analisis faktor-faktor yang mempengaruhi … · obyek retribusi daerah dengan menyesuaikan target...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN RETRIBUSI DAERAH

DI PROVINSI DKI JAKARTA

OLEH ANDIKA BUDI RATWONO

H14103901

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

2008

2

RINGKASAN

ANDIKA BUDI RATWONO. Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Retribusi Daerah di Provinsi DKI Jakarta (dibimbing oleh ALLA ASMARA).

Kebijakan otonomi daerah dan desentralisasi fiskal yang mengacu kepada UU No. 32 Tahun 2004 tentang pemerintahan daerah telah membawa implikasi kepada pemerintahan daerah didalam penyelenggaraan tugas daerahnya yang dibiayai atas beban APBD. Keadaan ini akan semakin memperkuat tekanan kepada keuangan daerah karena dengan pemberlakuan desentralisasi maka peranan dan sumbangan dari pemerintah pusat berkurang. Untuk mencapai tujuan tersebut, maka didalam pemerintahan daerah diperlukan kesiapan dana yang relatif cukup besar. Salah satu komponen yang diharapkan mampu untuk digali potensinya adalah berasal dari retribusi daerah. Pada tahun 2006, kontribusi yang diberikan oleh retribusi daerah sebagai salah satu komponen penerimaan Pendapatan Asli Daerah (PAD) masih rendah hanya sebesar 5,7 persen dari total penerimaan Pendapatan Asli Daerah (PAD) atau hanya memberikan kontribusi ketiga terbesar apabila dibandingkan dengan pajak daerah sebesar 82 persen dan komponen lain-lain yang sebesar 9,6 persen. Selain itu dari perkembangan efektivitas total penerimaaan retribusi daerah selama tahun 2003-2006, trendnya cenderung mengalami penurunan. Tujuan dari penelitian ini adalah (1) Menganalisis faktor-faktor yang mempengaruhi penerimaan retribusi daerah di Provinsi DKI Jakarta selama tahun 1986-2006, (2) Menganalisis pengaruh kebijakan otonomi daerah terhadap perkembangan penerimaan retribusi daerah di Provinsi DKI Jakarta Untuk menganalisis faktor-faktor yang mempengaruhi penerimaan retribusi daerah dan pengaruh kebijakan otonomi daerah terhadap perkembangan penerimaan retribusi daerah dengan analisis regresi linear berganda dengan menggunakan metode Ordinary Least Squared (OLS). Software yang digunakan adalah E-Views 4.1.

Hasil penelitian menunjukan bahwa Peubah yang memberikan pengaruh yang nyata dan berhubungan positif dengan penerimaan retribusi daerah adalah Jumlah Penerbitan Akta dan Catatan Sipil dengan koefisien sebesar 1,80, tingkat inflasi dengan koefisien sebesar 0,26, jumlah rumah sakit dan puskesmas dengan koefisien sebesar 6,53, jumlah pendapatan perkapita dengan koefisien sebesar 0,97 dan jumlah kendaraan bermotor dengan koefisien sebesar 1,74. Sementara itu, kebijakan otonomi daerah berpengaruh nyata namun berhubungan negatif dengan penerimaan retribusi daerah, sedangkan panjang jalan dan jumlah penduduk tidak berpengaruh nyata dengan penerimaan retribusi daerah. Berdasarkan hasil penelitian ini dapat diberikan beberapa saran. Pertama, Pemerintah Provinsi DKI Jakarta hendaknya memperbaiki efektivitas terhadap obyek retribusi daerah dengan menyesuaikan target yang dimiliki sesuai dengan potensi dari penerimaan retribusi tersebut. Kedua, perlu dilakukan intensifikasi dan ekstensifikasi. Intensifikasi dilakukan untuk meningkatkan upaya pemungutan

3

dan mencari wajib retribusi yang masih belum membayar retribusi daerah. Ekstensifikasi dilakukan dengan mencari sumber-sumber pungutan baru yang masih terkait dengan obyek retribusi tersebut. Obyek retribusi dapat diperluas dengan jenis-jenis jasa pelayanan publik yang akan dipungut. Ketiga, Pemerintah Provinsi DKI Jakarta hendaknya lebih bersikap fokus didalam pengelolaan retribusi daerah pada masa otonomi daerah ini, agar dapat tercapai kemandirian keuangan daerah dan memberikan dampak yang positif bagi perkembangan penerimaan retribusi daerah. Diperlukan adanya kajian dan evaluasi yang komprehensif terhadap efektivitas dan kontribusi dari obyek-obyek retribusi yang ada sebagai bahan pertimbangan didalam penetapan tarif, penambahan obyek retribusi, dan juga penetapan target penerimaan retribusi di Provinsi DKI Jakarta secara berkala sehingga hasil penerimaan yang diperoleh dapat sesuai dengan yang diharapkan.

4

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN RETRIBUSI DAERAH

DI PROVINSI DKI JAKARTA

Oleh :

ANDIKA BUDI RATWONO H14103901

Skripsi Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2008

5

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Andika Budi Ratwono

Nomor registrasi Pokok : H 14103901

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Retribusi Daerah di Provinsi DKI Jakarta

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor

Menyetujui, Dosen Pembimbing

Alla Asmara, S.Pt. M.Si. Nip.132159707

Mengetahui, Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP. 131 846 872

Tanggal Kelulusan :

6

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

Bogor, Agustus 2008 Andika Budi Ratwono H14103901

7

RIWAYAT HIDUP

Penulis dilahirkan di Nganjuk, Jawa Timur, pada tanggal 9 Oktober 1985

sebagai anak kedua dari tujuh bersaudara dari pasangan Budi Kuncahyo dan Riko

Narami. Penulis menempuh pendidikan dasar di SD Negeri Taman Pagelaran

Bogor (1991-1997), pendidikan menegah pertama di SMP Negeri 4 Bogor (1997-

2000) dan pendidikan menengah atas di SMU Negeri 5 Bogor (2000-2003).

Pada tahun 2003 penulis diterima di Institut Pertanian Bogor di Program

Studi Arsitektur Lansekap, Fakultas Pertanian melalui jalur USMI dan kemudian

pada tahun 2005 penulis pindah ke Program Studi Ilmu Ekonomi, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor, penulis melakukan penelitian

mengenai ”Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Retribusi

Daerah di Provinsi DKI Jakarta”. Semoga hasil penelitian ini dapat bermanfaat

bagi semua pihak.

8

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

penyusunan skripsi ini. Judul skripsi ini adalah “Analisis Faktor-Faktor yang

Mempengaruhi Penerimaan Retribusi Daerah di Provinsi DKI Jakarta”. Retribusi

Daerah merupakan topik yang sangat menarik karena diharapkan berdampak

positif terhadap penerimaan dan pengelolaan keuangan daerah. Oleh karena itu,

penulis tertarik untuk melakukan penelitian dengan topik ini, khususnya di

Provinsi DKI Jakarta. Disamping hal tersebut, skripsi ini juga merupakan salah

satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu

Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Di atas segalanya, untuk kuasa Illahi Robbi, penulis mengucapkan syukur

atas segala karunia selama perjalanan hidup. Dengan segenap kerendahan hati

yang tulus, pada kesempatan ini izinkanlah penulis menyampaikan penghargaan

dan rasa terima kasih yang mendalam kepada :

1. Ayahanda Dr. Ir. Budi Kuncahyo MS dan Ibunda Riko Narami yang selalu

memberikan doa, semangat, motivasi dengan penuh rasa kasih sayang yang

tak terhingga.

2. Alla Asmara S.Pt. M.Si. selaku dosen pembimbing skripsi yang telah

memberikan bimbingannya dalam penyusunan skripsi ini sehingga dapat

diselesaikan dengan baik.

3. Dr. Ir. Parullian Hutagaol MS dan Fifi Diana Thamrin SE. M.Si. selaku dosen

penguji utama dan dosen penguji dari komisi pendidikan yang telah banyak

memberikan saran dan kritik demi perbaikan dan kesempurnaan skripsi ini.

4. Seluruh pihak dari Badan Pusat Statistik Jakarta dan Dinas Pendapatan Daerah

DKI Jakarta yang telah membantu pengumpulan data skripsi ini.

5. Mas Dedi Labkom yang telah membantu memberikan sebagian bahan dan

data sehingga sangat membantu buat penyusunan skripsi ini.

9

6. Sahabat penulis (Maya, Ateris Bilada, Saiful Bahri, Bagus, Deni, Adit) yang

selalu siap membantu dalam berbagai hal termasuk dalam pengerjaan skripsi

ini.

7. Buat Popy, atas kebahagiaan yang dulu pernah diberikan dan doanya. Semua

itu tak kan terlupakan.

8. Buat Tika, Uunk, Dyah, dan Rani yang telah mendukung dan memberikan

semangat buat menyelesaikan skripsi ini.

9. Buat Ferdi dan Bang Rusman yang telah membantu dalam memberikan saran

buat penulisan skripsi.

10. Buat teman-teman dikostan orenz dan an-nur, yang telah menyediakan tempat

buat penyusunan skripsi.

11. Kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah

membantu penulis baik langsung maupun tidak langsung.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan, oleh karena

itu kritik dan saran sangat diharapkan penulis. Semoga skripsi ini dapat diterima

dan bermanfaat bagi yang membutuhkan.

Bogor, Agustus 2008

Andika Budi Ratwono

H14103901

10

DAFTAR ISI

Halaman

KATA PENGANTAR.............................................................................. i

DAFTAR ISI ............................................................................................ iii

DAFTAR TABEL .................................................................................... v

DAFTAR GAMBAR................................................................................ vi

DAFTAR LAMPIRAN.............................................................................. vii

I. PENDAHULUAN .............................................................................. 1

1.1 Latar Belakang ............................................................................ 1

1.2 Perumusan Masalah .................................................................... 6

1.3 Tujuan Penelitian ........................................................................ 9

1.4 Manfaat Penelitian ....................................................................... 9

1.5 Ruang Lingkup Penelitian ............................................................ 10

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN.............. 11

2.1 Tinjauan Teoritis.... ...................................................................... 11

2.1.1. Retribusi ............................................................................. 11

2.1.2. Dasar Hukum Retribusi ...................................................... 12

2.1.3. Jasa, Subyek dan Obyek Retribusi....................................... 17

2.1.4. Aplikasi Retribusi................................................................ 18

2.1.5. Penetuan Tarif Retribusi………………………………….. 20

2.1.6 Potensi Retribusi………………………………………..... 23

2.1.7 Dasar dan Tujuan Pengenaan Retribusi.............................. 24

2.2 Penelitian-Penelitian Terdahulu ................................................... 26

2.3 Kerangka Pemikiran.................................................................... 30

2.4 Hipotesis...................................................................................... 33

III. METODE PENELITIAN ..................................................................... 34

3.1 Lokasi dan Waktu Penelitian ......................................................... 34

3.2 Jenis dan Sumber Data ................................................................... 34

3.3 Metode Analisis Regresi Berganda.......... ...................................... 35

11

IV. GAMBARAN UMUM.......................................................................... 44

4.1 Tinjauan Perekonomian Provinsi DKI Jakarta................................ 44

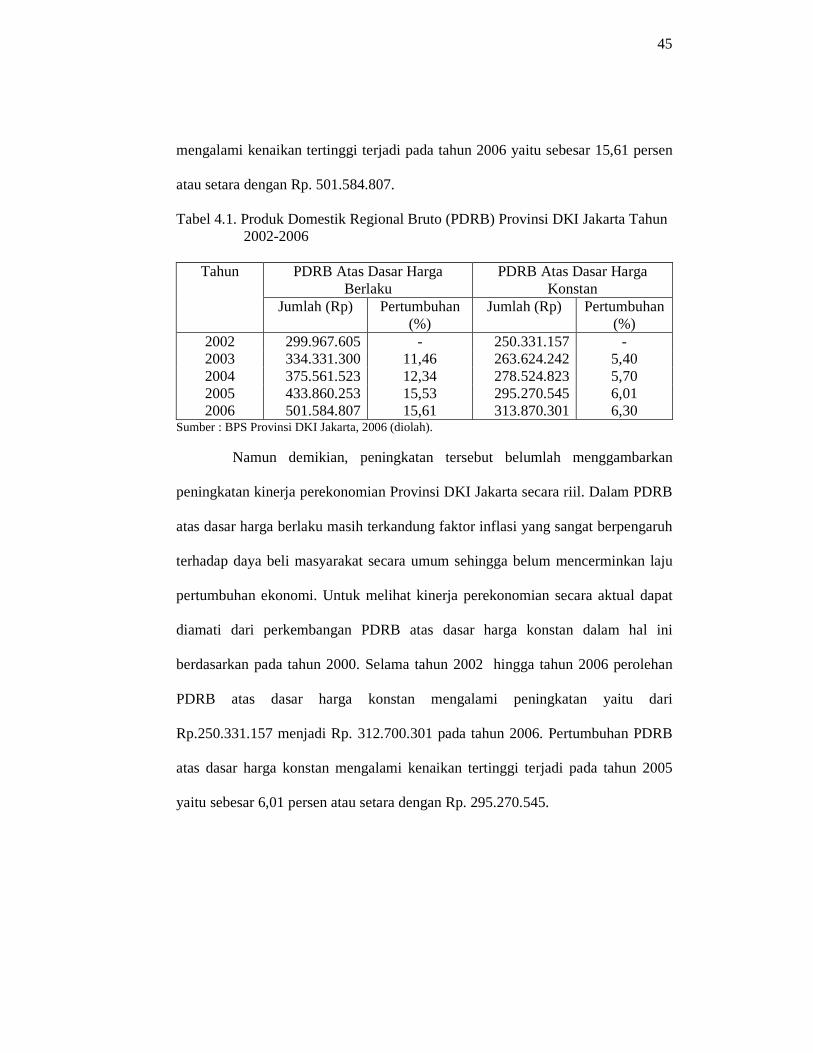

4.1.1 Produk Domestik Regional Bruto.......................................... 44

4.1.2 Pendapatan Perkapita............................................................. 46

4.1.3 Tingkat Inflasi........................................................................ 47

4.2 Perkembangan dan Kontribusi Penerimaan Retribusi Daerah Terhadap Pendapatan Asli Daerah.................................................. 48

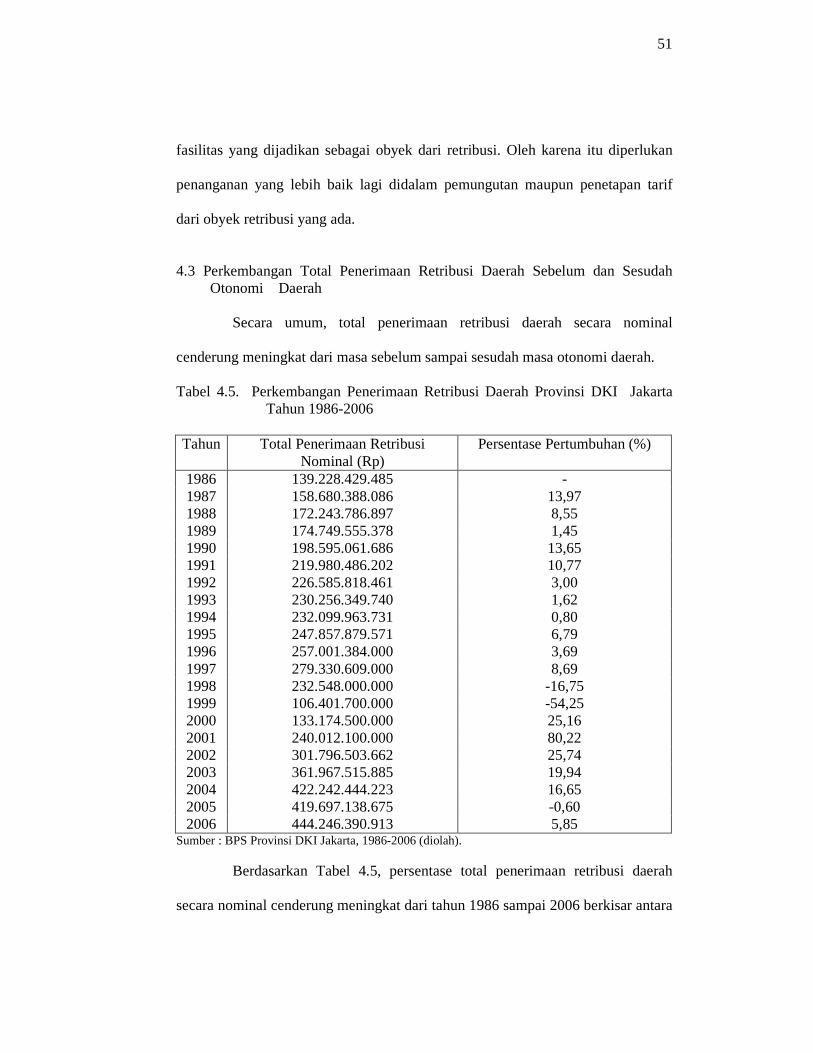

4.3 Perkembangan Total Penerimaan Retribusi Daerah Sebelum dan Sesudah Otonomi Daerah.......................................................... 51

4.4 Perkembangan dan Efektivitas Dari Obyek Retribusi Daerah.......... 52

4.5 Faktor-Faktor yang Diduga Berpengaruh Terhadap Penerimaan Retribusi Daerah................................................................................ 55

4.5.1 Panjang Jalan............................................................................ 55

4.5.2 Jumlah Kendaraan Bermotor.................................................... 57

4.5.3 Pertumbuhan Penduduk............................................................ 58

V. HASIL DAN PEMBAHASAN................................................................. 60

5.1. Pendugaan Model Analisis................................................................ 60

5.2 Faktor-Faktor yang Mempengaruhi Penerimaan Retribusi Daerah............................................................................................... 61

VI. KESIMPULAN DAN SARAN............................................................... 70

6.1 Kesimpulan....................................................................................... 70

6.2 Saran................................................................................................. 70

DAFTAR PUSTAKA ................................................................................... 73

LAMPIRAN................................................................................................... 76

12

DAFTAR TABEL

Nomor Halaman

1.1 Laju Pertumbuhan Ekonomi Provinsi DKI Jakarta Tahun 2001- 2005......................................................................... 3

1.2 Kontribusi Anggaran dan Penerimaan Terhadap Perekonomian di Provinsi DKI Jakarta dan Nasional Tahun 2005-2006.................. 4

1.3 Kontribusi Penerimaan Komponen Penerimaan Pendapatan Asli Daerah Provinsi DKI Jakarta Tahun 2006................................. 7

1.4 Target dan Realisasi Penerimaan Retribusi Daerah Provinsi DKI Jakarta Tahun 2002-2006...................................................... 8

4.1 Produk Domestik Regional Bruto (PDRB) Provinsi DKI Jakarta Tahun 2002-2006.......................................................................... 45

4.2 Pendapatan Perkapita Provinsi DKI Jakarta Tahun 2002-2006..... 46

4.3 Tingkat Inflasi Provinsi DKI Jakarta Tahun 1996-2006................ 48

4.4 Perkembangan Penerimaan Komponen Pendapatan Asli Daerah Provinsi DKI Jakarta Tahun 2002-2006....................................... 49

4.5 Perkembangan Penerimaan Retribusi Daerah Provinsi DKI Jakarta Tahun 1986-2006........................................................................... 51

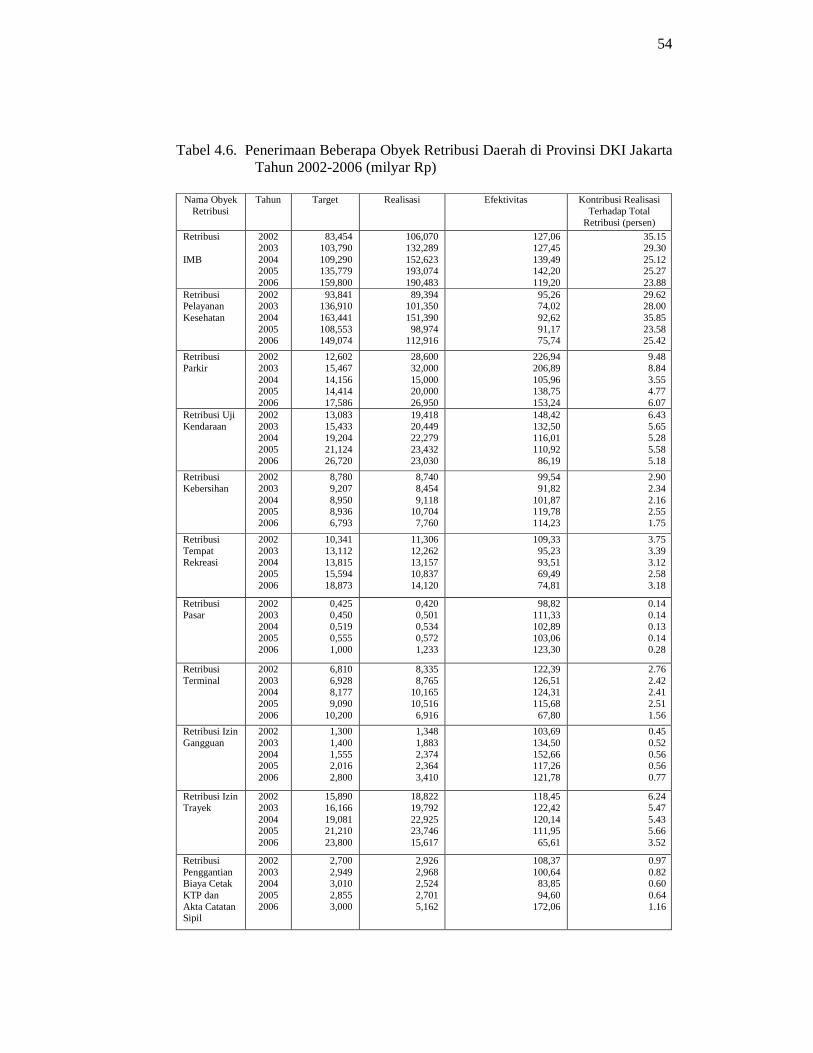

4.6 Penerimaan Beberapa Obyek Retribusi Daerah di Provinsi DKI Jakarta Tahun 2002-2006................................................................ 54

4.7 Panjang Jalan Provinsi DKI Jakarta Tahun1996-2006................... 56

4.8 Jumlah Kendaraan Bermotor Provinsi DKI Jakarta Tahun 1996-2006............................................................................ 57

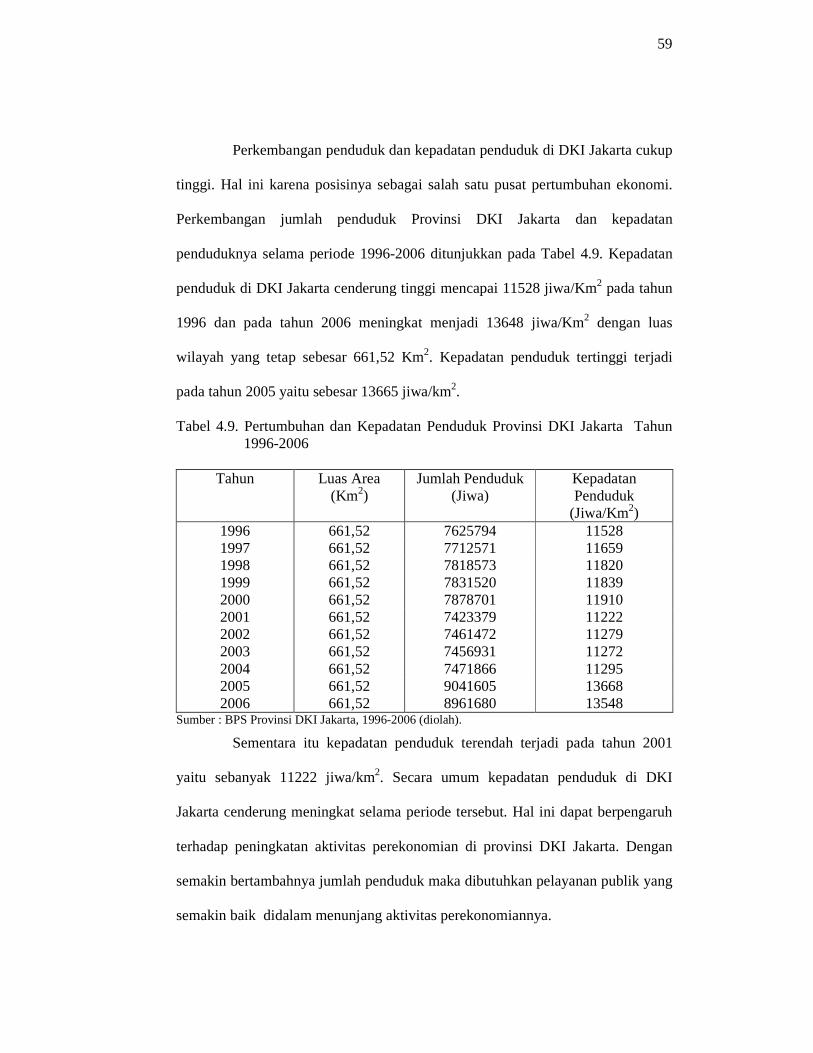

4.9 Pertumbuhan dan Kepadatan Penduduk Provinsi DKI Jakarta Tahun 1996-2006........................................................................................ 59

5.1 Hasil Analisis Regresi Penerimaan Retribusi Daerah...................... 62

13

DAFTAR GAMBAR

Nomor Halaman

2.1 Perkembangan Landasan Hukum Pemungutan Retribusi Daerah..... 13

2.2 Beban Lebih (Excess Burden) Retribusi Daerah............................... 19

2.3 Skema Kerangka Pemikiran.............................................................. 32

4.1 Kontribusi Komponen Pendapatan Asli Daerah Provinsi DKI Jakarta Tahun 2002-2006.............................................................................. 50

14

DAFTAR LAMPIRAN

Nomor Halaman

1 Estimasi Faktor-Faktor yang Mempengaruhi Retribusi Daerah Provinsi DKI Jakarta (1986-2006).................................. 76

2 Uji Serial Correlation Retribusi Daerah........................................ 76

3 Uji Heteroskedastisitas Retribusi Daerah..................................... 76

4 Uji Multikolinearitas (Corelation Matrix) Retribusi Daerah........ 77

5 Uji Normalitas Error Term Retribusi Daerah................................ 77

6 Data Faktor-Faktor yang Mempengaruhi Retribusi Daerah Provinsi DKI Jakarta 1986-2006................................................................ 78

15

I. PENDAHULUAN

1.1 Latar Belakang

Pengelolaan keuangan daerah berkaitan erat dengan pelaksanaan

desentralisasi didalam penyelenggaraan urusan pemerintahan. Melalui

pelaksanaan desentralisasi, fungsi pemerintah tertentu dilimpahkan kepada

pemerintahan daerah dengan tujuan untuk meningkatkan nilai tambah didalam

penyelenggaraan pemerintahan. Pemberlakuan Undang-undang Nomor 32 Tahun

2004 tentang Pemerintahan Daerah dengan essensi kebijakan otonomi daerah

yang bergulir dewasa ini merupakan wujud dari kewenangan dalam bidang

keuangan daerah. Kebijakan otonomi daerah itu dimaksudkan untuk semakin

mendekatkan pemerintahan kepada masyarakatnya agar pelayanan yang diberikan

menjadi semakin baik. Menurut Suparmoko (2002), dengan semakin

mendekatkannya pemerintahan kepada masyarakat diharapkan pemerintah akan

mampu memberikan pelayanan publik yang sesuai dengan kebutuhan masyarakat

dibanding bila diformulasikan secara sentralistis.

Otonomi daerah dengan berbagai harapan yang terdapat di dalamnya

bukan lagi hanya merupakan suatu retorika belaka namun telah menjadi realita

yang harus ditangani dengan semangat untuk semakin memajukan kehidupan

masing-masing daerah dalam suatu ikatan Negara Kesatuan Republik Indonesia.

Kebijakan otonomi daerah dengan harapan yang ada di dalamnya harus

senantiasa disikapi dengan kerja keras agar semua harapan yang diinginkan

dengan adanya kebijakan otonomi daerah dapat segera terwujud. Efisiensi dan

efektivitas penyelenggaraan pemerintahan daerah perlu ditingkatkan dengan lebih

16

memperhatikan aspek-aspek hubungan antar susunan pemerintahan dengan

pemerintahan daerah, memperhatikan potensi dan keanekaragaman dari daerah

dan memperhatikan adanya peluang dan tantangan persaingan global. Hal tersebut

dilakukan dengan memberikan kewenangan yang seluas-luasnya kepada daerah

disertai dengan pemberian hak dan kewajiban menyelenggarakan otonomi daerah

dalam kesatuan sistem penyelenggaraan pemerintahan negara.

Jaya (1996) menyatakan otonomi daerah telah membawa implikasi

didalam penyelenggaraan tugas daerah. Pelaksanaan desentralisasi dibiayai atas

beban Anggaran Pendapatan dan Belanja Daerah (APBD) sehingga pembiayaan

pembangunan secara bertahap akan menjadi beban terhadap pemerintah daerah.

Keadaan ini akan semakin memperkuat tekanan internal dari keuangan daerah,

karena peranan sumbangan dan bantuan pusat dalam pembiayaan pembangunan

daerah akan semakin kecil. Bantuan pusat dalam pembiayaan pembangunan hanya

akan diberikan untuk menunjang pengeluaran pemerintah, khususnya untuk

belanja pegawai dan program-program pembangunan yang hendak dicapai.

Untuk mencapai tujuan tersebut, maka diperlukan kesiapan dana

(financial) yang relatif cukup besar, sehingga daerah diharapkan mampu

menggali berbagai potensi untuk meningkatkan Pendapatan Asli Daerah (PAD).

Sumber PAD terdiri dari : (1) pajak daerah, (2) retribusi daerah, (3) bagian lain

BUMD, (4) penerimaan lain-lain PAD yang sah.

Pendapatan asli daerah (PAD) dipandang sebagai salah satu indikator

atau kriteria untuk mengukur kemampuan suatu daerah. Semakin besar kontribusi

yang diberikan PAD terhadap APBD akan menunjukkan semakin besar

17

kemampuan daerah dalam mengelola pembangunan di daerahnya sendiri dan

semakin kecil ketergantungan daerah terhadap pemerintah pusat.

Tabel 1.1. Laju Pertumbuhan Ekonomi Provinsi DKI Jakarta Tahun 2001-2006

Tahun Laju Pertumbuhan Ekonomi (persen)

2001 3,64 2002 3,87 2003 5,40 2004 5,70 2005 6,01 2006 6,30

Sumber : BPS Provinsi DKI Jakarta, 2006.

Pemerintah Daerah Provinsi DKI Jakarta merupakan salah satu

pemerintahan daerah dengan perkembangan laju pertumbuhan ekonomi yang

meningkat. Berdasarkan Tabel 1.1, laju pertumbuhan ekonomi meningkat dari

sebesar 3,64 persen pada tahun 2001, menjadi sebesar 3,87 persen pada tahun

2002. Pada tahun 2005 laju pertumbuhan ekonomi mengalami peningkatan

menjadi sebesar 6,01 persen, Lebih lanjut, pada tahun 2006, laju pertumbuhan

ekonomi juga meningkat menjadi sebesar 6,30 persen. Hal ini mengindikasikan

pertumbuhan ekonomi yang cukup baik di Provinsi DKI Jakarta. Dengan semakin

tingginya pertumbuhan ekonomi, maka dapat memacu peningkatan aktivitas

perekonomian di Provinsi DKI Jakarta.

Namun demikian, dalam dua tahun terakhir yaitu tahun 2005 dan tahun

2006, peranan anggaran pemerintah DKI Jakarta didalam menopang

perekonomian masih sangat kecil. Secara umum hal ini disebabkan oleh masih

rendahnya kontribusi Anggaran Pendapatan dan Belanja Daerah (APBD) terhadap

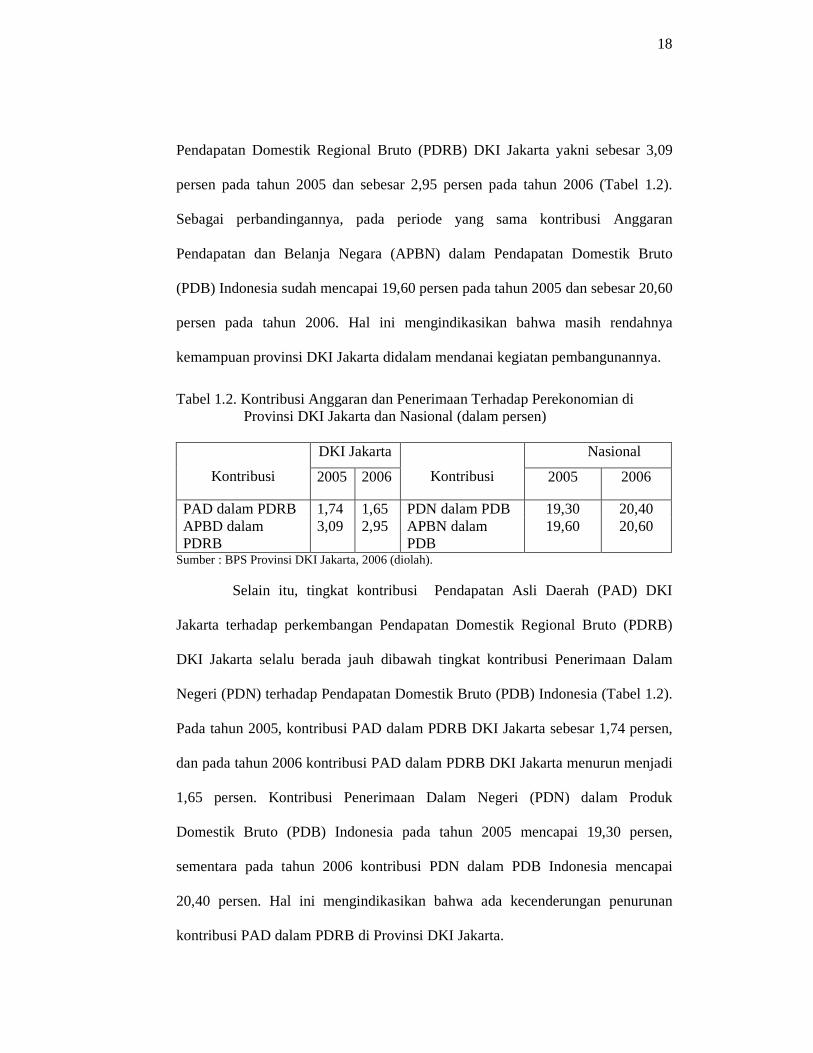

18

Pendapatan Domestik Regional Bruto (PDRB) DKI Jakarta yakni sebesar 3,09

persen pada tahun 2005 dan sebesar 2,95 persen pada tahun 2006 (Tabel 1.2).

Sebagai perbandingannya, pada periode yang sama kontribusi Anggaran

Pendapatan dan Belanja Negara (APBN) dalam Pendapatan Domestik Bruto

(PDB) Indonesia sudah mencapai 19,60 persen pada tahun 2005 dan sebesar 20,60

persen pada tahun 2006. Hal ini mengindikasikan bahwa masih rendahnya

kemampuan provinsi DKI Jakarta didalam mendanai kegiatan pembangunannya.

Tabel 1.2. Kontribusi Anggaran dan Penerimaan Terhadap Perekonomian di Provinsi DKI Jakarta dan Nasional (dalam persen)

DKI Jakarta Nasional

Kontribusi 2005 2006

Kontribusi 2005 2006

PAD dalam PDRB 1,74 1,65 PDN dalam PDB 19,30 20,40 APBD dalam PDRB

3,09 2,95 APBN dalam PDB

19,60 20,60

Sumber : BPS Provinsi DKI Jakarta, 2006 (diolah).

Selain itu, tingkat kontribusi Pendapatan Asli Daerah (PAD) DKI

Jakarta terhadap perkembangan Pendapatan Domestik Regional Bruto (PDRB)

DKI Jakarta selalu berada jauh dibawah tingkat kontribusi Penerimaan Dalam

Negeri (PDN) terhadap Pendapatan Domestik Bruto (PDB) Indonesia (Tabel 1.2).

Pada tahun 2005, kontribusi PAD dalam PDRB DKI Jakarta sebesar 1,74 persen,

dan pada tahun 2006 kontribusi PAD dalam PDRB DKI Jakarta menurun menjadi

1,65 persen. Kontribusi Penerimaan Dalam Negeri (PDN) dalam Produk

Domestik Bruto (PDB) Indonesia pada tahun 2005 mencapai 19,30 persen,

sementara pada tahun 2006 kontribusi PDN dalam PDB Indonesia mencapai

20,40 persen. Hal ini mengindikasikan bahwa ada kecenderungan penurunan

kontribusi PAD dalam PDRB di Provinsi DKI Jakarta.

19

Salah satu komponen didalam penerimaan PAD adalah berasal dari

retribusi daerah. Sebagai salah satu komponen sumber PAD, retribusi daerah

berfungsi sebagai dana bebas daerah yang dapat digunakan untuk membiayai

pengeluaran pembangunan daerah (Suparmoko, 2002). Sebagai instrumen

kebijakan fiskal, retribusi daerah mempunyai beberapa kemampuan strategis yang

mencerminkan manfaat dari retribusi itu sendiri didalam membantu meningkatkan

pertumbuhan ekonomi daerah. Manfaat tersebut adalah (1) retribusi daerah dapat

meningkatkan kemampuan penerimaan Pendapatan Asli Daerah (PAD), (2)

mendorong laju pertumbuhan ekonomi daerah. Retribusi daerah agar dapat

berfungsi secara efisien dan efektif, maka tidak saja perhitungan secara ekonomis

dan fisik, namun juga harus didukung oleh peningkatan kesadaran dan peran aktif

yang cukup tinggi dari masing-masing orang atau masyarakat sebagai wajib

retribusi atau jasa yang telah diperoleh.

Oleh karena itu, retribusi juga penting didalam pengelolaan keuangan

daerah. Di dalam TAP MPR No. IV/MPR/2000 ditegaskan bahwa “kebijakan

desentralisasi Daerah diarahkan untuk mencapai peningkatan pelayanan publik

dan pengembangan kreativitas Pemda, keselarasan hubungan antara Pusat dan

Daerah serta antar Daerah itu sendiri dalam kewenangan dan keuangan untuk

menjamin peningkatan rasa kebangsaan, demokrasi dan kesejahteraan serta

penciptaan ruang yang lebih luas bagi kemandirian Daerah”. Sebagai

konsekuensi dari pemberian otonomi yang luas, maka sumber-sumber keuangan

telah banyak yang bergeser ke daerah. Hal ini sejalan dengan makna desentralisasi

fiskal yang mengandung pengertian bahwa kepada daerah diberikan :

20

(1) Kewenangan untuk memanfaatkan sumber keuangan sendiri yang dilakukan

dalam wadah Pendapatan Asli Daerah (PAD) yang sumber utamanya adalah

Pajak Daerah dan Retribusi Daerah dengan tetap mendasarkan batas

kewajaran.

(2) Didukung dengan perimbangan keuangan antara Pusat dan Daerah.

Retribusi dengan demikian merupakan salah satu sumber utama

penerimaan keuangan daerah dalam komponen Pendapatan Asli Daerah. Oleh

karena itu menarik untuk dilakukan penelitian tentang retribusi daerah.

1.2 Rumusan Masalah

Dari latar belakang yang telah dijelaskan, walaupun laju pertumbuhan

ekonomi di Provinsi DKI Jakarta selalu mengalami peningkatan, namun

kontribusi yang diberikan oleh Pendapatan Asli Daerah (PAD) terhadap

Pendapatan Domestik Regional Bruto (PDRB) cenderung menurun dalam 2 tahun

terakhir, yaitu tahun 2005 dan 2006. Salah satu komponen utama didalam PAD

adalah berasal dari retribusi. Kontribusi yang diberikan oleh retribusi daerah

terhadap PAD di provinsi DKI Jakarta masih rendah. Berdasarkan data yang

ditunjukkan pada Tabel 1.3 menunjukkan bahwa kontribusi retribusi daerah pada

tahun 2006 sebesar Rp. 444,246 milyar atau hanya 5,7 persen dari total

penerimaan PAD yang sebesar Rp. 7812,45 milyar. Apabila dibandingkan dengan

pajak daerah yang sebesar 84 persen dan komponen lain-lain yang sebesar 9,7

persen yang didalamnya itu mencakup pendapatan yang berasal dari dinas-dinas

daerah serta pendapatan-pendapatan lainnya yang diperoleh secara sah oleh

21

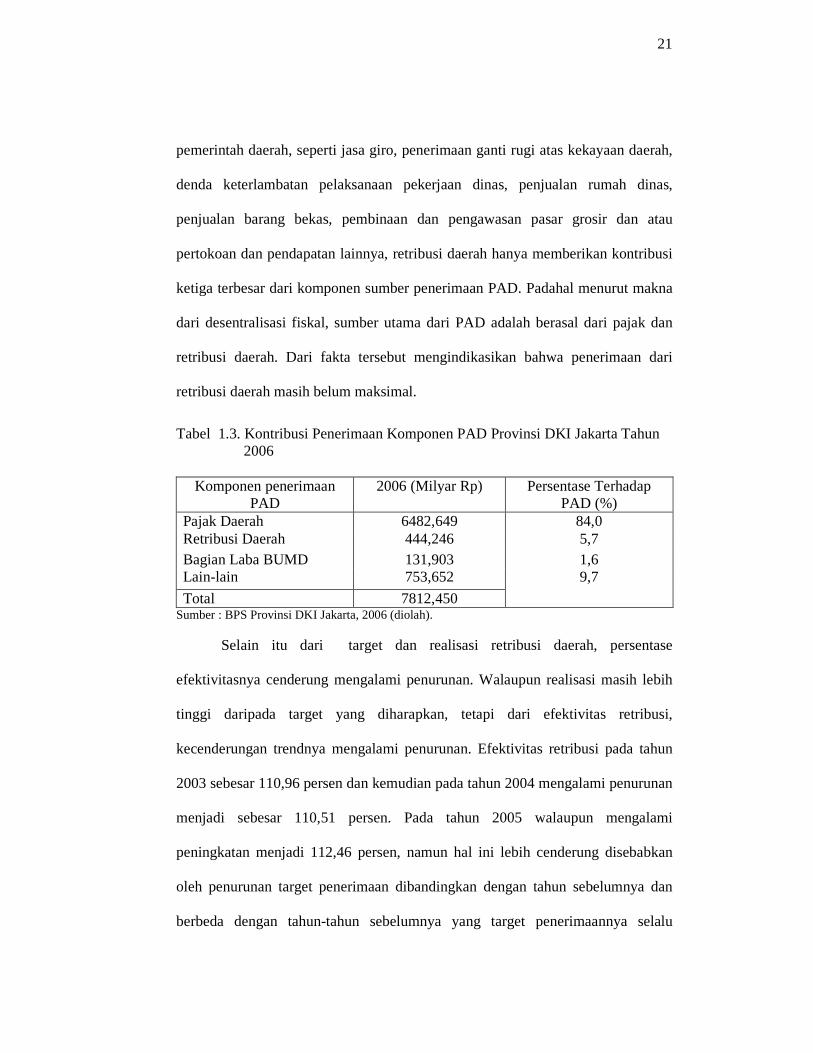

pemerintah daerah, seperti jasa giro, penerimaan ganti rugi atas kekayaan daerah,

denda keterlambatan pelaksanaan pekerjaan dinas, penjualan rumah dinas,

penjualan barang bekas, pembinaan dan pengawasan pasar grosir dan atau

pertokoan dan pendapatan lainnya, retribusi daerah hanya memberikan kontribusi

ketiga terbesar dari komponen sumber penerimaan PAD. Padahal menurut makna

dari desentralisasi fiskal, sumber utama dari PAD adalah berasal dari pajak dan

retribusi daerah. Dari fakta tersebut mengindikasikan bahwa penerimaan dari

retribusi daerah masih belum maksimal.

Tabel 1.3. Kontribusi Penerimaan Komponen PAD Provinsi DKI Jakarta Tahun 2006

Komponen penerimaan

PAD 2006 (Milyar Rp) Persentase Terhadap

PAD (%) Pajak Daerah 6482,649 84,0 Retribusi Daerah 444,246 5,7 Bagian Laba BUMD 131,903 1,6 Lain-lain 753,652

Total 7812,450

9,7

Sumber : BPS Provinsi DKI Jakarta, 2006 (diolah).

Selain itu dari target dan realisasi retribusi daerah, persentase

efektivitasnya cenderung mengalami penurunan. Walaupun realisasi masih lebih

tinggi daripada target yang diharapkan, tetapi dari efektivitas retribusi,

kecenderungan trendnya mengalami penurunan. Efektivitas retribusi pada tahun

2003 sebesar 110,96 persen dan kemudian pada tahun 2004 mengalami penurunan

menjadi sebesar 110,51 persen. Pada tahun 2005 walaupun mengalami

peningkatan menjadi 112,46 persen, namun hal ini lebih cenderung disebabkan

oleh penurunan target penerimaan dibandingkan dengan tahun sebelumnya dan

berbeda dengan tahun-tahun sebelumnya yang target penerimaannya selalu

22

meningkat. Target penerimaan pada tahun 2004 sebesar Rp. 382.095.012.000 dan

pada tahun 2005 menurun menjadi sebesar Rp 372.951.235.000 atau mengalami

penurunan sebesar Rp. 9.143.777.000. Lebih lanjut, pada tahun 2006 Pemerintah

Provinsi DKI Jakarta kembali meningkatkan target penerimaan dibandingkan

dengan tahun sebelumnya, namun efektivitas retribusi kembali mengalami

penurunan menjadi sebesar 94,01 persen.

Tabel 1.4. Target dan Realisasi Penerimaan Retribusi Daerah Provinsi DKI Jakarta Tahun 2003-2006

Tahun Target

(Rp) Realisasi

(Rp) Efektivitas %

(persen)

2003 336.217.834.000 361.967.515.885 110,96

2004 382.095.012.000 422.242.444.223 110,51

2005 372.951.235.000 419.697.138.675 112,46

2006 472.531.996.600 444.246.390.913 94,01

Sumber : DISPENDA DKI Jakarta, 2006.

Kenyataan yang ada, antara potensi yang ada di lapangan dibanding

realisasi penerimaan retribusi terdapat ketimpangan. Ada kecenderungan bahwa

dengan semakin meningkatnya target penerimaan retribusi, maka persentase

efektivitasnya cenderung mengalami penurunan. Hal ini mengindikasikan bahwa

potensi dari retribusi perlu digali secara maksimal dan salah satunya melalui

peningkatan kinerja pemungutannya.

Besar kecilnya penerimaan retribusi daerah sangat bergantung kepada

besar kecilnya upaya yang dilakukan oleh pemerintah daerah dalam melakukan

pungutan retribusi daerah. Setiap tahun didalam anggaran pemerintahan daerah,

ditetapkan target penerimaan retribusi daerah yang harus dicapai. Pencapaian

target retribusi daerah akan menjadi salah satu ukuran kinerja keuangan daerah

23

tersebut. Untuk pencapaian secara efektif diperlukan kinerja yang optimal

terhadap penerimaan retribusi daerah. Oleh karena itu, menarik untuk dilakukan

penelitian, faktor-faktor apa saja yang mempengaruhi penerimaan retribusi daerah

dan apakah kebijakan otonomi daerah juga berpengaruh terhadap penerimaan

retribusi daerah di Provinsi DKI Jakarta?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang dikemukakan

sebelumnya, maka tujuan penelitian ini adalah untuk :

1. Menganalisis faktor-faktor yang mempengaruhi penerimaan retribusi di

Provinsi DKI Jakarta selama tahun 1986-2006.

2. Menganalisis pengaruh kebijakan otonomi daerah terhadap perkembangan

penerimaan retribusi daerah di Provinsi DKI Jakarta.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini diantaranya

adalah memberikan masukan bagi pembuat kebijakan dalam hal pengenaan

pungutan retribusi daerah sehingga dalam pelaksanaan desentralisasi fiskal searah

dengan tujuan awal yang diharapkan yaitu pencapaian target Pendapatan Asli

Daerah (PAD) secara optimal di Provinsi DKI Jakarta.

Kemudian penelitian ini diharapkan juga dapat membuka wacana

mengenai pentingnya peran masyarakat untuk mendukung optimalisasi retribusi

24

daerah dan potensinya terhadap keuangan daerah dalam rangka peningkatan

pembangunan ekonomi di daerahnya.

Bagi perkembangan ilmu pengetahuan, penelitian ini diharapkan dapat

sebagai penambah wawasan tentang retribusi daerah. Selain itu dapat digunakan

juga sebagai bahan masukan untuk penelitian yang terkait dengan hasil penelitian

ini.

1.5 Ruang Lingkup Penelitian

Penelitian analisis retribusi ini dibatasi menurut ruang lingkup pokok

bahasan dan tahun penelitian. Ruang lingkup pokok bahasan yaitu hanya mengkaji

variabel yang diduga secara umum berpengaruh terhadap penerimaan retribusi

daerah seperti panjang jalan, tingkat inflasi, jumlah rumah sakit dan puskesmas,

jumlah penduduk, jumlah pendapatan perkapita dan jumlah kendaraan bermotor.

Tahun penelitian untuk menganalisis faktor-faktor yang mempengaruhi

penerimaan retribusi daerah yaitu pada tahun 1986-2006 yang dianggap telah

mewakili masa sebelum dan sesudah otonomi daerah.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teoritis

2.1.1 Retribusi

Retribusi merupakan pungutan daerah sebagai pembayaran pemakaian

atau karena memperoleh jasa pekerjaan, usaha atau milik daerah bagi yang

berkepentingan atau karena jasa yang diberikan oleh pemerintah daerah baik

secara langsung maupun tidak langsung (Soetrisno, 1981).

Adapun menurut Davey (1988), jika penyediaan suatu barang/jasa

memberikan manfaat pribadi (private), misalnya telepon atau listrik, maka

retribusi merupakan solusi untuk menutup biaya yang dikeluarkan. Namun jika

manfaat yang diberikan mengandung unsur barang publik (public goods),

misalnya untuk pertanahan, maka pajak merupakan alternatif pembiayaan terbaik.

Retribusi juga merupakan media untuk allocative economy efficiency (efisiensi

ekonomi alokatif). Sinyal harga diberikan retribusi dari penggunaan barang atau

jasa yang disediakan oleh pemerintah. Tanpa harga, permintaan dan penawaran

tidak akan mencapai harga keseimbangan dan akibatnya alokasi sumber daya

tidak akan mencapai efisiensi ekonomi. Dengan harga (retribusi), para pelaku

ekonomi memiliki kebebasan memilih jumlah konsumsi suatu barang/jasa.

Mekanisme harga memainkan peranan dalam pengalokasian sumber daya melalui

pembatasan permintaan untuk menghindari pemborosan konsumsi (over

consumed).

Di dalam penyediaan barang/jasa yang dibiayai oleh pajak atau retribusi

tergantung dari derajat kemanfaatannya barang dan jasa itu sendiri. Semakin dekat

12

kemanfaatan suatu barang dengan private goods, maka pembiayaannya dari

retribusi. Sebaliknya semakin dekat kemanfaatan suatu barang dengan public

goods, maka pembiayaannya dari pajak. Hal ini terkait dengan balas jasa yang

diberikan antara pajak dan retribusi. Keputusan untuk tidak memungut retribusi

atas penyediaan barang/jasa pada hakikatnya berarti keputusan untuk menarik

pajak (Davey, 1988).

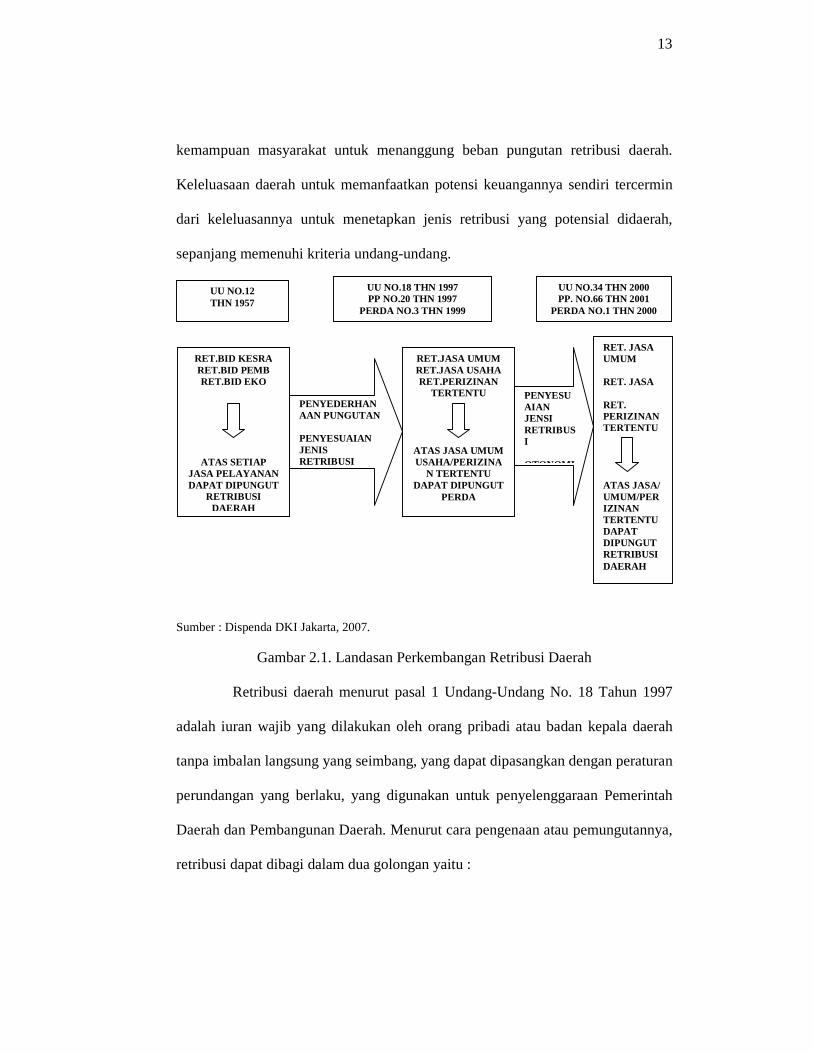

2.1.2 Dasar Hukum Retribusi Daerah Berdasarkan Gambar 2.1 menunjukkan bahwa perkembangan retribusi

daerah di Indonesia diawali oleh UU.No.12 Tahun 1957. Pada saat itu jenis

retribusi terbagi secara umum kedalam retribusi bidang kesejahteraan rakyat,

retribusi bidang pembangunan, retribusi bidang ekonomi. Retribusi tersebut

dipungut atas setiap jasa atau pelayanan yang diberikan. Kemudian dilakukan

penyederhanaan pungutan dan penyesuaian terhadap jenis retribusi, maka

dikeluarkan Undang-Undang Nomor 18 tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah yang kemudian direvisi dengan UU Nomor 34 tahun 2000.

Revisi atas UU Nomor 18 tahun 1997 ini dilakukan tidak terlepas dari adanya

keinginan dan keseriusan pemerintah dalam pelaksanaan otonomi daerah dengan

memberikan keleluasaan dan kewenangan bagi daerah untuk mendayagunakan

potensi yang ada. Pendayagunaan potensi tersebut harus tetap dalam batas-batas

kewajaran, yang tolak ukurnya adalah bagaimana memanfaatkan potensi yang

dimiliki tersebut untuk meningkatkan pelayanan masyarakat dan pembangunan

daerah di satu sisi, sedangkan di sisi lain adalah harus mempertimbangkan

13

kemampuan masyarakat untuk menanggung beban pungutan retribusi daerah.

Keleluasaan daerah untuk memanfaatkan potensi keuangannya sendiri tercermin

dari keleluasannya untuk menetapkan jenis retribusi yang potensial didaerah,

sepanjang memenuhi kriteria undang-undang.

Sumber : Dispenda DKI Jakarta, 2007.

Gambar 2.1. Landasan Perkembangan Retribusi Daerah

Retribusi daerah menurut pasal 1 Undang-Undang No. 18 Tahun 1997

adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepala daerah

tanpa imbalan langsung yang seimbang, yang dapat dipasangkan dengan peraturan

perundangan yang berlaku, yang digunakan untuk penyelenggaraan Pemerintah

Daerah dan Pembangunan Daerah. Menurut cara pengenaan atau pemungutannya,

retribusi dapat dibagi dalam dua golongan yaitu :

RET.BID KESRA RET.BID PEMB RET.BID EKO

ATAS SETIAP JASA PELAYANAN DAPAT DIPUNGUT

RETRIBUSI DAERAH

PENYEDERHANAAN PUNGUTAN PENYESUAIAN JENIS RETRIBUSI

RET.JASA UMUM RET.JASA USAHA RET.PERIZINAN

TERTENTU

ATAS JASA UMUM USAHA/PERIZINA

N TERTENTU DAPAT DIPUNGUT

PERDA

PENYESUAIAN JENSI RETRIBUSI OTONOMI

RET. JASA UMUM RET. JASA RET. PERIZINAN TERTENTU ATAS JASA/ UMUM/PERIZINAN TERTENTU DAPAT DIPUNGUT RETRIBUSI DAERAH

UU NO.12 THN 1957

UU NO.18 THN 1997 PP NO.20 THN 1997

PERDA NO.3 THN 1999

UU NO.34 THN 2000 PP. NO.66 THN 2001

PERDA NO.1 THN 2000

14

a. Retribusi Daerah Langsung

Retribusi daerah langsung yaitu jenis retribusi yang kewajibannya tidak dapat

dibebankan atau dilimpahkan kepada pihak lain. Secara administrasi yang

tergolong dalam retribusi langsung adalah retribusi yang cara pemungutannya

secara berkala atau periodik seperti contohnya retribusi parkir.

b. Retribusi Daerah Tidak Langsung

Retribusi daerah tidak langsung adalah retribusi yang dipungut jika ada

peristiwa seperti penyerahan barang bergerak atau barang tidak bergerak,

sebagai contoh dalam pembuatan akte tanah atau akte kelahiran.

Pungutan retribusi daerah merupakan penghasilan sumber-sumber

keuangan oleh pemerintah daerah kepada masyarakat daerah yang digunakan

untuk melaksanakan tugas pemerintah dan untuk membiayai pembangunan

daerah. Dalam pungutan retribusi daerah yang dilakukan pemerintah daerah

adanya beberapa ketentuan yang harus mendapat perhatian. Pungutan tersebut

bagi pemerintah daerah paling sedikit harus ditetapkan berdasarkan undang-

undang, maka dalam hal ini pungutan retribusi daerah didasarkan kepada :

a. Undang-Undang No. 22 Tahun 1999 pasal 82, tentang Pemerintahan Daerah

disebut bahwa : pajak dan retribusi daerah ditetapkan dengan undang-undang

b. Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah

c. Pasal 5 ayat (2) UUD 1945

d. Undang-Undang No. 18 Tahun 1997 tentang Pajak dan Retribusi Daerah

sebagaimana telah diubah dengan Undang-Undang No 34. Tahun 2000

15

e. Peraturan Pemerintah No. 66 tahun 2001 tentang retribusi daerah

f. Peraturan Daerah

Menurut Undang-Undang No. 34 Tahun 2000 adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

Selanjutnya obyek pada retribusi daerah dibagi dalam tiga golongan

yaitu :

1. Retribusi Jasa Umum

Retribusi ini merupakan jasa yang disediakan atau diberikan oleh

pemerintah daerah untuk tujuan kepentingan dan pemanfaatan umum serta dapat

dinikmati oleh pribadi atau badan. Retribusi ini terdiri dari :

a. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan

Sipil

b. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

c. Retribusi Pelayanan Kesehatan

d. Retribusi Pelayanan Kebersihan

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemisahan Alat Pemadaman Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

16

2. Retribusi Jasa Usaha

Retribusi ini merupakan jasa yang disediakan oleh pemerintah daerah

dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan

oleh swasta. Retribusi ini terdiri dari :

a. Retribusi Pemakaian Kekayaan Daerah

b. Retribusi Pasar Grosir dan / atau Pertokoan

c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

f. Retribusi Tempat Penginapan / Pesanggrahan / Villa

g. Retribusi Penyedotan kakus

h. Retribusi Rumah Potongan Hewan

i. Retribusi Pelayanan Pelabuhan Kapal

j. Retribusi Tempat Rekreasi dan Olahraga

k. Retribusi Penyeberangan di Atas Air

l. Retribusi Pengolahan Limbah Cair

m. Retribusi Penjualan Produksi Usaha Daerah

3. Retribusi Perizinan Tertentu

Retribusi ini merupakan retribusi atas kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

17

sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan. Retribusi ini terdiri dari :

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol

c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

Retribusi-retribusi tersebut pada umumnya dikenakan secara spesifik

dalam arti jumlah uang dalam setiap transaksinya atau penggunaan jasa oleh

pemerintah daerah ditetapkan dengan ketentuan sebagai berikut :

a. Retribusi daerah tidak boleh merupakan rintangan keluar masuknya atau

pengangkutan barang kedalam dan keluar kota.

b. Dalam peraturan retribusi daerah tidak boleh diadakan perbedaan atau

pemberian keistimewaan yang menguntungkan perseorangan, golongan dan

keagamaan (Dispenda Provinsi DKI Jakarta, 2007).

2.1.3 Jasa, Subyek dan Obyek Retribusi

Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan

yang menyebabkan barang, fasilitas atau kemanfaatan lainnya yang dapat

dinikmati oleh orang pribadi atau badan. Obyek yang dikenakan retribusi adalah

berbagai pelayanan yang diperlukan masyarakat yang dikelompokkan dalam jasa

umum, jasa usaha dan perizinan tertentu, yang secara khusus disediakan atau

diberikan oleh pemerintah daerah. Subyek yang dikenakan retribusi adalah orang

18

pribadi atau badan yang menikmati pelayanan yang merupakan wajib retribusi.

(Dispenda Provinsi DKI Jakarta, 2007).

2.1.4 Aplikasi Retribusi

Dalam melaksanakan otonomi daerah yang luas, nyata dan bertanggung

jawab, pembiayaan pemerintah dan pembangunan daerah yang berasal dari

retribusi daerah perlu ditingkatkan sehingga kemandirian daerah dalam hal

pembiayaan penyelenggaraan pemerintah di daerah dapat terwujud. Upaya

peningkatan pembiayaan dari sumber tersebut dapat dilakukan dengan

peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis retribusi,

serta pemberian keleluasaan bagi daerah untuk menggali sumber-sumber

penerimaan dari retribusi. Pemungutan retribusi tidak boleh menimbulkan distorsi

berupa high cost economy, karena distorsi tersebut dapat membawa konsekuensi

bagi penciptaan kesempatan kerja, kesejahteraan tenaga kerja serta arus barang

dan jasa yang nantinya dapat berimbas ke perekonomian nasional.

Adapun pengenaan retribusi daerah yang dapat menimbulkan high cost

economy disebabkan oleh adanya beban lebih (Excess burdens) dari penyediaan

retribusi daerah. Beban lebih retribusi daerah adalah kerugian masyarakat dengan

adanya suatu retribusi daerah yang tidak dapat dikompensasikan karena

pengenaan tarif retribusi yang terlalu tinggi. Misalkan pada obyek retribusi parkir.

Adanya beban lebih menyebabkan kurva penawaran bergeser ke atas sebagaimana

ditunjukkan dalam Gambar 2.2. Titik keseimbangan yang semula berada di titik

C, dengan adanya beban lebih karena tarif retribusi yang terlalu tinggi sehingga

19

berpindah ke titik A dan jumlah pemakaian parkir menjadi berkurang dari OJ1

menjadi OJ2. Penerimaan pemerintah daerah dari pemakaian retribusi parkir

menjadi OJ2BH1 dan penerimaan dari kenaikan tarif sebesar H1BAH2. Dengan

naiknya tarif retribusi dari OH1 ke OH2, konsumen mengurangi pemakaian

menjadi J2J1 sehingga pemerintah daerah kehilangan penerimaan sebesar

J2J1CA.

Tarif A Penawaran retribusi dengan H2 tarif baru H1 B C Penawaran retribusi dengan

tarif awal Permintaan

O J2 J1 Jumlah Pemakaian

Gambar 2.2. Beban Lebih (Excess Burden) Retribusi Daerah

Faktor-faktor produksi yang digunakan untuk membiayai obyek retribusi

sebesar J2J1 mempunyai nilai pasar sebesar J2J1CB. Jadi, nilai dari pemakaian

retribusi yang berkurang sebesar J2J1AC, sehingga terdapat beban lebih dari

retribusi daerah (excess burden) sebesar J2J1AC-J2J1CB atau sebesar segitiga

ABC (Mangkoesoebroto, 2001).

20

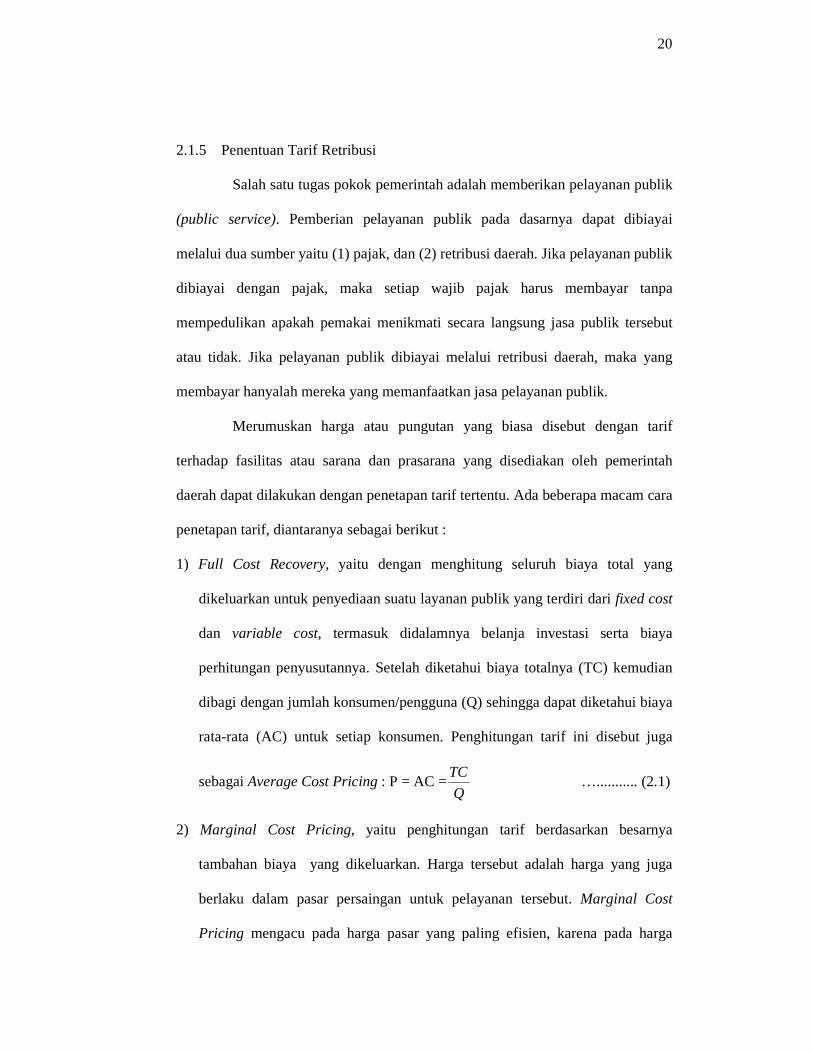

2.1.5 Penentuan Tarif Retribusi

Salah satu tugas pokok pemerintah adalah memberikan pelayanan publik

(public service). Pemberian pelayanan publik pada dasarnya dapat dibiayai

melalui dua sumber yaitu (1) pajak, dan (2) retribusi daerah. Jika pelayanan publik

dibiayai dengan pajak, maka setiap wajib pajak harus membayar tanpa

mempedulikan apakah pemakai menikmati secara langsung jasa publik tersebut

atau tidak. Jika pelayanan publik dibiayai melalui retribusi daerah, maka yang

membayar hanyalah mereka yang memanfaatkan jasa pelayanan publik.

Merumuskan harga atau pungutan yang biasa disebut dengan tarif

terhadap fasilitas atau sarana dan prasarana yang disediakan oleh pemerintah

daerah dapat dilakukan dengan penetapan tarif tertentu. Ada beberapa macam cara

penetapan tarif, diantaranya sebagai berikut :

1) Full Cost Recovery, yaitu dengan menghitung seluruh biaya total yang

dikeluarkan untuk penyediaan suatu layanan publik yang terdiri dari fixed cost

dan variable cost, termasuk didalamnya belanja investasi serta biaya

perhitungan penyusutannya. Setelah diketahui biaya totalnya (TC) kemudian

dibagi dengan jumlah konsumen/pengguna (Q) sehingga dapat diketahui biaya

rata-rata (AC) untuk setiap konsumen. Penghitungan tarif ini disebut juga

sebagai Average Cost Pricing : P = AC =Q

TC …........... (2.1)

2) Marginal Cost Pricing, yaitu penghitungan tarif berdasarkan besarnya

tambahan biaya yang dikeluarkan. Harga tersebut adalah harga yang juga

berlaku dalam pasar persaingan untuk pelayanan tersebut. Marginal Cost

Pricing mengacu pada harga pasar yang paling efisien, karena pada harga

21

tersebut akan memaksimalkan manfaat ekonomi dan penggunaan sumber daya

yang terbaik. Untuk mendapatkan tariff berdasarkan marginal costnya, perlu

dilakukan regresi sederhana untuk mendapatkan persamaan matematisnya.

Dari persamaan tersebut kemudian dapat dihitung besarnya marginal cost.

3) Konsep Biaya Rata-Rata di Masa Datang

Konsep biaya rata-rata di masa datang ini merupakan modifikasi yang tepat

untuk menerapkan konsep biaya marginal (marginal cost pricing). Alasannya,

konsep ini berorientasi ke depan seperti konsep biaya marginal, akan tetapi

karena sifat outputnya yang “lumpy” atau kasar sehingga tidak dapat

dipastikan nilai yang sebenarnya, maka yang paling relevan dalam hal ini

adalah berapakah besarnya biaya yang dibutuhkan untuk mengganti

keberadaan output tersebut setelah umur penggunannya selesai.

Pengelompokkan biaya yang akan digunakan terbagi tiga yaitu : (1) biaya

operasi, (2) biaya pemeliharaan, (3) biaya investasi. Perhitungan biaya modal

bertitik tolak dari perhitungan tentang besarnya penyusutan per periode waktu

(tahun). Secara umum, penerapan konsep ini dapat diformulasikan sebagai

berikut :

Ht = TDt = t

nttt

JT

BKBPBO +++ ++ 11 ............... (2.2)

22

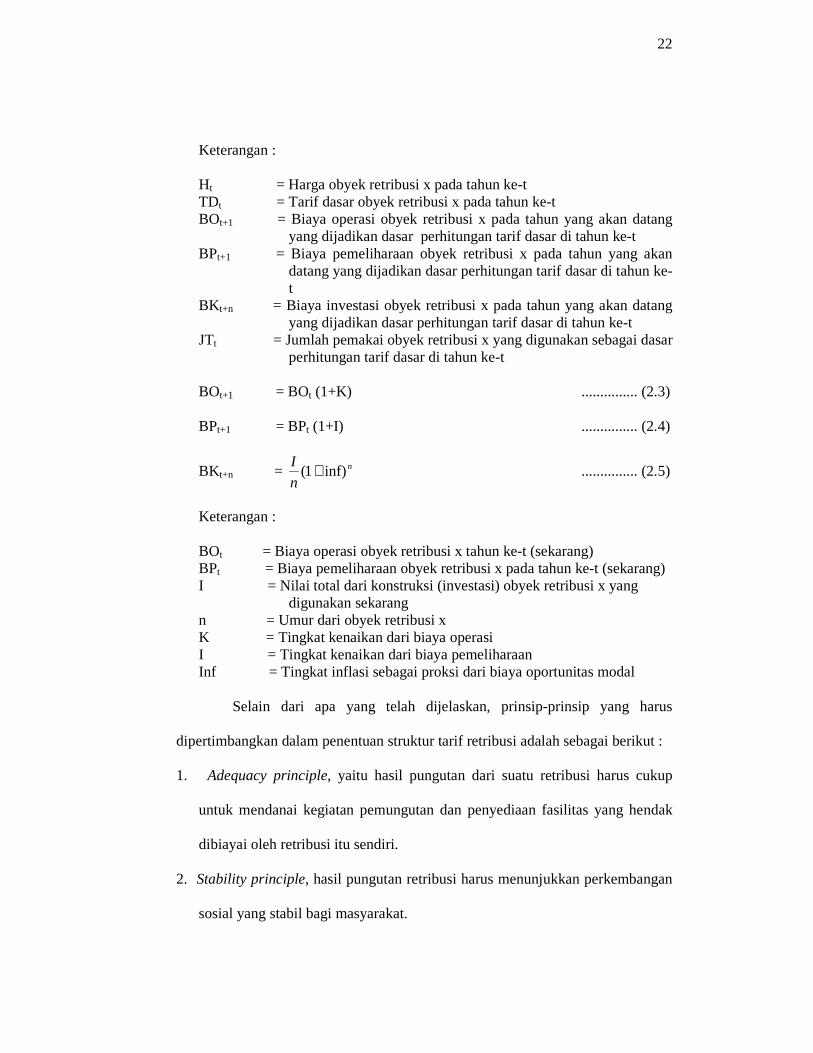

Keterangan :

Ht = Harga obyek retribusi x pada tahun ke-t TDt = Tarif dasar obyek retribusi x pada tahun ke-t

BOt+1 = Biaya operasi obyek retribusi x pada tahun yang akan datang yang dijadikan dasar perhitungan tarif dasar di tahun ke-t

BPt+1 = Biaya pemeliharaan obyek retribusi x pada tahun yang akan datang yang dijadikan dasar perhitungan tarif dasar di tahun ke-t

BKt+n = Biaya investasi obyek retribusi x pada tahun yang akan datang yang dijadikan dasar perhitungan tarif dasar di tahun ke-t

JTt = Jumlah pemakai obyek retribusi x yang digunakan sebagai dasar perhitungan tarif dasar di tahun ke-t

BOt+1 = BOt (1+K) ............... (2.3) BPt+1 = BPt (1+I) ............... (2.4)

BKt+n = n

n

Iinf)1( + ............... (2.5)

Keterangan : BOt = Biaya operasi obyek retribusi x tahun ke-t (sekarang) BPt = Biaya pemeliharaan obyek retribusi x pada tahun ke-t (sekarang) I = Nilai total dari konstruksi (investasi) obyek retribusi x yang

digunakan sekarang n = Umur dari obyek retribusi x K = Tingkat kenaikan dari biaya operasi I = Tingkat kenaikan dari biaya pemeliharaan Inf = Tingkat inflasi sebagai proksi dari biaya oportunitas modal

Selain dari apa yang telah dijelaskan, prinsip-prinsip yang harus

dipertimbangkan dalam penentuan struktur tarif retribusi adalah sebagai berikut :

1. Adequacy principle, yaitu hasil pungutan dari suatu retribusi harus cukup

untuk mendanai kegiatan pemungutan dan penyediaan fasilitas yang hendak

dibiayai oleh retribusi itu sendiri.

2. Stability principle, hasil pungutan retribusi harus menunjukkan perkembangan

sosial yang stabil bagi masyarakat.

23

3. Equity principle, yaitu beban pungutan dari retribusi dirasakan cukup adil oleh

wajib retribusi sehingga dapat dinikmati oleh semua masyarakat tanpa adanya

diskriminasi dalam pelaksanaannya.

4. Economy efficiency principle, yaitu pungutan retribusi akan mampu

mendorong alokasi sumber daya ekonomi yang efisien

5. Cost or administrative principle, yaitu hasil pungutan retribusi jauh lebih besar

dari semua biaya yang dikeluarkan untuk memungutnya.

6. Administrative feasible principle, yaitu intensitas dan ekstensitas pungutan

retribusi sejalan dengan kemampuan administrasi instansi yang

menanganinya.

7. Political acceptability principle, yaitu pungutan retribusi tersebut dapat

diterima atau mendapat dukungan politik yang kuat. (Ekalaya, 2005)

2.1.6 Potensi Retribusi

Definísi potensi adalah kemampuan yang mempunyai kemungkinan

untuk dikembangkan kekuatannya. Dengan demikian, jira pengertian potensi

tersebut dikaitkan dengan potensi retribusi, maka potensi retribusi dapat diartikan

sebagai suatu jumlah retribusi yang dapat diterima atau dipungut dan

kemungkinan dapat dikembangkan. Kemampuan yang dapat dikembangkan ini

sesuai dengan keadaan obyeknya dan diharapkan dapat dipungut dari wajib

retribusi pada waktu tertentu atau sebagai suatu kemampuan maksimal dari dasar

(basis) retribusi itu sendiri untuk dieksploitasi dan kemampuan optimal untuk

mengeksploitasinya (Ekalaya, 2005)

24

Berdasarkan pengertian tersebut, potensi retribusi menggambarkan pula

sejauh mana retribusi tersebut dapat dimanfaatkan agar mencapai hasil

penerimaan retribusi yang maksimal. Selanjutnya, potensi penerimaan retribusi

dapat dibagi menjadi dua, yaitu :

1. Potensi retribusi yang dihitung berdasarkan banyaknya jumlah tempat usaha

yang dikenai pungutan retribusi, dengan perhitungan bahwa tempat usaha

tersebut dalam kondisi yang baik dan layak untuk digunakan sebagai tempat

usaha yang dapat dikenai pungutan retribusi.

2. Potensi retribusi yang dihitung berdasarkan jumlah tempat usaha yang sedang

dimanfaatkan atau digunakan oleh para pelaku usaha. Dengan demikian,

perhitungan hanya didasarkan pada jumlah tempat usaha yang dipakai,

sedangkan tempat usaha yang tidak dipergunakan tidak termasuk dalam

perhitungan potensi penerimaan retribusi. Didalam literatur ekonomi publik,

potensi retribusi demikian disebut sebagai kapasitas retribusi, sementara

menurut Dinas Pendapatan Daerah (DISPENDA) Provinsi DKI Jakarta,

potensi penerimaan retribusi tersebut memakai istilah potensi pungut, yang

artinya retribusi yang dapat dipungut berdasarkan realisasi tempat usaha yang

dimanfaatkan (Ekalaya, 2005).

2.1.7 Dasar dan Tujuan Pengenaan Retribusi

Dasar dari retribusi adalah cost recovery. Menurut Soedarsono (1971),

cost recovery berarti bahwa jasa publik harus dibiayai oleh tarif retribusi dengan

penerimaan yang digunakan untuk menutup biaya yang terpakai dan memastikan

25

bahwa jasa itu tersedia untuk setiap orang yang memenuhi syarat. Kebijakan

penutupan kembali biaya meliputi prinsip-prinsip :

a) Keadilan : penerima manfaat dari jasa harus berkontribusi sebesar biaya yang

mereka keluarkan.

b) Efisiensi : pengujian permintaan calon konsumen terhadap jasa diperlukan

guna membantu menentukan jumlah dan kualitas persediaan.

c) Pertanggung jawaban dan standar jasa : penutupan kembali biaya menekankan

pertanggung jawaban dari pemerintah daerah (penyedia jasa) untuk

memastikan jasa sesuai standar konsumen.

Tujuan dari cost recovery ini adalah untuk menciptakan efisiensi alokasi

dari sumberdaya misalnya untuk mengatasi kelebihan permintaan yang sering

terjadi apabila suatu barang tidak dikenakan harga akibat penggunaan barang itu

secara umum. Selain itu dengan adanya cost recovery juga dapat menciptakan

pendekatan berkeadilan untuk membiayai pengeluaran pemerintah melalui

pengenaan retribusi kepada mereka yang menerima manfaat dari jasa publik.

Adapun tujuan dari pengenaan retribusi adalah untuk mengurangi subsidi

pemerintah dalam membiayai satuan pelayanan seperti pelayanan jasa umum, jasa

usaha dan jasa perizinan tertentu. Retribusi juga sebagai penunjang didalam

pemeliharaan infrastruktur daerah dan lingkungan. Setiap infrastruktur

membutuhkan perbaikan dan perawatan yang berkesinambungan agar dapat

dimanfaatkan dalam memberikan pelayanan jasa kepada masyarakat secara

optimal. Selain itu, retribusi juga dapat memberikan kepastian hukum bagi pelaku

usaha dan pengguna jasa karena dengan adanya retribusi maka penggunaan

26

fasilitas menjadi lebih terkontrol. Pelaku usaha dan pengguna jasa dapat tertib

didalam menjalankan usahanya sehingga akan menimbulkan persaingan yang

sehat didalam berbisnis.

2.2 Penelitian-Penelitian Terdahulu

Bagus (1995), melakukan penelitian tentang Retribusi Pasar sebagai

Pendapatan Asli Daerah, dengan studi kasus pasar kabupaten di Kabupaten

Sleman Propinsi Daerah Istimewa Yogyakarta. Metode analisis yang digunakan

adalah dengan pendekatan menggunakan metode CCER (Cost Of Collection

Efficiensy Ratio). Hasil penelitiannya menyimpulkan bahwa retribusi pasar masih

potensial untuk ditingkatkan. Namun ada hal-hal yang perlu mendapat perhatian.

Pertama, apabila retribusi dimaksudkan sebagai sumber penerimaan bagi

pemerintah daerah, struktur tarif retribusi perlu dievaluasi agar besarnya dapat

mencerminkan struktur biaya yang sebenarnya. Besarnya tarif yang telah

ditetapkan cenderung terkesan arbitraty, yaitu belum merefleksikan struktur biaya

jasa pengadaan fasilitas pasar. Kedua, bila retribusi pasar dikenakan terhadap

setiap pedagang di pasar sebagai balas jasa kepada pemerintah yang telah

menyediakan fasilitas perdagangan, maka karena ada kenaikan tarif retribusi

pasar, perlu diadakan perbaikan dan penambahan fasilitas di pasar. Ketiga,

pemungutan retribusi terhadap pedagang perlu dibedakan menurut skala usaha.

Tidaklah adil bila pedagang skala usaha kecil dipungut retribusi sama besar

dengan pedagang berskala usaha lebih besar.

27

Sari (2006), dalam penelitiannya yang berjudul “Analisis Data Panel

Peranan Retribusi Daerah Dalam APBD Kabupaten dan Kota Se-Indonesia pada

tahun 2001-2003”. Metode yang digunakan adalah secara kuantitatif dengan

ekonometrika. Hasil penelitian menjelaskan bahwa variabel pendapatan perkapita

berhubungan positif dengan penerimaan retribusi baik itu di kota maupun di

kabupaten yang ada di Indonesia. Hal ini karena upaya dalam membiayai

pelayanan publik dari retribusi semakin besar. Selain itu variabel pajak daerah dan

kepadatan penduduk juga secara signifikan berhubungan positif terhadap

penerimaan retribusi. Sementara tingkat inflasi, berhubungan negatif dengan

penerimaan retribusi.

Nuringsih (2006), dalam penelitiannya yang berjudul “Analisis

Penerimaan Pajak Daerah dan Retribusi Daerah Sebelum dan Sesudah

Desentralisasi Fiskal di Provinsi Nangroe Aceh Darussalam”. Metodenya dengan

analisis deskriptif dan kauntitatif. Hasil analisis kuantitatif dengan menggunakan

metode analisis inferensial menjelaskan terdapat perbedaan yang cukup signifikan

antara penerimaan pajak dan retribusi daerah sebelum dan sesudah dikeluarkannya

kebijakan desentralisasi fiskal di Nangroe Aceh Darussalam karena perbedaan

efektivitas dan efisisensi dari obyek retribusi yang ada.

Mulyanto (2002), melakukan penelitian tentang “Potensi Pajak dan

Retribusi Daerah di Kawasan Subosuka Wonosraten Propinsi Jawa Tengah”.

Metode analisis secara deskriptif dan menyatakan bahwa dengan adanya Tap

MPR No. XV MPRJ 1998 tentang Penyelenggaraan Otonomi Daerah, maka setiap

daerah mempunvai kewenangan yang luas, nyata dan bertanggung jawab terhadap

28

daerahnya untuk melakukan otonomi daerah. Kemudian Tap MPR No.

XV/MPR1998 dijabarkan lebih lanjut dalam UU No. 22/1999 tentang

pemerintahan Daerah dan UU No. 25/1999 tentang Perimbangan Keuangan antara

pemerintah Pusat dan Daerah. Kedua undang-undang ini pada prinsipnya

mengatur penyelenggaraan pemerintah daerah yang lebih mengutamakan

pelaksanaan asas desentralisasi, baik yang berkaitan dengan masalah

desentralisasi kewenangan (power sharing) maupun desentralisasi keuangan

(fiscal desentralization).

Kedua undang-undang tersebut memunculkan suatu paradigma baru

tentang pembangunan daerah yang berubah menjadi paradigma daerah

membangun yang didekati dengan prinsip : (i) pelaksanaan otonomi daerah yang

luas, nyata dan bertanggung-jawab; (ii) asas keseimbangan pertumbuhan antar

daerah serta antar desa dan kota; (iii) pemberdayaan masyarakat; serta (iv)

pendayagunaan potensi sumberdaya alam dengan berpegang pada kelestarian

lingkungan hidup.

Sementara itu, ada beberapa pihak yang memandang keberhasilan

pelaksanaan otonomi daerah ditentukan oleh jiwa kondisi strategis yang meliputi :

(i) Self Regular Power, dalam arti kemampuan mengatur dan melaksanakan

otonomi daerah demi kepentingan masyarakat di daerahnya. (ii) Self Modyfing

Power, berupa kemampuan menyesuaikan terhadap peraturan yang telah

ditetapkan secara nasional sesuai dengan kondisi daerah termasuk terobosan

inovatif kearah kemajuan dalam menyikapi potensi daerah; (iii) Creating Local

Political Support, dalam arti penyelenggaraan pemerintahan daerah yang

29

mempunyai legitimasi kuat dengan masyarakatnya, baik hubungan posisi kepala

daerah sebagai Eksekutif maupun DPRD sebagai pemegang kekuasaan Legisatif

(iv) Managing Financial Resource, dalam arti mampu mengembangkan

kompetensi dalam mengelola secara optimal sumber penghasilan dan keuangan

guna pembiayaan aktivitas pemerintah, pembangunan dan pelayanan kepada

masyarakat; serta (v) Developing Brain Power, dalam arti membangun SDM yang

handal dan selalu bertumpu pada kapasitas dalam menyelesaikan masalah.

Secara umum, faktor-faktor yang menentukan dan mempengaruhi

keberhasilan pelaksanaan otonomi daerah di Indonesia, antara lain yaitu

(Kaho,1997) : (1) faktor manusia sebagai subyek penggerak (faktor dinamis)

dalam menyelenggarakan otonomi daerah; (2) faktor keuangan yang merupakan

tulang punggung bagi terselenggaranya aktivitas pemerintahan daerah; (3) faktor

peralatan yang merupakan sarana pendukung bagi terselenggaranya aktivitas

pemerintahan daerah; serta (4) faktor organisasi dan manajemen yang merupakan

sarana untuk melakukan penyelenggaraan pemerintahan daerah secara baik,

efisien dan efektif.

Kecenderungan yang sering terjadi dalam penetapan target-target dari

setiap jenis pajak dan retribusi daerah didalam PAD hanya didasarkan pada proses

incremental (peningkatan) sebesar sekian persen dibanding tahun-tahun

sebelumnya, tanpa didasarkan pada potensi yang sebenarnya. Apabila

kesenjangan antara potensi dan realisasi dikatakan sebagai kesenjangan obyektif,

maka upaya pengkajian terhadap potensi PAD perlu untuk terus dilakukan

dengan maksud agar target yang direncanakan didasarkan atas potensi yang benar.

30

Selanjutnya bila target sudah benar, kemudian dikaitkan dengan realisasi yang

terjadi dilapangan mempunyai rasio cakupan (coverage ratio) yang diharapkan

akan terus meningkat dari waktu ke waktu.

Kemudian Yanti (2004), yang meneliti tentang faktor-faktor yang

mempengaruhi Pendapatan Asli Daerah (PAD) Kota Bogor. Dengan

menggunakan pendekatan kuantitatif secara ekonometrika, hasil analisisnya

menjelaskan bahwa Faktor yang paling berpengaruh terhadap penerimaan PAD

Kota Bogor adalah pendapatan per kapita, dummy pemberlakuan otonomi daerah,

jumlah perusahaan, jumlah kamar hotel, jumlah kendaraan bermotor dan laba

perusahaan daerah.

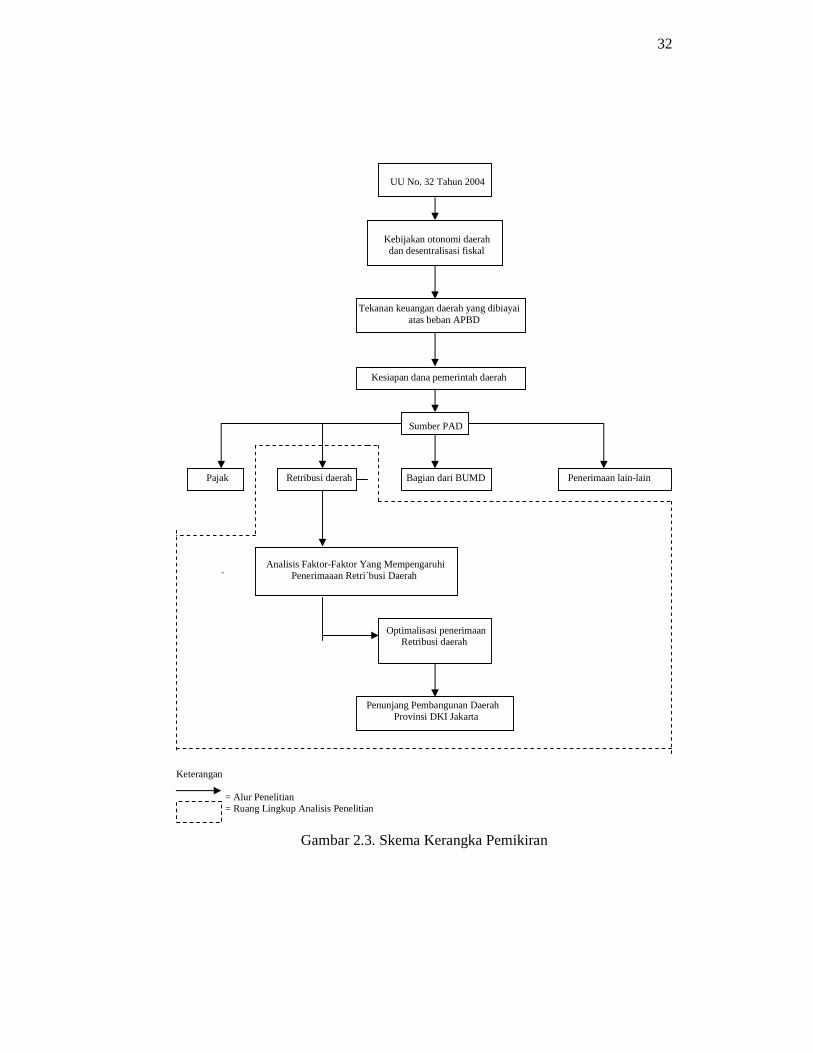

2.3 Kerangka Pemikiran

Kebijakan otonomi daerah dan desentralisasi fiskal yang didasari dengan

diberlakukannya UU. No 32 Tahun 2004 telah membawa implikasi kepada

pemerintahan daerah didalam penyelenggaraan tugas daerahnya yang dibiayai atas

beban APBD. Keadaan ini akan semakin memperkuat tekanan kepada keuangan

daerah karena dengan pemberlakuan desentralisasi maka peranan dan sumbangan

dari pemerintah pusat berkurang. Untuk mencapai tujuan tersebut, maka didalam

pemerintahan daerah diperlukan kesiapan dana yang relatif cukup besar. Salah

satu komponen yang diharapkan mampu untuk digali potensinya adalah berasal

dari Pendapatan Asli Daerah (PAD). Sumber PAD sendiri berasal dari Pajak

Daerah, Retribusi Daerah, Bagian lain BUMD dan Penerimaan lain-lain PAD

yang sah.

31

Berdasarkan permasalahan yang ada, salah satu komponen didalam

penerimaan Pendapatan Asli Daerah (PAD) yang berasal dari retribusi masih

belum optimal. Oleh karena itu penulis akan menganalisis tentang faktor-faktor

yang mempengaruhi penerimaan retribusi sehingga dapat diperoleh tentang

gambaran variable apa saja yang dapat mempengaruhi penerimaan retribusi. Dari

kesemuanya itu diharapkan dapat memberikan optimalisasi penerimaan dari

retribusi daerah sehingga dapat menunjang bagi pembangunan daerah di Provinsi

DKI Jakarta. Adapun skema dari kerangka pemikiran penulis dijelaskan didalam

Gambar 2.3.

Penelitian ini akan mencoba meneliti hubungan dari peubah-peubah

yang diduga berpengaruh terhadap penerimaan retribusi daerah di Provinsi DKI

Jakarta dengan menggunakan variabel panjang jalan, jumlah rumah sakit dan

puskesmas, jumlah penduduk, tingkat inflasi, pendapatan per kapita, dan jumlah

kendaraan bermotor baik itu pada masa sebelum maupun sesudah

diberlakukannya kebijakan otonomi daerah sehingga akan diperoleh gambaran

faktor-faktor apa saja yang mempengaruhi penerimaan retribusi daerah dan juga

bagaimana pengaruh kebijakan otonomi daerah terhadap penerimaan retribusi

daerah di provinsi DKI Jakarta.

32

UU No. 32 Tahun 2004

Kebijakan otonomi daerah dan desentralisasi fiskal Tekanan keuangan daerah yang dibiayai atas beban APBD Kesiapan dana pemerintah daerah

Sumber PAD

Pajak Retribusi daerah Bagian dari BUMD Penerimaan lain-lain

Analisis Faktor-Faktor Yang Mempengaruhi ` Penerimaaan Retri`busi Daerah

Optimalisasi penerimaan Retribusi daerah

Penunjang Pembangunan Daerah Provinsi DKI Jakarta Keterangan = Alur Penelitian = Ruang Lingkup Analisis Penelitian

Gambar 2.3. Skema Kerangka Pemikiran

33

2.4 Hipotesis

Berdasarkan permasalahan dan kerangka pemikiran yang dijelaskan

sebelumnya, untuk melihat faktor-faktor yang mempengaruhi penerimaan

retribusi daerah, penulis mengajukan hipotesis bahwa :

1. Tingkat inflasi diduga berpengaruh negatif terhadap penerimaan retribusi.

2. Panjang Jalan diduga berpengaruh positif terhadap penerimaan retribusi.

3. Jumlah Rumah Sakit dan Puskesmas diduga berpengaruh positif terhadap

penerimaan retribusi.

4. Jumlah Penduduk diduga berpengaruh positif terhadap penerimaan retribusi.

5. Pendapatan perkapita diduga berpengaruh positif terhadap penerimaan

retribusi.

6) Jumlah kendaraan bermotor diduga berpengaruh positif terhadap penerimaan

retribusi.

7) Kebijakan otonomi daerah diduga berpengaruh positif terhadap penerimaan

retribusi.

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Provinsi DKI Jakarta, dengan pertimbangan

bahwa Provinsi DKI Jakarta sebagai ibukota negara memiliki potensi Pendapatan

Asli Daerah (PAD) yang cukup tinggi. Waktu pengumpulan dan pengolahan data

dilakukan mulai bulan Januari 2008.

3.2. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data time series.

Data diambil selama periode 1986-2006. Data yang dikumpulkan berupa data

Perkembangan Penerimaan Reribusi Daerah, Realisasi dan Target Retribusi

Daerah, Panjang Jalan, Jumlah Rumah Sakit dan Puskesmas, Jumlah Penduduk

DKI Jakarta, Jumlah Kendaraan Bermotor dan Tingkat Inflasi. Data-data tersebut

diperoleh dari Badan Pusat Statistik (BPS) Jakarta, Dinas Pendapatan Daerah

(Dispenda) DKI Jakarta, dan instansi terkait lainnya yang berhubungan dengan

penelitian ini. Referensi studi kepustakaan melalui jurnal, artikel, bahan-bahan

lain dari Perpustakaan LSI yang masih relevan dengan penelitian ini.

35

3.3. Metode Analisis

3.3.1. Analisis Regresi Berganda

Analisis regresi merupakan studi dalam menjelaskan dan mengevaluasi

hubungan antara suatu peubah bebas (independent variable) dengan satu peubah

tak bebas (dependent variable) dengan tujuan untuk mengestimasi atau

meramalkan nilai peubah tak bebas didasarkan pada nilai peubah bebas yang

diketahui (Gujarati, 1999).

Metode regresi linear berganda dapat digunakan untuk melihat pengaruh

beberapa peubah penjelas atau peubah bebas terhadap satu peubah tak bebas.

Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linear

berganda. Analisis regresi linier berganda digunakan untuk melihat pengaruh

variabel panjang jalan, jumlah rumah sakit dan puskesmas, jumlah penduduk,

tingkat inflasi, pendapatan per kapita, dan jumlah kendaraan bermotor terhadap

penerimaan retribusi daerah. Selain itu analisis regresi berganda juga digunakan

untuk melihat pengaruh kebijakan otonomi daerah terhadap penerimaan retribusi

daerah di provinsi DKI Jakarta.

Metode ini digunakan karena terdapat data yang memiliki variabel yang

banyak (multivariate) untuk mengukur karakteristik faktor-faktor yang

mempengaruhi penerimaan retribusi daerah termasuk variabel dummy yang

dimasukkan didalam mengetahui pengaruh kebijakan otonomi daerah terhadap

pnerimaan retribusi di Provinsi DKI Jakarta.

Untuk menyatakan kuat tidaknya hubungan linier antara peubah penjelas

dan peubah tak bebas dapat diukur dari koefisisen korelasi ( coefficient

36

correlation) atau R, dan untuk melihat besarnya sumbangan (pengaruh) dari

peubah bebas terhadap perubahan peubah tak bebas dapat dilihat dari koefisien

determinasi (coefficient of determination) atau R2.

Variabel boneka (dummy) adalah variabel yang menjelaskan ada atau

tidak adanya kualitas dengan membentuk variabel buatan yang mengambil nilai 1

atau 0. (Gujarati, 1999).

Pengaruh peubah bebas terhadap total penerimaan retribusi dapat diketahui dari

persamaan regresi berikut :

iiiiiii LnXLnXLnXLnXXLnXLnY 6655443322110 βββββββ ++++++=

iiD εβ ++ 1 ............... (3.1) Keterangan:

Y i = penerimaan retribusi (rupiah) X1i = panjang jalan (meter) X2i = tingkat Inflasi (persen) X3i = jumlah rumah sakit dan puskesmas (unit) X4i = jumlah penduduk (jiwa) X5i = jumlah pendapatan perkapita (rupiah) X6i= jumlah kendaraan bermotor (unit) D1i = 1 untuk setelah dikeluarkannya kebijakan otonomi daerah = 0 untuk sebelum dikeluarkannya kebijakan otonomi daerah

Parameter yang digunakan dalam model diatas dapat ditaksir dengan

metode ordinary least squares (OLS), dengan syarat asumsi-asumsi model regresi

linear berganda ini terpenuhi (Gujarati, 1999).

37

3.3.2.1 Penyusunan Persamaan Regresi

Adapun langkah-langkah pokok dalam prosedur ini adalah sebagai

berikut :

1. Menghitung persamaan regresi yang mengandung semua peubah bebas.

2. Menghitung nilai-F parsial untuk setiap peubah bebas, seolah-olah nilai

tersebut merupakan peubah terakhir yang dimasukkan ke dalam persamaan

regresi.

3. Membandingkan nilai-F parsial terendah, misalnya FL, dengan nilai-F bertaraf

nyata tertentu dari tabel, misalnya F0.

a. Jika FL < F0, buang peubah ZL, yang menghasilkan FL, dari persamaan

regresi dan kemudian hitung kembali persamaan regresi tanpa menyertakan

peubah tersebut; kembali ke langkah (2).

b. Jika FL > F0, ambillah persamaan regresi itu.(Gujarati, 1999)

3.3.1.2 Asumsi-Asumsi Regresi Linear Berganda

Penggunaan metode kuadrat terkecil biasa (OLS) dapat dilakukan

apabila asumsi regresi linear klasik terpenuhi. Beberapa asumsi yang harus

dipenuhi oleh persamaan regresi linear berganda ini adalah sebagai berikut :

1. Normalitas, regresi linear klasik mengasumsikan bahwa tiap iε mengikuti

distribusi normal iε ~ N (0, 2σ ).

2. Non autokorelasi antar sisaan, berarti cov ( ),( ji εε = 0, dimana i ≠ j

3. Homoskedastisitas, var (iε ) = 2σ untuk setiap i, i = 1,2,…,n yang artinya

varians dari semua sisaan adalah konstan atau homoskedastik.

38

4. Tidak terjadi multikolinearitas yang artinya tidak terdapat hubungan linear

yang sempurna atau pasti di antara beberapa atau semua variabel yang

menjelaskan model regresi.

Untuk mengetahui apakah model persamaan yang digunakan sudah

memenuhi asumsi-asumsi regresi tersebut maka perlu dilakukan pemeriksaan

pada masing-masing asumsi. Pemeriksaan asumsi regresi linear klasik dapat

dijelaskan sebagai berikut :

a. Pemeriksaan asumsi kenormalan sisaan

Pemeriksaan kenormalan sisaan bertujuan untuk melihat distribusi sisaan (iε ).

Pemeriksaan kenormalan sisaan dilakukan dengan memeriksa apakah error

term mendekati distribusi normal. Uji ini perlu dilakukan jika jumlah sampel

yang digunakan kurang dari 30 (n < 30). Hipotesisi pengujiannya adalah :

H0 : 0=α , error term terdistribusi normal

H1 : 0≠α , error term tidak terdistribusi normal

Wilayah kritis penolakan H0 adalah Jarque Bera (J-B) > X2df-2 atau probabilitas

(p_value) < α , sedangkan daerah penerimaan adalah Jarque Bera (J-B) < X2df-

2 atau probabilitas (p_value) > α . Jika H0 ditolak maka disimpulkan error

term tidak terdistribusi normal, sedangkan jika H0 diterima maka disimpulkan

bahwa error term terdistribusi normal.

b. Pemeriksaan asumsi non autokorelasi

Autokorelasi dapat diartikan sebagai korelasi sisaan yang satu (iε ) dengan

sisaan lainnya (jε ). Biasanya autokorelasi sering terjadi pada data-data time

series. Penyebab utama terjadinya autokorelasi adalah ada variabel penting

39

yang tidak digunakan dalam model. Pendeteksian autokorelasi dapat dilakukan

dengan melihat probabilitas Obs*R-squared menggunakan statistik Breusch-

Godfrey Serial Correlation LM. Hipotesis dalam uji ini adalah :

H0 : 0=ρ , tidak terdapat auto korelasi

H1 : 0≠ρ , terdapat autokorelasi

Wilayah kritik penolakan H0 adalah Probabilitas Obs*R-squared <

α sedangkan wilayah penerimaan H0 adalah probabilitas Obs*R-squared>α .

Jika H0 ditolak maka terjadi auto korelasi (positif atau negatif) dalam model.

Sebaliknya jika H0 diterima maka tidak ada auto korelasi dalam model.

c. Pendeteksian asumsi homoskedastisitas artinya pada nilai variabel bebas

berapapun variannya konstan. Jika variannya berbeda-beda atau bervariasi,

berarti terjadi heteroskedastisitas. Pendeteksian heterosekedastisitas dapat

dengan menguji White Heterodescedasity atau Autoregressive Conditonal

Heteroscedasticity (ARCH) test. Hipotesis yang diuji adalah :

H0 : 0=γ , tidak terdapat heteroskedastisitas

H1: 0≠γ , terdapat heteroskedastisitas

Wilayah kritik penolakan H0 adalah Probability Obs*R-squared <α ,

sedangkan wilayah penerimaan H0 adalah Probability Obs*R-squared >α .

Jika H0 ditolak maka varians dari error term untuk setiap pengamatan berbeda

untuk setiap variabel bebas, sebaliknya jika H0 diterima maka varians dari

error term untuk setiap pengamatan sama untuk seluruh variabel bebas.

d. Pendeteksian asumsi non multikolinearitas

40

Multikolinearitas adalah terjadinya hubungan linier yang sempurna atau pasti

antara peubah-peubah bebas. Multikolinearitas dapat dideteksi dengan melihat

koefisien korelasi antar variabel independen yang terdapat pada matriks

korelasi. Jika terdapat koefisien korelasi yang lebih besar dari 8.0 maka

terdapat gejala multikolinearitas (Gujarati, 1999).

Gujarati (1999) menyatakan bahwa apabila asumsi-asumsi regresi klasik

tersebut terpenuhi, menjadikan teknik analisis dengan menggunakan metode

kuadrat terkecil biasa (OLS) menghasilkan penaksir tak bias linier terbaik (BLUE/

Best Linear Unbiased Estimator).

3.3.1.3 Koefisien Determinasi

Koefisien determinasi merupakan besaran yang lazim digunakan untuk

mengukur kelayakan model (lack of fit test). Koefisien determinasi ini dikenal

dengan besaran R2. Koefisien determinasi digunakan untuk mengetahui proporsi

varians variabel tidak bebas yang dijelaskan oleh variabel bebas secara bersama-

sama atau secara verbal R2 mengukur proporsi (bagian) atau persentase total

variasi dalam Y yang dijelaskan oleh model regresi (Gujarati, 1999).

R2 diperoleh dengan rumus :

=

−

−

=

∑

∑

=

=

n

ii

n

i

i

YY

YY

R

1

_2

1

2_^

2

)(SST

SSR …………(3.2)

41

R2 terletak antara 0 dan 1.Jika R2 = 1, berarti suatu kecocokan sempurna.

Jika R2 = 0, berarti tidak ada hubungan antara variabel tak bebas dan variabel

bebas. Semakin besar nilai R2 maka model semakin baik untuk digunakan.

Jika regresi terdiri atas variable bebas yang lebih dari dua, maka

sebaiknya digunakan R2 yang disesuaikan yang diperoleh dari :

( )( )1

1)1(1 22

−−−−−=kn

nRRa ............... (3.3)

dengan k = banyaknya parameter penduga dalam model

n = banyaknya percobaan

3.3.1.4 Pengujian Parameter

Pengujian penduga parameter memiliki tujuan untuk mengetahui tingkat

keberartian penduga parameter yang digunakan melalui pengujian hipotesis. Jika

hipotesis ditolak maka dapat disimpulkan bahwa penduga parameter tersebut

signifikan atau berarti.

a. Uji-F

Uji F dilakukan untuk mengetahui keberartian model secara berama-sama.

Pengujian Hipotesis :

H0 : 0....21 ==== kβββ , dengan k adalah peubah bebas

Ha : minimal ada 0≠iβ dengan i = 0,1,2,..., Statistik uji yang digunakan dapat

dirumuskan sebagai berikut : )(

( )1−−=

knSSE

kSSRFhit ............... (3.4)

dimana : k adalah banyaknya parameter yang diduga

n adalah banyaknya obeservasi

42

Keputusan :

[ ][ )1−−≤ knkahit FF , maka H0 diterima

[ ][ )1−−> knkahit FF , maka H0 ditolak

Keputusan yang diharapkan adalah tolak H0 yang berarti peubah-peubah

bebas yang dimasukkan ke dalam model secara bersama-sama mempengaruhi

peubah tidak bebas pada tingkat kepercayaan (1- α ) persen. Pengambilan

keputusan dalam output eviews juga dapat dilihat dari tingkat signifikannya <

α yang ditetapkan, maka keputusannya adalah H0 ditolak.

b. Uji t

Uji t dilakukan untuk mengetahui keberartian dari masing-masing

penduga parameter secara parsial, apakah koefisien parsial yang diperoleh

tersebut mempunyai pengaruh atau tidak dengan asumsi bahwa variabel tidak

bebas lainnya konstan.

Hipotesisnya adalah :

H0 : 0=iβ (tidak ada pengaruh dari peubah Xi terhadap Y)

Ha : 0≠iβ (ada pengaruh dari peubah Xi terhadap Y)

Statistik uji yang digunakan diformulasikan sebagai berikut :

)( i

ihit bS

bt = ............... (3.5)

Dimana : bi adalah koefisien regresi ke-i

S(bi) adalah standar error dari koefisien regresi ke-i.