analisis daya saing industri informasi geospasial di indonesia

TRANSCRIPT

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

181

Analisis Daya Saing Industri Informasi Geospasial di Indonesia

Immas Nurhayati1, Budi Susetyo2, Puspa Eosina3, Indu Purnahayu4

Universitas Ibn Khaldun Bogor1

[email protected] Ibn Khaldun Bogor2

Universitas Ibn Khaldun Bogor1, Institusi 3

Abstrak

Perkembangan teknologi informasi geospasial (IG) yang cepat dan pertumbuhan ekonomi duniatelah menyebabkan peningkatan kebutuhan masyarakat terhadap informasi IG untukmendukung berbagai ragam aktivitas produktif. Perkembangan teknologi IG ini juga telahmemicu tumbuhnya Industri IG Dunia dalam beberapa dekade terakhir ini di berbagai bidanglayanan IG termasuk layanan aplikasi IG. Namun terkait dengan Industri IG di Indonesiamasih dijumpai berbagai kendala untuk dapat tumbuh sebagai industri mandiri, di antaranyadisebabkan lemahnya daya saing industri IG. Beberapa penyebab di antaranya belum adanyapembinaan yang memadai terkait dengan kesiapan Industri IG Nasional dalam menghadapipersaingan global. Hal ini perlu diangkat sebagai isu nasional karena dipandang cukupmengkhawatirkan, terutama saat menghadapi MEA atau era pasar bebas yang akan datang.Persaingan global pada pasar internasional memerlukan adanya penguatan dalam hal:penerimaan dan pembinaan SDM IG, permodalan, regulasi dan perijinan, perluasan Scope ofservices, inovasi teknologi, global networking, pengkajian tren aplikasi IG ke depan, marketingindustri IG dan quality assurance. Di samping itu dalam rangka peningkatan daya saing industriIG perlu adanya peningkatan jejaring Internasional dengan pihak asing dan kerjasama denganakademisi dan inventor untuk mengembangkan inovasi dan aplikasi teknologi baru untukmendukung industri IG. Demikian pula diperlukan adanya skema sertifikasi yang sesuaidengan kebutuhan pasar.

Kata Kunci: Daya saing, Informasi Geospasial, Industri IG, MEA

1. Latar Belakang

Pertumbuhan ekonomi dunia dalam beberapa tahunterakhir ini mendorong peningkatan permintaanaplikasi geospasial di berbagai bidang. Industrigeospasial telah muncul sebagai hal baru di sektorjasa informasi. Berbagai perusahaan dan lembagatelah nampak terlibat dalam bisnis untukpengembangan teknologi dan penyediaan layanan.Dengan demikian diperlukan pengetahuan danpemahaman tentang kondisi industri geospasialeksisting yang tumbuh di Indonesia sebagaibaseline, untuk kemudian diproyeksikanpertumbuhannya ke depan secara realistikmengacu pada perkembangan teknologi terkini dinegara tertentu sebagai benchmarking. Dalamkaitan ini telah dilakukan survai IndustriGeospasial untuk mengetahui keberadaan,aktivitas, dukungan SDM dan visi pertumbuhan kedepan agar tetap survive dalam memilih industrigeospasial sebagai basis usahanya. Demikian jugasurvai untuk lembaga baik pemerintah maupunswasta, juga perlu diketahui, khususnya yangterkait dengan layanan dan ketersediaan SDM nya.

Dengan demikian dapat diketahui standar kebutuhanindustri terkait dengan kualifikasi dan kompetensiSDM di bidang Geospasial untuk mendukung prosesperencanaan, pelaksanaan dan evaluasi pembangunan.

UU No. 4 tahun 2011 tentang informasi geospasialtelah disahkan pada tanggal 21 April 2011. Lahirnyaundang-undang ini menjamin ketersediaan dan aksesterhadap informasi geospasial yang dapatdipertanggung jawabkan. Informasi geospatial sangatdiperlukan untuk mendukung berbagai prosespembangunan dan menjadi dasar perencanaanpenataan ruang, penanggulangan bencana, pengelolaansumber daya alam, dan sumber daya lainnya, sehinggadapat dimanfaatkan sebesar-besarnya bagikemakmuran rakyat Indonesia. Terkait denganpemanfaatan data dan informasi geospatial untukmendukung pembangunan, BIG telah menjalinkerjasama untuk meningkatkan pemahamanpentingnya data dan informasi geospatial yangterintegrasi dengan data statistik, ekonomi dan sosial.Data dan informasi geospasial dapat menjadi alatuntuk menghasilkan informasi perencanaanpembangunan.

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

182

Pasal 3 UU Nomor 4 Tahun 2011 menyebutkanbahwa kehadiran Undang-Undang ini secaralangsung bertujuan untuk: menjamin ketersediaandan akses terhadap IG yang dapatdipertanggungjawabkan; mewujudkanpenyelenggaraan IG yang berdaya guna danberhasil guna melalui kerja sama, koordinasi,integrasi, dan sinkronisasi; mendorong penggunaanIG dalam penyelenggaraan pemerintahan dandalam berbagai aspek kehidupan masyarakat.Terdapat dua prinsip utama dalam tubuh undang-undang informasi Geospasial tersebut antara lainpertama, bahwa informasi geospasial dasar (IGD)dan secara umum informasi geospasial tematik(IGT) yang diselenggarakan instansi pemerintahdan pemerintah daerah bersifat terbuka. Hal inibermakna bahwa: (a) Bagi segenap WNIdiberikan kemerdekaan untuk dapat mengaksesdan memperoleh IGD dan sebagian besar IGTuntuk dipergunakan dan dimanfaatkan dalamberbagai aspek kehidupan. Masyarakat pun dapatberkontribusi aktif dalam pelaksanaanpenyelenggaraan IG, untuk dapat menumbuhkandan mengembangkan industri IG dengan baik; (b)Bagi Pemerintah, segenap penyelenggaraanpemerintahan baik di pusat maupun di daerah yangterkait dengan geospasial (ruang-kebumian) wajibmenggunakan IG yang akurat dan dapatdipertanggungjawabkan. Kemajuan industri IGakan menjamin ketersediaan, aksesibilitas, danpemanfaatan IG di tengah masyarakat dan dalamproses pembangunan. Informasi geospasial yangakurat dan dapat dipertanggungjawabkan menjadikomponen penting dalam mendukung pengambilankeputusan.

Informasi geospasial merupakan bagian pentingdalam mewujudkan sistem informasi yang dapatdimanfaatkan untuk mendukung prosesperencanaan, pelaksanaan dan evaluasipembangunan baik pada pemerintah tingkat pusatmaupun daerah dan juga pada sektor industri, baiksecara individual maupun kelompok. Informasigeospasial yang akurat dan dapatdipertanggungjawabkan menjadi komponenpenting dalam mendukung pengambilankeputusan. Oleh karena itu , industri IG selakuprodusen IG seyogyanya memperoleh perhatianbesar dan terus dikembangkan dari waktu kewaktu, sehingga IG yang dihasilkan semakinberkualitas.

Secara umum dapat dikatakan bahwa kondisiindustri IG saat ini masih memiliki berbagaikendala untuk dapat tumbuh secara baik. Dayasaing industri IG di Indonesia, baik di tingkatregional maupun global sangat lemah. Lemahnya

daya saing tersebut di antaranya disebabkan olehrendahnya kualitas SDM, minimnya sarana danprasarana yang dimiliki, serta lemahnya modal. Padaakhirnya, kondisi Industri IG diharapkan memilikidaya saing yang dapat diukur dalam skala nasionalmaupun internasional dan mampu bersaing secararegional maupun global. secara bebas dan terbukasesuai dengan amanat UU IG.

Dalam rangka mencapai tujuan tersebut, makadiperlukan langkah-langkah untuk mengembangkanindustri IG dengan acuan yang jelas, agar tidak salaharah. Oleh karenanya diperlukan penyusunan roadmappengembangan industri IG, khususnya untukmengetahui kondisi Industri IG saat ini, kesiapan untukmenghadapi Masyarakat Ekonomi ASEAN (MEA)maupun kesiapan industri secara umum untukmenghadapi persaingan global.

2. Tujuan

Tujuan penelitian ini adalah untuk mengetahui kondisiawal Industri IG di Indonesia, kesiapannyamenghadapi MEA dan persaingan global.

3. Metode

Metode yang digunakan dalam penelitian ini adalahanalisis deskriptif dengan kuantifikasi untukmenggambarkan kondisi eksisting industri IG (SkalaKecil-K, Sedang-S dan Besar-B) di Indonesia, potensi,kendala dan tantangan pengembangannya serta analisiskondisi industri IG di negara-negara maju sebagailandasan untuk melakukan Benchmarking.Berdasarkan hasil analisis ini, ditentukan langkah-langkah ke depan untuk pembinaan industri IG diIndonesia yang dituangkan dalam Rencana Aksi(Action Plan), agar industri IG di Indonesia ke depandapat diproyeksikan dan bahkan dapat ditargetkanmenjadi Industri Geospasial kelas dunia.

Untuk menjaring informasi yang berasal dari IndustriIG digunakan kuesioner yang dirancang khusus agardapat memetakan kondisi eksisting Industri IG diIndonesia. Pertanyaan untuk perusahaan/Industri IG diantaranya jenis kegiatan dalam bidang informasigeospasia yang meliputi: a. Surveying (terestris,cadastral, hidrografi); b. Pemetaan & Kartografi (lidar-, radar-, fotogrametri); c. Survey & Pemetaan Tematik(cth: kehutanan); d. GIS & Penginderaan Jauh; e.Layanan Konsultasi Geomatika/Geoinformatika; f.Pengembangan & Pembuatan Software Geospasial;dan g.Bidang Geospasial Lainnya. Pengelompokan inididasarkan pada kegiatan riil di lapangan. Untukkegiatan industri ditanyakan juga Total Penjualan(omset) yang Bersumber dari Kegiatan BidangInformasi Geospasial (terkait jasa atau produk) pertahun berikut rinciannya. Demikian pula sumberpendanaannya apakah berasal dari pemerintah atau

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

183

swasta, dalam negeri atau luar negeri dansebagainya dalam rangka mengetahui kemandirianIndustri IG dalam negeri.

Hal-hal lain yang ditanyakan dalam kuesioneradalah terkait kepemilikan hardware/software yang

mendukung IG, struktur pengeluaranperusahaan,anggaran Penelitian dan Pengembangan,HSE (Health, Safety and Environment/Keselamatan,Kesehatan Kerja dan Lingkungan), kendala yangdihadapi perusahaan serta pendangan terhadap prospekdan pertumbuhan Industri IG ke depan.

Gambar 1. Kerangka Pemikiran

Model Peningkatan Daya Saing Industri IGdiarahkan untuk empat hal, yaitu (1) tersedianyaSDM IG yang handal dengan kemampuan teknistertentu, (2) penguatan sarana dan prasarana yangmendukung aspek layanan produk dan jasa, serta(3) penguatan aspek permodalan untuk dapatmenyelenggarakan kegiatan layanan IG secaraleluasa.

Secara umum tahapan pelaksanaan penelitianmeliputi tahap persiapan, tahap survai danpengumpulan data, tahap analisis dan pengolahandata serta tahap penyusunan laporan.

(1) Tahap Persiapan, dilakukan denganmelaksanakan brainstorming, FGD danpengumpulan data sekunder/literatur,merancang dan menguji model kuesioneragar dapat disempurnakan sebelumdisebarkan ke kelompok target (responden),serta menetapkan target responden.

(2) Tahap Survai dan Pengumpulan Data,dilakukan dengan survai lapangan, indepthinterview dan pengumpulan data yangdiperlukan.

(3) Tahap pengolahan data dan analisis dilakukandengan mengolah data yang masuk, serta

melakukan komparasi dengan industri IG duniasebagai benchmarking.

(4) Tahap penyajian hasil yang komprehensif,sehingga dapat dengan mudah dipahami bagipengambil keputusan dalam rangka menyiapkanpembinaan Industri IG secara lebih terencana,terprogram dan dengan tahapan yang rasional.

Kegiatan survai lapangan dilakukan sesuai denganrancangan pembagian wilayah dan target responden.Keterwakilan wilayah dan lokasi serta target survaitelah disepakati di dalam kegiatan Focus GroupDiscussion (FGD), sehingga dapat dikatakan lokasipengambilan sampelnya telah representatif mewakilitipologi wilayah dan keragaan Industri IG di Indonesia.Kebutuhan data terkait dengan kebutuhan analisis yangtelah diidentifikasi pada metodologi studi difokuskanpada data sekunder dan studi literatur dalampengembangan prioritas, kebijakan dan strategipengembangan Industri IG. Data sekunder dan dataprimer merupakan data utama yang digunakan.

Pengambilan sampling menggunakan metode StratifiedRandom Sampling, namun metode keseluruhan adalahPurposive Random Sampling. Stratified RandomSampling menekankan strata (tingkat) padapengambilan sampel dalam populasi, dimana strata

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

184

yang digunakan berdasarkan luas wilayah dankepadatan dari suatu kabupaten/kota.Pengelompokan kabupaten/kota dibedakanmenjadi beberapa kluster, yaitu : kluster A(Jabodetabek), kluster B (kota besar lainnya diJawa, Sumatera, Sulawesi, Kalimantan), kluster C(kabupaten/kota menengah, kota Balikpapansebagai sentral di Kalimantan, kota BandarLampung sebagai sentral selatan Sumatera, kotaBanda Aceh sebagai sentral utara Sumatera),kluster D (kota Batam dan kota kecil lainnyasebagai sentral di Sumatera kepulauan dan Jawatengah, kota Palu sebagai sentral di bagian tengahSulawesi), kluster E (kota Sorong sebagai sentralpapua barat), kluster F (kota Palangkaraya sebagaisentral tengah Kalimantan), kluster G (KabupatenMamuju sebagai sentral barat Sulawesi), dankluster H (Kabupaten Berau sebagai sentral utaraKalimantan).

Sedangkan Purposive Random Samplingmenekankan pada penentuan instansi tertentu yangsengaja dijadikan sampel denganmempertimbangkan eksistensi Industri IG danprovider penyelenggaraan IG seperti: instansi pusatatau K/L, BUMN, perusahaan pertambangan danperkebunan, perusahaan properti, dan asosiasiindutri IG. Adapun rinciannya sebagai berikut :

(1) Instansi Pemerintah (Kementerian Agrariadan Tata Ruang, Kementerian LingkunganHidup dan Kehutanan, Kementerian PU danPerumahan Rakyat, Kementerian ESDM,Kementerian Pertanian, KementerianKelautan dan Perikanan, BNPD, LAPAN,Kementerian Dalam Negeri, BKD).

(2) BUMN (SKK Migas, PT Pertamina, PTElnusa, PTPN 4, Perhutani, PGN).

(3) Asosiasi Industri IG (APSPIG, AKSLI,INKINDO, Asosiasi Kontraktor Indonesia,Asosiasi Kakao Indonesia (ASKINDO),Gabungan Perusahaan Kelapa SawitIndonesia (GAPKI), Persatuan PerusahaanRealestate Indonesia, Asosiasi Perusahaan

Pengeboran Minyak, Gas dan Panas BumiIndonesia).

(4) NGO (Jaringan Kerja Pemetaan Partisipatif(JKPP), CIFOR, Weatlands International, WWFIndonesia, LATIN).

Data-data sekunder dan primer tersebut antara lain:(1) Data sekunder, berupa data literatur studi, data

statisitik pengembangan Industri IG nasional, daninternasional/dunia (bersumber dari jurnal, laporandan website), data profil industri IG nasional daninternasional (bersumber dari studi komparasi),data peraturan dan perundangan, dan sebagainya.

(2) Data Primer, berupa data survei primer instansidan Industri IG untuk penentuan prioritaspengembangan.

Hasil isian kuesioner diolah dan dianalisismenggunakan pendekatan statistik deskriptif. Analisisyang dilakukan meliputi analisis eksisting Industri IGdan prediksi perkembangannya 5 hingga 10 tahun kedepan, analisis benchmarking (membandingkandengan kondisi Industri IG di ASEAN, ASIA, bahkandunia, untuk melihat tren industri IG ke depan.Analisis ini ditunjang dengan kebijakan nasional yangterkait dan berlaku sebagai payung hukum danlegalitas kompetensi keahlian personil IG, mulai dariperaturan perundangan, visi, misi dan program kerjaBIG secara umum sampai dengan standar dari setiapelemen kerja Industri IG.

4. Hasil Dan Pembahasan

Bidang Kegiatan di Kementerian/Lembaga

Hasil pemetaan bidang kegiatan terkait IG dikementerian/lembaga (Gambar 2) menunjukkanbahwa enam bidang kegiatan dilaksanakan, di manakegiatan surveying relatif dominan terhadap yang lain(28%). Nampak juga dari hasil survai bahwa bidangkegiatan layanan konsultasi geomatika danpengembangan/ pembuatan software geospasial masihrelatif rendah dibandingkan dengan keempat bidanglainnya (surveying, geodesi, pemetaan & kartografi,dan penginderaan jauh).

Keterangan:1. Surveying (cadastral, lahan, hidrografi,

geofisika, dll)2. Geodesi, Navigasi & Positioning (GPS)3. Pemetaan & Kartografi (Fotogrametri,

geofisik, dll)4. Penginderaan Jauh (Foto Udara, satelit, radar,

lidar, dll)5. Layanan Konsultasi Geomatika6. Pengembangan & pembuatan software

geospasial

Gambar 2. Bidang Kegiatan di Sektor Kementerian/Lembaga

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

185

Kendala Dihadapi

Pelaksanaan keenam bidang kegiatan tersebutmasih dirasakan belum optimal, terbukti daribanyaknya kendala yang dihadapi, di antaranya:rendahnya permintaan pasar, lemahnyakemampuan pemasaran, kurangnya SDMterampil, belum adanya standardisasi, rendahnya

akses modal/ pembiayaan dan akses data/mahal,mahalnya biaya teknologi, serta kurangnya dukungankebijakan pemerintah/peraturan perundangan. Diantara kendala-kendala tersebut (Gambar 3), yangpaling sering dirasakan adalah lemahnya dukungankebijakan dan peraturan perundangan (20%), mahalnyabiaya teknologi (18%), mahalnya data (16%), sulitnyaakses data (13%) dan akses modal (11%).

Keterangan:

1. Permintaan pasar2. Kemampuan pemasaran3. SDM terampil4. Standardisasi5. Akses modal / pembiayaan6. Akses Data7. Mahalnya Data8. Biaya Teknologi9. Kebijakan pemerintah/peraturan perundangan

Gambar 3. Kendala Dihadapi

Dengan bahasa yang sedikit berbeda,penyelenggara industri IG dalam hal inikementerian dan lembaga, juga masih merasakanbeberapa faktor penghambat di antaranmya: (1)Pengadaan citra satelit, (2) Ketersediaan anggaranpengiriman peserta pelatihan, (3) Keterbatasansumber daya , (4) lemahnya kebijakaan danpayung hukum/peraturan perundangan, (5)Kurangnya keterbukaan data & informasi,khususnya antar instansi, (6) Ketersediaan SDM

yang kompeten dan (7) Belum terlaksananyastandarisasi produk jasa informasi geospasial.

Negara Prospek Industri IG

Dari hasil eksplorasi kuesioner, menurut respondendari Kementerian/Lembaga, negara prospek IndustriIG 5 tahun ke depan adalah China dan berturut-turutdisusul oleh Jepang, Korea Selatan dan India (Gambar4).

Gambar 4. Negara Prospek Industri IG

Realisasi Anggaran

Beberapa responden mengatakan anggaran yangada sudah lebih dari cukup, asal termanfaatkansecara efektif & efisien. Demikian pula ada yangmenyatakan anggaran seyogyanya sesuaikebutuhan, sehingga bervariasi antar satu dengan

kementerian/lembaga lainnya. Sebagai contoh diDitjen KP3K-KKP, usulan anggaran tahunan sebesarRp. 2 Milyar untuk pengadaan citra satelit, pelatihanSIG/RS, pertukaran teknologi & SDM dengan negaramaju IG. Pusat Sumber Daya Geologi, BadanGeologi, realisasi anggaran untuk kegiatan Surveyingpada tahun 2011 (Rp. 135,10 Milyar), 2012 (Rp.

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

186

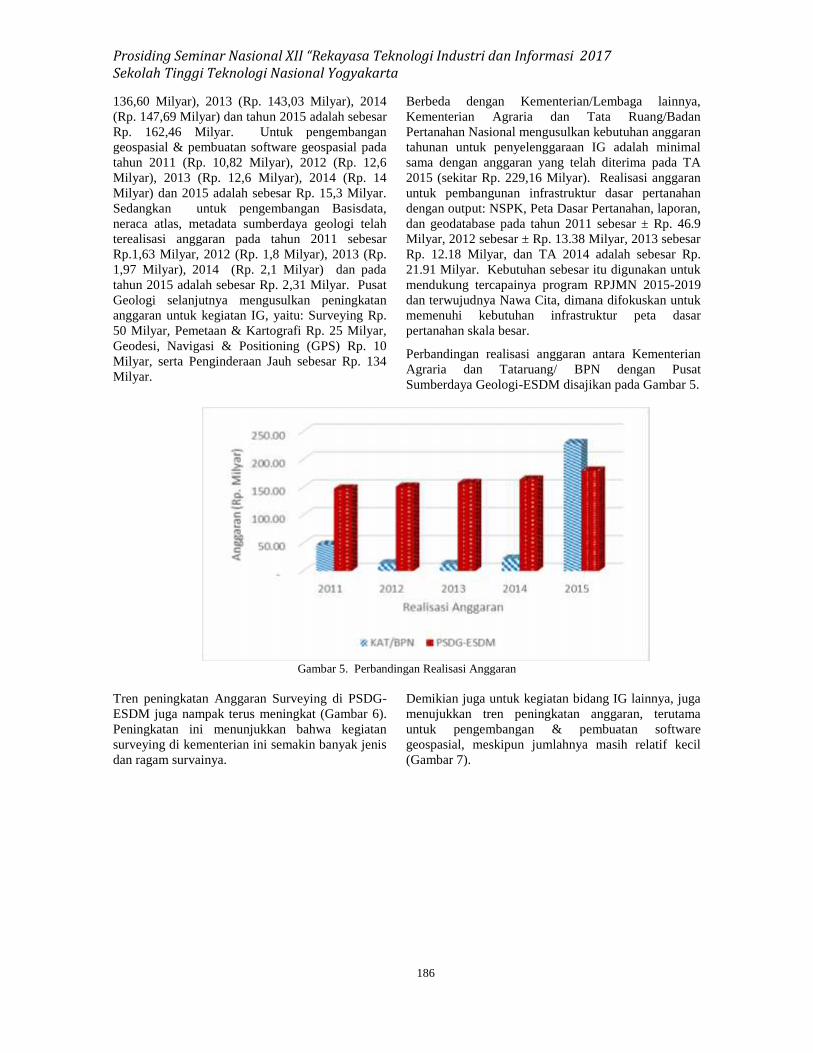

136,60 Milyar), 2013 (Rp. 143,03 Milyar), 2014(Rp. 147,69 Milyar) dan tahun 2015 adalah sebesarRp. 162,46 Milyar. Untuk pengembangangeospasial & pembuatan software geospasial padatahun 2011 (Rp. 10,82 Milyar), 2012 (Rp. 12,6Milyar), 2013 (Rp. 12,6 Milyar), 2014 (Rp. 14Milyar) dan 2015 adalah sebesar Rp. 15,3 Milyar.Sedangkan untuk pengembangan Basisdata,neraca atlas, metadata sumberdaya geologi telahterealisasi anggaran pada tahun 2011 sebesarRp.1,63 Milyar, 2012 (Rp. 1,8 Milyar), 2013 (Rp.1,97 Milyar), 2014 (Rp. 2,1 Milyar) dan padatahun 2015 adalah sebesar Rp. 2,31 Milyar. PusatGeologi selanjutnya mengusulkan peningkatananggaran untuk kegiatan IG, yaitu: Surveying Rp.50 Milyar, Pemetaan & Kartografi Rp. 25 Milyar,Geodesi, Navigasi & Positioning (GPS) Rp. 10Milyar, serta Penginderaan Jauh sebesar Rp. 134Milyar.

Berbeda dengan Kementerian/Lembaga lainnya,Kementerian Agraria dan Tata Ruang/BadanPertanahan Nasional mengusulkan kebutuhan anggarantahunan untuk penyelenggaraan IG adalah minimalsama dengan anggaran yang telah diterima pada TA2015 (sekitar Rp. 229,16 Milyar). Realisasi anggaranuntuk pembangunan infrastruktur dasar pertanahandengan output: NSPK, Peta Dasar Pertanahan, laporan,dan geodatabase pada tahun 2011 sebesar ± Rp. 46.9Milyar, 2012 sebesar ± Rp. 13.38 Milyar, 2013 sebesarRp. 12.18 Milyar, dan TA 2014 adalah sebesar Rp.21.91 Milyar. Kebutuhan sebesar itu digunakan untukmendukung tercapainya program RPJMN 2015-2019dan terwujudnya Nawa Cita, dimana difokuskan untukmemenuhi kebutuhan infrastruktur peta dasarpertanahan skala besar.

Perbandingan realisasi anggaran antara KementerianAgraria dan Tataruang/ BPN dengan PusatSumberdaya Geologi-ESDM disajikan pada Gambar 5.

Gambar 5. Perbandingan Realisasi Anggaran

Tren peningkatan Anggaran Surveying di PSDG-ESDM juga nampak terus meningkat (Gambar 6).Peningkatan ini menunjukkan bahwa kegiatansurveying di kementerian ini semakin banyak jenisdan ragam survainya.

Demikian juga untuk kegiatan bidang IG lainnya, jugamenujukkan tren peningkatan anggaran, terutamauntuk pengembangan & pembuatan softwaregeospasial, meskipun jumlahnya masih relatif kecil(Gambar 7).

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

187

Gambar 6. Peningkatan Anggaran SurveyingGambar 7. Peningkatan Anggaran Software Geospasial

Tren peningkatan anggaran juga terjadi padakegiatan pengembangan basisdata, neraca atlas,

metadata sumberdaya geologi dengan jumlah yangjuga masih relatif sedikit (Gambar 8).

Gambar 8. Peningkatan Anggaran Pengembangan Basis Data

Secara umum untuk mendukung kegiatanpenyelenggaraan IG pada beberapa jenis kegiatan,rata-rata suatu Kementerian/Lembaga yangmemiliki kegiatan di bidang IG mengusulkananggaran tahunan sebesar Rp. 50 Milyar untuk

kegiatan surveying, Rp. 25 Milyar untuk kegiatanpemetaan dan kartografi, Rp. 10 Milyar untuk kegiatanGeodesi & Navigasi dan Rp. 134 Milyar untukkegiatan Penginderaan Jauh (Gambar 9).

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

188

Gambar 9. Usulan Anggaran Bidang IG

Realisasi anggaran di Kementerian PekerjaanUmum untuk sektor IG menunjukkan jumlahnyayang masih relatif kecil, namun dengan variasikegiatan IG yang cukup beragam, di antaranya

bidang surveying (terbesar), geodesi dan navigasi,penginderaan jauh dan pengembangan softwaregeospasial (Gambar 2.10).

Gambar 10. Realisasi Anggaran Kegiatan Terkait IG di Kemen PU

Gambaran Kegiatan di Industri IG

Survei Industri IG telah dilaksanakan di beberapaperusahaan pertambangan swasta (non BUMN),perusahaan perkebunan kehutanan swasta (nonBUMN), perusahaan porperti real estate,perusahaan IG dan asosiasi IG, konsultan daerahyang terkait kegiatan IG. Tercatat 20Kabupaten/Kota (mewakili kluster A s.d. H dan

pulau besar) yang telah memenuhi kelengkapan hasilsurvei, yaitu :

(1) Sumatera (Kota Bandar Lampung, Kota Batam,Provinsi Aceh, Prov. Sumatera Barat)

(2) Jawa (Kota Bandung, Kab. Bogor, Provinsi DIYogyakarta, Kab. Kulonprogo, Kab. Magelang,Kab. Temanggung).

(3) Kalimantan (Kab. Berau, Kab. Balangan, KotaPalangkaraya, Kota Balikpapan).

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

189

(4) Sulawesi (Kota Palu).(5) Maluku (Kab. Maluku Barat Daya, Kab.

Maluku Utara).(6) Papua (Kab. Manokwari, Kab. Sorong).(7) Nusa Tenggara (Provinsi NTT).

Omset Penjualan Jasa dan Produk

Berdasarkan hasil pengolahan kuesioner, nampakbahwa Omset Industri IG di Indonesia masih relatif

kecil, yaitu sebagian besar Industri (32%) memilikiomset penjualan produk < Rp. 1 Milyar (Gambar 11).Sedangkan perusahaan yang memiliki omsetpenjualan jasa (Gambar 12) masing-masing < Rp. 1Milyar (25%), antara Rp. 1-10 Milyar (12%), Rp. 10-50 Milyar (19%), dan > Rp. 100 Milyar (12%).Kondisi ini perlu diperhatikan sebagai baseline untukmemacu omset penjualan ke depan.

Gambar 11. Omset Penjualan Produk Gambar 12. Omset Penjualan Jasa

Bidang Kegiatan

Berdasarkan hasil pengolahan data nampak bahwapersentase bidang kegiatan terkait IG masihdidominasi oleh kegiatan surveying (37%),

kemudian berturut-turut kegiatan lainnya, layanankonsultasi geomatika, penginderaan jauh dan pemetaan& kartografi (Gambar 13).

Gambar 13. Bidang Kegiatan IG

Sumber Pendanaan

Tingkat Ketergantungan Industri IG nasionalterhadap sumber dana Pemerintah masih relatifbesar, di mana ketergantungan > 80% danapemerintah adalah 40% dan hanya sedikit

perusahaan (7%) yang ketergantungannya <40%. Disisi lain berdasarkan hasil survai ketergantungansumber dana Swasta > 80% hanya sebesar 7 %. Halini menunjukkan bahwa kemampuan kompetisi untukmenggarap sektor swasta masih dirasa lemah (Gambar14 dan Gambar 15).

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

190

Gambar 14. Sumber Dana Pemerintah Gambar 15. Sumber Dana Swasta

Demikian pula bila dilihat dari daya saing untukdapat berkompetisi di tataran global. TingkatPendapatan Sumber Dana Luar Negeri (60%-80%)juga dirasa masih lemah, yaitu hanya 7%perusahaan. Sementara ketergantungan sumber

dana dalam negeri dengan tingkat ketergantunganantara 60%-80% mencapai 33%. Kondisi ini dapatdiartikan sebagai lemahnya daya saing Industri IGnasional di tataran global (Gambar 16 dan Gambar 17).

Gambar 16. Sumber Dana Luar Negeri Gambar 17. Sumber Dana Dalam Negeri

Kondisi Industri IG Anggota APSPIG

Hasil pengolahan data kuesioner untuk Industri IGdi Indonesia yang tergabung APSPIG berikutkegiatannya diperlukan untuk memperkuatbaseline informasi awal tentang keragaan IndustriIG di Indonesia. Sebaran lokasi perusahaan

sebagian besar terpusat di DKI Jakarta dan Jawa Barat,di mana dari 107 Perusahaan, DKI Jakarta-52, JawaBarat-46, Jawa Tengah-2, Banten-1, Yogyakarta-2,Jawa Timur-4 (Gambar 18). Kondisi ini menunjukkanbahwa industri IG belum terlalu berkembang di daerah.

Gambar 18. Sebaran Lokasi Industri (Anggota APSPIG)

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

191

Bidang Layanan

Bila dilihat dari jenis layanannya, nampak bahwa51.6% perusahaan fokus pada layanan

fotogrametri, 16.1% pembuatan peta tematik,22.6% pembuatan peta dasar dalam berbagai skaladan hanya 4.5% yang bergerak di bidang hidrografi(Gambar 19).

Gambar 19. Ruang Lingkup Layanan Industri IG

Benchmarking Industri IG

Pertumbuhan industri geospasial di China padatahun 2006, yang meliputi kegiatan survei,pemetaan, penginderaan jauh, fotogrametri, sisteminformasi geografis dan navigasi mobil, telahmenghasilkan omset lebih dari 40 miliar Yuanatau sekitar $ 5.300.000.000. Industri geospasialdi China juga meliputi lebih dari 10.000perusahaan dan lembaga dengan setidaknyamelibatkan 300.000 orang yang bekerja di industriini (Zhong and Li Liu, 2008). Kemajuan terbarudalam teknologi pemetaan telah meningkatkanpenggunaan data untuk membangun peta tematikkhususnya di Amerika Serikat. Demikian puladengan adanya revolusi digital dalam pembuatanpeta telah menciptakan kebutuhan harmonisasipeta properti konvensional dengan data yangterintegrasi kedalam SIG. Kebutuhan menampilkanpeta menintut terintegrasinya informasiinfrastruktur bawah tanah (jalan, kabel, pipa, dll)untuk kota, negara bagian. Kondisi ini disebabkanoleh asa konstruksi dalam rangka penguataninfrasturktur nasional, termasuk munculnyasejumlah perusahaan aplikasi SIG, untuk keperluandarurat (emergency), keamanan, tata kota,eksplorasi sumberdaya alam, konstruksi, dll.

Aktivitas Geomatik di Canada (sumber:http://www5.statcan.gc.ca/cansim/pick-choisir?lang= eng&p2=33&id=3580060) diantaranya meliputi: survey kadastral (6,9%),

kartografi dan pemetaan (23,4%), analisis geospasialmenggunakan RS/GIS (43,1%), kostumisasi softwaregeospasial (63,8%), kostumisasi software geospasial(57,2%), manajemen data geospasial (58,9%), dansurvey hidrografi (2,4%). Sedangkan Proyeksi GDPIndia 2025 : $9-10 trillion, di mana teknologigeospasial menjadi pusat manajemen informasi.Target pangsa pasar GIS pada tahun 2019 ditetapkanUSD 10 billion (India Geospatil Maret Report, 2009),dengan komponen Geospatial market : data, software,hardware, services dan major software : ESRI,AutoDesk, Bentley Systems, Leica Systems,InterGraph, PCI Geomatics. Major CompanyHardware : HP, Trimble, Sokkia, Leica, Garmin,Major Segment Geospatial Market : Services danMajor Companies: Rolta, RMSI, InfotechEnterprises.TST. Pertumbuhan tahun pasar jasa geospasialdiharapkan 20% - 25% difokuskan padapengembangan software & bisnis jasa geopasial(Industry Outlook on Geospatial, 2011). BerdasarkanGeospatial World Market Research (2010), Industrigeospasial di India kapasitas produktivitastahunannya saat ini mencapai Rs Rs 3,944 Cr. (US$39.44 billion)dengan pertumbuhan kumulatif rata-ratatahunan adalah sebesar 8.1%.

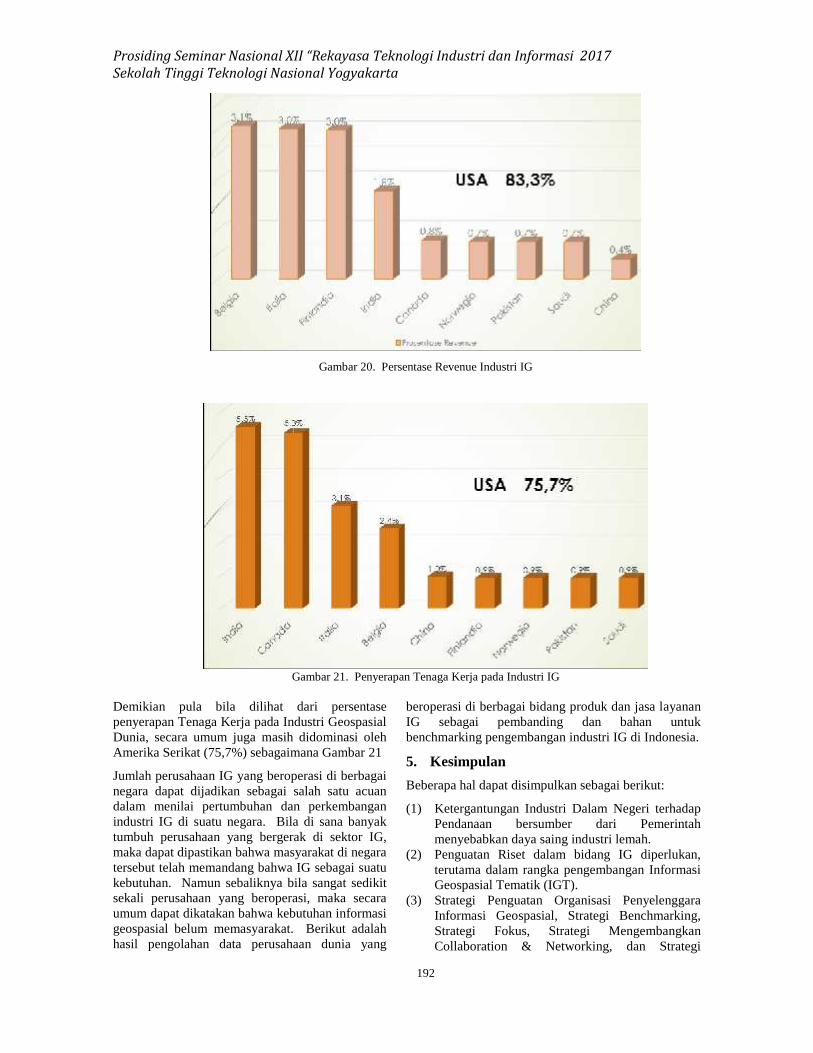

Berdasarkan hasil pengolahan data, persentasekeragaan revenue Industri Geospasial Dunia sangatbervariasi, namun secara umum masih dipimpin olehAmerika Serikat dengan beragam Industri IG nya(Gambar 20)

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

192

Gambar 20. Persentase Revenue Industri IG

Gambar 21. Penyerapan Tenaga Kerja pada Industri IG

Demikian pula bila dilihat dari persentasepenyerapan Tenaga Kerja pada Industri GeospasialDunia, secara umum juga masih didominasi olehAmerika Serikat (75,7%) sebagaimana Gambar 21

Jumlah perusahaan IG yang beroperasi di berbagainegara dapat dijadikan sebagai salah satu acuandalam menilai pertumbuhan dan perkembanganindustri IG di suatu negara. Bila di sana banyaktumbuh perusahaan yang bergerak di sektor IG,maka dapat dipastikan bahwa masyarakat di negaratersebut telah memandang bahwa IG sebagai suatukebutuhan. Namun sebaliknya bila sangat sedikitsekali perusahaan yang beroperasi, maka secaraumum dapat dikatakan bahwa kebutuhan informasigeospasial belum memasyarakat. Berikut adalahhasil pengolahan data perusahaan dunia yang

beroperasi di berbagai bidang produk dan jasa layananIG sebagai pembanding dan bahan untukbenchmarking pengembangan industri IG di Indonesia.

5. Kesimpulan

Beberapa hal dapat disimpulkan sebagai berikut:

(1) Ketergantungan Industri Dalam Negeri terhadapPendanaan bersumber dari Pemerintahmenyebabkan daya saing industri lemah.

(2) Penguatan Riset dalam bidang IG diperlukan,terutama dalam rangka pengembangan InformasiGeospasial Tematik (IGT).

(3) Strategi Penguatan Organisasi PenyelenggaraInformasi Geospasial, Strategi Benchmarking,Strategi Fokus, Strategi MengembangkanCollaboration & Networking, dan Strategi

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

193

Peningkatan Daya Saing Industri IGdiperlukan dalam rangka penguatan IndustriIG Nasional.

6. Saran

Beberapa saran yang dapat disampaikan adalah:(1) Pemetaan baseline Industri IG Nasional perlu

dilakukan secara lebih intensif denganmendorong peran serta aktif Industri melaluidukungan data dan informasi yang lebihkomprehensif.

(2) Eksplorasi kegiatan Industri IG Dunia perludilakukan secara lebih terstruktur denganmengundang beberapa perwakilanperusahaan IG Internasional yang beroperasidi Indonesia, sehingga arahperkembangannya dapat lebih diketahui.

Ucapan Terimakasih:

Penelitian ini didanai oleh Kemenristekdikti hibahpenelitian skema MP3EI dan didukung oleh BadanInformasi Geospasial

Daftar Pustaka

Amhar F., A. Karsidi, B Susetyo. 2013.Teknologi Informatika untuk mendukungPenyelenggaraan Informasi Geospasial.Makalah Seminar Nasional GeoCampus.Kerjasama BIG dengan Universitas IbnKhaldun Bogor. Bogor.

Bustami, G. 2015. Menuju ASEAN EconomicCommunity 2015. Departemen PerdaganganRI. Jakarta

Carpenter J. and J Snell. 2013. Future trends ingeospatial information management: the fiveto ten year vision. United Nations Initiativeon Global Geospatial InformationManagement (UN-GGIM). USA

Chris Manning dan Haryo Aswicahyono,“Perdagangan dan Pekerjaan di Sektor Jasa diIndonesia,” Laporan International LabourOrganization (ILO), 12 Juli 2012.http://www.ilo.org/jakarta/whatwedo/publications/WCMS_185656/lang--en/index.htm

Endecon. 2014. Assessment of the EconomicValue of the Geospatial Information Industryin Ireland. Indecon International EconomicConsultants. Ireland.

Fairbairn, D. 2014. Experiences in ManpowerPlanning for Geomatics. The InternationalArchives of the Photogrammetry, RemoteSensing and Spatial InformationSciences,Volume XL-6, 2014. ISPRSTechnical Commission VI Symposium, 19 –

21 May 2014, Wuhan, China. School of CivilEngineering & Geosciences, NewcastleUniversity, Newcastle Upon Tyne NE1 7RU,United Kingdom –[email protected]

Federal Geographic Data Committee, 2013, NationalSpatial Data Infrastructure Strategic Plan 2014–2016: Reston, Virginia, USA, FederalGeographic Data Committee, 19 p.

Fernández, T.D.,M.D Fernández, R.E. Andrade. 2012.The Spatial Data Infrastructure Readiness modeland its worldwide application. NationalCommission of the SDI of the Republic of Cuba.Polytechnic University of Havana, CUJAE,Havana, Cuba. Email: [email protected],[email protected],[email protected].

Keliat, M, A. Virgianita, S Al Banna, Choiruzzad,A.C.A. Putro. 2013. Pemetaan Pekerja TerampilIndonesia dan Liberalisasi Jasa ASEAN.Laporan Penelitian ASEAN Study CenterUniversitas Indonesia bekerja sama denganKementerian Luar Negeri Republik Indonesia.Jakarta

NGAC. 2012. Geospatial Workforce Development: Acompendium of white papers focused onadvancing geospatial workforce development.National Geospatial Advisory Committee. USA

Ordnance Survey Ireland. 2014. Assessment of theEconomic Value of the Geospatial InformationIndustry in Ireland. Indecon InternationalEconomic Consultants. www.indecon.ie.Ireland.

Owen D., A. Green and P. Elias. 2009. Review OfGeospatial Resource Needs. The National DataStrategy. Economic & Social Research Council.Institute for Employment Research, University ofWarwick. UK.

Peyton, D.R. and J.C. Tétreault. 2014. HydrographicCertification Schemes and ContinuousProfessional Development. CanadianHydrographic Conference April 14-17, 2014 St.John's N&L. IIC Technologies and Associationof Canada Lands Surveyors. Canada

Schwab, K. 2013. The Global CompetitivenessReport 2013–2014. World Economic Forum.Columbia University. USA.

United States Department of Labor. 2010. GeospatialTechnology Competency Model. Employmentand Training Administration. USA.http://www.doleta.gov

USDL. 2010. Geospatial Technology CompetencyModel. Employment and TrainingAdministration-United States Department ofLabor. USA.

Wikle, T.A. 2014. A Look at GIS CertificationPrograms and their Challenges for Higher

Prosiding Seminar Nasional XII “Rekayasa Teknologi Industri dan Informasi 2017Sekolah Tinggi Teknologi Nasional Yogyakarta

194

Education. Department of Geography 337Murray Hall, Oklahoma State University.USA

Zhong and Li Liu. 2008. A Study On GeospatialIndustry Size In China. The InternationalArchives of the Photogrammetry, RemoteSensing and Spatial Information Sciences.

Vol. XXXVII. Part B4. Institute of GeographicSciences and Natural Resources Research,Chinese Academy of Sciences, 11A, DatunRoad,Chaoyang District, Beijing, 100101, P.R.Beijing, China.