akuntansi biaya · b.t. kerja langsung xx bop(variabel) ... biaya bahan baku langsung...

TRANSCRIPT

Modul ke:

Fakultas

Program Studi

Ekonomi dan Bisnis

Akuntansi

Rista Bintara, SE., M.Ak

Akuntansi Biaya

Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation)

www.mercubuana.ac.id

Sistem Biaya & Akumulasi BiayaBAB 4

Aliran Biaya Dalam Perusahaan Manufaktur

Akuntansi biaya tidak menambahkan langkah baruterhadap siklus akuntansi yang sudah dikenal,maupun membuang prinsip-prinsip yang dipelajaridalam akuntansi keuangan. Fungsi akuntansi biayamencakup pencatatan dan pengukuran elemen biayaketika sumber daya terkait mengalir melalui prosesproduksi.Semua biaya manufaktur, tanpa mempedulikanapakah bersifat tetap ataupun variabel mengalirmelalui akun barang dalam proses dan persediaanbarang jadi.

Aliran Biaya Dalam Perusahaan Manufaktur

Aliran proses biaya manufaktur dapat diilustrasikan dalam gambar di bawah ini :

Aliran Biaya Dalam Perusahaan Manufaktur

Aliran biaya perusahaan manufaktur dapat diilustrasikan dalam gambar di bawah ini :

Aliran biaya ke akun buku besar didasarkan padainformasi yang dimuat dalm dokumen sumber, yangkemudian dijurnal dan diposting. Dokumen-dokumenini, baik berbentuk kertas maupun elektronikmerupakan bukti dasar dari suatu kejadian ekonomi.Berikut contoh daftar dokumen sumber yangbiasanya melibatkan biaya manufaktur :

Biaya Contoh Dokumen Sumber

Bahan Baku Faktur Pembelian, permintaan bahan bakuTenaga Kerja Kartu Absensi atau kartu jam kerjaOverhead Pabrik Faktur pemasok, tagihan listrik, jadwal depresiasi

Aliran Biaya Dalam Perusahaan Manufaktur

Aliran Biaya Dalam Perusahaan Manufaktur

Aset Lancar :Kas 183,000 Surat-surat berharga 76,000 Piutang Usaha 313,100 Persediaan :

Barang jadi 68,700 Barang dalam proses 234,300 Bahan baku 135,300

438,300 Beban dibayar dimuka 15,800

Total aset lancar 1,026,200 Aset tetap :

Tanah 41,500 Bangunan 580,600 Mesin dan peralatan 1,643,000

2,223,600 Dikurangi akumulasi penyusutan 1,010,700

1,212,900 Total aset tetap 1,254,400

Total Aset 2,280,600

Kewajiban Jangka Pendek :Utang Usaha 553,000 Estimasi utang pajak penghasilan 35,700 Utang jangka panjang jatuh tempo 20,000

Total kewajiban jangka pendek 608,700 Utang jangka panjang 204,400

Total kewajiban 813,100

Saham biasa 528,000 Saldo laba 939,500 Total ekuitas pemegang saham 1,467,500 Total kewajiban dan ekuitas pemegang saham 2,280,600

Ekuitas Pemegang Saham

New Hope Manufacturing CompanyNeraca

1 Januari 20____(dalam $)

Aset

Kewajiban

Pelaporan Hasil Operasi

1. Laporan Laba Rugi

Dalam laporan laba rugi, harga pokok penjualanditampilkan sebagai satu angka. Meskipun praktik inidiikuti untuk laporan yang dipublikasikan, tambahaninformasi diperlukan untuk kebutuhan internal.

Oleh karena itu, perhitungan untuk harga pokokpenjualan dibuat seperti berikut ini :

Pelaporan Hasil OperasiNew Hope Manufacturing Company

Laporan Harga Pokok Penjualan

Untuk bulan yang berakhir pada tanggal 31 Januari 20___

(dalam $)

1. Bahan Baku

Persediaan bahan baku, 1 Januari 20___ 135,300 Pembelian 100,000

Bahan baku tersedia untuk digunakan 235,300

Dikurangi :

Bahan baku tidak langsung yang digunakan 12,000

Persediaan bahan baku, 31 Januari 20___ 143,300

155,300

Bahan baku yang digunakan 80,000

2. Tenaga kerja langsung 104,000

3. Overhead Pabrik :

Bahan baku tidak langsung 12,000

Tenaga kerja tidak langsung 24,000

Penyusutan 21,300

Asuransi 1,200

Overhead pabrik umum 26,340

84,840

Total biaya manufaktur 268,840

4. Ditambahkan persediaan barang dalam proses, 1 Januari 20___ 234,300

503,140

Dikurangi persediaan barang dalam proses, 31 Januari 20___ 183,140

Harga Pokok Produksi 320,000

5. Ditambahkan persediaan barang jadi, 1 Januari 20___ 68,700

Barang tersedia untuk dijual 388,700

Dikurangi : Persediaan barang jadi, 31 Januari 20___ 100,700

Harga Pokok Penjualan 288,000

Pelaporan Hasil Operasi

New Hope Manufacturing Company

Laporan Laba Rugi

Untuk bulan yang berakhir pada tanggal 31 Januari 20___

(dalam $)

Penjualan 384,000

Dikurangi Harga Pokok Penjualan 288,000

Laba Kotor 96,000

Dikurangi Beban Komersial

Beban Pemasaran 20,800

Beban Administratif 11,200

32,000

Laba Operasi 64,000

Dikurangi provisi pajak penghasilan 26,000

Laba Bersih 38,000

Pelaporan Hasil Operasi

2. Neraca

Neraca merupakan salah satu laporan keuanganyang memberikan gambaran finansial yang tidaklengkap atas status dan kemajuan suatuperusahaan. Laporan keuangan berisi tentangaktiva, kewajiban dan ekuitas pemilik.

Pelaporan Hasil OperasiNew Hope Manufacturing Company

Neraca

31 Januari 20____

(dalam $)

Aset

Aset Lancar :

Kas 100,462

Surat-surat berharga 76,000

Piutang Usaha 338,500

Persediaan :

Barang jadi 100,700

Barang dalam proses 183,140

Bahan baku 143,300

427,140

Beban dibayar dimuka 14,600

Total aset lancar 956,702

Aset tetap :

Tanah 41,500

Bangunan 580,600

Mesin dan peralatan 1,643,000

2,223,600

Dikurangi akumulasi penyusutan 1,032,000

1,191,600

Total aset tetap 1,233,100

Total Aset 2,189,802

Kewajiban

Kewajiban Jangka Pendek :

Utang Usaha 433,902

Estimasi utang pajak penghasilan 26,000

Utang jangka panjang jatuh tempo 20,000

Total kewajiban jangka pendek 479,902

Utang jangka panjang 204,400

Total kewajiban 684,302

Ekuitas Pemegang Saham

Saham biasa 528,000

Saldo laba

Saldo 1 Januari 20__ 939,500

Laba bersih bulan Januari 38,000

977,500

Total ekuitas pemegang saham 1,505,500

Total kewajiban dan ekuitas pemegang saham 2,189,802

Sistem Biaya

Pembebanan biaya kepada unit produk dapat berdasarkan :

1. Actual Cost System atau Historical Cost System

Informasi biaya diakumulasikan ketika biaya terjadi, tetapi penyajian atashasilnya ditunda sampai semua operasi untuk periode akuntansi tersebuttelah selesai dilakukan, atau dalam kasus bisnis jasa, semua jasa untuk periodetersebut telah diserahkan.

2. Standard Cost Systems.

Semua biaya produk, operasi dan proses dihitung berdasarkan jumlah yangtelah ditentukan sebelumnya dari sumber daya yang akan digunakan danharga yang telah ditentukan sebelumnya dari sumber daya tersebut.

Sistem Biaya

Biaya yang dialokasikan ke unit-unit produksi dapat dilakukan dengan carasebagai berikut :

1. Full Absorption Costing

Pembebanan biaya kepada unit produk dengan memasukkansemua unsur biaya baik variable cost maupun fixed cost.

2. Variable (Direct) Costing

Pembebanan biaya kepada unit produk hanya memasukkan semua unsur biayayang bersifat variabel saja, biaya tetap dicacat sebagai biaya periodik.

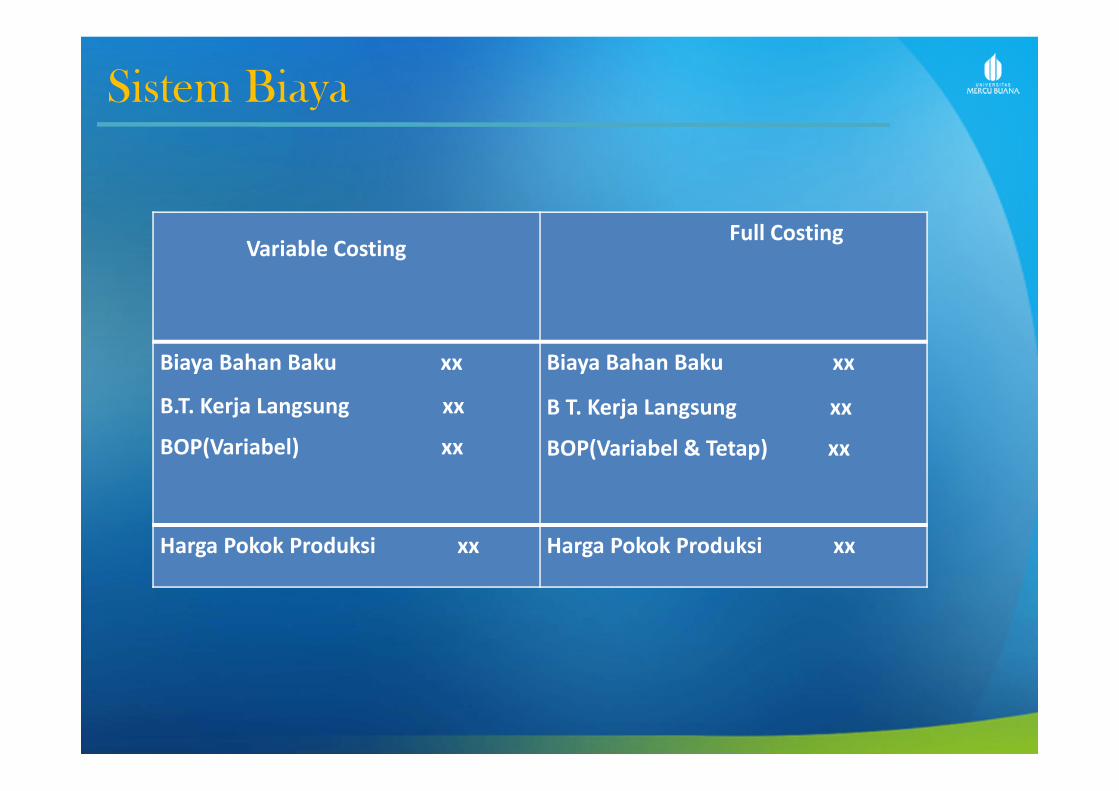

Sistem Biaya

Variable CostingFull Costing

Biaya Bahan Baku xx

B.T. Kerja Langsung xx

BOP(Variabel) xx

Biaya Bahan Baku xx

B T. Kerja Langsung xx

BOP(Variabel & Tetap) xx

Harga Pokok Produksi xx Harga Pokok Produksi xx

Akumulasi Biaya

Metode Akumulasi biaya produksi :

1. Job order Costing

Metode pengumpulan biaya produksi yang diterapkan padaperusahaan yang menghasilkan produk atas dasar pesanan.

2. Process Costing

Metode pengumpulan biaya produksi yang diterapkan padaperusahaan yang menghasilkan produk secara masal.

Akumulasi Biaya

METODE YANG TERDAPAT DALAM PERHITUNGAN BIAYA BERDASARKAN PESANAN DAN PERHITUNGAN BIAYA BERDASARKAN PROSES

Metode Campuran

Di dalam metode ini, biaya bahan baku langsung diakumulasikanmenggunakan perhitungan biaya berdasarkan pesanan, dan biaya konversi(biaya tenaga kerja langsung & overhead) diakumulasikan menggunakanperhitungan biaya berdasarkan proses.

Metode Backflush Costing

Merupakan cara yang dapat dilakukan untuk mengakumulasi biaya manufakturdi suatu pabrik atau bagian pabrik di mana kecepatan pemrosesan sangatcepat, sebagaimana dalam system Just In Time yang sudah mapan.

Terima KasihSemoga Bermanfaat