aksesibilitas petani padi sawah terhadap sumber

TRANSCRIPT

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 22

AKSESIBILITAS PETANI PADI SAWAH TERHADAP SUMBER PERMODALAN DAN FAKTOR–FAKTOR YANG MEMPENGARUHINYA DI PROVINSI BANTEN

Tian Mulyaqin dan Dewi Haryani

Balai Pengkajian Teknologi Pertanian Banten

Jl.Ciptayasa Km.01 Ciruas Serang Telp : (0254) 281055 E-mail : [email protected]

ABSTRAK

Salah satu kendala yang dihadapi para petani padi sawah dengan kepemilikan lahan sempit untuk mengembangkan usahataninya adalah kurang aksesnya ke sumber-sumber permodalan. Tujuan penelitian ini adalah ingin mengetahui aksesibilitas petani padi sawah terhadap sumber permodalan dan faktor-faktor yang mempengaruhinya. Metode penelitian yang digunakan adalah survey terhadap 155 orang petani padi sawah dan 20 instansi terkait melalui FGD. Data usahatani yang digunakan adalah data usahatani pada musim tanam terakhir (II) tahun 2011 yang dilakukan secara purposive. Hasil pengkajian menunjukkan sebagian besar petani padi sawah di Provinsi Banten, mengakses sumber permodalan yang berasal dari kombinasi antara modal sendiri dengan modal pinjaman dari luar yang berasal lembaga keuangan informal. Lembaga keuangan formal (Bank) dan kredit program seperti KKP-E masih belum banyak diakses oleh petani padi sawah. Faktor internal yang mempengaruhi aksesibilatas petani terhadap sumber permodalan adalah: karakter petani, pendidikan, agunan, keanggotaan

KelompokTani dan pengalaman pinjaman sebelumnya sedangkan faktor eksternal adalah:

persyaratan skin kredit, kebijakan dan sosialisasi kredit dan fasilitator pembiayaan

Kata Kunci: Akses Petani, Faktor internal dan ekternal, Padi Sawah

PENDAHULUAN

Ketahanan pangan di tingkat daerah merupakan landasan utama bagi terwujudnya

ketahan pangan nasional. Provinsi Banten dikenal sebagai lumbung beras nasional, dengan total

luas areal sawah 197.914 hektar terdiri dari lahan sawah irigasi 108.200 hektar dan sawah

tadah hujan 88.688 hektar serta sawah pasang surut 1.026 hektar. Angka Tetap (ATAP)

produksi padi Provinsi Banten tahun 2010 sebesar 2,05 juta ton Gabah Kering Giling (GKG),

meningkat sebesar 199,04 ribu ton (10,76 persen) dibandingkan produksi padi tahun 2009.

Tahun 2011 diperkirakan produksi padi meningkat sebesar 16,49 ribu ton (0,80 persen)

dibandingkan tahun 2010, yaitu mencapai 2,064 juta ton GKG. (BPS Banten, 2011)

Namun dari segi penguasaan lahan sawah di Provinsi Banten 75,25 persen dari total

rumah tangga usaha tanaman padi (506.413 rumah tangga tani) hanya menguasai lahan sawah

kurang dari 0,5 hektar, sisanya 24.76 persen menguasai lahan sawah lebih dari 0,5 hektar.

Kemudian dari segi sumber utama pembiayaan usahataninya 94,51 persen dari total rumah

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 23

tangga tani mengandalkan modal sendiri, 4,73 persen pinjaman perorangan, 0,24 persen

pinjaman dari koperasi, 0,02 persen dari bank dan 0,5 persen dari sumber pembiayaan lainnya.

(BPS, 2009)

Berdasarkan data diatas menimbulkan asumsi bahwa dengan penguasaan lahan yang

sempit akan menyulitkan petani untuk mengakses sumber-sumber permodalan baik formal

maupun non formal. Sementara keberadaan kredit benar-benar dibutuhkan oleh petani untuk

tujuan produksi, pengeluaran hidup sehari-hari sebelum hasil panen terjual dan untuk

pertemuan sosial lainnya. Dikarenakan penguasaan lahan tergolong sempit, upah yang mahal

dan kesempatan kerja terbatas di luar musim tanam, sebagian besar petani tidak dapat

memenuhi biaya hidupnya dari satu musim ke musim lainnya tanpa pinjaman. Kredit sudah

menjadi bagian hidup dan ekonomi usahatani, bila kredit tidak tersedia tingkat produksi dan

pendapatan usahatani akan turun drastis.

Kendala yang dihadapi para petani dan pelaku agribisnis skala kecil di Provinsi Banten

untuk mengembangkan usahanya adalah kurang aksesnya ke sumber-sumber permodalan. Hal

ini terlihat dari masih sangat rendahnya penyerapan dana yang disediakan dibandingkan sektor

lain. Di tingkat lapangan, kredit berbunga murah yang ditujukan untuk pengembangan ekonomi

rakyat (petani, usahawan dan koperasi) masih sulit cair. Pihak birokrasi beralasan karena kredit

program ini ada keterbatasan-keterbatasan bagi peminat. Padahal seharusnya dalam

penyaluran kredit program yang perlu diperbaiki adalah prosedur yang relatif panjang karena

sering merupakan penyebab utama keengganan masyarakat pedesaan untuk berhubungan

dengan bank. (Sudaryanto, 1999). Tujuan penelitian ini adalah Mengkaji sumber permodalan

dan aksesibilitas petani padi sawah terhadap sumber permodalan yang ada di Provinsi Banten.

METODOLOGI

Pengkajian ini dilaksanakan pada tahun 2012 di sentra produksi padi sawah di Provinsi

Banten yang meliputi Kabupaten Lebak, Pandeglang, Serang dan Tangerang. Komoditas padi

sawah terpilih didasarkan beberapa pertimbangan sebagai berikut : (1) Komoditas strategis dan

pangan pokok bagi penduduk Banten; (2) Terdapat variasi penguasaan lahan oleh petani

dengan kondisi permodalan yang berbeda. Secara tentatif lokasi penelitian yaitu Kabupaten

Pandeglang, Lebak, Serang,Tangerang dan Cilegon, sebagai daerah sentra produksi padi.

Unit analisis penelitian ini adalah kabupaten/kota, dengan mengambil Kabupaten Lebak,

Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Tangerang, namun demikian kajian

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 24

yang lebih rinci akan didasarkan pada studi mendalam di tingkat kecamatan sentra produksi

yang ditemukan adanya petani yang mengusahakan lahannya dengan padi sawah. Selanjutnya

dalam satu kabupaten/kota dipilih satu atau dua kecamatan yang dianggap representatif.

Kabupaten/kota yang representatif akan ditentukan dengan melakukan studi pustaka dan studi

awal. Secara terinci perencanaan sampling dalam penelitian ini dapat dilihat pada Tabel 1.

Tabel 1. Distribusi Jumlah Contoh Menurut Kategori Contoh untuk Pengkajian Aksesibilitas

Petani Padi Sawah Terhadap Berbagai Sumber Permodalan di Provinsi Banten

Data yang dibutuhkan mencakup data kuantitatif dan kualitatif. Pengumpulan data

kuantitatif dilakukan melalui wawancara terstruktur, sedangkan data kualitatif dikumpulkan

melalui strategi studi kasus dengan multimetode: wawancara mendalam, pengamatan

langsung, dan dilengkapi dengan informasi dari dokumen tertulis yang relevan dengan tujuan

kajian ini. Metoda analisis akan dilakukan secara deskriptif dengan menganalisa sumber

permodalan dan kemampuan petani untuk mengakses berbagai sumber permodalan baik formal

maupun non formal.

HASIL DAN PEMBAHASAN

Keragaan Produksi Padi

Sentra produksi padi di Provinsi Banten terdapat di empat kabupaten dan merupakan

lokasi pengkajian ini, yaitu Kabupaten Pandeglang, dan Kabupaten Lebak di wilayah Banten

bagian Selatan serta Kabupaten Tangerang dan Kabupaten Serang di wilayah Banten bagian

Utara. Kontribusi produksi padi dari empat kabupaten tersebut terhadap total produksi padi

Provinsi Banten sekitar 19-30 persen, sedangkan dari wilayah lain (Kota Tangerang, Kota

Tangerang Selatan, Kota Cilegon) sekitar satu persen, dan Kota Serang sekitar 3,8 persen.

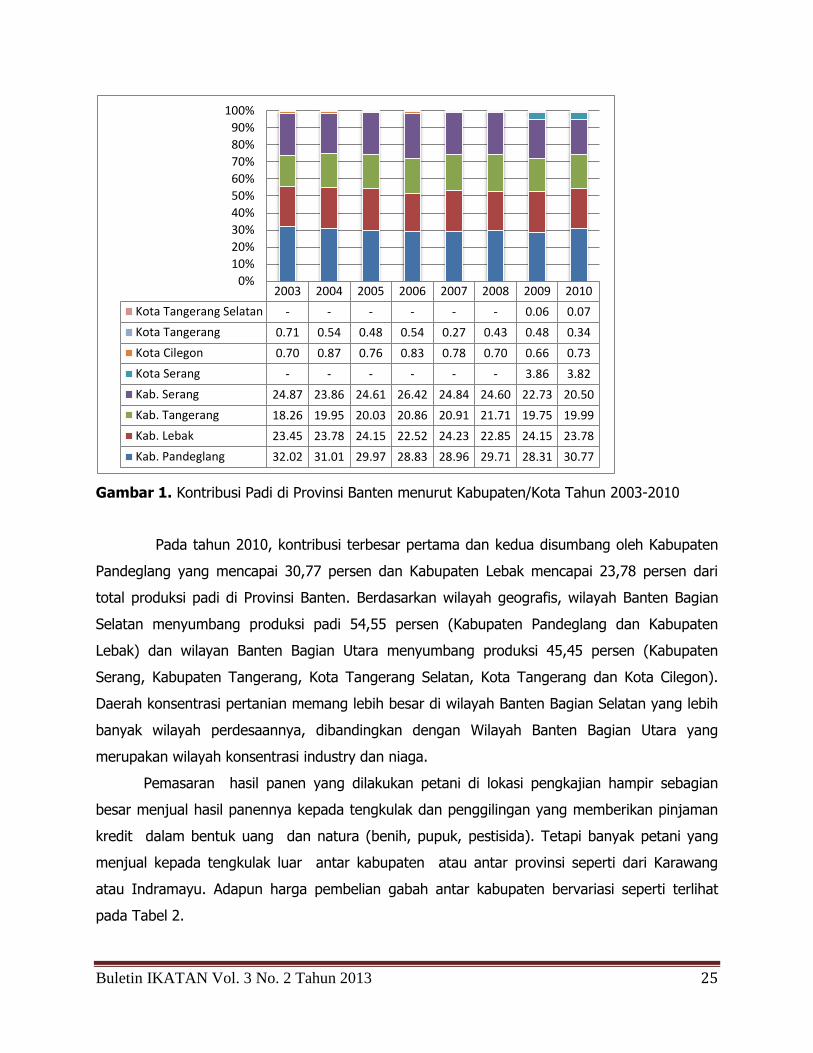

Besarnya Kontribusi produksi padi Kabupaten dan Kota dapat dilihat pada Gambar 1.

No. Uraian Kab.

Lebak Kab.

Pandeglang Kab.

Serang Kab.

Tangerang Total

1. Petani Padi Sawah 42 45 30 38 155 2. BPS Prop/Kab 1 1 1 1 4 3. Disperta Prop/Kab 1 1 1 1 4 4. Lembaga Keuangan

formal dan Non Formal

3 3 3 3 12

Total 47 49 35 43 175

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 25

Gambar 1. Kontribusi Padi di Provinsi Banten menurut Kabupaten/Kota Tahun 2003-2010

Pada tahun 2010, kontribusi terbesar pertama dan kedua disumbang oleh Kabupaten

Pandeglang yang mencapai 30,77 persen dan Kabupaten Lebak mencapai 23,78 persen dari

total produksi padi di Provinsi Banten. Berdasarkan wilayah geografis, wilayah Banten Bagian

Selatan menyumbang produksi padi 54,55 persen (Kabupaten Pandeglang dan Kabupaten

Lebak) dan wilayan Banten Bagian Utara menyumbang produksi 45,45 persen (Kabupaten

Serang, Kabupaten Tangerang, Kota Tangerang Selatan, Kota Tangerang dan Kota Cilegon).

Daerah konsentrasi pertanian memang lebih besar di wilayah Banten Bagian Selatan yang lebih

banyak wilayah perdesaannya, dibandingkan dengan Wilayah Banten Bagian Utara yang

merupakan wilayah konsentrasi industry dan niaga.

Pemasaran hasil panen yang dilakukan petani di lokasi pengkajian hampir sebagian

besar menjual hasil panennya kepada tengkulak dan penggilingan yang memberikan pinjaman

kredit dalam bentuk uang dan natura (benih, pupuk, pestisida). Tetapi banyak petani yang

menjual kepada tengkulak luar antar kabupaten atau antar provinsi seperti dari Karawang

atau Indramayu. Adapun harga pembelian gabah antar kabupaten bervariasi seperti terlihat

pada Tabel 2.

2003 2004 2005 2006 2007 2008 2009 2010

Kota Tangerang Selatan - - - - - - 0.06 0.07

Kota Tangerang 0.71 0.54 0.48 0.54 0.27 0.43 0.48 0.34

Kota Cilegon 0.70 0.87 0.76 0.83 0.78 0.70 0.66 0.73

Kota Serang - - - - - - 3.86 3.82

Kab. Serang 24.87 23.86 24.61 26.42 24.84 24.60 22.73 20.50

Kab. Tangerang 18.26 19.95 20.03 20.86 20.91 21.71 19.75 19.99

Kab. Lebak 23.45 23.78 24.15 22.52 24.23 22.85 24.15 23.78

Kab. Pandeglang 32.02 31.01 29.97 28.83 28.96 29.71 28.31 30.77

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 26

Tabel 2. Rata-rata Harga Gabah Kering Panen, Harga Gabah Kering Giling dan Harga Beras

Rata-rata Kabupaten Pandeglang

Kabupaten Tangerang

Kabupaten Lebak

Kabupaten Serang

Harga Gabah Kering Panen (Rp/kg)

3,075

3,450

3,075

3,425

Harga Gabah Kering Giling (Rp/kg)

3,550

4,300

3,950

4,150

Harga Beras (Rp/kg)

7,050

7,200

7,100

7,100

Sumber : data primer diolah, 2012

Wilayah Banten Bagian Selatan (Kabupaten Pandeglang dan Kabupaten Lebak) sebagai

produsen beras paling besar, harga gabahnya lebih rendah dibandingkan wilayah Banten

Bagian Utara (Kabupaten Serang dan Tangerang). Harga rata-rata gabah dan beras di

Kabupaten Pandeglang lebih rendah dibandingkan tiga kabupaten lainnya. Hal ini disebabkan

jumlah gabah di Kabupaten Pandeglang melimpah pada saat panen sehingga harganya lebih

rendah dibandingkan kabupaten lainnya, dan bahkan harganya berada dibawah Harga

Pembelian Pemerintah (HPP).

Berdasarkan Inpres No 3/2012, HPP Gabah Kering Panen dalam negeri dengan kualitas

kadar air maksimum 25% dan kadar hampa/kotoran maksimum 10% adalah Rp.3.300 per

kilogram di petani, atau Rp. 3.350 per kilogram di penggilingan. HPP GKG dalam negeri dengan

kualitas kadar air maksimum 14% dan kadar hampa/kotoran maksimum 3% (tiga perseratus)

adalah Rp. 4.150 per kilogram di penggilingan, atau Rp. 4.200 per kilogram di gudang Perum

BULOG. Harga Pembelian Beras dalam negeri dengan kualitas kadar air maksimum 14% butir

patah maksimum 20%, kadar menir maksimum 2% dan derajat sosoh minimum 95% adalah

Rp. 6.600 per kilogram di gudang Perum BULOG.

Sumber Permodalan Petani

Sifat kegiatan pertanian yang tergantung musim berarti menghadapi banyak

ketidakpastian, sehingga dalam rangka mendukung usahatani diperlukan sumber modal yang

lebih fleksibel. Untuk memproduksi lebih banyak, petani harus mengeluarkan uang untuk

benih/bibit unggul, pestisida, pupuk dan alat-alat. Pengeluaran-pengeluaran seperti itu harus

dibiayai dari tabungan atau dengan meminjam. Sumber permodalan petani responden di lokasi

pengkajian dalam berusahatani padi sawah berasal dari modal sendiri, kombinasi antara modal

sendiri sebagai modal utama dan modal dari luar berupa pinjaman kredit, bantuan pemerintah

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 27

berupa saprotan (pupuk, benih,) dan lainnya seperti modal pemilik dengan penggarap sebagai

modal tambahan.

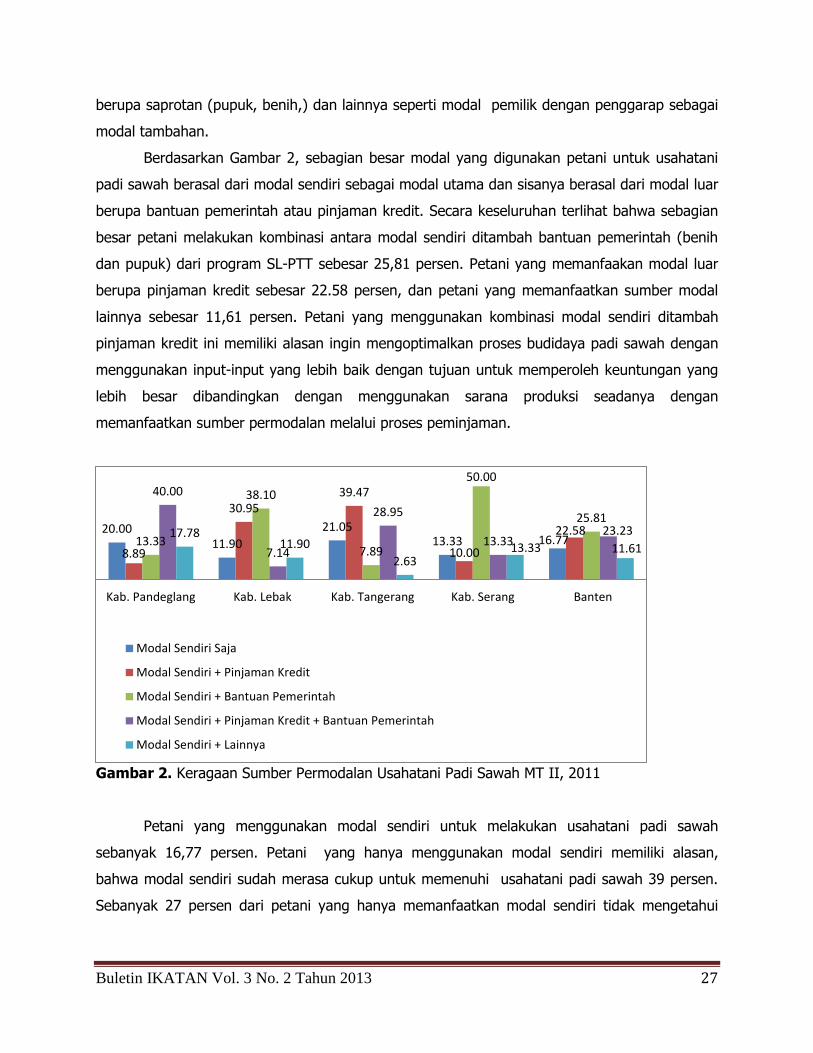

Berdasarkan Gambar 2, sebagian besar modal yang digunakan petani untuk usahatani

padi sawah berasal dari modal sendiri sebagai modal utama dan sisanya berasal dari modal luar

berupa bantuan pemerintah atau pinjaman kredit. Secara keseluruhan terlihat bahwa sebagian

besar petani melakukan kombinasi antara modal sendiri ditambah bantuan pemerintah (benih

dan pupuk) dari program SL-PTT sebesar 25,81 persen. Petani yang memanfaakan modal luar

berupa pinjaman kredit sebesar 22.58 persen, dan petani yang memanfaatkan sumber modal

lainnya sebesar 11,61 persen. Petani yang menggunakan kombinasi modal sendiri ditambah

pinjaman kredit ini memiliki alasan ingin mengoptimalkan proses budidaya padi sawah dengan

menggunakan input-input yang lebih baik dengan tujuan untuk memperoleh keuntungan yang

lebih besar dibandingkan dengan menggunakan sarana produksi seadanya dengan

memanfaatkan sumber permodalan melalui proses peminjaman.

Gambar 2. Keragaan Sumber Permodalan Usahatani Padi Sawah MT II, 2011

Petani yang menggunakan modal sendiri untuk melakukan usahatani padi sawah

sebanyak 16,77 persen. Petani yang hanya menggunakan modal sendiri memiliki alasan,

bahwa modal sendiri sudah merasa cukup untuk memenuhi usahatani padi sawah 39 persen.

Sebanyak 27 persen dari petani yang hanya memanfaatkan modal sendiri tidak mengetahui

20.00 11.90

21.05 13.33 16.77

8.89

30.95 39.47

10.00

22.58 13.33

38.10

7.89

50.00

25.81

40.00

7.14

28.95

13.33 23.23 17.78

11.90

2.63 13.33 11.61

Kab. Pandeglang Kab. Lebak Kab. Tangerang Kab. Serang Banten

Modal Sendiri Saja

Modal Sendiri + Pinjaman Kredit

Modal Sendiri + Bantuan Pemerintah

Modal Sendiri + Pinjaman Kredit + Bantuan Pemerintah

Modal Sendiri + Lainnya

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 28

prosedur pinjaman kredit, sedangkan 18 persen menganggap prosedur pinjaman sulit terutama

ke lembaga formal seperti perbankan dan kredit program seperti KUR dan KKPE.

Alasan petani tidak mengakses modal ke BRI adalah prosedur pinjaman atau perolehan

kredit dari BRI terlalu sulit dan ada juga yang tidak mengetahui informasi prosedur

peminjamannya. Kelebihan dari lembaga ini yaitu usaha kita akan selalu dipantau dan akan

diberi pinjaman yang lebih besar jika usahanya berhasil dan pengembaliannya selalu tepat,

sementara kekurangannya yaitu sistem dan prosedur peminjaman masih begitu rumit sehingga

banyak petani responden yang enggan untuk meminjam kelembaga ini.

Demikian pula untuk kredit KKP-E, walaupun sudah berlangsung sejak tahun 2007, hasil

survey di lapangan menunjukkan petani responden di Provinsi Banten belum pernah ada yang

mengakses kredit program KKP-E ini. Hal ini dikarenakan beberapa alasan: 1) Sosialisasi

mengenai kredit program KKP-E masih sangat kurang bahkan tidak sampai ke petani sebagai

target pelaksanaan program KKP-E 2) Prosedur yang lumayan banyak dan sulit mengakibatkan

petani enggan berhubungan dengan pihak Bank. 3) Peran pemerintah (penyuluh dan petugas

dinas teknis) dan perbankan masih kurang dalam memfasilitasi petani untuk dapat mengakses

KKP-E.

Sebanyak 5 persen petani yang hanya menggunakan modal sendiri juga tidak mau

melakukan pinjaman kredit dikarenakan tidak mempunyai agunan sisanya sebanyak 11 persen

tidak melakukan pinjaman karena merasa takut kalau dikemudian hari tidak mampu membayar,

alasan lainnya merasa takut dan enggan berhubungan dengan pihak perbankan. Alasan petani

tidak meminjam modal dapat dilihat pada Gambar 3.

Gambar 3. Alasan Petani Responden Tidak Meminjam Modal

Modal sendiri sudah

mencukupi kegiatan

usahatani padi sawah

39%

Tidak mengetahui

prosedur pinjaman

kredit 27%

Prosedur pinjaman sulit

18%

Tidak mempunyai

agunan 5%

Lainnya 11%

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 29

Petani yang hanya menggunakan modal sendiri sebagian besar modalnya diperoleh dari

hasil panen sebelumnya. Hasil penjualan gabahnya sebagian besar mereka gunakan kembali

untuk usahatani selanjutnya, sebagian lagi disimpan untuk kebutuhan sehari-hari baik untuk

makan, biaya sekolah, biaya undanga, dan biaya lainnya.

Petani yang menggunakan modal selain modal sendiri, sumber lainnya berasal dari

pinjaman lembaga formal dan informal. Lembaga pembiayaan formal antara lain BRI,

sementara lembaga informal adalah pedagang input (kios sarana produksi pertanian),

penggilingan padi (RMU/Rice Milling Unit) dan pedagang output (pedagang hasil pertanian)

atau tengkulak.

Selain itu, petani juga memperoleh tambahan modal dari program pemerintah seperti

bantuan saprodi dari program SL-PTT berupa benih padi dan pupuk. Bantuan pemerintah

lainnya adalah program Pengembangan Usaha Agribisnis Perdesaan (PUAP) berupa bantuan

permodalan usahatani yang disalurkan melalui Gabungan Kelompok Tani (Gapoktan).

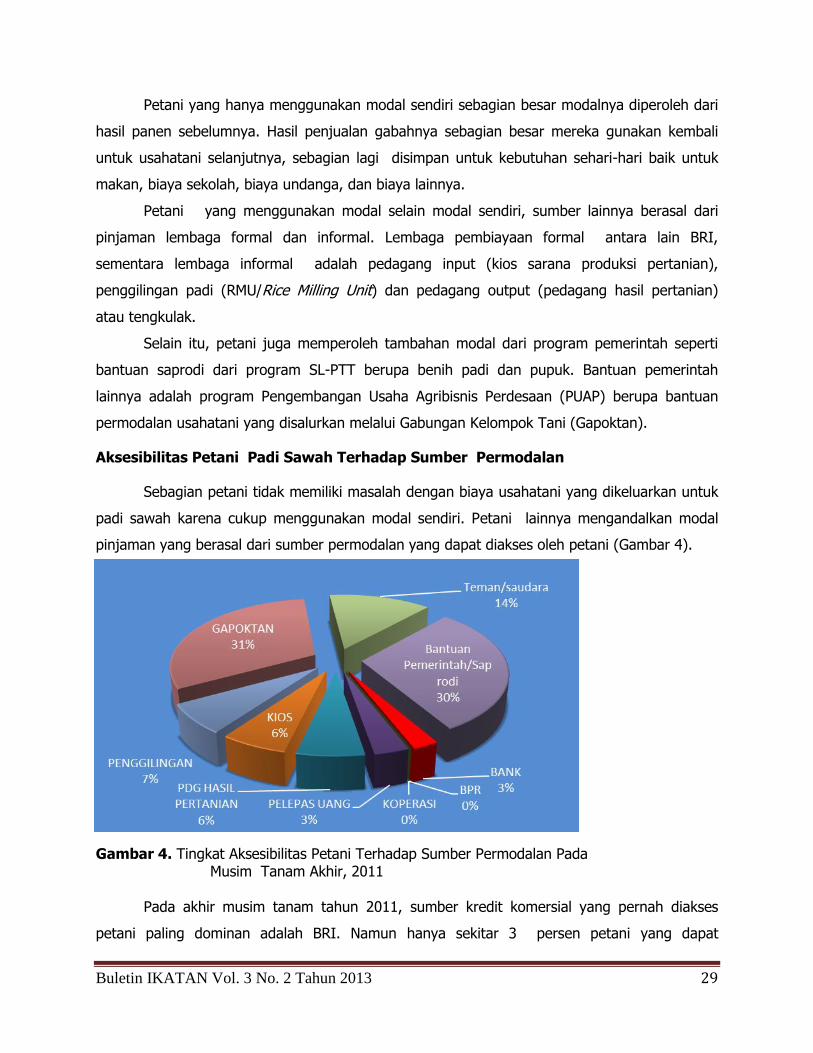

Aksesibilitas Petani Padi Sawah Terhadap Sumber Permodalan

Sebagian petani tidak memiliki masalah dengan biaya usahatani yang dikeluarkan untuk

padi sawah karena cukup menggunakan modal sendiri. Petani lainnya mengandalkan modal

pinjaman yang berasal dari sumber permodalan yang dapat diakses oleh petani (Gambar 4).

Gambar 4. Tingkat Aksesibilitas Petani Terhadap Sumber Permodalan Pada Musim Tanam Akhir, 2011

Pada akhir musim tanam tahun 2011, sumber kredit komersial yang pernah diakses

petani paling dominan adalah BRI. Namun hanya sekitar 3 persen petani yang dapat

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 30

mengakses sumber permodalan tersebut. Petani yang dapat meminjam ke bank harus memiliki

agunan yang disyaratkan yaitu sertifikat tanah atau bangunan. Persyaratan inilah yang selama

ini menjadi kendala tingkat aksesibilitas petani terhadap lembaga perbankan. Ada beberapa

alasan petani responden enggan untuk mengakses lembaga perbankan, diantaranya 1)

sebagian besar petani belum memiliki sertifikat atas tanahnya, 2) Tidak memahami prosedur

memperoleh kredit, 3) Anggapan prosedur kredit di perbankan sangat rumit 4) Bunga

perbankan sangat tinggi 5) Ketakutan tidak bisa membayar cicilan.

Petani yang dapat mengakses ke lembaga bank, memiliki mata pencaharian tidak hanya

sebagai petani tetapi juga sebagai pedagang hasil pertanian, pedagang saprotan, penggilingan

padi dan PNS, sehingga dapat membayar cicilan kreditnya setiap bulan. Sedangkan petani yang

mengakses kredit informal masih mewarnai perekonomian di lokasi pengkajian. Namun terlihat

adanya pengurangan peran tengkulak atau pedagang hasil pertanian, dimana petani sudah

mengakses pinjaman kredit dari gapoktan/Poktan sebanyak 31 persen. Hal ini dikarenakan

adanya program Pengembangan Usaha Agribisnis Perdesaan (PUAP) yang sudah berlangsung

dari tahun 2008-2012 yang memberikan bantuan penguatan modal sebesar 100 juta rupiah

untuk dikelola oleh Gapoktan/Kelompoktani dan digulirkan ke petani dalam bentuk pinjaman

kredit.

Pada tahun 2011 di Provinsi Banten juga terdapat program Gerakan Peningkatan

Produksi Pangan Berbasis Korporasi (GP3K) yang merupakan program dari Kementerian BUMN

untuk mendukung program Kementerian Pertanian dalam peningkatan produksi melalui

Program Kemitraan dan Bina Lingkungan (PKBL) berupa pinjaman kredit dalam bentuk uang

maupun saprodi. Program ini digulirkan dan dikelola oleh gapoktan/Poktan dengan PT SHS dan

PT Pertani sebagai avalisnya. Program pemerintah lainnya adalah bantuan saprodi (benih,

pupuk) dari program CBN dan SLPTT dirasakan petani responden sebanyak 30 persen.

Sebanyak 14 persen petani mengakses pinjaman kredit ke teman/ saudaranya. Hal ini

dikarenakan pinjaman kredit dari teman/saudara selain prosedurnya mudah terkadang tidak

mematok bunga bahkan tidak ada bunga sama sekali, dikarenakan alasan tolong menolong dan

persaudaraan. Sumber permodalan dari pedagang hasil pertanian/tengkulak dan pedagang

input (kios sarana produksi pertanian) masing-masing sebesar 6 persen. Sementara itu, sumber

permodalan petani dari penggilingan padi (RMU) sebesar 7 persen dan 3 persen pinjam

kepada pelepas uang. Meminjam kepada pelepas uang dilakukan jika terpaksa menghadapi

keadaan darurat, tetapi umumnya bukan untuk modal usahatani.

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 31

Lembaga informal banyak dipilih oleh petani padi sawah di lokasi pengkajian sebagai

sarana sumber pembiayaan karena prosedur untuk mengakses lembaga ini lebih mudah dan

singkat yaitu hanya dengan modal kepercayaan dari lembaga keuangan informal terhadap

petani responden. Sementara prosedur untuk mengakses lembaga formal seperti bank, petani

responden kebanyakan belum memahami mengenai prosedur untuk mengakses ke lembaga

formal tersebut dan merasa prosedurnya terlalu rumit dan panjang sehingga mereka merasa

enggan untuk menggakses ke lembaga ini serta harus memiliki agunan.

Penelitian Syukur et al (1999), Supadi et al, (2004),Manurung (1998), Sudaryanto,et al

(2002), dan Hermanto et al (1994) menunjukkan rendahnya sumber modal usahatani yang

berasal dari kredit komersial. Pada umumnya sumber permodalan petani padi sawah di lokasi

pengkajian berasal dari pedagang input (kios sarana produksi pertanian) dan pedagang output

(pedagang hasil pertanian). Namun hasil pengkajian di Provinsi Banten, setelah adanya

program PUAP kebanyakan petani lebih banyak mengakses gapoktan/Poktan, pedagang input

(kios sarana produksi pertanian), pedagang output (pedagang hasil pertanian), serta

penggilingan padi (rice milling unit) yang juga berprofesi sebagai pedagang beras.

Sebetulnya pemerintah juga menetapkan kebijakan/program terkait permodalan untuk

usaha petani. Walaupun program-program tersebut telah dilaksanakan sejak lama, namun

belum ada petani yang mampu mengaksesnya. Hasil pengkajian menunjukkan belum ada

petani yang mampu mengakses kredit program dari KUR dan KKP-E. Kredit program yang

sedianya dapat membantu petani dalam mengatasi masalah permodalan, tidak dapat dirasakan

oleh petani padi sawah di lokasi pengkajian. Padahal aplikasi kredit program ini tidak begitu

sulit yaitu dilakukan secara berkelompok dengan sistem tanggung renteng, dimana agunan

yang dijadikan jaminan kredit merupakan kekayaan milik ketua/pengurus kelompok tani

sehingga kelompok tani sangat selektif dalam memilih anggotanya.

Faktor-Faktor Yang Mempengaruhi Aksesibilitas Petani Terhadap Sumber Permodalan

Faktor – faktor yang mempengaruhi aksesibilitas petani padi sawah terhadap sumber

permodalan dapat dikelompokkan menjadi dua yaitu faktor internal dan eksternal. Faktor

internal merupakan unsur dalam diri petani yang dapat mempengaruhi mudah atau tidaknya

dalam mengakses sumber permodalan. Faktor eksternal merupakan unsur diluar individu petani

yang secara langsung atau tidak langsung mempengaruhi kemampuan akses individu atau

berkelompok terhadap sumber permodalan usahatani padi sawah.

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 32

Faktor internal yang mempengaruhi kemampuan petani dalam mengakses sumber

permodalan diantaranya:

a. Karakter Petani. Karakter yang baik akan memudahkan lembaga penyalur skim kredit untuk

memberikan pinjaman. Namun karakter yang baik lebih banyak keliatan dari sesudah ada

pengalaman petani mengakses lembaga penyalur skim kredit sebelumnya.

b. Pendidikan. Pendidikan akan meningkatkan kemampuan petani dalam memahami prosedur

kredit yang dikeluarkan oleh lembaga penyalur skim kredit. Selain itu pendidikan

menyebabkan petani lebih aktif dalam mengakses sendiri berbaai sumber informasi

mengenai permodalan.

c. Agunan. Petani yang memiliki agunan berupa sertifikat tanah akan memudahkan petani

dalam mengkakses lembaga keuangan formal seperti bank.

d. Keanggotaan Kelompok Tani. Petani yang sudah bergabung dengan kelompok tani atau

gabungan kelompok tani mempunyai peluang lebih besar untuk dapat mengakses

permodalan terutama kredit program maupun bantuan permodalan pemerintah seperti

program SL-PTT, PUAP dll.

e. Pengalaman pinjaman sebelumnya. Petani yang sudah sering berhubungan dengan bank

umumnya memiliki akses yang lebih baik untuk mendapatkan pinjaman dari lembaga

pembiayaan, terutama petani yang memiliki track record yang baik dalam pembayarannya.

Berbeda dengan petani yang memiliki track record yang buruk, tidak akan pernah

mendapatkan kepercayaan atau pinjaman dari lembaga pembiayaan yang ada.

Sementara itu, faktor eksternal (di luar individu petani) yang mempengaruhi tingkat

aksesibilitas petani terhadap sumber permodalan baik kredit formal maupun non formal adalah

sebagai berikut:

a. Persyaratan skim kredit. Makin mudah prosedur dan persyaratan skim kredit yang

ditawarkan, makin besar tingkat akses petani terhadap lembaga penyalur kredit tersebut.

Kredit formal seperti perbankan selalu mensyaratkan berbagai macam hal dan prosedur,

sehingga banyak petani yang enggan berhubungan dengan perbankan karena menggap

prosedurnya terlalu rumit padahal mereka memiliki agunan. Berbeda dengan lembaga kredit

non formal prosedur mereka sangat singkat dah sangat cepat terealisasi, sehingga petani

sangat besar sekali aksesnya ke lembaga kredit ini walaupun tanpa agunan.

b. Kebijakan dan sosialisasi kredit program. Kebijakan dan sosialisasi kredit program yang

dikucurkan oleh pemerintah melalui berbagai lembaga penyalur sangat berpengaruh

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 33

terhadap aksesibilitas petani. Ada tidaknya kebijakan kredit program sangat tergantung dari

kebijakan pemerintah. Hasil kajian menunjukkan pada tahun 2011 kebijakan kredit program

yang ada di Provinsi Banten diantaranya KKP-E, KUR, GP3K dan PUAP. KKP-E dan KUR yang

penyaluran kreditnya dilakukan melalui perbankan masih kurang banyak di akses oleh

petani karena kurangnya sosialisasi dari lembaga penyalur kredit program ini. Bahkan kredit

program seperti KKP-E dan KUR untuk kegiatan pertanian terkesan ditutup-tutupi oleh pihak

perbankan dikarenakan resiko usaha pertanian sangat tinggi. Hal ini diindikasikan dari

sebagian besar petani responden (80%) tidak mengetahui prosedur kredit program KKP-E

dan KUR, bahkan untuk KKP-E belum ada petani yang mengakses kredit program tersebut.

c. Fasilitator pembiayaan. Keberadaan fasilitator atau mediator untuk menjembatani petani

dengan pihak lembaga pembiayaan sangat menentukan aksesibilitas petani terhadap kredit

terutama kredit program/komersil. Seperti kasus KUR, KKP-E dan GP3K peran PPL sangat

besar untuk membantu petani dalam mengajukan kredit ke perbankan. Namun sebagian

besar penyuluh lapang di tiap kabupaten masih belum memahami betul prosedur

memperoleh kredit program KKP-E.

KESIMPULAN DAN SARAN

1. Kredit program yang diluncurkan oleh pemerintah untuk membantu usahatani padi petani

seperti KUR, KKP-E dan lainnya. Sebagian besar petani padi di Provinsi Banten masih

mengandalkan pada modal sendiri untuk usaha tersebut. Hasil pengakajian terdapat lima

pola sumber pembiayaan usahatani padi yaitu: ) modal sendiri, b) modal sendiri+injaman,

3) modal sendiri+bantuan pemerintah, 4) modal sendiri+bantuan pemerintah+pinjaman

dan, 5) lainnya. Kredit program yang sudah diakses adalah KUR dan GP3K, namun hanya

sebagian kecil petani yang mampu mengaksesnya. Bahkan petani belum pernah

mengakses kredit program KKP-E, padahal kredit ini tidak sulit yaitu dilakukan secara

berkelompok dengan system tanggung renteng, dengan agunan berupa kekayaaan milik

ketua/pengurus kelompok tani.

2. Aksesibilitas petani padi sawah terhadap sumber permodalan terdiri dari faktor internal

dari rumahtangga petani yaitu karakter petani, pendidikan, agunan, keanggotaan

kelompok tani, pengalaman pinjaman sebelumnya, dan eksternal terkait dengan sumber

pembiayaan seperti persyaratan skim kredit, kebijakan dan sosialisasi kredit program serta

fasilitator pembiayaan. Alasan petani yang tidak mengakses sumber modal yang bersifat

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 34

komersial dikarenakan mereka tidak tahu prosedurnya, kalaupun sudah tahu merasa

prosedurnya berbelit-belit serta tidak mempunyai agunan

3. Tidak semua petani mampu menyediakan modal sendiri untuk kegiatan usahataninya.

Dengan modal terbatas, petani tidak mampu memenuhi kebutuhan sarana produksi untuk

usahatani padi sawah, yang berdampak negatif terhadap pencapaian produksinya

4. Walaupun pemerintah meluncurkan kredit program untuk petani, namun penyerapan

beberapa skim tersebut di Provinsi Banten masih relative rendah, bahkan untuk KKP-E

masih belum terserap. Disisi lain, pemerintah telah mencanangkan program surplus beras

minimal 10 juta ton pada tahun 2014. Oleh karena itu, beberapa hal yang harus dilakukan

adalah sebagai berikut :

a. Pemerintah melalui Dinas Pertanian Provinsi/Kabupaten/Kota melakukan sosialisasi

kepada petani khususnya petani padi secara intensif tentang kebijakan pemerintah

terkait sumber permodalan baik yang bersifat komersial maupun kredit program,

sehingga petani memperoleh pemahaman secara utuh dan komprehensif.

b. Bagi perbankan yang menyediakan pinjaman komersial dan menjadi kepanjangan

tangan pemerintah untuk kredit program juga melakukan sosialisasi secara massif

kepada petani. Belajar dari program PUAP, perbankan menyediakan tenaga yang

bertugas melakukan sosialisasi sekaligus mendampingi petani agar dapat mengakses

pinjaman dari perbankan.

c. Pemerintah meninjau kembali skim permodalan yang diluncurkan melalui kredit program

terutama seperti KUR, KKP-E. Masih rendahnya penyerapan kedua skim tersebut dapat

dikarenakan aturan dan prosedur pinjaman yang tidak mungkin petani mampu

mengaksesnya. Hasil kajian menunjukkan petani tidak mampu mengakses pinjaman

komersial karena persayaratan agunan dan prosedur yang berbelit-belit.

DAFTAR PUSTAKA

BPS Provinsi Banten, 2011. Analisis Profil Rumah Tangga Usaha Tani Provinsi Banten Tahun 2011 (komoditi padi dan kedelai). Badan Pusat Statistik. Banten

Hermanto dan Mat Syukur. 1994. Kajian Sumber Modal Petani Sub Sektor Tanaman Pangan.

Makalah disampaikan pada Pelatihan Metoda Penelitian Sosial Ekonomi Pertanian di BLPP Cihea-Cianjur, Jawa Barat, 12 Januari – 10 Februari 1994.

Hermanto. 1992. Keragaan Penyaluran Kredit Pertanian : Suatu Analisis Data Makro.Monograph

Series No.3. Perkembangan Kredit Pertanian di Indonesia (Andin H.Taryoto. Abunawan

Buletin IKATAN Vol. 3 No. 2 Tahun 2013 35

Mintoro. Soentoro. Hermanto (Editor). Pusat Penelitian Sosial Ekonomi Pertanian. Hal.63-85.

Malcham. 1991. Manajemen Usahatani Daerah Tropis.LP3S. Bogor Manurung, V.T. 1998. Keragaan Kelembagaan Perkreditan Usaha Penangkapan Ikan Tuna Skala

Kecil di Kawasan Indonesia Timur. FAE, Vol.16 No.2, Desember 1998. Pusat Penelitian Sosial Ekonomi Pertanian. Hal.62-74.

Sudaryanto, T dan M. Syukur. 1999, 2002. Pengembangan Lembaga Keuangan

AlternatifMendukung Pembangunan Ekonomi Pedesaan. Hlm. 101-121. Dalam Sudaryanto, I W. Rusastra, A. Syam dan M. Ariani (Eds). Analisis Kebijaksanaan: Pendekatan Pembangunan dan Kebijaksanaan Pengembangan Agribisnis. Monograph Series No. 22. Pusat Penelitian dan Pengembangan Sosial Ekonomi Pertanian.

Supadi dan Mat Syukur. 2004. Aksesibilitas Petani Terhadap Sumber Permodalan. PPPSEP.

Badan Penelitian dan Pengembangan Pertanian. Departemen Pertanian. Bogor Syukur, M, Sumaryanto, Saptana, A. Rozany Nurmanaf, Budi Wiryono, Iwan Setiajie Anugerah,

Sumedi. 1999. Kajian Skim Kredit Usahatani Menunjang Pengembangan IP-Padi-300 di Jawa Barat. Kerja sama Pusat Penelitian Sosial Ekonomi Pertanian dengan ARMP II, Badan Litbang Pertanian.