a. pendahuluan · berbagai macam cara, salah satunya adalah melakukan investasi di pasar modal,...

TRANSCRIPT

1

A. PENDAHULUAN

Seiring dengan semakin banyaknya kebutuhan hidup yang dibutuhkan oleh

masyarakat, masyarakat dituntut untuk mengembangkan atau memutarkan dana yang

dimiliki untuk memenuhi kebutuhan-kebutuhan tersebut . Salah satu cara masyarakat

untuk mengembangan keuangan yang dimiliki yakni dengan melakukan investasi.

Investasi di era modern seperti sekarang ini dapat di aplikasikan dengan melakuakan

berbagai macam cara, salah satunya adalah melakukan investasi di pasar modal, baik

pasar modal yang bersifat konvensional maupun syariah. Pasar modal syari’ah

dimulai dengan diterbitkannya reksadana oleh PT. Danareksa Investment

Management pada 3 Juli 1997. Kemudian pada tanggal 3 Juli 2000 diterbitkan Jakarta

Islamic Index (JII). Ada tiga macam produk yang diterbitkan yaitu reksadana syariah,

saham syariah yang lebih dikenal dengan Jakarta Islamic Index (JII), dan obligasi

syariah (sukuk).

Obligasi syariah atau yang juga dikenal dengan sukuk saat ini menjadi salah

satu jenis investasi yang banyak diikuti oleh masyarakat saat ini. Berdasarkan Fatwa

Dewan Syariah (DSN) Nomor 32/DSN-MUI/IX/2002 menjelaskan bahwa obligasi

syariah adalah sebuah surat berharga jangka panjang berdasarkan prinsip syariah

yang dikeluarkan oleh emiten kepada pemegang obligasi syariah yang mewajibkan

emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi

hasil / margin / fee, serta membayar kembali dana obligasi pada saat jatuh tempo1.

Indonesia sebagai salah satu Negara dengan penduduk muslim terbesar di

dunia memiliki potensi yang sangat besar bagi masuknya dana dari timur tengah yang

memiliki likuiditas keuangan yang tinggi. Dengan jumlah penduduk yang lebih dari

200 juta orang dan proyek investasi jangka panjang, Indonesia merupakan Negara

yang memiliki potensi bagi perkembangnya ekonomi islam secara dinamis. Melihat

potensi yang begitu besar, Malaysia berharap dapat menjadi pintu gerbang bagi aliran

dana dari timur tengah yang menuju ke Indonesia. Hal ini dapat di lihat dari

masuknya investor Malaysia kedunia perbankan di Indonesia2.

Di Indonesia sendiri, penerbitan obligasi syari’ah dipelopori oleh Indosat

dengan menerbitkan obligasi syari’ah mudharabah senilai Rp.100 milyar pada bulan

1 Abdul manan, Hukum Ekonomi Syariah (dalam persfektik kewenangan peradilan agama), (Jakarta ;

Kencana Prenada Media Grup, 2012), hlm . 328. 2 Buchari Alma dan donni Juni Priansa, Manajemen Bisnis Syariah (Bandung: CV Alfabeta, 2009), 47-

48.

2

Oktober 2002 yang lalu. Obligasi syari’ah ini mengalami oversubrider dua kali lipat,

sehingga Indosat menambah obligasi syari’ah yang ditawarkan menjadi Rp. 175

milyar. Dilanjutkan PT. Berlian Laju Tenker yang menerbitkan obligasi syari’ah

dengan emisi senilai Rp.175 milyar pada 28 Mei 2003. PT. Bank Bukopin

menerbitkan obligasi syari’ah mudharabah pada 10 Juli 2003 dengan nilai emisi Rp.

45 milyar. PT. Bank Muamalat Indonesia (BMI) pada 15 Juli 2003 dengan emisi Rp.

200 milyar. PT.Cilandra Perkasa pada 26 September 2003 dengan nilai emisi Rp.60

Milyar, PT. Bank Syari’ah Mandiri (BSM) pada 31 Oktober 2003 dengan nilai emisi

Rp.200 milyar, dan lain-lain.

Tujuan diterbitkannya sukuk adalah untuk memperluas basis sumber

pembiayaan anggaran negara atau perusahaan, mendorong pengembangan pasar

keuangan syariah, menciptakan benchmark di pasar keuangan syariah, diversifikasi

basis investor, mengembangkan alternatif instrumen investasi, mengoptimalkan

pemanfaatan barang milik negara atau perusahaan, dan memanfaatkan dana-dana

masyarakat yang belum terjaring oleh sistem obligasi dan perbankan konvensional.

Kelebihan berinvestasi dalam sukuk Negara, khususnya untuk struktur ijarah

adalah memberikan penghasilan berupa imbalan atau nisbah bagi hasil yang lebih

kompetitif dibandingkan dengan instrumen keuangan lain, pembayaran imbalan dan

nilai nominal sampai dengan sukuk jatuh tempo dijamin oleh pemerintah atau

perusahaan, dapat diperjualbelikan di pasar sekunder, memungkinkan diperolehnya

tambahan berupa margin, aman dan terbebas dari riba (usury), gharar (uncertainty),

dan maysir (gambling), berinvestasi dengan mengikuti dan melaksanakan syariah.

3

B. PEMBAHASAN

1. PENGERTIAN DAN LATARBELAKANG SUKUK (OBLIGASI SYARIAH)

Sukuk bukan merupakan istilah yang baru dalam sejarah Islam, ia sudah

dikenal sejak abad pertengahan, dimana umat Islam menggunakannya dalam kontek

perdagangan internasional. Sukuk merupakan bentuk jamak dari kata shakk3. Ia

digunakan oleh para pedagang pada masa itu sebagai dokumen yang menunjukkan

kewajiban finansial yang timbul dari usaha perdagangan dan aktivitas komersial

lainnya. Secara terminologi shakk adalah sebuah kertas atau catatan yang padanya

terdapat perintah dari seseorang untuk pembayaran uang dengan jumlah tertentu pada

orang lain yang namanya tertera pada kertas tersebut. Secara singkat AAOFI

mendefinisikan sukuk sebagai sertifikat bernilai sama yang merupakan bukti

kepemilikan yang dibagikan atas suatu aset, hak manfaat dan jasa-jasa atau

kepemilikan atas proyek atau kegiatan investasi tertentu4.

Sementara itu, Fatwa Dewan Syariah Nasional (DSN) Nomor 32/DSN-

MUI/IX/2002 mendefinisikan sukuk sebagai suatu surat berharga jangka panjang

yang berdasarkan prinsip syariah yang dikeluarkan emiten untuk membayar

pendapatan kepada pemegang obligasi syariah berupa bagi hasil, margin dan fee, serta

membayar kembali dana obligasi pada saat jatuh tempo5. Menurut Undang-Undang

Surat Berharga Syariah Negara (SBSN) sukuk adalah surat berharga yang diterbitkan

berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap aset

SBSN, baik dalam mata uang rupiah maupun valuta asing. Pihak yang menerbitkan

sukuk negara adalah badan hukum yang didirikan berdasarkan ketentuan undang-

undang untuk menerbitkan sukuk. Asetnya adalah barang milik negara yang memiliki

nilai ekonomis yang dijadikan sebagai dasar penerbitan sukuk negara6.

Pada masa awal Islam, sukuk merupakan salah satu alat pembayaran gaji para

pegawai negara. Dalam sejarah disebutkan bahwa khalifah ‘Umar bin al-Khattab

adalah khalifah pertama yang membuat sukuk dengan membubuhkan stempel di

bawah kertas sukuk tersebut. Penggunaan sukuk berkembang pada abad 4-5 Hijriyah

(10-11 Masehi) di mana seorang pembeli dapat mengirim sukuk pada seorang

3 Luis Ma’luf, Al-Munjid fî al-Lughah wa al-A’lâm, (Bayrût, Libanon; Dâr al-Masyriqi, 1986), hlm. 430

4 Sebagaimana dikutip Brosur tentang Sukuk oleh Direktorat Kebijakan Pembiayaan Syariah Direktorat

Jenderal Pengelolaan Utang Departemen Keuangan. 5 Abdul manan, Hukum Ekonomi,,,. hlm. 328

6 Undang-Undang SBSN tahun 2008

4

pedagang. Pada sukuk tersebut tertulis nama barang yang diinginkan, harga barang,

dan tanda tangan pembeli. Kemudian pedagang tersebut mengirim barang yang

diinginkan pembeli, ketika pedagang itu menemui atau menghubungi pembeli pada

waktu yang telah ditentukan, maka ia menyerahkan sukuk tersebut pada pembeli, dan

pembeli membayar sesuai dengan harga barang. Ibn Khaldun menyebutkan bahwa pe

makaian sukuk bukan hanya di kalangan rakyat (swasta), tapi juga di kalangan

pemerintah.Terkadang sukuk ini diserah kan ke Bait al-Mâl, para pedagang, atau para

bendaharawan. Biasanya pada sukuk terdapat nama dan tanda tangan dua saksi yang

berkualifikasi adil. Ibn Hauqal me nyebutkan bahwa ia pernah menyaksikan sukuk

senilai 240 ribu dinar antara dua orang saudagar yang disaksikan oleh be berapa

orang yang berkualifikasi adil,dan terkadang pada sukuk tersebut juga tertulis

penjamin pembayarannya, di mana ia bertanggung jawab untuk membayar jika

penerbit sukuk tidak sanggup membayar7.

Pada masa kontemporer, kemunculan sukuk dilatarbelakangi oleh upaya untuk

menghindari praktik riba yang terjadi pada obligasi konvensional dan mencari

alternatif instrumen pembiayaan bagi pengusaha atau negara yang sesuai dengan

syariah. Dimana menerut ekonomi konvenisonal obligasi berasal dari bahasa Belanda,

yaitu obligatie atau obligaat, yang berarti kewajiban yang tidak dapat ditinggalkan

atau surat hutang suatu pinjaman Negara atau daerah atau perseroan dengan bunga

tetap. Menurut UU Pasar Modal No. 8 tahun 1995, Obligasi yaitu Surat berharga

jangka panjang yang bersifat hutang yang dikeluarkan oleh emiten kepada pemegang

obligasi dengan kewajiban membayar bunga pada priode tertentu dan melunasi pokok

pada saat jatuh tempo8.

Dengan didukung oleh munculnya fatwa ulama yang mengharamkan obligasi

konvensional, seperti Fatwa Majma’ al -Fiqh al -Islâmî 20 Maret 1990 dan Fatwa

Dewan Syariah Nasional Majlis Ulama Indonesia No. 32/DSN-MUI/ IX/2002 dan

kebutuhan investasi jangka panjang, maka para ahli dan praktisi ekonomi Islam

berijtihad untuk menciptakan sebuah produk atau instrumen keuangan baru yang

bernama obligasi syariah atau sukuk.

7 Dede Abdul Fatah, Perkembangan Oblogasi Syariah di Indonesia (Analisis Peluang dan Tantangan),

(Jakarta, AL-‘ADALAH Vol. X, No. 1 Januari 2011).hlm.3 8 Nurul Huda dan Mustafa Edwin Nasution, Current Issues Lembaga Keuangan Syariah,( Jakarta:

Prenada Media, 2009), hlm. 314

5

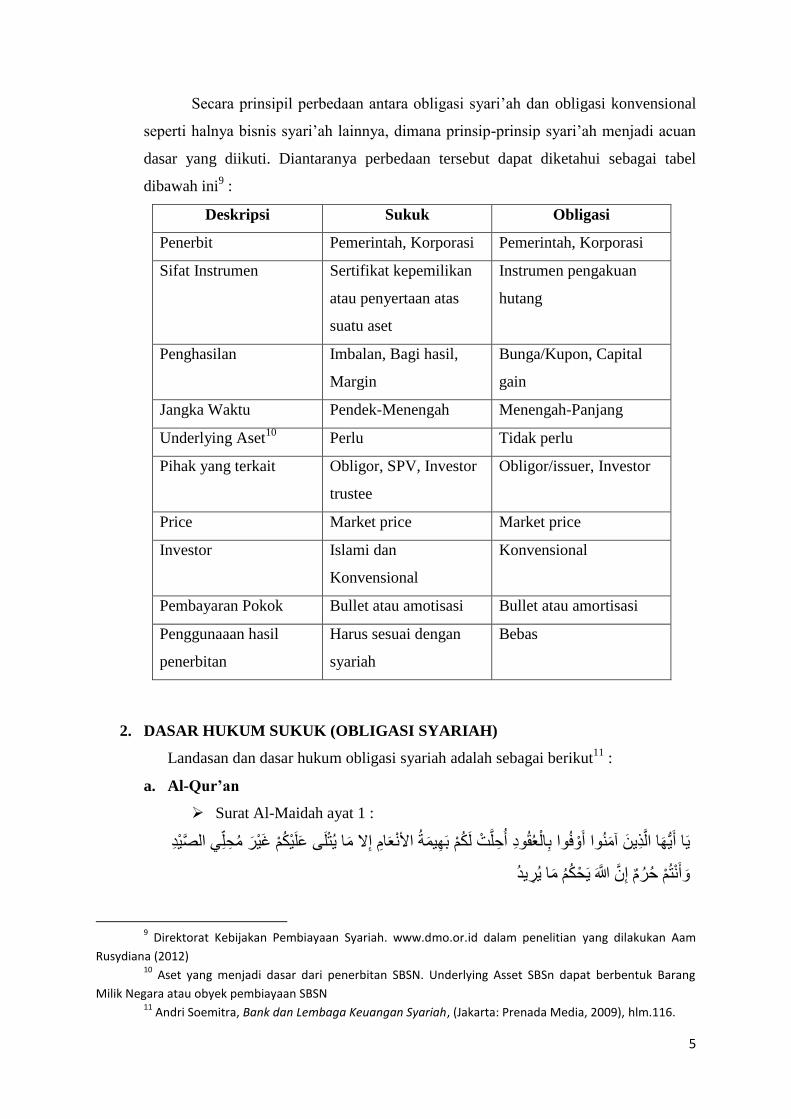

Secara prinsipil perbedaan antara obligasi syari’ah dan obligasi konvensional

seperti halnya bisnis syari’ah lainnya, dimana prinsip-prinsip syari’ah menjadi acuan

dasar yang diikuti. Diantaranya perbedaan tersebut dapat diketahui sebagai tabel

dibawah ini9 :

Deskripsi Sukuk Obligasi

Penerbit Pemerintah, Korporasi Pemerintah, Korporasi

Sifat Instrumen Sertifikat kepemilikan

atau penyertaan atas

suatu aset

Instrumen pengakuan

hutang

Penghasilan Imbalan, Bagi hasil,

Margin

Bunga/Kupon, Capital

gain

Jangka Waktu Pendek-Menengah Menengah-Panjang

Underlying Aset10

Perlu Tidak perlu

Pihak yang terkait Obligor, SPV, Investor

trustee

Obligor/issuer, Investor

Price Market price Market price

Investor Islami dan

Konvensional

Konvensional

Pembayaran Pokok Bullet atau amotisasi Bullet atau amortisasi

Penggunaaan hasil

penerbitan

Harus sesuai dengan

syariah

Bebas

2. DASAR HUKUM SUKUK (OBLIGASI SYARIAH)

Landasan dan dasar hukum obligasi syariah adalah sebagai berikut11

:

a. Al-Qur’an

Surat Al-Maidah ayat 1 :

عبم بهيوة لكن أحلت ببلعقىد أوفىا آهىا الذيي أيهب يب يد هحلي غير عليكن يتلى هب إال األ الص

تن إى حرم وأ يريد هب يحكن للا

9 Direktorat Kebijakan Pembiayaan Syariah. www.dmo.or.id dalam penelitian yang dilakukan Aam

Rusydiana (2012) 10

Aset yang menjadi dasar dari penerbitan SBSN. Underlying Asset SBSn dapat berbentuk Barang

Milik Negara atau obyek pembiayaan SBSN 11

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Prenada Media, 2009), hlm.116.

6

Hai orang-orang yang beriman, penuhilah akad-akad itu. Dihalalkan bagimu

binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu)

dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji.

Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

Surat Al-Isra’ ayat 34 :

وأوفىا ببلعهد إى العهد كبى هسئىال وال تقربىا هبل اليتين إال ببلتي هي أحسي حتى يبلغ أشد

Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih

baik (bermanfaat) sampai ia dewasa dan penuhilah janji; sesungguhnya janji itu

pasti diminta pertanggungan jawabnya.

b. Undang-Undang Dasar

UU No:19 tahun 2008, tentang Surat Berharga Syariah Negara (SBSN)

c. Fatwa

Fatwa DSN MUI No. 32/DSN-MUI/IX/2002, tentang Obligasi Syariah.

Fatwa DSN MUI No. 33/DSN-MUI/IX/2002, tentang Obligasi syariah

Mudharabah.

Fatwa DSN MUI No. 41/DSN-MUI/III/2004, tentang Obligasi Syariah

Ijarah.

Fatwa DSN MUI No. 59/DSN-MUI/V/2007, Obligasi Syariah

Mudharabah Konversi.

3. KARAKTERISTIK DAN JENIS-JENIS SUKUK (OBLIGASI SYARIAH)

Terdapat beberapa karakter sukuk, di antaranya12

:

a. merupakan bukti kepemilikan suatu aset berwujud atau hak manfaat

(beneficial title);

b. Pendapatan berupa imbalan (kupon), marjin, dan bagi hasil, sesuai dengan

jenis akad yang digunakan;

c. Terbebas dari unsur riba, gharar, dan maysir;

d. Penerbitan melalui special purpose vehicle (SPV)13

;

e. Memerlukan underlying asset;

f. Penggunaan proceeds harus sesuai dengan prinsip syariah.

12

Dede Abdul Fatah , Perkembangan Obligasi Syariah (Sukuk) di Indonesia, Analisis Peluang dan

Tantangan, (Jakarta, AL-‘ADALAH Vol. X, No. 1 Januari 2011) , hlm. 40 13

SPV adalah perusahaan yang didirikan dengan suatu tujuan khusus guna menguasai asset tertentu

yang ditujukan guna penerbitan suatu obligasi yang biasa disebut Efek Beragun Aset

7

Sedangkan tujuan diterbitkannya sukuk adalah untuk memperluas basis

sumber pembiayaan anggaran negara atau perusahaan, mendorong pengembangan

pasar keuangan syariah, menciptakan benchmark di pasar keuangan syariah,

diversifikasi basis investor, mengembangkan alternatif instrumen investasi,

mengoptimalkan pemanfaatan barang milik negara atau perusahaan, dan

memanfaatkan dana-dana masyarakat yang belum terjaring oleh sistem obligasi dan

perbankan konvensional.

Kelebihan berinvestasi dalam sukuk Negara, khususnya untuk struktur ijarah

adalah memberikan penghasilan berupa imbalan atau nisbah bagi hasil yang lebih

kompetitif dibandingkan dengan instrumen keuangan lain, pembayaran imbalan dan

nilai nominal sampai dengan sukuk jatuh tempo dijamin oleh pemerintah atau

perusahaan, dapat diperjualbelikan di pasar sekunder, memungkinkan diperolehnya

tambahan berupa margin, aman dan terbebas dari riba (usury), gharar (uncertainty),

dan maysir (gambling), berinvestasi dengan mengikuti dan melaksanakan syariah14

.

Secara pengklasifikasian jenis sukuk ini mengikuti jenis- jenis pembiayaan

dalam aset finansial yang disarankan oleh Islam. Berdasarkan kontrak aset finansial di

pasar sekunder, Tariq menggolongkan sukuk dalam dua kategori yaitu sukuk yang

dapat diperdagangkan dan juga sukuk yang tidak dapat diperdagangkan15

.

Ada beberapa sukuk yang dapat diperdagangkan di antaranya: Pertama sukuk

mudharabah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad

mudhârabah di mana satu pihak menyediakan modal (rab al-Mal) dan pihak lain

mempunyai keahlian (mudharib), keuntungan dari kerjasama tersebut dibagi

berdasarkan prosentase bagi hasil yang telah disepakati pada awal transaksi, dan

kerugian yang timbul ditanggung sepenuhnya oleh pemilik modal. Kedua sukuk

musyarakah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad

musyarakah di mana dua pihak atau lebih bekerjasama menggabungkan modal untuk

membangun proyek baru, mengembangkan proyek yang sudah ada, atau membiayai

kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai

dengan jumlah partisipasi modal masing-masing. Ketiga sukuk ijarah, yaitu sukuk

yang diterbitkan berdasarkan perjanjian atau akad ijarah di mana satu pihak bertindak

sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat atas suatu aset

14

ibid,, 15

A. Tariq, Managing Financial Risks of Sukuk Structures, (Loughborough, UK, Loughborough

University, 2004), hlm. 76

8

kepada pihak lain berdasarkan harga dan priode yang disepakati, tanpa diikuti dengan

pemindahan aset. Sukuk ijarah dibedakan menjadi ijarah al-Muntahiya bi al-Tamlik

(Sale and Lease Back) dan ijarah Headlease and sublease.

Sukuk yang tidak dapat diperdagangkan di antaranya: Pertama, sukuk Istishna

dan atau murabahah: kepemilikan utang yang semakin meningkat yang diperoleh dari

jenis pembiayaan istishna dan atau murabahah. Sebagai contoh, pembangunan jalan

yang menghabiskan dana sebesar US$110 juta harus kembali tanpa adanya prinsip

differensiasi dan diskon (coupon). Dana sejumlah ini dapat dibuat menjadi sertifikat

utang yang tidak dapat diperdagangkan yang mirip dengan zero-coupon bonds dalam

beberapa fiturnya. Sebagaimana disebutkan bahwa Islam melarang perdagangan

utang, maka sertifikat ini tidak dapat diperdagangkan. Kedua, sukuk salam: dalam

bentuk ini, dana dibayarkan di muka dan komoditi menjadi utang. Dana juga dapat

dalam bentuk sertifikat yang merepresentasikan utang. Sertifikat ini juga tidak dapat

diperdagangkan

Berbagai jenis sukuk yang dikenal secara internasional dan diadopsi dalam

UU No. 19 tahun 2008 tentang SBSN adalah16

:

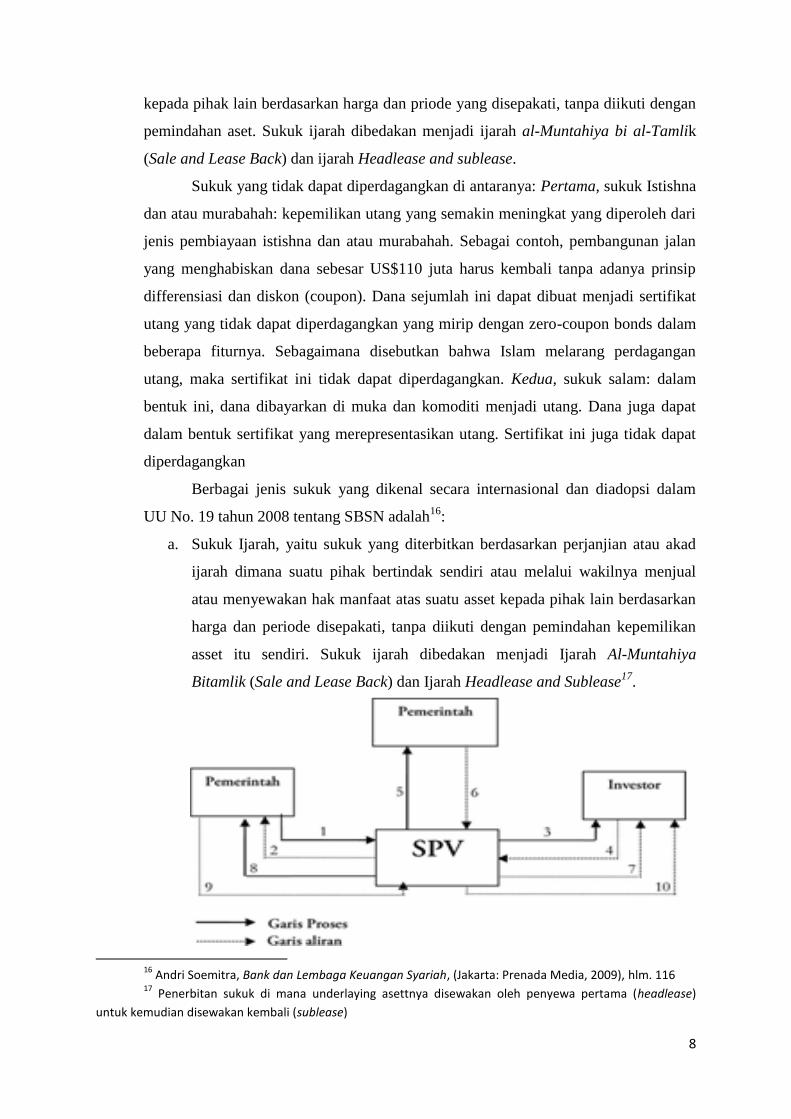

a. Sukuk Ijarah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad

ijarah dimana suatu pihak bertindak sendiri atau melalui wakilnya menjual

atau menyewakan hak manfaat atas suatu asset kepada pihak lain berdasarkan

harga dan periode disepakati, tanpa diikuti dengan pemindahan kepemilikan

asset itu sendiri. Sukuk ijarah dibedakan menjadi Ijarah Al-Muntahiya

Bitamlik (Sale and Lease Back) dan Ijarah Headlease and Sublease17

.

16

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Prenada Media, 2009), hlm. 116 17

Penerbitan sukuk di mana underlaying asettnya disewakan oleh penyewa pertama (headlease)

untuk kemudian disewakan kembali (sublease)

9

Gambar : Model Skim Sukuk Ijarah18

Keteranagn gambar :

1. Pemerintah menjual aset kepada SPV dengan tekad bay’ al-wafa’ (jual beli

dengan janji akan membeli kembali barang yang dijualnya);

2. Pemerintah menerima bayaran tunai dari SPV sebagai harga aset (dengan

demikian sekarang SPV sebagai pemilik aset);

3. SPV mengeluarkan sukuk dengan menggunakan kontrak ijarah dan

menjualnya kepada investor;

4. Investor membayarnya dengan harga tunai kepada SPV;

5. SPV menyewakan aset kepada pemerintah dengan harga sewa tertentu;

6. Pemerintah membayar sewa aset kepada SPV secara kwartal;

7. SPV membayar sewa tersebut kepada masing-masing investor sebagai

pendapatan investor;

8. Pada masa naturity, SPV menjual kembali aset kepada pemerintah dengan

nilai harga jual semula;

9. Pemerintah membayar tunai harga aset.

10. SPV menebus sukuk kepada investor dengan nilai harga yang sama.

Penerapan akad ijarah untuk obligasi syariah dapat merujuk pada

penerbitan obligasi ijarah Matahari Departemen Store. Perusahaan ritel ini

mengeluarkan obligasi ijarah senilai Rp 100 miliar. Dananya digunakan untuk

menyewa ruangan usaha dengan akad wakalah, dimana Matahari bertindak

sebagai wakil untuk melaksanakan ijarah atas ruangan usaha dari pemiliknya

(pemegang obligasi/investor). Ruang usaha yang disewa adalah Cilandak

Town Square di Jakarta. Ruang usaha tersebut dimanfaatkan Matahari sesuai

dengan akad wakalah, dimana atas manfaat tersebut Matahari melakukan

pembayaran sewa (fee ijarah) dan pokok dana obligasi. Fee ijarah dibayarkan

setiap tiga bulan, sedangkan dana obligasi dibayarkan pada saat pelunasan

obligasi. Jangka waktu obligasi tersebut selama lima tahun

18

Nazaruddin Abdul Wahid, Sukuk: Memahami dan Membedah Obligasi pada Perbankan Syariah,

(Yogyakarta: Ar-Ruzz Media, 2010), hlm. 121.

10

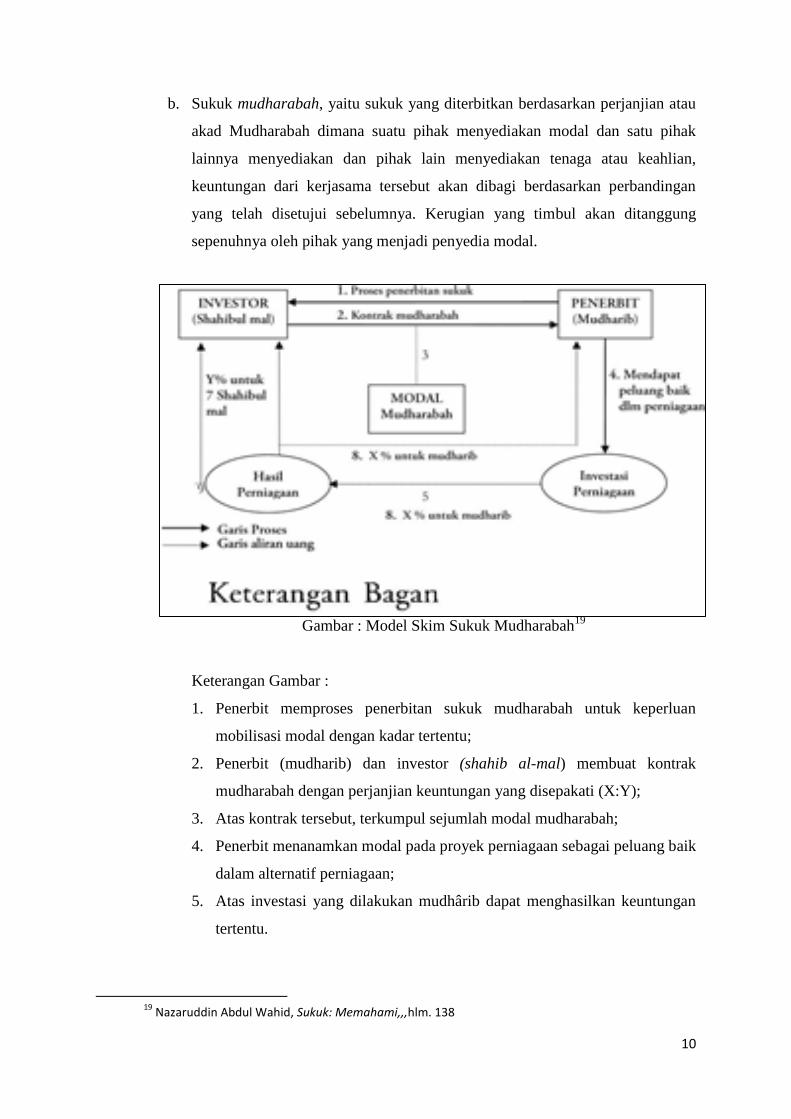

b. Sukuk mudharabah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau

akad Mudharabah dimana suatu pihak menyediakan modal dan satu pihak

lainnya menyediakan dan pihak lain menyediakan tenaga atau keahlian,

keuntungan dari kerjasama tersebut akan dibagi berdasarkan perbandingan

yang telah disetujui sebelumnya. Kerugian yang timbul akan ditanggung

sepenuhnya oleh pihak yang menjadi penyedia modal.

Gambar : Model Skim Sukuk Mudharabah19

Keterangan Gambar :

1. Penerbit memproses penerbitan sukuk mudharabah untuk keperluan

mobilisasi modal dengan kadar tertentu;

2. Penerbit (mudharib) dan investor (shahib al-mal) membuat kontrak

mudharabah dengan perjanjian keuntungan yang disepakati (X:Y);

3. Atas kontrak tersebut, terkumpul sejumlah modal mudharabah;

4. Penerbit menanamkan modal pada proyek perniagaan sebagai peluang baik

dalam alternatif perniagaan;

5. Atas investasi yang dilakukan mudhârib dapat menghasilkan keuntungan

tertentu.

19

Nazaruddin Abdul Wahid, Sukuk: Memahami,,,hlm. 138

11

6. Keuntungan yang diperoleh dari aktivitas perniagaan tersebut dibagikan

antara shahib al-mal dan mudharib berdasarkan kesepakatan awal (X:Y);

7. Keuntungan untuk shahib al-mal bernilai Y %;

8. Keuntungan untuk mudharib bernilai X %;

9. Jika dalam investasi tersebut terjadi kerugian, kerugian ditanggung oleh

shâhib al-mal, sedangkan mudharib menanggung kerugian tenaga dan

manajemen.

Sebagai contoh Berlian Laju Tanker telah menerbitkan Obligasi

mudharabah senilai Rp. 100 miliar. Dananya digunakan untuk membeli kapal

tanker (66%) dengan tambahan modal kerja perusahaan (34%). Obligasi

berjangka waktu 5 tahun yang dicatatkan di BES ini memperoleh keuntungan

dari bagi hasil bedasarkan pendapatan perseroan dari pengoperasian kapal

tanker MT Gardini atau kapal lain yang beroperasi unttuk melayani Pertamina,

sehingga return-nya berubah setiap tahun sesuai pendapatan.

c. Sukuk Musyarakah, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau

akad Musyarakah dimana dua pihak atau lebih bekerjasama menggabungkan

modal untuk membangun proyek baru, mengembangkan proyek yang telah

ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang

timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-

masing pihak.

d. Sukuk Istisna’, yaitu sukuk yang diterbitkan berdasarkan perjanjian atau akad

Istisna’ dimana para pihak menyepakati jual beli dalam rangka pembiayaan

suatu proyek / barang. Adapun harga, waktu penyerahan, dan spesifikasi

barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

4. MEKASNISME SUKUK (OBLIGASI SYARIAH)

A. Pihak-pihak yang Terlibat dalam Penerbitan Sukuk20

:

Obligor, adalah pihak yang bertanggungjawab atas pem- bayaran imbalan

dan nilai nominal sukuk yang diterbitkan sampai dengan sukuk jatuh

tempo.

Special Purpose Vehicle (SPV) adalah badan hukum yang didirikan

khusus untuk penerbitan sukuk dengan fungsi: (i)sebagai penerbit sukuk,

20

Direktorat Kebijakan Pembiayaan Syariah, Direktorat Jenderal Pengelolaan Utang, Departemen Keuangan, Mengenal Sukuk Instrumen Investasi dan Pembiayaan Berbasis Syari’ah, Jakarta

12

(ii)menjadi counterpart Pemerintah dalam transaksi pengalihan aset,

(iii)bertindak sebagai wali amanat (trustee) untuk mewakili kepentingan

investor.

Wali Amanat (trustee),untuk mewakili kepentingan investor.

Investor, adalah pemegang sukuk yang memiliki hak atas imbalan, marjin,

dan nilai nominal sukuk sesuai partisipasi masing-masing

B. Proses Penerbitan Sukuk

Penerbitan obligasi syariah pada prinsinpnya tidak jauh berbeda dengan

obligasi konvensioal. Adapun langkah-langkanya sebagai berikut21

:

Emiten (obligor) menyerahkan dokumen yang diperlukan untuk penerbitan

obligasi syari’ah kepada underwriter (wakil dari emitten)

Underwriter akan melakukan penawaran kepada investor

Bila investor tertarik, maka akan menyerahkan dananya kepada emitten

melalui underwriter

Emitten akan membayarkan bagi hasil dan pembayaran pokok kepada

investor

C. Persyaratan Emiten

Untuk menerbitkan Obligasi Syariah, ada beberapa kriteria persyaratan yang

harus dipenuhi oleh emiten, yaitu:

Aktivitas utama (core business) yang halal, tidak bertentangan dengan

substansi Fatwa No: 20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan

bahwa jenis kegiatan usaha yang bertentangan dengan syariah Islam di

antaranya adalah:{(i) usaha perjudian dan permainan yang tergolong judi

atau perdagangan yang dilarang; (ii) usaha lembaga keuangan

konvensional (ribawi), termasuk perbankan dan asuransi konvensional;

(iii) usaha yang memproduksi, mendistribusi, serta memperdagangkan

makanan dan minuman haram; (iv) usaha yang memproduksi,

mendistribusi, dan atau menyediakan barang-barang ataupun jasa yang

merusak moral dan bersifat mudarat}

Peringkat Investment Grade: {(i) memiliki fundamental usaha yang kuat;

(ii) memiliki fundamental keuangan yang kuat; (iii) memiliki citra yang

baik bagi public.

21

ibid,,

13

Keuntungan tambahan jika termasuk dalam komponen Jakarta Islamic

Index (JII)

5. SUKUK (OBLIGASI SYARIAH) DI INDONESIA

Sukuk merupakan salah satu instrumen investasi yang memberikan peluang

bagi investor Muslim dan non-Muslim untuk berinvestasi di Indonesia. Sehingga,

sukuk dapat dimanfaatkan untuk membangun perekonomian bangsa dan menciptakan

kesejahteraan masyarakat. Fakta selama ini menunjukkan bahwa pasar sangat

responsif terhadap penerbitan sukuk. Hampir semua sukuk yang diterbitkan, diserap

habis oleh pasar, bahkan pada beberapa kasus me nimbulkan kelebihan permintaan22

.

Sukuk di Indonesia, pertama kali di terbitkan oleh PT Indonesian Satellite

Corporation (Indosat) pada bulan September tahun 2002 dengan nilai Rp 175 miliar.

Langkah Indosat tersebut diikuti perusahaan-perusahaan besar lainnya.Nilai

penerbitan sukuk korporasi hingga akhir 2008 mencapai 4,76 triliun. Sedangkan

struktur sukuk yang digunakan pada periode 2002-2004 lebih didominasi oleh

mudharabah sebesar Rp 740 miliar (88%), sisanya ijarah sebesar Rp 100 miliar

(12%). Adapun periode 2004-2007 didominasi oleh ijarah sebesar Rp 2,194 triliun

(92%), sisanya mudharabah sebesar Rp 200 miliar (8%).

Setelah disahkannya UU SBSN tahun 2008, pemerintah menerbitkan sukuk

sebesar Rp 15 triliun. Penerbitan sukuk ini dilaksanakan sebagai bagian dari

pembiayaan defisit anggaran dalam APBN tahun 2008. Penerbitan sukuk perdana ini

telah dilaksanakan di dalam dan luar negeri. Besarnya sukuk sesuai dengan

underlying aset yang dimiliki pemerintah senilai Rp 15 triliun. Pemerintah

menggunakan jaminan berupa aset milik negara, seperti tanah dan bangunan.

Pemerintah mendahulukan penerbitan sukuk di dalam negeri, setelah itu baru ke pasar

internasional. Setengah penerbitan sukuk akan dilakukan di dalam negeri dan sisanya

ke pasar internasional23

.

Keberadaan sukuk (surat utang berbasis syariah) dapat memperkuat kondisi

ekonomi Indonesia dan menahan buble ekonomi karena akan memperbanyak

portfolio mata uang asing selain dolar. Sukuk merupakan instrumen yang tepat untuk

menyasar para investor Timur Tengah dengan memberikan alternatif pembiayaan

sesuai syariat Islam. Saatnya Indonesia melakukan porfolio tidak hanya pada dolar

22

Dede Abdul Fatah , Perkembangan Obligasi,, , hlm. 41 23

ibid,,

14

saja, tetapi juga pada mata uang yang lain. Ini akan menambah porfolio mata uang

asing di luar dolar.

Indonesia sebagai salah satu Negara dengan penduduk muslim terbesar di

dunia memiliki potensi yang sangat besar bagi masuknya dana dari timur tengah yang

memiliki likuiditas keuangan yang tinggi. Dengan jumlah penduduk yang lebih dari

200 juta orang dan proyek investasi jangka panjang, Indonesia merupakan Negara

yang memiliki potensi bagi perkembangnya ekonomi islam secara dinamis. Melohat

potensi yang begitu besar, Malaysia berharap dapat menjadi pintu gerbang bagi aliran

dana dari timur tengah yang menuju ke Indonesia. Hal ini dapat di lihat dari

masuknya investor Malaysia kedunia perbankan di Indonesia24

.

Pangsa pasar (market share) sukuk global saat ini dikuasai oleh Malaysia,

kemudian diikuti oleh uni emirat arab dan Bahrain. Negara yang berpenduduk

mayoritas non muslim seperti jerman dan inggrispun sudah menerbitkan global sukuk

dengan pangsa pasar sebesar 3,12%.

Indonesia merupakn Negara yang memiliki potensi yang cukup besar bagi

pengembangan obligasi syariah. Pengembangan obligasi syariah di Indonesia dapat

dilacak dari diluncurkannya instrument syariah oleh PT dana reksa investment

manajemen pada bulan juli tahun1997, yaitu berupa dana reksa syari’ah. Selain itu

dapat ditelusuri pula ketika pasar modal syariah diluncurkan pada tanggal 14 maret

200325

.

Baru-baru ini di Indonesia muncul inovasi baru berupa sukuk retail, sukuk

retail sendiri adalah urat Berharga Syariah Negara Ritel (Sukuk Ritel) merupakan

surat berharga negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas

bagian penyertaan terhadap aset surat Berharga Syariah Negara, yang dijual kepada

individu (ritel) atau perseorangan Warga Negara Indonesia melalui agen penjual,

dengan volume minimum yang ditentukan. Tujuan dari adanya sukuk retail ini

memiliki tujuan yang sama dengan obligasi yang diterbitkan Pemerintah lainnya

(SUN, ORI, SBSN) yaitu untuk membiayai anggaran negara, divesifikasi sumber

pembiayaan, memperluas basis investor, mengelola pembiayaan negara dan menjamin

tertib administrasi pengelolaan Barang Milik Negara.

24

Buchari Alma dan donni Juni Priansa, Manajemen Bisnis Syariah (Bandung: CV Alfabeta, 2009), 47-

48. 25

ibid,

15

Secara prinsip antara sukuk ORI dan sukuk retail memiliki persamaan dan

perbedaan. Diantrara kesamaanya adalah sukuk ritel dan ORI merupakan Surat

Berharga Negara yang diperuntukkan bagi Investor ritel, sukuk ritel dan ORI

merupakan bukti investasi masyarakat kepada pemerintah selain itu baik sukuk ritel

maupun ORI pembayaran bunga/imbalan dan pelunasan/pembelian kembali dijamin

oleh Pemerintah. Dan yang menjadi perbedaan keduanya adalah ORI adalah pinjaman

modal dari masyarakat kepada Pemerintah, sedangkan sukuk ritel adalah bentuk

penyertaan modal masyarakat atas bagian dari aset sukuk ritel yang dijadikan obyek

transaksi, selain itu sukuk ORI memberikan penghasilan (return) kepada investor

berupa bunga, sedangkan sukuk ritel memberikan penghasilan (return) kepada

investor berupa imbalan sewa, sesuai dengan akad yang digunakan.

Sama seperti sukuk negara (SBSN) sukuk retail menggunakan akad ijarah sale

and lease back. Artinya, terjadi kesepakatan antara pemerintah dan perusahaan

penerbit SBSN indonesia untuk melakukan jual beli dan penyewaan barang milik

negara (BMN) yang dijadikan sebagai aset SBSN.

Penerbitan sukuk ritail dengan ijarah sale and lease back dan dalam

denominasi rupiah di pasar perdana dalam negeri ini akan dilakukan oleh pemerintah

mellaui perusahaan penerbit SBSN indonesia. Dana hasil penerbitan sukuk retail

tersebut akan dipergunakan oleh pemerintah untuk pembiayaan umum APBN,

ttermasuk untuk membiayai pembangunan proyek infastruktur26

.

Berikut ini nama daftar perusahaan emitten sukuk di Indonesia 2012-2013

masih berlaku27

:

PT. Adhi Karya (persero) Tbk.

PT. Bank Syariah Muamalat Tbk.

PT. Perusahaan Listrik Negara (PLN) (Persero) Tbk.

PT. Aneka Gas Industri

PT. Tiga Pilar Sejahtera Food Tbk.

PT. Indosat Tbk.

PT. Berlian Laju Tanker Tbk.

PT. Mitra Adiperkasa Tbk.

PT. Matahari Putra Prima Tbk.

PT. Pupuk Kalimantan Timur Tbk.

26

Taufiq Hidayat, Buku Pintar Investasi Syariah,( Jakarta: 2011, Media Kita ) , hlm. 122 27

http://www.sahamok.com/

16

PT. Salim Ivomas Pratama Tbk.

PT. Lotte Chemical Titan Nusantara

PT. Sumberdaya Sewatama

PT. Adira Dinamika Multi Finance Tbk.

Bank Pembangunan Daerah Sumatera Barat

PT. Mayora Indah Tbk.

6. CONTOH PERHITUNGAN SUKUK RETAIL (OBLIGASI SYARIAH)

Berikut merupakan contoh sekenario perhitungan-perhitungan dalam sukuk retail28

:

a. Skenario 1 (Harga Par)

Investor A membeli Sukuk Ritel di Pasar Perdana sebesar Rp 10,000,000.00 dengan

kupon 12% dan tidak dijual sampai jatuh tempo, maka hasil yang diperoleh adalah :

Imbalan = 12% x Rp 10,000,000.00 x 1/12

= Rp 100,000.00 setiap bulan sampai dengan jatuh tempo

Nilai Nominal saat jatuh tempo = Rp 10,000,000.00

Total yang diperoleh saat jatuh tempo = Imbalan + Nilai Nominal

= Rp 10,100,000.00

b. Skenario 2 (Harga Premium atau harga sedang naik)

Investor B membeli Sukuk Ritel di Pasar Perdana sebesar Rp 10,000,000.00 dengan

kupon 12% dan dijual ke Pasar Sekunder dengan harga 105%, maka hasil yang

diperoleh adalah :

Imbalan = 12% x Rp 10,000,000.00 x 1/12

= Rp 100,000.00 setiap bulan sampai dengan dijual

Capital Gain saat dijual = Rp 10,000,000.00 x (105-100)%

= Rp 500,000.00

Nilai Nominal saat dijual = Nilai Nominal + Capital Gain

= Rp 10,000,000.00 + Rp 500,000

= Rp 10,500,000.00

Total yang diperoleh saat dijual = Imbalan + Nilai Nominal pada saat dijual

= Rp 10,600,000.00

c. Skenario 3 (Harga Discount atau harga sedang turun)

28

Diakses dari web http://www.qmfinancial.com/sukuk-ritel/ pada pukul 22.58 WIB, 09 Desember 2016

17

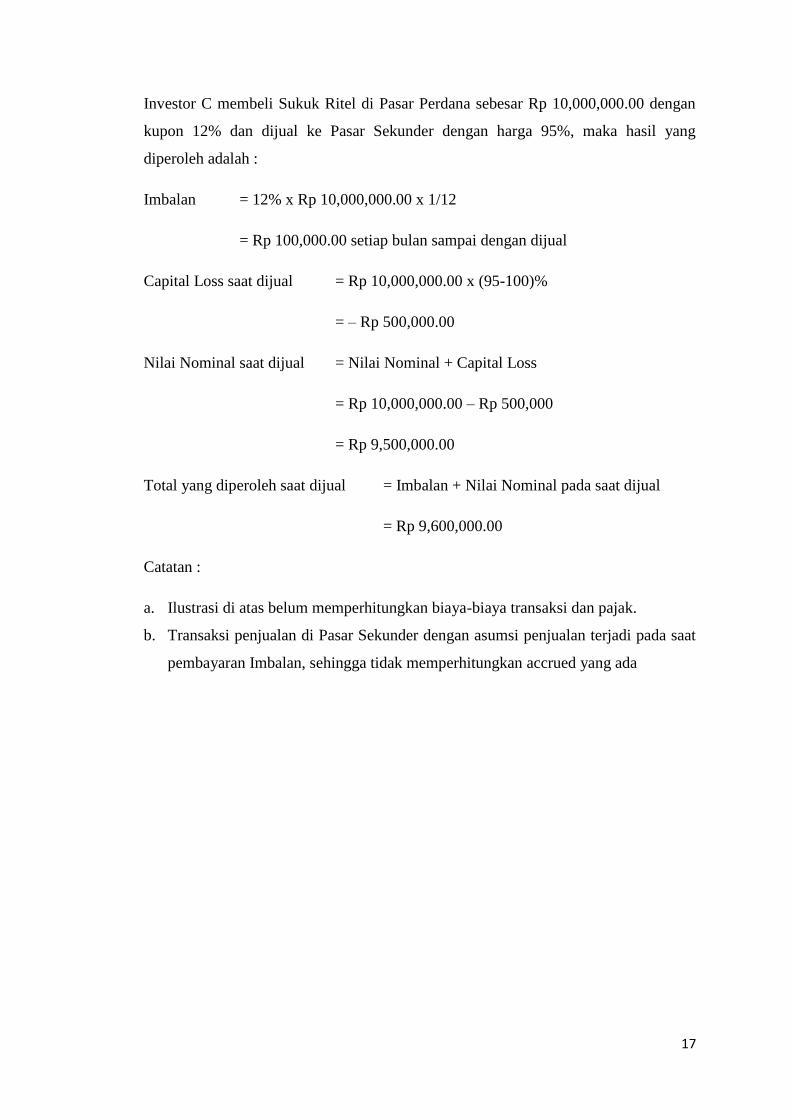

Investor C membeli Sukuk Ritel di Pasar Perdana sebesar Rp 10,000,000.00 dengan

kupon 12% dan dijual ke Pasar Sekunder dengan harga 95%, maka hasil yang

diperoleh adalah :

Imbalan = 12% x Rp 10,000,000.00 x 1/12

= Rp 100,000.00 setiap bulan sampai dengan dijual

Capital Loss saat dijual = Rp 10,000,000.00 x (95-100)%

= – Rp 500,000.00

Nilai Nominal saat dijual = Nilai Nominal + Capital Loss

= Rp 10,000,000.00 – Rp 500,000

= Rp 9,500,000.00

Total yang diperoleh saat dijual = Imbalan + Nilai Nominal pada saat dijual

= Rp 9,600,000.00

Catatan :

a. Ilustrasi di atas belum memperhitungkan biaya-biaya transaksi dan pajak.

b. Transaksi penjualan di Pasar Sekunder dengan asumsi penjualan terjadi pada saat

pembayaran Imbalan, sehingga tidak memperhitungkan accrued yang ada

18

7. KESIMPULAN

Sukuk merupakan salah satu instrumen investasi yang memberikan peluang

bagi investor muslim dan non-Muslim untuk berinvestasi di Indonesia. Sehingga,

sukuk dapat dimanfaatkan untuk membangun perekonomian bangsa dan menciptakan

kesejahteraan masyarakat. Fakta selama ini menunjukkan bahwa pasar akan sangat

responsif terhadap penerbitan sukuk. Hampir semua sukuk yang diterbitkan, diserap

habis oleh pasar, bahkan pada beberapa kasus menimbulkan kelebihan permintaan.

Hadirnya obligasi syariah atau yang juga lebih sering disebut dengan sukuk

merupakan usaha menghindari praktik riba yang terjadi pada obligasi konvensional

dan mencari alternatif instrumen pembiayaan bagi pengusaha atau negara yang sesuai

dengan syariah. Kelebihan berinvestasi dalam sukuk Negara, khususnya untuk

struktur ijarah adalah memberikan penghasilan berupa imbalan atau nisbah bagi hasil

yang lebih kompetitif dibandingkan dengan instrumen keuangan lain, pembayaran

imbalan dan nilai nominal sampai dengan sukuk jatuh tempo dijamin oleh pemerintah

atau perusahaan, dapat diperjualbelikan di pasar sekunder, memungkinkan

diperolehnya tambahan berupa margin, aman dan terbebas dari riba.

Dilihat dari segi akadnya sukuk bisa dibagi kedalam berbagai jenis akad, akan

tetapi akad yang smapai saat ini sering digunkan oleh negara islam ataupun non islam

adalah sukuk dengan m,odel ijarah dan juga mudharabah.

Salah satu inisiatif strategis yang perlu segera dijalankan dalam upaya meng

optimalkan peluang pengembangan instrumen sukuk ini adalah melakukan sosialisasi

dalam rangka memberikan pemahaman kepada masyarakat luas tentang keberadaan

sukuk dengan melibatkan banyak pihak seperti praktisi, pengamat, akademisi, dan

ulama di bidang ekonomi Islam

19

DAFTAR PUSTAKA

Buku

Alma, Buchari dan donni Juni Priansa, Manajemen Bisnis Syariah , Bandung: CV Alfabeta,

2009

Abdul Wahid, Nazaruddin, Sukuk: Memahami dan Membedah Obligasi pada Perbankan

Syariah, Yogyakarta: Ar-Ruzz Media, 2010

Hidayat, Taufiq , Buku Pintar Investasi Syariah, Jakarta, Media Kita, 2011

Huda, Nurul dan Mustafa Edwin Nasution, Current Issues Lembaga Keuangan Syariah,

Jakarta: Prenada Media, 2009

Mannan, Abdul, Hukum Ekonomi Syariah (dalam persfektik kewenangan peradilan agama),

Jakarta ; Kencana Prenada Media Grup, 2012

Soemitra, Andri, Bank dan Lembaga Keuangan Syariah, Jakarta: Prenada Media, 2009

Tariq, A, Managing Financial Risks of Sukuk Structures, (Loughborough, UK

Loughborough University, 2004)

Jurnal

Abdul Fatah, Dede , Perkembangan Oblogasi Syariah di Indonesia (Analisis Peluang dan

Tantangan), Jakarta : AL-‘ADALAH Vol. X, No. 1 Januari 2011

Website

http://www.qmfinancial.com/sukuk-ritel/ pada pukul 22.58 WIB, 09 Desember 2016