repository.unhas.ac.id › ... › 5003 › skripsimithafixnew.docx?sequ… · web...

TRANSCRIPT

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH

TAHUN 2007-2011 DI KOTA MAKASSAR

Skripsiuntuk memenuhi sebagian Persyaratan

untuk mencapai derajat Sarjana S-1

Program Studi Ilmu Pemerintahan

OlehErmitha Savitry

E12108288

FAKULTAS ILMU SOSIAL DAN ILMU POLITIKUNIVERSITAS HASANUDDIN

MAKASSAR2013

i

LEMBAR PENGESAHAN

Skripsi

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH

TAHUN 2007-2011 DI KOTA MAKASSAR

Yang dipersiapkan dan disusun oleh:ERMITHA SAVITRY

E12108288

telah dipertahankan di depan panitia ujian skripsipada tanggal 27 Mei 2013

Telah senyetujui oleh:

Pembimbing I Pembimbing II

Dr. Hasrat Arief Saleh, MS. Dr. Indar Arifin, M.SiNIP. 19511011 198003 1 002 NIP. 19630407 198903 2 003

Mengetahui:

Ketua Jurusan Ilmu Politik/PemerintahanFakultas Ilmu Sosial dan Ilmu Politik

Universitas Hasanuddin

Dr. H. A. Gau Kadir, MANIP. 19500117 198003 1 002

ii

LEMBAR PENERIMAAN

Skripsi

ANALISIS KEMAMPUAN KEUANGAN DAERAH DALAM PELAKSANAAN OTONOMI DAERAH

TAHUN 2007-2011 DI KOTA MAKASSAR

yang dipersiapkan dan disusun oleh:

Ermitha SavitryE12108288

telah di perbaikidan dinyatakan telah memenuhi syarat oleh panitia ujian skripsi

pada Program Studi Ilmu PemerintahanFakultas Ilmu Sosial dan Ilmu Politik Universitas Hasanuddin

Makassar, pada Hari Senin tanggal 27 Mei 2013

Menyetujui:

Panitia Ujian

Ketua : Dr. Hasrat Arief Saleh, MS. (...............................)

Sekretaris : A. Murfhi, S. Sos, M. Si. (...............................)

Anggota : Dr. H. A. Gau Kadir, MA. (...............................)

Anggota : Dr. Indar Arifin, M. Si. (...............................)

Anggota : Dra. Hj. Nurlinah, M.Si. (...............................)

Pembimbing I : Dr. Hasrat Arief Saleh, MS. (...............................)

Pembimbing II : Dr. Indar Arifin, M. Si. (...............................)

iii

KATA PENGANTAR

Segala puji dan syukur kepada Allah SWT yang telah melimpahkan

cahaya segala maujud yang bergantung pada-Nya sehingga skripsi yang

berjudul “Analisis Kemampuan Keuangan Daerah dalam Pelaksanaan

Otonomi Daerah Tahun 2007-2011 di Kota Makassar” ini, dapat penulis

selesaikan.

Penulis sangat menyadari bahwa didalam penyusunan skripsi ini

masih jauh dari harapan pembaca sebagaimana tulisan-tulisan ilmiah

yang lainnya, baik dari segi teknik penulisan maupun dari segi isinya.

Untuk itu, dengan segala kerendahan hati dan pengetahuan yang terbatas

penulis siap menerima saran dan kritik yang membangun dengan

penyempurnaan sebuah karya ilmiah.

Pada kesempatan yang baik ini pula, penulis tak lupa menyampaikan

rasa terima kasih kepada kedua orang tuaku tercinta, ibunda Dra.

Ermaida, M.Hum (Almh) yang merupakan “perpustakaan pertamaku”

yang tidak sempat melihat ananda meraih gelar sarjana, atas curahan

seluruh cinta dan kasih sayangnya, serta untaian doa yang tiada henti

yang sampai kapanpun penulis tidak akan bisa membalasnya. Ayahanda

Burthan, SE yang senantiasa memberikan nasehat, kasih sayang, serta

cucuran keringat dan pengorbanannya yang harus membesarkan penulis

seorang diri. Maafkan jika ananda sering menyusahkan, merepotkan dan

melukai perasaan ibundan dan ayahanda. Semoga Allah SWT selalu

iv

menerangi jalanmu dan memberikan keselamatan dunia akhirat. Amin.

Saudara-saudaraku Hikma Ratna Sari, S.H., Nurul Aliah, dan Muhammad

Fadhil Ramadhan yang senantiasa menjadi sumber spirit bagi penulis.

Penulis juga dengan tulus ingin menyampaikan terima kasih dan

penghargaan yang setinggi-tingginya kepada Dr. Hasrat Arief Saleh, MS.

selaku Pembimbing I sekaligus Penasehat Akademik penulis yang tidak

pernah letih dan selalu melowongkan waktunya dalam membimbing

penulis dan Ibu Dr. Indar Arifin, M.Si selaku Pembimbing II yang telah

mendorong dan mengarahkan penulis hingga penyelesaian skripsi ini.

Rasa terima kasih yang sebesar-sebesarnya juga penulis haturkan

kepada:

1. Bapak Prof. Dr. dr. Idrus A. Paturusi, Sp. BO. FICS, selaku Rektor

Universitas Hasanuddin.

2. Bapak Prof. Dr. Hamka Naping, MA selaku Dekan Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Hasanuddin beserta seluruh stafnya.

3. Bapak Dr. H. A. Gau Kadir, MA selaku Ketua Jurusan Ilmu Politik

Pemerintahan FISIP UNHAS beserta seluruh stafnya.

4. Bapak Ahdi Abidin Malik selaku Kepala Sub Bagian Verifikasi dan

Pembukuan Pemerintah Kota Makassar dan Bapak Iswady selaku

Kepala Sub Bagian Keuangan Dinas Pendapatan Dearah Kota

Makassar serta segenap jajaran Pemerintah Kota Makassar, terima

kasih atas segala bantuan yang telah diberikan selama penulis

melaksanakan penelitian.

v

5. Segenap Dosen pengajar dan staf pegawai di lingkungan FISIP

UNHAS khususnya Program Studi Ilmu Pemerintahan yang telah

memberikan ilmu dan bantuan kepada penulis.

6. Segenap keluarga kecil mahasiswa ilmu pemerintahan angkatan 2008,

Glasnost: Rara, Farid, Eka, Fonna, Icha, Hijrah, Indah, Vanty, Avri,

Tyana, Anca, Amin, Olle’, Ashar, Aan, Fahri, Fitri, Nandar, Haswan,

Anjar, Wandy, Dayat, Miskat, Kukuh, Rini, Dina, Desi, Laila, Ayu,

Akram, Lutfi, Firman, Akmal, Gafur, Dedi, Bandi, Edi, Yayat, Erlangga,

Reksa, Kia, Aswardi, Herwin, Emi, Enal, Zahra, Kirah, Alfred, Aya,

Sufriyadi, Asrul, Chaca, Satriah, Agus, Echa, Uki, dan tidak lupa

kepada Anita selaku kepala suku. Terima kasih atas kebersamaan

selama ini, dan tetap manjadi “satu generasi satu perjuangan”.

7. Keluargaku di Bumi Orange HIMAPEM FISIP UNHAS, Konstitusi 03,

Kybernologi 04, Revolusioner 05, Rezpublica 06, Renaissance 07,

Aufklarung 09, Volkgeist 10, Enlightment 11, terima kasih karena telah

berbagi kebersamaan selama ini.

8. Teman-teman KKN Gelombang 82 Kabupaten Enrekang Kecamatan

Angggeraja Kelurahan Tanete, khususnya kepada Bust, Ochi, Kak

Hajrah, Azhar, Rey, Boim, dan Herson, serta kepada Ibu Nursiah,

S.Pd., Itha, Ayyu’, dan Inna yang telah menjadi keluarga penulis selama

melaksanakan KKN. Kebersamaan kalian akan menjadi sejarah yang

tak akan lekang oleh zaman dan tak akan pudar oleh waktu.

vi

9. _______________ untuk teman-teman, saudara(i) yang banyak

membantu penulis dalam penyelesaian studi ini, namun lupa

menyebutkan nama. Ruang kosong ini sengaja penulis buat untuk yang

memberikan andil namun penulis lupa menyebutkannya. Silahkan tulis

namanya karena penulis sengaja kosongkan untuk diisi.

Teristimewa penulis haturkan rasa cinta dan terima kasih sedalam-

dalamnya kepada Ahmad, S.T. yang senantiasa menemani dan

memberikan dukungan moril kepada penulis dalam kebersamaan selama

ini.

Selain itu, penulis juga mengucapkan permohonan maaf dari hati

yang terdalam jika penulis telah banyak melakukan kesalahan dan

kekhilafan, baik dalam bentuk ucapan maupun tingkah laku, semenjak

penulis menginjakkan kaki pertama kali di Universitas Hasanuddin hingga

selesainya studi penulis. Semua itu adalah murni dari penulis sebagai

manusia biasa yang memiliki keterbatasan pengetahuan. Adapun

mengenai kebaikan-kebaikan penulis, itu semata-mata datangnya dari

Allah SWT, karena segala kesempurnaan hanyalah milik-Nya.

Akhirnya penulis berharap bahwa apa yang disajikan dalam skripsi

ini dapat bermanfaat bagi perkembangan ilmu pengetahuan. Semoga

kesemuanya ini dapat ibadah di sisi-Nya. Amin.

Makassar, 2013

Penulis

vii

ABSTRAKSI

Ermitha Savitry, NIM E 12108288. Analisis Kemampuan Keuangan Daerah dalam Pelaksanaan Otonomi Daerah Tahun 2007-2011 di Kota Makassar, di bawah bimbingan Dr. Hasrat Arief Saleh, MS. dan Dr. Indar Arifin, M.Si.

Penelitian ini bertujuan untuk mengetahui tingkat perkembangan kemampuan keuangan Kota Makassar dalam rangka mendukung pelaksanaan otonomi daerah dan konstribusi Pendapatan Asli Daerah terhadap Anggaran Pendapatan dan Belanja Daerah Kota Makassar tahun anggaran 2007-2011. Jenis penelitian adalah kuantitatif kualitatif (mixed method). Dimana, penelitian kuantitaif menggunakan beberapa rasio keuangan, yaitu: rasio kemandirian keuangan daerah, rasio derajat desentralisasi fiskal, rasio indeks kemampuan rutin, rasio keserasian, dan rasio pertumbuhan, sedangkan penelitian kualitatif membantu interpretasi hubungan antara variabel dan mengungkapkan alasan bagi hubungan-hubungan itu serta menjelaskan faktor-faktor yang mendasari hubungan yang terbangun.

Tipe penelitian adalah deskriptif dimana akan diuraikan dan dianalisis permasalahan penelitian. Peneliti berusaha memaparkan peristiwa dan kejadian yang menjadi pusat perhatiannya, kemudian peristiwa tersebut dideskripsikan menggunakan Indeks Kemampuan Keuangan sebagai alat analisis.

Hasil penelitian, rasio kemandirian keuangan daerah yang memperoleh hasil rata-rata sebesar 18,30% atau berada pada pola hubungan instruktif. Rasio derajat desentralisasi fiskal dan rasio indeks kemampuan rutin yang menunjukkan kemampuan keuangan daerah masih kurang, yaitu sebesar 15,39% dan 24,99%. Pada rasio keserasian, pengeluaran belanja rutin lebih besar dibandingkan dengan belanja pembangunan dengan gap sebesar 25,60%. Rasio pertumbuhan, secara keseluruhan mengalami pertumbuhan yang negatif, karena peningkatan pendapata asli daerah dan total pendapatan daerah tdak diikuti oleh pertumbuhan belanja pembangunan, tetapi diikuti oleh pertumbuhan belanja rutin. Konstribusi PAD terhadap APBD, masih kurang, yaitu sebesar 15,39%. Dengan melihat hasil analisis tersebut, perkembangan kemampuan keuangan Kota Makassar dalam rangka pelaksanaan otonomi daerah dianggap masih kurang.

viii

ABSTRACT

Ermitha Savitry. NIM E 12108288. Analysis of Financial Capability in the Regional Autonomy Implementation Year 2007-2011 in the city of Makassar, under the guidance of Dr. Hasrat Arief Saleh, MS. and Dr. Indar Arifin, M.Sc.

This study aims to determine the level of development of the financial capacity of Makassar in order to support the implementation of regional autonomy and Local Revenue Contribution to the Budget Revenue and Expenditure Makassar fiscal year 2007-2011. Forms of research is quantitative qualitative (mixed method). Where, quantitative research uses several financial ratios, namely: the ratio of the regional of financial independence, the degree of fiscal decentralization ratio, the ratio of routine capability index, the ratio of the harmony, and the growth ratio, while the interpretation of qualitative research helps reveal the relationship between the variables and the reasons for those relationships and explain factors underlying the relationship that is built up.

Types of research is descriptive which will be described and analyzed research problems. Researchers tried exposing the events and happenings at the center of attention, then the event described using Financial Capability Index as a tools of analysis.

The results of the study, the ratio of the regional of financial independence obtained an average yield of 18.30% on the pattern of relationships are instructive. The ratio of the degree of fiscal decentralization and routine capability index ratio shows the ability of local finance is less, amounting to 15.39% and 24.99%. In harmony ratio, routine expenditure is greater than the gap of development expenditure amounted to 25.60%. The ratio of growth, overall experience negative growth, due to an increase in local revenue and total revenue not followed by construction spending growth, but it is followed by the growth of expenditures. Local Revenue Contribution to the Budget Revenue and Expenditure, still less, amounting to 15,39%. By looking at the results of the analysis, development of the financial ability of the city of Makassar in the implementation of regional autonomy were deemed to be lacking.

ix

DAFTAR ISI

HALAMAN JUDUL.............................................................................. i

LEMBAR PENGESAHAN................................................................... ii

LEMBAR PENERIMAAN.................................................................... iii

KATA PENGANTAR............................................................................ iv

ABSTRAKSI....................................................................................... viii

ABSTRACT........................................................................................ ix

DAFTAR ISI........................................................................................ x

DAFTAR TABEL................................................................................. xiii

DAFTAR GAMBAR............................................................................. xv

DAFTAR LAMPIRAN.......................................................................... xvi

BAB I PENDAHULUAN..................................................................... 1

1.1. Latar Belakang Penelitian.................................................. 1

1.2. Rumusan Masalah............................................................. 8

1.3. Tujuan Penelitian............................................................... 8

1.4. Manfaat Penelitian............................................................. 9

BAB II TINJAUAN PUSTAKA............................................................ 10

2.1. Otonomi Daerah................................................................ 10

2.1.1. Pengertian Otonomi Daerah................................. 10

2.1.2. Tujuan Otonomi Daerah........................................ 12

2.1.3. Konsep Dasar Otonomi Daerah............................ 15

2.2. Kebijakan Pengelolaan Keuangan Daerah........................ 17

2.3. Sistem Hubungan Keuangan Pusat dan Daerah............... 20

x

2.3.1. Desentralisasi Fiskal............................................. 21

2.3.2. Konsep Perimbangan Keungan Pusat-Daerah..... 24

2.3.3. Kemampuan Keuangan Daerah........................... 26

2.4. Kerangka Konseptual........................................................ 29

BAB III METODE PENELITIAN......................................................... 30

3.1. Lokasi Penelitian............................................................... 30

3.2. Tipe Penelitian................................................................... 30

3.3. Jenis dan Sumber Data..................................................... 31

3.4. Teknik Pengumpulan Data................................................. 33

3.5. Defenisi Operasional......................................................... 36

3.5.1. Kemampuan Keuangan Daerah............................. 36

3.5.1.1. Rasio Kemandirian Keuangan Daerah..... 36

3.5.1.2. Rasio Derajat Desentralisasi Fiskal.......... 37

3.5.1.3. Rasio Indeks Kemampuan Rutin.............. 38

3.5.1.4. Rasio Keserasian..................................... 39

3.5.1.5. Rasio Pertumbuhan................................. 39

3.5.2. Pendapatan Asli Daerah......................................... 39

3.6. Metode Analisis Data......................................................... 40

3.6.1. Rasio Kemampuan Keuangan Daerah................... 40

3.6.2. Konstribusi Pendapatan Asli Daerah terhadapAnggaran Penerimaan dan Belanja Daerah........... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN.......................... 48

4.1. Deskripsi Umum Lokasi Penelitian.................................... 48

4.1.1. Profil Kota Makassar............................................... 48

xi

4.1.2. Visi dan Misi Kota Makassar................................... 50

4.1.3. Kondisi Perekonomian Daerah............................... 53

4.1.4. Kondisi Pemerintahan di Kota Makassar................ 54

4.1.5. Kondisi Strategis Kota Makassar............................ 55

4.1.6. Strategi dan Arah Kebijakan Daerah....................... 59

4.2. Hasil Penelitian.................................................................. 59

4.2.1. Tingkat Kemampuan Keuangan Daerah dalam Pelaksanaan Otonomi Daerah Tahun 2007-2011 di Kota Makassar.................................................... 60

4.2.1.1. Rasio Kemandirian Keuangan Daerah. . . 62

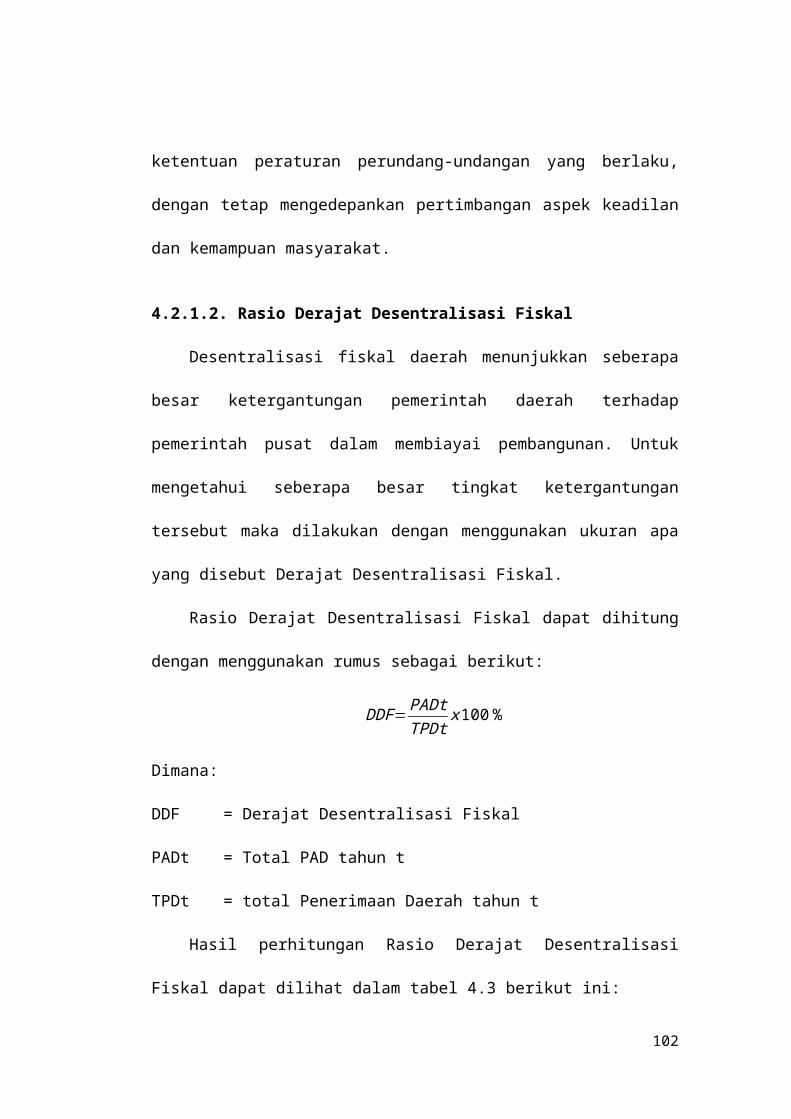

4.2.1.2. Rasio Derajat Desentralisasi Fiskal........ 71

4.2.1.3. Rasio Indeks Kemampuan Rutin............ 74

4.2.1.4. Rasio Keserasian.................................... 80

4.2.1.5. Rasio Pertumbuhan................................ 85

4.2.2. Konstribusi Pendapatan Asli Daerah terhadapAnggaran Penerimaan dan Belanja Daerah tahun2007-2011 dalam Menunjang PelaksanaanOtonomi Daerah di Kota Makassar......................... 88

4.2.2.1. Intensifikasi Sumber-Sumber PAD.......... 96

4.2.2.2. Ekstensifikasi Sumber-Sumber PAD....... 98

4.2.2.3. Sumber-Sumber PAD Kota Makassar.. . . 98

BAB V KESIMPULAN DAN SARAN................................................. 102

5.1. Kesimpulan........................................................................ 102

5.2. Saran................................................................................. 105

DAFTAR PUSTAKA............................................................................ 107

LAMPIRAN......................................................................................... 111

xii

DAFTAR TABEL

Tabel 1.1 Skala Interval Rasio Kemandirian Keuangan Daerah..... 37

Tabel 1.2 Skala Interval Derajat Desentralisasi Fiskal.................... 38

Tabel 1.3 Skala Interval Indeks Kemampuan Rutin........................ 38

Tabel 1.4 Skala Interval Rasio Kemandirian Keuangan Daerah..... 41

Tabel 1.5 Skala Interval Derajat Desentralisasi Fiskal.................... 43

Tabel 1.6 Skala Interval Indeks Kemampuan Rutin........................ 44

Tabel 4.1 Sumber Pendapatan dari Pihak Ekstern (BantuanPemerintah Pusat/Provinsi + Pinjaman).......................... 65

Tabel 4.2 Perhitungan Rasio Kemandirian Keuangan Kota Makassar Tahun Anggaran 2007-2011............................ 67

Tabel 4.3 Perhitungan Rasio Derajat Desentralisasi Fiskal Kota Makassar Tahun Anggaran 2007-2011.................... 72

Tabel 4.4 Pengeluaran Rutin Kota Makassar Tahun Anggaran 2007-2001....................................................... 76

Tabel 4.5 Perhitungan Rasio Indeks Kemampuan Rutin KotaMakassar Tahun Anggaran 2007-2011............................ 78

Tabel 4.6 Komponen Belanja Pembangunan Kota Makassar Tahun Anggaran 2007-2011............................................ 82

Tabel 4.7 Perhitungan Rasio Keserasian Kota Makassar Tahun Anggaran 2007-2011............................................ 82

Tabel 4.8 Perhitungan Rasio Pertumbuhan Kota MakassarTahun Anggaran 2007-2011............................................ 86

Tabel 4.9 Komposisi Pendapatan Asli Daerah Kota MakassarTahun Anggaran 2007-2001............................................ 90

xiii

Tabel 4.10 Rekapitulasi Target dan Realisasi Pendapatan AsliKota Makassar Tahun Anggaran 2007-2011.................... 93

Tabel 4.11 Konstribusi Pendapatan Asli Daerah terhadapTotal Pendapatan APBD Kota Makassar Tahun Anggaran 2007-2011....................................................... 93

xiv

DAFTAR GAMBAR

Gambar 2.1 Latar Belakang Pengaturan Keuangan Daerah............. 18

Gambar 2.2 Kerangka Teori Pelaksanaan Desentralisasi Fiskal....... 22

Gambar 2.3 Kerangka Konseptual.................................................... 29

Gambar 4.1 Hasil Perhitungan Rasio Kemandirian Keuangan Kota Makassar Tahun Anggaran 2007-2011................. 68

Gambar 4.2 Hasil Perhitungan Rasio Derajat Desentralisasi Fiskal Kota Makassar Tahun Anggaran 2007-2011....... 73

Gambar 4.3 Hasil Perhitungan Indeks Kemampuan Rutin Kota Makassar Tahun Anggaran 2007-2011.......................... 79

Gambar 4.4 Hasil Perhitungan Rasio Keserasian Kota MakassarTahun Anggaran 2007-2011.......................................... 84

Gambar 4.5 Hasil Perhitungan Rasio Pertumbuhan KotaMakassar Tahun Anggaran 2007-2011.......................... 88

xv

DAFTAR LAMPIRAN

Lampiran 1 Laporan Target dan Realisasi APBD Tahun 2007

Lampiran 2 Laporan Target dan Realisasi APBD Tahun 2008

Lampiran 3 Laporan Target dan Realisasi APBD Tahun 2009

Lampiran 4 Laporan Target dan Realisasi APBD Tahun 2010

Lampiran 5 Laporan Target dan Realisasi APBD Tahun 2011

Lampiran 6 Daftar Pernyataan Wawancara

Lampiran 7 Dokumentasi Wawancara

Lampiran 8 Surat Izin Penelitian

xvi

BAB I

PENDAHULUAN

Dalam menjalankan otonomi daerah, pemerintah daerah dituntut

untuk dapat menjalankan roda pemerintahan yang efektif, efisien, dan

mampu mendorong peran masyarakat dalam meningkatkan pemerataan

dan keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh

masing-masing daerah. Keberhasilan otonomi daerah tidak terlepas dari

kemampuan dalam bidang keuangan.

1.1. Latar Belakang Penelitian

Dalam rangka pelaksanaan otonomi daerah, sesuai dengan

Undang-Undang Nomor 32 tahun 2004 jo Undang-Undang Nomor 12

tahun 2008 tentang Pemerintah Daerah dan Undang-Undang Nomor 33

tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah, serta Peraturan Pemerintah Nomor 58 tahun 2005

tentang Pengelolaan Keuangan Daerah. Dituntut kemandirian Pemerintah

Daerah dalam pembiayaan penyelenggaraan pemerintah dan

pembangunan. Anggaran belanja rutin maupun pembangunan tidak lagi

berasal dari pusat, tetapi lebih banyak berasal dari sumber-sumber daerah

sendiri. Hal ini berarti pemerintah daerah memiliki tanggungjawab yang

lebih besar dalam pengelolaan keuangan daerah.

Dalam Penjelasan Umum UU No. 32 Tahun 2004 dinyatakan

bahwa penyelenggaraan fungsi pemerintahan daerah akan terlaksana

1

secara optimal apabila penyelenggaraan urusan pemerintah diikuti

dengan pemberian sumber-sumber penerimaan yang cukup kepada

daerah, dengan mengacu kepada Undang-Undang tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dimana

besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan

antara Pemerintah dan Daerah. Semua sumber keuangan yang melekat

pada setiap urusan pemerintah yang diserahkan kepada daerah menjadi

sumber keuangan daerah. Oleh karena itu, Pemerintah Daerah harus

lebih jeli dan tanggap memandang dan mengoptimalkan pemanfaatan

potensi daerah sebagai pendapatan daerah.

Kriteria penting untuk mengetahui secara nyata kemampuan

daerah dalam mengatur dan mengurus rumah tangganya adalah

kemampuan self-supporting bidang keuangan1. Faktor keuangan

merupakan faktor yang esensial dalam mengukur tingkat kemampuan

daerah dalam melaksanakan otonominya. Dimana daerah mampu

membiayai penyelenggaraan pemerintahan daerahnya dengan tingkat

ketergantungan kepada pemerintah pusat mempunyai proporsi yang

semakin mengecil.

Keuangan daerah merupakan sumber daya yang dominan dalam

menopang kemampuan otonomi daerah. Hampir tidak ada satupun

kegiatan pemerintah di daerah yang tidak memerlukan biaya. Oleh sebab

1 Kaho, Josef Riwu. 1991. Prospek Otonomi Daerah di Negara Republik Indonesia: Identifikasi Beberapa Faktor yang Mempengaruhi Penyelenggaraannya. Jakarta: CV. Rajawali.

2

itu pengelolaan keuangan daerah merupakan satu variable yang penting

dalam kerangka pelaksanaan otonomi daerah dan pemerintahan di

daerah pada umumnya2.

Menurut S. Pamudji dalam Kaho, bahwa Pemerintah Daerah tidak

akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa

biaya yang cukup untuk memberikan pelayanan dan pembangunan3.

Kemampuan keuangan daerah dalam era otonomi daerah sering

diukur dengan menggunakan kinerja PAD. Besar-kecilnya penerimaan

PAD seringkali dihubungkan dengan keberhasilan daerah dalam

menjalani otonomi daerah. Pajak dan Retribusi daerah (yang merupakan

komponen penyumbang PAD terbesar) seyogyanya mampu membiayai

belanja pemerintah daerah (Kuncoro, 2007)4.

Hal ini pula yang menjadi penyebab munculnya permasalahan di

daerah, seperti: masih adanya arogansi pemerintah pusat yang hingga

kini belum menyerahkan kewenangan pengelolaan sumber daya alam

kepada daerah. Sikap pemerintah pusat yang demikian ini sangat

menyulitkan departemen keuangan untuk menghitung secara pasti berapa

2 Djaenuri, Aries, dkk. 2003. Sistem Pemerintahan Daerah. Jakarta: Pusat Penerbitan Universitas Terbuka.

3 Kaho, Josef Riwu. 1991. Prospek Otonomi Daerah di Negara Republik Indonesia: Identifikasi Beberapa Faktor yang Mempengaruhi Penyelenggaraannya. Jakarta: CV. Rajawali.

4 Adi, Priyo Hari. 2012. Jurnal Studi Pembangunan Interdisiplin Vol. XXI, No. 1. Kemampuan Keuangan Daerah dalam Era Otonomi dan Relevansinya dengan Pertumbuhan Ekonomi (Studi Pada Kabupaten dan Kota se Jawa – Bali). (Online) (http://priyohari.files.wordpress.com/2009/06/kemampuan-keuangan-daerah-dan-relevansi.pdf diakses tanggal 10 Oktober 2012).

3

penghasilan yang didapati dalam pengelolaan sumber daya alam di

daerah.

Selain itu, berkaitan dengan pajak, salah satunya yaitu Pajak

Penghasilan (PPh), dimana selama ini daerah telah memberikan fasilitas

yang ikut mendukung kelancaran usaha penyediaan sarana, perizinan dan

situasi usaha yang kondusif, namun selama ini daerah tidak memperoleh

“bagi hasil pajak” dari hasil penerimaannya. Berdasarkan UU No. 17 tahun

2000 daerah akan memperoleh bagian 20%, hanya sebagai objek pajak

perorangan, namun sebagai objek badan usaha, daerah tidak

memperolehnya. Perusahaan besar belum memberikan konstribusi apa-

apa kecuali ekses keberadaannya di daerah dan resiko sosial yang

dialami masyarakat setempat.5

Dampak dari munculnya permasalahan diatas adalah daerah akan

tetap selalu menggantungkan diri pada bantuan pemerintah pusat yang

tentunya tidak menguntungkan bagi pemerintah pusat karena daerah

dianggap sebagai beban, dan bagi pemerintah daerah sendiri hal ini

merupakan faktor yang menghambat kemandirian daerah dalam

mengurus rumah tangganya sendiri. Daerah akan kesulitan dalam

mengelola sumber-sumber Pendapatan Asli Daerah (PAD).

Pengukuran tingkat kemampuan keuangan daerah yang banyak

dilakukan saat ini antara lain dengan melihat rasio antara PAD dengan

APBD. Prinsipnya, semakin besar sumbangan PAD kepada APBD akan

5 Haris, Syamsuddin. 2007. Desentralisasi dan Otonomi Daerah: Desentralisasi, Demokratisasi, dan Akuntabilitas Pemerintah Daerah. Jakarta: LIPI Press.

4

menunjukkan semakin kecil ketergantungan daerah kepada pemerintah

pusat. satu hal yang perlu dicatat adalah peningkatan PAD bukan berarti

daerah harus berlomba-lomba membuat pajak baru, tetapi diharapkan

daerah memiliki tingkat kejelian yang tinggi dan kemampuan dalam

melihat dan memanfaatkan sumber-sumber potensial yang dimiliki.

Sebaliknya, ketidakmampuan pemerintah daerah dalam melihat dan

memanfaatkan sumber-sumber pendapatan potensial yang ada dapat

mengakibatkan rendahnya kemampuan keuangan daerah yang pada

akhirnya akan menghambat kelancaran pelaksanaan otonomi daerah.6

Kota Makassar merupakan kota terbesar keempat di Indonesia dan

terbesar di Kawasan Timur Indonesia (KTI). Sebagai salah satu daerah

otonom yang terdiri dari 14 kecamatan dan 143 kelurahan7, Makassar juga

memiliki sumber pendapatan yang potensial untuk dioptimalkan

pemberdayaannya. Sebagai kota, Makassar memiliki beberapa potensi

yang dapat dijadikan sumber penerimaan Pendapatan Daerah, yaitu: (1)

PAD yang terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Perusahaan

Milik Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan

Lain-lain Pendapatan Asli Daerah Yang Sah. (2) Dana Perimbangan yang

terdiri dari Bagi Hasil Pajak, Bagi Hasil Bukan Pajak, Dana Alokasi Umum,

6 Bella, Rohana. 2002. Potensi Objek Pendapatan Asli Daerah (Retribusi) Kota Makassar. Makassar: Badan Penelitian dan Pengembangan Daerah Provinsi Sulawesi Selatan.

7 Badan Pusat Statistik. 2010. Makassar Dalam Angka 2010. Makassar: Badan Pusat Statistik Kota Makassar.

5

Dana Alokasi Khusus, dan Bagi Hasil Pajak dan Bantuan Keuangan dari

Pemerintah Provinsi. (3) Lain-lain Pendapatan Yang Sah8.

Total Pendapatan Asli Daerah Kota Makassar tahun 2009 sebesar

Rp 170.698.725.818,79. Pada tahun 2010 meningkat menjadi

Rp 210.068.212.205,64 atau sebesar 18,74% jika dibandingkan dengan

tahun 2009. Kemudian pada tahun 2011 sebesar Rp 351.692.552.587,60

atau meningkat 40,27% dari tahun sebelumnya. Total dana perimbangan

pada tahun 2009 sebesar Rp 833.834.215.606 tahun 2010 sebesar

Rp 861.280.547.227 dan tahun 2011 sebesar Rp 905.873.927.525. Jika

dipersentasekan, maka total dana perimbangan dari tahun 2009 ke tahun

2010 meningkat sebesar 3,19% dan pada tahun 2011 meningkat lagi

sebesar 4,92% dari total dana perimbangan tahun 2010. Sedangkan total

lain-lain pendapatan yang sah pada tahun 2009 sebesar

Rp 211.184.779.475 tahun 2010 sebesar Rp 380.188.360.973,21 atau

meningkat sebesar 44,45%. Dan pada tahun 2011 meningkat menjadi

sebesar Rp 417.004.035.010,37 atau naik sebesar 19,28% dari total lain-

lain pendapatan yang sah pada tahun 2010.9

Berdasarkan tren diatas, dapat dilihat bahwa terjadi peningkatan

jumlah dari tahun ke tahun dalam kurun waktu 2009-2011 baik dari jumlah

PAD, Dana Perimbangan, dan Lain-lain Pendapatan yang Sah Kota

Makassar.

8 Laporan Keterangan Pertanggungjawaban Walikota Makassar Tahun 2006 dipubli-kasikan pada http://makassarkota.go.id/download/lkpj_2006_30_maret_2006.pdf.

9 Dinas Pendapatan Daerah Kota Makassar, APBD Kota Makassar tahun 2009-2011. Data diolah. 2012

6

Sebagai daerah otonom, Kota Makassar melaksanakan urusan

desentralisasi, yang terdiri dari 26 (dua puluh enam) urusan wajib, dan 5

(lima) urusan pilihan. Untuk melaksanakan kebijakan urusan tersebut Kota

Makassar melaksanakan program-program dan kegiatan-kegiatan sebagai

wujud dari operasionalisasi urusan desentralisasi. Salah satu urusan wajib

pemerintah Kota Makassar yang dibiayai oleh APBD pada tahun 2009

adalah Urusan Kependudukan dan Catatan Sipil, dengan uraian program:

1) Program Pelayanan Administrasi Perkantoran dengan alokasi anggaran

Rp. 650.740.000 realisasi fisik 95,26%; 2) Program Peningkatan Sarana

dan Prasarana Aparatur alokasi anggaran sebesar Rp. 798.679.000

realisasi fisik 99,88%; 3) Program Peningkatan Disiplin Aparatur dengan

alokasi anggaran Rp. 26.400.000 realisasi fisik 100%; 4) Program

Peningkatan Pengembangan Sistem Pelaporan dengan alokasi anggaran

sebesar Rp. 50.000.000 realisasi fisik 100%; dan 5) Program Penataan

Administrasi Kependudukan dengan nilai alokasi anggaran sebesar

Rp. 5.991.524.150,- realisasi fisik 99,99%.10

Dengan adanya urusan wajib dan urusan pilihan sebagai dampak

dari adanya urusan desentralisasi, maka dibutuhkan kejelian dalam

melihat dan mengolah sumber-sumber pendapatan daerah yang ada di

Kota Makassar. Dari situlah kita dapat melihat apakah pemerintah Kota

Makassar sudah mampu mengoptimalkan tiap-tiap sumber pendapatan

10 Pemerintah Kota Makassar. Informasi Laporan Penyelenggaraan Pemerintahan Daerah (ILPPD) Kota Makassar Tahun 2009. (Online) (http:// makassar kota.go.id/ download/ ilppd2009 .pdf diakses tanggal 17 Agustus 2012).

7

yang ada untuk mempercepat atau mendukung pelaksanaan otonomi

daerah.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan

penelitian dengan judul: “ANALISIS KEMAMPUAN KEUANGAN

DAERAH DALAM PELAKSANAAN OTONOMI DAERAH TAHUN 2007-

2011 DI KOTA MAKASSAR”.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang

akan dibahas dalam penelitian ini adalah:

1. Bagaimana tingkat kemampuan keuangan daerah dalam pelaksanaan

otonomi daerah tahun 2007-2011 di Kota Makassar?

2. Bagaimana konstribusi Pendapatan Asli Daerah terhadap Anggaran

Pendapatan dan Belanja Daerah tahun 2007-2011 dalam menunjang

pelaksanaan Otonomi Daerah di Kota Makassar?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mendeskripsikan tingkat kemampuan keuangan daerah dalam

pelaksanaan otonomi daerah tahun 2007-2011 di Kota Makassar.

2. Untuk mendeskripsikan sejauh mana konstribusi Pendapatan Asli

Daerah terhadap Anggaran Pendapatan dan Belanja Daerah tahun

2007-2011 dalam menunjang pelaksanaan Otonomi Daerah di Kota

Makassar.

8

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Secara akademis, penelitian ini bertujuan untuk memberikan

sumbangan bagi pengembangan ilmu pemerintahan, khususnya

pengembangan penelitian yang berbasis kuantitatif kualitatif (mixed).

Lebih jauh, penelitian ini diharapkan dapat memberikan gambaran

tentang kemampuan keuangan daerah dalam mendukung

pelaksanaan otonomi daerah di Kota Makassar.

2. Secara praktis, diharapkan dapat menjadi masukan bagi pemerintah

Kota Makassar dalam penyelenggaraan pemerintahan dalam melihat

sumber-sumber pendapat daerah yang ada di Kota Makassar.

9

BAB II

TINJAUAN PUSTAKA

Pada bagian ini akan dipaparkan berbagai konsep dan teori yang

dijadikan sebagai alat analisis terhadap masalah yang diangkat dalam

skripsi ini.

2.1. Otonomi Daerah

2.1.1. Pengertian Otonomi Daerah

Otonomi atau autonomy berasal dari bahasa Yunani, autos yang

berarti sendiri dan nomous yang berarti hukum atau peraturan. Dengan

demikian, otonomi pada dasarnya memuat makna kebebasan dan

kemandirian. Koesoemahatmadja (1979) berpendapat bahwa otonomi itu

mengandung arti perundangan (bestuur). Lebih jauh diungkapkan CW.

Van der Pat “Autonomie betehent ander dan Het word zon daen

Vermdeden regehing en bestuur van Eigen zaken, van wat de grond wet

noemt ligen huishording” (otonomi itu berarti peraturan dan pemerintahan

dari urusan sendiri). Bayu Suryaningrat (1980) berpedapat bahwa otonomi

berarti mengatur sendiri, melaksanakan pemerintahan sendiri.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa otonomi

adalah menyelenggarakan pemerintahan sendiri. Dalam pengertian

menyelenggarakan pemerintahan sendiri ini terkandung unsur hak dan

wewenang. Tanpa adanya hak dan wewenang suatu lembaga tidak akan

dapat melaksanakan pemerintahan sendiri. Atas dasar itu dapat

10

disimpulkan bahwa pengertian otonomi adalah hak dan wewenang

menyelenggarakan pemerintahan sendiri.11

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah Pasal 1 ayat 5, “Otonomi daerah adalah hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan”. Dari pengertian itu, dapat

diartikan bahwa otonomi daerah merupakan kemerdekaan atau

kebebasan menentukan aturan sendiri berdasarkan perundang-undangan,

dalam memenuhi kebutuhan daerah sesuai dengan potensi dan

kemampuan yang dimiliki oleh daerah.

Pengertian otonomi dapat juga ditemukan dalam literature Belanda,

dimana otonomi berarti pemerintahan sendiri (zelfregering) yang oleh Van

Vollenhoven dibagi atas zelfwetgeving (membuat undang-undang sendiri),

zelfuitvoering (melaksanakan sendiri), zelfrechtspraak (mengadili sendiri),

dan zelfpolitie (menindaki sendiri) (Sarundajang, 2005).

Sarundajang (2005) juga menyatakan bahwa otonomi daerah pada

hakekatnya adalah:

a. Hak mengurus rumah tangga sendiri bagi suatu daerah otonom. Hak

tersebut bersumber dari wewenang pangkal dan urusan-urusan

pemerintah (pusat) yang doserahkan kepada daerah. Istilah sendiri

11 Djaenuri, dkk. 2003. Sistem Pemerintahan Daerah. Jakarta: Pusat Penerbitan Universitas Terbuka.

11

dalam hak mengatur dan mengurus rumah tangga merupakan inti

keotonomian suatu daerah.

b. Dalam kebebasan menjalankan hak mengurus dan mengatur rumah

tangga sendiri, daerah tidak dapat menjalankan hak dan wewenang

otonominya itu diluar batas-batas wilayah daerahnya.

c. Daerah tidak boleh mencampuri hak mengatur dan mengurus rumah

tangga daerah lain sesuai dengan wewenang pangkal dan urusan

yang diserahkan kepadanya.

d. Otonomi tidak membawahi otonomi darah lain, hak mengatur dan

mengurus rumah tangga sendiri tidak merupakan hak mengatur dan

mengurus rumah tangga daerah lain.

2.1.2 Tujuan Otonomi Daerah

Pelaksanaan otonomi daerah tidak terlepas dari keberadaan Pasal

18 Undang-Undang Dasar Republik Indonesia Tahun 1945. Pasal tersebut

yang menjadi dasar penyelenggaraan otonomi dipahami sebagai

normatifikasi gagasan-gagasan yang mendorong pemakaian otonomi

sebagai bentuk dan cara menyelenggarakan pemerintahan daerah.

Otonomi yang dijalankan tetap harus memperhatikan hak-hak asal usul

dalam daerah yang bersifat istimewa.

Sejalan dengan hal itu, Soepomo dalam Ladjin (2008) mengatakan

bahwa otonomi daerah sebagai prinsip berarti menghormati kehidupan

regional menurut riwayat, adat dan sifat-sifat sendiri dalam kadar Negara

kesatuan. Tiap daerah mempunyai historis dan sifat khusus yang

12

berlainan dari riwayat dan sifat daerah lain. Oleh karena itu, pemerintah

harus menjauhkan segala urusan yang bermaksud akan menguniformisir

seluruh daerah menurut satu model.

Menurut Sarundajang (2005), tujuan pemberian otonomi daerah

setidak-tidaknya akan meliputi 4 (empat) aspek sebagai berikut:

a. Dari segi politik adalah untuk mengikutsertakan, menyalurkan inspirasi

dan aspirasi masyarakat, baik untuk kepentingan daerah sendiri,

maupun untuk mendukung politik dan kebijaksanaan nasional dalam

rangka pembangunan dalam proses demokrasi di lapisan bawah.

b. Dari segi manajemen pemerintahan, adalah untuk meningkatkan

dayaguna dan hasil guna penyelenggaraan pemerintahan, terutama

dalam memberikan pelayanan terhadap masyarakat dengan

memperluas jenis-jenis pelayanan dalam berbagai bidang kebutuhan

masyarakat.

c. Dari segi kemasyarakatan, untuk meningkatkan partisipasi serta

menumbuhkan kemandirian masyarakat, dengan melakukan upaya

pemberdayaan (empoerment) masyarakat, sehingga masyarakat

makin mandiri, dan tidak terlalu banyak tergantung pada pemberian

pemerintah serta memiliki daya saing yang kuat dalam proses

pertumbuhannya.

d. Dari segi ekonomi pembangunan adalah untuk melancarkan

pelaksanaan program pembangunan guna tercapainya kesejahteraan

rakyat yang makin meningkat.

13

Martin dalam Paturusi (2009) mengemukakan bahwa tujuan utama

otonomi daerah pada era otonomi daerah telah tertuang dalam kebijakan

desentralisasi sejak tahun 1999, yakni:

a. Pembebasan pusat, meksudnya membebaskan pemerintah pusat dari

beban-beban tidak perlu mengenai urusan domestic sehingga ia

berkesempatan mempelajari, memahami, merespons berbagai

kecenderungan global dan mengambil manfaat daripadanya. Pada

saat yang sama sangat diharapkan pemerintah pusat lebih mampu

berkonsentrasi pada kebijakan makro nasional dari yang bersifat

strategis.

b. Pemberdayaan lokal atau daerah. Alokasi kewenangan pemerintah

pusat ke daerah maka daerah akan mengalami proses pemberdayaan

yang signifikan. Artinya ability (kemampuan) prakarsa dan kreativitas

daerah akan terpacu sehingga kapasitasnya dalam mengatasi

berbagai masalah domestic akan semakin kuat.

c. Pengembalian trust (kepercayaan) pusat ke daerah. Desentralisasi

merupakan simbol lahirnya kepercayaan dari pemerintah pusat ke

daerah. Hal ini dengan sendirinya mengembalikan kepercayaan

kepada pemerintah dan masyarakat daerah.12

Dalam penyelenggaraan otonomi daerah, daerah mempunyai

kewajiban:

12 Paturusi, Idrus A, dkk. 2009. Hasil Penelitian. Esensi dan UrgensitasPeraturan Daerah dalam Pelaksanaan Otonomi Daerah. (Online) (http://senatorindonesia.org/ lawcenter.public/documents/files/ESENSI%20DAN%20URGENSITAS%20PERATURAN%20DAERAH%20DALAM%20PELAKSANAAN%20OTONOMI%20DAERAH%20_UNHAS.pdf diakses tanggal 5 April 2012).

14

a. melindungi masyarakat, menjaga persatuan, kesatuan, dan

kerukunan nasional, serta keutuhan Negara Kesatuan Republik

Indonesia;

b. meningkatkan kualitas kehidupan masyarakat;

c. mengembangkan kehidupan demokrasi;

d. mewujudkan keadilan dan pemerataan;

e. meningkatkan pelayanan dasar pendidikan;

f. menyediakan fasilitas pelayanan kesehatan;

g. menyediakan fasilitas sosial dan fasilirtas umum yang layak;

h. mengembangkan sistem jaminan sosial;

i. menyusun perencanaan dan tata ruang daerah;

j. mengembangkan sumber daya produktif di daerah;

k. melestarikan lingkungan hidup;

l. mengelola administasi kependudukan;

m. melestarikan nilai sosial budaya;

n. membentuk dan menerapkan peraturan pperundang-undangan

sersuai dengan kewenangannya, dan

o. kewajiban lain yang diatur dalam peraturan perundang-undangan.13

2.1.3. Konsep Dasar Otonomi Daerah

Menurut Ryaas Rasyid dalam Syamsuddin Haris (2007:10), konsep

dasar otonomi daerah yang melandasi lahirnya Undang-undang Nomor 22

13 Pasal 22 Undang-undang Nomor 32 tahun 2004.

15

tahun 1999 dan Undang-undang 25 tahun 1999, dan menjadi tonggak

lahirnya otonomi daerah dan desentralisasi, yaitu:

a. penyerahan sebanyak mungkin kewenangan pemerintahan dalam

hubungan domestik pada daerah. Selain bidang keuangan dan

moneter, politik luar negeri, pertahanan, keagamaan, serta beberapa

bidang kebijakan pemerintahan yang bersifat strategis nasional, semua

bidang pemerintahan lain dapat didesentralisasikan;

b. penguatan peran DPRD dalam pemilihan dan penetapan kepala

daerah. Kewenangan DPRD dalam menilai keberhasilan atau

kegagalan kepemimpinan kepala daerah harus dipertegas.

Pemberdayaan dan penyaluran aspirasi masyarakat harus dilakukan;

c. pembangunan tradisi politik yang lrebih sesuai dengan kultur setempat

demi menjamin tampilnya kepemimpinan pemerintahan yang

berkualitas tinggi dengan tingkat akseptabilitas yang tinggi pula;

d. peningkatan efektivitas fungsi-fungsi pelayanan eksekutif melalui

pembenahan organisasi dan institusi yang dimiliki agar lebih sesuai

derngan ruang lingkung kewenangan yang telah didesentralisasikan,

setara dengan beban tugas yang dipikul, selaras degan kondisi

daerah, serta lebih responsive terhadap kebutuhan daerah.

e. peningkatan efisiensi administrasi keuangan daerah serta pengaturan

yang jelas atas sumber-sumber pendapatan Negara dan daerah,

pembagian revenue dari sumber penerimaan yang terkait dengan

16

kekayaan alam, pajak, retribusi, tata cara, serta syarat untuk pinjaman

dan obligasi daerah;

f. perwujudan desentralisasi fiscal melalui pembesaran alokasi subsidi

dari pemerintah pusat yang bersifat block grant, pengaturan

pembagian sumber-sumber pendapatan daerah, pemberiaan

keleluasaan kepada daerah untuk menetapkan prioritas

pembangunan, serta oprtimalisasi upaya pemberdayaan masyarakat

melalui lembaga swadaya pembangunan yang ada; dan

g. pembinaan dan pemberdayaan lembaga-lembaga dan nilai-nilai lokal

yang bersifat kondusif terhadap upaya memelihara harmoni sosial dan

solidaritas sosial sebagai satu bangsa.

2.2. Kebijakan Pengelolaan Keuangan Daerah

Kebijakan pengelolaan keuangan daerah disesuaikan dengan

situasi dan kondisi serta potensi daerah dengan berpedoman pada

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan antara

Pemerintah Pusat dan Daerah dan Peraturan Pemerintah Nomor 105

Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan

Daerah. Berdasarkan Peraturan Perundang-undangan tersebut, maka

dapat dikemukakan bahwa kebijakan umum pengelolaan keuangan

daerah antara lain sebagai berikut:

17

UU Pajak dan Reribusi DaerahUU Pemerintahan Daerah

UU Perimbangan Keuangan Pusat dan Daerah

Pelayanan Publik Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah

MONEY FOLLOW FUNCTIONPOWER SHARING

1. Dalam mengalokasikan anggaran baik rutin maupun pembangunan

senantiasa berpegang pada prinsip-prinsip anggaran berimbang dan

dinamis serta efisien dan efektif dalam meningkatkan produktivitas.

2. Anggaran rutin diarahkan untuk menunjang kelancaran tugas

pemerintah dan pembangunan.

3. Anggaran pembangunan diarahkan untuk meningkatkan sector-sektor

secara berkesinambungan dalam mendukung penyempurnaan

maupun perbaikan sarana daan prasarana yang dapat menunjang

peningkatan pembangunan dan kemasyarakatan dengan

memperhatikan skala prioritas14.

Gambar 2.1

Latar Belakang Pengaturan Keuangan Daerah15

Menurut Peraturan Perundang-Undangan Nomor 105 Tahun 2000

tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, dalam

14 Nordiawan, Deddi. 2008. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

15 Sarundajang, S.H. 2005. Babak Baru Sistem Pemerintahan Daerah. Jakarta: Kata Hasta Pustaka.

18

Pasal 1 disebutkan bahwa keuangan daerah adalah semua hak dan

kewajiban dalam rangka penyelenggaraan pemerintahan daerah yang

dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan

yang berhubungan dengan hak dan kewajiban daerah tersebut dalam

kerangka Anggaran Pendapatan dan Belanja Daerah (APBD).

Disisi lain keuangan daerah adalah sebagai alat fiskal pemerintah

daerah, merupakan bagian integral dari keuangan Negara dalam

mengalokasikan sumber-sumber ekonomi, memeratakan hasil

pembangunan dan menciptakan stabilitas ekonomi selain stabiliats sosial

politik. Peranan keuangan daerah semakin penting, selain karena

keterbatasan dana yang dapat dialihkan ke daerah berupa Dana Alokasi

Umum (DAU) dan dana Alokasi Khusus (DAK), tetapi juga karena makin

kompleksnya persoalan yang dihadapi daerah dan pemecahannya

membutuhkan partisipasi aktif masyarakat daerah. Selain itu, peranan

keuangan daerah yang makin meningkat akan mendorong terwujudnya

otonomi daerah yang nyata dan bertanggungjawab (Radianto dalam

Farian (2010)).

Untuk menyelenggarakan otonomi daerah yang luas, nyata dan

bertanggungjawab diperlukan kewenangan dan kemampuan untuk

menggali sumber keuangan sendiri yang didukung oleh perimbangan

keuangan antara pemerintah pusat dan daerah yang merupakan prasyarat

dalam sistem pemerintahan daerah. Sehubungan dengan itu, maka

daerah hendaknya memiliki kewenangn yang luas dan kamampuan yang

19

optimal untuk menggali dan mengembangkan potensi sumber

keuangannya sendiri.

Mengenai pentingnya pengelolaan keuangan daerah, J. Wajong

dalam Kaho (2010:68) menyatakan:

1. bahwa pengendalian keuangan mempunyai pengaruh yang begitu

besar pada hari kemudia penduduk sedaerah, sehingga kebijaksanaan

yang ditempuh pada melakukan kegiatan irtu dapat menyebabkan

kemakmuran atau kelemahan, kejayaan atau kejatuhan penduduk

daerah itu;

2. bahwa kepandaian mengendalikan daerah tidak akan memberikan

hasil yang memuaskan dan abadi, tanpa cara pengendalian keuangan

yang baik, terlebih lagi tanpa kemampuan melihat ke muka dengan

penuh kebijaksanaan, yang harus diarahkan pada melindungi dan

memperbesar harta daerah, dengan mana semua kepentingan

masyarakat sedaerah sangat berhubungan erat;

3. bahwa anggaran adalah alat utama pada pengendalian keuangan

daerah, sehingga rencana anggaran yang di perhadapkan pada DPRD

haruslah tepat dalam bentuk dan susunannya dengan memuat

rancangan yang dibuat berdasarkan keahlian dengan pandangan

kemuka yang bijaksana.

2.3. Sistem Hubungan Keuangan Pusat dan Daerah

Belakangan ini ada kecenderungan yang terjadi di seluruh dunia

akan tuntutan terhadap peningkatan kewenangan daerah dalam

20

melaksanakan kebijakan ekonomi. Tuntutan ini didukung oleh alasan

bahwa permasalahan yang terjadi di daerah sedemikian kompleks dan

multidimensional sehingga tidak mungkin diatasi dengan suatu terapi yang

bersifat terpusat. Selain itu disadari bahwa span of control pemerintah

pusat sangat terbatas, sehingga kebijakan yang dibuat menjadi tidak

efektif dan efisien.

2.3.1. Desentralisasi Fiskal

Menurut Saragih (2003:83), desentralisasi fiscal adalah suatu

proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi

kepada pemerintahan yang lebih rendah untuk mendukung fungsi atrau

tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya

kewenangan bidang pemeritahan yang dilimpahkan.

Dalam pelaksanaan desentralisasi fiskal, prinsip (rules) money

should follow function merupakan salah satu prinsip yang harus

diperhatikan dan dilaksanakan. Artinya, setiap penyerahan atau

pelimpahan wewenang pemerintahan membawa konsekuensi pada

anggaran yang diperlukan untuk melaksanakan kewenangan tersebut.

Dalam kebijakan fiskal, dana perimbangan merupaka inti dari

desentralisasi fiskal. Kebijakan desentralisasi fiskal selalu berkorelasi

dengan persoalan kebijakan fiskal nasioanal dalam APBN. Oleh sebab itu,

kebijakan desentralisasi fiskal dalam mendukung otonomi daerah juga

21

sedikitr banyak bergantung pada kebijakan APBN dan kebijakan ekonomi

makro.16

Berikut adalah kerangka teori atau landasan teoritis pelaksanaan

desentralisasi fiskal di Indonesia.

Gambar 2.2

Kerangka Teori Pelaksanaan Desentralisasi Fiskal17

Berdasarkan gambar diatas, maka landasan teoritis pelaksaan

desentralisasi fiskal terdiri dari empat bagian, yaitu:

1. Dasar pelaksanaan desentralisasi fiskal (Oates, 1999):

a. Negara yang luas wilayahnya tidak dapat melakukan sentralisasi.

b. Sentralisasi menyebabkan ketimpangan dan ketidakadilan.

c. Kebutuhan daerah lebih dikenal dan diketahui oleh orang yang

tinggal didalamnya.

16 Prof. Roy W. Bahl dalam Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Jakarta: Ghalia Indonesia

17 Departemen Keuangan Republik Indonesia. Jurnal: Desentralisasi Fiskal. (Online) (www.djpk.depkeu.go.id/document.php diakses tanggal 17 Agustus 2012).

22

Alasan melakukan transfer (Jun Ma

(1997) dan Anwar Shah (1994))

Dasar pelaksanaan desentralisasi fiskal

(Oates, 1999)

KERANGKA KONSEPSI/LAN-

DASAN TEORITIS DESETRALISASI

FISKAL

Dasar penentuan transfer (Hyman P.

Minsky, 1994)

Kriteria tranfer (Jun Ma (1997) dan Anwar

Shah (1994))

d. Desentralisasi fiskal dan otonomi daerah lebih efisien dari manfaat

dan pembiayaan.

2. Alasan melakukan transfer (Jun Ma (1997) dan Anwar Shah (1994)):

a. Vertical fiscal imbalances.

b. Horizontal fiscal imbalances.

c. Spill-over effects.

d. Stabilization objectives.

3. Kriteria transfer (Jun Ma (1997) dan Anwar Shah (1994))

a. Daerah dapat melaksanakan tugas yang direncanakan dari revenue

adequacy.

b. Formula tidak mendorong terjadinya defisit anggaran.

c. Formula berbanding lurus dengan kebutuhan fiskal dan berbanding

terbalik dengan kapasistas fiskal daerah.

d. Transparansi dan stabilitas.

4. Dasar penentuan transfer (Hyman P. Minsky, 1994)

a. Alokasi pusat ke daerah ditentukan fiscal capacity, dan/atau fiscal

reed.

b. Kapasitas fiskal mencerminkan potensi kemampuan daerah

mendanai jasa-jasa yang harus disediakan pemerintah.

c. Kebutuhan fiskal menunjukkan total pengeluaran yang dibutuhkan

daerah.

d. Formula transfer umumnya menggunakan fiscal gap sebagai indikasi

menentukan besaran transfer.

23

2.3.2. Konsep Perimbangan Keuangan Pusat-Daerah

Sistem hubungan keuangan pusat dan daerah merupakan suatu

mekanisme distribusi sejumlah dana anggaran dari pemerintah pusat

kepada daerah dalam kerangka otonomi daerah. Konsep perimbangan

keuangan pusat dan daerah adalah konsekuensi dari adanya

tanggungjawab yang bersifat derivatif dari kebijakan otonomi daerah.

Artinya, semakin banyak kewenangan yang dilimpahkan, maka

kecenderungan semakin besar biaya yag dibutuhkan oleh daerah.18

Menurut K. Davey hubungan keuangan pusat dan daerah dapat

dilakukan melaui beberapa pendekatan:

a. Pendekatan kapitalis. Berdasarkan pendekatan ini, hubungan antara

pemerintah pusat dan daerah dibidang keuangan adalah atas dasar

kuasi komersial. Disini pemerintah pusat mengadakan investrasi di

daerah, berpatungan dengan pemerintah daerah. Pemerintah daerah

diberikan kewenangan untuk mengelola namun keunungan yang

diperoleh sebagian menjadi hak pusat dan sebagian lagi menjadi hak

daerah sesuai dengan besarnya modal yang ditanam dan

perimbangan manajemennya.

b. Pendekatan sumber pendapatan. Pendekatan ini didasarkan pada

sebagian pendapatan dari sumber-sumber pendapatan oleh pusat

kepada daerah. Pemberian ini dapat berupa kewenangan mengelola

sumber-sumber pendapatan tertentu sepenuhnya yang diserahkan

18 Ibid

24

kepada daerah atua kewenangan menikmati sebagian (persentase)

dari punguta yang dilaukan oleh daerah atas nama pusat.

c. Pendekatan belanja. Pendekatan ini didasarkan pada kebutuhan

pengeluaran biaya-biaya untuk proyek atau untuk membiayai kegiatan

rutin pemerintah daerah. Ada beberapa persyaratan dalam pendekatan

ini, yaitu subsidi pemerintah pusat diberikan dengan

mempertimbangkan kemampuan dan alokasi bantuan pada masing-

masing daerah dan kebutuhan biaya-biaya pembangunan tidak boleh

ada perbedaan yang mencolok dengan tahun-tahun sebelumnya.

d. Pendekatan komprehensif. Pendekatan ini didasarkan pada pemberian

wewenang kepada daerah untuk mengelola sumber-sumber

pendapatan sendiri guna membiayai pengeluaran-pengeluaran daerah

dan mencoba untuk mempertemukan antra sumber-sumber

pendapatan dan target belanja. Selanjutnya dikemukakan pula bahwa

sumber-sumber pendapatan yang boleh dikelola sepenuhnya

merupakan sumber Pendapatan Asli Daerah (PAD). Apabila untuk

membiayai pegeluaran-pengeluaran daerah itumasih kurang (dan

biasanya memang sangat kurang), maka kekurangannya itu akan

disubsidi pusat.19

Menurut Machfud Sidik dalam Rahim (2008), perimbangan

keuangan antara pusat dan daerah yang ideal adalah apabila setiap

tingkat pemerintah dapat independen dibidang keuangan untuk

membiayai pelaksanaan tugas dan wewenang masing-masing. Hal ini 19 Nordiawan, Deddi. 2008. Akutansi Sektor Publik. Jakarta: Salemba Empat.

25

berarti subsidi dan bantuan dari pemerintah pusat yang selama ini sebagai

sumber utama dalam APBD mulai kurang konstribusinya dan yang

menjadi sumber utamanya adalah pendapatan dari daerahnya sendiri.

Sedangkan menurut Koswara dalam Muluk Khairul (2009:25), ciri

utama yang menunjukkan suatu daerah otonom mampu berotonomi

terletak pada kemampuan keuangan daerahnya, artinya daerah otonom

harus memiliki kewenangan dan kemampuan untuk menggali sumber-

sumber keuangan sendiri. Sedangkan ketergantungan pada bantuan

pemerintah pusat harus seminimal mungkin, sehingga PAD harus menjadi

bagian sumber keuangan terbesar yang didukung oleh kebijakan

pembagian keuangan pusat dan daerah sebagai prasyarat mendasar

sistem pemerintahan negara.

2.3.3. Kemampuan Keuangan Daerah

Sehubungan dengan pentingnya posisi keuangan, keuangan daerah

sebagai salah satu indikator untuk mengetahui kemampuan daerah dalam

mengatur dan mengurus rumah tangganya sendiri. Dengan

dikeluarkannya undang-undang tentang Otonomi Daerah, membawa

konsekuensi bagi daerah yang akan menimbulkan perbedaan antar

daerah yang satu dengan yang lainnya, terutama dalam hal kemampuan

keuangan daerah, antara lain (Nataluddin, 2001:167):

a. Daerah yang mampu melaksanakan otonomi daerah.

b. Daerah yang mendekati mampu melaksanakan otonomi daerah.

c. Daerah yang sedikit mampu melaksanakan otonomi daerah.

26

d. Daerah yang kurang mampu melaksanakan urusan otonomi daerah.

Selain itu ciri utama yang menunjukkan suatu daerah mampu

melaksanakan otonomi daerah adalah sebagai berikut (Nataluddin,

2001:167):

a. Kemampuan keuangan daerah, artinya daerah harus memiliki

kewenangan dan kemampuan untuk menggali sumber-sumber

keuangan, mengelola dan menggunakan keuangan sendiri yang cukup

memadai untuk membiayai penyelenggaraan pemerintahannya.

b. Ketergantungan kepada bantuan pusat harus seminimal mungkin agar

Pendapatan Asli Daerah (PAD) harus menjadi bagian sumber

keuangan terbesar, yang didukungoleh kebijakan perimbangan

keuangan pusat dan daerah, sehingga peranan pemerintah daerah

menjadi lebih besar.

Berkaitan dengan hakekat otonomi daerah yaitu berkaitan dengan

pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan

dana publik dan pengaturan kegiatan dalam penyelenggaraan pemerintah

dan pelayanan masyarakat, maka peranan data keuangan daerah sangat

dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah

serta jenis dan besar balanja yang harus dikeluarkan agar perencanaan

keuangan dapat dilaksanakan secara efektif dan efisien. Data keuangan

daerah yang memberikan gambaran statistik perkembangan anggaran

dan realisasi, baik penerimaan maupun pengeluaran dan analisa

terhadapnya merupakan informasi yang penting terutama untuk membuat

27

kebijakan dalam pengelolaan keuangan daerah untuk melihat

kemampuan/kemandirian daerah (Yuliati, 2001:22).

Secara konseptual, pola hubungan antara pemerintah pusat dan

daerah harus dilakukan sesuai dengan kemampuan keuangan daerah

dalam membiayai pelaksanaan pemerintahan dan pembangunan,

walaupun pengukuran kemampuan keuangan daerah ini akan

menimbulkan perbedaan. Paul Hersey dan Kenneth Blanchard

memperkenalkan “Hubungan Situasional” dalam pelaksanaan otonomi

daerah (dalam Nataluddin, 2001:168-169):

a. Pola Hubungan Instruktif, peranan pemerintah puasat lebih dominan

dari pada kemandirian pemerintah daerah (daerah yang tidak mampu

melaksanakan otonomi daerah).

b. Pola Hubungan Konsultif, campur tangan pemerintah pusat sudah

mulai berkurang, karena daerah dianggap sedikit lebih mampu

melaksanakan otonomi.

c. Pola Hubungan Partisipatif, peranan pemerintah pusat semakin

berkurang, mengingat daerah yang bersangkutan tingkat

kemandiriannya mendekati mampu melaksanakan urusan otonomi.

d. Pola Hubungan Delegatif, campur tangan pemerintah pusat sudah tidak

ada karena daerah telah benar-benar mampu dan mandiri dalam

melaksanakan urusan otonomi daerah.

2.4. Kerangka Konseptual

28

Konsep Otonomi DaerahKeuangan Daerah

Indeks Kemampuan Keuangan (IKK)(BAPPENAS)

Pelaksanaan Otonomi Daerah berdasarkan Kemampuan Keuangan Daerah

Secara lebih jelasnya untuk melihat bagaimana alur penelitian,

dapat lihat pada:

Gambar 2.3

Kerangka Konseptual

Dari kerangka konseptual, yang menjadi objek penelitian yaitu

pelaksanaan otonomi daerah di Kota Makasaar yang ditinjau dari aspek

kemampuan keuangan daerah sesuai dengan konsep otonomi daerah dan

aturan keuangan daerah. Indikator yang digunakan dalam pengukuran

tersebut adalah Indeks Kemampuan Keuangan yang digunakan oleh

Badan Perencanaan dan Pembangunan Nasional.

Hubungan konsep otonomi daerah dan keuangan daerah dijadikan

landasan utama untuk mengukur tingkat kemandirian daerah dalam

membiayai penyelenggaraan pemerintahan daerahnya sehinggga dapat

meminimalisir tingkat ketergantungan terhadap pusat. Dimana, semakin

besar tingkat kemandirian suatu daerah terhadap pemerintah pusat, maka

dapat dianggap daerah tersebut berhasil melaksanakan otonomi daerah.

BAB III

29

METODE PENELITIAN

Penelitian ini menggunakan metode deskriptif dimana akan diuraikan

dan dianalisis permasalahan penelitian. Pendekatan yang dipergunakan

dalam penelitian ini adalah pendekatan kualitatif dengan pendalaman

fakta melalui pendekatan kuantitatif yang merupakan suatu paradigma

penelitian untuk mendeskripsikan peristiwa, perilaku orang atau suatu

keadaan pada tempat tertentu secara rinci dan mendalam dalam bentuk

narasi.

3.1. Lokasi Penelitian

Penelitian ini dilaksanakan di Kota Makassar dengan memperoleh

data melalui Dinas Pendapatan Daerah (Dispenda) Kota Makassar,

Bagian Verifikasi dan Pembukuan Pemerintah Kota Makassar, dan Badan

Pusat Statistik (BPS) Kota Makassar.

3.2. Tipe Penelitian

Penelitian deskriptif adalah penelitian yang berusaha

mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi pada saat

sekarang. Penelitian deskriptif memusatkan perhatian kepada pemecahan

masalah-masalah aktual sebagaimana adanya pada saat penelitian

dilaksanakan. Dalam pendidikan, penelitian deskriptif lebih berfungsi untuk

pemecahan praktis dari pada pengembangan ilmu pengetahuan.

Peneliti berusaha memotret peristiwa dan kejadian yang menjadi

pusat perhatiannya, kemudian menggambarkan atau melukiskannya

30

sebagaimana adanya, sehingga pemanfaatan temuan penelitian ini

berlaku pada saat itu pula yang belum tentu relevan bila digunakan untuk

waktu yang akan datang. Tidak menuntut adanya perlakuan atau

manipulasi variabel, karena gejala dan peristiwanya telah ada dan peneliti

tinggal mendeskripsikannya.20

3.3. Jenis dan Sumber Data

Jenis penelitian ini adalah kuantitatif kualitatif (mixed). Metode

kualitatif dan kuantitatif dapat digabungkan bahkan mempunyai kelebihan-

kelebihan jika dibandingkan dengan menggunakan satu metode saja.

Peneliti dapat menggunakan kekuatan-kekuatan metode tambahan untuk

mengatasi kelemahan metode lainnya. Selain itu, penggunaan metode

lebih dari satu dimaksudkan sebagai sarana konfirmasi, jika hanya dengan

satu metode peneliti menganggap temuan riset kurang valid, maka perlu

ada metode lain untuk konfimasi lebih lanjut sehingga menghasilkan

temuan-temuan riset yang lebih valid.21

Bryman dalam Brannen (1996), menjelaskan sejumlah cara

penggabungan penelitian kuantitatif dan kualitatif yang telah dibukukan

diperoleh kesimpulan tentang pendekatan-pendekatan yang teridentifikasi,

yaitu:

20 Soendari, Tjutju. 2012. Metode Penelitian Deskriptif. (Online) (http://file.upi.edu/Direktori/FIP/JUR._PEND._LUAR_BIASA/195602141980032-TJUTJU_SOENDARI/Power_Point_Perkuliahan/Metode_PPKKh/Penelitian__Deskriptif.ppt_%5BCompatibility_Mode%5D.pdf. Diakses tanggal 04 Maret 2013).

21 Sarwono, Jonathan. 2011. Mixed Methods: Cara Menggabung Riset Kuantitatif dan Riset Kualitatif secara Benar. Jakarta: Elex Media Komputindo.

31

a. Logika ‘triangulasi’. Temuan-temuan dari suatu jenis studi dapat di cek

pada temuan-temuan yang diperoleh dari jenis studi yang lain,

misalnya, hasil-hasil penelitian kualitatif dapat di cek pada studi

kuantitatif. Tujuannya secara umum adalah untuk memperkuat

kesahihan temuan-temuan.

b. Penelitian kualitatif membantu penelitian kuantitatif. Penelitian kualitatif

dapat membantu menberikan informasi dasar tentang konteks dan

subjek, dan membantu konstruksi skala.

c. Penelitian kuantitaif membantu penelitian kualitatif. Biasanya, ini berarti

penelitian kuantitatif membantu dalam hal pemilihan subjek bagi

peneliti kualitatif.

d. Penelitian kuantitatif dan penelitian kualitatif digabungkan untuk

memberikan gambaran umum. Penelitian kuantitatif dapat digunakan

untuk mengisi kesenjangan-kesenjangan yang muncul dalam studi

kualitatif

e. Struktur dan proses. Penelitian kuantitatif terutama efisien pada

penelusuran ciri-ciri ‘struktural’ kehidupan sosial, sementara studi-studi

kualitatif biasanya lebih kuat dalam aspek-aspek operasional.

Kekuatan ini dapat dihadirkan bersama-sama dalam satu studi.

f. Masalah kegeneralisasian. Kelebihan beberapa fakta kuantitaif dapat

membantu menyederhanakan fakta ketika seringkali tidak ada

kemungkinan menggeneralisasi (dalam arti statistik) temuan-temuan

yang diperoleh dari penelitia kualitatif.

32

g. Penelitian kualitatif dapat membantu interpretasi hubungan antara

variabel. Penelitian kuantitatif dengan mudah member jalan bagi

peneliti untuk menentukan hubugan antara variabel, tetapi seringkali

lemah ketika ia hadir untuk mengungkap alasan-alasan bagi

hubungan-hubungan itu. Studi kualitatif dapat digunakan untuk

membantu menjelaskan faktor-faktor yang mendasari hubungan yang

terbangun.

Data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder. Data primer diperoleh bersumber dari hasil wawancara,

sedangkan data sekunder berasal data keuangan APBD Kota Makassar

tahun anggaran 2007-2011. APBD tersebut diperoleh dari beberapa

instansi pemerintah terkait, dalam hal ini diperoleh dari Dinas Pendapatan

Daerah dan Sub Bagian Verifikasi dan Pembukuan Pemerintah Kota

Makassar.

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data adalah merupakan usaha untuk

mengumpulkan bahan-bahan yang berhubungan dengan penelitian yang

dapat berupa data, fakta, gejala, maupun informasi yang sifatnya valid

(sebenarnya), realible (dapat dipercaya), dan objektif (sesuai dengan

kenyataan).

Dalam melakukan pengumpulan data, penulis menghimpun data

primer untuk mendukung penelitian serta melakukan pencarian data

sekunder, baik yang berupa catatan-catatan, laporan-laporan, dokumen-

33

dokumen, maupun literatur yang ada hubungannya dengan masalah

penelitian ini.

Data primer adalah data yang diperoleh langsung dari sumbernya,

baik orang-orang yang telah ditetapkan menjadi informan maupun kondisi

riil yang didapat langsung di lokasi penelitian dengan cara melakukan

observasi dan wawancara. Dalam rangka pengumpulan data ini, penulis

menggunakan teknik pengumpulan data antara lain sebagai berikut :

a. Studi lapang (field research)

Studi lapang yang dimaksudkan penulis yaitu langsung melakukan

penelitian pada lokasi atau objek yang telah ditentukan. Teknik

pengumpulan data studi lapang ditempuh dengan cara sebagai berikut :

1. Observasi. teknik ini dilakukan dengan jalan mengamati dan mencatat

secara langsung di lokasi penelitian atas gejala-gejala yang ada

kaitannya dengan objek yang diteliti. Dari hasil ini kita dapat

memperoleh gambaran yang jelas tentang masalahnya dan petunjuk

yang dibutuhkan.

2. Wawancara, dimana terjadi proses interaksi dan komunikasi antara

pewawancara dengan responden atau informan untuk memperoleh

gambaran tentang masalah yang terdapat dalam rumusan masalah.

3. Dokumentasi. Teknik ini bertujuan melengkapi teknik observasi dan

teknik wawancara mendalam.

b. Studi kepustakaan (library research)

34

Penelitian pustaka merupakan teknik pengumpulan data melalui

teks-teks tertulis maupun soft copy seperti buku e-book artikel-artikel

dalam jurnal, laporan, makalah, tesis dan skripsi yang dipublikasikan

pemerintah dan lain-lain. Bahan pustaka yang berupa soft copy tersebut

biasanya diperoleh dari sumber-sumber internet yang dapat diakses

secara online. Pengumpulan data melalui studi pustaka menjadi bagian

yang penting dalam penelitian ketika peneliti menuliskan untuk melakukan

kajian pustaka dalam menjawab rumusan masalahnya. Pendekatan studi

pustaka sangat umum dilakukan dalam penelitian karena peneliti tidak

perlu mencari data dengan terjun langsung ke lapangan tetapi cukup

dengan mengumpulkan dan menganalisis data yang tersedia dalam

pustaka.

Data sekunder adalah data yang diperoleh secara tidak langsung,

yaitu dengan cara mengutip atau mencatat dari dokumen-dokumen yang

berupa data statistik, arsip, gambar, maupun grafik dari Pemerintah

Daerah, perusahaan ataupun sumber lainnya yang valid, seperti Laporan

Realisasi Anggaran, Anggaran Pendapatan dan Belanja Daerah, Laporan

Keterangan Pertanggungjawaban Walikota, dan sebagainya. Dokumen

yang dipilih harus memiliki kredibiltas yang tinggi.

3.5. Defenisi Operasional

Untuk memberikan suatu pemahaman agar memudahkan penelitian

ini maka penulis memberikan beberapa batasan penelitian, dan fokus

35

penelitian ini yang dioperasionalkan melaui beberapa indikator sebagai

berikut.

3.5.1. Kemampuan Keuangan Daerah

Kemampuan keuangan daerah artinya kemampuan daerah untuk

menggali sumber-sumber keuangan, mengelola dan menggunakan

keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahannya dengan meminimalisir ketergantungan

terhadap pemerintah pusat.

Indikator dari pengukuran tingkat kemampuan Kota Makassar

dalam pelaksanakaan otonomi daerah tahun 2007-2011, digunakan

Indeks Kemampuan Keuangan (IKR) yang ditetapkan oleh Badan

Perencanaan dan Pembangunan Nasional (BAPPENAS) 22 berupa:

3.5.1.1. Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian= Pendapatan Asli Daerah(PAD)Bantuan Pemerintah Pusat /Provinsi+Pinjaman

x100%

Tabel 3.1

Skala Interval Rasio Kemandirian Keuangan Daerah

Kemampuan Keuangan Daerah

RKKD Pola Hubungan

22 Badan Perencanaan dan Pembangunan Nasional, Direktorat Pengembangan Otonomi Daerah. 2003. Peta Kemampuan Keuangan Provinsi dalam Era Otonomi Daerah: Tinjauan atas Kinerja PAD, dan Upaya Yang Dilakukan Daerah. (Online) (www.bappenas.go.id/get-file-server/node/2511/ diakses tanggal 17 Agustus 2012).

36

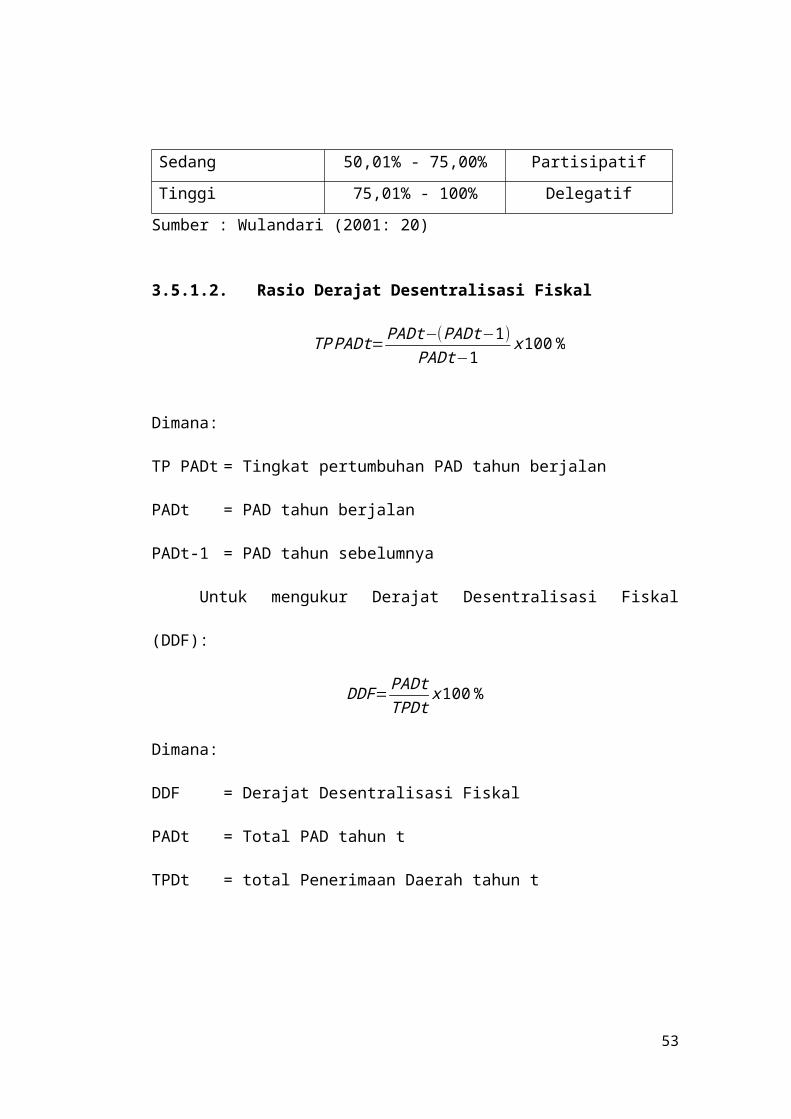

Rendah Sekali 0,00% - 25,00% Instruktif

Rendah 25,01% - 50,00% Konsultatif

Sedang 50,01% - 75,00% Partisipatif

Tinggi 75,01% - 100% Delegatif

Sumber : Wulandari (2001: 20)

3.5.1.2. Rasio Derajat Desentralisasi Fiskal

TP PADt= PADt−(PADt−1)PADt−1

x100%

Dimana:

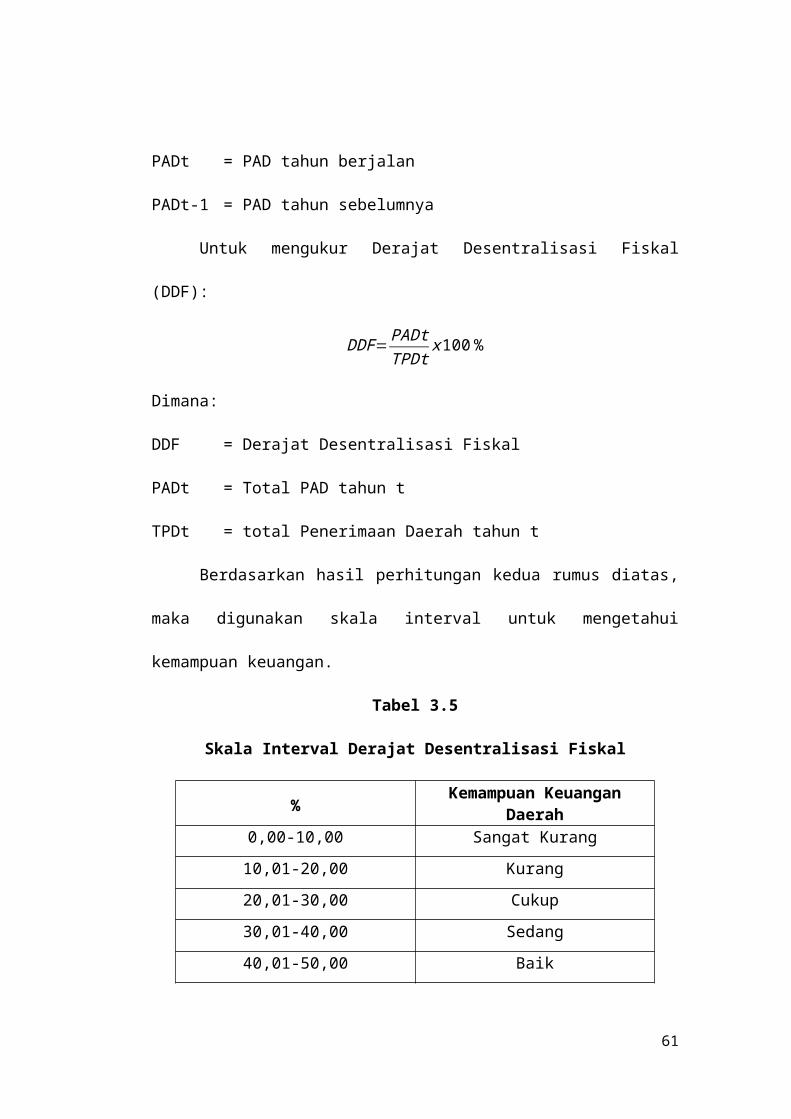

TP PADt = Tingkat pertumbuhan PAD tahun berjalan

PADt = PAD tahun berjalan

PADt-1 = PAD tahun sebelumnya

Untuk mengukur Derajat Desentralisasi Fiskal (DDF):

DDF= PADtTPDt

x100%

Dimana:

DDF = Derajat Desentralisasi Fiskal

PADt = Total PAD tahun t

TPDt = total Penerimaan Daerah tahun t

Tabel 3.2

Skala Interval Derajat Desentralisasi Fiskal

% Kemampuan Keuangan

37

Daerah0,00 - 10,00 Sangat Kurang

10,01 - 20,00 Kurang

20,01 - 30,00 Cukup

30,01 - 40,00 Sedang

40,01 - 50,00 Baik

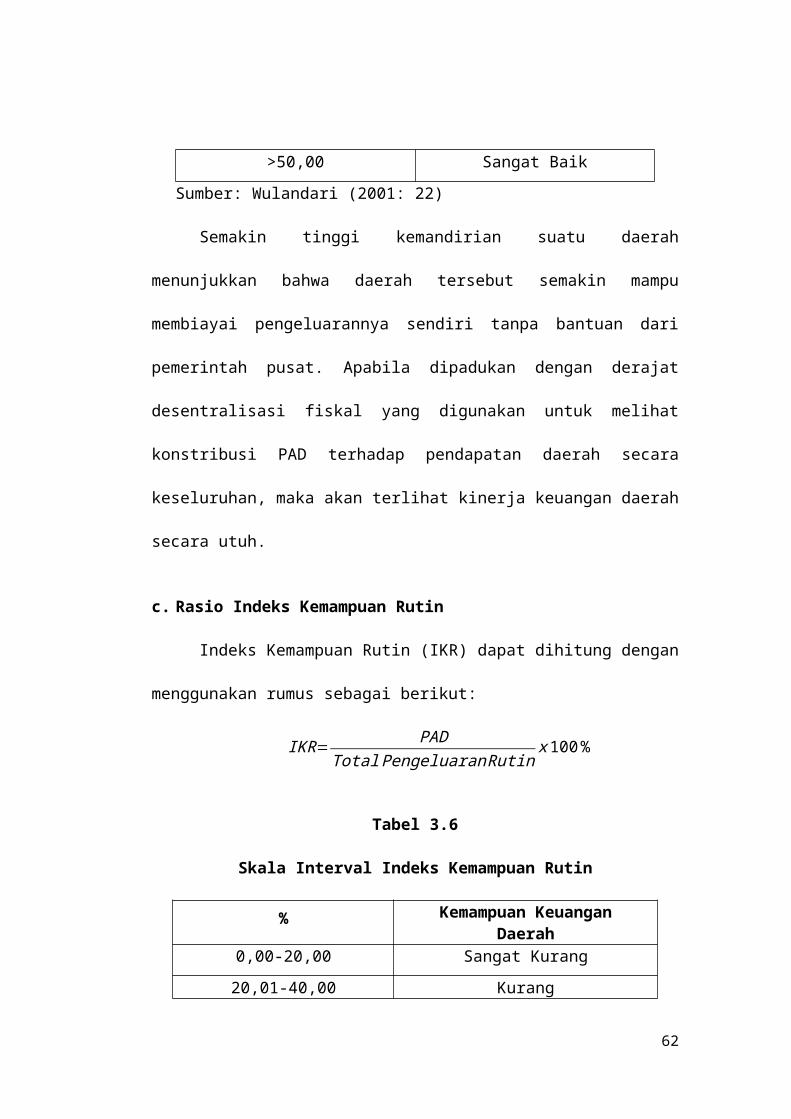

>50,00 Sangat Baik

Sumber : Wulandari (2001: 22)

3.5.1.3. Rasio Indeks Kemampuan Rutin

IKR= PADTotal Pengeluaran Rutin

x 100%

Dimana:

IKR = Indeks Kemampuan Rutin

PAD = Pendapatan Asli Daerah

Tabel 3.3

Skala Interval Indeks Kemampuan Rutin

% Kemampuan Keuangan Daerah0,00 - 20,00 Sangat Kurang

20,01 - 40,00 Kurang

40,01 - 60,00 Cukup

60,01 - 80,00 Baik

80,01 – 100 Sangat Baik

Sumber : Wulandari (2001: 22)

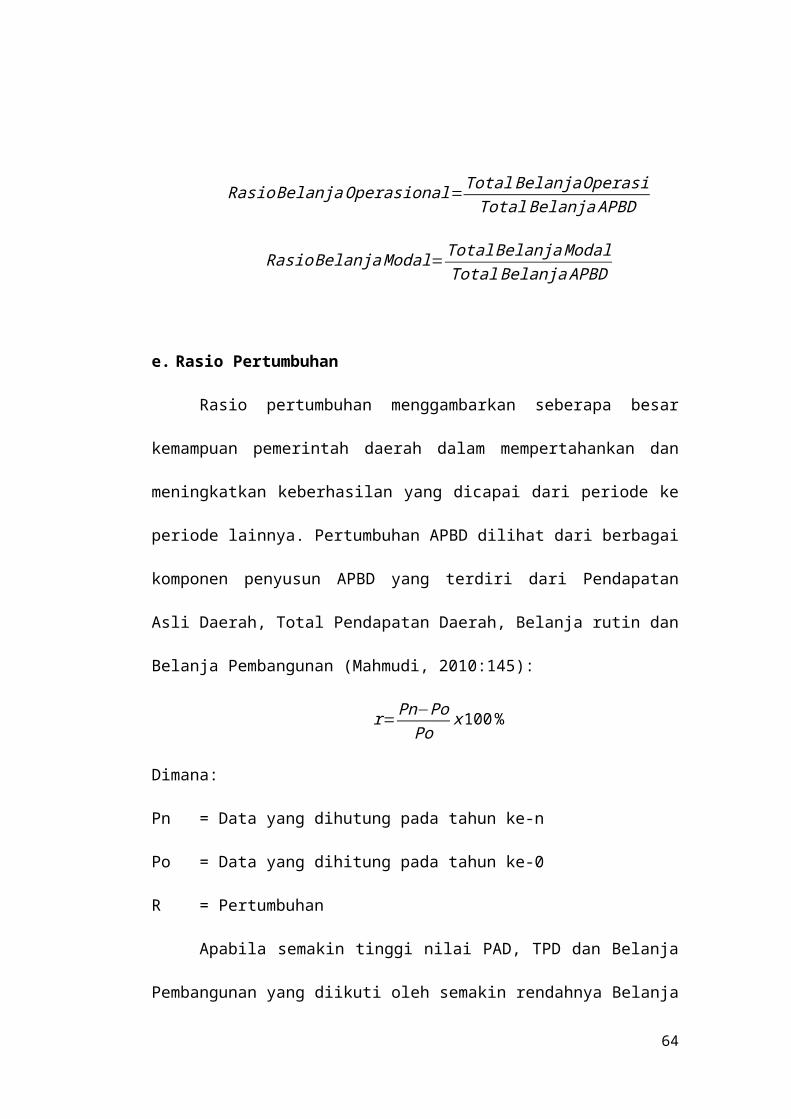

3.5.1.4. Rasio Keserasian

Rasio BelanjaOperasional=Total BelanjaOperasiTotal Belanja APBD

38

Rasio BelanjaModal=Total Belanja ModalTotal Belanja APBD

3.5.1.5. Rasio Pertumbuhan

r=Pn−PoPo

x 100%

Dimana:

Pn = Data yang dihutung pada tahun ke-n

Po = Data yang dihitung pada tahun ke-0

R = Pertumbuhan

3.5.2. Pendapatan Asli Daerah (PAD)

PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber

dalam wilayah sendiri yang dipungut berdasarkan Peraturan Daerah

sesuai dengan peraturan perundang-undangan yang berlaku23.

Konstribusi PAD sangat berpengaruh terhadap ketergantungan kepada

bantuan pusat, dimana perintah daerah harus minimalisir ketergantungan

tersebut sehingga PAD menjadi bagian sumber keuangan terbesar, yang

didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Indikator konstribusi PAD terhadap APBD tahun 2007-2011 dalam

menunjang pelaksanaan otonomi daerah di Kota Makassar adalah:

K=∑ PAD

∑ APBDx 100%

Dimana:

23 Djaenuri, Aries, dkk. 2003. Sistem Pemerintahan Daerah. Jakarta: Pusat Penerbitan Universitas Terbuka.

39

K = Konstribusi PAD

∑ PAD = Jumlah nilai keseluruhan dari Pendapatan Asli Daerah (PAD)

∑ APBD = Jumlah nilai keseluruhan dari Anggaran Pendapatan dan

Belanja Daerah Kota Makassar (dalam Rupiah)

3.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

dengan menggunakan Indeks Kemampuan Keuangan (IKR) yang

ditetapkan oleh Badan Perencanaan dan Pembangunan Nasional

(BAPPENAS) berupa rasio keuangan daerah yang diukur dengan

menggunakan beberapa rasio, yaitu:

3.6.1. Rasio Kemampuan Keuangan Daerah

a. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiscal) menunjukkan

kemampuan penerintah darah dalam membiayai sendiri kegiatan

pemerintahannya. Kemandirian keuangan daerah ditunjukkan oleh besar

kecilnya PAD dibandingkan dengan pendapatan daerah yang berasal dari

sumber lain, misalnya bantuan dari pemerintah pusat (DAU dan DAK)

maupun dari pinjamin. Rasio kemandirian dapat diformulasikan sebagai

berikut:

Rasio Kemandirian= Pendapatan Asli Daerah(PAD)Bantuan Pemerintah Pusat /Provinsi+Pinjaman

x100%

Rasio ini menggambarkan tingkat ketergantungan daerah terhadap

sumber dana ekstern. Semakin tinggi rasio kemandirian, berarti tingkat

40

ketergantungan daerah terhadap bantuan pihak ekstern (terutama

pemerintah pusat dan provinsi) semakin rendah, demikian pula

sebaliknya.

Rasio kemandirian juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi rasio

kemandirian, semakin tinggi partisipasi masyarakat dalam membayar

pajak dan retribusi daerah yang merupakan komponen utama pendapatan

asli daerah. Semakin tinggi masyarakat membayar pajak dan retribusi

daerah menggambarkan bahwa timgkat kesejahteraan masyarakat

semakin tinggi (Mahmudi, 2010:142).

Tolak ukur rasio kemandirian keuangan daerah dapat dijelaskan

dengan menggunakan skala seperti dalam tabel di bawah ini:

Tabel 3.4

Skala Interval Rasio Kemandirian Keuangan Daerah

Kemampuan Keuangan Daerah

RKKD Pola Hubungan

Rendah Sekali 0,00% - 25,00% Instruktif

Rendah 25,01% - 50,00% Konsultatif

Sedang 50,01% - 75,00% Partisipatif

Tinggi 75,01% - 100% Delegatif

Sumber: Wulandari (2001: 20)

Jika, RKKD (Rasio Kemandirian Keuangan Daerah) menurun

maka, hal ini menunjukkan kemandirian keuangan daerah cenderung

menurun walaupun PAD meningkat sebab, peningkatannya lebih lambat

dibandingkan dengan peningkatan bantuan dan sumbangan. Semakin

41

sedikit sumbangan dari pusat, semakin tinggi derajat kemandirian suatu

daerah yang menunjukkan bahwa daerah tersebut semakin mampu

membiayai pengeluarannya sendiri tanpa bantuan dari pemerintah pusat.

Adapun Pola hubungan keuangan daerah tersebut dapat

diinterpretasikan sebagai berikut:

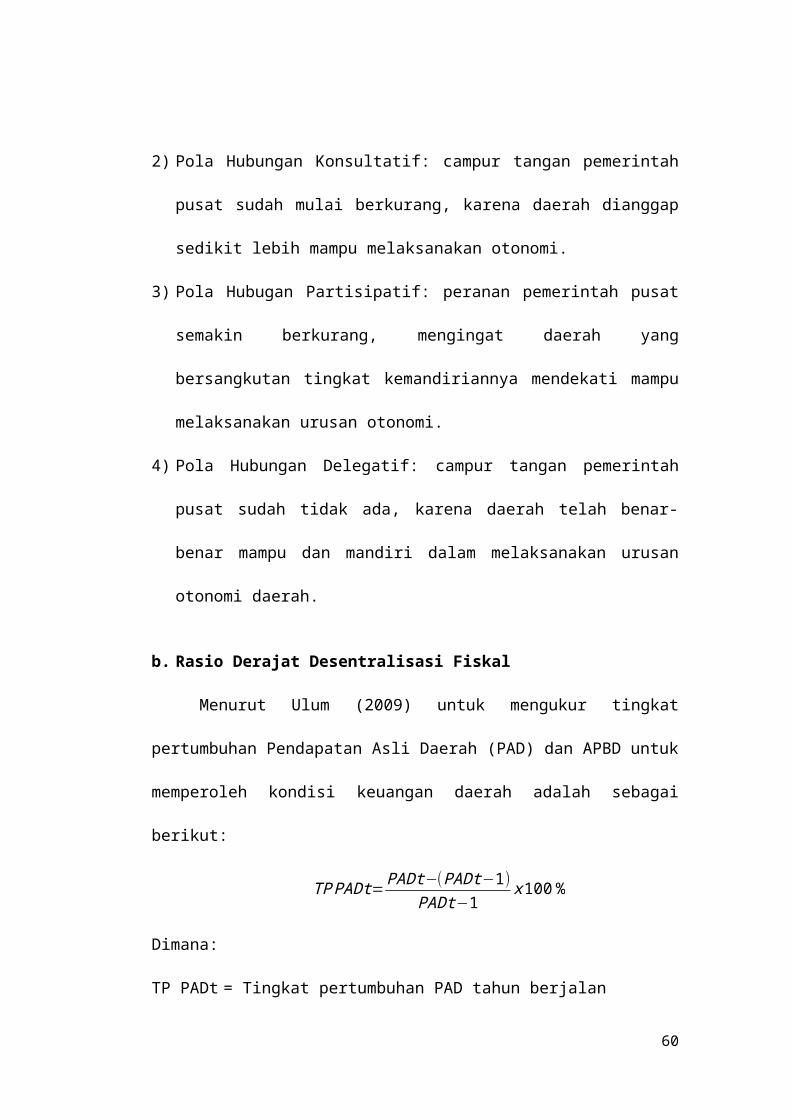

1) Pola Hubungan Instruktif: peranan pemerintah pusat lebih dominan

dari pada kemandirian pemerintah daerah (Daerah tidak mampu

melaksanakan otonomi daerah).

2) Pola Hubungan Konsultatif: campur tangan pemerintah pusat sudah

mulai berkurang, karena daerah dianggap sedikit lebih mampu

melaksanakan otonomi.

3) Pola Hubugan Partisipatif: peranan pemerintah pusat semakin

berkurang, mengingat daerah yang bersangkutan tingkat

kemandiriannya mendekati mampu melaksanakan urusan otonomi.

4) Pola Hubungan Delegatif: campur tangan pemerintah pusat sudah

tidak ada, karena daerah telah benar-benar mampu dan mandiri dalam

melaksanakan urusan otonomi daerah.

b. Rasio Derajat Desentralisasi Fiskal

Menurut Ulum (2009) untuk mengukur tingkat pertumbuhan

Pendapatan Asli Daerah (PAD) dan APBD untuk memperoleh kondisi

keuangan daerah adalah sebagai berikut:

TP PADt= PADt−(PADt−1)PADt−1

x100%

42

Dimana:

TP PADt = Tingkat pertumbuhan PAD tahun berjalan

PADt = PAD tahun berjalan

PADt-1 = PAD tahun sebelumnya