gresikkab.go.id · 2019-04-24 · 20. peraturan menteri dalam negeri nomor 13 tahun 2006 tentang...

TRANSCRIPT

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

I - 1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penyusunan Kebijakan Umum Anggaran

Pendapatan dan Belanja Daerah (KUA)

Mendasari pada Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah beberapakali terakhir dengan Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan

Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah, maka rencana

pembangunan yang akan dianggarkan dalam APBD terlebih dahulu

dibuat kesepakatan antara Pemerintah Daerah dengan Dewan

Perwakilan Rakyat Daerah (DPRD) dalam bentuk Nota Kesepakatan

tentang Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah.

Kebijakan Umum APBD (KUA) adalah dokumen yang memuat

kebijakan pendapatan, belanja, dan pembiayaan untuk periode

1 (satu) tahun, disusun dengan mendasarkan pada Rencana Kerja

Pemerintah Daerah.

KUA disusun dengan memperhatikan dan memuat kondisi

ekonomi makro daerah, asumsi penyusunan APBD, kebijakan

pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan

daerah, dan strategi pencapaiannya. Strategi pencapaian yang

dimaksud memuat langkah-langkah konkrit dalam mencapai target.

Selanjutnya Kebijakan Umum APBD dituangkan dalam Prioritas dan

Plafon Anggaran Sementara (PPAS).

KUA Tahun Anggaran 2019 disusun dengan berpedoman pada

Rencana Kerja Pembangunan Daerah Tahun Anggaran 2019 yang

telah disinkronisasikan dengan RKP tahun 2019 dan RKPD Provinsi

Tahun 2019. Disamping itu KUA merupakan respon kebijakan

terhadap dinamika isu strategis dan permasalahan utama yang

menjadi perhatian dalam penyelenggaraan pemerintahan dan

pembangunan Kabupaten Gresik serta untuk mengarahkan kebijakan

anggaran Kabupaten Gresik tahun 2019.

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

I - 2

1.2. Tujuan Penyusunan Kebijakan Umum Anggaran Pendapatan dan

Belanja Daerah (KUA)

Tujuan disusunnya kebijakan Umum Anggaran Pendapatan dan

Belanja Daerah Kabupaten Gresik adalah sebagai landasan

penyusunan Prioritas dan Plafon Anggaran Sementara (PPAS) dan

selanjutnya menjadi pedoman dalam penyusunan Anggaran

Pendapatan dan Belanja Daerah Tahun Anggaran 2019.

1.3 Dasar Hukum Penyusunan Kebijakan Umum Anggaran Pendapatan

dan Belanja Daerah (KUA)

Landasan hukum yang digunakan dalam penyusunan

Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah

Kabupaten Gresik Tahun 2019 meliputi:

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara;

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggung Jawab Keuangan Negara;

4. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional;

5. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Pemerintahan;

6. Undang-Undang Nomor 17 Tahun 2007 tentang Rencana

Pembangunan Jangka Panjang Nasional Tahun 2005-2025;

7. Undang-Undang Nomor 26 Tahun 2007 tentang Penataan Ruang;

8. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan

Perundang-Undangan;

9. Undang-Undang No. 6 Tahun 2014 tentang Desa;

10. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan

Daerah sebagaimana telah diubah beberapakali terakhir dengan

Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua

Atas Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah;

11. Peraturan Pemerintah Nomor 20 Tahun 2004 tentang Rencana

Kerja Pemerintah;

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

I - 3

12. Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005

tentang Dana Perimbangan;

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah;

14. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan

Keuangan Badan Layanan Umum;

15. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah;

16. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan

Penyelenggaraan Pemerintahan Daerah kepada Pemerintah,

Laporan Keterangan Pertanggungjawaban Kepala Daerah kepada

Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan

Penyelenggaraan Pemerintahan Daerah kepada Masyarakat;

17. Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman

Evaluasi Penyelenggaraan Pemerintah Daerah;

18. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan,

Tata Cara Penyusunan dan Evaluasi Pelaksanaan Rencana

Pembangunan Daerah;

19. Peraturan Pemerintah Nomor 26 Tahun 2008 tentang Rencana

Tata Ruang Wilayah Nasional;

20. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah sebagaimana telah

diubah beberapakali terakhir dengan Peraturan Menteri Dalam

Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah;

21. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang

Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 tentang

Tahapan, Tatacara Penyusunan, Pengendalian, dan Evaluasi

Pelaksanaan Rencana Pembangunan Daerah;

22. Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2018 tentang

Penyusunan Rencana Kerja Pemerintah Daerah Tahun 2019;

23. Peraturan Menteri Dalam Negeri Nomor 38 Tahun 2018 tentang

Pedoman Penyusunan Anggaran Pendapatan dan Belanja

Daerah Tahun Anggaran 2019;

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

I - 4

24. Peraturan Daerah Provinsi Jawa Timur Nomor 1 Tahun 2009

tentang Rencana Pembangunan Jangka Panjang (RPJP) Provinsi

Jawa Timur 2005-2015;

25. Peraturan Daerah Provinsi Jawa Timur Nomor 3 Tahun 2014

tentang Rencana Pembangunan Jangka Menengah Daerah

(RPJMD) Provinsi Jawa Timur Tahun 2014 - 2019;

26. Peraturan Daerah Kabupaten Gresik Nomor 2 Tahun 2008

tentang Organisasi Perangkat Daerah Kabupaten Gresik

sebagaimana telah diubah beberapakali terakhir dengan

Peraturan Daerah Kabupaten Gresik Nomor 2 Tahun 2013

tentang Perubahan Kedua Atas Peraturan Daerah Nomor 2

Tahun 2008;

27. Peraturan Daerah Kabupaten Gresik Nomor 6 Tahun 2008

tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan

Evaluasi Pelaksanaan Perencanaan Pembangunan Daerah;

28. Peraturan Daerah Nomor 11 Tahun 2009 tentang Rencana

Pembangunan Jangka Panjang Daerah Kabupaten Gresik 2005-

2025;

29. Peraturan Daerah Kabupaten Gresik Nomor 2 Tahun 2011

tentang Pajak Daerah sebagaimana diubah dengan Peraturan

Daerah Nomor 10 Tahun 2015 tentang Perubahan atas Peraturan

Daerah Kabupaten Gresik Nomor 2 Tahun 2011 tentang Pajak

Daerah;

30. Peraturan Daerah Kabupaten Gresik Nomor 4 Tahun 2011

tentang Retribusi Jasa Umum sebagaimana telah diubah dengan

Peraturan Daerah Nomor 16 Tahun 2012 tentang Perubahan Atas

Peraturan Daerah Kabupaten Gresik Nomor 4 Tahun 2011;

31. Peraturan Daerah Kabupaten Gresik Nomor 5 Tahun 2011

tentang Retribusi Perijinan Tertentu;

32. Peraturan Daerah Kabupaten Gresik Nomor 6 Tahun 2011

tentang Retribusi Jasa Usaha sebagaimana telah diubah dengan

Peraturan Daerah Nomor 18 Tahun 2012 tentang Perubahan Atas

Peraturan Daerah Kabupaten Gresik Nomor 6 Tahun 2011;

33. Peraturan Daerah Kabupaten Gresik Nomor 8 Tahun 2011

tentang Rencana Tata Ruang Wilayah Kabupaten Gresik

Tahun 2010-2030;

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

I - 5

34. Peraturan Daerah Kabupaten Gresik Nomor 9 Tahun 2016

tentang Rencana Pembangunan Jangka Menengah Kabupaten

Gresik Tahun 2016-2021;

35. Peraturan Daerah Nomor 12 Tahun 2016 tentang Pembentukan

Perangkat Daerah;

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 1

BAB II

KERANGKA EKONOMI MAKRO DAERAH

Perkembangan ekonomi makro daerah menggambarkan perubahan

yang terjadi pada indikator-indikator ekonomi makro daerah dan

mempengaruhi kebijakan daerah dalam rangka melanjutkan pembangunan

daerah. Indikator ekonomi makro daerah yang digunakan sebagai

pertimbangan yaitu Pertumbuhan Ekonomi, Produk Domestik Regional

Bruto, Pendapatan Perkapita dan Inflasi.

2.1 Perkembangan Indikator Ekonomi Makro Daerah Pada Tahun

Sebelumnya

2.1.1 Pertumbuhan Ekonomi

Pertumbuhan ekonomi daerah adalah proses perubahan

kondisi perekonomian suatu daerah secara berkesinambungan

menuju keadaan yang lebih baik selama periode tertentu.

Pertumbuhan ekonomi daerah dapat diartikan juga sebagai

proses kenaikan kapasitas produksi suatu perekonomian yang

diwujudkan dalam bentuk kenaikan pendapatan daerah.

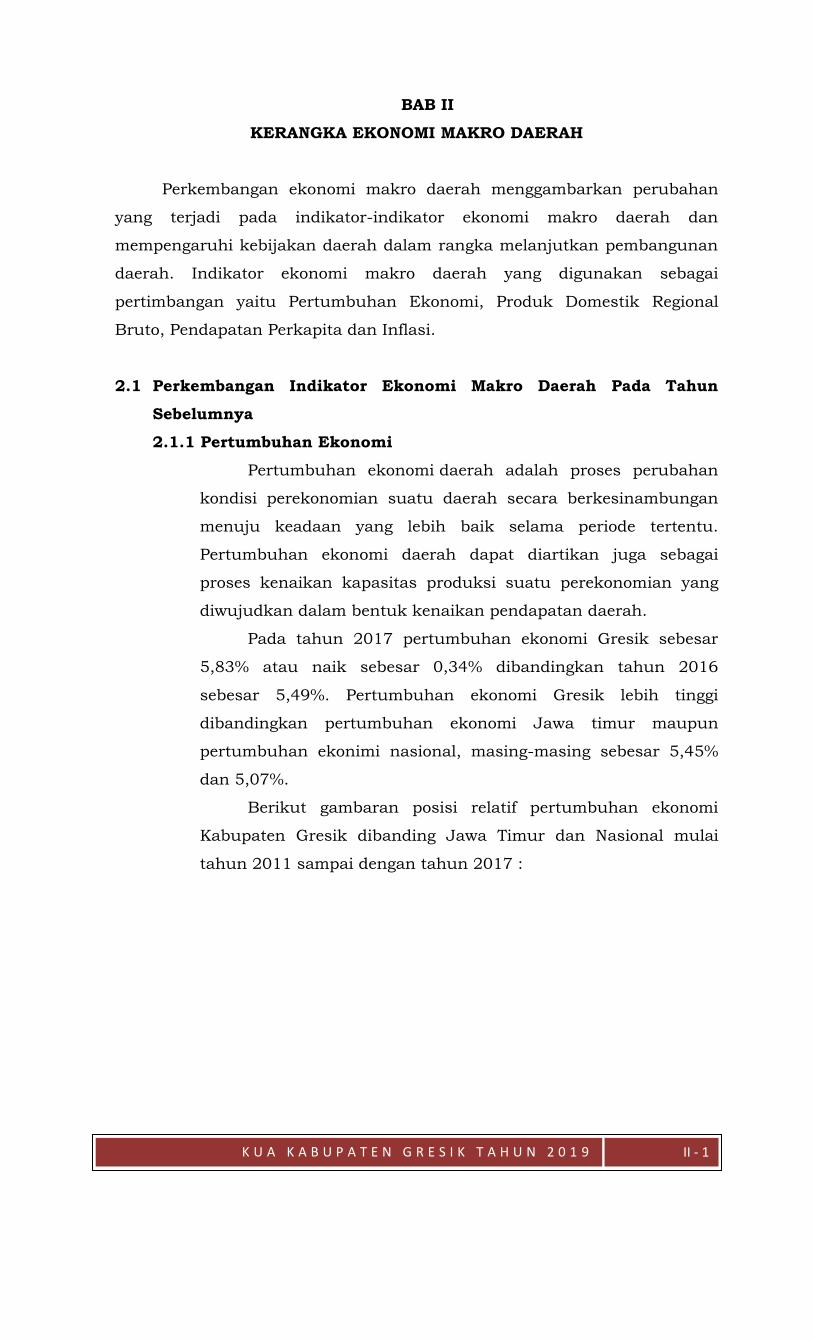

Pada tahun 2017 pertumbuhan ekonomi Gresik sebesar

5,83% atau naik sebesar 0,34% dibandingkan tahun 2016

sebesar 5,49%. Pertumbuhan ekonomi Gresik lebih tinggi

dibandingkan pertumbuhan ekonomi Jawa timur maupun

pertumbuhan ekonimi nasional, masing-masing sebesar 5,45%

dan 5,07%.

Berikut gambaran posisi relatif pertumbuhan ekonomi

Kabupaten Gresik dibanding Jawa Timur dan Nasional mulai

tahun 2011 sampai dengan tahun 2017 :

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 2

Gambar 2.1

Grafik Pertumbuhan Ekonomi Nasional, Jawa Timur dan Gresik

Tahun 2011- 2017

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2011 2012 2013 2014 2015 2016 2017

Nasional

JawaTimur

Kabupaten Gresik

Tabel 2.1 Pertumbuhan Ekonomi

Nasional, Jawa Timur dan Gresik Tahun 2011- 2017

Sumber : BPS Kabupaten Gresik Tahun 2018

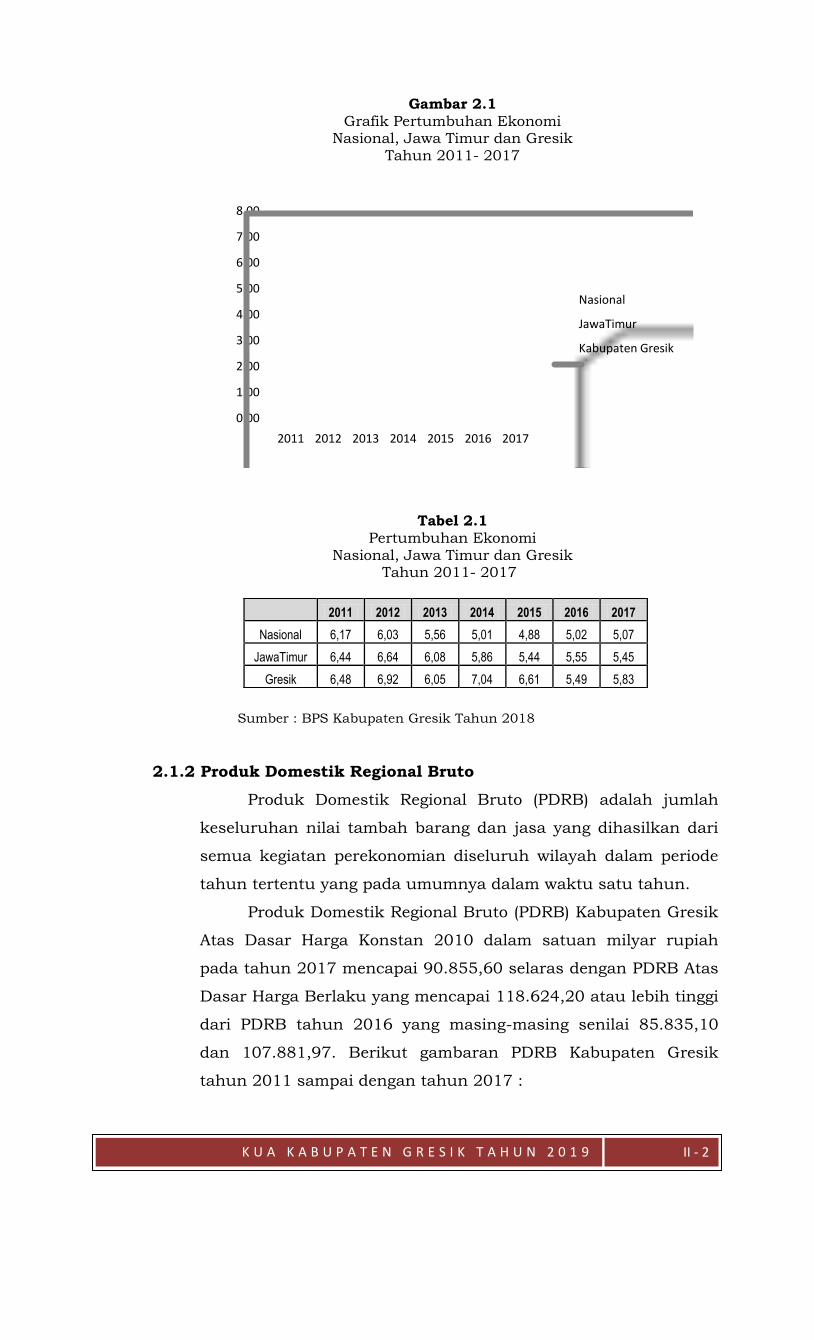

2.1.2 Produk Domestik Regional Bruto

Produk Domestik Regional Bruto (PDRB) adalah jumlah

keseluruhan nilai tambah barang dan jasa yang dihasilkan dari

semua kegiatan perekonomian diseluruh wilayah dalam periode

tahun tertentu yang pada umumnya dalam waktu satu tahun.

Produk Domestik Regional Bruto (PDRB) Kabupaten Gresik

Atas Dasar Harga Konstan 2010 dalam satuan milyar rupiah

pada tahun 2017 mencapai 90.855,60 selaras dengan PDRB Atas

Dasar Harga Berlaku yang mencapai 118.624,20 atau lebih tinggi

dari PDRB tahun 2016 yang masing-masing senilai 85.835,10

dan 107.881,97. Berikut gambaran PDRB Kabupaten Gresik

tahun 2011 sampai dengan tahun 2017 :

2011 2012 2013 2014 2015 2016 2017

Nasional 6,17 6,03 5,56 5,01 4,88 5,02 5,07

JawaTimur 6,44 6,64 6,08 5,86 5,44 5,55 5,45

Gresik 6,48 6,92 6,05 7,04 6,61 5,49 5,83

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 3

Gambar 2.2

Grafik PDRB Kabupaten Gresik

Tahun 2011 – 2017

-

20,000.00

40,000.00

60,000.00

80,000.00

100,000.00

120,000.00

2011 2012 2013 2014 2015 2016 2017

PDRB – ADHK

PDRB - ADHB

Tabel. 2.2

PDRB Kabupaten Gresik

Tahun 2011 – 2017 (dalam milyaran rupiah)

Sumber : BPS Kabupaten Gresik Tahun 2018

2.1.3 Pendapatan Perkapita

PDRB perkapita merupakan gambaran dan rata-rata

pendapatan yang diterima oleh setiap penduduk selama satu

tahun di suatu wilayah/daerah. Data statistik ini merupakan

salah satu indikator yang dapat digunakan untuk mengukur

tingkat kemakmuran suatu wilayah/daerah.

PDRB perkapita diperoleh dari hasil bagi antara PDRB

dengan jumlah penduduk pertengahan tahun yang

bersangkutan. Jadi besarnya PDRB perkapita tersebut sangat

dipengaruhi oleh kedua variabel diatas.

PDRB perkapita tidak bisa menggambarkan secara riil

pendapatan yang diterima oleh masing-masing penduduk.

Namun PDRB perkapita masih cukup relevan untuk mengetahui

apakah secara rata-rata pendapatan masyarakat mengalami

peningkatan atau tidak. Biasanya makin meningkat angka PDRB

perkapita maka kemakmuran juga diharapkan makin tinggi.

2011 2012 2013 2014 2015 2016 2017

PDRB – ADHK

62.898,70

67.248,80

71.314,20

76.336,00

81.360,40

85.835,10

90.855,60

PDRB – ADHB

67.297,60

74.946,30

83.153,00

93.797,70

100.723,80

107.881,97

118.624,20

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 4

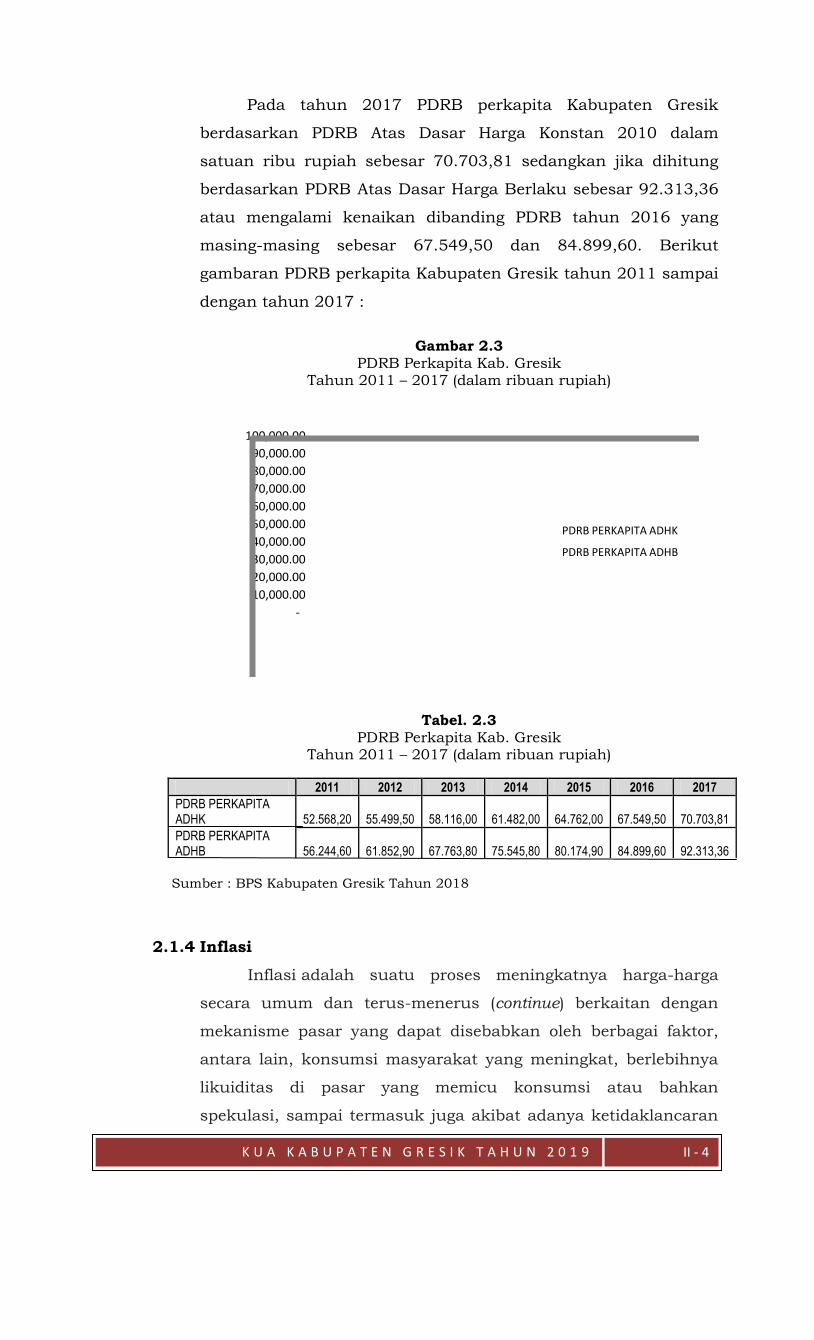

Pada tahun 2017 PDRB perkapita Kabupaten Gresik

berdasarkan PDRB Atas Dasar Harga Konstan 2010 dalam

satuan ribu rupiah sebesar 70.703,81 sedangkan jika dihitung

berdasarkan PDRB Atas Dasar Harga Berlaku sebesar 92.313,36

atau mengalami kenaikan dibanding PDRB tahun 2016 yang

masing-masing sebesar 67.549,50 dan 84.899,60. Berikut

gambaran PDRB perkapita Kabupaten Gresik tahun 2011 sampai

dengan tahun 2017 :

Gambar 2.3

PDRB Perkapita Kab. Gresik Tahun 2011 – 2017 (dalam ribuan rupiah)

-

10,000.00

20,000.00

30,000.00

40,000.00

50,000.00

60,000.00

70,000.00

80,000.00

90,000.00

100,000.00

PDRB PERKAPITA ADHK

PDRB PERKAPITA ADHB

Tabel. 2.3

PDRB Perkapita Kab. Gresik Tahun 2011 – 2017 (dalam ribuan rupiah)

Sumber : BPS Kabupaten Gresik Tahun 2018

2.1.4 Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga

secara umum dan terus-menerus (continue) berkaitan dengan

mekanisme pasar yang dapat disebabkan oleh berbagai faktor,

antara lain, konsumsi masyarakat yang meningkat, berlebihnya

likuiditas di pasar yang memicu konsumsi atau bahkan

spekulasi, sampai termasuk juga akibat adanya ketidaklancaran

2011 2012 2013 2014 2015 2016 2017

PDRB PERKAPITA ADHK

52.568,20

55.499,50

58.116,00

61.482,00

64.762,00

67.549,50

70.703,81

PDRB PERKAPITA ADHB

56.244,60

61.852,90

67.763,80

75.545,80

80.174,90

84.899,60

92.313,36

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 5

distribusi barang. Dengan kata lain, inflasi juga merupakan

proses menurunnya nilai mata uang secara kontinu.

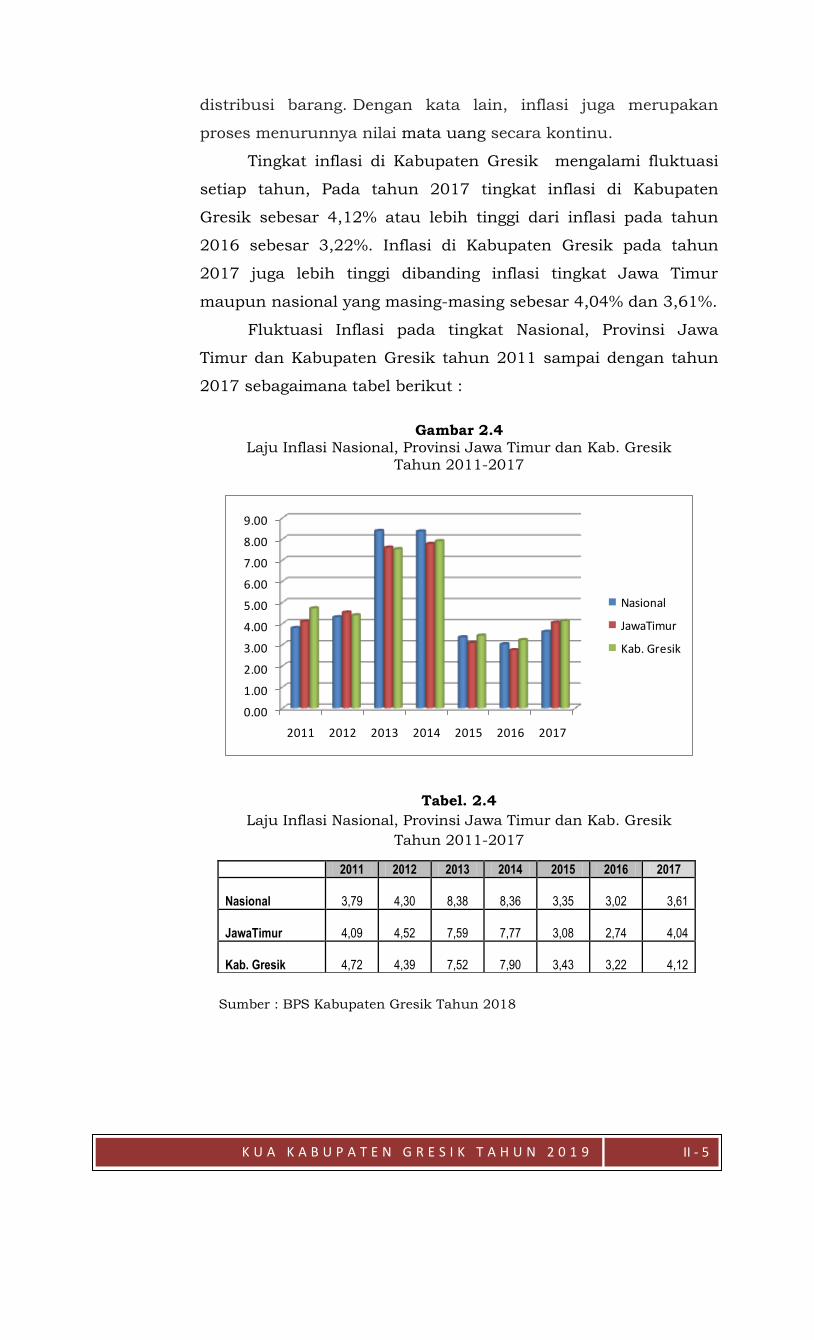

Tingkat inflasi di Kabupaten Gresik mengalami fluktuasi

setiap tahun, Pada tahun 2017 tingkat inflasi di Kabupaten

Gresik sebesar 4,12% atau lebih tinggi dari inflasi pada tahun

2016 sebesar 3,22%. Inflasi di Kabupaten Gresik pada tahun

2017 juga lebih tinggi dibanding inflasi tingkat Jawa Timur

maupun nasional yang masing-masing sebesar 4,04% dan 3,61%.

Fluktuasi Inflasi pada tingkat Nasional, Provinsi Jawa

Timur dan Kabupaten Gresik tahun 2011 sampai dengan tahun

2017 sebagaimana tabel berikut :

Gambar 2.4

Laju Inflasi Nasional, Provinsi Jawa Timur dan Kab. Gresik Tahun 2011-2017

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

2011 2012 2013 2014 2015 2016 2017

Nasional

JawaTimur

Kab. Gresik

Tabel. 2.4

Laju Inflasi Nasional, Provinsi Jawa Timur dan Kab. Gresik

Tahun 2011-2017

Sumber : BPS Kabupaten Gresik Tahun 2018

2011 2012 2013 2014 2015 2016 2017

Nasional 3,79 4,30 8,38 8,36 3,35 3,02

3,61

JawaTimur 4,09 4,52 7,59 7,77 3,08 2,74

4,04

Kab. Gresik 4,72 4,39 7,52 7,90 3,43 3,22

4,12

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

II - 6

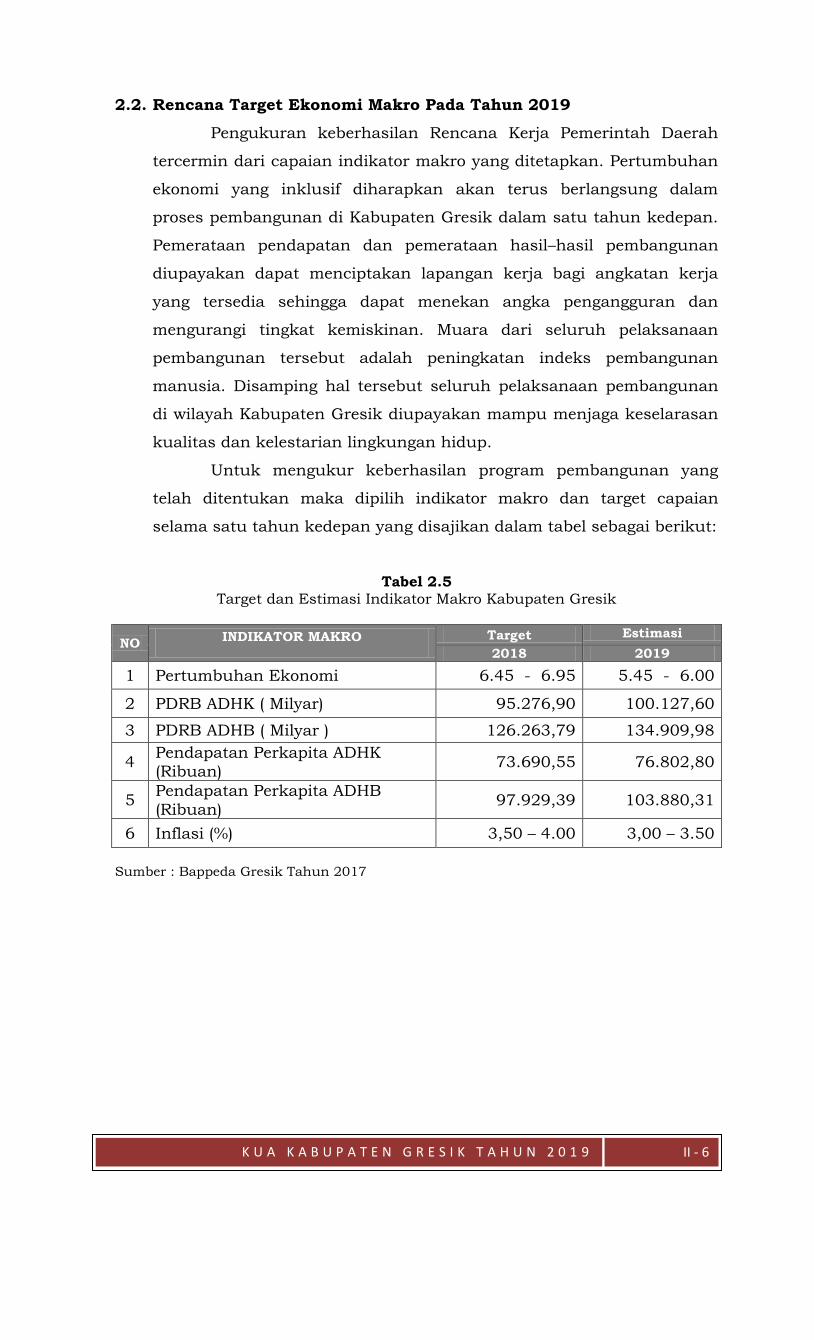

2.2. Rencana Target Ekonomi Makro Pada Tahun 2019

Pengukuran keberhasilan Rencana Kerja Pemerintah Daerah

tercermin dari capaian indikator makro yang ditetapkan. Pertumbuhan

ekonomi yang inklusif diharapkan akan terus berlangsung dalam

proses pembangunan di Kabupaten Gresik dalam satu tahun kedepan.

Pemerataan pendapatan dan pemerataan hasil–hasil pembangunan

diupayakan dapat menciptakan lapangan kerja bagi angkatan kerja

yang tersedia sehingga dapat menekan angka pengangguran dan

mengurangi tingkat kemiskinan. Muara dari seluruh pelaksanaan

pembangunan tersebut adalah peningkatan indeks pembangunan

manusia. Disamping hal tersebut seluruh pelaksanaan pembangunan

di wilayah Kabupaten Gresik diupayakan mampu menjaga keselarasan

kualitas dan kelestarian lingkungan hidup.

Untuk mengukur keberhasilan program pembangunan yang

telah ditentukan maka dipilih indikator makro dan target capaian

selama satu tahun kedepan yang disajikan dalam tabel sebagai berikut:

Tabel 2.5 Target dan Estimasi Indikator Makro Kabupaten Gresik

NO INDIKATOR MAKRO Target Estimasi

2018 2019

1 Pertumbuhan Ekonomi 6.45 - 6.95 5.45 - 6.00

2 PDRB ADHK ( Milyar) 95.276,90 100.127,60

3 PDRB ADHB ( Milyar ) 126.263,79 134.909,98

4 Pendapatan Perkapita ADHK

(Ribuan) 73.690,55 76.802,80

5 Pendapatan Perkapita ADHB

(Ribuan) 97.929,39 103.880,31

6 Inflasi (%) 3,50 – 4.00 3,00 – 3.50

Sumber : Bappeda Gresik Tahun 2017

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

III - 1

BAB III

ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN

RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH

(RAPBD)

3.1. Asumsi Dasar Yang Digunakan Dalam APBN

Pelaksanaan Pembangunan di Kabupaten Gresik sangat

dipengaruhi pada jumlah dana transfer yang di berikan oleh

pemerintah. Historis struktur APBD menunjukkan bahwa Pendapatan

Asli Daerah Kabupaten Gresik berkontribusi kurang dari 40% (persen)

dari Pendapatan Daerah. Hal ini menunjukkan bahwa Kondisi Makro

Ekonomi Indonesia mempunyai pengaruh yang sangat besar bagi

Kabupaten Gresik. Berikut Asumsi makro ekonomi yang digunakan

dalam penyusunan Anggaran Pendapatan dan Belanja Nasional

Tahun 2019, adalah sebagai berikut :

1. Nilai tukar Rupiah terhadap Dollar AS : Rp 13.700 - Rp 14.000

2. Tingkat Inflasi : 2,5% - 4,5%

3. Pertumbuhan Ekonomi : 5,2% - 5,6%

4. Suku Bunga SBN 3 bulan : 4,6% - 5,2%

5. Tingkat Pengangguran Terbuka : 4,8% - 5,2%

6. Tingkat Kemiskinan : 8,5% - 9,5%

7. Rasio Gini : 0,38 - 0,39

8. Indeks Pembangunan Manusia (IPM) : 71,98.

3.2. Laju Inflasi Kabupaten Gresik Tahun 2019

Inflasi adalah indikator untuk melihat tingkat perubahan, dan

dianggap terjadi jika proses kenaikan harga berlangsung secara terus-

menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga

digunakan untuk mengartikan peningkatan persediaan uang yang

kadangkala dilihat sebagai penyebab meningkatnya harga.

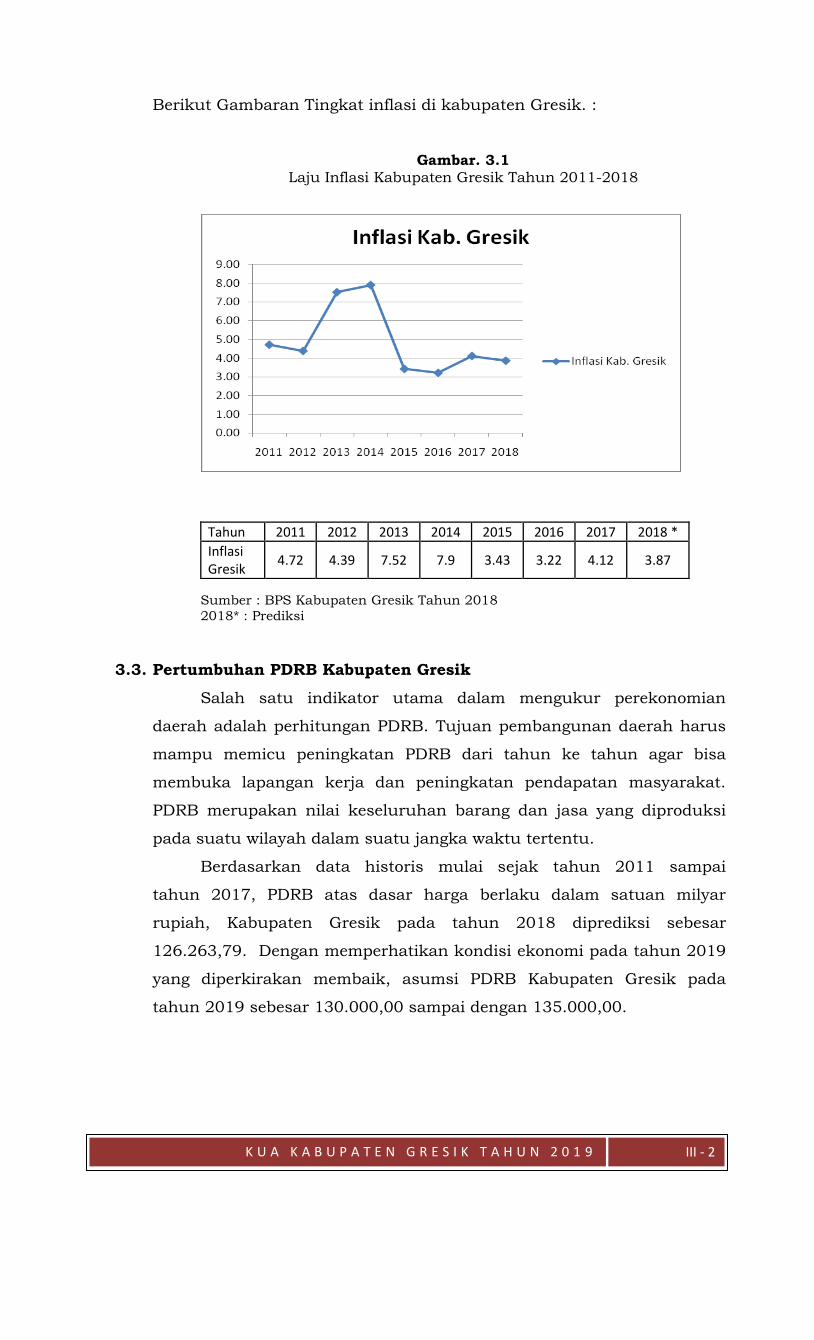

Berdasarkan data historis mulai sejak tahun 2011 sampai

tahun 2017, Laju inflasi di Kabupaten Gresik pada tahun 2018

diperkirakan sebesar 3.87%. Dengan memperhatikan kondisi ekonomi

pada tahun 2019 yang diperkirakan membaik, asumsi laju inflasi

Kabupaten Gresik pada tahun 2019 diperkirakan 3,0 % - 3,5 %

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

III - 2

Berikut Gambaran Tingkat inflasi di kabupaten Gresik. :

Gambar. 3.1 Laju Inflasi Kabupaten Gresik Tahun 2011-2018

Sumber : BPS Kabupaten Gresik Tahun 2018

2018* : Prediksi

3.3. Pertumbuhan PDRB Kabupaten Gresik

Salah satu indikator utama dalam mengukur perekonomian

daerah adalah perhitungan PDRB. Tujuan pembangunan daerah harus

mampu memicu peningkatan PDRB dari tahun ke tahun agar bisa

membuka lapangan kerja dan peningkatan pendapatan masyarakat.

PDRB merupakan nilai keseluruhan barang dan jasa yang diproduksi

pada suatu wilayah dalam suatu jangka waktu tertentu.

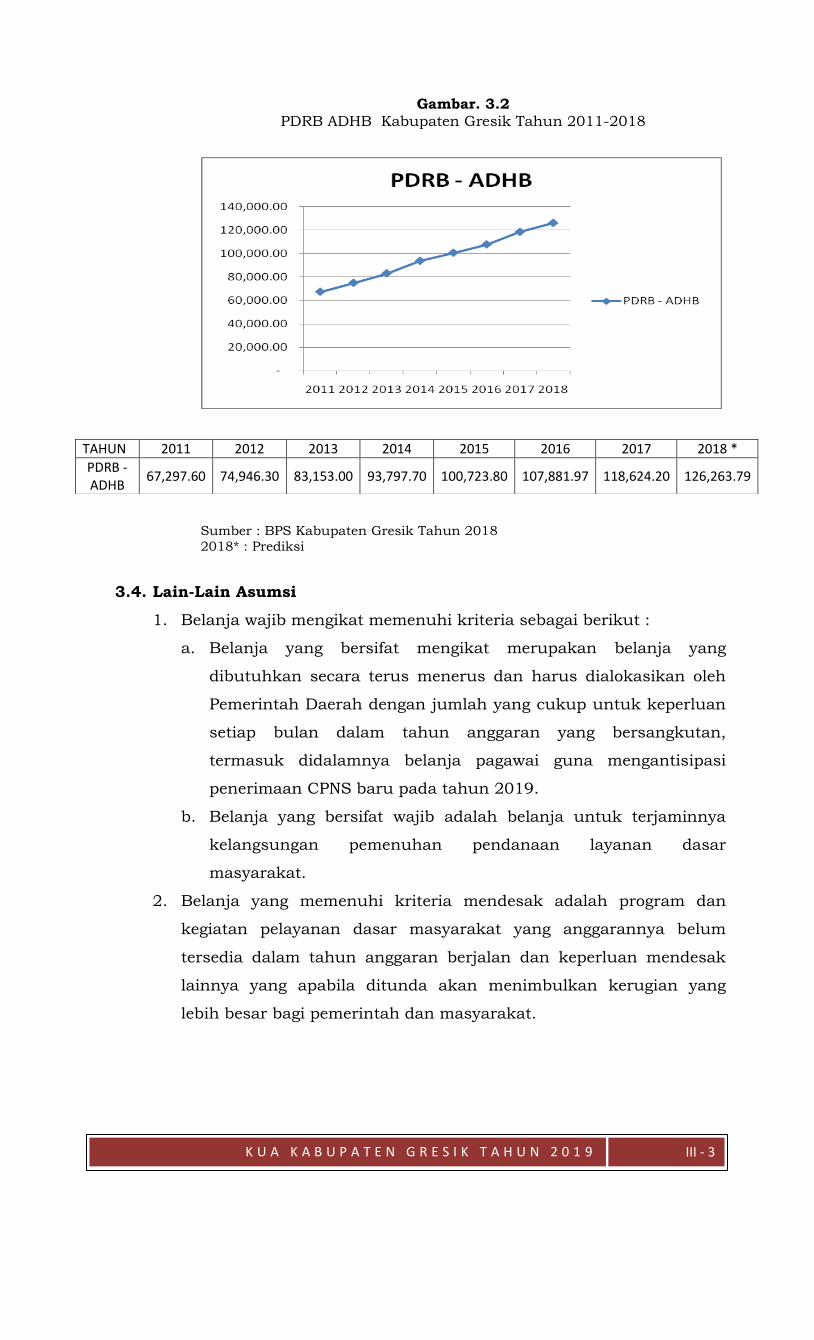

Berdasarkan data historis mulai sejak tahun 2011 sampai

tahun 2017, PDRB atas dasar harga berlaku dalam satuan milyar

rupiah, Kabupaten Gresik pada tahun 2018 diprediksi sebesar

126.263,79. Dengan memperhatikan kondisi ekonomi pada tahun 2019

yang diperkirakan membaik, asumsi PDRB Kabupaten Gresik pada

tahun 2019 sebesar 130.000,00 sampai dengan 135.000,00.

Tahun 2011 2012 2013 2014 2015 2016 2017 2018 *

Inflasi Gresik

4.72 4.39 7.52 7.9 3.43 3.22 4.12 3.87

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

III - 3

Gambar. 3.2

PDRB ADHB Kabupaten Gresik Tahun 2011-2018

Sumber : BPS Kabupaten Gresik Tahun 2018

2018* : Prediksi

3.4. Lain-Lain Asumsi

1. Belanja wajib mengikat memenuhi kriteria sebagai berikut :

a. Belanja yang bersifat mengikat merupakan belanja yang

dibutuhkan secara terus menerus dan harus dialokasikan oleh

Pemerintah Daerah dengan jumlah yang cukup untuk keperluan

setiap bulan dalam tahun anggaran yang bersangkutan,

termasuk didalamnya belanja pagawai guna mengantisipasi

penerimaan CPNS baru pada tahun 2019.

b. Belanja yang bersifat wajib adalah belanja untuk terjaminnya

kelangsungan pemenuhan pendanaan layanan dasar

masyarakat.

2. Belanja yang memenuhi kriteria mendesak adalah program dan

kegiatan pelayanan dasar masyarakat yang anggarannya belum

tersedia dalam tahun anggaran berjalan dan keperluan mendesak

lainnya yang apabila ditunda akan menimbulkan kerugian yang

lebih besar bagi pemerintah dan masyarakat.

TAHUN 2011 2012 2013 2014 2015 2016 2017 2018 *

PDRB - ADHB

67,297.60 74,946.30 83,153.00 93,797.70 100,723.80 107,881.97 118,624.20 126,263.79

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 1

BAB IV

KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

Kebijakan Umum APBD merupakan sasaran dan kebijakan daerah

dalam satu tahun anggaran yang menjadi petunjuk dan ketentuan

umum yang disepakati oleh Pemerintah Daerah dan DPRD sebagai

pedoman dalam penyusunan Rancangan Anggaran Pendapatan dan

Belanja Daerah (APBD). Penyusunan Kebijakan Umum APBD Kabupaten

Gresik Tahun Anggaran 2019 diarahkan untuk mewujudkan

perencanaan pembangunan yang telah diatur di dalam Peraturan

Daerah Nomor 9 Tahun 2016 Tentang RPJMD Kabupaten Gresik Tahun

2016-2021 serta memperhatikan Rencana Kerja Pemerintah Daerah

Tahun 2019.

Dengan mempertimbangkan hal tersebut, maka Kebijakan Umum

APBD Tahun Anggaran 2019 disusun berdasarkan Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah beberapakali terakhir

dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011.

Kebijakan umum APBD Tahun Anggaran 2019 memuat kebijakan

anggaran dan gambaran kondisi kemampuan keuangan daerah

Kabupaten Gresik. Kebijakan anggaran tersebut terdiri dari kebijakan

pendapatan daerah, kebijakan belanja daerah dan kebijakan

pembiayaan daerah untuk pembangunan daerah pada Tahun Anggaran

2019, sebagaimana uraian berikut ini.

4.1. Pendapatan Daerah

4.1.1. Kebijakan Perencanaan Pendapatan Daerah Tahun 2019

Kebijakan perencanaan pendapatan daerah tahun 2019

adalah dengan meningkatkan Pendapatan Asli Daerah dan

koordinasi dengan Pemerintah Pusat maupun Pemerintah

Provinsi.

4.1.2. Target Pendapatan Daerah Tahun 2019

Target pendapatan merupakan perkiraan yang terukur,

rasional serta memiliki kepastian dasar hukum

penerimaannya. Target pendapatan tahun 2019

diformulasikan sebagai berikut :

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 2

4.1.2.1. Pendapatan Asli Daerah (PAD)

a. Pajak Daerah dan Retribusi Daerah

dialokasikan berdasarkan data potensi Pajak

Daerah dan Retribusi Daerah serta

memperhatikan tren realisasi penerimaan

tahun-tahun sebelumnya.

b. Hasil pengelolaan kekayaan daerah yang

dipisahkan dialokasikan dengan

memperhatikan deviden tahun 2018 dan

potensi penerimaan Tahun Anggaran 2019

kecuali PDAM.

c. Lain-Lain Pendapatan Asli Daerah yang Sah :

1) Perimaan jasa giro, pendapatan bunga

deposito didasarkan potensi dan tren

realisasi penerimaan tahun-tahun

sebelumnya.

2) Pendapatan dana kapitasi Jaminan

Kesehatan Nasional pada Fasilitas

Kesehatan Tingkat Pertama (FKTP) yang

belum menerapkan PPK-BLUD dan

mempedomani peraturan perundangan

yang berlaku dan memperhatikan realisasi

tahun 2018.

3) Pendapatan dari Badan Layanan Umum

Daerah didasarkan potensi dan tren

realisasi penerimaan tahun-tahun

sebelumnya.

4) Pendapatan Bantuan Operasional Sekolah

(BOS) mempedomani peraturan

perundangan yang berlaku dan

memperhatikan realisasi tahun 2018.

4.1.2.2. Dana Perimbangan

Dana Perimbangan terdiri dari :

1) Dana Bagi Hasil

a) Pendapatan dari DBH-Pajak yang terdiri

atas DBH-Pajak Bumi dan Bangunan (DBH-

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 3

PBB) selain PBB Perkotaan dan Perdesaan,

dan DBH-Pajak Penghasilan (DBH-PPh)

yang terdiri dari DBH-PPh Pasal 25 dan

Pasal 29 Wajib Pajak Orang Pribadi Dalam

Negeri (WPOPDN) dan PPh Pasal 21

dianggarkan sesuai Peraturan Presiden

mengenai Rincian APBN Tahun Anggaran

2019 atau Peraturan Menteri Keuangan

mengenai Alokasi DBH-Pajak Tahun

Anggaran 2019. Apabila Peraturan Presiden

mengenai Rincian APBN Tahun Anggaran

2019 atau Peraturan Menteri Keuangan

mengenai Alokasi DBH-Pajak Tahun

Anggaran 2019 belum ditetapkan,

penganggaran pendapatan dari DBH-Pajak

didasarkan pada tren realisasi pendapatan

DBH-Pajak 3 (tiga) tahun terakhir yaitu

Tahun Anggaran 2017, Tahun Anggaran

2016 dan Tahun Anggaran 2015 atau

sesuai target Tahun Anggaran 2018.

b) Pendapatan Dana Bagi Hasil Sumber Daya

Alam (DBH-SDA) yang terdiri dari DBH-

Kehutanan, DBH-Pertambangan Mineral

dan Batubara, DBH-Perikanan, DBH-

Minyak Bumi, DBH-Gas Bumi, dan DBH-

Pengusahaan Panas Bumi dianggarkan

sesuai dengan Peraturan Presiden mengenai

Rincian APBN Tahun Anggaran 2019 atau

Peraturan Menteri Keuangan mengenai

Alokasi DBH-SDA Tahun Anggaran 2019.

Apabila Peraturan Presiden mengenai

Rincian APBN Tahun Anggaran 2019 atau

Peraturan Menteri Keuangan mengenai

alokasi DBH-SDA Tahun Anggaran 2019

belum ditetapkan, penganggaran

pendapatan dari DBH-SDA didasarkan

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 4

pada tren realisasi pendapatan DBH-SDA 3

(tiga) tahun terakhir, yaitu Tahun Anggaran

2017, Tahun Anggaran 2016 dan Tahun

Anggaran 2015, dengan mengantisipasi

kemungkinan tidak stabilnya harga dan

hasil produksi (lifting) minyak bumi dan gas

bumi Tahun Anggaran 2019 atau sesuai

target Tahun Anggaran 2018.

c) Pendapatan dari DBH-Cukai Hasil

Tembakau (DBH-CHT) dianggarkan sesuai

Peraturan Presiden mengenai Rincian APBN

Tahun Anggaran 2019 atau Peraturan

Menteri Keuangan mengenai Rincian DBH-

CHT menurut Provinsi/Kabupaten/Kota

Tahun Anggaran 2019. Apabila Peraturan

Presiden mengenai Rincian APBN Tahun

Anggaran 2019 atau Peraturan Menteri

Keuangan mengenai Rincian DBH-CHT

menurut Provinsi/Kabupaten/Kota Tahun

Anggaran 2019 belum ditetapkan,

penganggaran pendapatan DBH-CHT

didasarkan pada tren realisasi pendapatan

DBH-CHT 3 (tiga) tahun terakhir yaitu

Tahun Anggaran 2017, Tahun Anggaran

2016 dan Tahun Anggaran 2015 atau

sesuai target Tahun Anggaran 2018.

2) Dana Alokasi Umum (DAU)

DAU dianggarkan sesuai dengan Peraturan

Presiden mengenai Rincian APBN Tahun

Anggaran 2019. Dalam hal Peraturan Presiden

dimaksud belum ditetapkan, penganggaran

DAU didasarkan pada alokasi DAU Tahun

Anggaran 2018.

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 5

3) Dana Alokasi Khusus (DAK)

Penganggaran DAK didasarkan pada

pendapatan Tahun Anggaran 2018 selanjutnya

akan disesuaikan dengan Peraturan Presiden

mengenai Rincian APBN Tahun Anggaran 2019

atau informasi resmi mengenai alokasi DAK

Tahun Anggaran 2019 yang dipublikasikan

melalui portal Kementerian Keuangan pada

saat penyusunan atau pembahasan RAPBD

Tahun Anggaran 2019.

4.1.2.3. Lain – Lain Pendapatan Daerah Yang Sah

1) Pendapatan Hibah Dana BOS didasarkan pada

aturan perundangan yang mengaturnya atau

sebesar tahun anggaran sebelumnya.

2) Pendapatan yang bersumber dari Bagi Hasil

Pajak Daerah yang diterima dari Pemerintah

Provinsi didasarkan pada tren realisasi

pendapatan 3 (tiga) tahun terakhir yaitu Tahun

Anggaran 2017, Tahun Anggaran 2016 dan

Tahun Anggaran 2015 atau sesuai target

Tahun Anggaran 2018.

3) Penganggaran Bantuan Keuangan dari

Pemerintah Provinsi Jawa Timur didasarkan

pada pendapatan Tahun Anggaran 2018,

selanjutnya akan disesuaikan dengan informasi

resmi mengenai alokasi Bantuan Keuangan

Tahun Anggaran 2019 dari Provinsi Jawa

Timur pada saat penyusunan atau

pembahasan RAPBD 2019 atau sesuai target

Tahun Anggaran 2018.

4) Penganggaran Dana Desa dan Dana Insentif

Daerah didasarkan pada pendapatan Tahun

Anggaran 2018 selanjutnya akan disesuaikan

dengan Peraturan Presiden mengenai Rincian

APBN Tahun Anggaran 2019 atau informasi

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 6

resmi mengenai alokasi DAK Tahun Anggaran

2019 yang dipublikasikan melalui portal

Kementerian Keuangan pada saat penyusunan

atau pembahasan RAPBD Tahun Anggaran

2019.

4.1.3. Upaya Mencapai Target Pendapatan Daerah Tahun 2019

Upaya yang dilakukan dalam pencapaian target pendapatan

daerah adalah sebagai berikut :

a. Meningkatkan manajemen data penerimaan Pendapatan

Asli Daerah;

b. Meningkatkan pelayanan kepada masyarakat dalam

membayar pajak daerah dan retribusi daerah;

c. Meningkatkan kesadaran masyarakat dalam membayar

pajak daerah dan retribusi daerah;

d. Melakukan evaluasi Peraturan Daerah atau Peraturan

Bupati terkait pendapatan;

e. Pemantapan kelembagaan dan sistem operasional

pemungutan pendapatan daerah;

f. Meningkatkan koordinasi secara sinergis dibidang

pendapatan daerah dengan Pemerintah Pusat, Provinsi

dan SKPD Penghasil;

g. Kerjasama optimalisasi pendapatan daerah dengan pihak

ketiga;

h. Pemanfaatan aset-aset daerah yang memiliki nilai

ekonomi tinggi bekerjasama dengan masyarakat dan

pelaku usaha;

i. Mengoptimalkan kinerja Badan Usaha Milik Daerah

untuk memberikan kontribusi secara signifikan terhadap

pendapatan daerah.

4.2. Belanja Daerah

4.2.1. Kebijakan Terkait Perencanaan Belanja Daerah

Berdasarkan Undang-Undang Nomor 23 Tahun 2014,

belanja daerah digunakan untuk mendanai pelaksanaan

urusan pemerintahan konkuren yang menjadi kewenangan

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 7

daerah dan pelaksanaan tugas organisasi yang ditetapkan

sesuai dengan ketentuan perundang-undangan.

Belanja Daerah tahun 2019 berpedoman pada Rencana

Kerja Pemerintah Daerah (RKPD) Tahun 2019 yang telah

disinkronisasikan dengan Rencana Kerja Pemerintah (RKP)

Tahun 2019 dan Rencana Kerja Pemerintah Daerah (RKPD)

Provinsi Jawa Timur serta pada standar teknis dan harga

satuan regional sesuai dengan ketentuan peraturan

perundang-undangan.

Pemerintah Daerah menetapkan target capaian kinerja

setiap belanja, baik dalam konteks daerah, Organisasi

Perangkat Daerah, maupun program dan kegiatan, yang

bertujuan untuk meningkatkan akuntabilitas perencanaan

anggaran dan memperjelas efektifitas dan efisiensi

penggunaan anggaran. Program dan kegiatan harus

memberikan informasi yang jelas dan terukur serta memiliki

korelasi langsung dengan keluaran yang diharapkan dari

program dan kegiatan dimaksud ditinjau dari aspek

indikator, tolok ukur dan target kinerjanya.

4.2.2. Kebijakan Belanja Tidak Langsung

Penganggaran Belanja Tidak Langsung meliputi :

4.2.2.1. Belanja Pegawai

a) Penganggaran Belanja Gaji dan Tunjangan,

Tambahan Penghasilan PNS dialokasikan

berdasarkan realisasi bulan Juni tahun 2018,

memperhatikan formasi CPNS pegawai

tahun 2019, pemberian Tunjangan Hari Raya,

gaji ketiga belas dan acress;

b) Penganggaran kedudukan keuangan Bupati

dan Wakil Bupati, hak keuangan dan

administratif pimpinan beserta anggota Dewan

Perwakilan Rakyat Daerah berpedoman pada

peraturan perundang-undangan yang berlaku.

c) Penganggaran insentif pemungutan pajak

daerah dan retribusi daerah dianggarkan

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 8

maksimal 5 (lima) persen dari target.

d) Tunjangan Profesi Guru PNSD, Dana

Tambahan Penghasilan Guru PNSD, dan

Tunjangan Khusus Guru PNSD di Daerah

Khusus yang bersumber dari APBN Tahun

Anggaran 2019 melalui DAK Non Fisik

dianggarkan sebesar pendapatan yang akan

diterima.

4.2.2.2. Belanja Hibah dan Bantuan Sosial

Penganggaran Belanja Hibah dan Bantuan Sosial

yang bersumber dari APBD mempedomani

Peraturan Menteri Dalam Negeri Nomor 32

Tahun 2011 tentang Pedoman Pemberian Hibah

dan Bantuan Sosial Yang Bersumber Dari

Anggaran Pendapatan dan Belanja Daerah,

sebagaimana telah diubah beberapa kali terakhir

dengan Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2018 tentang Perubahan Ketiga Atas

Peraturan Menteri Dalam Negeri Nomor 32 Tahun

2011 tentang Pedoman Pemberian Hibah dan

Bantuan Sosial Yang Bersumber Dari Anggaran

Pendapatan dan Belanja Daerah, serta peraturan

perundang-undangan lain.

4.2.2.3. Belanja Bagi Hasil Kepada Pemerintah Desa

Belanja Bagi Hasil kepada Pemerintah Desa

dianggarkan minimal 10% dari target Pajak Daerah

dan Retribusi Daerah.

4.2.2.4. Belanja Bantuan Keuangan Kepada Pemerintah

Desa dan Partai Politik

1. Alokasi Dana Desa (ADD) dialokasikan paling

sedikit 10% (sepuluh persen) dari Dana

Perimbangan yang diterima APBD Tahun

Anggaran 2019 setelah dikurangi DAK,

sedangkan pengalokasian per Desa mengacu

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 9

pada Peraturan Bupati yang mengatur tentang

Alokasi Dana Desa.

2. Dana Desa (DD) dialokasikan sebesar proyeksi

pendapatan yang akan diterima pada Tahun

Anggaran 2019 sedangkan pengalokasian

per Desa mengacu pada Peraturan Bupati yang

mengatur tentang Dana Desa.

3. Pengalokasian Bantuan Keuangan Khusus

memperhatikan hasil Musrenbang dan Pokok-

Pokok Pikiran Dewan Perwakilan Rakyat

Daerah.

4. Belanja Bantuan Keuangan diberikan kepada

partai politik secara proporsional dengan

berpedoman pada peraturan perundangan yang

berlaku.

4.2.2.5. Belanja Tidak Terduga

Penganggaran Belanja Tidak Terduga dilakukan

secara rasional dengan mempertimbangkan

realisasi Tahun Anggaran 2018 dan kemungkinan

adanya kegiatan-kegiatan yang sifatnya tidak

dapat diprediksi sebelumnya, diluar kendali dan

pengaruh Pemerintah Daerah.

Belanja Tidak Terduga merupakan belanja untuk

mendanai kegiatan yang sifatnya tidak biasa atau

tidak diharapkan terjadi berulang, seperti

kebutuhan tanggap darurat bencana,

penanggulangan bencana alam dan bencana sosial,

kebutuhan mendesak lainnya yang tidak

tertampung dalam bentuk program dan kegiatan

pada Tahun Anggaran 2019, termasuk

pengembalian atas kelebihan penerimaan daerah

tahun-tahun sebelumnya.

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 10

4.2.3 Kebijakan Pembangunan Daerah

4.2.3.1. Kebijakan Pembangunan Daerah

Kebijakan Pembangunan pada Rencana Kerja

Pemerintah Daerah (RKPD) Kabupaten Gresik

Tahun 2019 yang telah disinkronisasikan dengan

RKP dan RKPD Provinsi Jawa Timur serta

mempertimbangkan tema pembangunan

Kabupaten Gresik Tahun 2019 yaitu Gresik,

Teater Pembangunan Infrastruktur dan

Investasi menuju Ekologi yang Berkelanjutan.

Selanjutnya dirumuskan prioritas pembangunan

tematik Kabupaten Gresik Tahun 2019

sebagaimana berikut :

1. Pembangunan ekologi berkelanjutan melalui

Ketersedian Air Minum Layak, Pengentasan

Kawasan Kumuh, Pelayanan Sanitasi Dasar,

Permukiman Inklusif dan Pengendalian Banjir;

2. Kemandirian ekonomi daerah melalui

kemantapan infrastruktur, konektifitas daerah,

pengembangan potensi lokal, dan ketahanan

pangan;

3. Penguatan atribusi layanan dasar dan

pengentasan kemiskinan;

4. Pengembangan teknologi informasi dalam

rangka peningkatan pelayanan publik dan

penyelenggaraan pemerintahan;

5. Kemandirian Desa.

4.2.3.2. Kendala Yang Dihadapi

1. Penyusunan proyeksi pendapatan pada RKPD

belum sesuai dengan penyusunan proyeksi

sebagaimana diatur dalam Peraturan Menteri

Dalam Negeri tentang Pedoman Penyusunan

Anggaran Pendapatan dan Belanja Daerah

Tahun Anggaran 2019.

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 11

2. Koordinasi antar SKPD untuk proses

perencanaan masih lemah.

3. SKPD yang mempunyai alokasi anggaran

besar kurang mempunyai tenaga perencana

yang memadai.

4. Pedoman/aturan penyusunan perencanaan,

penganggaran dan pengelolaan keuangan

terkadang sulit diterapkan secara mentah-

mentah.

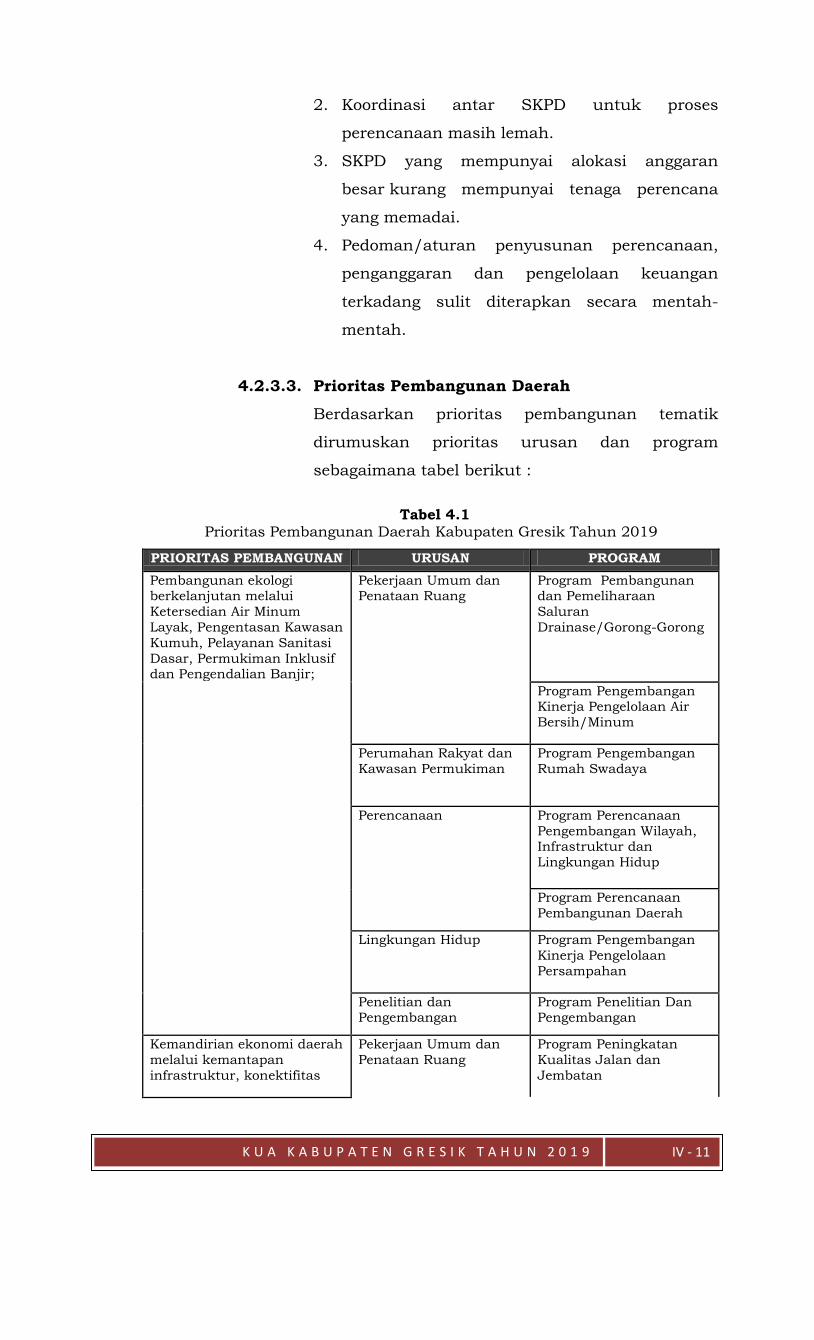

4.2.3.3. Prioritas Pembangunan Daerah

Berdasarkan prioritas pembangunan tematik

dirumuskan prioritas urusan dan program

sebagaimana tabel berikut :

Tabel 4.1

Prioritas Pembangunan Daerah Kabupaten Gresik Tahun 2019

PRIORITAS PEMBANGUNAN URUSAN PROGRAM

Pembangunan ekologi berkelanjutan melalui

Ketersedian Air Minum

Layak, Pengentasan Kawasan

Kumuh, Pelayanan Sanitasi

Dasar, Permukiman Inklusif dan Pengendalian Banjir;

Pekerjaan Umum dan Penataan Ruang

Program Pembangunan dan Pemeliharaan

Saluran

Drainase/Gorong-Gorong

Program Pengembangan Kinerja Pengelolaan Air

Bersih/Minum

Perumahan Rakyat dan

Kawasan Permukiman

Program Pengembangan

Rumah Swadaya

Perencanaan Program Perencanaan

Pengembangan Wilayah, Infrastruktur dan

Lingkungan Hidup

Program Perencanaan

Pembangunan Daerah

Lingkungan Hidup Program Pengembangan

Kinerja Pengelolaan

Persampahan

Penelitian dan Pengembangan

Program Penelitian Dan Pengembangan

Kemandirian ekonomi daerah

melalui kemantapan

infrastruktur, konektifitas

Pekerjaan Umum dan

Penataan Ruang

Program Peningkatan

Kualitas Jalan dan

Jembatan

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 12

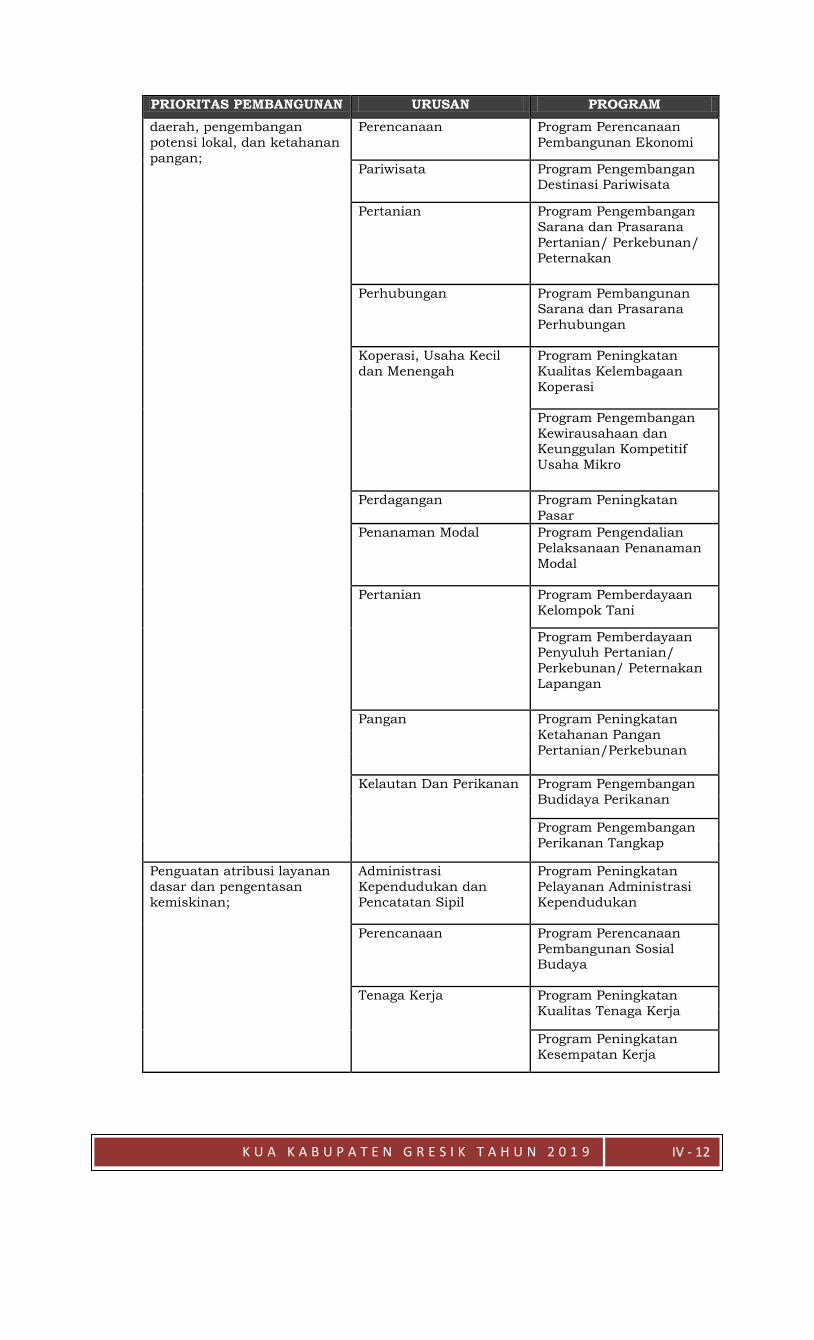

PRIORITAS PEMBANGUNAN URUSAN PROGRAM

daerah, pengembangan

potensi lokal, dan ketahanan

pangan;

Perencanaan Program Perencanaan

Pembangunan Ekonomi

Pariwisata Program Pengembangan Destinasi Pariwisata

Pertanian Program Pengembangan

Sarana dan Prasarana

Pertanian/ Perkebunan/

Peternakan

Perhubungan Program Pembangunan Sarana dan Prasarana

Perhubungan

Koperasi, Usaha Kecil

dan Menengah

Program Peningkatan

Kualitas Kelembagaan

Koperasi

Program Pengembangan

Kewirausahaan dan Keunggulan Kompetitif

Usaha Mikro

Perdagangan Program Peningkatan

Pasar

Penanaman Modal Program Pengendalian

Pelaksanaan Penanaman

Modal

Pertanian Program Pemberdayaan

Kelompok Tani

Program Pemberdayaan Penyuluh Pertanian/

Perkebunan/ Peternakan

Lapangan

Pangan Program Peningkatan

Ketahanan Pangan

Pertanian/Perkebunan

Kelautan Dan Perikanan Program Pengembangan

Budidaya Perikanan

Program Pengembangan

Perikanan Tangkap

Penguatan atribusi layanan

dasar dan pengentasan

kemiskinan;

Administrasi

Kependudukan dan

Pencatatan Sipil

Program Peningkatan

Pelayanan Administrasi

Kependudukan

Perencanaan Program Perencanaan

Pembangunan Sosial Budaya

Tenaga Kerja Program Peningkatan

Kualitas Tenaga Kerja

Program Peningkatan

Kesempatan Kerja

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 13

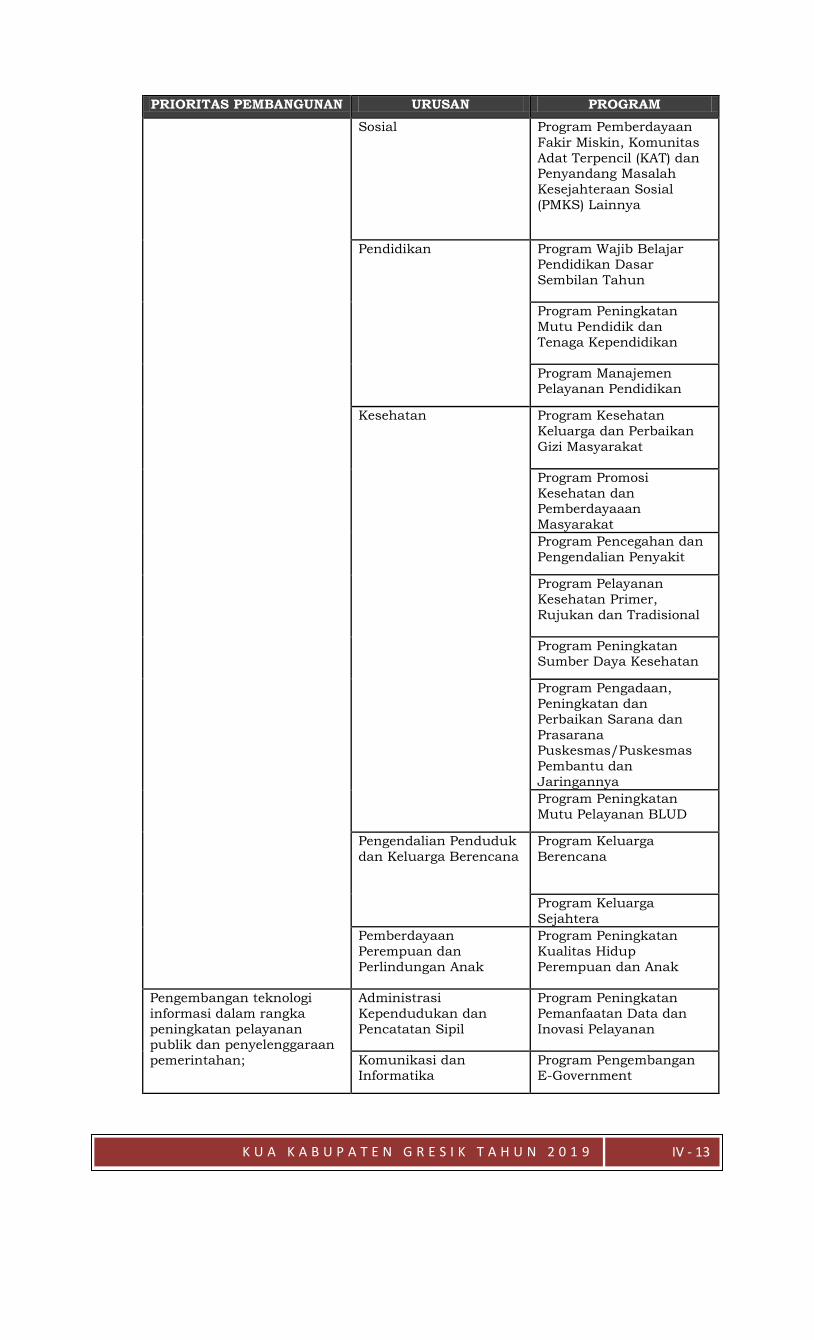

PRIORITAS PEMBANGUNAN URUSAN PROGRAM

Sosial Program Pemberdayaan

Fakir Miskin, Komunitas

Adat Terpencil (KAT) dan Penyandang Masalah

Kesejahteraan Sosial

(PMKS) Lainnya

Pendidikan Program Wajib Belajar Pendidikan Dasar

Sembilan Tahun

Program Peningkatan

Mutu Pendidik dan

Tenaga Kependidikan

Program Manajemen Pelayanan Pendidikan

Kesehatan Program Kesehatan

Keluarga dan Perbaikan

Gizi Masyarakat

Program Promosi

Kesehatan dan Pemberdayaaan

Masyarakat

Program Pencegahan dan

Pengendalian Penyakit

Program Pelayanan

Kesehatan Primer,

Rujukan dan Tradisional

Program Peningkatan Sumber Daya Kesehatan

Program Pengadaan,

Peningkatan dan

Perbaikan Sarana dan

Prasarana Puskesmas/Puskesmas

Pembantu dan

Jaringannya

Program Peningkatan

Mutu Pelayanan BLUD

Pengendalian Penduduk

dan Keluarga Berencana

Program Keluarga

Berencana

Program Keluarga

Sejahtera

Pemberdayaan

Perempuan dan

Perlindungan Anak

Program Peningkatan

Kualitas Hidup

Perempuan dan Anak

Pengembangan teknologi

informasi dalam rangka

peningkatan pelayanan publik dan penyelenggaraan

pemerintahan;

Administrasi

Kependudukan dan

Pencatatan Sipil

Program Peningkatan

Pemanfaatan Data dan

Inovasi Pelayanan

Komunikasi dan Informatika

Program Pengembangan E-Government

K U A K A B U P A T E N G R E S I K T A H U N 2 0 1 9

IV - 14

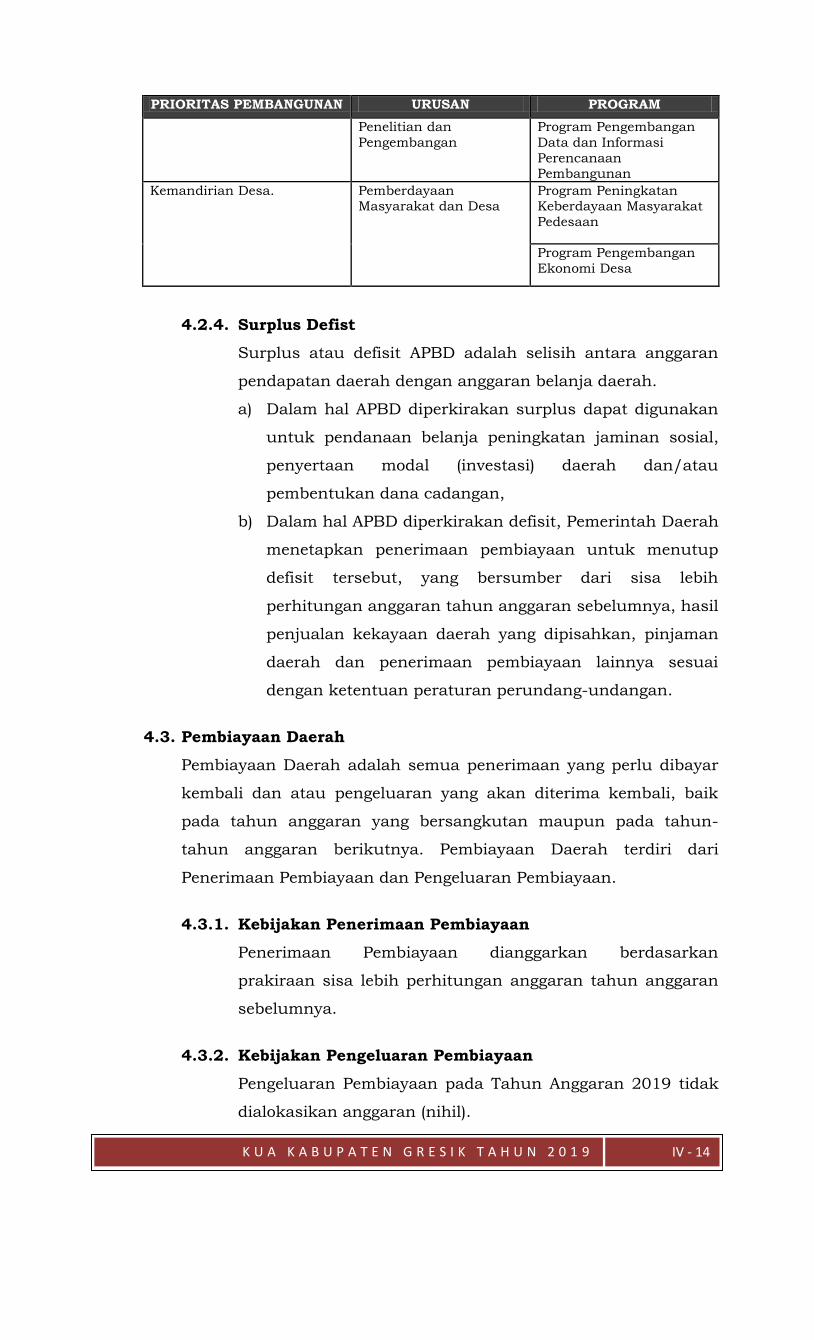

PRIORITAS PEMBANGUNAN URUSAN PROGRAM

Penelitian dan

Pengembangan

Program Pengembangan

Data dan Informasi

Perencanaan Pembangunan

Kemandirian Desa. Pemberdayaan Masyarakat dan Desa

Program Peningkatan Keberdayaan Masyarakat

Pedesaan

Program Pengembangan

Ekonomi Desa

4.2.4. Surplus Defist

Surplus atau defisit APBD adalah selisih antara anggaran

pendapatan daerah dengan anggaran belanja daerah.

a) Dalam hal APBD diperkirakan surplus dapat digunakan

untuk pendanaan belanja peningkatan jaminan sosial,

penyertaan modal (investasi) daerah dan/atau

pembentukan dana cadangan,

b) Dalam hal APBD diperkirakan defisit, Pemerintah Daerah

menetapkan penerimaan pembiayaan untuk menutup

defisit tersebut, yang bersumber dari sisa lebih

perhitungan anggaran tahun anggaran sebelumnya, hasil

penjualan kekayaan daerah yang dipisahkan, pinjaman

daerah dan penerimaan pembiayaan lainnya sesuai

dengan ketentuan peraturan perundang-undangan.

4.3. Pembiayaan Daerah

Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar

kembali dan atau pengeluaran yang akan diterima kembali, baik

pada tahun anggaran yang bersangkutan maupun pada tahun-

tahun anggaran berikutnya. Pembiayaan Daerah terdiri dari

Penerimaan Pembiayaan dan Pengeluaran Pembiayaan.

4.3.1. Kebijakan Penerimaan Pembiayaan

Penerimaan Pembiayaan dianggarkan berdasarkan

prakiraan sisa lebih perhitungan anggaran tahun anggaran

sebelumnya.

4.3.2. Kebijakan Pengeluaran Pembiayaan

Pengeluaran Pembiayaan pada Tahun Anggaran 2019 tidak

dialokasikan anggaran (nihil).