145182847 audit pengadaan barang dan jasa

DESCRIPTION

Audit Belanja Barang dan JasaTRANSCRIPT

AUDIT PENGADAAN BARANG DAN JASA

I. Dasar Hukum Pengadaan Barang dan Jasa

Peraturan atau Dasar hukum untuk pengadaan barang dan jasa meliputi:

a) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

b) Undang-Undang Nomor 1 Tahun 2003 tentang Perbendaharaan Negara

c) Kitab Undang-Undang Hukum Perdata

d) Peraturan Pemerintah Nomor 29 Tahun 2000 tentang Penyelenggaraan Jasa Konstruksi

e) Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran

Pendapatan dan Belanja Negara

f) Keputusan Presiden Nomor 80 Tahun 2003 tentang Pedoman Pelaksanaan Pengadaan

Barang/Jasa Pemerintah

g) Keputusan Republik Indonesia Nomor 61 tahun 2004 tentang Perubahan Atas Keppres

Nomor 80 Tahun 2003 Tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa

Pemerintah

h) Peraturan Presiden Nomor 36 Tahun 2005 tentang Ketentuan Mengenai Tata Cara

Pembebasan Tanah.

i) Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah

sebagaimana telah diubah dengan Peraturan Presiden Nomor 35 Tahun 2011, dan

perubahan kedua dengan Peraturan Presiden Nomor 70 Tahun 2012.

II. Gambaran Umum Pengadaan Barang dan Jasa

Pengadaan barang/jasa pemerintah merupakan bagian dari kegiatan pengelolaan

barang milik negara/daerah sebagaimana telah diatur dalam Peraturan Pemerintah Nomor 70

Tahun 2012 (perubahan kedua atas Peraturan Presiden Nomor 54 Tahun 2010) yang

merupakan dasar pelaksanaan pengelolaan barang milik negara/daerah. Ruang lingkup

pengelolaan barang milik negara/daerah meliputi semua aktivitas yang berkaitan dengan

barang milik negara/daerah terdiri dari perencanaan kebutuhan dan penganggaran,

pengadaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian,

penghapusan, pemindahtanganan, penatausahaan, pembinaan, pengawasan dan pengendalian.

Pengadaan barang/jasa pemerintah adalah kegiatan pengadaan barang/jasa pemerintah yang

dibiayai dengan APBN/APBD, baik yang dilaksanakan secara swakelola maupun oleh

penyedia barang/jasa.

Pengadaan barang/jasa pemerintah meliputi beberapa jenis pengadaan, yaitu barang,

jasa pemborongan, jasa konsultansi dan jasa lainnya yang pengertiannya sebagai berikut:

1. Barang adalah setiap benda baik berwujud maupun tidak berwujud, bergerak maupun

tidak bergerak, yang dapat diperdagangkan, dipakai, dipergunakan atau dimanfaatkan

oleh Pengguna Barang.

2. Pekerjaan Konstruksi adalah seluruh pekerjaan yang berhubungan dengan pelaksanaan

kontruksi bangunan atau pembuatan wujud fisik lainnya.

3. Jasa Konsultansi adalah jasa layanan profesional yang membutuhkan keahlian tertentu di

berbagai bidang keilmuan yang mengutamakan adanya olah piker (brainware).

4. Jasa Lainnya adalah jasa yang membutuhkan kemampuan tertentu yang mengutamakan

keterampilan (skillware) dalam suatu sistem kelola yang telah dikenal luas di dunia usaha

untuk menyelesaikan suatu pekerjaan atau segala pekerjaan dan penyediaan jasa selain

Jasa Konsultasi, pelaksanaan Pekerjaan Konstruksi, dan Pengadaan Barang.

Pihak-pihak yang terkait dalam pelaksanaan pengadaan barang/jasa pemerintah adalah :

1. Pengguna Anggaran (PA)

Pengguna Anggaran adalah pejabat pemegang kewenangan penggunaan anggaran

Kementerian Negara/Lembaga/Satuan Kerja Perangkat Daerah;

2. Kuasa Pengguna Anggaran (KPA)

Kuasa Pengguna Anggaran adalah pejabat yang ditunjuk oleh Pengguna Anggaran untuk

menggunakan APBN atau ditetapkan oleh Kepala Daerah untuk menggunakan APBD;

3. Pejabat Pembuat Komitmen (PPK)

Pejabat Pembuat Komitmen adalah pejabat yang ditetapkan oleh PA/KPA dan

bertanggung jawab atas pelaksanaan pengadaan barang/jasa.

4. Unit Layanan Pengadaan (Procurement Unit)

Unit Layanan Pengadaan (Procurement Unit) adalah unit organisasi

Kementerian/Lembaga/Pemerintah Daerah/Institusi yang berfungsi melaksanakan

Pengadaan Barang/Jasa yang bersifat permanen serta memberikan pelayanan/pembinaan,

dapat berdiri sendiri atau melekat pada unit yang sudah ada.

5. Pejabat Pengadaan

Pejabat Pengadaan adalah personil yang ditunjuk untuk melaksanakan Pengadaan

Langsung.

6. Panitia/Pejabat Penerima Hasil Pekerjaan

Panitia/Pejabat Penerima Hasil Pekerjaan adalah panitia/pejabat yang ditetapkan oleh

PA/KPA yang bertugas memeriksa dan menerima hasil pekerjaan.

7. Aparat Pengawasan Intern Pemerintah

APIP adalah aparat yang melakukan pengawasan melalui audit, reviu, evaluasi,

pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi

organisasi.

8. Penyedia Barang/Jasa

Penyedia barang/jasa adalah badan usaha/orang perseorangan yang kegiatan usahanya

menyediakan barang/layanan jasa.

Beberapa pengertian mengenai cara pelaksanaan berdasarkan jenis pengadaan

barang/jasa pemerintah pemborongan/jasa lainnya dan jasa konsultansi, adalah sebagai

berikut :

1. Pengadaan barang/jasa pemerintah pemborongan/jasa lainnya

Pemilihan penyedia barang/jasa pemborongan/jasa lainnya pada prinsipnya dilakukan

melalui pelelangan umum, dimana pemilihan penyedia barang/jasa ini dilakukan secara

terbuka dengan pengumuman secara luas sekurang-kurangnya di satu surat kabar nasional

dan/atau satu surat kabar provinsi. Selain metoda pelelangan umum, pemilihan penyedia

barang/jasa pemborongan/jasa lainnya dapat juga dilakukan sebagai berikut:

a) Pelelangan Terbatas

Dalam hal jumlah penyedia barang/jasa yang mampu melaksanakan diyakini terbatas

dan untuk pekerjaan yang kompleks, maka pemilihan penyedia barang/jasa dapat

dilakukan dengan metoda pelelangan terbatas dan diumumkan secara luas sekurang-

kurangnya di satu surat kabar nasional dan/atau satu surat kabar provinsi dengan

mencantumkan penyedia barang/jasa yang mampu, guna memberi kesempatan kepada

penyedia barang/jasa lainnya yang memenuhi kualifikasi

b) Pemilihan langsung

Dalam hal metoda pelelangan umum atau pelelangan terbatas dinilai tidak efisien dari

segi biaya pelelangan, maka pemilihan penyedia barang/jasa dapat dilakukan dengan

metoda pemilihan langsung, yaitu pemilihan penyedia barang/jasa yang dilakukan

dengan membandingkan sebanyak-banyaknya penawaran, sekurang-kurangnya 3 (tiga)

penawaran dari penyedia barang/jasa yang telah lulus prakualifikasi serta dilakukan

negosiasi baik teknis maupun biaya serta harus diumumkan minimal melalui papan

pengumuman resmi untuk penerangan umum dan bila memungkinkan melalui internet;

c) Penunjukan langsung

Dalam keadaan tertentu dan keadaan khusus, pemilihan penyedia barang/jasa dapat

dilakukan dengan cara penunjukan langsung terhadap 1 (satu) penyedia barang/jasa

dengan cara melakukan negosiasi baik teknis maupun biaya sehingga diperoleh harga

yang wajar dan secara teknis dapat dipertanggungjawabkan. Kriteria penunjukan

langsung dalam keadaan tertentu dan dalam keadaan khusus yang ditentukan dalam

Keputusan Presiden (Keppres) No. 80 Tahun 2003 telah mengalami perubahan

beberapa kali, terakhir dengan Peraturan Presiden (Perpres) No. 95 Tahun 2007

(sampai dengan 20 Oktober 2008).

2. Pengadaan jasa konsultansi

Pemilihan penyedia jasa konsultansi pada prinsipnya harus dilakukan melalui seleksi

umum. Seleksi umum merupakan metoda pemilihan penyedia jasa konsultansi yang

daftar pendek (short-list) pesertanya dipilih melalui proses prakualifikasi yang

diumumkan secara luas sekurangkurangnya di satu surat kabar nasional dan/atau satu

surat kabar provinsi. Selain metoda seleksi umum, pemilihan penyedia jasa konsultansi

dapat juga dilakukan sebagai berikut :

a) Seleksi terbatas

Merupakan metoda pemilihan penyedia jasa konsultansi untuk pekerjaan yang

kompleks dan diyakini jumlah penyedia jasa yang mampu melaksanakan pekerjaan

tersebut jumlahnya terbatas, dan diumumkan secara luas sekurang-kurangnya di satu

surat kabar nasional dan/atau satu surat kabar provinsi dengan mencantumkan

penyedia jasa yang mampu guna memberikan kesempatan kepada penyedia jasa

lainnya yang memenuhi kualifikasi

b) Seleksi langsung

Dalam hal metoda seleksi umum atau seleksi terbatas dinilai tidak efisien dari segi

biaya seleksi, maka pemilihan penyedia jasa konsultansi dapat dilakukan dengan

seleksi langsung, yaitu: metoda pemilihan penyedia jasa konsultansi yang daftar

pendek pesertanya ditentukan melalui proses prakualifikasi terhadap penyedia jasa

konsultansi yang dipilih langsung dan diumumkan sekurang-kurangnya di papan

pengumuman resmi untuk penerangan umum dan diupayakan diumumkan di website

pengadaan nasional;

c) Penunjukan langsung

Dalam keadaan tertentu dan khusus, pemilihan penyedia jasa konsultansi dapat

dilakukan dengan menunjuk satu penyedia jasa konsultansi yang memenuhi kualifikasi

dan dilakukan negosiasi baik dari segi teknis maupun biaya sehingga diperoleh biaya

yang wajar dan secara teknis dapat dipertanggungjawabkan. Kriteria penunjukan

langsung dalam keadaan tertentu dan dalam keadaan khusus yang ditentukan dalam

Keppres No. 80 Tahun 2003 telah mengalami perubahan beberapa kali, terakhir

dengan Perpres No 95 Tahun 2007 (sampai dengan 20 Oktober 2008).

III. Etika dan Prinsip Dasar Pengadaan Barang dan Jasa

Dalam melaksanakan pengadaan barang/jasa pemerintah ada etika yang harus

dipatuhi oleh pelaksana yang mengadakan pengadaan barang/jasa pemerintah, etika tersebut

adalah sebagai berikut:

1. Melaksanakan tugas secara tertib, disertai rasa tanggungjawab untuk mencapai sasaran

kelancaran dan ketepatan tercapainya tujuan pengadaan barang/jasa;

2. Bekerja secara profesional dan mandiri atas dasar kejujuran, serta menjaga kerahasiaan

dokumen pengadaan barang/jasa pemerintah yang seharusnya dirahasiakan untuk

mencegah terjadinya penyimpangan dalam pengadaan barang/jasa pemerintah;

3. Tidak saling mempengaruhi baik langsung maupun tidak langsung untuk mencegah dan

menghindari terjadinya persaingan tidak sehat;

4. Menerima dan bertanggugjawab atas segala keputusan yang ditetapkan sesuai dengan

kesepakatan para pihak;

5. Menghindari dan mencegah terjadinya pertentangan kepentingan para pihak yang terkait,

langsung maupun tidak langsung dalam proses pengadaan barang/jasa pemerintah

(conflict of interest);

6. Menghindari dan mencegah terjadinya pemborosan dan kebocoran keuangan negara dalam

pengadaan barang/jasa pemerintah;

7. Menghindari dan mencegah penyalahgunaan wewenang dan/atau kolusi dengan tujuan

untuk kepentingan pribadi, golongan atau pihak lain yang secara langsung atau tidak

langsung merugikan negara;

8. Tidak menerima, tidak menawarkan, atau tidak menjanjikan untuk member atau menerima

hadiah atau imbalan berupa apa saja kepada siapapun yang diketahui atau patut dapat

diduga berkaitan dengan pengadaan barang/jasa pemerintah.

Pengadaan barang/jasa harus dilaksanakan berdasarkan prinsip-prinsip yang dipraktikkan secara

internasional yaitu prinsip efisien, efektif, terbuka dan bersaing, transparan, adil/tidak

diskriminasi dan akuntabel. Pengertian masing-masing prinsip tersebut, sebagai berikut:

1. Efisien

Pengadaan barang/jasa pemerintah harus diusahakan dengan menggunakan dana dan daya

yang terbatas untuk mencapai sasaran yang ditetapkan dalam waktu sesingkat-singkatnya

dan dapat dipertanggungjawabkan;

2. Efektif

Pengadaan barang/jasa pemerintah harus sesuai dengan dengan kebutuhan yang telah

ditetapkan dan dapat memberikan manfaat yang sebesar-besarnya sesuai dengan yang

ditetapkan;

3. Terbuka dan bersaing

Pengadaan barang/jasa pemerintah harus terbuka bagi penyedia barang/jasa yang

memenuhi persyaratan, dilakukan melalui persaingan yang sehat di antara para penyedia

barang/jasa yang setara dan memenuhi syarat/kriteria tertentu berdasarkan ketentuan dan

prosedur yang jelas dan transparan;

4. Transparan

Semua ketentuan dan informasi mengenai pengadaan barang/jasa pemerintah, termasuk

syarat teknis administrasi pengadaan, tata cara evaluasi, hasil evaluasi, serta penetapan

calon penyedia barang/jasa yang berminat maupun masyarakat luas pada umumnya;

5. Adil/tidak diskriminatif

Memberikan perlakuan yang sama bagi semua calon penyedia barang/jasa dan tidak

mengarah untuk memberikan keuntungan kepada pihak tertentu dengan cara dan/atau

alasan apapun;

6. Akuntabel

Pengadaan barang/jasa pemerintah harus mencapai sasaran baik fisik, keuangan maupun

manfaat bagi kelancaran pelaksanaan tugas umum pemerintahan dan pelayanan

masyarakat sesuai dengan prinsip-prinsip dan ketentuan yang berlaku dalam pengadaan

barang/jasa pemerintah.

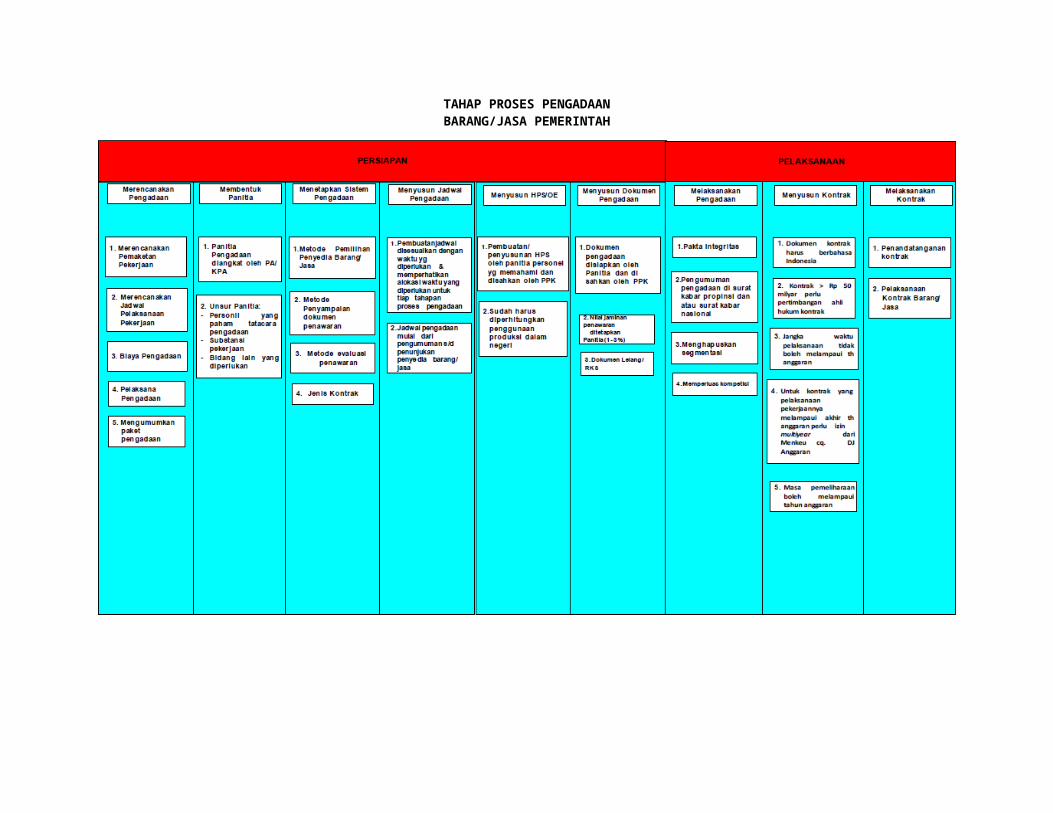

IV. Proses Pengadaan Barang dan Jasa

Proses Pengadaan adalah rangkaian kegiatan untuk mencapai kesepakatan harga dan

kesepakatan lainnya dalam rangka memperoleh layanan jasa konsultansi, layanan jasa

semborongan/barang/jasa lainnya. Secara umum proses pengadaan barang/jasa pemerintah

dapat dikelompokkan dalam dua tahap, yaitu tahap persiapan dan tahap pelaksanaan. Proses

pengadaan barang/jasa pemerintah dapat dilihat dalam bagan alur pada gambar berikut :

TAHAP PROSES PENGADAANBARANG/JASA PEMERINTAH

Dari bagan alur tersebut, proses pengadaan barang/jasa pemerintah dapat dijabarkan secara rinci

berikut ini:

1. Tahap persiapan pengadaan barang/jasa pemerintah meliputi kegiatan:

a. Perencanaan Pengadaan barang/jasa pemerintah

Perencanaan pengadaan barang /jasa pemerintah merupakan tahap awal kegiatan yang

peranannya sangat strategik dan menentukan. Kegiatan ini bertujuan untuk mempersiapkan

secara detail mengenai hal sebagai berikut:

1) Merencanakan Pemaketan Pekerjaan

2) Merencanakan Jadwal Pelaksanaan Pekerjaan

3) Biaya Pengadaan

4) Pelaksana Pengadaan

5) Mengumumkan Paket-Paket Pengadaan

b. Pembentukan Panitia Pengadaan atau Penunjukan Pejabat Pengadaan

Panitia pengadaan/pejabat pengadaan merupakan unsur pelaksana pengadaan yang

personilnya harus memahami tatacara pengadaan, substansi pekerjaan dan bidang lain yang

diperlukan. Panitia pengadaan/pejabat pengadaan diangkat oleh PA/KPA.

c. Penetapan sistem pengadaan yang dilaksanakan penyedia barang/jasa

dengan mempertimbangkan jenis, sifat, dan nilai barang/jasa serta kondisi lokasi,

kepentingan masyarakat dan jumlah penyedia barang/jasa yang ada, panitia/pejabat

pengadaan bersama dengan PPK terlebih dahulu harus menetapkan sistem pengadaan yang

meliputi sebagai berikut:

1) Metode pemilihan penyedia barang/jasa

2) Metode penyampaian dokumen penawaran

3) Metode evaluasi penawaran

4) Jenis Kontrak

d. Penyusunan jadwal pelaksanaan pengadaan

Penyusunan jadwal pelaksanaan pengadaan disesuaikan dengan waktu yang diperlukan &

memperhatikan alokasi waktu yang diperlukan untuk tiap tahapan proses pengadaan.

Jadwal pengadaan mulai dari pengumuman s/d penunjukan penyedia barang/jasa.

e. Penyusunan Harga Perhitungan Sendiri (HPS)

Penyusunan HPS oleh panitia/ personel yg memahami dan disahkan oleh PPK dan harus

diperhitungkan penggunaan produksi dalam negeri

f. Penyusunan Dokumen Pengadaan barang/jasa pemerintah

Dokumen pengadaan disiapkan oleh Panitia dan di sahkan oleh PPK. Nilai jaminan

penawaran ditetapkan Panitia (1% - 3%). Dokumen pengadaan untuk penyedia barang/jasa

meliputi undangan, petunjuk/instruksi kepada peserta lelang, syarat umum kontrak, syarat

khusus kontrak, daftar kuantitas dan harga, spesifikasi teknis dan gambar, bentuk

penawaran, bentuk kontrak, bentuk surat jaminan penawaran, bentuk surat jaminan

pelaksanaan dan bentuk surat jaminan uang muka.

Dokumen pengadaan untuk jasa konsultansi terdiri dari:

1) Dokumen pemilihan penyedia jasa yang meliputi :

a) Surat Undangan;

b) KAK yang sudah disetujui PPK;

c) Rencana kerja dan syarat;

d) Konsep kontrak;

2) Dokumen prakualifikasi yang berupa formulir isian yang memuat data administrasi

keuangan, personil dan pengalaman kerja.

2. Tahap pelaksanaan pengadaan barang/jasa pemerintah meliputi kegiatan:

a. Pemilihan penyedia barang/jasa

Pemilihan penyedia barang/jasa pemborongan/jasa lainnya pada prinsipnya dilakukan

melalui Pelelangan Umum. Selain pelelangan umum, pemilihan penyedia barang/jasa

pemerintah dapat juga dilakukan melalui Pelelangan Terbatas, Pemilihan Langsung dan

Penunjukan Langsung, dengan rincian tahapan sebagai berikut:

1) Pelelangan Umum

a) Pengumuman dan Pendaftaran Peserta;

Panitia/Pejabat pengadaan harus mengumumkan secara luas melalui media cetak,

papan pengumuman resmi dan bila memungkinkan melalui media elektronik.

b) Pasca Kualifikasi dan Prakualifikasi;

Penilaian kualifikasi atas kompetensi dan kemampuan usaha peserta lelang dilakukan

dengan Pasca Kualifikasi, untuk pekerjaan yang kompleks dapat dilakukan dengan

Prakualifiaksi.

c) Penyusunan Daftar Peserta Lelang, Penyampaian Undangan dan Pengambilan

Dokumen Pemilihan Penyedia Barang/Jasa;

Daftar peserta lelang yang disahkan oleh PPK harus diundang untuk mengambil

dokumen pemilihan penyedia barang/jasa dan hanya penyedia barang/jasa yang

diundang sebagai peserta lelang yang diperkenankan memasukkan penawaran.

d) Penjelasan Lelang;

Penjelasan lelang dihadiri oleh para penyedia barang/jasa yang terdaftar dalam daftar

peserta lelang. Bila diperlukan panitia/pejabat pengadaan dapat memberikan

penjelasan dengan melakukan peninjauan lapangan. Berita Acara Penjelasan (BAP)

harus ditandatangani oleh panitia/pejabat pengadaan dan minimal 1 (satu) wakil

peserta yang hadir.

e) Penyampaian dan Pembukaan Dokumen Lelang;

Metoda penyampaian dokumen penawaran yang akan digunakan harus dijelaskan

pada waktu penjelasan. Pada akhir batas waktu penyampaian dokumen penawaran,

panitia/pejabat pengadaan menolak dokumen penawaran yang terlambat dan/atau

tambahan dokumen penawaran yang masuk. Saat pembukaan, panitia harus meminta

kesediaan sekurang-kurangnya 2 (dua) wakil dari peserta lelang yang hadir sebagai

saksi.

f) Evaluasi Penawaran;

Evaluasi dilakukan terhadap semua penawaran masuk yang meliputi evaluasi

administrasi, teknis dan harga.

g) Pembuktian Kualifikasi;

Pada penyedia barang/jasa yang diusulkan sebagai pemenang dan pemenang

cadangan dilakukan verifikasi data dan informasi dengan meminta asli dokumen yang

sah dan bila diperlukan dilakukan konfirmasi dengan pihak terkait.

h) Pembuatan Berita Acara Hasil Lelang;

Panita/Pejabat Pengadaan membuat kesimpulan dari hasil evaluasi administrasi,

teknis dan harga dalam Berita Acara Hasil Pelelangan (BAHP). BAHP memuat hasil

pelaksanaan pelelangan dan bersifat rahasia sampai penandatanganan kontrak.

i) Penetapan Pemenang Lelang;

Panitia/Pejabat Pengadaan membuat dan menyampaiakan laporan kepada PPK untuk

menetapkan pemenang. Laporan disertai usulan calon pemenang lelang yang

menguntungkan bagi negara.

j) Pengumuman Pemenang Lelang;

Pemenang lelang diumumkan dan diberitahukan oleh panitia/pejabat pengadaan pada

peserta selambat-lambatnya 2(dua) hari kerja setelah diterima surat penetapan

penyedia barang/jasa dari pejabat berwenang.

k) Sanggahan Peserta Lelang dan Pengaduan Masyarakat;

Keberatan atas penetapan pemenang lelang diberi kesempatan mengajukan sanggahan

secara tertulis selambat-lambatnya 5 (lima) hari kerja setelah pengumuman pemenang

lelang. Sanggahan disampaikan kepada pejabat yang menetapkan pemenang lelang

disertai bukti penyimpangan dan untuk yang disampaikan bukan pada pejabat

berwenang yang menetapkan pemenang dianggap sebagai pengaduan dan tetap harus

ditindaklanjuti. Panitia/pejabat pengadaan wajib menyampaikan bahan-bahan yang

berkaitan dengan sanggahan kepada pejabat berwenang dan memberikan jawaban

sanggahan.

l) Penerbitan Surat Penunjukan Penyedia Barang/Jasa;

Pejabat Pembuat Komitmen mengeluarkan Surat Penunjukan Penyedia Barang/Jasa

(SPPBJ) sebagai pelaksana pekerjaan yang dilelangkan.

m) Pelelangan Gagal dan Pelelangan Ulang;

Pelelangan dapat dinyatakan gagal dengan beberapa kondisi diantaranya penawaran

yang masuk kurang dari 3 (tiga) atau pelelangan tidak sesuai dengan ketentuan.

Dalam hal pelelangan dinyatakan gagal, PPK memerintahkan pelelangan ulang

dengan beberapa prosedur.

n) Penandatanganan Kontrak.

Setelah SPPBJ terbit, PPK menyiapkan dan menandatangani kontrak pelaksanaan.

2) Pelelangan Terbatas

Pada prinsipnya sama dengan pelelangan umum kecuali dalam pengumuman

dicantumkan kriteria peserta dan nama penyedia barang/jasa yang diundang.

3) Pemilihan Langsung

a) Penetapan Calon Peserta;

Panitia/pejabat pengadaan wajib melakukan prakualifikasi dan harus diumumkan.

b) Undangan, Permintaan Penawaran dan Evaluasi;

Panitia/pejabat pengadaan mengundang sebanyak-banyaknya calon peserta yang lulus

prakualifikasi dan menyusun penawaran sebagai dasar melakukan klarifikasi serta

negosiasi. Berita acara klarifikasi dan negosiasi dijadikan dasar panitia/pejabat pengadaan

membuat surat usulan penetapan penyedia barang/jasa pada pejabat berwenang.

c) Penetapan Pemenang;

Berdasarkan usulan dari panitia/pejabat pengadaan, pejabat yang berwenang menetapkan

pemenang pemilihan langsung.

d) Sanggahan dan Pengaduan;

Mekanisme dan prosedur sanggarahan dan pengaduan mengikuti ketentuan seperti yang

ditetapkan pada proses pelelangan.

e) Penunjukan Pemenang;

PPK menerbitkan surat penunjukan penyedia barang/jasa untuk melaksanakan pekerjaan

f) Penandatanganan Kontrak.

PPK menyiapkan dan menandatangani kontrak pelaksanaan pekerjaan.

4) Penunjukan Langsung

a) Penilaian Kualifikasi;

Panitia/pejabat pengadaan melakukan prakualifikasi terhadap penyedia barang/jasa yang

akan ditunjuk untuk pekerjaan kompleks.

b) Permintaan Penawaran dan Negosiasi Harga;

Panitia /pejabat pengadaan mengundang penyedia barang/jasa untuk mengajukan

penawaran secara tertulis dan melakukan evaluasi, klarifikasi, negosiasi teknis dan harga,

serta membuat berita acara hasil evaluasi, klarifikasi dan negosiasi.

c) Penetapan Penunjukan Langsung;

Panitia/pejabat pengadaan mengusulkan hasil evaluasi, klarifikasi dan negosiasi kepada

pejabat yang berwenang untuk ditetapkan.

d) Penunjukan Penyedia Barang/Jasa;

Berdasarkan surat penetapan, panitia/pejabat pengadaan mengumumkan di papan

pengumuman resmi dan PPK menerbitkan SPPBJ pada penyedia barang/jasa yang ditunjuk.

e) Pengaduan;

Masyarakat dapat menyampaikan pengaduan apabila dalam proses penunjukan langsung

dipandang tidak transparan, tidak adil dan terdapat indikasi KKN.

f) Penandatanganan Kontrak.

Penandatanganan kontrak mengikuti ketentuan sebagaimana diatur dalam proses

pelelangan.

b. Penyusunan dan penandatanganan kontrak Kegiatan terakhir pada proses pelelangan adalah

penandatanganan kontrak pekerjaan, yang meliputi nilai pekerjaan, hak dan kewajiban kedua

belah pihak, serta waktu pelaksanaan pekerjaan yang ditentukan secara pasti.

Penandatanganan kontrak selambat-lambatnya 14 (empat belas) hari kerja terhitung sejak

diterbitkan surat keputusan penetapan penyedia barang/jasa.

c. Pelaksanaan kontrak/penyerahan barang/jasa

Setelah penandatangan kontrak, PPK segera melakukan pemeriksaan lapangan bersama

dengan penyedia barang/jasa dan membuat berita acara keadaan lapangan/serah terima

lapangan. Barang/jasa yang diserahkan harus sesuai dengan spesifikasi yang tertuang dalam

dokumen lelang. Penyerahan dapat dilakukan secara bertahap atau menyeluruh dan diakhiri

dengan penyerahan final setelah masa pemeliharaan selesai.

V. Tujuan dan Ruang Lingkup Audit Pengadaan Barang dan Jasa

Jenis audit pengadaan barang/jasa pemerintah (APBJ) adalah audit dengan tujuan tertentu, (vide penjelasan Pasal 4 ayat 4 Undang-undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara).1 Audit dengan tujuan tertentu ini merupakan audit ketaatan terhadap ketentuan pengadaan barang/jasa yang dilaksanakan selama proses pelaksanaan pengadaan barang/jasa, dengan pendekatan Probity.

Ruang lingkup audit adalah setiap kegiatan pengadaan barang/jasa di lingkungan Kementerian/Lembaga/Institusi dan Pemerintah Provinsi/Kabupaten/Kota dalam satu tahun anggaran atau lebih, antara lain: Satuan Kerja /SKPD, Kantor, Dinas, Unit Pelaksana Teknis Pusat/Daerah, BI/BHMN/BUMN/BUMD dan Badan Usaha Lainnya, termasuk pemanfaatan barang/jasa.

1

Kegiatan pengadaan barang/jasa dimaksud dimulai dari perencanaan, persiapan pemilihan penyedia, pelaksanaan pemilihan penyedia, penandatanganan kontrak, pelaksaaan kontrak sampai dengan pemanfaatan barang/jasa.

Tujuan dan Sasaran Audit

Audit pengadaan barang/jasa ini bertujuan untuk meyakinkan bahwa pelaksanaan pengadaan barang/jasa telah dilakukan oleh pelaksana pengadaan berdasarkan kejujuran, integritas dan kebenaran untuk mentaati prinsip pengadaan sesuai ketentuan yaitu efisien, efektif, terbuka dan bersaing, transparan, adil/tidak diskriminatif, dan akuntabel.

Sasaran probity audit adalah:

1) Meyakinkan bahwa pengadaan barang/jasa dilakukan secara benar sesuai dengan kebutuhan yang benar, baik segi jumlah, kualitas, waktu dan nilai pengadaan yang menguntungkan negara.

2) Meyakinkan bahwa prosedur pengadaan barang/jasa yang digariskan dalam Pedoman Pelaksanaan Pengadaan Barang/Jasa telah diikuti dengan benar sesuai ketentuan perundang-undangan yang berlaku.

3) Meyakinkan bahwa kuantitas, kualitas dan harga barang/jasa yang diperoleh melalui proses pengadaan telah sesuai dengan ketentuan dalam kontrak serta diserahterimakan tepat waktu.

4) Meyakinkan bahwa barang yang diperoleh telah ditempatkan di lokasi yang tepat, dipertanggungjawabkan dengan benar, dan dimanfaatkan sesuai tujuan penggunaannya.

5) Mencegah penyimpangan dalam kegiatan pengadaan barang/jasa.

6) Mengidentifikasi kelemahan sistem pengendalian intern atas pengadaan barang/jasa guna penyempurnaan sistem tersebut.

VI. Proses Pelaksanaan Audit Pengadaan Barang dan Jasa

1) Tahapan Audit

Audit pengadaan barang/jasa pemerintah dilakukan melalui tahapan sebagai berikut:

1) Persiapan audit, yang merupakan tahapan yang harus dilakukan oleh APIP untuk merancang penugasan probity audit dan penyusunan tim termasuk koordinasi dengan auditan, sesuai dengan kebijakan masing-masing instansi.

Audit dilaksanakan oleh tim berdasarkan surat tugas yang diterbitkan oleh APIP K/L/D/I sesuai dengan rencana penugasan.

Audit dapat dilakukan terhadap keseluruhan tahapan proses pengadaan atau terhadap tahapan tertentu yang telah ditetapkan.

2) Pelaksanaan audit, sesuai dengan program audit rinci dalam pedoman ini.

3) Pelaporan hasil audit, sesuai dengan tahapan yang diaudit dan mengacu pada kebijakan pelaporan masing-masing instansi.

2) Dasar Hukum Pemeriksaan

Pemeriksaan atas pengadaan barang/jasa pemerintah merupakan pemeriksaan dengan

tujuan tertentu dengan prosedur eksaminasi yang mengacu kepada:

1. Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan lembaran Negara Republik

Indonesia Tahun 2003 Nomor 4286);

2. Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan lembaran Negara Republik

Indonesia Tahun 2003 Nomor 4355);

3. Undang-Undang No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung

Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

66, Tambahan Lembaran Negara Republik Indonesia Tahun 2004 Nomor 4400);

4. Undang-Undang No. 15 Tahun 2006 tentang Badan Pemeriksa Keuangan Republik

Indonesia (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 85, Tambahan

Lembaran Negara Republik Indonesia Tahun 2006 Nomor 4654);

5. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2007 tentang Standar

Pemeriksaan Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2007

Nomor 42, Tambahan Lembaran Negara Republik Indonesia Tahun 2007 Nomor

4707);

6. Keputusan Badan Pemeriksa Keuangan Nomor 1/K/I-XIII.2/2/2008 tanggal 19

Februari 2008 tentang Panduan Manajemen Pemeriksaan.

3) Standar Pemeriksaan

Standar pemeriksaan atas pengadaan barang/jasa pemerintah adalah Standar Pemeriksaan

Keuangan Negara (SPKN) yang ditetapkan oleh Badan Badan Pemeriksa Keuangan yang

mengatur Standar Umum, Standar Pelaksanaan Pemeriksaan dan Standar Pelaporan.

Tahapan Audit Pengadaan Barang/ Jasa

Petunjuk Perencanaan Pemeriksaan Pengadaan

Barang/Jasa Pemerintah

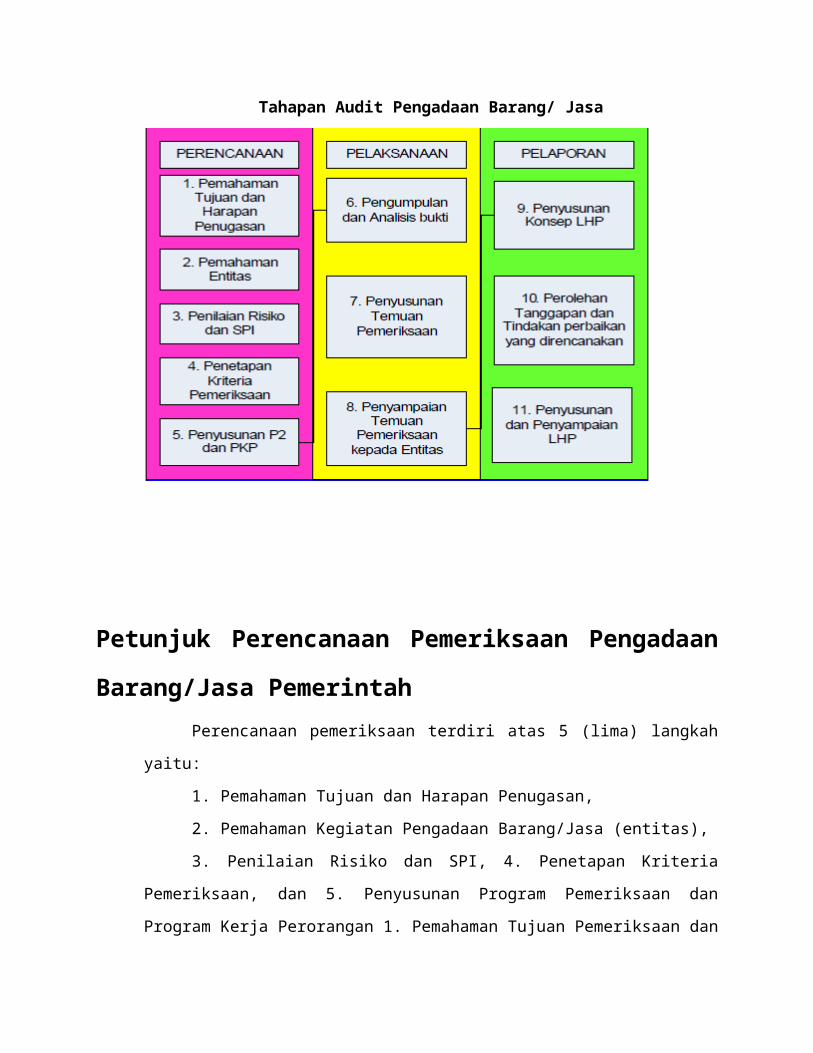

Perencanaan pemeriksaan terdiri atas 5 (lima) langkah yaitu:

1. Pemahaman Tujuan dan Harapan Penugasan,

2. Pemahaman Kegiatan Pengadaan Barang/Jasa (entitas),

3. Penilaian Risiko dan SPI, 4. Penetapan Kriteria Pemeriksaan, dan 5.

Penyusunan Program Pemeriksaan dan Program Kerja Perorangan 1. Pemahaman Tujuan

Pemeriksaan dan Harapan Penugasan Tujuan pemeriksaan atas pengadaan barang/jasa

pemerintah adalah untuk meyakinkan bahwa pengadaan tersebut telah sesuai dengan

peraturan perundang-undangan yang berlaku dengan menilai apakah:

a. Apakah penyusunan rencana kebutuhan barang/jasa didasarkan pada kebutuhan riil

entitas dengan mempertimbangkan program-program yang ingin dicapai;

b. Apakah penyusunan anggaran telah mempertimbangkan rencana kebutuhan barang

yang telah disusun;

c. Apakah proses pengadaan barang/jasa telah sesuai dengan pedoman pelaksanaan

pengadaan barang/jasa pemerintah;

d. Apakah penyedia telah memenuhi kewajibannya untuk menyerahkan barang/jasa

kepada pemerintah sesuai dengan kontrak/perjanjian, baik dari aspek kualitas, kuantitas,

dan waktu penyerahan;

e. Apakah barang/jasa hasil pengadaan telah dimanfaatkan pemerintah sesuai dengan

tujuan pengadaannya.

4. Penetapan Kriteria Pemeriksaan

5. Penyusunan P2 dan PKP

A. Dalam rangka pencapaian tujuan, penugasan atas pemeriksaan dengan tujuan tertentu

memiliki harapan-harapan dari pemberi tugas. Pemeriksa harus memperoleh harapan-

harapan penugasan secara tertulis dari pemberi tugas melalui suatu komunikasi yang

intensif. Hal ini untuk menghindari harapan-harapan yang tidak dapat dipenuhi oleh

pemeriksa. Harapan dari pemberi tugas tersebut harus didokumentasikan. Dokumentasi

atas harapan penugasan menjadi salah satu dasar dalam penyusunan program

pemeriksaan dan penentuan kebutuhan pemeriksa.

B. Pemahaman atas kegiatan pengadaan barang/jasa pemerintah (entitas) Pemahaman

kegiatan pengadaan barang/jasa pemerintah yang diperiksa dapat dilakukan dengan

perolehan data dan informasi dari laporan hasil pemeriksaan sebelumnya, Kertas Kerja

Pemeriksaan (KKP) sebelumnya, hasil komunikasi dengan pemeriksa sebelumnya dan

database entitas pemeriksaan mengenai (1) tujuan entitas/program/kegiatan, (2) aktivitas

utama entitas/program/kegiatan, (3) sistem akuntansi entitas, (4) prosedur pelaksanaan

dan pengawasan aktivitas, (5) sumber daya yang digunakan untuk melaksanakan

aktivitas, dan (6) hasil pemeriksaan dan studi lain yang sebelumnya telah dilaksanakan

berkaitan dengan pengadaan barang/jasa pemerintah.

Pemeriksa harus memperoleh informasi tindak lanjut yang telah dilakukan

berkaitan dengan temuan dan rekomendasi yang signifikan dari entitas yang diperiksa

atas pemeriksaan keuangan, pemeriksaan kinerja, pemeriksaan dengan tujuan tertentu

atau studi lain yang sebelumnya telah dilaksanakan berkaitan dengan hal yang diperiksa.

Informasi yang diperoleh digunakan untuk menentukan: (1) periode pemeriksaan

sebelumnya yang harus diperhitungkan, (2) lingkup pekerjaan yang diperlukan untuk

memahami tindak lanjut temuan signifikan, dan (3) pengaruh periode dan lingkup

pekerjaan tersebut terhadap penilaian risiko dan prosedur pemeriksaan dalam

perencanaan pemeriksaan.

Pemahaman pemeriksa atas entitas harus didokumentasikan dalam KKP. Contoh

dokumentasi pemahaman pemeriksa atas entitas dapat dilihat pada Lampiran III.2.

C. Penilaian Resiko dan SPI

Penilaian risiko dan SPI untuk menentukan area-area yang berisiko tinggi yang akan

dijadikan fokus pemeriksaan. Langkah-langkah dalam penilaian risiko adalah sebagai

berikut:

a. Mengidentifikasi risiko yang dihadapi entitas serta dampak risiko tersebut terhadap

pencapaian tujuan entitas. Langkah ini di dokumentasikan dalam kertas kerja yang dapat

dilihat pada lampiran III.3;

b. Mempertimbangkan pengaruh peraturan perundangan dan risiko kecurangan yang

mungkin terjadi;

c. Memastikan apakah entitas telah memiliki sistem pengendalian yang memadai untuk

mengidentifikasi dan memitigasi risiko-risiko yang tersebut. Jika entitas diketahui

memiliki sistem pengendalian yang lemah, maka pemeriksa dapat: (1) menghentikan

pengujian SPI dan membuat simpulan atas SPI atau (2) melakukan pengujian substantive

dengan memperluas lingkup pemeriksaan dan pengumpulan bukti. Langkah ini di

dokumentasikan dalam kertas kerja yang dapat dilihat pada lampiran III.4.;

d. Menentukan fokus pemeriksaan yang memiliki potensi risiko tinggi untuk dilakukan

pemeriksaan lebih lanjut setelah mempertimbangkan point a,b,c tersebut di atas yang

berpengaruh terhadap pengadaan barang/jasa pemerintah. Untuk menentukan area kunci,

pemeriksa melakukan penilaian (pemahaman dan pengujian) SPI terhadap potensi risiko

dalam pelaksanaan pengadaan barang/jasa pemerintah secara uji petik berdasarkan

tingkat risiko.

Penilaian sistem pengendalian intern dilakukan berdasarkan pemahaman atas

sistem pengendalian intern yang dapat membantu pemeriksa untuk (1) Mengidentifikasi

unsur-unsur pengendalian (pencegahan, penanggulangan, dan pemulihan); (2)

Mengidentifikasi dampak penting; (3) Mempertimbangkan faktor-faktor yang

mempengaruhi risiko terjadinya dampak penting; (4) Mendesain pengujian sistem

pengendalian intern, dan (5) Mendesain prosedur pengujian terinci.

Langkah-langkah penilaian SPI

a. Reviu dokumen baik dokumen eksternal maupun dokumen internal untuk memastikan

bahwa SPI yang dirancang sudah memadai. Dokumen eksternal mencakup antara lain

surat atau memorandum yang diterima oleh entitas, faktur (invoice) dari penyedia

barang/jasa, leasing, kontrak, laporan pemeriksaan internal dan eksternal, serta

konfirmasi pihak ketiga. Dokumen internal bersumber dari dalam organisasi entitas,

mencakup antara lain catatan akuntansi, fotokopi surat keluar, deskripsi tugas, rencana,

anggaran, laporan dan memorandum internal, rangkuman kinerja, dan prosedur dan

kebijakan internal;

b. Diskusi dengan pimpinan/manajemen entitas dan/atau komite audit entitas;

c. Diskusi dengan personil satuan kerja pengawas intern dan membaca laporan

pemeriksaan intern;

d. Observasi Fisik, yaitu mengamati dan mencatat berbagai situasi dalam proses

pengadaan barang/jasa pemerintah;

e. Pengujian Pengendalian, yaitu melakukan pengujian terhadap pengendalian dengan

memastikan apakah pengendalian telah dilaksanakan sesuai dengan prosedur yang telah

ditentukan.

Langkah dalam penilaian risiko dan penilaian SPI dapat dilakukan melalui pemeriksaan

pendahuluan.Pemeriksa melakukan penentuan materialitas dan penentuan uji petik

dengan mengacu pada juknis terkait. Berdasarkan langkah-langkah dalam penilaian risiko

dan SPI, pemeriksa mengetahui area-area berisiko yang akan dijadikan sebagai fokus

pemeriksaan.

Seluruh langkah didokumentasikan dalam formulir penilaian risiko dan SPI. Formulir

tersebut dapat dilihat pada lampiran III.3.

D. Penetapan Kriteria Pemeriksaan

Penetapan kriteria dalam pemeriksaan pengadaan barang/jasa pemerintah pemerintah

diperlukan sebagai alat komunikasi dalam tim pemeriksa mengenai sifat pemeriksaan dan

alat komunikasi dengan entitas yang diperiksa, juga sebagai penghubung antara tujuan

pemeriksaan dengan program pemeriksaan, dasar penyusunan prosedur pemeriksaan,

pengumpulan data dan temuan pemeriksaan.

Langkah penentuan kriteria pemeriksaan yang ada dalam pemeriksaan pengadaan

barang/jasa pemerintah diantaranya adalah sebagai berikut:

a. Menentukan jenis dan sumber penentuan kriteria seperti dasar hukum yang berlaku,

tujuan pengadaan barang/jasa pemerintah yang dikerjakan, dll;

b. Menentukan teknik pengembangan kriteria.

Seluruh langkah dalam penetapan kriteria didokumentasikan dalam formulir penetapan

kriteria. Formulir tersebut dapat dilihat pada lampiran III.5.

E. Penyusunan Program Pemeriksaan (P2) dan Program Kerja

Perorangan (PKP) Berdasarkan persiapan pemeriksaan di atas, program pemeriksaan

disusun untuk mempermudah dan memperlancar pemeriksa dalam pelaksanaan tugas

pemeriksaan, sedangkan PKP disusun untuk pembagian tugas anggota tim agar lebih

fokus dan alokasi tanggung jawab dalam rangka pelaksanaan tugas pemeriksaan jelas.

Program pemeriksaan mengungkapkan antara lain

a. Dasar Hukum Pemeriksaan,

b. Standar Pemeriksaan,

c. Tujuan Pemeriksaan,

d. Entitas yang Diperiksa,

e. Lingkup Pemeriksaan,

f. Hasil Pemahaman Sistem Pengendalian Intern,

g. Sasaran Pemeriksaan,

h. Kriteria Pemeriksaan,

i. Alasan Pemeriksaan,

j. Metoda Pemeriksaan,

k. Petunjuk Pemeriksaan,

l. Jangka Waktu Pemeriksaan,

m. Susunan Tim dan Rincian Biaya Pemeriksaan,

n. Kerangka Laporan Hasil Pemeriksaan,

o. Waktu Penyampaian dan Distribusi Laporan Hasil Pemeriksaan.

Tahapan pada proses pengadaan barang/jasa pemerintah indikasi penyimpangan yang

perlu diperhatikan dalam menyusun program pemeriksaan pengadaan barang/jasa

pemerintah, dapat dilihat pada lampiran III.6.

Bentuk P2 dan PKP mengacu pada PMP dapat dilihat pada lampiran III.7

Petunjuk Pelaksanaan Pemeriksaan Pengadaan Barang/Jasa

Pemerintah

Pelaksanaan pemeriksaan atas pengadaan barang/jasa pemerintah pemerintah meliputi 3

(tiga) langkah, yaitu:

(1) Pengumpulan dan Analisis Bukti,

(2) Penyusunan Temuan Pemeriksaan, dan

(3) Penyampaian Temuan Pemeriksaan

Kepada Entitas yang Diperiksa. Dalam tahap ini, temuan pemeriksaan belum merupakan

laporan pemeriksaan melainkan berupa kumpulan permasalahan yang ditemukan selama

pelaksanaan pemeriksaan. Permasalahan ini akan dianalisa untuk memperoleh simpulan

yang memadai atas asersi yang diuji.

1. Pengumpulan dan Analisis Bukti

Pengumpulan dan analisis bukti dilakukan guna mengetahui kesesuaian suatu program,

kegiatan, atau hal lain yang dilakukan oleh entitas yang diperiksa terhadap kriteria yang

ditetapkan, dengan tujuan untuk memperoleh dan mengevaluasi bukti pemeriksaan

sebagai pendukung temuan dan simpulan pemeriksaan.

Langkah-langkah yang dilakukan dalam pengumpulan dan analisis bukti adalah:

a. Pengumpulan Bukti Pemeriksaan dilakukan dengan 1) Reviu Dokumen (Document

Review), 2) Wawancara dan 3) Observasi Fisik, observasi fisik dilakukan untuk

menentukan keberadaan atau kondisi aset fisik. Observasi langsung juga mencatat

berbagai situasi dan kegiatan terinci yang dilakukan oleh staf entitas dan apakah kegiatan

tersebut sesuai dengan wewenang yang dimiliki.

b. Analisis Bukti Pemeriksaan, mempertimbangkan Jenis dan sumber bukti yang diuji,

serta Waktu dan biaya yang diperlukan untuk menguji bukti. Langkah yang dilakukan

dalam pengujian bukti adalah membandingkan hasil pengujian bukti-bukti pemeriksaan

dengan kriteria pemeriksaan, dan jika terdapat perbedaan yang signifikan antara kondisi

dan kriteria, pemeriksa dapat menggunakan model analisis sebab akibat (causalitas

analysis) untuk mengidentifikasi bukti tersebut.

c. Penyusunan Kertas Kerja Pemeriksaan, langkah-langkah dalam pelaksanaan

pemeriksaan harus didokumentasikan bentuk KKP. Dokumentasi pemeriksaan yang

terkait dengan pelaksanaan pemeriksaan harus berisi informasi yang cukup untuk menjadi

bukti yang mendukung pertimbangan dan simpulan pemeriksa dan menggambarkan

catatan penting mengenai kegiatan yang dilaksanakan oleh pemeriksa sesuai dengan

standar. Secara rinci dapat dilihat pada petunjuk pelaksanaan KKP. Apabila dalam

pengujian analitis pemeriksa menemukan indikasi kecurangan dan penyimpangan dari

ketentuan peraturan perundangundangan yang secara material mempengaruhi hal yang

diperiksa, pemeriksa harus menerapkan prosedur tambahan untuk memastikan bahwa

kecurangan dan/atau penyimpangan tersebut telah terjadi dan menentukan dampaknya

terhadap hal yang diperiksa. Rincian pengujian terinci atas pemeriksaan pengadaan

barang/jasa pemerintah pemerintah dapat dilihat pada lampiran III.8

2. Penyusunan Temuan Pemeriksaan

Konsep Temuan Pemeriksaan atas pengadaan barang/jasa pemerintah pemerintah

merupakan kumpulan indikasi permasalahan yang ditemukan oleh pemeriksa selama

proses pemeriksaan sebagai hasil pengumpulan dan pengujian bukti di lapangan dan

perlu dikomunikasikan kepada entitas yang diperiksa. Penyusunan temuan pemeriksaan

dilakukan dengan langkah sebagai berikut:

a. Analisis hasil pengujian bukti untuk mengidentifikasi adanya perbedaan yang

signifikan antara kondisi dan kriteria.

b. Jika terdapat perbedaan yang signifikan antara kondisi dengan kriteria, identifikasikan

dampak yang ditimbulkan dari perbedaan untuk mengetahui akibat dan sebab dari

perbedaan tersebut

c. Unsur sebab tidak wajib muncul, namun jika unsur sebab akan dimunculkan, unsur

sebab tersebut harus merupakan unsur sebab yang berkaitan erat dengan akibat.

d. Susun unsur-unsur temuan pemeriksaan tersebut sehingga menjadi suatu temuan

pemeriksaan.

Konsep temuan pemeriksaan disusun oleh anggota tim atau ketua tim pemeriksa pada

saat pemeriksaan berlangsung di lokasi entitas yang diperiksa. Khusus untuk konsep

temuan pemeriksaan yang disusun oleh anggota tim pemeriksa, konsep tersebut harus

mendapatkan koreksi/persetujuan dari ketua tim pemeriksa.

Seluruh langkah dalam Penyusunan Temuan Pemeriksaan didokumentasikan dalam suatu

Kertas Kerja Pemeriksaan (KKP). 16 3. Penyampaian Temuan Pemeriksaan Kepada

Entitas Konsep Temuan Pemeriksaan disampaikan ketua tim pemeriksa kepada entitas

atau penanggung jawab kegiatan entitas yang bersangkutan, penyampaian konsep temuan

pemeriksaan ini harus diberi ‘watermark’ dengan kata KONSEP.

Ketua tim menyampaikan temuan pemeriksaan kepada pejabat entitas yang berwenang.

Penyampaian temuan pemeriksaan atas pengadaan barang/jasa pemerintah tersebut

merupakan akhir dari pekerjaan lapangan pemeriksaan. Hal ini merupakan batas

tanggung jawab pemeriksa terhadap program/kegiatan yang diperiksa. Pemeriksa tidak

dibebani tanggung jawab atas suatu kondisi yang terjadi setelah tanggal pekerjaan

lapangan tersebut.

Tanggal penyampaian temuan pemeriksaan tersebut merupakan tanggal laporan hasil

pemeriksaan

Petunjuk Pelaporan Pemeriksaan Pengadaan Barang/Jasa

Pemerintah

Hasil pelaksanaan pemeriksaan yang dilakukan oleh pemeriksa dituangkan secara tertulis ke

dalam suatu bentuk laporan yang disebut dengan Laporan Hasil Pemeriksaan (LHP). Pelaporan

hasil pemeriksaan atas pengadaan barang/jasa pemerintah pemerintah meliputi 3 (tiga) kegiatan,

yaitu:

1. Penyusunan Konsep LHP,

2. Perolehan Tanggapan dan Tindakan Perbaikan yang Direncanakan, dan

3. Penyusunan Konsep Akhir dan Penyampaian LHP.

1. Penyusunan Konsep Laporan Hasil Pemeriksaan.

Konsep laporan hasil pemeriksaan disusun oleh ketua tim pemeriksa dan disupervisi oleh

pengendali teknis. Konsep LHP disusun berdasarkan temuan pemeriksaan yang

merupakan jawaban dari tujuan pemeriksaan. Konsep LHP mengacu pada format dan tata

cara penyusunan yang disajikan dalam juklak pelaporan pemeriksaan. Hal penting untuk

diperhatikan adalah adanya ‘time gap’ antara penyampaian TP dengan penyampaian LHP

maka dimungkinkan bahwa temuan yang sudah disampaikan dalam TP dapat saja tidak

disajikan dalam LHP jika manajemen entitas yang diperiksa dapat memberikan bukti

yang kemudian dapat diyakini oleh pemeriksa.

Konsep LHP dibahas secara berjenjang mulai dari ketua tim pemeriksaan hingga

penanggung jawab dengan tujuan (1) penjaminan mutu LHP agar sesuai standar dan

prosedur pemeriksaan serta (2) menentukan simpulan yang akan dimuat dalam LHP.

Keseluruhan hasil pemeriksaan tersebut dilengkapi dengan tanggapan dari pejabat entitas

yang berwenang dan simpulan terhadap temuan pemeriksaan yang termuat di dalam

konsep hasil pemeriksaan tersebut.

Pengendali teknis menyampaikan konsep LHP yang telah dianalisis dan direviu kepada

penanggung jawab. Penanggung jawab mengidentifikasi unsur LHP yang merupakan

informasi rahasia dan indikasi Tindak Pidana Korupsi (TPK). Sesuai SPKN dan

ketentuan yang berlaku, informasi rahasia tidak dapat diungkapkan dalam LHP. Namun,

LHP harus mengungkapkan sifat informasi yang tidak dilaporkan dan ketentuan

perundang-undangan yang menyebabkan tidak dilaporkannya informasi tersebut.

Penanggung jawab menyampaikan konsep LHP yang telah dianalisis dan direviu kepada

Tortama/Kalan, termasuk informasi rahasia dan indikasi TPK. Laporan Hasil

Pemeriksaan Pengadaan Barang/Jasa Pemerintah yang merupakan Pemeriksaan Dengan

Tujuan Tertentu terdiri dari:

a. Simpulan Hasil Pemeriksaan atas hal yang diuji dan temuan pemeriksa atas pengujian

bukti-bukti selama pelaksanaan pemeriksaan.

b. Temuan ketidakpatuhan terhadap peraturan perundangan yang mengungkapkan yang

akan mempengaruhi simpulan pemeriksaan.

c. Simpulan mengenai kelemahan SPI yang ditemukan selama proses pemeriksaan

Laporan Hasil Pemeriksaan yang berupa hasil pemeriksaan harus memuat hal-hal berikut:

a. Pernyataan bahwa pemeriksaan dilakukan sesuai dengan Standar Pemeriksaan.

Pemeriksa dalam menjalankan tugas pemeriksaannya diwajibkan untuk mengikuti standar

pemeriksaan yang ada. Dalam pelaksanaan pemeriksaan keuangan negara, pemeriksa

BPK dan/atau yang berkerja untuk dan atas nama BPK berpegang pada SPKN.

b. Tujuan, lingkup, dan metodologi pemeriksaan. Suatu laporan hasil pemerikaan harus

memuat tujuan, lingkup, dan metodologi pemeriksaan. Pemeriksa harus menjelaskan

alasan mengapa suatu entitas diperiksa, apa yang diharapkan tercapai dari pelaksanaan

pemeriksaan, apa yang diperiksa, dan bagaimana cara pemeriksaan itu

dilakukan.

c. Hasil temuan berupa temuan pemeriksaan dan simpulan. Salah satu bagian pokok dari

LHP merupakan temuan pemeriksaan yang merupakan ‘potret’ kenyataan yang ditemui

pemeriksa dalam melaksanakan suatu pemeriksaan kinerja. Selain itu LHP juga harus

memuat suatu simpulan pemeriksaan.

d. Tanggapan pejabat yang bertanggung jawab atas hasil pemeriksaan.

Tanggapan tertulis dan resmi harus didapatkan pemeriksa atas temuan, simpulan dan

pemeriksaan.

e. Tindakan perbaikan yang direncanakan entitas. Pemeriksa harus memperoleh tindakan

perbaikan yang direncakan entitas atas temuan dan simpulan pemeriksa. Tindakan

tersebut harus diungkapkan dalam laporan.

f. Pelaporan informasi rahasia bila ada. Berdasarkan ketentuan perundangan

dimungkinkan beberapa informasi yang bersifat rahasia tidak diungkapkan dalam LHP.

2. Perolehan Tanggapan dan Tindakan Perbaikan yang Direncanakan.

Konsep LHP yang telah disetujui penanggung jawab selanjutnya dibahas bersama dengan

manajemen entitas yang diperiksa untuk memperoleh tanggapan dan rencana perbaikan

yang akan dilakukan, secara resmi dan tertulis. Tujuan pembahasan adalah untuk

membicarakan simpulan hasil pemeriksaan secara menyeluruh dan kemungkinan

tindakan perbaikan yang direncanakan oleh manajemen entitas. Hasil pembahasan

Konsep LHP harus dituangkan dalam Risalah Pembahasan Konsep LHP yang

ditandatangani oleh kedua belah pihak dan harus didokumentasikan. Pemeriksa harus

meminta tanggapan tertulis dari pimpinan atau pejabat yang bertanggung jawab dalam

entitas yang diperiksa mengenai temuan dan simpulan serta tindakan perbaikan yang

direncanakan. Dalam hal terdapat temuan yang bersifat kecurangan, pemeriksa

diperkenankan untuk tidak meminta tanggapan dari pejabat entitas yang berwenang

dengan pertimbangan bahwa permintaan tanggapan tersebut akan mengganggu proses

penyidikan di masa yang akan datang dan untuk temuan yang berupa kerugian negara,

pemeriksa harus memasukkan tindakan otomatis dari auditee sebagai tindak lanjut atas

temuan tersebut.

3. Penyusunan Konsep Akhir dan Penyampaian Laporan Hasil Pemeriksaan.

Penyusunan LHP diawali dengan mengevaluasi tanggapan yang berupa suatu janji atau

rencana untuk tindakan perbaikan tidak boleh diterima sebagai alasan untuk

menghilangkan temuan yang signifikan atau simpulan yang diambil. Setelah ada

kesesuaian antara tanggapan dengan konsep LHP, LHP Final yang telah disusun

kemudian direviu dan ditandatangani oleh penanggung jawab dan harus dilengkapi

dengan tanggapan yang berupa tindakan perbaikan yang direncanakan dari pejabat entitas

yang bertanggung jawab.

LHP Final yang telah ditandatangani oleh penanggung jawab didistribusikan kepada

pihak yang secara resmi berkepentingan atau pihak yang telah disepakati sebagai

penerima laporan antara lain:

a. Lembaga Perwakilan: DPR/DPD atau DPRD.

b. Entitas yang diperiksa.

c. Pihak yang bertanggung jawab untuk melakukan tindak lanjut pemeriksaan.

d. Pihak lain yang diberi wewenang untuk menerima LHP sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku.

e. Pimpinan Departemen/Lembaga Negara yang terkait dengan entitas yang diperiksa.

f. Dan pihak terkait lainnya yang telah ditentukan sebelumnya sesuai dengan ketentuan

yang berlaku.