dapenbpjstk.com · tiga”, uzur dan sakit-sakitan? tentu tidak, bukan? nah, kalau hal ini tidak...

TRANSCRIPT

ADPI Award Bukti Komitmen Kinerja Dana Pensiun Karyawan BPJS Kenetanagakerjaan

Edisi Oktober 2014

PENSIUN DIUSIA 40 TAHUN, KENAPA TIDAK?PENSIUN DIUSIA 40 TAHUN, KENAPA TIDAK?

TIGA JURUS HADAPI PENSIUN DENGAN AMAN

Informasi Seputar Manfaat Pensiun per 30 September 2014

1 | P a g e

DPKBPJS Ketenagakerjaan Meraih ADPI Award 2014

Kategori Dana Pensiun dengan Aset di atas 1 triliun

Dalam rangka HUT ADPI ke-29 pada 26 september

2014, seperti tahun-tahun sebelumnya ADPI selalu

mengadakan berbagai macam kegiatan dan untuk

HUT kali ini ADPI mengangkat tema

“PENGELOLAAN DANA PENSIUN DALAM

MENYONGSONG LANDSCAPE SISTEM

JAMINAN SOSIAL NASIONAL” , salah satu

acaranya adalah ADPI Award 2014 yang bertujuan

memberikan penghargaan bagi pengelola Dana

Pensiun sebagai apresisasi dari asosiasi atas pengurus yang telah mengelola

sepenuh hati untuk perkembangan dan kemajuan Dana Pensiun yang di

kelolanya.

Selamat kepada Bapak Nugroho Agung Tristianto selaku Dirut DPKBPJS

Ketenagakerjaan (Dapen Jamsostek) telah terpilih sebagai salah satu Best Dana

Pensiun dengan asset 1 Triliun, dari Asosiasi Dana Pensiun Indonesia pada

tanggal 26 Semptember 2014. Harapan yang muncul semoga kedepan

DPKBPJS Ketenagakerjaan dapat meningkat prestasi dalam hal pelayanan

kepada para pensiunan. Manajemen memiliki rencana akan meningkatkan

pelayanan yang lebih maksimala lagi kepada peserta sehingga peserta

memndapatkan manfaat sepadan. Manajemen juga terus berfikir untuk

mengembangakan dana investasi yang ada supaya dana tersebut terus

berkembang dan memberikan manfaat kepada para peserta pensiun.

PENSIUN DIUSIA 40 TAHUN, KENAPA TIDAK?

Penulis : Dini (Kompas)

Selama ini Anda bekerja keras, pergi

pagi pulang malam, apakah sudah

Anda pikirkan sampai kapan hal ini

berakhir? Sampai Anda “berkaki

tiga”, uzur dan sakit-sakitan? Tentu

tidak, bukan? Nah, kalau hal ini

tidak ingin terjadi pada diri Anda,

sekaranglah saat yang tepat

memikirkannya. Merencanakan

bagaimana bisa pensiun dini, tanpa

harus tua dan renta dulu. Dan

menikmatinya dengan ikhlas sambil

tenang beribadah.

Ritme pekerjaan yang penuh dengan

tekanan seringkali membuat Anda

berpikir bagaimana bisa pensiun

sedini mungkin. Lebih banyak

tinggal di rumah, bekerja paruh

2 | P a g e

waktu atau membuka usaha kecil-

kecilan. Suatu impian yang indah.

Intinya adalah, Anda bisa

meluangkan banyak waktu lebih

untuk keluarga, dan mengikuti setiap

pertumbuhan Anak Anda.

Sekarang pertanyaannya adalah

seberapa beranikah Anda membuat

keputusan ini? Meskipun Anda

mendambakan bisa pensiun dini di

usia 30 atau 40 tahun. Hal ini tidak

mustahil, tinggal kapan Anda mulai

melayangkan surat pengunduran diri

Anda itu?

Menunda untuk pensiun dini

umumnya disebabkan oleh beberapa

hal seperti bisakah saya nanti hidup

tanpa gaji bulanan yang tetap?

Karena memutuskan untuk pensiun

artinya Anda telah siap dengan

dukungan keuangan yang mantap.

Bisnis Anda harus sudah

berkembang dan Anda harus

memiliki “back up” finansial bila

sewaktu-waktu terjadi hal-hal yang

tidak terduga. Terjaminnya

kesehatan dan pendidikan anak salah

satu contohnya. Ini salah satu faktor

dari sekian banyak kebutuhan yang

harus jadi bahan pertimbangkan

sebelum memutuskan untuk pensiun

dini.

Namun di sekitar kita, telah banyak

orang melakukannya. Kalau orang

lain bisa, Anda pun pasti bisa.

Kuncinya adalah membuat

perencanaan. Semakin cepat Anda

merencanakannya secara detail,

semakin mungkin impian itu

tercapai. Sheryl Nance-Nash,

penulis keuangan dan bisnis di

sejumlah media seperti harian The

New York Times dan majalah Your

Company, membeberkan sejumlah

langkah menuju pensiun dini.

Buat Perencanaan Yang Matang

Lakukanlah evaluasi ulang tentang

gaya hidup dan cara Anda dalam

mengelola keuangan Anda

sebelumnya. Hal ini tidak lain

adalah untuk memahami bagaimana

nantinya Anda akan menjalani hidup

setelah benar-benar pensiun dan

seberapa besar uang yang harus

Anda kumpulkan sebelum pensiun.

Dalam hal ini, ada banyak

penghitungan keuangan yang bisa

Anda temukan di internet, namun

yang paling aman tentunya

berkonsultasi langsung dengan

seorang perencana keuangan

profesional. Setelah semuanya mulai

berjalan, cobalah evaluasi kembali

rencana ini setiap tiga atau empat

tahun untuk memastikan bahwa

Anda tetap di jalur yang benar.

“Tidak memahami kondisi keuangan

Anda dengan baik saat akan pensiun

dijamin tidak akan membuat Anda

benar-benar mencapai tujuan yang

diidamkan nanti,” ujar David

Walters, seorang perencana

keuangan dan akuntan publik untuk

Palisades Hudson Financial Group.

Fokuskan Pada Prioriotas Utama

Memahami dan berpegang pada

keputusan bahwa pensiun dini

adalah prioritas finansial Anda

adalah hal yang penting. Dan bila

Anda memiliki beberapa pilihan

mengenai cara mengumpulkan uang,

maka tetap fokus pada pensiun dini

3 | P a g e

ini ibarat membeli waktu dan

kebebasan, dimana Anda

menempatkan uang Anda untuk

mencapai tujuan menghabiskan

lebih sedikit waktu untuk bekerja.

“Jangan berlebih-lebihan dan

sesuaikan dengan kondisi Anda. Ini

artinya Anda saat ini mungkin

belum mampu menggunakan uang

untuk hal-hal yang dimiliki oleh

orang seusia Anda. Bila memang

mungkin, kenapa tidak Anda hanya

membeli mobil bekas yang tidak

terlalu mengecewakan dan tinggal di

rumah yang sederhana,” nasihat

Richard Barrington, seorang pakar

keuangan pribadi pada

www.MoneyRates.com.

Untuk hal ini, Anda tak perlu rendah

diri, karena pada umumnya, sangat

banyak orang yang bergaya hidup

mewah namun pada kenyataannya

tidak mempunyai tabungan dan

berada di bawah level Anda.

Berkorban sesaat sekarang, namun

menimba hasilnya belakangan.

Sekaranglah saatnya menanam, dan

memanennya nanti.

Libatkan Keluarga

Dalam merencanakan misi ini,

janganlah bekerja sendiri. Jangan lah

menjadi satu-satunya orang yang

melakukan misi ini. Keluarga pun

harus terlibat. Pasangan Anda dan

anak-anak juga harus memberi

keikhlasannya, mengikuti ritme

hidup Anda. Bila tidak, Anda akan

berputar di situ-situ saja.

Menabunglah Mulai Sekarang

Sebenarnya kunci dari pensiun dini

cukup sederhana, yakni menabung

lah mulai sekarang. Jangan hiraukan

berapa usia Anda saat mengawali

ini. Semakin cepat Anda menabung,

semakin cepat waktu yang Anda

untuk mewujudkan impian ini.

Namun Anda tak perlu berkecil hati

jika Anda baru membaca artikel ini

dan sadar bahwa usia Anda

menjelang 40 tahun saat omo. Masih

ada kesempatan untuk mengejar

ketertinggalan ini.

Cermat Memilih Investasi

Saat ini terdapat banyak pilihan

investasi, yang terkadang membuat

Anda pusing bagaimana cara

memulainya. Ada banyak pilihan

investasi seperti obligasi, saham atau

reksa dana. Banyak orang

mengawalinya dari pilihan-pilihan

ini. Tidak diperlukan trik khusus

atau pancingan untuk menghasilkan

uang. Mulailah.

Investasi Jangka Panjang

Hal di atas bisa dibilang investasi

jangka pendek. Jangan hanya karena

ingin pensiun dini, Anda wajib

memilih investasi jangka pendek ini.

Ada investasi jangka panjang yang

justru lebih masuk akal. Secara

impulsif, investasi yang tingkat

pengembalian uang yang lebih cepat

biasanya memiliki resiko

menyebabkan kegagalan lebih besar.

Dalam hal ini, Barrington

menyarankan Anda untuk memilih

4 | P a g e

investasi jangka panjang yang lebih

rasional.

Waspadai Inflasi

Dalam investasi jangka panjang,

faktor inflasi haruslah diperhatikan.

Harga berbagai sektor bisa

mengalami inflasi dua kali lipat.

Perhitungan ketika Anda mulai

menjalani kehidupan pensiun,

ternyata inflasi bisa naik dua kali

lipat dari sebelumnya. Oleh

karenanya, mengkalkulasikan faktor

inflasi dalam perencanaan keuangan

Anda adalah hal yang bijak.

Kreatif dan Berinovasi

Kreatif dalam menunjang cara

konvensional untuk menabung dan

berinvestasi adalah hal yang sangat

membantu sekali. Misalnya

membuka diri untuk pekerjaan

sampingan untuk membantu

melunasi hutang atau menambah

sumber penghasilan. Tekun meski

pekerjaan atau bisnis sampingan

tersebut belum segera

menghasilakan keuntungan yang

besar. Berprinsiplah untuk jangan

memperlakukan keuangan sebagai

situasi pilihan “sekarang atau tidak

sama sekali”. Perubahan posisi

karier, seperti memilih bagian

pekerjaan yang tidak terlalu

menimbulkan stres dan menyita

waktu, juga sangat membantu semua

yang telah Anda lakukan. Tentunya

sambil terus fokus menabung dan

mengumpulkan hasil dari bisnis atau

investasi Anda dari yang lain.

TIGA JURUS HADAPI PENSIUN DENGAN AMAN

TIGA JURUS HADAPI PENSIUN DENGAN AMAN

3 November 2012 16:54 oleh : Nurbaiti

Menjalani hari tua dengan nyaman dan tentram tentu dambaan setiap manusia. Banyak

orang beranggapan, uang pensiun atau pesangon dari tempat bekerja dapat menjamin hari

tua. Namun, apa benar dengan uang tersebut kebutuhan kita setelah tidak mendapatkan gaji

dapat terjamin?

Konsultan dan perencana keuangan dari One-Shildt Financial Planning, Fithri Adam, mengatakan sebaiknya Anda memiliki persiapan sendiri dalam menghadapi pensiun.

Oleh karena itu, ada beberapa strategi yang dapat Anda terapkan menjelang pensiun.

1. Siapkan Dana Pensiun Pribadi

Dana pensiun sebaiknya disiapkan sejak dini, jika perlu sejak awal bekerja. Semakin muda Anda, semakin kecil dana yang harus disishkan. Misalnya, jika Anda masih

5 | P a g e

berusia 25 tahun, cukup sisihkan 5% dari gaji Anda untuk dana pensiun sudah sangat besar nantinya.

2. Investasi Jangka Panjang

Anda dapat menyiapkan dana untuk investasi jangka panjang sejak masa produktif kerja. Investasi yang dimaksud bisa perhiasan, logam mulia, reksa dana, saham, tanah, apartemen, maupun rumah untuk kos-kosan yang didedikasikan untuk dana pensiun.

3. Siapkan Usaha Menjelang Pensiun

Saat masih produktif, 5-2 tahun menjelang pensiun, Anda dapat menyiapkan usaha yang dapat Anda lakukan saat pensiun. Dalam

menyiapkan sebuah usaha tentunya ada trial and error sehingga tidak bisa langsung BEP, karenanya perlu Anda rintis sebelum pensiun.

“Jika Anda menunggu pensiun baru membuka usaha dengan uang pesangon, tentu sangat disayangkan karena fasilitas lain dari kantor telah berhenti dan Anda hanya mengandalkan uang pesangon,” ujar Fithri.

Tiga strategi di atas penting untuk diterapkan, terutama bagi Anda yang peduli dengan kehidupan setelah pensiun. Bila Anda termasuk kelompok yang terlambat mempersiapkan, paling tidak lima tahun sebelum pensiun, Anda sudah aware dengan persiapan hari tua Anda. (JIBI/nel)

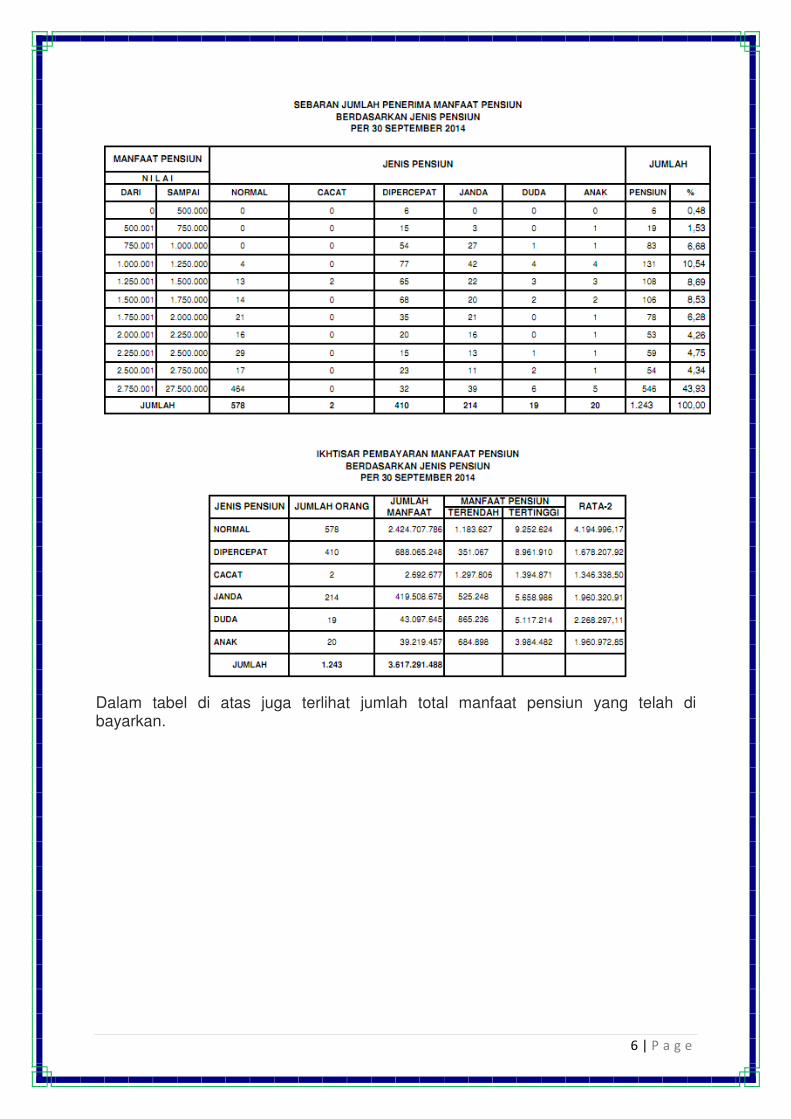

Informasi Seputar Manfaat Pensiun per 30 September

2014

Berikut ini merupakan penyebaran penerima manfaat pensiun berdasrkan kategori jenis pensiun yang dikelompokan berdasarkan nilai manfaat yang diterima. Dibawah ini terlihat 1.243 penerima manfaat pensiun yang tersebar menjadi empat kelompok. • Pensiun Normal

• Pensiun Cacat

• Pensiun Dipercepat

• Pensiun Janda

• Pensiun Duda

• Pensiun Anak

6 | P a g e

Dalam tabel di atas juga terlihat jumlah total manfaat pensiun yang telah di bayarkan.