skripsietheses.uin-malang.ac.id/2497/1/10520047_pendahuluan.pdf · ibu dan ayah yang telah...

TRANSCRIPT

IMPLEMENTASI METODE ACTIVITY-BASED COSTING

UNTUK PENENTUAN HARGA POKOK PRODUKSI PADA

GIAT PRINTING MALANG

SKRIPSI

Oleh

LAILATURROHMATIN

NIM : 10520047

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI

MAULANA MALIK IBRAHIM

MALANG

2014

IMPLEMENTASI METODE ACTIVITY-BASED COSTING

UNTUK PENENTUAN HARGA POKOK PRODUKSI PADA

GIAT PRINTING MALANG

SKRIPSI

Diajukan Kepada:

Universitas Islam Negeri Maulana Malik Ibrahim Malang

Untuk Memenuhi Salah Satu Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi (S1)

Oleh

LAILATURROHMATIN

NIM : 10520047

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI (UIN)

MAULANA MALIK IBRAHIM

MALANG

2014

LEMBAR PERSETUJUAN

IMPLEMENTASI METODE ACTIVITY-BASED COSTING UNTUK PENENTUAN HARGA POKOK PRODUKSI PADA

GIAT PRINTING MALANG

Oleh:

LAILATURROHMATIN

NIM:10520047

Telah Disetujui 20 Juni 2014 Dosen Pembimbing,

Drs. H. Abdul Kadir Usri, MM., Ak

Mengetahui : Ketua Jurusan,

Nanik Wahyuni, SE, M.Si.,Ak NIP 197203222008012005

LEMBAR PENGESAHAN UJIAN

IMPLEMENTASI METODE ACTIVITY-BASED COSTING

UNTUK PENENTUAN HARGA POKOK PRODUKSI PADA

GIAT PRINTING MALANG

Oleh:

LAILATURROHMATIN

NIM: 10520047

Telah Dipertahankan di Depan Dewan Penguji

Dan Dinyatakan Diterima Sebagai Salah Satu Persyaratan

Untuk Memperoleh Gelar Sarjana Ekonomi (SE)

Pada 14 Juli 2014

Susunan dewan Penguji Tanda Tangan

1. Penguji I

Dr. HA. Muhtadi Ridwan,MA :

NIP. 195503021987031004 ( )

2. Penguji II

Zuraidah , SE., MSA. :

NIP. 197612102009122001 ( )

3. Penguji III

Drs. H. Abdul Kadir Usri, MM., Ak :

( )

Mengetahui:

Ketua Jurusan,

Nanik Wahyuni, SE, M.Si.,Ak.CA

NIP 197203222008012005

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini:

Nama : Lailaturrohmatin

NIM :10520047

Fakultas/Jurusan : Ekonomi / Akuntansi

Menyatakan bahwa “Skripsi” yang saya buat untuk memenuhi persyaratan

kelulusan pada Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri

Maulana Malik Ibrahim Malnag dengan judul:

IMPLEMENTASI METODE ACTIVITY-BASED COSTING UNTUK

PENENTUAN HARGA POKOK PRODUKSI PADA GIAT PRINTING

MALANG

Adalah hasil karya saya sendiri, bukan “duplikasi” dari karya orang lain.

Selanjutnya apabila di kemudian hari ada “klaim” dari pihak lain, bukan menjadi

tanggung jawab Dosen Pembimbing dan atau pihak Fakultas Ekonomi, tetapi

menjadi tanggung jawab saya sendiri.

Demikian surat pernyataan ini saya buat dengan sebenarnya dan tanpa paksaan

dari siapapun.

Malang, Juli 2014

Lailaturrohmatin

NIM :10520047

LEMBAR PERSEMBAHAN

Yang Utama Dari Segalanya...

Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku

kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang

Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan. Sholawat dan salam selalu terlimpahkan

keharibaan Rasullah Muhammad SAW.

Kupersembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi.

Ibunda dan Ayahanda Tercinta

Sebagai tanda bakti, hormat, dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada

Ibu dan Ayah yang telah memberikan kasih sayang, segala dukungan, dan cinta kasih yang tiada terhingga yang

tiada mungkin dapat kubalas hanya dengan selembar kertas yang bertuliskan kata cinta dan persembahan.

Semoga ini menjadi langkah awal untuk membuat Ibu dan Ayah bahagia karna kusadar, selama ini belum bisa

berbuat yang lebih. Untuk Ibu dan Ayah yang selalu membuatku termotivasi dan selalu menyirami kasih sayang,

selalu mendoakanku, selalu menasehatiku menjadi lebih baik,

Terima Kasih Ibu.... Terima Kasih Ayah...

Kakakku Nur Khoirun Nisa dan Surya Adi Putra

Terima kasih atas doa dan semua bantuan kalian selama ini, hanya karya kecil ini yang dapat aku persembahkan.

Maaf belum bisa menjadi seorang yang sempurna, tapi aku akan selalu berusaha menjadi yang terbaik untuk

kalian semua. Aamiin.

My Best friend’s

Buat sahabatku Kanjun, Suci, Irma, dan Chenk terima kasih atas bantuan, doa, nasehat, hiburan, traktiran,

ojekkan, dan semangat yang kalian berikan selama kita hidup bersama , aku tak akan melupakan semua yang

telah kalian berikan selama ini. Buat ching2, Lyla, Ina terima kasih atas bantuan kalian, semangat kalian dan

candaan kalian, aku tak akan melupakan kalian. dan semua teman-teman yang lain terutama teman Accounting

’10 terima kasih atas bantuan kalian, semoga keakraban di antara Accounting ’10 selalu terjaga.

Dosen Pembimbing Tugas Akhirku...

Untuk bapak Drs. H. Abdul Kadir Usry,MM,Ak selaku dosen pembimbing tugas akhir saya, terima kasih

banyak pak., saya sudah dibantu selama ini, sudah dinasehati, sudah diajari, saya tidak akan lupa atas bantuan

dan kesabaran dari bapak .

Terima kasih banyak pak.

Seluruh Dosen Pengajar di Fakultas Ekonomi : Terima kasih banyak untuk semua ilmu, didikan dan pengalaman yg sangat berarti yang telah kalian berikan

kepada kami…

Teman2 angkatan 2010 :

Terima kasih banyak untuk bantuan dan kerja samanya selama ini…

Serta semua pihak yg sudah membantu selama penyelesaian Tugas Akhir ini...

.”your dreams today, can be your future tomorrow”

LAILATUR ROHMATIN

MOTTO

إٌ يع انعسزيسزا

"Sesungguhnya setelah ada kesulitan ada kemudahan”

(QS. al-insyirah: 6)

“if you can’t be PERFECT, do the BEST”

(Lailatur Rohmatin)

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT, karena atas rahmat dan hidayah-

Nya penelitian ini dapat terselesaikan dengan judul “Implementasi Metode

Activity-Based Costing Untuk Penentuan Harga Pokok Produksi Pada Giat

Prining Malang”

Shalawat dan salam semoga tetap tercurahkan kepada junjungan kita Nabi

besar Muhammad SAW yang telah membimbing kita dari kegelapan menuju jalan

kebaikan, yakni Din al-Islam.

Penulis menyadari bahwa dalam penyusunan tugas akhir skripsi ini tidak

akan berhasil dengan baik tanpa adanya bimbingan dan sumbangan pemikiran dari

berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih yang tak

terhingga kepada:

1. Bapak Prof. Dr. H. Mudjia Rahardjo MSc. selaku Rektor Universitas Islam

Negeri (UIN) Maulana Malik Ibrahim Malang.

2. Bapak Dr. H. Salim Al Idrus selaku Dekan Fakultas Ekonomi Universitas Islam

Negeri Maulana Malik Ibrahim Malang.

3. Bapak Dr. H. Abdul Kadir Usri, MM,Ak.selaku dosen pembimbing skripsi.

3. Ibu Nanik Wahyuni,SE.,M.Si.,Ak. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim Malang.

4. Bapak dan ibu dosen Fakultas Ekonomi Universitas Islam Negeri Maulana

Malik Ibrahim Malang.

5. Ibu, Ayah, Kakak dan seluruh keluarga yang senantiasa memberikan do’a dan

dukungan secara moril dan spirituil.

6. Bapak Surya Adi Putra selaku Pemilik Giat Printing Malang.

Akhirnya harapan peneliti mudaha-mudahan apa yang terkandung di

dalam penelitian ini bermanfaat bagi semua pihak.

Malang, Juli 2014

Penulis,

DAFTAR ISI

HALAMAN SAMPUL DEPAN ........................................................................... i

LEMBAR PERSETUJUAN................................................................................. ii

LEMBAR PENGESAHAN ................................................................................ iii

HALAMAN PERNYATAAN ............................................................................ iv

HALAMAN PERSEMBAHAN .......................................................................... v

HALAMAN MOTTO ......................................................................................... vi

KATA PENGANTAR ....................................................................................... vii

HALAMAN DAFTAR ISI ............................................................................... viii

HALAMAN DAFTAR TABEL ......................................................................... ix

ABSTRACT ......................................................................................................... x

DAFTAR ISI

BAB I: PENDAHULUAN .................................................................................. 1

1.1. Latar Belakang ................................................................................ 3

1.2. Rumusan Masalah ........................................................................... 3

1.3. Tujuan dan Kegunaan Penelitian .................................................... 3

A. Tujuan Penelitian .................................................................. 3

B. Kegunaan Penelitian ............................................................. 3

BAB II: KAJIAN PUSTAKA ........................................................................... 5

2.1. Penelitian Terdahulu ....................................................................... 5

2.2. Kajian Teoritis ................................................................................. 8

A. Harga Pokok Produksi .......................................................... 8

1) Pengertian Harga Pokok Produksi ................................ 8

2) Komponen Harga Pokok Produksi ................................ 9

3) Metode Penentuan Harga Pokok Produksi .................. 16

B. System Tradisional ............................................................. 23

1) Pengertian Sistem Tradisonal ................................... 23

2) Kelebihan & Kelemahan Sistem Tradisonal ............ 26

C. Activity Based Costing ....................................................... 28

1) Pengertian Activity-Based Costing ........................... 28

2) Konsep Dasar Activity-Based Costing ..................... 29

3) Hierarki Biaya dalam Activity-Based Costing.......... 30

4) Manfaat Activity-Based Costing ............................... 32

5) Syarat-syarat penerapan Activity-Based Costing .... 33

6) Perhitungan Harga Pokok Produksi dengan Activity-

Based Costing .......................................................... 34

D. Harga Dalam Perspektif Islam ............................................ 36

1) Konsep Harga Yang Adil ....................................... 37

2) Intervensi / Penetapan Harga yang Islami ............. 40

3) Intervensi Harga menurut Ibnu Qudamah ............. 43

4) Intervensi Harga menurut Ibnu Taimiyah ........ 44

2.3. Kerangka Berfikir.......................................................................... 49

BAB III: METODE PENELITIAN ................................................................ 51

3.1. Lokasi Penelitian ........................................................................... 51

3.2. Jenis dan Pendekatan Penelitian.................................................... 51

3.3. Subyek Penelitian .......................................................................... 52

3.4. Data dan Jenis Data ....................................................................... 52

3.5. Teknik Pengumpulan Data ............................................................ 54

3.6. Model Analisis Data ...................................................................... 54

BAB IV: PEMBAHASAN HASIL PENELITIAN

4.1. Gambaran Umum ........................................................................ 57

A. Sejarah Singkat Giat Printing Malang............................... 57

B. Lokasi Giat Printing Malang ............................................. 58

C. Personalia .......................................................................... 58

1) Jumlah Karyawan ................................................... 58

2) Jam Kerja Karyawan .............................................. 58

3) Sistem Penggajian................................................... 58

D. Produksi ............................................................................ 59

1) Produk Yang Dihasilkan ........................................ 59

2) Proses Produksi....................................................... 59

3) Pemakaian Bahan Baku .......................................... 60

4) Pemakaian Tenaga Kerja Langsung ....................... 61

5) Pemakain Biaya Overhead ...................................... 62

E. Sistem Penetapan Harga pada Giat Printing Malang ........ 64

4.2.Perhitungan Harga Pokok Produksi pada Giat Printing Malang dengan

Menggunakan Sistem Tradisonal ........................................................... 64

4.3.Perhitungan Harga Pokok Produksi pada Giat Printing Malang dengan

Menggunakan Sistem Tradisonal ........................................................... 66

4.4.Analisis dan Perbandingan Sistem Tradisional dengan Activity-Based

Costing ................................................................................................... 73

4.5. Analisis Keislaman................................................................................ 74

BAB V : PENUTUP

5.1. Kesimpulan .......................................................................................... 75

5.2. Saran ..................................................................................................... 77

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel. 4.1 : Proses Produksi Pada Giat Printing Malang ..................................... 56

Tabel. 4.2 : Pemakaian Bahan Baku Per Jenis Produk Pada Giat Printing Malang

tahun 2013 ......................................................................................... 57

Tabel. 4.3 : Biaya Tenaga Kerja Langsung Pada Giat Printing Malang .............. 58

Tabel. 4.4 : Biaya Overhead Giat Printing Malang .............................................. 59

Tabel. 4.5 : Pembebanan Biaya Overhead Ke Masing-Masing Produk ............... 62

Tabel. 4.6 : Perhitungan Harga Pokok Produksi Pada Giat Printing Malang

Dengan Metode Tradisional ............................................................. 63

Tabel.4.7 : Klasifikasi Biaya Berdasarkan Aktivitas Pada Giat Printing Malang 64

Tabel. 4.8 : Data Cost Driver Tiap Produk Pada Giat Printing ............................ 66

Tabel. 4.9 : Cost Pool Homogeny Pada Giat Printing Malang ............................ 67

Tabel. 4.10 : Perhitungan Tariff Pool Rate Pada Giat Printing Malang .............. 68

Tabel. 4.11 : Pembebanan Biaya Overhead Dengan Activity-Based Costing Pada

Giat Printing Malang ........................................................................ 70

Tabel. 4.12 : Perhitungan Harga Pokok Produksi Dengan Activity-Based Costing

Pada Giat Printing Malang ............................................................... 71

Tabel. 4.13 : Perbandingan Selisih Harga Antara System Tradsional Dengan

Activity-Based Costing..................................................................... 72

ABSTRAK

Lailaturrohmatin. 2014, SKRIPSI. Judul: “Implementasi Metode Activity-Based

Costing Untuk Penentuan Harga Pokok Produksi Pada Giat

Printing Malang”

Pembimbing : Drs. H. Abdul Kadir Usry, MM.,Ak

Kata Kunci : Activity-Based Costing, Harga Pokok Produksi

__________________________________________________________________

Penelitian ini merupakan penelitian deskriptif kualitatif yang dilakukan

pada Giat Printing Malang. Penelitian ini mempunyai tujuan utama yaitu untuk

memberikan gambaran tentang konsep Activity Based Costing yang akan dapat

menghasilkan perhitungan harga pokok produksi dengan lebih akurat.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi. Dokumentasi yaitu teknik dengan cara mengumpulkan data melalui

dokumen-dokumen perusahaan mengenai data yang terkait dengan Harga Pokok

Produksi. Subyek penelitian dalam penelitian ini adalah Harga Pokok Produksi

pada Giat Printing Malang. Obyek penelitian dalam penelitian ini adalah data-data

yang berhubungan dengan penentuan Harga Pokok Produksi.

Harga Pokok Produksi dengan metode tradisional diperoleh hasil untuk

Kertas Sigaret adalah sebesar Rp 213.500,15 dan untuk Kemasan Rokok sebesar

Rp1.536.547,74. Harga Pokok Produksi menggunakan Activity-Based Costing

System diperoleh hasil Harga Pokok Produksi untuk Kertas Sigaret adalah sebesar

Rp 199.544,74 dan untuk Kemasan Rokok sebesar Rp1.618.341,93.

Hasil penelitian menunjukkan bahwa Activity-Based Costing System

apabila dibandingkan dengan metode tradisional maka memberikan hasil yang

lebih besar pada kemasan rokok dan lebih rendah pada kertas sigaret. Perbedaan

yang terjadi disebabkan karena pembebanan biaya overhead pada masing-masing

produk. Pada metode tradisional biaya overhead pada masing-masing produk

hanya dibebankan pada satu cost driver saja yaitu jumlah unit produksi. Pada

Activity-Based Costing System biaya overhead pada masing-masing produk

dibebankan pada beberapa cost driver sehingga Activity-Based Costing System

mampu mengalokasikan biaya aktivitas ke setiap produk secara tepat berdasar

konsumsi masing-masing aktivitas.

ABSTRACT

Lailaturrohmatin. 2014, Thesis. Title: "Implementation of Determination Method

of Cost of Production In Giat Printing Malang"

Supervisor: Drs. Abdul Kadir H. Usry, MM., Ak

Keywords: Activity-Based Costing, Cost of Production

__________________________________________________________________

This research is a qualitative descriptive study conducted on Giat Printing

Malang. The main objective of this study is to provide an overview of the concept

of Activity Based Costing will be able to produce a calculation of the cost of

production more accurately.

Data collection methods used in this study is documentation.

Documentation is a technique by collecting data through company documents

regarding the data associated with the Cost of Production. Research subjects in

this study is the Cost of Production at Active Printing Malang. The research object

in this study is the data associated with the determination of the Cost of

Production.

Cost of Production with the results obtained by the traditional method for

Cigarette Paper is Rp 213,500.15 and for Cigarette Packaging for Rp 1.536.547,

74. Cost of Production using Activity-Based Costing System obtained results for

Paper of cigarettes Production cost is Rp 199,544.74 and Packaging for Cigarettes

by Rp1.618.341,93.

The results showed that the Activity-Based Costing System when

compared with the traditional method gives greater yields on cigarette packs and

lower in cigarette paper. Differences that occur due to the overhead of loading on

each product. In traditional methods of overhead costs for each product is only

charged to only one cost driver is the number of production units. In Activity-

Based Costing System overhead on each product charged at some cost driver that

Activity-Based Costing System is able to allocate costs to each activity based on

the exact product consumption each activity.

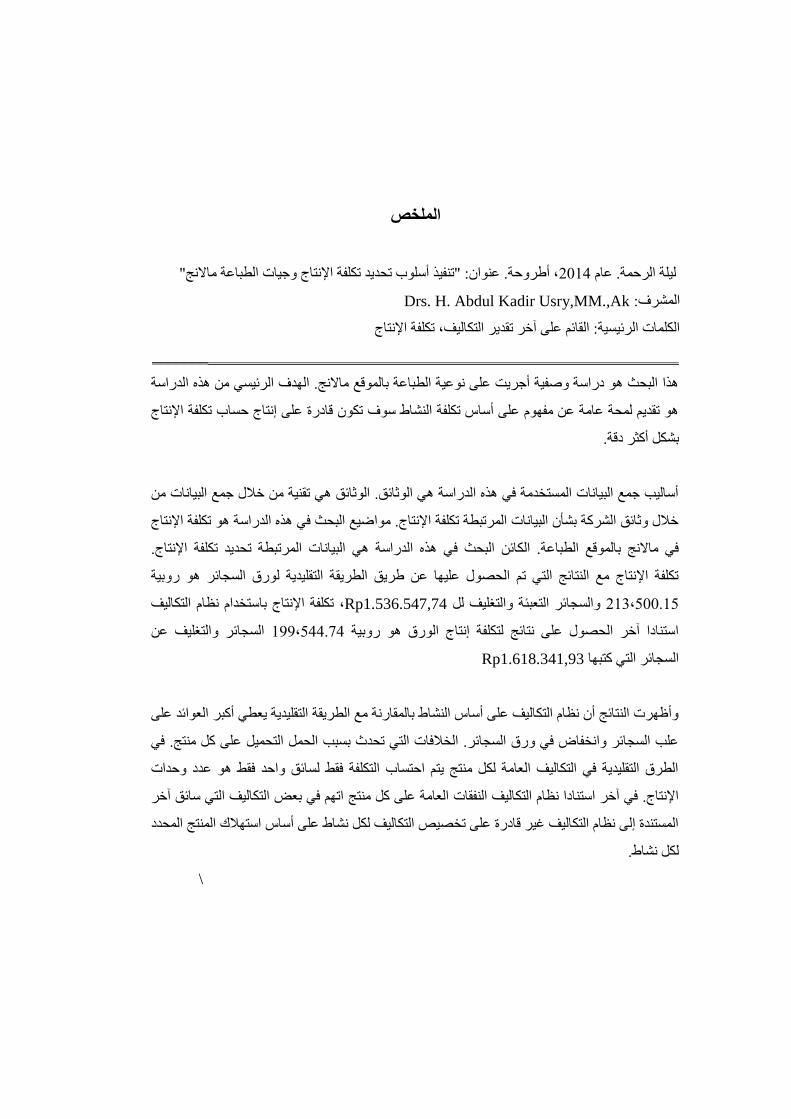

الملخص

، أطزوحخ. عُىاٌ: "رُفيذ أسهىة رحذيذ ركهفخ اإلَزبط وعيبد انطجبعخ يبالَظ" 4102. عبو نيهخ انزحًخ

Drs. H. Abdul Kadir Usry,MM.,Akانًشزف:

انكهًبد انزئيسيخ: انمبئى عهى آخز رمذيز انزكبنيف، ركهفخ اإلَزبط

__________________________________________________________________

هذا انجحش هى دراسخ وصفيخ أعزيذ عهى َىعيخ انطجبعخ ثبنًىلع يبالَظ. انهذف انزئيسي يٍ هذِ انذراسخ

هى رمذيى نًحخ عبيخ عٍ يفهىو عهى أسبس ركهفخ انُشبط سىف ركىٌ لبدرح عهى إَزبط حسبة ركهفخ اإلَزبط

شكم أكضز دلخ.ث

أسبنيت عًع انجيبَبد انًسزخذيخ في هذِ انذراسخ هي انىصبئك. انىصبئك هي رمُيخ يٍ خالل عًع انجيبَبد يٍ

خالل وصبئك انشزكخ ثشأٌ انجيبَبد انًزرجطخ ركهفخ اإلَزبط. يىاظيع انجحش في هذِ انذراسخ هى ركهفخ اإلَزبط

ي هذِ انذراسخ هي انجيبَبد انًزرجطخ رحذيذ ركهفخ اإلَزبط. في يبالَظ ثبنًىلع انطجبعخ. انكبئٍ انجحش ف

ركهفخ اإلَزبط يع انُزبئظ انزي رى انحصىل عهيهب عٍ طزيك انطزيمخ انزمهيذيخ نىرق انسغبئز هى روثيخ

ركهفخ اإلَزبط ثبسزخذاو َظبو انزكبنيف ، Rp1.536.547,74وانسغبئز انزعجئخ وانزغهيف نم 211.02،.40

انسغبئز وانزغهيف عٍ 222.92،..0اسزُبدا آخز انحصىل عهى َزبئظ نزكهفخ إَزبط انىرق هى روثيخ

Rp1.618.341,93انسغبئز انزي كزجهب

ئذ عهى وأظهزد انُزبئظ أٌ َظبو انزكبنيف عهى أسبس انُشبط ثبنًمبرَخ يع انطزيمخ انزمهيذيخ يعطي أكجز انعىا

عهت انسغبئز واَخفبض في ورق انسغبئز. انخالفبد انزي رحذس ثسجت انحًم انزحًيم عهى كم يُزظ. في

انطزق انزمهيذيخ في انزكبنيف انعبيخ نكم يُزظ يزى احزسبة انزكهفخ فمط نسبئك واحذ فمط هى عذد وحذاد

ارهى في ثعط انزكبنيف انزي سبئك آخز اإلَزبط. في آخز اسزُبدا َظبو انزكبنيف انُفمبد انعبيخ عهى كم يُزظ

انًسزُذح إنى َظبو انزكبنيف غيز لبدرح عهى رخصيص انزكبنيف نكم َشبط عهى أسبس اسزهالن انًُزظ انًحذد

نكم َشبط.

\