vol.06 no.4,september 2016 jurnal riset akuntansi juara

TRANSCRIPT

1 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

2 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

Susunan Redaksi JUARA

Dewan Redaksi

Penanggung Jawab

Drs. I Wayan Sujana, MM.

Pemimpin Editor

I Dewa Made Endiana, SE.,MSi.,Ak.

Dewan Editor

Luh Komang Merawati, SE.,M.Si.

Vol 6, No 4 (2016): JUARA

Table of Contents

Articles IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP MANAJEMEN LABA

Gayatri Gayatri, Prasetya Pria

PENGARUH FEE BASED INCOME TERHADAP PERUBAHAN LABA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA (STUDI PADA 10 BANK DENGAN LABA TERBESAR DI INDONESIA)

Ketut Tanti Kustina, IGA Agung Omika Dewi

PILIHAN KARIR MAHASISWA AKUNTANSI STIE TRIATMA MULYA SEBAGAI AUDITOR DITINJAU DARI PERSEPSI LINGKUNGAN KERJA

Gde Herry Sugiarto Asana, Komang Khrisna Yogantara, Ni Nyoman Sri Rahayu Trisna Dewi

ANALISIS PENGAMBILAN KEPUTUSAN MEMPRODUKSI SENDIRI ATAU MEMBELI PRODUK GARMENT DARI PIHAK KETIGA PADA CV. MADIN PRATAMA

Ni Ketut Krisnayanti, I Ketut Puja Wira Sanjaya

PENGARUH RASIO KEUANGAN TERHADAP PRICE EARNING RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2012-2014

Ni Putu Yuria Mendra

3 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

PENGARUH LOAN TO DEPOSIT RATIO DAN CAPITAL ADEQUACY RATIO TERHADAP PROFITABILITAS BANK UMUM KONVENSIONAL DI INDONESIA TAHUN 2010 – 2014 DENGAN NON PERFORMING LOAN SEBAGAI PEMODERASI

I Wayan Suka Negara, Ni Kadek Desy Natalia

PENERAPAN E-FAKTUR DAN PERSEPSI PENGUSAHA KENA PAJAK (PKP) (STUDI PADA PENGUSAHA KENA PAJAK DI KABUPATEN BULELENG

I Nyoman Putra Yasa

EVALUASI EFEKTIVITAS E MODULE UNTUK MENINGKATKAN SOFT SKILLS MAHASISWA

Ni Kadek Sinarwati

PENGARUH PEMAHAMAN DAN PENERAPAN SISTEM INFORMASI AKUNTANSI

TERHADAP KINERJA INDIVIDU DAN KINERJA UMKM PENGRAJIN PERAK

I Dewa Made Endiana, I Made Sudiartana

4 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE

SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

Gayatri1

Prasetya Pria J2

(Fakultas Ekonomi dan Bisnis Universitas Udayana)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui implikasi ukuran perusahaan

dan pengungkapan corporate social responsibility terhadap manajemen laba. Peru-

sahaan besar wajib melakukan pengungkapan corporate social responsibility dalam

laporan keuangan untuk mendapatkan legitimasi dan nilai positif dari masyarakat.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaft-

ar di Bursa Efek Indonesia periode 2012-2014. Sampel dalam penelitian ini dipilih

melalui teknik purposive sampling. Dalam penelitian ini ukuran perusahaan merupa-

kan variabel independen, manajemen laba merupakan variabel dependen, dan pe-

ngungkapan corporate social responsibility merupakan variabel intervening. Metode

pengumpulan data dalam penelitian ini adalah observasi non partisipan. Analisis

data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis).

Penelitian ini menemukan bahwa ukuran perusahaan berpengaruh positif

pada pengungkapan corporate social responsibility. Hal ini menggambarkan bahwa

peningkatan ukuran perusahaan akan meningkatkan pengungkapan corporate social

responsibility. Ukuran perusahaan berpengaruh negatif pada manajemen laba. Hal

ini menunjukkan bahwa peningkatan ukuran perusahaan akan menyebabkan ter-

jadinya penurunan manajemen laba. Pengungkapan corporate social responsibility

berpengaruh negatif terhadap manajemen laba. Kondisi ini menggambarkan bahwa

peningkatan pengungkapan corporate social responsibility akan menyebabkan ter-

jadinya penurunan manajemen laba. Pengungkapan corporate social responsibility

mampu memediasi pengaruh ukuran perusahaan terhadap manajemen laba. Hal ini

menunjukkan bahwa ukuran perusahaan berpengaruh negatif pada manjemen laba

melalui pengungkapan corporate social responsibility.

Kata kunci: ukuran perusahaan, manajemen laba.

I. PENDAHULUAN

Laporan keuangan merupakan

sarana dalam mengkomunikasikan in-

formasi keuangan terhadap pihak-pihak

yang berkepentingan dalam mengam-

bil keputusan. Informasi yang terdapat

dalam laporan keuangan diharapkan

dapat membantu kreditor dan investor

dalam mengambil keputusan yang ber-

hubungan dengan dana yang mereka in-

vestasikan. Laba merupakan salah satu

parameter penting dalam laporan keuan-

gan yang digunakan untuk menaksir ki-

nerja manajer. Kecenderungan untuk

lebih memperhatikan laba disadari oleh

pihak manajemen, khususnya manajer

yang kinerjanya dinilai berdasarkan in-

formasi laba. Hal tersebut dapat menim-

bulkan perilaku menyimpang, salah satu

bentuknya adalah manajemen laba.

Manajemen laba berada di daerah

abu-abu antara aktivitas yang diijinkan

oleh prinsip akuntansi atau merupakan

sebuah kecurangan. Laporan keuangan

dapat disebut sebagai cerminan perilaku

etis dan tanggung jawab sosial pribadi

5 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

orang yang membuat laporan keuan-

gan (Sulistyanto, 2008). Banyak ma-

najer menganggap praktik manajemen

laba sebagai tindakan wajar dan etis

serta merupakan alat sah bagi manajer

dalam melaksanakan tanggung jawab-

nya untuk mendapatkan keuntungan

atau return perusahaan (Fischer dan

Rosenzweigh, 1995). Manajemen laba di-

anggap perbuatan yang legal dan tidak

bertentangan dengan prinsip-prinsip

akuntansi yang berlaku umum (Mer-

chant dan Rockness, 1994).

Para pihak yang kontra terhadap

manajemen laba mengungkapkan bah-

wa manajemen laba merupakan tinda-

kan yang kontroversial di dalam dunia

akuntansi dan bisnis. Manajemen laba

membawa pengaruh negatif dan cend-

erung menyesatkan bagi pengguna infor-

masi dalam pelaporan keuangan. Mana-

jemen laba merupakan campur tangan

manajer dalam proses penyusunan

laporan keuangan yang bertujuan un-

tuk memaksimalkan keuntungan priba-

di (Schipper, 1989:92). Manajemen laba

dilakukan dengan memilih metode atau

kebijakan akuntansi untuk menaikkan

laba atau menurunkan laba. Manajemen

akan menggeser laba periode yang akan

datang ke periode sekarang untuk me-

naikkan laba dan menggeser laba peri-

ode masa sekarang ke periode berikutn-

ya untuk menurunkan laba. Manajemen

laba merupakan manipulasi akuntansi

dengan tujuan menciptakan kinerja pe-

rusahaan agar terkesan lebih baik dari

yang sebenarnya (Mulford dan Comis-

key, 2010).

Manajemen laba timbul sebagai

dampak dari masalah keagenan yang

terjadi karena adanya ketidakselarasan

kepentingan antara pemilik perusa-

haan (prinsipal) dan manajemen (agen).

Asumsi dalam teori keagenan yaitu mas-

ing-masing individu termotivasi oleh

kepentingan diri sendiri sehingga me-

nimbulkan konflik kepentingan antara

prinsipal dan agen. Pemilik perusahaan

sebagai prinsipal mengadakan kontrak

untuk memaksimumkan kesejahteraan

dirinya dengan profitabilitas yang selalu

meningkat. Manajer sebagai agen termo-

tivasi untuk memaksimalkan pemenu-

han kebutuhan ekonomi dan psikolo-

gisnya dalam hal memperoleh investasi,

pinjaman, maupun kontrak kompensasi.

Konflik kepentingan antara ma-

najemen dan pemilik perusahaan juga

terjadi karena pemilik perusahaan tidak

selalu dapat mengawasi aktivitas yang

dilakukan manajer sehari-hari dan me-

mastikan bahwa manajer bekerja sesuai

dengan keinginan pemilik perusahaan.

Pemilik perusahaan tidak mempunyai

informasi yang cukup mengenai kinerja

perusahaan, sedangkan manajer memi-

liki lebih banyak informasi mengenai

perusahaan secara keseluruhan. Perbe-

daan informasi yang dimiliki dapat mem-

berikan peluang bagi manajer untuk

melakukan manajemen laba.

Manajemen laba dilakukan

melalui manipulasi laporan keuangan

dengan memanfaatkan kebijakan akun-

tansi. Manajemen laba yang dilakukan

manajer dengan mengendalikan tran-

saksi akrual, yaitu transaksi yang ti-

dak mempengaruhi aliran kas (Fried-

lan, 1994). Transaksi akrual merupakan

transaksi yang tidak mempengaruhi ali-

ran kas masuk (cash inflow) maupun ali-

ran kas keluar (cash outflow). Akuntansi

akrual terdiri dari discretionary accruals

dan non discretionary accruals. Discre-

tionary accruals merupakan akrual yang

ditentukan manajemen. Manajer dapat

memilih kebijakan dalam hal metode dan

estimasi akuntansi. Non discretionary ac-

cruals merupakan akrual yang ditentu-

kan atas kondisi ekonomi (Xiong, 2006).

Salah satu faktor yang mempen- garuhi

praktik manajemen laba adalah ukuran

perusahaan. Ukuran perusa- haan

merupakan tingkat identifikasi be- sar

atau kecilnya suatu perusahaan. Be- sar

kecilnya ukuran perusahaan dapat

didasarkan pada total nilai aktiva, total

6 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

penjualan, kapitalisasi pasar, jumlah

tenaga kerja dan sebagainya (Hilmi dan

Ali, 2008). Semakin besar nilai aktiva

mengindikasikan semakin banyak modal

yang ditanam, semakin banyak penjua-

lan mengindikasikan semakin banyak

perputaran uang dan semakin besar ka-

pitalisasi pasar mengindikasikan sema-

kin dikenal masyarakat. Penelitian ini

menggunakan total aset sebagai proksi

ukuran perusahaan, karena total aset

relatif lebih stabil dibandingkan dengan

ukuran lain dalam mengukur ukuran

perusahaan (Sudarmadji dkk., 2007).

Penelitian Muliati (2011) serta Jao

dan Pagalung (2011) menemukan bahwa

ukuran perusahaan berpengaruh negatif

terhadap manajemen laba. Perusahaan

yang lebih besar kurang memiliki doron-

gan untuk melakukan manajemen laba

dibandingkan dengan perusahaan kecil,

karena perusahaan besar dipandang leb-

ih kritis oleh pemegang saham dan pihak

luar. Namun, penelitian Rahmani dan

Mir (2013) menemukan bahwa ukuran

perusahaan berpengaruh positif terha-

dap manajemen laba. Perusahaan be-

sar mempunyai insentif yang cukup be-

sar untuk melakukan manajemen laba,

karena perusahaan besar harus mampu

memenuhi ekspektasi investor atau pe-

megang sahamnya.

Perusahaan dalam menjalankan

kegiatan usaha tidak hanya beropera-

si untuk kepentingannya sendiri, tetapi

juga harus memberikan manfaat bagi

stakeholder seperti: pemegang saham,

kreditor, konsumen, supplier, pemerin-

tah, masyarakat, analis dan pihak lain.

Tanggung jawab sosial perusahaan atau

Corporate Social Responsibility (CSR)

merupakan suatu bentuk komitmen pe-

rusahaan terhadap para stakeholder da-

lam mempertanggungjawabkan dampak

dari aktivitas operasi yang telah dilaku-

kan perusahaan. CSR merupakan pros-

es pengkomunikasian dampak sosial

dan lingkungan kegiatan ekonomi organ-

isasi terhadap kelompok khusus yang

berkepentingan dan masyarakat secara

keseluruhan (Hackston dan Milne, 1996).

Perusahaan menjadi bagian dari suatu

komunitas dan lingkungannya sendiri.

Dampak yang ditimbulkan dari aktivi-

tas perusahaan, akan sangat berpen-

garuh terhadap masyarakat sekitarnya,

sehingga apa yang dilakukan oleh pihak

perusahaan akan kembali lagi kepada

masyarakat tersebut. Oleh karena itu,

manajemen perusahaan membutuhkan

dukungan dari lingkungan masyarakat

yang kondusif agar perusahaan dapat

beroperasi dengan tenang.

Dalam pasal 74 dan pasal 66 ayat

1 Undang-undang Nomor 40 tahun 2007

menyebutkan perusahaan yang kegiatan

operasinya berhubungan dengan peng-

gunaan sumber daya alam diwajibkan

untuk melakukan tanggung jawab sosial

dan lingkungan serta harus dimuat da-

lam laporan tahunan perusahaan. Wa-

laupun pelaksanaan tanggung jawab

sosial perusahaan bersifat wajib, namun

item-item tanggung jawab sosial yang

diungkapkan perusahaan masih mer-

upakan informasi yang bersifat sukarela

(Putra, 2013).

Ukuran perusahaan juga mer-

upakan salah satu faktor yang mem-

pengaruhi pengungkapan CSR. Ukuran

perusahaan berpengaruh signifikan ter-

hadap pengungkapan CSR (Purwanto,

2011). Tanggung jawab sosial dipen-

garuhi oleh ukuran perusahaan. Peru-

sahaan besar cenderung mengungkap-

kan pertanggungjawaban sosial yang

lebih luas. Perusahaan besar akan me-

ngungkapkan lebih banyak informasi

dari pada perusahaan kecil, karena pe-

rusahaan besar akan menghadapi resiko

politis yang lebih besar dibandingkan

perusahaan kecil (Kusumastuti, 2014).

Pengungkapan tanggung jawab sosial

perusahaan dilakukan untuk mendapat-

kan nilai positif dan legitimasi dari mas-

yarakat (Junitasari, 2015)

Di sisi lain, pengungkapan akti-

vitas CSR dapat membatasi terjadinya

7 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

tindakan manajemen laba. Tujuan pe-

rusahaan mengungkapkan banyak in-

formasi tentang aktivitas CSR untuk

membentuk profil organisasi yang lebih

baik (Lanis dan Richardson, 2012). Seh-

ingga perusahaan lebih berhati-hati da-

lam melakukan praktik manipulasi laba

karena tidak konsisten dengan tujuan

pembentukan profil perusahaan. Prak-

tek kecurangan seperti manajemen laba

dapat menghapus pengaruh positif dari

melakukan aktivitas CSR.

Berdasarkan penjelasan sebelum-

nya, maka yang menjadi rumusan mas-

alah dalam penelitian ini adalah sebagai

berikut:

1) Apakah ukuran perusahaan berpen-

garuh pada pengungkapan corporate

social responsibility?

2) Apakah ukuran perusahaan berpen-

garuh pada manajemen laba?

3) Apakah pengungkapan corporate so-

cial responsibility berpengaruh pada

manajemen laba?

4) Apakah ukuran perusahaan berpen-

garuh pada manajemen laba melalui

pengungkapan corporate social re-

sponsibility?

II. LANDASAN TEORI DAN

PENGEMBANGAN HIPOTESIS

2.1 Teori Keagenan

Hubungan agensi muncul ketika

satu orang atau lebih (prinsipal) mem-

pekerjakan orang lain (agen) untuk mem-

berikan suatu jasa dan mendelegasikan

wewenang pengambilan keputusan ke-

pada agen tersebut. Jika agen tidak

berbuat sesuai kepentingan prinsipal

mengakibatkan terjadi konflik keagenan

sehingga memicu biaya keagenan (Jen-

sen dan Meckling, 1976).

Perusahaan mempunyai banyak

kontrak seperti: kontrak kerja dengan

para manajer dan kontrak pinjaman den-

gan kreditur. Agen dan prinsipal ingin

memaksimumkan utilitas masing-mas-

ing melalui informasi yang dimiliki. Agen

memiliki informasi lebih banyak (full in-

formation) dibandingkan dengan prinsi-

pal sehingga menimbulkan asimetry in-

formation. Informasi yang lebih banyak

dimiliki oleh manajer dapat memicu ma-

najer melakukan tindakan yang sesuai

dengan keinginan dan kepentingannya.

Bagi pemilik modal atau investor akan

sulit untuk mengontrol secara efektif

tindakan yang dilakukan oleh manajer

karena hanya memiliki sedikit informa-

si. Kadangkala kebijakan tertentu yang

dilakukan oleh manajer tanpa sepen-

getahuan pemilik modal atau investor

(Scott, 2000).

Asumsi teori agensi adalah mas-

ing-masing individu termotivasi oleh

kepentingan dirinya sendiri sehingga

menimbulkan konflik kepentingan an-

tara prinsipal dengan agen. Pemegang

saham sebagai pihak prinsipal akan

mengadakan kontrak untuk memaksi-

mumkan kesejahteraan dirinya melalui

peningkatan profitabilitas. Manajer se-

bagai agen termotivasi untuk memaksi-

malkan pemenuhan kebutuhan ekonomi

dan psikologisnya dalam hal memper-

oleh investasi, pinjaman, maupun kon-

trak kompensasi. Perilaku oportunistik

dari agen menyebabkan timbulnya ma-

salah keagenan. Manajer akan memiliki

dorongan untuk memilih dan menerap-

kan metode akuntansi yang dapat mem-

perlihatkan kinerja yang baik dengan

tujuan mendapatkan bonus (Muliati,

2011).

2.2. Teori Legitimasi

Legitimasi organisasi merupakan

sesuatu yang diberikan oleh masyarakat

kepada perusahaan dan sesuatu yang

diinginkan atau dicari perusahaan dari

masyarakat. Legitimasi memiliki man-

faat untuk mendukung keberlangsun-

gan hidup suatu perusahaan (O’Dono-

van, 2002). Legitimasi dianggap sebagai

penyamaan persepsi bahwa tindakan

yang dilakukan oleh suatu entitas mer-

upakan tindakan yang diinginkan, pan-

tas ataupun sesuai dengan sistem nor-

8 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

ma, nilai, kepercayaan dan definisi yang

dikembangkan secara sosial (Suchman,

1995). Legitimasi dianggap penting bagi

perusahaan karena menjadi faktor strat-

egis bagi perkembangan perusahaan ke

depan.

Teori legitimasi dapat diterapkan

pada perusahaan yang melakukan ke-

giatan tanggung jawab sosial. Perusa-

haan menjadi bagian dari suatu komuni-

tas dan lingkungannya sendiri. Dampak

yang ditimbulkan dari aktivitas perusa-

haan akan sangat berpengaruh terhadap

masyarakat sekitarnya, sehingga apa

yang dilakukan oleh pihak perusahaan

akan kembali lagi kepada masyarakat

tersebut. Oleh karena itu, manajemen

membutuhkan dukungan dari lingkun-

gan masyarakat yang kondusif agar peru-

sahaan dapat beroperasi dengan tenang.

Perusahaan memiliki kontrak dengan

masyarakat untuk melakukan kegiatan

berdasarkan nilai-nilai keadilan, dan

bagaimana perusahaan menanggapi

berbagai kelompok kepentingan un-

tuk melegitimasi tindakan perusahaan

(Haniffa dan Cooke, 2005). Perusahaan

juga harus memperhatikan kepentingan

berbagai pihak. Semakin banyak peru-

sahaan melakukan kegiatan sosial yang

memberikan dampak positif bagi pihak

lain maka akan memberikan manfaat

dan kemajuan tersendiri bagi perusa-

haan. Untuk itu, sebagai suatu sistem

yang mengedepankan keberpihakan ke-

pada society, operasi perusahaan harus

kongruen dengan harapan masyarakat

(Retno dan Priantinah, 2012).

2.3 Teori Stakeholder

Stakeholders merupakan indi-

vidu, sekelompok manusia, komunitas

atau masyarakat baik secara keseluru-

han maupun secara parsial yang memili-

ki hubungan serta kepentingan terhadap

perusahaan (Kusumastuti, 2014). Peru-

sahaan bukanlah entitas yang hanya

beroperasi untuk kepentingannya sendi-

ri, namun harus memberikan manfaat

bagi stakeholder-nya seperti: pemegang

saham, kreditor, konsumen, supplier, pe-

merintah, masyarakat, analis dan pihak

lain (Ghozali dan Chariri, 2007). Pen-

gungkapan corporate social responsibility

menjadi penting karena para stakeholder

perlu mengetahui dan mengevaluasi se-

jauh mana perusahaan melaksanakan

peranannya sesuai dengan keinginan

stakeholder, sehingga menuntut adanya

akuntabilitas perusahaan atas kegiatan

corporate social responsibility yang telah

dilakukan (Riswari, 2012).

2.4 Manajemen Laba

Manajemen laba merupakan in-

tervensi atau campur tangan mana-

jer dalam proses penyusunan laporan

keuangan dengan tujuan untuk memak-

simalkan keuntungan pribadi (Schipper,

1989: 92). Manajer melakukan manaje-

men laba dengan memilih metode atau

kebijakan akuntansi untuk menaikkan

atau menurunkan laba. Pada saat mana-

jer menaikkan laba, maka manajer meng-

geser laba periode yang akan datang ke

periode sekarang dan pada saat mana-

jer menurunkan laba dengan menggeser

laba periode masa sekarang ke periode

berikutnya. Manajemen laba merupakan

manipulasi akuntansi dengan tujuan

menciptakan kinerja perusahaan agar

terkesan lebih baik dari yang sebenarn-

ya (Mulford dan Comiskey, 2010). Ban-

yak manajer menganggap praktik mana-

jemen laba sebagai tindakan wajar dan

etis serta merupakan alat sah manajer

dalam melaksanakan tanggung jawab-

nya untuk mendapatkan keuntungan

atau return perusahaan (Fischer dan

Rosenzweigh, 1995). Manajemen laba

yang banyak dilakukan selama ini diang-

gap perbuatan yang legal atau tidak ber-

tentangan dengan prinsip-prinsip akun-

tansi yang berlaku umum (Merchant dan

Rockness, 1994).

Pola yang dilakukan manajer da-

lam melakukan manajemen laba(Scott,

2000), yaitu: pertama, taking a bath.

9 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

Pola ini terjadi pada saat reorganisasi

termasuk pengangkatan CEO baru den-

gan melaporkan kerugian dalam jumlah

besar. Tindakan ini diharapkan dapat

meningkatkan laba di masa mendatang;

kedua, income minimization. Dilakukan

pada saat perusahaan mengalami ting-

kat probabilitas yang tinggi sehingga jika

laba pada periode mendatang diperkira-

kan turun drastis dapat diatasi dengan

laba periode sebelumnya; ketiga, income

maximization. Dilakukan pada saat laba

menurun. Tindakan atas Income Maximi-

zation bertujuan untuk melaporkan net

income yang tinggi untuk tujuan bonus

yang lebih besar. Pola ini dilakukan oleh

perusahaan yang melakukan pelangga-

ran perjanjian hutang; keempat, income

smoothing. Dilakukan perusahaan den-

gan cara meratakan laba yang dilapor-

kan sehingga dapat mengurangi fluktu-

asi laba yang terlalu besar karena pada

umumnya investor lebih menyukai laba

yang relatif stabil.

2.5 Ukuran Perusahaan

Ukuran perusahaan merupakan

tingkat identifikasi besar atau kecilnya

suatu perusahaan. Besar kecilnya uku-

ran perusahaan dapat didasarkan pada

total nilai aktiva, total penjualan, kapi-

talisasi pasar, jumlah tenaga kerja dan

sebagainya. Semakin besar nilai tersebut

maka semakin besar pula ukuran peru-

sahaan (Hilmi dan Ali, 2008). Ukuran

perusahaan yang dipakai untuk menen-

tukan tingkat perusahaan (Restuwu-

lan, 2013) terdiri dari: pertama, tenaga

kerja, merupakan jumlah pegawai tetap

dan kontrak yang terdaftar atau bekerja

di perusahaan pada suatu saat tertentu;

kedua, tingkat penjualan, merupakan

volume penjualan suatu perusahaan

pada suatu periode tertentu; ketiga, to-

tal utang ditambah dengan nilai pasar

saham biasa, merupakan jumlah utang

dan nilai pasar saham biasa perusa-

haan pada tanggal tertentu; keempat, to-

tal aset merupakan keseluruhan aktiva

yang dimiliki perusahaan pada saat ter-

tentu.

2.6 Corporate Social Responsibility

Corporate Social Responsibility

(CSR) merupakan proses pengkomuni-

kasian dampak sosial dan lingkungan

kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan

dan masyarakat secara keseluruhan

(Hackston dan Milne, 1996). CSR mer-

upakan suatu sikap yang ditunjukkan

perusahaan atas komitmennya terhadap

para pemangku kepentingan perusa-

haan atau stakeholders dalam memper-

tanggungjawabkan dampak dari operasi

atau aktivitas yang dilakukan perusa-

haan tersebut baik dalam aspek sosial,

ekonomi, maupun lingkungan, serta

menjaga agar dampak tersebut member-

ikan manfaat kepada masyarakat dan

lingkungannya (Arief dan Didik, 2014) .

Gagasan yang terkandung dalam

CSR adalah menjadikan perusahaan ti-

dak hanya dihadapkan pada tanggung

jawab pada nilai perusahaan semata

dalam hal ini adalah laporan keuangan-

nya tetapi juga kewajiban terhadap

stakeholder. Tanggung jawab perusa-

haan yang ditunjukkan dalam CSR ha-

rus berpijak pada aspek sosial, ekonomi,

dan lingkungan. Sehingga perusahaan

dapat menggunakan informasi CSR se-

bagai salah satu keunggulan kompeti-

tif (Budi, 2013). Tanggung jawab sosial

perusahaan memberikan keuntungan

bersama bagi semua pihak, baik peru-

sahaan, karyawan, masyarakat, pemer-

intah maupun lingkungan. Manfaat CSR

yang didapat oleh perusahaan (Sayidati-

na, 2011) yaitu: pertama, Brand differ-

entiation. Dalam persaingan pasar yang

kian kompetitif, CSR bisa memberikan

citra perusahaan yang khas, baik, dan

etis di mata publik yang pada gilirann-

ya menciptakan customer loyalty; kedua,

human resources. Program CSR dapat

membantu dalam perekrutan karyawan

baru, terutama yang memiliki kualifi-

10 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

kasi tinggi. Bagi staff lama, CSR dapat

meningkatkan persepsi, reputasi dan

dedikasi dalam bekerja; ketiga, license

to operate. Perusahaan yang menjalank-

an CSR akan mendorong pemerintah

dan publik untuk memberi izin bisnis,

karena dianggap memenuhi standar op-

erasi dan kepedulian terhadap lingkun-

gan dan masyarakat luas; keempat, risk

management. Reputasi perusahaan yang

dibangun bertahun-tahun bisa runtuh

dalam sekejap oleh skandal korupsi,

kecelakaan karyawan, atau kerusakan

lingkungan. Membangun budaya “doing

the right thing” berguna bagi perusahaan

dalam mengelola risiko bisnis.

Pengungkapan CSR oleh perusa-

haan di Indonesia adalah wajib dilaku-

kan (mandatory disclosure). Pengung-

kapan ini didukung oleh regulasi yaitu

Undang-undang Nomor 40 tahun 2007

pasal 74 menyatakan bahwa perusahaan

yang kegiatan operasinya berhubun-

gan dengan penggunaan sumber daya

alam diwajibkan melakukan tanggung

jawab sosial dan lingkungan (Ghozali

dan Chariri, 2007). Sedangkan pasal 66

ayat 1 menyatakan bahwa hal-hal yang

harus dimuat dalam laporan tahunan

perusahaan adalah pelaporan pelaksa-

naan tanggung jawab sosial perusahaan.

Walaupun demikian item-item tanggung

jawab sosial yang diungkapkan perusa-

haan masih merupakan informasi yang

bersifat sukarela (Putra, 2013).

2.7 Pengembangan Hipotesis

Ukuran perusahaan adalah ting-

kat identifikasi besar atau kecilnya

suatu perusahaan. Ukuran perusahaan

merupakan variabel penduga yang ban-

yak digunakan untuk menjelaskan va-

riasi pengungkapan dalam laporan ta-

hunan perusahaan. Perusahaan besar

mengungkapkan informasi yang lebih

banyak dari pada perusahaan kecil. Ini

terjadi karena perusahaan besar akan

menghadapi resiko politis lebih besar

dibanding perusahaan kecil (Kusumas-

tuti, 2014). Tekanan politis yang diha-

dapi perusahaan besar adalah melaku-

kan pertanggungjawaban di bidang CSR.

CSR merupakan proses pengkomunika-

sian dampak sosial dan lingkungan dari

kegiatan ekonomi organisasi terhadap

kelompok khusus yang berkepentingan

dan masyarakat secara keseluruhan

(Hackston dan Milne, 1996). Pengkomu-

nikasian dilakukan melalui pengungka-

pan dalam laporan keuangan tahunan

sehingga dalam jangka panjang dapat

terhindar dari biaya besar akibat tun-

tutan dari masyarakat. Pengungkapan

CSR ini dilakukan perusahaan untuk

mendapatkan legitimasi dari stakehold-

ers (Nurkhin, 2009).

Hasil penelitian Kusumastuti

(2014) menemukan bahwa ukuran pe-

rusahaan berpengaruh positif signifikan

terhadap pengungkapan pertanggung

jawaban sosial (CSR). Hasil penelitian

Purwanto (2011) menemukan bahwa

ukuran perusahaan berpengaruh sig-

nifikan terhadap pengungkapan CSR.

Primadewi dan Mertha (2014) juga mene-

mukan ukuran perusahaan berpengaruh

signifikan terhadap pengungkapan CSR.

Hal ini menunjukkan bahwa pertanggu-

ngjawaban sosial (CSR) dipengaruhi oleh

ukuran perusahaan, dan perusahaan be-

sar cenderung mengungkapkan pertang-

gungjawaban sosial lebih luas diband-

ingkan perusahaan kecil. Berdasarkan

uraian tersebut maka hipotesis dalam

penelitian ini adalah sebagai berikut:

H1: Ukuran perusahaan berpengaruh

positif pada pengungkapan corporate so-

cial responsibility.

Ukuran perusahaan merupakan

suatu skala untuk mengklasifikasikan

besar kecilnya perusahaan menurut be-

berapa cara yaitu: total nilai aktiva, to-

tal penjualan, kapitalisasi pasar, jumlah

tenaga kerja dan sebagainya. Semakin

besar nilai item tersebut maka sema-

kin besar pula ukuran perusahaan itu.

Ukuran perusahaan digunakan sebagai

proksi dari political cost, yang dianggap

11 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

sangat sensitif terhadap perilaku pelapo-

ran laba (Watt and Zimmerman, 1978).

Pandangan terhadap hubungan

ukuran perusahaan terhadap manaje-

men laba ada dua yaitu: pertama, uku-

ran perusahaan memiliki hubungan

positif dengan manajemen laba, karena

perusahaan besar memiliki aktivitas op-

erasional lebih kompleks dibandingkan

perusahaan kecil sehingga lebih memu-

ngkinkan untuk melakukan manajemen

laba; kedua, ukuran perusahaan memili-

ki hubungan negatif dengan manajemen

laba. Perusahaan besar kurang memiliki

dorongan untuk melakukan manajemen

laba dibandingkan perusahaan kecil

karena perusahaan besar dipandang leb-

ih kritis oleh pemegang saham dan pihak

luar. Perusahaan besar memiliki basis

investor lebih besar, sehingga mendapat

tekanan yang lebih kuat untuk menya-

jikan pelaporan keuangan yang kredibel

(Marihot dan Setyawan, 2007).

Hasil penelitian Muliati (2011)

terhadap perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia pada

tahun 2001 sampai 2008 menemukan

bahwa ukuran perusahaan berpengaruh

negatif terhadap manajemen laba. Pene-

litian Jao dan Pagalung (2011) menya-

takan ukuran perusahaan mempunyai

hubungan negatif signifikan terhadap

manajemen laba pada perusahaan man-

ufaktur yang terdaftar di Bursa Efek In-

donesia. Didukung juga oleh penelitian

Nariastiti dan Dwi Ratnadi (2014) mene-

mukan bahwa ukuran perusahaan ber-

pengaruh negatif terhadap manajemen

laba. Berdasarkan uraian tersebut maka

hipotesis dalam penelitian ini adalah se-

bagai berikut:

H2 : Ukuran perusahaan berpengaruh

negatif pada manajemen laba.

Corporate social responsibility

(CSR) merupakan suatu sikap yang di-

tunjukkan perusahaan atas komitmenn-

ya terhadap para pemangku kepentingan

perusahaan atau stakeholders dalam

mempertanggungjawabkan dampak dari

operasi atau aktivitas yang dilakukan pe-

rusahaan tersebut baik dalam aspek so-

sial, ekonomi, maupun lingkungan, serta

menjaga agar dampak tersebut member-

ikan manfaat kepada masyarakat dan

lingkungannya (Arief, 2014). Pengungka-

pan tanggung jawab sosial perusahaan

dilakukan untuk mendapatkan nilai

positif dan legitimasi dari masyarakat.

(Junitasari, 2015)

Hubungan antara corporate social

responsibility dengan manajemen laba

dapat dijelaskan melalui teori legitima-

si. Organisasi secara kontinyu akan me-

mastikan bahwa perusahaan beropera-

si dalam batasan dan norma yang ada

pada masyarakat. Legitimasi mendasar-

kan diri pada norma dan batasan yang

ada di dalam masyarakat. Perusahaan

yang memiliki komitmen kuat atas tang-

gung jawab sosial untuk mendapatkan

legitimasi masyarakat akan membata-

si praktik manajemen laba. Manipula-

si yang secara etika tidak bisa diterima

kebanyakan orang akan lebih sedikit

terjadi pada perusahaan yang memili-

ki komitmen kuat atas tanggung jawab

sosial (Shleifer, 2004). Perusahaan yang

melakukan pengungkapan corporate so-

cial responsibility lebih banyak akan ber-

dampak pada kecilnya manajemen laba

yang dilakukan.

Penelitian Putri (2012) menemu-

kan bahwa pengungkapan corporate so-

cial responsibility berpengaruh negatif

pada manajemen laba. Penelitian Yip et

al. (2011) juga menemukan hubungan

negatif antara manajemen laba dengan

corporate social responsbilty. Diperkuat

dengan penelitian Kim et al. (2011) yai-

tu corporate social responsbilty berpen-

garuh negatif pada manajemen laba.

Berdasarkan uraian tersebut maka hi-

potesis dalam penelitian ini adalah:

H3: Pengungkapan corporate social

responsibility berpengaruh negatif pada

manajemen laba

12 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

Pengungkapan informasi pada pe-

rusahaan besar lebih banyak dibanding-

kan perusahaan kecil. Perusahaan besar

menghadapi resiko politis lebih besar

dibandingkan perusahaan kecil (Kusu-

mastuti, 2014). Perusahaan besar me-

ngungkapkan aktivitas tanggung jawab

sosialnya untuk mendapatkan nilai posi-

tif dan legitimasi dari masyarakat. Legit-

imasi dianggap penting bagi perusahaan

karena akan menjadi faktor strategis bagi

perkembangan perusahaan ke depan

(Suchman, 1995). Legitimasi yang diper-

oleh perusahaan tidak terlepas dari etika

perusahaan dalam menjalankan aktivitas

usahanya. Manipulasi yang secara etika

tidak bisa diterima kebanyakan orang

terjadi lebih sedikit pada perusahaan

yang memiliki komitment kuat atas tang-

gung jawab sosial (Shleifer, 2004). Peru-

sahaan yang mempunyai tanggung jawab

sosial cenderung membatasi penggunaan

manajemen laba untuk memberikan in-

formasi keuangan kepada investor yang

lebih transparan dan dapat diandalkan

(Kim et al. 2011).

Penelitian yang dilakukan oleh Ku-

sumastuti (2014), Purwanto (2011), serta

Primadewi dan Mertha (2014) menemu-

kan bahwa ukuran perusahaan berpen-

garuh positif signifikan terhadap pen-

gungkapan corporate social responsibility.

Sedangkan penelitian Putri (2012), Yip et

al. (2011), serta Kim et al. (2011) mene-

mukan bahwa terdapat pengaruh negatif

antara manajemen laba dengan pengung-

kapan corporate social responsibility. Ber-

dasarkan uraian tersebut maka hipotesis

dalam penelitian ini adalah:

H4 : Ukuran perusahan berpengaruh

negatif pada manajaemen laba melalui

pengungkapan corporate social responsi-

bility.

III. METODE PENELITIAN

Kerangka pemikiran teoritis dalam

penelitian ini tampak dalam gambar 3.1.

Gambar 3.1. Kerangka Pemikiran Teoritis

Penelitian ini dilakukan di Bursa

Efek Indonesia (BEI) yang memberikan

informasi laporan tahunan pada situs

www.idx.co.id. Objek penelitian ini ada-

lah: ukuran perusahaan (X1), pengung-

kapan Corporate Social Responsibility

(X2), dan manajemen laba (Y). Objek

penelitian ini adalah perusahaan manu-

faktur yang terdaftar di Bursa Efek In-

donesia periode 2012-2014. Perusahaan

manufaktur dipilih sebagai sampel da-

lam penelitian ini karena: pertama, in-

dustri manufaktur merupakan jenis pe-

rusahaan yang paling banyak terdaftar

di Bursa Efek Indonesia sehingga variasi

data untuk sampel akan semakin ban-

yak; kedua, untuk menghindari adanya

risiko industri yang berbeda antara sek-

tor industri yang satu dengan yang lain

(industrial effect); ketiga, sektor man-

ufaktur memiliki kegiatan operasion-

al yang kompleks dimulai dari kegiatan

mengolah bahan baku hingga menjadi

barang jadi, sehingga dapat dicurigai

selama proses yang kompleks tersebut

dapat terjadi praktik manajemen laba.

Sampel dalam penelitian ini dip-

ilih secara purposive sampling. Data

sekunder yang diperoleh kemudian

diseleksi sesuai dengan kriteria yang

sudah di tentukan. Variabel dalam pe-

nelitian ini adalah ukuran perusahaan

sebagai variabel independen, manaje-

men laba sebagai variabel dependen dan

13 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

pengungkapan corporate social responsi-

bility sebagai variabel intervening. Peng-

gunaan pendekatan akrual untuk meng-

hitung manajemen laba didasari alasan

dalam perkembangan praktik manaje-

men laba lebih banyak terjadi melalui

rekayasa akrual. Karena akrual merupa-

kan produk utama dari prinsip akuntan-

si yang diterima umum dan manajemen

laba lebih mudah terjadi pada laporan

yang berbasis akrual dari pada berbasis

kas. Pendekatan akrual lebih berpotensi

untuk mengungkap praktik manajemen

laba (Beneish, 2001). Manajemen laba

dalam penelitian ini diproksikan den-

gan discretionary accruals dan dihitung

dengan menggunakan The Modified

Jones Model (Dechow et al., 1995). Lang-

kah-langkah dalam menghitung discre-

tionary accruals adalah:

Menghitung nilai total akrual dengan

menggunakan pendekatan arus kas

(cash flow approach)

Dengan menggunakan koefisien regresi

pada rumus sebelumnya nilai non dis-

cretionary accruals (NDA) dapat dihitung

dengan rumus sebagai berikut:

Variabel independen dalam pe-

nelitian ini adalah ukuran perusahaan.

Ukuran perusahaan merupakan tingkat

identifikasi besar atau kecilnya suatu

perusahaan yang dapat dinilai dari total

nilai aktiva, total penjualan, kapitalisasi

pasar, jumlah tenaga kerja dan sebagain-

ya. Dalam penelitian ini digunakan total

asset sebagai proksi ukuran perusahaan

karena total aset merupakan ukuran

yang relatif lebih stabil dibandingkan

dengan ukuran lain (Sudarmadji dan

Sularto, 2007). Ukuran perusahaan yang

diukur dengan total aset akan ditrans-

formasikan dalam logaritma untuk men-

yamakan dengan variabel lain yaitu:

Variabel Intervening dalam pe-

nelitian ini adalah pengungkapan Cor-

porate Social Responsibility (CSR). CSR

dalam penelitian ini diukur dengan in-

deks pengungkapan sosial yang merupa-

kan indeks dummy. Indeks perusahaan

sampel diberi kode 1 jika perusahaan

mengungkapkan item pada daftar per-

tanyaan (checklist) dan diberi kode 0 jika

perusahaan tidak mengungkapkan item

tersebut yang sesuai dengan daftar per-

tanyaan. Kemudian skor dari setiap item

dijumlahkan untuk memperoleh total

skor setiap perusahaan. Total skor diberi

bobot dengan skor yang seharusnya ada

dalam pertanyaan.

Instrumen pengukuran Corporate

Social Responsibility Index (CSRI) dalam

penelitian ini mengacu pada instrumen

yang digunakan oleh Sembiring (2005)

yang diadopsi dari penelitian Hackston

dan Milne (1996) dengan mengelom-

pokkan informasi CSR ke dalam tujuh

kategori yaitu: lingkungan, energi, kes-

ehatan dan keselamatan tenaga kerja,

lain-lain tenaga kerja, produk, keterli-

batan masyarakat, dan umum. Ketujuh

kategori tersebut terbagi dalam 90 item

pengungkapan. Berdasarkan peraturan

Bapepam No. VIII.G.2 tentang laporan

........2

........3

14 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

tahunan dan kesesuaian item tersebut

untuk diaplikasikan di Indonesia, maka

dilakukan penyesuaian sehingga tersisa

78 item pengungkapan. 78 item tersebut

kemudian disesuaikan kembali dengan

masing–masing sektor industri sehing-

ga item pengungkapan yang diharapkan

dari setiap sektor berbeda–beda. Total

item CSR berkisar antara 63 sampai 78,

tergantung dari tipe industri perusa-

haan. Total item pengungkapan yang ter-

dapat dalam sektor manufaktur berjum-

lah 78 item. Rumus perhitungan CSRI

didasarkan pada penelitian Hannifa dan

Cooke (2005) adalah:

Data sekunder diperoleh dari

laporan tahunan dan laporan keuangan

perusahaan manufaktur yang terdaft-

ar di Bursa Efek Indonesia sepanjang

tahun 2012-2014. Populasi dalam pe-

nelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2012-2014. Pen-

gambilan sampel dilakukan secara non

probability sampling dengan menggu-

nakan pendekatan purposive sampling

(Sugiyono, 2013:122). Kriteria sampel

yang akan digunakan yaitu: pertama,

perusahaan manufaktur yang terdaftar

di BEI selama tahun 2012-2014; kedua,

perusahaan menerbitkan laporan tahu-

nan selama tahun 2012-2014; ketiga,

perusahaan tersebut mencantumkan pe-

ngungkapan corporate social responsibil-

ity; keempat, perusahaan menggunakan

mata uang rupiah dalam laporan keuan-

gannya.

Metode pengumpulan data dalam

penelitian ini adalah metode observasi

non partisipan (Indriantoro dan Supor-

no, 2009: 159) dengan melakukan pen-

gamatan, mencatat, serta mempelajari

laporan tahunan dan laporan keuangan

perusahaan manufaktur yang dipub-

likasikan oleh PT. Bursa Efek Indonesia

(BEI) melalui www.idx.co.id.

Penelitian ini menggunakan teknik

analisis jalur (path analysis) untuk pen-

golahan data. Untuk menguji hipotesis

terlebih dahulu dilakukan pengujian

asumsi klasik yaitu: pertama, uji nor-

malitas, untuk mengetahui model regresi

yang dibuat berdistribusi normal atau ti-

dak. Model regresi yang baik adalah data

yang terdistribusi normal. Metode yang

digunakan adalah dengan menggunakan

statistik Kolmogorov-Smirnov. Jika As-

ymp. Sig (2-tailed) lebih besar dari level

of significant yang dipakai, maka dapat

disimpulkan bahwa residual yang dia-

nalisis berdistribusi normal; kedua, uji

multikolinearitas, untuk mengetahui

ada tidaknya variabel independen yang

memiliki kemiripan dengan variabel in-

dependen lain dalam satu model. Kemiri-

pan antar variabel independen dalam

suatu model akan menyebabkan terjad-

inya korelasi yang sangat kuat antara

suatu variabel independen dengan varia-

bel independen yang lain. Multikolineari-

tas dapat dilihat dari nilai tolerance atau

variance inflation factor (VIF). Jika nilai

tolerance lebih dari 10% atau VIF kurang

dari 10, maka dikatakan tidak ada multi-

kolinearitas; ketiga, uji heteroskedastisi-

tas, untuk menguji apakah dalam mod-

el regresi terjadi ketidaksamaan varian

dari residual satu pengamatan ke pen-

gamatan lain. Jika varian dari residual

satu pengamatan ke pengamatan lain

tetap, maka disebut homoskedastisitas

dan jika berbeda disebut heteroskedas-

tisitas. Model regresi yang baik adalah

homoskedastisitas atau tidak terjadi het-

eroskedastisitas. Untuk mendeteksi ada

atau tidaknya gejala heteroskedastisitas

digunakan metode Glejser, yaitu den-

gan meregresi nilai absolut residual dari

15 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

model yang diestimasi terhadap variabel

independen. Jika tidak ada satupun vari-

abel bebas yang berpengaruh signifikan

terhadap variabel terikat, maka tidak

ada gejala heteroskedastisitas; keempat,

uji autokorelasi, untuk menguji apakah

dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada peri-

ode t dengan kesalahan pengganggu pada

periode t-1 (Ghozali, 2013:110). Jika suatu

model regresi mengandung gejala autoko-

relasi, maka prediksi yang dilakukan den-

gan model tersebut akan tidak baik atau

dapat memberikan hasil prediksi yang

menyimpang. Uji autokolerasi dalam pene-

litian ini menggunakan Uji Lagrange Multi-

plier (LM test). Uji autokolerasi dengan LM

test digunakan untuk sample besar diatas

100 observasi. Uji ini memang lebih tepat

digunakan dibandingkan uji DW teruta-

ma bila sample yang digunakan relatif be-

sar dan derajat autokolerasinya lebih dari

satu. Uji LM akan menghasilkan statistik

Breusch-Godfrey. Pengujian Breusch-God-

frey (BG test) dilakukan dengan meregress

variabel pengganggu (residual) ut menggu-

nakan autogresive model dengan orde p:

Apabila tampilan ouput menunjukkan

bahwa koefisien parameter residual lag

memberikan probabilitas signifikan di-

atas 0,05 menunjukkan bahwa model

uji tidak ditemukan kasus autokolerasi

(Ghozali, 2013:118).

Teknik analisis yang digunakan

dalam penelitian ini adalah analisis jal-

ur (path analysis). Analisis jalur (path

analysis) dikembangkan sebagai model

untuk mempelajari pengaruh langsung

maupun pengaruh tidak langsung dari

variabel bebas terhadap variabel terikat.

Langkah yang dilakukan dalam analisis

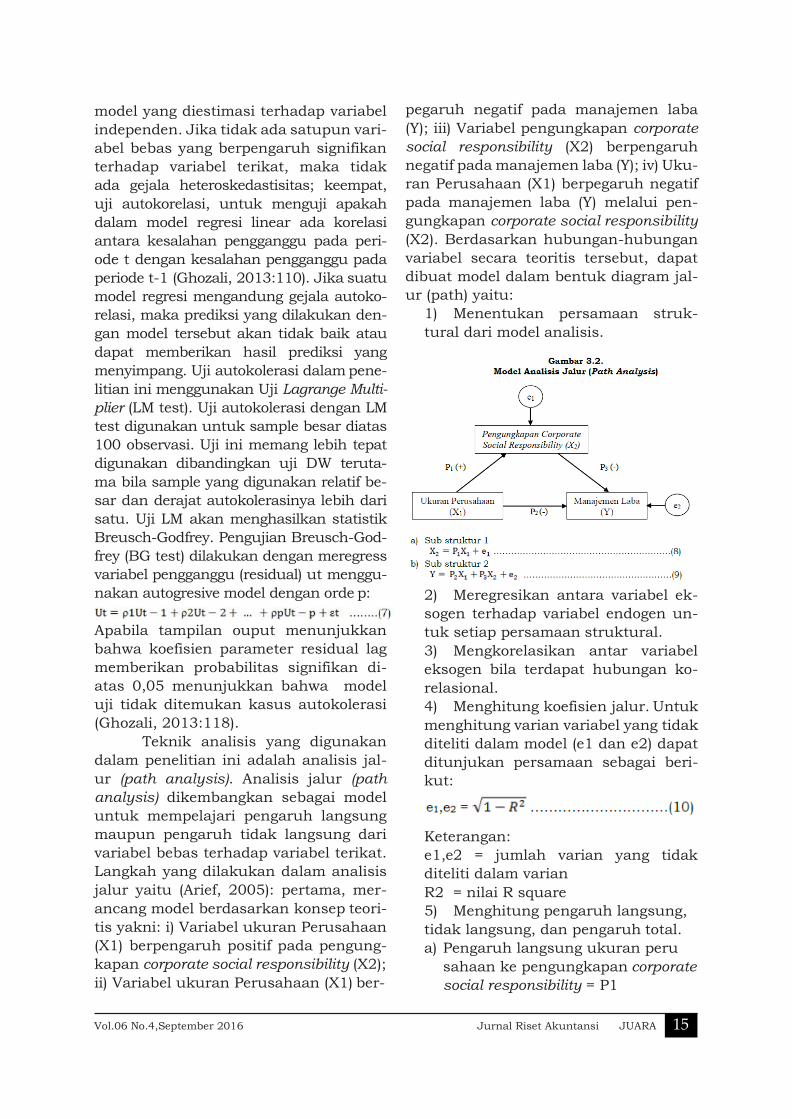

jalur yaitu (Arief, 2005): pertama, mer-

ancang model berdasarkan konsep teori-

tis yakni: i) Variabel ukuran Perusahaan

(X1) berpengaruh positif pada pengung-

kapan corporate social responsibility (X2);

ii) Variabel ukuran Perusahaan (X1) ber-

pegaruh negatif pada manajemen laba

(Y); iii) Variabel pengungkapan corporate

social responsibility (X2) berpengaruh

negatif pada manajemen laba (Y); iv) Uku-

ran Perusahaan (X1) berpegaruh negatif

pada manajemen laba (Y) melalui pen-

gungkapan corporate social responsibility

(X2). Berdasarkan hubungan-hubungan

variabel secara teoritis tersebut, dapat

dibuat model dalam bentuk diagram jal-

ur (path) yaitu:

1) Menentukan persamaan struk-

tural dari model analisis.

2) Meregresikan antara variabel ek-

sogen terhadap variabel endogen un-

tuk setiap persamaan struktural.

3) Mengkorelasikan antar variabel

eksogen bila terdapat hubungan ko-

relasional.

4) Menghitung koefisien jalur. Untuk

menghitung varian variabel yang tidak

diteliti dalam model (e1 dan e2) dapat

ditunjukan persamaan sebagai beri-

kut:

Keterangan:

e1,e2 = jumlah varian yang tidak

diteliti dalam varian

R2 = nilai R square

5) Menghitung pengaruh langsung,

tidak langsung, dan pengaruh total.

a) Pengaruh langsung ukuran peru

sahaan ke pengungkapan corporate

social responsibility = P1

16 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

b) Pengaruh langsung ukuran perusa-

haan ke manajemen laba = P2

c) Pengaruh langsung pengungkapan

corporate social responsibility ke

manajemen laba = P3

d) Pengaruh tidak langsung ukuran

perusahaan ke manajemen laba

melalui pengungkapan corporate

social responsibility = (P1 x P3)

e) Pengaruh total = P2 + (P1 x P3)

Pengujian ini dilakukan untuk menge-

tahui seberapa besar variabel dependen

dapat dijelaskan oleh variabel indepen-

den. Valid tidaknya suatu hasil penelitian

tergantung dari terpenuhi atau tidaknya

asumsi yang melandasinya. Terdapat in-

dikator validitas di dalam analsis jalur,

yaitu koefisien determinasi total. Total

keragaman data dapat dijelaskan oleh

model diukur dengan:

Untuk menguji signifikansi pen-

garuh mediasi maka digunakan uji sobel

(Ghozali, 2013: 255). Uji Sobel diformu-

lasikan dengan rumus sebagai berikut:

Keterangan:

a = Koefisien regresi dari variabel inde-

penden (X) terhadap variabel

moderator (M)

b = Koefisien regresi dari variabel mod-

erator (M) terhadap variabel

dependen (Y)

sa= Standar eror dari a

sb= Standar eror dari b

Tujuan dilakukan uji F adalah untuk

menguji pengaruh variabel independen

terhadap variabel dependen. Nilai sig-

nifikansi ANOVA dapat dikatakan layak

uji apabila a α ≤ 0,05. Uji t dilakukan un-

tuk mengetahui apakah masing-masing

variabel independen berpengaruh secara

individual terhadap variabel dependen.

Apabila P-value pada kolom Sig. kurang

dari atau sama dengan 0,05 maka Ha

diterima dan Ho ditolak, begitu pula se-

baliknya.

IV HASIL DAN PEMBAHASAN

4.1. Uji Statistik

Dari 141 perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia

pada tahun 2012-2014 terdapat 78 pe-

rusahaan yang memenuhi kriteria pur-

posive sampling untuk dijadikan sampel

penelitian yang ditampilkan pada tabel

4.1.

Hasil analisis statistik deskriptif nampak

dalam table 4.2.

Berdasarkan tabel 4.2 dapat dili-

hat nilai minimum untuk ukuran peru-

sahaan adalah 11,1091 dan nilai mak-

simumnya adalah 14,3730. Mean dari

ukuran perusahaan adalah 12,294358.

Hal ini berarti rata-rata ukuran peru-

sahaan pada 78 perusahaan manufak-

tur yang terdaftar di Bursa Efek Indo-

nesia pada tahun 2012–2014 sebesar

12,294358. Standar deviasi untuk uku-

ran perusahaan adalah 0,5948509. Art-

inya terjadi penyimpangan nilai ukuran

perusahaan terhadap nilai rata-ratanya

17 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

sebesar 0,5948509.

Nilai minimum untuk pengungka-

pan CSR adalah 0,1026 dan nilai mak-

simumnya adalah 0,5385. Mean dari

pengungkapan CSR adalah 0,238179,

artinya bahwa rata-rata pengungka-

pan CSR pada 78 perusahaan manu-

faktur yang terdaftar di Bursa Efek In-

donesia pada tahun 2012-2014 sebesar

0,238179. Standar deviasi untuk pe-

ngungkapan CSR adalah 0,0918800.

Artinya terjadi penyimpangan nilai pe-

ngungkapan CSR terhadap nilai ra- ta-

ratanya sebesar 0,0918800.

Nilai minimum untuk manajemen

laba adalah -0,4189 dan nilai maksim-

umnya adalah 0,4589. Mean dari ma-

najemen laba adalah 0,049636, hal ini

berarti rata-rata manajemen laba pada

78 perusahaan manufaktur yang ter-

daftar di Bursa Efek Indonesia tahun

2012–2014 sebesar 0,049636. Standar

deviasi untuk manajemen laba adalah

0,1045967. Artinya terjadi penyimpan-

gan nilai manajemen laba terhadap nilai

rata-ratanya sebesar 0,1045967.

Uji normalitas bertujuan untuk

menguji apakah dalam model regresi,

variabel residualnya memiliki distribusi

normal atau tidak normal. Model regresi

yang baik adalah data yang terdistribu-

si normal. Penelitian ini menggunakan

statistik Kolmogorov-Smirnov untuk men-

getahui data terdistribusi normal atau ti-

dak. Jika Asymp. Sig (2 tailed) lebih be-

sar dari 0,05, maka dapat disimpulkan

bahwa residual yang dianalisis berdistri-

busi normal. Hasil uji normalitas untuk

regresi sub struktur 1 dan sub struktur

2 sebagai Nampak dalam tabel.

Berdasarkan tabel 4.3. dapat di-

lihat bahwa nilai Asymp. Sig. (2-tailed)

sebesar 0,113. Nilai tersebut menunjuk-

kan bahwa secara statistik nilai Asymp.

Sig. (2-tailed) lebih besar dari 0,05 seh-

ingga residual model regresi yang dianal-

isis terdistribusi normal.

Berdasarkan tabel 4.4. dapat dilihat

bahwa nilai Asymp. Sig. (2-tailed) sebesar

0,057. Nilai tersebut menunjukkan bahwa

secara statistik nilai Asymp. Sig. (2-tailed)

lebih besar dari 0,05 sehingga residual model

regresi yang dianalisis terdistribusi normal.

Pengujian multikolinearitas dilaku-

kan untuk mengetahui apakah pada sebuah

model regresi ditemukan adanya korelasi an-

tar variabel independen. Uji multikoliniear-

itas dilakukan dengan melihat Varians In-

flation Factor (VIF). Model regresi dikatakan

bebas dari masalah multikolinearitas, apabi-

la nilai tolerance lebih besar dari 10 persen

dan VIF kurang dari 10. Tabel 4.5. menyajik-

an hasil uji multikolinearitas penelitian pada

substruktur 2.

Tabel 4.5. menunjukkan bahwa

nilai tolerance pada masing-masing vari-

abel lebih besar dari 10 persen (0,1) dan

VIF kurang dari 10. Hal ini berarti model

regresi bebas dari masalah multikolin-

earitas.

Uji heterokedastisitas dilakukan untuk

mengetahui bahwa pada model regresi

terjadi ketidaksamaan varian. Pada pe-

nelitian ini, uji yang digunakan untuk

mendeteksi adanya heterokedastisitas

dalam model regresi adalah metode Gle-

jser, yaitu dengan meregresikan nilai

dari seluruh variabel independen dengan

nilai mutlak (absolute) dari nilai residu-

al sehingga dihasilkan probability value.

Kriteria pengujiannya adalah jika prob-

ability value <0,05 maka terjadi heter-

okedastisitas dan jika probability value

18 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

sub struktur 2.

>0,05 maka tidak terjadi heterokedastis-

itas. Hasil uji heterokedastisitas disajik-

an pada tabel 4.6.

Berdasarkan tabel 4.6. dapat dili-

hat bahwa tidak terdapat pengaruh an-

tara variabel bebas terhadap absolute

residual baik secara serempak maupun

secara parsial karena nilai signifikansi

lebih besar dari 0,05. Dengan demikian,

model yang dibuat dalam penelitian ini

tidak mengandung heterokedastisitas,

sehingga layak untuk diprediksi.

Uji autokorelasi bertujuan un-

tuk menguji apakah dalam model re-

gresi linier ada korelasi antara kesala-

han pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1

(sebelumnya). Uji autokolerasi dalam pe-

nelitian ini menggunakan Uji Lagrange

Multiplier (LM test). Apabila tampilan ou-

put menunjukkan bahwa koefisien pa-

rameter untuk residual lag 2 dan 4 (RES

2 dan RES 4) memberikan probabilitas

signifikan > 0,05 hal ini menunjukkan

bahwa model uji tidak ditemukan kasus

autokolerasi. Hasil uji autokorelasi un-

tuk regresi substruktur 1 dan substruk-

tur 2 disajikan pada tabel 4.7.

Berdasarkan tabel 4.7. dapat dili-

hat bahwa nilai signifikansi residual lag

2 (RES2) dan residual lag 4 (RES4) lebih

besar dari 0,05. Dengan demikian, mod-

el yang dibuat dalam penelitian ini tidak

mengandung autokolerasi, sehingga lay-

ak untuk diprediksi.

Penelitian hipotesis pada peneli-

tian ini menggunakan analisis jalur (path

analysis) yang dibantu dengan program

Statistic Package for the Social Sciences

(SPSS). Hasil analisis jalur (path analy-

sis) tabel 4.8. menunjukkan sub struk-

tur 1 dan pada tabel 4.9. menunjukkan

Berdasarkan tabel 4.8. dan tabel

4.9. diketahui persamaan sub struktur

sebagai berikut:

Berdasarkan model sub struk-

tur 1 dan sub struktur 2, selanjutnya

menghitung standar error model sehing-

ga dapat dibentuk model diagram jalur

akhir.

Berdasarkan analisa jalur dapat

dihitung besarnya pengaruh langsung

(direct effect), Pengaruh tidak langsung

(indirect effect) serta pengaruh total (to-

tal effect) antar variabel seperti nampak

dalam tabel 4.10

19 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

Pemeriksaan validitas model

dilakukan dengan menghitung koefisien

determinasi total sebagai berikut:

Berdasarkan perhitungan diatas,

nilai koefisien determinasi total sebesar

0,346 berarti variasi data yang dapat

dipengaruhi model sebesar 34,6 persen,

sedangkan sisanya 65,4 persen dijelas-

kan oleh variabel lain diluar model dan

error.

Pengaruh mediasi ditunjukkan

oleh perkalian koefisien (P1 x P3), nilai

pekalian koefisien tersebut signifikan

atau tidak diuji dengan sobel test se-

bagai berikut :

Berdasarkan hasil perhitungan diatas

dapat dihitung nilai t hitung pengaruh

mediasi sebagai berikut :

Pengujian kelayakan model dilaku-

kan sebelum menguji hipotesis. Jika hasil

dari uji F signifikan, maka kedua variabel

bebas memengaruhi secara simultan vari-

abel terikat dan model yang digunakan di-

anggap layak uji. Berdasarkan Tabel 4.8.

dan Tabel 4.9. dapat dilihat nilai signifikan

uji F sebesar 0,000 lebih kecil dari 5 pers-

en. Hal ini mengindikasikan bahwa variabel

bebas berpengaruh secara serempak pada

variabel terikat dengan tingkat signifikansi

5 persen, sehingga model ini dianggap layak

uji dan pembuktian hipotesis dapat dilaku-

kan.

4.2. Uji Hipotesis

Pengujian hipotesis dilakukan un-

tuk mengetahui pengaruh masing-masing

variabel bebas secara individual terhadap

variabel terikat. Berdasarkan tabel 4.8. dan

tabel 4.9. maka hasil uji signifikansi sebagai

berikut.

4.2.1 Pengaruh ukuran perusahaan

(X1) pada pengungkapan corpo

rate social responsibility (X2)

1) Formulasi hipotesis

Ho : β1=0, artinya variabel uku

ran perusahaan tidak berpen

garuh positif pada pengungka

pan corporate social responsi

bility.

H1 : β1>0, artinya variabel ukuran

perusahaan berpengaruh

positif pada pengungkapan cor-

porate social responsibility

2) Taraf nyata : α = 5 persen = 0,05

3) Menetapkan kriteria keputusan:

H1 diterima jika tingkat

signifikansi t ≤ α = 0,05

H1 ditolak jika tingkat signifikan

si t > α = 0,05

4) Simpulan

Hasil Tabel 4.8. menunjukkan nilai

signifikansi sebesar 0,000 (0,000<0,05),

yang artinya H1 diterima. Hal ini menun-

jukkan bahwa ukuran perusahaan berpen-

garuh positif pada pengungkapan corporate

social responsibility dengan nilai P1 (stan-

dardized coefficients) adalah 0,531.

4.2.2 Pengaruh ukuran perusahaan

(X1) pada manajemen laba (Y)

1) Formulasi hipotesis

Ho :β1=0, artinya variabel ukuran

perusahaan tidak berpengaruh

negatif pada manajemen laba.

H1 : β1>0, artinya variabel ukuran

perusahaan berpengaruh nega-

tif pada manajemen laba.

2) Taraf nyata :α = 5 persen = 0,05

3) Menetapkan kriteria keputusan:

20 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

H2 diterima jika tingkat sig

nifikansi t ≤ α = 0,05

H2 ditolak jika tingkat

signifikansi t > α = 0,05

4) Simpulan

Hasil Tabel 4.9. menunjukkan nilai

signifikansi sebesar 0,047 (0,047<0,05),

yang artinya H2 diterima. Hal ini menun-

jukkan bahwa ukuran perusahaan berpen-

garuh negatif pada manajemen laba dengan

nilai P2 (standardized coefficients) -0,148.

4.2.3 Pengaruh pengungkapan corpo

rate social responsibility

(X2) pada manajemen laba (Y)

1) Formulasi hipotesis

Ho:β1=0, artinya variabel pengung-

kapan corporate social responsi-

bility tidak berpengaruh negatif

pada manajemen laba.

H1:β1>0, artinya variabel pengung-

kapan corporate social responsi-

bility berpengaruh negatif pada

manajemen laba.

2) Taraf nyata :α = 5 persen = 0,05

3) Menetapkan kriteria keputusan:

H3 diterima jika tingkat

signifikansi t ≤ α = 0,05

H3 ditolak jika tingkat

signifikansi t > α = 0,05

4) Simpulan

Hasil Tabel 4.9. menunjukkan nilai

signifikansi sebesar 0,011 (0,011<0,05),

yang artinya H3 diterima. Hal ini menun-

jukkan bahwa pengungkapan corporate so-

cial responsibility berpengaruh negatif pada

manajemen laba dengan nilai P3 (standard-

ized coefficients) sebesar -0,148.

4.2.4 Pengaruh ukuran perusahaan

(X1) pada manajemen laba

(Y) melalui pengungkapan

corporate social responsibility (X2)

1) Formulasi Hipotesis

Ho : β1=0, artinya variabel pengung-

kapan corporate social respon-

sibility tidak dapat memediasi

pengaruh ukuran perusahaan

pada manajemen laba.

H1 : β1>0, artinya variabel pen-

gungkapan corporate social re-

sponsibility dapat memediasi

pengaruh ukuran perusahaan

pada manajemen laba.

2) Taraf nyata :α = 5 persen = 0,05

3) Menetapkan kriteria keputusan:

H4 diterima jika nilai

thitung < -ttabel = -1,96

H4 ditolak jika nilai

thitung >- ttabel = -1,96

4) Simpulan

Hasil uji sobel menunjukkan bahwa

nilai thitung sebesar -2,260 lebih kecil dari

-ttabel dengan tingkat signifikansi 0.05 yai-

tu sebesar -1.96 (-2,260<-1.96) dapat disi-

mpulkan bahwa koefisien mediasi sebesar

-101 signifikan, berarti terdapat pengaruh

mediasi, sehingga H4 diterima.

4.3 Pembahasan

4.3.1 Pengaruh Ukuran Perusahaan

pada Pengungkapan Corporate

Social Responsibility

Hasil penelitian memerlihatkan

bahwa nilai β1=0,531 dengan tingkat sig-

nifikansi sebesar 0,000 yang mana nilai

signifikansi lebih kecil dari taraf nyata yai-

tu 0,05 sehingga hipotesis pertama (H1)

dapat diterima menunjukkan bahwa vari-

abel ukuran perusahaan berpengaruh

positif pada pengungkapan corporate social

responsibility. Peningkatan ukuran perusa-

haan akan mengakibatkan pengungkapan

corporate social responsibility meningkat.

Pengukuran ukuran perusahaan

yang diproksikan dengan log total aset

menunjukkan perusahaan besar yang

memiliki aset tinggi lebih menjadi sorotan

publik. Pengungkapan yang lebih besar

merupakan pengurangan biaya politis se-

bagai bentuk tanggung jawab sosial pe-

rusahaan (Sembiring, 2005). Perusahaan

besar dengan kegiatan usaha yang lebih

kompleks serta memiliki berpengaruh be-

sar terhadap masyarakat menyebabkan

pemegang saham memperhatikan program

sosial perusahaan, sehingga pengungkapan

tanggung jawab sosial perusahaan akan

21 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

semakin luas (Cowen et al., 1987). Selain

itu, untuk mendapatkan legitimasi dari

stakeholders perusahaan besar akan men-

gungkapkan tanggung jawab sosial perusa-

haannya (Nurkhin, 2009). Hasil penelitian

ini mendukung penelitian yang dilakukan

oleh Kusumastuti (2014), Purwanto (2011),

serta Primadewi dan Mertha (2014) yang

menemukan bahwa ukuran perusahaan

berpengaruh positif pada pengungkapan

corporate social responsibility.

4.3.2 Pengaruh Ukuran Perusahaan

pada Manajemen Laba

Hasil penelitian memerlihatkan

bahwa nilai β2=-0,148 dengan tingkat sig-

nifikansi sebesar 0,047 dan nilai signifikan-

si lebih kecil dari 0,05. Artinya hipotesis

kedua (H2) diterima. Hal ini menunjukkan

variabel ukuran perusahaan berpengaruh

negatif terhadap manajemen laba. Pening-

katan ukuran perusahaan akan menye-

babkan terjadinya penurunan manajemen

laba. Perusahaan besar memiliki basis pe-

megang kepentingan yang lebih luas, seh-

ingga berbagai kebijakan perusahaan besar

akan memiliki dampak yang lebih besar

terhadap kepentingan publik dibandingkan

dengan perusahaan kecil. Bagi investor,

kebijakan perusahaan berimplikasi terha-

dap prospek cash flow dimasa yang akan

datang. Sedangkan bagi regulator (pemer-

intah) akan berdampak terhadap besarnya

pajak yang akan diterima, serta efektifitas

peran pemberian perlindungan terhadap

masyarakat secara umum.

Perusahaan besar memiliki kecend-

erungan melakukan tindakan manajemen

laba yang lebih kecil dibanding perusahaan

kecil. Hal ini dikarenakan perusahaan be-

sar dipandang lebih kritis oleh pemegang

saham dan pihak luar sehingga perusahaan

besar mendapatkan tekanan yang lebih

kuat untuk menyajikan laporan keuangan

yang lebih terpercaya. Hasil penelitian ini

mendukung penelitian yang dilakukan oleh

Muliati (2011), Jao dan Pagalung (2011),

serta Nariastiti dan Dwi Ratnadi (2014)

yang menemukan bahwa ukuran perusa-

haan berpengaruh negatif pada manajemen

laba.

4.3.3 Pengaruh Pengungkapan

Corporate Social Responsibility

pada Manajemen Laba

Hasil penelitian menunjukkan bah-

wa nilai β3= -0,190 dengan tingkat sig-

nifikansi sebesar 0,011 yang lebih kecil

dari 0,05. Artinya bahwa hipotesis ketiga

(H3) diterima. Hal ini menunjukkan bahwa

variabel pengungkapan corporate social re-

sponsibility berpengaruh negatif terhadap

manajemen laba. Kondisi ini menggambar-

kan bahwa peningkatan pengungkapan

corporate social responsibility akan menye-

babkan terjadinya penurunan manajemen

laba. Perusahaan yang memiliki komit-

men kuat atas tanggung jawab sosial un-

tuk mendapatkan legitimasi di lingkungan

sekitarnya akan beroperasi sesuai dengan

etika dan norma yang belaku dan akan

meminimalisir praktik manajemen laba.

Organisasi yang memiliki etika akan memi-

liki integritas dengan berbuat jujur, tulus,

bertanggung jawab secara sosial, dan dapat

dipercaya (Chun, 2005). Hasil penelitian ini

mendukung penelitian yang dilakukan oleh

Kim et al. (2011), Putri (2012), dan Yip et al.

(2011) yang menemukan bahwa pengung-

kapan corporate social responsibility berpen-

garuh negatif pada manajemen laba.

4.3.4 Pengaruh Ukuran Perusahaan

pada Manajemen Laba melalui

Pengungkapan Corporate Social

Responsibility

Hasil penelitian menunjukkan bah-

wa nilai thitung sebesar -2,261 yang mana

thitung lebih kecil dari -ttabel dengan taraf

nyata 0,05, yaitu -1,96. Artinya hipotesis

keempat (H4) dapat diterima, yang menun-

jukkan bahwa variabel pengungkapan cor-

porate social responsibility mampu memedi-

asi pengaruh ukuran perusahaan terhadap

manajemen laba. Nilai koefisien beta negatif

sebesar -1,101 menunjukkan bahwa uku-

22 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

ran perusahaan berpengaruh negatif pada

manjemen laba melalui pengungkapan cor-

porate social responsibility.

Informasi yang diungkapkan peru-

sahaan besar akan lebih banyak dari pada

perusahaan kecil (Kusumastuti, 2014). Hal

ini terjadi karena perusahaan besar akan

menghadapi resiko politis yang lebih besar

dibanding perusahaan kecil. Perusahaan

besar mengungkapkan aktivitas tanggu-

ng jawab sosialnya untuk mendapatkan

nilai positif dan legitimasi dari masyarakat

karena akan menjadi faktor strategis bagi

perkembangan perusahaan ke depan

(Suchman,1995). Legitimasi yang diper-

oleh perusahaan tidak terlepas dari etika

perusahaan dalam menjalankan aktivitas

usahanya. Manajemen laba merupakan

sebuah manipulasi dan secara etika tidak

bisa diterima kebanyakan orang. Perusa-

haan yang memiliki komitmen kuat atas

tanggung jawab sosialnya akan lebih mem-

batasi melakukan praktik manajemen laba.

Tujuan perusahaan mengungkapkan ban-

yak informasi tentang aktivitas corporate

social responsibility adalah untuk memben-

tuk profil organisasi yang baik (Lanis dan

Richardson (2012). Praktek manajemen

laba dapat menghapus pengaruh positif

dari aktivitas corporate social responsibil-

ity. Hasil penelitian ini mengembangkan

penelitian yang telah dilakukan oleh Kusu-

mastuti (2014) serta Purwanto (2011) yang

menemukan ukuran perusahaan berpen-

garuh signifikan terhadap pengungkapan

pertanggung jawaban sosial. Penelitian Kim

et al. (2011) dan Yip et al. (2011) menemu-

kan pengungkapan corporate social respon-

sibility dan manajemen laba mempunyai

hubungan negatif.

V. KESIMPULAN, IMPLIKASI DAN

KETERBATASAN PENELITIAN

Berdasarkan pada data dan pem-

bahasan sebelumnya, dapat ditarik kesi-

mpulan sebagai berikut: pertama, ukuran

perusahaan secara signifikan berpengaruh

positif pada pengungkapan corporate so-

cial responsibility. Perusahaan besar lebih

banyak mengungkapkan corporate social

responsibility dari pada perusahaan ke-

cil. Disebabkan karena perusahaan besar

menghadapi tekanan politis yang lebih be-

sar dibandingkan dengan perusahaan kecil.

Semakin luas perusahaan mengungkapkan

corporate social responsibility, maka dalam

jangka panjang perusahaan dapat terhindar

dari biaya yang besar akibat tuntutan mas-

yarakat. Perusahaan juga memerlukan le-

gitimasi dari masyarakat sekitarnya; kedua,

ukuran perusahaan secara signifikan ber-

pengaruh negatif pada manajemen laba.

Hal ini menunjukkan perusahaan besar

akan lebih membatasi praktik manajemen

laba dibandingkan dengan perusahaan

kecil. Perusahaan besar kurang memiliki

dorongan untuk melakukan manajemen

laba, karena perusahaan besar dipandang

lebih kritis oleh pemegang saham dan pi-

hak luar. Perusahaan besar memiliki basis

investor yang lebih besar dan mendapat

tekanan yang lebih kuat untuk menyajikan

pelaporan keuangan yang kredibel; ketiga,

pengungkapan corporate social responsibil-

ity secara signifikan berpengaruh negatif

pada manajemen laba. Pengungkapan cor-

porate social responsibility yang lebih ban-

yak akan membatasi terjadinya praktik ma-

najemen laba. Perusahaan yang memiliki

komitmen yang kuat atas tanggung jawab

sosial untuk mendapatkan legitimasi di

lingkungan sekitarnya, akan beroperasi se-

suai dengan etika dan norma yang berlaku

sehingga akan membatasi praktik manaje-

men laba yang secara etika tidak bisa diter-

ima kebanyakan orang; keempat, ukuran

perusahaan secara signifikan berpengaruh

negatif pada manajemen laba melalui pen-

gungkapan corporate social responsibility.

Pengungkapan corporate social responsibil-

ity mampu memediasi hubungan antara

ukuran perusahaan dengan manajemen

laba. Perusahaan besar yang mengungkap-

kan lebih banyak corporate social respon-

sibility akan membatasi terjadinya praktik

manajemen laba. Perusahaan besar akan

mengungkapkan corporate social responsi-

bility untuk mendapatkan nilai positif dan

23 Vol.06 No.4,September 2016 Jurnal Riset Akuntansi JUARA

legitimasi dari masyarakat.

Implikasi dalam penelitian ini ada-

lah: pertama, bagi pihak stakeholder yaitu

investor dan kreditor yang berhubungan

langsung dengan perusahaan agar mem-

perhatikan pengungkapan corporate social

responsibility oleh manajemen perusa-

haan. Terutama perusahaan manufaktur

lebih cermat dalam mengambil keputu-

san investasi; kedua, bagi pihak manaje-

men, diharapkan berkomitmen untuk me-

ngungkapkan aktivitas corporate social

responsibility secara lebih transparan, teru-

tama yang berdampak positif bagi lingkun-

gan sekitarnya. Sehingga dengan pengung-

kapan corporate social responsibility akan

membantu perusahaan mendapat dukun-

gan dari lingkungan sekitar maupun orang

yang berkepentingan pada perusahaan.

Penelitian selanjutnya dapat meng-

gunakan proksi selain total aset untuk

mengukur ukuran perusahaan seperti total

penjualan dan kapitalisasi pasar. Selain itu

penelitian selanjutnya diharapkan dapat

menambahkan variabel lain baik sebagai

variabel bebas maupun variabel intervening

yang dapat memengaruhi manajemen laba

agar mendapatkan hasil penelitian yang

lebih baik.

DAFTAR PUSTAKA

Arief, A. dan Moh. Didik Ardiyanto. 2014.

Pengaruh Pengungkapan Corporate

Social Responsibility terhadap Mana-

jemen Laba (Studi Kasus Pada Peru-

sahaan Non Keuangan dan Jasa yang

Terdaftar di BEI tahun 2010-2012).

Diponegoro Journal of Accounting, 3(3):

h: 2.

Arief, Wibowo. 2005. Pengantar Analysis

Jalur (Path Analysis). Surabaya: Lem-

baga Penelitian Universitas Airlangga.

Beneish, M.D. 2001. Earnings Manage-

ment: A Perspective. Managerial Fi-

nance 27 (12): 3-17.

Budi, T. S. W. 2013. Pengaruh Pengung-

kapan Corporate Social Responsibility

dan Kinerja Keuangan Perusahaan

Terhadap Return Saham Perusahaan

di Indeks LQ45 Bursa Efek Indonesia

Periode 2008-2010. Skripsi, Fakul-

tas Ekonomi dan Bisnis Universitas

Brawijaya, Malang.

Chun, R. 2005. Ethical character and vir-

tue of organizations: an empirical as-

sessment and strategic implications.

Journal of Business Ethics. Vol. 57. pp.

269-284.

Cowen, S., Ferrari, L. and L. Parker. 1987.

The Impact of Corporate Characteris-

tics on Social Accounting Disclosure:

A Topology and Frequency Based

Analysis. Accounting, Organisations

and Society. 12(2): 111-122.

Dechow, P. M., Sloan, R.G., dan Sweeney,

A.P. 1995. Detecting Earnings Man-

agement. The Accounting Review 70:

193-225.

Fischer, M. dan Kenneth Rosenzweig. 1995.

Attitude of Students and Accounting

Practitioners Concerning the Ethical

Acceptability of Earnings Manage-

ment. Journal of Business Ethics, Vol.

14. pp. 433-444.

Friedlan, John M. 1994. Accounting Choic-

es of Issuers of Initial Publik Offerings.

Contemporary Accounting Research,

11:1-31.

Ghozali, I. dan Anis Chariri. 2007. Teori

Akuntansi. Edisi 3. Semarang: Badan

Penerbitan Undip.

Ghozali, Imam. 2013. Aplikasi Analisis Mul-

tivariate Dengan Program IBM SPSS

21. Semarang: Badan Penerbit Uni-

versitas Diponegoro.

Hackston, D. dan Markus J. Milne. 1996.

Some Determinants of Social and En-

vironmental Disclosure in New Zea-

land Companies. Accounting, Auditing

and Accountability Journal, 9(1): h: 77-

100.

Haniffa, R. M., dan Terry E. Cooke. 2005.

The Impact of Culture and Governence

on Corporate Social Reporting. Jour-

nal of Accounting and Public Policy 24,

pp. 391-430.

Hasibuan, R. 2001. Pengaruh Karakteristik

Perusahaan terhadap Pengungkapan

24 IMPLIKASI UKURAN PERUSAHAAN DAN PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP MANAJEMEN LABA

Sosial. Tesis Universitas Dipenogoro,

Semarang.

Hilmi, U. dan Syaiful Ali. 2008. Analisis Fak-

tor-Faktor yang Mempengaruhi Kete-

patan Waktu Penyampaian Laporan

Keuangan (Studi Empiris pada Peru-

sahaan-perusahaan yang Terdaftar di

BEJ Periode 2004-2006). Simposium

Nasional Akuntansi 8.

Indriantoro dan Supomo. 2009. Metodologi

Penelitian Bisnis. Yogyakarta: BPFE.

Jao, R. dan Pagalung, G. 2011. Corporate

Governance, Ukuran Perusahaan,

dan Leverage terhadap Manajemen

Laba Perusahaan Manufaktur Indo-

nesia. Jurnal Akuntansi & Auditing,

8(1): h: 1-94.

Jensen, M. C. dan William H. Meckling.

1976. Theory of the Firm: Manageri-

al Behavior, Agency Cost, and Own-

ership Structure. Journal of Financial

Economics, 3(4): h: 305-360.

Junitasari, Putu Diah Krisna. 2015. Pen-

garuh Pengungkapan Corporate Social

Responsibility dan Good Corporate

Governance pada Nilai Perusahaan.

Skripsi. Fakultas Ekonomi dan Bisnis

Universitas Udayana.

Kim, Y., M.S. Park, and B. Wier. 2012. Is

Earning Quality Associated with Cor-

porate Social Responsibility? The Ac-

counting Review, Forthcoming. 87 (3):

h: 761-796.

Kusumastuti, I. P. 2014. Pengaruh Profit-

abilitas, Leverage, Ukuran, Umur dan

Komposisi Dewan Direksi terhadap

Pengungkapan CSR. Skripsi. Fakul-

tas Ekonomi dan Bisnis Universitas

Udayana.

Lanis, R., dan Richardson, G. 2012. Cor-

porate Social Responsibility and Tax