tugas lk ringkasan

TRANSCRIPT

Nama : Boggie Asfriono

NIM : 0505315035

Mata Kuliah : Lembaga keuangan dan pembiayaan agribisnis

Tugas : Ringkasan bagian 2 (dua) Investasi dalam modal kerja (Bab 4 – 7)

BAB 4

MODAL KERJA

4.1 Pengertian dan jenis modal kerja

Konsep kuantitatif - keseluruhan dari jumlah aktiva lancar atau sering disebut juga modal

kerja bruto (gross working capital)

Konsep kualitatif – sebagian dari aktiva lancer yang benar – benar dapat digunakan untuk

membiayai operasinya perusahaan tanpa mengganggu likuiditasnya, yaitu yang

merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja ini sering disebut

juga modal kerja netto (net working capital).

Konsep fungsionil – mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan

(income)

Modal kerja (working capital) – sebagian dana yang digunakan dalam suatu

periode accounting tertentu langsung menghasilkan pendapatan bagi periode

tersebut (current income)

Bukan modal kerja (non working capital) – dana yang tidak menghasilkan current

income atau kalau menghasilkan current income adalah tidak sesuai dengan

maksud utama pendirian perusahaan tersebut.

Modal kerja potensiil (potensial working capital) – dana yang tertanam dalam efek

nantinya dapat diuangkan dengan mudahdan selanjutnya dapat diinvestasikan

dalam bidang perdagangan utama perusahaan tersebut .

Jenis - jenis modal kerja :

Modal kerja permanen ( permanent working capital ) yaitu modal kerja yang harus

tetap ada pada perusahaan untuk dapat menjalankan fungsinya, atau digunakan

secara terus menerus untuk kelancaran usaha.

Modal kerja primer ( primary working capital ) yaitu jumlah modal kerja

minimum yang harus ada pada perusahaan untuk menjamin kontinuitas

usahanya.

1

Modal kerja normal ( normal working capital ) yaitu jumlah modal kerja yang

diperlukan untuk menyelenggarakan luas produksi yang normal.

Modal kerja variable ( variable working capital ) yaitu modal kerja yang

jumlahnya berubah-ubah sesuai dengan perubahan keadaan.

Modal kerja musiman ( seasonal working capital ) yaitu modal kerja yang

jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

Modal kerja siklis ( cyclical working capital ) yaitu modal kerja yang berubah-

ubah disebabkan karena fluktuasi konyungtur.

Modal kerja darurat (emergency working capital) yaitu modal kerja yang

besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui

sebelumnya.

4.2 Perputaran Modal Kerja

Modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama

perusahaan yang bersangkutan dalam keadaan usaha. Periode dalam perputaran modal kerja

(working capital turnover period) dimulai dari saat dimana kas diinvestasikan dalam

komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Makin

pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat

perputarannya (turnover rate-nya) .

4.3 Penentuan Besarnya Modal Kerja

Besar kecilnya kebutuhan modal kerja terutama tergantung pada dua factor yaitu :

1. Periode perputaran atau periode terikatnya modal kerja.

2. Pengeluaran kas rata-rata setiap harinya.

Current Assets Turnover = atau

BAB 5

INVESTASI DALAM PERSEDIAAN BARANG (INVENTORY)

5.1 Pengertian Jenis-Jenis dan Perputaran Persediaan (inventory turnover)

Inventori atau persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, dimana secara terus-menerus mengalami

perubahan. Masalah penentuan besarnya investasi atau alokasi modal dalam inventori

mempunyai efek yang langsung terhadap keuntungan perusahaan. Adanya investasi dalam

2

invetori yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga,

biaya penyimpanan dan pemeliharaan gudang, serta kemungkinan kerugian karena

kerusakan, turunnya kualitas, keusangan, sehingga semua ini akan memperkecil keuntungan.

Demikian sebaliknya adanya investasi yang terlalu kecil dalam inventori akan mempunyai

efek yang menekan keuntungan juga karena kekurangan material, perusahaan tidak dapat

bekerja dengan luas produksi yang optimal. Dalam perusahaan perdagangan, pada dasarnya

hanya ada satu golongan inventori, yang mempunyai sifat yang perputaran yang sama, yaitu

disebut merchandise inventory.

Merchandise turnover = atau

=

Raw material turnover =

Goods In process/ Work in process turnover =

Finished goods Turnover =

5.2 Persediaan Bahan Mentah dan Persediaan Barang Jadi

( raw material inventory and finished goods inventory)

Besar kecilnya persediaan bahan mentah yang dimiliki perusahaan ditentukan oleh

berbagai factor antara lain:

1. Volume yang dibutuhkan untuk melindungi jalanny perusahaan terhadap

gangguan kehabisan persediaan yang akan dapat menghambat atau

mengganggu jalannya proses produksi.

2. Volume produksi yang direncanakan, dimana volume produksi yang

direncanakan itu sendiri sangat tergantung kepada volume sales yang

direncanakan

3

3. Besarnya pembelian bahan mentah setiap kali pembelian untuk

mendapatkan biaya yang minimal.

4. Estimasi tentang fluktuasi harga bahan mentah fyang bersangkkutan

diwaktu – waktu yang akan datang

5. Peraturan – peraturan pemerintah yang menyangkut persediaan material

6. Harga pembelian bahan mentah

7. Biaya penyimpanan dan risiko penyimpanan di gudang

8. Tingkat kecepatan material menjadinya rusak atau turun kualitasnya

Setiap perusahaan merasakan perlunya utnuk mempunyai persediaan minimal dari

bahan mentah yang harus dipertahankan untuk menjamin kontinuitas usahanya, dan

persediaan tersebut adalah persediaan minimal bahan mentah/persediaan

besi/persediaan inti ( safety stock) . factor-faktor yang mempengaruhi safety stock

suatu perusahaan :

1. Risiko kehabisan persediaan

2. Hubungan antara biaya penyimpanan di gudang, di satu pihak dengan

biaya-biaya extra yang harus dikeluarkan sebagai akibat dari kehabisan

persediaan di lain pihak.

5.3 Hubungan Skedul Aliran Kas dengan Skedul penerimaan bahan mentah

dan pengiriman barang jadi

Apabila pemilihan bahan mentah dilakukan dengan tunai maka saat masuknyabahan

mentah secara fisik ke dalam perusahaan adalah bersamaan dengan saat aliran kas keluar.

Demikian pula, apabila penjualan barang jadi dilakukan dengan tunai maka saat keluarnya

barang jadi dari gudang adalah bersamaan dengan saat aliran kas masuk. Namun apabila

pembelian bahan mentah maupun penjualan barang jadi dilakukan kredit maka saat masuk ke

atau keluarnya barang secara fisik tidaklah bersamaan dengan saat aliran kas keluar atau

aliran kas masuk.

5.4 Biaya Inventori, Economical Order Quantity dan Reorder-point

Biaya inventory

Biaya inventory adalah campuran antara biaya variable dan biaya tetap

Economical order quantity

Economical order quantity (EOQ) adalah jumlah kuantitas barang yang dapat

diperoleh dengan biaya yang minimal, atau sering dikatakan sebagai jumlah

pembelian yang opatimal.

4

EOQ =

R = jumlah (dalam unit) yang dibutuhkan selama satu periode tertentu

S = biaya pesanan setiap kali pesan

P = harga pembelian per unit yang dibayar

l = biaya penyimpanan dan pemeliharaan di gudang dinyatakan dalam persentase

dari nilai rata – rata dalam rupiah dari persediaan.

Reorder-point

Reorder point adalah saat atau titik dimana harus diadakan pesanan lagi

sedemikian rupa sehingga kedatangan atau penerimaan material yang dipesan itu

adalah tepat waktu dimana persediaan di atas safety stock sama dengan nol.

BAB 6

INVESTASI DALAM PIUTANG

6.1 faktor – faktor yang mempengaruhi besarnya Investasi dalam piutang

Volume penjualan kredit

Syarat pembayaran penjualan kredit

Ketentuan tentang pembatasan kredit

Kebijaksanaan dalam mengumpulkan piutang

Kebiasaan membayar dari para pelanggan

6.2 Penilaian risiko kredit dan penyaringan para langganan

Penentuan besarnya risiko yang akan ditanggung oleh perusahaan

Penyelidikan tentang kemampuan perusahaan untuk memenuhi kewajibannya

Mengadakan klasifikasi dari para pelanggan berdasarkan risiko pembayarannya

Mengadakan seleksi dari para langganan

6.3 Tingkat perputaran piutang (receivables Turnover ) dan

budget pengumpul piutang (receivables collection budged)

Receivables Turnover =

5

BAB 7

INVESTASI DALAM KAS

7.1 Aliran kas dalam perusahaan

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas

diperlukan untuk membiayai operasi perusahaan sehari – hari maupun untuk mengadakan

investasi baru dalam aktiva tetap. Pengeluaran kas dapat bersifat kontinyu atau terus –

menerus (pembelian bahan mentah, gaji pegawai dan upah buruh, dll) dan yang bersifat

diskontinyu atau intermittent (pembayaran bunga, pajak penghasilan, deviden, pembayaran

angsuran utang, pembelian kembali saham perusahaan, dll). Begitu juga dengan aliran kas

masuk ada yang kontinyu (penjualan produk secara tunai, penerimaan piutang,dll) dan yang

diskontinyu (penyertaan pemilik perusahaan, penjualan saham, penerimaan kredit, penjualan

aktiva tetap yang tidak terpakai, dll).

7.2 Faktor – faktor yang mempengaruhi besarnya persediaan kas minimal

Perimbangan antara aliran kas masuk dengan aliran kas keluar

Penyimpangan terhadap aliran kas yang diperkirakan

Adanya hubungan yang baik dengan bank – bank

7.3 Budget kas

Budget kas adalah estimasi terhadap posisi kas untuk suatu periode tertentu yang akan

datang. Budget kas dapat disusun untuk periode bulanan atau kuartalan. Pada dasarnya

budget kas dapat dibedakan menjadi dua bagian, yaitu:

Estimasi penerimaan – penerimaan kas yang berasal dari: hasil penjualan tunai;

piutang terkumpul; penerimaan bunga, deviden; hasil penjualan aktiva tetap, dan

penerimaan lainnya.

Estimasi pengeluaran kas yang digunakan untuk : pembelian bahan mentah;

pembayaran utang – utang; pembayaran upah buruh; pengeluaran untuk biaya

penjualan, biaya administrasi dan umum; pembayaran bunga, deviden,tantieme,

pajak, premi asuransi; pembelian aktiva tetap dan pengeluaran lainya.

Maksud budget kas disusun adalah agar pimpinan perusahaan dapat mengetahui:

Kemungkinan posisi kas sebagai hasil rencana operasinya perusahaan

Kemungkinan adanya surplus atau deficit karena rencana operasinya perusahaan

Besarnya dana beserta saat – saat kapan dana tersebut dibutuhkan untuk menutupi

deficit kas

6

Saat – saat kapan kredit itu dibayar kembali

Penyusunan budget kas biasanya dilakukan dalam beberapa tahap, yaitu:

Menyusun estimasi penerimaan dan pengeluaran menurut rencana operasionil

perusahaan. Pada tahap ini diketahui adanya deficit atau surplus perusahaan.

Menyusun perkiraan atau estimasi kebutuhan dana atau kredit dari bank atau

sumber – sumber dana lainnya yang diperlukan untuk menutup deficit kas karena

rencana operasinya perusahaan.

Menyusun kembali estimasi keseluruhan penerimaan dan pengeluaran setelah

adanya transaksi finansiil, dan budget kas yang final ini merupakan gabungan dari

transaksi operasionil dan transaksi finansiil yang menggambarkan estimasi

penerimaan dan pengeluaran kas keseluruhan.

7

Nama : Boggie Asfriono

NIM : 0505315035

Mata Kuliah : Lembaga keuangan dan pembiayaan agribisnis

Tugas : Ringkasan bagian 3 (Tiga) Investasi dalam aktiva tetap dan efek (Bab 8 – 11)

BAB 8

FAKTOR BUNGA DALAM PEMBELANJAAN

8.1 Nilai waktu dari Uang (Time Value of Money)

Investasi dalam aktiva tetap bersifat jangka panjang artinya bahwa dana yang

tertanam dalam aktiva tetap akan bebas secara berangsur-angsur dalam jangka waktu yang

panjang. Jumlah uang yang dibayarkan sebagai kompensasi terhadap apa yang dapat

diperoleh dengan penggunaan uang tersebut ialah apa yang disebut dalam “bunga”. Dalam

sistem perekonomian dimana “time preference” menghasilkan tingkat bunga uang positif,

maka selama ini nilai waktu dari uang akan tetap merupakan konsep yang penting.

8.2 “Nilai Majemuk” ( Compound Value ) dan “Nilai Sekarang” ( Present Value )

8.2.1 Nilai majemuk

Nilai majemuk (compound value atau ending amount ) dari sejumlah uang adalah

merupakan penjumlahan dari uang pada permulaan periode atau jumlah modal pokok

dengan jumlah bunga yang diperoleh selama periode tersebut dan secara aljabar dapat

di formulasikan sebagai berikut:

V = P + I

= P + Pi

= P (1+i)

Dimana:

P = jumlah uang pada permulaan periode, atau modal pokok

i = suku / tingkat bunga

I = jumlah bunga dalam uang yang diperoleh selama periode tertentu

V = jumlah akhir atau jumlah dari P + I

Secara umum rumusnya ditulis :

Vn = P ( 1+i )n

8.2.2 Nilai Sekarang (Present Value)

8

Present value atau nilai sekarang adalah untuk menghitung besarnya jumlah uang pada

permulaan periode atas dasar tingkat bunga tertentu dari suatu jumlah yang akan

diterima beberapa waktu kemudian. Dengan demikian nilai sekarang adalah untuk

menghitung nilai pada waktu sekarang jumlah uang yang baru akan kita miliki

beberapa waktu kemudian. Rumusnya sebagai berikut:

P = = V

8.2.3 Nilai Majemuk dari “Annuity”

Annuity adalah deretan (series) pembayaran dengan jumlah uang yang tetap selama

sejumlah tahun tertentu setiap pembayaran dilakukan pada akhir tahun.

Rumusnya secara aljabar dapat dituliskan seperti dibawah ini dimana “ Sn “ adalah

jumlah majemuk (compound sum), “ R “ sebagai tanda penerimaan secara periodic,

dan “ n adalah panjangnya annuity “ :

Sn = R1 (1+i)n-1 + R2 (1+i)n-2 + … + R (1+i)1 + R (1+i)0

= R [ (1+i)n-1 + (1+i)n-2 + … + (1+i)1 + (1+i)0 ]

8.2.4 Nilai Sekarang Dari Suatu “ Annuity “

Cara menghitung present value dari annuity adalah sebaliknya dari cara menghitung

compound sum dari suatu annuity. Present value dari suatu annuity dari N tahun yang

dinyatakan sebagai An dapat dituliskan persamaannya sebagai berikut :

An = R ( ) + R ( )2 + … + R ( )n

BAB 9

INVESTASI DALAM AKTIVA TETAP

9.1 Perputaran dana yang diinvestasikan dalam aktiva tetap

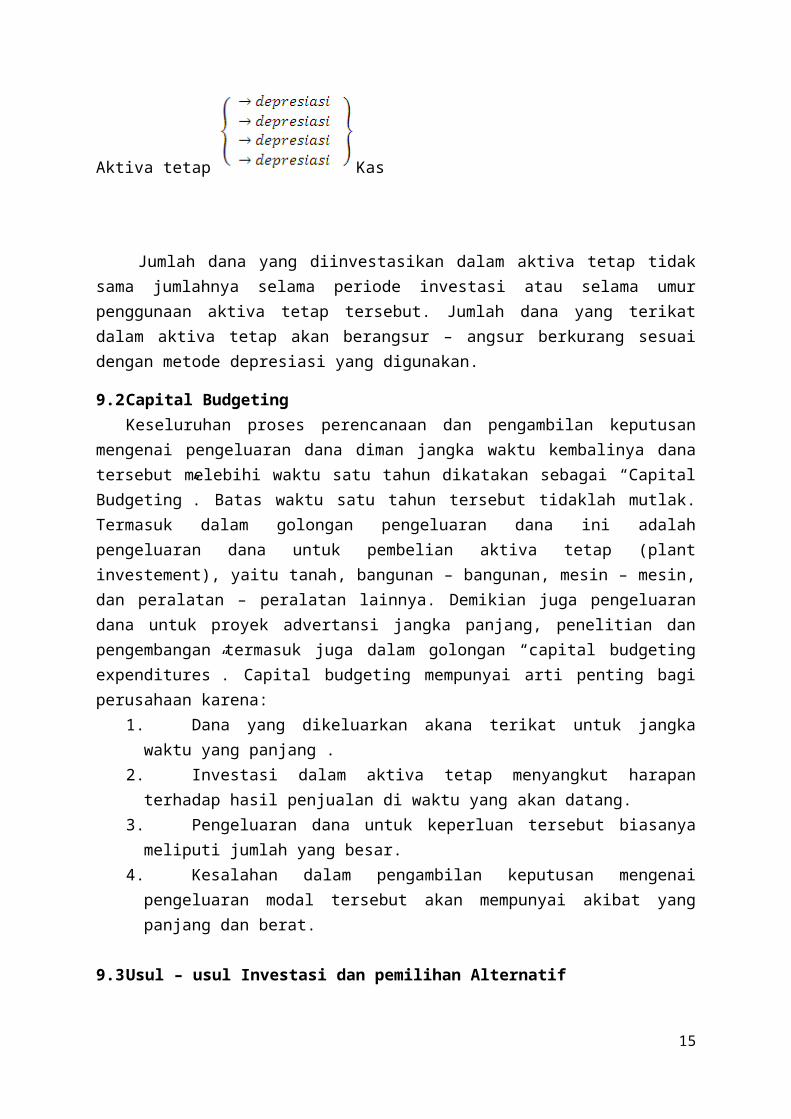

Dana yang ditanamkan dalam aktiva tetap seperti halnya dana yang diinvestasikan dalam aktiva lancar juga mengalami proses perputaran. Secara konsepsionil tidak ada perbedaannya antara investasi dalam aktiva tetap dengan investasi dalam aktiva lancar. Dalam perputaran dana yang tertanam pada keduan aktiva tersebut berbeda, yaitu terletak dalam perbedaan “waktu” dan “cara perputaran” dana yang tertanam didalamnya. Perputaran dana yang diinvestasikan dalam aktiva digambarkan sebagai berikut:

Kas aktiva lancar kas

9

Sedangkan perputaran dana dalam aktiva tetap digambarkan sebagai berikut:

Aktiva tetap Kas

Jumlah dana yang diinvestasikan dalam aktiva tetap tidak sama jumlahnya selama periode investasi atau selama umur penggunaan aktiva tetap tersebut. Jumlah dana yang terikat dalam aktiva tetap akan berangsur – angsur berkurang sesuai dengan metode depresiasi yang digunakan.

9.2 Capital BudgetingKeseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran

dana diman jangka waktu kembalinya dana tersebut melebihi waktu satu tahun dikatakan sebagai “Capital Budgeting”. Batas waktu satu tahun tersebut tidaklah mutlak. Termasuk dalam golongan pengeluaran dana ini adalah pengeluaran dana untuk pembelian aktiva tetap (plant investement), yaitu tanah, bangunan – bangunan, mesin – mesin, dan peralatan – peralatan lainnya. Demikian juga pengeluaran dana untuk proyek advertansi jangka panjang, penelitian dan pengembangan termasuk juga dalam golongan “capital budgeting expenditures”. Capital budgeting mempunyai arti penting bagi perusahaan karena:

1. Dana yang dikeluarkan akana terikat untuk jangka waktu yang panjang .2. Investasi dalam aktiva tetap menyangkut harapan terhadap hasil penjualan di waktu

yang akan datang.3. Pengeluaran dana untuk keperluan tersebut biasanya meliputi jumlah yang besar.4. Kesalahan dalam pengambilan keputusan mengenai pengeluaran modal tersebut akan

mempunyai akibat yang panjang dan berat.

9.3 Usul – usul Investasi dan pemilihan Alternatif Ada berbagai cara dalam menggolongkan usul – usul investasi didasarkan menurut

kategori dibawah ini:1. Investasi penggantian2. Investasi penambahan modal3. Investasi penambahan jenis produk baru4. Investasi lain – lain

9.4 Pengertian cash flowBerbagai cara penilaian usul investasi didasarkan pada aliran kas (cash flow) adalah

karena untuk mendapatkan hasil keuntungan tambahan, kita harus mempunyai kas untuk ditanamkan kembali. Setiap usul pengeluaran modal (capital expenditure) selalu mengandung dua macam aliran kas (cash flows), yaitu:

1. Aliran kas keluar neto (net outflow cash), yaitu Yang diperlukan untuk investasi baru

10

2. Aliran kas masuk neto tahunan (net annual inflow of cash ), yaitu sebagai hasil dari investasi baru tersebut , yan ini sering pula disebut “net cash proceeds” atau cukup dengan istilah “proceeds”.

9.5 Metode Payback PeriodAda berbagai metode penilaian proyek investasi atau metode untuk menyusun ranking

usul – usul investasi, yaitu:1. Payback Period2. Net present value3. Internal rate of return (yield method)4. Accounting rate of return

“Payback period” adalah suatu periode yang diperluakan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan “proceeds” atau aliran kas neto (net cash flows). Dengan demikian payback period dari suatu investasi adalah menggambarakan panjangnya waktu yang diperlukan untuk dana yang telah tertanam dalam suatu investasi dapat diperoleh kembali seluruhnya.

Payback period = x I tahun

Ada beberapa kelemahan – kelemahan prinsipil sebagai berikut:1. Metode ini mengabaikan penerimaan – penerimaan investasi atau proceeds yang

diperoleh sesudah payback period tercapai, oleh karenanya criteria ini bukan alat pengukur “profitability “ tetapi alat pengukur “rapidity” atau kecepatan kembalinya dana.

2. Metode ini juga mengabaikan “time value of money” (nilai waktu uang).

9.6 Metode Present valueMetode ini memperhatikan “time value of money” maka proceeds yang digunakan

dalam menghitung net present value (NPV) adalah proceeds atau “cash flows” yang didiskontokan atas dasar biaya modal (cost of capital) atau rate of return yang diinginkan. Secara matematik NPV dirumuskan :

NPV =

Dimana, K = discount rate yang diinginkanAt = cash flow pada periode tN = periode yang terakhir dimana cash flow diharapkan.

Kadang – kadang pendekatan PV ini merubah hasilnya ke dalam “profitability index” atau “desirability Index”, dengan cara membagi PV dari “ Proceeds” dengan PV dari “Outlays”.

11

Profitability index =

Apabila kita menggunakan profitability index sebagai ukurannya, maka usul investasi yang mempunyai PI lebih besar dari 1 dapat diterima, sebaliknya kalau kurang dari 1, usul tersebut seharusnya ditolak.

9.7 Metode Internal rate of return (Yield Method)Pengertian Internal rate of return adalah tingkat bunga yang akan menjadikan jumlah

nilai sekarang dari proceeds yang diharapkan akan diterima (PV of future proceeds) sama dengan jumlah nilai sekarang dari Pengeluaran modal (PV of capital outlays). Rumus internal rate of return yang dapat diformulasikan adalah sebagai berikut:

r = (P1 – C1)

Dimana:

r = internal rate of return yang dicariP1 = tingkat bunga ke – 1P2 = tingkat bunga ke – 2C1 = NPV ke – 1 C2 = NPV ke – 2

Secara matematik rumus internal rate of return dapat dituliskan sebagai berikut:

Dimana “r” adalah tingkat bunga yang akan menjadikan PV dari “Proceeds” sama dengan PV dari capital outlays, “At” adalah cash flows utnuk periode t, dan “n” adalah periode yang terakhir dari cashflows yang diharapkan.

Apabila “initial cash flow” terjadi pada waktu 0, maka persamaannya dapat dinyatakan sebagai berikut:

Ao + … +

9.8 Metode accounting rate of returnMetode ini sering disebut juga “average rate of return” yaitu menunjukan persentase

keuntungan neto sesudah pajak dihitung dari “average investment” atau “initial investment”. Metode ini mendasarkan diri pada keuntungan yang dilaporkan dalam buku (reported accounting income). Kebaikan metode ini adalah pada kesederhanaannya dan mudah dimengerti . metode ini dalam perhitungannya menggunakan data accounting yang sudah

12

tersedia, sehingga tidak memerlukan perhitungan tambahan. Sesudah accounting rate of return ini dihitung, tahap berikutnya adalah mencocokkannya dengan “minimum of accounting rate return” yang dianggap wajar oleh perusahaan.

Beberapa kelemahan metode ini adalah:1. Tidak memperhatikan time value of money2. Menitikberatkan pada masalah accounting, dan kurang memperhatikan data cash

flows dari investasi yang bersangkutan.3. Merupakan pendekatan jangka pendek dengan menggunakan angka rata – rata yang

menyesatkan.4. Kurang memperhatikan panjangnya jangka waktu investasi.

Accounting rate of return ats dasar initial investment:

Accounting rate of return atas dasar investasi rata – rata (average investment):

Kalau kita harus memilih salah satu dari usul investasi dengan menggunakan metode ini, maka kita akan memeilih investasi yang dapat menghasilkan accounting rate of return yang paling besar.

9.9 Hubungan antara NPV – PI – IRR Oleh karena basisnya adalah sama maka dalam menilai suatu usul investasi tertentu akan

memberikan jawaban sama antara ketiga metode tersebut. Artinya kalau suatu usul investasi tertentu dinilai menurut metode profitability – index dan jawabannya diterima, maka kalau dinilai menurut net – present – value atau pun menurut internal – rate – of – return jawabanya juga pasti diterima dan tidak mungkin berbeda. Sebab kalau profitability – index dari suatu usul investasi terebut adalah 1,0 maka net – present – value dari usul investasi tersebut adalah 0, dan internal rate of return dari usul investasi tersebut pasti sama besarnya dengan tingkat diskonto yang ditetapkan sebelumnya. Dengan demikian maka kalau suatu usul investasi mempunyai profitability – index > 1,0 yang berarti usul investasi diterima, maka net present value dari investasi tersebut adalah 0 > yang berarti bahwa usul investasi tersebut juga diterima. Selanjutnya internal rate of return dari usul investasi itu pasti lebih besar daripada tingkat diskontonya sehingga usul investasi tersebut selayaknya diterima.

Tetapi antara metode – metode tersebut akan memberikan jawaban yang berbeda apabila menyangkut masalah pemilihan salah satu dari dua atau lebih usul investasi yang mutually exclusive. Bahkan jawabanya bertentangan antara NPV dengan IRR dalam hal penyusunan ranking atau peringkat usul – usul investasi. Tidak samanya dalam jawaban yang diberikan

13

oleh metode – metode tersebut Karena perbedaan asumsi yang digunakan antara kedua metode tersebut yang berkaitan dengan “tingkat re-investasinya” (reinvestment rate) dari dana yang bebas dari proyek.

9.10 Pencatuan modal (Capital Rationing)Dana investasi yang tersedia untuk suatu tahun sering dibatasi oleh ceiling atau batas

tertinggi (plafond) tertentu sehingga sebagian usul investasi terpaksa tidak dapat dilaksanakan meskipun sebenarnya usul – usul investasi tersebut dapat diterima. Adanya batasan dana investasi tersebut dalam satu tahun ialah apa yang disebut adanya “pencatuan modal” atau “capital rationing”. Pencatuan terjadi setiap waktu kalau ada kendala mengenai jumlah dana yang dapat diinvestasikan selama suatu periode tertentu, misalnya satu tahun. Kalau ada pencatuan modal, maka manajer harus menyeleksi kombinasi dari usul – usul investasi yang dapat menghasilkan nilai sekarang neto atau NPV yang paling tinggi sesuai dengan kendala anggaran untuk periode yang bersangkutan.

9.11Perluasan penggunaan konsep nilai sekarang (Present Value)Seorang manajer dalam menghadapi berbagai alternative investasi, harus memilih salah

satu dari berbagai alternative tersebut. Apabila dia telah mengambil keputusan alternative investasi mana yang dipilih, berarti bahwa perusahaan terikat untuk melaksanakannya. Konsep nilai sekarang arus banyak membantu pimpinan perusahaan dalam melakukan keputusan pemilihan alternative, misalnya:

1. Apakah perusahaan akan tetap menggunakan mesin yang sekarang digunakan atau akan menggantinya dengan mesin baru yang lebih efisien?

2. Apakah perusahaan akan menerima usul untuk mengadakan ekspansi atau tetap mempertahankan tingkat kapasitas yang ada sekarang?

3. Dalam rangka usaha mengadakan komputerisasi, apakah sebaiknya perusahaan membeli perangkat computer, atau mengadakan kontrak leasing (buy or lease proposal)?

4. Dalam hal perusahaan mendapatkan tawaran beberapa model peralatan, manakah yang akan dipilih?

Pada proses pengambilan keputusan pemilihan alternative pun harus didasarkan pada konsep benefit – cost.

BAB 10ANALISA RISIKO DALAM PENGANGGARAN MODAL

10.1 Pengertian Kepastian, Ketidakpastian

Ketidakpastian (uncertainty) adalah kondisi yang dihadapi oleh seseorang, apabila masa yang akan datang mengandung sejumlah kemungkinan peristiwa yang akan terjadi yang tidak kita ketahui. Dalam ketidakpastian semua kemungkinan dapat terjadi.

Sedangkan kepastian (certainty) menyangkut masa yang akan datang yang mengandung suatu kemungkinan hasil yang sudah dapat diketahui pada waktu ini. Suatu

14

kondisi yang lebih realistis yang dihadapi oleh pimpinan perusahaan adalah resiko. Dalam pengertian resiko terdapat sejumlah kemungkinan hasil yang diketahui, atau kemungkinan terjadinya suatu peristiwa diantara kejadian seluruhnya yang mungkin terjadi. Hal ini adalah lebih realistis karena pada umumnya kita telah terdidik untuk mengadakan taksiran atau dugaan yang meliputi suatu rentang (range) kemungkinan terjadinya suatu peristiwa dari kemungkinan peristiwa ekstrim lainnya. Dengan demikian maka resiko suatu investasi dapat diartikan sebagai probabilitas tidak dicapainya tingkat keuntungan yang diharapkan, atau kemungkinan return yang diterima menyimpang dari yang diharapkan. Makin besar penyimpangan tersebut makin besar resikonya. Resiko investasi mengandung arti bahwa return di waktu yang akan datang tidak dapat diketahui tetapi hanya dapat diharapkan.

10.2 Berbagai Cara Memasukkan Faktor Resiko Dalam Penilaian Usul Investasi

Bagaimana kita mengukur, mengkuantitatifkan dan menginterpretasikan resiko yang terkandung dalam suatu proyek investasi? Ada beberapa pendekatan dalam memasukkan pertimbangan dan pengukuran resiko ke dalam anggaran modal yang pelasanaannya adalah bervariasi tergantung pada kriteria keputusan yang digunakannya dan juga bervarisai antara berbagai situasi.

10.2.1 Pendekatan mean standard deviasiApabila kita memasukan unsure risiko dalam criteria keputusan yang menggunakan

konsep nilai sekarang, kita idak menggunakan anka tunggal untuk setiap arus kas tahunan, melainkan menggunakan “mean” dari distribusi probabilitas untuk arus kas setiap tahunnya. Dalam hubungan ini kita berhubungan dengan alat statistic yang disebut probabilitas yang dapat didefenisiskan sebagai kemungkinan terjadinya suatu peristiwa di antara kejadian seluruhnya yang munkin terjadi, atau perbandingan frekuensi kejadian dengan kejadian seluruhya. Dalam kaitan ini besarnya risiko suatu proyek investasi dapat dilihat dari besarnya penyebaran arus – kas dari proyek investasi tersebut. Kalau risiko dihubungkan dengan distribusi probabilitas arus – kas yang mungkin terjadi, maka dapat dikatakan bahwa makin besar penyebaranya berarti makin besar risikonya. Risiko disini dapat diartikan sebagai variabilitas arus – kas terhadap arus – kas yang diharapkan. Makin besar variabilitasnya dapat diartikan makin besar risiko dari proyek tersebut. Alat pengukuran penyebaran yang konvensional adalah standar deviasi, yang secara matematik dapat dinyatakan sbb:

Dimana Ax adalah arus kas untuk kemungkinan X, Px adalah probabilitas terjadinya arus kas,

dan adalah expected value dari arus kas atau mean dari distribusi probabilitas arus kas.

Expected value dari distribusi probabilitas dapat dinyatakan sebagai:

15

=

Apabila standar deviasi merupakan ukuran penyebaran yang dinyatakan secara absolute, maka ukuran penyebaran yang dinyatakan secara relative ialah apa yang disbut “koefisien variasi” (coefficient of variation), yaitu standar deviasi yang distribusi probabilitas dibagi dengan mean atau expected value-nya.

10.2.2 Pendekatan ekuivalen kepastian (certainty equivalent approach)

Pendekatan ini akan membuat seseorang untuk memberikan penilaian yang sama antara sejumlah aus kas tertentu yang sudah psti diterima denan sejumlah arus kas tertentu yang diharapkan yan belum pasti dan mengandung risiko. Dalam pendekatan certainity-equivalent ini penyesuaian risiko dilakukan secara langsung terhadap arus kas yang diperkirakan akan terjadi di waktu yang akan datang. Dengan mengurangi arus kas yang diharapkan yang mengandung ketidakastian itu menjadi arus kas yang pasti sebenarnya kita kembali lagi bersangkutan dengan penilaian proyek investasi yang dalam keadaan ada kepastian. Dalam keadaan ada kepastian kta harus menggunakan tingkat diskonto bebas risiko atau risk free rate. Demikian pula halnya dalam pendekatan certainty equivalent ini kita juga harus mengunakan tingkat diskonto bebas risiko untuk mendiskotokan arus kas yang ekuivalen mempunyai kepastian. Apabila certainty equivalent NPV lebih besar daripada nol maka usul investasi tersebut diterima dan sebaliknya kalau kurang dari nol usul investasi ditolak. Ada beberapa cara menghitung certainty equivalent cash flow (C . E t ) diantaranya, yaitu:

1. Estimasi arus kas dikurangi dengan sejumlah standar deviasi yang cukup untuk menjamin bahwa dalam distribusi normal, kemungkinan kejadiannya akan terjadi dengan pasti. Hal ini dapat dilakukan dengan cara misalnya mengurangi mean dari estimasi arus kas untuk setiap periodenya dengan 3 standar deviasi yang persamaannya tampak sebagai berikut :

C.Et = At - 3

Dimana : C.Et = certainty equivalent untuk periode t

At = mean cash flow estimate untuk periode t

= standar deviasi

2. metode kedua untuk menghitung certainty equivalent cashflow ialah dengan cara mengurangi mean dari estimasi arus kas dengan sejumlah kas sebesar koefisien variasi dari estimasi arus kas tersebut.

3. Metode ketiga untuk perhitungan certainty equivalent cashflow ialah dengan cara mengalikan mean dari estimasi arus kas dengan suatu factor atau koefisien tertentu yang disebut certainty equivalent coefficient. CEC akan semakin besar

16

kalau certainty equivalent terhadap arus kas yang diestimasikan untuk periode yang bersangkutan juga makin besar.

4. Metode keempat dari perhitungan certainty equivalent ialah apa yang dinamakan time adjusted method. Prinsipnya metode ini sama dengan metode ketiga diatas, tetapi diadakan penyesuaian CEC untuk setiap periodenya.

10.2.3 Pendekatan tingkat diskonto yang disesuaikan dengan resiko (Risk adjusted discount rate approach)

Pada pendekatan ini unsure resiko tidak dimasukan ke dalam arus kas yang diharapkan tetapi langsung dimasukan ke dalam tingkat diskonto yang merupakan penyebut (denominator) pada formula NPV. Dalam metode ini tingkat diskonto disesuaikan untuk mengimbangi risiko.

Metode ini sebenarnya mengandung dua unsure utama yaitu, unsure yang pertama adalah tingkat diskonto bebas risiko yang didefinisikan tingkat diskonto yang digunakan utnuk menilai arus kas netto tertentu yang mengandung risiko atau ketidakpastian , yang terdiri dari tingkat diskonto bebas risiko ditambah dengan premi risiko yang sepadan dengan tingka risiko yang melekat pada arus kas netto tersebut. unsure yang kedua adalah premi risiko yang didefinisikan sebagai perbedaan ntara tingkat keuntngan yang didisyaratkat dari aktiva yang mengandung risiko dengan tingkat diskonto bebas risiko atau tingkat keuntungan dari aktiva yang tidak mengandung risiko dengan umur ekonomis yang sama.

10.2.4 Analisa sensitivitas atau (sensitivity analysis)

Analisa sensitivitas atau analisa kepekaan sebenarnya bukanlah tekhnik untuk mengukur risiko, tetapi untuk menilai dampak (impact) berbagai perubahan dalam masing-masing variable penting terhadap hasil yang mungkin terjadi (possible outcomes). Analisa sensivitas tidak lain adalah suatu analisa simulasi dalam mana nilai variable-variabel penyebab diubah-ubah untuk mengetahui bagaimana dampaknya terhadap hasil yang diharapkan, dalam hubungan ini adalah aliran kas.

BAB 11

INVESTASI DALAM EFEK

11.1 Tujuan Investasi Dalam Efek

Pembelian efek yang dilakukan oleh perusahaan bertujuan untuk penjagaan likuiditas atau tujuan mendapatkan pendapatan dari dana yang ditanamkan pada efek tersebut. Adapun efek yang dibeli adalah untuk tujuan untuk mendapatkan pendapatan dan efek tersebut akan dipertahankan untuk jangka waktu yang panjang, merupakan investasi jangka panjang dan golongan efek ini tdak termasuk dalam kelompok aktiva lancar, melainkan dalam golongan ativa tersendiri yang disebut “permanent invesment”.

11.2 Penentuan “Rate of Return” dan “Nilai” Dari Efek Jangka Panjang

17

Bentuk-bentuk efek dalam rangka investasi jangka panjang adalah:

1. Obligasi Obligasi adalah surat pengakuan utang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga-lembaga lain sebagai pihak yang berhutang yan mempunyai nilai nominal tertentu dan kesanggupan untuk membayar bunga secara periodic atas dasar presentase tertentu yang tetap. Tujuan utama dari analisa efek dalam penilaian obligasi adalah “rate of return” atau “yield” yang diharapkan dari obligasi tersebut.Besarnya rate of return atau yield dari obligasi yang akan dipertahankan sampai hari jatuhnya “yield to maturity” dapat dihitung dengan menggunakan rumus :

Penentuan nilai obligasi didasarkan tingkat suku bunga yang berlaku. Apabila obligasi itu tidak mempunyai hari jatuh “perpetuity” maka nilainya ditentukan dengan mengkapitalisasikan bunga tahunannya atas dasar tingkat bunga yang berlaku pada waktu itu. Dengan demikian nilai dari obligasi “perpetuity” adalah :

2. Saham preferenSaham preferen “preferred stock” adalah saham yang disertai dengan preferensi tertentu diatas saham biasa dalam hal pembagian deviden dan pembagian kekayaan dalam pembubaran perusahaan. Rate of return dari saham preferen ini dapat ditentukan sebagai berikut:

Nilai dari saham preferen yang tidak mempunyai hari jauh “perpetuity” adalah:

3. Saham biasa

Penentuan besarnya rate of return dan nilai dari saham biasa “common stock” lebih sukar dibandingkan dengan obligasi dan saham preferen, karena:

1. Forecasting dari pendapatan, dividen, dan harga saham di waktu yang akan dating adalah sukar.

2. Tidak seperti halnya dengan bunga dan dividen preferen, pendapatan, dan dividen biasa diharapkan meningkat setiap tahunnya dan tidak tetap konstan.

18

Oleh karena besarnya rate of return dari suatu saham merupakan penghasilan yang berasal dari deviden plus capital gain, maka besarnya rate of return dari saham tersebut dapat ditentukan dengan sebagai berikut:

Dalam formula diatas D1 adalah deviden yang diharapkan pada akhir tahun pertama, P1 adalah harga saham yang diharapkan pada akhir tahun pertama dan P0 adalah harga saham pada waktu ini. Dalam hal kita sudah mendapatkan data mengenai besarnya kas deviden yang diharapkan dari suatu saham serta data mengenai rate of return yang diharapkan oleh pemodal dan estimasi harga saham pada akhir tahun pertama maka kita akan dapat memperkirkan harga saham tersebut pada waktu ini, yaitu dengan menggunakan rumus:

Kalau kita meramalkan suatu tren pertumbuhan deviden dengan tingkat pertumbuhan yang konstan maka dalam menentukan PV atau harga saham pada waktu ini dapat digunakan rumus:

Anggapan yang penting adanya tinkat pertumbuhan (g), dan r adalah rate of return yang diharapkan. Memang r harus lebih besar daripada g kalau pertumbuhan itu akan berlangsung secara kontinyu, sehingga

Anggapan yang penting di sini adalah deviden perlembar saham akan meningkat atau tumbuh dengan tingkat g secara kontinyu.

19

20