terjemahan: performance budgetingtjahjanulindomai.lecture.ub.ac.id/files/2014/10/pak-ulin... ·...

TRANSCRIPT

1

TERJEMAHAN:

PERFORMANCE BUDGETING

Ronald McGill (2001)

United Nations Capital Development Fund, New York, USA

Kata kunci: Organisasi, Perencanaan, Output, Performance

Abstrak

Paper ini adalah yang keempat dari seri institutional development (ID) di

pemerintah di negara berkembang. Seri pertama adalah tentang pemahaman

ID. Yang kedua adalah tentang pengujian ID di fase diagnostik analisis

organisasi selama reformasi civil service. Seri ketiga menjelaskan spektrum

ID di reformasi civil service, tepatnya di analisis fungsional basis-klien yang

membantu terjadinya reformasi struktur dan proses. Paper menjelaskan

konsep dan pengembangan dari proses ID lewat istilah generik performance

budgeting (PB). Pemerintah US memiliki pengalaman dalam hal PB, karena

US adalah tempat kelahiran dari konsep dan praktek PB. Review komparatif

antara negara OECD dan US dilakukan. Prinsip yang terbentuk di negara

tersebut dibandingkan dengan pengalaman praktek PB di Tanzania dan negara

bagian Andhra Pradesh di India. Hasil perbandingan adalah empat prakondisi

yang mendasari performance budgeting.

Pendahuluan

Pemerintah US adalah pionir dari performance budgeting (PB). Dalam

prakteknya, konsep dan praktek dari performance budgeting masih sulit

memuaskan politisi dan manajer publik. Karena itulah, implementasi PB

berkembang sampai generasi keempat. Manajer publik dan perencana

kebijakan sulit memahami keuntungan dari pengeluaran publik. Bila dianalisa

2

dengan cermat, keuntungan ini berputar pada tiga prinsip, yaitu dampak

pengeluaran, output untuk mencapai impact, dan proses untuk mencapai

output. Di sektor privat, tidak ada masalah karena efisiensi didapat dari profit

riil yang harus di atas biaya operasional. Pasar menjadi tempat pengujian. Di

lain pihak, tidak ada pengujian seperti ini di administrasi publik. PB adalah

upaya menciptakan sektor publik (non-trading) yang setara dengan disiplin

pasar. Jika ini bisa dilakukan di negara yang secara ekonomi maju, ini

pastinya juga bisa dilakukan di negara berkembang. Sayangnya, catatan

tentang ini di negara berkembang masih sedikit.

Selain pengalaman peneliti di Tanzania dan Andhra Pradesh,

signifikansi dua tempat tersebut adalah karakteristik umum yang berkembang

menjadi sebuah ekonomi modern. Tanzania adalah salahsatu negara termiskin

di dunia yang berusaha mengembangkan civil service modern. Satu fitur

pendekatan modern ke manajemen publik adalah upaya memperkenalkan PB.

India adalah negara demokrasi terbesar di dunia, tapi juga bangsa yang

ekstrim. Tampilan pemerintah sentral dan pemerintah negara bagiannya

malah mirip karakteristik negara-negara Afrika, yaitu pegawai pemerintah

yang berjumlah banyak dan tidak efisien. Meski begitu, berbeda dari

Tanzania, India menjalankan PB sejak PB diperkenalkan resmi di pertengahan

1970-an. Di beberapa tahun terakhir, komitmen pelaksanaan PB memudar,

dan ini terjadi di Andhra Pradesh.

Paper, karena itu, mencoba menginvestigasi konsep dan praktek dari

performance budgeting (PB). Ini dilakukan dengan mereview sejarah

berdasarkan perspektif Amerika. Analisis komparatif dilakukan berdasarkan

penelitian di negara OECD dan beberapa negara bagian Amerika. Hasil

analisis yang diinginkan di sini adalah identifikasi beberapa prinsip general.

Ini nantinya memudahkan PB diuji berdasarkan praktek. Bagian ketiga,

karena itu, menjelaskan tantangan praktek performance budgeting pada civil

service Tanzania. Bagian keempat menjelaskan sistem performance budgeting

3

dari pemerintah negara bagian India. Bagian terakhir berisi kesimpulan.

Intinya, paper mencoba menjelaskan prinsip PB dan tantangan praktek di

beberapa bagian negara berkembang.

Perspektif historis Amerika

United States General Accountant Office (1997) memberikan review historis

tentang PB. Dikatakan bahwa sejak tahun 1950, pemerintah federal

mengupayakan empat inisiatif pemerintah yang dijalankan untuk

menyesuaikan keputusan pengeluaran dan performance yang diharapkan – ini

disebut “performance budgeting” (PB). Konsensus yang didapat adalah bahwa

semua usaha ternyata gagal mengalihkan fokus proses budget federal dari

konsentrasi kepada item pengeluaran pemerintah, menjadi konsentrasi kepada

hasil program.

Meski gagal, didapat satu kesimpulan, yaitu bahwa PB adalah proses

menghubungkan hasil ke level budget, tapi tidak ke pendekatan tertentu.

Karena itu, tidak ada proses PB definitif. Konsep dan teknik PB sudah

berkembang sejak tahun 1950. Perkembangan pertama berasal dari Hoover

Commission di tahun 1949. Perkembangan kedua adalah planning-

programming-budgeting-system (PPBS), yang digagas oleh Presiden Johnson

dari tahun 1965. Perkembangan ketiga adalah management by objectives

(MBO) yang dijalankan di tahun 1973 oleh Presiden Nixon. Yang terakhir

adalah zero-base budgeting (ZBB) yang dijalankan oleh Presiden Carter.

Semua perkembangan ini menghasilkan sebuah aturan yaitu Government

Performance and Results Act (GPRA). Setiap inisiatif memiliki beragam

prosedur yang memiliki keunikan tersendiri dalam menghubungkan

sumberdaya dan hasil.

“Performance Budget” dari Hoover Commission dijalankan untuk

memindah fokus dari input pemerintah ke fokus fungsi, aktivitas, biaya dan

pencapaian. Karena itu, bukannya menitikberatkan pada item pengeluaran –

4

seperti gaji, sewa dan perlengkapan – sebuah performance budget lebih

mendeskripsikan sebuah harapan hasil dari fungsi atau aktivitas tertentu –

seperti senjata atau training. Meski sukses, yang menjadi persoalan adalah

bahwa budget tidak menghubungkan “program dengan biaya”. PB ternyata

“memiliki kesulitan praktek lebih besar dibanding yang dibayangkan”.

Karena performance budget tidak berkembang menjadi program budget

sebenarnya, maka Kongres memilih kembali ke sistem lama. Ini menjadi

kelemahan serius, tapi ini juga menggambarkan tuntutan intelektual dan

praktikal dari PB.

Planning-programming-budgeting-system (PPBS) berasumsi bahwa

level dan tipe performance yang berbeda bisa dipelajari, dihitung, dan

dianalisa untuk membuat keputusan budgeting terbaik. Proses inti PPBS

adalah presentasi dan analisis pilihan yang berisi sejumlah target kebijakan

jangka panjang dan beberapa cara untuk mencapainya. Performance, karena

itu, didefinisikan sebagai output lembaga, beserta “struktur program sebuah

lembaga yang menghubungkan output dengan target jangka panjang”.

Struktur inti PPBS adalah “program”. Contoh program adalah pendidikan.

Untuk program ini, kategori programnya adalah pendidikan sekunder, sub-

kategorinya adalah aktivitas kejuruan (vokasional), dan elemennya (inputnya)

adalah buku dan pengajar. PPBS sebagai inisiatif pemerintah dihentikan

secara formal di tahun 1971. Kompleksitas analisis dan dimensi politisnya

yang sulit (sifat non-kuantitatifnya) menimbulkan masalah besar. Prinsip

PPBS dianggap “benar hanya di konsep”. Ide baru memang dibutuhkan tapi

harus dijalankan.

Management by objectives (MBO) menghubungkan target lembaga

dengan permintaan budget-nya. MBO didesain untuk membuat manajer

bertanggungjawab dalam mencapai output dan hasil yang disepakati.

Performance didefinisikan sebagai output lembaga dan efisiensi dari proses

untuk mencapai output. Untuk memahami performance, hasil pengeluaran

5

federal harus dinilai, dan hasil tersebut disebut “outcome”. Kehancuran MBO

dikondisikan secara politis oleh mundurnya Presiden Nixon. Secara teknis,

kegagalannya adalah bahwa MBO terpisah dari proses formulasi budget yang

ada, dan kesulitannya dalam mengidentifikasi dan mengukur target. Meski

begitu, MBO berhasil dalam “menegosiasikan goal dan membuat bawahan

bertanggungjawab untuk mencapai goal”.

Zero-base budgeting (ZBB) mengharuskan lembaga “menset prioritas

berdasarkan hasil program yang bisa dicapai di level pengeluaran alternatif,

yang pastinya harus di bawah pendanaan yang ada”. Dalam membuat proposal

budget, alternatif ini diranking satu sama lain dan diurutkan. ZBB berupaya

menciptakan keterkaitan jelas antara sumberdaya budget dan hasil program.

Kunci bagi ZBB sebagai proses adalah bahwa planning dan budgeting harus

dilakukan bersamaan. Keduanya ibarat adalah bagian dari proses sama.

Kegagalan ZBB adalah kelemahannya dalam perhitungan paket-keputusan,

besarnya jumlah kertas yang mendukung proses, dan masalah proses dan

aktivitasnya, bukan bagaimana cara ini dijalankan.

GPRA berusaha belajar dari aktivitas masa lalu. Ada empat prinsip

yang diatur di sini:

• Warisan budgeting dari Hoover Commission adalah lompatan besar

secara konseptual dari input-based budgeting sampai output-based

budgeting. PB dikatakan gagal jika konsep ini tidak diterima dan tidak

dipraktekkan.

• Warisan PPBS adalah program sebagai unit kunci dari analisis

planning dan budgeting. Meski begitu, PB harus memadukan struktur

program dengan struktur organisasi yang direpresentasikannya.

• MBO menciptakan prinsip akuntabilitas manajemen bagi output

program dan pola pengeluaran untuk mencapainya. PB adalah pondasi

6

untuk menciptakan kesepakatan performance dengan manajer

(programer) senior lembaga.

• ZBB menekankan perlunya sekuensi ranking, bukan kategorisasi

program. PB mengharuskan adanya sekuensi set-prioritas sehingga

pilihan sulit selalu ada.

Point terakhir adalah yang paling mendasar dari itu. Semua target layanan

perlu diidentifikasi. Target didaftar berdasarkan prioritas. Dalam teorinya,

target tahunan mengalir dari kerangka strategis. Budget ceiling (atap budget)

dari sebuah organisasi dibuat oleh pusat. Di negara berkembang, yang

dilakukan tidak hanya mencapai semua target. Tim manajemen harus bekerja

menyelesaikan item dari bawah daftar target hingga mencapai break-even

point (level jangkauan). Karena itu, goal, target dan strategi (didominasi

kebijakan) selalu dibatasi oleh realita atap pengeluaran di tahun selanjutnya

(biasanya didominasi budget).

Pengalaman komparatif terbaru

Analisis komparatif internasional terbaru diproduksi oleh OECD (1997).

Eksperimen dan pengalaman performance budgeting bisa dikatakan luas. Di

Finlandia, results-budgeting digunakan untuk administrasi negara

keseluruhan. Di Swedia, proses performance budgeting baru berhasil

memperbaiki laporan tahunan (yang memperlihatkan apa yang dicapai dan

dimana performance mengalami perbaikan).

Selandia Baru memiliki hubungan paling dekat antara alokasi

sumberdaya dan performance. Fokusnya, karena itu, diberikan ke output,

bukan hasil (outcome). Sebuah fokus output menghasilkan produksi efisien,

tapi ada kemungkinan menghasilkan produk atau layanan yang salah. Untuk

memahami prinsip performance organisasi berdasarkan impact-nya, maka

laporan tahunan dijadikan sebuah fitur dari performance budgeting. Argumen

7

tentang analisis “output-impact” dan laporan tahunan yang terkait dengan

siklus planning banyak dibahas di literatur sebelumnya (McGill, 1984).

Laporan tahunan semakin populer dan digunakan sebagai sarana untuk

menghubungkan budget dan informasi performance. Di Australia, Swedia,

Finlandia dan Kanada, ada peralihan, yaitu dari performance budgeting ke

fokus lebih kuat pada laporan tahunan. Ini berarti bahwa laporan tahunan

memunculkan pertimbangan lebih diskursif tentang performance dan

menghasilkan alokasi budget yang berkaitan dengan performance, khususnya

dalam konteks kerangka strategis atau planning. Ini berbeda dari

pertimbangan kurang strategis antara alokasi budget detail di level program

dan level input detail. Kerangka strategis untuk kondisi PB, karena itu, jelas

diperlukan.

Ada beragam pendekatan ke PB. Setiap pendekatan berbeda teknis. Di

sini, diberikan dua contoh analisis pertanyaan. Untuk pertanyaan “keputusan

yang didasari performance” (dalam proses budgeting), didapatkan sejumlah

respon affirmatif (dalam kadar berbeda) dari Australia, Kanada, Denmark,

Finlandia, Perancis, Belanda, Selandia Baru, Swedia, UK dan USA. Untuk

pertanyaan tentang “alokasi berbasis performance” (dalam budget),

didapatkan tiga jawaban positif. Di Selandia Baru, “budget lebih didasarkan

pada output daripada input – yaitu menghubungkan alokasi sumberdaya

sedekat mungkin dengan performance”. Respon Swedia menjelaskan

alokasinya ke sektor universitas, yang “dihubungkan langsung ke

performance” (jumlah ujian yang dilewati dan kursus yang dituntaskan). Di

US, alokasi berbasis-performance (sumberdaya) adalah salahsatu tujuan

utama dari GPRA.

Pemerintah negara bagian Maine di US (1996) memiliki panduan untuk

strategic planing dan performance budgeting. Panduan tersebut

mendefinisikan kebutuhan akan PB dan proses yang harus dijalankan.

Kuncinya adalah pada hasil (outcome). Hasil ini adalah hasil kerja dari

8

sebuah lembaga – yaitu impact-nya terhadap publik yang dilayani. Sarana

untuk melayani publik adalah output, yaitu barang dan layanan yang

dihasilkan oleh lembaga. Proses mencapai output agar output menghasilkan

impact adalah PB, dan karena itu, PB adalah metode untuk mengalokasikan

sumberdaya yang didapat dari rencana strategis. Definisi rencana strategis

dirasa penting dalam hal ini.

Panduan tersebut menyatakan bahwa rencana strategis adalah

“dokumen yang berorientasi ke kebijakan jangka panjang yang memetakan

sebuah jalur antara masa sekarang dan visi masa depan”. Panduan tersebut

juga mengidentifikasi misi, goal, target dan strategi basis-hasil dari sebuah

lembaga negara dan membantu pelaksanaan alokasi sumberdaya berbasis

prioritas. Unit dasar dari analisis adalah program. Sebuah program adalah

“sekelompok aktivitas dan hasil yang diharapkan, yang diarahkan menuju

pencapaian set goal dan tujuan”. Di sini, sebuah program merepresentasikan

sebuh departemen, sebuah biro, sebuah divisi atau sebuah entitas operasi lain

yang menjadi tempat alokasi dana dari legislatur.

Ada juga teks yang lebih diskursif tentang PB (Friedman, 1997). Ini

berisi pengalaman negara bagian seperti Texas, Arizona dan North Carolina.

Friedman mengemukakan beragam terminologi yang digunakan untuk

mendeskripsikan proses umumnya, yang memiliki tahapan analisis sama

(yaitu dari strategis sampai operasional, dan begitu juga, tentang output dan

outcome). Friedman berusaha menegaskan benarnya perbedaan antara

performance organisasi dan hasil masyarakat (“kondisi nasib”). Berdasarkan

pengalaman Texas, ukuran performance organisasi adalah tentang outcome,

output, input (alokasi sumberdaya) dan juga tes efisiensi (unit biaya, unit

waktu atau ukuran lain yang didasarkan rasio).

Dengan mempertimbangkan perbandingan ini, didapatkan empat

prinsip:

9

(1) Performance budgeting berisi sebuah kerangka strategis (apapun cara

mendefinisikannya) dan mekanika alokasi sumberdaya dibanding

performance. PB, karena itu, adalah redundan secara konsep karena

tidak memiliki konteks strategis untuk mengkondisikan prosesnya.

(2) Konteks strategis untuk PB hanya bisa dipuaskan lewat pelaporan

tahunan publik, dan ini berisi penetapan intensi strategis dan hasil

performance. Performance di sini dipahami dari outcome (impact

masyarakat yang lebih luas) dan output (impact spesifik organisasi).

PB yang ideal adalah ketika koneksi kausal antara output dan impact

bisa dilacak.

(3) PB berasumsi bahwa alokasi budget masa depan dipengaruhi oleh

keputusan yang didasarkan pada performance (yang berisi sebuah

kerangka strategis untuk menbuat keputusan). Lebih tepatnya, alokasi

yang didasarkan pada performance tergantung pada tes performance

spesifik. Dalam kasus apapun, dikatakan bahwa tes riil adalah alokasi

sumberdaya untuk intensi masa depan (rencana). Intensi ini

dikondisikan oleh performance terbaru.

(4) PB membutuhkan empat tes performance dasar, yaitu tes input, tes

output, tes efisiensi, dan assessment untuk impact. Tantangannya

adalah pada pertanyaan: Pada level apa program diadakan (unit dasar

analisis performance)? Apakah ini berada di organisasi (sebuah

lembaga)? Apakah ini didefinisikan di konteks rencana (dijatahkan ke

bagian lembaga yang membantu program)?

Prinsip di atas membantu tes (pengujian) performance budgeting di dua

negara berkembang. Prinsip ini dipilih karena penulis memiliki pengalaman

langsung di dua tempat tersebut. Tempat tersebut dipilih karena keduanya

menggambarkan sisi praktek pelaksanaan ide (Tanzania) atau penguatan ide

10

(Andhra Pradesh). Ini adalah hasil dari pengembangan institusional di negara

berkembang.

Performance budgeting di Tanzania

Tanzania memiliki 26 juta orang. Ada struktur pemerintah tiga-tingkat, yaitu

nasional, regional dan lokal. Pemerintah nasional adalah kekuatan dominan.

Pemerintah regional adalah sebuah layanan administratif, yang mewarisi ide

politik (komisaris regional). Pemerintah lokalnya berisi urban dan rural.

Komitmen pemerintah adalah desentralisasi sampai tingkat terbawah kepada

administrasi yang kompeten. Intinya, ini berisi devolusi pemberian layanan

praktek ke pemerintah lokal (yang juga dikuatkan).

Dalam konteks program reformasi civil service Tanzania, analisis

fungsional bukan hanya membantu penciptaan struktur dan penempatan staff

tapi juga membantu terciptanya sistem planning, budgeting dan pelaporan

tahunan yang baru di setiap kementerian di civil service Tanzania (McGill,

1999). Argumen yang melandasi ini adalah bahwa di dalam agenda

pengembangan institusi yang berisi “reformasi struktur, proses dan konteks”

(McGill, 1995), struktur ramping sulit diciptakan jika proses pendukungnya

tidak ada, padahal ini dibutuhkan untuk menjalankan struktur baru tersebut.

Karena itu, diperkenalkanlah PB.

Di bulan Januari 1998, Kabinet memperkenalkan performance

budgeting ke laporan tahunan pemerintah. Ini diatur dalam Budget Guidelines

periode 1998-1999 sampai 2000-2001. Pemerintah menguji coba PB pada

tujuh kementerian di tahun 1998-1999. Pengalaman yang ada direview agar

semua kementerian bisa membuat dan mengajukan budget performance untuk

tahun 1999-2000. Pengalaman yang ada kemudian dimasukkan ke versi

terupdate dari pedoman operasi PB. Versi baru berisi struktur aturan PB yang

baru. Struktur aturan baru ini menyatakan bahwa PB terintegrasi dengan

11

sistem integrasi manajemen finansial pemerintah (IFMS – integrated

financial management system) dan kerangka statistik finansial pemerintah

(GFS – government financial statistic).

Pedoman ini (Tanzanian Government, 1999) menyatakan bahwa

performance budgeting berusaha merubah orietnasi proses alokasi

sumberdaya tahunan dari incremental budgeting (basis-input) menjadi output

budgeting (basis-target). Budgeting membutuhkan tiga elemen penting:

(1) kerangka performance strategis;

(2) target pemberian layanan untuk tahun selanjutnya;

(3) aktivitas, analisis input dan estimasi.

Konteks untuk performance budgeting dijelaskan dalam laporan tahunan dan

rencana perbaikan layanan dari setiap kementerian (ARSIP – annual report

and service improvement plan). Inti dari planning dan budgeting untuk

performance di dokumen ini adalah:

• Kerangka performance strategis – dalam perspektif tiga tahun

(dijelaskan di Bab 5);

• Performance di tahun lalu (di Bab 5);

• Progress di tahun berjalan (Bab 6);

• Proposal untuk tahun selanjutnya (Bab 7); dan

• Kebutuhan sumberdaya untuk tahun selanjutnya – terkait dengan

tawaran budget (Bab 8).

Beberapa bab lain adalah ringkasan eksekutif (Bab 1), laporan menteri (Bab

2), dan perkenalan oleh sekretaris tetap (PS – permanent secretary) (Bab 3).

Bab inti dijelaskan sebagai berikut.

Bab 4 menjelaskan analisis dan kesimpulan dalam dua bagian. Pertama

adalah tujuan, visi dan misi dari setiap kementerian, yang dikembangkan dari

kebijakan dan analisis dari sektor terkait. Kedua adalah target setiap

12

kementerian (dalam rangking prioritas), kebijakan/strategi, dan target layanan

tiga-tahun (dalam rangking prioritas).

Bab 5 membahas review performance terkait dengan target yang diset

di tahun lalu. Bab 6 mengulas review progress berdasarkan target pemberian

layanan yang diset untuk tahun berjalan. Review untuk assessment jangka

menengah untuk tahun lalu dan tahun berjalan dilakukan untuk memahami

penyesuaian yang mungkin dibutuhkan. Review ini juga berguna untuk

mencari pondasi review yang lebih jelas untuk menset target di tahun

mendatang.

Bab 7 menjelaskan target pemberian layanan untuk tahun mendatang.

Target pembentukan kapasitas dan target investasi modal mendukung target

pemberian layanan. Target tahunan mengalir langsung dari target layanan

tiga-tahun dan target sebelumnya, yang dijelaskan di Bab 4. Target

dipengaruhi oleh performance yang dinilai di tahun lalu (Bab 5) dan oleh

progress di tahun berjalan (Bab 6). Target tahunan adalah basis untuk

membuat estimasi.

Untuk setiap target, ada sejumlah aktivitas yang harus dilakukan.

Aktivitas harus mendeskripsikan aksi yang terlibat dalam mencapai target.

Setiap aktivitas memunculkan set kebutuhan akan input sumberdaya. Sebuah

input adalah kebutuhan sumberdaya yang terhitung untuk

mengimplementasikan sebuah aktivitas.

PB melibatkan dua inisiatif manajemen finansial lainnya. Pertama

adalah integrated financial management system (IFMS) dan kedua adalah

government financial statistic (GFS). Tautan antara PB, IFMS, dan GFS

menghasilkan struktur aturan manajemen finansial terintegrasi yang baru.

Performance budgeting adalah sub-set enam digit dari sistem aturan baru.

Struktur aturan PB berisi tiga bagian:

(1) XX (target);

(2) XX (target tiga-tahun); dan

13

(3) XX (target tahunan)

Setiap angka dua-digit diurutkan berdasarkan rangking prioritas untuk

memperlihatkan target, target tiga-tahun dan target tahunan. Angka “01”

adalah prioritas teratas dan angka terakhir (maksimum “99”) adalah prioritas

terbawah. Karena itu, budget performance adalah kaskade dari prioritas yang

terkait dan terurut. Setiap target tahunan memiliki aturan unik dan

terintegrasi vertikal dengan target tiga-tahun dan targetnya. Sekuensi aturan

pra-PB menjelaskan lokasi institusional (misal, sub-vote). Sekuensi aturan

pasca-PB menjelaskan klasifikasi item pengeluaran. Struktur PB (dan sistem

komputer pendukungnya) melacak berapa banyak biaya yang dikeluarkan

untuk mengimplementasikan sebuah target, sebuah target tiga-tahun atau

sebuah target tahunan. Level agregasi ditentukan oleh kebutuhan reviewer.

Seorang politisi cenderung peduli dengan apapun target, sedangkan akuntan

selalu peduli dengan target tahunan.

Karakteristik kunci dari PB di Tanzania adalah:

• kerangka performance strategis dengan ranking setting target tertentu;

• target pemberian layanan spesifik untuk tahun mendatang;

• aktivitas, analisis input dan estimasi; dan

• PB dan aturan akuntansi untuk melacak pengeluaran per target.

Proses keseluruhan dipusatkan pada laporan tahunan sebuah organisasi

(strategi dan review performance) dan estimasi budget dukungan untuk tahun

mendatang (berdasarkan strategi, yang dikuatkan performance).

Performance budgeting di Andhra Pradesh

Andhra Pradesh memiliki 70 juta orang penduduk (67 juta berdasarkan sensus

1991). Sekitar 27 persen populasi bertempat di area urban. Ukuran rumah

tangga rata-rata adalah 4,77. Sekitar 30 juta orang memiliki pekerjaan, dan

18,7 juta orang adalah pria dan 11,3 juta orang adlaah wanita. Aktivitas

14

ekonomi dominan adalah pertanian dan usaha terkait pertanian. Sekitar 20

juta orang terlibat dalam pertanian (67 persen dari populasi). Segmen terbesar

selanjutnya adalah manufaktur yang diisi adalah 2,5 juta orang. Aktivitas

perdagangan menyerap 2 juta lainnya.

Sebuah review tentang impact dan pengeluaran dari sektor industri dan

perdagangan di negara bagian India Andhra Pradesh (AP) dilakukan di tahun

2000-2001. Review ini dilakukan untuk menilai performance dari departemen

pemerintah negara bagian di sektor industri dan perdagangan. Asumsi awal

bahwa kerangka analitik performance budgeting dibutuhkan terbukti

prematur.

Pedoman Budget Andhra Pradesh (2000), Bab 2, berisi beberapa

gagasan tentang PB. Bila tidak ada teknik ilmiah untuk mengukur output di

proses pembuatan keputusan pemerintah, maka tidak ada cara untuk

memahami apakah berbagai program telah mencapai apa yang ingin

dicapainya. Tanpa target yang didefinisikan baik dan ditentukan waktunya,

maka sulit menganalisa performance administratif. Pendekatan Programme

and Performance Budgeting berisi konsep dan teknik yang direvisi sebagai

substitusi bagi proses budgeting tradisional dalam mencapai targetnya.

Programme and Performance Budgeting berusaha menggunakan mekanisme

built-in untuk memastikan bahwa pendekatan tersebut telah dijalankan

(termasuk penentuan target dan mengidentifikasi sumberdaya yang

dibutuhkan untuk menjalankannya).

PB sejatinya sudah diberlakukan untuk Budget tahun 1987-1988. Tidak

heran bila ini mencerminkan pertimbangan yang direkognisi sebelumnya,

khususnya sebelum tahun 2000. Karena itu pula, keputusan pemerintah untuk

berpindah dari budget pembukuan (book keeper) ke budget manajer

didefinisikan sebagai Programme and Performance Budgeting. Yang

mengejutkan adalah bahwa hasil observasi yang dibahas di sini adalah hasil

pengamatan yang dilakukan pada 1 April 1974.

15

Klasifikasi budget yang baru mulai diperkenalkan lewat statement

bahwa “planning, budgeting, akuntansi dan pelaporan dari operasi harus

diintegrasikan agar bisa mempermudah pelaksanaan Performance

Budgeting”(data budget Andhra Pradesh, 2000). Klasifikasi yang dimaksud

adalah:

• sektor luas (seperti layanan ekonomi);

• kelompok mayor (seperti industri pedesaan dan industri kecil);

• kelompok minor (seperti industri kecil);

• kelompok sub-minor (seperti laboratorium penguji);

• detail (seperti gaji-gaji).

Klasifikasi ini berlaku aktif di sisi audit pemerintah. Klasifikasi ini penting

dalam menciptakan sebuah kerangka evaluasi performance guna pelaksanaan

assessment seputar impact dan pengeluaran.

Departemen (kementerian) yang direview memiliki sebuah

performance budget. Meski secara teknis, tidak sangat terstruktur, budget

tersebut memiliki tiga manfaat signifikan, yaitu:

• mendeskripsikan target dan maksud, dan juga menggambarkan dana

yang dialokasikan untuk meraih manfaat tersebut;

• menggunakan Vision 2020 sebagai sebuah kerangka strategis, dan

menawarkan beberapa koneksi kausal antara Vision dan intensi

pengeluarannya;

• menjadi jembatan antara Vision 2020 dan detail buku estimasi budget.

Selain itu, departemen industri telah memfinalisasi “indikator pembangunan”,

yang dijalankan berdasarkan Vision 2020, dan ini diwujudkan sebagai

rencana implementasi sektoral 2000-2001. Puncak dari rencana ini adalah

target tahunan. Kerangka strategis jangka-menengah juga difinalisasi dan ini

didasarkan pada indikator pembangunan. Karena itu, tahap analisis dari

planning dan budgeting bisa dikatakan berisi item berikut:

16

(1) Vision 2020;

(2) Indikator dukungan pembangunan;

(3) Kerangka strategis jangka menengah;

(4) Performance budget (ringkasan tahunan);

(5) Budget tahunan;

a. Kelompok mayor;

b. Kelompok minor;

c. Kelompok sub-minor;

d. Detail-detail.

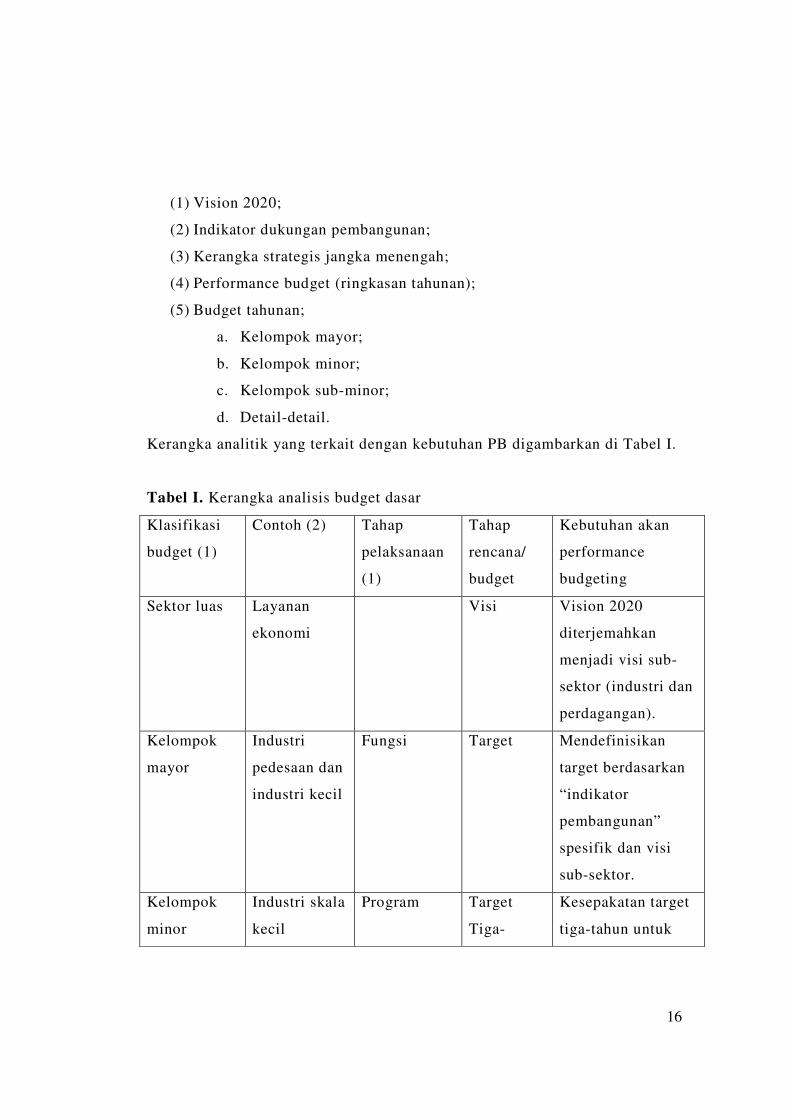

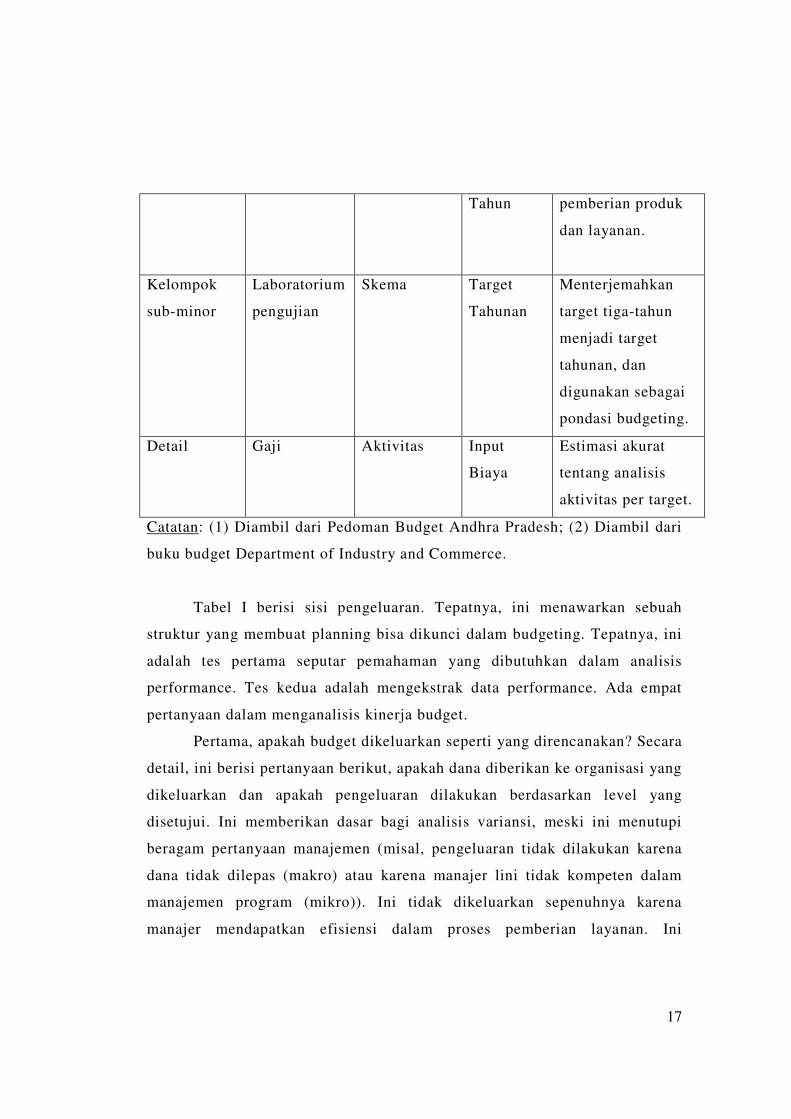

Kerangka analitik yang terkait dengan kebutuhan PB digambarkan di Tabel I.

Tabel I. Kerangka analisis budget dasar

Klasifikasi

budget (1)

Contoh (2) Tahap

pelaksanaan

(1)

Tahap

rencana/

budget

Kebutuhan akan

performance

budgeting

Sektor luas Layanan

ekonomi

Visi Vision 2020

diterjemahkan

menjadi visi sub-

sektor (industri dan

perdagangan).

Kelompok

mayor

Industri

pedesaan dan

industri kecil

Fungsi Target Mendefinisikan

target berdasarkan

“indikator

pembangunan”

spesifik dan visi

sub-sektor.

Kelompok

minor

Industri skala

kecil

Program Target

Tiga-

Kesepakatan target

tiga-tahun untuk

17

Tahun pemberian produk

dan layanan.

Kelompok

sub-minor

Laboratorium

pengujian

Skema Target

Tahunan

Menterjemahkan

target tiga-tahun

menjadi target

tahunan, dan

digunakan sebagai

pondasi budgeting.

Detail Gaji Aktivitas Input

Biaya

Estimasi akurat

tentang analisis

aktivitas per target.

Catatan: (1) Diambil dari Pedoman Budget Andhra Pradesh; (2) Diambil dari

buku budget Department of Industry and Commerce.

Tabel I berisi sisi pengeluaran. Tepatnya, ini menawarkan sebuah

struktur yang membuat planning bisa dikunci dalam budgeting. Tepatnya, ini

adalah tes pertama seputar pemahaman yang dibutuhkan dalam analisis

performance. Tes kedua adalah mengekstrak data performance. Ada empat

pertanyaan dalam menganalisis kinerja budget.

Pertama, apakah budget dikeluarkan seperti yang direncanakan? Secara

detail, ini berisi pertanyaan berikut, apakah dana diberikan ke organisasi yang

dikeluarkan dan apakah pengeluaran dilakukan berdasarkan level yang

disetujui. Ini memberikan dasar bagi analisis variansi, meski ini menutupi

beragam pertanyaan manajemen (misal, pengeluaran tidak dilakukan karena

dana tidak dilepas (makro) atau karena manajer lini tidak kompeten dalam

manajemen program (mikro)). Ini tidak dikeluarkan sepenuhnya karena

manajer mendapatkan efisiensi dalam proses pemberian layanan. Ini

18

memunculkan pertanyaan lain seputar insentif institusional untuk efisiensi

budget, dan ini di luar skop paper.

Kedua, apakah pengeluaran bisa meraih output yang diinginkan?

Secara operasional, pengeluaran didasarkan pada target tahunan. Dalam hal

pemberian layanan, pengeluaran didasarkan pada skema tertentu (atau proyek

tertentu). Dalam hal transportasi, mudah untuk menghitung biaya unit untuk

membangun atau merawat satu meter jalan. Dalam industri dan perdagangan,

meski begitu, tidak mudah menghitung biaya unit dari beragam output

departemen pemerintah negara bagian. Contoh, apakah biaya unit setiap

pekerjaan baru bisa diciptakan atau dihemat?

Terakhir, apakah output memiliki dampak (kumulatif) dalam

pembangunan? Pengalaman Selandia Baru mempertegas adanya definisi

teknis sempit di lingkungan yang terkontrol, yaitu apa yang dihasilkan

kementerian lewat cara output. Patokan yang digunakan di sini adalah bahwa

ukuran impact seringkali adalah sifat masyarakat – seperti pengurangan angka

kejahatan – dan ini tidak selalu terlihat jika output kementerian (seperti

menyebar lebih banyak polisi di jalan) adalah tautan kausal dengan impact

yang diinginkan, yaitu pengurangan angka kejahatan. Faktor lain mungkin

juga terlibat di satu tahun tertentu, seperti lapangan kerja yang terisi.

Intinya, tantangan yang dihadapi adalah mencari impact dari target

(kelompok mayor) dan output dibanding dengan impact dari program

(kelompok minor).

Karakteristik kunci dari PB di Andhra Pradesh adalah:

• kerangka strategis yang longgar;

• definisi program didasarkan pada organisasi;

• PB dan aturan akuntansi.

Karena itu, meski ada beberapa bahan penting, praktek PB cenderung minim

komponen sentral dinamis. Siklus budget dan kebijakan yang terstruktur,

19

eksplisit dan formal, semacam di Tanzania, cenderung dipusatkan ke laporan

tahunan.

Prinsip umum dan kesimpulan

Prinsip umum dari PB akan dijelaskan sebagai berikut. Masing-masing

prinsip didasarkan pada pengalaman di Tanzania dan Andhra Pradesh (AP).

• PB bisa gagal sejak awal khususnya jika peralihan dari budgeting

basis-input kepada budgeting basis-output tidak diterima, dan karena

itu, tidak dipraktekkan.

Di Tanzania, perubahan dari budgeting basis-input ke budgeting basis-output

dikatakan jelas dan eksplisit. Dalam hal praktek, ini didasarkan pada

pedoman operasi PB. Di Andhra Pradesh, peralihan yang dibutuhkan

dirasakan di level nasional dan level negara bagian, dan ini dijelaskan di

pedoman budget. Meski begitu, budgeting negara bagian Andhra Pradesh

(lewat inersia) berusaha kembali ke penyesuaian inkremental tahunan.

• PB adalah redundan secara konsep tanpa konteks strategis untuk

mengkondisikan proses alokasi sumberdaya.

Di Tanzania, konteks strategis didefinisikan secara eksplisit berdasarkan

intensi organisasi yang diikuti oleh target terhitung, target tiga-tahun dan

target-tahunan, yang dikondisikan oleh sebuah review performance. Di

Andhra Pradesh, Vision 2020 yang baru masih harus diterjemahkan menjadi

target terkait, seperti yang ditunjukkan di Tabel I.

• Konteks strategis dari PB bisa dipenuhi lewat pelaporan tahunan

publik, yang didasarkan pada hasil (impact masyarakat yang lebih

luas) dan output (pencapaian yang bisa dilacak sebabnya dan

cenderung spesifik organisasi).

20

Di Tanzania, laporan tahunan dan rencana perbaikan layanan adalah

prakondisi eksplisit dari penentuan estimasi tahunan. Ini berisi tes output dan

tes impact. Di AP, dokumen publik semacam itu tidak dibutuhkan. Karena

itu, tidak ada planning tahunan dan siklus review yang eksplisit.

• PB berasumsi bahwa tes sebenarnya adalah alokasi sumberdaya

berdasarkan intensi masa depan (rencana) tapi ini dikuatkan oleh

performance terbaru.

Pengalaman PB Tanzania yang terbatas membuat budgetingnya disesuaikan

dengan intensi planning. Butuh tiga tahun untuk beralih ke siklus review

performance yang penuh (performance tahun lalu, progress tahun berjalan,

dan target tahun selanjutnya, semuanya dikondisikan oleh review impact di

setiap tahun ketiga). Di Andhra Pradesh, tidak ada assessment seputar target

program karena memang tidak ada target tertentu, target tiga-tahunan atau

target tahunan (dalam format yang yang dibutuhkan, setidaknya di sektor

yang di-review).

• PB mengharuskan semua prioritas untuk dirangking urut sehingga

pilihan sulit tidak akan dihindari.

Di Tanzania, format dan struktur penentuan prioritas dibuat eksplisit

berdasarkan target, target tiga tahunan dan target tahunan. Di Andhra

Pradesh, prioritisasi dijelaskan berdasarkan jumlah sumberdaya yang

dialokasikan ke berbagai program. Selain itu, zero-budgeting yang terbaru

berhasil menutup beberapa pengeluaran yang kepentingannya minor.

• Unit analisis planning dan budgeting dari PB adalah program. Meski

begitu, PB harus memadukan struktur program dengan struktur

organisasi yang direpresentasikannya.

21

Di Tanzania, program tidak digunakan dalam PB. Selain itu, unit kunci

analisis adalah vote (sebuah kementerian) dan sub-vote (departemen).

Selanjutnya, departemen disamakan dengan fungsi. Berbagai section di dalam

departemen disamakan dengan tugas. Aktivitas spesifik dikatakan sebagai

“pejabat terskedul” (tujuan utama setiap pejabat adalah aktivitas di dalam

section). Tanzania kemudian memperkenalkan program antara vote dan sub-

vote Meski begitu, mereka tidak memiliki practical budgeting impact atau

reporting impact.

Sebaliknya, Andhra Pradesh memiliki definisi sebuah program yang

sangat terstruktru berdasarkan mode lain dari pemberian layanan, dan ini

berkaitan dengan struktur budget dan akuntansi dari sebuah organisasi (Tabel

I).

• PB adalah pondasi perjanjian performance dengan manajer senior

agensi.

Tanzania mulai berpindah ke sistem perjanjian performance. Intensi dasar

dari ini adalah menggunakan PB sebagai pondasi dari perjanjian, khususnya

di level vote (sekretaris permanen), sub-vote (direktur departemen), dan level

seleksi (leader tugas). Tidak ada perjanjian performance di Andhra Pradesh,

meski ada fakta bahwa program dipimpin oleh posisi tertentu (komisaris

normal).

• PB membutuhkan empat tes performance dasar, yaitu input, output, tes

efisiensi dan assessment terhadap impact.

Tes input di Tanzania dipusatkan pada analisis variansi pada setiap sub-vote.

Analisis output adalah tes terhadap target tahunan yang harus dipenuhi. Tes

efisiensi (katakanlah biaya unit) tidak pernah dijalankan. Assessment

22

terhadap impact adalah keharusan dan ini diset terhadap pencapaian target

tiga-tahun dan tes target yang lebih luas. Format assessment-basis masyarakat

juga telah dikembangkan, tapi ini belum dijalankan. Struktur PB dari Andhra

Pradesh mendorong dilakukannya analisis tersebut, tapi ini tidak bisa

dijalankan sebagai bagian otomatis dari proses PB. Review sektoral yang

terpisah masih harus dijalankan.

Prinsip dan observasi PB menghasilkan empat kesimpulan dasar.

Selain perlunya dukungan politik, komitmen top-management, dan ukuran

pembentukan kapasitas, hal berikut dibutuhkan sebagai prakondisi teknis bagi

PB, yaitu:

• Ada kerangka strategis tiga-tahun yang menghasilkan target tahunan

(idealnya, dalam format laporan tahunan);

• Analisis input untuk setiap target adalah pondasi bagi budgeting;

• Sistem kode terstruktur menguatkan sekuensi rangking dan pelacakan

pengeluaran dan target, dan;

• Performance direview untuk progress (pertengahan-tahun),

performance output (tahunan), dan assessment terhadap impact (setiap

tahun ketiga), yang menghasilkan sebuah kerangka strategis baru.

Point terakhir mungkin yang paling diperdebatkan. Demi tujuan menerbitkan

laporan tahunan, sebagai mekanisme yang menetapkan strategi tiga-tahun dan

juga yang mencatat progress tahun selanjutnya, maka emphasis normalnya

diberikan ke proses kesuksesan dan kegagalan program dan proyek. Analisis

terhadap impact mayor, yaitu organisasi keseluruhan (gambaran agregat),

dilakukan terhadap proses tahun akhir dari strategi tiga-tahunan. Ini

mendukung proses review strategis dalam merencanakan dan menetapkan

kerangka strategis tiga-tahunan selanjutnya. Meski begitu, analisis terhadap

impact program atau proyek tertentu, yang mengamati fokus pemberian

23

layanan, harus dijalankan seperti dan ketika dibutuhkan. Ini bisa dimasukkan

ke dalam assessment terhadap impact agregat. Satu cara untuk mencapai ini

adalah menetapkannya di dalam laporan tahunan. Untuk tahun yang

bersangkutan, tema-nya adalah “impact dari inisiatif suplai air ke area

pemukiman liar”. Ini adalah sebuah kontribusi ke pertimbangan agregat tahun

ketiga seputar kebutuhan dan suplai air, ketika personel dari pemukiman

tersebut (stakeholder terkait) berusaha membuat sebuah kerangka strategis

yang baru.

Karena itu, sistem PB dijalankan setiap tiga tahun (bukan tahunan). Ini

menghindari “masa depan perpetual (tidak bisa dirubah)” yang tidak pernah

bisa dicapai. Review tahun ketiga mendorong organisasi untuk fokus ke

tantangan analisis impact. Ini adalah basis dalam menetapkan outcome (hasil)

dan strategi tiga-tahun yang baru.

Dari situ, disarankan agar empat prakondisi dasar sebelumnya menjadi

batu pijakan dari performance budgeting. Ketiadaan satu prakondisi bisa

melemahkan konstruksi praktek PB yang dikondisikan ke lokal.