tdk dolgozat · 2010-11-10 · 4 a két utóbbi árfolyam csak akkor alkalmazható, ha az átlag...

TRANSCRIPT

TDK Dolgozat

Veréb Tímea

BA

2010.

Megoldás az árfolyamkockázatra, avagy könyvvezetés devizában

Solution for the exchange rate risk: accounting in foreign exchange

Konzulens:

Várkonyiné dr. Juhász Mária

Készítette:

Veréb Tímea

Kézirat lezárva: 2010. november 10.

Tartalomjegyzék

1. BEVEZETÉS .................................................................................................................. 1

2. ÁRFOLYAMKOCKÁZAT FORINT ALAPÚ KÖNYVVEZETÉS ESETÉN .............. 3

2.1. Árfolyamváltozások hatása a vállalatok eredményére forint alapú könyvvezetés és beszámolókészítés esetén .................................................................................................. 3

2.2. Az árfolyam-ingadozások elleni védekezés módszerei ................................................ 7

3. DEVIZÁBAN TÖRTÉNİ KÖNYVVEZETÉS ............................................................. 8

3.1. A devizaalapú könyvvezetés jogi háttere ....................................................................... 8

3.2. A számviteli törvény által biztosított devizaalapú könyvvezetési lehetıségek ......... 9

3.2.1. Euróban történı könyvvezetés .................................................................................. 9

3.2.2. Funkcionális pénznemben történı könyvvezetés és annak feltételei ................ 10

4. A PÉNZNEMVÁLTÁS ESETEI .................................................................................. 15

4.1. A devizanemek közötti áttérés kötelezı esetei ........................................................... 15

4.2. A devizanemek közötti áttérés vállalkozó döntésétıl függı esetei és az áttérés, il-letve visszatérés lehetséges idıpontjai ......................................................................... 16

5. A DEVIZAÁTTÉRÉS FOLYAMATA ........................................................................ 17

5.1. A pénznemváltásról történı döntés elıkészületei ...................................................... 17

5.2. Döntés a pénznemváltásról és az áttérés folyamata ................................................... 21

5.2.1. Döntés a pénznemváltásról .................................................................................... 21

5.2.2. Az áttéréshez szükséges intézkedések ................................................................... 22

5.2.3. Az áttérés további lépései ....................................................................................... 24

6. AZ ÁTSZÁMÍTÁS SZABÁLYAI ............................................................................... 26

6.1. Az átszámítással kapcsolatos „általános” szabályok ................................................. 26

6.2. Az átszámítás szabályai forintról devizára történı áttérés esetén ............................ 27

6.3. Az átszámítás szabályai devizáról forintra történı áttérés esetén ............................ 29

6.4. Az átszámítás szabályai devizáról devizára történı áttérés esetén .......................... 30

7. AZ ÁRFOLYAMKOCKÁZAT KIVÉDÉSÉNEK LEHETSÉGES MÓDSZEREI PÉNZNEMVÁLTÁS NÉLKÜL ................................................................................... 33

7.1. „Naturális fedezés” módszere ....................................................................................... 33

7.2. Fedezeti ügyletek kötése ................................................................................................ 33

8. ÖSSZEGZÉS, KONKLÚZIÓ ....................................................................................... 39

IRODALOMJEGYZÉK .................................................................................................... 41

Táblázatjegyzék

1. táblázat: Havi átlagos devizaárfolyamok (DEV/HUF) 2009-ben .................................... 5

Ábrajegyzék

1. ábra: A havi átlagos devizaárfolyamok (DEV/HUF) alakulása 2009-ben ....................... 6

2. ábra: A pénznemváltás kötelezı és választható esetei 2010. január 1-jétıl ................... 15

3. ábra: A devizaáttérés menete .......................................................................................... 21

4. ábra: A jegyzett tıke átszámításából eredı különbözet elszámolása ............................. 27

5. ábra: Az átszámítás szabályai forintról devizára való áttérés esetén ............................. 28

6. ábra: Az átszámítás szabályai devizáról forintra való áttérés esetén ............................. 30

7. ábra: Az átszámítás szabályai devizáról devizára való áttérés esetén ............................ 31

1

„A legjobb védekezés a támadás.”

Napoleon Bonaparte

1. BEVEZETÉS

A gyorsan változó gazdasági viszonyok, a nagymértékő árfolyam-ingadozások és

az euró Magyarországon történı bevezetésének csúszása 2009-ben kikényszerítették a

számviteli szabályok enyhítését, melynek következtében 2010. január 1-jétıl a kettıs

könyvvitelt vezetı vállalkozások szélesebb körének vált lehetıvé a devizában való

könyvvezetés és beszámolókészítés (forinttól eltérı pénznemben való könyvelés), és ily

módon az árfolyamkockázat csökkentése.

A dolgozat készítése során célul tőztem ki az árfolyamkockázat pénznemváltással

történı megoldásának ismertetését, mely aktuális és sokat vitatott téma nem csak a politi-

kai és szakmai körökben, de a vállalatok vezetısége, tulajdonosai között is. Kutatásom-

hoz elsısorban hazai szakirodalmakat, valamint gazdasági hetilapokat, szakmai folyóira-

tokat és az internetet használtam.

A munkám 2. fejezetében bemutatásra kerül, hogy az árfolyamváltozásoknak mi-

lyen hatásai lehetnek a forintban könyvelı, fıként az export és/vagy import tevékenységet

végzı vállalatok eredményére és így a társasági adóalapjukra. Továbbá szemléltetném,

hogy a forint árfolyama hogyan alakult 2009 folyamán néhány devizához képest, vala-

mint röviden bemutatnám, milyen hatással volt ez a vállalatokra, a magánszemélyekre,

illetve a hitelezésre.

A 3. fejezetben a devizaalapú könyvvezetés jogi hátterével foglalkoztam. Ebbıl a

részbıl kiderül, hogy mely cégek térhetnek át, és melyeknek lehet érdemes áttérniük eu-

róban vagy más funkcionális pénznemben történı könyvvezetésre és

beszámolókészítésre, milyen feltételeknek kell megfelelniük a cél érdekében, valamint

mik lehetnek a devizanemváltás elınyei és hátrányai.

A következı fejezetben a pénznemváltás kötelezı és választható eseteit, illetve az

áttérés lehetséges idıpontjait ismertetem.

Dolgozatom 5. fejezetében a devizaáttérés folyamatát mutatom be lépésrıl lépés-

re. Elıször a pénznemváltásról történı döntés elıkészületeit ismertetem, miszerint milyen

tényezıket kell figyelembe venni ahhoz, hogy döntés szülessen a devizanemváltás mellett

vagy annak elvetésérıl. A továbbiakban a devizaáttérés folyamatának, valamint az azzal

2

kapcsolatos számviteli teendıknek szentelek figyelmet. A munkám következı részében

az eszközök és források átszámításának szabályairól ejtenék néhány szót, kitérve a forint-

ról devizára, devizáról forintra, illetve a devizáról devizára történı áttérés esetén alkalma-

zandó szabályokra.

Végül a 7. fejezetben röviden ismertetem, hogy az árfolyamkockázatok csökken-

tésére, kivédésére milyen további módszerek léteznek.

3

2. ÁRFOLYAMKOCKÁZAT FORINT ALAPÚ KÖNYVVEZE-

TÉS ESETÉN

2.1. Árfolyamváltozások hatása a vállalatok eredményére forint alapú

könyvvezetés és beszámolókészítés esetén

Drasztikus árfolyamváltozások hatására a kimutatott nem realizált

árfolyamkülönbözet jelentısen megváltoztathatja a fordulónapi vagyoni helyzetet, ha az

eszközök és források nagy része forinttól eltérı devizában keletkezett.

Komoly problémát okozhat a vállalatok számára az eredmény forintban való ter-

vezése, illetve ezeknek a tényadatokkal való összehasonlítása, ha a bevételeik, költségeik

és ráfordításaik döntıen nem forintban merülnek fel és ebbıl kifolyólag a nem realizált

árfolyamkülönbözet jelentısen megváltoztatja a vállalkozás eredményét.1

A devizában, illetve valutában nyilvántartott eszközöket és forrásokat év végén a

vállalkozások számviteli politikájában választott, fordulónapi árfolyamon értékelni kell.

Ha a könyv szerinti érték és a fordulónapi árfolyamon számított érték közötti egyedi kü-

lönbözetek összevont értékének az eszközökre, a kötelezettségekre, illetve az eredményre

gyakorolt hatása jelentıs, és összevontan veszteség, akkor a pénzügyi mőveletek egyéb

ráfordításaként kell, ha pedig nyereség, akkor a pénzügyi mőveletek egyéb bevételeként

kell elszámolni. Az, hogy az eredményre gyakorolt hatásnál mi számít jelentısnek, a vál-

lalkozások a saját számviteli politikájukban rögzítik.

A devizában, illetve valutában nyilvántartott eszközök és kötelezettségek forintra

történı átszámításánál különféle árfolyamok közül választhatnak a vállalatok. A válasz-

tott árfolyamot szintén a számviteli politikájukban kell rögzíteniük.

A választható árfolyamok a következık:

• a Magyar Nemzeti Bank által közzétett hivatalos devizaárfolyam,

• a választott hitelintézet által meghirdetett deviza vételi és deviza eladási árfolyam

átlaga (valutás eszközök és források esetén is),

• a választott hitelintézet által meghirdetett devizavételi árfolyam, vagy

• a választott hitelintézet által meghirdetett devizaeladási árfolyam.

1 http://hvg.hu/kkv/20090909_arfolyam_ingadozas_megoldas

4

A két utóbbi árfolyam csak akkor alkalmazható, ha az átlag árfolyamon illetve az

MNB által közétett hivatalos devizaárfolyamon történı értékeléshez képest az eltérı érté-

kelésbıl adódó különbözetek az eszközökre, forrásokra, illetve az eredményre gyakorolt

hatása jelentıs, és emiatt a megbízható, valós összkép követelménye az elsı két eset sze-

rinti értékelés mellett nem teljesül.

A választott devizaárfolyam használatától el kell térni, ha a hitelintézet, illetve a

Magyar Nemzeti Bank által nem jegyzett és nem konvertibilis valutát, ilyen valutára szó-

ló eszközöket és kötelezettségeket kell forintra átszámítani. Ez esetben a valuta szabadpi-

aci árfolyamán (ennek hiányában az országos napilapban a világ valutáinak árfolyamáról

közzétett tájékoztató adatai alapján), a választott hitelintézet vagy a Magyar Nemzeti

Bank által jegyzett devizára átszámított értéket kell a hitelintézet által jegyzett deviza

devizavételi és devizaeladási árfolyamának átlagán vagy a Magyar Nemzeti Bank által

közzétett, hivatalos devizaárfolyamán forintra átszámítani.2

Az árfolyam-ingadozás még akkor is kockázatot jelenthet egy magyar vállalkozás

számára, ha minden bevétele és költsége devizában merült fel. Ennek az okai:

• az azonos összegő devizabevételek és ráfordítások év közben forintban más és

más összegnek feleltethetıek meg, illetve

• a devizás eszközök és kötelezettségek év végi értékelése jelentısen befolyásolhat-

ja az éves eredményt, ugyanis a tényelegesen nem realizált árfolyamveszteség a

saját tıke jelentıs mértékő csökkenéséhez vezethet3, és emiatt szükségessé válhat

a tıkehelyzet rendezése; árfolyamnyereség esetén pedig annak ellenére, hogy nem

jelent tényleges bevételt a cég számára, társasági adóköteles.

2 2000. évi C. törvény 60.§ (5) bekezdés

3 Gyorsütemő vagyonvesztésnek minısül kft. esetében, ha a vállalat saját tıkéje a veszteség miatt a jegyzett

tıke felére csökkent. A tagoknak határozniuk kell a pótbefizetés elıírásáról vagy a törzstıke más módon

való biztosításáról, esetleg a törzstıke leszállításáról, mindezek hiányában a társaságnak más társasággá

történı alakulásáról, illetve jogutód nélküli megszüntetésérıl. Részvénytársaság esetében az alaptıke két-

harmadára történı csökkenés esetén beszélhetünk gyorsütemő vagyonvesztésrıl. Tartós vagyonvesztésrıl

beszélünk akkor, ha a saját tıke két egymást követı évben kisebb az elıírt értéknél. A gazdasági társaság a

2006. évi IV. törvény alapján köteles elhatározni a más társasággá alakulást, ha két teljes üzleti évben nem

rendelkezik a társasági formájára kötelezıen elıírt jegyzett tıkének megfelelı összegő saját tıkével, vala-

mint a beszámoló elfogadásától számított 3 hónapon belül a szükséges saját tıke biztosításáról nem gon-

doskodnak.

5

2009 az árfolyam-ingadozások éve volt. A forint árfolyama lényegesen gyengült

több jelentıs devizához (euróhoz, US dollárhoz, stb.) képest.

A vállalkozások számára a devizaárfolyam változása kockázatokat rejtenek, amely

nagymértékő hullámzás esetén akár szélsıséges hatással is lehet az üzletmenetre.

Tehát forintban való könyvvezetés és beszámolókészítés esetén alapvetı problé-

mát jelent, hogy a nem realizált árfolyamkülönbözet miatt a vállalkozások eredménye a

könyvekben jelentısen eltérhet a tervezettıl, annak ellenére, hogy ez sokszor csak a

számviteli szabályokból származó veszteséget vagy nyereséget jelenti, tényleges gazda-

sági veszteség vagy nyereség nem éri a cégeket.

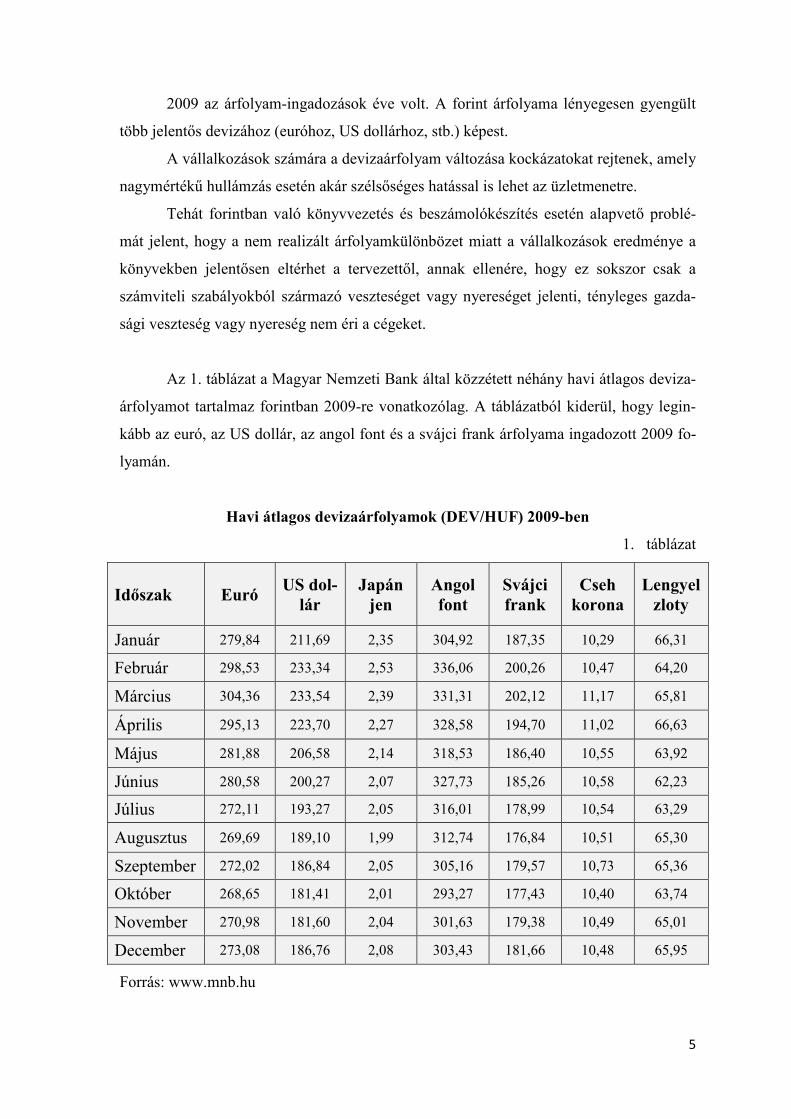

Az 1. táblázat a Magyar Nemzeti Bank által közzétett néhány havi átlagos deviza-

árfolyamot tartalmaz forintban 2009-re vonatkozólag. A táblázatból kiderül, hogy legin-

kább az euró, az US dollár, az angol font és a svájci frank árfolyama ingadozott 2009 fo-

lyamán.

Havi átlagos devizaárfolyamok (DEV/HUF) 2009-ben

1. táblázat

Idıszak Euró US dol-

lár Japán

jen Angol font

Svájci frank

Cseh korona

Lengyel zloty

Január 279,84 211,69 2,35 304,92 187,35 10,29 66,31

Február 298,53 233,34 2,53 336,06 200,26 10,47 64,20

Március 304,36 233,54 2,39 331,31 202,12 11,17 65,81

Április 295,13 223,70 2,27 328,58 194,70 11,02 66,63

Május 281,88 206,58 2,14 318,53 186,40 10,55 63,92

Június 280,58 200,27 2,07 327,73 185,26 10,58 62,23

Július 272,11 193,27 2,05 316,01 178,99 10,54 63,29

Augusztus 269,69 189,10 1,99 312,74 176,84 10,51 65,30

Szeptember 272,02 186,84 2,05 305,16 179,57 10,73 65,36

Október 268,65 181,41 2,01 293,27 177,43 10,40 63,74

November 270,98 181,60 2,04 301,63 179,38 10,49 65,01

December 273,08 186,76 2,08 303,43 181,66 10,48 65,95

Forrás: www.mnb.hu

Az 1. ábrán az euró, az US dollár és a svájci frank havi átlagos devizaárfolyama

nak változását figyelhetjük meg 2009

lyamok drasztikus ingadozása, mely csak 2009 ıszén stabilizálódott.

A nagy árfolyamváltozások azonban n

hanem mindazon emberek, családok életét is, akik devizahitelt vettek fel és ezáltal me

növekedett törlesztı részletük. 2009

reslet. A válság miatt drágultak a

bankok pedig erısen szigorítottak a feltételeken, emiatt visszaesett a hitelezés.

2010. július 1-jétıl megtiltották a hitelintézetek számára a jelzálogjog bejegyzését

a devizaalapú hitelre. A bankok a

leket lehet felvenni.

1. ábra: A havi átlagos devizaárfolyamok (DEV/HUF) alakulása 2009

A 2009. évi árfolyam ingadozásokat a vállalkozások sem tudták kellı mértékb

megjósolni, így a nem realizált árfolyamkülönbözet legtöbbször jelentısen eltért a terv

zettıl.

4 http://www.vg.hu/penzugy/hitel/devizahitelek

140

160

180

200

220

240

260

280

300

320

euró, az US dollár és a svájci frank havi átlagos devizaárfolyama

nak változását figyelhetjük meg 2009-ben. Ebbıl az ábrából szintén jól kitőnik az árf

lyamok drasztikus ingadozása, mely csak 2009 ıszén stabilizálódott.

A nagy árfolyamváltozások azonban nem csak a vállalatok életét keserítették meg,

hanem mindazon emberek, családok életét is, akik devizahitelt vettek fel és ezáltal me

növekedett törlesztı részletük. 2009-ben jelentısen visszaesett a devizahitelek iránti k

reslet. A válság miatt drágultak a kölcsönök, kevesen fordultak a bankokhoz hitelért, a

bankok pedig erısen szigorítottak a feltételeken, emiatt visszaesett a hitelezés.

jétıl megtiltották a hitelintézetek számára a jelzálogjog bejegyzését

a devizaalapú hitelre. A bankok a devizahitelezést leállították és helyette forint alapú hit

1. ábra: A havi átlagos devizaárfolyamok (DEV/HUF) alakulása 2009

Forrás: Saját szerkesztés

A 2009. évi árfolyam ingadozásokat a vállalkozások sem tudták kellı mértékb

megjósolni, így a nem realizált árfolyamkülönbözet legtöbbször jelentısen eltért a terv

http://www.vg.hu/penzugy/hitel/devizahitelek-900-milliardba-kerult-a-forint-arfolyamvesztesege

6

euró, az US dollár és a svájci frank havi átlagos devizaárfolyamai-

ben. Ebbıl az ábrából szintén jól kitőnik az árfo-

em csak a vállalatok életét keserítették meg,

hanem mindazon emberek, családok életét is, akik devizahitelt vettek fel és ezáltal meg-

ben jelentısen visszaesett a devizahitelek iránti ke-

kölcsönök, kevesen fordultak a bankokhoz hitelért, a

bankok pedig erısen szigorítottak a feltételeken, emiatt visszaesett a hitelezés.4

jétıl megtiltották a hitelintézetek számára a jelzálogjog bejegyzését

devizahitelezést leállították és helyette forint alapú hite-

1. ábra: A havi átlagos devizaárfolyamok (DEV/HUF) alakulása 2009-ben

A 2009. évi árfolyam ingadozásokat a vállalkozások sem tudták kellı mértékben

megjósolni, így a nem realizált árfolyamkülönbözet legtöbbször jelentısen eltért a terve-

arfolyamvesztesege-296540

EUR/HUF

USD/HUF

CHF/HUF

7

A BDO Magyarország tapasztalatai alapján 2010-ben nıtt azon cégek száma,

amelyek a forint árfolyamának ingadozásából származó kockázatok kivédésére a deviza-

alapú könyvvezetést választották, mivel számos társaság 2009-ben több tízmillió forintos

veszteséget voltak kénytelenek elszámolni az árfolyamok változása miatt.5

2.2. Az árfolyam-ingadozások elleni védekezés módszerei

A vállalatoknak alaposan át kell gondolniuk, hogy milyen módon védekezhetnek

az árfolyamváltozás torzító hatásai ellen.

Erre jelenleg három módszer létezik:

• fedezeti ügyletek kötése,

• „naturális fedezés” módszere, és

• devizában történı könyvvezetésre való áttérés. [Csizmadia – Nagy – Pál – Pölös-

kei (2010)]

5 http://www.vg.hu/kozelet/jog/tipp-az-arfolyamkockazat-kivedese-315757

8

3. DEVIZÁBAN TÖRTÉNİ KÖNYVVEZETÉS

3.1. A devizaalapú könyvvezetés jogi háttere

A 2000. évi C. törvény a számvitelrıl kimondja, hogy a könyveket forintban, ma-

gyar nyelven kell vezetni és az éves beszámolóban az adatokat ezer forintban kell megad-

ni (kivétel: ha a mérlegfıösszeg meghaladja a százmilliárd forintot, akkor az adatokat

millió forintban kell megadni).

A könyvvezetésre és beszámolókészítésre vonatkozó fı szabály alól a számviteli törvény

20.§-ának (3)-(5) bekezdése add kivételeket:

• a devizakülföldi társaságnak6 az éves beszámolót a létesítı okiratban rögzített de-

vizában kell elkészítenie,

• a létesítı okiratban rögzített devizában készítheti el éves beszámolóját az európai

gazdasági egyesülés (ege), az európai részvénytársaság (SE) és az európai szövet-

kezet (SCE) is,

• bármely vállalkozó euróban készítheti el éves beszámolóját, ha erre vonatkozó

döntését a számviteli politikájában az üzleti év elsı napját megelızıen rögzítette

és a létesítı okirata szerinti devizaként az eurót jelölte meg,

• a létesítı okiratban rögzített - eurótól eltérı - devizában készítheti el éves beszá-

molóját az a vállalkozó is, amelynél a tevékenység elsıdleges gazdasági környe-

zetének pénzneme (a funkcionális pénznem) az eurótól eltérı deviza, feltéve, hogy

a törvényben megfogalmazott feltételeknek eleget tesz.

Azonban azon vállalkozásoknak is magyar nyelven kell elkészíteniük a beszámo-

lójukat, amelyek a létesítı okiratban rögzített devizában könyvelnek. Továbbá fontos sza-

bály, hogy a devizában elkészített éves beszámolóban az adatokat a Magyar Nemzeti

Bank hivatalos devizaárfolyam jegyzése szerinti devizaegységben kell megadni.

6 A 2001. évi CXX. törvény 5.§-ának (1) bekezdése alapján devizakülföldi társaságnak minısülnek: jogi

formától függetlenül a vállalkozás és a szervezet, ha a székhelye külföldön van; a devizabelföldi vállalkozás

és szervezet külföldön mőködı fióktelepe; a devizakülföldinek a belföldön mőködı képviselete; a vámsza-

bad területi társaság, valamint a külföldi székhelyő vállalkozás magyarországi fióktelepe, ha a fióktelepet

vámszabad területen létesítették, illetve ott mőködik.

9

A devizában történı könyvvezetésre való áttérés a számviteli politika módosítását

is maga után vonja, hiszen az euróban történı könyvvezetés és beszámolókészítés során,

év végén például a forintos tételek nem realizált árfolyamkülönbözetének megállapítása

lesz az egyik feladat.

3.2. A számviteli törvény által biztosított devizaalapú könyvvezetési le-

hetıségek

3.2.1. Euróban történı könyvvezetés

2010. január 1-jétıl a pénzügyi vállalkozások, hitelintézetek, biztosítók kivételé-

vel bármely vállalkozó saját döntése szerint, külön feltételek nélkül, számviteli nyilván-

tartási, valamint éves beszámoló készítési kötelezettségét euróban is teljesítheti, ha az erre

vonatkozó döntését számviteli politikájában rögzítette és a létesítı okiratát ennek megfe-

lelıen – legkésıbb 2009. december 31-ig – módosította.

Mely vállalatoknak lehet érdemes áttérnie az euróban történı könyvelésre? Elsı-

sorban azoknak, akik az euróövezetben7 tevékenykednek, és ha a társaságok bevételei,

ráfordításai döntıen euróban merülnek fel. Az eredménytervek során pedig nem kell je-

lentıs árfolyam-ingadozással számolni sem az euróban meghatározott áron értékesített

termékek, sem az euróban meghatározott áron beszerzett vásárolt készletek árában, így az

eredménykimutatás nagy része nem lesz kitett az árfolyamok kedvezıtlen változásának.

Multinacionális vállalatoknál a leányvállalatok esetében is elınyt jelenthet az eurós

könyvvezetés, hiszen az anyavállalat részére készítendı nemzetközi jelentéscsomagnál

nem kell újabb devizanemet alkalmazni. Az euróban készített éves beszámoló pedig akár

vonzhatja is a potenciális nemzetközi befektetıket, hiszen „kényelmesebben” tudják vizs-

gálni a vállalat vagyoni, pénzügyi és jövedelmezıségi helyzetét.

Azonban hátrányt is jelenthet az euró alapú könyvvezetés, hiszen ha a tulajdono-

sok úgy döntenek, hogy a társaság euróban vezeti könyveit, úgy a cégnek csak az áttérést

követı ötödik évben nyílik lehetısége arra, hogy a forintban való könyvvezetésre és

beszámolókészítésre való visszatérésrıl döntsenek. Tegyük fel, hogy egy vállalkozás

2010-tıl euróban kezdi el vezetni a könyveit, akkor 2014-ig kötelezı számára az euróban

7 Az euróövezethez jelenleg a következı országok tartoznak: Belgium, Németország, Írország, Görögor-

szág, Spanyolország, Franciaország, Olaszország, Ciprus, Luxemburg, Málta, Hollandia, Ausztria, Portugá-

lia, Szlovénia, Szlovákia, Finnország.

10

történı könyvvezetés és beszámolókészítés és csak 2015-ben nyílna lehetısége arra, hogy

visszatérjen a forint alapú könyvelésre. A további hátrányokat lásd az 5.2. fejezetben.

Szerintem a 2010. január 1-jétıl hatályba lépı számviteli szabályozásnál, misze-

rint a vállalkozások feltételek nélkül euróban is könyvelhetnek, a magyar jogalkotók már

arra is gondolhattak, hogy Magyarországnak a 2010-es években talán sikerül csatlakoznia

az ERM II-höz és belátható idın belül országunkban is bevezethetik az eurót. Így a fo-

rintban könyvelı vállalatoknak nem kell késıbb törıdnie azzal, hogy áttérjenek az euró

alapú könyvvezetésre, ami nem csak a társaságoknak lesz majd megterhelı, de többek

között az adóhatóságoknak is.

A Bank of America-Merrill-Lynch (BoA-ML) bankcsoport londoni befektetési

részlege által 2010 januárjában készített elırejelzés szerint lehetséges, hogy 2011-ben

Magyarország csatlakozni tud majd az ERM II. árfolyamrendszerhez, melyet a 2009 fo-

lyamán bevezetett költségvetési szigorításoknak lehet majd köszönni. A BoA-ML londoni

elemzıi azt jósolják, hogy hazánk 2014-ben akár csatlakozhat az euróövezethez is.8

3.2.2. Funkcionális pénznemben történı könyvvezetés és annak feltételei

A létesítı okiratban rögzített - eurótól eltérı - devizában készítheti el éves beszá-

molóját az a vállalkozó, amelynél a tevékenység elsıdleges gazdasági környezetének

pénzneme (a funkcionális pénznem) az eurótól eltérı deviza, feltéve, hogy

a) bevételei, költségei és ráfordításai, valamint

b) pénzügyi eszközei és pénzügyi kötelezettségei

az elızı és a tárgyévi üzleti évben külön-külön több mint 25%-ban az adott devizában

merülnek fel. Ez a határérték 2009-ben még 50% volt, 2008-ban pedig 75%.

A feltételek fennállásának megállapításánál az a), illetve a b) pontban felsorolt té-

telek együttes összegét kell külön-külön figyelembe venni. A b) pont szerinti tételeknél a

mérlegen kívüli tételeket figyelmen kívül kell hagyni. Továbbá devizában felmerült tétel-

ként kell figyelembe venni a devizaalapú tételeket is.9 Erre példa lehet az, ha egy vállalat

bérel egy irodahelyiséget és a bérbeadóval devizában állapodnak meg a bérleti díjon, vi-

szont a kibocsátott számlán a teljesítéskori átszámított forintérték szerepel.

8 http://hvg.hu/gazdasag/20100126_magyarorszag_euroovezet 9 2000. évi C. törvény a számvitelrıl 20.§ (5)

11

A funkcionális pénznemre való áttérésre csak december 31-én, az üzleti év mérleg

fordulónapjával kerülhet sor.

Nézzük meg közelebbrıl, hogy mit is kell funkcionális pénznemnek tekinteni.

Az IAS 21 (Az árfolyamváltozások hatásai) standard 8. bekezdésének megfogalmazása

alapján a funkcionális pénznem annak az elsıdleges gazdasági környezetnek a pénzne-

me, amelyben a vállalkozás mőködik.

Az IAS 21 9. bekezdése szerint egy vállalkozás a funkcionális pénznem meghatározá-

sakor a következı szempontokat veszi figyelembe:

a) az a pénznem

• amely az áruk és szolgáltatások értékesítési árait leginkább befolyá-

solja (ez gyakran az a pénznem lesz, amelyben a termékeik és szolgál-

tatásaik eladási árait meghatározzák és kiegyenlítik); és

• amely azon ország hivatalos pénzneme, amelynek versenyhelyzete és

szabályozása leginkább meghatározza a vállalkozás termékeinek és

szolgáltatásainak eladási árát.

b) az a pénznem, amely leginkább befolyásolja a termékek és a szolgáltatások

nyújtásához kapcsolódó munkaerı-, anyag- és egyéb költségeket (ez gyak-

ran az a pénznem lesz, amelyben az ilyen jellegő költségeket meghatározzák

és kiegyenlítik).

Az IAS 21 10. bekezdése szerint a következı tényezık is egy vállalkozásnak a funkcio-

nális pénznemének a bizonyosságát nyújthatják:

a) az a pénznem, amelyben a finanszírozási tevékenységbıl a források befolynak

(pl. adósság vagy tıkeinstrumentumok kibocsátásából).

b) az a pénznem, amelyben a mőködésbıl befolyó összegeket tartják.10

Ezek alapján tehát egy társaságban a funkcionális pénznem csak akkor választ-

ható a könyvvezetés és beszámoló pénznemeként, ha bevételei, költségei és ráfordításai,

valamint pénzügyi eszközei és pénzügyi kötelezettségei (a mérlegen kívüli tételek nél-

kül) az elızı és a tárgyévi üzletévben külön-külön legalább 25%-ban a választani kí-

vánt konvertibilis devizában merülnek fel.

10 http://ec.europa.eu/internal_market/accounting/docs/consolidated/ias21_en.pdf

12

A feltételek teljesülését évente felül kell vizsgálni. A feltételek vizsgálatakor az

elızı év adatait és a tárgyév (az áttérés fordulónapjával záródó üzleti év) becsült adatait

kell figyelembe venni, és amennyiben mindkettıben megfelel a törvényben meghatározott

határértékeknek, abban az esetben a vállalkozó áttérhet az eurótól eltérı devizanemben

való könyvvezetésre. Azonban ez a százalékos megoldás kockázatot is rejt, hiszen csak a

tárgyév végén derül ki, hogy a vállalkozás meghaladta-e a 25%-os arányt. Ha rosszul be-

csülték meg az arányokat, akkor a vállalkozásnak egész évre visszamenıleg minden devi-

zás könyvelést újra kell könyvelnie forintban.

Legkorábban a tárgyév elsı napjától lehet áttérni a funkcionális pénznemben tör-

ténı könyvelésre, amennyiben a vállalkozás becsült adatai alapján biztosított a számviteli

törvény 20.§-ának (5) bekezdésében megfogalmazott kritériumoknak való megfelelés.

A feltételek számításához az alábbi bevételeket kell figyelembe venni:

• értékesítés nettó árbevétele,

• az egyéb bevételek,

• a pénzügyi mőveletek bevétele és

• a rendkívüli bevételek.

Költségek és ráfordítások:

• az adott üzleti évben felmerült költségek,

• egyéb ráfordítások,

• a pénzügyi mőveletek ráfordításai és

• a rendkívüli ráfordítások.

Az összes bevétel, illetve költség, ráfordítás esetében a feltétel vizsgálatakor a

forgalmi vagy az állományi adatok elıjel nélküli együttes összegét kell az egyes évenként

külön-külön figyelembe venni, amelynek a választását a vállalkozónak rögzítenie kell a

számviteli politikájában.

A pénzügyi eszközök és kötelezettségek mérlegen kívüli tételek nélküli együttes

összegét kell figyelembe venni az egyes években. Ide tartoznak a következı pénzügyi

eszközök: a pénzeszköz, a szerzıdéses megállapodáson alapuló követelés pénzeszközök

vagy egyéb pénzügyi eszközök más felektıl való átvételére, illetve a más vállalkozásban

lévı tulajdoni részesedést jelentı befektetések. A pénzügyi kötelezettségek közül ide tar-

13

tozik a szerzıdéses megállapodáson alapuló kötelezettség pénzeszközök vagy egyéb

pénzügyi eszközök más felek részére történı átadására. [Csizmadia – Nagy – Pál – Pölös-

kei (2010)]

A pénzügyi eszközöknél és a pénzügyi kötelezettségeknél a feltétel teljesülését a

vállalkozás szintén forgalmi vagy állományi adatok vizsgálatából állapíthatja meg, azon-

ban a vállalkozónak választását rögzítenie kell a számviteli politikájában. Tehát a vállal-

kozó nem választhat kedvére a forgalmi adatok és az állományi adatok vizsgálata közül.

Nem teheti meg azt, hogy bár az elızı évben az állományi adatok vizsgálatával megfelelt

a 25%-os arányú feltételnek, de a tárgyévben ezzel a módszerrel nem teljesül a feltétel,

csak a forgalmi adatok vizsgálata esetén és akkor helyette azt alkalmazza.

Ha megnézzük a 2000. évi C. törvény 20.§-ának (5) bekezdésében a b) feltétel így

szól: pénzügyi eszközei és kötelezettségei... az adott devizában merülnek fel. A szöveg a

„felmerülésrıl” szól, amely inkább évközi forgalmat jelent, mint év végi egyenleget.

Azonban ettıl függetlenül a mai Nemzetgazdasági Minisztérium elıdjének (Pénzügymi-

nisztérium) értelmezése szerint a vállalkozó döntésétıl függıen forgalmi vagy állományi

adatok is választhatók a feltétel teljesülésének vizsgálatához.

Ha a vállalkozó az „egyszerőbb” megoldást szeretné választani, akkor az év végi

mérleg és eredménykimutatás adatait veszi figyelembe. Viszont annak sincs akadálya,

hogy a vállalkozó az évközi forgalmak mellett döntsön, mind a bevételek, költségek és

ráfordítások, mind pedig a pénzügyi eszközök és pénzügyi kötelezettségek számítása so-

rán. A választott megoldást azonban a társaságnak rögzítenie kell a számviteli politikájá-

ban. [Róth – Adorján – Lukács – Veit (2009)]

Az a véleményem, hogy a 25%-os mértékő feltétel a pénznemváltáshoz alacsony.

Szerintem a feltételnek 50%-os mértékőnek kellett volna maradnia. Ha például egy válla-

latnak a bevételei, költségei és ráfordításai, valamint pénzügyi eszközei és pénzügyi köte-

lezettségei külön-külön éppen csak több mint 25%-ban abban a devizában merültek fel

2009-ben, amire 2010-ben áttért, akkor akár rosszul is járhat abban az esetben, ha nem jól

tervezték meg a 2010-es évet és nem teljesül a tárgyévben is a feltétel. Éppen ezért úgy

gondolom, hogy a vállalatoknak alaposan át kell gondolniuk, hogy áttérjenek-e az eurótól

különbözı devizában való könyvvezetésre és beszámolókészítésre. Valamint az árfo-

lyamkockázat továbbra is fennmaradhat, ha a választott devizanemő ügyletei mellett az

ügyletek nagy része más devizanemben is felmerül.

14

Nagy a valószínősége, hogy forintban történı könyvvezetésre kell visszatérnie a

társaságnak például, ha a tárgyévben:

• megszőnnek azon partnerei, akikkel a funkcionális devizában kereskedik,

• elveszti a vevıit, mert a társaság nem versenyképes árakkal vagy esetleg rossz

minıségő termékekkel/szolgáltatásokkal jelenik meg a piacon.

Ha egy vállalatnak a bevételei, költségei és ráfordításai több különbözı pénznem-

ben merülnek fel, akkor meg kell vizsgálnia forgalmi vagy állományi adatok alapján (me-

lyet a számviteli politikában rögzítenie kell), hogy melyikre érdemes áttérnie.

Szerintem a pénznemváltás elıtt nem csak azt kell figyelembe venni, hogy telje-

sül-e a 25%-os arányú feltétel, hanem többek között az üzleti partnereinek a helyzetét is

meg kell vizsgálnia a vállalatnak. Tehát valóban alapos tervezésre van szükség az áttérés

elıtt.

4. A PÉNZNEMVÁLTÁS ESET

A következı ábra a devizaáttérés kötelezı és választható eseteit mutatja.

2. ábra: A pénznemváltás kötelezı és választható esetei 2010. január 1

4.1. A devizanemek közötti áttérés kötelezı esetei

Elıfordulhat, hogy egy adott gazdasági társaságot még nem minısítettek vámsz

badterületi társaságnak vagy még nem teljesülnek azok a követelmények, amelyek a dev

zakülföldivé való nyilvánításhoz szükségesek. Ilyen

ban az adatokat forintban rögzíti, és amikor bekövetkezik a minısítésváltozás, akkor az

elkészített beszámolójának forint alapú adatait át kell számítania devizára.

Fordítva is igaz, amikor egy vámszabadterületi társaság,

dinek minısülı gazdasági társaság már nem felel meg az ilyenné minısítése követelm

nyeinek. Ebben az esetben a beszámolójában devizában szereplı adatait kell átszámítania

forintra.

Azon gazdasági társaságok

egyébként jogosultak a devizában való könyvvezetésre és beszámolókészítésre, viszont

tulajdonosváltás miatt meg kell változtatniuk a létesítı okiratban rögzített devizanemet

egy másikra. [Paróczay – Siklósi

A pénznemváltás esetei

A PÉNZNEMVÁLTÁS ESETEI

A következı ábra a devizaáttérés kötelezı és választható eseteit mutatja.

ábra: A pénznemváltás kötelezı és választható esetei 2010. január 1

Forrás: Saját szerkesztés

evizanemek közötti áttérés kötelezı esetei

Elıfordulhat, hogy egy adott gazdasági társaságot még nem minısítettek vámsz

badterületi társaságnak vagy még nem teljesülnek azok a követelmények, amelyek a dev

zakülföldivé való nyilvánításhoz szükségesek. Ilyenkor a társaság az éves beszámolój

ban az adatokat forintban rögzíti, és amikor bekövetkezik a minısítésváltozás, akkor az

elkészített beszámolójának forint alapú adatait át kell számítania devizára.

Fordítva is igaz, amikor egy vámszabadterületi társaság, illetve egy devizakülfö

dinek minısülı gazdasági társaság már nem felel meg az ilyenné minısítése követelm

nyeinek. Ebben az esetben a beszámolójában devizában szereplı adatait kell átszámítania

Azon gazdasági társaságoknak is kötelezı a devizanemek közötti áttérés, amelyek

egyébként jogosultak a devizában való könyvvezetésre és beszámolókészítésre, viszont

tulajdonosváltás miatt meg kell változtatniuk a létesítı okiratban rögzített devizanemet

Siklósi – Sisa – Sztanó – Sztanó – Veress (2010)]

Kötelezı esetei

Devizakülföldi státusz megszerzése, megszőnése

Tulajdonosváltás

Választható esetei

Az európai gazdasági egyesülés (ege), az európai

részvénytársaság (SE) és az európai szövetkezet (SCE)

székhelyének áthelyezésével

Bármely vállalkozó euróra történı áttérése

Funkcionális pénznemre való áttérés a feltételek teljesülése

15

A következı ábra a devizaáttérés kötelezı és választható eseteit mutatja.

ábra: A pénznemváltás kötelezı és választható esetei 2010. január 1-jétıl

Elıfordulhat, hogy egy adott gazdasági társaságot még nem minısítettek vámsza-

badterületi társaságnak vagy még nem teljesülnek azok a követelmények, amelyek a devi-

kor a társaság az éves beszámolójá-

ban az adatokat forintban rögzíti, és amikor bekövetkezik a minısítésváltozás, akkor az

elkészített beszámolójának forint alapú adatait át kell számítania devizára.

illetve egy devizakülföl-

dinek minısülı gazdasági társaság már nem felel meg az ilyenné minısítése követelmé-

nyeinek. Ebben az esetben a beszámolójában devizában szereplı adatait kell átszámítania

mek közötti áttérés, amelyek

egyébként jogosultak a devizában való könyvvezetésre és beszámolókészítésre, viszont

tulajdonosváltás miatt meg kell változtatniuk a létesítı okiratban rögzített devizanemet

Veress (2010)]

Devizakülföldi státusz megszerzése, megszőnése

Tulajdonosváltás

Az európai gazdasági egyesülés (ege), az európai

részvénytársaság (SE) és az európai szövetkezet (SCE)

székhelyének áthelyezésével

Bármely vállalkozó euróra történı áttérése

Funkcionális pénznemre való áttérés a feltételek teljesülése

esetén

16

4.2. A devizanemek közötti áttérés vállalkozó döntésétıl függı esetei és

az áttérés, illetve visszatérés lehetséges idıpontjai

A könyvvezetés és beszámolókészítés pénznemének megváltoztatására a 2000. évi C.

törvény 20.§-ának (2)-(5) bekezdése a következı esetekben ad lehetıséget:

Ha az európai gazdasági egyesülés (ege), az európai részvénytársaság (SE) vagy

az európai szövetkezet (SCE) a Magyarországon mőködı székhelyüket az Európai Unió

egy másik tagállamába helyezik át és meg kívánják változtatni a könyvvezetés és

beszámolókészítés pénznemét. Az áttérés idıpontja ilyen esetben az új székhely bejegy-

zésének a napja. A számviteli törvény alapján a székhely bejegyzésének napjától számí-

tott 150 napon belül kötelesek a beszámolókészítési, könyvvizsgálati, letétbe helyezési és

közzétételi kötelezettségüknek eleget tenni.

A pénzügyi vállalkozások, hitelintézetek, biztosítók kivételével bármely olyan vál-

lalkozónak lehetıséget ad, aki szeretné euróban vezetni számviteli nyilvántartásait. Ebben

az esetben az áttérés lehetséges idıpontja: az üzleti év vége, euróról forintra visszatérés

lehetséges idıpontja: csak az áttérést követı ötödik év.

Annak a vállalkozónak is lehetıséget ad a devizanemváltásra, amelynél a tevé-

kenység elsıdleges gazdasági környezetének pénzneme az eurótól eltérı deviza és a vál-

lalkozó bizonyos feltételeknek megfelel. Az áttérés lehetséges idıpontja: az üzleti év vé-

ge, illetve a forintra történı visszatérés lehetséges idıpontja: amennyiben egy adott üzleti

évben a feltételek nem teljesülnek, akkor a könyveit forintban köteles vezetni.

17

5. A DEVIZAÁTTÉRÉS FOLYAMATA

5.1. A pénznemváltásról történı döntés elıkészületei

A devizás könyvvezetésre történı áttérés megvalósítása jogi, számviteli, adózási,

információtechnológiai és adminisztratív lépéseket igényel, melyek tulajdonképpen a

pénznemváltás hátrányait is jelentik. Ezért mielıtt a tulajdonosok döntenének az áttérés-

rıl, alaposan körbe kell járni, hogy mivel járna az, ha forinttól eltérı deviza alapú könyv-

vezetésre és beszámolókészítésre szeretne váltani a társaság.

A cégeknek a döntés elıtt több szempontot is át kell gondolniuk. Többek között fontos:

• hogy a készletek átszámítása devizára analitikus szinten történjen annak érdeké-

ben, hogy a korábban alkalmazott nyilvántartás (FIFO vagy átlagár) fenntartása

biztosított legyen,

• a tárgyi eszközök analitikus szinten történı átszámítása,11

• az áttéréssel kapcsolatos adókövetkezmények áttekintése, az esetleges adókocká-

zatok feltárása,

• hogy a pénzügyi és üzleti adatok konvertálása során a vállalkozásoknak biztosíta-

nia kell a konvertálás helyességét és teljességét,

• hogy az informatikai rendszert fel kell készíteni az új deviza vagy több pénznem

egyidejő kezelésére.

Bizonyos esetekben megmarad a forint alapú elszámolás is, de természetesen a kötelezett-

ségeknek devizában kell megjelenniük a könyvekben:

• az adókat továbbra is forintban kell megállapítani, megfizetni és bevallani:

� A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény

5.§-ának (8) bekezdése értelmében a beszámolót, könyvvezetést devizában

készítı adózó a társasági adóbevallás adatait az MNB hivatalos - az adóév

utolsó napján érvényes - devizaárfolyamának alapulvételével számítja át

forintra. Olyan külföldi pénznem esetében, amelynek nincs a Magyar

Nemzeti Bank által jegyzett árfolyama, a Magyar Nemzeti Bank által az

adóév utolsó napjára vonatkozóan közzétett, euróban megadott árfolyamot

kell a forintra történı átszámításkor figyelembe venni. Ugyanígy kell eljár- 11 http://hvg.hu/kkv/20090909_arfolyam_ingadozas_megoldas

18

ni minden más esetben, ha az átszámításra a számviteli törvény elıírása

nem vonatkozik.

� Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 80-81.§-a

szabályozza, hogyan kell a külföldi pénznemben kifejezett adóalapot fo-

rintra átszámítani.

� Az adóelılegeknél az adófizetés napján érvényes árfolyamot kell alapul

venni.

• a munkabéreket és annak járulékait szintén forintban kell fizetni, mivel a Munka

Törvénykönyve jelenleg nem teszi lehetıvé, hogy a forinttól eltérı pénznemben

állapítsák meg Magyarországon a munkabért, így a béreket a teljesítés napján ér-

vényes árfolyamon kell megjeleníteni a könyvekben;

• a számlák egy része is a hazai pénznemben merülnek fel.

Devizában történı könyvvezetés esetén mind a számvitelben, mind pedig az álta-

lános forgalmi adó rendszerében célszerő az MNB hivatalos devizaárfolyamát választani,

és az adóhatóságnak bejelenteni.

A pénznemváltást fontolgató társaságoknak az áttéréssel kapcsolatos adókövet-

kezmények áttekintése, az esetleges adó kockázatok feltárása nagyon fontos feladat.

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény adóalap-

korrekciót az áttéréshez kapcsolódóan fogalmaz meg adózás elıtti eredményt módosító

tételként. A törvény 7.§-ának (1) bekezdése alapján az adózás elıtti eredményt csökken-

teni kell a forintról devizára, devizáról forintra, vagy devizáról más devizára való áttérés

következtében az eredménytartalék csökkentéseként elszámolt átszámítási különbözetek

összegével az áttérést követı adóévben. A törvény tehát megengedi, hogy az eredmény-

tartalék terhére elszámolt átszámítási különbözettel az áttérést követı adóévben a vállal-

kozás csökkentse az adózás elıtti eredményt. Az adótörvény 8.§-ának (1) bekezdése alap-

ján az adózás elıtti eredményt növeli a forintról devizára, devizáról forintra, vagy devizá-

ról más devizára való áttérés során a tıketartalék növeléseként elszámolt átszámítási kü-

lönbözetek összege az áttérést követı adóévben, azaz abban az évben, amelyrıl elsı ízben

készíti el a beszámolót az adózó az új devizában.

Az átszámítási különbözet a különadó alapját is érinti. Az államháztartás egyensú-

lyát javító különadóról és járadékról szóló 2006. évi LIX. törvény az átszámítási különbö-

19

zet kezelését a következı módon szabályozza. A könyvvezetés pénznemének változása-

kor az átszámítási különbözet a saját tıke változásaként kerül elszámolásra, azt növeli

vagy csökkenti. A törvény 3.§-ának (3) bekezdésének k) pontja alapján amennyiben az

átszámítási különbözet a saját tıkét – azaz az eredménytartalékot – csökkenti, úgy a kü-

lönbözettel az adózás elıtti eredményt csökkenteni lehet az áttérést követı adóévben. A

törvény 3.§-ának (2) bekezdésének i) pontja alapján ha az átszámítási különbözet növeli a

saját tıkét – azaz a tıketartalékot – akkor az megadóztatásra kerül, vagyis az elszámolt

átszámítási különbözetek összege az áttérést követı adóévben növeli a különadó alapját.

Devizaszámlát is szükséges fenntartani, amelynek bankköltségeirıl idıben érde-

mes tájékozódni. Ezen kívül forintra is szüksége van a vállalkozásnak, ami pro vagy kont-

ra konvertálási költséget jelent.

Akár több tízezer forintot is megtakaríthat havi szinten egy kkv (kis- és középvál-

lalkozás), ha a bankolási szokásaihoz legjobban illeszkedı számlacsomagra köti meg

szerzıdését. Az utánajárás viszont idıigényes, a kínálat hatalmas: hét-nyolc hazai bank

versenyez a kkv-k számlavezetési megbízásáért egyenként 5-10 vagy akár 15 különbözı

számlacsomag-konstrukciót ajánlva.

A bankok szegmentálják a vállalkozásokat, és a különbözı méretkategóriákhoz és

igényekhez illeszkedı számlacsomagokat és kedvezményeket alakítanak ki.

A megfelelı számlacsomag kiválasztásához a következı kérdéseket kell többek között

mérlegelnie a vállalkozásnak:

• Hajlandó elektronikusan utalni, vagy ragaszkodik a bankfióki ügyintézéshez?

• Használ-e kártyát vásárlások, készpénzfelvételek során?

• Mennyire használja aktívan a számlát, és mekkora a havi tranzakciós forgalma

(hány tranzakciót végez és mekkora összegben)?

• Csak forintban vagy devizában is forgalmaz?

• Milyen egyéb vállalkozói szolgáltatásokat kínál a bank, amelyekre esetlegesen

nem azonnal, de a jövıben szüksége lehet (kártyaelfogadás, hitellelhetıségek,

cafateria a munkavállalóknak)?

• Kíván-e további szolgáltatásokat is igénybe venni a vállalkozói szolgáltatásokon

túl (privát banki szolgáltatás, lakossági számlavezetés)? [Sebık (2010)]

20

Nagyon fontos, hogy az informatikai rendszert is fel kell készíteni az új deviza és

több pénznem egyidejő kezelésére. A vállalat könyvelése és számlázása mellett azok a

gépek is érintettek lesznek, amelyek pénzügyi információkat dolgoznak fel, mint pl. a

pénztárgépek és más eladóhelyi terminálok.

Az IT-rendszerekkel, a könyveléssel, illetve a számlázással kapcsolatosan a következıket

lehet ajánlani:

• a szabványos szoftvert12 felhasználó társaságnak kapcsolatba kell lépnie a szoftver

gyártójával vagy az IT-szolgáltatóval, hogy tájékoztatást kapjon a szoftver megfe-

lelı frissítéseirıl (a szoftver korától függıen a pénznem adaptálása sok idıt és je-

lentıs pénzügyi erıforrásokat igényelhet),

• meg kell állapítani, hogy a vállalkozásnak vannak-e olyan hardverei – például

pénztárgépei – amelyekre a más pénznemre történı átállás kihat,

• meg kell nézni, hogy vannak-e olyan érintkezı felületek, amelyek különbözı

rendszereket kötnek össze, és ha igen, ezeket a rendszereket egyszerre kell-e átál-

lítani az új pénznemre, vagy a beállítások történhetnek lépésrıl lépésre,

• tanulmányozni kell továbbá azt is, hogy van-e összekapcsolás a saját és a partne-

rek IT-rendszerei között, és ha van, meg kell arról gyızıdni, hogy azok továbbra

is kompatibilisek lesznek-e (a terveket és a tevékenységeket az átállást megelızı

idıszakban koordinálni kell a partnereivel).

A megfelelı könyvelıprogram kiválasztásához a következı szempontokat kell figyelem-

be venni:

• Mivel a reciprokárfolyam miatt nagy törtekkel kell dolgozni, ezért a választott

könyvelıprogramnak az árfolyamot több tizedes jegyig is tudnia kell kezelni.

• Például eurós könyvvezetés esetén az 1 és 2 eurós címletek mellett léteznek 1, 2,

5, 10, 20 és 50 centes érmék is, így a használt könyvelıprogramnak nem szabad

le-, illetve felkerekítenie az értékadatokat egész számra, mert az a valóságnak nem

felelne meg, illetve nagy eltéréseket okozhatna. Ugyanez a helyzet a dollár alapú

könyvelés esetén, hiszen nem csak 1 dollár címlető érme létezik, hanem 1, 5, 10,

25 és 50 centes érmék is. [Csizmadia – Nagy – Pál – Pölöskei (2010)]

12 A szabványos szoftver olyan szoftver, melyet a vállalkozó harmadik féltıl szerezett be, tehát nem kifeje-

zetten a vállalat részére fejlesztették ki (nem személyre szabott szoftver).

A forint alapú könyvvezetésrıl a devizás könyvelésre való áttérés miatt szüks

gessé válik a könyvviteli szolgáltatást végzık továbbképzése is, hiszen bele kell tanulniuk

az eddigiekhez képest fordított átszámítási szabályaiba, a devizás könyvvezetés go

kodásmódjába, az adózási elıírások betartásának egyeztetésébe.

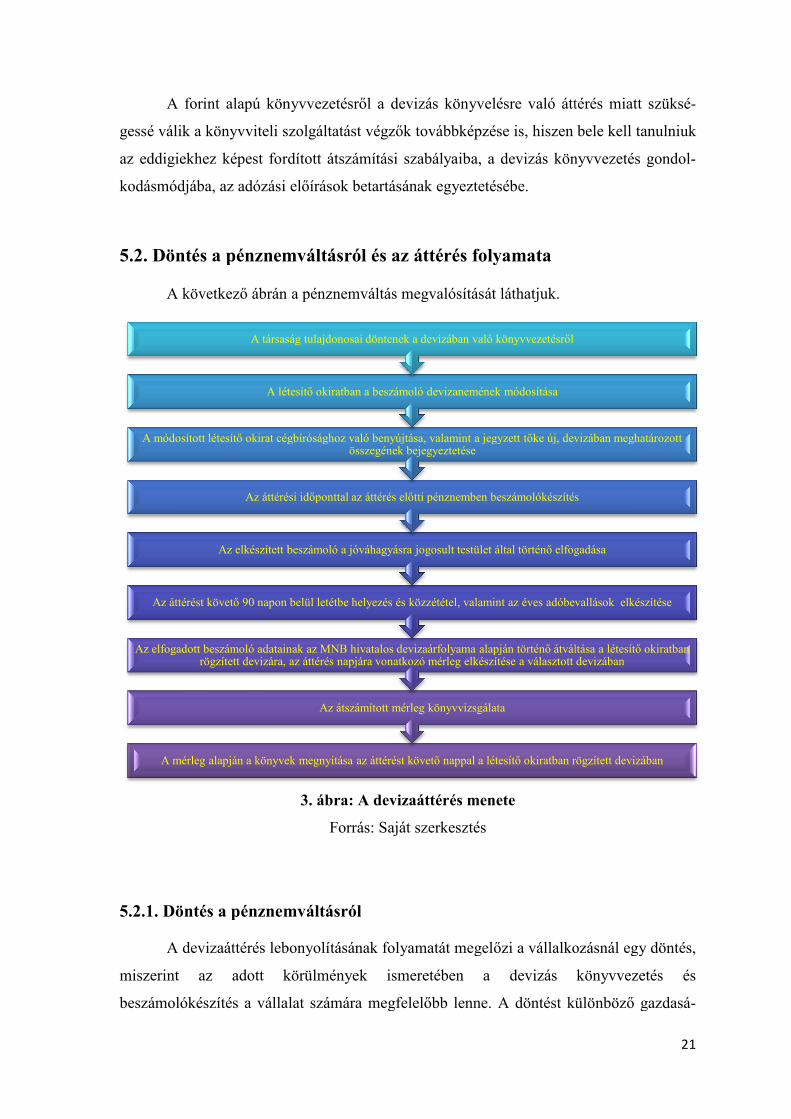

5.2. Döntés a pénznemváltásról és az áttérés folyamata

A következı ábrán a pénznemváltás megvalósítását láthatjuk.

5.2.1. Döntés a pénznemváltásról

A devizaáttérés lebonyolításának folyamatát megelızi a vállalkozásnál egy döntés,

miszerint az adott körülmények ismeretében a devizás könyvvezetés és

beszámolókészítés a vállalat számára megfelelıbb lenne. A döntést különbözı gazdas

A mérleg alapján a könyvek megnyitása az áttérést követı nappal a létesítı okiratban rögzített devizában

Az elfogadott beszámoló adatainak az MNB hivatalos devizaárfolyama alapján történı átváltása a létesítı okiratban rögzített devizára, az áttérés napjára vonatkozó mérleg elkészítése a választott devizában

Az áttérést követı 90 napon belül letétbe helyezés és közzététel, valamint az éves adóbevallások elkészítése

Az elkészített beszámoló a jóváhagyásra jogosult testület által történı elfogadása

Az áttérési idıponttal az áttérés elıtti pénznemben beszámolókészítés

A módosított létesítı okirat cégbírósághoz való benyújtása, valamint a jegyzett tıke új, devizában meghatározott

A létesítı okiratban a beszámoló devizanemének módosítása

A társaság tulajdonosai döntenek a devizában való könyvvezetésrıl

A forint alapú könyvvezetésrıl a devizás könyvelésre való áttérés miatt szüks

gessé válik a könyvviteli szolgáltatást végzık továbbképzése is, hiszen bele kell tanulniuk

az eddigiekhez képest fordított átszámítási szabályaiba, a devizás könyvvezetés go

kodásmódjába, az adózási elıírások betartásának egyeztetésébe.

5.2. Döntés a pénznemváltásról és az áttérés folyamata

A következı ábrán a pénznemváltás megvalósítását láthatjuk.

3. ábra: A devizaáttérés menete

Forrás: Saját szerkesztés

s a pénznemváltásról

A devizaáttérés lebonyolításának folyamatát megelızi a vállalkozásnál egy döntés,

miszerint az adott körülmények ismeretében a devizás könyvvezetés és

beszámolókészítés a vállalat számára megfelelıbb lenne. A döntést különbözı gazdas

A mérleg alapján a könyvek megnyitása az áttérést követı nappal a létesítı okiratban rögzített devizában

Az átszámított mérleg könyvvizsgálata

Az elfogadott beszámoló adatainak az MNB hivatalos devizaárfolyama alapján történı átváltása a létesítı okiratban rögzített devizára, az áttérés napjára vonatkozó mérleg elkészítése a választott devizában

Az áttérést követı 90 napon belül letétbe helyezés és közzététel, valamint az éves adóbevallások elkészítése

Az elkészített beszámoló a jóváhagyásra jogosult testület által történı elfogadása

Az áttérési idıponttal az áttérés elıtti pénznemben beszámolókészítés

A módosított létesítı okirat cégbírósághoz való benyújtása, valamint a jegyzett tıke új, devizában meghatározott összegének bejegyeztetése

A létesítı okiratban a beszámoló devizanemének módosítása

A társaság tulajdonosai döntenek a devizában való könyvvezetésrıl

21

A forint alapú könyvvezetésrıl a devizás könyvelésre való áttérés miatt szüksé-

gessé válik a könyvviteli szolgáltatást végzık továbbképzése is, hiszen bele kell tanulniuk

az eddigiekhez képest fordított átszámítási szabályaiba, a devizás könyvvezetés gondol-

A devizaáttérés lebonyolításának folyamatát megelızi a vállalkozásnál egy döntés,

miszerint az adott körülmények ismeretében a devizás könyvvezetés és

beszámolókészítés a vállalat számára megfelelıbb lenne. A döntést különbözı gazdasá-

A mérleg alapján a könyvek megnyitása az áttérést követı nappal a létesítı okiratban rögzített devizában

Az elfogadott beszámoló adatainak az MNB hivatalos devizaárfolyama alapján történı átváltása a létesítı okiratban rögzített devizára, az áttérés napjára vonatkozó mérleg elkészítése a választott devizában

Az áttérést követı 90 napon belül letétbe helyezés és közzététel, valamint az éves adóbevallások elkészítése

Az elkészített beszámoló a jóváhagyásra jogosult testület által történı elfogadása

Az áttérési idıponttal az áttérés elıtti pénznemben beszámolókészítés

A módosított létesítı okirat cégbírósághoz való benyújtása, valamint a jegyzett tıke új, devizában meghatározott

22

gossági számításokkal támasztják alá, illetve eurótól eltérı devizában való könyvelésre

történı áttérés elıtt a vizsgálat tárgyát képezi az áttérés feltételeinek a teljesülése is.

5.2.2. Az áttéréshez szükséges intézkedések

A döntés után a társaság tulajdonosai írásban határoznak a könyvvezetés pénz-

nemének megváltoztatásáról és a létesítı okirat módosításáról. Az utóbbit azért kell mó-

dosítani, mert a vállalkozásnak a beszámolóit a létesítı okiratban rögzített devizanemben

kell elkészítenie és letétbe helyeznie, közzétennie. Azonban a létesítı okiratba nem csak a

könyvvezetés devizanemét kell belefoglalni, hanem rögzíteni kell a jegyzett tıke összegét

is az új pénznemben. Továbbá figyelembe kell venni, hogy a vállalkozó döntésétıl függı

áttérés esetén a társaság csak a mérlegfordulónappal térhet át, évközben a törvény nem

engedélyezi.

Az áttérést megelızıen a számvitel politika módosítására is szükség van, melyet

az üzleti év elsı napját megelızıen kell írásban rögzíteni.

A számvitelrıl szóló 2000. évi C. törvény 14.§-ának (4) bekezdése alapján a

számviteli politika keretében írásban rögzíteni kell – többek között – azokat a gazdálko-

dóra jellemzı szabályokat, elıírásokat, módszereket, amelyekkel meghatározza, hogy mit

tekint a számviteli elszámolás, az értékelés szempontjából lényegesnek, jelentısnek, illet-

ve nem lényegesnek, nem jelentısnek. Továbbá meghatározza azt, hogy a törvényben

biztosított választási, minısítési lehetıségek közül melyeket, milyen feltételek fennállása

esetén alkalmaz, az alkalmazott gyakorlatot milyen okok miatt kell megváltoztatni.

A számviteli politikát a pénznemváltás miatt módosítani kell legalább az alábbi pontok-

ban:

• a 100.000 Ft egyedi bekerülési érték alatti tárgyi eszközök, vagyoni értékő jogok

és szellemi termékek bekerülésekor az egyösszegő leírás értékhatára devizában;

• a könyvvezetés devizanemétıl eltérı pénzértékre szóló befektetett pénzügyi esz-

közök, értékpapírok, követelések, pénzeszközök és kötelezettségek bekerüléskori,

illetve mérlegfordulónapi értékének meghatározásához szükséges devizaárfolyam

választása;

• a nem realizált árfolyam-különbözetek megállapításakor az üzleti év

mérlegfordulónapjára vonatkozó választott árfolyamon történı értékelésébıl adó-

23

dó különbözetnek az eszközökre, kötelezettségekre, illetve az eredményre gyako-

rolt hatásánál mit tekint jelentıs mértéknek devizában meghatározva;

• a pénzkészletcsökkenésének értékét a tényleges bekerülés árfolyamán, a FIFO

módszerrel vagy az átlagárfolyam alkalmazásával számítja ki a gazdálkodó a fo-

rintos vagy egyéb devizás bankszámla, illetve forintpénztár vagy más valutapénz-

tár esetében;

• lényeges összegő hiba nagysága devizában;

• eurótól eltérı devizanemben való könyvvezetés esetén rögzíteni kell a pénzügyi

eszközöknél és a pénzügyi kötelezettségeknél, illetve az összes bevétel, költség,

ráfordítás esetében a feltétel teljesülésének vizsgálatához használt módszert, mi-

szerint a vállalkozó a forgalmi vagy állományi adatok vizsgálatából állapítja meg,

hogy a határértékeknek megfelel-e.

A jegyzett tıke devizás értékének meghatározásakor az áttéréskor a napi MNB ár-

folyam reciprok értékével kell számolni, vagy abban az esetben, ha a tulajdonosok a jegy-

zett tıkét devizában fizették meg, a társaság kérheti, hogy az újonnan bejegyzésre kerülı

jegyzett tıke összege a ténylegesen befizetett összegben kerüljön bejegyzésre.

Ha egy társaságnál a pénznemváltásra 2009. december 31-én került sor, akkor a

2009. december 31-én a Magyar Nemzeti Bank által közzétett hivatalos devizaárfolyamot

kellett alkalmazni.

A vállalatnak az ezzel az árfolyammal, a választott devizában elkészített mérleg-

ben szereplı jegyzett tıke adattal kellett a cégbíróságnál a létesítı okirat módosítását

kezdeményezni, amelyre legkorábban csak 2010 januárjában kerülhetett sor.

E probléma megoldásának céljából módosították a cégnyilvánosságról, a bírósági

eljárásról és a végelszámolásról szóló 2006. évi V. törvényt, amely a cég hatáskörébe

utalja a devizanem-változás bejegyzési idıpontjának megválasztását, megengedve a jegy-

zett tıke devizanemének visszamenıleges változtatását.

Fıszabályként a cégnek a jegyzett tıkéjét forintban kell megállapítania, és ezt a

cégjegyzék így tartja nyilván. Azonban a 2006. évi V. törvény 24.§-ának (3) bekezdése

lehetıvé teszi, hogy a számviteli törvény felhatalmazása alapján deviza-könyvvezetést

alkalmazó társaság a jegyzett tıkéjét devizában határozza meg.

24

A gazdasági társaságokról szóló 2006. évi IV. törvény 18.§-ának (4) bekezdése

alapján a pénznemváltást tartalmazó módosított létesítı okiratot a Cégbíróságon a módo-

sítást követı 30 napon belül le kell adni.

5.2.3. Az áttérés további lépései

A számvitelrıl szóló 2000. évi C. törvény 145.§-ának (3) bekezdése alapján a léte-

sítı okirat módosításában szereplı áttérési idıponttal (mint mérlegfordulónappal) a

számviteli törvény elıírásainak megfelelı beszámolót kell készíteni az áttérés elıtti pénz-

nemben.

Ezután a 2000. évi C. törvény 145.§-ának (4) bekezdése szerint az elkészített be-

számolót az áttérést követı 90 napon belül letétbe kell helyezni és közzé kell tenni. Tehát

a törvény 154.§-ának (1) bekezdésében elıírt a mérlegfordulónapjától számított 150 na-

pon belüli letétbehelyezés pénznemváltás esetén lerövidül 90 napra. Letétbe helyezni a

jóváhagyásra jogosult testület által elfogadott, kötelezı könyvvizsgálat esetén a könyv-

vizsgálói záradékot vagy a záradék megtagadásának elutasítását is tartalmazó beszámolót

kell.

Adóbevallást kell készíteni a beszámoló adatai alapján és az adóévben megfizetett

adóelıleg és az áttérés napjáig számított tényleges társasági adó különbözetét az áttérésrıl

benyújtott adóbevallással egyidejőleg kell megfizetni, illetve ettıl az idıponttól kezdıdı-

en lehet visszaigényelni.

A 2000. évi C. törvény 145.§-ának (5) bekezdése szerint a jóváhagyásra jogosult

testület által elfogadott, az áttérési idıponttal készített beszámoló mérlegében szereplı

adatokat a számvitel törvény elıírásainak megfelelıen kell forintról devizára, devizáról

forintra, illetve devizáról más devizára átszámítani.

Az átszámítás alapján az áttérés napjára vonatkozóan külön mérleget kell összeál-

lítani a létesítı okiratban rögzített devizában (vagy forintos könyvvezetésre térés esetén

forintban). Majd ezt a külön mérleget egy független könyvvizsgálónak hitelesítenie kell.

Az áttérés napját követı nappal, a létesítı okiratban rögzített devizában (vagy forintban) a

külön mérleg alapján kell megnyitni a könyveket.

A nyilvántartások adatainak más devizanemre történı átszámítását az analitikus

nyilvántartások adatai alapján kell elvégezni. A devizás nyitást követıen a szintetikának

és az analitikának egyeznie kell.

25

Fontos, hogy a folyószámlákat egyedileg kell kezelni, a nyitást a vevıkön és a

szállítókon belül külön-külön kell végrehajtani az egyes partnerekre vonatkozóan.

Az áttérést követıen az új pénznemben kell folytatni a nyilvántartást.

26

6. AZ ÁTSZÁMÍTÁS SZABÁLYAI

6.1. Az átszámítással kapcsolatos „általános” szabályok

A pénznemváltás folyamata az elızı fejezetben már bemutatásra került, de szük-

séges, hogy áttekintsük az egyes esetekben az átszámítások szabályait is.

A devizanemváltással kapcsolatos átszámításokkal összefüggésben kétlépcsıs a

szabályozás. Az elsı szinten szabályozásra került az eszközök és források átszámításának

módszere, a második szinten pedig az átszámításnál keletkezett különbözetek kezelése.

Az eszközök és források átszámítása bármely pénznemre történı áttérés esetén négyféle-

képpen történik:

• a régi devizanemben fennálló eszközöket és kötelezettségeket egységesen az „ál-

talános” szabályok alapján kell átszámolni,

• az új pénznemben fennálló pénzügyi instrumentumokat az analitikus nyilvántartás

szerinti új pénznemben kell a nyitómérlegben felvenni,

• a harmadik devizanemben fennálló pénzügyi instrumentumokat a nyilvántartás

szerinti valuta-, illetve devizaösszegükbıl kiindulva kell az új pénznemre átszámí-

tani,

• a jegyzett tıkét pedig a létesítı okirat módosításában rögzített devizaértéken kell a

nyitómérlegbe beállítani.

Átszámítási különbözetek kizárólag azoknál a tételeknél keletkeznek, amelyeknél

az átszámításra a régi pénznemben fennálló eszközök és kötelezettségekre vonatkozó „ál-

talános” szabályoktól eltérı szabályok vonatkoznak. Nagyon lényeges az, hogy az új,

illetve harmadik pénznemben fennálló pénzügyi instrumentumok átszámítása során kelet-

kezett, valamint a jegyzett tıke átszámításánál keletkezett átszámítási különbözeteket

külön kezeljék.

A pénzügyi instrumentumok átszámítási különbözeteit össze kell vonni. Ameny-

nyiben az összevont átszámítási különbözetek nyereség jellegőek, akkor azzal az összeg-

gel a tıketartalékot kell növelni, ha pedig veszteség jellegő az összevont átszámítási kü-

lönbözet, akkor az eredménytartalékot kell csökkenteni [Sztv. 149.§ (1) bekezdés].

27

Amennyiben a jegyzett tıke átszámítási szabályok alapján meghatározott értéke:

• alacsonyabb, mint a cégbíróságon az új devizanemben bejegyzett tıke új deviza-

nem szerinti összege, akkor a különbözettel a tıketartalék pozitív összegéig a tı-

ketartalékot, azt meghaladóan az eredménytartalékot kell csökkenteni,

• ellenkezı esetben pedig a különbözettel a tıketartalékot kell növelni [Sztv. 149.§

(2)-(4) bekezdés].

4. ábra: A jegyzett tıke átszámításából eredı különbözet elszámolása

Forrás: Saját szerkesztés

6.2. Az átszámítás szabályai forintról devizára történı áttérés esetén

A számvitelrıl szóló 2000. évi C. törvény 146.§-ának (1) bekezdése értelmében a

forintban elkészített beszámoló mérlegének valamennyi tételét a pénznemváltás napján

érvényes, a Magyar Nemzeti Bank által közzétett, hivatalos devizaárfolyam reciprok érté-

kén kell a létesítı okiratban rögzített devizára átszámítani.

Kivételt jelentenek a fıszabály alól és ebbıl kifolyólag eltérı módon kerülnek átszámítás-

ra a következık:

• a létesítı okiratban rögzített devizanemben fennálló követelések, valuta-, deviza-

készletek és kötelezettségek,

• a létesítı okiratban rögzítettıl eltérı devizanemben fennálló követelések, valuta-,

devizakészletek és kötelezettségek,

JEGYZETT TİKE ÁTSZÁMÍTÁSI KÜLÖNBÖZETE

- +

Tıketartalékot, majd az

eredménytartalékot

csökkenti

Tıketartalékot növeli

28

• a jegyzett tıke, ha a cégbíróságon forintban bejegyzett tıkének az MNB által köz-

zétett, hivatalos devizaárfolyam reciprok értékével átszámított értéke eltér a létesí-

tı okirat módosításában devizában meghatározott és a cégbíróságon devizában be-

jegyzett jegyzett tıke devizaértékétıl.

5. ábra: Az átszámítás szabályai forintról devizára való áttérés esetén

Forrás: Saját szerkesztés

Az új devizanemben nyilvántartott eszközök és források a nyilvántartás szerinti

deviza összegben kerülnek az új mérlegbe. Például US dollárra való áttérés esetén,

amennyiben a vállalkozás analitikus adatai alapján megállapítható, hogy egy adott vevı-

vel szembeni követelés értéke 5.000 USD, akkor nem a követelés forintértékének MNB

devizaárfolyamából átszámított értéke, hanem az eredeti, pénznemváltás utáni deviza-

nemben lévı követelés kerül az átszámítás utáni új mérlegbe. Ebben az esetben keletkezik

egy átszámítási különbözet, amit rendezni kell.

Eszközök esetében, ha:

• az analitikus érték nagyobb a számított összegnél, úgy a különbözet pozitív,

• az analitikus érték kisebb a számított összegnél, úgy a különbözet negatív.

Általános szabály Az áttérés napján érvényes MNB devizaárfolyam reciprok értékén kell átszámolni

Forintban fennálló eszkö-zök és kötele-

zettségek

Új pénznemben fennálló pénz-

ügyi instrumen-tumok

Harmadik devizanemben fennálló pénz-

ügyi instrumen-tumok

Jegyzett tıke

A módosított létesítı okiratban rögzített devizaértéken kerül a

nyitó mérlegbe

A nyilvántartás szerinti valuta-, illetve devizaösszeg

alapján kerülnek a nyitó mérlegbe

A pénznemváltás napján érvényes keresztárfolyam alapján kell átszámítani

Pénzügyi instrumentu-mok átszámí-tási különbö-zetei

Jegyzett tıke átszámítási különbözete

29

Forrás számlák esetén, ha

• az analitikus érték nagyobb a számított összegnél, akkor a különbözet negatív

lesz,

• az analitikus érték kisebb lenne a számított összegnél, akkor a különbözet pozitív.

A régi és az új pénznemtıl eltérı, harmadik pénznemben nyilvántartott eszközök

és források esetén az áttérés napján érvényes, a Magyar Nemzeti Bank által közétett hiva-

talos devizaárfolyamaiból számított keresztárfolyamon13 kell az adott mérlegtételeket az

új pénznemre átszámítani. Például ha egy vállalat forintos könyvvezetésrıl euróban törté-

nı könyvelésre tér át, és az egyik rövid lejáratú hitele 20.000 CHF, akkor az új mérlegbe

beállítandó euró érték meghatározásához a CHF, illetve az EUR keresztárfolyamát kell

megállapítani, és ezzel közvetlenül a CHF-t kell átszámítani euróra. Az így kapott érték,

illetve a kötelezettség forintos könyv szerinti értékébıl kiinduló számítás közötti külön-

bözetet szintén rendezni szükséges, mely különbözet elıjelét a fentebb leírt módon kell

megállapítani.

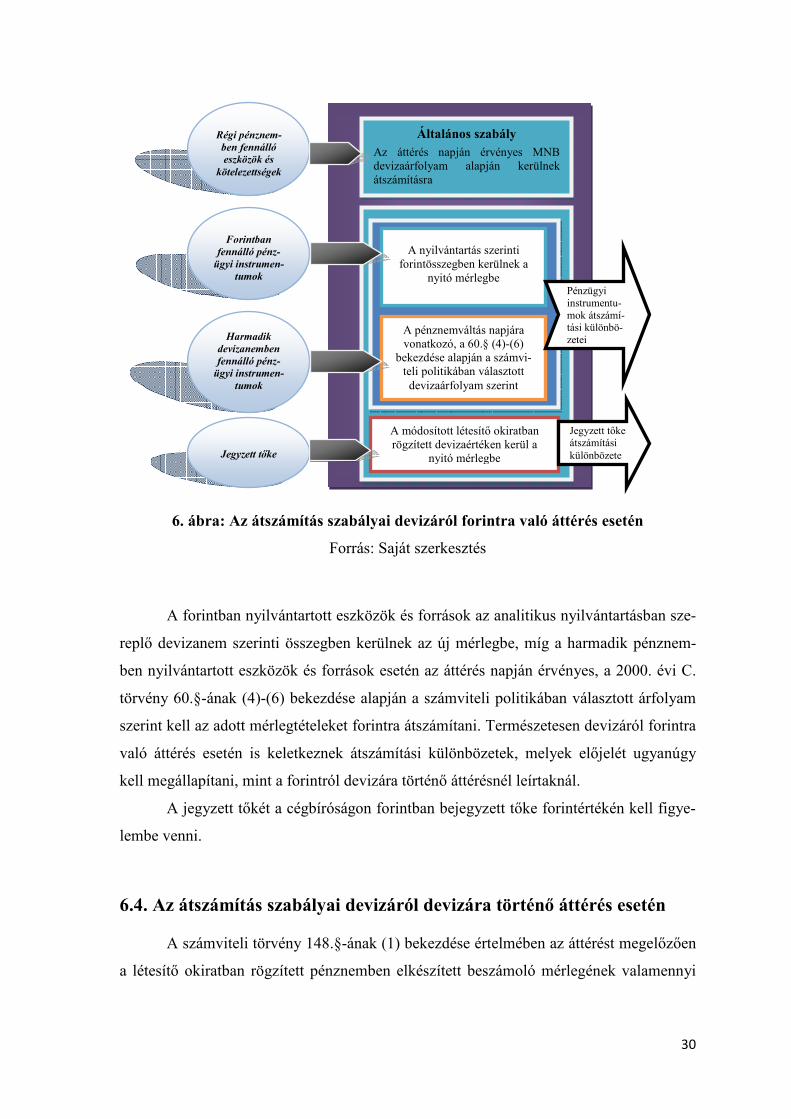

6.3. Az átszámítás szabályai devizáról forintra történı áttérés esetén

Devizáról forintra történı áttérés esetén a számvitelrıl szóló 2000. évi C. törvény

147.§-ának (1) bekezdése értelmében a mérlegtételek átszámításánál az alkalmazott árfo-

lyam a pénznemváltás napján érvényes MNB által közzétett hivatalos devizaárfolyam.

A fı szabály alól itt is fogalmaz meg kivételeket a törvény, így eltérı módon kerülnek

átszámításra a következık:

• a forintban fennálló követelések, a forintpénzeszközök, továbbá a forintban fenn-

álló kötelezettségek,

• harmadik devizanemben fennálló követelések, pénzeszközök és kötelezettségek,

• a jegyzett tıke, amennyiben az áttérés napján érvényes, az MNB által közzétett

hivatalos devizaárfolyam alapján átszámított jegyzett tıke forintösszege eltér a

cégbíróságon forintban bejegyzett jegyzett tıke forintértékétıl.

13 keresztárfolyam: a Magyar Nemzeti Bank által közzétett – az érintett két devizára az adott napon érvé-

nyes – hivatalos devizaárfolyamokból számított árfolyam (az érintett két deviza egymáshoz viszonyított

aránya). [Szvt. 3.§ (8) bekezdés 20. pont]

30

6. ábra: Az átszámítás szabályai devizáról forintra való áttérés esetén

Forrás: Saját szerkesztés

A forintban nyilvántartott eszközök és források az analitikus nyilvántartásban sze-

replı devizanem szerinti összegben kerülnek az új mérlegbe, míg a harmadik pénznem-

ben nyilvántartott eszközök és források esetén az áttérés napján érvényes, a 2000. évi C.

törvény 60.§-ának (4)-(6) bekezdése alapján a számviteli politikában választott árfolyam

szerint kell az adott mérlegtételeket forintra átszámítani. Természetesen devizáról forintra

való áttérés esetén is keletkeznek átszámítási különbözetek, melyek elıjelét ugyanúgy

kell megállapítani, mint a forintról devizára történı áttérésnél leírtaknál.

A jegyzett tıkét a cégbíróságon forintban bejegyzett tıke forintértékén kell figye-

lembe venni.

6.4. Az átszámítás szabályai devizáról devizára történı áttérés esetén

A számviteli törvény 148.§-ának (1) bekezdése értelmében az áttérést megelızıen

a létesítı okiratban rögzített pénznemben elkészített beszámoló mérlegének valamennyi

Általános szabály Az áttérés napján érvényes MNB devizaárfolyam alapján kerülnek átszámításra

Régi pénznem-ben fennálló eszközök és

kötelezettségek

Forintban fennálló pénz-

ügyi instrumen-tumok

Harmadik devizanemben fennálló pénz-

ügyi instrumen-tumok

Jegyzett tıke

A módosított létesítı okiratban rögzített devizaértéken kerül a

nyitó mérlegbe

A nyilvántartás szerinti forintösszegben kerülnek a

nyitó mérlegbe

A pénznemváltás napjára vonatkozó, a 60.§ (4)-(6)

bekezdése alapján a számvi-teli politikában választott devizaárfolyam szerint

Pénzügyi instrumentu-mok átszámí-tási különbö-zetei

Jegyzett tıke átszámítási különbözete

31

tételét a létesítı okirat módosítása elıtti deviza és a létesítı okirat módosítása szerinti

devizának az áttérés napján érvényes keresztárfolyamán kell átszámítani.

Ez alól kivételt képeznek az alábbiak:

• a létesítı okirat módosítása szerinti pénznemben fennálló követelések, pénzeszkö-

zök, értékpapírok és kötelezettségek,

• a létesítı okirat módosítása elıtti, illetve utáni devizanemtıl eltérı devizanemben

fennálló követelések, pénzeszközök, értékpapírok és kötelezettségek,

• a forintos követelések, pénzeszközök és értékpapírok,

• a jegyzett tıke, ha a létesítı okirat módosítása elıtti deviza és a létesítı okirat

módosítása szerinti devizának az áttérés napján érvényes keresztárfolyama alapján

meghatározott értéke eltér a cégbíróságon bejegyzett jegyzett tıke devizaértékétıl.

7. ábra: Az átszámítás szabályai devizáról devizára való áttérés esetén

Forrás: Saját szerkesztés

Általános szabály A létesítı okirat módosítása elıtti devizának és a módosítás szerinti devizának az áttérés napján érvényes keresztárfolyamán kell átszámítani

Régi pénznem-ben fennálló eszközök és

kötelezettségek

Új pénznemben fennálló pénz-

ügyi instrumen-tumok

Harmadik pénznemben

fennálló pénz-ügyi instrumen-

tumok

Jegyzett tıke

A módosított létesítı okiratban rögzített devizaértéken kerül a

nyitó mérlegbe

A nyilvántartás szerinti valu-ta-, illetve devizaösszeg alapján kerülnek a nyitó

mérlegbe

Az adott deviza és a módosí-tott létesítı okiratban rögzí-

tett deviza áttérés napján érvényes keresztárfolyamán

kell átszámítani

Pénzügyi instrumentu-mok átszámí-tási különbö-zetei

A módosított létesítı okirat-ban szereplı devizának a

pénznemváltás napján érvé-nyes MNB által közzétett

devizaárfolyamán

Régi pénznem-ben fennálló eszközök és

kötelezettségek

Jegyzett tıke átszámítási különbözete

32

A jegyzett tıkét a cégbíróságon bejegyzett jegyzett tıke devizaértékén kell figye-

lembe venni.

Az új devizanemben nyilvántartott eszközök és források az analitikus nyilvántar-

tásban szereplı devizanem szerinti összegben kerülnek az új mérlegbe.

Azon eszközök és források esetében, melyeket harmadik pénznemben (a régi és az

új devizanemtıl különbözı pénznemben) tartanak nyilván az átszámításnál az alkalmazott

árfolyam a harmadik deviza pénznemétıl függ. Ha a harmadik pénznem deviza, akkor az

új deviza és a harmadik pénznem MNB devizaárfolyamaiból számított keresztárfolyamán

kell az egyes tételeket az új devizanemre átszámítani, ha viszont a harmadik pénznem

forint, akkor az új deviza MNB devizaárfolyamán kell az egyes tételeket átszámítani.

Az „általános” szabálytól eltérı esetek alkalmazása során keletkezı különbözetek

elıjelének megállapítása ugyanúgy történik, mint a forintról devizára történı áttérésnél

leírtaknál.

Azonban ahogy már korábban is említettem (lásd 5.1. fejezet) devizanemek közöt-

ti áttérés esetén fontos, hogy a tárgyi eszközök és a készletek átszámítása analitikus szin-

ten történjen, mert az utóbbinál például csak így biztosítható, hogy a korábban alkalma-

zott, a számvitel politikában rögzített nyilvántartás (tényleges, vagy FIFO vagy átlagár)

fenntartható legyen.

33

7. AZ ÁRFOLYAMKOCKÁZAT KIVÉDÉSÉNEK LEHETSÉGES

MÓDSZEREI PÉNZNEMVÁLTÁS NÉLKÜL

Korábban említettem (lásd 2.2. fejezet), hogy az árfolyam-ingadozásokból eredı

kockázat csökkentésére, illetve kivédésére jelenleg három módszer áll a vállalatok ren-

delkezésére: devizás könyvvezetésre való áttérés, „naturális fedezés” módszere, valamint

fedezeti ügyletek kötése. Ebben a fejezetben az utóbbi két módszert fejteném ki bıveb-

ben.

7.1. „Naturális fedezés” módszere

Ahhoz, hogy az árfolyamváltozás ne torzítsa el a vállalatok eredményét, megoldás

jelenthet az úgynevezett naturális fedezés. Errıl akkor beszélhetünk, ha egy vállalkozás-

nak devizában vannak bevételei, és megpróbálja ehhez igazítani a ráfordításait, azokat

devizában kezelni. A magyarországi társaságok esetében ez azt jelenti, hogy azon kiadá-

sokat, amelyek korábban forintban merültek fel, igyekszenek devizássá alakítani. Ez a

lépés azonban együttmőködést igényel az üzleti partnerek részérıl.14

Mivel a bevétel és a ráfordítás sokszor idıben eltér egymástól, az eredményben

továbbra is jelentkezhetnek torzulások. A cégeknek ezért nem csak a devizális összhangot

szükséges elérniük, hanem mindent meg kell próbálniuk elkövetni annak érdekében, hogy

a devizában megjelenı bevételeik és ráfordításaik idıben is szinkronban legyenek egy-

mással.

7.2. Fedezeti ügyletek kötése

Azzal, hogy a vállalatok fedezeti ügyleteket kötnek, szintén elérhetik azt, hogy az

árfolyam-ingadozások hatására ne jelentkezzen drasztikus torzulás beszámolójukban,

eredményükben.

14 http://hvg.hu/kkv/20090326_arfolyamingadozas_ceg_deviza

34

A fedezeti ügylet két eltérı, azonban árfolyam-alakulás szempontjából egymással

erıs korrelációt15 mutató termékben felvett, kockázat szempontjából ellentétes irányú

pozíciót jelent. [Bakonyi – Décsy – Lauf – Tasnádi (2004)]

Az ügylet lényege, hogy a határidıs piacon olyan kockázattal rendelkezı pozíciót

kell felvennie a vállalkozásnak, amely egy másik üzlet kockázatával éppen ellentétes, így

bármilyen irányba mozdulnak az árak, amennyit veszít az egyik ügyleten, azt a másik

ügyleten megnyeri. Tehát az összesített kockázata nullához közelít.

Nézzünk egy példát. Egy vállalat október végén alapanyagot importál euróval tör-

ténı fizetéssel a termeléséhez, de fizetnie csak következı év januárjában kell. Ha az alap-

anyag ellenértékének megfizetése idıpontjáig az euró árfolyama emelkedik, a vállalat

rosszul fog járni, mert több forintot kell fizetnie ugyanannyi euróért. Abban az esetben, ha

az árfolyam csökken, a vállalat nyer a változáson, mert kevesebb forintot kell adni ugyan-

annyi euróért. Tehát az árfolyamváltozás lehetısége bizonytalanná teszi a vállalat gazdál-

kodását. Annak érdekében, hogy a cég elkerülje ezt a bizonytalanságot, fedezeti ügyletet

köthet. Például a határidıs devizapiacon vételi pozíciót vesz fel euróban annyi kontrak-

tussal, amennyi a fizetendı devizaösszeghez a legközelebb esik. A deviza átutalása elıtt a

vételi pozíciók számával egyezı eladási pozíciót nyit euróban, ezzel vételi pozícióit lezár-

ja, megveszi az azonnali piacon a szükséges mennyiségő eurót, majd átutalja a devizát a

szállító számlájára. A vállalat tehát a devizaárfolyam emelkedésének veszélyét azzal véd-

te ki, hogy olyan pozíciót vett fel a határidıs piacon, amelynél az árfolyam emelkedés

nyereséget biztosított. Így amennyit például a megvásárolandó deviza drágulása miatt

veszített, ugyanazt a határidıs eladási pozíción megnyerte, tehát az árfolyam-

ingadozással szemben közömbös helyzetbe került.

Azonban a valóságban ritkának számít az, hogy olyan fedezeti ügyletet sikerül

kötni, amely a fedezendı ügylet kockázatát teljesen megszünteti.

Ennek az okai a következık:

• nem mindig található olyan határidıs termék, amelynek a kontraktus mérete telje-

sen megfelel a fedezendı üzlet volumenének,

15 A korreláció az árfolyamok együttmozgásának mértékét mutatja. Értéke -1 és +1 között van. A -1 érték

azt jelenti, hogy a két árfolyam tökéletesen ellentétesen mozog, míg +1 érték esetén az árfolyamok tökélete-

sen egyformán mozognak. Ha a korreláció 0, akkor semmilyen összefüggés nincs a két árfolyam mozgása

között.

35

• nem minden esetben található olyan termék, amelynek a lejárata pontosan meg-

egyezik a fedezni kívánt ügylet lejáratával,

• nem mindig található olyan termék, amelynek az árfolyama pontosan korrelál a

fedezni kívánt ügyletben szereplı termékkel, valamint