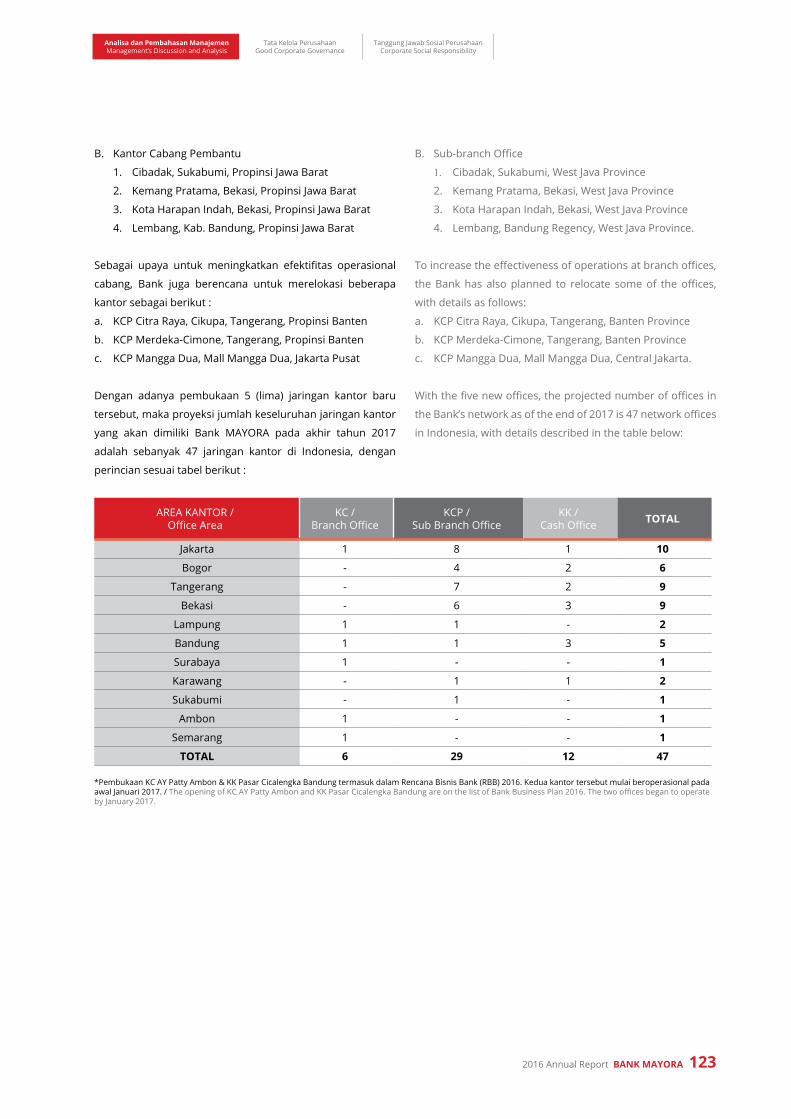

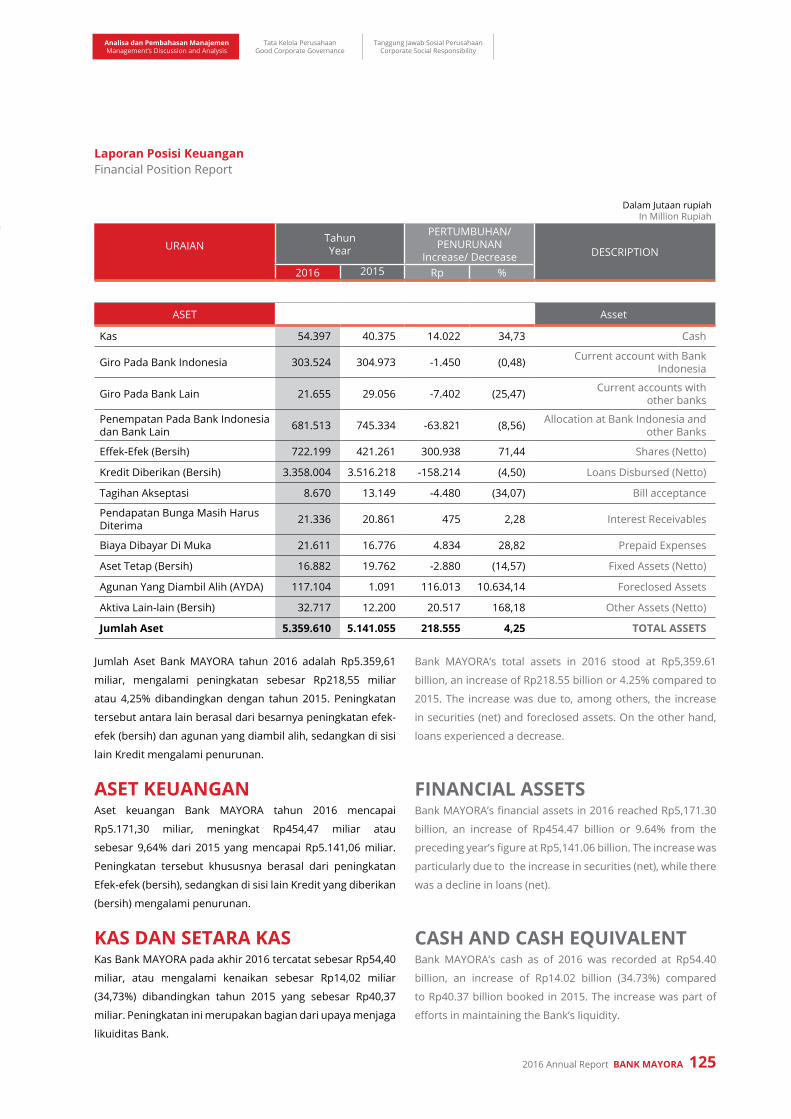

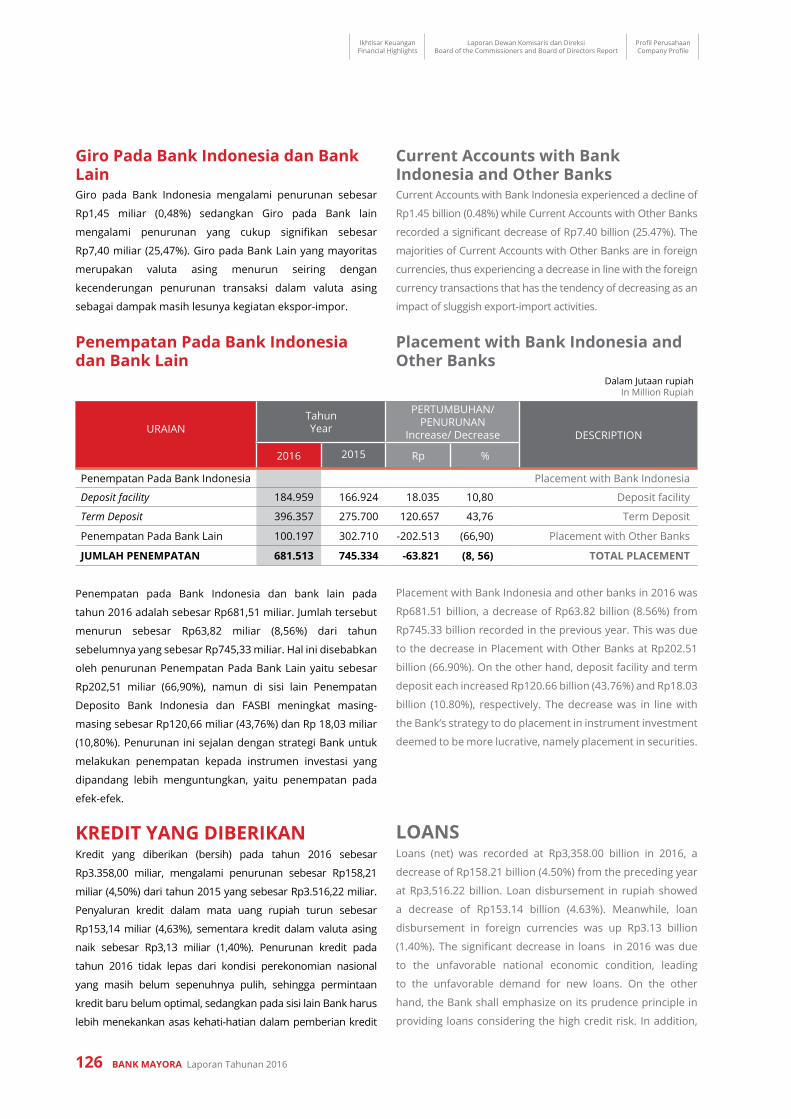

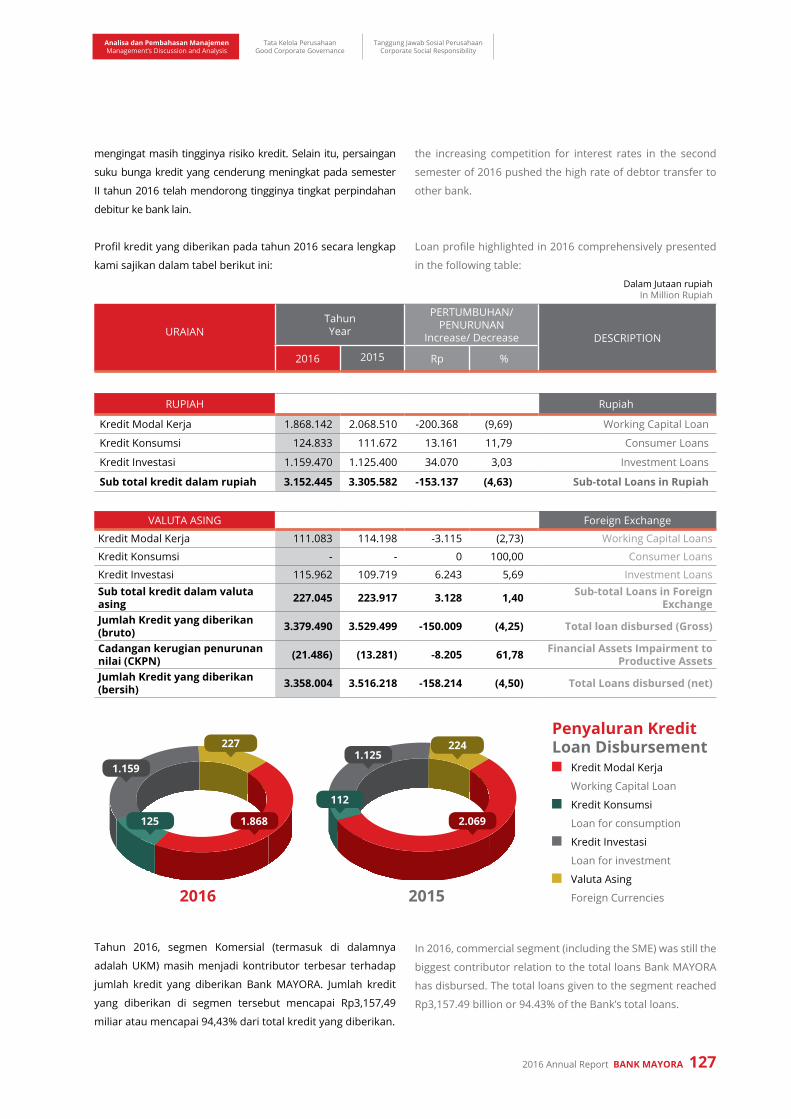

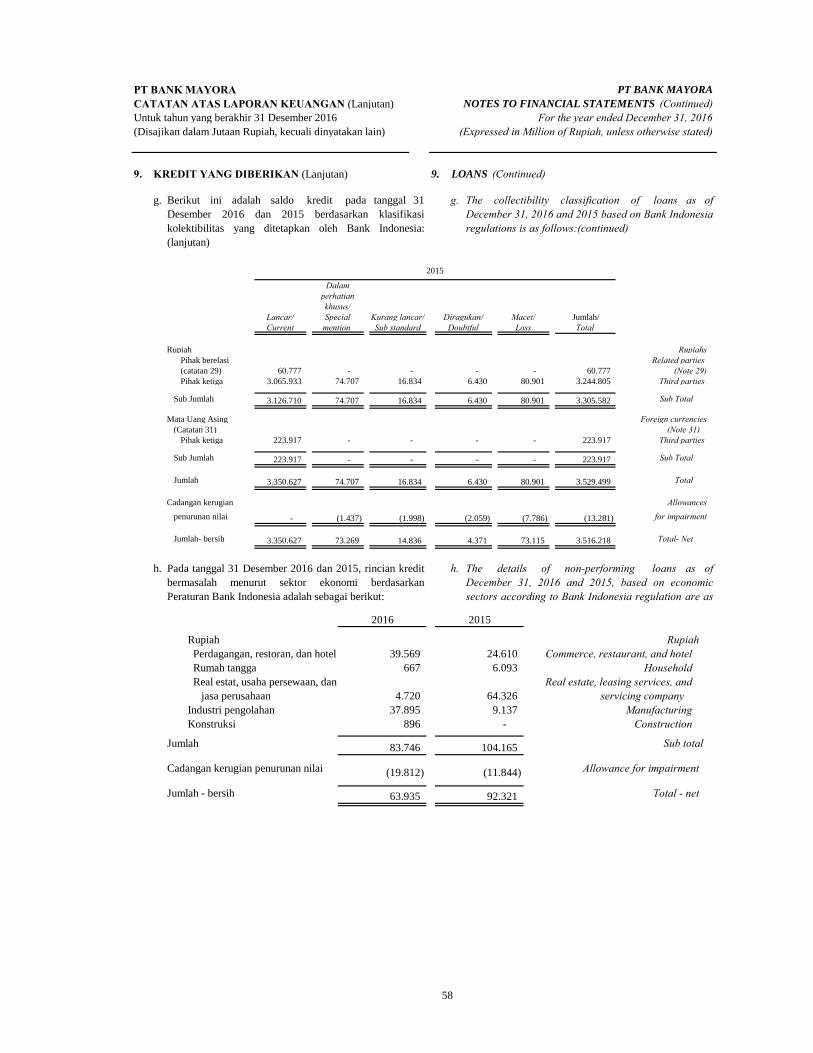

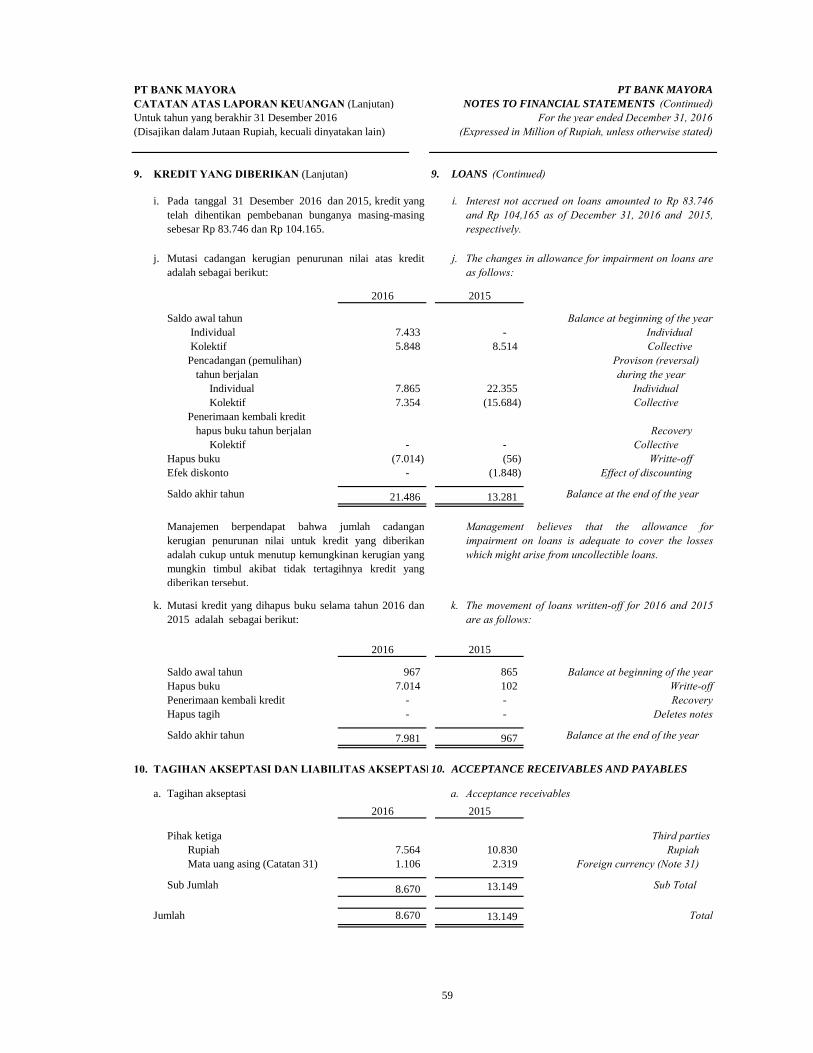

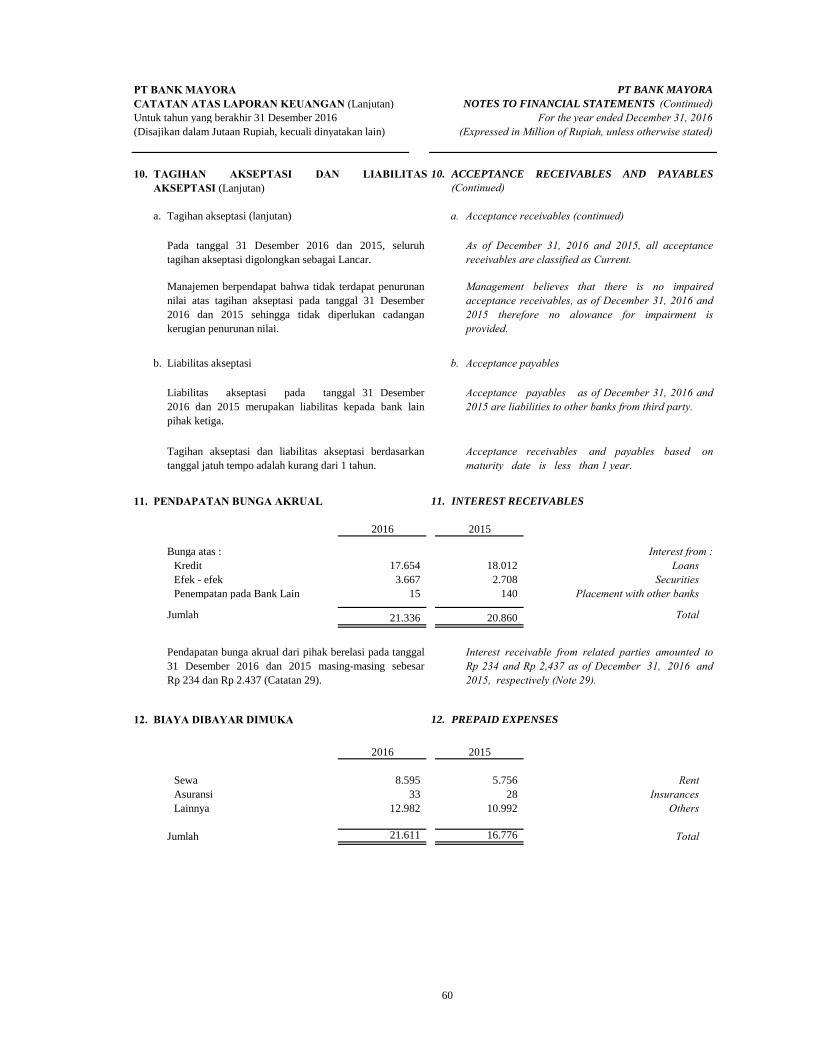

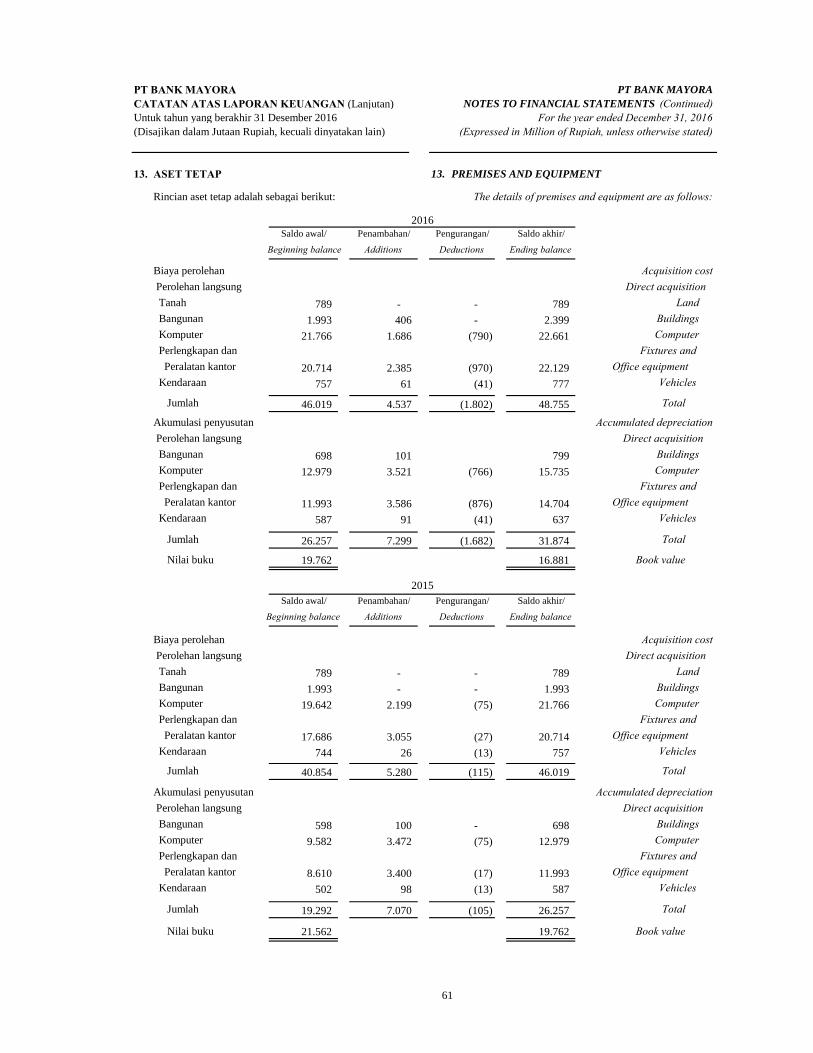

synergizing strength, increasing value

TRANSCRIPT

2016

Laporan Tahunan Annual Report

Menyelaraskan Kekuatan dan Meningkatkan NilaiSynergizing Strength, Increasing Value

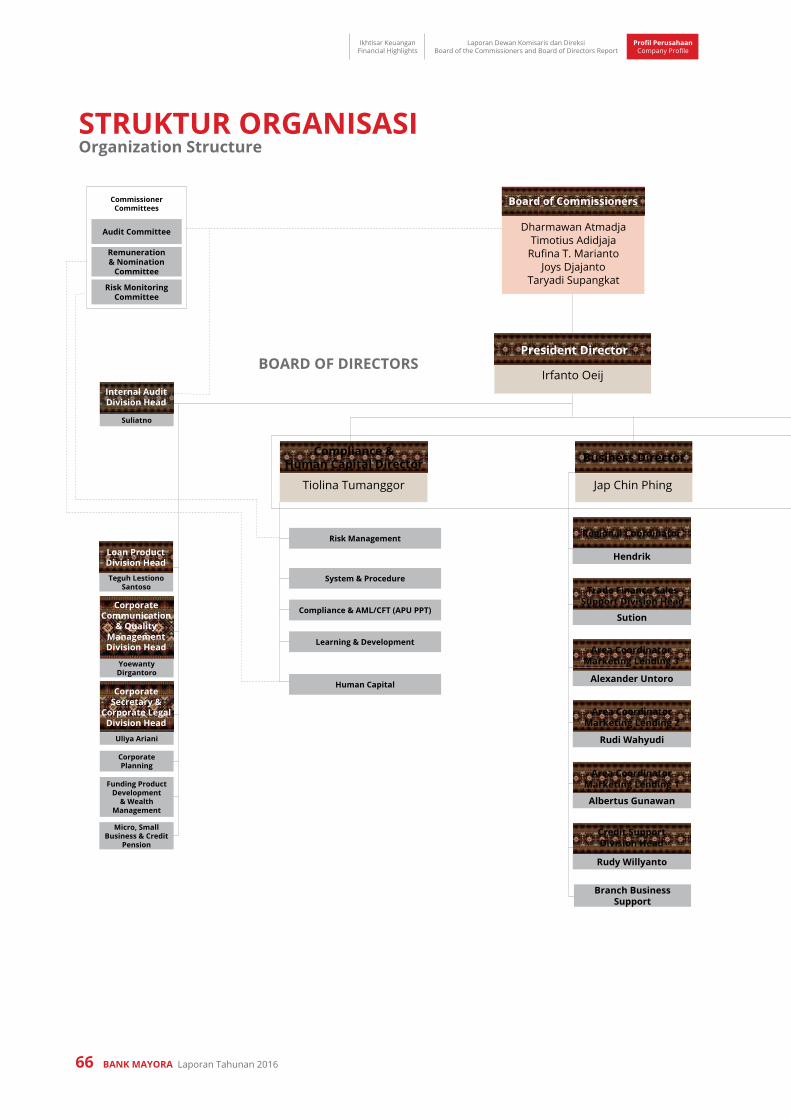

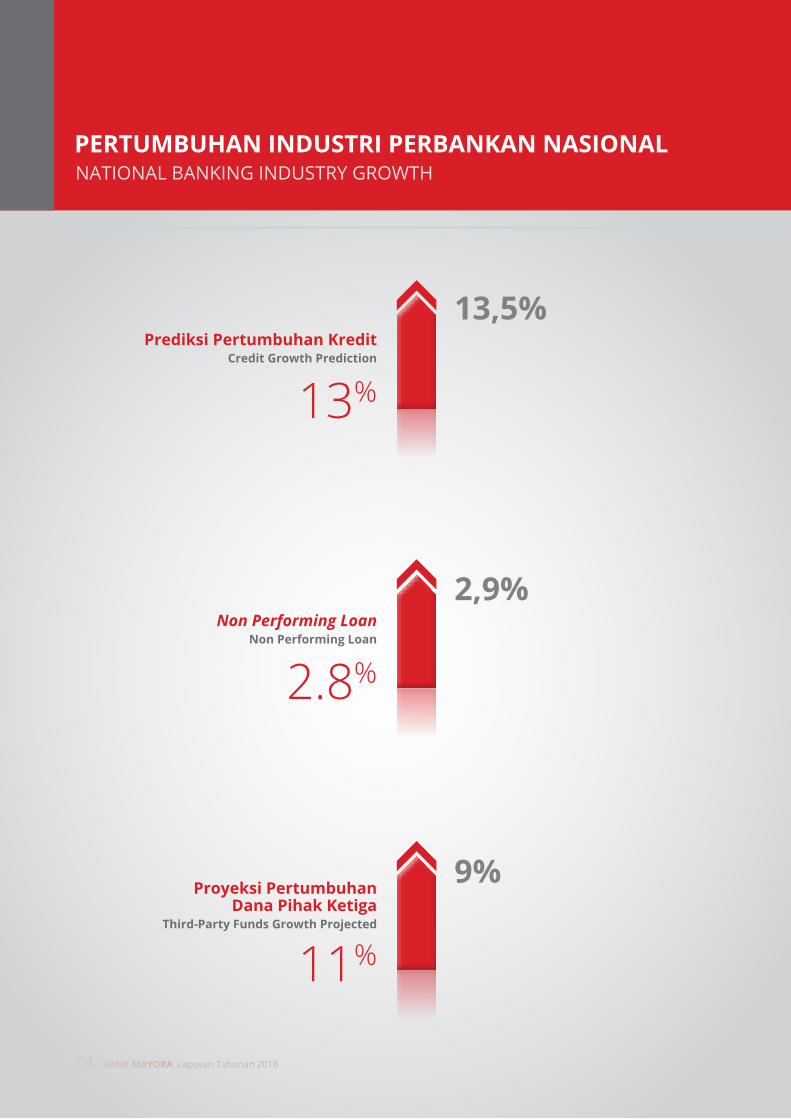

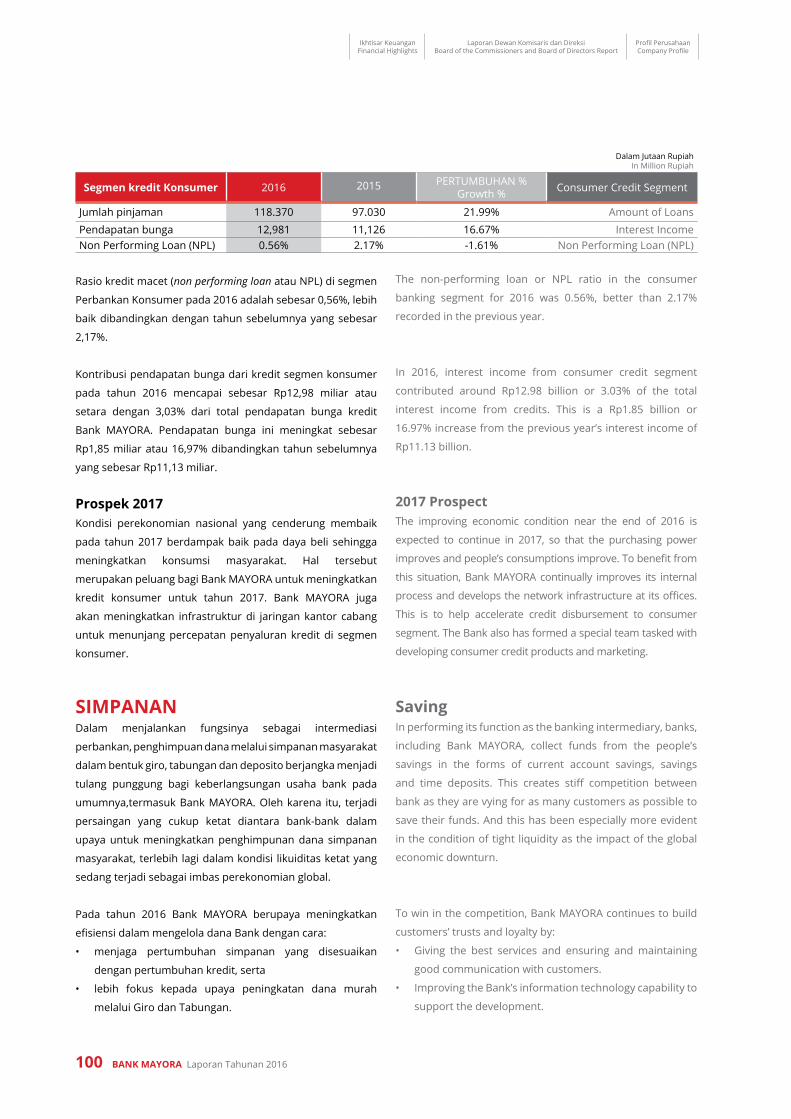

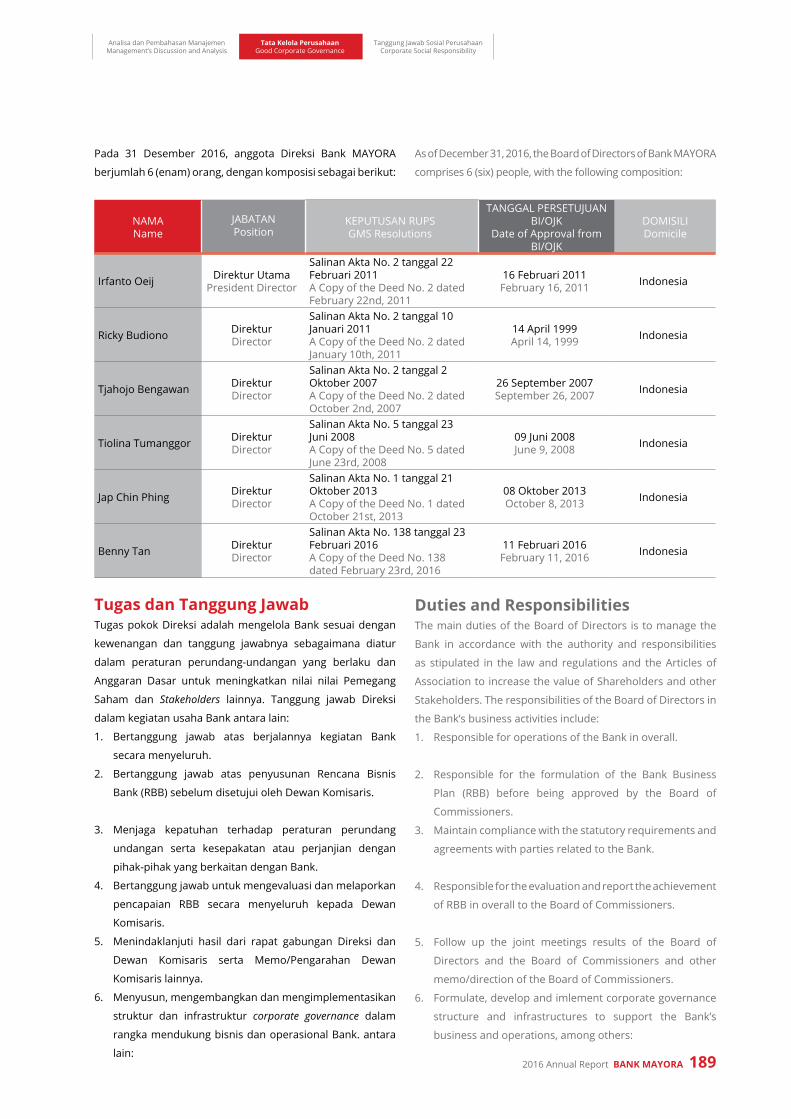

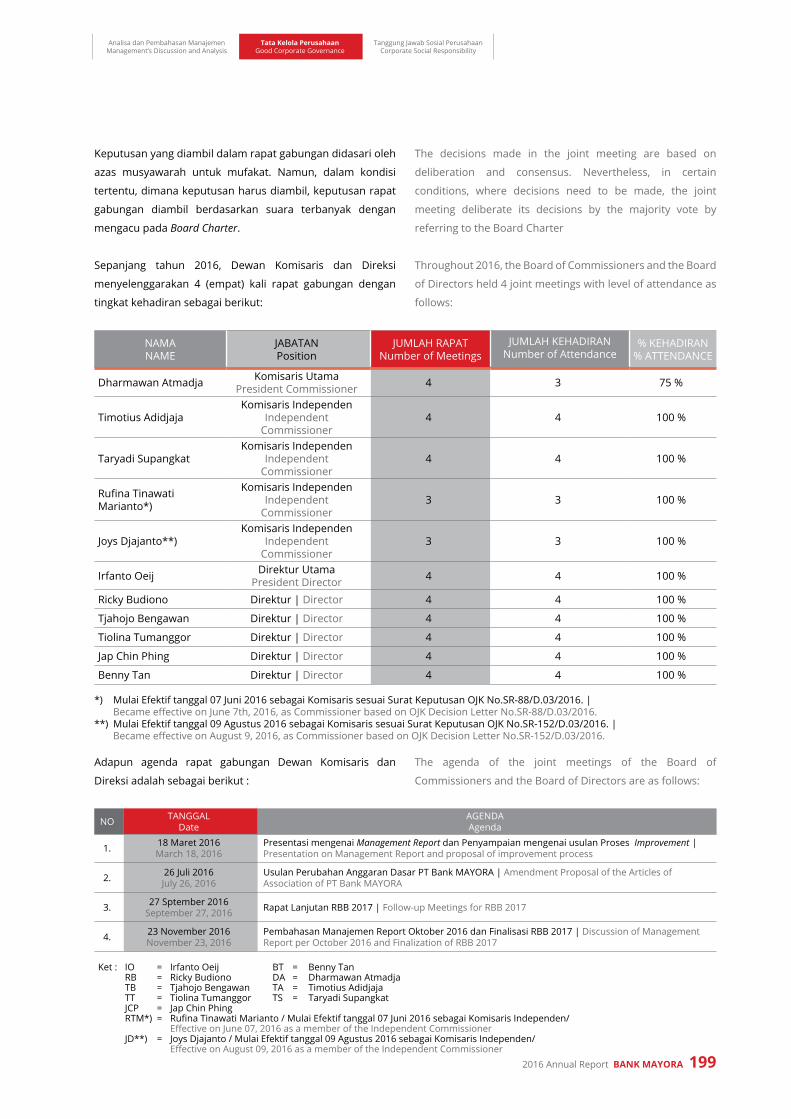

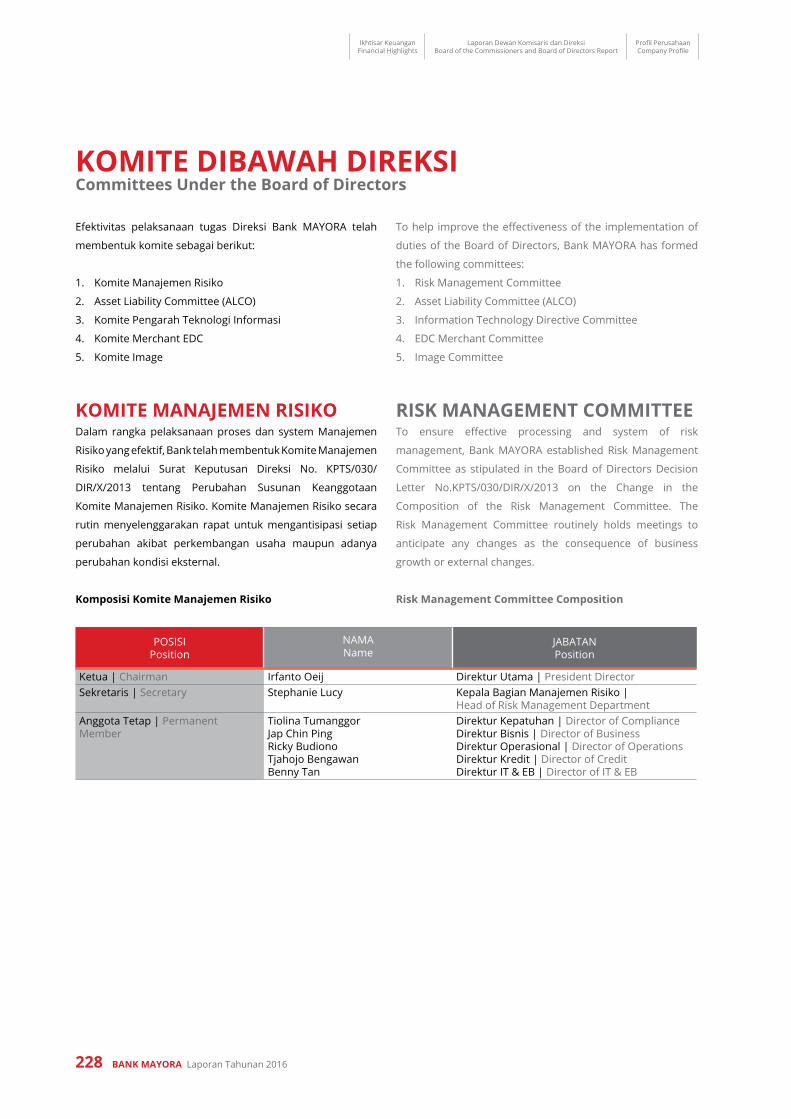

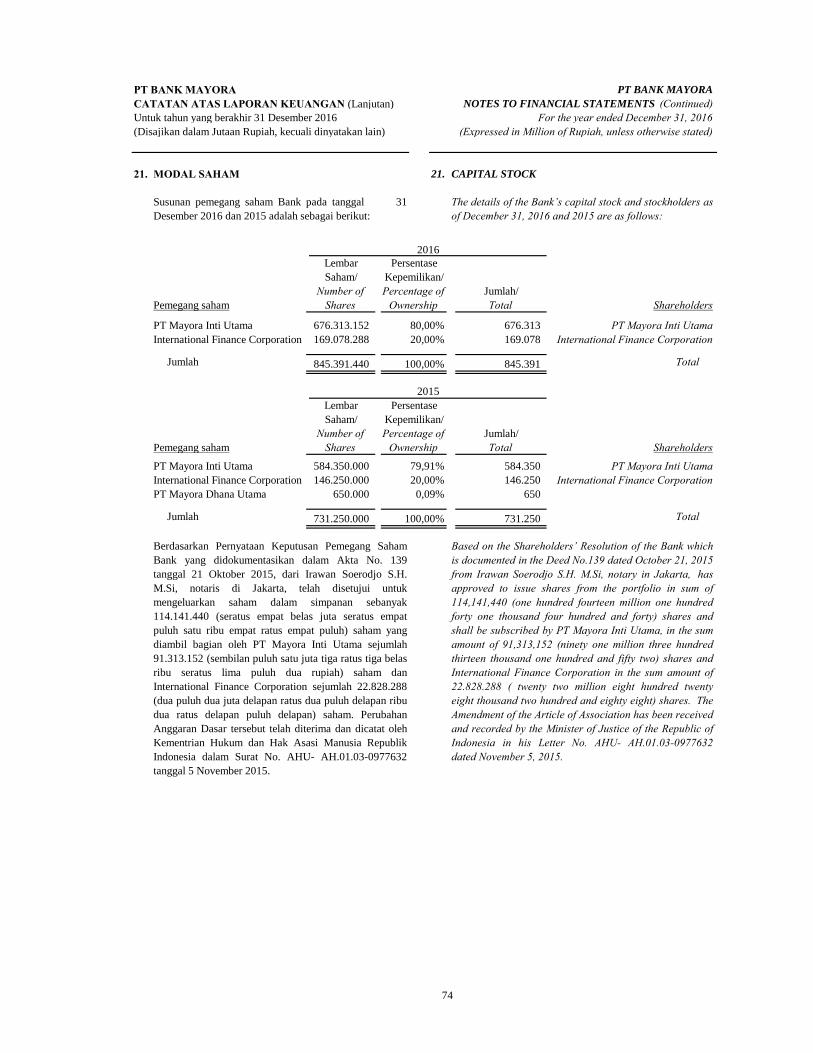

Tahun 2016, Bank MAYORA secara resmi beroperasi sebagai bank kelompok BUKU II. Dengan status tersebut, Bank MAYORA bertekad untuk dapat memberikan pelayanan yang lebih baik dan lebih lengkap kepada seluruh nasabah.

Untuk mewujudkan tujuan tersebut, Bank MAYORA menyelaraskan dan mensinergikan seluruh kekuatan yang dimilikinya untuk meningkatkan nilai Perusahaan sesuai dengan visi Bank MAYORA yaitu Menjadi Bank Retail dan Consumer yang sehat, terpercaya dan terdepan, membantu mewujudkan masyarakat sejahtera.

In 2016, Bank MAYORA officially operated as BUKU II-category commercial bank. With the change in status, Bank MAYORA further solidified its objective to provide better and more comprehensive financial services to all customers.

To realize the objective, Bank MAYORA synergizes and utilizes all resources to improve the Company’s values, based on the Bank’s vision “to be a sound, trustworthy and prominent retail and consumer bank, to help realizing a prosperous society.”

Menyelaraskan Kekuatan dan Meningkatkan NilaiSynergizing Strength, Increasing Value

2016

Laporan Tahunan Annual Report

Menyelaraskan Kekuatan dan Meningkatkan NilaiSynergizing Strength, Increasing Value

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

4 BANK MAYORA Laporan Tahunan 2016

DAfTAR IsITABLe Of COnTenTS

Analisis dan Diskusi ManajemenManagement Discussion and Analysis

88 Tinjauan Industri Industry Review

96 Tinjauan BisnisBusiness Review

Laporan Dewan Komisaris dan Direksi Report of The Board of Commissioners & Board of Directors

28 Laporan Dewan KomisarisBoard of Commissioners Report

36 Laporan DireksiBoard of Directors Report

51 Surat Pernyataan Anggota Direksi dan Dewan Komisaris Tentang Tanggung Jawab atas Laporan Tahunan 2016 Bank MAYORAStatement of Members of Board of Directors and Board of Commissioners on the Responsibility for the 2016 Annual Report of Bank MAYORA

Profil PerusahaanCompany Profile

54 Sekilas Perusahaan Company in Brief

58 Jejak Langkah Perusahaan Company Track Record

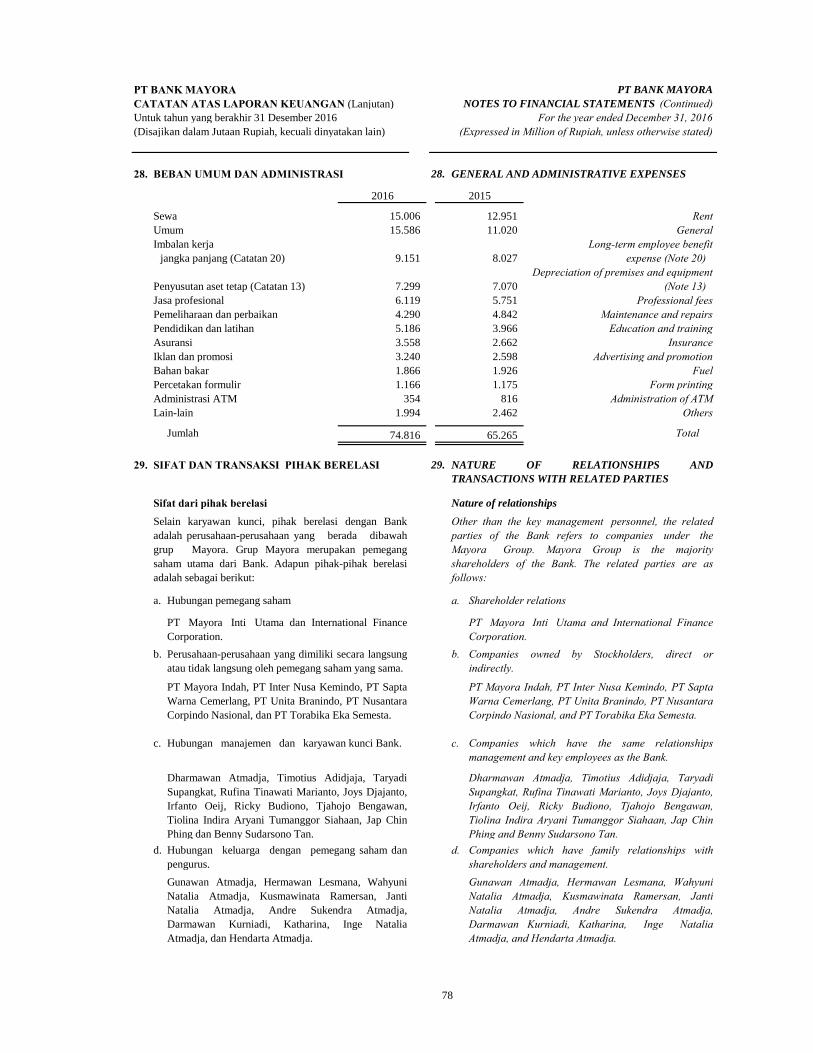

60 Bidang Usaha Business Lines

62 Produk Dan Jasa Bank MAYORAServices and Products Bank MAYORA

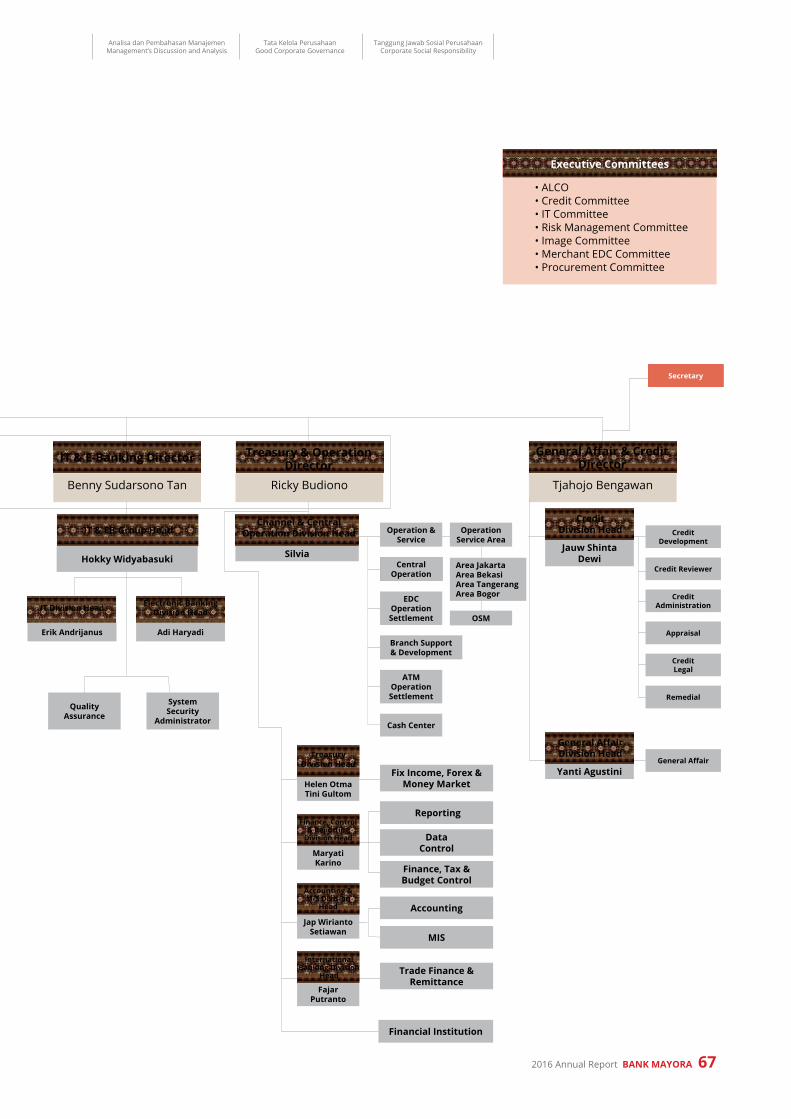

66 Struktur Organisasi Organization Structure

68 Visi, Misi dan Nilai-Nilai Perusahaan Vision, Mission and Corporate Values

70 Profil Dewan Komisaris Board of Commissioners Profile

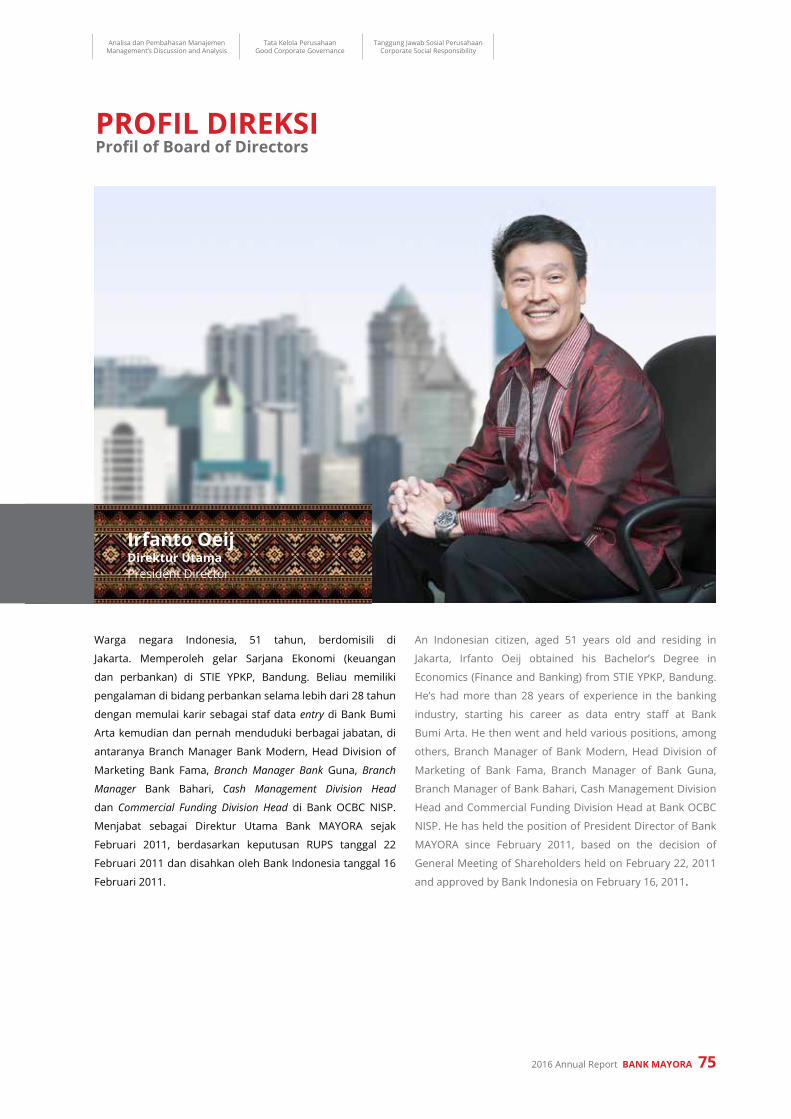

75 Profil Direksi Board of Directors Profile

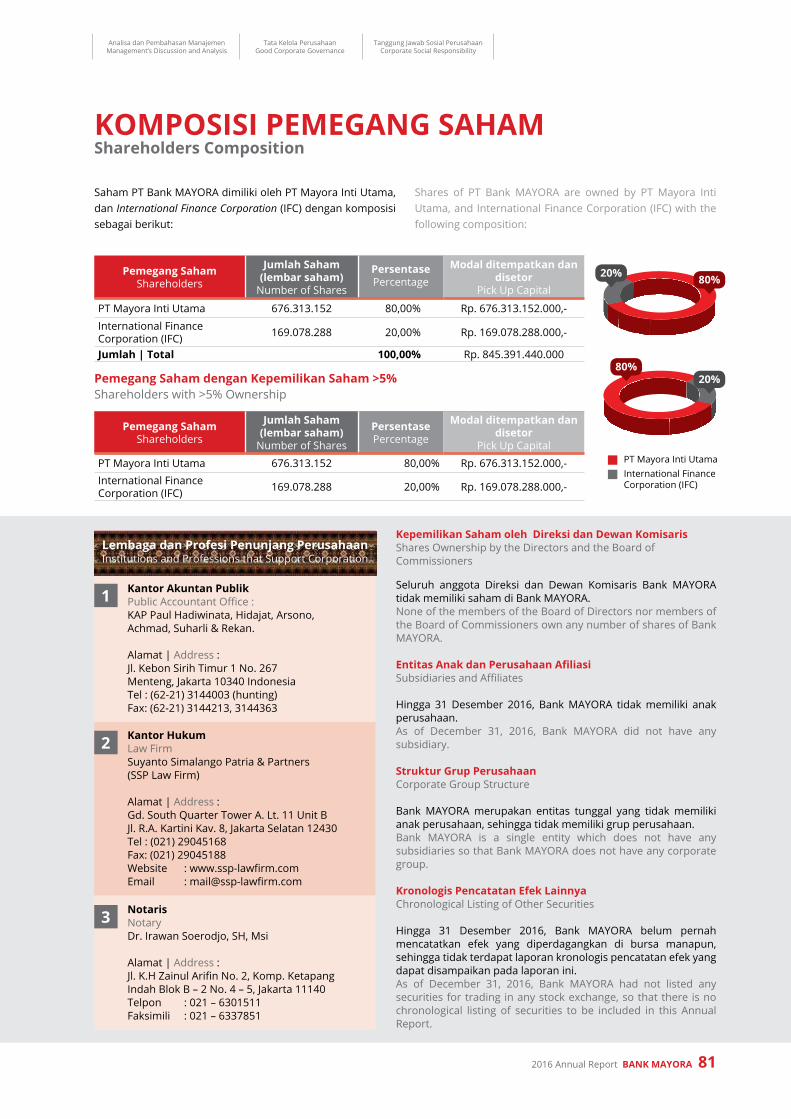

81 Komposisi Pemegang Saham Shareholders Composition

82 Wilayah Operasional

Operational Area

84 Lokasi ATM ATM Location

Ikhtisar Keuangan Dan Operasional financial Highlights

10 Ikhtisar Keuanganfinancial Highlights

13 Ikhtisar SahamStock Highlights

13 Surat BerhargaSecurities Highlights

14 Peristiwa Penting 2016Significant Events in 2016

24 Penghargaan Dan SertifikasiAwards and Certifications

01

04

02

03

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 5

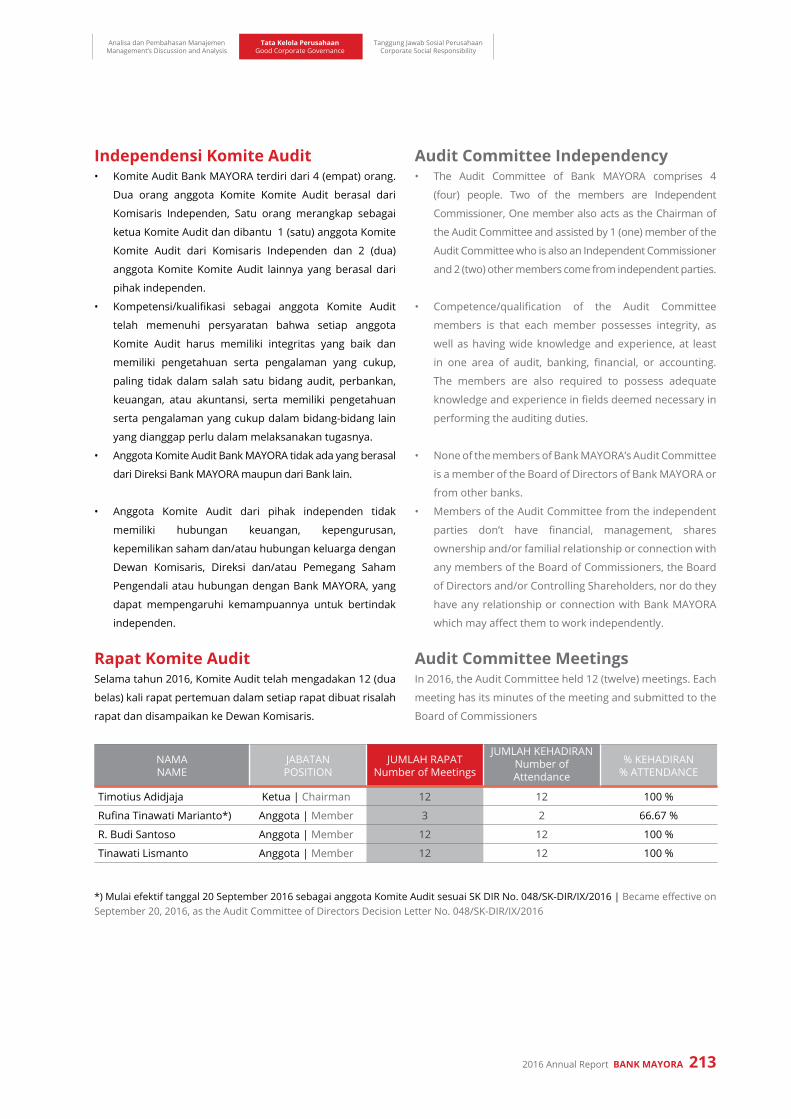

Tata Kelola Perusahaan Corporate Governance

150 Pernyataan Tata Kelola PerusahaanCorporate Governance Statement

161 Rapat Umum Pemegang Saham (RUPS)General Meeting of Shareholders (GMS)

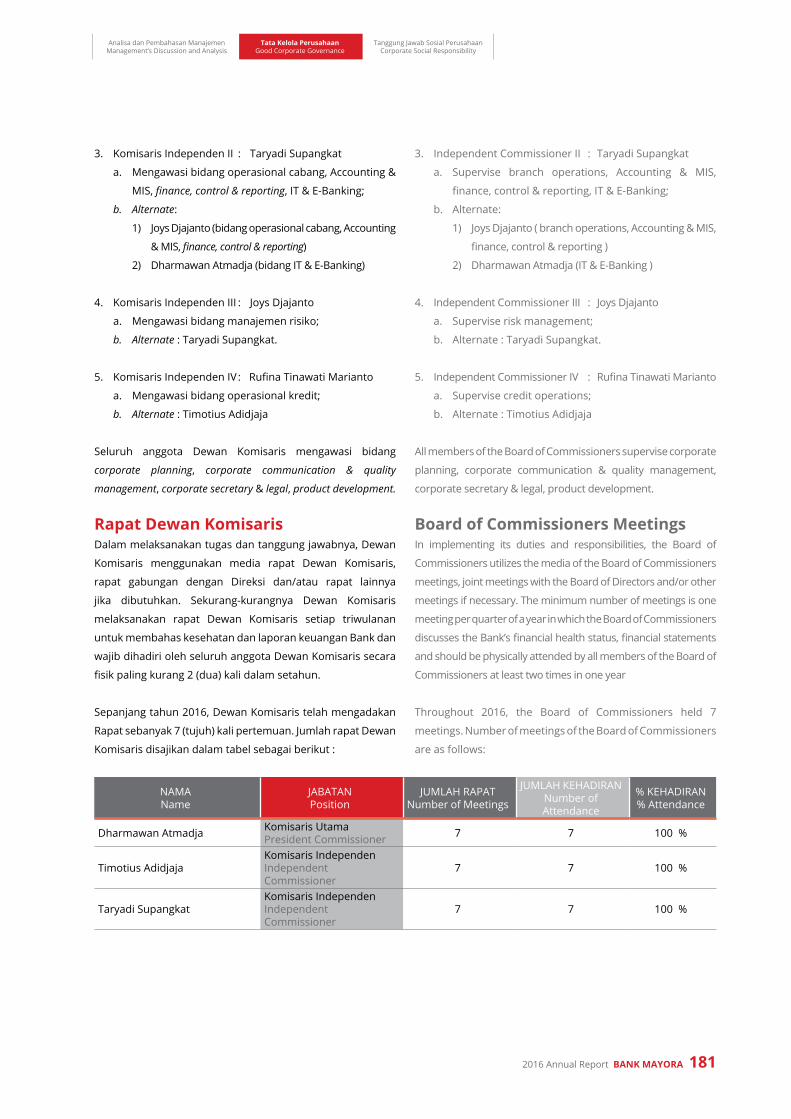

178 Dewan Komisaris Board of Commissioners

187 Direksi Board of Directors

209 Komite Penunjang Dewan KomisarisThe Commissioners Supporting Committees

209 Komite AuditAudit Committee

216 Komite Remunerasi dan nominasiRemuneration and nomination Committee

222 Komite Pemantau RisikoRisk Oversight Committee

228 Komite Dibawah DireksiCommittees Under the Board of Directors

235 Sekretaris PerusahaanCorporate Secretary

238 Audit InternalInternal Audit

Tanggung Jawab sosial Perusahaan Corporate Social Responsibility

272 Dasar Acuan PelaksanaanBasic Reference Implementation

274 CSR Terkait Ketenagakerjaan dan Kesehatan & Keselamatan KerjaCSR Regarding Workforce, Health and Work Safety Issues

276 Pengembangan KompetensiCompetency Development

280 Tanggung Jawab Kepada nasabahResponsibilities to Customers

282 Daftar Pimpinan Cabang Bank MAYORAList of Heads of Bank MAYORA branches

283 Daftar Pejabat Senior Bank MAYORAList of Senior executives of Bank MAYORA

Laporan Keuangan dan Laporan Auditor Independen financial Statements and Independent Auditor’s Report

0506

07

243 fungsi Kepatuhan Compliance function

245 Manajemen RisikoRisk Management

Sistem Pengendalian InternalInternal Control System

Kode etikCode of ethics

Whistleblowing SystemWhistleblowing System

Pernyataan Kepatuhan PajakTax Compliance Statement

103 fungsi Penunjang BisnisBusiness Support functions

124 Tinjauan Keuanganfinancial Review

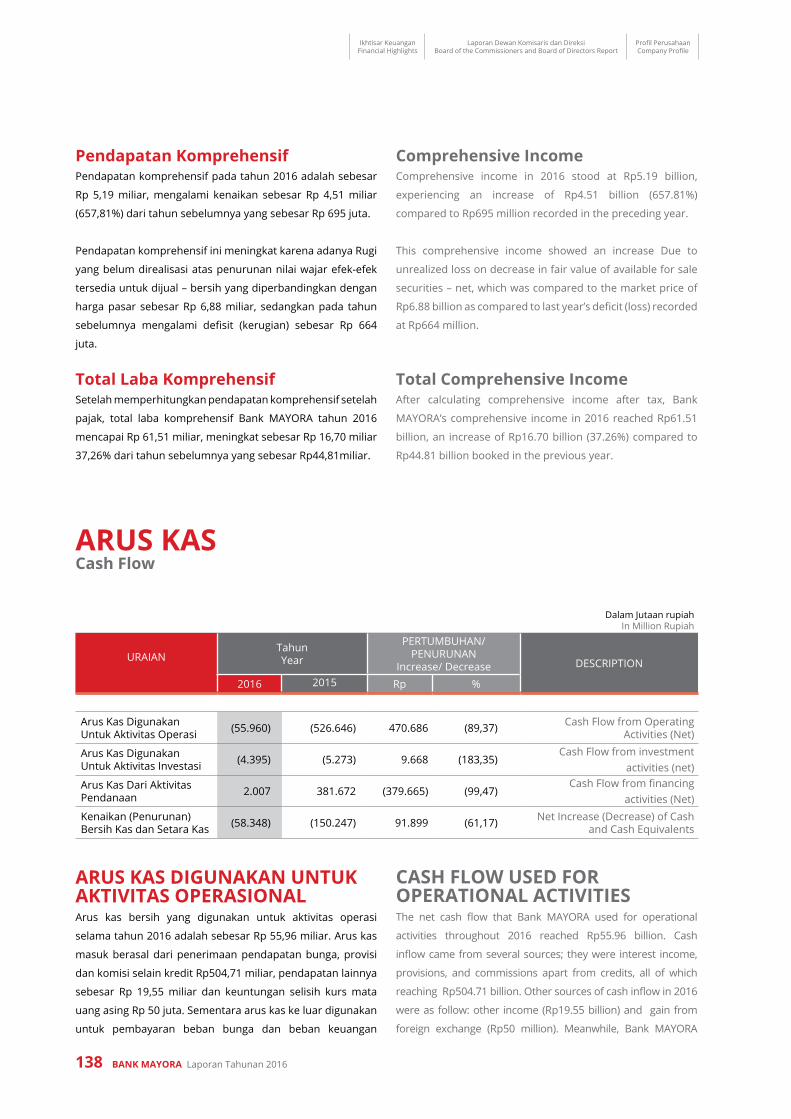

138 Arus KasCash flow

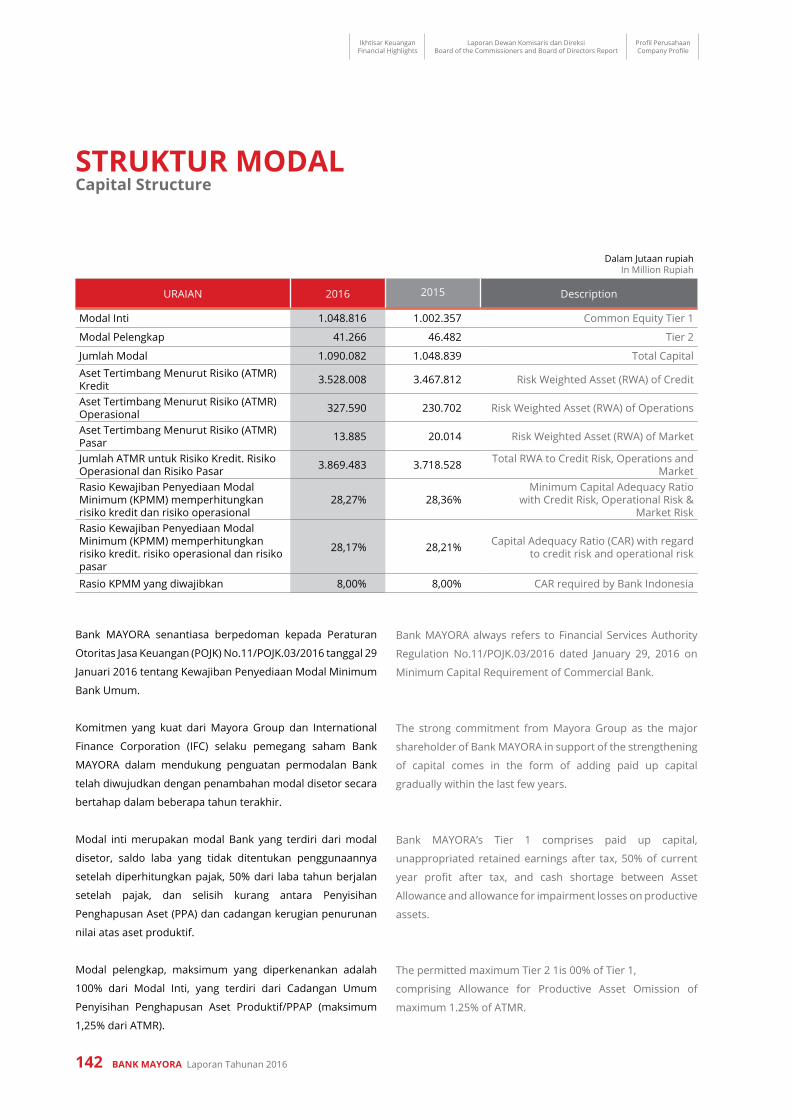

142 Struktur ModalCapital Structure

146 Aspek PemasaranMarketing Aspect

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

6 BANK MAYORA Laporan Tahunan 2016

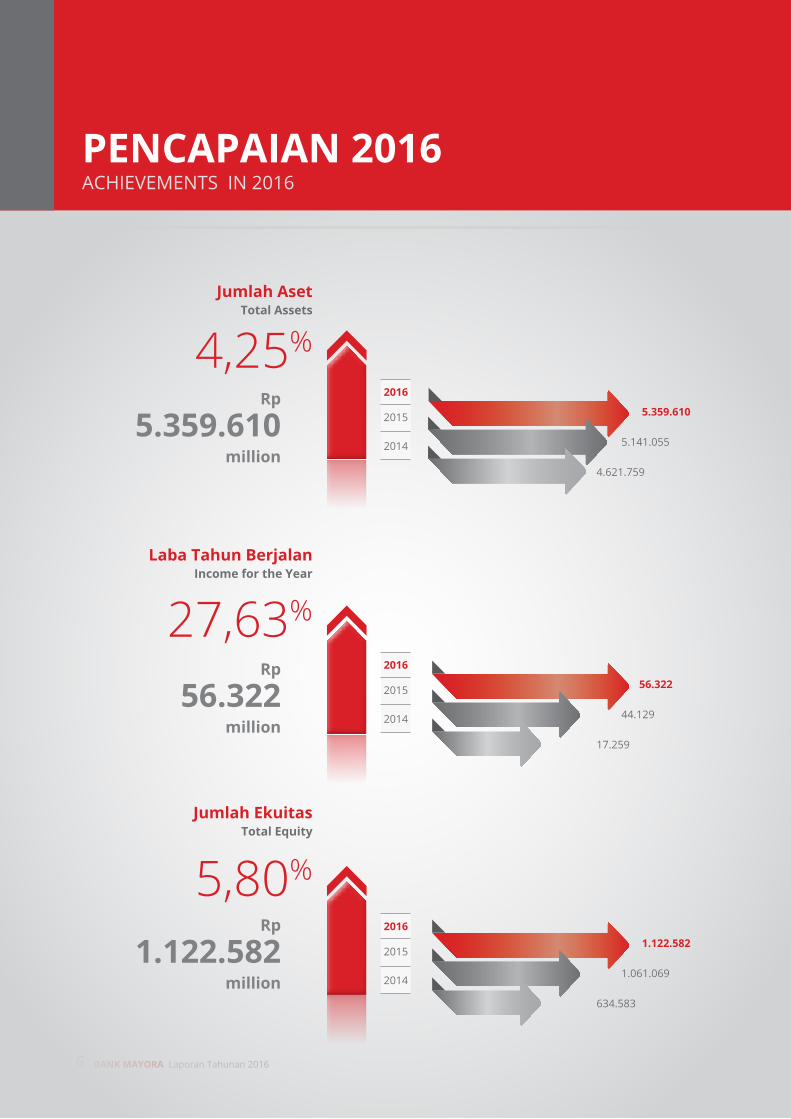

PENCAPAIAN 2016ACHIeVeMenTS In 2016

5.359.610

56.322

1.122.582

5.141.055

44.129

1.061.069

4.621.759

17.259

634.583

4,25%

27,63%

5,80%

56.322

1.122.582

Rp

Rp

5.359.610 Rp

million

million

million

Jumlah Aset Total Assets

Laba Tahun BerjalanIncome for the Year

Jumlah EkuitasTotal Equity

2016

2015

2014

2016

2015

2014

2016

2015

2014

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 7

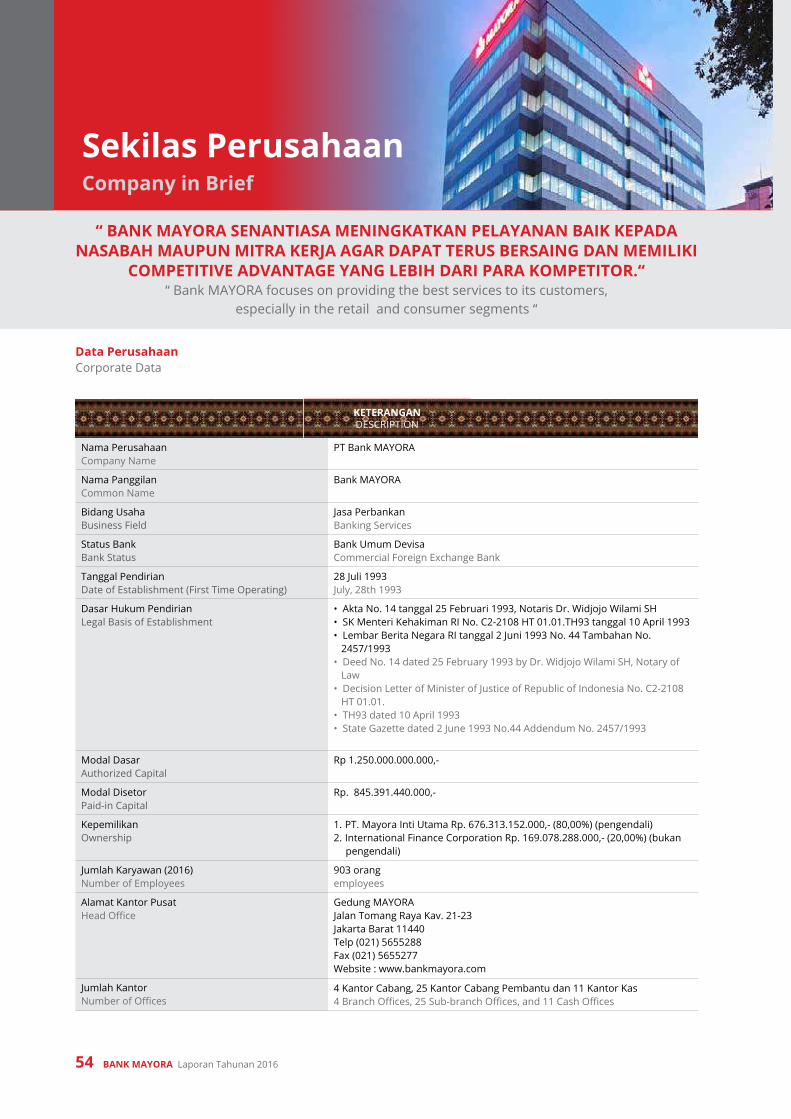

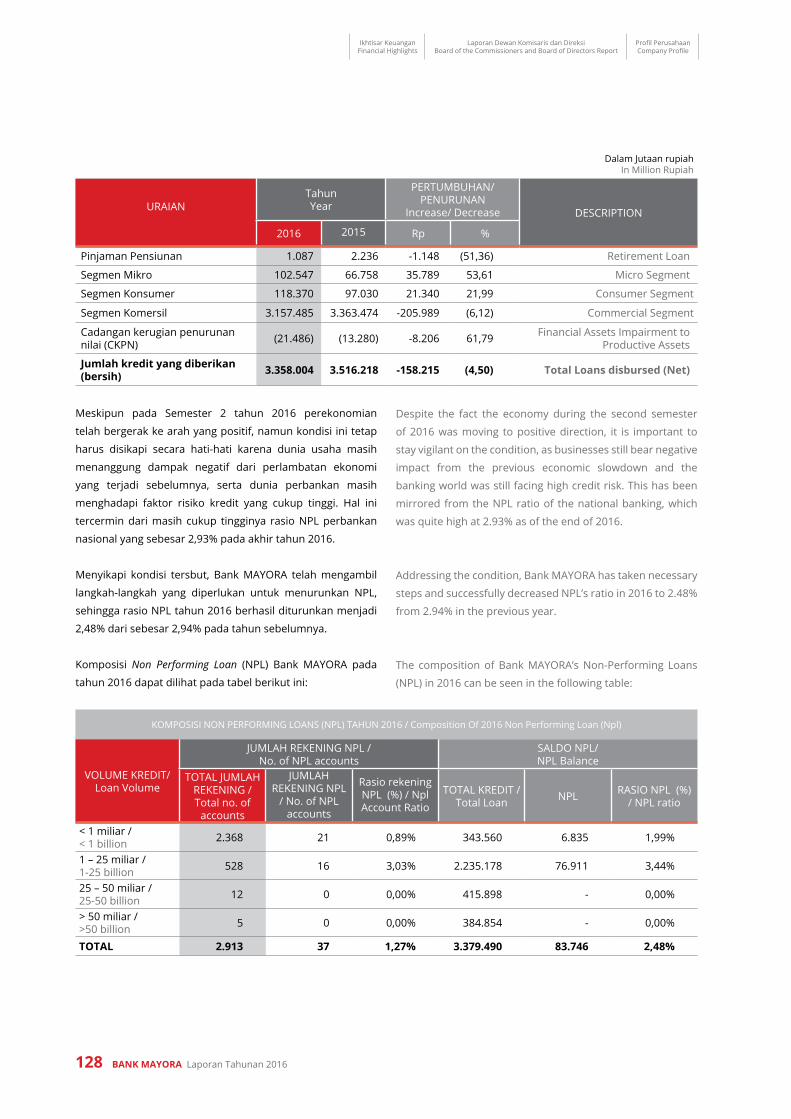

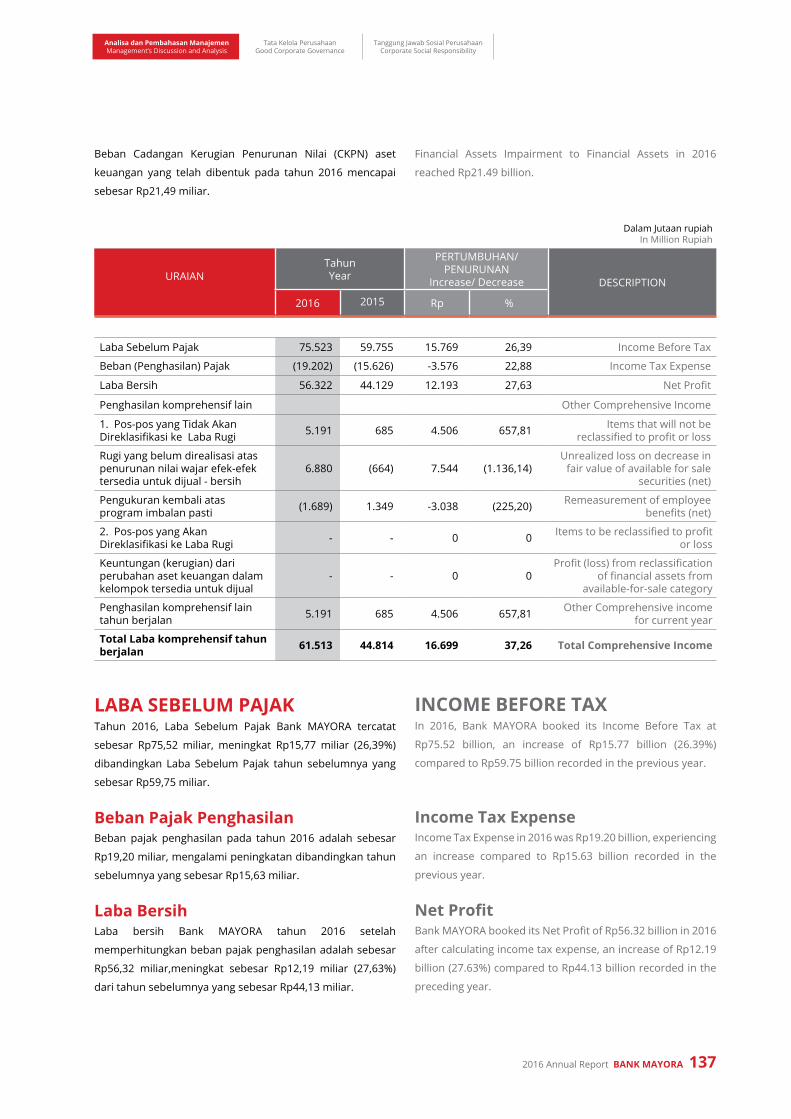

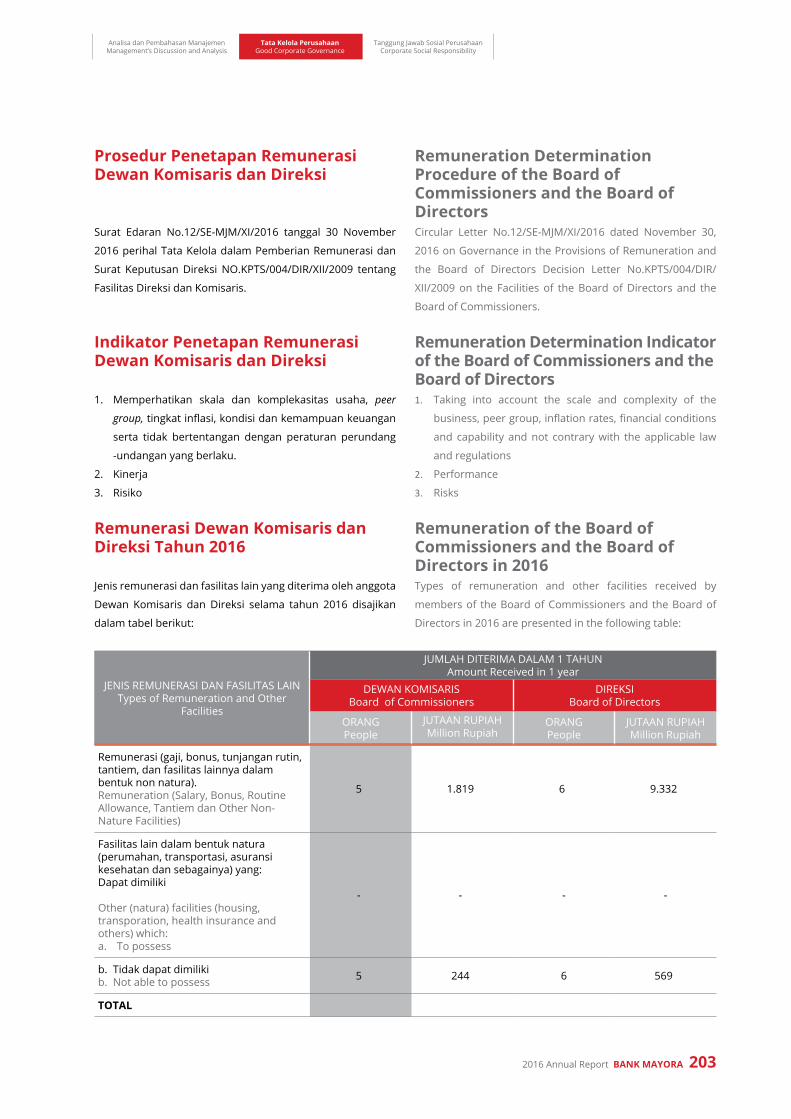

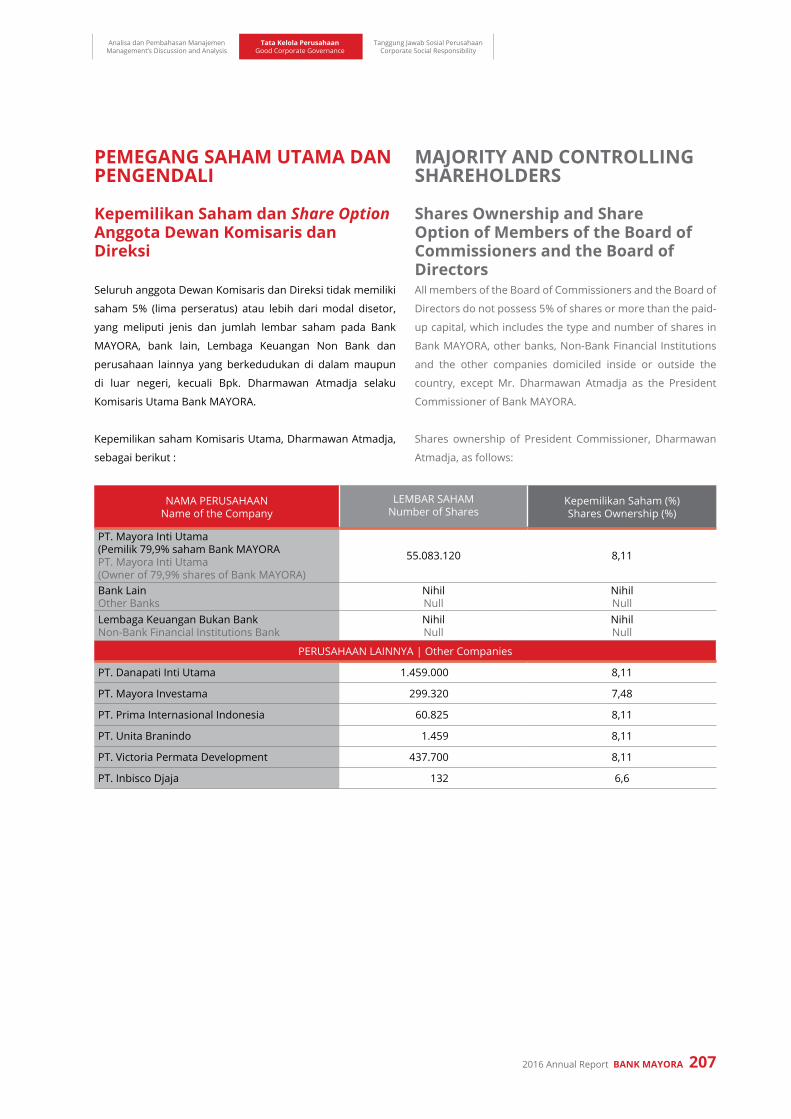

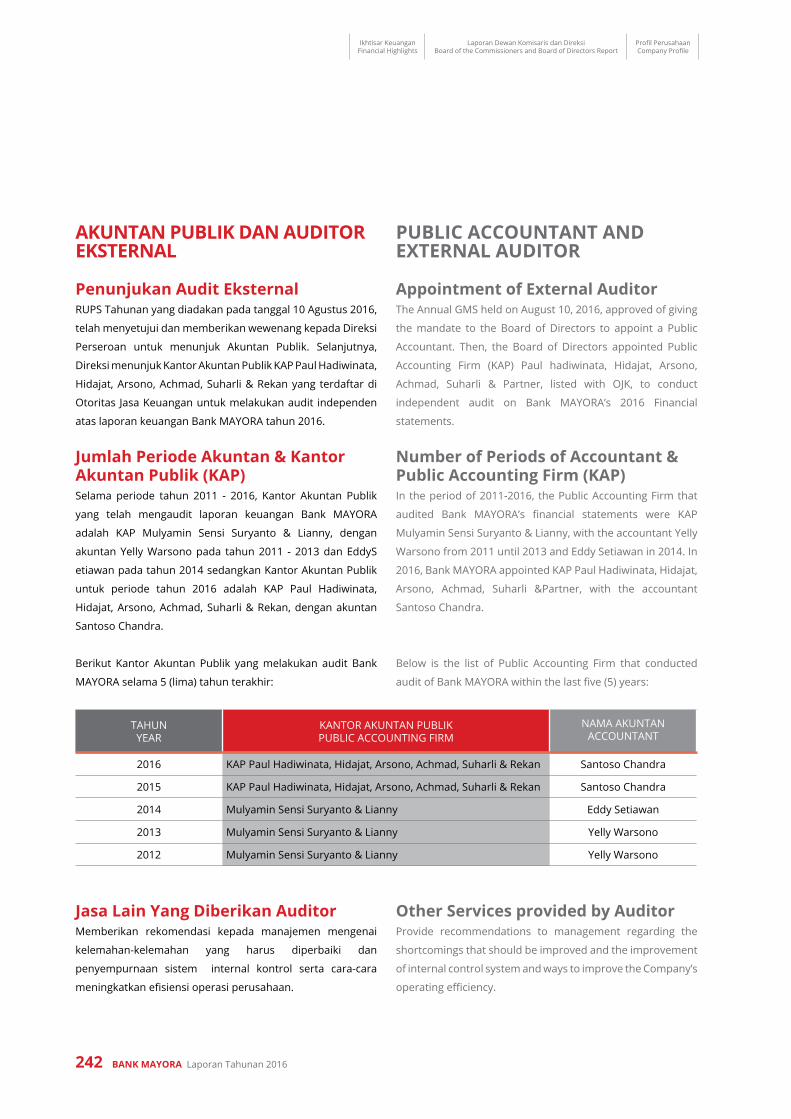

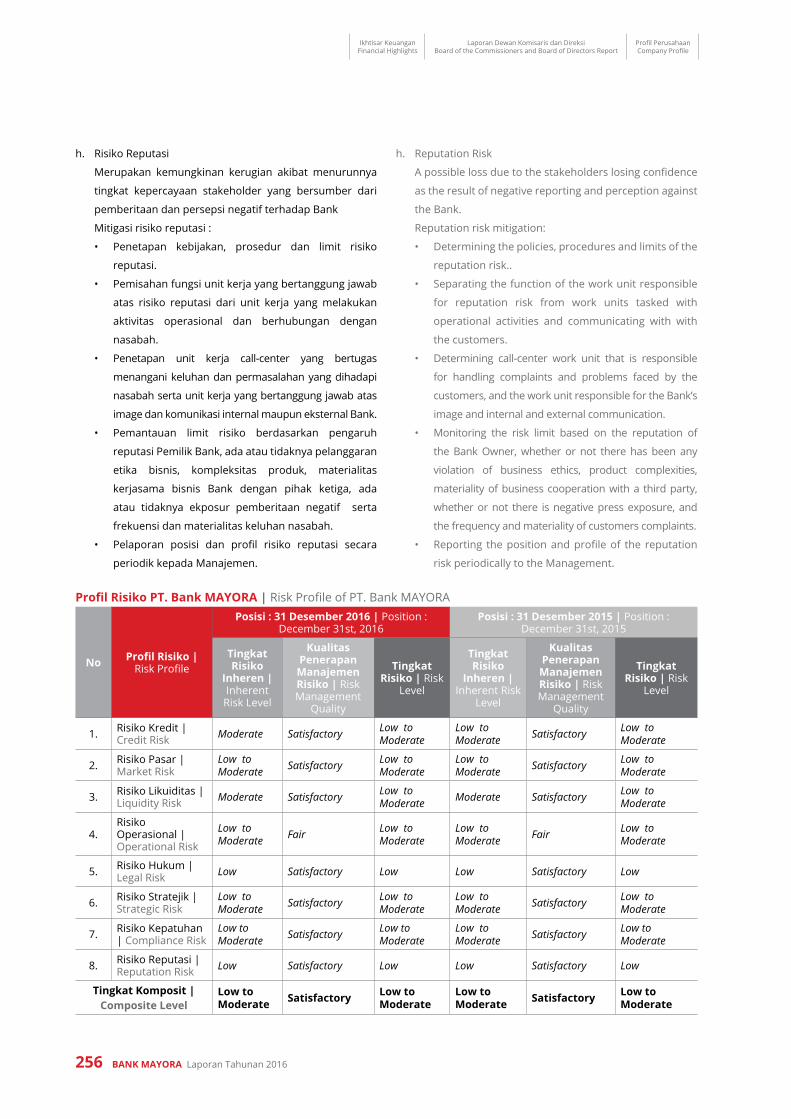

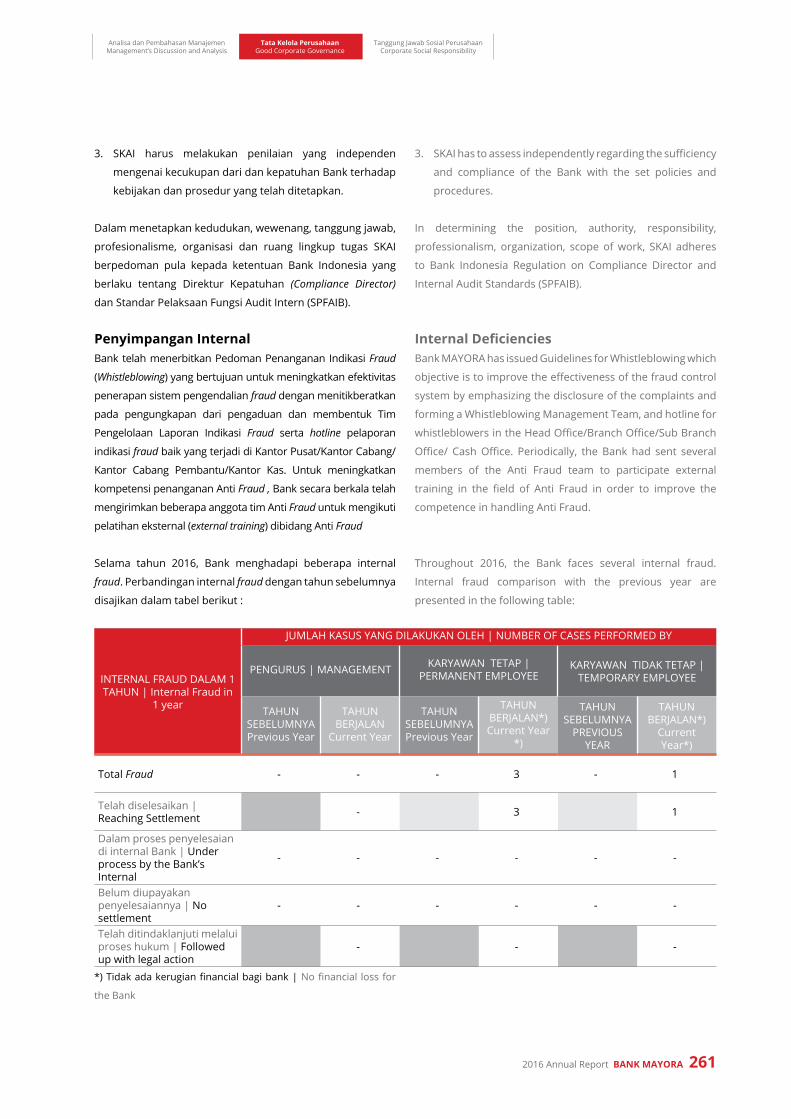

Bank MAYORA memperoleh penghargaan Peringkat I - Kategori BUKU I non TBK dalam ajang Anugerah Perbankan Indonesia ke-5 yang diselenggarakan oleh Majalah Economic Review dan Perbanas Institute pada 13 Oktober 2016.

Bank MAYORA won The first Place of BUKU I non TBK Category in the 5th Anugerah Perbankan Indonesia which was organized by Economic Review Magazine and Perbanas Institute on October 13 2016.

Awards of the Year

PERfORMANCE

40 Branches

903 Employees

Sepanjang tahun 2016, total kantor Bank MAYORA sebanyak 40 Kantor yang tersebar di Jabotabek, Karawang, Bandung, dan Surabaya.

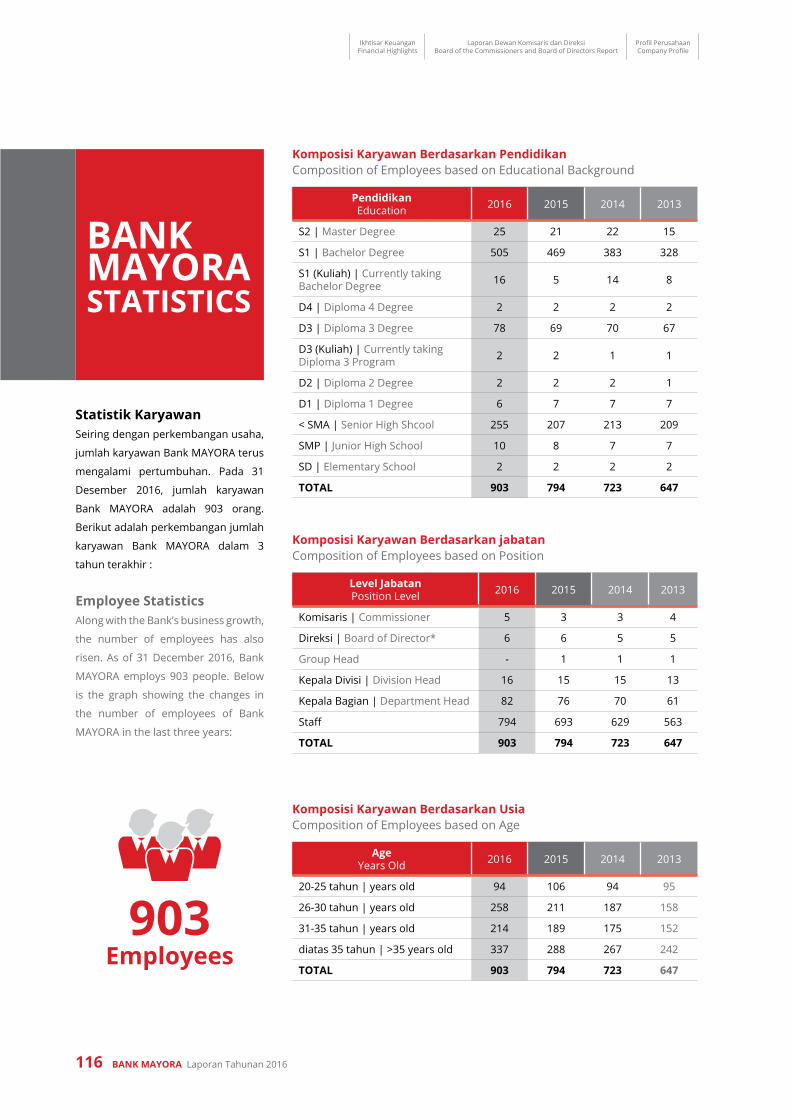

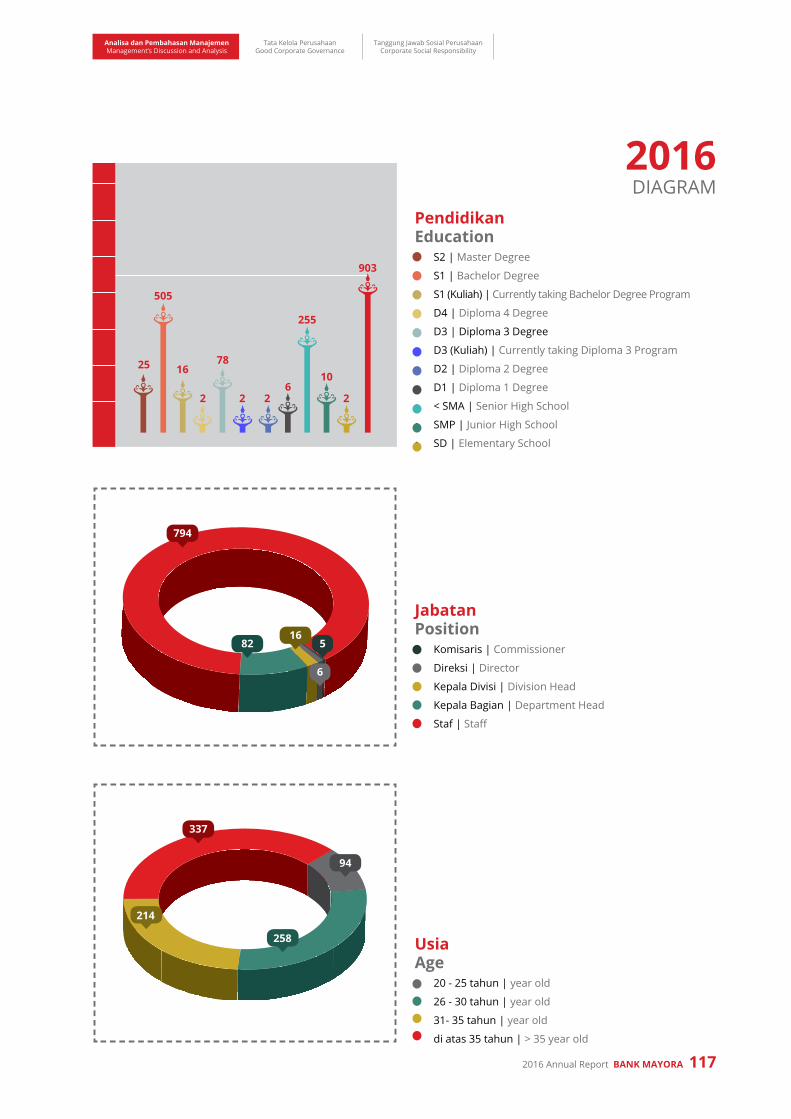

Seiring dengan kebutuhan perusahaan yang terus berkembang, di tahun 2016, total karyawan Bank MAYORA telah bertambah menjadi 903 orang.

Throughout 2016, the total of 40 offices are located in Jabotabek, Karawang, Bandung, and Surabaya.

Align with more expanded Company needs in 2016, the number of employees increased at 903.

Sebagai Bank BUKU II, Bank Mayora dimungkinkan untuk menawarkan layanan-layanan baru. Tahun 2016, Bank Mayora mulai menawarkan layanan Bancassurance

As a BUKU II bank, Bank MAYORA can offer new services. In 2016, the Bank started offering its Bancassurance service.

Pembukaan KCP suryakencana, KK Batujajar, dan KC surabayaThe opening of Suryakencana Sub Branch Office, Batujajar Cash Office, and Surabaya Branch Office

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

8 BANK MAYORA Laporan Tahunan 2016

IKHTISAR KEUANGAN DAN OPERASIONALOperational and Financial Highlights

01

10 Ikhtisar KeuanganFinancial Highlights

13 Ikhtisar SahamStock Highlights

13 Surat BerhargaSecurities Highlights

14 Peristiwa Penting 2016Significant Events 2016

24 Penghargaan dan SertifikasiAwards and Certification

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 9

IntegritySikap konsisten dalam perkataan & tindakan

“Integritas yang nyata adalah melakukan hal yang benar, entah orang lain tahu Anda telah melakukannya atau tidak”

“Real integrity is doing the right thing, knowing that nobody’s going to know whether you did it or not.”

(Oprah Winfrey)

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

10 BANK MAYORA Laporan Tahunan 2016

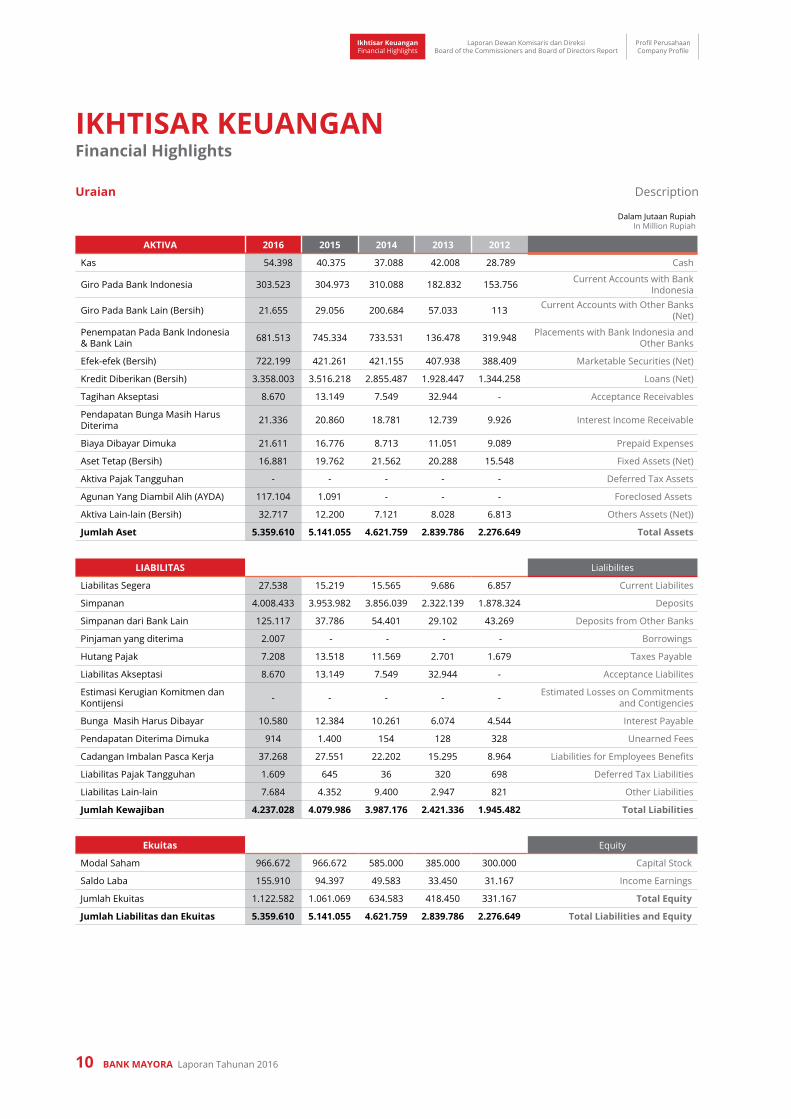

IKHTISAR KEUANGANFinancial Highlights

Dalam Jutaan RupiahIn Million Rupiah

Uraian Description

AKTIVA 2016 2015 2014 2013 2012

Kas 54.398 40.375 37.088 42.008 28.789 Cash

Giro Pada Bank Indonesia 303.523 304.973 310.088 182.832 153.756 Current Accounts with Bank Indonesia

Giro Pada Bank Lain (Bersih) 21.655 29.056 200.684 57.033 113 Current Accounts with Other Banks (Net)

Penempatan Pada Bank Indonesia & Bank Lain 681.513 745.334 733.531 136.478 319.948 Placements with Bank Indonesia and

Other Banks

Efek-efek (Bersih) 722.199 421.261 421.155 407.938 388.409 Marketable Securities (Net)

Kredit Diberikan (Bersih) 3.358.003 3.516.218 2.855.487 1.928.447 1.344.258 Loans (Net)

Tagihan Akseptasi 8.670 13.149 7.549 32.944 - Acceptance Receivables

Pendapatan Bunga Masih Harus Diterima 21.336 20.860 18.781 12.739 9.926 Interest Income Receivable

Biaya Dibayar Dimuka 21.611 16.776 8.713 11.051 9.089 Prepaid Expenses

Aset Tetap (Bersih) 16.881 19.762 21.562 20.288 15.548 Fixed Assets (Net)

Aktiva Pajak Tangguhan - - - - - Deferred Tax Assets

Agunan Yang Diambil Alih (AYDA) 117.104 1.091 - - - Foreclosed Assets

Aktiva Lain-lain (Bersih) 32.717 12.200 7.121 8.028 6.813 Others Assets (Net))

Jumlah Aset 5.359.610 5.141.055 4.621.759 2.839.786 2.276.649 Total Assets

LIABILITAS Lialibilites

Liabilitas Segera 27.538 15.219 15.565 9.686 6.857 Current Liabilites

Simpanan 4.008.433 3.953.982 3.856.039 2.322.139 1.878.324 Deposits

Simpanan dari Bank Lain 125.117 37.786 54.401 29.102 43.269 Deposits from Other Banks

Pinjaman yang diterima 2.007 - - - - Borrowings

Hutang Pajak 7.208 13.518 11.569 2.701 1.679 Taxes Payable

Liabilitas Akseptasi 8.670 13.149 7.549 32.944 - Acceptance Liabilites

Estimasi Kerugian Komitmen dan Kontijensi - - - - - Estimated Losses on Commitments

and Contigencies

Bunga Masih Harus Dibayar 10.580 12.384 10.261 6.074 4.544 Interest Payable

Pendapatan Diterima Dimuka 914 1.400 154 128 328 Unearned Fees

Cadangan Imbalan Pasca Kerja 37.268 27.551 22.202 15.295 8.964 Liabilities for Employees Benefits

Liabilitas Pajak Tangguhan 1.609 645 36 320 698 Deferred Tax Liabilities

Liabilitas Lain-lain 7.684 4.352 9.400 2.947 821 Other Liabilities

Jumlah Kewajiban 4.237.028 4.079.986 3.987.176 2.421.336 1.945.482 Total Liabilities

Ekuitas Equity

Modal Saham 966.672 966.672 585.000 385.000 300.000 Capital Stock

Saldo Laba 155.910 94.397 49.583 33.450 31.167 Income Earnings

Jumlah Ekuitas 1.122.582 1.061.069 634.583 418.450 331.167 Total Equity

Jumlah Liabilitas dan Ekuitas 5.359.610 5.141.055 4.621.759 2.839.786 2.276.649 Total Liabilities and Equity

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 11

Dalam Jutaan RupiahIn Million Rupiah

Uraian Description

Laporan Laba Rugi 2016 2015 2014 2013 2012 Income Statements

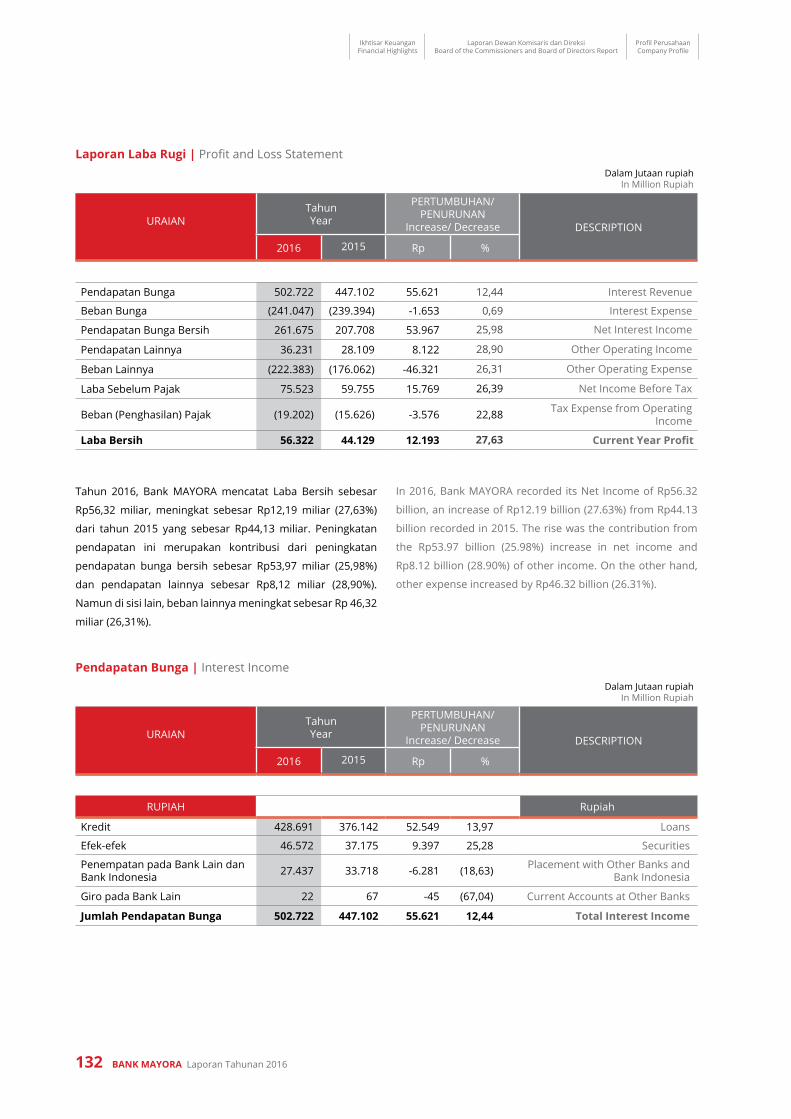

Pendapatan Bunga 502.722 447.102 352.413 225.165 159.964 Interest Income

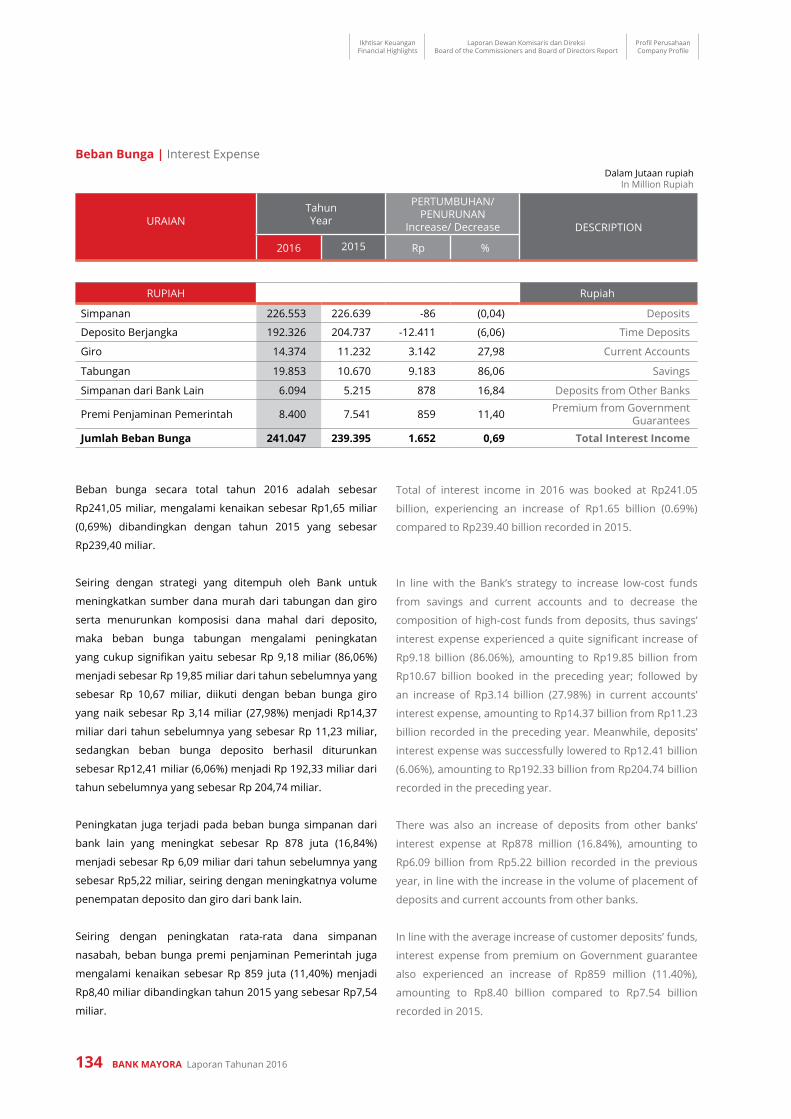

Beban Bunga 241.047 239.394 208.774 109.853 81.231 Interest Expense

Pendapatan Bunga (Bersih) 261.675 207.708 143.639 115.312 78.733 Interest Income (Net)

Pendapatan Operasional Lainnya 36.231 28.109 20.315 10.678 11.940 Other Operating Income

Beban Operasional Lainnya 222.010 175.944 136.816 117.217 80.284 Other Operating Expenses

Laba Operasional 75.896 59.873 27.138 8.773 10.389 Income from Operation

Pendapatan (Beban) Non Operasional (Bersih) (373) (118) (2.934) (58) (51) Non Operating Income (Expenses)

(Net)

Laba Sebelum Pajak 75.523 59.755 24.204 8.715 10.338 Net Income Before Tax

Pajak Penghasilan 19.201 15.626 6.945 (199) 2.561 Tax Expense

- Kini 17.886 15.467 7.059 219 676 Current

- Tangguhan 1.315 159 (114) (418) 1.885 Deffered

Laba Tahun Berjalan 56.322 44.129 17.259 8.914 7.777 Income for the year

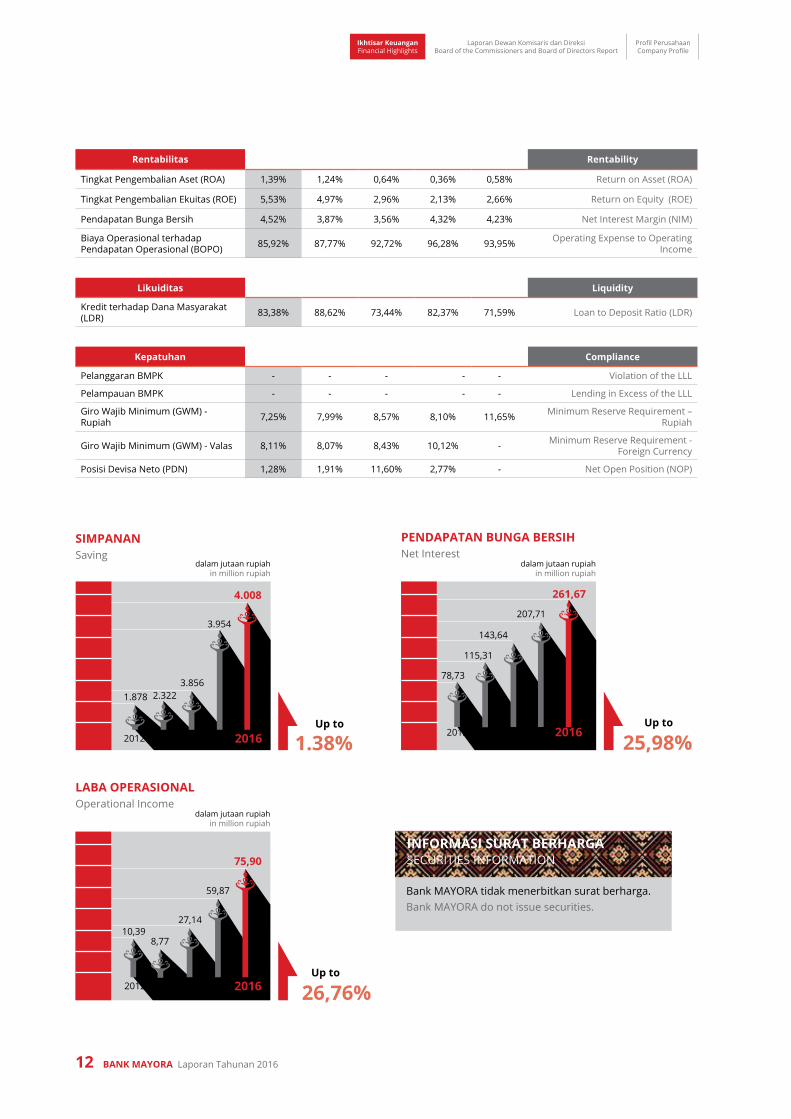

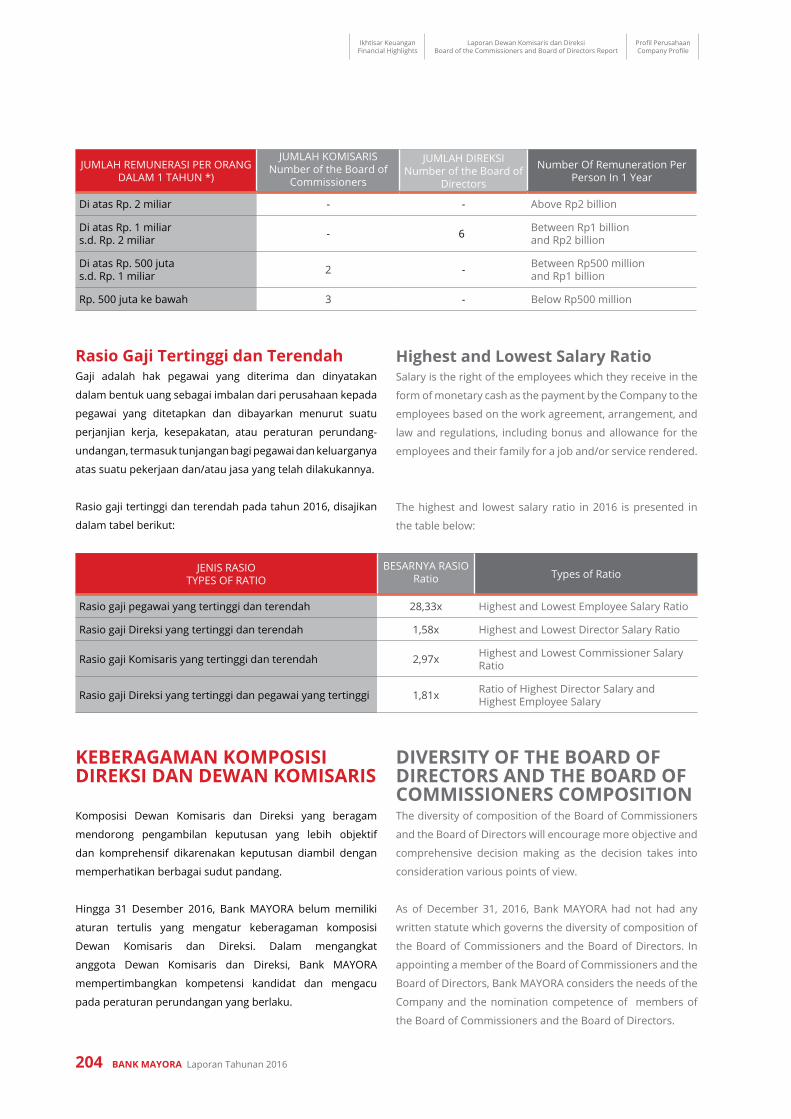

RASIO KEUANGAN 2016 2015 2014 2013 2012 Financial Ratio

Permodalan Capital

Kewajiban Penyediaan Modal Minimum (KPMM) 28,17% 28,21% 19,97% 19,46% 22,28% Capital Adequacy Ratio (CAR)

Kualitas Aset Asset Quality

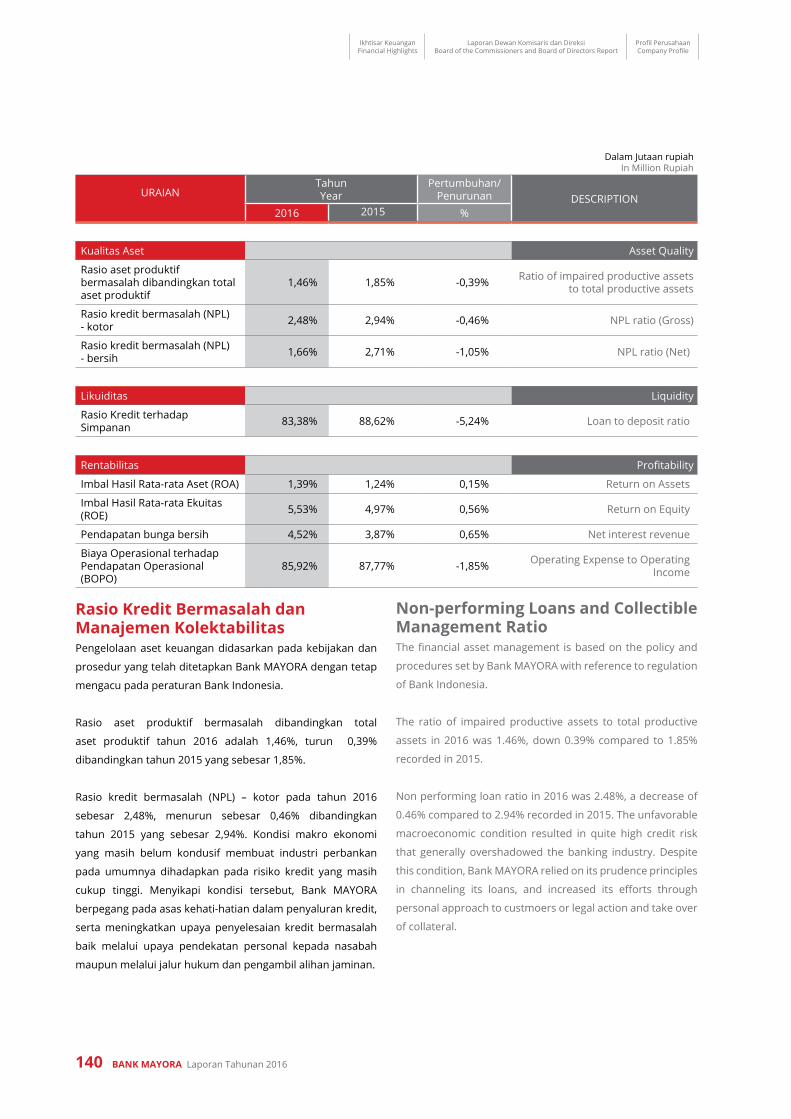

Aset Produktif Bermasalah dan Aset Non Produktif terhadap Total Aset Produktif dan Aset Non Produktif

1,43% 1,85% 0,29% 0,22% 0,20%Productive Asset and Non

Productive Asset to Total Productive Asset and Non Productive Asset

Aset Produktif Bermasalah terhadap Total Aset Produktif 1,46% 1,85% 0,29% 0,22% 0,20% Non Performing Productive Assets

to Total Productive Assets

Cadangan Kerugian Penurunan Nilai (CKPN) Aset Keuangan terhadap Aset Produktif

0,45% 0,28% 0,19% 0,20% 0,13% Financial Assets Impairment to Productive Assets

Pemenuhan PPA Produktif 35,09% 33,49% 31,15% 18,92% 20,75% PPAP Requirement

Pemenuhan PPA Non Produktif 0,00% 0,00% 0,00% 0,00% 0,00% PPA Non Productive Requirement

Kredit Bermasalah -Gross 2,48% 2,94% 0,52% 0,35% 0,36% Non Performing Loan-Gross

Kredit Bermasalah-Net 1,66% 2,71% 0,46% 0,26% 0,32% Non Performing Loan-Net

(%)

Uraian Description

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

12 BANK MAYORA Laporan Tahunan 2016

Rentabilitas Rentability

Tingkat Pengembalian Aset (ROA) 1,39% 1,24% 0,64% 0,36% 0,58% Return on Asset (ROA)

Tingkat Pengembalian Ekuitas (ROE) 5,53% 4,97% 2,96% 2,13% 2,66% Return on Equity (ROE)

Pendapatan Bunga Bersih 4,52% 3,87% 3,56% 4,32% 4,23% Net Interest Margin (NIM)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) 85,92% 87,77% 92,72% 96,28% 93,95% Operating Expense to Operating

Income

Likuiditas Liquidity

Kredit terhadap Dana Masyarakat (LDR) 83,38% 88,62% 73,44% 82,37% 71,59% Loan to Deposit Ratio (LDR)

Kepatuhan Compliance

Pelanggaran BMPK - - - - - Violation of the LLL

Pelampauan BMPK - - - - - Lending in Excess of the LLL

Giro Wajib Minimum (GWM) - Rupiah 7,25% 7,99% 8,57% 8,10% 11,65% Minimum Reserve Requirement –

Rupiah

Giro Wajib Minimum (GWM) - Valas 8,11% 8,07% 8,43% 10,12% - Minimum Reserve Requirement - Foreign Currency

Posisi Devisa Neto (PDN) 1,28% 1,91% 11,60% 2,77% - Net Open Position (NOP)

INFORMASI SURAT BERHARGASECuRITIES INFORMATION

Bank MAYORA tidak menerbitkan surat berharga.Bank MAYORA do not issue securities.

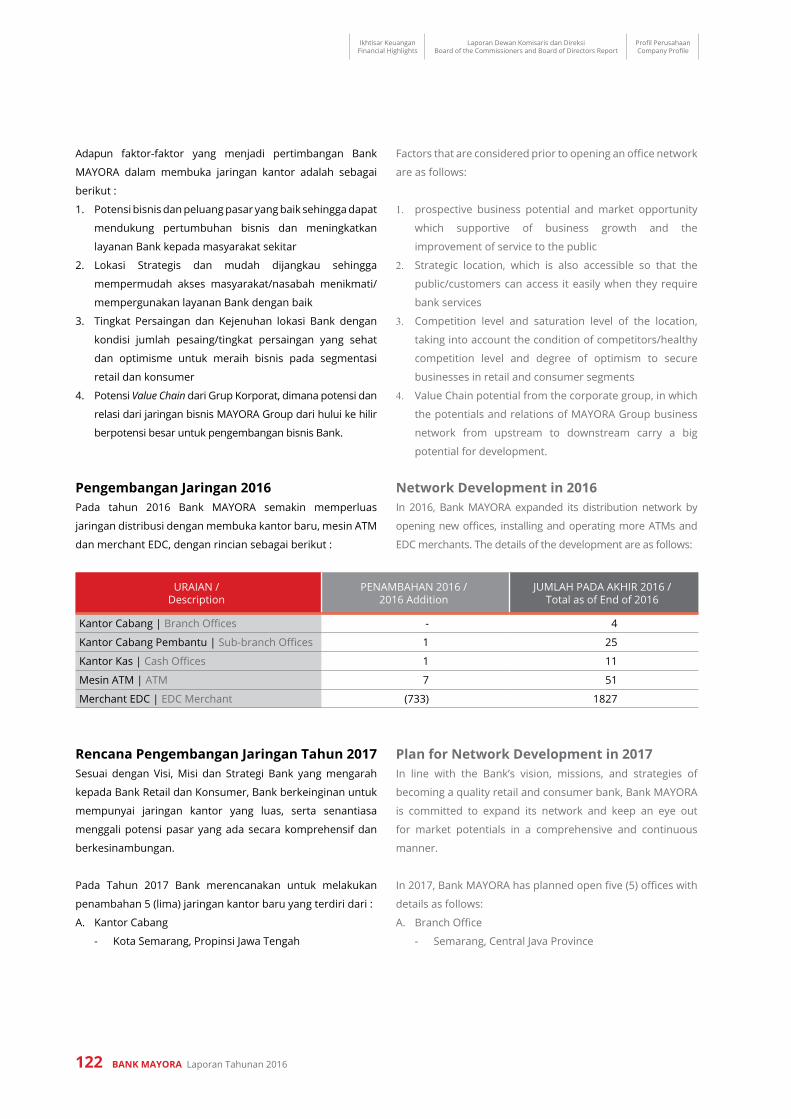

dalam jutaan rupiah in million rupiah

1.38%

SIMPANANSaving

Up to20162012 2013 2014 2015

3.954

3.8562.3221.878

4.008

25,98%Up to

dalam jutaan rupiah in million rupiah

PENDAPATAN BUNGA BERSIHNet Interest

2012 2013 2014 2015

143,64

207,71

2016

261,67

78,73

115,31

dalam jutaan rupiah in million rupiah

26,76%Up to

LABA OPERASIONALOperational Income

75,90

2015201420132012 2016

10,398,77

27,14

59,87

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 13

Sampai dengan akhir tahun 2016, Bank MAYORA tidak

melakukan perdagangan saham sehingga tidak ada informasi

terkait dengan jumlah saham yang beredar, kapitalisasi pasar,

harga saham tertinggi, harga saham terendah dan harga

saham penutupan serta volume saham yang diperdagangkan.

IKHTISAR SAHAMShare Highlights

SURAT BERHARGASecurities Highlights

Sampai dengan akhir tahun 2016, Bank MAYORA tidak

menerbitkan obligasi, sukuk dan obligasi konversi sehingga

tidak ada informasi terkait dengan jumlah obligasi/sukuk/

obligasi konversi yang beredar, tingkat bunga/imbalan,

tanggal jatuh tempo dan peringkat obligasi/sukuk.

As of the end of 2016, Bank MAYORA did not conduct share

trading, thus there is no information regarding the number

of outstanding shares, market capitalization, the highest and

lowest share prices, and closing share price, as well as share

volume being traded.

As of the end of 2016, Bank MAYORA did not issue bonds,

sukuk (Islamic Bonds) and convertible bonds, thus there is

no information regarding the outstanding number of bonds/

sukuk/convertible bonds, their interest, maturity date and

bonds/sukuk ratings.

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

14 BANK MAYORA Laporan Tahunan 2016

PERISTIWA PENTING 2016Significant Events in 2016

JANUARY

Bank MAYORA konsisten mendukung pertumbuhan segmen UMKM di Indonesia. Salah satu langkahnya, di awal tahun 2016, Bank MAYORA menandatangani komitmen penyaluran kredit investasi dengan PT Bangun Bina Persada yang merupakan pengembang pasar semi modern di Cicalengka, Jawa Barat. Penandatanganan kerjasama dilakukan okeh Tjahojo Bengawan (Direktur Kredit dan Umum) dengan Direktur Utama PT Bangun Bina Persada.

Bank MAYORA consistently supports SME segment in Indonesia. And at the beginning of 2016, Bank MAYORA signed a commitment for the disbursement of investment credit with PT Bangun Bina Persada, the developer responsible for the development of semi modern market in Cicalengka, West Java. The signing of Mou was done by Tjahojo Bengawan (Director of Credit and General Affairs) and President Director of PT Bangun Bina Persada.

Bank MAYORA menandatangani perjanjian kerjasama dengan Dwiputra Group, atas pembiayaan rumah bersubsidi Tanjakan Indah Residence, pada 20 Januari 2016. Adapun kerjasama ini bertujuan untuk mendukung program satu juta rumah yang diupayakan oleh Pemerintah. Bank MAYORA berharap kerjasama ini dapat memberikan kesempatan bagi masyarakat berpenghasilan rata-rata untuk memiliki rumah melalui fasilitas pembiayaan di Bank MAYORA.

Bank MAYORA signed an MoU with Dwiputra Group for mortgage financing for the subsidized houses in Tanjakan Indah Residence. The cooperation is a support to the government’s One Million Homes project. Bank MAYORA hopes the cooperation will open more doors for medium-income families to own their own home.

Pada 22-25 Januari 2016, segenap dewan Direksi dan pimpinan Bank MAYORA mengikuti pertemuan “Kick Off Meeting” yang membahas rencana kerja perusahaan di tahun 2016. Dengan tema “Face The Challenge, Enjoy The Trip, Achieve The Victory in 2016”, kegiatan ini bertempat di Hyatt Regency, Yogyakarta.

On January 22-25, 2016, Bank MAYORA Directors and management took part in “Kick Off Meeting,” in which the company’s 2016 work plans were discussed. The meeting, which carried the theme “Face The Challenge, Enjoy The Trip, Achieve The Victory in 2016”, was held at Hyatt Regency, Yogyakarta.

Bank MAYORA Menandatangi Kerjasama Pembiayaan dengan PT Bangun Bina PersadaBank MAYORA Signed an Mou for Financing Cooperation with PT Bangun Bina Persada

Bank MAYORA menandatangani Kerjasama dengan Dwiputra GroupBank MAYORA Signed Cooperation Agreement with Dwiputra Group

Kick Off Meeting Bank MAYORAKick Off Meeting Bank MAYORA

7 Januari 2016January 7, 2016

20 Januari 2016January 20, 2016

22-25 Januari 2016January 22-25, 2016

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 15

MARCHFEBRUARY

Bank MAYORA memperluas ekspansinya dengan mendirikan kantor cabang di Surabaya pada Desember 2015 lalu. Kemudian pada tanggal 20 Februari 2016, Bank MAYORA menyelenggarakan Grand Opening KCP Surabaya sebagai peresmian kantor tersebut. Dharmawan Atmadja (Komisaris Utama) dan Jap Chin Phing (Direktur Bisnis) turut hadir dalam acara ini. Dengan kehadirannya di Surabaya, Bank MAYORA berharap dapat menawarkan solusi terbaik atas kebutuhan layanan perbankan masyarakat Surabaya.

Bank MAYORA continues its expansion with the opening of its branch office in December of 2015, then on February 20, 2016, Bank MAYORA held the Grand Opening of Surabaya Branch Office. Dharmawan Atmadja (President Commissioner) and Jap Chin Phing (Business Director) attended the ceremony. By opening its office in Surabaya, Bank MAYORA aims at offering the best banking solution for the people of the city.

Bank MAYORA melakukan penandatanganan kerjasama strategis dengan PT Zurich Topas Life mengenai program pemberian proteksi bagi nasabah kredit pensiun Bank MAYORA. Kegiatan penandatanganan kerjasama ini dihadiri oleh Tjahojo Bengawan (Direktur Kredit Bank MAYORA), Jap Chin Phing (Direktur Bisnis Bank MAYORA,) dan Peter Huber (CEO Zurich Topas Life), Kumaran Chinan (Chief Distribution Officer), pada 1 Maret 2016.

Bank MAYORA signed a strategic partnership with PT Zurich Topas Life for protection program for pension credit customers of Bank MAYORA. The signing was attended by Tjahojo Bengawan (Director of Credit ), Jap Chin Phing (Director of Business), and Peter Huber (CEO of Zurich Topas Life) and Kumaran Chinan (Chief Distribution Office of Zurich Topas Life).

Bank MAYORA menggelar Front Liners Service Award (FLSA) di Hotel Menara Peninsula, Jakarta, sebagai ajang penghargaan atas kinerja terbaik para front liners yang terdiri dari Customer Service, Teller, Operation Head, Security, selama satu tahun. Ajang FLSA diharapkan dapat menjadi motivasi bagi para Front Liners agar senantiasa memberikan pelayanan prima berdasarkan service value Bank MAYORA yaitu C.A.R.E (Cepat, Akurat, Ramah, Empati).

Bank MAYORA held Front Liners Service Award (FLSA) at Menara Peninsula Hotel, Jakarta. The event is a medium of appreciation for the best performance shown by front liners, comprising Customer Service, Teller, and Security officers throughout the previous year. Bank MAYORA hopes FLSA can further motivate the Front Liners to give the best service based Bank MAYORA’s service values, e.g. C.A.R.E (Cepat, Akurat, Ramah, Empati, or Speedy, Accurate, Friendly, Emphatetic).

Grand Opening KCP SurabayaSurabaya Office Grand Opening

Bank MAYORA Bersinergi dengan PT Zurich Topas LifeBank MAYORA Synergic Partnership with PT Zurich Topas Life

Front Liners Service Award 2016Front Liners Service Award 2016

20 Februari 2016February 20, 2016

1 Maret 2016March 1, 2016

5 Maret 2016March 5, 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

16 BANK MAYORA Laporan Tahunan 2016

MARCH APRIL

Pada 22 April 2016, Bank MAYORA mengajak siswa-siswi SD Ananda Bogor untuk mengenal fungsi dan peranan Bank dalam kegiatan Literasi Keuangan bertema “Cerdas Mengelola Masa Depan Sejahtera”. Sebanyak 35 siswa mengikuti kegiatan dengan baik. Melalui kegiatan ini, Bank MAYORA berharap dapat meningkatkan pemahaman para pelajar mengenai peran dan manfaat lembaga perbankan, dan pentingnya mengelola keuangan dengan cermat sejak dini.

Bank MAYORA visited Ananda Elementary School in Bogor for financial literacy presentation which this time carried the theme “Smart in Managing Bright Future.” Thirty-five students took part in the presentation, which Bank MAYORA hopes can help improve the students’ understanding of the roles and the benefit of financial institutions, and the importance of managing money even at an early age.

“Bank MAYORA menjalin kerjasama dengan Asosiasi Pengelola Pasar Indonesia (ASPARINDO) dalam rangka menyalurkan pembiayaan bagi para pedagang dan pengelola pasar yang menjadi anggota ASPARINDO. Kerjasama dituangkan dalam bentuk Nota Kesepahaman yang ditandatangani oleh Direktur utama Bank MAYORA, Irfanto Oeij dan Ketua Umum ASPARINDO, Bapak Y. Joko Setiyanto di Ballroom Hotel Santika Premier, Jakarta.

“Bank MAYORA signed an agreement with Association of Indonesian Market Operator (ASPARINDO) for the financing of market vendors and managers who join ASPARINDO. The MoU was signed by President Director of Bank MAYORA, Irfanto Oeij and Chairman of ASPARINDO, Y. Joko Setiyanto at the ballroom of Santika Premier Hotel, Jakarta. “

Pada 30 Maret 2016, Bank MAYORA menyelenggarakan kegiatan Literasi Keuangan, bertemakan “Cara Bijak Menggunakan Layanan E-Banking”, di PT Tirta Fresindo Jaya, Bogor. Perwakilan Bank MAYORA sebagai tim Pengajar menyampaikan keamanan bertransaksi dengan channel E-Banking, serta dikenalkan dengan berbagai fitur EDC dan ATM Bank MAYORA.

Bank MAYORA held Financial Literacy Presentation with the theme “How to use E-Banking Service in Prudence Manner”, at PT Tirta Fresindo Jaya, Bogor. The representatives from Bank MAYORA shared their knowledge on the secure way to transact using e-Banking channel and introduced various features of Bank MAYORA’s EDC and ATM.

Bank MAYORA Ajarkan Fungsi dan Peran Bank Pada Siswa SD Ananda BogorBank MAYORA Taught the Functions and Roles of a Bank to students of Ananda Elementary School, Bogor

Literasi Keuangan Bank MAYORA: E-BankingBank MAYORA Financial Literacy Presentation: E-Banking

22 April 2016April 22, 2016

24 Maret 2016March 24, 2016

30 Maret 2016March 30, 2016

Bank MAYORA Jalin Kerjasama dengan ASPARINDOBank MAYORA Signed an Agreement with ASPARINDO

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 17

MAY

Bank MAYORA mengunjungi kantor redaksi Kompas.com dalam rangka mempererat relasi baik dengan rekan-rekan Kompas.com. Perwakilan dari Bank MAYORA, Irfanto Oeij (Direktur utama) serta Yoewanty Dirgantoro (Corp.Comm & QM Division Head), disambut baik oleh Bambang Sujatmiko (Redaktur) dan Tri Wahono (Redaktur Pelaksana). Pertemuan ini menjadi ruang bagi Bank MAYORA sebagai lembaga perbankan untuk melakukan diskusi terkini mengenai isu perbankan, serta menyampaikan kinerja dan rencana perusahaan.

Bank MAYORA visited Kompas.com editorial office to improve the close tie both institutions already established. The representatives from Bank MAYORA, Irfanto Oeij (President Director) and Yoewanty Dirgantoro (Corp.Comm & QM Division Head) were warmly welcomed by Bambang Sujatmiko (Chief Editor) and Tri Wahono (Executive Editor). At the meeting, both parties held a discussion on the issues surrounding the banking sector, and representatives from Bank MAYORA also talked about the Bank’s performance and work plans.

usai pelajar, Bank MAYORA turut menyampaikan edukasi perbankan kepada para pedagang dan pengelola Pasar Jonggol melalui kegiatan literasi keuangan pada 19 Mei 2016, bertempat di Saung Jatinunggal, Jonggol. Bank MAYORA berharap dapat mendorong para pedagang untuk bertransaksi di Bank, seiring dengan pesatnya perkembangan bisnis daerah Jonggol.

Bank MAYORA Next to the students, Bank MAYORA delivered banking education to traders and the caretakers of Pasar Jonggol by organizing Financial Literacy session on May 19, 2016, in Saung Jatinunggal, Jonggol. Bank MAYORA encouraged the traders to utilize banking services for their transactions to help them grow along with the growth of business in Jonggol area.

Kunjungan Media ke Kompas.comMedia Visit to Kompas.com

Literasi Keuangan Pasar JonggolFinancial Literacy Presentation at Pasar Jonggol traditional market

JUNE

Bank MAYORA mengadakan kun-jungan media ke redaksi Tribun-news.com, di bilangan Palmerah, Jakarta, pada tanggal 22 Juni 2016. Kunjungan Bank MAYORA disambut baik oleh Pemimpin Redaksi Tribun News, Dahlan Dahi. Hal ini merupa-kan salah satu upaya perusahaan dalam mempererat relasi baik den-gan rekan-rekan media, terlebih ke-pada mereka yang selama ini aktif memberitakan kinerja dan perkem-bangan perusahaan.

Bank MAYORA visited Tribunnews.com editorial office at Palmerah, Jakarta. The representatives of Bank MAYORA were warmly welcomed by Tribun News chief editor, Dahlan Dahi. With the visit, Bank MAYORA wants to further improve the close relationship it has with the media countrpart, especially those who have been actively reporting the Bank’s performance and growth.

Kunjungan Media ke TribunnewsMedia Visit to Tribunnews

22 Juni 2016June 22, 2016

12 Mei 2016May 12, 2016

19 Mei 2016May 19, 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

18 BANK MAYORA Laporan Tahunan 2016

JUNE

Bank MAYORA menyelenggarakan Customer Gathering Area Bogor di KCP Surya Kencana, Bogor, pada 17 Juni 2016. Jaringan di Kota Bogor terdiri dari KCP Tajur, KCP Cileungsi, KCP Pasar Anyar, dan KCP Surya Kencana, serta satu Kantor Kas, yaitu KK Cileungsi. Melalui acara Customer Gathering yang dilaksanakan serentak di area bisnis Bank MAYORA sepanjang tahun, Bank MAYORA berharap dapat terus mengapresiasi kepercayaan nasabah yang telah memilih Bank MAYORA sebagai solusi kebutuhan perbankan.

Bank MAYORA organized Customer Gathering for Bogor area, held at Surya Kencana, Bogor. Bank MAYORA Bogor area consists of KCP Tajur, KCP Cileungsi, KCP Pasar Anyar, KCP Surya Kencana, and one cash office (KK Cileungsi). With the customer gathering, Bank MAYORA wants to show its appreciation towards its customers for their trust in Bank MAYORA for their banking solution.

Bersamaan dengan momentum bulan Ramadhan, Bank MAYORA mengundang rekan-rekan media dalam perhelatan “Media Breakfasting” yang diadakan pada 17 Juli 2016 di Restoran Paregu, Jakarta Pusat. Hal ini merupakan salah satu wujud apresiasi Bank MAYORA atas kontribusi media yang aktif memberitakan Bank MAYORA, sekaligus upaya mempererat relasi baik dengan rekan media. Hingga Juli 2016, tercatat sebanyak 206 peliputan Bank MAYORA di berbagai media cetak, online, dan radio.

Coinciding with the blessed month of Ramadan, Bank MAYORA invited its media partners in “Media Breakfasting” event held at Paregu Restaurant in Central Jakarta. This is a form of appreciation of Bank MAYORA for the contribution of the media that have been actively featuring Bank MAYORA. It is also a way to further improve the close relationship with the media partners. Until July 2016, there were 206 news items featuring Bank MAYORA on various media outlines, printed, online and radio.

HuT Bank MAYORA ke-23 dimeriahkan dengan seremoni bersama 400 lebih karyawan Bank MAYORA di Kantor Pusat. Seremoni ini jatuh pada tanggal 29 Juli 2016, bertempat di Kantor Pusat Bank MAYORA Tomang. Perayaan kali ini diwujudkan dengan sejumlah kompetisi kreatif dan olahraga yang ditujukan bagi karyawan. Hal ini bertujuan untuk mempererat hubungan karyawan dengan perusahaan, sekaligus menjadi ajang apresiasi Bank MAYORA kepada para karyawannya.

For its 23rd anniversary, Bank MAYORA held a gathering attended by more than 400 of its employees. The event, held at the Bank’s head office in Tomang, showcased a series of competitive and creative activities in which the participants can build closer relationship with one another, and an opportunity for the Bank to show appreciation towards its employees.

Customer Gathering Area BogorCustomer Gathering Area Bogor

Buka Puasa Bersama Rekan-Rekan MediaMedia Breakfasting

HUT 23 Bank MAYORABank MAYORA’s 23rd anniversary

17 Juni 2016June 17, 2016

17 Juli 2016July 17, 2016

29 Juli 2016July 29, 2016

JULY

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 19

JULY

Sebagai wujud tanggung jawab sosial kepada masyarakat, Bank MAYORA memperkuat fokus CSR di bidang kesehatan dan anak-anak melalui pemberian donasi bagi Yayasan POTADS (Persatuan Orang Tua Anak dengan Down Syndrome). Relasi baik dengan Yayasan POTADS telah dibina Bank MAYORA sejak tahun 2015. Donasi ini bertujuan khusus untuk mendukung berdirinya Rumah Ceria Down Syndrome, sebuah rumah asuh yang berfungsi sebagai pusat aktivitas anak-anak Down Syndrome. Rumah Ceria Down Syndrome diresmikan pada 31 Juli 2016.

As part of its CSR program focus in the health and children sector, Bank MAYORA handed over donation to POTADS Foundation (Parents with Down Syndrome Children Association). Bank MAYORA has indeed close relationship with POTADS Foundation, which the Bank has helped managed since 2015. The donation is specifically for the construction of Rumah Ceria Down Syndrome, a care home which functions as the center of activities for children with Down Syndrome. Rumah Ceria Down Syndrome was oficiated on July 31, 2016.

Tahun 2016 merupakan tahun ketiga kalinya Bank MAYORA meraih penghargaan di ajang Infobank Awards, dengan predikat “Bank Yang Berpredikat Sangat Bagus atas Kinerja Keuangan Tahun 2015”. Penghargaan ini diterima oleh Tjahojo Bengawan (Direktur Kredit dan Umum) di Yogyakarta, 25 Agustus 2016.

The year 2016 marked the third time Bank MAYORA won an award at Infobank Awards, this time for the predicate “Bank with Excellent or Very Good Financial Performance in 2015”. The award was accepted by Tjahojo Bengawan (Director of Credit and General Affairs) in Yogyakarta, on August 25, 2016.

Dengan tujuan mendukung program pemerintah “Satu Juta Rumah”, Bank MAYORA mengadakan kesepakatan dengan Kementerian Perumahan Umum dan Perumahan Rakyat (KEMENPuPR) mengenai Penyaluran Kredit Pemilikkan Rumah Bersubsidi dalam rangka perolehan rumah bagi masyarakat berpenghasilan rendah. Kesepakatan ini dilaksanakan pada 26 Agustus 2016, dengan ditandatangani oleh Irfanto Oeij (Direktur Utama Bank MAYORA) dan Maurin Sitorus (Direktur Jendral Pembiayaan Perumahan Pekerjaan Umum dan Perumahan Rakyat)

In support of the government’s “One Million Homes” program, Bank MAYORA signed an MoU with Ministry of Public Housing (KEMENPuPR) on Subsidized Housing Mortgage Disbursement to help low-income families have their own house. President Director of Bank MAYORA, Irfanto Oeij and Director General of House Financing of Ministry of Public Housing, Maurin Sitorus represented their respective institution in the signing of the Mou.

Bank MAYORA Berikan Donasi Bagi Rumah Ceria Down SyndromeBank MAYORA Granted Donation at Rumah Ceria Down Syndrome

Bank MAYORA Raih Infobank Awards 2016Bank MAYORA won at Infobank Awards 2016

Bank MAYORA Bangun Kesepakatan dengan Kementerian Perumahan Umum dan Perumahan RakyatBank MAYORA Reached an Agreement with Minsitry of Public Housing

31 Juli 2016July 31, 2016

25 Agustus 2016August 25, 2016

26 Agustus 2016August 26, 2016

AUGUST

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

20 BANK MAYORA Laporan Tahunan 2016

AUGUST

Meningkatnya pertumbuhan bisnis Bank MAYORA yang disertai dengan peningkatan jumlah karyawan, manajemen Bank MAYORA menciptakan tata nilai sebagai landasan bersama untuk mencapai tujuan organisasi. Tata Nilai ini disebut dengan IMPACT, terdiri dari Integrity, Focus on Customer, Passion, Continous Improvement, Teamwork. Langkah awal implementasi tata nilai ini dengan menyelenggarakan sosialisasi bagi seluruh karyawan, khusus area Jabotabek pada tanggal 13 & 27 Agustus 2016, serta Lampung, Bandung, dan Surabaya pada 3 September 2016.

The growing number of employees following the business growth has led to the management to formulate Bank MAYORA corporate values which act as the mutual basis to achieve organizational objectives. The corporate values are dubbed IMPACT, comprising Integrity, Focus on Customer, Passion, Continous Improvement, and Teamwork. The first phase of the implementation of the corporate values included the dissemination to all employees held on 13 & 27 August 2016 for Jakarta area, and September3, 2016 for Lampung, Bandung, and Surabaya areas.

Dalam upaya memperluas jaringan dan menjangkau nasabah lebih dekat, Bank MAYORA membuka kantor cabang yang ke-39 di daerah industri Galuh Mas, Karawang, Jawa Barat. Kantor ini berlokasi di Ruko Grand Plaza Blok IV no. 16, Perumahan Galuh Mas, Karawang. Hadirnya KCP Galuh Mas di Karawang memperkuat eksistensi Bank MAYORA di daerah Karawang setelah didahului KK Chemco Karawang yang telah beroperasi sejak 12 Desember 2012.

As part of the expansion plan and to be closer to the customers, Bank MAYORA opened its 39th office, this time, in Galuh Mas industrial estate, Karawang, West Java. The office is located at Ruko Grand Plaza Blok IV no. 16 of Galuh Mas residential area, Karawang. With the opening of Galuh Mas office, Bank MAYORA strengthened its brand in Karawang area followijng the opening of Chemco Karawang cash office on December 12, 2012.

Dalam rangka mewujudkan literasi keuangan yang menyeluruh ke berbagai kalangan, Bank MAYORA menyelenggarakan kegiatan edukasi bertajuk “Media Training: Memahami Penulisan Materi Berbasis Data Keuangan” kepada rekan-rekan media cetak dan online. Kegiatan ini bertempat di Grand Mercure Hotel Harmoni, Jakarta. Sebagai perusahaan jasa keuangan, Bank MAYORA mendukung peningkatan kualitas jurnalis bisnis dan ekonomi melalui pemahaman laporan keuangan yang memadai.

As a bid to improve financial literacy in all walks of life, Bank MAYORA held another educational presentation dubbed”Media Training: Writing Financial Articles.” The session was attended by reporters from printed and online media and was held at Grand Mercure Hotel Harmoni, Jakarta. As a financial service institution, Bank MAYORA fully supports improving the writing quality of business and economic journalists by helping them better understand financial reports.

Sosialisasi Tata Nilai “IMPACT” bagi Karyawan Bank MAYORADissemination of “IMPACT” corporate values to Bank MAYORA employees

Bank MAYORA Membuka Kantor Cabang ke- 39 (KCP Galuh Mas, Karawang)Bank MAYORA opened its 39th office (KCP Galuh MAS Karawang)

Bank MAYORA Bedah Seluk-Beluk Keuangan Bersama MediaBank MAYORA Discuss Financial Knowledge With Media

27 Agustus 2016August 27, 2016

1 September 2016September 1, 2016

8 September 2016September 8, 2016

SEPTEMBER

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 21

SEPTEMBER

Bank MAYORA menyelenggarakan Customer Gathering bagi para nasabah Area Jabotabek di Hotel Grand Mercure Kebayoran, pada 28 September 2016. Acara ini merupakan puncak dari program tabungan ‘Pilih Sendiri Hadiahmu”. Ibu Jap Chin Phing (Direktur Bisnis) turut menghadiri acara ini.

Bank MAYORA held a Customer Gathering attended by customers from Greater Jakarta area (Jabotabek). The event, held at Grand Mercure Hotel, Kebayoran, was the culmination of the Bank’s “Pilih Sendiri Hadiahmu” savings account program. Director of Business, Ms. Jap Chin Phing also attended the event.

Bank MAYORA kembali mencatat prestasi dalam ajang Anugerah Perbankan Indonesia ke-5 yang diselenggarakan oleh Majalah Economic Review dan Perbanas Institute. Dalam kesempatan ini, Bank MAYORA meraih penghargaan Peringkat I - Kategori Buku I Non Tbk. Prestasi tersebut adalah sebuah peningkatan dari prestasi perusahaan di tahun sebelumnya, dimana Bank MAYORA menerima Peringkat II di kategori yang sama.

Bank MAYORA once again received an award at the 5th Indonesian Banking Award organized by Economic Review magazine and Perbanas Institute. At the event, Bank MAYORA was awarded the first position for BuKu I Non-Public Company category. The achievement showed the Bank has improved from the precious year, in which Bank MAYORA won the second place in the same category.

Bank MAYORA memperoleh penghargaan “The Most Efficiency Banking” pada perhelatan “Bisinis Indonesia Banking Award” yang diselenggarakan pada 19 Oktober 2016 di Hotel J.W Mariott Jakarta. Penghargaan ii merupakan salah satu bukti keberhasilan Bank MAYORA dalam menjalankan pengelolaan biaya operasional yang efisien dan efektif. Irfanto Oeij (Direktur utama) mewakili perseroan sebagai penerima award.

Bank MAYORA won “The Most Efficiency Banking” award during “Bisnis Indonesia Banking Award” held at J.W Mariott Hotel, Jakarta. The award signified the success of Bank MAYORA in effectively and efficiently managing its operational costs. President Director Irfanto Oeij represented the Bank to receive the award.

Customer Gathering Area JabotabekCustomer Gathering Area Jabotabek

Bank MAYORA Kembali Catat Predikat Sangat Baik pada APBI VBank MAYORA Given Very Good Predicate at APBI V

Bank MAYORA Raih Penghargaan di Bisnis Indonesia AwardBank MAYORA won an award at Bisnis Indonesia Award

28 September 2016September 28, 2016

13 Oktober 2016October 13, 2016

19 Oktober 2016October 19, 2016

OCTOBER

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

22 BANK MAYORA Laporan Tahunan 2016

OCTOBER NOVEMBER DECEMBER

Bank MAYORA kembali menyelenggarakan literasi keuangan bagi kalangan pelajar. Setelah sebelumnya diselenggarakan di SD Gita Bangsa, Bogor, di bulan Oktober ini Bank MAYORA mengunjungi SMA Mardi Yuana, Tangerang. Materi yang diajarkan adalah pemaparan layanan perbankan yang lebih mendalam, serta fungsi dan peranan lembaga regulator Bank Indonesia dan OJK. Kegiatan ini seiring dengan target pemerintah di tahun 2016 untuk meningkatkan inklusi keuangan sebesar 75%.

Bank MAYORA once again organized financial literacy presentation for students. After previously holding the same event at Gita Bangsa Elementary School in Bogor, this time Bank MAYORA visited Mardi Yuana Senior High School in Tangerang. The material presented was more advanced banking services, and the roles and functions the financial regulators, i.e. Bank Indonesia and FSA. The activity is in support of the government’s target of improving financial inclusion to 75%.

Bank MAYORA meraih penghargaan The Best Media Relations Program dari ajang PR of The Year yang diselenggarakan oleh Majalah MIX. Ajang ini merupakan kompetisi tahunan atas kinerja terbaik para Humas perusahaan. Penghargaan ini diterima langsung oleh Yoewanty Dirgantoro (Corporate Communication & Quality Management Division Head) pada 29 November 2016 di Intercontinental Mid Plaza Hotel, Jakarta.

Bank MAYORA took home the award in the category The Best Media Relations Program at PR of The Year award ceremony organized by MIX magazine. This is an annual competition which assesses the performance of corporate public relations. The award was received by Bank MAYORA’s Corporate Communication & Quality Management Division Head, Yoewanty Dirgantoro during the award ceremony which was held at Intercontinental Mid Plaza Hotel, Jakarta.

Pada penghujung tahun 2016, Bank MAYORA mengadakan peresmian Kantor Kas Pasar Kebon Kembang, Bogor. Pasca Kantor Kas Pasar Anyar mengalami peningkatan status menjadi Kantor Cabang Pembantu (KCP), maka kehadiran Kantor Kas di Pasar Kebon Kembang ini diharapkan tetap dapat memenuhi kebutuhan layanan perbankan yang cepat dan praktis, khususnya bagi para penggiat Mikro dan UMKM di kawasan Pasar.

In the last month of 2016, Bank MAYORA officiated its Pasar Kebon Kembang cash office in Bogor. This followed the upgrade of Pasar Anyar office from cash office to sub-branch office. Pasar Kebon Kembang cash office is expected to provide speedier and more practical banking services to SME in the market.

Bank MAYORA Dukung Inklusi Keuangan Melalui Literasi Keuangan Bagi PelajarBank MAYORA in support of Financial Inclusion through Financial Literacy Presentation for Students

Corporate Communication Bank MAYORA Meraih “The Best Media Relations Program” dari Majalah MIXCorporate Communication of Bank MAYORA Won The Best Media Relations Program from MIX Magazine

Soft Opening Kantor Kas Kebon Kembang - BogorSoft Opening of Kebon Kembang Cash Office in Bogor

20 Oktober 2016October 20, 2016

29 November 2016November 29, 2016

5 Desember 2016December 5, 2016

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 23

Dalam ajang Indonesia Good Corporate Governance Award yang diadakan majalah Economic Review, Bank MAYORA mendapatkan Peringkat B pada Kategori Jasa Keuangan non TBK. Hal ini diraih berkat komitmen Bank MAYORA dalam menerapkan prinsip tata kelola perusahaan yang baik. Ajang ini berlangsung pada 7 Desember 2016.

At Indonesia Good Corporate Governance Award organized by Economic Review magazine, Bank MAYORA was awarded Grade B in the category Non-Public Company FInancial Services. This achievement is the result of the Bank’s success in implementing the principles of good corporate governance .

Bank MAYORA menyelenggarakan acara Year-End Media Gathering pada 27 Desember di Restoran Sana-Sini Hotel Pullman Jakarta. Sejumlah undangan media tercatat menghadiri acara ini, antara lain Kompas.com, Infobank, Kontan, Warta Ekonomi, dan lain-lain. Selain perjamuan makan malam, Irfanto Oeij, Direktur utama menyampaikan pemaparan kinerja perusahaan di kuartal IV. Selain itu, Beliau turut menyampaikan rencana perusahaan yang tengah merambah bidang wealth management, serta pengembangan internet banking.

In the last week of December, Bank MAYORA held a year-end media gathering at Sana-Sini Restaurant, Pullman Hotel, Jakarta. Invitees included representatives from Kompas.com, Infobank, Kontan, Warta Ekonomi, and others. At the gala dinner, President Director of Bank MAYORA, Irfanto Oeij presented the Bank’s performance in Q4, 2016. Irfanto Oeij also talked the Bank’s plan to enter wealth management sector and the development of Bank MAYORA’s internet banking services.

Indonesia GCG Award 2016Indonesia GCG Award 2016

Year-End Media GatheringYear-End Media Gathering

7 Desember 2016December 7, 2016

27 Desember 2016December 27, 2016

DECEMBER

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

24 BANK MAYORA Laporan Tahunan 2016

PENGHARGAAN DAN SERTIFIKASIAwards and Certification

2016

Indonesia Good Corporate Governance Award 2016Desember 07, 2016

Peringkat “Baik” (Score B - “Good”) Majalah Economic Review &

IPMI International Business SchoolBank MAYORA was scored B (Good) at Indonesia Good Corporate

Govermance Award 2016 by Majalah Economic Review & IPMI International Business School,

on December 7,2016.

Anugerah Perbankan Indonesia VOktober 13, 2016

Peringkat I - Kategori Buku I Non TbkMajalah Economic Review & Perbanas Institute

First Place in the category of BuKu IEconomic Review Magazine.

Infobank Awards 2016Agustus 25, 2016

Bank Yang Berpredikat Sangat Bagus atas Kinerja Keuangan Tahun 2015

Bank with “Very Good” predicate for2015 Financial Performance.

Bisnis Indonesia Banking Award 2016 Oktober 19, 2016

Kategori The Most Efficient Banking Bisnis IndonesiaThe Most efficient Banking Bisnis Indonesia Category

PR of The YearNovember 30, 2016

Pemenang Kategori Media Relations Program Majalah MIX (SWA Group)

The winner of PR of the year in Media Rerlation Program from MIX Magazine on November 30, 2016.

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

2016 Annual Report BANK MAYORA 25

Annual Report AwardSeptember 22, 2015

Juara III Kategori PrivateKeuangan Non Listed

Rank Third Place in the Category ofNon-Listed Financial Private

Anugerah Perbankan IndonesiaNovember 05, 2015

Peringkat II - Kategori BUKU IMajalah Economic Review

Second Place in the category of BuKu IEconomic Review Magazine

Indonesia Good Corporate GovernanceAward, Agustus 26, 2015

Peringkat “Baik” (Score B - “Good”)Majalah Economic Review & IPMI

International Business SchoolGood rating (Score B - “Good”)

Economic Review Magazine & IPMI International Business School

Infobank Awards 2015Agustus 14, 2015

Bank dengan Predikat “Sangat Bagus”Atas Kinerja Keuangan Tahun 2014

Bank with “Very Good” predicate for2014 Financial Performance

2015

26 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

Laporan Dewan Komisaris dan DireksiBoard of Commissioners Report and Board of Directors Report

02

28 Laporan Dewan KomisarisBoard of Commissioners Report

36 Laporan DireksiBoard of Directors Report

51 Surat Pernyataan Anggota Dewan Komisaris dan Direksi Tentang Tanggung Jawab atas Laporan Tahunan 2016 Bank MAYORAStatement of Members of Board of Commissioners and Board of Directors on the Responsibility for the 2016 Annual Report of Bank MAYORA

2016 Annual Report BANK MAYORA 27

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

Focus onCustomers

Memahami & melayani kebutuhan customer

“Orang lain tidak akan perduli seberapa besar pengetahuan Anda hingga mereka tahu seberapa besar peduli Anda terhadap mereka.”“People do not care how much you know until they know how much you care.”

(canszzinspiration )

28 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

LAPORAN DEWAN KOMISARISBoard of Commissioners Report

Dharmawan AtmadjaKomisaris UtamaPresident Commissioner

2016 Annual Report BANK MAYORA 29

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

Para Pemegang Saham dan Pemangku Kepentingan yang Terhormat,

Puji dan syukur kami panjatkan kepada Tuhan Yang Maha Kuasa atas segala berkah dan nikmat yang telah dilimpahkan-Nya kepada kita semua sehingga PT Bank MAYORA dapat melalui tahun 2016 yang penuh tantangan dengan pencapaian kinerja yang sangat baik. Selanjutnya, ijinkan kami untuk menyampaikan laporan pertanggung jawaban Dewan Komisaris terhadap tugas pengawasan Perseroan untuk tahun buku 2016 yang berakhir pada 31 Desember 2016.

Kondisi Ekonomi 2016Perekonomian Indonesia tahun 2016 tidak dapat lepas dari wajah muram perekonomian dunia. Kendati perekonomian Indonesia dapat meraih pertumbuhan sebesar 5,02% atau lebih tinggi dibandingkan pertumbuhan ekonomi tahun sebelumnya, namun pertumbuhan pada sektor riil dan sektor keuangan lebih rendah dibandingkan tahun sebelumnya.

Industri perbankan tahun 2016 mengalami

perlambatan pertumbuhan, kendati secara umum

masih dapat menjalankan fungsi intermediasinya

dengan baik. Perlambatan pertumbuhan industri perbankan merupakan dampak dari pelemahan ekonomi global yang membuat banyak industri menunda rencana ekspansi bisnisnya akibat menurunnya permintaan pasar.

Dear distinguished shareholders and stakeholders,

All praises be to God Almighty for the blessing and gifts bestowed upon us, which have helped PT Bank MAYORA pass the challenging year 2016 with good performance. Now, please allow us to deliver the accountability report of the Board of Commissioners for our monitoring duties of the 2016 financial year which ended on December 31, 2016.

2016 Economic ConditionIndonesia’s economy in 2016 is heavily affected by the global economy which was not in its best of form. Even though the country recorded economic growth of 5.02%, or higher than the that of the previous year, the growth in the real and financial sectors were lower than those in the year previously.

The banking industry in 2016 experienced a slowdown even though in general it still played its intermediary functions well. The slowdown in the industry was the impact of global economic downturn which forced many industries to halt their plans of business expansion due to weakening market demand.

Dewan Komisaris memberikan apresiasi yang tinggi atas kinerja yang ditunjukkan Direksi dalam mengelola Bank MAYORA tahun 2016, terlebih kinerja yang sangat baik tersebut diperoleh di tengah kondisi perekonomian global dan nasional yang cenderung menurun.

The Board of Commissioners, hereby, would like to extend a heartfelt appreciation for the performance shown by the Board of Directors in steering Bank MAYORA throughout 2016, which proves to have been a challenging one with the declining economy situation in the global and national scales.

30 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

Penilaian Kinerja Direksi

Tahun 2016, Perseroan berhasil mencatat kinerja keuangan yang cukup membanggakan. Laba bersih Perseroan tercatat sebesar Rp56,32 miliar, tumbuh 29,55% dibandingkan tahun sebelumnya sebesar Rp44,13 miliar. Pertumbuhan laba bersih tersebut juga disertai dengan pertumbuhan aset yang meningkat 4,53% menjadi Rp5,35 triliun.

Dewan Komisaris mengapresiasi kinerja Direksi dalam mengelola Perseroan pada tahun buku 2016. Sejumlah inisiatif strategis yang diambil Direksi tahun 2016 dalam menyikapi kondisi ekonomi dan persaingan di industri perbankan sangat tepat.

Tahun 2016, Perseroan telah resmi beroperasi sebagai Bank kelompok BUKU 2. Hal ini memungkinkan Perseroan untuk menjalankan sejumlah bisnis baru yang tidak dapat dilakukan sebelumnya. Tahun 2016, Perseroan dapat meningkatkan pendapatan selain bunga atau fee based income.

Selain itu, Dewan Komisaris juga mendukung upaya Direksi untuk memperluas jaringan kantor Perseroan dengan membuka cabang di wilayah Indonesia Timur yang perekonomiannya terus berkembang. Dengan perluasan jaringan ini, Bank MAYORA dapat menggali potensi bisnis baru sesuai dengan kebutuhan dan karakteristik nasabah di wilayah tersebut.

Dari aspek operasional, Dewan Komisaris mengapreasiasi langkah Direksi yang terus melakukan pembenahan terhadap sistem Teknologi Informasi Perseroan. Teknologi Informasi merupakan salah satu kebutuhan utama untuk menunjang pertumbuhan usaha Perseroan.

Pengawasan Implementasi Strategi

Memasuki tahun 2016, Dewan Komisaris telah menyetujui Rencana Bisnis Bank (RBB) yang disusun oleh Direksi yang memuat target anggaran dan strategi pengembangan usaha pada tahun buku 2016. Dewan Komisaris secara aktif melakukan pengawasan terhadap implementasi strategi untuk mencapai target yang telah disepakati bersama dalam RBB.

Dalam forum Rapat Gabungan Dewan Komisaris dan Direksi, Dewan Komisaris selalu meminta penjelasan Direksi terkait implementasi strategi dalam pencapaian target usaha Perseroan. Selain itu, jika dirasa perlu Dewan Komisaris dapat melakukan pemeriksanaan secara langsung di lapangan atau memanggil pejabat terkait untuk meminta penjelasan.

Performance Assesment of the Board of Directors In 2016, the Company recorded a commendable financial performance. The Bank’s net profit reached Rp56,32 billion, growing 29.55% from last year’s Rp44.13 billion. The growth was accompanied by the growth of the Bank’s assets which reached 4.53% to Rp5,35 trillion.

The Board of Commissioners appreciated the work that the Board of Directors did managing the Bank throughout 2016 financial year. Several strategic initiatives taken by the Board of Directors in responding to the economic condition and competition in the industry have been spot on.

In 2016, the Bank also officially operated as BUKU2 Category Bank. This opens the way for Bank MAYORA to launch several new businesses, that previously otherwise unavailable. In 2016, Bank MAYORA could also improve its income and interest of fee based income.

The Board of Commissioners also supported the Board of Directors’ move to expand the Bank’s network by opening branch offices in eastern Indonesia whose economy continues to grow. With this expansion, Bank MAYORA can explore new business potentials which meet the needs and characteristics of the customers in the region.

Seen from the operational aspect, the Board of Commissioners appreciate the Board of Directors’ decision to improve the Bank’s IT system as Information Technology is one of the main needs to support growth.

Oversight of the Implementation of StrategiesEntering 2016, the Board of Commissioners and the Board of Directors formulated Bank Business Plans (RBB) which contained the budgeting targets and strategies for developing the business for the 2016 financial year. The Board of Commissioners actively monitored the implementation of the strategies described RBB.

In the joint meeting forum between the Board of Commissioners and the Board of Directors, the Board of Commissioners always asked the Board of Directors about the implementation of the strategies to achieve the Bank’s business targets. Moreover, if necessary, the Board of Commissioners conducted direct field monitoring or requested the presence of certain officials to gain information.

2016 Annual Report BANK MAYORA 31

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

Secara umum, pada tahun 2016, Direksi telah menjalankan strategi usaha yang tepat dan sesuai dengan arahan Dewan Komisaris.

Pandangan atas Prospek Usaha Perseroan meyakini bahwa perekonomian Indonesia akan tumbuh lebih baik pada tahun 2017. Pemerintah telah memasang target pertumbuhan ekonomi sebesar 5,3% pada tahun 2017. Hal tersebut dapat membuat sektor-sektor industri yang sebelumnya terdampak pelemahan ekonomi akan kembali pulih.

Bank MAYORA menatap tahun 2017 dengan optimisme yang sangat tinggi. Terdapat sejumlah peluang yang dapat dioptimalkan Perseroan untuk meningkatkan kinerja baik pada tahun 2017 maupun tahun-tahun selanjutnya.

Dewan Komisaris menilai bahwa target pertumbuhan usaha tahun 2017 yang telah dituangkan dalam RBB tahun 2017 merupakan target yang realistis. Dewan Komisaris menekankan agar Perseroan dapat meraih pertumbuhan berkelanjutan, karena itu fundamental Bank harus juga menjadi perhatian utama.

Tata Kelola PerusahaanImplementasi prinsip Good Corporate Governance (GCG) di Perseroan terus mengalami kemajuan yang berarti. Ini merupakan hal yang sangat positif, mengingat tantangan usaha di industri perbankan semakin meningkat dari waktu ke waktu, sehingga implementasi prinsip GCG merupakan bagian yang sangat penting dalam upaya pencapaian tujuan Perseroan.

Dewan Komisaris mengapresiasi kemajuan implementasi GCG di Perseroan. Dibentuknya Divisi Corporate Secretary & Legal merupakan salah satu bentuk langkah maju dalam implementasi GCG di Perseroan. Keberadaan Sekretaris Perusahaan diharapkan akan membuat administrasi yang terkait dengan kepatuhan Perseroan terhadap aturan yang berlaku menjadi lebih baik.

Selain itu, Perseroan juga telah membuat Corporate Governance Manual dan Pedoman Tata Kelola Perusahaan (Corporate Governance) untuk memastikan bahwa Bank telah menjalankan prinsip-prinsip Tata Kelola Perusahaan dalam setiap kegiatan.

Dewan Komisaris juga mendorong Direksi untuk meningkatkan peran pada pencegahan dan penanggulangan kasus-kasus yang mengandung unsur fraud melalui sistem pelaporan pelanggaran (whistleblowing system). Hal ini sejalan dengan upaya Perseroan untuk terus menekan tingkat risiko

In general, in 2016, the Board of Directors ran effective business strategies which are in line with the directives from the Board of Commissioners.

Views on the Business Prospects The Bank is confident that Indonesia’s economy in 2017 will improve. The government has set a target of 5.3% for the economic growth. This can encourage industries which suffered from economic downturn in the previous year.

Bank MAYORA entered the year 2017 with high optimism. There are some opportunities which the Bank can optimize to improve its performance in 2017 and even in the years that follow.

The Board of Commissioners is of the opinion that the business growth targets for 2017 expressed in 2017 RBB is realistic. The Board stresses on the need for the Bank to achieve sustainable growth as this is the fundamental of the Bank and should be a key concern.

Good Corporate GovernanceThe implementation of Good Corporate Governance (GCG) principles at Bank MAYORA has been showing improvement. This is a positive indication as the challenges in the banking industry continues to grow, so that the implementation of GCG principles is an important part in achieving the objectives.

The Board of Commissioners commends the effort to implement GCG principles. The establishment of Corporate Secretary & Legal division is a step forward in GCG implementation at Bank MAYORA. The corporate secretary is expected to make the administration of matters related with the Bank’s compliance with the rules and regulation better.

Moreover, Bank MAYORA has issued Corporate Governance Manual and Corporate Governance guideline to ensure that the Bank has implemented the principle in all activities.

The Board of Commissioners also encourages the Board of Directors to improve the role of preventing and eradicating fraudulent cases with a whistleblowing system. This is in line with the effort by Bank MAYORA to minimize the risks faced by the Bank. With the improvement of the customer

32 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

yang dihadapi Perusahaan. Dengan semakin membaiknya sistem pelaporan pelanggan, diharapkan sasaran untuk menciptakan zero fraud dapat terwujud.

Dewan Komisaris melalui Komite Audit berperan aktif dalam mengawasi jalannya whistleblowing system. Dewan Komisaris berkeyakinan whistleblowing system akan menjadi bagian yang sangat penting dalam menentukan keberlanjutan usaha Perseroan ke depan.

Penilaian Kinerja Komite di Bawah Dewan Komisaris

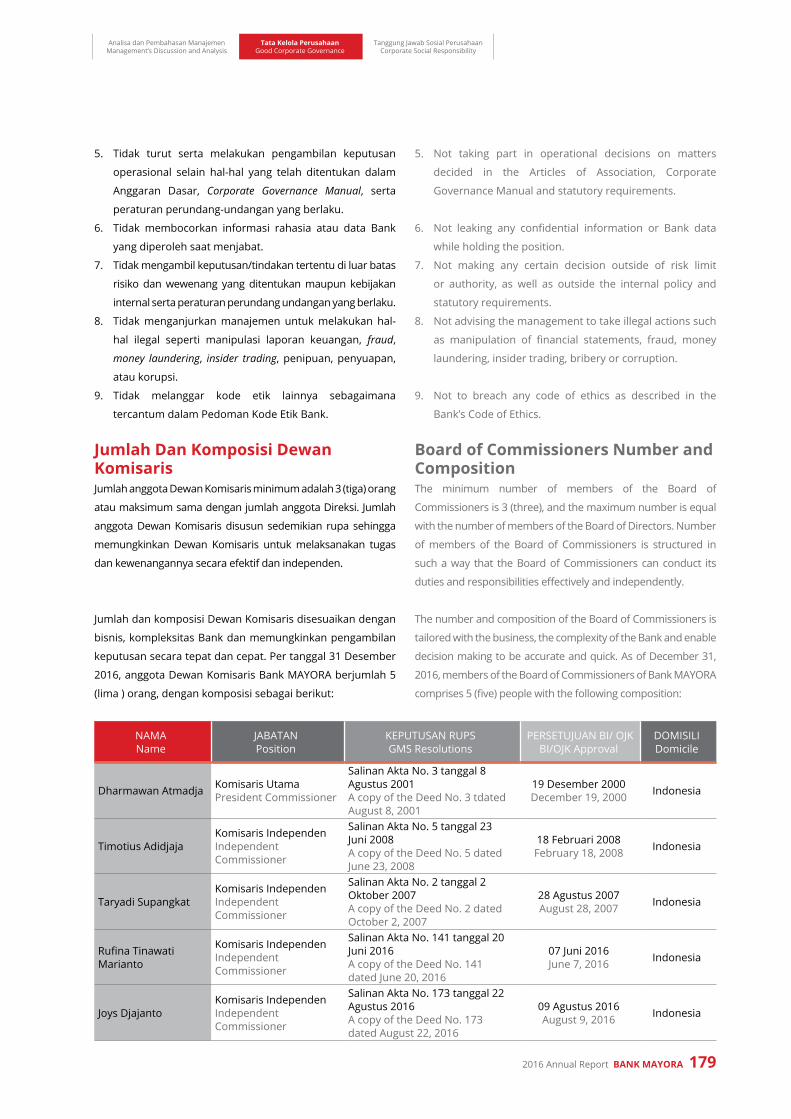

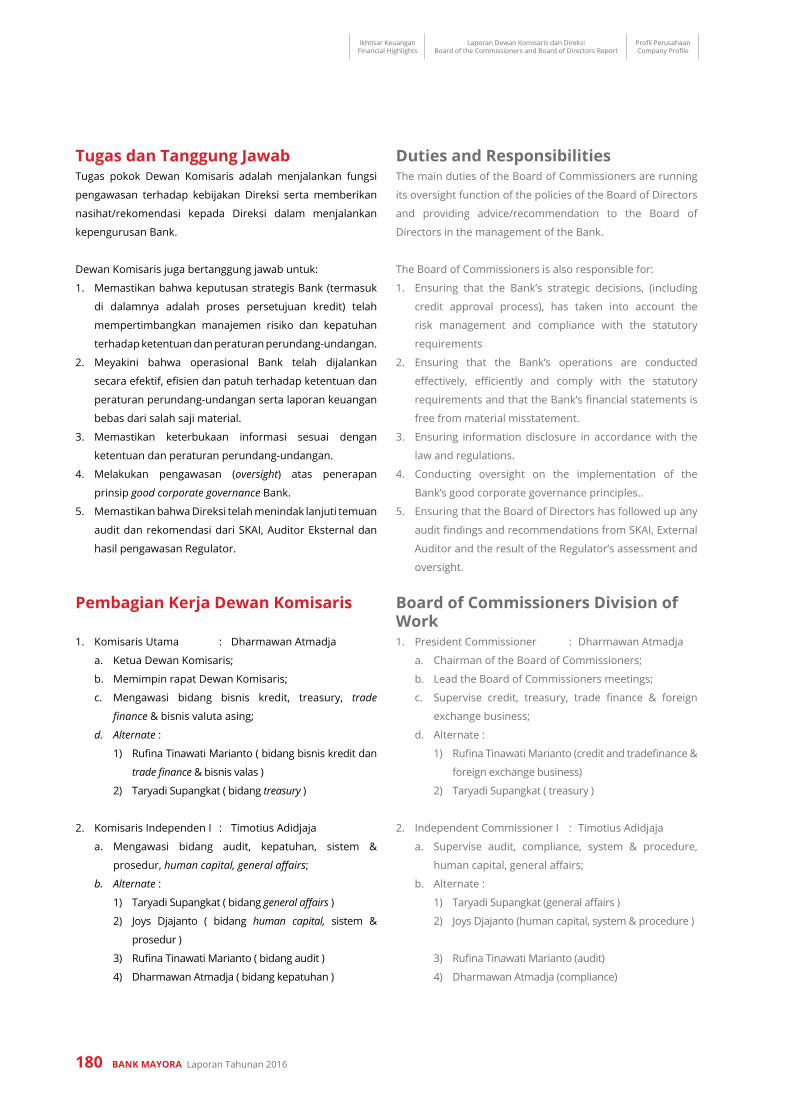

Dalam menjalankan tugas dan tanggung jawabnya, Dewan Komisaris dibantu oleh Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi yang seluruhnya diketuai oleh Komisaris Independen.

Pada tahun 2016, Komite-komite tersebut telah menjalankan tugas dan tanggung jawabnya dengan baik, dengan antara lain :

Komite Audit1. Mengevaluasi laporan hasil audit dan memberikan

saran-saran.2. Melakukan pengamatan atas pelaksanaan tindak lanjut

temuan SKAI, hasil pengawasan Otoritas Jasa Keuangan dan Akuntan Publik.

3. Memberikan rekomendasi dan masukan kepada Dewan Komisaris secara bulanan berdasarkan hasil rapat.

Komite Pemantau Risiko1. Melakukan evaluasi tentang kesesuaian antara

kebijakan, strategi dan kerangka Manajemen Risiko yang telah disusun oleh Direksi terhadap pelaksanaannya;

2. Melakukan evaluasi atas pelaksanaan tugas Komite Manajemen Risiko dan Satuan Kerja Manajemen Risiko; guna memberikan rekomendasi kepada Dewan Komisaris.

Komite Remunerasi dan NominasiKomite Remunerasi dan Nominasi mempunyai tugas dan tanggung jawab paling kurang:1. Terkait kebijakan Remunerasi, Komite melaksanakan

tugas dan tanggung jawab sebagai berikut:• Melakukan evaluasi terhadap kebijakan remunerasi.• Memberikan rekomendasi kepada Dewan Komisaris

mengenai:• Kebijakan remunerasi bagi Dewan Komisaris dan

Direksi untuk disampaikan kepada RUPS.

reporting system, the Bank’s target of achieving zero fraud level will be reached.

The Board of Commissioners through Audit Committee plays an active role in overseeing the implementation of the whistleblowing system. The Board of Commissioners is sure that the whistleblowing system will become an important part in determining the Bank’s policies for the future.

Assessment of the Performance of the Board of Commissioners’ Supporting CommitteesIn performing its duties and responsibilities, the Board of Commissioners is assisted by Audit Committee, Risk Monitoring Committee, and Nomination and Remuneration Committee, all of which are chaired by Independent Commissioner.

In 2016, the committee performed their duties and responsibilities well, among others:

Audit Committee1. Evaluate the report of audit and provide suggestions.

2. Conduct oversight of the follow up to the SKAI findings, the oversight results of FSA and Public Accountant.

3. Give monthly recommendation and input to the Board of Commissioners based on the minutes of the meetings.

Risk Monitoring Committee1. Evaluate the compatibility between policies, strategies,

and the framework of the Risk Management set up by the Board of Directors and their execution;

2. Evaluate the work of the Risk Management Committee and Risk Management Work Unit to provide recommendation to the Board of Commissioners.

Nomination and Remuneration CommitteeNomination and Remuneration Committee has the following duties and responsibilities:1. Related to the remuneration policy, the committee performs the following duties:

• Evaluate the remuneration policy.• Give recommendation to the Board of Commissioners

on:• Policy of remuneration for the Board of Commissioners

and the Board of Directors to be presented at General Meeting of Shareholders.

2016 Annual Report BANK MAYORA 33

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

• Kebijakan remunerasi bagi Pejabat Eksekutif dan Pegawai secara keseluruhan untuk disampaikan kepada Direksi.

2. Terkait Kebijakan Nominasi, Komite melaksanakan tugas dan tanggung jawab sebagai berikut:• Menyusun dan memberikan rekomendasi mengenai

sistem serta prosedur pemilihan dan/atau penggantian anggota Dewan Komisaris dan Direksi kepada Dewan Komisaris untuk disampaikan kepada RUPS.

• Memberikan rekomendasi mengenai calon anggota Dewan Komisaris dan/atau Direksi kepada Dewan Komisaris untuk disampaikan kepada RUPS.

• Memberikan rekomendasi mengenai Pihak Independen yang akan menjadi anggota Komite kepada Dewan Komisaris.

Dewan Komisaris mengapresiasi kinerja Komite di bawah Dewan Komisaris yang telah membantu Dewan Komisaris dalam menjalankan tugas dan tanggung jawabnya.

Rekomendasi Dewan Komisaris

Dalam menjalankan tugas pengawasan terhadap kinerja Direksi dalam mengelola Perseroan, Dewan Komisaris dapat memberikan nasihat dan rekomendasi kepada Direksi terkait upaya pencapaian target yang telah disepakati bersama.

Dewan Komisaris mempertimbangkan masukan dari Komite-komite di bawah Dewan Komisaris untuk selanjutnya disampaikan kepada Direksi, baik secara langsung pada saat Rapat Gabungan Dewan Komisaris dan Direksi maupun melalui surat.

Pada tahun 2016, Dewan Komisaris menyampaikan sejumlah nasihat dan rekomendasi kepada Direksi yang seluruhnya dilakukan pada saat Rapat Gabungan Dewan Komisaris dan Direksi, antara lain:1. Terkait dengan penyusunan Rencana Bisnis PT Bank

MAYORA Tahun 2016 – 2018, Dewan Komisaris mengingatkan Direksi untuk lebih meningkatkan pelaksanaan aspek Manajemen Risiko.

2. Dewan Komisaris menyampaikan kepada Direksi untuk lebih meningkatkan rasio produktivitas Bank.

• Policy of remuneration for the executives and employees in general to be delivered to the Board of Directors.

2. Related to the nomination policy, the committee performs the following duties:• Formulate and give recommendations about the

system and procedure for electing and/or replacing members of the Board of Commissioners and the Board of Directors to the Board of Commissioners to be presented at General Meeting of Shareholders.

• Give recommendation to candidates of members of the Board of Commissioners and/or the Board of Directors to the Board of Commissioners to presented at General Meeting of Shareholders.

• Give recommendation on the independent parties to be nominated as members of committee to the Board of Commissioners.

The Board of Commissioners commends the performance the Board of Commissioners’ supporting committees for their assistance.

Board of Commissioners’ RecommendationsIn overseeing the work of the Board of Directors, the Board of Commissioners can give suggestions and recommendations to the Board of Directors on matters related to the achievement of the Bank’s targets.

The Board of Commissioners takes into consideration the inputs from the committees tasked with assisting the Board. The inputs were then deliberated to the Board of Directors, either directly or during joint meeting of the Board of Commissioners and the Board of Directors, or via letters.

In 2016, the Board of Commissioners gave several inputs and recommendation to the Board of Directors, all of which were given during the joint meeting of the Board of Commissioners and the Board of Directors. Some of these are:1. Related to the formulation of PT Bank MAYORA Business

Plans for the Period of 2016 – 2018, the Board of Commissioners reminded that the Board of Directors improve the implementation of the aspects of Risk Management.

2. The Board of Commissioners recommended that the Board of Directors improve the Bank’s productivity ratio.

34 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

Jakarta, 31 Desember 2016 Jakarta, December 31st 2016

Dharmawan AtmadjaKomisaris Utama

President Commissioner

Perubahan Komposisi Dewan KomisarisPada tahun buku 2016, Perseroan memperkuat komposisi anggota Dewan Komisaris dengan menambah 2 (dua) orang Komisaris Independen yang diangkat melalui keputusan RUPS Luar Biasa yang dilaksanakan pada tanggal 19 Februari 2016 Dan 22 Agustus 2016 Hal ini dimaksudkan agar pengawasan yang dilakukan Dewan Komisaris terhadap kinerja Direksi dalam mengelola Perseroan untuk mencapai visi dan misi Perseroan menjadi lebih baik lagi.

Komposisi Dewan Komisaris Perseroan pada akhir tahun buku 2016 adalah sebagai berikut :

Kami mengucapkan selamat bergabung dan selamat bekerja kepada Sdri. Rufina Tinawati Mariato dan Sdr. Joys Djajanto. Semoga kehadiran beliau semakin memperkuat fungsi pengawasan Dewan Komisaris terhadap pengelolaan Perseroan dalam upaya mencapai visi dan misinya.

ApresiasiAkhir kata, izinkan kami untuk menyampaikan selamat kepada Bank MAYORA atas prestasi-prestasi yang diraih pada tahun 2016. Kami berterima kasih kepada anggota Dewan Komisaris, Direksi, manajemen dan para karyawan untuk dedikasi dan kontribusinya. Pada kesempatan ini, kami juga ingin menyampaikan rasa terima kasih kepada para pemegang saham dan nasabah Bank MAYORA untuk dukungan yang tiada hentinya.

Changes in the Composition

In the 2016 financial year, Bank MAYORA took a step to further strengthen its composition by adding two (2) more independent commissioners. Their appointment was based on Extraordinary General Meeting of Shareholders held on February 19, and August 22, 2016. The change in the composition is to ensure that the overseeing process is more effective.

The composition of the Board of Commissioners as of the end of 2016 financial year is as follow:

Dharmawan Atmadja : Komisaris Utama / President CommissionerTimotius Adidjaja : Komisaris Independen / Independent CommissionerTaryadi Supangkat : Komisaris Independen / Independent CommissionerRufina Tinawati Marianto : Komisaris Independen / Independent Commissioner Joys Djajanto : Komisaris Independen / Independent Commissioner

Mrs. Rufina Tinawati Marianto and Mrs. Joys Djajanto, their existence will strengthen the monitoring function of Board of Committees toward management of the Company in realizing its vision and mission.

AppreciationTo close, allow me to represent the Board of Commissioners in extending our congratulation to Bank MAYORA for the achievements in 2016. We want to thank all members of the Board of Commissioners and the Board of Directors, and also to the management and the employees for the dedication and contribution. In this occasion, I also want to extend my gratitude to the shareholders and customers of Bank MAYORA for their continuing support.

2016 Annual Report BANK MAYORA 35

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

Dewan KomisarisBoard of Commissioners

01 Joys DjajantoKomisaris IndependenIndependent Commissioner

02 Dharmawan AtmadjaKomisaris UtamaPresident Commissioner

03 Rufina Tinawati MariantoKomisaris IndependenIndependent Commissioner

04 Taryadi SupangkatKomisaris IndependenIndependent Commissioner

05 Timotius AdidjajaKomisaris IndependenIndependent Commissioner

01 04 02 05 03

36 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile

LAPORAN DIREKSIBoard of Directors Report

Irfanto OeijDirektur UtamaPresident Director

2016 Annual Report BANK MAYORA 37

Analisa dan Pembahasan Manajemen Management’s Discussion and Analysis

Tata Kelola Perusahaan Good Corporate Governance

Tanggung Jawab Sosial Perusahaan Corporate Social Responsibility

Para Pemegang Saham dan Pemangku

Kepentingan yang Terhormat,

Pertama-tama kami panjatkan puji syukur kepada

Tuhan yang Maha Esa atas karunia yang luar biasa

sepanjang tahun. Atas nama Direksi, perkenankan

kami melaporkan kinerja Perseroan untuk tahun

buku yang berakhir pada 31 Desember 2016.

Sebagai salah satu wujud pertanggungjawaban

Direksi dalam mengelola perusahaan, ijinkan

kami menyampaikan pencapaian kinerja selama

tahun 2016 dalam bentuk Laporan Tahunan

kepada seluruh pemegang saham dan pemangku

kepentingan lainnya. Laporan ini juga merupakan

bagian dari penerapan prinsip-prinsip Tata Kelola

Perusahaan yang Baik.

KONDISI MAKRO EKONOMI DAN INDUSTRI PERBANKAN INDONESIA Masih berlanjutnya perlambatan pertumbuhan

ekonomi global membuat kondisi perekonomian

Indonesia tahun 2016 menjadi sangat menantang.

Jatuhnya harga komoditas dunia membuat industri

komoditas di Indonesia menghadapi situasi

yang cukup berat. Pemain di industri komoditas

memperlambat laju usahanya, bahkan beberapa

pemain memilih untuk menghentikan usahanya

untuk sementara.

Dear Shareholders and Stakeholders,

First, we would like to express our gratitude to God

for the blessings given throughout the year. On

behalf of the Board of Director, allow us to report

the company performance for the financial year

which ended on December 31, 2016.

As one of the Board of Directors’ accountability in

managing the Company, allow us to present the

achievements of 2016 in the form of Annual Report

to all Shareholders and Stakeholders. This report

is also an implementation of good corporate

governance principles.

MACRO-ECONOMIC CONDITION AND BANKING INDUSTRY IN INDONESIADue to the slow growth of global economy,

Indonesia’s economic condition in 2016

experienced a challenging period. Decreasing

prices of global commodities led commodity

industries in Indonesia to facing a hard situation.

The players in those industries slow their growth

down; some even decided to respite from the

business.

Kami patut berbangga dengan pencapaian kinerja yang dibukukan Bank MAYORA pada 2016. Pasalnya kinerja yang sangat baik tersebut dibukukan di saat perekonomian nasional tengah berada pada kondisi yang kurang menggembirakan.

We should be proud of the performance achievements of Bank MAYORArecorded in 2016. As the excellent performance recorded at the time when the national economy in the midst of unfavorable conditions.

38 BANK MAYORA Laporan Tahunan 2016

Ikhtisar Keuangan Financial Highlights

Laporan Dewan Komisaris dan Direksi Board of the Commissioners and Board of Directors Report

Profil Perusahaan Company Profile