studi kela y akan pendirian padrik elemen …digilib.batan.go.id/e-prosiding/file...

TRANSCRIPT

I.\'SN 1410-1998 Prosiding Pre!enrasi Ilmiah Daur Bahan Bakor NuklirPEBN-BATAN.Jakorra 18-19 Marer 1996

STUDI KELA Y AKAN PENDIRIAN PADRIK ELEMEN DAKAR REAKTOR DAY AT AHAP I: ASPEK EKONOMI

Marwoto, RR. Ratih Langenati, Pudji SusantiPuS-1t Elemen Bakar Nuklir

ABSTRAK

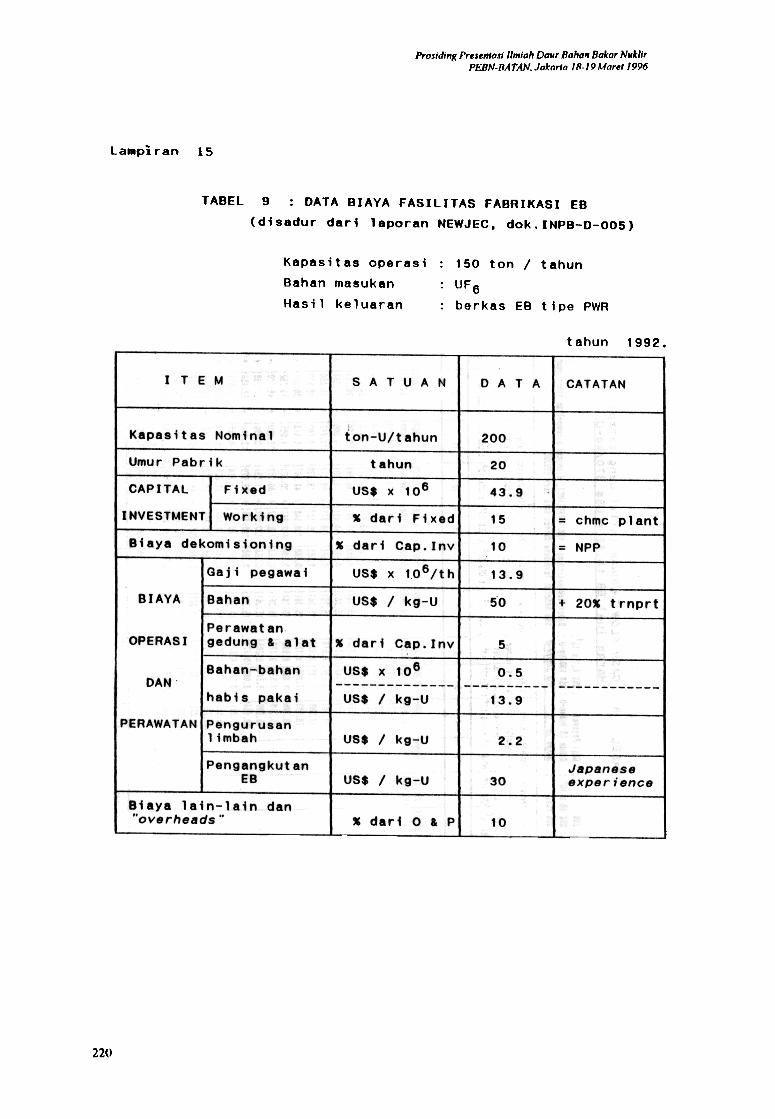

Untuk menentukan kelayakan pendirian suatu pabrik elemen abakr dipandang dari aspek ekonomi, perluditetapkan sesuatu kapasitas yang dacari dari kebutuhan reloading eleanen bakar unhtk PLlli. Laporan NEWJECyang digunak8Jl sebagai patokan adalah rencana pembangunan suatu kompleks PLlli sebesar 7200 Mwe di Muria.Bila capacity factor= 80 % maka dibuhlhkan reloading elemen bakar berkisar antara 120 ton-U s.d. 142 ton-U pertallun. Karena itu dipilih/ditetapkan S1latu pabrik elemen bakar dengan kapasitas nominal sebesar 200 ton-U/tabundengan umur ekonomis pabrik dipilih 20 tabun. Data NEWJEC mealunjukkan bahwa untuk pabrik berkapasitasnominal 200 ton-U/tabun, diperlukan modal tetap/fixed capital investment (FCI) sebesar US$ 43,9 juta. Denganmodal kerja 15 % FCI; interest rate = 10 %; biaya tetap tabunan = US$ 17 juta; biaya variabel prodltksi = US$ 106,2I kg-V, didapatkan break even point (BEP) =: 50 % hila harga jllal rakitan elemen bakar, tidak termasuk hargauraniumnya, sebesar US$ 350/kg-U. Pada kondisi tersebut didapatkan pula return of investment (ROI) = 20,2 %;internal rate of refilm (IRR) = 11,2 % clan benefit cost ratio (BCR) = 1,22. Dalam hal ini, diasumsikan bahwa pabrikjasa rakitan elemen bakar mulai beropemsi pada tabun 2012. Telah direvisi beberapa data NEWJEC berdasarkanmasltkan data yang ada, yang meliputi nilai FCI; gaji pegawai; persen working capital (WC); bahan rakitan elemenbakar selain uranium (bahan EB non-U) serta harga jllal jasa perakitan elemen bakar berturut-turut sebagai berikut :US$ 68 juta; US$ 4,1 jUta/tallun; 30 %; US$ 100/kg-U clan US$ 370/kg-U dim8Jla selain gaji pegawai, satuan datatersebut lebih besar daripada Y8Jlg dihmjukkan oleh NEWJEC. Diperoleh nilai BEP=45 %;ROI= 16,73; IRR = 11,8dan BCR = 1,25.

ABSTRAC7:

For detemlining the feasibility study on manufacturing nuclear fuel element from economical aspect point ofview, it necessary to fix its capacity which it was found from fuel element reloading requirement for nuclear pawerplant (PLTN). NEWJEC report which use as a base in this study that is possibility of a complex of NPP as big as7200MW in Muria region. If the caJ}{lcity factor is 80%, the reload requirement is therefore become from 120 to 142tons uranium every year. So, its considered to fix the nonlinal capacity of a fabric for nuclear fuel elementnlamifacturing as much as 200 tons-U per year with econonlicallifetinles of 20 years. NEWJEC data show, fornlanufacl/lring capacity of 200 tons-U per year, plant have a fixed capital investment of US$ 43.9 nlillion. Withworking capital as much as 15% correspond to fixed capital investment(FC1); 10% of interest rate; US$ 17 millionof fixed cost; US$ 106. 2/kg-U of variable production cost, its calculated that break even pointIBEP is 50% for theprice of nuclear fuel is US$ 3501kg-U without uranium cost. On this economic condition, it was found that thereturn on investnlentIROI is 20.2%; the internal rate ofretumi/RR is 11.2% and the benefit cost rationlBCR is 1.22.For all of above, it was assunled that such nuclear fuel element manufacturing service will be operate in the year of2012. Some of NEWJEC data ha,'e been revised, there were the value of PC/; cost of salary; the value in percent ofworking capita/IWC; the cost of non-uranium materials and the price of product service are [IS$ 68 million; US$ 4.1nlillion; 30%; US$ 1001kg-U and US$ 3701kg-U respectively, where the new data appear as higher than old datefrom NEWJEC. excluding the cost of salary. For all new economical data in the latest, we found that are 45%;16.73%; /1.8% and 1.25 for BEP; no/; IRR and BCR respectively.

perlu dilakllkan pengkajian dan studi kelayakanpendirian pabrik elemen bakar menCakUP aspekyang cukukp banyak seperti kajian dan pemilihanteknologi; jenis dan tipe peralatan dan sistimnya;pra-rancangan dan perancangan pabriknya sertayang menyangkut ekonomi meliputi perkiraansecara kasar nilai investasi dan tingkatkeuntungan dalam arti luas; dan survey hargaperalatan termasuk sistimnya dimana itulergantung pada teknologi serta tipe peralatanyang dipilih. Oleh karena itll, basil kajian yangjelas dan rinci akan didapat, hila untuk setiapaspek dikaji dan dianalisis.

LA TAR BELAKANG MASALAH

Seiring dengan meningkatnya kebuulhanlistrik di Indonesia serta isyarat bahwa di pulauJawa akan dibang1m sejumlah PL TN, makaterbuka peluang untuk memasok produk elemcnbakar buatan Indonesia. unutk itu BAT ANberupaya agar dapat berperan aktif mendukungprogram PL TN, dan dalam aspek daur bahanbakar, akan melibatkan diri secara aktif didalamkegiatan pcnyediaan bahan bakarnya.

Mengingat nilai investasi lIntllk bisnispenyediaan bahan bakar PL TN clIkllp besar, rnaka

199

Prosiding Presentasi Ilmiah Dour Bahan Bakar NuklirPEBN-BATAN, Jakarta 18-19 Maret 1996

ASPEKEKONOMI Catatan: 1 unit PLTN 900 Mwe, kebutuhanreload 20,3 ton/tahun.

Dalarn nenetukan kelayakan pendirian suatupabrik elemen bakar, perlu dilakukan kajian atassejumlah aspek sebagaimana disebutkan pada babI daD salah satunya adalah aspek ekonomi. Dasarkajian atas aspek ekonomi disadur daTi laporanNEWJEC kepada BAT AN, bahwasanya di Muriadapat dibangun 12 PLTN masing-masing berdaya600 Mwe atau 8 PL TN masing-masing berdaya900 Mwe dan untuk PL TN pertama sudah mulaiberoperasi pada tahun 2004, serta yang terkahirpada tabun 2016. Atas daSc'lr laporan tersebut,maka kebutuhan elemen bakar untuk initial loaddaD reload dapat dirinci dan jumlah kebutuhansetiap tabun, yang dimulai pada tahun 2004, dapatdilihat pada lapiran 1.

Studi kelayakan pada aspek ekonomi sebagaitahap pertama, akan menelaah daD menganalisisbeberapa parameter yang berkaitan dengan titikimpas produksi (break even pointlBEp) tingkatdalam persen pengembalian investasi (return ofinvestmentIROJ); persen perolehan pengembalianinvestasi dibanding bunga bank (internal rate ofreturnllRR) serta rasio keuntungan terhadap biaya(benefit cost ratio/BCR). Data parameter diambildan sejumlah sumber meliputi dokumen;dokumen kontrak pembangunan instalasi EFEIserta dokumen penawaran/pembelian bahanzirkaloi.

Telaah daD analisis yng dilkukan, tidakterrnasuk aspek ekonomi bahan uranium yangpada saat sekarang masih daD sedang ditelaaholeh kawan sejawat. Namum keadaan ini tidakberpengamh pada basil telaah dalam tulisan ini,mengingat tipe dari suatu pabrik clemen bakaradalah : memproduksi atas dasar pesanansehingga dapat dianalogikan dengan usahapenjahitan pakaian dimana kain berasal daripemesan. Dengan kak'l lain, pabrik elemen bakarbersifat Taylor made.

Pada lampiran I menunjukkan bahwa ada 2tipe kebutuhan tahunan, yaitu pada kasus hilasemua PL TN berdaya 600 Mwe daD hila semuaPL TN berdaya 900 Mwe untuk masing-masing.Untuk kasus PL TN berdaya 600 Mwe makasetelah tahun 2015 kebutuhan reload lebih besardari pada kasus PL TN berdaya 900 Mwe. Dalamkondisi seperti itu, maka studi kelayakandikenakan pada kebutuhan reload untuk kasusPL TN berdaya 900 Mwe atau kebutulmn yabnglabih sedikit, dengan pertimbangan bahwa hilaternayata layak maka itu juga berlaku untuk kasusreload PL TN berdaya 600 Mwe, daD tidaksebaliknya. Untuk kedua kasus di alas,dipetimbangkan bahwa sebuah pabirk clemenbakar dengan kapasitas 200 ton-U per tahun dapatmemenuhi kebutuhan reload baik ituPL TNberdaya 900 Mwe maupun PL TN berdaya600 Mwe. Oleh karena itu, studi kelayakan padatahap I yaitu aspek ekonomi didasarkan padapabrik elemen bakar berkapasitas nominal 200 tonper tabun

BAHASAN

Sumber data utama, dokumen NEWJEC

Pada lampiran 1 menunjukkan bahwa untukkasus PLTN 900 MWE dengan capacity factor =80 0/0, kebutuhan reload clemen bakar yang di alas100 ton-U/tahun ham dimulai pada tahun 2012.Maka dari itu, asumsi yang diambil untukmemulai produksi clemen bakar adalah padatahun 2012 dengan pertimbangan bahwa hilapabrik dengan BEP sekitar 50 % mulaiberprodllksi sebelum tabun 2012 dimanapermintaan akan reload clemen bakar kurang dari100 ton-U/tahun, pabrik memgi. Untuk maksudtersebut, disusu kebutuhan reload tahunan sejaktahun 2012, terlihat pada Tabel 1.

Tabell. Kebutuhan reload dari PLTN.Tahun TahunKebutuhan reload

(ton/t.'\hun)Kebutuhan

reload(ton/tahun)

121.8162.4121.8162.4101.5162.4142.1142.1142.1142.1

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

12022

101.581.2121.881.2162.4121.8162.4101.5162.4142.1162.4

Atas dasar kebutuhan reload seperti Tabel dialas, maka NEWJEC mengusulkan sebuah pabrikperakitan elemen bakar berkapasit.'\s nominal 200ton/tahun, dengan umur pabrik 20 tahun. Denganparameter biaya seperti pada lampiran 15 Tabel 9,pabrik seperti yang diusulkan NEWJEC memilikikarakterisitik sebagai berikut : BE? = 50 %;ROI=20,2 %; IRR =11,2 % daD BCR=I,22. Nilaiekonomik tersebut didapat bila harga jasaperakitan, yaitu harga elemen bakar tidaktermaSllk uranium, sebesar US$ 350 /kg-U dengan

2023202420252026

202720282029203020312032

200

Pros;dillg Presentas; Ilm;ah Daur Bahall Bakar NuklirPERN-BATAN, Jakarta /8-/9Maret /996

referansi tahunl992. Bila dirinci lebih lanjut.pabrik seperti yang diusulkan NEWJECmengandung : biaya tetap tahunan = US$ 17 jutadan biaya variabel produksi = US$ 106.2 /kg-U(referensi tabun 1992).

telah dicapai kondisi BEP. Pengertian lebihIan jut, bil di Indonesia barn asa 3 PLTN 900Mwe denga kebutuhan reload tahunan 3 x20.3 ton-V = 60.9 ton-V, maka pabrik

dengan spsifikasi seperti pada Lampiran 3dapat melayani pesanan tanpa merugi.

Analisis dan revisi atas data parameter NEWJEC3.

Data parameter NEWJEC pertama kaliditinjau adalah besar/nilai gaji pegawai yangbesamya US$ 13.9 juta per tahun, kondisi tahun1992. Nilai gaji sebesar ini dipemnhlkan bagipegawai sebanyak 190 orang. Dalam hal iniMEWJEC tidak merinci jatah gaji per tahun unutksetiap klasifikasi jabatan/pekerjaan. Oleh karenaitu, jatah gaji tahunan 190 atau sarna dengansekitar US$ 70,000. Mnurut penulis, gaji rata-ratatersebut terlampau tinggi untuk ukuran pegawai diIndonesia pada keadaan tahun 1992. Boleh jadiparameter gaji rata-rata diatas yang sebesar US$70,000 dipemntukan bagi tenaga kerja non-Indonesia (ex-patriate).

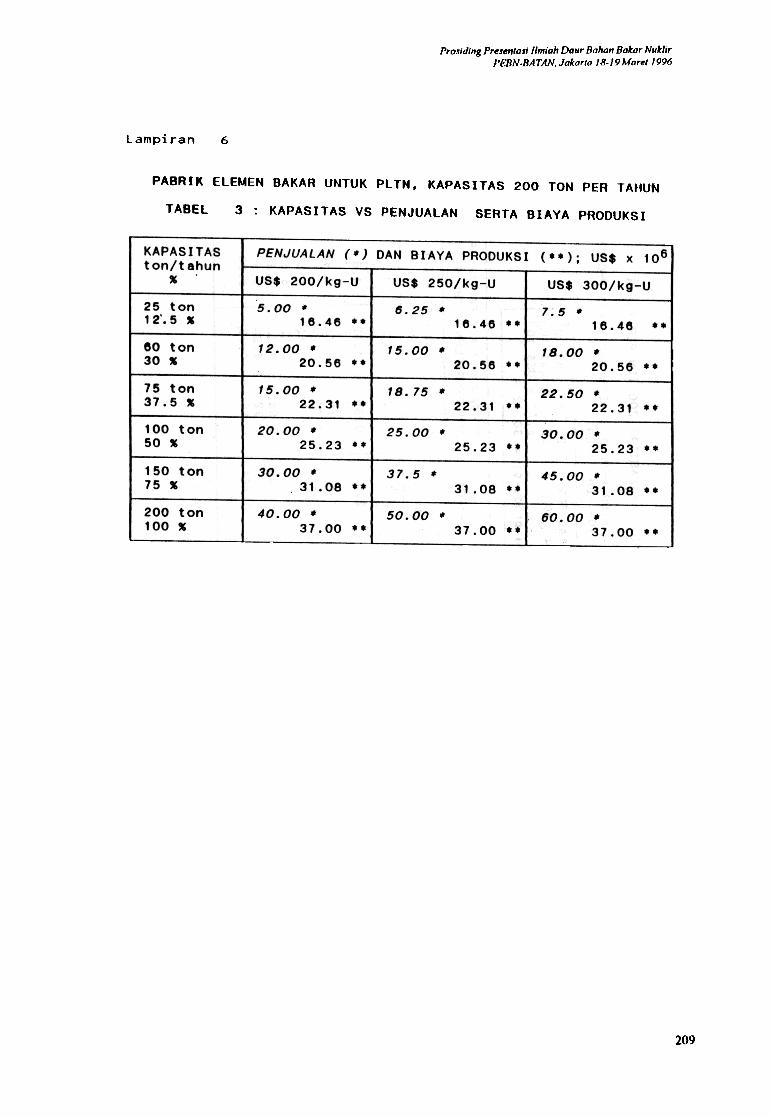

Lampiran 6 Tabel 3, menunjukkan kondisiBEP pada beberapa kapasitas hila harga jasaperakitan elemen bakar kurang dati US$350/kg-U. Bila :-harga jasa : US$ 300/kg-U , BEP = 75ton-U/tahun-hargajasa : US$ 250/kg-U, BEP = 100ton-U/tahun-hargajasa: US$ 200/kg-U, BEP > 150ton-U/tahun

4. Lampiran 7 Tabel 4, menunjukan tingkatperubahan biaya produksi total bila setiapfaktor produksi berubah, dinyatakan dalan(%), untuk kapasitas setengah nominal atau100 ton-U/tahun. Misalkan terjadi kanaikanfaktor produksi pada gaji pegawai sarnpai100 %, mw biaya produksi total naik 15.2%. Karena keuntungan kotor dibandingbiaya produksi semula adalah 38.7 0/0,walaupun gaji naik, pabrik rnasih untung.Bilamana biaya bahan EB bukan-U yangUS$ 60/kg-U juga ikut naik menjadi US$120/kg-U atau naik 100 % dan totoalkanaikan menjadi : 15.2 % + 22.2 % = 37.4%, hampir sarna dengan rasio keuntungankotor terhadap biaya produksi, maka BEPtercapai pada kapasitas sekitar 50 % atau100 ton-U/tahun. Dengan tara yang sarna,kondisi seperti diatas berlaku pula untukperubahan faktor produksi yang lain.

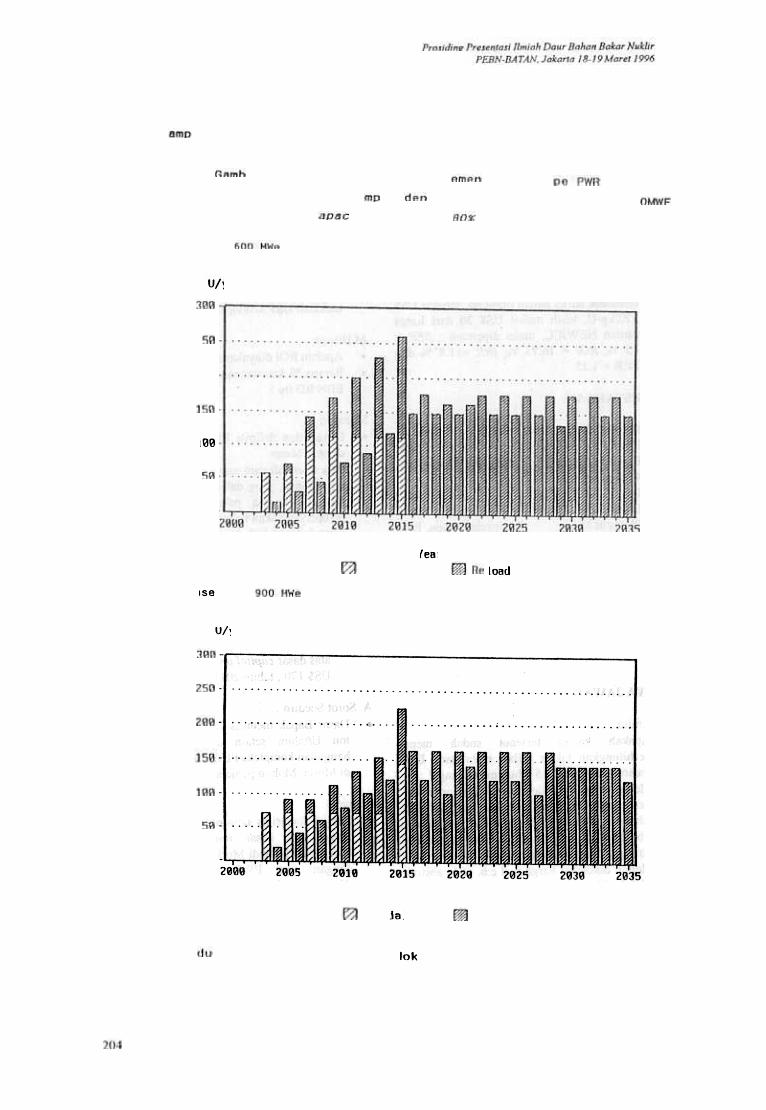

Atas dasar kajian seperti diatas, maka dirincijatah gaji untuk setiap kelas jabatan/pekerjaanyang sesuai dengan kondisi di Indonesia dansemua jabatan/pekerjaan dikerjakan oleh orangIndonesia. Hasil rinciannya dapat dilihat padaLampiran Tabel I. engan mengambil hargaparameter lain sarna dengan harga yang diusulkanNEWJEC, maka diperoleh susunan Data BiayaFasilitas Fabrikasi Elemen Bakar Untuk PL TNseperti dilihat pada Lampiran 3. Bila biaya-biayatetap tahunan yang ada pada lampiran 3dijumlahkan, maka diperolah : biaya tetaptahunan sebesar US$7.2 juta, bandingkan denganNEWJEC yang sebesar US$ 17 juta.

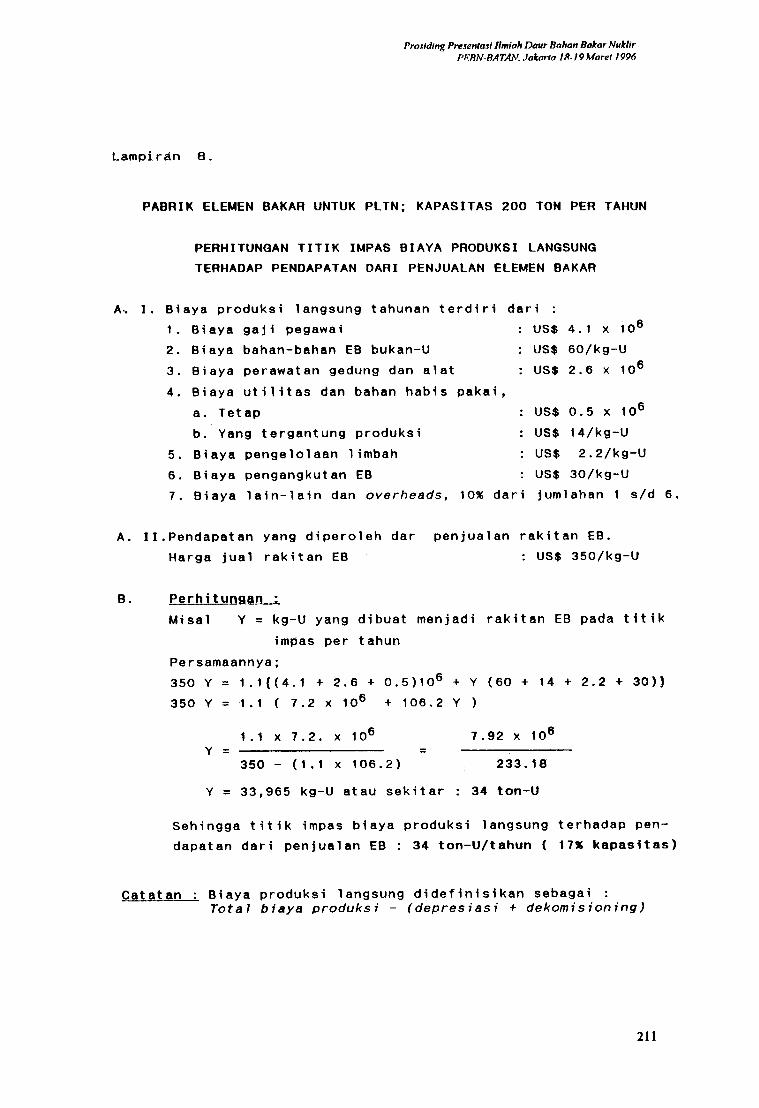

Perhitungan daD analisis keuntungan secara kasars. Lampiran 8, menunjukkan kapasitas dirnana

pendapatan akan sarna dengan biayaproduksi langsung, Biaya produksi langsungpenullis detinisikan sebagai biaya produksitotal dikurangi dengan jumlahan biayadepresiasi daD biaya dekomisioning yangdikumpulkan setiap tahun. Diperolehkapasitas titik impas 17 % atau 34 ton-U pertahun.

6. Lampimn 9, menunjukkan penjelasan;rincian perhitungan daD analisa pada kondisidimana biaya investasi pabrik perakitan lebihtinggi dari US$ 44 juta, atau lebih tinggi dariyang diusulkan NEWJEC.

Dengan parameter data seperti padaLampiran 3, dihitung keuntungan yangdiperoleh, bilama pebrik beroperasi padakapasitas nominalnya, 200 ton-U per tahundan basil rinciannya dapat dilihat padaLampiran 4. Untuk kondisi teoritis ini,diperoleh besaran :-Total pendapat US$ 70 juta

(Lampiran 4 No. 13)-Total biaya produksi : US$ 37 juta

(Lampiran 4 No. 12)-Keuntungan kotor US$ 33 juta

(Lampiran 4 No. 14)

2. Lampiran 5 Tabel 2, mcmperlihatkankeuntungan kotor yang diperoleh bila

pabrik beroperasi pada berbagai kapasitas.Pada kapasitas 60 ton-U/tahun atau 30 %,

201

Prosiding Presentasi llmlah Daur Bahan Bakor NuklirPEBN-BATAN. Jakarta 18-19 Maret 1996

Usul parameter biaya produksi dan analisisnya hanya mendapat bunga 9.9 %, sedangkanbesar bunga di asumsikan sebesar 10 %. ROJ= 12.8 % mcnunjukkan keuntungan bersih

rata-rata tahunan dibagi/dibandingkaanterhadap modal yang telah diinvestasikan,tanpa mengukur nilai sekarang-nya.

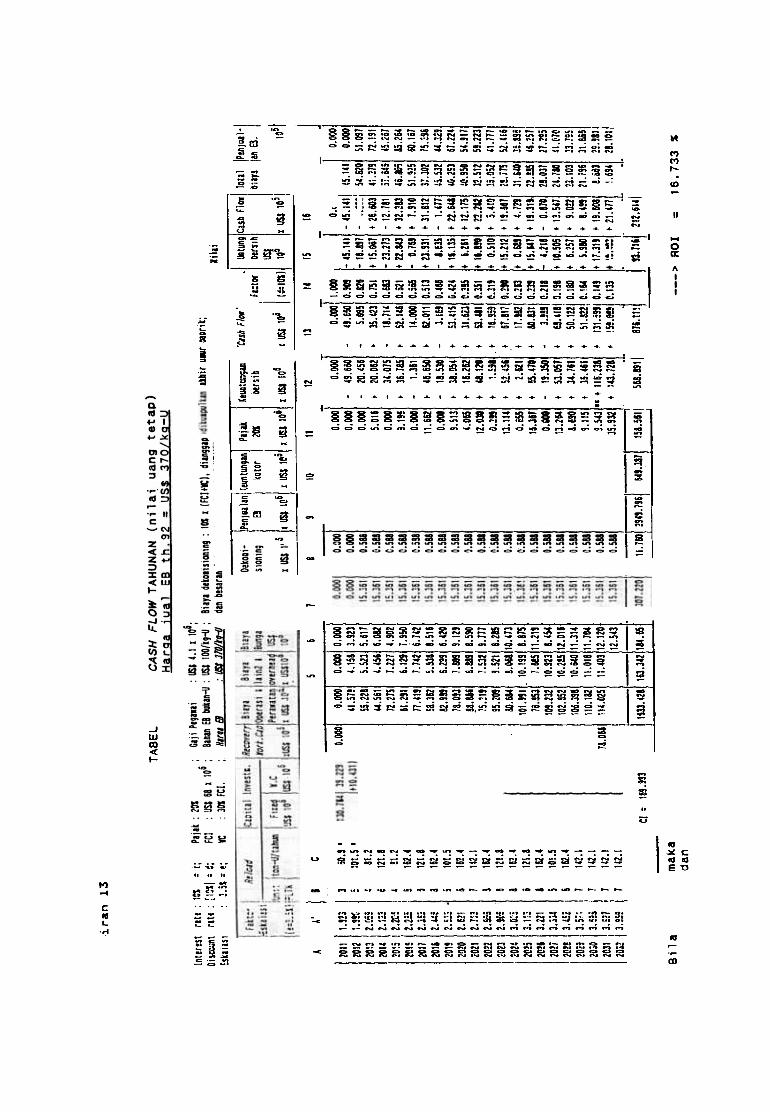

3, Atas kondisi seperti dituliskan pada III.D.2,maka disulkan untuk menaikkan harga jualjasa perakitan elemen bakar sebesar US$20/kg-U sehingga harga jual menjadi US$370/kg-U. Idiperoleh harga-harga BCR, ROIdaD IRR, daD hila dibandingakan denganharga-harga menu rut NEWJEC :

Larnpiran 10, menunjukkan penjelasantentang alasan diusulkannya parameter biayaproduksi yang berbeda dari usulan NEWJEC.Ada 4 (empat) parameter yang diusulkanberbeda dari NEWJEC, yaitu :-Fixed Capital investment (FCI) : US$ 68juta.-Working Capital (WC), 30 % dari FCI.-Gaji Pegawai, : US$ 4.1 juta/tahun-Bahan EB-bukan-U : US$ IOO/kg-U

Dari parameter di alas. hanya gajipegawai yang diusulkan lebih rendahdibanding usulan NEWJEC. tiga lainnyalebih tinggi. Dari basil perhitungan ternyataBEP untuk pabrik dengan parameter sepertidiatas hampir sarna dengan BEP pabrikusulan NEWJEC. Rangkuman singkat keduatipa pabrik seperti berikut

_rt~I~~~ll~

I kondisi NEWJECBCRRDIIRR

"'h-;g;-jualjasa

rakitan

1,2516,7%11,8%

US$ 370/kg-U

1,2220,2%11,2 %

US$ 350/kg-U

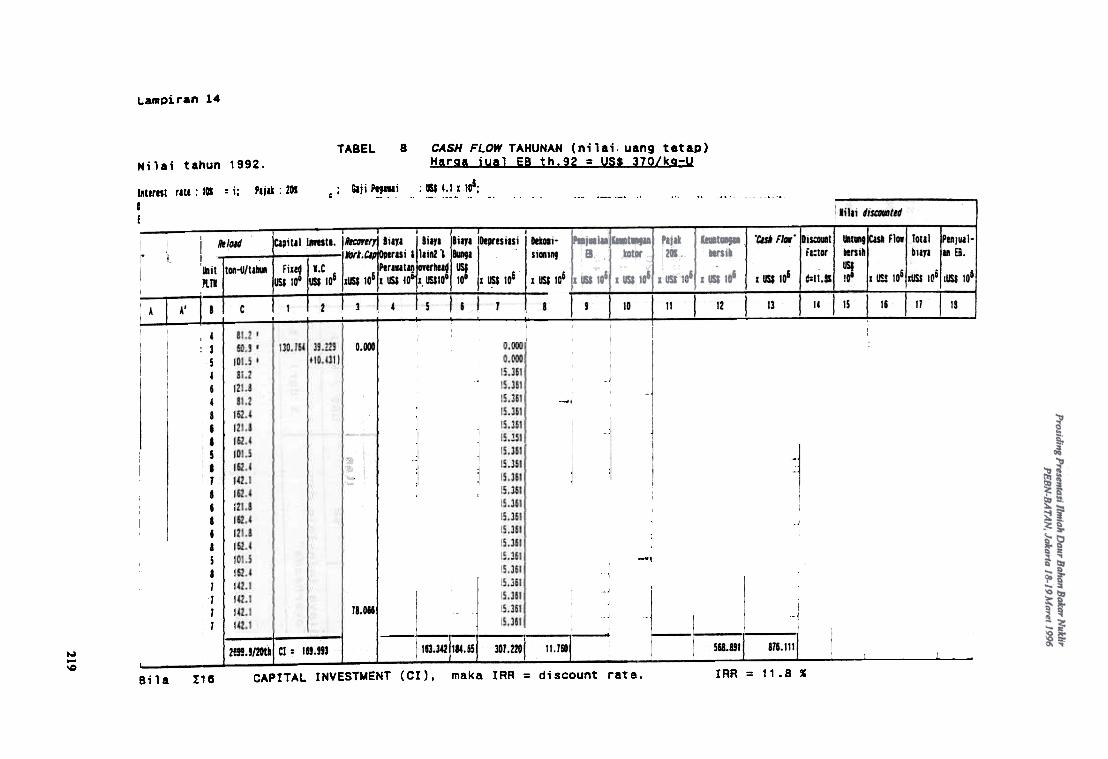

hanya ROJ yang memberikan harga lebihkecil dari data NEWJEC. Penjelasan tetangdiperolehnya harga-harga diatas dilihat padaLampiran 13 Tabel 7 daD Lampiran 14 Tabel8. Didapatkan nilai BEP sebe&'1r: -45 %atau 95 ton-U per tabun, lebih rendab dariBEP pabrik seperti yang di usulkanNEWJEC (50 %).

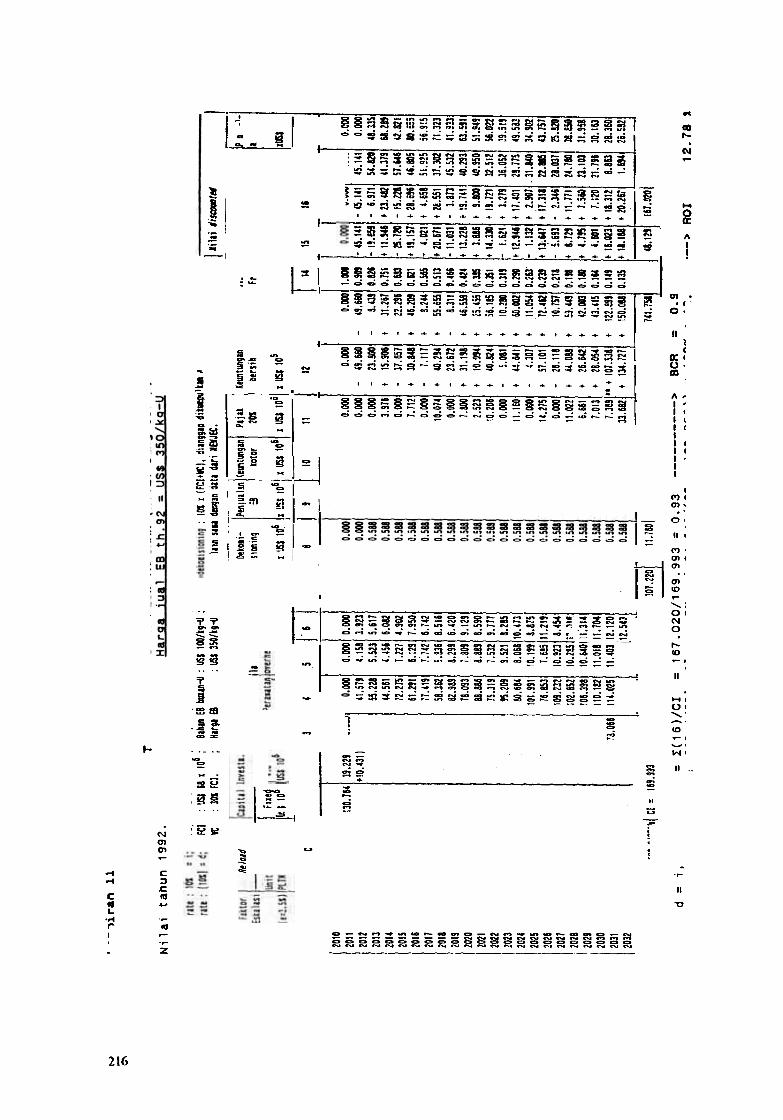

2. Lampiran 11 Tabel 5_dan Lampiran 12Tabel6, menunjukkan rincian perhitunganuntuk mendapatkan harga variabel : BCR,ROI daD lRR. Dengan parameter harga jualjasa perakitan elemen bakar sebesar US$350/kg-U, sarna seperti NEWJEC,didapatkan harga BDR, ROI daD IRR sepertidibawah daD bila dibandingkan dengankondisi NEWJEC :

SIMPULAN

Dari laporan NEWJEC, diperoleh informasibahwa untuk menghitung reloading elemenbakar PL TN di Muria, diterapkan snatuanggapan akan dibangun sebuah kompleksPL TN dengan total daya 7200 Mwe dansemua PL TN bertipe PWR. Anggapan inijuga penulis gunakan dalam mengambilbasis perhitungan, sehingga diusulkan untukmembangun snafu pabrik elemen bakarberkapasitas nominal 200 ton-U/tahun. mulaiberoperasi tahun 2012 dan dengan powerfaktor 80 % maka diperlukan reloadingantara 120 ton-U sid 142 ton-U serta umurpabrik 20 tabun.

temyata ketiga varibel memberikan hargayang kurang menarik. BCR = 0.983, kurangdaTi satu menunjukkan bahwa nilai sekaranguang/modal yang akan terkumpul selama 20tabun operasi pabrik yang beresiko, lebihkecil daTi uang/modal yang telahdiinvestasikan. Lebih untung bila modal itudisimpan di bank dan mendapat bunga 10 %serta tanpa resiko. IRR = 9.9 %

menunjukkan bahwa modal yangdiinvenstasikan dengan resiko, hanyamemberikan basil atau keuntungan sarna dibanding bila modal disimpan di bank dan

2. Data dari NEWJEC menunjukkan, bahwadengan Fixed CapitallnvestmentlFCI = US$

43.9 juta ~ biaya tenaga kerja =US$ 13.9jutaper tahun daD harga jual dari jasa perakitanelemen bakar sebesar US$ 350/kg-U, makadiperoleh break even pointiBEP =50 %;return on investmentlROI =20.2 %~ benefitcost ratiolBCR = 1.22 dan internal rate of

202

Prosiding Presentasi /lmiah Dour Bahan Bakar NuklirPEBN-BATAN. Jakarta 18-19 Maret 1996

returnllRR = 11.2 %. Dalam hal ini, harga

jasa perakitan elemen bakar tidak termasukharga uranium.

3. Sedangkan penulis mengunjukkan suatunilai Fixed Capital InvestmentlFCI = US$ 68

juta; biaya tenaga kerja/labor sebesar US$4.1 jura, lebih rendah dibanding dataNEWJEC; modal kerja/working capital = 30% FCI daD biaya untuk bahan EB-non Usebesar US$ 100/kg-U, keduanya lebih tinggidari yang diusulkan NEWJEC serra hargajasa perakitan clemen bakar, dimana tidaktermasuk harga bahan uranium, sebesar US$370/kg-U, lebih mahal US$ 20 dari hargausulan NEWJEC, maka diperoleh : BE? =45 %; ROI = 16.73 %; IRR =11.8 % danBCR = 1.25.

Marwoto.Tidak. Karena ketidak pastian besamya nilai

inflasi. Namum, dengan memberikan nilaieskalasi sebesar 3,5 % diasumsikan inflasimata uang US$ sudah terwakili

.Tentu saja hanya sebagai penjual jasafabrikasi, karena bahan bakar uranium harusdisediakan oleh utilitas (pemilik PL TN), ataukalau utilitas perlu membelli uranium, itudilakukan dengan kontrak terpisah kepadayang mempunyai bahan bakar uranium, daDmemang demikian aturan mainnya.

.Yang benar adaiah yang tercantum dalammakaiah US$ 370/kg-U

M.Birsam.Apakan ROI dinyakatan daJam % ?.Berapa % keuntungan riil pabrik pembuatan

EBN RD itu ?KEPUST AKAAN

1.

2.

3.

Manvoto.Benar, dan definisi ROI ini saya sesuaikan

dengan acuan.Ada sejumlah tara untuk mengekspresikan %

keuntungan, yang dalam makalah ini beruparamalan, karena pabriknya sendiri bel urnberoperasibahkan belurn ada.Confab dapat dilihat pada larnpiran 14.a). Keuntungan bersih selama 20 tahun urnur

pabrik adalah 106 x US$ 569 tanpa faktordiskon.

b). Dengan faktor diskon (f.d.) sebesar 11,8 %keuntungan bersih selama 20 tahun daDdisekarangkan (tabun 2011) adalah 106xUS$ 65, hila f.d (10 % : 106 x US$ 93,7,atas dasar capital investment sebesar 106 xUS$ 170, tahun 2011)

4.

INPB-D-OO2, Duel Cycle Evaluation,Feasibility Study of The First Nuclear PowerPlants at Muria Peninsula Region Rev.4., Dec. 1992.INPB-D-OO3, Economic of Fuel Cycle,Feasibility Study of The First Nuclear PowerPlants at Muria Peninsula Region, Rev.3., Sept. 1993.INPB-D-OO4, Strategies For Development ofFuel Cycle, Feasibility Study of First NuclearPower Plants at Muria Peninsula Region.Rev. 4. dec. 1993.Dokumen pengadaan dan pembelian bahanzircaloy, penawaran CEZUS. June 1992

TANYAJAWABA. Sorot Soediro.Dasar Bapak menulis kapasitas nominal 200

ton U/tahun selain dasar rencana pem-bangunan kompleks PL TN sebesar 7200 Mwedi Muria. Mohon penjelasan.

Siti Amini.Apakah kajian tersebut sudah mem-

perhitungkan faktor inflasi Illata uang US$secara global pada 15 tahun mendatang ?

.Mengapa Saudara merancang/memeprhitung-kan biaya ekonomi sebagai penjual jasafabrikasi, bukankah tujuan pendirian pabrike.b. tersebut adaJah untuk mempersiapkandiri agar dapat mensuplai PL TN?

.Mohon dikoreksi harga jual e.b. pada abstrakadalah US% 370/kg-U.

Marwoto.Dipilih kapasitas nominal 200 ton U/tahun,

hanya alas dasar rencana pembangunankompleks PL TN di Muria sebesar 7200 Mwe,dengan tipe PWR. Dasar lain tidakdipertimbangkan, misalnya perluasankompleks menjadi lebih besar dari 7200 Mweatau memasok PL TN di luar Indonesia.

203

PrasiJilfg Presentosi IIlnioh Dour Bahan Bokor Nllkliri'EBN-BATAN. Jakarta /8./9 Maret/996

l.ampi I;'an 2

PABRIK ELEUEN BAKAR UNTUK PLTN, KAPASITAS 200 TON PERTAHUN

TABEl1 : GAJI PEGAWAI DAN KlASIFIKASI JABATANNYA (asumsi)

NAMA KELOMPOK PEKERJAAN

.DAN JABATANNYA

.)

JUMLAHORANG

.)

SATUAN GAJIPER TAHUN,

US$ ..)

JUMLAH GAJIPER TAHUN,US$ ..)

A. KANTOR PUSAT :BUSINESS DEVELOPMENT

-Manager-Asisten Manager-Stat

113

40,00030,00020,000

40,00030,00060,000

B. 01 PABRIK :1.RAD. & ENVIRONMENT

-Manager-Asisten Manager-Stat

13

26

40,00030,00020,000

40,00090,000

520,0002. PLANNING

-Manager-Asisten Manager-Stat

12

17

40,00030,00020,000

40,00060,000

340,000

3.

ENGINEERING-Manager-Asisten Manager-Stat

13

16

40,00030,00020,000

40,00090,000

320,000

4.QUALITY ASSURANCE-Manager-Asisten Manager-Stat

40,00030,00020,000

40,00090,000

720,0003

36

5.MANUFACTURING-Manager-Asisten Manager-Stat

14

70

40,00030,00020,000

JUMLAH 190 4,080,000(US$ 4.1X106j8)

Catatan : *) Disadur dari laporan NEWJEC dok. no. INPB-D-OO5**) Asumsi menu rut penulis.@) Pembulatan.

205

40,000120,000

1,400,000

Prosiding Presentasi Ilmiah Dour Bahan Bakar Nuk/irPEBN-BATAN. Jakarta /8-/9 Maret /996

I.ampi ran 3

DATA BIAYA FASlllTAS FABRIKASI EB-PlTNBatasan: *)A. Umur pabrik : 20 tahunB.

a. Fixed Capital Invesment : US $ 44 x 106

b. Working Capital (15~ X FCI) : US $ 7 x 106..11)

c. Total Cap;tal Investment: US $ 51 x 106

C. B;aya dekomisioning pada akhir umur pabrik, dengan eskalasi se-

besar 3.5X per tahun = 10~ x Cap. Inv x (1+0.035)19= US $ 5.1 x 106 x 1.923 = US $ 9.81 x 106

D. Biaya perawatan gedung dan alat; per tahun :

= 5~ x Cap. Inv = US $ 2.6 x 106 ~)

E. Biaya gaji pegawai; 190 orang per tahun :

= US $ 4.1 x 106 1ihat 1ampiran 2 ! **)

F. Biaya untuk bahan-bahan EB yang bukan-uranium :

= US $ 60 / kg-U

G. Biaya pemakaian utilitas dan bahan-bahan habis paksi :

a. Yang tetap = US $ 0.5 x 106 / tahun

b. yang tergantung produksi = US $ 14 / kg-U

H. B;aya pengelolaan limbah :

= US $ 2.2 / kg-U

I. B;aya pengangkutan EB :

= US $ 30 / kg-u

J. Biaya-biaya lain dan "over-heads"; 10~ dari jumlahan butir

D+E+F+G+H+I.

Catatan : .) Data A sid J disadur dari laporan NEWJEC dok.no.

INPB-D-OO5 dengan sedikit penyesuaian.

,,) Asumsi penulis.

8) Pembulatan.

206

Prosiding Presehtasi /lmiah Daur Bahan Bakar NuklirPEBN-BATAN. Jakarta 18-19 Maret/996

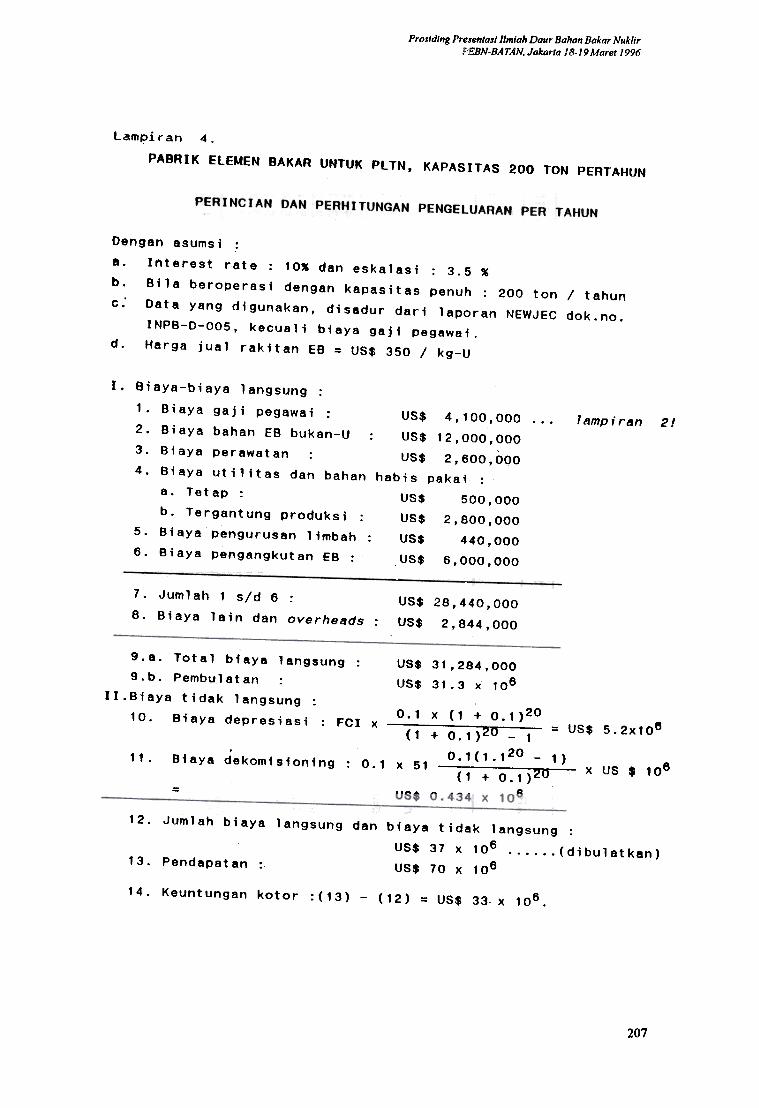

I_ampi ran 4.

PABRIK ElEMEN BAKAR UNTUK PlTN, KAPASITAS 200 TON PERTAHUN

Dengan asumsi :8. Interest rate : 10~ dan eskalasi : 3.5 ~

b. Bila beroperasi dengan kapasitas penuh : 200 ton / tahunc:

Data yang digunakan, d;sadur dari laporan NEWJEC dok.no.

INPB-O-005, kecuali biaya gaji pegawai.d. Harga jual rakitan EB = US$ 350 / kg-U

lamp;ran 2/

t. Biaya-biaya langsung :

1. Biaya gaji pegawai : US$ 4,100,000 ...

2. Biaya bahan EB bukan-U : US$ 12,000,000

3. Biaya perawatan : US$ 2,600,000

4. Biaya utilitas dan bahan habis pakai :

8. Tetap : US$ 500,000

b. Tergantung produksi: US$ 2,800,000

5. Biaya penguruS8n limbah: US$ 440,000

6. Biaya pengangkutan EB : US$ 6,000,000

US$ 28,440,000

US$ 2,844,000

7. Juml ah 1 sid 6 :

8. B;aya la;n dan overheads:

9.a. Total biaya langsung: US$ 31,284,000

9.b. Pembulatan : US$ 31.3 x 106

II.Biaya tidak langsung : 200.1 x (1 + 0.1)10. Biaya depresiasi : FCI x (1.L n 4\20 .= US$ 5.2x106

(1 + 0.1) -1

.O. 1 ( 1 .1 20 -1)11. Biaya dekomisioning : 0.1 x 51 ---x US $ 106

(1 + 0.1)~U= US$ 0.434 x 106

12. Jumlah biaya langsung dan biaya tidak langsung :

US$ 37 x 106 (dibulatkan)13. Pendapatan : US$ 70 X 106

14. Keuntungan kotor :(13) -(12) = US$ 33 x 106.

207

.11'1

c:~L.-rofa.E~j

208 z~:I:<J-a:illQ.

Z0I-00N(/)<J-(/)<Q

.<~

~

ZJ--JQ.

~~J-Z:)~~<mzw~-JW~~m<Q.

..JWm-<t- 0"iC.-0<Q

.

~c1"iCma:~W

Im

a»oX

"iCc "iC

Q.oII)

ZC

f)"iC.-.<

0Q

.::)"iCC

..Zw

mQ

.W

ZZ"iC

<C

.-1-4

1-4~0"iC~

a:~C

..JO

"iC0:::)Q

.,"iC

<>

-~"iC

CX

:1-4"iCm

:J:I"iC

Z>

-"iC<

~1-4%m

w0..N

co0-.cn~..oc(>

-oc(

moc(I-a:wcncnoc(t-cnoc(Q

,oc(~zwcna:U

JQ

,

Zoc(at-~-J0cn

I cooct:z-<~c(Q

.-<CZU

JQ

.

Z-<C-<>--<m(/)

zw""' c0+"

~000-Inc~0+

-,\l)a

\l)(\I<

'1-

c0+-'~

00CO

M

c~0+-,U

}

u}NC

OM

-c0

~0It)

It).-r-

.-co....tC

ON

.-U}C

O...

..,..-N

.-coco...

..tMN

~m

co...

""(W)N

.-to..ootm(\J

U)

U)U

)o ~

('I ('Ir-m

'ot

CO

) C

O)

(¥) 'ot

y-'otlnOy-y-(\I

(¥)Inm

y-my-'otlnln(\l'ot

OO

Oy-'oty-lnlnInOy-

~~

NN

~

N

NC

OO

M

Il)~~

C

O""C

OC

ON

~

O-O

Mt--O

)O)IC

)O

Cf)(Y

) 'ot

Cf)

Cf)T

-'ot'ot (Y

)1l)T

-Cf)Il)T

-Cf)'ot'otN

'ot

ON

O'otC

f)NIl)InInON

N

N0)or-

CIU

:J

.¥ (/)

IU

0)a

CIU(/)

(/)..-or-

"0.Q

or-

IU

-r- .

IU

(/) 0)(/)1U

or..¥ -C

.¥.:J

L:JOJ

C"O

0)"0

IU

0 .c

>

0 -r-

=>

.c

LIU

OLL

I IU

aD

O)

alUC

.Q

EW

CO

C

U

0)IU

0)

or- IU

IU

C

-r- .¥

C

C

r- C

"O

U

~

C

-r-as:J

IU

:J IU

IU

IU

-r-

C:t:

.Q

"0 ~

C

~

(/)

C

-r- ~

(/)

0IU

C

C

IU

:J -r-

.Q

IU

1U-r-

0) 0)

IU

(/) Q

IU

(/)

.¥ or-

IU

r- (/)

0) W

~

IU

IU

0)

:J 0)

:J (/)-r-

a as~

~LLC

.c IU

DG

>E

C

:t: or-

G>

0)

:J IU

IU

IU

~

E

L

0or-

IU

IU..-

..-J- 0)

0)..- ~

0

G>

a

~-r-..c

L or-

C

C

E

IU

J- Q

. G

>

Q)

IU

IU

Q)

~

..Q)

0) :J

-r- 0

0<

.!7O)Q

.=>

IU.Q

Q.Q

.-,m. .

IUn ..o~

~N

M-.t

U)cor--rom

OJ~

~

...

'ofC

DU

).0~ ~&n

~.~N ort(f)(\I.It)N ..,.

a....M

.

<D..<D

,-..or-(/)~~

.--c.-0

L-co.(/)~>

-.~

.0 or-

..0m

..-.c~~

.....-0S

f-~, .C

\I.-

00.U)

r-..

mUJC~.-~:JCG)

a.'r-L.~UC~+"~c.~ucG)

D-o

M II),....m 0a9-

(\I

I{).C\I

N 0II).(\Ian

coM'ot.0, +~4 CD

0)Ii)..-+~

~ +'--'

<0

<0t-o

0)'Of

..-,...,..., , (DC

\/~y-C

\/-+'-"'

N~IML-0+"'

0~ClISmc:3+"'

C:30)~.~

MC\I

r--+'-" co0,...C

\I

-+'--'

.0.mI(¥)~'-"'

0)a.(\J

,...0<

0

, + ~.It).--+'--4.10

V)v)v)v)aJM

M

Mlnr)or--Q

)mC

XJC

XJC

\I~

0 0

0 0

0)'0 0

0 It)

0--

~M

r-..anC

\JC?

M1nft>

-aJlnC?O

)O)(\I'ot

OO

O~

M~

-.t-.tIt)O---

Prosiding Preselltasillmiah Daur Bahall Bakar Nukliri'F.BN-BATAN, Jakarta 18-19 Maret 1996

lampiran 6

PADRIK ELEMEN DAKAR UNTUK PLTN, KAPASITAS 200 TON PER TAHUN

TABEL 3 : KAPASITAS VS PENJUAlAN SERrA BIAYA PRODUKSI

KAPASITASton/tahun~ .

-

PENJUALAN (*) DAN BIAYA PRODUKSI C'.); US$ x 106

US$ 200/kg-U US$ 250/kg-U US$ 300/kg-U25 ton12'.5 .

5.00 .16.46 ..

6.25 . 7; 5 -16.46 .. 16.46

..

eo ton30 ~

12.00 .20.56 ..

15.00 . 18.00 .20.56 ..20.56 ..

75 ton37.5 ~

15.00 -22.31 ..

18.75 . 22.50 .22.31 ..22.31 ..

100 ton50 X

20.00 .25.23 ..

25.00 . 30.00 *25.23 ..25.23 ..

150 ton75 X

30.00 .31.08 **

37.5 . 45.00 .31.08 ..31.08 ..

200 ton100 ~

40.00 .37.00 ..

50.00 - 60.00 .37.00 ..37.00 ..

209

c"'t-QE"'J ,...

210

z~~~a:\IIQ

.

Z~00N(/)00(I-M(/)00(D

o00(~

~

ZI--JQ.

~~.I-Z~a:00(

~~zau~..JW~Ma:m00(Q

.

..JWaJ00(...

~

..J01(...0...M(I)~~00a:a..<.>

-<MmQ

.<0<%a:W...M

.(1)%~

~~%

001(01-a:a..cr;wa: a..01-%~

O<

I-tL

0M

O(1).-<M

~a:<<

I->

<-JM<

0~It)

0""'(1)>

<""'1-0 %(1)<a..%

01(~

~a:<

~~

~%1-

W%

a..~

<~0:<:I: ---(I)-~

:)""0(1)0~

a:~

Q..

QOct

0:)-~

c(

O:m

~o

~;r:

~ l(

c()-

(l)z~

:I:"":;'0: a:~

~z~

UJ

lUQ

..

~Z

UJc(

~Q

cn~=>

a00:D-

o:0.-~-(u."--(>

--(O

J

cnzw~ <~a:<:r:

~I0)oXL.O

Ja

-*~o~-..

-*"o~C\I..

...+

~M

If)..of. ...

.

-.~OM

--.<00.-)(.(J):)

.

cn-,

.-co

"'10'"

(\I(\IcaIn

(\I 0)

~(\IC

)

~~

NO

~O

1...

f').~

co-co,

~

<\1<

\110...

U)<

\I0).-N

, ,

0I

CD

I

(\I .;t

(\I C

XJ

(')Il).;t(\l

t--(\I.;t

O~

O(')~

ll)a

m(\A

a)~C

O(\A

CO

~I{)O

~com

~

OO

O~

o~n

CO

'otCO

NN

'otN(Y

)O'-N

(Y)C

O(Y

)

O.-O

N'-r?O

In an

00)(0

"f an

(')(0 0)

ON

Oan(')O

)o

O)N

QJ.-C

ON

CO

N

°..,IU.¥IUQ(/I

Or-

.a O

r-IU

(/I

.c .¥:J

C

UIU

O

.c::>

.c

~IU

I IU

Q

.amc.a

Ew

IU

01 or- 01

°r-.¥ C

C

~c

C":J

IU

:J C

U

or-~

.a

"0 ...C

... or-

CIU

C

C

CU

:J(/I(/IOO

ImC

U(/lQ

IU(/I.¥U

CU

r-Q

) W

...CU

C

U 01 :J

01 IU

or- (/I

Q

IU

~

~

C

Q)

(/I or-

C

~

or- Q

) Q

) :J IU

.c Q

) E

or- C

U C

U~

I-I- O

IOI~

~

0

o c

~

Or-

C

C

Q) Q

~

CU

CU

Q)

.Q)Q

»Q)Q

)~

mQ

.::>cu.aQ

.Q.O

OO

y-C\lM

..t Il)cor--m

m

.-11)0.-(00).-

-.t"NQ

,~

M

I I

I

PE

8N.B

AT

AN

. Jakarta /8-/9Maret/996

Pro.fiding Presentasi IImiah Daur Bahan Bakar Nuk/irPEBN-BATAN. Jakarta 18-19 Maret 1996

lampiran

8.

PABRIK ElEMEN BAKAR UNTUK PlTN; KAPASITAS 200 TON PER TAHUN

PERHITUNGAN TITIK IMPAS BIAYA PRODUKSI LANGSUNG

TERHADAP PENDAPATAN OARI PENJUALAN ELEMEN BAKAR

A.. I. Biaya produksi langsung tahunan terdiri dari :

1. Biaya gaji pegawai : US$ 4.1 X 106

2. Biaya bahan-bahan EB bukan-U : US$ 60/kg-U

3. Biaya perawatan gedung dan Blat : US$ 2.6 x 106

4. Biaya utilitas dan bahan habis pakai,

a. Tetap : US$ 0.5 X 106

b. Yang tergantung produksi : US$ 14/kg-U

5. Biaya pengelolaan limbah : US$ 2.2/kg-U

6. Biaya pengangkutan EB : US$ 30/kg-U

7. Biaya lain-lain dan overheads, 10% dari jumlahan 1 sid 6.

A.

II.Pendapatan yang d;peroleh dar

Harga jual rak;tan EB

penjualan rakitan EB.

: US$ 350/kg-U

B. E~rhitung~~Misal Y = kg-U yang dibuat menjadi rakitan EB pada titik

impas per tahun

Persamaannya;350 Y = 1.1{(4.1 + 2.6 + 0.5)106 + Y (60 + 14 + 2.2 + 30)}

350 Y = 1.1 ( 7.2 x 106 + 106.2 Y )

1.1 x 7.2. x 106y = =

350 -(1.1 X 106.2)

7.92 x 106

233.18

Y = 33,965 kg-U atau sekitar : 34 ton-U

Sehingga titik impas biaya produksi langsung terhadap pen-

dapatan dari penjualan EB : 34 ton-U/tahun ( 11% kapasitas)

Catatan : Biaya produksi langsung didefinisikan sebagai :Tota7 biaya produksi -(depresiasi + dekomisioning)

211

Prosiding Presentasl llmiah Dour Bahan Bokor NuklirPEBN-BATAN. Jakarta /8-/9 Maret /996

an\piran 9

PABRIK ELEMEN BAKAR UNTUK PLTN, KAPASITAS 200 TON PER TAHUN

PERHITUNGAN "FIXED CAPITAL INVESTMENT (FCI) " DENGAN

MENGUBAH-PILIH "BREAK EVENT POINT".

I. MAKSUD.

.Menghitung-bal;k besaran FCI dengan menetapkan n;la; BEP.

II. TUJUAN.

Mengetahu; harga besaran FCI dan jauh-s;mpangannya terhadapharga FCI yang d1unjukkan oleh NEWJEC (US. 44x106), dengan

menetapkan n;lai BEP yang masih dapat d;terima (acceptable).

111.AlASAN.

Untuk pabr;k elemen bakar reaktor days jen;s PWR, NEWJEC meng-

unjukkan suatu kapasitas yang setara dengan re-loading PlTN

sebesar 1000 MWe yaitu 200 ton-U per tahun; dan menetapkan

.'Fixed Capital Investment.. sebesar : US$ 44x106. Harga FCI

tersebut sangat mungkin berubah-cukup-jauh atau menjadi lebih

besar, yang salah satunya karena tergantung pada besarnya

ruang-lingkup ;nfrastruktur yang harus d1bangun termasuk pula

gant1-rugi atas luas tanah yang perlu dibebaskan.

IV. BATASAN.

1. Harga jual rakitan EB ditentukan : US$ 350/kg-U.

2. Terkecuali untuk FCI dan parameter yang merupakan persen-

tas; dar; FCI; semua parameter yang la;n dip;l;h sama de-

ngan "DATA BIAYA FASllITAS FABRIKASI EB PlTN" yang tercan-

turn pad a lampiran 3 dan "PERINCIAN DAN PERHITUNGAN PE-

NGElUARAN PER TAHUN" yang tercantum pada lampiran 4

untuk but;r : b;aya depresias; dan biaya dekomis;on;ng.

3. Dip;lih BEP yang acceptable : 40~; 50~; 60% dan 10%.

V. PERHITUNGAN.

M;sal FCI = Z x US$ 106.

8. Harga jual rak;tan EB : 2 x 35 x BEP x US$ 106.

b1. B;aya produksi yang tetap :{(4.1 + 0.5 + (1.15 Z)(0.05)} US$ 106

b2. Biaya produks; yang tergantung berat U yang diolah :,BEP x 2 x (60 + 14 + 2.2 + 30) US$ 105

212

Pro.tiding Pre.fento.fi IImioh Dour Bohon Bokor Nuk/irPEnN-BArAN. Jakarta /8-/9 Maret/996

I_all,piran 9 (lanjutan).

b3. B;aya lain-lain dan overheads:

0.1 (b1 + b2)b4. B;aya produks; tak-langsung yeitu depresiasi den dekom;s;-

oning :

0.1(1.1 )20US$ 106z + x o. x1.15Z

0,1(1,120_1)

( 1 .1 ) 20 -1

= {0.117 Z + 0.0098 Z}

= 0.1268 Z

Sehingga berlaku persamaan :a = b1 + b2 + b3 + b4

a = 1.1 b1 + 1.1 b3 + b4

Semua suku dibagi dengan US$ 106. persamaan menjadi :

70 BEP = 1.1 (4.6 + 0.0575 Z) + BEP x 0.22 (106.2) + (0.1268 Z)

= 5.06 + 0.06325 Z + 23.364 BEP + 0.1268 Z

(70-23.364) BEP = 5.06 + 0.19005 Z

46.636 BEP -5.06maka, z =

0.19005

= US$ 71.53 x 106

= US$ 96.07 x 106

= US$ 120.61 x 106

= US$ 145.15 x 106

B;la BEP = 40 % atau 0.4 > FCI

B;la BEP = 50 % atau 0.5 > FCI

B;la BEP = 60 % atau 0.6 > FCI

B;la BEP = 70 % atau 0.7 > FCI

?

3.

4.

x 106Catatan: Menurut NEWJEC,---> FCI = US$ 44.0

213

Prosidillg Preselllasi JImiah Dour Bohall Bokor NuklirPEBN-BArAN. Jakarta 18-19 Morel 1996

Lampi ran 10.

PABRIK ElEMEN BAKAR UNTUK PlTN, KAPASITAS 200 TON PER TAHUN

RANGKUMAN DAN PENETAPAN NILAI BIAYA FABRIKASI EB

DAN BEP-TERHITUNG. (ni10i tohun 1992)

I .

II .

III .

NIlAI "FIXED CAPITAL INVESTMENT"(FCI) :

A. FCI dari data NEWJEC : ~ US$ 44 x 106 diasumsikan hanY8

untuk peralatan ex-impor (main equipment).

B. Nilai peralatan untuk sistem pendukung, dengan asumsi sama

dengan harga kontrak M & E EFEI,: US$ 14 x 106C. Nilai bangunan, dengan asumsi luasnya dUB kali gedung EFEI

harganya : US$ 10 x 106.

Nilai FCI total untuk pabrik EB yang diusulkan : US$ 68 x 106

NIlAI SATUAN UNTUK BIAYA OPERAS I DAN PERAWATAN.

A. Dengan pertimbangan harga EB bukan-U, khususnya Zirkaloy

adala.h relatif mahal serta pengadaannya diperkirakan perlu

waktu lama, maka dipilih persentasi untuk working capita1

sebesar : 30% FCI.

~- Nilaisatuan untuk bahan EB bukan-U_~

Dipakai sebagai referensi, EB tipe MITSUBISHI 17 x 17,

yang mempunyai perbandingan bahan EB-bukan-U : U = 1 : 3 :

-Kelongsong, zirkaloy : 0.1 kg/kg-U

Harga zirkaloy pengadaan EFEI tho 1992 : US$ 800/kg-Zr

Nilai satuan kelongsong dalam E,B : US$ 80/kg-U

-Bahan EB bukan-U&Zr dalam berkas : 0.23 kg/kg-U

Asumsi nilai satuan bahan EB bukan-U&Zr : US$ 20/kg-V

Nilai satuan bahan EB bukan-U diusulkan : US$ 100/kg-UC.

Gaji pegawai (labor) diusulkan : US$ 4.1 x 106/tahun

D. Nilai satuan dan besaran biaya produksi yang lain diusul-

kan sarna dengan data dari NEWJEC.

"DISCOUNT RATE", UMUR PABRIK, DEPRESIASI DAN DEKOMISIONING.

A. Umur pabrik yang diusulkan : 20 tahun

B. Biaya dekomisioning yang diusulkan adalah 10% dari CI di-

ukur nilai sekarang,

C. Diusulkan cara sederhana untuk menghitung biaya depresia-

214

hMiding Pesentasi /lmiah Daur Bahan Bakor NuklirPEBN-BATAN, Jakorta 18-19Maret 1996

Lampiran ,fO (lanjutan)

st dBn dekomtstontng YBng dtkumpu1kBn setiBp tBhuh, YBitu

ni1ai sekarang (FCI, btaya dekomisioning) dibagi dengan

umur pBbrik, 1a1u ditambBh dengBn bung a tetBp dari ni1ai

"interest rate" = 10%. Interest rate int soma sepertt

yang dtusu1kan NEWJEC.

IV. RAHGKUMAH HILAI BIAYA FASILITAS FABRIKASI EB-PLTH

USULKAH, BERTA HILAI YAHG DIUHJUKKAH HEWJEC.YANG 01-

D A T AITEM SATUAN

diusulkan NEWJEC

Kapasitas Nominal ton-U/tahun 200 200

Umur Pabrik tahun 20 20

US$ x 106CAPITAL F.i xed 68 44 @)

INVESTMENT Work;ng % dari Fixed 30 15

Biaya dekomisioning ~ dari Cap.lnv 10 10

US$ )( 106/thlGaji pegawai 4.1 13.9

BIAYA Bahan US$ / kg-U 100 60

OPERASIPerawatangedung & alat ~ dari Cap.Inv 5 5

US$ x 106

US$ / kg-U

Bahan-bahan 0.5

14

0.5

14 8)

DANhabis pakai

PERAWATAN pengurusenlimbeh US$ / kg-U 2.2 2.2

Pengang-kut 8nEB US$ / kg-U 30 30

Biaya lain-lain dan"overheads ., ~ dar 0 & P 10 10

50 -gratisB E P .) ~ kapasitas

nomina156.7

l (terhtg) 55.6 -terhtgl

@) : Pembulatan. ~) : dengan harga jual EB : US$ 350/kg-U

215

..~,....N..

~:i

~

-f ~ ---i! @

-, '0-! ~

I ~r ..:'~

i:g~

-,

.-" -~ --on § § ::i ..-on ~I ~ :D co... I.co ~.." c. n OCt ~ m ~ ~ °l! -: '"! .': ": v: C! 0-: "! ~ ~ ..-: ~ '"! ":-CO~--"'~---"' co.ao"

lAI C " ~ ...ro ~

I , !'-~"~~"'~"'_CO"",,"'g~""8a-Q'"= ;a ::; ~ .:;: ;:; :;; ~ ~ ;;; ~ ::: ~ a a ~ -=~~~~-~~~OON~~~N_~M~_~-.,,-.,,-~~--~ ~~ ~

t~~~~=~;;;~~RN~a~~~~S2~~ ~'--~ o..ooOCt """-"""'--on g;~_M~_~~M~~~M~N~N~~~_O ~

00"+'+++0++-4++++0+++++ -

:~mi~~~sa~a~~~~~m~~§~! I ~: ~ ~ ::: ~ ~ ~ ~ ::: ::!" M =' ~ ~ ~ ::!" ,,; .; ~ ~ ~ =! ~I-'I + I + , + I + + + I + I + I + + + + + 0

.m--~-~"'~-~-"2~~-~8~-~~ ~ ~ ~ ~ ~." ~ ~ ~ M ~ M N'~ W ~ ---=-~ooooooooooooooooooooo

1-- --~Rg~--m:~-~o~~8~~~--~"'-~ ~~ ~ -~ ~ ~ M iii '- -"0 ~ 'C:i -~ : ~ ~ m a ;::0 ~ ...;:; ~ '4 ...~ ..; 0# :ci ~ 2 :ii :::~ ~ :Ji ci ~ E ~ ~

, I + , + + + 0 + + "~ + + + + , + + + + ...

f -R g R !2 -~ = ~ 0;;:1

,~~~~~~~~~~~~~~==r2~~~~~~O~~~~~~S~;:;~~~~~~~~~~~~

+01+'+0+1+++1+1+0+++:+

~~~~~~~~~~~~~~~~~~~~~~ [~~~""~--~2~-""~~~~~~~ ~

~0a:"

1-I!

~

~J I:;";

-I

~I

.--'A-

QJ ..(O.

IIa(

«cu.m

1\ ,I 'I tI II cII cI cI 'II

cMCm-

0'

01

" IM'mcm..mco.-

1O.('I,0

,...co~.

,"HIUI"'-'"co~I,-,'W'

" ..

-.!

}:0

i~ ~~..

~

1---.~

~~ ~~ -

~ -~§'O -

~.2 ~

=i:~~$

~

~~-\ -co I ~m :;

~~,... ~--c -I j ~ ~,

-!

I~!

.~

~

I

~ ~ -====================!!~~~~~~~~~~~~~~~~~~~~I m

1~

-j

§5i;~~~~~~;;~:::.~51£~~~';'~~:?'0 M ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ = e ~- "= = ~ ~~- ~ ~ -~ !Ei ~ N ~ ...";;;n-M;n "9 ~~~~~~~::1~~UI~~:g~m:;:~~C;~

O~~~~~"':~e'-:e'-:~e~"':~~~::::::2~--""-~~:J""o~~~-",~~-~"" .~~~~~~~~~~=~~-~~~~~-~

;~~~;~~~~=~~$~~~~~~;"--.-.-

.~; ~

on

-~

~Ei~"~T

.

..

I

~~~~ 000 "':;: ~

cO::!

~

=~ ;= -is I

.Nmm

c:J.cto...

.~

to~

.~

Z

CoO~~ a

'r-

..U

.-4

.-4

C.L...,..II

2~~~=~~=~=~N~~~~~~re~~M~~~~~~~~~~~~~~~~~~~~~~~~ ~ ~ ~ ~

216

I~!

-=:5~..;:;~oo-n

-:~~i..~ =

E

.-T0-

~~;T~:B

'm~..c

~

'2-=¥!,'u

"-

t~~on...~

193-~

~~

~

Prosiding Presentasi Ilmiah Daur Bahan Bakar Nuk/irPEnN-BArAN. Jakarta J8-19Maret 1996

.!- ":0.,..-c'"

~5

~§3'"

~

N-

8 c. ~ ---~ ~ -..:.=-;;;-;;; " ~, ,-.-;-;;;-;:;-:=--;: c. g ~~ '.:; ~ ~ N ;:!. ~ ~ ~ :i: :n 1,': ~.. ~.: ',: '.:J ~ :;: ~ ~

0 0 ~ :8 ~ ;.; :;:i ;=: ~ :i :;i :~ ~i ~ ~': : I ~~ ~ :-.i :;i ~ :;:i

-.'§ -~ ..~ --~ ~ c. -~. -, ,.,.-, 'n '" -

..on ..-'" ~ '" "" ,- ~. .-, ". ,,' 00 ,

-o. -..c. "" on O. 'D ..., Co ,.. ., c. 0, -

0 ~ .i ::i :;:i ~ :;i ::;; ~ S ::i ~-f ~ ~i ::: ::i ~:i '.!: ;:i ::oj ..; -=

-2 00 -~ "" ':=-";-';-j ;;; on -"" ~ ...

~ ~ ~ ~: ~ ~ :0 ~ :;: :;: :;: g; ::; ~ ;.., ::. ::; ~ :0 ~ :i: :a

c:: ..; ..: ..; ..; ..; ..; ; 0; .,; 0; ~; ..: ,,; , .,.: -= ..: .-.: ...0~.""-' "" , "..., +,+...+++, , 8 = :g t::: ~ ~ ~ ~~ :;: ~ ~ ~ $::;: r' i-'~ :!: :n~ ~

~ ""~--~ ,..~.,'," ""~0 ~ ~ = ~ ~ ..; 2 = o;! ..; :! -= o;! .: :.; ,,; u; ..; ..; ~ ~

~"... ,~,... , +... + , :!;'." ,+... + ~

2 ~ ~ :;: ~ ~ :3 ~ ~ ~ g; ~ ~ :;: ~ :: ;" co ~ :g ;;; ~~ ~ on ~ '.. "" .., '" ,,' ~, "':0000000'- ;';':':';0000

§ :§ E ~ ~ re ~ ifl ::; m ~ ':! ~ ~ ~ !..! i" :'i '8 'a ii ~0 ~ ..; ~ ~ ~ ~ :.-i ~ :.-: ~i ~ ~ ~ ::: :.: ~; ::: !:J !;j ~ ~

, , + , + + ..., ...+ + ., , , ~ '- ."

§ ~ § ~-"-_Na ~ "'01""__-

...c. ,n .., "" ..~. ~ ., -". -on I

~ "~--""oo-~-~tO~... "".co'n- I

.,; .,; ..; ..; ..: 0 .-.: 0 ..; ...: 0 0 u; ~.. ...,: .,; ; cO ..: ..;-""-~~ ,.,..,..",,~~~

., ..., ..., + , , ..., , , , ; +

~2~~~~~~ ~;:: RR ~ 8 2: SR~:: :~:;=:i"F~ ~ ~ ..~ -~ ~ ~ ~ on "" ~ -~ ~ ,. ..,.. co ...i30 0 0 ..; 0 .-.: 0 ~ 0 ..: ..:. ~ 0 = 0 :! .: :-' ,,; .-.: .-.: ~

~m01

~..-~

=~&:

'ci

.

04~oW:!.~

a:a:

1\IIIII,

,...Q.tI1...G)...01CtI1:J

...~.-'..c

Z01(Z:)x01(I-~<:).oJIt.

:t:C/)

~

~2~R~"":8 :g ~ --' ~ oi. ,.. ..";., ~~.o~~:gy.:::...:;;g::oa~~~::..: : :.::g:;)~0 ..; ..; ..; ...: as ...: 0 ..; as ..; ...: ..; ..; ..; ...: ,,; ,,; ,. , ' y; oft ...

~ 0 ,.,. ~

00+0+0+0+++0+0+00"++-R R ~~ -~ -~-- ~... "'J~c;;-'" -~ 00 -Z5 8 ~ ~ m 10; ~. a eo ~ ~ 8 ~ ;;; ~ ~I :r 1.; fi~ ~ R ~0 0 ..; 0 ~ ..; 8 ~; gj 0; ..; ..; ..; 0 ,:i :;j ..i ,.; 0 ~ :oj ~ oft! ~ -~ -~ :!: ~ ~ ~ 0;= --:. :.. ~-: -..! ~

.~~ --R R ::J :J :g :3 :J :J :3 :3 :3 :3 :3 ::J :3 :3 ~: ::1 ::, :3 :3 :3~ ~ ...~, y , ...~ ~ ,n ., ..., ." , ., ..; 0 0 0 0 0 a 0 a a 0 a 0 0 0"; ,": .: ~; a 0 0

GI

IIIL.

C:J0U~..."0

"~~

g g ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ ~ :~: :~: ~ ~ ~oo';!!';!!~';!!';!!';!!';!!~';!!';!!';!!';!!~';!!"';:.;~.;':;';!!';!!

III~IIIE

-,...u~

.-zw2.-II)W>Z

..J.c(.-n..c(uII

co~

w

~-=~~~~~~ ~~::=:~~~~~:'~":!':.1 '.-:~00 .a ~ 0. 0. '"- or '"- or ~ ~ ..; ..; ..; ...; ...: ..; ..; ..; ..; ..; ..; ..; g ..; =" ...; !.: ! :: :: c;:! ~

00 '"- 0. 0. 2! 21 ~ -=~;:;".~ ..; ;.;"...~ ~ ~ ~ ~ ~ :;J ~ ~ «I ...~ co -;a ~ :., ;-;~ c:; ~

d ...; ..; ...; ...: : ..; ..; ...: ...: ..; ..; g ...: ~ 0;; ~ ; :-: ="

2..0. -~ -0. ...0. ~ -0. 0. 1 '~;""-;' I""~ :;; ~ ~ ~ ~ :; ~ ~ ~ = M ~ :3 g; ~ ::. ::\ :=: C; ~d :;" ~ ~ ~ :i :::: ~ ~ ~ =: ~ ~ 2 § ~ ~ ~ :': :; ~ID

-IWm-<I-

8.c.

0000CO

~!

~M"'-mco''-'+

~

N0)0)-C:J.cat

.~

at~.~

Z

..00 on on on -., ..-

:i § :.; ~ :.; ~ ~ ~ § ~ ~ ~ ~ ~ ~ ~ § ~ ? ;"; ;'~; ~

c ~0 ...8-;;.5.3

...010 010 010 -~-. .~-.Nor-

~~or!

iH

...~ 0. ...00 ~ ...00 ~ ,.., ..

~ :: ~ ::! ~ ...~ ~ :;; ~ ;:: GO ~ g ::: ~ ::t ~ :;; ::: ::: ~:

_: ..: N N ; ..; ..; ..; ..; r; ..; .: ..;-'- --.

~ 0. CO ~ ,, ~ ~ CO ~ CO CO CO CO ~ CO c. ~ ~ CO CO ~ CO ~ '" , , ...,~...,~..~~...~~~ ,~~., ,..

':c'"~

or-

a)

~ °v; ;;- IaM ...~-;; ..;..""" ..~... ...., -

II -c...,0- C

217

...~

~j~.c...--='&.!...

a-..00DOC-...

¥g..~

DOC

~i...::

5-;;;

T.:-~~

T~BIB~.:'2

..:9:;;='

E

hi

;s~

:;..,-...,c~~!~~:;...~~

!.~~ri

m~~

~-~

w

:N0)

.c+-'

mW

r-~

~

xl

.;: -a ...'0 II t.

-~

~::~EE

..~

"5~

...~ ~

CO)CO)r-.co.-

...on

~~::!

~-..='.2~

~

-- ..n .2 ~ '; ~ ~ ..

§~-~~..'§;!s2-

"5 ii.~ ~

.~

it

--.~ ~ ;: 00 ,c, ;::-;;; c; ~,-;-=~~ ~ ~ ~ :~ ~ ~ :.-: ~ ;; ~::: = :: ~~:::; ~ '.:1m20 0 :;; ~ ~ :a ~ :!! :s' :i .i ~ =" ~ :!i = ~ ::i ::i :;; ~: ~

I --I ~ ..,.. ~ , ~ :t ~ ...~ -'~, -.., ,n -, ~ -~ 0. '.. ...

-r, '0 0' ...:;; 0. ...:E; ,- ,- 0.0 ,..

~ .i :.;" :;; -.: :;; :co; ...1 ~ ~ ::i :-'i :oj ;;; ~i ~ ~ ~1 ~ ..; _:

=--" !i -~-"""" ! """'CO"""~--""' ~ "'" --" '-"""--'0' --, I -~, 0. 00 ~ -..00

0"; ;... N N 0-: -= -= N N ...; ,n ..; ..; ..; 0 ~; ..; ..; ..; -= N

, , ..., , , 1--"""""'!:!m-!!l~-2~"'2!""-~""8"'O;- '-;-f

~=~~-""~W-~~~~~:N"'~"'M~ ~~=~~~o~-=~=o~o~.~~..;~~ d

, I ,

R~--~-~"'=-~--ag~--8;:-~~ 30 tI ~ 03 ~ :.. ~ -~ r, ~ ;:; , ~I N ~ ---~ --=oooooooo~oooooooaoooo

~~,ftM ;0- -R -..on M ~~N=-;;';-;::;--r;.. ...;;~-~~~~~~~o~=~~m;~:1~;~~~~ =o~";~~~~~M~:;;~=:i~SM~~~~~ e

, , ..., , "'.""" I~_- -~ c~~~---~-!

§ ~oo ~ o o_--oo ''O~ 0 00 ...8 ~ ~ ~ ~. ..~ ~ 0 ..; 0 0 ...; -= ..; ..; ..; : N N ..; ..; M M

-~~ --M-" ~ ~ =~...', +'-'-'+-'--'--'--'--'--'-'-'--'-+.+

1~~R~~::R~R::!:a~::="':..ii~~~::c-i~ ~ ~ ~ ~ -~ ...~ ...~ 0 ~, -:g ...~ 0 0 0 ..; 0 ..; 0 ::: 0 ..; .~ 0 ::! 0 ~ 0 ::! ..; ..; 0; ~

II~

0a:"

~.. ~

~

,

~ c:.,.,Eu

~..."':J.~

oW

L-

3

jL-

":§

::!

:i.;!

~ ~§~ ~'2

,;X ~~

~~ ~do -

~ .~

!~ ~~~ -

~

~

=

~

--

-

~

00

~

§~-~~~~-~-~-~~~ ~~~ 'I m

::~~:::~~~~~~~~~:;~:;2;;; ~§~~~~~~~~§5~~~~=5~~~i I ~

":";,..";":...":";";":";.:";";,;":,;,;,;:::::: :!

2.'--~---II~--S~-~"""-~~ \ - ~~~~~~;~-~=~~~II~~~~-~ ~

"::;,::i:s"ci:it:::;i=i~=.";~$§~~~~=:~ ;!

! ;-'WIX!-(...

~~

---~~-~---~ ~ ~§;E~~E~§~~~E~E~§~~~~~~

-,. ~

~~5

:: § ::

~~~

I')

c~L.~

---

~~

.~

m-c

~ -.~. .~ -.~ ~ -'0 ., .., " I '" " . ,., ". ,.. .-.r. ...!to ,'. ,., --.,.. ,.,

~: :: ~: ::. ~ ~. ~ :J :;: ~ ::: :is :5; ~ ~ ::I :~ ~: :;:, ::: ::: :;:~ _.: ~; ; r; ,.. ..; ..; ..; ..; ..; ..;

~ ~~! = ~~ ~ ~ ~ = ~ N ~ ~ ~ ~ ~ ~ ~~: ~ M a2222~~222222~22~222~~~

-m~

f1~~

::II

t;

.

...c.'-'..4Q.

E10..J

.a.0-

j,...

~oMa.

-~

.I

.:;

...!bi01

i~c

.--G

---

~

-=.:

.,:. ¥ -

G

it::

'c .1

~

---..a

z g'~

-<

-z

&5

~

.:; ~%

'5 ~

-<

-==::

~

.~=

() -~

'"!;;i..~::!~

% ..

~

,- iE

.B-J

i'm~

~

~I~

-<-

2...sit

2!t~-=

N

~E

.watat.-C~.c...."-..-"-z

.~

u '.;

It It

II

-..§::.::;-..E

E

~I~

sa:S ~I~~-t~

'i~

~~

iail"::i2..::

~...~;J .l.!.ci~-~'0 =0-0

~~~

..O;

0 ~

-=-..

.':.;S

~1i

g~~

.

~@a..;I:--- :!! ~ :::

..- 2 ~ ~ !:! ~";-

~

2 2

0. ~

N

on_~

;:;-=

.-; ;:

;:. -~

..-

~

0 ~

~

~

:z;

:;t ~

;;

~

~

:: ~

~

. ~

~

6

:! ;;;

~

:;; 8

oo~~

~~

~~

~m

=~

~~

~~

~~

~~

~~

§--0.

p -on

:!8

eo -~

00 --00~

~

~onoo~

~~

on

...~_eo"'O

Oo.~

-g;-~-~

r.~~

-Q

~_o.on"'~

...r.~"

°:i:;i ~

~

:;!:;" ::i

~

~

~

~

~

~

~:::

~

~

0;:: ~w

"':'

!8! .-00 eo ~

on eo

n ~

~

eo ~

on eo -~

~~

~;;~

~~

~~

~:;;::~

~~

~~

~~

~re

o=~

~=

~~

~"':'~

~~

~~

M~

O~

WW

~~

~~

~~

~~

m;~

§!i;~~

~~

~~

!;:1;~~

~

:: ~

=

;;; N

co ;;; ...::!

~

=

co ~

c- ~

~ ::!

--.+

._-~on

I00-on-2"'m

-~"'00-~

"'-~---

-~

~

r..! ~

."

U.

~

:;. ~

~

r:

..I;; ~

i=

Ot

2 ~

-

§ m

-'0

,.. ~

-.!

r. r.

~.

~.

~

m

"':'oooo~oooooooooooooooo

2Son"'-:;;~

;;"'-"'~~

"';ii-NN

"'"Zi

~

00 g; ~

~

=

~ a

=

~

~

~

~

-o. g...

~

~

~

m a

o~~

~~

:;1~~

M:i;;;I:i~

~:::&

iM~

:it:;;a~"---'--

--~S

! 5:

.p ~

I!!

.n -~

0

~

~

0 ---co

0 ~

-0

.n ~

0

~

~

~

...:;t 0

~

~

m

~

~

r.; ~

'8

~

~

~

~0

~

~

~

~

~

...:. =

~

~

~

~

...:. :;!...):D

~

:;i ~

~

~

~

;...--

§§

§'0

800

§~

-

§...~

0 eo -_!it;=---§

--=;--

~on

-0. ".P

-- 00

00 .,.

-.c. ~

~

r.

-u ~

. -on

o.

~

0 0

..; c:

..; 0

=

c: 0:

~

d C

; ::!

0 '.!E

a d

~

0: 0:

~

~ :z ,

--'- ~

"- ~ 0 ~

o-;-;::c ;;c;:;-,. oa- ~I-

~~

~~

~~

~~

~~

~~

~~

~~

~;~

~~

~~

~

~-~

~-~

-~_-~

e-~~

___~~

-- -

~

~

-~

~

:3

".,.,.,.++

++

.+,+

+.+

+8

§-;a-o..-=

-: '-

--~

---;:;: -;;;- 0" ;:; ;;;-

e e.

~

...on ~

--~'~

-~-~

oO-e.-~

. ~

oo~

~~

~~

~~

~~

~ooo~

~~

~~

~.

::! ~

~

...:!!

~

~

::! ~

:!

~

~

2 ~

~

2

~

2 S

! m

m

: :I

:J =

r ~

:t

=-

:J :3

~

~i

m:f:J:::

=

~

m~

~'n

'...~.n~

"'~on

n~~

n...~

o.""0

0 0

0 0

0 0

0 a

0 0

0 000

0 r~

~

0

0 0

0

~ --~§

;;;-;::;~-;;-o-~

-;;; ~

;;;0:-0-;;;

~--~

~--~

~

~--~

~-

-~~

---~--~

-~-~

~-~

~

o";.n"'--":"";""':';":';2';:::';:::!==

~:::!

~-;;;-;

--~

~

-j! it

"'-:=-;;-:-;;-;;-

I"M";n" g

e i2~

:!! ~ ~

::t ~ ;!

:;J ~ .8S

:;t ~

~

~ ~

~ ~

;0 0 ~o--.n

:...":.n';":';":":';2":22~=

=

2..e;;;;"'~"~

m"'~

-!:~-!:!::c~

~~

.I.~

~ ::t ~

~ ~

; ~

8S

M ~

a ~

~I ~

~ ~

-~

o~m

~~

;~~

~~

~~

~2§~

~~

~~

~

~~

-~8~

~~

~-~

~~

~~

--~

~-~

~~

~~

~~

~=

.~5=

~~

~~

~~

~..;

..; ...; ...; ...; ...; ...; ...; ...; ...; ...; ...; ...: ..; ..; ..;

..; ..; ..;

..; ~

i ..;---

-_oft-

:g~

-~~~ ..~~-..~:i! s

!:

~~ ;on

;!-~E ~~~...;!a:i..t;A~~219 ~~.0-0-"a:a:-'""(J'-'.-zw~MW>Z-J0<.-0-0<(J Q

I...,L.

..C~0UIII,.-"CII

a:a:.,.xIUEc~w........m

-~

-""""""'~---~

-N"'-"'-"'--9-~

oooooooooo~~

~~

~~

~~

~~

aaa~

~~

~~

~

~~

~

~~

'---

Pro.tiding Presenlosi I'miah Dour Bahan Bokor NllklirPEEN-BArAN. Jakarla /8-19 Marel/996

Lampi ran 15

TABEl 9 : DATA BIAYA FASlllTAS FABRIKASI EB

(disadur dari laporan NEWJEC, dok.INPB-D-OO5)

Kapasitas operasi : 150 ton / tahun

Bahan masukan : UFe

Hasil keluaran : berkas EB tipe PWR

tahun 1992.

I T E M SATUAN 0 A T A CATATAN

Kapasitas Nominal ton-U/tahun 200

Umur Pabrik tahun

US$ x 106

20

CAPITAL Fixed 43.9

INVESTMENT Working X dari Fixed 15 ,= chmc p1ant

Biaya dekomisioning ~ dari Cap.lnv 10 1= NPP

US$ x 106jthGaji pegawai 13.9

BIAYA Bahan US$ / kg-U 50 i+ 20~ trnprt

OPERASIPerawatangedung & alat

!~

dari Cap.Inv 5--

us. x 106

US$ I kg-U

!Bahan-bahan 0.5

13.9

DAN

~

habis pakai

PERAWATANIPengurusan:limbah US$ / kg-U 2.2

PengangkutanI EB

JapaneseexperienceUS$ / kg-U 30

Biaya lain-lain dan"overheads ..~ dari 0 & P 10

220