strategi pengelolaan zakat dalam upaya...

TRANSCRIPT

STRATEGI PENGELOLAAN ZAKAT DALAM UPAYA

MENINGKATKAN KEPERCAYAAN MUZAKKI PADA BADAN AMIL

ZAKAT INFAQ DAN SHADAQAH (BAZIS) DKI JAKARTA

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Disusun oleh:

Ahmad Dedaat Saddam Alhaqque

1110046300020

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

iv

LEMBAR PERNYATAAN

Dengan ini Saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya Saya asli yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

2. Semua sumber yang Saya gunakan dalam penulisan ini telah Saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli atau

merupakan hasil jiblakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Juni 2017

Ahmad Dedaat Saddam Alhaqque

v

ABSTRAK

Ahmad Dedaat Saddam Alhaqque (1110046300020), Strategi Pengelolaan Zakat

Dalam Upaya Meningkatkan Kepercayaan Muzakki Pada Badan Amil Zakat Infaq

dan Shadaqah (BAZIS) Provinsi DKI Jakarta. Program studi Ekonomi Syariah,

Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah, Jakarta,

1438H/2017M.

Isi :

Penelitian ini untuk menganalisis strategi pengelolan zakat di BAZIS DKI

Jakarta baik dalam hal penghimpunan dana zakat ataupun dalam pendayagunaan dana

zakat. Analisis tersebut dilakukan untuk mengetahui bagaimana pola yang dilakukan

BAZIS DKI Jakarta untuk meningkatkan dan menjaga kepercayaan para muzakki

dalam membayarkan dana zakatnya. Serta untuk mengetahui bagaimana dampak dari

pendayagunaan zakat yang dilakukan oleh BAZIS DKI Jakarta apakah dampak

tersebut positif untuk peningkatan kepercayaan muzakki atau bahkan tidak

mempunyai dampak sama sekali.

Penelitian ini menggunakan pendekatan deskriptif kualitatif. Pengumpulan

data melalui wawancara, dan studi dokumentasi seperti jurnal, laporan keuangan,

skripsi, dan laporan rencana kerja BAZIS DKI Jakarta. dokumentasi tersebut akan

diklasifikasikan dan disusun mana yang bisa dijadikan sebagai sumber oleh penulis

untuk menganalisis strategi pengelolaan zakat di BAZIS DKI Jakarta dan bagaimana

pola hubungan yang dilakuakan oleh BAZIS DKI Jakarta dalam meningkatkan

kepercayaan para muzakki. Adapun teknik pengelolaan data pada penelitian ini

adalah deskriptif kualitatif, analisis data dilakukan secara bersamaan dengan

pengumpulan data. Proses analisis bersifat induktif, yaitu pengumpulan informasi-

informasi khusus menjadi satu kesatuan dengan jalan mengumpulkan data, menyusun

dan mengklasifikasikannya.

Hasil penelitian ini memperlihatkan bagaimana strategi dan sistem

pengelolaan zakat di BAZIS DKI Jakarta. Serta bagaimana strategi untuk menjaga

kepercayaan para muzakki. Untuk meningkatkan kepercayaan BAZIS DKI Jakarta

terus meningkatkan kinerja dalam segala aspek yaitu kredibilitas sumber daya,

kredibilitas pengelolaan dan kredibilitas kelembagaan serta sarana dan prasarana.

Untuk menjaga kepercayaan muzakki BAZIS DKI Jakarta membuat program seperti

program beasiswa, program bantuan usaha, dan program untuk merenovasi sarana

umum, seperti tempat ibadah yaitu masjid. Dampak positif dari pengelolaan dan

pendistribusian zakat dirasakan langsung oleh masyarakat seperti bantuan dalam

bidang ekonomi, sosial keagamaan, dan bantuan dalam peningkatan pendidikan

melalui program – program tersebut.

Kata Kunci : penghimpunan zakat, pengelolaan zakat, zakat, dampak pendayagunaan

zakat, program BAZIS SKI Jakarta..

Pembimbing : H. Qosim Arsyadani, MA

vi

KATA PENGANTAR

Terlebih dahulu penulis menyatakan bahwa sesungguhnya segala puji

hanyalah kepunyaan Allah SWT, yang Maha Pemurah lagi Maha Penyayang, pemilik

dan Penguasa hari Pembalasan. Shalawat beserta salam semoga tetap tercurahkan

kepada baginda kita semua yakni Nabi Muhammad SAW beserta keluarga dan para

sahabatnya.

Alhamdulillahirabbil Alamin puji dan syukur penulis panjatkan kehadirat

Allah SWT yang telah memberikan berupa karunia, rahmat dan nikmat, sehingga

skripsi dengan judul “Strategi Pengelolaan Zakat dalam Upaya Meningkatkan

Kepercayaan Muzakki pada Badan Amil Zakat Infak Shodaqoh (BAZIS) DKI

Jakarta” ini dapat terselesaikan. Penulisan skripsi ini dimaksudkan untuk memenuhi

persyaratan memperoleh gelar Sarjana (S1) pada Program Sarjana Fakultas Syariah

dan Hukum, UIN Syarif Hidayatullah Jakarta. Dalam proses penyusunan skripsi ini,

penulis memperoleh dukungan, motivasi dan bantuan dari berbagai pihak oleh karena

itu, penulis ingin menyampaikan ucapan terimakasih kepada pihak-pihak tersebut

sebagai berikut:

1. Dr. Asep Saepudin Jahar, MA. Selaku Dekan Fakultas Syariah dan Hukum UIN

Syarif Hidayatullah Jakarta.

2. AM Hasan Ali, MA. Selaku Kepala Program Studi Muamalat Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta.

3. H. Qosim Arsyadani, MA. Selaku Dosen Pembimbing penulisan skripsi saya

yang ditengah kesibukan, telah meluangkan waktunya untuk membimbing,

vii

mengarahkan dan memberikan saran dan masukan yang sangat berarti bagi

penulis untuk dapat menyelesaikan skripsi ini.

4. Arip Purkon, SHI, MA., Dosen Pembimbing Akademik yang telah meluangkan

waktunya untuk memberikan bimbingan dan pengarahan selama penulis

menempuh perkuliahan di Fakultas Syariah dan Hukum Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

5. Segenap Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta atas ilmu yang diberikan kepada penulis, semoga ilmu

ini dapat dimanfaatkan sebaik-baiknya.

6. Segenap pimpinan dan staf Perpustakaan Utama Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta atas pelayanannya dalam melengkapi literatur

penelitian.

7. Segenap pimpinan dan staf Perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta atas kemudahan yang

penulis rasakan selama pengumpulan literatur.

8. Mas Habibi dan staf Badan Amil Zakat Infak Dan Shodaqoh (BAZIS) DKI

Jakarta, yang bersedia meluangkan waktu ditengah kesibukan guna memberikan

informasi serta data-data yang sangat dibutuhkan dalam penyusunan skripsi ini.

9. Kedua Orang tuaku (Ayahanda Drs. Ali Syamsudin dan Ibunda Nuryati) Tak lupa

juga buat kedua kakakku (Nana Nur’aina dan Taj Nur Aliyah Maharani) yang

telah memberikan dukungan baik secara moril, materiil, serta doa yang selalu

dipanjatkan sehingga penulis diberi kemudahan dalam menyelesaikan skripsi ini.

10. Sahabat kosan Dimas Lubnan, Ecep Turmudzi, Ibnu Basit, Achmad Hamdalah,

Haidir Alfadil, Dicky Riza, Anjo momatry, Saepul Anwar, Luthfi Hidayat, Agus

Priyadi. (terima kasih kalian selalu menjadi yang terbaik, terimakasih kalian

viii

selalu memahami dan menghibur, selalu mendengarkan keluh kesahku dan selalu

mendoakan aku). “Semoga Kita Sukses Bersama”.

11. Teman-teman seperjuangan Manajemen Ziswaf angkatan 2010, Tasya Geby, Hani

Tahliani, Siti Aisyah, Rizki Fauziah, Khusni Mubarak, Ara Parhadi, Ahmad

Firdaus, Muhammad Heri, yang tidak bisa disebutkan satu persatu yang selalu

menghadirkan kehangatan kebersamaan dalam berfikir dan berbuat serta

perhatian dan kebaikan kalian semua tidak akan pernah terlupakan.

12. Dan semua pihak yang memberikan dukungan, spiritual, kata, moril dan materiil

hingga selesainya penelitian ini yang tidak bisa penulis tuliskan satu – persatu.

Semoga amal dan kebaikan yang telah diberikan kepada penulis dapat diterima

oleh Allah SWT dengan pahala yang berlimpah. Dengan segala kelemahan dan

kekurangan, semoga skripsi ini dapat bermanfaat bagi penulis dan bagi pembaca pada

umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah hidup kita. Amiiin.

Jakarta, 14 Juni 2017

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL .............................................................................................................. i

HALAMAN PERSETUJUAN PEMBIMBING ................................................................. ii

LEMBAR PENGESAHAN ................................................................................................. iii

LEMBAR PERNYATAAN ................................................................................................. iv

ABSTRAK ......................................................................................................................... .... v

KATA PENGANTAR .......................................................................................................... vi

DAFTAR ISI ......................................................................................................................... ix

DAFTAR TABEL .............................................................................................................. xiii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ..................................................................... 1

B. Identifikasi Masalah ............................................................................ 6

C. Perumusan Dan Pembatasan Masalah ................................................. 6

D. Tujuan Dan Manfaat Penelitian ........................................................... 7

E. Metodologi Penelitian ..................................................................... 10

F. Tinjauan Pustaka .............................................................................. 15

G. Sistematika Penulisan ...................................................................... 17

BAB II LANDASAN TEORI

A. Zakat ................................................................................................. 20

1. Pengertian Zakat ........................................................................ 20

x

2. Hukum Zakat ............................................................................. 22

3. Fungsi dan Tujuan Penyaluran Zakat ......................................... 23

4. Syarat – Syarat wajib Zakat ....................................................... 25

B. Konsep Manajemen …....................................................................... 29

1. Pengertian Manajemen ............................................................... 29

2. Fungsi – Fungsi Manajemen ...................................................... 32

3. Unsur – Unsur Manajemen ........................................................ 38

C. Konsep Pendistribusian .................................................................... 40

BAB III GAMBARAN UMUM BADAN AMIL INFAQ DAN SHADAQAH

(BAZIS) DKI JAKARTA

A. Profil Badan Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI

Jakarta .............................................................................................. 42

1. Sejarah Berdirinya BAZIS DKI Jakarta ................................... 42

2. Visi Dan Misi ............................................................................ 45

3. Tugas Dan Fungsi ..................................................................... 45

4. Legal Formal ............................................................................. 47

5. Struktur Organisasi ................................................................... 49

B. Strategi Penghimpunan dan penyaluran dana Zakat Di BAZIS DKI

Jakarta ............................................................................................. 52

1. Penghimpunan dana BAZIS DKI Jakarta ................................ 52

2. Penyaluran Dana BAZIS DKI Jakarta ..................................... 54

xi

BAB IV HASIL DAN PEMBAHASAN

A. Mekanisme Dan Strategi Pengelolaan Dana Zakat Di BAZIS DKI

Jakarta Dalam Meningkatkan Kepercayaan Muzakki ...................... 58

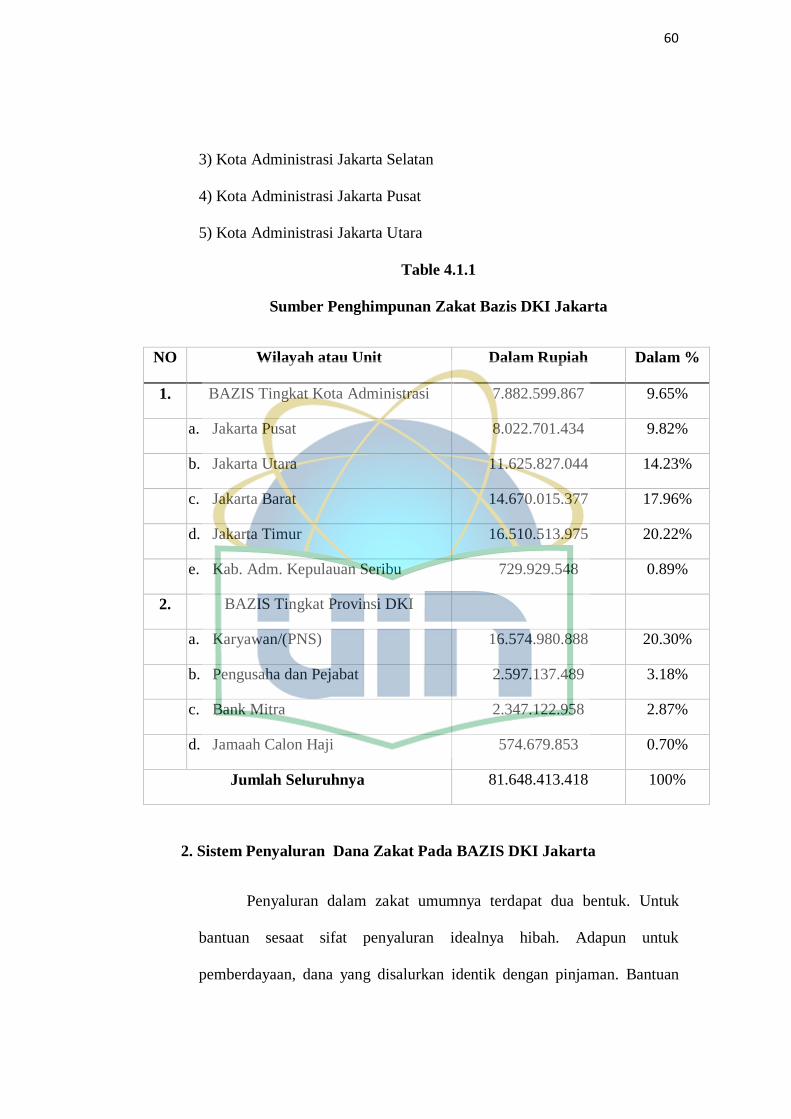

1. Sumber Penghimpunan Dana Zakat Pada BAZIS DKI Jakarta .. 58

2. Sistem Penyaluran Dana Zakat Pada BAZIS DKI Jakarta ......... 60

3. Fasilitas Dan Sumber Daya Manusia BAZIS DKI Jakarta ........ 65

B. Pola Hubungan Yang Dibangun Oleh BAZIS DKI Jakarta Dalam

Meningkatkan Kepercayaan Muzakki .............................................. 68

1. Pola Dan Konsep Komunikasi Yang Dibangun BAZIS DKI

Jakarta ......................................................................................... 68

2. Program - Program BAZIS DKI Jakarta Dalam Menjaga Pola

Hubungan Kepercayaan Muzakki ............................................... 71

C. Dampak Dari Strategi Pengelolaan Zakat BAZIS DKI Jakarta

Terhadap Tingkat Kepercayaan Masyarakat (Muzakki) .................. 74

1. Dalam Bidang Sosial Dan Keagamaan ....................................... 75

2. Dalam Bidang Pendidikan .......................................................... 76

3. Dalam Bidang Kewirausahaan dan Ekonomi ............................. 77

BAB V PENUTUP

A. Kesimpulan ....................................................................................... 83

B. Saran ................................................................................................ 84

xii

DAFTAR PUSTAKA .......................................................................................................... 86

LAMPIRAN-LAMPIRAN

xiii

DAFTAR TABEL

Tabel 4.1.1 Sumber Penghimpunan Zakat BAZIS DKI Jakarta ................................ 60

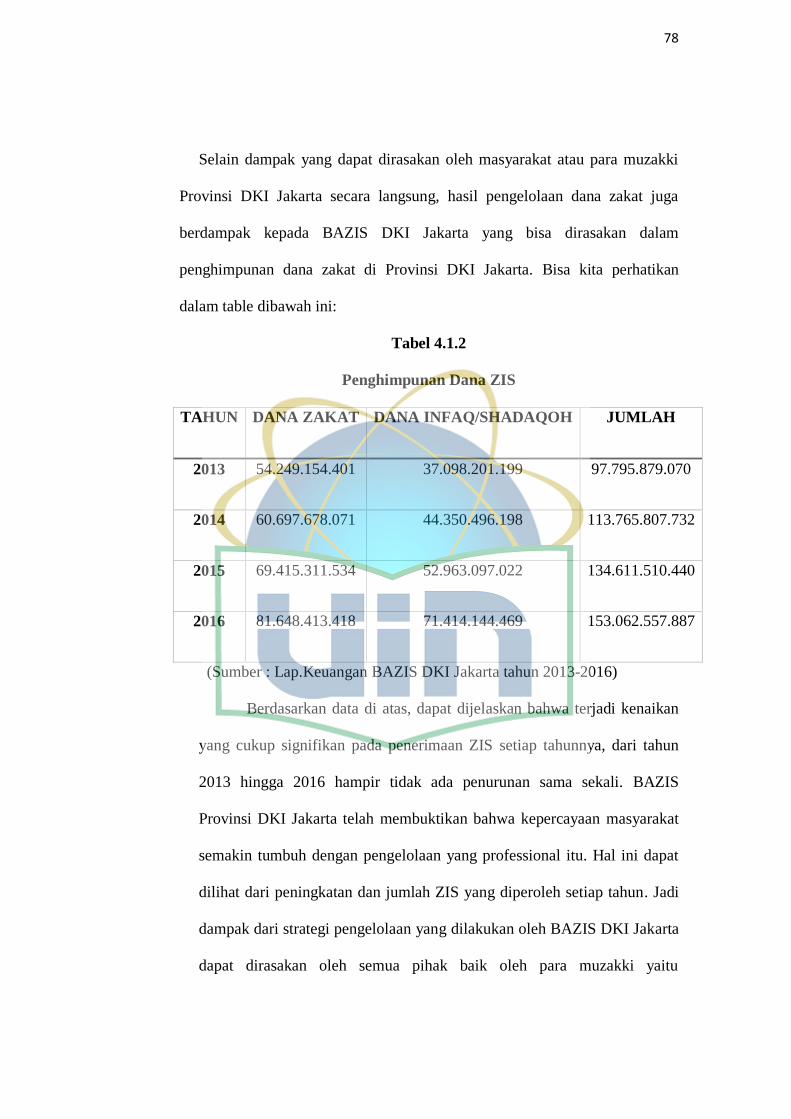

Tabel 4.1.2 Penghimpunan Dana ZIS …………………………………...…………. 78

xiv

DAFTAR GRAFIK

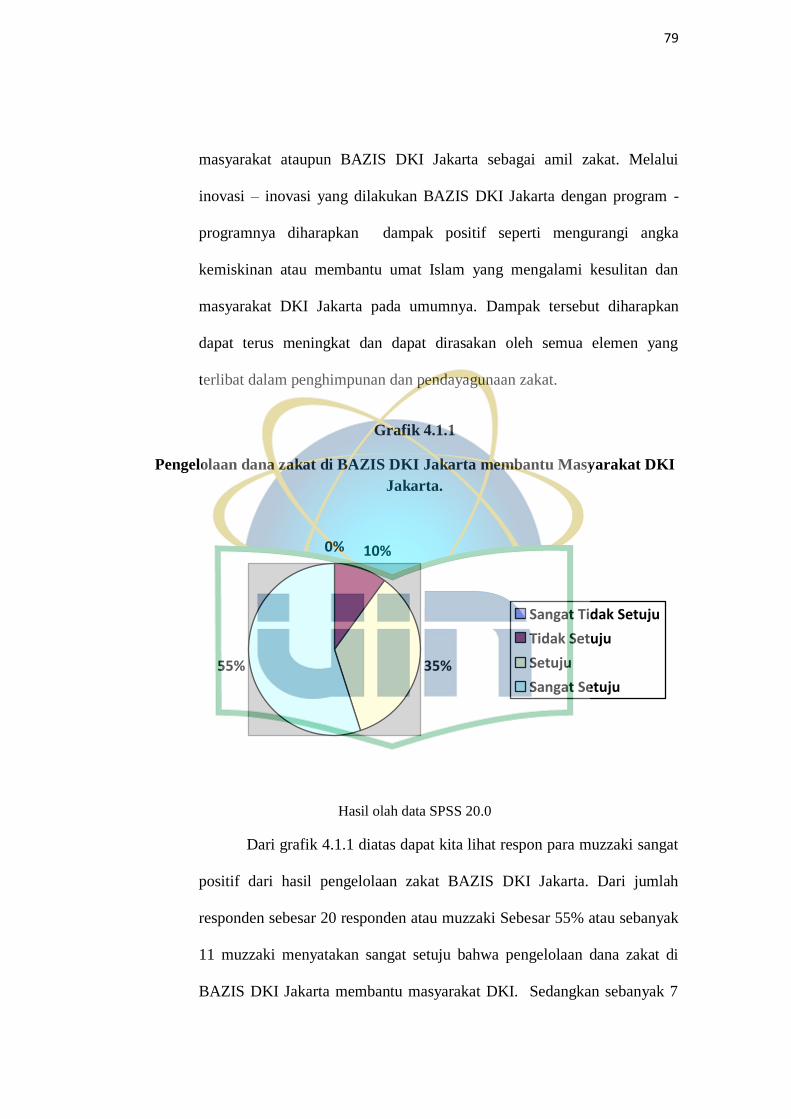

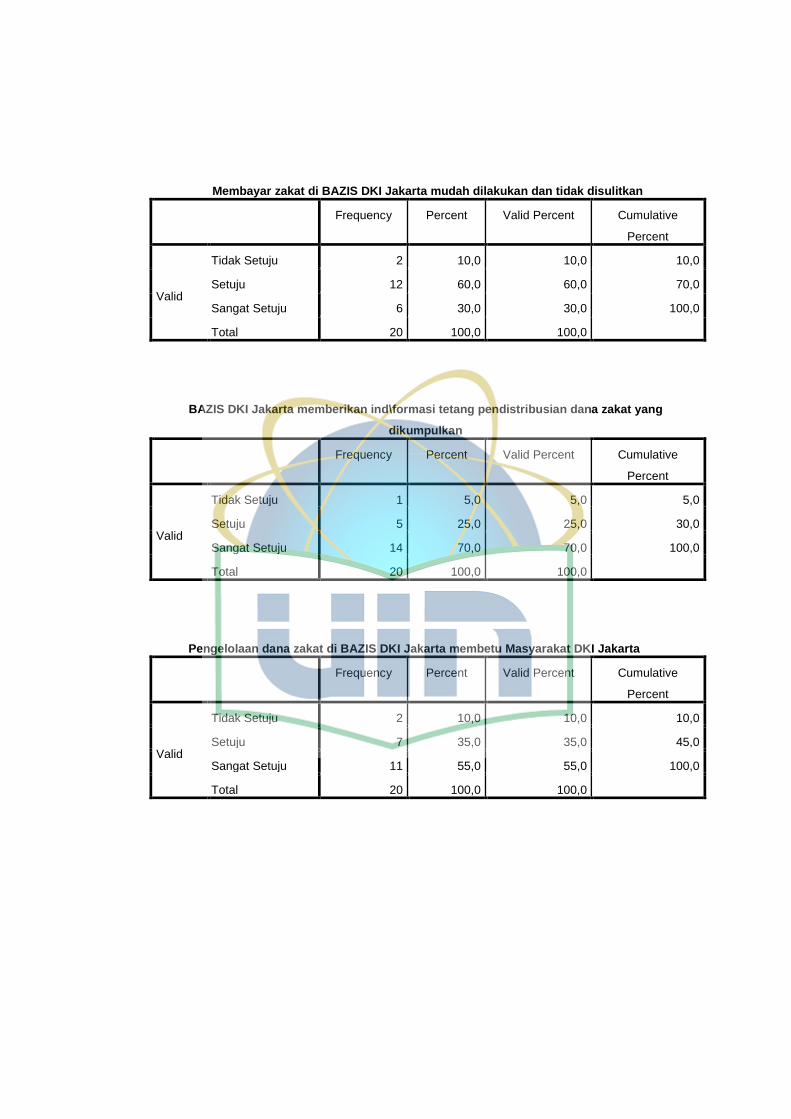

Grafik 4.1.1 pengelolaan dana zakat di BAZIS DKI Jakarta membantu Masyarakat

DKI Jakarta ………………………...………………………………………………. 79

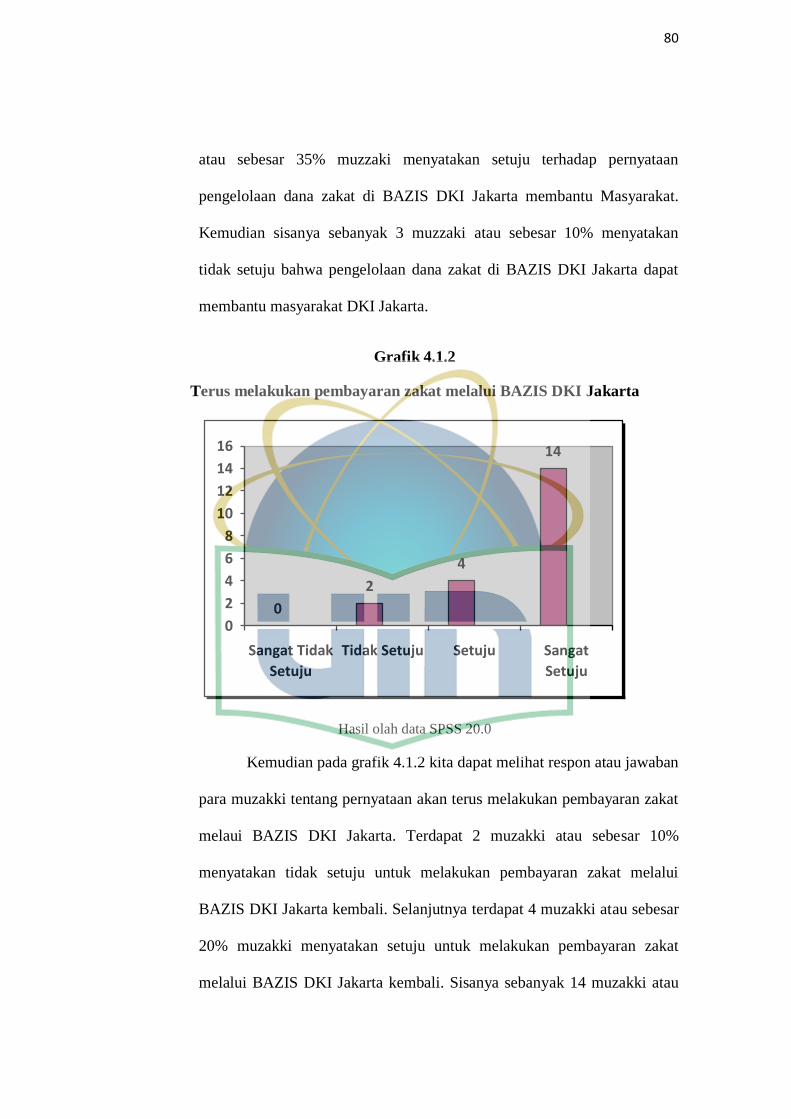

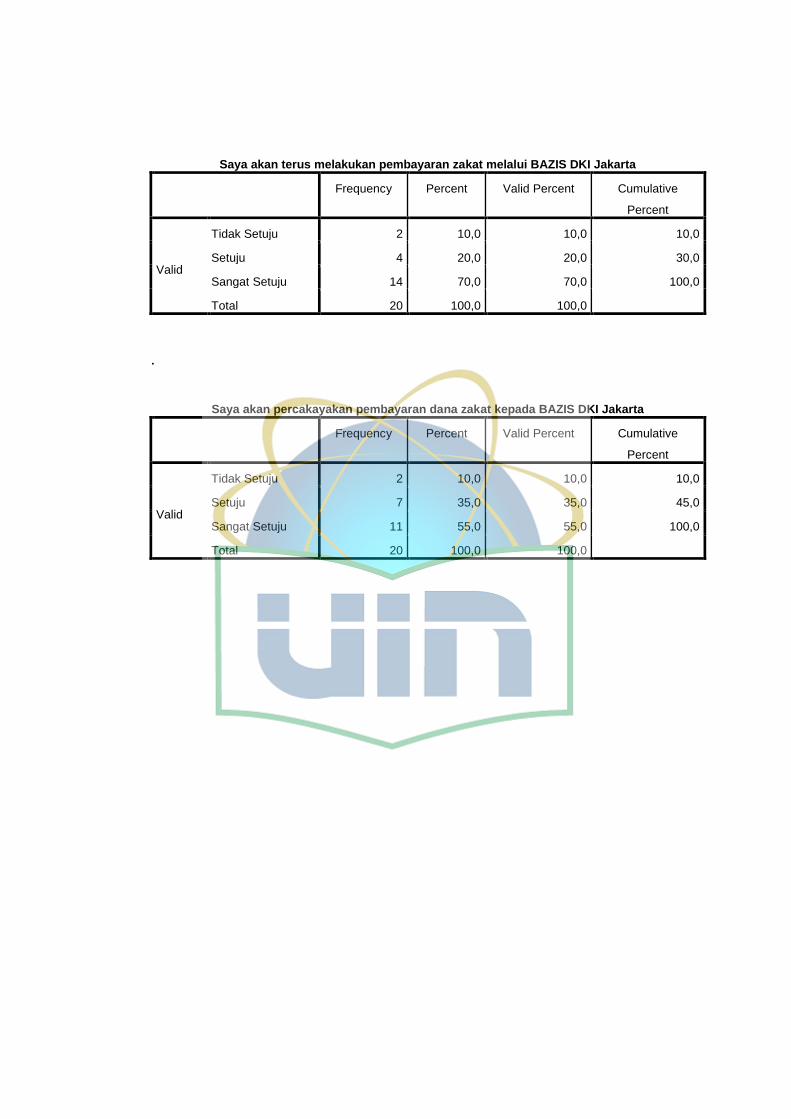

Grafik 4.1.2 pernyataan muzakki untuk terus melakukan pembayaran zakat melalui

BAZIS DKI Jakarta …………………………..……………………………………. 80

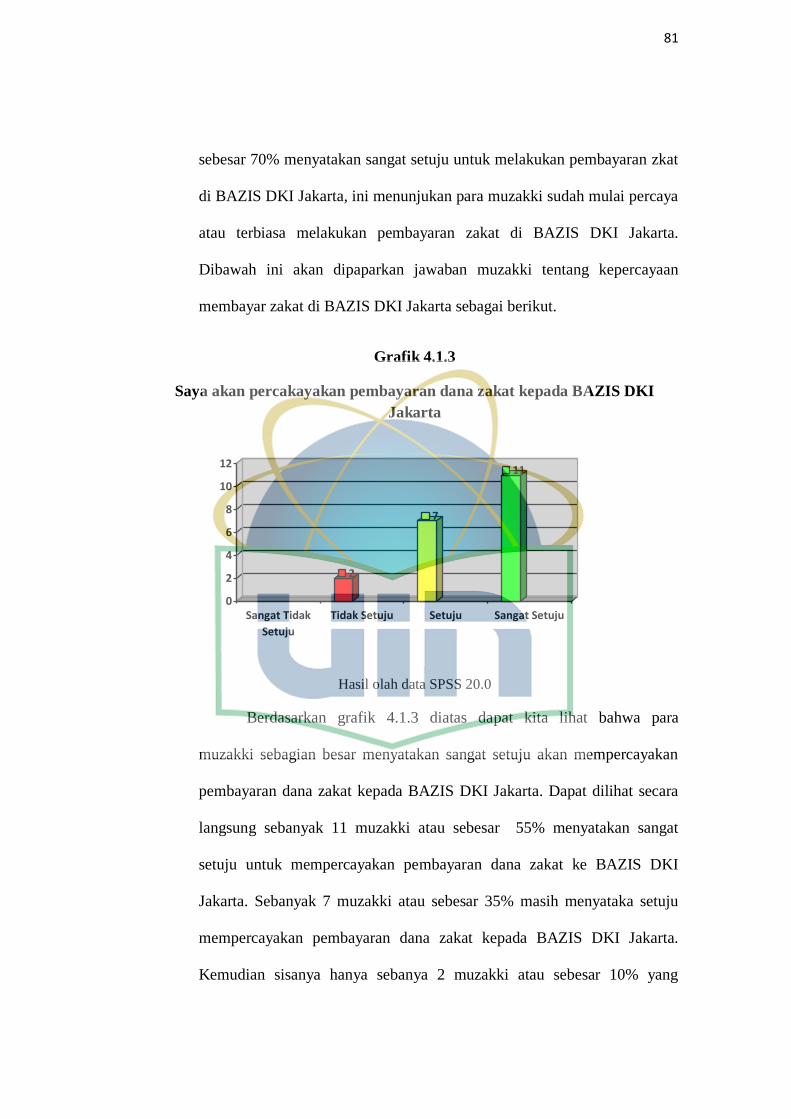

Grafik 4.1.3 pernyataan muzakki bahwa akan percakayakan pembayaran dana zakat

kepada BAZIS DKI Jakarta ……………………………………….……………….. 81

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemiskinan sebagai situasi kekurangan yang terjadi bukan karena kehendak

simiskin, tetapi karena keadaan yang tidak bisa dihindari oleh kekuatan yang ada

padanya.1 Kondisi ini dimana ada ketidakmampuan untuk memenuhi kebutuhan

dasar seperti makanan, pakaian, tempat tinggal, pendidikan, dan kesehatan.

Kemiskinan dapat disebabkan oleh kelangkaan alat pemenuh kebutuhan dasar,

ataupun sulitnya akses terhadap pendidikan dan pekerjaan. Kemiskinan

merupakan masalah global. Kebanyakan orang memahami istilah ini secara

subyektif dan komparatif, sementara yang lain melihatnya dari segi moral dan

evaluative.

Pada periode September 2014 – Maret 2015, baik Indeks Kedalaman

Kemiskinan (P1) dan Indeks Keparahan Kemiskinan (P2) cenderung mengalami

kenaikan. Selama periode September 2014–Maret 2015, jumlah penduduk miskin

di daerah perkotaan naik sebanyak 0,29 juta orang (dari 10,36 juta orang pada

September 2014 menjadi 10,65 juta orang pada Maret 2015), sementara di daerah

perdesaan naik sebanyak 0,57 juta orang (dari 17,37 juta orang pada September

2014 menjadi 17,94 juta orang pada Maret 2015). Peranan komoditi makanan

terhadap Garis Kemiskinan jauh lebih besar dibandingkan peranan komoditi

bukan makanan (perumahan, sandang, pendidikan, dan kesehatan). Sumbangan

1Badan Pusat Statistik, Presentase Penduduk Miskin Maret 2015 Mencapai 11,22 Persen,

2015, diakses pada tanggal 14 mei 2017

2

Garis Kemiskinan Makanan terhadap Garis Kemiskinan pada Maret 2015 tercatat

sebesar 73,23 persen, kondisi ini tidak jauh berbeda dengan kondisi September

2014 yaitu sebesar 73,47 persen. Pada bulan Maret 2015, jumlah penduduk miskin

(penduduk dengan pengeluaran per kapita per bulan di bawah Garis Kemiskinan)

di Indonesia mencapai 28,59 juta orang (11,22 persen), bertambah sebesar 0,86

juta orang dibandingkan dengan kondisi September 2014 yang sebesar 27,73 juta

orang (10,96 persen).2

Ditengah problematika perekonomian ini, zakat muncul menjadi instrument

yang solutif untuk membangun ekonomi yang efektif dan sustainable. Zakat

sebagai instrumental pembangunan perekonomian dan pengetasan kemiskinan

umat di daerah, memiliki banyak keunggulan di bandingkan instrument fiscal

konvensional yang kini telah ada. 3

Potensi zakat Indonesia dinilai terbesar di Asia. Ada yang mengatakan

bahwa potensi tersebut bisa mencapai 123 Triliun. Bahkan, dalam kajian

LAZNAS sendiri potensi zakat Indonesia mencapi 217 Triliun per tahun. Tentu

ini angka yang cukup besar dan sangat sayang bila tidak dikelola dengan baik.

Jika APBD rata-rata suatu provinsi adalah 10 Triliun, maka potensi zakat

Indonesia bisa membiayai hampir 21 Provinsi. Sayangnya, hitung-hitungan itu

masih bersifat normatif. Kenyataannya, zakat yang terkumpul sangat jauh dari

jumlah tersebut.4

2 Badan Pusat Statistik, Presentase Penduduk Miskin Maret 2015 Mencapai 11,22 Persen,

2015, diakses pada tanggal 14 mei 2017 3 Tim Institut Manajemen Zakat, Profil 7 LAZ Propinsi & Kabupaten Potensial di Indonesia,

(Ciputat: IMZ, 2006),h.xix 4 Saleh Daulay, Rimanews.com, Jakarta, 2015, Diakses pada tanggal 14 mei 2017

3

Zakat merupakan sumber dana potensial yang dapat dimanfaatkan sebagai

upaya untuk mewujudkan kesejahteraan rakyat. Pelaksanaan ibadah zakat

melibatkan sejumlah kegiatan yang berkaitan dengan pengelolaan harta benda

sejak pengumpulan, pendistribusian, pengawasan, pengadministrasian, dan

pertanggung jawaban harta zakat. Oleh sebab itu pelaksanaan ibadah zakat

tersebut memerlukan suatu manajemen yang baik sehingga dapat meningkatkan

peranan dan fungsi zakat dalam mewujudkan kesejahteraan dan keadilan sosial.5

Zakat memiliki peranan yang sangat strategis dalam upaya pengentasan

kemiskinan atau pembangunan ekonomi. Berbeda dengan sumber keuangan untuk

pembangunan yang lain, zakat tidak memiiki dampak balik apapun kecuali ridha

dan mengharap pahala dari allah semata. Namun demikian, bukan berarti

mekanisme zakat tidak perlu sistem kontrol. Nilai strategis zakat dapat dilihat

melalui : pertama, zakat merupakan panggilan agama. Ia merupakan cerminan

dari keimanan seseorang. Kedua, sumber keuangan zakat tidak akan pernah

berhenti. Artinya orang yang membayar zakat, tidak akan pernah habis dan yang

telah membayar setiap Tahun atau periode waktu yang lain akan terus membayar.

Ketiga, zakat secara empiric dapat menghapus kesenjangan sosisal dan sebaliknya

dapat menciptakan restribusi asset dan pemerataan pembangunan.6

Pengelolaan zakat adalah suatu kegiatan perencanaan, pengorganisasian,

pelaksanaan, pengawasan terhadap pengumpulan, dan pendistribusian, serta

pendayagunaan zakat. Pengelolaan zakat dilakukan oleh badan amil yang

dibentuk oleh pemerintah yang di organisasikan dalam suatu badan atau lembaga.

5 T. Hani Handoko, Buku Manajemen, (Yogyakarta, BPFE-Yogyakarta, 1986), Cet. 1, hlm. 8

6 Muhammad Ridwan, Manajemen Baitul Maal Wa Tamwil (BMT), (Yogyakarta: UII Press,

2004), Hlm.206

4

Pengumpulan zakat dilakukan oleh badan amilk zakat dengan cara menerima atau

mengambil dari muzaki atas dasar pemberitahuan muzaki. 7

Keberadaan organinasi pengelola Zakat (OPZ) khususnya Badan Amil Zakat

Infaq dan Shadaqah (BAZIS) saat ini dirasakan manfaatnya oleh masyarakat yang

sedang kesusahan. BAZIS berupaya sedemikian rupa untuk membantu kesulitan

masyarakat miskin dengan berbagai programnya. Tak terkecuali program

pemberdayaan bagi orang miskin di jalanan, di daerah pelosok dan sebagainya.

Beragam program dilaksanakan dengan sumber pendanaan dari zakat. Namun

Badan Amil Zakat Infaq dan Shadaqah (BAZIS) sebagai lembaga pengelolaan

zakat yang didirikan oleh pemerintah ternyata system pengelolaannya masih

belum maksimal dan kurang dipercaya masyarakat atau muzzaki dalam hal

pendistribusian zakat kepada yang berhak. Artimya kinerja ,asihmperlu

ditingkatkan untuk menjaga kesimabungan manfaat penggunaan zakat dan infaq

tersebut. Hal ini menunjukan bahwa sebagian besar muzzaki masih menginginkan

pengelolaan zakat yang lebih baik, yaitu bahwa pengelolaan zakat harus memiliki

profesionalisme, transparasi dalam pelaporan dan penyaluran yang tepat sasaran,

dengan program – program yang menarik dan sesuai dengan kebutuhan

Masyarakat.

Fenomena diatas menunjukan bahwa muzakki membutuhkan kepercayaan

yang lebih atas pengelolaan zakat oleh Badan Amil Zakat Infaq dan Shadaqah

(BAZIS). Kepercayaan ini akan terjadi bila pihak pengelola zakat mampu

memberikan data secara transparan dan juga menunjukan kinerjanya yang bagus

7 Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: Grasindo, 2006), Hlm. 44

5

dan membuktikan kejujuran dalam pengelolaannya, dan profesionelitas, sehingga

pemberi zakat percaya untuk menyalurkan zakatnya kelembaga tersebut.8

Oleh karena itu, strategi pengelolaan dana zakat yang baik akan menciptakan

kepercayaan masyarakat sehingga msyarakat akan terdorong menyalurkan

danannya pada BAZIS dari pada menyalurkan langsung pada mustahik.

Penyaluran secara langsung tersebut lebih dekat pada pemanfaatan konsumtif

sehingga agak mengaburkan tujuan produktif.9

Dengan melihat wacana dan permasalahan diatas penulis sangat tertarik untuk

mengetahui lebih dalam lagi dan ingin mengadakan sebuah penelitian pada Badan

Amil Zakat Infaq dan Shadaqah (BAZIS). penulis memilih (BAZIS) Provinsi DKI

Jakarta karena terletak di Ibu Kota yang seharusnya lebih berkembang dalam

pengelolaan dana zakat dan bisa menjadi contoh untuk BAZIS didaerah lainnya.

Selain itu di Provinsi DKI Jakarta juga banyak Lembaga Amil Zakat yang

berkembang, jaadi menarik untuk mengetahui bagaimana strategi BAZIS DKI

Jakarta agar bisa bersaing dan mengetahui bagaimana startegi pengelolaan

zakatnya.

Penulis juga yakin akan relevansi dari penelitian ini dengan studi yang

sedang di geluti selama ini. Alasan konseptual inilah yang membuat penulis ingin

mengangkat permasalahan ini dalam sebuah skripsi dengan judul “Strategi

Pengelolaan Zakat Dalam Upaya Meningkatkan Kepercayaan Muzakki Pada

Badan Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta.”

8 Harian Pelita, terbit tahun 2012 h. 1

9 Muhammad Muflih. Akutansi Zakat Kontenporer, (Bandung: Remaja Rosdakarya, 2006),

h.141

6

B. Identifikasi Masalah

Berdasarkan latar belakang diatas, maka masalah-masalah yang dapat

diindentifikasi adalah :

a. Bagaimana sistem atau cara kerja Strategi Pengelolaan Zakat pada Badan

Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta?

b. Bagaimana Strategi pengelolaan dana zakat untuk meningkatkan kepercayaan

muzaki ?

c. Apa faktor penghambat dari pengelolaan zakat?

d. Upaya apa yang dapat di lakukan untuk meningkatkan kepercayaan para

muzakki?

e. Bagaimana apresiasi muzakki terhadap Strategi Pengelolaan Zakat pada

Badan Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta?

f. Bagaimana perkembangan pelaksanaan pengumpulan zakat, ditinjau dari

jumlah muzakki, jumlah penerimaan, dan jumlah penyaluran dana zakat di

Strategi Pengelolaan Zakat pada Badan Amil Zakat Infaq dan Shadaqah

(BAZIS) Provinsi DKI Jakarta?

C. Perumusan dan Pembatasan Masalah

Pembatasan masalah merupakan usaha untuk menetapkan batasan-batasan

dari masalah penelitian yang akan diteliti. Batasan-batasan ini berguna untuk

mengidentifikasi faktor mana saja yang tidak termasuk ruang lingkup masalah

penelitian.

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta menjaga

kemungkinan penyimpangan dalam penelitian skripsi ini, maka dalam penulisan

7

ini penulis memfokuskan dan membatasi hanya dalam ruang lingkup pada

masalah stategi pengelolaan zakat dalam upaya meningkatkan kepercayaan

muzaki pada Strategi Pengelolaan Zakat pada Badan Amil Zakat Infaq dan

Shadaqah (BAZIS) Provinsi DKI Jakarta pokok permasalahan sebagai berikut:

1. Bagaimana strategi pengelolaan zakat untuk meningkatkan kepercayaan

muzakki ?

2. Bagaimana pola hubungan yang harus dibangun oleh Badan Amil Zakat

Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta dengan masyarakat di

DKI Jakarta?

3. Apa dampak strategi pengelolaan zakat yang dilakukan Badan Amil Zakat

Infaq dan Shadaqah (BAZIS) Provinsi DKI Jakarta terhadap tingkat

kepercayaan para muzakki?

D. Tujuan dan Manfaat Penelitian

Penelitian dengan judul Strategi Pengelolaan Zakat Dalam Upaya

Meningkatkan Kepercayaan Muzakki Pada Badan Amil Zakat Infaq dan

Shadaqah (BAZIS) DKI Jakarta, mempunyai tujuan dan manfaat sebagai

berikut :

Penelitian bertujuan untuk :

a. Mengetahui sistem atau cara kerja Badan Amil Zakat Infaq dan Shadaqah

(BAZIS) Provinsi DKI Jakarta.

b. Mengetahui strategi pengelolaan dana Badan Amil Zakat Infaq dan Shadaqah

(BAZIS) Provinsi DKI Jakarta dan kepercayaan muzakki.

c. Untuk mengetahui faktor penghambat pengelolaan zakat.

8

d. Untuk mengetahui upaya yang di lakukan untuk meningkatkan kepercayaan

muzakki.

e. Untuk mengetahui apresiasi muzakki terhadap Badan Amil Zakat Infaq dan

Shadaqah (BAZIS) Provinsi DKI Jakarta.

f. Untuk mengetahui perkembangan pelaksanaan pengumpulan zakat, yang

ditinjau dari jumlah muzakki, jumlah penerimaan, dan jumlah penyaluran

dana zakat di Badan Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI

Jakarta

Hasil penelitian ini di harapkan dapat bermanfaat:

1. Bagi Akademisi

a. Sebagai bahan referensi untuk penelitian dibidang kualitas

kepercayaan dimasa yang akan datang dan sebagai bahan untuk

menambah khasanah pustaka dibidang manajemen berdasarkan

penerapan yang ada dalam kenyataan.

b. Sebagai bahan studi tambahan terhadap penelitian mengenai zakat yang

sudah ada sebelumnya.

c. Sebagai media pengaplikasian ilmu pengetahuan yang diperoleh selama

perkuliahan, serta membandingkannya dengan kondisi sebenarnya di

dunia nyata. Guna melatih kemampuan dalam menganalisis secara

sistematis

9

2. Bagi Praktisi

a. sebagai sumber informasi bagi pihak BAZIS dalam

meningkatkan kualitas manajemen supaya lebih dipercaya oleh

muzakki serta untuk mempertahankan tingkat kepercayaan

dimasa kini dan dimasa mendatang. Hasil penelitian ini juga

membantu pihak BAZIS apabila ingin meningkatkan kepercayaan

muzaki dengan menekankan pada manajemen - manajemen yang

berpengaruh terhadap kepercayaan muzaki.

b. Menambah Sumbangan Wacana Pemikiran serta motivasi kepada

Lembaga Amil Zakat dalam melakukan program pengelolaan ZIS dan

juga dapat menjadi rujukan dan perbandingan untuk penerapan pola –

pola dan strategi – strategi penyaluran zakat yang efektif.

3. Bagi Masyarakat

a. Sebagai masukan yang bermanfaat bagi pemerintah pusat dan daerah,

khususnya melalui Kementrian Agama dalam membuat peraturan dan

kebijakan untuk meningkatkan pengelolaan, pengumpulan, dan

pendayagunaan dana zakat, infaq, dan sedekah (ZIS) ke depan.

b. Hasil penelitian diharapkan dapat menambah informasi kepada masyarakat

tentang perkembangan pelaksaaan pengumpulan dana ZIS di LAZ serta

dapat berguna juga sebagai bahan masukan bagi LAZ ke depan.

10

E. Metodologi Penelitian

a. Pendekatan Penelitian

Dalam skripsi ini, penulis menggunakan penelitian kualitatif yang dirasa

merupakan tepat digunakan dalam studi ini karena yang menjadi sorotan

adalah BAZIS (Badan Amil Zakat, Infak, dan Sadaqah) yang merupakan

sebagai pengelola zakat (Amil Zakat). Penelitian ini merupakan penelitian

pendekatan Kualitatif dengan jenis metode deskriptif, yaitu metode masalah

yang memandu peneliti untuk mengeksplorasi dan atau memotret situasi yang

akan diteliti secara menyeluruh, luas dan mendalam.10

Metode Penelitian Kualitatif yaitu salah satu prosedur penelitian yang

menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku orang-

orang yang diamati. Pendekatan kualitatif diharapkan mampu menghasilkan

uraian yang mendalam tentang ucapan, tulisan, dan atau perilaku yang dapat

diamati dari suatu individu, kelompok, masyarakat, dan atau organisasi

tertentu dalam suatu setting konteks tertentu yang dikaji dari sudut pandang

yang utuh, komprehensif, dan holistik.11

Selain itu, penelitian juga merupakan penelitian kepustakaan (library

research). Penulis akan mendapatkan data dari literatur berupa buku-buku,

makalah, artikel dan tulisan-tulisan lainnya yang menyangkut tentang lembaga

pokok bahasan dalam skripsi ini.

10

Sugiyono, metode penelitian kuantitatif, kualitatif dan R&D, (bandung: CV. Alfabeta,

2009), cetakan ke-8, Hal. 205 11

Kasiram,“Metodologi Penelitian Kualitatif dan Kuantitatif”, 2008, Hal. 149

11

b. Sumber Data

1. Data Primer

Data primer merupakan data yang diperoleh langsung di lapangan

oleh peneliti sebagai obyek penulisan. Metode wawancara mendalam atau

in-depth interview dipergunakan untuk memperoleh data dengan metode

wawancara dengan narasumber yang akan diwawancarai.12

Dalam penelitian ini, penulis menggunakan data yang di peroleh

langsung dari beberapa pihak yang berwenang terutama data yang

diperoleh dari BAZIS DKI Provinsi Jakarta. Data di dapat dari

mengumpulkan data aktual dengan melakukan observasi secara langsung

atau melakukan pengamatan, sambil mengumpulkan data dan melakukan

analisis yang kemudian dari hasil analisis dan observasi tersebut akan

ditarik kesimpulannya. Dalam penelitian ini penulis mengumpulkan

dokumen atau laporan yang di susun oleh BAZIS DKI Provinsi Jakarta

yang menjadi arsip lembaga, kemudian dipadukan dengan memberikan

gambaran permasalahan yang terjadi di lapangan dengan apa adanya dan

terperinci.

2. Data Sekunder

Data sekunder adalah data yang tidak langsung memberikan data

kepada peneliti, misalnya penelitian harus melalui orang lain atau mencari

melalui dokumen. Data ini diperoleh dengan menggunakan studi literatur

12

Umar, Husein. 2003. Metode Riset Perilaku Organisasi. Jakarta : Gramedia.

12

yang dilakukan terhadap banyak buku dan diperoleh berdasarkan catatan –

catatan yang berhubungan dengan penelitian, selain itu peneliti

mempergunakan data yang diperoleh dari internet. 13

Dalam penelitian ini, data yang di peroleh dari penulis adalah berasal

dari berbagai literature dan referensi lain seperti buku, majalah, makalah,

dan artikel yang mengandung informasi berkaitan dengan masalah yang

dibahas, di himpun dari berbagai tempat mulai dari perpustakaan hingga

situs –situs internet.

b. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan pada penelitian ini adalah dengan

empat cara, yaitu :

1) Studi Kepustakaan

Studi kepustakaan yaitu teknik pengumpulan data dengan

mengadakan studi penelaahan terhadap buku-buku, literatur-literatur,

catatan-catatan, dan laporan-laporan yang ada hubungannya dengan

masalah yang dipecahkan.14

Sumber-sumber kepustakaan dapat diperoleh dari: buku, jurnal,

majalah, hasil-hasil penelitian (skripsi, tesis dan disertasi), dan sumber-

sumber lainnya yang sesuai (internet, koran dll)

2) Observasi

Observasi adalah kemampuan seseorang untuk menggunakan

pengamatannya melalui hasil kerja pancaindra mata serta dibantu dengan

13

Sugiyono. (2005) Memahami Penelitian Kualitatif. Bandung: ALFABET. 14

M. nazir,2003. metode penelitian, Jakarta, Ghalia Indonesia, cet.ke-5. Hal 27.

13

pancaindra lainnya,15

dengan mengadakan pengamatan langsung ke

lembaga terkait, yaitu Badan Amil Zakat Infaq dan Shadaqah (BAZIS)

Provinsi DKI Jakarta. Guna memperoleh gambaran dan informasi yang

memungkinkan tentang kegiatan lembaga dalam pengelolaan zakat.

3) Wawancara

Wawancara adalah percakapan dengan tujuan tertentu. Percakapan

itu dilakukan oleh dua pihak, yaitu pewawancara (yang mengajukan

pertanyaan) dan diwawancarai (yang memberikan jawaban atas

pertanyaan itu). 16

wawancara dengan tujuan percakapan tertentu. Dalam

metode ini peneliti dan responden berhadapan langsung (tatap muka)

untuk mendapatkan informasi secara lisan dengan mendapatkan data

tujuan yang dapat menjelaskan masalah penelitian.17

Dalam penelitian ini

penulis langsung mewawancarai pengurus Badan Amil Zakat Infaq dan

Shodaqoh (BAZIS) Provinsi DKI Jakarta dan masyarakat penerima

bantuan serta para muzakki.

4) Studi Dokumentasi

Metode dokumentasi adalah informasi yang berasal dari catatan

penting baik dari lembaga atau organisasi maupun dari perorangan.

Dokumentasi penelitian ini merupakan pengambilan gambar oleh peneliti

untuk memperkuat hasil penelitian. 18

15

Bungin Burhan. 2011. Penelitian Kualitatif. Jakarta: Kencana. 16

Lexy J. Meleong, Metode Penelitian Kualitatif (Bandung:PT. Remaja Rosdakarya,

2008).Cet.ke-25 17

Idib hal.135 18

Hamidi. 2004. Metode Penelitian Kualitatif: Aplikasi Praktis Pembuatan Proposal dan

Laporan Penelitian. Malang: UMM Press.

14

Studi dokumen menjadi metode pelengkap bagi penelitian kualitatif,

yang pada awalnya menempati posisi yang kurang dimanfaatkan dalam

teknik pengumpulan datanya, sekarang ini menjadi bagian yang tak

terpisahkan dari teknik pengumpulan data dalam metodologi penelitian

kualitatif.19

c. Teknik Analisa Data

Langkah selanjutnya yang penulis lakukan setelah data – data terkumpul

adalah mengelolah data dan menganalisis dengan menggunakan metode

deskriptif analisis. metode deskriptif merupakan suatu metode dalam meneliti

status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem

pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari

penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran, atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat

serta hubungan antarfenomena yang diselidiki.20

Dalam skripsi ini pula

penulis menjelaskan gambaran secara obyektif bagaimana apresiasi muzaki

dan strategi pengelolaan dana zakat, infak dan seekah untuk peningkatan

kepercayaan muzaki.

d. Lokasi Penelitian

Penelitian ini berlokasi Jl. Awaludin II, RT.2/RW.17, Kb. Melati, Tanah

Abang, Kota Jakarta Pusat, Daerah Khusus Ibukota Jakarta 10230. Telp. (021)

3919292. Penelitiaan ini dilakasanakan pada tahun 2017.

19

Sugiyono. 2011. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan

R&D). Bandung: Alfabeta. 20

Muh. Nazir. Metode Penelitian. Tahun 1988, Hal. 63

15

e. Pedoman Penulisan

Untuk penulisan dan penyusunan skripsi ini, penulis mengacu pada buku

Pedoman Penulisan Skripsi, Tesis, dan disertasi UIN Jakarta yang diterbitkan

oleh CeQDA (Center For Quality Development and Assurance) UIN Syarif

Hidayatullah Jakarta tahun 2012. Lokasi Penelitian sendiri akan dilakukan di

BAZIS DKI Provinsi Jakarta.

F. Tinjauan Pustaka

No.

Nama Penelitian,

Judul Penelitian

Keterangan dan Isi

Penelitian

Perbedaan

1. Irsyad Adriyanto

“Strategi

Pengelolaan Zakat

Dalam

Pengentasan

Kemiskinan”

Jurnal STAIN

Kudus. Vol. 19, No.

1 Mei 2011.

Jurnal ini menjelaskan

tentang konsep

kemiskinan, Faktor –

factor yang

mempengaruhi

kemiskinan

menjelaskan bagaimana

dalam pengelolaan dana

ZIS.

Skripsi ini berkesimpulan

mengangkat tentang

strategi pengelolaan ZIS

dalam upaya

meningkatkan

kepercayaan muzakki

pada BAZIS DKI Jakarta.

2. Syaipudin Elman

“Strategi

Penyaluran Dana

Zakat LAZNAS

Skripsi ini membahas

tentang pengembangan

perekonomian umat

serta bentuk – bentuk

Skripsi ini membahas

tentang mekanisme

strategi pengelolaan dan

upaya meningkatkan

16

Melalui Program

Pemberdayaan

Ekonomi” Skripsi

S1 Jurusan Ekonomi

Islam, Fakultas

Syariah dan Hukum,

UIN Syarif

Hidayatullah.

Jakarta Tahun 2015

pemberdayaan

perekonomian umat.

kepercayaan muzakki

pada BAZIS DKI Jakarta.

3. Yosi Dian

Endahwati,

“Akuntabilitas

Pengelolaan Zakat,

Infaq, dan

Sadaqah(ZIS)”

Jurnal Ilmiah

Akutansi dan

Humanika JINAH

Vol. 4 No. 1.

Singaraja,

Desember 2014

ISSN 2089-3310

Jurnal ini menjelaskan

tentang akuntabilitas

dalam pengelolaan ZIS,

dan evektivitas

penyaluran dana ZIS.

Skripsi ini

mengutamakan pada

Pengelolaan ZIS dan

meningkatkan

kepercayaan muzaki pada

BAZIS DKI Jakarta.

4. Rusti Rahayu, Menjelaskan faktor – Skripsi ini akan

17

S.E.Sy, “Faktor –

faktor determinan

motivasi muzaki

membayar zakat

ke lembaga zakat”,

Tesis Pascasarjana

Program Studi

Hukum Islam,

Konsentrasi

Keuangan dan

Perbankan Syariah,

UIN Sunan Kalijaga

Yogyakarta Tahun

2015

faktor yang

berpengaruh terhadap

motivasi Muzaki untuk

membayar zakat ke LIZ

dan LAZ.

mendeskripssikan

bagaimana pengelolaan

Zakat untuk

mengupayakan

meningkatkan

kepercayaan muzakki

pada BAZIS DKI Jakarta.

G. Sistematika Penulisan

Untuk memudahkan pembahasan masalah dalam penelitian ini, penulis

berusaha membuat sistematika khusus dengan jalan mengelompokkan

berdasarkan kesamaan dan hubungan masalah yang ada. Sistematika skripsi ini

dalam penulisannya akan di bagi 5 (Lima) bab, dan masing - masing bab akan

dibagi menjadi beberapa sub bab, yaitu akan dijabarkan sebagai berikut :

18

BAB I PENDAHULUAN

Bab ini meliputi tentang Latar Belakang Masalah, Rumusan Masalah,

Tujuan Penelitian, Manfaat Penelitian, Tinjauan Pustaka dan

Sistematika Penulisan.

BAB II TINJAUAN TEORITIS

Dalam bab ini akan membahas tentang landasan teori Zakat dengan

uraian : pengertian dan dasar hukum zakat, fungsi dan tujuan

penyaluran zakat, syarat-syarat wajib zakat, serta Manajemen dengan

uraian pengertian manajemen, fungsi-fungsi manajemen, unsur-unsur

manajemen dan konsep pendistribusian.

BAB III PENGELOLAAN ZAKAT PADA BADAN AMIL ZAKAT

INFAK DAN SHADAQOH (BAZIS) PROVINSI DKI JAKARTA

Bab ini akan membahas tentang sejarah Badan Amil Zakat Infaq dan

Shadaqah (BAZIS) Provinsi DKI Jakarta, Visi dan Misi, Struktur

Organisasi, serta Program di Badan Amil Zakat Infaq dan Shadaqah

(BAZIS) Provinsi DKI Jakarta.

BAB IV ANALISIS DAN TEMUAN

Dalam bab ini akan membahas tentang strategi program pengelolaan

Zakat Badan Amil Zakat Infaq dan Shadaqah (BAZIS) Provinsi DKI

Jakarta serta dampak strategi pelaksanaan pengelolaan Zakat ke

masyarakat.

19

BAB V PENUTUP

Merupakan bab terakhir yang meliputi kesimpulan dan saran dari

penulis.

20

20

BAB II

TINJAUAN TEORITIS

A. Konsep Zakat

1. Pengertian Zakat

Ditinjau dari segi bahasa, kata zakat mempunyai beberapa arti,

yaitu al-barakatu ‘keberkahan‟ ; al-namaa „pertumbuhan dan

perkembangan‟ ; ath-tharatu ‘kesucian‟ dan ash-shalahu „keberesan‟.

Secara istilah, zakat adalah bagian dari harta dengan persyaratan tertentu

dari Allah SWT yang mewajibkan kepada pemiliknya untuk diserahkan

kepada yang berhak menerimanya dengan persyaratan tertentu pula.1

sebagaimana dalam penjelasan ayat berikut ini:

ن هي خز ال ن تطشن صذقة أه ي تزك صلبا ن علي صلتكإى

لن سكي للا علين سويع

Artinya: “Ambilah zakat dari sebagaian harta mereka, dengan zakat itu

kamu membersihkan dan mensucikan mereka, dan mendo’alah untuk

mereka. Sesungguhnya do’a kamu itu (menjadi) ketentraman jiwa bagi

mereka. Dan Allah maha mendengar lagi maha mengetahui” (Q.S. At-

Taubah: 9:103).

Hafidhuddin2 menjelaskan definisi zakat berdasarkan kitab al-

mu’jam al-wasith. Ditinjau dari segi bahasa, kata zakat mempunyai

1 Didin Hafiduddin, Zakat Dalam Perekonomian Modern, (Jakarta : Gema Insani Press,

Cet-IV, 2004), h. 7. 2 Didin Hafidhuddin, Zakat Dalam Perekonomian modern (Jakarta: Gema Insani Press,

2002)

21

beberapa arti, yaitu al-barakatu (keberkahan), an-nama (pertumbuhan dan

perkembangan), at-thaharatu (kesucian) ash-shalatu (keberesan). Ditinjau

dari segi istilah, zakat adalah bagian dari harta dengan persyaratan tertentu,

yang Allah SWT wajibkan kepada pemiliknya, untuk diserahkan kepada

yang berhak menerimanya, dengan persyaratan tertentu pula (Yogatama,

2009).

Definisi zakat menurut para ulama mazhab berdasarkan kitab al-

fiqh al-islami wa adilatuhu, antara lain:

1. Ulama Malikyah (mazhab imam malik) mendefinisikan zakat

adalah mengeluarkan bagian khusus dari harta yang telah

mencapai nishab (jumlah minimal yang menyebabkan harta

terkena kewajiban zakat) untuk mustahiq-nya, jika milik

sempurna dan mencapai haul (tenggang waktu satu tahun

hijriyah) selain barang tambang, tanaman dan barang temuan.

2. Ulama Hanafiyah (mazhab imam hanafi) mendefinisikan zakat

adalah kepemilikan bagian harta tertentu untuk orang atau

pihak tertentu yang telah ditentukan Allah SWT untuk

menharapkan keridhaan-Nya.

3. Ulama Syafi‟iyah (mazhab imam hanafi) mendefinisikan zakat

adaah nama bagi sesuatu yang dikeluarkan dari harta dan

badan dengan cara tertentu.

22

4. Ulama Hanabilah (mazhab imam ahmad ibn hanbal)

mendefinisikan zakat adalah hak wajib dalam harta tertentu

untuk kelompok tertentu pada waktu tertentu.

Dalam UU No. 23 Tahun 2011 tentang pengelolaan zakat (PZ),

yang dimuat dalam pasal 1 bab 1 ketentuan umum dijelaskan bahwa

definisi zakat adalah harta yang wajib dikeluarkan oleh seorang muslim

atau badan usaha unruk diberikan kepada yang berhak menerimanya sesuai

dengan syariat Islam.

2. Hukum Zakat

Zakat merupakan bagian dari rukun Islam, disamping syahadat,

sholat, puasa dan haji. Oleh sebab itu, hukum zakat adalah wajib (fardhu)

atas setiap muslim yang telah memenuhi syarat-syarat tertentu. Zakat

merupakan komponen ibadah yang pelaksanaannya dimulai dari muzakki,

dikelola oleh amil dan diperuntukan bagi mustahik. Berikut ini beberapa

ayat dalam berbagai surat Al-Qur‟an yang menjadi dasar kehujjahan zakat:

أقيوا لة آتاالص كاة كعاالز اس اكعييهع الش

“dan dirikanlah shalat dan tunaikanlah zakat serta rukuklah bersama

orang-orang yang ruku” (Q.S. Al-Baqarah: 2:43)

23

شأال زي ششات ج ات أ غي شهع ششات لهع ال خ ع س الز تلف ا أكلهخ

ي تى الز اى ه الش غي شهتشاب ا هتشاب آتاأث وشإراثوشهي كلا محق ي

حصاد ال شفا تس شفيييحبالإ ال وس

“dan Dialah yang menjadikan kebun-kebun yang berjunjung dan yang

tidak berjunjung, pohon korma, tanam-tanaman yang bermacam-macam

buahnya, zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak

sama (rasanya). Makanlah dari buahnya (yang bermacam-macam itu)

bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya

(dengan disedekahkan kepada fakir miskin): dan janganlah kamu

berlebih-lebihan. Sesumgguhnya Allah tidak menyukai orang yang

berlebih-lebihan.” (Q.S. Al-An’ām: 6:141)

Dari uraian nash di atas dapat dipahami mengenai kewajiban

mengeluarkan zakat. Zakat termasuk dalam kategori ibadah seperti shalat,

puasa, dan haji, ini telah diatur secara rinci dan paten berdasarkan Al-

Qur‟an dan As Sunnah, sekaligus merupakan amal sosial kemasyarakatan

dan kemanusiaan yang dapat berkembang.

3. Fungsi dan Tujuan Penyaluran Zakat

Tujuan utama dari zakat adalah menghapus kefakiran, kemiskinan,

dan kemelaratan. Tujuan zakat dan dampaknya bagi muzzaki yaitu: zakat

mensucikan jiwa dari sifat kikir, medidik berinfak dan memberi, berakhlak

dengan Akhlak Allah, merupakan manifestasi syukur atas nikmat Allah,

mengobati hati dari cinta dunia, mengembangkan kekayaan batin, menarik

24

rasa simpati / cinta, serta dapat mengembangkan harta. Sedangkan bagi

penerima zakat, antara lain untuk membebaskan penerima dari kebutuhan

hidup dan dapat menghilangkan sifat benci dan dengki yang sering

menyelimuti hati mereka jika melihat orang kaya yang bakhil.

Adapun tujuan zakat dilihat dari kepentingan kehidupan sosial,

antara lain bahwa zakat bernilai ekonomik, merealisasi fungsi harta

sebagai alat perjuangan menegakkan agama Allah (jihad fi sabilillah), dan

mewujudkan keadilan sosial ekonomi masyarakat pada umumnya.

Lebih luas lagi tujuan zakat bagi kepentingan masyarakat, sebagai

berikut3:

1. Manggalang jiwa dan semangat saling menunjang dan solidaritas

sosial dikalangan masyarakat islam.

2. Merapatkan dan mendekatkan jarak dan kesenjangan sosial ekonomi

dalam masyarakat.

3. Menanggulangi pembiayaan yang mungkin timbul akibat berbagai

bencana seperti bencana alam dan sebagainya.

4. Menutup biaya-biaya yang timbul akibat terjadinya konflik,

persengketaan dan berbagai bentuk kekacauan dalam masyarakat.

5. Menyediakan suatu dana taktis dan khusus untuk penanggulangan

biaya hidup bagi para gelandangan, para pengangguran dan para tuna

sosial lainnya, termasuk dana untuk membantu orang-orang yang

hendak menikah tetapi tidak memiliki dana untuk itu.

3 Abdurrahman Qadir, zakat dalam dimensi sosial dan mahdhah (Jakarta: PT. Raja

Grafindo Persada, 2001), Hal. 76.

25

Tujuan zakat selain sebagai ibadah, juga bertujuan untuk

menghapuskan berbagai dosa dan kesalahan, menolak bala bencana, serta

mendorong meningkatkan semangat dan produktifitas kerja, sehingga pada

gilirannya mampu menghilangkan sikap dan status seseorang dari kemiskinan

dan tangan di bawah (yad al-sufla).4

Sebagaimana shalat yang menjadi tiang agama, maka zakat merupakan

tiang masyarakat, yang apabila tidak ditunaikan dapat meruntuhkan sendi-

sendi sosial ekonomi masyarakat, karena secara tidak langsung penahnan

(tidak menunikan) zakat dari oang-orang kaya itu merupakan perekayasaan

pemiskinan secara struktural. Zakat yang mempunyai dimensi sosial

disamping dimensi sakral, bila tidak ditunaikan akan menimbulkan dampak

negatif berupaya kerawnan sosial, seperti banyaknya pengangguran dan

masalah-masalah sosial.

4. Syarat-Syarat Wajib Zakat

Harta yang akan dikenakan zakatnya harus telah memenuhi persyaratan-

persyaratan yang sesuai dengan syara’. Kita tahu bersama bahwa zakat

adalah bagian dari rukun Islam. Orang yang sudah berkecukupan dan

memiliki kelebihan harta dan memenuhi syarat dikenai kewajiban zakat,

sudah seharusnya menjalankan rukun Islam yang satu ini. Namun tidak

sedikit yang lalai dari kewajiban harta yang ia miliki. Sudah seharusnya

4 Abdurrahman Qadir, zakat dalam dimensi sosial dan mahdhah (Jakarta: PT. Raja

Grafindo Persada, 2001), Hal. 76.

26

kita mengetahui tentang ketentuan syariat Islam mengenai zakat. Ada

beberapa syarat yang harus dipenuhi dalam masalah kewajiban zakat

adalah5:

a) Merdeka

Seorang sudah tidak dikenai kewajiban membayar zakat, karena dia

tidak memiliki sesuatu apapun. Semua miliknya adalah milik

tuannya.

b) Islam

Seorang non muslim tidak wajib membayar zakat. Adapun untuk

mereka yang murtad (keluar dari agama Islam), terdapat perbedaan

pendapat. Menurut imam syafi‟i orang murtad diwajibkan membayar

zakat terhadap harta-hartanya seelum dia murtad. Sedangkan

menurut imam hanafi, seorang murtad tidak dikenai zakat terhadap

hartanya karena perbuatan riddahnya telah menggugurkan kewajian

tersebut. Menurut malikiyah, Islam adalah syarat sah, bukan syarat

wajib. Oleh karena itu orang kafir wajib berzakat meskipun tidak sah

menurut Islam.

c) Baligh dan berakal

Anak kecil dan orang gila tidak dikenai zakat pada hartanya, karena

keduanya tidak dikenai khitab perintah.

d) Harta tersebut merupakan harta yang memang wajib dizakati, seperti

: naqdaini (emas dan perak) termasuk juga al-auraq al-naqdiyah

5 http://baznasjabar.org/syarat-wajib-zakat/ diakses pada tanggal 14 mei 2017

27

(surat-surat berharga), barang tamang dan temuan (rikaz), arang

dagangan, taman-tamanan dan uah-uahan, serta hewan ternak.

e) Harta tersebut telah mencapai nishab (ukuran jumlah).

f) Harta tersebut adalah milik penuh (al-milk al-tam).

Harta tersebut berada dibawah kontrol dan di dalam kekuasaan

pemiliknya, atau seperti menurut sebagian ulama bahwa harta itu

berada di tangan pemiliknya, di dalamnya tidak tersangkut dengan

hak orang lain dan ia dapat menikmatinya. Atau bisa juga dikatakan

sebagai kemampuan pemilik harta mentransaksikan miliknya tanpa

campur tangan orang lain.

Menurut hanafiyah, al-milk al-tam adalah harta yang berada

dalam tangan atau kekuasaannya. Oleh karena itu jika seseorang

memiliki sesuatu (harta), namun dia tidak menggenggamnya, maka

ia tidak wajib di zakati, seperti maskawin bagi seorang perempuan

seelum ia menerimanya. Sedangkan menurut malikiyah, al-milk al-

tam adalah kepemilikan seseorang sehingga ia berkesempatan

untuk menggunakan harta yang dimilikinya. Oleh karena itu, tidak

wajib zakat bagi seorang budak atas segala sesuatu yang

dimilikinya karena kepemilikannya tidak sempurna.

g) Telah berlalu satu tahun atau cukup haul (ukuran waktu, masa).

Haul adalah perputaran harta satu nisha dalam 12 bulan Qamariyah.

Apabila terdapat kesulitan akuntansi karena biasanya anggaran

dibuat berdasarkan tahun syamsiyah, dengan penambahan volume

28

(rate) zakat yang wajib dibayar, dari 2,5 % menjadi 2,575 % sebagai

akibat kelebihan harta bulan syamsiyah dari hari bulan qomariyah

h) Tidak adanya hutang.

Tidak adanya hutang atau harta yang dizakati bukan hasil

dari hutang. Semua jenis hutang dapat menggagalkan kewajiban

zakat kecuali hutang yang tidak berkaitan dengan hak manusia,

seperti nazar, kafarat, dan haji. Hutang yang bisa mencegah

seseorang untuk membayar zakat adalah hutang yang murni

berkaitan dengan seseorang. Ketika seseorang telah mencapai

nishab dan haul, namun dia masih mempunyai hutang, maka dia

tidak wajib berzakat kecuali zakat tanam-tanaman dan buah-

buahan.

i) Melebihi kebutuhan dasar atau pokok

Barang-barang yang dimiliki untuk kebutuhan pokok, seperti rumah

pemukiman, alat-alat kerajinan, alat-alat industri, sarana transportasi

dan angkutan, seperti mobil dan perbotan rumah tangga, tidak

dikenakan zakat. Demikian juga dengan uang simpanan yang

dicadangkan untuk melunasi hutang. Tidak diwajibkan zakat, karena

seorang kreditor sangat memerlukan uang yang ada di tangannya

untuk melepaskan dirinya dari cengkraman hutang.

29

j) Harta tersebut harus di dapatkan dengan cara yang baik dan halal.

Maksudnya bahwa harta yang haram, baik substansi bendanya

maupun cara mendapatkannya jelas tidak dikenakan kewajiban

zakat, karena Allah tidak menerima kecuali yang baik dan halal.

k) Berkembang

Pengertian berkembang bisa dibagi menjadi dua, yaitu pertama,

bertambah secara konkrit (haqiqi). Dan kedua, bertambah secar tidak

konkrit (taqdiri). Berkembang secara konkrit adalah bertambah

akibat pembiakan dan perdagangan dan sejenisnya. Sedangkan

berkembang tidak secara konkrit adalah kekayaan itu berpotensi

berkembang baik berada di tangannya maupun di tangan orang lain

atas namanya.

B. Konsep Manajemen

1. Pengertian Manajemen

Pengertian manajemen berasal dari bahasa inggris dengan kata

kerja “to manage” secara umum berarti mengurusi.6

Dalam kamus besar bahasa Indonesia manajemen berarti:

a. Proses penggunaan sumberdaya yang efektif untuk mencapai

sasaran

b. Pimpinan yang bertanggung jawab atas jalannya perusahaan.

Pada sumber lain disebutkan bahwa manajemen adalah ilmu dan

seni mengatur proses pemanfaatan sumber daya manusia dan

6A. M Kadarman dan Jusuf Udaya, Pengantar Ilmu Manajemen, Buku Panduan Untuk

Mahasiswa, (Jakarta: Gramedia Pustaka Gama, 2001) cet-1 hal, 5S

30

sumber-sumber lainnya secara efektif dan efisien untuk mencapai suatu

tujuan tertentu.7 Dan manajemen berarti proses perencanaan,

pengorganisasian, pengarahan, dan pengawasan berbagai usaha anggota

organisasi dan penggunaan sumber - sumber daya organisasi untuk

mencapai tujuan organisasi, yang telah ditetapkan.8

Istilah manajemen memiliki berbagai pengertian. Secara universal

manajemen adalah penggunaan sumberdaya organisasi untuk mencapai

sasaran dan kinerja yang tinggi dalam berbagai tipe organisasi profit

maupun non profit. Selanjutnya kata benda “manajemen” atau managemen

dapat mempunyai berbagai arti. Pertama, sebagai pengelolaan,

pengendaliaan atas penanganan (managing). Kedua, perlakuan secara

terampil untuk menangani sesuatu berupa skillfull treatment. Ketiga,

gabungan dari dua pengertian tersebut, yaitu yang berhubungan dengan

pengelolaan suatu perusahaan, rumah tangga atau suatu bentuk kerjasama

dalam mencapai suatu tujuan tertentu,

Adapun manajemen menurut istilah: dalam hal ini para ahli

berpendapat diantaranya:

a. Andrew F. Sikula

Manajemen pada umumnya dikaitkan dengan aktivitas-aktivitas

perencanaan, pengorganisasian, pengendalian, penempatan,

pengarahan, pemotivasian, komunikasi dan pengambilan keputusan

7 Drs. H. Malayu S.P. Hasibuan, Dasar-Dasar Perbankan, (Jakarta: Bumi Aksara, 2004),

hal, 54

8 Saud Hasan, Manajemen, Pokok-pokok Pengertian dan Soal Jawaban, (Yogyakarta:

BPPE, 1989), cet-1 hal, 2

31

yang dilakukan oleh setiap organisasi dengan tujuan untuk

mengkoordinasikan berbagai sumber daya yang dimiliki oleh

perusahaan sehingga akan dihasilkan suatu produk dan jasa secara

efesien.

b. George R. Terry

Manajemen adalah suatu proses yang berbeda terdiri dari planning,

organizing, actuating dan controlling yang dilakukan untuk

mencapai tujuan yang ditentukan dengan menggunakan manusia

dan sumber daya lainnya.9

c. Zaini Muchtaram

Manajemen adalah aktifitas untuk mengatur kegunaan sumber daya

bagi tercapainya tujuan organisasi secara efektif.10

Manajemen adalah fungsi untuk mencapai sesuatu melali

kegiatan orang lain dan mengawasi usaha-usaha individu untuk

mencapai tujuan yang sama. Manajemen adalah seni (Art) atau

suatu ilmu pengetahuan. Mengenai ini pun sesungguhnya belum

ada keseragaman pendapat, segolongan mengatakan bahwa

manajemen adalah seni dan segolongan yang lain mengatakan

bahwa manajemen adalah ilmu. Sesungguhnya kedua pendapat itu

sama mengantung kebenarannya.

Jika menyimak definisi-definisi diatas dapatlah ditarik

kesimpulan mengenai manajemen, bahwa:

9 Yayat M. Harujito, Dasar-dasar Manajemen, (Jakarta: PT. Grazsindo, 2004), cet ke-3,

hal, 3

10 Zaini Muchtaram, Dasar-dasar Manajemen Dakwah, (Yogyakarta: Al-amin dan Ikfa,

1996), cet ke-1, hal, 3

32

a. Manajemen mempunyai tujuan yang ingin dicapai.

b. Manajemen merupakan perpaduan antara ilmu dengan seni.

c. Manajemen merupakan proses yang sistematis, terkoordinasi,

kooperatif dan integrasi dalam memanfaatkan unsure-unsurya.

d. Manajemen baru dapat diterapkan jika ada dua orang atau lebih

melakukan kerjasama dalam suatu organisasi.

e. Manajemen harus didasarkan pada pembagian kerja, tugas, dan

tanggung jawab.

f. Manajemen terdiri dari beberapa fungsi.

g. Manajemen hanya alat untuk mencapai tujuan.

2. Fungsi-fungsi Manajemen

Fungsi manajemen dalam hal ini adalah sejumlah kegiatan yang

meliputiu berbagai jenis pekerjaan yang dapat digolongkan dalam suatu

kelompok sehingga membentuk suatu kesatuan administrative. Para

ilmuan telah sepakat bahwa pada dasarnya jenis keseluruhan fungsi-fungsi

manajemen dapat digolongkan kepada dua jenis utama, yaitu fungsi

organic dan fungsi yang digolongkan kepada jenis fungsi-fungsi organik

dan fungsi penunjang, sebagaimana dinyatakan dalam bukunya fungsi-

fungsi manajemen yang ditulis oleh Sondang P. Siagian, yaitu:

a. Fungsi organic adalah keseluruhan fungsi utama, yang mutlak

diperlukan oleh para manajer dalam rangka pencapaian tujuan dan

berbagai sasaran yang telah ditetapkan sebelumnya. Fungsi-fungsi

organic tersebut merupakan penjabaran kebijaksanaan dasar atau

33

strategi organisasi yang telah ditetapkan dan harus digunakan

sebagai dasar bertindak.

b. Fungsi-fungsi penunjang adalah berbagai kegiatan yang

diselenggarakan oleh orang-orang atau satuan kerja dalam

organisasi dan dimaksudkan mendukung semua fungsi organic pra

manajer.11

Selanjtnya Sondang P. Siagian menjelaskan bahwa fungsi-fungsi dari

manajemen yang disingkat dengan POAC, yaitu:

a. Planning (perencanaan)

Planning berarti memilih dan menghubung-hubungi

kenyataan dalam membayangkan dan merumuskan tindakan-

tindakan yang dianggap perlu untuk mencapai hasil yang

diinginkan.12

Setiap kegiatan yang dilakukan oleh seorang atau lembaga

tertentu mempunyai tujuan dan untuk mencapai tujuan tersebut

perlulah dibuat suatu “perencanaan” terlebih dahulu, namun perlu

kita ketahui bahwa tujuan dan perencanaan adalah tidak sama.

Tujuan merupakan suatu yang ingin dicapai sehingga merupakan

sasaran , sedangkan perencanaan merupakan alat untuk mencapai

tujuan atau sasaran tersebut. Secara garis besar perencanaan

menggambarkan tentang:

11 Sondang P. Siagian, Fungsi-fingsi Manajerial, (Jakarta: Bumi Aksara, 1992) cet ke-2.

Hal, 44

12 J. Panglaikin dan Hazil Tanzil, Manajemen Suatu Pengantar, (Jakarta: Gharlia

Indonesia, 1960), Cet, ke- 1, hal.78

34

1) Apa yang dilakukan?

2) Mengapa dilakukan?

3) Bagaimana melakukannya?

4) Kapan akan dilakukan?13

Dari berbagai pengertian di atas, dapat disimpulkan bahwa

perencanaan merupakan alat untuk mencapai tujuan dengan proses

yang sistematis untuk menggambarkan dan merumuskan apa yang

harus dilakukan dan dikerjakan pada masa depan dalam sebuah

organisasi.

b. Organizing (pengorganisasian)

Organizing adalah mengelompokan kegiatan sesuai yang

diperlakukan yaitu menentukan susunan organisasi, serta tugas dan

fungsi masing-masing unit yang ada dalam organisasi, serta

menetapkan kedudukan dan sifat hubungan di antara masing-

masing unit tersebut. Yang apabila dikerjakan secara seksama akan

menjamin efesiensi pengguna tenaga kerja.

Pengorganisasian mempunyai arti yang penting bagi proses

sebuah kegiatan, sebab dengan pengorganisasian maka rencana

kegiatan menjadi lebih mudah pelaksanaanya. Hal ini disebabkan

adanya pembagian tindakan atau kegiatan-kegiatan dalam tugas-

tugas yang terperinci serta diserahkan pelaksaannya kepada

beberapa orang yang telah ditentukan.

13 Basu Swasta dan Ibnu Sukotjo, Pengantar Bisnis Modern, (Yogyakarta: BPPE, 1989),

cet-1 hal, 2

35

Dari definisi-definisi diatas, dapat disimpulkan bahwa

pengorganisasian merupakan proses bagaimana upaya

mempertimbangkan tentang susunan organisasi, pembagian

pekerjaan, prosedur pelaksanaan, pembagian tanggung jawab dan

lain-lain, yang bila dikerjakan secara seksama akan berjalan secara

efektif dan efesien dalam penggunaan tenaga kerjanya.

Proses pengorganisasian menurut Abdul Rosyad Shaleh

terdiri dari beberapa langkah, yaitu:

1) Merinci semua pekerjaan yang harus dikerjakan untuk

mencapai tujuan organisasi.

2) Membagi beban kerja ke dalam aktifitas-aktifitas secara

logis dan menyenangkan dapat dilakukan oleh seseorang

atau kelompok orang.

3) Mengkombinasikan pekerjaan anggota perusahaan dalam

cara yang logis.

4) Menetapkan jalinan hubungan.14

c. Actuating (penggerakan)

Actuating merupakan fungsi organic manajemen yang

terpenting berhasil tidaknya rencana yang ditetapkan tergantung

mampu tidaknya seorang pemimpin melaksanakan fungsi

penggerakan.15

penggerakan mempunyai arti sangat penting, sebab

14 Abdul Rasyad Sholeh, Manajemen Dakwah Islam, (Jakarta: Bulan Bintang 1993), cet,

ke-3, hal.54 15

Soebani dan Mochtar, Dasar-dasar Manajemen, (Surabaya: institut Dagang Mochtar.

1994), hal. 91

36

di antara fungsi manajemen lainnya, penggerakan dalam fungsi

yang secara langsung berhubungan dengan manusia(pelaksana),

dengan fungsi inilah ketiga fungsi manajemen yang lain baru aktif.

Di sini fungsi penggerakan berperan sebagai pendorong tenaga

pelaksana untuk segera melaksanakan yang telah direncanakan.

Didalam penggerakan mengandung kegiatan-kegiatan member

motivasi, directing, koordinasi, komunikasi dan

memperkembangkan para pelaksana.

Dari definisi diatas, dapat disimpulakn bahwa penggerakan

merupakan hal yang sangat menentukan bagi kelancaran organisasi

yang telah direncanakan dan diorganisir sebelumnya.

Langkah-langkah penggerakan diantaranya yaitu:

1) Memberi motivasi

2) Pembimbingan

3) Menjalin hubungan

4) Penyenggaraan komunikasi

5) Pengembangan atau peningkatan pelaksana.16

d. Controlling (pengendaliaan/pengawasan)

Controlling sering juga disebut pengendalian, definisinya

adalah salah satu fungsi yang berupa mengadakan penilaian dan

sekaligus bila perlu mengadakan koreksi sehingga apa yang sedang

dilakukan para kegiatan dapat diarahkan dijalan yang benar dengan

16

Abdul Rasyad Sholeh, Manajemen Dakwah Islam, (Jakarta: Bulan Bintang 1993), cet,

ke-3, hal. 112

37

maksud tercapainya tujuan yang sudah digariskan semula. Dalam

pelaksanaan kegiatan pimpinan mengadakan pemeriksaan dan

penilaian, mencocokan serta mengusahakan agar kegiatan-kegiatan

yang dilaksanakan sesuai dengan rencana yang telah ditetapkan

serta tujuan yang ingin dicapai.17

Ketiga fungsi manajemen di atas Planning, organizing, dan

actuating, tidak akan efektif dan efesien tanpa adanya controlling

atau pengendalian. Bila terjadi penyimpangan, maka manajer

segera memberikan peringatan untuk meluruskan kembali langkah-

langkah yang telah dilakukan oleh anggota organisasi agar sesuai

dengan apa yang telah direncanakan.18

Adapun langkah-langkah pengawasan, diantaranya yaitu:

1) Penetapan standar pelaksana

2) Penentuan ukuran-ukuran pelaksanaan

3) Pengukuran pelaksanaan

4) Membandingkan dengan standar yang telah ditetapkan.

Dari beberapa fungsi manajemen yang telah dikemukakan

diatas, dapat dipahami bahwa bila fungsi-fungsi manajemen

dipergunakan dalam suatu kegiatan, maka setiap kegiatan

organisasi atau instasi bisa berjalan dengan efektif dan efesien.

17 M. Manullang, Dasar-dasar Manajemen, (Jakarta: Ghalia Indonesia, 1996), cet. Ke-15,

hal.23-24

18 H. Zaini Muchtarom, Dasar-dasar Manajemen Dakwah, (Yogyakarta: Al-amin dan

IKHFA, 1996). Cet. Ke-1, hal.47

38

3. Unsur-unsur Manajemen

Dalam kegitan atau aktivitas manajemen guna mencapai tujuan

yang efektif dan efesien, maka sangat diperlukan sekali adanya fasilitas

atau sarana-sarana alat kerja yang disebut sumber atau unsure-unsur

manajemen. Sarana atau unsur-unsur manajemen itu lebih dikenal dengan

6M, dinyatakan dalam bukunya Dasar-dasar Manajemen Dakwah yang

ditulis oleh Zaini Muchtaram, yaitu: Man (manusia), Money (uang),

Material (bahan), Machine (mesin), Methods (metode atau cara kerja), dan

Market (pasar).

a. Man (Manusia)

Berbagai macam aktivitas yang harus dilakukan untuk mencapai

tujuan balik ditinjau dari sudut proses ataupun bidang diperlukan

adanya campur tangan manusia, tanpa adanya manusia suatu

rencana/aktivitas tidak akan mungkin mencapai tujuan.

b. Money (Uang)

Untuk melakukan aktivitas diperlukan uang, seperti upah atau

gaji orang-orang yang membuat rencana, mengadakan pengawasan,

bekerja dalam proses produksi, membeli bahan-bahan, berbagai

macam peralatan yang dibutuhkan, dan lainnya guna mencapai tujuan.

c. Material (Bahan atau perlengkapan)

Dalam proses pelaksanaan kegiatan, manusia menggunakan

bahan-bahan, yaitu seperti meenggunakan sumber daya alam, karena

39

bahan yang dibutuhkan dalam oprasional guna untuk menghasilkan

barang atau jasa untuk dijual.

d. Machine (Mesin)

Demikian juga halnya dengan mesin, terlebih dalam kemajuan

teknologi dewasa ini, mesin bukan lagi sebagai pembantu bagi

manusia melainkan sebaliknya manusia telah diubah kedudukannya

sebagai pembantu mesin.

e. Methods (Metode atau cara kerja)

Metode adalah cara yang digunakan dalam mewujudkan

rencana yang telah ditentukan sebelumnya guna mencapai tujuan yang

telah ditetapkan. Metode atau cara juga sangat menentukan kelncaran

jalannya roda manajemen dalam suatu organisasi akan menghasilkan

produk yang baik pula sehingga akan mencapai tujuan dengan efektif

dan efesien.

f. Market (Pasar)

Barang-barang hasil produksi suatu lembaga atau perusahaan

tentunya segera dipasarkan. Oleh sebab itu aktivitas pemasaran dalam

manajemen ditetapkan sebagai salah satu unsure yang tidak dapat

diabaikan. Penguasaan diperlukan guna menyebarluaskan hasil-hasil

produksi agar sampai ketengah konsumen.19

19 Zaini Muchtaram, Dasar-dasar Manajemen Dakwah, (Yogyakarta: Al-amin dan Ikfa,

1996), cet ke-1, hal, 45

40

C. Konsep Pendistribusian

Istilah pendistribusian, berasal dari kata distribusi yang berarti penyaluran

atau pembagian kepada beberapa orang atau beberapa tempat. Oleh karena itu,

kata ini mengandung makna pemberian harta zakat kepada para mustahiq

zakat secara konsumtif. Sedangkan, istilah pendayagunaan berasal dari kata

dayaguna yang berarti kemampuan mendatangkan hasil atau manfaat. Istilah

pendayagunaan dalam konteks ini mengandung makna pemberi zakat kepada

mustahiq secara produktif dengan tujuan agar zakat mendatangkan hasil dan

manfaat bagi yang memperodutifkan.

Pendistribusian zakat adalah inti dari seluruh kegiatan pengumpulan dana

zakat. Di dalam mengoptimalkan fungsi zakat sebagai amal ibadah sosial

mengharukan pendistribusian zakat diarahkan pada model produktif dari pada

model komsumtif seperti ketentuan yang tercantum dalam UU No. 23 Tahun

1999 tentang pengelolaan zakat. Dalam pelaksanaannya, model

pendayagunaan zakat pada penyaluran dana diarahkan pada sektor-sektor

pengembangan ekonomi dengan harapan hasilnya dapat mengangkat taraf

kesejahteraan mustahiq. Secara garis besar model pendistribusian zakat

digolongkan ada empat yaitu:

1. Model distribusi bersifat konsumtif tradisional

\model distribusi bersifat konsumtif tradisional yaitu, zakat dibagikan pada

mustahiq untuk dimanfaatkan secara langsung seperti zakat fitrah yang

dibagikan pada fakir miskin untuk memenuhi kebutuhan hidup sehari-hari

atau zakat mal yang diberikan pada korban bencana alam.

41

2. Model distribusi bersifat konsumtif kreatif

Zakat diwujudkan dalam bentuk lain dari barangnya semula, seperti dalam

bentuk alat-alat sekolah atau beasiswa

3. Model distribusi zakat bersifat produktif tradisional

Zakat yang diberikan dalam bentuk barang-barang yang produktif seperti

kambing, sapi, alat cukur, dan lain-lain sebagainya. Pemberian dalam

bentuk ini akan menciptakan suatu usaha yang membuka lapangan kerja

fakir miskin.

4. Model distribusi dalam bentuk produktif kreatif

Zakat diwujudkan dalam bentuk permodalan baik untuk pembangunan

proyek sosial atau menambah modal usaha pengusaha kecil.

42

BAB III

GAMBARAN UMUM BADAN AMIL ZAKAT INFAQ DAN SHADAQAH (BAZIS)

DKI JAKARTA

A. BADAN AMIL ZAKAT INFAQ DAN SHADAQAH (BAZIS) DKI JAKARTA

1. Sejarah Berdirinya Bazis DKI Jakarta.

Bazis provinsi DKI Jakarta merupakan sebuah badan pengelola zakat

resmi yang dibentuk Pemerintah Prov. DKI Jakarta. Badan ini berdiri secara

resmi pada tahun 1968 sejak dikeluarkannya Surat Keputusan Gubernur

Provinsi DKI Jakarta (ketika itu dijabat oleh Ali Sadikin) No. Cb. 14/8/18/68

tertanggal 5 Desember 1968 Tentang Pembentukan Badan Amil Zakat,

berdasarkan syariat Islam dalam wilayah DKI Jakarta.Menjelang berdirinya

BAZIS Prov. DKI Jakarta, wacana tentang perlunya pengelolaan zakat secara

kelembagaan dan profesional terus bergelora di kalangan masyarakat muslim.

Pada tanggal 24 September 1968, sebelas ulama berkumpul di Jakarta

yang terdiri dari: Prof. Dr. Hamka, KH. Ahmad Azhari, KH. Moh. Syukri

Ghazali, Moh. Sodry, KH. Taufiqurrahman, KH. Moh. Soleh Su’aidi, M. Ali

Al Hamidy, Mukhtar Luthfy, KH. A. Malik Ahmad, Abdul Kadir, dan KH.

M.A. Zawawy.

Pertemuan ini menghasilkan rekomendasi, yaitu: Perlunya pengelola

zakat dengan system administrasi dan tata usaha yang baik sehingga bisa

dipertanggungjawabkan pengumpulan dan pendayagunaannya kepada

masyarakat.

43

Bahwa zakat merupakan potensi umat yang sangat besar yang belum

dilaksanakan secara maksimal. Karenanya, diperlukan efektivitas

pengumpulan zakat sehingga dapat dimanfaatkan untuk kepentingan

pembangunan.

Melihat peran zakat yang sangat strategis ini, maka pada acara Isra’

Mi’raj di Istana Negara, Presiden Soeharto ketika itu menyerukan secara

langsung pelaksanaan zakat untuk menunjang pembangunan. Pada saat yang

sama, ia juga menyatakan kesediannya untuk menjadi amil tingkat nasional.

Sebagai tindak lanjut dari seruan itu, Presiden Soeharto mengeluarkan

Surat Perintah No. 07/POIN/10/1968 tanggal 31 Oktober 1968 kepada

Mayjen Alamsyah Ratu Prawiranegara, Kol. Inf. Drs. Azwar Hamid, dan Kol.

Inf. Ali Afandi untuk membantu Presiden dalam proses administrasi dan tata

usaha penerimaan zakat secara nasional.

Untuk lebih memperkuat hal tersebut, Presiden mengeluarakan Surat

Edaran No. B. 133/PRES/11/1968 yang menyerukan kepada pejabat/instansi

untuk membantu dan berusaha ke arah terlaksananya seruan presiden dalam

wilayah atau lingkup kerja masing-masing. Seruan Presiden ini kemudian

ditindaklanjuti oleh Gubernur Prov. DKI Jakarta, Ali Sadikin dengan

mengeluarkan Surat Keputusan Gubernur No. Cb. 14/8/18/68 tertanggal 5

Desember 1968 Tentang Pembentukan Badan Amil Zakat, berdasarkan

syariat Islam dalam wilayah DKI Jakarta. Akhirnya, BAZ Prov. DKI Jakarta

secara resmi berdiri.

44

Sejak berdirinya BAZIS tahun 1968, perkembangan zakat masih

dirasakan belum optimal. Hal ini dilihat dari hasil pengumpulan yang secara

kuantitas maupun kualitas masih sangat kecil dibandingkan dari potensi zakat

yang sangat besar, khususnya di DKI Jakarta. Untuk memperluas sasaran

operasional dan karena semakin kompleknya permasalahan zakat di Jakarta,

maka pada tahun 1973 Gubernur Prov. DKI Jakarta melalui Surat Keputusan

No. D.III/B/14/6/73 tertanggal 22 Desember 1973 menyempurnakan BAZ ini

menjadi Badan Amil Zakat dan Infaq/Shadaqah yang kini popular dengan

sebutan BAZIS.1 BAZIS DKI Jakarta.

Secara langsung menjadi latar belakang berdirinya BAZIS Provinsi

DKI Jakarta, yaitu : pertama, Saran sebelas tokoh ulama nasional yang

berkumpul di Jakarta pada 24 September 1968, untuk membahas beberapa

persoalan umat, khususnya pelaksanaan zakat di Indonesia. Di antara

rekomendasi hasil musyawarah tersebut adalah:

• Perlunya pengelola zakat dengan sistem administrasi dan tata usaha yang

baik sehingga bisa dipertanggung jawabkan pengumpulan dan

pendayagunaanya kepada masyarakat.

• Bahwa zakat merupakan potensi umat yang sangat besar yang belum

dilaksanakan secara maksimal. Karenanya, diperlukan efektivitas

1 www.bazisdki.go.id, Profil Bazis dan Sejarah Bazis. Diakses pada tanggal 30 mei 2017

45

pengumpulan zakat, sehingga dapat dimanfaatkan untuk kepentingan

pembangunan.

2. Visi Dan Misi

Visi2

Menjadi Badan Pengelola ZIS yang unggul dan terpercaya

Misi

Mewujudkan Optimalisasi Pengelolaan ZIS yang amanah, profesional,

transparan, akuntabel, dan mandiri menuju masyarakat yang bertaqwa,

sejahtera dan berdaya.

3. Tugas dan Fungsi

Lahirnya Undang Undang No. 38 Tahun 1999 Tentang Pengelolaan

Zakat telah memberikan angin segar bagi dunia perzakatan yang lebih baik.

Namun, hal itu juga menuntut semua lembaga pengelola zakat untuk

berbenah diri sesuai dengan regulasi yang baru tersebut. Untuk merespon

perkembangan tersebut, Gubernur Provinsi DKI Jakarta mengeluarkan Surat

Keputusan No. 120 tahun 2002 tentang Organisasi dan Tata Kerja Badan

Amil Zakat, Infaq, dan Shadaqah Prov. DKI Jakarta.

Berdasarkan Surat Keputusan Gubernur No. 120 tahun 2002 yang

tertuang pada BAB II Pasal 3, tugas pokok BAZIS Provinsi DKI Jakarta

adalah:3

2 www.bazisdki.go.id, Profil Bazis dan Sejarah Bazis, Diakses pada tanggal 30 mei 2017

46

a. Menyelenggarakan pengumpulan dan pendayagunaan zakat, infaq, dan

shdaqah sesuai dengan fungsi tujuannya

b. Dalam melaksanakan tugasnya, BAZIS bersifat Obyektif dan transparan.

Surat Keputusan Gubernur ini juga menyebutkan tentang fungsi BAZIS

Provinsi DKI Jakarta yang tertuang pada BAB II Pasal 4, yaitu:

1) Penyusunan program kerja.

2) Pengumpulan segala macam zakat, infaq, dan shadaqah dari masyarakat

termasuk pegawai di wilayah Provinsi DKI Jakarta.

3) Pendayagunaan zakat, infaq, dan shadaqah sesuai dengan ketentuan

hukumnya.

4) Penyuluhan kepada masyarakat dalam upaya peningkatan kesadaran

menunaikan ibadah zakat, infaq, dan shadaqah.

5) Pembinaan pemanfaatan zakat, infaq, dan shadaqah agar lebih produktif

dan terarah.

6) Koordinasi, bimbingan dan pengawasan kegiatan pengumpulan zakat,

infaq, dan shadaqah yang dilaksanakan oleh pelaksana pengumpulan

BAZIS.

3 www.bazisdki.go.id, Diakses pada tanggal 30 mei 2017

47

7) Penyelenggaraan kerja sama dengan Badan Amil Zakat, Infaq, dan

Shadaqah dan Lembaga Amil Zakat yang lain.

8) Pengendalian atas pelaksanaan pengumpulan dan pendayagunaan zakat,

infaq, dan shadaqah.

9) Pengurusan fungsi-fungsi ketatausahaan, perlengkapan, kerumah-

tanggaan dan sumber daya manusia.

4. Legal Formal

Sejalan dengan perkembangan BAZIS produk-produk hukumnya

senantiasa disesuaikan, terutama lahirnya UU No. 38 Tahun 1999 tentang

pengelolaan zakat memberikan implikasi sangat luas pada lembaga pengelola

zakat ini, diantaranya adanya tuntutan profesionalitas, transparansi,

akuntabilitas, dan kemandirian. Dasar hukum yang membentengi posisi

BAZIS Provinsi DKI Jakarta saat ini adalah:

1. Undang-undang Republik Indonesia No.38 Tahun 1999 tentang

Pemerintah Provinsi Daerah Khusus Ibukota Negara Republik Indonesia

Jakarta.

2. Undang-undang Republik Indonesia No.32Tahun 2004 tentang Pemerintah

Daerah.

3. Undang-undang Repblik Indonesia No.38 Tahun 1999 tentang Pengelolaan

Zakat.

48

4. Keputusan Menteri Agama Republik Indonesia No.373 Tahun 2003

tentang Pelaksanaan Undang-Undang Republik Indonesia No.38 tentang

Pengelolaan Zakat.

5. Keputusan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No.120

Tahun 2002 tentang Organisasi dan Tata Kerja Badan Amil Zakat, Infaq,

dan Shadaqah Provinsi Daerah Khusus Ibukota Jakarta.

6. Keputusan Gubernur Provinsi Daerah Khusus Ibukota Jakarta No.121

Tahun 2002 tentang Pola Pengelolaan Zakat, Infaq, dan Shadaqah Badan