skripsi analisis akuntansi zakat dan implementasinya …

TRANSCRIPT

SKRIPSI

ANALISIS AKUNTANSI ZAKAT DAN IMPLEMENTASINYA

PADA LAZIS WAHDAH ISLAMIYAH MAKASSAR

WENIARTI

1057 302440 11

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

iii

HALAMAN PENGESAHAN

Skripsi atas nama Weniarti dengan No Stambuk 105730244011 telah

diperiksa dan diterima oleh Panitia ujian Skripsi Fakultas Ekonomi dan Bisnis dengan

surat keputusan Rektor Universitas Muhammadiyah Makassar Nomor :74 Tahun

1436H/ 2015 M, sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar pada hari Jumaat, 29 Agustus 2015/ 8 Dzulqaidah 1436 H.

Makassar, Agustus2015

PanitiaUjian:

1. PengawasUmum : Dr. IrwanAkib, M.Pd. ( ……………………….)(RektorUnismuh Makassar)

2. Ketua : Dr. Mahmud Nuhung, MA. ( ……………………….)(DekanFakultasEkonomidanBisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM. ( ……………………….)(PD. I FakultasEkonomidanBisnis)

4. Penguji : 1 Dr. Mahmud Nuhung, MA. ( ……………………….)

: 2. Ismail Rasulong. SE. MM ( ……………………….)

: 3. Abd. Salam HB,SE. Mi. Ak (…..…………………..)

: 4.Ismail badollahi SE,M.Si.Ak ( ……………………….)

HALAMAN PERSETUJUAN

JUDUL PENELITIAN : ANALISIS AKUNTANSI ZAKAT DAN IMPLEMENTASINYA

PADA LAZIS WAHDAH ISLAMIYAH MAKASSAR

NAMA MAHASISWA : WENIARTI

NO. STAMBUK : 10573 02440 11

FAKULTAS : EKONOMI

JURUSAN : AKUNTANSI

PERGURUAN TINGGI : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Telah diujikan pada tanggal 29 agustus 2015

Menyetujui

Pembimbing I Pembimbing II

Dr. H. Mahmud Nuhung, SE, MA Muttiarni.SE.M.Si.KTAM: 497794 KTAM: 1172273

Mengetahui

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, SE, MA Ismail badollahi S,E.M.si.akKTAM: 497794 KTAM: 1073428

vii

DAFTAR ISI

HALAMAN JUDUL................................................................................................ i

HALAMAN PERSETUJUAN............................................................................... ii

MOTTO & PERSEMBAHAN................................................................................ v

ABSTRAK ............................................................................................................. vi

DAFTAR ISI ........................................................................................................ vii

BAB I PENDAHULUAN ......................................................................................1

A. Latar belakang .........................................................................................1

B. Rumusan masalah ....................................................................................5

C. Tujuan penelitian .....................................................................................5

D. Manfaat penelitian ...................................................................................6

BAB II TINJAUAN PUSTAKA...........................................................................7

A. Konsep dasar zakat dan infak/sadaqah ...................................................7

B. Syarat – syarat yang wajib zakat .............................................................9

C. Penerimaan zakat ...................................................................................11

D. Jenis zakat..............................................................................................12

E. Zakat uang simpanan atau deposito.......................................................18

F. Organisasi pengelola zakat ....................................................................21

G. Jenis’’ dana yang terdapat pd organisasi pengelola zakat ....................24

H. akuntansi zakat ......................................................................................25

I. Akuntansi zakat dalam persyaratan standar akuntansi No.PSAK 10931

J. Laporan keuangan amil .........................................................................39

viii

K. Kerangka pekir ......................................................................................50

BAB III METODE PENELITIAN ....................................................................51

A. Lokasi Penelitian dan Waktu penelitian ...............................................51

B. Metode Pengumpulan Data .................................................................52

C. Jenis dan Sumber Data .........................................................................53

D. Sistematika Penelitian ..........................................................................54

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat .....................................................................................57

B. Struktur Organisasi ................................................................................59

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil penelitian ......................................................................................61

B. Pendistribusian dan Pendayagunaan Dana ZIS pada LAZIS Wahdahh

C. Islamiyah Makassar ...............................................................................66

D. Akuntansi Dana Zakat dan Infak/Sedekah pada LAZIS Wahdah

E. Islamiyah Makassar ..............................................................................70

F. Pembahasan ......................................................................................... 76

G. Analisis Penerapan Akuntansi Zakat Dana Infak/Sedekah pada

H. Lazis Wahdah Islamiyah Makassar berdasarkan PSAK 109 ...............82

BAB VI PENUTUP

A. Kesimpulan ..........................................................................................89

B. Saran ......................................................................................................91

DAFTAR PUSTAKA ..........................................................................................91

LAMPIRAN ........................................................................................................93

x

KATA PENGANTAR

Assalamu Alaikum Warahmatullahi Wabarakatu.

Puji syukur penulis panjatkan kehadirat Allah SWT, atas berkat rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Adapun skripsi

ini disusun untuk memenuhi salah satu persyaratan dalam meraih gelar Sarjana

Ekonomi (SE) pada Jurusan Akuntansi Fakultas Ekonomi Universitas

Muhammadiyah Makassar.

Dalam penulisan skripsi ini penulis banyak menemui kesulitan dan

hambatan, namun berkat bantuan dan bimbingan dari berbagai pihak, maka skripsi

ini dapat terselesaikan. Oleh karena itu ucapan terima kasih penulis tujukan

kepada :

1. Bapak Dr. H. Mahmud Nuhung, M.A. selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Makassar dan sekaligus sebagai pembimbing I

yang telah memberikan arahan kepada penulis dalam menyelesaikan skripsi

ini.

2. Ibu Muttiarni,SE,M.Si. sebagai pembimbing II yang telah membantu

penulis dalam penyempurnaan skripsi ini.

3. Seluruh Dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar

yang telah menularkan ilmu pengetahuannya kepada penulis.

4. Pemimpin dan karyawan LAZIS Wahdah Islamiyah Makassar yang telah

menerima penulis untuk melaksanakan penelitian.

x

5. Teristimewa kepada kedua Orang Tuaku, yang telah memberikan dukungan

moril dan doa restunya sehingga penyusunan skripsi ini dapat terselesaikan.

6. Kepada saudara-saudaraku, serta keluarga besarku yang selalu memberikan

doa dan dukungan moril kepada penulis.

7. Kepada kak biah dan s’kurus makasih yang uda setia menemani saat

penelitian, rekan-rekan Mahasiswa baik secara langsung maupun tidak

langsung telah memberikan spirit bagi penulis selama melaksanakan

penelitian dan penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh

karena itu penulis mengharapkan adanya saran serta kritik yang konstruktif demi

terciptanya karya yang lebih baik.

Wassalam.

Makassar, agus 2015

weniarti

vii

ABSTRAK

ANALISIS AKUNTANSI ZAKAT DAN IMPLEMENTASINYAPADA LAZIS WAHDAH ISLAMIYAH MAKASSAR

WENIARTI105730244011

Penelitian ini bertujuan mengetahui penerapan akuntansi zakat dan infak/shadaqah berdasarkan

PSAK 109 pada LAZIS Wahdah Islamiyah Makassar. Penelitian ini menggunakan metode

analisis kualitatif (deskriptif) dan metode evaluatif. Data penelitian diperoleh dengan teknik

wawancara dan dokumentasi. Peneliti juga mengumpulkan literatur yang relevan dengan

pembahasan peneliti. Temuan penelitian menunjukkan sistem pencatatan akuntansi terhadap

dana zakat dan infak/shadaqah yang digunakan pada LAZIS Wahdah Islamiyah Makassar

berdasarkan single entry. Model ini mencatat satu kali penerimaan dan pengeluaran kas. Dalam

proses pelaporan keuangannya, LAZIS Wahdah Islamiyah Makassar hanya membuat Laporan

Perubahan Dana. Hal ini dipengaruhi oleh metode pencatatan yang digunakan yaitu single entry

sehingga sulit untuk menentukan pos-pos keuangan yang dibutuhkan dalam pelaporan keuangan

lainnya seperti neraca. LAZIS Wahdah Islamiyah Makassar belum menggunakan sistem double

entry dan belum menghasilkan lima laporan keuangan menurut PSAK 109. Dengan demikian,

pencatatan yang dilakukan oleh LAZIS Wahdah Islamiyah Makassar belum sepenuhnya sesuai

dengan PSAK 109.

Kata kunci : zakat, infak/shadaqah, akuntansi zakat dan infak/shadaqah,

PSAK 109

x

MOTTO DAN PERSEMBAHAN

MOTTO

“Sesungguhnya sesudah kesulitan ada kemudahan.”

“Cinta terbesar dan hakiki bagi orang yang beriman ialah cinta

kepada Allah. Sehingga cinta kepada Allah-lah yang seharusnya

menjadi motivator terbesar dan tidak terbatas”

PERSEMBAHAN

1. Bapak dan ibu tercinta beserta keluarga besarku, yang selalu mendoakan

dan telah bersusah payah untuk menjadikan penulis jadi orang yang

berguna dan semoga penulis bisa membuat kalian bangga dan bahagia.

I love you all,…..

2. Sahabat dan rekan-rekan yang pernah hadir dalam hari-hari yang telah

penulis lewati. Sahabat-sahabatku yang selalu memberikan semangat dan

selalu membantu ketika penulis ada kesulitan dalam mengerjakan skripsi.

Aku bangga punya kalian.,,,,

1

BAB I

PENDAHULUAN

A. Latar belakang

Islam adalah agama yang memiliki ciri khas dari karakter “Tsabat wa

Tathowur”berkembang dalam frame yang konsisten. Artinya islam tidak

menghalangi adanya perkembangan-perkembangan baru selama hal tersebut

masih berada dalam koridor yang syar’I dan tetap konsisten.

Demikian halnya dalam hal perekonomian, yang saat ini mengalami

perkembangan pesat. meskipun demikian, yang menjad aturan wajib dalam

islam tidak pernah bisa mengantikan dengan aturan manusia. seperti halnya rukun

islam satu dari rukun tersebut adalah zakat yang merupakan salah satu syari’at

islam dan menjadi sumber dana kegiatan masyarakat islam. ibadah zakat ini

mempunyai wujud ketakwaan bagi yang menunaikan dan merupakan unsur

kedermawaan dari kaum muslimin yang memperoleh rezki lebih dari Allah

kepada saudara-saudaranya seiman yang tidak mampu.

Begitu pentingnya kedudukan zakat dalam islam,hal ini terlihat dari allah

menyebutkan zakat dan shalat sebanyak 82 kali dalam AL-Quraan satunya

dalam QS.AL.Baqarah: 43, yang artinya“ dan laksanakanlah shalat, tunaikan lah

zakat,…”

Tradisisi pelaksanaan zakat dikalangan muslim indinesia sebenarnya sudah sangat

lama sebagai bagian penting dari kesempurnaan pengalamaan ajaran agama islam.

2

namun baru zakat fitrah yang benar-benar secara luas dilaksanakan oleh

masyarakat zakat. zakat maal yang seharusnya potensial kurang mendapatkan

perhatian.

Penyebab rendahnya penerimaan zakat yang diperoleh adalah masih

rendahnya kesadaran umat isalam dalam memberikan dan menyalurkan zakat

mereka melalui lembaga amil zakat resmi karna kurangnya sosialisasi dan

informasu dari badan zakat nasional. padahal penyaluran zakat melalui zakat

oraganisasi pengelola zakat akan lebih tepat sasaran kepada mereka yang

membutuhkan. selain itu, pengelolaan zakat pada lembaga amil zakat yang

belum sepenuhnya efesien dan efektif. Hal ini menujukan bahwa regulasi dalam

pengelolaan zakat belum maksimal.www.voaindonesia.com

Untuk itu, dalam mengoptimalkan pengelolaan dana zakat agar berdaya

guna dan berhasil guna diperlukan regulasi manajemen zakat yang terstruktur

dengan baik untuk melakukan pengakuan dan pengukuran, serta pencatatan.

tujuan pencatatan pengelolaan dana zakat adalah sebagai sarana

pertanggungjawaban kepada muzaki, masyrakat umum serta pemerintah.

pertanggungjawaban dalam bentuk laporan keuangan harus mudah dipahami oleh

semua pengguna laporan. maka dibutuhkan semua standar akuntansi pengelola

zakat.

Sehubungan dengan hal tersebut, pemerintah telah mengeluarkan UU

peraturan zakat yang baru yang mengatur tentang pengelolaan zakat yaitu UU

No.23 Tahun 2011. dalam pasal 5 ayat (1) dikemukakan bahwa untuk

3

melaksanakan pengelolaan zakat, pemerintah membentuk BAZNAS. dan pasal

17 utnuk membantu BAZNAS dalam pelaksanaan pengumpulan,

pendistribusian, dan penyalagunaan zakat, masyarakat dapat membentuk LAZ

selanjuntnya dapat mempertegas fungsi BAZNAS dan LAZ dikemukakan dalam

pasal 7 ayat 1. dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 6

BAZNAS menyelenggarakan fungsi perencanaan, pelaksanaan pengendalian

serta pelaporan dan pertanggung jawaban atas pengelolaan zakat.

Untuk melaksanakan fungsi tersebut diatas, dibutuhkan akuntansi zakat

secara sederhana melakukan fungsi pencatatan dan pelaporan. selain itu,

akuntansi zakat berfungsi memberikan informasi yang diperlukan untuk

mengelola secara tepat, tepat, efesien, dan efektif ataas zakat, infak, sedekah,

hibah, dan wakaf yang dipercayakan kepada organisasi atau lembaga pengelola

zakat. tujuan ini terkait dengan pengendalian manajemen (management control)

untuk kepentingan internal organisasi.

Damping itu,akuntansi zakat juga memberikan informasi yang

memungkinkan bagi lembaga pengelola zakat (manajemen) untuk melaporkan

pelaksanaan tanggung jawab dalam mengelola secara tepat dan efektif program

dan penyalagunaan zakat, infak, sedekah, hibah, dan wakaf yang menjadi

wewenang dan memungkinkan bagi lembaga pengelola zakat untuk melaporkan

kepada public (masyarakat) atas hasil operasi dan penggunaan dan public dan

umat. tujuan ini terkait dengan akuntabilitas (accountability).

4

Lembaga amil zakat di Indonesia saat ini sendiri telah mengalami

perkembangan salah satunya adalah lembaga amil zakat Wahdah Islamiyah

Makassar. LAZIS Wahdah Islamiyah Makassar. Lazis Wahdah Islamiyah

Makassar adalah lembaga amil zakat amil Wahdah Islamiyah Makassar. Lazis

Wahdah Islamiyah Makassar adalah lembaga amil, zakat, infak, dan sedekah,

yang berada dibawah naungan ormas islam wahdah islamiyah yang telah resmi

berdiri sejak tahun 1422H/2002M, dengan badan hokum yang diterbitkan oleh

direktorat jendral kesatuan bangsa dan politik depertemen dalam negri, di Jakarta

No.57/D.III.2/VI.2008. selama itu pula lembaga ini mendapat kepercyaan dari

berbagai pihak untuk menghimpun, mengelola dan menyalurkan dana yang telah

terkumpul sesuai dengan syariat islam.www.Laziswahdah.com

Sesuai dengan undang-undang zakat No.23 Tahun 2011, Lembaga amil

zakat harus terdaftar sebagai organisasi kemasyrakatan islam (ormas islam) yang

mengelola bidang pendidikan, dakwah dan social. sebagai slah satu lembaga

Amil Zakat Nasional. maka dalam mmenjalankan semua program pengelolaan

dana zakat harus senantiasa mengacuh pada standar yang telah dibuat pemerintah.

Mengingat juga bahwa Lembaga Amil Zakat adalah lembaga public dan

juga memiliki tanggung jawab untuk melaporkan pelaksanaan pengelolaan zakat

kepadah pemerintah (UU No.23 pasal 7 ayat 3 ). maka diperlukan standarisasi

pelaporan agar public dan pemerintah dapat melihat dan menilai kenerja tersebut.

maka sehubungan dengan hal tersebut IAI mengeluarkan standar yang mengatur

hal tersebut yaitu pernyataan standar akuntansi keuangan 109 (PSAK109) tentang

akuntansi zakat dan infak/shadaqah. pernyataan ini bertujuan untuk mengatur

5

pengakuan, pengukuran, penyajian, pengunkapan transaksi zakat dan

infak/shadaqah. berlakunya standar ini lebih memudahkan bagi semua organisasi

bagi semua pengelola zakat dan infak/shadaqah. berlakunya standar ini lebih

memudahkan bagi semua organisasi pengelola zakat untuk meningkatkan

efektifitas dan efesiensi dalam pengelolaan zakatnya.

Namun setelah PSAK 109 ini disahkan pada oktober 2011 lalu, belum

semua organisasi pengelola zakat mengaplikaikan secara keseluruhan isi dari

PSAK ini. maka, berdasarkan uraian diatas peneliti ini mengkaji tentang

penerapan implementasi akuntansi zakat dan infak/sadaqah pada laziz wahdah

islamiyah Makassar dan menganalisis kesesuaian penerapan akuntansi zakat dan

infak/sadaqah tersebut dengan ketentuan yang telah tercantum dalam PSAK

109,melalui sebuah penelitian dengan judul.”Analisis Akuntansi Zakat dan

Implementasinya pada Lazis Wahdah Islamiyah Makassar”

B. Rumusan masalah

Adapun rumusan masalah dalam penelitian ini adalah :

Bagaimana kesesuain penerapan akuntansi zakat dan infak/shadaqah pada

LAZIS Wahdah Islamiyah Makassar dengan PSAK 109

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

Untuk menganalisis kesesuaian penerapan Akuntansi Zakat dan Infak/Shadaqah

pada LAZIS Wahdah Islamiyah Makassar dengan PSAK 109

6

D. Manfaat Penelitian

Peneliti berharap penelitian ini dapat bermanfaat :

1. Bagi peneliti diharapkan penelitian ini menjadi sebuah media utuk

mengaplikasikan ilmu yang diperoleh dibangku perkulihan dengan fakta

yang ada dilapangan dalam rangka memecahkan masalah secara ilmia

2. Bagi LAZIS wadah Islamiyah Makassar di harapkan hasil penelitian ini

dapat menjadi masukan dan bahan pertimbangan Lazis Wahdah Islamiyah

Makassar khususnya dalam hal penerapan akuntansi zakat dan

infak/shadakah

7

BAB II

TINJAUAN PUSTAKA

A. Konsep dasar dan infak/shadaqah

1. Pengertian zakat

Ditinjau dari segi bahasa, kata zakat merupakan kata dasar dari zakat yag

berarti berkah, tumbuh, dan baik. tetapi maraji yang kuat yaitu menurut

Wahadi dan lain-lain, kata dasar zakat, berarti bertambah dan tumbuh, banyak,

membuat lebih berarti, dan melidungi kekayaan itu dari kebinasaan.demikian

nawawi mengutip dari pendapat wahidi (Qardhawi,2007:34). zakat dari segi

istilah fiqih berarti sejumlah harta tertentu yang diwajibkan Allah deserahkan

kepada orang-orang yang baik.

Zakat mengandung makna thara (bersih), pertumbuhan dan berkah. seperti

yang terkandung dalam firman Allah:

“ambilah zakat dan harta mereka guna mebersihkan dan menyucikan

mereka dan berdoalah untuk mereka…”(Qs.AT.Taubat:103)

Para ahli berpendapat bahwa zakat itu dinamakan zakat karna didalamnya

ada takziyah (penyucian) jiwa, harta, dan masyaraka. sedangkan makna zakat

secara syar’I adalah bagian tertentu dari harta yang tertentu, yang dibayarkan

pada orang yang tertentu yang berhak menerimanya sebagai ibadah dan

ketaatan kepaada allah subuhanahu wa ta’ala.

Sedangkan makna zakat dalam UU No.23 tahun 2011 pasal 1 ayat 2

adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha

untuk diberihkan yang berhak menerimanya sesuai dengan syariat islam.

8

pengertian diatas hampir sama yang terdapat dalam PSAK 109 yang

menyebutkan bahwa zakat adalah harta yang wajib dikeluarkan oleh muzakki

sesuai dengan ketentuan syariat utnuk diberikan kepada yang berhak

menerimanya (mustahiq). Infak berasal dari kata anfaqa yang berarti

mengeluarkan sesuatu(harta) untuk kepentingan sesuatu. menurut terminology

syariat, infak berarti mengeluarkan sebagian dari harta atau

pendapatan/penghasilan untuk suatu kepentingan yang diperintahkan islam.

infak adalah pengeluaran sukarela yang dilakukan seseorang, setiap kali ia

memperoleh rizki sebanyak ia kehendaki.allah member kebebasan kpeda

pemiliknya utnuk menentukan jenis harta, berapa jumlah yang sebaik yang

diserahkan.

Sedekah berasal dari kata shadaqa yang berarti benar. orang yang suka

bersedekah adalah orang yang benar pengakuan imannya. adapun secar

terminology syariat sedekah makana asalnya adalah tahiqiqu sya’in bisya’I

atau menetapkan/menerapkan sesuatu pada sesuatu. sifatnya sukarela dan tidak

terikat pada syarat-syarattertentu pada penegeluaranya baik mengenai jumlah,

waktu dan kadarnya.

Menurut Ali dalam Sulhantifah (2006:11), zakat mempunyai kesamaan

dengan infak dan sedekah. yaitu ibadah atau perbuatan yang berkaitan dengan

harta. namun, terdapat perbedaan antara zakat dengan infak dan sedeqah.

perebedaan tersebut adalah:

1. Dari segu hukumnya, zakat hukumnya wajib bagi islam yang telah

memenuhui ketentuan, sedangkan sedekah dan infak hukumnya sunah.

9

2. Zakat mempunyai fungsi yang jelas untuk mensucikan atau membersihkan

harta dan jiwa pemberinya. pengeluaran zakat dilakukan dengan ara-caraa

dan syarat-syarat tertentu, baik mengenai jumlah, waktu maupun

kadarnya.

3. Infak dan sedekah bukan merupakan suatu kewajiban. yang sifatnya

sukarelah dan tidak terikat pada syarat-syarat tertentu dalam

pengelurannya, baik menegenai jumlah waktu maupun kadarnya.

B. Syarat-syarat yang wajib zakat

Membayar zakat hukumnya wajib, artinya orang yang tidak membayar

zakat mendapat dosa dari Allah, sebagaimana firmanya dalam surat AT-

Taubat:103 dengan memenuhui syarat harta yang harus dipenuhui sebelum

diambil zakatnya. dalam buku kecil panduan zakat Lazis Baitul Hikma, syarat-

syarat yang harus dipenuhi antara lain:

1. Milik penuh (almilkuttam)

Harta yang dimiliki secara penuh yang memungkinkan pemiliknya

menggunakan dan mengambil manfaat secara penuh serta dibawah control dan

kekuasaannya. Harta yang dimiliki secara penuh tersebut mestilah didapatkan

melalui proses yang dibenarkan oleh syara, sebab harta yang diperoleh

dengan cara yang haram, zakat tidak wajib atas harta tersebut karna harta

tersebut harus dikembalikan kepada yang berhak/ahli warisnya .

a. Berkembang (Annma)

Yang dimaksud dengan harta berkembang adalah harta yang dapat bertambah

dan berkembang bila diusahakan atau memiliki potensi untuk berkembang

10

dan dapat member keuntungan seperti pertanian, perdagangan, ternak, emas,

perak.

b. Cukup Nishab

Yang dimaksud “ cukup nishab”adalah telah mencapai jumlah tertentu sesuai

dengan ketetapan syra’.

c. Lebih dari kebutuhan pokok (Alhajattul Ashliyyah)

Kebutuhan pokok adalah kebutuhan minimal yang diperlukan untuk

kelangsungan hidup.jika kebutuhan minimal tersebut taka pat dipenuhui,maka

yang bersangkutan tidak dapat hidup dengan baik (layak), seperti belanja

sehari-hari, pakaian, dan pendidikan.

d. Bebas dari hutang

Orang yang memiliki hutang akan terbatas dari mengeluarkan zakat, jika

hutang tersebut untuk memenuhui kebutuhan primer, sebab orang yang

mempunyai hutang bukanlah orang yang kaya. zakat hanya diwajibkan bagi

orang-orang yang kaya.

e. Sudah satu tahun (Al-Haul)

f. Persyartan kepemilikan sudah berlalu selama 12 bulan qomariyah hanya

berlaku untuk ternak, uang, dan harta benda yang diperdagangkan. Tapi

hasil pertanian,buah-buahan, riqaz (barang temuan) tidak dipersyaratkan

setahun.

11

C. Penerimaan zakat

Orang yang berhak menerima zakat adalah berdasarkan firman Allah

dalam Al-Qur’an surat At Taubat ayat 60 artinya :

“sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang kafir, orang-

orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk hatinya,

untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai

sesuatu ketetapan yang diwajibkan Allah, dan Allah maha mengetahui lagi

maha bijaksana”

menurut Rahman dalam bukunya Doktrin Ekonomi Islam (1995:295-

306),orang-orang yang berhak menerima zakat dapat di kategorikan sebagai

berikut:

a) Fakir, yaitu orang yang sangat miskin dan hidup menderitayang tidak

memiliki apa-apauntuk hidup

b) Miskin, yaitu orang yang mempunyai barang atau pekerjaan tetapi slalu

kekurangan /tidak mencukupi kebutuhan hidup

c) Amil, yatu pengumpul zakat

d) Muallaf, yaitu orang yang baru memeluk agama islam yang mungkin

kehilangan hartanya sehingga memerlukan peningkatan dan bantuan

e) Memerdekakan budak,yaitu budak yang tealh dijanjikan merdeka oleh

tuannya, jika sanggup dengan membayar tebusan sejumlah uang

f) Orang yang berhutang,yaitu orang yang menanggung hutang yang

melebih harta yang dimilikinya

12

g) Fisabilillah, orang yang mengabdi untuk islam dengan tujuan

mempertahankan agama dan melakukan perbuatan baik yang dianjurkan

oleh agama

h) Ibnu sabil (musafir ), orang yang terlantar dalam perjalanan dan tidak

dapat menggunakan hartanya karena jauh dari tempat tinggalnya.

D. Jenis Zakat

a. Zakat fitrah

1. pengertian

Zakat fitra adalah zakat ( shadaqah) jiwa, istilah tersebut diambil dari kata

fitra yang merupakan asal dari kejadian. dari Ibnu Umar radhiallahu anhu

beliau berkata:

“Rasulullah Shallahu ‘alahi’ Wasallam memfarduhkan zakat fitrah 1

sah’dari kuram atau gandum atas budak, orang merdeka, laki-laki dan perempuan

,anak kecil dan oang tua dari seluruh kaum muslimin. An beliau perintahkan

supaya dikeluarkan kaum muslimin. dan beliau perintahkan supaya dikeluarkan

sebelum orang-orang keluar untuk shalat ‘led.”(HR.Bukhori)

Besaran yang harus dikeluarkan adalah 2,176 kg.

2. Waktu pembayaran

a. Wajib membayar zakat fitrah yaitu ditandai dengan tenggelamnya

matahari di akhir bulan rahmadan

b. Boleh mendahulukan atau mempercepat pembayaran zakat fitrah dan

waktu wajib tersebut

13

3 .Zakat maal

a. Pengertian

Zakat maal adalah zakat yang dikenakan atas harta (maal) yang dimiliki

oleh seseorang atau lembaga dengan syarat-syarat dan ketentuan-ketentuan

yang telah ditetapkan.

b. Macam-Macam Zakat Maal

Ada beberapa jenis harta yang tergolong dalam zakat maal. dalam

panduaan zakat praktis PKPU, macam-macam harta yang termasuk dalam

zakat maal anatara lain:

a) Zakat Emas dan Perak

Syariat islam memandang emas dan perak merupakan harta yang potensial

disamping dapat berfungsi sebagai perhiasaan yang indah, emas juga dapat

berfungsi sebagai alat tukar dari masa kemasa. oleh sebab itu syariat islam

memandang perlunya dikeluarkan zakat emas dan perak ini. Seperti yang

terkandung dalam firman Allah, yang artinya:

“…dan orang-orang yang menyimpan emas dan perak dan tidak

menginfakannya dijalan allah maka berikanlah kabar gembira kepada mereka

(bahwa mereka mendapat )adzab yang pedih (QS.9:34)

a. Ketentuan zakat emas dan perak

c. Zakat Emas

a. Nishab zakat emas 85 gram emas

b. Haul selama 1 tahun

14

c. Kadar yang wajib dikeluarkan zakatnya adalah 2,5%

d. Perhiasan yang wajib dikeluarkan zakat adalah perhiasan yang disimpan

dan tidak dipakai, selain itu maka tidak wajib dikeluarkan zakat.

d. Zakat Perak

a. Nishab zakat perak adalah 595 gram

b. Haul selama 1 tahun

c. Kadar yang wajib dikeluarkan zakatnya adalah 2,5%

d. Cara penghitungan sama dengan penghitungan zakat emas.

e. Zakat Pertanian

Firman Allah Subhanahu wa Ta‟ala, yang artinya :

Hai orang- orang yang beriman nafkahkanlah (zakat) dari sebagian hasil

usahamu yang baik-baik dan sebagian hasil bumi yang kami (Allah) keluarkan

untuk kalian.” (QS.Al-Baqarah: 267).

Ketentuan zakat pertanian :

‘’Nishab zakat pertanian adalah 653 kg beras. Dari Jabir, Rasulullah

Shallahu„Alaihi Wasallam bersabda : “Tidak wajib dibayar zakat pada kurma

yang kurang dari 5 ausuq...” (HR. Muslim).

Ausuq jamak dari wasaq, 1 wasaq = 60 sha‟, sedangkan 1 sha‟ = 2,176 kg,

maka 5 wasaq adalah 5x 60 x 2,176 = 652,8 kg.

15

1. Kadarnya sebanyak 5% jika menggunakan irigasi atau 10% dengan

pengairan alami (tadah hujan). Hadits Nabi Shallahu „Alaihi wa Sallam

yang diairi dengan air hujan, mata air dan tanah zakatnya sepersepuluh

(10%), sedangkan yang disirami zakatnya seperduapuluh (5%)…”

2. Dikeluarkan ketika panen, sesuai dengan firman Allah:…Dan

bayarkanlah zakatnya di hari panen …” (QS. 6 : 34)

f. Zakat Perniagaan

Zakat perniagaan adalah zakat yang dikeluarkan dari harta niaga. Dalam

hadits yg diriwayatkan oleh Abu Daud dari Samurah bin Jundub radhiallahu

anhu, ia berkata:

“Sesungguhnya Rasulullah memerintahkan kepada kami untuk mengeluarkan

zakat dari barang yg kami siapkan untuk perdagangan.”

Ketentuan zakat perniagaan :

a. Nishab zakat niaga adalah senilai dengan 85 gram emas

b. Usaha tersebut telah berjalan selama satu tahun

c. Kadar yang dikelaurkan adalah 2,5%

d. Dapat dibayarkan dengan uang atau barang

e. Dikenakan pada perdagangan maupun perseroan

16

5. Zakat Profesi (penghasilan)

Zakat profesi atau zakat pendapatan adalah zakat harta yang dikeluarkan

dari hasil pendapatan seseorang atau profesinya bila telah mencapai nishab.

Seperti karyawan, dokter, notaris dan lain-lain. Zakat atas penghasilan wajib bagi

setiap muslim sesuai dengan firman Allah Subahanahu wa Ta‟ala :

“Wahai orang-orang yang beriman, infakkanlah (zakatkanlah) sebagian dari hasil

usahamu yang baik-baik, …”(Q.S. Al Baqarah : 267 )

Dan juga dalam hadits dari Rasulullah Shallallahu, alahi wa Sallam ketika

beliau mengutus Mu‟adz ke Yaman yang diriwayatkan oleh Ibnu Abbas, yang

artinya :

“Sesungguhnya Allah telah mewajibkan atas mereka untuk membayar zakat harta

yang diambil dari orang-orang kaya dan diberikan kepada orang-orang miskin di

kalangan mereka” (Muttafaqun „Alaihi)

Dari dalil-dalil diatas sudah terlihat bahwa zakat atas hasil usaha wajib

bagi setiap muslim. Hal ini juga sejalan dengan tuntutan Islam yang menanamkan

nilai-nilai kebaikan, kemauan berkorban, belas kasihan dan suka memberi dalam

jiwa seorang Muslim. Untuk itu, Rasulullah Shalllahu‟alaihi wa Sallam dalam

haditsnya mewajibkan kepada setiap orang Muslim mengorbankan sebagian

hartanya, penghasilannya, atau apa saja yang ia korbankan. (Qardhawi, 2007:478)

Berkaitan dengan pelaksanaan zakat profesi ini, terdapat perbedaan

pendapat dari para ulama dalam hal waktu pengeluaran zakatnya para ulama

17

mutaakhirin seperti Yusuf Al Qaradhawi menegaskan bahwa zakat penghasilan

itu hukumnya wajib pada saat memperolehnya, meskipun belum mencapai satu

tahun. Hal ini mengacu pada pendapat sebagian sahabat yaitu Ibnu Abbas, dimana

Abu Ubaid meriwayatkan dari Ibnu Abbas tentang seorang laki-laki yang

memperoleh penghasilan, “Ia mengeluarkan zakatnya pada hari memperolehnya”.

Demikian pula halnya pendapat dari shahabat Ibnu Mas‟ud dan Mu‟awiyah yang

mengenakan zakat saat memperoleh penghasilan.

Tanpa persyaratan setahun bagi harta penghasilan akan lebih

menguntungkan pemasukan zakat secara pasti dan pengelolaannya dilihat dari

pihak orang yang wajib mengeluarkan zakat dan dari segi administrasi

pemungutan zakat karena bagi yang berpendapat satu tahun sebagai syarat zakat,

menyebabkan setiap orang yang mendapatkan penghasilan sedikit atau banyak

berupa gaji, honorarium atau penghasilan kekayaan tidak bergerak, atau jenis

pendapatan lain , harus menentukan masa jatuh tempo pengeluaran setiap jumlah

kekayaannya kemudian bila sampai masa tempo setahunnya dikeluarkannlah

zakatnya. Ini berarti, bahwa seorang muslim kadang-kadang bisa mempunyai

berpuluh-puluh masa tempo masing-masing kekayaannya yang diperoleh pada

waktu yang berbeda-beda. Ini sulit sekali dilakukan dan sulit bagi pemerintah

memungut dan mengatur zakat yang dengan demikian tidak bisa terpungut dan

sulit terlaksana(Al-Qardhawia,2007:479)

Di indinesia,ada beberapa lembaga keulamaan yang mempunyai

kewenangan dan kemampuan untuk mengeluarkan fatwa tentang persoalan

konteporer yang dihadapi umat islam, diantaranya yang peranh mengemukakan

18

adalah tentang zakat profesi . majelis ulama Indonesia (MUI) melalui fatwa No.3

Tahun 2003, menegaskan bahwa semua bentuk penghasilan halal wajib

dikeluarkan zakatnya dengan syarat telah mencapai nishab dalam satu tahun,

yakni senilai emas 85 gram. Dalam fatwa ini yang dimaksud dengan

“penghasilan” adalah adalah setiap pendapatan seperti gaji, honorarium, upah,

jasa, dan lain-lain yang diperoleh dengan cara halal, baik rutin seperti pejabat

negara, pegawai atau karyawan, maupun tidak rutin seperti dokter, pengacara,

konsultan, dan sejenisnya, serta pendapatan yang diperoleh dari pekerjaan bebas

lainnya.

Adapun waktu pelaksanaannya, zakat penghasilan dapat dikeluarkan pada

saat menerima jika sudah cukup nishab. Jika tidak mencapai nishab, maka semua

penghasilan dikumpulkan selama satu tahun kemudian zakat dikeluarkan jika

penghasilan bersihnya sudah cukup nishab, dengan kadar penghasilannya sebesar

2,5%.

E. Zakat Uang Simpanan atau Deposito

1. Uang simpanan

Uang simpanan dikenakan zakat dari jumlah saldo akhir bila telah

mencapai nishab dan berjalan selama 1 tahun. Besarnya nishab senilai 85 gram

emas. Kadar zakat yang dikeluarkan adalah 2,5%. Landasan hukum zakat uang

simpanan terdapat dalam hadits Rasulullah Shallallahu „alaihi wa Sallam :

“Tidak ada bagi pemilik harta simpanan yang tidak menunaikan zakatnya,

kecuali dibakar diatasnya di Neraka Jahannam”. (HR. Muslim).

19

2. Deposito

Zakat simpanan deposito dihitung dari nilai pokoknya. Misalnya seorang

yang memiliki deposito pertanggal Rp 10.000.000 dengan jumlah bagi hasil

selama setahun adalah Rp 350.000,- maka zakatnya adalah Rp 10.350.000 x 2.5

% = Rp 258.750.

3. Zakat Perusahaan

dalam penghitung zakat perusahaan, ketentuan dan cara menghitung

zakatnya disetarakan dengan zakat perdagangan. kewajiban zakat perusahaan

didukung sebuah hadist riwayat Bukhari dari anas bin Malik, bahwasanya

abubakar menulis surat kepadanya yang berisikan pesan tentang zakat binatang

ternak yang didalamnya ada unsur syrikah .

sebagian surat itu antara lain: “…Jangan dipisahkan sesuatu yang telah tergabung

(berserikat), karena takut mengeluarkan zakat. Dan apa-apa yang telah

digabungkan dari dua orang yang telah berserikat (berkongsi), maka keduanya

harus dikembalikan (diperjuangkan) secara sama” Teks hadist tersebut

sebenarnya, berkaitan dengan perkongsian zakat binatang ternak, akan tetapi

ulama menerapkannya sebagai dasar qiyas (analog) untuk perkongsian yang lain,

seperti perkongsian dalam perusahaan. Dengan dasar ini, maka keberadaan

perusahaan sebagai wadah usaha di pandang sebagai syakhsiah hukmiyah (badan

hukum). Para individu di perusahaannya, segala kewajiban ditanggung bersama

dan hasil akhirpun dinikmati bersama, termasuk di dalamnya kewajiban kepada

Allah, yakni zakat harta. (binadhuafa.org)

20

4. Zakat Investasi

zakat investasi adalah zakat yang dikeluarkan dari hasil investasi,seperti

mobil, rumah, dan tanah yang disewakan. dengan demikian zakat invetasi

dikeluarkan dari hasilnya bukan dari modalnya.

5. Zakat peternakan

Syarat-syarat ternakan:

1. Mencapai nishab

2. Telah dimiliki setalah satu tahun

3. Digembalakan

4. Tidak dipekerjakan

Jenis-jenis zakat peternakan

a. Zakat unta

Nishab zakat

5-9 1 ekor kambing

10-14 2 ekor kambing

15-19 3 ekor kambing

20-24 4 ekor kambing

25-35 1 ekor anak unta betina (berumur 1 tahun lebih)

36-45 1 ekor anak unta betina(berumur 2 tahun lebih)

46-60 1 ekor anak unta betina(berumur 3 thun lebih)

61-75 1 ekor anak unta betina(berumur 4 tahun lebih)

21

76-90 2 ekor anak unta betina(berumur 2 tahun lebih)

91-120 2 ekor anak unta betina(berumur 3 tahun lebih)

b. Zakat Kambing

Nishab Zakat

40 - 120 1 ekor kambing

121 - 200 2 ekor kambing

201 - 300 3 ekor kambing

Setiap bertambah 100 ekor 1 ekor kambing

c. Zakat Sapi

Nishab Zakat

30 - 39 1 ekor anak sapi jantan atau betina berumur 1 tahun

40 - 59 1 ekor anak sapi betina berumur 2 tahun

60 - 69 2 ekor anak sapi jantan atau betina berumur 1 tahun

70 - 79 2 ekor anak sapi betina berumur 2 tahun dan 1 ekor anak sapi jantan

umur 1 tahun

F. Organisasi Pengelola Zakat

a. Defenisi Organisasi Pengelola Zakat

Organisasi pengelola zakat adalah institusi yang bergerak di bidang pengelola

zakat, infak, dan sedekah. Sedangkan definisi pengelola zakat menurut Undang-

undang nomor 23 tahun 2011 tentang Pengelolaan Zakat adalah kegiatan

perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap

22

pengumpulan, pendistribusian dan pendayagunaan zakat. Dalam peraturan

perundang-undangan diakui adanya dua jenis Organisasi Pengelola Zakat di

Indonesia, yaitu Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ)

2. Badan Amil Zakat

Untuk melaksanakan pengelolaan zakat, pemerintah membentuk Badan Amil

Zakat Nasional. BAZNAS merupakan lembaga yang berwenang melakukan tugas

pengelolaan zakat secara nasional. (pasal 6 UU No.23 tahun 2011).

Dalam melaksanakan tugas, BAZNAS menyelenggarakan fungsi :

a. perencanaan pengumpulan, pendistribusian, dan pendayagunaan zakat;

b. pelaksanaan pengumpulan, pendistribusian, dan pendayagunaan zakat;

c. pengendalian pengumpulan, pendistribusian, dan pendayagunaan zakat;

d. pelaporan dan pertanggungjawaban pelaksanaan pengelolaan zakat.

3. Lembaga Amil Zakat

Untuk membantu BAZNAS dalam pelaksanaan pengumpulan,

pendistribusian, dan pendayagunaan zakat, masyarakat dapat membentuk LAZ.

Pembentukan LAZ wajib mendapat izin dari pemerintah dan harus memenuhi

syarat berikut :

a. terdaftar sebagai organisasi kemasyarakatan Islam yang mengelola bidang

pendidikan, dakwah, dan sosial;

b. berbentuk lembaga berbadan hukum;

c. mendapat rekomendasi dari BAZNAS;

d. memiliki pengawas syariat;

23

e. memiliki kemampuan teknis, administratif, dan keuangan melaksanakan

kegiatannya;

f. bersifat nirlaba;

g. memiliki program untuk mendayagunakan zakat bagi kesejahteraan umat;

dan

h. bersedia diaudit syariat dan keuangan secara berkala.

4. Persyaratan Lembaga pengelola zakat

Al-Qardhawi dalam bukunya Hukum Zakat (2007:551-552), menyatakan

bahwa seseorang yang ditunjuk sebagai amil zakat atau pengelola zakat harus :

a) Beragama Islam. Zakat adalah urusan utama kaum muslimin. Yang

tremasuk rukun Islam, karena itu sudah saatnya apabila urusan penting kaum

muslimin ini diurus oleh sesama muslim.

b) Mukallaf; orang dewasa yang sehat akal dan pikirannya yang siap menerima

tanggung jawab mengurus umat.

c) Memiliki sifat amanah dan jujur. Sifat ini penting karena berkaitan dengan

keprcayaan umat.

d) Mengerti dan memahami hukum-hukum zakat yang menyebabkan ia mampu

melaksanakan sosilaisasi segala sesuatu yang berkaitan dng zakat kepada

masyarakat.

e) Memiliki kemampuan untuk melaksanakan tugas dengan sebaik-baiknya.

f) Kesungguhan amil zakat dalam melaksanakan tugasnya.

24

G. Jenis-jenis Dana yang terdapat pada Organisasi Pengelola Zakat

Organisasi Pengelola Zakat dapat menerima dan mengelola berbagai jenis

dana. Dengan demikian di OPZ terdapat berbagai jenis dana, antara lain:

a) Dana Zakat

Berkaitan dengan masalah akuntansi, maka dana zakat dapat dibagi lagi

menjadi: 1) Dana Zakat Umum, yaitu zakat yang diberikan oleh para muzakki

kepada OPZ tanpa permintaan tertentu, 2) Dana Zakat dikhususkan, yaitu zakat

yang diberikan oleh muzakki kepada OPZ dengan permintaan tertentu. Misalnya

permintaan untuk disalurkan kepada anak yatim, untuk program beasiswa, dan

lain-lain.

b) Dana Infak/Sedekah

Dana Infak adalah mengeluarkan sebagian harta untuk dipergunakan di

jalan kebaikan yang besarnya tidak ditentukan sebagaimana zakat. Sedangkan

sedekah mempunyai pengertian yang luas dibanding infak, tidak hanya berasal

dari harta. Misalnya dalam sebuah hadits dikatakan bahwa senyum dan

menyingkirkan duri dari jalan termasuk sedekah. Namun untuk kepentingan

akuntansi, sedekah dianggap sama dengan infak, baik yang ditentukan

penggunannya maupun yang tidak. Sehingga dana infak/sedekah pun dapat dibagi

menjadi:

- Dana infak/sedekah umum, yaitu infak/sedekah yang diberikan para donatur

kepada OPZ tanpa persyaratan apapun.

c) Dana Waqaf

25

Dana waqaf menurut seorang ulama yang bernama Abu Zahrah adalah

“menghalangi atau menahan tashorruf (berbuat) terhadap sesuatu yang

manfaatnya diberikan kepada pihak-pihak tertentu dengan tujuan berbuat

kebaikan. Oleh karena memiliki karakteristik yang berbeda dengan yang lainnya,

maka untuk kepentingan akuntansi dapat dibuat jenis dana tersendiri, yaitu dana

waqaf.

d) Dana Pengelola

Yang dimaksud dengan dana pengelola di sini adalah hak amil yang

dipergunakan untuk membiayai operasional lembaga. Dana ini dapat bersumber

dari hak amil dari dana zakat, bagian tertentu dari dana infak/sedekah, sumber-

sumber lain yang tidak bertentangan dengan syari‟at Islam .

H. Akuntansi zakat

1. Devinisi akuntansi zakat

Pengertian akuntansi secara umum adalah suatu proses pencatatan,

pengklasifikasian, pemrosesan, peringkasan, penganalisian dan pelaporan kejadian

(transaksi) yang bersifat keuangan. daalam pengertian lain akuntansu

didefinisikan sebagai suatu aktivitas jasa untuk memberikan inforamsi kuantitatif

terutama yang bersifat financial kepada pihak-pihak yang membutuhkan informasi

tersebut untuk pembuatan keputusan.

Pengertian akuntansi tersebut dapat dirumuskan dari dua sudut pandang

,yaitu pengertian dari sudut pandang pemakai jasa akuntansi, dan dari sudut

pandang proses kegiatannya.informasi yang dihailkan akuntansi diperlukan untuk

26

a. membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan

oleh manajemen

b. pertanggungjawaban organisasi kepada para muzakki, badan pemerintah

untuk kepentingan pajak , dan pihak-pihak lain yang terkait.

Apabila ditinjau dari sudut kegiatanya,akuntansi dapat didefinisikan

sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan

penganalisisan dan keuangan suatu organisasi. Berkaitan daengan zakat,defenisi

akuntansi zakat adalah bingkai pemikiran dan aktivasi yang mencangkup dasar-

dasar akuntansi dan proses-proses operasional yang berhubungan dengan

penentuan, penghitungan dan penilaian harta an pendapatan yang wajib dizakati.

Menetapkan kadar zakatnya dan pendistribusian hasilnya kepada pos-posnya

sesuai dengan hokum dan dasar-dasar syariat islam.

Akuntansi zakat terkait dengan tiga hal pokok, yaitu penyediaan inforamsi,

pengendalian manajemen, dan akuntabilitas. Akuntansi zakat merupakan alat

inforamasi antara lembaga pengelolaan zakat zebagai manajemen dengan pihak-

pihak yang berkepentingan dengan inforamasi tersebut. Bagi manajemen,

akuntansi zakat digunakan dalam proses pengendalian manajemen mulai dari

perencanaan, pembuatan program, alokasi anggaran, evaluasi kinerja,dan

pelaporan kinerja. Pada tahap akhir dari proses pengendalian manajemen,

akuntansi zakaat dibutuhkan dalam pembuatan laporan keuangan yang dapat

berupa laporan alokasi zakat, laporan sumber dan pengguna dana, laporan

aktivitas, dan neraca. Laporan keuangan zakat merupakan bagian penting dari

proses akuntanbilitas public (konsep amanah).

27

Akuntansi zakat juga erat kaitanya dengan system pencatatan zakat.secara

umum,system pencatatan transaksi ekonomi ada 2 yaitu single entry dan double

entry. menurut halim ( 2007:43), system pencatatan single entry sering juga

disebut tata buku tunggal atau tata buku. Dalam sisitem ini,pencatatan transaksi

ekonomi dilakukan dengan mencatatnya satu kali. Transaksi yang berakibat

bertambanya kas dan di catat padaa akun penerimaan dan transaksi yang berakibat

berkurannya kas dan dicatat pada akun penerimaan dan transaksi yang berakibat

berkurangnya ks dan dicatat pada sisi pengeluaran.jadi dalam system ini

pencatatan hanya dilakukan satu kali. System pencatatan single entry ini

memiliki beberapa kelebihan, yaitu sederhana dan mudah dipahami, namun

system ini mempunya kelemahan, antara lain kurang memudahkan dalam

penyusunan laporan keuangan, sulit untuk menemukan kesalahan pembukuan

yang terjadi serta sulit untuk melakukan mengontrolan.

Oleh karena itu, dalam akuntansi terdapat system pencatatan yang lebih baik

dan dapat mengatasi kelemahan tersebut. sistem ini disebut system pencatatan

double single system pencatatan double entry inilah yang sering disebut

akuntansi.menurut system ini, pada dasarnya suatu transaksi ekonomi akan dicatat

dua kali. pencatatan dengan sistemm ini disebut dengan istilah menjurnal. Sisitem

ini akan mempermudah penyusunan laporan keuangan karna perhitungan yang

akurat.dan berkesinambungan. sehungga diakhir periode dapat dinilai sejauh mana

kinerja yang telah dicapai. dan dapat menjadi acuan untuk mengelola zakat dan

infak/sedekah selanjtnya.

28

2. Tujuan Akuntansi Zakat

Tujuan akuntansi zakat adalah untuk meberikan inforamasi yang

diperlukan untuk mengelola secara tepat, efesien, dan efektif atas zakat, infak,

sedekah, hibah, dan wakaf yang dipercayakan kepada organisasi atau lembaga

pengelola zakat. tujuan ini berkaitan denga pengendalian manajemen

(management control) untuk kepentingan internal organisasi .

`Disamping tujuan tersebut akuntansi zakat juga memberikan informasi yang

memungkinkan bagi lembaga pengelola zakat (manajemen) untuk melaporkan

pelaksanaan tanggung jawab dalam mengelola secara tepat dan efektif program

dan penggunaan zakat, infak, sedekah, hibah, dan wakaf yang menjadi

wewenangnya dan memungkinkan bagi lembaga pengelola zakat untuk

melaporkan kepada publik (masyarakat) atas hasil operasi dan penggunaan dana

publik (dana ummat). Tujuan ini terkait dengan akuntabilitas (accountability).

3 . Teknik Akuntansi Zakat

Pada dasarnya terdapat beberapa teknik akuntansi yang biasa diadopsi oleh

organisasi baik yang bersifat mencari laba (profit motive) maupun lembaga non

profit seperti lembaga pengelola zakat, yayasan, LSM, partai politik, dan

sebagainya. Teknik akuntansi tersebut yaitu akuntansi anggaran, akuntansi

komitmen, akuntansi dana, akuntansi kas, dan akuntansi akrual.

Pada dasarnya kelima teknik akuntansi tersebut tidak bersifat mutually exclusive.

Artinya, penggunaan salah satu teknik akuntansi tersebut tidak berarti menolak

penggunaan teknik yang lain. Dengan demikian, suatu organisasi dapat

menggunakan teknik akuntansi yang berbeda-beda, bahkan dapat menggunakan

29

kelima teknik tersebut secara bersama-sama. Akuntansi kas, akuntansi akrual, dan

akuntansi komitmen berbeda satu dengan lainnya karena adanya perbedaan waktu

pengakuan pendapatan dan biaya (time of recognition).

Untuk kepentingan zakat, teknik yang sering digunakan adalah teknik

akuntansi kas dan akuntansi dana karena beberapa alasan. Pertama, pengelolaan

zakat tidak melibatkan rekening utang-piutang dan persediaan, sehingga

penggunaan teknik akuntansi kas sudah cukup memadai. Kedua, akuntansi

dengan basis kas cukup sederhana dan mudah, sehingga personil yang tidak

berlatar belakang pendidikan tinggi akuntansi dapat melakukannya. Namun bukan

berarti tidak butuh seorang akuntan. Jika hendak menciptakan lembaga pengelola

zakat yang baik, maka perlu akuntan untuk mendesain sistem akuntansi dan

sistem informasi manajemen.

Penggunaan akuntansi dana juga sangat mungkin karena pengelolaan zakat

melibatkan alokasi zakat untuk pos-pos tertentu yang meliputi beberapa asnaf

(golongan). Penjelasan mengenai konsep akuntansi kas dan akuntansi dana adalah

sebagai berikut:

4. Akuntansi Dana (Fund Accounting)

Pada organisasi pengelola zakat masalah utama yang dihadapi adalah

pencarian sumber dana dan alokasi dana. Penggunaan dana dan peran anggaran

sangat penting dalam organisasi sektor publik. Dalam tahap awal perkembangan

akuntansi dana, pengertian “dana (fund)” dimaknai sebagai dana kas (cash fund).

Tiap-tiap dana tersebut harus ditempatkan pada laci (cash drawer) secara

terpisah, beberapa pengeluaran harus diambilkan dari satu laci dan pengeluaran

30

lain dari laci yang lainnya. Namun saat ini, “dana” dimaknai sebagai entitas

anggaran dan entitas akuntansi yang terpisah, termasuk sumber daya nonkas dan

utang diperhitungkan di dalamnya. Akuntansi dana melihat bahwa unit pelaporan

harus diperlakukan sebagai dana (fund) dan organisasi harus dilihat sebagai satu

dana atau satu rangkaian dana. Hal ini berarti jika suatu organisasi dilihat sebagai

suatu rangkaian dana (series of fund), maka laporan keuangan organisasi tersebut

merupakan penggabungan (konsolidasi) dari laporan keuangan dana yang

menjadi bagian organisasi.

Sistem akuntansi yang dilakukan dengan menggunakan konsep dana

memperlakukan suatu unit organisasi sebagai entitas akuntansi (accounting

entity) dan entitas anggaran (budget entity) yang berdiri sendiri. Penggunaan

akuntansi dana merupakan salah satu perbedaan utama antara akuntansi untuk

lembaga nonprofit dengan akuntansi bisnis. Sistem akuntansi dana dibuat untuk

memastikan bahwa uang ummat dialokasikan atau didistribusikan untuk tujuan

yang telah ditetapkan. Sistem akuntansi dana adalah metode akuntansi yang

menekankan pada pelaporan pemanfaatan dana, bukan pelaporan organisasi itu

sendiri.

5. Akuntansi Kas

Penerapan akuntansi kas, pendapatan dicatat pada saat kas diterima dan

pengeluaran dicatat ketika kas dikeluarkan. Banyak organisasi nonprofit

menggunakan akuntansi kas karena akuntansi kas relatif lebih sederhana dan tidak

menyita banyak waktu. Kelebihan cash basis adalah mencerminkan pengeluaran

yang aktual, riil dan obyektif. Sedangkan kekurangannya adalah tidak dapat

31

mencerminkan kinerja yang sesungguhnya karena dengan cash basis tidak dapat

diukur tingkat efisiensi dan efektivitas suatu kegiatan, program, atau aktivitas

dengan baik.

I . Akuntansi Zakat dalam Pernyataan Standar Akuntansi No 109 (PSAK

109)

a. Karakteristik

1. zakat merupakan kewajiban syariah yang harus diserahkan oelh muzakki

kepada mustahiq baik melalui amil maupun secar langsung.ketentuan zakat

mengatur mengenai persyratan nisbab, hattul (baik yang periodic maupun

yang tidak periodic), tariff zakat (qadar), dan peruntukannya.

3. Infak.sedekah merupakan donasi sukarela,baik ditentukan maupun tidak

detentukan peruntukannya oleh pemberi infak/sedekah.

4. Zakat dan infak/sedekah yang diterima oleh amil harus dikelola sesuai

dengan prinsip-prinsip syariah dan tata kelola yang baik.

b. pengakuan dan pengukuran

a.Zakat

1. pengakuan awal

a). penerimaan zakat diakui pada zaat kas atau asset lainya diterima.

b). zakat yang diterima dari muzakki diakui sebagai penambahan dana

zakat :

jia dalam bentuk kas maka sebesar jumlah yang diterima

kas-dana zakat xxx

32

dana zakat xxx

jika dalam bentuk nonkas maka sebesar nilai wajar asset nonkas tersebut

asset nonkas xxx

dana zakat xxx

c). penentuan nilai wajar asset non kas yang diterima menggunakan harga

pasar.jika harga pasar tidak tersedia, maka maka mengunakan metode

penentuan nilai wajar lainya sesuai yang diatur dalam PSAK yang

relavan.

d). zakat yang diterima diakui sebagai dana amil dan dana zakat untuk

bagian nominal.

Jurnal:

Dana zakat xxx

Dana zakat-amil xxx

Dana zakat-non amil xxx

e). penentuan jumlah atau presentase bagian untuk masing-masing mustahiq

ditentukan oleh amil sesuai dengan prinsip syariah dan kebijakan amil.

f). jika muzakki menentukan mustahiq yang harus menerima penyaluran

zakat melalui amil maka asetzakat yang diterima salurannya diakui

sebagai dana zakat. jika atas jasa tersebut amil mendapatkan ujrah /fee

maka diakui sebagai penambah dana amill.

Jurnal saat mencatat penerimaan fee:

Kas-dana zakat xxx

Dana zakat-amil xxx

33

2. pengukuran setelah pengakuan awal

a) jika terjadi penurunan nilai zakat nonkas, jumlah kerugian yang

ditanggung harus diperlukan sebagai pengurang dan zakat atau pengurang

dana amil tergantung dari sebab terjadinya kerugian tersebut.

b) Penurunan nilai asset zakat diakui sebagai

Pengurang dana zakat, jika terjadi tidak disebabkan oleh kelainan amil.

Jurnal:

Dana zakat-non amil xxx

Asset nonkas xxx

Kerugian dan pengurangan dana amil, jika disebabkan oleh kelainan amil

Jurnal:

Dana-amil kerugian xxx

Asset nonkas xxx

3. Penyaluran zakat

Zakat yang disalurkan kepada mustahiq diakui sebagai pengurang dana

zakat sebesar,jumlah yang diserahkan, jika dalam bentuk kas.

Jurnal:

Dana zakat-non amil xxx

Kas-dana zakat xxx

Jumlah tercatat,jika dalam bentuk asset nonkas

Dana zakat-non amil xxx

Asset non kas-dana zakat xxx

34

C. infak/sedekah

a) Pengakuan awal

1. Infak/sedekah yang diterima diakui sebagai dana infak/sedekah terikat

atau tidak terikat sesuai dengan tujuan pemberi infak/sedekah sebesar

Jumlah yang diterima,jika dalam bentuk kas:

Kas-dana infak/sedekah xxx

Dana infak sedekah xxx

Nilai wajar, jika dalam bentuk non kas:

Asset nonkas(nilai wajar)-lancar dana infak xxx

Asset nonkas(nilai wajar)-lancar dana kas xxx

Dana infak/sedekah xxx

2. Penentuan nilai wajar asset nonkas yang diterima menggunkan harga pasar

untuk asset non kas tersebut. jika harga pasar tersebut tidak tersedia, maka

dapat mengunkan metode penentuan nilai wajar lainya sesuai yang diatur

dalam PSAK yang relavan.

3. Infak/sedekah yang diterima diakui sebagai dana amil untuk bagian amil

dan dana infak/sedekah untuk bagian penerima infak/sedekah.

Jurnal:

Dana infak/sedekah xxx

Dana infak/sedekah amil xxx

Dana infak/sedekah-nonamil xxx

35

4. Penentuan jumlah atau presentase bagian untuk para penerima

infak/sedekah ditentukan oleh amil sesuai dengan prinsip syariah dan

kebijakan amil.

D. Pengukuran setelah pengakuan awal

1. Infak/sedekah yang diterima dapat berupa kas atau asset nonkas dapat

berupa asset lancer atau tidak lancer.

2. Asset tidak lancar yang diterima oleh amil dan diamankan untuk dikelola

dinilai sebesar nilai wajar saat penerimaanya dan diakui sebagai asset tidak

lancar infak/sedekah. penyusunan dari asset tersebut diperlukan sebagai

pengurang dana infak/sedekah terikat apabila pengunaan atau pengelola

asset tersebut sudah ditentukan oleh pemberi.

Jurnal saat mengakui penyusutan asset tidak lancar

Dana-non amil xxx

Akumulasi penyusutan asset non lancar xxx

3. Amil dapat pula menerima asset nonkas yang dimaksudkan oleh pemeberi

untuk segera disalurkan.aset seperti ini diakui sebagai asset lancar.aset ini

dapat berupa bahan habis pakai,seperti bahan makanan, atau asset yang

memiliki umur ekonomi panjang, seperti mobil ambulanc

4. Asset nonkaa lancar dinilai sebesar nilai perolehan sedangkan asset nonkas

tidak lancar dinilai sebesar nilai wajar sesuai dengan PSAK yang relavan

5. Penurunan nilai asset infak/sedekah tidak lancar diakui sebagai:

Pengurang dana infak/sedekah,jika terjadi bukan disebabkan oleh kelalaian

amil

36

Jurnal:

Dana infak/sedekah-nonamil xxx

Asset nonkas-dana infak/sedekah xxx

6. Dalam hal amil menerima infak/sedekah dalam bentuk asset(nonkas)tidak

lancar yang dikelola oleh amil ,maka asset tersebut tersebut harus dinilai

sesuai dengan PSAK yang relavan

7. Dana infak/sedekah sebelum disalurkan dapat dikelola dalam jangka waktu

sementara untuk mendapatkan hasil yang optimal.hasil dana pengelolaan

diakui sebagai penambah dana infak/sedekah

Jurnal:

Kas/piutang-infak/sedekah xxx

Dana infak/sedekah xxx

8. Penyaluran infak/sedekah

a) Penyaluran dana infak/sedekah diakui sebagai pengurang dana

infak/sedekah sebesar:

Jumlah yang diserahkan,jika dalam bentuk kas

Jurnal:

Dana infak/sedekah-non amil xxx

Kas-dana infak/sedekah xxx

Nilai tercatat asset yang diserahkan,jika dalam bentuk asset nonkas

Jurnal:

Dana infak/sedekah-non amil xxx

non kas-dana infak/sedekah xxx

37

b) Penyaluran infak/sedekah kepda amil lain merupakan penyaluran yang

mengurangi dana infak/sedekah panjang amil tidak akan menerima

kembali asset infak/sedekah yang disalurkan tersebut.

Jurnal:

Dana infak/sedekah xxx

Kas-dana infak/sedekah xxx

c) Penyaluran infak/sedekah kepada penerima akhir dalam skema dana bergulir

dicatat sebagai piutang infak/sedekah bergulir dan tidak mengurangi dana

infak sedekah.

Jurnal:

Piutang-dana infak/sedekah xxx

Kas-dana infak/sedekah xxx

d) Dana nonhalal

Penerimaan nonhalal adalah semua penerimaan dari kegiatan tidak sesuai

dengan prinsip syariah, antara lain penerimaan jasa giro atau bunga yang berasal

dari bank konvensional.penerimaan nonhalal pada umumnya terjadi dalam

kondisi darurat atau kondisi yang tidak diinginkan oleh entitas syariah karena

secara prinsip dilarang.

Penerimaan nonhalal diakui sebagai dana nonhalal,yang terpisah dari dana

zakat,dana infak/sedekah dan dana amil. aset nonhalal disalurkan sesuai dengan

syariah.

38

1. Penyajian

Amil menyajikan dana zakat, dana infak/sedekah, dana amil, dan dana

nonhalal secara terpisah dalam neraca(laporan posisi keuangan)

2. Pengunkapan

Amil harus mengungkapan hal-hal berikut terikat dengan transaksi zakat,

tetapi tidak terbatas pada:

a. Kebijakan penyaluran zakat, seperti penentuan skala prioritas penyaluran,

dan penerimaan.

b. Kebijakan pembagian antara dana amil dana dana non amil atas penerimaan

zakat, seperti presentase pembagian, alasan, dana konsitensi kebijakan.

c. Metode penentuan nilai wajar yang digunakan untuk penerimaan zakat

berupa asset nonkas.

d. Rincian jumlah penyaluran dana zakat yang mencakup jumlah beban

pengelolaan dana jumlah dana yang diterima langsung mustahiq, dan

e. Hubungan istemewa anatara amil dan mustahiq yang meliputi:

-Sifat hubungan istimewa

-Jumlah dan jenis asset yang disalurkan dan

-Presentase dari asset yang disalurkan tersebut dari total penyaluran selama

periode

e) Infak sedekah

a. Amil harus mengungkapkan hal-hal berikut terkait dengan

transaksi/sedekah, tetapi tidak terbatas pada:

39

i. Metode penentuan nilai wajar yang digunakan utnuk penerimaan

infak/sedekah berupa asset nonkas

ii. Kebijakan pembagian antara dana amil dan non amil atas penerimaan

infak/sedekah,seperti presentase pembagian, alasan, dan konsistensi

kebijakan,

iii. Kebijakan penyaluran infak/sedekah, seperti penentuan skala prioritas

penyaluran, dan penerimaan,

iv. Keberadaan dana infak/sedekah yang tidak lansung disalurkan tetapi

dikelola terlebih dahulu, jika ada maka harus diungkapkan jumlah dana

presentase dari seluruh penerimaan infak/sedekah selama periode pelaoran

serta alasannya,

v. Penggunaan dana infak/sedekah menjadi asset kelolaan yang

diperuntukkan bagi yang berhak,jika ada,jumlah dan presentase terhadap

seluruh pengunaan dana infak/sedekah serta alasanya

vi. Rincian jumlah penyaluran dana infak/sedekah yang mencakup jumla

beban pengelolaan dan jumlah dana yang diterima langsung oleh penerima

infak/sedekah,

vii. Hubungan istimewa antara amil dan penerima infak/sedekah yang

meliputi

- Sifat hubungan istimewa

- Jumlah dan jenis asset yang disalurkan;dan

- Presentase dari asset yang disalurkan tersebut dari total penyaluran

selam periode

40

b. Selain membuat pengunkapan di pragraf diatas,amil mengungkapkan hal-hal

berikut:

- Keberadaan dana nonhalal, jika ada, diungkapkan mengenai kebijkan atas

penerimaan dan penyaluran dana, alasan, dan jumlahnya;dan

- Kinerja amil atas penerimaan dan penyaluran dana zakat dana

infak/sedekah.

I. Laporan keuangan amil

a. Komponen laporan keuangan

Komponen laporan keuangan yang lengkap dari amil terdiri dari :

1. Neraca(laporam posisi keuangan)

2. Laporan perubahan dana

3. Laporan perubahan asset kelolaan

4. Laporan arus kas, dan

5. Catatan atas laporan keuangan.

1.Neraca(laporan posisi keuangan)

Entitas amil menyajikan pos-pos dalam neraca (laporan posisi keuangan

dengan memperhatikan ketentuan dalam PSAK terkait, yang mencakup,

tetapi tidak terbatas pada:

a. Asset

i. Kas dan setara kas

ii. Instrument keuangan

iii. Piutang

iv. Asset tetap dana akumulasi penyusutan

41

b. Kewajiban

i. Biaya yang masih harus dibayar

ii. Kewajiban imblan kerja

c. Saldo dana

i. Dana zakat

ii. Dana infak/sedekah

iii. Dana amil

iv. Dana nonhalal

42

Tabel 1

Neraca (laporan posisi keuangan)

BAZ’’xxx”

Per 31 desember 2xx2

Keterangan Rp Keterangan Rp

Asset

Asset lancar

Kas dan setara kas

Instrument keuangan

Piutang

Asset tidak lancar

Asset tetap

Akumulasi penyusutan

Kewajiban

xxx

xxx

xxx

xxx

(xxx)

Kewajiban jangka pendek

Biaya yang harus dibyar

Kewajiban jangka panjang

Jumlah kewajiban

Saldo dana

Dana zakat

Dana infak/sedekah

Dana amil

Dana nonhalal

Jumlah dana

xxx

xxx

xxx

xxx

xxx

xxx

xxx

xxx

Jumlah asset Xxx Jumlah kewajiban dan

saldo dana

xxx

Sumber : Laporan perubahan dana Akuntansi Zakat dan Infak/Sedekah (PSAK109)

43

2. Laporan perubahan dana

Amil menyajikan laporan perubahan dana zakat, dana infak/sedekah, dana

amil,dan dana nonhalal. penyajian laporan perubahan dana mencakup, tetapi

tidak terbatas pada pos-pos berikut:

a. Dana zakat

i. Penerimaan dana zakat

- Bagian dana zakat

- Bagian amil

ii. Penyaluran dana zakat

- Entitas amil lain

- Mustahiq lainya

iii. Saldo awal dana zakat

iv. Saldo akhir dana zakat

b. Dana infak/sedekah

i. Penerimaan dana infak/sedekah

- Infak/sedekah terikat (muqayadah)

- Infak/sedekah tidak terikat (mutlaqah)

ii. Penyaluran dana infak/sedekah

- Infak/sedekah terikat (muqayadah)

- Infak/sedekah tidak terikat (mutlaqah)

iii. Saldo awal dana amil

44

iv. Saldo akhir dana infak/sedekah

c. Dana amil

i. Penerimaan dana amil

- Bagian amil dari dana zakat

- Bagian amil dari dana infak/sedekah

- Penerimaan lainya

ii. Pengunaan dana amil

- Beban umum dan administrasi

iii. Saldo awal dana amil

iv. Saldo akhir dana amil

d. Dana non halal

i. Penerimaan dana nonhalal

- Bunga bank

- Jasa giro

- Penerimaan nonhalal lainya

ii. Penyaluran dana nonhalal

iii. Saldo awal dana nonhalal

iv. Saldo akhir dana nonhalal

45

Tabel 2

Laporan perubahan dana

BAZ”XXX”

Untuk periode yang berakhir 31 desember 2xx2

Keterangan Rp

Dana Zakat

Penerimaan

Penerimaan dari muzakki

muzakki entitas

muzakki individual

Hasil penempatan

Jumlah penerimaan dana zakat

Bagian amil atas penerimaan dana

zakat

Jumlah penerimaan dana zakat

setelah bagian amil

Penyaluran

Fakir-Miskin

Riqab

xxx

xxx

xxx

xxx

xxx

xxx

(xxx)

(xxx)

(xxx)

(xxx)

(xxx)

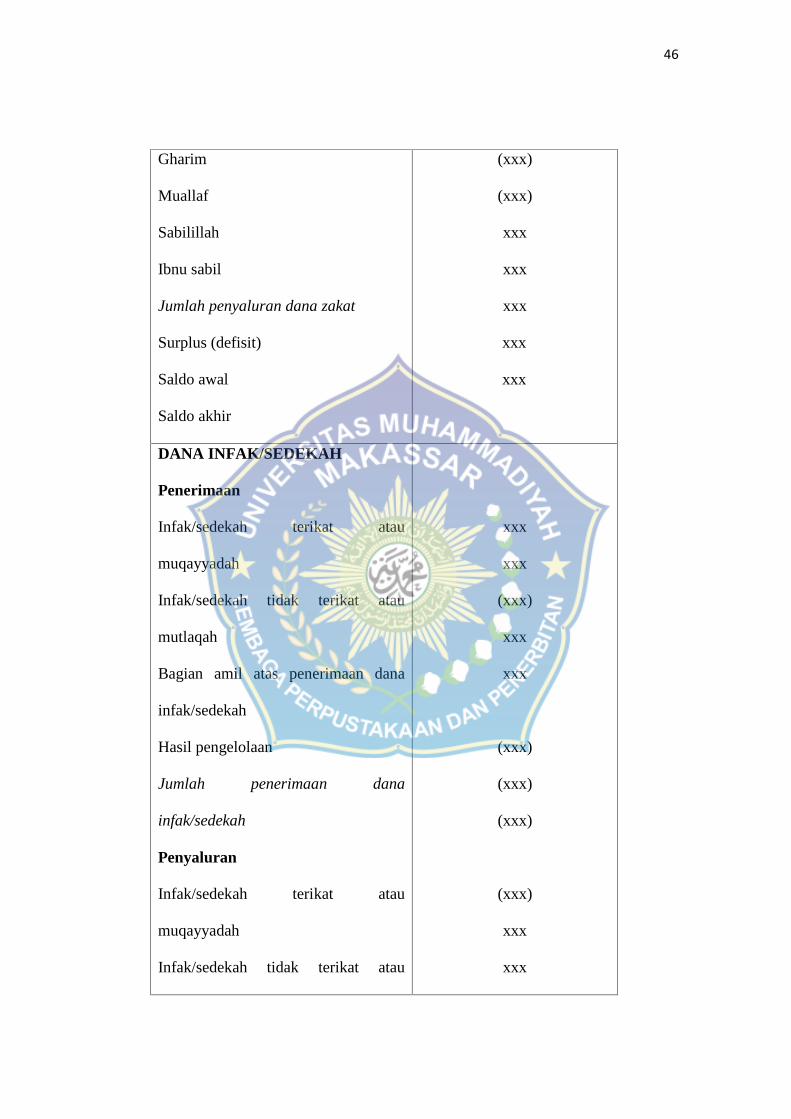

46

Gharim

Muallaf

Sabilillah

Ibnu sabil

Jumlah penyaluran dana zakat

Surplus (defisit)

Saldo awal

Saldo akhir

(xxx)

(xxx)

xxx

xxx

xxx

xxx

xxx

DANA INFAK/SEDEKAH

Penerimaan

Infak/sedekah terikat atau

muqayyadah

Infak/sedekah tidak terikat atau

mutlaqah

Bagian amil atas penerimaan dana

infak/sedekah

Hasil pengelolaan

Jumlah penerimaan dana

infak/sedekah

Penyaluran

Infak/sedekah terikat atau

muqayyadah

Infak/sedekah tidak terikat atau

xxx

xxx

(xxx)

xxx

xxx

(xxx)

(xxx)

(xxx)

(xxx)

xxx

xxx

47

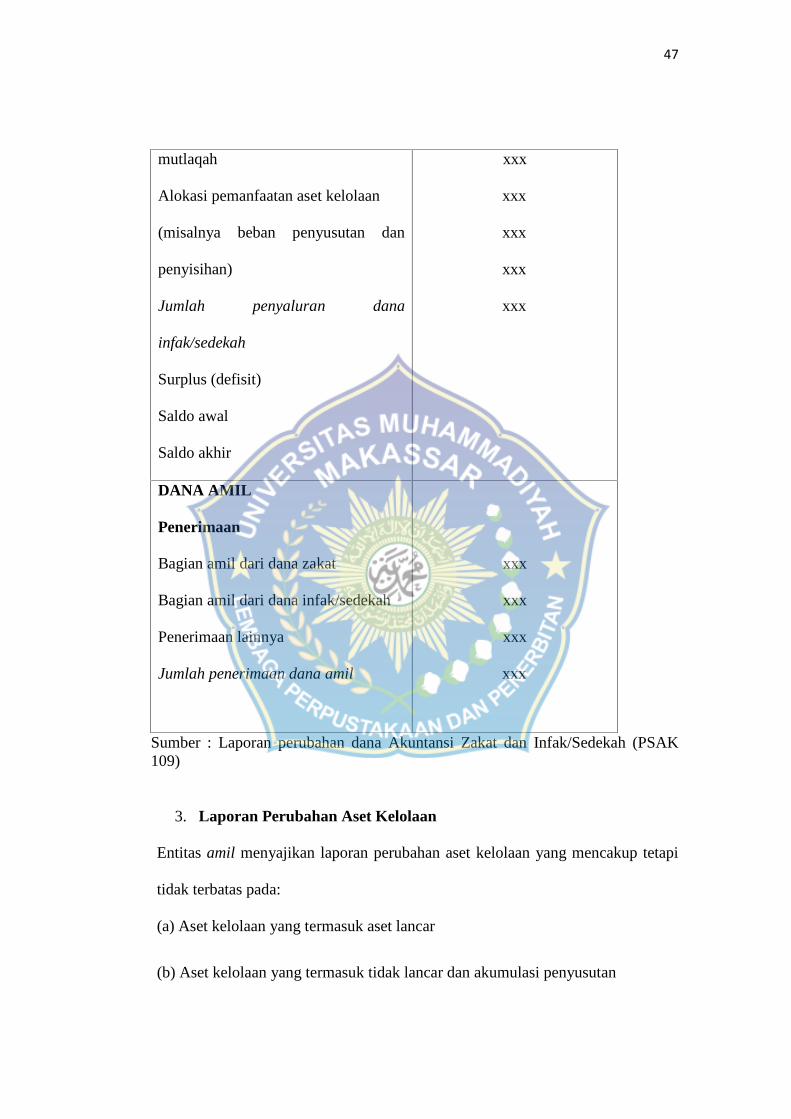

mutlaqah

Alokasi pemanfaatan aset kelolaan

(misalnya beban penyusutan dan

penyisihan)

Jumlah penyaluran dana

infak/sedekah

Surplus (defisit)

Saldo awal

Saldo akhir

xxx

xxx

xxx

xxx

xxx

DANA AMIL

Penerimaan

Bagian amil dari dana zakat

Bagian amil dari dana infak/sedekah

Penerimaan lainnya

Jumlah penerimaan dana amil

xxx

xxx

xxx

xxx

Sumber : Laporan perubahan dana Akuntansi Zakat dan Infak/Sedekah (PSAK109)

3. Laporan Perubahan Aset Kelolaan

Entitas amil menyajikan laporan perubahan aset kelolaan yang mencakup tetapi

tidak terbatas pada:

(a) Aset kelolaan yang termasuk aset lancar

(b) Aset kelolaan yang termasuk tidak lancar dan akumulasi penyusutan

48

(c) Penambahan dan pengurangan

(d) Saldo awal

(e) Saldo akhir

Tabel 3

Laporan Perubahan Aset Kelolaan

BAZ “XXX”

Untuk periode yang berakhir 31 Desember 2XX2

Saldo

awal

penambah

an

Pengurangan Penyisahan Akumulasi

penyusutan

Saldo

akhir

Dana infak/

sedekah - aset

kelolaan lancar

(misal piutang

bergulir) xxx xxx xxx xxx xxx xxx

Dana infak/

sedekah - aset

kelolaan tidak

lancar (misal

rumah sakit

atau sekolah) xxx xxx xxx xxx xxx xxx

Sumber : Sumber : Laporan perubahan dana Akuntansi Zakat dan Infak/Sedekah(PSAK 109)

49

4. Laporan arus kas

Entitas amil menyajikan laporan arus kas sesuai dengan PSAK 2:laporan arus

kas dan PSAK yang relavan.

5.Catatan atas laporan keuangan

Amil menyajikan catatan atas laporan keuangan sesuai denngan PSAK

101:penyajian laporan keuangan syariah dan PSAK yang relavan.

50

K. Kerangka pikir

L. Hipotesisi

Hipotesisi yang diajukan dalam penelitian ini yaitu analisis akuntansi zakat

dan implementasinya pada wahdah islamiyah Makassar sama dengan PSAK

109 tentang akuntasi zakat, infaq, dan shodaqoh

Lembaga Amil Zakat WahdahIslamiyah

Laporan perubahan dana

Zakat terbagi dua yaitu

-Zakat fitra

-zakat maal

Penerapan PSAK 109

Hasil komparatif antara PSAK 109dengan lembaga amil zakat wahdahislamiyah

51

BAB III

METODE PENELITIAN

A. Lokasi penelitian

Objek penelitian ini adalah Lazis Wahdah Islamiyah Makassar, yang

secara khusus memberikan layanan pengelolaan zakat, infak, sedekah, dan

dana kemanusiaan. penelitian ini dilaksankan di Lazis Wahdah Islamiyah

Makassar selama 2 bulan yang berlokasi di Jln. Raya Antang Komp. Ruko

Wahdah No.1, Makassar.

B. Metode pengumpulan data

Dalam penelitian ini teknik atau cara-cara yang digunakan melalui :

a. Penelitian lapangan ( Field Research), yaitu penelitian dilakuka lansung ke

objek penelitian dengan tujuan menggambarkan semua fakta yang terjadi

pada objek penelitian, agar permasalahan dapat diselesaikan. Teknik yang

digunakan untuk memperoleh data dengan melaksanakan penelitian

lapangan adalah sebagai berikut:

1. Wawancara, dilakukan dengan melakukan Tanya jawab langsung terhadap

pihak-pihak yang bersangkutan,guna mendapatkan data dan keterangan

yang berlandaskan pada tujuan penelitian

2. Observasi atau pengamatan langsung pada objek penelitian untuk merekam

berbagai fenomena yang terjadi (situasi/kondisi).

3. Dokumentasi yaitu mengumpulkan data dan dokumen yang relavan dengan

penelitian ini

52

- Penelitian kepustakaan dilakukan dengan mengumpulakan literatul-

literatur yang relavan dengan permasalahan penelitian yang dapat berupa

buku,majalah,surat kabar,tulisan-tulisan ilmiah untuk mendapat kejelasan

konsep.

- Penelitian dengan internet, yaitu penelitian yang dilakukan dengan

mengakses website dan situs-situs yang menyediakan informasi yang

berkaitan dengan masalah dalam penelitian ini.

C. Jenis dan sumber data

1. Jenis data

a. Jenis data yang digunakan dalam penelitian ini adalah data kualitatif, yang

merupakan kumpulan data non angka yang bersifat deskriptif, seperti :

b. Gambaran umum perusahaan (LAZIS Wahdah Islamiyah Makassar)

termasuh sejarah dan perkembangan serta struktur organisasi dan pembagian

tugas.

c. Dokumen-dokumen yang relevan dengan masalah pokok penelitian

penelitian, seperti laporan keuangan, pencatatan akuntansi, serta kebijakan

akuntansi zakat dan infak/sedekah perusahaan

2. sumber data

Adapun sumber data yang digunakan dalam penelitian adalah

a. Data primer adalah data yang diperoleh peneliti secara langsung (dari tangan

pertama), dalam hal ini data yang dianalis yang diperoleh dari hasil

53

wawancara ataupun observasi langsung pada objek penelitian. Data-data

tersebut seperti hasil wawancara dengan pimpinan atau pihak manajemen

LAZIS Wahdah Islamiyah Makassar dan laporan keuangan perusahaan.

b. Data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah

ada, seperti gambaran umum perusahaan, struktur organisasi, dan sebagainya.

Serta data yang diperoleh dari literatur-literatur yang berkaitan dengan

masalah penelitian seperti buku teks tentang lembaga amil zakat.

3 Metode analisis

Metode analisis yang digunakan dalam penelitian ini adalah deksriptif

komparatif yakni mendeskripsikan atau menggambarkan keadaan objek

penelitian yang sesungguhnya untuk mengetahui dan menganalisis tentang

penerapan akuntansi zakat objek penelitian kemudian dibandingkan dengan

standar yang ada. Dalam penelitian ini, penulis mendeskripsikan penerapan

akuntansi zakat dan infak/shadaqah pada LAZIS Wahdah Islamiyah Makassar.

Data yang dikumpulkan dianalisis dengan membandingkan akuntansi zakat dan

infak /shadaqah yang diterapkan pada LAZIS Wahdah Islamiyah Makassar

dengan PSAK 109.

54

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejara singkat Lazis Wahdah Islamiyah makassar

1. Profil dan sejarah Singkat Lembaga Amil Zakat Wahdah Islamiyah

Makassar

Lazis Wahdah Islamiyah Makassar adalah lembaga amil zakat dan

infak/sedakah yang berada dibawah naungan Ormas Islam Wahdah

Islamiyah.Lembaga ini telah resmi berdiri sejak tahun 1442H/2002M, dengan

badan hukum yang diterbitkan oleh Direktorat Jendral Kesatuan Bangsa dan

politik Depertemen Dalam Negri, di Jakarta No 57/D.III.2/VI/2008.Hal

tersebut telah sesuai dengan Undang-Undang Zakat No 23 Tahun 2011

bahwah Lembaga Amil Zakat harus terdaftar sebagai organisasi

kemasyrakatan islam (Ormas Islam) yamg mengelola bidang pendidikan,

dakwah, dan sosial. Berangkat dari kesadaran akan problematika ummat islam

yang begitu kompleks, LAZIS Wahdah Islamiyah Makassar memposisikan

diri dalam kegiatannya menghimpun dana-dana zakat, infak, sedekah, wakaf,

dan dana halal lainnya dari kaum muslimin baik perorangan, instansi dan

perusahaan kemudian menyalurkannya kepada yang berhak menerimanya.

Sejak berdirinya hingga sekarang, LAZIS Wahdah Islamiyah Makassar

telah mengalami perkembangan yang signifikan. Perkembangan yang sangat

menonjol dapat dilihat sejak tahun 2015. Hal ini nampak dengan adanya

55

tagline “Indahnya Berbagi”. Melalui Spirit gerakan “Indahnya Berbagi”.

LAZIS Wahdah Islamiyah

Makassar sebagai mitra kaum muslimin berupaya menjembatani

setiap sinergi amal usaha yang akan melahirkan nilai kebahagiaan dan

keberberkahan serta makna kesadaran akan segala titipan Allah Subhanahu wa

Ta‟ala. Gerakan “Indahnya Berbagi” tidak sekedar fokus pada berbagi

dalam hal materi. Namun lebih dari itu, LAZIS Wahdah Islamiyah Makassar

berusaha untuk menanamkan makna berbagi dalam cakupan yang lebih luas

yaitu berbagi hidayah, berbagi juara, berbagi sesama. berbagi mandiri, serta

berbagi sehat. Makna berbagi ini, menjadi landasan LAZIS Wahdah

Islamiyah Makassar dalam menyalurkan zakat dan infak/sedekah. Sejak

dicetuskannya gerakan ini, kepercayaan kaum muslimin terhadap LAZIS

Wahdah Islamiyah Makassar semakin meningkat dalam mengelola dana ZIS

khususnya para Muhsinin yang telah menjadi mitra LAZIS Wahdah Islamiyah

Makassar dalam berbagi manfaat demi mewujudkan pemerataan kesejahteraan

umat manusia.

2. Visi dan Misi

Visi Lembaga Amil Zakat Wahdah Islamiyah Makassar adalah

menjadi Lembaga Amil Zakat Nasional yang amanah, profesional dan

mensejahterakan.

Misi Lembaga Amil Zakat Wahdah Islamiyah Makasaar adalah :

a. Meningkatkan kesadaran ummat tentang urgensi menunaikan ibadah zakat.

56

b. Meningkatkan penghimpunan dan pendayagunaan dana zakat, infak dan

sedekah secara profesional, transparan, tepat guna dan tepat sasaran.

c. Memaksimalkan kualitas pelayanan berbasis sistem kerja yang solutif, praktis

dan aplikatif.

d. Memaksimalkan peran lembaga dalam bidang sosial, dakwah dan kemandirian

ummat.

3.Struktur Organisasi

: Garis pengawasan: Garis Komando: Garis Kerjasama: Garis Pelaporan

-DEWANSYARIAH WI

-DEWANSYURO WI

DPPWAHDAHISLAMIYAHBIDANG III

DEWANPIMPINAN PUSATWAHDAHISLAMIYAH

DIREKTUR

DIVISIFUNDRAISING

MANAGERFUNDRAISING

DIVISIPROGRAM

MANAGER PROGRAM

DIVISIHUMAS &MEDIAMANAGERPUBLIK&MEDIA

UPZ/BPZWAHDAHISLAMIYAH

BRANCH MANAGER

57

LAZIS Wahdah Islamiyah Makassar merupakan bagian dari ormas

Wahdah Islamiyah, yang berada di bidang III dalam sturktur Wahdah Islamiyah,

sehingga secara struktur di komando langsung oleh DPP Wahdah Islamiyah, dan

LAZIS Wahdah Islamiyah Makassar juga melaporkan kinerja kepada DPP

Wahdah Islamiyah. Dalam pelaksanaan fungsional kerjanya, LAZIS Wahdah

Islamiyah Makassar juga diawasi oleh Dewan Syariah dan Dewan Syuro Wahdah

Islamiyah.

LAZIS Wahdah Islamiyah Makassar, dipimpin oleh seorang direktur yang

bertugas mengkoordinasikan pelaksanaan tugas dengan semua unsur pengelola

yang dibagi dalam beberapa divisi, melakukan pembinaan dan memantau

pelakasanaan seluruh program serta mempertanggungjawabkan semua kegiatan

pengelolaan.

Dalam pelaksanaan pengelolaan harian LAZIS Wahdah, dibagi beberapa

divisi, yaitu a) UPZ yang mengelola keuangan LAZIS, melakukan pencatatan,

dan membuat pelaporan keuangan, b) divisi fundrising melakukan aktivitas

menghimpun dana serta bertanggung jawab atas penghimpunan dana zakat

maupun dana infak/sedekah, c) divisi program yang merencanakan program-

program pendayagunaan, serta d) divisi humas dan media yang mempromosikan

program-program penghimpunan dan penyaluran zakat. Dan semua divisi tersebut

melaporkan seluruh aktivitasnya kepada direktur.

58

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian