seminar akuntansi syariah (asuransi menurut …€¦ · · 2016-12-11seminar akuntansi syariah...

TRANSCRIPT

SEMINAR AKUNTANSI SYARIAH

(Asuransi Menurut Pandangan Islam)

MAKALAH

Disusun untuk Memenuhi Salah Satu Tugas

Mata Kuliah Seminar Akuntansi Syariah

Oleh:

Lydia Nur Fadhila 133403036

Maya Nurmayanthi 133403047

Esti Dwi Utari 133403052

Esti Mustikasari 133403053

Linlin Carolina 133403058

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SILIWANGI

2016

KATA PENGANTAR

Puji syukur penulis kami panjatkan kehadirat Allah swt. Karena berat

rahmat dan hidayah-Nya penulis telah mampu menyelesikan makalah berjudul

“Asuransi Menurut Pandangan Islam”. Makalah ini disusun untuk memenuhi

salah satu tugas mata kuliah Seminar Akuntansi Syariah.

Usaha asuransi merupakan suatu mekanisme yang memberikan

perlindungan pada tertanggung apabila terjadi resiko di masa mendatang.

Apabila risiko tersebut benar-benar terjadi, pihak tertanggung akan

mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara penanggung

dan tertanggung. Mekanisme perlindungan ini sangat dibutuhkan dalam dunia

bisnis yang penuh dengan risiko. Secara rasional, para pelaku bisnis akan

mempertimbangkan untuk mengurangi risiko yang dihadapi. Pada tingkat

kehidupan keluarga atau rumah tangga, asuransi juga dibutuhkan untuk

mengurangi permasalahan ekonomi yang akan dihadapi apabila ada salah satu

anggota keluarga yang menghadapi risiko cacat atau meninggal dunia.

Penulis menyadari bahwa selama penulisan makalah ini penulis banyak

mendapat bantuan dari berbagai pihak. Oleh sebab itu, penulis mengucapkan

terima kasih kepada:

1. Ibu Euis Rosidah, S.E, M.Ak., selaku dosen mata kuliah yang telah

membantu penulis selama menyusun makalah ini;

2. Rekan-rekan seangkatan yang telah memotivasi penulis untuk

menyelesaikan penyusunan makalah ini;

3. Semua pihak yang tidak bisa penulis sebut satu per satu.

semoga Allah swt. Memberikan balasan yang berlipat ganda.

Makalah ini bukanlah karya yang sempurna karena masih memiliki

banyak kekurangan, baik dalam hal isi maupun sistemmatika dan teknik

penulisannya. Oleh sebab itu,penulis sangat mengharapkan saran dan kritik

yang membangun demi kesempurnaan makalah ini. Akhirnya semoga makalah

ini bisa memberikan manfaat bagi penulis dan bagi pembaca. Amin

Tasikmalaya, November 2016

Penulis

ABSTRACT

In Islam, insurance has actually been practiced since the time of The

Prophet Muhammad saw. The precursor of Islamic insurance, according to

some scholars is al-diyah „ala al-„aqilah. Al-„aqilah is the habit of Arab tribes

having been practiced long before Islam where if one member of the tribe were

killed by other tribe members, the heirs of the victim will be paid with blood

money (al-diyah) as compensation by the next of kind of the killer. Next of kind

of the killer is known as al-„aqilah. After the arrival of Islamic law. Furthermore,

al-„aqilah was contained in the Charter of Medina. In the next period, this al-

„aqilah or insurance continued to be practiced by the caliphs, especially during

Caliph Umar bin al-Khatab until now. Islamic insurance or sharia-based

insurance is more nuanced with generosity rather than profit oriented.

Therefore, the aspect of mutual help always serves as a primary basis of the

practice of Islamic insurance. Islam regards insurance as a social phenomenon

forned on the basis of mutual help and a sense of humanity. Today Islamic

insurance is growing rapidly in many countries. This suggests that Islamic

insurance is quite attractive to the public in various countries. The problem is,

until now there are many people including some Muslims who do not

understand Islamic insurance.

Keywords : Islamic insurance

ABSTRAK

Dalam Islam, asuransi sebenarnya sudah dipraktikan sejak zaman

Rasulullah saw. Cikal bakal konsep asuransi Islam menurut sebagian ulama

adalah al-diyah „ala al-„aqilah. Al-„aqilah adalah kebiasaan suku Arab jauh

sebelum Islam datang. Jika salah satu anggota suku terbunuh oleh anggota

suku lain, pewaris korban akan dibayar uang darah (al-diyah) sebagai

kompensasi oleh saudara terdekat dari pembunuh. Saudara terdekat dari

pembunuh tersebut dikenal dengan al-„aqilah. Setelah Islam datang, sistem al-

„aqilah disahkan oleh Rasulullah saw menjadi bagian dari Hukum Islam. Bahkan

al-„aqilah tertuang dalam Piagam Madinah. Pada periode berikutnya, al-„aqilah

atau asuransi ini terus dijalankan oleh para Khalifah Umar bin Khattab sampai

sekarang. Asuransi Islam atau asuransi yang berdasarkan syariah lebih banyak

bernuansa sosial daripada bernuansa ekonomi atau profit oriented. Oleh karena

itu, aspek tolong menolong selalu dijadikan dasar utama dalam menegakkan

praktik asuransi Islam. Islam memandang pertanggungan sebagai suatu

fenomena sosial yang dibentuk atas dasar saling tolong menolong dan rasa

kemanusiaan. Saat ini asuransi Islam sudah tumbuh di berbagai negara. Hal ini

menunjukkan bahwa asuransi Islam ternyata cukup diminati oleh masyarakat di

berbagai negara. Yang menjadi masalah, sampai saat ini masih banyak

masyarakat termasuk sebagian umat Islam yang belum memahami asuransi

Islam.

Kata kunci: Asuransi islam

DAFTAR ISI

KATA PENGANTAR ....................................................................................... i

ABSTRACT ..................................................................................................... iii

ABSTRAK ....................................................................................................... iv

DAFTAR ISI .................................................................................................... v

BAB I PENDAHULUAN

A. Latar Belakang Masalah ....................................................................... 1

B. Rumusan Masalah ................................................................................ 3

C. Tujuan Makalah .................................................................................... 3

D. Kegunaan Makalah ............................................................................... 3

E. Prosedur Makalah ................................................................................. 4

BAB II PEMBAHASAN

A. Sejarah yang Melatarbelakangi Adanya Asuransi ................................ 5

B. Manfaat Serta Prinsip Asuransi Dalam Islam ....................................... 26

C. Pandangan Islam terhadap Asuransi .................................................... 28

D. Jenis-Jenis Asuransi yang Ada di Indonesia ........................................ 40

BAB III PENUTUP

A. Simpulan ............................................................................................... 52

B. Saran .................................................................................................... 56

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Islam merupakan agama yang memiliki aturan universal, artinya islam

mengatur seluruh aspek kehidupan manusia baik dalam aspek ibadah,

politik, sosial, budaya, maupun aspek ekonomi. Hal ini sesuai dengan QS.

Al-Maidah ayat 3, yaitu yang artinya: “Diharamkan bagimu (memakan)

bangkai, darah, daging babi, (daging hewan) yang disembelih atas nama

selain Allah, yang tercekik, yang terpukul, yang jatuh, yang ditanduk, dan

diterkam binatang buas, kecuali yang sempat kamu menyembelihnya, dan

(diharamkan bagimu) yang disembelih untuk berhala. dan (diharamkan

juga) mengundi nasib dengan anak panah, (mengundi nasib dengan anak

panah itu) adalah kefasikan. pada hari ini orang-orang kafir telah putus asa

untuk (mengalahkan) agamamu, sebab itu janganlah kamu takut kepada

mereka dan takutlah kepada-Ku. pada hari ini telah kusempurnakan untuk

kamu agamamu, dan telah Ku-cukupkan kepadamu nikmat-Ku, dan telah

Ku-ridhai Islam itu Jadi agama bagimu. Maka barang siapa terpaksa karena

kelaparan tanpa sengaja berbuat dosa, Sesungguhnya Allah Maha

Pengampun lagi Maha Penyayang.”

Pada saat ini, banyak masyarakat dengan berbagai kondisi yang

akhirnya menjadi alasan seperti halnya akan terjadi kecelakaan, rumah

tidak aman dan bisa saja terbakar atau terjadi pencurian, perusahaan yang

dimilikinya pun tidak bisa dijamin berjalan terus, pendidikan anak bisa jadi

tiba-tiba membutuhkan biaya besar ditahun-tahun mendatang dan lain

sebagainya. Kondisi-kondisi tersebut merupakan gambaran yang digembosi

oleh pihak asuransi dan akhirnya menjadi alasan masyarakat memilih untuk

memanfaatkan jasa asuransi tersebut.

Usaha asuransi merupakan suatu mekanisme yang memberikan

perlindungan pada tertanggung apabila terjadi resiko di masa mendatang.

Apabila risiko tersebut benar-benar terjadi, pihak tertanggung akan

mendapatkan ganti rugi sebesar nilai yang diperjanjikan antara penanggung

dan tertanggung. Mekanisme perlindungan ini sangat dibutuhkan dalam

dunia bisnis yang penuh dengan risiko. Secara rasional, para pelaku bisnis

akan mempertimbangkan untuk mengurangi risiko yang dihadapi. Pada

tingkat kehidupan keluarga atau rumah tangga, asuransi juga dibutuhkan

untuk mengurangi permasalahan ekonomi yang akan dihadapi apabila ada

salah satu anggota keluarga yang menghadapi risiko cacat atau meninggal

dunia.

Perkembangan asuransi di Indonesia saat ini telah mengalami

kemajuan yang sangat pesat. Berbagai perusahaan asuransi berlomba-

lomba menawarkan program asuransi baik bagi masyarakat maupun

perusahaan. Seiring dengan perkembangan berbagai program syariah yang

telah diusung oleh lembaga keuangan lain, banyak perusahaan asuransi

yang saat ini juga menawarkan program asuransi syariah.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, penulis merumuskan

rumusan masalah sebagai berikut.

1. Apa sejarah yang melatar belakangi adanya asuransi?

2. Bagaimana manfaat dan prinsip asuransi dalam islam?

3. Bagaimana pandangan islam terhadap asuransi?

4. Apa saja jenis asuransi yang ada di Indonesia?

C. Tujuan Makalah

Sejalan dengan rumusan masalah di atas, makalah ini disusun

dengan tujuan untuk mengetahui dan mendeskripsikan:

1. Sejarah yang melatarbelakangi adanya asuransi;

2. Manfaat dan prinsip asuransi dalam islam;

3. Pandangan islam terhadap asuransi;

4. Jenis asuransi yang ada di Indonesia.

D. Kegunaan Makalah

Makalah ini disusun dengan harapan memberikan kegunaan baik

secara teoritis maupun secara praktis. Secara teoritis makalah ini berguna

sebagai pengembangan konsep asuransi menurut pandangan islam.

Secara praktis makalah ini diharapkan bermanfaat bagi:

1. Penulis, sebagai wahana penambahan pengetahuan dan konsep

ke ilmuan khususnya tentang konsep asuransi menurut

pandangan islam;

2. Pembaca/guru, sebagai media informasi tentang konsep asuransi

menurut pandangan islam baik secara teoritis maupun praktis.

E. Prosedur Makalah

Makalah ini disusun dengan menggunakan pendekatan kualitatif.

Metode yang digunakan adalah metode deskriptif. Melalui metode ini

penulis akan menguraikan permasalahan yang dibahas secara jelas dan

komprehensif. Data teoretis dalam makalah ini dikumpulkan dengan

menggunakan teknik studi pustaka, artinya penulis mengambil data

melalui kegiatan membaca berbagai literatur yang relevan dengan tema

makalah. Data tersebut diolah dengan teknik analisis isi melalui kegiatan

mengeksposisikan data serta mengaplikasikan data tersebut dalam

konteks tema makalah.

BAB II

PEMBAHASAN

A. Sejarah yang Melatarbelakangi Adanya Asuransi

Asuransi yang pertama kali muncul ialah dalam bentuk asuransi

perjalanan laut, yaitu pada abad 14 Masehi. Namun sebenarnya, asuransi

ini memiliki akar sejarah semenjak sebelum Masehi. Praktek asuransi

waktu itu, seseorang meminjamkan sejumlah harta riba untuk kapal yang

akan berlayar. Jika kapal itu hancur, maka pinjaman tersebut hilang. Jika

kapal selamat, maka pinjaman itu dikembalikan dengan riba (tambahan)

yang disepakati. Kapal itu digadaikan sementara sebagai jaminan

pengembalian hutang dan ribanya. Di dalamnya merupakan perjanjian yang

bersifat riba, mengandung unsur perjudian dan bahaya. Dan hingga pada

saat ini, asuransi tetap memiliki unsur-unsur sebagaimana saat muncul

pertama kali.

Kemudian, pada abad 17 Masehi muncul asuransi di daratan, yaitu

di kalangan bangsa Inggris. Pertama kali, muncul dalam bentuk asuransi

kebakaran. Kemunculannya setelah terjadi kebakaran hebat di kota London

pada tahun 1666 Masehi. Kerugian yang diderita pada waktu itu, tidak

kurang dari 13 ribu rumah, dan sekitar 100 gereja terbakar. Dari sini,

asuransi kebakaran kemudian menyebar ke banyak negara di luar Inggris

pada abad 18 Masehi, khususnya di Jerman, Perancis, dan Amerika

Serikat, serta semakin bertambah jenisnya, khususnya pada abad 20

Masehi.

Adapun latar belakang lahirnya sistem asuransi syariah dan

penerapan prinsip syariah dalam kegiatan usaha asuransi di Indonesia

adalah :

a. Dengan sistem konvensional, sistem perekonomian akan rapuh dan

tidak akan menyelesaikan problem,

b. Prinsip syariah sesuai dengan prinsip yang tertera dalam Al Qur‟an

(pedoman bagi umat Islam dalam bermuamalah) dan prinsip syariah

banyak mengandung unsur-unsur keadilan dibandingkan dengan

sistem konvensional,

c. Adanya permintaan pasar,

d. Adanya kebijakan pemerintah yang memberi kesempatan pada

perusahaan untuk membuka divisi syariah dan Fatwa MUI No.

21/DSN-MUI/2001 tentang Pedoman Asuransi Syariah,

e. Asuransi syariah di Indonesia sebelum kurun waktu tahun 2001

hanya dijalankan oleh PT. Takaful sebagai pemain tunggal bidang

usaha asuransi syariah.

Perkembangan Asuransi Syariah

Asuransi syariah di Indonesia secara de facto diawali dengan

berdirinya PT. Syarikat Takaful Indonesia pada tanggal 24 Februari 1994

atas prakarsa Tim Pembentukan Asuransi Takaful Indonesia (TEPATI)

yang dimotori oleh Ikatan Cendekiawan Muslim Indonesia (ICMI) melalui

Yayasan Abdi Bangsa, Bank Muamalat Indonesia Tbk., PT Asuransi Jiwa

Tugu Mandiri, Departemen Keuangan RI, serta beberapa pengusaha

muslim Indonesia. TEPATI ini mengadakan studi banding ke Malaysia pada

tanggal 7-10 Agustus 1993 sebagai langkah awal pendirian,untuk melihat

perkembangan dan sistem asuransi syariah di Malaysia yang dikelola oleh

perusahaan atau syarikat Takaful Malaysia SDN, Bhd.

Setelah melakukan studi banding TEPATI mendirikan PT. Syarikat

Takaful Indonesia pada tanggal 24 Februari 1994, dengan nomor ijin usaha

dan operasional berdasarkan SK. Menteri Kehakiman RI No. C2-

6712.HT.01.01. Th. 1994 dan SIUP Departemen Perindustrian dan

Perdagangan RI No. 533/09-01/PB/VII/2000. Sebagai pelopor asuransi

syariah di Nusantara, PT. Syarikat Takaful Indonesia telah melayani

masyarakat dengan jasa perlindungan asuransi yang sesuai dengan prinsip

syariah dan menerapkan prinsip-prinsip murni syariah pertama di

Indonesia, selama lebih dari satu dasawarsa, melalui dua perusahaan

operasionalnya: PT Asuransi Takaful Keluarga (Asuransi Jiwa Syariah) dan

PT Asuransi Takaful Umum (Asuransi Umum Syariah), sebagai anak

perusahaan dari PT. Takaful Indonesia sebagai perusahaan induk (Holding

Company).

Keberadaan PT. Syarikat Takaful Indonesia secara de jure baru

diakui dengan didirikan PT Asuransi Takaful Keluarga yang bergerak di

bidang asuransi jiwa syariah (Islamic Life Insurance Company) pada 4

Agustus 1994, dengan nomor ijin usaha dan operasional berdasarkan pada

SK. Menteri Kehakiman RI No. C2-9583.HT.01.01. Th. 1994 dan SK.

Menteri Keuangan RI No. 385/KMK.017/1994 dan mulai beroperasi pada 25

Agustus 1994 ditandai dengan peresmian oleh Menteri Keuangan Mar‟ie

Muhammad dan diikuti dengan pendirian anak perusahaan yang bergerak

di bidang asuransi umum syariah (Islamic General Insurance Company)

yaitu PT Asuransi Takaful Umum, dengan nomor ijin usaha dan operasional

berdasarkan pada SK. Menteri Kehakiman RI No. C2-18.286.HT.01.01. Th.

1994 dan SK. Menteri Keuangan RI No. 247/KMK.017/1995 pada tanggal

31 Mei 1995, yang diresmikan oleh Menristek/Ketua BPPT Prof. Dr. B.J.

Habibie pada 1 Juni 1995.

Asuransi Takaful sampai dengan tahun 2001 awal merupakan

pemain tunggal dalam asuransi syariah di Indonesia, namun peluang

terbuka untuk usaha asuransi syariah dengan adanya kebijakan pemerintah

melalui SK. Menkeu No. 268/KMK.06/2002 tanggal 7 November 2002, yang

memberi peluang bagi perusahaan asuransi konvensional untuk

menjalankan usahanya berbasis syariah melalui 3 (tiga) alternatif pendirian

yaitu:

1. Konversi langsung secara penuh dari asuransi konvensional ke

asuransi syariah dengan mengubah akad dan menghilangkan unsur

maysir, gharar dan riba,

2. Membentuk langsung lembaga asuransi syariah; atau

3. Membuka kantor cabang asuransi syariah/divisi asuransi syariah.

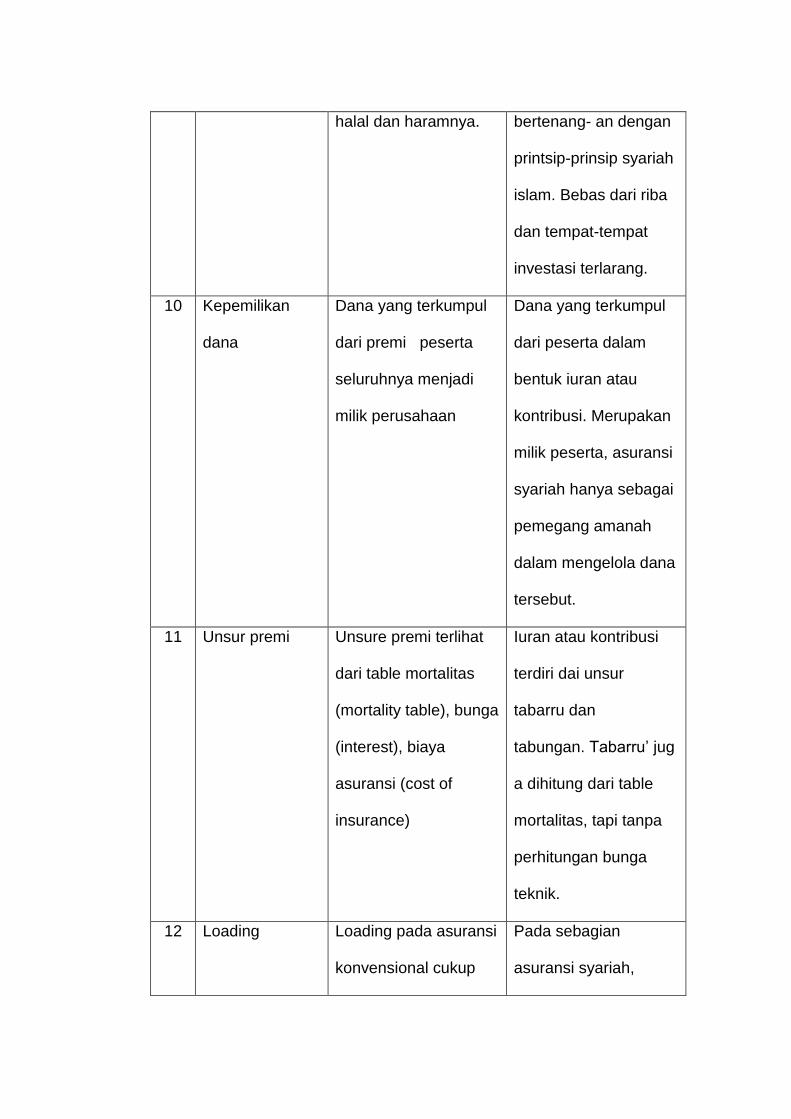

Adapun menurut Syakir Sula (dalam Wirdyaningsih, dkk, 2005,

hlm. 185-187) perbandingan antara asuransi kooperatif (takaful) dan

asuransi bisnis (konvensional), yaitu:

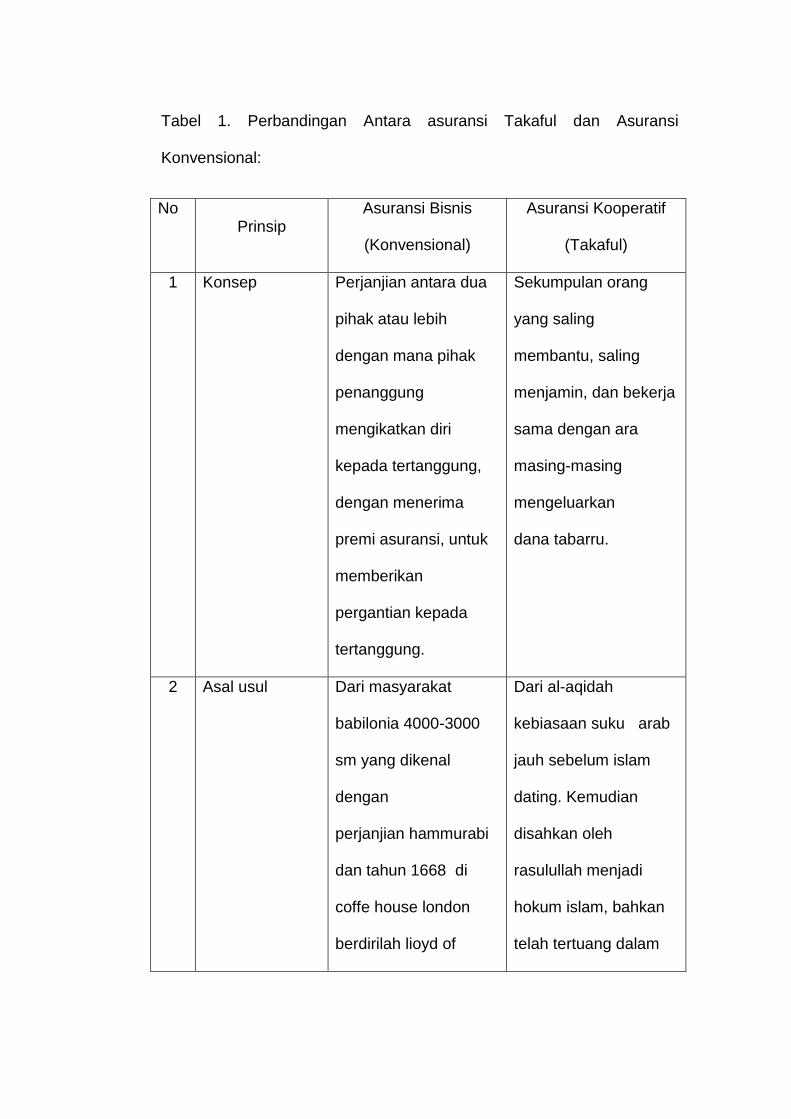

Tabel 1. Perbandingan Antara asuransi Takaful dan Asuransi

Konvensional:

No Prinsip

Asuransi Bisnis

(Konvensional)

Asuransi Kooperatif

(Takaful)

1 Konsep Perjanjian antara dua

pihak atau lebih

dengan mana pihak

penanggung

mengikatkan diri

kepada tertanggung,

dengan menerima

premi asuransi, untuk

memberikan

pergantian kepada

tertanggung.

Sekumpulan orang

yang saling

membantu, saling

menjamin, dan bekerja

sama dengan ara

masing-masing

mengeluarkan

dana tabarru.

2 Asal usul Dari masyarakat

babilonia 4000-3000

sm yang dikenal

dengan

perjanjian hammurabi

dan tahun 1668 di

coffe house london

berdirilah lioyd of

Dari al-aqidah

kebiasaan suku arab

jauh sebelum islam

dating. Kemudian

disahkan oleh

rasulullah menjadi

hokum islam, bahkan

telah tertuang dalam

london sebagai cikal

baal asuransi

konvensional.

konstitusi pertama di

dunia (konstitusi

madina) yang dibuat

langsung rasulullah.

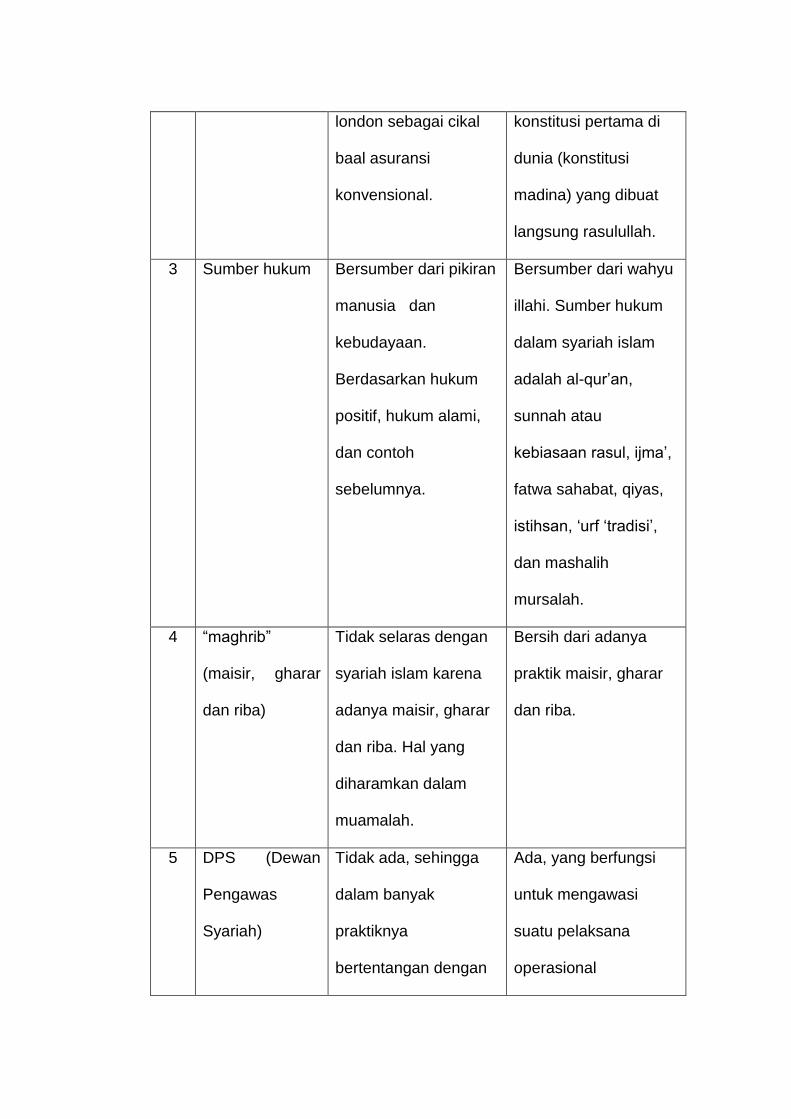

3 Sumber hukum Bersumber dari pikiran

manusia dan

kebudayaan.

Berdasarkan hukum

positif, hukum alami,

dan contoh

sebelumnya.

Bersumber dari wahyu

illahi. Sumber hukum

dalam syariah islam

adalah al-qur‟an,

sunnah atau

kebiasaan rasul, ijma‟,

fatwa sahabat, qiyas,

istihsan, „urf „tradisi‟,

dan mashalih

mursalah.

4 “maghrib”

(maisir, gharar

dan riba)

Tidak selaras dengan

syariah islam karena

adanya maisir, gharar

dan riba. Hal yang

diharamkan dalam

muamalah.

Bersih dari adanya

praktik maisir, gharar

dan riba.

5 DPS (Dewan

Pengawas

Syariah)

Tidak ada, sehingga

dalam banyak

praktiknya

bertentangan dengan

Ada, yang berfungsi

untuk mengawasi

suatu pelaksana

operasional

kaidah-kaidah syara‟ perusahaan agar

terbebas dari praktik-

praktik muamal- ah

yang bertentang

dengan prinsip-prinsip

syariah.

6 Akad Akad jual beli dan

akad mulzim

Akad tabaru dan

akad tijarah

7 Jaminan/risk

(risiko)

Transfer of risk, di

mana terjadi transfer

risiko dari tertanggung

ke penanggung.

Sharing of risk, di

mana terjadi proses

saling menanggung

antara satu peserta

dengan peserta

lainnya (ta‟awun).

8 Pengelolaan

dana

Tidak ada pemisahan

dana, yang berakibat

pada terjadinya dana

hangus (untuk

produk saving life)

Pada produk-

produk saving

life terjadi pemisahan

dana, yaitu dana

tabarru.

9 Investasi Bebas melakukan

investasi dalam batas-

batas ketentuan

perundang-undangan

dan tidak terbatasi

Dapat melakukan

investasi sesuai

dengan ketentuan

perundang-undangan,

sepanjang tidak

halal dan haramnya. bertenang- an dengan

printsip-prinsip syariah

islam. Bebas dari riba

dan tempat-tempat

investasi terlarang.

10 Kepemilikan

dana

Dana yang terkumpul

dari premi peserta

seluruhnya menjadi

milik perusahaan

Dana yang terkumpul

dari peserta dalam

bentuk iuran atau

kontribusi. Merupakan

milik peserta, asuransi

syariah hanya sebagai

pemegang amanah

dalam mengelola dana

tersebut.

11 Unsur premi Unsure premi terlihat

dari table mortalitas

(mortality table), bunga

(interest), biaya

asuransi (cost of

insurance)

Iuran atau kontribusi

terdiri dai unsur

tabarru dan

tabungan. Tabarru‟ jug

a dihitung dari table

mortalitas, tapi tanpa

perhitungan bunga

teknik.

12 Loading Loading pada asuransi

konvensional cukup

Pada sebagian

asuransi syariah,

besar terutaa

dipeuntukkan untuk

komisi agen, bisa

menyerap premi tahun

pertama dan kedua.

Karena itu, nilai tunai

pada tahun pertama

dan kedua biasanya

belum ada (masih

hangus)

loading (komisi agen)

tidak dibebankan pada

peserta, tetapi dari

dana pemegang

saham. namun,

sebagian yang lainnya

mengambil dari sekitar

20-30 persen saja dari

premi tahun pertama.

Dengan demikian, nilai

tunai tahun pertama

sudah terbentuk.

13 Sumer

pemberdayaan

klaim

Sumber biaya klaim

adalah dari rekening

perusahaan, sebagai

konsekuensi penang-

gung terhdapa

tertanggng. Murni

bisnis dan tidak ada

nuansa spiritual.

Sumber pembayaran

klaim diperoleh dari

rekening tabarru‟ yaitu

peserta saling

menanggung. Jika

salah satu peserta

mendapat musibah,

maka peserta lainnya

ikut menannggung

bersama resiko.

14 System

akuntansi

Menganut konsep

asuransi actual basis,

Menuut konsep

asuransi cast basis,

yaitu proses akuntansi

yang mengakui

terjadinya peristiwa

atau keadaan non kas.

Dan mengakui

pendapatan,

peningkatan asset,

expenses,

laibiities, dalam

jumlah tertentu yang

baru akan diterima

dalam waktu yang

akan datang.

mengakui apa yang

telah benar-benar ada

, sedangkan accrual

basis dianggap

bertentangan dengan

syariah karena

mengakui adanya

pendapat, harta,

beban atau utang yang

akan terjadi di masa

yang akan datang.

Sementara apakah itu

benar-benar dapat

terjadi hanya allah

yang tahu.

15 Kentungan

(profit)

Keuntungan yang

diperoleh dari surplus

underwriting komisi

reasuransi, dan hasil

investasi seluruhnya

adalah keuntungan

perusahaan

Profit yang diperoleh

dari surplus

underwriting, komisi

reasuansi, dan hasil

investasi, bukan

seluruhnya mnjadi

milik perusahaan, tapi

dilakukan bagi hasil

(mudharabah) dengan

peserta

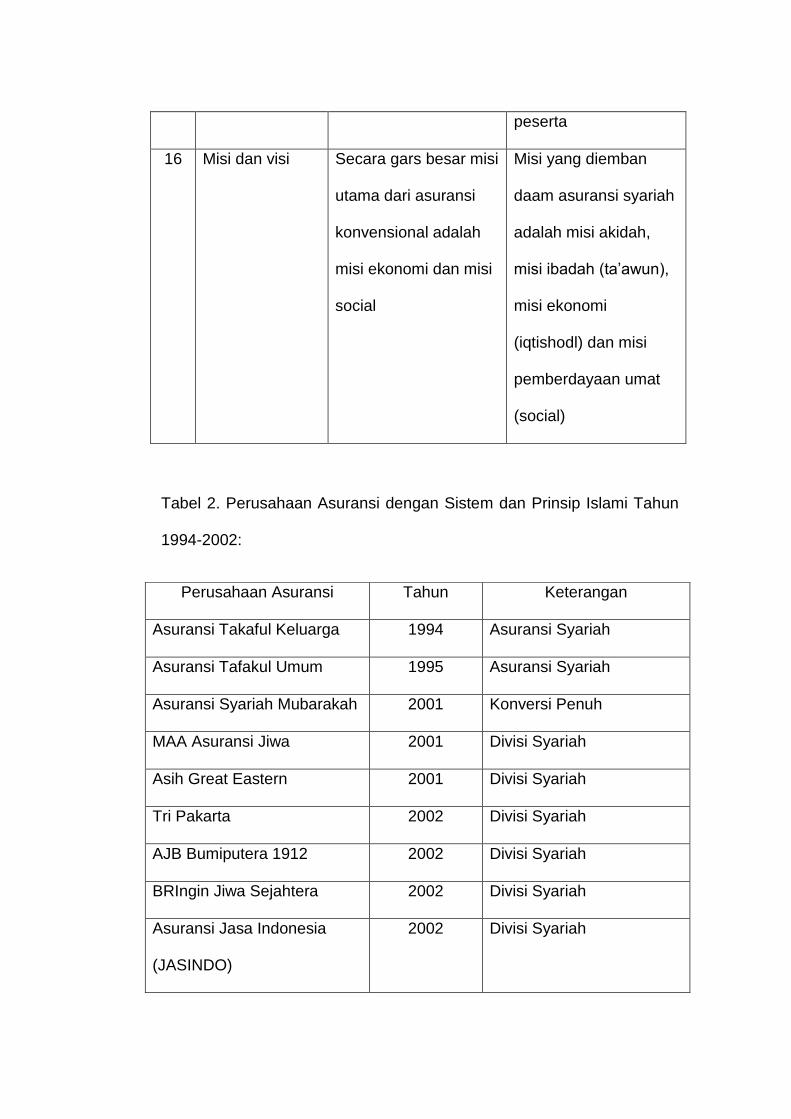

16 Misi dan visi Secara gars besar misi

utama dari asuransi

konvensional adalah

misi ekonomi dan misi

social

Misi yang diemban

daam asuransi syariah

adalah misi akidah,

misi ibadah (ta‟awun),

misi ekonomi

(iqtishodl) dan misi

pemberdayaan umat

(social)

Tabel 2. Perusahaan Asuransi dengan Sistem dan Prinsip Islami Tahun

1994-2002:

Perusahaan Asuransi Tahun Keterangan

Asuransi Takaful Keluarga 1994 Asuransi Syariah

Asuransi Tafakul Umum 1995 Asuransi Syariah

Asuransi Syariah Mubarakah 2001 Konversi Penuh

MAA Asuransi Jiwa 2001 Divisi Syariah

Asih Great Eastern 2001 Divisi Syariah

Tri Pakarta 2002 Divisi Syariah

AJB Bumiputera 1912 2002 Divisi Syariah

BRIngin Jiwa Sejahtera 2002 Divisi Syariah

Asuransi Jasa Indonesia

(JASINDO)

2002 Divisi Syariah

Tabel 2 tersebut menunjukkan bahwa selama rentang tahun 1994

sampai dengan tahun 2002, terdapat 9 (sembilan) perusahaan asuransi

di Indonesia yang menerapkan sistem dan prinsip Islami. Pertumbuhan

perusahaan asuransi syariah tersebut didukung dengan kebijakan

pemerintah dalam Keputusan Menteri Keuangan No. 268/KMK.06/2002.

Regulasi tersebut menyebabkan beberapa perusahaan asuransi

membuka divisi syariah dan ada yang melakukan konversi penuh

kepada sistem syariah, sehingga semakin banyak pemain dalam usaha

asuransi syariah.

Pertumbuhan asuransi syariah di Indonesia ini tidak terlepas dari

faktor pendukung dan faktor penghambat. Faktor pendukung

perkembangan asuransi syariah tersebut antara lain jumlah penduduk

Indonesia yang mencapai lebih dari 220.000.000 jiwa dan mayoritas

beragama Islam ( 85%), sedangkan jumlah penduduk untuk wilayah

Jawa Tengah dan Daerah Istimewa Yogyakarta berkisar 35.000.000 jiwa

dan 94% beragama Islam. Namun demikian pangsa pasar yang

demikian besar belumlah tergarap secara maksimal. Ini terbukti asuransi

syariah baru dapat menggarap 1,2% sampai 1,5% dari pangsa pasar

asuransi nasional yang mencapai 10%-20% dari jumlah penduduk

Indonesia.

Selain potensi pasar tersebut, faktor pendukung pertumbuhan

asuransi syariah juga berkaitan dengan ketentuan Pasal 6 ayat (2) PP

No. 39 Tahun 2008 tentang Perubahan Kedua atas PP No. 73 Tahun

1992 tentang Penyelenggaraan Usaha Perasuransian, yaitu modal

minimum bagi pendirian perusahaan asuransi berdasarkan prinsip

syariah adalah Rp 50.000.000.000,00 (lima puluh miliar rupiah), modal

pendirian ini lebih kecil daripada modal pendirian perusahaan asuransi

secara konvensional sebesar Rp. 100.000.000.000,00 (seratus miliar

rupiah). Modal pendirian yang lebih sedikit ini pertumbuhan asuransi

syariah mempunyai peluang lebih besar, karena dimungkinkan bagi

munculnya perusahaan-perusahaan baru di bidang asuransi syariah.

Perkembangan dan pelaksanaan asuransi syariah di Indonesia

khususnya Yogyakarta masih mengalami kesulitan ataupun kendala

sebagai suatu hambatan dalam asuransi syariah. Adapun kendala

ataupun kesulitan yang dihadapi perusahaan asuransi dalam

mengembangkan asuransi syariah adalah :

1. Belum adanya payung hukum mengenai asuransi syariah.

Belum ada payung hukum yang secara khusus mengatur

mengenai asuransi syariah di Indonesia. Selama ini, asuransi

syariah masih mendasarkan legalitasnya pada UU No. 2 tahun

1992 tentang Usaha Perasuransian. Secara operasional asuransi

syariah masih mengacu pada regulasi yang dikeluarkan oleh

pemerintah baik berupa peraturan pemerintah melalui PP No. 73

Tahun 1992 jo PP No. 63 Tahun 1999 jo PP No. 39 Tahun 2008

tentang Penyelenggaraan usaha perasuransian, maupun regulasi

menteri keuangan yang berkaitan dengan asuransi syariah dan

juga fatwa yang dikeluarkan oleh MUI melalui Fatwa DSN-MUI

yang berkaitan dengan asuransi syariah. Regulasi yang ada

tersebut sudah lebih baik dan mendukung pertumbuhan dan

perkembangan asuransi syariah karena regulasi tersebut

dikeluarkan pemerintah melalui menteri keuangan berkaitan

dengan asuransi syariah, namun regulasi yang ada dan Fatwa

DSN-MUI belum bisa mengakomodasi asuransi syariah karena

Fatwa DSN-MUI tidak mempunyai kekuatan hukum, sehingga

diperlukan peraturan perundang-undangan yang secara khusu

mengatur asuransi syariah. Namun, sampai saat ini belum ada

payung hukum bagi asuransi syariah, meskipun RUU Asuransi

Syariah sudah lama diajukan ke DPR dan diharapkan RUU ini

akan segera disetujui DPR sebagaimana RUU Perbankan Syariah

yang telah lebih dulu disetujui belum lama ini.

2. Faktor sumber daya manusia

Masih terbatasnya sumber daya manusia yang benar-

benar mempunyai kualifikasi, mengerti mengenai syariah dan

asuransi syariah, serta mempunyai semangat perjuangan dan

pengembangan ekonomi syariah khususnya asuransi syariah.

Minimnya sumber daya manusia ini disebabkan karena sebagian

besar dari sumber daya manusia yang ada merupakan lulusan

dari program studi konvensional dan kurang paham mengenai

syariah sehingga menyebabkan ketidakcocokan antara

pengetahuan yang dipelajari saat di perguruan tinggi dengan

bidang kerja yang dijalaninya dan kondisi ini dapat menghambat

perkembangan ekonomi syariah. Selain jumlah sumber daya

manusia yang minim, kendala dari segi sumber daya manusia

yaitu masih rendahnya motivasi diri dan belum ada pemahaman

yang matang mengenai segmentasi pasar dari team marketing

perusahaan sehingga masih ada kekacauan pasar.

3. Manajemen kantor cabang

Berdasarkan hasil observasi lapangan ditemukan fakta

bahwa manajemen kantor cabang masih tumpang tindih. Kantor

cabang belum mempunyai pemisahan fungsi manajemen

layaknya di kantor pusat sehingga dimungkinkan terjadi tumpang

tindih diantara fungsi manajemen tersebut.

4. Kendala operasional.

Kendala operasional ini berkaitan dengan prosedur

akseptasi lebih ketat, misalnya untuk dapat mengcover asuransi

personal accident diperlukan list peserta dan jika tidak ada maka

berakibat jatuh ke gharar, sedangkan di asuransi konvensional

tanpa list peserta (no name) sudah bisa di cover. Selain dalam hal

prosedur akseptasi, kendala operasional ini juga dapat terjadi

dalam hal pembayaran yang tidak lancar (macet) karena suatu hal

peserta tidak dapat menyetorkan premi pada waktunya bahkan

dapat mengakibatkan terjadinya kemacetan dalam pembayaran.

Jika terjadi demikian perusahaan memberikan toleransi kepada

peserta sehingga hubungan antara peserta dengan perusahaan

tidak terputus dan tetap dapat proteksi dengan dana tabarru‟

dicover dengan jumlah nilai tunai yang ada dan apabila

pembayaran sudah kembali lancar, nilai tunai yang dipinjam akan

dikembalikan. Namun apabila peserta memutuskan untuk berhenti

sebelum masa asuransi berakhir maka akan diberikan seluruh

nilai tunai yang sudah terkumpul. Selain itu kendala operasional ini

proses penyelesaian polis yang cenderung lama bisa lebih dari 14

(empat belas) hari sejak surat permintaan diajukan oleh calon

peserta bahkan bisa mencapai 30 (tiga puluh) hari atau lebih,

terutama bagi Kantor Cabang yang belum menggunakan sistem

online, belum diberi kewenangan underwriting oleh Kantor Pusat

serta harus melewati prosedur seleksi field underwriting dan

underwriting dimulai dari kantor cabang ke kantor wilayah baru

kemudian diteruskan ke kantor pusat untuk diproses underwriting.

5. Kurangnya kesadaran berasuransi

Kesadaran masyarakat Indonesia untuk berasuransi masih

sangat kurang (rendah), untuk jumlah pastinya secara normatif

tidak bisa disebutkan, namun partisipasi ekonomi syariah saat ini

baru 2%. Kurangnya kesadaran ini terbukti dengan ratio asuransi

nasional yang hanya mencapai 12% dari jumlah penduduk

Indonesia dan untuk asuransi syariah sekitar 1,2%.

6. Ketidaktahuan masyarakat

Pada dasarnya masyarakat belum banyak yang

mengetahui mengenai asuransi syariah, operasional maupun

produk asuransi syariah serta keberadaan divisi/kantor cabang

syariah pada perusahaan asuransi konvensional disebabkan

karena sosialisasi yang dilakukan masih kurang intens dan belum

ke semua customer. Akibat ketidaktahuan akan asuransi syariah

ini, bagi masyarakat yang mempunyai pengalaman traumatik

dengan asuransi konvensional berpendapat bahwa asuransi ini

tidak jauh berbeda dengan asuransi yang pernah mereka ikuti

dimana uang mereka akan hilang dan sulit dalam prosedural

sehingga mereka merasa enggan, cenderung tidak simpatik dan

non kooperatif ketika disinggung mengenai asuransi syariah.

Sedangkan bagi masyarakat yang masih netral, beranggapan

bahwa asuransi itu mahal sehingga diperlukan anggaran khusus

dan ada dana lebih untuk berasuransi, prosedur yang rumit dan

masih binggung dengan produk dalam asuransi syariah yang

sekiranya sesuai dengan kondisi dirinya. Dua kelompok

masyarakat ini, setelah diberi penjelasan singkat mengenai

asuransi syariah mulai terbuka cakrawala pemikirannya.

7. Adanya perasaan traumatik pada asuransi konvensional

Perasaan traumatik ini lahir karena mempunyai

pengalaman dengan asuransi konvensional yaitu ketika mereka

sebagai nasabah asuransi konvensional dan karena suatu hal

tidak dapat menunaikan kewajibannya membayar premi maka

ketika mereka akan mengurus asuransi tersebut mengalami

kesulitan prosedural dan bahkan dalam polis secara jelas dan

terang terdapat klausa bahwa apabila tidak sanggup melakukan

pembayaran maka uang yang sudah dibayar tidak bisa

dikembalikan.

Perkembangan usaha asuransi syariah tersebut juga dipengaruhi

oleh produk asuransi syariah yang dipasarkan oleh perusahaan asuransi

dengan prinsip syariah. Mengenai produk asuransi syariah ini berkaitan

dengan produk dasar asuransi. Produk dasar asuransi dibedakan dalam

tiga kelompok yaitu :

a. Term Insurance (Asuransi Berjangka), jenis asuransi untuk

memberikan perlindungan dalam jangka waktu tertentu khususnya

jangka pendek, biasanya dalam waktu satu tahun atau dua tahun

dan asuransi jenis ini tidak mengandung unsur tabungan (non

saving). Manfaat asuransi diberikan ketika tertanggung meninggal

dunia dalam periode waktu tertentu. Apabila tertangung meninggal

dunia dalam masa asuransi, perusahaan asuransi sebagai

penanggung akan membayar uang pertanggungan dan ahli waris

yang ditunjuk akan menerima uang pertanggungan tersebut sesuai

dengan perjanjian asuransi tetapi apabila tertanggung masih hidup

sampai jangka waktu asuransi berakhir polis tersebut tidak berlaku

dan tidak akan mendapat uang pertanggungan.

b. Endowment Insurance (Asuransi Dwiguna), jenis asuransi ini

memberikan perlindungan dan menyediakan sejumlah dana dalam

jangka waktu tertentu minimal 5 (lima) tahun dan mengandung unsur

tabungan (saving). Asuransi dwiguna ini terdiri dari pure insurance

dan total insurance. Produk asuransi dwiguna ini misalnya asuransi

pendidikan dan asuransi hari tua. Manfaat asuransi diberikan apabila

tertanggung meninggal dunia dalam masa asuransi dan tertanggung

masih tetap hidup sampai dengan masa asuransi berakhir. Apabila

tertanggung meninggal dunia dalam masa kontrak, maka

perusahaan asuransi akan membayar uang pertanggungan kepada

ahli waris yang ditunjuk sesuai dengan perjanjian asuransi tetapi

apabila tertanggung masih tetap hidup sampai akhir perjanjian, maka

tertanggung akan menerima uang pertanggungan dari perusahaan

asuransi.

c. Whole life Insurance (Asuransi Seumur Hidup), jenis asuransi ini

memberikan perlindungan tetap seumur hidup peserta. Manfaat

asuransi diberikan pada waktu kapanpun tanpa dibatasi waktu

berakhirnya perjanjian. Apabila tertanggung meninggal dunia dalam

masa asuransi (seumur hidup) maka peserta/ahli waris akan

mendapat uang pertanggungan.

d. Unit link merupakan produk asuransi yang lahir karena mengikuti

perkembangan dan permintaan pasar dengan tujuan untuk investasi

dan berlaku dalam jangka waktu tertentu. Manfaat berupa

kesempatan memilih jenis investasi untuk pengembangan dananya

dan memberikan pertanggungan apabila tertanggung mengalami

musibah sebagaimana yang telah diperjanjikan.

Produk asuransi selain dibedakan berdasarkan produk dasar

tersebut juga dibedakan menurut obyeknya yaitu :

Asuransi Jiwa (life insurance), suatu bentuk asuransi yang

menyediakan manfaat berkaitan dengan perlindungan jiwa/keluarga

seseorang atas hidup atau matinya seseorang tersebut. Produk

asuransi jiwa ini dibedakan asuransi perseorangan (retail) dan

asuransi kumpulan (corporate). Asuransi perseorangan (retail)

melibatkan perusahaan asuransi dan individu (perseorangan),

sedangkan asuransi kumpulan (corporate) melibatkan perusahaan

asuransi dengan lembaga/instansi/perusahaan lain maupun

sekelompok individu.

Asuransi Umum (general insurance), suatu bentuk asuransi yang

memberikan jasa dalam penanggulangan risiko atas kerugian,

kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga

sebagai akibat terjadinya musibah (evenement).

Produk asuransi syariah yang dipasarkan oleh perusahaan asuransi

dengan prinsip syariah, yaitu :

Asuransi Jiwa /Takaful Keluarga/Life Insurance

Produk ini dibedakan atas asuransi perseorangan (retail), asuransi

kumpulan (corporate), asuransi dengan unsur tabungan (saving),

dan asuransi tidak dengan unsur tabungan (non saving) dan

bertujuan untuk memberikan perlindungan keapda peserta yang

bermaksud menyediakan sejumlah dana bagi ahli warisnya dan atau

penerima wasiatnya, apabila ia meninggal dunia, sebagai tabungan

bagi peserta yang masih hidup, serta sebagai persiapan apabila

peserta mendapat kesulitan dana akibat sakit, kecelakaan maupun

mendapat ketidakmampuan. Produk asuransi syariah ini terdiri dari

asuransi perseorangan (asper)/layanan individu (retail) dan asuransi

kumpulan (askum)/layanan group/kelompok (corporate).

Asuransi Kerugian/Asuransi Umum/Takaful Umum/General

Insurance

Produk dari general insurance ini tidak mengandung unsur tabungan

(non saving). Produk asuransi syariah yang dikeluarkan dan

dipasarkan asuransi kendaraan bermotor, asuransi kebakaran.

Berdasarkan paparan diatas dapat disimpulkan bahwa produk

asuransi syariah berdasarkan jenis usahanya dapat dibedakan

menjadi asuransi jiwa yang terdiri dari produk saving dan non saving

baik secara individual maupun kumpulan, serta asuransi umum yang

merupakan produk non saving.

B. Manfaat Serta Prinsip Asuransi Dalam Islam

Manfaat Asuransi syariah:

Berikut ini beberapa manfaat yang dapat dipetik dalam

menggunakan asuransi syariah, yaitu:

- Tumbuhnya rasa persaudaraan dan rasa sepenanggungan

diantara anggota.

- Implementasi dari anjuran Rasulullah saw agar umat islam saling

tolong menolong

- Jauh dari bentuk-betuk muamalat yang dilarang syariat.

- Secara umum dapat memberikan perlindungan-perlindungan dari

resiko kerugian yang diderita satu pihak.

- Meningkatkan efisiensi, karena tidak perlu secara kusus

mengadakan pengamanan dan pengawasan untuk memberikan

perlindungan yang memakan banyak tenaga, waktu, dan biaya.

- Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan

biaya yang jumlahnya tertentu, dan tidak perlu mengganti atau

membayar sendiri kerugian yang timbul yang jumlahnya tidak

tertentu dan tidak pasti.

- Sebagai tabungan, karena jumlah yang dibayar pada pihak

asuransi akan dikembalikan saat terjadi peristiwa atau berhentinya

akad.

Prinsip-prinsip Dasar Asuransi Syariah

Suatu asuransi diperbolehkan secara syar‟I, jika tidak

menyimpang dari prinsip-prinsip dan aturan-aturan syariat islam. Untuk

itu dalam muamalah tersebut harus memenuhi ketentuan-ketentuan

sebagai berikut:

- Asuransi syariah harus dibangun atas dasar taawun (kerjasama),

tolong menolong, saling menjamin, tidak berorientasi bisnis atau

keuntungan materi semata. Allah swt berfirman, “Dan saling

tolong-menolong lah dalam kebaikandan ketqwaan dan jangan

saling tolong menolong dalam dosa dan permushan.”

- Asuransi syariat tidak bersifat mu‟awadhoh, tetapi tabarru „atau

mudhorobah.

- Sumbangan (tabarru‟) sama dengan hibah (pemberian) oleh

karena itu haram hukumnya ditarik kembali. Kalau terjadi peristiwa

diselesaikan menurut syariat. Setiap anggota yang menyetor

uangnya menurut jumlah yang telah ditentukan, harus disertai

dengan niat membantu demi menegakan prinsip ukhuwah.

Kemudian dari uang yang terkumpul itu diambilah sejumlah uang

guna membantu orang yang sangat memerlukan.

- Tidak dibenarkan seseorang menyetorkan sejumlah kecil uangnya

dengan tujuan supaya ia dapat imbalan yang berlipat bila terkena

suatu musibah. Akan tetapi jiga diberi uang jamaah sebagai ganti

atas kerugian itu menurut ijin yang diberikan oleh jamaah.

- Apabila uang itu akan dikembangkan maka harus dijalankan

menurut aturan syar‟i.

C. Pandangan Islam terhadap Asuransi

Pengertian Asuransi

Asuransi adalah sebuah akad yang mengharuskan perusahaan

asuransi (muammin) untuk memberikan kepada nasabah/klien-nya

(muamman) sejumlah harta sebagai konsekuensi dari pada akad itu, baik

itu berbentuk imbalan, Gaji atau ganti rugi barang dalam bentuk apapun

ketika terjadi bencana maupun kecelakaan atau terbuktinya sebuah bahaya

sebagaimana tertera dalam akad (transaksi), sebagai imbalan uang (premi)

yang dibayarkan secara rutin dan berkala atau secara kontan dari

klien/nasabah tersebut (muamman) kepada perusahaan asuransi

(muammin) di saat hidupnya.

Berdasarkan definisi di atas dapat dikatakan bahwa asuransi

merupakan salah satu cara pembayaran ganti rugi kepada pihak yang

mengalami musibah, yang dananya diambil dari iuran premi seluruh peserta

asuransi. Beberapa istilah asuransi yang digunakan antara lain:

a. Tertanggung, yaitu anda atau badan hukum yang memiliki atau

berkepentingan atas harta benda,

b. Penanggung, dalam hal ini Perusahaan Asuransi, merupakan pihak

yang menerima premi asuransi dari Tertanggung dan menanggung

risiko atas kerugian/musibah yang menimpa harta benda yang

diasuransikan.

Asuransi Konvensional

Ciri-ciri Asuransi konvensional Ada beberapa ciri yang dimiliki

asuransi konvensional, diantaranya adalah:

Akad asurab si konvensianal adalah akad mulzim (perjanjian yang

wajib dilaksanakan) bagi kedua balah pihak, pihak penanggung dan

pihak tertanggung. Kedua kewajiban ini adalah keawajiban

tertanggung menbayar primi-premi asuransi dan kewajiban

penanggung membayar uang asuransi jika terjadi perietiwa yang

diasuransikan.

Akad asuransi ini adalah akad mu‟awadhah, yaitu akad yang

didalamnya kedua orang yang berakad dapat mengambil pengganti

dari apa yang telah diberikannya.

Akad asuransi ini adalah akad gharar karena masing-masing dari

kedua belah pihak penanggung dan tertanggung pada waktu

melangsungkan akad tidak mengetahui jumlah yang ia berikan dan

jumlah yang dia ambil.

Akad asuransi ini adalah akad idz‟an (penundukan) pihak yang kuat

adalah perusahan asuransi karena dialah yang menentukan syarat-

syarat yang tidak dimiliki tertanggung,

Asuransi dalam Sudut Pandang Hukum Islam

Mengingat masalah asuransi ini sudah memasyarakat di

Indonesia dan diperkirakan ummat Islam banyak terlibat di dalamnya,

maka permasalahan tersebut perlu juga ditinjau dari sudut pandang

agama Islam.

Di kalangan ummat Islam ada anggapan bahwa asuransi itu tidak

Islami. Orang yang melakukan asuransi sama halnya dengan orang yang

mengingkari rahmat Allah. Allah-lah yang menentukan segala-segalanya

dan memberikan rezeki kepada makhluk-Nya, sebagaimana firman Allah

SWT, yang artinya:

“Dan tidak ada suatu binatang melata pun dibumi mealinkan

Allah-lah yang memberi rezekinya.” (Q. S. Hud: 6)

“……dan siapa (pula) yang memberikan rezeki kepadamu dari

langit dan bumi? Apakah di samping Allah ada Tuhan (yang

lain)?……” (Q. S. An-Naml: 64)

“Dan kami telah menjadikan untukmu dibumi keperluan-keprluan

hidup, dan (kami menciptakan pula) makhluk-makhluk yang kamu

sekali-kali bukan pemberi rezeki kepadanya.” (Q. S. Al-Hijr: 20)

Dari ketiga ayat tersebut dapat dipahami bahwa Allah sebenarnya

telah menyiapkan segala-galanya untuk keperluan semua makhluk-Nya,

termasuk manusia sebagai khalifah di muka bumi. Allah telah

menyiapkan bahan mentah, bukan bahan matang. Manusia masih perlu

mengolahnya, mencarinya dan mengikhtiarkannya. Melibatkan diri ke

dalam asuransi ini, adalah merupakan salah satu ikhtiar untuk

mengahadapi masa depan dan masa tua. Namun karena masalah

asuransi ini tidak dijelaskan secara tegas dalam nash, maka masalahnya

dipandang sebagai masalah ijtihadi, yaitu masalah yang mungkin masih

diperdebatkan dan tentunya perbedaan pendapat sukar dihindari.

Ada beberapa pandangan atau pendapat mengenai asuransi

ditinjau dari fiqh Islam. Yang paling mengemuka perbedaan tersebut

terbagi tiga, yaitu:

A. Asuransi itu haram dalam segala macam bentuknya, temasuk

asuransi jiwa

Pendapat ini dikemukakan oleh Sayyid Sabiq, Abdullah al-Qalqii

(mufti Yordania), Yusuf Qardhawi dan Muhammad Bakhil al-Muth„i

(mufti Mesir”). Alasan-alasan yang mereka kemukakan ialah:

Asuransi sama dengan judi

Asuransi mengandung ungur-unsur tidak pasti.

Asuransi mengandung unsur riba/renten.

Asurnsi mengandung unsur pemerasan, karena pemegang

polis, apabila tidak bisa pembayaran preminya, akan hilang

premi yang sudah dibayar melanjutkan atau di kurangi.

Premi-premi yang sudah dibayar akan diputar dalam praktek-

praktek riba.

Asuransi termasuk jual beli atau tukar menukar mata uang

tidak tunai.

Hidup dan mati manusia dijadikan objek bisnis, dan sama

halnya dengan mendahului takdir Allah.

B. Asuransi konvensional diperbolehkan

Pendapat kedua ini dikemukakan oleh Abd. Wahab Khalaf,

Mustafa Akhmad Zarqa (guru besar Hukum Islam pada fakultas

Syari„ah Universitas Syria), Muhammad Yusuf Musa (guru besar

Hukum Isalm pada Universitas Cairo Mesir), dan Abd. Rakhman

Isa (pengarang kitab al-Muamallha al-Haditsah wa Ahkamuha).

Mereka beralasan:

Tidak ada nash (al-Qur„an dan Sunnah) yang melarang

asuransi.

Ada kesepakatan dan kerelaan kedua belah pihak.

Saling menguntungkan kedua belah pihak.

Asuransi dapat menanggulangi kepentingan umum, sebab

premi-premi yang terkumpul dapat di investasikan untuk

proyek-proyek yang produktif dan pembangunan.

Asuransi termasuk akad mudhrabah (bagi hasil)

Asuransi termasuk koperasi (Syirkah Ta„awuniyah).

Asuransi di analogikan (qiyaskan) dengan sistem pensiun

seperti taspen.

C. Asuransi yang bersifat sosial di perbolehkan dan yang bersifat

komersial diharamkan

Pendapat ketiga ini dianut antara lain oleh Muhammad Abdu

Zahrah (guru besar Hukum Islam pada Universitas Cairo). Alasan

kelompok ketiga ini sama dengan kelompok pertama dalam

asuransi yang bersifat komersial (haram) dan sama pula dengan

alasan kelompok kedua, dalam asuransi yang bersifat sosial

(boleh). Alasan golongan yang mengatakan asuransi syubhat

adalah karena tidak ada dalil yang tegas haram atau tidak

haramnya asuransi itu.

Asuransi Syariah

A. Prinsip-prinsip dasar asuransi syariah

Suatu asuransi diperbolehkan secara syar‟i, jika tidak

menyimpang dari prinsip-prinsip dan aturan-aturan syariat Islam.

Untuk itu dalam muamalah tersebut harus memenuhi ketentuan-

ketentuan sebagai berikut:

Asuransi syariah harus dibangun atas dasar taawun (kerja

sama), tolong menolong, saling menjamin, tidak berorentasi

bisnis atau keuntungan materi semata. Allah SWT berfirman,”

Dan saling tolong menolonglah dalam kebaikan dan ketaqwaan

dan jangan saling tolong menolong dalam dosa dan

permusuhan.”

Asuransi syariat tidak bersifat mu‟awadhoh, tetapi tabarru‟ atau

mudhorobah.

Sumbangan (tabarru‟) sama dengan hibah (pemberian), oleh

karena itu haram hukumnya ditarik kembali. Kalau terjadi

peristiwa, maka diselesaikan menurut syariat.

Setiap anggota yang menyetor uangnya menurut jumlah yang

telah ditentukan, harus disertai dengan niat membantu demi

menegakan prinsip ukhuwah. Kemudian dari uang yang

terkumpul itu diambilah sejumlah uang guna membantu orang

yang sangat memerlukan.

Tidak dibenarkan seseorang menyetorkan sejumlah kecil

uangnya dengan tujuan supaya ia mendapat imbalan yang

berlipat bila terkena suatu musibah. Akan tetepi ia diberi uang

jamaah sebagai ganti atas kerugian itu menurut izin yang

diberikan oleh jamaah.

Apabila uang itu akan dikembangkan, maka harus dijalankan

menurut aturan syar‟i.

B. Ciri-Ciri Asuransi Syari‟ah

- Akad asuransi syari‟ah adalah bersifat tabarru‟, sumbangan yang

diberikan tidak boleh ditarik kembali. Atau jika tidak tabarru‟,

maka andil yang dibayarkan akan berupa tabungan yang akan

diterima jika terjadi peristiwa, atau akan diambil jika akad

berhenti sesuai dengan kesepakatan, dengan tidak kurang dan

tidak lebih. Atau jika lebih maka kelebihan itu adalah kentungan

hasil mudhorobah bukan riba. Akad asuransi ini bukan akad

mulzim (perjanjian yang wajib dilaksanakan) bagi kedua belah

pihak. Karena pihak anggota ketika memberikan sumbangan

tidak bertujuan untuk mendapat imbalan, dan kalau ada imbalan,

sesungguhnya imbalan tersebut didapat melalui izin yang

diberikan oleh jama‟ah (seluruh peserta asuransi atau pengurus

yang ditunjuk bersama).

- Dalam asuransi syari‟ah tidak ada pihak yang lebih kuat karena

semua keputusan dan aturan-aturan diambil menurut izin

jama‟ah seperti dalam asuransi takaful.

- Akad asuransi syari‟ah bersih dari gharar dan riba.

- Asuransi syariah bernuansa kekeluargaan yang kental.

C. Manfaat asuransi syariah.

Berikut ini beberapa manfaat yang dapat dipetik dalam

menggunakan asuransi syariah, yaitu:

Tumbuhnya rasa persaudaraan dan rasa sepenanggungan di

antara anggota.

Implementasi dari anjuran Rasulullah SAW agar umat Islam

salimg tolong menolong.

Jauh dari bentuk-bentuk muamalat yang dilarang syariat.

Secara umum dapat memberikan perlindungan-perlindungan dari

resiko kerugian yang diderita satu pihak.

Juga meningkatkan efesiensi, karena tidak perlu secara khusus

mengadakan pengamanan dan pengawasan untuk memberikan

perlindungan yang memakan banyak tenaga, waktu, dan biaya.

Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan

biaya yang jumlahnya tertentu, dan tidak perlu mengganti/

membayar sendiri kerugian yang timbul yang jumlahnya tidak

tertentu dan tidak pasti.

Sebagai tabungan, karena jumlah yang dibayar pada pihak

asuransi akan dikembalikan saat terjadi peristiwa atau

berhentinya akad.

Menutup Loss of corning power seseorang atau badan usaha

pada saat ia tidak dapat berfungsi(bekerja).

Perbandingan Antara Asuransi Syariah dan Asuransi Konvensional

A. Persamaan antara asuransi konvensional dan asuransi syari‟ah. Jika

diamati dengan seksama, ditemukan titik-titik kesamaan antara

asuransi konvensional dengan asuransi syariah, diantaranya sebagai

berikut:

Akad kedua asuransi ini berdasarkan keridloan dari masing-

masing pihak,

Kedua-duanya memberikan jaminan keamanan bagi para

anggota,

Kedua asuransi ini memiliki akad yang bersifad mustamir (terus),

Kedua-duanya berjalan sesuai dengan kesepakatan masing-

masing pihak.

B. Perbedaan antara asuransi konvensional dan asuransi syariah.

Dibandingkan asuransi konvensional, asuransi syariah memiliki

perbedaan mendasar dalam beberapa hal yaitu:

Keberadaan Dewan Pengawas Syariah dalam perusahaan

asuransi syariah merupakan suatu keharusan. Dewan ini berperan

dalam mengawasi manajemen, produk serta kebijakan investasi

supaya senantiasa sejalan dengan syariat Islam. Adapun dalam

asuransi konvensional, maka hal itu tidak mendapat perhatian.

Prinsip akad asuransi syariah adalah takafuli (tolong-menolong).

Yaitu nasabah yang satu menolong nasabah yang lain yang

tengah mengalami kesulitan. Sedangkan akad asuransi

konvensional bersifat tadabuli (jual-beli antara nasabah dengan

perusahaan).

Dana yang terkumpul dari nasabah perusahaan asuransi syariah

(premi) diinvestasikan berdasarkan syariah dengan sistem bagi

hasil (mudharobah). Sedangkan pada asuransi konvensional,

investasi dana dilakukan pada sembarang sektor dengan sistem

bunga.

Premi yang terkumpul diperlakukan tetap sebagai dana milik

nasabah. Perusahaan hanya sebagai pemegang amanah untuk

mengelolanya. Sedangkan pada asuransi konvensional, premi

menjadi milik perusahaan dan perusahaan-lah yang memiliki

otoritas penuh untuk menetapkan kebijakan pengelolaan dana

tersebut.

Untuk kepentingan pembayaran klaim nasabah, dana diambil dari

rekening tabarru (dana sosial) seluruh peserta yang sudah

diikhlaskan untuk keperluan tolong-menolong bila ada peserta

yang terkena musibah. Sedangkan dalam asuransi konvensional,

dana pembayaran klaim diambil dari rekening milik perusahaan.

Keuntungan investasi dibagi dua antara nasabah selaku pemilik

dana dengan perusahaan selaku pengelola, dengan prinsip bagi

hasil. Sedangkan dalam asuransi konvensional, keuntungan

sepenuhnya menjadi milik perusahaan. Jika tak ada klaim,

nasabah tak memperoleh apa-apa.

Dari perbandingan di atas, dapat diambil kesimpulan bahwa

asuransi konvensional tidak memenuhi standar syar‟i yang bisa dijadikan

objek muamalah yang syah bagi kaum muslimin. Hal itu dikarenakan

banyaknya penyimpangan-penyimpangan syariat yang ada dalam

asuransi tersebut.

Oleh karena itu hendaklah kaum muslimin menjauhi dari

bermuamalah yang menggunakan model-model asuransi yang

menyimpang tersebut, serta menggantinya dengan asuransi yang

senafas dengan prinsip-prinsip muamalah yang telah dijelaskan oleh

syariat Islam.

Selanjutnya, Al-Lajnah Ad-Daimah Lil Buhut Al-Ilmiyah Wal Ifta

[Komite Tetap Untuk Riset Ilmiyah dan Fatwa Saudi Arabia]

mengeluarkan fatwa sebagai berikut :

Asuransi ada dua macam. Majlis Hai‟ah Kibaril Ulama telah

mengkajinya sejak beberapa tahun yang lalu dan telah mengeluarkan

keputusan. Tapi sebagian orang hanya melirik bagian yang

dibolehkannya saja tanpa memperhatikan yang haramnya, atau

menggunakan lisensi boleh untuk praktek yang haram sehingga

masalahnya menjadi tidak jelas bagi sebagian orang.

Asuransi kerjasama (jaminan sosial) yang dibolehkan, seperti ;

sekelompok orang membayarkan uang sejumlah tertentu untuk

shadaqah atau membangun masjid atau membantu kaum fakir. Banyak

orang yang mengambil istilah ini dan menjadikannya alasan untuk

asuransi komersil. Ini kesalahan mereka dan pengelabuan terhadap

manusia.

Contoh asuransi komersil : Seseorang mengasuransikan mobilnya

atau barang lainnya yang merupakan barang import dengan biaya sekian

dan sekian. Kadang tidak terjadi apa-apa sehingga uang yang telah

dibayarkan itu diambil perusahaan asuransi begitu saja. Ini termasuk judi

yang tercakup dalam firman Allah Ta‟ala “Sesungguhnya (meminum)

khamar, berjudi, (berkorban untuk) berhala, mengundi nasib dengan

panah, adalah perbuatan keji termasuk perbuatan syaitan” [Al-Maidah :

90].

Kesimpulannya, bahwa asuransi kerjasama (jaminan

bersama/jaminan social) adalah sejumlah uang tertentu yang

dikumpulkan dan disumbangkan oleh sekelompok orang untuk

kepentingan syar‟i, seperti ; membantu kaum fakir, anak-anak yatim,

pembangunan masjid dan kebaikan-kebaikan lainnya.

D. Jenis-Jenis Asuransi yang Ada di Indonesia

Dilihat dari bentuk dan tujuannya, asuransi dapat dikategorikan

dalam dua jenis. Yaitu at-Ta‟mîn at-Tijâri dan at-Ta‟mîn at-Ta‟âwuni.

1. Asuransi at-Ta‟mîn at-Tijâri.

Yaitu asuransi yang bertujuan mencari keuntungan, atau

asuransi yang dijadikan usaha, asuransi yang memiliki angsuran

yang pasti. Angsuran ini, otomatis menjadi milik perusahaan asuransi

sebagai ganti dari pembayaran yang dia tanggung jika terjadi

musibah, atau sesuai dengan yang disepakati. Jika jumlah

pembayaran dari perusahaan lebih besar dari uang angsuran, maka

itu ditanggung oleh perusahaan dan merupakan kerugiannya. Jika

tidak terjadi musibah, maka angsuran itu menjadi milik perusahaan

tanpa ganti apapun dan ini merupakan keuntungan bagi perusahaan

asuransi. Inilah asuransi yang hendak dibicarakan di sini. Dan ini

terlarang, karena bersifat spekulasi yang merugikan salah satu

pihak.

2. Asuransi at-Ta‟mîn at-Ta‟âwuni, dan disebut juga dengan at-Ta‟mîn

at-Tabâduli, atau at-Ta‟mîn al-Islami.

Yaitu asuransi gotong-royong, atau asuransi yang sesuai

dengan agama Islam. Asuransi ini tidak bertujuan mencari

keuntungan, namun hanya bersifat tolong-menolong dalam

menanggung kesusahan. Contohnya, sekelompok orang bersama-

sama mengumpulkan uang. Dengan uang ini, mereka membantu

orang yang terkena musibah.

Perusahaan asuransi Islam ini, tidak otomatis memiliki uang

angsuran dari nasabah. Demikian juga uang yang dibayarkan ketika

terjadi musibah bukan milik perusahaan, namun milik bersama.

Perusahaan ini hanyalah menyimpan, mengembangkan, dan

memberikan bantuan.

Selain dua jenis asuransi di atas, masih ada jenis asuransi

lainnya, yaitu at-Ta‟mîn al-Ijtima‟i (jaminan keamanan sosial).

Asuransi at-Ta‟mîn al-Ijtima‟i. Asuransi ini juga tidak mencari

keuntungan dan bukan asuransi khusus pada seseorang yang

khawatir terjadinya musibah tertentu. Asuransi at-Ta‟mîn al-Ijtima‟i ini

bertujuan untuk membantu orang banyak, yang kemungkinan bisa

berjumlah jutaan orang. Seperti yang dilakukan oleh negara atau

suatu pemerintahan untuk para pegawainya, yang dikenal dengan

istilah peraturan pensiun (di Indonesia dikenal dengan istilah

Tabungan dan Asuransi Pegawai Negeri atau Taspen, Red.). Yaitu

dengan cara memotong gaji bulanan dalam prosentase tertentu, dan

ketika telah sampai masa pensiun, maka uang (pemotongan gaji)

tersebut diberikan kembali dalam bentuk gaji pensiun bulanan, atau

uang pesangon yang diberikan sekaligus untuk membantu

kehidupannya. Dan jenis ini, sebenarnya tidak termasuk dalam

kategori asuransi. Namun hal ini tidak mengapa, asalkan tidak

disimpan di bank yang menjalankan riba.

Macam-Macam Asuransi Tijâri

At-Ta‟mîn at-Tijâri, sebagai asuransi yang bertujuan mencari

keuntungan ini sangat banyak macamnya. Antara lain sebagaimana berikut.

1. Asuransi Kecelakaan

Asuransi jenis ini berkenaan dengan harta-harta yang dimiliki,

seperti asuransi pencurian, asuransi kebakaran, dan semacamnya.

Juga diberlakukan untuk pertanggungan terhadap nasabah, seperti

asuransi kecelakaan kendaraan, asuransi kecelakaan kerja, dan

semacamnya.

2. Asuransi Pribadi

Yaitu asuransi dari bahaya-bahaya yang berhubungan dengan

manusia itu sendiri, berkaitan dengan kehidupannya, kesehatannya,

atau keselamatannya. Asuransi ini meliputi asuransi jiwa dan

asuransi dari musibah-musibah yang menimpa badan (jasmani).

3. Asuransi Jiwa

Yaitu perjanjian yang mengharuskan perusahaan asuransi

memberikan sejumlah uang kepada nasabah atau kepada orang

ketiga, ketika nasabah (atau orang ketiga) itu meninggal dunia,

ataupun pemberiaan dalam keadaan nasabah (atau orang ketiga) itu

masih hidup sampai umur tertentu. Pemberian perusahaan asuransi

ini sebagai ganti dari angsuran-angsuran yang telah disetorkan oleh

nasabah terdahulu. Asuransi jiwa ini dapat digolongkan dalam

beberapa macam.

a. Asuransi Kematian.

b. Asuransi Untuk Keadaan Tetap Hidup.

Dalam asuransi ini, nasabah membayar sejumlah uang tertentu

kepada perusahaan asuransi, dan perusahaan akan

membayarkan sejumlah uang tertentu juga (yang lebih banyak)

pada waktu yang ditentukan, jika nasabah itu tetap hidup

sampai waktu tersebut. Tetapi jika nasabah meninggal sebelum

waktu yang ditetapkan dalam perjanjian asuransi, maka

asuransi berhenti, dan harta yang telah disetorkan oleh

nasabah itu hilang. Begitu pula ahli waris nasabah tidak dapat

memanfaatkannya. Asuransi jenis ini juga sangat jelas unsur

perjudiannya.

c. Asuransi Yang Memiliki Unsur Kombinasi.

Yaitu penggabungan dua jenis asuransi di atas. Perusahaan

asuransi menjamin pembayaran sejumlah uang asuransi

kepada orang yang diasuransikan, jika nasabah meninggal

pada selang waktu tertentu, atau membayarkan kepada

nasabah jika ia masih hidup setelah selesainya waktu asuransi.

Oleh karena itu, angsuran asuransi jenis ini lebih besar

(nominalnya) dari dua jenis asuransi yang disebutkan

sebelumnya (1 dan 2). Adapun asuransi dari musibah-musibah

yang menimpa badan, yaitu perusahaan asuransi menjamin

pembayaran sejumlah uang (klaim) kepada orang yang

diasuransikan, jika nasabah tertimpa musibah yang berkaitan

dengan badannya selama masa asuransi. Atau diberikan

kepada orang tertentu, jika nasabah yang mengikuti asuransi

itu meninggal. Termasuk dalam jenis ini, yaitu asuransi

kesehatan. Dan terkadang asuransi kesehatan mencakup

seluruh jenis penyakit, atau penyakit tertentu, atau tindakan

operasi penyakit, atau sebagian penyakit. Dokumen transaksi

asuransi menentukan jenis bahaya yang diasuransikan, dan

yang tercatat itulah yang mendapatkan jaminan asuransi dari

perusahaan.

Dasar Hukum Asuransi Dalam Islam

Di dunia timur, asuransi dikenal pada abad XIX M, sedang di barat telah

dikenal sejak abad XIV M, karena itu para imam madzhab empat tidak ada

yang menyinggung persoalan ini.

Di kalangan ummat Islam ada anggapan bahwa asuransi itu tidak Islami.

Orang yang melakukan asuransi sama halnya dengan orang yang mengingkari

rahmat Allah. Allah-lah yang menentukan segala-segalanya dan memberikan

rezeki kepada makhluk-Nya, sebagaimana firman Allah SWT, yang artinya:

“Dan tidak ada suatu binatang melata pun dibumi mealinkan Allah-lah yang

memberi rezekinya.” (Q. S. Hud: 6)

“……dan siapa (pula) yang memberikan rezeki kepadamu dari langit dan bumi?

Apakah di samping Allah ada Tuhan (yang lain)?……”(Q. S. An-Naml: 64)

“Dan kami telah menjadikan untukmu dibumi keperluan-keprluan hidup, dan

(kami menciptakan pula) makhluk-makhluk yang kamu sekali-kali bukan

pemberi rezeki kepadanya.” (Q. S. Al-Hijr: 20)

Dari ketiga ayat tersebut dapat dipahami bahwa Allah sebenarnya telah

menyiapkan segala-galanya untuk keperluan semua makhluk-Nya, termasuk

manusia sebagai khalifah di muka bumi. Allah telah menyiapkan bahan mentah,

bukan bahan matang. Manusia masih perlu mengolahnya, mencarinya dan

mengikhtiarkannya.

Mengkaji hukum asuransi menurut syariat Islam sudah tentu dilakukan

dengan menggunakan metode ijtihad (reasoning/exercise of judgement) yang

lazim dipakai oleh ulama mujtahidin dahulu. Dan diantara metoda ijtihad yang

mempunyai banyak peranan di dalam meng istinvat-kan masalah baru yang

tidak ada nashnya di dalam Al Quran dan Hadits adalah masalah mursalah atau

isthislah (public good) dan qiyas (analogical reasoning).

Pada perkembangannya, jika mengacu pada ketiga ayat diatas maka

Asuransi menuai perbedaan pendapat dikalangan umat muslim, perbedaan

tersebut diantaranya adalah seperti berikut:

- Haram

Asuransi itu haram dalam segala macam bentuknya temasuk asuransi

jiwa. Pendapat ini dikemukakan oleh Sayyid Sabiq Abdullah al-Qalqii Yusuf

Qardhawi dan Muhammad Bakhil al-Muth‟i. Alasan-alasan yg mereka

kemukakan ialah:

a. Asuransi sama dengan judi,

b. Asuransi mengandung ungur-unsur tidak pasti,

c. Asuransi mengandung unsur riba/renten,

d. Asurnsi mengandung unsur pemerasan karena pemegang polis

apabila tidak bisa melanjutkan pembayaran preminya akan hilang

premi yg sudah dibayar atau di kurangi,

e. Premi-premi yg sudah dibayar akan diputar dalam praktek-praktek

riba. Asuransi termasuk jual beli atau tukar menukar mata uang tidak

tunai,

f. Hidup dan mati manusia dijadikan objek bisnis dan sama halnya dgn

mendahului takdir Allah,

g. Menjadikan takdir Allah sebagai obyek bisnis.

- Boleh

Asuransi di perbolehkan. Pendapat kedau ini dikemukakan oleh Abd.

Wahab Khalaf Mustafa Akhmad Zarqa Muhammad Yusuf Musa dan Abd.

Rakhman Isa . Mereka beralasan:

a. Tidak ada nash yg melarang asuransi,

b. Ada kesepakatan dan kerelaan kedua belah pihak,

c. Saling menguntungkan kedua belah pihak,

d. Asuransi dapat menanggulangi kepentingan umum sebab premi-

premi yg terkumpul dapat di investasikan utk proyek-proyek yg

produktif dan pembangunan,

e. Asuransi termasuk akad mudhrabah,

f. Asuransi termasuk koperasi,

g. Asuransi di analogikan dgn sistem pensiun seperti taspen.

- Syubhat

Alasan golongan yg mengatakan asuransi syubhat adalah karena tidak

ada dalil yg tegas yang menyatakan halal atau haramnya asuransi tersebut.

Pada dasarnya, dalam prinsip syariah hukum-

hukum muamalah (transaksi bisnis) adalah bersifat terbuka, artinya Allah

SWT dalam Al-Qur‟an hanya memberikan aturan yang bersifat garis

besarnya saja. Selebihnya adalah terbuka bagi ulama mujtahid untuk

mengembangkannya melalui pemikirannya selama tidak bertentangan

dengan Al-Qur‟an dan Hadits. Al-Qur‟an maupun Hadits tidak menyebutkan

secara nyata apa dan bagaimana berasuransi. Namun bukan berarti bahwa

asuransi hukumnya haram, karena ternyata dalam hukum Islam memuat

substansi perasuransian secara Islami sebagai dasar operasional asuransi

syariah.

Hakikat asuransi secara syariah adalah saling bertanggung jawab, saling

bekerja sama atau bantu-membantu dan saling menanggung penderitaan

satu sama lain. Oleh karena itu berasuransi diperbolehkan secara syariah,

karena prinsip-prinsip dasar syariah mengajak kepada setiap sesuatu yang

berakibat keeratan jalinan sesama manusia dan kepada sesuatu yang

meringankan bencana mereka sebagaimana firman Allah SWT. dalam Al-

Qur‟an surah al-Maidah ayat 2 yang artinya:“Dan tolong-menolonglah kamu

dalam mengerjakan kebajikan dan takwa, dan jangan tolong-menolong

dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada

Allah, sesungguhnya Allah amat berat siksa-Nya”.

Prinsip asuransi syariah yang menekankan pada semangat

kebersamaan dan tolong-menolong (ta’awun). Semangat asuransi syariah

menginginkan berdirinya sebuah masyarakat mandiri yang tegak di atas

asas saling membantu dan saling menopang, karena setiap muslim

terhadap muslim yang lainnya sebagaimana sebuah bangunan yang saling

menguatkan sebagian kepada sebagian yang lain. Dalam model asuransi

ini tidak ada perbuatan memakan harta manusia dengan batil (aklu

amwalinnas bilbathil), karena apa yang telah diberikan adalah semata-mata

sedekah dari hasil harta yang dikumpulkan. Selain itu keberadaan asuransi

syariah akan membawa kemajuan dan kesejahteraan kepada

perekonomian umat.

Pedoman Perasuransian

Dalam menjalankan usahanya, perusahaan asuransi dan reasuransi

syariah berpegang pada pedoman yang dikeluarkan oleh Dewan Syariah

Nasional Majelis Ulama Indonesia (DSN-MUI) yaitu Fatwa DSN-MUI No.

21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah di samping

Fatwa DSN-MUI yang paling terkini yang terkait dengan akad perjanjian

asuransi syariah yaitu Fatwa No.51/DSN-MUI/III/2006 tentang

Akad Mudharabah Musytarakah pada Asuransi Syariah, Fatwa No. 52/DSN-

MUI/III/2006 tentang Akad Wakalah bil Ujrah pada Asuransi Syariah, Fatwa No.

53/DSN-MUI/III/2006 tentang Akad Tabarru’ pada Asuransi Syariah.

Peraturan perundang-undangan yang telah dikeluarkan pemerintah

berkaitan dengan asuransi syariah yaitu:

1. Keputusan Menteri Keuangan Republik Indonesia Nomor 426/

KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan

Asuransi dan Perusahaan Reasuransi. Peraturan inilah yang dapat

dijadikan dasar untuk mendirikan asuransi syariah sebagaimana

ketentuan dalam Pasal 3 yang menyebutkan bahwa ”Setiap pihak dapat

melakukan usaha asuransi atau usaha reasuransi berdasarkan prinsip

syariah…” Ketentuan yang berkaitan dengan asuransi syariah tercantum

dalam Pasal 3-4 mengenai persyaratan dan tata cara memperoleh izin

usaha perusahaan asuransi dan perusahaan reasuransi dengan prinsip

syariah, Pasal 32 mengenai pembukaan kantor cabang dengan prinsip

syariah dari perusahaan asuransi dan perusahaan reasuransi

konvensional, dan Pasal 33 mengenai pembukaan kantor cabang dengan

prinsip syariah dari perusahaan asuransi dan perusahaan reasuransi

dengan prinsip syariah.

2. Keputusan Menteri Keuangan Republik Indonesia Nomor 424/

KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan

Perusahaan Reasuransi. Ketentuan yang berkaitan dengan asuransi

syariah tercantum dalam Pasal 15-18 mengenai kekayaan yang

diperkenankan harus dimiliki dan dikuasai oleh perusahaan asuransi dan

perusahaan reasuransi dengan prinsip syariah.

3. Keputusan Direktur Jenderal Lembaga Keuangan Nomor Kep. 4499/

LK/2000 tentang Jenis, Penilaian dan Pembatasan Investasi Perusahaan

Asuransi dan Perusahaan Reasuransi dengan Sistem Syariah.

BAB III

PENUTUP

A. Simpulan

Berdasarkan uraian bab sebelumnya penulis dapat mengemukakan

simpulan sebagai berikut:

1. Perkembangan asuransi dalam sejarah sudah lama terjadi. Khususnya

dalam sejarah Islam, asuransi sudah dikenal sejak zaman Nabi Yusuf a.s

dengan 7 tahun masa panen dan 7 tahun masa paceklik, dengan

menyisihkan hasil panen untuk digunakan pada masa paceklik tersebut.

Selanjutnya penggunaan asuransi juga terjadi pada zaman Nabi

Muhammad sallallahu alaihi wasallam dengan dikenalnya system „aqilah,

dimana seorang pembunuh harus membayar diyat untuk mengganti rugi

nyawa / uang darah. Kemudian penggunaan asuransi mulai berkembang

hingga sedunia. Ketika abad ke-14 asuransi dilakukan oleh orang-orang

Arab yang melakukan perdagangan ke negara-negara lain dengan jalur

laut. Barang-barang dagangan diasuransikan untuk menjaga keutuhan

barang-barang tesebut. Selanjutnya pada abad ke-20. Praktik asuransi

mulai berkembang di beberapa negara Timur Tengah dan Afrika bahkan

sampai Eropa. Sampai akhirnya pada saat ini, perkembangan asuransi

telah memasuki fase yang memberikan dampak keuntungan bagi bisnis

melainkan dengan nilai-nilai sosial yang ada di dalam asuransi tersebut.

Inilah asuransi yang memasuki masa modern, yaitu asuransi yang

dengan aspek bisnis. Di Indonesia pun hingga saat ini masih marak

digunakannya asuransi di bidang bisnis, yaitu contohnya asuransi

konvensional.

2. Manfaat asuransi yaitu tumbuhnya rasa persaudaraan dan rasa

sepenanggungan diantara anggota, implementasi dari anjuran Rasulullah

saw agar umat islam saling tolong menolong; jauh dari bentuk-betuk

muamalat yang dilarang syariat; secara umum dapat memberikan

perlindungan-perlindungan dari resiko kerugian yang diderita satu pihak,

meningkatkan efisiensi, karena tidak perlu secara kusus mengadakan

pengamanan dan pengawasan untuk memberikan perlindungan yang

memakan banyak tenaga, waktu, dan biaya, pemerataan biaya, yaitu

cukup hanya dengan mengeluarkan biaya yang jumlahnya tertentu, dan

tidak perlu mengganti atau membayar sendiri kerugian yang timbul yang

jumlahnya tidak tertentu dan tidak pasti; sebagai tabungan, karena

jumlah yang dibayar pada pihak asuransi akan dikembalikan saat terjadi

peristiwa atau berhentinya akad. Prinsip Asuransi syariah harus

dibangun atas dasar taawun (kerjasama), tolong menolong, saling

menjamin, tidak berorientasi bisnis atau keuntungan materi semata.

Asuransi syariat tidak bersifat mu‟awadhoh, tetapi tabarru „atau

mudhorobah. Asuransi syariah harus dibangun atas dasar taawun

(kerjasama), tolong menolong, saling menjamin, tidak berorientasi bisnis

atau keuntungan materi semata; Asuransi syariat tidak bersifat

mu‟awadhoh, tetapi tabarru „atau mudhorobah; Sumbangan (tabarru‟)

sama dengan hibah (pemberian) oleh karena itu haram hukumnya ditarik

kembali. Kalau terjadi peristiwa diselesaikan menurut syariat. Setiap

anggota yang menyetor uangnya menurut jumlah yang telah ditentukan,

harus disertai dengan niat membantu demi menegakan prinsip ukhuwah.

Kemudian dari uang yang terkumpul itu diambilah sejumlah uang guna

membantu orang yang sangat memerlukan; Tidak dibenarkan seseorang

menyetorkan sejumlah kecil uangnya dengan tujuan supaya ia dapat

imbalan yang berlipat bila terkena suatu musibah. Akan tetapi jiga diberi

uang jamaah sebagai ganti atas kerugian itu menurut ijin yang diberikan

oleh jamaah; Apabila uang itu akan dikembangkan maka harus

dijalankan menurut aturan syar‟i.

3. Melibatkan diri ke dalam asuransi ini, adalah merupakan salah satu

ikhtiar untuk mengahadapi masa depan dan masa tua. Namun karena

masalah asuransi ini tidak dijelaskan secara tegas dalam nash, maka

masalahnya dipandang sebagai masalah ijtihadi, yaitu masalah yang

mungkin masih diperdebatkan dan tentunya perbedaan pendapat sukar

dihindari. Asuransi menuai perbedaan pendapat dikalangan umat

muslim, perbedaan tersebut diantaranya adalah seperti berikut: (a)

Haram yaitu asuransi itu haram dalam segala macam bentuknya

temasuk asuransi jiwa. Pendapat ini dikemukakan oleh Sayyid Sabiq

Abdullah al-Qalqii Yusuf Qardhawi dan Muhammad Bakhil al-Muth‟i.

Alasan-alasan yg mereka kemukakan ialah: asuransi sama dengan judi,

asuransi mengandung ungur-unsur tidak pasti, asuransi mengandung

unsur riba/renten, asuransi mengandung unsur pemerasan karena

pemegang polis apabila tidak bisa melanjutkan pembayaran preminya

akan hilang premi yg sudah dibayar atau di kurangi, premi-premi yg

sudah dibayar akan diputar dalam praktek-praktek riba. Asuransi

termasuk jual beli atau tukar menukar mata uang tidak tunai, hidup dan

mati manusia dijadikan objek bisnis dan sama halnya dgn mendahului

takdir Allah, menjadikan takdir Allah sebagai obyek bisnis; (b) Boleh yaitu

asuransi di perbolehkan. Pendapat kedua ini dikemukakan oleh Abd.

Wahab Khalaf Mustafa Akhmad Zarqa Muhammad Yusuf Musa dan Abd.

Rakhman Isa . Mereka beralasan: tidak ada nash yang melarang

asuransi, ada kesepakatan dan kerelaan kedua belah pihak, saling

menguntungkan kedua belah pihak, asuransi dapat menanggulangi

kepentingan umum sebab premi-premi yg terkumpul dapat di

investasikan utk proyek-proyek yg produktif dan pembangunan, asuransi

termasuk akad mudhrabah, asuransi termasuk koperasi, asuransi di

analogikan dengan sistem pensiun seperti taspen; (c) Syubhat yaitu

alasan golongan yg mengatakan asuransi syubhat adalah karena tidak

ada dalil yg tegas yang menyatakan halal atau haramnya asuransi

tersebut. Pada dasarnya, dalam prinsip syariah hukum-

hukum muamalah (transaksi bisnis) adalah bersifat terbuka, artinya Allah

SWT dalam Al-Qur‟an hanya memberikan aturan yang bersifat garis

besarnya saja. Selebihnya adalah terbuka bagi ulama mujtahid untuk

mengembangkannya melalui pemikirannya selama tidak bertentangan

dengan Al-Qur‟an dan Hadits.

4. Jenis-jenis asuransi dapat dilihat dari beberapa segi, yaitu 1) dari segi

bentuknya : asuransi gotong royong dan asuransi bisnis; 2) dari segi

kandungannya : asuransi bahaya dan asuransi orang; 3) dari segi

keumuman dan kekhususannya : asuransi pribadi dan asuransi sosial.

Adapun perbedaan dari asuransi bisnis (konvensional) dan asuransi

kooperatif (takaful) adalah jika di asuransi konvensional, seorang

tertanggung harus selalu membayar uang premi secara periodik kepada

penanggung. Asuransi konvensional tidak selaras dengan syari‟ah islam