sdm pengelola keuangan daerha

TRANSCRIPT

KELOMPOK 2Danutirto Anggrawan

Merry TrianiRiskadea BeliantoRiska Khairunnisa

Risky Trian ChaniagoSartini Kumala Dewi

Yessy Verdiyanti

SDM PENGELOLA KEUANGAN

NEGARA

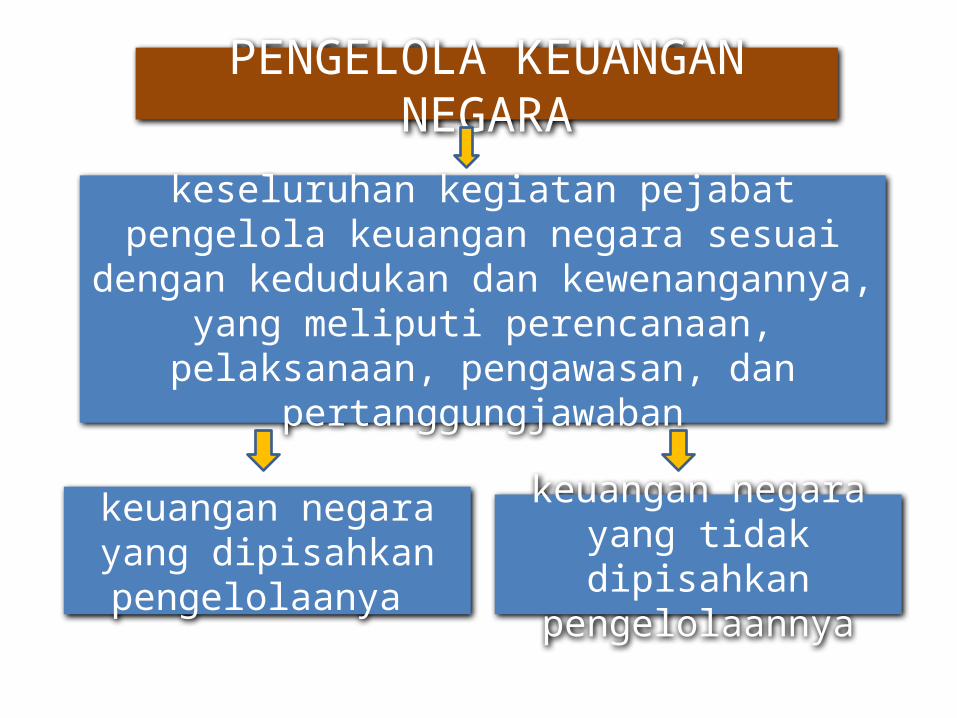

PENGELOLA KEUANGAN NEGARA

keseluruhan kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan

kewenangannya, yang meliputi perencanaan, pelaksanaan, pengawasan, dan

pertanggungjawaban

keuangan negara yang dipisahkan

pengelolaanya

keuangan negara yang tidak dipisahkan pengelolaannya

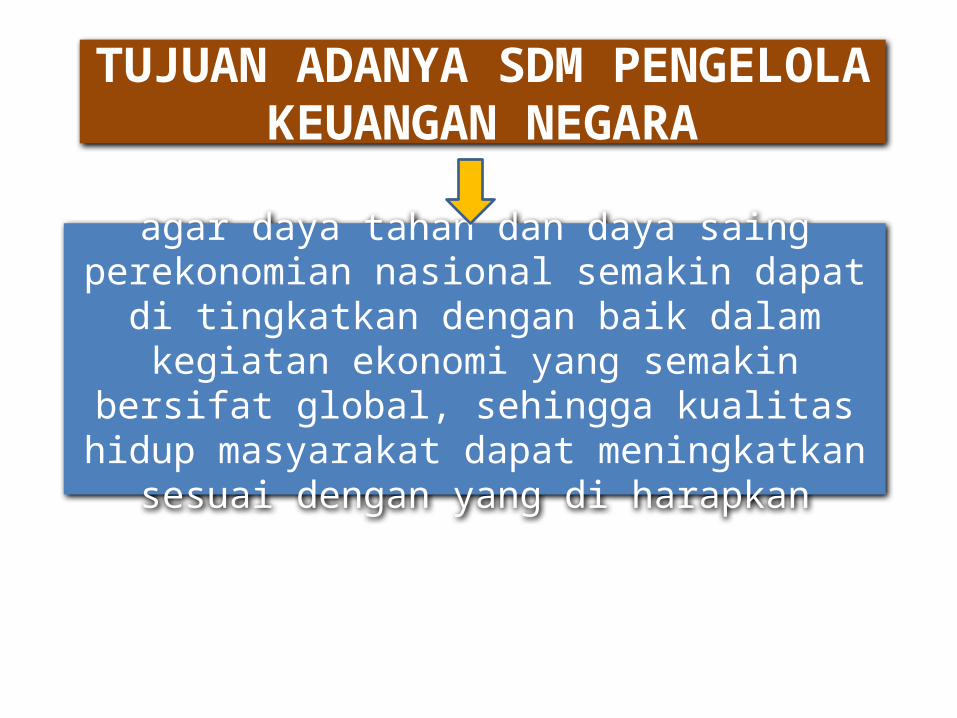

TUJUAN ADANYA SDM PENGELOLA KEUANGAN NEGARA

agar daya tahan dan daya saing perekonomian nasional semakin dapat di tingkatkan dengan baik

dalam kegiatan ekonomi yang semakin bersifat global, sehingga kualitas hidup masyarakat dapat

meningkatkan sesuai dengan yang di harapkan

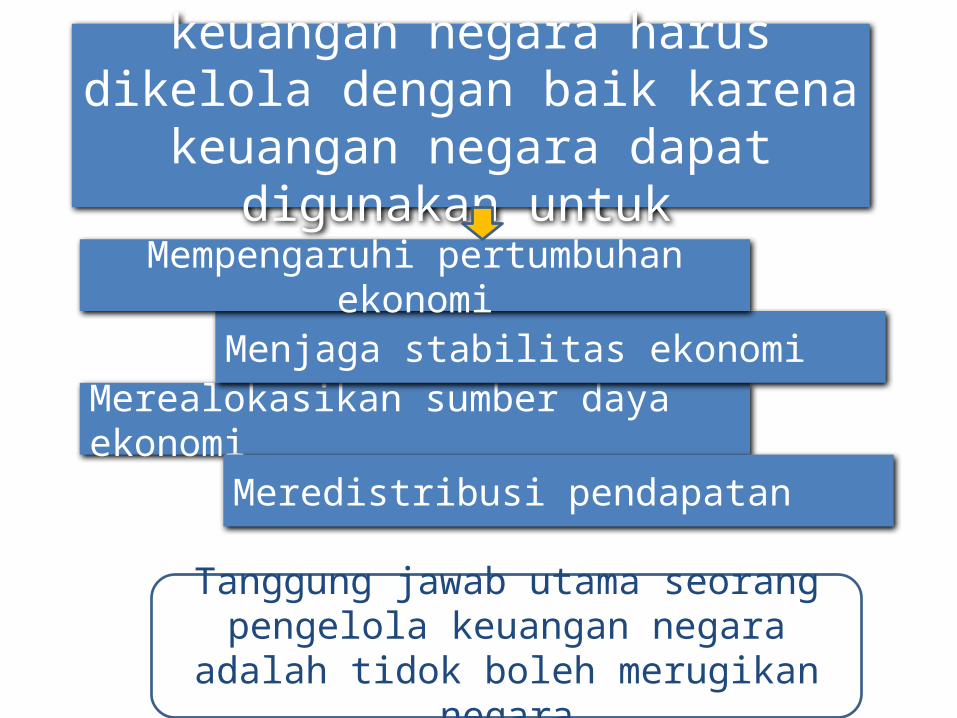

keuangan negara harus dikelola dengan baik karena keuangan negara dapat

digunakan untuk

Merealokasikan sumber daya ekonomi

Meredistribusi pendapatan

Menjaga stabilitas ekonomi

Mempengaruhi pertumbuhan ekonomi

Tanggung jawab utama seorang pengelola keuangan negara adalah tidok boleh

merugikan negara

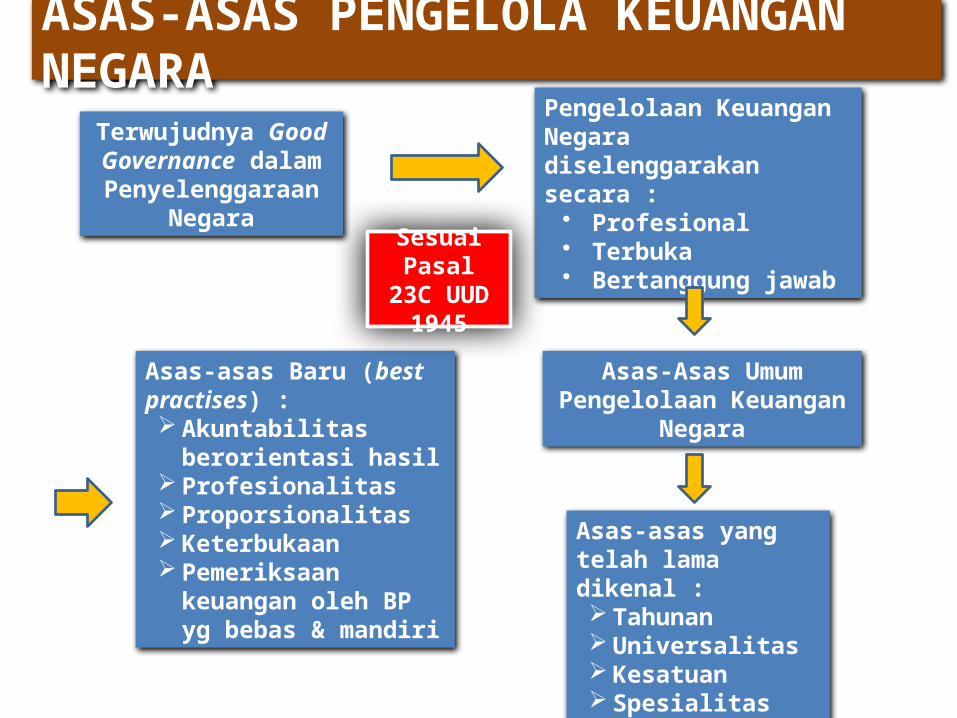

Terwujudnya Good Governance dalam Penyelenggaraan

Negara

Pengelolaan Keuangan Negara diselenggarakan secara :

• Profesional• Terbuka • Bertanggung jawab

Asas-Asas Umum Pengelolaan Keuangan

Negara

Asas-asas yang telah lama dikenal : Tahunan Universalitas Kesatuan Spesialitas

Asas-asas Baru (best practises) : Akuntabilitas

berorientasi hasil Profesionalitas Proporsionalitas Keterbukaan Pemeriksaan

keuangan oleh BP yg bebas & mandiri

ASAS-ASAS PENGELOLA KEUANGAN NEGARA

Sesu

ai

Pasa

l 23C

UU

D 1

945

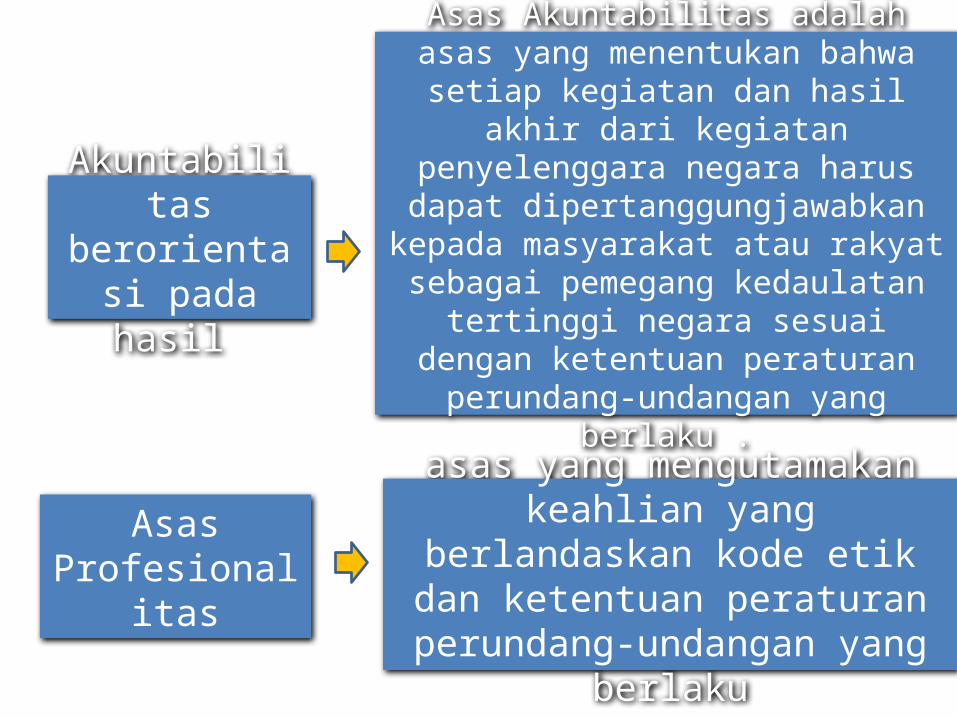

Akuntabilitas berorientasi pada hasil

Asas Akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara

negara harus dapat dipertanggungjawabkan kepada

masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan

yang berlaku .

Asas Profesionalitas

asas yang mengutamakan keahlian yang berlandaskan kode etik dan ketentuan peraturan perundang-

undangan yang berlaku

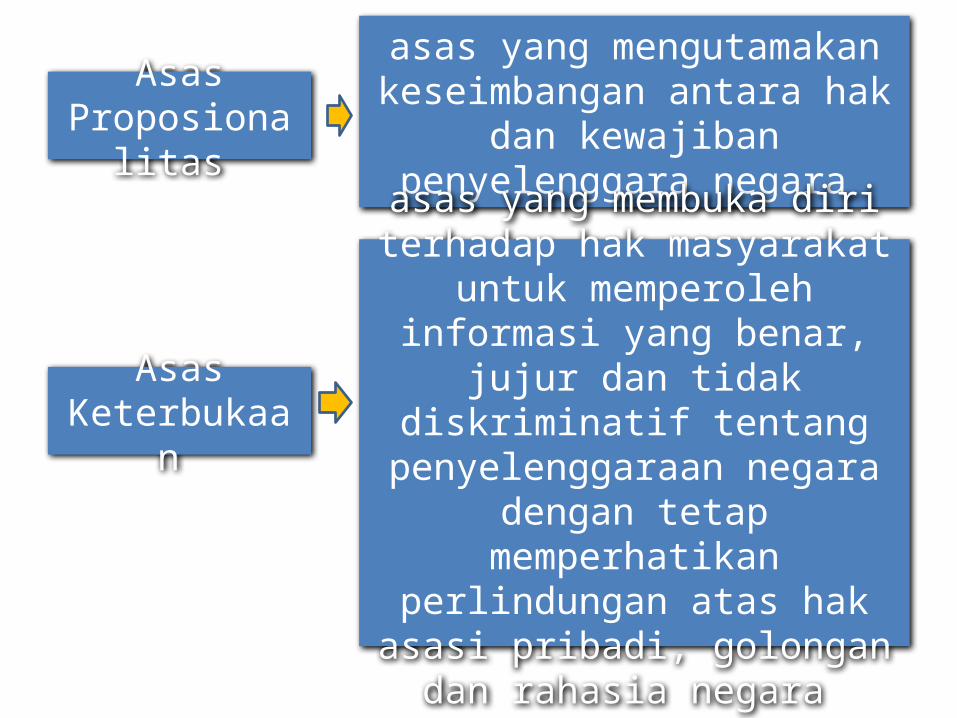

Asas Proposionalitas

asas yang mengutamakan keseimbangan antara hak dan

kewajiban penyelenggara negara

Asas Keterbukaan

asas yang membuka diri terhadap hak masyarakat untuk

memperoleh informasi yang benar, jujur dan tidak diskriminatif

tentang penyelenggaraan negara dengan tetap memperhatikan

perlindungan atas hak asasi pribadi, golongan dan rahasia

negara

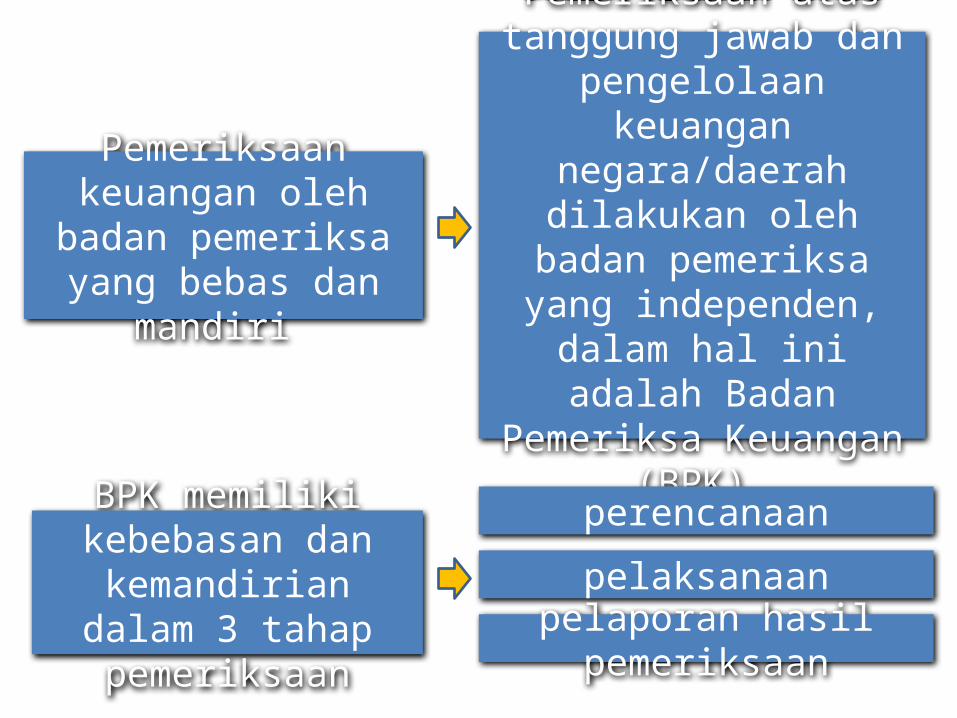

Pemeriksaan keuangan oleh badan pemeriksa

yang bebas dan mandiri

Pemeriksaan atas tanggung jawab dan pengelolaan

keuangan negara/daerah dilakukan oleh badan

pemeriksa yang independen, dalam hal ini adalah Badan Pemeriksa

Keuangan (BPK).

BPK memiliki kebebasan dan kemandirian dalam

3 tahap pemeriksaan

perencanaan

pelaksanaan

pelaporan hasil pemeriksaan

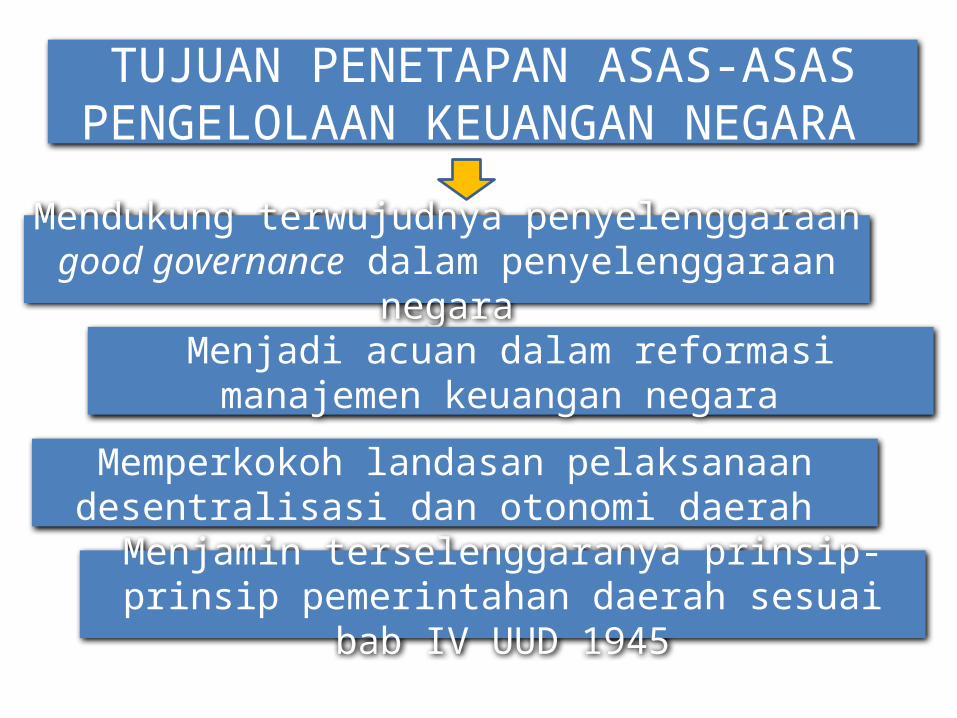

TUJUAN PENETAPAN ASAS-ASAS PENGELOLAAN KEUANGAN NEGARA

Menjamin terselenggaranya prinsip-prinsip pemerintahan daerah sesuai bab IV UUD 1945

Mendukung terwujudnya penyelenggaraan good governance dalam penyelenggaraan negara

Memperkokoh landasan pelaksanaan desentralisasi dan otonomi daerah

Menjadi acuan dalam reformasi manajemen keuangan negara

ETIKA PENGELOLA KEUANGAN NEGARA

Pelayan publik yang berkualitas dan relevan

Dimensi normatif dan dimensi reflektif (bagaimana bertindak) menciptakan suatu

institusi yang adil.

Modalitas etika, menjembatani agar norma moral bisa menjadi tindakan nyata (sistem,

prosedur, sarana yang memudahkan tindakan etika).

BPK melakukan penelitian pada enam kementerian negara/lembaga,20 pemerintah

daerah serta 12 perguruan tinggi. Tujuan penelitian tersebut adalah untuk memperoleh gambaran umum kekuatan dan kelemahan

SDM pemerintah dalam mengimplementasikan keuangan negara

pada tahun 2004-2008 (5tahun)

KONDISI SDM PENGELOLA KEUANGAN NEGARA

Hasil penelitian menunjukkan adanya kondisi berikut

(1) kekurangan SDM yang mengelola keuangan negara, khususnya yang berlatar belakang akuntansi

(2) penempatan SDM yang Keliru(3) tingkat pemahaman dasar staf mengenai

administrasi keuangan negara masih lemah(4) reward system yang belum tepat(5) sarana dan prasarana serta proses pendidikan di

perguruan tinggi untuk mendukung pengembangan akuntansi sektor publik masih membutuhkan perbaikan mutu.

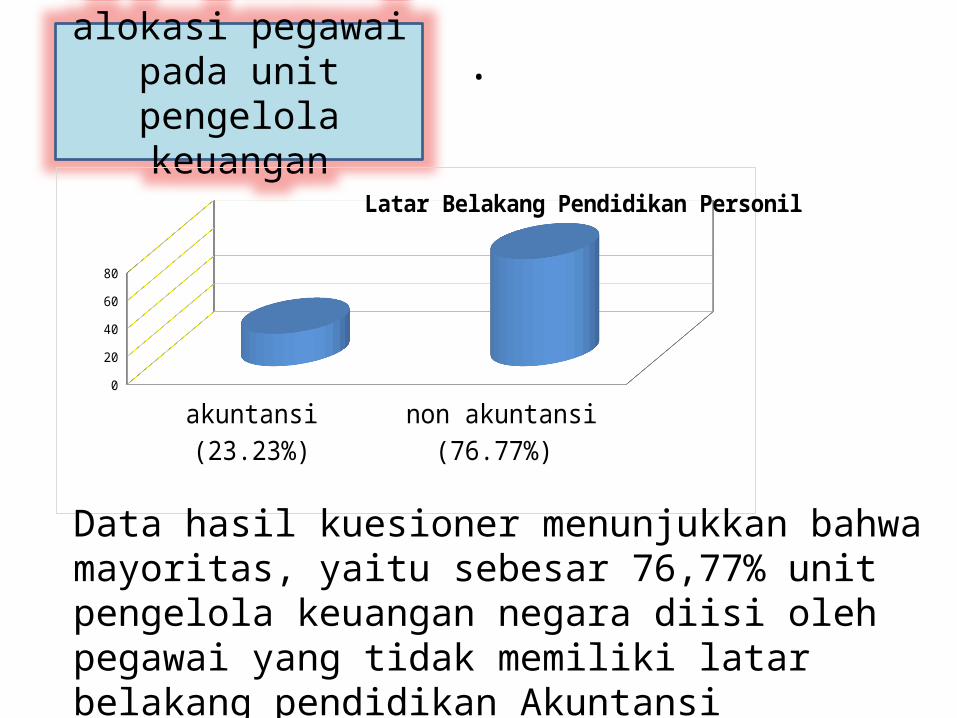

.alokasi pegawai pada unit pengelola

keuangan

akuntansi (23.23%) non akuntansi (76.77%)

01020304050607080

Latar Belakang Pendidikan Personil

Data hasil kuesioner menunjukkan bahwa mayoritas, yaitu sebesar 76,77% unit pengelola keuangan negara diisi oleh pegawai yang tidak memiliki latar belakang pendidikan Akuntansi

Instansi yang disurvei mengemukakan alasan-alasan terkait dengan permasalahan di atas yaitu (1) tidak memiliki atau kekurangan SDM berlatar belakang pendidikan akuntansI(2) belum ada kebijakan rekrutmen pegawai berlatar belakang akuntansi (3) walaupun SDM tersebut bukan berlatar belakang pendidikan Akuntansi, akan tetapi mereka dianggap mampu menjalankan/melaksanakan tugas dengan modal diklat dan bimbingan

(4) adanya kebijakan pimpinan(5) pihak manajemen telah mengajukan usulan tentang formasi personil yang dibutuhkan kepadaKementerian Pemberdayaan Aparatur Negara, tetapi usulan formasi tersebut dirubah/direvisi untuk disesuaikan dengan rencana strategi pemerintah pusat.

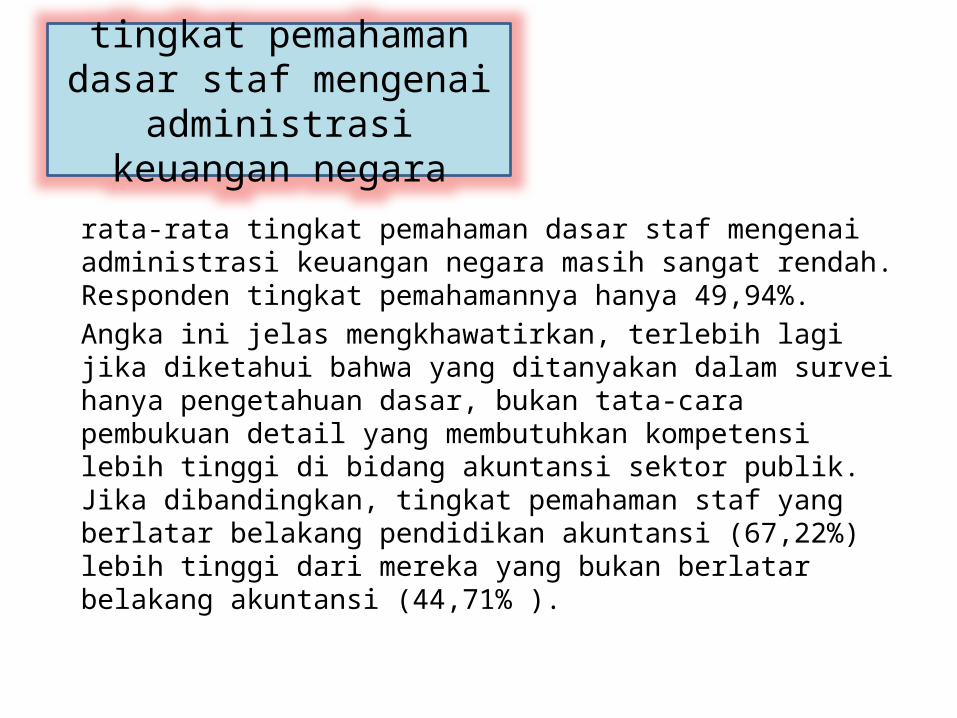

rata-rata tingkat pemahaman dasar staf mengenai administrasi keuangan negara masih sangat rendah. Responden tingkat pemahamannya hanya 49,94%.Angka ini jelas mengkhawatirkan, terlebih lagi jika diketahui bahwa yang ditanyakan dalam survei hanya pengetahuan dasar, bukan tata-cara pembukuan detail yang membutuhkan kompetensi lebih tinggi di bidang akuntansi sektor publik. Jika dibandingkan, tingkat pemahaman staf yang berlatar belakang pendidikan akuntansi (67,22%) lebih tinggi dari mereka yang bukan berlatar belakang akuntansi (44,71% ).

tingkat pemahaman dasar staf mengenai administrasi

keuangan negara

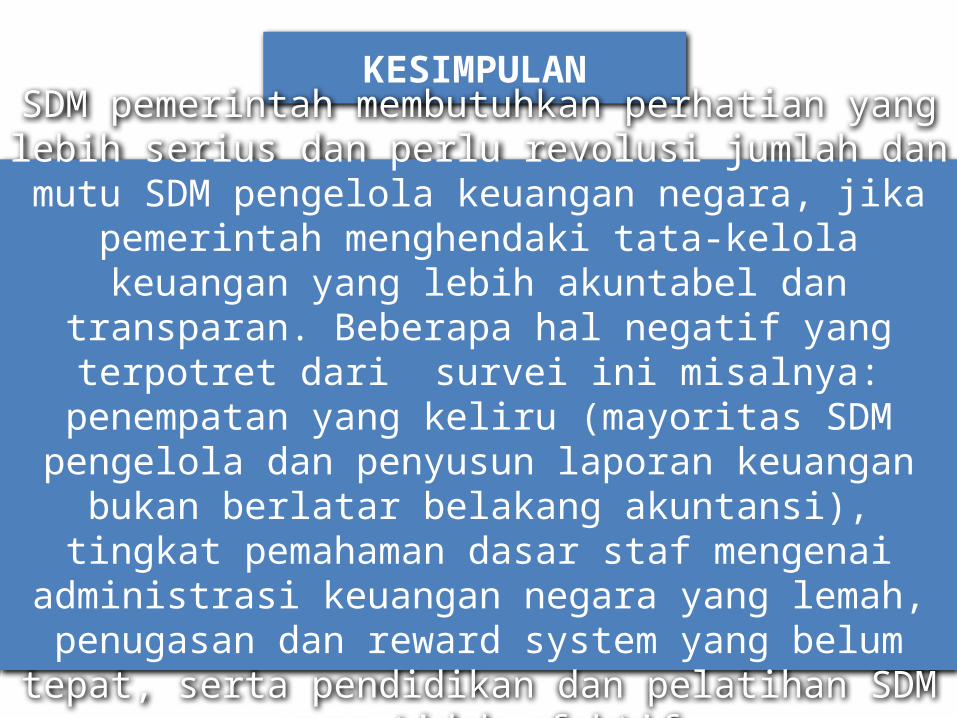

KESIMPULAN

SDM pemerintah membutuhkan perhatian yang lebih serius dan perlu revolusi jumlah dan mutu SDM pengelola keuangan

negara, jika pemerintah menghendaki tata-kelola keuangan yang lebih akuntabel dan transparan. Beberapa hal negatif yang terpotret dari survei ini misalnya: penempatan yang

keliru (mayoritas SDM pengelola dan penyusun laporan keuangan bukan berlatar belakang akuntansi), tingkat

pemahaman dasar staf mengenai administrasi keuangan negara yang lemah, penugasan dan reward system yang

belum tepat, serta pendidikan dan pelatihan SDM yang tidak efektif

TERIMAKASIH