restatement 2014

TRANSCRIPT

RESTATEMENTLaporan Keuangan 2014Trenggalek, 7 Desember 2015

Bio

dat

a

Nama MOHAMMAD RAMADHAN

NIP 19770904 199903 1 001

Jabatan Auditor Ahli Pertama

Unit Kerja BPKP Perwakilan Provinsi Jawa Timur

Alamat Kantor Jl. Raya Bandara Juanda No. 38 Sedati Sidoarjo

Pendidikan S-1/Akuntansi

Nomor Telepon dan Email

0812 8247 0901 -- [email protected]

Bas

ic

Re

stat

em

en

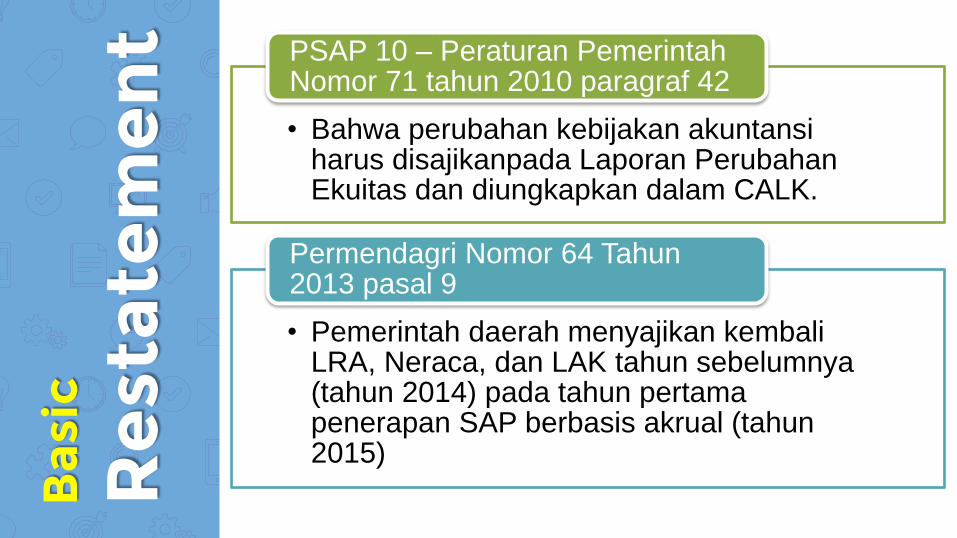

t• Bahwa perubahan kebijakan akuntansi

harus disajikanpada Laporan Perubahan Ekuitas dan diungkapkan dalam CALK.

PSAP 10 – Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42

• Pemerintah daerah menyajikan kembali LRA, Neraca, dan LAK tahun sebelumnya (tahun 2014) pada tahun pertama penerapan SAP berbasis akrual (tahun 2015)

Permendagri Nomor 64 Tahun 2013 pasal 9

Fac

tors

Re

stat

em

en

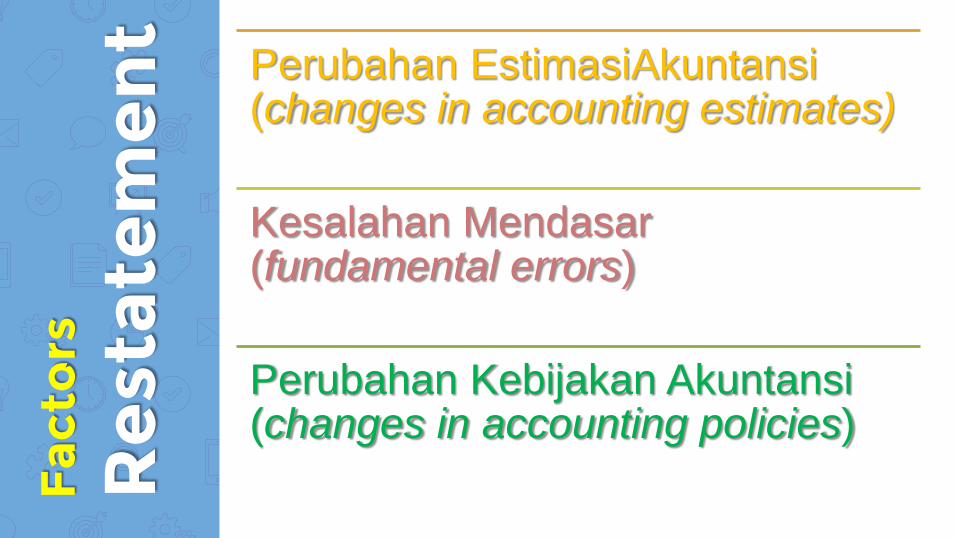

tPerubahan EstimasiAkuntansi (changes in accounting estimates)

Kesalahan Mendasar (fundamental errors)

Perubahan Kebijakan Akuntansi (changes in accounting policies)

Ob

ject

ive

s

Re

stat

em

en

tAdanya

Perubahan Kebijakan Akuntansi

Komparatif Laporan

Keuangan Pemerintah

Daerah

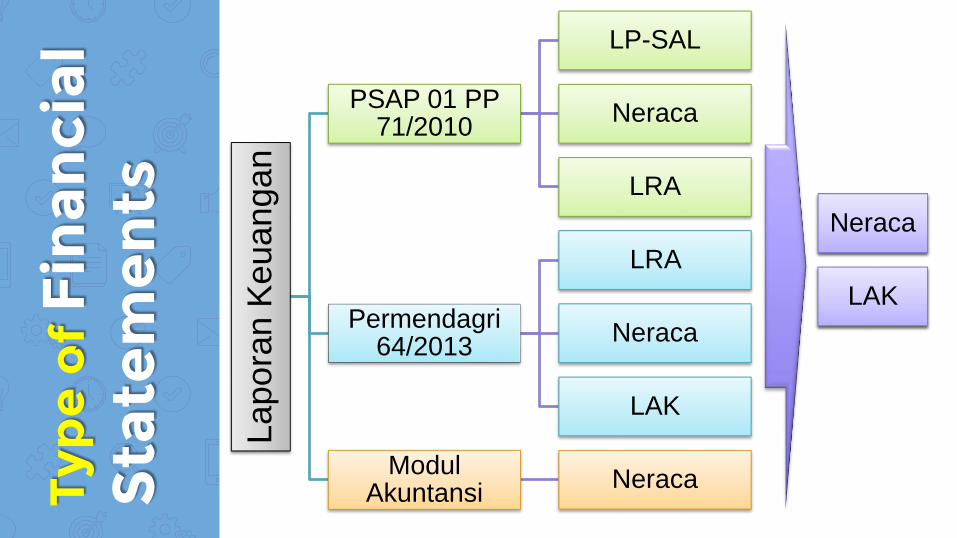

Typ

e o

f F

inan

cial

S

tate

me

nts

La

po

ran

Ke

ua

ng

an

PSAP 01 PP 71/2010

LP-SAL

Neraca

LRA

Permendagri 64/2013

LRA

Neraca

LAK

Modul Akuntansi

Neraca

Neraca

LAK

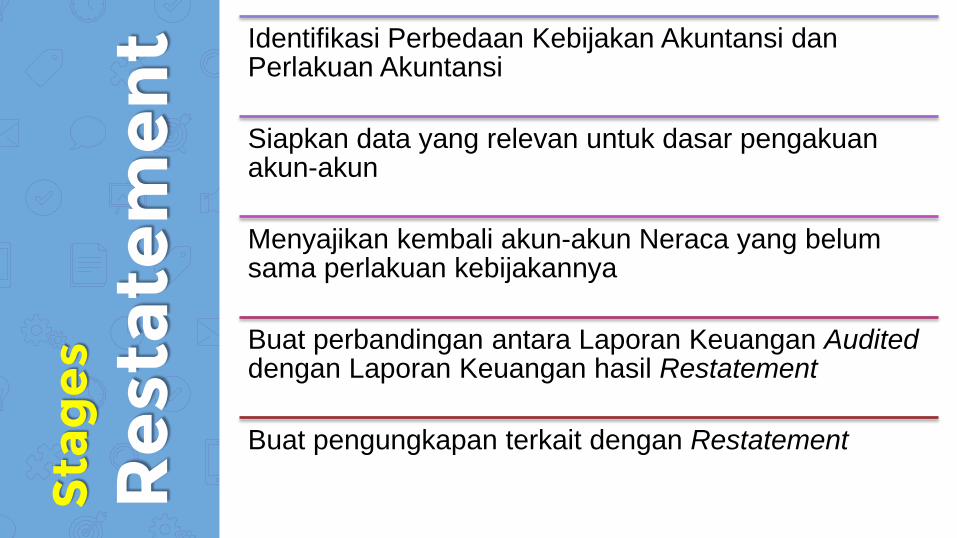

Sta

ge

s

Re

stat

em

en

t Identifikasi Perbedaan Kebijakan Akuntansi dan Perlakuan Akuntansi

Siapkan data yang relevan untuk dasar pengakuan akun-akun

Menyajikan kembali akun-akun Neraca yang belum sama perlakuan kebijakannya

Buat perbandingan antara Laporan Keuangan Auditeddengan Laporan Keuangan hasil Restatement

Buat pengungkapan terkait dengan Restatement

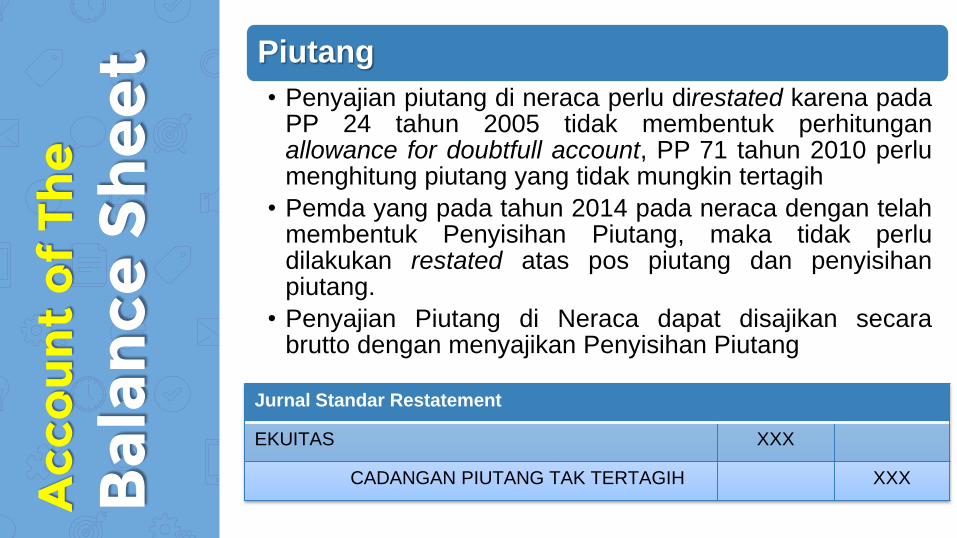

Acc

ou

nt

of

The

Bal

ance

Sh

ee

t Piutang

• Penyajian piutang di neraca perlu direstated karena padaPP 24 tahun 2005 tidak membentuk perhitunganallowance for doubtfull account, PP 71 tahun 2010 perlumenghitung piutang yang tidak mungkin tertagih

• Pemda yang pada tahun 2014 pada neraca dengan telahmembentuk Penyisihan Piutang, maka tidak perludilakukan restated atas pos piutang dan penyisihanpiutang.

• Penyajian Piutang di Neraca dapat disajikan secarabrutto dengan menyajikan Penyisihan Piutang

Jurnal Standar Restatement

EKUITAS XXX

CADANGAN PIUTANG TAK TERTAGIH XXX

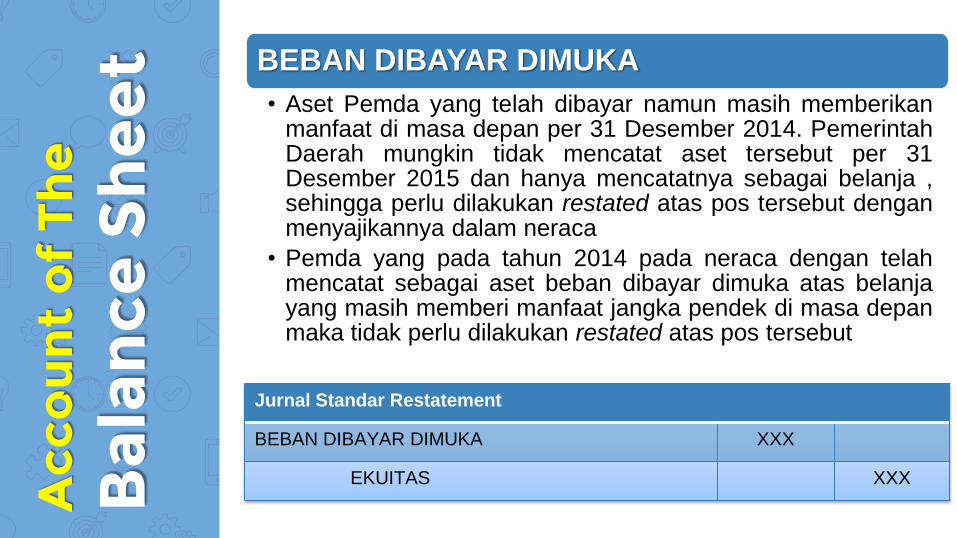

Acc

ou

nt

of

The

Bal

ance

Sh

ee

t BEBAN DIBAYAR DIMUKA

• Aset Pemda yang telah dibayar namun masih memberikanmanfaat di masa depan per 31 Desember 2014. PemerintahDaerah mungkin tidak mencatat aset tersebut per 31Desember 2015 dan hanya mencatatnya sebagai belanja ,sehingga perlu dilakukan restated atas pos tersebut denganmenyajikannya dalam neraca

• Pemda yang pada tahun 2014 pada neraca dengan telahmencatat sebagai aset beban dibayar dimuka atas belanjayang masih memberi manfaat jangka pendek di masa depanmaka tidak perlu dilakukan restated atas pos tersebut

Jurnal Standar Restatement

BEBAN DIBAYAR DIMUKA XXX

EKUITAS XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

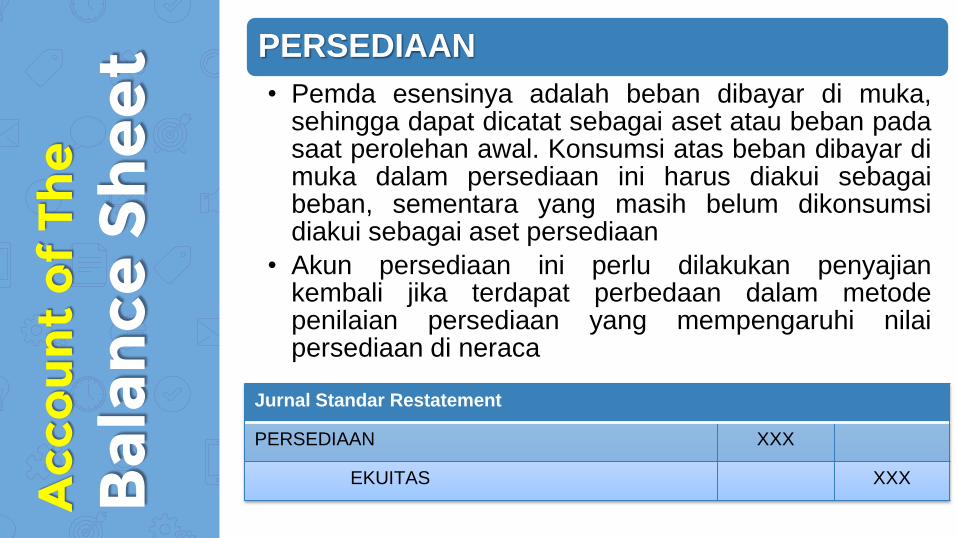

t PERSEDIAAN

• Pemda esensinya adalah beban dibayar di muka,sehingga dapat dicatat sebagai aset atau beban padasaat perolehan awal. Konsumsi atas beban dibayar dimuka dalam persediaan ini harus diakui sebagaibeban, sementara yang masih belum dikonsumsidiakui sebagai aset persediaan

• Akun persediaan ini perlu dilakukan penyajiankembali jika terdapat perbedaan dalam metodepenilaian persediaan yang mempengaruhi nilaipersediaan di neraca

Jurnal Standar Restatement

PERSEDIAAN XXX

EKUITAS XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

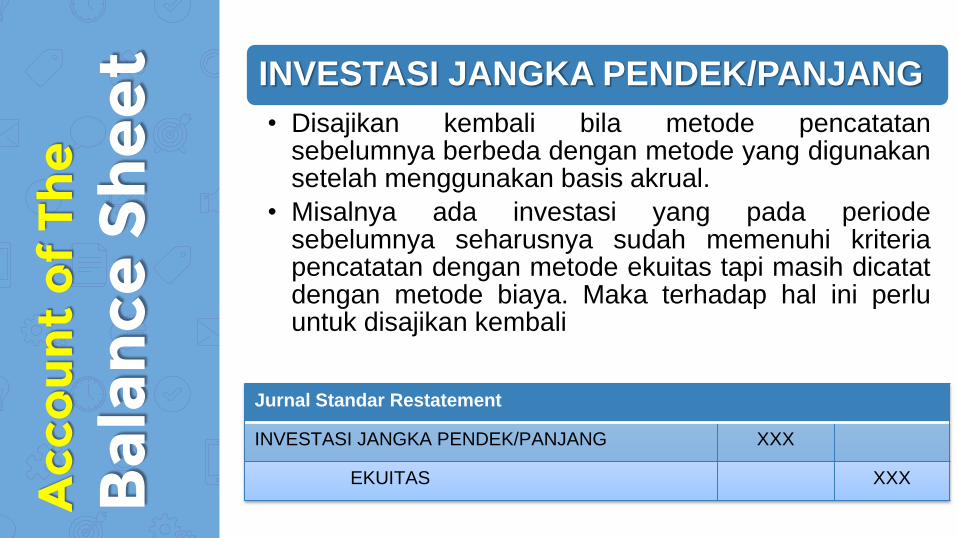

t INVESTASI JANGKA PENDEK/PANJANG

• Disajikan kembali bila metode pencatatansebelumnya berbeda dengan metode yang digunakansetelah menggunakan basis akrual.

• Misalnya ada investasi yang pada periodesebelumnya seharusnya sudah memenuhi kriteriapencatatan dengan metode ekuitas tapi masih dicatatdengan metode biaya. Maka terhadap hal ini perluuntuk disajikan kembali

Jurnal Standar Restatement

INVESTASI JANGKA PENDEK/PANJANG XXX

EKUITAS XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

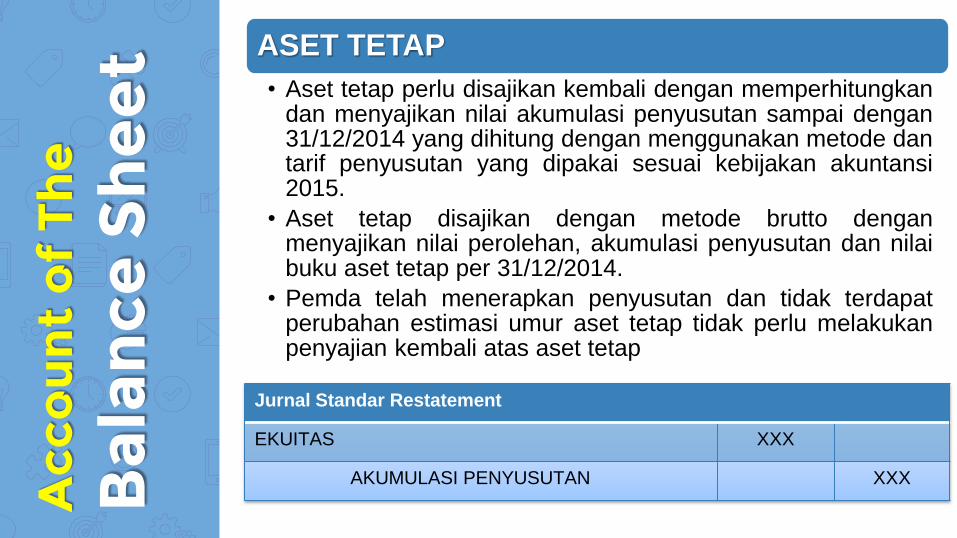

t ASET TETAP

• Aset tetap perlu disajikan kembali dengan memperhitungkandan menyajikan nilai akumulasi penyusutan sampai dengan31/12/2014 yang dihitung dengan menggunakan metode dantarif penyusutan yang dipakai sesuai kebijakan akuntansi2015.

• Aset tetap disajikan dengan metode brutto denganmenyajikan nilai perolehan, akumulasi penyusutan dan nilaibuku aset tetap per 31/12/2014.

• Pemda telah menerapkan penyusutan dan tidak terdapatperubahan estimasi umur aset tetap tidak perlu melakukanpenyajian kembali atas aset tetap

Jurnal Standar Restatement

EKUITAS XXX

AKUMULASI PENYUSUTAN XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

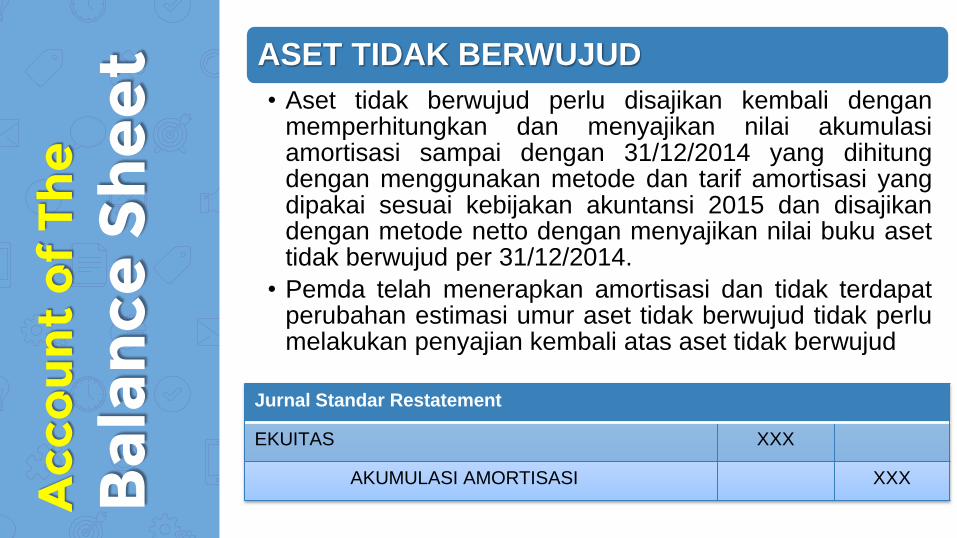

t ASET TIDAK BERWUJUD

• Aset tidak berwujud perlu disajikan kembali denganmemperhitungkan dan menyajikan nilai akumulasiamortisasi sampai dengan 31/12/2014 yang dihitungdengan menggunakan metode dan tarif amortisasi yangdipakai sesuai kebijakan akuntansi 2015 dan disajikandengan metode netto dengan menyajikan nilai buku asettidak berwujud per 31/12/2014.

• Pemda telah menerapkan amortisasi dan tidak terdapatperubahan estimasi umur aset tidak berwujud tidak perlumelakukan penyajian kembali atas aset tidak berwujud

Jurnal Standar Restatement

EKUITAS XXX

AKUMULASI AMORTISASI XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

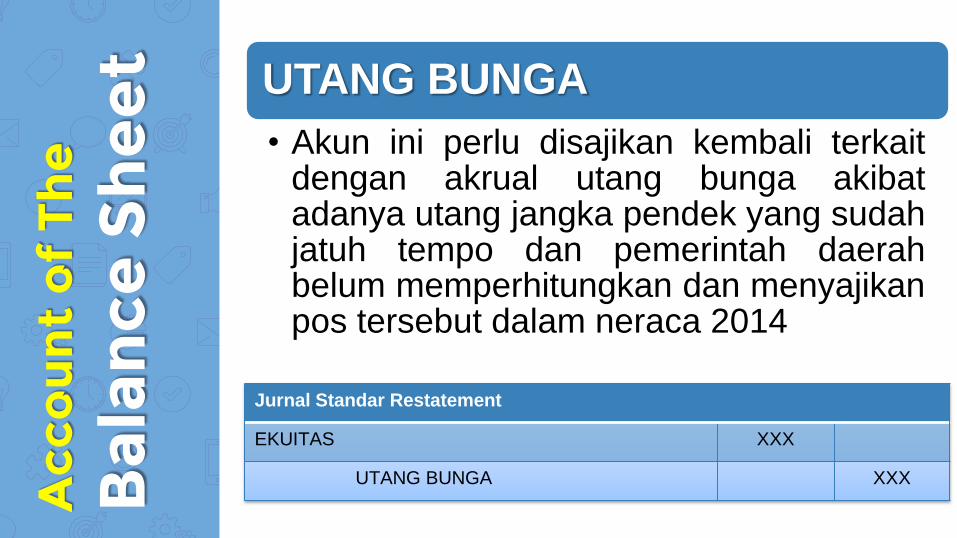

t UTANG BUNGA

• Akun ini perlu disajikan kembali terkaitdengan akrual utang bunga akibatadanya utang jangka pendek yang sudahjatuh tempo dan pemerintah daerahbelum memperhitungkan dan menyajikanpos tersebut dalam neraca 2014

Jurnal Standar Restatement

EKUITAS XXX

UTANG BUNGA XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

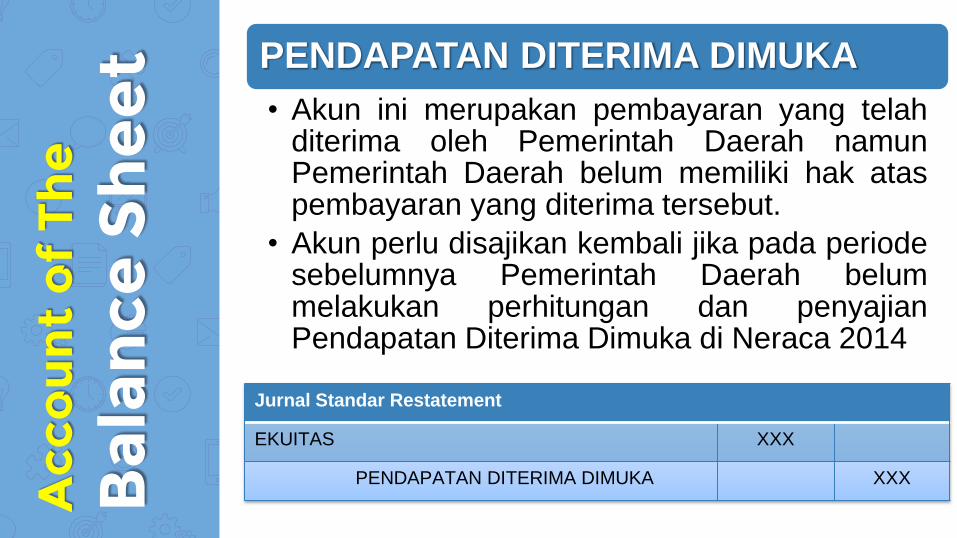

t PENDAPATAN DITERIMA DIMUKA

• Akun ini merupakan pembayaran yang telahditerima oleh Pemerintah Daerah namunPemerintah Daerah belum memiliki hak ataspembayaran yang diterima tersebut.

• Akun perlu disajikan kembali jika pada periodesebelumnya Pemerintah Daerah belummelakukan perhitungan dan penyajianPendapatan Diterima Dimuka di Neraca 2014

Jurnal Standar Restatement

EKUITAS XXX

PENDAPATAN DITERIMA DIMUKA XXX

Acc

ou

nt

of

The

Bal

ance

Sh

ee

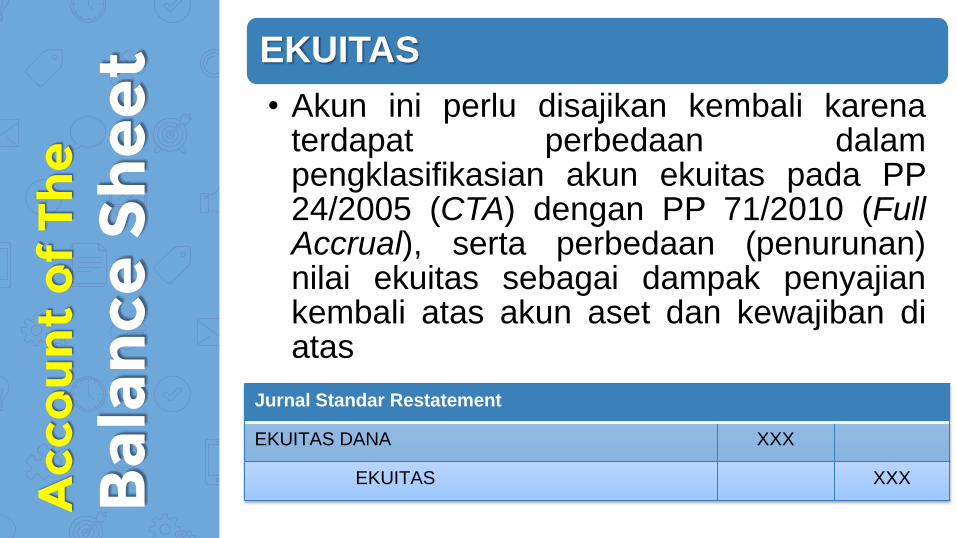

t EKUITAS

• Akun ini perlu disajikan kembali karenaterdapat perbedaan dalampengklasifikasian akun ekuitas pada PP24/2005 (CTA) dengan PP 71/2010 (FullAccrual), serta perbedaan (penurunan)nilai ekuitas sebagai dampak penyajiankembali atas akun aset dan kewajiban diatas

Jurnal Standar Restatement

EKUITAS DANA XXX

EKUITAS XXX

Cla

ssif

icat

ion

of

Cas

h F

low

Arus Kas dari Aktivitas Operasi

Arus Kas dari Aktivitas Investasi Aset Non Keuangan

Arus Kas dari Aktivitas Pembiayaan

• Investasi/Divestasi Penyertaan Modal Pemerintah Daerah

• Penerimaan Kembali/Pengeluaran Investasi Non Permanen

• Pembentukan/Pencairan Dana Cadangan

• Penerimaan Utang

• Pembayaran Pokok Utang.

Arus Kas dari Aktivitas Non Anggaran

Arus Kas dari Aktivitas Operasi

Arus Kas dari Aktivitas Investasi

• Investasi/Divestasi Penyertaan Modal Pemerintah Daerah

• Penerimaan Kembali/Pengeluaran Investasi Non Permanen

• Pembentukan/Pencairan Dana Cadangan

Arus Kas dari Aktivitas Pendanaan

• Penerimaan Utang

• Pembayaran Pokok Utang.

Arus Kas dari Aktivitas Transitoris

Re

sult

s

Re

stat

em

en

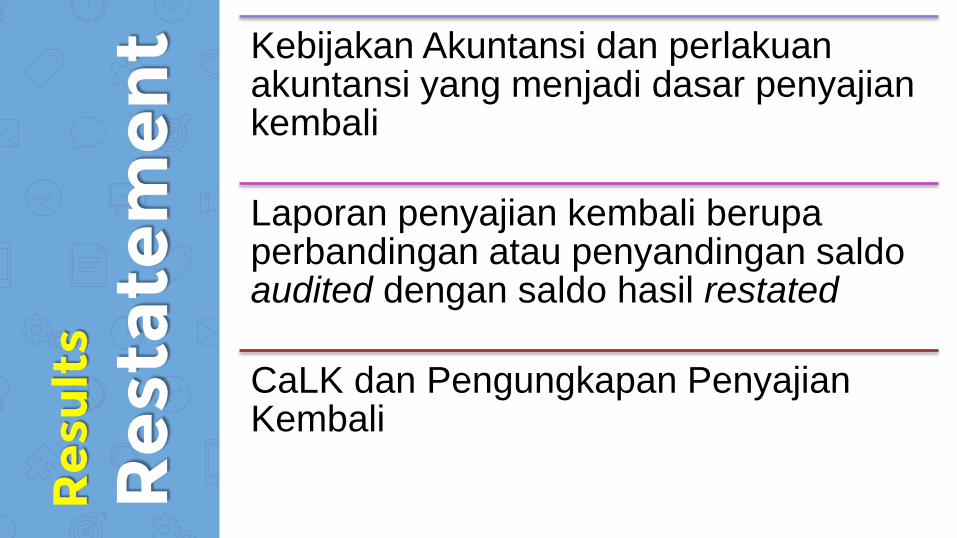

t Kebijakan Akuntansi dan perlakuan akuntansi yang menjadi dasar penyajian kembali

Laporan penyajian kembali berupa perbandingan atau penyandingan saldoaudited dengan saldo hasil restated

CaLK dan Pengungkapan Penyajian Kembali

Sis

tem

atik

aC

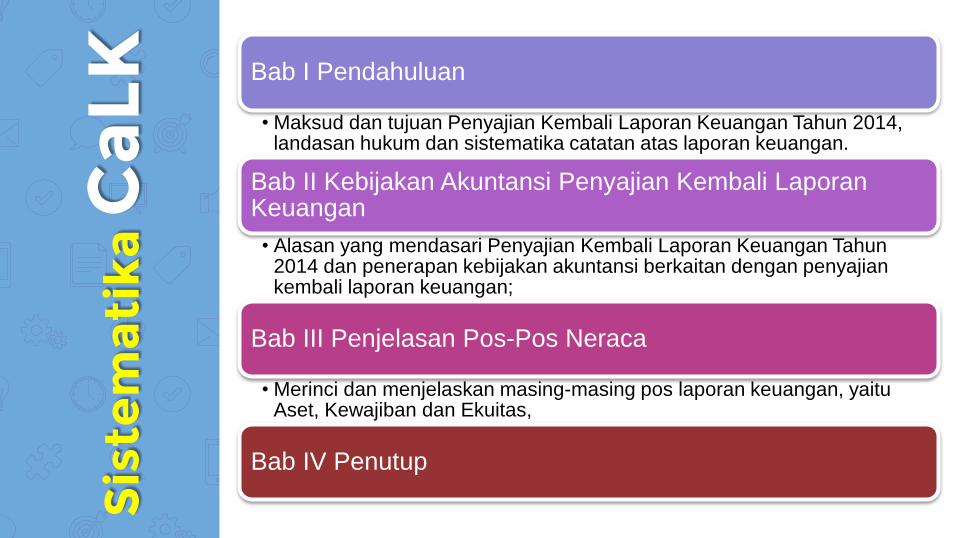

aLK Bab I Pendahuluan

• Maksud dan tujuan Penyajian Kembali Laporan Keuangan Tahun 2014, landasan hukum dan sistematika catatan atas laporan keuangan.

Bab II Kebijakan Akuntansi Penyajian Kembali Laporan Keuangan

• Alasan yang mendasari Penyajian Kembali Laporan Keuangan Tahun 2014 dan penerapan kebijakan akuntansi berkaitan dengan penyajiankembali laporan keuangan;

Bab III Penjelasan Pos-Pos Neraca

• Merinci dan menjelaskan masing-masing pos laporan keuangan, yaitu Aset, Kewajiban dan Ekuitas,

Bab IV Penutup

TERIMA KASIHBADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

PERWAKILAN PROVINSI JAWA TIMURJalan Raya Bandara Juanda Nomor 38 Sidoarjo

Telepon (031)8670360 Faksimil (031)8670911 e-mail : [email protected]