rancangan laporan good governance pada …repository.uinjkt.ac.id/dspace/bitstream/123456789... ·...

TRANSCRIPT

RANCANGAN LAPORAN GOOD GOVERNANCE PADA

ORGANISASI PENGELOLA ZAKAT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Liana Khodijah

NIM: 11140820000091

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2019 M

ii

RANCANGAN LAPORAN GOOD GOVERNANCE PADA ORGANISASI

PENGELOLA ZAKAT

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Liana Khodijah

NIM: 11140820000091

Di Bawah Bimbingan

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2019 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 03 Mei 2018 telah dilakukan Ujian Komprehensif atas mahasiswa/i:

Nama : Liana Khodijah

No. Induk Mahasiswa : 11140820000091

Jurusan : Akuntansi

Judul Skripsi :Rancangan Laporan Good Governance Pada Organisasi

Pengelola Zakat

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan

LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Mei 2018

1. Dr. Rini, M.Si.,Ak.,CA

NIP: 197603152005012002 Penguji I

2. Hepi Prayudiawan, S.E.,Ak.,M.M (……………………………)

NIP : 197205162009011006 Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 26 September 2019 telah dilakukan Ujian Skripsi atas mahasiswa/i :

Nama : Liana Khodijah

No. Induk Mahasiswa : 11140820000091

Jurusan : Akuntansi

Judul Skripsi :Rancangan Laporan Good Governance pada Organisasi

Pengelola Zakat

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan

selama proses ujian skripsi, maka diputuskan bahwa mahasiswa/i tersebut dinyatakan lulus

dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 September 2019

1. Yessi Fitri SE.,M.Si.,Ak.,CA. (…………………………)

NIP. 19760924 200604 2 002 Ketua Penguji

2. Reskino, SE.,M.Si.,Ak.,CA.,CMA.,CERA (………………………..)

NIP. 197409282008012004 Penguji Ahli

3. Dr. Rini, M.Si., Ak.,CA.

NIP. 19760315 200501 2 002

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Liana Khodijah

No. Induk Mahasiswa : 11140820000091

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa

izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui

pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa

saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang

berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 Agustus 2019

(Liana Khodijah)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Liana Khodijah

2. Tempat, Tanggal Lahir : Bogor, 28 April 1996

3. Alamat : Jl. Aliandong Rt.01 Rw.09 No.68

Bojongsari-Depok 16516

4. No. Telp : 081271595958

5. Alamat email : [email protected]

II. LATAR BELAKANG KELUARGA

1. Ayah : Samsuri

2. Ibu : Nining Karminah

3. Anak ke : 2 dari 4 bersaudara

III. PENDIDIKAN

Tahun 2002 – 2008 : SD Negeri Bojongsari 03 Depok

Tahun 2008 – 2011 : MTs Negeri 1 Bogor

Tahun 2011 – 2014 : SMK Al-Hasra Depok

Tahun 2014 – 2018 : UIN Syarif Hidayatullah Jakarta

IV. PENGALAMAN ORGANISASI

1. Anggota Departemen Dana Usaha Himpunan Mahasiswa Jurusan (HMJ)

Akuntansi 2015.

2. Wakil Bendahara Himpunan Mahasiswa Jurusan (HMJ) Akuntansi 2016

3. Bendahara KKN FIGHT UIN Syarif Hidayatullah Jakarta 2017.

vii

V. PENGALAMAN KERJA

1. PT. BPRS Al-Hijrah Amanah sebagai staf Magang periode Januari-Maret 2013

2. Pasadena Factory Outlet sebagai Freelancer periode Mei 2014-Januari 2017

3. PT. Rekadaya Mitra Utama sebagai Frontdesk pada Klub Tamansari Pesona Bali

(PT. Wika Realty) periode Januari 2018-Agustus 2019

viii

RANCANGAN LAPORAN GOOD GOVERNANCE PADA ORGANISASI

PENGELOLA ZAKAT

ABSTRAK

The purpose of this study was to make a draft report of good governance on zakat

management organizations and to see the implementation of good governance on zakat

management organizations in Indonesia. This study is a qualitative study using descriptive

method. Data were obtained by questionnaires and interview sessions for 4 OPZ.

Respondents of this study are amil who are in management structure of the zakat

management organization.

The result of this study shows that the draft report of good governance on zakat

management organizations involving indicators of transparency of financial and non-

financial information which includes zakat management organizations product and services,

salary ratios, non-halal income and the implementation, compliance function, internal audit

function, external audit function, self assessment of good governance implementation, total of

legal issues, information and responsibilities of each position, information on organizational

structure, total of distribution and receiver of donation, implementation of sharia principles,

transactions that contain conflicts of interest, list of consultants and advisory boards, total

internal fraud, maximum limits for distribution donation, and the last the remuneration

policy. Overall, 4 OPZ has implemented good governance according to regulation of each

OPZ.

Keyword: report of good governance, zakat management organization.

ix

RANCANGAN LAPORAN GOOD GOVERNANCE PADA ORGANISASI

PENGELOLA ZAKAT

ABSTRAK

Tujuan penelitian ini adalah untuk membuat rancangan laporan good governance pada

organisasi pengelola zakat dan melihat pelaksanaan good governance yang telah

dilaksanakan oleh organisasi pengelola zakat di Indonesia. Penelitian ini merupakan

penelitian kualitatif yang menggunakan metode deskriptif. Data diperoleh dengan cara

memberikan kuesioner dan wawancara kepada 4 OPZ. Responden penelitian ini adalah amil

yang berada di badan pengurus dari organisasi pengelola zakat.

Hasil dari penelitian ini menunjukan bahwa rancangan laporan good governance pada

organisasi pengelola zakat meliputi indikator transparansi informasi keuangan dan

nonkeuangan termasuk produk dan layanan OPZ, rasio gaji, pendapatan non halal dan

pelaksanaannya, fungsi kepatuhan, fungsi internal audit, fungsi audit eksternal, self assesment

pelaksanaan GG, jumlah permasalahan hukum, informasi dan tanggung jawab dari masing-

masing jabatan, informasi struktur organisasi, jumlah penyaluran dan penerima dana,

pelaksanaan prinsip syariah, transaksi yang mengandung benturan kepentingan, daftar

konsultan dan dewan penasihat, jumlah internal fraud, batas maksimal penyaluran dana, dan

yang terakhir adalah kebijakan remunerasi. Secara keseluruhan 4 OPZ ini telah melaksanakan

good governance sesuai dengan peraturan dari masing-masing OPZ.

Kata kunci: Laporan Good Governance, Organisasi Pengelola Zakat.

x

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalamualaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-Nya kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini. shalawat serta salam selalu

tercurahkan kepada junjungan Nabi Besar Muhammad SAW semoga sampai kepada

keluarganya, para sahabatnya dan selaku kita para umatnya.

Penyusunan skripsi ini yang berjudul “Rancangan laporan good governance pada

Organisasi Pengelola Zakat” dimaksudkan untuk memenuhi syarat guna mencapai gelar

Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis sangat

bersyukur atas selesainya penulisan dan penyusunan skripsi ini. Penulis menyadari bahwa

banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini, maka dari itu

penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnnya

kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini terutama

kepada:

1. Kedua orang tua tercinta, Bapak Samsuri dan Mamah Nining Karminah yang selalu

memberikan semangat, dukungan, materi serta doa yang tiada henti kepada penulis.

Terima kasih untuk semua kepercayaan serta limpahan kasih sayang yang telah

diberikan kepada penulis, semoga penulis dapat menjadi kebanggaan serta sumber

kebahagiaan kalian.

2. Kakak tersayang beserta suami dan anaknya, Teh Devi, A Bayu dan Raffandra yang

selalu memberikan doa, semangat dan bantuan yang tiada hentinya kepada penulis.

3. Adik tersayang, Sabina dan Nadiya yang membantu dan memberikan semangat

kepada penulis.

4. Ibu Dr. Rini., Ak., CA selaku Dosen Pembimbing Skripsi, sekaligus Dosen

Pembimbing Akademik penulis. Terimakasih karena telah bersedia meluangkan

waktunya, tenaga serta dengan sabar memberikan pengarahan dan bimbingan kepada

penulis dalam penulisan skripsi ini. Dan telah memberikan arahan serta bimbingan

kepada penulis selama penulis menjadi mahasiswi di Jurusan Akuntansi

5. Bapak Prof. Dr. Amilin, SE.,Ak.,M.Si.,CA.,QIA.,BKP.,CRMP selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

6. Ibu Yessi Fitri, S.E., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Fitri Damayanti, SE.,M.Si selaku Sekertaris Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Seluruh Dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta. Terima kasih atas seluruh ilmu pengetahuan yang telah

diajarkan kepada penulis. Semoga kedepannya ilmu yang telah diberikan bermanfaat

bagi penulis.

9. Seluruh staf pegawai Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

yang telah memberikan kemudahan kepaada penulis disetiap urusan yang penulis

butuhkan.

10. Seluruh bagian dari Badan Pengurus OPZ yang telah mendukung penulis dengan

bersedia mengisi kuesioner dan meluangkan waktu untuk bisa diwawancarai oleh

penulis serta mendoakan kelancaran pembuatan skripsi ini.

11. Keluarga keduaku, Keju (Firdha, Fatin, Najah, Mahhal dan Mutia) yang telah

menemani dan tidak pernah meninggalkan penulis dari awal kuliah hingga akhir masa

perjuangan penulisan skripsi. Terimakasih karena selalu ada dan terus memberikan

semangat, bantuan serta doa yang tiada henti. Dan terimakasih karena selalu

mengingatkan penulis untuk segera menyelesaikan skripsi ini.

12. Sahabat seperjuanganku di Baliview, Eka Maulida dan Icha Kusumaningrum.

Terimakasih telah mewarnai hari-hari penulis. Terimakasih telah menjadi tempat

berkeluh kesah dan selalu menjadi sumber keceriaan bagi penulis. Terimakasih atas

bantuan, dukungan, serta doa agar penulis bisa menyelesaikan skripsi ini.

13. Sahabatku sedari SMK, Bakoye (Anggi, Fani, Eneng, Kiki, Boye, Anis, Tuti, dan

Puput) terimakasih telah selalu memberikan semangat dan doa kepada penulis.

14. Sahabatku sedari kecil, Septi, Bagas, Fikri, Elka, April, Nia. Yang telah menemani

disaat penulis butuh hiburan dan selalu memberikan semangat dan doa kepada

penulis.

15. Keluarga kecil kelas C 2014 serta keluarga besar Akuntansi 2014 yang telah banyak

memberikan motivasi kepada penulis.

16. Keluarga besar HMJ Akuntansi yang telah memberikan banyak pembelajaran dan

pengalaman organisasi kepada penulis.

17. Sahabat dan Sahabati KOMFEIS yang telah memberikan banyak pengalaman

berorganisasi kepada penulis.

xii

18. Terimakasih kepada Dwi Oktaviani, Nisrina, Neng Halimatu dan Asri Sulastri yang

telah berjuang bersama penulis menyelesaikan skripsi ini, dan selalu mengingatkan

agar segera menyelesaikan skripsi ini.

19. Kepada Hafiz Alfian, terimakasih atas segala yang telah diberikan kepada penulis

selama ini, hingga tidak ada kata-kata yang bisa menggambarkan rasa terimakasih

dari penulis. Love❤

20. Serta semua pihak yang terlibat yang tidak dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena

itu, penulis mengharapkan segala bentuk saran serta kritik yang membangun dari berbagai

pihak.

Jakarta, 28 Agustus 2019

Liana Khodijah

xiii

DAFTAR ISI

COVER DALAM i

LEMBAR PENGESAHAN SKRIPSI ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF iii

LEMBAR PENGESAHAN UJIAN SKRIPSI iv

LEMBAR PENGESAHAN KARYA ILMIAH v

DAFTAR RIWAYAT HIDUP vi

ABSTRACT viii

ABSTRAK ix

KATA PENGANTAR x

DAFTAR ISI xiii

DAFTAR TABEL xvi

DAFTAR LAMPIRAN xviii

BAB I PENDAHULUAN 1

A. Latar Belakang Penelitian 1

B. Identifikasi Masalah 10

C. Pembatasan Masalah 11

D. Rumusan Masalah 11

E. Tujuan Penelitian 11

F. Manfaat Penelitian 11

BAB II TINJAUAN PUSTAKA 14

A. Tinjauan Literatur 14

1. Pengertian Zakat 14

a. Hikmah dan Manfaat Zakat 15

b. Syarat Wajib Zakat 16

c. Macam-Macam Zakat 19

2. Organisasi Pengelola Zakat 21

xiv

a. BAZNAS Pusat 22

b. BAZNAS Provinsi dan BAZNAS Kabupaten/Kota 23

c. Lembaga Amil Zakat 25

3. Good Corporate Governance 26

a. Prinsip-Prinsip GCG 28

b. Manfaat GCG 35

B. Hasil-Hasil Penelitian Terdahulu 43

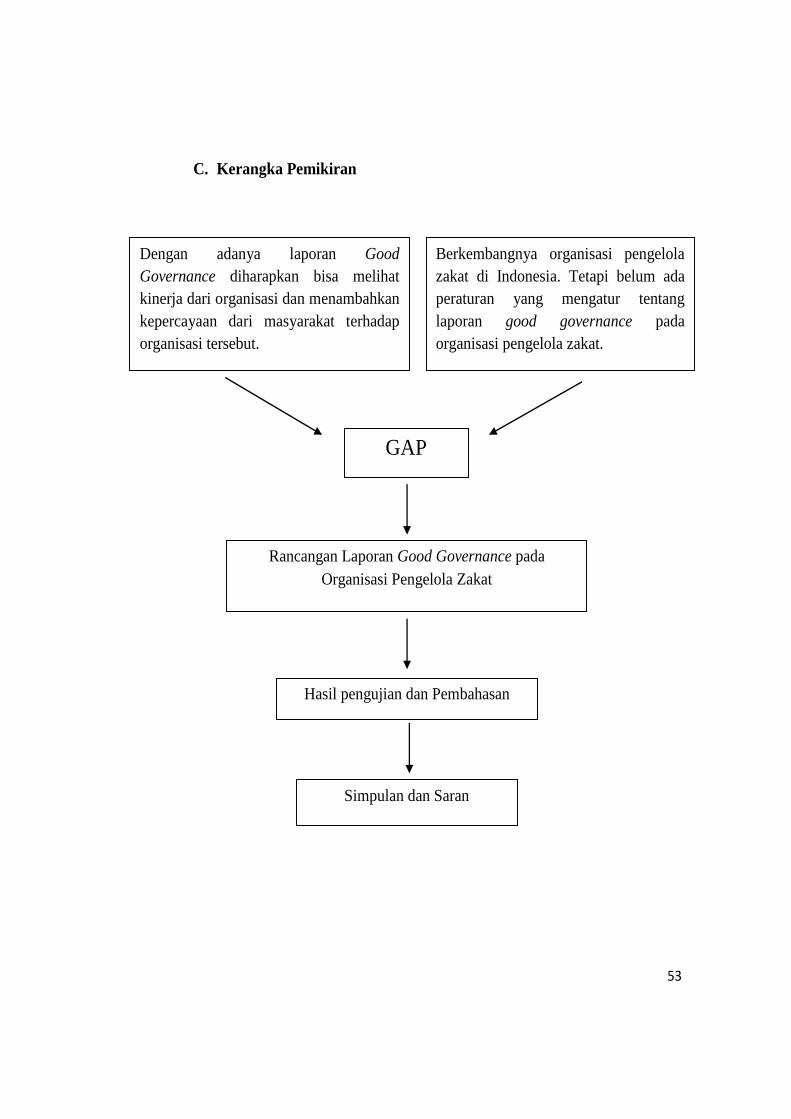

C. Kerangka Pemikiran 51

BAB III METODOLOGI PENELITIAN 52

A. Ruang Lingkup Penelitian 52

B. Metode Penentuan Sampel 52

C. Metode Pengumpulan Data 53

D. Operasionalisasi Variabel Penelitian 54

E. Metode Analisis Data 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 58

A. Sekilas Gambaran Umum Objek Penelitian 58

1. Waktu Penelitian 58

2. Karakteristik Profil Responden 60

B. Hasil Penelitian 61

1. Rancangan Laporan GG untuk OPZ 62

2. Penerapan GG pada OPZ 69

a. Penerapan GG pada BAZNAS Pusat 69

b. Penerapan GG pada LAZ Al-Azhar Peduli Umat 75

c. Penerapan GG pada LAZ Baitulmaal Muamalat 83

d. Penerapan GG pada LAZISMU 88

3. Hasil dan Pembahasan Penelitian 95

a. Analisis Transparansi Kondisi Keuangan dan Non Keuangan 97

b. Analisis Rasio Gaji Tertinggi dan Gaji Terendah 102

c. Analisis Pendapatan Non Halal dan Penggunaannya 103

d. Analisis Fungsi Kepatuhan 105

e. Analisis Fungsi Audit Eksternal 107

f. Analisis Self Assessment Pelaksanaan GG 109

xv

g. Analisis Jumlah Permasalahan Hukum 111

h. Analisis Rangkap Jabatan DPS 113

i. Analisis Informasi Tugas dan Tanggung Jawab, dan Informasi

Struktur Organisasi 115

j. Analisis Informasi Penyaluran Dana 118

k. Analisis Pelaksanaan Prinsip Syariah 120

l. Analisis Fungsi Audit Internal 122

m. Analisis Transaksi yang Mengandung Benturan Kepentingan 125

n. Analisis Daftar Konsultan Keuangan dan Penasihat Lembaga 126

o. Analisis Jumlah Penyimpangan 128

p. Analisis Batas Maksimal Penyaluran Dana 129

q. Analisis Kebijakan Remunerasi 130

r. Informasi Asnaf 131

BAB V PENUTUP 132

A. Kesimpulan 132

B. Implikasi 132

C. Keterbatasan 133

D. Saran 133

DAFTAR PUSTAKA 135

LAMPIRAN-LAMPIRAN 140

xvi

DAFTAR TABEL

Tabel 1.1 Daftar Organisasi Pengelola Zakat Skala Nasional 8

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu 44

Tabel 3.1 Kuesioner Rancangan Laporan GG 55

Tabel 3.2 Pertanyaan Wawancara 56

Tabel 4.1 Daftar Organisasi Pengelola Zakat Skala Nasional 59

Tabel 4.2 Profil Responden 60

Tabel 4.3 Hasil Kuesioner Penelitian 63

Tabel 4.4 Pengelompokan Hasil Kuesioner 65

Tabel 4.5 Hasil Rancangan Laporan GG 96

xvii

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Kuesioner 138

Lampiran 2 Pertanyaan Wawancara 140

Lampiran 5 Surat Penelitian 141

Lampiran 3Peraturan Bank Indonesia No.11/33/PBI/2009 145

Lampiran 4 Peraturan OJK 10/SEOJK.03/2014 193

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam menjalankan operasional perusahaan tidak hanya

memperhatikan kepentingan untuk perusahaan saja. Tetapi perusahaan juga

diharuskan untuk tetap memperhatikan kepentingan para pemegang saham,

pegawai, pelanggan dan masyarakat. Maka dari itu, perusahaan harus

mempunyai sistem yang menopang kegiatan tersebut. Yaitu kegiatan

pengendalian tata kelola perusahaan yang menghubungkan antara perusahaan

dengan pihak-pihak yang terkait dengan perusahaan.

Pasca terjadinya krisis ekonomi yang berkepanjangan pada tahun

1998, hingga tumbangnya Pemerintahan Orde baru, masyarakat negeri ini

berharap ada perubahan yang signifikan terhadap sektor ekonomi, baik

ekonomi makro dilihat dari laju pertumbuhan infrastruktur maupun ekonomi

mikro yang dapat menyentuh dan dirasakan langsung oleh masyarakat

Indonesia dari Sabang sampai Merauke. Pergantian rezim ini sudah 18 tahun

lamanya dan sudah 5 (lima) kali pergantian Pemerintahan, Masyarakat negeri

ini masih menunggu terobosan Pemerintahan saat ini dalam menerapkan paket

2

kebijakan ekonomi sehingga pertumbuhan dan daya serapnya dapat dirasakan

langsung oleh masyarakat (Sobir, 2016).

Krisis ekonomi pada tahun tersebut terjadi akibat buruknya

pelaksanaan corporate governance. Kinerja perusahaan yang buruk

disebabkan oleh beberapa faktor di antaranya adalah kegagalan perusahaan

dalam melakukan pemantauan dan menentukan perencanaan strategis. Faktor

lain yang menyebabkan buruknya kinerja perusahaan adalah pelanggaran

terhadap etika bisnis. Seperti diketahui, budaya sogok-menyogok, suap-

menyuap, Kolusi, Korupsi, dan Nepotisme (KKN) yang marak mewarnai

praktik bisnis di Indonesia maupun di negara lainnya (Darmawan, 2013).

Kasus korupsi terus mendera BUMN kita. Kasusnya merentang luas

mulai dari pengadaan barang, anggaran fiktif, terjerat suap, hingga gratifikasi

proyek. Lebih miris lagi, pelakunya adalah direktur BUMN itu sendiri.

Belakangan, ada direktur Krakatau Steel yang terkena Operasi Tangkap

Tangan (OTT) oleh KPK karena suap. Kasus yang sama menjerat Direktur

PLN dalam kasus suap PLTU Riau 1. Belum lagi masalah investasi pertamina

yang justru mengantar mantan direkturnya, Karen Agustiawan ke jeruji besi

dengan dakwaan majelis hakim bahwa investasi tersebut merugikan Rp. 568

miliar bagi negara. BUMN harus didorong memiliki tata kelola perusahaan

yang baik atau bisa disebut good corporate governance (GCG). Ini usaha

3

lama yang tidak kunjung dapat dilakukan dengan baik. Bahkan setelah

diperjelas dalam keputusan Menteri BUMN No. PER-01/MBU/2011 tentang

penerapan tata kelola perusahaan yang baik pada BUMN juga tidak kunjung

terlaksana, malah berita korupsi pejabat BUMN yang didapat masyarakat

(detik.com).

Tidak hanya kasus korupsi pada BUMN, Polres Kota Pagaralam

akhirnya melakukan penahanan terhadap empat orang tersangka yang diduga

terlibat kasus penggelapan Dana Amil Zakat (BAZ) Kota Pagaralam. Tindak

pidana ini diduga dilakukan tersangka sejak tahun 2004 hingga 2014.

Semestinya potongan 2,5% dari gaji pegawai BAZ tidak mereka setor ke

rekening BAZ Kota Pagaralam. Sehingga dalam kurun waktu 13 tahun

berdasarkan hasil audit BPKP kerugian keuangan Negara mencapai Rp.

659.025.311. keempat tersangka dikenai pasal 8 dan 2 ayat 1, 2 UU No 31

tahun 1999 junto UU No 20/21 tentang UU tindak pidana korupsi dengan

diancam hukuman mnimal lima tahun penjara (tribunnews.com).

Selanjutnya Unit Tipikor polres Gorontalo Kota, menggiring mantan

bendahara Badan Amil Zakat Daerah (BAZNAS) Kota Gorontalo IR alias

Iyam (41), masyarakat Kelurahan Tomulabutao Selatan, Kecamatan

Dungingi, Kota Gorontalo ke ruang tahanan Polres Gorontalo Kota.

Penahanan ini dikarenakan dugaan penyaahgunaan anggaran dan kewenangan

4

sebagai bendahara di BAZNAS Kota Gorontalo sejak 2014-2015. Dalam

melaksanakan tugasnya sebagai bendahara, tersangka telah menerima setoran

dana zakat dan infaq dari para bendahara SKPD yang bersumber dari gaji

ASN yang dipotong sebesar 2,5%. Tersangka tidak melaksanakan

kewajibannya untuk menyetorkan dana zakat infaq ke rekening Baznas Kota

Gorontalo, melainkan digunakan secara pribadi, sehingga hal itu

mengakibatkan kerugian terhadap BAZNAS dengan nilai Rp. 526.627.855

(hargo.co.id).

Tak hanya kasus korupsi dana zakat di Kota Pagaralam dan Kota

Gorontalo, Majelis Pengadilan Tipikor, Pengadilan Negeri Palu menjatuhkan

vonis pidana penjara empat tahun kepada Tamsul Soda mantan bendahara

Badan Amil Zakat (BAZDA) Parigi Moutong, terdakwa kasus dugaan korupsi

sebesar Rp. 375 juta BAZDA Parimo. Dana tersebut dipergunakan Tamsul

tidak sesuai peruntukannya, tanpa sepengetahuan ketua dan pengurus Bazda

lainnya. Dana tersebut tidak disimpan di rekening resmi Bazda melainkan

rekenng pribadi miliknya (media.alkhairaat.id).

Maka dari itu penerapan tata kelola sangat penting dalam pengambilan

keputusan. Tata kelola juga menjadi tolak ukur bagi organisasi dalam

menjalankan operasionalnya. Dengan menerapkan prinsip Good Corporate

Governance atau tata kelola perusahaan bisa mencegah terjadinya Kolusi,

5

Korupsi, dan Nepotisme (KKN), meningkatkan kinerja organisasi dan

meningkatkan kualitas kerja dari para karyawan.

Efektivitas pelaksanaan corporate governance sangat tergantung dari

peran atau actions yang dilakukan oleh elemen-elemen dalam struktur corpo-

rate governance. Elemen-elemen tersebut adalah komisaris baik dari unsur

independen maupun bukan, komite audit, kepemilikan saham oleh insitusi,

kepemilikan saham dan jasa audit dari Kantor Akuntan Publik (KAP) yang

bereputasi. Harapannya adalah semakin efektif peran yang dilakukan oleh

elemen-elemen struktur corporate governance, semakin meningkatkan

kualitas informasi akuntansi dari sudut pandang users (Miqdad, 2012).

Penerapan Good Corporate Governance ini dinilai dapat memperbaiki

citra organisasi yang sempat buruk, melindungi kepentingan stakeholders

serta meningkatkan kepatuhan terhadap peraturan perundang-undangan yang

berlaku dan etika-etika umum pada industri perbankan dalam rangka

mencitrakan sistem perbankan yang sehat. Selain itu penerapan Good

Corporate Governance diharapkan dapat berpengaruh terhadap kinerja

organisasi, dikarenakan penerapan Good Corporate Governance ini dapat

meningkatkan kinerja keuangan, mengurangi resiko akibat tindakan

pengelolaan yang cenderung menguntungkan diri sendiri (Aditya P, 2015).

6

Di Indonesia, praktik GCG telah diatur dalam beberapa undang-

undang dan peraturan, sehingga implementasi prinsip-prinsip GCG salah

satunya di-dorong oleh kepatuhan terhadap regulasi (seperti UU PT no

40/2007, peraturan Bapepam-LK, Peraturan Bank Indonesia no 8/4/PBI/2006

yang dirubah menjadi no 8/14/2006 tentang Peraturan GCG bagi bank

umum)(Miqdad, 2012).

Sedangkan penerapan GCG pada perbankan syariah telah diatur oleh

Peraturan Bank Indonesia Nomor 11/33/PBI/2009. Pelaksanaan GCG pada

bank syariah tidak hanya dimaksudkan untuk memperoleh pengelolaan bank

yang sesuai dengan lima prinsip dasar yang telah ditetapkan serta sesuai

dengan prinsip syariah, akan tetapi juga ditujukan untuk kepentingan yang

lebih luas (Siswanti, 2016).

Dengan dibuatnya Pedoman Umum Good Corporate Governance

menandakan bahwa tata kelola perusahaan atau Good Corporate Governance

telah menjadi perhatian bagi pemerintah dan pelaku bisnis. Tata kelola

perusahaan tidak hanya diterapkan pada perusahaan yang berorientasi pada

profit. Tata kelola perusahaan juga sebaiknya diterapkan pada perusahaan

yang berorientasi pada pelayanan masyarakat atau nonprofit.

Organisasi yang berorientasi pada pelayanan yang sekarang sedang

berkembang adalah Badan Amil Zakat atau Lembaga Amil Zakat. Saat ini

7

penyaluran zakat fitrah, zakat mal ataupun infaq dan shadaqah telah

terkoordinasi dengan baik. Penyaluran zakat fitrah tidak hanya dikumpulkan

oleh amil zakat untuk kemudian secara langsung disalurkan ke pihak

penerima zakat, infaq, dan shadaqah (ZIS), namun dana ZIS yang diterima

dikelola untuk pengembangan ekonomi guna meningkatkan kualitas hidup

bagi penerima dana ZIS. Pengelolaan ZIS telah dilakukan oleh beberapa

lembaga dalam keorganisasian Badan Amil Zakat atau Lembaga Amil Zakat.

Adanya badan pengelola ZIS tersebut merupakan suatu hal yang

menggembirakan, karena pengumpulan dana penghimpunan ZIS terus

meningkat. Namun disisi lain hal ini memunculkan tantangan bagi

pendayagunaan dana ZIS agar efektif dan berdampak luas di masyarakat

(Endahwati, 2014).

Saat ini potensi zakat umat islam di Indonesia sangat besar sehingga

perlu dikelola secara profesional, aman, dan teratur melaui Badan Amil Zakat

Nasional (BAZNAS) sehingga bisa dimaksimalkan pemanfaatannya. Potensi

zakat di Indonesia mencapai Rp. 286 triliun. Untuk merealisasikan potensi itu

maka perlu digerakkan kesadaran membangun zakat sebagai instrumen dalam

pengentasan kemiskinan. Upaya menggali potensi dan optimalisasi peran

zakat melalui BAZNAS belum berjalan maksimal karena banyak faktor yang

menyelimutinya. Salah satu upaya merealisasikan potensi itu dapat dilakukan

8

BAZNAS dengan aktif menyosialisasikan dirinya ke masyarakat sehingga

masyarakat bisa mempercayai pengelolaan zakat. (sindonews.com)

Dalam pelaksanaannya BAZNAS ini dikelola oleh pemerintah. Selain

BAZNAS ada juga Lembaga Amil Zakat. Lembaga Amil Zakat yang dikelola

oleh pihak nonpemerintah dalam menghimpun dana zakat, lalu disalurkan

kembali kepada para mustahik.

Saat ini, BAZNAS sedang mendorong pengumpulan zakat sesuai

dengan perundangan pada setiap kabupaten/kota. Dalam penghimpunan zakat,

BAZNAS mengedepankan layanan kepada muzaki (Pembayar Zakat) dan

mustahik (penerima zakat) agar mudah dalam menunaikan zakat. Dalam

pelaksanaannya BAZNAS bekerjasama dengan berbagai pihak, salah satunya

dibantu oleh Lembaga Amil Zakat dalam memberikan fasilitas dalam

pembayaran zakat. Pengelolaan zakat terus didorong untuk meningkatkan

akuntabilitas pengelolaan keuangan yang telah dilaksanakan.

Dengan adanya pembayaran zakat dari para muzaki, dapat mendorong

pengurangan kemiskinan yang ada di Indonesia. Zakat dapat juga menjadi

solusi dalam memecahkan masalah-masalah sosial dan ekonomi. Pengentasan

kemiskinan, kesenjangan sosial, pengangguran, dan kesenjangan ekonomi

(pendapatan) merupakan beberapa contoh permasalahan yang dapat

9

dipecahkan dengan zakat. Hal ini dapat dilakukan melalui optimalisasi

pengumpulan dan distribusi zakat secara efektif kepada pihak yang berhak

menerima (Anwar, 2012).

Kondisi tersebut dapat dicapai melalui tata kelola zakat secara efektif,

professional dan bertanggung jawab. Perencanaan yang matang,

pengorganisasian yang tepat, aktualisasi dan kontrol yang baik merupakan

gambaran dari profesionalisme dan keefektivan tata kelola zakat yang

diharapkan dapat memberikan kontribusi yang signifikan dalam memecahkan

masalah sosial, ekonomi dan kemasyarakatan (Anwar, 2012).

Tabel 1.1

Daftar LAZ Skala Nasional

NO NAMA WEBSITE

LAPORAN

GCG

1 BAZNAS http://baznas.go.id/ ×

2 LAZ Dompet Dhuafa Republika https://www.dompetdhuafa.org/ ×

3 LAZ Al-Azhar Peduli Umat http://alazharpeduli.org/ ×

4 LAZ Baitulmaal Muamalat http://www.baitulmaalmuamalat.org ×

Berlanjut kehalaman berikutnya

10

Tabel 1.1 (Lanjutan)

NO NAMA WEBSITE

LAPORAN

GCG

5

Lembaga Amil Zakat Infak dan

Shadaqah Nahdatul Ulama

(LAZISNU)

https://www.nucare.id/ ×

6 LAZ Global Zakat https://globalzakat.id/ ×

7 LAZ Muhammadiyah https://www.lazismu.org/ ×

8 LAZ Dewan Da’wah Islamiyah

Indonesia http://www.laznasdewandakwah.or.id/ ×

9 LAZ Yayasan Kesejahteraan

Madani https://yakesma.org/ x

10 LAZ Yayasan Griya Yatim &

Dhuafa https://griyayatim.com/ x

11 LAZ Rumah Zakat Indonesia https://www.rumahzakat.org/ x

12 LAZ Daarut Tauhid https://dpu-daaruttauhiid.org/web/ x

13 LAZ Nurul Hayat https://www.nurulhayat.org/ x

14 LAZ Inisiatif Zakat Indonesia https://izi.or.id/ x

15 LAZ Yatim Mandiri Surabaya http://yatimmandiri.org/ x

16 LAZ Lembaga Manajemen Infak

Ukhuwah Islamiyah http://lmizakat.org/ x

17 LAZ Dana Sosial Al Falah

Surabaya http://ydsf.org/ x

Berlanjut kehalaman berikutnya

11

Tabel 1.1 (Lanjutan)

NO NAMA WEBSITE

LAPORAN

GCG

18 Yayasan Rumah Yatim Ar-

Rohman Indonesia http://www.rumah-yatim.org/web/ x

19 LAZ Baitul Maal Hidayatullah https://www.bmh.or.id/ x

18 Yayasan Rumah Yatim Ar-

Rohman Indonesia http://www.rumah-yatim.org/web/ x

20 LAZ Perkumpulan Persatuan

Islam http://www.pzu.or.id/ x

21 LAZ Yayasan Daarul Qur’an

Nusantara (PPPA) http://www.pppa.or.id/ x

22 LAZ Yayasan Baitul Ummah

Banten https://lazisbu.org/

x

23 LAZ Yayasan Mizan Amanah https://www.mizanamanah.or.id/

x

24 LAZ Panti Yatim Indonesia Al

Fajr http://pantiyatim.or.id/

x

Sumber: website masing-masing organisasi pengelola zakat

Dari data diatas dapat kita ketahui bahwa dari 24 organisasi pengelola

zakat, tidak ada satupun yang sudah melaporan good governance. Hal ini

terlihat dari laporan good governance yang tidak dipublikasi melalui website.

Hal ini dikarenakan belum adanya peraturan yang mengatur tentang pelaporan

good governance pada organisasi pengelola zakat. Pelaksanaan dan pelaporan

laporan good governance tersebut bisa menjadi penilaian lebih bagi kinerja

12

dari organisasi pengelola zakat dan akan meningkatkan kepercayaan dari

masyarakat terhadap organisasi pengelola zakat. Maka dari itu, peneliti sangat

tertarik untuk melakukan penelitian mengenai pencatatan dan pelaporan good

governance bagi lembaga amil zakat. Maka dari itu peneliti memberikan judul

penelitian ini adalah “Rancangan Laporan Good Governance pada

Organisasi Pengelola Zakat”.

B. Identifikasi Masalah

Dari latar belakang tersebut dapat diambil identifikasi masalah yang

akan diteliti dalam penelitian ini, yaitu Organisasi Pengelola Zakat skala

Nasional yang memerlukan laporan good governance untuk bisa

meningkatkan kinerja dari kegiatan operasional perusahaan.

C. Pembatasan Masalah

Dalam penelitian ini, peneliti memiliki batasan penelitian. Peneliti

berfokus pada organisasi pengelola zakat skala nasional, karena organisasi

pengelola zakat juga memerlukan adanya laporan good governance untuk

mencerminkan kinerja dari kegiatan operasionalnya.

13

D. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan permasalahan yang

hendak diteliti adalah sebagai berikut:

1. Bagaimana rancangan laporan Good Governance yang tepat untuk

diterapkan pada organisasi pengelola zakat?

2. Sudahkah organisasi pengelola zakat melaksanakan Good Governance

dalam kegiatan operasionalnya?

E. Tujuan Penelitian dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini bertujuan untuk:

a. Untuk membuat rancangan laporan good governance pada organisasi

pengelola zakat.

b. Melihat pelaksanaan good governance yang telah dilaksanakan oleh

organisasi pengelola zakat.

14

2. Manfaat Penelitian

Berdasarkan dengan tujuan dari penelitian ini, maka diharapkan dapat

memberikan manfaat sebagai berikut:

a. Kontribusi Teoritis

Bagi bidang akademik, penelitian ini dapat dijadikan sebagai bahan

referensi untuk penelitian-penelitian selanjutnya yang terkait dengan

Good Governance pada organisasi pengelola zakat.

b. Manfaat Praktisi

1) Untuk organisasi pengelola zakat

Penelitian ini dapat memberikan gambaran mengenai pelaporan

Good Governance yang dapat diterapkan pada organisasi pengelola

zakat.

2) Untuk Akademisi

Penelitian ini dapat memberikan informasi mengenai rancangan

laporan Good Governance bagi organisasi pengelola zakat. Serta

dapat dijadikan acuan untuk penelitian selanjutnya.

3) Bagi Pemerintah

Penelitian ini bisa dijadikan acuan atau gambaran pembuatan

peraturan tentang laporan Good Governance yang sesuai dengan

organisasi pengelola zakat di Indonesia.

15

4) Bagi Masyarakat

Penelitian ini bisa dijadikan gambaran laporan good governance,

sehingga masyarakat yang sudah mengeluarkan sebagian hartanya

untuk berzakat bisa mengetahui kinerja dari organisasi pengelola

zakat.

16

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Zakat

Zakat adalah isim masdar dari kata zaka-yazku-zakah, oleh

karena kata dasar zakat adalah zaka yang berarti berkah, tumbuh,

bersih, baik dan bertambah. Dengan makna tersebut, orang yang telah

mengeluarkan zakat diharapkan hati dan jiwanya menjadi bersih.

(Fakhrudin, 2008:13)

Secara bahasa, zakat berarti tumbuh (numuww) dan bertambah

(ziyadah). Jika diucapkan, zaka al-zar’, artinya adalah tanaman itu

tumbuh dan bertambah. Jika diucapkan zaka al-nafaqah, artinya

nafkah tumbuh dan bertambah jika diberkati. (Wahbah Al-Zuhayly,

2005:82)

Menurut Abdurrahman al-jaziri, kata zakat secara bahasa

bermakna al-tathhir wa al-nama’. Sedangkan secara terminology

(istilahan/istilah), zakat adalah pemilikan harta yang dikhususkan

kepada mustahiq (penerima) dengan syarat-syarat tertentu.

Menurut undang-undang Republik Indonesia nomor 23 tahun

2011, zakat adalah harta yang wajib dikeluarkan oleh seorang muslim

17

atau badan usaha untuk diberikan kepada yang berhak menerimanya

sesuai dengan syariat islam.

Dari pengertian zakat diatas, dapat disimpulkan bahwa zakat

adalah sebagian harta yang dikeluarkan oleh seorang muslim untuk

diberikan kepada orang yang berhak, dan zakat berfungsi untuk

membersihkan hati dan jiwa bagi yang telah mengeluarkan zakatnya.

a. Hikmah dan Manfaat Zakat

Zakat mempunyai manfaat dan hikmah yang sangat besar, baik

bagi muzakki (orang yang mengeluarkan zakat), mustahiq (orang

yang berhak menerima zakat), harta itu sendiri maupun bagi

masyarakat keseluruhan. Menurut Wahbah Al-Zuhayly, hikmah

zakat meliputi:

1) Zakat menjaga dan memelihara harta dari incaran mata dan

tangan para pendosa dan pencuri.

2) Zakat merupakan pertolongan bagi orang-orang fakir dan

orang-orang yang sangat memerlukan bantuan.

3) Zakat menyucikan jiwa dari penyakit kikir dan bakhil.

4) Zakat diwajibkan sebagai ungkapan syukur atas nikmat harta

yang telah dititipkan kepada seseorang.

18

b. Syarat-syarat wajib Zakat

Harta yang akan dikeluarkan zakatnya harus telah memenuhi

persyaratan-persyaratan yang telah ditentukan secara syara’.

Wahbah Al-Zuhayly membagi syarat zakat menjadi syarat wajib

dan syarat sah.

1) Syarat wajib zakat antara lan

a) Merdeka

Seorang budak tidak dikenai kewajiban membayar

zakat, karena dia tidak memiliki sesuatu apapun. Semua

yang dimilikinya adalah milik tuannya.

b) Islam

Seorang non muslim tidak wajib membayar zakat.

adapun mereka yang murtad (yang keluar dari agama

islam), terdapat beberapa pendapat. Menurut Imam Syafi’I,

orang murtad diwajibkan membayar zakat terhadap

hartanya sebelum dia murtad. Sedangkan menurut Imam

Hanafi, seorang murtad tidak dikenai zakat terhadap

hartanya karena perbuatan riddahnya telah menggugurkan

kewajiban tersebut.

19

c) Baligh dan berakal

Anak kecil dan orang gila tidak dikenai zakat pada

hartanya, karena keduanya tidak termasuk dalam ketentuan

orang yang wajib mengerjakan ibadah.

d) Harta yang dikeluarkan adalah harta yang wajib dizakati.

Harta tersebut adalah harta yang memang wajib

dizakati, seperti emas dan perak, surat-surat berharga,

barang tambang dan barang temuan, barang dagangan,

tanam-tanaman dan buah-buahan, serta hewan ternak.

Harta yang dizakati disyaratkan produktif, yakni

berkembang sebab salah satu makna zakat adalah

berkembang dan produktivitas tidak dihasilkan kecuali dari

barang-barang yang produktif.

e) Harta tersebut telah mencapai nishab (ukuran jumlah)

Maksudnya ialah nishab yang ditentukan oleh syara’

sebagai tanda kayanya seseorang dan kadar-kadar berikut

yang mewajibkannnya zakat.nishab emas adalah 20 mitsqal

atau dinar. Nishab perak adalah 200 dirham. Nishab biji-

bijian, buah-buahan setelah dikeringkan, menurut selain

mazhab Hanafi ialah lima watsaq (653kg). Nishab kambing

adalah 40 ekor, unta 5 ekor dan sapi 30 ekor.

20

f) Harta tersebut adalah milik penuh.

Harta tersebut berada dibawah control dan didalam

kekuasaan pemiliknya. Menurut sebagian ulama, bahwa

harta itu berada ditangan pemiliknya, didalamnya tidak

tersangkut dengan hak orang lain dan ia dapat

menikmatinya. Atau bisa juga dikatakan sebagai

kemampuan pemilik harta mentransaksikan miliknya tanpa

campur tangan orang lain. Hal ini disyaratkan karena pada

dasarnya zakat berarti pemilikan dan pemberian untuk

orang yang berhak. Ini tidak aan terealisasi kecuali bila

pemilik harta betul-betul memiliki harta tersebut secara

sempurna.

g) Telah berlalu satu tahun atau cukup haul (ukuran waktu,

dan masa).

h) Tidak adanya hutang

Jika seseorang mempunyai harta tapi berhutang, maka

hendaklah dia melunasi hutangnya dahulu, kemudian

dibayar zakatnya jika memenuhi nishab.

i) Melebihi kebutuhan dasar atau pokok

Barang-barang yang dimiliki untuk kebutuhan pokok,

seperti rumah pemukiman, alat-alat kerajinan, alat-alat

21

industry, sara transportasi dan angkutan, seperti mobil dan

perabotan rumah tangga, tidak dikenakan zakat. demikian

juga uang simpanan yang dicadangkan untuk melunasi

hutang, tidak diwajibkan zakat.

2) Syarat-syarat Sah Pelaksanaan Zakat

a) Niat

Pelaksanaan zakat termasuk salah satu amalan. Ia

merupakan ibadah seperti halnya sholat yang salah satu

syaratnya adalah niat.

b) Tamlik (memindahkan kepemilikan harta kepada

penerimanya)

Tamlik menjadi syarat sahnya pelaksanaan zakat, yakni

harta akan diberikan kepada mustahik (orang yang berhak

menerima zakat).

c. Macam-Macam Zakat

1) Zakat mal (zakat harta)

Adalah bagian dari harta kekayaan seseorang (juga

badan hukum) yang wajib dikeluarkan untuk golongan

orang-orang tertentu setelah dipunyai selama jangka waktu

tertentu dalam jumlah minimal tertentu.

22

2) Zakat fitrah (zakat jiwa)

Adalah pengeluaran yang wajib dikeluarkan oleh setiap

muslim yang mempunyai kelebihan dari keperluan

keluarga yang wajar pada malam dan hari raya idul fitri.

d. Asnaf penerima zakat

Dalam QS. At-Taubah ayat 60, terdapat delapan golongan

asnaf penerima zakat, yaitu:

1) Fakir, yaitu orang yang sengsara dalam hidupnya, tidak

mempunyai harta dan tenaga untuk memenuhi

kehidupannya.

2) Miskin, yaitu orang yang tidak cukup untuk memenuhi

kebutuhan hidupnya dan dalam keadaan yang serba

kekurangan.

3) Amil, yaitu orang yang diberi wewenang untuk

mengumpulkan dan membagikan dana zakat.

4) Mualaf, yaitu orang yang baru memeluk agama islam yang

imannya masih lemah.

5) Riqab, yaitu untuk memerdekakan budak, mencakup juga

untuk melepaskan orang muslim yang ditawan oleh orang-

orang kafir.

23

6) Gharimin, yaitu orang yang terlilit hutang karena untuk

kepentingan yang bukan maksiat dan tidak sanggup untuk

membayarnya.

7) Fisabilillah, yaitu untuk keperluan pertahanan dan kejayaan

islam dan kemaslahatan kaum muslimin.

8) Ibnu sabil, yaitu orang-orang yang sedang dalam perjalanan

bukan maksiat yang mengalami kesengsaraan dalam

perjalanannya.

2. Organisasi Pengelola Zakat

Menurut undang-undang Republik Indonesia nomor 23 tahun

2011 tentang pengelolaan zakat, pengelolaan zakat adalah kegiatan

perencanaan, pelaksanaan, dan pengoordinasian dalam pengumpulan,

pendistribusian, dan pendayagunaan zakat. pengelolaan zakat

bertujuan untuk meningkatkan efektivitas dan efisiensi pelayanan

dalam pengelolaan zakat, dan meningkatkan manfaat zakat untuk

mewujudkan kesejahteraan masyarakat dan penanggulangan

kemiskinan. Dalam pelaksanaan pengelolaan zakat, pemerintah

membentuk Badan Amil Zakat Nasional (BAZNAS), yang melakukan

pengelolaan zakat secara nasional. Adapula Lembaga Amil Zakat

(LAZ) yang dibentuk masyarakat yang memiliki tugas membantu

24

pengumpulan, pendistribusian, dan pendayagunaan zakat. dan yang

terakhir ada Unit Pengumpul Zakat (UPZ) yang dibentuk oleh

BAZNAS untuk membantu pengumpulan zakat.

a. Badan Amil Zakat Nasional (BAZNAS)

Badan Amil Zakat Nasional (BAZNAS) dibentuk oleh

pemerintah, yang berkedudukan di ibu kota Negara. BAZNAS

merupakan lembaga pemerintah nonstructural yang bersifat

mandiri dan bertanggung jawab kepada Presiden melalui Menteri.

BAZNAS merupakan lembaga yang berwenang melakukan tugas

pengelolaan zakat secara nasional. Dalam melaksanakan tugasnya,

BAZNAS menyelenggarakan fungsi:

1) Perencanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat

2) Pelaksanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat.

3) Pengendalian pengumpulan, pendistribusian, dan

pendayagunaan zakat.

4) Pelaporan dan pertanggungjawaban pelaksanaan pengelolaan

zakat.

Dalam melaksanakan tugas dan fungsinya, BAZNAS dapat

bekerjasama dengan pihak terkait sesuai dengan ketentuan

25

peraturan perundang-undangan. BAZNAS melaporkan hasil

pelaksanaan tugasnya secara tertulis kepada Presiden melalui

Menteri dan kepada Dewan Perwakilan Rakyat Republik Indonesia

paling sedikit satu kali dalam satu tahun.

b. BAZNAS Provinsi dan BAZNAS Kabupaten/Kota

Dalam rangka pelaksanaan pengelolaan zakat pada tingkat

provinsi dan kabupaten/kota dibentuk BAZNAS Provinsi dan

BAZNAS Kabupaten/kota. BAZNAS Provinsi dibentuk oleh

menteri atas usul gubernur setelah mendapat pertimbangan

BAZNAS. BAZNAS kabupaten/kota dibentuk oleh Menteri atau

pejabat yang ditunjuk atas usul bupati/walikota setelah mendapat

pertimbangan BAZNAS. BAZNAS Provinsi dan BAZNAS

Kabupaten/Kota melaksanakan tugas dan fungsi BAZNAS di

provinsi atau kabupaten/kota masing-masing.

Dalam melaksanakan tugas dan fungsinya, BAZNAS,

BAZNAS provinsi, BAZNAS kabupaten/kota dapat membentuk

UPZ pada instansi pemerintah, badan usaha milik Negara, badan

usaha milik daerah, perusahaan swasta, dan perwakilan republic

Indonesia di luar negeri serta dapat membentuk UPZ pada tingkat

kecamatan, kelurahan atau nama lainnya, dan tempat lainnya.

26

BAZNAS provinsi bertanggung jawab kepada BAZNAS dan

pemerintah daerah provinsi. BAZNAS provinsi melaksanakan

tugas dan fungsi BAZNAS pada tingkat provinsi sesuai dengan

kebijakan BAZNAS. Hal yang wajib dilakukan dalam pelaksanaan

tugas dan fungsi BAZNAS provinsi adalah sebagai berikut:

1) Melakukan perencanaan, pelaksanaan, dan pengendalian atas

pengumpulan, pendistribusian, dan pendayagunaan zakat di

tingkat provinsi.

2) Melakukan koordinasi dengan kantor wilayah kementrian

agama dan instansi terkait di tingkat provinsi dalam

pelaksanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat.

3) Melaporkan dan mempertanggungjawabkan pengelolaan zakat,

infak dan sedekah, serta dana sosial keagamaan lainnya kepada

BAZNAS dan gubernur.

BAZNAS kabupaten/kota betanggung jawab kepada BAZNAS

provinsi dan pemerintah daerah kabupaten/kota. BAZNAS

kabupaten/kota melaksanakan tugas dan fungsi BAZNAS pada

tingkat kabupaten/kota sesuai dengan kebijakan BAZNAS.

Dalam pelaksanaan tugas dan fungsi, BAZNAS

kabupaten/kota wajib:

27

1) Melakukan perencanaan, pelaksanaan, dan pengendalian

atas pengumpulan, pendistribusian, dan pendayagunaan

zakat di tingkat kabupaten/kota.

2) Melakukan koordinasi dengan kantor wilayah kementrian

agama dan instansi terkait di tingkat kabupaten/kota dalam

pelaksanaan pengumpulan, pendistribusian, dan

pendayagunaan zakat.

3) Melaporkan dan mempertanggungjawabkan pengelolaan

zakat, infak dan sedekah, serta dana sosial keagamaan

lainnya kepada BAZNAS provinsi dan bupati/walikota.

c. Lembaga Amil Zakat (LAZ)

Untuk membantu BAZNAS dalam melaksanakan

pengumpulan, pendistribusian, dan pendayagunaan zakat,

masyarakat dapat membentuk LAZ. Pembentukan LAZ wajib

mendapat izin Menteri atau pejabat yang ditunjuk oleh Menteri.

Izin pembentukan LAZ berlaku untuk jangka waktu lima tahun

dan dapat diperpanjang.

LAZ wajib melaporkan pelaksanaan pengumpulan,

pendistribusian, dan pendayagunaan zakat yang telah diaudit

kepada BAZNAS secara berkala. Seperti halnya BAZNAS, LAZ

28

terbagi menjadi LAZ berskala nasional, LAZ berskala provinsi,

dan LAZ berskala kabupaten/kota.

3. Good Corporate Governance

Forum For Corporate Governance Indonesia (FCGI: 2004)

mendefinisikan bahwa corporate governance sebagai seperangkat

aturan yang mendefinisikan hubungan antara pemegang saham,

manajer, kreditur, pemerintah, karyawan dan pihak-pihak pemegang

kepentingan lain baik internal maupun eksternal, berkaitan dengan

hak-hak dan kewajiban-kewajiban atau sebuah system dimana sebuah

perusahaan diarahkan dan dikendalikan.

Syakhroza dalam wibawani (2006) menyatakan bahwa

corporate governance sebagai suatu sistem yang digunakan “board”

untuk mengarahkan dan mengendalikan serta mengawasi (directing,

controlling, and supervising) pengelolaan sumber daya organisasi

secara efisien, efektif, ekonomis dan produktif (E3P) dengan prinsip-

prinsip; Transparansi (transapency), Akuntabilitas (accountability),

Pertanggung jawaban (responsibility), Independensi (independency)

dan keadilan (fairness) dalam ragka mencapai tujuan organisasi.

Menurut peraturan Bank Indonesia nomor 11/33/PBI/2009

good corporate governance merupakan salah satu upaya untuk

29

melindungi kepentingan stakeholders dan meningkatkan kepatuhan

terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai

etika yang berlaku secara umum pada industri perbankan syariah.

Good Corporate Governance (GCG) adalah seperangkat

sistem yang mengatur dan mengendalikan perusahaan untuk

menciptakan nilai tambah bagi stakeholder. GCG memacu

terbentuknya pola manajemen yang profesional, transparan, bersih dan

berkelanjutan. (Nuswandari, 2009).

Tata kelola perusahaan yang baik atau Good Corporate

Governance (GCG) sebagai sistem yang mengatur dan mengendalikan

perusahaan sehingga diharapkan dapat memberikan kepercayaan

terhadap manajemen dalam mengelola kekayaan pemilik (pemegang

saham), selain itu Tata kelola perusahaan yang baik dapat

meminimalkan konflik kepentingan dan meminimumkan biaya

keagenan (Waryanto, 2010).

Good Corporate Governance adalah suatu proses dan struktur

yang digunakan oleh organ perusahaan (Pemegang Saham/Pemilik

Modal, Komisaris/Dewan Pengawas, dan Direksi) untuk

meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan

peraturan perundang-undangan dan nilai-nilai etika (Sutedi, 2014).

30

Berdasarkan pengertian good corporate governance diatas

maka dapat disimpulkan bahwa good governance bagi organisasi

pengelola zakat adalah sistem yang mengatur dan mengendalikan

hubungan antara para pemegang kepentingan baik internal maupun

eksternal, dan meningkatkan kepatuhan terhadap peraturan yang

berlaku. Dalam hal ini salah satu hubungan pemegang kepentingan

eksternal adalah muzakki.

a. Prinsip-prinsip Good Corporate Governance

Menurut SK Menteri BUMN Nomor: Kep.117/M-MBU/2002

tentang Penerapan Praktek Good Corporate Governance

diutarakan bahwa prinsip Good Corporate Governance meliputi:

1) Transparansi

Keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi

materiil dan relevan mengenai perusahaan.

Menurut Fadli (2015) mengatakan bahwa transparansi

(transparency) mengandung unsur pengungkapan (disclosure)

dan penyediaan informasi yang memadai dan mudah diakses

oleh pemangku kepentinga. Transparansi diperlukan agar

pelaku bisnis syariah menjalankan bisnis secara objektif dan

sehat. Pelaku bisnis syariah harus mengambil inisiatif untuk

31

mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundangan, tetapi juga hal yang penting untuk

pengambilan keputusan yang sesuai dengan ketentuan syariah.

2) Akuntabilitas (Accountability)

Kejelasan fungsi, pelaksanaan dan pertanggungjawaban

organ sehingga pengelolaan perusahaan terlaksana secara

efektif.

Menurut Fadli (2015) mengatakan bahwa akuntabilitas

(accountability) mengandung unsur kejelasan fungsi dalam

organisasi dan cara mempertanggung jawabkannya. Pelaku

bisnis syariah harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan wajar. Untuk itu bisnis

syariah harus dikelola secara benar, terukur dan sesuai dengan

kepentingan pelaku bisnis syariah dengan tetap

memperhitungkan pemangku kepentingan dan masyarakat

pada umumnya. Akuntabilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan.

32

3) Kewajaran (Fairness)

Keadilan dan kesetaraan didalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Menurut Fadli (2015) mengatakan bahwa kewajaran

dan kesetaraan mengandung unsur kesamaan perlakuan dan

kesempatan. Setiap keputusan bisnis, baik dalam skala individu

maupun lembaga, hendaklah dilakukan sesuai kewajaran dan

kesetarahaan sesuai dengan apa yang biasa berlaku, dan tidak

diputuskan berdasarkan suka atau tidak suka. Pada dasarkan,

semua keputusan bisnis akan mendapatkan hasil yang

seimbang dengan apa yang dilakukan oleh setiap entitas bisnis,

baik di dunia maupun di akhirat. Dalam melaksanakan

kegiatannya, pelaku bisnis syariah harus senantiasa

memperhatikan kepentingan semua pemangku kepentingan,

berdasarkan asas kewajaran dan kesetaraan.

4) Pertanggungjawaban (Responsibility)

Kesesuaian didalam pengelolaan perusahaan terhadap

peraturan perundang-undangan yang berlaku dan prinsip-

prinsip korporasi yang sehat.

33

Menurut Fadli (2015) mengatakan bahwa dalam

pelaksanaan dengan asas responsibilitas, pelaku bisnis syariah

harus mematuhi peraturan perundang-undangan dan ketentuan

bisnis syariah, serta melaksanakan tanggungjawab terhadap

masyarakat dan lingkungan.

5) Independensi

Suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan

dari pihak manapun yang tidak sesuai dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

Menurut Fadli (2015) mengatakan bahwa pelaksanaan

asas independensi, bisnis syariah harus dikelola

secaraindependen sehingga masing-masing pihak tidak boleh

saling mendominasi dan tidak dapat diintervensi oleh pihak

manapun.

Kriteria Good Corporate Governance menurut versi

The Organization for Economic Co-operation and

Development (OECD), yaitu sebagai berikut:

34

1) The Right pf Shareholders.

Hak para pemegang saham terdiri dari hak

untuk menerima informasi yang relevan mengenai

perusahaan pada waktu yang tepat, mempunyai peluang

untuk ikut berpartisipasi dalam setiap pengambilan

keputusan termasuk dalam hal pembagian

keuntungan/laba perusahaan. pengendalian terhadap

perusahaan haruslah dilakukan secara efisien dan

setransparan mungkin.

2) The Equitable Treatment of Shareholders

Adanya perlakuan yang adil kepada seluruh

pemegang saham, khususnya bagi para pemegang

saham minoritas atau asing, yang terdiri dari ha katas

pengungkapan yang lengkap mengenai segala informasi

perusahaan yang material. Seluruh pemegang saham

dengan kelas saham yang sama harus diperlakukan

secara adil. Anggota corporate board dan manajer

diharuskan mengungkapkan segala kepentingannya

yang material atas setiap transaksi perusahaan yang

telah terjadi.

35

3) The Role of Shareholders in Corporate Governance

Peran pihak-pihak yang berkepentingan

terhadap perusahaan haruslah diakui melalui penetapan

secara hukum. Kerangka kerja good corporate

governance harus dapat mendorong kerjasama yang

aktif antara pihak perusahaan dengan stakeholders demi

menciptakan kemakmuran dan perusahaan yang sehat

secara finansial.

4) Disclosure and Transparency

Adanya pengungkapan dan transparansi yang

akurat dan tepat waktu atas segala hal yang material

terhadap kinerja perusahaan, kepemilikan dan tata

kelola perusahaan, serta masalah lain yang berkaitan

dengan karyawan dan stakeholders. Laporan keuangan

haruslah diaudit oleh pihak yang independen dan

disajikan berdasarkan standar kualitas tertinggi.

5) The Responsibilities of The Board

Kerangkan kerja good corporate governance

harus menjamin adanya arahan, bimbingan dan

pengaturan yang strategis atas jalannya operasional

maupun finansial perusahaan, pemantauan dan

36

pengawasan yang efektif oleh corporate board, dan

adanya pertanggungjawaban corporate board kepada

perusahaan dan pemegang saham.

Kelima kriteria dari OECD diatas oleh The

International Corporate Governance Network (ICGN)

ditetapkan sebagai standar minimal kriteria good corporate

governance, yang dapat diterima dan merupakan titik temu

yang menakjubkan dari berbagai konsep umum mengenai

tata kelola perusahaan diberbagai Negara dengan latar

belakang budaya, praktek, dan kepentingan yang berbeda.

The International Corporate Governance Network (ICGN)

ini merupakan sebuah forum ang didirikan pada tahun

1995 dan merupakan perwakilan-perwakilan dari lembaga-

lembaga investor terkemuka, perusahaan-perusahaan,

lembaga finansial, para akademisi serta pihak-pihak lain

yang memang berkepentingan (menaruh perhatian)

terhadap perkembangan praktek tata kelola perusahaan

secara global.

37

b. Manfaat yang dapat diperoleh perusahaan yang menerapkan

good corporate governance, yaitu sebagai berikut:

1) Good Corporate Governance secara tidak langsung akan dapat

mendorong pemanfaatan sumber daya perusahaan kea rah yang

lebi efektif dan efisien, yang pada gilirannya akan turut

membantu terciptanya pertumbuhan atau perkembangan

ekonomi nasional.

2) Good Corporate Governance dapat membantu perusahaan dan

perekonomian nasional dalam hal menarik modal investor

dengan biaya yang lebih rendah melalui perbaikan kepercayaan

investor dan kreditor domestik maupun internasional.

3) Membantu pengelolaan perusahaan dalam

memastikan/menjamin bahwa perusahaan telah taat pada

ketentuan, hukum, dan peraturan.

4) Membantu manajemen dan corporate board dalam

pemantauan asset perusahaan.

5) Mengurangi korupsi

38

Adapun indikator yang ada dalam peraturan Bank Indonesia

nomor 11/33/PBI/2009 tentang pelaksanaan good orporate

governance bagi bank umum syariah dan unit usaha syariah,

adalah sebagai berikut:

1) Dewan Komisaris

Dewan komisaris adalah organ perseroan yang bertugas

melakukan pengawasan secara umum dan/atau khusus sesuai

dengan anggaran dasar serta memberi nasihat kepada direksi

sebagaimana dimaksud dalam undang-undang nomor 40 tahun

2007 tentang Perseroan Terbatas.

Pesyaratan dewan komisaris seperti jumlah, komposisi,

krteria, rangkap jabatan, hubungan keluarga, dan persyaratan

lain bagi anggota dewan komisaris tunduk kepada ketentuan

Bank Indonesia yang terkait. Dewan komisaris wajib

melaksanakan tugas dan tanggung jawab sesuai dengan

prinsip-prinsip GCG. Anggota dewan komisaris wajib

menyediakan waktu yang cukup untuk melaksanakan tugas dan

tanggungjawabnya secara optimal.

2) Direksi

Direksi adalah organ perseroan yang berwenang dan

bertanggung jawab penuh atas pengurusan perseroan untuk

39

kepentingan perseroan sesuai dengan maksud dan tujuan

perseroan serta mewakili perseroan, baik di dalam dan di luar

pengadilan sesuai dengan ketentuan anggaran dasar

sebagaimana dimaksud dalam undang-undang nomor 40 tahun

2007 tentang Perseroan Terbatas.

Pesyaratan direksi seperti jumlah, komposisi, krteria,

rangkap jabatan, hubungan keluarga, dan persyaratan lain bagi

anggota direksi tunduk kepada ketentuan Bank Indonesia yang

terkait. Direksi bertanggung jawab penuh atas pelaksanaan

pengelolaan BUS berdasarkan prinsip kehati-hatian dan prinsip

syariah. Direksi wajib mengelola BUS sesuai dengan

kewenangan dan tanggung jawabnya sebagaimana diatur dalam

anggaran dasar BUS dan peraturan perundang-undangan yang

berlaku. Direksi wajib melaksanakan GCG dalam setiap

kegiatan usaha BUS pada seluruh tingkatan atau jenjang

organisasi.

3) Komite-komite

Komite dibentuk oleh dewan komisaris untuk

mendukung efektivitas pelaksanaan tugas dan tanggung jawab

dari dewan komisaris. Dewan komisaris wajib membentuk

paling kurang yaitu komite pemantauan risiko, komite

40

remunerasi dan nominasi, dan komite audit. Jabatan rangkap

ketua komite hanya dapat merangkap jabatan sebagai ketua

komite paling banyak satu komite lainnya pada BUS yang

sama. Tugas dan tanggung jawab komite diatur dalam PBI

nomor 11/33/PBI/2009 pasal 39. Hasil rapat komite wajib

dituangkan dalam risalah rapat dan didokumentasikan dengan

baik.

4) Dewan Pengawas Syariah

Dewan pengawas syariah adalah dewan yang bertugas

memberikan nasihat dan saran kepada Direksi serta mengawasi

kegiatan bank agar sesuai dengan prinsip syariah.

Pesyaratan dewan pengawas syariah seperti jumlah,

komposisi, krteria, rangkap jabatan, hubungan keluarga, dan

persyaratan lain bagi anggota dewan pengawas syariah tunduk

kepada ketentuan Bank Indonesia yang terkait. Tugas dan

tanggung jawab dewan pengawas syariah wajib dilaksanakan

sesuai dengan prinsip-prinsip GCG. Anggota dewan pengawas

syariah wajib menyediakan waktu yang cukup untuk

melaksanakan tugas dan tanggungjawabnya secara optimal.

Anggota dewan pengawas syariah wajib mengungkapkan

rangkap jabatan sebagai anggota dewan pengawas syariah pada

41

lembaga keuangan syariah lain dalam laporan pelaksanaan

GCG sebagaimana diatur dalam peraturan bank Indonesia.

5) Fungsi Kepatuhan, Audit Intern dan Audit Ekstern

BUS wajib memiliki satu orang direktur yang bertugas

untuk memastikan kepatuhan terhadap ketentuan Bank

Indonesia dan peraturan perundang-undangan lainnya

sebagaimana diatur dalam ketentuan Bank Indonesia mengenai

direktur kepatuhan.

BUS wajib menerapkan fungsi audit intern yang efektif

sebagaimana diatur dalam ketentuan Bank Indonesia mengenai

penerapan standar pelaksanaan fungsi audit intern bank umum.

BUS wajib melaksanakan fungsi audit intern yang independen

terhadap satuan kerja operasional.

BUS wajib menunjuk Akuntan Publik dan Kantor

Akuntan Publik yang terdaftar di Bank Indonesia dalam

pelaksanaan audit laporan keuangan BUS.

6) Batas Maksimum Penyaluran Dana

Pelaksanaan penyaluran dana wajib mengikuti

ketentuan Bank Indonesia mengenai batas maksimum

penyaluran dana.

42

7) Aspek Transparansi Kondisi Bank Umum Syariah

BUS wajib melaksanakan transparansi kondisi

keuangan dan nonkeuangan kepada stakeholders. Dalam

pelaksanaannya BUS wajib menyusun dan menyajikan laporan

keuangan sebagaimana telah diatur dalam ketentuan Bank

Indonesia tentang Transparansi Kondisi Keuangan Bank. Tidak

hanya transparansi kondisi keuangan, BUS wajib

melaksanakan transparansi informasi mengenai produk dan

penggunaan data nasabah BUS sebagaimana diatur dalam

ketentuan Bank Indonesia tentang Transparansi Informasi

Produk Bank dan Penggunaan Data Pribadi Nasabah.

8) Pelaksanaan prinsip syariah dalam kegiatan penghimpunan

dana dan penyaluran dana serta pelayanan jasa.

BUS wajib melaksanakan pemenuhan prinsip syariah

dalam kegiatan operasional BUS sebagaimana diatur dalam

ketentuan Bank Indonesia tentang pelaksanaan prinsip syariah

dalam penghimpunan dana dan penyaluran dana serta

pelayanan jasa bank syariah.

9) Pelaporan internal dan benturan kepentingan

Dalam rangka meningkatkan kualitas proses

pengambilan keputusan oleh direksi serta kualitas proses

43

pengawasan oleh dewan komisaris dan dewan pengawas

syariah, BUS wajib memastikan ketersediaan dan kecukupan

pelaporan internal yang didukung oleh system informasi

manajemen yang memadai.

Dalam hal penanganan bentuan kepentingan, anggota

dewan komisaris, anggota direksi dan pejabat eksekutif

dilarang mengambil tindakan yang dapat mengurangi asset

atau mengurangi keuntungan BUS.

10) Laporan dan penilaian pelaksanaan GCG

BUS wajib menyusun laporan pelaksanaan GCG pada

setiap akhir tahun buku. BUS wajib menyampaikan laporan

pelaksanaan GCG kepada pemegang saham dan kepada Bank

Indonesia, Yayasan Lembaga Konsumen Indonesia (YLKI),

Lembaga Pemeringkat Indonesia, Perhimpunan Bank-Bank

Umum Nasional (Perbanas), satu lembaga penelitian di bidang

ekonomi dan keuangan, dan satu majalah ekonomi dan

keuangan. Paling lambat dilaporkan tiga bulan setelah tahun

buku berakhir. Laporan pelaksanaan GCG, paling kurang

meliputi:

a) Kesimpulan umum dari hasil self assesment atas

pelaksanaan GCG BUS

44

b) Kepemilikan saham anggota Dewan Komisaris, hubungan

keuangan dan hubungankeluarga anggota Dewan

Komisaris dengan pemegang saham pengendali, anggota

Dewan Komisaris lain dan/atau anggota Direksi BUS serta

jabatan rangkap pada perusahaan atau lembaga lain.

c) Kepemilikan saham anggota Direksi serta hubungan

keuangan dan hubungan keluarga anggota Direksi dengan

pemegang saham pengendali, anggota Dewan Komisaris

dan/atau anggota Direksi lain.

d) Rangkap jabatan sebaga anggota Dewan Pengawas Syariah

pada lembaga keuangan syariah lainnya.

e) Daftar konsultan, penasihat atau yang dipersamakan

dengan itu yang digunakan oleh BUS.

f) Kebijakan remunerasi dan fasilitas lain (remuneration

package) bagi Dewan Komisaris, Direksi, dan Dewan

Pengawas Syariah.

g) Rasio gaji tertinggidan gaji terendah.

h) Frekuensi rapat Dewan Komisaris.

i) Frekuensi rapat Dewan Pengawas Syariah.

j) Jumlah penyimpangan (internal fraud) yang terjadi dan

upaya penyelesaian oleh BUS

45

k) Jumlah permasalahan hukum baik perdata maupun pidana

dan upaya penyelesaian oleh BUS

l) Transaksi yang mengandung benturan kepentingan.

m) Buy back shares dan/atau buy back obligasi BUS.

n) Penyaluran dana untuk kegiatan sosial baik jumlah maupun

pihak penerima dana

o) Pendapatan non halal dan penggunaannya.

B. Hasil Penelitian Terdahulu

Adapun hasil sebelumnya dari penelitian-penelitian terdahulu

yang dijadikan referensi atau acuan oleh penelitian dapat dilihat dalam

tabel 2.1

46

Tabel

2.1

Hasi

l P

en

eli

tian

Terd

ahulu

No

Peneli

ti

(Tahun)

Judul

Peneli

tian

Meto

dolo

gi

Peneli

tian

Hasi

l P

eneli

tian

Pers

am

aan

Perb

edaan

1

Cahyo

Luth

fi

Adio

no

dan

Mahfu

d

Sholi

hin

(2014)

Anali

sis

Pengungkapan

Tata

K

elo

la B

ank S

yari

ah

Di

Indonesi

a

Vari

abel:

Tata

Kelo

la

Obje

k p

eneli

tian i

ni

adala

h B

ank S

yari

ah

Peneli

tian

ini

bert

uju

an

untu

k

men

guji

ti

ngkat

pengungkapan t

ata

kelo

la

pada

lapora

n

tahunan

BU

S

dengan

indik

ato

r yang

ada

dala

m

PB

I N

o. 11/3

3/P

BI/

2009.

2

Ria

n

Ikm

al

Darm

aw

an

(201

3)

Anali

sa

Penera

pan

Good

Corp

ora

te

Govern

ance

Pada

PT

. B

NI

(Pers

ero

)

Tbk

Vari

abel:

Tata

Kelo

la

Obje

k p

eneli

tian i

ni

adala

h B

ank S

yari

ah

Secara

um

um

penera

pan

pri

nsi

p-

pri

nsi

p

GC

G

yang

meli

puti

transp

ara

nsi

, kem

andir

ian,

pert

anggungja

waban,

akunta

bil

itas

dan

kew

aja

ran

pada

PT

.BN

I

dil

aksa

nakan

dengan

cukup

baik

mesk

ipun

masi

h

ada

kendala

-

kendala

yang d

ihadapi

B

ers

am

bu

ng p

ad

a h

ala

man

sela

nju

tnya

47

Tabel

2.1

(L

anju

tan

)

No

Peneli

ti

(Tahun)

Judul

Peneli

tian

Meto

dolo

gi

Peneli

tian

Hasi

l P

eneli

tian

Pers

am

aan

Perb

edaan

3

Am

ali

a

Ika

Pari

stu

(2014)

Sis

tem

P

engendali

an

Inte

rnal

Pada

Lem

baga

Am

il

Zakat

(Stu

di

Kom

para

tif

Lem

baga A

mil

Zakat

Al

Azhar

Peduli

Um

mat

dan L

em

baga A

ml

Zakat

Dom

pet

Dhuafa

)

1.

Jenis

Peneli

tian

:

Kuali

tati

f

2.

Sum

ber

data

: P

rim

er

3.

Meto

de

Anali

sis:

desk

ripti

f

kuali

tati

f

4.

Obje

k

Peneli

tian:

Lem

baga

Am

il

Zakat

Vari

abel

dis

ini

adala

h p

engendali

an

inte

rnal.

S

edangkan

peneli

tian

kali

in

i

adala

h

good

corp

ora

te

govern

ance.

LA

Z

Do

mpet

Dhuafa

m

em

enuhi

pers

yara

tan

pem

bentu

kan

LA

Z

yang t

ert

uang d

i U

U N

o.

23 T

ahun

2011

dan

LA

Z

Do

mpet

Dhuafa

menera

pkan

kom

ponen

pengendali

an i

nte

rnal

B

ers

am

bu

ng p

ad

a h

ala

man

sela

nju

tnya

48

Tabel

2.1

(L

anju

tan

)

No

Peneli

ti

(Tahun)

Judul

Peneli

tian

Meto

dolo

gi

Peneli

tian

Hasi

l P

eneli

tian

Pers

am

aan

Perb

edaan

4

Sherl

iza

Puat

Nels

on,

Raedah

Sapin

gi,

dan

Masl

ina

Ahm

ad

(2017).

Identi

fyin

g

Dis

clo

sure

Item

s fo

r Z

akat

Inst

ituti

on.

Peneli

tian

dil

akukan

pada

lem

baga

zakat

dan

untu

k

mem

beri

tahukan

item

pengungkapan

pada

lapora

n

tahunan.

Peneli

tian

dil

akukan

pada

lem

baga

zakat

di

Mala

ysi

a

Item

dari

pengungkapan z

akat

perl

u

dim

asu

kan

dala

m

lapora

n

tahunan

lem

baga z

akat.

Ite

m p

engu

ngkapan

dik

ate

gori

kan

sesu

ai

dengan

tem

a

dari

masi

ng

-masi

ng l

em

baga z

akat.

5

Biy

ati

Ahw

aru

mi,

Pro

f.

Drs

.

H.T

jip

toh

ad

i Saw

arj

uw

on

o,

M.E

c.,

Ph.d

., A

k.

(20

15)

Desa

in G

oo

d C

orp

ora

te

Govern

an

ce (

Gcg)

Un

tuk

Mencap

ai

Kap

asi

tas

Efe

kti

f

Pro

du

ksi

Di

Peru

sahaan

Air

Min

um

Dala

m

Kem

asa

n (

Am

dk)

Aid

rat

Lam

on

gan

Vari

abel

Good

Corp

ora

te

Govern

ance.

Obje

k

peneli

tian

ini

adala

h p

eru

sahaan a

ir

min

um

.

Susu

nan desa

in G

CG

yan

g beru

pa

tahapan

-tahapan

penera

pan

GC

G

yang

tela

h

dis

esu

aik

an

dengan

peru

sahaan A

MD

K.

B

ers

am

bu

ng k

eh

ala

man

beri

kutn

ya

49

Tabel

2.1

(L

anju

tan

)

No

Peneli

ti

(Tahun)

Judul

Peneli

tian

Meto

dolo

gi

Peneli

tian

Hasi

l P

eneli

tian

Pers

am

aan

Perb

edaan

6

Achm

ad

Syaif

ul

Hid

ayat

Anw

ar

(2012)

Model

Tata

kelo

la

Badan

Dan L

em

baga A

mil

Z

akat

Sebagai

Upaya

Untu

k

Menin

gkatk

an

Pem

berd

ayaan

Ekonom

i

Masy

ara

kat

(Stu

di

Pada

Badan

/ L

em

baga

Am

il

Zakat

Di

Kota

Mala

ng)

Obje

k

peneli

tian

pada

OP

Z.

Dan

anali

sis

mengenai

tata

kelo

la.

Hasi

l peneli

tian

beru

pa b

uku p

anduan

tata

kelo

la

zakat

untu

k

kegia

tan

pere

ncanaan,

pela

ksa

naan,

pengaw

asa

n

dan

pendis

trib

usi

an

zakat.

Rancangan

dra

f m

odel

tata

kelo

la

BA

Z

dan

LA

Z

menit

ikbera

tkan

pada p

ensi

nerg

ian d

an k

ete

rpaduan

pela

ksa

naan

pro

gra

m

BA

Z

dan

LA

Z,

uta

manya untu

k m

engura

ngi

pers

ain

gan

yang

kura

ng

sehat

dia

nta

ra

BA

Z

dan

LA

Z,

dan

pers

ain

gan

anta

r L

AZ

. R

ancangan

dra

f m

odel

tata

kelo

la

ters

ebut

did

asa

rkan

pada

hasi

l yang

tela

h

dic

apai

BA

Z

dan

LA

Z

sert

a

kondis

i-kondis

i yang

berp

ote

nsi

menim

bulk

an m

asa

lah.

B

ers

am

bu

ng k

eh

ala

man

beri

kutn

ya

50

Tabel

2.1

(L

anju

tan

)

No

Peneli

ti

(Tahun)

Judul

Peneli

tian

Meto

dolo

gi

Peneli

tian

Hasi

l P

eneli

tian

Pers

am

aan

Perb

edaan

7

Yosi

D

ian

Endahw

ati

(2014)

Akunta

bil

itas

Pengelo

laan

Zakat,

Infa

z, D

an S

hadaqah

(ZIS

)

Obje

k

peneli

tian

pada

Badan

Am

il

Zakat

Hanya

sebata

s

pra

kti

k

akunta

bil

itas

BA

Z

Akunta

bil

itas

pengelo

laan

ZIS

pada

BA

Z

kabupate

n

Lum

aja

ng

did

asa

rkan

pada

akunta

bil

itas

vert

ikal

dan

hori

zonta

l.

Pri

nsi

p

yang

dit

ekankan

dala

m

akunta

bil

itas

vert

ikal

adala

h

pri

nsi

p a

manah.

Sedangkan p

rinsi

p

yang

dit

ekankan

dala

m

akunta

bil