pt bayan resources tbk. dan entitas anak/and … financial statement 2015... · pembayaran...

TRANSCRIPT

PT BAYAN RESOURCES Tbk.DAN ENTITAS ANAK/AND SUBSIDIARIES

LAPORAN KEUANGAN KONSOLIDASIAN/CONSOLIDATED FINANCIAL STATEMENTS

31 DESEMBER 2015 DAN 2014/31 DECEMBER 2015 AND 2014

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/1 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yangtidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of theseconsolidated financial statements

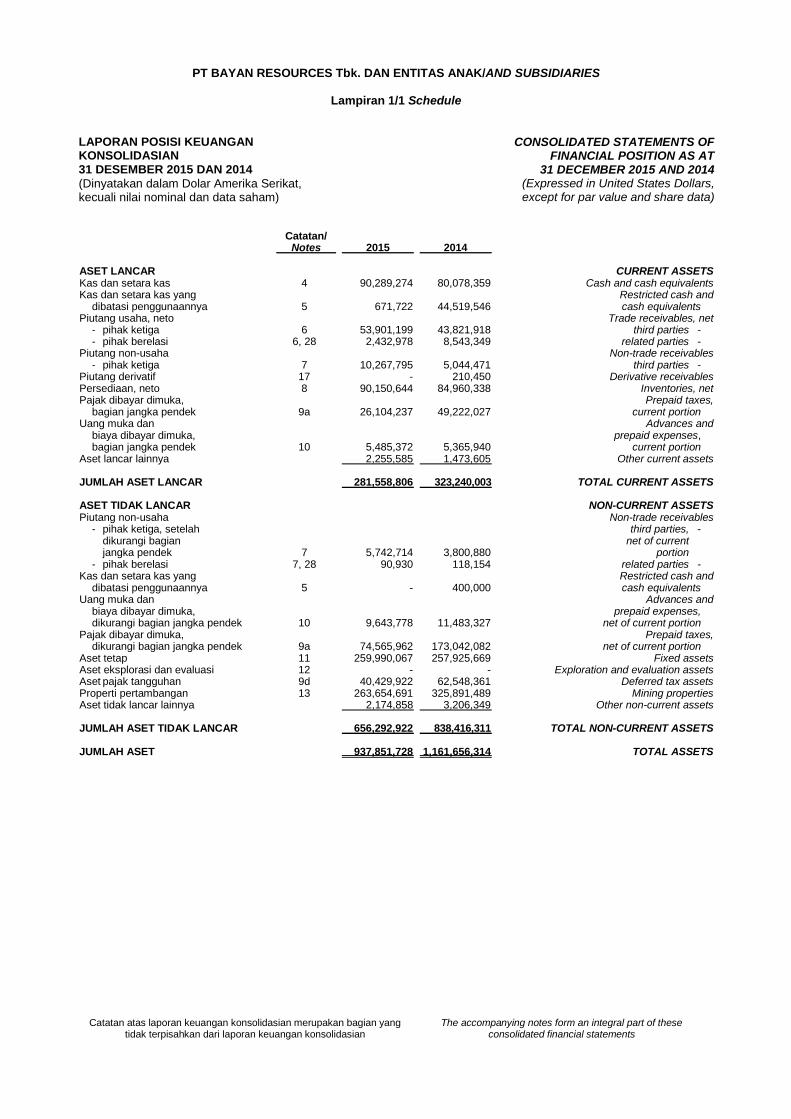

LAPORAN POSISI KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali nilai nominal dan data saham)

CONSOLIDATED STATEMENTS OFFINANCIAL POSITION AS AT

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,except for par value and share data)

Catatan/Notes 2015 2014

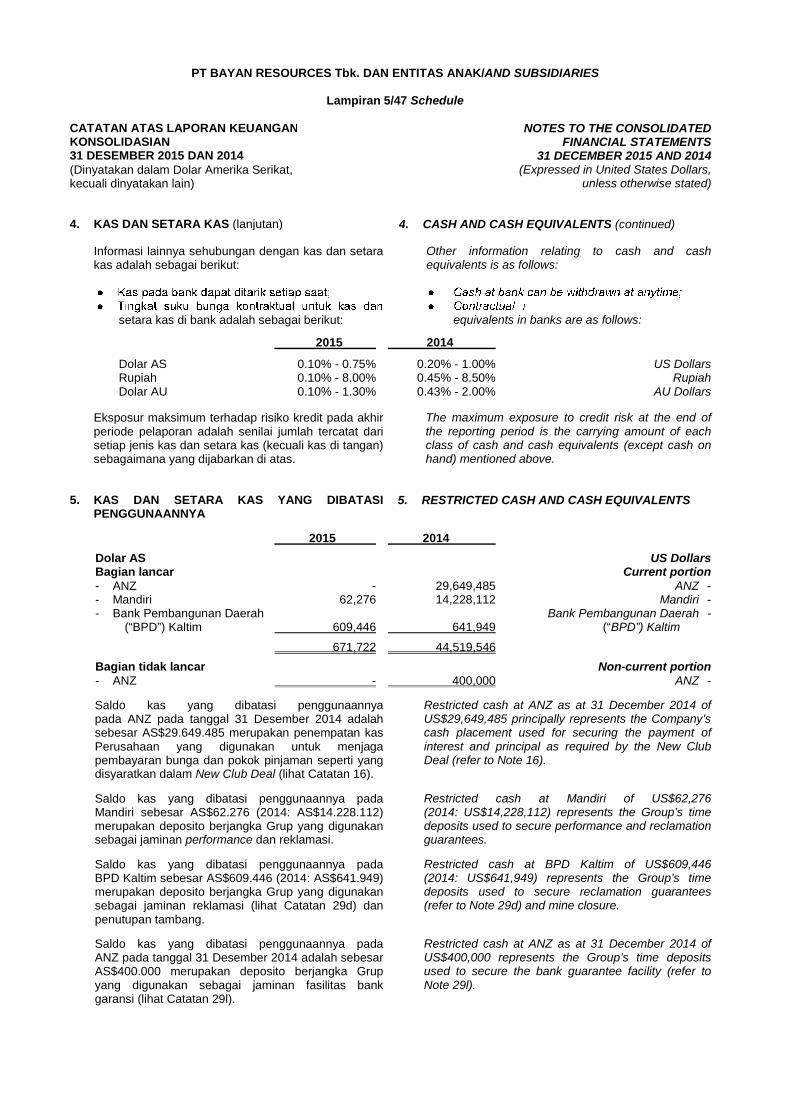

ASET LANCAR CURRENT ASSETSKas dan setara kas 4 90,289,274 80,078,359 Cash and cash equivalentsKas dan setara kas yang Restricted cash and

dibatasi penggunaannya 5 671,722 44,519,546 cash equivalentsPiutang usaha, neto Trade receivables, net

- pihak ketiga 6 53,901,199 43,821,918 third parties -- pihak berelasi 6, 28 2,432,978 8,543,349 related parties -

Piutang non-usaha Non-trade receivables- pihak ketiga 7 10,267,795 5,044,471 third parties -

Piutang derivatif 17 - 210,450 Derivative receivablesPersediaan, neto 8 90,150,644 84,960,338 Inventories, netPajak dibayar dimuka, Prepaid taxes,

bagian jangka pendek 9a 26,104,237 49,222,027 current portionUang muka dan Advances and

biaya dibayar dimuka, prepaid expenses,bagian jangka pendek 10 5,485,372 5,365,940 current portion

Aset lancar lainnya 2,255,585 1,473,605 Other current assets

JUMLAH ASET LANCAR 281,558,806 323,240,003 TOTAL CURRENT ASSETS

ASET TIDAK LANCAR NON-CURRENT ASSETSPiutang non-usaha Non-trade receivables

- pihak ketiga, setelah third parties, -dikurangi bagian net of currentjangka pendek 7 5,742,714 3,800,880 portion

- pihak berelasi 7, 28 90,930 118,154 related parties -Kas dan setara kas yang Restricted cash and

dibatasi penggunaannya 5 - 400,000 cash equivalentsUang muka dan Advances and

biaya dibayar dimuka, prepaid expenses,dikurangi bagian jangka pendek 10 9,643,778 11,483,327 net of current portion

Pajak dibayar dimuka, Prepaid taxes,dikurangi bagian jangka pendek 9a 74,565,962 173,042,082 net of current portion

Aset tetap 11 259,990,067 257,925,669 Fixed assetsAset eksplorasi dan evaluasi 12 - - Exploration and evaluation assetsAset pajak tangguhan 9d 40,429,922 62,548,361 Deferred tax assetsProperti pertambangan 13 263,654,691 325,891,489 Mining propertiesAset tidak lancar lainnya 2,174,858 3,206,349 Other non-current assets

JUMLAH ASET TIDAK LANCAR 656,292,922 838,416,311 TOTAL NON-CURRENT ASSETS

JUMLAH ASET 937,851,728 1,161,656,314 TOTAL ASSETS

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yangtidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of theseconsolidated financial statements

LAPORAN POSISI KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali nilai nominal dan data saham)

CONSOLIDATED STATEMENTS OFFINANCIAL POSITION AS AT

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,except for par value and share data)

Catatan/Notes 2015 2014

LIABILITAS JANGKA PENDEK CURRENT LIABILITIESUtang usaha Trade payables

- pihak ketiga 14 64,002,185 152,868,208 third parties -- pihak berelasi 14, 28 3,905,701 15,083,791 related parties -

Utang pajak Taxes payable- pajak penghasilan 9b 165,605 5,549,091 corporate income tax -- pajak lain-lain 9b 9,694,386 10,563,619 other taxes -

Akrual 15 61,010,589 39,849,042 AccrualsPinjaman jangka panjang yang

akan jatuh tempo dalam Current maturities ofsatu tahun long-term loans- pihak ketiga 16 - 281,606,474 third parties -

Sewa pembiayaan yangakan jatuh tempo dalam Current maturities ofsatu tahun 70,750 134,209 finance leases

Liabilitas derivatif yang akan jatuh Current maturities oftempo dalam satu tahun 17 2,950,151 7,641,440 derivative liabilities

Uang muka dari pelanggan Advance from customer- pihak ketiga 1,563,912 503,370 third parties -

Utang lain-lain Other payables- pihak ketiga 5,973,752 4,995,165 third parties -

JUMLAH LIABILITAS JANGKAPENDEK 149,337,031 518,794,409 TOTAL CURRENT LIABILITIES

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIESPinjaman jangka panjang, setelah

dikurangi bagian yang akan Long-term loans, netjatuh tempo dalam satu tahun of current maturities- pihak ketiga 16 538,769,742 292,076,380 third parties -

Sewa pembiayaan jangka panjang,setelah dikurangi bagian yangakan jatuh tempo dalam Long-term finance leases,satu tahun - 78,288 net of current maturities

Liabilitas derivatif, setelah dikurangibagian yang akan jatuh tempo Derivative liabilities, net ofdalam satu tahun 17 - 2,983,484 current maturities

Liabilitas imbalan kerja Long term employeejangka panjang 18 5,748,341 5,382,493 benefits liabilities

Liabilitas pajak tangguhan 9e 63,433,149 78,055,479 Deferred tax liabilitiesProvisi untuk pembongkaran, Provision for decommissioning,

pemindahan, reklamasi dan demobilisation, reclamationrestorasi 19 8,403,450 8,753,736 and restoration

JUMLAH LIABILITAS JANGKA TOTAL NON-CURRENTPANJANG 616,354,682 387,329,860 LIABILITIES

JUMLAH LIABILITAS 765,691,713 906,124,269 TOTAL LIABILITIES

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 1/3 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yangtidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of theseconsolidated financial statements

LAPORAN POSISI KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali nilai nominal dan data saham)

CONSOLIDATED STATEMENTS OFFINANCIAL POSITION AS AT

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,except for par value and share data)

Catatan/Notes 2015 2014

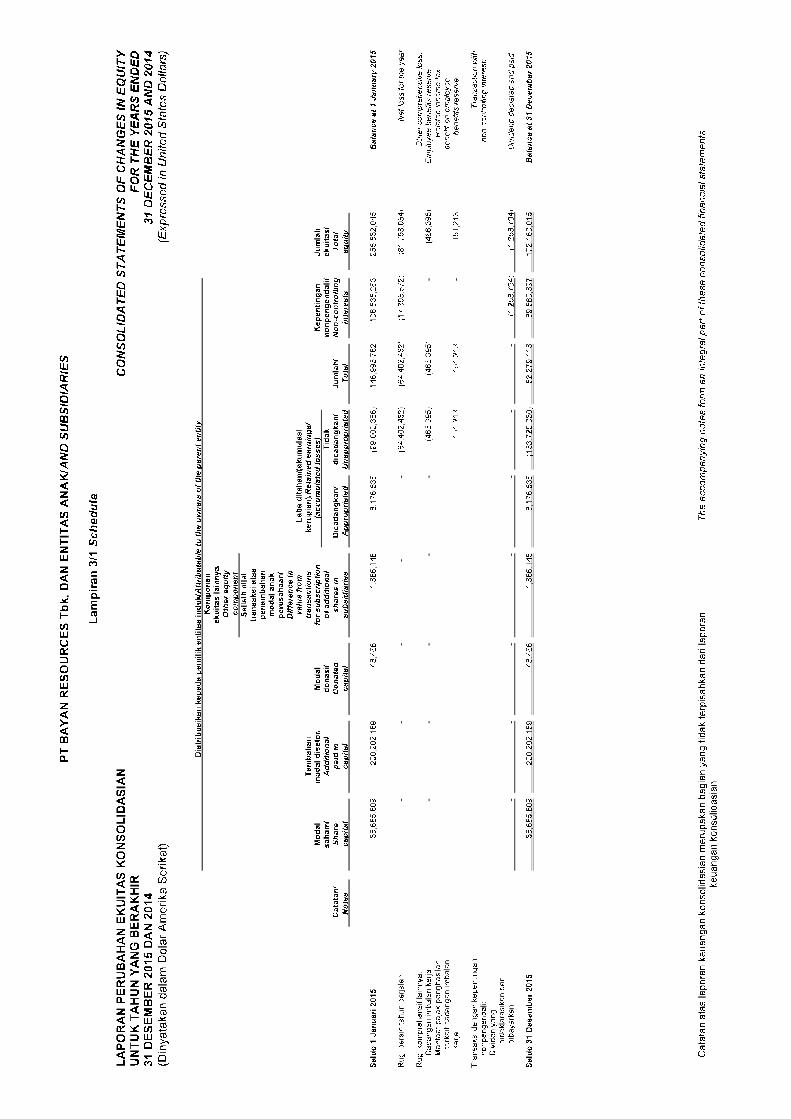

EKUITAS YANG DIATRIBUSIKAN EQUITY ATTRIBUTABLEKEPADA PEMILIK ENTITAS TO THE OWNERS OFINDUK THE PARENT ENTITY

Modal saham: Share capital:Modal dasar - 12.000.000.000 lembar authorised - 12,000,000,000

saham; ditempatkan dan disetor shares; issued and fully paid -penuh - 3.333.333.500 lembar 3,333,333,500 sharessaham dengan nilai nominal at par value of Rp100Rp100 per lembar saham 20a 35,685,809 35,685,809 per share

Tambahan modal disetor, neto 20b 200,202,189 200,202,189 Additional paid in capital, netModal donasi 48,466 48,466 Donated capital

Komponen ekuitas lainnya 1,886,148 1,886,148 Other equity componentLaba ditahan/(akumulasi kerugian): Retained earnings/(accumulated losses):

- Dicadangkan 21 8,176,536 8,176,536 Appropriated -- Tidak dicadangkan (163,720,030) (99,002,366) Unappropriated -

82,279,118 146,996,782

Kepentingan nonpengendali 35 89,880,897 108,535,263 Non-controlling interest

JUMLAH EKUITAS 172,160,015 255,532,045 TOTAL EQUITY

JUMLAH LIABILITAS DAN TOTAL LIABILITIES ANDEKUITAS 937,851,728 1,161,656,314 EQUITY

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yangtidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of theseconsolidated financial statements

LAPORAN LABA RUGI DAN PENGHASILANKOMPREHENSIF LAIN KONSOLIDASIANUNTUK TAHUN YANG BERAKHIR31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat)

CONSOLIDATED STATEMENTS OF PROFIT OR LOSSAND OTHER COMPREHENSIVE INCOME

FOR THE YEARS ENDED31 DECEMBER 2015 AND 2014

(Expressed in United States Dollars)

Catatan/Notes 2015 2014

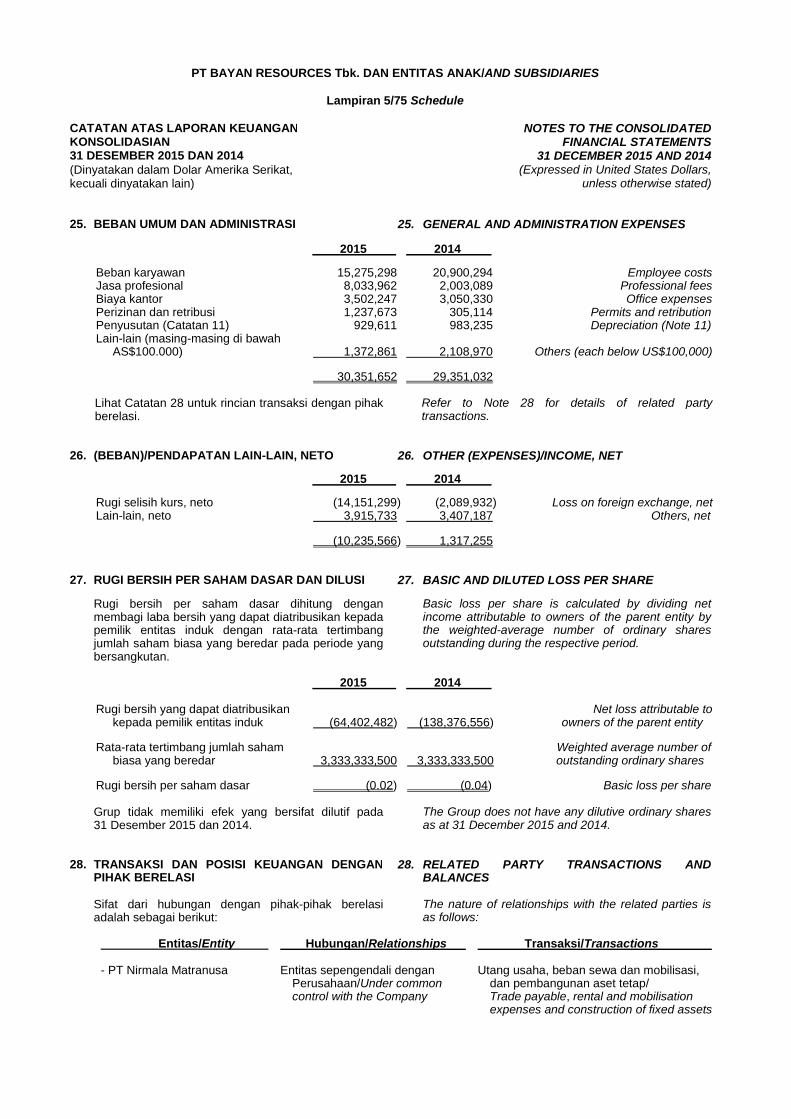

Pendapatan 22 465,007,423 828,259,942 Revenue

Beban pokok pendapatan 23 (342,234,106) (731,234,835) Cost of revenue

Laba bruto 122,773,317 97,025,107 Gross profit

Beban penjualan 24 (65,630,265) (76,349,619) Selling expensesBeban keuangan 16 (32,394,565) (38,779,131) Finance expenses

General and administrationBeban umum dan administrasi 25 (30,351,652) (29,351,032) expensesPenghasilan keuangan 2,793,933 2,237,111 Finance incomeBeban penurunan nilai 13 (55,137,506) (156,453,028) Impairment charges(Beban)/pendapatan lain-lain, neto 26 (10,235,566) 1,317,255 Other (expense)/income, net

Rugi sebelum pajak (68,182,304) (200,353,337) Loss before tax

(Beban)/manfaat pajak penghasilan 9c (13,615,750) 11,336,139 Income tax (expense)/benefit

Rugi tahun berjalan (81,798,054) (189,017,198) Loss for the year

Rugi komprehensif lain tahun berjalan: Other comprehensiveloss for the year:

Pos yang tidak akan direklasifikasi Items that will not be reclassifiedke laba rugi: to profit or loss:

Pengukuran kembali liabilitas imbalan Remeasurements ofkerja (466,395) - employee benefit liabilities

Pajak penghasilan terkait 151,213 - Related income tax

(315,182) -

Pos yang akan direklasifikasi Items that will be reclassifiedke laba rugi: to profit or loss:

Cadangan nilai wajarlindung nilai arus kas 17 - (802,500) Cash flow hedging reserve

Beban pajak penghasilan Related income tax expenseterkait cadangan nilai wajar on cash flow hedginglindung nilai arus kas - 200,625 reserve

- (601,875)Rugi komprehensif lain, Other comprehensive loss,

setelah pajak (315,182) (601,875) net of tax

Total comprehensive lossJumlah rugi komprehensif tahun berjalan (82,113,236) (189,619,073) for the year

Rugi yang dapat diatribusikankepada: Loss attributable to:Pemilik entitas induk (64,402,482) (138,376,556) Owners of the parent entityKepentingan nonpengendali (17,395,572) (50,640,642) Non-controlling interests

(81,798,054) (189,017,198)

Jumlah rugi komprehensif Total comprehensive lossyang dapat diatribusikan kepada: attributable to:Pemilik entitas induk (64,717,664) (138,978,431) Owners of the parent entityKepentingan nonpengendali (17,395,572) (50,640,642) Non-controlling interests

Jumlah rugi komprehensif (82,113,236) (189,619,073) Total comprehensive loss

Rugi bersih per lembar saham dasardan dilusi 27 (0.02) (0.04) Basic and diluted loss per share

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 4 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yangtidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of theseconsolidated financial statements

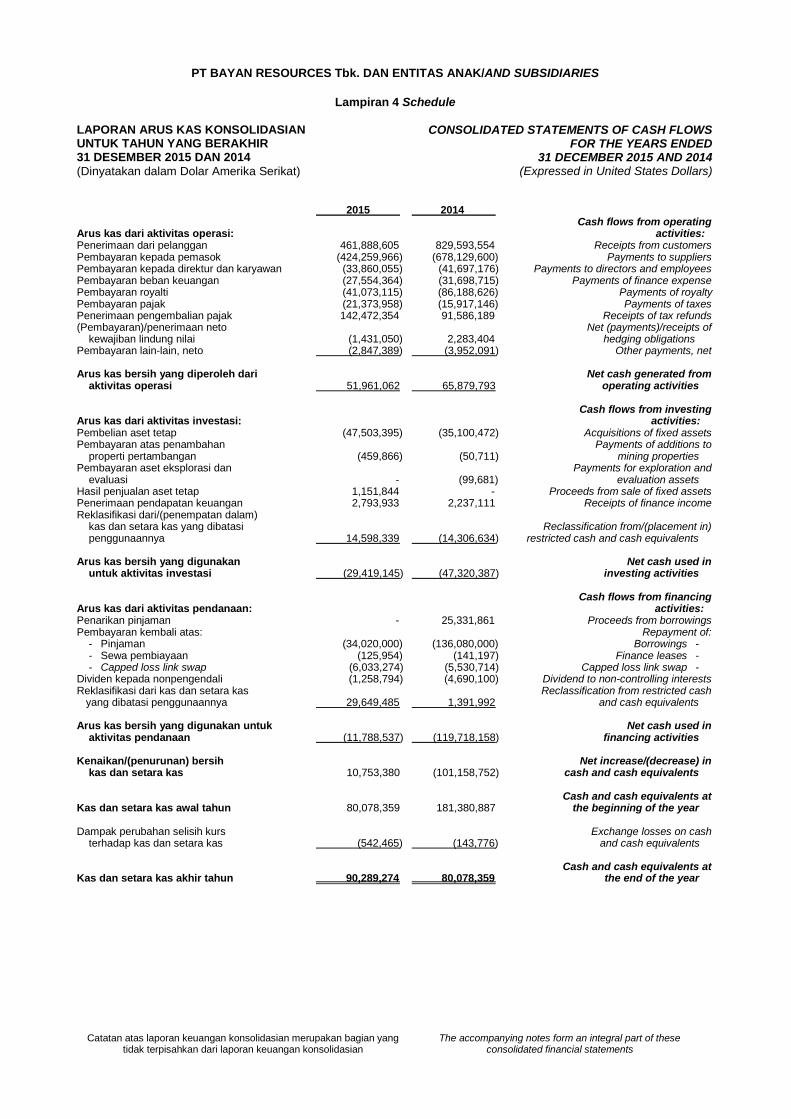

LAPORAN ARUS KAS KONSOLIDASIANUNTUK TAHUN YANG BERAKHIR31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat)

CONSOLIDATED STATEMENTS OF CASH FLOWSFOR THE YEARS ENDED

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars)

2015 2014Cash flows from operating

Arus kas dari aktivitas operasi: activities:Penerimaan dari pelanggan 461,888,605 829,593,554 Receipts from customersPembayaran kepada pemasok (424,259,966) (678,129,600) Payments to suppliersPembayaran kepada direktur dan karyawan (33,860,055) (41,697,176) Payments to directors and employeesPembayaran beban keuangan (27,554,364) (31,698,715) Payments of finance expensePembayaran royalti (41,073,115) (86,188,626) Payments of royaltyPembayaran pajak (21,373,958) (15,917,146) Payments of taxesPenerimaan pengembalian pajak 142,472,354 91,586,189 Receipts of tax refunds(Pembayaran)/penerimaan neto Net (payments)/receipts of

kewajiban lindung nilai (1,431,050) 2,283,404 hedging obligationsPembayaran lain-lain, neto (2,847,389) (3,952,091) Other payments, net

Arus kas bersih yang diperoleh dari Net cash generated fromaktivitas operasi 51,961,062 65,879,793 operating activities

Cash flows from investingArus kas dari aktivitas investasi: activities:Pembelian aset tetap (47,503,395) (35,100,472) Acquisitions of fixed assetsPembayaran atas penambahan Payments of additions to

properti pertambangan (459,866) (50,711) mining propertiesPembayaran aset eksplorasi dan Payments for exploration and

evaluasi - (99,681) evaluation assetsHasil penjualan aset tetap 1,151,844 - Proceeds from sale of fixed assetsPenerimaan pendapatan keuangan 2,793,933 2,237,111 Receipts of finance incomeReklasifikasi dari/(penempatan dalam)

kas dan setara kas yang dibatasi Reclassification from/(placement in)penggunaannya 14,598,339 (14,306,634) restricted cash and cash equivalents

Arus kas bersih yang digunakan Net cash used inuntuk aktivitas investasi (29,419,145) (47,320,387) investing activities

Cash flows from financingArus kas dari aktivitas pendanaan: activities:Penarikan pinjaman - 25,331,861 Proceeds from borrowingsPembayaran kembali atas: Repayment of:

- Pinjaman (34,020,000) (136,080,000) Borrowings -- Sewa pembiayaan (125,954) (141,197) Finance leases -- Capped loss link swap (6,033,274) (5,530,714) Capped loss link swap -

Dividen kepada nonpengendali (1,258,794) (4,690,100) Dividend to non-controlling interestsReklasifikasi dari kas dan setara kas Reclassification from restricted cash

yang dibatasi penggunaannya 29,649,485 1,391,992 and cash equivalents

Arus kas bersih yang digunakan untuk Net cash used inaktivitas pendanaan (11,788,537) (119,718,158) financing activities

Kenaikan/(penurunan) bersih Net increase/(decrease) inkas dan setara kas 10,753,380 (101,158,752) cash and cash equivalents

Cash and cash equivalents atKas dan setara kas awal tahun 80,078,359 181,380,887 the beginning of the year

Dampak perubahan selisih kurs Exchange losses on cashterhadap kas dan setara kas (542,465) (143,776) and cash equivalents

Cash and cash equivalents atKas dan setara kas akhir tahun 90,289,274 80,078,359 the end of the year

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/1 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

1. UMUM 1. GENERAL

PT Bayan Resources Tbk. (“Perusahaan”) didirikanpada tanggal 7 Oktober 2004, berdasarkan AktaNotaris No. 12 tanggal 7 Oktober 2004 yang dibuat dihadapan Yani Indrawaty Wibawa, S.H., notaris diJakarta. Akta Notaris tersebut mendapat pengesahandari Menteri Hukum dan Hak Asasi Manusia RepublikIndonesia dalam Surat Keputusan No. C-30690HT.01.01.TH.2004 tanggal 21 Desember 2004.

PT Bayan Resources Tbk. (the “Company”) wasestablished on 7 October 2004 based on NotarialDeed No. 12 dated 7 October 2004 of Yani IndrawatyWibawa, S.H., notary in Jakarta. The Notarial Deedwas approved by the Minister of Law and HumanRights of the Republic of Indonesia by Virtue ofDecree No. C-30690 HT.01.01.TH.2004 dated21 December 2004.

Anggaran Dasar Perusahaan telah mengalamibeberapa kali perubahan. Perubahan terakhirberdasarkan Akta Notaris No. 145 tanggal 26 Juni2015 yang dibuat dihadapan Mala Mukti, S.H., notarisdi Jakarta, yang pada pokoknya berisi mengenaipenyesuaian Anggaran Dasar Perusahaan denganperaturan Otoritas Jasa Keuangan.

The Company’s Articles of Association have beenamended several times. The latest amendment wasbased on Notarial Deed No. 145 dated 26 June 2015of Mala Mukti, S.H., notary in Jakarta, mainlyregarding the amendment of the Company’s Articlesof Association to conform with the requirements of theFinancial Services Authority.

Akta Notaris tersebut telah diberitahukan kepadaMenteri Hukum dan Hak Asasi Manusia RepublikIndonesia dengan diterbitkannya Surat PenerimaanPemberitahuan Data Perseroan No. AHU-AH.01.03-0946835 tanggal 29 Juni 2015.

The Notarial Deed has been notified to the Minister ofLaw and Human Rights of the Republic of Indonesiaas evidenced by Notification and Acceptance LetterNo. AHU-AH.01.03-0946835 dated 29 June 2015.

Pada tanggal 12 Agustus 2008, Perusahaanmelakukan Penawaran Umum Perdana (“IPO”)sebanyak 833.333.500 lembar saham biasa yangterdiri dari 500.000.000 lembar saham biasa atasnama milik Pemegang Saham Penjual (sahamdivestasi) dan 333.500.000 lembar saham biasa yangbaru ditempatkan (Saham Baru). Penawaran sahamkepada masyarakat tersebut dicatat di Bursa EfekIndonesia pada tanggal 12 Agustus 2008.

On 12 August 2008, the Company conducted an InitialPublic Offering (“IPO”) of 833,333,500 ordinary sharesconsisting of 500,000,000 ordinary shares on behalf ofthe Seller Shareholders (divestment shares) and333,500,000 newly issued ordinary shares (NewShares). The shares offered to the public in the IPOwere listed on the Indonesia Stock Exchange on 12August 2008.

Aktivitas utama Perusahaan adalah perdagangan danjasa. Perusahaan memulai operasi komersialnyapada Januari 2005.

The principal activity of the Company is trading andservices. The Company commenced its commercialoperations in January 2005.

Kantor pusat Perusahaan berlokasi di Gedung Office8, lantai 37, SCBD Lot 28, Jalan Jenderal SudirmanKav. 52-53, Jakarta. Perusahaan didirikan danberdomisili di Indonesia.

The Company’s head office is located at Office 8Building, 37

thfloor, SCBD Lot 28, Jalan Jenderal

Sudirman, Kav. 52-53, Jakarta. The Company isincorporated and domiciled in Indonesia.

Perusahaan memiliki 82 karyawan pada tanggal31 Desember 2015 (2014: 52) (tidak diaudit).

The Company has 82 employees as at31 December 2015 (2014: 52) (unaudited).

Susunan Dewan Komisaris dan Direksi Perusahaanpada tanggal 31 Desember 2015 dan 2014 adalahsebagai berikut:

The Composition of the Company’s Boards ofCommissioners and Directors as at 31 December2015 and 2014 were as follows:

Komisaris Utama : Dato’ Dr. Low Tuck Kwong : President CommissionerKomisaris : Michael Sumarijanto : Commissioners

Mauro MonteneroKomisaris Independen : Rozik B. Soetjipto : Independent Commissioners

Djanadi Bimo PrakosoDirektur Utama : Chin Wai Fong : President DirectorDirektur : Lim Chai Hock : Directors

Engki WibowoJenny QuanteroLow Yi NgoAlastair McLeodRussell John NeilLee Je-HyungHermanto Suparman

Direktur tidak terafiliasi : R. Soedjoko Tirtosoekotjo : Non-affiliated Director

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/2 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Susunan Komite Audit Perusahaan pada tanggal31 Desember 2015 adalah sebagai berikut:

The composition of the Company’s Audit Committeeas at 31 December 2015 was as follows:

Ketua : Rozik B. Soetjipto : ChairmanAnggota : Abdurrohman M. Sastra : Members

Kanaka Puradiredja

Susunan Komite Audit Perusahaan pada tanggal31 Desember 2014 adalah sebagai berikut:

The composition of the Company’s Audit Committeeas at 31 December 2014 was as follows:

Ketua : Rozik B. Soetjipto : ChairmanAnggota : Abdurrohman M. Sastra : Members

Bambang Gatot Ariyono

Perusahaan mempunyai entitas anak langsung atautidak langsung sebagai berikut:

The Company has either direct or indirect subsidiariesas follows:

Mulai Jumlah asetberoperasi sebelumkomersial/ Persentase eliminasi/

Anak Aktivitas bisnis/ Commencement kepemilikan/ Total assetsperusahaan/ Lokasi/ Business of commercial Percentage of beforeSubsidiaries Location activities operations ownership elimination

2015 2014 2015 2014Kepemilikan langsung/Direct ownership

PT Dermaga Jakarta Jasa bongkar 1995 87.40 87.40 71,499,192 65,876,869Perkasapratama muat batubara/(“DPP”) Coal handling

services

PT Indonesia Jakarta Perdagangan, 2005 100 100 92,717,633 81,147,996Pratama (“IP”) jasa kontraktor

pertambangan/Trading, miningcontractorservices

PT Perkasa Jakarta Pertambangan 2007 100 100 39,588,711 52,063,486Inakakerta batubara/(“PIK”) Coal mining

PT Wahana Jakarta Pertambangan 2008 100 100 96,470,569 196,089,021Baratama batubara/Mining (“WBM”) Coal mining

PT Bayan Energy Jakarta Pertambangan, 2005 99.99 99.99 34,346,621 31,253,277(“BE”) pengangkutan

dan konstruksi/Mining,transportationand construction

PT Firman Ketaun Jakarta Pertambangan 2008 100 100 53,978,138 67,833,373Perkasa (“FKP”) batubara/

Coal mining

PT Teguh Jakarta Pertambangan 2007 100 100 25,510,158 27,432,755Sinarabadi batubara/(“TSA”) Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/3 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Mulai Jumlah asetberoperasi sebelumkomersial/ Persentase eliminasi/

Anak Aktivitas bisnis/ Commencement kepemilikan/ Total assetsperusahaan/ Lokasi/ Business of commercial Percentage of beforeSubsidiaries Location activities operations ownership elimination

2015 2014 2015 2014

Kepemilikan langsung/Direct ownership (lanjutan/continued)

PT Metalindo Jakarta Perusahaan - 95.2 95.2 11,232,372 88,473,850Prosestama investasi/(“MP”) Holding

company

PT Fajar Sakti Kalimantan Pertambangan 2005 90 90 42,352,217 49,027,411Prima (“FSP”) Timur/East batubara/

Kalimantan Coal mining

PT Bara Tabang Kalimantan Pertambangan 2009 90 90 35,191,971 2,236,891(“BT”) Timur/East batubara/

Kalimantan Coal mining

PT Brian Anjat Kalimantan Pertambangan - 100 100 833,830 783,608Sentosa (“BAS”) Timur/East batubara/

Kalimantan Coal mining

PT Muji Lines Jakarta Perkapalan/ 2007 100 100 81,469,418 103,683,441(“ML”) Shipping

Kangaroo Australia Perusahaan - 56.05 56.05 309,538,336 386,379,226Resources investasi/Limited (“KRL”) Holding

company

PT Apira Utama Kalimantan Pertambangan - 55.49 55.49 6,526 8,510(“AU”) Timur/East batubara/

Kalimantan Coal mining

PT Bara Sejati Kalimantan Pertambangan 2008 55.49 55.49 459,317 516,505(“BS”) Timur/East batubara/

Kalimantan Coal mining

PT Cahaya Alam Kalimantan Pertambangan - 55.49 55.49 64,423 73,702(“CA”) Timur/East batubara/

Kalimantan Coal mining

Kepemilikan tidak langsung melalui MP/Indirect ownership through MP

PT Gunungbayan Jakarta Pertambangan 1999 92.7 92.7 43,019,785 88,053,541Pratamacoal batubara/(“GBP”) Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/4 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Mulai Jumlah asetberoperasi sebelumkomersial/ Persentase eliminasi/

Anak Aktivitas bisnis/ Commencement kepemilikan/ Total assetsperusahaan/ Lokasi/ Business of commercial Percentage of beforeSubsidiaries Location activities operations ownership elimination

2015 2014 2015 2014

Kepemilikan tidak langsung melalui KRL/Indirect ownership through KRL

PT Sumber Aset Jakarta Jasa kontraktor - 56.04 56.04 12,128,352 12,315,571Utama (“SAU”) pertambangan,

pembangunan,pengangkutan,dan perdagangan/Mining contractorservice, construction,transportation andtrading

PT Dermaga Jakarta Pertambangan - 55.49 55.49 30,767 124,227Energi batubara/(“DE”) Coal mining

PT Tanur Jaya Jakarta Pertambangan - 55.49 55.49 114,060 164,899(“TJ”) batubara/

Coal mining

PT Silau Jakarta Pertambangan - 55.49 55.49 365,265 413,261Kencana (“SK”) batubara/

Coal mining

PT Orkida Jakarta Pertambangan - 55.49 55.49 215,660 330,061Makmur (“OM”) batubara/

Coal mining

PT Sumber Api Jakarta Pertambangan - 55.49 55.49 381,858 435,167(“SA”) batubara/

Coal mining

PT Tiwa Abadi Jakarta Pertambangan - 55.49 55.49 360,311 409,904(“TA”) batubara/

Coal mining

PT Mahakam Jakarta Pertambangan - 55.49 55.49 10,367 8,890Energi Lestari batubara/(“MEL”) Coal mining

PT Mahakam Jakarta Pertambangan - 55.49 55.49 8,876 1,135Bara Energi batubara/(“MBE”) Coal mining

PT Mamahak Jakarta Pertambangan 2010 55.49 55.49 7,517,484 5,616,795Coal Mining batubara/(“MCM”) Coal mining

PT Bara Karsa Jakarta Pertambangan - 55.49 55.49 9,726 14,365Lestari (“BKL”) batubara/

Coal mining

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/5 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

Dalam laporan keuangan konsolidasian ini,Perusahaan dan entitas anaknya secara bersama-sama disebut sebagai “Grup”.

In these consolidated financial statements, theCompany and its subsidiaries are collectively referredto as the “Group”.

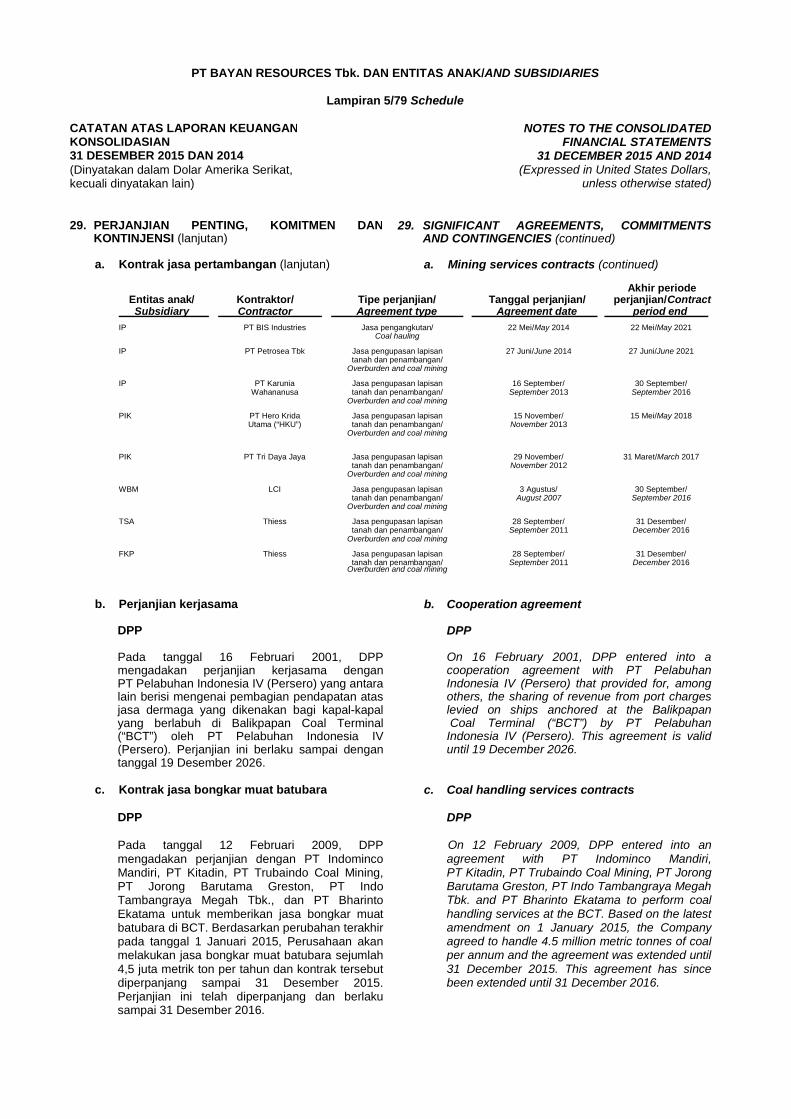

Kegiatan pertambangan atau eksplorasi BAS, BT,FSP, TA, DE, AU, BS, CA, SK, SA, TJ, OM, MCM,MBE, MEL dan BKL pada awalnya diatur dalamKuasa Pertambangan (“KP”) yang dikeluarkan olehKabupaten Kutai Kartanegara. Pada tanggal laporankeuangan ini, seluruh perusahaan tersebut (kecualiAU dan BS) telah mendapatkan Izin UsahaPertambangan (“IUP”) sebagaimana diatur dalamperaturan pelaksanaan Undang-UndangPertambangan No. 4/2009 mengenai PertambanganMineral dan Batubara (lihat Catatan 29s).Permohonan IUP untuk AU dan BS telah diajukansesuai ketentuan yang ada dan masih diproses olehPemerintah. Kegiatan pertambangan GBP diaturdalam Perjanjian Kerjasama PengusahaanPertambangan Batubara (“PKP2B”) generasi keduadan PIK, WBM, FKP dan TSA dalam PKP2B generasiketiga dengan Pemerintah Republik Indonesia.

Mining or exploration activities of BAS, BT, FSP, TA,DE, AU, BS, CA, SK, SA, TJ, OM, MCM, MBE, MELand BKL commenced under Mining Rights issued bythe Regency of Kutai Kartanegara. As of the date ofthese financial statements, all the entities referred toabove (except for AU and BS) have received theMining Business Licences (“IUP”) as required by theimplementing regulations for Mining Law No. 4/2009on Mineral and Coal Mining (refer to Note 29s). IUPrequests for AU and BS have been requestedaccording to the applicable requirements and are stillbeing processed by the Government. Mining activitiesof GBP are governed by a second generation CoalContract of Work (“CCoW”) and PIK, WBM, FKP andTSA by third generation CCoWs with the Governmentof the Republic of Indonesia.

Perpajakan PKP2B generasi ketiga Taxation for third generation CCoWs

Dalam hal pemenuhan kewajiban pajak-pajak dankewajiban keuangan lainnya, entitas anak pemegangPKP2B generasi ketiga mengikuti ketentuansebagaimana diatur dalam PKP2B.

As regards fulfillment of the taxes payable and otherfinancial obligations, the subsidiaries holding the thirdgeneration CCoWs comply with regulations which aregoverned by the related CCoWs.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES

Laporan keuangan konsolidasian Grup telah disusundan diselesaikan oleh Direksi dan diotorisasi untukditerbitkan pada tanggal 31 Maret 2016.

The Group’s consolidated financial statements wereprepared and finalised by the Board of Directors andwere authorised for issuance on 31 March 2016.

Berikut ini adalah kebijakan akuntansi penting yangditerapkan dalam penyusunan laporan keuangankonsolidasian Grup, yang sesuai dengan StandarAkuntansi Keuangan di Indonesia dan KeputusanKetua Bapepam-LK No. KEP-347/BL/2012 tertanggal25 Juni 2012 tentang Penyajian dan PengungkapanLaporan Keuangan Emiten atau Perusahaan Publik.Kebijakan ini telah diaplikasikan secara konsistenterhadap semua tahun yang disajikan, kecualidinyatakan lain.

Presented below are the significant accountingpolicies adopted in preparing the consolidatedfinancial statements of the Group, which are inconformity with Indonesian Financial AccountingStandards and the Decree of the Chairman ofBapepam-LK No. KEP-347/BL/2012 dated 25 June2012 regarding the Presentation and Disclosure ofFinancial Statements of Issuers or Public Companies.These policies have been consistently applied to allthe years presented, unless otherwise stated.

a. Dasar penyusunan laporan keuangankonsolidasian

a. Basis of preparation of the consolidatedfinancial statements

Laporan keuangan konsolidasian disusunberdasarkan konsep harga perolehan, yangdimodifikasi oleh aset dan liabilitas keuangan(termasuk instrumen derivatif) diukur pada nilaiwajar melalui laporan laba rugi, sertamenggunakan dasar akrual kecuali untuk laporanarus kas konsolidasian.

The consolidated financial statements have beenprepared under the historical cost concept, asmodified by financial assets and financialliabilities (including derivative instruments) at fairvalue through profit or loss, and using accrualbasis except for the consolidated statements ofcash flows.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/6 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

a. Dasar penyusunan laporan keuangankonsolidasian (lanjutan)

a. Basis of preparation of the consolidatedfinancial statements (continued)

Laporan arus kas konsolidasian disusunmenggunakan metode langsung denganmengklasifikasikan arus kas berdasarkan aktivitasoperasi, investasi dan pendanaan.

The consolidated statements of cash flows havebeen prepared based on the direct method byclassifying cash flows on the basis of operating,investing and financing activities.

Seluruh angka dalam laporan keuangankonsolidasian ini dibulatkan dan disajikan dalamDolar Amerika Serikat (“AS$” atau “Dolar AS”),kecuali dinyatakan lain.

Figures in the consolidated financial statementsare rounded to and stated in United StatesDollars (“US$” or “US Dollars”), unless otherwisestated.

Selain yang dijelaskan dibawah, kebijakanakuntansi telah diterapkan secara konsistendengan laporan keuangan untuk tahun yangberakhir 31 Desember 2014 yang telah disusunberdasarkan Standar Akuntansi Keuangan diIndonesia.

Except as described below, the accountingpolicies applied are consistent with the annualfinancial statements for the year ended31 December 2014, which conform to IndonesianFinancial Accounting Standards.

Untuk memberi pemahaman yang lebih baik ataskinerja keuangan Grup, karena sifat danjumlahnya yang signifikan, beberapa itempendapatan dan beban telah disajikan secaraterpisah.

In order to provide further understanding of thefinancial performance of the Group, due to thesignificant nature or amount, several items ofincome or expense have been shown separately.

Penyusunan laporan keuangan konsolidasiansesuai dengan Standar Akuntansi Keuangan diIndonesia mengharuskan penggunaan estimasidan asumsi. Hal tersebut juga mengharuskanmanajemen untuk membuat pertimbangan dalamproses penerapan kebijakan akuntansi Grup.Area yang kompleks atau memerlukan tingkatpertimbangan yang lebih tinggi atau area di manaasumsi dan estimasi dapat berdampak signifikanterhadap laporan keuangan konsolidasiandiungkapkan di Catatan 3.

The preparation of consolidated financialstatements in conformity with IndonesianFinancial Accounting Standards requires the useof certain critical accounting estimates. It alsorequires management to exercise its judgment inthe process of applying the Group’s accountingpolicies. The areas involving a higher degree ofjudgment or complexity, or areas whereassumptions and estimates are significant to theconsolidated financial statements are disclosed inNote 3.

Perubahan pada Pernyataan StandarAkuntansi Keuangan dan Interpretasi StandarAkuntansi Keuangan

Changes to Statements of FinancialAccounting Standards and Interpretations ofFinancial Accounting Standards

Pada tanggal 1 Januari 2015, Grup menerapkanPernyataan Standar Akuntansi Keuangan(“PSAK”) dan Interpretasi Standar AkuntansiKeuangan (“ISAK”) baru dan revisi yang efektifsejak tanggal tersebut. Perubahan kebijakanakuntansi Grup telah dibuat seperti yangdisyaratkan, sesuai dengan ketentuan transisidalam masing-masing standar dan interpretasi.

On 1 January 2015, the Group adopted new andrevised Statements of Financial AccountingStandards (“SFAS”) and Interpretations ofStatements of Financial Accounting Standards(“ISFAS”) that are mandatory for application fromthat date. Changes to the Group’s accountingpolicies have been made as required, inaccordance with the transitional provisions in therespective standards and interpretations.

Penerapan standar dan intepretasi baru ataurevisi, yang relevan dengan operasi Grup danmemberikan dampak pada laporan keuangankonsolidasian, adalah sebagai berikut:

The adoption of the following new or revisedstandards and interpretations which are relevantto the Group’s operations and resulted in an affecton the consolidated financial statements, are asfollows:

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/7 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

a. Dasar penyusunan laporan keuangankonsolidasian (lanjutan)

a. Basis of preparation of the consolidatedfinancial statements (continued)

Perubahan pada Pernyataan StandarAkuntansi Keuangan dan Interpretasi StandarAkuntansi Keuangan (lanjutan)

Changes to Statements of FinancialAccounting Standards and Interpretations ofFinancial Accounting Standards (continued)

PSAK 1 (revisi 2013), “Penyajian laporankeuangan”

PSAK 1 (revised 2013), “'Financial statementpresentation”

Perubahan yang utama adalah persyaratan untukmengelompokkan hal-hal yang disajikan sebagai‘pendapatan komperhensif lain’ berdasarkanapakah hal-hal tersebut berpotensi untukdireklasifikasi ke laporan laba rugi selanjutnya(penyesuaian reklasifikasi).

The main change resulting from theseamendments is a requirement to group itemspresented in 'other comprehensive income' (OCI)on the basis of whether they are potentiallyreclassifiable to profit or loss subsequently(reclassification adjustments).

PSAK 46 (revisi 2014), “Pajak penghasilan” SFAS 46 (revised 2014), “Income tax”

Standar ini mengatur bahwa mengenai pajak finalyang sudah tidak memenuhi kriteria sebagai pajakpenghasilan. Mempertimbangkan dampak yangtidak material, Grup tidak melakukan perubahansecara retrospektif atau penyajian kembalilaporan keuangan periode sebelumnya.

This standard prescribes that final tax does notsatisfy the criteria of income tax. Considering theimmaterial impact, the Group has not effected thechange retrospectively or re-presented the priorperiod financial statements.

PSAK 48 (revisi 2014), “Penurunan nilai aset” PSAK 48 (revised 2014), “Impairment of assets”

Perubahan ini menghilangkan pengungkapantertentu atas nilai terpulihkan unit penghasil kasyang disyaratkan oleh PSAK 48 melaluipenerbitan PSAK 68. Dampak dari standar initerhadap laporan keuangan konsolidasian telahdisajikan di Catatan 13.

This amendment removed certain disclosures ofthe recoverable amount of CGUs which had beenincluded in PSAK 48 by the issuance of PSAK 68.The impact of this standard to the consolidatedfinancial statements is presented in Note 13.

PSAK 24 (revisi 2013), “Imbalan kerja” PSAK 24 (revised 2013), “Employee benefits”

Penerapan PSAK 24 (revisi 2013), “Imbalan kerja”mengakibatkan perubahan kebijakan akuntansiGrup sebagai berikut:

The adoption of PSAK 24 (revised 2013),“Employee benefits” results in changes in theGroup’s accounting policies as follows:

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/8 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

a. Dasar penyusunan laporan keuangankonsolidasian (lanjutan)

a. Basis of preparation of the consolidatedfinancial statements (continued)

Perubahan pada Pernyataan StandarAkuntansi Keuangan dan Interpretasi StandarAkuntansi Keuangan (lanjutan)

Changes to Statements of FinancialAccounting Standards and Interpretations ofFinancial Accounting Standards (continued)

1) Semua keuntungan/(kerugian) aktuarial dariliabilitas imbalan kerja harus diakui secaralangsung di dalam penghasilan komprehensiflainnya, sedangkan biaya jasa lalu diakuipada laporan laba rugi. Sebelumnya, biayajasa lalu diakui berdasarkan metode garislurus sepanjang periode vesting jikaperubahan bersifat kondisional terhadap sisajasa pekerja untuk periode waktu tertentu(periode vesting). Mempertimbangkandampak yang tidak material, Grup tidakmelakukan perubahan secara retrospektifatau penyajian kembali laporan keuanganperiode sebelumnya.

2) Biaya bunga dan hasil yang diharapkan dariaset program diganti dengan nilai bungabersih yang dihitung berdasarkan tingkatdiskonto terhadap kewajiban (aset) imbalanpasti bersih.

3) Revisi standar ini juga mensyaratkanpengungkapan yang lebih ekstensif.Pengungkapan tersebut telah diterapkan diCatatan 18.

1) All actuarial gains/(losses) in employeebenefits liabilities are to be recognisedimmediately in other comprehensive income,while past service costs are recognised inprofit or loss. Previously, past service costswere recognised on a straight line basis overthe vesting period if the changes wereconditional on the employees remaining inservice for a specified period of time (thevesting period). Considering the immaterialimpact, the Group has not effected the changeretrospectively or re-presented the prior periodfinancial statements.

2) The interest cost and expected return on planassets is replaced with a net interest amountthat is calculated by applying the discount rateto the net defined benefit liability (asset).

3) The revised standard also requires moreextensive disclosures. These have beenprovided in Note 18.

PSAK 65, “Laporan keuangan konsolidasian” PSAK 65, “Consolidated financial statements”

Standar ini mendasarkan prinsip yang telah adadengan mengidentifikasi konsep pengendaliansebagai faktor utama dalam menentukan apakahentitas harus dimasukkan ke dalam laporankonsolidasian entitas induk. Standar inimemberikan petunjuk tambahan untuk membantudalam kondisi penentuan pengendalian sulit untukdinilai. Dalam prinsip yang baru, Grupmengendalikan suatu entitas ketika Grupterekspos terhadap, atau memiliki hak atas,pengembalian variabel dari keterlibatannyaterhadap entitas dan memiliki kemampuan untukmempengaruhi pengembalian tersebut melaluikekuasaannya atas entitas tersebut.

This standard builds on existing principles byidentifying the concept of control as thedetermining factor in whether an entity should beincluded within the consolidated financialstatements of the parent company. The standardprovides additional guidance to assist in thedetermination of control where this is difficult toassess. Under the new principles, the Groupcontrols an entity when the Group is exposed to,or has rights to, variable returns from itsinvolvement with the entity and has the ability toaffect those return through its power over theentity.

PSAK 67, “Pengungkapan kepentingan dalamentitas lain”

PSAK 67, “Disclosure of interests in other entities”

Standar ini mengatur ketentuan pengungkapanuntuk semua bentuk kepentingan dalam entitaslain, termasuk pengaturan bersama, asosiasi,entitas terstruktur dan off balance sheet vehicleslainnya. Dampak dari standar ini terhadap laporankeuangan konsolidasi disajikan pada Catatan 35.

This standard includes the disclosurerequirements for all forms of interests in otherentities, including joint arrangements, associates,structured entities and other off balance sheetvehicles. The impact of this standard on theconsolidated financial statements is presented inNote 35.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/9 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

a. Dasar penyusunan laporan keuangankonsolidasian (lanjutan)

a. Basis of preparation of the consolidatedfinancial statements (continued)

Perubahan pada Pernyataan StandarAkuntansi Keuangan dan Interpretasi StandarAkuntansi Keuangan (lanjutan)

Changes to Statements of FinancialAccounting Standards and Interpretations ofFinancial Accounting Standards (continued)

Penerapan dari standar baru, interpretasi baruatau revisi standar berikut, tidak menimbulkanperubahan substansial terhadap kebijakanakuntansi Grup dan tidak mempunyai dampakyang material atas jumlah yang dilaporkan atasperiode berjalan atau periode sebelumnya:- PSAK 4 (revisi 2013) “Laporan keuangan

tersendiri”- PSAK 15 (revisi 2013) “Investasi pada entitas

asosiasi dan ventura bersama”- PSAK 50 (revisi 2014) “Instrumen keuangan:

penyajian”- PSAK 55 (revisi 2014) “Instrumen keuangan:

pengakuan dan pengukuran”- PSAK 60 (revisi 2014) “Instrumen keuangan:

pengungkapan”- PSAK 66 “Pengaturan bersama”- PSAK 68 “Pengukuran nilai wajar”- ISAK 26 "Penilaian ulang derivatif melekat"

- ISAK 15 (revisi 2015), “Batas aset imbalanpasti, persyaratan pendanaan"

The adoption of the following new and revisedstandards and interpretations did not result insubstantial changes to the Group’s accountingpolicies and had no material effect on theamounts reported for the current or prior financialperiods:- SFAS 4 (revised 2013) “Separate financial

statements”- SFAS 15 (revised 2013) “Investment in

associates and joint ventures”- SFAS 50 (revised 2014) “Financial

instruments: presentation”- SFAS 55 (revised 2014) “Financial

instruments: recognition and measurement”- SFAS 60 (revised 2014) “Financial

instruments: disclosures”- SFAS 66 “Joint arrangements ”- SFAS 68 “Fair value measurement”- ISFAS 26 “Reassessment of embedded

derivatives”- ISFAS 15 (revised 2015), “The limit on a

defined benefit asset, minimum funding”

Standar baru, revisi dan interpretasi yang telahditerbitkan pada tahun 2015, dan yang berlakuefektif untuk tahun buku yang dimulai pada atausetelah tanggal 1 Januari 2016 dan 2017 adalahsebagai berikut:- PSAK 1 (revisi 2015) “Penyajian laporan

keuangan”- PSAK 4 (revisi 2015) “Laporan keuangan

tersendiri”- PSAK 15 (revisi 2015) “Penerapan

pengecualian konsolidasi”- PSAK 16 (revisi 2015) “Aset tetap”- PSAK 19 (revisi 2015) “Aset tak berwujud”- PSAK 24 (revisi 2015) “ Imbalan kerja”- PSAK 65 (revisi 2015) “Laporan keuangan

konsolidasian”- PSAK 66 (revisi 2015) “Pengaturan bersama”- PSAK 67 (revisi 2015) “Pengungkapan

kepentingan dalam entitas lain”- ISAK 30 “Pungutan”- ISAK 31 “Interpretasi atas ruang lingkup

properti investasi”

New standards, amendments and interpretationsissued in 2015, and effective for the financialyear beginning 1 January 2016 and 2017 are asfollows:

- SFAS 1 (revised 2015) “Presentation offinancial statements”

- SFAS 4 (revised 2015) “Separate financialstatements”

- SFAS 15 (revised 2015) “Adoption of theexception of consolidation”

- SFAS 16 (revised 2015) “Fixed assets”- SFAS 19 (revised 2015) “Intangible assets”- SFAS 24 (revised 2015) “Employee benefits”- SFAS 65 (revised 2015) “Consolidated

financial statements”- SFAS 66 (revised 2015)“Joint arrangements”- SFAS 67 (revised 2015) “Disclosure of

interests in other entities”- ISFAS 30 “Levies”- ISFAS 31 “Interpretation of the scope of

investment property”

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/10 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

b. Konsolidasi b. Consolidation

(i) Entitas anak (i) Subsidiaries

Entitas anak adalah seluruh entitas(termasuk entitas terstruktur) dimana Grupmemiliki pengendalian. Grup mengendalikanentitas lain ketika Grup terekspos atas, ataumemiliki hak untuk pengembalian yangbervariasi dari keterlibatannya dengan entitasdan memiliki kemampuan untukmempengaruhi pengembalian tersebutmelalui kekuasaannya atas entitas tersebut.

Subsidiaries are all entities (includingstructured entities) over which the Group hascontrol. The Group controls an entity whenthe Group is exposed to, or has rights to,variable returns from its involvement with theentity and has the ability to affect thosereturns through its power over the entity.

Entitas anak dikonsolidasikan secara penuhsejak tanggal di mana pengendalian dialihkankepada Grup. Entitas anak tidakdikonsolidasikan sejak tanggal Grupkehilangan pengendalian.

Subsidiaries are fully consolidated from thedate on which control is transferred to theGroup. They are de-consolidated from thedate on which that control ceases.

Grup menerapkan metode akuisisi untukmencatat kombinasi bisnis. Imbalan yangdialihkan untuk akuisisi suatu entitas anakadalah sebesar nilai wajar aset yangdialihkan, liabilitas yang diakui terhadappemilik pihak yang diakusisi sebelumnya danekuitas yang diterbitkan oleh Grup. Imbalanyang dialihkan termasuk nilai wajar aset atauliabilitas yang timbul dari kesepakatanimbalan kontinjensi. Aset teridentifikasi yangdiperoleh dan liabilitas serta liabilitaskontinjensi yang diambil alih dalam suatukombinasi bisnis diukur pada awalnyasebesar nilai wajar pada tanggal akuisisi.

The Group applies the acquisition method toaccount for business combinations. Theconsideration transferred for the acquisitionof a subsidiary is the fair value of the assetstransferred, the liabilities incurred to theformer owners of the acquiree and the equityinterests issued by the Group. Theconsideration transferred includes the fairvalue of any asset or liability resulting from acontingent consideration arrangement.Identifiable assets acquired and liabilities andcontingent liabilities assumed in a businesscombination are measured initially at theirfair values at the acquisition date.

Grup mengakui kepentingan nonpengendalipada pihak yang diakuisisi untuk setiapakuisisi baik sebesar nilai wajar atau sebesarbagian proporsional kepentingannonpengendali atas aset bersih pihak yangdiakuisisi. Kepentingan nonpengendalidisajikan di ekuitas dalam laporan posisikeuangan konsolidasian, terpisah dari ekuitaspemilik entitas induk.

The Group recognises any non-controllinginterest in the acquiree on an acquisition-by-acquisition basis, either at fair value or at thenon-controlling interest’s proportionate shareof the acquiree’s net assets. Non-controllinginterest is reported as equity in theconsolidated statements of financial position,separate from the owner of the parent’sequity.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/11 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(i) Entitas anak (lanjutan) (i) Subsidiaries (continued)

Biaya yang terkait dengan akuisisidibebankan pada saat terjadinya.

Acquisition-related costs are expensed asincurred.

Jika kombinasi bisnis diperoleh secarabertahap, nilai wajar pada tanggal akuisisidari kepentingan ekuitas yang sebelumnyadimiliki oleh pihak pengakuisisi pada pihakyang diakuisisi diukur kembali ke nilai wajarpada tanggal akuisisi melalui laporan labarugi.

If the business combination is achieved instages, the acquisition date fair value of theacquirer’s previously held equity interest inthe acquiree is remeasured to fair value atthe acquisition date through profit or loss.

Imbalan kontinjensi yang masih harusdialihkan oleh Grup diakui sebesar nilai wajarpada tanggal akuisisi. Perubahan selanjutnyaatas nilai wajar imbalan kontinjensi yangdiakui sebagai aset atau liabilitas dan dicatatsesuai dengan PSAK 55 (revisi 2011)“Instrumen keuangan: pengakuan danpengukuran”, dalam laporan laba rugi.Imbalan kontinjensi yang diklasifikasikansebagai ekuitas tidak diukur kembali danpenyelesaian selanjutnya diperhitungkandalam ekuitas.

Any contingent consideration to betransferred by the Group is recognised at fairvalue at the acquisition date. Subsequentchanges to the fair value of the contingentconsideration that is deemed to be an assetor liability is recognised in accordance withSFAS 55 (revised 2011) “Financialinstruments: recognition and measurement”in profit or loss. Contingent consideration thatis classified as equity is not remeasured, andits subsequent settlement is accounted forwithin equity.

Selisih lebih dari jumlah imbalan yangdialihkan dengan nilai wajar jumlahkepentingan nonpengendali atas jumlah netoaset dan kewajiban teridentifikasi yangdiakusisi dicatat sebagai goodwill. Jika jumlahimbalan ini lebih rendah dari nilai wajar asetbersih entitas yang diakuisisi, dalam kasuspembelian dengan diskon, selisihnya diakuilangsung dalam laporan laba rugi.

Goodwill is initially measured as the excessof the aggregate of the considerationtransferred, and the fair value of non-controlling interest over the net identifiableassets acquired and liabilities assumed. Ifthis consideration is lower than the fair valueof the net assets of the subsidiary acquired,in case of purchase at a discount, thedifference is recognised directly in the profitor loss.

Transaksi, saldo dan keuntungan antarentitas Grup yang belum direalisasi telahdieliminasi. Kerugian yang belum direalisasijuga dieliminasi. Kebijakan akuntansi entitasanak diubah jika diperlukan untukmemastikan konsistensi dengan kebijakanakuntansi yang diadopsi Grup.

Inter-company transactions, balances andunrealised gains on transactions betweenGroup companies are eliminated. Unrealisedlosses are also eliminated. Accountingpolicies of subsidiaries have been changedwhere necessary to ensure consistency withthe policies adopted by the Group.

(ii) Perubahan kepemilikan tanpa kehilanganpengendalian

(ii) Changes in ownership interests insubsidiaries without change of control

Transaksi dengan kepentingannonpengendali yang tidak mengakibatkanhilangnya pengendalian merupakan transaksiekuitas. Selisih antara nilai wajar imbalanyang dibayar dan bagian yang diakuisisi atasnilai tercatat aset bersih entitas anak dicatatpada ekuitas. Keuntungan atau kerugianpelepasan kepentingan nonpengendali jugadicatat pada ekuitas.

Transactions with non-controlling intereststhat do not result in loss of control areaccounted for as equity transactions. Thedifference between the fair value of anyconsideration paid and the relevant shareacquired of the carrying value of net assets ofthe subsidiary is recorded in equity. Gains orlosses on disposals to non-controllinginterests are also recorded in equity.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/12 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(iii) Pelepasan entitas anak (iii) Disposal of subsidiaries

Ketika Grup tidak lagi memiliki pengendalian,kepentingan yang masih tersisa atas entitasdiukur kembali berdasarkan nilai wajarnya,dan perubahan nilai tercatat diakui dalamlaporan laba rugi. Nilai tercatat awal adalahsebesar nilai wajar untuk kepentinganpengukuran kembali kepentingan yangtersisa sebagai entitas asosiasi, venturabersama atau aset keuangan. Di samping itu,jumlah yang sebelumnya diakui padapendapatan komprehensif lain sehubungandengan entitas tersebut dicatat seolah-olahGrup telah melepas aset atau liabilitasterkait. Hal ini dapat berarti bahwa jumlahyang sebelumnya diakui pada pendapatankomprehensif lain direklasifikasi ke laporanlaba rugi.

When the Group ceases to have control, anyretained interest in the entity is remeasuredto its fair value at the date when the controlis lost, with the change in carrying amountrecognised in profit or loss. The fair value isthe initial carrying amount for the purposesof subsequently accounting for the retainedinterest as an associate, joint venture orfinancial asset. In addition, any amountspreviously recognised in othercomprehensive income in respect of thatentity are accounted for as if the Group haddirectly disposed of the related assets orliabilities. This may mean that amountspreviously recognised in othercomprehensive income are reclassified toprofit or loss.

(iv) Entitas asosiasi (iv) Associates

Entitas asosiasi adalah seluruh entitasdimana Grup memiliki pengaruh signifikannamun bukan pengendalian, biasanyamelalui kepemilikan hak suara antara 20%dan 50%. Investasi entitas asosiasi dicatatdengan metode ekuitas. Sesuai metodeekuitas, investasi pada awalnya dicatat padabiaya, dan nilai tercatat akan meningkat ataumenurun untuk mengakui bagian investoratas laba rugi. Di dalam investasi Grup atasentitas asosiasi termasuk goodwill yangdiidentifikasi ketika akuisisi.

Associates are all entities over which theGroup has significant influence but not control,generally accompanying a shareholding ofbetween 20% and 50% of the voting rights.Investments in associates are accounted forusing the equity method of accounting. Underthe equity method, the investment is initiallyrecognised at cost, and the carrying amount isincreased or decreased to recognise theinvestor’s share of the profit or loss of theinvestee after the date of the aquisition. TheGroup’s investment in associates includesgoodwill identified on acquisition.

Jika kepemilikan kepentingan pada entitasasosiasi berkurang, namun tetap memilikipengaruh signifikan, hanya suatu bagianproporsional atas jumlah yang telah diakuisebelumnya pada rugi komprehensif lainnyayang direklasifikasi ke laporan laba rugi.

If the ownership interest in an associate isreduced but significant influence is retained,only a proportionate share of the amountspreviously recognised in other comprehensiveloss is reclassified to profit or loss whereappropriate.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/13 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(iv) Entitas asosiasi (lanjutan) (iv) Associates (continued)

Bagian Grup atas laba atau rugi entitasasosiasi pasca akuisisi diakui dalam laporanlaba rugi dan bagian atas mutasi rugikomprehensif lainnya pasca akuisisi diakui didalam rugi komprehensif lainnya dan diikutidengan penyesuaian pada jumlah tercatatinvestasi. Dividen yang akan diterima darientitas asosiasi diakui sebagai pengurangjumlah tercatat investasi. Jika bagian Grupatas kerugian entitas asosiasi sama denganatau melebihi kepentingannya pada entitasasosiasi, termasuk piutang tanpa agunan,Grup menghentikan pengakuan bagiankerugiannya, kecuali Grup memiliki kewajibanatau melakukan pembayaran atas namaentitas asosiasi.

The Group’s share of post-acquisition profitsor losses is recognised in the profit or loss,and its share of post-acquisition movementsin other comprehensive loss is recognised inother comprehensive loss with acorresponding adjustment to the carryingamount of the investment. Dividendsreceivable from associates are recognisedas a reduction in the carrying amount of theinvestment. When the Group’s share oflosses in an associate equals or exceeds itsinterest in the associate, including any otherunsecured receivables, the Group does notrecognise further losses, unless it has legalor constructive obligations or madepayments on behalf of the associate.

Pada setiap tanggal pelaporan, Grupmenentukan apakah terdapat bukti objektifbahwa telah terjadi penurunan nilai padainvestasi pada entitas asosiasi. Jikademikian, maka Grup menghitung besarnyapenurunan nilai sebagai selisih antara jumlahyang terpulihkan dan nilai tercatat atasinvestasi pada perusahaan asosiasi danmengakui selisih tersebut pada “bagian ataslaba/rugi entitas asosiasi” di laporan labarugi.

The Group determines at each reporting datewhether there is any objective evidence thatthe investment in the associate is impaired. Ifthis is the case, the Group calculates theamount of impairment as the differencebetween the recoverable amount of theassociate and its carrying value andrecognises the amount adjacent to “share ofprofit/(loss) of an associate” in the profit orloss.

Keuntungan yang belum direalisasi atastransaksi antara Grup dengan entitasasosiasi dieliminasi sebesar bagian Grupdalam entitas asosiasi tersebut. Kerugianyang belum direalisasi juga dieliminasikecuali transaksi tersebut memberikan buktipenurunan nilai atas aset yang ditransfer.

Unrealised gains on transactions betweenthe Group and its associate are eliminated tothe extent of the Group’s interest in theassociate. Unrealised losses are alsoeliminated unless the transaction providesevidence of impairment of the assettransferred.

Kebijakan akuntansi entitas asosiasidisesuaikan jika diperlukan untukmemastikan konsistensi dengan kebijakanyang diterapkan oleh Grup.

Accounting policies of associates have beenchanged where necessary to ensureconsistency with the policies adopted by theGroup.

Laba atau rugi yang dihasilkan dari transaksihulu dan hilir antara Grup dengan entitasasosiasi diakui dalam laporan keuangan Gruphanya sebesar bagian investor lain dalamentitas asosiasi.

Profits and losses resulting from upstreamand downstream transactions between theGroup and its associates are recognised inthe Group’s financial statements only to theextent of unrelated investor’s interests in theassociates.

Keuntungan dan kerugian dilusi yang timbulpada investasi entitas asosiasi diakui dalamlaporan laba rugi.

Dilution gains and losses arising ininvestments in associates are recognised inthe profit or loss.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/14 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

b. Konsolidasi (lanjutan) b. Consolidation (continued)

(v) Pengaturan bersama (v) Joint arrangements

Menurut PSAK 66, pengaturan bersamadiklasifikasikan sebagai operasi bersamaatau ventura bersama bergantung pada hakdan kewajiban kontraktual para investor.Grup telah menilai sifat dari pengaturanbersama dan menentukan pengaturantersebut sebagai ventura bersama. Venturabersama dicatat menggunakan metodeekuitas.

Under SFAS 66 investments in jointarrangements are classified as either jointoperations or joint ventures depending onthe contractual rights and obligations of eachinvestor. The Group has assessed the natureof its joint arrangements and determinedthem to be joint ventures. Joint ventures areaccounted for using the equity method.

Dalam akuntansi metode ekuitas,kepentingan dalam ventura bersama diakuipada biaya perolehan dan disesuaikanselanjutnya untuk mengakui bagian Grupatas laba rugi dan penghasilan komprehensiflain pasca perolehan. Ketika bagian Grupatas rugi dalam ventura bersama samadengan atau melebihi kepentingannya dalamventura bersama (dimana termasukkepentingan jangka panjang, dalamsubstansinya membentuk bagian dariinvestasi bersih Grup dalam venturabersama), Grup tidak mengakui kerugianselanjutnya, kecuali telah menjadi kewajibanatau telah melakukan pembayaran atasnama ventura bersama.

Under the equity method of accounting,interests in joint ventures are initiallyrecognised at cost and adjusted thereafter torecognise the Group’s share of the postacquisition profits or losses and movementsin other comprehensive income. When theGroup’s share of losses in a joint ventureequals or exceeds its interests in the jointventures (which includes any long-terminterests that, in substance, form part of theGroup’s net investment in the joint ventures),the Group does not recognise further losses,unless it has incurred obligations or madepayments on behalf of the joint ventures.

Keuntungan yang belum terealisasi atastransaksi antara Grup dan ventura bersamadieliminasi sebesar kepentingan Grup dalamventura bersama. Kerugian yang belumterealisasi juga dieliminasi kecuali transaksitersebut memberikan bukti adanyapenurunan nilai aset yang dialihkan.Kebijakan akuntansi ventura bersama telahdiubah jika diperlukan untuk memastikankonsistensi dari kebijakan yang diterapkanoleh Grup.

Unrealised gains on transactions betweenthe Group and its joint ventures areeliminated to the extent of the Group’sinterest in the joint ventures. Unrealisedlosses are also eliminated unless thetransaction provides evidence of animpairment of the asset transferred.Accounting policies of the joint ventures havebeen changed where necessary to ensureconsistency with the policies adopted by theGroup.

c. Penjabaran mata uang asing c. Foreign currency translation

(i) Mata uang fungsional dan penyajian (i) Functional and presentation currency

Unsur-unsur yang disertakan dalam laporankeuangan setiap entitas anggota Grup diukurmenggunakan mata uang yang sesuaidengan lingkungan ekonomi utama di manaentitas beroperasi (“mata uang fungsional”).

Items included in the financial statements ofeach of the Group’s entities are measuredusing the currency of the primary economicenvironment in which the entity operates (the“functional currency”).

Laporan keuangan konsolidasian disajikandalam Dolar Amerika Serikat yangmerupakan mata uang fungsional danpenyajian Perusahaan.

The consolidated financial statements arepresented in United States Dollars, which isthe functional and presentation currency ofthe Company.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/15 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

c. Penjabaran mata uang asing (lanjutan) c. Foreign currency translation (continued)

(ii) Transaksi dan saldo (ii) Transactions and balances

Transaksi dalam mata uang asing dijabarkanke dalam mata uang Dolar Amerika Serikatdengan menggunakan kurs yang berlakupada tanggal transaksi. Pada setiap tanggalpelaporan, aset dan liabilitas moneter dalammata uang asing dijabarkan ke dalam matauang Dolar Amerika Serikat menggunakankurs penutup. Kurs yang digunakan sebagaiacuan adalah kurs yang dikeluarkan olehBank Indonesia. Keuntungan dan kerugianselisih kurs yang timbul dari penyelesaiantransaksi dalam mata uang asing dan daripenjabaran aset dan liabilitas moneter dalammata uang asing diakui di dalam laporan labarugi, kecuali jika ditangguhkan di dalamekuitas sebagai lindung nilai arus kas danlindung nilai investasi bersih yang memenuhisyarat.

Foreign currency transactions are translatedinto United States Dollars using theexchange rates prevailing at the dates of thetransactions. At each reporting date,monetary assets and liabilities denominatedin foreign currency are translated into UnitedStates Dollars using the closing exchangerate. The exchange rate used as abenchmark is the rate which is issued byBank Indonesia. Foreign exchange gainsand losses resulting from the settlement ofsuch transactions and from the translation atperiod-end exchange rates of monetaryassets and liabilities denominated in foreigncurrencies are recognised in the profit orloss, except when deferred in equity asqualifying cash flow hedges and qualifyingnet investment hedges.

Keuntungan dan kerugian terkait pinjamandan kas dan setara kas disajikan di laporanlaba rugi dalam “beban keuangan”.Keuntungan atau kerugian selisih kurs selaindari itu disajikan pada laporan laba rugisebagai “beban/(pendapatan) lain-lain, neto.”

Foreign exchange gains and lossess thatrelate to borrowings and cash and cashequivalents are presented in the profit andloss within “finance expenses”. All otherforeign exchange gains and losses arepresented in the profit or loss within “otherexpenses/(income), net”.

Perubahan nilai wajar efek moneter yangdidenominasikan dalam mata uang asingyang diklasifikasikan sebagai tersedia untukdijual dianalisa antara selisih penjabaranyang timbul dari perubahan biaya perolehandiamortisasi efek dan perubahan nilai tercatatefek lainnya. Selisih penjabaran terkaitdengan perubahan biaya perolehandiamortisasi diakui di dalam laporan laba rugi,dan perubahan nilai tercatat lainnya diakuipada rugi komprehensif lainnya.

Changes in the fair value of monetarysecurities denominated in foreign currencyclassified as available-for-sale are analysedbetween translation differences resultingfrom changes in the amortised cost of thesecurity and other changes in the carryingamount of the security. Translationdifferences related to changes in amortisedcost are recognised in profit or loss, andother changes in carrying amount arerecognised in other comprehensive loss.

Selisih penjabaran aset dan liabilitaskeuangan non-moneter yang dicatat padanilai wajar diakui sebagai bagian keuntunganatau kerugian perubahan nilai wajar. Sebagaicontoh, selisih penjabaran aset dan liabilitaskeuangan non-moneter seperti ekuitas yangdimiliki dan dicatat pada nilai wajar melaluilaporan laba rugi diakui pada laporan labarugi sebagai bagian keuntungan ataukerugian nilai wajar dan selisih penjabaranpada aset non-moneter seperti ekuitas yangdiklasifikasikan sebagai tersedia untuk dijualdiakui dalam rugi komprehensif lainnya.

Translation differences on non-monetaryfinancial assets and liabilities carried at fairvalue are reported as part of the fair valuegain or loss. For example, translationdifferences on non-monetary financial assetsand liabilities such as equities held at fairvalue through profit or loss are recognised inprofit or loss as part of the fair value gain orloss and translation differences on non-monetary assets such as equities classifiedas available for sale financial assets arerecognised in other comprehensive loss.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/16 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

c. Penjabaran mata uang asing (lanjutan) c. Foreign currency translation (continued)

(ii) Transaksi dan saldo (lanjutan) (ii) Transactions and balances (continued)

Aset dan kewajiban entitas anak denganmata uang fungsional yang berbeda denganPerusahaan dijabarkan ke dalam mata uangpelaporan seperti yang diatur dalam PSAK10. Selisih kurs yang dihasilkan diakuipada rugi komprehensif lainnya dandiakumulasikan dalam ekuitas pada selisihkurs dari penjabaran laporan keuangandalam mata uang asing.

The assets and liabilities of subsidiaries forwhich the functional currency is different withthat of the Company are translated intoreporting currency in accordance with SFAS10. The resulting exchange differences arerecognised in other comprehensive loss andaccumulated in equity under the exchangedifference on translating financial statementsin foreign currencies.

d. Transaksi dengan pihak berelasi d. Transactions with related parties

Grup telah melakukan transaksi dengan pihak-pihak berelasi tertentu, sesuai dengan PSAK 7,“Pengungkapan pihak-pihak berelasi”.

The Group has entered into transactions withcertain related parties as defined under SFAS 7,“Related party disclosures”.

e. Kas dan setara kas e. Cash and cash equivalents

Kas dan setara kas mencakup kas, kas di bankdan setara kas dengan jangka waktu jatuh tempotiga bulan atau kurang, setelah dikurangicerukan.

Cash and cash equivalents include cash on hand,cash in banks and cash equivalents with amaturity of three months or less, net ofoverdrafts.

Kas dan setara kas yang telah ditentukanpenggunaannya atau yang tidak dapat digunakansecara bebas tidak digolongkan dalam kas dansetara kas.

Cash and cash equivalents which have beenrestricted for certain purposes or which can notbe used freely are not classified as cash and cashequivalents.

f. Piutang usaha dan piutang non-usaha f. Trade and non-trade receivables

Piutang usaha adalah jumlah piutang pelangganatas penjualan batubara atau jasa yang diberikansehubungan dengan kegiatan usaha biasa.Piutang non-usaha adalah jumlah piutang pihakketiga atau pihak berelasi diluar kegiatan usahabiasa. Jika penagihan diperkirakan diharapkanselesai dalam satu tahun atau kurang (atau dalamsiklus operasi normal usaha, jika lebih panjang),piutang diklasifikasikan sebagai aset lancar. Jikatidak, piutang disajikan sebagai aset tidak lancar.

Trade receivables are amounts due fromcustomers for coal sold or services performed inthe ordinary course of business. Non-tradereceivables are amounts due from third or relatedparties for transactions beyond the ordinarycourse of business. If collection is expected inone year or less (or in the normal operating cycleof the business if longer), they are classified ascurrent assets. If not, they are presented as non-current assets.

Piutang usaha dan piutang non-usaha padaawalnya diakui sebesar nilai wajar danselanjutnya diukur pada biaya perolehandiamortisasi dengan menggunakan metode sukubunga efektif, apabila dampak pendiskontoansignifikan, dikurangi dengan provisi ataspenurunan nilai.

Trade and non-trade receivables are recognisedinitially at fair value and subsequently measuredat amortised cost using the effective interestmethod, if the impact of discounting is significant,less any provision for impairment.

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/17 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

f. Piutang usaha dan piutang non-usaha(lanjutan)

f. Trade and non-trade receivables (continued)

Kolektibilitas piutang usaha dan piutang non-usaha ditinjau secara berkala. Piutang yangdiketahui tidak tertagih, dihapuskan secaralangsung mengurangi nilai tercatatnya. Akunpenyisihan digunakan ketika terdapat bukti yangobjektif bahwa Grup tidak dapat menagih seluruhnilai terutang sesuai dengan persyaratan awalpiutang. Kesulitan keuangan signifikan yangdialami debitur, kemungkinan debitur dinyatakanpailit atau melakukan reorganisasi keuangan dangagal bayar atau menunggak pembayaranmerupakan indikator penurunan nilai piutang yangdipertimbangkan. Jumlah penurunan nilai adalahsebesar selisih antara nilai tercatat aset dan nilaikini dari estimasi arus kas masa depan padatingkat suku bunga efektif awal. Arus kas terkaitdengan piutang jangka pendek tidakdidiskontokan apabila efek diskonto tidakmaterial.

Collectibility of trade and non trade receivables isreviewed on an ongoing basis. Receivables whichare known to be uncollectible are written off byreducing the carrying amount directly. Anallowance account is used when there is objectiveevidence that the Group will not be able to collectall amounts due according to the original terms ofthe receivables. Significant financial difficulties ofthe debtor, probability that the debtor will enterbankruptcy or financial reorganisation, and defaultor delinquency in payments are consideredindicators that the trade receivable is impaired.The amount of the impairment allowance is thedifference between the asset’s carrying amountand the present value of estimated future cashflows, discounted at the original effective interestrate. Cash flows relating to short term receivablesare not discounted if the effect of discounting isimmaterial.

Jumlah kerugian penurunan nilai diakui padalaporan laba rugi. Ketika piutang usaha ataupiutang non-usaha, yang rugi penurunan nilainyatelah diakui, tidak dapat ditagih padaperiode selanjutnya, maka piutang tersebutdihapusbukukan dengan mengurangi akunpenyisihan. Penagihan kembali dikemudian hariatas piutang yang sebelumnya telahdihapusbukukan, dikreditkan pada laporan labarugi.

The amount of the impairment loss is recognisedin profit or loss. When a trade or non-tradereceivable for which an impairment allowance hadbeen recognised becomes uncollectible in asubsequent period, it is written off against theallowance account. Subsequent recoveries ofamounts previously written off are credited inprofit or loss.

g. Instrumen keuangan derivatif dan aktivitaslindung nilai

g. Derivative financial instruments and hedgingactivities

Derivatif pada awalnya diakui sebesar nilai wajarpada tanggal kontrak derivatif disepakati danselanjutnya diukur kembali sebesar nilaiwajarnya. Metode untuk mengakui keuntunganatau kerugian yang dihasilkan tergantung apakahderivatif ditetapkan sebagai instrumen lindungnilai, dan jika demikian, sifat item yang dilindungnilai. Grup menetapkan derivatif yang dimilikisebagai lindung nilai risiko tertentu yang terkaitdengan aset atau liabilitas atau transaksi yangdiperkirakan kemungkinan besar terjadi (lindungnilai arus kas).

Derivatives are initially recognised at fair value onthe date a derivative contract is entered into andare subsequently remeasured at their fair values.The method of recognising the resulting gain orloss depends on whether the derivative isdesignated as a hedging instrument, and if so,the nature of the item being hedged. The Groupdesignates its derivatives as hedges of aparticular risk associated with a recognised assetor liability or a highly probable forecasttransaction (cash flow hedge).

PT BAYAN RESOURCES Tbk. DAN ENTITAS ANAK/AND SUBSIDIARIES

Lampiran 5/18 Schedule

CATATAN ATAS LAPORAN KEUANGANKONSOLIDASIAN31 DESEMBER 2015 DAN 2014(Dinyatakan dalam Dolar Amerika Serikat,kecuali dinyatakan lain)

NOTES TO THE CONSOLIDATEDFINANCIAL STATEMENTS

31 DECEMBER 2015 AND 2014(Expressed in United States Dollars,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTINGPOLICIES (continued)

g. Instrumen keuangan derivatif dan aktivitaslindung nilai (lanjutan)

g. Derivative financial instruments and hedgingactivities (continued)

Pada awal transaksi, Grup mendokumentasikanhubungan antara instrumen lindung nilai denganitem yang dilindung nilai, beserta tujuanmanajemen risiko dan strategi pelaksanaantransaksi lindung nilai. Grup jugamendokumentasikan penilaiannya, pada saatdimulainya lindung nilai dan secaraberkesinambungan, apakah derivatif yangdigunakan dalam transaksi lindung nilai sangatefektif dalam saling hapus perubahan arus kasitem yang dilindung nilai.