psak 56 (revisi 2010).pptx

TRANSCRIPT

1

PSAK 56 (Revisi 2010)LABA PER SAHAM

PSAK TERKINI SESUAI DENGAN PROGRAM KONVERGENSI IFRS DAN PENERAPANNYA

Basar AlhueniusTim Implementasi IFRS

Bogor 15 Nopember 2011

2

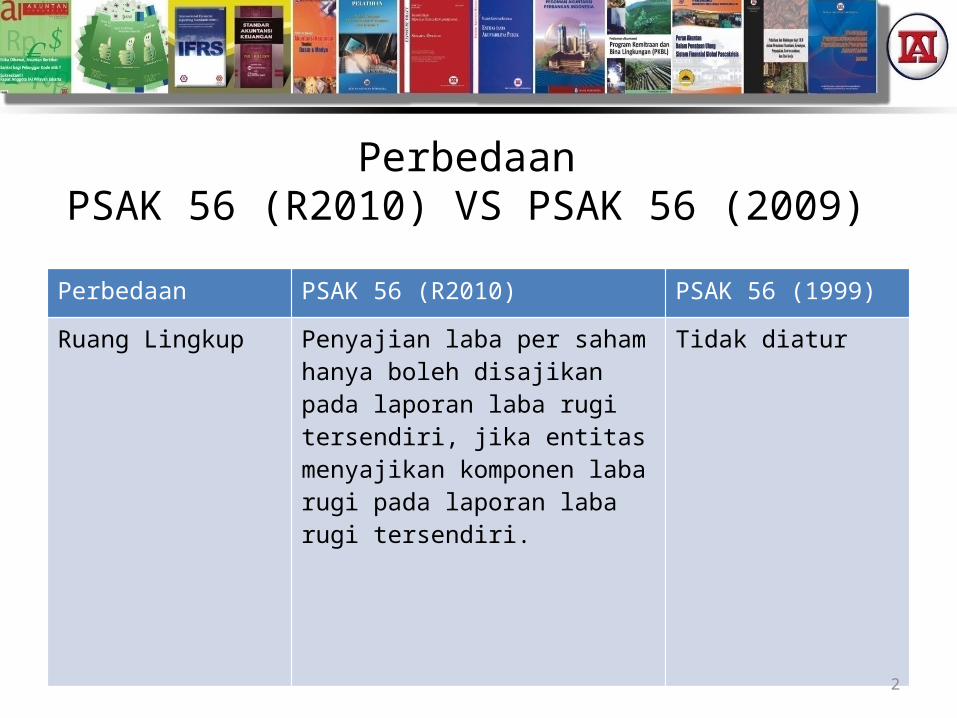

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Ruang Lingkup Penyajian laba per saham hanya boleh disajikan pada laporan laba rugi tersendiri jika entitas menyajikan komponen laba rugi pada laporan laba rugi tersendiri

Tidak diatur

3

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Laba per saham dasar dan dilusian

laba per saham dasar dan dilusian dihitung atas- laba atau rugi yang dapat

diatribusikan dan - jika disajikan laba atau rugi operasi

normal berkelanjutan yang dapat diatribusikan ke pemegang saham biasa entitas induk

Laba per saham dasar dan dilusian dihitung atas laba atau rugi yang dapat diatribusikan

4

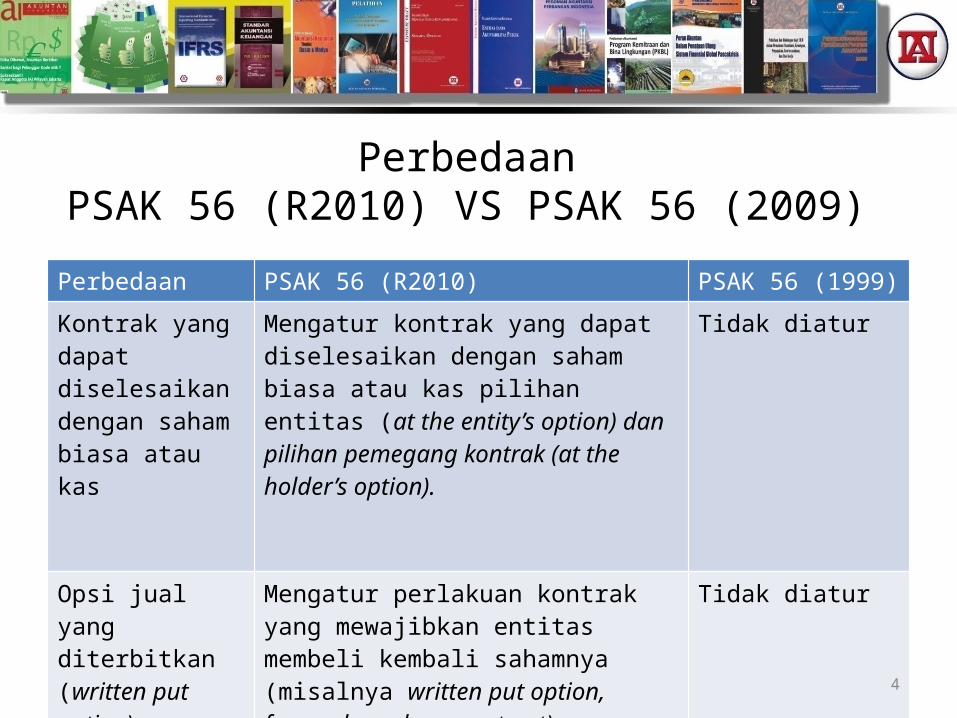

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Kontrak yang dapat diselesaikan dengan saham biasa atau kas

Mengatur kontrak yang dapat diselesaikan dengan saham biasa atau kas pilihan entitas (at the entityrsquos option) dan pilihan pemegang kontrak (at the holderrsquos option)

Tidak diatur

Opsi jual yang diterbitkan (written put option)

Mengatur perlakuan kontrak yang mewajibkan entitas membeli kembali sahamnya (misalnya written put option forward purchase contract)

Tidak diatur

5

Kesesuaian dengan perundang-undangan

bull Pada laporan laba rugi komprehensif laba per saham dasar dan dilusian disajikan untuk setiap kelas saham biasa yang mempunyai hak berbeda dalam pembagian laba (lihat paragraf 66) serta penghitungan laba per saham terkait dengan saham yang ditempatkan namun tidak disetor penuh (lihat paragraf PA15)

bull Dalam peraturan perundang-undangan yang berlaku saat ini UU 402007 tidak diatur kemungkinan perbedaan kelas saham biasa dan saham yang ditempatkan tetapi belum disetor penuh

6

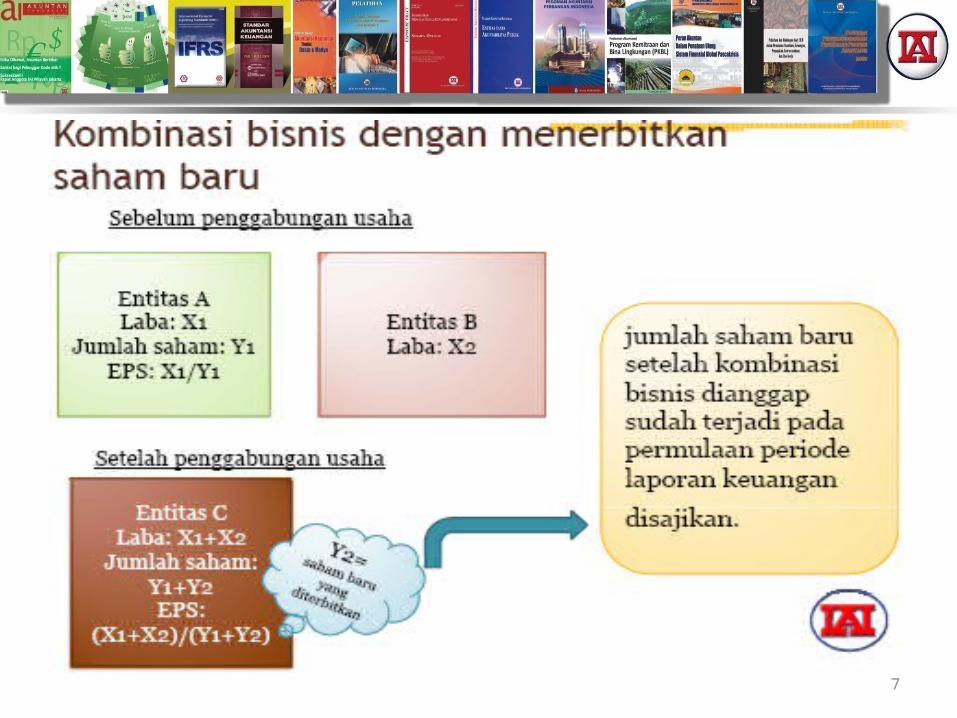

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

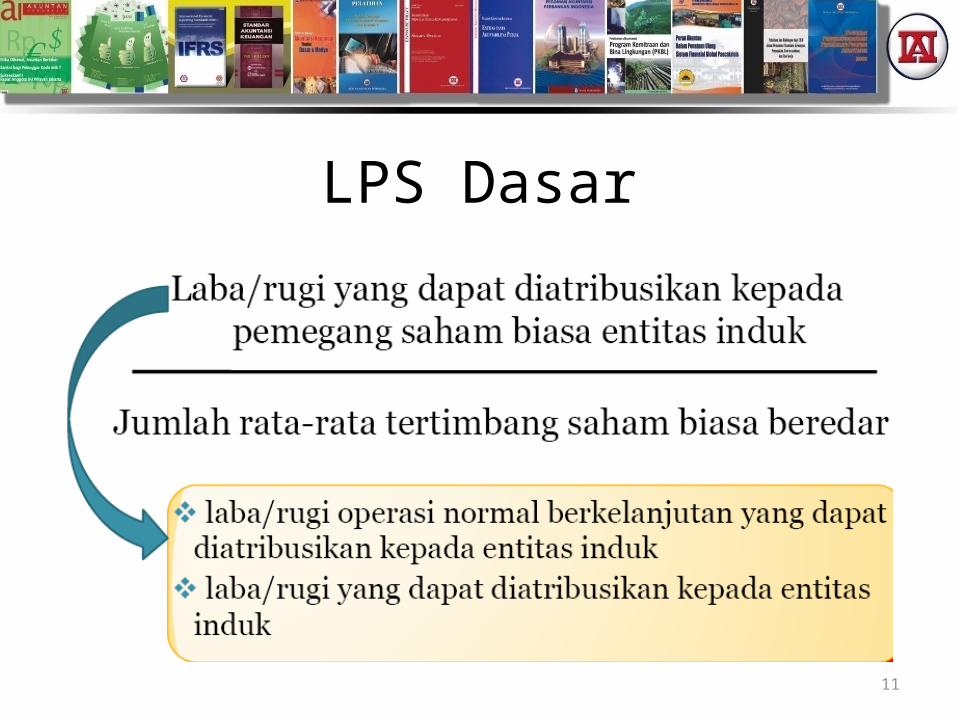

LPS Dasar

12

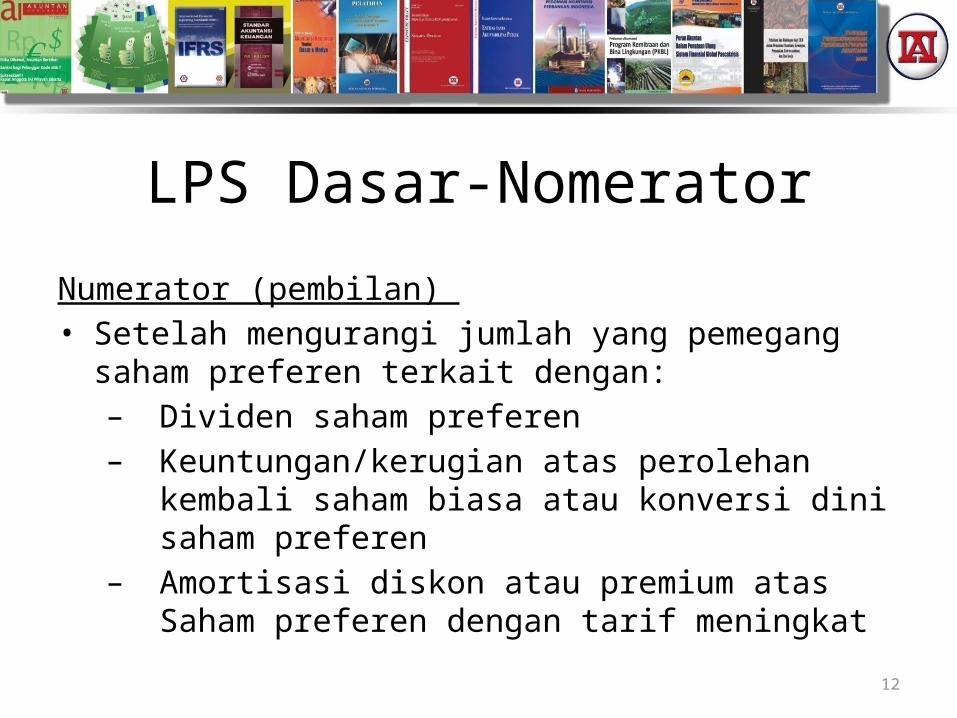

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

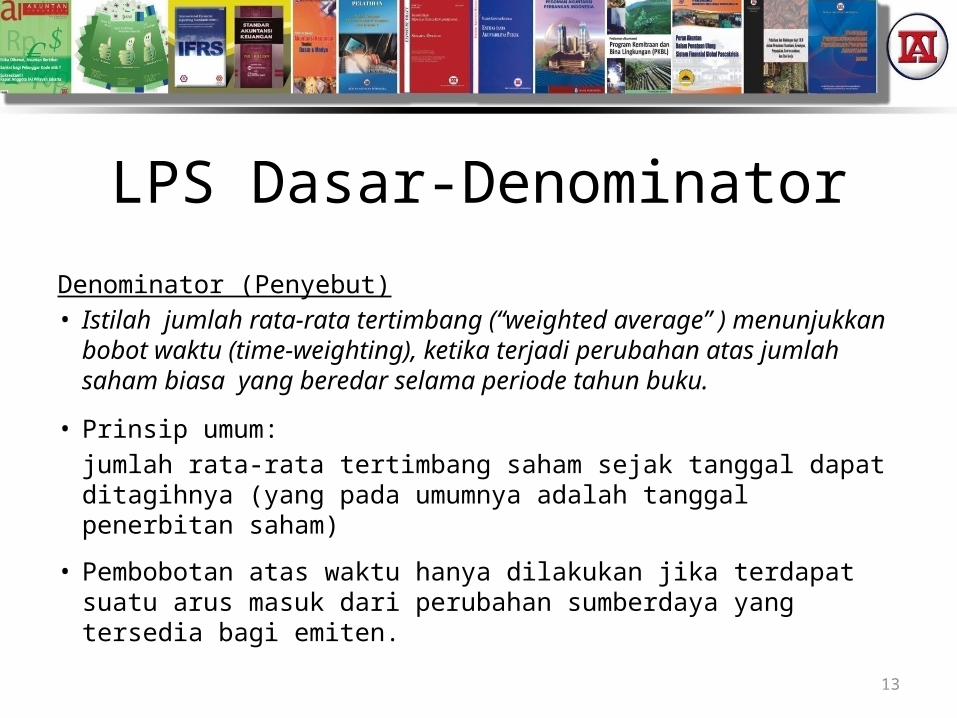

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

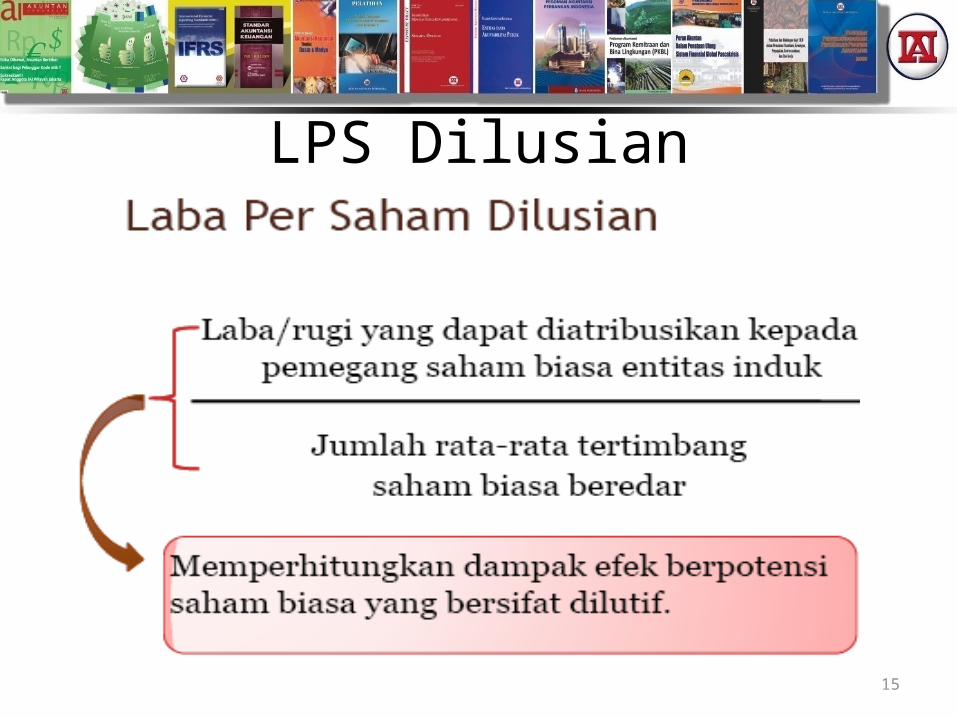

LPS Dilusian

16

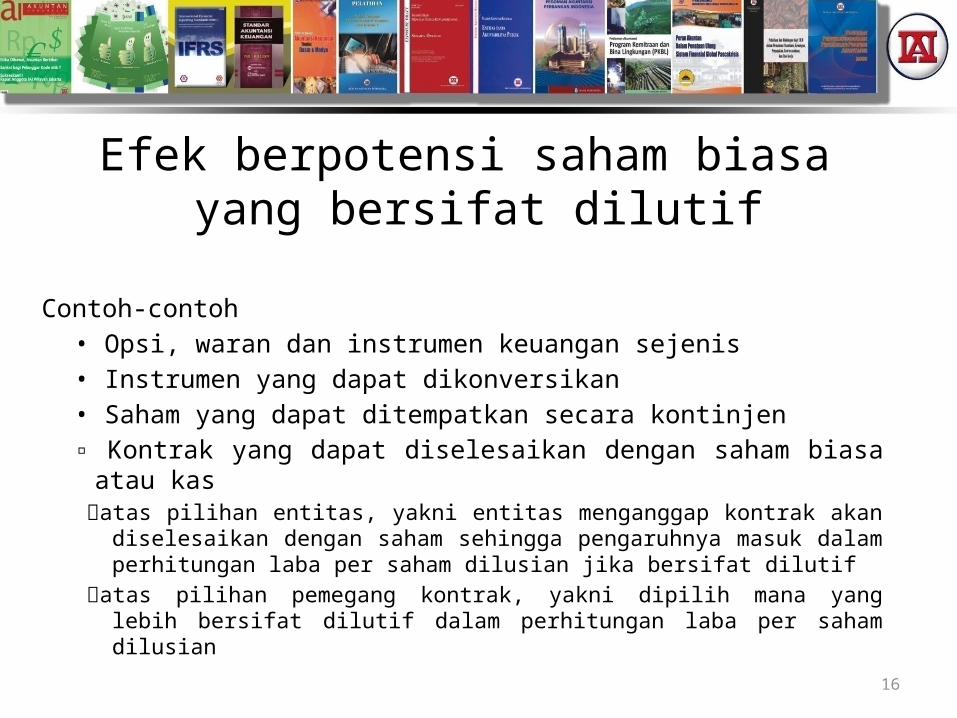

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

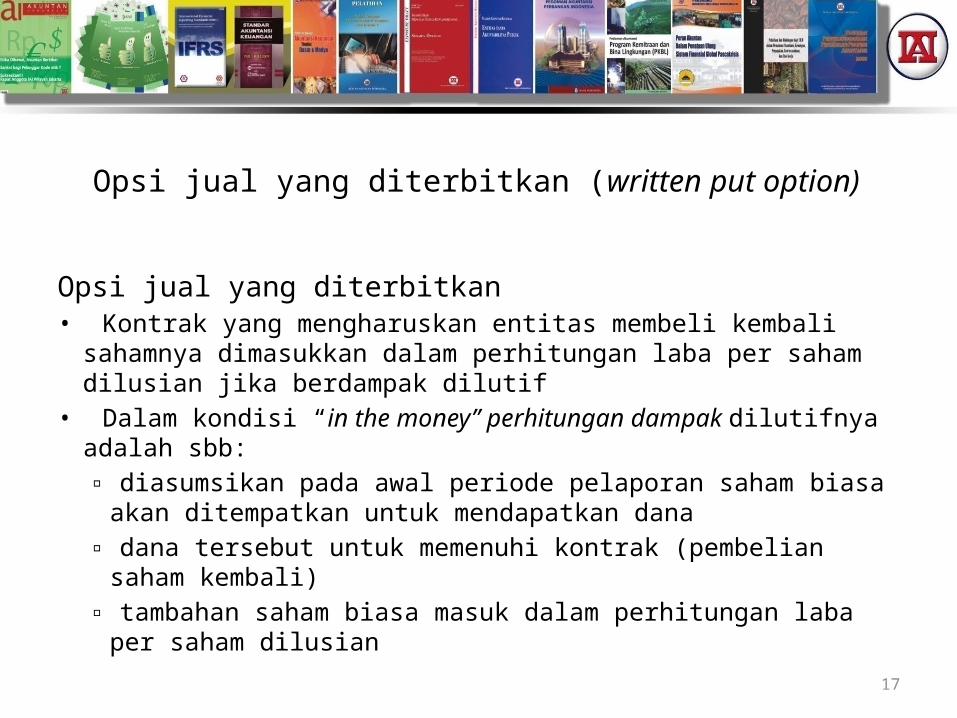

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

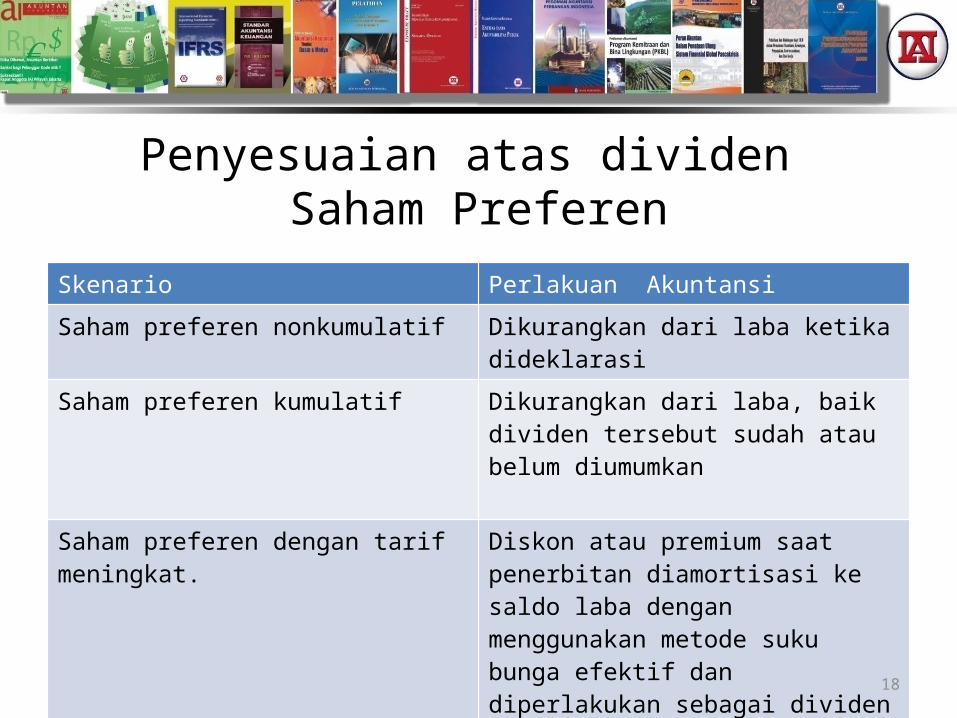

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

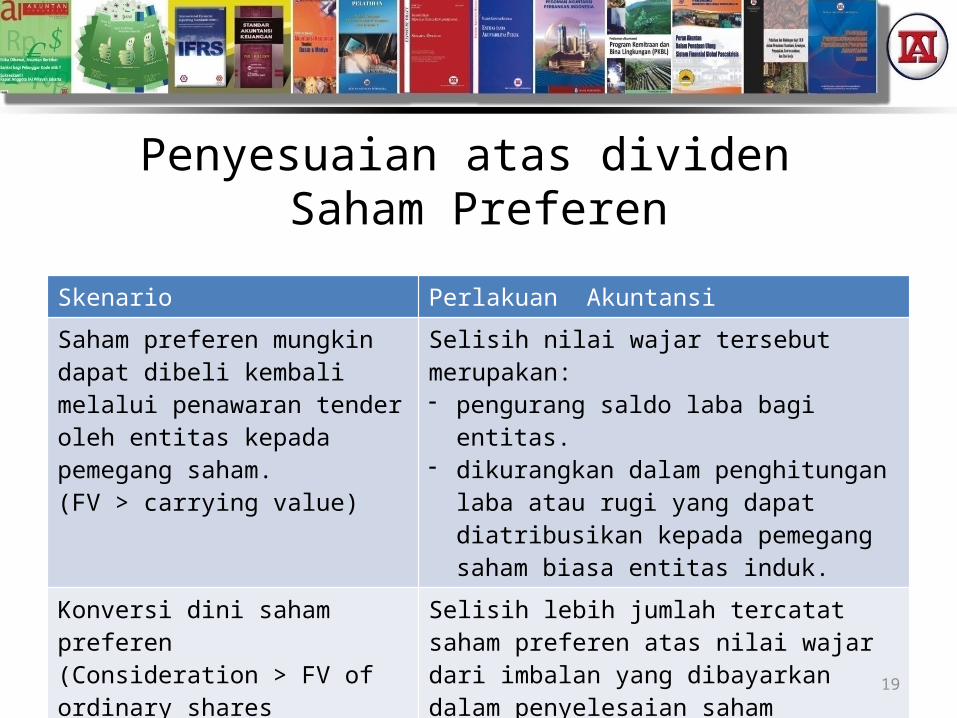

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

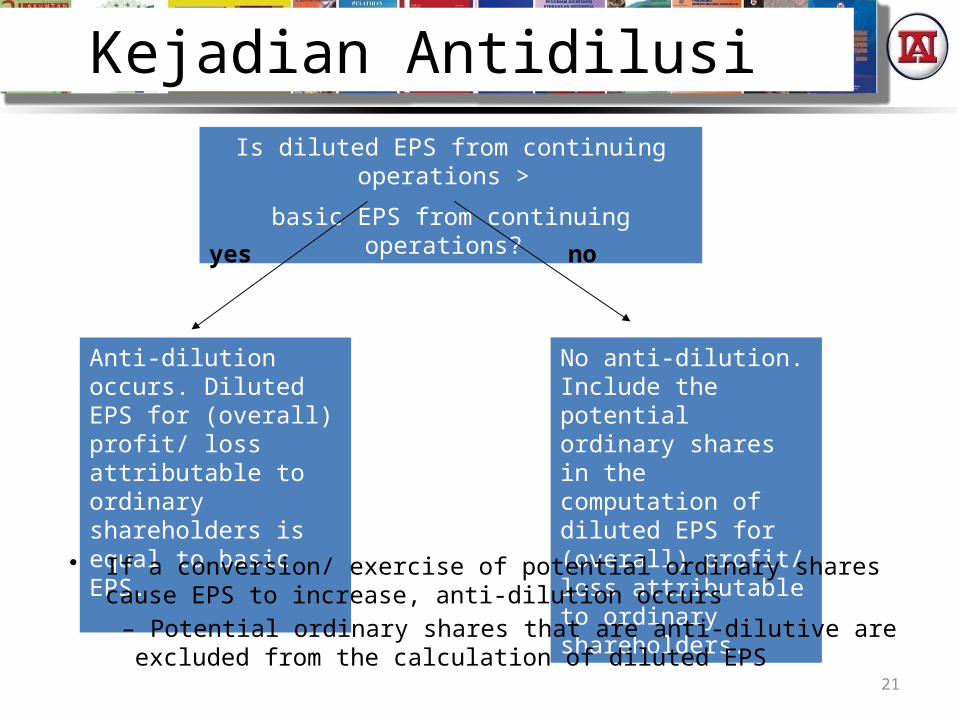

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

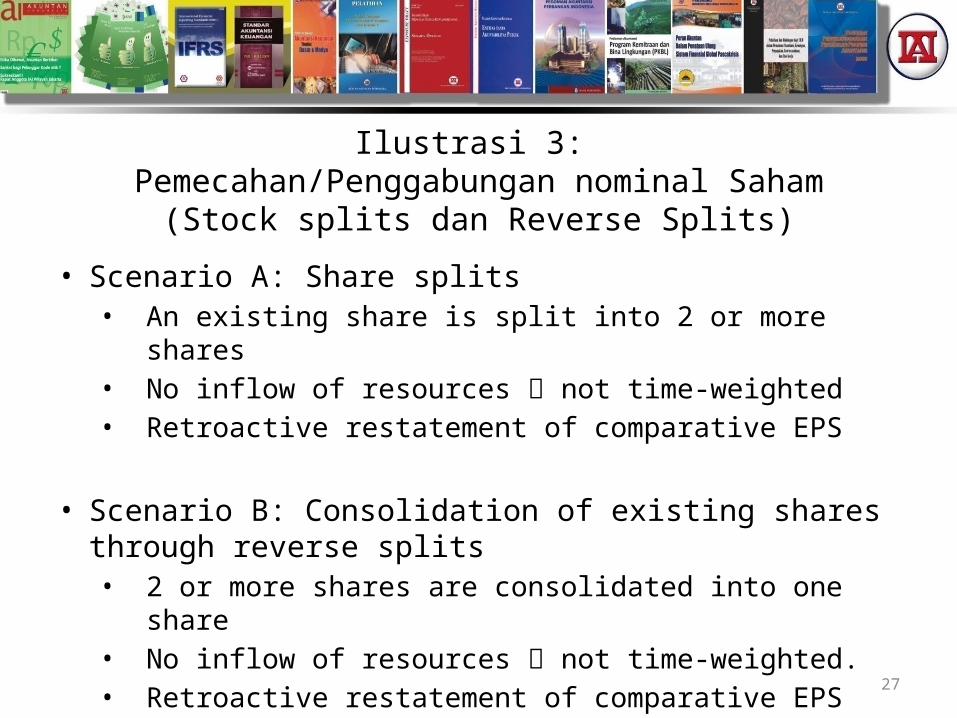

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

2

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Ruang Lingkup Penyajian laba per saham hanya boleh disajikan pada laporan laba rugi tersendiri jika entitas menyajikan komponen laba rugi pada laporan laba rugi tersendiri

Tidak diatur

3

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Laba per saham dasar dan dilusian

laba per saham dasar dan dilusian dihitung atas- laba atau rugi yang dapat

diatribusikan dan - jika disajikan laba atau rugi operasi

normal berkelanjutan yang dapat diatribusikan ke pemegang saham biasa entitas induk

Laba per saham dasar dan dilusian dihitung atas laba atau rugi yang dapat diatribusikan

4

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Kontrak yang dapat diselesaikan dengan saham biasa atau kas

Mengatur kontrak yang dapat diselesaikan dengan saham biasa atau kas pilihan entitas (at the entityrsquos option) dan pilihan pemegang kontrak (at the holderrsquos option)

Tidak diatur

Opsi jual yang diterbitkan (written put option)

Mengatur perlakuan kontrak yang mewajibkan entitas membeli kembali sahamnya (misalnya written put option forward purchase contract)

Tidak diatur

5

Kesesuaian dengan perundang-undangan

bull Pada laporan laba rugi komprehensif laba per saham dasar dan dilusian disajikan untuk setiap kelas saham biasa yang mempunyai hak berbeda dalam pembagian laba (lihat paragraf 66) serta penghitungan laba per saham terkait dengan saham yang ditempatkan namun tidak disetor penuh (lihat paragraf PA15)

bull Dalam peraturan perundang-undangan yang berlaku saat ini UU 402007 tidak diatur kemungkinan perbedaan kelas saham biasa dan saham yang ditempatkan tetapi belum disetor penuh

6

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

3

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Laba per saham dasar dan dilusian

laba per saham dasar dan dilusian dihitung atas- laba atau rugi yang dapat

diatribusikan dan - jika disajikan laba atau rugi operasi

normal berkelanjutan yang dapat diatribusikan ke pemegang saham biasa entitas induk

Laba per saham dasar dan dilusian dihitung atas laba atau rugi yang dapat diatribusikan

4

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Kontrak yang dapat diselesaikan dengan saham biasa atau kas

Mengatur kontrak yang dapat diselesaikan dengan saham biasa atau kas pilihan entitas (at the entityrsquos option) dan pilihan pemegang kontrak (at the holderrsquos option)

Tidak diatur

Opsi jual yang diterbitkan (written put option)

Mengatur perlakuan kontrak yang mewajibkan entitas membeli kembali sahamnya (misalnya written put option forward purchase contract)

Tidak diatur

5

Kesesuaian dengan perundang-undangan

bull Pada laporan laba rugi komprehensif laba per saham dasar dan dilusian disajikan untuk setiap kelas saham biasa yang mempunyai hak berbeda dalam pembagian laba (lihat paragraf 66) serta penghitungan laba per saham terkait dengan saham yang ditempatkan namun tidak disetor penuh (lihat paragraf PA15)

bull Dalam peraturan perundang-undangan yang berlaku saat ini UU 402007 tidak diatur kemungkinan perbedaan kelas saham biasa dan saham yang ditempatkan tetapi belum disetor penuh

6

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

4

Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

Perbedaan PSAK 56 (R2010) PSAK 56 (1999)

Kontrak yang dapat diselesaikan dengan saham biasa atau kas

Mengatur kontrak yang dapat diselesaikan dengan saham biasa atau kas pilihan entitas (at the entityrsquos option) dan pilihan pemegang kontrak (at the holderrsquos option)

Tidak diatur

Opsi jual yang diterbitkan (written put option)

Mengatur perlakuan kontrak yang mewajibkan entitas membeli kembali sahamnya (misalnya written put option forward purchase contract)

Tidak diatur

5

Kesesuaian dengan perundang-undangan

bull Pada laporan laba rugi komprehensif laba per saham dasar dan dilusian disajikan untuk setiap kelas saham biasa yang mempunyai hak berbeda dalam pembagian laba (lihat paragraf 66) serta penghitungan laba per saham terkait dengan saham yang ditempatkan namun tidak disetor penuh (lihat paragraf PA15)

bull Dalam peraturan perundang-undangan yang berlaku saat ini UU 402007 tidak diatur kemungkinan perbedaan kelas saham biasa dan saham yang ditempatkan tetapi belum disetor penuh

6

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

5

Kesesuaian dengan perundang-undangan

bull Pada laporan laba rugi komprehensif laba per saham dasar dan dilusian disajikan untuk setiap kelas saham biasa yang mempunyai hak berbeda dalam pembagian laba (lihat paragraf 66) serta penghitungan laba per saham terkait dengan saham yang ditempatkan namun tidak disetor penuh (lihat paragraf PA15)

bull Dalam peraturan perundang-undangan yang berlaku saat ini UU 402007 tidak diatur kemungkinan perbedaan kelas saham biasa dan saham yang ditempatkan tetapi belum disetor penuh

6

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

6

Pengaruh Kombinasi Bisnis atas LPS

bull Pengaturan laba per saham untuk transaksi kombinasi bisnis entitas sepengendali tidak diatur dalam IAS 33 Earnings Per Share karena IFRSs saat ini tidak mengatur transaksi entitas sepengendali

bull Sementara pihak lain berpendapatan hal tersebut seharusnya diatur dalam revisi PSAK 38 (R2011) ldquoKombinasi Bisnis Entitas Sepengendalirdquo

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

7

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator

Numerator (pembilan) bull Setelah mengurangi jumlah yang pemegang saham preferen

terkait dengan ndash Dividen saham preferenndash Keuntungankerugian atas perolehan kembali saham

biasa atau konversi dini saham preferen ndash Amortisasi diskon atau premium atas Saham preferen

dengan tarif meningkat

13

LPS Dasar-Denominator

Denominator (Penyebut)bull Istilah jumlah rata-rata tertimbang (ldquoweighted averagerdquo )

menunjukkan bobot waktu (time-weighting) ketika terjadi perubahan atas jumlah saham biasa yang beredar selama periode tahun buku

bull Prinsip umum jumlah rata-rata tertimbang saham sejak tanggal dapat ditagihnya (yang pada umumnya adalah tanggal penerbitan saham)

bull Pembobotan atas waktu hanya dilakukan jika terdapat suatu arus masuk dari perubahan sumberdaya yang tersedia bagi emiten

14

LPS Dasar-DenominatorSkenario Tanggal yang digunakan untuk

pembobotan waktuSaham biasa yang ditempatkan sebagai bagian dari kombinasi bisnis

sejak tanggal akuisisi

Saham biasa yang ditempatkan sebagai bagian dari konversi dari instrumen yang wajib dikonversikan

sejak tanggal kontrak berlaku

Saham biasa yang dapat ditempatkan secara kontinjen

sejak tanggal dipenuhinya semua kondisi yang diperlukan (yaitu peristiwa tersebut telah terjadi)

15

LPS Dilusian

16

Efek berpotensi saham biasa yang bersifat dilutif

Contoh-contohbull Opsi waran dan instrumen keuangan sejenisbull Instrumen yang dapat dikonversikanbull Saham yang dapat ditempatkan secara kontinjen Kontrak yang dapat diselesaikan dengan saham biasa atau kas

1048696atas pilihan entitas yakni entitas menganggap kontrak akan diselesaikan dengan saham sehingga pengaruhnya masuk dalam perhitungan laba per saham dilusian jika bersifat dilutif

1048696atas pilihan pemegang kontrak yakni dipilih mana yang lebih bersifat dilutif dalam perhitungan laba per saham dilusian

17

Opsi jual yang diterbitkan (written put option)

Opsi jual yang diterbitkanbull Kontrak yang mengharuskan entitas membeli kembali sahamnya

dimasukkan dalam perhitungan laba per saham dilusian jika berdampak dilutif

bull Dalam kondisi ldquoin the moneyrdquo perhitungan dampak dilutifnya adalah sbb diasumsikan pada awal periode pelaporan saham biasa akan

ditempatkan untuk mendapatkan dana dana tersebut untuk memenuhi kontrak (pembelian saham kembali) tambahan saham biasa masuk dalam perhitungan laba per saham

dilusian

18

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen nonkumulatif Dikurangkan dari laba ketika dideklarasi

Saham preferen kumulatif Dikurangkan dari laba baik dividen tersebut sudah atau belum diumumkan

Saham preferen dengan tarif meningkat Diskon atau premium saat penerbitan diamortisasi ke saldo laba dengan menggunakan metode suku bunga efektif dan diperlakukan sebagai dividen saham preferen untuk tujuan penghitungan laba per saham

19

Penyesuaian atas dividen Saham Preferen

Skenario Perlakuan Akuntansi

Saham preferen mungkin dapat dibeli kembali melalui penawaran tender oleh entitas kepada pemegang saham (FV gt carrying value)

Selisih nilai wajar tersebut merupakan- pengurang saldo laba bagi entitas - dikurangkan dalam penghitungan laba atau

rugi yang dapat diatribusikan kepada pemegang saham biasa entitas induk

Konversi dini saham preferen(Consideration gt FV of ordinary shares issuable)

Selisih lebih jumlah tercatat saham preferen atas nilai wajar dari imbalan yang dibayarkan dalam penyelesaian saham preferen ditambahkan dalam penghitungan laba atau rugi yang dapat diatribusikan bagi pemegang saham biasa entitas induk

20

Kejadian Antidilusi

bull Antidilusi adalah kenaikan laba per saham atau penurunan rugi per saham sebagai akibat dari adanya asumsi bahwa instrumen yang dapat dikonversikan (convertible instrument) telah dikonversi opsi atau waran telah dilaksanakan atau saham biasa telah ditempatkan berdasarkan pemenuhan syarat tertentu (par 06)

21

Kejadian AntidilusiIs diluted EPS from continuing operations gt

basic EPS from continuing operations

noyes

No anti-dilution Include the potential ordinary shares in the computation of diluted EPS for (overall) profit loss attributable to ordinary shareholders

Anti-dilution occurs Diluted EPS for (overall) profit loss attributable to ordinary shareholders is equal to basic EPS

bull If a conversion exercise of potential ordinary shares cause EPS to increase anti-dilution occurs ndash Potential ordinary shares that are anti-dilutive are excluded from the calculation of

diluted EPS

22

Penyajian

Laba per saham dasar dan dilusian disajikan pada laporan laba rugi komprehensif

Laba per saham dasar dan dilusian atas operasi yang dihentikan diungkapkan dalam laporan laba rugi komprehensif atau catatan atas laporan posisi keuangan

23

Ilustrasi 1Penerbitan Saham Biasa

bull PT A telah menerbitkan saham biasa sebanyak 5000000 pada awal tahun buku 1 Januari Pada tanggal 30 Juni perusahaan telah meningkatkan modal melalui tambahan saham biasa sebanyak 3000000 dengan nilai wajar dan diterima tunai Laba bersih yang dapat diatribusikan pada pemegang saham biasa bernilai USD300000 untuk periode 6 bulan pertama dan USD800000 untuk seluruh periode pembukuan

24

Note Time-weighting is proportionate to the periods when the resources are made available to the firm

1 January

No of shares

= 5000000

30 June

No of shares

= 8000000

31 December

No of shares

= 8000000

Net profit = $300000 Net profit = $500000

Basic EPS =$800000

(5000000 x frac12) + (8000000 x frac12)

= 123 cents

Ilustrasi 1 Penerbitan Saham Biasa

25

Ilustrasi 2 Penerbitan Saham Bonus

Reserves (Retained earnings + Capital reserves) Total

Equity

Reserves

Bonus issue

Share capital

shareholders

Total

Equity

Share capital

26

Ilustrasi 2 Penerbitan Saham Bonus

bull Bonus shares are issued out of reserves such as capital reserves or retained earnings

bull Share capital increases total number of shares increase reserves decrease total shareholdersrsquo equity remains unchanged

bull No inflow of resources not time-weightedbull Treatment

ndash Any bonus issues taking place in a period are assumed to be issued at the beginning of the period (no time-weighting)

ndash Retroactively restate previous yearrsquos EPS comparatives based on new number of shares

27

Ilustrasi 3 PemecahanPenggabungan nominal Saham

(Stock splits dan Reverse Splits)

bull Scenario A Share splitsbull An existing share is split into 2 or more sharesbull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

bull Scenario B Consolidation of existing shares through reverse splitsbull 2 or more shares are consolidated into one sharebull No inflow of resources not time-weightedbull Retroactive restatement of comparative EPS

28

Ilustrasi 4Penerbitan saham untuk konversi hutang

bull No inflow of cash but reduction of debt which increases net assets of issuer

bull Interest expense on debt is saved Earnings increase bull Therefore time-weighting should be applied

29

Thank you

QUESTIONS ampANSWERS

- PSAK 56 (Revisi 2010) LABA PER SAHAM

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (2)

- Perbedaan PSAK 56 (R2010) VS PSAK 56 (2009) (3)

- Kesesuaian dengan perundang-undangan

- Pengaruh Kombinasi Bisnis atas LPS

- Slide 7

- Slide 8

- Pentingnya Informasi LPS

- LPS dan Struktur Permodalan

- LPS Dasar

- LPS Dasar-Nomerator

- LPS Dasar-Denominator

- LPS Dasar-Denominator (2)

- LPS Dilusian

- Efek berpotensi saham biasa yang bersifat dilutif

- Opsi jual yang diterbitkan (written put option)

- Penyesuaian atas dividen Saham Preferen

- Penyesuaian atas dividen Saham Preferen (2)

- Kejadian Antidilusi

- Kejadian Antidilusi (2)

- Penyajian

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 1 Penerbitan Saham Biasa

- Ilustrasi 2 Penerbitan Saham Bonus

- Ilustrasi 2 Penerbitan Saham Bonus (2)

- Ilustrasi 3 PemecahanPenggabungan nominal Saham (Stock split

- Ilustrasi 4 Penerbitan saham untuk konversi hutang

- Slide 29

-

8

9

Pentingnya Informasi LPSTujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan

Two main functions 1 Measure firmrsquos profitability2 Denominator in price-earnings ratio (PE ratio)

ndash PE ratio is widely used as a basis for comparing share-valuation with peersndash Two types of PE ratio

bull Historic PE ndash Current market price EPS in the most recent period

bull Prospective PE ndash Current market price projected EPS for the upcoming period

10

LPS dan Struktur PermodalanCapital Structure

Simple Capital Structure

Does not include potential ordinary shares

Complex Capital Structure

Includes potential ordinary shares eg convertible bonds preference shares warrants options or other contractual rights which when exercised could in the aggregate decrease earnings per ordinary share

Report basic EPS only Report basic and diluted EPS only

11

LPS Dasar

12

LPS Dasar-Nomerator