properti investasi (2)

TRANSCRIPT

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 1/31

SAK 13 (*) DAN IAS 40

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 2/31

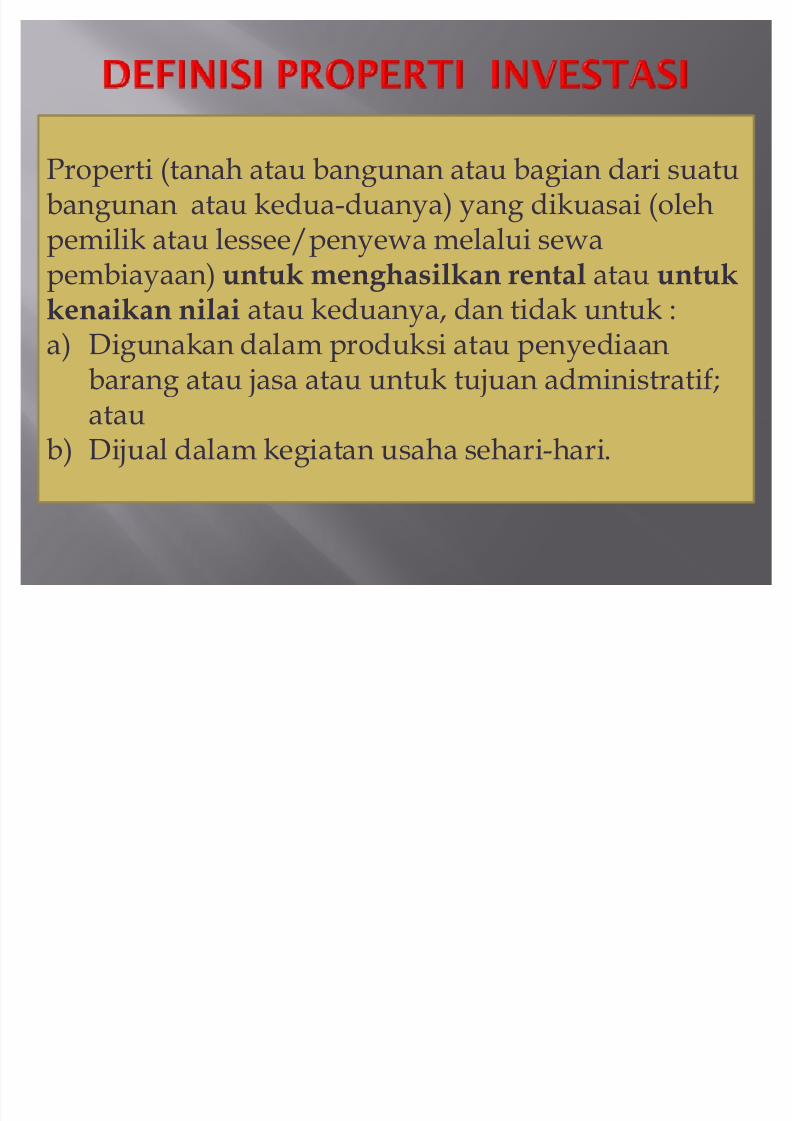

Properti (tanah atau bangunan atau bagian dari suatubangunan atau kedua-duanya) yang dikuasai (olehpemilik atau lessee/penyewa melalui sewa

pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai atau keduanya, dan tidak untuk :a) Digunakan dalam produksi atau penyediaan

barang atau jasa atau untuk tujuan administratif;

ataub) Dijual dalam kegiatan usaha sehari-hari.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 3/31

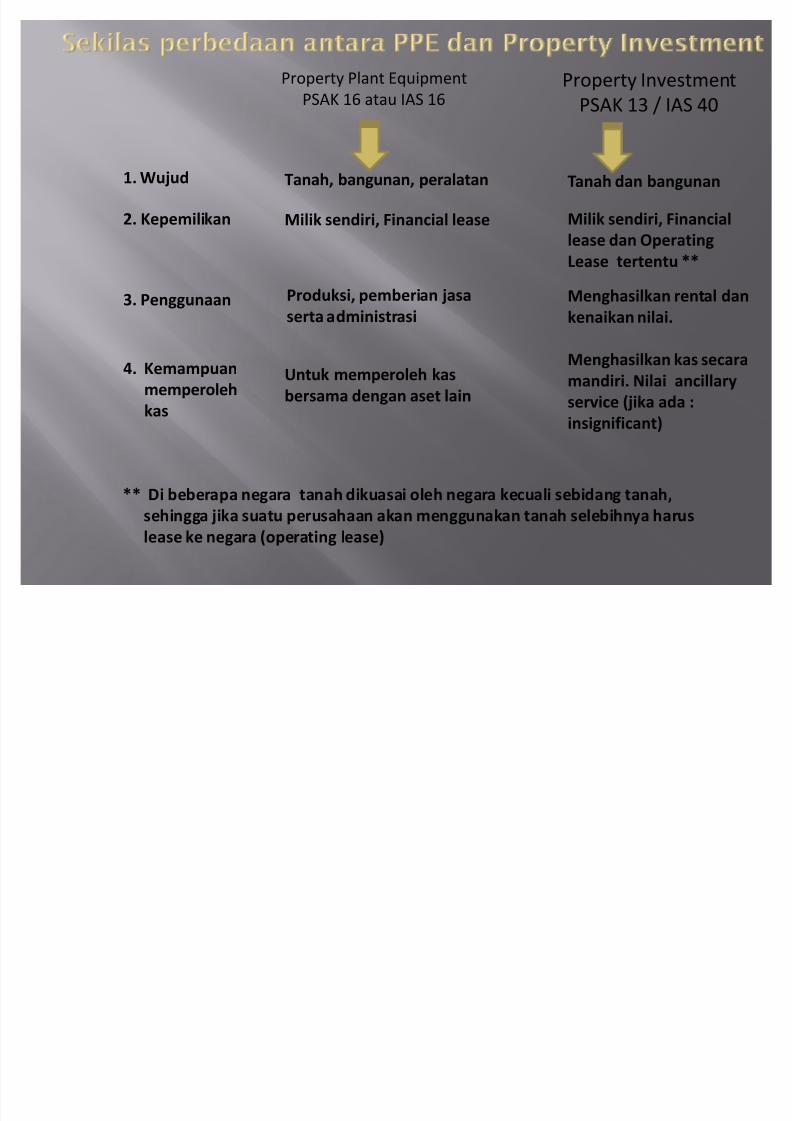

1. Wujud Tanah, bangunan, peralatan Tanah dan bangunan

Property Plant Equipment

PSAK 16 atau IAS 16Property Investment

PSAK 13 / IAS 40

2. Kepemilikan Milik sendiri, Financial lease Milik sendiri, Financial

lease dan Operating

Lease tertentu **

3. Penggunaan Produksi, pemberian jasa

serta administrasi

Menghasilkan rental dan

kenaikan nilai.

4. Kemampuan

memperoleh

kas

Untuk memperoleh kas

bersama dengan aset lain

Menghasilkan kas secara

mandiri. Nilai ancillary

service (jika ada :

insignificant)

** Di beberapa negara tanah dikuasai oleh negara kecuali sebidang tanah,

sehingga jika suatu perusahaan akan menggunakan tanah selebihnya harus

lease ke negara (operating lease)

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 4/31

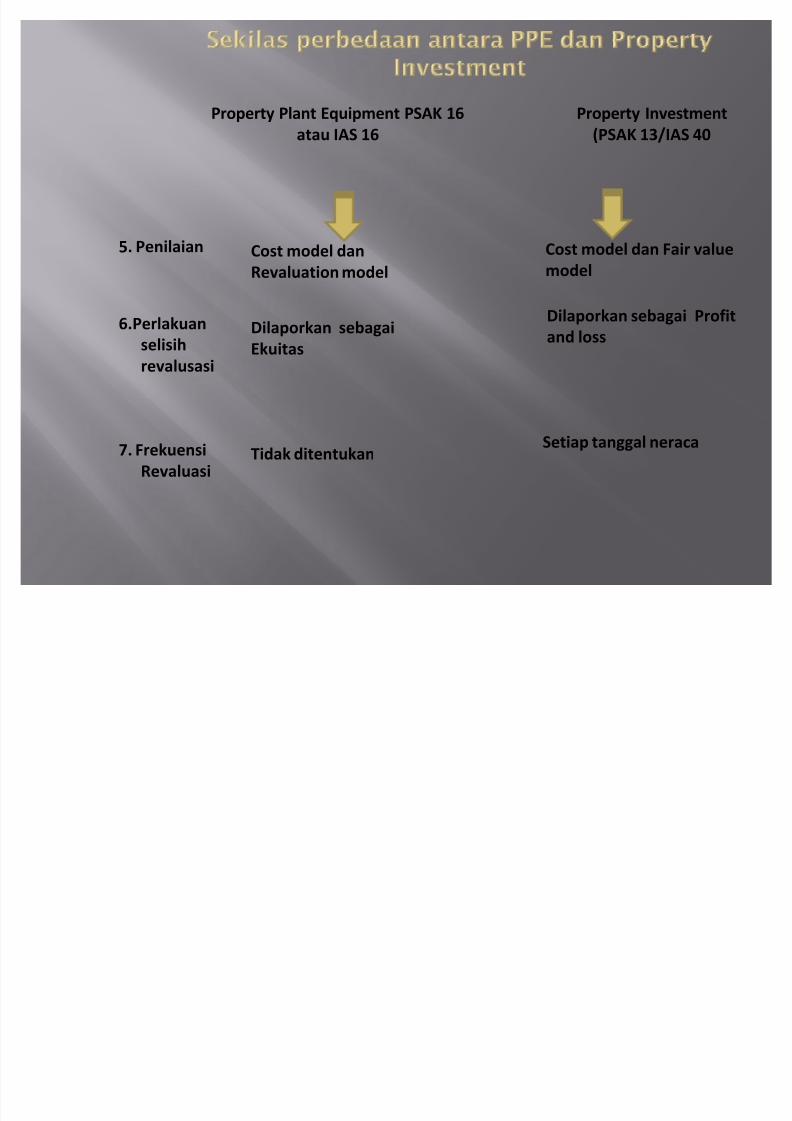

5. Penilaian Cost model dan

Revaluation model

Property Plant Equipment PSAK 16

atau IAS 16

Property Investment

(PSAK 13/IAS 40

Cost model dan Fair value

model

6.Perlakuan

selisih

revalusasi

Dilaporkan sebagai

Ekuitas

Dilaporkan sebagai Profit

and loss

7. Frekuensi

RevaluasiTidak ditentukan

Setiap tanggal neraca

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 5/31

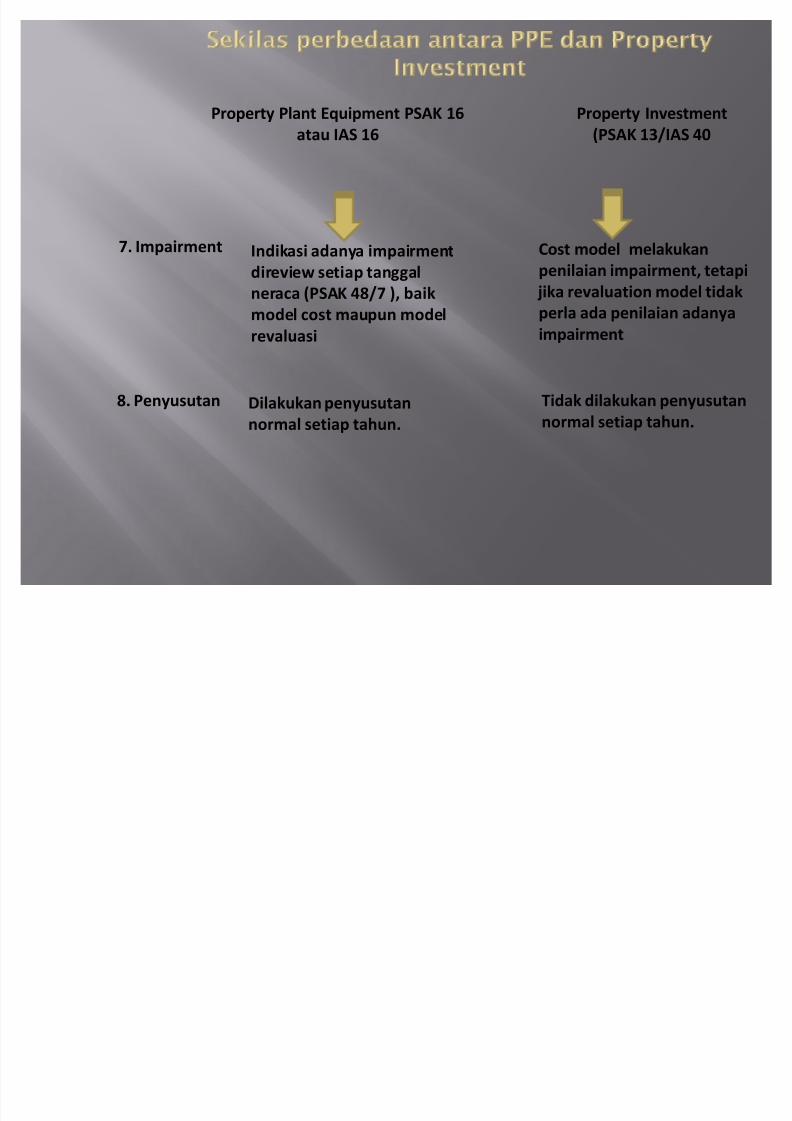

7. Impairment Indikasi adanya impairment

direview setiap tanggalneraca (PSAK 48/7 ), baik

model cost maupun model

revaluasi

Property Plant Equipment PSAK 16

atau IAS 16

Property Investment

(PSAK 13/IAS 40

Cost model melakukan

penilaian impairment, tetapi jika revaluation model tidak

perla ada penilaian adanya

impairment

8. Penyusutan Dilakukan penyusutan

normal setiap tahun.

Tidak dilakukan penyusutan

normal setiap tahun.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 6/31

Properti (tanah atau bangunan atau bagiandari suatu bangunan atau kedua-duanya)

yang dikuasai (oleh pemilik ataulessee/penyewa melalui sewa pembiayaan)untuk :a) Digunakan dalam produksi atau

penyediaan barang atau jasa atau untuktujuan administratif; atau

b) Dijual dalam kegiatan usaha sehari-hari.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 7/31

Properti

investasi dapatdikuasai untukmenghasilkan

rental atauuntukmendapatkankenaikan nilai

atau kedua-duanya.

Properti

investasi dapatmenghasilkanarus kas yang

sebagian besartidaktergantung

pada aset lain

yang dikuasaientitas.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 8/31

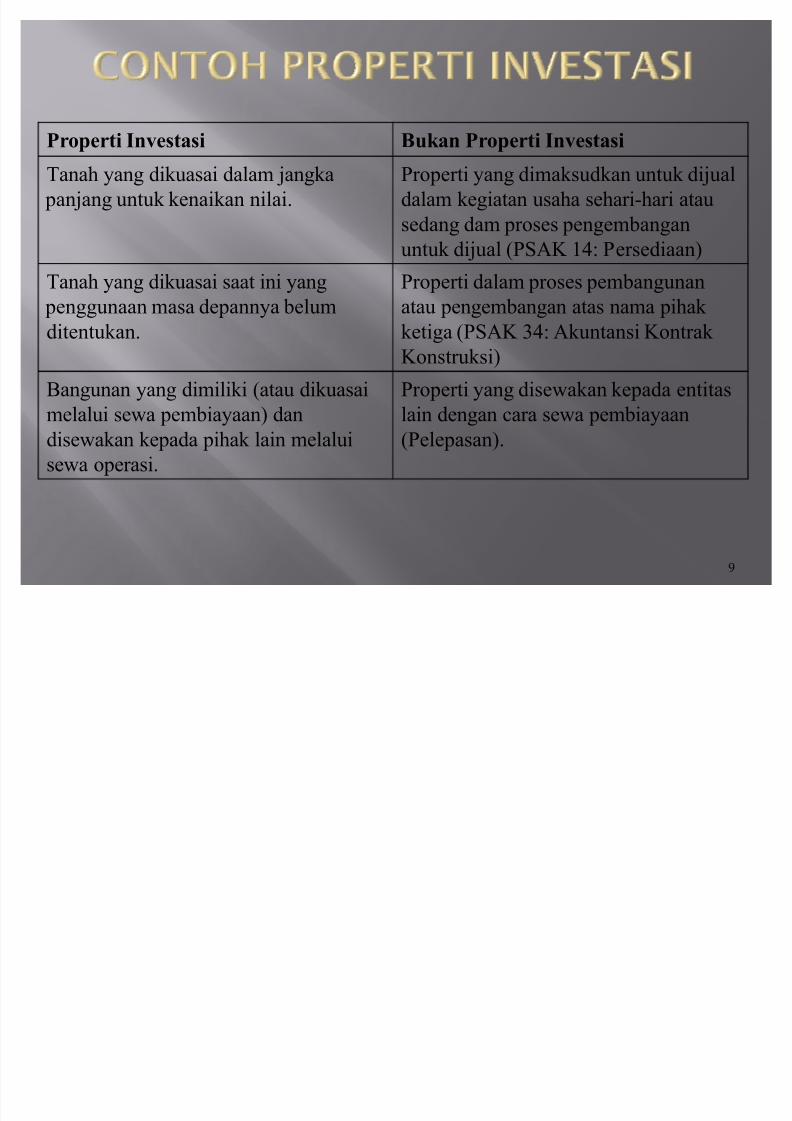

Tanah yang dikuasai dalam jangka panjang untukkenaikan nilai dan bukanuntuk dijual jangka pendekdalam kegiatan usaha sehari-hari

Tanah yang dikuasai saat iniyang penggunaan di masadepan belum ditentukan

Bangunan yang dimiliki oleh

entitas (atau dikuasai olehentitas melalui sewapembiayaan) dan disewakankepada pihak lain melaluisatu sewa atau lebih sewaoperasi.

Bangunan yangbelum terpakai tetapi

tersedia untukdisewakan kepadapihak lain melaluisatu atau lebih sewaoperasi.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 9/31

9

Properti Investasi Bukan Properti Investasi

Tanah yang dikuasai dalam jangka

panjang untuk kenaikan nilai.

Properti yang dimaksudkan untuk dijual

dalam kegiatan usaha sehari-hari atau

sedang dam proses pengembangan

untuk dijual (PSAK 14: Persediaan)

Tanah yang dikuasai saat ini yang penggunaan masa depannya belum

ditentukan.

Properti dalam proses pembangunanatau pengembangan atas nama pihak

ketiga (PSAK 34: Akuntansi Kontrak

Konstruksi)

Bangunan yang dimiliki (atau dikuasai

melalui sewa pembiayaan) dandisewakan kepada pihak lain melalui

sewa operasi.

Properti yang disewakan kepada entitas

lain dengan cara sewa pembiayaan(Pelepasan).

8/3/2019 Properti investasi (2)

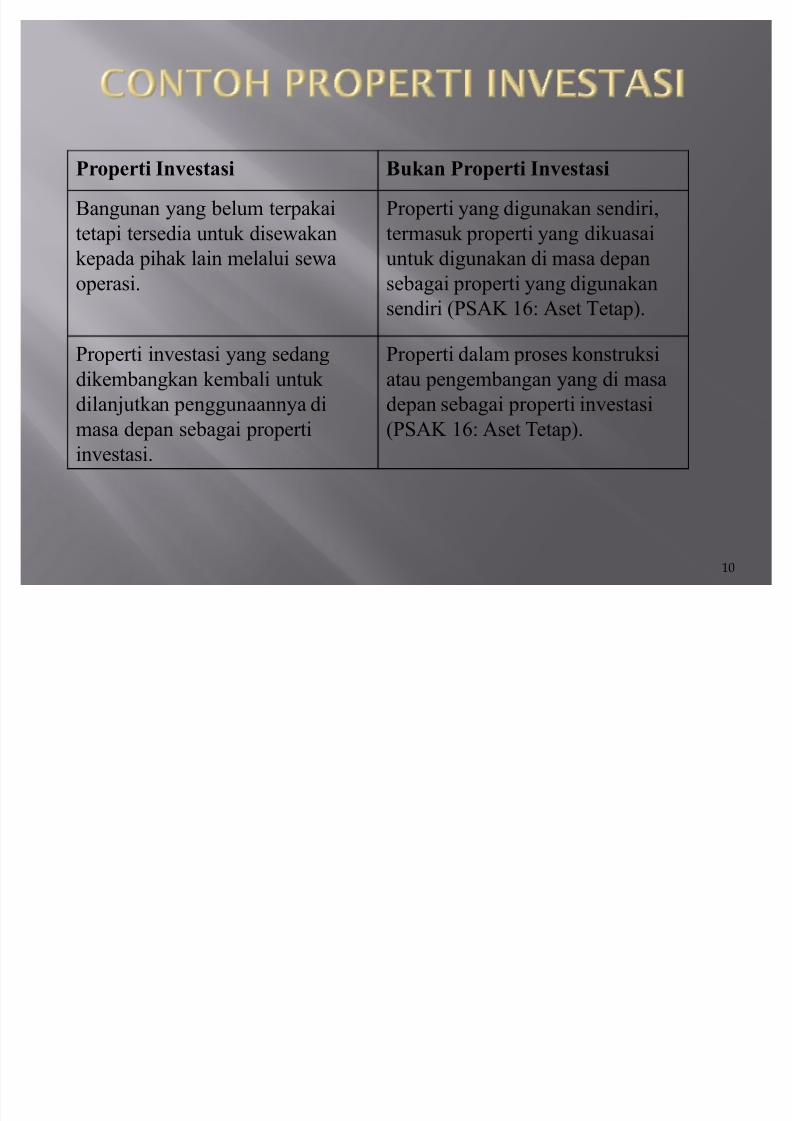

http://slidepdf.com/reader/full/properti-investasi-2 10/31

10

Properti Investasi Bukan Properti Investasi

Bangunan yang belum terpakai

tetapi tersedia untuk disewakan

kepada pihak lain melalui sewa

operasi.

Properti yang digunakan sendiri,

termasuk properti yang dikuasai

untuk digunakan di masa depan

sebagai properti yang digunakansendiri (PSAK 16: Aset Tetap).

Properti investasi yang sedang

dikembangkan kembali untuk

dilanjutkan penggunaannya di

masa depan sebagai properti

investasi.

Properti dalam proses konstruksi

atau pengembangan yang di masa

depan sebagai properti investasi

(PSAK 16: Aset Tetap).

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 11/31

yPenghasil Kas

ySignifikansi dari jasa

pendukung (ancillaryservice)

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 12/31

Properti investasi diakuisebagai aset jika dan hanya jika :

y Besar kemungkinan

manfaat ekonomis di masadepan dari aset yangtergolong properti investasiakan mengalir ke dalam

entitas, dany Biaya perolehan properti

investasi dapat diukurdengan andal.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 13/31

Properti investasi pada awalnya diukur sebesar biayaperolehan.

Pembelian : harga pembelian dan setiappengeluaran yang dapat diatribusikan secara

langsung; Membangun sendiri: biaya sampai dengan saat

pembangunan atau pengembangan selesai.

Alih fungsi atau reklasifikasi dari aset tetap: harga

perolehannya adalah nilai wajar dari aset tersebutsampai tanggal tranfer , kecuali a. transaksitersebut tidak memiliki substansi komersial; ataub. nilai wajar aset yang diterima atau diserahkan

tidak dapat diukur secara andal.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 14/31

Perolehan properti investasidiukur sebesar biayaperolehan.

biaya pembelian

Setiap pengeluaran yangdapat diatribusikan secaralangsung :

Biaya pembongkaran

Biaya jasa hukum

Biaya broker (jika ada)

Pajak penjualan

Biaya lainnya

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 15/31

Perolehan properti investasi darimembangun sendiri adalahsemua biaya yang dikeluarkansampai dengan saat

pembangunan ataupengembangan selesai.

Tidak termasuk pemborosan

bahan baku, atau sumberdaya lain yang terjadi selamamasa pembangunan ataupengembangan properti.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 16/31

Pembelian aset baruyang dimaksudkanuntuk menjadiProperti Investasi

Misal membeliTanah atauBangunan dengantujuan untuk

disewakan ataumengapresiasikenaikan nilai.

Peralihan fungsi(reklasifikasi/transfer)dari PPE/Persediaan/Konstruksi Dalam Pengerjaanmenjadi PropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 17/31

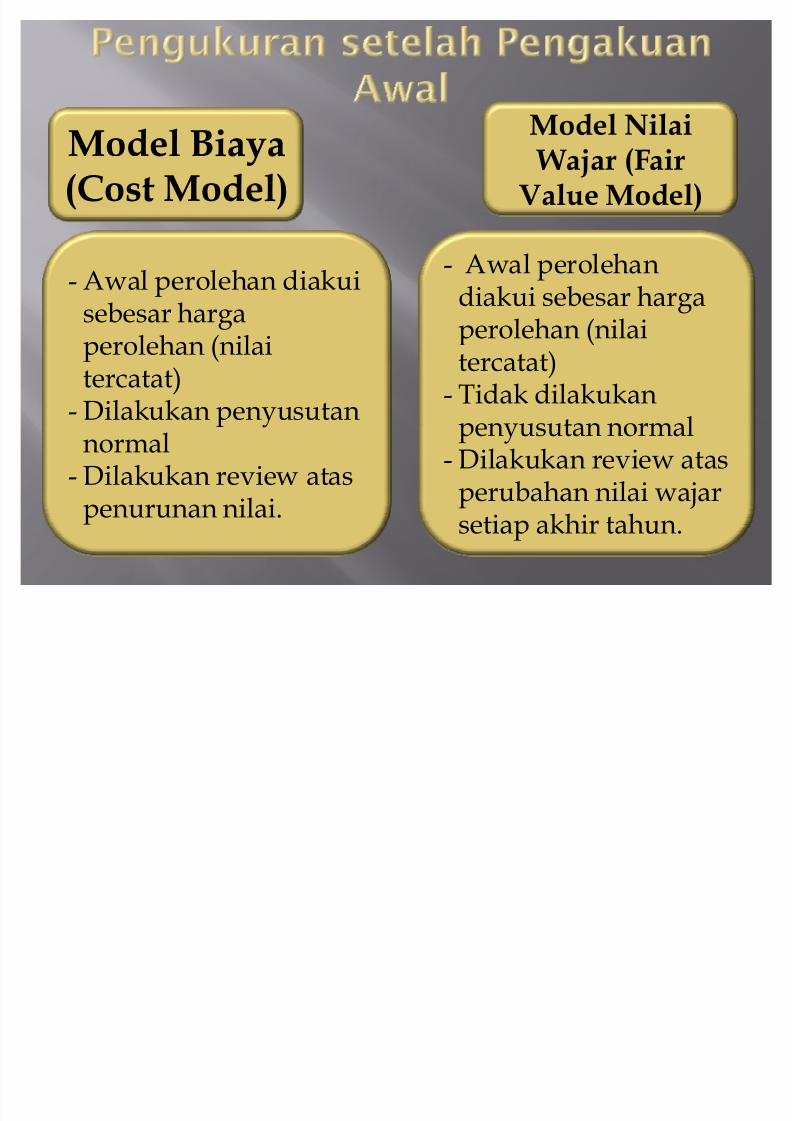

Model Biaya (Cost Model)

Model Nilai W ajar (Fair

ValueModel)

- Awal perolehan diakuisebesar hargaperolehan (nilaitercatat)

- Dilakukan penyusutannormal

- Dilakukan review ataspenurunan nilai.

- Awal perolehandiakui sebesar hargaperolehan (nilaitercatat)

- Tidak dilakukanpenyusutan normal

- Dilakukan review atasperubahan nilai wajarsetiap akhir tahun.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 18/31

Setelah pengakuan awal, entitas yangmemilih model biaya harus mengukurseluruh properti invetasinya dengan cara:

Model biaya seperti yang dipersyaratkandalam PSAK 16: Aset Tetap; atau

jika memenuhi kriteria dimiliki untukdijual maka entitas mengukur aset tersebut

sebesar nilai yang lebih rendah antara jumlah tercatat dan nilai wajar setelahdikurangi dengan biaya penjualan dantidak disusutkan.

18

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 19/31

y Setelah pengakuan awal, entitas yang memilihmenggunakan model nilai wajar mengukur seluruhproperti investasi berdasarkan nilai wajar

y Apabila hak atas properti yang dimiliki oleh lessee

melalui sewa operasi diklasifikasi sebagai propertiinvestasi, model wajar harus diterapkan

y Laba atau rugi yang timbul dari perubahan nilaiwajar atas properti investasi harus diakui dalam

laporan laba rugi periode berjalan.y Nilai wajar properti investasi harus mencerminkan

kondisi pasar pada tanggal neraca.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 20/31

Fair Value Model

y

Nilai wajar properti investasi merupakan hargayang mana properti dapat dipertukarkan antarapihak-pihak yang memiliki pengetahuan memadaidan berkeinginan dalam transaksi yang wajar.

y Nilai wajar adalah nilai pada tanggal tertentu.Karena kondisi pasar dapat berubah, jumlah yangdilaporkan berdasarkan nilai wajar mungkin salahatau tidak tepat jika diestimasi pada waktu yangberbeda.

y Jika nilai wajar tidak dapat ditentukan secaraandal, maka entitas menggunakan model biaya,dengan nilai residu diasumsikan 0 (13.56).

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 21/31

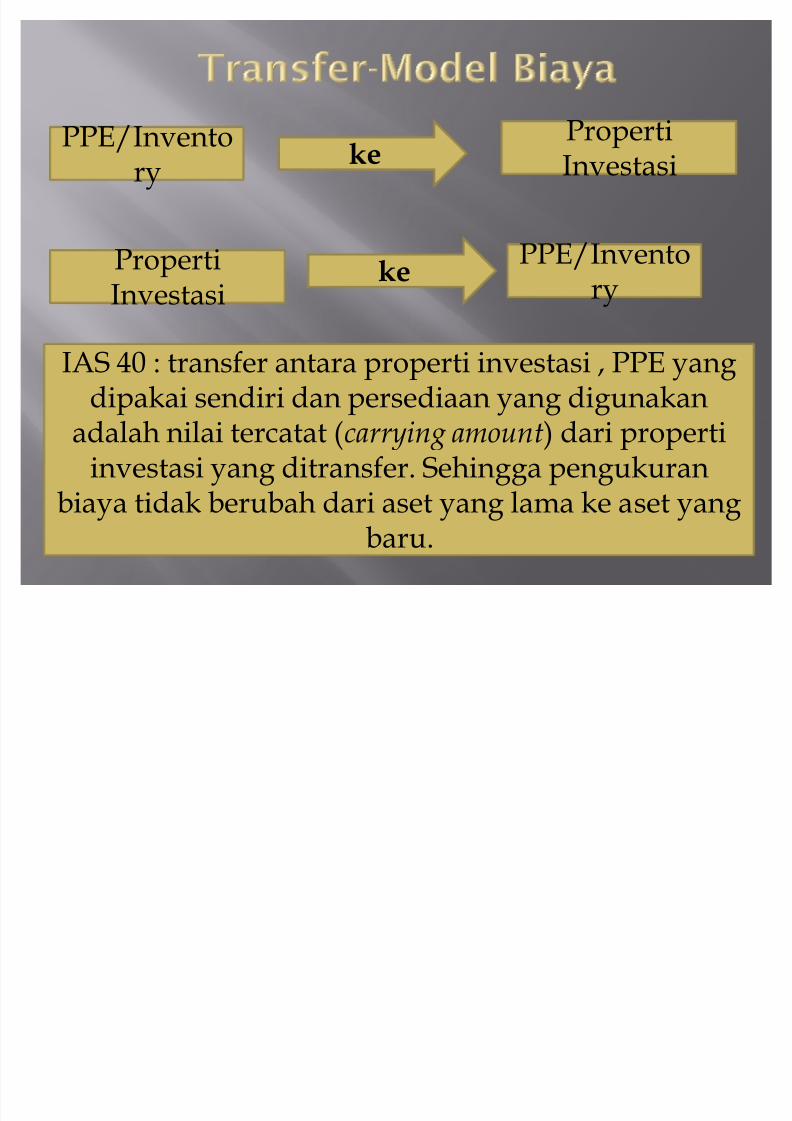

Transfer ke atau dari properti investasi dilakukan jika,

dan hanya jika, terdapat perubahan penggunaan yangditunjukkan dengan :DimulainyapeDimulainya

penggunaan olehpemilik, ditransfer

dari propertiinvestasi menjadi

properti yangdigunakan sendiri.

ngembangan untukdijual, ditransfer dari

properti investasimenjadi persediaan.

Berakhirnyapemakaian olehpemilik, ditransferdari properti yang

digunakan sendirimenjadi propertiinvestasi

Dimulainya sewaoperasi ke pihak

lain, ditransfer daripersediaan menjadiproperti investasi

Berakhirnya

pembangunan ataupengembangan,

ditransfer dari propertiyang sedang dibangun

atau dikembangkan

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 22/31

IAS 40 : transfer antara properti investasi , PPE yangdipakai sendiri dan persediaan yang digunakan

adalah nilai tercatat (carrying amount) dari propertiinvestasi yang ditransfer. Sehingga pengukuran

biaya tidak berubah dari aset yang lama ke aset yang

baru.

PPE/Inventory

ke PropertiInvestasi

PropertiInvestasi ke

PPE/Invento

ry

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 23/31

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 24/31

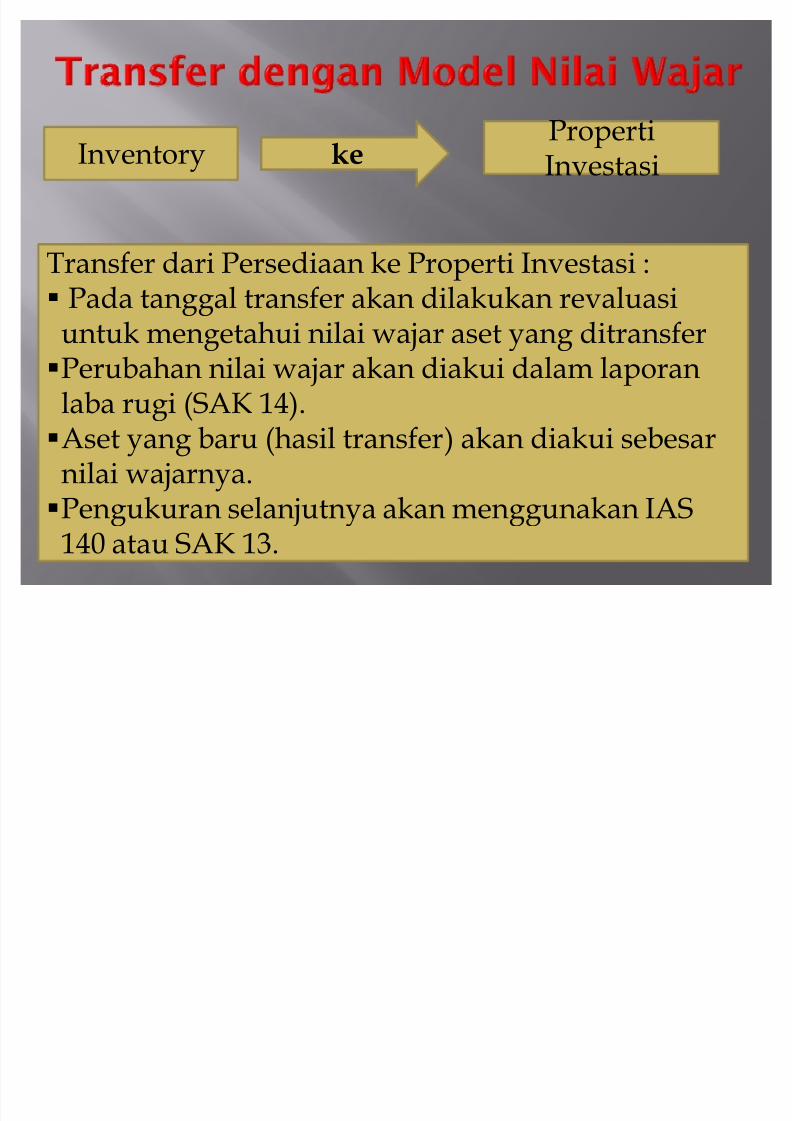

T

ransfer dari Persediaan ke Properti Investasi : Pada tanggal transfer akan dilakukan revaluasiuntuk mengetahui nilai wajar aset yang ditransfer

Perubahan nilai wajar akan diakui dalam laporan

laba rugi (SAK1

4).Aset yang baru (hasil transfer) akan diakui sebesar

nilai wajarnya.Pengukuran selanjutnya akan menggunakan IAS1

40

atau SAK13

.

Inventory ke PropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 25/31

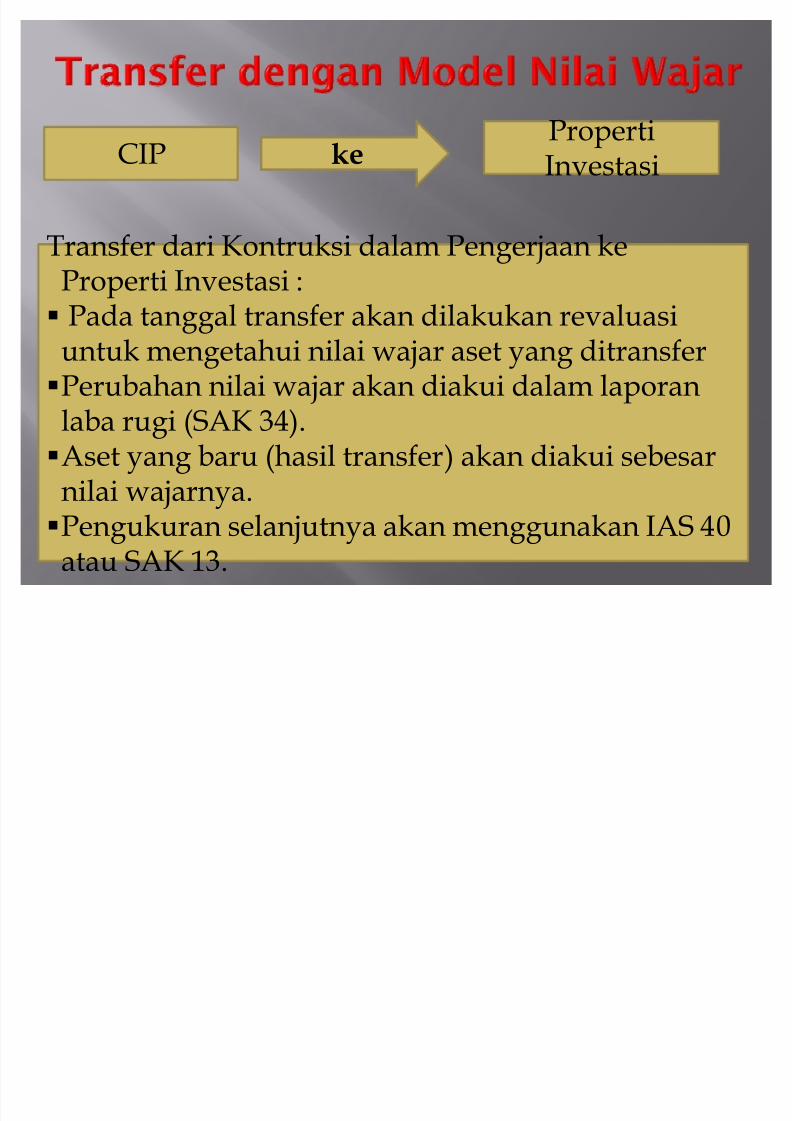

Transfer dari Kontruksi dalam Pengerjaan ke

Properti Investasi : Pada tanggal transfer akan dilakukan revaluasi

untuk mengetahui nilai wajar aset yang ditransferPerubahan nilai wajar akan diakui dalam laporan

laba rugi (SAK 34).Aset yang baru (hasil transfer) akan diakui sebesar

nilai wajarnya.Pengukuran selanjutnya akan menggunakan IAS 40

atau SAK 13.

CIP ke PropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 26/31

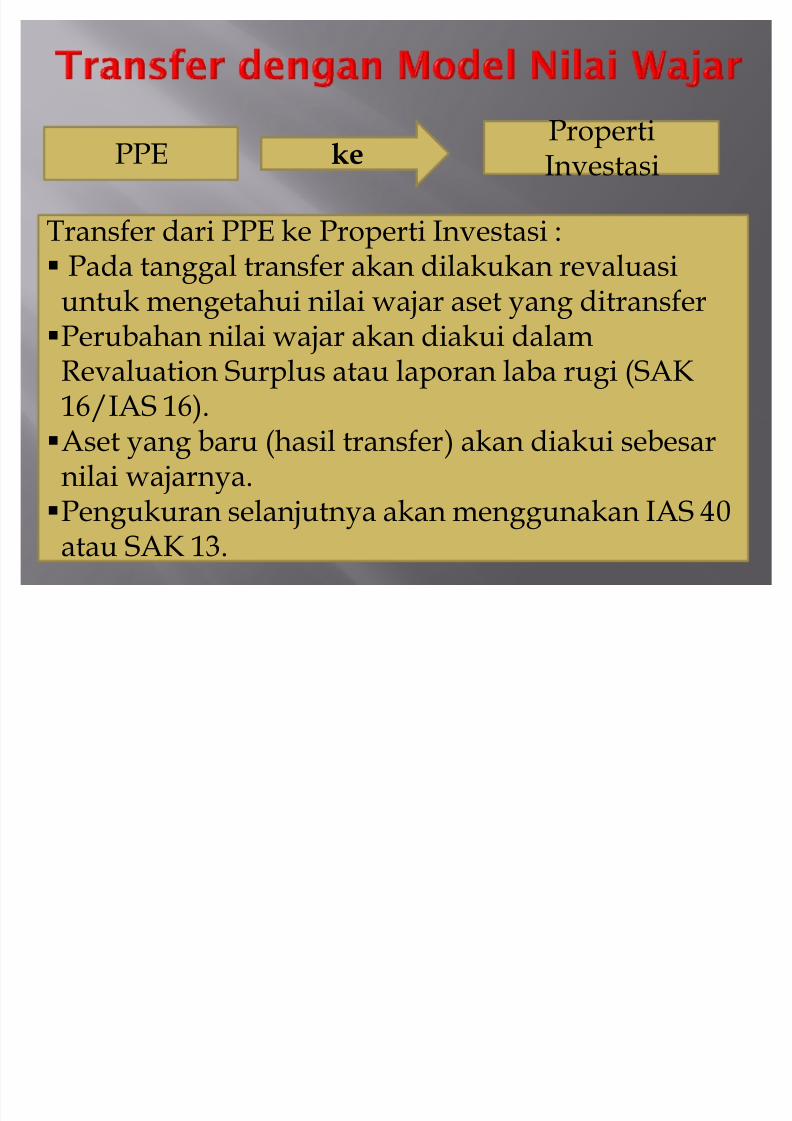

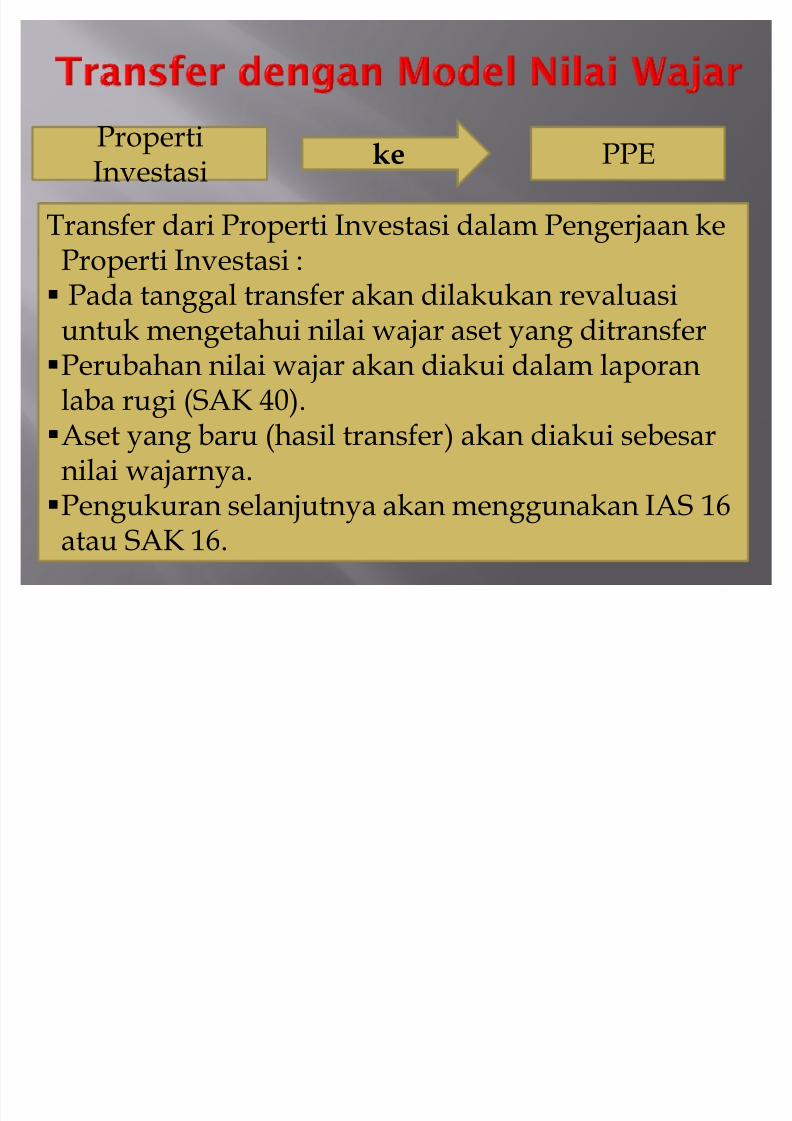

Transfer dari Properti Investasi dalam Pengerjaan keProperti Investasi :

Pada tanggal transfer akan dilakukan revaluasiuntuk mengetahui nilai wajar aset yang ditransfer

Perubahan nilai wajar akan diakui dalam laporanlaba rugi (SAK 40).

Aset yang baru (hasil transfer) akan diakui sebesarnilai wajarnya.

Pengukuran selanjutnya akan menggunakan IAS 16

atau SAK16

.

PPEkePropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 27/31

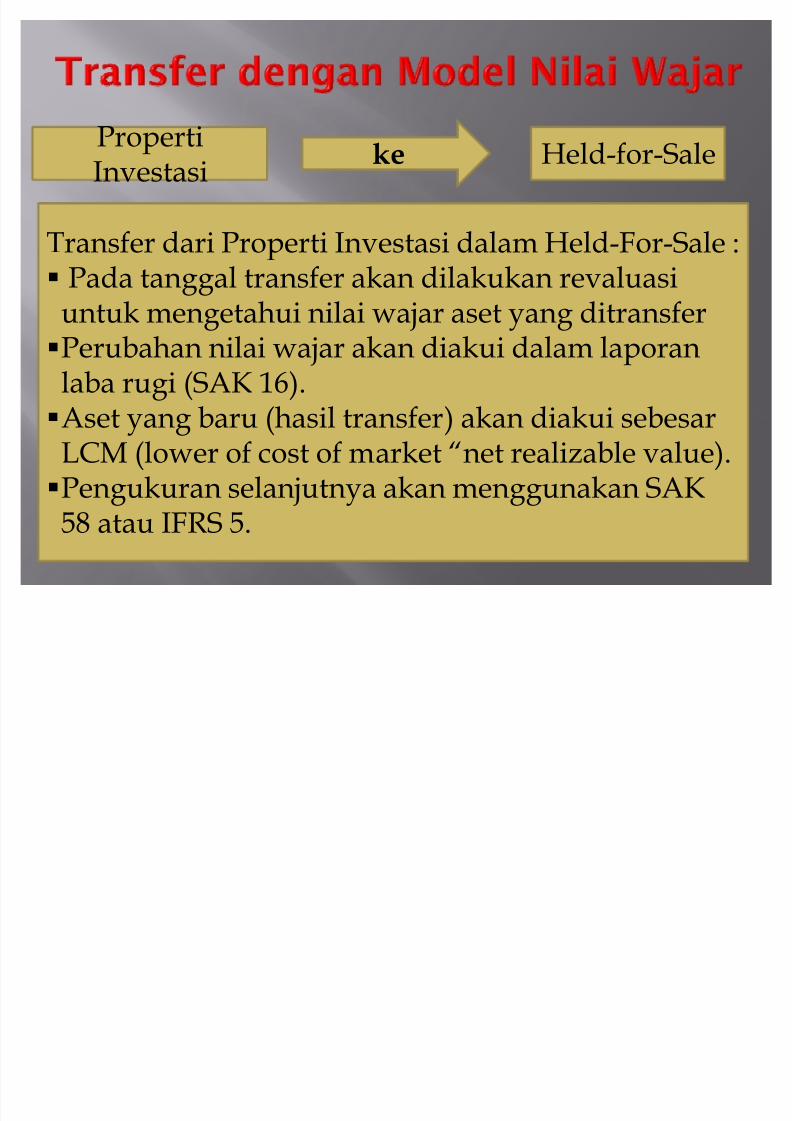

Transfer dari Properti Investasi dalam Held-For-Sale :

Pada tanggal transfer akan dilakukan revaluasiuntuk mengetahui nilai wajar aset yang ditransfer

Perubahan nilai wajar akan diakui dalam laporanlaba rugi (SAK 16).

Aset yang baru (hasil transfer) akan diakui sebesarLCM (lower of cost of market ´net realizable value).

Pengukuran selanjutnya akan menggunakan SAK58 atau IFRS 5.

Held-for-SalekePropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 28/31

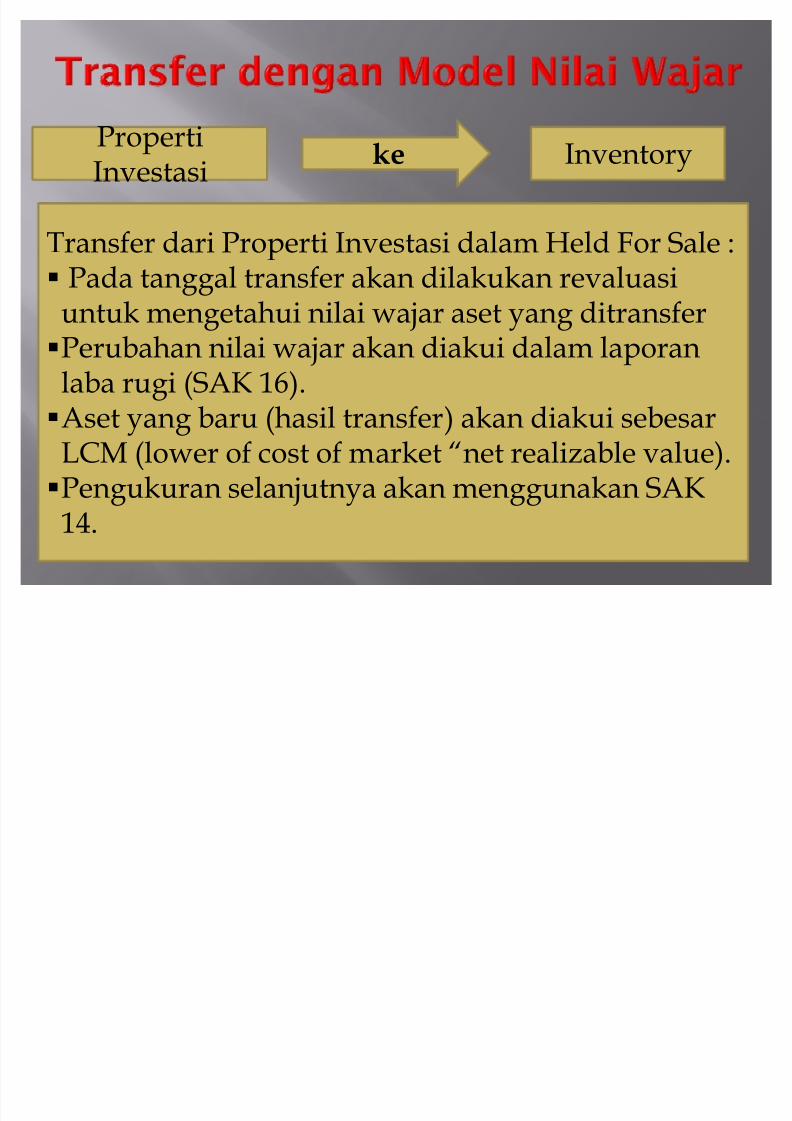

Transfer dari Properti Investasi dalam Held For Sale :

Pada tanggal transfer akan dilakukan revaluasiuntuk mengetahui nilai wajar aset yang ditransfer

Perubahan nilai wajar akan diakui dalam laporanlaba rugi (SAK 16).

Aset yang baru (hasil transfer) akan diakui sebesarLCM (lower of cost of market ´net realizable value).

Pengukuran selanjutnya akan menggunakan SAK14.

InventorykePropertiInvestasi

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 29/31

Properti investasi dihentikan ² pengakuannya

(dikeluarkan dari neraca) pada saat pelepasan atauketika properti investasi tersebut tidak digunakan

secara permanen dan tidak memiliki manfaatekonomis di masa depan yang dapat diharapkan

pada saat pelepasannya.

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 30/31

Properti investasi dihentikan pengakuannya(derecognised) pada saat: pelepasan; ketika properti investasi tersebut tidak lagi

digunakan secara permanen; atau

tidak memiliki manfaat ekonomis masadepan yang dapat diharapkan pada saatpelepasannya.

Laba atau rugi yang timbul daripenghentian atau pelepasan properti

investasi ditentukan dari selisih antara hasilneto dari pelepasan dan jumlah tercatat asetdiakui dalam laporan laba rugi.

30

8/3/2019 Properti investasi (2)

http://slidepdf.com/reader/full/properti-investasi-2 31/31

Laba atau rugi yang timbul dari penghentian atau

pelepasan properti investasi ditentukan dari selisihantara hasil neto dari pelepasan dan jumlah tercatataset, dan diakui dalam laporan laba rugi dalamperiode terjadinya penghentian atau pelepasan

tersebut