process costing

DESCRIPTION

sgggggggggggggggggggggggggdffffffffffffffffffhdTRANSCRIPT

METODE HARGA POKOK PROSESMETODE HARGA POKOK PROSES

PROCESS COSTINGPROCESS COSTING

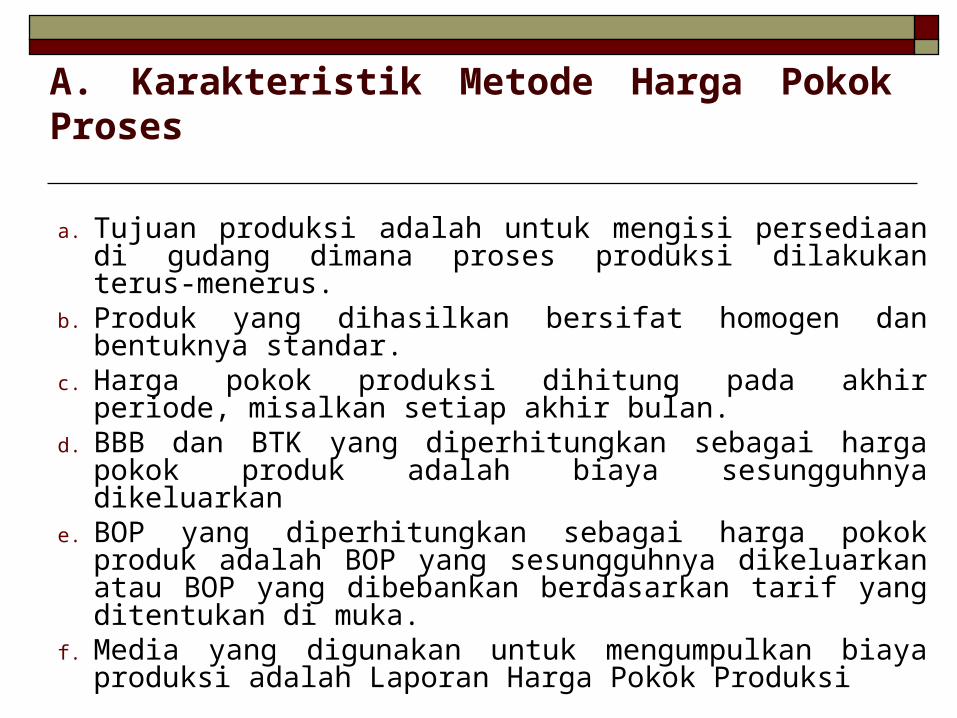

A. Karakteristik Metode Harga Pokok Proses

a. Tujuan produksi adalah untuk mengisi persediaan di gudang dimana proses produksi dilakukan terus-menerus.

b. Produk yang dihasilkan bersifat homogen dan bentuknya standar.

c. Harga pokok produksi dihitung pada akhir periode, misalkan setiap akhir bulan.

d. BBB dan BTK yang diperhitungkan sebagai harga pokok produk adalah biaya sesungguhnya dikeluarkan

e. BOP yang diperhitungkan sebagai harga pokok produk adalah BOP yang sesungguhnya dikeluarkan atau BOP yang dibebankan berdasarkan tarif yang ditentukan di muka.

f. Media yang digunakan untuk mengumpulkan biaya produksi adalah Laporan Harga Pokok Produksi

Aliran Produksi Secara Fisik Aliran Produk Berurutan (Sequential Product

Flow) Aliran Produk Paralel (Parallel Product Flow) Aliran Produk Selektif (Selective Product

Flow)

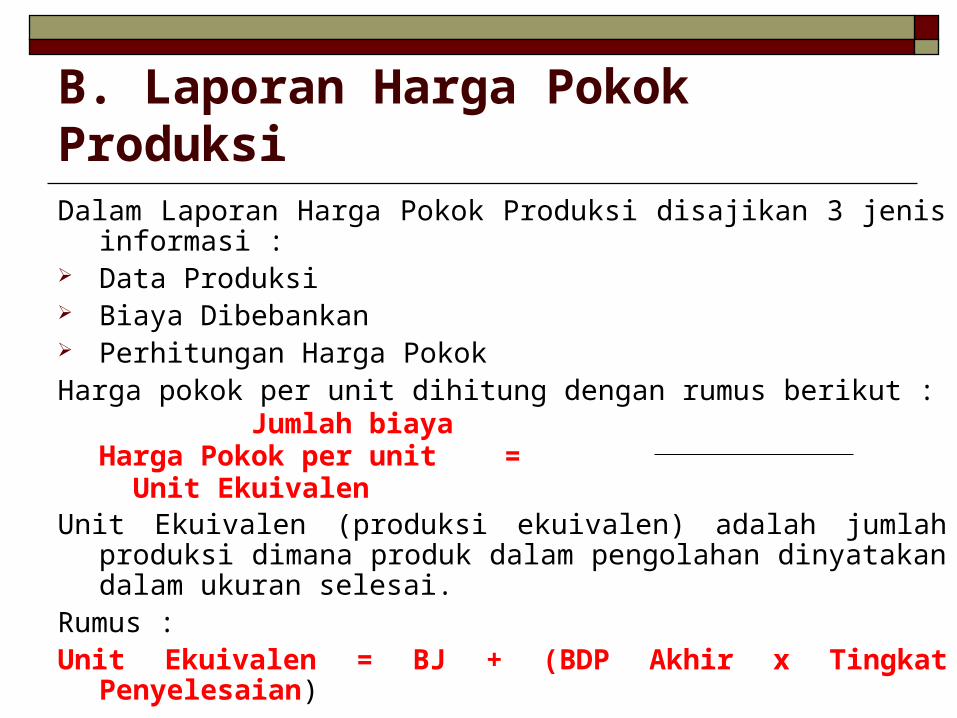

B. Laporan Harga Pokok ProduksiDalam Laporan Harga Pokok Produksi disajikan 3 jenis informasi : Data Produksi Biaya Dibebankan Perhitungan Harga PokokHarga pokok per unit dihitung dengan rumus berikut : Jumlah biaya

Harga Pokok per unit = Unit Ekuivalen

Unit Ekuivalen (produksi ekuivalen) adalah jumlah produksi dimana produk dalam pengolahan dinyatakan dalam ukuran selesai.

Rumus :Unit Ekuivalen = BJ + (BDP Akhir x Tingkat Penyelesaian)

Penggolongan Proses Produksi pada Perusahaan Manufaktur Pengolahan Produk hanya melalui satu

tahapan pengolahan Pengolahan produk melalui beberapa tahapan

pengolahan

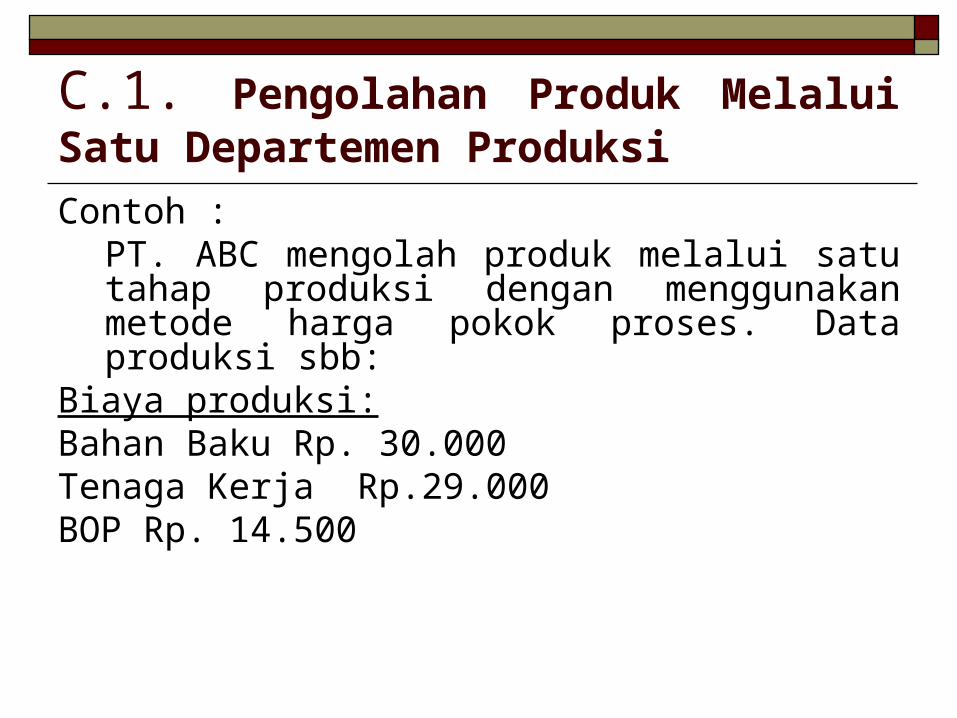

C.1. Pengolahan Produk Melalui Satu Departemen Produksi

Contoh :PT. ABC mengolah produk melalui satu tahap produksi dengan menggunakan metode harga pokok proses. Data produksi sbb:

Biaya produksi:Bahan Baku Rp. 30.000Tenaga Kerja Rp.29.000BOP Rp. 14.500

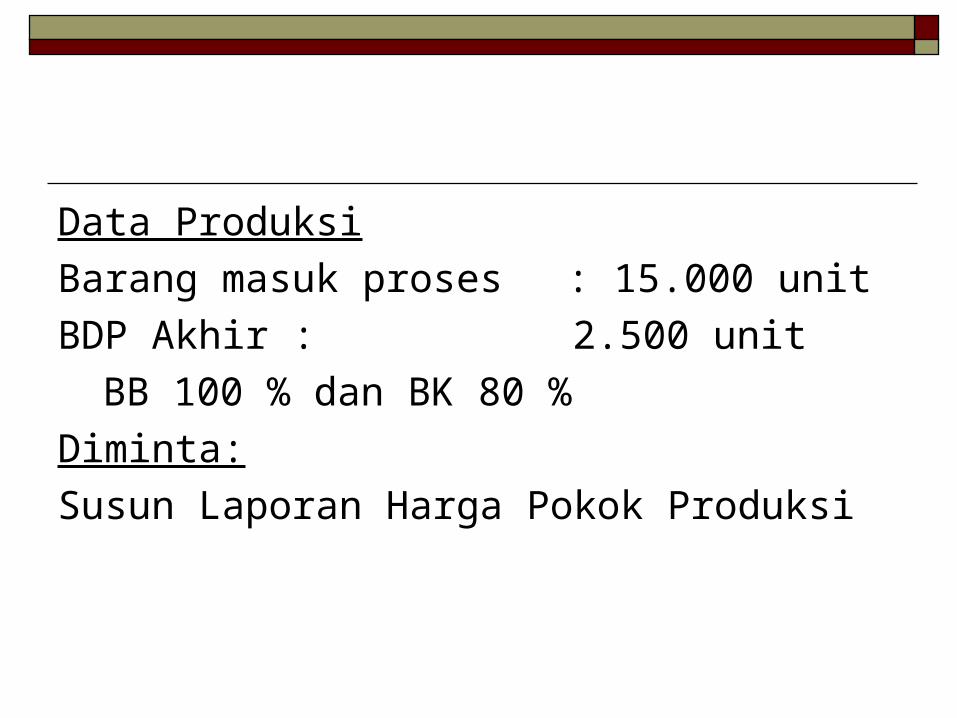

Data Produksi

Barang masuk proses : 15.000 unit

BDP Akhir : 2.500 unit

BB 100 % dan BK 80 %

Diminta:

Susun Laporan Harga Pokok Produksi

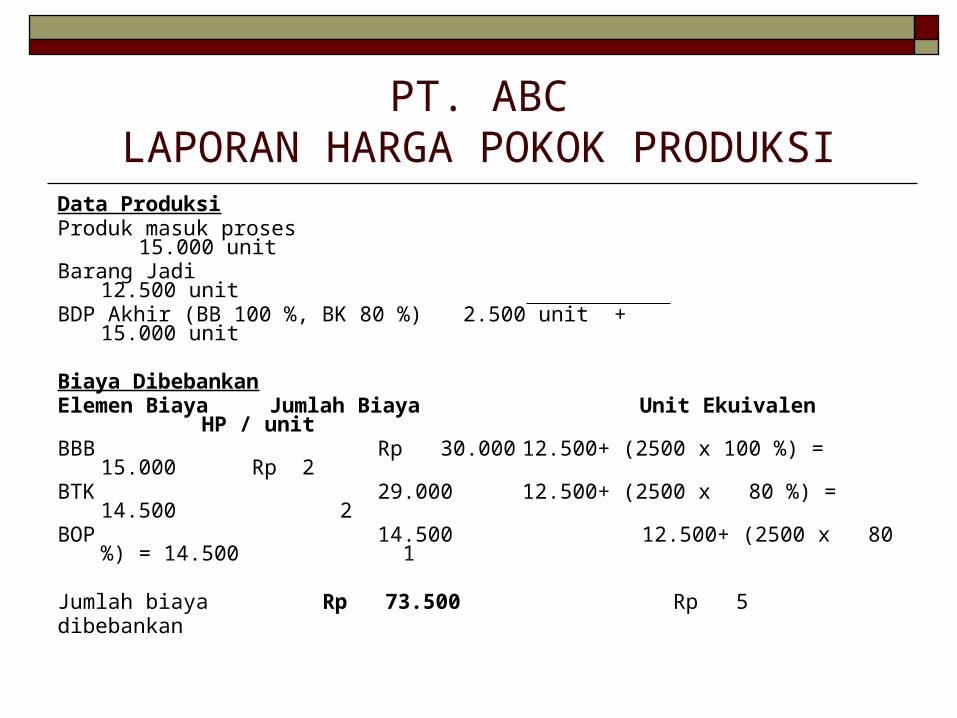

PT. ABCLAPORAN HARGA POKOK PRODUKSI

Data ProduksiProduk masuk proses 15.000 unitBarang Jadi 12.500 unitBDP Akhir (BB 100 %, BK 80 %) 2.500 unit + 15.000 unit

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen HP / unitBBB Rp 30.000 12.500+ (2500 x 100 %) = 15.000 Rp 2BTK 29.000 12.500+ (2500 x 80 %) = 14.500

2 BOP 14.500 12.500+ (2500 x 80 %) = 14.500

1

Jumlah biaya Rp 73.500 Rp 5dibebankan

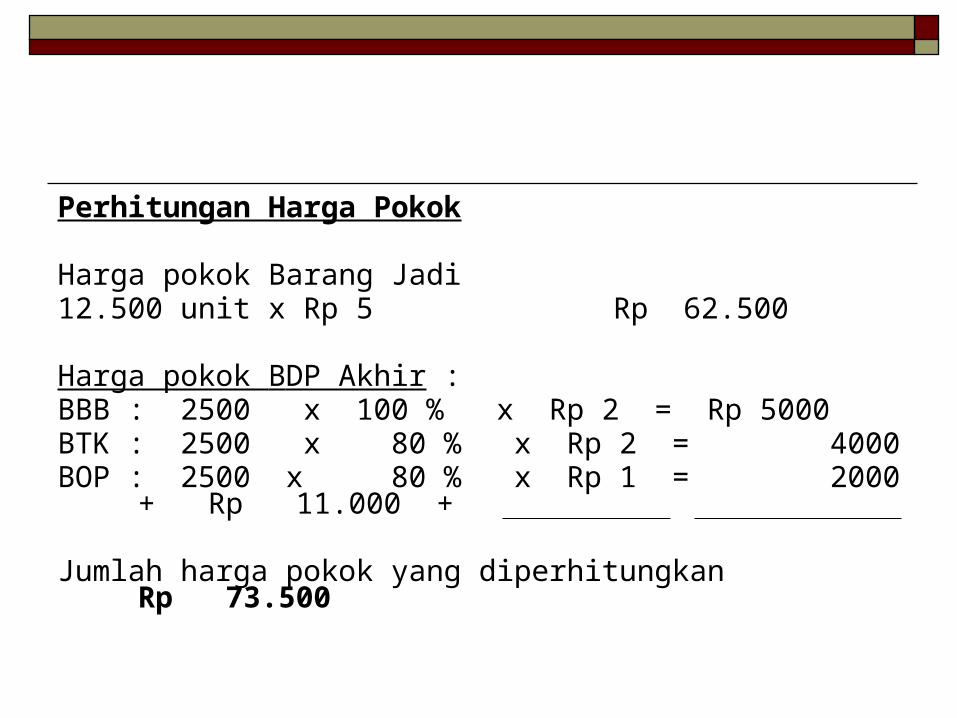

Perhitungan Harga Pokok

Harga pokok Barang Jadi12.500 unit x Rp 5 Rp 62.500

Harga pokok BDP Akhir :BBB : 2500 x 100 % x Rp 2 = Rp 5000BTK : 2500 x 80 % x Rp 2 = 4000BOP : 2500 x 80 % x Rp 1 = 2000 + Rp 11.000 +

Jumlah harga pokok yang diperhitungkan Rp 73.500

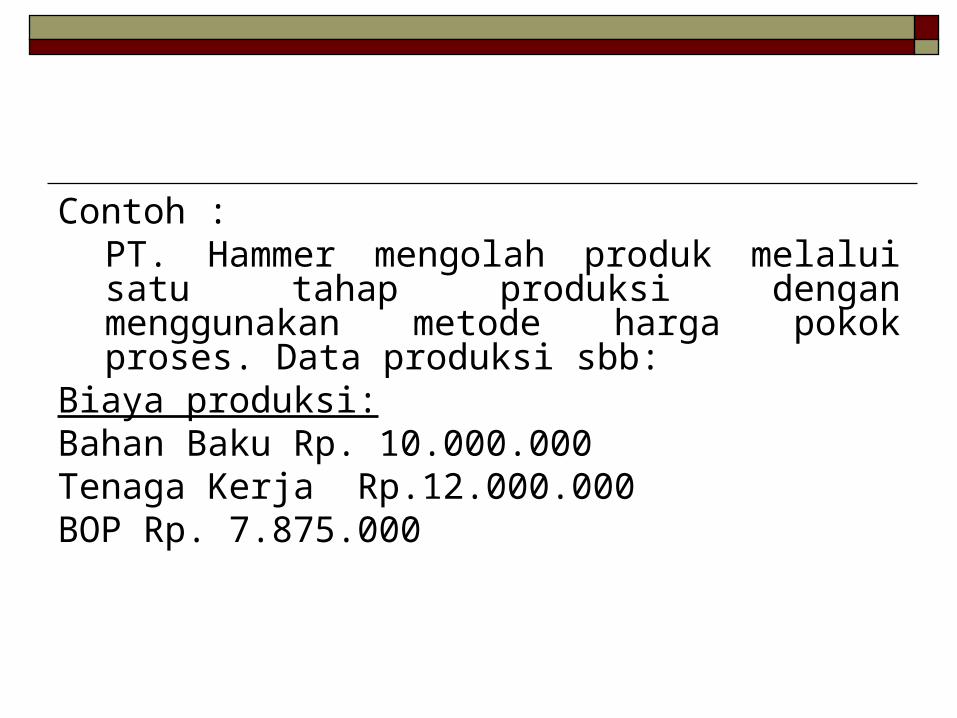

Contoh :PT. Hammer mengolah produk melalui satu tahap produksi dengan menggunakan metode harga pokok proses. Data produksi sbb:

Biaya produksi:Bahan Baku Rp. 10.000.000Tenaga Kerja Rp.12.000.000BOP Rp. 7.875.000

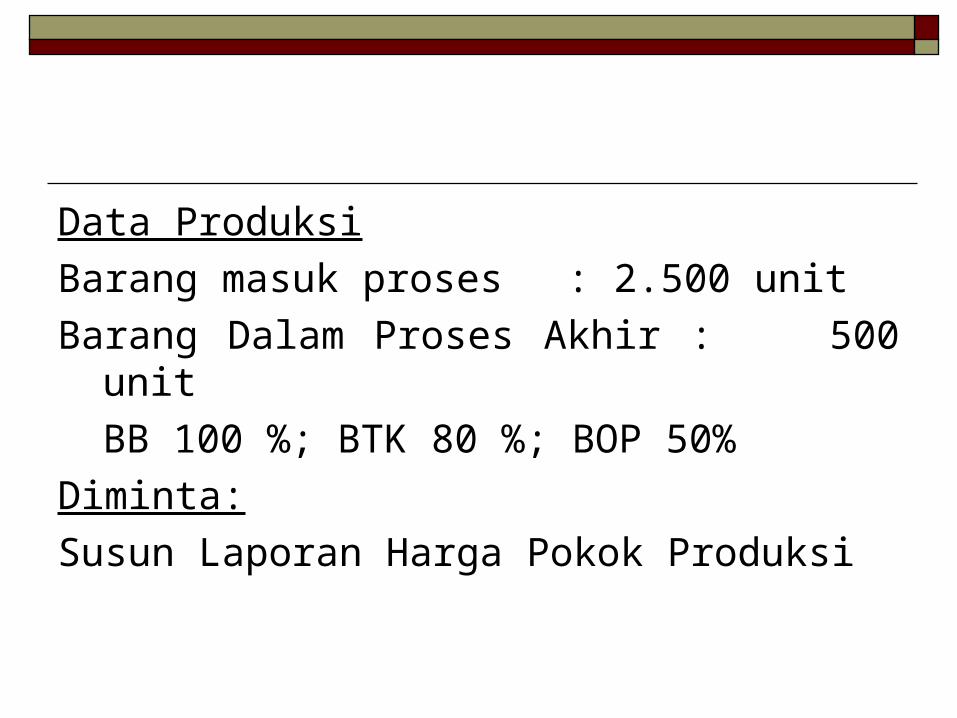

Data Produksi

Barang masuk proses : 2.500 unit

Barang Dalam Proses Akhir : 500 unit

BB 100 %; BTK 80 %; BOP 50%

Diminta:

Susun Laporan Harga Pokok Produksi

PT. ABCLAPORAN HARGA POKOK PRODUKSI

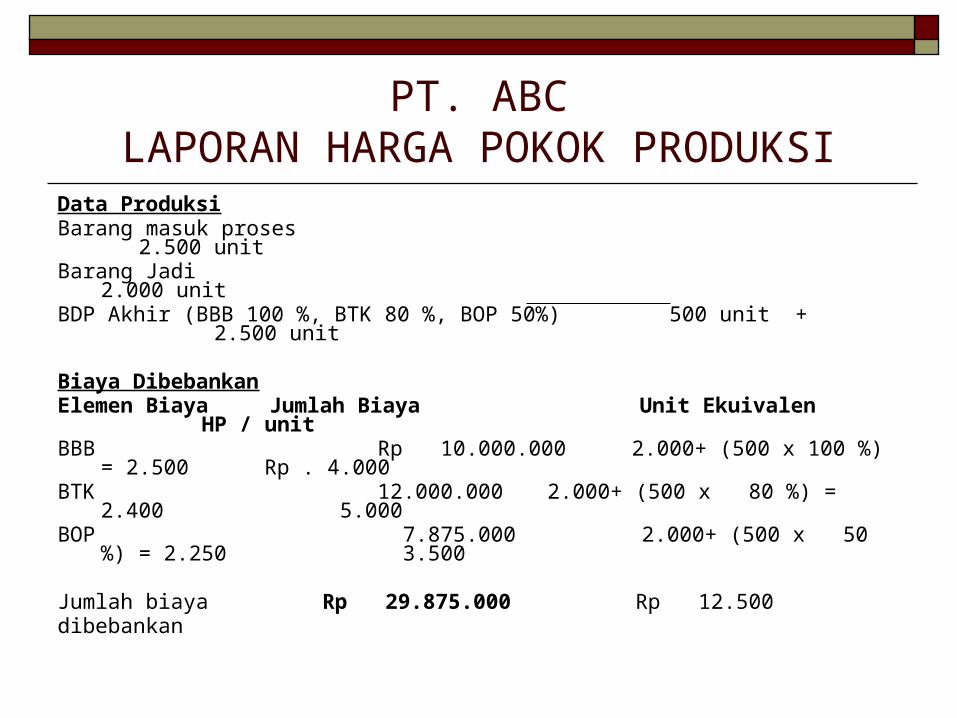

Data ProduksiBarang masuk proses 2.500 unitBarang Jadi 2.000 unitBDP Akhir (BBB 100 %, BTK 80 %, BOP 50%) 500 unit + 2.500

unit

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen HP / unitBBB Rp 10.000.000 2.000+ (500 x 100 %) = 2.500 Rp . 4.000BTK 12.000.000 2.000+ (500 x 80 %) = 2.400

5.000 BOP 7.875.000 2.000+ (500 x 50 %) = 2.250

3.500

Jumlah biaya Rp 29.875.000 Rp 12.500

dibebankan

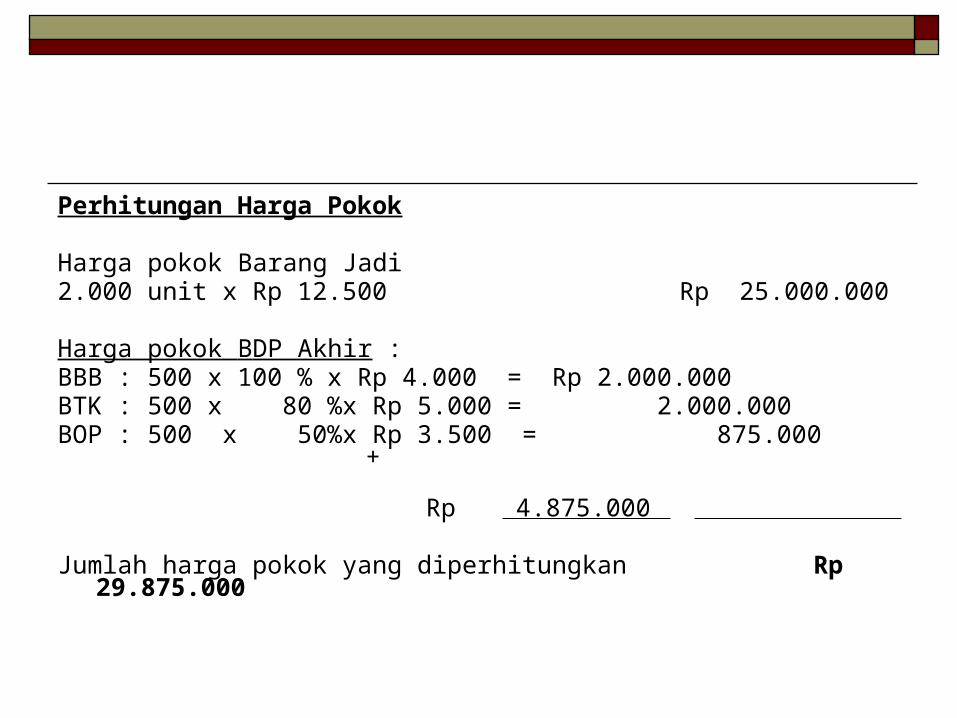

Perhitungan Harga Pokok

Harga pokok Barang Jadi2.000 unit x Rp 12.500 Rp 25.000.000

Harga pokok BDP Akhir :BBB : 500 x 100 % x Rp 4.000 = Rp 2.000.000BTK : 500 x 80 %x Rp 5.000 = 2.000.000BOP : 500 x 50%x Rp 3.500 = 875.000 + Rp 4.875.000

Jumlah harga pokok yang diperhitungkan Rp 29.875.000

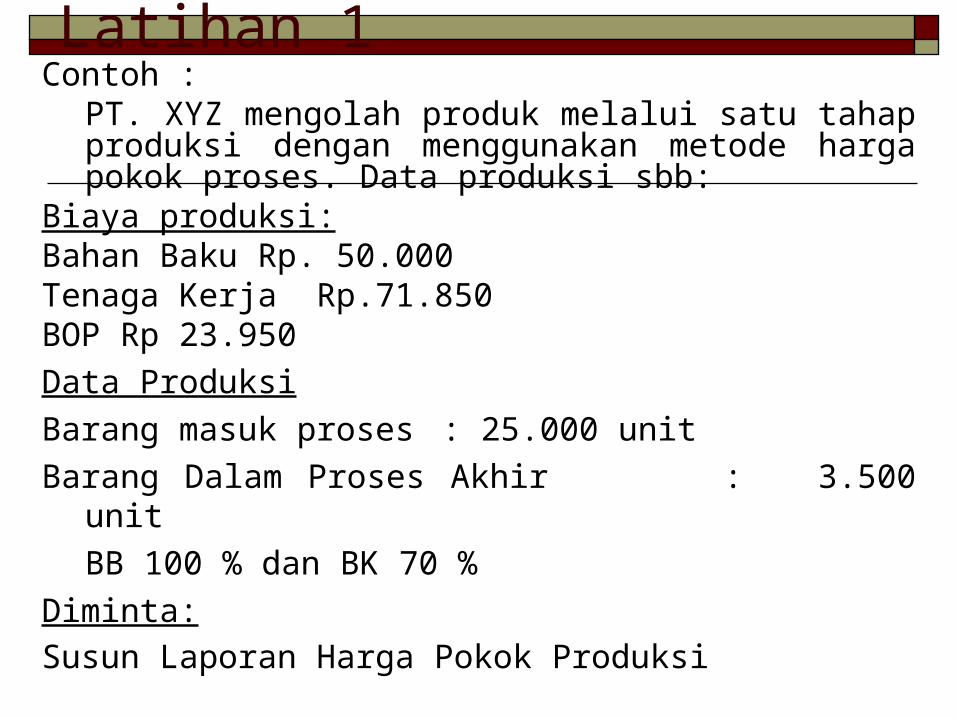

Latihan 1Contoh :

PT. XYZ mengolah produk melalui satu tahap produksi dengan menggunakan metode harga pokok proses. Data produksi sbb:

Biaya produksi:Bahan Baku Rp. 50.000Tenaga Kerja Rp.71.850BOP Rp 23.950

Data Produksi

Barang masuk proses : 25.000 unit

Barang Dalam Proses Akhir : 3.500 unit

BB 100 % dan BK 70 %

Diminta:

Susun Laporan Harga Pokok Produksi

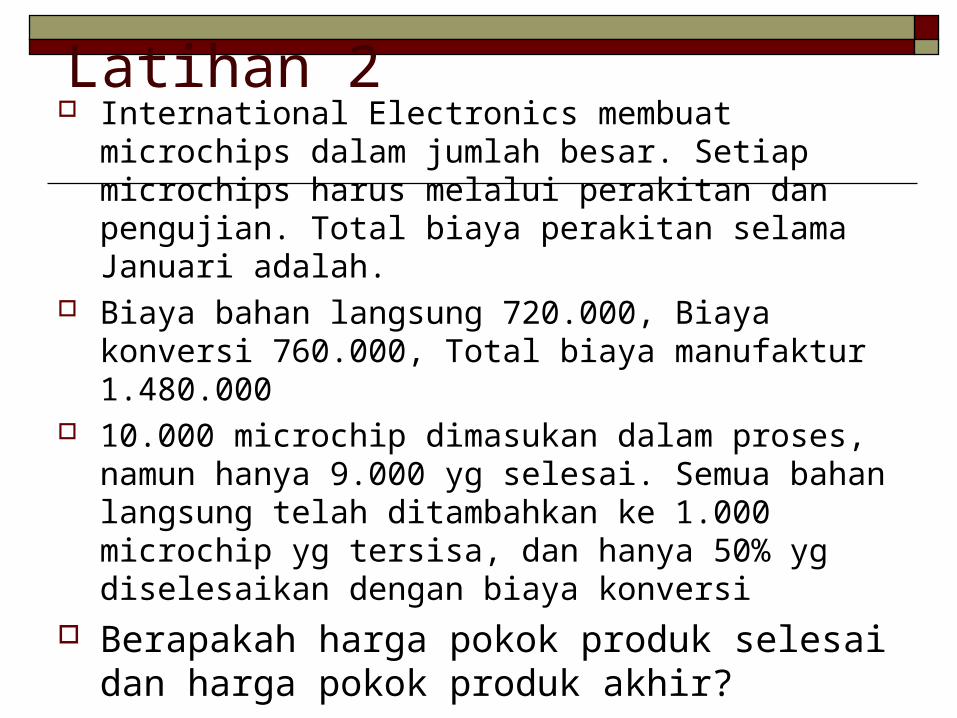

Latihan 2 International Electronics membuat microchips dalam

jumlah besar. Setiap microchips harus melalui perakitan dan pengujian. Total biaya perakitan selama Januari adalah.

Biaya bahan langsung 720.000, Biaya konversi 760.000, Total biaya manufaktur 1.480.000

10.000 microchip dimasukan dalam proses, namun hanya 9.000 yg selesai. Semua bahan langsung telah ditambahkan ke 1.000 microchip yg tersisa, dan hanya 50% yg diselesaikan dengan biaya konversi

Berapakah harga pokok produk selesai dan harga pokok produk akhir?

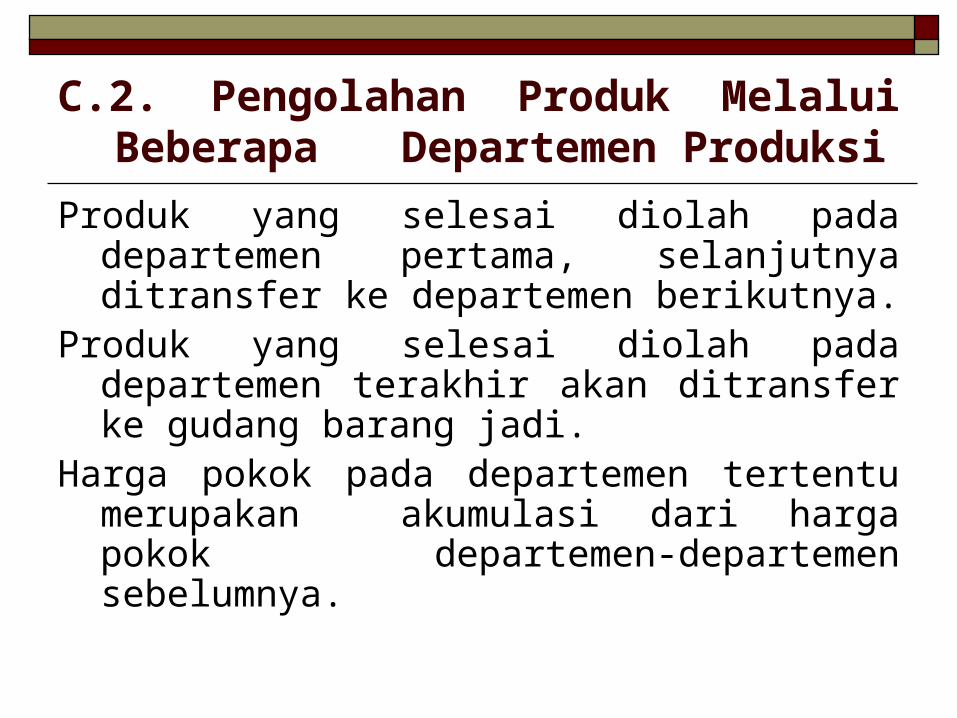

C.2. Pengolahan Produk Melalui Beberapa Departemen Produksi

Produk yang selesai diolah pada departemen pertama, selanjutnya ditransfer ke departemen berikutnya.

Produk yang selesai diolah pada departemen terakhir akan ditransfer ke gudang barang jadi.

Harga pokok pada departemen tertentu merupakan akumulasi dari harga pokok departemen-departemen sebelumnya.

Contoh :

PT. Bajuku Indah adalah sebuah perusahaan garmen yang menghasilkan pakaian. Misalkan pakaian hanya diolah melalui dua departemen produksi yaitu Departemen Pemotongan dan Departemen Penyelesaian.

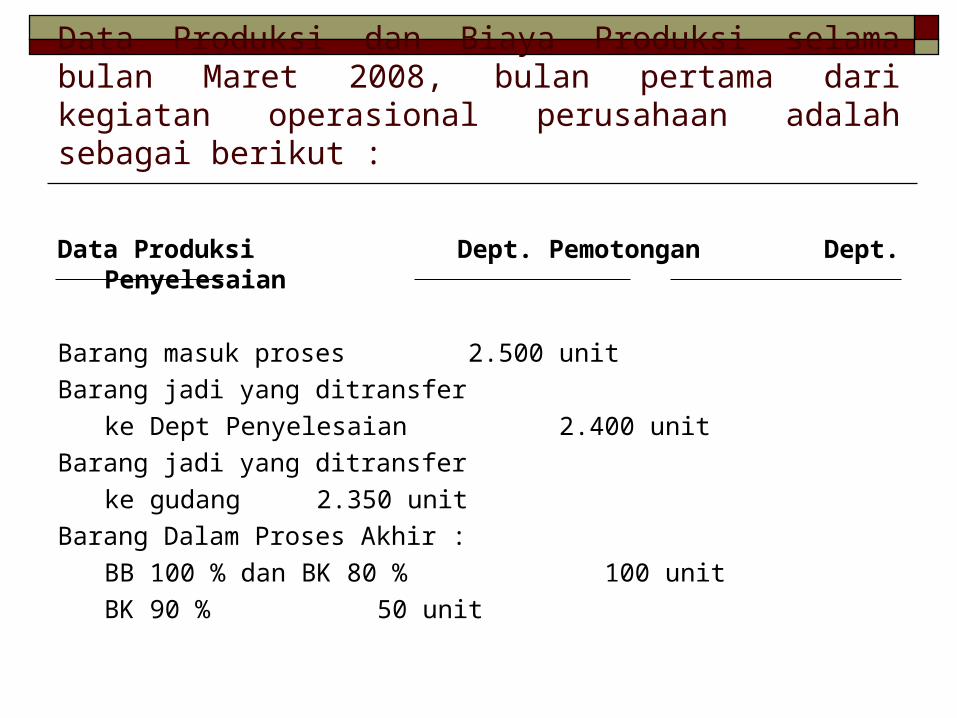

Data Produksi dan Biaya Produksi selama bulan Maret 2008, bulan pertama dari kegiatan operasional perusahaan adalah sebagai berikut :

Data Produksi Dept. Pemotongan Dept. Penyelesaian

Barang masuk proses 2.500 unit

Barang jadi yang ditransfer

ke Dept Penyelesaian 2.400 unit

Barang jadi yang ditransfer

ke gudang 2.350 unit

Barang Dalam Proses Akhir :

BB 100 % dan BK 80 % 100 unit

BK 90 % 50 unit

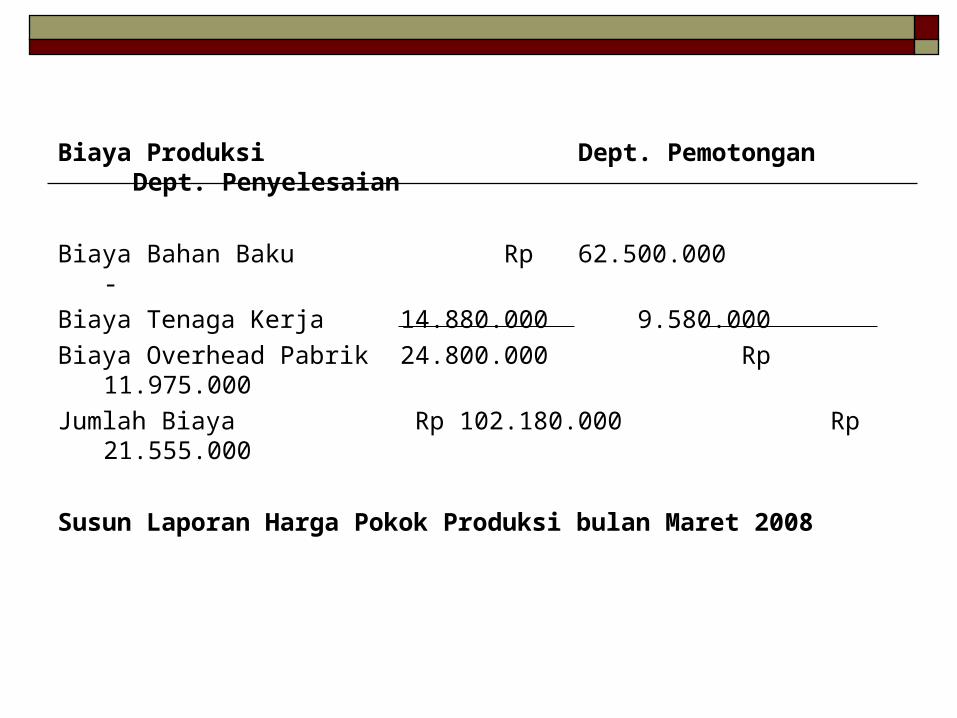

Biaya Produksi Dept. Pemotongan Dept. Penyelesaian

Biaya Bahan Baku Rp 62.500.000 -

Biaya Tenaga Kerja 14.880.000 9.580.000

Biaya Overhead Pabrik 24.800.000 Rp 11.975.000

Jumlah Biaya Rp 102.180.000 Rp 21.555.000

Susun Laporan Harga Pokok Produksi bulan Maret 2008

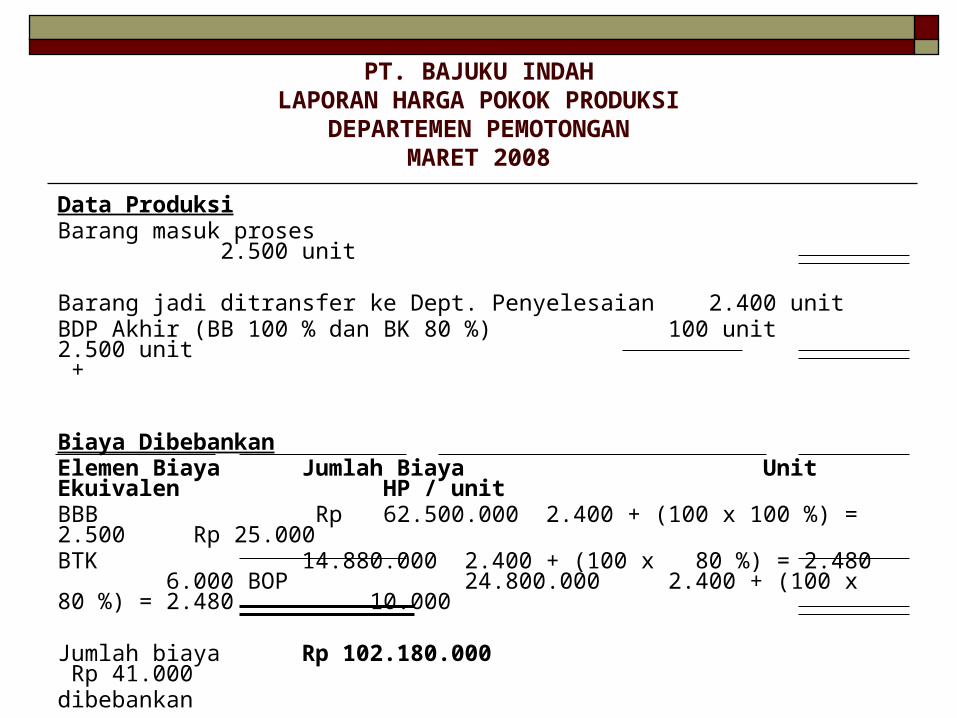

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PEMOTONGANMARET 2008

Data ProduksiBarang masuk proses 2.500 unit

Barang jadi ditransfer ke Dept. Penyelesaian 2.400 unitBDP Akhir (BB 100 % dan BK 80 %) 100 unit 2.500 unit

+

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen HP / unitBBB Rp 62.500.000 2.400 + (100 x 100 %) = 2.500 Rp 25.000BTK 14.880.000 2.400 + (100 x 80 %) = 2.480 6.000 BOP 24.800.000 2.400 + (100 x 80 %) = 2.480 10.000

Jumlah biaya Rp 102.180.000 Rp 41.000dibebankan

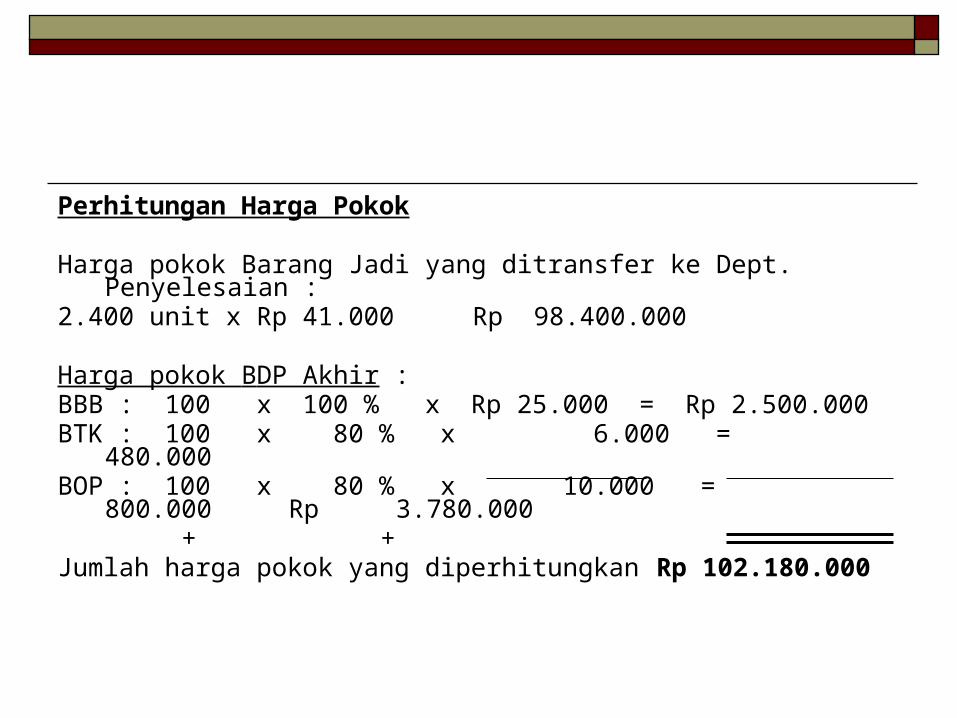

Perhitungan Harga Pokok

Harga pokok Barang Jadi yang ditransfer ke Dept. Penyelesaian :2.400 unit x Rp 41.000 Rp

98.400.000

Harga pokok BDP Akhir :BBB : 100 x 100 % x Rp 25.000 = Rp 2.500.000BTK : 100 x 80 % x 6.000 = 480.000BOP : 100 x 80 % x 10.000 = 800.000 Rp 3.780.000

+ +

Jumlah harga pokok yang diperhitungkan Rp 102.180.000

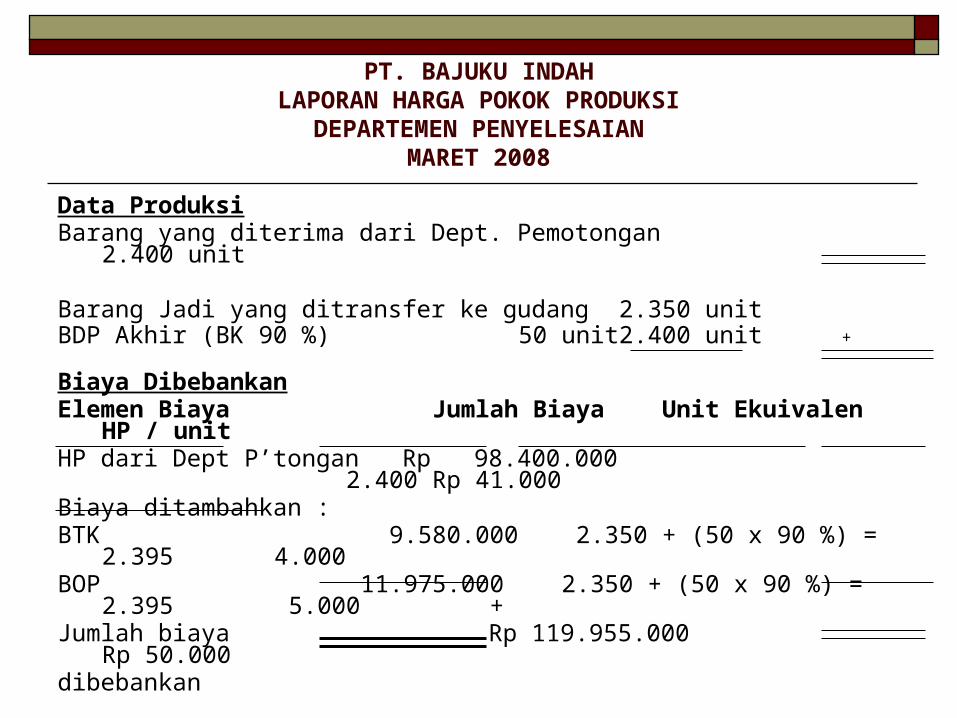

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PENYELESAIANMARET 2008

Data ProduksiBarang yang diterima dari Dept. Pemotongan 2.400 unit

Barang Jadi yang ditransfer ke gudang 2.350 unitBDP Akhir (BK 90 %) 50 unit 2.400

unit +

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen HP /

unitHP dari Dept P’tongan Rp 98.400.000 2.400 Rp 41.000 Biaya ditambahkan :BTK 9.580.000 2.350 + (50 x 90 %) = 2.395

4.000BOP 11.975.000 2.350 + (50 x 90 %) = 2.395

5.000 + Jumlah biaya Rp 119.955.000 Rp

50.000dibebankan

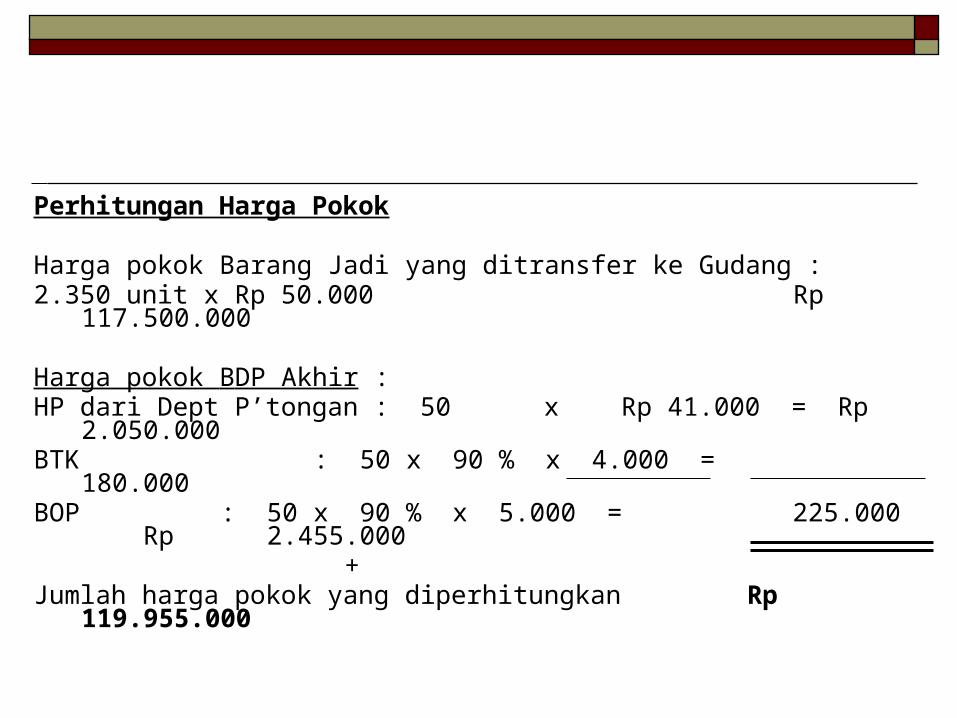

Perhitungan Harga Pokok

Harga pokok Barang Jadi yang ditransfer ke Gudang :2.350 unit x Rp 50.000 Rp

117.500.000

Harga pokok BDP Akhir :HP dari Dept P’tongan : 50 x Rp 41.000 = Rp 2.050.000BTK : 50 x 90 % x 4.000 = 180.000BOP : 50 x 90 % x 5.000 = 225.000 Rp

2.455.000 +

Jumlah harga pokok yang diperhitungkan Rp

119.955.000

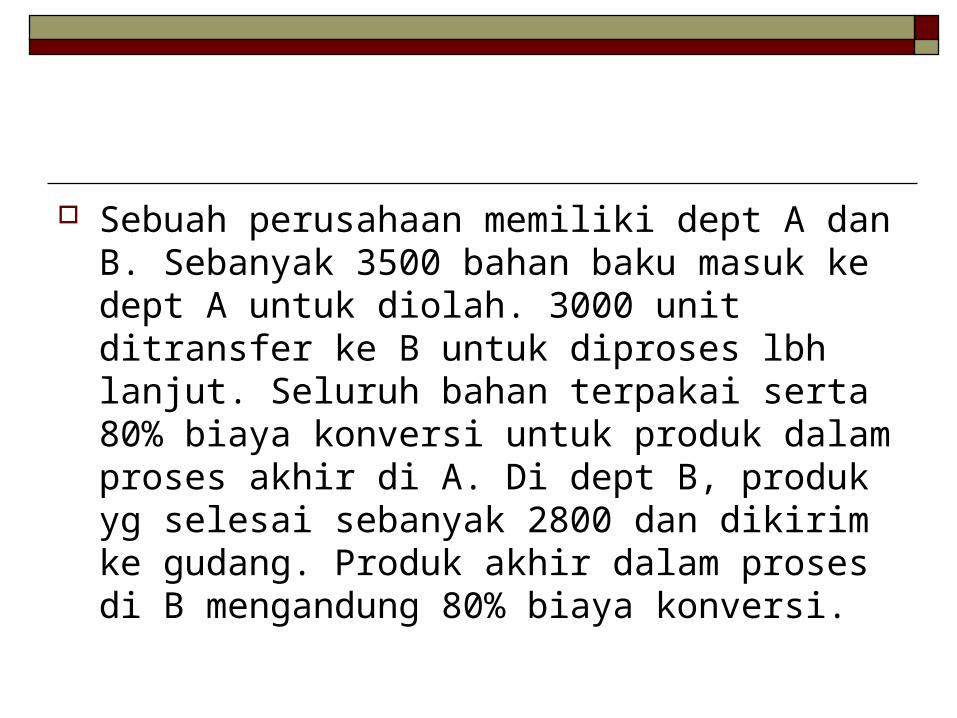

Sebuah perusahaan memiliki dept A dan B. Sebanyak 3500 bahan baku masuk ke dept A untuk diolah. 3000 unit ditransfer ke B untuk diproses lbh lanjut. Seluruh bahan terpakai serta 80% biaya konversi untuk produk dalam proses akhir di A. Di dept B, produk yg selesai sebanyak 2800 dan dikirim ke gudang. Produk akhir dalam proses di B mengandung 80% biaya konversi.

Untuk dept A, biaya bahan baku = 73.500 dan biaya tenaga kerja = 23.800, serta BOP sebesar 34.000

Untuk dept B, biaya tenaga kerja = 14800, serta BOP sebesar 11840.

Buatlah laporan harga pokok produksi.

D. Perlakuan Terhadap BDP Awal

Barang dalam proses pada akhir periode (BDP Akhir) akan menjadi barang dalam proses pada awal periode berikutnya (BDP Awal).

Perhitungan harga pokok jika terdapat BDP Awal dapat dilakukan dengan 2 metode :

Metode Rata-Rata Metode FIFO

Metode Rata-rata1. Harga pokok BDP Awal dipecah kembali ke

dalam setiap elemen biaya.

2. Setiap elemen biaya harga pokok BDP Awal langsung digabung dengan setiap elemen biaya bulan yang bersangkutan.

3. Tidak dibedakan asal dari barang jadi, apakah dari BDP Awal atau dari produksi sekarang.

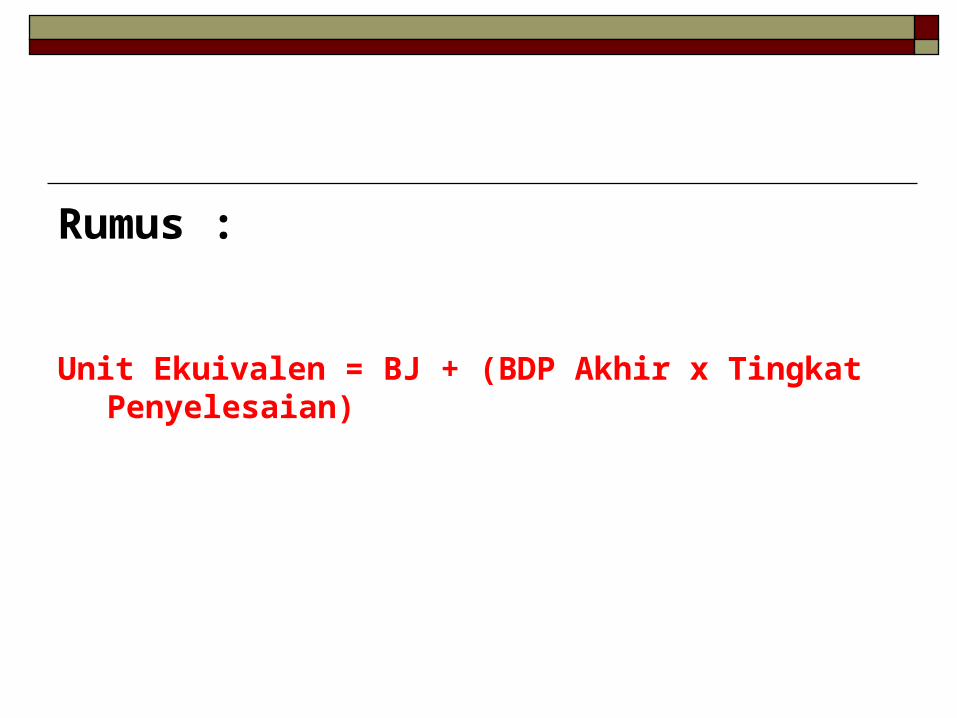

Rumus :

Unit Ekuivalen = BJ + (BDP Akhir x Tingkat Penyelesaian)

Contoh :

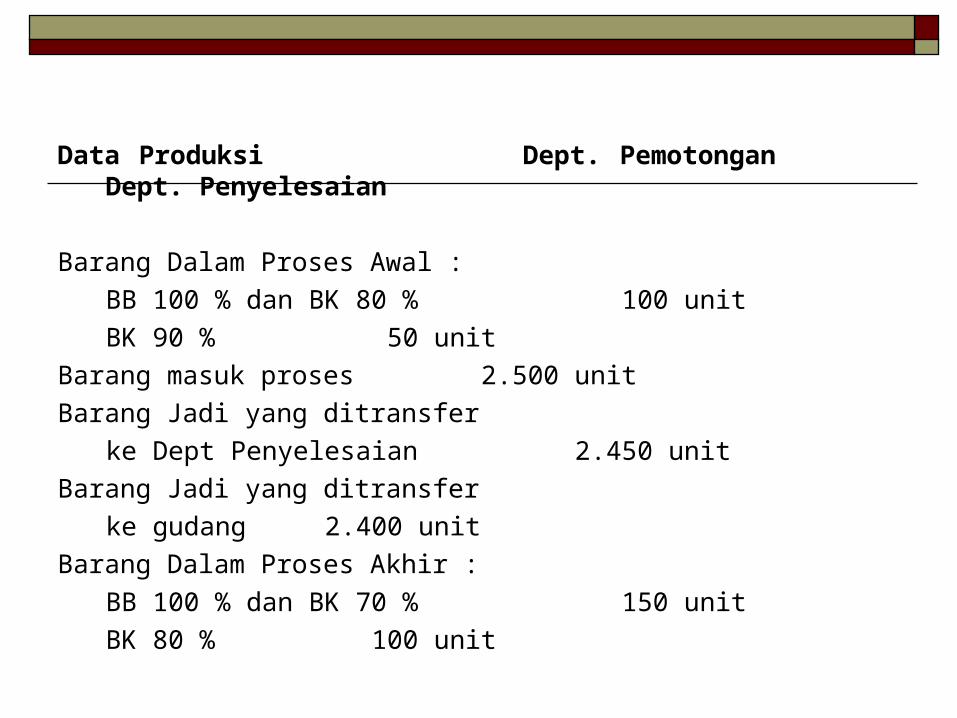

Pada bulan April PT. Bajuku Indah memotong kain untuk menghasilkan 2.500 helai pakaian. Data produksi dan biaya produksi bulan April 2008 adalah sebagai berikut :

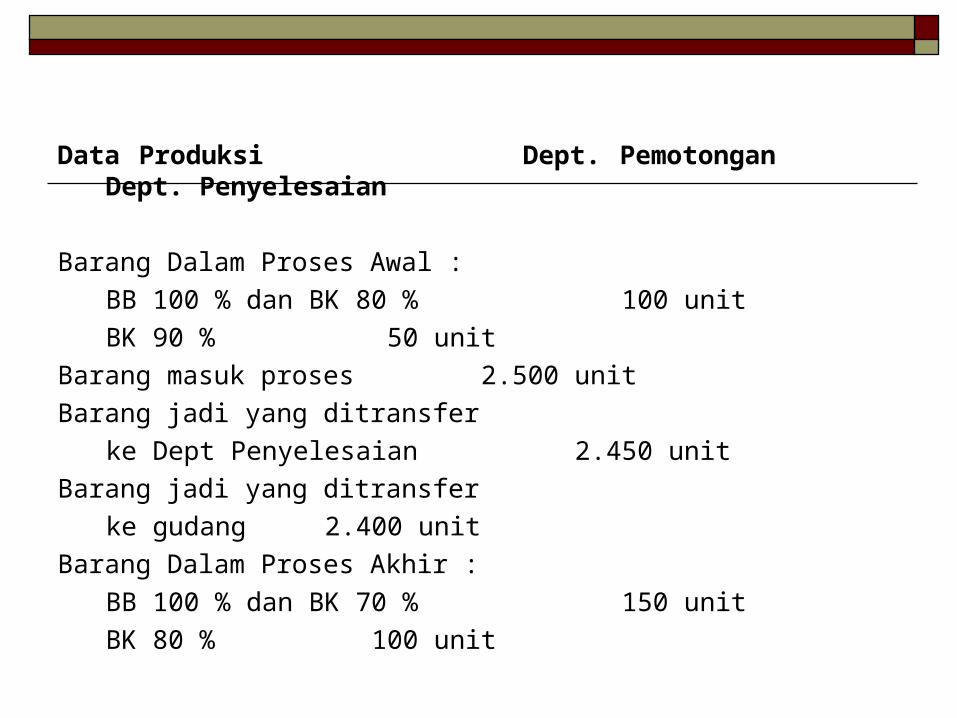

Data Produksi Dept. Pemotongan Dept. Penyelesaian

Barang Dalam Proses Awal :

BB 100 % dan BK 80 % 100 unit

BK 90 % 50 unit

Barang masuk proses 2.500 unit

Barang Jadi yang ditransfer

ke Dept Penyelesaian 2.450 unit

Barang Jadi yang ditransfer

ke gudang 2.400 unit

Barang Dalam Proses Akhir :

BB 100 % dan BK 70 % 150 unit

BK 80 % 100 unit

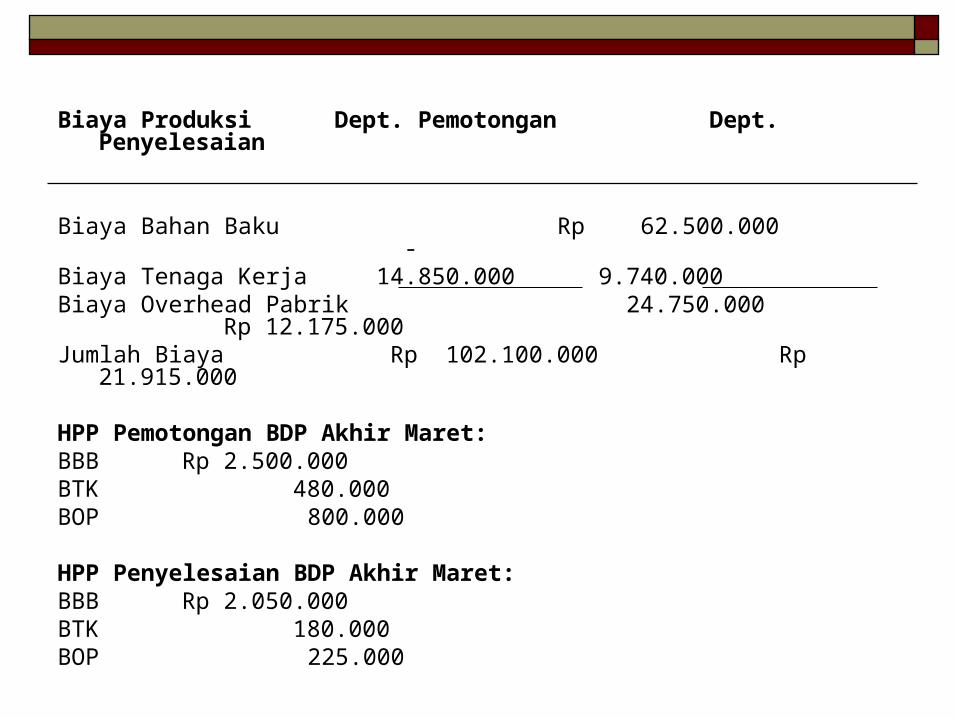

Biaya Produksi Dept. Pemotongan Dept. Penyelesaian

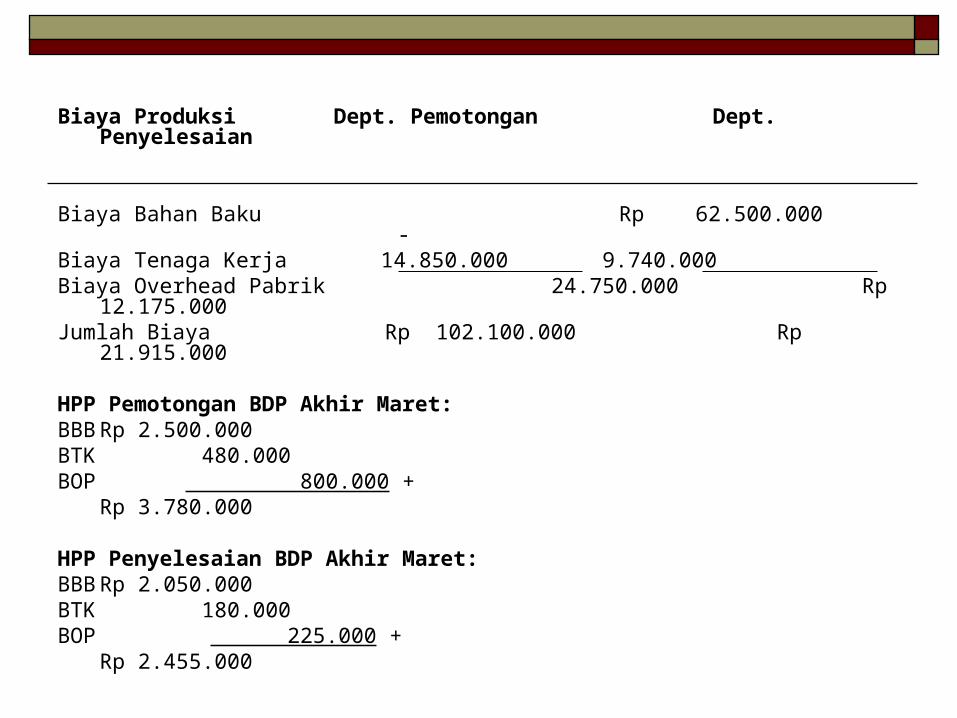

Biaya Bahan Baku Rp 62.500.000 -Biaya Tenaga Kerja 14.850.000 9.740.000Biaya Overhead Pabrik 24.750.000 Rp 12.175.000Jumlah Biaya Rp 102.100.000 Rp 21.915.000

HPP Pemotongan BDP Akhir Maret:BBB Rp 2.500.000BTK 480.000BOP 800.000

HPP Penyelesaian BDP Akhir Maret:BBB Rp 2.050.000BTK 180.000BOP 225.000

Susun Laporan Harga Pokok Produksi bulan April 2008 dengan menggunakan :

Metode Rata-rata

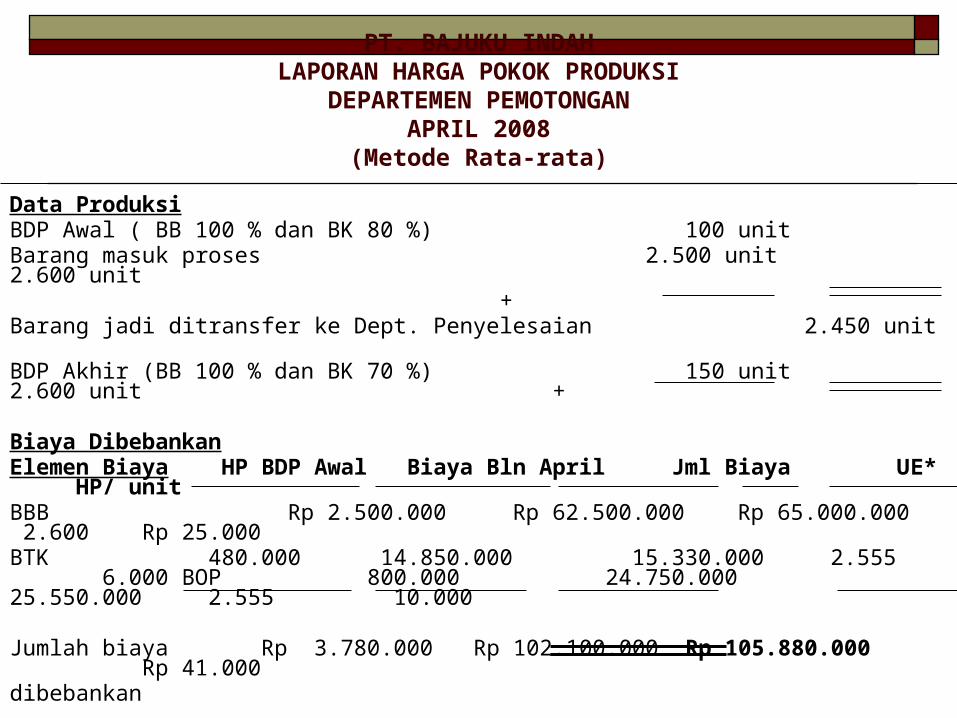

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PEMOTONGANAPRIL 2008

(Metode Rata-rata)

Data ProduksiBDP Awal ( BB 100 % dan BK 80 %) 100 unitBarang masuk proses 2.500 unit 2.600 unit

+Barang jadi ditransfer ke Dept. Penyelesaian 2.450 unitBDP Akhir (BB 100 % dan BK 70 %) 150 unit 2.600 unit +

Biaya DibebankanElemen Biaya HP BDP Awal Biaya Bln April Jml Biaya UE* HP/ unitBBB Rp 2.500.000 Rp 62.500.000 Rp 65.000.000 2.600 Rp 25.000BTK 480.000 14.850.000 15.330.000 2.555 6.000 BOP 800.000 24.750.000 25.550.000 2.555 10.000

Jumlah biaya Rp 3.780.000 Rp 102.100.000 Rp 105.880.000 Rp 41.000dibebankan

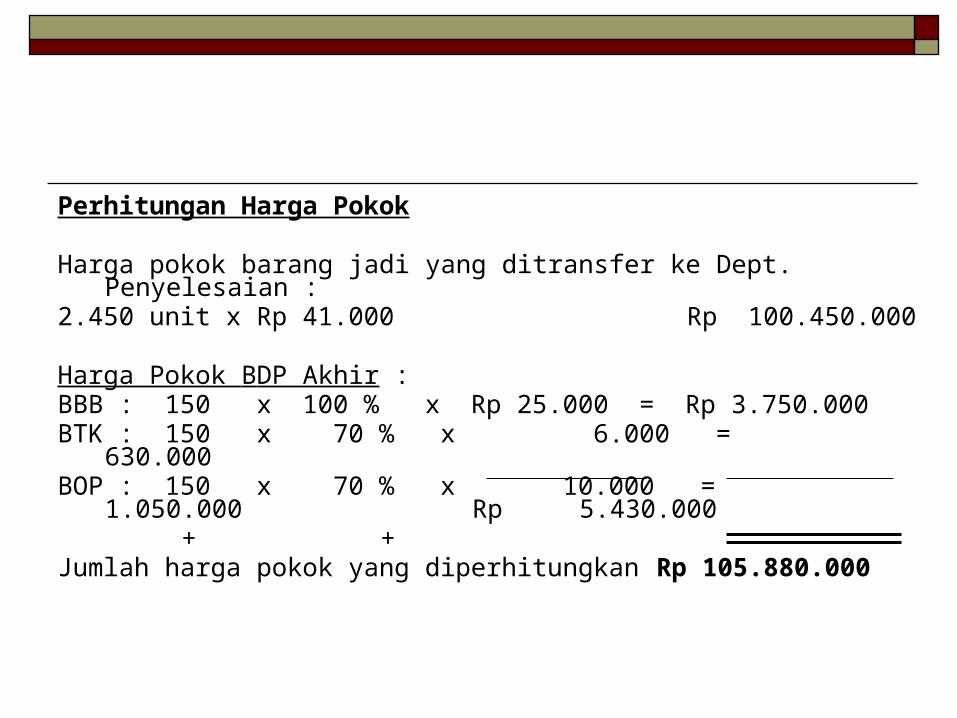

Perhitungan Harga Pokok

Harga pokok barang jadi yang ditransfer ke Dept. Penyelesaian :2.450 unit x Rp 41.000 Rp

100.450.000

Harga Pokok BDP Akhir :BBB : 150 x 100 % x Rp 25.000 = Rp 3.750.000BTK : 150 x 70 % x 6.000 = 630.000 BOP : 150 x 70 % x 10.000 = 1.050.000 Rp 5.430.000

+ +

Jumlah harga pokok yang diperhitungkan Rp 105.880.000

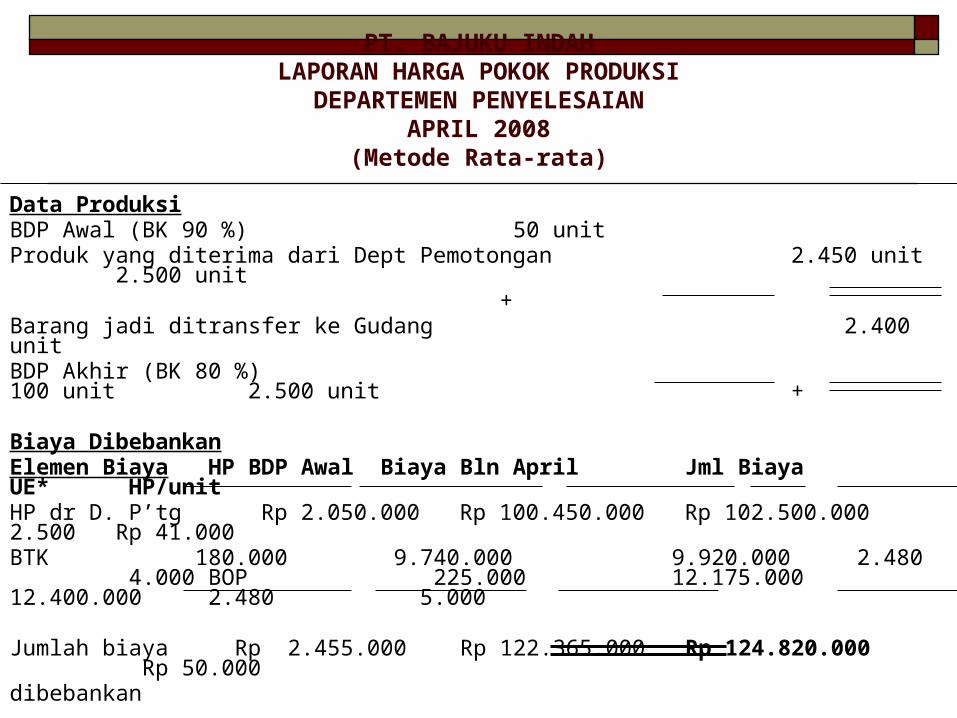

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PENYELESAIANAPRIL 2008

(Metode Rata-rata)

Data ProduksiBDP Awal (BK 90 %) 50 unitProduk yang diterima dari Dept Pemotongan 2.450 unit 2.500 unit

+Barang jadi ditransfer ke Gudang 2.400 unitBDP Akhir (BK 80 %) 100 unit 2.500 unit +

Biaya DibebankanElemen Biaya HP BDP Awal Biaya Bln April Jml Biaya UE* HP/unitHP dr D. P’tg Rp 2.050.000 Rp 100.450.000 Rp 102.500.000 2.500 Rp 41.000BTK 180.000 9.740.000 9.920.000 2.480 4.000 BOP 225.000 12.175.000 12.400.000 2.480 5.000

Jumlah biaya Rp 2.455.000 Rp 122.365.000 Rp 124.820.000 Rp 50.000dibebankan

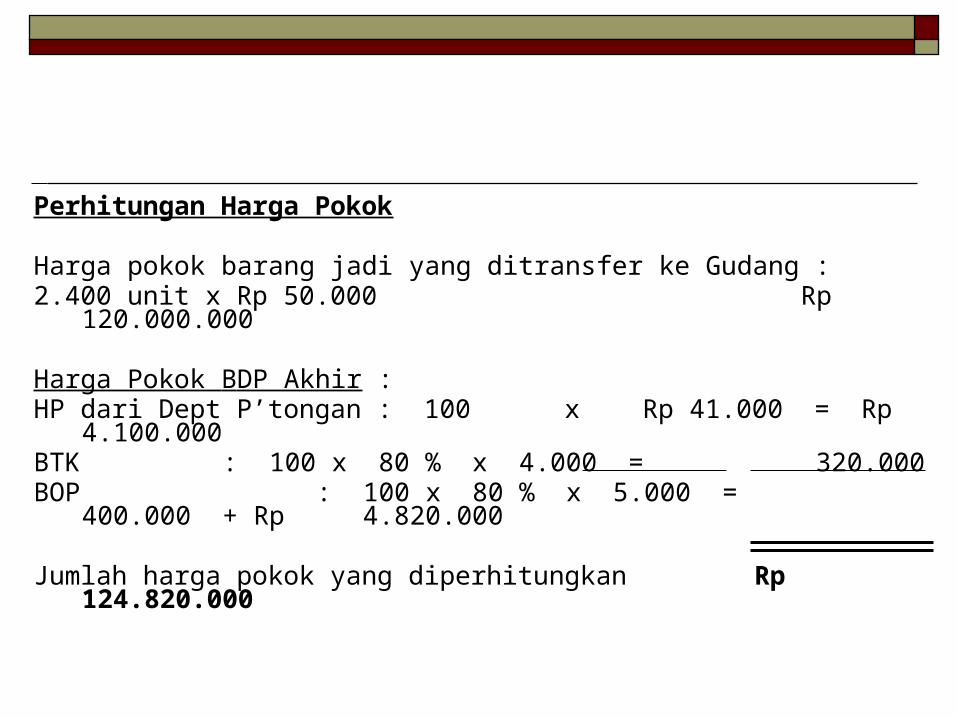

Perhitungan Harga Pokok

Harga pokok barang jadi yang ditransfer ke Gudang :2.400 unit x Rp 50.000 Rp

120.000.000

Harga Pokok BDP Akhir :HP dari Dept P’tongan : 100 x Rp 41.000 = Rp 4.100.000BTK : 100 x 80 % x 4.000 = 320.000 BOP : 100 x 80 % x 5.000 = 400.000 + Rp

4.820.000

Jumlah harga pokok yang diperhitungkan Rp

124.820.000

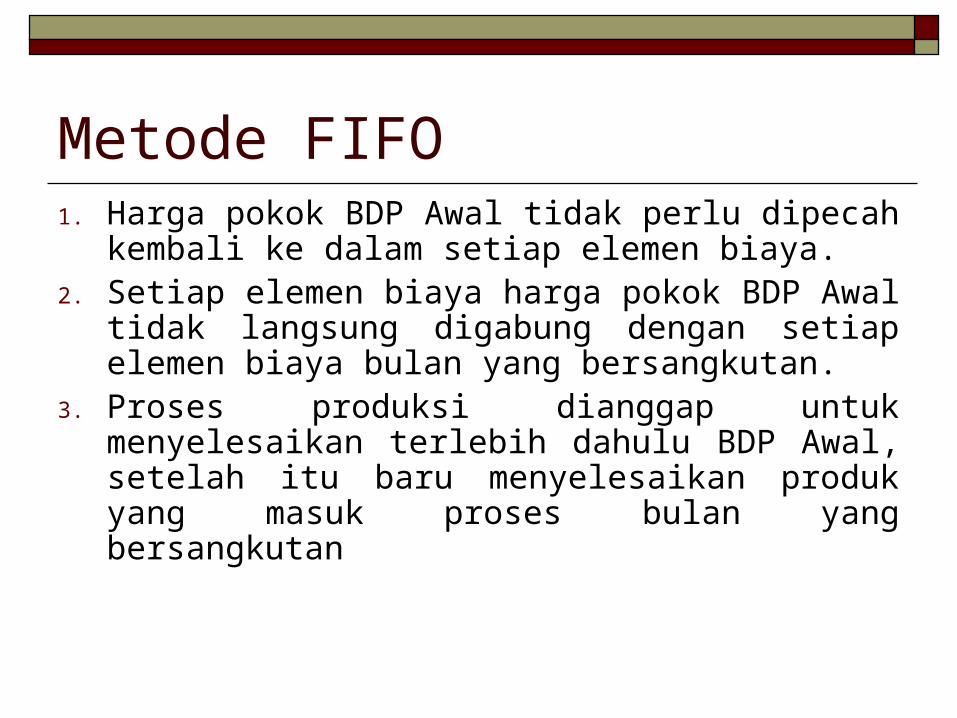

Metode FIFO1. Harga pokok BDP Awal tidak perlu dipecah

kembali ke dalam setiap elemen biaya.2. Setiap elemen biaya harga pokok BDP Awal

tidak langsung digabung dengan setiap elemen biaya bulan yang bersangkutan.

3. Proses produksi dianggap untuk menyelesaikan terlebih dahulu BDP Awal, setelah itu baru menyelesaikan produk yang masuk proses bulan yang bersangkutan

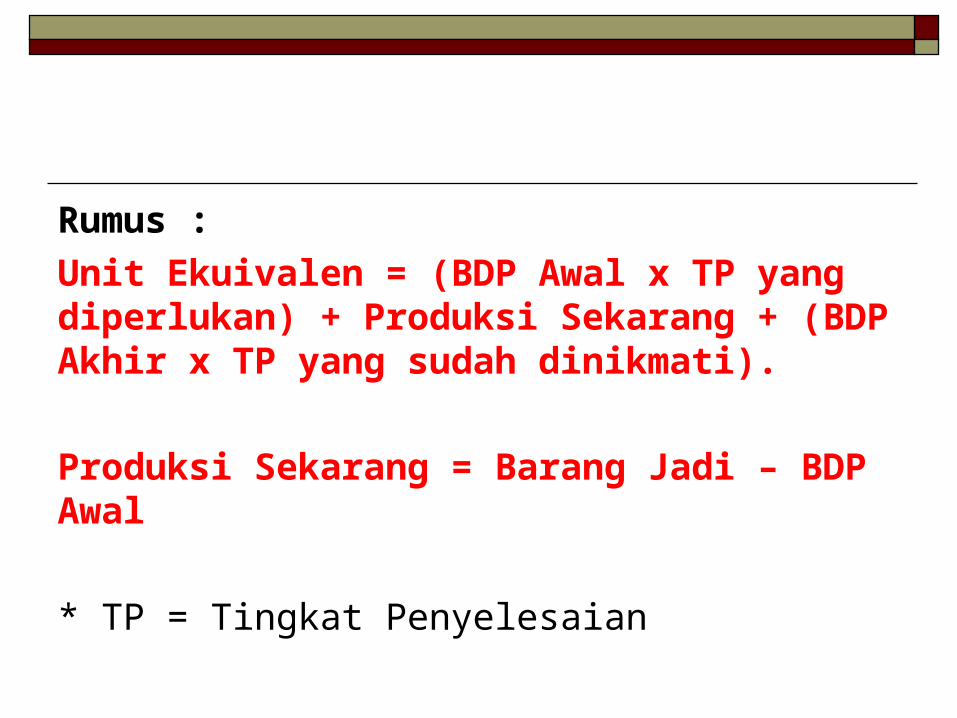

Rumus :

Unit Ekuivalen = (BDP Awal x TP yang diperlukan) + Produksi Sekarang + (BDP Akhir x TP yang sudah dinikmati).

Produksi Sekarang = Barang Jadi – BDP Awal

* TP = Tingkat Penyelesaian

Contoh :

Pada bulan April PT. Bajuku Indah memotong kain untuk menghasilkan 2.500 helai pakaian. Data produksi dan biaya produksi bulan April 2008 adalah sebagai berikut :

Data Produksi Dept. Pemotongan Dept. Penyelesaian

Barang Dalam Proses Awal :

BB 100 % dan BK 80 % 100 unit

BK 90 % 50 unit

Barang masuk proses 2.500 unit

Barang jadi yang ditransfer

ke Dept Penyelesaian 2.450 unit

Barang jadi yang ditransfer

ke gudang 2.400 unit

Barang Dalam Proses Akhir :

BB 100 % dan BK 70 % 150 unit

BK 80 % 100 unit

Biaya Produksi Dept. Pemotongan Dept. Penyelesaian

Biaya Bahan Baku Rp 62.500.000 -Biaya Tenaga Kerja 14.850.000 9.740.000Biaya Overhead Pabrik 24.750.000 Rp 12.175.000Jumlah Biaya Rp 102.100.000 Rp 21.915.000

HPP Pemotongan BDP Akhir Maret:BBB Rp 2.500.000BTK 480.000BOP 800.000 +

Rp 3.780.000

HPP Penyelesaian BDP Akhir Maret:BBB Rp 2.050.000BTK 180.000BOP 225.000 +

Rp 2.455.000

Susun Laporan Harga Pokok Produksi bulan April 2008 dengan menggunakan :

Metode FIFO

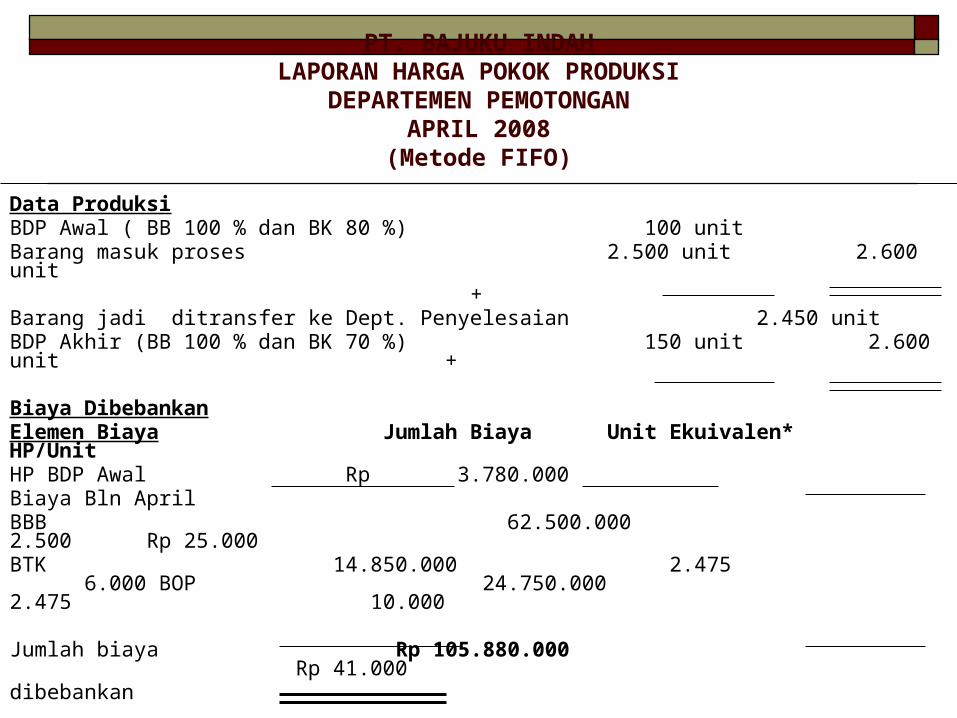

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PEMOTONGANAPRIL 2008

(Metode FIFO)

Data ProduksiBDP Awal ( BB 100 % dan BK 80 %) 100 unitBarang masuk proses 2.500 unit 2.600 unit

+Barang jadi ditransfer ke Dept. Penyelesaian 2.450 unitBDP Akhir (BB 100 % dan BK 70 %) 150 unit 2.600 unit +

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen* HP/UnitHP BDP Awal Rp 3.780.000Biaya Bln AprilBBB 62.500.000 2.500 Rp 25.000BTK 14.850.000 2.475 6.000 BOP 24.750.000 2.475 10.000

Jumlah biaya Rp 105.880.000 Rp 41.000dibebankan

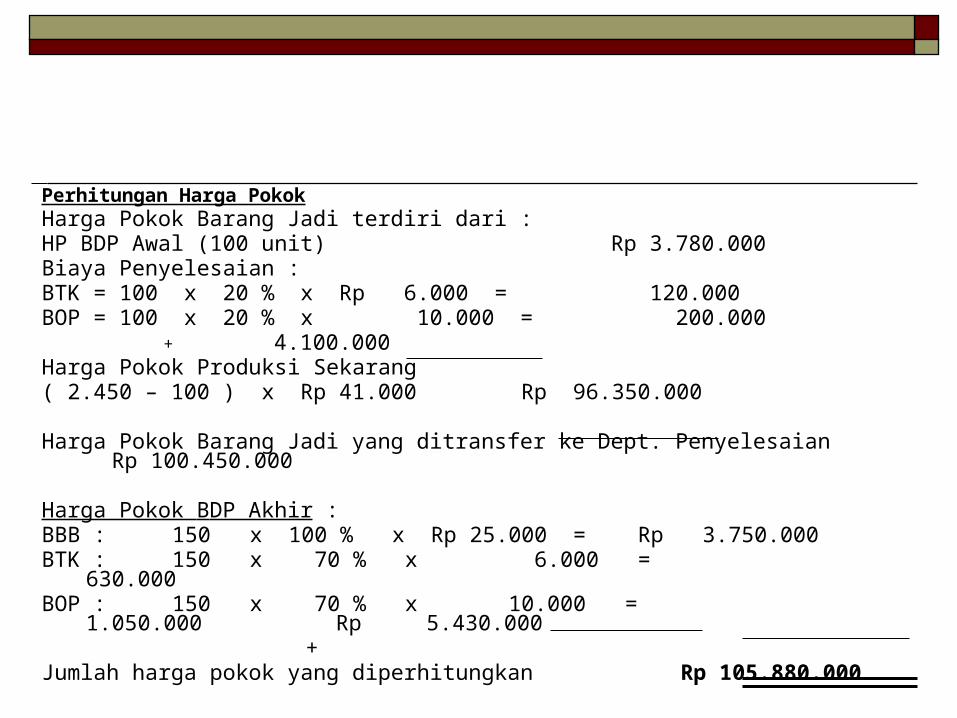

Perhitungan Harga PokokHarga Pokok Barang Jadi terdiri dari :HP BDP Awal (100 unit) Rp 3.780.000Biaya Penyelesaian :BTK = 100 x 20 % x Rp 6.000 = 120.000BOP = 100 x 20 % x 10.000 = 200.000

+ 4.100.000Harga Pokok Produksi Sekarang ( 2.450 – 100 ) x Rp 41.000 Rp 96.350.000

Harga Pokok Barang Jadi yang ditransfer ke Dept. Penyelesaian Rp 100.450.000

Harga Pokok BDP Akhir :BBB : 150 x 100 % x Rp 25.000 = Rp 3.750.000BTK : 150 x 70 % x 6.000 = 630.000BOP : 150 x 70 % x 10.000 = 1.050.000 Rp

5.430.000 +

Jumlah harga pokok yang diperhitungkan Rp 105.880.000

PT. BAJUKU INDAHLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PENYELESAIANAPRIL 2008

(Metode FIFO)

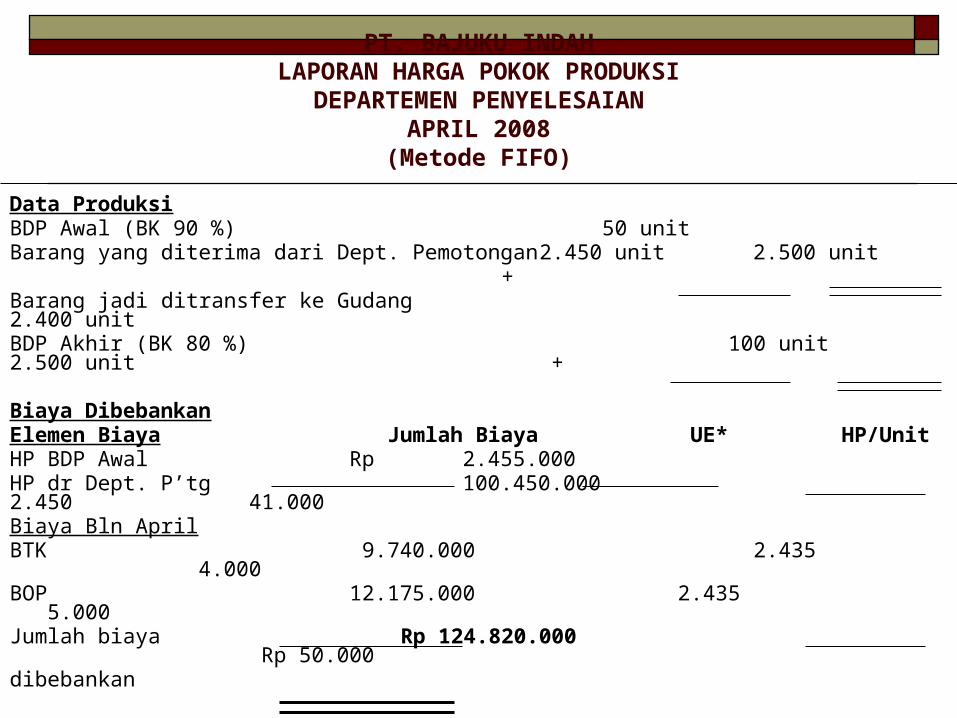

Data ProduksiBDP Awal (BK 90 %) 50 unitBarang yang diterima dari Dept. Pemotongan 2.450 unit 2.500 unit

+Barang jadi ditransfer ke Gudang 2.400 unitBDP Akhir (BK 80 %) 100 unit 2.500 unit

+

Biaya DibebankanElemen Biaya Jumlah Biaya UE* HP/UnitHP BDP Awal Rp 2.455.000HP dr Dept. P’tg 100.450.000 2.450 41.000Biaya Bln AprilBTK 9.740.000 2.435 4.000BOP 12.175.000 2.435 5.000

Jumlah biaya Rp 124.820.000 Rp 50.000dibebankan

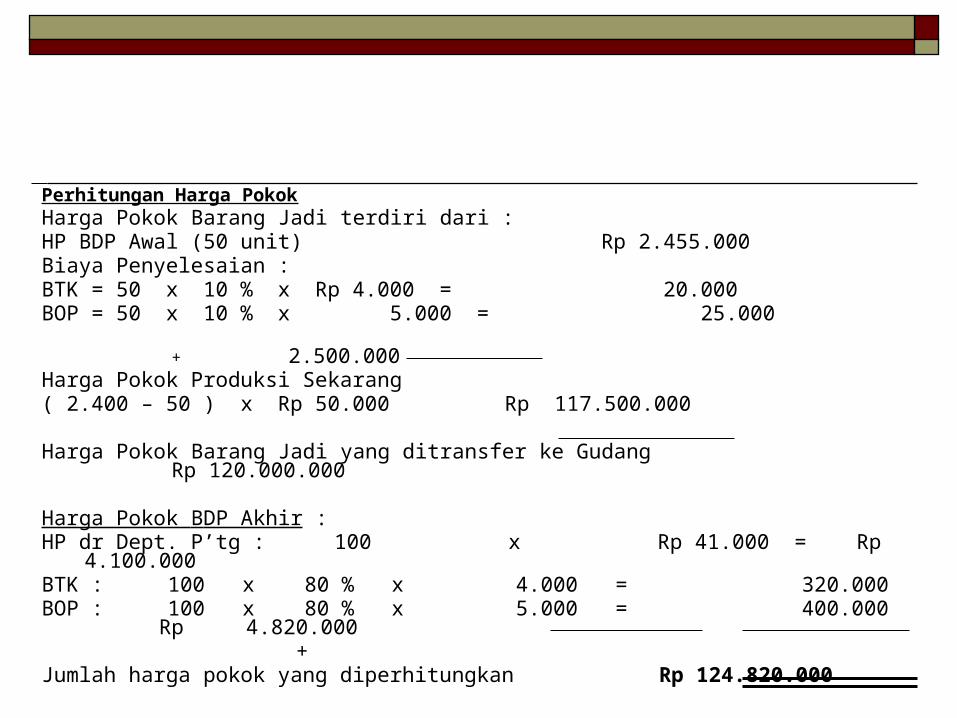

Perhitungan Harga PokokHarga Pokok Barang Jadi terdiri dari :HP BDP Awal (50 unit) Rp 2.455.000Biaya Penyelesaian :BTK = 50 x 10 % x Rp 4.000 = 20.000BOP = 50 x 10 % x 5.000 = 25.000

+ 2.500.000Harga Pokok Produksi Sekarang ( 2.400 – 50 ) x Rp 50.000 Rp 117.500.000

Harga Pokok Barang Jadi yang ditransfer ke Gudang Rp 120.000.000

Harga Pokok BDP Akhir :HP dr Dept. P’tg : 100 x Rp 41.000 = Rp 4.100.000BTK : 100 x 80 % x 4.000 = 320.000BOP : 100 x 80 % x 5.000 = 400.000 Rp

4.820.000 +

Jumlah harga pokok yang diperhitungkan Rp 124.820.000

E. Tambahan Bahan Baku Pada Departemen Lanjutan

Dalam hubungannya dengan jumlah produk yang dihasilkan, tambahan bahan baku pada departemen lanjutan mempunyai dua kemungkinan :

Tidak menambah jumlah produk yang dihasilkan pada departemen dimana bahan baku tsb ditambahkan.

Menambah jumlah produk yang dihasilkan pada departemen dimana tambahan bahan baku tsb terjadi.

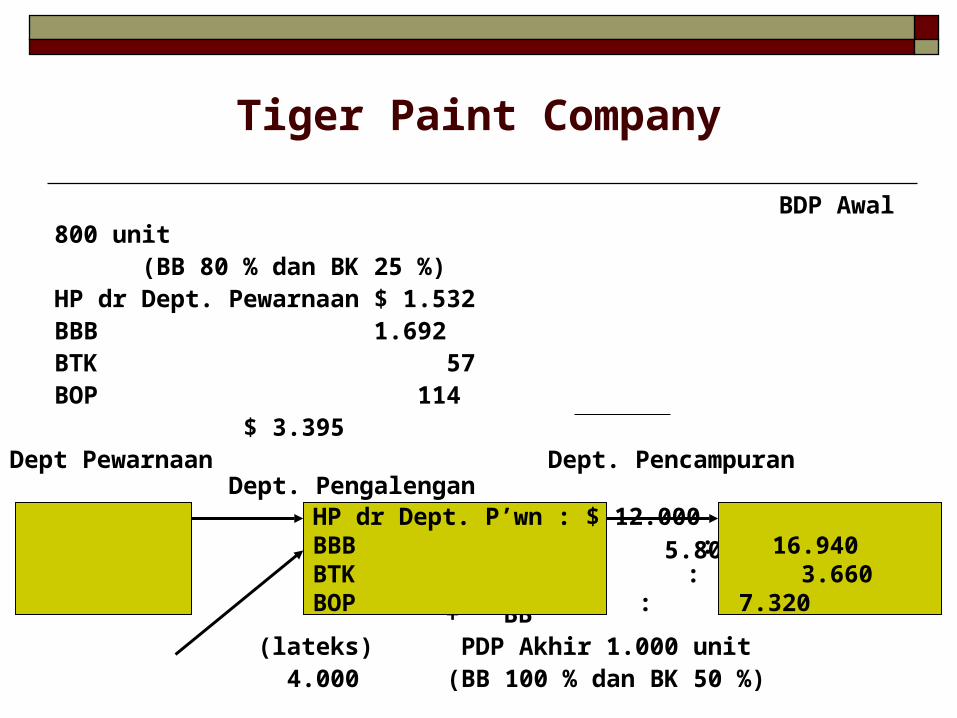

Tiger Paint Company

BDP Awal 800 unit

(BB 80 % dan BK 25 %)HP dr Dept. Pewarnaan $ 1.532BBB 1.692BTK 57BOP 114

$ 3.395Dept Pewarnaan Dept. Pencampuran Dept.

Pengalengan Pr. S Pr. S

2.000 5.800 + BB

(lateks) PDP Akhir 1.000 unit 4.000 (BB 100 % dan BK 50 %)

HP dr Dept. P’wn : $ 12.000BBB : 16.940BTK : 3.660BOP : 7.320

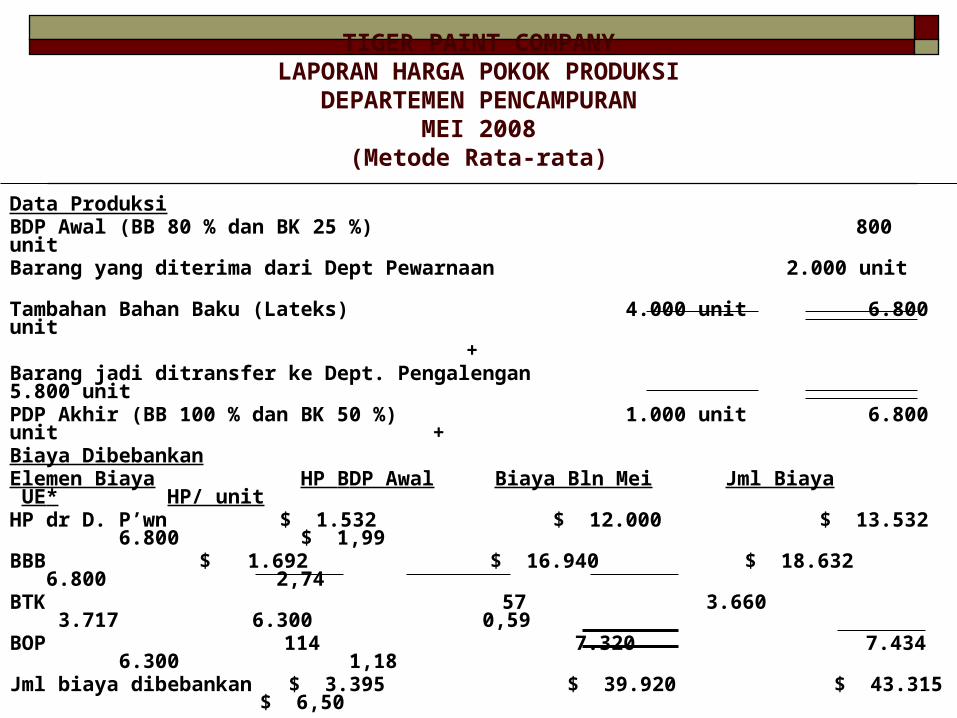

TIGER PAINT COMPANYLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PENCAMPURANMEI 2008

(Metode Rata-rata)

Data ProduksiBDP Awal (BB 80 % dan BK 25 %) 800 unitBarang yang diterima dari Dept Pewarnaan 2.000 unit Tambahan Bahan Baku (Lateks) 4.000 unit 6.800 unit

+Barang jadi ditransfer ke Dept. Pengalengan 5.800 unitPDP Akhir (BB 100 % dan BK 50 %) 1.000 unit 6.800 unit

+Biaya DibebankanElemen Biaya HP BDP Awal Biaya Bln Mei Jml Biaya UE* HP/ unitHP dr D. P’wn $ 1.532 $ 12.000 $ 13.532 6.800 $ 1,99BBB $ 1.692 $ 16.940 $ 18.632 6.800 2,74BTK 57 3.660 3.717 6.300 0,59 BOP 114 7.320 7.434 6.300 1,18 Jml biaya dibebankan $ 3.395 $ 39.920 $ 43.315 $ 6,50

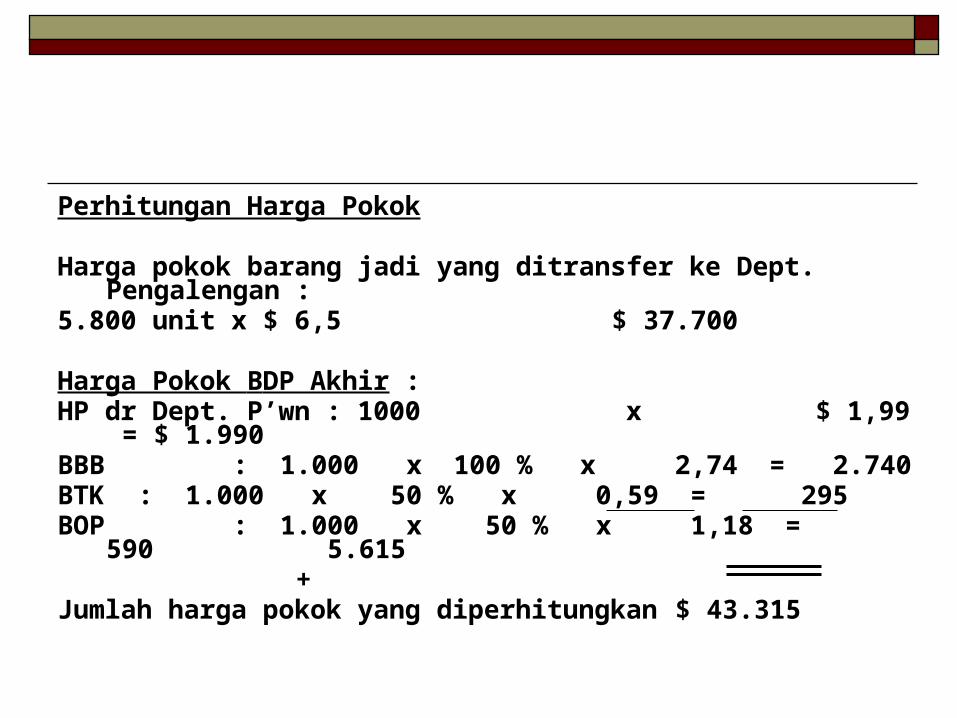

Perhitungan Harga Pokok

Harga pokok barang jadi yang ditransfer ke Dept. Pengalengan :5.800 unit x $ 6,5 $ 37.700

Harga Pokok BDP Akhir :HP dr Dept. P’wn : 1000 x $ 1,99 = $ 1.990BBB : 1.000 x 100 % x 2,74 = 2.740BTK : 1.000 x 50 % x 0,59 = 295 BOP : 1.000 x 50 % x 1,18 = 590 5.615

+

Jumlah harga pokok yang diperhitungkan $ 43.315

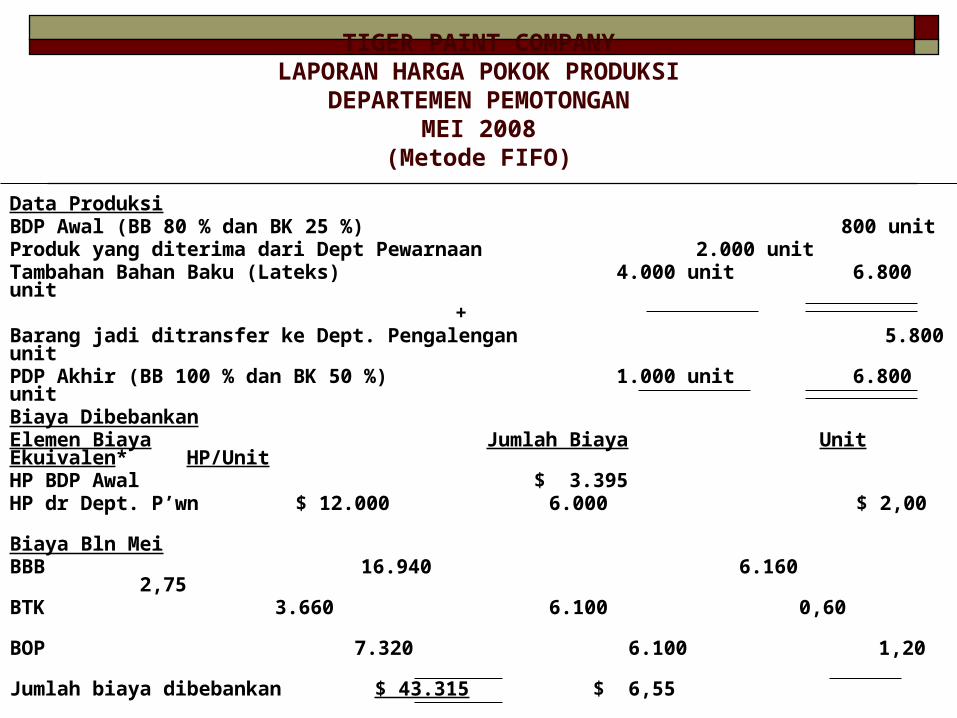

TIGER PAINT COMPANYLAPORAN HARGA POKOK PRODUKSI

DEPARTEMEN PEMOTONGANMEI 2008

(Metode FIFO)

Data ProduksiBDP Awal (BB 80 % dan BK 25 %) 800 unitProduk yang diterima dari Dept Pewarnaan 2.000 unit Tambahan Bahan Baku (Lateks) 4.000 unit 6.800 unit

+Barang jadi ditransfer ke Dept. Pengalengan 5.800 unitPDP Akhir (BB 100 % dan BK 50 %) 1.000 unit 6.800 unit

Biaya DibebankanElemen Biaya Jumlah Biaya Unit Ekuivalen* HP/UnitHP BDP Awal $ 3.395HP dr Dept. P’wn $ 12.000 6.000 $ 2,00

Biaya Bln MeiBBB 16.940 6.160 2,75BTK 3.660 6.100 0,60 BOP 7.320 6.100 1,20 Jumlah biaya dibebankan $ 43.315 $ 6,55

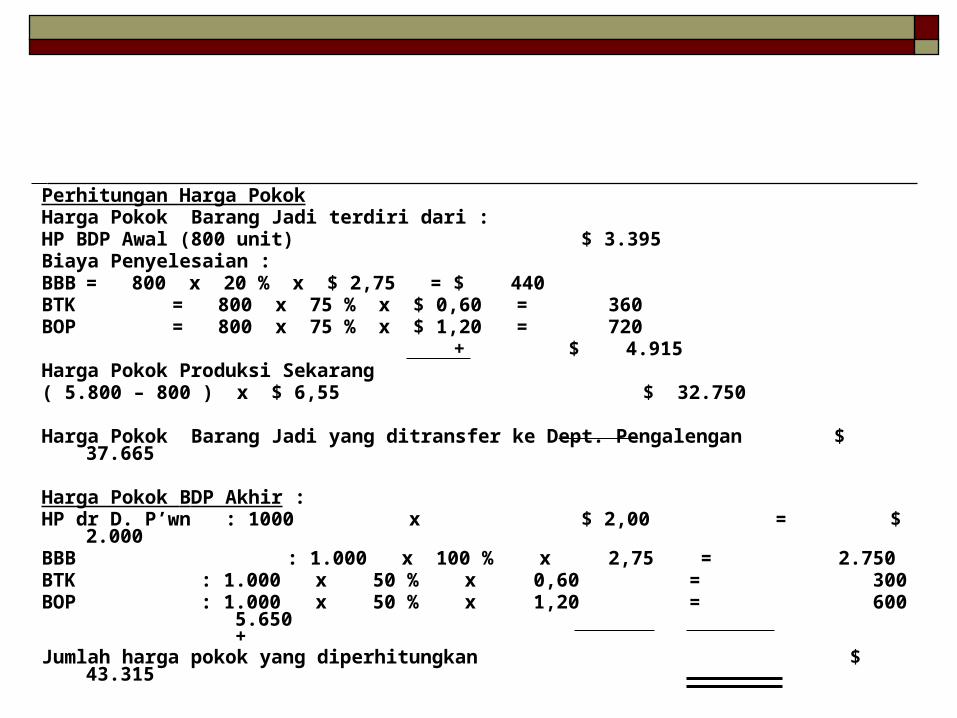

Perhitungan Harga PokokHarga Pokok Barang Jadi terdiri dari :HP BDP Awal (800 unit) $ 3.395Biaya Penyelesaian :BBB = 800 x 20 % x $ 2,75 = $ 440BTK = 800 x 75 % x $ 0,60 = 360BOP = 800 x 75 % x $ 1,20 = 720

+ $ 4.915Harga Pokok Produksi Sekarang ( 5.800 – 800 ) x $ 6,55 $ 32.750

Harga Pokok Barang Jadi yang ditransfer ke Dept. Pengalengan $ 37.665

Harga Pokok BDP Akhir :HP dr D. P’wn : 1000 x $ 2,00 = $ 2.000BBB : 1.000 x 100 % x 2,75 = 2.750BTK : 1.000 x 50 % x 0,60 = 300BOP : 1.000 x 50 % x 1,20 = 600 5.650

+

Jumlah harga pokok yang diperhitungkan $ 43.315

Soal Quiz Garment Betha adalah sebuah perusahaan konveksi rumah

tangga yang menghasilkan pakaian anak-anak, diasumsikan produk harga diolah melalui satu departemen produksi saja:

Data yang tersedia berkaitan dengan produksi dan biaya sbb:

a. Pada awal bulan april 2009 terdapat 100 helai pakaian yang belum selesai dikerjakan pada akhir Maret 2009 yang telah menyerap biaya bahan baku Rp. 1.500.000, biaya tenaga kerja Rp 640.000 dan BOP Rp. 560.000. BB 100% dan BK 80%

b. Selama bulan April 2009 telah dijahit pakaian sebanyak 1000 helai dengan biaya bahan baku sebesar Rp. 15.000.000, biaya tenaga kerja Rp. 8.040.000 dan BOP Rp. 7.035.000

c. Sampai akhir bulan April 2008 telah diselesaikan pakaian sebanyak 1050 helai dan sisanya masih dalam proses sebanyak 50 helai dengan tingkat penyelesaian 100% untuk bahan baku, 70% Tenaga kerja, 70% BOP.

Diminta:

1. Susun laporan Harga Pokok Produksi April 2009 dengan meode FIFO

2. Hitung harga jual per helai pakaian jika perusahaan menginginkan laba kotor 60% dari harga pokok.