prinsip perakaunan- tahap 2

DESCRIPTION

MTEK akaun -Tahap 2TRANSCRIPT

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

TOPIK 1:

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

TOPIK 2:

EKONOMI RUMAH TANGGA

(TAHAP 1)

PRINSIP PERAKAUNAN

(TAHAP 2)

NAMA:

TINGKATAN:

NAMA :

TINGKATAN :

TAHUN :

SEKOLAH :

TIDAK BOLEH DIJUAL

CETAKAN PERTAMA 2009

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

Cetakan Pertama Disember 2009 © Kementerian Pelajaran Malaysia Hak Cipta Terpelihara. Sebarang bahagian dalam buku ini termasuk ilustrasi dan isi kandungan tidak boleh diterbitkan semula bagi tujuan komersial dalam apa jua bentuk sama ada secara elektronik, fotokopi, mekanik, rakaman atau cara lain sebelum mendapat izin bertulis dari Pengarah Bahagian Pendidikan Teknik dan Vokasional, Kementerian Pelajaran Malaysia, Aras 5&6 Blok E14, Kompleks Kerajaan Parcel E, Pusat Pentadbiran Persekutuan, 62604 Putrajaya. 03 – 88845194 Faks : 03 – 88845195

Disediakan oleh: Unit Teknikal Pengurusan Akademik Bahagian Pendidikan Teknik dan Vokasional Kementerian Pelajaran Malaysia Diterbitkan oleh : Pengurusan Akademik Bahagian Pendidikan Teknik dan Vokasional Kementerian Pelajaran Malaysia

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

PRAKATA

M-TEK singkatan kepada Modul Pembelajaran Teknikal dihasilkan ekoran pencapaian pelajar aliran teknikal yang kurang memberangsangkan. Kekurangan bahan sokongan di pasaran turut menyumbang kepada masalah ini. Selain itu, keupayaan pelajar yang berbeza-beza dalam peperiksaan memberikan cetusan idea kepada Unit Teknikal, Pengurusan Akademik, Bahagian Pendidikan Teknik dan Vokasional untuk menghasilkan modul ini. Modul yang disediakan ini selari dengan keperluan sukatan pelajaran tingkatan 4 dan tingkatan 5. Ia merupakan bahan sokongan pengajaran dan pembelajaran yang boleh membantu guru-guru dan pelajar untuk meningkatkan prestasi akademik ke tahap yang boleh dibanggakan. Sebagai usaha permulaan modul ini dilengkapi dengan nota ringkas peta minda (Mind Map) dan soalan-soalan latihan mengikut topik. Penambahbaikan akan dilakukan dari masa ke semasa agar selari dengan keperluan kurikulum terkini. Saya mewakili Bahagian Pendidikan Teknik dan Vokasional merakamkan setinggi-tinggi penghargaan kepada Unit Teknikal, Pengurusan Akademik kerana mengambil inisiatif menerajui projek ini. Sekalung penghargaan saya panjatkan kepada guru-guru di atas sumbangan dan kepakaran mereka sebagai panel penulis modul. Semoga M-TEK yang disediakan ini dapat dimanfaatkan oleh semua pihak yang terlibat dengan penggunaan yang optimum. Adalah diharapkan modul ini dapat memberi impak yang besar sebagai bahan sokongan pembelajaran yang sekaligus menyumbang kepada keberhasilan pelajar aliran teknikal untuk melahirkan lebih ramai pelajar cemerlang yang mampu bersaing diperingkat lebih tinggi.

Pengarah Bahagian Pendidikan Teknik dan Vokasional Kementerian Pelajaran Malaysia

i

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

ii

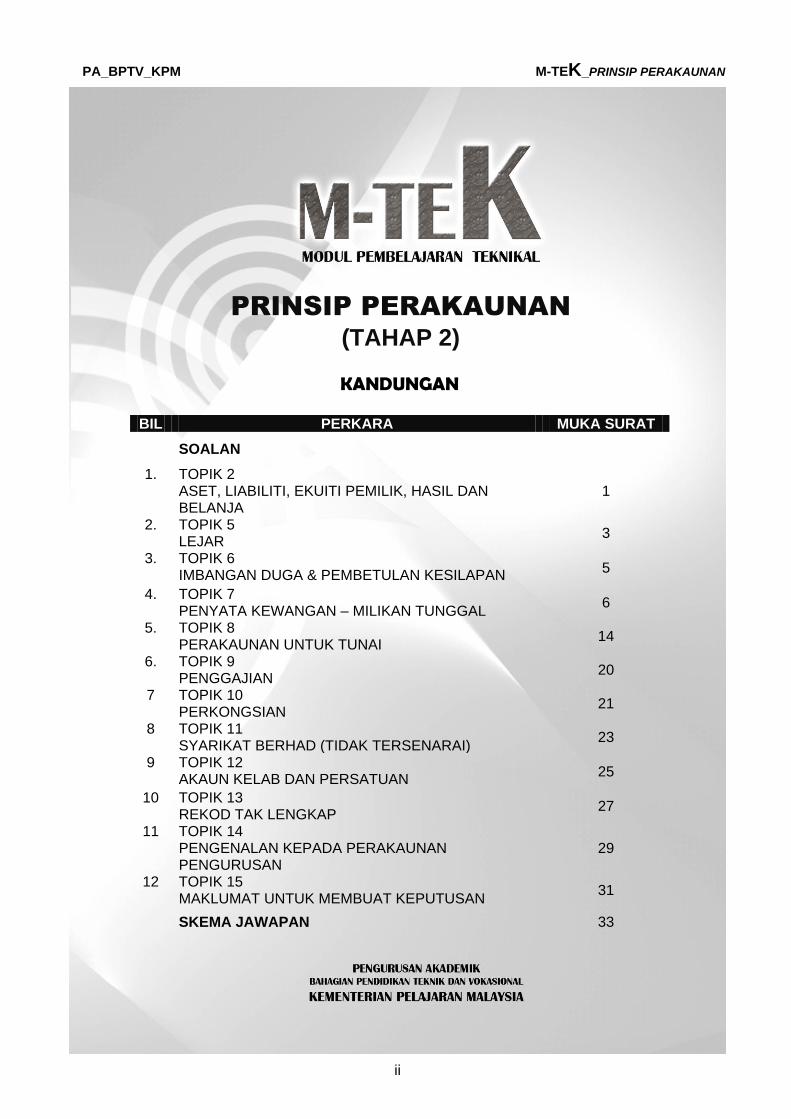

PRINSIP PERAKAUNAN

(TAHAP 2)

KANDUNGAN

BIL PERKARA MUKA SURAT

SOALAN

1. TOPIK 2 ASET, LIABILITI, EKUITI PEMILIK, HASIL DAN BELANJA

1

2. TOPIK 5 LEJAR

3

3. TOPIK 6 IMBANGAN DUGA & PEMBETULAN KESILAPAN

5

4. TOPIK 7 PENYATA KEWANGAN – MILIKAN TUNGGAL

6

5. TOPIK 8 PERAKAUNAN UNTUK TUNAI

14

6. TOPIK 9 PENGGAJIAN

20

7 TOPIK 10 PERKONGSIAN

21

8 TOPIK 11 SYARIKAT BERHAD (TIDAK TERSENARAI)

23

9 TOPIK 12 AKAUN KELAB DAN PERSATUAN

25

10 TOPIK 13 REKOD TAK LENGKAP

27

11 TOPIK 14 PENGENALAN KEPADA PERAKAUNAN PENGURUSAN

29

12 TOPIK 15 MAKLUMAT UNTUK MEMBUAT KEPUTUSAN

31

SKEMA JAWAPAN 33

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

1

PERSAMAAN PERAKAUNAN

11.. TTuunnjjuukkkkaann ppeerrssaammaaaann ppeerraakkaauunnaann bbaaggii uurruussnniiaaggaa ddii bbaawwaahh..

aa.. MMaajjuu jjaayyaa mmeemmuullaakkaann ppeerrnniiaaggaaaann ddeennggaann mmeemmbbaawwaa mmaassuukk wwaanngg ttuunnaaii RRMM2200 000000

sseebbaaggaaii mmooddaall

bb.. MMeemmiinnjjaamm wwaanngg ttuunnaaii RRMM2255 000000 ddaarriippaaddaa SSyykktt KKeewwaannggaann MMeessrraa

cc.. MMeemmbbeellii sseebbuuaahh kkeennddeerraaaann bbeerrnniillaaii RRMM2200 000000.. SSeebbaannyyaakk RRMM1100 000000 ddiibbaayyaarr sseeccaarraa

ttuunnaaii ddaann bbaakkiinnyyaa aakkaann ddiibbaayyaarr kkeemmuuddiiaann

dd.. MMeemmbbeellii bbaarraanngg nniiaaggaa sseeccaarraa kkrreeddiitt bbeerrhhaarrggaa RRMM1155 000000 ddaarriiaappddaa SSyykktt MMeenngg

ee.. PPeemmiilliikk mmeemmbbaawwaa mmaassuukk kkoommppuutteerr ppeerriibbaaddii uunnttuukk kkeegguunnaaaann ppeejjaabbaatt bbeerrnniillaaii RRMM22 550000

22.. RReekkooddkkaann uurruussnniiaaggaa bbeerriikkuutt ddaallaamm jjaadduuaall ppeerrssaammaaaann ppeerraakkaauunnaann

aa.. MMeemmuullaakkaann ppeerrnniiaaggaaaann ddeennggaann mmeemmaassuukkkkaann ttuunnaaii RRMM55 000000 sseebbaaggaaii mmooddaall..

bb.. MMeemmbbeellii kkoommppuutteerr bbeerrnniillaaii RRMM22 110000 sseeccaarraa kkrreeddiitt ddaarriippaaddaa KKeeddaaii KKoommppuutteerr LLeeee

cc.. MMeemmbbeellii bbaarraanngg nniiaaggaa RRMM11 220000 sseeccaarraa ttuunnaaii

dd.. VVaann kkeeppuunnyyaaaann kkeelluuaarrggaa bbeerrnniillaaii RRMM77 000000 ddii bbaawwaa mmaassuukk uunnttuukk kkeegguunnaaaann ppeerrnniiaaggaaaann

ee.. PPeemmiilliikk mmeemmbbuuaatt ppiinnjjaammaann sseebbaannyyaakk RRMM1155 000000 ddaarriippaaddaa BBaannkk

BB.. DDeennggaann hhaassiill ddaann bbeellaannjjaa

33.. BBeerriikkuutt aaddaallaahh KKuunnccii kkiirraa--kkiirraa SSyyeerriill sseeoorraanngg ppeenniiaaggaa ppaaddaa 3300 NNoovv 22000055.. RReekkooddkkaann

uurruussnniiaaggaa bbeerriikkuutt ddaallaamm jjaadduuaall ppeerrssaammaaaann ppeerraakkaauunnaann ddaann sseeddiiaakkaann sseemmuullaa kkuunnccii kkiirraa--kkiirraa..

KKuunnccii kkiirraa--kkiirraa ppaaddaa 3300 NNoovv 22000055

KKeennddeerraaaann 4422 000000 MMooddaall 5555 000000

PPeerraabboott 44 770000 UUnnttuunngg bbeerrssiihh 99 990000

SSttookk 88 330000 PPeemmiiuuttaanngg 22 000000

PPeenngghhuuttaanngg 33 330000

BBaannkk 88 110000

TTuunnaaii 550000

BBeerriikkuutt uurruussnniiaaggaa yyaanngg bbeerrllaakkuu bbuullaann nnoovv..

aa.. SSyyeerriill tteellaahh mmeenneerriimmaa ddaarriippaaddaa JJiihhaann ppiinnjjaammaann RRMM44 000000.. DDiiaa tteellaahh mmeemmbbaayyaarr RRMM996600

kkeeppaaddaa ppeemmiiuuttaanngg ddaann bbaakkii wwaannggnnyyaa tteellaahh ddiibbaannkkkkaann..

bb.. MMeemmbbeellii bbaarraanngg nniiaaggaa RRMM559900 sseeccaarraa kkrreeddiitt

cc.. SSaattuu ppeerrlliimmaa ddaarriippaaddaa jjuummllaahh ssttookknnyyaa tteellaahh ddii jjuuaall ppaaddaa hhaarrggaa RRMM22 113300

dd.. MMeemmbbaayyaarr bbeellaannjjaa aamm RRMM8800

ee.. MMeemmbbaayyaarr sseewwaa kkeeddaaii RRMM220000 sseeccaarraa ttuunnaaii

ff.. MMeennggaammbbiill ttuunnaaii RRMM9955 uunnttuukk kkeegguunnaaaann sseennddiirrii..

44.. BBeerriikkuutt aaddaallaahh KKuunnccii kkiirraa--kkiirraa JJeeoo HHoocckk sseeoorraanngg ppeenniiaaggaa ppaaddaa 3300 AApprriill 22000055.. RReekkooddkkaann

uurruussnniiaaggaa bbeerriikkuutt ddaallaamm jjaadduuaall ppeerrssaammaaaann ppeerraakkaauunnaann ddaann sseeddiiaakkaann sseemmuullaa kkuunnccii kkiirraa--kkiirraa..

KKuunnccii kkiirraa--kkiirraa ppaaddaa 3300 AApprriill 22000055

KKeennddeerraaaann 3366 000000 MMooddaall 5500 000000

AAllaattaann ppeejjaabbaatt 77 550000 PPeemmiiuuttaanngg 1122 000000

SSttookk 44 330000 UUnnttuunngg BBeerrssiihh 11 220000

PPeenngghhuuttaanngg 66 220000

BBaannkk 99 220000

TOPIK 2: ASET, LIABILITI, EKUITI PEMILIK, HASIL DAN BELANJA

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

2

BBeerriikkuutt uurruussnniiaaggaa yyaanngg bbeerrllaakkuu bbuullaann aapprriill..

aa.. MMeenneerriimmaa ppiinnjjaammaann RRMM22 000000.. DDiiaa tteellaahh mmeemmbbeellii bbaarraanngg nniiaaggaa RRMM330000 bbaakkii wwaannggnnyyaa ddii

bbaannkkkkaann..

bb.. MMeemmbbeellii kkoommppuutteerr bbeerrnniillaaii RRMM33 222200 sseeccaarraa kkrreeddiitt..

cc.. MMeenneerriimmaa RRMM44 110000 ddaarriippaaddaa ppeenngghhuuttaanngg ddaann wwaanngg iittuu tteellaahh ddii bbaannkkkkaann.. DDiisskkaauunn ttuunnaaii

RRMM9900 tteellaahh ddii bbeerriikkaann..

dd.. TTeellaahh mmeennjjuuaall mmeessiinn ttaaiipp llaammaa ddaann mmeenneerriimmaa ttuunnaaii RRMM330000 yyaanngg ddii bbaannkkkkaann..

ee.. MMeennjjuuaall bbaarraanngg nniiaaggaa sseeccaarraa kkrreeddiitt yyaanngg bbeerrkkooss RRMM552200 ddeennggaann hhaarrggaa RRMM558800

ff.. MMeennggeelluuaarrkkaann cceekk RRMM336600 uunnttuukk kkeegguunnaaaann sseennddiirrii..

5. Berikut ialah aset dan liabiliti Perniagaan Shamsudin pada 1 Mei 2009. RM Premis 25 000 Kenderaan 12 000 Perabot 2 500 Stok 1 100 Penghutang 880 Bank 1 200 Pemiutang 680 Modal 42 000 Urusniaga-urusniaga sepanjang bulan Mei 2009 ialah seperti berikut: Mei 2 Terima sekeping cek bernilai RM280 kerana menjual barang bernilai RM150 secara

tunai. 4 Membeli sebuah meja pejabat berharga RM100 dibayar dengan cek. 7 Mengeluarkan wang tunai berjumlah RM150 dari bank untuk kegunaan sendiri.

11 Belian kredit barang bernilai RM200. 15 Membayar RM400 kepada pembekal dengan cek untuk menjelaskan sebahagian

hutang. 18 Membayar sewa sebanyak RM300 dengan cek. 23 Menjual barang bernilai RM250 dengan harga RM290 secara kredit. 27 Memasukkan tunai sebanyak RM1 000 ke dalam bank untuk menambah modal

perniagaan. 28 Menerima sekeping cek daripada penghutang kerana menjelaskan hutangnya

berjumlah RM320. 31 Membayar gaji sebanyak RM220 dengan cek.

Anda dikehendaki menyediakan Kunci Kira-kira pada 31 Mei 2009 setelah mengambilkira urus niaga di atas.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

3

Soalan 1

Berikut adalah buku-buku catatan pertama Kedai Ehsan.

Anda dikehendaki : (a) Memindahkan maklumat daripada buku catatan pertama ke lejar. (b) Menutup akaun lejar yang berkaitan ke Akaun Perdagangan dan Akaun Untung Rugi.

Jurnal Am

Tarikh Butir Fol Debit Kredit

2009 Jun 1

Tunai Bank Alatan Pejabat Kenderaan Penghutang : Kedai Wawasan Pemuitang : Syarikat Perkasa Modal (Aset, liabiliti dan ekuiti pemilik pada tarikh ini)

RM 1 250 6 750 8 000 25 000 2 345 ________ ________

RM 3 560 ________ ________

Jun 25

Ambilan Belian (Ambilan barang-barang untuk kegunaan sendiri)

235

235

Jurnal Belian

Tarikh Butir Fol No. Dok. Jumlah

2009 Jun 6 8 30

Syarikat Perkasa Syarikat Angkasa Akaun Belian (dt)

RM 1 280 960

2 240

Jurnal Jualan

Tarikh Butir Fol No. Dok. Jumlah

2009 Jun 14 22 30

Kedai Wawasan Kedai Wawasan Akaun Jualan (kt)

RM 540 351

891

Jurnal Pulangan Belian

Tarikh Butir Fol No. Dok. Jumlah

2009 Jun 10 30

Syarikat Perkasa Akaun Pulangan Belian (kt)

RM 64

64

Jurnal Pulangan Jualan

Tarikh Butir Fol No. Dok. Jumlah

2009 Jun 16 30

Kedai Wawasan Akaun Pulangan Jualan (dt)

RM 81

81

TOPIK 5: LEJAR

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

4

Buku Tunai

Tarikh Butir Fol Tunai Bank Tarikh Butir Fol Tunai Bank

2009 Jun 1 3 10 15 21

Baki Kedai Wawasan Jualan Jualan Kedai Wawasan

h/b

RM 1 250 300 1 485

RM 6 750 1 200 1 145

2009 Jun 16 20 26 29 30

Ambilan Syk. Perkasa Gaji Belanja Am Kadar Bayaran Baki h/b

RM 125 2910

RM 500 2 560 1 600 250 4185

3035 9095 3035 9095

Jul 1 Baki b/b 2910 4185

Soalan 2

Berikut adalah urus niaga-urus niaga bagi Perniagaan Osman yang berlaku pada bulan Ogos 2009.

2009 Ogos 1 Pemilik (En. Osman) memasukkan tunai RM50 000 ke dalam perniagaan

sebagai modal, RM45 000 daripadanya dimasukkan ke dalam bank. 2 En. Osman membeli alatan pejabat dengan tunai RM1 000. 4 Sebuah meja pejabat dan dua buah kerusi dibeli daripada Kedai Perabot

Fared secara kredit bernilai RM1 250. 5 Belian daripada Syarikat Suliah secara kredit bernilai RM2 800. 7 Jualan kredit kepada Syarikat Dini bernilai RM1 600. 10 Menjelaskan hutang sepenuhnya kepada Kedai Perabot Fared dangan

cek., terima diskaun 10%. 12 En. Osman mengambil barang niaga bernilai RM150 untuk kegunaan

peribadi. 18 Jualan tunai RM1 800 dibankkan. 20 Bayar gaji RM2 500 dan sewa RM1 000 dengan cek 25 Jualan kredit kepada Syarikat Qistina RM850. 28 Pulangan jualan daripada Syarikat Dini RM60. 30 Terima komisen secara tunai RM150.

Anda dikehendaki : a) mencatatkan urus niaga-urus niaga di atas ke dalam Buku Tunai dan lejar. b) mengimbang dan menutup akaun-akaun lejar.

Soalan 3 Butir-butir yang berikut diambil daripada buku-buku Syarikat Azam pada 31 Oktober 2009.

2009 RM Okt 1 Baki penghutang 3 360 Okt 31 Jumlah jualan tunai 5 347

Jumlah jualan kredit 16 487 Bayaran diterima daripada pelbagai penghutang 12 257 (termasuk hutang lapuk pulih RM257) Diskaun diberi 550 Cek tak layan 120 Diskaun diberi dibatalkan 70 Faedah dikenakan ke atas penghutang 140 Pulangan masuk 403 Hutang lapuk 162 Anda dikehendaki menyediakan Akaun Kawalan Penghutang pada 31 Oktober 2009.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

5

Soalan 4 Maklumat berikut diberi oleh Syarikat Aliza.

2009 RM Julai 1 Baki pemiutang 2 370 Julai 31 Jumlah belian 31 580

Belian tunai 5 530 Pembayaran kepada pemiutang 22 875 Angkutan dikenakan oleh pembekal 1 244 Diskaun diterima daripada pemiutang 386 Pulangan barang kepada pembekal 292 Faedah dikenakan oleh pemiutang 100

Anda dikehendaki menyediakan Akaun Kawalan Pemiutang pada 31 Julai 2009.

Soalan 1

Encik Abu, seorang kerani akaun telah mendapati akaun yang disediakan olehnya mempunyai kesilapan. Kesilapan yang dikesan adalah seperti berikut :

a) Bayaran premium insurans sebanyak RM220 telah didebitkan ke Akaun Kadar Bayaran b) Belanja persendirian pemilik perniagaan berjumlah RM100 telah didebitkan ke Akaun

Belanja Am c) Jualan mesin terpakai RM400 kepada Peniaga Siti secara kredit telah didebitkan ke

Akaun Mesin dan dikreditkan ke Akaun Pernigaan Siti. d) Belanja tunai RM330 tidak dicatatkan dalam mana-mana buku. e) Belanja membaiki mesin sebanyak RM190 telah direkodkan dalam Akaun Mesin f) Ambilan barang niaga untuk kegunaan peribadi berjumlah RM85 belum direkodkan.

Anda dikehendaki membetulkan kesilapan-kesilapan tersebut melalui Jurnal Am (keterangan tidak diperlukan) Soalan 2 Yang berikut adalah Imbangan duga Perniagaan Sonata pada 31 Julai 2008

Imbangan Duga pada 31 Julai 2008

RM

Penghutang 8 500 Ambilan 2 300 Tunai 1 475 Gaji 9 000 Alatan pejabat 4 000 Stok akhir 11 000 Insurans 1 365 Simpanan tetap 6 000 Mesin 16 300 Sewa 10 000

69 940

RM

Pemiutang 3 000 Modal 60 000 Komisen 1 500 Iklan terakru 5 440

69 940

Selepas menyediakan Imbangan duga, kesilapan-kesilapan yang berikut ditemui

i) peniaga telah membawa satu lagi alatan pejabat ke dalam perniagaan bernilai RM1 500 tetapi tidak direkodkan

TOPIK 6: IMBANGAN DUGA & PEMBETULAN KESILAPAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

6

ii) penerimaan tunai daripada penghutang RM390 telah dibayar kepada pemiutang iii) hasil komisen RM1 000 telah dikreditkan ke Akaun Sewa iv) ambilan tunai RM175 dicatatkan sebagai RM157 v) belanja membaiki mesin RM210 telah direkodkan dalam Akaun Mesin

anda dikehendaki menyediakan:

a) catatan jurnal untuk membetulkan kesilapan di atas b) membetulkan kesilapan dalam lejar

Soalan 3

(RUJUK SOALAN DAN JAWAPAN PADA SOALAN 2) Anda dikehendaki menyediakan : a) Imbangan Duga setelah kesilapan dibetulkan

Soalan 4 Aset, liabiliti dan ekuiti pemilik Perusahaan Laku Mayonis pada 1 Mac 2008 adalah seperti berikut: Perabot RM 6 000

Bank 1 000 Butik Anngun 1 500 Syarikat batik seri 2 000 Modal 6 500

Urusniaga yang berikut berlaku sepanjang bulan Mac 2008 Mac 1 menerima bayaran cek dari Butik Anggun RM 1 000 5 jualan secara tunai dibankkan 800 11 mengambil Wang di bank untuk kegunaan sendiri 350 18 membayar Syarikat Batik Seri dengan cek 1 400 Mendapat diskaun dari Syarikat Batik Seri 100 23 membeli barang secara kredit dari Syarikat Sutera Bayu 5 700 29 membayar gaji pekerja dengan cek 500

Anda dikehendaki : a) merekodkan urusniaga di atas dalam lejar berkenaan b) menyediakan Imbangan Duga pada 31 Mac 2008

7.1 PELARASAN PADA TARIKH IMBANGAN

(1) HASIL TERAKRU DAN HASIL TERDAHULU

Soalan Maklumat berikut dipetik daripada Lai Soon Trading.

Imbangan Duga pada 30 Jun 2009 Debit Kredit RM RM Faedah diterima 660 Komisen diterima 2 900

Maklumat tambahan : i. Faedah yang belum diterima ialah RM40. ii. Komisen yang diterima terdahulu ialah RM100.

TOPIK 7: PENYATA KEWANGAN – MILIKAN TUNGGAL

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

7

Anda dikehendaki menyediakan : a) Akaun Faedah diterima b) Akaun Faedah diterima terakru c) Akaun Komisen d) Akaun Komisen diterima terdahulu e) Akaun Untung Rugi bagi tahun berakhir 30 Jun 2009 (petikan) f) Kunci Kira-kira pada 30 Jun 2009 (petikan)

(2) BELANJA TERAKRU DAN BELANJA TERDAHULU

Soalan Baki-baki yang ditunjukkan dalam Imbangan Duga pada 31 Disember 2009 adalah seperti berikut.

Imbangan Duga pada 31 Disember 2009 Debit Kredit

RM RM Gaji 11 200

Kadar bayaran 590 Maklumat tambahan : i. Gaji yang masih belum dibayar ialah RM800. ii. Kadar bayaran yang dibayar terdahulu RM70.

Anda dikehendaki menyediakan : a) Akaun Gaji b) Akaun Kadar bayaran c) Akaun Untung Rugi bagi tahun berakhir 31 Disember 2009 (petikan) d) Kunci Kira-kira pada 31 Disember 2009 (petikan)

(3) HUTANG LAPUK DAN PERUNTUKAN HUTANG RAGU

Soalan

Imbangan Duga (petikan) yang berikut diambil daripada buku Perniagaan Zizie pada 31 Disember 2009.

Imbangan Duga pada 31 Disember 2009 Debit Kredit RM RM Penghutang 9 600 Peruntukan hutang ragu 180

Maklumat tambahan : i. Pada tarikh imbangan, seorang penghutang yang berbaki debit RM300 didapati

meninggal dunia. Pihak pengurusan memutuskan untuk menghapuskan hutang itu sebagai hutang lapuk.

ii. Peruntukan hutang ragu hendaklah diselaraskan pada kadar 5% atas penghutang bersih.

Anda dikehendaki menyediakan : a) Akaun penghutang b) Akaun Hutang lapuk c) Akaun Peruntukan hutang ragu d) Akaun Untung Rugi bagi tahun berakhir 31 Disember 2009 (petikan) e) Kunci Kira-kira pada 31 Disember 2009 (petikan)

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

8

(4) HUTANG LAPUK TERPULIH

Soalan

Pada 31 Disember 2009 dengan tidak disangka-sangka Perniagaan Abbas telah menerima sekeping cek bernilai RM200 daripada Salim. Hutang beliau telahpun dihapuskan sebagai hutang lapuk pada tempoh lepas. Anda dikehendaki menyediakan : a) Akaun Hutang lapuk terpulih b) Akaun Untung Rugi bagi tahun berakhir 31 Disember 2009 (petikan).

(5) SUSUT NILAI DAN PERUNTUKAN SUSUT NILAI

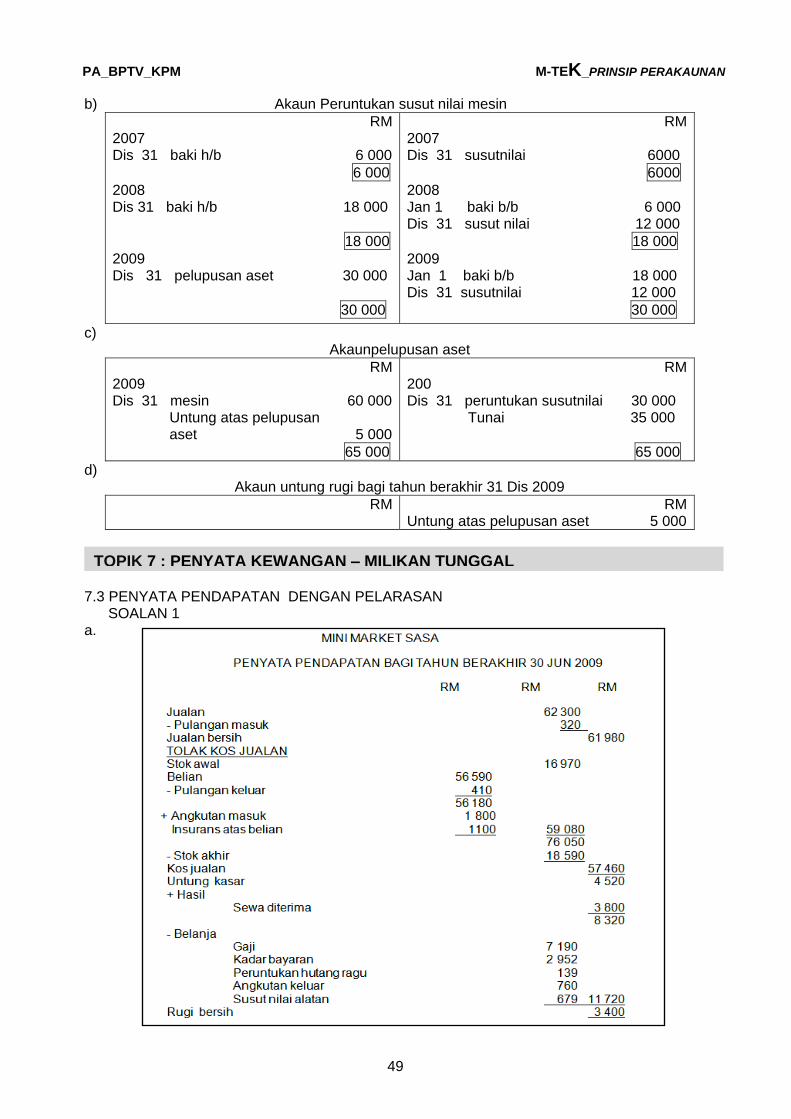

Pada 1 Julai 2008, alatan pejabat bernilai RM4 000 telah dibeli dengan tunai. Adalah dicadangkan alatan pejabat disustnilaikan pada kadar 15% atas kos mengikut kaedah garis lurus. Tahun kewangan berakhir 31 Disember setiap tahun. Anda dikehendaki menyediakan bagi dua tahun pertama : a) Akaun Peruntukan susut nilai alatan pejabat b) Akaun Susut nilai alatan pejabat c) Akaun Untung Rugi d) Kunci Kira-kira

(6) PELUPUSAN ASET SOALAN

Pada 1 Julai 2007, Syarikat Berkat Sdn. Bhd telah membeli sebuah mesin bernilai RM60 000 dengan cek. Kadar peruntukan susut nilai mesin ialah 20% setahun atas kos. Pada 31 Disember 2009, mesin tersebut telah dijual secara tunai pada harga RM35 000. Tahun kewangan Syarikat Berkat Sdn. Bhd. berakhir pada 31 Disember setiap tahun. Sediakan akaun-akaun berikut untuk 3 tahun sehingga 31 Disember 2009 : a) Akaun Mesin b) Akaun Peruntukan susut nilai mesin c) Akaun Pelupusan Aset d) Akaun Untung Rugi

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

9

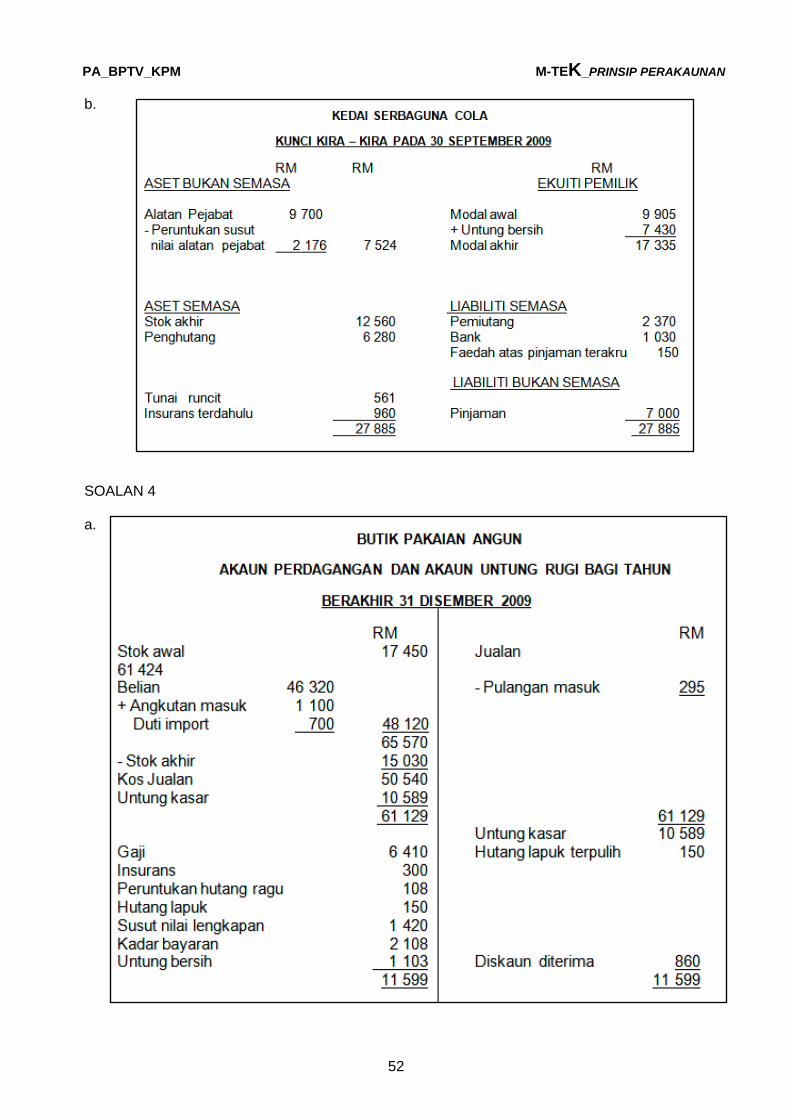

7.3 PENYATA PENDAPATAN DENGAN PELARASAN Soalan 1 Cik S telah menubuhkan sebuah perniagaan , Mini Market Sasa di Bandar Muar, Johor. Berikut adalah Imbangan Duga Mini Market Sasa pada 30 Jun 2009. MINI MARKET SASA IMBANGAN DUGA PADA 30 JUN 2009 DEBIT(RM) KREDIT(RM) Premis 80 000

Stok pada 1 julai 2008 16 970 Pulangan 320 410 Bank 12 580

Sewa diterima 3 800 Gaji 7 400 Ambilan 250 Insurans atas belian 1 100

Modal pada 1 Julai 2008 60 000 Tunai di tangan 870 Kadar bayaran 2 952 Pinjaman bank 40 000

Alatan 8 000 Peruntukan susut nilai alatan 1 210

Peruntukan hutang ragu 354 Angkutan masuk 1 800 Angkutan keluar 760 Penghutang dan Pemiutang 9 860 7 178 Belian dan Jualan 57 550 62 300

187 832 187 832 Maklumat tambahan:

i. Stok pada 30 Jun 2009 bernilai : harga pasaran RM 18 590 dan harga kos RM 21 780 ii. Gaji terdahulu RM 210 iii. Alatan disusutnilaikan pada kadar 10% setahun mengikut baki berkurangan iv. Peruntukan hutang ragu diselaraskan pada kadar 5% atas penghutang bersih. v. Pemilik telah mengambil barang niaga bernilai RM 80 sebulan untuk kegunaan sendiri. Tiada catatan dibuat tentang maklumat ini. Anda dikehendaki menyediakan :

a. Penyata Pendapatan bagi tahun berakhir 30 Jun 2009 dan b. Kunci Kira-Kira pada 30 Jun 2009 ( Tunjukkan modal kerja )

TOPIK 7 : PENYATA KEWANGAN – MILIKAN TUNGGAL

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

10

Soalan 2 Berikut adalah baki-baki yang diambil daripada Ting Tong Enterprise pada 31 Disember 2009 Debit(RM) Kredit(RM) Belian dan Jualan 38 500 43 100 Pulangan 160 Angkutan keluar 470 Sewa 3 100 Upah 385 Gaji 4 600 Kadar bayaran 987 Diskaun 316 500 Komisen 679 821 Hutang lapuk 120 Ambilan 480 Kenderaan(kos) 45 700 Perabot (kos) 6 100 Peruntukan susut nilai kenderaan 6 570 Peruntukan susut nilai perabot 1220 Peruntukan hutang ragu 556 Stok pada 1 Januari 2009 8 200 Tunai di tangan 750 Tunai di bank 6 580 Pinjaman(mulai 1/1/2009) 5 000 Modal pada 1 Januari 2009 55 000 Penghutang dan Pemiutang 3 120 7 480 120 247 120 247 Maklumat tambahan :

i. Stok pada 31 Disember 2009 dinilaikan sebanyak RM 13 500 ii. Sewa tahunan adalah RM 3 600

iii. Pinjaman dikenakan faedah sebanyak 10% setahun iv Semua aset disusutnilaikan sebanyak 15% setahun atas kos v. Peruntukan hutang ragu diselaraskan kepada 5% atas penghutang

iv. Sekeping nota kredit telah dihantar bernilai RM 300 oleh pemiutang kerana pulangkan barang yang rosak. Pekara ini belum direkodkan lagi. Anda dikehendaki menyediakan : a. Penyata pendapatan bagi tahun berakhir 31 Disember 2009 dan b. Kunci Kira-Kira pada 31 Disember 2009 (Tunjukkan modal kerja )

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

11

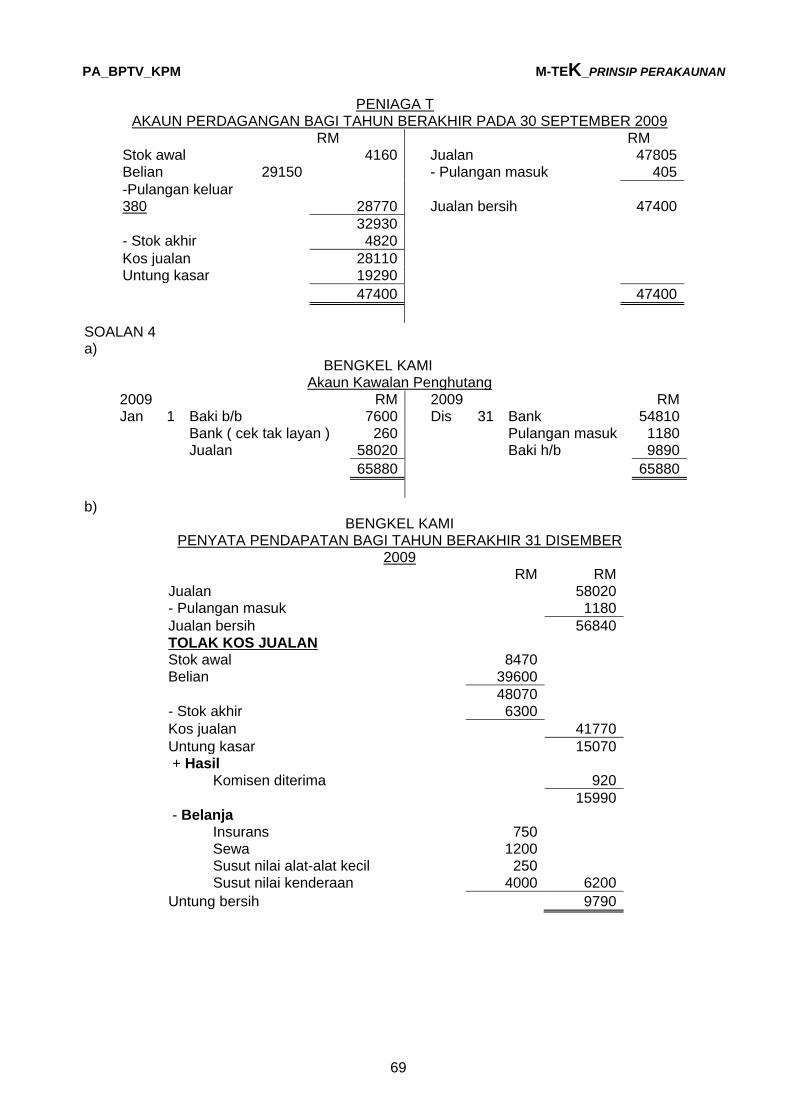

Soalan 3 Baki akaun berikut diperoleh daripada Kedai Serbaguna Cola pada 30 Sept 2009 Debit(RM) Kredit(RM) Belian dan Jualan 39 900 50 800 Alatan Pejabat 9 700 Pulangan keluar 190 Stok pada 1 Oktober 2008 8 400 Komisen 255 Insurans 1 440 Peruntukan susut nilai alatan pejabat 1 340 Kadar bayaran 910 Pinjaman bank 7 000 Tunai runcit 561 Bank 1 030 Faedah atas pinjaman 200 Upah atas belian 399 Modal pada 1 Oktober 2008 9 905 Gaji 5 100 Penghutang dan Pemiutang 6 280 2 370 72 890 72 890 Maklumat tambahan :

i. Stok pada 30 September 2009 bernilai : pada harga kos RM 12 560 pada harga pasaran RM 12 650

ii. Insurans dibayar mulai 1 Jun 2009 sehingga 31 Mei 2010 iii. Pinjaman bank dikenakan faedah sebanyak 5% setahun iv. Upah atas belian RM100 telah tersalah masuk ke akaun gaji. Pekara ini

belum direkodkan lagi. v. Susut nilai alatan pejabat ditetapkan pada kadar 10% setahun mengikut

baki berkurangan. Anda dikehendaki menyediakan :

a. Akaun Perdagangan dan Akaun Untung Rugi bagi tahun berakhir 30 Sept 2009

b. Kunci Kira- Kira pada 30 September 2009

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

12

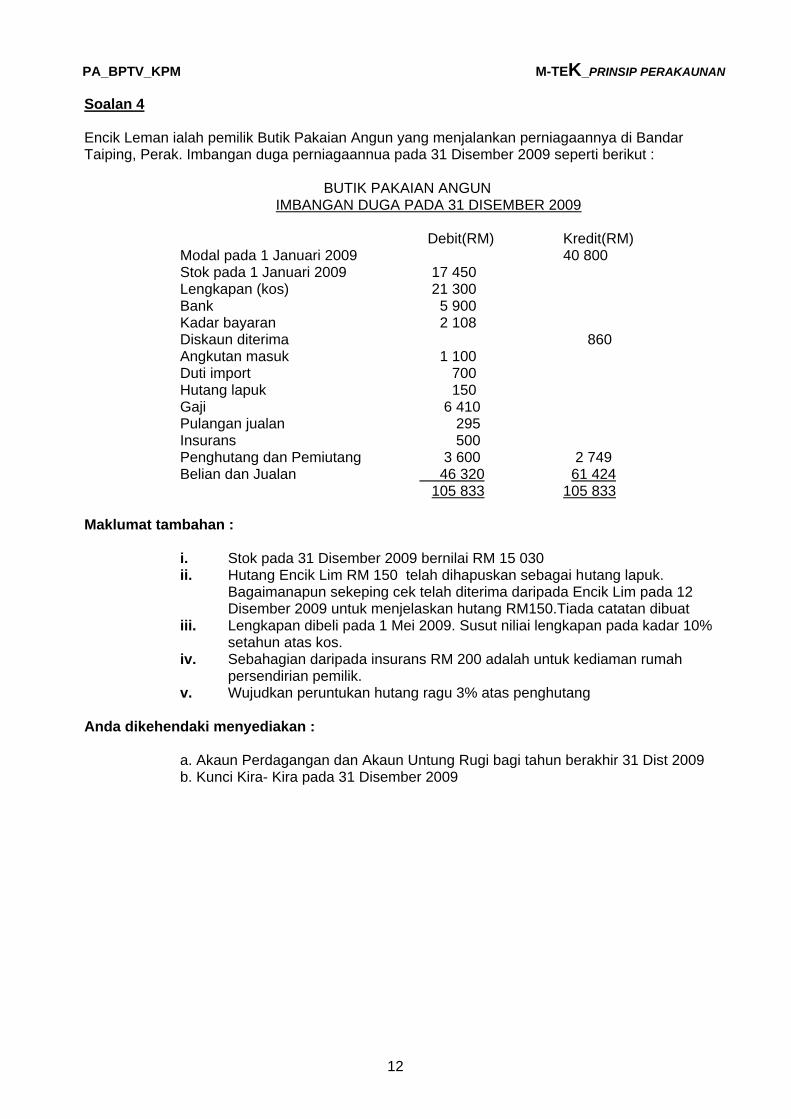

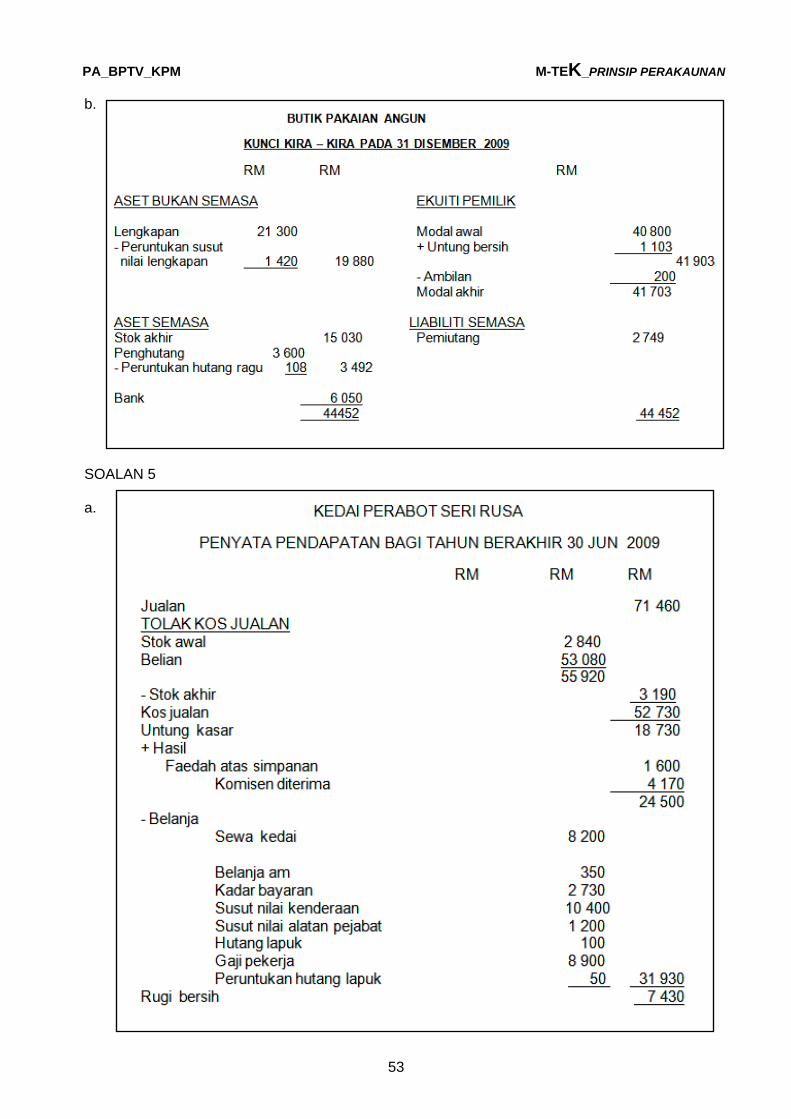

Soalan 4 Encik Leman ialah pemilik Butik Pakaian Angun yang menjalankan perniagaannya di Bandar Taiping, Perak. Imbangan duga perniagaannua pada 31 Disember 2009 seperti berikut : BUTIK PAKAIAN ANGUN IMBANGAN DUGA PADA 31 DISEMBER 2009 Debit(RM) Kredit(RM) Modal pada 1 Januari 2009 40 800 Stok pada 1 Januari 2009 17 450 Lengkapan (kos) 21 300 Bank 5 900 Kadar bayaran 2 108 Diskaun diterima 860 Angkutan masuk 1 100 Duti import 700 Hutang lapuk 150 Gaji 6 410 Pulangan jualan 295 Insurans 500 Penghutang dan Pemiutang 3 600 2 749 Belian dan Jualan 46 320 61 424 105 833 105 833 Maklumat tambahan :

i. Stok pada 31 Disember 2009 bernilai RM 15 030 ii. Hutang Encik Lim RM 150 telah dihapuskan sebagai hutang lapuk.

Bagaimanapun sekeping cek telah diterima daripada Encik Lim pada 12 Disember 2009 untuk menjelaskan hutang RM150.Tiada catatan dibuat

iii. Lengkapan dibeli pada 1 Mei 2009. Susut niliai lengkapan pada kadar 10% setahun atas kos.

iv. Sebahagian daripada insurans RM 200 adalah untuk kediaman rumah persendirian pemilik.

v. Wujudkan peruntukan hutang ragu 3% atas penghutang Anda dikehendaki menyediakan :

a. Akaun Perdagangan dan Akaun Untung Rugi bagi tahun berakhir 31 Dist 2009 b. Kunci Kira- Kira pada 31 Disember 2009

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

13

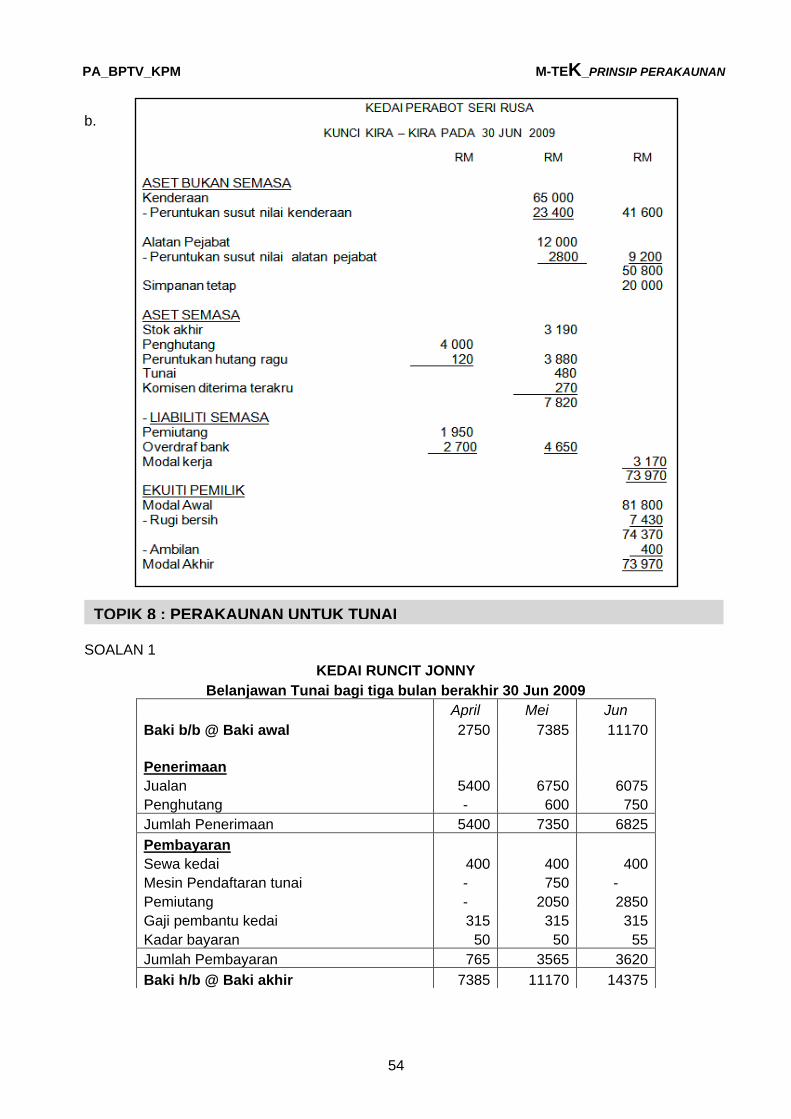

Soalan 5 Berikut adalah senarai baki-baki yang diambil dari buku Kedai Perabot Seri Rusa pada 30 Jun 2009 . Debit(RM) Kredit(RM) Kenderaan 65 000 Kadar bayaran 2 730 Alatan Pejabat 12 000 Gaji pekerja 8 900 Penghutang 4 100 Sewa kedai 8 600 Pemiutang 1 950 Belanja am 350 Stok pada 1 Julai 2008 2 840 Simpanan Tetap 20 000 Tunai di tangan 480 Faedah atas simpanan 1 600 Overdraf bank 2 700 Belian 53 080 Peruntukan susut nilai Jualan 71 460 Kenderaan 13 000 Modal 85 000 Alatan Pejabat 1 600 Komisen diterima 3 900 Peruntukan hutang ragu 70 Maklumat tambahan :

i. Stok pada 30 Jun 2009 dinilaikan: harga pasaran RM 3 910 harga kos RM 3 190

ii. Hutang lapuk RM 100 dihapuskan belum direkodkan iii. Komisen sebanyak RM 270 masih belum diterima lagi iv. Peruntukan hutang ragu diselaraskan 3% atas penghutang bersih v. Kenderaan disusutnilaikan 20% setahun mengikut baki berkurangan sementara

alatan pejabat disusut nilai 10% setahun atas kos vi. Sewa rumah kediaman RM 400 telah dimasukkan ke dalam sewa kedai. Tiada

catatan dibuat.

Anda dikehendaki menyediakan : a. Penyata pendapatan bagi tahun berakhir pada 30 Jun 2009 b. Kunci Kira-Kira pada 30 Jun 2009 (Tunjukkan modal kerja )

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

14

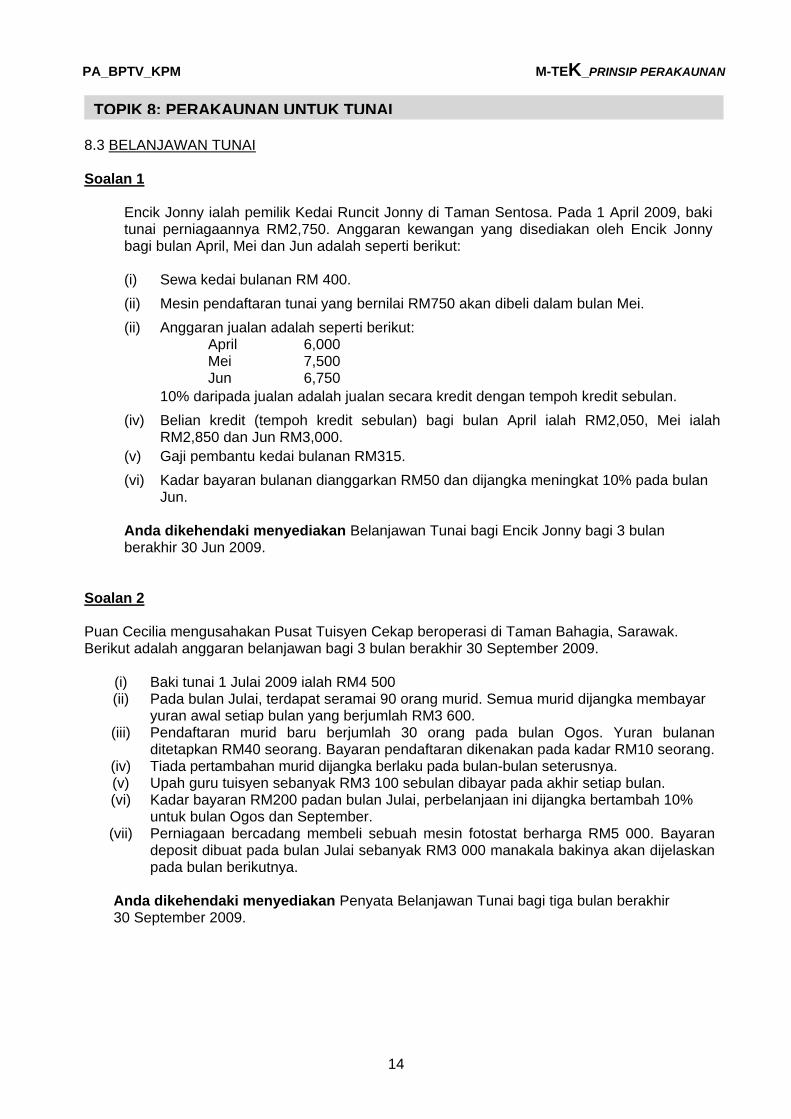

8.3 BELANJAWAN TUNAI Soalan 1 Encik Jonny ialah pemilik Kedai Runcit Jonny di Taman Sentosa. Pada 1 April 2009, baki

tunai perniagaannya RM2,750. Anggaran kewangan yang disediakan oleh Encik Jonny bagi bulan April, Mei dan Jun adalah seperti berikut:

(i) Sewa kedai bulanan RM 400.

(ii) Mesin pendaftaran tunai yang bernilai RM750 akan dibeli dalam bulan Mei.

(ii) Anggaran jualan adalah seperti berikut: April 6,000

Mei 7,500 Jun 6,750

10% daripada jualan adalah jualan secara kredit dengan tempoh kredit sebulan.

(iv) Belian kredit (tempoh kredit sebulan) bagi bulan April ialah RM2,050, Mei ialah RM2,850 dan Jun RM3,000.

(v) Gaji pembantu kedai bulanan RM315.

(vi) Kadar bayaran bulanan dianggarkan RM50 dan dijangka meningkat 10% pada bulan Jun.

Anda dikehendaki menyediakan Belanjawan Tunai bagi Encik Jonny bagi 3 bulan

berakhir 30 Jun 2009. Soalan 2 Puan Cecilia mengusahakan Pusat Tuisyen Cekap beroperasi di Taman Bahagia, Sarawak. Berikut adalah anggaran belanjawan bagi 3 bulan berakhir 30 September 2009.

(i) Baki tunai 1 Julai 2009 ialah RM4 500 (ii) Pada bulan Julai, terdapat seramai 90 orang murid. Semua murid dijangka membayar

yuran awal setiap bulan yang berjumlah RM3 600. (iii) Pendaftaran murid baru berjumlah 30 orang pada bulan Ogos. Yuran bulanan

ditetapkan RM40 seorang. Bayaran pendaftaran dikenakan pada kadar RM10 seorang. (iv) Tiada pertambahan murid dijangka berlaku pada bulan-bulan seterusnya. (v) Upah guru tuisyen sebanyak RM3 100 sebulan dibayar pada akhir setiap bulan. (vi) Kadar bayaran RM200 padan bulan Julai, perbelanjaan ini dijangka bertambah 10%

untuk bulan Ogos dan September. (vii) Perniagaan bercadang membeli sebuah mesin fotostat berharga RM5 000. Bayaran

deposit dibuat pada bulan Julai sebanyak RM3 000 manakala bakinya akan dijelaskan pada bulan berikutnya.

Anda dikehendaki menyediakan Penyata Belanjawan Tunai bagi tiga bulan berakhir 30 September 2009.

TOPIK 8: PERAKAUNAN UNTUK TUNAI

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

15

Soalan 3 Cik Su Lin memulakan Perusahaan Gula Melaka pada 1 Januari 2009 dengan modal tunai

sebanyak RM30 000. Beliau telah menyediakan anggaran kewangan bagi 3 bulan berakhir 31 Mac 2009. Anggaran tersebut adalah seperti berikut:

( i) Pada awal bulan Januari , perniagaan akan membeli sebuah mesin bernilai RM20 000 secara tunai. (ii) Perniagaan akan mendapat pinjaman bank RM20 000 pada bulan Januari 2009. Ansuran pinjaman akan dibayar balik RM500 setiap bulan bermula bulan Februari 2009. (iii) Jualan tunai bagi bulan Januari berjumlah RM10 000 dan akan bertambah pada tiap-tiap bulan sebanyak 10% daripada jualan bulan sebelumnya. (iv) Belian: Januari RM 3 000 Februari 3 200 Mac 3 300 60% daripada belian ialah belian tunai, 40% diberi tempoh kredit 1 bulan. (v) Belanja bulanan yang tidak berubah ialah: Gaji RM 700 Sewa premis 1 000

Anda dikehendaki menyediakan: Belanjawan Tunai bagi tiga bulan berakhir 31 Mac 2009 bagi Perusahaan Gula Melaka.

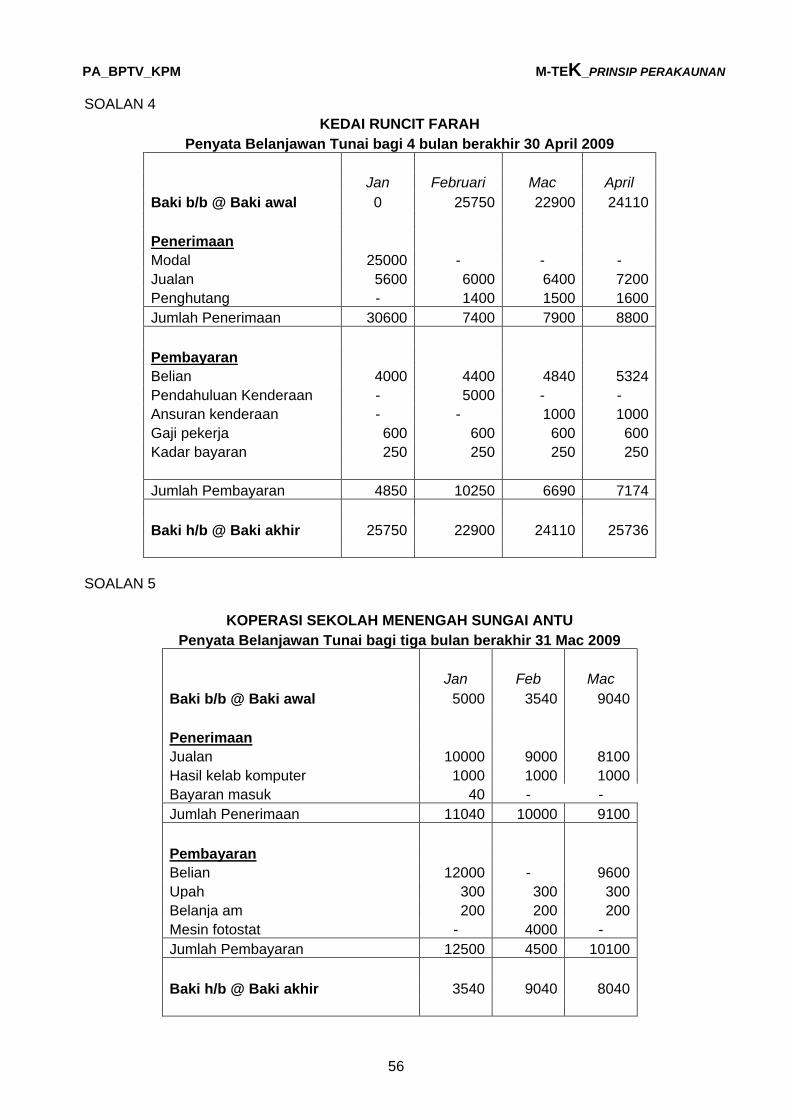

Soalan 4 Pn. Farah ingin membuka Kedai Runcit Farah di Taman Sri Indah, Bedong, Kedah pada tahun 2009. Beliau telah membuat anggaran pendapatan dan perbelanjaan seperti berikut: a) Modal yang dilaburkan RM25,000. b) Anggaran Jualan adalah seperti berikut:

Bulan Januari Februari Mac April

Jualan (RM) 7000 7500 8000 9000

Dijangkakan 20% merupakan jualan kredit yang akan diberi tempoh satu bulan.

c) Belian tunai bulan Januari RM4000. Dijangka belian naik 10% dari bulan-bulan sebelumnya.

d) Pemilik bercadang membeli sebuah van terpakai dengan harga RM10 000 pada bulan Februari. Bayaran pendahuluan sebanyak RM5 000 dibayar pada bulan berkenaan. Bakinya dibayar secara ansuran mulai bulan berikutnya selama lima bulan.

e) Anggaran belanja bagi bulan Januari hingga April: Gaji pekerja RM600 Kadar bayaran RM250 Semua belanja akan dibayar pada bulan berkenaan. Anda dikehendaki menyediakan: Penyata Belanjawan Tunai bagi 4 bulan berakhir 30 April 2009.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

16

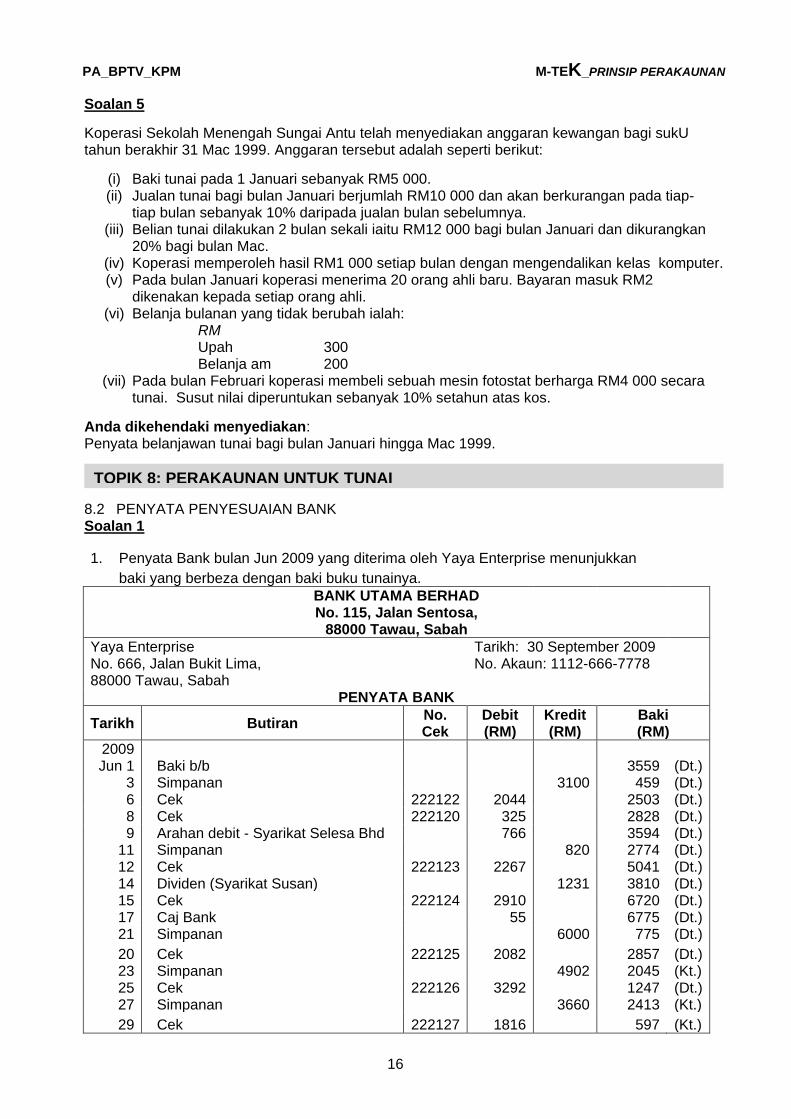

Soalan 5

Koperasi Sekolah Menengah Sungai Antu telah menyediakan anggaran kewangan bagi sukU tahun berakhir 31 Mac 1999. Anggaran tersebut adalah seperti berikut:

(i) Baki tunai pada 1 Januari sebanyak RM5 000. (ii) Jualan tunai bagi bulan Januari berjumlah RM10 000 dan akan berkurangan pada tiap-

tiap bulan sebanyak 10% daripada jualan bulan sebelumnya. (iii) Belian tunai dilakukan 2 bulan sekali iaitu RM12 000 bagi bulan Januari dan dikurangkan

20% bagi bulan Mac. (iv) Koperasi memperoleh hasil RM1 000 setiap bulan dengan mengendalikan kelas komputer. (v) Pada bulan Januari koperasi menerima 20 orang ahli baru. Bayaran masuk RM2

dikenakan kepada setiap orang ahli. (vi) Belanja bulanan yang tidak berubah ialah:

RM Upah 300 Belanja am 200

(vii) Pada bulan Februari koperasi membeli sebuah mesin fotostat berharga RM4 000 secara tunai. Susut nilai diperuntukan sebanyak 10% setahun atas kos.

Anda dikehendaki menyediakan: Penyata belanjawan tunai bagi bulan Januari hingga Mac 1999.

8.2 PENYATA PENYESUAIAN BANK Soalan 1

1. Penyata Bank bulan Jun 2009 yang diterima oleh Yaya Enterprise menunjukkan

baki yang berbeza dengan baki buku tunainya.

BANK UTAMA BERHAD No. 115, Jalan Sentosa,

88000 Tawau, Sabah

Yaya Enterprise Tarikh: 30 September 2009 No. 666, Jalan Bukit Lima, No. Akaun: 1112-666-7778 88000 Tawau, Sabah

PENYATA BANK

Tarikh Butiran No. Cek

Debit (RM)

Kredit (RM)

Baki (RM)

2009 Jun 1 Baki b/b 3559 (Dt.)

3 Simpanan 3100 459 (Dt.) 6 Cek 222122 2044 2503 (Dt.) 8 Cek 222120 325 2828 (Dt.) 9 Arahan debit - Syarikat Selesa Bhd 766 3594 (Dt.)

11 Simpanan 820 2774 (Dt.) 12 Cek 222123 2267 5041 (Dt.) 14 Dividen (Syarikat Susan) 1231 3810 (Dt.) 15 Cek 222124 2910 6720 (Dt.) 17 Caj Bank 55 6775 (Dt.) 21 Simpanan 6000 775 (Dt.)

20 Cek 222125 2082 2857 (Dt.) 23 Simpanan 4902 2045 (Kt.) 25 Cek 222126 3292 1247 (Dt.) 27 Simpanan 3660 2413 (Kt.)

29 Cek 222127 1816 597 (Kt.)

TOPIK 8: PERAKAUNAN UNTUK TUNAI

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

17

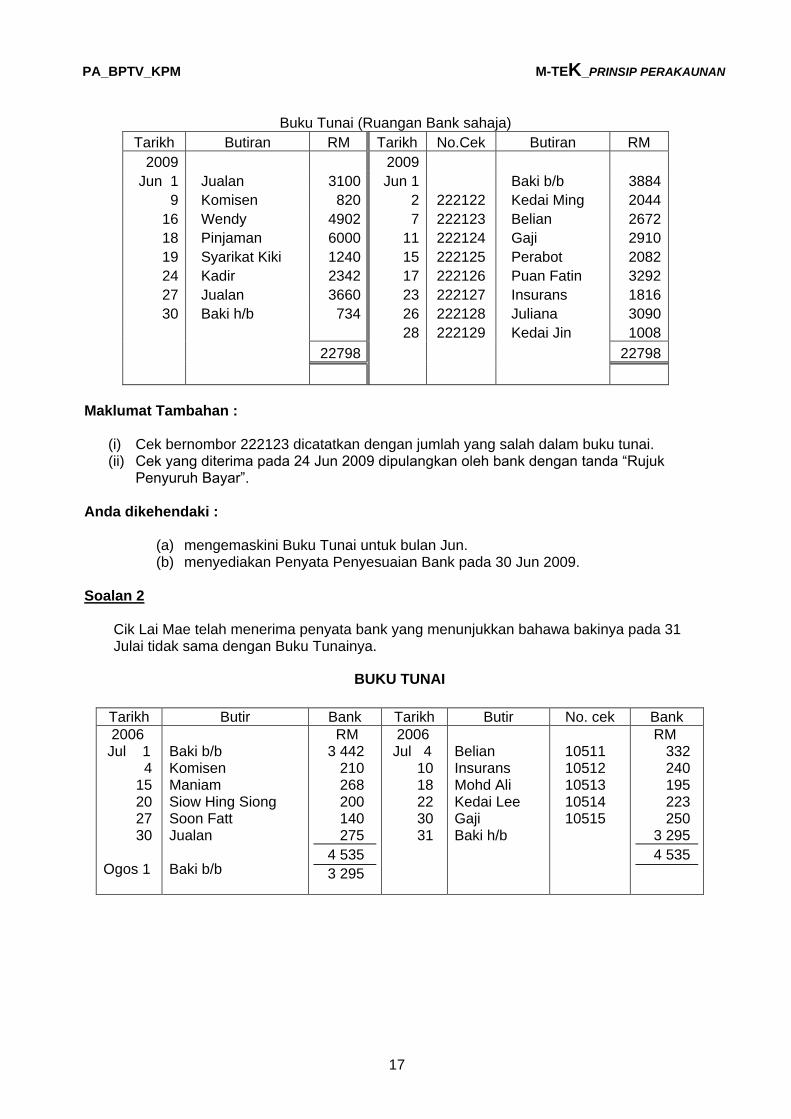

Buku Tunai (Ruangan Bank sahaja)

Tarikh Butiran RM Tarikh No.Cek Butiran RM

2009 2009

Jun 1 Jualan 3100 Jun 1 Baki b/b 3884

9 Komisen 820 2 222122 Kedai Ming 2044

16 Wendy 4902 7 222123 Belian 2672

18 Pinjaman 6000 11 222124 Gaji 2910

19 Syarikat Kiki 1240 15 222125 Perabot 2082

24 Kadir 2342 17 222126 Puan Fatin 3292

27 Jualan 3660 23 222127 Insurans 1816

30 Baki h/b 734 26 222128 Juliana 3090

28 222129 Kedai Jin 1008

22798 22798

Maklumat Tambahan :

(i) Cek bernombor 222123 dicatatkan dengan jumlah yang salah dalam buku tunai. (ii) Cek yang diterima pada 24 Jun 2009 dipulangkan oleh bank dengan tanda “Rujuk

Penyuruh Bayar”. Anda dikehendaki :

(a) mengemaskini Buku Tunai untuk bulan Jun. (b) menyediakan Penyata Penyesuaian Bank pada 30 Jun 2009.

Soalan 2 Cik Lai Mae telah menerima penyata bank yang menunjukkan bahawa bakinya pada 31

Julai tidak sama dengan Buku Tunainya.

BUKU TUNAI

Tarikh Butir Bank Tarikh Butir No. cek Bank

2006 Jul 1 4 15 20 27 30 Ogos 1

Baki b/b Komisen Maniam Siow Hing Siong Soon Fatt Jualan Baki b/b

RM 3 442 210 268 200 140 275

4 535

3 295

2006 Jul 4 10 18 22 30 31

Belian Insurans Mohd Ali Kedai Lee Gaji Baki h/b

10511 10512 10513 10514 10515

RM 332 240 195 223 250 3 295

4 535

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

18

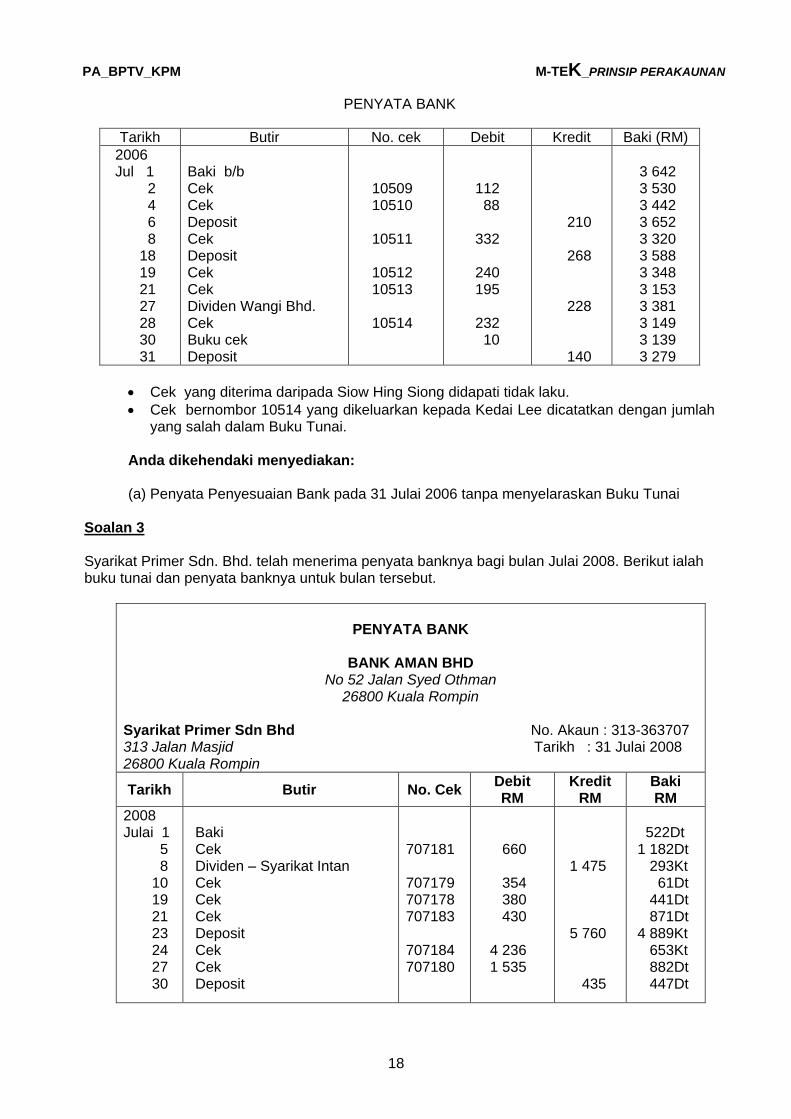

PENYATA BANK

Tarikh Butir No. cek Debit Kredit Baki (RM)

2006 Jul 1 2 4 6 8 18 19 21 27 28 30 31

Baki b/b Cek Cek Deposit Cek Deposit Cek Cek Dividen Wangi Bhd. Cek Buku cek Deposit

10509 10510 10511 10512 10513 10514

112 88 332 240 195 232 10

210 268 228 140

3 642 3 530 3 442 3 652 3 320 3 588 3 348 3 153 3 381 3 149 3 139 3 279

Cek yang diterima daripada Siow Hing Siong didapati tidak laku.

Cek bernombor 10514 yang dikeluarkan kepada Kedai Lee dicatatkan dengan jumlah yang salah dalam Buku Tunai.

Anda dikehendaki menyediakan: (a) Penyata Penyesuaian Bank pada 31 Julai 2006 tanpa menyelaraskan Buku Tunai

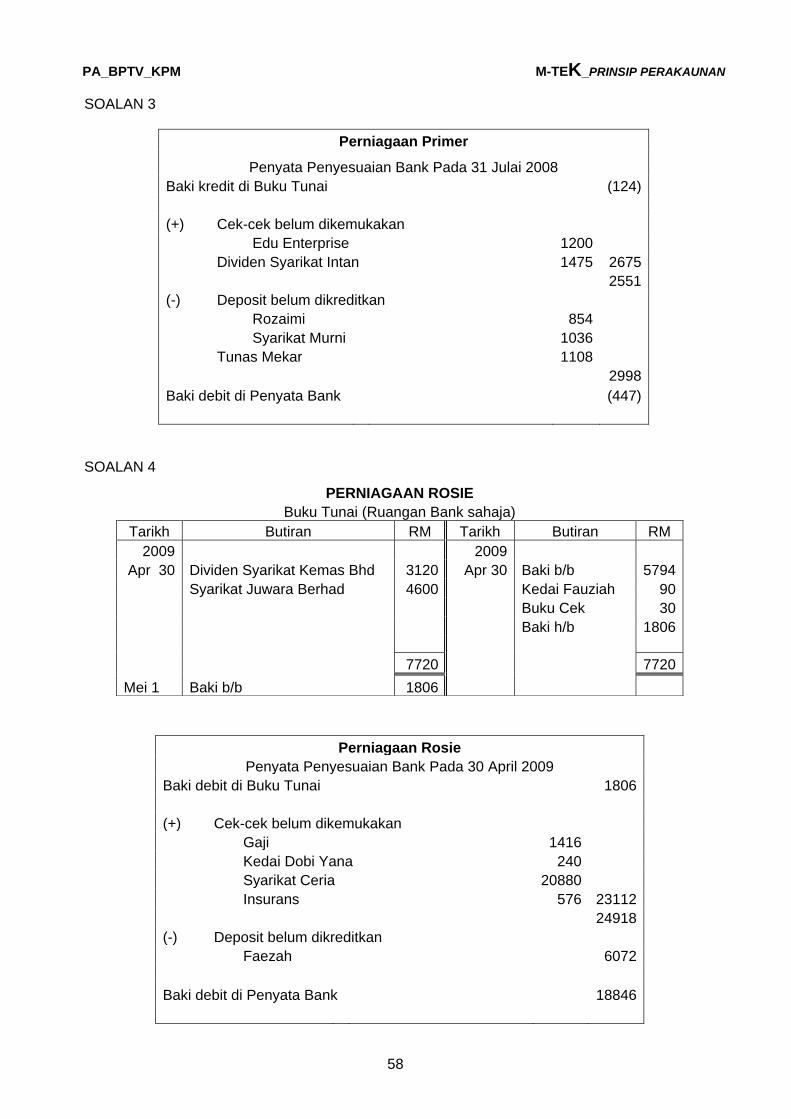

Soalan 3 Syarikat Primer Sdn. Bhd. telah menerima penyata banknya bagi bulan Julai 2008. Berikut ialah buku tunai dan penyata banknya untuk bulan tersebut.

PENYATA BANK

BANK AMAN BHD

No 52 Jalan Syed Othman 26800 Kuala Rompin

Syarikat Primer Sdn Bhd No. Akaun : 313-363707 313 Jalan Masjid Tarikh : 31 Julai 2008 26800 Kuala Rompin

Tarikh Butir No. Cek Debit RM

Kredit RM

Baki RM

2008 Julai 1 5 8 10 19 21 23 24 27 30

Baki Cek Dividen – Syarikat Intan Cek Cek Cek Deposit Cek Cek Deposit

707181 707179 707178 707183 707184 707180

660 354 380 430 4 236 1 535

1 475 5 760 435

522Dt 1 182Dt 293Kt 61Dt 441Dt 871Dt 4 889Kt 653Kt 882Dt 447Dt

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

19

BUKU TUNAI ( RUANGAN BANK SAHAJA)

Tarikh Butir RM Tarikh Butir No. Cek RM

2008 Julai 7

Jualan

5 760

2008 Julai 1

Baki b/b

1 256

13 Milah 435 2 Kedai Maju 707180 1 535 18 Rozaimi 854 4 Ceria Tulin 707181 660 21 Syarikat Murni 1 036 5 Edu Enterprise 707182 1 200 24 Tunas Mekar 1 108 21 Belian 707183 430 31 Baki h/b 124 24 Syarikat Taha 707184 4 236

9 317 9 317

Maklumat Tambahan : (i) Cek yang diterima pada 24 Julai 2008 dipulangkan oleh bank dengan tanda “Rujuk

Penyuruh Bayar”.

Anda dikehendaki : (a) Menyediakan Penyata Penyesuaian Bank pada 31 Julai 2008. (tanpa

mengemaskinikan Buku Tunai.

Soalan 4 & 5

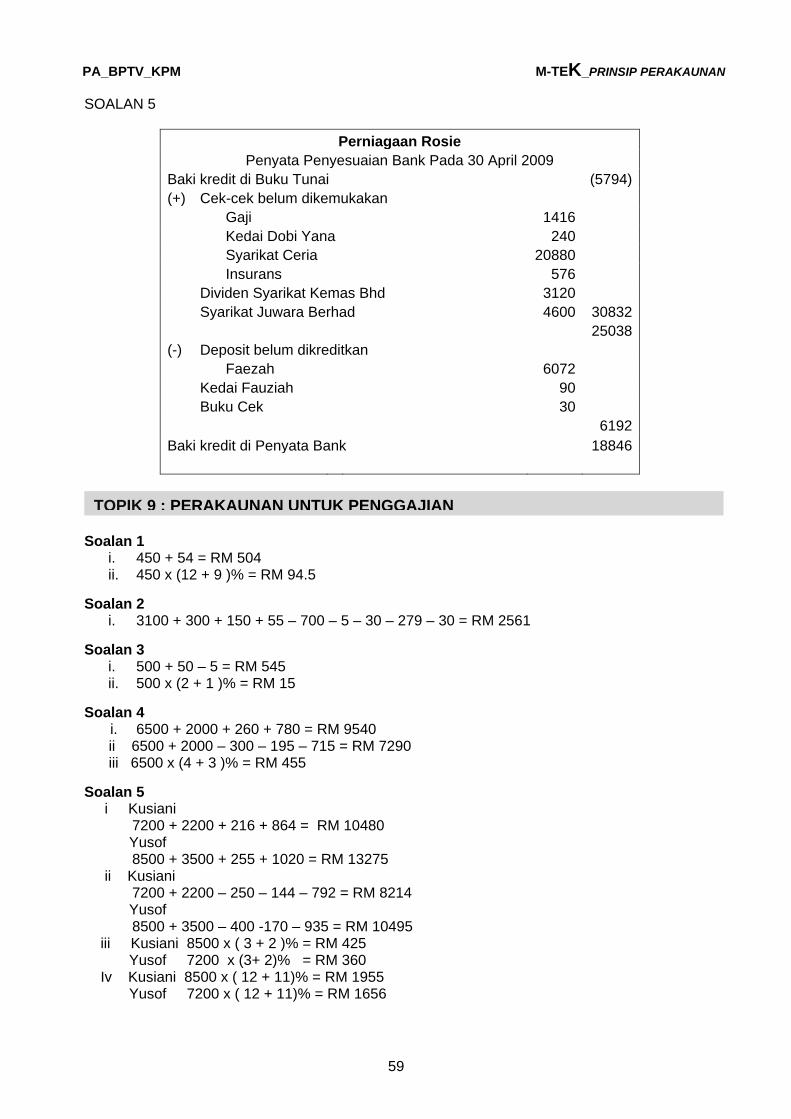

Penyata Bank bulan April 2009 yang diterima oleh Perniagaan Rosie menunjukkan baki yang berbeza dengan baki buku tunainya.

BANK BERKAT BERHAD TINGKAT 1, WISMA SHEIKH AHMAD

JALAN KELISA PASIR GUDANG, JOHOR

PERNIAGAAN ROSIE TARIKH: 30 APRIL 2009 34, JALAN MAWAR 3, No. Akaun: 010-134268842 PASIR GUDANG, JOHOR

PENYATA BANK

TARIKH BUTIRAN NO.CEK

WANG KELUAR

WANG MASUK BAKI

RM RM RM

2009

Baki b/b

16300 Apr 1

5 Cek 212531 2040 14260

10 Cek 212532 1200 13060

11 Deposit 6120 19180

Deposit 2088 21268

12 Cek 212530 1600 19668

Buku Cek 30 19638

14 Cek 212534 4400 15238

16 Deposit 3480 18718

22 Cek 212536 11266 7452

Cek 212535 5434 2018

25 Deposit 4248 6266

29 Dividen (Syarikat Kemas Bhd) 3120 9386

30 Pindahan Kredit (Syarikat Juwara Berhad)

4600 13986

Deposit 4860 18846

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

20

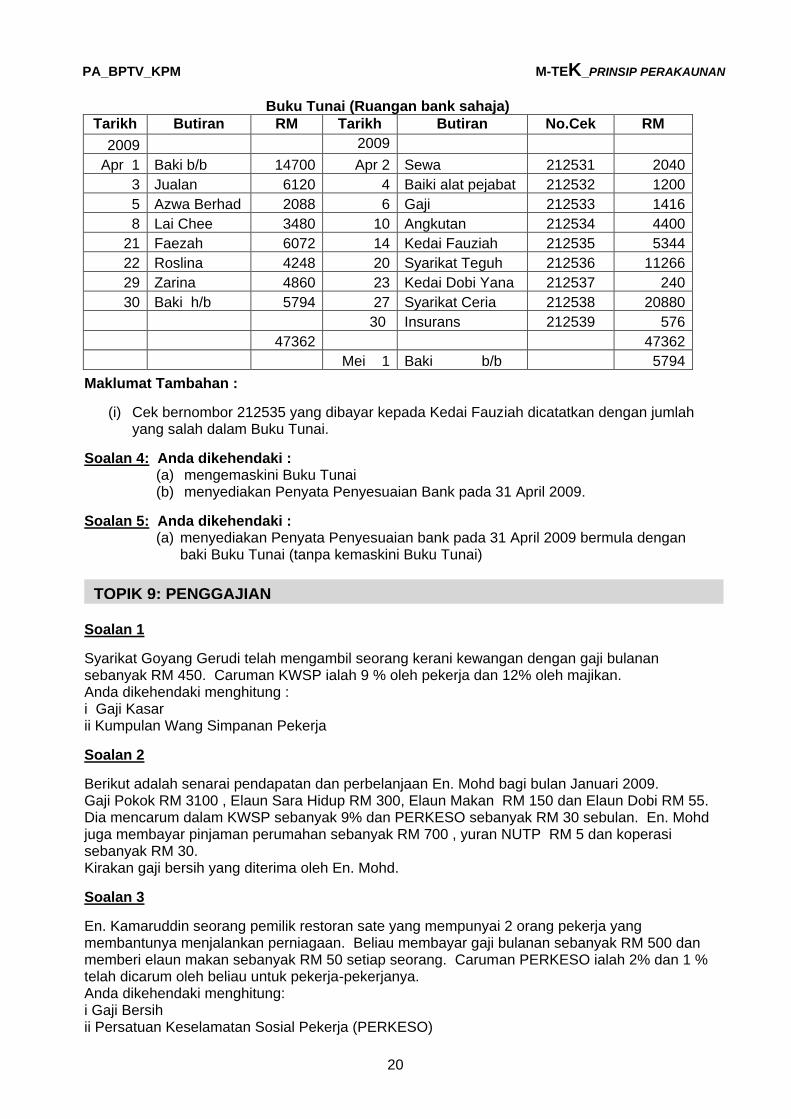

Buku Tunai (Ruangan bank sahaja)

Tarikh Butiran RM Tarikh Butiran No.Cek RM

2009 2009

Apr 1 Baki b/b 14700 Apr 2 Sewa 212531 2040

3 Jualan 6120 4 Baiki alat pejabat 212532 1200

5 Azwa Berhad 2088 6 Gaji 212533 1416

8 Lai Chee 3480 10 Angkutan 212534 4400

21 Faezah 6072 14 Kedai Fauziah 212535 5344

22 Roslina 4248 20 Syarikat Teguh 212536 11266

29 Zarina 4860 23 Kedai Dobi Yana 212537 240

30 Baki h/b 5794 27 Syarikat Ceria 212538 20880

30 Insurans 212539 576

47362 47362

Mei 1 Baki b/b 5794

Maklumat Tambahan :

(i) Cek bernombor 212535 yang dibayar kepada Kedai Fauziah dicatatkan dengan jumlah yang salah dalam Buku Tunai.

Soalan 4: Anda dikehendaki : (a) mengemaskini Buku Tunai (b) menyediakan Penyata Penyesuaian Bank pada 31 April 2009.

Soalan 5: Anda dikehendaki : (a) menyediakan Penyata Penyesuaian bank pada 31 April 2009 bermula dengan

baki Buku Tunai (tanpa kemaskini Buku Tunai)

Soalan 1

Syarikat Goyang Gerudi telah mengambil seorang kerani kewangan dengan gaji bulanan sebanyak RM 450. Caruman KWSP ialah 9 % oleh pekerja dan 12% oleh majikan. Anda dikehendaki menghitung : i Gaji Kasar ii Kumpulan Wang Simpanan Pekerja

Soalan 2

Berikut adalah senarai pendapatan dan perbelanjaan En. Mohd bagi bulan Januari 2009. Gaji Pokok RM 3100 , Elaun Sara Hidup RM 300, Elaun Makan RM 150 dan Elaun Dobi RM 55. Dia mencarum dalam KWSP sebanyak 9% dan PERKESO sebanyak RM 30 sebulan. En. Mohd juga membayar pinjaman perumahan sebanyak RM 700 , yuran NUTP RM 5 dan koperasi sebanyak RM 30. Kirakan gaji bersih yang diterima oleh En. Mohd.

Soalan 3

En. Kamaruddin seorang pemilik restoran sate yang mempunyai 2 orang pekerja yang membantunya menjalankan perniagaan. Beliau membayar gaji bulanan sebanyak RM 500 dan memberi elaun makan sebanyak RM 50 setiap seorang. Caruman PERKESO ialah 2% dan 1 % telah dicarum oleh beliau untuk pekerja-pekerjanya. Anda dikehendaki menghitung: i Gaji Bersih ii Persatuan Keselamatan Sosial Pekerja (PERKESO)

TOPIK 9: PENGGAJIAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

21

Soalan 4 Cik Nur Ain Mastura berkhidmat sebagai pensyarah di sebuah university tempatan selama 6 tahun. Beliau telah menerima kenaikan gaji secara menegak pada tahun ketiga perkhidmatannya. Gaji bulanan beliau adalah RM 6500. Elaun bulanan yang diterima berjumlah RM 2000. Potongan berjadual ialah RM 300. Caruman kepada PERKESO adalah 4% daripada majikan dan 3 % daripada pekerja. Caruman KWSP 12% majikan dan 11% pekerja. Anda dikehendaki menghitung :

i. Gaji kasar ii. Gaji Bersih iii. Persatuan Keselamatan Sosial Pekerja (PERKESO) caruman Majikan dan pekerja

Soalan 5 Puan Qaseh seorang kerani kewangan di sebuah syarikat pembinaan di Johor Bahru. Beliau dikehendaki mengira gaji dua orang eksekutif kanan syarikat tersebut. En. Kusiani dan En Yusof masing-masing telah berkhidmat selama 7 tahun dan 10 tahun. En. Kusiani dan En Yusof telah menerima gaji pokok sebanyak RM 7200 dan RM 8500. Elaun bulanan berjumlah RM 2200 dan RM 3500. Potongan berjadual ialah RM 250 dan RM 400 . Caruman kepada PERKESO adalah 3 % daripada majikan dan 2% daripada pekerja. Caruman KWSP 12% majikan, dan 11% pekerja. Anda dikehendaki menghitung :

i. Gaji kasar ii. Gaji Bersih iii. Persatuan Keselamatan Sosial Pekerja (PERKESO) caruman Majikan dan pekerja iv. Kumpulan Wang Simpanan Pekerja

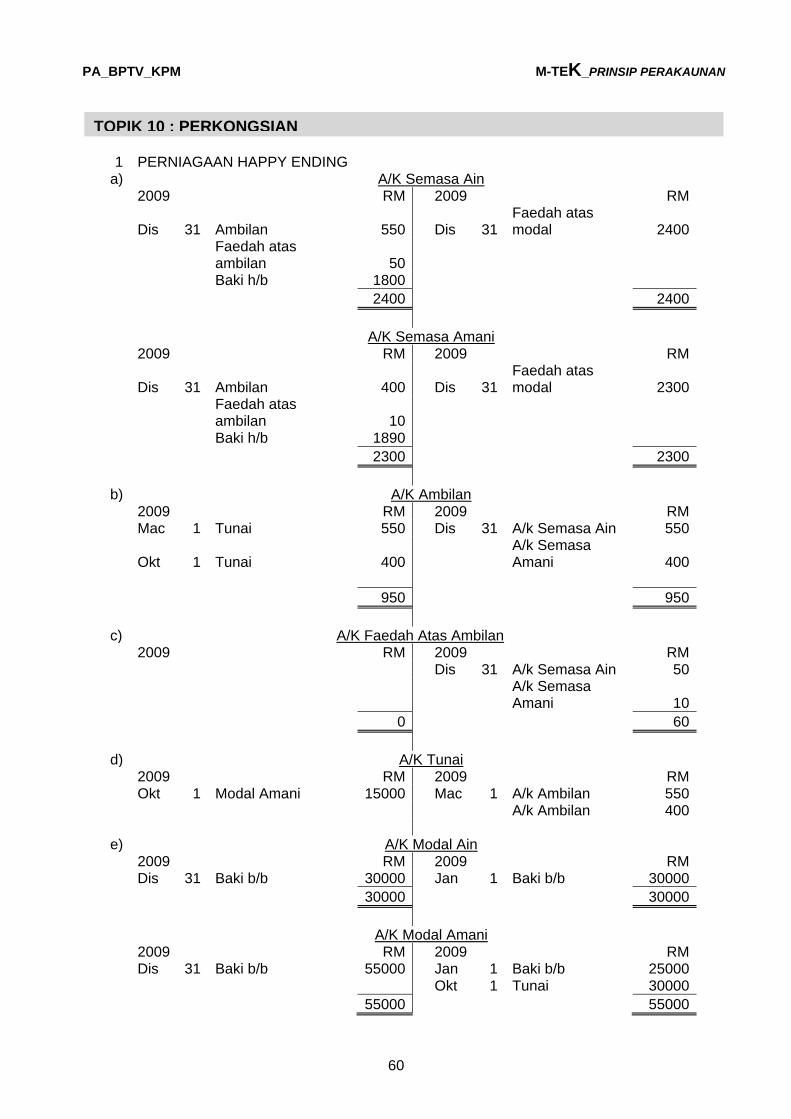

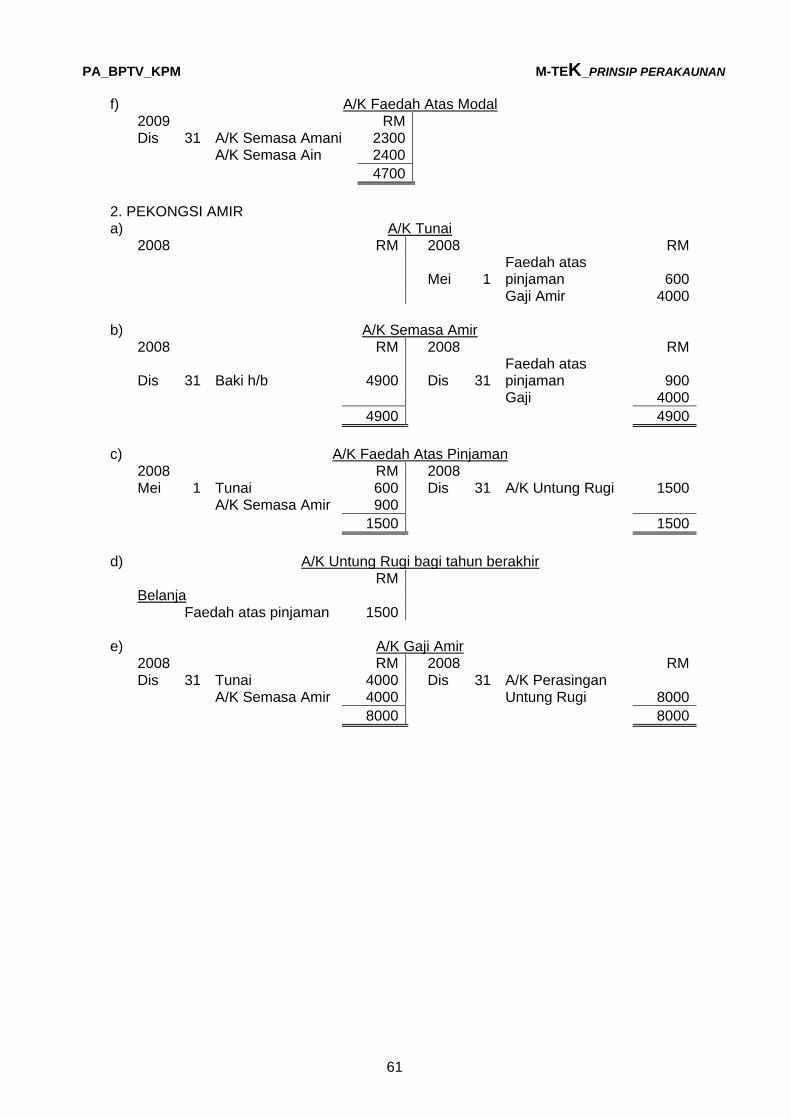

Soalan 1 Pekongsian Happy Ending terdiri daripada Ain dan Amani . Pada 1 Januari 2008 Akaun Modal Ain dan Amani mempunyai baki berikut Ain RM 30,000 dan Amani RM 25,000. Pada 1 Oktober Amani membawa masuk modal tambahan sebanyak RM 15,000 ke dalam perkongsian . Faedah atas modal yang dipersetujui ialah 8 % setahun. Sepanjang tahun perakaunan yang berakhir 31 Disember 2008 , Ain telah membuat ambilan sebanyak RM 550 pada 1 Mac dan Amani telah membuat ambilan sebanyak RM 400 pada 1 Oktober 2008 . Faedah atas ambilan dipersetujui pada kadar 10 % setahun. Sediakan :

a) Akaun Semasa Ain dan Akaun Semasa Amani b) Akaun Ambilan c) Akaun Faedah atas ambilan d) Akaun Tunai e) Akaun Modal Amani dan Akaun Modal Ain f) Akaun Faedah atas Modal

Soalan 2 Pada 1 Januari 2008 Pekongsi Amir telah memberi pinjaman sebanyak RM 25,000 kepada perniagaan perkongsiannya. Kadar faedah atas pinjaman yang telah dipersetujui ialah 6% setahun. Andaikan pada 1 Mei 2008 faedah sebanyak RM 600 telah dibayar secara tunai dan bakinya masih terakru pada 31 Disember 2008. Syarat dalam Ikatan Perkongsian menetapkan Amir berhak untuk menerima gaji tahunan berjumlah RM 8000 . Satu perdua daripada gaji tahunan Amir telah dibayar pada 1 Julai 2008.

TOPIK 10: PERKONGSIAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

22

Sediakan : a) Akaun Tunai b) Akaun Semasa Amir c) Akaun Faedah atas Pinjaman d) Akaun Untung Rugi e) Akaun Gaji Amir

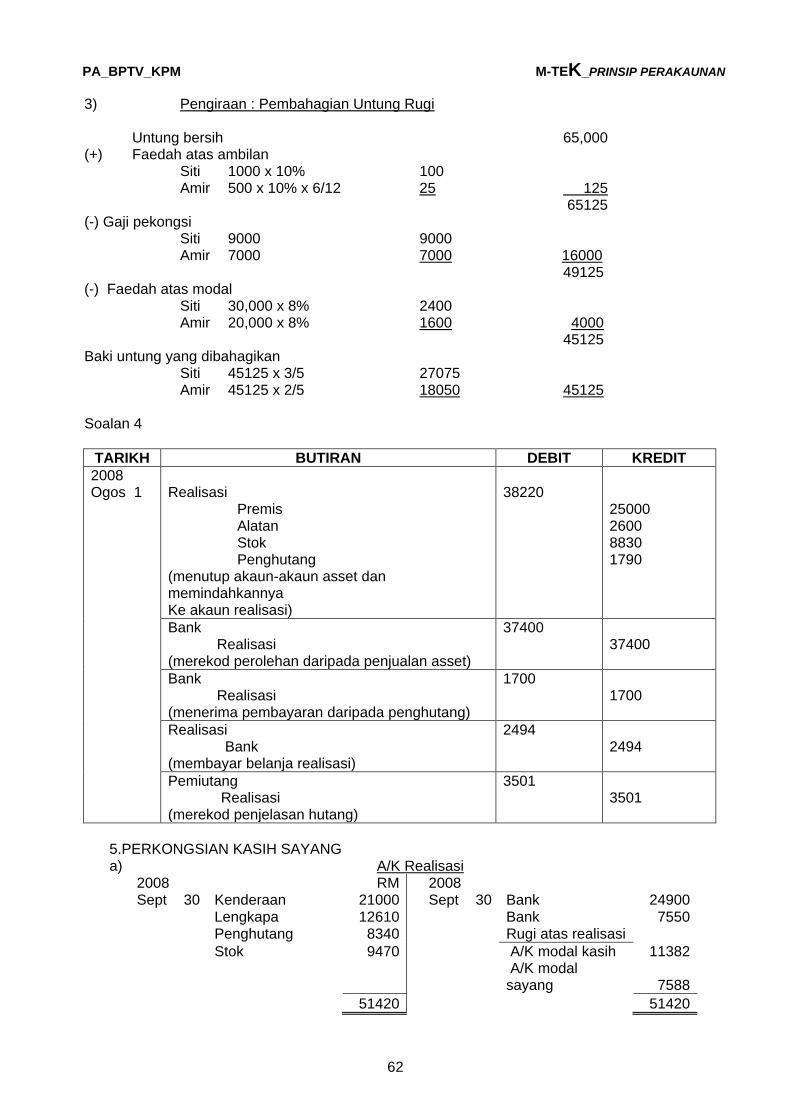

Soalan 3 Ikatan Perkongsian Siti dan Amir bersetuju untuk berkongsi untung dan rugi mengikut nisbah 3:2. Mereka berhak menerima faedah atas modal sebanyak 8% setahun. Siti melabur RM 30,000 dan Amir RM 20,000. Siti menerima gaji sebanyak RM 9000 dan Amir RM7000 setahun. Faedah atas ambilan yang dipersetujui ialah 10% setahun dan Siti telah membuat ambilan sebanyak RM 1000 pada 1 Januari. Sementara Amir telah membuat ambilan RM 500 pada I Julai . Untung bersih perkongsian sebelum sebarang pembahagian dibuat ialah RM 65,000. Siti dan Amir telah menerima gaji satu perempat pada I Julai. Sediakan Penyata Pembahagian Untung dan Rugi Perkongsian Siti dan Amir. Soalan 4 Encik Amir dan Encik Azlan ialah pekongsi dalam sebuah perniagaan dengan nisbah pembahagian untung atau rugi 2:1. Berikut adalah kedudukan kewangan perkongsian pada 31 Julai 2008: Aset RM Premis 25 000 Alatan 2 600 Stok 8 830 Penghutang 1 790 Bank 4 500 Liabiliti Pemiutang 3 501 Pada 1 Ogos 2008, Encik Amir dan Encik Azlan membubarkan perniagaan mereka. Perkara berikut telah dipersetujui semasa pembubaran: (i) Aset dijual dengan harga : RM Premis 26 500 Alatan 2 400 Stok 8 500 (ii) Penghutang menjelaskan hanya sebanyak RM 1 700. (iii) Belanja realisasi RM 2 494. (iv) Liabiliti dibayar setelah perkara (i) hingga (iii) diselesaikan. (v) Semua penerimaan dan pembayaran dibuat melalui bank. Anda dikehendaki menyediakan Jurnal Am dengan mengambil kira langkah –langkah pembubaran dari 1 hingga 5.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

23

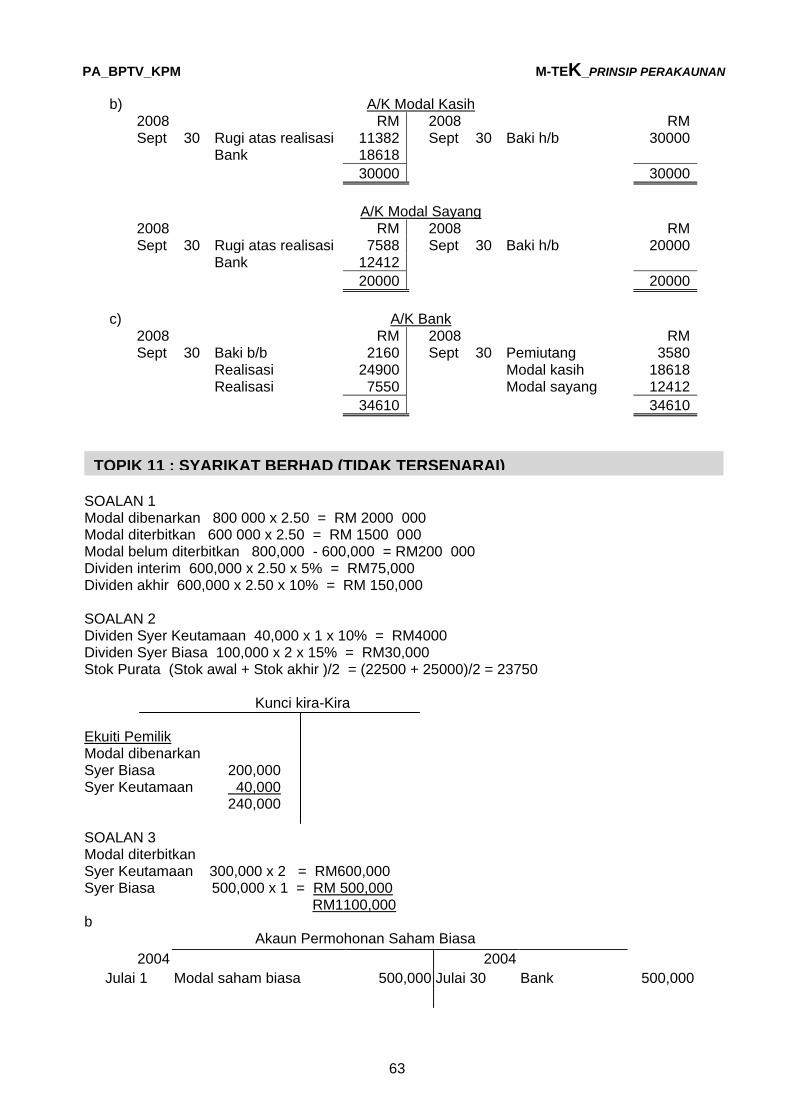

Soalan 5 Cik Kasih dan Cik Sayang ialah pemilik Perkongsian KasihSayang yang menjalankan perniagaan di Pontian, Johor. Mereka berkongsi untung atau rugi perniagaan dengan nisbah 3 : 2. Pada 30 September 2008, mereka bersetuju membubarkan perkongsian kerana perniagaan mengalami kerugian. Berikut adalah kedudukan kewangan perkongsian KasihSayang pada tarikh tersebut: RM Kenderaan 21 000 Lengkapan 12 610 Penghutang 8 340 Stok 9 470 Bank 2 160 Modal Kasih 30 000 Modal Sayang 20 000 Pemiutang 3 580 Maklumat tambahan: (i) Kenderaan, lengkapan dan stok dijual dengan harga RM 24 900. (ii) Penghutang telah membayar RM7 550 dan bakinya dihapus kira sebagai hutang lapuk. (iii) Semua liabiliti telah dijelaskan sepenuhnya. (iv) Semua urus niaga dilakukan dengan menggunakan cek. Sediakan: (a) Akaun Realisasi (b) Akaun Modal setiap pekongsi (c) Akaun Bank

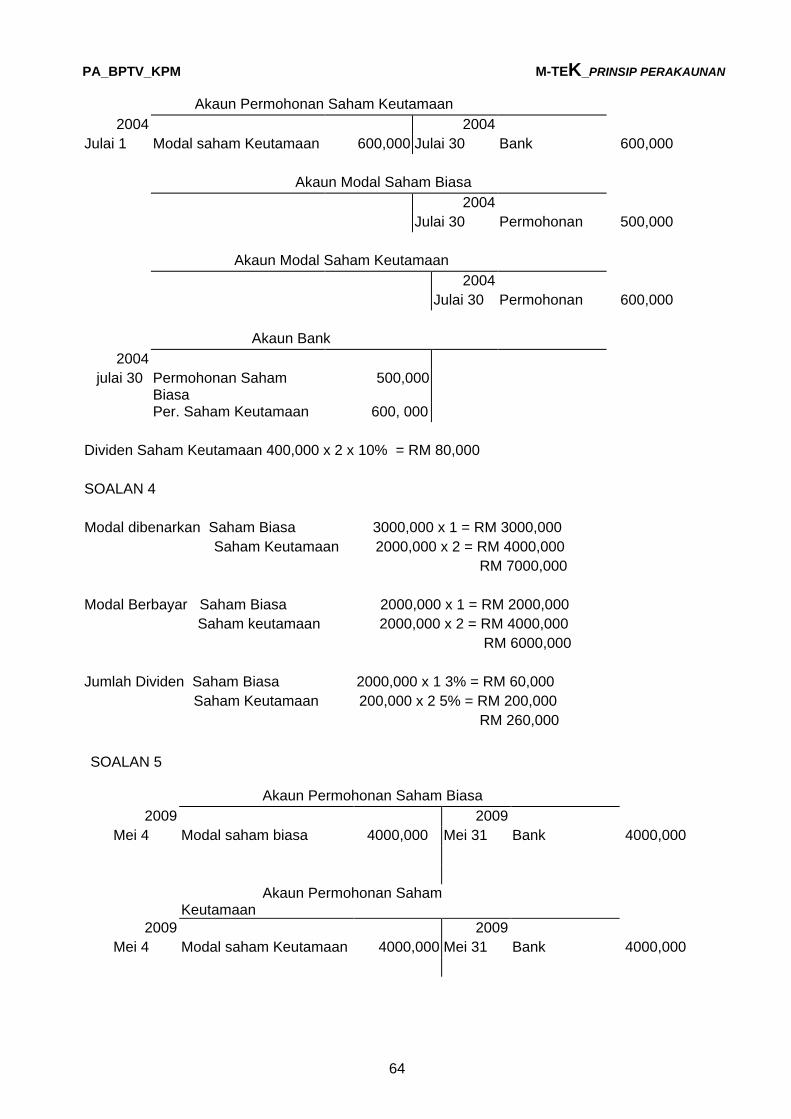

Soalan 1 Pada 1 April 2008, Syarikat A & A Berhad telah memulakan perniagaan dengan modal berdaftar sebanyak 800 000 syer biasa RM2.50 tiap-tiap satu. Pada tarikh yang sama, syarikat telah menerbitkan 600 000 syer biasa pada nilai tara kepada orang ramai. Semua syer yang diterbitkan telah dipohon beli dan dibayar penuh semasa permohonan. Lembaga pengarah syarikat telah memutuskan perkara berikut: (i) Membayar dividen interim 5% pada 1 Oktober 2008. (ii) Mengisytiharkan dividen akhir 10% pada 31 Mac 2009. Anda dikehendaki: (a) menghitung

(i) modal dibenarkan (ii) modal diterbitkan (iii) modal belum diterbitkan (iv) dividen interim (v) dividen akhir

TOPIK 11: SYARIKAT BERHAD (TIDAK TERSENARAI)

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

24

Soalan 2 Syarikat Optimum Berhad mempunyai modal berdaftar sebanyak 200 000 syer biasa RM2 setiap satu dan 100 000 10% syer keutamaan RM1 setiap satu. Syarikat telah menerbitkan 100 000 syer biasa dan 40 000 10% syer keutamaan kepada orang ramai dengan nilai tara. Tahun kewangan syarikat berkahir pada 30 September 2000. Berikut ialah maklumat yang diberikan oleh syarikat pada 30 September 2000: (i)

RM Premis Stok pada 1 Oktober 1999 Stok pada 30 September 2000

50 000 22 500 25 000

(ii) Lembaga Pengarah syarikat telah memutuskan pembayaran dividen syer keutamaan dan pembayaran dividen 15% atas syer biasa.

Anda dikehendaki: (a) Menerangkan maksud dividen (b) Menghitung

(i) Dividen syer keutamaan (ii) Dividen syer biasa (iii) Stok purata (iv) Tunjukkan bahagian Ekuiti Pemilik Sykt Optimum di Kunci Kira-kira

Soalan 3 Pada 1 Januari 2004, Syarikat Manjaria Berhad didaftarkan dengan modal berdaftar yang terdiri daripada 400 000 unit 10% saham keutamaan bernilai RM2 sesaham dan 600 000 unit saham biasa bernilai RM1 sesaham. Pada 1 Julai 2004, syarikat telah menerbitkan 300 000 unit 10% Saham Keutamaan dan 500 000 unit saham biasa pada nilai tara. Semua saham telah dilanggan oleh orang ramai dan dibayar penuh pada 30 Julai 2004. Pada 31 Disember 2004 lembaga pengarah mengisytiharkan pembayaran dividen kepada pemegang saham keutamaan sahaja. (a) Hitung modal diterbitkan. (b) Rekod terbitan saham di atas dalam akaun-akaun berikut:

(i) Akaun Permohonan Saham Biasa dan Akaun Modal Saham Biasa (ii) Akaun Permohonan Saham Keutamaan dan Akaun Modal Saham Keutamaan (iii) Akaun Bank

(c) Hitung dividen saham keutamaan. Soalan 4 Syarikat Dinar Maju Berhad telah ditubuhkan pada 1 Januari 2005 dengan modal berdaftar terdiri daripada 3 000 000 unit saham biasa RM1.00 sesaham dan 2 000 000 unit 5% saham keutamaan RM2.00. 2 000 000 unti saham biasa dan semua saham keutamaan telah ditawarkan untuk langganan pada nilai tara. Semua saham yang diterbitkan telah dilanggan dan dibayar penuh.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

25

Bagi tahun berakhir 31 Disember 2005, Syarikat mengisytiharkan pembayaran dividen 3% kepada pemegang saham biasa. (a) Hitung:

(i) Modal Dibenarkan (ii) Modal berbayar (iii) Jumlah dividen

Soalan 5 Pada 1 Mei 2009, Syarikat Gila Duit Berhad telah didaftarkan dengan modal RM 7000 000 yang terdiri daripada 2000 000 8% saham keutamaan bernilai RM 2.00 sesaham dan 5000 000 saham biasa bernilai RM 1.00 sesaham . Pada 4 Mei 2009 syarikat itu telah menerbitkan semua saham keutamaan itu dan 4000 000 saham biasa kepada orang ramai pada nilai tara. Semua saham itu telah dilanggan dan dibayar penuh pada 31 Mei 2009. Wang permohonan dibankkan pada tarikh yang sama. Anda dikehendaki menyediakan :

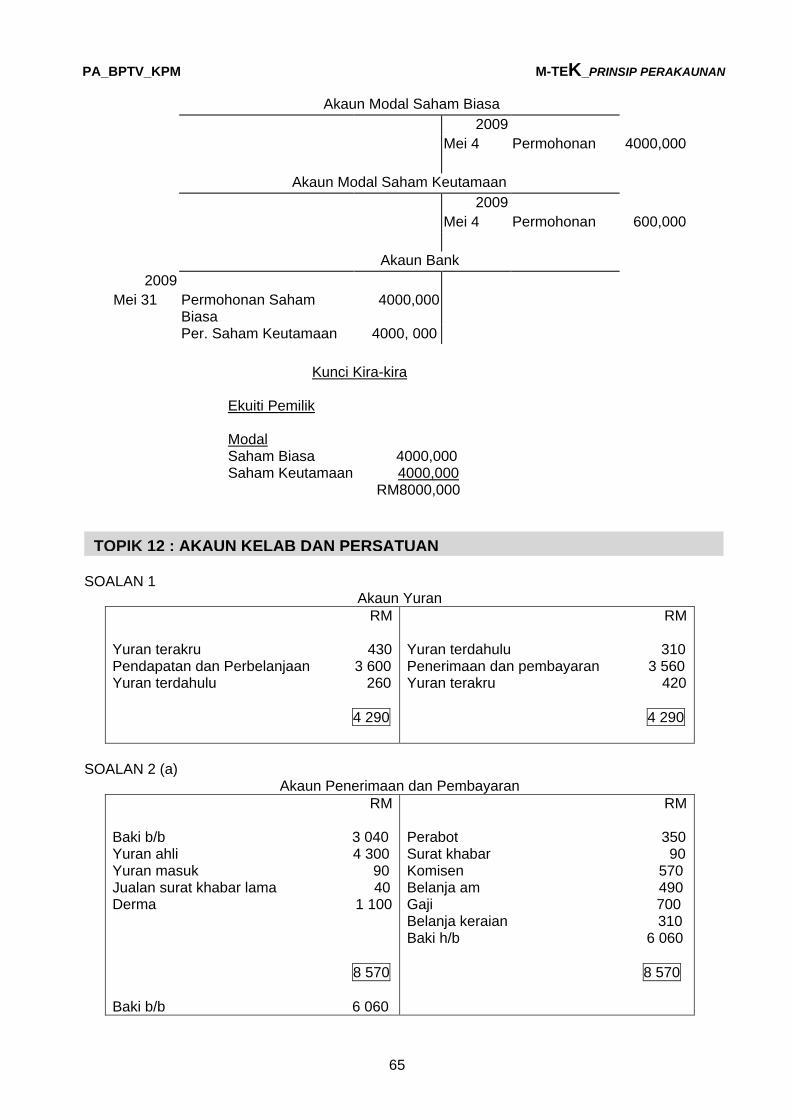

a) Akaun Permohonan Saham keutamaan b) Akaun Permohonan Saham Biasa c) Akaun Modal Saham Keutamaan d) Akaun Modal Saham Biasa e) Akaun Bank f) Catatan modal saham dalam Kunci Kira-kira

Soalan 1 Yang berikut adalah baki-baki yuran yang masih belum dibayar atau yang telah dibayar terdahulu bagi sebuah Kelab Tenis. 1 Jun 2008 30 Ogos 2009 Yuran terdahulu RM 310 RM 260 Yuran terakru 420 340 Kelab mempunyai 120 orang ahli. Ahli kelab diwajibkan membayar yuran sebanyak RM30 sebulan. Anda dikehendaki menyediakan Akaun Yuran bagi tahun berakhir 30 Ogos 2009 Soalan 2 Baki yang berikut diperoleh daripada sebuah Kelab Komputer

Baki di bank Yuran terdahulu Yuran terakru Komisen terakru Belanja am terdahulu Perabot

1 Januari 2008

3 040 270

- 360

- 6 700

31 Disember 2008

? -

210 -

50 6 850

TOPIK 12 : AKAUN KELAB DAN PERSATUAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

26

Penerimaan cek sepanjang tahun 2008:

Yuran ahli RM 4 300 Yuran masuk 90 Jualan surat khabar 40 Derma 1 100

Nota: yuran masuk dianggap sebagai pendapatan modal

Pembayaran cek sepanjang tahun 2008:

Perabot RM 350 Belian surat khabar 90 Komisen 570 Belanja am 490 Gaji 700 Belanja keraian 310

Anda dikehendaki menyediakan :

a) Akaun Penerimaan dan Pembayaran bagi tahun berakhir 31 Disember 2008. b) Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Disember 2008.

Soalan 3

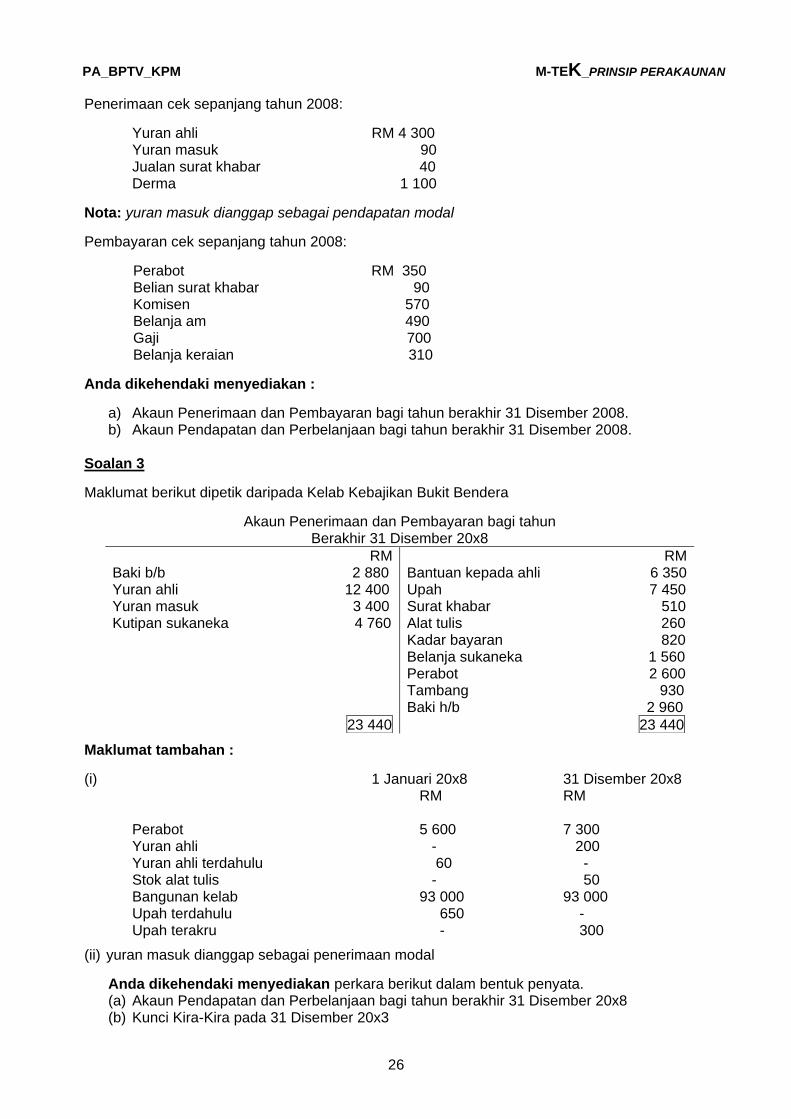

Maklumat berikut dipetik daripada Kelab Kebajikan Bukit Bendera

Akaun Penerimaan dan Pembayaran bagi tahun Berakhir 31 Disember 20x8

RM Baki b/b 2 880 Yuran ahli 12 400 Yuran masuk 3 400 Kutipan sukaneka 4 760

23 440

RM Bantuan kepada ahli 6 350 Upah 7 450 Surat khabar 510 Alat tulis 260 Kadar bayaran 820 Belanja sukaneka 1 560 Perabot 2 600 Tambang 930 Baki h/b 2 960

23 440

Maklumat tambahan :

(i) 1 Januari 20x8 31 Disember 20x8 RM RM Perabot 5 600 7 300 Yuran ahli - 200 Yuran ahli terdahulu 60 - Stok alat tulis - 50 Bangunan kelab 93 000 93 000 Upah terdahulu 650 - Upah terakru - 300

(ii) yuran masuk dianggap sebagai penerimaan modal

Anda dikehendaki menyediakan perkara berikut dalam bentuk penyata. (a) Akaun Pendapatan dan Perbelanjaan bagi tahun berakhir 31 Disember 20x8 (b) Kunci Kira-Kira pada 31 Disember 20x3

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

27

13.3 PENENTUAN PENDAPATAN

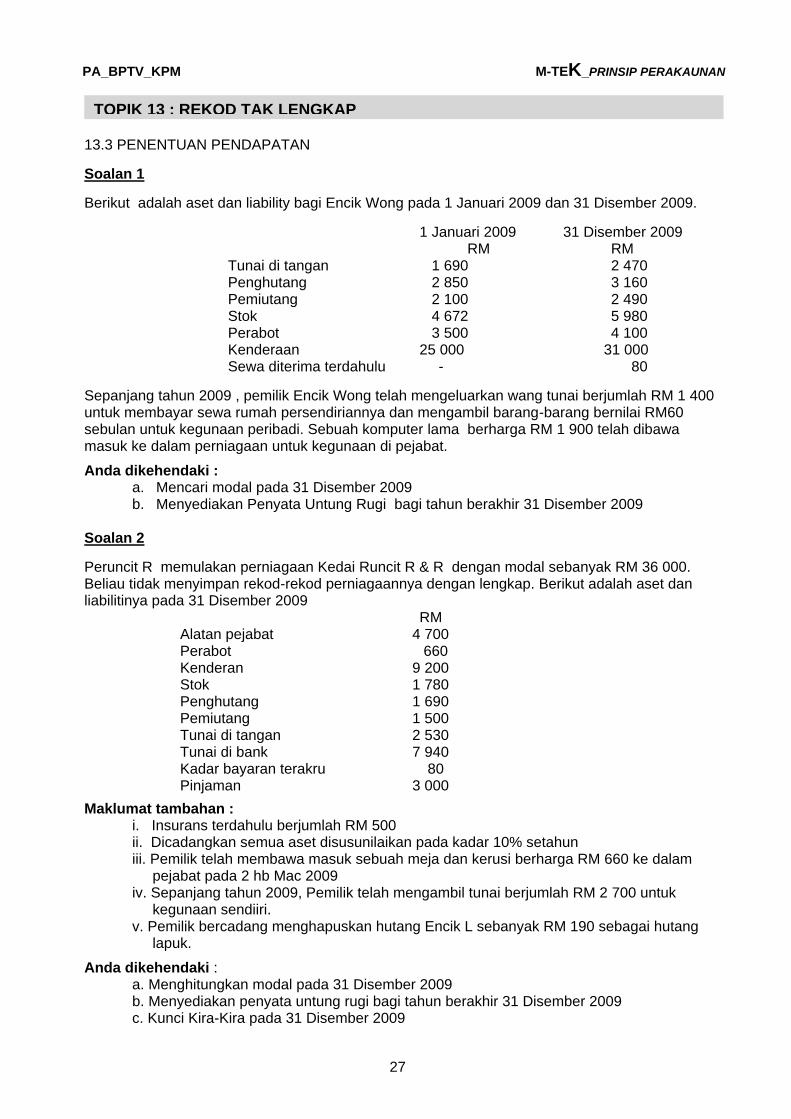

Soalan 1

Berikut adalah aset dan liability bagi Encik Wong pada 1 Januari 2009 dan 31 Disember 2009.

1 Januari 2009 31 Disember 2009 RM RM Tunai di tangan 1 690 2 470 Penghutang 2 850 3 160 Pemiutang 2 100 2 490 Stok 4 672 5 980 Perabot 3 500 4 100 Kenderaan 25 000 31 000 Sewa diterima terdahulu - 80

Sepanjang tahun 2009 , pemilik Encik Wong telah mengeluarkan wang tunai berjumlah RM 1 400 untuk membayar sewa rumah persendiriannya dan mengambil barang-barang bernilai RM60 sebulan untuk kegunaan peribadi. Sebuah komputer lama berharga RM 1 900 telah dibawa masuk ke dalam perniagaan untuk kegunaan di pejabat.

Anda dikehendaki : a. Mencari modal pada 31 Disember 2009 b. Menyediakan Penyata Untung Rugi bagi tahun berakhir 31 Disember 2009

Soalan 2

Peruncit R memulakan perniagaan Kedai Runcit R & R dengan modal sebanyak RM 36 000. Beliau tidak menyimpan rekod-rekod perniagaannya dengan lengkap. Berikut adalah aset dan liabilitinya pada 31 Disember 2009 RM Alatan pejabat 4 700 Perabot 660 Kenderan 9 200 Stok 1 780 Penghutang 1 690 Pemiutang 1 500 Tunai di tangan 2 530 Tunai di bank 7 940 Kadar bayaran terakru 80 Pinjaman 3 000

Maklumat tambahan : i. Insurans terdahulu berjumlah RM 500 ii. Dicadangkan semua aset disusunilaikan pada kadar 10% setahun iii. Pemilik telah membawa masuk sebuah meja dan kerusi berharga RM 660 ke dalam pejabat pada 2 hb Mac 2009 iv. Sepanjang tahun 2009, Pemilik telah mengambil tunai berjumlah RM 2 700 untuk kegunaan sendiiri. v. Pemilik bercadang menghapuskan hutang Encik L sebanyak RM 190 sebagai hutang lapuk.

Anda dikehendaki : a. Menghitungkan modal pada 31 Disember 2009 b. Menyediakan penyata untung rugi bagi tahun berakhir 31 Disember 2009 c. Kunci Kira-Kira pada 31 Disember 2009

TOPIK 13 : REKOD TAK LENGKAP

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

28

Soalan 3

Maklumat berikut diperolehi daripada Peniaga T

1 Oktober 2008 30 Sept 2009 RM RM Stok 4 160 4 820 Penghutang 3 520 3 900 Pemiutang 2 800 2 700 Penerimaan daripada penghutang 36 400 Pembayaran kepada pemiutang 21 500 Jumlah diskaun diberi 1 090 Jumlah diskaun diterima 870 Pulangan keluar 380 Pulangan masuk 405 Hutang lapuk 300 Belian tunai 6 500 Jualan tunai 9 210 Cek tak layan 174 Hutang lapuk pulih 330 Peruntukan hutang ragu 150 Anda dikehendaki :

a. Menghitung (i) jumlah jualan (ii) jumlah belian

b. Menyediakan Akaun Perdagangan bagi tahun berakhir 30 Sept 2009

Soalan 4 G adalah pemilik Bengkel KAMI . Beliau menyimpan rekod perniagaanya tetapi tidak mengikut sistem catatan bergu yang betul. Maklumat berikut diperoleh daripada buku perniagaan beliau :

1 Januari 2009 31 Disember 2009 RM RM Kenderaan bermotor 40 000 40 000 Stok alat-alat kecil 12 000 15 200 Penghutang 7 600 9 890 Pemiutang 3 600 2 850 Sewa terakru - 300 Stok 8 470 6 300 Bank 9 570 ?

BUKU TUNAI Baki b/b 9 570 Sewa 900 Penghutang 54 810 Alat-alat kecil 3 450 Komisen diterima 920 Belian 39 600 Insurans 1 500 Penghutang(cek tak layan) 260 Maklumat tambahan:

i. Insurans yang dibayar untuk tempoh setahun bermula 1 Julai 2009 ii. Kenderaan disusutnilaikan pada kadar 10% setahun atas kos iii. Pelanggan telah memulangkan barang bernilai RM 1180. Pekara ini belum direkodkan lagi.

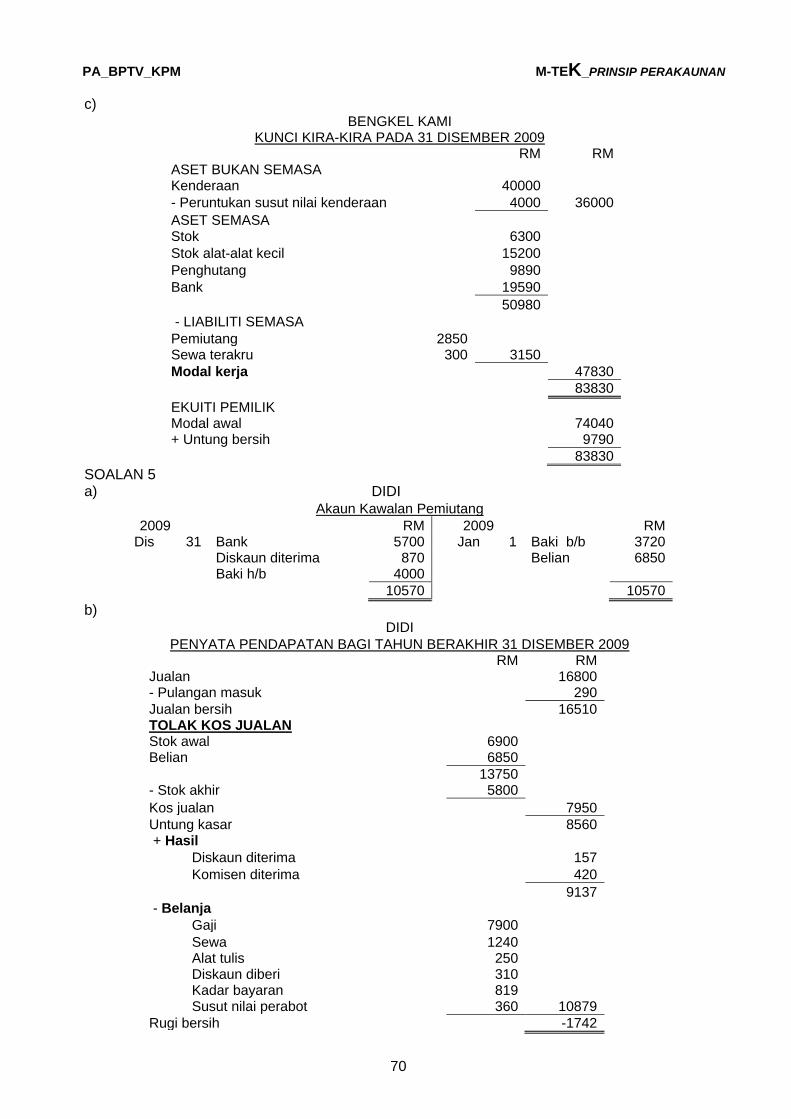

Anda dikehendaki menyediakan : a. Akaun Kawalan Penghutang b. Penyata Pendapatan bagi tahun berakhir 31 Disember 2009 c. Kunci Kira-Kira pada 31 Disember 2009

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

29

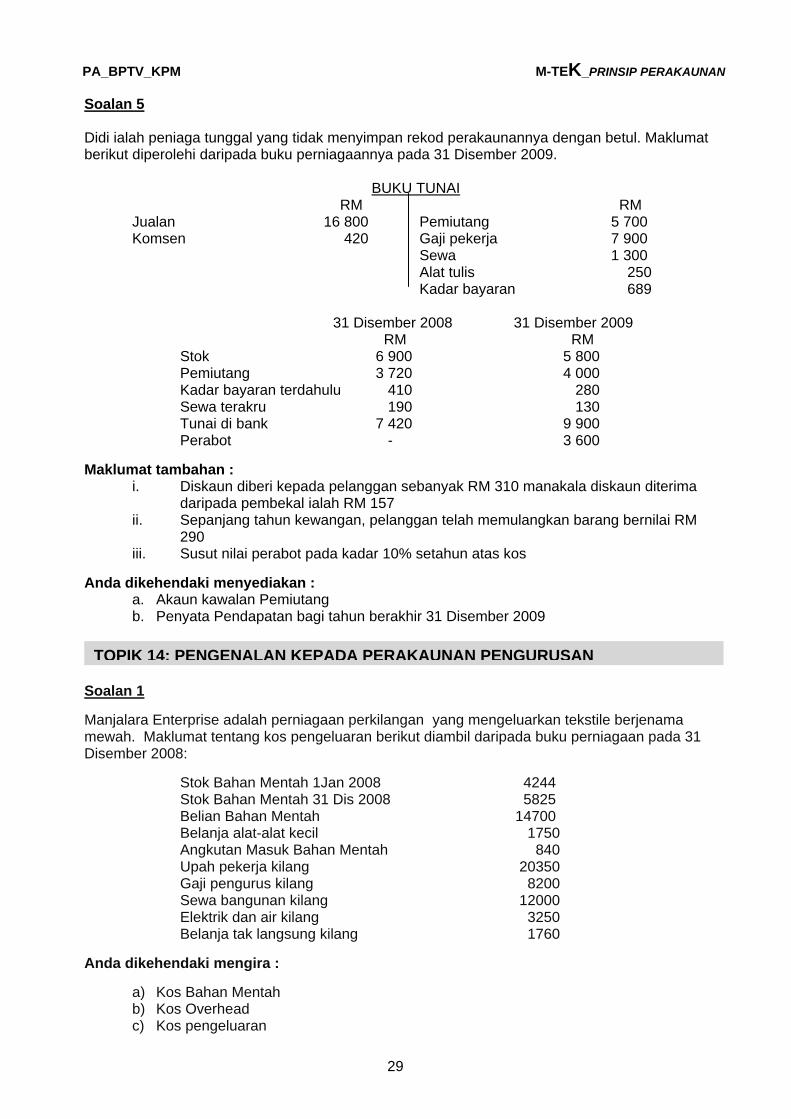

Soalan 5 Didi ialah peniaga tunggal yang tidak menyimpan rekod perakaunannya dengan betul. Maklumat berikut diperolehi daripada buku perniagaannya pada 31 Disember 2009.

BUKU TUNAI RM RM Jualan 16 800 Pemiutang 5 700 Komsen 420 Gaji pekerja 7 900 Sewa 1 300 Alat tulis 250 Kadar bayaran 689

31 Disember 2008 31 Disember 2009 RM RM Stok 6 900 5 800 Pemiutang 3 720 4 000 Kadar bayaran terdahulu 410 280 Sewa terakru 190 130 Tunai di bank 7 420 9 900 Perabot - 3 600

Maklumat tambahan : i. Diskaun diberi kepada pelanggan sebanyak RM 310 manakala diskaun diterima

daripada pembekal ialah RM 157 ii. Sepanjang tahun kewangan, pelanggan telah memulangkan barang bernilai RM

290 iii. Susut nilai perabot pada kadar 10% setahun atas kos

Anda dikehendaki menyediakan : a. Akaun kawalan Pemiutang b. Penyata Pendapatan bagi tahun berakhir 31 Disember 2009

Soalan 1

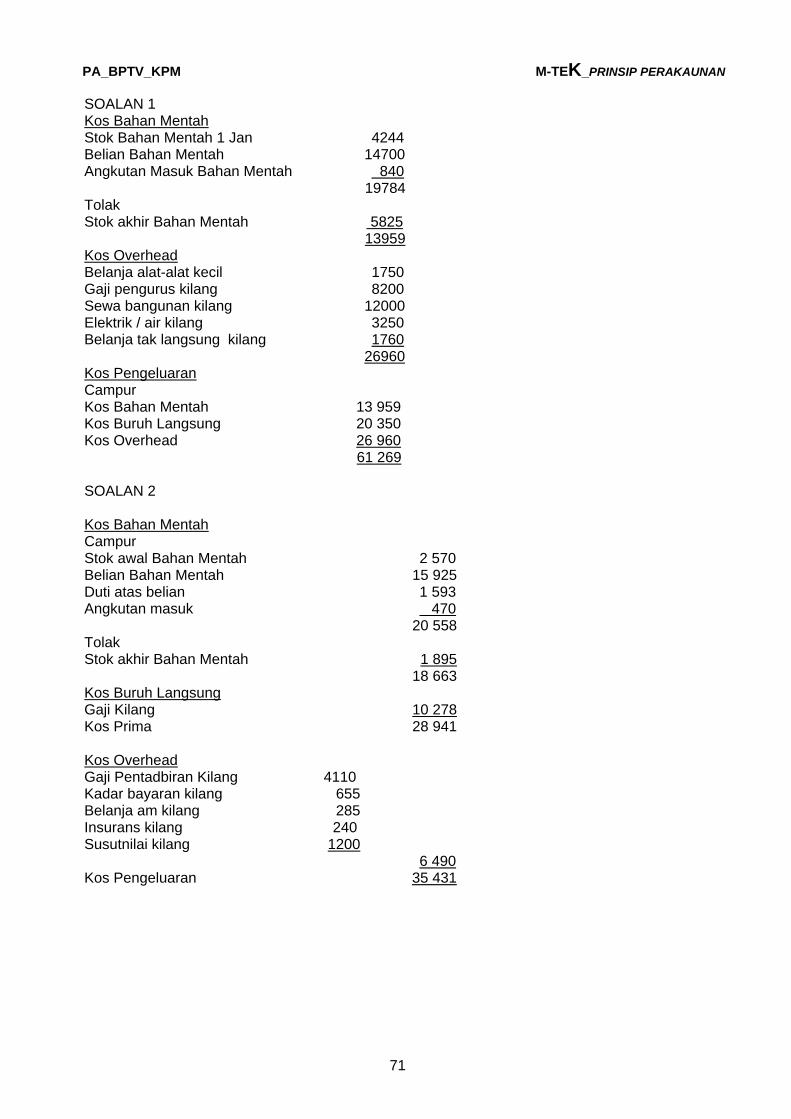

Manjalara Enterprise adalah perniagaan perkilangan yang mengeluarkan tekstile berjenama mewah. Maklumat tentang kos pengeluaran berikut diambil daripada buku perniagaan pada 31 Disember 2008:

Stok Bahan Mentah 1Jan 2008 4244 Stok Bahan Mentah 31 Dis 2008 5825 Belian Bahan Mentah 14700 Belanja alat-alat kecil 1750 Angkutan Masuk Bahan Mentah 840 Upah pekerja kilang 20350 Gaji pengurus kilang 8200 Sewa bangunan kilang 12000 Elektrik dan air kilang 3250 Belanja tak langsung kilang 1760

Anda dikehendaki mengira :

a) Kos Bahan Mentah b) Kos Overhead c) Kos pengeluaran

TOPIK 14: PENGENALAN KEPADA PERAKAUNAN PENGURUSAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

30

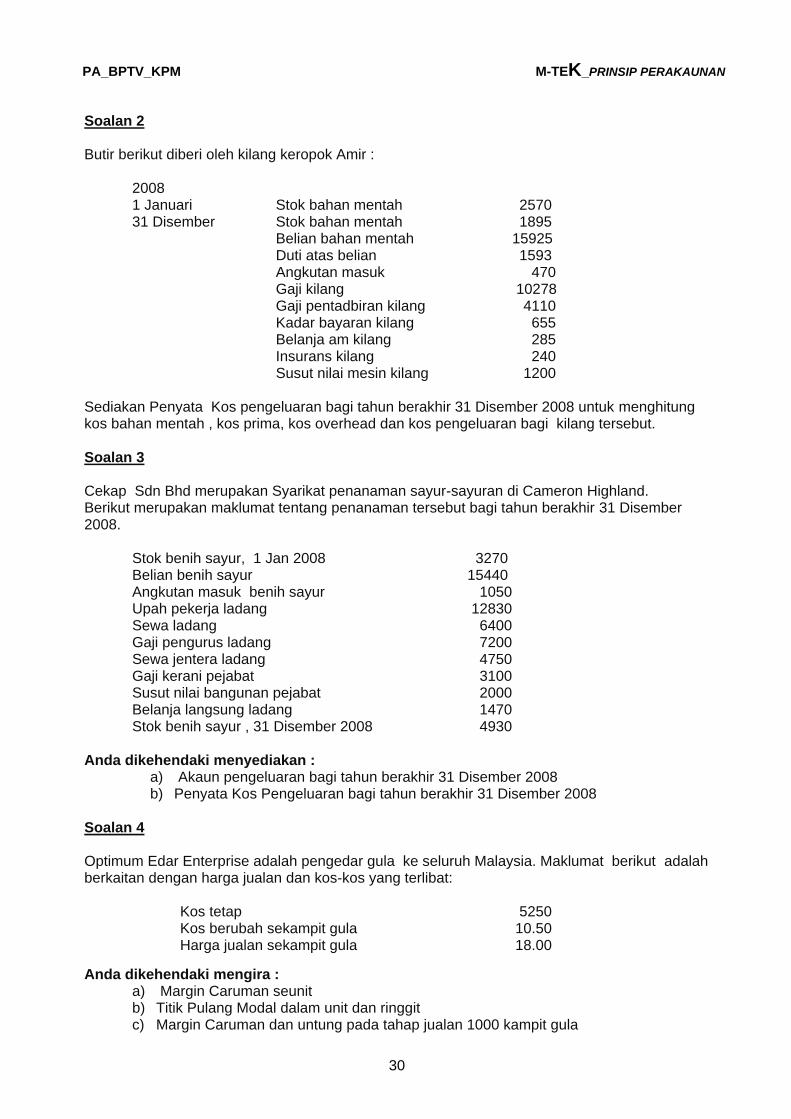

Soalan 2

Butir berikut diberi oleh kilang keropok Amir : 2008 1 Januari Stok bahan mentah 2570 31 Disember Stok bahan mentah 1895 Belian bahan mentah 15925 Duti atas belian 1593 Angkutan masuk 470 Gaji kilang 10278 Gaji pentadbiran kilang 4110 Kadar bayaran kilang 655 Belanja am kilang 285 Insurans kilang 240 Susut nilai mesin kilang 1200 Sediakan Penyata Kos pengeluaran bagi tahun berakhir 31 Disember 2008 untuk menghitung kos bahan mentah , kos prima, kos overhead dan kos pengeluaran bagi kilang tersebut. Soalan 3 Cekap Sdn Bhd merupakan Syarikat penanaman sayur-sayuran di Cameron Highland. Berikut merupakan maklumat tentang penanaman tersebut bagi tahun berakhir 31 Disember 2008. Stok benih sayur, 1 Jan 2008 3270 Belian benih sayur 15440 Angkutan masuk benih sayur 1050 Upah pekerja ladang 12830 Sewa ladang 6400 Gaji pengurus ladang 7200 Sewa jentera ladang 4750 Gaji kerani pejabat 3100 Susut nilai bangunan pejabat 2000 Belanja langsung ladang 1470 Stok benih sayur , 31 Disember 2008 4930 Anda dikehendaki menyediakan :

a) Akaun pengeluaran bagi tahun berakhir 31 Disember 2008 b) Penyata Kos Pengeluaran bagi tahun berakhir 31 Disember 2008

Soalan 4 Optimum Edar Enterprise adalah pengedar gula ke seluruh Malaysia. Maklumat berikut adalah berkaitan dengan harga jualan dan kos-kos yang terlibat: Kos tetap 5250 Kos berubah sekampit gula 10.50 Harga jualan sekampit gula 18.00

Anda dikehendaki mengira : a) Margin Caruman seunit b) Titik Pulang Modal dalam unit dan ringgit c) Margin Caruman dan untung pada tahap jualan 1000 kampit gula

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

31

2

Soalan 5 Perniagaan Fresh Café menjalan perniagaan berasaskan makanan iaitu membekalkan roti segar di seluruh Bandar Pontian. Butir-butir berikut merupakan kos dan harga jualan bagi tempoh dua bulan.

Kos tetap 6000 Kos berubah 1 buku roti 3 Harga jualan 1 unit roti 5

Anda dikehendaki : a) Mencari Titik Pulang Modal dengan menggunakan kaedah graf b) Mengira Titik Pulang Modal dengan menggunakan kaedah Margin Caruman c) Jika perniagaan mensasarkan untung sebanyak RM 1 500 dalam masa dua bulan

berapa buku roti yang perlu dijual ?

1. Baki-baki yang berikut diperolehi daripada buku-buku Perniagaan Amani pada 31 Dis 2008 RM RM Stok 1 Jan 2008 18 900 Pemiutang 13 440 Belian 234 620 Gaji terakru 500 Tunai 1 640 Kenderaan 60 000 Bank 5 500 Modal 1 Jan 2008 90 000 Penghutang 11 580 Pulangan masuk 700 Stok 31 Dis 2008 23 100 Jualan 289 450 Angkutan masuk 580

Anda dikehendaki menghitung: i) Nisbah semasa ii) Peratus tokokan iii) margin untung kasar iv) Kadar pusing ganti stok

2. Maklumat perniagaan Sri Cantik Manis bagi tahun kewangan berakhir 30 Jun 2008 adalah seperti berikut:

RM Stok 1 Julai 2007 8 600 Stok 30 Jun 2008 9 300 Modal 1 Julai 2007 50 000 Untung bersih tahun kewangan ini 8 500 Belian 71 940 Jualan 93 080 Perabot 5 200 Iklan terdahulu 120 Komisen diterima terakru 350 Belanja sewa terakru 500 Penghutang 4 258 Angkutan masuk 360

Anda dikehendaki: a. Menghitung

i) Kos jualan ii) Untung kasar iii) Peratus tokokan iv) Kadar pusing ganti stok

b. Nyatakan fungsi kadar pusing ganti stok

TOPIK 15 : MAKLUMAT UNTUK MEMBUAT KEPUTUSAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

32

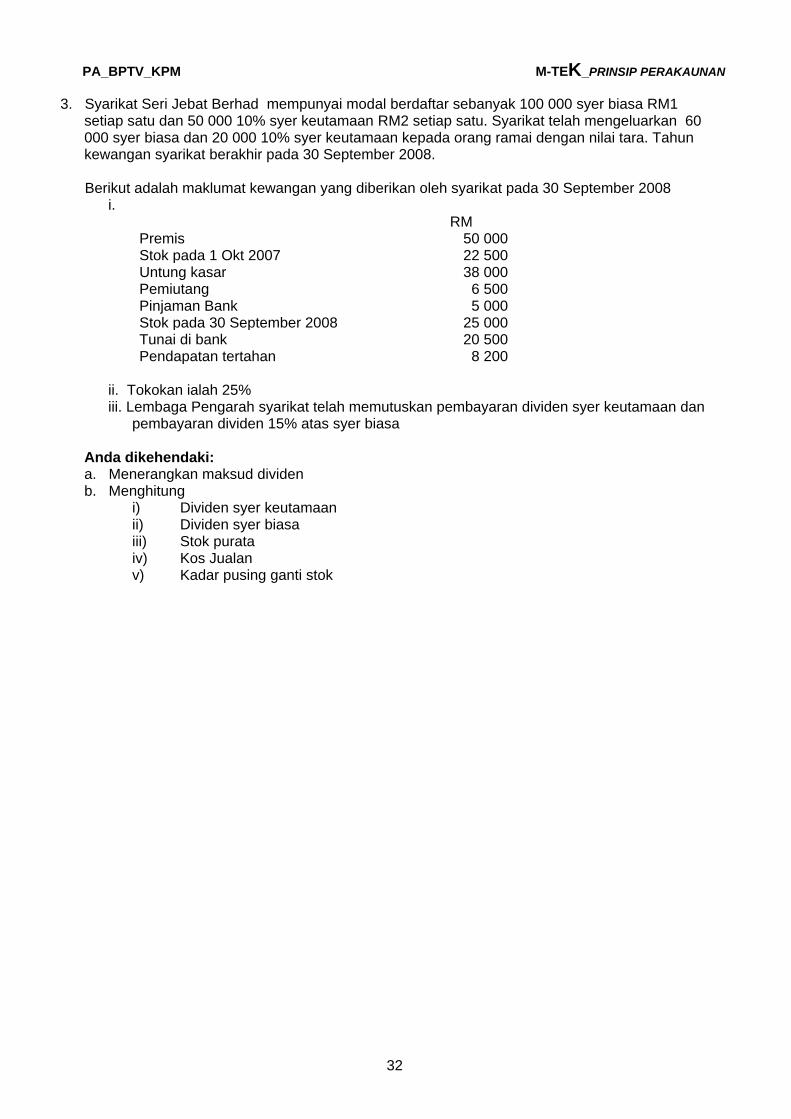

2

3. Syarikat Seri Jebat Berhad mempunyai modal berdaftar sebanyak 100 000 syer biasa RM1 setiap satu dan 50 000 10% syer keutamaan RM2 setiap satu. Syarikat telah mengeluarkan 60 000 syer biasa dan 20 000 10% syer keutamaan kepada orang ramai dengan nilai tara. Tahun kewangan syarikat berakhir pada 30 September 2008.

Berikut adalah maklumat kewangan yang diberikan oleh syarikat pada 30 September 2008

i. RM Premis 50 000 Stok pada 1 Okt 2007 22 500 Untung kasar 38 000 Pemiutang 6 500 Pinjaman Bank 5 000 Stok pada 30 September 2008 25 000 Tunai di bank 20 500 Pendapatan tertahan 8 200

ii. Tokokan ialah 25% iii. Lembaga Pengarah syarikat telah memutuskan pembayaran dividen syer keutamaan dan

pembayaran dividen 15% atas syer biasa Anda dikehendaki: a. Menerangkan maksud dividen b. Menghitung

i) Dividen syer keutamaan ii) Dividen syer biasa iii) Stok purata iv) Kos Jualan v) Kadar pusing ganti stok

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

33

2

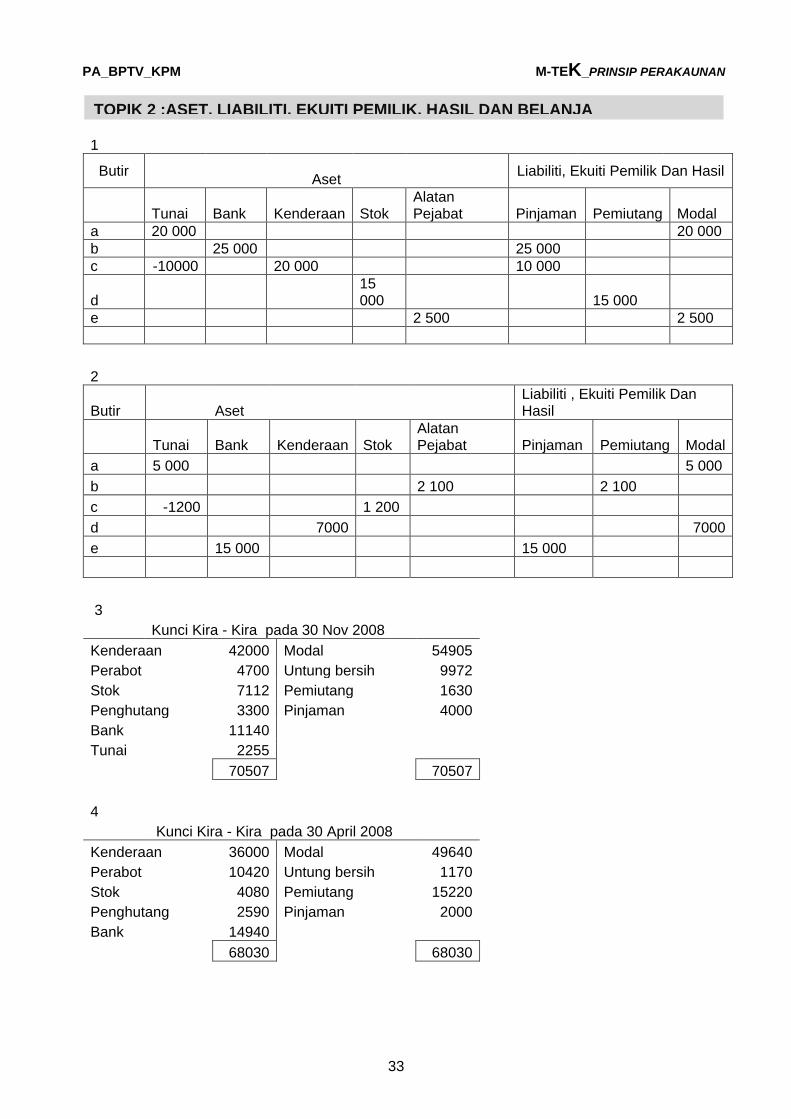

1

Butir

Aset

Liabiliti, Ekuiti Pemilik Dan Hasil

Tunai Bank Kenderaan Stok Alatan Pejabat Pinjaman Pemiutang Modal

a 20 000 20 000

b 25 000 25 000

c -10000 20 000 10 000

d 15 000 15 000

e 2 500 2 500

2

Butir Aset

Liabiliti , Ekuiti Pemilik Dan Hasil

Tunai Bank Kenderaan Stok Alatan Pejabat Pinjaman Pemiutang Modal

a 5 000 5 000

b 2 100 2 100

c -1200 1 200

d 7000 7000

e 15 000 15 000

3 Kunci Kira - Kira pada 30 Nov 2008

Kenderaan 42000 Modal

54905

Perabot

4700 Untung bersih 9972

Stok

7112 Pemiutang 1630

Penghutang 3300 Pinjaman

4000

Bank

11140 Tunai

2255

70507

70507

4 Kunci Kira - Kira pada 30 April 2008

Kenderaan 36000 Modal

49640

Perabot

10420 Untung bersih 1170

Stok

4080 Pemiutang 15220

Penghutang 2590 Pinjaman

2000

Bank

14940

68030

68030

TOPIK 2 :ASET, LIABILITI, EKUITI PEMILIK, HASIL DAN BELANJA

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

34

2

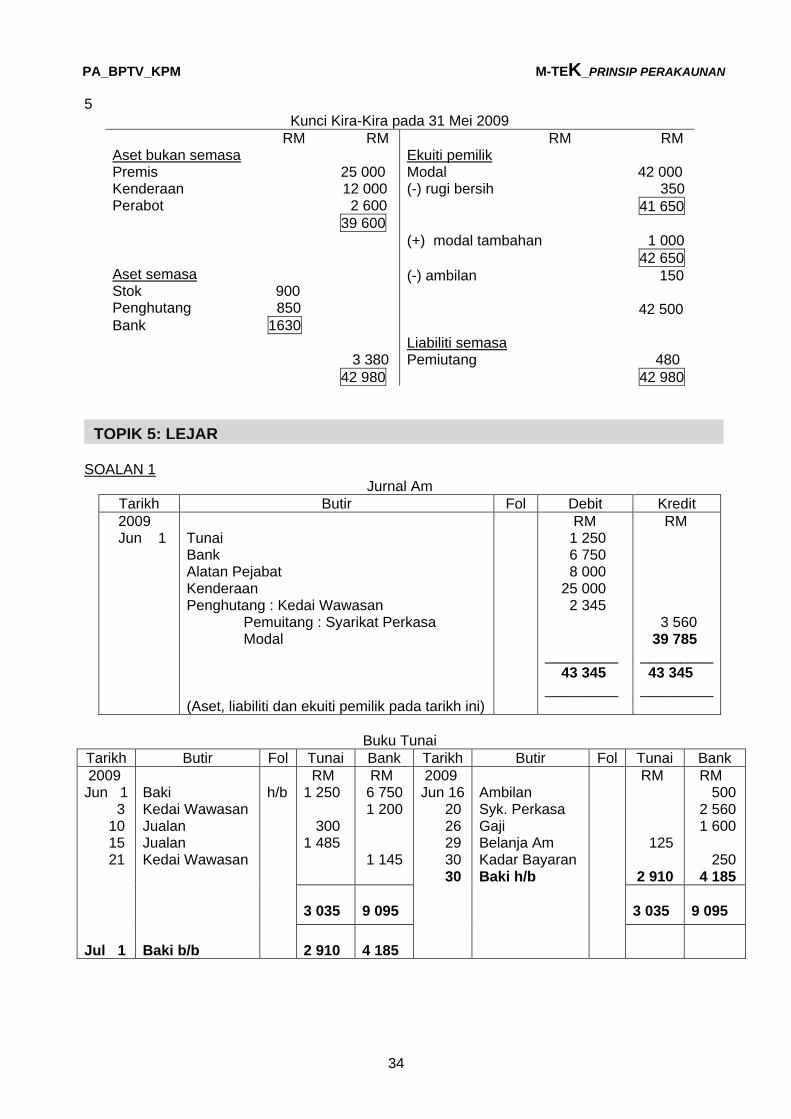

5 Kunci Kira-Kira pada 31 Mei 2009

RM RM Aset bukan semasa Premis 25 000 Kenderaan 12 000 Perabot 2 600

39 600

Aset semasa Stok 900 Penghutang 850

Bank 1630

3 380

42 980

RM RM Ekuiti pemilik Modal 42 000 (-) rugi bersih 350

41 650

(+) modal tambahan 1 000

42 650

(-) ambilan 150 42 500 Liabiliti semasa Pemiutang 480

42 980

SOALAN 1

Jurnal Am

Tarikh Butir Fol Debit Kredit

2009 Jun 1

Tunai Bank Alatan Pejabat Kenderaan Penghutang : Kedai Wawasan Pemuitang : Syarikat Perkasa Modal (Aset, liabiliti dan ekuiti pemilik pada tarikh ini)

RM 1 250 6 750 8 000 25 000 2 345 _________ 43 345 _________

RM 3 560 39 785 _________ 43 345 _________

Buku Tunai

Tarikh Butir Fol Tunai Bank Tarikh Butir Fol Tunai Bank

2009 Jun 1 3 10 15 21

Baki Kedai Wawasan Jualan Jualan Kedai Wawasan

h/b

RM 1 250 300 1 485

RM 6 750 1 200 1 145

2009 Jun 16 20 26 29 30 30

Ambilan Syk. Perkasa Gaji Belanja Am Kadar Bayaran Baki h/b

RM 125 2 910

RM 500 2 560 1 600 250 4 185

3 035

9 095

3 035

9 095

Jul 1

Baki b/b

2 910

4 185

TOPIK 5: LEJAR

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

35

2

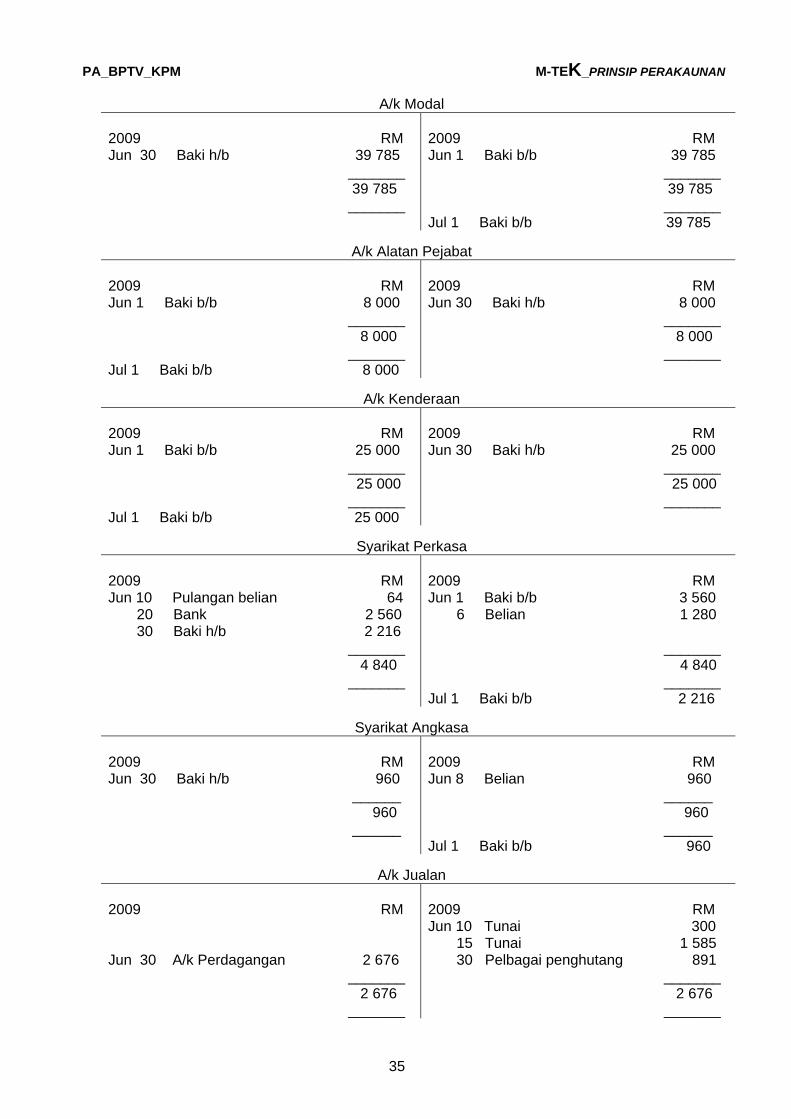

A/k Modal

2009 RM Jun 30 Baki h/b 39 785 _______ 39 785 _______

2009 RM Jun 1 Baki b/b 39 785 _______ 39 785 _______ Jul 1 Baki b/b 39 785

A/k Alatan Pejabat

2009 RM Jun 1 Baki b/b 8 000 _______ 8 000 _______ Jul 1 Baki b/b 8 000

2009 RM Jun 30 Baki h/b 8 000 _______ 8 000 _______

A/k Kenderaan

2009 RM Jun 1 Baki b/b 25 000 _______ 25 000 _______ Jul 1 Baki b/b 25 000

2009 RM Jun 30 Baki h/b 25 000 _______ 25 000 _______

Syarikat Perkasa

2009 RM Jun 10 Pulangan belian 64 20 Bank 2 560 30 Baki h/b 2 216 _______ 4 840 _______

2009 RM Jun 1 Baki b/b 3 560 6 Belian 1 280 _______ 4 840 _______ Jul 1 Baki b/b 2 216

Syarikat Angkasa

2009 RM Jun 30 Baki h/b 960 ______ 960 ______

2009 RM Jun 8 Belian 960 ______ 960 ______ Jul 1 Baki b/b 960

A/k Jualan

2009 RM Jun 30 A/k Perdagangan 2 676 _______ 2 676 _______

2009 RM Jun 10 Tunai 300 15 Tunai 1 585 30 Pelbagai penghutang 891 _______ 2 676 _______

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

36

2

A/k Ambilan

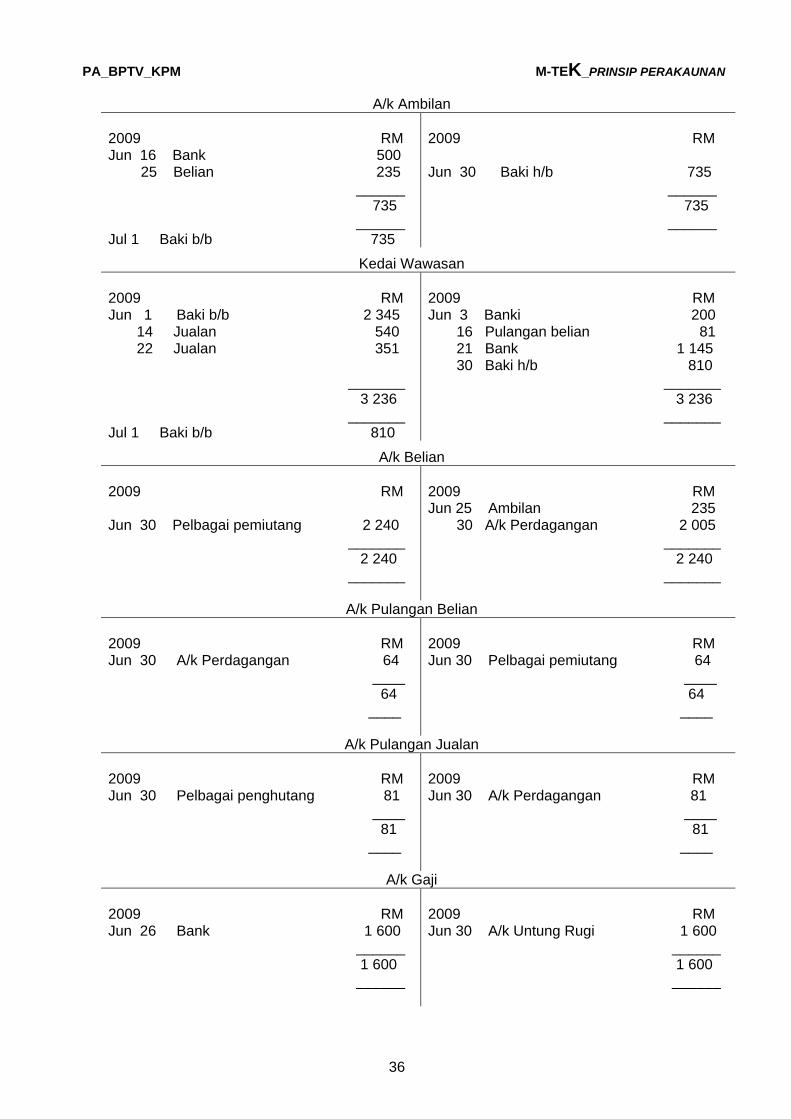

2009 RM Jun 16 Bank 500 25 Belian 235 ______ 735 ______ Jul 1 Baki b/b 735

2009 RM Jun 30 Baki h/b 735 ______ 735 ______

Kedai Wawasan

2009 RM Jun 1 Baki b/b 2 345 14 Jualan 540 22 Jualan 351 _______ 3 236 _______ Jul 1 Baki b/b 810

2009 RM Jun 3 Banki 200 16 Pulangan belian 81 21 Bank 1 145 30 Baki h/b 810 _______ 3 236 _______

A/k Belian

2009 RM Jun 30 Pelbagai pemiutang 2 240 _______ 2 240 _______

2009 RM Jun 25 Ambilan 235 30 A/k Perdagangan 2 005 _______ 2 240 _______

A/k Pulangan Belian

2009 RM Jun 30 A/k Perdagangan 64 ____ 64 ____

2009 RM Jun 30 Pelbagai pemiutang 64 ____ 64 ____

A/k Pulangan Jualan

2009 RM Jun 30 Pelbagai penghutang 81 ____ 81 ____

2009 RM Jun 30 A/k Perdagangan 81 ____ 81 ____

A/k Gaji

2009 RM Jun 26 Bank 1 600 ______ 1 600 ______

2009 RM Jun 30 A/k Untung Rugi 1 600 ______ 1 600 ______

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

37

2

A/k Belanja Am

2009 RM Jun 29 Tunai 125 ______ 125 ______

2009 RM Jun 30 A/k Untung Rugi 125 ______ 125 ______

A/k Kadar Bayaran

2009 RM Jun 30 Bank 250 ______ 250 ______

2009 RM Jun 30 A/k Untung Rugi 250 ______ 250 ______

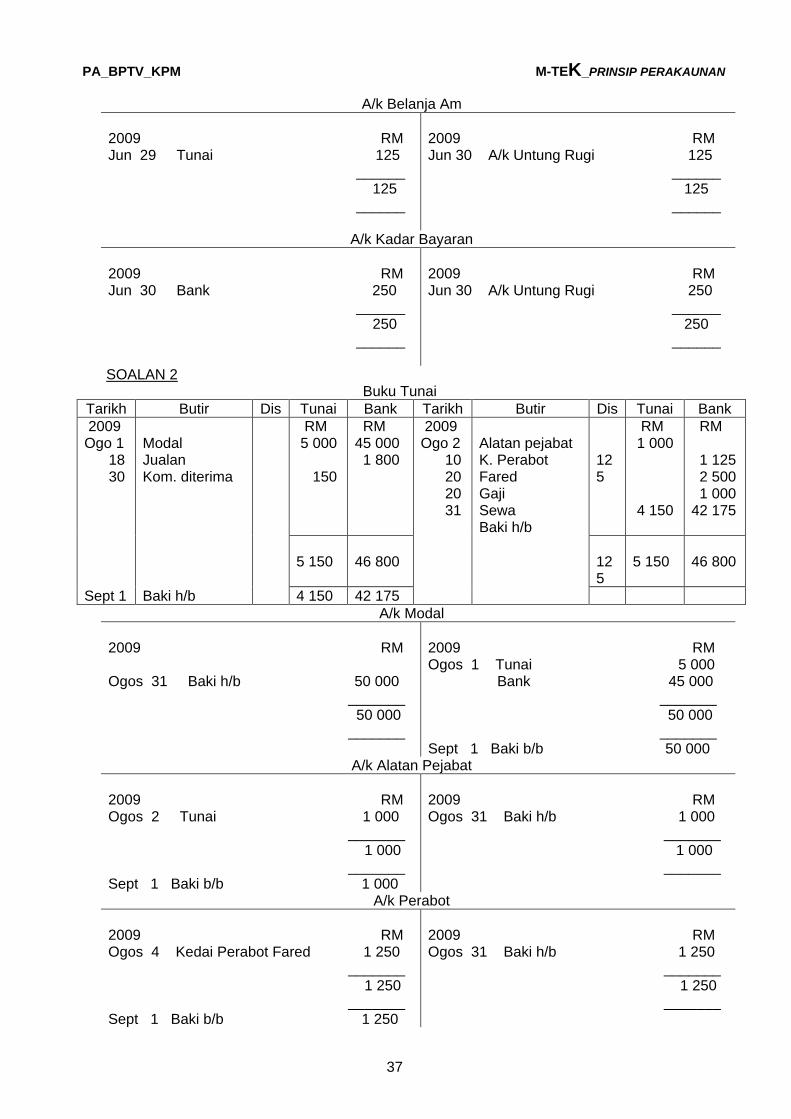

SOALAN 2 Buku Tunai

Tarikh Butir Dis Tunai Bank Tarikh Butir Dis Tunai Bank

2009 Ogo 1 18 30

Modal Jualan Kom. diterima

RM 5 000 150

RM 45 000 1 800

2009 Ogo 2 10 20 20 31

Alatan pejabat K. Perabot Fared Gaji Sewa Baki h/b

125

RM 1 000 4 150

RM 1 125 2 500 1 000 42 175

5 150

46 800

125

5 150

46 800

Sept 1 Baki h/b 4 150 42 175

A/k Modal

2009 RM Ogos 31 Baki h/b 50 000 _______ 50 000 _______

2009 RM Ogos 1 Tunai 5 000 Bank 45 000 _______ 50 000 _______ Sept 1 Baki b/b 50 000

A/k Alatan Pejabat

2009 RM Ogos 2 Tunai 1 000 _______ 1 000 _______ Sept 1 Baki b/b 1 000

2009 RM Ogos 31 Baki h/b 1 000 _______ 1 000 _______

A/k Perabot

2009 RM Ogos 4 Kedai Perabot Fared 1 250 _______ 1 250 _______ Sept 1 Baki b/b 1 250

2009 RM Ogos 31 Baki h/b 1 250 _______ 1 250 _______

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

38

2

Kedai Perabot Fared

2009 RM Ogos 10 Bank 1 125 Diskaun diterima 125 _______ 1 250 _______

2009 RM Ogos 4 Perabot 1 250 _______ 1 250 _______

A/k Belian

2009 RM Ogos 5 Syarikat Suliah 2 800 _______ 2 800 _______

2009 RM Ogos 12 Ambilan 150 31 A/k Perdagangan 2 650 _______ 2 800 _______

Syarikat Suliah

2009 RM Ogos 31 Baki h/b 2 800 _______ 2 800 _______

2009 RM Ogos 5 Belian 2 800 _______ 2 800 _______ Sept 1 Baki b/b 2 800

A/k Jualan

2009 RM Ogos 31 A/k Perdagangan 4 250 _______ 4 250 _______

2009 RM Ogos 7 Syarikat Dini 1 600 18 Tunai 1 800 25 Syarikat Qistina 850 _______ 4 250 _______

Syarikat Dini

2009 RM Ogos 7 Jualan 1 600 _______ 1 600 _______ Sept 1 Baki b/b 1 540

2009 RM Ogos 28 Pulangan Jualan 60 31 Baki h/b 1 540 _______ 1 600 _______

A/k Ambilan

2009 RM Ogos 12 Belian 150 _______ 150 _______ Sept 1 Baki b/b 150

2009 RM Ogos 31 Baki h/b 150 _______ 150 _______

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

39

2

A/k Diskaun diterima

2009 RM Ogos 31 A/K Untung Rugi 125 _______ 125 _______

2009 RM Ogos 10 Kedai Perabot Fared 125 _______ 125 _______

A/k Gaji

2009 RM Ogos 20 Bank 2 500 ______ 2 500 ______

2009 RM Ogos 31 A/k Untung Rugi 2 500 ______ 2 500 ______

A/k Sewa

2009 RM Ogos 20 Bank 1 000 ______ 1 000 ______

2009 RM Ogos 31 A/k Untung Rugi 1 000 ______ 1 000 ______

Syarikat Qistina

2009 RM Ogos 25 Jualan 850 ______ 850 ______ Sept 1 Baki b/b 850

2009 RM Ogos 31 A/k Untung Rugi 850 ______ 850 ______

A/k Pulangan Jualan

2009 RM Ogos 28 Syarikat Dini 60 ____ 60 ____

2009 RM Ogos 31 A/k Perdagangan 60 ____ 60 ____

A/k Komisen diterima

2009 RM Ogos 31 A/k Untung Rugi 150 _____ 150 _____

2009 RM Ogos 30 Tunai 150 _____ 150 _____

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

40

SOALAN 3

Akaun Kawalan Penghutang

RM 2009 Okt 1 baki b/b 3 360 31 jualan 16 487 Bank (cek tak layan) 120 Disk diberi (dibatalkan) 70 Faedah 140

20 177

Nov 1 baki b/b 7 062

RM 2009 Okt 31 bank 12 000 Disk diberi 550 Pulangan masuk 403 Hutang lapuk 162 Baki h/b 7 062

20 177

SOALAN 4 Akaun Kawalan Pemiutang

RM 2009 Jul 31 baki b/b 22 875 Disk diterima 386 Pulangan belian 292 Baki h/b 6 211

29 764

RM 2009 Jul 1 baki b/b 2 370 31 belian 26 050 Angkutan 1 244 Faedah 100

29 764

Ogos 1 baki b/b 6 211

SOALAN 1

JURNAL AM

Kesilapan Butir Fol Debit (RM) Kredit (RM)

(a) Premium Insurans Kadar Bayaran

220 220

(b) Ambilan Belanja Am

100 100

(c) Perniagaan Siti Mesin

800 800

(d) Belian Tunai

330 330

(e) Belanja membaiki mesin Belian

85 85

TOPIK 6 : IMBANGAN DUGA & PEMBETULAN KESILAPAN

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

41

2

SOALAN 2 (a) JURNAL AM

Kesilapan Butir Fol Debit (RM) Kredit (RM)

(i) Alatan pejabat Modal (merekodkan alatan pejabat yang dibawa masuk tetapi belum direkodkan)

1 500 1 500

(ii) Pemiutang Penghutang (merekodkan penerimaan tunai yang diterima dari penghutang dan dibayar kepada pemiutang)

390 390

(iii) Sewa Komisen (membetulkan jumlah komisen diterima tetapi dikreditkan ke Akaun Sewa)

1000 1000

(iv) Ambilan Tunai (membetulkan ambilan tunai yang terkurang catat)

18 18

(v) Belanja membaiki mesin Mesin (membetulkan belanja membaiki mesin yang direkodkan ke Akaun Mesin)

210 210

b) Akaun alatan pejabat

2004 RM

2004

Julai 31 baki b/b 4 000 Modal 1 500

5 500 julai 31 Baki h/b 5 500

Jun 1 Baki b/b 5 500

Akaun modal

2004 RM

2004

Julai 31 baki b/b 60 000 Alatan pejabat 1 500

Julai 31 baki h/b 61 500 61 500

Ogos 1 Baki b/b 61 500

Akaun penghutang

2004 RM

2004

Julai 31 baki b/b 8 500 Julai 31 pemiutang 390 Baki h/b 8 110

8 500 8 500

ogos 1 Baki b/b 8 110

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

42

2

Akaun Pemiutang

2004 RM

2004

Julai 31 Penghutang 390 Julai 31 baki b/b 3 000 Baki h/b 2 610

3 000 3 000

ogos 1 Baki b/b 2 610

Akaun Komisen diterima

2004 RM

2004

Julai 31 Akaun untung rugi 2 500 Julai 31 baki b/b 1 500 Sewa 1 000

2 500 2 500

Akaun Sewa

2004 RM

2004

Julai 31 baki b/b 10 000 Komisen diterima 1 000 Julai 31 Akaun untung rugi 1 000

11 000 11 000

Akaun Ambilan

2004 RM

2004

Julai 31 baki b/b 2 300 Tunai 18 Julai 31 baki h/b 2 318

2 318 2 318

ogos 1 Baki b/b 2 318

Akaun Tunai

2004 RM

2004

Julai 31 baki b/b 1 475 Julai 31 ambilan 18 Baki h/b 1 457

1 475 1 475

Ogos 1 Baki b/b 1 475

Aklaun belanja membaiki mesin

2004 RM

2004

Julai 31 Mesin 210 Julai 31 akaun untung rugi 210

Akaun mesin

2004 RM

2004

Julai 31 baki b/b 16 300 Julai 31 belanja membaiki mesin 210

Baki h/b 16 090

16 300 16 300

Ogos 1 Baki b/b 16 090

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

43

2

SOALAN 3 Imbangan Duga pada 31 Julai 2008

Penghutang Ambilan Tunai Gaji Alatan pejabat Stok akhir Insurans Simpanan tetap Mesin Sewa Belanja membaiki mesin Pemiutang Modal Komisen Iklan terakru

DEBIT (RM) KREDIT (RM)

8 110 2 318 1 457 9 000 5 500

11 000 1 365 6 000

16 090 11 000

210

2 610 61 500 2 500 5 440

72 050 72 050

SOALAN 4 (a)

Akaun Perabot

RM

Mac 1 baki b/b 6 000

RM

Mac 31 Baki h/b 6 000

Akaun Butik Anggun

RM Mac 1 baki b/b 1 500

1 500

RM Mac 1 Bank 1 000 31 baki h/b 500

1 500

Akaun Batik Seri

RM Mac 18 Bank 1 400 Diskaun diterima 100 31 Baki h/b 500

2 000

RM Mac 1 Baki b/b 2 000

2 000

Akaun Modal

RM

Mac 31 baki h/b 6 500

RM

Mac 1 Baki b/b 6 500

Akaun Jualan

RM

Mac 31 Akaun Perdagangan 800

RM

Mac 5 Bank 800

Akaun Ambilan

RM

Mac 11 Bank 350

RM

Mac 31 Baki h/b 350

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

44

2

Akaun Diskaun diterima

RM

Mac 31 Akaun Untung Rugi 100

RM

Mac 18 Syarikat Manggis 100

Akaun Belian

RM

Mac 23 syarikat Sutera Bayu 5 700

RM

Mac 31 Akaun Perdagangan 5 700

Akaun Syarikat Sutera Bayu

RM

Mac 31 Baki h/b 5 700

RM

Mac 23 Belian 5 700

Akaun Gaji

RM

Mac 29 Bank 500

RM

Mac 31 Akaun Untung Rugi 500

c) Perusahaan Mayonis

Imbangan Duga Pada 31 Mac 2004

Perabot Bank Melur Jus Enterprise Syarikat Manggis Modal Jualan Ambilan Diskaun diterima Belian Munir Musa Gaji

Debit (RM) Kredit (RM)

6 000 550 500

350

5 700

500

13 600

500 6 500 800

100

5 700

13 600

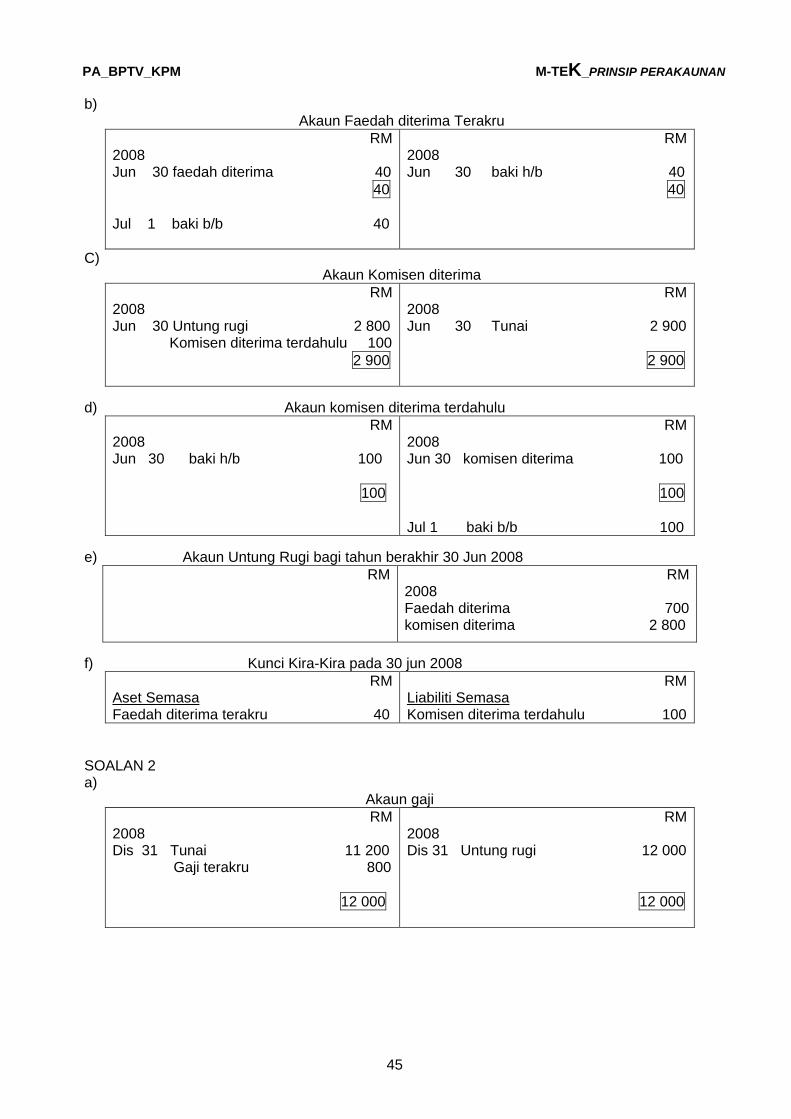

7.1 PELARASAN PADA TARIKH IMBANGAN SOALAN 1 a)

Akaun Faedah Diterima

RM 2008 Jun 30 untung rugi 700

700

RM 2008 Jun 30 Tunai 660 Faedah diterima terakru 40

700

TOPIK 7 : PENYATA KEWANGAN – MILIKAN TUNGGAL

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

45

2

b) Akaun Faedah diterima Terakru

RM 2008 Jun 30 faedah diterima 40

40

Jul 1 baki b/b 40

RM 2008 Jun 30 baki h/b 40

40

C)

Akaun Komisen diterima

RM 2008 Jun 30 Untung rugi 2 800 Komisen diterima terdahulu 100

2 900

RM 2008 Jun 30 Tunai 2 900

2 900

d) Akaun komisen diterima terdahulu

RM 2008 Jun 30 baki h/b 100

100

RM 2008 Jun 30 komisen diterima 100

100

Jul 1 baki b/b 100

e) Akaun Untung Rugi bagi tahun berakhir 30 Jun 2008

RM

RM 2008 Faedah diterima 700 komisen diterima 2 800

f) Kunci Kira-Kira pada 30 jun 2008

RM Aset Semasa Faedah diterima terakru 40

RM Liabiliti Semasa Komisen diterima terdahulu 100

SOALAN 2 a)

Akaun gaji

RM 2008 Dis 31 Tunai 11 200 Gaji terakru 800

12 000

RM 2008 Dis 31 Untung rugi 12 000

12 000

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

46

2

b) Akaun kadar bayaran

RM 2008 Dis 31 Tunai 590

590

RM 2008 Dis 31 Untung rugi 520 Kadar bayaran terdahulu 70

590

d) Akaun untung rugi bagi tahun berakhir 31 Dis 2008

RM Gaji 12 000 Kadar bayaran 520

RM

d) Kunci Kira-Kira pada 31 dis 2008

RM Aset semasa Kadar bayaran terdahulu 70

RM Liabiliti semasa Gaji terakru 800

SOALAN 3 a) Akaun Penghutang

RM 2009 Dis 31 baki b/b 9 600

9 600

2010 Jan 1 baki b/b 9 300

RM 2009 Dis 31 hutang lapuk 300 Baki h/h 9 300

9 600

b)

Akaun Hutang Lapuk

RM 2009 Dis 31 penghutang 300

300

RM 2009 Dis 31 untung rugi 300

300

C) Akaun Peruntukan Hutang Ragu

RM 2009 Dis 31 baki h/b 471

471

RM 2009 Jan 1 baki b/b 180 Dis 31 untung rugi 291

471

2010 Jan 1 baki b/b 471

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

47

2

d) Akaun untung rugi bagi tahun berakhir 31 Dsi 2009

RM Peruntukan hutang ragu 291

RM

e)

Kunci Kira-Kira pada 31 Dis 2009

RM Aset semasa Penghutang 9 300 (-) peruntukan hutang ragu 471

8 829

RM

SOALAN 4 a)

Akaun Hutang lapuk Terpulih

RM 2009 Dis 31 untung rugi 200

200

RM 2009 Dis 31 bank 200

200

b) Akaun Untung Rugi bagi tahun berakhir 31 Dis 2009

RM

RM Hutang lapuk terpulih 200

SOALAN 5 a)

Akaun Peruntukan Susut Nilai alatan pejabat

RM 2008 Dis 31 baki h/b 300

300

2009 Dis 31 baki h/b 900

900

RM 2008 Dis 31 susutnilai 300

300

2009 Jan 1 baki h/b 300 Dis 31 susutnilai 600

900

2010 Jan 1 baki b/b 900

b)

Akaun susut nilai alatan pejabat

RM 2008 Dis 31 peruntukan susut nilai 300

300

2009 Dis 31 peruntukan susutnilai 600

600

RM 2008 Dis 31 untung rugi 300

300

2009 Dis 31 untung rugi 600

600

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

48

2

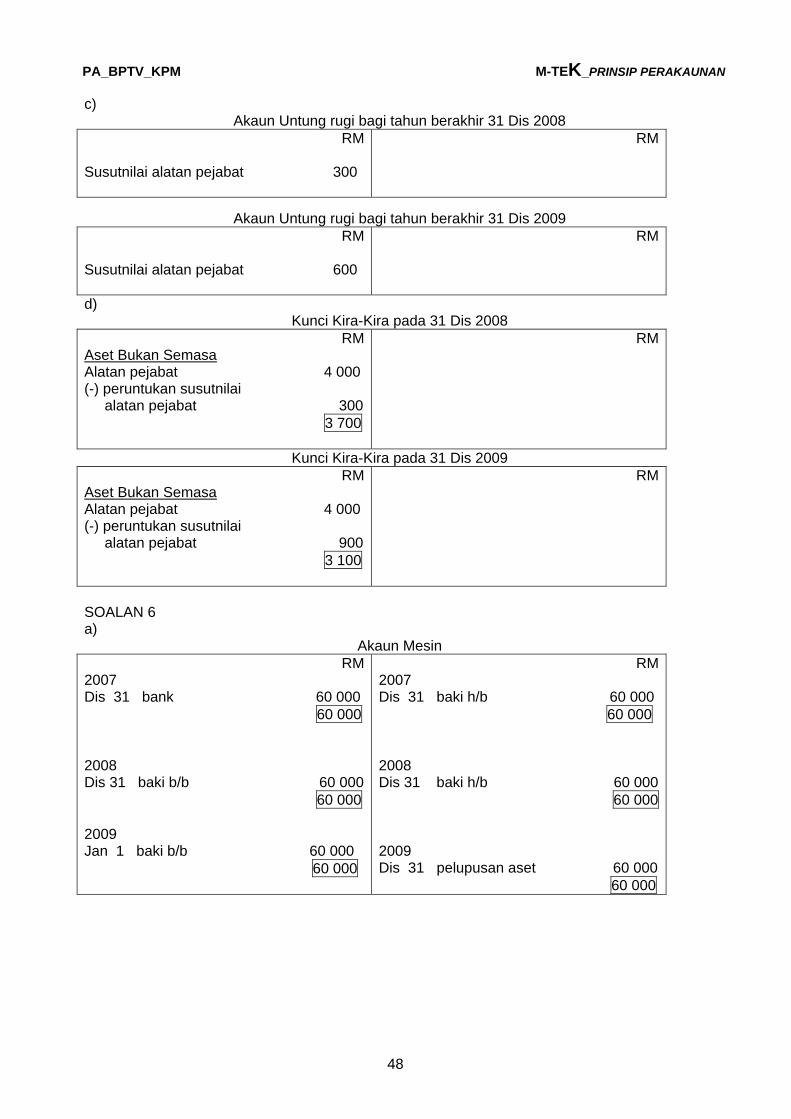

c) Akaun Untung rugi bagi tahun berakhir 31 Dis 2008

RM Susutnilai alatan pejabat 300

RM

Akaun Untung rugi bagi tahun berakhir 31 Dis 2009

RM Susutnilai alatan pejabat 600

RM

d) Kunci Kira-Kira pada 31 Dis 2008

RM Aset Bukan Semasa Alatan pejabat 4 000 (-) peruntukan susutnilai alatan pejabat 300

3 700

RM

Kunci Kira-Kira pada 31 Dis 2009

RM Aset Bukan Semasa Alatan pejabat 4 000 (-) peruntukan susutnilai alatan pejabat 900

3 100

RM

SOALAN 6 a)

Akaun Mesin

RM 2007 Dis 31 bank 60 000

60 000

2008 Dis 31 baki b/b 60 000

60 000

2009 Jan 1 baki b/b 60 000

60 000

RM 2007 Dis 31 baki h/b 60 000

60 000

2008 Dis 31 baki h/b 60 000

60 000

2009 Dis 31 pelupusan aset 60 000

60 000

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

49

2

b) Akaun Peruntukan susut nilai mesin

RM 2007 Dis 31 baki h/b 6 000

6 000

2008 Dis 31 baki h/b 18 000

18 000

2009 Dis 31 pelupusan aset 30 000

30 000

RM 2007 Dis 31 susutnilai 6000

6000

2008 Jan 1 baki b/b 6 000 Dis 31 susut nilai 12 000

18 000

2009 Jan 1 baki b/b 18 000 Dis 31 susutnilai 12 000

30 000

c) Akaunpelupusan aset

RM 2009 Dis 31 mesin 60 000 Untung atas pelupusan aset 5 000

65 000

RM 200 Dis 31 peruntukan susutnilai 30 000 Tunai 35 000

65 000

d) Akaun untung rugi bagi tahun berakhir 31 Dis 2009

RM

RM Untung atas pelupusan aset 5 000

7.3 PENYATA PENDAPATAN DENGAN PELARASAN

SOALAN 1 a.

TOPIK 7 : PENYATA KEWANGAN – MILIKAN TUNGGAL

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

50

2

b. SOALAN 2 a.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

51

2

b. SOALAN 3

a.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

52

2

b. SOALAN 4 a.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

53

2

b. SOALAN 5 a.

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

54

2

b.

SOALAN 1

KEDAI RUNCIT JONNY

Belanjawan Tunai bagi tiga bulan berakhir 30 Jun 2009

April Mei Jun

Baki b/b @ Baki awal 2750 7385 11170

Penerimaan

Jualan 5400 6750 6075

Penghutang - 600 750

Jumlah Penerimaan 5400 7350 6825

Pembayaran

Sewa kedai 400 400 400

Mesin Pendaftaran tunai - 750 -

Pemiutang - 2050 2850

Gaji pembantu kedai 315 315 315

Kadar bayaran 50 50 55

Jumlah Pembayaran 765 3565 3620

Baki h/b @ Baki akhir 7385 11170 14375

TOPIK 8 : PERAKAUNAN UNTUK TUNAI

PA_BPTV_KPM M-TEK_PRINSIP PERAKAUNAN

55

2

SOALAN 2

PUSAT TUISYEN CEKAP

Penyata Belanjawan Tunai bagi tiga bulan berakhir 30 September 2009

Julai Ogos September

Baki b/b @ Baki awal 4500 1800 1580

Penerimaan

Yuran tuisyen 3600 4800 4800

Yuran pendaftaran - 300 -

Jumlah Penerimaan 3600 5100 4800

Pembayaran

Upah guru tuisyen 3100 3100 3100

Kadar bayaran 200 220 220