presentation skripsi wiwik

TRANSCRIPT

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 1/73

SKRIPSISKRIPSI

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 2/73

IdentitasIdentitas MahasiswaMahasiswa

NamaNama : WIWIK FITRIAN: WIWIK FITRIANNIMNIM : 07 20 10 20 94: 07 20 10 20 94JurusanJurusan/Program/Program StudiStudi ::ManajemenManajemen // ManajemenManajemenKonsentrasiKonsentrasi :: KeuanganKeuanganAlamatAlamat ::Jl.Jl. SarajaSaraja No. 57No. 57 MarosMaros

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 3/73

³ANALISIS TINGKAT³ANALISIS TINGKAT

PENGEMBALIANPENGEMBALIANKREDIT PADA BRIKREDIT PADA BRIUNIT MACCINI BAJI´UNIT MACCINI BAJI´

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 4/73

BAB IPENDAHULUAN

A. Latar BelakangBank adalah lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasadilalu lintas pembayaran dan peredaranuang. Peranan bank sebagai lembaga

keuangan tidak pernah lepas dari masalahkredit. Bahkan kegiatan bank sebagailembaga keuangan bank, pemberian kreditmerupakan kegiatan utamanya. Besarnya

jumlah kredit yang disalurkan akan

menentukan keuntungan bank. Jika banktidak mampu menyalurkan kredit sementaradana yang terhimpun dari simpanan banyak,maka akan menyebabkan bank tersebut rugi.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 5/73

Oleh karena itu pengelolaan kredit harus

dilakukan dengan sebaik-baiknya mulaidari perencanaan jumlah kredit,penentuan suku bunga, prosedurpemberian kredit, analisis pemberian

kredit sampai dengan pengembaliankredit yang macet.

Bagi sebuah bank, dibandingkandengan produk atau jasa perbankan

lainnya, pemberian kredit kepadanasabahnya merupakan sumberpendapatan atau keuntungan yangterbesar.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 6/73

Oleh karena itu sesuai dengan tujuan setiapperusahaan untuk meningkatkan

pendapatannya dan menjaga kelangsunganhidupnya, maka pemberian kredit merupakanhal yang pasti secara terus menerus akandilakukan oleh bank dalam kesinambunganoperasionalnya.

Namun disisi lain, penyaluran dana dalambentuk kredit kepada nasabah mengandungresiko tidak kembalinya dana/kredit yangdisalurkan tersebut karena tidak seluruhnasabah yang memperoleh kredit mampumengembalikan kredit dengan baik dan tepatwaktu yang dijanjikan, sehingga dampaknyaterhadap bank ialah mengganggu likuiditasbank tersebut.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 7/73

Resiko kredit macet dan masalah dapatdiperkecil dengan jalan melakukan analisa

kredit secara matang dan mendalam baikdari segi kuantitatif maupun kualitatif terhadap setiap permohonan kredit yangditerima oleh bank. Analisa kredit yang baik

sangat menentukan sebagai langkah awaluntuk menghindari terjadinya kredit macetatau bermasalah.

Tujuan utama analisa kredit yangdilakukan oleh sebuah bank adalah untuk

menilai seberapa besar kemampuan dankesediaan calon debitur untukmengembalikan cicilan pokok besertabunganya sesuai dengan isi perjanjian kredit.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 8/73

Berdasarkan analisa kredit ini, bank dapat

memperkirakan tinggi rendahnya resikoyang akan ditanggung oleh bank bilamenyetujui permohonan kredit yangdiajukan oleh calon debitur.

Dalam melakukan analisa kredit, bankakan meneliti berbagai macam faktoryang diperkirakan akan mempengaruhikemampuan dan kesediaan calon debitur

untuk membayar cicilan pokok dan bungapinjaman kepada bank.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 9/73

Berdasarkan uraian-uraian tersebut diatas, maka penulis tertarik untuk memilih judul dalam penulisan skripsi ini dengan judul Analisis Tingkat Pengembalian Kreditpada BRI Unit Maccini Baji.

B. Rumusan MasalahBerdasarkan latar belakang masalah

yang telah dikemukakan maka masalahyang akan dipecahkan dalam penelitian ini

adalah : Bagaimana tingkat pengembaliankredit BRI Unit Maccini Baji tahun 2008sampai dengan tahun 2010?

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 10/73

C. Tujuan Penelitian

Berdasarkan permasalahan di atas makatujuan penelitian ini adalah untukMengetahui tingkat pengembalian kreditpada BRI Unit Maccini Baji tahun 2008 s.d

tahun 2010.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 11/73

D. Manfaat PenelitianAdapun manfaat dari penelitian yangdilaksanakan oleh peneliti adalah sebagaiberikut:

1. Bagi Penulisy Meningkatkan pengetahuan dalam

menganalisis tingkat pengembalian kreditpada suatu Bank, sehingga diketahuitingkat pengembalian debitur khususnyadebitur usaha kecil.

y Belajar untuk meneliti, menguji, dan ataumengobservasi fenomena danpermasalahan yang terjadi.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 12/73

2. Bagi BRI Unit Maccini Baji

y

Penelitian ini diharapkan akanmemberikan feedback terhadapperusahaan dalam pengambilankeputusan yang objektif serta mendukung

kegiatan operasional bank.3. Bagi kampus

y Untuk tambahan informasi dan wawasanbagi mahasiswa/ mahasiswi yang ingin

mempelajari dan meneliti perihal yangserupa pada masa yang akan datang.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 13/73

BAB II

TINJAUAN PUSTAKAA. Tinjauan Pustaka

1. Defenisi Bank

Pengertian bank berasal dari kata Italia

banco yang artinya bangku. Bangku inilahyang dipergunakan oleh bankir untukmelayani kegiatan operasionalnya kepadapara nasabah. Istilah bangku secara resmidan popular menjadi Bank. Bank termasukperusahaan industri jasa karena produknyahanya memberikan pelayanan jasa kepadamasyarakat.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 14/73

2. Fungsi Bank

Bank mempunyai fungsi yang sangatpenting bagi perekonomian suatu Negara,berdasarkan Undang-undang No. 10tahun 1998 pasal 3 tentang perbankan,

bahwa fungsi utama bank sebagaipenghimpun dan penyalur danamasyarakat. Adapun fungsi bank lebihlanjut, sebagai berikut :

1. Bank sebagai penerima kredit2. Bank sebagai pemberi kredit

3. Bank sebagai pemberi jasa lainnya

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 15/73

3. Jenis-jenis Bank

Berdasarkan Undang-undang RI No.10 Tahun 1998 tentang Perbankan, jenis- jenis bank dapat dibedakan berdasarkan jenisnya, kepemilikannya, berdasarkan

bentuk hukum, kegiatan usahanya, sistempembayaran jasa, sedangkan dilihat darisegi jenisnya, jenis-jenis bank ialah :

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 16/73

4. Arti Penting KreditJelas bahwa dana pinjaman atau

kredit yang diperoleh oleh perusahaanmemiliki manfaat yag sangat besar dalamhal pemenuhan dana. Pertimbanganutama perusahaan untuk memperoleh

pinjaman tersebut adalah bahwa memangdana tersebut sangat dibutuhkan (sesuaimanfaatnya). Artinya jangan sampai danayang dibutuhkan melebihi kebutuhan

yang sesungguhnya, sehingga ada danayang menganggur, sementara bebanbunga terus dibayar.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 17/73

Adapun unsur-unsur yang terkandung

dalam pemberian suatu kredit, Kasmir(2010 : 273) adalah sebagai berikut :

y Kepercayaan

y Kesepakatan

y Jangka Waktuy Risiko

y Balas Jasa

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 18/73

5. Keputusan Penyaluran Kredit

Bank dalam menjalankan usahanyamenghimpun dana dari masyarakat danmenyalurkannya kembali dalam berbagaialternatif investasi. Sehubungan dengan

fungsi pengumpulan dana ini, bank seringpula disebut lenbaga kepercayaan,transaksi usaha bank senantiasaberkaitan dengan uang.Kredit artinya kepercayaan, maksudnya yaitukepercayaan dari kreditur bahwa debiturnya akanmengembalikan pinjaman beserta bunganyasesuai dengan perjanjian kedua belah pihak.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 19/73

Tujuan utama pemberian suatu kredit bagibank menurut Kasmir, (2000 : 96) adalah:

y Mencari Keuntungany Membantu Usaha Nasabahy Membantu Pemerintah

Sedangkan fungsi dari suatu kredit bagi

masyarakat yaitu (Kasmir, 2002: 106-108):y Menjadi motivator peningkatan kegiatan

perdagangan dan perekonomian.y Memperluas lapangan kerja bagi masyarakat.y

Memperlancar arus barang dan arus uang.y Meningkatkan produktivitas yang ada.y Meningkatkan kegairahan berusaha

mesyarakat.y Memperbesar modal kerja perusahaan.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 20/73

6. Faktor-Faktor Penentu dalamPemberian Kredit

Pinjaman usaha kecil lebih komplekskarena bank seringkali diminta mengambilrisiko kredit. Dalam pemberian kreditmembutuhkan suatu analisis terhadap usahayang dilakukan debitur untuk menentukan

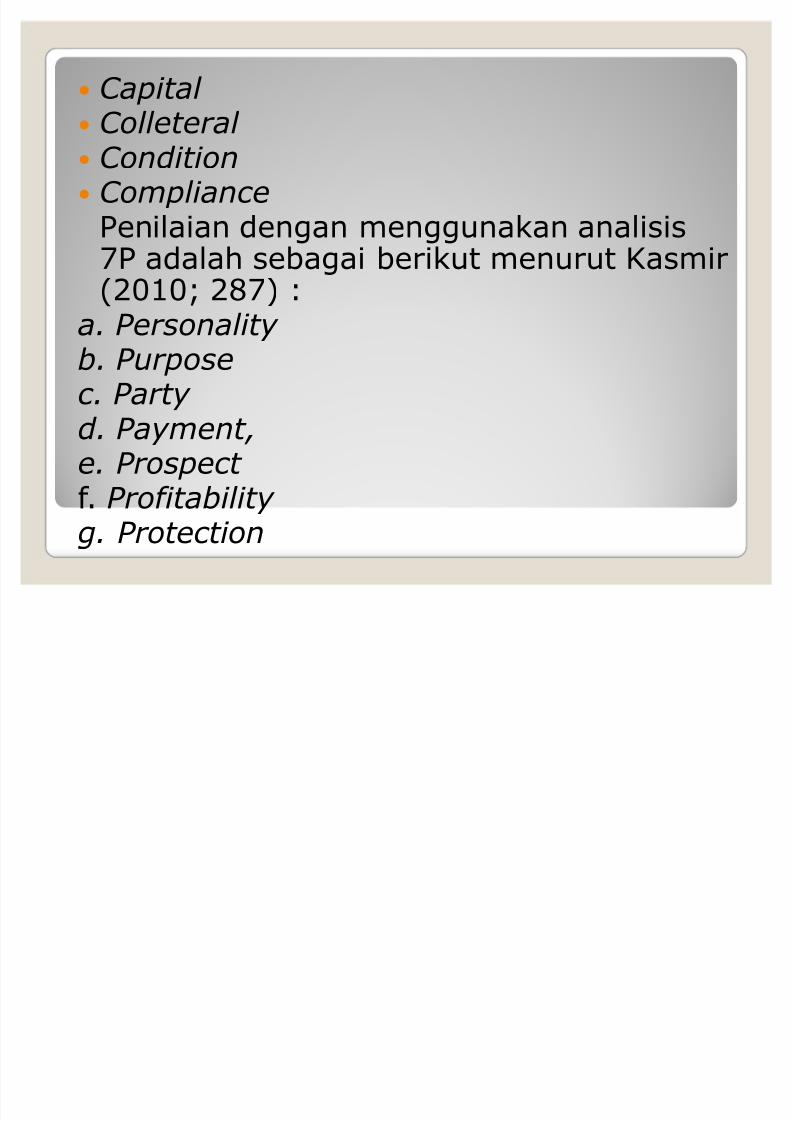

suatu keputusan dalam pemberian kredit.Salah satu cara menilai kegiatan usahadebitur adalah dengan menggunakan prinsip-prinsip kredit pada aspek-aspek usahadebitur. Adapun prinsip-prinsip yangdigunakan adalah berupa analisis 6C dan 7P.Adapun 6C menurut Gup and Kolari (2005;263) tersebut adalah:

y Character y C apacity

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 21/73

y C apital y C olleteral y C onditiony C ompliance

Penilaian dengan menggunakan analisis7P adalah sebagai berikut menurut Kasmir(2010; 287) :

a. Personality b. Purposec. Party d. Payment,e. Prospect f. Profitability g. Protection

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 22/73

7. Analisis Kelayakan KreditDisamping menggunakan 6C dan 7P,

dalam penilaian suatu kredit guna menilailayak atau tidak untuk diberikan kreditdapat dilakukan juga denganmenggunakan beberapa aspek, yaitu

Siamat, (2004 :107-110):y Aspek yuridis/hukumy Aspek pemasarany Aspek keuangany Aspek teknis/operasiy Aspek manajemeny Aspek sosial ekonomi

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 23/73

8. Manfaat Analisis Kredit Untuk meneliti apakah permohonan kredit

memenuhi asas-asas 6C atau tidak, jadi laporanhasil analisis kredit tersebut harus merupakanbadan informasi yang dapat dipercaya.

Dalam rangka menerapkan prinsip-prinsip dariperkreditan itu sendiri, yaitu prinsip kepercayaan

dan kehati-hatian. Dengan adanya analisis kreditmaka pihak bank bisa memberikan keputusanuntuk mempercayai itikad baik dan kemampuanpihak calon debitur.

Untuk mengetahui apakah pemohon kredit tersebut

fleksibel atau tidak, dalam arti kata kredit diberikanmaka usahanya akan berkembang baik dan mampumengembalikan kredit, baik pokok maupun bungadalam jangka waktu yang wajar atau sebaliknya.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 24/73

9. Kolektibilitas

Kolektibilitas kredit adalah suatupembayaran pokok atau angsuran bungapinjaman oleh nasabah sebagaimanaterlihat pada tata usaha bank.

Berdasarkan Surat Keputusan DireksiBank Indonesia No. 32/268/KEP/DIR tanggal 27 Februari 1998, maka kreditdibedakan menjadi :

y Lancar ( pass)y Kurang lancar (Substandard)

y Diragukan (Daubtfull)

y Macet (Loss)

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 25/73

10. Kredit MacetMenurut Drs. H. Malayu, S.P Hasibuan

(2000:115). Kredit macet adalah kredit yangdiklasifikasikan pembayarannya tidak lancardilakukan oleh debitur yang bersangkutan.

Kredit macet harus secepatnya diselesaikanagar kerugian yang lebih besar dapat dihindari.Kredit macet seringkali dipersamakan dengan

kredit bermasalah, padahal keduanya memilikipengertian yang berbeda. Kredit bermasalahadalah kredit yang kolektibilasnya macetditambah dengan kredit-kredit yang memilikikolektibilitas diragukan potensi menjadi kreditmacet. Kredit bermasalah jarang timbul secaramendadak tetapi dating secara perlahan-lahandengan memberikan tanda-tanda ( signals) lebihdulu kepada bank, kecuali terjadi suatukecelakaan yang menimpa debitur bidangusahanya.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 26/73

11. Faktor-faktor Penyebab KreditMacet

Hampir setiap bank mengalami kreditmacet alias nasabah tidak mampu lagiuntuk melunasi lagi kreditnya. Kemacetansuatu fasilitas kredit disebabkan oleh 2

faktor yaitu :1. Dari pihak perbankan2. Dari pihak nasabah

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 27/73

12. Teknik Penyelamatan Kredit Macet

Penyelamatan terhadap kredit macetdilakukan dengan beberapa cara yaitu :

1. Resc heduling

Yaitu dengan cara :

Memperpanjang jangka waktu kredita. Memperpanjang jangka waktu angsuran

b. Memperpanjang jangka waktu angsuran

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 28/73

2. ReconditioningDengan cara mengubah berbagai persyaratan yang ada

seperti :y Kapitalisasi bunga, yaitu dengan cara bunga dijadikan hutang

pokok.y Penundaan pembayaran bunga sampai waktu tertentu

Maksudnya hanya bunga yang dapat ditunda pembayarannya,sedangkan pokok pinjamannya tetap harus dibayar sepertibiasa.

y Penurunan suku bungaPenurunan suku bunga dimansudkan agar lebih meringankanbeban nasabah. Sebagai contoh jika bunga pertahunsebelumnya dibebankan 17% turun menjadi 15%. Penurunansuku bunga akan mempengaruhi jumlah angsuran yangsemakin mengecil, sehingga diharapkan dapat membantumeringankan nasabah.

y Pembebasan bungaDalam pembebasan suku bunga diberikan kepada nasabahdengan pertimbangan nasabah sudah tidak akan mampu lagimembayar kredit tersebut. Akan tetapi nasabah mempunyaikewajiban untuk membayar pokok pinjamannya sampai lunas.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 29/73

3. Restructuring

y Yaitu dengan cara :

y Menambah jumlah kredit

y Menambah aquity yaitu :

1. Dengan menyetor uang tunai2. Tambahan dari pemilik

4. Kombinasi

y Merupakan kombinasi dari ketiga jenis

metode di atas. Misalnya kombinasiantara Restructuring denganReconditioning atau Resc heduling denganRestructuring.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 30/73

5 . Penyitaan Jaminan

Penyitaan jaminan merupakan jalanterakhir apabila nasabah sudah benar-benar tidak memiliki itikad baik atausudah tidak mampu lagi untuk membayarsemua hutang-hutangnya.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 31/73

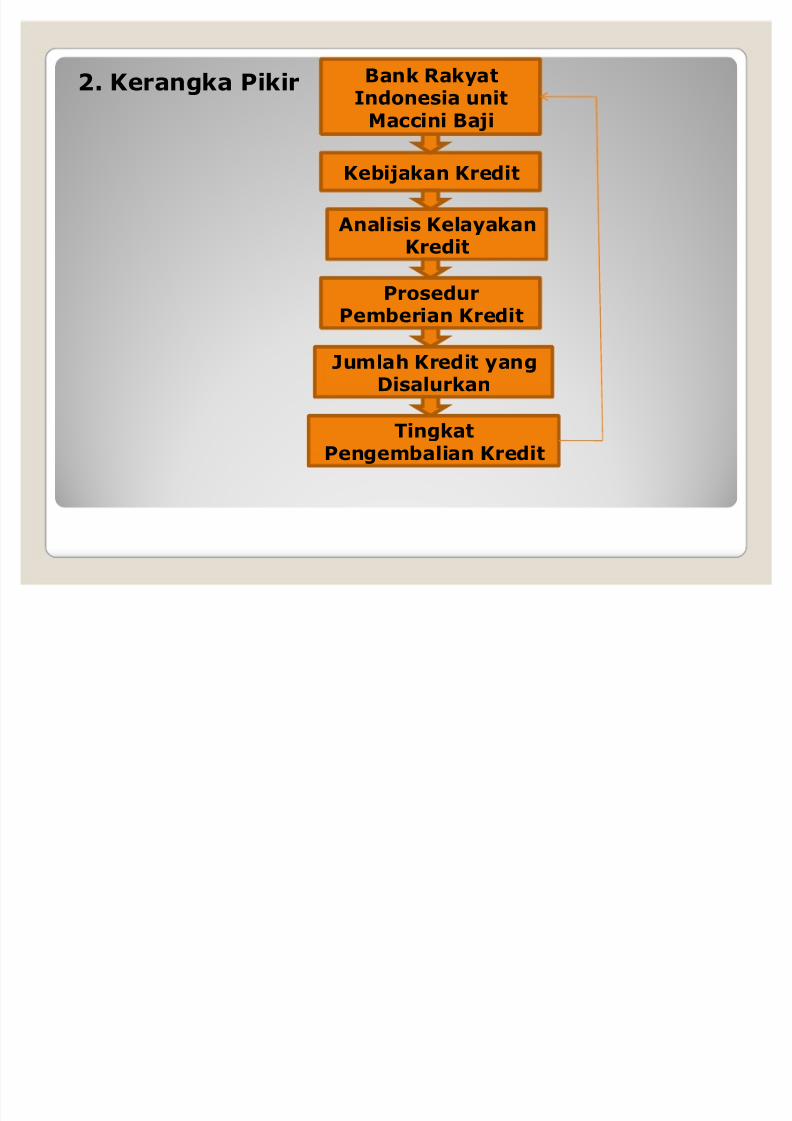

2. Kerangka Pikir Bank RakyatIndonesia unit

Maccini Baji

Kebijakan Kredit

Analisis KelayakanKredit

ProsedurPemberian Kredit

Jumlah Kredit yangDisalurkan

TingkatPengembalian Kredit

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 32/73

BAB IIIMETODE PENELITIAN

A. Lokasi PenelitianYang menjadi objek penelitian saya adalah BRI

Unit Maccini Baji, yang berlokasi di Jl. Dr. RatulangiBarandasi Maros, Sulawesi Selatan. Dengan lamapenelitian selama empat bulan yaitu bulan Maret s.dbulan Juni 2011.

B. Metode Pengumpulan DataUntuk memperoleh data yang diperlukan, penulis

menggunakan beberapa teknik yaitu :a. Riset Kepustakaan (Library Research)

Yaitu pengumpulan data teoritis sebagai dasarpemecahan masalah dalam pembahasan. Datadiambil dari buku pegangan yang berkaitan langsungdengan masalah yang dibahas dalam penelitian inidan juga memanfaatkan sarana internet untukmengambil data objek penelitian yang telahdipublikasikan melalui internet.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 33/73

2. Riset Lapangan (Field Research)Yaitu metode pengumpulan data yang

didasarkan atas penelitian secara langsung dilapangan dengan cara :a. Wawancara

Yaitu dengan mengadakan atau

mengajukan pertanyaan-pertanyaan secaralangsung kepada pejabat yang berwenangdan mendapatkan data yang ada kaitannyadengan penelitian.b. Pengamatan

Yaitu dengan melihat secara langsungmengenai objek yang diteliti, sertamempelajari buku-buku dokumen-dokumenperusahaan yang ada kaitannya denganpenelitian.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 34/73

C. Jenis dan Sumber Data1. Jenis Data

Adapun jenis data yang digunakan yangdigunakan adalah :a. Data kuantitatif yaitu data yang berbentuk angka,

seperti laporan keuangan tahun 2008 sampai tahun2010.

b. Data Kualitatif, yaitu data yang berbentuk kata,

kalimat, skema, atau gambar. Berupa, data yangmengenai riwayat objek penelitian, visi dan misi,data penyaluran kredit usaha kecil, serta data lainyang berkaitan langsung dengan penelitian.

2. Sumber DataAdapun sumber data yang digunakan adalah

Data sekunder, yaitu data yang diperoleh langsungdari Bank BRI Cab. Maros berupa data BRI Unitterkait dan data pemberian kredit usaha kecilkepada nasabah dari BRI Unit Maccini Baji.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 35/73

D. Metode Analisis

Metode analisis yang digunakan adalahmetode deskriptif. Yaitu denganmendeskripsikan tingkat pengembalian kreditberdasarkan jumlah dan waktupengembaliannya. Melakukan penilaian

terhadap kolektibilitas penyaluran kredittahun 2008 sampai dengan tahun 2010.Tingkat pengembalian kredit dalampresentase kolektibilitas kredit lancar,

persentase kredit dalam pengawasan khusus,presentase kolektibilitas kredit kurang lancar,presentase kolektibilitas kredit diragukan,dan presentase kolektibilitas kredit macet.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 36/73

BAB IVGAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat1. Sejarah Berdirinya BRI

Pada awalnya Bank Rakyat Indonesia

(BRI) didirikan di Purwokerto, Jawa Tengaholeh Raden Aria Wirjaatmadja dengan namaHulp-en Spaarbank der Inlandsche BestuursAmbtenaren atau Bank Bantuan danSimpanan Milik Kaum Priyayi yang

berkebangsaan Indonesia (pribumi). Berdiritanggal 16 Desember 1895, yang kemudiandijadikan sebagai hari kelahiran BRI.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 37/73

Pendiri Bank Rakyat Indonesia Raden AriaWirjaatmadja Pada periode setelah kemerdekaan RI,berdasarkan Peraturan Pemerintah No. 1 tahun 1946Pasal 1 disebutkan bahwa BRI adalah sebagai BankPemerintah pertama di Republik Indonesia. Adanyasituasi perang mempertahankan kemerdekaan padatahun 1948, kegiatan BRI sempat terhenti untuksementara waktu dan baru mulai aktif kembalisetelah perjanjian Renville pada tahun 1949 dengan

berubah nama menjadi Bank Rakyat IndonesiaSerikat. Pada waktu itu melalui PERPU No. 41 tahun1960 dibentuk Bank Koperasi Tani dan Nelayan(BKTN) yang merupakan peleburan dari BRI, BankTani Nelayan dan Nederlandsche Maatschappij (NHM).Kemudian berdasarkan Penetapan Presiden (Penpres)

No. 9 tahun 1965, BKTN diintergrasikan ke dalamBank Indonesia dengan nama Bank Indonesia UrusanKoperasi Tani dan Nelayan.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 38/73

Setelah berjalan selama satu bulan

keluar Penpres No. 17 tahun 1965 tentangpembentukan Bank tunggal dengan namaBank Negara Indonesia.Dalam ketentuan baru itu, Bank Indonesia

Urusan Koperasi, Tani dan Nelayan (eksBKTN) diintegrasikan dengan nama BankNegara Indonesia unit II bidang Rural,sedangkan NHM menjadi Bank NegaraIndonesia unit II bidang Ekspor Impor(Exim).

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 39/73

Berdasarkan Undang-Undang No. 14tahun 1967 tentang Undang-undang PokokPerbankan dan Undang-undang No. 13 tahun1968 tentang Undang-undang Bank Sentral,yang intinya mengembalikan fungsi BankIndonesia sebagai Bank Sentral dan Bank

Negara Indonesia Unit II Bidang Rular danEkspor Impor dipisahkan masing-masingmenjadi dua Bank yaitu Bank RakyatIndonesia dan Bank Ekspor Impor Indonesia.

Selanjutnya berdasarkan Undang-undang No.21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 40/73

Sejak 1 Agustus 1992 berdasarkan Undang-undang perbankan No. 7 tahun 1992 dan

Peraturan Pemerintah RI No. 21 tahun 1992status BRI berubah menjadi PT. Bank RakyatIndonesia (Persero) yang kepemilikannya masih100% ditangan Pemerintah.

PT. BRI (Persero) yang didirikan sejak tahun1895 didasarkan pelayanan pada masyarakat

kecil sampai sekarang tetap konsisten, yaitudengan fokus pemberian fasilitas kredit kepadagolongan pengusaha kecil. Hal ini antara laintercermin pada perkembangan penyaluran KUKpada tahun 1994 sebesar Rp. 6.419,8 milyaryang meningkat menjadi Rp. 8.231,1 milyar

pada tahun 1995 dan pada tahun 1999 sampaidengan bulan September sebesar Rp. 20.466milyar.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 41/73

Seiring dengan perkembangan duniaperbankan yang semakin pesat maka

sampai saat ini Bank Rakyat Indonesiamempunyai Unit Kerja yang berjumlah4.447 buah, yang terdiri dari 1 KantorPusat BRI, 12 Kantor Wilayah, 12 Kantor

Inspeksi /SPI, 170 Kantor Cabang(DalamNegeri), 145 Kantor Cabang Pembantu, 1Kantor Cabang Khusus, 1 New YorkAgency, 1 Caymand Island Agency, 1Kantor Perwakilan Hongkong, 40 KantorKas Bayar, 6 Kantor Mobil Bank, 193P.POINT, 3.705 BRI UNIT dan 357 PosPelayanan Desa.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 42/73

2. Visi dan Misi BRI Unit

Visi BRI Unit menjadi lembagakeuangan dengan reputasi International,

tumbuh sehat melalui penyediaan jasaperbankan untuk pengusaha mikro.

Misi BRI Unit memberikan layananperbankan tanpa subsisi kepada nasabahdengan menawarkan produk pinjaman,simpanan, jasa bank dengan bunga pasar

dan memberikan layanan jasa keuanganyang dibutuhkan nasabah mikro.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 43/73

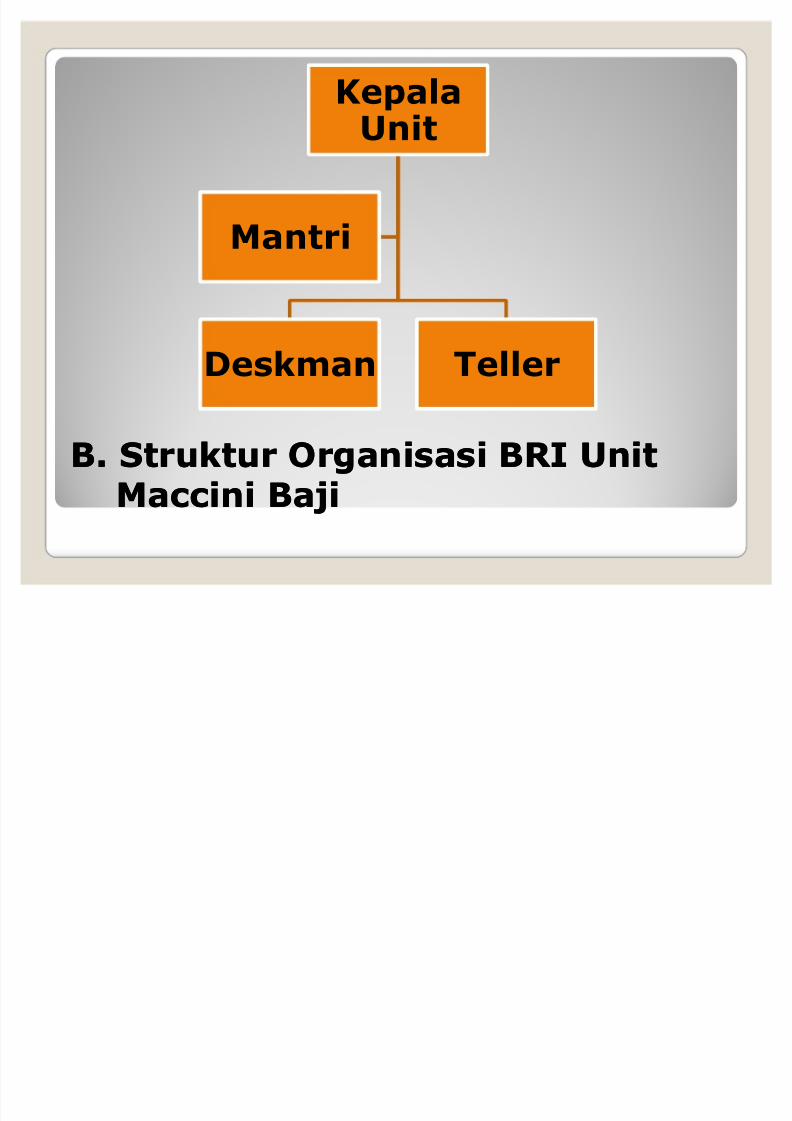

B.B. StrukturStruktur OrganisasiOrganisasi BRI UnitBRI UnitMacciniMaccini BajiBaji

Kepala

Unit

Deskman Teller

Mantri

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 44/73

C. Kegiatan Usaha BRI Unit Maccini

Baji1. Melayani produk dana dan jasa Bank BRI seperti Giro, Deposito, Tabungan, Transferdan jasa lainnya yang sesuai dengan

ketentuan yang berlaku.2. Melayani pinjaman sesuai dengan

ketentuan yang berlaku.

3. Melayani permohonan dan memutus

pinjaman sesuai wewenang(pendelegasian wewenang untukmemutus kredit) yang diberikan.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 45/73

4. Melakukan kegiatan administrasi lainnyatermasuk pembukuan, nota pembukuan,bukti pembukauan dan pelaporan unitkerja.

5. Melakukan kegiatan pengimputan data

nasabah secara on-line melalui sistemBRINETS, agar data nasabah dapatdiakses secara langsung dan ditransit kehost (kantor pusat).

6. Melakukan taransaksi tunai,pemindahbukauan, dan kliring.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 46/73

PT. Bank Rakyat Indonesia (Persero) mengembangkan suatu usaha KUPEDES

(Kredit Umum Pedesaan) yang disediakanoleh BRI unit untuk mengembangkan ataumeningkatkan usaha kecil yang layak.Kupedes di utamakan untuk membiayaiusaha kecil dimasyarakat namun dapat puladi berikan kepada golongan berpenghasilantetap dan sekarang juga diberikan kepadapensiunan yang membutuhkan biaya untukusahanya setelah pensiun ditempat kerjanya.Kupedes di berikan perorangan (indifidual) yang usahanya di nilai layak untuk di biayai

dengan Kupedes tentunya sesuai denganpertimbangan bank teknis Sound Bank i ng C on siderati on.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 47/73

Tujuan Bank rakyat Indonesia BRI (persero) Unit membuka Kupedes yaitu :

1. Untuk mengembangkan atau untukmeningkatkan usaha kecil yanglayak dan Kupedes di utamakan

untuk membiayai usaha kecil.2. Kupedes memberikan pinjaman

untuk membuka usaha dan untuk

juga menambah modal usahadebitur.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 48/73

Bank Rakyat Indonesia BRI (persero) menembang usaha KUPEDES untukmeningkatkan sumber pembiayaan danpermodalan bagi keperluan kegiatanusaha, Kupedes meningkatkan danmengembangkan usaha kecil seperti :

1. Pertanian

2. Perindustrian

3. Perdagangan

4. Jasa lainnya5. Berpenghasilan Tetap dan Pensiunan

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 49/73

BAB VHASIL PENELITIAN DAN PEMBAHASAN

A. Prosedur Pemberian Kredit padaBRI Unit Maccini Baji

1. Tahap Permohonan Kredit

Calon debitur mengajukan permohonankredit secara tertulis kepada pihak BRI Unit.Calon debitur datang ke kantor BRI Unit,kemudian dengan dibantu oleh C ustomer Service, calon debitur mengisi formulir

pendaftaran atau formulir pengajuanpermohonan kredit yang sudah disediakanpihak bank, kemudian ditandatangani olehpemohon.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 50/73

2. Tahap Analisis Kredit/ Tahap Pemeriksaan

a. Bentuk, format, dan kedalaman analisis

kredit ditetapkan oleh bank yang disesuaikandengan jumlah dan jenis kredit,

b. Analisis kredit harus menggambarkankonsep hubungan total permohonan kredit.

c. Analisis kredit harus dibuat secara lengkap,akurat, dan objektif

d. Analisa kredit sekurang-kurangnya harusmencakup penilaian tentang prinsip 5C dan

7Pe. Dalam penilaian kredit sindikasi harus dinilai

pula bank yang bertindak sebagai bankinduk.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 51/73

3. Tahap Pemberian Putusan Kredit

Tahap ini, calon debitur akan

memperoleh keputusan kredit yang berisipersetujuan akan adanya pemberian kreditusaha rakyat sesuai permohonan yangdiajukannya. Keputusan persetujuanpermohonan kredit berupa mengabulkansebagian atau seluruh permohonan kreditdari calon debitur. Pihak BRI Unit Maccini Bajiakan memberitahukan kepada calon debituruntuk mengkonfirmasi kembali beberapa harimenurut hari yang telah ditentukan olehpihak bank setelah pengajuan permohonan

kredit. Biasanya pemberian putusandilakukan 3-5 hari setelah pendaftaranpermohonan kredit usaha rakyat.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 52/73

4. Tahap Pencairan Kredit/Akad Kredit.

Tahap akad kredit/pencairan meliputibeberapa tahap yaitu tahap persiapanpencairan, penandatangan perjanjianpencairan kredit, fiat bayar danpembayaran pencairan kredit

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 53/73

B. Tingkat Pengembalian Kredit UsahaKecil pada BRI Unit Maccini Baji

Tingkat pengembalian kreditdapat dinilai dari kolektibilitaskreditnya. Kolektibilitas kredit adalah

keadaan pembayaran pokok atauangsuran dan bunga kredit debiturserta tingkat kemungkinan

diterimanya kembali dana tersebut.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 54/73

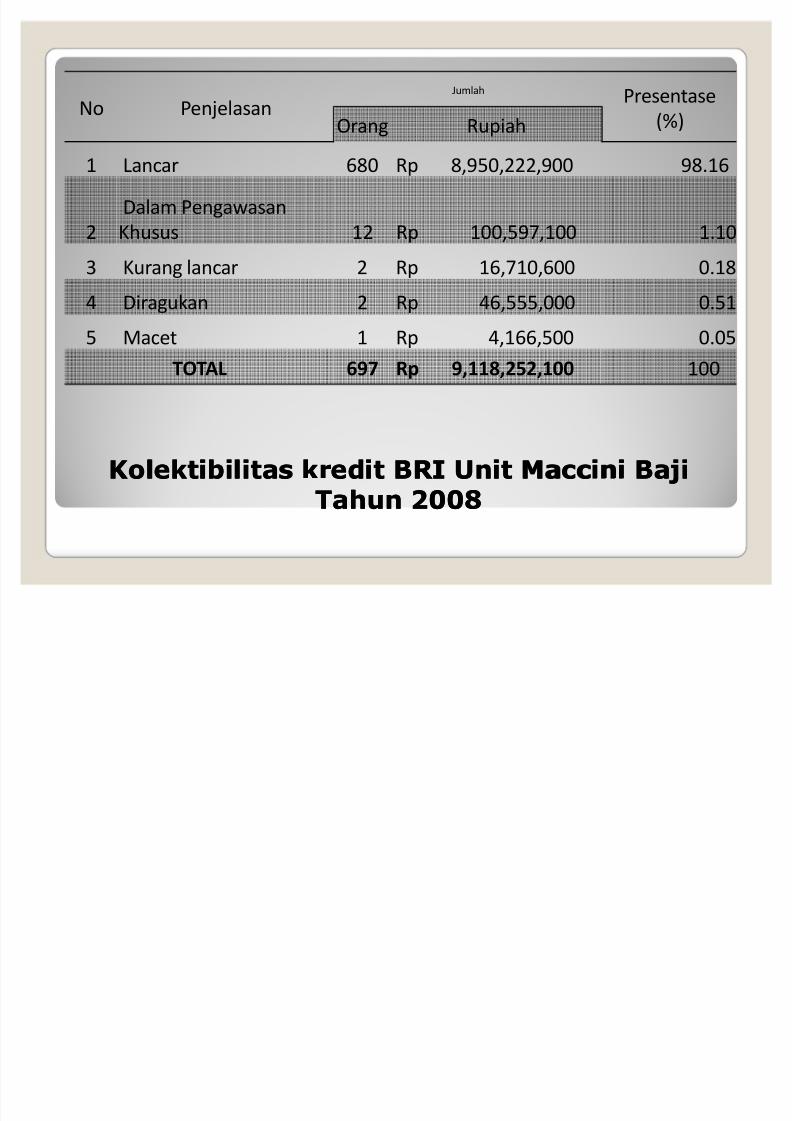

KolektibilitasKolektibilitas kreditkredit BRI UnitBRI Unit MacciniMaccini BajiBajiTahunTahun 20082008

No PenjelasanJumlah Presentase

(%)Orang Rupiah

1 Lancar 680 Rp 8,950,222,900 98.16

2

Dalam Pengawasan

Khusus 12 Rp 100,597,100 1.10

3 Kurang lancar 2 Rp 16,710,600 0.18

4 Diragukan 2 Rp 46,555,000 0.51

5 Macet 1 Rp 4,166,500 0.05

TOTAL 697 Rp 9,118,252,100 100

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 55/73

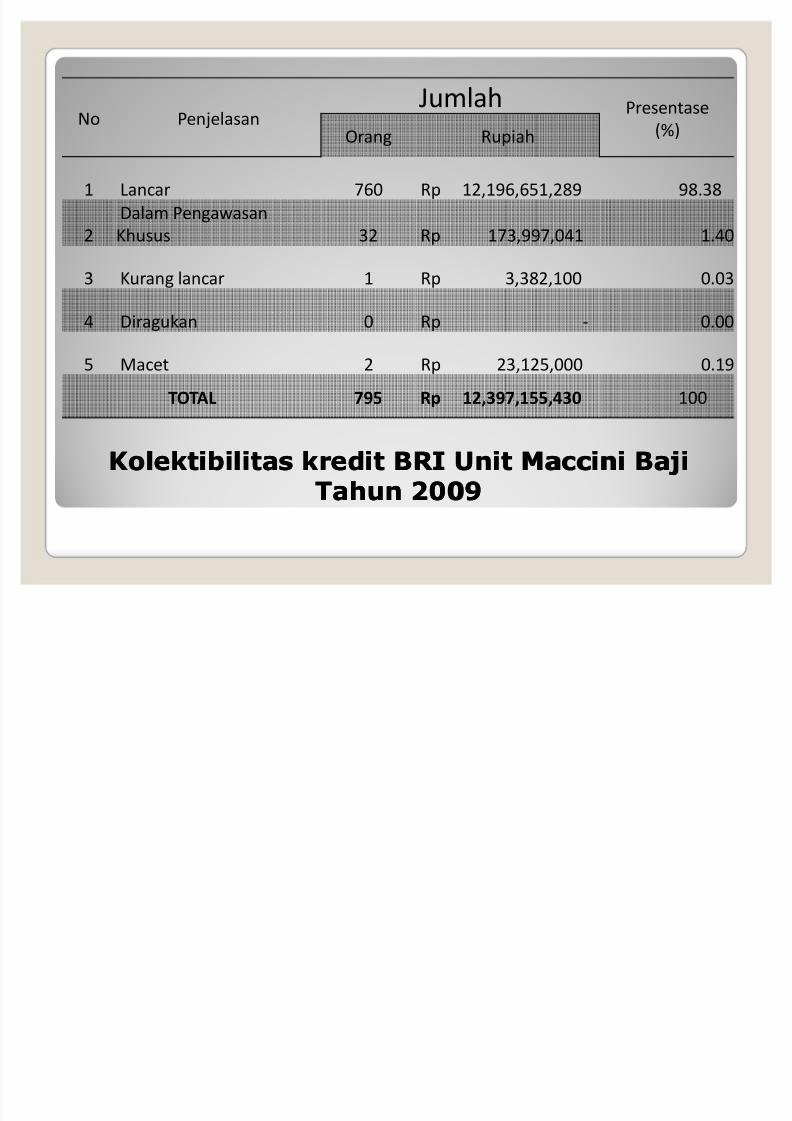

KolektibilitasKolektibilitas kreditkredit BRI UnitBRI Unit MacciniMaccini BajiBajiTahunTahun 20092009

No PenjelasanJumlah Presentase

(%)Orang Rupiah

1 Lancar 760 Rp 12,196,651,289 98.38

2

Dalam Pengawasan

Khusus 32 Rp 173,997,041 1.40

3 Kurang lancar 1 Rp 3,382,100 0.03

4 Diragukan 0 Rp - 0.00

5 Macet 2 Rp 23,125,000 0.19

TOTAL 795 Rp 12,397,155,430 100

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 56/73

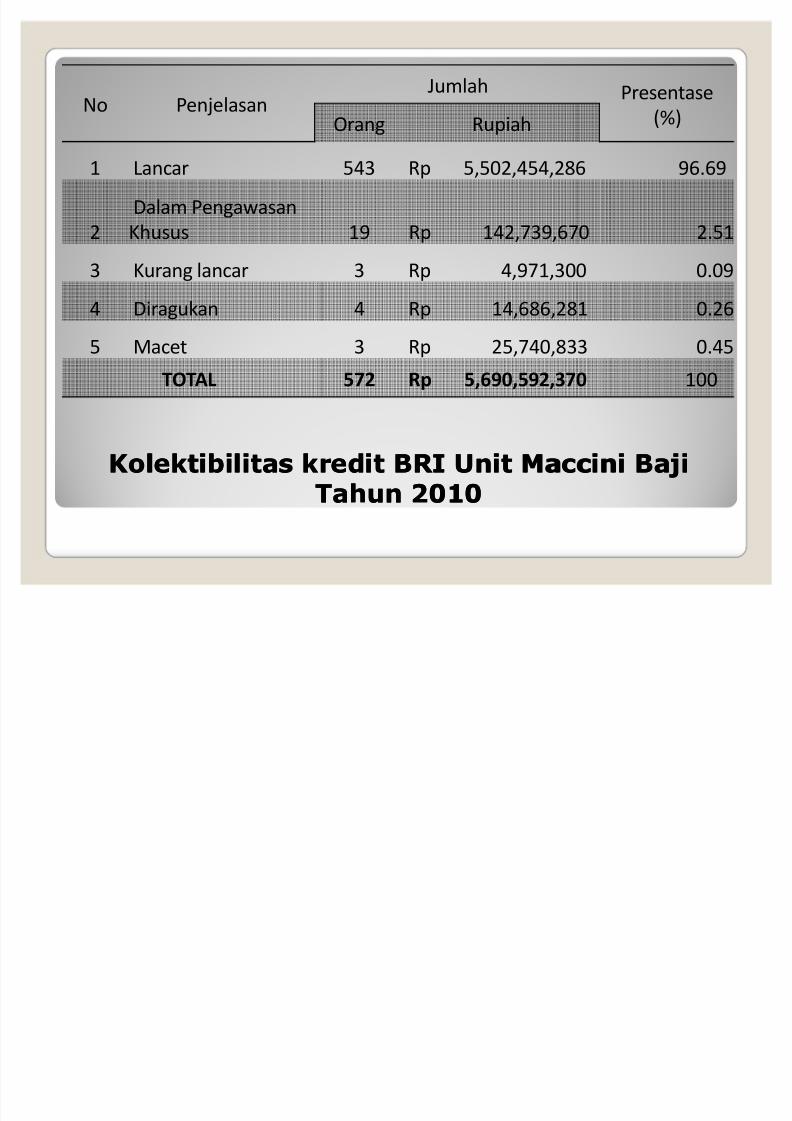

KolektibilitasKolektibilitas kreditkredit BRI UnitBRI Unit MacciniMaccini BajiBajiTahunTahun 20102010

No PenjelasanJumlah Presentase

(%)Orang Rupiah

1 Lancar 543 Rp 5,502,454,286 96.69

2

Dalam Pengawasan

Khusus 19 Rp 142,739,670 2.51

3 Kurang lancar 3 Rp 4,971,300 0.09

4 Diragukan 4 Rp 14,686,281 0.26

5 Macet 3 Rp 25,740,833 0.45

TOTAL 572 Rp 5,690,592,370 100

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 57/73

Dari tabel di atas, maka dapat dapatdiperoleh hasil sebagai berikut :

1. Persentase tingkat pengembalian kreditlancar meningkat dari tahun 2008 ke tahun2009, sebesar 98,16% pada tahun 2008,dan 98,38% pada tahun 2009, namunmengalami penurunan pada tahun 2010menjadi 96,69%;

2. Persentase tingkat pengembaliankredit dalam pengawasan khususmeningkat dari tahun 2008 sampai

dengan tahun 2010, sebesar 1,10%pada thun 2008, 1,40% pada tahun2009 dan 2,51% pada tahun 2010;

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 58/73

3. Persentase tingkat pengembaliankredit kurang lancar menurun daritahun 2008 sampai dengan tahun2010, sebesar 0,18% pada tahun2008, 0,03% pada tahun 2009 dan

0,09% pada tahun 2010;4. Persentase tingkat pengembaliankredit diragukan menurun daritahun 2008 sampai dengan tahun

2010, sebesar 0,51% pada thun2008, 0,00% pada tahun 2009 dan0,26% pada tahun 2010;

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 59/73

5. Persentase tingkat pengembalian kreditmacet meningkat dari tahun 2008 sampai

dengan tahun 2010, sebesar 0,05% padathun 2008, 0,19% pada tahun 2009 dan0,45% pada tahun 2010.

Tingkat pengembalian kredit BRI unit

Maccini Baji dalam periode tahun 2008sampai dengan tahun 2010 membaik, hal inidapat dilihat dari hasil penggolongan kreditmenurut kolektibilitas kreditnya, yaitu

persentase tingkat pengembalian kreditlancar pada tahun 2008 adalah 98,16%,pada tahun 2009 adalah 98,38%, dan padatahun 2010 adalah 96,69%.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 60/73

Persentase tingkat pengembaliankredit dalam pengawasan khusus pada

tahun 2008 adalah 1,10%, pada thun2009 adalah 1,40% dan pada tahun 2010adalah 2,51%. Persentase tingkatpengembalian kredit kurang lancar pada

tahun 2008 ad alah 0,18%, pada tahun2009 adalah 0,03%, dan pada tahun 2010adalah 0,09%. Persentase tingkatpengembalian kredit diragukan padatahun 2008 adalah 0,51%, pada tahun2009 adalah 0,00%, dan pada tahun 2010adalah 0,26%.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 61/73

Persentase tingkat pengembalian kreditmacet pada 2008 adalah 0,05%, pada tahun

2009 adalah 0,19%, dan pada tahun 2010adalah 0,45%. Kredit tersebut mencakupkredit pertanian, perindustrian, perdagangandan jasa lainnya.

Tingkat pengembalian kredit BRI UnitMaccini Baji yang membaik tersebutdikarenakan permohonan kredit nasabahmengalami kenaikan, sedangkan factor internyang berpengaruh terhadap pengembaliankredit yang membaik adalah karena BRI UnitMaccini Baji lebih selektif dalam menyalurkan

kreditnya, mengadakan ekspansi kreditdengan cara memperluas wilayah kerja,membina dan menambah plafon kreditkepada nasabah yang potensial.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 62/73

Analisa kredit yang dilakukan BRI UnitMaccini Baji sangat berperan dan

menunjang dalam menentukan tingkatpengembalian dan memanimalisasiterjadinya kredit macet, karena tanpaanalisa kredit yang baik, BRI Unit Maccini

Baji akan sulit untuk menilai kemampuandan kesediaan calon debitur untukmengembalikan pinjaman dikemudianhari.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 63/73

BAB VIKESIMPULAN DAN SARAN

A. KesimpulanDari hasil pembahasan pada bab IV, dapat

ditarik kesimpulan bahwa :

1. Jenis kredit yang disalurkan oleh BRI Unit Maccini Baji terdiri dari kredit kreditkonsumtif dan kredit modal kerja yangdigolongkan menurut jenis kegiatan

usahanya berupa pertanian,perindustrian, perdagangan dan jasalainnya.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 64/73

Dalam periode tahun 2008 dan 2009BRI Unit Maccini Baji paling banyak

menyalurkan dananya untuk kreditkonsumtif dan kredit sektor pertanian,sedangkan pada tahun 2010 BRI UnitMaccini Baji banyak menyalurkan dananya

untuk kredit pertanian, perdagangan, dankredit eksploitasi.Jumlah kredit yang disalurkan pada

BRI Unit Maccini Baji adalah sebesar Rp.9,118,252,100,- pada tahun 2008, Rp.12,397,155,430,- pada tahun 2009, danRp. 5.690.592.370,- pada tahun 2010.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 65/73

Prosedur pemberian kredit pada BRI Unit Maccini Baji sudah efektif, hal ini

terlihat dari dijalankannya prosedurpemberian kredit yang sesuai yaitu terdiridari tahap permohonan kredit , tahapsurvey, tahap analisa kredit, tahap

keputusan kredit, tahap realisasi kredit,dan tahap pengawasan.2. Persentase tingkat pengembalian kredit

BRI Unit Maccini Baji membaik dari tahun2008 ke tahun 2009, hal ini dapat dilihatdari persentase kolektibilitas kredit lancar,namun pada tahun 2010 terjadipenurunan beberapa persen.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 66/73

Persentase tingkat pengembaliankredit dalam pengawasan khusus

meningkat dari tahun 2008 ke tahun2010. Presentase tingkat pengembaliankredit kurang lancar menurun dari tahun2008 ke tahun 2009 dan meningkat pada

tahun 2010. Tingkat pengembalian kreditdiragukan menurun dari tahun 2008 ketahun 2009 dan kemudian meningkatpada tahun 2010 dan persentase kreditmacet dari tahun ke tahun meningkattetapi hanya dalam skala kecil. Sehinggabank masih bias mengatasi masalahtersebut.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 67/73

3. Tingkat pengembalian kredit BRI Unit Maccini Bajiyang membaik tersebut dikarenakan banyaknyapemohon kredit yang mengajukan pinjaman sesuaidengan persyaratan, sedangkan factor intern yangberpengaruh terhadap tingkat pengembalian kredityang membaik karena BRI Unit Maccini Baji lebihselektif dan berhati-hati dalam menyalurkankreditnya kemudian bank mengadakan ekspansi

kredit yaitu memperluas jangkauan pelayanan bankkepada masyarakat berpendapatan rendah danpengusaha mikro secara kualitas dan kuantitas.

Analisa kredit yang dilakukan oleh BRI UnitMaccini Baji sangat berperan dan menunjang dalammenentukan kinerja kreditnya. Karena tanpa analisakredit yang baik, BRI Unit Maccini Baji akan sulituntuk menilai kemampuan dan kesediaan calondebitur dalam mengembalikan pinjamannyadikemudian hari.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 68/73

B. SaranSetelah melihat langsung di BRI Unit Maccini

Baji, penulis ingin memberikan saran yangdiharapkan dapat bermanfaat bagi pihak bank,khususnya BRI Unit Maccini Baji yaitu :

1. Agar resiko kredit bermasalah yang dapatmemberatkan dan merugikan pihak BRI Unit

Maccini Baji khususnya dalam hal pelunasankredit oleh debitur dapat dihindari seminimalmungkin, sebaiknya fasilitas pinjaman kredityang diberikan hanya kepada debitur yangbertempat tinggal di kota atau di daerah di mana

terdapat kantor BRI tersebut baik pusat, cabang,maupun unit itu berada. Hal ini memudahkanpengontrolan sewaktu-waktu terjadi masalahdengan kredit tersebut.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 69/73

2. Sebaiknya pelayanan terhadap calondebitur lebih ditingkatkan lagi, karenabiasanya tidak jarang pihak bankmengutamakan kerabat atau orangterdekatnya dalam berbagai pelayananyang diberikan oleh bank.

3. BRI Unit Maccini Baji perlu meningkatkanpengetahuan dan keterampilan parakaryawannya sehingga para nasabah

dapat memperoleh pelayanan yang lebihbaik.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 70/73

4. Unit Maccini Baji sebagai lembagakeuangan perlu mengalokasikan danakreditnya untuk meningkatkan sektor-sektor yang produktif sehingga dapatturut berperan dalam memperbaikikondisi perekonomian yang buruk.

5. BRI Unit Maccini Baji perlu terusmeningkatkan perhatiannya dalammengantisipasi terjadinya kredit macet,

dengan cara memperketat seleksi kredit,mentraining tim analisis kredit danmeningkatkan kerja sama sertakoordinasi di antara semua bagian.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 71/73

DAFTAR PUSTAKA

-----------------------, Undang-undang Republik Indonesia No. 10 Tahun1998, Tentang Perbankan.

----------------------, SK Menteri Keuangan RI No. 792. Tahun 1990.Tentang Lembaga Keuangan.

----------------------, SK Direksi Bank Indonesia No. 32/268/KEP/DIR.Tanggal 27 Februari 1998. Tentang Perkreditan.

Gup, Benton E and Kolari, James W. 2005. C ommercial Banking. JohnWiley and Sons. USA.

Kasmir. 2010. Analisis Laporan Keuangan. PT Raja Grafindo Persada.Cetakan ke 3. Jakarta.

Kasmir. 2002. Dasar-dasar Perbankan. PT Raja Grafindo Persada.

Jakarta.

Kasmir. 2000. Manajemen Perbankan. Edisi Satu. PT Raja GrafindoPersada. Jakarta.

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 72/73

Kuncoro, Mudrajad dan Suhaedjono. 2002. Manajemen Perbankan. BPFE.Yogyakarta.

Malayu S.P Hasibuan. 2002. Dasar-Dasar Perbankan. Jakarta : Bumi Aksara.

Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan. Lembaga PenerbitFakultas Ekonomi Universitas Indonesia.

Taswan, SE. 1997. Akuntansi Perbankan. Akademi Manajemen Perusahaan YKPN.Semarang.

Thomas Suyatno, 1999, Dasar-dasar Perkreditan. Gramedia Pustaka Utama.

Jakarta

Undang-undang Republik Indonesia No. 10 Tahun 1998, Tentang Perbaikan atasUndang-undang No. 7 Tahun 1992, Tentang Perbankan.

Undang-undang No. 14 Tahun 1967 Pasal 1 huruf d, Tentang Perkreditan.

www.bi.go.id

www.bri.co.id

5/8/2018 Presentation SKRIPSI Wiwik - slidepdf.com

http://slidepdf.com/reader/full/presentation-skripsi-wiwik 73/73