presentasi repro

TRANSCRIPT

Oleh :

Evanthe Rachelia Gerungan

201050218

“Analisis Faktor-faktor yang Mempengaruhi Struktur Modal pada

Perusahaan Non-Keuangan yang Terdaftar di Bursa Efek Indonesia”

Latar Belakang Penelitian

Persaingan Bisnis Antar Perusahaan

Memaksimalkan Aktivitas Internal

Struktur Modal

Keputusan Pendanaan (Internal & Eksternal)

Struktur Modal yang Optimal

BAB 1

Perbedaan Penelitian

Penelitian Sebelumnya Penelitian Sekarang

Objek penelitian : 42 Perusahaan di Turkish oleh Teker et al. (2009), yang terdaftar di Istanbul Stock Exchange.

Objek penelitian : perusahaan non-keuangan yang terdaftar di BEI.

Periode penelitian : 2000-2007 Periode penelitian : 2010-2012

Variabel penelitian : tangibility, ukuran perusahaan, growth opportunities, return on asset, profit margin on sales, non-debt tax shields.

Variabel penelitian : tangibility, ukuran perusahaan, growth opportunities, return on asset, profit margin on sales, non-debt tax shields, earning volatility, risiko bisnis, dan free cash flow.

Masalah Penelitian

1. Apakah tangibility of asset berpengaruh terhadap struktur modal perusahaan?

2. Apakah ukuran perusahaan berpengaruh terhadap struktur modal perusahaan?

3. Apakah growth opportunities berpengaruh terhadap struktur modal perusahaan?

4. Apakah Return on Asset berpengaruh terhadap struktur modal perusahaan?

5. Apakah profit margin on sales berpengaruh terhadap struktur modal perusahaan?

6. Apakah non-debt tax shields berpengaruh terhadap struktur modal perusahaan?

7. Apakah earning volatility berpengaruh terhadap struktur modal perusahaan?

8. Apakah risiko bisnis berpengaruh terhadap struktur modal perusahaan?9. Apakah free cash flow berpengaruh terhadap struktur modal

perusahaan?

Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan mendapatkan bukti empiris atas:

1.Pengaruh tangibility of asset terhadap struktur modal perusahaan.

2.Pengaruh ukuran perusahaan terhadap struktur modal perusahaan.

3.Pengaruh growth opportunities terhadap struktur modal perusahaan.

4.Pengaruh Return on Asset terhadap struktur modal perusahaan.

5.Pengaruh profit margin on sales terhadap struktur modal perusahaan.

6.Pengaruh non-debt tax shields terhadap struktur modal perusahaan.

7.Pengaruh earning volatility terhadap struktur modal perusahaan.

8.Pengaruh risiko bisnis terhadap struktur modal perusahaan.

9.Pengaruh free cash flow terhadap struktur modal perusahaan.

Manfaat Penelitian

• Aspek Teoritis

Secara teoritis, hasil temuan penelitian yang dilakukan ini diharapkan dapat menjadi perbandingan dengan konsep teori yang telah ada. Penelitian ini juga diharapkan dapat menambah pengetahuan dalam menguji dan menganalisis pengaruh variabel independen terhadap variabel dependen, yang diaplikasikan dalam penyusunan dan pengolahan data untuk mencapai hasil yang diharapkan, serta menambah bukti empiris atas faktor-faktor yang mempengaruhi struktur modal, sehingga dapat digunakan sebagai rekomendasi penelitian di masa depan.

• Aspek Praktis

Kegunaan utama dari penelitian ini adalah untuk mengidentifikasi faktor faktor yang memiliki pengaruh terhadap struktur modal perusahaan, juga memberikan sumbangan pemikiran dalam menciptakan struktur modal yang ideal bagi suatu perusahaan dan pengambilan keputusan untuk berinvestasi.

Rerangka Teoritis

1. Teori Struktur Modal :

• The Modigliani-Miller Model

• Teori Trade-off

• Pecking Order Theory

• Agency Theory

• Signalling Theory

BAB 2

2. Struktur Modal

3. Tangibility

4. Ukuran perusahaan

5. Growth Opportunities

6. Return On Asset

7. Profit Margin on Sales

8. Non-debt Tax Shields

9. Earning Volatility

10. Risiko Bisnis

11. Free Cash Flow

Penelitian Terdahulu• Tangibility dan Struktur Modal

Penelitian sebelumnya yang dilakukan oleh Teker et al. (2009) menunjukan adanya pengaruh antara tangibility terhadap struktur modal perusahaan. Penjelasan atas hasil yang diperoleh mengatakan bahwa perusahaan dengan porsi aktiva tetap yang besar akan memiliki kemudahan dalam pengadaan hutang karena aktiva tetap dianggap sebagai jaminan. Beberapa penelitian yang mendukung pendapat tersebut antara lain Joni dan Lina (2010), Utami (2009), Fitrijanti dan Hartono (2002), Mayangsari (2001), Hardianto (2008). Pendapat lain menunjukan hasil sebaliknya, dimana tangibility tidak berpengaruh terhadap struktur modal, hal ini dibuktikan oleh penelitian Seftianne (2011), Wahidahwati (2002), Kusumawati (2004).

• Ukuran Perusahaan dan Struktur Modal

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sartono dan Sriharto (1999), Saidi (2004) dan Indrawati dan Suhendro (2006) ukuran perusahaan berpengaruh positif terhadap struktur modal.

• Growth Opportunities dan Struktur ModalPenelitian yang dilakukan oleh Saidi (2004) menyatakan bahwa growth opportunity memiliki pengaruh terhadap struktur modal perusahaan. Pendapat tersebut didukung oleh hasil penelitian Dewani (2010) dan Kesuma (2009) yang mengemukakan hasil serupa. Berbeda dengan penelitian Prabansari dan Kusuma (2005), Harjanti dan Tandelilin (2007), dan Sulistyowati (2009) dimana dalam penelitian mereka menunjukan bahwa growth opportunity tidak memiliki pengaruh terhadap struktur modal.

• Return on Asset dan Struktur ModalHasil penelitian terdahulu yang menghubungkan antara ROA dengan DER dilakukan oleh Sekar Mayangsari (2001) dimana hasil penelitiannya menunjukkan bahwa ROA berpengaruh terhadap DER sebagai proxy atas struktur modal. Indriwati dan Suhendro (2006) juga mendukung hasil bahwa ROA memiliki pengaruh terhadap struktur modal. Berbeda dengan hasil penelitian Ozkan (2001) dan Hidayat (2001) yang menunjukan bahwa ROA sebagai rasio atas penghitungan profitabilitas tidak memiliki pengaruh terhadap struktur modal.

• Profit Margin on Sales dan Struktur ModalMenurut Saidi (2004), hasil penelitiannya menunjukan bahwa profitabilitas sebagai pernyataan atas penghitungan profit margin on sales berpengaruh terhadap struktur modal. Beberapa penelitian lain juga menyatakan hasil yang sama seperti Rachmawardani (2007), Nugroho (2009). Tidak semua penelitian menunjukan hasil yang serupa, sebaliknya menurut Hidayati et al. (2001), Fadhli (2010), Hapsari (2010), dan Dewani (2010) faktor profitabilitas sebagai tolak ukur atas profit on margin sales tidak memiliki pengaruh terhadap struktur modal perusahaan.

• Non-debt Tax Shield dan Struktur Modal Penelitian sebelumnya oleh Choi (2003), Homaifar et al. (1994) dengan hasil bahwa non-debt tax shield berpengaruh positif dengan tingkat hutang sebagai penentu struktur modal.

• Earning Volatility dan Struktur ModalMenurut Cools (1993) yang dikutip dari Chen et al. (1999) dalam hubungannya dengan agency theory menyatakan bahwa earning volatility memiliki pengaruh terhadap tingkat leverage yang merupakan komponen struktur modal. Penelitian Wahidahwati (2002) menunjukan hasil yang berbeda, dimana faktor earning volatility tidak memiliki pengaruh terhadap struktur modal

• Risiko Bisnis dan Struktur Modal Brigham dan Houston (2006) menyatakan bahwa dalam perusahaan risiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kebangrutan. Hasil penelitian membuktikan bahwa perusahaan dengan resiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangrutan. Apabila risiko bisnis yang tinggi terjadi cenderung mempunyai pengaruh yang positif terhadap rasio hutang dalam struktur modal. Terdapat perbedaan hasil penelitian yang dilakukan beberapa peneliti. Penelitian ini mengacu pada penelitian yang dilakukan Rachmawardani (2007) menyimpulkan bahwa risiko bisnis berpengaruh positif terhadap struktur modal.

• Free Cash Flow dan Struktur ModalPenelitian yang dilakukan oleh Damayanti (2006) menunjukkan bahwa free cash flow mempunyai pengaruh terhadap struktur modal perusahaan. Tarjo dan Jogiyanto (2003) menyatakan kesimpulan dari penelitiannya bahwa free cash flow berpengaruh terhadap struktur modal. Hasil tersebut sesuai dengan penelitian yang dilakukan oleh Jensen (2006) yang menyatakan bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan free cash flow kepada pemegang saham atau risiko kehilangan kendali terhadap perusahaan.

Model Penelitian

Pengembangan Hipotesis

Ha1: Tangibility memiliki pengaruh terhadap struktur modal.

Ha2: Ukuran perusahaan memiliki pengaruh terhadap struktur modal.

Ha3: Growth opportunity memiliki pengaruh terhadap struktur modal.

Ha4: Return on Asset memiliki pengaruh terhadap struktur modal.

Ha5: Profit margin on sales memiliki pengaruh terhadap struktur modal.

Ha6: Nondebt tax shields memiliki pengaruh terhadap struktur modal.

Ha7: Earning volatility memiliki pengaruh terhadap struktur modal.

Ha8: Risiko bisnis memiliki pengaruh terhadap struktur modal.

Ha9: Free cash flow memiliki pengaruh terhadap struktur modal.

Bentuk penelitian

Tipe dari penelitian ini adalah penelitian kausalitas. Penelitian kausalitas

didefinisikan sebagai penelitian yang memberikan penjelasan tentang variabel

yang merupakan penyebab dari variabel lainnya yang merupakan akibat. Tujuan

dari penelitian ini adalah untuk menganalisis hubungan antara variabel dependen

(struktur modal) dengan variabel independen (tangibilty, ukuran perusahaan,

growth opportunity, Return on Assets, profit margin onsales, non-debt tax shields,

earning volatility, risiko bisnis, free cash flow ).

BAB 3

Objek PenelitianPopulasi yang digunakan dalam penelitian ini adalah perusahaan dari

berbagai sektor, kecuali non-keuangan yang telah terdaftar di Bursa Efek Indonesia pada periode 2010-2012. Teknik pengambilan sampel yang akan digunakan dalam penelitian yaitu purposive sampling technique. Purposive sampling technique merupakan teknik pengambilan sampel, yang dalam hal ini terbatas pada jenis sumber tertentu yang dapat memberikan informasi yang diinginkan, baik karena sumber tersebut adalah satu-satunya alat untuk memperoleh informasi, atau memenuhi beberapa kriteria yang ditentukan.

Sampel yang digunakan dalam penelitian ini adalah data keuangan perusahaan dari berbagai sektor, kecuali non-keuangan yang telah terdaftar di Bursa Efek Indonesia pada periode 2010-2012. Sumber data diperoleh dari laporan keuangan yang diberikan oleh Bursa Efek Indonesia dengan kriteria sebagai berikut:1.Perusahaan dari berbagai sektor, kecuali non-keuangan yang terdaftar di Bursa Efek Indonesia, yang telah mempublikasikan laporan tahunan per 31 Desember secara konsisten dari 2008-2012.2.Perusahaan dari berbagai sektor, kecuali non-keuangan yang menerbitkan laporan keuangan dalam mata uang Rupiah dari tahun 2010-2012.3.Perusahaan dari berbagai sektor, kecuali non-keuangan yang secara konsisten memperoleh profit dari tahun 2010-2012.4.Perusahaan dari berbagai sektor, kecuali non-keuangan yang secara konsisten memperoleh saham konstitusional dari tahun 2010-2012.

Definisi Operasional & Pengukurannya

• Variabel dependen Variabel dependen dalam penelitian ini adalah struktur modal, dimana merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Struktur Modal adalah perbandingan antara hutang jangka panjang dengan modalsendiri (Husnan, 2004). Variabel dependen dalam penelitian ini diproksikan dengan pengukuran leverage. Leverage (L) merupakan rasio yang digunakan untuk mengukur penggunaan total liabilitas terhadap total aset yang dimiliki perusahaan, atau dapat juga dikatakan kemampuan perusahaan untuk mengembalikan biaya hutang dengan aset yang dimilikinya. Total hutang digunakan karena pada negara berkembang, perusahaan cenderung lebih menyukai pendanaan jangka pendek ketimbang pendanaan jangka panjang. L dapat dirumuskan sebagai berikut:

Total LiabilitasL =

Total Aset

• Variabel Independen

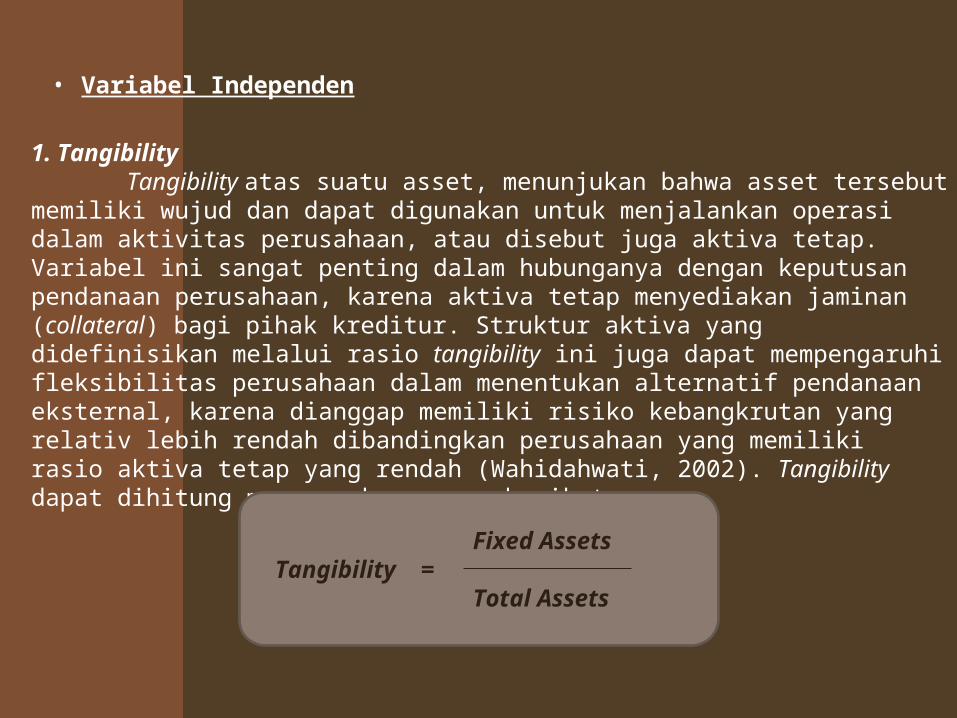

1. TangibilityTangibility atas suatu asset, menunjukan bahwa asset tersebut memiliki

wujud dan dapat digunakan untuk menjalankan operasi dalam aktivitas perusahaan, atau disebut juga aktiva tetap. Variabel ini sangat penting dalam hubunganya dengan keputusan pendanaan perusahaan, karena aktiva tetap menyediakan jaminan (collateral) bagi pihak kreditur. Struktur aktiva yang didefinisikan melalui rasio tangibility ini juga dapat mempengaruhi fleksibilitas perusahaan dalam menentukan alternatif pendanaan eksternal, karena dianggap memiliki risiko kebangkrutan yang relativ lebih rendah dibandingkan perusahaan yang memiliki rasio aktiva tetap yang rendah (Wahidahwati, 2002). Tangibility dapat dihitung menggunakan rumus berikut:

Fixed AssetsTangibility =

Total Assets

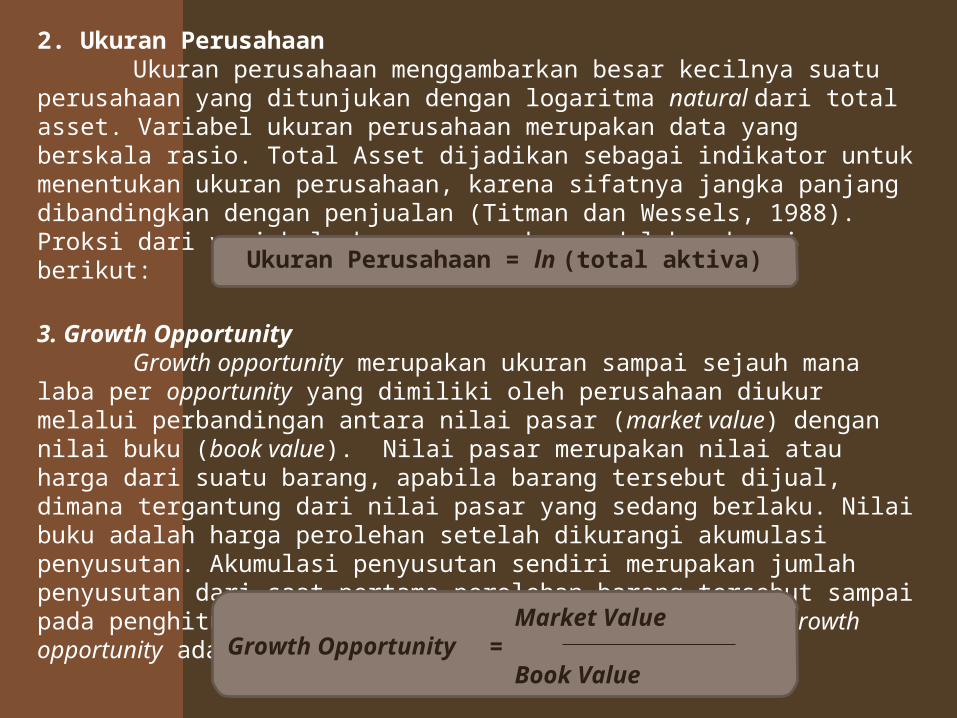

2. Ukuran PerusahaanUkuran perusahaan menggambarkan besar kecilnya suatu perusahaan

yang ditunjukan dengan logaritma natural dari total asset. Variabel ukuran perusahaan merupakan data yang berskala rasio. Total Asset dijadikan sebagai indikator untuk menentukan ukuran perusahaan, karena sifatnya jangka panjang dibandingkan dengan penjualan (Titman dan Wessels, 1988). Proksi dari variabel ukuran perusahaan adalah sebagai berikut:

Ukuran Perusahaan = ln (total aktiva)

3. Growth OpportunityGrowth opportunity merupakan ukuran sampai sejauh mana laba per

opportunity yang dimiliki oleh perusahaan diukur melalui perbandingan antara nilai pasar (market value) dengan nilai buku (book value). Nilai pasar merupakan nilai atau harga dari suatu barang, apabila barang tersebut dijual, dimana tergantung dari nilai pasar yang sedang berlaku. Nilai buku adalah harga perolehan setelah dikurangi akumulasi penyusutan. Akumulasi penyusutan sendiri merupakan jumlah penyusutan dari saat pertama perolehan barang tersebut sampai pada penghitungan nilai buku tersebut. Proksi dari growth opportunity adalah sebagai berikut:

Market ValueGrowth Opportunity =

Book Value

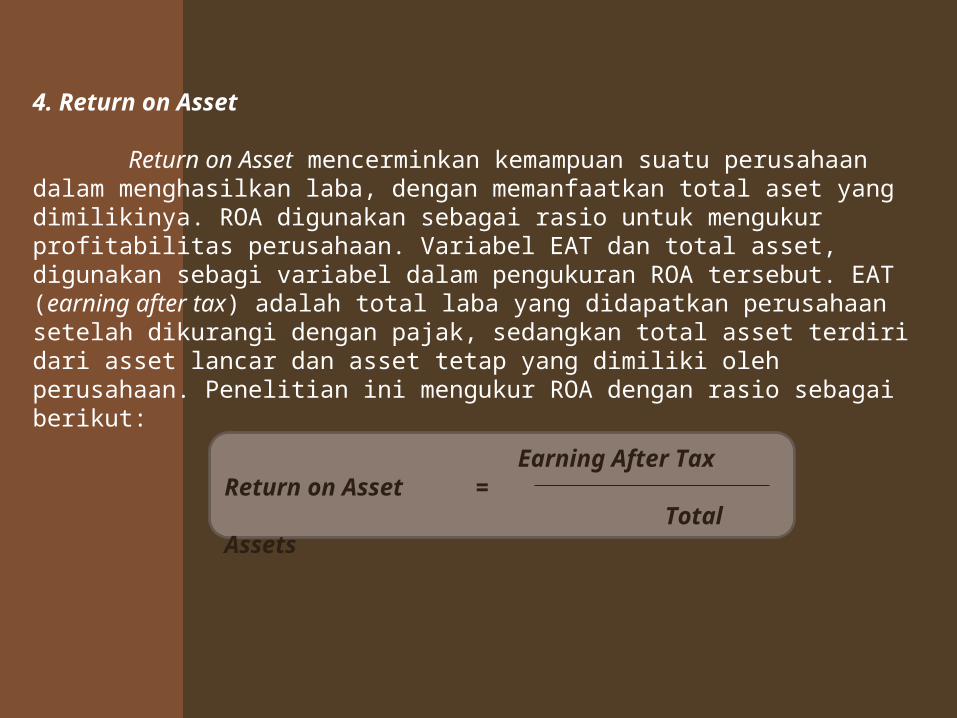

4. Return on Asset

Return on Asset mencerminkan kemampuan suatu perusahaan dalam menghasilkan laba, dengan memanfaatkan total aset yang dimilikinya. ROA digunakan sebagai rasio untuk mengukur profitabilitas perusahaan. Variabel EAT dan total asset, digunakan sebagi variabel dalam pengukuran ROA tersebut. EAT (earning after tax) adalah total laba yang didapatkan perusahaan setelah dikurangi dengan pajak, sedangkan total asset terdiri dari asset lancar dan asset tetap yang dimiliki oleh perusahaan. Penelitian ini mengukur ROA dengan rasio sebagai berikut:

Earning After TaxReturn on Asset =

Total Assets

5. Profit Margin on Sales

Profit margin on sales digunakan untuk mengukur sejauh mana perusahaan dapat menghasilkan profit atas tingkat penjualan tertentu. Variabel ini juga digunakan untuk menghitung profitabilitas yang dihasilkan perusahaan. Profit memainkan peranan yang penting dalam mengambil keputusan struktur modal. Variabel yang digunakan dalam pengukuran profit margin on sales yaitu earning after tax dan total sales. Earning after tax yaitu laba yang dimiliki perusahaan setelah dikurangi dengan pajak. Rasio ini biasanya dipakai oleh perusahaan untuk mengukur kemampuan setiap penjualan yang mereka hasilkan untuk menghasilkan laba. Perhitungan rasio profit margin on sales adalah sebagai berikut:

Earning After TaxProfit Margin on Sales =

Total Sales

6. Non-debt Tax ShieldsNon-debt tax shield yaitu keuntungan pajak yang diperoleh perusahaan

selain bunga pinjaman yang dibayarkan. Salah satu variabel yang termasuk non-debt tax shield yaitu depreciation expense, oleh karena itu digunakan sebagai rasio untuk mengukur non-debt tax shield. Perhitungan rasio non-debt tax shield adalah sebagai berikut:

Depreciation ExpenseNon-debt Tax Shield =

EBIT

7. Earning VolatilityEarning volatility adalah proksi atas financial distress. Berdasarkan

penelitian yang dilakukan oleh Bauer (2004), earning volatility dapat diukur sebagai standar deviasi dari ROA. Penelitian yang mendukung pendapat ini digunakan oleh Crnigoj and Mramor (2009). Perhitungan rasio earning volatility adalah sebagai berikut:

Earning Volatility = σ ROA

8. Risiko BisnisRisiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam

menjalankan aktivitas bisnisnya. Semakin tinggi risiko bisnis, maka perusahaan tingkat hutang cenderung semakin rendah, hal ini dikarenakan perusahaan dituntut untuk berhati-hati dalam mengambil keputusan pendanaan, dengan risiko yang dihadapi. Perusahaan yang mempunyai pendapatan yang stabil akan mampu memenuhi kewajibannya tanpa perlu menanggung suatu risiko kegagalan (Chang dan Rhee, 1990). Risiko bisnis merupakan variabel yang berskala rasio, dengan proksi sebagai berikut:

Risiko Bisnis = ln (σEBIT)

9. Free Cash FlowFree cash flow merupakan kelebihan yang diperlukan untuk mendanai

semua proyek yang memiliki net present value positif. Penelitian yang dilakukan oleh Ross et al. (2000) menggunakan rumus sebagai berikut, yang akan digunakan lebih lanjut dalam penelitian ini sebagai proksi dari free cash flow.

FCF it = AKO it – PM it – NWC it

Keterangan:

FCF it : Free cash flow

AKO it : Aliran kas operasi perusahaan i pada tahun t

PM it : Pengeluaran modal perusahaan i pada tahun t

NWC it : Modal kerja bersih perusahaan i pada tahun t

Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder merupakan data yang diperoleh melalui sumber yang telah ada dan

tidak perlu dikumpulkan sendiri oleh peneliti (Sekaran, 2006). Bursa Efek Indonesia

memberikan sumber data berupa laporan keuangan perusahaan dari berbagai

sektor, kecuali non-keuangan periode 2010-2012.

Metoda Analisis Data

Analisis data dalam penelitian diolah dengan menggunakan beberapa alat uji

statistik, seperti:

1.Statistik deskriptif

2.Uji normalitas data

3.Uji Outlier

4.Uji asumsi klasik (autokorelasi, multikolinearitas, dan heteroskedastisitas)

5.Pengujian hipotesis

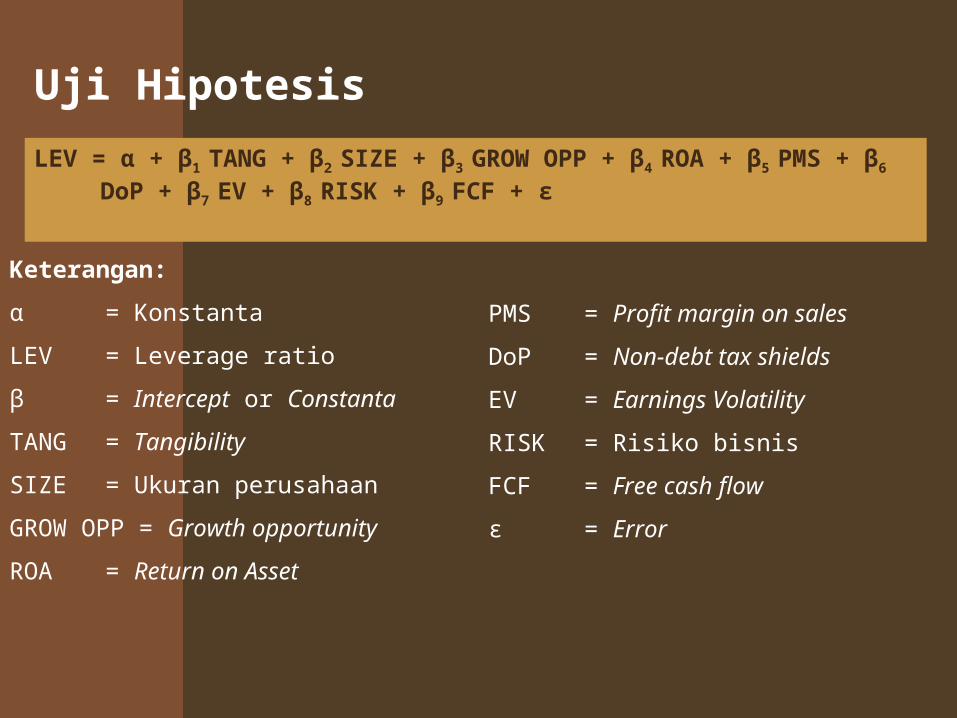

Uji Hipotesis

LEV = α + β1 TANG + β2 SIZE + β3 GROW OPP + β4 ROA + β5 PMS + β6 DoP + β7

EV + β8 RISK + β9 FCF + ε

Keterangan:

α = Konstanta

LEV = Leverage ratio

β = Intercept or Constanta

TANG = Tangibility

SIZE = Ukuran perusahaan

GROW OPP = Growth opportunity

ROA = Return on Asset

PMS = Profit margin on sales

DoP = Non-debt tax shields

EV = Earnings Volatility

RISK = Risiko bisnis

FCF = Free cash flow

ε = Error

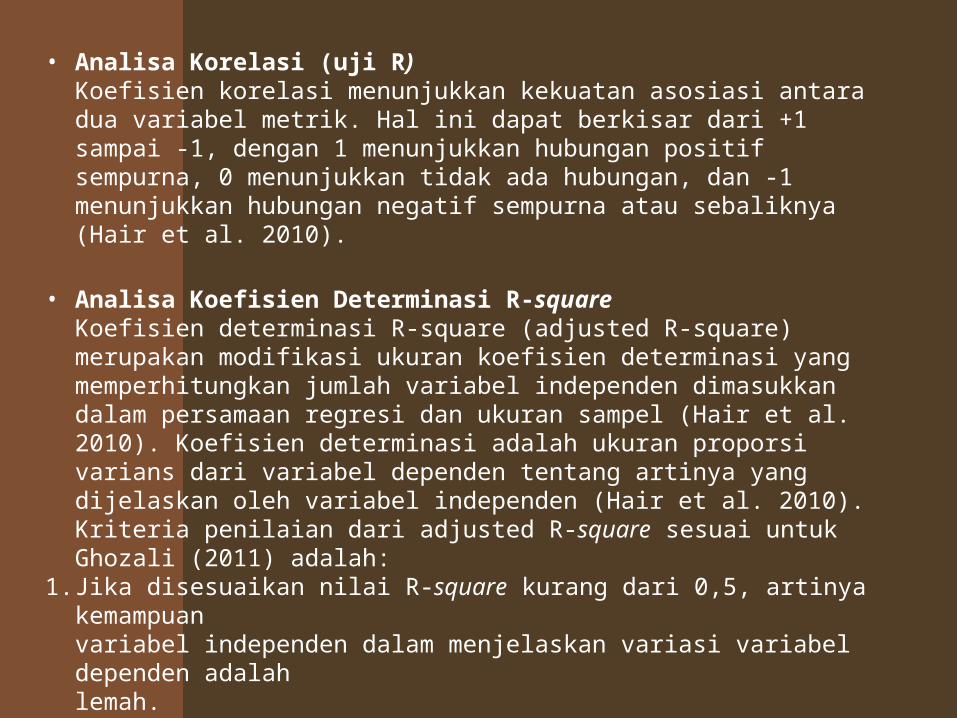

• Analisa Korelasi (uji R)Koefisien korelasi menunjukkan kekuatan asosiasi antara dua variabel metrik. Hal ini dapat berkisar dari +1 sampai -1, dengan 1 menunjukkan hubungan positif sempurna, 0 menunjukkan tidak ada hubungan, dan -1 menunjukkan hubungan negatif sempurna atau sebaliknya (Hair et al. 2010).

• Analisa Koefisien Determinasi R-squareKoefisien determinasi R-square (adjusted R-square) merupakan modifikasi ukuran koefisien determinasi yang memperhitungkan jumlah variabel independen dimasukkan dalam persamaan regresi dan ukuran sampel (Hair et al. 2010). Koefisien determinasi adalah ukuran proporsi varians dari variabel dependen tentang artinya yang dijelaskan oleh variabel independen (Hair et al. 2010). Kriteria penilaian dari adjusted R-square sesuai untuk Ghozali (2011) adalah:

1. Jika disesuaikan nilai R-square kurang dari 0,5, artinya kemampuanvariabel independen dalam menjelaskan variasi variabel dependen adalahlemah.

2. Jika disesuaikan nilai R-square adalah sama atau lebih dari 0,5, itu berartivariabel independen dapat menyediakan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

• Uji FUji statistik F menunjukkan apakah semua variabel independen dimasukkan dalam model memiliki dampak bersama-sama terhadap variabel terikat atau tidak. Fit dari model tergantung pada model penelitian apakah dapat mewakili baik data yang diuji. Model ini cocok jika variabel independen yang digunakan dalam model dapat mewakili baik data yang sedang diteliti, dan jika model penelitian dapat mewakili baik data yang diuji, data yang tidak cocok. Berikut adalah cara untuk menentukan hasilnya:

1. Jika sig di atas atau sama dengan 0,05, berarti bahwa model penelitian tidak cocok.2. Jika sig di bawah 0,05, berarti bahwa model penelitian ini adalah fit (Hair et al. 2010).

• Uji tUji t ini berfungsi untuk menunjukkan seberapa jauh pengaruh suatuvariabel independen terhadap variabel dependen. Menurut Ghozali (2011), pengambilan keputusan kriteria untuk uji-t adalah:

1. Jika nilai signifikansi di bawah 0,05 maka variabel independen individual mempengaruhi variabel dependen.

2. Jika nilai signifikansi di atas atau 0,05 sama maka variabel independentidak mempengaruhi variabel dependen.