pob pembiayaan spam perdesaan dengan kredit mikro …new.pamsimas.org/download/kumpulan...

TRANSCRIPT

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN ii

DAFTAR ISI

KATA PENGANTAR ............................................................................................................... i

DAFTAR ISI ............................................................................................................................. ii

DAFTAR GAMBAR ............................................................................................................... iv

DAFTAR TABEL .................................................................................................................... iv

DAFTAR SINGKATAN .......................................................................................................... v

1. PENDAHULUAN .............................................................................................................. 1

1.1 Latar Belakang ............................................................................................................. 1

1.2 Maksud dan Tujuan ...................................................................................................... 2

1.3 Sasaran dan Pengguna Prosedur Operasional Baku ..................................................... 3

1.4 Sistematika Prosedur Operasional Baku ...................................................................... 3

2. TAHAPAN PELAKSANAAN KEGIATAN ................................................................... 3

2.1 Pemetaan ...................................................................................................................... 7

2.2 Penguatan ..................................................................................................................... 7

2.3 Pembiayaan .................................................................................................................. 7

2.4 Pemantauan dan Pelaporan ........................................................................................... 8

3. PEMETAAN KPSPAMS DAN LEMBAGA KEUANGAN .......................................... 8

3.1 Pemetaan KPSPAMS ................................................................................................... 8

3.1.1 Penyusunan Daftar Panjang (Long List) ............................................................. 8

3.1.2 Penyusunan Daftar Pendek (Short List) ............................................................ 10

3.2 Pemetaan Lembaga Keuangan ................................................................................... 10

3.2.1 Jenis Lembaga Keuangan yang Berpotensi Untuk Pembiayaan KPSPAMS.... 11

Koperasi ................................................................................................ 11

Bank Perkreditan Rakyat (BPR) ........................................................... 12

Bank Umum .......................................................................................... 12

3.2.2 Pemilihan Lembaga Keuangan ......................................................................... 12

3.2.3 Langkah – Langkah Pendekatan Kepada Lembaga Keuangan ......................... 13

Lembaga Keuangan Skala Nasional ..................................................... 13

Lembaga Keuangan Skala Provinsi ...................................................... 13

Lembaga Keuangan Skala Kabupaten/Kota ......................................... 13

3.3 Rincian Pelaksanaan Kegiatan ................................................................................... 15

4. PENGUATAN KPSPAMS DAN LEMBAGA KEUANGAN ...................................... 17

4.1 Penguatan Kapasitas KPSPAMS ................................................................................ 17

4.1.1 Penguatan Aspek Kelembagaan ........................................................................ 17

4.1.2 Penguatan Aspek Keuangan ............................................................................. 18

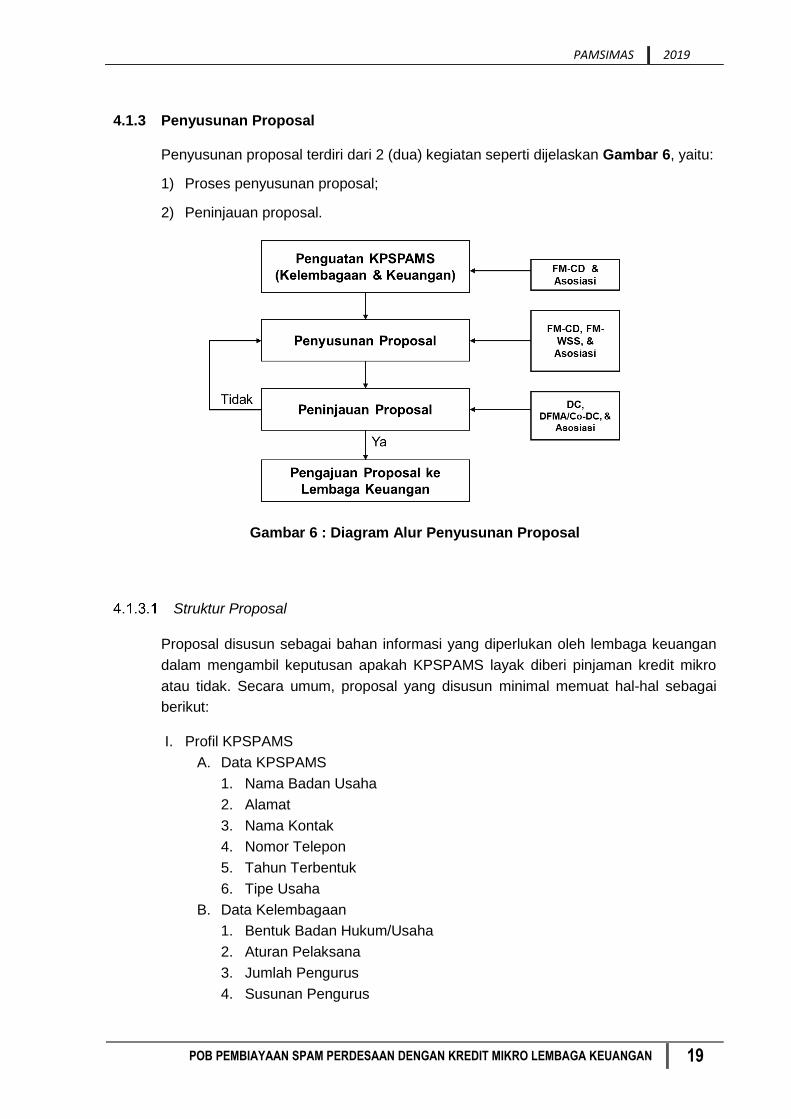

4.1.3 Penyusunan Proposal ........................................................................................ 19

Struktur Proposal .................................................................................. 19

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN iii

Langkah-Langkah Penyusunan Proposal.............................................. 21

Peninjauan Proposal ............................................................................. 22

4.2 Penguatan Lembaga Keuangan .................................................................................. 23

4.3 Rincian Pelaksanaan Kegiatan ................................................................................... 24

5. PEMBIAYAAN KPSPAMS DARI LEMBAGA KEUANGAN .................................. 26

5.1 Pengajuan Pembiayaan ............................................................................................... 26

5.2 Analisis Pengajuan Pembiayaan ................................................................................. 26

5.2.1 Analisis Proposal dan Survei Lapangan ........................................................... 27

5.2.2 Analisis Kelayakan dan Persetujuan Komite .................................................... 27

5.3 Perjanjian dan Pencairan Kredit ................................................................................. 27

5.4 Rincian Pelaksanaan Kegiatan ................................................................................... 28

6. PEMANTAUAN DAN PELAPORAN PEMBIAYAAN KPSPAMS .......................... 30

6.1 Pemantauan Penggunaan Pembiayaan ....................................................................... 30

6.1.1 Pemantauan Kesesuaian Pemanfaatan Pembiayaan .......................................... 30

6.1.2 Pemantauan Kepatuhan Membayar .................................................................. 31

6.1.3 Evaluasi dan Tindak Lanjut .............................................................................. 31

6.2 Pelaporan .................................................................................................................... 31

6.3 Rincian Pelaksanaan Kegiatan ................................................................................... 33

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN iv

DAFTAR GAMBAR

Gambar 1 : Diagram Alur Pelaksanaan Peningkatan Kapasitas .................................................. 4

Gambar 2 : Tahapan Pelaksanaan Kegiatan Penguatan............................................................... 6

Gambar 3 : Diagram Alur Pemetaan KPSPAMS ............................................................................. 8

Gambar 4 : Diagram Alur Pemetaan Lembaga Keuangan .......................................................... 11

Gambar 5 : Diagram Alur Penguatan Kapasitas KPSPAMS ....................................................... 17

Gambar 6 : Diagram Alur Penyusunan Proposal .......................................................................... 19

Gambar 7 : Diagram Alur Pembiayaan KPSPAMS dari Lembaga Keuangan .......................... 26

Gambar 8 : Diagram Alur Pemantauan dan Pelaporan Pembiayaan KPSPAMS .................... 30

DAFTAR TABEL

Tabel 1 : Kriteria Pemetaan (Penyusunan Daftar Panjang) ........................................................... 9

Tabel 2 : Rincian Pelaksanaan Kegiatan Pemetaan KPSPAMS dan Lembaga Keuangan ... 15

Tabel 3 : Rincian Pelaksanaan Kegiatan Penguatan KPSPAMS dan Lembaga Keuangan .. 24

Tabel 4 : Rincian Pelaksanaan Pembiayaan KPSPAMS dari Lembaga Keuangan ................ 29

Tabel 5 : Rincian Pelaksanaan Pemantauan dan Pelaporan Pembiayaan KPSPAMS .......... 33

DAFTAR LAMPIRAN

Lampiran 1 : Format Proposal .......................................................................................................... 34

Lampiran 2 : Format Surat Dukungan Kepala Desa (Contoh) ............................................. 40

Lampiran 3 : Format Formulir Peninjauan ...................................................................................... 41

Lampiran 4 : Format Daftar Simak Kegiatan Pengumpulan Data Perkembangan

Akses Kredit Mikro ....................................................................................................... 42

Lampiran 5 : Format Tampilan Laporan Perkembangan Akses Kredit Mikro KPSPAMS

Kepada Lembaga Keuangan Dalam SIM Pamsimas ............................................. 43

Lampiran 6 : Format Tampilan Laporan Pemanfaatan Pinjaman KPSPAMS Dalam SIM

Pamsimas ..................................................................................................................... 44

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN v

DAFTAR SINGKATAN

AD/ART : Anggaran Dasar / Anggaran Rumah Tangga

APBD : Anggaran Pendapatan dan Belanja Daerah

APBDes : Anggaran Pendapatan dan Belanja Desa

APBN : Anggaran Pendapatan dan Belanja Negara

BI : Bank Indonesia

BKK : Bank Kredit Kecamatan

BLM : Bantuan Langsung Masyarakat

BNI : Bank Nasional Indonesia

BOP : Biaya Operasional

BPD : Badan Perwakilan Desa

BPD : Bank Pembangunan Daerah

BPR : Badan Perkrditan Rakyat

BPSPAMS : Badan Pengelola Sistem Penyediaan Air Minum dan Sanitasi

BRI : Bank Rakyat Indonesia

BUMDes : Badan Usaha Milik Desa

CD : Community Development

CPIU : Central Project Implementation Unit

CPMU : Central Project Management Unit

CR : Cost Recovery

CSR : Corporate Social Responsibility

DAK : Dana Alokasi Khusus

DC : District Coordinator

DEAO : Data Entry Administration Officer

DFMA : District Financial Management Asisstant

DIPA : Daftar Isian Pelaksanaan Anggaran

DMA : Data Management Analyst

FA : Financing Agreement

FAP : Formulir Aplikasi Pembiayaan

FGD : Focused Group Discussion / Diskusi Kelompok Terarah

FMS : Financial Management Specialist

FS : Fasilitator Senior

HAMP : Hibah Air Minum Perdesaan

HKP : Hibah Khusus Pamsimas

HIPPAM : Himpunan Penduduk Pemakai Air Minum

IMAS : Identifikasi Masalah dan Analisis Situasi

Kades : Kepala Desa

KK : Kartu Keluarga

KKM : Kelompok Keswadayaan Masyarakat

KSPPS : Koperasi Simpan Pinjam dan Pembiayaan Syariah

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN vi

KPSPAMS : Kelompok Pengelola Sistem Penyediaan Air Minum dan Sanitasi

KTP : Kartu Tanda Penduduk

LK : Lembaga Keuangan

LKM : Lembaga Keuangan Mikro

NMC : National Management Consultant

OJK : Otoritas Jasa Keuangan

PAMSIMAS : Penyediaan Air Minum dan Sanitasi Berbasis Masyarakat

PD : Perusahaan Daerah

PDAM : Perusahaan Daerah Air Minum

PJM : Program Jangka Menengah

PKS : Perjanjian Kerja Sama

POB : Prosedur Operasional Baku

PPN : Pajak Pertambahan Nilai

PT : Perseroan Terbatas

RAB : Rencana Anggaran Biaya

RKM : Rencana Kerja Masyarakat

RPJM : Rencana Pembangunan Jangka Menengah

ROMS : Regional Oversight Management Services

SAM : Sarana Air Minum

Satker : Satuan Kerja

Satlak : Satuan Pelaksana

SID : Sistem Informasi Debitur

SIM : Sistem Informasi Manajemen

SK : Surat Keputusan

SOP : Standard Operating Procedures

SPK : Surat Perjanjian Kerja

SPK : Surat Putusan Kredit

SPP : Surat Permintaan Pembayaran

SR : Sambungan Rumah

TA : Tenaga Ahli

TA-CB : Tenaga Ahli Capacity Building

TFM : Tim Fasilitator Masyarakat

TKKc : Tim Koordinasi Kecamatan

KKM : Kelompok Keswadayaan Masyarakat

UKT Kes : Unit Kerja Teknis Kesehatan

UMKM/KUR : Usaha Menengah Kecil Masyarakat/Kredit Usaha Rakyat

UPK : Unit Pengelola Keuangan

UPM : Unit Pengaduan Masyarakat

UU : Undang-Undang

WSS : Water Supply and Sanitation

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 1

PROSEDUR OPERASIONAL BAKU

PEMBIAYAAN SPAM PERDESAAN DENGAN

KREDIT MIKRO LEMBAGA KEUANGAN

1. PENDAHULUAN

1.1 LATAR BELAKANG

Sesuai dengan Rencana Pembangunan Jangka Menengah Nasional (RPJMN)

2015 – 2019, Pemerintah Indonesia telah berkomitmen untuk mencapai target 100%

akses air minum dan sanitasi yang layak bagi seluruh penduduk Indonesia pada

tahun 2019. Program Penyediaan Air Minum dan Sanitasi Berbasis Masyarakat

(Pamsimas) telah menjadi salah satu program yang bertujuan untuk mendukung

peningkatan akses penduduk terhadap fasilitas air minum dan sanitasi terutama di

wilayah perdesaan dan pinggiran kota. Program Pamsimas I (tahun 2008 – 2012)

dan Pamsimas II (tahun 2013 – 2015) telah berhasil meningkatkan jumlah warga

miskin perdesaan dan pinggiran kota yang dapat mengakses pelayanan air minum

dan sanitasi, serta meningkatkan perilaku hidup sehat masyarakat di lebih dari

12.000 desa yang tersebar di 233 kabupaten/kota.

Program Pamsimas III yang dimulai sejak tahun 2016 dan akan berakhir pada tahun

2020 direncanakan akan meningkatkan akses air minum dan sanitasi layak serta

berkelanjutan pada lebih dari 27.000 desa yang tersebar di 396 kabupaten dan 11

kota.

Percepatan pencapaian akses air minum yang layak pada tahun 2019 membutuhkan

upaya bersama baik dari pemerintah pusat, pemerintah daerah, pemerintah desa,

masyarakat maupun para pihak yang peduli terhadap target tersebut. Pamsimas

diharapkan dijadikan suatu model pengembangan air minum dan sanitasi di wilayah

perdesaan yang dapat digunakan oleh berbagai pemangku kepentingan dalam

rangka mendukung pencapaian akses air minum dan sanitasi yang layak di

perdesaan pada tahun 2019. Terkait dengan pembiayaan dalam upaya percepatan

pencapaian akses air minum dan sanitasi tahun 2019 tersebut, Pamsimas perlu

adanya dukungan kolaborasi pendanaan dari berbagai sumber pembiayaan, hal ini

disebabkan karena pelaksanaan Pamsimas belum dapat menjangkau seluruh desa di

Indonesia, masih terdapat desa yang belum memperoleh pelayanan air dan sanitasi

yang layak karena keterbatasan dana. Sehingga dibutuhkan berbagai potensi

pendanaan lainnya. Beberapa sumber pembiayaan yang saat ini telah dikembangkan

meliputi antara lain:

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 2

1) Dana Pemerintah, Pemerintah Daerah, dan Pemerintah Desa yaitu APBN, APBD

Provinsi, APBD Kabupaten, dan APBDes;

2) Dana dari masyarakat;

3) Dukungan pendanaan non pemerintah, antara lain Corporate Social

Responsibility (CSR) perusahaan dan pembiayaan program dari Lembaga Non-

Pemerintah; dan

4) Dukungan dana pinjaman dari lembaga keuangan (perbankan dan non

perbankan).

Untuk mendukung kolaborasi pembiayaan pengembangan air minum seperti

diuraikan di atas, Central Project Management Unit (CPMU) Pamsimas telah bekerja

sama dengan Water.org dalam rangka meningkatkan kapasitas KPSPAMS agar

mampu mengakses kredit mikro dari lembaga keuangan. Kerjasama ini ditandai

dengan adanya Perjanjian Kerja Sama (PKS) yang telah ditandatangani pada tanggal

17 Juli 2018 dan akan berakhir pada 31 Desember 2020.

Melalui kerja sama tersebut ditargetkan sebanyak 3.000 KPSPAMS dapat

mengakses kredit mikro dari lembaga keuangan dalam kurun waktu sampai dengan

tahun 2020. Pemanfaatan kredit mikro oleh KPSPAMS antara lain untuk:

1) Memperluas pelayanan, apabila KPSPAMS memiliki kapasitas sumber air yang

mencukupi dan masih terdapat penduduk di area pelayanan yang belum terlayani

karena keterbatasan dana, maka dengan kredit mikro KPSPAMS dapat

meningkatkan pelayanan menjadi lebih optimal;

2) Memperkuat kemampuan keuangan KPSPAMS, dengan bertambahnya jumlah

sambungan rumah (SR) yang didanai melalui kredit mikro maka kemampuan

keuangan KPSPAMS akan meningkat sejalan dengan meningkatnya pendapatan

dari tambahan pelayanan yang ada;

3) Meningkatkan kemandirian pembiayaan KPSPAMS, artinya bahwa dengan

mengakses kredit mikro, maka KPSPAMS dapat mengembangkan pelayanan dan

pendapatan dengan kemampuan sendiri, tanpa menunggu bantuan yang belum

tentu ada.

Melalui kerja sama ini, CPMU Pamsimas memandang perlu disusun suatu Prosedur

Operasional Baku (POB) pembiayaan SPAM perdesaan dengan kredit mikro

lembaga keuangan yang dapat digunakan untuk meningkatkan kinerja keuangan

seluruh KPSPAMS yang telah dibentuk melalui Program Pamsimas.

1.2 MAKSUD DAN TUJUAN

POB ini disusun dengan maksud untuk :

1) Memberi panduan bagi Tim Regional Oversight Management Services (ROMS)

Provinsi dan ROMS Kabupaten, serta Tim Fasilitator Masyarakat dalam rangka

memfasilitasi peningkatan kapasitas KPSPAMS agar dapat mengakses kredit

mikro dari lembaga keuangan;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 3

2) Memberi panduan bagi National Management Consultants (NMC), Tim ROMS

Provinsi, dan ROMS Kabupaten dalam rangka melakukan pendekatan kepada

lembaga keuangan agar dapat memfasilitasi akses kredit mikro pembiayaan

penyediaan air minum ke KPSPAMS.

Tujuan dari penyusunan POB adalah agar KPSPAMS yang sehat (berfungsi dengan

baik) dapat mengakses kredit mikro dari lembaga keuangan untuk pengembangan

pelayanan air minum di wilayahnya.

1.3 SASARAN DAN PENGGUNA PROSEDUR OPERASIONAL BAKU

Sasaran dan pengguna POB ini adalah :

1) Tim NMC Pamsimas;

2) Tim ROMS Provinsi dan ROMS Kabupaten;

3) Tim Fasilitator Pendamping Masyarakat.

1.4 SISTEMATIKA PROSEDUR OPERASIONAL BAKU

Sistematika POB ini meliputi:

1) Pendahuluan;

2) Tahapan Pelaksanaan Kegiatan;

3) Pemetaan KPSPAMS dan Lembaga Keuangan;

4) Penguatan KPSPAMS dan Lembaga Keuangan;

5) Pembiayaan KPSPAMS dari Lembaga Keuangan;

6) Pemantauan dan Pelaporan Pembiayaan KPSPAMS.

2. TAHAPAN PELAKSANAAN KEGIATAN

Kegiatan Pembiayaan SPAM Perdesaan melalui Kredit Mikro Lembaga Keuangan

dilakukan melalui kegiatan peningkatan kapasitas KPSPAMS agar dapat memenuhi

persyaratan untuk mengakses kredit mikro dari lembaga keuangan. Kegiatan

penguatan juga dilakukan kepada lembaga keuangan sehingga dapat memberikan

kredit mikro ke KPSPAMS. Kegiatan penguatan ini dilakukan kepada KPSPAM yang

potensial dan berminat mengakses kredit mikro di 33 provinsi.

Kegiatan penguatan dilaksanakan secara berjenjang, mulai dari peningkatan

kapasitas kepada pelaku dan pendamping Pamsimas di tingkat provinsi, tingkat

kabupaten, dan tingkat desa. Kegiatan penguatan dijabarkan sebagai berikut:

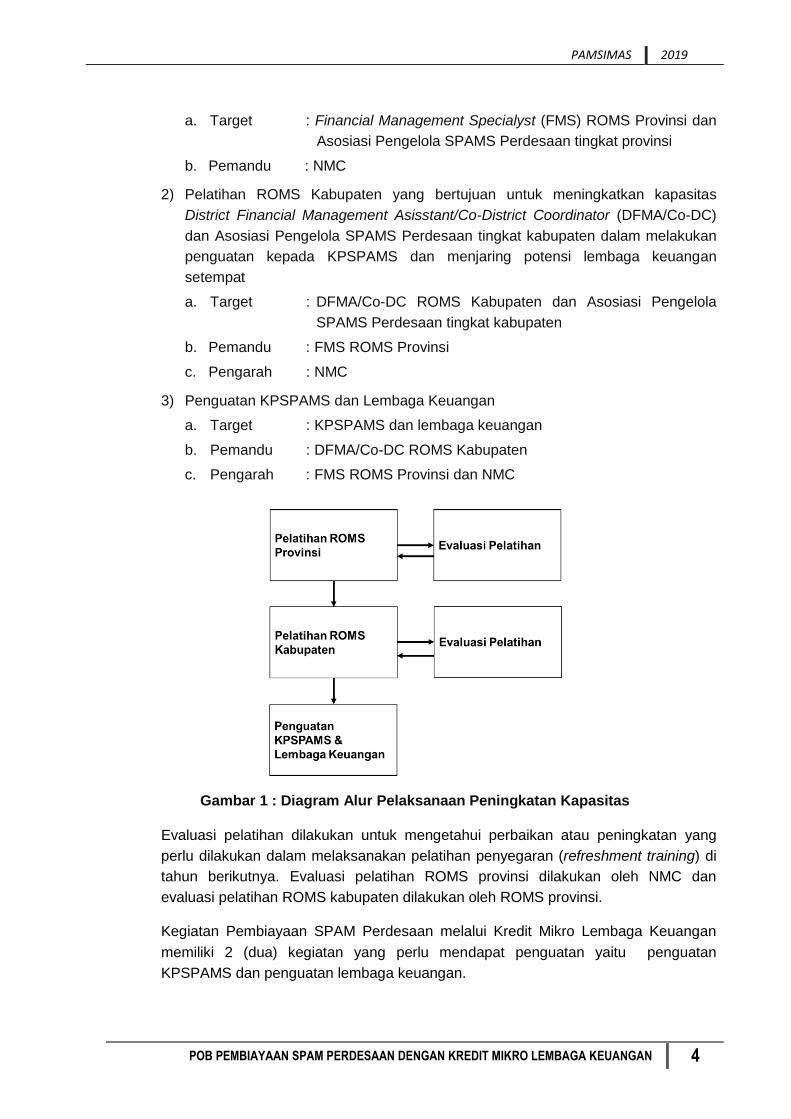

1) Pelatihan ROMS Provinsi yang bertujuan untuk menyiapkan pemandu pelatihan

di tingkat kabupaten

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 4

a. Target : Financial Management Specialyst (FMS) ROMS Provinsi dan

Asosiasi Pengelola SPAMS Perdesaan tingkat provinsi

b. Pemandu : NMC

2) Pelatihan ROMS Kabupaten yang bertujuan untuk meningkatkan kapasitas

District Financial Management Asisstant/Co-District Coordinator (DFMA/Co-DC)

dan Asosiasi Pengelola SPAMS Perdesaan tingkat kabupaten dalam melakukan

penguatan kepada KPSPAMS dan menjaring potensi lembaga keuangan

setempat

a. Target : DFMA/Co-DC ROMS Kabupaten dan Asosiasi Pengelola

SPAMS Perdesaan tingkat kabupaten

b. Pemandu : FMS ROMS Provinsi

c. Pengarah : NMC

3) Penguatan KPSPAMS dan Lembaga Keuangan

a. Target : KPSPAMS dan lembaga keuangan

b. Pemandu : DFMA/Co-DC ROMS Kabupaten

c. Pengarah : FMS ROMS Provinsi dan NMC

Gambar 1 : Diagram Alur Pelaksanaan Peningkatan Kapasitas

Evaluasi pelatihan dilakukan untuk mengetahui perbaikan atau peningkatan yang

perlu dilakukan dalam melaksanakan pelatihan penyegaran (refreshment training) di

tahun berikutnya. Evaluasi pelatihan ROMS provinsi dilakukan oleh NMC dan

evaluasi pelatihan ROMS kabupaten dilakukan oleh ROMS provinsi.

Kegiatan Pembiayaan SPAM Perdesaan melalui Kredit Mikro Lembaga Keuangan

memiliki 2 (dua) kegiatan yang perlu mendapat penguatan yaitu penguatan

KPSPAMS dan penguatan lembaga keuangan.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 5

Kegiatan penguatan KPSPAMS bertujuan untuk memperoleh KPSPAMS yang

berminat memperluas pelayanan dengan pendanaan melalui akses kredit mikro

kepada lembaga keuangan. KPSPAMS tersebut kemudian dilakukan penguatan

sehingga dapat mengakses kredit mikro kepada lembaga keuangan. Pelaku kegiatan

identifikasi KPSPAMS dilaksanakan oleh DFMA/Co-DC, Fasilitator Masyarakat

Bidang Pemberdayaan Masyarakat (FM-CD), dan Fasilitator Masyarakat Bidang

Teknis Sarana Air Minum dan Sanitasi (FM-WSS).

Kegiatan penguatan lembaga keuangan bertujuan untuk memperoleh lembaga

keuangan yang bersedia dan berkomitmen untuk memberikan kredit mikro ke

KPSPAMS. Pelaku kegiatan dilaksanakan oleh DFMA/Co-DC di tingkat kabupaten,

FMS ROMS di tingkat provinsi, serta FMS NMC di tingkat nasional.

Pada setiap kegiatan penguatan akan dilakukan dengan tahapan pelaksanaan

terbagi menjadi 4 (empat) tahap, yaitu :

1) Pemetaan;

2) Penguatan;

3) Pembiayaan;

4) Pemantauan dan Pelaporan.

Pelaksanaan tahap pemetaan dan penguatan baik untuk penguatan KPSPAMS

maupun penguatan lembaga keuangan dapat dilakukan secara terpisah atau paralel.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 6

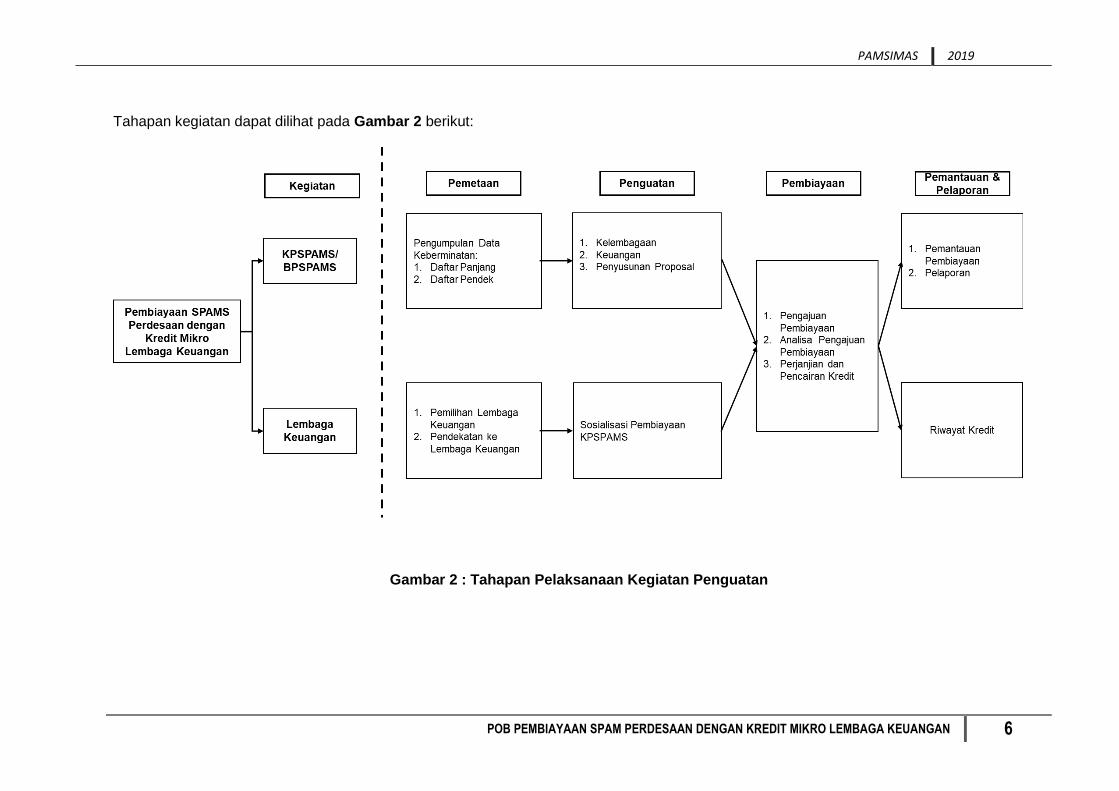

Tahapan kegiatan dapat dilihat pada Gambar 2 berikut:

Gambar 2 : Tahapan Pelaksanaan Kegiatan Penguatan

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 7

2.1 PEMETAAN

Pada tahap pemetaan KPSPAMS dilakukan untuk memetakan KPSPAMS yang

berpotensi dan berminat untuk mengakses kredit mikro yang dilakukan melalui

kegiatan pengumpulan data keberminatan KPSPAMS. Data ini dapat digunakan

untuk mengetahui potensi yang ada di setiap kabupaten dan sebagai data

pendukung untuk meyakinkan lembaga keuangan terkait potensi pembiayaan di

kabupaten. Kegiatan pemetaan KPSPAMS dilakukan oleh DFMA/Co-DC dan FM-CD.

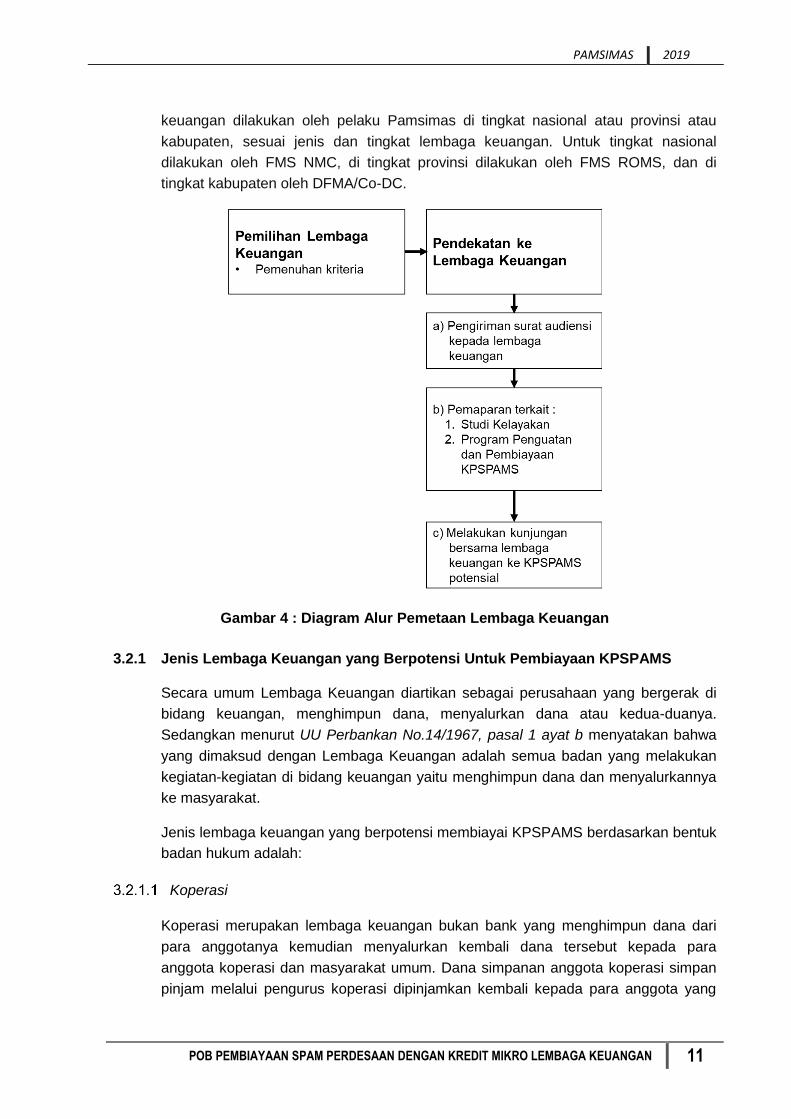

Pemetaan lembaga keuangan dilakukan untuk mengidentifikasi lembaga Keuangan

yang dapat dijadikan mitra fasilitasi akses kredit mikro ke KPSPAMS yang dilakukan

melalui analisis dan pendekatan kepada lembaga keuangan yang ada dan berpotensi

memberikan kredit mikro.

Kegiatan pemetaan lembaga keuangan untuk tingkat nasional dilakukan oleh FMS

NMC di tingkat nasional, di tingkat provinsi dilakukan oleh FMS ROMS, dan di tingkat

kabupaten oleh DFMA/Co-DC.

2.2 PENGUATAN

Pada tahap penguatan KPSPAMS dilakukan kegiatan peningkatan kapasitas

KPSPAMS melalui penguatan kelembagaan dan keuangan agar memenuhi

persyaratan untuk dapat mengakses kredit mikro ke lembaga keuangan. Hasil akhir

dari kegiatan penguatan berupa proposal yang disusun oleh KPSPAMS untuk

diajukan ke lembaga keuangan. Kegiatan penguatan dilakukan oleh FM-CD dan FM-

WSS.

Penguatan lembaga keuangan dilakukan agar staf lembaga keuangan memiliki

pengetahuan yang cukup terkait pembiayaan tersebut. Penguatan lembaga

keuangan dilakukan oleh FMS NMC untuk tingkat nasional, FMS ROMS untuk tingkat

provinsi dan DFMA/Co-DC untuk tingkat kabupaten dengan cara melakukan transfer

pengetahuan ke lembaga keuangan.

2.3 PEMBIAYAAN

Pada tahap pembiayaan dilakukan pendampingan proses pengajuan proposal

pembiayaan sampai dengan pencairan dana pinjaman. Proposal pembiayaan

KPSPAMS akan dilakukan analisis oleh lembaga keuangan dan hasil analisis kredit

akan menentukan apakah KPSPAMS layak untuk: (1) mendapatkan pinjaman sesuai

pengajuan, (2) mendapatkan pinjaman dengan plafon diturunkan, atau (3) pengajuan

ditolak oleh lembaga keuangan.

Pada tahap pembiayaan, maka FM-CD mendampingi proses pengajuan maupun

pencairan pinjaman.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 8

2.4 PEMANTAUAN DAN PELAPORAN

Pada tahap pemantauan dimulai dari tahap pembiayaan sampai dengan

penyelesaian pinjaman. Berdasarkan hasil pemantauan kemudian dilakukan analisis

dengan tujuan mengidentifikasi permasalahan yang dihadapi dan memberikan

alternatif solusi sebagai rekomendasi. Hasil pemantauan ini akan dilaporkan melalui

Sistem Informasi Manajemen (SIM) Pamsimas. Penjelasan lebih lanjut terkait

mekanisme pelaporan ini akan diuraikan pada bagian 6.

Kegiatan pemantauan dilakukan oleh FM-CD dan dikendalikan oleh DFMA. Dalam

hal ini FMS ROMS dan FMS NMC dapat membantu memberikan alternatif solusi

apabila dari hasil pemantauan ditemukan permasalahan.

3. PEMETAAN KPSPAMS DAN LEMBAGA KEUANGAN

3.1 PEMETAAN KPSPAMS

Pemetaan KPSPAMS dilakukan untuk mendapatkan informasi tentang potensi dan

keberminatan KPSPAMS untuk mengakses kredit mikro dalam mengembangkan

pelayanan. Beberapa informasi yang diperlukan untuk pemetaan meliputi, profil

KPSPAMS, data teknis, dan keuangan serta keberminatan untuk mengakses ke

lembaga keuangan. Sasaran pemetaan dilakukan terhadap seluruh KPSPAMS yang

terdapat di kabupaten. Pemetaan KPSPAMS dilaksanakan dalam dua tahap, yaitu

tahap penyusunan daftar panjang (long list) dan penyusunan daftar pendek (short

list).

Gambar 3 : Diagram Alur Pemetaan KPSPAMS

3.1.1 Penyusunan Daftar Panjang (Long List)

Penyusunan daftar panjang bertujuan untuk mendapatkan daftar KPSPAMS yang

berpotensi untuk mengakses kredit mikro.

Penyusunan daftar panjang dilakukan oleh DFMA/Co-DC.

Cara menyusun daftar panjang ini dilakukan dengan menggunakan data SIM

Pamsimas berupa Modul 7.3 dengan menggunakan indikator dan kriteria pada Tabel

1 berikut:

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 9

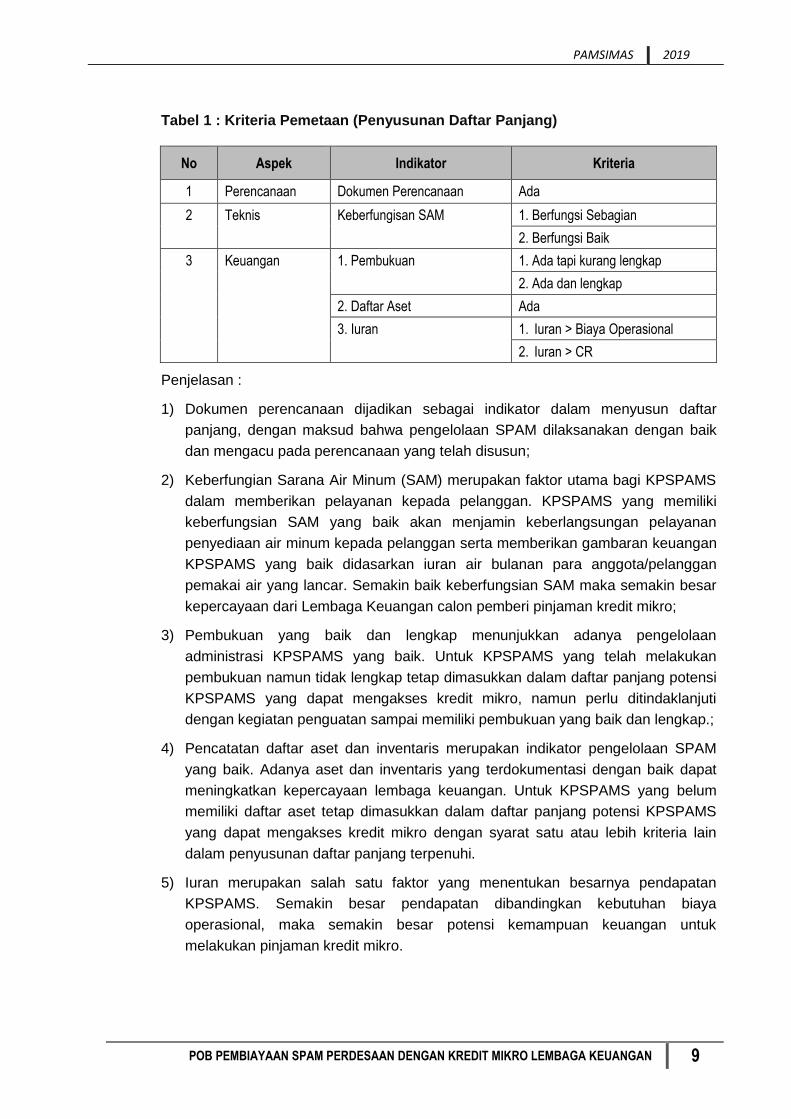

Tabel 1 : Kriteria Pemetaan (Penyusunan Daftar Panjang)

No Aspek Indikator Kriteria

1 Perencanaan Dokumen Perencanaan Ada

2 Teknis Keberfungisan SAM 1. Berfungsi Sebagian

2. Berfungsi Baik

3 Keuangan 1. Pembukuan 1. Ada tapi kurang lengkap

2. Ada dan lengkap

2. Daftar Aset Ada

3. Iuran 1. Iuran > Biaya Operasional

2. Iuran > CR

Penjelasan :

1) Dokumen perencanaan dijadikan sebagai indikator dalam menyusun daftar

panjang, dengan maksud bahwa pengelolaan SPAM dilaksanakan dengan baik

dan mengacu pada perencanaan yang telah disusun;

2) Keberfungian Sarana Air Minum (SAM) merupakan faktor utama bagi KPSPAMS

dalam memberikan pelayanan kepada pelanggan. KPSPAMS yang memiliki

keberfungsian SAM yang baik akan menjamin keberlangsungan pelayanan

penyediaan air minum kepada pelanggan serta memberikan gambaran keuangan

KPSPAMS yang baik didasarkan iuran air bulanan para anggota/pelanggan

pemakai air yang lancar. Semakin baik keberfungsian SAM maka semakin besar

kepercayaan dari Lembaga Keuangan calon pemberi pinjaman kredit mikro;

3) Pembukuan yang baik dan lengkap menunjukkan adanya pengelolaan

administrasi KPSPAMS yang baik. Untuk KPSPAMS yang telah melakukan

pembukuan namun tidak lengkap tetap dimasukkan dalam daftar panjang potensi

KPSPAMS yang dapat mengakses kredit mikro, namun perlu ditindaklanjuti

dengan kegiatan penguatan sampai memiliki pembukuan yang baik dan lengkap.;

4) Pencatatan daftar aset dan inventaris merupakan indikator pengelolaan SPAM

yang baik. Adanya aset dan inventaris yang terdokumentasi dengan baik dapat

meningkatkan kepercayaan lembaga keuangan. Untuk KPSPAMS yang belum

memiliki daftar aset tetap dimasukkan dalam daftar panjang potensi KPSPAMS

yang dapat mengakses kredit mikro dengan syarat satu atau lebih kriteria lain

dalam penyusunan daftar panjang terpenuhi.

5) Iuran merupakan salah satu faktor yang menentukan besarnya pendapatan

KPSPAMS. Semakin besar pendapatan dibandingkan kebutuhan biaya

operasional, maka semakin besar potensi kemampuan keuangan untuk

melakukan pinjaman kredit mikro.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 10

3.1.2 Penyusunan Daftar Pendek (Short List)

Penyusunan daftar pendek (short list) merupakan tahapan untuk menentukan jumlah

KPSPAMS yang akan dilakukan penguatan dan penyusunan proposal kredit mikro

berdasarkan pada potensi dan berminat memanfaatkan kredit mikro dari lembaga

keuangan untuk pengembangan dan perluasan pelayanan dalam mencapai target

100%.

Penyusunan daftar pendek dilakukan oleh FM-CD dengan cara:

1) Melakukan kunjungan lapangan untuk memastikan kebenaran (verifikasi) dari

indikator yang digunakan dalam penyusunan daftar panjang;

2) Menggali informasi lebih jauh tentang keberadaan indikator dokumen

perencanaan sebagai acuan dalam melaksanakan pengelolaan SPAM;

3) Memastikan masih terdapat peluang untuk pengembangan/perluasan dan

peningkatan pelayanan, dengan melakukan peninjauan (review) dokumen

Rencana Kerja Masyarakat (RKM) 100% dan kebutuhan pemeliharaan jangka

pendek seperti penggantian pompa, pipa pecah, dan lain sebagainya;

4) Memastikan bahwa pendirian/pembentukan KPSPAMS serta penetapan iuran

yang berlaku memiliki dasar hukum. Untuk pembentukan KPSPAMS minimal

berdasar hukum Surat Keputusan (SK) Kepala Desa (Kades) dan atau Akta

Notaris. Untuk penetapan iuran minimal melalui musyawarah desa dengan

penetapan melalui SK Kades;

5) Memastikan bahwa KPSPAMS memiliki struktur organisasi yang sesuai dengan

SK Kades atau Akta Notaris tentang Pembentukan KPSPAMS;

6) Memastikan bahwa KPSPAMS melakukan kearsipan dengan baik;

7) Memastikan bahwa KPSPAMS berminat untuk mengakses kredit mikro. Sebelum

memastikan keberminatan, FM-CD memberikan paparan singkat terkait

gambaran umum keuntungan mengembangkan dan meningkatkan pelayanan

dengan alternatif sumber pendanaan lain seperti dari lembaga keuangan.

a. Apabila KPSPAMS menyatakan berminat, maka dilakukan penguatan dan

dipandu untuk tahapan selanjutnya.

b. Apabila KPSPAMS belum menyatakan berminat, maka fasilitator masyarakat

perlu melakukan advokasi terkait dengan pentingnya pembiayaan melalui

kredit dalam rangka kemandirian KPSPAMS.

3.2 PEMETAAN LEMBAGA KEUANGAN

Pemetaan lembaga keuangan dilakukan untuk mengidentifikasi lembaga keuangan

yang dapat dijadikan mitra fasilitasi akses kredit mikro kepada KPSPAMS sehingga

proses analisis dan pendekatan dilakukan pada lembaga keuangan yang potensial

untuk memberikan kredit mikro kepada KPSPAMS. Kegiatan pemetaan lembaga

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 11

keuangan dilakukan oleh pelaku Pamsimas di tingkat nasional atau provinsi atau

kabupaten, sesuai jenis dan tingkat lembaga keuangan. Untuk tingkat nasional

dilakukan oleh FMS NMC, di tingkat provinsi dilakukan oleh FMS ROMS, dan di

tingkat kabupaten oleh DFMA/Co-DC.

Gambar 4 : Diagram Alur Pemetaan Lembaga Keuangan

3.2.1 Jenis Lembaga Keuangan yang Berpotensi Untuk Pembiayaan KPSPAMS

Secara umum Lembaga Keuangan diartikan sebagai perusahaan yang bergerak di

bidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya.

Sedangkan menurut UU Perbankan No.14/1967, pasal 1 ayat b menyatakan bahwa

yang dimaksud dengan Lembaga Keuangan adalah semua badan yang melakukan

kegiatan-kegiatan di bidang keuangan yaitu menghimpun dana dan menyalurkannya

ke masyarakat.

Jenis lembaga keuangan yang berpotensi membiayai KPSPAMS berdasarkan bentuk

badan hukum adalah:

Koperasi

Koperasi merupakan lembaga keuangan bukan bank yang menghimpun dana dari

para anggotanya kemudian menyalurkan kembali dana tersebut kepada para

anggota koperasi dan masyarakat umum. Dana simpanan anggota koperasi simpan

pinjam melalui pengurus koperasi dipinjamkan kembali kepada para anggota yang

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 12

membutuhkan dana, jika memungkinkan uang tersebut dapat dipinjamkan kepada

masyarakat umum yang membutuhkan.

Salah satu contoh koperasi simpan pinjam adalah Koperasi Simpan Pinjam dan

Pembiayaan Syariah (KSPPS) BMT-BUS yang beroperasi di hampir seluruh wilayah

Jawa Tengah.

Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat merupakan bank yang menerima simpanan dari

masyarakat hanya dalam bentuk deposit berjangka, tabungan, atau bentuk lainnya

disamakan dengan itu. Berbeda dari bank umum, kegiatan BPR tidak melayani

pemberian jasa dalam lalu lintas pembayaran seperti kliring atau perdagangan valuta

asing. Adapun produk kredit atau pembiayaan yang ditawarkan kepada nasabah

umumnya serupa dengan yang ditawarkan oleh bank umum, baik kredit investasi,

kredit modal usaha, dan kredit usaha kecil dan menengah mupun kredit multiguna

untuk segmen konsumsi.

Salah satu contoh BPR di tingkat provinsi adalah Bank BPR Jatim Bank UMKM Jawa

Timur dan contoh BPR di tingkat kabupaten adalah Perusahaan Daerah (PD) BPR

Bank Kredit Kecamatan (BKK) yaitu PD BPR BKK Kendal. Kedua lembaga keuangan

ini merupakan contoh yang telah berkomitmen dalam menyalurkan kredit KPSPAMS.

Bank Umum

Bank Umum merupakan bank yang dapat menghimpun dana dari masyarakat dalam

bentuk giro, deposit berjangka panjang, dan tabungan. Bank umum juga memberikan

pinjaman dan jasa lalu lintas pembayaran dalam bidang keuangan kepada

masyarakat. Adapun produk kredit dan pembiayaan dari bank umum beragam, baik

untuk segmen konsumtif seperti kredit tanpa agunan dan kredit perumahan maupun

segmen produktif untuk modal usaha dan investasi serta untuk usaha kecil dan

menengah.

3.2.2 Pemilihan Lembaga Keuangan

Tidak semua lembaga keuangan dapat memberikan kredit mikro kepada KPSPAMS.

Dalam rangka melakukan pemilihan lembaga keuangan yang dapat memberikan

kredit mikro kepada KPSPAMS ada beberapa kriteria yang perlu diperhatikan, yaitu:

1) Memiliki legalitas usaha dan berbadan hukum, baik koperasi, BPR, maupun bank

umum;

2) Memiliki produk kredit mikro untuk tujuan investasi maupun modal kerja;

3) Memiliki cakupan layanan yang luas. Lembaga keuangan yang dipilih dapat

melayani lokasi dimana KPSPAMS berada;

4) Memiliki reputasi yang baik di masyarakat;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 13

5) Memiliki tingkat kesehatan yang baik. Tingkat kesehatan lembaga keuangan bank

dapat dilihat pada laman elektronik Bank Indonesia (BI) dengan tautan

https://www.bi.go.id/id/publikasi/laporan-keuangan/bank/bpr-

konvensional/default.aspx

3.2.3 Langkah – Langkah Pendekatan Kepada Lembaga Keuangan

Lembaga Keuangan Skala Nasional

Pendekatan kepada lembaga keuangan dilakukan oleh FMS NMC dengan langkah

sebagai berikut:

1) Mengirimkan surat audiensi kepada lembaga keuangan potensial (hasil analisis

tahap pemilihan lembaga keuangan). Lembaga keuangan terpilih dapat lebih dari

satu;

2) Melakukan pemaparan hasil Studi Kelayakan KPSPAMS dan Program Penguatan

dan Pembiayaan KPSPAMS. Dokumen studi kelayakan memuat data hasil

pemetaan (daftar pendek) untuk memperlihatkan potensi pembiayan yang

terdapat di 33 provinsi lokasi desa Pamsimas;

3) Mendampingi lembaga keuangan tersebut untuk melakukan kunjungan lapangan

ke lokasi KPSPAMS yang potensial dan berminat dalam melakukan akses kredit.

Lembaga Keuangan Skala Provinsi

Pendekatan kepada lembaga keuangan dilakukan oleh FMS ROMS Provinsi dengan

langkah sebagai berikut:

1) Mengirimkan surat audiensi kepada lembaga keuangan potensial (hasil analisis

tahap pemilihan lembaga keuangan). Lembaga keuangan terpilih dapat lebih dari

satu;

2) Melakukan pemaparan hasil Studi Kelayakan KPSPAMS dan Program Penguatan

dan Pembiayaan KPSPAMS. Dokumen studi kelayakan memuat data hasil

pemetaan (daftar pendek) untuk memperlihatkan potensi pembiayan yang

terdapat di provinsi.

3) Mendampingi lembaga keuangan tersebut untuk melakukan kunjungan lapangan

ke lokasi KPSPAMS yang potensial dan berminat dalam melakukan akses kredit.

Lembaga Keuangan Skala Kabupaten/Kota

Pendekatan kepada lembaga keuangan dilakukan oleh DFMA/Co-DC dengan

langkah sebagai berikut:

1) Mengirimkan surat audiensi kepada lembaga keuangan potensial (hasil analisis

tahap pemilihan lembaga keuangan). Lembaga keuangan terpilih dapat lebih dari

satu;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 14

2) Melakukan pemaparan hasil Studi Kelayakan KPSPAMS dan Program Penguatan

dan Pembiayaan KPSPAMS. Dokumen studi kelayakan memuat data hasil

pemetaan (daftar pendek) untuk memperlihatkan potensi pembiayan yang

terdapat di kabupaten;

3) Mendampingi lembaga keuangan tersebut untuk melakukan kunjungan lapangan

ke lokasi KPSPAMS yang potensial dan berminat dalam melakukan akses kredit.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 15

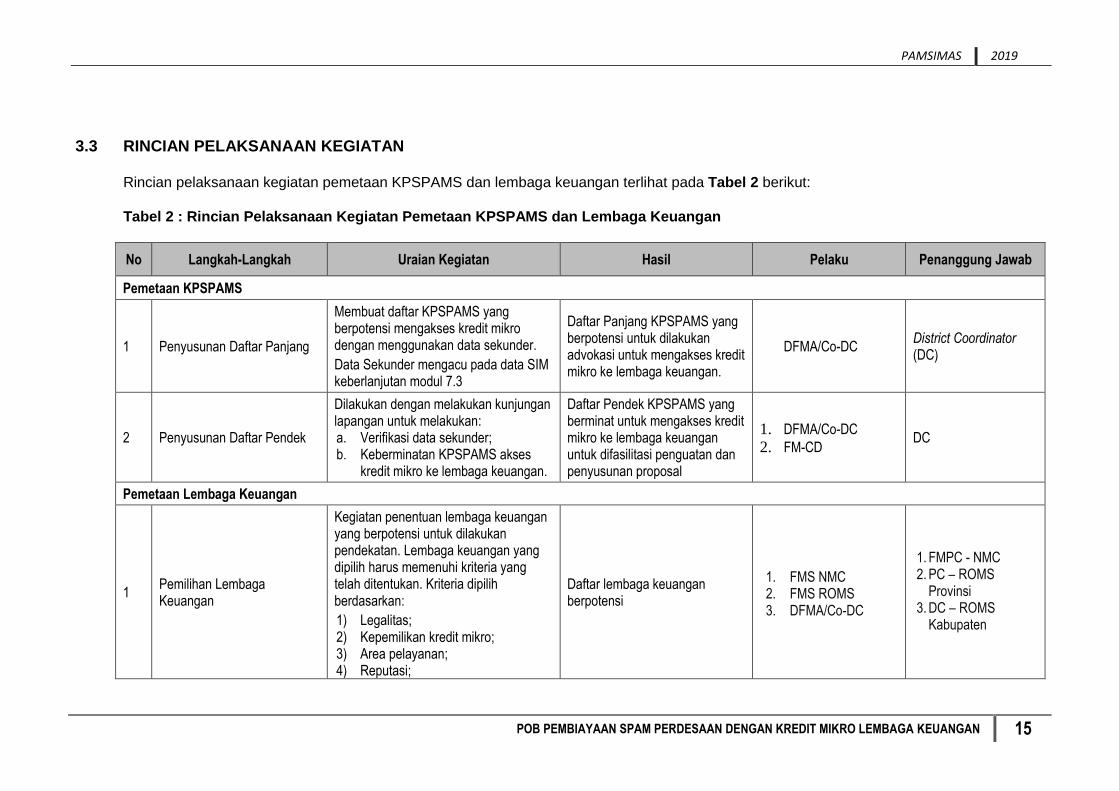

3.3 RINCIAN PELAKSANAAN KEGIATAN

Rincian pelaksanaan kegiatan pemetaan KPSPAMS dan lembaga keuangan terlihat pada Tabel 2 berikut:

Tabel 2 : Rincian Pelaksanaan Kegiatan Pemetaan KPSPAMS dan Lembaga Keuangan

No Langkah-Langkah Uraian Kegiatan Hasil Pelaku Penanggung Jawab

Pemetaan KPSPAMS

1 Penyusunan Daftar Panjang

Membuat daftar KPSPAMS yang berpotensi mengakses kredit mikro dengan menggunakan data sekunder.

Data Sekunder mengacu pada data SIM keberlanjutan modul 7.3

Daftar Panjang KPSPAMS yang berpotensi untuk dilakukan advokasi untuk mengakses kredit mikro ke lembaga keuangan.

DFMA/Co-DC District Coordinator (DC)

2 Penyusunan Daftar Pendek

Dilakukan dengan melakukan kunjungan lapangan untuk melakukan: a. Verifikasi data sekunder; b. Keberminatan KPSPAMS akses

kredit mikro ke lembaga keuangan.

Daftar Pendek KPSPAMS yang berminat untuk mengakses kredit mikro ke lembaga keuangan untuk difasilitasi penguatan dan penyusunan proposal

1. DFMA/Co-DC

2. FM-CD DC

Pemetaan Lembaga Keuangan

1 Pemilihan Lembaga Keuangan

Kegiatan penentuan lembaga keuangan yang berpotensi untuk dilakukan pendekatan. Lembaga keuangan yang dipilih harus memenuhi kriteria yang telah ditentukan. Kriteria dipilih berdasarkan:

1) Legalitas; 2) Kepemilikan kredit mikro; 3) Area pelayanan; 4) Reputasi;

Daftar lembaga keuangan berpotensi

1. FMS NMC 2. FMS ROMS 3. DFMA/Co-DC

1. FMPC - NMC 2. PC – ROMS

Provinsi 3. DC – ROMS

Kabupaten

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 16

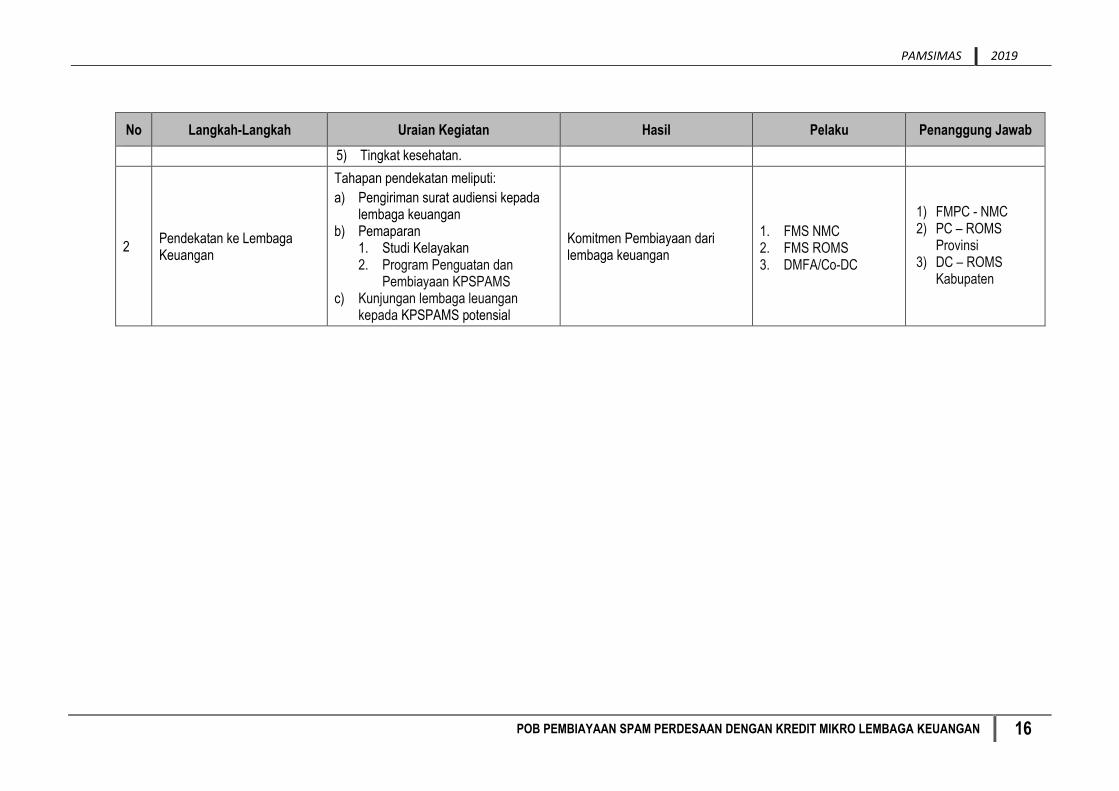

No Langkah-Langkah Uraian Kegiatan Hasil Pelaku Penanggung Jawab

5) Tingkat kesehatan.

2 Pendekatan ke Lembaga Keuangan

Tahapan pendekatan meliputi:

a) Pengiriman surat audiensi kepada lembaga keuangan

b) Pemaparan 1. Studi Kelayakan 2. Program Penguatan dan

Pembiayaan KPSPAMS c) Kunjungan lembaga leuangan

kepada KPSPAMS potensial

Komitmen Pembiayaan dari lembaga keuangan

1. FMS NMC 2. FMS ROMS 3. DMFA/Co-DC

1) FMPC - NMC 2) PC – ROMS

Provinsi 3) DC – ROMS

Kabupaten

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 17

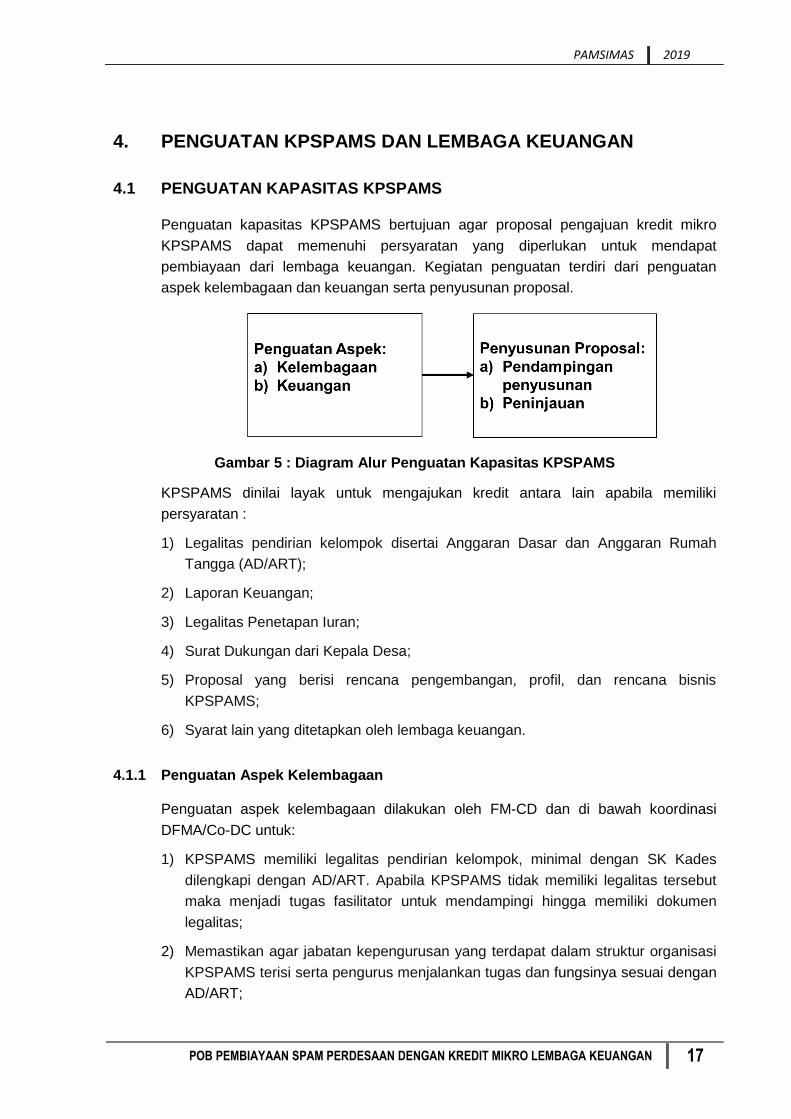

4. PENGUATAN KPSPAMS DAN LEMBAGA KEUANGAN

4.1 PENGUATAN KAPASITAS KPSPAMS

Penguatan kapasitas KPSPAMS bertujuan agar proposal pengajuan kredit mikro

KPSPAMS dapat memenuhi persyaratan yang diperlukan untuk mendapat

pembiayaan dari lembaga keuangan. Kegiatan penguatan terdiri dari penguatan

aspek kelembagaan dan keuangan serta penyusunan proposal.

Gambar 5 : Diagram Alur Penguatan Kapasitas KPSPAMS

KPSPAMS dinilai layak untuk mengajukan kredit antara lain apabila memiliki

persyaratan :

1) Legalitas pendirian kelompok disertai Anggaran Dasar dan Anggaran Rumah

Tangga (AD/ART);

2) Laporan Keuangan;

3) Legalitas Penetapan Iuran;

4) Surat Dukungan dari Kepala Desa;

5) Proposal yang berisi rencana pengembangan, profil, dan rencana bisnis

KPSPAMS;

6) Syarat lain yang ditetapkan oleh lembaga keuangan.

4.1.1 Penguatan Aspek Kelembagaan

Penguatan aspek kelembagaan dilakukan oleh FM-CD dan di bawah koordinasi

DFMA/Co-DC untuk:

1) KPSPAMS memiliki legalitas pendirian kelompok, minimal dengan SK Kades

dilengkapi dengan AD/ART. Apabila KPSPAMS tidak memiliki legalitas tersebut

maka menjadi tugas fasilitator untuk mendampingi hingga memiliki dokumen

legalitas;

2) Memastikan agar jabatan kepengurusan yang terdapat dalam struktur organisasi

KPSPAMS terisi serta pengurus menjalankan tugas dan fungsinya sesuai dengan

AD/ART;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 18

3) Memastikan bahwa KPSPAMS telah melakukan musyawarah antar pengurus

tentang rencana akses kredit mikro kepada lembaga keuangan yang dibuktikan

dengan dokumentasi hasil rapat (notulensi rapat);

4) Memastikan bahwa KPSPAMS memiliki kearsipan yang baik;

5) Memfasilitasi KPSPAMS agar dapat memiliki hubungan yang sinergi dengan

Pemerintah Desa, sehingga dalam hal pengajuan kredit mikro dapat memperoleh

dukungan dari Kades, yang dinyatakan dalam “Surat Dukungan Kepala Desa”

(Format Lampiran 2).

4.1.2 Penguatan Aspek Keuangan

Penguatan aspek keuangan KPSPAMS dilakukan oleh FM-CD (bersama Asosiasi

Pengelola SPAMS Perdesaan tingkat kabupaten) dan di bawah koordinasi DFMA/Co-

DC untuk memfasilitasi ketersediaan laporan keuangan yang sesuai dengan

persyaratan lembaga keuangan untuk pinjaman kredit mikro. Fasilitasi penguatan

aspek keuangan meliputi :

1) Kelengkapan pembukuan

Pembukuan penyelenggaraan pengoperasian KPSPAMS sesuai dengan Petunjuk

Teknis Pengoperasian dan Pemeliharaan yang dikeluarkan oleh Pamsimas

berupa:

a. Buku Kas Harian;

b. Buku Bank;

c. Buku Bantu Penerimaan Iuran Wajib;

d. Buku Bantu Penerimaan Iuran Bulanan;

e. Buku Bantu Pengeluaran Biaya;

f. Buku Bantu Inventaris;

g. Laporan Iuran Bulanan Pemanfaatan Sarana dan Prasarana;

h. Laporan Keuangan Bulanan (penerimaan dan pengeluaran);

i. Daftar Invetaris/Asset.

2) Penetapan iuran

Untuk mendukung kelayakan terhadap persyaratan yang diperlukan lembaga

keuangan, maka penetapan iuran memperhitungkan besarnya biaya yang

dibebankan untuk menutup biaya operasi dan pemeliharaan, biaya

depresiasi/amortisasi, dan biaya cadangan pengembangan. Hal ini merujuk pada

Petunjuk Teknis Keberlanjutan dan Modul Perhitungan Iuran Air Minum.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 19

4.1.3 Penyusunan Proposal

Penyusunan proposal terdiri dari 2 (dua) kegiatan seperti dijelaskan Gambar 6, yaitu:

1) Proses penyusunan proposal;

2) Peninjauan proposal.

Gambar 6 : Diagram Alur Penyusunan Proposal

Struktur Proposal

Proposal disusun sebagai bahan informasi yang diperlukan oleh lembaga keuangan

dalam mengambil keputusan apakah KPSPAMS layak diberi pinjaman kredit mikro

atau tidak. Secara umum, proposal yang disusun minimal memuat hal-hal sebagai

berikut:

I. Profil KPSPAMS

A. Data KPSPAMS

1. Nama Badan Usaha

2. Alamat

3. Nama Kontak

4. Nomor Telepon

5. Tahun Terbentuk

6. Tipe Usaha

B. Data Kelembagaan

1. Bentuk Badan Hukum/Usaha

2. Aturan Pelaksana

3. Jumlah Pengurus

4. Susunan Pengurus

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 20

C. Data Teknis

1. Produk

2. Jumlah Sistem Penyediaan Air

3. Kapasitas Produksi

4. Sumber Mata Air

5. Jumlah Dusun Terlayani

6. Jumlah SR Saat Ini

7. Jumlah SR dengan Meter Air Saat Ini

II. Profil Usaha Saat Ini

A. Data Keuangan

1. Sistem Iuran

2. SK Iuran

3. Tagihan Rekening Air

4. Pendapatan Iuran per bulan (rata – rata)

5. Pengeluaran per bulan (rata – rata)

6. Pendapatan Bersih per bulan (rata – rata)

7. Saldo Kas/Tabungan (data bulan terakhir sebelum pengajuan)

B. Arus Kas

III. Rencana Pengembangan Usaha

A. Permasalahan

B. Rencana Pengembangan

C. Rencana Investasi/Pembiayaan

D. Alokasi Anggaran Biaya/Investasi (RAB)

E. Komposisi Sumber Pendanaan

F. Proyeksi

1. Proyeksi Penambahan Sambungan Rumah Baru

2. Proyeksi Keuangan

IV. Permohonan Pinjaman

V. Penutup

VI. Lampiran

a. Dokumen legalitas (AD/ART, SK Desa tentang Pembentukan KPSPAMS

dan Penentuan Iuran)

b. Daftar aset

c. Daftar pelanggan

d. Daftar calon pelanggan (desa dengan rencana pengembangan untuk

penambahan SR)

e. Laporan hasil uji kualitas sumber air

f. Risalah-risalah rapat tentang rencana akses kredit mikro ke lembaga

keuangan

g. Surat Dukungan dari Kepala Desa setempat (Format Terlampir)

h. Fotokopi identitas pengurus

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 21

Langkah-Langkah Penyusunan Proposal

Dalam proses penyusunan proposal, KPSPAMS harus didampingi oleh FM-CD dan

FM-WSS dan atau Asosiasi Pengelola SPAMS Perdesaan tingkat kabupaten.

DC dan DFMA/Co-DC harus mengetahui proses penyusunan proposal dan

melakukan peninjauan proposal sebelum diajukan ke lembaga keuangan. Langkah –

langkah penyusunan proposal sebagai berikut:

1) Pengumpulan data

Data yang diperlukan dikumpulkan dari berbagai sumber antara lain:

a. Profil KPSPAMS;

b. Laporan keuangan KPSPAMS;

c. Data teknis KPSPAMS;

d. Dokumen perencanaan terkait (PJM Proaksi, RKM yang sudah ditinjau, dll).

2) Analisis data eksisting

Analisis data eksisting terutama dilakukan untuk:

a. Melihat gambaran sistem dan pelayanan saat ini;

b. Melihat gambaran mengenai kemampuan keuangan saat ini;

c. Merumuskan permasalahan yang dihadapi dalam mencapai pelayanan air

minum dan sanitasi untuk menuju akses universal 100%;

d. Merumuskan alternatif pemecahan permasalahan.

3) Analisis rencana pengembangan

Analisis rencana pengembangan dilakukan terhadap beberapa alternatif solusi

pemecahan masalah dengan mempertimbangkan kemampuan teknis sehingga

dapat diperoleh suatu rekomendasi alternatif terpilih yang layak untuk dilakukan

pengembangan. Terhadap alternatif pengembangan yang

dipilih/direkomendasikan maka dilanjutkan dengan perhitungan kebutuhan

Rencana Anggaran Biaya (RAB) investasi.

FM-WSS mendampingi KPSPAMS dalam membuat rencana pengembangan dan

RAB yang dibutuhkan.

4) Analisis kebutuhan dana pinjaman

Analisis kebutuhan besaran dana pinjaman dilakukan berdasarkan hasil

perhitungan kemampuan keuangan kondisi eksisting dan rencana kebutuhan

biaya pengembangan sebagaimana dihasilkan dalam analisis sebelumnya.

5) Analisis proyeksi keuangan

Analisis proyeksi keuangan bertujuan untuk melihat kemampuan KPSPAMS

dalam mengembalikan pinjaman dalam kurun waktu yang disepakati dengan

lembaga keuangan pemberi pinjaman. Dalam menyusun proyeksi keuangan ini

dipertimbangkan beberapa hal sebagai berikut:

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 22

a. Besaran pinjaman;

b. Lama angsuran pinjaman (tenor);

c. Bunga pinjaman;

d. Kemampuan penambahan SR sesuai dengan rencana pengembangan;

e. Rencana peningkatan iuran (bila ada) selama masa angsuran.

6) Penyusunan dokumen

Berdasarkan hasil pengumpulan data dan hasil analisis di atas, maka selanjutnya

dituangkan ke dalam format proposal untuk menjadi dokumen proposal yang

ditandatangani oleh ketua KPSPAMS dan dimintakan peninjauan (review) dari DC

sebelum diajukan ke lembaga keuangan.

Peninjauan Proposal

Sebelum proposal diajukan kepada pihak lembaga keuangan, maka perlu dilakukan

peninjauan oleh DFMA/Co-DC dan disetujui oleh DC. Tujuan peninjauan antara lain:

1) Memastikan bahwa proposal telah terisi dengan lengkap dan benar;

2) Memastikan bahwa rencana investasi yang diusulkan sesuai dengan dokumen

perencanaan yang ada;

3) Memastikan bahwa proyeksi keuangan yang disusun realistis dan logis;

4) Memastikan bahwa usulan besaran pembiayaan yang diajukan sesuai dengan

rencana pembiayaan investasi;

5) Memastikan bahwa usulan besaran pinjaman sesuai dengan proyeksi

kemampuan keuangan.

Formulir Peninjauan sesuai lampiran digunakan sebagai alat bantu untuk melakukan

peninjauan. Berikut tahapan peninjauan:

1) FM-CD masing – masing KPSPAMS menyampaikan proposal yang sudah selesai

disusun kepada DC;

2) DC mendelegasikan DFMA/Co-DC untuk melakukan peninjauan;

3) DFMA/Co-DC melakukan peninjauan dengan mengisi Formulir Peninjauan sesuai

format pada lampiran;

4) DFMA/Co-DC menandatangani Formulir Peninjauan dan menyerahkan kepada

DC. Dengan dibubuhkannya tanda tangan, DFMA/Co-DC menyatakan bahwa

data yang tersaji pada proposal benar adanya dan telah melakukan peninjauan

terhadap proposal tersebut;

5) DC menerima Formulir Peninjauan dan membubuhkan tanda tangan. Dengan

dibubuhkannya tanda tangan, DC menyatakan bahwa telah mengetahui

KPSPAMS berencana mendapatkan pembiayaan dari lembaga keuangan dan

telah melaksanakan tahapan yang sesuai dengan POB;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 23

6) DC menyerahkan 1 rangkap formulir kepada FM-CD dan menyimpan 1 rangkap

sebagai dokumentasi;

7) FM-CD menyerahkan formulir ke KPSPAMS;

8) KPSPAMS menyerahkan proposal yang dilengkapi formulir pinjaman ke lembaga

keuangan, didampingi fasilitator.

Pembubuhan tanda tangan pada Formulir Peninjauan bukan merupakan bukti

pengikat antara Pamsimas dan lembaga keuangan, melainkan sebagai bukti bahwa

dokumen telah dilakukan peninjauan oleh pelaku Pamsimas sebagai pendamping

KPSPAMS. Oleh karena itu apabila ada permasalahan di kemudian hari antara

lembaga keuangan dan KPSPAMS bukan menjadi tanggung jawab Pamsimas, tetapi

pendamping Pamsimas dapat berperan sebagai mediator atau fasilitator.

Penyelesaian permasalahan menjadi tanggung jawab sepenuhnya oleh pemberi dan

penerima kredit

4.2 PENGUATAN LEMBAGA KEUANGAN

Penguatan lembaga keuangan dilakukan agar staf lembaga keuangan memiliki

pengetahuan yang cukup terkait pembiayaan tersebut dengan cara Pamsimas

melakukan transfer pengetahuan kepada lembaga keuangan. Transfer pengetahuan

dilakukan dengan kegiatan sosialisasi.

Tahap sosialisasi perlu dilakukan untuk memberikan pemahaman produk yang baru

saja diinisiasi kepada staf lembaga keuangan di kantor cabang dan memberikan

penjalasan umum mengenai KPSPAMS. Dalam tahap sosialisasi pemaparan materi

dilakukan oleh pihak lembaga keuangan dan Pamsimas. Materi diberikan oleh pelaku

Pamsimas yang melakukan pendekatan kepada lembaga keuangan di tiap tingkatan.

Materi sosialisasi yang diberikan oleh pelaku Pamsimas kepada staf lembaga

keuangan sebagai berikut:

1) Pengenalan tentang Pamsimas;

2) Pengenalan mengenai definisi, struktur organisasi, kegiatan operasional

KPSPAMS;

3) Pengenalan mengenai proposal yang diajukan oleh KPSPAMS kepada lembaga

keuangan.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 24

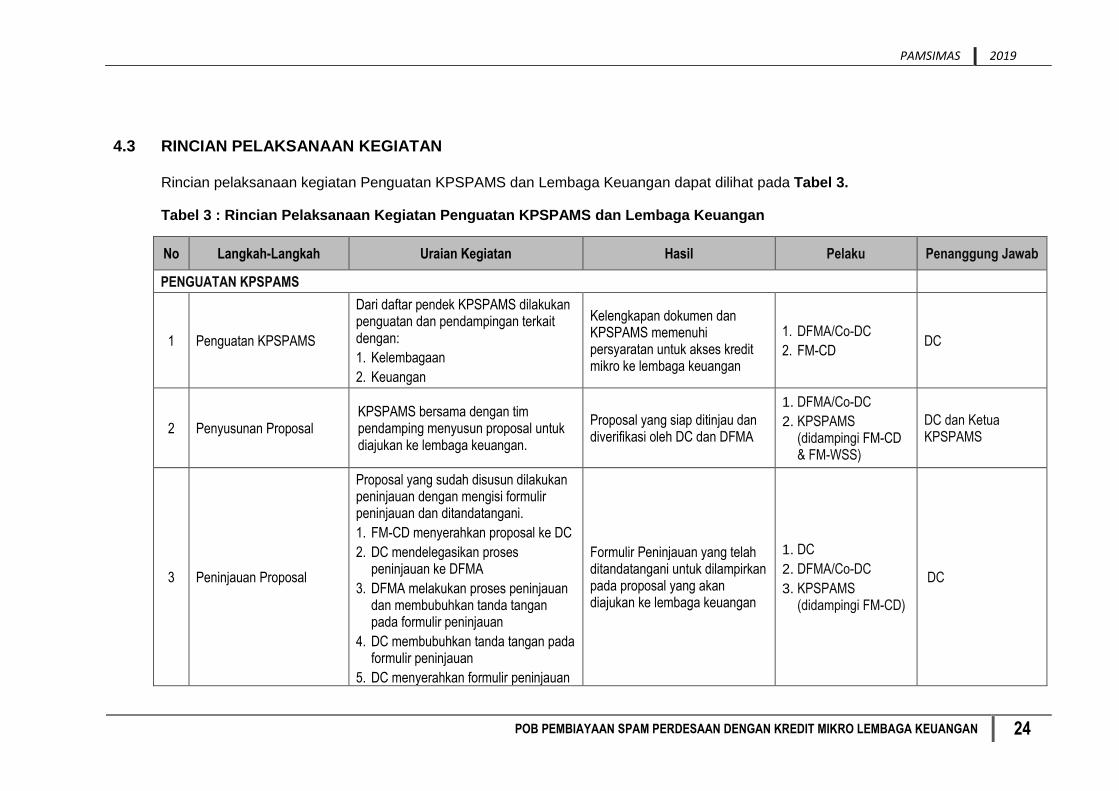

4.3 RINCIAN PELAKSANAAN KEGIATAN

Rincian pelaksanaan kegiatan Penguatan KPSPAMS dan Lembaga Keuangan dapat dilihat pada Tabel 3.

Tabel 3 : Rincian Pelaksanaan Kegiatan Penguatan KPSPAMS dan Lembaga Keuangan

No Langkah-Langkah Uraian Kegiatan Hasil Pelaku Penanggung Jawab

PENGUATAN KPSPAMS

1 Penguatan KPSPAMS

Dari daftar pendek KPSPAMS dilakukan penguatan dan pendampingan terkait dengan:

1. Kelembagaan

2. Keuangan

Kelengkapan dokumen dan KPSPAMS memenuhi persyaratan untuk akses kredit mikro ke lembaga keuangan

1. DFMA/Co-DC

2. FM-CD DC

2 Penyusunan Proposal KPSPAMS bersama dengan tim pendamping menyusun proposal untuk diajukan ke lembaga keuangan.

Proposal yang siap ditinjau dan diverifikasi oleh DC dan DFMA

1. DFMA/Co-DC

2. KPSPAMS (didampingi FM-CD & FM-WSS)

DC dan Ketua KPSPAMS

3 Peninjauan Proposal

Proposal yang sudah disusun dilakukan peninjauan dengan mengisi formulir peninjauan dan ditandatangani.

1. FM-CD menyerahkan proposal ke DC

2. DC mendelegasikan proses peninjauan ke DFMA

3. DFMA melakukan proses peninjauan dan membubuhkan tanda tangan pada formulir peninjauan

4. DC membubuhkan tanda tangan pada formulir peninjauan

5. DC menyerahkan formulir peninjauan

Formulir Peninjauan yang telah ditandatangani untuk dilampirkan pada proposal yang akan diajukan ke lembaga keuangan

1. DC

2. DFMA/Co-DC

3. KPSPAMS (didampingi FM-CD)

DC

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 25

No Langkah-Langkah Uraian Kegiatan Hasil Pelaku Penanggung Jawab

kepada FM-CD

6. FM-CD menyerahkan formulir peninjauan ke KPSPAMS

7. KPSPAMS mengajukan pembiayaan ke lembaga keuangan didampingi FM-CD

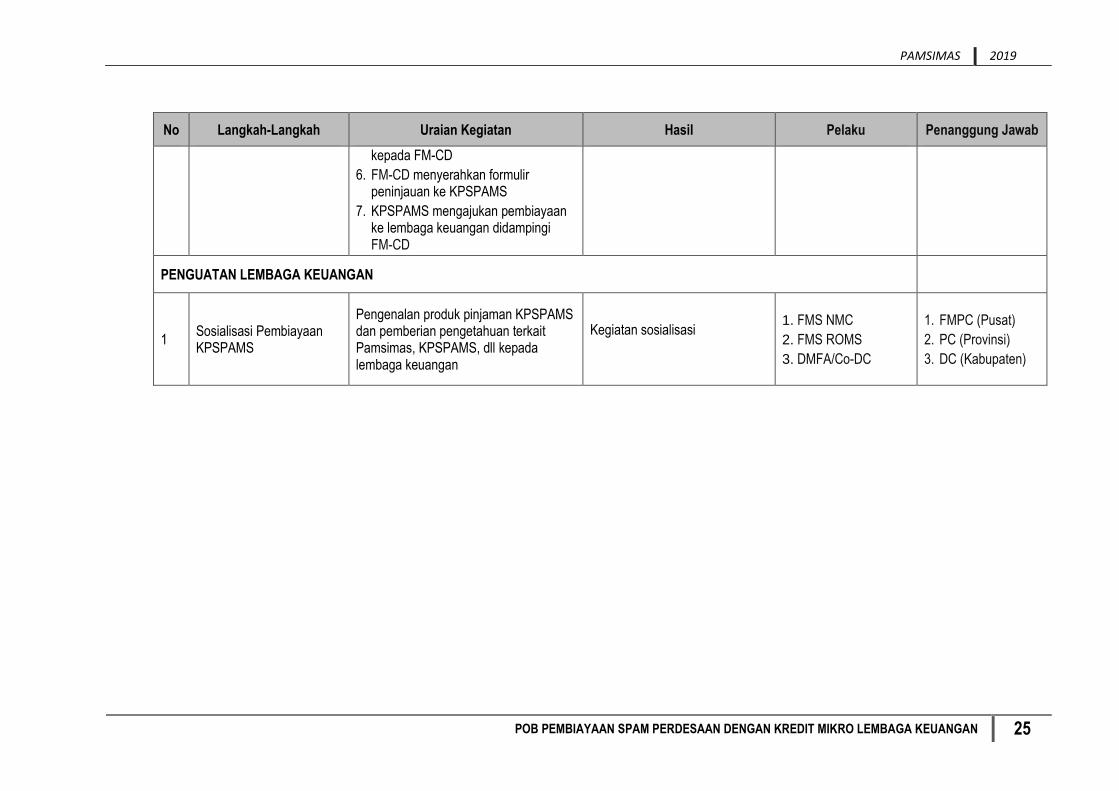

PENGUATAN LEMBAGA KEUANGAN

1 Sosialisasi Pembiayaan KPSPAMS

Pengenalan produk pinjaman KPSPAMS dan pemberian pengetahuan terkait Pamsimas, KPSPAMS, dll kepada lembaga keuangan

Kegiatan sosialisasi

1. FMS NMC

2. FMS ROMS

3. DMFA/Co-DC

1. FMPC (Pusat)

2. PC (Provinsi)

3. DC (Kabupaten)

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 26

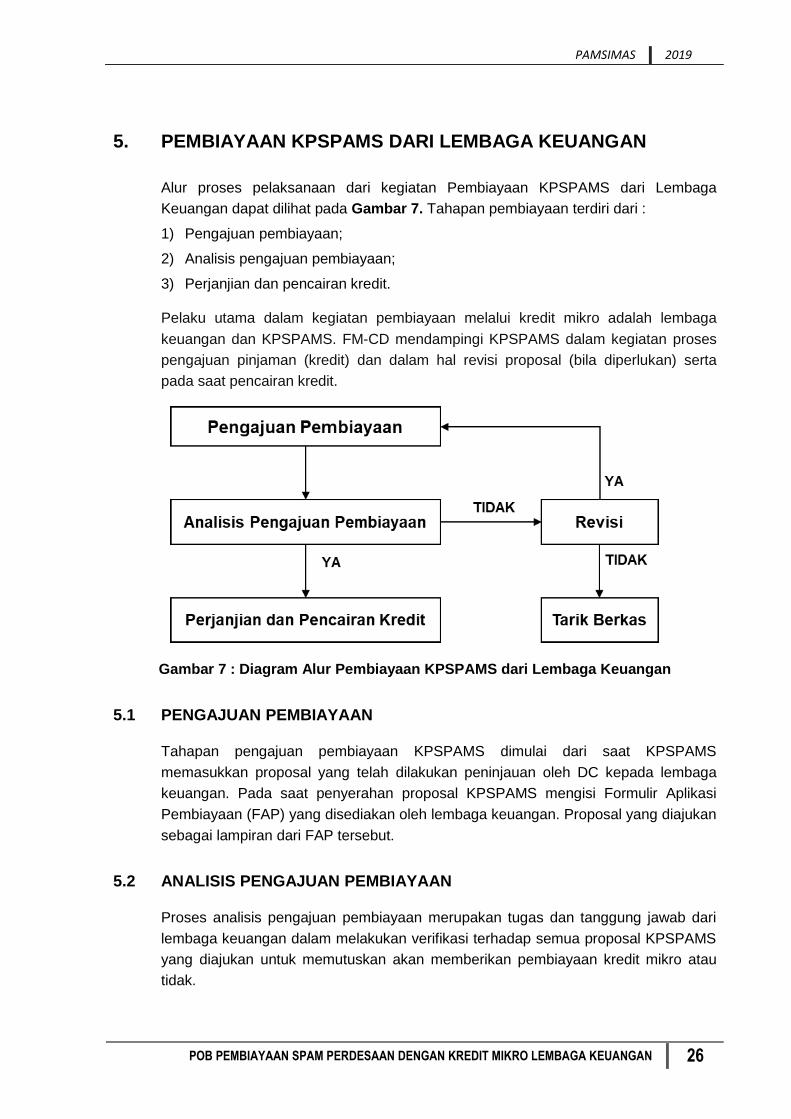

5. PEMBIAYAAN KPSPAMS DARI LEMBAGA KEUANGAN

Alur proses pelaksanaan dari kegiatan Pembiayaan KPSPAMS dari Lembaga

Keuangan dapat dilihat pada Gambar 7. Tahapan pembiayaan terdiri dari :

1) Pengajuan pembiayaan;

2) Analisis pengajuan pembiayaan;

3) Perjanjian dan pencairan kredit.

Pelaku utama dalam kegiatan pembiayaan melalui kredit mikro adalah lembaga

keuangan dan KPSPAMS. FM-CD mendampingi KPSPAMS dalam kegiatan proses

pengajuan pinjaman (kredit) dan dalam hal revisi proposal (bila diperlukan) serta

pada saat pencairan kredit.

Gambar 7 : Diagram Alur Pembiayaan KPSPAMS dari Lembaga Keuangan

5.1 PENGAJUAN PEMBIAYAAN

Tahapan pengajuan pembiayaan KPSPAMS dimulai dari saat KPSPAMS

memasukkan proposal yang telah dilakukan peninjauan oleh DC kepada lembaga

keuangan. Pada saat penyerahan proposal KPSPAMS mengisi Formulir Aplikasi

Pembiayaan (FAP) yang disediakan oleh lembaga keuangan. Proposal yang diajukan

sebagai lampiran dari FAP tersebut.

5.2 ANALISIS PENGAJUAN PEMBIAYAAN

Proses analisis pengajuan pembiayaan merupakan tugas dan tanggung jawab dari

lembaga keuangan dalam melakukan verifikasi terhadap semua proposal KPSPAMS

yang diajukan untuk memutuskan akan memberikan pembiayaan kredit mikro atau

tidak.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 27

5.2.1 Analisis Proposal dan Survei Lapangan

Lembaga keuangan melakukan pemeriksaan kelengkapan dokumen dan

menganalisis informasi yang tercantum pada proposal. Apabila diperlukan, pihak

lembaga keuangan akan melakukan kunjungan lapangan (survei) ke lokasi

KPSPAMS.

Kegiatan pada tahap ini dibagi menjadi 2 (dua) prosedur, yaitu:

1) Verifikasi Dokumen.

Lembaga keuangan melakukan verifikasi dokumen seperti identitas pribadi

pengelola KPSPAMS (KTP dan Kartu Keluarga) atau memverifikasi silang

dengan data yang ada di Sistem Informasi Debitur (SID) yang dikeluarkan oleh

Bank Indonesia.

2) Verifikasi Fisik.

Lembaga keuangan melakukan verifikasi terkait sarana dan prasarana

KPSPAMS, termasuk juga dokumen pendukung seperti dokumen legalitas usaha,

data laporan keuangan (Kas Masuk dan Kas Keluar) dan dokumen pendukung

yang menjadi persyaratan. Verifikasi ini pada umumnya dilakukan pada saat

melakukan kunjungan ke lapangan.

5.2.2 Analisis Kelayakan dan Persetujuan Komite

Dari hasil verifikasi dokumen dan fisik dilanjutkan dengan analisis kelayakan hingga

tahap persetujuan komite. Hasil analisis ini yang akan menjadi rekomendasi apakah

pembiayaan disetujui atau tidak disetujui. Bila diputuskan pengajuan tidak disetujui

terdapat 2 (dua) kemungkinan, yaitu turun plafon atau ditolak. Hasil keputusan komite

kredit tertuang dalam Surat Putusan Kredit (SPK).

Untuk pengajuan dengan keputusan turun plafon, KPSPAMS dapat memilih untuk

mengambil atau menolak pembiayaan tersebut. Apabila menolak maka KPSPAMS

dipersilahkan untuk mengambil berkas. Apabila mengambil pembiayaan maka

KPSPAMS merevisi proposal dengan menurunkan besarnya usulan plafon

pembiayaan yang diajukan dan mengulang proses pembiayaan KPSPAMS.

Untuk pengajuan yang ditolak maka KPSPAMS dipersilahkan untuk mengambil

berkas dan perlu mencari alternatif pembiayaan lain untuk pengembangannya.

5.3 PERJANJIAN DAN PENCAIRAN KREDIT

Untuk KPSPAMS yang pengajuan pembiayaan disetujui maka pihak Komite Kredit

akan mengundang pengelola KPSPAMS untuk melakukan Perjanjian Kredit.

Sebelum dilakukan pencairan, akad atau perjanjian kredit harus sudah

ditandatangani terlebih dahulu oleh pengurus KPSPAMS yang berhak (ketua,

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 28

bendahara sekertaris). FM-CD mendampingi KPSPAMS dalam proses pencairan

kredit.

Perjanjian Kredit berisi surat perjanjian antara lembaga keuangan dengan pengelola

KPSPAMS selaku peminjam. Pihak lembaga keuangan akan membacakan pasal

demi pasal isi surat perjanjian kredit dan diberikan kesempatan untuk bertanya.

Perjanjian Kredit adalah perjanjian pemberian kredit antara pemberi dan penerima

kredit. Setiap kredit yang telah disetujui dan disepakati antara pemberi dan penerima

kredit wajib dituangkan dalam bentuk perjanjian kredit.

Secara umum isi dalam surat perjanjian tercantum identitas kedua belah pihak,

syarat umum dan khusus pasal demi pasal, besar plafon kredit, jangka waktu kredit,

besar angsuran bulanan, biaya administrasi, dan biaya provisi yang dikenakan

kepada pengelola KPSPAMS.

Biaya-biaya yang menjadi beban KPSPAMS secara umum antara lain:

1) Biaya Administrasi merupakan biaya administrasi lembaga keuangan terkait

dengan operasional kredit yang dicairkan. Besarannya sangat bervariasi

bergantung kebijakan masing-masing lembaga keuangan.

2) Biaya Provisi merupakan biaya balas jasa lembaga keuangan atas pencairan

kredit. Besarannya berbeda-beda antar lembaga keuangan namun secara umum

sebesar 1 (satu) persen dari nilai plafon kredit.

3) Biaya Asuransi adalah biaya yang dibebankan oleh perusahaan asuransi

terhadap resiko kredit (baik biaya asuransi jiwa maupun asuransi kredit). Biaya ini

terkait adanya hal-hal insurable yang dipersyaratkan oleh lembaga keuangan.

Pada saat penandatanganan perjanjian atau akad kredit, semua dokumen asli yang

diperlukan harus dibawa dan dapat ditunjukkan kepada petugas lembaga keuangan.

Pelaksanaan perjanjian atau akad kredit dilakukan di lembaga keuangan.

Persyaratan lain (jika ada) juga harus dilengkapi terlebih dahulu sebelum proses

penandatanganan. Mekanisme pencairan juga dilakukan melalui rekening (dihindari

pencairan secara tunai).

Lembaga keuangan memiliki kebijakan masing-masing dalam menerapkan tanggal

jatuh tempo pembayaran pertama, namun pada umumnya lembaga keuangan

menerapkan H+30 sejak penandatanganan Perjanjian kredit.

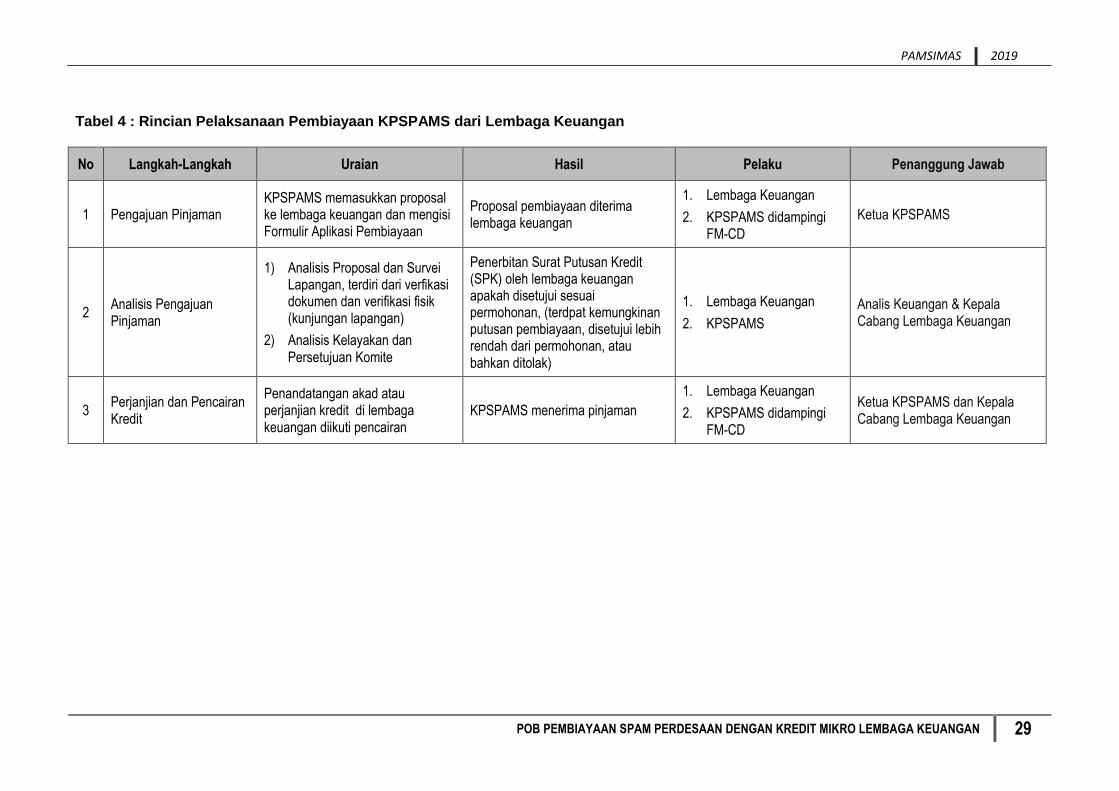

5.4 RINCIAN PELAKSANAAN KEGIATAN

Rincian pelaksanaan kegiatan dari setiap tahapan dapat dilihat pada Tabel 4.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 29

Tabel 4 : Rincian Pelaksanaan Pembiayaan KPSPAMS dari Lembaga Keuangan

No Langkah-Langkah Uraian Hasil Pelaku Penanggung Jawab

1 Pengajuan Pinjaman KPSPAMS memasukkan proposal ke lembaga keuangan dan mengisi Formulir Aplikasi Pembiayaan

Proposal pembiayaan diterima lembaga keuangan

1. Lembaga Keuangan

2. KPSPAMS didampingi FM-CD

Ketua KPSPAMS

2 Analisis Pengajuan Pinjaman

1) Analisis Proposal dan Survei Lapangan, terdiri dari verfikasi dokumen dan verifikasi fisik (kunjungan lapangan)

2) Analisis Kelayakan dan Persetujuan Komite

Penerbitan Surat Putusan Kredit (SPK) oleh lembaga keuangan apakah disetujui sesuai permohonan, (terdpat kemungkinan putusan pembiayaan, disetujui lebih rendah dari permohonan, atau bahkan ditolak)

1. Lembaga Keuangan

2. KPSPAMS

Analis Keuangan & Kepala Cabang Lembaga Keuangan

3 Perjanjian dan Pencairan Kredit

Penandatangan akad atau perjanjian kredit di lembaga keuangan diikuti pencairan

KPSPAMS menerima pinjaman

1. Lembaga Keuangan

2. KPSPAMS didampingi FM-CD

Ketua KPSPAMS dan Kepala Cabang Lembaga Keuangan

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 30

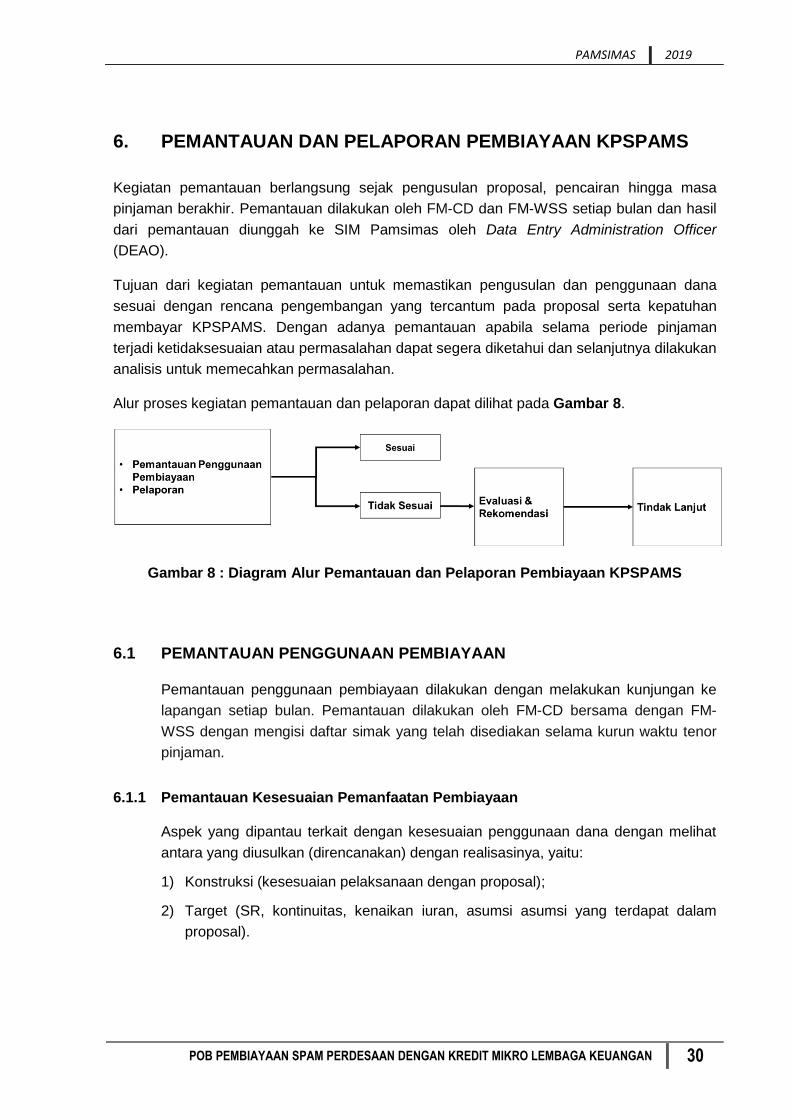

6. PEMANTAUAN DAN PELAPORAN PEMBIAYAAN KPSPAMS

Kegiatan pemantauan berlangsung sejak pengusulan proposal, pencairan hingga masa

pinjaman berakhir. Pemantauan dilakukan oleh FM-CD dan FM-WSS setiap bulan dan hasil

dari pemantauan diunggah ke SIM Pamsimas oleh Data Entry Administration Officer

(DEAO).

Tujuan dari kegiatan pemantauan untuk memastikan pengusulan dan penggunaan dana

sesuai dengan rencana pengembangan yang tercantum pada proposal serta kepatuhan

membayar KPSPAMS. Dengan adanya pemantauan apabila selama periode pinjaman

terjadi ketidaksesuaian atau permasalahan dapat segera diketahui dan selanjutnya dilakukan

analisis untuk memecahkan permasalahan.

Alur proses kegiatan pemantauan dan pelaporan dapat dilihat pada Gambar 8.

Gambar 8 : Diagram Alur Pemantauan dan Pelaporan Pembiayaan KPSPAMS

6.1 PEMANTAUAN PENGGUNAAN PEMBIAYAAN

Pemantauan penggunaan pembiayaan dilakukan dengan melakukan kunjungan ke

lapangan setiap bulan. Pemantauan dilakukan oleh FM-CD bersama dengan FM-

WSS dengan mengisi daftar simak yang telah disediakan selama kurun waktu tenor

pinjaman.

6.1.1 Pemantauan Kesesuaian Pemanfaatan Pembiayaan

Aspek yang dipantau terkait dengan kesesuaian penggunaan dana dengan melihat

antara yang diusulkan (direncanakan) dengan realisasinya, yaitu:

1) Konstruksi (kesesuaian pelaksanaan dengan proposal);

2) Target (SR, kontinuitas, kenaikan iuran, asumsi asumsi yang terdapat dalam

proposal).

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 31

6.1.2 Pemantauan Kepatuhan Membayar

Sehubungan dengan kepatuhan membayar, maka kegiatan pemantauan difokuskan

pada:

1) Kesesuaian besaran pembayaran angsuran dengan angsuran yang harus

dibayarkan;

2) Ketepatan waktu pembayaran angsuran sesuai dengan jadwal pembayaran.

Lembaga keuangan mengetahui kepatuhan membayar KPSPAMS dengan

mengeluarkan Riwayat Kredit setiap bulan.

6.1.3 Evaluasi dan Tindak Lanjut

Dari hasil pemantauan apabila terjadi ketidaksesuaian antara rencana dan realisasi

maka FM-CD melakukan evaluasi untuk mengetahui penyebab permasalahan dan

memberikan rekomendasi sebagai tindak lanjutnya.

Contoh evaluasi dan tindak lanjut yang dapat terjadi di lapangan antara lain:

1) Apabila ditemukan ketidaksesuaian penggunaan pinjaman yang disebabkan

adanya perubahan penggunaan dana selama masih untuk pengembangan

KPSPAMS tidak perlu dilakukan penanganan lanjut dengan syarat tidak

mengganggu kemampuan bayar pengembalian pinjaman. Bila hasil evaluasi

mengindikasikan adanya pengaruh terhadap kemampuan membayar pinjaman di

masa datang maka perlu dilakukan penguatan kapasitas keuangan, seperti

peningkatan iuran. Kegiatan penguatan didampingi oleh FM-CD;

2) Apabila ditemukan penyalahgunaan pinjaman (pemanfaatan pinjaman tidak

dipergunakan untuk pengembangan KPSPAMS), FM-CD wajib memberitahukan

kepada lembaga keuangan agar dilakukan penanganan lebih lanjut oleh lembaga

keuangan sesuai dengan Standar Operasional Prosedr (SOP) yang berlaku di

lembaga keuangan.

6.2 PELAPORAN

Dalam rangka menyediakan data dan informasi bagi para pihak pengambil kebijakan,

maka data perkembangan akses kredit mikro oleh KPSPAMS perlu diunggah ke

dalam Sistem Informasi Manajemen (SIM) Pamsimas. Data dan informasi tersebut

antara lain meliputi:

1) Nama KPSPAMS yang mendapat kredit mikro;

2) Alamat (nama desa) KPSPAMS;

3) Tahun program Pamsimas;

4) Nama lembaga keuangan;

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 32

5) Tanggal pencairan pinjaman;

6) Nilai pinjaman;

7) Jangka waktu pengembalian;

8) Penggunaan pinjaman;

9) Kesesuaian penggunaan pembiayaan

10) Kesesuaian waktu pelaksanaan konstruksi

11) Kepatuhan membayar

12) Dampak pinjaman terhadap jumlah sambungan;

13) Dampak pinjaman terhadap penerima manfaat;

14) Dokumen proposal.

Pengumpulan data-data tersebut dilakukan oleh FM-CD, direkap oleh DFMA/Co-DC

dan diverifikasi oleh DC serta diunggah oleh DEAO.

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 33

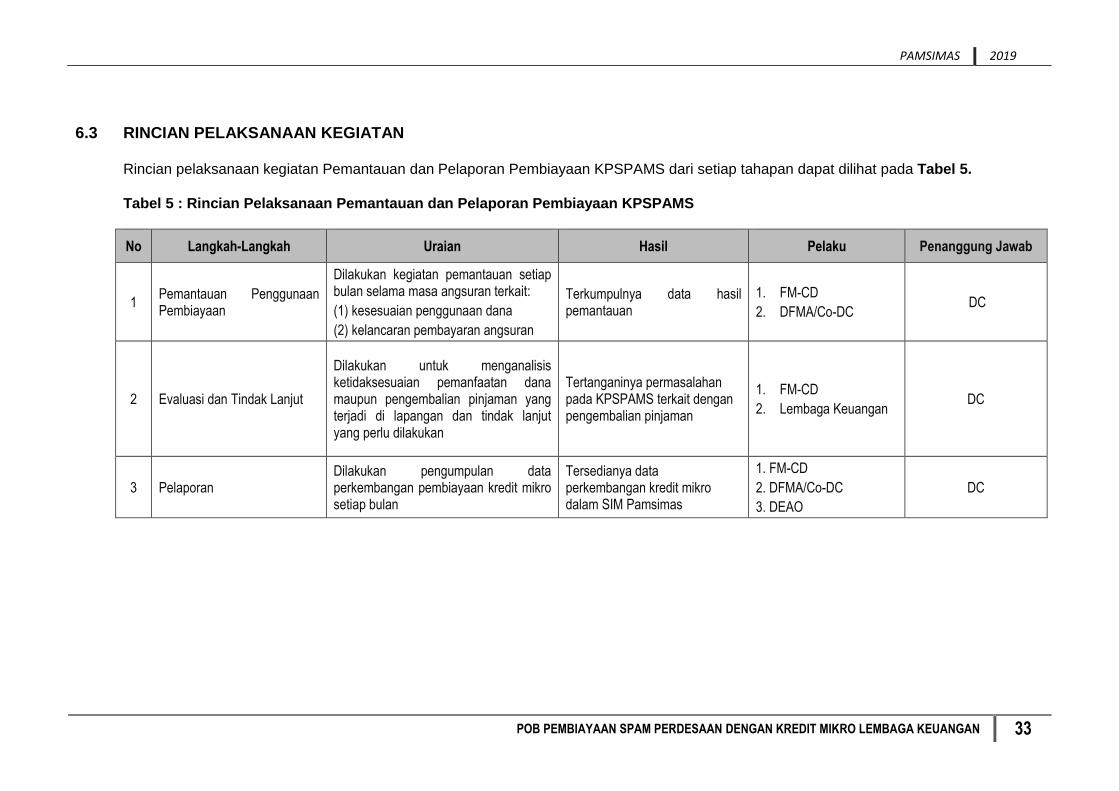

6.3 RINCIAN PELAKSANAAN KEGIATAN

Rincian pelaksanaan kegiatan Pemantauan dan Pelaporan Pembiayaan KPSPAMS dari setiap tahapan dapat dilihat pada Tabel 5.

Tabel 5 : Rincian Pelaksanaan Pemantauan dan Pelaporan Pembiayaan KPSPAMS

No Langkah-Langkah Uraian Hasil Pelaku Penanggung Jawab

1 Pemantauan Penggunaan Pembiayaan

Dilakukan kegiatan pemantauan setiap bulan selama masa angsuran terkait:

(1) kesesuaian penggunaan dana

(2) kelancaran pembayaran angsuran

Terkumpulnya data hasil pemantauan

1. FM-CD

2. DFMA/Co-DC DC

2 Evaluasi dan Tindak Lanjut

Dilakukan untuk menganalisis ketidaksesuaian pemanfaatan dana maupun pengembalian pinjaman yang terjadi di lapangan dan tindak lanjut yang perlu dilakukan

Tertanganinya permasalahan pada KPSPAMS terkait dengan pengembalian pinjaman

1. FM-CD

2. Lembaga Keuangan DC

3 Pelaporan Dilakukan pengumpulan data perkembangan pembiayaan kredit mikro setiap bulan

Tersedianya data perkembangan kredit mikro dalam SIM Pamsimas

1. FM-CD

2. DFMA/Co-DC

3. DEAO

DC

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 34

LAMPIRAN 1 : FORMAT PROPOSAL

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 35

KATA PENGANTAR

Proposal ini kami susun untuk pengajuan pembiayaan kepada (Nama Lembaga

Keuangan), kami Kelompok Pengelola Sistem Penyediaan Air Minum dan Sanitasi

(KPSPAMS) (Nama KPSPAMS) yang ada di Desa……, Kecamatan….., Kabupaten…..,

Provinsi……, merupakan pengelola sistem penyediaan air bersih skala desa yang merupakan

bagian dari program PAMSIMAS Pemerintah Republik Indonesia untuk pemenuhan

penyediaan air bersih skala pedesaan. Saat ini, KPSPAMS (Nama KPSPAMS) sebagai

penyedia air bersih telah melayani ……. SR, dari total…….. KK di Desa ….. dan saat ini masih

memiliki potensi untuk melayani SR baru sebanyak …… SR.

Bersama proposal ini, KPSPAMS (Nama KPSPAMS) Desa……..mengajukan

pinjaman kepada……… (Nama Lembaga Keuangan) sebesar Rp…. yang akan digunakan

untuk pengembangan sistem berupa………. (Tujuan Penggunaan Pinjaman)

(Bulan Pengajuan, Tahun Pengajuan)

Pengurus KPSPAMS (Nama KPSPAMS), Desa ……

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 36

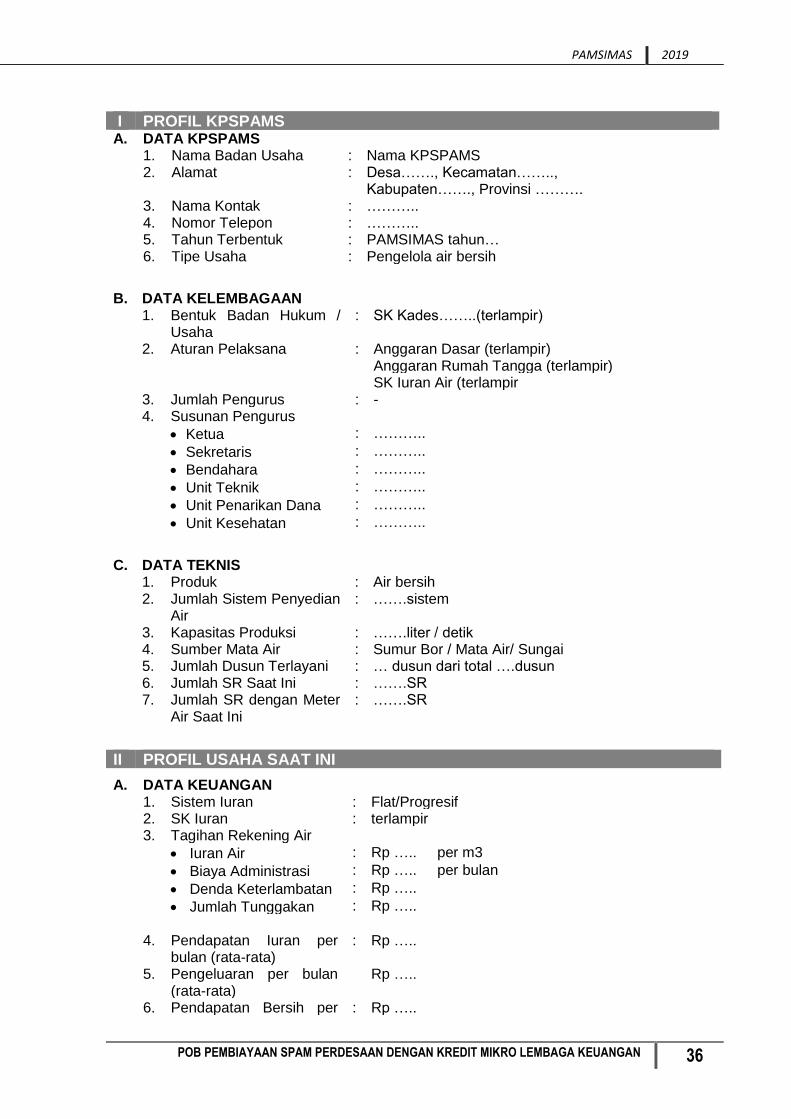

I PROFIL KPSPAMS A. DATA KPSPAMS 1. Nama Badan Usaha : Nama KPSPAMS 2. Alamat : Desa……., Kecamatan……..,

Kabupaten……., Provinsi ………. 3. Nama Kontak : ……….. 4. Nomor Telepon : ……….. 5. Tahun Terbentuk : PAMSIMAS tahun… 6. Tipe Usaha : Pengelola air bersih

B. DATA KELEMBAGAAN 1. Bentuk Badan Hukum /

Usaha : SK Kades……..(terlampir)

2. Aturan Pelaksana : Anggaran Dasar (terlampir) Anggaran Rumah Tangga (terlampir) SK Iuran Air (terlampir 3. Jumlah Pengurus : - 4. Susunan Pengurus • Ketua : ………..

• Sekretaris : ………..

• Bendahara : ………..

• Unit Teknik : ………..

• Unit Penarikan Dana : ………..

• Unit Kesehatan : ………..

C. DATA TEKNIS 1. Produk : Air bersih 2. Jumlah Sistem Penyedian

Air : …….sistem

3. Kapasitas Produksi : …….liter / detik 4. Sumber Mata Air : Sumur Bor / Mata Air/ Sungai 5. Jumlah Dusun Terlayani : … dusun dari total ….dusun 6. Jumlah SR Saat Ini : …….SR 7. Jumlah SR dengan Meter

Air Saat Ini : …….SR

II PROFIL USAHA SAAT INI

A. DATA KEUANGAN 1. Sistem Iuran : Flat/Progresif 2. SK Iuran : terlampir 3. Tagihan Rekening Air • Iuran Air : Rp ….. per m3

• Biaya Administrasi : Rp ….. per bulan

• Denda Keterlambatan : Rp …..

• Jumlah Tunggakan : Rp …..

4. Pendapatan Iuran per

bulan (rata-rata) : Rp …..

5. Pengeluaran per bulan (rata-rata)

Rp …..

6. Pendapatan Bersih per : Rp …..

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 37

Bulan (rata-rata) 7. Saldo Kas/Tabungan : Rp …..

B ARUS KAS

No Kegiatan … (Bulan) … (Bulan) … (Bulan)

PENERIMAAN

Saldo Awal ……….. ……….. ………..

1 Iuran Air ……….. ……….. ………..

2 Pemasangan SR ……….. ……….. ………..

3 Lain-lain

(Denda, dll)

……….. ……….. ………..

Jumlah Penerimaan ……….. ……….. ………..

4 ……….. ……….. ………..

Total Penerimaan dan

Pinjaman

……….. ……….. ………..

PENGELUARAN

1 Biaya Pemasangan

SR

……….. ……….. ………..

2 Biaya Listrik ……….. ……….. ………..

3 Biaya Administrasi ……….. ……….. ………..

4 Biaya Honor ……….. ……….. ………..

5 Biaya

Pemeliharaan

……….. ……….. ………..

6 Angsuran ……….. ……….. ………..

7 Lain-lain ……….. ……….. ………..

Jumlah Pengeluaran ……….. ………..

8 Biaya Investasi ……….. ……….. ………..

Total Pengeluaran dan

Investasi ………..

……….. ………..

Laba/Rugi ……….. ……….. ………..

Saldo Akhir ……….. ……….. ………..

Note: Arus kas ini berdasarkan data kas masuk dan kas keluar KPSPAMS dari bulan ……….. s.d …………. 2018

III RENCANA PENGEMBANGAN USAHA

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 38

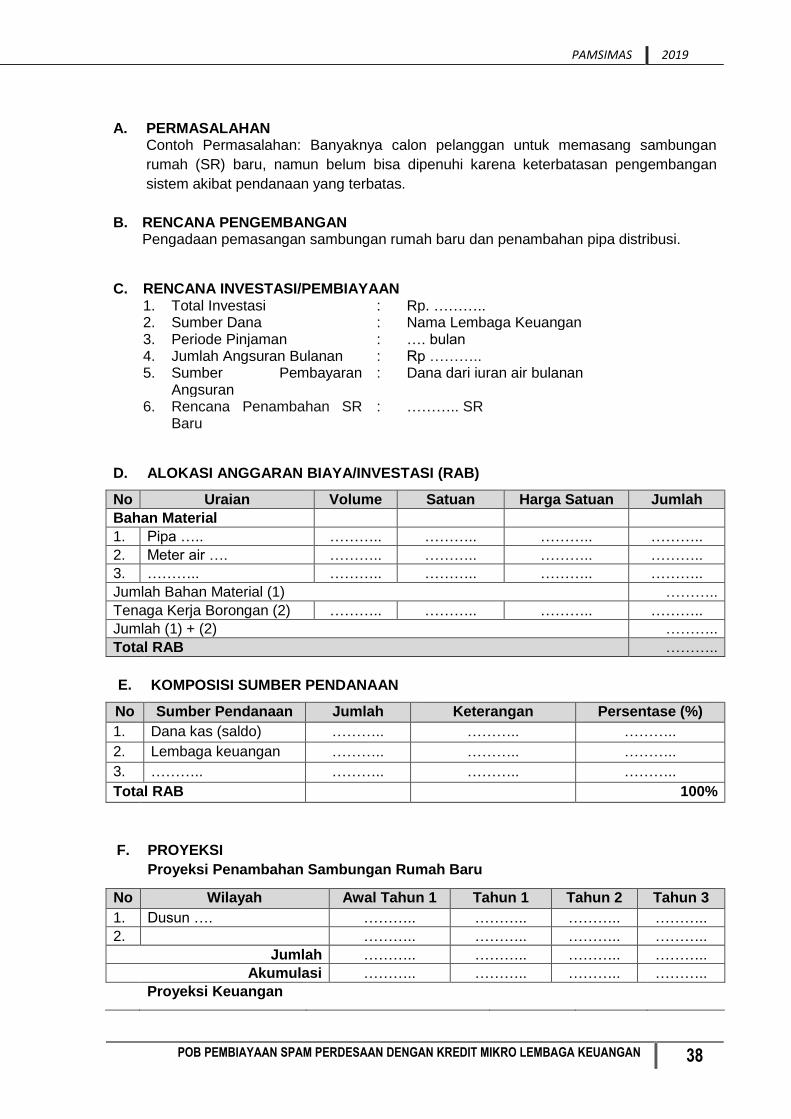

A. PERMASALAHAN Contoh Permasalahan: Banyaknya calon pelanggan untuk memasang sambungan

rumah (SR) baru, namun belum bisa dipenuhi karena keterbatasan pengembangan

sistem akibat pendanaan yang terbatas.

B. RENCANA PENGEMBANGAN Pengadaan pemasangan sambungan rumah baru dan penambahan pipa distribusi.

C. RENCANA INVESTASI/PEMBIAYAAN 1. Total Investasi : Rp. ……….. 2. Sumber Dana : Nama Lembaga Keuangan 3. Periode Pinjaman : …. bulan 4. Jumlah Angsuran Bulanan : Rp ……….. 5. Sumber Pembayaran

Angsuran : Dana dari iuran air bulanan

6. Rencana Penambahan SR Baru

: ……….. SR

D. ALOKASI ANGGARAN BIAYA/INVESTASI (RAB)

No Uraian Volume Satuan Harga Satuan Jumlah

Bahan Material

1. Pipa ….. ……….. ……….. ……….. ………..

2. Meter air …. ……….. ……….. ……….. ………..

3. ……….. ……….. ……….. ……….. ………..

Jumlah Bahan Material (1) ………..

Tenaga Kerja Borongan (2) ……….. ……….. ……….. ………..

Jumlah (1) + (2) ………..

Total RAB ………..

E. KOMPOSISI SUMBER PENDANAAN

No Sumber Pendanaan Jumlah Keterangan Persentase (%)

1. Dana kas (saldo) ……….. ……….. ………..

2. Lembaga keuangan ……….. ……….. ………..

3. ……….. ……….. ……….. ………..

Total RAB 100%

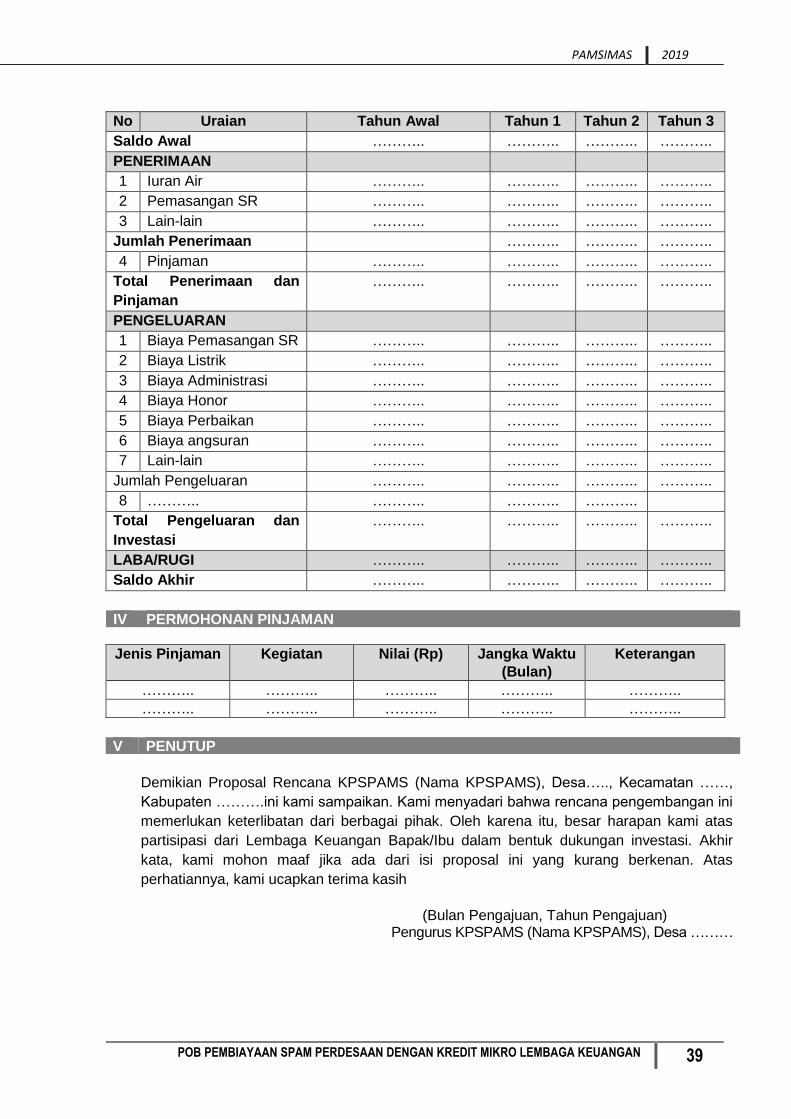

F. PROYEKSI

Proyeksi Penambahan Sambungan Rumah Baru

No Wilayah Awal Tahun 1 Tahun 1 Tahun 2 Tahun 3

1. Dusun …. ……….. ……….. ……….. ………..

2. ……….. ……….. ……….. ………..

Jumlah ……….. ……….. ……….. ………..

Akumulasi ……….. ……….. ……….. ………..

Proyeksi Keuangan

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 39

No Uraian Tahun Awal Tahun 1 Tahun 2 Tahun 3

Saldo Awal ……….. ……….. ……….. ………..

PENERIMAAN

1 Iuran Air ……….. ……….. ……….. ………..

2 Pemasangan SR ……….. ……….. ……….. ………..

3 Lain-lain ……….. ……….. ……….. ………..

Jumlah Penerimaan ……….. ……….. ………..

4 Pinjaman ……….. ……….. ……….. ………..

Total Penerimaan dan

Pinjaman

……….. ……….. ……….. ………..

PENGELUARAN

1 Biaya Pemasangan SR ……….. ……….. ……….. ………..

2 Biaya Listrik ……….. ……….. ……….. ………..

3 Biaya Administrasi ……….. ……….. ……….. ………..

4 Biaya Honor ……….. ……….. ……….. ………..

5 Biaya Perbaikan ……….. ……….. ……….. ………..

6 Biaya angsuran ……….. ……….. ……….. ………..

7 Lain-lain ……….. ……….. ……….. ………..

Jumlah Pengeluaran ……….. ……….. ……….. ………..

8 ……….. ……….. ……….. ………..

Total Pengeluaran dan

Investasi

……….. ……….. ……….. ………..

LABA/RUGI ……….. ……….. ……….. ………..

Saldo Akhir ……….. ……….. ……….. ………..

IV PERMOHONAN PINJAMAN

Jenis Pinjaman Kegiatan Nilai (Rp) Jangka Waktu

(Bulan)

Keterangan

……….. ……….. ……….. ……….. ………..

……….. ……….. ……….. ……….. ………..

V PENUTUP

Demikian Proposal Rencana KPSPAMS (Nama KPSPAMS), Desa….., Kecamatan ……,

Kabupaten ……….ini kami sampaikan. Kami menyadari bahwa rencana pengembangan ini

memerlukan keterlibatan dari berbagai pihak. Oleh karena itu, besar harapan kami atas

partisipasi dari Lembaga Keuangan Bapak/Ibu dalam bentuk dukungan investasi. Akhir

kata, kami mohon maaf jika ada dari isi proposal ini yang kurang berkenan. Atas

perhatiannya, kami ucapkan terima kasih

(Bulan Pengajuan, Tahun Pengajuan) Pengurus KPSPAMS (Nama KPSPAMS), Desa ………

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 40

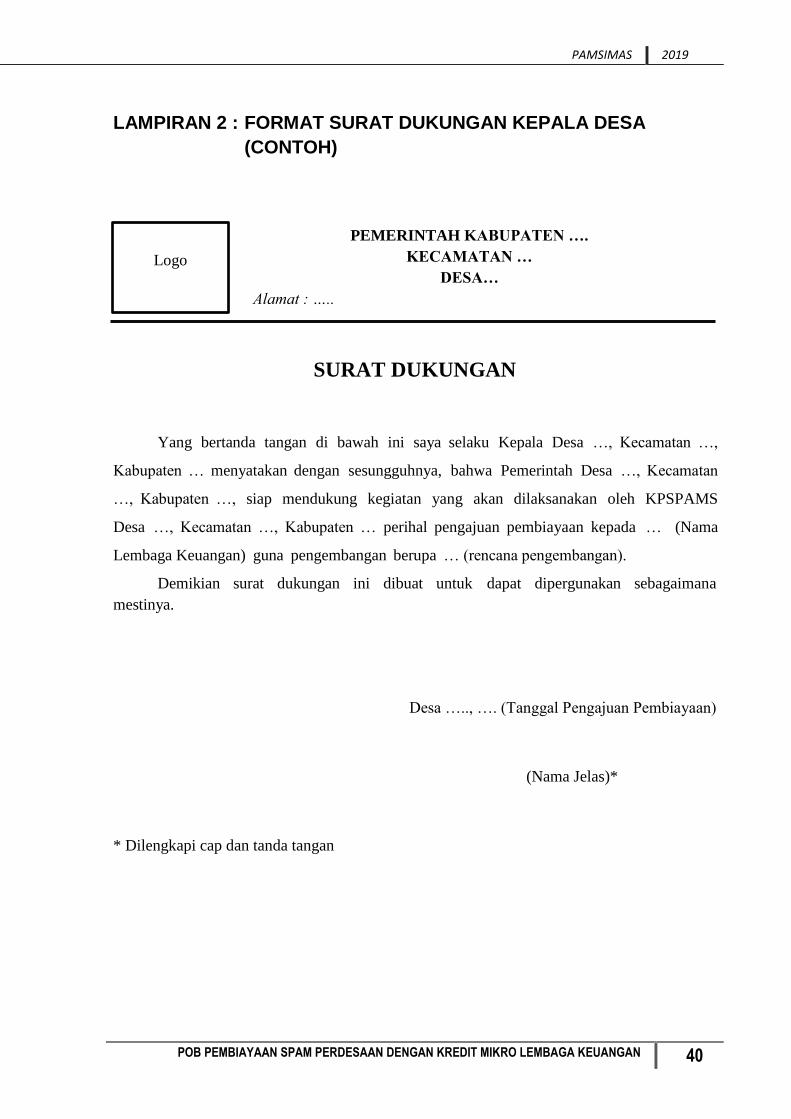

LAMPIRAN 2 : FORMAT SURAT DUKUNGAN KEPALA DESA

(CONTOH)

SURAT DUKUNGAN

Yang bertanda tangan di bawah ini saya selaku Kepala Desa …, Kecamatan …,

Kabupaten … menyatakan dengan sesungguhnya, bahwa Pemerintah Desa …, Kecamatan

…, Kabupaten …, siap mendukung kegiatan yang akan dilaksanakan oleh KPSPAMS

Desa …, Kecamatan …, Kabupaten … perihal pengajuan pembiayaan kepada … (Nama

Lembaga Keuangan) guna pengembangan berupa … (rencana pengembangan).

Demikian surat dukungan ini dibuat untuk dapat dipergunakan sebagaimana

mestinya.

Desa ….., …. (Tanggal Pengajuan Pembiayaan)

(Nama Jelas)*

* Dilengkapi cap dan tanda tangan

Logo

PEMERINTAH KABUPATEN ….

KECAMATAN …

DESA…

Alamat : …..

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN 41

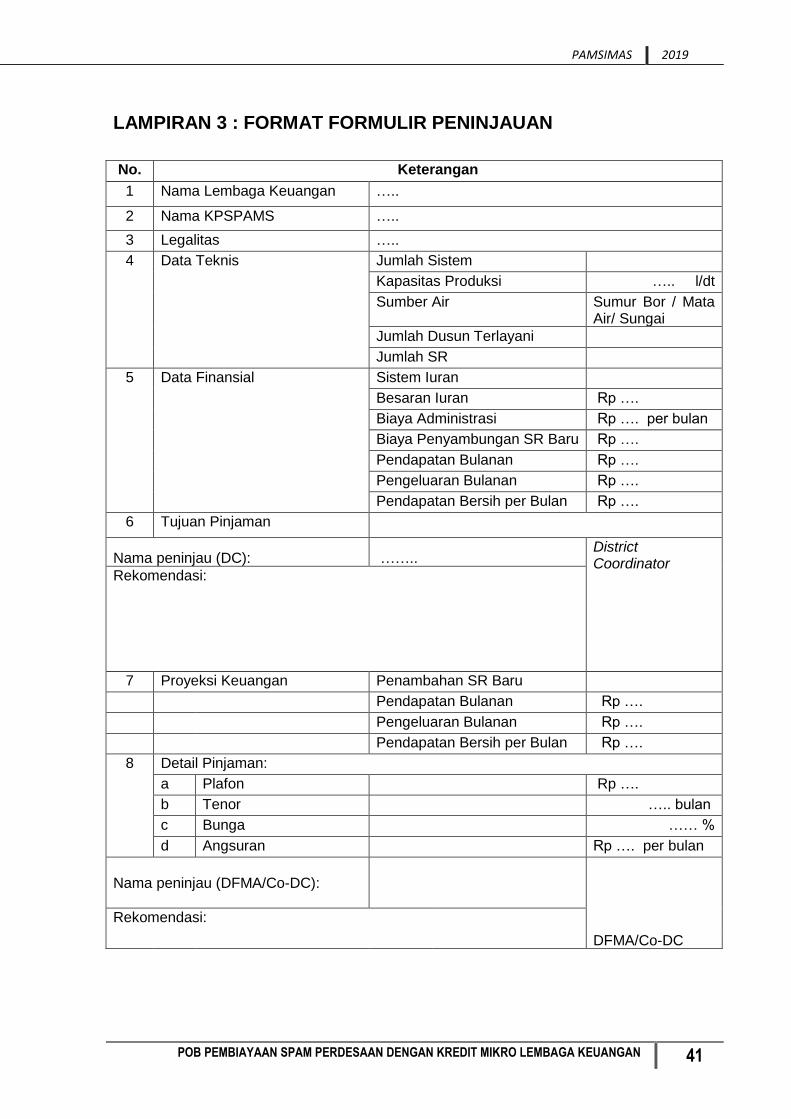

LAMPIRAN 3 : FORMAT FORMULIR PENINJAUAN

No. Keterangan

1 Nama Lembaga Keuangan …..

2 Nama KPSPAMS …..

3 Legalitas …..

4 Data Teknis Jumlah Sistem

Kapasitas Produksi ….. l/dt

Sumber Air Sumur Bor / Mata Air/ Sungai

Jumlah Dusun Terlayani

Jumlah SR

5 Data Finansial Sistem Iuran

Besaran Iuran Rp ….

Biaya Administrasi Rp …. per bulan

Biaya Penyambungan SR Baru Rp ….

Pendapatan Bulanan Rp ….

Pengeluaran Bulanan Rp ….

Pendapatan Bersih per Bulan Rp ….

6 Tujuan Pinjaman

Nama peninjau (DC): …….. District Coordinator

Rekomendasi:

7 Proyeksi Keuangan Penambahan SR Baru

Pendapatan Bulanan Rp ….

Pengeluaran Bulanan Rp ….

Pendapatan Bersih per Bulan Rp ….

8 Detail Pinjaman:

a Plafon Rp ….

b Tenor ….. bulan

c Bunga …… %

d Angsuran Rp …. per bulan

Nama peninjau (DFMA/Co-DC):

DFMA/Co-DC

Rekomendasi:

PAMSIMAS 2019

POB PEMBIAYAAN SPAM PERDESAAN DENGAN KREDIT MIKRO LEMBAGA KEUANGAN Lamp-4

42

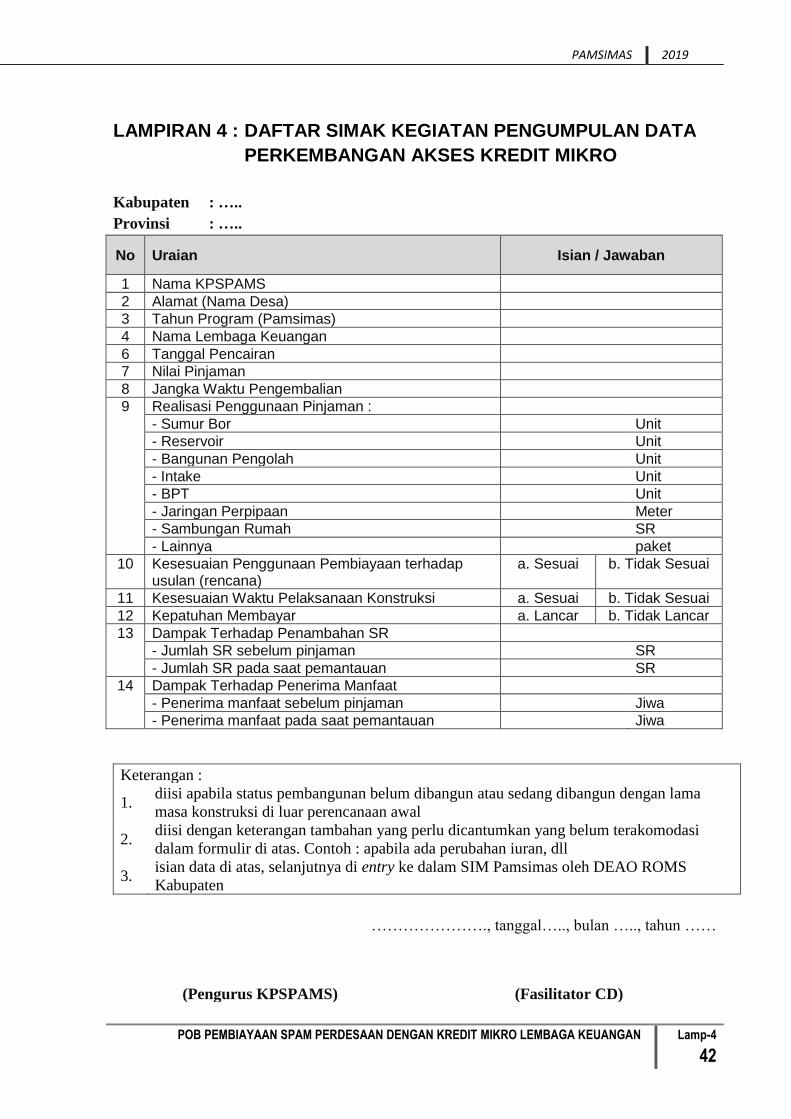

LAMPIRAN 4 : DAFTAR SIMAK KEGIATAN PENGUMPULAN DATA

PERKEMBANGAN AKSES KREDIT MIKRO

Kabupaten : …..

Provinsi : …..

No Uraian Isian / Jawaban

1 Nama KPSPAMS

2 Alamat (Nama Desa)

3 Tahun Program (Pamsimas)

4 Nama Lembaga Keuangan

6 Tanggal Pencairan

7 Nilai Pinjaman

8 Jangka Waktu Pengembalian

9 Realisasi Penggunaan Pinjaman :

- Sumur Bor Unit

- Reservoir Unit

- Bangunan Pengolah Unit

- Intake Unit

- BPT Unit

- Jaringan Perpipaan Meter