pertemuan tahunan perbankan 2014 - bi.go.id · risiko perubahan geo-moneter apabila terjadi...

TRANSCRIPT

Pertemuan Tahunan Perbankan 2014Agus D. W. Martowardojo

Gubernur Bank Indonesia

Jakarta, 20 November 2014

Mengawal Stabilitas, Bersinergi Mempercepat

Reformasi Struktural

Lingkungan Ekonomi Global

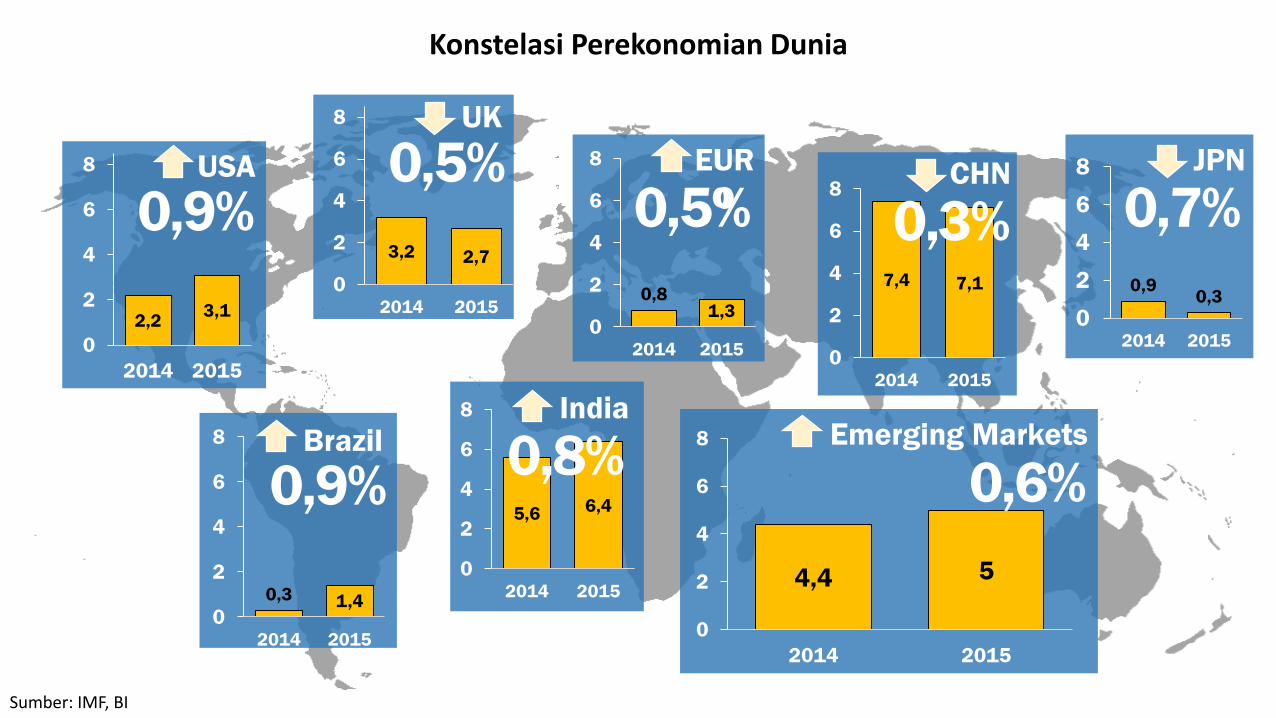

2,23,1

0

2

4

6

8

2014 2015

3,2 2,7

0

2

4

6

8

2014 2015

0,5%0,9%

UK

USA

0,90,3

0

2

4

6

8

2014 2015

JPN

0,7%

0,81,3

0

2

4

6

8

2014 2015

EUR

O0,5%7,4 7,1

0

2

4

6

8

2014 2015

CHN

0,3%

5,6 6,4

0

2

4

6

8

2014 2015

India

0,8%

0,3 1,40

2

4

6

8

2014 2015

0,9%Brazil

4,4 5

0

2

4

6

8

2014 2015

Emerging Markets

0,6%

Konstelasi Perekonomian Dunia

Sumber: IMF, BI

0

5

10

15

20

25

0

2

4

6

8

10

12

14

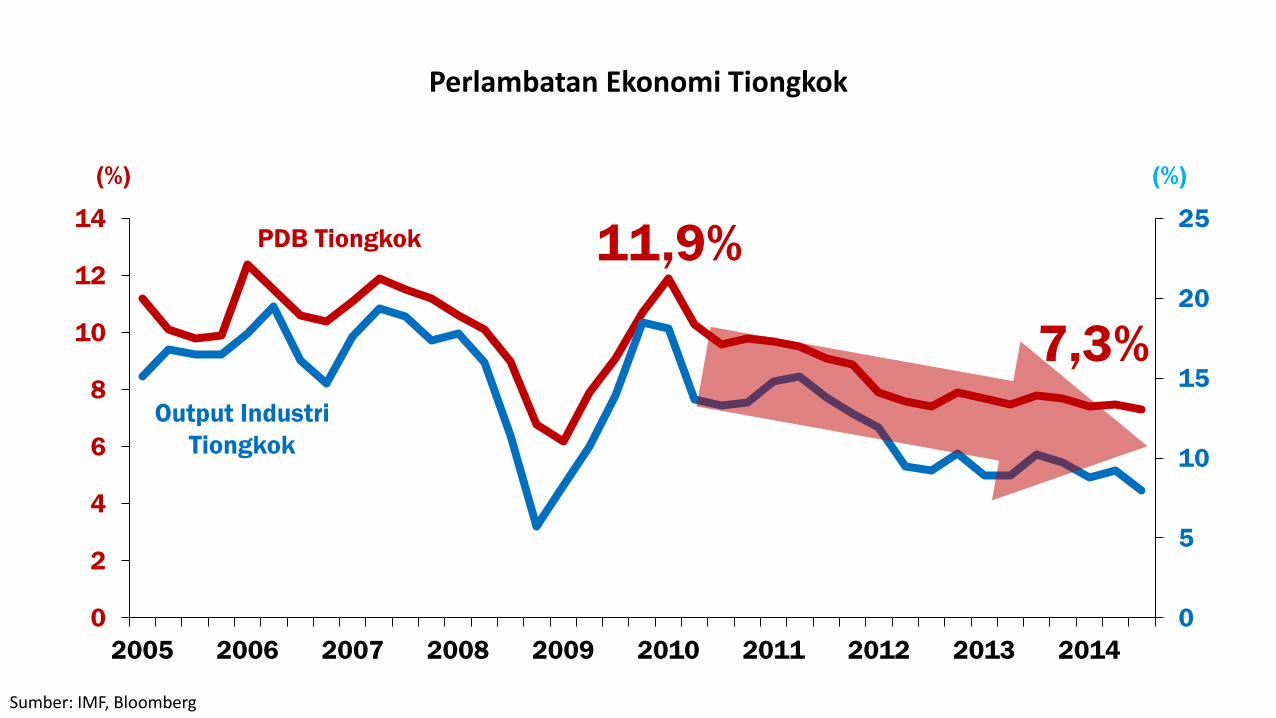

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(%) (%)

PDB Tiongkok

Output Industri

Tiongkok

11,9%

7,3%

Perlambatan Ekonomi Tiongkok

Sumber: IMF, Bloomberg

Perdagangan Dunia

Melambat

USA CHN

Ekonomi Dunia Hanya Terbang Dengan Satu Mesin

Sumber: BI

Perekonomian Domestik

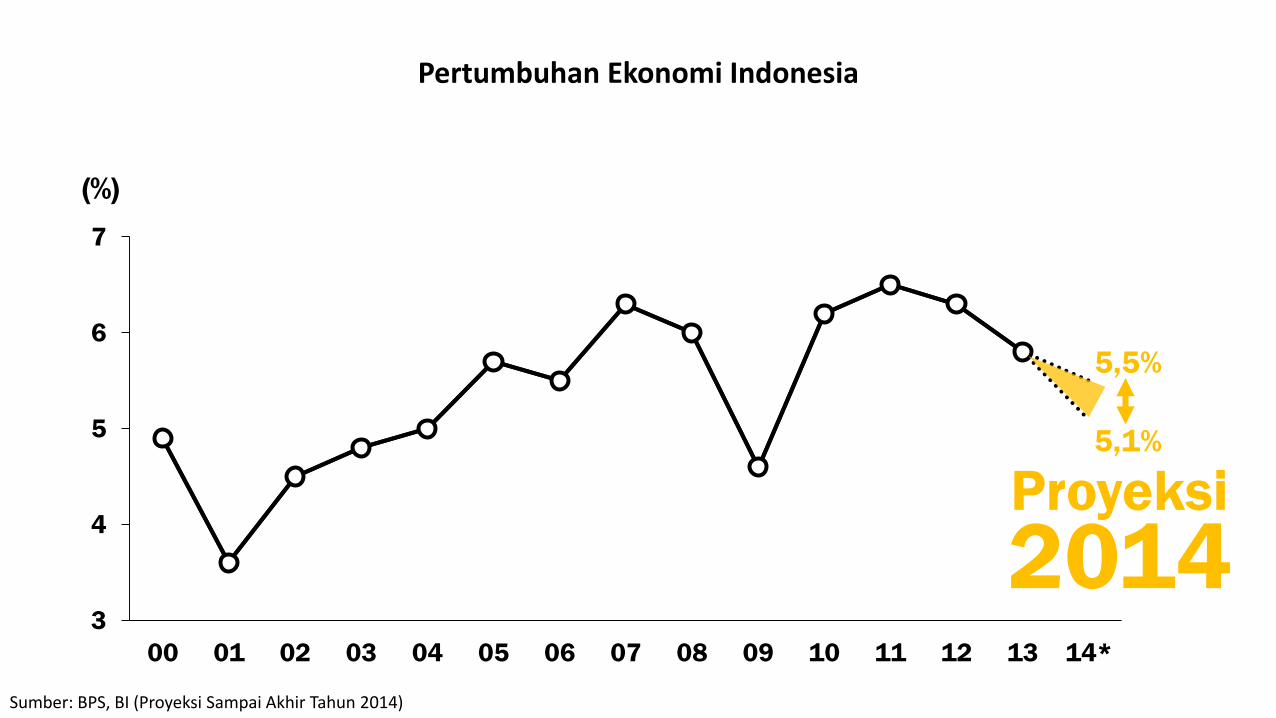

(%)

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14*

4,9%

3,6%

5,7%

4,6%

6,5%6,3%

5,8%

5,1%

5,5%

Proyeksi

2014

Pertumbuhan Ekonomi Indonesia

Sumber: BPS, BI (Proyeksi Sampai Akhir Tahun 2014)

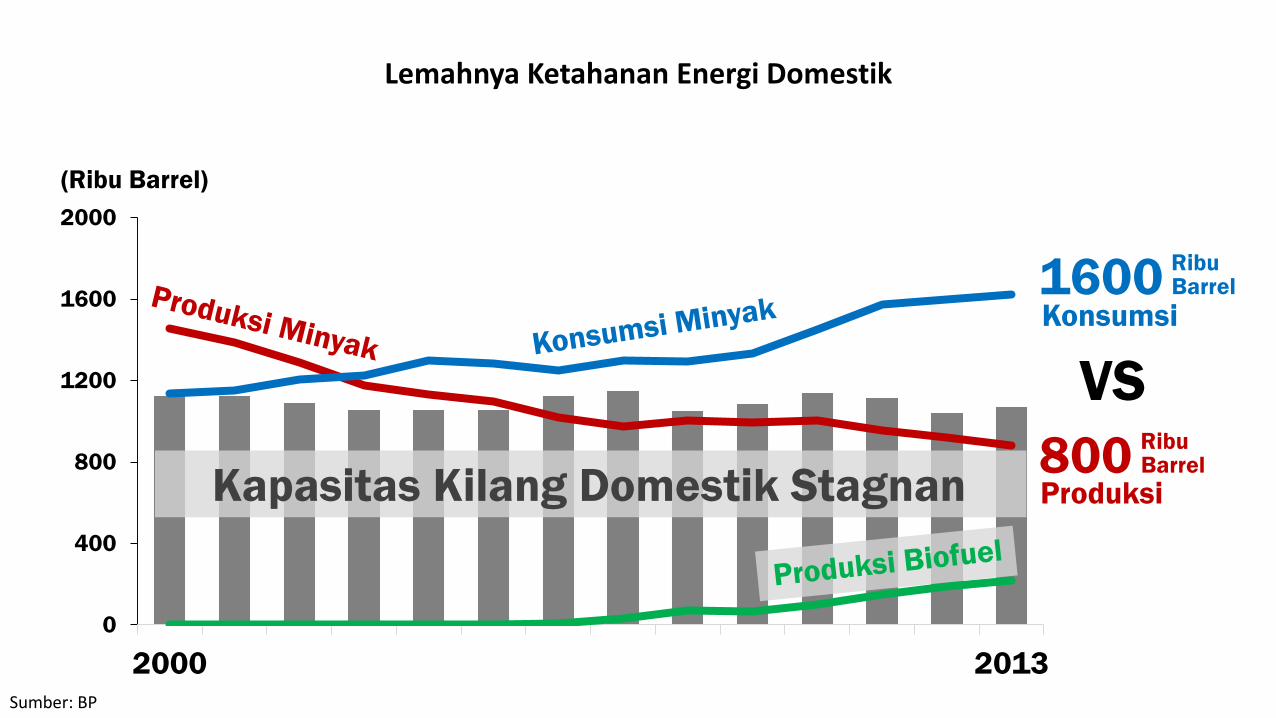

0

400

800

1200

1600

2000

2000 2013

Kapasitas Kilang Domestik Stagnan

(Ribu Barrel)

800Produksi

VS

1600Konsumsi

RibuBarrel

RibuBarrel

2003

Lemahnya Ketahanan Energi Domestik

Sumber: BP

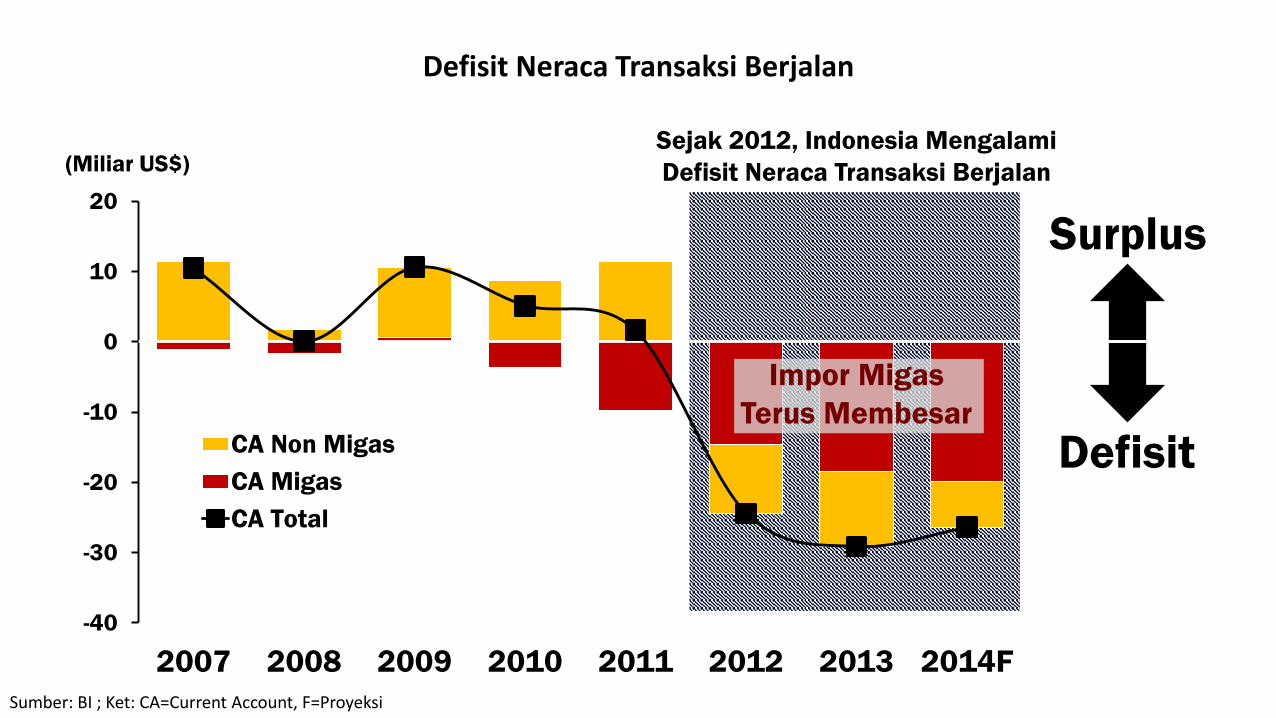

-40

-30

-20

-10

0

10

20

2007 2008 2009 2010 2011 2012 2013 2014F

CA Non Migas

CA Migas

CA Total

(Miliar US$)

Surplus

Defisit

Sejak 2012, Indonesia Mengalami

Defisit Neraca Transaksi Berjalan

Impor Migas

Terus Membesar

Defisit Neraca Transaksi Berjalan

Sumber: BI ; Ket: CA=Current Account, F=Proyeksi

Tantangan Perekonomian Jangka Pendek

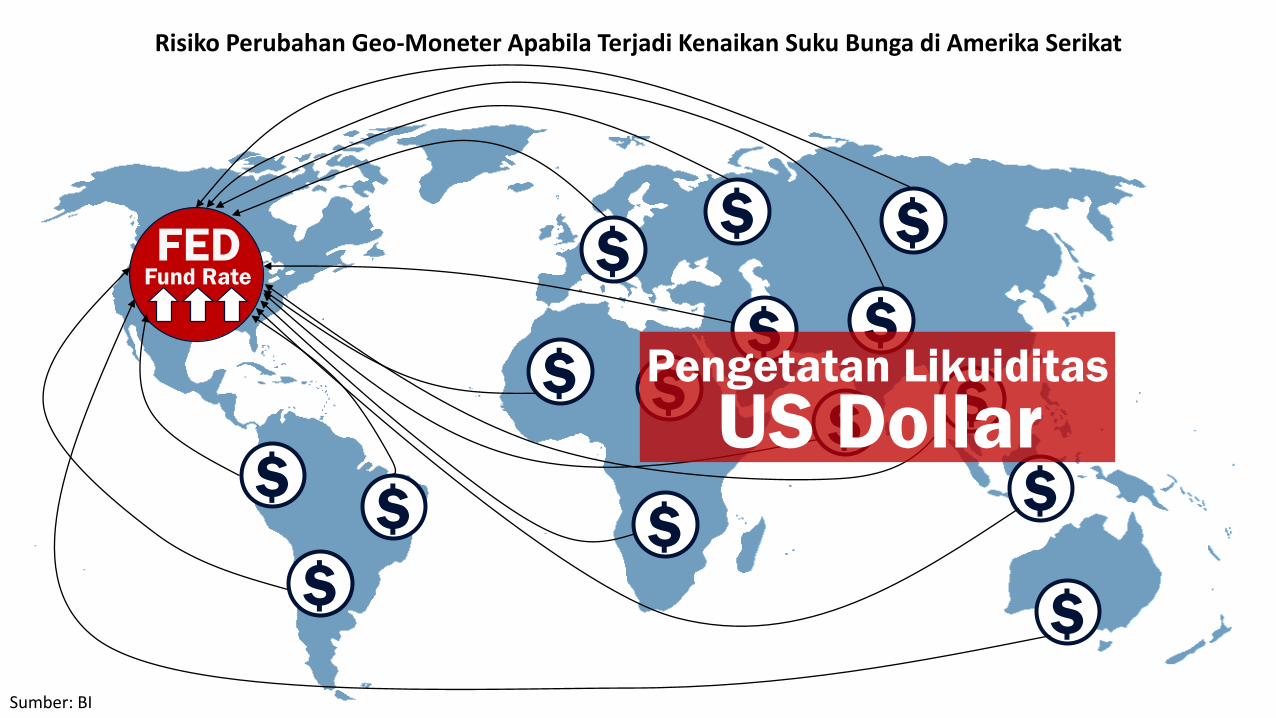

$

$

$

$$

$$

$

$

$

$

$Fund RateFED

$$ $Pengetatan Likuiditas

US Dollar

Risiko Perubahan Geo-Moneter Apabila Terjadi Kenaikan Suku Bunga di Amerika Serikat

Sumber: BI

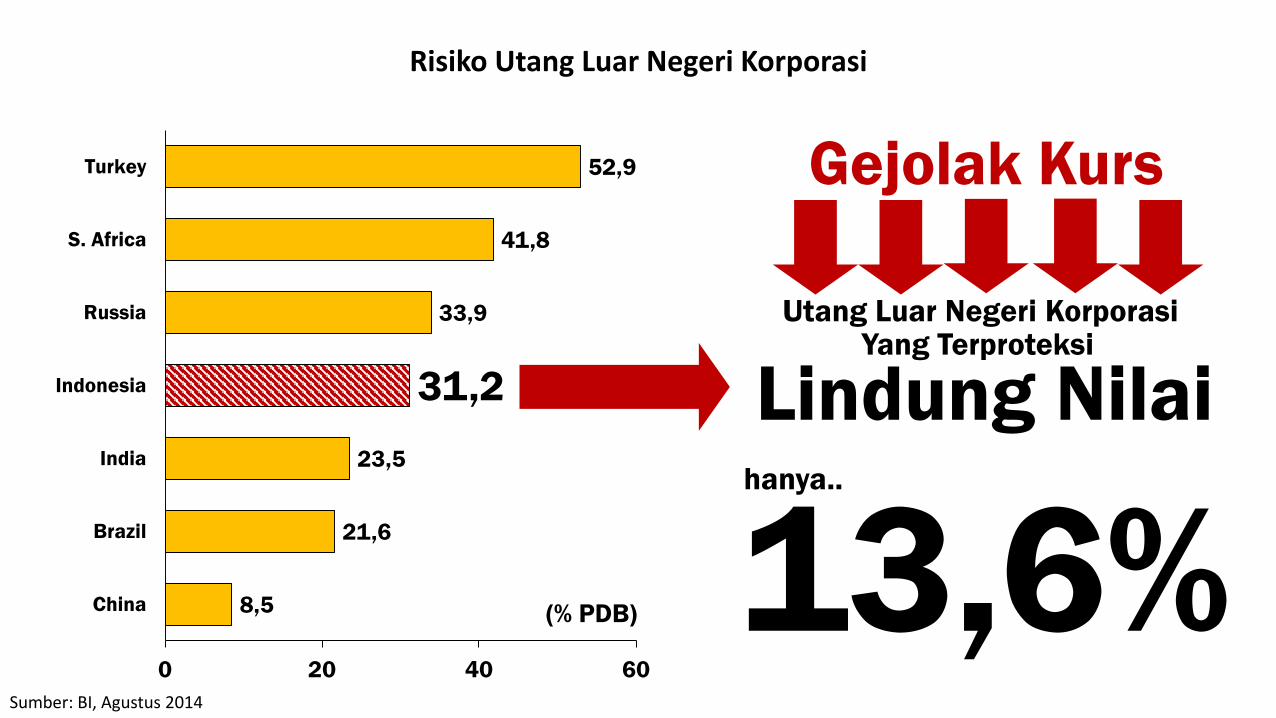

8,5

21,6

23,5

31,2

33,9

41,8

52,9

0 20 40 60

China

Brazil

India

Indonesia

Russia

S. Africa

Turkey

(% PDB) 13,6%

Yang Terproteksi

hanya..

Utang Luar Negeri Korporasi

Gejolak Kurs

Lindung Nilai

Sumber: BI, Agustus 2014

Risiko Utang Luar Negeri Korporasi

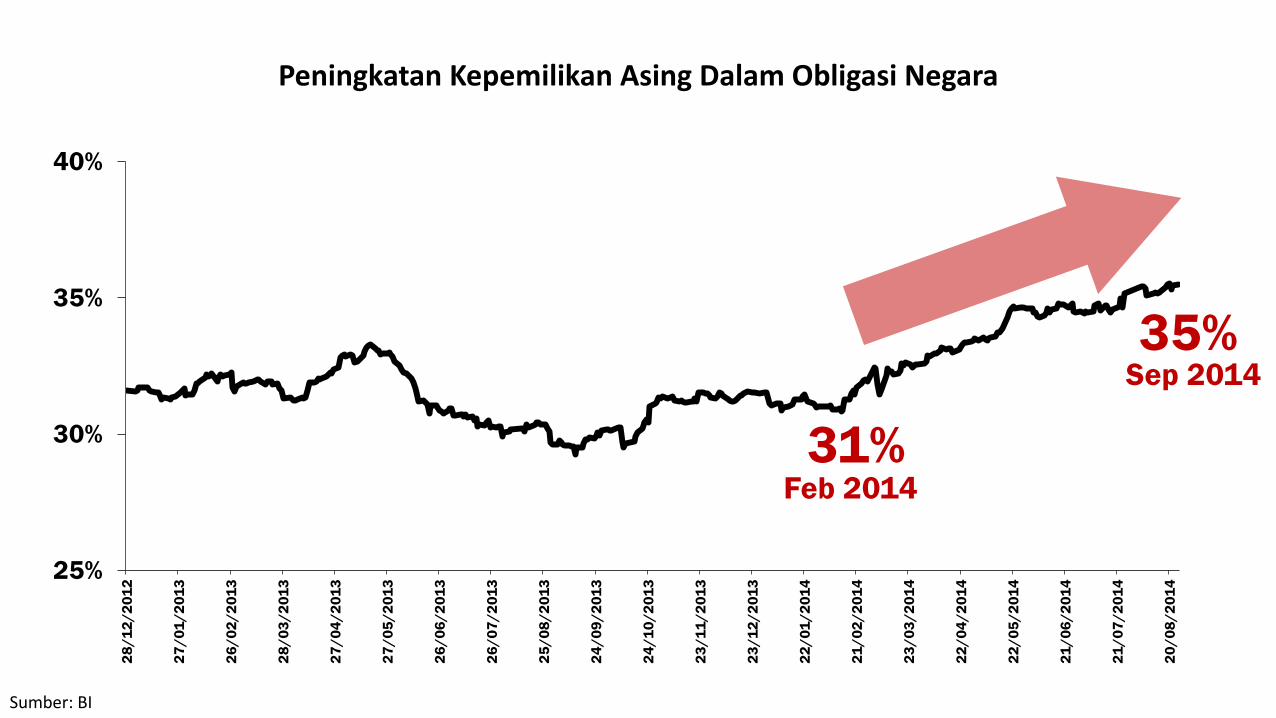

25%

30%

35%

40%

28

/1

2/

20

12

27

/0

1/

20

13

26

/0

2/

20

13

28

/0

3/

20

13

27

/0

4/

20

13

27

/0

5/

20

13

26

/0

6/

20

13

26

/0

7/

20

13

25

/0

8/

20

13

24

/0

9/

20

13

24

/1

0/

20

13

23

/1

1/

20

13

23

/1

2/

20

13

22

/0

1/

20

14

21

/0

2/

20

14

23

/0

3/

20

14

22

/0

4/

20

14

22

/0

5/

20

14

21

/0

6/

20

14

21

/0

7/

20

14

20

/0

8/

20

14

31%

35%

Feb 2014

Sep 2014

Peningkatan Kepemilikan Asing Dalam Obligasi Negara

Sumber: BI

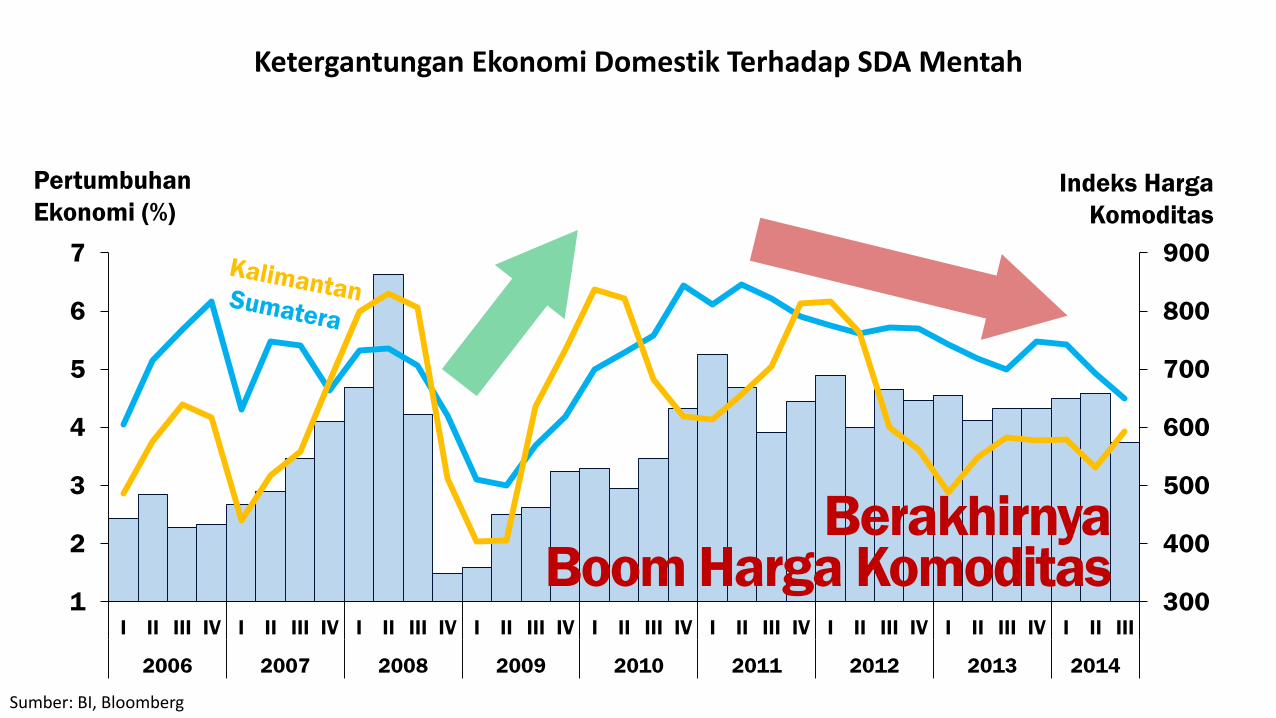

Pertumbuhan

Ekonomi (%)Indeks Harga

Komoditas

300

400

500

600

700

800

900

1

2

3

4

5

6

7

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012 2013 2014

BerakhirnyaBoom Harga Komoditas

Ketergantungan Ekonomi Domestik Terhadap SDA Mentah

Sumber: BI, Bloomberg

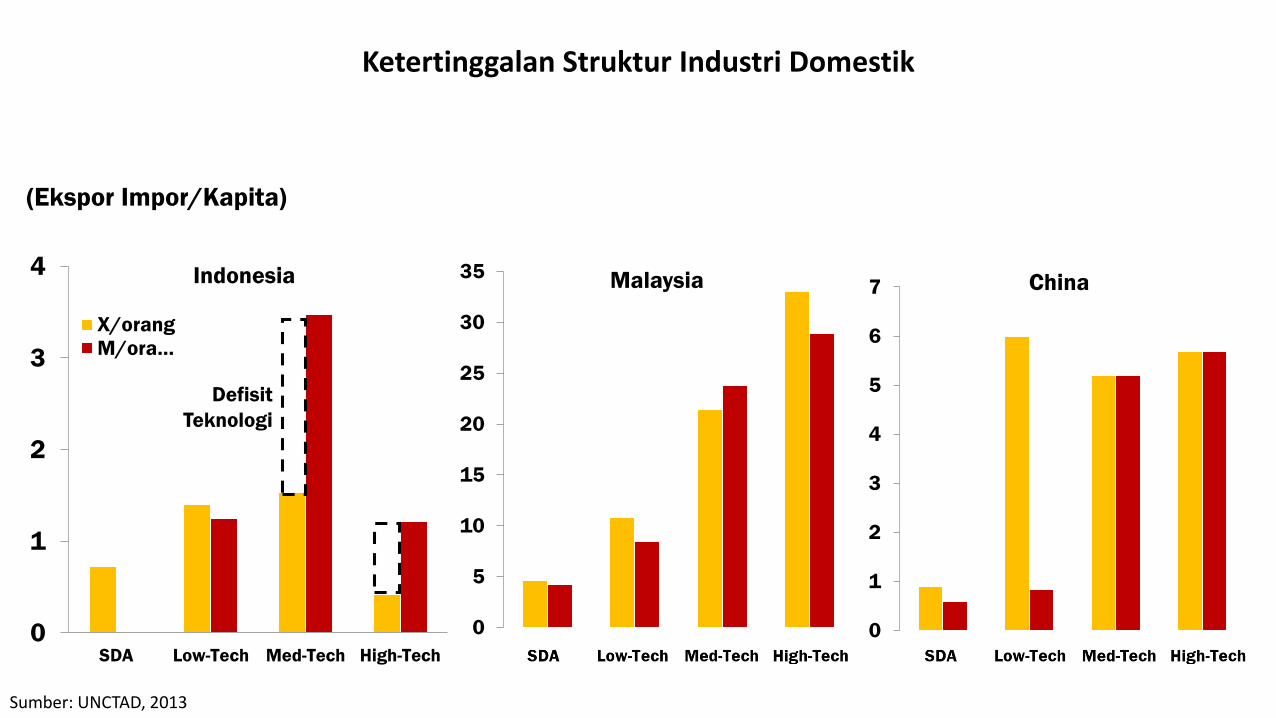

0

1

2

3

4

SDA Low-Tech Med-Tech High-Tech

Indonesia

X/orang

M/ora…

0

5

10

15

20

25

30

35 Malaysia

0

1

2

3

4

5

6

7 China

Defisit

Teknologi

(Ekspor Impor/Kapita)

Ketertinggalan Struktur Industri Domestik

Sumber: UNCTAD, 2013

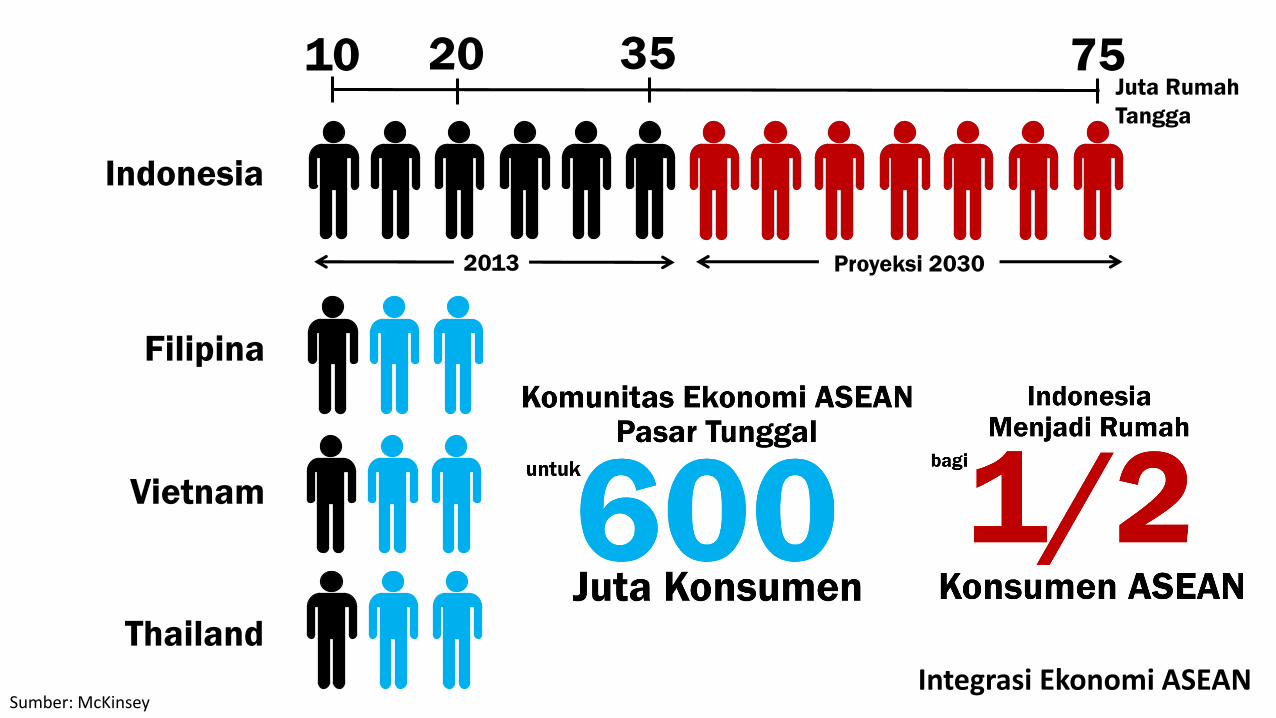

Indonesia

Filipina

Vietnam

Thailand

10 7520 35Juta Rumah

Tangga

Proyeksi 20302013

Sumber: McKinseyIntegrasi Ekonomi ASEAN

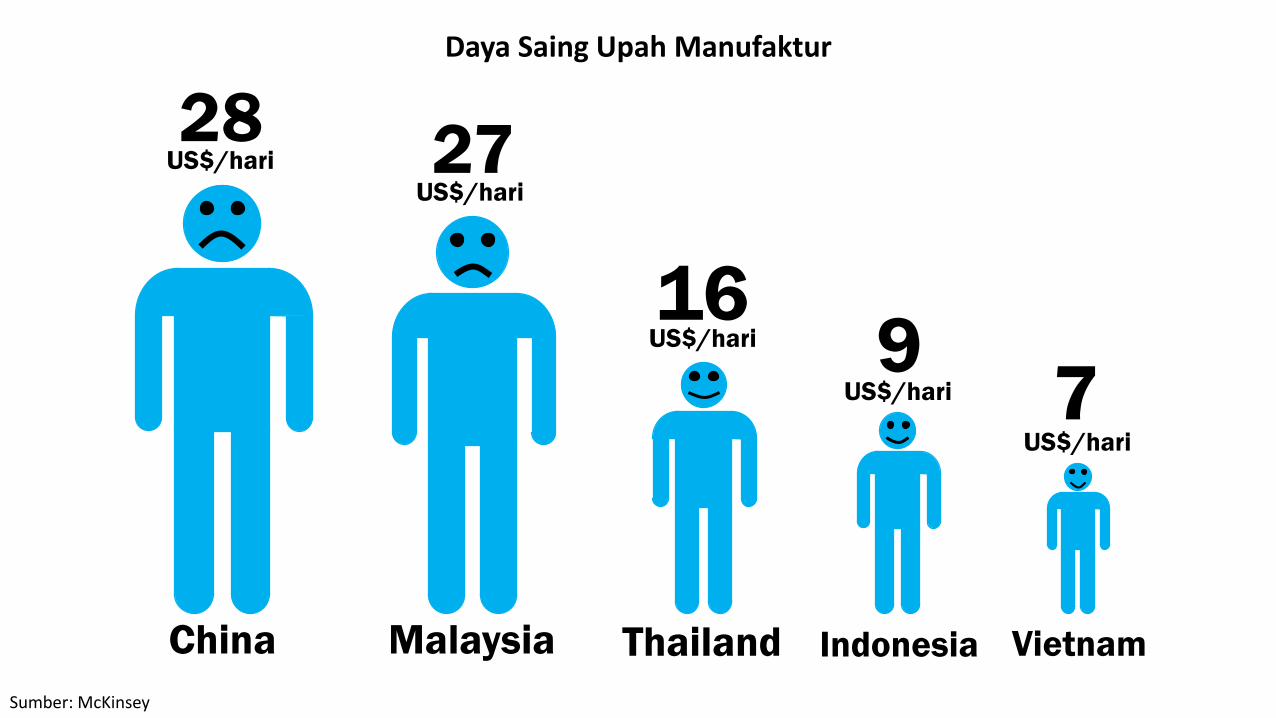

28US$/hari 27

US$/hari

16US$/hari 9

US$/hari

China Malaysia Thailand Indonesia Vietnam

7US$/hari

Sumber: McKinsey

Daya Saing Upah Manufaktur

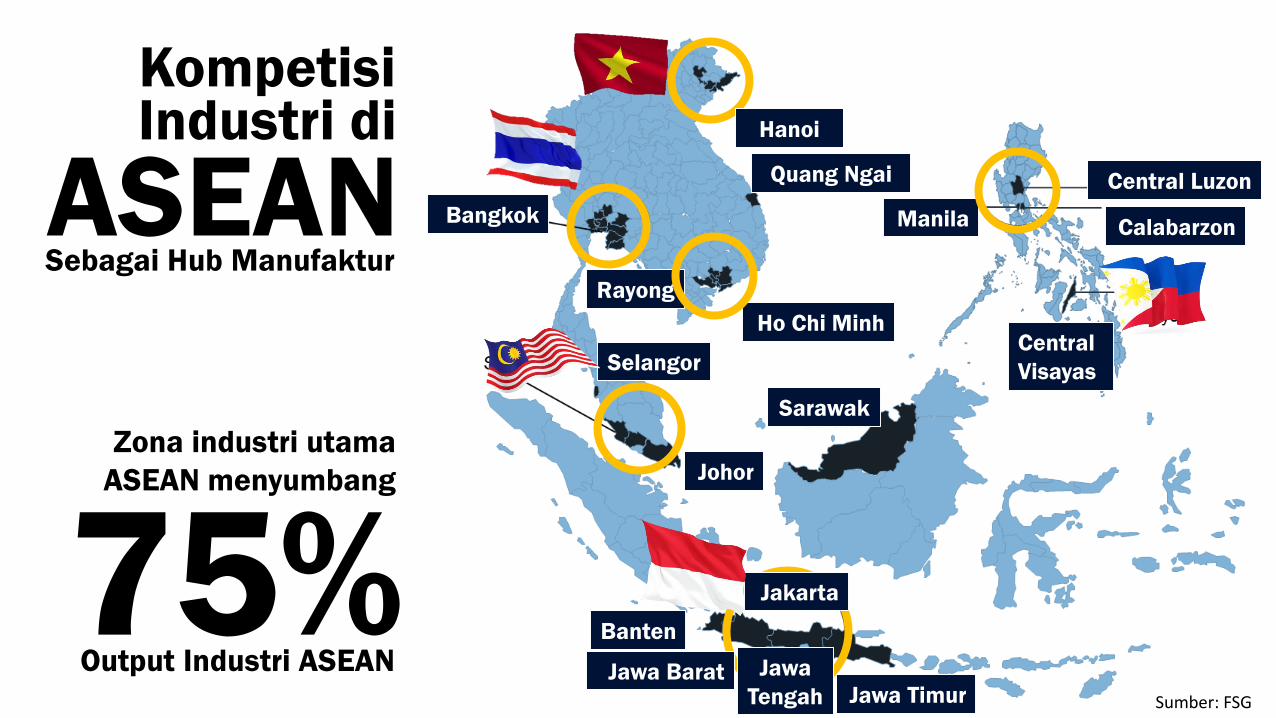

75%Zona industri utama

ASEAN menyumbang

Bangkok

Quang Ngai

Selangor

Ho Chi Minh

Johor

Manila

Central Luzon

Calabarzon

Central

Visayas

Rayong

Sarawak

Hanoi

Banten

Jawa Barat

Jakarta

Jawa Timur

Jawa

Tengah

Output Industri ASEAN

Kompetisi

ASEANIndustri di

Sebagai Hub Manufaktur

Sumber: FSG

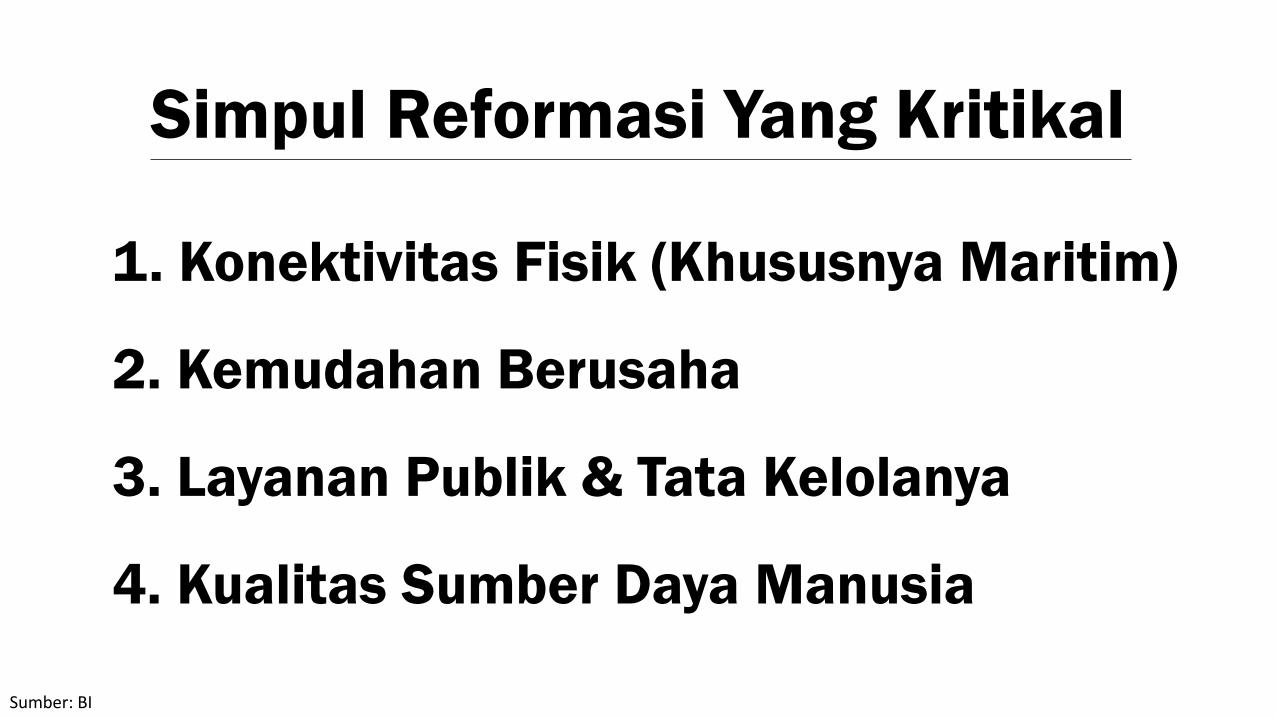

Simpul Reformasi Yang Kritikal

1. Konektivitas Fisik (Khususnya Maritim)

2. Kemudahan Berusaha

3. Layanan Publik & Tata Kelolanya

4. Kualitas Sumber Daya Manusia

Sumber: BI

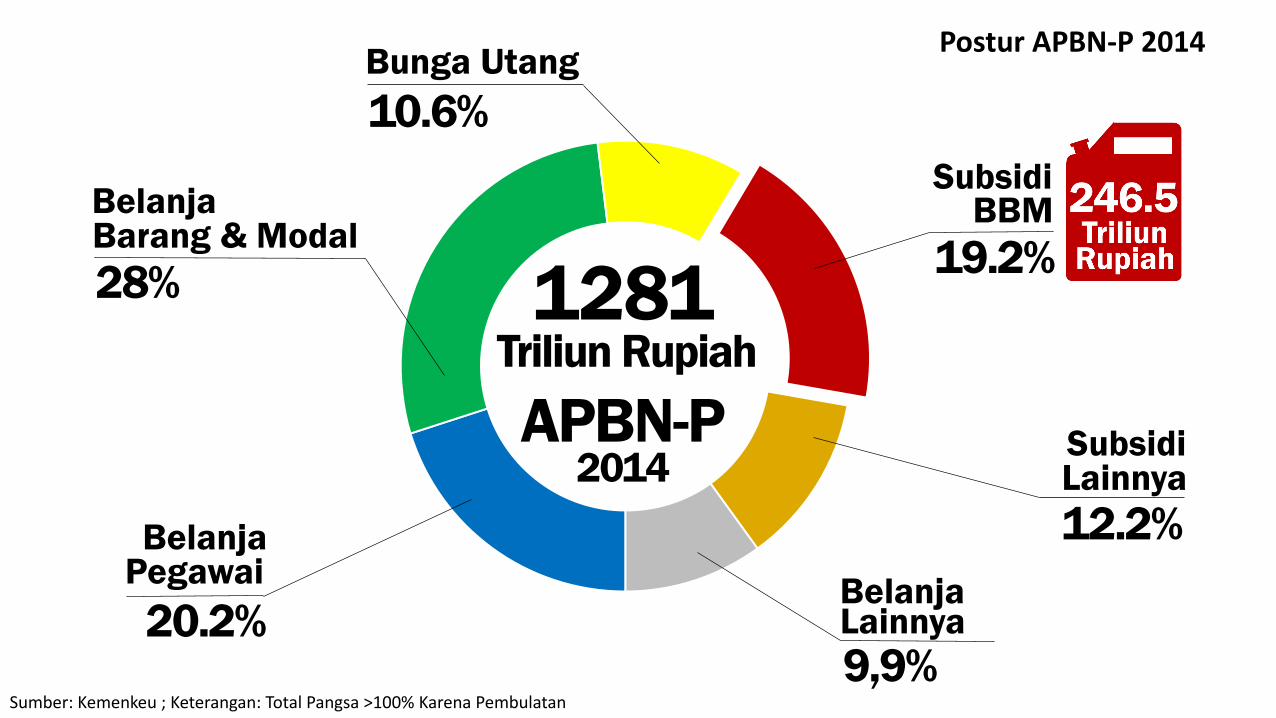

APBN-P2014

1281Triliun Rupiah

Subsidi

12.2%

Subsidi

19.2%

Belanja

20.2%

Belanja

28%

Pegawai

Barang & ModalBBM

Lainnya

Bunga Utang

10.6%

Belanja

9,9%Lainnya

Sumber: Kemenkeu ; Keterangan: Total Pangsa >100% Karena Pembulatan

Postur APBN-P 2014

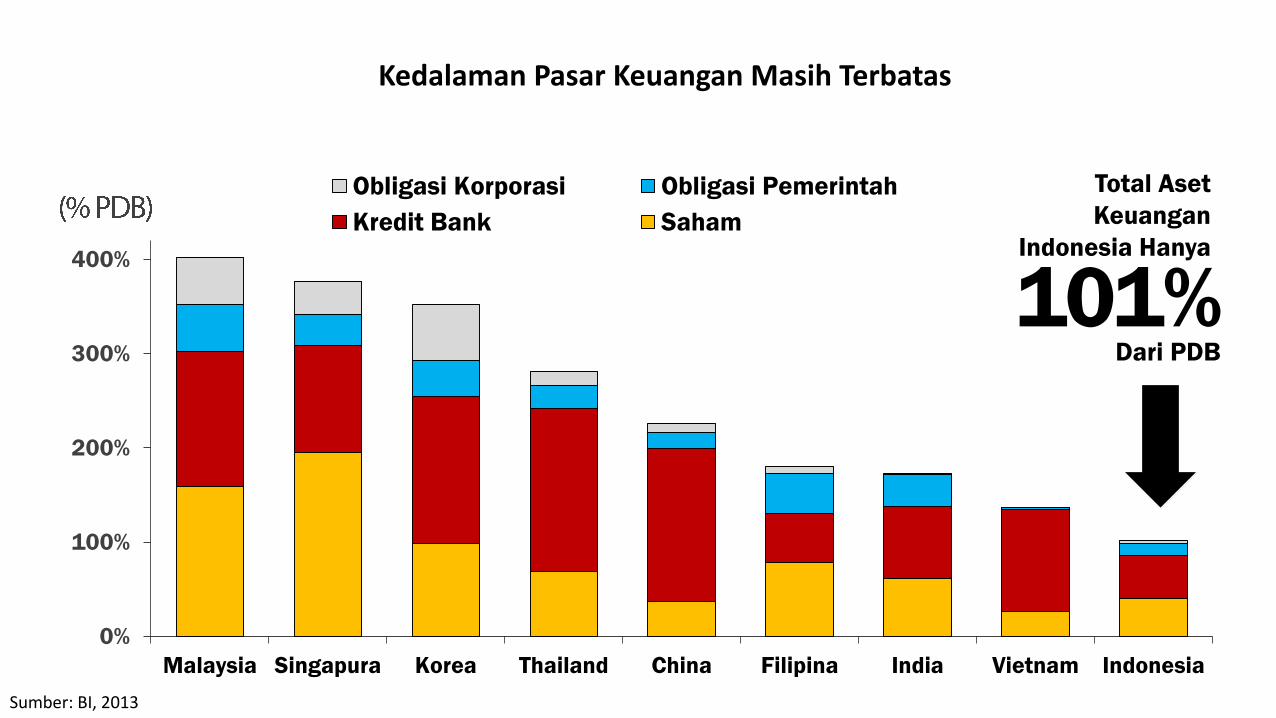

Total Aset

Keuangan

Indonesia Hanya

101%Dari PDB

0%

100%

200%

300%

400%

Malaysia Singapura Korea Thailand China Filipina India Vietnam Indonesia

Obligasi Korporasi Obligasi Pemerintah

Kredit Bank Saham

Sumber: BI, 2013

Kedalaman Pasar Keuangan Masih Terbatas

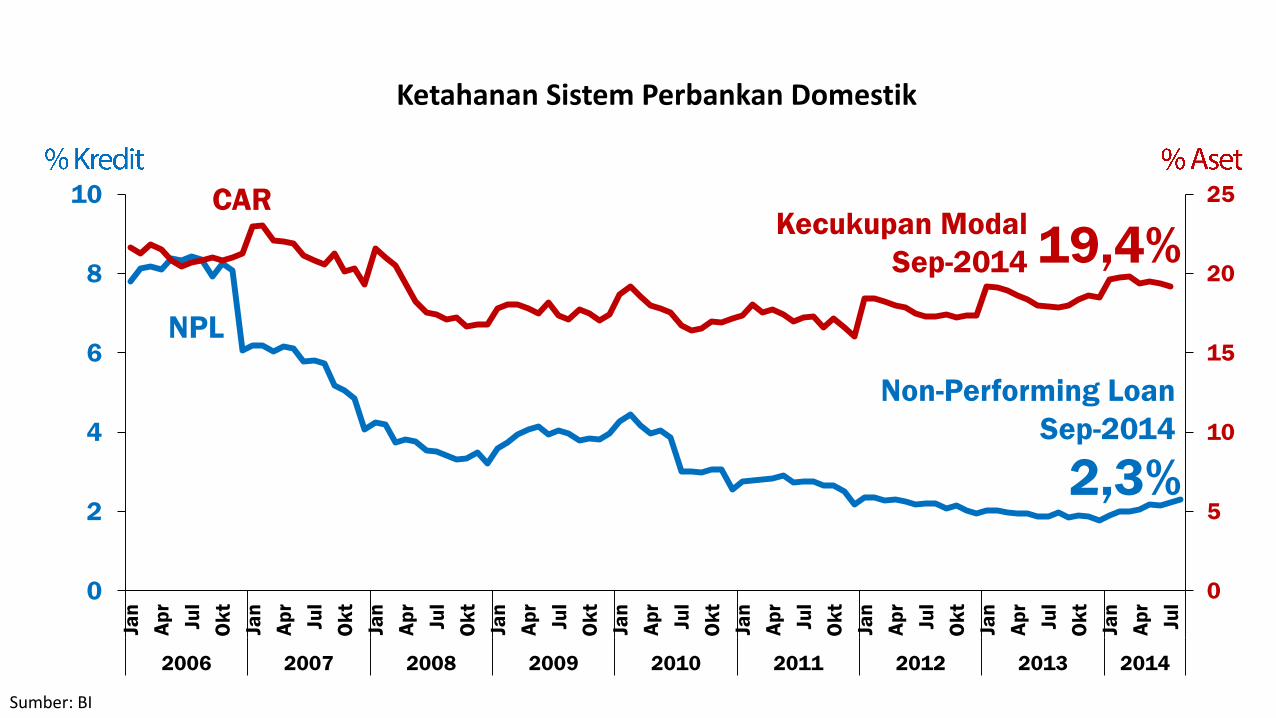

Respon & Capaian Kebijakan 2014

0

5

10

15

20

25

0

2

4

6

8

10

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

2006 2007 2008 2009 2010 2011 2012 2013 2014

CAR

NPL

2,3%

19,4%

Ketahanan Sistem Perbankan Domestik

Sumber: BI

Kecukupan Modal

Sep-2014

Non-Performing Loan

Sep-2014

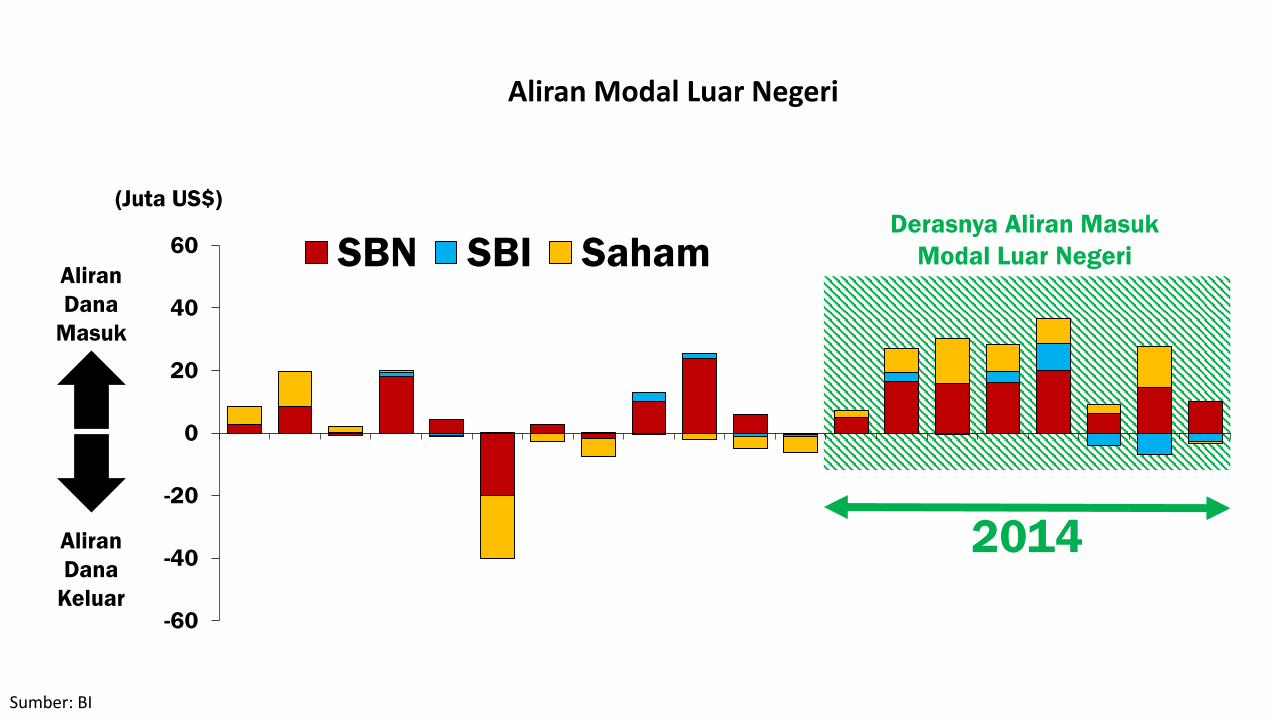

-60

-40

-20

0

20

40

60

Jan-13 Apr-13 Jul-13 Oct-13 Jan-14 Apr-14 Jul-14

SBN SBI SahamDerasnya Aliran Masuk

Modal Luar Negeri

(Juta US$)

Aliran

Dana

Masuk

Aliran

Dana

Keluar

2014

Aliran Modal Luar Negeri

Sumber: BI

120

170

220

270

320

250

300

350

400

450

500

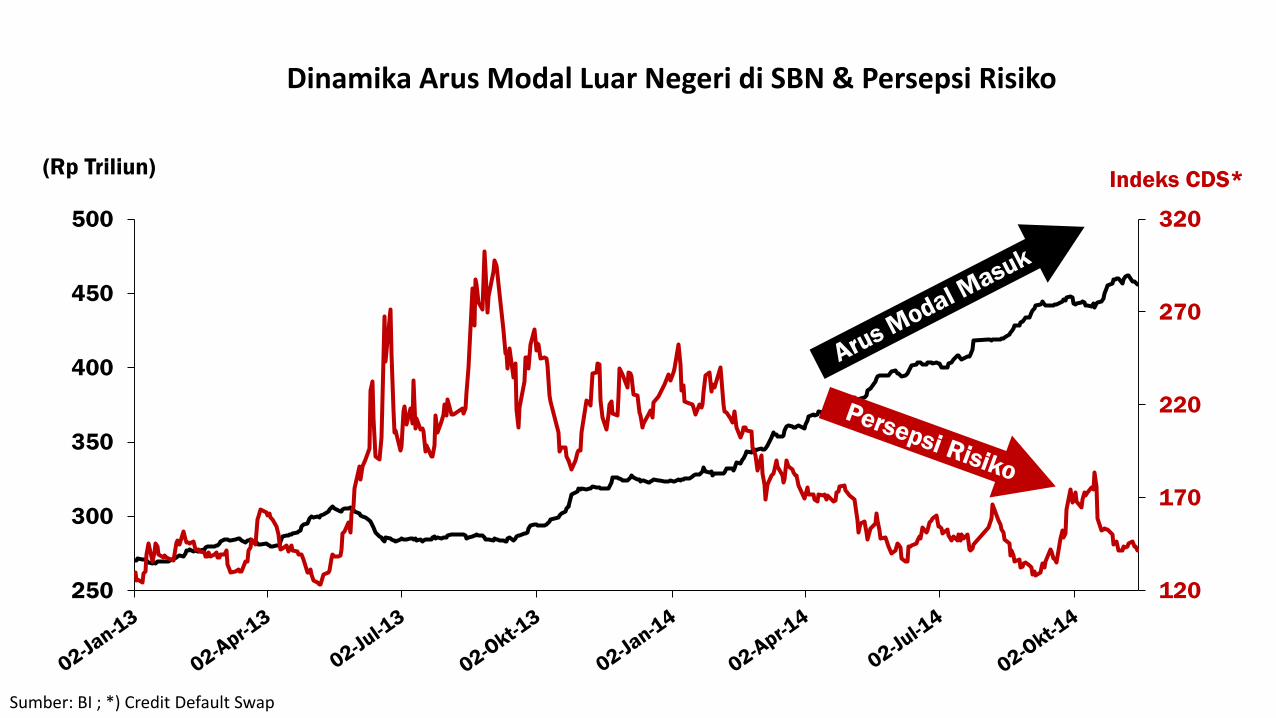

(Rp Triliun)Indeks CDS*

Dinamika Arus Modal Luar Negeri di SBN & Persepsi Risiko

Sumber: BI ; *) Credit Default Swap

0

2

4

6

8

0

20

40

60

80

100

120

140

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

Se

p

No

v

Jan

Ma

r

Me

i

Jul

2009 2010 2011 2012 2013 2014

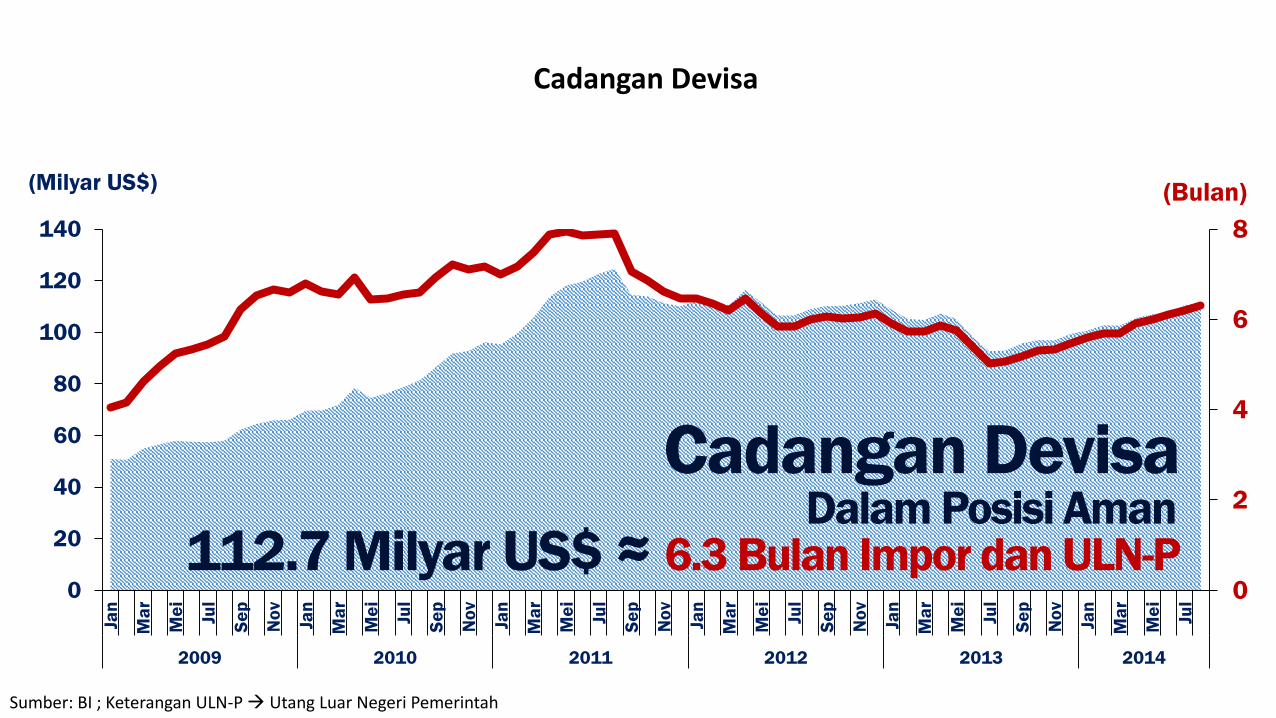

Cadangan Devisa

(Milyar US$) (Bulan)

Dalam Posisi Aman112.7 Milyar US$ ≈ 6.3 Bulan Impor dan ULN-P

Sumber: BI ; Keterangan ULN-P Utang Luar Negeri Pemerintah

Cadangan Devisa

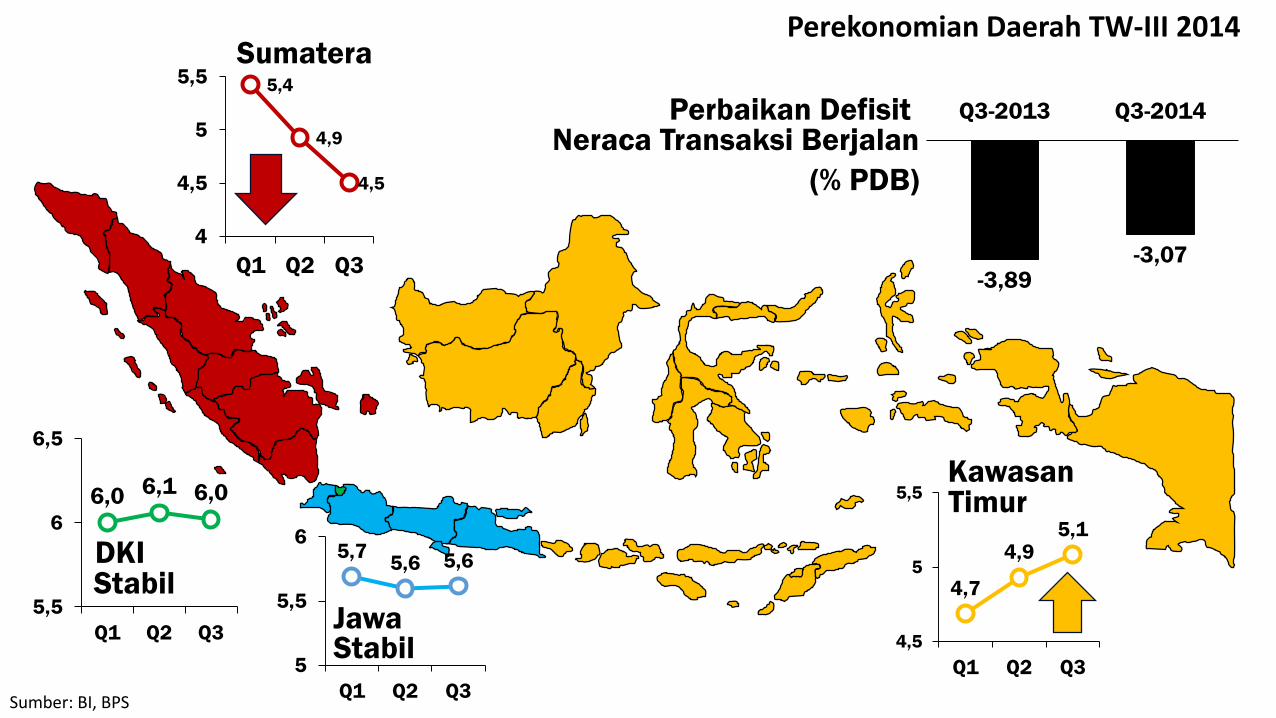

Kawasan

DKI

Jawa

5,4

4,9

4,5

4

4,5

5

5,5

Q1 Q2 Q3

5,75,6 5,6

5

5,5

6

Q1 Q2 Q3

Stabil

Sumatera

6,0 6,1 6,0

5,5

6

6,5

Q1 Q2 Q3

Stabil 4,7

4,95,1

4,5

5

5,5

Q1 Q2 Q3

Timur

-3,89-3,07

Q3-2013 Q3-2014Perbaikan DefisitNeraca Transaksi Berjalan

(% PDB)

Sumber: BI, BPS

Perekonomian Daerah TW-III 2014

0

4

8

12

16

20

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

Ok

t

Jan

Ap

r

Jul

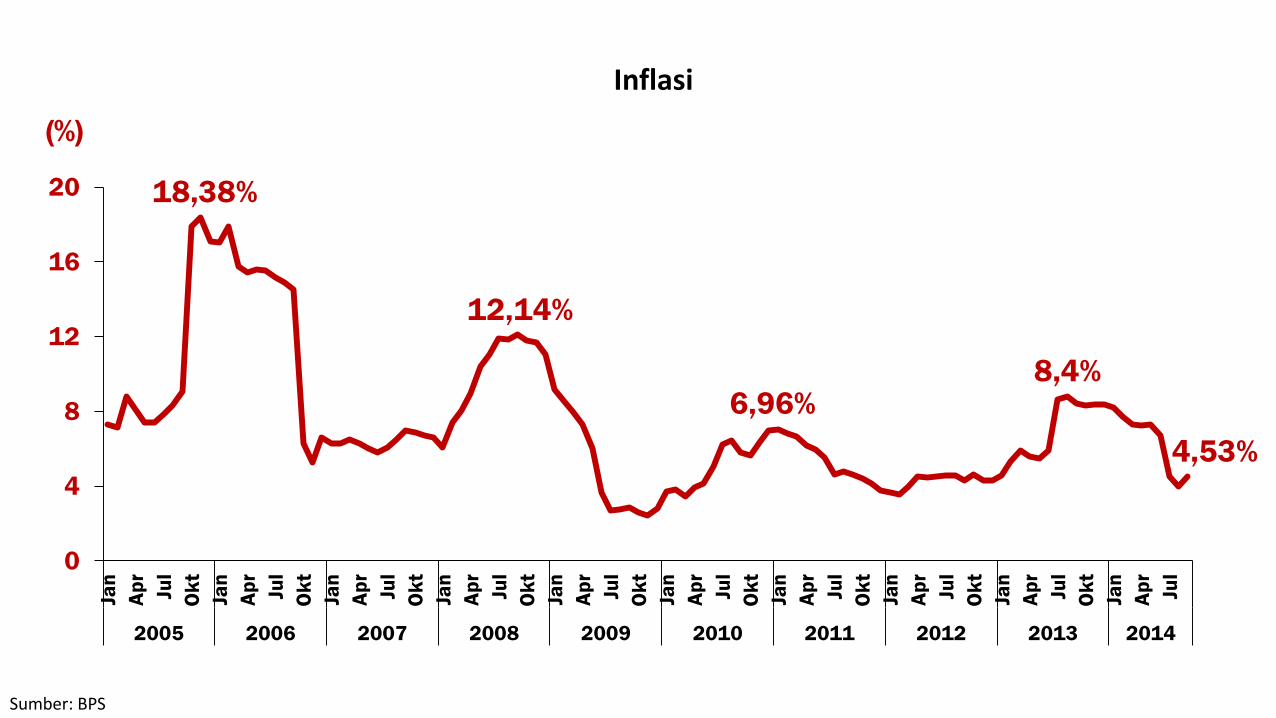

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(%)

18,38%

12,14%

6,96%8,4%

4,53%

Inflasi

Sumber: BPS

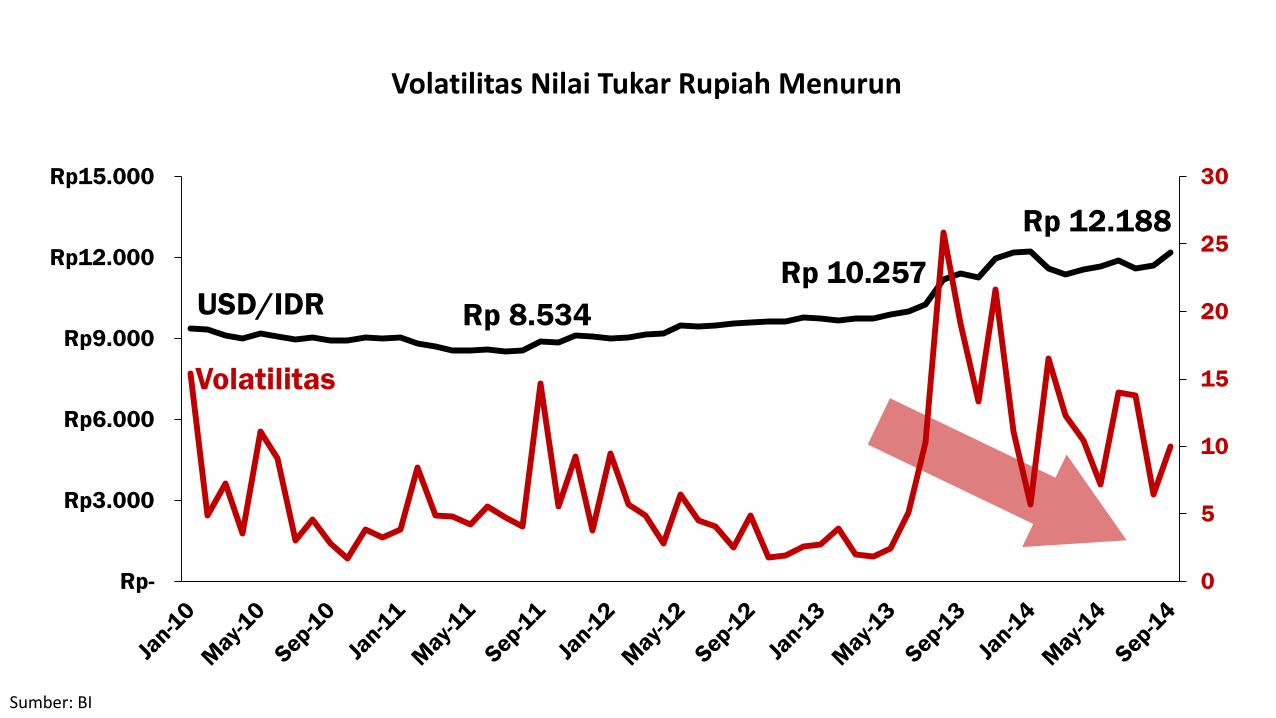

0

5

10

15

20

25

30

Rp-

Rp3.000

Rp6.000

Rp9.000

Rp12.000

Rp15.000

Volatilitas

USD/IDR Rp 8.534

Rp 10.257

Rp 12.188

Volatilitas Nilai Tukar Rupiah Menurun

Sumber: BI

SDMInfrastruktur

Modal DasarPembangunan

Inovasi

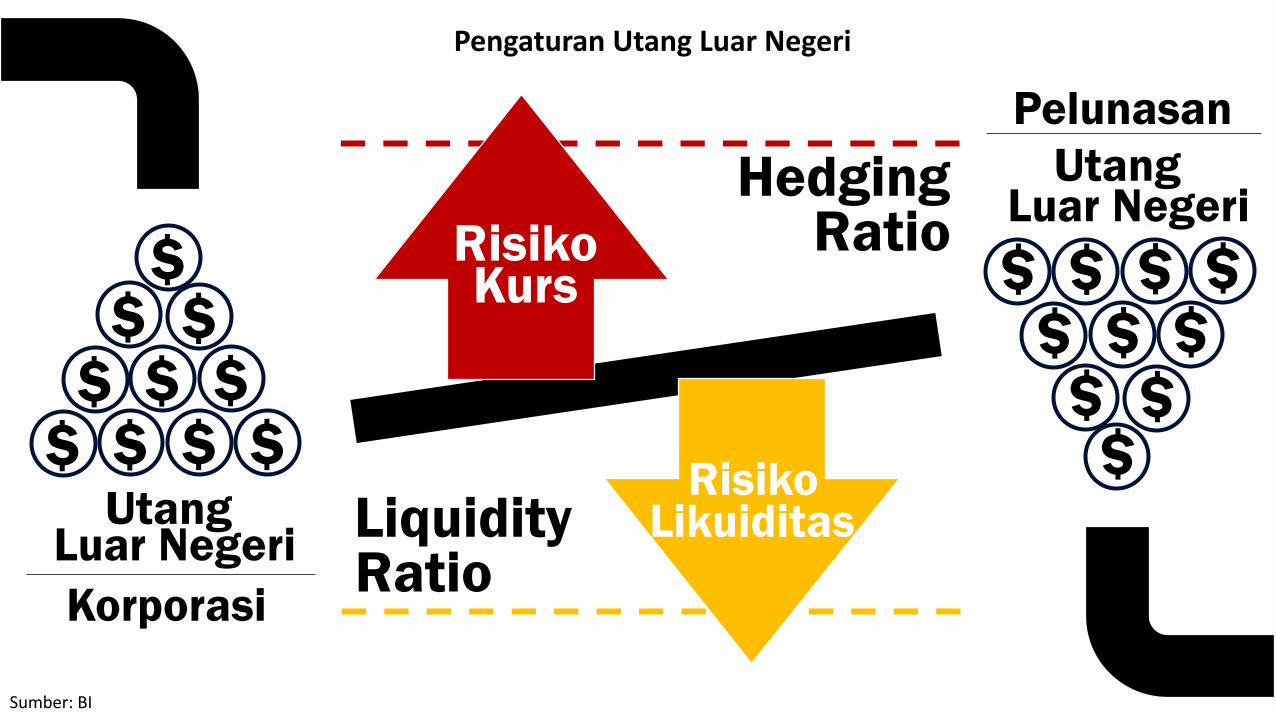

Pengalihan Subsidi Untuk Modal Dasar Pembangunan

Sumber: BI & KEMENKEU

Korporasi

$$$ $

$

UtangLuar Negeri

$

$$ $ $

HedgingRatio

LiquidityRatio

$$ $$

$$

$ $$$

Pelunasan

UtangLuar Negeri

RisikoKurs

RisikoLikuiditas

Pengaturan Utang Luar Negeri

Sumber: BI

Arah Kebijakan 2015 & Selanjutnya

Pembangunan Ekonomi

StabilitasSistem

StabilitasMoneter

KeuanganSistem

Pembayaran

Kehandalan

Tiga Mandat Bank Indonesia Dalam Pembangunan Ekonomi

Sumber: BI

Yang Konsisten

MoneterKebijakan

Dan Kredibel

Stabilitas

SistemKeuangan

Yang KuatDan Teruji

Transformasi Arsitektur Fungsi Strategis

SistemPembayaran

Yang Aman,Efisien, Lancar

Dan Inovatif

Penguatan Mandat Utama BI

Proaktif Dalam Memperkuat Kolaborasi Dengan Institusi Lain Yang Terkait

Penguatan Fondasi Internal BI (Penguatan Tata Kelola, Kapabilitas SDM, Penggunaan Teknologi Terkini)

Arsitektur Fungsi Strategis Bank Indonesia

Sumber: BI

Fungsi Strategis Moneter

Pendalaman Pasar Uang, Keterkaitan Kebijakan Fiskal-Moneter, Kerjasama Internasional,

Pengendalian Inflasi, dan Pengembangan Perekonomian Daerah

Perumusan Kebijakan

1

Tujuan

2

Kerangka

3

Proses

Implementasi Kebijakan

Implementasi

4 5

Mekanisme

KebijakanKerja

PerumusanKebijakanYang Teruji

PengambilanKeputusan

Yang

Efektif

danKomunikasi

YangKonsisten

TransmisiYang

EfektifYang

Jelas

“Mencapai dan Memelihara Stabilitas Harga”

Sumber: BI

Arsitektur Fungsi Strategis Moneter

Sumber Daya Manusia, Sistem Informasi, Board Governance, Manajemen Risiko dan

Pengendalian Intern, Perencanaan Strategis, Anggaran dan Manajemen Kinerja

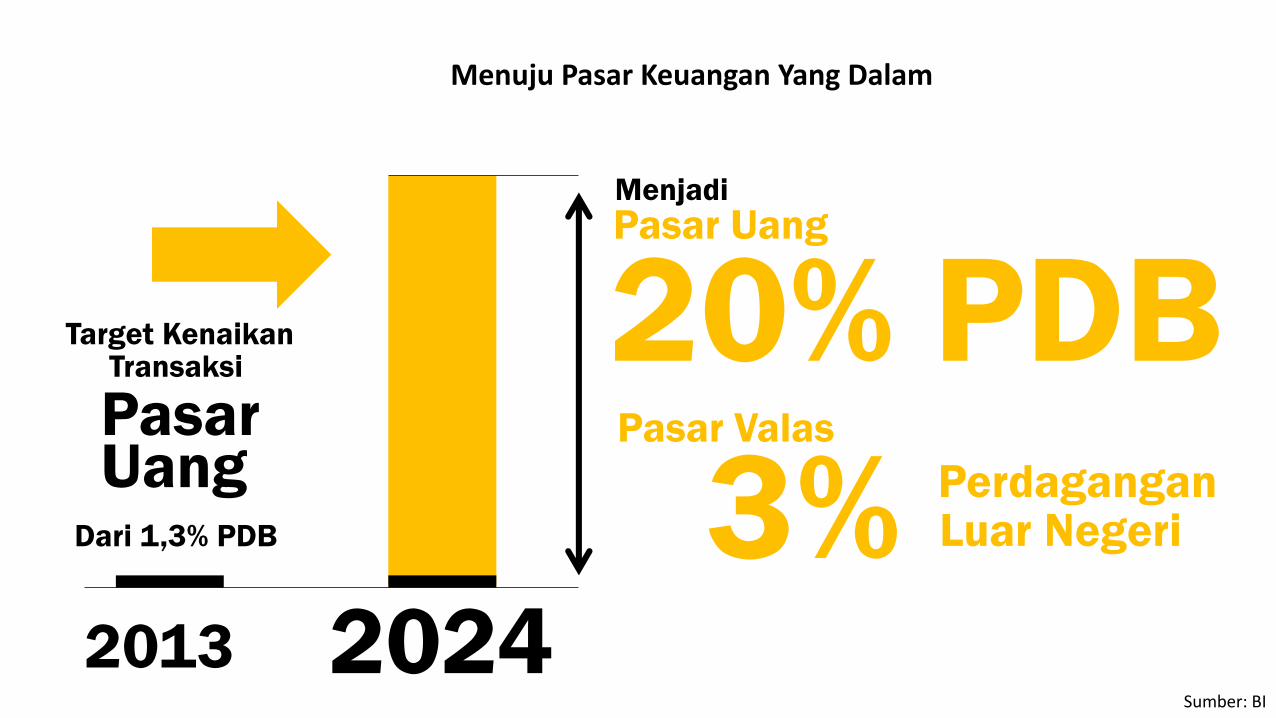

20242013

20% PDB

3% PerdaganganLuar Negeri

Pasar Uang

Pasar Valas

Menuju Pasar Keuangan Yang Dalam

Target Kenaikan

PasarTransaksi

UangDari 1,3% PDB

Menjadi

Sumber: BI

RegulasiStandarisasiGeneral Master

REPOAgreement

Pengayaan

InstrumenTransaksi SWAP

AntarBank

Penguatan

Infrastruktur

ElectronicTransaksi Bursa

TradingPlatform

Edukasi &

Sosialisasi

TransaksiLindung

Nilai

Pendalaman

PasarKeuangan

Inisiatif

Kelembagaan

Komite Nasional

PendalamanPasar

Keuangan

5 Pilar Pendalaman Pasar Uang& Valas

Sumber: BI

Fungsi Stabilitas Sistem Keuangan

Keterkaitan Kebijakan Makro-Mikro Prudensial, Manajemen Krisis, Mitigasi Ketidakseimbangan

Keuangan, Risiko Sistemik, Keuangan Inklusif (Financial Inclusion), UMKM

1

PemahamanYang Jelas,

“Mendorong Stabilitas Sistem Keuangan”

MonitoringFinancial

Imbalances

& RisikoSistemik

2

Pengelolaandan

Mitigasi Risiko

FinancialImbalances

ProaktifSecara

3

PenguatanKedalaman

dan

KualitasIntermediasi

Keuangan

Arsitektur Fungsi Stabilitas Sistem Keuangan

Sumber Daya Manusia, Sistem Informasi, Board Governance, Manajemen Risiko dan

Pengendalian Intern, Perencanaan Strategis, Anggaran dan Manajemen Kinerja

Sumber: BI

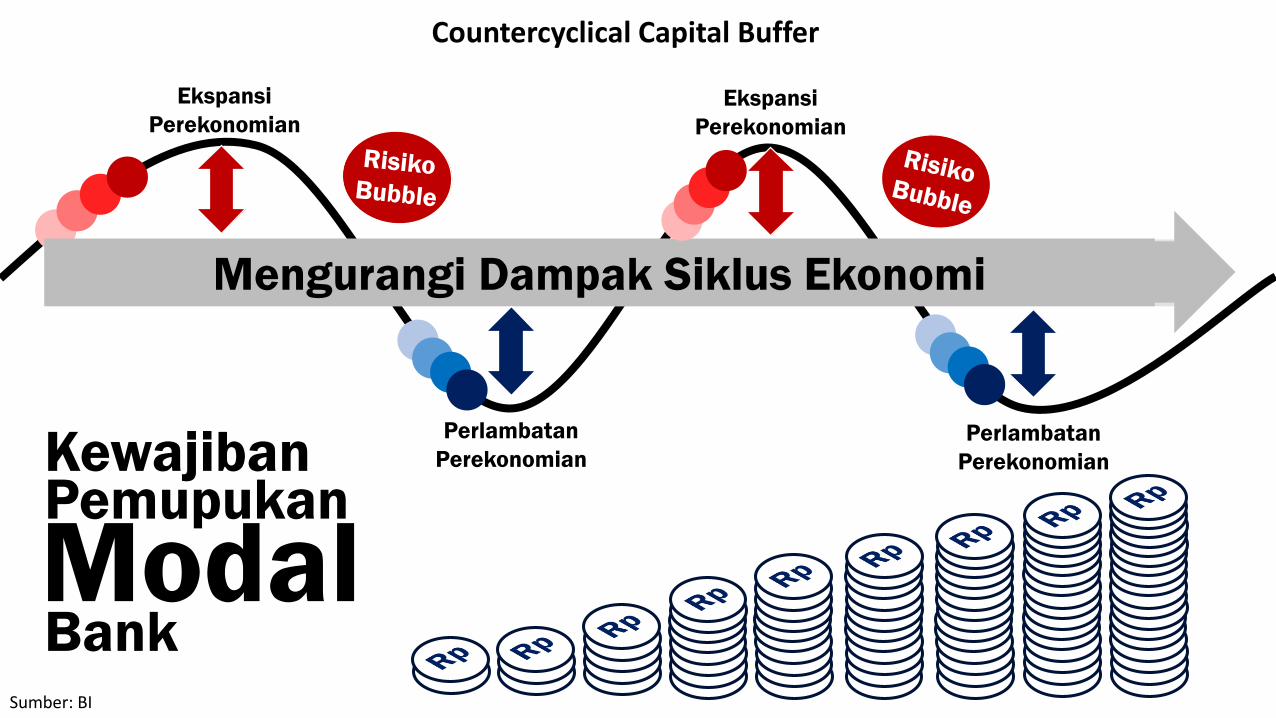

Ekspansi

Perekonomian

KewajibanPemupukan

ModalBank

Mengurangi Dampak Siklus Ekonomi

Perlambatan

Perekonomian

Ekspansi

Perekonomian

Perlambatan

Perekonomian

Countercyclical Capital Buffer

Sumber: BI

AsetBank

80%Bank Konvensional

2024

20%Bank Syariah

Pengayaan Instrumen Syariah

Pasar Obligasi SUKUK

Regulasi

Kualitas SDM

Indonesia Sebagai Pusat Keuangan Syariah

Sumber: BI

Menuju Efisiensi Perekonomian Nasional

EfisiensiEkonomiNasional

TransaksiNon

Tunai

Transaksi Non Tunai Untuk Meningkatkan Efisiensi Perekonomian Nasional

Sumber: BI

TransaksiNon

Tunai

Penyediaan Berbagai Instrumen Non-Tunai

Sumber: BI

Gerakan

Non-TunaiNasional

2014

Less Cash

Society

Gerakan Nasional Non-Tunai Menuju Less Cash Society

Sumber: BI

8 Dari 10 Penduduk Dewasa Belum Punya Rekening Bank

Inisiatif Inklusi Keuangan

People at the

BottomOf the

Pyramid

SistemKeuangan

Inisiatif Keuangan Inklusif (Financial Inclusion)

Sumber: Demirguc-Kunt & Klapper, 2012

BantuanLangsung

Non-Tunai

15,5 Juta OrangMasuk Kedalam Sistem Keuangan Formal

Bantuan Langsung Pemerintah

Sumber: TNP2K, BI

+

Layanan Keuangan Digital

Sistem Pembayaran & Pengedaran Uang

Eksternal BI (mitra utama, regulator dan industri) dan mitra internal BI (Moneter & SSK)

1

SistemPengelolaan

“Mengelola dan memelihara SP-PU yang aman, efisien, dan lancar,

melalui perluasan akses, dan mempertimbangkan kepentingan nasional”

Uang

YangEfektif & Efisien

2

Perluasan

3

InfrastrukturPembayaran

yang

Handaldan

4

Pengawasandan

OversightElektronifikasiPembayaran

Aman

yang

Rigorous

Arsitektur Fungsi Sistem Pembayaran – Pengedaran Uang

Sumber Daya Manusia, Sistem Informasi, Board Governance, Manajemen Risiko dan

Pengendalian Intern, Perencanaan Strategis, Anggaran dan Manajemen Kinerja

PengembanganInfrastruktur

PerluasanLayanan

HarmonisasiRegulasi

EdukasiPerilaku

ForumSistem Pembayaran

Indonesia

RoadmapElektronifikasi 2014-2024

NonTunai!

Arah Kebijakan Sistem Pembayaran

Sumber: BI

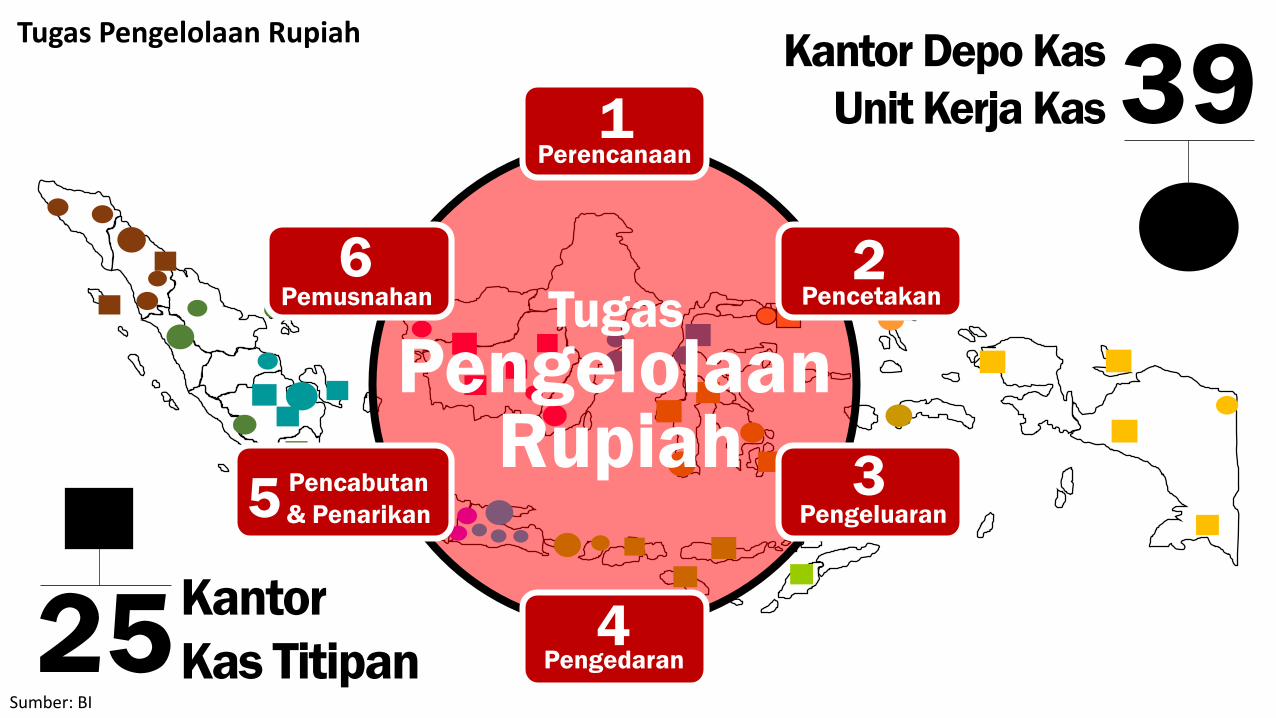

1

2

3

4

5

6

Perencanaan

Pencetakan

Pengeluaran

Pengedaran

Pencabutan

& Penarikan

Pemusnahan Tugas

PengelolaanRupiah

25Kantor

Kas Titipan

39Kantor Depo Kas

Unit Kerja Kas

Tugas Pengelolaan Rupiah

Sumber: BI

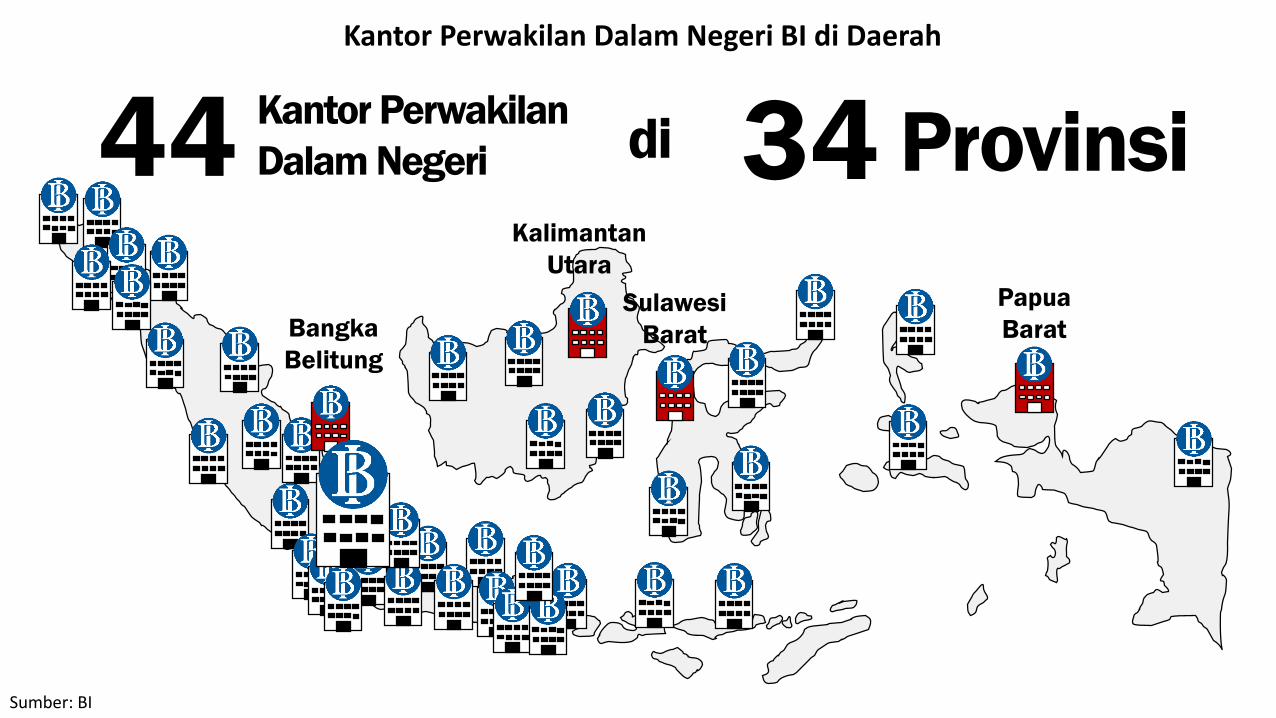

44Kantor Perwakilan

Dalam Negeri 34 Provinsidi

Bangka

Belitung

Kalimantan

Utara

Papua

BaratSulawesi

Barat

Kantor Perwakilan Dalam Negeri BI di Daerah

Sumber: BI

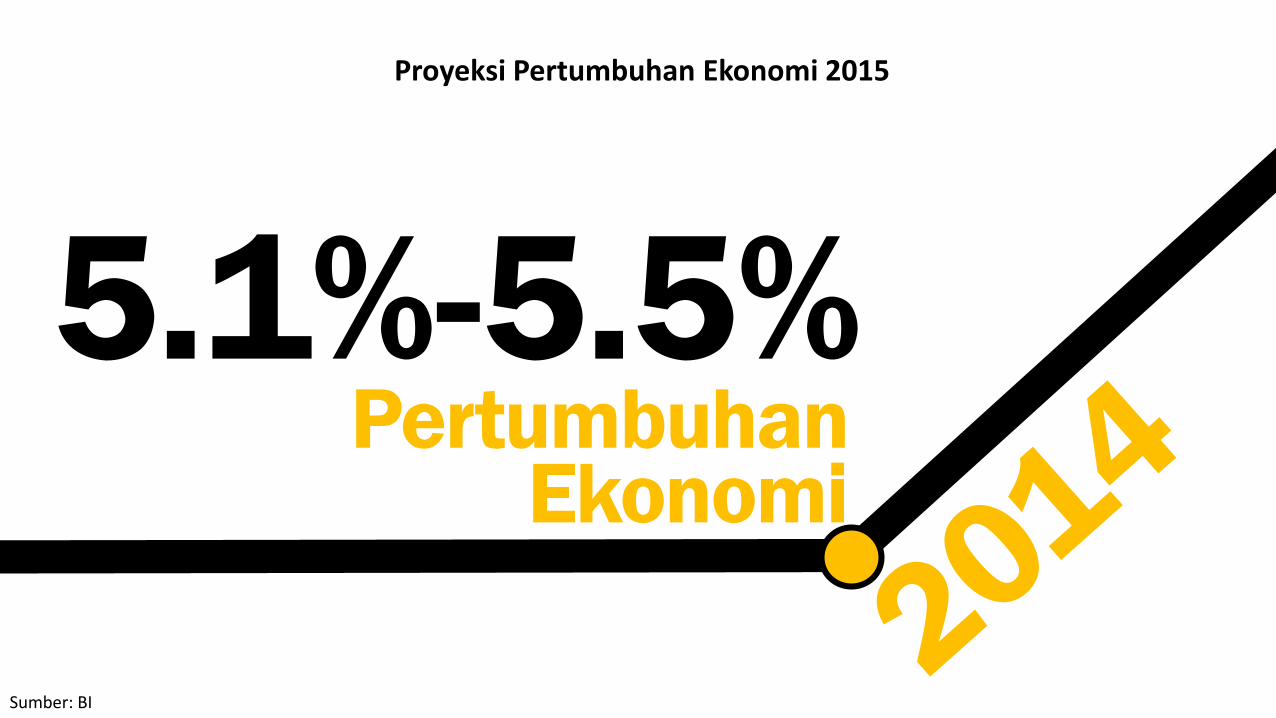

Outlook Ekonomi Kedepan

5.1%-5.5%Pertumbuhan

Ekonomi

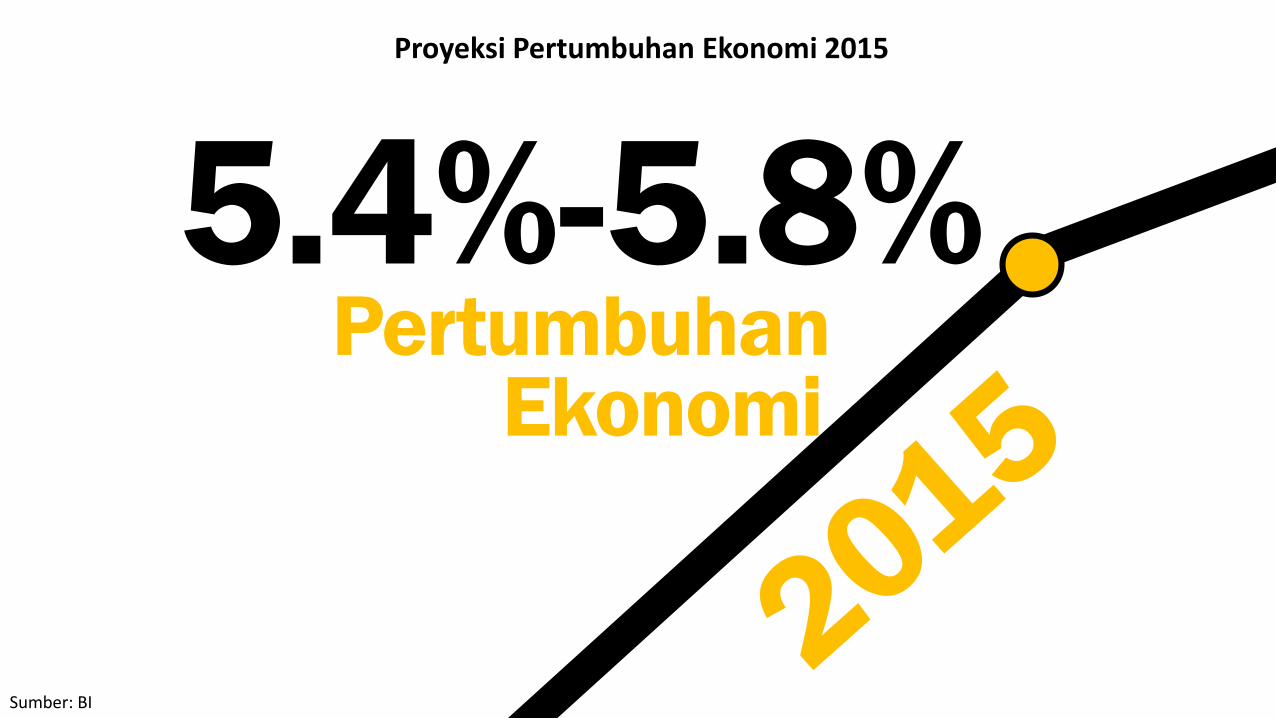

Proyeksi Pertumbuhan Ekonomi 2015

Sumber: BI

5.4%-5.8%Pertumbuhan

Ekonomi

Proyeksi Pertumbuhan Ekonomi 2015

Sumber: BI

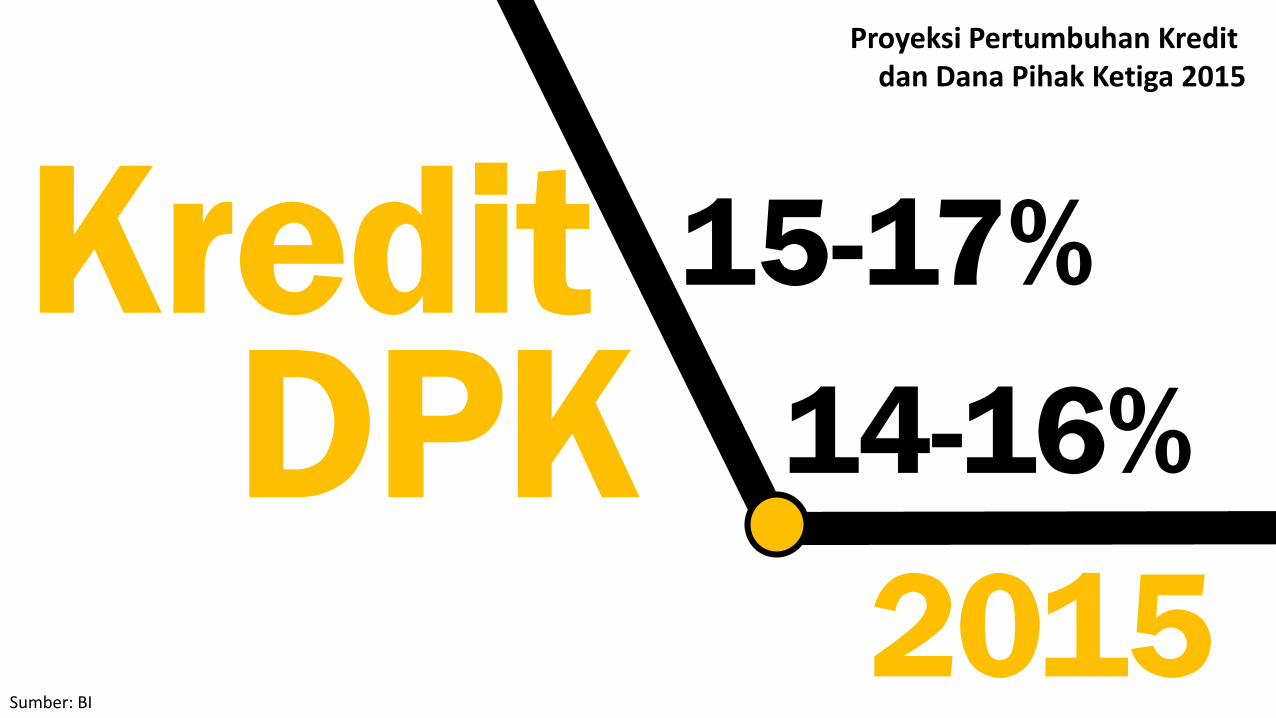

Proyeksi Pertumbuhan Kredit dan Dana Pihak Ketiga 2015

Sumber: BI

14-16%

15-17%KreditDPK

2015

4±1%Sasaran Inflasi

Jangka Menengah

Proyeksi Inflasi Jangka Menengah

Sumber: BI

Terima Kasih