persediaan · 2018-12-17 · persediaan barang . perusahaan dagang inventory aktiva tetap....

TRANSCRIPT

AKUNTANSI

PERSEDIAAN

Barang Yang Dibeli Untuk

Dijual Kembali Dengan Atau

Tanpa Pengolahan Terlebih

Dahulu

PERSEDIAAN BARANG

Perusahaan Dagang

InventoryAktiva tetap

Inventory Perusahaan

Manufaktur

BUY

raw materials or goods for

resale

SELL

finished inventoryADD

value

Raw Material Dalam Proses Finished Goods

Barang Dalam Perjalanan ? Barang konsinyasi ?

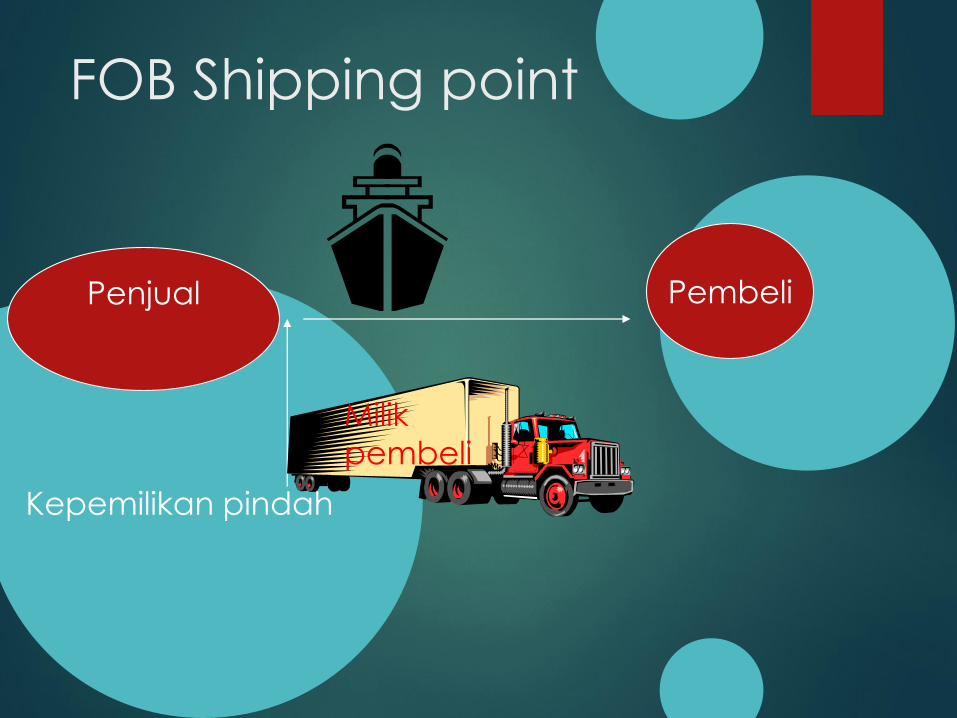

FOB Shipping point

Penjual Pembeli

Kepemilikan pindah

Milik

pembeli

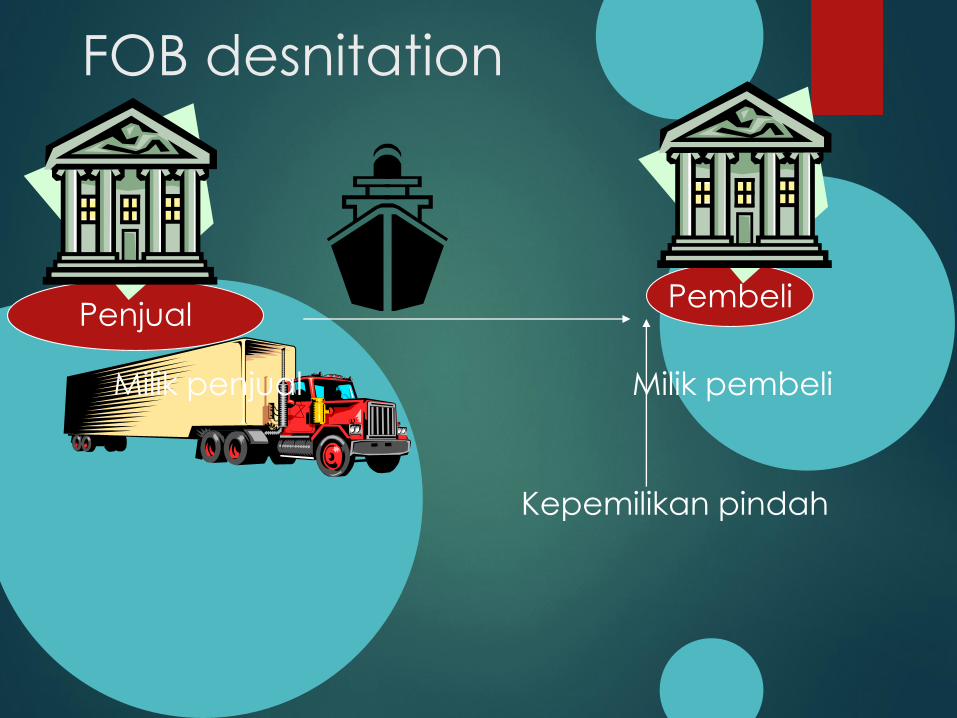

FOB desnitation

PenjualPembeli

Kepemilikan pindah

Milik penjual Milik pembeli

CARA MENENTUKAN COST/HP PERSEDIAAN

Tgl Keterangan Unit Cost/unit

Jan 1

12

26

30

Jumlah

Persediaan Terjual

300 700

Persediaan 200 $ 10

Pembelian 400 $ 12

Pembelian 300 $ 11

Pembelian 100 $ 13

1,000

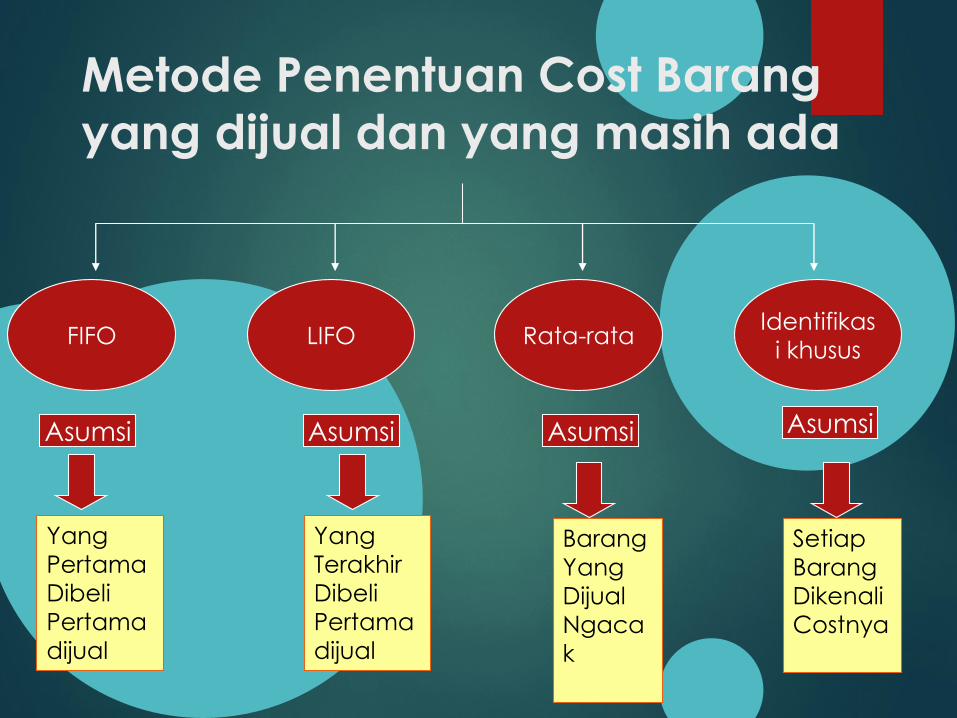

Metode Penentuan Cost Barang

yang dijual dan yang masih ada

Identifikas

i khususRata-rataLIFOFIFO

Yang

Pertama

Dibeli

Pertama

dijual

Yang

Terakhir

Dibeli

Pertama

dijual

Setiap

Barang

Dikenali

Costnya

Barang

Yang

Dijual

Ngaca

k

Asumsi Asumsi Asumsi Asumsi

Sistem Periodik

Pada saat menjual barang tidak ditentukan

harga pokok barang yang dijual

Pada akhir periode ditentukan unit persediaan

yang ada dan yang dijual

Pada akhir periode ditentukan harga pokok

barang yang dijual dan persediaan yang ada

Tgl Keterangan Unit Cost/unit Jumlah

Jan 1 Persediaan 200 $ 10 $2,000

12 Pembelian 400 $ 12 $4,800

26 Pembelian 300 $ 11 $3,300

30 Pembelian 100 $13 $1,300

Jumlah 1.000 $11,400

Terjual = 700 Unit Persediaan 300

unit

Fifo

200 x $ 10 = $2,000

400 x $ 12 = $4,800100 x $ 11 = $1,100

$7,900

100 x $ 13 = $1,300

200 x $ 11 = $2,200

$3,500

$11,400

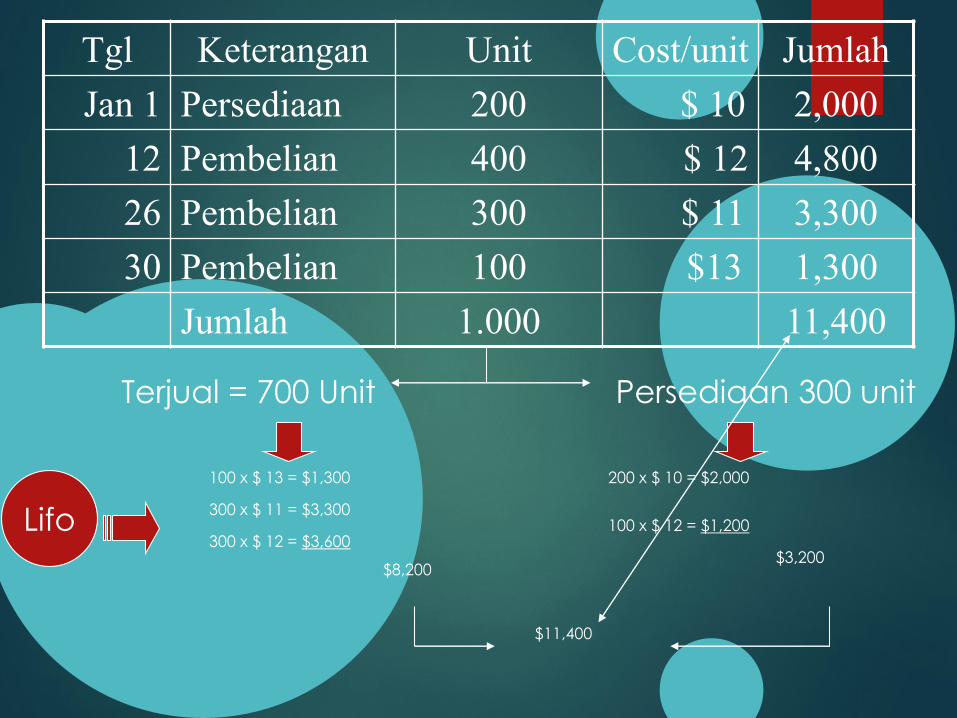

Tgl Keterangan Unit Cost/unit Jumlah

Jan 1 Persediaan 200 $ 10 2,000

12 Pembelian 400 $ 12 4,800

26 Pembelian 300 $ 11 3,300

30 Pembelian 100 $13 1,300

Jumlah 1.000 11,400

Terjual = 700 Unit Persediaan 300 unit

Lifo

100 x $ 13 = $1,300

300 x $ 11 = $3,300

300 x $ 12 = $3,600

$8,200

200 x $ 10 = $2,000

100 x $ 12 = $1,200

$3,200

$11,400

Tgl Keterangan Unit Cost/unit Jumlah

Jan 1 Persediaan 200 $ 10 2,000

12 Pembelian 400 $ 12 4,800

26 Pembelian 300 $ 11 3,300

30 Pembelian 100 $13 1,300

Jumlah 1.000 11,400

Persediaan 300 unit

Average

Cost Rata-rata per unit = $11,400 / 1.000 = $11.4

Persediaan Yang terjual = 700 $11.4 $7,980 x =

Persediaan akhir = 300 $11.4 $3,420 x =

$11,400

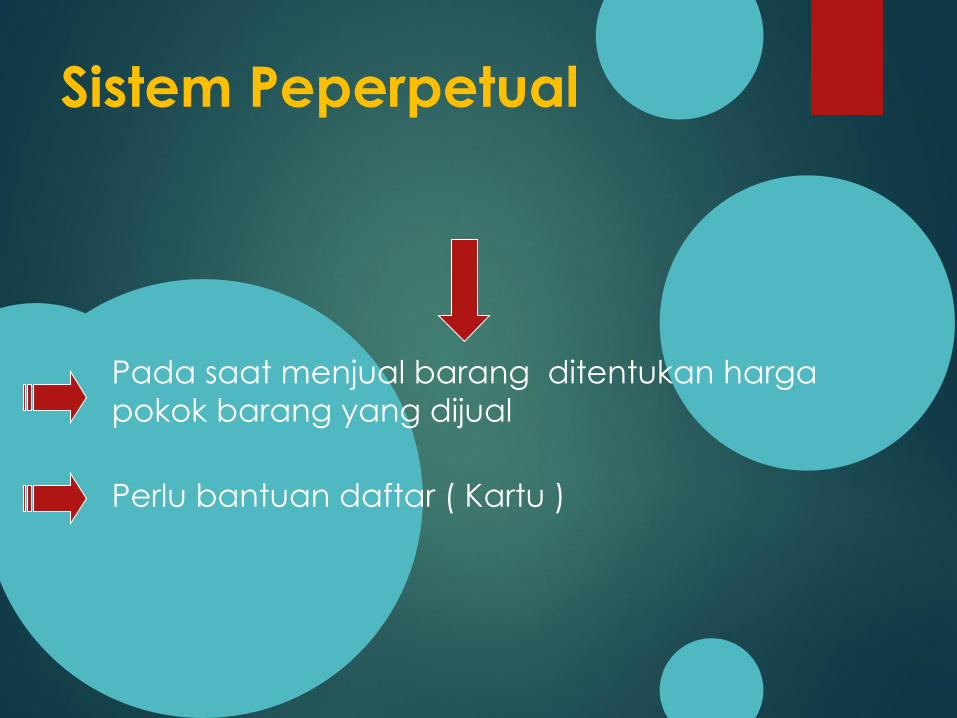

Sistem Peperpetual

Pada saat menjual barang ditentukan harga

pokok barang yang dijual

Perlu bantuan daftar ( Kartu )

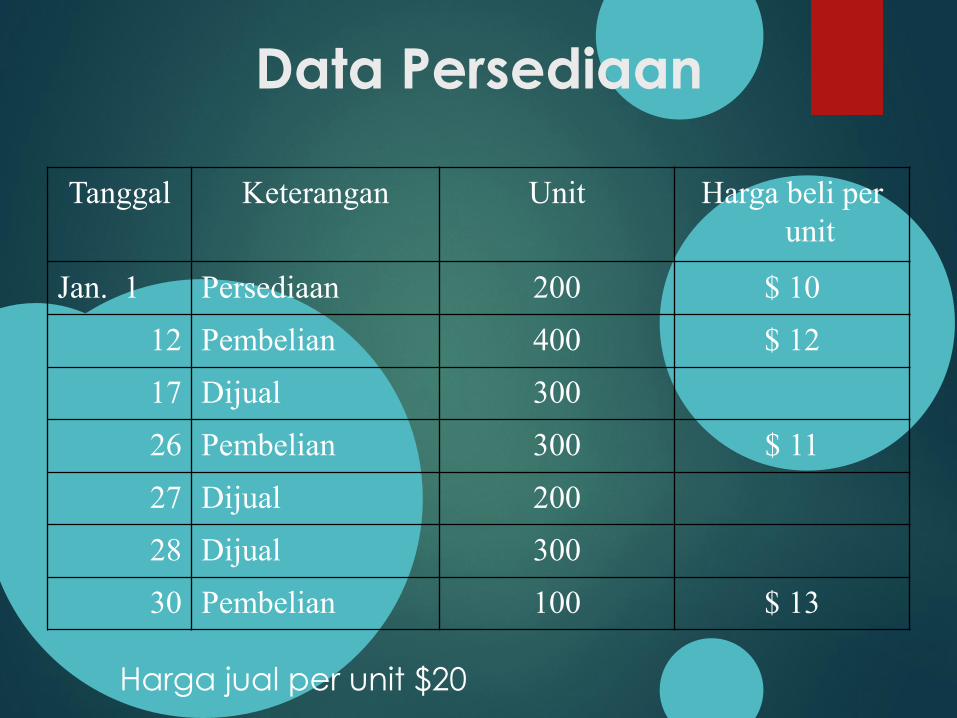

Data Persediaan

Tanggal Keterangan Unit Harga beli per

unit

Jan. 1 Persediaan 200 $ 10

12 Pembelian 400 $ 12

17 Dijual 300

26 Pembelian 300 $ 11

27 Dijual 200

28 Dijual 300

30 Pembelian 100 $ 13

Harga jual per unit $20

TglDibeli Dijual Persediaan

Unit Hg/unit Jumlah Unit Hg/unit Jumlah Unit Hg/unit Jumlah

2005

Jan 1200 10 2,000

12 400 12 4,800

400 12 4,800

200 10 2,000

17 200 10 2,000 300 12 3,600

100 12 1,200

26 300 11 3,300

300 11 3,300

300 12 3,600

27 200 12 2,400 100 12 1,200300 11 3,300

28 100 12 1,200 100 11 1,100

30 100 13 1,300

100 13 1,300

100 11 1,100

200 11 2,200

FIFO

TglDibeli Dijual Persediaan

Unit Hg/unit Jumlah Unit Hg/unit Jumlah Unit Hg/unit Jumlah2005

Jan 1200 10 2,000

12 400 12 4,800

400 12 4,800

200 10 2,000

17 300 12 3,600 200 10 2,000

26 300 11 3,300

100 12 1,200

200 10 2,000

27 200 11 2,400 200 10 2,000

100 12 1,200

28 100 11 1,100 200 10 2,000

30 100 13 1,300

100 13 1,300

200 10 2,000100 12 1,200

LIFO

100 12 1,200

300 11 3,300

100 11 1,100

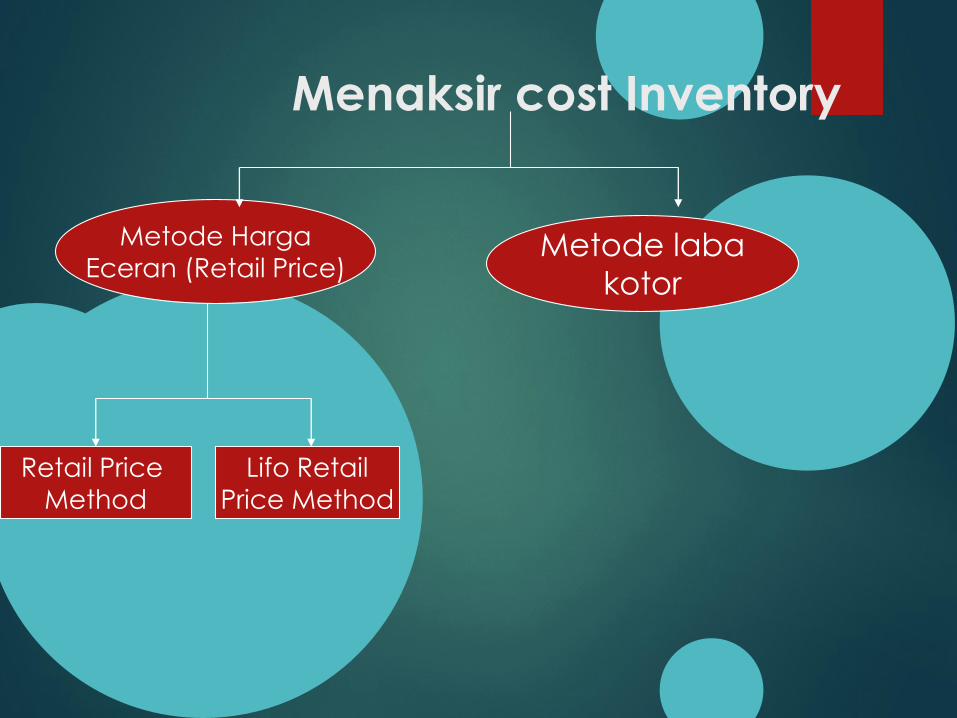

Menaksir cost Inventory

Metode Harga

Eceran (Retail Price)Metode laba

kotor

Retail Price

Method

Lifo Retail

Price Method

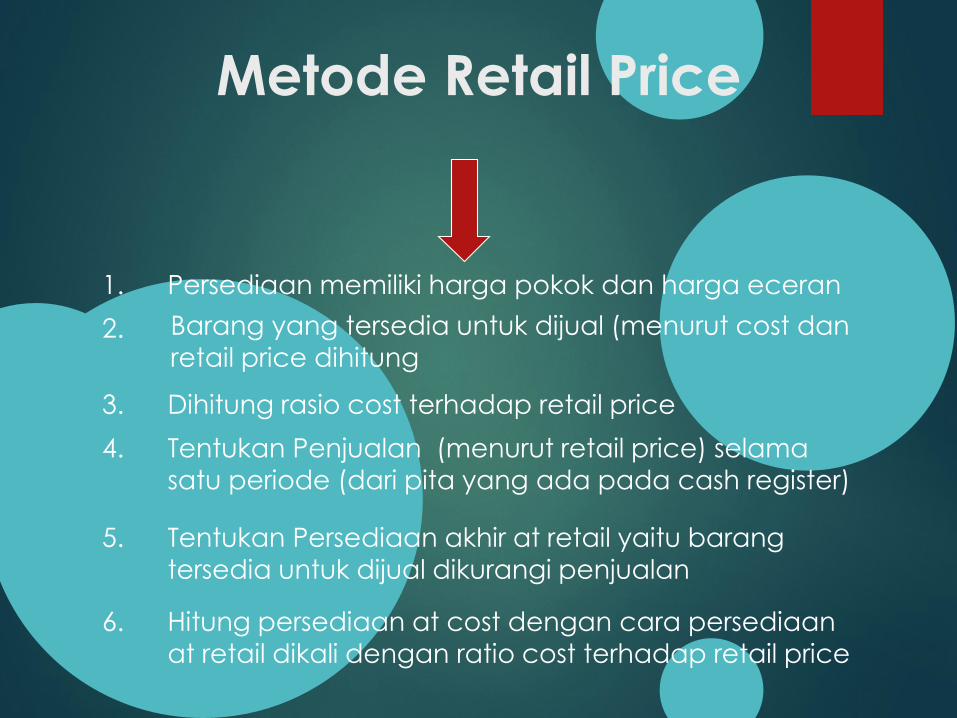

Metode Retail Price

Persediaan memiliki harga pokok dan harga eceran1.

Barang yang tersedia untuk dijual (menurut cost dan

retail price dihitung2.

Dihitung rasio cost terhadap retail price3.

Tentukan Penjualan (menurut retail price) selama

satu periode (dari pita yang ada pada cash register)

4.

Tentukan Persediaan akhir at retail yaitu barang

tersedia untuk dijual dikurangi penjualan

5.

Hitung persediaan at cost dengan cara persediaan

at retail dikali dengan ratio cost terhadap retail price

6.

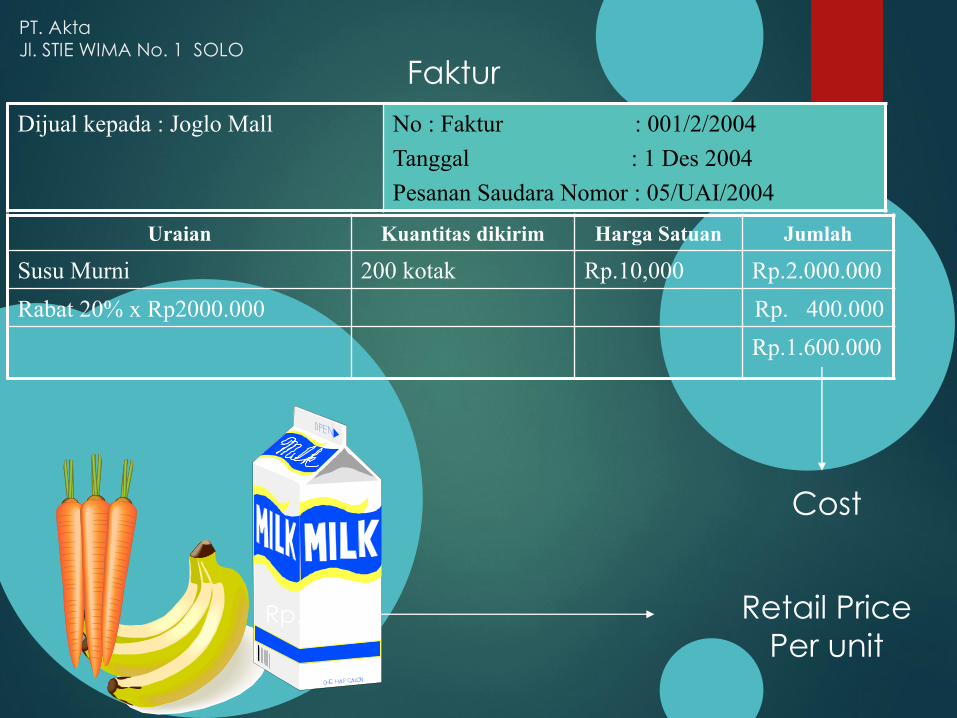

PT. Akta

Jl. STIE WIMA No. 1 SOLO

Dijual kepada : Joglo Mall No : Faktur : 001/2/2004

Tanggal : 1 Des 2004

Pesanan Saudara Nomor : 05/UAI/2004

Uraian Kuantitas dikirim Harga Satuan Jumlah

Susu Murni 200 kotak Rp.10,000 Rp.2.000.000

Rabat 20% x Rp2000.000 Rp. 400.000

Rp.1.600.000

Faktur

Cost

Rp.14,000 Retail Price

Per unit

Retail Price Method (1)

Keterangan Cost ($) Retail Price($)

Persediaan at cost = 0.6 x 300,000 = $180,000

60,000 100,000

540,000 900,000

600,000 1.000,000

Prosentase cost thd Retail =

600,000/1,000,000= 0.6

Persediaan 1 Januari

Pembelian Januari

Barang tersedia untuk dijual

700,000Penjualan

300,000Persediaan at retail

Gross Profit Method(Laba kotor 20 % dari harga jual)

% laba kotor digunakan rata-rata prosentase laba kotor untuk

Beberapa tahun

Persediaan 1 Januari $ 100,000

Pembelian Januari $1,200,000

Barang tersedia untuk dijual $1,300,000

Penjualan $ 900,000

Laba kotor 20 % x $900,000 $ 180,000

Harga Pokok penjualan $ 720,000

Persediaan akhir Januari $ 580,000

Cost

Harga jual