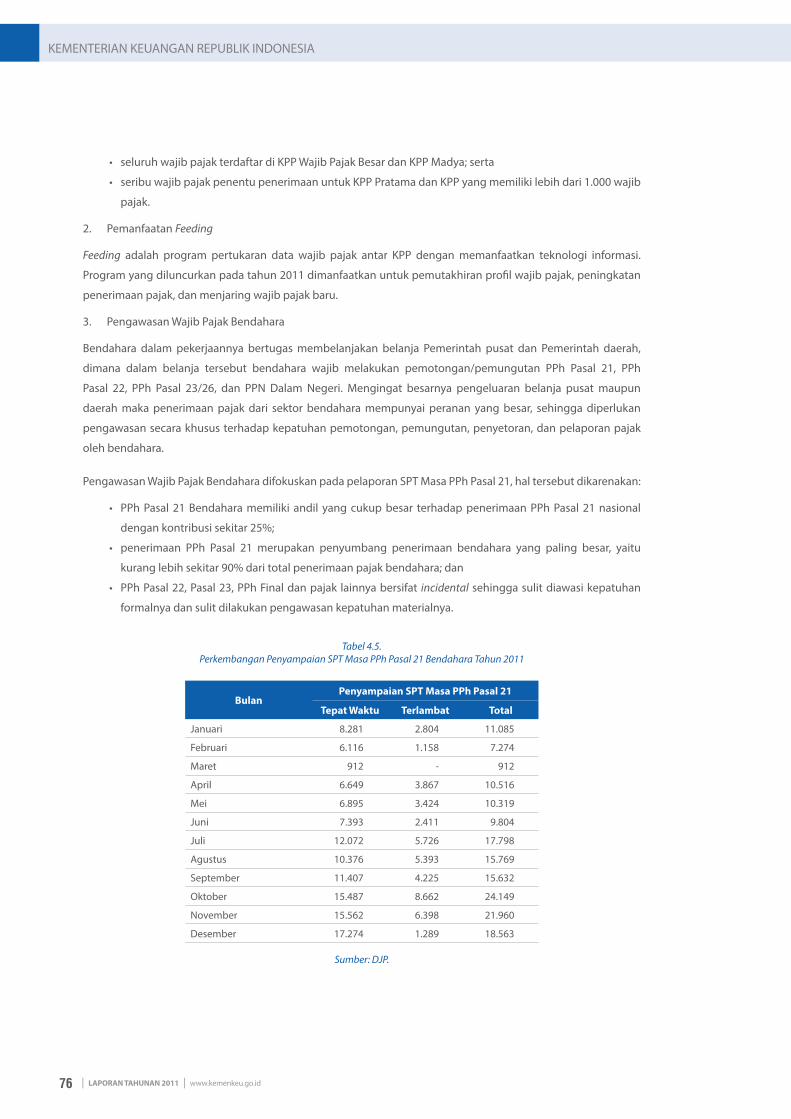

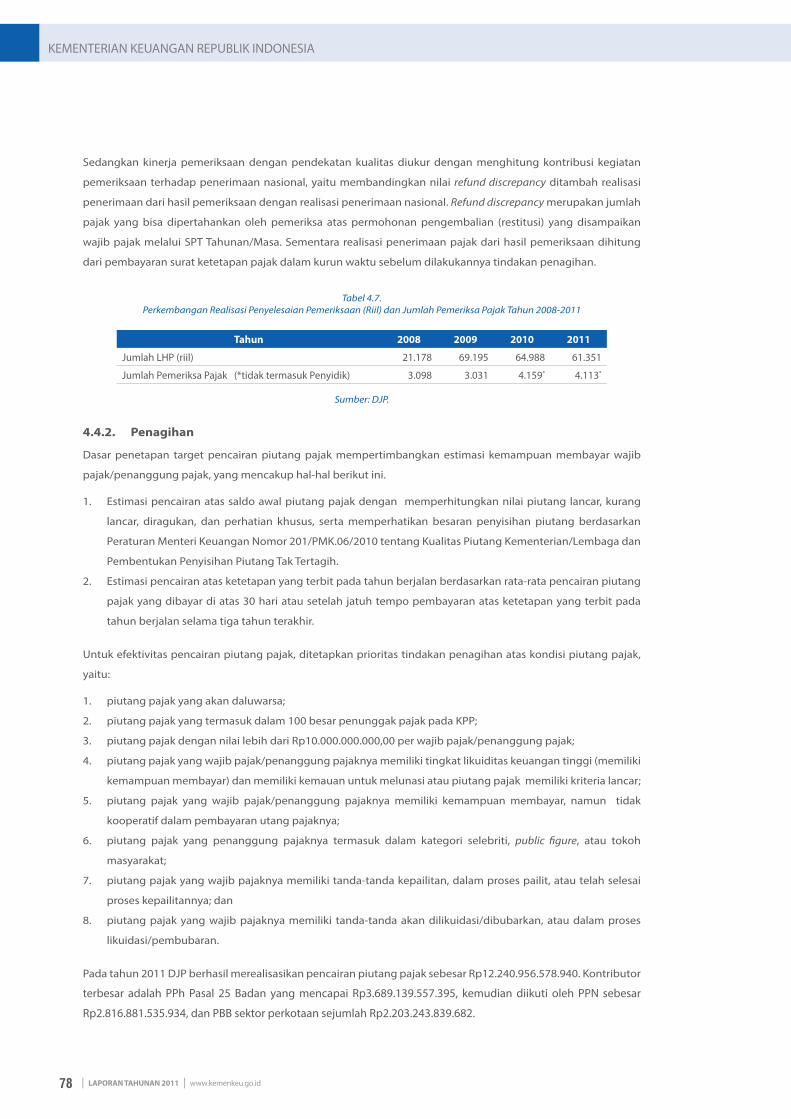

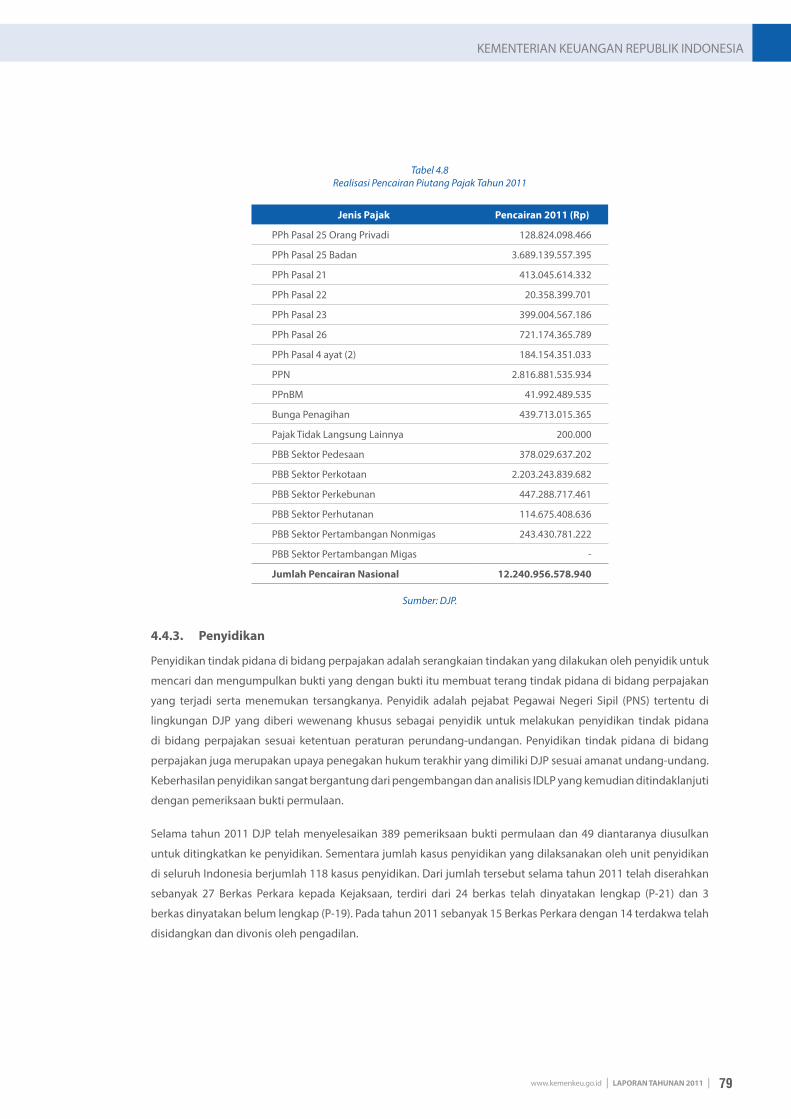

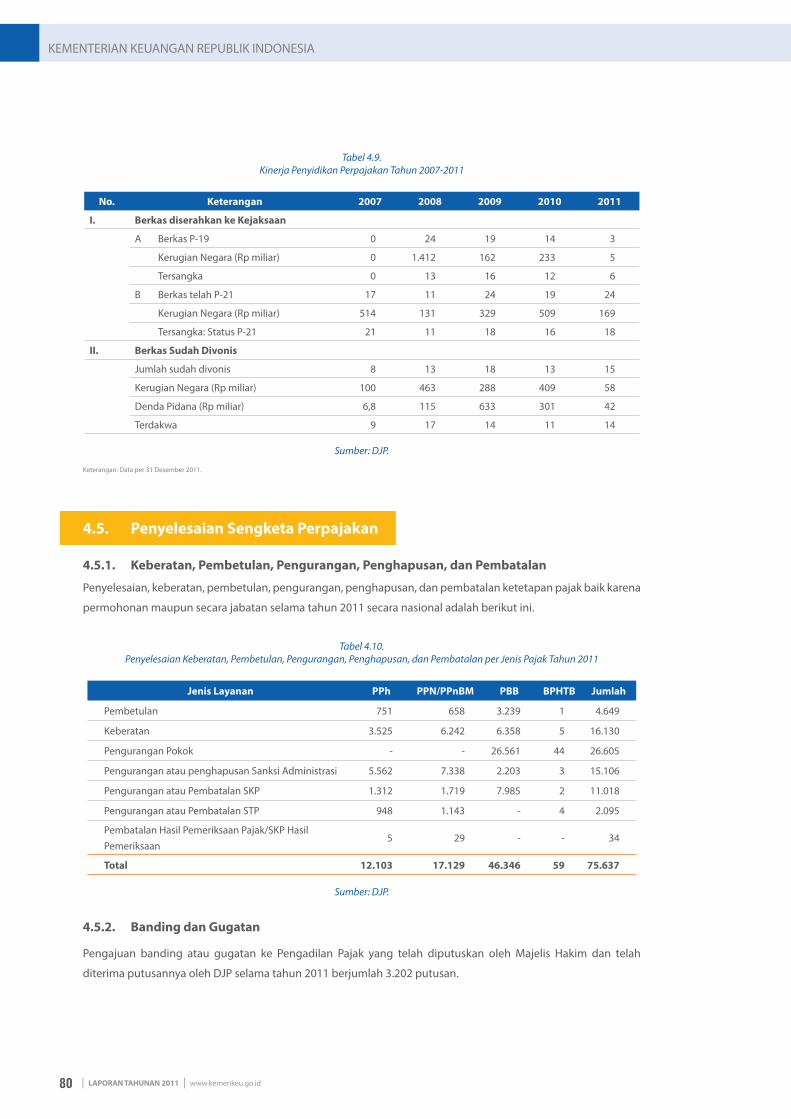

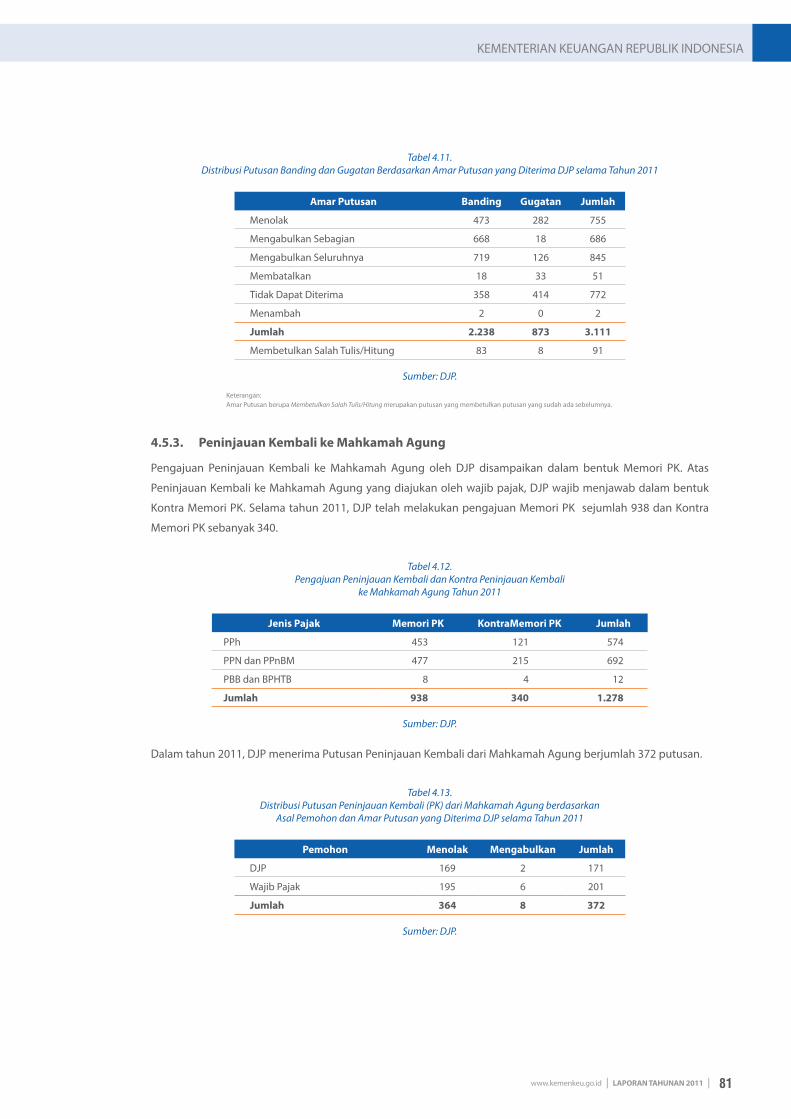

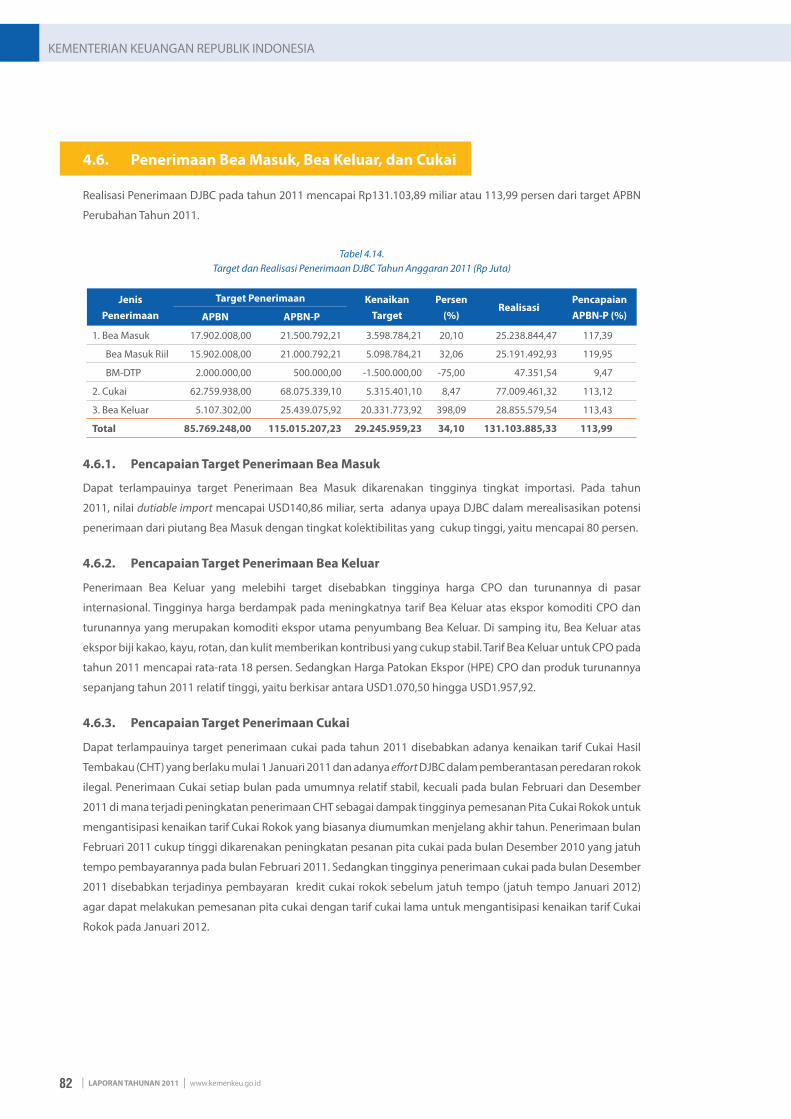

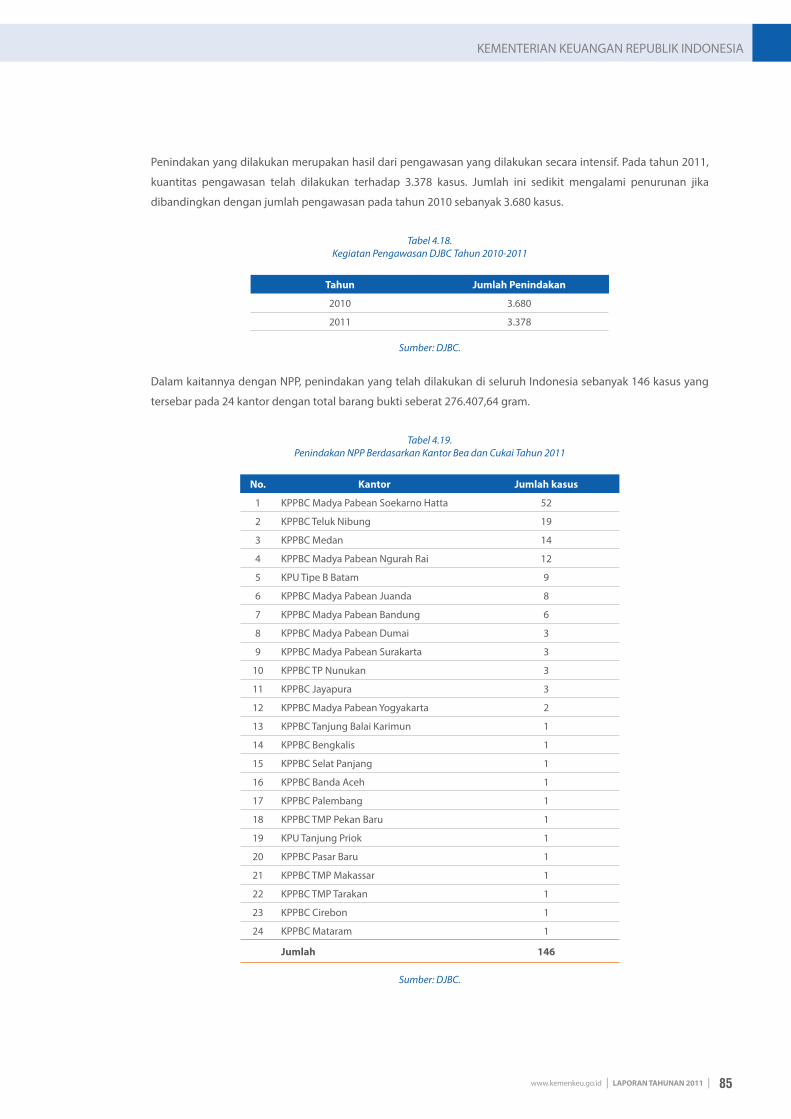

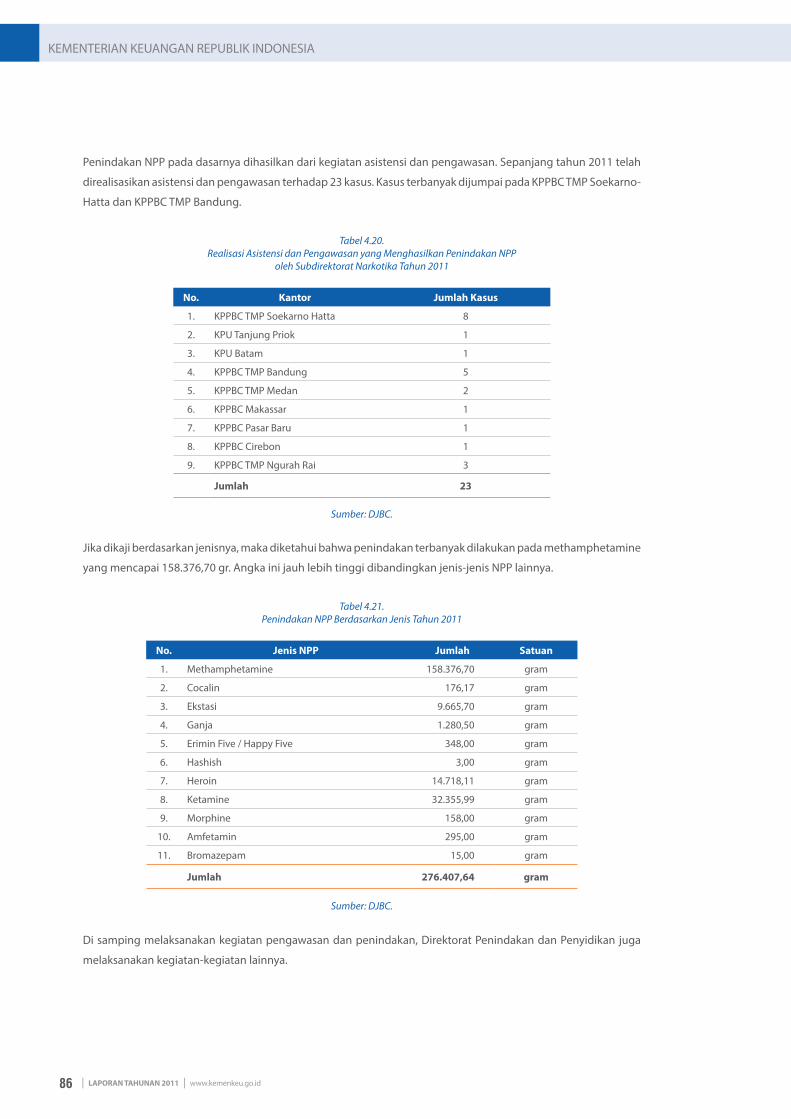

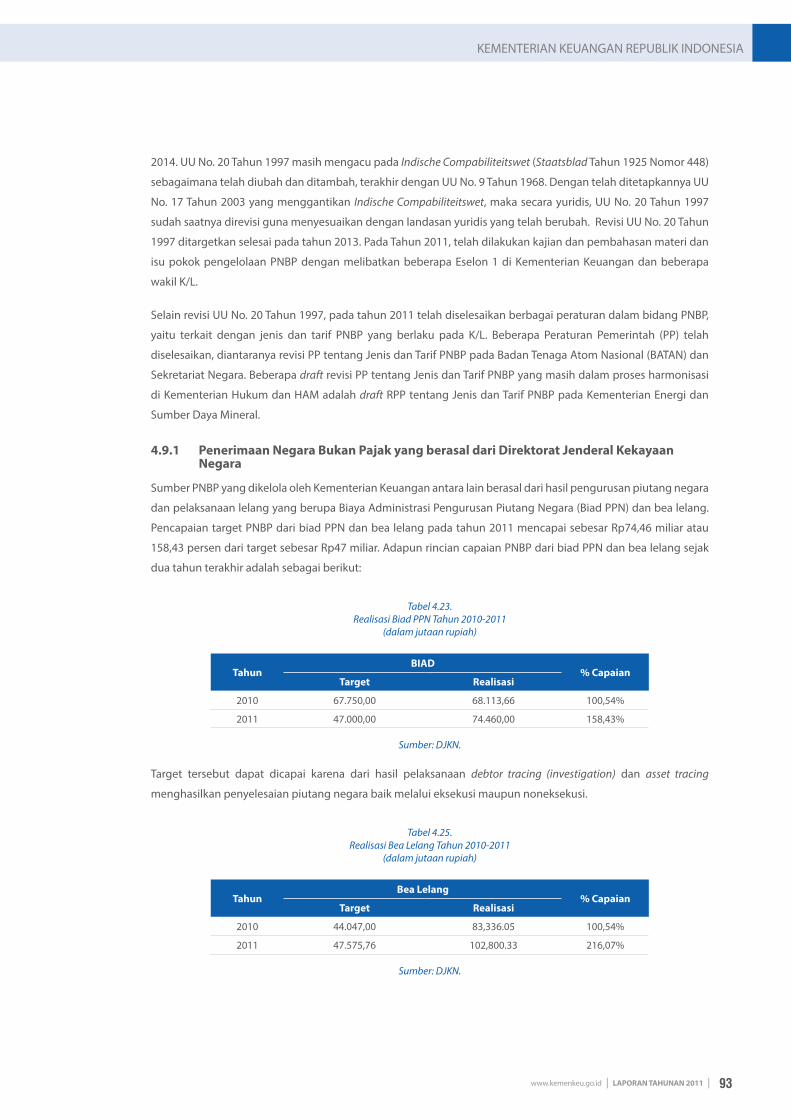

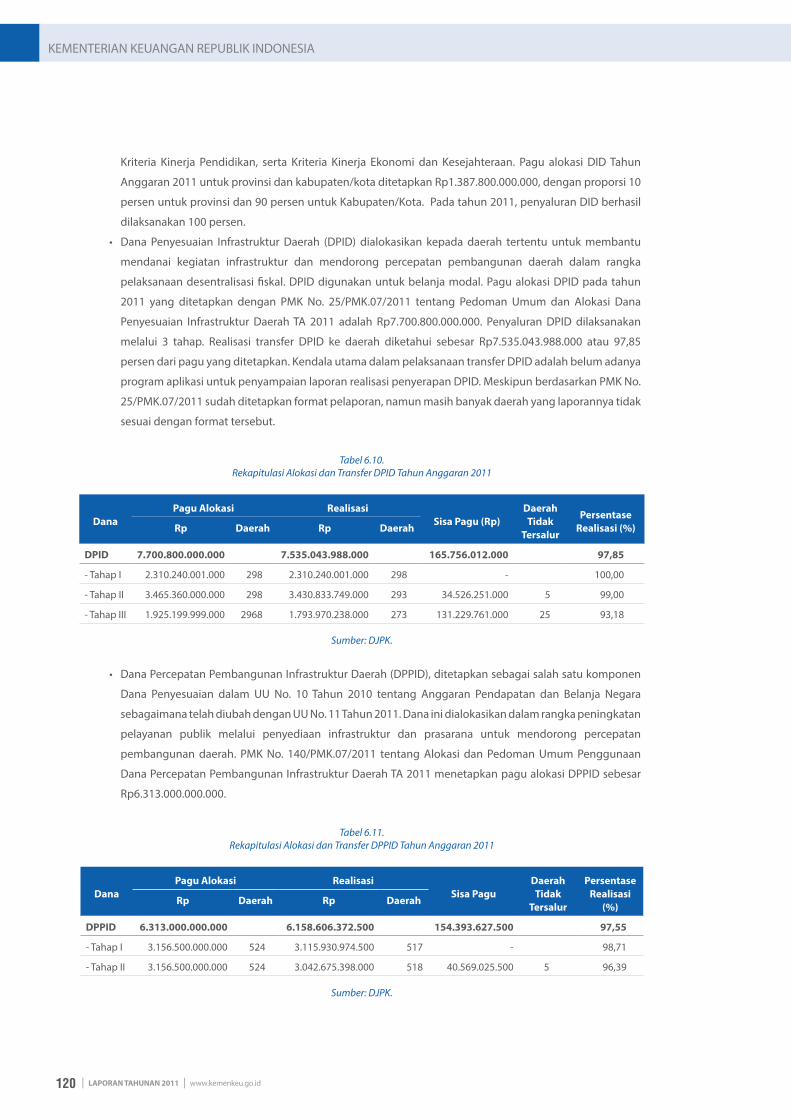

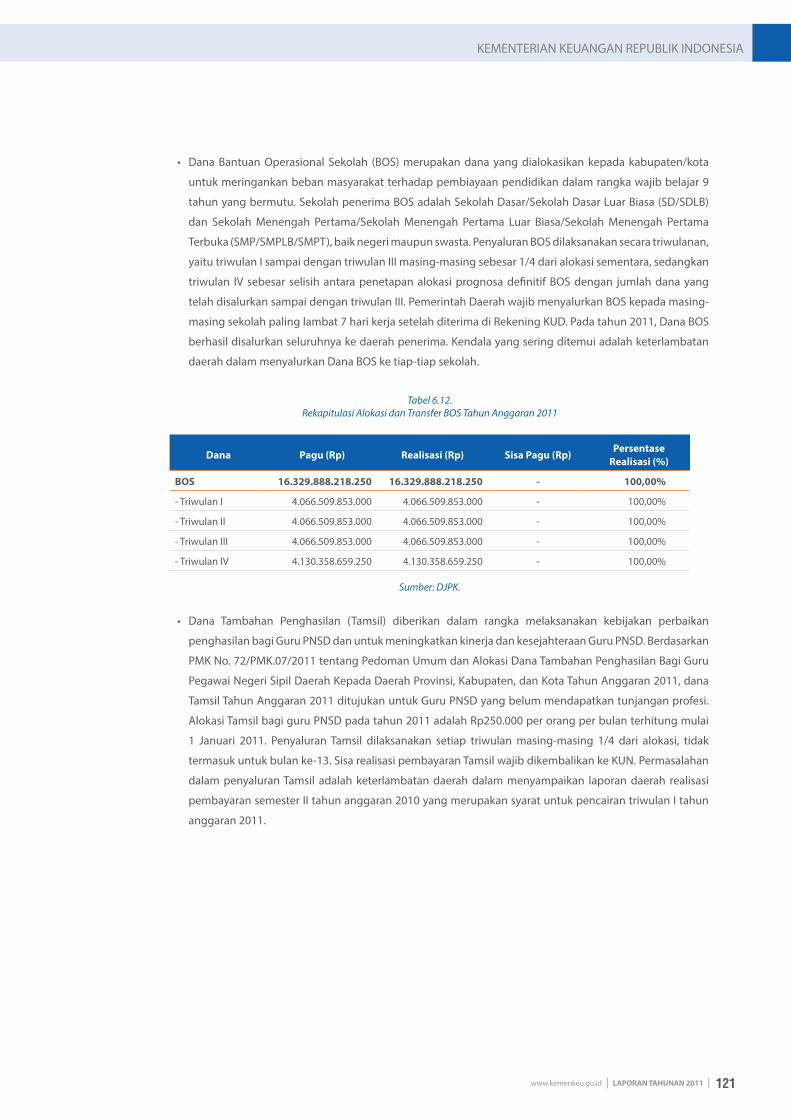

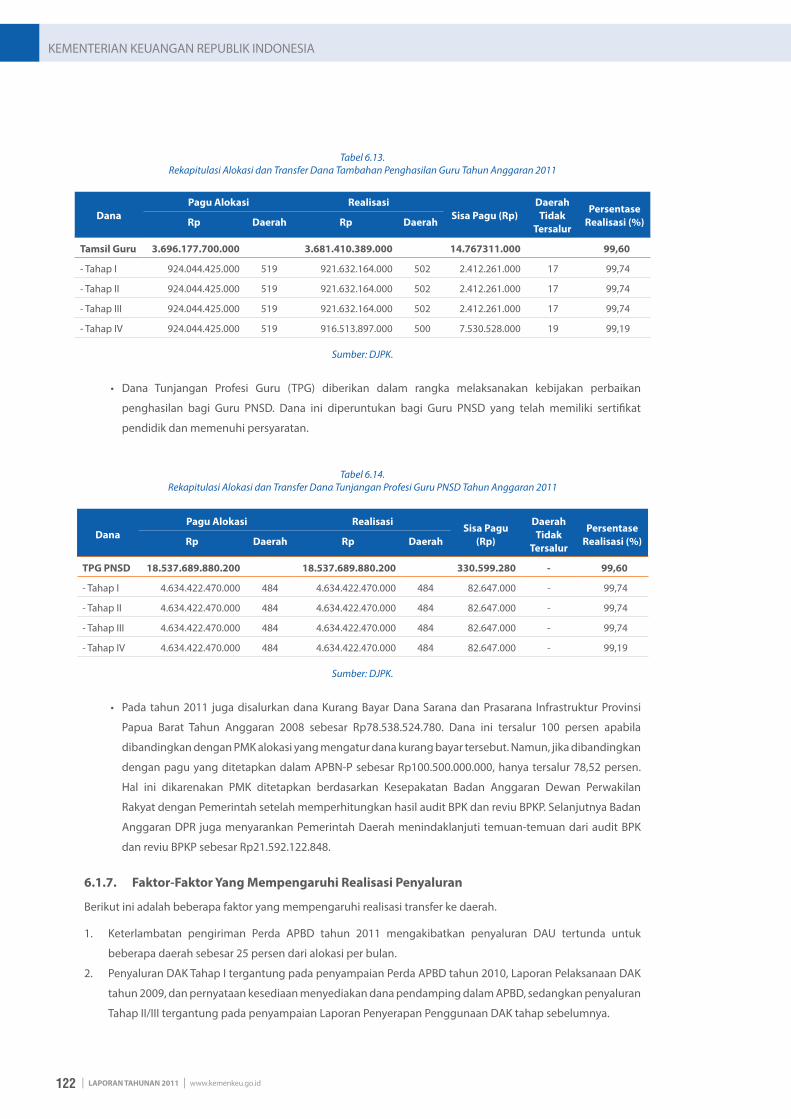

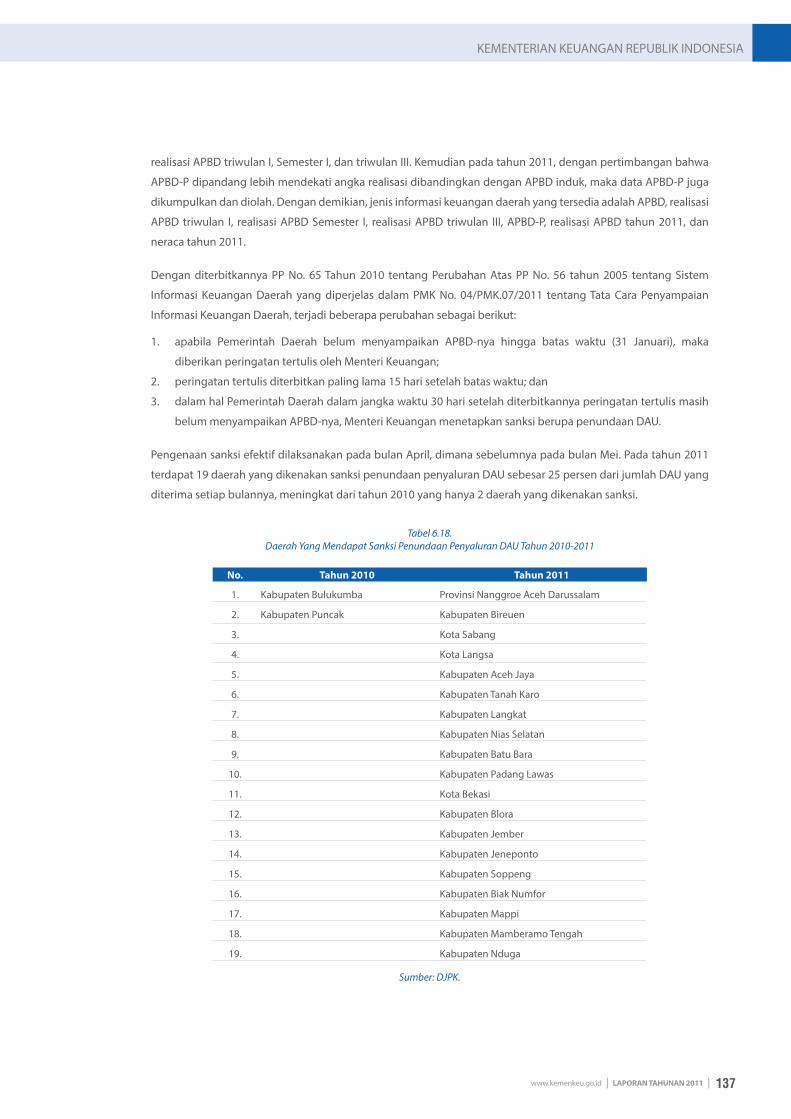

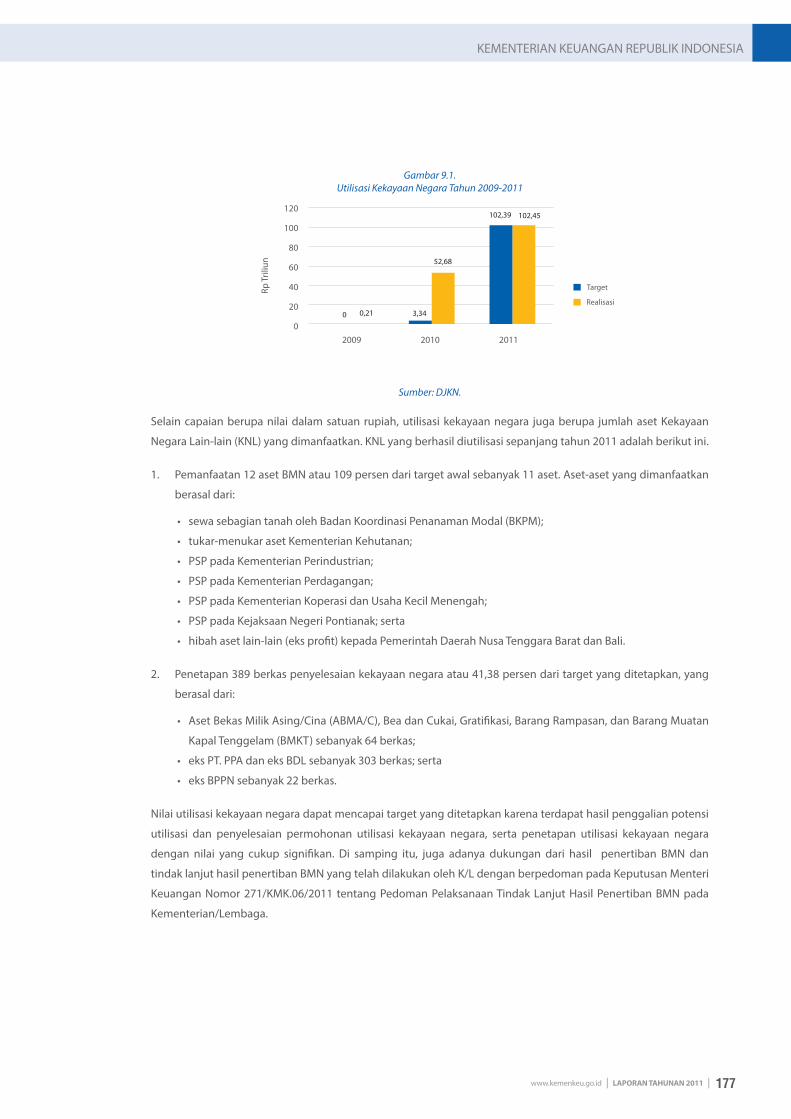

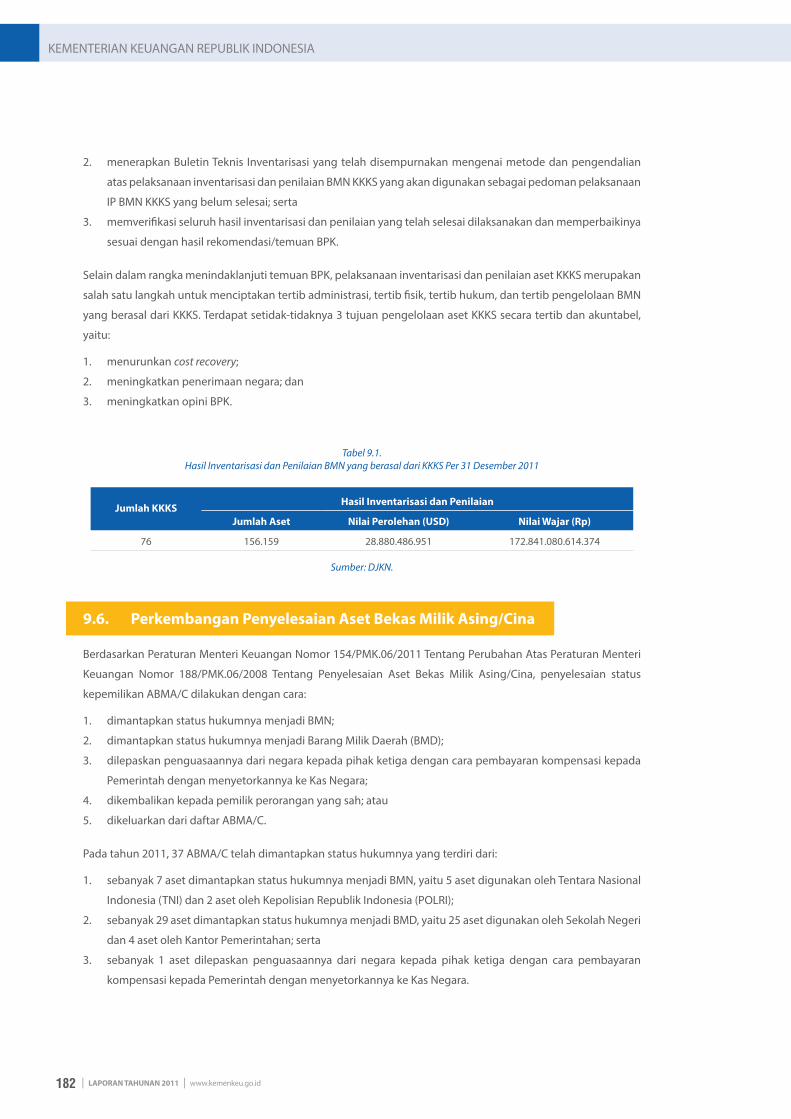

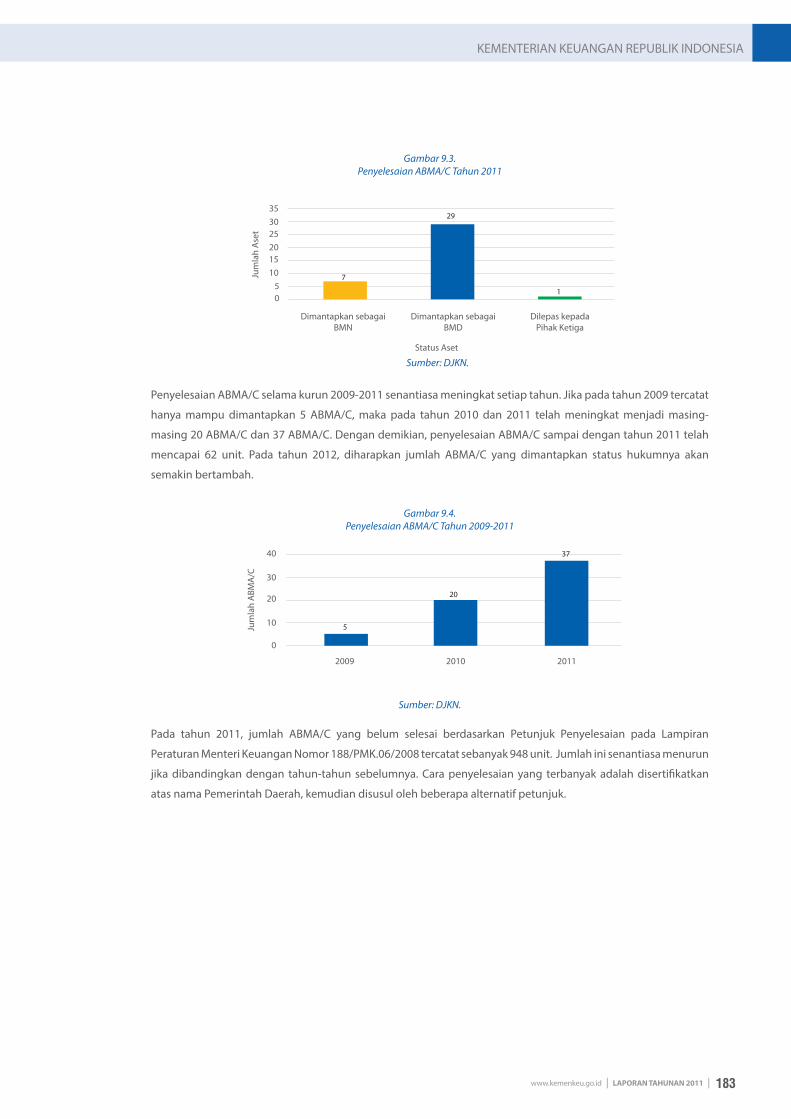

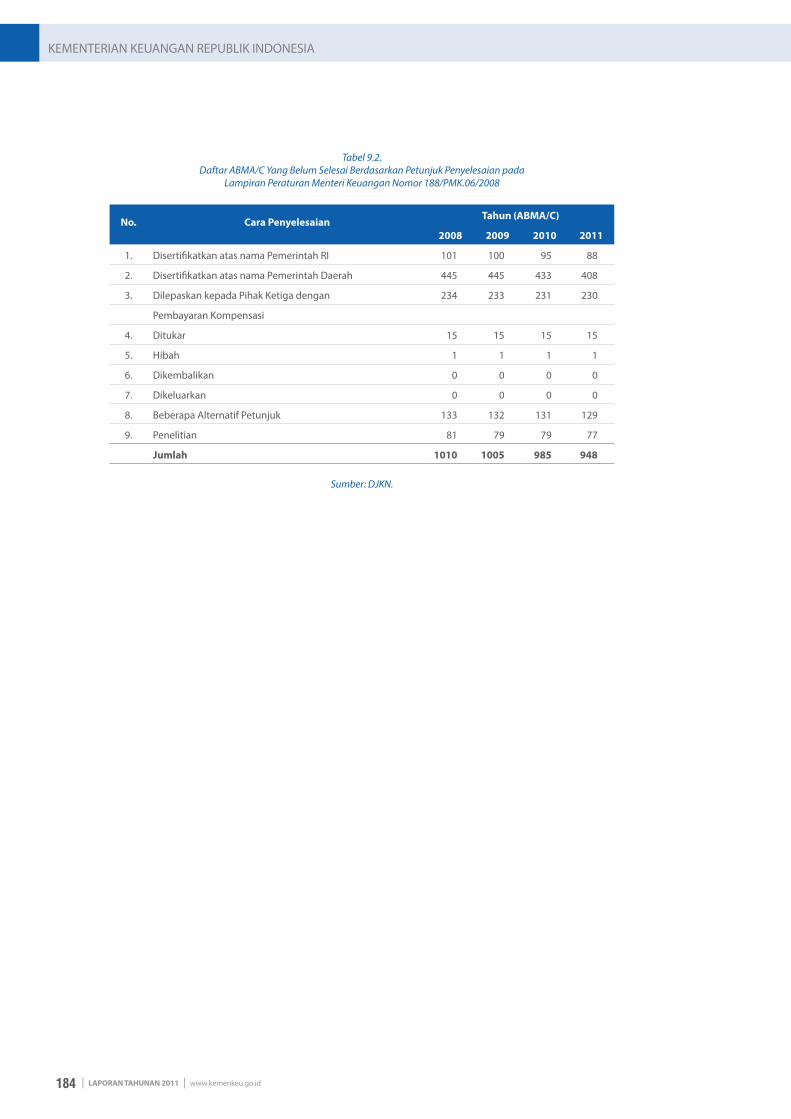

peristiwa penting 2011

TRANSCRIPT

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 1

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

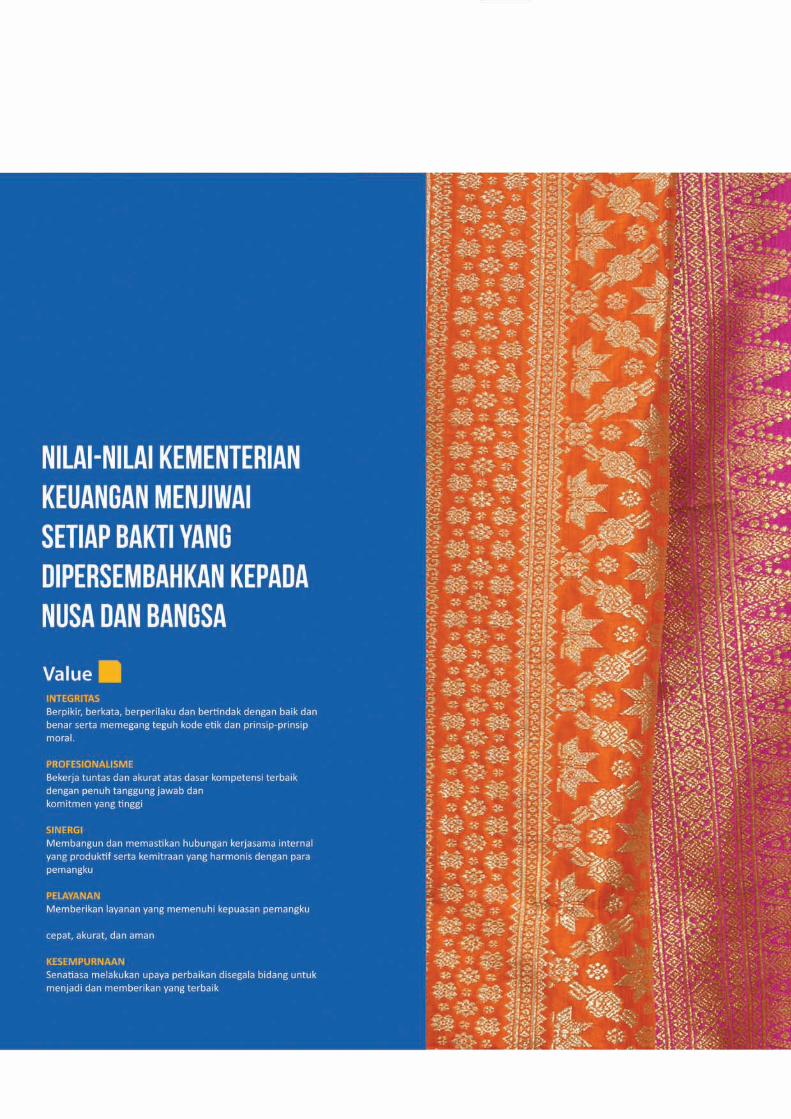

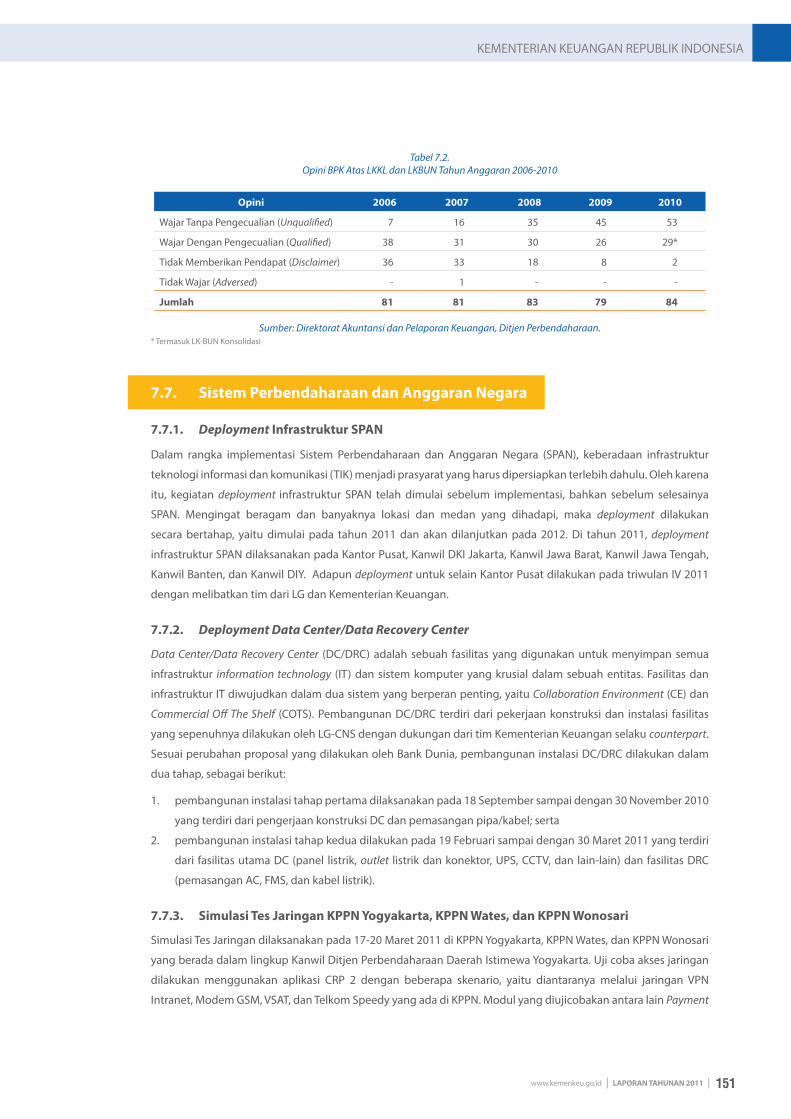

Sekilas KinerjaIntegritas, Profesionalisme, Sinergi, Pelayanan, dan Kesempurnaan, ditetapkan sebagai Nilai-nilai Kementerian Keuangan, diharapkan akan selalu menjiwai setiap insan perangkat Kementerian Keuangan dalam memberikan baktinya kepada nusa dan bangsa. Nilai-nilai tersebut sangat vital mengingat skala organisasi Kementerian Keuangan yang besar dengan ruang lingkup dan beban kerja yang besar pula, sehingga gerak langkah dari pejabat dan pegawai di lingkungan Kementerian Keuangan akan memberikan dampak yang signi!kan bagi banyak pihak. Dengan menjiwai nilai-nilai tersebut, unit-unit kerja di lingkungan Kementerian Keuangan baik dari tingkat pimpinan tertinggi sampai pelaksana pada umumnya akan mampu mencapai beragam target Indikator Kinerja Utama (IKU) yang ditetapkan pada tahun 2011. Salah satu target IKU yang dicapai adalah keberhasilan Laporan Keuangan Kementerian Keuangan mendapatkan opini yang terbaik dari Badan Pemeriksa Keuangan (BPK), yaitu Wajar Tanpa Pengecualian (WTP). Capaian ini merupakan peningkatan apabila dibandingkan dengan laporan keuangan pada tahun anggaran 2009 dan 2010 yang masing-masing memperoleh opini Wajar Dengan Pengecualian (WDP).

Capaian yang cukup menonjol lainnya di tahun 2011, yaitu rata-rata e!siensi dari unit-unit kerja di Lingkungan Kementerian Keuangan adalah 0,97 dengan prestasi unit mendapatkan nilai B atau baik. Rata-rata e!siensi tersebut berdasarkan perhitungan beban kerja Kementerian Keuangan, yaitu sebesar 80.226.794,71 jam yang merupakan akumulasi beban kerja dari 12 unit eselon I, dan dilaksanakan oleh 55.882 pegawai, sehingga setiap pegawai Kementerian Keuangan telah menyelesaikan beban kerja sebanyak 1.437,06 jam dalam tahun 2011.

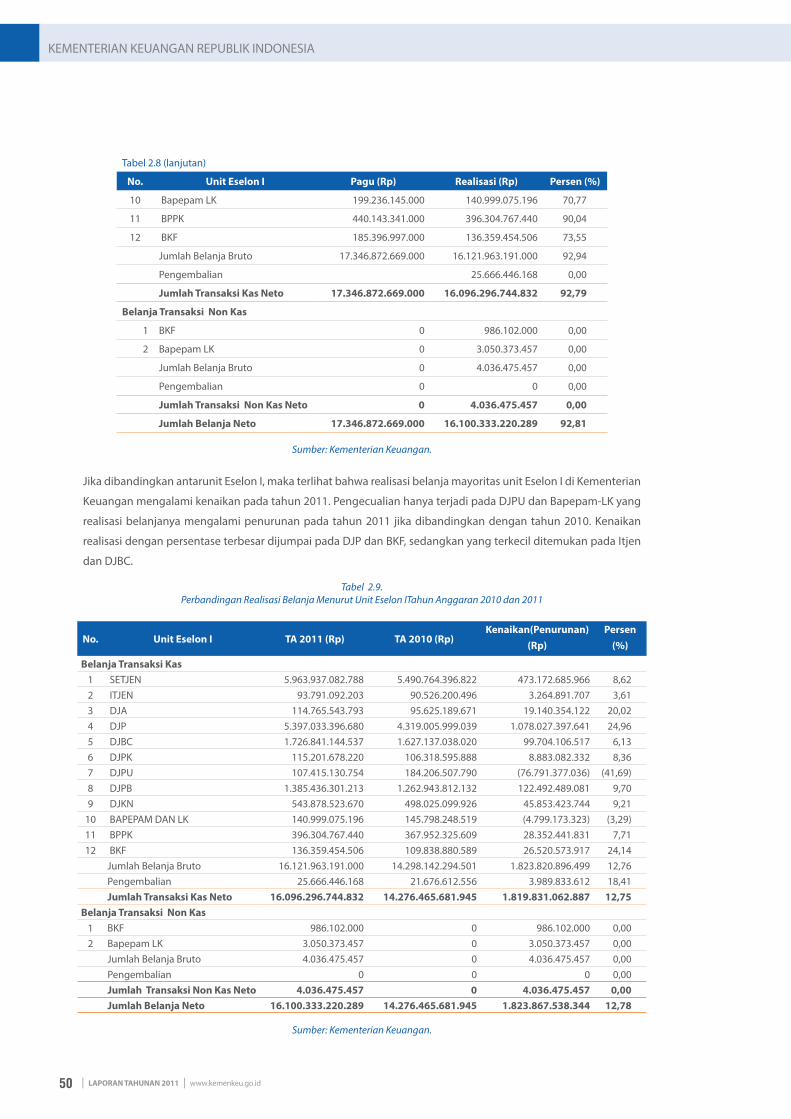

Untuk melaksanakan beban kerja dan mencapai target indikator-indikator kinerja tahun 2011 tersebut, Kementerian Keuangan telah merealisasikan belanja neto sebesar Rp16,10 triliun atau 92,81 persen dari pagunya sebesar Rp17,35 triliun dan mengalami kenaikan sebesar Rp1,83 triliun atau 12,78 persen jika dibandingkan dengan realisasi belanja pada tahun 2010 sebesar Rp12,30 triliun.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 2

Sekilas Kinerja 01 Daftar Isi 02 Peristiwa Penting 06 Pengesahan Undang-Undang 15 Visi & Misi 16 Sambutan Menteri Keuangan 18 Menteri, Wakil Menteri dan Pejabat Eselon I Kementerian Keuangan 22 Pro!l Pejabat Kementerian Keuangan 24 Struktur Organisasi 30 BAB 1: PENDAHULUAN 34 BAB 2: PROFIL KEMENTERIAN KEUANGAN 40 2.1. Pro!l Sumber Daya Manusia 40 2.2. Reformasi Birokrasi di Bidang Sumber Daya Manusia 42 2.3. Inisiatif Strategis 45 2.4. Laporan Keuangan Kementerian Keuangan 47 BAB 3: PERUMUSAN KEBIJAKAN FISKAL 52 3.1. Penyusunan Asumsi Ekonomi Makro 52 3.2. Perkembangan Kebijakan dan Realisasi Pengelolaan Ekonomi Makro 54 BAB 4: PENERIMAAN NEGARA 66 4.1. Kinerja Perpajakan 66 4.2. Penyempurnaan Kebijakan Perpajakan 69 4.3. Penggalian Potensi Perpajakan 73 4.4. Penegakan Hukum 77 4.5. Penyelesaian Sengketa Perpajakan 80 4.6. Penerimaan Bea Masuk, Bea Keluar dan Cukai 82 4.7. Pengawasan dan Penindakan Kepabeanan dan Cukai 83 4.8. Perkembangan Indonesian National Single Window (INSW) 87 4.9. Penerimaan Negara Bukan Pajak 89 4.10. Pengelolaan Rekening Sumber Daya Alam dan Non Sumber Daya Alam 94

Daftar Isi

0102

03

04

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 3

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

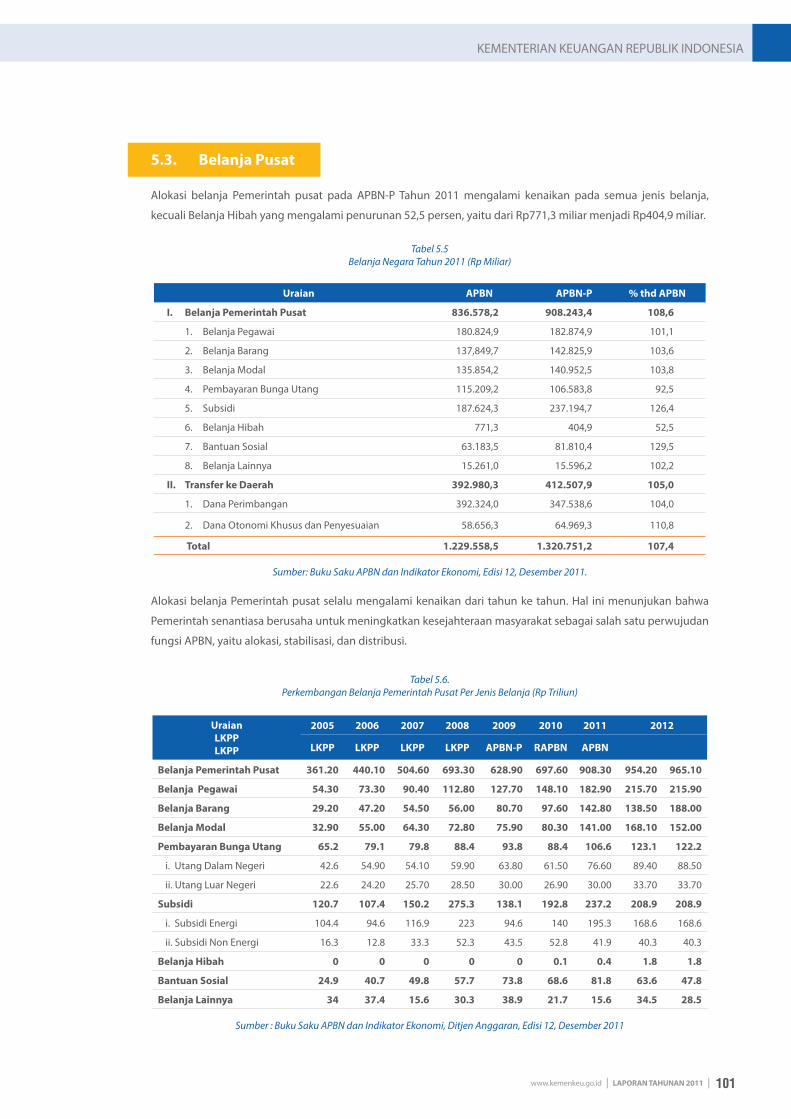

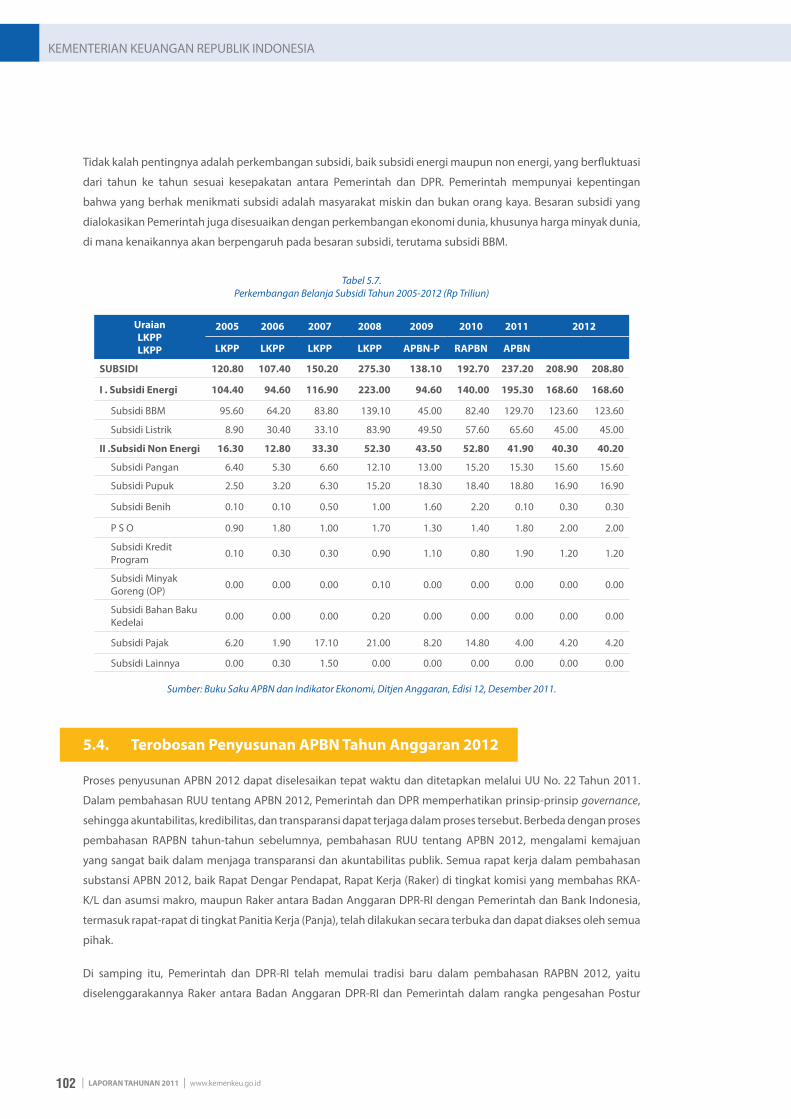

BAB 5: BELANJA NEGARA 96 5.1. Reformasi Penganggaran 96 5.2. Penyusunan APBN/APBN-P Tahun Anggaran 2011 98 5.3 Belanja Pusat 101 5.4. Terobosan Penyusunan APBN Tahun Anggaran 2012 102 5.5. Langkah - Langkah Percepatan Pelaksanaan APBN 2012 103 BAB 6: PERIMBANGAN KEUANGAN 106 6.1. Transfer ke Daerah 106 6.2. Pajak Daerah dan Retribusi Daerah 123 6.3. Pinjaman, Hibah dan Kapasitas Daerah 126 6.4. Evaluasi Pendanaan, Akuntansi dan Pelaporan serta Informasi Keuangan Daerah 132

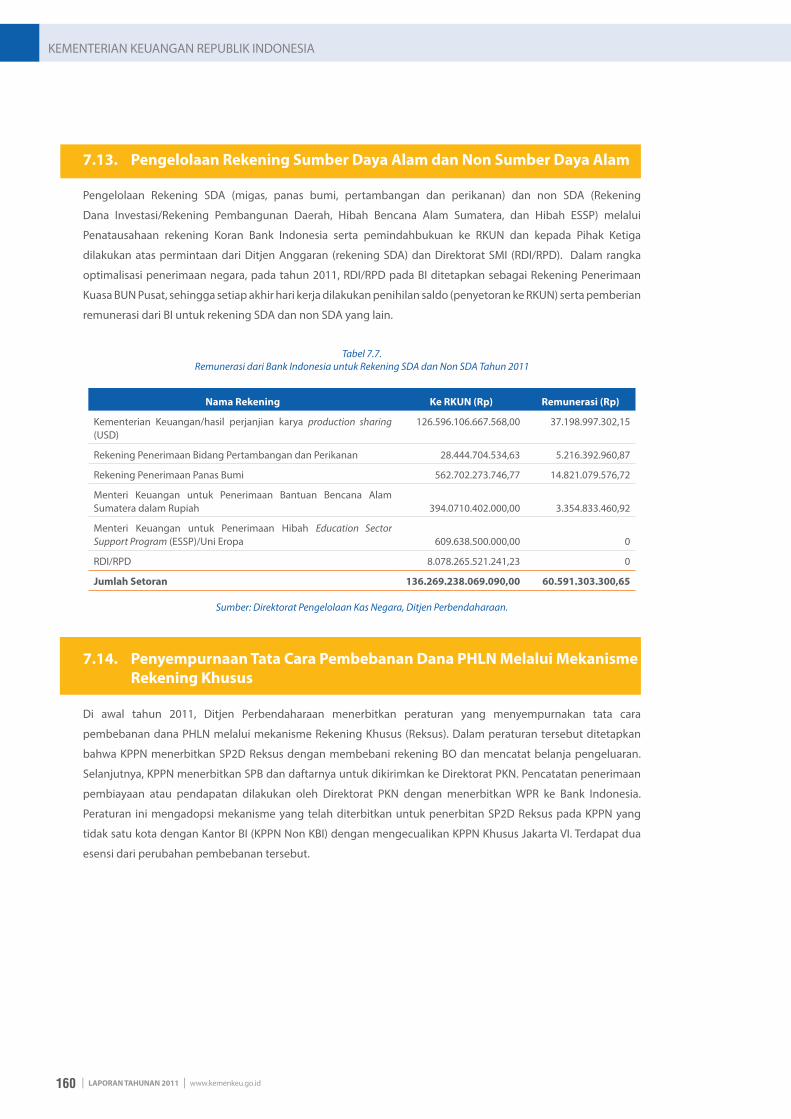

BAB 7: PENGELOLAAN PERBENDAHARAAN NEGARA 144 7.1. Peningkatan Pelayanan Perbendaharaan 144 7.2. Penilaian Kinerja Pelayanan Publik/Kantor Pelayanan Percontohan Tingkat Kementerian Keuangan 146 7.3. Peringkat Tertinggi Survei Opini Stakeholder terhadap Layanan Kementerian Keuangan 147 7.4. Hasil Survei Integritas Komisi Pemberantasan Korupsi 147 7.5. Standarisasi Sarana dan Prasarana 148 7.6. Penyusunan Laporan Keuangan Pemerintah Pusat 149 7.7. Sistem Perbendaharaan dan Anggaran Negara 151 7.8. Perencanaan Kas 154 7.9. Remunerasi Atas Penempatan di Bank Indonesia dan Bank Umum 155 7.10. Pembentukan Treasury Dealing Room 157 7.11. Bank Indonesia Government Electronic Banking 158 7.12. Pengelolaan Rekening Pemerintah Lainnya 159 7.13. Pengelolaan Rekening Sumber Daya Alam dan Non Sumber Daya Alam 160 7.14. Penyempurnaan Tata Cara Pembebanan Dana PHLN Melalui Mekanisme Rekening Khusus 160

05

06

07

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 4

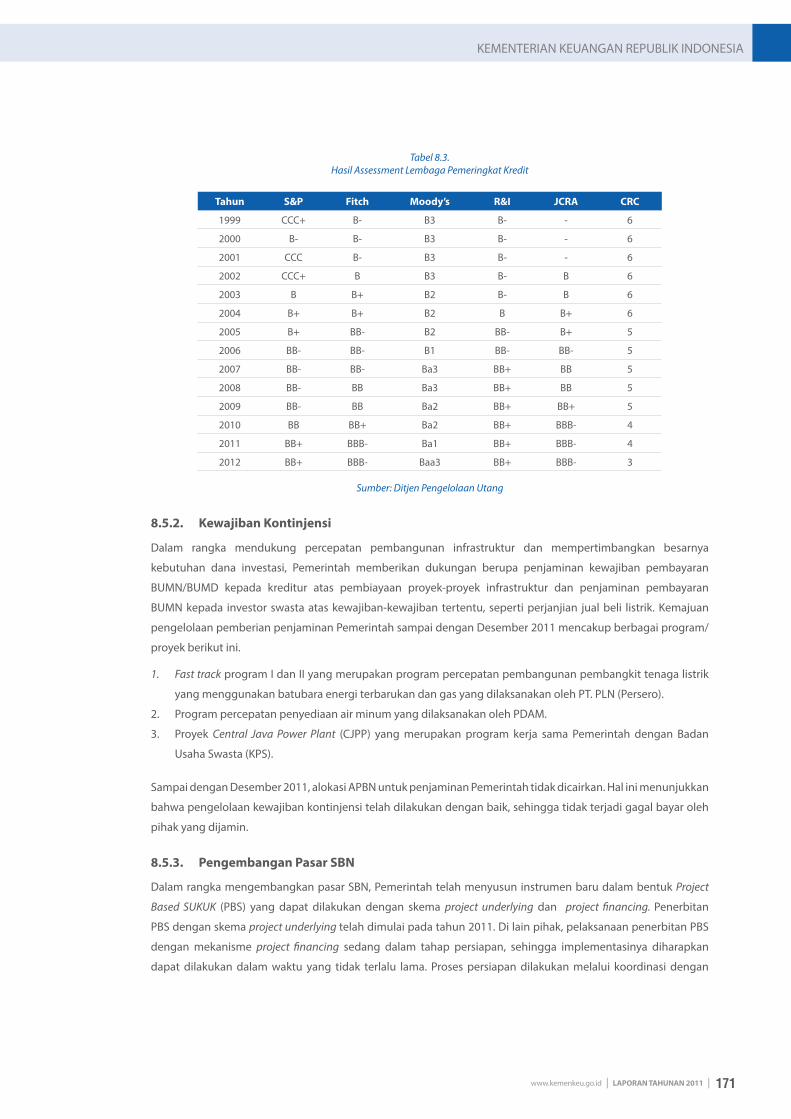

BAB 8: PENGELOLAAN PEMBIAYAAN MELALUI UTANG 162 8.1. Pendahuluan 162 8.2. Kebijakan Pembiayaan Utang 163 8.3. Sumber dan Penggunaan Pembiayaan Utang 164 8.4. Capaian Pengelolaan Utang 167 8.5. Isu Terkini dalam Pengelolaan Utang 170 BAB 9: PENGELOLAAN KEKAYAAN NEGARA 174 9.1. Arah dan Strategi Pengelolaan Kekayaan Negara 174 9.2. Utilisasi Kekayaan Negara 174 9.3. Tindak Lanjut Hasil Penertiban Barang Milik Negara 178 9.4. Pengelolaan Investasi Pemerintah 180 9.5. Pelaksanaan Inventarisasi dan Penilaian Aset eks-Kontraktor Kontrak Kerja Sama 181 9.6. Perkembangan Penyelesaian Aset Bekas Milik Asing/Cina 182 BAB 10: INDUSTRI PASAR MODAL DAN LEMBAGA KEUANGAN NON BANK 188 10.1. Kinerja Pasar Modal 188 10.2. Kinerja Industri Keuangan Non Bank 193 10.3. Penegakan Hukum 197 10.4. Regulasi 201 10.5. Infrastruktur Penunjang Industri Keuangan 203 BAB 11: KERJA SAMA INTERNATIONAL 206 11.1. Kebijakan Hubungan dan Kerja sama Internasional 206 11.2. Kerja sama Internasional di Bidang Perpajakan 217 11.3. Kerja sama Internasional di Bidang Kepabeanan dan Cukai 220

BAB 12: PENGEMBANGAN SUMBER DAYA MANUSIA 222 12.1. Pengembangan Kapasitas Sumber Daya Manusia 222 12.2. Moratorium Calon Pegawai Negeri Sipil 228 12.3. Nilai-Nilai Kementerian Keuangan 231

Daftar Isi

08

09

10

11

12

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 5

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

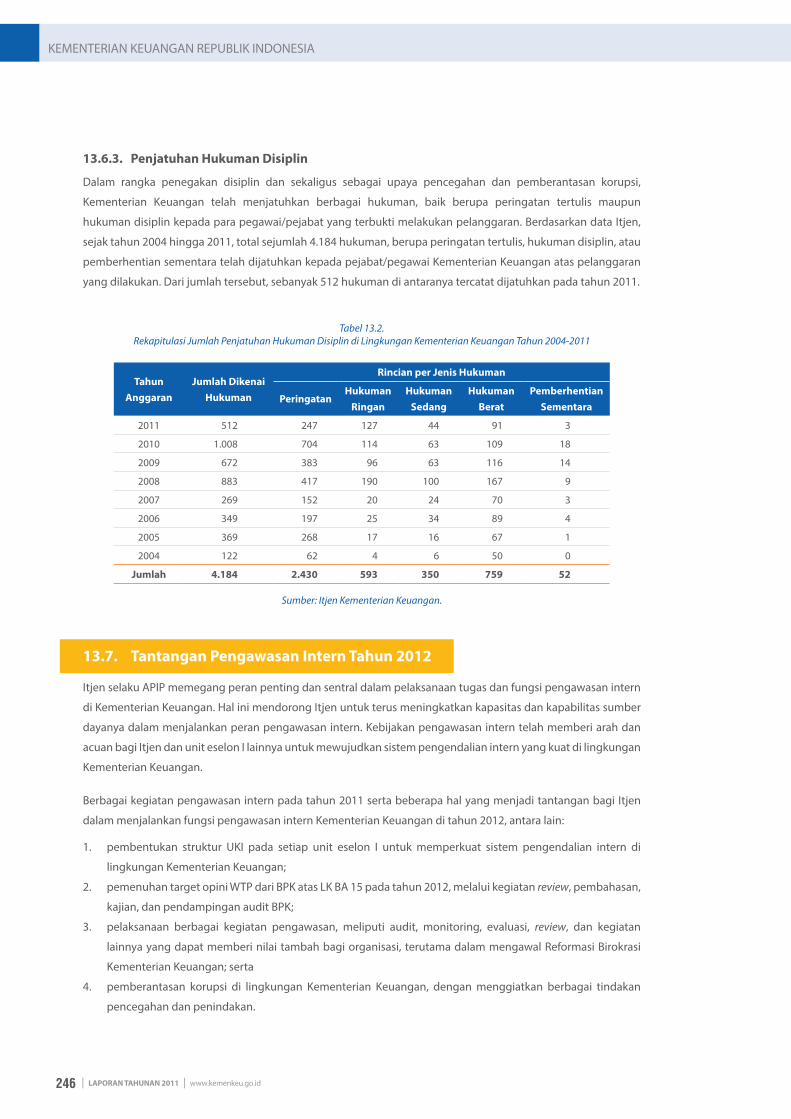

BAB 13: PENGAWASAN INTERN KEMENTERIAN KEUANGAN 236 13.1. Peran Strategis Pengawasan Intern 236 13.2. Kebijakan Pengawasan Intern Kementerian Keuangan 237 13.3. Peningkatan Penerapan Pengendalian Intern di Lingkungan Kementerian Keuangan 238 13.4. Peningkatan Kualitas Laporan Keuangan 239 13.5. Pelaksanaan Pengawasan yang Memberi Nilai Tambah 240 13.6. Penegakan Hukum dan Disiplin 242 13.7. Tantangan Pengawasan Intern Tahun 2012 246

BAB 14: PENUTUP 248

13

14

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 6

Peristiwa Penting 2011Pembukaan Bursa 20113 Januari 2011Presiden RI bersama Menteri Keuangan, Menteri Koordinator

bidang Perekonomian, dan Gubernur Bank Indonesia

membuka perdagangan saham perdana tahun 2011 di Bursa

Efek Indonesia. Presiden memberikan apresiasi atas prestasi

industri pasar modal tahun 2010. Tercatat Indeks Harga

Saham Gabungan (IHSG) sepanjang tahun 2010 merupakan

indeks dengan kinerja terbaik se-Asia Pasi!k. Indeks saham

pada akhir perdagangan 2010 ditutup pada 3.703,51 poin

atau menguat sebesar 46,13 persen.

Penyampaian SPT Tahunan Orang Pribadi Pejabat Negara18 Maret 2011Presiden RI bersama kabinet Indonesia Bersatu II menyerahkan

Surat Pemberitahuan (SPT) Tahunan di Kantor Pusat Direktorat

Jenderal Pajak, Jakarta. Tema yang diangkat pada tahun 2011

adalah “Peran Ibu dan Anak dalam Meningkatkan Kesadaran

Masyarakat Membayar Pajak.” Tema ini dimaksudkan untuk

memberikan pemahaman mengenai pentingnya pajak dalam

kehidupan keluarga.

AFMM ke-157 – 8 April 2011Indonesia yang menduduki posisi Keketuaan (Chair)

Association of South East Asia Nations (ASEAN) tahun 2011,

menjadi tuan rumah ASEAN Finance Ministers Meeting

(AFMM) 2011 yang diselenggarakan pada tanggal 7 – 8 April

2011 di Nusa Dua, Bali.

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 7

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

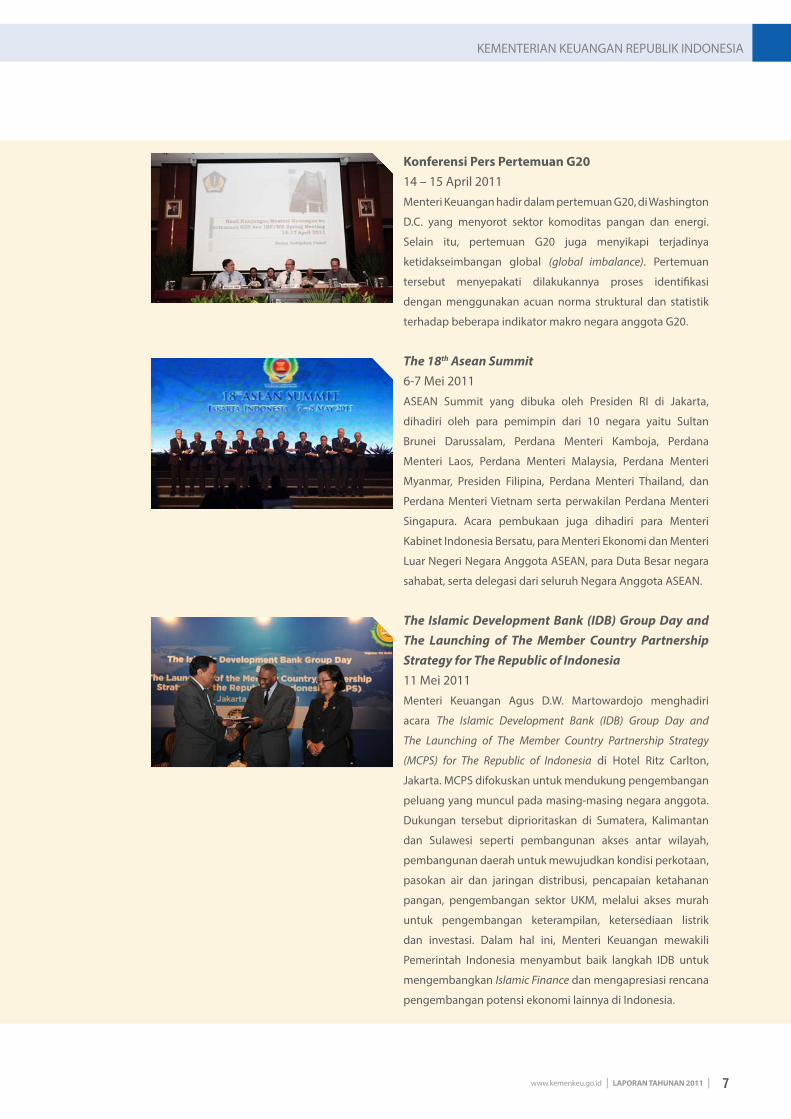

Konferensi Pers Pertemuan G2014 – 15 April 2011Menteri Keuangan hadir dalam pertemuan G20, di Washington

D.C. yang menyorot sektor komoditas pangan dan energi.

Selain itu, pertemuan G20 juga menyikapi terjadinya

ketidakseimbangan global (global imbalance). Pertemuan

tersebut menyepakati dilakukannya proses identi!kasi

dengan menggunakan acuan norma struktural dan statistik

terhadap beberapa indikator makro negara anggota G20.

The 18th Asean Summit6-7 Mei 2011ASEAN Summit yang dibuka oleh Presiden RI di Jakarta,

dihadiri oleh para pemimpin dari 10 negara yaitu Sultan

Brunei Darussalam, Perdana Menteri Kamboja, Perdana

Menteri Laos, Perdana Menteri Malaysia, Perdana Menteri

Myanmar, Presiden Filipina, Perdana Menteri Thailand, dan

Perdana Menteri Vietnam serta perwakilan Perdana Menteri

Singapura. Acara pembukaan juga dihadiri para Menteri

Kabinet Indonesia Bersatu, para Menteri Ekonomi dan Menteri

Luar Negeri Negara Anggota ASEAN, para Duta Besar negara

sahabat, serta delegasi dari seluruh Negara Anggota ASEAN.

The Islamic Development Bank (IDB) Group Day and The Launching of The Member Country Partnership Strategy for The Republic of Indonesia11 Mei 2011Menteri Keuangan Agus D.W. Martowardojo menghadiri

acara The Islamic Development Bank (IDB) Group Day and

The Launching of The Member Country Partnership Strategy

(MCPS) for The Republic of Indonesia di Hotel Ritz Carlton,

Jakarta. MCPS difokuskan untuk mendukung pengembangan

peluang yang muncul pada masing-masing negara anggota.

Dukungan tersebut diprioritaskan di Sumatera, Kalimantan

dan Sulawesi seperti pembangunan akses antar wilayah,

pembangunan daerah untuk mewujudkan kondisi perkotaan,

pasokan air dan jaringan distribusi, pencapaian ketahanan

pangan, pengembangan sektor UKM, melalui akses murah

untuk pengembangan keterampilan, ketersediaan listrik

dan investasi. Dalam hal ini, Menteri Keuangan mewakili

Pemerintah Indonesia menyambut baik langkah IDB untuk

mengembangkan Islamic Finance dan mengapresiasi rencana

pengembangan potensi ekonomi lainnya di Indonesia.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 8

Peluncuran MP3EI27 Mei 2011Pemerintah meluncurkan Master Plan Percepatan

Pembangunan Ekonomi Indonesia (MP3EI) di Jakarta. MP3EI

sangat diperlukan mengingat masterplan tersebut akan

menjadikan berbagai kebijakan dan strategi yang ditempuh

Pemerintah menjadi lebih jelas. Dalam sambutannya,

Presiden menyampaikan bahwa ini merupakan salah satu

upaya pengurangan tingkat kemiskinan dan pengangguran,

sehingga kesejahteraan rakyat dapat terus meningkat.

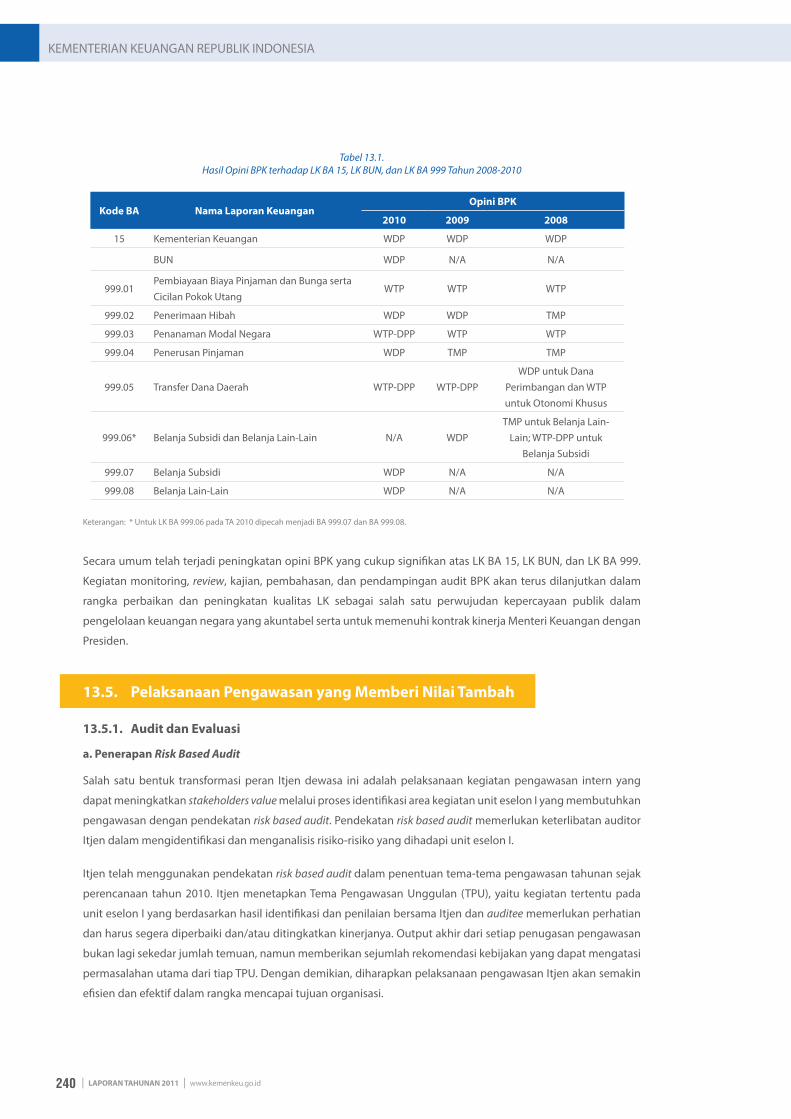

Opini WDP Atas Laporan Keuangan Pemerintah Pusat 1 Juni 2011BPK memberikan opini Wajar Dengan Pengecualian (WDP)

atas Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2010.

BPK memberikan penghargaan kepada Pemerintah yang

telah banyak mengikuti rekomendasi BPK sehingga opini

pada kementerian negara/lembaga (KL) banyak mengalami

peningkatan. “Laporan Keuangan Pemerintah Pusat tahun

2010 mendapat WDP, begitu banyak catatan. Kita niat tahun

2011 ini, LKPP kita naik jadi Wajar Tanpa Pengecualian (WTP),”

kata Menteri Keuangan.

Capital Market Awards8 Juli 2011Menteri Keuangan menghadiri Capital Market Awards

tahun 2011 yang diadakan oleh PT Bursa Efek Indonesia

bersama dengan PT Kliring Penjaminan Efek Indonesia dan

PT Kustodian Sentral Efek Indonesia, di Jakarta. Acara yang

bertema ‘Good Corporate Governance to Support Sustainable

Growth’ ini bertujuan untuk memberi apresiasi dan motivasi

kepada pelaku pasar modal di Indonesia, khususnya emiten

dan anggota bursa agar terus melakukan perbaikan dari

aspek bisnis maupun Good Corporate Governance.

Peristiwa Penting 2011

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 9

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Launching Nilai-Nilai Kementerian Keuangan29 Juli 2011Mengusung nilai-nilai Integritas, Profesionalisme, Sinergi,

Pelayanan, dan Kesempurnaan, Kementerian Keuangan

meluncurkan secara resmi nilai-nilai Kementerian Keuangan di

Aula Utama Dhanapala Kementerian Keuangan, Jakarta. Acara

dipimpin langsung oleh Menteri Keuangan dan dihadiri oleh

seluruh Eselon 1 Kementerian Keuangan. “Masing-masing unit

eselon perlu membangun satu kesatuan value di lingkungan

Kementerian Keuangan. Tujuannya agar mendapatkan nilai-

nilai yang baik dan disegani,” tegas Menteri Keuangan.

Annual Report Award14 September 2011Kementerian Keuangan bekerja sama dengan Kementerian

Badan Usaha Milik Negara, Bank Indonesia, Bursa Efek

Indonesia, Komite Nasional Kebijakan Governance, dan Ikatan

Akuntan Indonesia menyelenggarakan Annual Report Award

(ARA) tahun 2010. Ajang tahunan yang diselenggarakan di

Hotel Ritz Calton, SCBD, Jakarta. ini merupakan penghargaan

atas akuntabilitas dan keterbukaan perseroan kepada publik

atau pemegang saham.

Rapat Kerja Nasional Akuntansi dan Pelaporan Keuangan Pemerintah Tahun 201119 September 2011Wakil Presiden RI membuka Rapat Kerja Nasional Akuntansi

dan Pelaporan Keuangan Pemerintah Tahun 2011 di

Gedung Dhanapala, Kementerian Keuangan. Rakernas

yang bertemakan “Peningkatan Kinerja Pengelolaan

Keuangan Pemerintah dalam Rangka Mewujudkan

Laporan Pertanggungjawaban Keuangan Pemerintah yang

Berkualitas” tersebut dihadiri selurun pimpinan lembaga

negara dan kementerian. Menteri Keuangan dalam

laporannya menyebutkan, acara tahunan ini ditujukan untuk

terus meningkatkan transparansi, akuntabilitas, dan kualitas

laporan keuangan Pemerintah.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 10

Sensus Pajak Nasional30 September 2011Menteri Keuangan didampingi Gubernur DKI meresmikan

peluncuran program Sensus Pajak Nasional di JITEC Mangga

Dua Square, Jakarta. Sensus Pajak Nasional merupakan

program penggalian potensi perpajakan melalui kegiatan

pendataan objek pajak. Di sisi lain Sensus Pajak Nasional dapat

dipandang sebagai upaya menegakkan keadilan di bidang

perpajakan dimana seluruh subjek pajak kembali diingatkan

untuk memenuhi kewajiban perpajakannya sesuai dengan

peraturan dan perundang-undangan.

Asian Roundtable on Corporate Governance 3 Oktober 2011Menteri Keuangan, Deputi Sekretaris Jenderal Organization

for Economic Cooperation and Development (OECD), Chair

OECD Corporate Governance Committee, Head of Regulation

Impact Analysis O!ce Commissione Nazionale per le Societa e

la Borsa, Italia serta perwakilan dari 19 negara-negara OECD

menghadiri acara “The 2011 Asian Roundtable on Corporate

Governance”. Agenda utama pada acara yang diadakan di Bali

ini adalah merumuskan kebijakan dalam menyikapi berbagai

tantangan serta prioritas reformasi di kawasan Asia dalam

peningkatan corporate governance berdasarkan the White

Paper on Corporate Governance in Asia dan OECD Principles on

Corporate Governance.

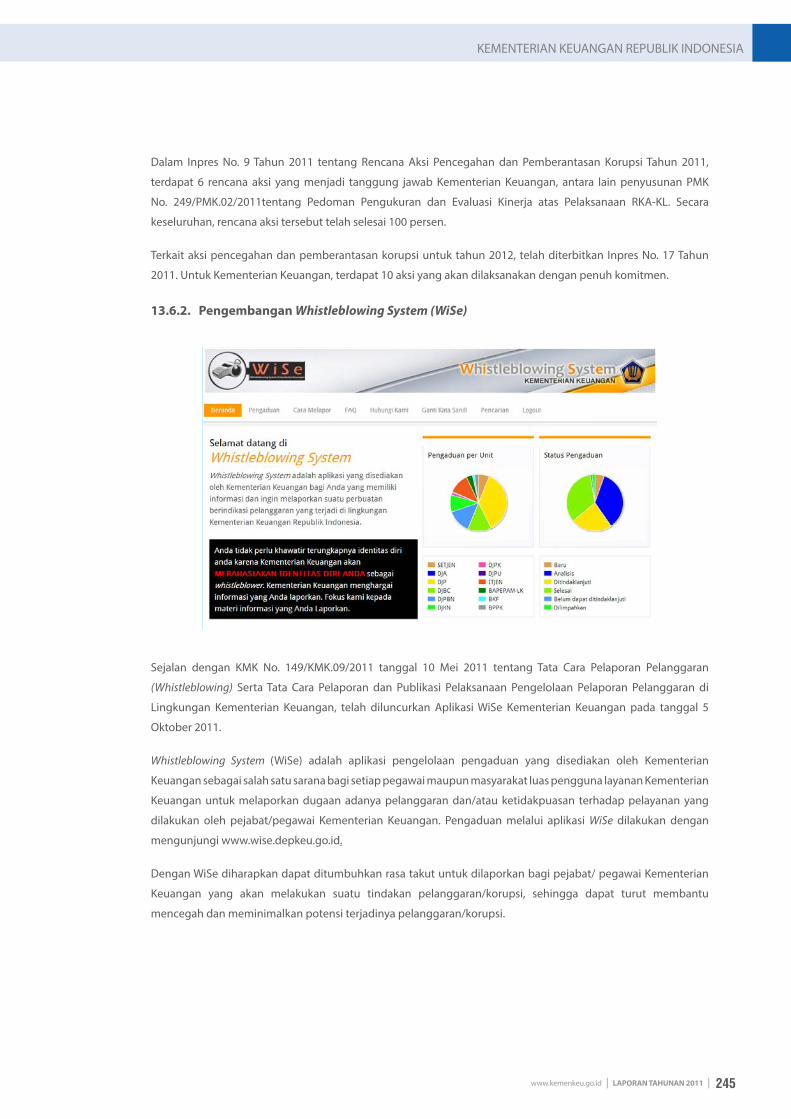

Launching Aplikasi WiSe5 Oktober 2011Menteri Keuangan meresmikan aplikasi Whistleblowing System

(WiSe) di Jakarta. Aplikasi ini disediakan bagi pegawai/pejabat

Kementerian Keuangan maupun masyarakat luas yang ingin

melaporkan suatu perbuatan berindikasi pelanggaran dan/

atau ketidakpuasan pelayanan yang diberikan dan terjadi di

lingkungan Kementerian Keuangan. Aplikasi ini juga akan

mempermudah pengelolaan dan tindak lanjut pelaporan

pelanggaran (whistleblowing) di lingkungan Kementerian

Keuangan sesuai Peraturan Menteri Keuangan Nomor 103/

PMK.09/2010 serta Keputusan Menteri Keuangan Nomor 149/

KMK.09/2011.

Peristiwa Penting 2011

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 11

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

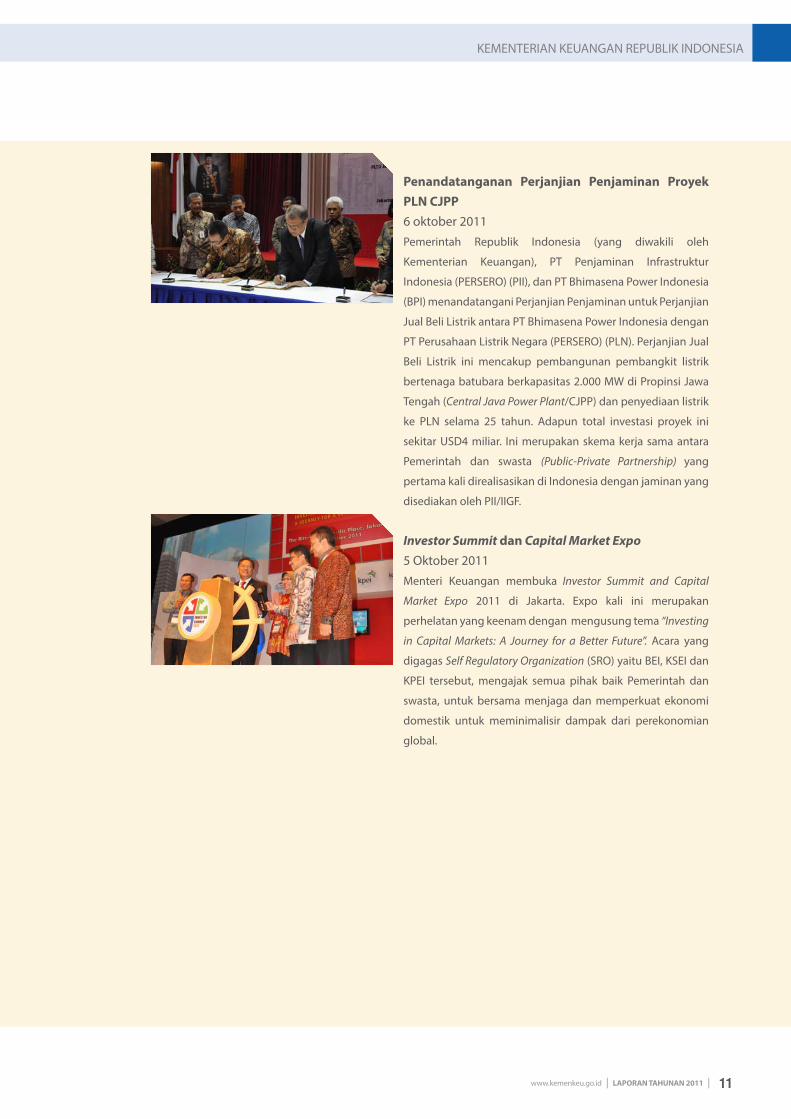

Penandatanganan Perjanjian Penjaminan Proyek PLN CJPP6 oktober 2011Pemerintah Republik Indonesia (yang diwakili oleh

Kementerian Keuangan), PT Penjaminan Infrastruktur

Indonesia (PERSERO) (PII), dan PT Bhimasena Power Indonesia

(BPI) menandatangani Perjanjian Penjaminan untuk Perjanjian

Jual Beli Listrik antara PT Bhimasena Power Indonesia dengan

PT Perusahaan Listrik Negara (PERSERO) (PLN). Perjanjian Jual

Beli Listrik ini mencakup pembangunan pembangkit listrik

bertenaga batubara berkapasitas 2.000 MW di Propinsi Jawa

Tengah (Central Java Power Plant/CJPP) dan penyediaan listrik

ke PLN selama 25 tahun. Adapun total investasi proyek ini

sekitar USD4 miliar. Ini merupakan skema kerja sama antara

Pemerintah dan swasta (Public-Private Partnership) yang

pertama kali direalisasikan di Indonesia dengan jaminan yang

disediakan oleh PII/IIGF.

Investor Summit dan Capital Market Expo5 Oktober 2011Menteri Keuangan membuka Investor Summit and Capital

Market Expo 2011 di Jakarta. Expo kali ini merupakan

perhelatan yang keenam dengan mengusung tema “Investing

in Capital Markets: A Journey for a Better Future”. Acara yang

digagas Self Regulatory Organization (SRO) yaitu BEI, KSEI dan

KPEI tersebut, mengajak semua pihak baik Pemerintah dan

swasta, untuk bersama menjaga dan memperkuat ekonomi

domestik untuk meminimalisir dampak dari perekonomian

global.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 12

2nd Annual Meeting Financial Policy Dialogue Framework GOI-JBIC24 Oktober 2011Kementerian Keuangan RI menyelenggarakan Pertemuan

Tahunan kedua untuk Financial Policy Dialogue Framework

antara Pemerintah Indonesia (GOI) dan Japan Bank for

International Cooperation (JBIC), cabang internasional dari

Japan Finance Corporation. Dalam sambutannya, Menteri

Keuangan menyoroti beberapa kebijakan baru dalam hal

pembiayaan infrastruktur, terutama dalam mendukung

pelaksanaan Kemitraan publik-swasta (Public-private

Partnership / PPP) di Indonesia. Dalam pertemuan tersebut,

JBIC menjelajahi gagasan tentang “Kemitraan untuk

Meningkatkan Pembangunan Infrastruktur” dengan tujuan

untuk mempercepat persiapan tepat waktu untuk kelancaran

pelaksanaan proyek infrastruktur yang berkualitas (quick-

wins) sebagaimana dimaksud dalam Pemerintah pada Master

Plan (MP3EI) yang diumumkan pada Mei 2011 lalu) pada

sektor swasta dan PPP di Indonesia.

Pengesahan UU APBN28 Oktober 2011DPR mengesahkan RUU APBN 2012 menjadi UU APBN

2012. Dalam sistem penganggaran ini, Pemerintah

menyempurnakan APBN 2012 dengan mengkombinasikan

penerapan kerangka pengeluaran jangka menengah,

prakiraan maju, penganggaran berbasis kinerja, dan

penyusunan inisiatif baru (sesuai dengan PP Nomor 90 Tahun

2010 Tentang Penyusunan Rencana Kerja dan Anggaran

Kementerian Negara/Lembaga), serta penerapan kebijakan

reward and punishment.

The ASEAN Finance Ministers’ Investor Seminar (AFMIS) ke-88 November 2011Indonesia menjadi tuan rumah pelaksanaan AFMIS ke-8 yang

mengusung tema Growth and Resiliency - the ASEAN Story atau

Pertumbuhan dan Daya Tahan Ekonomi. AFMIS merupakan

kesempatan yang baik bagi negara-negara ASEAN, untuk

menyampaikan perkembangan ekonomi dan sosial di

kawasan ASEAN

Peristiwa Penting 2011

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 13

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Penghargaan Best Sovereign BondDesember 2011Kementerian Keuangan diwakili oleh Wakil Menteri Keuangan

II menerima penghargaan dari majalah FinanceAsia berupa

“Best Sovereign Bond-Republic of Indonesia $2.5 billion 10-year

bond” pada Desember 2011. Penghargaan tersebut diberikan

kepada Indonesia atas prestasinya dalam menerbitkan obligasi

negara berdenominasi dolar AS di pasar global (global market)

pada Mei 2011 dengan tenor 10 tahun sebesar 2,5 miliar dolar

AS. Penerbitan obligasi global tersebut dinilai menunjukkan

performa mengesankan karena total pemesanan mencapai

6,9 miliar dolar.

Penyerahan DIPA TA 2012 oleh Presiden RI Kepada

Menteri/Pimpinan Lembaga, Gubernur

20 Desember 2011

Daftar Isian Pelaksanaan Anggaran (DIPA) tahun 2012 resmi

diserahkan oleh Presiden kepada para pengguna anggaran

di Istana Negara, Jakarta. Menteri Keuangan menyatakan

penyerahan DIPA dilakukan sebelum tahun anggaran berjalan

agar pelaksanaan anggaran bisa dilakukan tepat waktu. “Agar

masyarakat bisa langsung merasakan dampak pembangunan,”

kata Menteri Keuangan.

G20 High Level Roundtable 20 Desember 2011G20 High Level Roundtable : From Cannes 2011 to Los Cabos 2012

diselenggarakan Jakarta. Pertemuan tingkat pejabat tinggi

ini ditujukan sebagai sarana diseminasi informasi mengenai

hasil-hasil pertemuan dan perkembangan isu-isu G20 selama

keketuaan (chairmanship) Perancis. Selain itu, dipaparkan

pula perkembangan ekonomi global terkini, khususnya

menyangkut krisis keuangan yang melanda negara-negara

Eropa.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 14

Penerimaan Penghargaan Anugerah Parahita Ekapraya tahun 2011 pada puncak acara peringatan hari Ibu ke-8322 Desember 2011Kementerian Keuangan mendapatkan penghargaan Anugerah

Parahita Ekapraya Madya pada Tahun 2011 dari Kementerian

Pemberdayaan Perempuan dan Perlindungan Anak yang

diserahkan langsung oleh Presiden RI atas komitmen

tinggi dalam upaya memujudkan Keadilan & Kesetaraan

Gender. Penghargaan tersebut diberikan atas komitmen

Kementerian Keuangan dalam mengimplementasikan

strategi pengarusutamaan gender dan pemenuhan hak anak

di berbagai sektor pembangunan. Pemberian penghargaan

APE tersebut merupakan rangkaian puncak Peringatan Hari

Ibu ke-83 pada 22 Desember ini, yang diadakan di Balai Kartini

Jakarta.

Peresmian SSO, INTR dan BTKI 201229 Desember 2011Menteri Keuangan meresmikan Peluncuran Single Sign

On (SSO), Indonesia National Trade Repository (INTR) dan

Penerapan Buku Tarif Kepabeanan Indonesia (BTKI) 2012

dalam Kerangka Implementasi National Single Window (NSW)

di Kantor Pusat Badan Pengawas Obat dan Makanan, Jakarta.

Dengan adanya SSO, maka para eksportir, importir dan

pengguna jasa pelayanan NSW lainnya akan lebih mudah

memanfaatkan semua pelayanan perizinan dan informasi

secara elektronik (in-house system) yang disediakan oleh 18

unit penerbit perizinan dalam kegiatan impor ekspor dari 15

Kementerian/Lembaga yang terintegrasi dalam sistem NSW.

Penutupan Perdagangan Efek Sesi Terakhir30 Desember 2011Menteri Keuangan bersama Wakil Menteri Keuangan I, Ketua

Bapepam, Direktur Jenderal Pengelolaan Utang, serta Direktur

Utama Bursa Efek Indonesia, mengakhiri perdagangan saham

sesi hari terakhir tahun 2011. IHSG sepanjang tahun 2011

mencatat kenaikan sebesar 3,2 persen year to date, dan pada

tahun 2011 tersebut, IHSG ditutup pada level 3.821,99.

Peristiwa Penting 2011

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 15

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

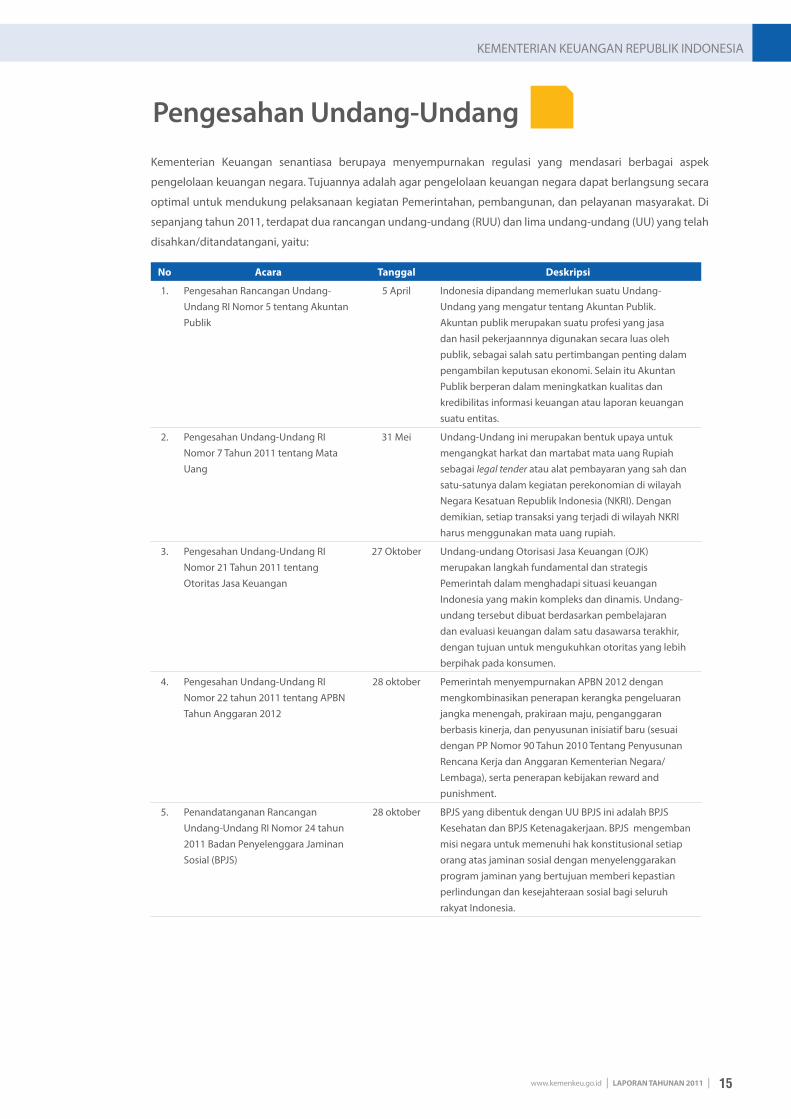

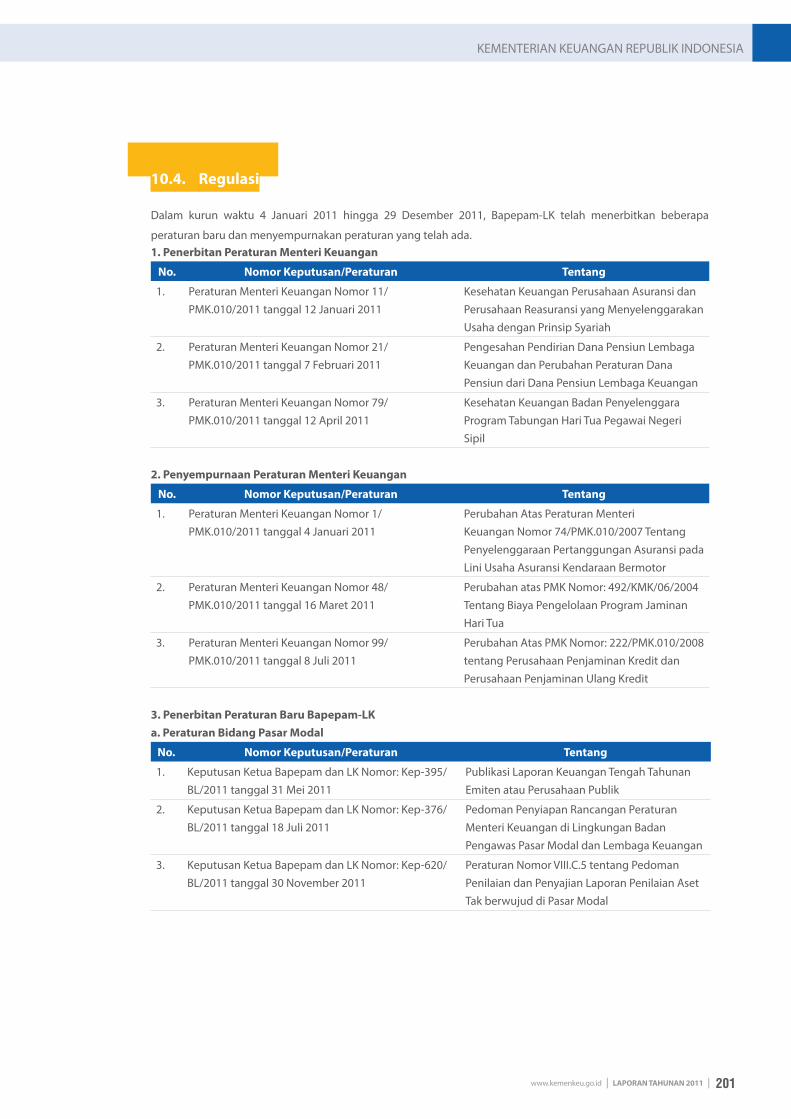

Kementerian Keuangan senantiasa berupaya menyempurnakan regulasi yang mendasari berbagai aspek

pengelolaan keuangan negara. Tujuannya adalah agar pengelolaan keuangan negara dapat berlangsung secara

optimal untuk mendukung pelaksanaan kegiatan Pemerintahan, pembangunan, dan pelayanan masyarakat. Di

sepanjang tahun 2011, terdapat dua rancangan undang-undang (RUU) dan lima undang-undang (UU) yang telah

disahkan/ditandatangani, yaitu:

No Acara Tanggal Deskripsi

1. Pengesahan Rancangan Undang-Undang RI Nomor 5 tentang Akuntan Publik

5 April Indonesia dipandang memerlukan suatu Undang-Undang yang mengatur tentang Akuntan Publik. Akuntan publik merupakan suatu profesi yang jasa dan hasil pekerjaannnya digunakan secara luas oleh publik, sebagai salah satu pertimbangan penting dalam pengambilan keputusan ekonomi. Selain itu Akuntan Publik berperan dalam meningkatkan kualitas dan kredibilitas informasi keuangan atau laporan keuangan suatu entitas.

2. Pengesahan Undang-Undang RI Nomor 7 Tahun 2011 tentang Mata Uang

31 Mei Undang-Undang ini merupakan bentuk upaya untuk mengangkat harkat dan martabat mata uang Rupiah sebagai legal tender atau alat pembayaran yang sah dan satu-satunya dalam kegiatan perekonomian di wilayah Negara Kesatuan Republik Indonesia (NKRI). Dengan demikian, setiap transaksi yang terjadi di wilayah NKRI harus menggunakan mata uang rupiah.

3. Pengesahan Undang-Undang RI Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

27 Oktober Undang-undang Otorisasi Jasa Keuangan (OJK) merupakan langkah fundamental dan strategis Pemerintah dalam menghadapi situasi keuangan Indonesia yang makin kompleks dan dinamis. Undang-undang tersebut dibuat berdasarkan pembelajaran dan evaluasi keuangan dalam satu dasawarsa terakhir, dengan tujuan untuk mengukuhkan otoritas yang lebih berpihak pada konsumen.

4. Pengesahan Undang-Undang RI Nomor 22 tahun 2011 tentang APBN Tahun Anggaran 2012

28 oktober Pemerintah menyempurnakan APBN 2012 dengan mengkombinasikan penerapan kerangka pengeluaran jangka menengah, prakiraan maju, penganggaran berbasis kinerja, dan penyusunan inisiatif baru (sesuai dengan PP Nomor 90 Tahun 2010 Tentang Penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga), serta penerapan kebijakan reward and punishment.

5. Penandatanganan Rancangan Undang-Undang RI Nomor 24 tahun 2011 Badan Penyelenggara Jaminan Sosial (BPJS)

28 oktober BPJS yang dibentuk dengan UU BPJS ini adalah BPJS Kesehatan dan BPJS Ketenagakerjaan. BPJS mengemban misi negara untuk memenuhi hak konstitusional setiap orang atas jaminan sosial dengan menyelenggarakan program jaminan yang bertujuan memberi kepastian perlindungan dan kesejahteraan sosial bagi seluruh rakyat Indonesia.

Pengesahan Undang-Undang

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 16

Visi & Misi

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 17

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Visi

Misi

Menjadi pengelola keuangan negara yang dipercaya, akuntabel dan terbaik di regional untuk mewujudkan Indonesia yang sejahtera demokratis dan berkeadilan.

Untuk mewujudkan visi tersebut, Kementerian Keuangan mempunyai 4 misi, yaitu:(i) Misi Fiskal Mengembangkan kebijakan !skal yang sehat, berkelanjutan, hati-hati (prudent) dan bertanggungjawab.(ii) Misi Kekayaan Negara Mewujudkan pengelolaan kekayaan negara yang optimal sesuai dengan asas fungsional, kepastian hukum, transparan, e!sien dan bertanggungjawab.(iii) Misi Pasar Modal dan Lembaga Keuangan Mewujudkan industri pasar modal dan lembaga keuangan non bank sebagai penggerak dan penguat perekonomian nasional yang tangguh dan berdaya saing global.(iv) Misi Penguatan Kelembagaan

1. Membangun dan mengembangkan organisasi berlandaskan administrasi publik sesuai dengan tuntutan masyarakat.2. Membangun dan mengembangkan SDM yang amanah, profesional, berintegrasi tinggi dan bertanggungjawab.3. Membangun dan mengembangkan teknologi informasi keuangan yang moderen dan terintegrasi serta sarana dan prasarana strategis lainnya.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 18

Sambutan Menteri Keuangan

Agus D.W. MartowardojoMenteri Keuangan

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 19

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Reformasi Birokrasi menjadi langkah awal Kementerian Keuangan untuk mengawal pelaksanaan amanat pengelolaan

keuangan negara, dan dalam menghadapi tantangan gejolak ekonomi global. Meskipun diwarnai berbagai pro dan kontra

dalam pelaksanaannya, Kementerian Keuangan senantiasa menjalankan tugas dan fungsi dalam menyelenggarakan

urusan di bidang keuangan dan kekayaan negara dengan sebaik-baiknya. Faktor pendukung keberhasilan program

Reformasi Birokrasi di Kementerian Keuangan sendiri, berupa esprit de corps dan value yang harus diinternalisasikan

dan diaplikasikan dalam melaksanakan pekerjaan sehari-hari. Value organisasi menjadi landasan dalam menentukan

arah pikiran, tindakan dan pengambilan keputusan. Sebuah organisasi sebesar Kementerian Keuangan memerlukan

panduan untuk mengatur standar perilaku bagi anggota organisasinya. Masing-masing unit eselon I sebenarnya telah

memiliki value, yang pada intinya tatanan moral bagi jajarannya.

Dalam rangka menyatukan gerak langkah dan semangat, maka ragam value yang ada disatukan dalam satu jiwa yaitu

Nilai-nilai Kementerian Keuangan. Maka pada tahun 2011, Kementerian Keuangan meluncurkan Nilai-nilai tersebut

melalui Keputusan Menteri Keuangan Nomor 312/KMK.01/2011. Pada dasarnya, Nilai-nilai Kementerian Keuangan

itu merupakan sublimisasi dari nilai-nilai Integritas, Profesionalisme, Sinergi, Pelayanan, dan Kesempurnaan yang

dimiliki oleh setiap unit. Nilai-nilai inilah yang menjadi pedoman perilaku setiap pegawai di Kementerian Keuangan

dalam menjalankan tugas dan fungsinya. Nilai-nilai ini juga merupakan perangkat Kementerian Keuangan untuk dapat

menciptakan keselarasan dalam rangka mencapai visi, misi, dan sasaran strategis yang telah ditetapkan.

Sebagaimana diketahui bersama, Kementerian Keuangan diamanatkan untuk mengelola keuangan dan kekayaan negara

dengan cita-cita yang tercermin dalam visinya yaitu menjadi Pengelola Keuangan dan Kekayaan Negara yang Dipercaya,

Akuntabel dan Terbaik di Regional untuk Mewujudkan Indonesia yang Sejahtera, Demokratis, dan Berkeadilan.Visi ini

dijabarkan kembali dalam beberapa misi yang meliputi misi bidang !skal, misi bidang kekayaan negara, misi pasar

modal dan lembaga keuangan, serta misi penguatan kelembagaan.

Melaksanakan amanat sebagai pengelola keuangan dan kekayaan negara bukanlah perkara yang mudah. Dalam

meningkatkan pertumbuhan ekonomi dan menciptakan kesejahteraan rakyat, Kementerian Keuangan menghadapi

berbagai tantangan. Tantangan tersebut berupa: pertama, masih rendahnya tingkat investasi terhadap PDB; kedua,

pembangunan infrastruktur yang masih tertinggal jika dibandingkan dengan negara-negara ASEAN; ketiga, iklim usaha

yang belum kondusif; dan keempat, krisis ekonomi global yang mempengaruhi kenaikan harga minyak dunia.

Menyadari hal tersebut, Kementerian Keuangan berupaya menjaga ketahanan perekonomian Indonesia dengan

membentuk program-program internal dan menetapkan kebijakan !skal maupun asumsi ekonomi makro. Beberapa

program internal yang telah dibentuk oleh Kementerian Keuangan antara lain pembangunan pola manajemen yang

berorientasi pada hasil yang dapat diukur melalui Key Performance Indicator (KPI), meningkatkan e!siensi dan efektivitas

organisasi sesuai tugas dan fungsi masing-masing, serta membangun dan meningkatkan koordinasi antar satuan kerja

dalam lingkungan Kementerian Keuangan.

Selanjutnya, Kementerian Keuangan juga telah membentuk mekanisme untuk mengawasi kualitas integritas pegawai

dengan media yang dinamakan Whistleblowing System (WISE) melalui penerbitan KMK No.149/KMK.09/2011, sebagai

upaya dalam meminimalisir korupsi, kolusi, dan nepotisme. Pencegahan dan pemberantasan korupsi juga dilaksanakan

melalui sosialisasi anti korupsi serta penegakan hukum dan disiplin pegawai melalui penerapan reward and punishment

yang dipantau melalui pengawasan internal Kementerian Keuangan. Disisi lain, pembentukan Unit Kontrol Intern (UKI)

pada masing-masing unit kerja Kementerian Keuangan diharapkan dapat semakin memperkuat supervisi manajemen

dan meningkatkan kualitas pemantauan pengendalian internal Kementerian Keuangan.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 20

Kemudian, untuk antisipasi dan penanganan krisis, Kementerian Keuangan bersama dengan Bank Indonesia dan

Lembaga Penjamin Simpanan (LPS) telah membentuk prosedur khusus dalam menghadapi situasi krisis yang

dinamakan Crisis Management Protocol (CMP). Dalam hal ini, CMP merupakan salah satu strategi !skal yang dijalankan

Pemerintah dan bertujuan untuk menjaga stabilitas ekonomi dan keuangan Indonesia untuk menangani krisis serta

dampaknya. CMP ini juga didukung dengan mekanisme peringatan dini untuk mendeteksi apakah krisis ekonomi

global mulai berdampak ke Indonesia.

Sementara itu, perumusan dan penetapan kebijakan !skal diarahkan kepada peningkatan stimulus dengan tetap

menjaga kesinambungan !skal yang dijabarkan dalam Kerangka Ekonomi Makro dan Pokok-Pokok Kebijakan Fiskal.

Secara sektoral, Pemerintah juga terus berupaya mendorong dan meningkatkan kualitas pertumbuhan ekonomi

melalui perbaikan iklim investasi, percepatan pembangunan infrastruktur, peningkatan daya saing industri dan

produk ekspor, serta peningkatan ketahanan pangan nasional termasuk stabilisasi harga.

Setelah melewati perjalanan panjang, maka pada tahun 2011 ini, BPK memberikan Opini Wajar Dengan Pengecualian

(WDP) terhadap Laporan Keuangan Pemerintah Pusat (LKPP) tahun 2010. Hal ini merupakan prestasi yang baik

mengingat LKPP tahun 2010 mencakup seluruh aspek keuangan yang dikelola oleh seluruh entitas Pemerintah Pusat

seperti 8 Bagian Anggaran Bendahara Umum Negara (BUN), 76 Kementerian Negara/Lembaga (K/L), beserta jenjang

struktural di bawahnya. Capaian ini merupakan hasil kerja keras Pemerintah untuk menjaga kualitas akuntabilitas

keuangan negara yang sejalan dengan kualitas LKBUN dan LKK/L. Ini merupakan kali kedua BPK memberikan LKPP

dengan status WDP. Beberapa perbaikan dalam hal (i) permasalahan penagihan, pengakuan, dan pencatatan piutang

perpajakan; (ii) pencatatan uang muka BUN tidak memadai; (iii) permasalahan dalam pengendalian atas pencatatan

Piutang Pajak, dan (iv) permasalahan dalam pelaksanaan invetarisasi dan penilaian aset tetap masih sangat diperlukan

untuk mencapai status Wajar Tanpa Pengecualian (WTP) pada tahun selanjutnya.

Sama halnya dengan LKPP, BPK juga memberikan opini WDP terhadap Laporan Keuangan Kementerian Keuangan

(LKKK) tahun 2010. Ini merupakan ketiga kalinya LK Kementerian Keuangan mendapat opini WDP dari BPK. Meskipun

jumlah temuan dari tahun ke tahun terus menurun, namun beberapa catatan terkait data transaksi reversal dan

penagihan PBB Migas akan menjadi catatan penting bagi Kementerian Keuangan yang optimis mencapai status Wajar

Tanpa Pengecualian (WTP) pada tahun mendatang.

Tidak hanya itu, pada tahun 2011 lembaga pemeringkat internasional Fitch Ratings juga memberikan penghargaan

investment grade kepada perekonomian Indonesia sebagai bentuk pengakuan terhadap kokohnya fundamental

ekonomi makro Indonesia. Hal ini tercermin pada beberapa indikator makro ekonomi, seperti pertumbuhan

ekonomi di atas 6 persen, rasio utang terhadap Produk Domestik Bruto (PDB) yang terus menurun dengan kisaran 26

persen, serta de!sit anggaran di bawah 2,5 persen. Fundamental ekonomi yang kuat ini pada kenyataanya mampu

meminimalkan dampak dari gejolak ekonomi global.

Pencapaian peringkat investment grade memiliki nilai sangat penting, karena akan berpengaruh pada pandangan

dunia terhadap perekonomian Indonesia dan memperbesar peluang untuk bisa meningkatkan kegiatan investasi di

Indonesia. Pengakuan lembaga pemeringkat internasional Fitch Ratings, disusul pula oleh Moody’s Investor Service

yang menaikkan peringkat utang Indonesia ke level layak investasi. Moody’s menaikkan peringkat utang Indonesia

menjadi Baa3 dari Ba1 dengan outlook stable.

Kita patut berbangga dengan laju pertumbuhan ekonomi Indonesia. Sepanjang tahun 2011 perekonomian Indonesia

dinyatakan memiliki daya tahan yang kuat di tengah ketidakpastian ekonomi global. Hal ini tercermin pada kinerja

pertumbuhan ekonomi yang mencapai 6,5 persen dengan kontrol in"asi pada level yang rendah sebesar 3,79 persen

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 21

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Jakarta, September 2012

Menteri Keuangan Republik Indonesia

Agus D.W. Martowardojo

dan kestabilan makro ekonomi yang tetap terjaga. Peningkatan kinerja tersebut disertai dengan perbaikan kualitas

pertumbuhan yang tercermin dari tingginya peran investasi dan ekspor sebagai sumber pertumbuhan, penurunan

tingkat pengangguran dan kemiskinan, serta pemerataan pertumbuhan ekonomi antar daerah yang semakin

membaik. Outlook pertumbuhan ekonomi inilah yang membuat Indonesia menjadi salah satu negara yang patut

diperhitungkan di kancah internasional.

Dalam mendukung percepatan pertumbuhan yang telah ditetapkan dalam Marsterplan dan Perluasan Pembangunan

Ekonomi Indonesia (MP3EI), dan percepatan infrastruktur, Kementerian Keuangan senantiasa memperbaiki sistem

kinerja keuangan bidang anggaran melalui perumusan Anggaran Pendapatan dan Belanja Negara (APBN). APBN

merupakan salah satu instrumen kebijakan !skal untuk mengatur pengeluaran dan pendapatan negara dalam

membiayai penyelenggaraan negara yang meliputi Pemerintahan dan pembangunan. APBN mempunyai fungsi

otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Sesuai dengan prinsip transparansi dan

akuntabilitas, semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam suatu

tahun anggaran harus dimasukkan dalam kerangka APBN.

Untuk melihat secara lebih rinci seluruh kebijakan, program, dan capaian kinerja Kementerian Keuangan, maka kami

merangkum dan menyajikannya dalam bentuk Laporan Tahunan Kementerian Keuangan (LTKK) periode tahun 2011.

Pada kesempatan kali ini, melalui LTKK ini saya berharap, stakeholders Kementerian Keuangan mendapatkan

pemahaman lebih banyak mengenai tupoksi Kementerian Keuangan dan bentuk tanggung jawab Kementerian

Keuangan kepada para stakeholders, serta untuk melaksanakan keterbukaan informasi yang seluas-luasnya dalam hal

pengelolaan keuangan dan kekayaan negara.

Tak lupa saya sampaikan penghargaan dan terima kasih yang sebesar-besarnya kepada para pejabat dan pegawai

Kementerian Keuangan yang pada tahun 2011 ini telah memasuki masa purnabhakti, dan telah menyelesaikan

tugasnya selama ini dengan profesional dan penuh integritas di Kementerian Keuangan.

Ucapan terima kasih yang sebesar-besarnya juga saya sampaikan kepada seluruh pejabat dan pegawai atas kerja

kerasnya selama tahun 2011 dengan tetap berada dalam koridor Reformasi Birokrasi dengan memegang teguh

dan menjiwai Nilai-nilai Kementerian Keuangan. Karena tidak dapat dipungkiri bahwa kesuksesan yang dicapai

Kementerian Keuangan pada tahun 2011 merupakan bentuk sinergi dari seluruh elemen di Kementerian Keuangan

serta dukungan dan kerja sama masyarakat dan stakeholders.

Oleh karena itu, marilah kita senantiasa terus bekerja dengan hati dan berkarya untuk menjadi yang terbaik dalam

mewujudkan perekonomian yang adil dan merata demi masyarakat Indonesia yang sejahtera. Saya juga berharap,

nilai-nilai yang luhur yang telah kita miliki dapat selalu diterapkan dan menjiwai pelaksanaan tugas kita sebagai abdi

negara, khususnya di lingkungan Kementerian Keuangan. Semua yang kita lakukan ini semata adalah demi bakti kita

kepada Nusa dan Bangsa.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 22

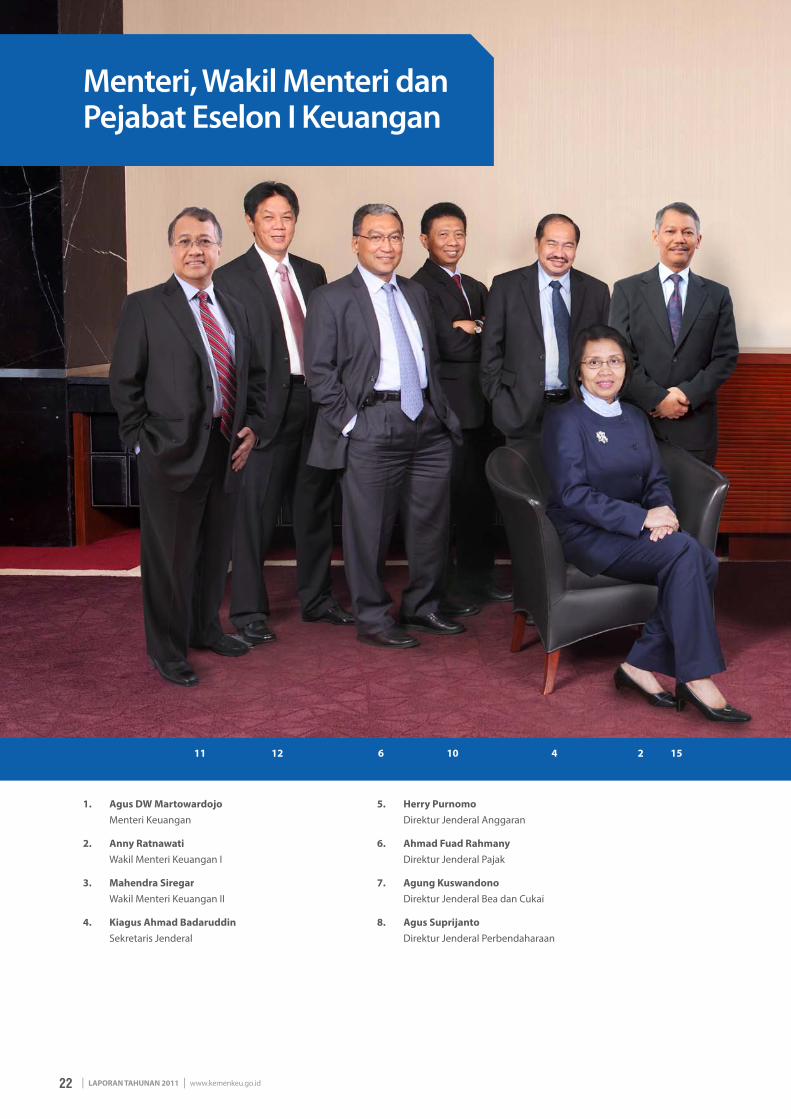

Menteri, Wakil Menteri dan Pejabat Eselon I Keuangan

1. Agus DW MartowardojoMenteri Keuangan

2. Anny RatnawatiWakil Menteri Keuangan I

3. Mahendra SiregarWakil Menteri Keuangan II

4. Kiagus Ahmad BadaruddinSekretaris Jenderal

5. Herry PurnomoDirektur Jenderal Anggaran

6. Ahmad Fuad RahmanyDirektur Jenderal Pajak

7. Agung KuswandonoDirektur Jenderal Bea dan Cukai

8. Agus Suprijanto Direktur Jenderal Perbendaharaan

11 12 6 10 4 2 15

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 23

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

9. HadiyantoDirektur Jenderal Kekayaan Negara

10. Marwanto HarjowiryonoDirektur Jenderal Perimbangan Keuangan

11. Rahmat WaluyantoDirektur Jenderal Pengelolaan Utang

12. Vincentius Sonny LohoInspektur Jenderal

13. NurhaidaKetua Badan Pengawas Pasar Modal dan Lembaga Keuangan

14. Bambang BrodjonegoroKepala Badan Kebijakan Fiskal

15. Kamil SjoeibKepala Badan Pendidikan dan Pelatihan Keuangan

14 1 13 5 7 9 83

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 24

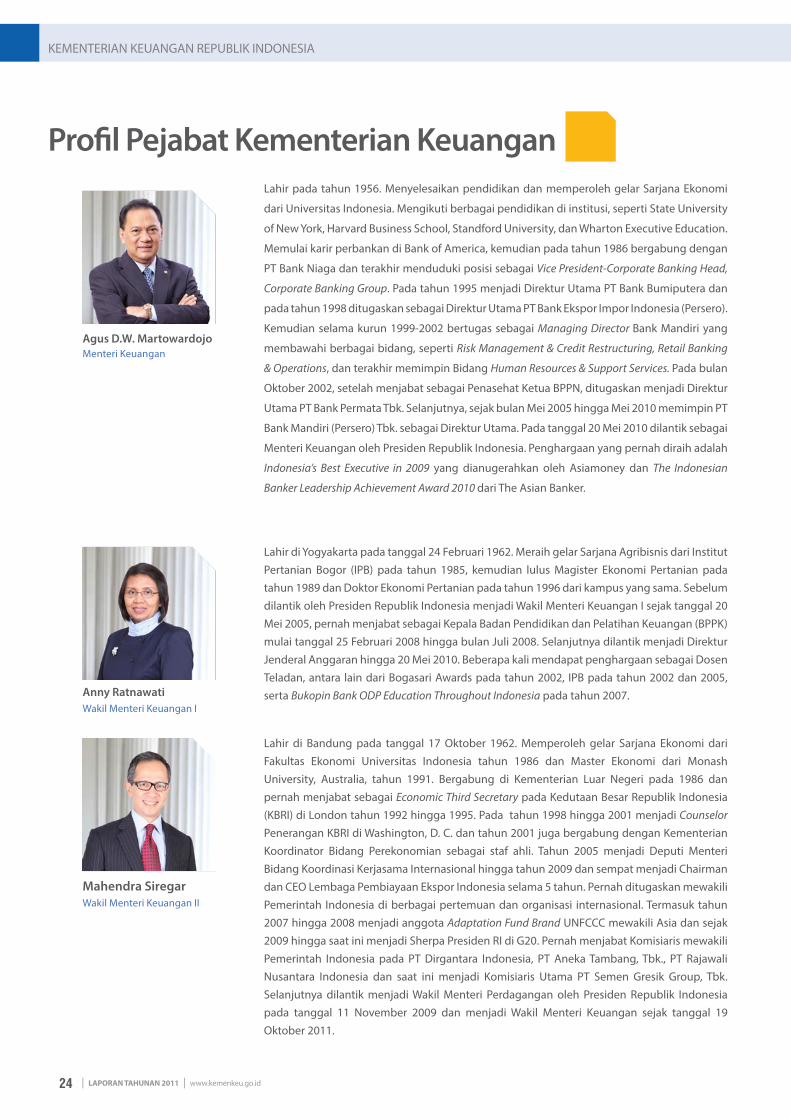

Agus D.W. MartowardojoMenteri Keuangan

Anny RatnawatiWakil Menteri Keuangan I

Mahendra SiregarWakil Menteri Keuangan II

Pro!l Pejabat Kementerian KeuanganLahir pada tahun 1956. Menyelesaikan pendidikan dan memperoleh gelar Sarjana Ekonomi

dari Universitas Indonesia. Mengikuti berbagai pendidikan di institusi, seperti State University

of New York, Harvard Business School, Standford University, dan Wharton Executive Education.

Memulai karir perbankan di Bank of America, kemudian pada tahun 1986 bergabung dengan

PT Bank Niaga dan terakhir menduduki posisi sebagai Vice President-Corporate Banking Head,

Corporate Banking Group. Pada tahun 1995 menjadi Direktur Utama PT Bank Bumiputera dan

pada tahun 1998 ditugaskan sebagai Direktur Utama PT Bank Ekspor Impor Indonesia (Persero).

Kemudian selama kurun 1999-2002 bertugas sebagai Managing Director Bank Mandiri yang

membawahi berbagai bidang, seperti Risk Management & Credit Restructuring, Retail Banking

& Operations, dan terakhir memimpin Bidang Human Resources & Support Services. Pada bulan

Oktober 2002, setelah menjabat sebagai Penasehat Ketua BPPN, ditugaskan menjadi Direktur

Utama PT Bank Permata Tbk. Selanjutnya, sejak bulan Mei 2005 hingga Mei 2010 memimpin PT

Bank Mandiri (Persero) Tbk. sebagai Direktur Utama. Pada tanggal 20 Mei 2010 dilantik sebagai

Menteri Keuangan oleh Presiden Republik Indonesia. Penghargaan yang pernah diraih adalah

Indonesia’s Best Executive in 2009 yang dianugerahkan oleh Asiamoney dan The Indonesian

Banker Leadership Achievement Award 2010 dari The Asian Banker.

Lahir di Yogyakarta pada tanggal 24 Februari 1962. Meraih gelar Sarjana Agribisnis dari Institut Pertanian Bogor (IPB) pada tahun 1985, kemudian lulus Magister Ekonomi Pertanian pada tahun 1989 dan Doktor Ekonomi Pertanian pada tahun 1996 dari kampus yang sama. Sebelum dilantik oleh Presiden Republik Indonesia menjadi Wakil Menteri Keuangan I sejak tanggal 20 Mei 2005, pernah menjabat sebagai Kepala Badan Pendidikan dan Pelatihan Keuangan (BPPK) mulai tanggal 25 Februari 2008 hingga bulan Juli 2008. Selanjutnya dilantik menjadi Direktur Jenderal Anggaran hingga 20 Mei 2010. Beberapa kali mendapat penghargaan sebagai Dosen Teladan, antara lain dari Bogasari Awards pada tahun 2002, IPB pada tahun 2002 dan 2005, serta Bukopin Bank ODP Education Throughout Indonesia pada tahun 2007.

Lahir di Bandung pada tanggal 17 Oktober 1962. Memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Indonesia tahun 1986 dan Master Ekonomi dari Monash University, Australia, tahun 1991. Bergabung di Kementerian Luar Negeri pada 1986 dan pernah menjabat sebagai Economic Third Secretary pada Kedutaan Besar Republik Indonesia (KBRI) di London tahun 1992 hingga 1995. Pada tahun 1998 hingga 2001 menjadi Counselor Penerangan KBRI di Washington, D. C. dan tahun 2001 juga bergabung dengan Kementerian Koordinator Bidang Perekonomian sebagai staf ahli. Tahun 2005 menjadi Deputi Menteri Bidang Koordinasi Kerjasama Internasional hingga tahun 2009 dan sempat menjadi Chairman dan CEO Lembaga Pembiayaan Ekspor Indonesia selama 5 tahun. Pernah ditugaskan mewakili Pemerintah Indonesia di berbagai pertemuan dan organisasi internasional. Termasuk tahun 2007 hingga 2008 menjadi anggota Adaptation Fund Brand UNFCCC mewakili Asia dan sejak 2009 hingga saat ini menjadi Sherpa Presiden RI di G20. Pernah menjabat Komisiaris mewakili Pemerintah Indonesia pada PT Dirgantara Indonesia, PT Aneka Tambang, Tbk., PT Rajawali Nusantara Indonesia dan saat ini menjadi Komisiaris Utama PT Semen Gresik Group, Tbk. Selanjutnya dilantik menjadi Wakil Menteri Perdagangan oleh Presiden Republik Indonesia pada tanggal 11 November 2009 dan menjadi Wakil Menteri Keuangan sejak tanggal 19 Oktober 2011.

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 25

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Kiagus Ahmad BadaruddinSekretaris Jenderal

Ahmad Fuad RahmanyDirektur Jenderal Pajak

Lahir di Palembang pada tanggal 29 Maret 1957. Menempuh pendidikan Diploma III Ekonomi Perusahaan dan S1 ekonomi Manajemen di Universitas Sriwijaya Palembang. Gelar Sarjana Ekonominya diraih pada tahun 1986. Menempuh pendidikan S2 di Universitas of Illinois at Urbana-Champaign dan mendapatkan gelar Master of Science pada tahun 1991.

Pada tahun 2006 menjabat sebagai Direktur Sistem Perbendaharaan, kemudian dipercaya menduduki jabatan Direktur Pelaksanaan Anggaran sejak tahun 2008 hingga 2009, di Direktorat Jenderal Perbendaharaan. Selanjutnya, dilantik menjadi Sekretaris Direktorat Jenderal, Direktorat Jenderal Perbendaharaan di tahun 2009. Kemudian di bulan Januari 2011, menjabat sebagai Staf Ahli Bidang Pengeluaran Negara hingga ditugaskan sebagai Pelaksana Tugas (Plt.) Sekretaris Jenderal Kementerian Keuangan mulai bulan September 2011.

Lahir di Singapura pada tanggal 11 November 1954. Meraih gelar Sarjana dari Fakultas Ekonomi Universitas Indonesia pada tahun 1981, kemudian menyelesaikan Master of Arts in Economics di Duke University, Durham, North Carolina pada tahun 1987 dan Doctor of Philosophy in Economics dari Vanderblit University pada tahun 1997. Mulai bekerja pada Kementerian Keuangan pada Agustus 1981. Pernah menjabat sebagai Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepem-LK) sejak tahun 2006, sebelum dilantik sebagai Direktur Jenderal Pajak Kementerian Keuangan pada tanggal 21 Januari 2011.

Herry PurnomoDirektur Jenderal Anggaran

Lahir di Ciamis pada tanggal 8 Mei 1953. Gelar Sarjana Muda dan Sarjana diraih dari Institut Ilmu Keuangan pada tahun 1975 dan 1980. Kemudian, gelar Master of Social Science diperoleh dari University of Birmingham pada tahun 1989. Pernah menjabat sebagai Direktur Jenderal Perbendaharaan selama kurang lebih 5 tahun, yaitu sejak tahun 2006. Jabatan lain yang pernah didudukinya antara lain adalah sebagai Direktur Pembinaan Kekayaan Negara, Direktorat Jenderal Anggaran dan Direktur Pengelolaan Barang Milik/Kekayaan Negara, Direktorat Jenderal Perbendaharaan. Menjabat sebagai Direktur Jenderal Anggaran Kementerian Keuangan sejak tanggal 16 Februari 2011.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 26

Agung KuswandonoDirektur Jenderal Bea dan Cukai

Agus SuprijantoDirektur Jenderal Perbendaharaan

HadiyantoDirektur Jenderal Kekayaan Negara

Lahir di Banyuwangi pada tanggal 29 Maret 1967. Meraih gelar Sarjana Kehutanan dari IPB pada tahun 1990, kemudian mendapatkan gelar Master of Arts Economics di Universitas of Colorado pada tahun 1997. Memulai karirnya di Kementerian Keuangan sebagai Penata Muda pada tahun 1991 dan pernah menjabat sebagai Direktur Teknis Kepabeanan dan Direktur Fasilitas Kepabeanan pada tahun 2008 dan 2010. Menjabat sebagai Direktur Jenderal Bea dan Cukai Kementerian Keuangan sejak tanggal 25 April 2011.

Lahir di Yogyakarta pada tanggal 14 Agustus 1953. Meraih gelar S1 Hukum Perdata dari Universitas Udayana pada tahun 1985. Selanjutnya, gelar Master of Arts in Economics dan Doctor of Philosophy in Economics didapat dari University of Colorado di Boulder pada tahun 1991 dan 1995. Mulai bekerja sebagai CPNS pada tanggal 1 Maret 1975. Pernah menjabat sebagai Kepala Pushaka, Staf Ahli Menteri Keuangan Bidang Penerimaan Negara, dan Kepala Badan Kebijakan Fiskal. Pada tanggal 21 Januari 2011 resmi menjabat sebagai Direktur Jenderal Perbendaharaan Kementerian Keuangan hingga saat ini.

Lahir di Ciamis pada tanggal 10 Oktober 1962. Gelar Sarjana Hukum diraih dari Universitas Padjadjaran Bandung pada tahun 1986, sedangkan gelar Master of Law diperoleh dari Harvard University, Amerika Serikat pada tahun 1993. Mulai bekerja sebagai CPNS Kementerian Keuangan pada tanggal 1 Maret 1987. Pernah menjabat sebagai Kepala Biro Hukum Sekretariat Jenderal pada tahun 2005. Sejak tahun 2006 hingga saat ini memimpin Direktorat Jenderal Kekayaan Negara Kementerian Keuangan.

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 27

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

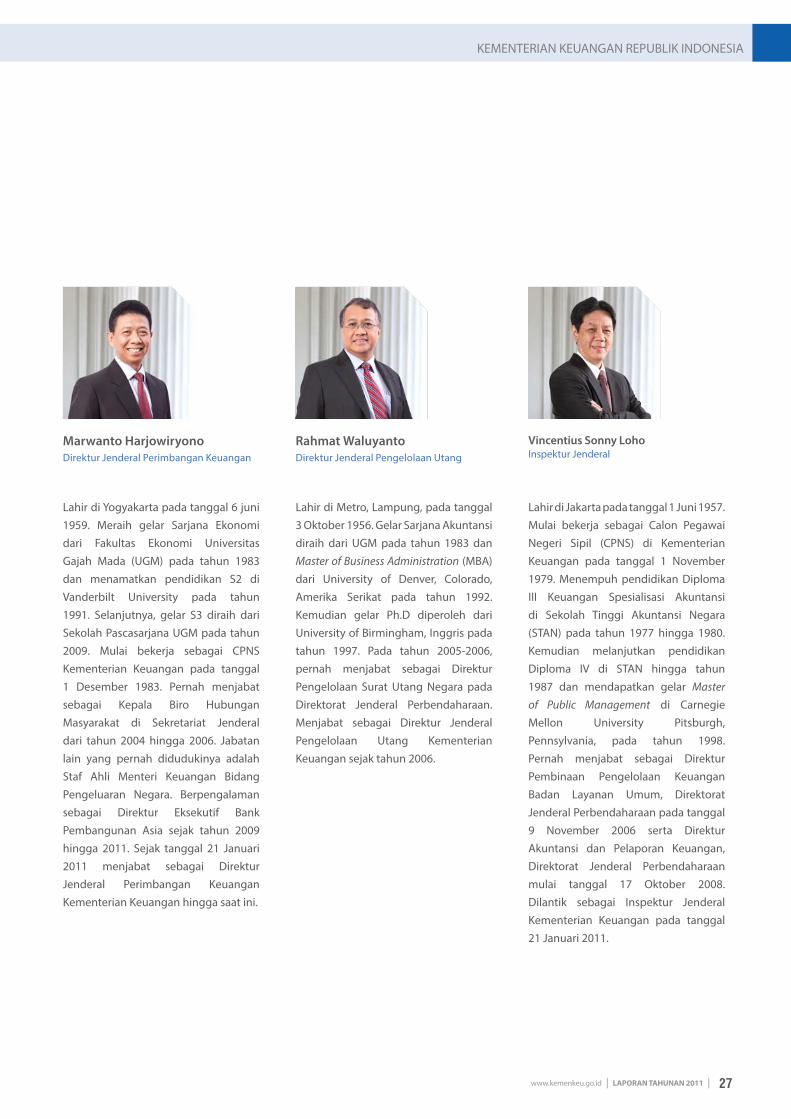

Marwanto HarjowiryonoDirektur Jenderal Perimbangan Keuangan

Lahir di Yogyakarta pada tanggal 6 juni 1959. Meraih gelar Sarjana Ekonomi dari Fakultas Ekonomi Universitas Gajah Mada (UGM) pada tahun 1983 dan menamatkan pendidikan S2 di Vanderbilt University pada tahun 1991. Selanjutnya, gelar S3 diraih dari Sekolah Pascasarjana UGM pada tahun 2009. Mulai bekerja sebagai CPNS Kementerian Keuangan pada tanggal 1 Desember 1983. Pernah menjabat sebagai Kepala Biro Hubungan Masyarakat di Sekretariat Jenderal dari tahun 2004 hingga 2006. Jabatan lain yang pernah didudukinya adalah Staf Ahli Menteri Keuangan Bidang Pengeluaran Negara. Berpengalaman sebagai Direktur Eksekutif Bank Pembangunan Asia sejak tahun 2009 hingga 2011. Sejak tanggal 21 Januari 2011 menjabat sebagai Direktur Jenderal Perimbangan Keuangan Kementerian Keuangan hingga saat ini.

Lahir di Metro, Lampung, pada tanggal 3 Oktober 1956. Gelar Sarjana Akuntansi diraih dari UGM pada tahun 1983 dan Master of Business Administration (MBA) dari University of Denver, Colorado, Amerika Serikat pada tahun 1992. Kemudian gelar Ph.D diperoleh dari University of Birmingham, Inggris pada tahun 1997. Pada tahun 2005-2006, pernah menjabat sebagai Direktur Pengelolaan Surat Utang Negara pada Direktorat Jenderal Perbendaharaan. Menjabat sebagai Direktur Jenderal Pengelolaan Utang Kementerian Keuangan sejak tahun 2006.

Rahmat WaluyantoDirektur Jenderal Pengelolaan Utang

Vincentius Sonny LohoInspektur Jenderal

Lahir di Jakarta pada tanggal 1 Juni 1957. Mulai bekerja sebagai Calon Pegawai Negeri Sipil (CPNS) di Kementerian Keuangan pada tanggal 1 November 1979. Menempuh pendidikan Diploma III Keuangan Spesialisasi Akuntansi di Sekolah Tinggi Akuntansi Negara (STAN) pada tahun 1977 hingga 1980. Kemudian melanjutkan pendidikan Diploma IV di STAN hingga tahun 1987 dan mendapatkan gelar Master of Public Management di Carnegie Mellon University Pitsburgh, Pennsylvania, pada tahun 1998. Pernah menjabat sebagai Direktur Pembinaan Pengelolaan Keuangan Badan Layanan Umum, Direktorat Jenderal Perbendaharaan pada tanggal 9 November 2006 serta Direktur Akuntansi dan Pelaporan Keuangan, Direktorat Jenderal Perbendaharaan mulai tanggal 17 Oktober 2008. Dilantik sebagai Inspektur Jenderal Kementerian Keuangan pada tanggal 21 Januari 2011.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 28

NurhaidaKetua Badan Pengawas Pasar Modal dan Lembaga Keuangan

Kamil SjoeibKepala Badan Pendidikan dan Pelatihan Keuangan

Bambang BrodjonegoroKepala Badan Kebijakan Fiskal

Lahir di Jakarta pada tanggal 3 Oktober 1966. Menempuh pendidikan sarjana di bidang Ekonomi Pembangunan dan Ekonomi Regional pada Fakultas Ekonomi Universitas Indonesia pada tahun 1985-1990. Melanjutkan pendidikan di University of Illinois at Urbana-Champaign, Amerika Serikat, dan meraih gelar Master pada tahun 1995. Gelar Ph.D diraih dari universitas yang sama pada Agustus 1997. Pernah menjadi dosen tamu pada The Department of Urban and Regional Planning, University of Illinois at Urbana-Champaign, Amerika Serikat, pada bulan November 2002. Menjadi Dekan FE-UI sejak tahun 2005 hingga 2009. Kemudian menjadi Director General Islamic Research and Training Institute, Islamic Development Bank hingga tahun 2011. Menjabat sebagai Plt. Kepala Badan Kebijakan Fiskal Kementerian Keuangan sejak tanggal 21 Januari 2011. Saat ini juga masih menjabat sebagai Guru Besar Ilmu Ekonomi Fakultas Ekonomi Universitas Indonesia.

Lahir di Padang Panjang pada tanggal 27 Juni 1959. Menempuh pendidikan S1 di Institut Teknologi Tekstil, Bandung pada tahun 1985. Kemudian melanjutkan pendidikan S2 di Indiana University, USA dan meraih gelar MBA pada tahun 1995. Mulai bekerja sebagai CPNS sejak tanggal 1 Februari 1989. Pernah menjabat sebagai Staf Ahli Bidang Kebijakan dan Regulasi Jasa Keuangan dan Pasar Modal sejak Januari 2011. Dilantik sebagai Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Kementerian Keuangan pada tanggal 16 Februari 2011.

Lahir di Padang pada tanggal 17 Desember 1952. Menempuh pendidikan Sarjana Muda di Institut Ilmu Keuangan milik Kementerian Keuangan pada tahun 1972 hingga 1975. Kemudian mendapatkan gelar Sarjana dari kampus yang sama pada tahun 1979. Gelar Master of Arts in Economics diraih dari Ohio University pada tahun 1986. Pernah menjabat sebagai Sekretaris Direktorat Jenderal Bea dan Cukai selama sekitar 3 tahun, yaitu dari bulan Juni 2007 hingga Oktober 2010. Kemudian pada tanggal 12 Oktober 2010 menduduki jabatan sebagai Direktur Kepabeanan Internasional. Dilantik sebagai Kepala Badan Pendidikan dan Pelatihan Keuangan Kementerian Keuangan pada bulan Januari 2011.

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 29

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

Lahir di Tanjung Balai pada tanggal 20 Oktober 1959. Lulusan Diploma III Keuangan Spesialisasi Akuntansi Sekolah Tinggai Akuntansi Negara pada tahun 1981. Kemudian melanjutkan pendidikan Diploma IV di kampus yang sama pada tahun 1985 hingga 1987. Meraih Gelar Doctor of Philosophy in Economics dari University of North Carolina at Chapel Hill, USA pada tahun 1998.

Sempat menjadi Tenaga Pengkaji Bidang Ekstensi!kasi dan Intensi!kasi Pajak pada tahun 2003 hingga tahun 2005. Kemudian menjabat sebagai Direktur Pontensi dan Sistem Perpajakan hingga tahun 2006 dan Direktur Transformasi Proses Bisnis. Selanjutnya dilantik menjadi Staf Ahli Bidang Penerimaan Negara pada tahun 2011.

Lahir di Cakranegara-Lombok pada tanggal 27 Oktober 1952. Lulusan Sarjana Muda Institut Ilmu Keuangan pada tahun 1975. Melanjutkan pendidikan D4 di kampus yang sama pada tahun 1977 hingga 1979. Mendapat gelar Master of Science dari University of Illinois-Urbana Champaign pada tahun 1985 dan Master of Arts Public Finance dari University of Notre Dame pada tahun 1988. Menempuh pendidikan S3 di University of Notre Dame.

Dilantik sebagai Direktur Jenderal Bea dan Cukai dari tahun 1999 hingga 2002. Kemudian menjabat sebagai Direktur Jenderal Kekayaan Negara hingga tahun 2006. Sempat memimpin Inspektorat Jenderal hingga tahun 2006 dan kemudian menjabat sebagai Staf Ahli Bidang Hubungan Ekonomi Keuangan Internasional sejak bulan Agustus 2008.

Robert PakpahanStaf Ahli Bidang Pemerimaan Negara

R. B. Permana Agung DradjattunStaf Ahli Bidang Hubungan Ekonomi Keuangan Internasional

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 30

Struktur Organisasi

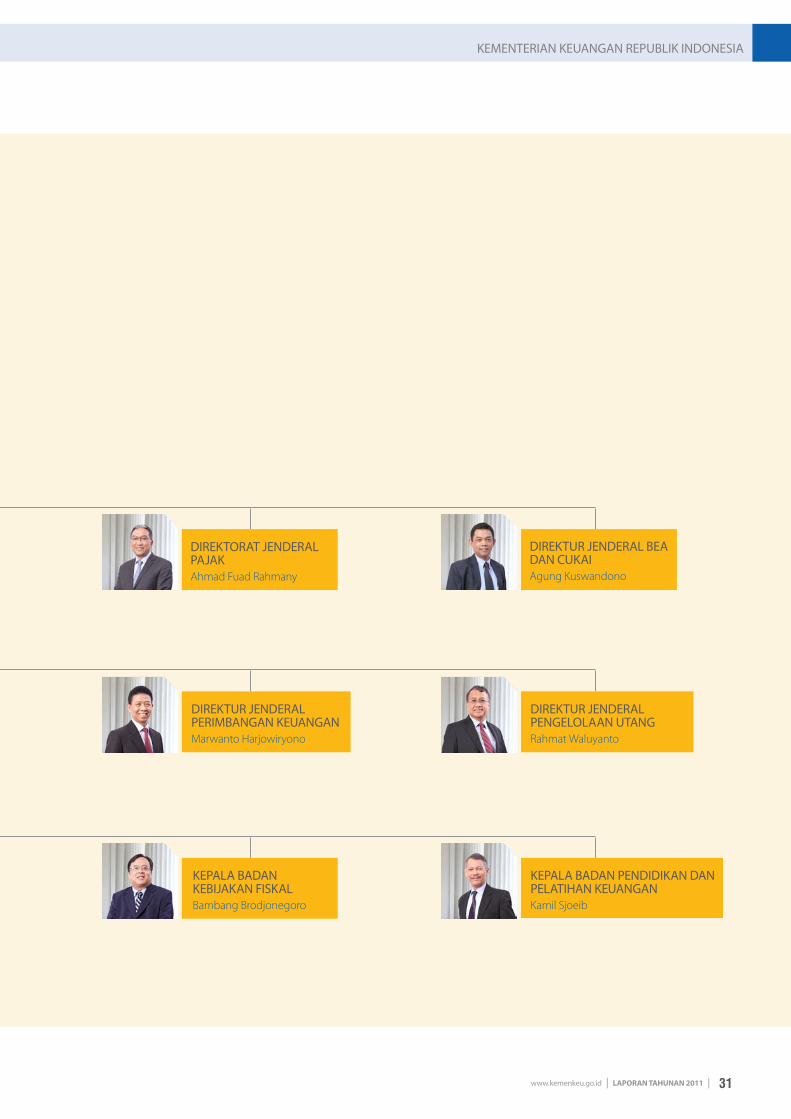

MENTERI KEUANGANAgus D.W. Martowardojo

DIREKTUR JENDERAL ANGGARANHerry Purnomo

INSPEKTUR JENDERALVincentius Sonny Loho

KETUA BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGANNurhaida

DIREKTUR JENDERAL PERBENDAHARAANAgus Suprijanto

DIREKTUR JENDERAL KEKAYAAN NEGARAHadiyanto

SEKRETARIS JENDERALKiagus Ahmad Badaruddin

WAKIL MENTERI KEUANGAN IIMahendra Siregar

WAKIL MENTERI KEUANGAN IAnny Ratnawati

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 31

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTUR JENDERAL PENGELOLAAN UTANGRahmat Waluyanto

DIREKTORAT JENDERAL PAJAKAhmad Fuad Rahmany

KEPALA BADAN KEBIJAKAN FISKALBambang Brodjonegoro

KEPALA BADAN PENDIDIKAN DAN PELATIHAN KEUANGANKamil Sjoeib

DIREKTUR JENDERAL PERIMBANGAN KEUANGAN Marwanto Harjowiryono

DIREKTUR JENDERAL BEA DAN CUKAIAgung Kuswandono

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 32

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 33

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

INTEGRITASBerpikir, berkata, berperilaku dan bertindak dengan baik dan benar serta

memegang teguh kode etik dan prinsip-prinsip moral.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 34

Keuangan negara merupakan instrumen Pemerintah yang sangat vital dalam mendukung kegiatan administrasi

Pemerintahan, pembangunan, maupun pelayanan masyarakat. Kedudukannya yang sangat vital menyebabkan

keuangan negara harus dikelola seoptimal mungkin. Berbagai aspek yang diperlukan untuk mengoptimalkan

pengelolaan keuangan negara perlu dikembangkan dan ditingkatkan, sebaliknya, kendala-kendala yang

ditemukan harus dapat diatasi.

Kementerian Keuangan merupakan institusi Pemerintah yang menurut Undang-Undang bertugas dan

bertanggung jawab terhadap pengelolaan keuangan negara. Tugas dan tanggung jawab ini di satu sisi merupakan

tantangan yang cukup berat, karena pengelolaan keuangan negara dari waktu ke waktu semakin dinamis dan

kompleks, seiring dengan perkembangan situasi domestik maupun global. Di sisi lain, tugas dan tanggung jawab

ini memberikan peluang bagi Menteri Keuangan dan segenap jajarannya, baik di tingkat pusat maupun unit-unit

kerja vertikal di daerah, untuk berkontribusi secara signi!kan terhadap pencapaian tujuan bernegara.

Kinerja Kementerian Keuangan dalam mengelola keuangan negara pada dasarnya merupakan sinergi dari

seluruh sumber daya manusia dan unit kerjanya. Sinergi yang ideal tidak mudah dicapai mengingat Kementerian

Keuangan merupakan salah satu organisasi Pemerintah yang berukuran relatif besar. Selain itu, tugas dan

fungsi yang diemban oleh beragam unit kerja di lingkungan Kementerian Keuangan sangat beragam. Sebagai

konsekuensinya, terdapat unit kerja yang sangat progresif, namun terdapat pula unit kerja yang terkendala

oleh berbagai faktor dalam menjalankan tugas dan fungsinya, sehingga belum mampu mencapai target yang

ditetapkan.

Untuk memberikan gambaran mengenai kinerja dari setiap unit kerja, maka Kementerian Keuangan setiap

Pendahuluan01

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 35

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

tahun menyusun Buku Laporan Tahunan Kementerian Keuangan (LTKK). Di samping sebagai media informasi

kepada para stakeholder eksternal, Buku LTKK juga merupakan bahan introspeksi bagi kalangan internal di

lingkungan Kementerian Keuangan. Untuk tahun 2011, tema yang ditetapkan untuk Buku LTKK adalah “Nilai-

Nilai Kementerian Keuangan Menjiwai Setiap Bakti Yang Dipersembahkan Kepada Nusa Dan Bangsa”.

Tema ini sangat sesuai dan relevan dengan kondisi aktual yang dihadapi oleh segenap jajaran Kementerian

Keuangan maupun bangsa Indonesia. Pada tataran internasional, krisis ekonomi dan keuangan yang melanda

berbagai negara secara langsung maupun tidak langsung, cepat atau lambat, akan mempengaruhi perekonomian

nasional, baik dari sisi moneter maupun !skal. Situasi ini masih diperburuk dengan kon"ik politik dan keamanan

serta kejadian bencana yang masih terus berlangsung di banyak negara. Pada tataran domestik, peningkatan

pendapatan negara, e!siensi dan efektivitas belanja negara, perbaikan pengelolaan keuangan daerah,

pengelolaan perbendaharaan negara, pengelolaan pembiayaan melalui utang, pengelolaan kekayaan negara,

penataan industri pasar modal dan lembaga keuangan bukan bank, peningkatan kerjasama internasional, serta

pengembangan sumber daya manusia, masih memerlukan penanganan yang sistematis.

Langkah fundamental telah dilakukan oleh Kementerian Keuangan dalam upaya memastikan bahwa segenap

jajarannya mampu menangani berbagai persoalan, yaitu Reformasi Birokrasi. Implementasi Reformasi Birokrasi

terbukti dapat memperbaiki sendi-sendi Kementerian Keuangan, sehingga telah terjadi peningkatan kinerja

secara signi!kan, meskipun masih terdapat kelemahan-kelemahan yang terus-menerus diperbaiki. Langkah

fundamental selanjutnya adalah penetapan “Nilai-Nilai Kementerian Keuangan”, yang terdiri dari “Integritas,

Profesionalisme, Sinergi, Pelayanan, dan Kesempurnaan”.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 36

Nilai-Nilai Kementerian Keuangan diupayakan secara bertahap mampu menjadi fondasi yang kokoh bagi praktik

etika profesi dan budaya kerja pegawai negeri sipil di lingkungan Kementerian Keuangan. Fondasi yang kokoh

sangat dibutuhkan, karena setiap pegawai Kementeriaan Keuangan pada saat ini menghadapi tantangan

yang besar dalam pelaksanaan tugas, yang dibarengi dengan ekspektasi yang besar dari masyarakat. Melalui

pemahaman dan implementasi nilai-nilai yang telah disepakati bersama diharapkan setiap insan Kementerian

Keuangan mampu mempersembahkan karya yang terbaik di bidang kerjanya masing-masing.

Buku ini secara sistematis menjabarkan bakti dari personil Kementerian Keuangan dalam mengelola keuangan

negara di sepanjang tahun 2011. Isi buku secara keseluruhan memuat 13 bab, termasuk pendahuluan dan

penutup. Substansi pertama yang diulas adalah pro!l Kementerian Keuangan yang memuat uraian-uraian

mengenai pro!l sumber daya manusia, Reformasi Birokrasi di bidang sumber daya manusia, inisiatif strategis,

dan Laporan Keuangan Kementerian Keuangan. Bab selanjutnya adalah perumusan kebijakan !skal. Di dalam

bab ini dijelaskan mengenai penyusunan asumsi ekonomi makro serta perkembangan kebijakan dan realisasi

pengelolaan ekonomi makro yang meliputi pertumbuhan ekonomi, in"asi, nilai tukar rupiah, suku bunga surat

perbendaharaan negara 3 bulan, harga dan lifting minyak bumi, dan neraca pembayaran.

Bab yang keempat berisi tentang berbagai aspek yang terkait dengan penerimaan negara. Aspek yang pertama

dibahas menyangkut kinerja perpajakan, kemudian diikuti oleh penyempurnaan kebijakan perpajakan. Selanjutnya

diuraikan mengenai upaya-upaya yang ditempuh dalam rangka penggalian potensi perpajakan, penegakan hukum

perpajakan, dan layanan penyelesaian sengketa perpajakan. Setelah seluruh aspek perpajakan, bagian lain dari bab

ini menggambarkan mengenai penerimaan bea masuk, bea keluar, dan cukai. Ulasan kemudian dilanjutkan dengan

penjelasan mengenai pengawasan dan penindakan kepabeanan dan cukai serta perkembangan Indonesian National

Single Window. Bagian akhir dari bab ini digunakan untuk memaparkan tentang penerimaan negara bukan pajak.

Pembahasan mengenai belanja negara ditempatkan sebagai bab kelima di dalam buku ini. Bidang yang senantiasa

mendapat perhatian dari banyak pihak ini diawali dengan uraian-uraian yang terkait dengan reformasi penganggaran.

Penyusunan Anggaran Pendapatan dan Belanja Negara (APBN) dan Perubahan Anggaran Pendapatan (APBN-P)

dan Belanja Negara Tahun Anggaran 2011 adalah materi berikutnya yang diikuti oleh tulisan-tulisan mengenai

belanja pusat. Materi lainnya pada bab ini adalah terobosan-terobosan yang dilakukan dalam penyusunan APBN

dan langkah-langkah percepatan pelaksanaan APBN Tahun Anggaran 2012.

Bab yang keenam secara khusus membahas mengenai perimbangan keuangan. Perimbangan keuangan

telah menjadi substansi keuangan negara yang semakin penting seiring dengan semakin besarnya dana yang

dialokasikan ke daerah. Cukup banyak hal menyangkut desentralisasi !skal yang dijabarkan pada bab ini yang

dimulai dari transfer ke daerah. Pada bagian berikutnya dijabarkan mengenai pajak daerah dan retribusi daerah

yang merupakan tantangan baru bagi Pemerintah daerah dalam melaksanakannya. Pinjaman, hibah, dan kapasitas

daerah merupakan pokok-pokok bahasan selanjutnya yang kemudian dilengkapi oleh penjelasan-penjelasan

mengenai evaluasi pendanaan, akuntansi dan pelaporan, serta informasi keuangan daerah.

Pengelolaan perbendaharaan negara menjadi bab yang ketujuh di dalam Buku LTKK 2011. Bab ini diawali dengan

uraian-uraian mengenai peningkatan pelayanan perbendaharaan. Selanjutnya dijabarkan mengenai penilaian

kinerja pelayanan publik pada Kantor Pelayanan Percontohan Tingkat Kementerian Keuangan. Hasil survei opini

stakeholder terhadap layanan Kementerian Keuangan, di mana layanan perbendaharaan menempati peringkat

tertinggi, serta hasil survei integritas Komisi Pemberantasan Korupsi (KPK) merupakan dua bagian selanjutnya

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 37

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

yang dijabarkan dengan elegan. Paparan berikutnya berturut-turut adalah mengenai standarisasi sarana dan

prasarana, penyusunan Laporan Keuangan Pemerintah Pusat (LKPP), sistem perbendaharaan dan anggaran negara,

perencanaan kas, serta remunerasi atas penempatan di Bank Indonesia dan Bank Umum. Pada bagian akhir bab

ini dapat ditemukan tulisan-tulisan mengenai pembentukan Treasury Dealing Room, Bank Indonesia Government

Electronic Banking, pengelolaan rekening Pemerintah lainnya, pengelolaan rekening sumber daya alam dan non

sumber daya alam, serta penyempurnaan tata cara pembebanan dana pinjaman/hibah luar negeri (PHLN) melalui

mekanisme rekening khusus.

Bab kedelapan memuat penjabaran yang terkait dengan pengelolaan pembiayaan melalui utang. Materi yang

diulas dimulai dari kebijakan pembiayaan utang, kemudian diikuti oleh sumber dan penggunaan pembiayaan

utang. Bagian selanjutnya mendiskusikan tentang pencapaian pengelolaan utang dan diakhiri dengan pembahasan

mengenai isu-isu terkini yang dijumpai di dalam pengelolaan utang.

Beragam aspek yang terkait dengan pengelolaan kekayaan negara menjadi kandungan di dalam bab kesembilan.

Aspek yang pertama dibahas adalah mengenai arah dan strategi pengelolaan kekayaan negara, kemudian dilanjutkan

dengan utilisasi kekayaan negara. Pokok bahasan lainnya yang tidak kalah pentingnya adalah menyangkut tindak

lanjut hasil penertiban barang milik negara (BMN) dan pengelolaan investasi Pemerintah. Selanjutnya dijabarkan

mengenai pelaksanaan inventarisasi dan penilaian aset eks-kontraktor kontrak kerja sama, dan diakhiri dengan

uraian mengenai perkembangan penyelesaian aset bekas milik asing/Cina.

Industri pasar modal dan lembaga keuangan non bank dipaparkan pada bab kesepuluh. Secara bertahap tapi

pasti, peran pasar modal dan lembaga keuangan non bank semakin penting di dalam perekonomian Indonesia.

Pembahasan di dalam bab ini dimulai dengan kinerja pasar modal dan dilanjutkan dengan kinerja industri keuangan

non bank. Elemen lainnya yang dituliskan adalah penegakan hukum, regulasi yang diterbitkan sepanjang tahun

2011, dan infrastruktur penunjang industri keuangan. Bab ini ditutup dengan kegiatan-kegiatan penting yang

terkait dengan aktivitas pasar modal dan lembaga keuangan non bank.

Bab kesebelas digunakan untuk mengekspresikan kiprah Kementerian Keuangan dalam berbagai bentuk kerjasama

internasional. Kebijakan hubungan dan kerjasama internasional menjadi bagian yang pertama yang mengulas

mengenai kerjasama multilateral, Forum G20, ASEAN Chairmanship 2011, dan kerjasama teknik luar negeri. Dua

bagian selanjutnya menguraikan tentang kerjasama internasional di bidang perpajakan serta di bidang kepabeanan

dan cukai.

Adapun bab keduabelas membahas mengenai pengembangan sumber daya manusia (SDM) di Kementerian

Keuangan. SDM memainkan peran yang sentral di dalam semua organisasi. Muatan di dalam bab ini diawali

dengan uraian mengenai pengembangan kapasitas SDM. Bagian selanjutnya secara khusus membahas mengenai

moratorium Calon Pegawai Negeri Sipil (CPNS) yang merupakan salah satu isu hangat yang diperbincangkan

oleh berbagai kalangan terkait dengan kualitas dan kuantitas SDM di Pemerintahan serta tingginya beban

anggaran negara untuk belanja pegawai. Pada bagian akhir dari bab ini dituliskan hal-hal menyangkut Nilai-Nilai

Kementerian Keuangan yang merupakan bagian dari tema LTKK 2011. Dikemukakan mengenai latar belakang

penyusunan Nilai-Nilai Kementerian Keuangan beserta fungsi dan proses penyusunannya. Selanjutnya, disajikan

uraian-uraian singkat untuk memperjelas setiap nilai dan perilaku dasar dan dilengkapi dengan upaya-upaya untuk

mengimplementasikannya.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 38

Substansi terakhir dari Buku LTKK 2011 berisikan deskripsi mengenai pengawasan internal di Kementerian Keuangan.

Uraian diawali dengan peran strategis pengawasan intern dalam mendukung kinerja organisasi, kemudian diikuti

dengan penjabaran mengenai kebijakan pengawasan internal. Peningkatan penerapan pengendalian intern

merupakan pokok bahasan selanjutnya dan difokuskan pada pembentukan Unit Kontrol Intern (UKI). Bagian lainnya

dari bab ini memuat uraian-uraian yang terkait dengan substansi peningkatan kualitas laporan keuangan dan

pelaksanaan pengawasan yang memberi nilai tambah. Dua sub bab yang menutup bab adalah penegakan hukum

dan disiplin serta tantangan pengawasan internal di tahun 2012.

Uraian-uraian yang dituliskan di semua bab di dalam buku ini dilengkapi dengan dasar hukum, yaitu peraturan

perundang-undangan yang terkait. Selain itu, disajikan pula data-data yang relevan, baik dalam bentuk tabel

maupun gambar, yang disertai dengan sumber data. Kesemuanya dimaksudkan agar para pembaca mendapatkan

gambaran yang holistik dan komprehensif mengenai berbagai upaya yang dilakukan Kementerian Keuangan

selama tahun 2011.

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 39

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 40

2.1. Pro!l Sumber Daya Manusia

Kementerian Keuangan diperkuat oleh 63.078 pegawai yang tersebar di 12 unit eselon I. Sebagian pegawai

berkantor pada unit-unit kerja di pusat, sedangkan pegawai lainnya tersebar pada unit-unit kerja vertikal di

seluruh Indonesia. Jumlah pegawai Kementerian Keuangan mengalami perubahan dari waktu ke waktu yang

disesuaikan dengan dinamika pelaksanaan tugas, di samping terdapat pula para pegawai yang memasuki masa

purnabhakti.

2.1.1. Berdasarkan Golongan/Pangkat

SDM Kementerian Keuangan yang terbesar adalah golongan ruang III/a, yaitu sebanyak 12.624 orang atau 20

persen dari keseluruhan pegawai. Di urutan kedua adalah para pegawai dengan golongan ruang III/b, yaitu

sebanyak 10.999 orang atau 17 persen. Selanjutnya adalah kelompok pegawai dengan golongan ruang II/c yang

tercatat sebanyak 9.397 orang atau 15 persen. Adapun pegawai dengan golongan ruang lainnya berjumlah relatif

lebih sedikit.

Tabel 2.1.Komposisi SDM Kementerian Keuangan Berdasarkan Golongan Ruang Tahun 2011

Golongan I/a I/b I/c I/d II/a II/b II/c II/d III/a III/b III/c III/d IV/a IV/b IV/c IV/d IV/e Total

Jumlah 39 134 39 68 3.029 6.214 9.397 5.656 12.624 10.999 6.582 5.848 1.600 657 102 81 9 63.078

Sumber: Biro SDM, Setjen Kementerian Keuangan.

Pro!l Kementerian Keuangan

02

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 41

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

2.1.2. Berdasarkan Jenjang Pendidikan

Kementerian Keuangan diperkuat oleh SDM dari jenjang pendidikan tertinggi, yaitu doktor (S3) hingga terendah

Sekolah Dasar (SD). Pegawai yang menyandang gelar doktor berjumlah 85 orang, sedangkan yang memiliki gelar

magister (S2) sebanyak 6.302 orang atau 10 persen dari total pegawai. Selanjutnya pegawai yang berpendidikan

sarjana (S1) tercatat 19.670 orang atau 31 persen, jenjang SMA sebanyak 13.350 orang atau 21 persen, jenjang

Diploma IV sejumlah 1.300 orang atau 2 persen, jenjang Diploma III sebanyak 12.401 orang atau 20 persen, dan

selebihnya adalah pegawai dengan jenjang pendidikan Diploma I sampai dengan SD.

Tabel 2.2.Komposisi SDM Kementerian Keuangan Berdasarkan Jenjang Pendidikan Tahun 2011

Pendidikan SD SMP SMA D1 D2 D3 D4 S1 S2 S3 Total Jumlah 316 977 13.350 8.623 54 12.401 1.300 19.670 6.302 85 63.078

Sumber: Biro SDM, Setjen Kementerian Keuangan.

2.1.3. Berdasarkan Usia

Rentang usia yang terbesar pada SDM Kementerian Keuangan adalah antara 25 hingga 29 tahun, yaitu sebanyak

13.372 orang atau 21 persen dari keseluruhan pegawai. Kelompok terbesar berikutnya adalah usia 35 hingga 39

tahun sejumlah 9.557 orang atau 15 persen. Kelompok usia terbesar ketiga terdapat pada rentang usia antara 30

sampai dengan 34 orang sebanyak 8.259 orang atau sebesar 13 persen. Selain itu, masih pula terdapat sejumlah

pegawai dengan rentang usia lainnya, seperti antara 17-19 tahun hingga di atas 60 tahun.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

| LAPORAN TAHUNAN 2011 | www.kemenkeu.go.id 42

Tabel 2.3.Komposisi SDM Kementerian Keuangan Berdasarkan Usia Tahun 2011

Usia 17 s.d. 19

20 s.d. 24

25 s.d. 29

30 s.d. 34

35 s.d. 39

40 s.d. 44

45 s.d. 49

50 s.d. 54

55 s.d. 59

di atas 60 Total

Jumlah 11 5.903 13.372 8.259 9.557 7.710 7.364 8.956 1.942 4 63.078

Sumber: Biro SDM, Setjen Kementerian Keuangan.

2.1.4. Berdasarkan Jabatan

Komposisi terbesar SDM Kementerian Keuangan berdasarkan jabatan adalah Pelaksana, yaitu sebanyak 46.364

orang atau 74 persen dari keseluruhan pegawai. Komposisi terbesar kedua adalah pejabat eselon IV A sebanyak

7.699 orang atau 12 persen. Sedangkan komposisi terbesar ketiga adalah kelompok jabatan fungsional sejumlah

5.608 orang atau 9 persen. Pada tataran yang lebih tinggi, terdapat Pejabat Eselon I A/B sebanyak 16 orang,

Pejabat Eselon II A/B sebanyak 205 orang atau (dibawah 1 persen dari keseluruhan pegawai), Pejabat Eselon III

A/B sebanyak 1.490 orang atau 2,36 persen, dan Pejabat Eselon IV A/B sebanyak 7.841 orang atau 12,43 persen. Di

samping itu, terdapat pula Pejabat Fungsional sebanyak 5.608 orang atau 8,89 persen dari total SDM Kementerian

Keuangan yang berjumlah 63.078 orang.

Tabel 2.4.Komposisi SDM Kementerian Keuangan Berdasarkan Jabatan Tahun 2011

Jabatan Eselon

Fungsional Pelaksana Dipekerjakan Diperbantukan Total IA IB IIA IIB IIIA IIIB IVA IVB VA

Jumlah 14 2 191 14 1.459 31 7.699 142 756 5.608 46.364 483 315 63.078

Sumber: Biro SDM, Setjen Kementerian Keuangan.

2.1.5. Berdasarkan Gender

SDM Kementerian Keuangan masih didominasi oleh pegawai pria. Data per 31 Desember 2011 menunjukkan

bahwa pegawai yang berjenis kelamin pria tercatat sebanyak 47.896 orang atau 76 persen, sedangkan jumlah

pegawai wanita adalah 15.182 orang atau 24 persen dari keseluruhan pegawai. Komposisi ini terjadi secara

alamiah melalui proses perekrutan pegawai yang disesuaikan dengan kebutuhan.

Tabel 2.5.Komposisi SDM Kementerian Keuangan Berdasarkan Gender Tahun 2011

GENDER Pria Wanita Total Jumlah 47.896 15.182 63.078

Sumber: Biro SDM, Setjen Kementerian Keuangan.

2.2. Reformasi Birokrasi Di Bidang Sumber Daya Manusia

2.2.1. Analisa dan Evaluasi Jabatan

Sebagai pedoman bagi perencanaan dan penilaian kinerja organisasi dan pegawai dalam rangka memacu

kontribusi maksimal organisasi dan pegawai, telah diterbitkan Keputusan Menteri Keuangan Nomor 454/

KMK.01/2011 tentang Pengelolaan Kinerja di Lingkungan Kementerian Keuangan. KMK ini menjadi standar

www.kemenkeu.go.id | LAPORAN TAHUNAN 2011 | 43

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

metode penilaian kinerja organisasi dan pegawai serta sekaligus sebagai alat manajemen untuk pengembangan

kompetensi dan karier pegawai. Penerbitan dasar hukum merupakan bagian dari Program Refomasi Birokrasi dan

Transformasi Kelembagaan Kementerian Keuangan yang selanjutnya disosialisasikan kepada seluruh pegawai.

2.2.2. Rencana Program Pengembangan Sumber Daya Manusia

Dokumen Rencana Program Pengembangan Sumber Daya Manusia (RPPSDM) pada mulanya tersusun sebagai

salah satu syarat untuk mendapatkan pinjaman dana dari World Bank sebagai bentuk dukungan terhadap

Republik Indonesia yang sedang menggalakkan Reformasi Birokrasi di semua instansi Pemerintahan. Dana

tersebut dialokasikan untuk mendidik pegawai dan pejabat instansi Pemerintahan untuk mengembangkan

kapasitas serta membentuk mentalitas pegawai dan pejabat yang dapat diandalkan dan bebas dari korupsi,

kolusi, dan nepotisme (KKN). Nama generik dari RPPSDM adalah Human Capital Development Plan (HCDP).

Dalam perkembangannya, Kementerian Keuangan mengembangkan dokumen RPPSDM sebagai acuan

bagi pelaksanaan program pengembangan SDM. Tujuan penyusunan RPPSDM adalah untuk merencanakan,

memetakan, dan mere"eksikan program pengembangan SDM di lingkungan Kementerian Keuangan dalam

kurun waktu tertentu, sehingga tersusun program pengembangan SDM yang tepat serta sesuai dengan visi, misi,

dan tujuan organisasi. Konsep KMK tentang Rencana Program Pengembangan SDM di Lingkungan Kementerian

Keuangan telah selesai disusun dan sedang dimintakan legal drafting dari Biro Hukum sebelum mendapat

penetapan dari Menteri Keuangan.

2.2.3. Manajemen Talenta

Manajemen Talenta adalah rangkaian kegiatan untuk mencari, mengelola, mengembangkan, dan mempertahankan

Pegawai Negeri Sipil (PNS) terbaik Kementerian Keuangan yang dipersiapkan sebagai pemimpin masa depan