perbandingan metode partial least square (pls) dengan regresi komponen utama untuk mengatasi...

TRANSCRIPT

Perbandingan Metode Partial Least Square (PLS) dengan Regresi Komponen Utama untuk Mengatasi Multikolinearitas

Marni Agung Hendra Setiawan Ramadhani Elvis Nurkhairiyah Sam

Jurusan Statistika Fakultas Sains Terapan

Institut Sains dan Teknologi Akprind Yogyakarta

marnistatistikgmailcom Agunghendrasetiawanyahoocom dhahi_elvisgmailcom ysam00001gmailcom

ABSTRAK Dalam mengatasi multikolinearitas pada suatu data ada beberapa metode yang dapat digunakan diantaranya yaitu metode Partial Least Square (PLS) dan metode regresi komponen utama (RKU) Data yang digunakan dalam penulisan ini adalah data sekunder yang diperoleh dari Tugas Akhir (Sam 2015) Hasilnya menunjukkan bahwa metode regresi komponen utama lebih baik dari pada metode Partial Least Square (PLS) berdasarkan nilai koefisien determinasi (R

2) yang tinggi

Kata kunci multikolinearitas metode Partial Least Square (PLS) regresi komponen utama (RKU) R

2

1 PENDAHULUAN

Analisis regresi linear berganda yang mempunyai banyak variabel bebas sering timbul masalah karena terjadinya hubungan antara dua atau lebih variabel bebasnya Variabel bebas yang saling berkorelasi disebut multikolinearitas (multicollinearity) Salah satu dari asumsi model regresi linear adalah bahwa tidak terdapat multikolinearitas diantara variabel bebas yang termasuk dalam model Multikolinearitas terjadi apabila terdapat hubungan atau korelasi diantara beberapa atau seluruh variabel bebas (Gonst and Mason 1977 dalam Soemartini 2008)

Untuk mengetahui adanya multikolinearitas yaitu dengan menghitung koefisien korelasi sederhana antara sesama variabel bebas jika terdapat koefisien korelasi sederhana yang hampir mendekati plusmn1 maka hal tersebut menunjukkan terjadinya masalah multikolinearitas dalam regresi (Walpole 1988) Selain itu salah satu alat untuk mengukur adanya multikolinearitas adalah Variance Inflation Factor (VIF) VIF adalah suatu faktor yang mengukur seberapa besar kenaikan ragam dari koefisien penduga regresi dibandingkan terhadap variabel bebas yang orthogonal jika dihubungkan secara linear Nilai VIF akan semakin besar jika terdapat korelasi yang semakin besar diantara variabel bebas Nilai VIF gt 10 dapat digunakan sebagai petunjuk adanya multikolinearitas pada data Gejala multikolinearitas menimbulkan masalah dalam model regresi Korelasi antar variabel bebas yang sangat tinggi menghasilkan penduga model regresi yang berbias tidak stabil dan mungkin jauh dari nilai prediksinya (Bilfarsah 2005)

Salah satu cara untuk mendapatkan koefisien regresi pada persamaan regresi linear berganda adalah melalui metode kuadrat terkecil Metode ini menghasilkan penaksir terbaik (tak bias dan bervarians minimum) jika saja tidak ada korelasi antar variabel bebas Namun jika hal itu terjadi ada beberapa cara atau metode yang dapat digunakan untuk mengatasi masalah multikolinearitas yaitu regresi komponen utama regresi ridge metode kuadrat terkecil parsial (partial least square) dan bebrapa metode lainnya Dalam penulisan ini hanya membandingkan metode Partial Least Square (PLS) dan regresi komponen utama Metode Partial Least Square (PLS) merupakan proses pendugaan yang dilakukan secara iteratif dengan melibatkan struktur keragaman variabel bebas dan variabel tak bebas Metode kedua yang dikaji dalam penelitian ini adalah regresi komponen utama yaitu regresi dengan mengambil komponen utama sebagai variabel bebas Koefisien penduga dari metode ini diperoleh melalui penyusutan dimensi variabel penduga komponen utama dimana subset komponen utama yang dipilih harus tetap mempertahankan keragaman yang besar terhadap variabel tak bebasnya (Herwindiati 1997)

Dari pengkajian kedua metode tersebut akan dihitung nilai R2 Mean Square Error

(MSE) kemudian didapatkan metode mana yang lebih baik diantara kedua metode tersebut dengan melihat nilai R

2 yang lebih tinggi atau nilai MSE yang lebih rendah

2 TINJAUAN PUSTAKA Partial Least Square (PLS)

Metode Partial Least Square (PLS) merupakan soft model yang dapat menjelaskan struktur keragaman data Partial Least Square (PLS) dapat dilihat sebagai bentuk yang saling berkaitan dengan Prinsip Component Regression (PCR) Model yang dihasilkan oleh metode Partial Least Square (PLS) mengoptimalkan hubungan antara dua kelompok variabel Pendugaan model hubungan Y dengan X dan pendugaan nilai Y tertentu menggunakan suatu algoritma Proses penentuan model dilakukan secara iterasi dengan melibatkan keragaman pada variabel X dan Y Struktur ragam dalam Y mempengaruhi perhitungan komponen kombinasi linear dalam X dan sebaliknya struktur ragam dalam X berpengaruh terhadap kombinasi linear dalam Y (Bilfarsah 2005)

X = Eptptptpt hhh

33

22

11 (21)

Pada dasarnya Partial least square (PLS) memodelkan hubungan variabel Y dengan variabel X berdasarkan variabel internal Variabel X dibagi ke dalam skor th dan loadaing ph yang dinyatakan sebagai dimana X = variabel bebas

th = vektor skor (score vector) variabel X

ph = vektor muatan (loading vector) variabel X

Eh = matriks sisaan variabel X Variabel Y juga dibagi dalam skor uh dan loading q h yang dinyatakan sebagai

Y = Eququququ hhh

33

22

11

dimana Y = variabel tak bebas

uh = vektor skor (score vector) variabel Y

qh = vektor muatan (loading vector) variabel Y

Fh = matriks sisaan variabel Y (Wigena dan Aunuddin 1998)

Pemodelan Partial Least Square (PLS) ditempuh melalui hubungan variabel uh dan th yang konvergen Jika proses konvergensi dari skor variabel X ( th ) dan skor variabel tak bebas Y ( uh ) dihitung secara terpisah maka model yang dihasilkan mempunyai hubungan yang lemah Untuk memperbaiki kondisi tersebut proses konvergensi dari uh dan th dilakukan secara bersama-sama dengan cara melibatkan skor Y pada perhitungan loading X serta melibatkan skor X pada perhitungan loading Y

Yu jawal (23)

U

X

uup

(p sebagai fungsi dari u) (24)

serta melibatkan skor X pada perhitungan loading Y

t

Y

ttq

(q sebagai fungsi dari t) (25)

Melalui cara tersebut akan mempercepat proses konvergensi tetapi masih ada beberapa

kelemahan antara lain skor X ( th ) yang dihasilkan ternyata tidak orthogonal Jika th tidak orthogonal akan terjadi korelasi yang cukup besar antara variabel bebas X Untuk mengatasi kendala tersebut skor X perlu diskalakan lagi dengan suatu pembobot w (loading) Regresi Komponen Utama

Analisis komponen utama merupakan teknik statistik yang dapat digunakan untuk mereduksi sejumlah variabel asal menjadi beberapa variabel baru yang bersifat orthogonal dan tetap mempertahankan total keragaman dari variabel asalnya Analisis komponen utama bertujuan untuk mengubah dari sebagian besar variabel asli yang digunakan yang saling berkorelasi satu dengan yang lainnya menjadi satu set variabel baru yang lebih kecil dan saling bebas (tidak berkorelasi lagi) dan merupakan kombinasi linier dari variabel asal Selanjutnya variabel baru ini dinamakan komponen utama (principal component) secara umum tujuan dari analisis komponen utama adalah mereduksi dimensi data sehingga lebih mudah untuk menginterpretasikan data-data tersebut

Analisis komponen utama bertujuan untuk menyederhanakan variabel yang diamati dengan cara menyusutkan dimensinya Hal ini dilakukan dengan menghilangkan korelasi variabel melalui transformasi variabel asal ke variabel baru yang tidak berkorelasi Variabel

baru ( ) disebut sebagai komponen utama yang merupakan hasil transformasi dari variable

asal ( yang modelnya dalam bentuk catatan matriks adalah

(26)

dimana A adalah matriks yang melakukan transformasi terhadap variabel asal sehingga

diperoleh vektor komponen

Penjabarannya adalah sebagai berikut

Komponen utama Wj saling ortogonal sesamanya dan dibentuk melalui suatu hubungan

Wj= 1j Z1 + 2j Z2 + 3j Z3 + + pj Zp (27)

Komponen utama dimulai dengan data pada variabel ke p dari banyaknya n data maka kombinasi linear dari variabelndashvariabel X1 X2 hellip Xp diperoleh komponen utama yaitu

PC1 =

PC2 = α21X1 + α22 X2 + + α2p Xp (28)

PCn = αn1X1 + αn2X2 + +αnpXp

(Sunarsih et al 2008)

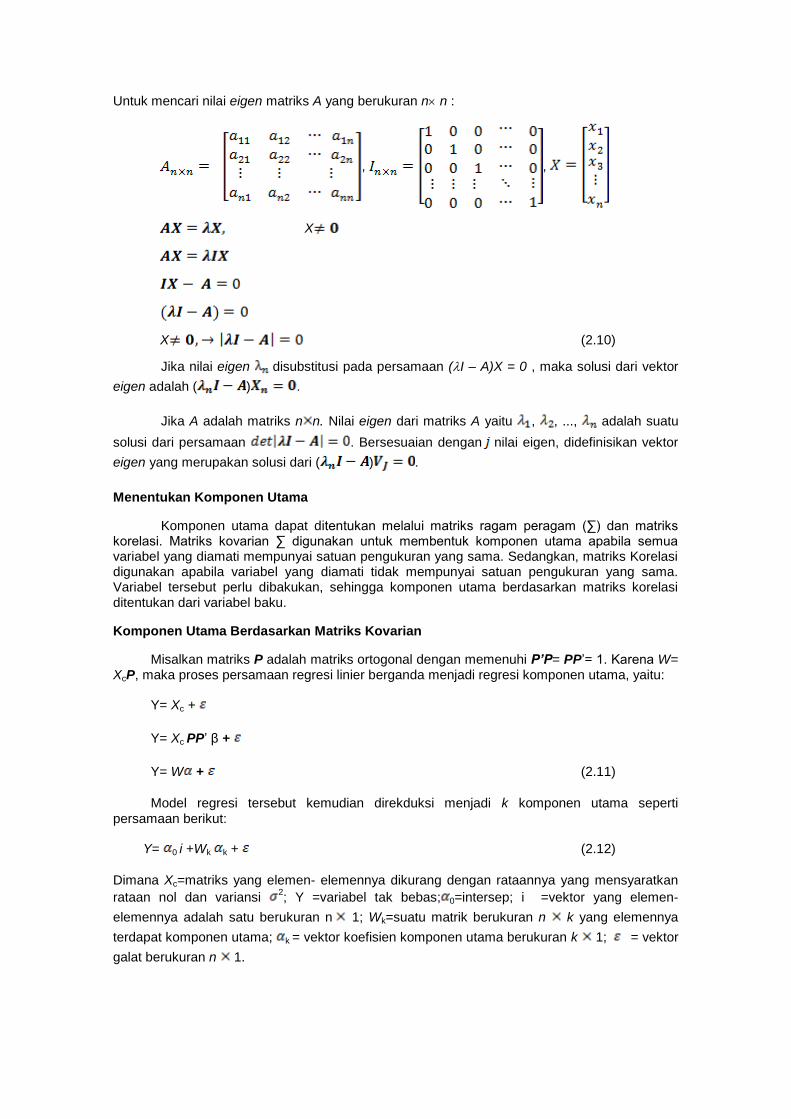

Nilai Eigen dan Vektor Eigen

Jika A adalah matriks n n maka vektor tak nol X di dalam Rn dinamakan vektor

eigen dari A jika AX adalah kelipatan skalar dari X yakni

(29)

dimana untuk suatu skalar Skalar dinamakan nilai eigen dari A dan X dinamakan vektor

eigen yang bersesuaian dengan

Untuk mencari nilai eigen matriks A yang berukuran n n

X

X (210)

Jika nilai eigen disubstitusi pada persamaan (I ndash A)X = 0 maka solusi dari vektor

eigen adalah ( )

Jika A adalah matriks n n Nilai eigen dari matriks A yaitu adalah suatu

solusi dari persamaan Bersesuaian dengan nilai eigen didefinisikan vektor

eigen yang merupakan solusi dari ( )

Menentukan Komponen Utama

Komponen utama dapat ditentukan melalui matriks ragam peragam (sum) dan matriks korelasi Matriks kovarian sum digunakan untuk membentuk komponen utama apabila semua variabel yang diamati mempunyai satuan pengukuran yang sama Sedangkan matriks Korelasi digunakan apabila variabel yang diamati tidak mempunyai satuan pengukuran yang sama Variabel tersebut perlu dibakukan sehingga komponen utama berdasarkan matriks korelasi ditentukan dari variabel baku

Komponen Utama Berdasarkan Matriks Kovarian

Misalkan matriks P adalah matriks ortogonal dengan memenuhi PrsquoP= PPrsquo= 1 Karena W= XcP maka proses persamaan regresi linier berganda menjadi regresi komponen utama yaitu

Y= Xc +

Y= Xc PPrsquo β +

Y= W + (211)

Model regresi tersebut kemudian direkduksi menjadi k komponen utama seperti

persamaan berikut

Y= 0 i +Wk k + (212)

Dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2 Y =variabel tak bebas 0=intersep i =vektor yang elemen-

elemennya adalah satu berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1

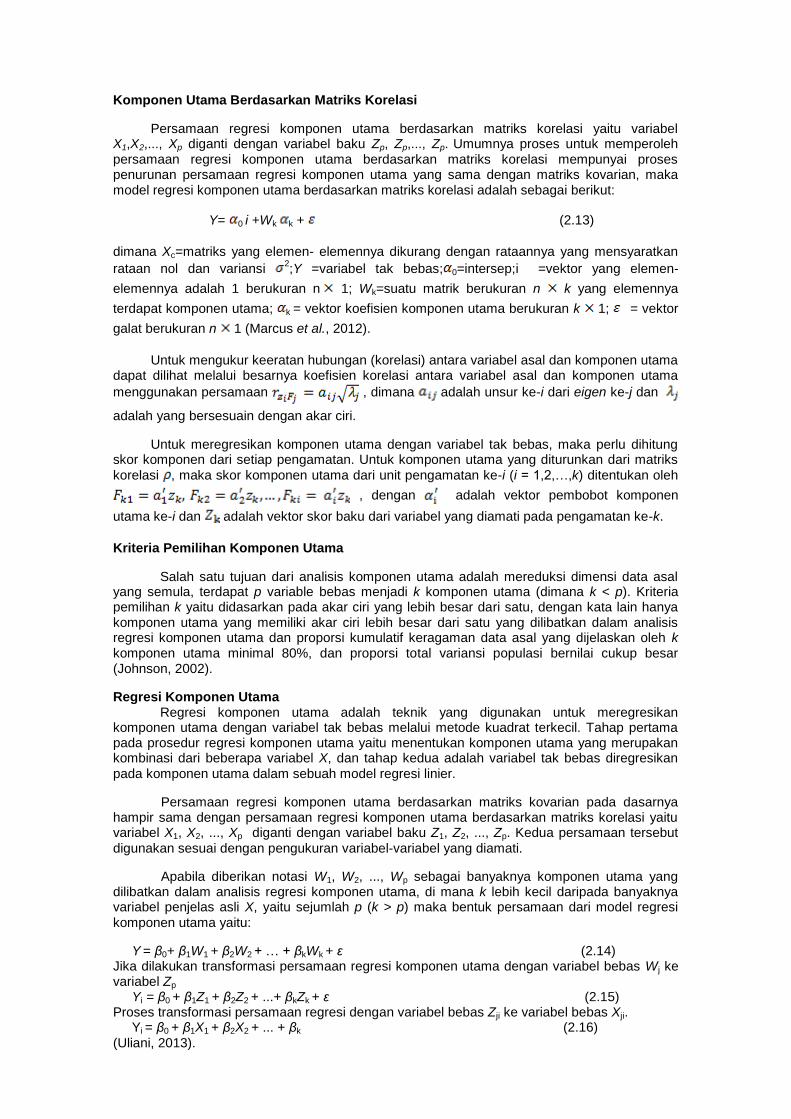

Komponen Utama Berdasarkan Matriks Korelasi

Persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1X2 Xp diganti dengan variabel baku Zp Zp Zp Umumnya proses untuk memperoleh persamaan regresi komponen utama berdasarkan matriks korelasi mempunyai proses penurunan persamaan regresi komponen utama yang sama dengan matriks kovarian maka model regresi komponen utama berdasarkan matriks korelasi adalah sebagai berikut

Y= 0 i +Wk k + (213)

dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2Y =variabel tak bebas 0=intersepi =vektor yang elemen-

elemennya adalah 1 berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1 (Marcus et al 2012)

Untuk mengukur keeratan hubungan (korelasi) antara variabel asal dan komponen utama dapat dilihat melalui besarnya koefisien korelasi antara variabel asal dan komponen utama

menggunakan persamaan dimana adalah unsur ke-i dari eigen ke-j dan

adalah yang bersesuain dengan akar ciri

Untuk meregresikan komponen utama dengan variabel tak bebas maka perlu dihitung skor komponen dari setiap pengamatan Untuk komponen utama yang diturunkan dari matriks

korelasi maka skor komponen utama dari unit pengamatan ke-i (i = 12hellipk) ditentukan oleh

dengan adalah vektor pembobot komponen

utama ke-i dan adalah vektor skor baku dari variabel yang diamati pada pengamatan ke-k

Kriteria Pemilihan Komponen Utama

Salah satu tujuan dari analisis komponen utama adalah mereduksi dimensi data asal yang semula terdapat p variable bebas menjadi k komponen utama (dimana k lt p) Kriteria pemilihan k yaitu didasarkan pada akar ciri yang lebih besar dari satu dengan kata lain hanya komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan dalam analisis regresi komponen utama dan proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama minimal 80 dan proporsi total variansi populasi bernilai cukup besar (Johnson 2002)

Regresi Komponen Utama Regresi komponen utama adalah teknik yang digunakan untuk meregresikan

komponen utama dengan variabel tak bebas melalui metode kuadrat terkecil Tahap pertama pada prosedur regresi komponen utama yaitu menentukan komponen utama yang merupakan kombinasi dari beberapa variabel X dan tahap kedua adalah variabel tak bebas diregresikan

pada komponen utama dalam sebuah model regresi linier

Persamaan regresi komponen utama berdasarkan matriks kovarian pada dasarnya hampir sama dengan persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1 X2 Xp diganti dengan variabel baku Z1 Z2 Zp Kedua persamaan tersebut

digunakan sesuai dengan pengukuran variabel-variabel yang diamati

Apabila diberikan notasi W1 W2 Wp sebagai banyaknya komponen utama yang dilibatkan dalam analisis regresi komponen utama di mana k lebih kecil daripada banyaknya variabel penjelas asli X yaitu sejumlah p (k gt p) maka bentuk persamaan dari model regresi

komponen utama yaitu

Y = β0+ β1W1 + β2W2 + hellip + βkWk + ε (214) Jika dilakukan transformasi persamaan regresi komponen utama dengan variabel bebas Wj ke variabel Zp

Yi = β0 + β1Z1 + β2Z2 + + βkZk + ε (215) Proses transformasi persamaan regresi dengan variabel bebas Zji ke variabel bebas Xji

Yi = β0 + β1X1 + β2X2 + + βk (216)

(Uliani 2013)

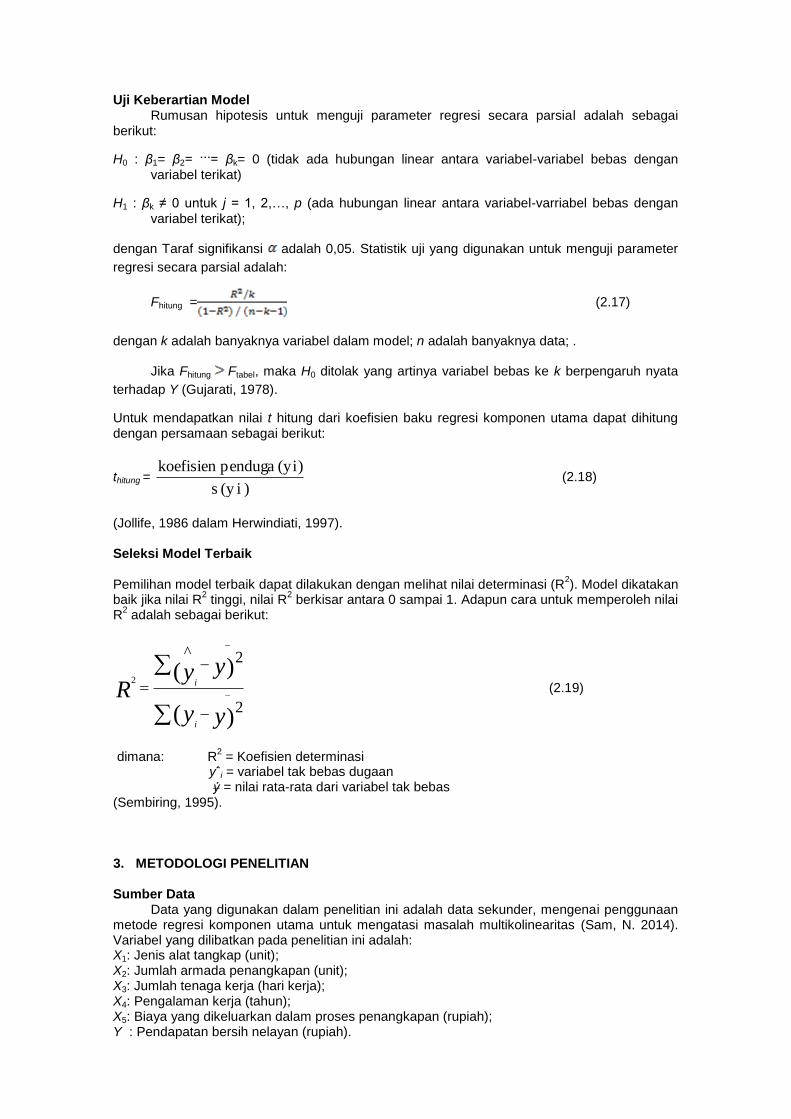

Uji Keberartian Model Rumusan hipotesis untuk menguji parameter regresi secara parsial adalah sebagai

berikut

H0 β1= β2= = βk= 0 (tidak ada hubungan linear antara variabel-variabel bebas dengan

variabel terikat)

H1 βk ne 0 untuk j = 1 2hellip p (ada hubungan linear antara variabel-varriabel bebas dengan

variabel terikat)

dengan Taraf signifikansi adalah 005 Statistik uji yang digunakan untuk menguji parameter

regresi secara parsial adalah

Fhitung = (217)

dengan k adalah banyaknya variabel dalam model n adalah banyaknya data

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y (Gujarati 1978)

Untuk mendapatkan nilai t hitung dari koefisien baku regresi komponen utama dapat dihitung dengan persamaan sebagai berikut

thitung = ) i(y s

) (yi pendugakoefisien (218)

(Jollife 1986 dalam Herwindiati 1997) Seleksi Model Terbaik Pemilihan model terbaik dapat dilakukan dengan melihat nilai determinasi (R

2) Model dikatakan

baik jika nilai R2 tinggi nilai R

2 berkisar antara 0 sampai 1 Adapun cara untuk memperoleh nilai

R2 adalah sebagai berikut

)(

)(

2

2^

2

yy

yyR

i

i (219)

dimana R

2 = Koefisien determinasi

yˆi = variabel tak bebas dugaan ẏ = nilai rata-rata dari variabel tak bebas

(Sembiring 1995) 3 METODOLOGI PENELITIAN Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai penggunaan metode regresi komponen utama untuk mengatasi masalah multikolinearitas (Sam N 2014) Variabel yang dilibatkan pada penelitian ini adalah X1 Jenis alat tangkap (unit) X2 Jumlah armada penangkapan (unit) X3 Jumlah tenaga kerja (hari kerja) X4 Pengalaman kerja (tahun) X5 Biaya yang dikeluarkan dalam proses penangkapan (rupiah) Y Pendapatan bersih nelayan (rupiah)

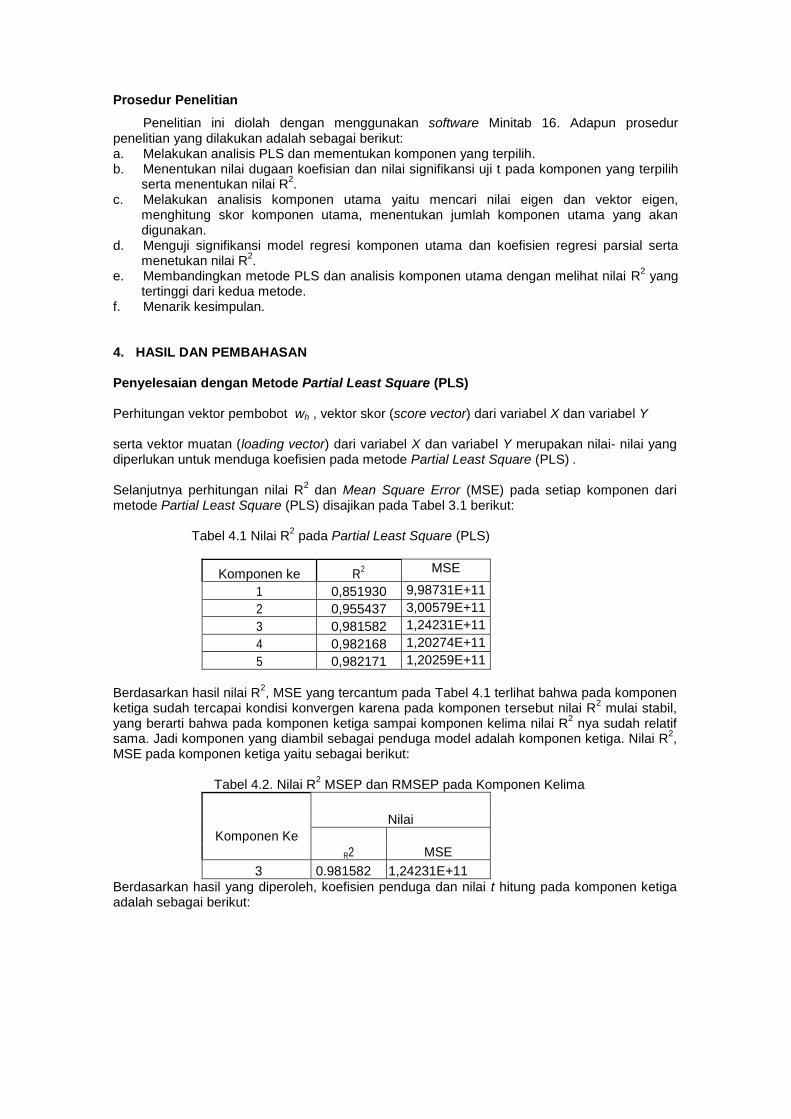

Prosedur Penelitian

Penelitian ini diolah dengan menggunakan software Minitab 16 Adapun prosedur penelitian yang dilakukan adalah sebagai berikut a Melakukan analisis PLS dan mementukan komponen yang terpilih b Menentukan nilai dugaan koefisian dan nilai signifikansi uji t pada komponen yang terpilih

serta menentukan nilai R2

c Melakukan analisis komponen utama yaitu mencari nilai eigen dan vektor eigen menghitung skor komponen utama menentukan jumlah komponen utama yang akan digunakan

d Menguji signifikansi model regresi komponen utama dan koefisien regresi parsial serta menetukan nilai R

2

e Membandingkan metode PLS dan analisis komponen utama dengan melihat nilai R2 yang

tertinggi dari kedua metode f Menarik kesimpulan

4 HASIL DAN PEMBAHASAN Penyelesaian dengan Metode Partial Least Square (PLS) Perhitungan vektor pembobot wh vektor skor (score vector) dari variabel X dan variabel Y serta vektor muatan (loading vector) dari variabel X dan variabel Y merupakan nilai- nilai yang diperlukan untuk menduga koefisien pada metode Partial Least Square (PLS) Selanjutnya perhitungan nilai R

2 dan Mean Square Error (MSE) pada setiap komponen dari

metode Partial Least Square (PLS) disajikan pada Tabel 31 berikut

Tabel 41 Nilai R2 pada Partial Least Square (PLS)

Komponen ke R2 MSE

1 0851930 998731E+11

2 0955437 300579E+11

3 0981582 124231E+11

4 0982168 120274E+11

5 0982171 120259E+11

Berdasarkan hasil nilai R

2 MSE yang tercantum pada Tabel 41 terlihat bahwa pada komponen

ketiga sudah tercapai kondisi konvergen karena pada komponen tersebut nilai R2 mulai stabil

yang berarti bahwa pada komponen ketiga sampai komponen kelima nilai R2 nya sudah relatif

sama Jadi komponen yang diambil sebagai penduga model adalah komponen ketiga Nilai R2

MSE pada komponen ketiga yaitu sebagai berikut

Tabel 42 Nilai R2 MSEP dan RMSEP pada Komponen Kelima

Komponen Ke

Nilai

R2 MSE

3 0981582 124231E+11

Berdasarkan hasil yang diperoleh koefisien penduga dan nilai t hitung pada komponen ketiga adalah sebagai berikut

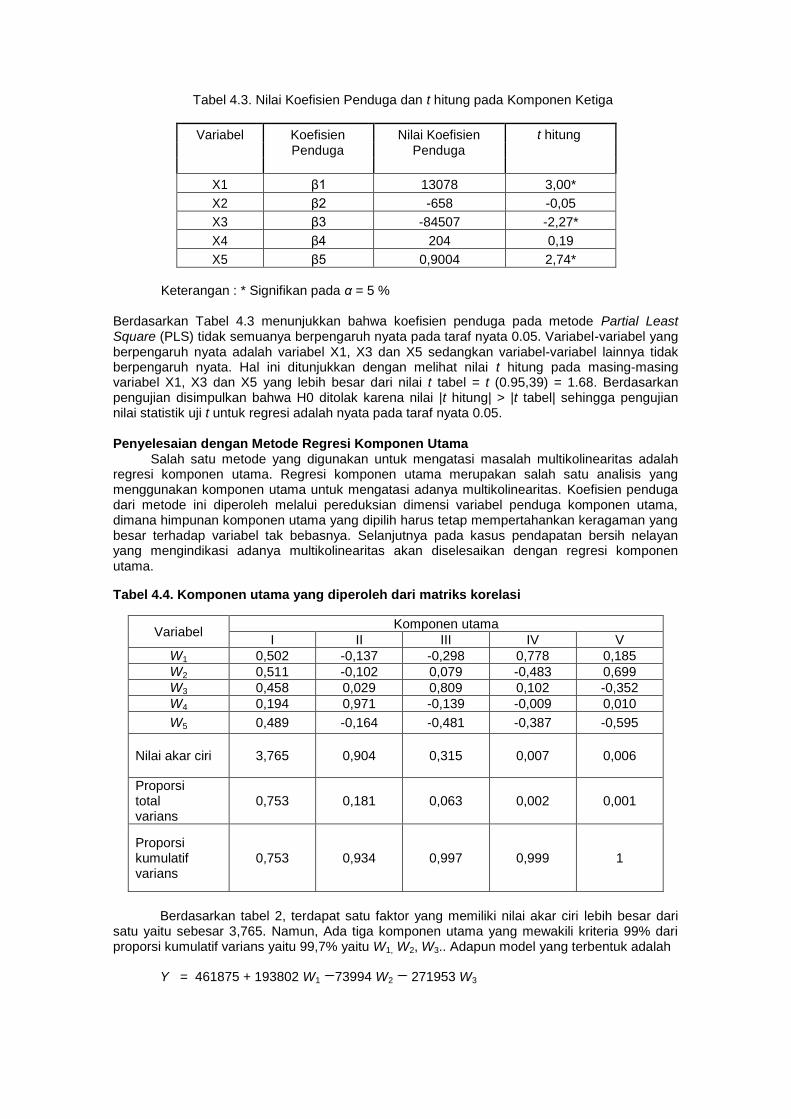

Tabel 43 Nilai Koefisien Penduga dan t hitung pada Komponen Ketiga

Variabel Koefisien Nilai Koefisien t hitung

Penduga Penduga

X1 β1 13078 300

X2 β2 -658 -005

X3 β3 -84507 -227

X4 β4 204 019

X5 β5 09004 274

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 43 menunjukkan bahwa koefisien penduga pada metode Partial Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang

berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Penyelesaian dengan Metode Regresi Komponen Utama

Salah satu metode yang digunakan untuk mengatasi masalah multikolinearitas adalah regresi komponen utama Regresi komponen utama merupakan salah satu analisis yang menggunakan komponen utama untuk mengatasi adanya multikolinearitas Koefisien penduga dari metode ini diperoleh melalui pereduksian dimensi variabel penduga komponen utama dimana himpunan komponen utama yang dipilih harus tetap mempertahankan keragaman yang besar terhadap variabel tak bebasnya Selanjutnya pada kasus pendapatan bersih nelayan yang mengindikasi adanya multikolinearitas akan diselesaikan dengan regresi komponen utama

Tabel 44 Komponen utama yang diperoleh dari matriks korelasi

Variabel Komponen utama

I II III IV V

W1 0502 -0137 -0298 0778 0185

W2 0511 -0102 0079 -0483 0699

W3 0458 0029 0809 0102 -0352

W4 0194 0971 -0139 -0009 0010

W5 0489 -0164 -0481 -0387 -0595

Nilai akar ciri 3765 0904 0315 0007 0006

Proporsi total varians

0753 0181 0063 0002 0001

Proporsi kumulatif varians

0753 0934 0997 0999 1

Berdasarkan tabel 2 terdapat satu faktor yang memiliki nilai akar ciri lebih besar dari satu yaitu sebesar 3765 Namun Ada tiga komponen utama yang mewakili kriteria 99 dari proporsi kumulatif varians yaitu 997 yaitu W1 W2 W3 Adapun model yang terbentuk adalah

Y = 461875 + 193802 W1 73994 W2 271953 W3

Tabel 45 Nilai-nilai komponen utama

Variabel PC1 PC2 PC3

X1 0502 -0137 -0298

X2 0511 -0102 0079

X3 0458 0029 0809

X4 0194 0971 -0139

X5 0489 -0163 -0480

Tabel 3 menunjukkan nilai-nilai PC1 digunakan untuk transformasi ulang dengan

memasukan persamaan W1 = PC1 Berikut persamaannya W1= 0502 X1 + 0511 X2 + 0458 X3 + 0193 X4 + 0488 X5

W2=-0137 X1 0102 X2 + 0029 X3 + 0971 X4 0163 X5

W3=-0298 X1 + 0079 X2 + 0809 X3 0139 X4 0480 X5

Y = 461875 + 193802 W1 73994 W2 271953 W3

Y =461875+ 193802 (0502 X1+ 0511 X2+ 04581 X3+ 0193 X4+ 0488 X5) 73994 (-0137 X1

0102 X2 + 0029 X3 + 0971 X4 0163 X5) 271953 (-0298 X1 + 0079 X2 + 0809 X3

0139 X4 0480 X5)

Matriks Wj berisi skor komponen utama yang diperoleh dari persamaan W1 Selanjutnya Y diregresikan terhadap skor komponen utama W1 Hasilnya dapat dilihat pada Tabel 4 dan

Tabel 5 berikut

Tabel 46 Penduga parameter regresi komponen utama

Variabel Koefisien Pendugaan t hitung P Value VIF

Kontanta 461875 9299 4967 0000

W1 193802 4853 3994 0000 1000

W2 -73994 9903 -747 0000 1000

W3 -271953 16755 -1623 0000 1000

S = 588099 R2 = 982 R

2adj = 980

Tabel 47 Analisis ragam regresi komponen utama

Sumber Keragaman

Derajat Bebas

Jumlah Kuadrat Kuadrat Tengah

Fhitung P Value

Model Regresi 3 662047E+12 220682E+12 63807 0000

Galat 36 124510E+11 3458608865

Total 39 674498E+12

Langkah selanjutnya setelah model diperoleh maka akan dilakukan uji keberartian dari model tersebut dengan menggunakan uji regresi secara simultan Hipotesis H0 βj = β2 = = βk = 0

H1 βj 0

Kriteria Uji

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y Tabel 4 dan tabel 5 menunjukkan bahwa nilai R

2 yang dihasilkan oleh koefisien

penduga model regresi komponen utama terlihat tinggi yaitu sebesar 982 kemudian nilai Fhitung= 63807 dan F005= 409 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai Fhitung gt Ftabel sehingga pengujian nilai statistik uji F untuk regresi adalah nyata pada taraf nyata 005 dengan nilai VIF sebesar 1

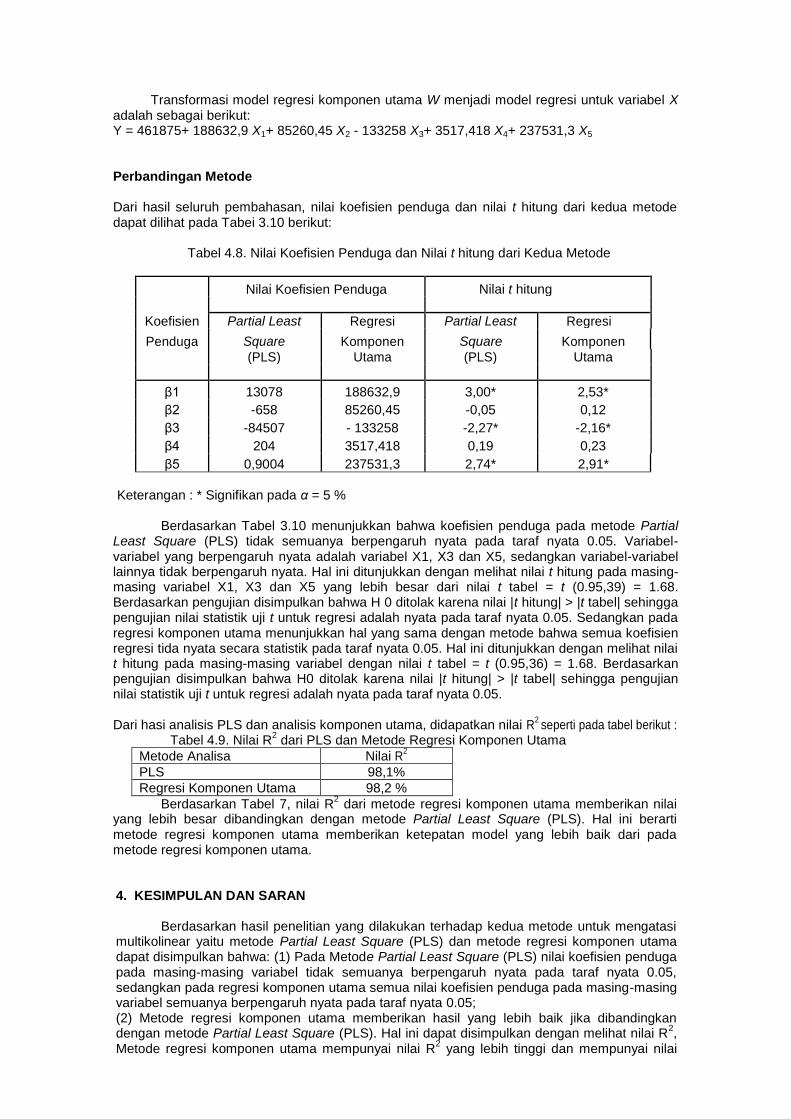

Transformasi model regresi komponen utama W menjadi model regresi untuk variabel X adalah sebagai berikut Y = 461875+ 1886329 X1+ 8526045 X2 - 133258 X3+ 3517418 X4+ 2375313 X5 Perbandingan Metode Dari hasil seluruh pembahasan nilai koefisien penduga dan nilai t hitung dari kedua metode dapat dilihat pada Tabei 310 berikut

Tabel 48 Nilai Koefisien Penduga dan Nilai t hitung dari Kedua Metode

Nilai Koefisien Penduga Nilai t hitung

Koefisien

Partial Least Regresi Partial Least Regresi

Penduga Square Komponen Square Komponen (PLS) Utama (PLS) Utama

β1 13078 1886329 300 253

β2 -658 8526045 -005 012

β3 -84507 - 133258 -227 -216

β4 204 3517418 019 023

β5 09004 2375313 274 291

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 310 menunjukkan bahwa koefisien penduga pada metode Partial

Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H 0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Sedangkan pada regresi komponen utama menunjukkan hal yang sama dengan metode bahwa semua koefisien regresi tida nyata secara statistik pada taraf nyata 005 Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel dengan nilai t tabel = t (09536) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Dari hasi analisis PLS dan analisis komponen utama didapatkan nilai R

2 seperti pada tabel berikut

Tabel 49 Nilai R2 dari PLS dan Metode Regresi Komponen Utama

Metode Analisa Nilai R2

PLS 981

Regresi Komponen Utama 982

Berdasarkan Tabel 7 nilai R2 dari metode regresi komponen utama memberikan nilai

yang lebih besar dibandingkan dengan metode Partial Least Square (PLS) Hal ini berarti metode regresi komponen utama memberikan ketepatan model yang lebih baik dari pada metode regresi komponen utama 4 KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian yang dilakukan terhadap kedua metode untuk mengatasi multikolinear yaitu metode Partial Least Square (PLS) dan metode regresi komponen utama dapat disimpulkan bahwa (1) Pada Metode Partial Least Square (PLS) nilai koefisien penduga pada masing-masing variabel tidak semuanya berpengaruh nyata pada taraf nyata 005 sedangkan pada regresi komponen utama semua nilai koefisien penduga pada masing-masing variabel semuanya berpengaruh nyata pada taraf nyata 005 (2) Metode regresi komponen utama memberikan hasil yang lebih baik jika dibandingkan dengan metode Partial Least Square (PLS) Hal ini dapat disimpulkan dengan melihat nilai R

2

Metode regresi komponen utama mempunyai nilai R2 yang lebih tinggi dan mempunyai nilai

jika dibandingkan terhadap metode Partial Least Square (PLS) Peneliti yang berkeinginan melanjutkan pengembangan tulisan ini diharapkan dapat

menggunakan metode yang berbeda misalnya dengan menggunakan metode regresi ridge sebagai metode pembanding karena dalam perbandingan kedua metode ini hanya memiliki perbedaan nilai R

2 yang kecil bahkan hampir sama atau bisa juga menggunakan nilai Mean

Square Error (MSE) untuk seleksi model terbaik dari kedua metode DAFTAR PUSTAKA [1] Andryanto dan Basith 1999 Pemilihan model terbaik dalam analisis regresi Bandung

ITB [2] Bilfarsah A 2005 Efektifitas Metode Aditif Spline Kuadrat Terkecil Parsial Dalam

Pendugaan Model Regresi Makara Sains 9 (1) 28 - 33 [3] Gujarati D 1978 Ekonometrika Dasar Jakarta Erlangga [4] Herwindiati DE 1997 Pengkajian Regresi Komponen Utama Regresi Ridge dan Regresi

Kuadrat Terkecil Parsial untuk Mengatasi Kolinearitas Tesis Institut pertanian Bogor Bogor

[5] Johnson R A Wichern D W 2007 Applied Multivariate Statistical Analysis Sixth edition Prentice Hall New Jersey

[6] Marcus GL Wattimanela H J Lesnussa Y A 2012 Analisis Regresi Komponen Utama untuk Mengatasi Masalah Multikolinieritas dalam Analisis Regresi Linier Berganda Ambon FMIPA Universitas Pattimura

[7] Montgomery DC dan Peck EA 1992 Introduction to Linier Regression Analysis John Willey amp Sons New York

[8] Sam N 2014 Penggunaan Metode Regresi Komponen Utama untuk Mengatasi Masalah Multikolinearitas Kendari Universitas Halu Oleo

[9] Sembiring R K 1995 Analisis Regresi ITB Bandung Bandung [10] Soemartini 2008 Penyelesaian Multikolinearitas Melalui Metode Ridge Regression Tesis

Universitas Padjajaran [11] Sunarsih H A 2008 Penggunaan Analisis Komponen Utama dalam Penggabungan Data

Peubah Ganda pada Kasus Produksi Pertanian dan Perkebunan Di Wilayah Bolaang Mongondow Tahun 2008 Manado Fmipa Universitas Sam Ratulangi

[12] Uliani 2013 Perbandingan Regresi Komponen Utama dan Regresi Ridge untuk Menangani Masalah Multikolinearitas pada Regresi linear Berganda Kendari Mipa Universitas Halu Oleo

[13] Wigena A H dan Aunuddin 1998 Metode PLS untuk Mengatasi Kolinearitas dalam Kalibrasi Ganda Forum Statistika dan Komputasi 3 (1) 17-19

Dari pengkajian kedua metode tersebut akan dihitung nilai R2 Mean Square Error

(MSE) kemudian didapatkan metode mana yang lebih baik diantara kedua metode tersebut dengan melihat nilai R

2 yang lebih tinggi atau nilai MSE yang lebih rendah

2 TINJAUAN PUSTAKA Partial Least Square (PLS)

Metode Partial Least Square (PLS) merupakan soft model yang dapat menjelaskan struktur keragaman data Partial Least Square (PLS) dapat dilihat sebagai bentuk yang saling berkaitan dengan Prinsip Component Regression (PCR) Model yang dihasilkan oleh metode Partial Least Square (PLS) mengoptimalkan hubungan antara dua kelompok variabel Pendugaan model hubungan Y dengan X dan pendugaan nilai Y tertentu menggunakan suatu algoritma Proses penentuan model dilakukan secara iterasi dengan melibatkan keragaman pada variabel X dan Y Struktur ragam dalam Y mempengaruhi perhitungan komponen kombinasi linear dalam X dan sebaliknya struktur ragam dalam X berpengaruh terhadap kombinasi linear dalam Y (Bilfarsah 2005)

X = Eptptptpt hhh

33

22

11 (21)

Pada dasarnya Partial least square (PLS) memodelkan hubungan variabel Y dengan variabel X berdasarkan variabel internal Variabel X dibagi ke dalam skor th dan loadaing ph yang dinyatakan sebagai dimana X = variabel bebas

th = vektor skor (score vector) variabel X

ph = vektor muatan (loading vector) variabel X

Eh = matriks sisaan variabel X Variabel Y juga dibagi dalam skor uh dan loading q h yang dinyatakan sebagai

Y = Eququququ hhh

33

22

11

dimana Y = variabel tak bebas

uh = vektor skor (score vector) variabel Y

qh = vektor muatan (loading vector) variabel Y

Fh = matriks sisaan variabel Y (Wigena dan Aunuddin 1998)

Pemodelan Partial Least Square (PLS) ditempuh melalui hubungan variabel uh dan th yang konvergen Jika proses konvergensi dari skor variabel X ( th ) dan skor variabel tak bebas Y ( uh ) dihitung secara terpisah maka model yang dihasilkan mempunyai hubungan yang lemah Untuk memperbaiki kondisi tersebut proses konvergensi dari uh dan th dilakukan secara bersama-sama dengan cara melibatkan skor Y pada perhitungan loading X serta melibatkan skor X pada perhitungan loading Y

Yu jawal (23)

U

X

uup

(p sebagai fungsi dari u) (24)

serta melibatkan skor X pada perhitungan loading Y

t

Y

ttq

(q sebagai fungsi dari t) (25)

Melalui cara tersebut akan mempercepat proses konvergensi tetapi masih ada beberapa

kelemahan antara lain skor X ( th ) yang dihasilkan ternyata tidak orthogonal Jika th tidak orthogonal akan terjadi korelasi yang cukup besar antara variabel bebas X Untuk mengatasi kendala tersebut skor X perlu diskalakan lagi dengan suatu pembobot w (loading) Regresi Komponen Utama

Analisis komponen utama merupakan teknik statistik yang dapat digunakan untuk mereduksi sejumlah variabel asal menjadi beberapa variabel baru yang bersifat orthogonal dan tetap mempertahankan total keragaman dari variabel asalnya Analisis komponen utama bertujuan untuk mengubah dari sebagian besar variabel asli yang digunakan yang saling berkorelasi satu dengan yang lainnya menjadi satu set variabel baru yang lebih kecil dan saling bebas (tidak berkorelasi lagi) dan merupakan kombinasi linier dari variabel asal Selanjutnya variabel baru ini dinamakan komponen utama (principal component) secara umum tujuan dari analisis komponen utama adalah mereduksi dimensi data sehingga lebih mudah untuk menginterpretasikan data-data tersebut

Analisis komponen utama bertujuan untuk menyederhanakan variabel yang diamati dengan cara menyusutkan dimensinya Hal ini dilakukan dengan menghilangkan korelasi variabel melalui transformasi variabel asal ke variabel baru yang tidak berkorelasi Variabel

baru ( ) disebut sebagai komponen utama yang merupakan hasil transformasi dari variable

asal ( yang modelnya dalam bentuk catatan matriks adalah

(26)

dimana A adalah matriks yang melakukan transformasi terhadap variabel asal sehingga

diperoleh vektor komponen

Penjabarannya adalah sebagai berikut

Komponen utama Wj saling ortogonal sesamanya dan dibentuk melalui suatu hubungan

Wj= 1j Z1 + 2j Z2 + 3j Z3 + + pj Zp (27)

Komponen utama dimulai dengan data pada variabel ke p dari banyaknya n data maka kombinasi linear dari variabelndashvariabel X1 X2 hellip Xp diperoleh komponen utama yaitu

PC1 =

PC2 = α21X1 + α22 X2 + + α2p Xp (28)

PCn = αn1X1 + αn2X2 + +αnpXp

(Sunarsih et al 2008)

Nilai Eigen dan Vektor Eigen

Jika A adalah matriks n n maka vektor tak nol X di dalam Rn dinamakan vektor

eigen dari A jika AX adalah kelipatan skalar dari X yakni

(29)

dimana untuk suatu skalar Skalar dinamakan nilai eigen dari A dan X dinamakan vektor

eigen yang bersesuaian dengan

Untuk mencari nilai eigen matriks A yang berukuran n n

X

X (210)

Jika nilai eigen disubstitusi pada persamaan (I ndash A)X = 0 maka solusi dari vektor

eigen adalah ( )

Jika A adalah matriks n n Nilai eigen dari matriks A yaitu adalah suatu

solusi dari persamaan Bersesuaian dengan nilai eigen didefinisikan vektor

eigen yang merupakan solusi dari ( )

Menentukan Komponen Utama

Komponen utama dapat ditentukan melalui matriks ragam peragam (sum) dan matriks korelasi Matriks kovarian sum digunakan untuk membentuk komponen utama apabila semua variabel yang diamati mempunyai satuan pengukuran yang sama Sedangkan matriks Korelasi digunakan apabila variabel yang diamati tidak mempunyai satuan pengukuran yang sama Variabel tersebut perlu dibakukan sehingga komponen utama berdasarkan matriks korelasi ditentukan dari variabel baku

Komponen Utama Berdasarkan Matriks Kovarian

Misalkan matriks P adalah matriks ortogonal dengan memenuhi PrsquoP= PPrsquo= 1 Karena W= XcP maka proses persamaan regresi linier berganda menjadi regresi komponen utama yaitu

Y= Xc +

Y= Xc PPrsquo β +

Y= W + (211)

Model regresi tersebut kemudian direkduksi menjadi k komponen utama seperti

persamaan berikut

Y= 0 i +Wk k + (212)

Dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2 Y =variabel tak bebas 0=intersep i =vektor yang elemen-

elemennya adalah satu berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1

Komponen Utama Berdasarkan Matriks Korelasi

Persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1X2 Xp diganti dengan variabel baku Zp Zp Zp Umumnya proses untuk memperoleh persamaan regresi komponen utama berdasarkan matriks korelasi mempunyai proses penurunan persamaan regresi komponen utama yang sama dengan matriks kovarian maka model regresi komponen utama berdasarkan matriks korelasi adalah sebagai berikut

Y= 0 i +Wk k + (213)

dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2Y =variabel tak bebas 0=intersepi =vektor yang elemen-

elemennya adalah 1 berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1 (Marcus et al 2012)

Untuk mengukur keeratan hubungan (korelasi) antara variabel asal dan komponen utama dapat dilihat melalui besarnya koefisien korelasi antara variabel asal dan komponen utama

menggunakan persamaan dimana adalah unsur ke-i dari eigen ke-j dan

adalah yang bersesuain dengan akar ciri

Untuk meregresikan komponen utama dengan variabel tak bebas maka perlu dihitung skor komponen dari setiap pengamatan Untuk komponen utama yang diturunkan dari matriks

korelasi maka skor komponen utama dari unit pengamatan ke-i (i = 12hellipk) ditentukan oleh

dengan adalah vektor pembobot komponen

utama ke-i dan adalah vektor skor baku dari variabel yang diamati pada pengamatan ke-k

Kriteria Pemilihan Komponen Utama

Salah satu tujuan dari analisis komponen utama adalah mereduksi dimensi data asal yang semula terdapat p variable bebas menjadi k komponen utama (dimana k lt p) Kriteria pemilihan k yaitu didasarkan pada akar ciri yang lebih besar dari satu dengan kata lain hanya komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan dalam analisis regresi komponen utama dan proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama minimal 80 dan proporsi total variansi populasi bernilai cukup besar (Johnson 2002)

Regresi Komponen Utama Regresi komponen utama adalah teknik yang digunakan untuk meregresikan

komponen utama dengan variabel tak bebas melalui metode kuadrat terkecil Tahap pertama pada prosedur regresi komponen utama yaitu menentukan komponen utama yang merupakan kombinasi dari beberapa variabel X dan tahap kedua adalah variabel tak bebas diregresikan

pada komponen utama dalam sebuah model regresi linier

Persamaan regresi komponen utama berdasarkan matriks kovarian pada dasarnya hampir sama dengan persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1 X2 Xp diganti dengan variabel baku Z1 Z2 Zp Kedua persamaan tersebut

digunakan sesuai dengan pengukuran variabel-variabel yang diamati

Apabila diberikan notasi W1 W2 Wp sebagai banyaknya komponen utama yang dilibatkan dalam analisis regresi komponen utama di mana k lebih kecil daripada banyaknya variabel penjelas asli X yaitu sejumlah p (k gt p) maka bentuk persamaan dari model regresi

komponen utama yaitu

Y = β0+ β1W1 + β2W2 + hellip + βkWk + ε (214) Jika dilakukan transformasi persamaan regresi komponen utama dengan variabel bebas Wj ke variabel Zp

Yi = β0 + β1Z1 + β2Z2 + + βkZk + ε (215) Proses transformasi persamaan regresi dengan variabel bebas Zji ke variabel bebas Xji

Yi = β0 + β1X1 + β2X2 + + βk (216)

(Uliani 2013)

Uji Keberartian Model Rumusan hipotesis untuk menguji parameter regresi secara parsial adalah sebagai

berikut

H0 β1= β2= = βk= 0 (tidak ada hubungan linear antara variabel-variabel bebas dengan

variabel terikat)

H1 βk ne 0 untuk j = 1 2hellip p (ada hubungan linear antara variabel-varriabel bebas dengan

variabel terikat)

dengan Taraf signifikansi adalah 005 Statistik uji yang digunakan untuk menguji parameter

regresi secara parsial adalah

Fhitung = (217)

dengan k adalah banyaknya variabel dalam model n adalah banyaknya data

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y (Gujarati 1978)

Untuk mendapatkan nilai t hitung dari koefisien baku regresi komponen utama dapat dihitung dengan persamaan sebagai berikut

thitung = ) i(y s

) (yi pendugakoefisien (218)

(Jollife 1986 dalam Herwindiati 1997) Seleksi Model Terbaik Pemilihan model terbaik dapat dilakukan dengan melihat nilai determinasi (R

2) Model dikatakan

baik jika nilai R2 tinggi nilai R

2 berkisar antara 0 sampai 1 Adapun cara untuk memperoleh nilai

R2 adalah sebagai berikut

)(

)(

2

2^

2

yy

yyR

i

i (219)

dimana R

2 = Koefisien determinasi

yˆi = variabel tak bebas dugaan ẏ = nilai rata-rata dari variabel tak bebas

(Sembiring 1995) 3 METODOLOGI PENELITIAN Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai penggunaan metode regresi komponen utama untuk mengatasi masalah multikolinearitas (Sam N 2014) Variabel yang dilibatkan pada penelitian ini adalah X1 Jenis alat tangkap (unit) X2 Jumlah armada penangkapan (unit) X3 Jumlah tenaga kerja (hari kerja) X4 Pengalaman kerja (tahun) X5 Biaya yang dikeluarkan dalam proses penangkapan (rupiah) Y Pendapatan bersih nelayan (rupiah)

Prosedur Penelitian

Penelitian ini diolah dengan menggunakan software Minitab 16 Adapun prosedur penelitian yang dilakukan adalah sebagai berikut a Melakukan analisis PLS dan mementukan komponen yang terpilih b Menentukan nilai dugaan koefisian dan nilai signifikansi uji t pada komponen yang terpilih

serta menentukan nilai R2

c Melakukan analisis komponen utama yaitu mencari nilai eigen dan vektor eigen menghitung skor komponen utama menentukan jumlah komponen utama yang akan digunakan

d Menguji signifikansi model regresi komponen utama dan koefisien regresi parsial serta menetukan nilai R

2

e Membandingkan metode PLS dan analisis komponen utama dengan melihat nilai R2 yang

tertinggi dari kedua metode f Menarik kesimpulan

4 HASIL DAN PEMBAHASAN Penyelesaian dengan Metode Partial Least Square (PLS) Perhitungan vektor pembobot wh vektor skor (score vector) dari variabel X dan variabel Y serta vektor muatan (loading vector) dari variabel X dan variabel Y merupakan nilai- nilai yang diperlukan untuk menduga koefisien pada metode Partial Least Square (PLS) Selanjutnya perhitungan nilai R

2 dan Mean Square Error (MSE) pada setiap komponen dari

metode Partial Least Square (PLS) disajikan pada Tabel 31 berikut

Tabel 41 Nilai R2 pada Partial Least Square (PLS)

Komponen ke R2 MSE

1 0851930 998731E+11

2 0955437 300579E+11

3 0981582 124231E+11

4 0982168 120274E+11

5 0982171 120259E+11

Berdasarkan hasil nilai R

2 MSE yang tercantum pada Tabel 41 terlihat bahwa pada komponen

ketiga sudah tercapai kondisi konvergen karena pada komponen tersebut nilai R2 mulai stabil

yang berarti bahwa pada komponen ketiga sampai komponen kelima nilai R2 nya sudah relatif

sama Jadi komponen yang diambil sebagai penduga model adalah komponen ketiga Nilai R2

MSE pada komponen ketiga yaitu sebagai berikut

Tabel 42 Nilai R2 MSEP dan RMSEP pada Komponen Kelima

Komponen Ke

Nilai

R2 MSE

3 0981582 124231E+11

Berdasarkan hasil yang diperoleh koefisien penduga dan nilai t hitung pada komponen ketiga adalah sebagai berikut

Tabel 43 Nilai Koefisien Penduga dan t hitung pada Komponen Ketiga

Variabel Koefisien Nilai Koefisien t hitung

Penduga Penduga

X1 β1 13078 300

X2 β2 -658 -005

X3 β3 -84507 -227

X4 β4 204 019

X5 β5 09004 274

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 43 menunjukkan bahwa koefisien penduga pada metode Partial Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang

berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Penyelesaian dengan Metode Regresi Komponen Utama

Salah satu metode yang digunakan untuk mengatasi masalah multikolinearitas adalah regresi komponen utama Regresi komponen utama merupakan salah satu analisis yang menggunakan komponen utama untuk mengatasi adanya multikolinearitas Koefisien penduga dari metode ini diperoleh melalui pereduksian dimensi variabel penduga komponen utama dimana himpunan komponen utama yang dipilih harus tetap mempertahankan keragaman yang besar terhadap variabel tak bebasnya Selanjutnya pada kasus pendapatan bersih nelayan yang mengindikasi adanya multikolinearitas akan diselesaikan dengan regresi komponen utama

Tabel 44 Komponen utama yang diperoleh dari matriks korelasi

Variabel Komponen utama

I II III IV V

W1 0502 -0137 -0298 0778 0185

W2 0511 -0102 0079 -0483 0699

W3 0458 0029 0809 0102 -0352

W4 0194 0971 -0139 -0009 0010

W5 0489 -0164 -0481 -0387 -0595

Nilai akar ciri 3765 0904 0315 0007 0006

Proporsi total varians

0753 0181 0063 0002 0001

Proporsi kumulatif varians

0753 0934 0997 0999 1

Berdasarkan tabel 2 terdapat satu faktor yang memiliki nilai akar ciri lebih besar dari satu yaitu sebesar 3765 Namun Ada tiga komponen utama yang mewakili kriteria 99 dari proporsi kumulatif varians yaitu 997 yaitu W1 W2 W3 Adapun model yang terbentuk adalah

Y = 461875 + 193802 W1 73994 W2 271953 W3

Tabel 45 Nilai-nilai komponen utama

Variabel PC1 PC2 PC3

X1 0502 -0137 -0298

X2 0511 -0102 0079

X3 0458 0029 0809

X4 0194 0971 -0139

X5 0489 -0163 -0480

Tabel 3 menunjukkan nilai-nilai PC1 digunakan untuk transformasi ulang dengan

memasukan persamaan W1 = PC1 Berikut persamaannya W1= 0502 X1 + 0511 X2 + 0458 X3 + 0193 X4 + 0488 X5

W2=-0137 X1 0102 X2 + 0029 X3 + 0971 X4 0163 X5

W3=-0298 X1 + 0079 X2 + 0809 X3 0139 X4 0480 X5

Y = 461875 + 193802 W1 73994 W2 271953 W3

Y =461875+ 193802 (0502 X1+ 0511 X2+ 04581 X3+ 0193 X4+ 0488 X5) 73994 (-0137 X1

0102 X2 + 0029 X3 + 0971 X4 0163 X5) 271953 (-0298 X1 + 0079 X2 + 0809 X3

0139 X4 0480 X5)

Matriks Wj berisi skor komponen utama yang diperoleh dari persamaan W1 Selanjutnya Y diregresikan terhadap skor komponen utama W1 Hasilnya dapat dilihat pada Tabel 4 dan

Tabel 5 berikut

Tabel 46 Penduga parameter regresi komponen utama

Variabel Koefisien Pendugaan t hitung P Value VIF

Kontanta 461875 9299 4967 0000

W1 193802 4853 3994 0000 1000

W2 -73994 9903 -747 0000 1000

W3 -271953 16755 -1623 0000 1000

S = 588099 R2 = 982 R

2adj = 980

Tabel 47 Analisis ragam regresi komponen utama

Sumber Keragaman

Derajat Bebas

Jumlah Kuadrat Kuadrat Tengah

Fhitung P Value

Model Regresi 3 662047E+12 220682E+12 63807 0000

Galat 36 124510E+11 3458608865

Total 39 674498E+12

Langkah selanjutnya setelah model diperoleh maka akan dilakukan uji keberartian dari model tersebut dengan menggunakan uji regresi secara simultan Hipotesis H0 βj = β2 = = βk = 0

H1 βj 0

Kriteria Uji

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y Tabel 4 dan tabel 5 menunjukkan bahwa nilai R

2 yang dihasilkan oleh koefisien

penduga model regresi komponen utama terlihat tinggi yaitu sebesar 982 kemudian nilai Fhitung= 63807 dan F005= 409 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai Fhitung gt Ftabel sehingga pengujian nilai statistik uji F untuk regresi adalah nyata pada taraf nyata 005 dengan nilai VIF sebesar 1

Transformasi model regresi komponen utama W menjadi model regresi untuk variabel X adalah sebagai berikut Y = 461875+ 1886329 X1+ 8526045 X2 - 133258 X3+ 3517418 X4+ 2375313 X5 Perbandingan Metode Dari hasil seluruh pembahasan nilai koefisien penduga dan nilai t hitung dari kedua metode dapat dilihat pada Tabei 310 berikut

Tabel 48 Nilai Koefisien Penduga dan Nilai t hitung dari Kedua Metode

Nilai Koefisien Penduga Nilai t hitung

Koefisien

Partial Least Regresi Partial Least Regresi

Penduga Square Komponen Square Komponen (PLS) Utama (PLS) Utama

β1 13078 1886329 300 253

β2 -658 8526045 -005 012

β3 -84507 - 133258 -227 -216

β4 204 3517418 019 023

β5 09004 2375313 274 291

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 310 menunjukkan bahwa koefisien penduga pada metode Partial

Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H 0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Sedangkan pada regresi komponen utama menunjukkan hal yang sama dengan metode bahwa semua koefisien regresi tida nyata secara statistik pada taraf nyata 005 Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel dengan nilai t tabel = t (09536) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Dari hasi analisis PLS dan analisis komponen utama didapatkan nilai R

2 seperti pada tabel berikut

Tabel 49 Nilai R2 dari PLS dan Metode Regresi Komponen Utama

Metode Analisa Nilai R2

PLS 981

Regresi Komponen Utama 982

Berdasarkan Tabel 7 nilai R2 dari metode regresi komponen utama memberikan nilai

yang lebih besar dibandingkan dengan metode Partial Least Square (PLS) Hal ini berarti metode regresi komponen utama memberikan ketepatan model yang lebih baik dari pada metode regresi komponen utama 4 KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian yang dilakukan terhadap kedua metode untuk mengatasi multikolinear yaitu metode Partial Least Square (PLS) dan metode regresi komponen utama dapat disimpulkan bahwa (1) Pada Metode Partial Least Square (PLS) nilai koefisien penduga pada masing-masing variabel tidak semuanya berpengaruh nyata pada taraf nyata 005 sedangkan pada regresi komponen utama semua nilai koefisien penduga pada masing-masing variabel semuanya berpengaruh nyata pada taraf nyata 005 (2) Metode regresi komponen utama memberikan hasil yang lebih baik jika dibandingkan dengan metode Partial Least Square (PLS) Hal ini dapat disimpulkan dengan melihat nilai R

2

Metode regresi komponen utama mempunyai nilai R2 yang lebih tinggi dan mempunyai nilai

jika dibandingkan terhadap metode Partial Least Square (PLS) Peneliti yang berkeinginan melanjutkan pengembangan tulisan ini diharapkan dapat

menggunakan metode yang berbeda misalnya dengan menggunakan metode regresi ridge sebagai metode pembanding karena dalam perbandingan kedua metode ini hanya memiliki perbedaan nilai R

2 yang kecil bahkan hampir sama atau bisa juga menggunakan nilai Mean

Square Error (MSE) untuk seleksi model terbaik dari kedua metode DAFTAR PUSTAKA [1] Andryanto dan Basith 1999 Pemilihan model terbaik dalam analisis regresi Bandung

ITB [2] Bilfarsah A 2005 Efektifitas Metode Aditif Spline Kuadrat Terkecil Parsial Dalam

Pendugaan Model Regresi Makara Sains 9 (1) 28 - 33 [3] Gujarati D 1978 Ekonometrika Dasar Jakarta Erlangga [4] Herwindiati DE 1997 Pengkajian Regresi Komponen Utama Regresi Ridge dan Regresi

Kuadrat Terkecil Parsial untuk Mengatasi Kolinearitas Tesis Institut pertanian Bogor Bogor

[5] Johnson R A Wichern D W 2007 Applied Multivariate Statistical Analysis Sixth edition Prentice Hall New Jersey

[6] Marcus GL Wattimanela H J Lesnussa Y A 2012 Analisis Regresi Komponen Utama untuk Mengatasi Masalah Multikolinieritas dalam Analisis Regresi Linier Berganda Ambon FMIPA Universitas Pattimura

[7] Montgomery DC dan Peck EA 1992 Introduction to Linier Regression Analysis John Willey amp Sons New York

[8] Sam N 2014 Penggunaan Metode Regresi Komponen Utama untuk Mengatasi Masalah Multikolinearitas Kendari Universitas Halu Oleo

[9] Sembiring R K 1995 Analisis Regresi ITB Bandung Bandung [10] Soemartini 2008 Penyelesaian Multikolinearitas Melalui Metode Ridge Regression Tesis

Universitas Padjajaran [11] Sunarsih H A 2008 Penggunaan Analisis Komponen Utama dalam Penggabungan Data

Peubah Ganda pada Kasus Produksi Pertanian dan Perkebunan Di Wilayah Bolaang Mongondow Tahun 2008 Manado Fmipa Universitas Sam Ratulangi

[12] Uliani 2013 Perbandingan Regresi Komponen Utama dan Regresi Ridge untuk Menangani Masalah Multikolinearitas pada Regresi linear Berganda Kendari Mipa Universitas Halu Oleo

[13] Wigena A H dan Aunuddin 1998 Metode PLS untuk Mengatasi Kolinearitas dalam Kalibrasi Ganda Forum Statistika dan Komputasi 3 (1) 17-19

kelemahan antara lain skor X ( th ) yang dihasilkan ternyata tidak orthogonal Jika th tidak orthogonal akan terjadi korelasi yang cukup besar antara variabel bebas X Untuk mengatasi kendala tersebut skor X perlu diskalakan lagi dengan suatu pembobot w (loading) Regresi Komponen Utama

Analisis komponen utama merupakan teknik statistik yang dapat digunakan untuk mereduksi sejumlah variabel asal menjadi beberapa variabel baru yang bersifat orthogonal dan tetap mempertahankan total keragaman dari variabel asalnya Analisis komponen utama bertujuan untuk mengubah dari sebagian besar variabel asli yang digunakan yang saling berkorelasi satu dengan yang lainnya menjadi satu set variabel baru yang lebih kecil dan saling bebas (tidak berkorelasi lagi) dan merupakan kombinasi linier dari variabel asal Selanjutnya variabel baru ini dinamakan komponen utama (principal component) secara umum tujuan dari analisis komponen utama adalah mereduksi dimensi data sehingga lebih mudah untuk menginterpretasikan data-data tersebut

Analisis komponen utama bertujuan untuk menyederhanakan variabel yang diamati dengan cara menyusutkan dimensinya Hal ini dilakukan dengan menghilangkan korelasi variabel melalui transformasi variabel asal ke variabel baru yang tidak berkorelasi Variabel

baru ( ) disebut sebagai komponen utama yang merupakan hasil transformasi dari variable

asal ( yang modelnya dalam bentuk catatan matriks adalah

(26)

dimana A adalah matriks yang melakukan transformasi terhadap variabel asal sehingga

diperoleh vektor komponen

Penjabarannya adalah sebagai berikut

Komponen utama Wj saling ortogonal sesamanya dan dibentuk melalui suatu hubungan

Wj= 1j Z1 + 2j Z2 + 3j Z3 + + pj Zp (27)

Komponen utama dimulai dengan data pada variabel ke p dari banyaknya n data maka kombinasi linear dari variabelndashvariabel X1 X2 hellip Xp diperoleh komponen utama yaitu

PC1 =

PC2 = α21X1 + α22 X2 + + α2p Xp (28)

PCn = αn1X1 + αn2X2 + +αnpXp

(Sunarsih et al 2008)

Nilai Eigen dan Vektor Eigen

Jika A adalah matriks n n maka vektor tak nol X di dalam Rn dinamakan vektor

eigen dari A jika AX adalah kelipatan skalar dari X yakni

(29)

dimana untuk suatu skalar Skalar dinamakan nilai eigen dari A dan X dinamakan vektor

eigen yang bersesuaian dengan

Untuk mencari nilai eigen matriks A yang berukuran n n

X

X (210)

Jika nilai eigen disubstitusi pada persamaan (I ndash A)X = 0 maka solusi dari vektor

eigen adalah ( )

Jika A adalah matriks n n Nilai eigen dari matriks A yaitu adalah suatu

solusi dari persamaan Bersesuaian dengan nilai eigen didefinisikan vektor

eigen yang merupakan solusi dari ( )

Menentukan Komponen Utama

Komponen utama dapat ditentukan melalui matriks ragam peragam (sum) dan matriks korelasi Matriks kovarian sum digunakan untuk membentuk komponen utama apabila semua variabel yang diamati mempunyai satuan pengukuran yang sama Sedangkan matriks Korelasi digunakan apabila variabel yang diamati tidak mempunyai satuan pengukuran yang sama Variabel tersebut perlu dibakukan sehingga komponen utama berdasarkan matriks korelasi ditentukan dari variabel baku

Komponen Utama Berdasarkan Matriks Kovarian

Misalkan matriks P adalah matriks ortogonal dengan memenuhi PrsquoP= PPrsquo= 1 Karena W= XcP maka proses persamaan regresi linier berganda menjadi regresi komponen utama yaitu

Y= Xc +

Y= Xc PPrsquo β +

Y= W + (211)

Model regresi tersebut kemudian direkduksi menjadi k komponen utama seperti

persamaan berikut

Y= 0 i +Wk k + (212)

Dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2 Y =variabel tak bebas 0=intersep i =vektor yang elemen-

elemennya adalah satu berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1

Komponen Utama Berdasarkan Matriks Korelasi

Persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1X2 Xp diganti dengan variabel baku Zp Zp Zp Umumnya proses untuk memperoleh persamaan regresi komponen utama berdasarkan matriks korelasi mempunyai proses penurunan persamaan regresi komponen utama yang sama dengan matriks kovarian maka model regresi komponen utama berdasarkan matriks korelasi adalah sebagai berikut

Y= 0 i +Wk k + (213)

dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2Y =variabel tak bebas 0=intersepi =vektor yang elemen-

elemennya adalah 1 berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1 (Marcus et al 2012)

Untuk mengukur keeratan hubungan (korelasi) antara variabel asal dan komponen utama dapat dilihat melalui besarnya koefisien korelasi antara variabel asal dan komponen utama

menggunakan persamaan dimana adalah unsur ke-i dari eigen ke-j dan

adalah yang bersesuain dengan akar ciri

Untuk meregresikan komponen utama dengan variabel tak bebas maka perlu dihitung skor komponen dari setiap pengamatan Untuk komponen utama yang diturunkan dari matriks

korelasi maka skor komponen utama dari unit pengamatan ke-i (i = 12hellipk) ditentukan oleh

dengan adalah vektor pembobot komponen

utama ke-i dan adalah vektor skor baku dari variabel yang diamati pada pengamatan ke-k

Kriteria Pemilihan Komponen Utama

Salah satu tujuan dari analisis komponen utama adalah mereduksi dimensi data asal yang semula terdapat p variable bebas menjadi k komponen utama (dimana k lt p) Kriteria pemilihan k yaitu didasarkan pada akar ciri yang lebih besar dari satu dengan kata lain hanya komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan dalam analisis regresi komponen utama dan proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama minimal 80 dan proporsi total variansi populasi bernilai cukup besar (Johnson 2002)

Regresi Komponen Utama Regresi komponen utama adalah teknik yang digunakan untuk meregresikan

komponen utama dengan variabel tak bebas melalui metode kuadrat terkecil Tahap pertama pada prosedur regresi komponen utama yaitu menentukan komponen utama yang merupakan kombinasi dari beberapa variabel X dan tahap kedua adalah variabel tak bebas diregresikan

pada komponen utama dalam sebuah model regresi linier

Persamaan regresi komponen utama berdasarkan matriks kovarian pada dasarnya hampir sama dengan persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1 X2 Xp diganti dengan variabel baku Z1 Z2 Zp Kedua persamaan tersebut

digunakan sesuai dengan pengukuran variabel-variabel yang diamati

Apabila diberikan notasi W1 W2 Wp sebagai banyaknya komponen utama yang dilibatkan dalam analisis regresi komponen utama di mana k lebih kecil daripada banyaknya variabel penjelas asli X yaitu sejumlah p (k gt p) maka bentuk persamaan dari model regresi

komponen utama yaitu

Y = β0+ β1W1 + β2W2 + hellip + βkWk + ε (214) Jika dilakukan transformasi persamaan regresi komponen utama dengan variabel bebas Wj ke variabel Zp

Yi = β0 + β1Z1 + β2Z2 + + βkZk + ε (215) Proses transformasi persamaan regresi dengan variabel bebas Zji ke variabel bebas Xji

Yi = β0 + β1X1 + β2X2 + + βk (216)

(Uliani 2013)

Uji Keberartian Model Rumusan hipotesis untuk menguji parameter regresi secara parsial adalah sebagai

berikut

H0 β1= β2= = βk= 0 (tidak ada hubungan linear antara variabel-variabel bebas dengan

variabel terikat)

H1 βk ne 0 untuk j = 1 2hellip p (ada hubungan linear antara variabel-varriabel bebas dengan

variabel terikat)

dengan Taraf signifikansi adalah 005 Statistik uji yang digunakan untuk menguji parameter

regresi secara parsial adalah

Fhitung = (217)

dengan k adalah banyaknya variabel dalam model n adalah banyaknya data

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y (Gujarati 1978)

Untuk mendapatkan nilai t hitung dari koefisien baku regresi komponen utama dapat dihitung dengan persamaan sebagai berikut

thitung = ) i(y s

) (yi pendugakoefisien (218)

(Jollife 1986 dalam Herwindiati 1997) Seleksi Model Terbaik Pemilihan model terbaik dapat dilakukan dengan melihat nilai determinasi (R

2) Model dikatakan

baik jika nilai R2 tinggi nilai R

2 berkisar antara 0 sampai 1 Adapun cara untuk memperoleh nilai

R2 adalah sebagai berikut

)(

)(

2

2^

2

yy

yyR

i

i (219)

dimana R

2 = Koefisien determinasi

yˆi = variabel tak bebas dugaan ẏ = nilai rata-rata dari variabel tak bebas

(Sembiring 1995) 3 METODOLOGI PENELITIAN Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai penggunaan metode regresi komponen utama untuk mengatasi masalah multikolinearitas (Sam N 2014) Variabel yang dilibatkan pada penelitian ini adalah X1 Jenis alat tangkap (unit) X2 Jumlah armada penangkapan (unit) X3 Jumlah tenaga kerja (hari kerja) X4 Pengalaman kerja (tahun) X5 Biaya yang dikeluarkan dalam proses penangkapan (rupiah) Y Pendapatan bersih nelayan (rupiah)

Prosedur Penelitian

Penelitian ini diolah dengan menggunakan software Minitab 16 Adapun prosedur penelitian yang dilakukan adalah sebagai berikut a Melakukan analisis PLS dan mementukan komponen yang terpilih b Menentukan nilai dugaan koefisian dan nilai signifikansi uji t pada komponen yang terpilih

serta menentukan nilai R2

c Melakukan analisis komponen utama yaitu mencari nilai eigen dan vektor eigen menghitung skor komponen utama menentukan jumlah komponen utama yang akan digunakan

d Menguji signifikansi model regresi komponen utama dan koefisien regresi parsial serta menetukan nilai R

2

e Membandingkan metode PLS dan analisis komponen utama dengan melihat nilai R2 yang

tertinggi dari kedua metode f Menarik kesimpulan

4 HASIL DAN PEMBAHASAN Penyelesaian dengan Metode Partial Least Square (PLS) Perhitungan vektor pembobot wh vektor skor (score vector) dari variabel X dan variabel Y serta vektor muatan (loading vector) dari variabel X dan variabel Y merupakan nilai- nilai yang diperlukan untuk menduga koefisien pada metode Partial Least Square (PLS) Selanjutnya perhitungan nilai R

2 dan Mean Square Error (MSE) pada setiap komponen dari

metode Partial Least Square (PLS) disajikan pada Tabel 31 berikut

Tabel 41 Nilai R2 pada Partial Least Square (PLS)

Komponen ke R2 MSE

1 0851930 998731E+11

2 0955437 300579E+11

3 0981582 124231E+11

4 0982168 120274E+11

5 0982171 120259E+11

Berdasarkan hasil nilai R

2 MSE yang tercantum pada Tabel 41 terlihat bahwa pada komponen

ketiga sudah tercapai kondisi konvergen karena pada komponen tersebut nilai R2 mulai stabil

yang berarti bahwa pada komponen ketiga sampai komponen kelima nilai R2 nya sudah relatif

sama Jadi komponen yang diambil sebagai penduga model adalah komponen ketiga Nilai R2

MSE pada komponen ketiga yaitu sebagai berikut

Tabel 42 Nilai R2 MSEP dan RMSEP pada Komponen Kelima

Komponen Ke

Nilai

R2 MSE

3 0981582 124231E+11

Berdasarkan hasil yang diperoleh koefisien penduga dan nilai t hitung pada komponen ketiga adalah sebagai berikut

Tabel 43 Nilai Koefisien Penduga dan t hitung pada Komponen Ketiga

Variabel Koefisien Nilai Koefisien t hitung

Penduga Penduga

X1 β1 13078 300

X2 β2 -658 -005

X3 β3 -84507 -227

X4 β4 204 019

X5 β5 09004 274

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 43 menunjukkan bahwa koefisien penduga pada metode Partial Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang

berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Penyelesaian dengan Metode Regresi Komponen Utama

Salah satu metode yang digunakan untuk mengatasi masalah multikolinearitas adalah regresi komponen utama Regresi komponen utama merupakan salah satu analisis yang menggunakan komponen utama untuk mengatasi adanya multikolinearitas Koefisien penduga dari metode ini diperoleh melalui pereduksian dimensi variabel penduga komponen utama dimana himpunan komponen utama yang dipilih harus tetap mempertahankan keragaman yang besar terhadap variabel tak bebasnya Selanjutnya pada kasus pendapatan bersih nelayan yang mengindikasi adanya multikolinearitas akan diselesaikan dengan regresi komponen utama

Tabel 44 Komponen utama yang diperoleh dari matriks korelasi

Variabel Komponen utama

I II III IV V

W1 0502 -0137 -0298 0778 0185

W2 0511 -0102 0079 -0483 0699

W3 0458 0029 0809 0102 -0352

W4 0194 0971 -0139 -0009 0010

W5 0489 -0164 -0481 -0387 -0595

Nilai akar ciri 3765 0904 0315 0007 0006

Proporsi total varians

0753 0181 0063 0002 0001

Proporsi kumulatif varians

0753 0934 0997 0999 1

Berdasarkan tabel 2 terdapat satu faktor yang memiliki nilai akar ciri lebih besar dari satu yaitu sebesar 3765 Namun Ada tiga komponen utama yang mewakili kriteria 99 dari proporsi kumulatif varians yaitu 997 yaitu W1 W2 W3 Adapun model yang terbentuk adalah

Y = 461875 + 193802 W1 73994 W2 271953 W3

Tabel 45 Nilai-nilai komponen utama

Variabel PC1 PC2 PC3

X1 0502 -0137 -0298

X2 0511 -0102 0079

X3 0458 0029 0809

X4 0194 0971 -0139

X5 0489 -0163 -0480

Tabel 3 menunjukkan nilai-nilai PC1 digunakan untuk transformasi ulang dengan

memasukan persamaan W1 = PC1 Berikut persamaannya W1= 0502 X1 + 0511 X2 + 0458 X3 + 0193 X4 + 0488 X5

W2=-0137 X1 0102 X2 + 0029 X3 + 0971 X4 0163 X5

W3=-0298 X1 + 0079 X2 + 0809 X3 0139 X4 0480 X5

Y = 461875 + 193802 W1 73994 W2 271953 W3

Y =461875+ 193802 (0502 X1+ 0511 X2+ 04581 X3+ 0193 X4+ 0488 X5) 73994 (-0137 X1

0102 X2 + 0029 X3 + 0971 X4 0163 X5) 271953 (-0298 X1 + 0079 X2 + 0809 X3

0139 X4 0480 X5)

Matriks Wj berisi skor komponen utama yang diperoleh dari persamaan W1 Selanjutnya Y diregresikan terhadap skor komponen utama W1 Hasilnya dapat dilihat pada Tabel 4 dan

Tabel 5 berikut

Tabel 46 Penduga parameter regresi komponen utama

Variabel Koefisien Pendugaan t hitung P Value VIF

Kontanta 461875 9299 4967 0000

W1 193802 4853 3994 0000 1000

W2 -73994 9903 -747 0000 1000

W3 -271953 16755 -1623 0000 1000

S = 588099 R2 = 982 R

2adj = 980

Tabel 47 Analisis ragam regresi komponen utama

Sumber Keragaman

Derajat Bebas

Jumlah Kuadrat Kuadrat Tengah

Fhitung P Value

Model Regresi 3 662047E+12 220682E+12 63807 0000

Galat 36 124510E+11 3458608865

Total 39 674498E+12

Langkah selanjutnya setelah model diperoleh maka akan dilakukan uji keberartian dari model tersebut dengan menggunakan uji regresi secara simultan Hipotesis H0 βj = β2 = = βk = 0

H1 βj 0

Kriteria Uji

Jika Fhitung Ftabel maka H0 ditolak yang artinya variabel bebas ke k berpengaruh nyata

terhadap Y Tabel 4 dan tabel 5 menunjukkan bahwa nilai R

2 yang dihasilkan oleh koefisien

penduga model regresi komponen utama terlihat tinggi yaitu sebesar 982 kemudian nilai Fhitung= 63807 dan F005= 409 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai Fhitung gt Ftabel sehingga pengujian nilai statistik uji F untuk regresi adalah nyata pada taraf nyata 005 dengan nilai VIF sebesar 1

Transformasi model regresi komponen utama W menjadi model regresi untuk variabel X adalah sebagai berikut Y = 461875+ 1886329 X1+ 8526045 X2 - 133258 X3+ 3517418 X4+ 2375313 X5 Perbandingan Metode Dari hasil seluruh pembahasan nilai koefisien penduga dan nilai t hitung dari kedua metode dapat dilihat pada Tabei 310 berikut

Tabel 48 Nilai Koefisien Penduga dan Nilai t hitung dari Kedua Metode

Nilai Koefisien Penduga Nilai t hitung

Koefisien

Partial Least Regresi Partial Least Regresi

Penduga Square Komponen Square Komponen (PLS) Utama (PLS) Utama

β1 13078 1886329 300 253

β2 -658 8526045 -005 012

β3 -84507 - 133258 -227 -216

β4 204 3517418 019 023

β5 09004 2375313 274 291

Keterangan Signifikan pada α = 5

Berdasarkan Tabel 310 menunjukkan bahwa koefisien penduga pada metode Partial

Least Square (PLS) tidak semuanya berpengaruh nyata pada taraf nyata 005 Variabel-variabel yang berpengaruh nyata adalah variabel X1 X3 dan X5 sedangkan variabel-variabel lainnya tidak berpengaruh nyata Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel X1 X3 dan X5 yang lebih besar dari nilai t tabel = t (09539) = 168 Berdasarkan pengujian disimpulkan bahwa H 0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Sedangkan pada regresi komponen utama menunjukkan hal yang sama dengan metode bahwa semua koefisien regresi tida nyata secara statistik pada taraf nyata 005 Hal ini ditunjukkan dengan melihat nilai t hitung pada masing-masing variabel dengan nilai t tabel = t (09536) = 168 Berdasarkan pengujian disimpulkan bahwa H0 ditolak karena nilai |t hitung| gt |t tabel| sehingga pengujian nilai statistik uji t untuk regresi adalah nyata pada taraf nyata 005 Dari hasi analisis PLS dan analisis komponen utama didapatkan nilai R

2 seperti pada tabel berikut

Tabel 49 Nilai R2 dari PLS dan Metode Regresi Komponen Utama

Metode Analisa Nilai R2

PLS 981

Regresi Komponen Utama 982

Berdasarkan Tabel 7 nilai R2 dari metode regresi komponen utama memberikan nilai

yang lebih besar dibandingkan dengan metode Partial Least Square (PLS) Hal ini berarti metode regresi komponen utama memberikan ketepatan model yang lebih baik dari pada metode regresi komponen utama 4 KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian yang dilakukan terhadap kedua metode untuk mengatasi multikolinear yaitu metode Partial Least Square (PLS) dan metode regresi komponen utama dapat disimpulkan bahwa (1) Pada Metode Partial Least Square (PLS) nilai koefisien penduga pada masing-masing variabel tidak semuanya berpengaruh nyata pada taraf nyata 005 sedangkan pada regresi komponen utama semua nilai koefisien penduga pada masing-masing variabel semuanya berpengaruh nyata pada taraf nyata 005 (2) Metode regresi komponen utama memberikan hasil yang lebih baik jika dibandingkan dengan metode Partial Least Square (PLS) Hal ini dapat disimpulkan dengan melihat nilai R

2

Metode regresi komponen utama mempunyai nilai R2 yang lebih tinggi dan mempunyai nilai

jika dibandingkan terhadap metode Partial Least Square (PLS) Peneliti yang berkeinginan melanjutkan pengembangan tulisan ini diharapkan dapat

menggunakan metode yang berbeda misalnya dengan menggunakan metode regresi ridge sebagai metode pembanding karena dalam perbandingan kedua metode ini hanya memiliki perbedaan nilai R

2 yang kecil bahkan hampir sama atau bisa juga menggunakan nilai Mean

Square Error (MSE) untuk seleksi model terbaik dari kedua metode DAFTAR PUSTAKA [1] Andryanto dan Basith 1999 Pemilihan model terbaik dalam analisis regresi Bandung

ITB [2] Bilfarsah A 2005 Efektifitas Metode Aditif Spline Kuadrat Terkecil Parsial Dalam

Pendugaan Model Regresi Makara Sains 9 (1) 28 - 33 [3] Gujarati D 1978 Ekonometrika Dasar Jakarta Erlangga [4] Herwindiati DE 1997 Pengkajian Regresi Komponen Utama Regresi Ridge dan Regresi

Kuadrat Terkecil Parsial untuk Mengatasi Kolinearitas Tesis Institut pertanian Bogor Bogor

[5] Johnson R A Wichern D W 2007 Applied Multivariate Statistical Analysis Sixth edition Prentice Hall New Jersey

[6] Marcus GL Wattimanela H J Lesnussa Y A 2012 Analisis Regresi Komponen Utama untuk Mengatasi Masalah Multikolinieritas dalam Analisis Regresi Linier Berganda Ambon FMIPA Universitas Pattimura

[7] Montgomery DC dan Peck EA 1992 Introduction to Linier Regression Analysis John Willey amp Sons New York

[8] Sam N 2014 Penggunaan Metode Regresi Komponen Utama untuk Mengatasi Masalah Multikolinearitas Kendari Universitas Halu Oleo

[9] Sembiring R K 1995 Analisis Regresi ITB Bandung Bandung [10] Soemartini 2008 Penyelesaian Multikolinearitas Melalui Metode Ridge Regression Tesis

Universitas Padjajaran [11] Sunarsih H A 2008 Penggunaan Analisis Komponen Utama dalam Penggabungan Data

Peubah Ganda pada Kasus Produksi Pertanian dan Perkebunan Di Wilayah Bolaang Mongondow Tahun 2008 Manado Fmipa Universitas Sam Ratulangi

[12] Uliani 2013 Perbandingan Regresi Komponen Utama dan Regresi Ridge untuk Menangani Masalah Multikolinearitas pada Regresi linear Berganda Kendari Mipa Universitas Halu Oleo

[13] Wigena A H dan Aunuddin 1998 Metode PLS untuk Mengatasi Kolinearitas dalam Kalibrasi Ganda Forum Statistika dan Komputasi 3 (1) 17-19

Untuk mencari nilai eigen matriks A yang berukuran n n

X

X (210)

Jika nilai eigen disubstitusi pada persamaan (I ndash A)X = 0 maka solusi dari vektor

eigen adalah ( )

Jika A adalah matriks n n Nilai eigen dari matriks A yaitu adalah suatu

solusi dari persamaan Bersesuaian dengan nilai eigen didefinisikan vektor

eigen yang merupakan solusi dari ( )

Menentukan Komponen Utama

Komponen utama dapat ditentukan melalui matriks ragam peragam (sum) dan matriks korelasi Matriks kovarian sum digunakan untuk membentuk komponen utama apabila semua variabel yang diamati mempunyai satuan pengukuran yang sama Sedangkan matriks Korelasi digunakan apabila variabel yang diamati tidak mempunyai satuan pengukuran yang sama Variabel tersebut perlu dibakukan sehingga komponen utama berdasarkan matriks korelasi ditentukan dari variabel baku

Komponen Utama Berdasarkan Matriks Kovarian

Misalkan matriks P adalah matriks ortogonal dengan memenuhi PrsquoP= PPrsquo= 1 Karena W= XcP maka proses persamaan regresi linier berganda menjadi regresi komponen utama yaitu

Y= Xc +

Y= Xc PPrsquo β +

Y= W + (211)

Model regresi tersebut kemudian direkduksi menjadi k komponen utama seperti

persamaan berikut

Y= 0 i +Wk k + (212)

Dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2 Y =variabel tak bebas 0=intersep i =vektor yang elemen-

elemennya adalah satu berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1

Komponen Utama Berdasarkan Matriks Korelasi

Persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1X2 Xp diganti dengan variabel baku Zp Zp Zp Umumnya proses untuk memperoleh persamaan regresi komponen utama berdasarkan matriks korelasi mempunyai proses penurunan persamaan regresi komponen utama yang sama dengan matriks kovarian maka model regresi komponen utama berdasarkan matriks korelasi adalah sebagai berikut

Y= 0 i +Wk k + (213)

dimana Xc=matriks yang elemen- elemennya dikurang dengan rataannya yang mensyaratkan

rataan nol dan variansi 2Y =variabel tak bebas 0=intersepi =vektor yang elemen-

elemennya adalah 1 berukuran n 1 Wk=suatu matrik berukuran n k yang elemennya

terdapat komponen utama k = vektor koefisien komponen utama berukuran k 1 = vektor

galat berukuran n 1 (Marcus et al 2012)

Untuk mengukur keeratan hubungan (korelasi) antara variabel asal dan komponen utama dapat dilihat melalui besarnya koefisien korelasi antara variabel asal dan komponen utama

menggunakan persamaan dimana adalah unsur ke-i dari eigen ke-j dan

adalah yang bersesuain dengan akar ciri

Untuk meregresikan komponen utama dengan variabel tak bebas maka perlu dihitung skor komponen dari setiap pengamatan Untuk komponen utama yang diturunkan dari matriks

korelasi maka skor komponen utama dari unit pengamatan ke-i (i = 12hellipk) ditentukan oleh

dengan adalah vektor pembobot komponen

utama ke-i dan adalah vektor skor baku dari variabel yang diamati pada pengamatan ke-k

Kriteria Pemilihan Komponen Utama

Salah satu tujuan dari analisis komponen utama adalah mereduksi dimensi data asal yang semula terdapat p variable bebas menjadi k komponen utama (dimana k lt p) Kriteria pemilihan k yaitu didasarkan pada akar ciri yang lebih besar dari satu dengan kata lain hanya komponen utama yang memiliki akar ciri lebih besar dari satu yang dilibatkan dalam analisis regresi komponen utama dan proporsi kumulatif keragaman data asal yang dijelaskan oleh k komponen utama minimal 80 dan proporsi total variansi populasi bernilai cukup besar (Johnson 2002)

Regresi Komponen Utama Regresi komponen utama adalah teknik yang digunakan untuk meregresikan

komponen utama dengan variabel tak bebas melalui metode kuadrat terkecil Tahap pertama pada prosedur regresi komponen utama yaitu menentukan komponen utama yang merupakan kombinasi dari beberapa variabel X dan tahap kedua adalah variabel tak bebas diregresikan

pada komponen utama dalam sebuah model regresi linier

Persamaan regresi komponen utama berdasarkan matriks kovarian pada dasarnya hampir sama dengan persamaan regresi komponen utama berdasarkan matriks korelasi yaitu variabel X1 X2 Xp diganti dengan variabel baku Z1 Z2 Zp Kedua persamaan tersebut

digunakan sesuai dengan pengukuran variabel-variabel yang diamati

Apabila diberikan notasi W1 W2 Wp sebagai banyaknya komponen utama yang dilibatkan dalam analisis regresi komponen utama di mana k lebih kecil daripada banyaknya variabel penjelas asli X yaitu sejumlah p (k gt p) maka bentuk persamaan dari model regresi

komponen utama yaitu

Y = β0+ β1W1 + β2W2 + hellip + βkWk + ε (214) Jika dilakukan transformasi persamaan regresi komponen utama dengan variabel bebas Wj ke variabel Zp

Yi = β0 + β1Z1 + β2Z2 + + βkZk + ε (215) Proses transformasi persamaan regresi dengan variabel bebas Zji ke variabel bebas Xji

Yi = β0 + β1X1 + β2X2 + + βk (216)

(Uliani 2013)

Uji Keberartian Model Rumusan hipotesis untuk menguji parameter regresi secara parsial adalah sebagai

berikut

H0 β1= β2= = βk= 0 (tidak ada hubungan linear antara variabel-variabel bebas dengan

variabel terikat)

H1 βk ne 0 untuk j = 1 2hellip p (ada hubungan linear antara variabel-varriabel bebas dengan

variabel terikat)

dengan Taraf signifikansi adalah 005 Statistik uji yang digunakan untuk menguji parameter

regresi secara parsial adalah

Fhitung = (217)