pengawasan internal berbasis pararem … bab i pendahuluan 1.1.latar belakang pengawasan terhadap...

TRANSCRIPT

1

USULAN PENELITIAN UNGGULAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGAWASAN INTERNAL BERBASIS PARAREM

(STUDI EKSPERIMEN LAPANGAN PADA

LEMBAGA PERKREDITAN DESA DI PROVINSI

BALI)

Tim Peneliti:

1. Prof. Dr. I Wayan Suartana, SE, Ak., M.Si

2. I Ketut Jati, SE,Ak.,M.Si

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

2015

Bidang Unggulan: AKUNTANSI/AUDIT

BERBASIS BUDAYA

2

Halaman Pengesahan

1. Judul Penelitian : Pengawasan Internal Berbasis Pararem

(Studi Eksperimen Lapangan Pada Lembaga

Perkreditan Desa Di Provinsi Bali)

2. Ketua Peneliti

a. Nama Lengkap : Prof. Dr I Wayan Suartana, SE.,Ak.,M.Si

b. Jenis Kelamin : Laki-Laki

c. NIP dan NIDN : 19670729 199402 1 001 dan 0029076701

d. Jabatan Struktural : Penata /IIID

e. Jabatan fungsional : Guru Besar

f. Fakultas/Jurusan : Ekonomi/Akuntansi

g. Pusat Penelitian : Universitas Udayana-Bali

h. Alamat : Kampus Bukit Jimbaran

i. Telpon/Faks : 0361-701954,704845/0361-701907

j. Alamat Rumah : Perum Alam Sari Permai K15, Jln Tunjung Sari

Denpasar

k. Telpon/Faks/E-mail : 0361-

421362,082144212121/[email protected]

3. Jumlah anggota peneliti: 1 orang, jumlah mahasiswa 2 orang

4. Jumlah biaya yang diajukan

a. Jumlah yang diajukan tahun ke-1: Rp 27.445.250

Denpasar, 11-01-2016

Ketua Jurusan Akuntansi Ketua Peneliti,

Dr. A.A.G.P Widanaputra, SE.M.Si,Ak. Prof Dr. I Wayan Suartana,

SE,Ak.,M.Si. NIP.19650323 199103 1 004 NIP.

19670729 199402 1 001

Mengetahui,

Dekan FEB Unud

Dr. I Nyoman Mahaendra Yasa, SE., M.Si

NIP. 19610620 198603 1 001

3

I, Identitas Penelitian

1.1. Judul Penelitian PENGAWASAN INTERNAL BERBASIS

PARAREM

(STUDI EKSPERIMEN LAPANGAN PADA

LEMBAGA PERKREDITAN DESA DI

PROVINSI BALI)

1.2. Ketua Peneliti

Nama : Prof. Dr. I Wayan Suartana, SE.,Ak.,M.Si

Jenis Kelamin : Laki-Laki

NIP/NIDN : 19670729 199402 1 001 / 0029076701

Pangkat/Gol. : Penata /III D

Jabatan

Fakultas

Alamat Rumah

Telp./HP/Email

: Guru Besar

: Ekonomi

Perum Alam Sari Permai K15

0361-421362, 081 578819782,

1.3. Anggota Peneliti : (1) I Ketut Jati, SE.,M.Si,Ak

1.4. Obyek Penelitian : Lembaga Perkreditan Desa (LPD) di Provinsi

Bali

1.5 Subyek Penelitian Para Pengawas LPD

1.6 Periode Pelaksanaan

Mulai

Selesai

: Juli 2015

: Desember 2015

1.7. Anggaran yang

diusulkan

: Rp. 27.445.250

:

1.8. Lokasi Penelitian Provinsi Bali

1.9. Hasil yang ditargetkan

(LUARAN)

Luaran akan menghasilkan sebuah model

pengawasan internal terhadap risiko berbasis

budaya berupa Pararem Desa Adat yang

generalisasinya bisa diadopsi/diadaptasi untuk

seluruh lembaga keuangan mikro maupun

industri perbankan secara umum. Hasil final

berupa buku monograf/referensi mengenai

Manajemen Risiko Berbasis Budaya

2.0. Instansi lain yang

Terlibat

: Tidak ada

4

ABSTRAK

Di Bali ada sebuah lembaga keuangan berbasis adat yang saat ini

mengalami perkembangan yang pesat. Lembaga tersebut bernama Lembaga

Perkreditan Desa yang disingkat dengan LPD. LPD telah berkembang maju

sebagai wujud nyata ekonomi kerakyatan, namun demikian ada banyak juga

LPD yang mengalami kesulitan dalam usahanya. Indikasi penyebab utamanya

adalah belum tertatanya tata kelola LPD yang mampu mengkombinasikan

kearifan lokal yang dimiliki dengan teknik-teknik pengawasan internal yang

ada. Mitigasi risiko berkelanjutan berbasis budaya menjadi kebutuhan bagi

LPD.karena usaha yang dikembangkan pada dasarnya berproses secara budaya

dan hasilnya pun digunakan untuk pengembangan budaya. LPD sendiri secara

fisik adalah bangunan budaya dan proses bisnis yang ada di dalamnya adalah

budaya dilihat dari sistem dan nilai-nilai yang dianut.

Penelitian ini bertujuan untuk memberikan gambaran tentang penerapan

pengelolaan risiko berkelanjutan berbasis budaya yang dilakukan LPD di

Provinsi Bali sebagai komponen utama dalam penerapan good corporate

governance dengan mengefektifkan Pararem LPD suatu aturan khas Desa Adat

yang secara operasional mengarur LPD. Pararem merupakan sebuah cerminan

dimana hukum adat itu bersifat dinamis. Pararem merupakan bukti hukum adat

tumbuh mengikuti perubahan masyarakat melalui putusan-putusan dalam

sebuah paruman/rapat adat. Hasil keputusan inilah kemudian yang dikenal

dengan istilah pararem.

Pararem adalah hasil keputusan paruman desa atau banjar yang berisi

ketentuan pelaksanaan awig-awig desa pakraman dan atau yang menyangkut

hal prinsip diluar pelaksanaan awig-awig desa pakraman yang berlaku.

Kata-Kata Kunci: LPD, Pengawasan Internal, Pararem, Tri Hita Karana,

Catur Purusa Artha

5

BAB I

PENDAHULUAN

1.1.Latar Belakang

Pengawasan terhadap risiko misalnya risiko kredit adalah salah satu

dimensi penting dalam menilai kesehatan suatu lembaga keuangan mikro

(Astawa et.al, 2012). Lembaga Perkreditan Desa (LPD) sebagai bentuk

lembaga keuangan mikro khas Bali juga membutuhkan pengelolaan risiko yang

cocok. LPD merupakan lembaga keuangan milik desa pakraman/desa adat

yang telah berkembang, memberikan manfaat sosial, ekonomi dan budaya

kepada anggotanya, sehingga perlu dibina, ditingkatkan kinerjanya, dan

diperkuat serta dilestarikan keberadaannya.

Kontribusi nyata lain yang berhasil disumbangkan LPD adalah dalam

hal budaya adalah meringankan biaya upacara. Ada beberapa LPD yang

menyelenggarakan program Iuran Dana Ngaben yang dananya baru bisa

dicairkan pada pelaksanaan upacara ngaben. Masyarakat sangat antusias

menyambut program ini karena dirasakan bermanfaat sekali. Masyarakat

menjadi ringan bebannya sehingga bisa menciptakan keheningan dan kesucian

dalam melaksanakan upacara tanpa harus memikirkan beban pendanaan yang

berlebihan. Di sinilah relasi keberlanjutan bisa berkontribusi yang kongruen

dengan pengembangan budaya. Karena LPD merupakan lembaga perkreditan

berbasis komunitas yang dimiliki, dikelola, dan dimanfaatkan oleh masyarakat

desa pakraman/desa adat maka rasa kepemilikan yang tinggi akan membentuk

budaya organisasi yang kuat.

Kesuksesan LPD dapat dijelaskan oleh beberapa faktor penting.

Pertama, PDRB (ProductDomestic Regional Bruto) dan pertumbuhan ekonomi

Bali terus tumbuh di atas rata-rata nasional serta kebijakan pemerintah yang

kondusif mendukung keberadaannya melalui penerbitan perangkat hukum

berupa peraturan daerah (Perda). Karena LPD merupakan lembaga perkreditan

berbasis komunitas yang dimiliki, dikelola, dan dimanfaatkan oleh masyarakat

desa pakraman/desa adat maka rasa kepemilikan yang tinggi akan membentuk

budaya organisasi yang kuat. Faktor yang kedua, pemberian kredit berdasarkan

karakter yang bernuansa adat. Karena LPD merupakan lembaga perkreditan

6

berbasis komunitas yang dimiliki, dikelola, dan dimanfaatkan oleh masyarakat

desa pakraman/desa adat maka rasa kepemilikan yang tinggi dari para

anggotanya mendukung perkembangan dan kemajuan LPD. Ketiga,

penggunaan sanksi sosial (adat) yang terintegrasi dalam awig-awig dan

perarem memaksa para nasabah untuk menaati kontrak kredit mereka dengan

cara yang khas dan unik tetapi tidak wanprestasi. Selain itu, pelayanan jemput

bola untuk mengumpukan tabungan dan pelunasan kredit secara langsung juga

membuat nasabah membayar kredit mereka secara teratur dan tepat waktu.

Keempat, penggunaan pegawai LPD dari masyarakat lokal yang perekrutannya

didasarkan pada kinerja. Perekrutan pegawai lokal wajib hukumnya bagi LPD.

Efisiensi yang tinggi telah mendorong terciptanya tingkat keuntungan yang

tinggi dan kemandirian usaha LPD. Ini terbukti rasio BOPO yaitu

perbandingan antara pendapatan operasional dengan biaya operasional LPD

sangat baik dan efisien.

Sebaliknya, LPD yang belum maju dan sehat disebabkan oleh beberapa

faktor. Pertama, tidak siapnya sumber daya manusia (SDM) dalam mengelola

usaha ini. Kedua, tidak adanya komitmen pemangku kepentingan di desa

pakraman untuk memajukan LPD. Ketiga, krama (masyarakat) desa pakraman

tidak kompak mendukung keberadaannya, ada kesan pada saat belum maju

tidak mau bersusah-susah. Namun pada saat sudah maju semuanya saling

berebut untuk mengklaim haknya. Keempat, belum difahaminya secara benar

bahwa LPD itu adalah suatu kesatuan usaha yang memliki otonomi dan

diskresi dalam mengelola usahanya. Otonomi ini terkadang diintervensi secara

berlebihan dengan mengatasnamakan kata “pemilik”.

Persoalan yang muncul dapat dibagi dalam tiga kelompok besar:

1. Belum baiknya tata kelola usaha LPD terutama dalam pengelolaan

risiko, karena usaha ini sangat sensitif terhadap risiko.

2. Belum optimalnya pengawas LPD dalam mendesain dan

melaksanakan sistem pengendalian intern yang berbasis budaya.

3. Belum dipahaminya pengelolaan risiko berkelanjutan oleh

pemangku kepentingan LPD.

7

1.2.Tujuan Khusus

Secara khusus penelitian ini bertujuan untuk membuat model

pengawasan internal terhadap risiko berbasis Pararem dengan melakukan

teknik metodologis manipulasi (treatment) dengan eksperimen lapangan.

Berbagai bentuk risiko dihadapi oleh LPD diantaranya adalah risiko likuiditas,

kredit dan operasional dan bentuk risiko lainnya menarik untuk dicermati

sehingga dapat memberikan gambaran awal tentang praktik pengelolaan risiko

yang diperkuat oleh budaya organisasi dan budaya lokal menuju LPD yang

berkelanjutan.

1.3.Keutamaan dan Urgensi Penelitian

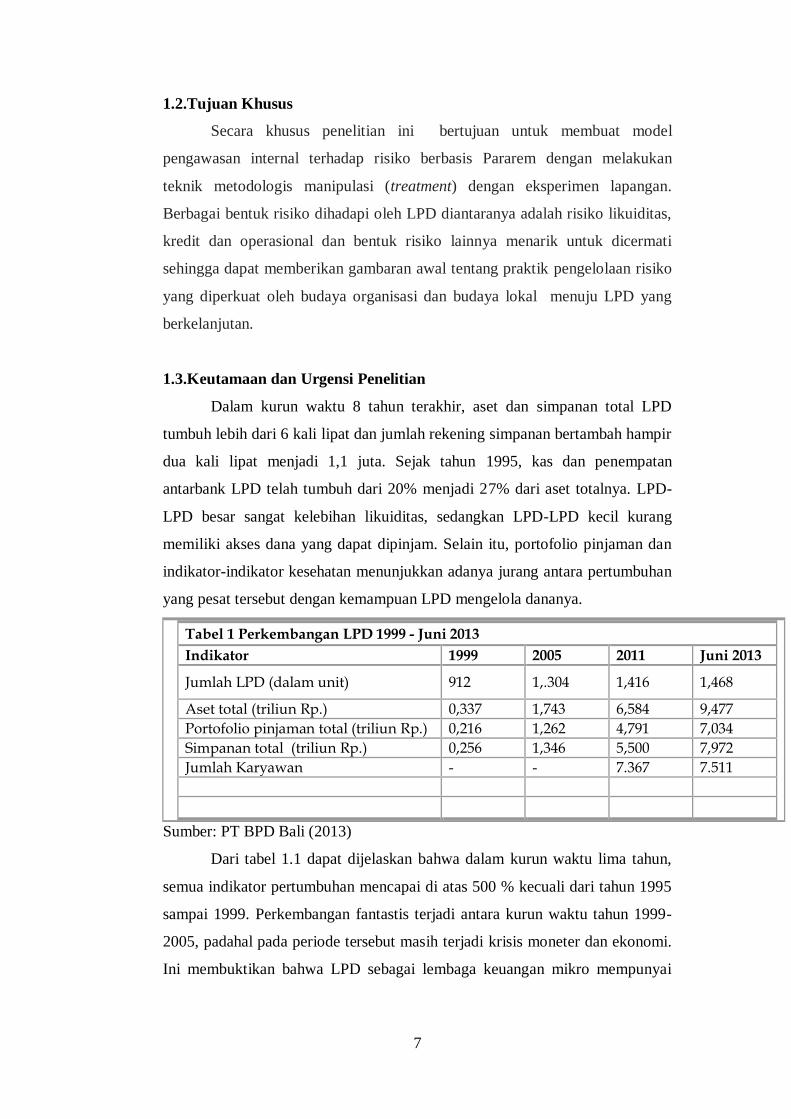

Dalam kurun waktu 8 tahun terakhir, aset dan simpanan total LPD

tumbuh lebih dari 6 kali lipat dan jumlah rekening simpanan bertambah hampir

dua kali lipat menjadi 1,1 juta. Sejak tahun 1995, kas dan penempatan

antarbank LPD telah tumbuh dari 20% menjadi 27% dari aset totalnya. LPD-

LPD besar sangat kelebihan likuiditas, sedangkan LPD-LPD kecil kurang

memiliki akses dana yang dapat dipinjam. Selain itu, portofolio pinjaman dan

indikator-indikator kesehatan menunjukkan adanya jurang antara pertumbuhan

yang pesat tersebut dengan kemampuan LPD mengelola dananya.

Tabel 1 Perkembangan LPD 1999 - Juni 2013

Indikator 1999 2005 2011 Juni 2013

Jumlah LPD (dalam unit) 912 1,.304 1,416 1,468

Aset total (triliun Rp.) 0,337 1,743 6,584 9,477

Portofolio pinjaman total (triliun Rp.) 0,216 1,262 4,791 7,034

Simpanan total (triliun Rp.) 0,256 1,346 5,500 7,972

Jumlah Karyawan - - 7.367 7.511

Sumber: PT BPD Bali (2013)

Dari tabel 1.1 dapat dijelaskan bahwa dalam kurun waktu lima tahun,

semua indikator pertumbuhan mencapai di atas 500 % kecuali dari tahun 1995

sampai 1999. Perkembangan fantastis terjadi antara kurun waktu tahun 1999-

2005, padahal pada periode tersebut masih terjadi krisis moneter dan ekonomi.

Ini membuktikan bahwa LPD sebagai lembaga keuangan mikro mempunyai

8

daya tahan dan stamina untuk bertahan hidup sekaligus memberikan kontribusi

nyata bagi pembangunan dan kesejahteraan masyarakat Bali.

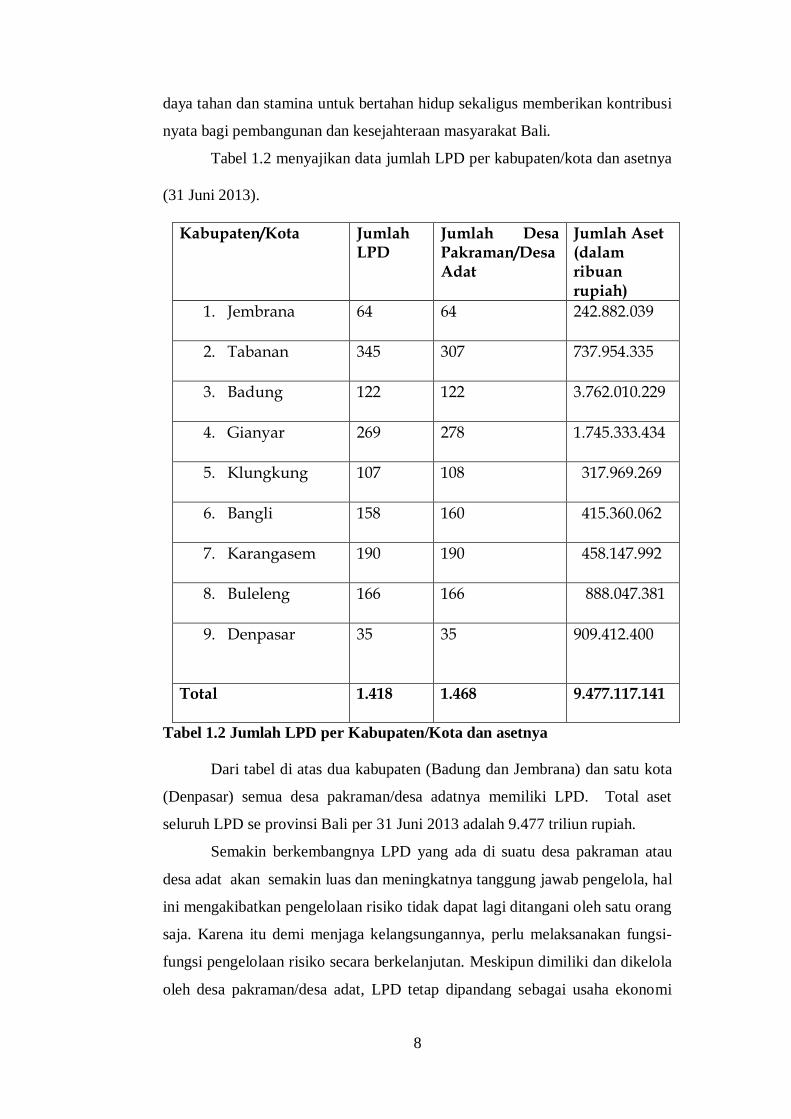

Tabel 1.2 menyajikan data jumlah LPD per kabupaten/kota dan asetnya

(31 Juni 2013).

Kabupaten/Kota Jumlah LPD

Jumlah Desa Pakraman/Desa Adat

Jumlah Aset (dalam ribuan rupiah)

1. Jembrana 64 64 242.882.039

2. Tabanan 345 307

737.954.335

3. Badung 122 122 3.762.010.229

4. Gianyar 269 278 1.745.333.434

5. Klungkung 107 108 317.969.269

6. Bangli 158 160 415.360.062

7. Karangasem 190 190 458.147.992

8. Buleleng 166 166 888.047.381

9. Denpasar 35 35 909.412.400

Total 1.418

1.468

9.477.117.141

Tabel 1.2 Jumlah LPD per Kabupaten/Kota dan asetnya

Dari tabel di atas dua kabupaten (Badung dan Jembrana) dan satu kota

(Denpasar) semua desa pakraman/desa adatnya memiliki LPD. Total aset

seluruh LPD se provinsi Bali per 31 Juni 2013 adalah 9.477 triliun rupiah.

Semakin berkembangnya LPD yang ada di suatu desa pakraman atau

desa adat akan semakin luas dan meningkatnya tanggung jawab pengelola, hal

ini mengakibatkan pengelolaan risiko tidak dapat lagi ditangani oleh satu orang

saja. Karena itu demi menjaga kelangsungannya, perlu melaksanakan fungsi-

fungsi pengelolaan risiko secara berkelanjutan. Meskipun dimiliki dan dikelola

oleh desa pakraman/desa adat, LPD tetap dipandang sebagai usaha ekonomi

9

lugas dengan memperhatikan efisiensi, produktifitas dan analisis - analisis

manajemen. Dengan pengelolaan LPD sebagaimana layaknya suatu

perusahaan, maka LPD akan memanfaatkan sumber daya manusia yang ada di

desa yang bersangkutan secara profesional yang diharapkan dapat menghindari

berbagai kesalahan dan ketidakteraturan.

Arsitektur LPD pada masa depan (Suartana,2009) adalah:

LPD yang tetap mengedepankan nilai-nilai kearifan lokal dan

budaya Bali dengan konsisten pada jati diri, visi dan misi LPD

sebagai kekuatan budaya, sosial dan ekonomi.

LPD yang maju dan sehat dalam artian semakin hari semakin

bermanfaat bagi masyarakat dan sehat berdasarkan kaidah-

kaidah lembaga keuangan mikro dalam tataran peraturan dan

perundang-undangan yang ada.

LPD yang memiliki tata kelola yang baik dalam artian memiliki

awig-awig dan perarem yang senafas dengan perkembangan

paradigma pengelolaan risiko berkelanjutan terutama dalam

akuntabilitas, partisipasi dan responsibility.

LPD memiliki budaya penanggulangan risiko yaitu memiliki

kesadaran dan budaya untuk mengelola risiko dengan sistem

pengendalian yang dirancang oleh pengelola. Pengelolaan risiko

LPD merupakan hasil pengurangan antara risiko

inheren/bawaan (risiko yang dibawa LPD secara alamiah)

dengan sistem pengendalian risiko yang dikembangkan oleh

LPD lewat nilai-nilai positif yang dianut. Hasil pengurangan ini

disebut juga risiko residual (sisa). Budaya penanggulangan

risiko bisa dioperasionalisasikan dengan memasukkannya ke

dalam pararem.

________________

*Pararem adalah suatu aturan-aturan khusus yang disepakati bersama di desa pakraman atau desa adat yang bersangkutan menyangkut pengendalian terhadap suatu masalah khusus.

10

1.4.Pokok Permasalahan

Dari latar belakang permasalahan di atas maka pokok permasalahannya

adalah sebagai berikut:

1) Apakah pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Catur Purusa Artha

dapat mengelola risiko LPD lebih baik dibandingkan dengan pengawas

LPD yang tidak mempunyai Pararem?

2) Apakah pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Tri Hita Karana

dapat mengelola risiko LPD dengan lebih baik dibandingkan dengan

pengawas LPD yang tidak mempunyai pararem?

3) Apakah pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Catur Purusa Artha

dan Tri Hita Karana dapat mengelola risiko LPD dengan lebih baik

dibandingkan dengan pengawas LPD yang tidak mempunyai pararem?

11

BAB II

STUDI PUSTAKA

2.1. Pengawasan Internal Berbasis Risiko dengan Pararem

Dalam lingkungan yang bercirikan perubahan yang cepat dan dinamis,

kompetisi usaha, bentuk organisasi baru (virtual organization) dan semakin

canggihnya teknologi informasi, organisasi harus mempunyai kemampuan

untuk melindungi dirinya. Tanggung jawab tersebut tidak hanya dipangku oleh

pemimpin organisasi yang bersangkutan, tetapi juga oleh para pemangku

kepentingan lainnya. Risiko dalam berbagai bentuk dan sumbernya merupakan

komponen yang tak terpisahkan dari setiap aktivitas usaha. Hal ini penting

karena masa depan sangat sulit diprediksi. Tidak ada seorang pun yang tahu

dengan pasti apa yang akan terjadi di masa depan. Selalu ada ketidakpastian

yang menimbulkan risiko. Organisasi dihadapkan pada risiko dan

ketidakpastian (Doherty, 2000). Risiko adalah kesempatan atau kemungkinan

timbulnya kerugian. Bisa juga risiko merupakan penyimpangan dari sesuatu

yang diharapkan.

Risiko merupakan peluang terjadinya sesuatu yang akan berdampak

terhadap tujuan dari suatu organisasi, diukur dengan memadukan antara

dampak pengaruh yang akan ditimbulkan dan kemungkinan terjadinya (Ali,

2006). Penilaian risiko merupakan bagian dari kegiatan proses pengelolaan

risiko, yaitu mencakup keseluruhan proses dari kegiatan menganalisis risiko

dan menilai risiko. Kegiatan menganalisis risiko berupa kegiatan menggunakan

informasi yang tersedia secara sistematis untuk menentukan bagaimana

seringnya suatu kejadian mungkin akan terjadi dan dampak atau pengaruh yang

akan timbul, sedangkan menilai risiko merupakan suatu proses yang digunakan

untuk menentukan prioritas yang diberikan oleh pengelolaan risiko dengan cara

membandingkan tingkatan suatu risiko dengan standar, target ataupun kriteria

lainnya yang ditentukan sebelumnya oleh pengelola. Risiko merupakan

kejadian potensial yang diharapkan atau tidak diharapkan terjadi yang dapat

memberikan dampak menguntungkan atau merugikan pendapatan perusahaan.

Risiko menimbulkan fluktuasi yang dapat merugikan laba atau arus kas yang

12

diakibatkan oleh pengendalian intern, kesalahan manusia, kesalahan sistem

ataupun kesalahan pengelolaan.

Pengelolaan risiko diakui sebagai bagian yang tidak terpisahkan dari

praktik organisasi modern dan diterima oleh semua organisasi. Pengelolaan

risiko merupakan proses yang berkesinambungan yang terdiri dari langkah-

langkah secara berurutan, proaktif, terkoordinasi dan sistematis serta

memberikan informasi mengenai bahaya risiko bagi para pengambil

keputusan. Pemahaman dan pengelolaan risiko merupakan hal yang mutlak

demi keberhasilan organisasi termasuk LPD. Meskipun LPD adalah lembaga

keuangan mikro yang rata-rata masih kecil jangkauan usahanya, pemahaman

sekaligus tindakan dalam pengelolaan risiko sangat penting dan mutlak

dilakukan.

Pengelolaan dana yang dilakukan oleh perusahaan tidak terlepas dari

kemungkinan terjadinya suatu kerugian karena risiko yang harus dihadapi.

Namun demikian, risiko bisa dikelola supaya tidak menjerumuskan usaha ke

ambang kebangkrutan. Perusahaan yang bergerak di sektor keuangan sangat

dekat dengan risiko, apalagi usaha ini mempunyai pola likuiditas yang

bercirikan uang kas sebagai motornya. Dalam kaitan dengan pengelolaan

risiko perusahaan, lembaga keuangan mempunyai dua peran utama, yaitu

sebagai lembaga kepercayaan masyarakat dan sebagai agen pembangunan

masyarakat. Sebagai lembaga kepercayaan masyarakat, lembaga keuangan

menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit.

Sebagai agen pembangunan, lembaga keuangan merupakan perantara antara

pihak yang kelebihan dana dan pihak yang membutuhkan dana.

Ada bermacam risiko yang menghadang LPD sebagai lembaga

keuangan mikro simpan pinjam misalnya seperti risiko kredit, risiko likuiditas

dan risiko operasional yang bisa saja mengarah kepada penurunan nilai para

pemangku kepentingan di desa dat yang bersngkutan. Nasabah semakin

meminta produk dan jasa layanan yang sesuai permintaan mereka, yang bisa

jadi akan mengarah pada risiko yang semakin besar. Jika harapan nasabah tidak

dipenuhi, bisa jadi loyalitas akan menurun yang mengakibatkan pendapatan

serta laba terkena dampak secara signifikan.

13

Pararem merupakan bukti hukum adat tumbuh mengikuti perubahan

masyarakat melalui putusan-putusan dalam sebuah paruman/rapat adat.

Pararem adalah hasil keputusan paruman desa atau banjar yang berisi ketentuan

pelaksanaan awig-awig desa pakraman dan atau yang menyangkut hal prinsip

diluar pelaksanaan awig-awig desa pakraman yang berlaku. Pararem

seharusnya mengandung budaya pengendalian risiko yang melindungi

eksistensi LPD.

Esensi Tri Hita Karana (THK) dalam kaitan dengan pengelolan risiko

usaha LPD bermuara pada nilai-nilai harmoni yang tercermin dalam

parahyangan (hubungan antara manusia dengan Tuhan), pawongan (hubungan

antar manusia) dan palemahan (hubungan harmonis antara manusia dengan

lingkungan). THK mengajarkan kepada manusia untuk berkomitmen bahwa

seluruh alam semesta termasuk lingkungan sekelilingnya menjadi kewajiban

untuk dipelihara dan dilestarikan. Analisis THK adalah analisis yang

melandaskan kajiannya pada aspek parahyangan, pawongan, dan palemahan

(Windia dan Dewi, 2011). Parahyangan adalah sebuah konsep yang

menginginkan adanya harmoni antara manusia dengan Tuhan Yang Maha Esa.

Dalam kegiatan bisnis haruslah juga disadari bahwa aktivitas manusia yang

berbisnis itu adalah suatu persembahan kepada Tuhan Yang Maha Esa.

Kegiatan bisnis tidak hanya satu tujuan yaitu menikmati keuntungan semata

tetapi sejatinya kegiatan ini dikontrol oleh Tuhan Yang Maha Esa. Pawongan

adalah sebuah konsep yang menginginkan adanya harmoni antara manusia

dengan sesamanya. Dalam kegiatan bisnis, haruslah disadari bahwa pelaku

bisnis pada hakikatnya adalah mahluk Tuhan, tidak berbeda dengan sesama

manusia lainnya. Pelaku bisnis haruslah menjaga harmoni dengan sesamanya

yang ada di internal perusahaan. Harmoni juga harus dilakukan dengan

sesamanya secara eksternal agar tidak terjadi konflik sosial dengan lingkungan

masyarakat. Terakhir, palemahan adalah konsep di mana bisnis harus sensitif

terhadap lingkungan alam sekitarnya. Alam memberikan segala kemudahan

dan kemurahannya, maka bisnis harus memperhatikan lingkungan alam

sekitarnya dengan cara tidak mengeksploitasi secara berlebihan. Konsep THK

14

sangat dekat dengan pengelolan risiko berkelanjutan yang tidak hanya

memeperhatikan aspek keuangan saja tetapi juga sosial dan lingkungannya.

Kaitannya dengan budaya THK ini mensyaratkan tindakan dan perilaku

pengelola yang positif. Tindakan itu berupa menetapkan contoh-contoh

perilaku etis yang diikuti dengan kode etik pribadi para pengelola dan BPI

LPD, menetapkan aturan berperilaku secara formal, menekankan pentingnya

pengendalian intern dan memperlakukan karyawan secara adil dan penuh

dengan rasa hormat. Organisasi LPD sarat dengan nilai-nilai budaya yang

mendukung terciptanya gaya operasi yang etis. Budaya itu ada karena sistem

nilai yang dianut masih kuat. Filosofi pengelolaan adalah “LPD padruwen

desa” atau “LPD adalah milik desa”, maka maju mundurnya LPD adalah

tanggung jawab bersama di desa pakraman. Di lain pihak LPD adalah usaha

ekonomis produktif, yang hasilnya sebesar-besarnya untuk kemakmuran dan

kesejahteraan masyarakat desa pakraman/desa adat. Gaya operasi LPD sedikit

berbeda dengan usaha-usaha lainnya. Produk regulasi di level desa pakraman

masih kuat dan efektif. Karena sudah terbukti kuat, maka aturan-aturan seperti

ini dipertahankan. Produk regulasi yang dimaksud adalah Awig-Awig dan

Perarem Desa Pakraman/Desa Adat. Sejauh mana produk regulasi ini dapat

memperkuat pengelolaan risiko menjadi pertanyaan penelitian yang penting.

Subkomponen ini menggariskan perilaku pengurus dan karyawan yang

etis dan tidak etis dapat mempunyai dampak besar terhadap pengendalian

intern dan menciptakan suatu situasi yang secara signifikan mempengaruhi

validitas proses pelaporan keuangan. Pengelola harus mengambil langkah

proaktif untuk memastikan karyawan sadar akan standar dan tanggung jawab

yang dibebankan2. Pengelola LPD juga harus menjadikan dirinya teladan dan

mengikuti standar dengan ketat dalam perilaku sehari-hari. Dengan tunduk

pada prinsip etis yang kuat bila berhadapan dengan situasi sulit, pengelola akan

mengirim pesan positif bagi karyawan. Efektivitas sistem pengendalian intern

tidak dapat ditingkatkan tanpa nilai-nilai etika dan integritas orang-orang yang

menciptakan, mengelola dan memantaunya. Perilaku etis dan integritas

merupakan produk budaya organisasi. Budaya organisasi yang dikembangkan

oleh LPD sesungguhnya telah terpatri pada desa pakraman yang bersangkutan.

Budaya malu sebagai sistem nilai yang masih relevan, seperti misalnya budaya

15

malu “mengemplang” utang atau dalam istilah lokalnya juga disebut dengan

mirat dana.

2.2. Hasil-Hasil Penelitian Sebelumnya

Menurut Johnstone dan Bedard (2003) evaluasi risiko sangat penting

dilakukan oleh organisasi atau perusahaan karena menyangkut mekanisme tata

kelola yang dikembangkan oleh perusahaan yang bersangkutan. Pengawsan

internal akan efektif manakala evaluasi risiko dilakukan dengan baik,

sistematis dan terukur. Johstone (2000) dan Kotchetova et.al (2010) juga

mengemukan hal yang kurang lebih sama yaitu evaluasi risiko akan

menentukan strategi monitoring yang akan dilakukan yang berarti risiko

perusahaan semakin tinggi maka ruang lingkup pengawasannya juga akan

semakin tinggi. Akan tetapi tidak semua strategi pengelolaan risiko akan

berjalan efektif bila tidak diperkuat oleh budaya perusahaan dan budaya atau

kearifan lokal yang masih diterima dan diyakini kebenarannya. Kluwer (2013)

menyebut bahwa semenjak terjadinya kasus kecurangan besar-besaran yang

menimpa perusahaan-perusahaan besar di Amerika Serikat (AS) yang

menyebabkan Kongres menandatangani Sarbanes-Okley Act kebutuhan kultur

atau budaya ketaatan terhadap pengelolaan risiko semakin meningkat.

Menurut Ramos (2009) evaluasi yang dilakukan untuk menilai

perusahaan harus diikuti dengan pemahaman yang memadai terhadap sistem

pengendalian intern dan proses bisnis yang diterapkan perusahaan. Proses

bisnis juga meliputi budaya yang diterapkan perusahaan yang menjadi sistem

nilai yang dianut. Dengan pemahaman ini evaluasi akan menghasilkan luaran

berupa pengelolaan risiko yang lebih efektif.

Catur Purusha Artha sebagai etalase nilai budaya dapat dijadikan dasar

dalam kegiatan usaha LPD (Pancadana dan Parwata, 2013). Budaya atau

kearifan lokal Catur Purusha Artha menjelaskan empat hal yang penting bagi

LPD dalam pengelolaan risiko usaha. (1) Dharma, merupakan dasar utama

LPD dalam menjalankan kegiatan usahanya. Dalam kegiatan usaha yang

dilakukan oleh LPD harus selalu dilandasi oleh Dharma yaitu kebaikan atau

governance yang baik. Setelah mengamalkan kebaikan dalam menjalankan

kegiatan usahanya maka Tuhan maha penciptanya akan melimpahkan

berkatnya berupa Artha kepada umatnya yang telah konsisten mengamalkan

16

ajarannya. Artha, dalam hal ini setelah landasan yang utama dilaksanakan oleh

Lembaga LPD berupa menjalankan ajaran Dharma atau kebaikan barulah LPD

menekankan kegiatan usahanya pada aspek keuntungan dari berupa pendapatan

bunga dari usaha simpan-pinjam yang dilakukan. Setelah aspek artha yang

menjadi tujuan yang kedua terpenuhi maka selanjutnya adalah Kama yaitu

nafsu atau keinginan atau pemenuhan keinginan atas dasar kebutuhan. Dengan

artha tersebut maka kama atau keinginan akan bisa terpenuhi dengan

keuntungan yang diperoleh LPD dalam kegiatan usahanya. Setelah ketiga tahap

diatas tercapai maka yang terakhir adalah Moksa. Moksa yang dimaksud disini

adalah kebahagiaan lahir dan bathin. Kegiatan usaha yang dilakukan dapat

membantu perekonomian masyarakat desa adat sehingga dapat meringankan

beban kehidupan maka masyarakat (misalnya dalam hal upacara) akan merasa

lebih bahagia karena kebutuhan dasarnya terpenuhi. Keempat aspek Catur

Purusha Artha tersebut memiliki konten pengelolaan risiko dalam ranah nilai-

nilai yang dianut pengelola atau pengurus sehingga menjadikan LPD bias

hidup secara berkelanjutan.

Pada sisi lain, menurut Saputra (www.undiksha.ac.id, 2013) dimensi

keperilakuan yaitu locus of control dengan didukung oleh budaya Tri Hita

Karana sebagai budaya suatau organisasi mampu lebih meningkatkan kinerja

suatu perusahaan. Hasil ini bisa diinterpretasikan bahwa penerapan Tri Hita

Karana akan mendukung bisnis berkelanjutan suatu entitas usaha. Dikaitkan

dengan LPD yang merupakan entitas usaha yang rentan dengan risiko maka

penerapan budaya Tri Hita Karana memperkuat pengelolaan risiko

berkelanjutan.

Penelitian yang yang dilakukan oleh Astawa et.al (2012) menunjukkan

bahwa praktik-praktik nilai-nilai harmoni yang direpresentasikan dalam budaya

Tri Hita Karana mempunyai pengaruh terhadap risiko kredit LPD. Esensi Tri

Hita Karana akan menyebabkan turunnya NPL (Non Performing Loan) yang

menjadi salah satu indikator terpenting dalam menilai kesehatan LPD.

Organisasi LPD yang dikelola dengan baik biasanya sudah menjalankan

beberapa fokus atas pengelolaan risiko. Begitu organisasi berkembang dengan

kompleksitas dan melayani pasar yang lebih luas, merupakan suatu tantangan

untuk memahami bagaimana berbagai macam unit organisasi saling

berinteraksi dan berhubungan, dan bagaimana risiko dikelola secara terintegrasi

17

dan komprehensif dari tindakan sederhana berupa mengurangi risiko sampai

dengan pengelolaan risiko berkelanjutan berupa optimalisasi risiko tanpa harus

merugikan perusahaan.

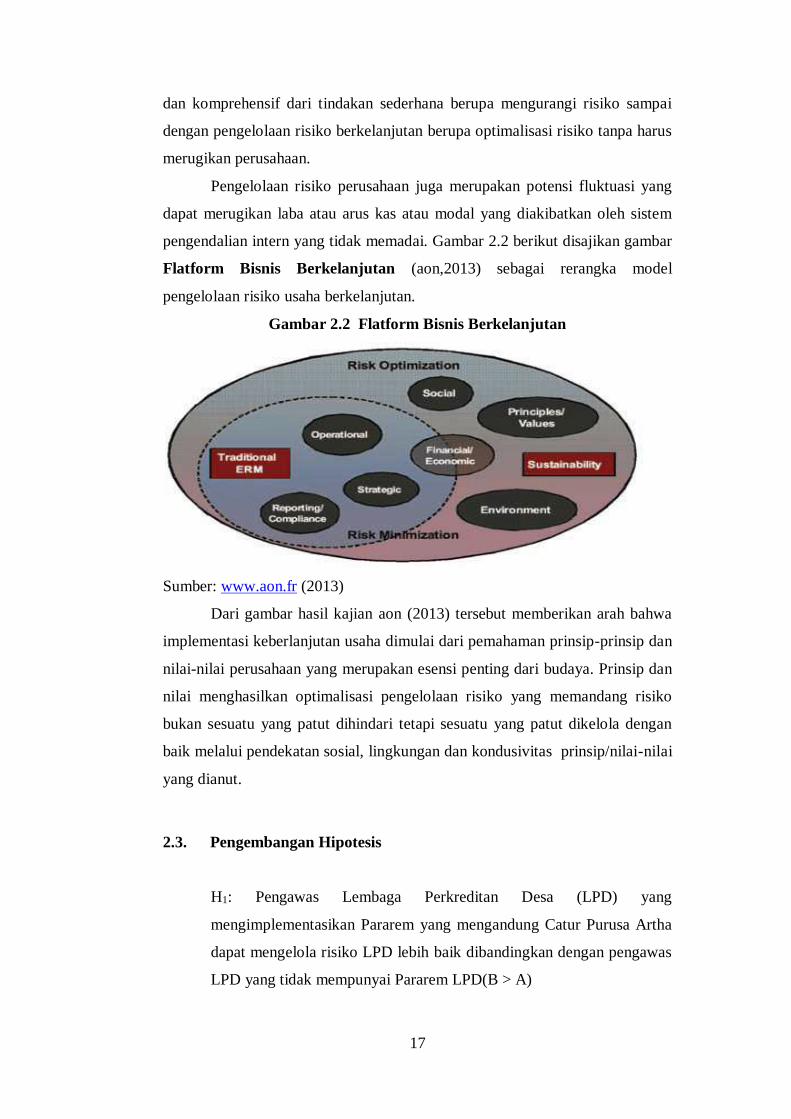

Pengelolaan risiko perusahaan juga merupakan potensi fluktuasi yang

dapat merugikan laba atau arus kas atau modal yang diakibatkan oleh sistem

pengendalian intern yang tidak memadai. Gambar 2.2 berikut disajikan gambar

Flatform Bisnis Berkelanjutan (aon,2013) sebagai rerangka model

pengelolaan risiko usaha berkelanjutan.

Gambar 2.2 Flatform Bisnis Berkelanjutan

Sumber: www.aon.fr (2013)

Dari gambar hasil kajian aon (2013) tersebut memberikan arah bahwa

implementasi keberlanjutan usaha dimulai dari pemahaman prinsip-prinsip dan

nilai-nilai perusahaan yang merupakan esensi penting dari budaya. Prinsip dan

nilai menghasilkan optimalisasi pengelolaan risiko yang memandang risiko

bukan sesuatu yang patut dihindari tetapi sesuatu yang patut dikelola dengan

baik melalui pendekatan sosial, lingkungan dan kondusivitas prinsip/nilai-nilai

yang dianut.

2.3. Pengembangan Hipotesis

H1: Pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Catur Purusa Artha

dapat mengelola risiko LPD lebih baik dibandingkan dengan pengawas

LPD yang tidak mempunyai Pararem LPD(B > A)

18

H2: Pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Tri Hita Karana

dapat mengelola risiko LPD dengan lebih baik dibandingkan dengan

pengawas LPD yang tidak mempunyai pararem LPD (C > A)

H3: pengawas Lembaga Perkreditan Desa (LPD) yang

mengimplementasikan Pararem yang mengandung Catur Purusa Artha

dan Tri Hita Karana dapat mengelola risiko LPD dengan lebih baik

dibandingkan dengan pengawas LPD yang tidak mempunyai pararem

LPD ( D > A)

Keterangan:

A = Kondisi Base Line atau Kondisi Tanpa Manipulasi

B= Kondisi dengan Pararem Catur Purusha Artha

C= Kondisi dengan Pararem Tri Hita Karana

D= Kondisi dengan Pararem Catur Purusha Artha dan Tri Hita Karana

19

BAB III

METODA PENELITIAN

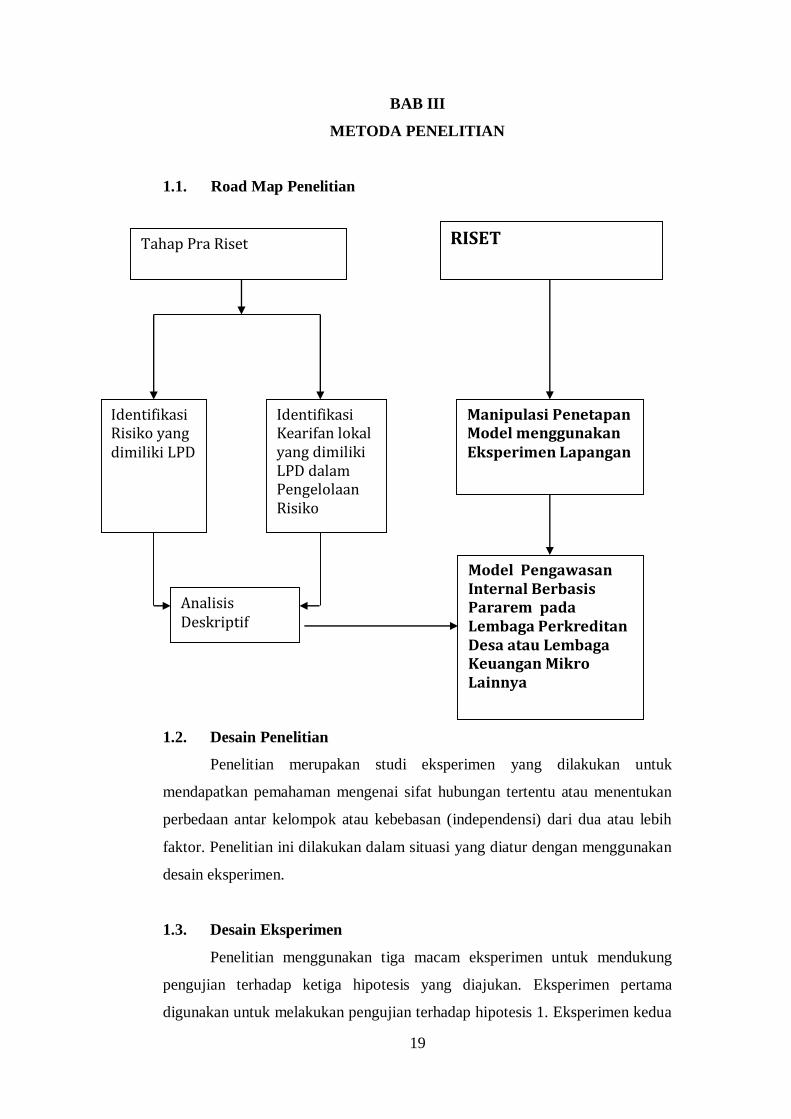

1.1. Road Map Penelitian

1.2. Desain Penelitian

Penelitian merupakan studi eksperimen yang dilakukan untuk

mendapatkan pemahaman mengenai sifat hubungan tertentu atau menentukan

perbedaan antar kelompok atau kebebasan (independensi) dari dua atau lebih

faktor. Penelitian ini dilakukan dalam situasi yang diatur dengan menggunakan

desain eksperimen.

1.3. Desain Eksperimen

Penelitian menggunakan tiga macam eksperimen untuk mendukung

pengujian terhadap ketiga hipotesis yang diajukan. Eksperimen pertama

digunakan untuk melakukan pengujian terhadap hipotesis 1. Eksperimen kedua

Identifikasi Risiko yang dimiliki LPD

Tahap Pra Riset

Identifikasi Kearifan lokal yang dimiliki LPD dalam Pengelolaan Risiko

RISET

Analisis Deskriptif

Manipulasi Penetapan Model menggunakan Eksperimen Lapangan

Model Pengawasan Internal Berbasis Pararem pada Lembaga Perkreditan Desa atau Lembaga Keuangan Mikro Lainnya

20

digunakan untuk mendukung pengujian terhadap hipotesis 2, dan eksperimen

ketga digunakan untuk mendukung hipotesis 3. Manipulasi terhadap variabel

independen secara sederhana dilakukan dengan memberikan muatan budaya

yang berbeda pada variabel independen untuk melihat dampak dari ketiadaan

maupun keberadaan muatan budaya baik Catur Purusa Artha dan/atau Tri Hita

Karana terhadap variabel dependen yaitu penilaian risiko LPD. Manipulasi ini

diharapkan dapat membuktikan tingkat pengaruh kausal.

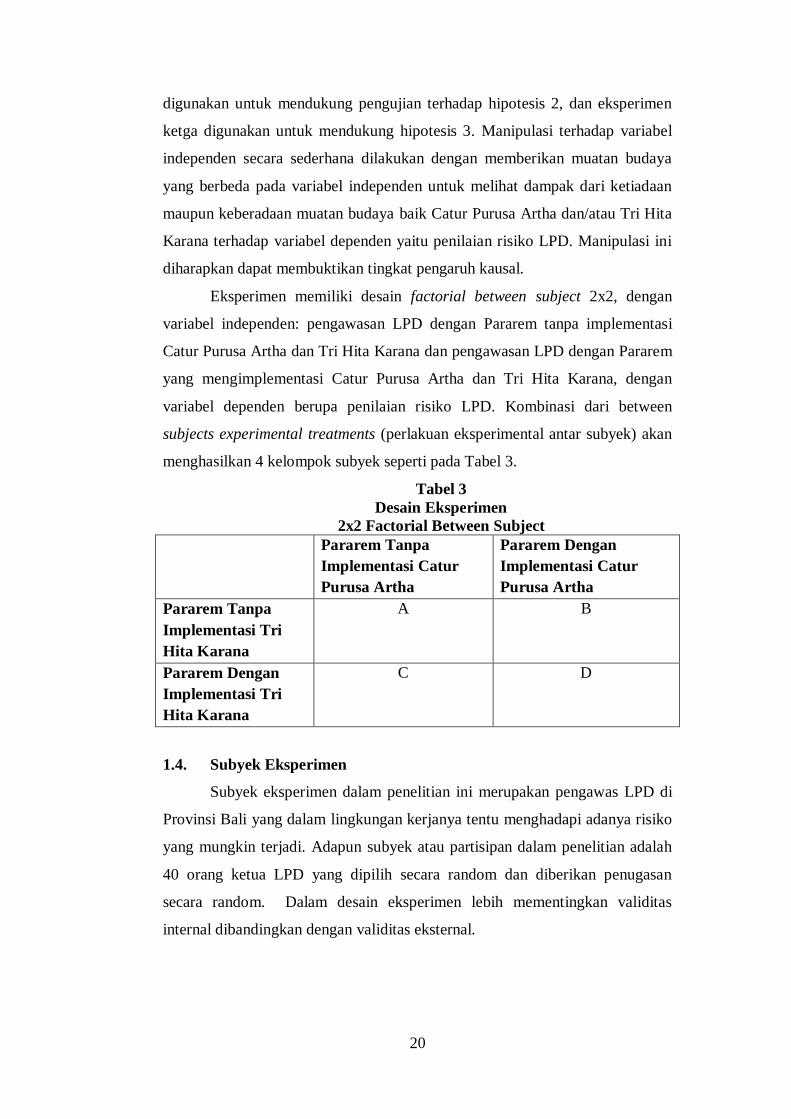

Eksperimen memiliki desain factorial between subject 2x2, dengan

variabel independen: pengawasan LPD dengan Pararem tanpa implementasi

Catur Purusa Artha dan Tri Hita Karana dan pengawasan LPD dengan Pararem

yang mengimplementasi Catur Purusa Artha dan Tri Hita Karana, dengan

variabel dependen berupa penilaian risiko LPD. Kombinasi dari between

subjects experimental treatments (perlakuan eksperimental antar subyek) akan

menghasilkan 4 kelompok subyek seperti pada Tabel 3.

Tabel 3

Desain Eksperimen

2x2 Factorial Between Subject

Pararem Tanpa

Implementasi Catur

Purusa Artha

Pararem Dengan

Implementasi Catur

Purusa Artha

Pararem Tanpa

Implementasi Tri

Hita Karana

A B

Pararem Dengan

Implementasi Tri

Hita Karana

C D

1.4. Subyek Eksperimen

Subyek eksperimen dalam penelitian ini merupakan pengawas LPD di

Provinsi Bali yang dalam lingkungan kerjanya tentu menghadapi adanya risiko

yang mungkin terjadi. Adapun subyek atau partisipan dalam penelitian adalah

40 orang ketua LPD yang dipilih secara random dan diberikan penugasan

secara random. Dalam desain eksperimen lebih mementingkan validitas

internal dibandingkan dengan validitas eksternal.

21

1.5. Variabel Penelitian dan Kondisi Eksperimen

Variabel independen yang digunakan dalam penelitian adalah bersifat

katagorikal yaitu (1) Kondisi tanpa pararem, (2) implementasi Pararem dengan

Tri Hita Karana, (3) implementasi Pararem Catur Purusa Artha dan (4)

kombinasi keduanya. . Variabel dependennya adalah variabel kontinous yaitu

penilaian risiko LPD.

1.6. Populasi dan Sampel

Populasi dalam penelitian ini adalah pengawas LPD di Provinsi Bali.

Sampel dipilih dengan metode penarikan sampel kuota (dipilih 40 orang Ketua

LPD dari seluruh kabupaten) dan dipilih secara random untuk penugasan setiap

sel. Jumlah LPD yang ada di Provinsi Bali tahun 2011 adalah 1.418 buah

tersebar di 9 Kabupaten/kota. Dalam desain eksperimen lebih mementingkan

validitas internal dibandingkan dengan validitas eksternal

1.7. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data kualitatif dan

kuantitatif. Data kualitatif yaitu data yang tidak berbentuk angka antara lain

penjelasan tentang gambaran umum LPD dari sampel terpilih dan penerapan

pengelolaan risiko berkelanjutan pada sampel terpilih sedangkan data

kuantitatif adalah data angka-angka seperti misalnya laporan keuangan LPD

berupa laporan laba rugi, neraca, laporan arus kas dan laporan perubahan

ekuitas ataupun data-data kuantitatif eksternal yang berasal dari Pembina LPD

(BPD Bali) dan Pemerintah Daerah. Data kuantitatif akan mendukung

justifikasi data kualitatif.

Sumber data yang dipergunakan dalam penelitian ini ini adalah :

1. Data Primer adalah sumber data yang langsung memberikan data

kepada pengumpul data. Dalam hal ini data diperoleh secara langsung

dari pengawas LPD yang dilakukan melalui metoda eksperimen

lapngan atau eksperimen tempat LPD itu berlokasi. .

2. Data Sekunder adalah sumber data yang tidak langsung memberikan

sumber data kepada pengumpul data, misalnya lewat dokumen, dan

laporan keuangan, data statistik dan sebagainya. Data tersebut diperoleh

dari LPD yang bersangkutan dan Pembina LPD.

22

1.8. Metoda pengumpulan data

Metode pengumpulan data yang dipergunakan dalam Penulisan laporan

ini adalah :

a. Observasi, yaitu pengumpulan data dengan melakukan pengamatan dan

pencatatan secara sistematis terhadap gejala atau fenomena yang

diteliti. Observasi dilakukan dengan mengamati penerapan dari

manajemen risiko dan strategi Pengelolaan Risiko Berkelanjutan

Berbasis Budaya.Teknik observasi ini dilakukan terhadap aktivitas

operasional LPD yang berkaitan dengan permasalahan pengelolaan

risiko.

b. Wawancara adalah cara pengumpulan data dengan mengadakan tanya

jawab dengan pihak/bagian yang bersangkutan. Wawancara disini

dilakukan secara tidak terstruktur, yaitu tidak menggunakan pedoman

wawancara yang tersusun secara sistematis dan lengkap untuk

pengumpulan data. Wawancara dilakukan berkenaan dengan

penjelasan dari penerapan manajemen risiko LPD dan Strategi

Pengawasan LPD Berbasis Risiko (mengenai seluruh komponen-

komponen yang berkenaan dengan Pengawasan LPD.Data diperoleh

dengan melakukan tanya jawab secara langsung dengan beberapa

Pengawasan LPD, pengurus dan prajuru Desa Pakraman. Teknik

wawancara ini dilakukan untuk memeperoelh pemahaman yang lebih

mendalam mengenai objek penelitian selain dari data-data fisik yang

telah dikumpulkan

c. Eksperimen dengan paper and pencil test. Dilakukan dengan

menyebarkan kasus yang berisikan penilaian risiko usaha LPD.

1.9. Teknik analisis data

Metode analisis data yang dipergunakan dalam riset tahun kedua ini

adalah teknik ANOVA dan Uji t tes sampel independen. Anova digunakan

untuk menganalisis apakah model sudah tepat atau tidak, sedangkan t tes

digunakan menguji masing-masing hipotesis.

23

BAB IV

HASIL DAN PEMBAHASAN

2.1.Data Penelitian

Sampel yang telah diperoleh oleh peneliti adalah sebanyak 41 subyek,

yaitu 10 subyek pada kelompok perlakuan A, 10 subyek pada kelompok B, 11

subyek pada kelompok C, dan 10 subyek dalam kelompok D. Subyek berasal

dari beragam Lembaga Perkreditan Desa (LPD) yaitu tepatnya sebanyak 11

LPD. Tabel 4.1. menampilkan ringkasan demografi subyek yang diteliti.

Tabel 4.1.

Ringkasan Demografi Subyek

URAIAN/KARAKTERISTIK JUMLAH PERSENTASE (%)

Jenis Kelamin

Laki-Laki 41 100.00

Perempuan 0 0.00

Jumlah 41 100.00

Tingkat Pendidikan

SMA/sederajat 13 31.71

D1 - D4 0 0.00

S1 20 48.78

S2 8 19.51

Jumlah 41 100.00

Pengalaman Bekerja

≤ 5 tahun 10 24.39

6 - 10 tahun 17 41.46

11 - 15 tahun 2 4.88

16 - 20 tahun 4 9.76

> 20 tahun 8 19.51

Jumlah 41 100.00

Jumlah Pelatihan Diikuti

≤ 5 kali 37 90.24

6 - 10 kali 1 2.44

11 - 15 kali 3 7.32

Jumlah 41 100.00

Sumber: Data diolah peneliti, 2015

Tabel 4.1. menginformasikan bahwa subjek terdiri dari 41 orang

(100%) laki-laki dan tidak ada responden dengan jenis kelamin perempuan.

Tingkat pendidikan responden yaitu sebanyak 13 orang (31.71%) adalah

24

SMA/sederajat, tidak ada responden yang termasuk dalam range pendidikan

D1 – D4, 20 orang (48.78%) memiliki tingkat pendidikan Strata 1, dan

sebanyak 8 orang (19.51%) berlatarbelakang pendidikan Strata 2. Pada Tabel

4.1 juga disebutkan jumlah responden berdasarkan lamanya bekerja di LPD

dan jumlah pelatihan yang telah diikuti oleh responden. Berdasarkan

rekapitulasi hasil kuesioner, subyek yang telah diperoleh untuk setiap

kelompok treatments adalah sebagai berikut:

Tabel 4.2.

Jumlah Responden Pada Setiap Kelompok

Kelompok Treatment Jumlah Responden

A 10

B 10

C 11

D 10

Jumlah 41

Sumber: Data diolah peneliti, 2015

Jumlah responden atau subyek yang diperoleh oleh peneliti telah

melebihi jumlah responden yang ditargetkan, sehingga untuk selanjutnya dapat

dilakukan uji statistik pada hasil kuesioner yang digunakan sebagai instrumen

penelitian eksperimen ini. Profil subyek dapat dilihat pada Tabel 4.3.

Berdasarkan tabel 4.3 dapat diketahui LPD dan jumlah responden yang

berkontribusi dalam penelitian eksperimen ini.

Tabel 4.3.

Profil Subyek Berdasarkan Wilayah

Nama LPD Jumlah Subyek

LPD Tegal 4

LPD Tembawu 4

LPD Kesiman 4

LPD Sempidi 3

LPD Ubung 4

LPD Peninjoan 3

LPD Dalung 4

LPD Beraban 4

LPD Tista 4

LPD Sembung Gede 3

LPD Mengwitani 4 Total 41

Sumber: Data diolah peneliti, 2015

25

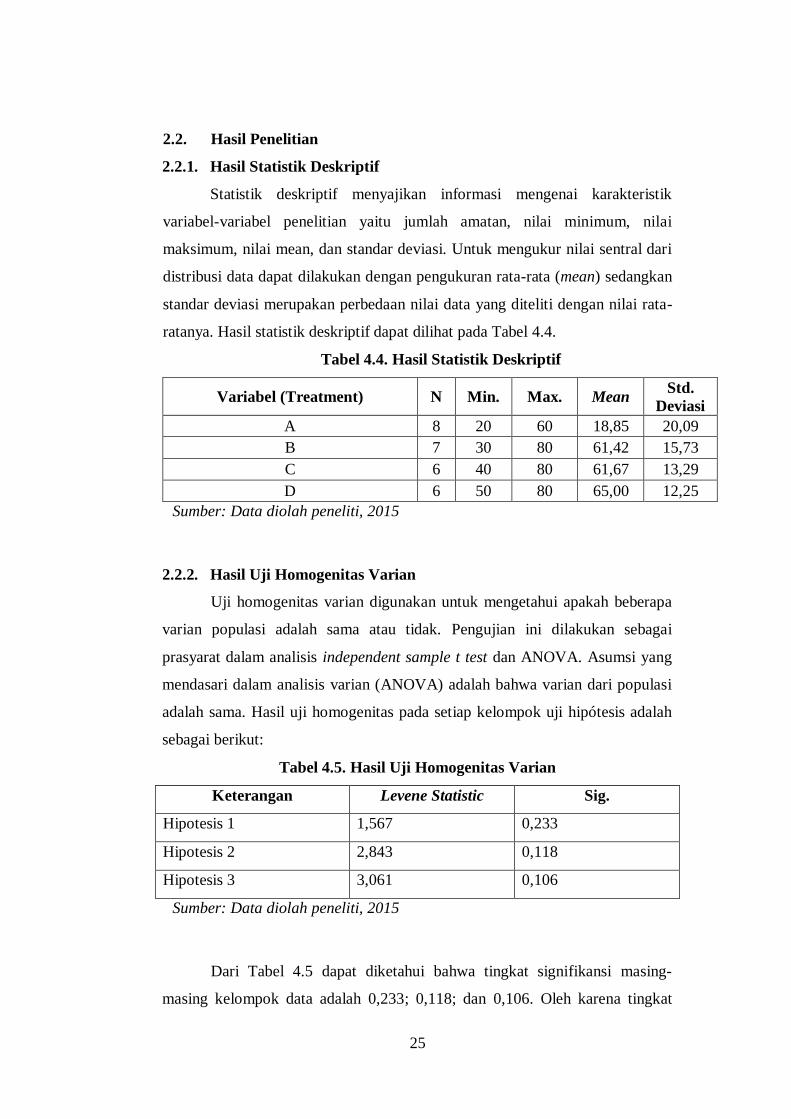

2.2. Hasil Penelitian

2.2.1. Hasil Statistik Deskriptif

Statistik deskriptif menyajikan informasi mengenai karakteristik

variabel-variabel penelitian yaitu jumlah amatan, nilai minimum, nilai

maksimum, nilai mean, dan standar deviasi. Untuk mengukur nilai sentral dari

distribusi data dapat dilakukan dengan pengukuran rata-rata (mean) sedangkan

standar deviasi merupakan perbedaan nilai data yang diteliti dengan nilai rata-

ratanya. Hasil statistik deskriptif dapat dilihat pada Tabel 4.4.

Tabel 4.4. Hasil Statistik Deskriptif

Variabel (Treatment) N Min. Max. Mean Std.

Deviasi

A 8 20 60 18,85 20,09

B 7 30 80 61,42 15,73

C 6 40 80 61,67 13,29

D 6 50 80 65,00 12,25

Sumber: Data diolah peneliti, 2015

2.2.2. Hasil Uji Homogenitas Varian

Uji homogenitas varian digunakan untuk mengetahui apakah beberapa

varian populasi adalah sama atau tidak. Pengujian ini dilakukan sebagai

prasyarat dalam analisis independent sample t test dan ANOVA. Asumsi yang

mendasari dalam analisis varian (ANOVA) adalah bahwa varian dari populasi

adalah sama. Hasil uji homogenitas pada setiap kelompok uji hipótesis adalah

sebagai berikut:

Tabel 4.5. Hasil Uji Homogenitas Varian

Keterangan Levene Statistic Sig.

Hipotesis 1 1,567 0,233

Hipotesis 2 2,843 0,118

Hipotesis 3 3,061 0,106

Sumber: Data diolah peneliti, 2015

Dari Tabel 4.5 dapat diketahui bahwa tingkat signifikansi masing-

masing kelompok data adalah 0,233; 0,118; dan 0,106. Oleh karena tingkat

26

signifikansi tersebut semuanya lebih dari 0,05 maka dapat disimpulkan bahwa

ketiga kelompok data penelitian ini mempunyai varian yang sama. Angka

Levene Statistic menunjukkan semakin kecil nilainya maka semakin besar

homogenitasnya.

2.2.3. Hasil Uji Hipotesis

Hipotesis diuji dengan menggunakan metode ANOVA (analysis of

variance) untuk mengetahui signifikansi perbedaan rata-rata (μ) antara

kelompok sampel yang satu dengan yang lain. Tabel 4.6 memberikan

rangkuman hasil uji masing-masing hipotesis.

Tabel 4.6. Hasil Uji Hipotesis

Keterangan Variance df Mean

Square

F Sig.

Hipotesis 1 Between

groups

1 1520,119 4,974 0,044

Within

groups

13 305,632

04Hipotesis

2

Between

groups

1 1429,167 5,088 0,044

Within

groups

12 280,903

Hipotesis 3 Between

groups

1 1933,929 7,168 0,020

Within

groups

13 269,792

Sumber: Data diolah peneliti, 2015

1) Uji Hipotesis 1

Hipotesis 1 diuji untuk mengetahui adanya perbedaan rata-rata

signifikan antar kondisi tanpa manipulasi (A) dengan kondisi dengan

nilai budaya lokal Catur Purusha Artha (B). Hasil pengujian hipotesis 1

menunjukkan p-value sebesar 0,044 (<0,05) sehingga H1 diterima. Nilai

ini mengindikasikan bahwa pengawas LPD yang mengimplementasikan

Pararem yang mengandung Catur Purusa Artha dapat mengelola risiko

LPD dengan lebih baik dibandingkan dengan pengawas LPD yang tidak

memiliki Pararem yang mengandung nilai Catur Purusa Artha.

2) Uji Hipotesis 2

27

Hipotesis 2 diuji untuk mengetahui adanya perbedaan rata-rata

signifikan antar kondisi tanpa manipulasi (A) dengan kondisi dengan

nilai budaya lokal Tri Hita Karana (C). Hasil uji hipotesis kedua

mendapatkan p-value sebesar 0,044 (<0,05) sehingga H2 diterima. Hal

ini mengindikasikan bahwa pengawas LPD yang mengimplementasikan

Pararem yang mengandung Tri Hita Karana dapat mengelola risiko

LPD dengan lebih baik dibandingkan dengan pengawas LPD yang tidak

memiliki Pararem yang mengandung nilai Tri Hita Karana.

3) Uji Hipotesis 3

Hipotesis 3 diuji untuk mengetahui adanya perbedaan rata-rata

signifikan antar kondisi tanpa manipulasi (A) dengan kondisi dengan

nilai budaya lokal Catur Purusha Artha dan Tri Hita Karana (D). Hasil

uji hipotesis ketiga menunjukkan p-value sebesar 0,020 (<0,05)

sehingga H3 diterima. Hal ini memberikan arti bahwa pengawas LPD

yang mengimplementasikan Pararem yang mengandung Catur Purusa

Artha dan Tri Hita Karana dapat mengelola risiko LPD dengan lebih

baik dibandingkan dengan pengawas LPD yang tidak memiliki Pararem

yang mengandung nilai Catur Purusa Artha dan Tri Hita Karana.

2.2.4. Pembahasan Hasil Penelitian

Manipulasi terhadap variabel independen secara sederhana telah

dilakukan dengan memberikan muatan budaya yang berbeda pada variabel

independen untuk melihat dampak dari ketiadaan maupun keberadaan Pararem

dengan muatan nilai Catur Purusa Artha dan/atau Tri Hita Karana terhadap

variabel dependen yaitu penilaian risiko LPD. Hasil pengujian yang telah

dilakukan terhadap ketiga hipotesis yang diajukan memberikan suatu indikasi

bahwa muatan budaya local yang terkandung dalam Pararem, yaitu Catur

Purusha Artha dan Tri Hita Karana, memberikan kontribusi dalam pengelolaan

risiko LPD yang dilaksanakan oleh pengawas LPD. Penelitian dengan metode

eksperimen terhadap pengawas LPD pada 11 LPD yang berbeda menghasilkan

suatu kesimpulan bahwa Pararem dengan kedua budaya lokal yang

dikombinasikan dapat memperkuat manajemen risiko yang dijalankan oleh

suatu LPD.

28

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Hasil penelitian menunjukkan bahwa semua hipotesis terkonfirmasi.

Hasil pengujian hipotesis pertama menunjukkan p-value sebesar 0,044 (<0,05)

sehingga H1 diterima. Hal ini mengindikasikan bahwa pengawas LPD yang

mengimplementasikan Pararem yang mengandung Catur Purusa Artha dapat

mengelola risiko LPD dengan lebih baik dibandingkan dengan pengawas LPD

yang tidak memiliki Pararem yang mengandung nilai Catur Purusa Artha.

Hasil uji hipotesis kedua mendapatkan p-value sebesar 0,044 (<0,05) sehingga

H2 diterima. Hal ini mengindikasikan bahwa pengawas LPD yang

mengimplementasikan Pararem yang mengandung Tri Hita Karana dapat

mengelola risiko LPD dengan lebih baik dibandingkan dengan pengawas LPD

yang tidak memiliki Pararem yang mengandung nilai Tri Hita Karana.

Kemudian hasil uji hipotesis ketiga menunjukkan p-value sebesar 0,020

(<0,05) sehingga H3 diterima. Hal ini memberikan makna bahwa pengawas

LPD yang mengimplementasikan Pararem yang mengandung Catur Purusa

Artha dan Tri Hita Karana dapat mengelola risiko LPD dengan lebih baik

dibandingkan dengan pengawas LPD yang tidak memiliki Pararem yang

mengandung nilai Catur Purusa Artha dan Tri Hita Karana.

Hasil pengujian eksperimen menunjukkan bahwa Pararem dengan kedua

budaya lokal yang dikombinasikan dapat memperkuat manajemen risiko yang

dijalankan oleh suatu LPD. udaya Tri Hita Karana dan Catur Purusha Artha

secara individual memperkuat pengelolaan risiko LPD.

5.2. Saran

Saran yang dapat diberikan bagi peneliti selanjutnya adalah untuk

memperluas ruang lingkup penelitian sehingga dapat mendapatkan responden

dari masing-masing kabupaten di Provinsi Bali untuk mendapatkan gambaran

pengelolaan risiko dari setiap kabupaten tersebut. Penelitian selanjutnya juga

dapat memasukkan variabel lain yang diduga dapat memengaruhi pengelolaan

risiko yang dilakukan oleh manajemen LPD.

29

DAFTAR PUSTAKA

Astawa, I Putu; Made Sudarma, Siti Aisjah dan Djumahir. 2012. Journal of

Business and Management. Vol. 6, issue 4 (nop-des), pp 16-20

Doherty, Neil. 2000. Integrated Risk Management. McGraw Hill, New York

Johnstone, Karla M. 2000. Clint-Acceptance Decisions: Simultaneous Effects

of Clients Business Risk, Audit Risk, Audit Business Risk, and Risk

Adaptation. Auditing A Journal of Practice & Theory, Vol. 19, No. 1,

Spring

Johnstone, Karla M. dan Jean C. Bedard. 2003. Risk Management in Client

Acceptance Decisions. Jurnal The Accounting Review, Volume 78, No.4

pp 1003-1025

Koroy, Tri Ramaraya. 2008. Management Audit: Enterprise Risk Management.

Working Paper

Kotchetova, Natalia; Thomas M. Kozloski dan William F. Messier, Jr. 2010.

Linkages between Auditors Risk Assemnets in A Risk-Based Audit.

Working Paper, diunduh pada tanggal 2 Mei 2010.

Pancadana, Dewa Made dan AA Gde Oka Parwata. 2013. Catur Purusha Artha

sebagai Dasar Kegiatan Usaha LPD di Desa Pakraman Kikian. Jurnal

Kertha Semaya, vol. 01, no.02 Pebruari.

PT BPD Bali. 2012. Data dan Perkembangan LPD

Peraturan Daerah Provinsi Bali No. 8 tahun 2002 tentang Lembaga Perkreditan

Desa (LPD).

Peraturan Daerah Provinsi Bali No. 3 tahun 2007 tentang Perubahan atas

Peraturan Daerah Provinsi Bali No. 8 Tahun 2002 tentang Lembaga

Perkreditan Desa

Peraturan Gubernur Bali No. 16 tahun 2008 tentang Pengurus dan Pengawas

Internal Lembaga Perkreditan Desa

Peraturan Gubernur Bali No. 16 Tahun 2008 tentang Pengurus dan Pengawas

Internal Lembaga Perkreditan Desa

Saputra, Komang Adi Kurniawan. 2013. Analisis Pengaruh Locus of Control

terhadap Kinerja dan Kepuasan Kerja Internal Auditor dengan Kultur

Lokal Tri Hita Karana sebagai Variabel Moderasi (Penelitian terhadap

Internal Auditor Hotel Berbintang di Bali). www.undiksha.ac.id

Ramos, Michael. 2009. Risk-Based Audit Best Practices. Journal of

Accountancy. Desember. p.32

30

Suartana, I Wayan (2009). Arsitektur Pengelolaan Risiko pada Lembaga

Perkreditan Desa (LPD). Udayana University Press

www.aon.fr . Sustainability-Beyond Enterprise Risk Management. Diunduh

pada tanggal 16 Mei 2013

www.accaglobal.com Diunduh pada tanggal 16 Mei 2013

31

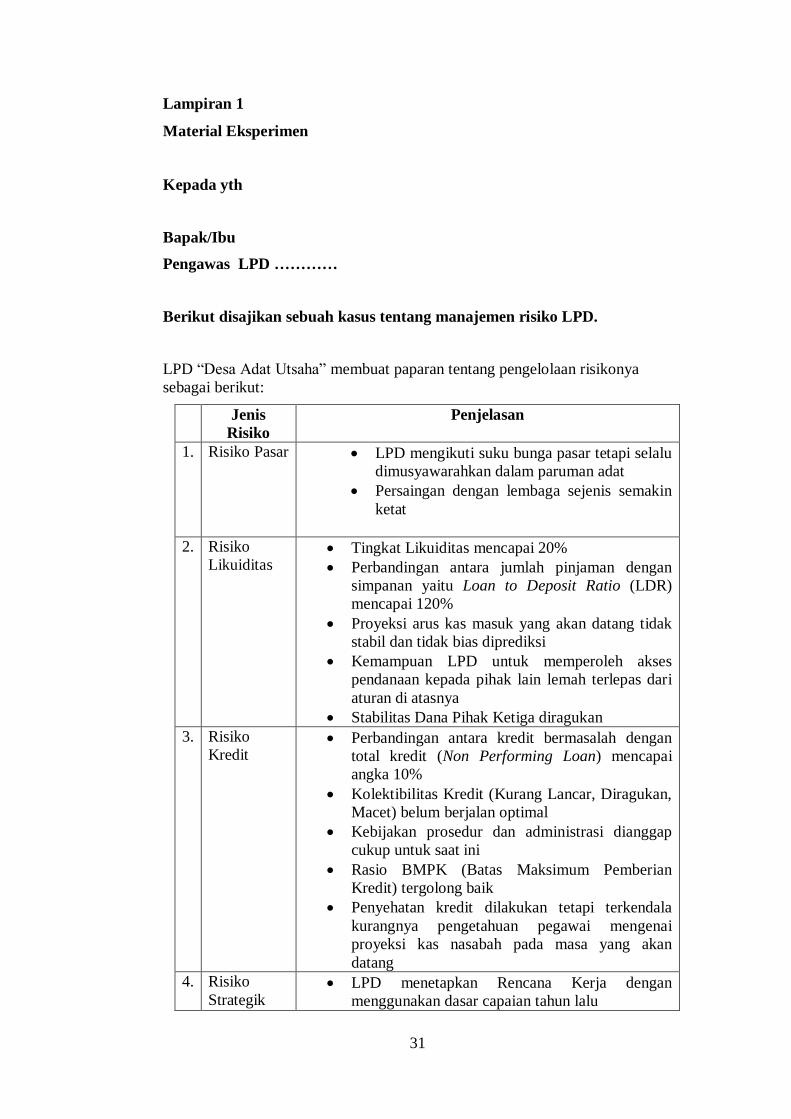

Lampiran 1

Material Eksperimen

Kepada yth

Bapak/Ibu

Pengawas LPD …………

Berikut disajikan sebuah kasus tentang manajemen risiko LPD.

LPD “Desa Adat Utsaha” membuat paparan tentang pengelolaan risikonya

sebagai berikut:

Jenis

Risiko

Penjelasan

1. Risiko Pasar LPD mengikuti suku bunga pasar tetapi selalu

dimusyawarahkan dalam paruman adat

Persaingan dengan lembaga sejenis semakin

ketat

2. Risiko

Likuiditas Tingkat Likuiditas mencapai 20%

Perbandingan antara jumlah pinjaman dengan

simpanan yaitu Loan to Deposit Ratio (LDR)

mencapai 120%

Proyeksi arus kas masuk yang akan datang tidak

stabil dan tidak bias diprediksi

Kemampuan LPD untuk memperoleh akses

pendanaan kepada pihak lain lemah terlepas dari

aturan di atasnya

Stabilitas Dana Pihak Ketiga diragukan

3. Risiko

Kredit Perbandingan antara kredit bermasalah dengan

total kredit (Non Performing Loan) mencapai

angka 10%

Kolektibilitas Kredit (Kurang Lancar, Diragukan,

Macet) belum berjalan optimal

Kebijakan prosedur dan administrasi dianggap

cukup untuk saat ini

Rasio BMPK (Batas Maksimum Pemberian

Kredit) tergolong baik

Penyehatan kredit dilakukan tetapi terkendala

kurangnya pengetahuan pegawai mengenai

proyeksi kas nasabah pada masa yang akan

datang

4. Risiko

Strategik LPD menetapkan Rencana Kerja dengan

menggunakan dasar capaian tahun lalu

32

5. Risiko

Operasional Tingkat kecurangan tidak dapat dideteksi

Sudah ada kebijakan dan prosedur operasional

Tingkat kegagalan sistem terkendala oleh

kemampuan pegawai

6. Risiko

Hukum Tidak ada kasus hukum (hukum Negara maupun

hukum adat) yang membelit LPD

7. Risiko

Reputasi Tingkat publikasi LPD tidak mengkhawatirkan

Kehidupan pribadi pengurus dan karyawan terkait

LPD tidak dapat dikendalikan

LPD memiliki PARAREM dengan isi sebagai berikut:

1. Mengaktifkan Baga Parahyangan, Pawongan dan Palemahan secara

intensif untuk melindungi LPD di masa yang akan datang.

2. LPD menjaga keseimbangan dalam operasional sehari-hari dengan

melakukan persembahyangan bersama (setiap hari, Purnam-Tilem,

Rambut Sedana dan Hari Raya Besar lainnya), doa sebelum mulai

berkantor, tirtayatra, kegiatan sosial dan medukung pelestarian

lingkungan melalui pendanaan dan aksi yang cukup. Segala

pengambilan keputusan dilakukan dengan musyawarah mufakat.

3. LPD “Desa Adat Utsaha” menjalankan kegiatan usahanya diperkuat

oleh prinsip Catur Purusha Artha. Kegiatan usaha LPD harus selalu

dilandasi oleh Dharma, yaitu kebaikan. Setelah mengamalkan Dharma,

Ida Sanghayang Widhi akan melimpahkan berkatnya berupa Artha

kepada umatnya yang telah mengamalkan ajarannya. Artha terwujud

dalam keuntungan yang diperoleh dari kegiatan LPD seperti bunga

yang berasal dari pemberian kredit. Kama, akan terpenuhi dengan

keuntungan yang diperoleh LPD yang akan dapat memenuhi kebutuhan

karma (masysarakat) desa adat, seperti membantu pendanaan

pemberian pinjaman kepada warga, yaitu seperti untuk melakukan

kegiatan usaha, menyekolahkan anak, melaksanakan upacara agama,

dan kebutuhan-kebutuhan lainnya. Akhirnya, setelah kama atau

keinginan terpenuhi, maka kebahagiaan lahir batin atau Moksa akan

dapat terwujud

Berdasarkan penjelasan di atas, sebagai pengawas LPD seberapa besar

(dari Risiko Sangat Rendah sampai Risiko Sangat Tinggi) bapak/ibu

memberikan penilaian terhadap risiko LPD “Desa Adat Utsaha” satu tahun

yang akan datang dengan cara mencentang salah satu poin dari 10 sampai 100.

Risiko Sangat Rendah Risiko Sangat Tinggi

10 20 30 40 50 60 70 80 90 100

33

Pertanyaan Tambahan:

1. Jenis Kelamin:

2. Pendidikan:

3. Pengalaman Kerja:

4. Berapa kali telah mengikuti pelatihan: