pengaruhprofitabilitas,ukuranperusahaan

TRANSCRIPT

PENGARUH PROFITABILITAS, UKURAN PERUSAHAANDAN TINGKAT PERTUMBUHAN ASET TERHADAP

STRUKTUR MODAL(Studi Kasus: Perusahaan Manufaktur Sub Sektor Makanan dan

Minuman Yang Terdaftar Di BEI Periode 2015 – 2019)Siska Novyani 25217706ˡDr. Budiasih SE., MMSI²

Jurusan Akuntansi, Fakuktas Ekonomi, Universitas [email protected]

ABSTRAKSI

Pada prinsipnya perusahaan harus mempunyai struktur modal yangoptimal dimana harus menyeimbangkan antara hutang yang dimiliki denganmodal sendiri dan juga harus memperhatikan faktor – faktor yang mempengaruhistruktur modal tersebut sehingga akan menghasilkan nilai perusahaan yang tinggidan biaya modal yang rendah.

Penelitian ini bertujuan untuk menganalisis pengaruh profitabilitas, ukuranperusahaan, dan tingkat pertumbuhan aset terhadap struktur modal padaperusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEIbaik secara parsial maupun secara simultan. Populasi penelitian ini adalah seluruhperusahaan manufaktur sub sektor makanan dan minuman yang terdaftar di BEItahun 2015 – 2019 sebanyak 25 perusahaan. Pengambilan sampel dilakukandengan menggunakan metode purposive sampling dan diperoleh sebanyak 15perusahaan.

Hasil analisis regresi menunjukkan dimana secara parsial variabelprofitabilitas berpengaruh terhadap struktur modal, sedangkan variabel ukuranperusahaan dan tingkat pertumbuhan aset tidak berpengaruh terhadap strukturmodal. Secara simultan variabel profitabilitas, ukuran perusahaan, tingkatpertumbuhan aset secara bersama-sama berpengaruh terhadap struktur modal.

Kata Kunci : Struktur Modal, Profitabilitas, Ukuran Perusahaan dan TingkatPertumbuhan Aset.

ABSTRACT

In principle, the company must have an optimal capital structure where itmust balance the debt that is owned with its own capital and also must considerthe factors that influence the capital structure so that it will produce highcorporate value and low capital costs.

This study aims to analyze the effect of profitability, firm size and growthasset on the capital structure of manufacturing companies listed in IndonesiaStock Exchange either partially or simutaneously. The population of this researchis 25 manufacturing companies in the food and beverage sub-sector listed on

Indonesia Stock Exchange in 2015 – 2019. Sampling was done using purposivesampling method and obtained as many as 15 companies.

The resulst of the regression analysis show that partially the variablereturn on equity, asset structure, business risk, and liquidity influence to capitalstructure, while the variable firm size, growth asset, and non debt tax shield donot affect the capital structure. Simultaneosly the variable profitability, firm size,growth asset to capital structure.

Keyword : Capital Structure, Profitability, Firm Size and Growth Asset

PENDAHULUAN

Persaingan bisnis di era modernseperti yang tengah terjadi sekarangini berada dalam situasi yang tidakmenentu dan sulit sekali untukdiprediksi dalam menghadapitantangan. Persaingan usaha yangterjadi antar perusahaan pun semakinketat. Persaingan yang terjadi tidakhanya melibatkan pelaku ekonomibisnis dalam negeri, tetapi jugamelibatkan pelaku bisnis dari luarnegeri. Hal tersebut memaksa setiapperusahaan untuk bisa melakukanperbaikan – perbaikan agar dapatmenjaga suatu kinerja dalam suatuperusahaan.

Salah satu persaingan bisnis yangsemakin berkembang pesat saat iniadalah perusahaan manufaktur dalamsub sektor makanan dan minuman.Hal ini bisa dilihat dari banyaknyamasyarakat yang tertarik untukmendirikan perusahaan makanan danminuman di Indonesia. Banyakpeluang untuk para pengusahamelakukan perluasan badan usahaagar usaha yang dilakukan dapatmencapai target yang akan dicapai.

Beberapa perusahaan manufakturdalam sub sektor makanan danminuman yang terdaftar di BursaEfek Indonesia (BEI) kiniberlomba – lomba untuk

memberikan kualitas yang terbaikdengan berbagai macam produkmakanan dan minuman, serta tidakluput para perusahaan manufakturdalam sub sektor makanan danminuman juga bersaing dalam halkreatifitas produk yang akan dijual dipasaran dengan harga yangterjangkau, sehingga bisa dinikmatioleh masyarakat luas. Tetapi tidaksemua perusahaan dapatmenghasilkan suatu keingingan yangsesuai yaitu laba yang meningkatdari tahun ke tahunnya.

Dalam menjalankan usaha bisnisnyaterdapat beberapa aspek penting didalam suatu perusahaan, salahsatunya adalah aspek keuangan. Padaaspek keuangan, di dalamnyamencakup suatu kegiatanpengambilan keputusan pendanaanyang akan diambil untuk dijadikanperusahaan guna membiayai kegiatanbisnisnya dan memilih alternatifinvestasi yang tepat denganmenggunakan modal yang dimilikidalam suatu perusahaan tersebut.Adanya modal yang kuat, diharapkansuatu perusahaan mampumempertahankan prestasi kerja yangsudah ada serta meningkatkankualitas produksinya, sehinggaproduk yang akan dihasilkan mampumenghasilkan nilai yang lebih bagi

konsumen sendiri serta mempunyaidaya saing yang tinggi denganbarang – barang yang homogen dipasaran. Dilihat dari aktivitas saat iniyang dijalankan oleh perusahaan,diperlukan modal yang tidak sedikit,mengingat adanya fluktuasi hargabahan baku produksi yang sangattidak bisa diprediksi dari waktu kewaktunya. Alternatif jenis – jenissumber pembiayaan yang dapatdipilih perusahaan dapat berupahutang jangka pendek, hutang jangkapanjang, penerbitan efek saham,obligasi, serta laba ditahan (Riyanto,2001).

Pada hakikatnya perusahaanmembutukan pendanaan baik daridalam maupun dari luar, dimanapendanaan tersebut dapat digunakansebagai pemenuhan kegiatanoperasionalnya. Kebutuhanpendanaan dari dalam yaitu sumberdana yang dibentuk atau dihasilkansendiri didalam suatu perusahaan,seperti laba ditahan, modal sendiri,dan depresiasi. Kebutuhanpendanaan dari luar yaitu sumberdana yang berasal dari pihak luarseperti kreditur ataupun pemilik,peserta atau pengambil bagian didalam perusahaan.

Dalam kelangsungan operasionalperusahaan keputusan pendanaanmerupakan salah satu keputusanpenting yang harus dihadapi olehmanajer keuangan perusahaan.Keputusan yang dihadapinya adalahkeputusan untuk memilih sumberpendanaan atau komposisi pemilihanatas pendanaan yang biasa disebutdengan struktur modal. Strukturmodal dalam perusahaan diharuskanmemiliki struktur modal yangoptimal, artinya adalah struktur

modal yang dapat mengoptimalkanantara keseimbangan risiko denganpengembalian, sehingamemaksimumkan harga saham.Untuk dapat menghasilkan strukturmodal yang optimal seorang manajerkeuangan juga harusmempertimbangkan variabel –variabel yang dapat mempengaruhistruktur modal sebelum melakukankeputusan pendanaan.

KAJIAN PUSTAKA

Struktur Modal

Modal ialah hak atau bagian yangdimiliki oleh pemilik perusahaanyang ditunjukkan dalam pos modal(modal saham), surplus, dan labaditahan atau kelebihan aktiva yangdimiliki oleh perusahaan terhadapseluruh hutang-hutangnya. Sumberdari modal ialah dapat berupa hutanglancar, hutang jangka panjang, danmodal sendiri (Munawir, 2007).

Struktur modal merupakan bagiandari struktur keuangan yang dapatdiartikan sebagai pembelanjaanpermanen yang mencerminkanperimbangnan antara hutang jangkapanjang dengan modal sendiri.Struktur modal menurut IkatanAkuntansi Indonesia adalahpenentuan kebijakan strukturkeuangan yang akan berkaitandengan struktur modal.

Struktur modal perusahaan dapatdikatakan optimal apabila strukturmodal harus berada padakesimbangan antara resiko danpengembalian dimana akanmemaksimumkan harga saham(Brigham dan Houston, 2011).Sumber dana pada perusahaan terdiri

dari dua yaitu sumber dana daripihak internal dan sumber dan adaripihak eksternal. Sumber danainternal diperoleh dari hasil kegiatanoperasi perushaan yang terdiri ataslaba ditahan dan depresiasi.Sedangkan untuk sumber danaeksternal diperoleh dari luarperusahaan seeperti utang dan modalsendiri (Riyanto, 2006).

PENGEMBANGAN HIPOTESIS

Pengaruh Profitabilitas TerhadapStruktur Modal

Profitabilitas merupakan kemampuanperusahaan memperoleh laba dalamhubungannya dengan penjualan, totalaktiva maupun modal sendiri.Kondisi profitabilitas yang baik akanmendorong para investor akanmelakukan investasi kedalamperusahaan tersebut. Dengandemikian bagi investor jangkapanjang akan sangat berkepentingandengan analisis profitabilitas karenadapat melihat keuntungan yangbenar – benar akan diterima dalambentuk dividen (Sartono, 2008).H01: Profitabilitas tidak berpengaruhterhadap struktur modal

Pengaruh Ukuran PerusahaanTerhadap Struktur Modal

Ukuran perusahaan adalah suatuskala yang dapat mengkelompokkanbesar kecilnya suatu perusahaanyang dilihat dari besarnya aset yangdimiliki oleh suatu perusahaan(Misco, 2017). Ukuran perusahaanjuga mempunyai pengaruh yangbesar terhadap keputusan pendanaan.Jika ukuran perusahaan naik, maka

struktur modal perusahaan juga akannaik secara signifikan, semakin besarukuran perusahaan suatu perusahaan,maka kecenderungan untukmenggunakan dan eksternal jugaakan semakin besar. Hal inidikarenakan perusahaan besarmemiliki kebutuhan dana yang besardan salah satu alternatif pemenuhandananya adalah denganmenggunakan dana eksternal.H02: Ukuran perusahaan tidakberpengaruh terhadap struktur modal

Pengaruh Tingkat PertumbuhanAset Terhadap Struktur Modal

Tingkat pertumbuhan aset disebutjuga kesempatan suatu perusahaanuntuk tumbuh dimasa yang akandatang (Brigham dan Houston, 2011).

Tingkat pertumbuhan aset yangsignifikan meningkat mempunyai artibahwa perusahaan sedangmelaskankan ekspansi dengan caramenggunakan dana eksternal berupahutang. Perusahaan yang memilikipertumbuhan yang cepat seringkaliharus meningkatkan aset tetapnya,karena pertmbuhan aset tetapperusahaan dari suatu periode keperiode selanjutnya menunjukkanbahwa perusahan memiliki kinerjayang baik, sehingga pertumbuhanaset akan berpengaruh terhadapkondisi modal perusahaan yangmenyebabkan perbandingan antaramodal dan hutang akan berubah.

H03: Tingkat Pertumbuhan Assettidak berpengaruh terhadap strukturmodal

Pengaruh Profitabilitas, UkuranPerusahaan dan Tingkat

Pertumbuhan Aset TerhadapStruktur Modal

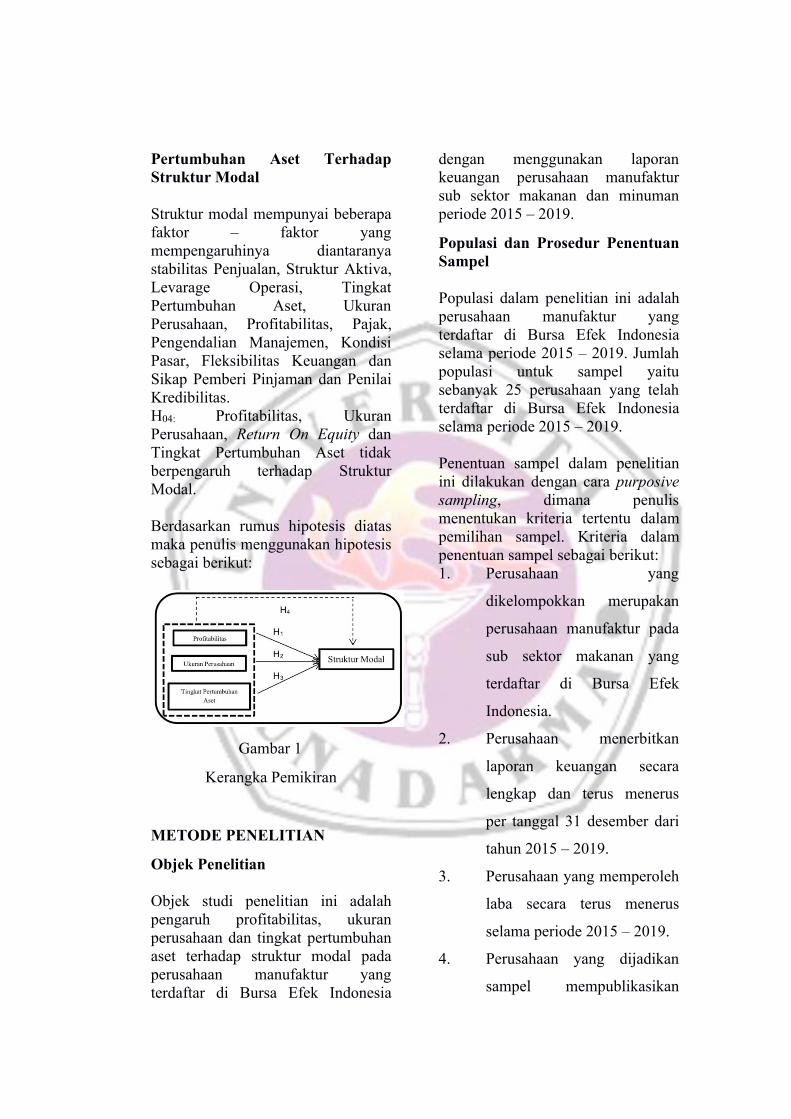

Struktur modal mempunyai beberapafaktor – faktor yangmempengaruhinya diantaranyastabilitas Penjualan, Struktur Aktiva,Levarage Operasi, TingkatPertumbuhan Aset, UkuranPerusahaan, Profitabilitas, Pajak,Pengendalian Manajemen, KondisiPasar, Fleksibilitas Keuangan danSikap Pemberi Pinjaman dan PenilaiKredibilitas.H04: Profitabilitas, UkuranPerusahaan, Return On Equity danTingkat Pertumbuhan Aset tidakberpengaruh terhadap StrukturModal.

Berdasarkan rumus hipotesis diatasmaka penulis menggunakan hipotesissebagai berikut:

Gambar 1

Kerangka Pemikiran

METODE PENELITIAN

Objek Penelitian

Objek studi penelitian ini adalahpengaruh profitabilitas, ukuranperusahaan dan tingkat pertumbuhanaset terhadap struktur modal padaperusahaan manufaktur yangterdaftar di Bursa Efek Indonesia

dengan menggunakan laporankeuangan perusahaan manufaktursub sektor makanan dan minumanperiode 2015 – 2019.

Populasi dan Prosedur PenentuanSampel

Populasi dalam penelitian ini adalahperusahaan manufaktur yangterdaftar di Bursa Efek Indonesiaselama periode 2015 – 2019. Jumlahpopulasi untuk sampel yaitusebanyak 25 perusahaan yang telahterdaftar di Bursa Efek Indonesiaselama periode 2015 – 2019.

Penentuan sampel dalam penelitianini dilakukan dengan cara purposivesampling, dimana penulismenentukan kriteria tertentu dalampemilihan sampel. Kriteria dalampenentuan sampel sebagai berikut:1. Perusahaan yang

dikelompokkan merupakan

perusahaan manufaktur pada

sub sektor makanan yang

terdaftar di Bursa Efek

Indonesia.

2. Perusahaan menerbitkan

laporan keuangan secara

lengkap dan terus menerus

per tanggal 31 desember dari

tahun 2015 – 2019.

3. Perusahaan yang memperoleh

laba secara terus menerus

selama periode 2015 – 2019.

4. Perusahaan yang dijadikan

sampel mempublikasikan

laporan keuangan dalam kurs

rupiah.

Jenis dan Sumber Data

Data yang digunakan dalampenulisan ini adalah data sekunderyang merupakan data yang diperolehsecara tidak langsung melalui mediaperantara. Data sekunder diperolehdari website resmi Bursa EfekIndonesia www.idx.co.id dalambentuk data yang telahdipublikasikan yang berupa annualreport perusahaan manufaktur padasektor sub sektor makanan danminuman yang terdaftar di BursaEfek Indonesia periode 2015 – 2019.

Definisi Operasional Variabel

Struktur Modal

Perbandingan antara hutang denganmodal sendiri (Riyanto, 2001).Dalam penelitian ini menggunakandimensi Debt to Equity Ratio yangmenggambarkan seberapa besar totalhutang dengan total modal yang adadidalam perusahaan.

Debt to Equity Ratio =Total HutangTotal Modal

Profitabilitas

Rasio yang digunakan untukmengukur laba bersih sesudah pajakdengan modal sendiri. Dalampenelitian ini menggunakan rumusrasio ROE.

ROE =Laba setelah pajakModal Sendiri

x 100%

Ukuran Perusahaan

Besar kecilnya perusahaan dilihatdari besarnya total aktiva atau totalpenjualan dari suatu perusahaan(Riyanto, 2001). Dalam penelitian inimenggunakan pengukuran untukmengukur besar atau kecilnya suatuperusahaan dengan menggunakanLogaritma Natural dari total asset.

Ukuran Perusahaan = Ln (Total Assets)

Tingkat Pertumbuhan Aset

Tingkat pertumbuhan aset disebutjuga kesempatan suatu perusahaanuntuk tumbuh dimasa yang akandatang (Brigham dan Houston, 2011).Dalam penelitian ini diukur denganmenggunakan total aktiva periodesekarang dikurang total aktivaperiode sebelumnya dibagi dengantotal aktva periode sebelumnya.

TP =total asset t − total asset (t − 1)

total asset (t − 1)

Metode Analisis

Penelitian ini memakai metoderegresi linear bergandar, yaitu teknikyang dipakai untuk menguji danmenganalisis, baik secara parsialmaupun simultan pengaruh beberapavariabel independen (X) terhadapsatu variabel dependen (Y), yangdiperoleh dengan menggunakanprogram komputer SPSS V.22.Spesifikasi persamaan regresi yangdipakai dalam penelitian ini adalah:

Y = α + β1P1 + β2UP2 + β3TP3

Keterangan:Y = Struktur Modalα = Konstanta

β1,2,3 = Penaksir KoefisienRegresi

P1 = Profitabilitas

UP2 = Ukuran Perusahaan

TP3 = Tingkat PertumbuhanAset

PEMBAHASAN

Statistik Deskriptif

Tabel dibawah ini adalah statistikdeskriptif dari variabel yangdiestimasi.

Tabel 1

Statistika Deskriptif

Uji Asumsi Klasik

Uji Normalitas

Tabel 2

Hasil Uji Normalitas

Hasil uji normalitas menunjukkannilai residu variabel profitabilitas,ukuran perusahaan dan tingkatpertumbuhan aset dalam penelitianini terdistribusi normal. Dalam halini ditunjukkan dengan diperoleh

nilai Asymp. Sig. (2-tailed) 0,577.Hal ini dapat disimpulkan bahwadata terdistribusi normal dikarenakannilai signifikansi 0,577 > 0,05 makamodel regresi memenuhi asumsinormalitas.

Uji Multikolineritas

Tabel 3

Hasil Uji Multikolineritas

Hasil uji multikolineritas, diperolehnilai tolerance ke-empat variabelsudah berada diatas ≥ 0,10 dan nilaiVIF masih berada dibawah 10. Makadapat disimpulkan data penelitian initidak terjadi multikolineritas dandinyatakan uji multikolineritasterpenuhi.

Uji Autokorelasi

Tabel 4

Hasil Uji Autokorelasi

Hasil uji autokorelasi diatasmenunjukkan nilai D-W adalahsebesar 1,215, ini menandakanbahwa nilai D-W berada kurang dari2 sehingga tidak terjadi autokorelasi.

Uji Heteroskedastisitas

Tabel 5

Hasil Uji Heteroskedstisitas

Hasil uji heteroskedastisitas denganuji glejser menunjukkaan bahwatidak terjadi heteroskedastisitas.Dilihat dari nilai sig ketiga variabelindependen mennujukkan bahwaketiga variabel independen tersebutmempunyai nilai sig lebih besar dari0.05 yang berarti variabel tersebuttidak terjadi heteroskedastisitas.

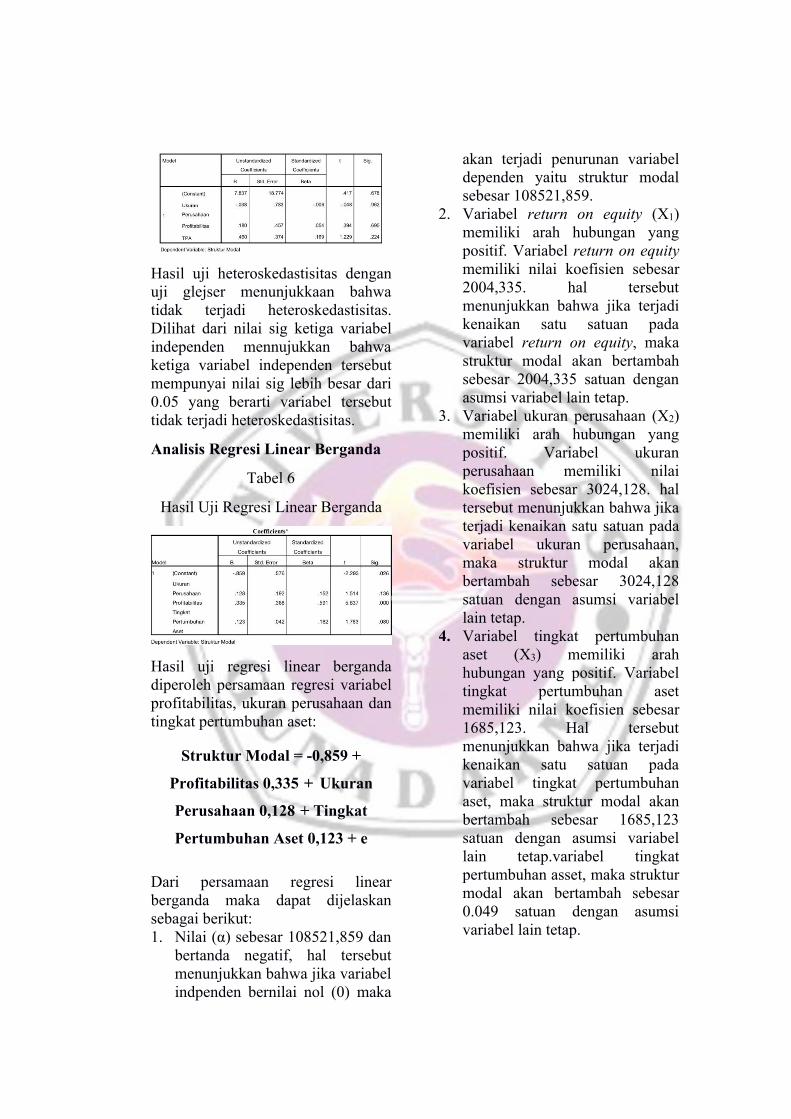

Analisis Regresi Linear Berganda

Tabel 6

Hasil Uji Regresi Linear Berganda

Hasil uji regresi linear bergandadiperoleh persamaan regresi variabelprofitabilitas, ukuran perusahaan dantingkat pertumbuhan aset:

Struktur Modal = -0,859 +

Profitabilitas 0,335 + Ukuran

Perusahaan 0,128 + Tingkat

Pertumbuhan Aset 0,123 + e

Dari persamaan regresi linearberganda maka dapat dijelaskansebagai berikut:1. Nilai (α) sebesar 108521,859 dan

bertanda negatif, hal tersebutmenunjukkan bahwa jika variabelindpenden bernilai nol (0) maka

akan terjadi penurunan variabeldependen yaitu struktur modalsebesar 108521,859.

2. Variabel return on equity (X1)memiliki arah hubungan yangpositif. Variabel return on equitymemiliki nilai koefisien sebesar2004,335. hal tersebutmenunjukkan bahwa jika terjadikenaikan satu satuan padavariabel return on equity, makastruktur modal akan bertambahsebesar 2004,335 satuan denganasumsi variabel lain tetap.

3. Variabel ukuran perusahaan (X2)memiliki arah hubungan yangpositif. Variabel ukuranperusahaan memiliki nilaikoefisien sebesar 3024,128. haltersebut menunjukkan bahwa jikaterjadi kenaikan satu satuan padavariabel ukuran perusahaan,maka struktur modal akanbertambah sebesar 3024,128satuan dengan asumsi variabellain tetap.

4. Variabel tingkat pertumbuhanaset (X3) memiliki arahhubungan yang positif. Variabeltingkat pertumbuhan asetmemiliki nilai koefisien sebesar1685,123. Hal tersebutmenunjukkan bahwa jika terjadikenaikan satu satuan padavariabel tingkat pertumbuhanaset, maka struktur modal akanbertambah sebesar 1685,123satuan dengan asumsi variabellain tetap.variabel tingkatpertumbuhan asset, maka strukturmodal akan bertambah sebesar0.049 satuan dengan asumsivariabel lain tetap.

Uji Parsial (Uji t)

Tabel 8

Hasil Uji Parsial (Uji T)

Hasil uji parsial (Uji t) diperolehhasil sebagai berikut:

a) Profitabilitas berpengaruhterhadap struktur modal

b) Ukuran perusahaan tidakberpengaruh terhadap strujturmodal

c) Tingkat pertumbuhan aset tidakberoengaruh terhadap strukturmodal

Uji Simultan (Uji F)

Tabel 9

Hasil Uji Simultan (Uji F)

Hasil uji simultan (Uji F) diperolehnilai Sig.F 0,000. Nilai Sig. F lebihkecil dari 0,05. Hal ini dapatdisimpulkan bahwa variabelprofitabilitas, ukuran perusahaan,dan tingkat pertumbuhan aset secarasimultan berpengaruh terhadapstruktur modal.

Koefisien Determinasi

Tabel 10

Koefisien Determinasi

Hasil uji koefisien determinasidiperoleh nilai Adjusted R Squaredalam model regresi penelitiandiperoleh sebesar 0,405. Hal inimenunjukkan bahwa besarnyakemampuan untuk menjelaskanvariabel independen yaituprofitabilitas, ukuran perusahaan dantingkat pertumbuhan aset terhadapvariabel dependen yaitu strukturmodal yang dapat dijelaskan olehmodel persamaan ini sebesar 0,405atau sekitar 40,5% yang artinyabesarnya variabel X mempengaruhivariabel Y hanya sekitar 40,5%sisanya 100 – 40,5% = 59,5%dipengaruhi oleh variabel – variabellain yang tidak dimasukkan kedalampenelitian.

Analisis Pembahasan

Pengaruh Profitabilitas TerhadapStruktur Modal

Uji hipotesis pertama menunjukkanbahwa profitabilitas berpengaruhterhadap struktur modal perusahaan.Return on equity memiliki pengaruhterhadap struktur modal hal inidikarenakan semakin tinggi returnon equity maka akan semakin tinggistruktur modal. Kebutuhan danayang diperlukan oleh perusahaantersebut dalam menciptakan sebuahproduk yang nantinya akanmenghasilkan laba semakin tinggi,sehingga dalam memenuhi sumber

dana tersebut perusahaan dapatmenggunakan sumber pendanaandari luar yang berasal dari hutangdengan adanya penggunaan dana daripihak eskternal atau hutang makaakan menyebabkan struktur modalpun akan meningkat.

Pengaruh Ukuran PerusahaanTerhadap Struktur Modal

Uji hipotesis kedua menunjukkanbahwa ukuran perusahaan tidakberpengaruh terhadap ukuranperusahaan. Ukuran perusahaan yangtidak berpengaruh terhadap strukturmodal dalam penelitian inidikarenakan perusahaan yangmempunyai ukuran perusahaan yangbesar akan mempunyai dana internalyang cukup tinggi, sehingga dalamhal ini perusahaan manufaktur yangmempunyai ukuran perusahaan yangbesar mereka tidak terlalumembutuhkan penggunaan modaldari luar karena dapat membiayaisendiri kegiatan operasional mereka.

Pengaruh Tingkat PertumbuhanAset terhadap Struktur Modal

Uji hipotesis ketiga menunjukkanbahwa tingkat pertumbuhan assettidak berpengaruh terhadap strukturmodal. Tingkat pertumbuhan asetyang tidak berpengaruh dalampenelitian ini dikarenakanterdapatnya perusahaan – perusahaanyang mengalami penurunan danpeningkatan aset yang stabilsehingga menyebabkan strukturmodal dalam perusahaan manufakturtidak berubah.

Pengaruh Profitabilitas, UkuranPerusahaan dan TingkatPertumbuhan Aset TerhadapStruktur Modal

Uji hipotesis keempat menunjukkanbahwa secara simultan (bersama –sama) variabel independen yaituprofitabilitas, ukuran perusahaan dantingkat pertumbuhan asetberpengaruh terhadap struktur modal.Hasil penelitian ini signifikanmengindikasikan bahwa perusahaanmenggunakan ketiga variabelindependen (profitabilitas, ukuranperusahaan dan tingkat pertumbuhanaset) secara bersamaan dalammenentukan keputusan pendanaanyang tepat.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasakan hasil penelitian danpenjelasan dari bab sebelumnyamaka dapat ditarik kesimpulanbahwa dari hasil uji regresi bergandadiperoleh:

1. Profitabilitas, ukuran perusahaandan tingkat pertumbuhan asetsecara simultan berpengaruhterhadap struktur modal padaperusahaan manufaktur sektormakanan.

2. Pengaruh profitabilitas, ukuranperusahaan dan tingkatpertumbuhan aset secara parsialadalah sebagai berikut:

a. Profitabilitas berpengaruhterhadap struktur modalpada perusahaanmanufaktur sub sektormakanan dan minuman.

b. Ukuran perusahaan tidakberpengaruh terhadapstruktur modal padaperusahaan manufaktur sub

sektor makanan danminuman.

c. Tingkat pertumbuhan asettidak berpengaruh terhadapstruktur modal padaperusahaan manufaktur subsektor makanan danminuman.

Saran

Berdasarkan pada kesimpulan yangtelah diuraikan diatas, maka saranyang dapat diberikan oleh penelitiialah:1. Bagi Penulis Selanjutnya:

a. Menambah faktor – faktorlain yang dapatmemengaruhi strukturmodal seperti pertumbuhanpenjualan, stabilitaspenjualan, leverage operasi,pajak, pengawasan, sifatmanajemen dan sikapkreditur, dan kondisi pasar.Hal ini dikarenakan faktoryang digunakan dalampenelitan hanya mampumenjelaskan 40,5% daristruktur modal, sedangkan59,5% dijelaskan olehfaktor – faktor lain yangmempengaruhinya.

b. Menambah periodepengamatan yang lebihpanjang untuk menambahjumlah data dalampenelitian yang ditelitisehingga dapat diperolehgambaran yang lebih baiklagi.

2. Bagi Pihak yang Berkepentingan:Berdasarkan hasil penelitiansecara parsial return on equitydapat dijadikan sebagai acuandasar bagi para investor untuk

menanamkan sahamnya padaperusahaan manufaktur subsektor makanan dan minumanyang terdaftar di Bursa EfekIndonesia periode 2015 – 2019.Sehingga para investordiharapkan memperhatikanvariabel ukuran perusahaan,tingkat pertumbuhan aset padaperusahaan – perusahaanmanufaktur dan janganterprovokasi oleh nilai yangbaik yang ditunjukan olehkedua variable tersebut, karenameskipun nilainya menunjukanangka yang bagus, itu semuatidak akan mempengaruhistruktur modalnya.

DAFTAR PUSTAKA

Agus Sartono. 2010. ManajemenKeuangan Teori danAplikasi. Edisi keempat.Yogyakarta: BPFE

- .2008. Manajemen Keuangan Teoridan Aplikasi. Edisi keempat.Yogyakarta: BPFE

Andrayani, Ni Putu Devi. 2013.“Pengaruh PertumbuhanPenjualan , UkuranPerusahaan dan TangibilityAssets Terhadap StrukturModal Pada PerusahaanAsuransi yang Terdaftar diBursa Efek Indonesia. KaryaIlmiah. Bali: ProgramSarjana Universitas Udayana

Annisa Mega dan Ari Christianti.2017. “Pengaruh Size,Likuiditas, Profitabilitas,Risiko Bisnis, dan

Pertumbuhan PenjualanTerhadap Struktur ModalPada Sektor Industri Properti.JRMB. Vol. 12 No. 1

Astuti, Rita Puji. 2014. “PengaruhProfitabilitas, Size, Growth,Opportunity, Likuiditas danStruktur Aktiva TerhadapStruktur Modal Bank”.Jurnal Akuntansi FakultasEkonomi UniversitasPendanaran Semarang

Bagus Tri Prasetya., dan NadiaAsandimitra. 2014.“Pengaruh Profitabilitas,Ukuran Perusahaan, GrowthOpportunity, Likuiditas,Struktur Asset, ResikoBisnis, dan Non Debt TaxShield Terhadap StrukturModal Pada PerusahaanSubSektor Barang Konsumsi”.Jurnal Ilmu Manajemen.Vol. 02 No. 04

Bambang Riyanto. 2001. Dasar-Dasar PembelanjaanPerusahaan. Edisi Keempat.Yogyakarta: BPFE

Baridwan, Zaki. 2004. IntermediateAccounting. Edisi Kedelapan.Yogyakarta: BPFE

Brigham, Eugene F dan Houston,Joel F. 2006. Fundamentalof Financial Management:Dasar-dasar ManajemenKeuangan. Edisi Kesepuluh,Buku 2. Jakarta: SalembaEmpat

Brigham, Eugene F dan Houston,Joel F. 2011. Dasar-dasarManajemen Keuangan. EdisiKedelapan, Buku 2. Jakarta:Salemba Empat

Cheng, Thian Lim. 2012.“Determinants of CapitalStructure EmpiricalEvidence from FinancialServices Listed Firms inChina”. InternationalJournal of Economics andFinance. Vol. 04 No. 03

Edy Suwito dan Arleen Herawaty.2005. “Analisis PengaruhKarakteristik Perusahaanterhadap Tindakan PertaanLaba yang dilakukan olehPerusahaan yang Terdaftardi Bursa Efek Jakarta”.Simposium NasionalAkuntansi VIII Solo. 15-16September

Farah Margaretha dan Aditya RizkyRamadhan. 2010. “Faktor-Faktor Yang MempengaruhiStruktur Modal PadaIndustri Manufaktur diBursa Efek Indonesia”.Jurnal Bisnis dan Akuntansi.Vol. 12 No. 2

Fajrida, S., & Neni Marlina. 2020.“Pengaruh Profitabilitas,Ukuran Perusahaan DanPertumbuhan Aset TerhadapStruktur Modal PadaPerusahaan Di Bursa EfekIndonesia”. Jurnal EMBA:Jurnal Riset Ekonomi,

Manajemen, Bisnis DanAkuntansi, 8(1), 627–636

Firmansyah. 2016. “Analisis StrukturAktiva, Ukuran Perusahaan,dan Growth Opportunityyang MempengaruhiTerhadap Struktur ModalDengan Total HutangSebagai VariabelModerating Pada SektorKabel di BEI”. Jurnal WiraEkonomi Mikroskil. Vol. 06No. 02

Gunadhi, G. B. D., & Putra, I. M. P.D. 2019. “PengaruhProfitabilitas, Struktur Aset,Likuiditas, DanPertumbuhan PenjualanTerhadap Struktur ModalPerusahaan Makanan DanMinuman”. E-JurnalAkuntansi, 28, 641d

Harahap, Sofyan Syafri. 2001. TeoriAkuntansi. Jakarta: PT RajaGrafindo Persada

Hasni Yusrianti. 2013. “PengaruhTingkat Profitabilitas,Struktur Asset, dan GrowthOpportunity TerhadapStruktur Modal PadaPerusahaan Manufakturyang Telah Go Public DiBursa Efek Indonesia”.Laporan Penelitian DanaFakultas Ekonomi Unsri2013

Hendri Setyawan dan Sutapa. 2006.“Analisis Faktor PenentuStruktur Modal (StudiEmpiris pada Emiten

Syariah di Bursa EfekJakarta Tahun 2001-2004).Jurnal Akuntansi dankeuangan. Vol. 5 No. 2

Hery. 2015. Analisis LaporanKeuangan. Yogyakarta:CAPS (Center for AcademicPublishing Sevice)

Indriantoro, Nur dan BambangSupomo. 1999. MetodologiPenelitian Bisnis UntukAkuntansi dan Manajemen.Yogyakarta: BPFE

Insiroh, L. 2014. “PengaruhProfitabilitas,UkuranPerusahaan, PertumbuhanAset, Dan Struktur AsetTerhadap Struktur Modal”.Jurnal Ilmu Manajemen(JIM), 2(3), 979–990

Imam Ghozali. 2009. AplikasiAnalisis Multivariatedengan Program SPSS.Semarang: UNDIP

Irma Wahyuni dan Lilis Ardini. 2017.“Pengaruh GrowthOpportunity, Profitabilitasdan Kebijakan DividenTerhadap Struktur Modal”.Jurnal Ilmu dan RisetAkuntansi. Vol. 06 No.04

Joni dan Lina. 2010. “Faktor-faktoryang MempengaruhiStruktur Modal. STIETrisakti. Jurnal Bisnis danAkuntansi”. Vol. 12, No.2

Jogiyanto. 2007. MetodologiPenelitian Bisnis: SalahKaprah dan Pengalaman.

Edisi Kesatu. Yogyakarta:BPFE

Junita, M., Nasir, A., & Ilham, E.2014. “PengaruhProfitabilitas, PertumbuhanAset, Operating Leverage,dan Ukuran Perusahaanterhadap Struktur ModalStudi Empiris padaPerusahaan Food andBeverages yang Terdaftar diBursa Efek IndonesiaPeriode 2010-2012”. JomFekon, 1(2), 1–16

Kasmir. 2014. Analisis LaporanKeuangan. Jakarta: RajawaliPers

Krisnanda, Putu Hary dan Wiksuana,I Gusti Bagus. 2015.“Pengaruh UkuranPerusahaan, PertumbuhanPenjualan dan Non DebtTax Shield TerhadapStruktur Modal”. E-Journal.Vol. 4 No.5

Misco, Calensi. 2017. “PengaruhKebijakan Deviden,Profitabilitas, UkuranPerusahaan, Resiko Bisnis,Cash Holding, KontrolKepemilikan, dan Non DebtTax Shield terhadap StrukturModal pada PerusahaanManufakur yang Terdaftardi Bursa Efek Indonesia(Periode 2011-2014)”. JOMFekom. Vol. 04 No. 01

Munawir. 2007. Analisa LaporanKeuangan. Edisi keempat.Yogyakarta: Liberty

Prakosa, K.B. 2014. “PengaruhProfitabilitas, KepemlikanKeluarga, dan CorporateGovernance TerhadapPenghindaran Pajak diIndonesia”. SimposiuumNasional Akuntansi XVII

Putu Widyawanti L., Nyoman,Triyanti., dan NyomanAbundanti. 2016. “PengaruhProfitabilitas, TingkatPertumbuhan Perusahaan,Likuiditas, dan Pajakterhadap Struktur Modalpada Sektor Pariwisata”.Jurnal Manajemen Unud.Vol. 05. No. 06

Putri, Meidera Elsa Dewi. 2012.“Pengaruh Profitabilitas,Struktur Aktiva dan UkuranPerusahaan TerhadapStruktur Modal PadaPerusahaan ManufakturSektor Industri Makanandan Minuman yangTerdaftar di Bursa EfekIndonesia”. JurnalManajemen. Vol. 01 No. 01

Puspawardhani, Nadia. 2014.“Pengaruh PertumbuhanPenjualan, Profitabilitas,Struktur Aktiva dan UkuranPerusahaan TerhadapStruktur Modal padaPerusahaan Pariwisata danPerhotelan di BEI”. FakultasEkonomi UniversitasUdayana

Putra, Dwi Ema dan Kesuma., IKetut Wijaya, 2012.

“Pengaruh Profitabilitas,Likuiditas, Ukuran,Pertumbuhan TerhadapStruktur Modal IndustriOtomotif yang Terdaftar diBursa Efek Indonesia”.Jurnal Ekonomi

Ryanni, Mei Lutfi B. S dan FarahMargaretha. 2014. “Faktor-faktor yang MempengaruhiStruktur Modal PadaIndustri Manufaktur DiBursa Efek Indonesia”.Jurnal Bisnis dan Akuntansi.Vol. 1 No.1

Sarjono, Haryadi., dan Julianita,Winda. 2011. SPSS vsLISRELL: SebuahPengantar Aplikasi untukRiset. Jakarta: SalembaEmpat

Sari, A. N., & Oetomo, H. W. 2016.“Pengaruh UkuranPerusahaan, PertumbuhanAset, dan ProfitabilitasTerhadap Struktur Modal”.Jurnal Ilmu Dan RisetManajemen ISSN: 2461-0593, 5(4), 1–18

Sari, D. V, & Haryanto, A. M. 2013.“Pengaruh Profitabilitas,Pertumbuhan Aset, UkuranPerusahaan, Struktur AktivaDan Likuiditas TerhadapStruktur Modal PadaPerusahaan Manufaktur DiBursa Efek Indonesia Tahun2008 – 2010”. DiponegoroJournal of Management,2(3), 1–11

Seftianne., dan Handayani. 2011.“Faktor-faktor yangMempengaruhi StrukturModal Pada PerusahaanPublik Sektor Manufaktur”.Jurnal Bisnis dan Akuntansi.Vol. 13 No. 1

Sheikh, NA dan Wang Zongjun.2011. “Determinants OfCapital Structure AnEmpirical Study Of Firms inManufacturing Industry OfPakistan”. ManagerialFinance. Vol 37 No. 2

Sugiyono. 2013. MetodologiPenelitian Kuantitatif danR&D. Bandung:ALFABETA

Supranto, J. 2003. Metode Risetdalam Pemasaran. EdisiRevisi Ketujuh. Yogyakarta:Rineka Cipta

Tuti Meutia., Muhammad Arfan.,dan Darwanis. 2014.“Pengaruh GrowthOpportunity, Profitabilitas,dan Ukuran PerusahaanTerhadap Struktur ModalPada Perusahaan Properti DiBursa Efek Indonesia”.Jurnal AkuntansiPascasarjana UniversitasSyiah Kuala. Vol. 3 No. 2.ISSN: 2302-0164

Tuti Meutia. 2016. “PengaruhGrowth Opportunity,Profitabilitas, dan UkuranPerusahaan terhadapStruktur Modal padaPerusahaan Properti di

Bursa Efek Indonesia”.Jurnal Manajemen danKeuangan. Vol. 5 No. 02

Yurian Ajie Suryarman. 2016.“Pengaruh Profitabilitas,Struktur Akitiva dan UkuranPerusahaan terhadapStruktur Modal padaPerusahaan Manufakturyang Terdaftar di BursaEfek Indonesia Tahun2009 – 2012”. JurnalProfita. Vol. 03

Indonesia Stock Exchange. Tersediadi: www.idx.co.id [Diakses 28Februari 2021]