pengaruh ukuran perusahaan, laba/rugi operasi, opini...

TRANSCRIPT

PENGARUH UKURAN PERUSAHAAN, LABA/RUGI OPERASI, OPINI AUDITOR DAN REPUTASI AUDITOR TERHADAP AUDIT DELAY (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2010- 2014)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I Pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Oleh :

YENI OKTAVIA MELATI PUTRI

B 200 120 068

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2016

ii

HALAMAN PENGESAHAN

PENGARUH UKURAN PERUSAHAAN, LABA/RUGI OPERASI, OPINI

AUDITOR DAN REPUTASI AUDITOR TERHADAP AUDIT DELAY

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2010-2014)

Yang ditulis oleh:

YENI OKTAVIA MELATI PUTRI

B200120068

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada hari Kamis, 04 Agustus 2016

dan dinyatakan telah memenuhi syarat

Dewan penguji :

1. Drs. Suyatmin Waskito Adi, S.E., M.Si ( )

Ketua Dewan Penguji

2. Drs. Abdul Aris, M.Si ( )

(Anggota I Dewan Penguji)

3. Drs. Yuli Tri Cahyo, M.M., Ak ( )

(Anggota II Dewan Penguji)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Dr. Triyono, S.E., M.Si.

NIDN : 1958030919570316

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya

yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam

naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya diatas,

maka akan saya pertanggung jawabkan sepenuhnya.

Surakarta, 5 Agustus 2016

Penulis

YENI OKTAVIA MELATI PUTRI

B200120068

PENGARUH UKURAN PERUSAHAAN, LABA/RUGI OPERASI, OPINI AUDITOR

DAN REPUTASI AUDITOR TERHADAP AUDIT DELAY(StudiEmpiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010- 2014)

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris pengaruh : ukuran perusahaan, laba/rugi operasi, opini auditor dan reputasi auditor terhadap audit delaypada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010–2014.

Penelitian ini dilakukan dengan menggunakan data sekunder. Sampeldalam penelitian ini sebanyak 24 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2010-2014. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini membuktikan bahwa variabel ukuran perusahaan berpengaruh terhadap audit delay, sedangkan laba/rugi operasi, opini auditor, dan reputasi auditor tidak berpengaruh terhadap audit delaypada perusahaan manufaktur di Bursa Efek Indonesia. Kata kunci : audit delay, ukuran perusahaan, laba/rugi operasi, opini auditor, dan reputasi

auditor.

ABSTRACT

This study aims to provide empirical evidence of influence: the size of the company, profit / loss surgery, the auditor's opinion and reputation of auditors to audit delay in Manufacturing companies listed in Indonesia Stock Exchange 2010-2014.

This research was conducted using secondary data. The sample in this study were 21 companies listed on the Indonesian Stock Exchange (BEI) during the period 2010-2014. The analytical method used is multiple linear regression analysis.

The results of this study prove that the variable firm size affect the audit delay, while profit / loss surgery, the auditor's opinion, and does not affect the auditor's reputation audit delay in manufacturing companies in the Indonesia Stock Exchange.

Keywords: audit delay, the size of the company, profit / loss surgery, the auditor's opinion, and the auditor's reputation.

1. PENDAHULUAN

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang telah di audit oleh akuntan independen harus disampaikan tepat waktu agar manfaat dari laporan keuangan tersebut dapat digunakan oleh pihak-pihak yang berkepentingan dengan tepat.

1

2

Laporan audit merupakan hasil akhir dari proses audit. Untuk menyelesaikan

laporan audit, auditor tentu memerlukan waktu. Jangka waktu yang dibutuhkan untuk

menyelesaikan proses audit akan memengaruhi lamanya proses pengumuman laporan

keuangan perusahaan. Fenomena kelambatan proses audit dalam terminology penelitian

pengauditan dikenal dengan audit delay.

Audit delay sebenarnya adalah rentang waktu antara tanggal penutupan tahun

buku dan tanggal laporan audit. Keterlambatan informasi akan menimbulkan reaksi

negatif dari pelaku pasar modal. Karena laporan keuangan auditan yang didalamnya

memuat informasi laba yang dihasilkan oleh perusahaan bersangkutan dijadikan sebagai

salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang

dimiliki investor.

2. KAJIAN LITERATUR

Teori Keagenan

Teori keagenan merupakan perjanjian antara satu atau lebih principal dengan

agent. Principal merupakan pihak yang memberikan amanat kepada agen untuk

melakukan suatu jasa atas nama principal, sementara agen adalah pihak yang diberi

mandat. Dengan demikian agen bertindak sebagai pihak yang berkewenangan

mengambil keputusan, sedangkan principal ialah pihak yang mengevaluasi informasi.

3. PENGEMBANGAN HIPOTESIS

Hubungan antara ukuran perusahaan dengan audit delay

Menurut Rachmawati (2008) besar kecilnya ukuran perusahaan dipengaruhi oleh

kompleksitas operasional, variabilitas dan intensitas transaksi perusahaan yang

berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan kepada publik.

Ukuran perusahaan dapat diukur dengan total asset, total pendapatan, atau total

penjualan.

H1 : Ukuran perusahaan berpengaruh terhadap audit delay.

Hubungan antara laba/rugi operasi dengan audit delay

Perusahaan yang mendapatkan laba yang besar tidak ada alasan untuk menunda

penerbitan laporan keuangan auditan karena ini merupakan berita baik. Namun

sebaliknya, perusahaan yang menderita kerugian akan berusaha memperlambat

penerbitan laporan keuangan auditan (Ashton et. al, dalam Aditya dan Anisykurlillah

(2014).

H2 : Laba/rugi operasi berpengaruh terhadap audit delay.

Hubungan antara opini auditor dengan audit delay

Opini audit adalah pendapat akuntan independen atas laporan keuangan tahunan

perusahaan yang telah diaudit. Ashton et al (1987) dalam Prameswari (2012)

menyatakan bahwa perusahaan yang diberikan qualified opinion cenderung memiliki

audit delay yang lebih panjang, karena secara logika dapat dikatakan bahwa auditor

3

membutuhkan waktu dan usaha untuk mencari prosedur audit ketika mengkonfirmasi

kualifikasi audit.

H3: Opini auditor berpengaruh terhadap audit delay.

Hubungan antara reputasi auditor dengan audit delay

Kualitas auditan berpengaruh terhadap kredibilitas laporan keuangan ketika

perusahaan go public. Dari penelitian yang sudah ada maka antara reputasi tinggi auditor

berpengaruh terhadap audit delay. (Kartika, 2011). Jadi, semakin tinggi reputasi auditor

maka audit delay nya semakin pendek.

H4 : Reputasi auditor berpengaruh terhadap audit delay.

4. METODE

Populasi dalam penelitian ini adalah perusahaan manufaktur yang tercatat di Bursa

Efek Indonesia (BEI) pada tahun 2010-2014. Jumlah perusahaan yang mempengaruhi

criteria untuk menjadi sampel dalam penelitian ini yang ditentukan dengan metode

purposive sampling adalah 24 perusahaan. Data yang digunakan berupa laporan tahunan,

laporan berkelanjutan, dan informasi yang berkaitan dnegan penelitian.

4.1 Variabel Dependen

Audit delay

Variabel dependen dalam penelitin ini adalah audit delay diukur berdasarkan

lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas

audit laporan keuangan tahunan perusahan.

Audit Delay = Tanggal Laporan Audit – Tanggal Laporan keuangan

4.2 Variabel Independen (Variabel Bebas).

Ukuran Perusahaan

Dalam penelitian ini, ukuran perusahaan diukur dengan menggunakan natural

log dari total aset perusahaan atau dengan rumus:

Ukuran Perusahaan = Natural Log (Total Aset)

Laba/Rugi Operasi

Laba/rugi operasi dalam penelitian ini diukur dengan pengungkapan rugi

perusahaan diproksikan dengan variabel dummy. Dimana perusahan yang

mengungkapkan rugi diberikan “0” dan perusahaan yang mengungkapkan laba

diberikan “1”.

Opini auditor

Opini auditor dalam penelitian ini diukur dengan melihat pendapatauditor atas

laporan keuangan klienyang diukur dengan variabeldummy karena variabel berukuran

non-metrik atau kategori.Perusahaan memperoleh opini “wajar tanpa pengecualian”

diberi nilai1 dan selain “wajar tanpa pengecualian” diberikan nilai 0.

Reputasi auditor

Reputasi auditor dicerminkan dengan ukuran Kantor Akuntan Publik (KAP).

Dalam penelitian ini KAP diukur dengan menggunakan variabel dummy. Nilai 1

4

untuk KAP yang tergabung dalam the big four dan nilai 0 untuk KAP yang bukan the

big four.

5. PERSAMAAN

Penelitian ini adalah penelitian yang menggunakan pendekatan kuantitatif dan

menggunakan data sekunder pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2010-2014. Teknik analisis yang digunakan dalam penelitian

ini adalah statistik deskriptif, uji asumsi klasik, dan menggunakan metode regresi linier

berganda dengan persamaan sebagai berikut :

Y=α + β1X1 + β2X2 + β3 X3+ β4 X4 + e

Dimana :

Y = Audit Delay

α = Konstanta

X1 = Ukuran Perusahaan

X = Laba/Rugi

X3 = Opini Auditor

X4 = Reputasi Auditor

β1, β2, β3, β4 = Koefisien regresi parsial untuk masing masing

variabel X1 , X2, X3, X4

e = Kesalahan Residual

6. HASIL PENELITIAN

Hasil analisis statistik menunjukkan bahwa nilai rata-rata variabel ukuran

perusahaan mempunyai rentang nilai antara 4,02 sampai dengan 8,64 dengan rata-rata

6,18 dan standar deviasi 0,86. Tampak bahwa terdapat fluktuasi yang cukup tinggi

dalam hal ukuran perusahaan pada perusahan sampel yang diukur dengan total aktiva

perusahaan. Variabel laba/rugi operasi untuk perusahaan yang mengalami laba

sebanyak 45 dan perusahaan yang mengalami rugi operasi sebanyak 75 perusahaan.

Dengan demikian persentase perusahaan yang mengalami laba sebanyak 37,5% dan

perusahaan yang mengalami rugi operasi sebanyak 62,5%. Jadi mayoritas perusahaan

sampel mengalami rugi pada saat mengoperasionalkan perusahaannya selama periode

2010 – 2014. Variabel opini auditor dihasilkan nilai rata-rata sebesar 0,4833 yang

berati 45,33% perusahaan dalam sampel penelitian menerima opini auditor. Sehingga

persentase perusahaan yang menerbitkan pendapat wajar tanpa pengecualian adalah

51,7% dan pendapat selain wajar tanpa pengecualian adalah 48,3%. Jadi mayoritas

perusahaan sampel auditor menerbitkan pendapat wajar tanpa pengecualian saat

mengaudit laporan keuangan perusahaan sampel. Variabel reputasi auditor yang

auditornya bermitra dengan kelompok empat besar di Amerika Serikat sebesar39,2%

dan perusahaan auditornya bermitra selain dengan kelompok empat besar di Amerika

Serikat sebesar 60,8%. Jadi mayoritas perusahaan sampel auditornya termasuk

kedalam KAP selain bermitra dengan kelompok empat besar di Amerika Serikat.

5

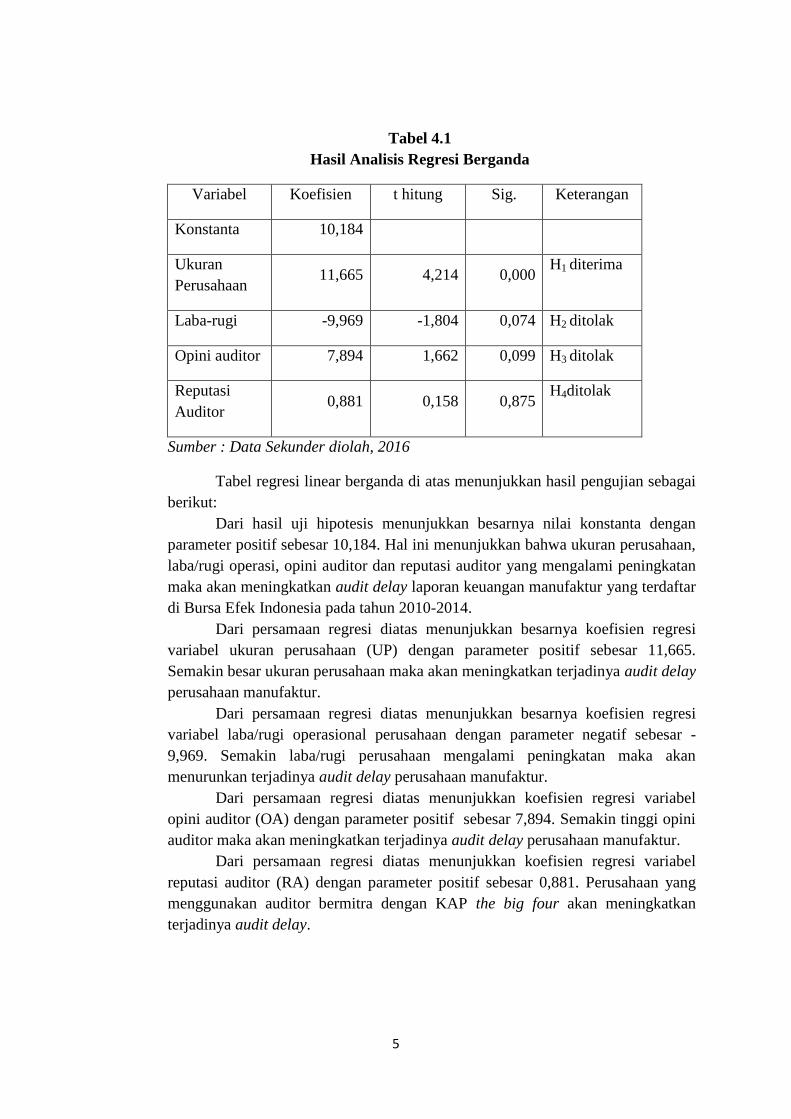

Tabel 4.1

Hasil Analisis Regresi Berganda

Variabel Koefisien t hitung Sig. Keterangan

Konstanta 10,184

Ukuran

Perusahaan 11,665 4,214 0,000

H1 diterima

Laba-rugi -9,969 -1,804 0,074 H2 ditolak

Opini auditor 7,894 1,662 0,099 H3 ditolak

Reputasi

Auditor 0,881 0,158 0,875

H4ditolak

Sumber : Data Sekunder diolah, 2016

Tabel regresi linear berganda di atas menunjukkan hasil pengujian sebagai

berikut:

Dari hasil uji hipotesis menunjukkan besarnya nilai konstanta dengan

parameter positif sebesar 10,184. Hal ini menunjukkan bahwa ukuran perusahaan,

laba/rugi operasi, opini auditor dan reputasi auditor yang mengalami peningkatan

maka akan meningkatkan audit delay laporan keuangan manufaktur yang terdaftar

di Bursa Efek Indonesia pada tahun 2010-2014.

Dari persamaan regresi diatas menunjukkan besarnya koefisien regresi

variabel ukuran perusahaan (UP) dengan parameter positif sebesar 11,665.

Semakin besar ukuran perusahaan maka akan meningkatkan terjadinya audit delay

perusahaan manufaktur.

Dari persamaan regresi diatas menunjukkan besarnya koefisien regresi

variabel laba/rugi operasional perusahaan dengan parameter negatif sebesar -

9,969. Semakin laba/rugi perusahaan mengalami peningkatan maka akan

menurunkan terjadinya audit delay perusahaan manufaktur.

Dari persamaan regresi diatas menunjukkan koefisien regresi variabel

opini auditor (OA) dengan parameter positif sebesar 7,894. Semakin tinggi opini

auditor maka akan meningkatkan terjadinya audit delay perusahaan manufaktur.

Dari persamaan regresi diatas menunjukkan koefisien regresi variabel

reputasi auditor (RA) dengan parameter positif sebesar 0,881. Perusahaan yang

menggunakan auditor bermitra dengan KAP the big four akan meningkatkan

terjadinya audit delay.

6

7. PEMBAHASAN

Pengaruh ukuran perusahaan terhadap audit delay

Penelitian ini menujukkan bahwa ukuran perusahaan berpengaruh terhadap audit

delay. Hal ini mengindikasikan bahwa variabel semakin besar ukuran perusahaan, berarti

semakin banyak cabang perusahaan yang harus diaudit oleh auditor. Hal ini membuat

auditor membutuhkan banyak waktu untuk menyelesaikan tugasnya mengaudit laporan

keuangan perusahaan, sehingga terjadi audit delay atau keterlambatan penerbitan laporan

audit.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan Puspitasari

dan Sari (2012); Purnamasari (2013); dimana masing-masing hasil penelitian mereka

menemukan hasil bahwa ukuran perusahaan yang diproksikan dengan total aset

berpengaruh positif signifikan terhadap audit delay.

Pengaruh laba/rugi operasi terhadap audit delay

Penelitian ini menunjukkan bahwa laba/rugi operasi tidak berpengaruh terhadap

audit delay. Hal ini berarti laba rugi operasional perusahaan tidak menjadi faktor dalam

mempengaruhi audit delay. Pengaruh yang tidak signifikan diduga akibat adanya

prosedur audit yang harus dijalankan oleh auditor. Prosedur audit untuk perusahaan yang

mengungkapkan rugi, tidak dibedakandengan perusahaan yang mengungkapkan laba.

Jika ruang lingkup audit bagi perusahaan yang mengungkapkan laba lebih luas, maka

audit delay akan terjadi lebih lama jika dibandingkan dengan perusahaan yang

menungkapkan rugi namun memiliki ruang lingkup audit yang lebih sempit.

Hasil dari pengujian hipotesis 2 ini sesuai dengan hasil penelitian yang dilakukan

Kartika (2011); Lucyanda dan Nura’ni (2013) yang berhasil membuktikan bahwa

laba/rugi operasi berpengaruh negatif dan tidak signifikan terhadap audit delay.

Pengaruh opini auditor terhadap audit delay

Penelitian ini menunjukkan bahwa opini auditor tidak berpengaruh terhadap audit

delay. dikarenakan auditor tidak mau megeluarkan kualifikasi dan manajemen tidak mau

untuk menerima kualifikasi yang telah diajukan oleh auditor. Kondisi ini bisa terjadi

dalam masyarakat yang sedang berkembang dimana struktur hukum dan lingkungan

professional belum terbentuk dengan baik.

Hasil penelitian lain yang konsisten dengan penelitian ini adalah hasil penelitian

Kartika (2011), Setiawan (2013); Lucyanda dan Nura’ni (2013) yang menemukan tidak

adanya pengaruh signifikan antara opini auditor terhadap audit delay. Hal ini terjadi

karena jenis pendapat auditor merupakan good news atau badnews atas kinerja

manajerial perusahaan dalam setahun bukan merupakan faktor penentu dalam ketepatan

waktu pelaporan audit.

Pengaruh reputasi auditor terhadap audit delay

Penelitian ini menunjukkan bahwa reputasi auditor tidak berpengaruh terhadap

audit delay. Hal ini diperkirakan kualitas KAP di Indonesia memang sudah baik,

dibuktikan dengan surat ijin KAP yang diterbitkan oleh kementrian keuangan Republik

Indonesia. Maka dari itu setiap KAP yang berafiliasi dengan big four ataupun selain yang

berafiliasi dengan big four memiliki kualitas yang sama.

7

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan Kartika

(2009); Aditya (2014); Saemargani (2015) yang menunjukkan hasil bahwa reputasi

auditor tidak berpengaruh terhadap audit delay.

8. KESIMPULAN

Berdasarkan uraian hasil penelitian di atas hasil penelitian ini dapat disimpulkan bahwa

ukuran perusahaan berpengaruh terhadap audit delay. Sedangkan, laba/rugi operasi,

opini auditor, dan reputasi auditor tidak berpengaruh terhadap audit delay. Pertama,

penelitian ini memiliki beberapa keterbatasan. Pengambilan sampel dalam penelitian ini

hanya terbatas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode tahun 2010 sampai 2014, sehingga hasil penelitian ini tidak dapat

digeneralisasikan untuk perusahaan di luar manufaktur. Kedua, penulis hanya

menganalisa empat faktor yang mempengaruhi audit delay (ukuran perusahaan, laba rugi

operasi, opini auditor, dan reputasi auditor), sehingga masih banyak faktor lain yang

belum diteliti.

Berdasarkan beberapa keterbatasan yang telah disampaikan, maka penulis memberikan

saran kepada peneliti yang akan datang untuk mengembangkan. Pertama, bagi penelitian

selanjutnya diharapkan dalam pengambilan sampel tidak hanya berfokus pada

perusahaan manufaktur. Kedua, diharapkan untuk peneliti selanjutnya menambah

variabel-variabel yang diduga memiliki pengaruh terhadap audit delay.

DAFTAR PUSTAKA

Aditya, Alifian Nur dan Anisykurlillah. 2014. Faktor-Faktor Yang Berpengaruh Terhadap

Audit Delay. Accounting Analysis Journal. Universitas Negeri Semarang. ISSN 2252-

6765.

Angruningrum, Silvia dan Wirakusuma, Made Gede. 2013. Pengaruh Profitabilitas,

Leverage, Kompleksitas Operasi, Reputasi KAP dan Komite Audit Pada Audit Delay.

Jurnal Akuntansi. Universitas Udayana 5.2 (2013) : 251-270.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBMM SPSS 19.

Semarang : Badan Penerbit Universitas Diponegoro.

IAI. 2011. Standar Profesional Akuntan Publik. Jakarta : Salemba Empat.

Kartika, Andi. 2009. Faktor-Faktor Yang Mempengaruhi Audit Delay Di Indonesia (Studi

Empiris Pada Perusahaan-Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek

Indonesia). Jurnal Bisnis Ekonomi (JBE), Maret 2009, Hal 1-17. Vol.16. No.1. ISSN :

1412-3126.

Kartika, Andi. 2011. Faktor-Faktor Yang Mempengaruhi Audit Delay Pada Perusahaan

Manufaktur Yang Terdaftar Di BEI. Dinamika Keuangan dan Perbankan, Nopember

2011, Hal : 152-171. Vol.3, No.2. ISSN : 1979-4878.

Lestari, Dewi. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay : Studi

Empiris Pada Perusahaan Consumer Goods Yang Terdaftar Di Bursa Efek Indonesia.

Program Sarjana Fakultas Ekonomi Universitas Diponegoro.

Lucyanda, Jurica dan Nura’ni, Sabrina Paramitha. 2013. Pengujian Faktor-Faktor Yang

Mmepengaruhi Audit Delay. Jurnal Akuntansi dan Auditing Vol. 9, No. 2, Mei 2013 :

128-149.

Prameswari, Tania. 2012. Analisis Faktor-Faktor Yang Mempengaruhi Terjadinya Audit

Delay Pada Perusahaan Consumer Good Industry di Bursa Efek Indonesia (Periode

8

Tahun 2008-2010). Akurat Jurnal Ilmiah Akuntansi; No.10 Tahun ke-4 Januari-April

2012; Hal. 19-30 ISSN : 2086-4159.

Purnamasari , Putri Carmelia.2012. Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay

Pada Perusahaan LQ5 Yang Terdaftar Di Bursa Efek Indonesia .Fakultas Ekonomi

Universitas Gunadarma.

Puspitasari, Elen dan Sari, Anggraeni Nurmala 2012.Pengaruh Karakteristik Perusahaan

Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) Pada Perusahaan

Manufaktur Yang Terdaftar Di Burs Efek Indonesia. Jurnal Akuntansi dan Auditing,

Vol. 9, No. 1, November 2012 : 1-96.

Rachmawati, Sistya. 2008.Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap

Audit Delay dan Timeliness. Jurnal Akuntansi dan Keuangan, Vol. 10, No. 1, Mei

2008 : 1-10.

Saemargani, Fitria Ingga.2015. Pengaruh Ukuran Perusahaan, Umur Perusahaan,

Profitabilitas, Solvabilitas, Ukuran KAP, dan Opini Auditor Terhadap Audit Delay.

Jurnal Nominal/ Volume IV Nomor 2/ Tahun 2015.

Sahdana, Rizki Agung.2011. Faktor-Faktor Yang Mempengaruhi Audit Delay (Studi Pada

Emiten Manufaktur Dan Finansial Di Bursa Efek Indonesia). Fakultas Ekonomi

Universitas Jember.

Saputri, Oviek Dewi.2012. Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay : Studi

Empiris Pada Perusahaan-Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

Fakultas Ekonomi Universitas Diponegoro.

Setiawan, Heru. 2013. Pengaruh Ukuran Perusahaan, Reputasi Auditor, Opini Auditor,

Profitabilitas, dan Solvabilitas Terhadap Audit Delay (Pada Perusahaan Keuangan

Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011). Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Yuliyanti, Ani. 2011. Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay (Studi

Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Pada

Tahun 2007-2008). Fakultas Ilmu Sosial dan Ekonomi Universitas Negeri

Yogyakarta.

Tias, Fauziah Wahyuning dan Triani, Ni Nyoman Alit. 2014. Pengaruh Internal Perusahaan,

Eksternal Audit, dan Komite Audit Terhadap Audit Delay Di Perusahaan Go Public

Di Indonesia. Fakultas Ekonomi Universitas Negeri Surabaya. El-Muhasaba, Vol. 5,

No. 2, Juli 2014.