pengaruh rasio – rasio keuangan terhadap kinerja bank jateng

TRANSCRIPT

PENGARUH RASIO – RASIO KEUANGAN

TERHADAP KINERJA BANK JATENG PERIODE

TAHUN 2005 - 2014

SKRIPSI

Diajukan sebagai salah satu syarat

Untuk menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro

Disusun oleh :

MAULANA MOCHAMMAD RIFQI

NIM. 12010110141156

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2014

ii

PERSETUJUAN SKRIPSI

Nama Penyusun : Maulana Mochammad Rifqi

Nomor Induk Mahasiswa : 12010110141156

Fakultas/Jurusan : Ekonomi / Manajemen

Judul Skripsi :PENGARUH RASIO – RASIO KEUANGAN

TERHADAP KINERJA BANK JATENG PERIODE

TAHUN 2005 - 2014

Dosen Pembimbing : Drs. R. Djoko Sampurno , M.M.

Semarang, 17 September 2014

Dosen Pembimbing,

Drs. R.Djoko Sampurno, M.M.

NIP. 19590508 198703 1001

iii

PENGESAHAN KELULUSAN UJIAN

Nama Penyusun : Maulana Mochammad Rifqi

Nomor Induk Mahasiswa : 12010110141156

Fakultas/Jurusan : Ekonomi/Manajemen

Judul Skripsi : PENGARUH RASIO-RASIO

KEUANGAN TERHADAP KINERJA

BANK JATENG PERIODE TAHUN

2005-2014

Telah dinyatakan lulus ujian pada tanggal 23 September 2014

Tim Penguji

1. Drs. R. Djoko Sampurno., MM (.......................................................)

2. Drs. M. Kholiq Mahfud., MP (.......................................................)

Dr. Harjum Muharam., ME (.......................................................)

iv

ABSTRACT

Bank is an institution which its main activity is fund raising from society

then revolves it with purpose to generate revenue from which. Therefore it is

important for bank to maintain public trust because the businnes activity is

relying to the public trust. This research has purpose to prove the effect of Capital

Adequacy Ratio (CAR), Operating Expenses/Operating Income(BOPO), Net

Interest Margin (NIM), Non Performing Loan (NPL) and Loan Deposit Ratio

(LDR) finacial ratio to bank performance which measured by Return On Asset

(ROA) basis and which the most dominant variables that affect to Return On

Asset (ROA).

The object of this research is Bank Jateng on period year 2005-2014. The

analysis technique used is census whereas all population members are used as a

sample which means the sample used is the same as the population. The analysis

technique used is multiple regression analysis. Whereas the data used is

secondary data, thus to derminate the accuary of model it is important to test

some classical assumption underlined the regression model. The classical

assumption testing used in this research contain of experiment, normality,

multicolinearity, heteroskedastisitas and autocorrelation. While hypothesis testing

is done by F test and t test.

The test results found partially that Capital Adequacy Ratio (CAR),

Operating Expenses/Operating Income(BOPO), and Net Interest Margin (NIM)

and Loan Deposit Ratio (LDR) have a impact on ROA while Non Performing

Loan (NPL) not significantly affect the ROA. Adjusted R square obtained from

this study is 0.969. This indicates that 96.9 percent of the dependent variable

which is ROA can be explained by the five independent variables are Capital

Adequacy Ratio (CAR), Operating Expenses/Operating Income(BOPO), Net

Interest Margin (NIM), Non Performing Loan (NPL) and Loan Deposit Ratio

(LDR), while the remaining 3.1 percent is explained by the variable other than

this model.

Keywords: Capital Adequacy Ratio (CAR), Operating Expenses/Operating

Income(BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL) Loan

Deposit Ratio (LDR) , financial performance S

v

ABSTRAK

Bank merupakan industri kegiatan utamanya adalah menghimpun dana

dari masyarakat kemudian menyalurkannya dengan tujuan untuk memperoleh

pendapatan. Oleh karenanya penting bagi bank untuk menjaga kepercayaan

masyarakat sebab kegiatan usahanya mengandalkan kepercayaan masyarakat.

Tujuan dari penelitian ini adalah untuk membuktikan pengaruh rasio keuangan

Capital Adequacy Ratio (CAR), Biaya Operasional dibanding Biaya Operasional

(BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL), dan Loan

Deposit Ratio (LDR) terhadap kinerja bank yang diukur dengan Return On Asset

(ROA) serta variabel-variabel manakah yang paling dominan terhadap Return On

Asset (ROA).

Obyek penilitian adalah Bank Jateng yang beroperasi pada periode tahun

2005-2014. Tehnik penentuan sampling adalah sampling jenuh yaitu dimana

semua anggota populasi digunakan sebagai sampel berarti yang digunakan sampel

sama dengan populasi. Tehnik analisis yang digunakan yaitu analisis regresi linier

berganda. Karena data yang digunakan data sekunder, maka untuk menetukan

ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang

mendasari model regresi. Pengujian asumsi klasik yang digunakan dalam

penelitian ini meliputi uji normalitas, multikolinearitas , heteroskedastisitas dan

autokorelasi. Sedangkan pengujian hipotesis dilakukan dengan uji F dan uji t.

Hasil pengujian ini menemukan bahwa secara parsial Capital Adequacy

Ratio (CAR), Biaya Operasional dibanding Biaya Operasional (BOPO), Net

Interest Margin (NIM), dan Loan Deposit Ratio (LDR) signifikan terhadap ROA

sedangkan Non Performing Loan (NPL) tidak berpengaruh secara signifikan

terhadap ROA. Adjusted R square yang diperoleh dari penelitian ini adalah

sebesar 0,969. Hal ini menunjukkan bahwa 96,9 persen variabel dependen yaitu

ROA dapat dijelaskan oleh lima variabel independen yaitu Capital Adequacy

Ratio (CAR), Biaya Operasional dibanding Biaya Operasional (BOPO), Net

Interest Margin (NIM), Non Performing Loan (NPL), dan Loan Deposit Ratio

(LDR), sedangkan sisanya sebesar 3,1 persen dijelaskan oleh variabel lain diluar

model ini.

Kata Kunci: Capital Adequacy Ratio (CAR), Biaya Operasi dibanding

Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing

Loan (NPL), Loan Deposit Ratio (LDR),dan Kinerja Keuangan

vi

KATA PENGANTAR

Dengan memanjatkan puja dan puji syukur kehadirat Allah SWT yang

telah melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan skripsi ini dengan judul “PENGARUH RASIO – RASIO

KEUANGAN TERHADAP KINERJA BANK JATENG PERIODE TAHUN 2005 -

2014”, sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Penulis menyadari bahwa skripsi ini tidak mungkin terselesaikan tanpa

adanya dukungan, bantuan, bimbingan, dan nasehat dari berbagai pihak selama

penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan terima kasih

setulus tulusnya kepada:

1. Kedua orang tua yang tercinta, Bapak Drs. H.Moch. Affandi dan Ibu

Hj. Dwi Purwani yang selalu memberikan doa restu, kasih sayang,

dukungan, semangat, pelajaran serta doa yang tak pernah henti agar

saya selalu mendapatkan kelancaran dunia dan akhirat..

2. Bapak Prof. Drs. H. Mohamad Nasir, M.Si., Akt., Ph.D. selaku Dekan

Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

3. Bapak Drs. R. Djoko Sampurno, M.M. selaku dosen pembimbing yang

telah dengan sabar membimbing, meluangkan waktu , dan memberi

ilmu sehingga skripsi ini terselesaikan dengan baik.

4. Ibu Imroatul Khasanah, S.E. , M.M. selaku dosen wali yang telah

memberikan arahan, ilmu dan nasehat selama masa perkuliahan dan

juga banyak membantu dalam penulisan skripsi ini.

vii

5. Seluruh dosen Fakultas Ekonomika dan Bisnis Universitas Diponegoro

yang telah memberikan bekal wawasan dan ilmu pengetahuan yang

kekal.

6. Seluruh staff TU, pegawai perpustakaan dan karyawan Fakultas

Ekonomika dan Bisnis yang telah banyak membantu selama masa

perkuliahan.

7. Saudaraku kandungku tercinta Mas Andi dan Mbak Okki yang selalu

mendukung, memberi semangat, memotivasi, perhatian dan kasih

sayang yang diberikan kepada adiknya sebagai penulis.

8. Tim perjuangan satu bimbingan skrispsi Arma, Atilia, Tiyas, Putri dan

Mas Juwana yang selalu memberi semangat,pengarahan,membimbing,

dan motivasi.

9. Sahabat Manajemen Keuangan yang selalu memberikan arahan dalam

mengajarkan tugas individu atau kelompok dan skripsi Wahyu, Tito,

Arfinda, Tomy, Tiara, Anatia, Kak Ayu, Santy dan Tanty.

10. Teman Manajemen 2010 Reguler 2 Kelas C para pejuang perkuliah

selama ini Danu, Jalu Dab, Gunawan, Deny, Purna, Adi, Buchory, Ari,

Ojan, Ardi Gendut, Bedu, Alwan, Ahsan, Faiz, Mul, Destu, Galuh,

Desy, Zahra, Lilis, Ulfa, Anik, Yose, Nindy, Rere. Fifi, Via, Hesy, Ifa,

Farah, dan Mbak Nur yang selalu semangat dalam suka dan duka.

11. Teman Manajemen 2010 Reguler 2 Kelas A dan B para pejuang masa

perkuliahan Sheila, Maya, Ciciks, Mbak Nurul, Citra, Frena, Eti, Bre,

Adit, Umar, Sapitu, El, Mila, Ucup, Dicky, Dian, Danang dan Mas Ren.

viii

12. Teman Kost Koti yang selalu memberikan yang terbaik dalam segala

hal Bayu, Adam, Imam, Wiko , Fakhri, Picong, dan Patama.

13. Teman KKN TIM I Batang, Desa Kedawung. 35 hari bersama Riri,

Ferlyn, Sasa, Indri Ibuk, Kordes Memel Wisnu, Arya Ngapak, Rio

Celong, Ardi Bajog, Mas Agus, Riyan Jambi, Mbah Bejo, Fikri

Belitong dan Bayu Bogel Tirto yang penuh canda dan tawa.

14. Teman pengusaha muda yang selalu mendukung Aseng, Gory, Batang,

Sentot, Putut,Js, Wawan, Tuwa, Tapir, Lampung, Fajar dan Juned.

15. Teman Hidup yang selalu membantu suka dan duka Lyke, Dina, Dita,

Frasca, Desbrian, Dwi, Elisa, Sasa, Numpret, Gembrut, Mbahe, Cao

16. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang

memberikan dukungan dan moral.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan dan kesalahan. Oleh karena itu, segala kritik dan saran yang

membangun akan menyempurnakan penulisan skripsi ini.

Semarang, 17 September 2014

Penulis

Maulana Mochammad Rifqi

NIM. 12010110141156

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................. ...i

HALAMAN PERSETUJUAN .............................................................................. ..ii

HALAMAN PENGESAHAN KELULUSAN UJIAN.........................................iii

PERNYATAAN ORISINALITAS SKRIPSI ....................................................... .iv

ABSTRACT .......................................................................................................... ..v

ABSTRAK ........................................................................................................... .vi

KATA PENGANTAR .......................................................................................... vii

DAFTAR TABEL ................................................................................................xiv

DAFTAR GAMBAR .............................................................................................xv

DAFTAR LAMPIRAN ........................................................................................xvi

BAB I PENDAHULUAN ................................................................................ 1

1.1 Latar Belakang Masalah ............................................................... 1

1.2 Perumusan Masalah ....................................................................... 12

1.3 Tujuan dan Kegunaan Penelitian ................................................... 14

1.3.1 Tujuan Penelitian ............................................................... 14

1.3.2 Kegunaan Penelitian .......................................................... 15

1.4 Sistematika Penulisan .................................................................... 16

BAB II TELAAH PUSTAKA ........................................................................... 18

2.1 Landasan Teori .............................................................................. 18

2.1.1 Pengertian perbankan ......................................................... 18

2.1.2 Kinerja perbankan...............................................................21

2.1.3 Laporan Keuangan Perbankan ........................................... 23

x

2.1.4 Analisis Rasio Keuangan ................................................... 29

2.1.5 Return On Aset .................................................................. 30

2.1.6 Capital Adequacy Ratio ..................................................... 32

2.1.7 Biaya Operasional Pendapatan Operasional ...................... 33

2.1.8 Net Interest Margin ............................................................ 34

2.1.8 Non Performing Loand ...................................................... 35

2.1.9 Loan Deposit Ratio ............................................................ 36

2.2 Penelitian Terdahulu ...................................................................... 37

2.3 Pengaruh Variabel Independen Terhadap Variabel Dependen ..... 42

2.3.1 Pengaruh Capital Adequacy Ratio terhadap ROA ............. 42

2.3.2 Pengaruh Efisiensi Operasi terhadap ROA........................ 44

2.3.3 Pengaruh Net Interest Margin terhadap ROA .................... 46

2.3.4 Pengaruh Non Performing Loan terhadap ROA ................ 47

2.3.5 Pengaruh Loan Deposit Ratio terhadap ROA....................49

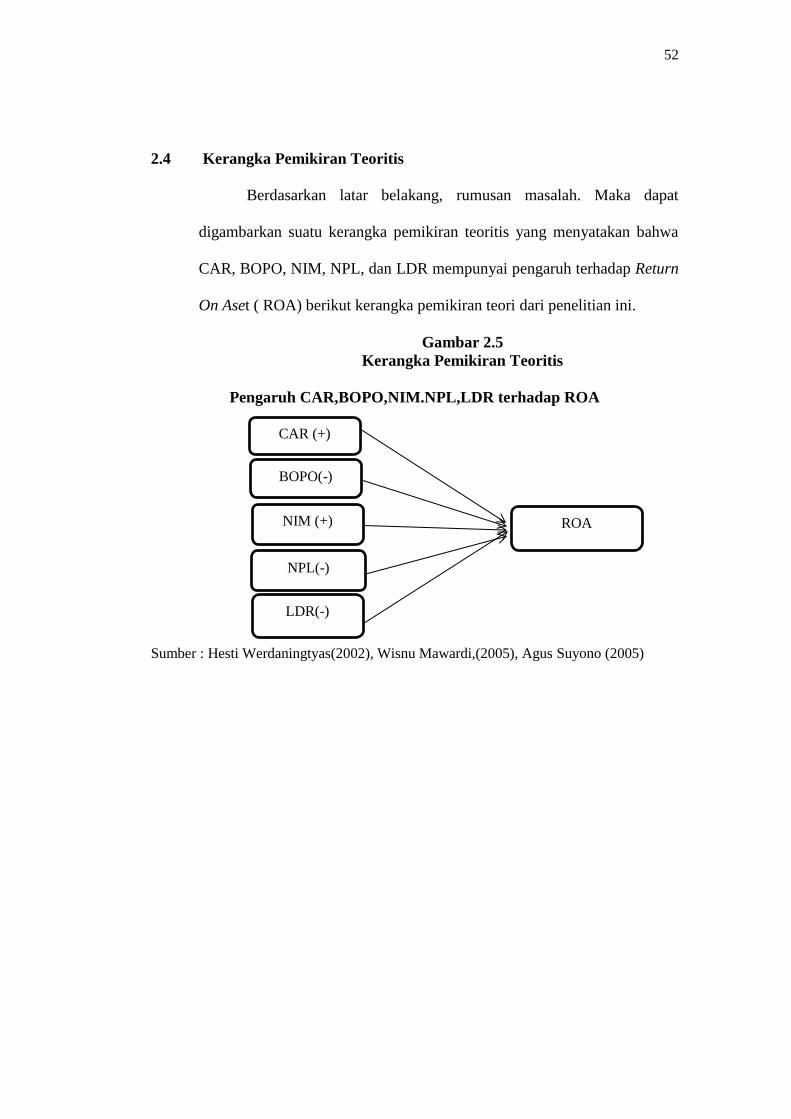

2.4 Kerangka Pemikiran Teoritis ......................................................... 52

2.5 Hipotesis Penelitian........................................................................53

BAB III METODE PENELITIAN ..................................................................... 54

3.1 Variabel Penelitian dan Definisi Operasional Variabel ................. 54

3.1.1 Variabel Penelitian............................................................. 54

3.1.2 Capital Adequacy Ratio ..................................................... 54

3.1.3 Beban Operasi Terhadap Pendapatan Operasi ................... 55

3.1.4 Net Interest Margin............................................................ 55

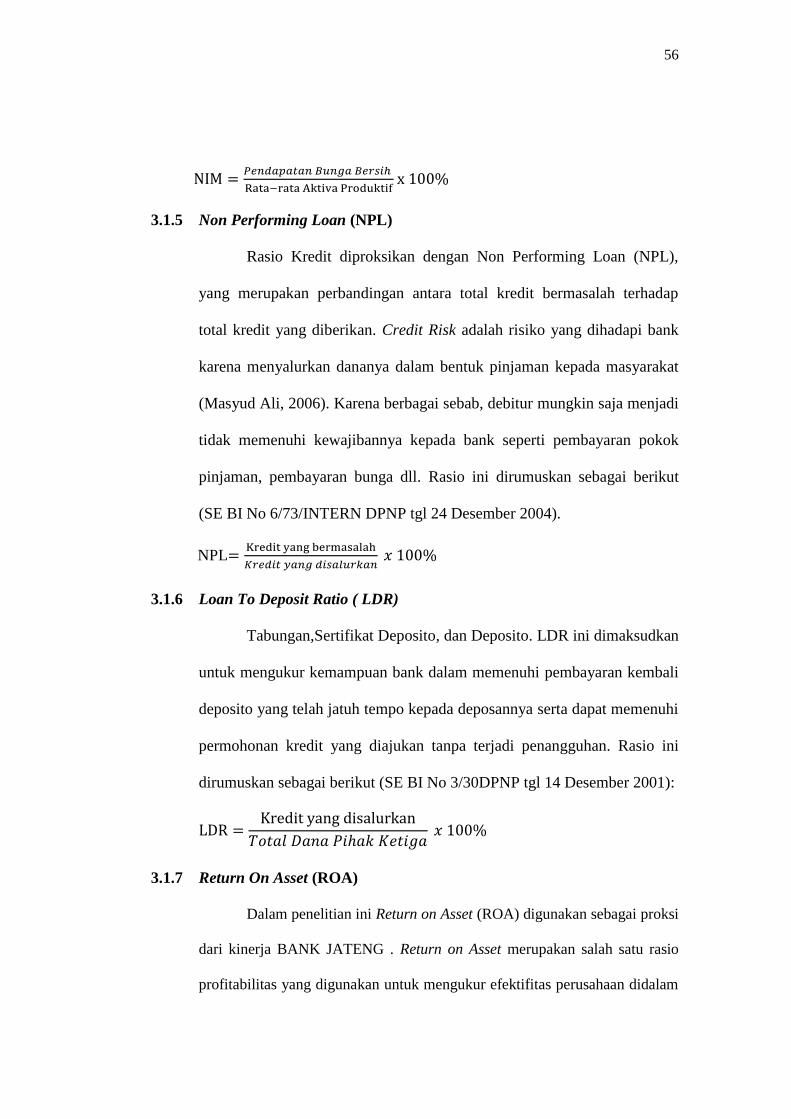

3.1.5 Non Performing Loan ........................................................ 56

3.1.6 Loan To Deposit Ratio ....................................................... 56

3.1.7 Return On Aset .................................................................. 56

xi

3.2 Sampel Penelitian .......................................................................... 58

3.3 Jenis dan Sumber Data .................................................................. 58

3.4 Metode Pengumpulan Data ........................................................... 58

3.5 Metode Analisis ............................................................................. 59

3.5.1 Statistik Deskeriptif ........................................................... 59

3.5.2 Uji Asumsi Klasik ............................................................. 59

3.5.2.1 Uji Normalitas ..................................................... 59

3.5.2.2 Uji Multikolinearitas ........................................... 60

3.5.2.3 Uji Autokorelasi .................................................. 62

3.5.2.4 Uji Heteroskedastisitas ........................................ 62

3.5.3 Menilai Goodness Of Fit Suatu Model .............................. 63

3.5.3.1 Uji Signifikan Simultan ...................................... 64

3.5.2.2 Uji Koefisien Determinasi .................................. 65

3.5.4 Analisis Regresi Linear Berganda ..................................... 66

3.5.5 Uji Hipotesis ...................................................................... 67

3.5.5.1 Uji Secara Parsial ............................................... 67

BAB IV HASIL PEMBAHASAN ...................................................................... 69

4.1 Deskripsi Objek Penelitian ............................................................ 69

4.1.1 Gambaran Umum Bank Jateng .......................................... 69

4.1.2 Visi Bank Jateng ................................................................ 71

4.1.3 Misi Bank Jateng ............................................................... 71

4.2 Analisis Data ................................................................................. 71

4.2.1 Statistik Deskriptif ............................................................. 71

4.2.2 Uji Asumsi Klasik ............................................................. 73

4.2.2.1 Uji Normalitas ..................................................... 73

xii

4.2.2.2 Uji Multikolinearitas ........................................... 75

4.2.2.3 Uji Autokorelasi .................................................. 76

4.2.2.4 Uji Heteroskedastisitas ........................................ 77

4.2.3 Goodness of fit ................................................................... 78

4.2.3.1 Uji F ..................................................................... 78

4.2.3.2 Uji Koefisien Determinasi....................................79

4.2.4 Uji Regresi Linier Berganda .............................................. 80

4.3.5. Uji t (Uji pengaruh secara parsial)......................................81

4.3 Pembahasan ................................................................................... 83

4.3.1 Pengaruh CAR terhadap ROA ........................................... 83

4.3.2 Pengaruh BOPO terhadap ROA ........................................ 85

4.3.3 Pengaruh NIM terhadap ROA ........................................... 86

4.3.4 Pengaruh NPL terhadap ROA ........................................... 87

4.3.5 Pengaruh LDR terhadap ROA ........................................... 88

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ................................................................................... 90

5.2 Keterbatasan Penelitian ................................................................. 91

5.3 Saran.............................................................................................. 92

5.3.1 Saran untuk perusahaan........................................................92

5.3.2 Saran untuk penelitian..........................................................92

DAFTAR PUSTAKA............................................................................................94

LAMPIRAN..........................................................................................................98

xiii

DAFTAR TABEL

Tabel 1.1 Rata-rata rasio keuangan Bank Jateng periode tahun 2005-2014.... . 7

Tabel 2.1 Penelitian Terdahulu ........................................................................ 40

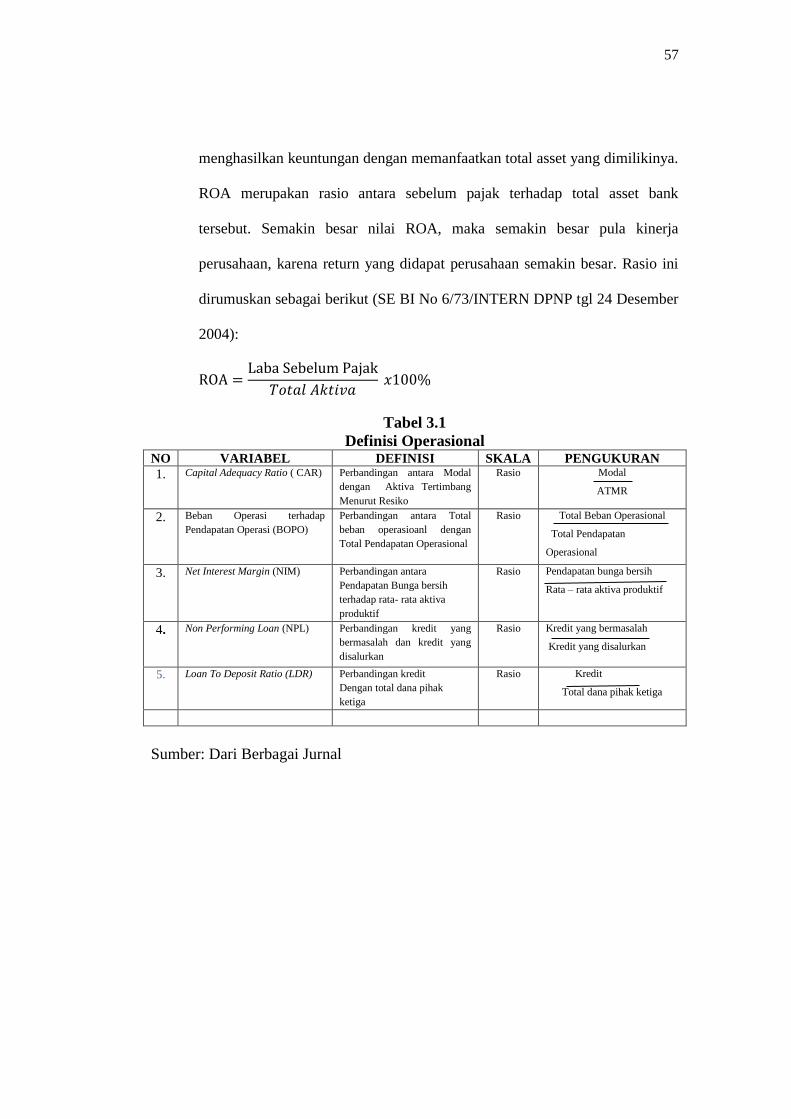

Tabel 3.1 Definisi Operasional ........................................................................ 57

Tabel 4.1 Statistik Deskriptif ........................................................................... 71

Tabel 4.2 Hasil Multikolinearitas .................................................................... 76

Tabel 4.3 Model Sumary .................................................................................. 76

Tabel 4.4 Hasil Regresi Uji F .......................................................................... 79

Tabel 4.5 Hasil Koefisien Determinasi............................................................ 79

Tabel 4.6 Ringkasan Hasil Estimasi Regresi ................................................... 80

Tabel 4.7 Uji Pengaruh Parsial ........................................................................ 82

xiv

DAFTAR GAMBAR

Gambar 2.5 Kerangka Pemikiran Teoritis ...................................................... 52

Gambar 4.2 Uji Normalitas dengan Normal P-P Plot ..................................... 74

Gambar 4.3 Uji Heterokedastisitas dengan Scatterplot .................................. 78

xv

DAFTAR LAMPIRAN

LAMPIRAN A Rasio Keuangan Triwulanan Bank Jateng tahun 2005-2014 ...... 98

LAMPIRAN B Data Output SPSS 21..................................................................101

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Industri perbankan memegang peranan penting bagi pembangunan

ekonomi sebagai Financial Intermediary atau perantara pihak yang

kelebihan dana dengan pihak yang membutuhkan dana.

Menurut Undang-Undang No. 10 Tahun 1998, bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak. Perbankan Indonesiabertujuan menunjang pelaksanaan

pembangunan nasional dalam meningkatkan pemerataan, pertumbuhan

ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat

banyak (Rivai et al, 2013). Bank sebagai lembaga keuangan yang

dipercaya oleh masyarakat dalam menghimpun dana dalam bentuk

simpanan berupa giro, deposito berjangka, sertifikat deposito dan

tabungan, bertujuan untuk penyaluran kredit kepada masyarakat.

Perkembangan di dunia perbankan yang sangat pesat serta tingkat

kompleksitas yang tinggi sangat bergantung kepada kepercayaan

masyarakat yang dapat berpengaruh terhadap performa suatu bank.

Kompleksitas usaha perbankan yang tinggi mencakup fungsi dasar bank

sebagai lembaga keuangan depositori dan menyalurkan dalam bentuk

2

simpanan serta investasi sebagai bentuk fungsi intermediasi. Hal tersebut

dapat meningkatkan risiko yang dihadapi oleh bank-bank yang ada di

Indonesia. Selain itu risiko yang dihadapi bank juga dapat berasal dari

kondisi eksternal yaitu krisis moneter.

Krisis moneter yang terjadi di Indonesia sejak pertengahan tahun

1997 membawa dampak pada sektor perbankan. Beratnya tekanan faktor

eksternal mewarnai pejalanan usaha bisnis Bank BPD Jateng tahun 1998.

Bank BPD Jateng saat itu mengalami tingkat suku bunga yang tinggi

medorong banyaknya debitur yang mengalami kebangkrutan sehingga

beban Penyisihan Penghapusan Aktiva (PPA) telah menggerus usaha laba.

Krisis moneter mengakibatkan banyaknya bank yang mengalami kredit

macet.

Hal tersebut mempengaruhi iklim investasi pasar modal dibidang

perbankan baik secara langsung maupun tidak langsung. Menurut Pohan

(2002), krisis moneter di Indonesia secara umum dapat dikatakan

merupakan imbas dari lemahnya kualitas sistem perbankan. Menurut

Tarmidi (1999), penyebab terjadinya krisis ekonomi di Indonesia bukan

lemahnya fundamental ekonomi, tetapi karena utang swasta luar negeri

yang telah mencapai jumlah yang besar dan merosotnya nilai tukar rupiah

terhadap dollar Amerika. Faktor krisis ekonomi dikarenakan dianutnya

sistem devisa yang terlalu bebas tanpa ada pengawasan, tingkat depresiasi

rupiah yang terlalu rendah, kebijakan fiskal dan moneter tidak konsisten

dalam suatu sistim nilai tukar dengan batas intervensi dan utang luar

3

negeri swasta jangka pendek telah terakumulasi sangat besar dimana

sebagian besar tidak melakukan hedging (dilindungi nilainya terhadap

mata uang asing).

Kondisi perbankan dikatakan sehat atau tidaknya dapat dilihat dari

tingkat risiko perbankan dan kinerja perbankan, untuk mengetahui

kemampuan perusahaan dalam menjalankan efisiensi dan efektifitas

kegiatan operasional perusahaan. Dalam penilaian kesehatan bank harus

memperhatikan prinsip kehati-hatian dan azas perbankan yang sehat untuk

mencapai tujuan visi dan misi yang ditetapkan. Dengan menggunakan

rasio keuangan, investor dapat mengatahui kinerja suatu bank. Pada

umumnya penilaian kinerja keuangan suatu bank bisa dilihat dari laporan

keuangannya yang berasal dari perhitungan rasio keuangannya (Nugroho,

2011).

Penilaian atas kinerja keuangan dapat dilihat laporan keuangan

perusahaan yang bersangkutan. Kinerja keuangan untuk melihat

kemampuan perusahaan mengelola permodalan, kualitas asset, rentabilitas,

likuiditas, solvabilitas, manajemen dan sensitivivitas terhadap resiko yang

berhubungan dengan usaha bank. Apabila kinerja keuangan perusahaan

publik meningkat, nilai keusahaannya akan semakin tinggi. Kinerja

perusahaan dapat diukur dengan menganalisa dan mengevaluasi laporan

keuangan seperti pembayaran dividen, upah, pergerakan harga sekuritas

dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

tempo.

4

Kinerja perbankan dapat diukur dengan menggunakan rata-rata

tingkat bunga pinjaman, rata-rata tingkat bunga simpanan dan

profitabilitas perbankan Sofyan (2003). Pengukuran profitabilitas yang

digunakan pada industri perbankan adalah return on asset (ROA). Return

on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh

earning dalam operasi perusahaan, sedangkan Return on Equity (ROE)

hanya mengukur return yang diperoleh dari investasi pemilik perusahaan

dalam bisnis tersebut (Mawardi, 2005). Sehingga dalam penelitian ini

ROA digunakan sebagai ukuran kinerja perbankan.

Alasan dipilihnya Return on Asset (ROA) sebagai ukuran kinerja

adalah karena ROA digunakan untuk mengukur efektifitas perusahaan dan

mengukur efisiensi penggunaan aktiva perusahaan didalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA

merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin

besar ROA, berarti semakin besar pula tingkat keuntungan dan tingkat

kembalian yang dicapai dari semakin baiknya posisi bank dari segi

penggunaan aset.

Terdapat beberapa penilitian yang berkaitan dengan pengukuran

kinerja perbankan dengan menggunakan rasio keuangan yaitu CAR,

BOPO, NIM, NPL, dan LDR terhadap ROA, tetapi penelitian

menunjukkan hasil yang berbeda-beda dan hasil inkonsisten. Capital

Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan modal

minimum yang harus dimiliki oleh bank. Penelitian yang dilakukan

5

Mawardi (2005), menunjukkan bahwa CAR berpengaruh positif dan

signifikan terhadap ROA, sedangkan menurut Subandi dan Ghozali

(2013), menunjukkan bahwa CAR berpengaruh negatif dan signifikan

terhadap ROA. Berdasarkan research gap, variabel CAR akan

mempengaruhi kinerja perbankan terhadap profitabilitas dengan variabel

ROA.

Beban Operasional Pendapatan Operasional (BOPO) sering disebut

rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen

bank dalam mengendalikan biaya operasional terhadap pendapatan

operasional. Penelitian yang dilakukan Almalia dan Werdaningtyas (2005)

menunjukkan bahwa BOPO berpengaruh positif dan signifikan terhadap

ROA, sedangkan menurut Suyono (2005), menunjukkan bahwa BOPO

berpengaruh negatif dan signifikan terhadap ROA. Berdasarkan research

gap, variabel BOPO akan mempengaruhi kinerja perbankan terhadap

profitabilitas dengan variabel ROA.

Net Interest Margin (NIM) merupakan rasio pendapatan bunga

bersih yang didapat oleh bank. Penelitian yang dilakukan Mawardi (2005),

menunjukkan bahwa NIM berpengaruh positif dan signifikan terhadap

ROA sedangkan menurut Subandi dan Ghozali (2013), menunjukkan

bahwa NIM berpengaruh negatif dan signifikan terhadap ROA.

Berdasarkan research gap, variabel NIM akan mempengaruhi kinerja

perbankan terhadap profitabilitas dengan variabel ROA.

6

Non Performing Loan (NPL) adalah rasio untuk mengukur

kemampuan bank dalam menjaga resiko kegagalan pemberian kredit.

Penelitian yang dilakukan Almalia dan Werdaningtyas (2005),

menunjukkan bahwa NPL berpengaruh positif dan signifikan terhadap

ROA, sedangkan menurut Mawardi (2005), menunjukkan bahwa NIM

berpengaruh negatif dan signifikan terhadap ROA. Berdasarkan research

gap, variabel CAR akan mempengaruhi kinerja perbankan terhadap

profitabilitas dengan variabel ROA.

Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukan

likuiditas suatu bank yang berarti bahwa kemampuan bank untuk

memenuhi kewajiban yang harus dipenuhi. Penelitian yang dilakukan

Suyono (2005), menunjukkan bahwa LDR berpengaruh positif dan

signifikan terhadap ROA, sedangkan menurut Hesti Werdaningtyas

(2002), menunjukkan bahwa LDR berpengaruh negatif dan signifikan

terhadap ROA.

Dalam kenyataannya tidak semua teori seperti yang telah

dipaparkan diatas, (pengaruh CAR dan NIM berbanding lurus terhadap

ROA serta pengaruh BOPO, NPL dan LDR berbanding terbalik terhadap

ROA) sejalan dengan bukti empiris yang ada. Adapun data tentang rasio-

rasio keuangan Bank Jateng periode tahun 2005-2014, gambaran secara

umum ditampilkan seperti pada Tabel 1.1

7

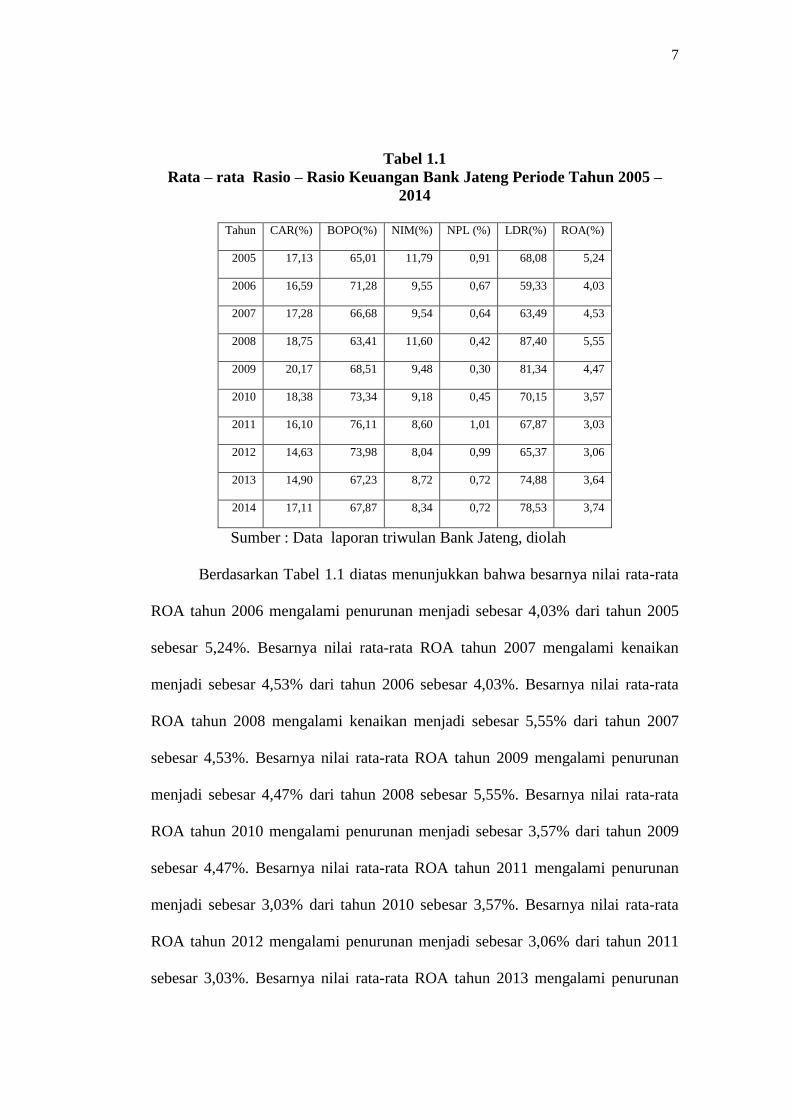

Tabel 1.1

Rata – rata Rasio – Rasio Keuangan Bank Jateng Periode Tahun 2005 –

2014

Tahun CAR(%) BOPO(%) NIM(%) NPL (%) LDR(%) ROA(%)

2005 17,13 65,01 11,79 0,91 68,08 5,24

2006 16,59 71,28 9,55 0,67 59,33 4,03

2007 17,28 66,68 9,54 0,64 63,49 4,53

2008 18,75 63,41 11,60 0,42 87,40 5,55

2009 20,17 68,51 9,48 0,30 81,34 4,47

2010 18,38 73,34 9,18 0,45 70,15 3,57

2011 16,10 76,11 8,60 1,01 67,87 3,03

2012 14,63 73,98 8,04 0,99 65,37 3,06

2013 14,90 67,23 8,72 0,72 74,88 3,64

2014 17,11 67,87 8,34 0,72 78,53 3,74

Sumber : Data laporan triwulan Bank Jateng, diolah

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

ROA tahun 2006 mengalami penurunan menjadi sebesar 4,03% dari tahun 2005

sebesar 5,24%. Besarnya nilai rata-rata ROA tahun 2007 mengalami kenaikan

menjadi sebesar 4,53% dari tahun 2006 sebesar 4,03%. Besarnya nilai rata-rata

ROA tahun 2008 mengalami kenaikan menjadi sebesar 5,55% dari tahun 2007

sebesar 4,53%. Besarnya nilai rata-rata ROA tahun 2009 mengalami penurunan

menjadi sebesar 4,47% dari tahun 2008 sebesar 5,55%. Besarnya nilai rata-rata

ROA tahun 2010 mengalami penurunan menjadi sebesar 3,57% dari tahun 2009

sebesar 4,47%. Besarnya nilai rata-rata ROA tahun 2011 mengalami penurunan

menjadi sebesar 3,03% dari tahun 2010 sebesar 3,57%. Besarnya nilai rata-rata

ROA tahun 2012 mengalami penurunan menjadi sebesar 3,06% dari tahun 2011

sebesar 3,03%. Besarnya nilai rata-rata ROA tahun 2013 mengalami penurunan

8

menjadi sebesar 3,64% dari tahun 2012 sebesar 3,06%. Besarnya nilai rata-rata

ROA tahun 2014 mengalami kenaikan menjadi sebesar 3,74% dari tahun 2013

sebesar 3,64%.

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

CAR tahun 2006 mengalami penurunan menjadi sebesar 16,59% dari tahun 2005

sebesar 17,13%. Besarnya nilai rata-rata CAR tahun 2007 mengalami kenaikan

menjadi sebesar 17,28% dari tahun 2006 sebesar 16,59%. Besarnya nilai rata-rata

CAR tahun 2008 mengalami kenaikan menjadi sebesar 18,75% dari tahun 2007

sebesar 17,28%. Besarnya nilai rata-rata CAR tahun 2009 mengalami penurunan

menjadi sebesar 20,17% dari tahun 2008 sebesar 18,75%. Besarnya nilai rata-rata

CAR tahun 2010 mengalami penurunan menjadi sebesar 18,38% dari tahun 2009

sebesar 20,17%. Besarnya nilai rata-rata CAR tahun 2011 mengalami penurunan

menjadi sebesar 16,10% dari tahun 2010 sebesar 18,38%. Besarnya nilai rata-rata

CAR tahun 2012 mengalami penurunan menjadi sebesar 14,63% dari tahun 2011

sebesar 16,10%. Besarnya nilai rata-rata CAR tahun 2013 mengalami kenaikan

menjadi sebesar 14,90% dari tahun 2012 sebesar 14,63%. Besarnya nilai rata-rata

CAR tahun 2014 mengalami kenaikan menjadi sebesar 17,11% dari tahun 2013

sebesar 14,90%.

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

BOPO tahun 2006 mengalami kenaikan menjadi sebesar 71,28% dari tahun 2005

sebesar 65,01%. Besarnya nilai rata-rata BOPO tahun 2007 mengalami penurunan

menjadi sebesar 66,68% dari tahun 2006 sebesar 71,28%. Besarnya nilai rata-rata

BOPO tahun 2008 mengalami penurunan menjadi sebesar 63,41% dari tahun

9

2007 sebesar 66,68%. Besarnya nilai rata-rata BOPO tahun 2009 mengalami

kenaikan menjadi sebesar 68,51% dari tahun 2008 sebesar 63,41%. Besarnya nilai

rata-rata BOPO tahun 2010 mengalami kenaikan menjadi sebesar 73,34% dari

tahun 2009 sebesar 68,51%. Besarnya nilai rata-rata BOPO tahun 2011

mengalami kenaikan menjadi sebesar 76,11% dari tahun 2010 sebesar 73,34%.

Besarnya nilai rata-rata BOPO tahun 2012 mengalami penurunan menjadi sebesar

73,98% dari tahun 2011 sebesar 76,11%. Besarnya nilai rata-rata BOPO tahun

2013 mengalami penurunan menjadi sebesar 67,23% dari tahun 2012 sebesar

73,98%. Besarnya nilai rata-rata BOPO tahun 2014 mengalami kenaikan menjadi

sebesar 67,87% dari tahun 2013 sebesar 67,23%.

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

NIM tahun 2006 mengalami penurunan menjadi sebesar 9,55% dari tahun 2005

sebesar 11,79%. Besarnya nilai rata-rata NIM tahun 2007 mengalami penurunan

menjadi sebesar 9,54% dari tahun 2006 sebesar 9,55%. Besarnya nilai rata-rata

NIM tahun 2008 mengalami kenaikan menjadi sebesar 11,60% dari tahun 2007

sebesar 9,54%. Besarnya nilai rata-rata NIM tahun 2009 mengalami penurunan

menjadi sebesar 9,48% dari tahun 2008 sebesar 11,60%. Besarnya nilai rata-rata

NIM tahun 2010 mengalami penurunan menjadi sebesar 9,18% dari tahun 2009

sebesar 9,48%. Besarnya nilai rata-rata NIM tahun 2011 mengalami penurunan

menjadi sebesar 8,60% dari tahun 2010 sebesar 9,18%. Besarnya nilai rata-rata

NIM tahun 2012 mengalami penurunan menjadi sebesar 8,04% dari tahun 2011

sebesar 8,60%. Besarnya nilai rata-rata NIM tahun 2013 mengalami kenaikan

menjadi sebesar 8,72% dari tahun 2012 sebesar 8,04%. Besarnya nilai rata-rata

10

NIM tahun 2014 mengalami penurunan menjadi sebesar 8,34% dari tahun 2013

sebesar 8,72%.

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

NPL tahun 2006 mengalami penurunan menjadi sebesar 0,67% dari tahun 2005

sebesar 0,91%. Besarnya nilai rata-rata NPL tahun 2007 mengalami penurunan

menjadi sebesar 0,64% dari tahun 2006 sebesar 0,67%. Besarnya nilai rata-rata

NPL tahun 2008 mengalami penurunan menjadi sebesar 0,42% dari tahun 2007

sebesar 0,64%. Besarnya nilai rata-rata NPL tahun 2009 mengalami penurunan

menjadi sebesar 0,30% dari tahun 2008 sebesar 0,42%. Besarnya nilai rata-rata

NPL tahun 2010 mengalami kenaikan menjadi sebesar 0,45% dari tahun 2009

sebesar 0,30%. Besarnya nilai rata-rata NPL tahun 2011 mengalami kenaikan

menjadi sebesar 1,01% dari tahun 2010 sebesar 0,45%. Besarnya nilai rata-rata

NPL tahun 2012 mengalami penurunan menjadi sebesar 0,99% dari tahun 2011

sebesar 1,01%. Besarnya nilai rata-rata NPL tahun 2013 mengalami penurunan

menjadi sebesar 0,72% dari tahun 2012 sebesar 0,99%. Besarnya nilai rata-rata

NPL tahun 2014 tidak mengalami perubahan sebesar 0,72% dari tahun 2013

sebesar 0,72%.

Berdasarkan Tabel 1.1 diatas menunjukkan bahwa besarnya nilai rata-rata

LDR tahun 2006 mengalami penurunan menjadi sebesar 59,33% dari tahun 2005

sebesar 68,08%. Besarnya nilai rata-rata LDR tahun 2007 mengalami kenaikan

menjadi sebesar 63,49% dari tahun 2006 sebesar 59,33%. Besarnya nilai rata-rata

LDR tahun 2008 mengalami kenaikan menjadi sebesar 87,40% dari tahun 2007

sebesar 63,49%. Besarnya nilai rata-rata LDR tahun 2009 mengalami penurunan

11

menjadi sebesar 81,34% dari tahun 2008 sebesar 87,40%. Besarnya nilai rata-rata

LDR tahun 2010 mengalami penurunan menjadi sebesar 70,15% dari tahun 2009

sebesar 81,34%. Besarnya nilai rata-rata LDR tahun 2011 mengalami penurunan

menjadi sebesar 67,87% dari tahun 2010 sebesar 70,15%. Besarnya nilai rata-rata

LDR tahun 2012 mengalami penurunan menjadi sebesar 65,37% dari tahun 2011

sebesar 67,87%. Besarnya nilai rata-rata LDR tahun 2013 mengalami kenaikan

menjadi sebesar 74,88% dari tahun 2012 sebesar 65,37%. Besarnya nilai rata-rata

LDR tahun 2014 mengalami kenaikan menjadi sebesar 78,53% dari tahun 2013

sebesar 74,88%.

Rasio-rasio keuangan untuk mencapai keberhasilan dari kinerja keuangan

Bank Jateng dapat dilihat melalui suatu pengukuran ROA pada perusahaan.

Selama ini telah banyak penelitian tentang ROA, karena ROA merupakan hal

yang penting dan diperhatikan banyak pihak investor dan kreditur, yang dapat

mempengaruhi ROA, dalam berinvestasi modalnya. Dengan menggunakan

berbagai rasio keuangan dapat diketahui keberhasilan manajer dalam mengelola

perusahaan.

Berdasarkan hasil penelitian terdahulu yang tidak konsisten, maka

penelitian ini perlu dilakukan untuk meneliti kembali pengaruh rasio keuangan

(CAR, BOPO, NIM, NPL, dan LDR) terhadap ROA sebagai ukuran kinerja

keuangan pada periode tahun 2005 – 2014. Berdasarkan latar belakang tersebut

penulis tertarik untuk melakukan penelitian dengan judul:

“Pengaruh Rasio-Rasio Keuangan Terhadap Kinerja Keuangan Bank

Jateng Periode Tahun 2005 – 2014.”

12

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat diketahui

permasalahan dalam penelitian ini:

Dengan Research gap, dimana diketahui penelitian yang dilakukan

menggunakan rasio keuangan perbankan sebagai berikut:

1. Penelitian yang dilakukan Mawardi (2005), dalam penelitiannya tentang

analisis faktor-faktor yang mempengaruhi kinerja bank umum di

Indonesia, menunjukkan bahwa CAR berpengaruh positif dan signifikan

terhadap ROA, sedangkan menurut Subandi dan Ghozali (2013), dalam

penelitiannya tentang determinan efisien dan dampaknya terhadap kinerja

profitabilitas industri perbankan di Indonesia, menunjukkan bahwa CAR

berpengaruh negatif dan signifikan terhadap ROA.

2. Penelitian yang dilakukan Almalia dan Werdaningtyas (2005) dalam

penelitiannya tentang faktor-faktor yang mempengaruhi kondisi

kebangkrutan bank dan kesulitan keuangan perusahaan, menunjukkan

bahwa BOPO berpengaruh positif dan signifikan terhadap ROA,

sedangkan menurut Suyono (2005), dalam penelitiannya tentang Analisis

rasio-rasio bank yang berpengaruh terhadap Return on Asset,

menunjukkan bahwa BOPO berpengaruh negatif dan signifikan terhadap

ROA .

3. Penelitian yang dilakukan Mawardi (2005), dalam penelitiannya tentang

analisis faktor-faktor yang mempengaruhi kinerja bank umum di Indonesia

perusahaan, menunjukkan bahwa NIM berpengaruh positif dan signifikan

13

terhadap ROA sedangkan menurut Subandi dan Ghozali (2013),dalam

penelitiannya tentang determinan efisien dan dampaknya terhadap kinerja

profitabilitas industri perbankan di Indonesia, menunjukkan bahwa NIM

berpengaruh negatif dan signifikan terhadap ROA.

4. Penelitian yang dilakukan Almalia dan Werdaningtyas (2005) dalam

penelitiannya tentang faktor-faktor yang mempengaruhi kondisi

kebangkrutan bank dan kesulitan keuangan perusahaan, menunjukkan

bahwa NPL berpengaruh positif dan signifikan terhadap ROA, sedangkan

menurut Mawardi (2005), dalam penelitiannya tentang analisis faktor-

faktor yang mempengaruhi kinerja bank umum di Indonesia perusahaan,

menunjukkan bahwa NPL berpengaruh negatif dan signifikan terhadap

ROA.

5. Penelitian yang dilakukan Suyono (2005), dalam penelitiannya tentang

Analisis rasio-rasio bank yang berpengaruh terhadap Return on Asset,

menunjukkan bahwa LDR berpengaruh positif dan signifikan terhadap

ROA, sedangkan menurut Hesti Werdaningtyas (2002), meneliti tentang

faktor yang mempengaruhi profitabilitas bank over premerger di

Indonesia, menunjukkan bahwa LDR berpengaruh negatif dan signifikan

terhadap ROA.

Disamping research gap didalam penilitian ini juga terdapat

phenomena gap yang terjadi pada tabel 1.1 menyatakan hasil perhitungan

CAR, BOPO, NIM, NPL, LDR dan ROA disimpulkan bahwa rata-rata

14

rasio keuangan Bank Jateng pada tahun 2005 sampai 2014 mengalami

fluktuasi, sehingga terjadi inkonsistensi antara data dengan teori yang ada.

Atas dasar research gap dan fenomena gap yang berpengaruh

terhadap rasio keuangan Bank Jateng meliputi CAR, BOPO, NIM, NPL

dan LDR terhadap ROA. Maka dapat diajukan pertanyaan penelitian

sebagai berikut:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap kinerja

Bank Jateng yang diukur dengan Return on Asset (ROA)?

2. Bagaimana pengaruh BOPO terhadap kinerja Bank Jateng yang diukur

dengan Return on Asset (ROA)?

3. Bagaimana pengaruh Net Interest Margin (NIM) terhadap kinerja Bank

Jateng yang diukur dengan Return on Asset (ROA)?

4. Bagiamana pengaruh Non Performing Loan (NPL) terhadap kinerja

Bank Jateng yang diukur dengan Return on Asset (ROA)?

5. Bagaimana pengaruh Loan Deposit Ratio (LDR) terhadap kinerja Bank

Jateng yang diukur dengan Return on Asset (ROA)?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Secara umum, penelitian ini bertujuan untuk:

1. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap kinerja

Bank Jateng yang diukur dengan Return on Asset (ROA).

2. Menganalisis pengaruh (BOPO) terhadap kinerja kinerja Bank Jateng yang

diukur dengan Return on Asset (ROA).

15

3. Menganalisis pengaruh Net Interest Margin (NIM) terhadap kinerja Bank

Jateng yang diukur dengan Return on Asset (ROA).

4. Menganalisis pengaruh Non Performing Loan (NPL) terhadap kinerja

Bank Jateng yang diukur dengan Return on Asset (ROA).

5. Menganalisis pengaruh Loan Deposit Ratio (LDR) terhadap kinerja Bank

Jateng yang diukur dengan Return on Asset (ROA).

1.3.2 Kegunaan Penelitian

1. Bagi pihak yang berkepentingan

a. Perusahaan

Dari hasil penelitian ini diharapkan bisa dijadikan pertimbangan

dan peningkatan kinerja keuangan di masa mendatang. Dalam

rangka pengambilan keputusan.

b. Bagi investor dan kreditor

Hasil penelitian ini diharap bisa dijadikan informasi bagi investor

sebelum melakukan penanaman modal dan sebelum memberikan

kredit.

c. Bagi pihak peneliti

Penelitian ini aplikasi praktek ilmu pengetahuan yang selama

diperoleh di bangku perkulihan. Sehingga dapat meningkatkan

ilmu pengetahuan untuk melakukan kegiatan analisa perusahaan

mengenai cara mengukur pertumbuhan laba.

16

1.4 Sistematika Penulisan

Penelitian ini disampaikan dalam lima bab yang dimaksudkan

untuk memberikan gambaran umum penulisan sehingga dapat

memperjelas isi yang akan disampaikan. Sesuai ketentuan yang berlaku,

maka sistematika penelitian ini sebagai berikut:

BAB I PENDAHULUAN

Merupakan bab pendahuluan yang berisi gambaran penelitian

secara garis besar. Bab ini terdiri dari latar belakang, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Merupakan Tinjauan Pustaka yaitu uraian yang menjelaskan

tentang tinjauan pustaka berkaitan dengan landasan teori yang

mendasari dan mendukung penelitian, penelitian terdahulu,

kerangka pemikiran teoritis, dan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Merupakan bab yang membahas metode penelitian mengenai

desain penelitian, variable penelitian dan definisi operasional

variabel, populasi, sampel, teknik pengambilan sampel, lokasi dan

waktu penelitian, metode pengumpulan data, serta teknik analisis

data.

17

BAB IV HASIL PEMBAHASAN

Bab ini menjelaskan tentang hasil penelitian dan pembahasan yang

terdiri dari data penelitian, hasil penelitian, dan pembahasan.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan bab yang menjelaskan tentang kesimpulan,

Implikasi, keterbatasan dan saran penelitian selanjutnya.

18

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjelaskan teori-teori yang mendukung hipotesis

serta sangat berguna dalam analisis hasil penelitian. Landasan teori berisi

pemaparan teori serta argumentasi yang disusun sebagai tuntutan dalam

memecahkan masalah penelitian serta perumusan hipotesis.

2.1.1 Pengertian Perbankan

Menurut UU No. 10 Tahun 1998 bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat

banyak. Lingkup usaha bank dapat dikelompokan dalam tiga sifat usaha,

yaitu sisi aktiva, sisi pasiva, dan sisi jasa-jasa bank.

Menurut UU No. 10 Tahun 1998 pasal 3 dan 4 bahwa Asas

Perbankan Indonesia adalah melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian. Fungsi utama

perbankan Indonesia adalah sebagai fungsi intermediary yang berarti bank

sebagai penghimpun dana dan penyalur dana masyarakat. Tujuan

perbankan Indonesia yaitu bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak.

19

Kegiatan usaha yang dapat dilakukan oleh bank umum menurut

UU No. 7 Tahun 1992 yang telah diubah dalam UU No.10 Tahun 1998

tentang Perbankan adalah sebagai berikut:

a. Menghimpun dana dari masyarakat.

b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual, atau menjamin surat-surat atas risiko sendiri

maupun untuk kepentingan dan atas perintah nasabahnya. Surat-surat

berharga antara lain:

1. Surat-surat wesel, termasuk wesel yang diaksep oleh bank.

2. Surat pengakuan utang.

3. Kertas pembendaharaan negara dan surat jaminan pemerintah.

4. Sertifikat Bank Indonesia (SBI).

5. Obligasi.

6. Surat dagang berjangka waktu sampai dengan 1 (satu) tahun.

7. Instrumen surat berharga lain yang berjangka waktu sampai dengan

1 (satu) tahun.

e. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabahnya.

f. Menempatkan dana pada, meminjam dana dari, atau meminjamkan

dana kepada bank lain, baik dengan menggunakan surat, saran

telekomunikasi, maupun dengan wesel unjuk, cek, atau sarana lainnya.

20

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan antara pihak ketiga,

h. Menyediakan tempat untuk menyimpan barang dan surat berharga.

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak (custodian).

j. Melakukan penempatan dana dari menambah kepada nasabah lainnya

dalam bentuk surat berharga yang tidak tercatat dibursa efek.

k. Membeli melalui pelanggan agunan baik semua maupun sebagian

dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan

ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

l. Melakukan kegiatan anjak piutang (factoring), kartu kredit, dan

kegiatan wali amanat (trustee).

m. Menyediakan pembiayaan dengan prinsip bagi hasil.

n. Melakukan kegiatan lain, misalnya: kegiatan dalam valuta asing;

melakukakan penyertaan modal pada bank atau perusahaan lain di

bidang keuangan seperti: sewa guna usaha, modal ventura, perusahaan

efek, dan asuransi; dan melakukan penyertaan modal sementara untuk

mengatasi akibat kegagalan keredit.

o. Kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak

bertentangan dengan undang-undang.

Peranan bank sebagai lembaga keuangan tidak pernah lepas

dengan masalah kredit. Perkreditan merupakan kegiatan utama

menentukan besarnya jumlah kredit yang disalurkan untuk menentukan

21

profitabilitas keuangan bank. Jika bank tidak dapat menyalurkan kredit

dan dana simpanan yang terhimpun masih mengendap, menimbulkan

kerugian bank tersebut. Kinerja bank terhadap kredit harus diperhatikan

dalam pengelolaan kredit, dengan cara perencanaan jumlah kredit,

penentuan suku bunga, prosedur pemberian kredit, analisis pemberian

kredit sampai pada pengendalian kredit macet bertujuan meminimalisir

risiko terhadap kredit (Kasmir, 2012).

Menjaga agar kredit yang disalurkan tidak bermasalah, bank

menjaga kualitas kredit dengan melihat tingkat perolehan laba dan tingkat

risiko. Dalam praktiknya banyak cara supaya kredit yang disalurkan oleh

perbankan memiliki kualitas. Untuk pemutusan dalam suatu permohonan

kredit yang akan diberikan kepada nasabah supaya berkualitas maka perlu

dibentuk komite kredit, yang bertugas memberikan pelayanan hal-hal yang

berkaitan dengan kredit yang disalurkan dalam membuat keputusan kredit

baru dan memastikan kelengkapan dokumen dalam kredit (Kasmir, 2012).

2.1.1 Kinerja Perbankan

Kinerja adalah pencapaian dari suatu tujuan suatu kegiatan atau

pekerjaaan tertentu untuk mencapai tujuan perusahaan yang diukur dengan

standar. Penilaian kinerja perusahaan bertujuan untuk mengetahui

efektifitas operasional perusahaan.

Kinerja merupakan pengawasan terus menerus dan pelaporan

penyelesaian program, terutama kemajuan terhadap tujuan yang telah

ditetapkan sebelumnya. Pada dasarnya tujuan dari pengukuran kinerja

22

perbankan tidaklah jauh berbeda dengan kinerja perusahaan pada

umumnya. Pengukuran kinerja perusahaan dilakukan untuk melakukan

perbaikan dan pengendalian atas kegiatan operasionalnya agar dapat

bersaing dengan perusahaan lain. Selain itu, pengukuran kinerja juga

dibutuhkan untuk menetapkan strategi yang tepat dalam rangka mencapai

tujuan perusahaan. Dengan kata lain mengukur kinerja perusahaan itu

merupakan fondasi tempat berdirinya pengendalian yang efektif.

Penilaian kinerja bank sangat penting untuk setiap stakeholders

bank yaitu manajemen bank, nasabah, mitra bisnis dan pemerintah di

dalam pasar keuangan yang kompetitif. Bank yang dapat selalu menjaga

kinerjanya dengan baik terutama tingkat profitabilitasnya yang tinggi dan

mampu membagikan deviden dengan baik serta prospek usahanya dapat

selalu berkembang dan dapat memenuhi ketentuan prudential banking

regulation dengan baik, maka ada kemungkinan nilai sahamnya dan

jumlah dana pihak ketiga akan naik. Kenaikan nilai saham dan jumlah

dana pihak ketiga ini merupakan salah satu indikator naiknya kepercayaan

masyarakat kepada bank yang bersangkutan. Kinerja perbankan sendiri

sering dinilai terkait erat dengan tingkat kesehatan bank. Tingkat

kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator

utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang

bersangkutan. Berdasarkan Peraturan Gubernur Bank Indonesia Nomor

6/10/2004 tentang tingkat kesehatan perbankan disebutkan bahwa Bank

Indonesia berhak untuk menetapkan ketentuan tentang kesehatan bank

23

dengan memperhatikan aspek permodalan, kualitas asset, rentabilitas,

likuiditas, solvabilitas, manajemen dan sensitivivitas terhadap resiko yang

berhubungan dengan usaha bank. Oleh karena itu Bank Indonesia

mengeluarkan surat keputusan Peraturan Gubernur Bank Indonesia Nomor

6/10/PBI/2004 yang mengatur tata cara penilaian tingkat kesehatan bank.

2.1.2 Laporan Keuangan Perbankan

Laporan keuangan adalah suatu informasi yang menggambarkan

kondisi keuangan suatu perusahaan, laporan periodik yang disusun

menurut prinsip-prinsip akutansi yang diterima secara umum tentang

status keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri

dari neraca, laporan laba-rugi, dan laporan perubahan ekuitas pemilik

(Rivai et al, 2013). Tujuan dari laporan keuangan adalah mengetahui

kekuatan dan kelemahan kinerja keuangan dalam satu periode.

Keuntungan bagi pihak manajemen dalam membaca laporan keuangan

yaitu pihak manajemen dapat memperbaiki kelamahan yang ada serta

mempertahankan kekuatan yang dimilikiny. Aktiva bank pada umumnya

adalah aktiva likud dan hanya sedikit yang berupa aktiva tetap. Oleh

karena itu, tingkat perputaran aktiva dan pasiva sangat tinggi. Bisnis

perbankan dengan mengandalkan kepercayaan masyarakat, yaitu

kepercayaan masyarakat untuk menabung dan bertransaksi dengan

menggunaka jasa bank. Dengan demikian keberhasilan bisnis bank sangat

ditentukan oleh adanya kepercayaan masyarakat, tingginya likuiditas dan

24

kesanggupan manajemen bank tersebut menjaga kekayaan masyarakat

yang dititipkan kepadanya.

Laporan keuangan perbankan adalah untuk menunjukkan kondisi

keuangan bank secara keseluruhan, Laporan keuangan juga memliki tujuan

perbankan sebagai berikut: (Kasmir, 2012)

1. Menyediakan informasi keuangan berupa jumlah aktiva dan jenis-

jenis aktiva yang dimiliki.

2. Informasi keuangan yang berupa jumlah kewajiban dan jenis-jenis

kewajiban jangka pendek (lancar) maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis

modal bank yang ditentukan pada waktu tertentu.

4. Informasi tentang hasil usaha yang terlihat dari jumlah pendapatan

yang diperoleh dan sumber-sumber pendapatan bank tersebut.

5. Informasi keuangan tentang jumlah biaya-biaya yang dikelurkan

dan jenis–jenis biaya dalam periode waktu tertentu.

6. Menginformasikan tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban, dan modal suatu bank.

7. Memaparkan informasi keuangan tentang kinerja manajemen

dalam suatu periode dari hasil laporan keuangan yang disajikan.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus

Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi

Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan

Indonesia (IAI). Menurut ketentuan tersebut laporan keuangan bank terdiri

25

dari (1) Neraca (2) Laporan Perhitungan Laba Rugi (3) Laporan

Komitmen dan Kontijensi (4) Laporan Arus Kas (5) Catatan atas Laporan

Keuangan dan (6) Laporan Keuangan Gabungan dan Konsolidasi.

Neraca bank adalah laporan posisi keuangan bank pada saat

tertentu aktiva dan pasiva pada neraca bank tidak diklasifikasikan menurut

lancar dan tidak lancar pada waktu tanggal tertentu, melainkan disusun

dengan tingkat likuiditas dan jatuh tempo. Laporan keuangan menunjukan

posisi saldo serta mutasi-mutasi dari rekening subgrup yang dikelola oleh

satuan kerja akunting yang bersangkutan. Aktiva bank terdiri dari

likuiditas, aktiva produktif dan aktiva tidak produktif. Setiap pos aktiva

produktif harus disajikan dalam jumlah bruto dan dikurangi dengan

penyisihan pengahapusannya. Sisi pos pasiva menunjukkan kewajiban

bank yang berupa klaim pihak ketiga atau pihak lainnya atas kekayaan

bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka

tabungan, dan instrumen kewajiban lainnya, serta ekuitas yang

menggambarkan nilai buku pemilik saham bank. (Rivai et al, 2013)

Laporan laba rugi bank adalah laporan keuangan perbankan yang

menjelaskan pendapatan dan biaya operasional dan nonopersional bank

serta keuntungan bersih bank dalam periode waktu tertentu. Laporan laba

rugi yang ditetapkan Bank Indonesia, harus diumumkan dan dilaporkan

melalui media cetak yang kredibel. Laporan laba rugi dalam laporan

bulanan harus dilaporkan setiap bulan, sedangkan untuk laporan

triwulanan dilaporkan pada posisi akhir bulan Maret, Juni, Sepetember,

26

dan Desember. Pos – pos laporan laba rugi harus disesuaikan dengan

SKAPI dan PAPI. (Rivai et al,2013)

Laporan Komitmen dan Kontijensi harus disusun secara sistematis

agar dapat memberikan gambaran komprehensif posisi komitmen dan

kontijensi, baik yang bersifat tagihan maupun kewajiban, secara tersendiri

tanpa pos lain. Komitmen merupakan perjanjian atau kontrak yang tidak

dapat dibatalkan (Irreversible) secara sepihak. Kontijensi merupakan

kewajiban yang timbulnya bersifat kondisional (Kasmir, 2012).

Laporan arus kas merupakan laporan yang berkaitan terhadap

semua aspek kegiatan bank, baik yang berpengaruh langsung atau tidak

langsung terhadap kas. Laporan arus kas disusun berdasarkan dengan

konsep kas selama periode laporan (Kasmir, 2012).

Catatan laporan keuangan merupakan catatan terhadap Posisi

Devisa Neto, menurut jenis mata uang dan aktivitas lainnya. (Kasmir,

2012). Laporan gabungan adalah laporan dari keseluruhan cabang-cabang

bank yang bersangkutan, baik cabang yang berada dalam negeri atau luar

negeri. Laporan konsolidasi merupakan laporan bank yang bersangkutan

dengan anak perusahaannya (Kasmir, 2012).

Menurut Peraturan Bank Indonesia nomor 14/14/pbi/2012 setiap

bank harus menyajikan laporan keuangan seperti disebut diatas, setiap

bank diwajibkan menyampaikan beberapa jenis laporan lainnya untuk

disampaikan kepada Bank Indonesia Laporan lainnya tersebut antara lain:

1. Laporan Mingguan

27

a. Giro wajib minimum yang mencakup, dana pihak ketiga

rupiah/valuta asing per bank dan posisi pos-pos tertentu

neraca rupiah dan valuta asing per bank.

b. Laporan keuntungan/kerugian transaksi derivative.

c. Laporan posisi devisa neto (PDN).

2. Laporan Bulanan

a. Laporan beserta lampiran per kantor (LBU).

b. Laporan perkreditan bank umum per kantor (lpbu).

c. Laporan pelanggaran batas maksimal pemberian kredit

(BMPK).

3. Laporan Triwulanan, berupa laporan realisasi perkreditan bank

terhadap rencana kerja bank.

4. Laporan Semesteran

a. Laporan dewan komisaris terhadap pelaksanaan rencana

kerja bank.

b. Laporan keuangan publikasi di surat kabar berbahasa

Indonesia.

c. Laporan dewan audit tentang hasil kinerja audit intern yang

telah dilakukan.

5. Laporan Tahunan

a. Lapotan tahunan yang diaudit oleh akuntan publik yang

terdaftar di BI yang disertai dengan surat komentar dari

akuntan publik.

28

b. Laporan rencana kerja bank.

6. Laporan lainnya

a. Kerugian transaksi derivative 10% dari modal bank beserta

tindakan yang akan dilakukan untuk mengatasi selambat-

lambatnya pada hari kerja berikutnya.

b. Laporan khusus mengenai setiap temuan audit yang

diperkirakan dapat menganggu kelangsungan usaha bank

yang ditandatangani direktur utama dan ketua dewan audit

selambat-lambatnya 15 hari kerja sejak adanya temuan

audit.

c. Laporan atas setiap penyalahgunaan yang dilakukan

melalui sarana teknoligi sistem informasi.

d. Laporan pelaksanaan dan pokok - pokok audit intern,

ditandatangani oleh direktur utama dan ketua dewan audit

selambat-lambatnya 2 bulan setelah akhir Juni dan akhir

Desember. Tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi pengambilan keputusan. Oleh karena

banyak pihak berkepentingan terhadap laporan keuangan,

maka laporan keuangan harus disusun sedemikian rupa

sehingga dapat memenuhi kebutuhan dari seluruh pihak

yang memerlukan.

29

2.1.3 Analisis Rasio Keuangan

Analisis rasio keuangan adalah suatu kajian yang melihat

perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan

dengan menggunakan formula-formula yang dianggap representatif untuk

diterapkan (Fahmi, 2012). Menurut Bahtiar (2003), Analisis rasio

keuangan berguna untuk mekakukan analisis terhadap kondisi keuangan

perusahaan secara intern bagi manajemen perusahaan untuk mengetahui

hasil finansial yang telah dicapai guna perencanaan yang akan datang dan

juga untuk analisis intern bagi kreditor dan investor untuk menentukan

kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Menurut Warsidi dan Bambang (2000), Analisis rasio keuangan

merupakan salah satu alat analisis prestasi keuangan yang banyak

digunakan, yang bertujuan menunjukkan perubahan dalam kondisi

keuangan atau prestasi operasi masa lalu dan membantu menggambarkan

trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan

berpeluang yang melekat pada perusahaan yang bersangkutan. Analisa

rasio dan kinerja keuangan perusahaan memliki hubungan yang erat.

Manfaat dari rasio keuangan yaitu sebagai alat kinerja dan prestasi

perusahaan, bagi manajer bermanfaat sebagai rujukan untuk membuat

perencanaan, alat untuk mengevaluasi kondisi suatu perusahaan dan

persepektif keuangan, manfaat bagi kreditor dapat digunakan

memperkirakan potensi risiko yang akan dihadapi berkaitan dengan

adanya jaminan kelangsungan pembayaran bunga dan pengembalian

30

pokok pinjaman, dan dijadikan penilaian bagi pihak stakeholder organisasi

(Fahmi, 2012).

2.1.4 Return On Asset

Profitabilitas bagi suatu bank merupakan masalah penting karena

pendapatan bagi bank merupakan masalah yang penting karena

pendapatan bagi bank menjadi sasaran utama bagi bank karena bank

didirikan untuk mendapatkan profit/laba. Tanpa profitabilitas yang

memadai suatu perusahaan akan sulit untuk mempertahankan

konsistensinya hal ini juga berlaku pada bank. Profitabilitas merupakan

indikator yang paling penting untuk mengukur suatu kesehatan bank.

Rasio prifitabilitas adalah perbandingan Laba (setelah pajak)

dengan modal (Modal Inti) atau Laba (sebelum pajak) dengan total asset

yang dimiliki bank pada periode tertentu (Riyadi, 2004). Hasil perhitungan

rasio yang mendekati kondisi yang sebenarnya, maka modal dihitung

secara rata-rata selama periode tersebut. Untuk mengukur keberhasilan

suatu manajemen dalam meraih tujuan perusahaan, return dan risk dapat

digunakan sebagai ukuran keberhasilan suatu perusahaan, yaitu dengan

menganalisis laporan keuangan perusahaan tersebut. Hal diatas juga

berlaku untuk perusahaan yang bergerak dibidang perbankan (Mawardi,

2005).

Return On Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh profitabilitas

dan mengelola tingkat efisiensi usaha bank secara keseluruhan.

31

Profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan

kemampuan manajemen bank dalam mengelola aktiva yang dimilikinya

untuk menghasilkan income. Semakin besar nilai rasio ini menunjukkan

tingkat rentabilitas usaha bank semakin baik atau sehat. Dengan membaca

laporan keuangan suatu perusahaan kita dapat mengetahui bagaimana

kinerja keuangan perusahaan perbankan, sehingga keputusan-keputusan

manajemen yang diambil tidak akan membawa perusahaan kepada

kebangkrutan.

Informasi tentang kinerja keuangan pada lembaga keuangan

(dalam hal ini perbankan) dalam periode tertentu, dapat diketahui dengan

menganalisis rasio-rasio keuangan. Return On Asset (ROA) dalam hal ini

lebih memfokuskan kemampuan perusahaan dalam memperoleh earning

dalam operasi perusahaan, sementara Return On Equity (ROE) hanya

mengukur return yang diperoleh dari investasi pemilik perusahaan dalam

bisnis tersebut (Mawardi, 2005). Menurut Bank Indonesia Return On Asset

(ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-

rata total asset dalam satu periode (SE. Intern BI, 2004).

Dalam penelitian ini Return on Asset (ROA) dipilih sebagai

indikator pengukur kinerja keuangan perbankan adalah karena Return on

Asset digunakan untuk mengukur efektifitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Return on Asset merupakan rasio antara laba sebelum pajak terhadap total

asset. Semakin besar Return on Asset menunjukkan kinerja keuangan yang

32

semakin baik, karena tingkat kembalian (return) semakin besar. Apabila

Return on Asset meningkat, berarti profitabilitas perusahaan meningkat,

sehingga dampak akhirnya adalah peningkatan profitabilitas yang

dinikmati oleh pemegang saham (Husnan, 1998).

2.1.5 Capital Adequacy Ratio ( CAR)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

sering digunakan untuk mengukur kesehatan bank (Manulang, 2002).

Pengukuran CAR dilihat dari rasio antara modal inti dan modal pelengkap

terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Berdasarkan

Peraturan Bank Indonesia No. 3/21/PBI/2001 besarnya rasio keuangan

CAR perbankan yaitu minimal 8%, sedangkan berdasarkan Arsitektur

Perbankan Indonesia (API) pada umumnya, bank umum harus memiliki

CAR minimal 12%.

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31

Mei 2004 besarnya rasio CAR perbankan minimal adalah 12%.

Keseluruhan bank telah mewajibkan pemenuhan tingkat kecukupan

pemenuhan modal CAR (Capital Adequacy Ratio) yang memadai untuk

menjaga likiditas bank tersebut. Tidak bisa semuanya bank menyalurkan

kredit, apalagi terhadap institusi atau individu yang memiliki afiliasi

dengan bank yang bersangkutan. Besar kecilnya CAR dipengaruhi

kemapuan bank dalam menghasilkan laba serta komposisi pengalokasian

dana pada aktiva sesuai dengan tingkat risikonya (Rivai et al, 2013).

33

2.1.6 Biaya Operasional Pendapatan Operasional (BOPO)

BOPO merupakan rasio rentabilitas (earnings). Earning digunakan

dalam efisiensi dan kualitas pendapatan bank secara benar dan akurat,

kelemahan earning dilihat dari sisi pendapatan riil merupakan indikator

terhadap potensi permaslahan perbankan. Menurut Kuncoro dan

Suhardjono (2002), Keberhasilan bank didasarkan pada penilaian

kuantitatif terhadap rentabilitas bank dapat diukur dengan menggunakan

rasio biaya operasional terhadap pendapatan operasional terhadap

pendapatan operasional. Sedangkan menurut Rivai et al, (2013) bahwa

usaha utama bank adalah menghimpun dana dari masyarakat dan

menyalurkan dananya kembali kepada masyarakat dalam bentuk kredit,

sehingga beban bunga dan dan hasil bunga merupakan porsi terbesar bagi

bank.

Rasio Biaya Operasional terhadap Pendapatan Operasional

(BOPO) sering disebut rasio efisiensi digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio BOPO berarti

semakin efisien biaya operasional yang dikeluarkan bank yang

bersangkutan, sedangkan semakin besar rasio BOPO berarti semakin besar

biaya operasional yang dikeluarkan bank yang bersangkutan (Amilia dan

Herdiningtyas, 2005).

34

2.1.7 Net Interest Margin (NIM)

Menurut Rivai et,al (2013) Rasio Net Interest Margin (NIM)

menunjukkan kemampuan earning assets dalam menghasilkan pendapatan

bunga bersih, sedangkan menurut Surat Edaran Bank Indonesia

No.6/23/DPNP tanggal 31 Mei 2004 adalah Net Interest Margin (NIM)

merupakan perbandingan antara pendapatan Bunga bersih terhadap rata –

rata aktiva produktifnya. Pengertian Net Interest Margin (NIM) menurut

merupakan perbandingan antara prosentase hasil Bunga terhadap total

asset atau terhadap total earnings asset menurut Riyadi (2006).

Dari pernyataan diatas dapat disimpulkan bahwa pengertian Net

Interest Margin (NIM) pada dasarnya adalah merupakan sebuah rasio

keuangan yang merupakan hasil dari perbandingan antara pendapatan dari

Bunga terhadap aktiva, yang juga merupakan selisih antara bunga

simpanan dan bunga pinjaman. Faktor-faktor yang mempengaruhi NIM

adalah tingkat suku bunga dari masing-masing aktiva produktif, fluktuasi

komposisi dari masing-masing aktiva produktif, dan tingkat suku bunga

dari masing-masing sumber dana (Giro, tabungan, dan deposito).

Pendapatan bunga bersih dapat dilihat dari laporan laba rugi pos

pendapatan (beban) bunga bersih. Rasio NIM yang cukup besar berguna

dalam menutupi kerugian-kerugian pinjaman, kerugian-kerugian sekuritas

dan pajak untuk dijadikan profit dan meningkatkan pendapatan.

35

2.1.8 Non Performing Loand (NPL)

Pokok angsuran dan bunga merupakan kelancaran debitur

membayar kewajibannya, karena bank sebagi lembaga intermediasi maka

perbankan yang bertugas menampung dan menyalurkan dana dari

masyarakat. Kegiatan operasional perbankan dapat berjalan jika

pembayaran kredit oleh debitur dapat berjalan lancar, maka berarti bank

tidak bisa mendapatkan kembali modal yang telah dikeluarkannya, dan hal

itu tentu saja dapat mempengaruhi tingkat kesehatan bank dan bisa berefek

pada penurunan tingkat kepercayaan masyarakat.

Perbankan memiliki kriteria dalam memberi penilaian dan

menggolongkan kemampuan debitur, dalam mengembalikan pembayaran

pokok atau angsuran dan bunga sesuai dengan jangka waktu yang telah

disepakati, yang diatur dalam Surat Keputusan Direktur Bank Indonesia

Nomor 31/47/KEP/DIR tahun 1998. Dalam surat keputusan tersebut kredit

digolongkan menjadi lima, yaitu lancar, dalam perhatian khusus, kurang

lancar, diragukan dan macet. Tingkat kolektibilitas kredi dianggap

bermasalah dan dapat mengganggu kegiatan operasional adalah kredit

macet atau dikenal sebagai Non Performing Loan (NPL) yang mana

merupakan persentase kredit bermasalah seperti kriteria kredit kurang

lancar, kredit yang diragukan dan kredit macet terhadap total kredit yang

disalurkan. Faktor pemberian kredit yang harus diperhatikan bank adalah

berhati-hati untuk menjaga terjadinya gagal kredit. Peran analis kredit

sangat berpengaruh dalam penilaian kondisi calon debitur agar pemberian

36

kredit tersebut mencapai sasaran yang lebih terarah, memberikan hasil,

aman dan terpercaya dalam kredit yang disalurkan.

2.1.9 Loan Deposit Ratio (LDR)

Menurut Irmayanto (2001), lembaga keuangan dapat dinyatakan

liquid apabila lembaga keuangan tersebut sanggup memenuhi kewajiban

hutang, sanggup membayar kembali semua deposan dan dapat memenuhi

permintaan kredit yang diajukan tanpa terjadi penangguhan. Untuk

mengetahui likuiditas lembaga keuangan adalah dengan melihat LDR.

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diperoleh oleh bank. Loan Deposit Ratio (LDR) tersebut

dapat menilai seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa penuh

pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban

bank untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya yang telah digunakan oleh bank untuk memberikan

kredit.

Amilia dan Herdiningtyas (2005) Loan Deposit Ratio (LDR)

digunakan untuk menilai likuiditas suatu bank dengan cara membagi

jumlah kredit dengan jumlah dana. Loan Deposit Ratio (LDR) merupakan

rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana

kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana

37

yang dapat dikumpulkan dari masyarakat. Ketentuan LDR menurut Bank

Indonesia adalah maksimum 110% (Siamat, 2005).

Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah yang diperlukan untuk membiayai kredit

menjadi semakin besar. Sebagian praktisi perbankan menyepakati bahwa

batas aman Loan Deposit Ratio (LDR) suatu bank adalah sekitar 80%.

Namun batas toleransi berkisar antara 85% dan 95%.

2.2 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil

penelitian yang telah dilaksanakan sebelumnya yaitu :

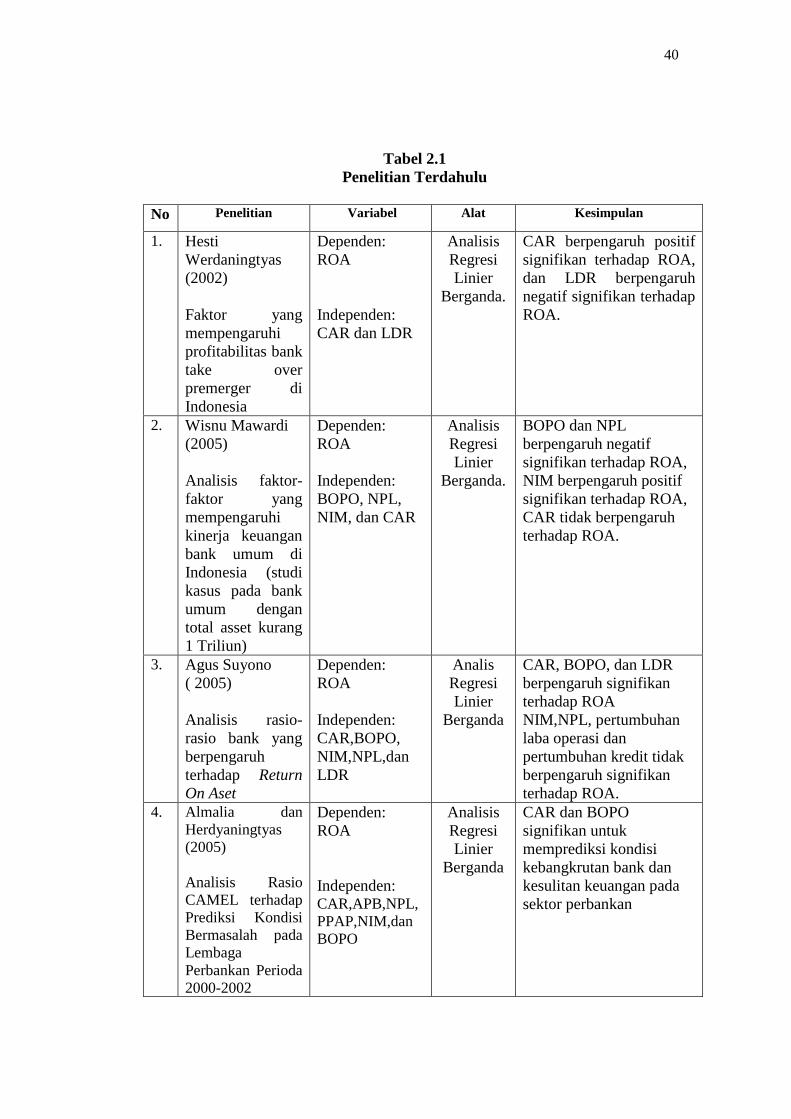

1. Hesti Werdaningtyas (2002), meneliti tentang faktor yang mempengaruhi

profitabilitas bank over premerger di Indonesia dengan metode penelitian

persamaan regresi linier berganda. Dalam hasil penelitiannya,

menunjukkan bahwa variabel CAR berpengaruh positif terhadap ROA,

LDR berpengaruh negatif terhadap profitabilitas. Hasil penilitian

menunjukkan pangsa pasar tidak berpengaruh terhadap profitabilitas.

Dimana pangsa pasar dibagi menjadi tiga komponen yaitu pangsa asset,

pangsa dana, dan pangsa kredit.

2. Wisnu Mawardi (2005), menganalisis penilitian tentang faktor-faktor yang

mempengaruhi kinerja keuangan bank umum di Indonesia dengan total

asset kurang dari 1 triliun, menggunakan metode penilitian analisis linier

berganda. Dalam hasil penelitiannya dari empat variabel (CAR, BOPO,

38

NIM, dan NPL) secara bersama-sama mempengaruhi kinerja bank umum.

Disimpulkan bahwa variabel NIM yang mempunyai pengaruh paling besar

terhadap kinerja perbankan yang diproksikan dengan ROA. Untuk variabel

BOPO dan NPL berpengaruh negatif terhadap ROA, sedangkan variabel

NIM dan CAR mempunyai berpengaruh positif terhadap ROA.

3. Agus Suyono (2005), meneliti analisa rasio CAR, BOPO, NIM, NPL dan

LDR berpengaruh signifikan terhadap ROA. Untuk NIM, NPL,

Pertumbuhan Laba Operasi (PLO) dan Pertumbuhan Kredit (PK) yang

mempengaruhi Return on Asset pada Bank Umum di Indonesia pada

periode 2001-2003, dengan metode analisis linier berganda. Dari hasil

penelitiannya, menunjukkan bahwa ketujuh variabel secara bersama-sama

mempengaruhi kinerja bank umum. Variabel CAR, BOPO, dan LDR

secara parsial berpengaruh signifikan terhadap ROA, sedangkan

NIM,NPL, PLO dan PK tidak menunjukkan hasil yang signifikan terhadap

ROA.

4. Almalia dan Hesti Werdaningtyas (2005) dalam penelitian tentang faktor-

faktor yang mempengaruhi kondisi kebangkrutan bank dan kesulitan

keuangan perusahaan, dengan mengunakan metode penilitian persamaan

regresi linier berganda. Variabel yang digunakan dalam penelitian ini

adalah CAR, APB, NPL, PPAP, ROA, NIM dan BOPO. Hasilnya

menunjukkan bahwa CAR dan BOPO signifikan untuk memprediksi

kondisi kebangkrutan bank dan kesulitan keuangan pada sektor perbankan.

39

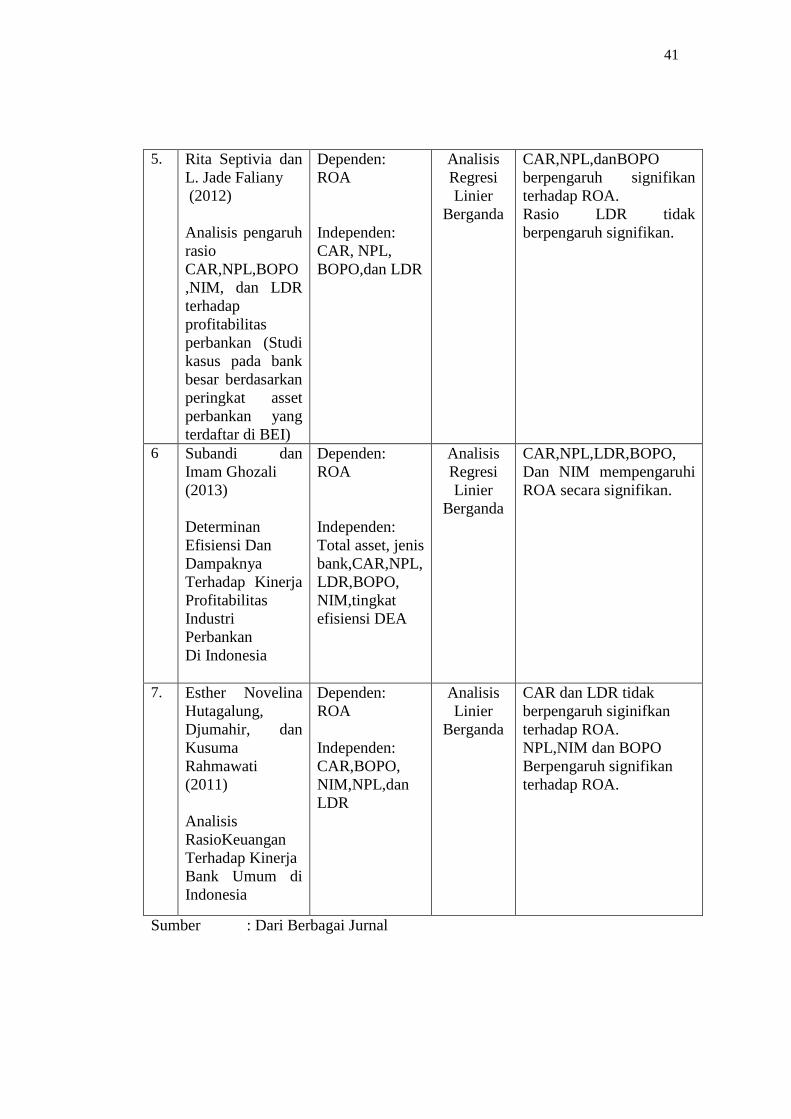

5. Rita Septivia dan L. Jade Faliany (2012) dalam penelitian tentang Analisis

pengaruh rasio CAR, NPL, BOPO, NIM, dan LDR terhadap profitabilitas

perbankan (Studi kasus pada bank besar berdasarkan peringkat asset

perbankan yang terdaftar di BEI), dengan menggunakan metode penelitian

persamaan regresi linier berganda. Hasil penelitian menegaskan bahwa

variabel yang berpengaruh pengaruh besar terhadap kinerja perbankan

adalah rasio NPL, kemudian CAR dan BOPO. Berdasarkan hasil analisis

tersebut manajemen bank perlu memperhatikan NPL dengan menetapkan

prinsip kehati-hatian dalam memberikan kredit serta menjaga kualitas

kredit kurang lancar, diragukan, ataupun kredit macet sehingga dapat

meningkatkan profitabilitas.

6. Subandi dan Imam Ghozali (2013) dalam penilitian tentang Determinan

efisien dan dampaknya terhadap kinerja profitabilitas industri perbankan di

Indonesia, dengan menggunakan metode penilitian persamaan regresi

linier berganda. Hasil penilitian CAR, BOPO, NIM, NPL dan LDR

berpengaruh secara signifikan. Variabel yang paling lemah mempengaruhi

terhadap tingkat kinerja profitabilitas bank adalah LDR.

7. Esther Novelina Hutagalung, Djumahir, dan Kusuma Rahmawati (2011)

dalam penelitian Analisis rasio keuangan terhadap kinerja bank umum di

Indonesia, dengan menggunakan metode penilitian persamaan regresi

linier berganda. Hasil penelitian menunjukkan CAR dan LDR tidak

berpengaruh secara signifikan terhadap ROA. Sedangkan NPL, NIM dan

BOPO berpengaruh secara signifikan terhadap ROA.

40

Tabel 2.1

Penelitian Terdahulu

No Penelitian Variabel Alat Kesimpulan

1. Hesti

Werdaningtyas

(2002)

Faktor yang

mempengaruhi

profitabilitas bank

take over

premerger di

Indonesia

Dependen:

ROA

Independen:

CAR dan LDR

Analisis

Regresi

Linier

Berganda.

CAR berpengaruh positif

signifikan terhadap ROA,

dan LDR berpengaruh

negatif signifikan terhadap

ROA.

2. Wisnu Mawardi

(2005)

Analisis faktor-

faktor yang

mempengaruhi

kinerja keuangan

bank umum di

Indonesia (studi

kasus pada bank

umum dengan

total asset kurang

1 Triliun)

Dependen:

ROA

Independen:

BOPO, NPL,

NIM, dan CAR

Analisis