pengaruh promosi, kualitas produk dan kualitas...

TRANSCRIPT

PENGARUH PROMOSI, KUALITAS PRODUK DAN KUALITAS

PELAYANAN TERHADAP KEPUTUSAN MENABUNG NASABAH BANK

SYARIAH

(Studi Kasus pada BRI Syariah KC Semarang)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANA MIFTAHUL JANNAH

NIM 21314217

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

i

ii

PENGARUH PROMOSI, KUALITAS PRODUK DAN KUALITAS

PELAYANAN TERHADAP KEPUTUSAN MENABUNG NASABAH BANK

SYARIAH

(Studi Kasus pada BRI Syariah KC Semarang)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANA MIFTAHUL JANNAH

NIM 21314217

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2019

iii

PERSETUJUAN PEMBIMBING

iv

PENGESAHAN

v

PERNYATAAN BEBAS PLAGIAT

vi

PERNYATAAN KEASLIAN TULISAN

vii

DECLARATION

Is the name of Allah the most gracious and merciful.

Hereby the writer fully declares that the graduating paper is made by writer

himself, and it is not contained the materials written or has been published by

other people and others: people ideas except the information from the references.

The writer is capable to account for graduating paper if in the future it can proved

of containing other’s ideas or fact the writer imitated to other’s graduating paper.

Like wish the declaration made by the writer and she hopes that this declaration

can be understood.

Salatiga, 8 Mei 2019

Penulis,

Ana Miftahul Jannah

NIM. 21314217

viii

PERNYATAAN PUBLIKASI SKRIPSI

Saya yang bertanda tangan di bawah ini:

Nama : Ana Miftahul Jannah

NIM : 213-14-217

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Promosi, Kualitas Produk dan Kualitas

Pelayanan terhadap Keputusan Menabung Nasabah

Bank Syariah (Studi Kasus pada BRI Syariah KC

Semarang)

Dengan ini menyatakan bahwa skripsi ini benar-benar karya saya sendiri dan tidak

keberatan untuk dipublikasikan oleh pihak IAIN Salatiga tanda menuntut

konsekuensi apapun.

Demikian surat pernyataan ini saya buat dan jika pada kemudian hari terbukti

karya saya ini bukan karya sendiri maka saya sanggup menanggung semua

konsekuensinya.

Salatiga, 8 Mei 2019

Yang membuat pernyataan,

Ana Miftahul Jannah

ix

MOTTO

“Perlakukanlah orang lain sebagaimana kamu ingin diperlakukan.”

“Teruslah berbuat baik meski itu melelahkan, karena lelahnya akan hilang

sedangkan pahalanya Insyaallah akan terus ada”

(Ustadz Hanan Attaki, Lc)

“Majulah tanpa menyingkirkan orang lain, Naiklah tanpa menjatuhkan orang lain,

Berbahagialah tanpa menyakiti orang lain”

x

PERSEMBAHAN

Semua orang berjalan di bumi yang sama, di bawah langit yang sama, dan juga

diberi kesempatan yang sama..namun setiap orang mempunyai tujuan yang

berbeda, impian yang berbeda..

Naik, turun, berkelok-kelok, berduri, bahkan mungkin harus melewati jurang yang

dalam, tak sedikit rintangan yang harus dilewati untuk sampai pada tujuan

masing-masing dan semua mendapati sesuai porsinya..

Tak perlu iri dengan apa yang didapat orang lain, syukuri apa yang kita miliki,

karena terkadang orang lain pun iri dengan apa yang kita miliki.

Dan aku pun bersyukur masih diberi kesempatan berjuang menyelesaikan studi S1

ku, merasakan bangku kuliah dan merasakan betapa tak mudahnya mendapatkan

ini semua.Ku syukuri karena semua ini adalah rezeki. Dan apa yang kudapatkan

sekarang tak lepas dari ridho-Nya serta dukungan orang-orang terkasihku. Aku

ingin mempersembahkan skripsi ini untuk mereka.

Kedua orang tuaku tercinta, Bapak Ngaliman dan Ibu Sunarti

Yang tiada hentinya menyuguhkan doa dalam setiap langkahku, menyemangatiku,

menasehatiku, serta membantuku dalam setiap keadaan apapun.

Saudaraku tersayang Ahmad Riyan H, Iin Ratna Maulida, Ayu Khosiatul H, Mira

Isroatu H, Mirna Miroatul H, dan Arena Thowilatul F yang senantiasa

memberikan doa, semangat, dan mendampingi dalam suatu apapun.

Keluarga besarku Bani Hasyim dan semuanya yang tak mampu penulis sebutkan

Semoga Allah senantiasa merahmati dan memberi kasih sayang kepada kita

semua

Aamiin

Almamater terhebatku IAIN Salatiga

Terimaksih atas ilmu dan pengetahuan yang sangat bermanfaat

xi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini

dengan judul “Pengaruh Pomosi, Kuaitas Produk dan Kualitas Pelayanan terhadap

Keputusan Menabung Nasabah Bank Syariah (Studi Kasus pada BRISyariah KC

Semarang)”. Sholawat serta Salam semoga senantiasa tercurah kepada junjungan

kita Nabi Muhammad SAW, beserta keluarga, sahabat dan pengikutnya yang

membawa umatnya dari zaman kegelapan menuju zaman yang terang benderang.

Penulis menyadari, terselesaikannya skripsi ini tidak lepas dari doa,

dukungan dan kerja sama dari berbagai pihak, baik secara langsung maupun tidak

langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada pihak yang telah membantu:

1. Bapak Prof. Dr. Zakiyuddin Baidhawi, M.Ag. selaku Rektor Institut Agama

Islam Negeri (IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam (FEBI) IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan Syariah

S1 IAIN Salatiga dan juga selaku dosen pembimbing yang telah meluangkan

waktunya untuk memberikan bimbingan, saran, nasehat dan motivasi kepada

penulis dalam menyelesaikan skripsi ini.

4. Segenap Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Islam Program

Studi Perbankan Syariah S1 yang telah memberikan bekal ilmu pengetahuan,

wawasan dan pengalaman yang sangat bermanfaat bagi penulis.

xii

5. Kedua Orang Tuaku tercinta, Bapak Ngaliman dan Ibu Sunarti serta saudra-

saudaraku tersayang, Ahmad Riyan H, Iin Ratna Maulida, Ayu Khosiatul H,

Mira Isroatul H, Mirna Miroatul H, dan Arena Thowilatul F yang telah

memberikan doa, kasih sayang dan semangat serta dukungan secara moral

maupun material.

6. Segenap staf dan karyawan Institut Agama Islam Negeri Salatiga yang telah

membantu dalam menyelesaikan skripsi ini.

7. Sahabat, teman dan juga adikku Dian Sukma Aisyah, dan juga sahabat-

sahabatku (Fitriana Nurul Haqqi, Hikmatul Masykuroh, dan Sofiatun),

terimakasih atas kebersamaan, perhatian, bantuan, kesabaran, semangat dan

dukungan serta suka cita selama ini. Dan terimakasih banyak keluarga “Kos

Pak Yono” (Ainu, Dila, Candra, Elsa, Yona, Aini, Amanda) telah memberikan

kebersamaan, kebahagiaan, keharuan, canda tawa dan segala kegilaan serta

semangatnya.

8. Teman-teman Perbankan Syariah S1 angkatan 2014 atas kebersamaannya

selama ini.

9. Kepada semua responden yaitu nasabah BRISyariah KC Semarang yang telah

bersedia memberikan waktu dan kesempatannnya guna memperoleh data yang

penulis.

Semoga Allah membalas semua amal baik kalian dengan imbalan yang

lebih baik dari yang kalian berikan kepada penulis, dan senantiasa diberikan

kesehatan, keselamatan dan lindungan oleh Allah SWT. Penulis menyadari bahwa

penelitian ini masih sangat jauh dari kesempurnaan dan penuh kekurangan.Saran

xiii

dan kritik yang diberikan sangat berharga bagi penulis. Oleh karena itu dengan

segenap kerendahan hati penulis menyampaikan permohonan maaf apabila penulis

banyak kesalahan dalam hal apapun, semoga penelitian ini dapat memberikan

manfaat bagi berbagai pihak. Aamiin.

Salatiga, 15 April 2019

Ana Miftahu Jannah

NIM. 21314217

xii

ABSTRAK

Miftahul J, Ana. 2019. Skripsi. Pengaruh, Promosi, Kualitas Produk, dan

Kualitas Pelayanan terhadap Keputusan Menabung Nasabah Bank

Syariah (Studi Kasus Pada BRI Syariah KC Semarang). Fakultas

Ekonomi dan Bisnis Islam. Program Studi Perbankan Syariah (S1).

Salatiga: IAIN Salatiga. Pembimbing: Ibu Fetria Eka Yudiana, M.Si.

Tujuan penelitian ini adalah untuk menganalisis Pengaruh Promosi,

Kualitas Produk dan Kualitas Pelayanan terhadap Keputusan Menabung Nasabah

Bank Syariah.Metode pengumpulan data dilakukan dengan metode kuantitatif

melalui kuesioner yang disebarkan kepada nasabah BRI Syariah KC Semarang.

Sampel yang diambil sebanyak 100 responden dengan teknik probability

sampling. Data yang diperoleh kemudian diolah dengan menggunakan SPSS

Versi 23. Hasil Ttest menunjukkan bahwa promosi berpengaruh positif dan

signifikan terhadap keputusan menabung nasabah, kualitas produk berpengaruh

positif dan signifikan terhadap keputusan menabung nasabah, dan kualitas

pelayanan berpengaruh positif dan signifikan terhadap keputusan menabung

nasabah. Sedangkan uji Ftest atau secara bersama-sama menunjukkan bahwa

promosi, kualitas produk dan kualitas pelayanan berpengaruh positif signifikan

terhadap keputusan menabung nasabah bank syariah.

Kata Kunci: Promosi, Kualitas Produk, Kualitas Pelayanan, dan Keputusan

Menabung Nasabah.

xv

DAFTAR ISI

PERSETUJUAN PEMBIMBING .......................................................................... iii

PENGESAHAN ..................................................................................................... iv

PERNYATAAN BEBAS PLAGIAT ...................................................................... v

PERNYATAAN KEASLIAN TULISAN.............................................................. vi

DECLARATION .................................................................................................. vii

PERNYATAAN PUBLIKASI SKRIPSI ............................................................. viii

MOTTO.................................................................................................................. ix

PERSEMBAHAN ................................................................................................... x

KATA PENGANTAR ........................................................................................... xi

ABSTRAK ............................................................................................................ xii

DAFTAR TABEL .............................................................................................. xviii

DAFTAR GAMBAR ........................................................................................... xix

BAB I ...................................................................................................................... 1

PENDAHULUAN................................................................................................... 1

A. Latar belakang .............................................................................................. 1

B. Rumusan Masalah ........................................................................................ 5

C. Tujuan Masalah ............................................................................................ 5

D. Manfaat Penulisan ........................................................................................ 6

E. Sistematika Penulisan................................................................................... 6

BAB II ..................................................................................................................... 8

TINJAUAN PUSTAKA.......................................................................................... 8

A. Penelitian Sebelumnya ................................................................................. 8

B. Kerangka Teori........................................................................................... 15

1. Perilaku Konsumen ................................................................................ 15

2. Keputusan Menabung Nasabah .............................................................. 15

3. Promosi ................................................................................................... 21

4. Kualitas Produk ...................................................................................... 26

5. Kualitas layanan ..................................................................................... 29

C. Kerangka Pemikiran ................................................................................... 34

xvi

D. Hipotesis ..................................................................................................... 34

BAB III.................................................................................................................. 38

METEDOLOGI PENELITIAN ............................................................................ 38

A. Jenis Penelitian ........................................................................................... 38

B. Lokasi dan Waktu Penelitian ..................................................................... 38

C. Populasi dan Sampel .................................................................................. 38

D. Teknik Pengumpulan Data ......................................................................... 40

E. Skala Pengukuran ....................................................................................... 42

F. Definisi Konsep dan Operasional............................................................... 43

G. Instrumen penelitian ............................................................................... 45

H. Uji Instrumen Penelitian ......................................................................... 46

1. Uji Instrumen .......................................................................................... 46

2. Uji Statistik ............................................................................................. 47

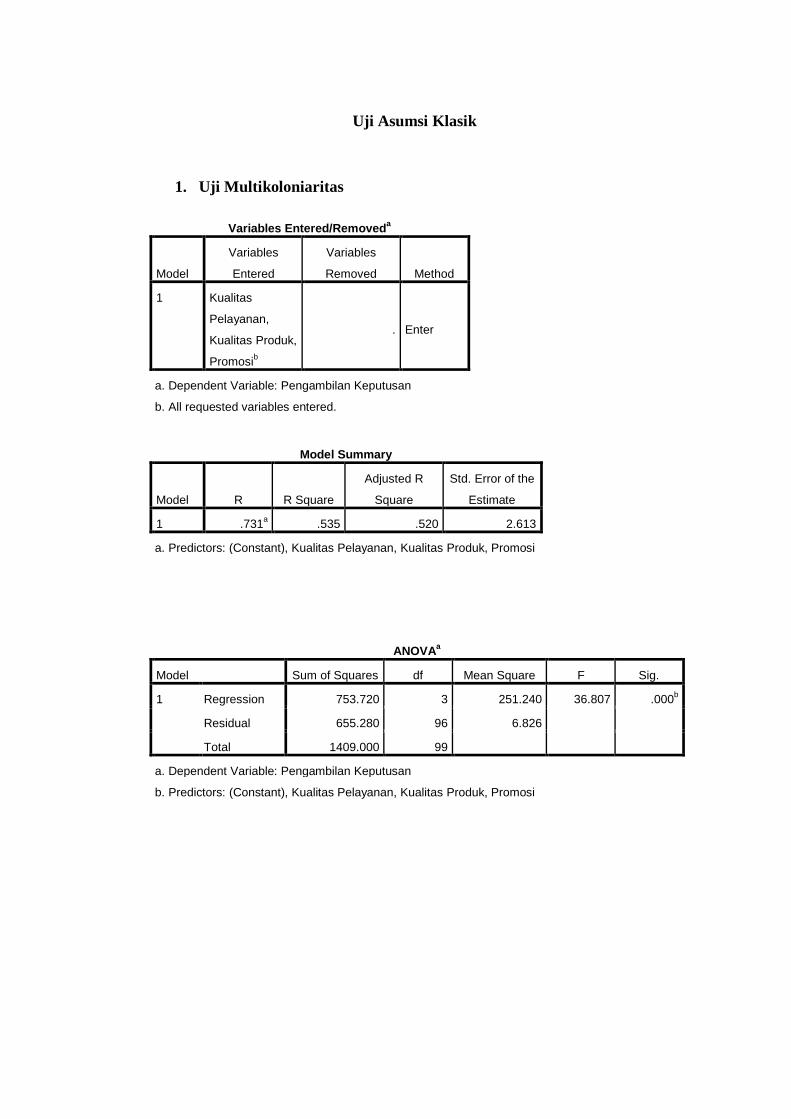

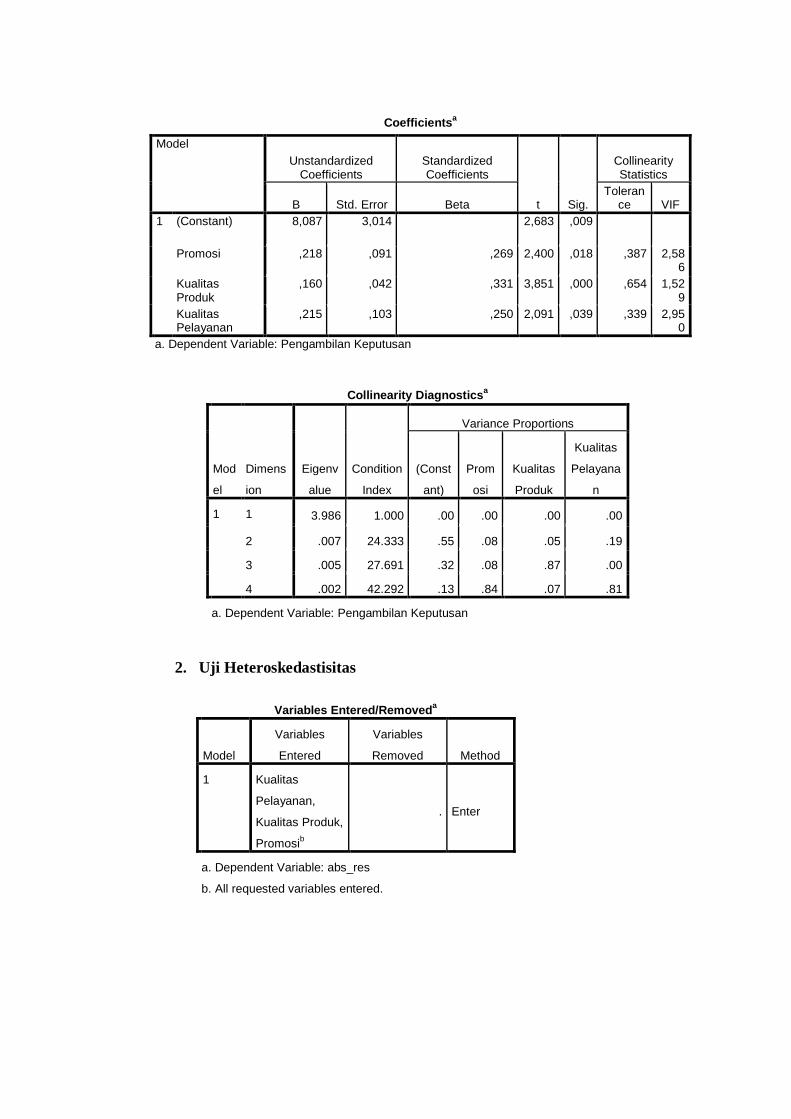

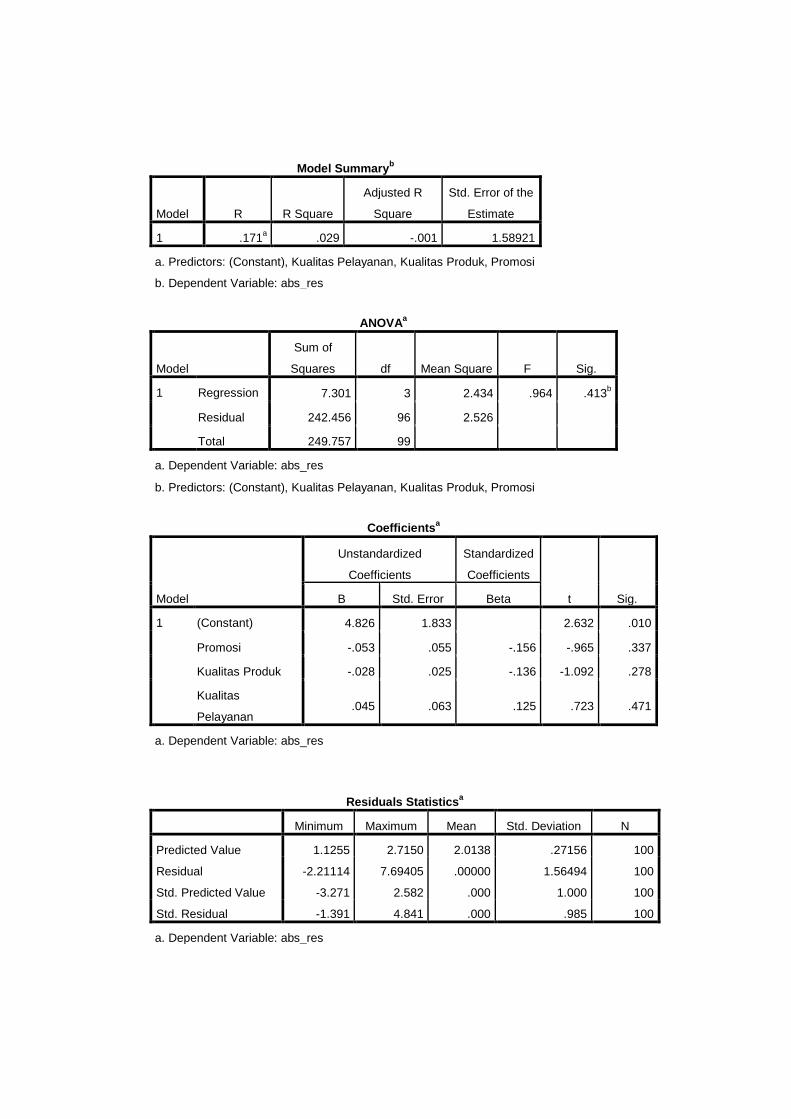

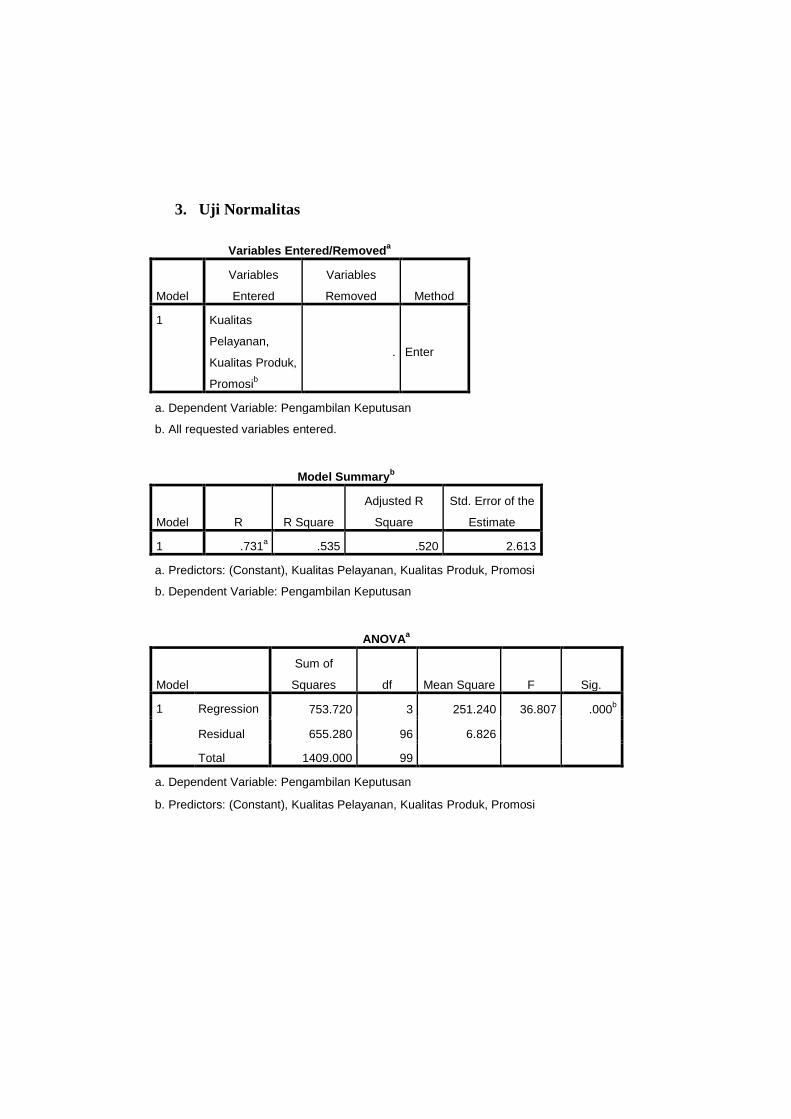

3. Uji Asumsi Klasik .................................................................................. 49

BAB IV ................................................................................................................. 54

ANALISIS DATA ................................................................................................ 54

A. Diskripsi Objek Penelitian ......................................................................... 54

1. Gambaran Umum Bank BRI Syariah KC Semarang ............................. 54

2. Visi Misi ................................................................................................. 57

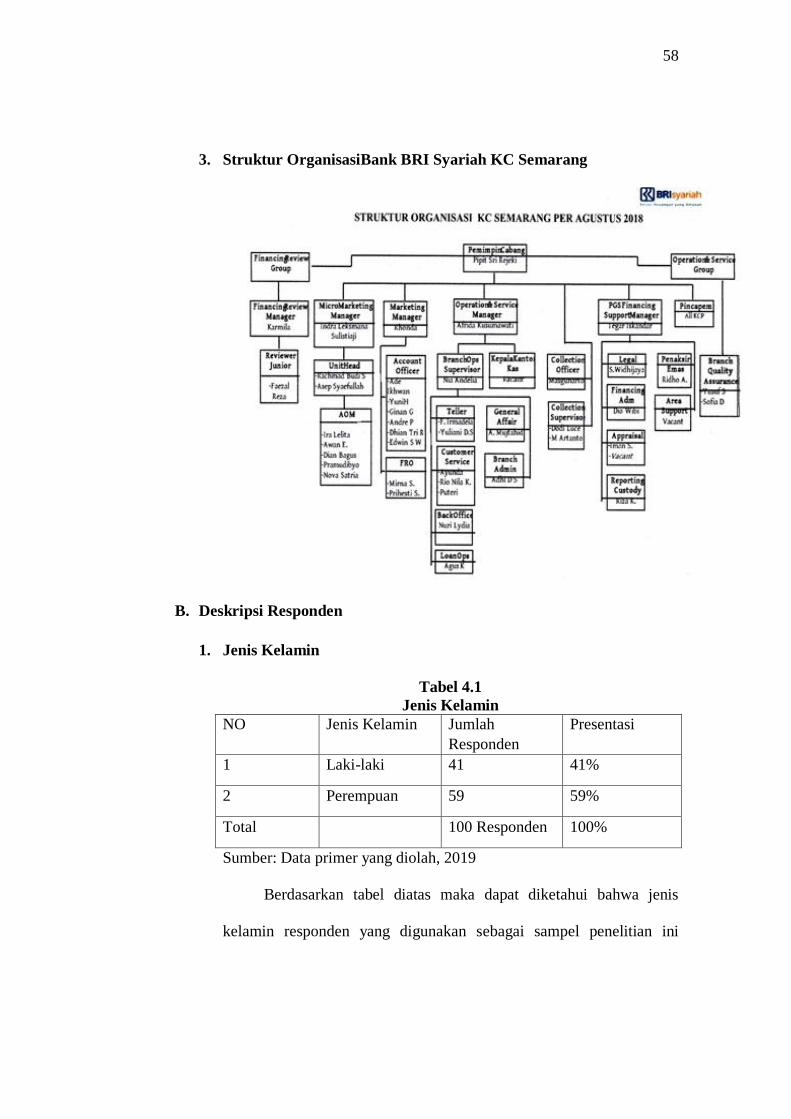

3. Struktur OrganisasiBank BRI Syariah KC Semarang ............................ 58

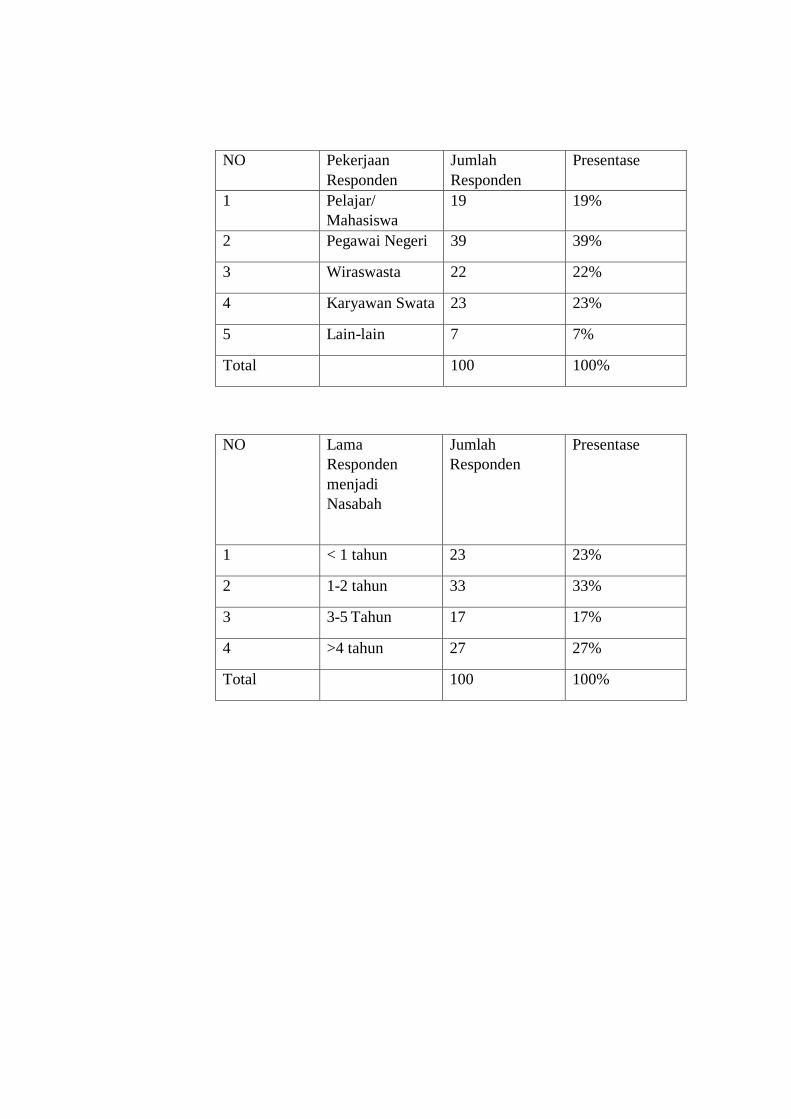

B. Deskripsi Responden .................................................................................. 58

1. Jenis Kelamin ......................................................................................... 58

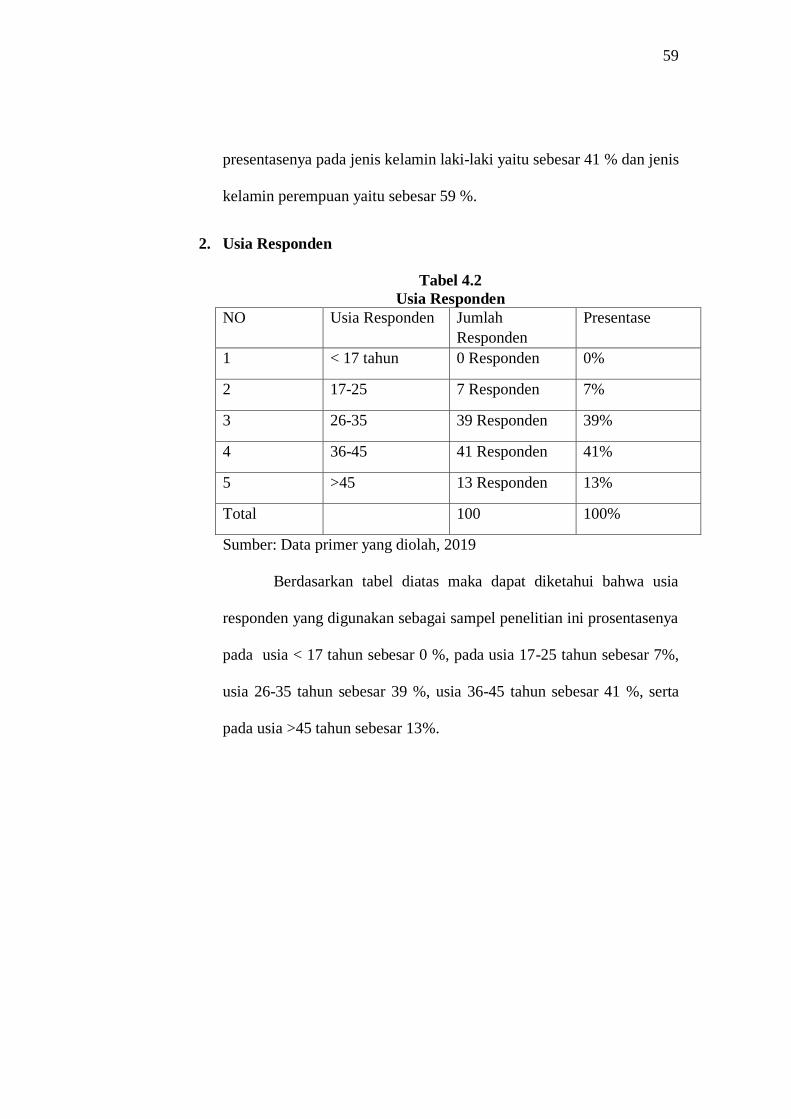

2. Usia Responden ...................................................................................... 59

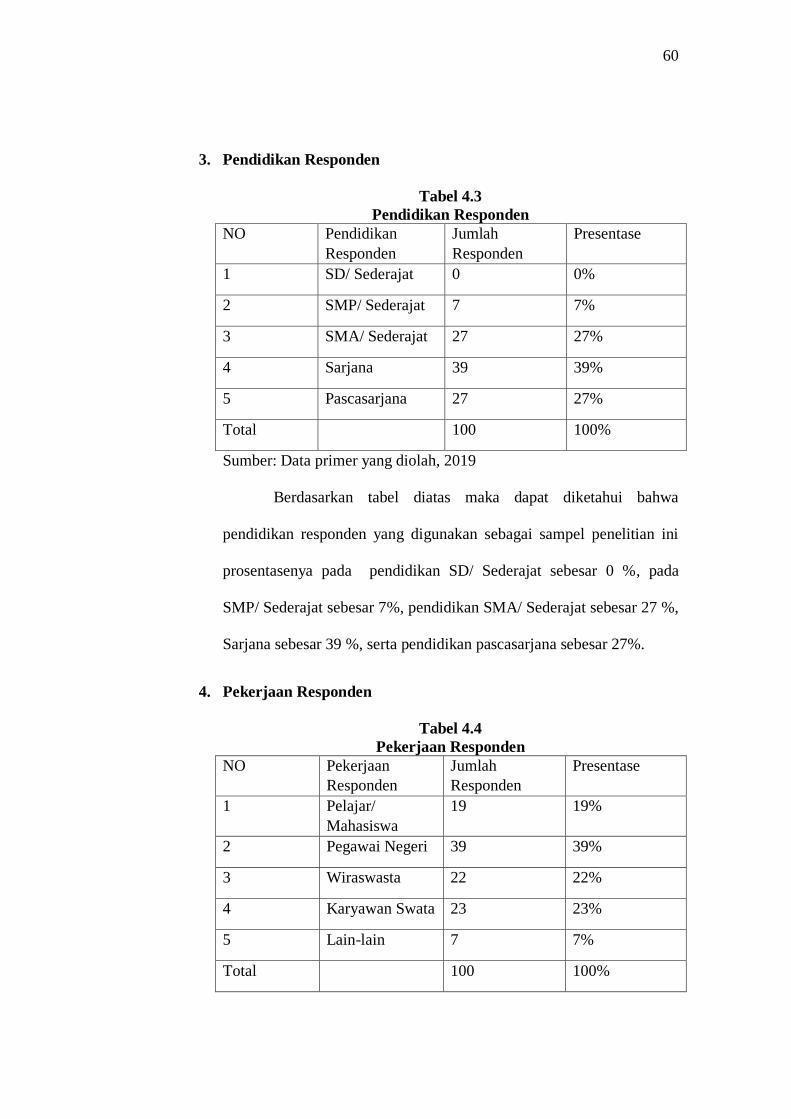

3. Pendidikan Responden ........................................................................... 60

4. Pekerjaan Responden.............................................................................. 60

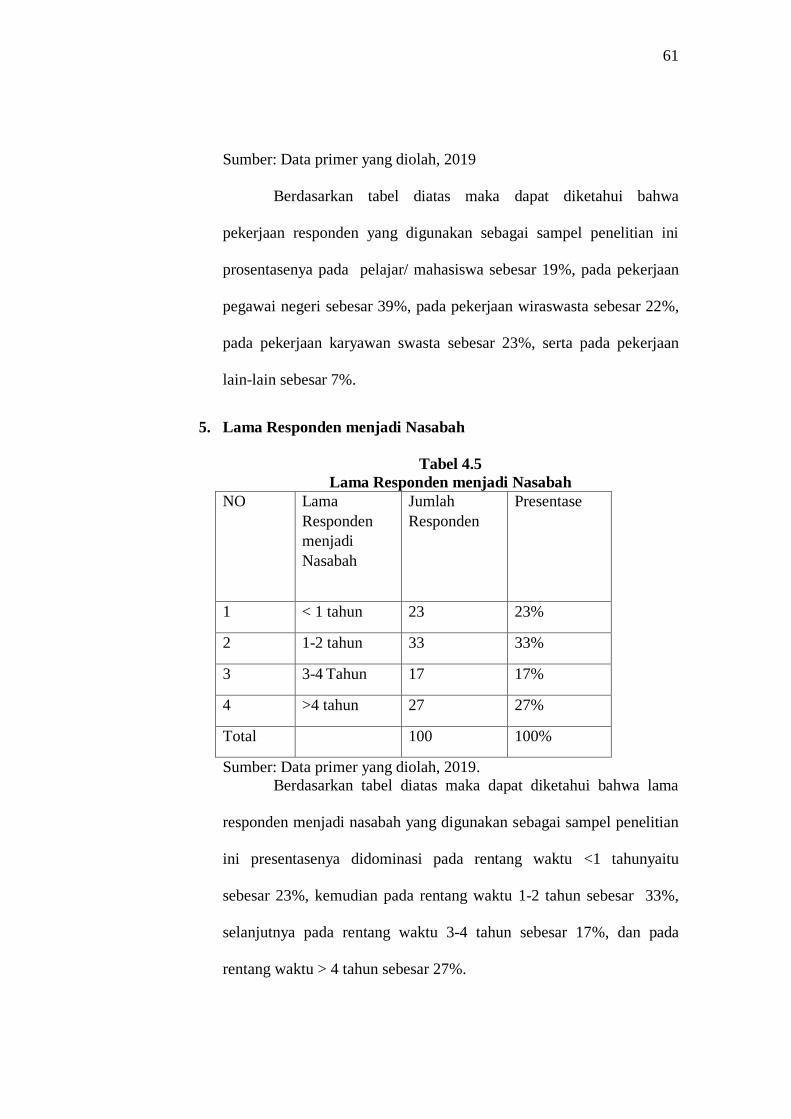

5. Lama Responden menjadi Nasabah........................................................ 61

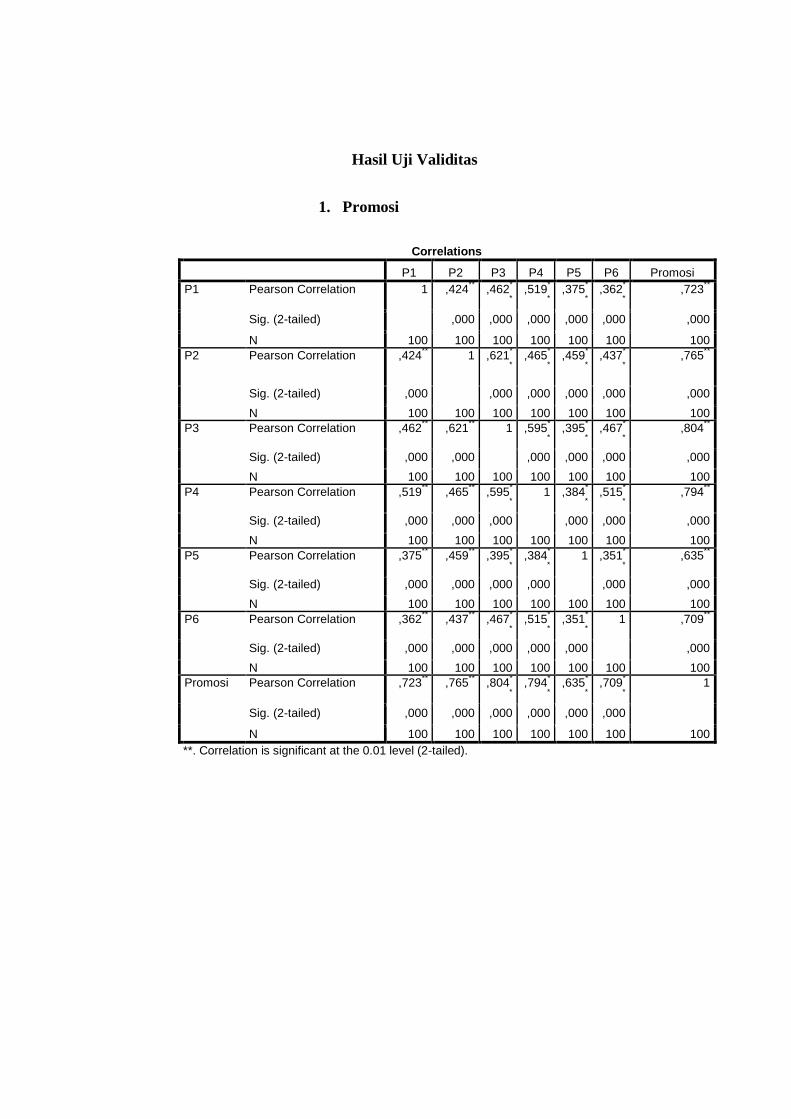

C. Analisis Data .............................................................................................. 62

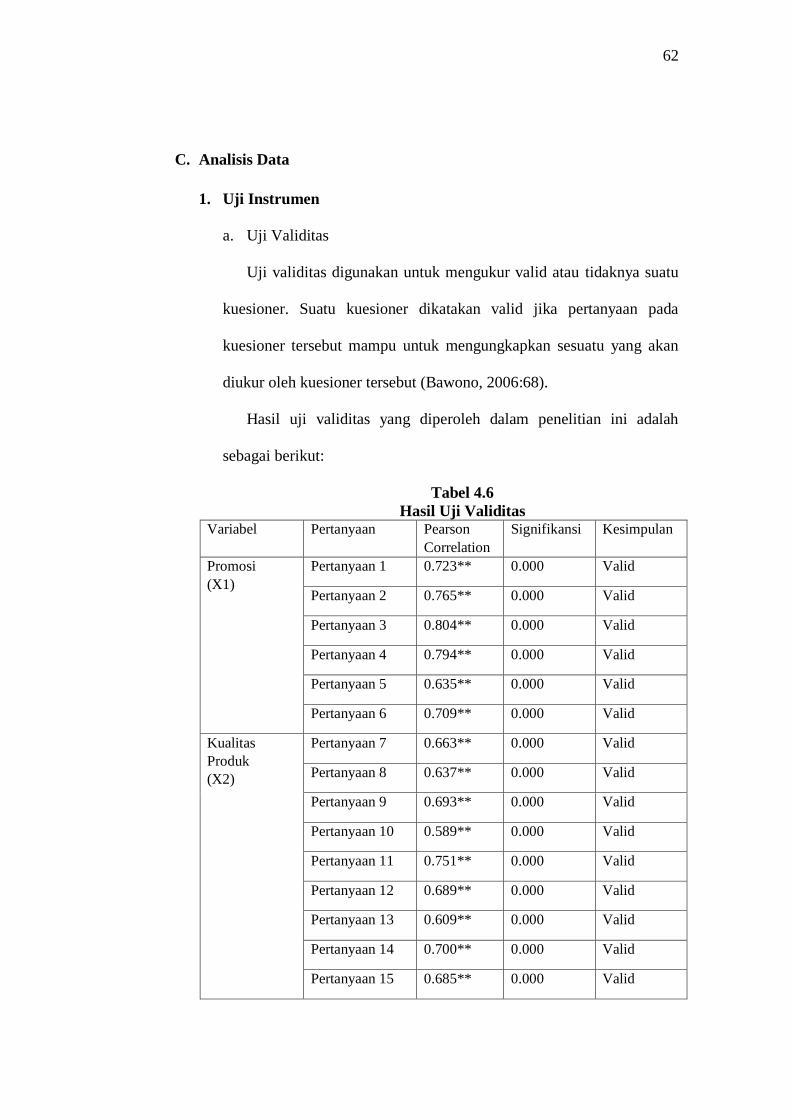

1. Uji Instrumen .......................................................................................... 62

2. Uji Statistik ............................................................................................. 64

3. Uji Asumsi Klasik .................................................................................. 68

D. Hasil Analisi Data ...................................................................................... 72

BAB V ................................................................................................................... 76

xvii

PENUTUP ............................................................................................................. 76

A. Kesimpulan ................................................................................................ 76

B. Saran ........................................................................................................... 76

DAFTAR PUSTAKA ........................................................................................... 78

LAMPIRAN .......................................................................................................... 76

xviii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu

Tabel 2.2 Hipotesis Penelitian

Tabel 3.1 Penelitian Dalam Skala Interval

Tabel 4.1 Jenis Kelamin

Tabel 4.2 Usia Responden

Tabel 4.3 Pendidikan Responden

Tabel 4.4 Pekerjaan Responden

Tabel 4.5 Lama Responden Menjadi Nasabah

Tabel 4.6 Hasil Uji Validitas

Tabel 4.7 Hasil Uji Reliabilitas

Tabel 4.8 Hasil Uji Determinasi R2

Tabel 4.9 Hasil Uji F Test

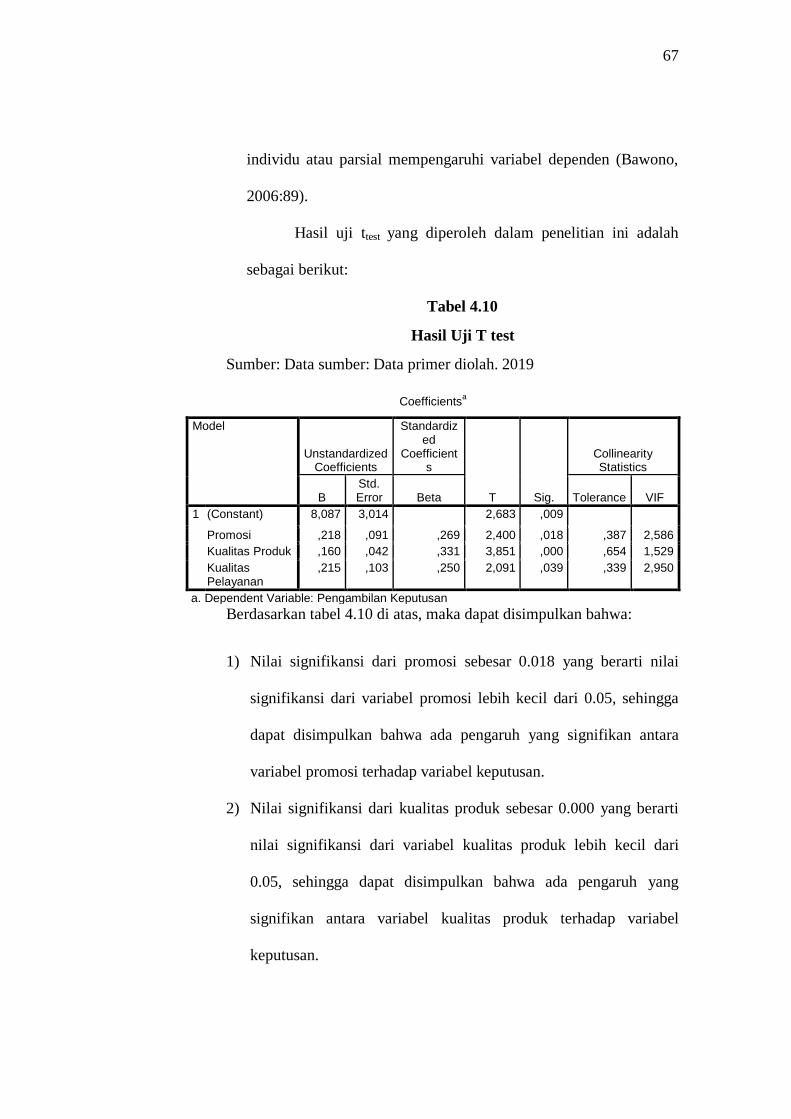

Tabel 4.10 Hasil Uji T Test

Tabel 4.11 Hasil Iji Multikolonearitas

Tabel 4.12 Hasil Uji Glejser

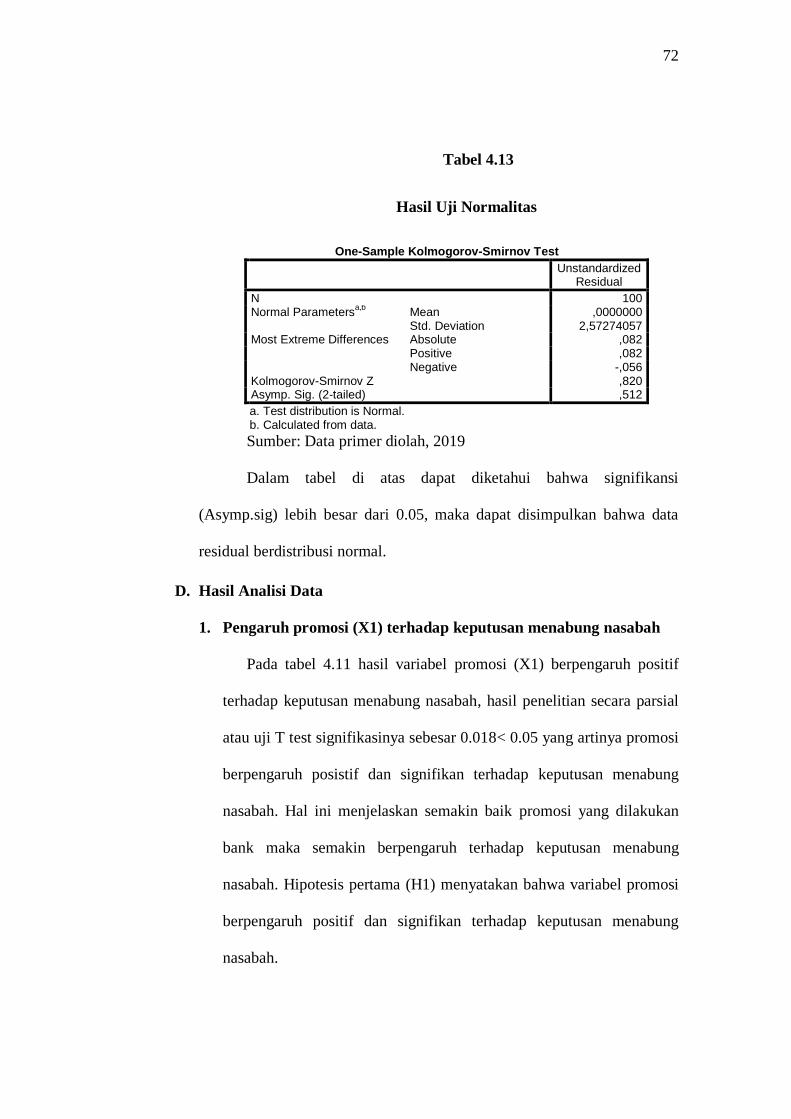

Tabel 4.13 Hasil Uji Normalitas

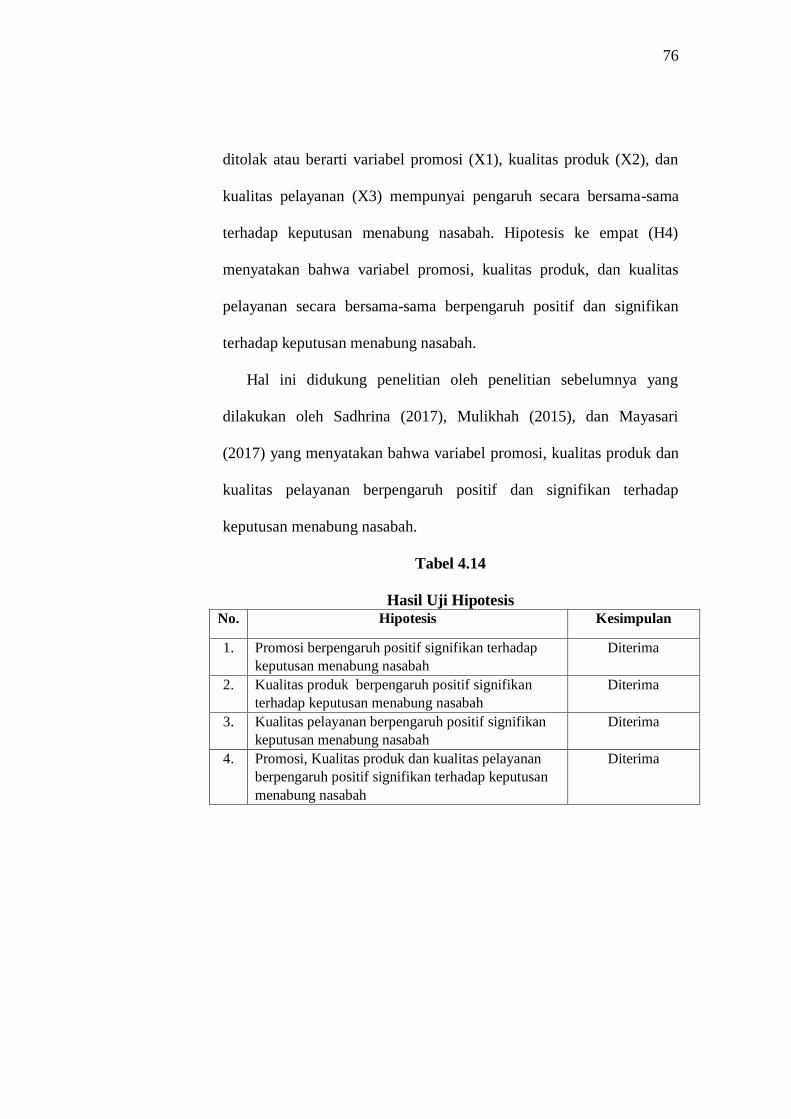

Tabel 4.14 Hasil Uji Hipotesis

xix

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir

Gambar 4.1 Struktur Organisasi BRI Syariah KC Semarang

1

BAB I

PENDAHULUAN

A. Latar belakang

Perekonomian dan Perbankan Islam selama lebih dari dua puluh tahun

telah berhasil mengembangkan dasar teori dari sistem Ekonomi Islam.

Masyarakat Indonesia sebagian besar adalah muslim, oleh karenanya

potensi pasar Perbankan Syariah di Indonesia mengalami perkembangan

yang cukup pesat dan signifikan. Ditandai dengan banyak berdirinya bank-

bank konvensional yang membuka kantor cabang bank syariah seperti

yang dilakukan PT Bank BRI Syariah. Bank tersebut hampir semua

masyarakat Indonesia mengenal dengan salah satu BUMN terbesar di

Indonesia ini dan tentunya hampir seluruh pelosok di Indonesia. Saat ini

BRI Syariah merupakan salah satu dari tiga bank syariah terbesar di

Indonesia. Dengan pertumbuhan aset yang cukup pesat serta jumlah

pembiayaan dan perolehan dana pihak ketiga yang besar semakin

mengukuhkan keberadaan BRI Syariah di Indonesia. Bank BRI Syariah

menargetkan diri menjadi bank terkemuka dengan berbagai macam produk

dan layanan yang optimal.

Keputusan nasabah merupakan pilihan konsumen untuk melakukan

pembelian suatu produk diawali oleh adanya kesadaran pemenuhan

kebutuhan dan keinginan. Agar pihak manajemen dapat mengenal nasabah

dan mengerti akan keinginan nasabah pada saat ini dan masa yang akan

2

datang. Oleh karena itu keunggulan pesaing pada bisnis ini terutama

berasal dari kemampuan suatu bank untuk memenuhi kebutuhan

pelanggan atau nasabahnya. Agar produk yang ditawarkan oleh bank dapat

diterima oleh nasabah, maka bank harus memberikan nilai yang lebih

kepada nasabah dengan memberikan produk yang berkualitas sesuai

dengan harapan konsumen.

Sebagai sebuah lembaga keuangan yang menawarkan jasa keuangan,

bank BRI Syariah KC Semarang juga membutuhkan strategi pemasaran

untuk memasarkan produk-produk yang ditawarkanya. Dalam melakukan

pemasaran, bank mempunyai beberapa sasaran yang hendak dicapai, dan

untuk mencapai sasaran tersebut maka setiap bank harus melakukan

perencanaan pemasaran dengan baik. Salah satu bentuk pemasaran yang

efektif bagi bank adalah promosi. Tanpa promosi jangan diharapkan

nasabah dapat mengenal bank yang bersangkutan. Bagi sebuah bank

kegiatan promosi bertujuan untuk menginformasikan segala jenis produk

yang ditawarkan kepada nasabah baru atau calon nasabah baik secara

langsung maupun tidak langsung, selain itu promosi juga dilakukan untuk

menarik dan mempertahankan nasabah lama.

Selain promosi, kualitas produk yang bermutu juga dapat menciptakan

keputusan nasabah untuk memilih menggunakan suatu produk di Bank

Syariah. Perusahaan yang mampu bersaing dalam pasar adalah perusahaan

yang dapat menyediakan produk atau jasa yang berkualitas, sehingga

perusahaan dituntut untuk terus meningkatkan kualitas pelayanan dan

3

kualitas produknya. Kualitas produk perbankan didapat dengan cara

menemukan keseluruhan harapan nasabah, meningkatkan nilai produk

dalam rangka memenuhi harapan nasabah tersebut. Sebagai contoh yang

ditawarkan PT BRI Syariah meliputi internet banking, sms banking dan

keunggulan produk lain yang dimiliki Bank BRI Syariah yaitu tabungan

syariah faedah yang tidak di dapatkan di bank konvensional. Misalnya

secara umum bagi hasil produk tabungan syariah lebih tinggi

dibandingkan tabungan konvensional, bahkan tabungan syariah faedah

bebas dari biaya administrasi bulanan, tanpa mengurangi fitur atau

manfaat yang diberikan kepada nasabahnya.

Perusahaan menyadari pentingnya kualitas pelayanan dalam aktivitas

penjualan produk-produk dan jasa yang ditawarkan. Banyak sekali

pelayanan yang kurang memuaskan yang diakibatkan karena kurangnya

saran-saran dari nasabah. Hal ini mengakibatkan perusahaan akan

kehilangan nasabahnya. Jumlah pelanggan sangat besar pengaruhnya

terhadap perusahaan yang bergerak dalam bidang penjualan jasa, karena

bagi perusahaan jasa, pelanggan merupakan sumber pemasukan. Semakin

banyak pelanggan perusahaan, maka akan semakin besar pemasukan yang

didapatkan. Pelayanan jasa yang baik di dalam suatu perusahaan, akan

menciptakan rasa tertarik nasabah sehingga memutuskan menggunakan

suatu produk atau jasa perbankan.

Berdasarkan survei yang Saya lakukan berdasarkan wawancara

terhadap nasabah beberapa nasabah, kualitas pelayanan dinilai masih

4

kurang hal ini disebabkan kurangnya pegawai dalam melayani kebutuhan

nasabah. Dalam hal promosi, BRI Syariah masih belum maksimal hal ini

menyebabkan banyaknya masyarakat yang belum mengenal BRI Syariah.

Begitu juga dengan kualitas pelayanan, mesin ATM yang masih terbatas

juga sulit dijangkau masyarakat menjadikan masyarakat belum

sepenuhnya memilih BRI Syariah KC Semarang tempat menimpan dana.

Dengan adanya perbedaan antara harapan dengan kenyataan yang

diperoleh nasabah ini, apabila tidak diantisipasi dengan baik oleh

perusahaan maka bisa menyebabkan nasabah mencari perusahaan lain

yang bisa memenuhi harapan mereka, tentu hal ini akan menyebabkan

kerugian bagi perusahaan yang ditinggalkan oleh nasabah.

Hal ini sejalan dengan penelitian yang dilakukan oleh Wiliasih (2017)

dan Jatun (2015) yang menyatakan bahwa promosi berpengarih positif dan

signifikan terhadap keputusan menabung nasabah sedangkan penelitian

yang dilakukan oleh Wijaya dan Riyanti (2018) menyatakan bahwa

promosi berpengaruh tidak signifikan terhadap keputusan nasabah

menabung. Penelitian yang dilakukan oleh Shofwa (2016) dan

Abhimantara ett all (2013) menyatakan bahwa kualitas produk

berpengaruh terhadap keputusan nasabah menabung di bank syariah

sedangkan penelitian yang dilakukan oleh Fauziah (2013) menyatakan

bahwa kualitas produk berpengaruh tidak signifikan terhapa keputusan

nasabah menabung di bank syariah. Penelitian yang dilakukan oleh Irham

(2002) dan Mayasari (2017) menyatakan bahwa kualitas pelayanan

5

berpengaruh signifikan tehadap keputusan nasabah menabung di bank

syariahsedangkan penelitian yang dilakukan oleh Maisur et all (2015)

menyatakan bahwa kualitas pelayanan berpengaruh tidak signifikan

terhadap keputusan nasabah menabung di bank syariah.

Berdasarkan hal tersebut penulis tertarik untuk mengkaji lebih

mendalam dalam bentuk penulisan skripsi dengan judul “PENGARUH

PROMOSI, KUALITAS PRODUK, DAN KUALITAS PELAYANAN

TERHADAP KEPUTUSAN MENABUNG NASABAH BANK

SYARIAH (STUDI KASUS PADA BRI SYARIAH KC SEMARANG)”

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pengaruh promosi terhadap keputusan menabung nasabah

BRI Syariah KC Semarang?

2. Bagaimana pengaruh kualitas produk terhadap keputusan menabung

nasabah BRI Syariah KC Semarang?

3. Bagaimana pengaruh kualitas pelayanan terhadap keputusan menabung

nasabah BRI Syariah KC Semarang?

4. Bagaimana pengaruh promosi, kualitas produk, dankualitas pelayanan

terhadap keputusan menabung nasabah BRI Syariah KC Semarang?

C. Tujuan Masalah

1. Untuk mengetahui bagaimana pengaruh promosi terhadap keputusan

menabung nasabah BRI Syariah KC Semarang

6

2. Untuk mengetahui bagaimana pengaruh kualitas produk terhadap

keputusan menabung nasabah BRI Syariah KC Semarang

3. Untuk mengetahui bagaimana pengaruh kualitas pelayanan terhadap

keputusan menabung nasabah BRI Syariah KC Semarang

4. Untuk mengetahui bagaimana pengaruh promosi, kualitas produk, dan

kualitas pelayanan terhadap keputusan menabung nasabah BRI Syariah

KC Semarang

D. Manfaat Penulisan

1. Manfaat Teoretis

Memberikan masukan terhadap beragam masalah yang ada dalam

penelitian ini dan juga sebagai referensi penelitian atau acuan

pemecahan masalah mengenai kepuasan nasabah terhadap kualitas

jasa, produk dan citra bank yang mungkin dapat digunakan oleh

perusahaan untuk performanya sehingga dapat meningkatkan rating

dan menjaring lebih banyak lagi nasabah.

2. Manfaat Praktis

Menambah wawasan keilmuan bagi pembaca dan khususnya penyusun

tentang manajemen kualitas pejasa dan hubungannya dengan kepuasan

nasabah.

E. Sistematika Penulisan

Sistematika penulisan menggambarkan alur pemikiran penulis dari

awal hingga akhir. Sistematika dalam penelitian ini adalah:

7

Bab I : PENDAHULUAN. Pada bab ini, akan diuraikan latar

belakang masalah yang menjelaskan alasan dan motivasi penelitian,

selanjutnya rumasan masalah sebagai inti dari penelitian. Kemudian

dilanjutkan dengan tujuan dan manfaat penelitian. Sedangkan penutup

untuk bab 1 yaitu sistematika pembahasan untuk mengetahui arah dari

penelitian yang dilakukan.

Bab II:LANDASAN TEORI. Pada bab ini akan dijelaskan

mengenai telaah pustaka yang dijadikan sebagai referensi. Kemudian

menyampaikan teori yang melandasi penelitian ini, meliputi: teori kualitas,

teori kepuasan nasabah, teori kualitas jasa, kualitas produk dan citra

merek.

Bab III:METODOLOGI PENELITIAN. Pada bab ini, akan

dipaparkan mengenai cara atau teknik yang akan digunakan dalam

penelitian meliputi: hipotesis, jenis dan desain penelitian, varaibel

penelian, sumber data, teknik pengumpulan data dan instrument penelitian

Bab IV:HASIL DAN PEMBAHASAN. Pada bab ini diuraikan

tentang deskripsi objek penelitian, analisis data, dan pembahasan atas hasil

pengolahan data.

Bab V :PENUTUP. Pada bab terakhir ini merupakan kesimpulan

yang diperoleh dari seluruh penelitian dan juga saran-saran yang

direkomendasikan oleh peneliti kepada perusahaan.

8

BAB II

TINJAUAN PUSTAKA

A. Penelitian Sebelumnya

Dasar atau acuan yang berupa teori-teori atau temuan-temuan

melalui hasil dari berbagai penelitian sebelumnya merupakan hal yang

sangat perlu dan dapat dijadikan sebagai data pendukung. Salah satu data

pendukung yang menurut peneliti perlu dijadikan bagian tersendiri adalah

penelitian terdahulu yang relevan dengan permasalahan yang sedang

dibahas dalam penelitian ini. Hasil- hasil penelitian yang berkaitan dengan

pengetahuan, promosi dan kualitas pelayanan terhadap keputusan nasabah

menabung di bank syariah telah diteliti pada berbagai penelitian terdahulu.

Tabel 2.1

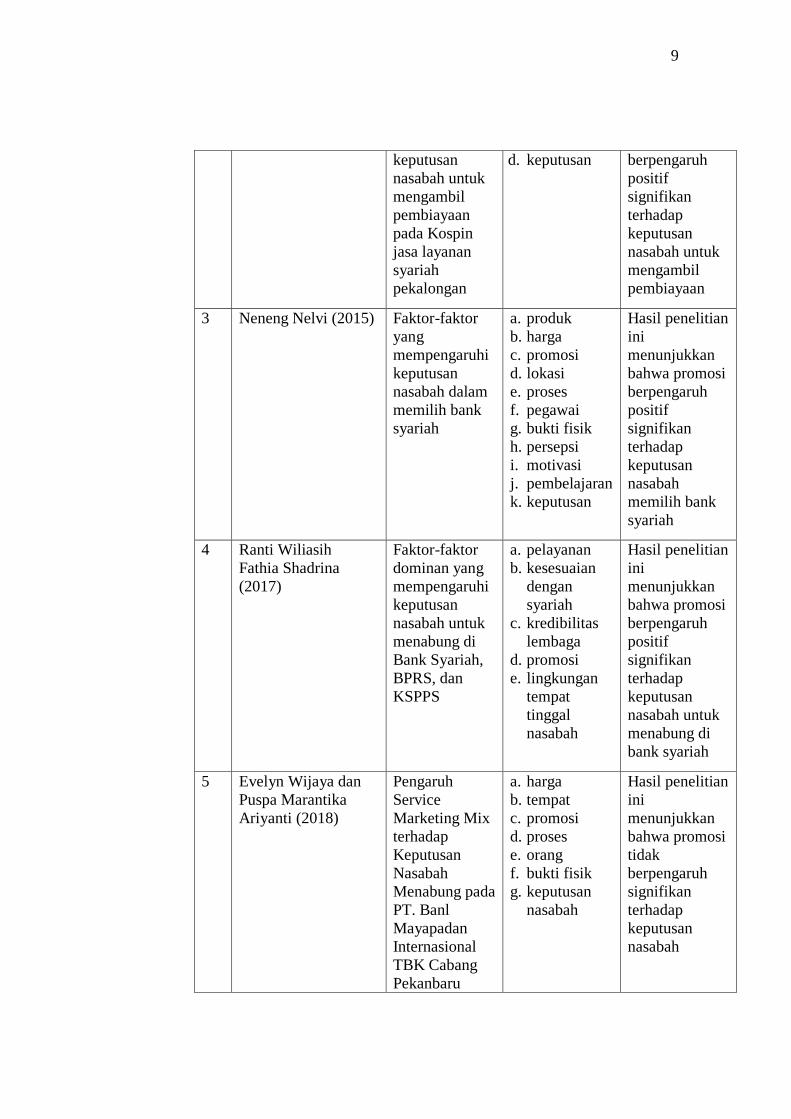

Penelitian Terdahulu

NO Nama Peneliti Judul Penelitian Variabel

Penelitian

Kesimpulan

Isu: Promosi

1 Toni Prasetyo Utama

M. Umar Burhan

(2014)

Analisis faktor-

faktor yang

mempengaruhi

keputusan

nasabah dalam

memilih jasa

perbankan

syariah (studi

kasus PT Bank

Syariah

Mandiri)

a. Faktor

pelayanan

b. Pengetahuan

c. Harga/biaya

d. Karakteristik

e. Lokasi

f. Promosi

g. Keputusan

Hasil penelitian

ini

menunjukkan

bahwa promosi

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

memilih bank

syariah

2 Rengganing Jatun

(2015)

Analisis faktor-

faktor yang

berpengaruh

terhadap

a. Pengetahuan

produk

b. Promosi

c. Religiusitas

Hasil penelitian

ini

menunjukkan

bahwa promosi

9

keputusan

nasabah untuk

mengambil

pembiayaan

pada Kospin

jasa layanan

syariah

pekalongan

d. keputusan berpengaruh

positif

signifikan

terhadap

keputusan

nasabah untuk

mengambil

pembiayaan

3 Neneng Nelvi (2015) Faktor-faktor

yang

mempengaruhi

keputusan

nasabah dalam

memilih bank

syariah

a. produk

b. harga

c. promosi

d. lokasi

e. proses

f. pegawai

g. bukti fisik

h. persepsi

i. motivasi

j. pembelajaran

k. keputusan

Hasil penelitian

ini

menunjukkan

bahwa promosi

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

memilih bank

syariah

4 Ranti Wiliasih

Fathia Shadrina

(2017)

Faktor-faktor

dominan yang

mempengaruhi

keputusan

nasabah untuk

menabung di

Bank Syariah,

BPRS, dan

KSPPS

a. pelayanan

b. kesesuaian

dengan

syariah

c. kredibilitas

lembaga

d. promosi

e. lingkungan

tempat

tinggal

nasabah

Hasil penelitian

ini

menunjukkan

bahwa promosi

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah untuk

menabung di

bank syariah

5 Evelyn Wijaya dan

Puspa Marantika

Ariyanti (2018)

Pengaruh

Service

Marketing Mix

terhadap

Keputusan

Nasabah

Menabung pada

PT. Banl

Mayapadan

Internasional

TBK Cabang

Pekanbaru

a. harga

b. tempat

c. promosi

d. proses

e. orang

f. bukti fisik

g. keputusan

nasabah

Hasil penelitian

ini

menunjukkan

bahwa promosi

tidak

berpengaruh

signifikan

terhadap

keputusan

nasabah

10

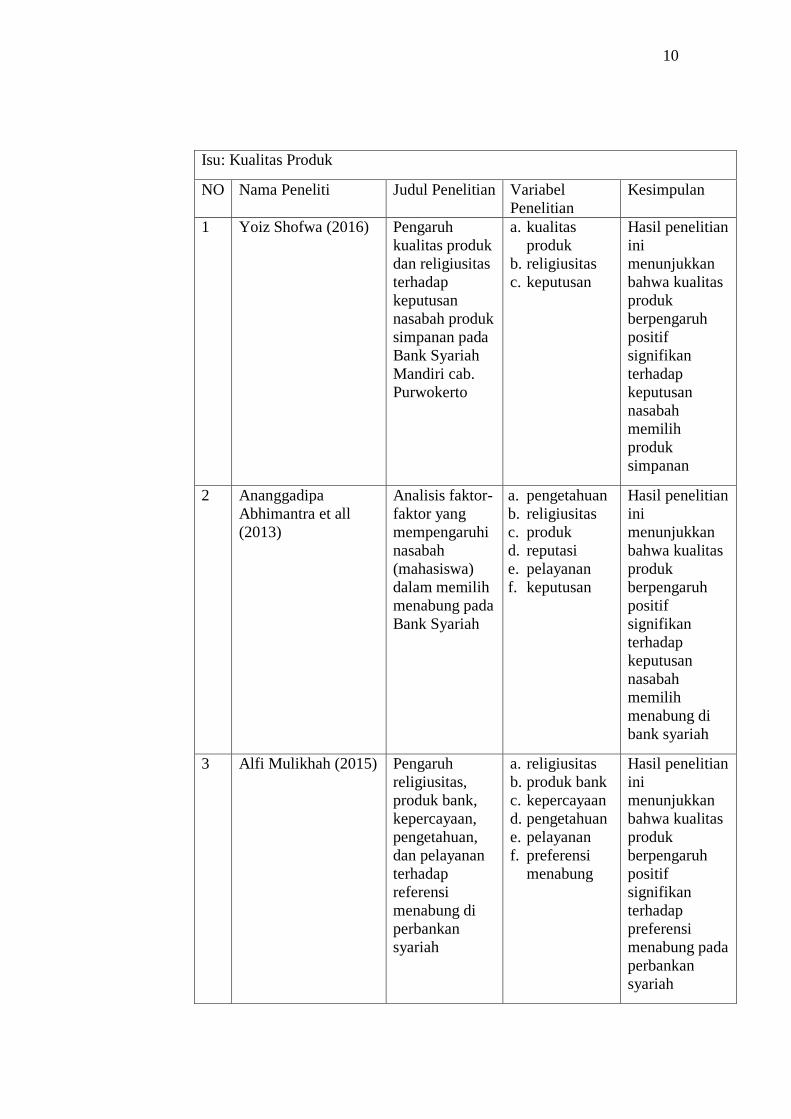

Isu: Kualitas Produk

NO Nama Peneliti Judul Penelitian Variabel

Penelitian

Kesimpulan

1 Yoiz Shofwa (2016) Pengaruh

kualitas produk

dan religiusitas

terhadap

keputusan

nasabah produk

simpanan pada

Bank Syariah

Mandiri cab.

Purwokerto

a. kualitas

produk

b. religiusitas

c. keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

produk

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

memilih

produk

simpanan

2 Ananggadipa

Abhimantra et all

(2013)

Analisis faktor-

faktor yang

mempengaruhi

nasabah

(mahasiswa)

dalam memilih

menabung pada

Bank Syariah

a. pengetahuan

b. religiusitas

c. produk

d. reputasi

e. pelayanan

f. keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

produk

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

memilih

menabung di

bank syariah

3 Alfi Mulikhah (2015) Pengaruh

religiusitas,

produk bank,

kepercayaan,

pengetahuan,

dan pelayanan

terhadap

referensi

menabung di

perbankan

syariah

a. religiusitas

b. produk bank

c. kepercayaan

d. pengetahuan

e. pelayanan

f. preferensi

menabung

Hasil penelitian

ini

menunjukkan

bahwa kualitas

produk

berpengaruh

positif

signifikan

terhadap

preferensi

menabung pada

perbankan

syariah

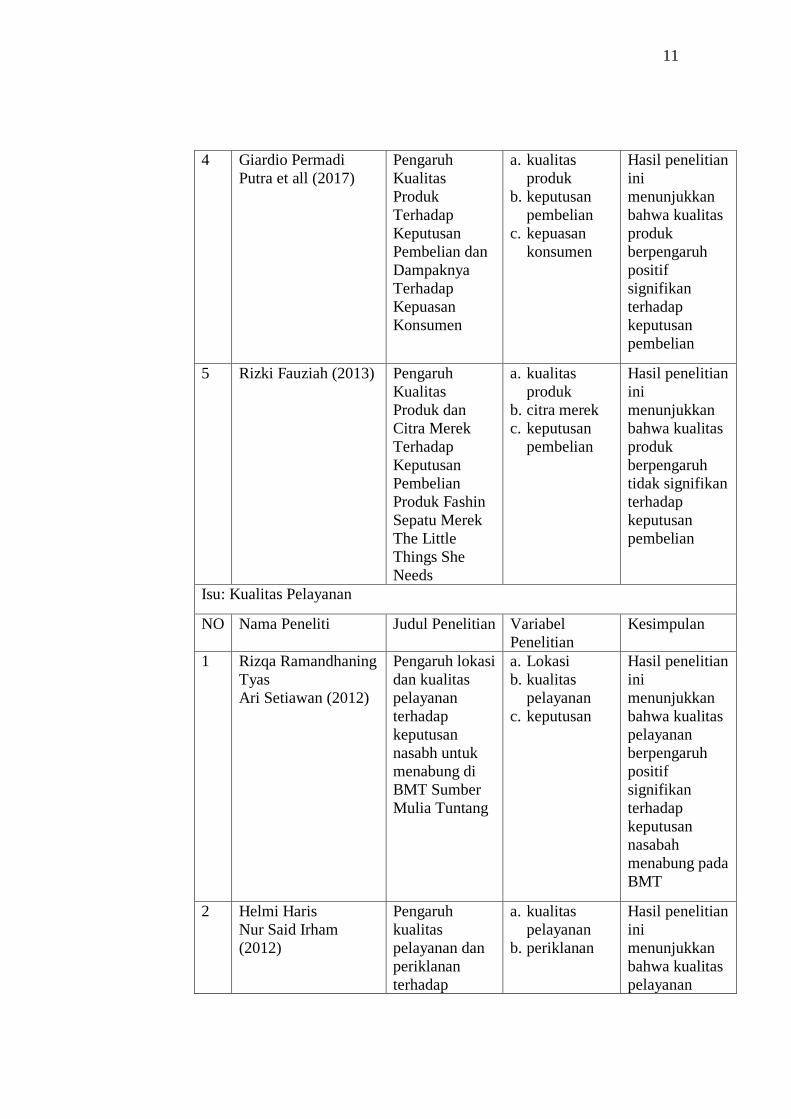

11

4 Giardio Permadi

Putra et all (2017)

Pengaruh

Kualitas

Produk

Terhadap

Keputusan

Pembelian dan

Dampaknya

Terhadap

Kepuasan

Konsumen

a. kualitas

produk

b. keputusan

pembelian

c. kepuasan

konsumen

Hasil penelitian

ini

menunjukkan

bahwa kualitas

produk

berpengaruh

positif

signifikan

terhadap

keputusan

pembelian

5 Rizki Fauziah (2013) Pengaruh

Kualitas

Produk dan

Citra Merek

Terhadap

Keputusan

Pembelian

Produk Fashin

Sepatu Merek

The Little

Things She

Needs

a. kualitas

produk

b. citra merek

c. keputusan

pembelian

Hasil penelitian

ini

menunjukkan

bahwa kualitas

produk

berpengaruh

tidak signifikan

terhadap

keputusan

pembelian

Isu: Kualitas Pelayanan

NO Nama Peneliti Judul Penelitian Variabel

Penelitian

Kesimpulan

1 Rizqa Ramandhaning

Tyas

Ari Setiawan (2012)

Pengaruh lokasi

dan kualitas

pelayanan

terhadap

keputusan

nasabh untuk

menabung di

BMT Sumber

Mulia Tuntang

a. Lokasi

b. kualitas

pelayanan

c. keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

pelayanan

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

menabung pada

BMT

2 Helmi Haris

Nur Said Irham

(2012)

Pengaruh

kualitas

pelayanan dan

periklanan

terhadap

a. kualitas

pelayanan

b. periklanan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

pelayanan

12

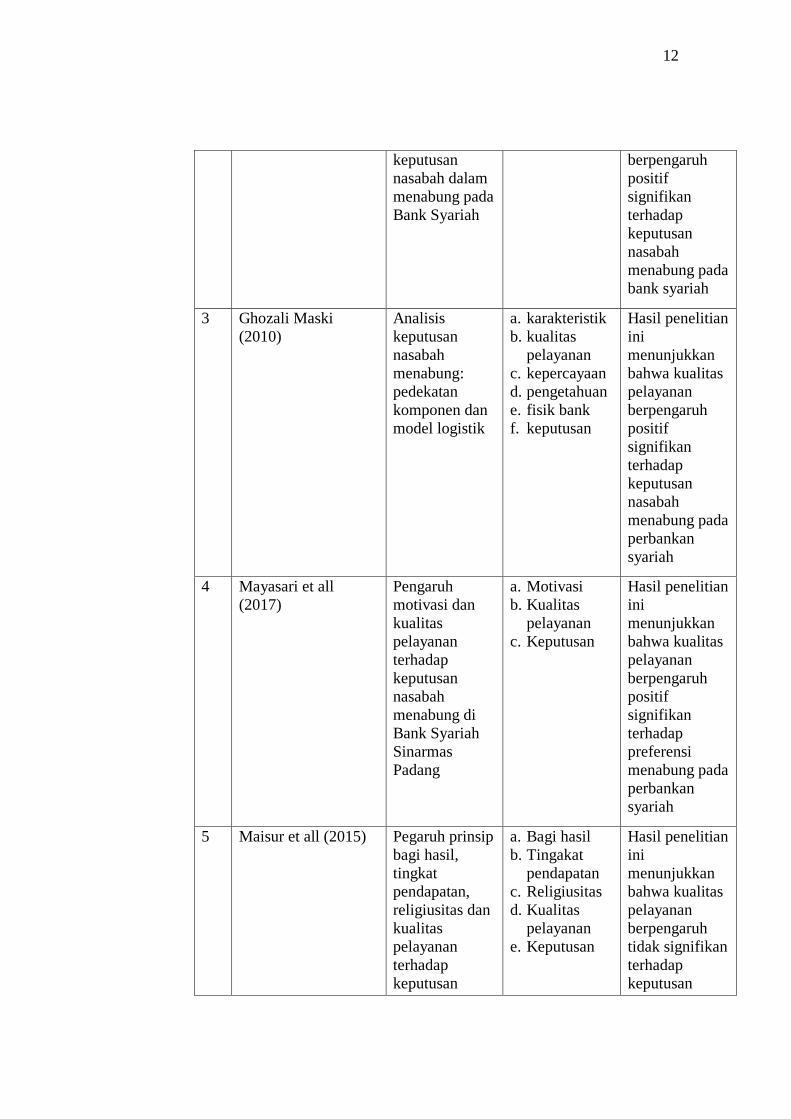

keputusan

nasabah dalam

menabung pada

Bank Syariah

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

menabung pada

bank syariah

3 Ghozali Maski

(2010)

Analisis

keputusan

nasabah

menabung:

pedekatan

komponen dan

model logistik

a. karakteristik

b. kualitas

pelayanan

c. kepercayaan

d. pengetahuan

e. fisik bank

f. keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

pelayanan

berpengaruh

positif

signifikan

terhadap

keputusan

nasabah

menabung pada

perbankan

syariah

4 Mayasari et all

(2017)

Pengaruh

motivasi dan

kualitas

pelayanan

terhadap

keputusan

nasabah

menabung di

Bank Syariah

Sinarmas

Padang

a. Motivasi

b. Kualitas

pelayanan

c. Keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

pelayanan

berpengaruh

positif

signifikan

terhadap

preferensi

menabung pada

perbankan

syariah

5 Maisur et all (2015) Pegaruh prinsip

bagi hasil,

tingkat

pendapatan,

religiusitas dan

kualitas

pelayanan

terhadap

keputusan

a. Bagi hasil

b. Tingakat

pendapatan

c. Religiusitas

d. Kualitas

pelayanan

e. Keputusan

Hasil penelitian

ini

menunjukkan

bahwa kualitas

pelayanan

berpengaruh

tidak signifikan

terhadap

keputusan

13

menabung

nasabah

nasabah

menabung pada

perbankan

syariah

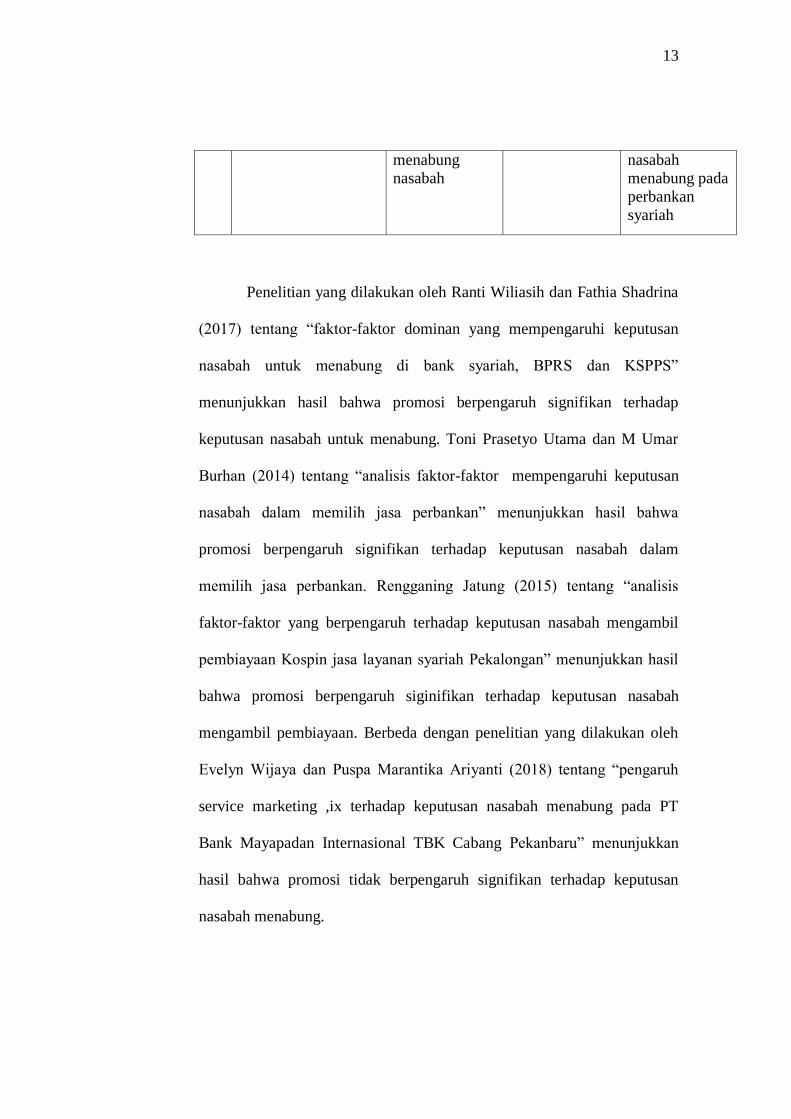

Penelitian yang dilakukan oleh Ranti Wiliasih dan Fathia Shadrina

(2017) tentang “faktor-faktor dominan yang mempengaruhi keputusan

nasabah untuk menabung di bank syariah, BPRS dan KSPPS”

menunjukkan hasil bahwa promosi berpengaruh signifikan terhadap

keputusan nasabah untuk menabung. Toni Prasetyo Utama dan M Umar

Burhan (2014) tentang “analisis faktor-faktor mempengaruhi keputusan

nasabah dalam memilih jasa perbankan” menunjukkan hasil bahwa

promosi berpengaruh signifikan terhadap keputusan nasabah dalam

memilih jasa perbankan. Rengganing Jatung (2015) tentang “analisis

faktor-faktor yang berpengaruh terhadap keputusan nasabah mengambil

pembiayaan Kospin jasa layanan syariah Pekalongan” menunjukkan hasil

bahwa promosi berpengaruh siginifikan terhadap keputusan nasabah

mengambil pembiayaan. Berbeda dengan penelitian yang dilakukan oleh

Evelyn Wijaya dan Puspa Marantika Ariyanti (2018) tentang “pengaruh

service marketing ,ix terhadap keputusan nasabah menabung pada PT

Bank Mayapadan Internasional TBK Cabang Pekanbaru” menunjukkan

hasil bahwa promosi tidak berpengaruh signifikan terhadap keputusan

nasabah menabung.

14

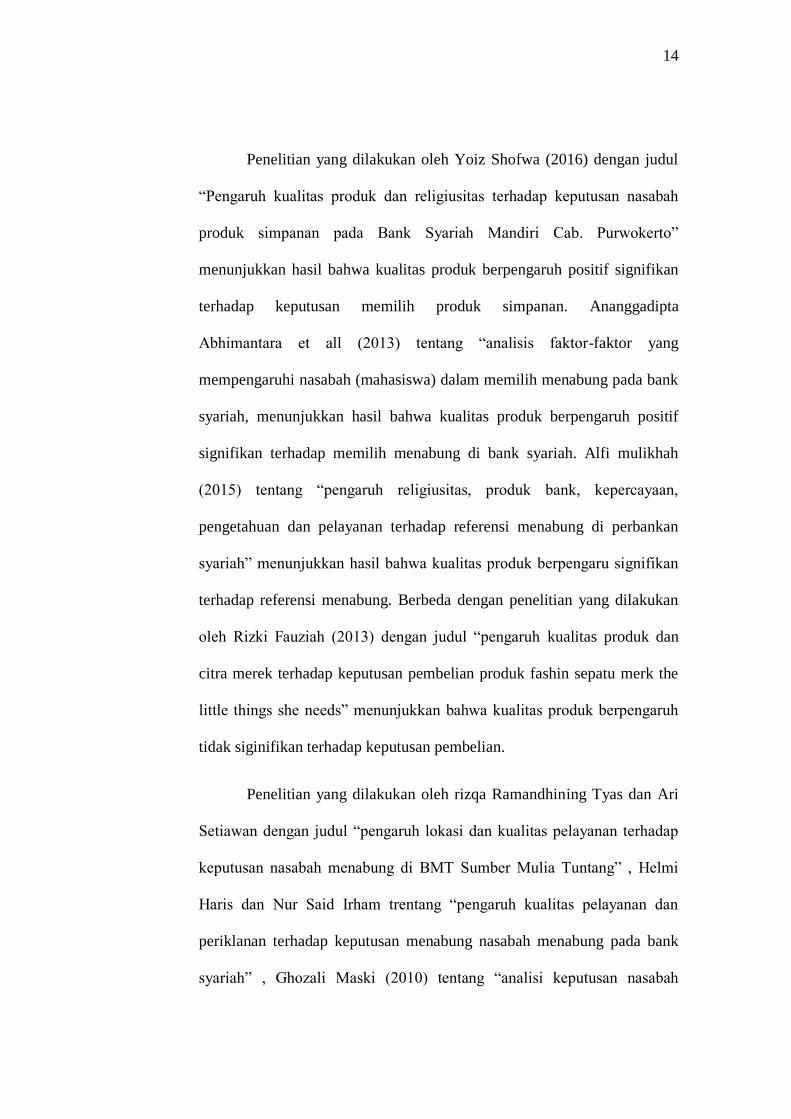

Penelitian yang dilakukan oleh Yoiz Shofwa (2016) dengan judul

“Pengaruh kualitas produk dan religiusitas terhadap keputusan nasabah

produk simpanan pada Bank Syariah Mandiri Cab. Purwokerto”

menunjukkan hasil bahwa kualitas produk berpengaruh positif signifikan

terhadap keputusan memilih produk simpanan. Ananggadipta

Abhimantara et all (2013) tentang “analisis faktor-faktor yang

mempengaruhi nasabah (mahasiswa) dalam memilih menabung pada bank

syariah, menunjukkan hasil bahwa kualitas produk berpengaruh positif

signifikan terhadap memilih menabung di bank syariah. Alfi mulikhah

(2015) tentang “pengaruh religiusitas, produk bank, kepercayaan,

pengetahuan dan pelayanan terhadap referensi menabung di perbankan

syariah” menunjukkan hasil bahwa kualitas produk berpengaru signifikan

terhadap referensi menabung. Berbeda dengan penelitian yang dilakukan

oleh Rizki Fauziah (2013) dengan judul “pengaruh kualitas produk dan

citra merek terhadap keputusan pembelian produk fashin sepatu merk the

little things she needs” menunjukkan bahwa kualitas produk berpengaruh

tidak siginifikan terhadap keputusan pembelian.

Penelitian yang dilakukan oleh rizqa Ramandhining Tyas dan Ari

Setiawan dengan judul “pengaruh lokasi dan kualitas pelayanan terhadap

keputusan nasabah menabung di BMT Sumber Mulia Tuntang” , Helmi

Haris dan Nur Said Irham trentang “pengaruh kualitas pelayanan dan

periklanan terhadap keputusan menabung nasabah menabung pada bank

syariah” , Ghozali Maski (2010) tentang “analisi keputusan nasabah

15

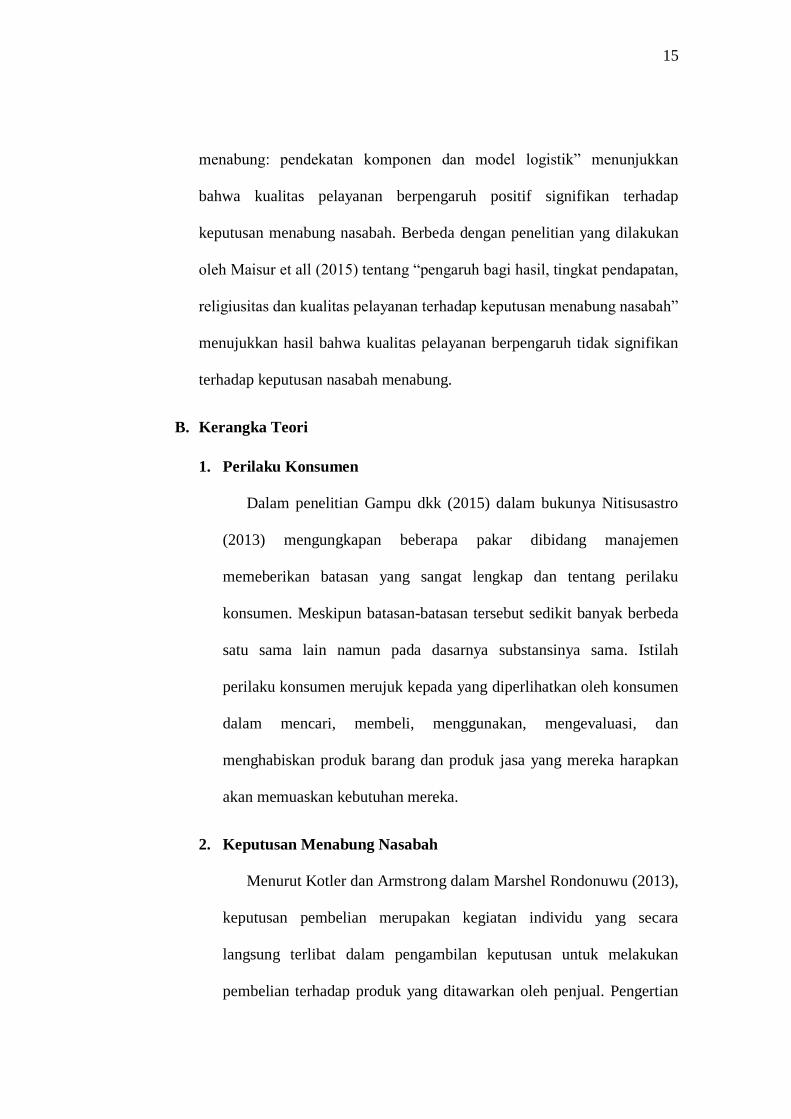

menabung: pendekatan komponen dan model logistik” menunjukkan

bahwa kualitas pelayanan berpengaruh positif signifikan terhadap

keputusan menabung nasabah. Berbeda dengan penelitian yang dilakukan

oleh Maisur et all (2015) tentang “pengaruh bagi hasil, tingkat pendapatan,

religiusitas dan kualitas pelayanan terhadap keputusan menabung nasabah”

menujukkan hasil bahwa kualitas pelayanan berpengaruh tidak signifikan

terhadap keputusan nasabah menabung.

B. Kerangka Teori

1. Perilaku Konsumen

Dalam penelitian Gampu dkk (2015) dalam bukunya Nitisusastro

(2013) mengungkapan beberapa pakar dibidang manajemen

memeberikan batasan yang sangat lengkap dan tentang perilaku

konsumen. Meskipun batasan-batasan tersebut sedikit banyak berbeda

satu sama lain namun pada dasarnya substansinya sama. Istilah

perilaku konsumen merujuk kepada yang diperlihatkan oleh konsumen

dalam mencari, membeli, menggunakan, mengevaluasi, dan

menghabiskan produk barang dan produk jasa yang mereka harapkan

akan memuaskan kebutuhan mereka.

2. Keputusan Menabung Nasabah

Menurut Kotler dan Armstrong dalam Marshel Rondonuwu (2013),

keputusan pembelian merupakan kegiatan individu yang secara

langsung terlibat dalam pengambilan keputusan untuk melakukan

pembelian terhadap produk yang ditawarkan oleh penjual. Pengertian

16

keputusan pembelian adalah tahap dalam proses pengambilan

keputusan pembeli di mana konsumen benar-benar membeli.

Pengambilan keputusan merupakan suatu kegiatan individu yang

secara langsung terlibat dalam mendapatkan dan mempergunakan

barang yang ditawarkan.

Menurut Swastha (2008) keputusan pembelian adalah sebuah

pendekatan penyelesaian masalah pada kegiatan manusia untuk

membeli suatu barang atau jasa dalam memenuhi keinginan dan

kebutuhannya yang terdiri dari pengenalan kebutuhan dan keinginan,

pencarian informasi, evaluasi terhadap alternatif pembelian, keputusan

pembelian, dan tingkah laku setelah pembelian. Aspek- aspek dari

keputusan pembelian adalah jenis produk, bentuk produk, merek,

penjualnya, jumlah produk, waktu pembelian, dan cara pembayaran.

Sedangkan faktor- faktor yang mempengaruhi keputusan pembelian

menurut Kotler dan Keller (2012) dalam Silva (2017), yaitu budaya

(meliputi budaya, sub-budaya, kelas sosial), sosial (meliputi kelompok

acuan, keluarga, peran dan status), pribadi (meliputi usia dan tahap

siklus hidup, pekerjaan dan lingkungan ekonomi, kepribadian dan

konsep diri, gaya hidup dan nilai), dan psikologis (meliputi motivasi,

persepsi, pembelajaran, memori, kepercayaan dan sikap).

a. Proses Keputusan konsumen

Menurut Morrisan (2010: 83) proses keputusan konsumen dibagi

menjadi lima tahap, yakni:

17

1) Pengenalan masalah

Pengenalan masalah terjadi karena adanya perbedaan antara

kondisi atau situasi ideal yang diinginkan konsumen dengan

kondisi atau situasi yang sesungguhnya. Pengenalan masalah

dipengaruhi oleh faktor-faktor yang mencangkup: persediaan

habis, ketidakpuasan, kebutuhan baru, keinginan, hubungan

produk, peran pemasar dan produk baru.

- Persediaan habis

Pengenalan masalah terjadi ketika konsumen yang

menggunakan produk tertentu kehabisan persediaan atau

stok yang tersedia sudah menipis sehingga perlu ditambah.

- Ketidakpuasan

Pengenalan masalah terjadi karena konsumen merasa tidak

puas dengan keadaan yang terjadi saat ini atau merasa tidak

puas dengan produk yang sedang digunakan.

- Kebutuhan baru

Perubahan dalam hidup konsumen sering kali menghasilkan

kebutuhan dan keinginan baru. Peningkatan pendapatan,

perubahan status pekerjaan, atau gaya hidup menimbulkan

kebutuhan baru yang memicu terjadinya pengenalan

masalah.

18

- Keinginan

Menurut Eric berkowitz dan rekan mendefinisikan

keinginan sebagai a felt need that is shaped by a person’s

knowledge,culture, and personality ( Suatu kebutuhan yang

dirasa-rasa yang terbentuk oleh pengetahuan, budaya, dan

kepribadian seseorang). Banyak konsumen yang membeli

produk karena lebih untuk memuaskan keinginannya

daripada untuk memenuhi kebutuhannya yang mendasar.

- Hubungan produk

Pengenalan masalah dapat pula disebabkan pembelian suatu

produk.

- Peran pemasar

Pengenalan masalah juga timbul oleh tindakan peran

pemasar yang mendorong konsumen untuk tidak puas

dengan kondisi atau situasi saat ini.

- Produk baru

Pengenalan masalah dapat juga terjadi ketika perusahaan

memperkenalkan produk yang lebih inovatif dan menarik

perhatian konsumen.

2) Pencarian informasi

Ketika konsumen melihat adanya masalah atau kebutuhan yang

hanya dapat dipuaskan melalui pembelian suatu produk, maka

19

mereka mulai mencari informasi yang dibutuhkan untuk

membuat suatu keputusan pembelian.

3) Evaluasi alternative

Pada tahap ini konsumen membandingkan berbagai merek

produk yang diharapkan dapat mengatasi masalah yang

dihadapi dan memuaskan kebutuhan atau motif yang

mengawali proses keputusan pembelian tersebut.

4) Keputusan pembelian

Keputusan pembelian adalah tahap selanjutnya setelah adanya

niat atau keinginan membeli, namun keputusan pembelian

adalah tidak sama dengan pembelian yang sebenarnya. Ketika

konsumen memilih untuk membeli suatu merek, ia masih harus

melaksanakan keputusan dan melakukan pembelian yang

sebenarnya.

5) Evaluasi pasca pembelian

Setelah menggunakan barang atau jasa, konsumen

membandingkan tingkat kinerja (Performance) suaru produk

dengan harapan yang dimilki terhadap produk itu dan

menentukan perasaan puas atau tidak puas terhadap produk

bersangkutan.

b. Jenis Perilaku pengambilan keputusan pembelian.

Perilaku pembeli bersifat kompleks, mengurangi ketidakcocokan,

kebiasaan, dan variasi (Harman, 2017: 233).

20

1) Perilaku Pembelian kompleks

Konsumen melakuakan perilaku pembelian yang kompleks

ketika mereka sangat terlibat dalam pembelian dan merasakan

perbedaan yang signifikan antar merek.

2) Perilaku pembelian mengurangi ketidakcocokan

Perilaku ini terjadi ketika konsumen memiliki keterlibatan

dengan pembelian yang mahal, jarang, atau beresiko tetapi

melihat sedikit perbedaan antara merek.n Setelah melakuakn

pembelian, konsumen mungkin mengalami ketidakcocokan

pasca pembelian ketika mereka melihat kelemahan tertentu dari

merek yang dibeli atau mendengar hal-hal baik tentang merek

yang tidak dibeli.

3) Perilaku pembelian karena kebiasaan

Perilaku pembelian karena kebiasaan terjadi dibawah kondisi

keterlibatan rendah konsumen dan sedikit keterlibatan merek

yang signifikan.

4) Perilaku pembelian mencari variasi

Konsumen melakukan perilaku pembelian mencari variasi

dalam situasi yang ditandai oleh keterlibatan konsumen rendah

tetapi perbedaan merek yang dirasakan signifikan. Dalam kasus

tersebut konsumen sering melakukan banyak perlihan merek.

Keputusan pembelian konsumen adalah proses psikologi dasar

yang memainkan peran dalam memahami bagaimana konsumen benar-

21

benar membuat keputusan pembelian mereka. Perusahaan yang cerdas

berusaha untuk memahami proses keputusan pembelian pelanggan

secara penuh semua pengalaman mereka dalam pembelajaran,

memilih, menggunakan dan bahkan menyingkirkan produk. Proses

pembelian dimulai jauh sebelum pembelian aktual dan mempunyai

konsekuensi dalam waktu setelahnya (Kotler, 2009: 184).

3. Promosi

a. Pengertian

Michael Ray, mendefinisikan promosi sebagai “the

coordination of all seller-initiated efforts to setup channels of

information and persuasion to sell goods and services or promote

an idea” (koordinasi dari seluruh upaya yang dimulai pihak

penjual untuk membangun berbagai saluran informasi dan persuasi

untuk menjual barang dan jasa atau memperkenalkan suatu

gagasan) (Morissan, 2010: 16).

Promosi adalah suatu usaha dari penjual/ produsen dalam

menginformasikan barang atau jasa kepada pembeli/ konsumen,

agar pembeli/ konsumen itu tertarik untuk melakukan transaksi

pembelian atau pertukaran atas produk barang/ jasa yang dijual

atau ditawarkan (Niken, 2010: 12).

Swastha (1999: 237) mengartikan promosi sebagai arus

informasi atau persuasi satu arah yang dibuat untuk mengarahkan

22

seseorang atau organisasi kepada tindakan yang menciptakan

pertukaran dalam pemasaran.

Tjiptono (2004) menyatakan bahwa promosi adalah suatu

aktivitas pemasaran yang berusaha menyebarkan informasi,

mempengaruhi, membujuk, dan atau mengingatkan pasar sasaran

atas perusahaan dan produknya agar bersedia menerima, membeli,

dan loyal pada produk yang ditawarkan perusahaan yang

bersangkutan. Menurut Saekhoni (2012: 65) promosi merupakan

kegiatan yang dilakukan perusahaan untuk menginformasikan,

mempengaruhi, membujuk dan pada akhirnya konsumen

mengambil tindakan melaksanakan transaksi pembelian pada

produk atau jasa yang dipromosikan.

b. Tujuan Promosi

Menurut Morissan (2010: 39) adalah sebagai berikut:

1) Tujuan promosi untuk memperkenalkan perusahaan kepada

masyarakat luas dalam hal hasil riset menunjukan bahwa

sebagian besar konsumen masih belum mengetahui keberadaan

perusahaan.

2) Tujuan promosi untuk mendidik para pengguna atau konsumen

agar mereka lebih efektif dan mengerti dalam memanfaatkan

produk- produk perusahaan jika hasil riset menunjukan

sebagian besar khalayak pengguna atau konsumen belum

memahami manfaat produk yang dihasilkan perusahaan.

23

3) Tujuan promosi untuk mengubah citra perusahaan dimata

khalayak karena adanya produk atau kegiatan baru jika hasil

riset menunjukan khalayak belum mengetahui bahwa

perusahaan telah menghasilkan produk baru atau kegiatan baru.

c. Bentuk bentuk promosi

1) Advertising

Advertising didefinisikan sebagai “Any paid form of

nonpersonal communication about an organization, product,

service, or idea by an identified sponsor” (Setiap bentuk

komunikasi nonpersonal mengenai suatu organisasi, produk,

servis, atau ide yang dibayar oleh satu sponsor yang diketahui)

(Morissan, 2010: 17).

Advertensi adalah suatu bentuk penyajian dan promosi dari

gagasan, barang atau jasa yang dibiayai oleh suatu sponsor

tertentu yang bersifat nonpersonal (Sofjan, 2014: 272).

2) Pemasaran langsung

Pemasaran langsung atau direct marketing adalah upaya

perusahaan atau organisasi untuk berkomunikasi secara

langsung dengan calon pelanggan sasaran dengan maksud

untuk menimbulkan tanggapan atau transaksi penjualan

(Morissan, 2010: 22). Pemasaran langsung adalah bentuk

promosi dengan cara memasarkan barang/ jasa secara langsung

agar mendapat tanggapan secara langsung dari para konsumen.

24

Pemasaran langsung tidak harus dilakukan dengan menatap

muka langsung, tetapi pemasaranya ditunjukan secara langsung

kepada seseorang (Niken, 2010: 30).

3) Promosi Penjualan

Promosi penjualan adalah kegiatan penjualan yang bersifat

jangka pendek dan tidak dilakukan berulang- ulang serta tidak

rutin dengan maksud mendorong keinginan konsumen untuk

mencoba atau membeli barang/ jasa yang ditawarkan. Promosi

penjualan merupakan unsur utama dalam kampanye pemasara,

yaitu berbagai kumpulan alat-alat intensif, yang seagian besar

berjangka pendek, yang dirancang untuk merangsang

pembelian produk atau jasa tertentu denganlebih cepat dan

besar oleh konsumen atau pedagang (Niken, 2010: 26).

Promosi Penjualan adalah kegiatan pemasaran yang

memberikan nilai tambah atau insentif kepada tenaga

penjualan, distributor, atau konsumen yang diharapkan dapat

meningkatkan penjualan. Pomosi penjualan secara umum dapat

dibedakan menjadi dua bagian, yaitu promosi penjualan yang

berorientasi pada konsumen dan promosi penjualan yang

berorientasi pada perdagangan (Morissan, 2010: 25).

4) Hubungan Masyarakat

The British Institute of public relations mendefinisikan

humas sebagai: an effort to establish and maintain mutal

25

undesrtanding between organization and its public (Suatu

upaya untuk membangun dan mempertahankan saling

pengertian antara organisasi dan publiknya).

Scott Cutlip dan rekan dalam Morrisan (2010)

mendefinisikan humas sebagai the planned effort to influence

opinion through good character and responsible performance,

based on mutually satisfactory two way communications

(Usaha terencana untuk mempengaruhi pandangan melalui

karakter yang baik serta tindakan yang bertanggungjawab,

didasarkan atas komunikasi dua arah yang saling memuaskan).

Sedangkan menurut Frank Jefkins humas dalam Morissan

(2010: 27) pada intinya senantiasa berkenan dengan kegiatan

penciptaan pemahaman melalui pengetahuan, dan melalui

kegiatan- kegiatan tersebut diharapkan akan muncul suatu

dampak yakni perubahan yang positif.

Periklanan adalah komunikasi non- individu, dengan sejumlah

biaya, melalui berbagai media yang dilakukan oleh perusahaan,

lembaga non-laba, serta individu-individu (Swasta, 1999: 245).

5) Penjualan Personal

Personal selling yaitu suatu bentuk komunikasi langsung

antara seorang penjual dengan calaon pembelinya. Komunikasi

yang bersifat individual dan personal ini memungkinkan pihak

26

penjual menyesuaikan pesan berdasarkan kebutuhan khusus

atau situasi khusus calon pembeli (Morissan, 2010: 34).

Dengan personal selling terdapat suatu pengaruh secara

langsung yang timbul dalam pertemuan tatap muka antara

penjual dan pembeli, dimana terdapat pengemukaan fakta yang

diperlukan untuk mempengarui keputusan pembelian, atau

menggunakan faktor psikologis, dalam rangka membujuk dan

memberi keberanian pada waktu pembuatan keputusan (Sofjan,

2014: 278).

Personal selling adalah interaksi antar individu saling

bertemu muka yang bertujuan untuk menciptakan,

memperbaiki, menguasai, atau mempertahankan hubungan

pertukaran yang saling menguntungkan dengan pihak lain

(Swastha, 1999).

6) Word of Mouth

Informasi dari mulut ke mulut adalah bentuk promosi dengan

cara menyebarkan informasi mengenai barang/ jasa memalui

obrolan dari seseorang ke orang lain (Niken, 2010: 28).

4. Kualitas Produk

a. Pengertian Kualitas

Kualitas merupakan karakteristik dari produk yang meliputi

ukuran, bentuk dan komposisi. Karakteristik ini yang menentukan

nilai produk dalam pemasaran dan seberapa baik fungsi produk

27

yang dirancang. Kualitas dari suatu produk umumnya disesuaikan

dengan standar kualitas dari unit produk secara khusus diukur

derajat kecocokannya sesuai dengan standar. Standar ini

merupakan standar dari pelanggan, yang diperoleh dari

pengalaman yang lalu, standar pemasaran, dan teknik merancang

(Saladin, 2003).

b. Pengertian Kualitas Produk

Tjiptono (2008) kualitas produk merupakan suatu penilaian

konsumen terhadap keunggulan atau keistimewaan suatu produk.

Prawirosentono (2004) dalam Sigit dan Euis (2017: 159)

kualitas produk adalah keadaan fisik, fungsi dan sifat produk

bersangkutan yang dapat memenuhi selera dan kebutuhan

konsumen dengan memuaskan sesuai nilai uang yang dikeluarkan.

Dalam praktiknya produk terdiri dari dua jenis, yaitu yang

berkaitan dengan fisik atau benda berwujud dan tidak

berwujud.Benda berwujud merupakan produk yang dapat dilihat,

diraba, atau dirasakan.

Produk yang diinginkan pelanggan, baik berwujud maupun

yang tidak berwujud adalah produk yang berkualitas tinggi.

Artinya, produk yang ditawarkan oleh bank ke nasabahnya

memiliki nilai yang lebih baik dibandingkan dengan produk bank

pesaing. Produk yang berkualitas tinggi ini disebut juga produk

plus.

28

Produk yang berkualitas tinggi yang berhasil diciptakan oleh

bank akan memberikan berbagai keuntungan baik dalam jangka

pendek maupun jangka panjang (Kotler, 2006:5).

Kualitas produk merupakan faktor persaingan utama dalam

menentukan keberhasilan dan kelangsungan dari suatu perusahaan

(Saladin, 2003). Konsep kualitas sering dianggap sebagai ukuran

relatif kebaikan suatu produk atau jasa yang terdiri atas kualitas

desain dan kualitas kesesuaian.

Menurut Goetsch dan Davis (2002) bahwa kualitas produk

adalah suatu kondisi dinamis yang berhubungan dengan barang,

jasa, manusia, produk, dan lingkungan yang memenuhi atau

melebihi harapan.

c. Indikator Kualitas Produk

Kualitas suatu produk baik berupa barang maupun jasa perlu

ditentukan melalui dimensi- dimensinya. Dimensi kualitas produk

dapat dipaparkan berikut ini. Menurut Tjiptono (2008) terdapat

delapan dimensi sebagai berikut:

1) Kinerja (Performance). Karakteristik pokok dari produk inti.

2) Ciri-ciri atau keistimewaan tambahan (Features). Yaitu

karakteristik sekunder atau pelengkap.

3) Kehandalan (Reliability). Yaitu kemungkinan kecil akan

mengalami kerusakan atau gagal dipakai.

29

4) Kesesuaian dengan spesifikasi (Conformance to specification).

Sejauh mana karakteristik desain dan operasi memenuhi

standar-standar yang telah ditetapkan sebelumnya.

5) Daya tahan (Durability). Berkaitan dengan beberapa lama

produk tersebut dapat terus digunakan.

6) Kemampuan pelayanan (Serviceability). Meliputi kecepatan,

kompetensi, kenyamanan, mudah direparasi penanganan

keluhan yang memuaskan.

7) Estetika (Asthestics). Yaitu daya tarik produk terhadap panca

indra.

8) Kualitas yang dipersepsikan (Perceived Quality). Yaitu citra

dan reputasi produk serta tanggung jawab perusahaan

terhadapnya.

5. Kualitas layanan

a. Pengertian Kualitas

Menurut Tjiptono (2000: 51) kualitas merupakan suatu kondisi

dinamis yang berhubungan dengan produk, jasa, manusia, proses,

dan lingkungan yang memenuhi atau melebihi harapan.

Kualitas menurut kotler (1997: 49) adalah keseluruhan ciri

serta sifat dari suatu produk atau pelayanan yang berpengaruh pada

kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau

tersirat.

30

b. Pengertian Pelayanan

Pelayanan adalah tindakan atau kinerja yang di tawarkan suatu

pihak kepada pihak lainnya. Walaupun prosesnya mungkin terkait

dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan

biasanya tidak menghasilkan kepemilikan atas faktor-faktor

produksi. Menurut Kotler (2004) dalam Basuki (2012:33),

pelayanan adalah setiap tindakan atau kinerja yang dapat

ditawarkan satu pihak kepada pihak lain, yang pada dasarnya tidak

berwujud dan tidak mengakibatkan kepemilikan sesuatu.

Jasa adalah kegiatan ekonomi yang menciptakan memberikan

manfaat bagi pelanggan pada waktu tempat tertentu, sebagai hasil

dari tindakan mewujudkan perubahan yang diinginkan dalam atau

atas nama penerima jasa tersebut (Lovelock, 2005: 5).

c. Pengertian Kualitas Pelayanan

Kualitas pelayanan (jasa) adalah tingkat keunggulan yang

diharapkan dan pengendalian atas tingkat keunggulan tersebut

untuk memenuhi keinginan pelanggan. Dalam hal ini ada 2 hal

yang mempengaruhi kualitas jasa yaitu jasa yang diharapkan dan

jasa yang dirasakan. Apabila jasa yang dirasakan sesuai dengan

jasa yang diharapkan, maka kualitas jasa kualitas jasa

dipersepsikan baik atau positif. Dan berlaku sebaliknya. Oleh

sebab itu baik atau tidaknya kualitas jasa tergantung pada

31

kemampuan penyedia jasa dalam memenuhi harapan pelanggannya

secara konsisten (Istiana, 2015: 17).

Menurut Dwiyanto dalam Misprianti (2015: 21) kualitas

pelayanan adalah kemampuan organisasi pelayanan publik untuk

memberikan pelayanan yang dapat memuaskan para pengguna jasa

baik melalui pelayanan teknis maupun pelayanan administrasi.

Parasuraman dalam Lupiyoadi (2008: 180) kualitas layanan

merupakan ukuran penilaian menyeluruh atas tingkat suatu

pelayanan yang baik, kualitas layanan (service quality) sebagai

hasil persepsi dari hasil perbandingan antara harapan pelanggan

dengan kinerja aktual pelayanan.

d. Faktor-Faktor Kualitas Layanan

Menurut Groonroos dalam Suryani (2010) mengemukakan

bahwa terdapat empat faktor yang mempengaruhi kualitas

pelayanan, yaitu:

1) Menjaga dan memperhatikan, bahwa pelanggan akan

merasakan karyawan dan sistem operasional yang ada dapat

menyelesaikan problem mereka.

2) Spontanitas, dimana karyawan menunjukan keinginan untuk

menyelesaikan masalah pelanggan.

3) Penyelasaian masalah, karyawan yang berhubungan langsung

dengan pelanggan harus memiliki kemampuan untuk

menjalankan tugas berdasarkan standar yang ada, termasuk

32

pelatihan yang diberikan untuk dapat memberikan pelayanan

yang lebih baik.

4) Perbaikan, apabila terjadi hal-hal yang tidak diinginkan harus

mempunyai personel yang dapat menyiapkan usaha-usaha

khusus untuk mengatasi kondisi tersebut.

Menurut Budianto dalam Basuki (2012: 41) mengemukakan

bahwa ada empat alasan mengapa pelayanan jasa yang bermutu itu

penting yaitu:

1) Persaingan yang meningkat

Dengan semakin meningkatnya bisnis diharapkan dengan

pelayanan produk dan jasa yang bermutu akan memberikan

keuntungan yang kompetitif bagi perusahaan.

2) Pertumbuhan industri pelayanan

Dengan adanya pertumbuhan industri pelayanan yang semakin

meluas diharapkan akan tercipta pangsa pasar yang lebih baik

dibanding sebelumnya.

3) Pengertian konsumen yang lebih besar

Pengertian konsumen yang lebih besar akan tercipta pelayanan

yang bermutu.

4) Pelayanan yang bermutu membuat pengertian ekonomi

Sumber kehidupan adalah bisnis yang bertulang meluasnya

bisnis pelanggan berarti bahwa tidak hanya harus menarik

33

perlanggan tetapi juga harus mempertahankan pelanggan yang

ada.

e. Indikator Kualitas pelayanan

Dimensi kualitas pelayanan (SERQUAL) oleh parasuraman

dalam Lupiyoadi (2001: 148) dibagi menjadi lima dimensi

diantaranya adalah:

1) Reliabilitas (reliability) atau keandalan, berkaitan dengan

kemampuan memberikan pelayanan kepada pelanggan

sesuaiyang dijanjikan secara akurat dan terpercaya, seperti

kemampuan memecahkan masalah dan kemampuan

meminimalkan kesalahan.

2) Daya tanggap (responsiveness), berkenaan dengan kesediaan

dan kemampuan para karyawan untuk membantu para

pelanggan dan merespon permintaan mereka, serta

menginformasikan kapan jasa akan diberikan dan kemudian

memberikan jasa secara cepat.

3) Jaminan (assurance), yakni perilaku para karyawan mampu

menumbuhkan kepercayaan pelanggan terhadap perusahaan

bisa menciptakan rasa aman bagi pelanggannya. Jaminan juga

berarti bahwa para karyawan selalu bersikap sopan dan

menguasai pengetahuan dan ketrampilan yang dibutuhkan

untuk menanggapi setiap pertanyaan atau masalah pelanggan.

34

Terdiri dari beberapa komponen antara lain komunikasi,

keamanan, kompetensi, dan sopan santun.

4) Empati (emphaty), berarti bahwa perusahaan memahami

masalah para pelanggannya dan bertindak demi kepentingan

pelanggan serta memberikan perhatian personal kepada para

pelanggan dan memiliki jam operasi yang nyaman.

5) Keberwujudan (tangibles), berkenaan dengan daya tarik

fasilitas fisik, perlengkapan dan material yang digunakan

perusahaan, serta penampilan karyawan. Yang meliputi fasilitas

fisik (gedung, gudang, dan lain sebagainya), perlengkapan dan

peralatan yang dipergunakan (teknologi).

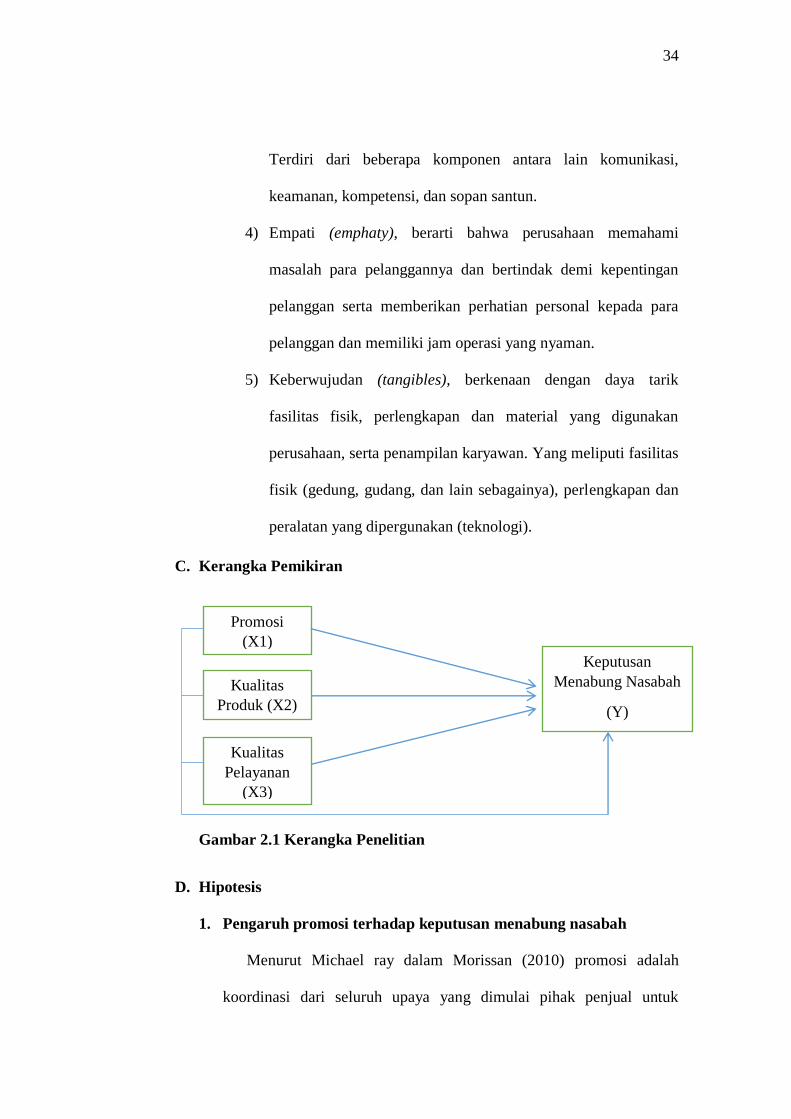

C. Kerangka Pemikiran

Gambar 2.1 Kerangka Penelitian

D. Hipotesis

1. Pengaruh promosi terhadap keputusan menabung nasabah

Menurut Michael ray dalam Morissan (2010) promosi adalah

koordinasi dari seluruh upaya yang dimulai pihak penjual untuk

Promosi

(X1)

Kualitas

Pelayanan

(X3)

Kualitas

Produk (X2)

Keputusan

Menabung Nasabah

(Y)

35

membangun berbagia saluran informasi dan persuasi untuk menjual

barang dan jasa atau memperkenalkan suatu gagasan. Jadi dalam hal

ini promosi mempengaruhi terhadap keputusan pembeli terhadap

barang atau jasa yang ditawarkan.

Tjiptono (2004) menyatakan bahwa promosi adalah suatu aktivitas

pemasaran yang berusaha menyebarkan informasi, mempengaruhi,

membujuk, dan atau mengingatkan pasar sasaran atas perusahaan dan

produknya agar bersedia menerima, membeli, dan loyal pada produk

yang ditawarkan perusahaan yang bersangkutan.

Beberapa penelitian menyimpulkan bahwa promosi berpengaruh

terhadap keputusan menabung nasabah. Seperti penelitian yang

dilakukan oleh Wiliasih dan Shadrina (2017) menyatakan bahwa

promosi berpengaruh positif dan signifikan terhadap keputusan

nasabah.

H1= promosi berpengaruh positif dan signifikan terhadap keputusan

menabung nasabah

2. Pengaruh kualitas produk terhadap keputusan menabung

nasabah

Tjiptono (2008) kualitas produk merupakan suatu penilaian

konsumen terhadap keunggulan atau keistimewaan suatu produk.

Kualitas produk merupakan faktor persaingan utama dalam

menentukan keberhasilan dan kelangsungan dari suatu perusahaan

(Saladin, 2003). Konsep kualitas sering dianggap sebagai ukuran

36

relatif kebaikan suatu produk atau jasa yang terdiri atas kualitas desain

dan kualitas kesesuaian.

Beberapa penelitian menyimpulkan bahwa kualitas produk

berpengaruh terhadap keputusan menabung nasabah. Seperti penelitian

yang dilakukan oleh Putra et all (2017) menyatakan bahwa kualitas

produk berpengaruh signifikan terhadap keputusan pembelian

konsumen.

H2= Kualitas produk berpengaruh positif dan signifikan terhadap

keputusan menabung nasabah.

3. Pengaruh kualitas pelayanan terhadap keputusan menabung

nasabah

Parasuraman dalam Lupiyoadi (2008:180) kualitas layanan

merupakan ukuran penilaian menyeluruh atas tingkat suatu pelayanan

yang baik, kualitas layanan (service quality) sebagai hasil persepsi dari

hasil perbandingan antara harapan pelanggan dengan kinerja aktual

pelayanan.

Beberapa penelitian menyimpulkan bahwa kualitas produk

berpengaruh terhadap keputusan menabung nasabah. Seperti penelitian

yang dilakukan oleh Haris dan Irham (2012) menyatakan bahwa

kualitas pelayanan terhadap keptusan menabung nasabah.

H3 = Kualitas pelayanan berpengaruh positif dan signifikan terhadap

keputusan menabung nasabah

37

4. Pengaruh promosi, kualitas produk, dan kualitas pelayanan

terhadap keputusan menabung nasabah

Hasil penelitian dariJatun et all (2015) menyatakan bahwa promosi

berpengaruh positif dan signifikan terhadap keputusan nasabah.

Hasil penelitian yang dilakukan oleh Alfi Mulikhah (2015)

menyatakan bahwa kualitas produk berpengaruh positif dan signifikan

terhadap keputusan nasabah.

Hasil penelitian yang dilakukan oleh Mayasari et all (2017)

menyatakan bahwa kualitas pelayanan berpengaruh positif dan

signifikan terhadap keputusan nasabah.

H4= Promosi, kualitas produk, dan kualitas pelayanan berpengaruh

positif dan signifikan terhadap keputusan nasabah.

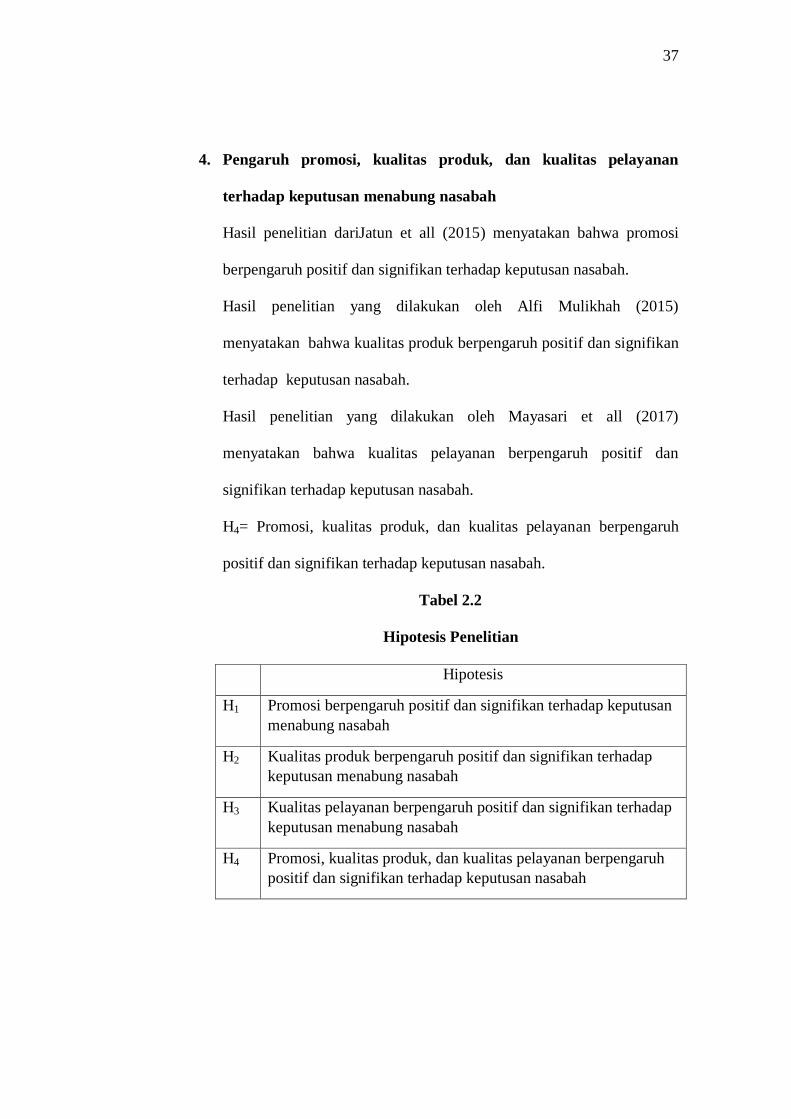

Tabel 2.2

Hipotesis Penelitian

Hipotesis

H1 Promosi berpengaruh positif dan signifikan terhadap keputusan

menabung nasabah

H2 Kualitas produk berpengaruh positif dan signifikan terhadap

keputusan menabung nasabah

H3 Kualitas pelayanan berpengaruh positif dan signifikan terhadap

keputusan menabung nasabah

H4 Promosi, kualitas produk, dan kualitas pelayanan berpengaruh

positif dan signifikan terhadap keputusan nasabah

38

BAB III

METEDOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif, yaitu penelitian

yang data penelitiannya berupa angka-angka dan analisisnya menggunakan

statistik (Sugiyono 2011: 7). Metode penelitian kuantitatif juga dapat

diartikan sebagai metode penelitian yang berlandaskan pada filsafat

positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu,

pengumpulan data menggunakan instrumen penelitian, analisis data

bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan. Sedangkan desain penelitian dalam penelitian ini adalah

desain penelitian studi lapangan.

Desain penelitian studi lapangan yang digunakan dalam penelitian ini

adalah penyebaran kuesioner. Penyebaran kuesioner adalah teknik

pengumpulan data dengan cara membagikan sejumlah kuesioner kepada

pihak-pihak yang bersangkutan dalam penelitian (Siregar, 2010: 124).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di Bank BRI Syariah KC Semarang.

Waktu penelitian ini dilaksanakan pada bulan Maret 2019.

C. Populasi dan Sampel

a. Populasi

Menurut Bawono (2006: 28) populasi merupakan keseluruhan

wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis

39

dan ditarik kesimpulan oleh peneliti. Totalitas dari objek dan subjek

penelitian yang digunakan oleh peneliti, tentunya yang memiliki

hubungan atau memenuhi syarat-syarat tertentu dengan masalah

yang akan dipecahkan. Populasi dalam penelitian ini merupakan

semua nasabah umum BRI Syariah Kantor Cabang Semarang.

Namun pada BRI Syariah Kantor Cabang Semarang, jumlah nasabah

merupakan kerahasiaan perusahaan sehingga pada penelitian kali ini,

populasi nasabah BRI Syariah KC Semarang tidak diketahui.

b. Sampel

Menurut Bawono (2006: 28) sampel adalah objek atau subjek

penelitian yang dipilih untuk mewakili keseluruhan dari

populasi.Pengambilan sampel telah ditentukan berdasarkan observasi

yang dilakukan oleh peneliti.Sampel merupakan bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi

besar, dan peneliti tidak mungkin mempelajari semua yang ada pada

populasi karena keterbatasan dana, tenaga dan waktu, maka peneliti

dapat menggunakan sampel yang dapat diambil dari populasi itu.

Untuk itu sampel yang diambil dari populasi harus benar-benar

representative atau mewakili (Sugiyono, 2002: 11).

Sampel yang akan menjadi subjek penelitian ini adalah nasabah BRI

Syariah KC Semarang dengan menggunakan probabilty sampling

dengan teknik pengambilan sampel yaitu simple random sampling

yaitu teknik pengambilan sampel sederhana karena pengambilan

40

anggota sampel dari populasi dilakukan secara acak tanpa

memperhatikan strata yang ada dalam populasi itu (Sugiyono,2010:

120).

Sampel merupakan bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi (Sugiyono, 2010: 118). Penentuan jumlah

sampel dilandasi pada pendapat Roscoe yang dikutip Sugiyono

(2010: 131-132) yang menyatakan bahwa dalam penelitian yang

menggunakan analisis korelasi atau regresi berganda jumlah sampel

minimal 10 kali jumlah variabel penelitian. Pada penelitian ini

jumlah variabel sebanyak 4 variabel yang terdiri dari 3 variabel

bebas, 1 variabel terikat. Oleh karena itu, jumlah sampel minimal

diketahui sebanyak 40 responden. Penulis menggunakan jumlah

sampel dalam penelitian ini sebanyak 100 responden.

D. Teknik Pengumpulan Data

Untuk memperoleh data serta keterangan yang diperlukan, maka teknik

pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Kuesioner (Angket)

Menurut Sugiyono (2012:142) Koesioner merupakan teknik

pengumpulan data yang dilakukan dengan cara memberi seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk

dijawabnya. Kuisioner merupakan teknik pengumpulan data yang

efisien bila peneliti tahu dengan pasti variabel yang akan diukur dan

tahu apa yang bisa diharapkan dari responden.Selain itu, kuisioner juga

41

cocok digunakan bila jumlah responden cukup besar dan tersebar

diwilayah yang cukup luas. Kuisioner dapat berupa pertanyaan/

pertanyaan tertutup atau terbuka dapat diberikan kepada responden

secara langsung atau dikirim melalui pos atau internet.

2. Studi Kepustakaan

Studi kepustakaan adalah penelitian yang dilakukan dengan cara

mengumpulkan data yang berkaitan dengan penelitian ini melalui

beberapa literatur, artikel, karya ilmiah, dan bahan analisis serta

publikasi-publikasi lain yang layak dijadikan sumber. Jenis data

menurut Wiratna (2015: 89) Yang digunakan oleh peneliti adalah

sebagai berikut

a. Data Primer

Data yang diperoleh dari responden melalui kuisioner, kelompok

fokus, dan panel, atau juga data hasil wawancara peneliti dengan

narasumber. Data yang diperoleh dari data primer ini harus diolah

kembali.Data primer merupakan data yang langsung memberikan

data kepada pengumpul data.

b. Data Sekunder

Data yang didapat dari catatan, buku, dan majalah berupa laporan

keuangan pubikasi perusahaan, laporan pemerintah, artikel, buku-

buku sebagai teori, majalah dan lain sebagainya. Data yang diperoleh

tidak perlu diolah lagi. Sumber yang tidak langsung memberikan

data pada pengumpul data.

42

c. Data Internal

Data yang berasal dari bagian dalam perusahan yang

menggambarkan perusahaan tersebut. Contohnya: Jumlah modal

perusahaan, Jumlah karyawan perusahaan.

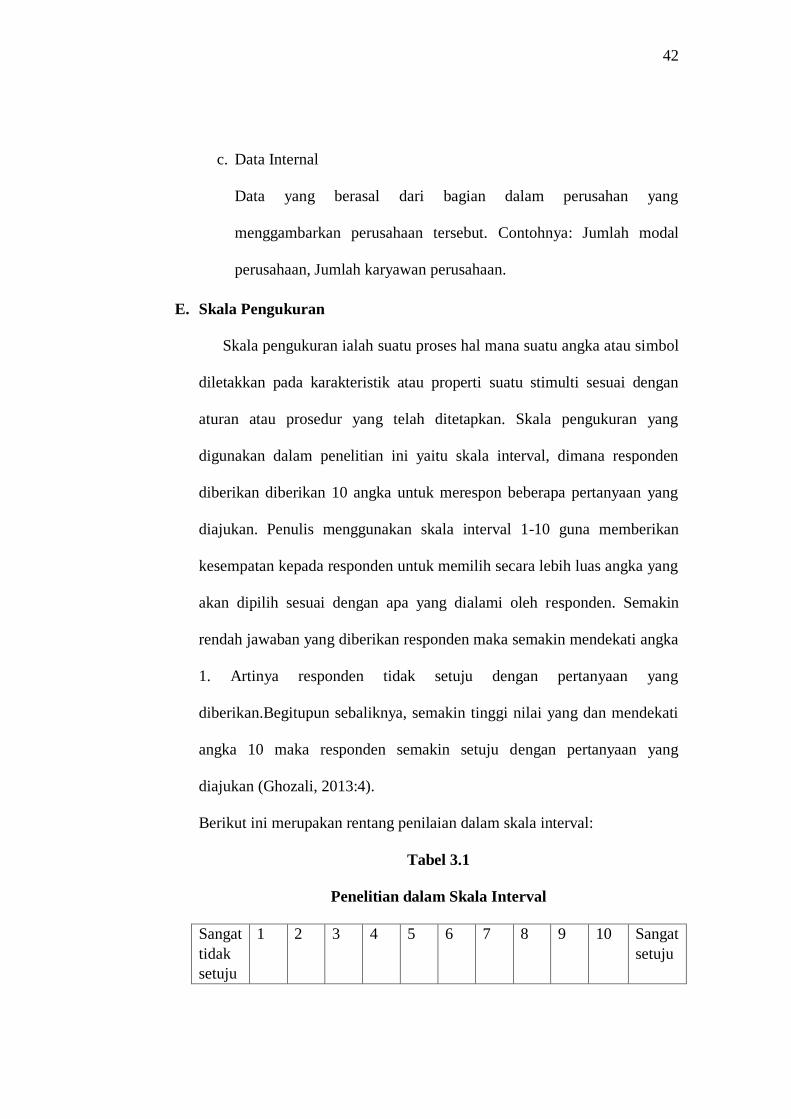

E. Skala Pengukuran

Skala pengukuran ialah suatu proses hal mana suatu angka atau simbol

diletakkan pada karakteristik atau properti suatu stimulti sesuai dengan

aturan atau prosedur yang telah ditetapkan. Skala pengukuran yang

digunakan dalam penelitian ini yaitu skala interval, dimana responden

diberikan diberikan 10 angka untuk merespon beberapa pertanyaan yang

diajukan. Penulis menggunakan skala interval 1-10 guna memberikan

kesempatan kepada responden untuk memilih secara lebih luas angka yang

akan dipilih sesuai dengan apa yang dialami oleh responden. Semakin

rendah jawaban yang diberikan responden maka semakin mendekati angka

1. Artinya responden tidak setuju dengan pertanyaan yang

diberikan.Begitupun sebaliknya, semakin tinggi nilai yang dan mendekati

angka 10 maka responden semakin setuju dengan pertanyaan yang

diajukan (Ghozali, 2013:4).

Berikut ini merupakan rentang penilaian dalam skala interval:

Tabel 3.1

Penelitian dalam Skala Interval

Sangat

tidak

setuju

1 2 3 4 5 6 7 8 9 10 Sangat

setuju

43

Keterangan:

a. Jawaban sangat tidak setuju diberi bobot skor 1-2

b. Jawaban tidak setuju diberi bobot skor 3-4

c. Jawaban netral diberi bobot skor 5-6

d. Jawaban setuju diberi bobot; skor 7-8

e. Jawaban sangat setuju diberi bobot skor 9-10

F. Definisi Konsep dan Operasional

Menurut bawono (2006: 27) operasional merupakan definisi tentang

variabel- variabel yang akan digunakan, baik variabel dependen maupun

independen sehingga nantinya tidak menghasilkan data yang biasa.

1. Definisi Konsep

a. Variabel Independen

Menurut sugiono (2016: 96) variabel ini sering disebut sebagai

variabel stimulus, predictor, antecedent. Dalam bahasa

Indonesia sering disebut sebagai variabel bebas.Variabel bebas

adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat). Didalam variabel penelitian ini yang menjadi variabel

independen (X) adalah promosi (x1), kualitas produk (x2),

kualitas pelayanan (x3).

b. Variabel Dependen

Variabel ini sering disebut sebagai variabel output, kriteria,

konsekuen. Dalam bahasa Indonesia sering disebut sebagai

44

variabel terikat.Variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas (Sugiono, 2016:97). Didalam variabel penelitian ini yang

menjadi variabel dependen (Y) adalah keputusan menabung

nasabah.

2. Definisi Operasional

a. Variable Promosi

Menurut Michael ray promosi merupakan koordinasi dari

seluruh upaya yang dimulai pihak penjual untuk membangun

berbagia saluran informasi dan persuasi untuk menjual barang

dan jasa atau memperkenalkan suatu gagasan (Morissan, 2010:

16).

b. Variabel Kualitas Produk

Kualitas produk merupakan faktor persaingan utama dalam

menentukan keberhasilan dan kelangsungan dari suatu

perusahaan (Saladin, 2003).

c. Variabel Kualitas Pelayanan

Parasuraman dalam Lupiyoadi (2008: 180) kualitas layanan

merupakan ukuran penilaian menyeluruh atas tingkat suatu

pelayanan yang baik, kualitas layanan (service quality) sebagai

hasil persepsi dari hasil perbandingan antara harapan pelanggan

dengan kinerja aktual pelayanan.

45

d. Variable keputusan menabung

Menurut Kotler dan Armstrong dalam Marshel Rondonuwu