pengaruh penerapan good corporate...

TRANSCRIPT

1

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP

MANAJEMEN LABA MELALUI KINERJA PERUSAHAAN PADA

PERUSAHAAN YANG MASUK DALAM PERINGKAT 10 BESAR CGPI

PERIODE 2001-2011

ALKY JATISANTOSOWIBOWO

Jl. Bromo Blok p/14 RT/RW 04/02 Komp. KODAU V Kel. Jatimekar Kec. Jatiasih,

Bekasi. ([email protected])

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

Jl. KH. Noer Ali, Kalimalang, Bekasi.

ABSTRAK

Agensi teori mengakibatkan hubungan yang asimetris antara pemilik dan

pengelola perusahaan. Kecenderungan agent untuk mencari keuntungan sendiri dan

tingkat asimetri informasi yang tinggi, menyebabkan agent memanipulasi kinerja yang

dilaporkan untuk kepentingan mereka sendiri. Agent melakukan manipulasi data dalam

menyajikan informasi akuntansi dengan melakukan manajemen laba (earnings

management) melalui discretionary accrual. Tindakan manajemen laba yang dilakukan

oleh manajer dapat diminimumkan melalui penerapan good corporate governance yang

terdiri dari empat prinsip utama, yaitu kewajaran, transparansi, akuntabilitas dan

responsibilitas. Tujuan penelitian ini adalah untuk mengetahui pengaruh Good

Corporate Governance terhadap praktik manajemen laba melalui kinerja perusahaan.

Sampel yang digunakan adalah perusahaan - perusahaan yang masuk dalam peringkat

10 besar Corporate Governance Perception Index (CGPI) selama periode 2001-2011 .

Metode dalam penelitian ini adalah structural equation modeling (SEM) dengan

bantuan program AMOS 18. Sementara untuk uji asumsi klasiknya menggunakan

program PSAW. Penelitian ini menggunakan variable eksogen adalah CGPI yang

menggambarkan good corporate governance, dan variable endogen adalah ROA, ROE,

leverage ratio dan discretionary accruals model Jones. Berdasarkan pengujian hipotesis

diketahui bahwa good corporate governance mempunyai pengaruh yang positif

terhadap manajemen laba melalui variable leverage ratio. Sedangkan variable lainnya

memberikan hasil yang tidak signifikan.

2

ABSTRACT

Agency theory resulting in an asymmetrical relationship between the owner and

manager of the company. The tendency for agents to seek their own benefit and a high

degree of information asymmetry, causing agents to manipulate reported performance

for their own interests. Agents perform data manipulation in the present accounting

information by doing management earnings through discretionary accrual. Measures of

earnings management by managers can be minimized through the implementation of

good corporate governance consists of four main principles, namely fairness,

transparency, accountability and responsibility. The purpose of this study was to

determine the effect of good corporate governance on earnings management practices

through performance. The sample used is a company - a company that entered the top

10 Corporate Governance Perception Index (CGPI) during the period 2001-2011. The

method in this study is structural equation modeling (SEM) with the help of AMOS 18

program. As for classical assumption test using PSAW program. This study used

exogenous variable is CGPI depicting good corporate governance, and the endogenous

variable are ROA, ROE, leverage ratio and discretionary accruals model of Jones.

Based on the hypothesis testing is known that good corporate governance has a positive

influence on earnings management through a variable leverage ratio. While the other

variables were not significant results.

Keywords: GCG, Earnings Management, ROA, ROE, Leverage Ratio

PENDAHULUAN

Pada tahun 1990-an mulai terjadi perubahan besar – besaran dalam bidang sosial

politik dan ekonomi baik di Eropa maupun di Asia. Perubahan era globalisasi terhadap

ekonomi global yang terjadi di berbagai Negara berdampak pula pada Negara Indonesia.

Untuk itu pemahaman terhadap visi dan misi perusahaan juga terhadap tata kelola yang

baik dari pemerintah, perusahaan pemerintah maupun swasta mutlak dibutuhkan demi

kelangsungan usaha.

Tentunya kegiatan terencana dan terprogram ini dapat tercapai dengan keberadaan

sistem tata kelola perusahaan yang baik. Sistem tata kelola organisasi perusahaan yang

3

baik ini menuntut dibangunnya dan dijalankannya konsep dasar Good Corporate

Governance (GCG) dalam proses manajerial perusahaan.

Penerapan Good Corporate Governance didasarkan pada teori agensi. Menurut

Jensen dan Meckling (1976) teori agensi menjelaskan bahwa hubungan agensi muncul

ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk

memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan

keputusan kepada agent tersebut. Manajer selaku agent mengetahui informasi internal

lebih banyak mengenai perusahaan dibandingkan dengan principal, sehingga manajer

harus memberikan informasi mengenai kondisi perusahaan kepada pemilik. Informasi

yang disampaikan oleh manajer terkadang tidak sesuai dengan kondisi perusahaan yang

sebenarnya karena manajer cenderung untuk melaporkan sesuatu yang memaksimalkan

utilitasnya. Keadaan yang seperti ini dikenal dengan asimetri informasi yang dapat

memberikan kesempatan kepada manajer untuk melakukan praktik manajemen laba

(earning management) (Richardson, 1998).

Tindakan manajemen laba telah menimbulkan beberapa kasus pelanggaran

pelaporan akuntansi dalam dunia bisnis, antara lain Enron, Merck, World Com dan

mayoritas perusahaan lain di Amerika Serikat (Cornett et.al, 2006). Selain itu, di

Indonesia juga terjadi hal serupa, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk juga

melibatkan pelaporan keuangan (financial reporting) yang berawal dari terdeteksi

adanya manipulasi (Gideon, 2005). Salah satu penyebab terjadinya kasus – kasus ini

adalah karena lemahnya penerapan praktik Good Corporate Governance di Indonesia

(Andhika, 2010).

Good Corporate Governance adalah sebuah konsep yang didasarkan pada teori

keagenan, yang diharapkan dapat berfungsi sebagai suatu alat untuk memberikan

keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang

telah mereka investasikan. Good Corporate Governance berkaitan dengan bagaimana

para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin

bahwa manajer tidak akan mencuri atau menggelapkan atau menginvestasikan ke dalam

proyek-proyek yang tidak menguntungkan berkaitan dengan dana (capital) yang telah

ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol

para manajer (Saputri, 2009).

4

Good Corporate Governance merupakan suatu cara untuk menjamin bahwa

manajemen bertindak yang terbaik untuk kepentingan stakeholders (Mintara, 2008).

Good Corporate Governance juga memberikan suatu struktur yang memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan dan sebagai sarana untuk menentukan

teknik monitoring kinerja (Deni et.al, 2004). Good Corporate Governance dapat

diartikan sebagai suatu susunan aturan yang menentukan hubungan yang tercipta antara

pemegang saham, manajer, kreditor, pemerintah, karyawan, dan stakeholder internal

dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (Forum for

Corporate Governance in Indonesia, 2003).

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2003) sebuah

organisasi profesional non-pemerintah yang bertujuan mensosialisasikan praktik Good

Corporate Governance, terdapat lima prinsip dasar dalam penerapan Good Corporate

Governance, yaitu transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan

kewajaran. Prinsip GCG yang diterapkan dengan konsisten dapat menjadi penghambat

(constrain) aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak

menggambarkan nilai fundamental perusahaan (Chtourou et.al, 2001).

Menurut Putri N (2010), secara umum mekanisme Good Gorporate Governance

yang dapat mengendalikan perilaku manajemen (dalam hal ini perilaku manajemen

yang menyimpang seperti praktik manajemen laba) dapat diklasifikasikan dalam dua

kelompok. Kelompok yang pertama adalah mekanisme internal spesifik perusahaan

yang terdiri atas struktur kepemilikan dan struktur pengelolaan. Kedua adalah

mekanisme eksternal spesifik negara yang terdiri atas aturan hukum dan pasar

pengendalian korporat. Healy dan Wahlen (1999) menyatakan bahwa motif utama

dilakukannya praktik manajemen laba ini adalah untuk mislead bagi pengguna

informasi keuangan dan untuk mempengaruhi kontrak-kontrak yang akan dihasilkan

oleh perusahaan. Pihak yang mungkin terpengaruh dari praktik manajemen laba ini

sudah tentu adalah pengguna laporan keuangan.

Berdasarkan latarbelakang tersebut maka rumusan penelitian ini adalah sebagai

berikut: (1) Apakah penerapan GCG berpengaruh terhadap ROA? (2) Apakah

penerapan GCG berpengaruh terhadap ROE? (3) Apakah penerapan GCG berpengaruh

terhadap laverage ratio? (4) Apakah ROA mempengaruhi terhadap manajemen laba? (5)

Apakah ROE mempengaruhi terhadap manajemen laba? (6) Apakah Laverage ratio

5

(DAR) mempengaruhi terhadap manajemen laba? Penelitian ini diharapkan dapat

memberikan tambahan pengetahuan tentang pengaruh penerapan good coorporate

governance terhadap manajemen laba melalui kinerja perusahaan.

TELAAH PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Good Corporate Governance

Menurut Wiston Churchil, pemerintah tanpa visi maka negara akan hancur.

Dalam konteks Good Governance (GG) para pemimpin negara cukup berikan

ketauladanan dalam setiap hal sedangkan untuk masalah profesionalisme, efisiensi dan

kinerja serahkan akhlinya yaitu kalangan profesionalisme.

Menurut FCGI (2001) pengertian Good Corporate Governance adalah

seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus

(pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan esktern lainnya yang berkaitan dengan hak-hak dan kewajiban

mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan

perusahaan.

Berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-

MBU/2002, Good Corporate Governance adalah suatu proses dari struktur yang

digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan

tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan

perundangan dan etika.

Tujuan diterapkan Good Corporate Governance adalah untuk menciptakan nilai

tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis,

pelaksanaan Good Corporate Governance dapat meningkatkan nilai perusahaan, dengan

meningkatkan kinerja keuangan mereka, mengurangi resiko yang mungkin dilakukan

oleh dewan komisaris dengan keputusan-keputusan yang menguntungkan diri sendiri

dan umumnya Good Corporate Governance dapat meningkatkan kepercayaan investor.

Menurut Siswanto (2008), tujuan Good Corporate Governance sebagai berikut:

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota the stakeholders non pemegang

saham.

3. Meningkatkan nilai perusahaan dan para pemegang perusahaan.

6

4. Meningkatkan efisiensi dan efektifitas kerja dewan pengurus dan manajemen

perusahaan.

5. Meningkatkan mutu hubungan dewan pengurus dengan manajemen senior

perusahaan.

Seiring dengan tumbuhnya perekonomian global, tumbuh pula kesadaran untuk

lebih memperhatikan prinsip-prinsip Good Corporate Governance, dan hal ini tidak

terbatas bagi pasar yang sedang tumbuh (emerging markets) atau perekonomian yang

dalam proses transisi. Semua negara kini berkepentingan untuk memperbaiki cara

perusahaan mereka bekerja. Prinsip-prinsip ter sebut adalah Fairness, Disclosure and

Transparency, Accountability, Responsibilities dan Independency.

Corporate Governance Perception Index (CGPI)

Menurut laporan CGPI (2005) Corporate Governance Perception Index (CGPI)

adalah riset dan pemeringkatan penerapan Konsep Corporate Governance (CG) pada

perusahaan publik dan BUMN di Indonesia. Riset ini dilakukan untuk

mendokumentasikan penerapan konsep CG di Indonesia sebagai bahan analisis dan

studi dalam membangun dan mengembangkan konsep dan praktik CG yang sesuai

dengan kondisi lokal perusahaan di Indonesia. Riset dan pemeringkatan ini bertujuan

untuk memotivasi dunia bisnis dalam melaksanakan konsep Good Corporate

Governance (GCG) dan menumbuhkan partisipasi masyarakat luas secara bersama-

sama aktif dalam mengembangkan GCG.

Kinerja Keuangan

Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu

perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui

mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan

prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya

digunakan secara optimal dalam menghadapi perubahan lingkungan. Penilaian kinerja

keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar

dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk

mencapai tujuan yang telah ditetapkan oleh perusahaan.

7

Kinerja Keuangan dapat dinilai dengan melakukan analisa terhadap rasio-rasio

keuangan perusahaan. Dalam penelitian ini rasio keuangan perusahaan yang digunakan

adalah rasio profitabilitas yaitu Return On Equity (ROE) dan Return On Asset (ROA)

serta Debt to Total Asset Ratio (Leverage Ratio).

a. Return on Equity (ROE)

Return on Equity (ROE) menunjukan kemampuan perusahaan dalam menghasilkan

laba berdasarkan modal saham tertentu. Rasio ini merupakan ukuran profitabilitas dari

sudut pandang pemegang saham.

b. Return on Asset (ROA)

Suatu indikator keuangan yang menggambarakan kemampuan perusahaan dalam

menghasilkan laba atas total asset yang dimiliki oleh perusahaan. Semakin besar rasio

ini semakin baik, karena manajemen perusahaan mampu menghasilkan laba sebagai

kemungkina atas aset yang dimiliki.

c. Total Debt to Total Asset Ratio (Leverage Ratio)

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang

terhadap jumlah seluruh aktiva perusahaan. Rasio ini menunjukkan berapa bagian dari

keseluruhan aktiva yang dibelanjai oleh hutang.

Manajemen Laba

Healy dan Wahlen (1999) menyatakan bahwa definisi manajemen laba

mengandung beberapa aspek. Pertama intervensi manajemen laba terhadap pelaporan

keuangan dapat dilakukan dengan menggunakan judgement, misalnya judgement yang

dibutuhkan dalam mengestimasi sejumlah peristiwa ekonomi di masa depan untuk

ditunjukkan dalam laporan keuangan, seperti perkiraan umur ekonomis dan nilai residu

aktiva tetap, tanggung jawab untuk pensiun, pajak yang ditangguhkan, kerugian piutang

dan penurunan nilai asset. Disamping itu manajer memiliki pilihan untuk metode

akuntansi, seperti metode penyusutan dan metode biaya. Kedua, tujuan manajemen laba

untuk menyesatkan stakeholders mengenai kinerja ekonomi perusahaan. Hal ini muncul

ketika manajemen memiliki akses-akses terhadap informasi yang tidak dapat diakses

oleh pihak luar.

Sugiri (1998) membagi definisi earnings management menjadi dua, yaitu:

1. Definisi sempit

8

Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode

akuntansi. Earnings management dalam artian sempit ini didefinisikan sebagai

perilaku manajer untuk “bermain” dengan komponen discretionary accruals

dalam menentukan besarnya earnings.

2. Definisi luas

Earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas

ekonomis jangka panjang unit tersebut.

Surifah (1999) menyatakan bahwa manajemen laba akan membuat laba tidak sesuai

dengan realitas ekonomi yang ada, ini berarti kualitas laba yang dilaporkan menjadi

rendah. Laba yang disajikan mungkin tidak mencerminkan realitas ekonomi, tetapi

lebih karena keinginan manajemen untuk memperlihatkan sedemikian rupa atau

menutupi realitas yang ada. Hal ini tidaklah aneh karena tingkat keuntungan atau laba

yang diperoleh sering dikaitkan dengan prestasi manajemen disamping memang adalah

suatu hal yang lazim bahwa besar kecilnya bonus yang akan diterima oleh manajer

tergantung dari besar kecilnya laba yang diperoleh perusahaan. Menurut Achmad, dkk

(2007), terdapat pernyataan bahwa dalam penerapan akuntansi akrual, prinsip akuntansi

berterima umum memberikan fleksibilitas dengan mengijinkan manajer untuk memilih

kebijakan akuntansi dalam pelaporan laba. Fleksibilitas ini dimaksudkan agar manajer

dapat menginformasikan kondisi ekonomi sesuai realitanya. Fleksibilitas prinsip

akuntansi inilah yang dapat memberikan peluang bagi manajer untuk mengelola laba.

Manajemen laba merupakan tindakan manajer untuk meningkatkan (menurunkan) laba

yang dilaporkan saat kini dari suatu unit yang menjadi tanggung jawab manajer tanpa

mengkaitkan dengan peningkatan (penurunan) profitabilitas ekonomi jangka panjang.

Akuntansi akrual terdiri dari discretionary accruals (DA) dan non discretionary

accruals (NDA). DA merupakan akrual yang ditentukan manajemen (management

determined). Manajer dapat memilih kebijakan dalam hal metode dan estimasi

akuntansi. NDA sendiri merupakan akrual yang ditentukan atas kondisi ekonomi

(economically determined).

9

Pengembangan Hipotesisi

Trinanda (2010) membuktikan bahwa Good Corporate Governance berpengaruh

signifikan terhadap kinerja perusahaan yang diproksi dengan ROA. Penelitian tersebut

bertentangan dengan penelitian Sugiarto, (2006) membuktikan bahwa God Corporate

Governance belum mampu menunjukan signifikansi pengaruh kinerja perusahaan yang

diproksi dengan ROA

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H1 = Penerapan GCG mempengaruhi Return of Asset perusahaan

Trinanda (2010) membuktikan bahwa Good Corporate Governance berpengaruh

signifikan terhadap kinerja perusahaan yang diproksi dengan ROE. Penelitian tersebut

bertentangan dengan penelitian Sugiarto, (2006) membuktikan bahwa Good Corporate

Governance belum mampu menunjukan signifikansi pengaruh kinerja perusahaan yang

diproksi dengan ROE

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H2 = Penerapan GCG mempengaruhi Return on Equity perusahaan

Sayidah, (2008) membuktikan bahwa Good Corporate Governance

mempengaruhi leverage ratio perusahaan. Penelitian tersebut bertentangan dengan

penelitian Sugiarto, (2006) membuktikan bahwa Good Corporate Governance belum

mampu menunjukan signifikansi pengaruh kinerja keuangan perusahaan.

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H3 = Penerapan GCG mempengaruhi Leverage Ratio perusahaan

10

Widyastuti, (2009) membuktikan bahwa Kinerja keuangan yang diproksi dengan

ROA mempengaruhi Manajemen laba. Penelitian tersebut sejalan dengan penelitian

Putri, (2011) yang menyatakan bahwa manajemen laba dipengaruhi oleh ROA.

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H4 = Ada pengaruh Return of Asset terhadap Manajemen Laba

Widyastuti, (2009) membuktikan bahwa Kinerja keuangan mempengaruhi

Manajemen laba. Penelitian tersebut sejalan dengan penelitian Putri, (2011) yang

menyatakan bahwa Kinerja keuangan mempengaruhi Manajemen laba.

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H5 = Ada pengaruh Return on Equity terhadap Manajemen Laba

Widyastuti, (2009) membuktikan bahwa leverage mempengaruhi Manajemen

laba. Penelitian tersebut bertentangan dengan penelitian Putri, (2011) yang menyatakan

bahwa bahwa leverage tidak mempengaruhi Manajemen laba.

Berdasarkan hasil penelitian tersebut hipotesis yang dikembangkan adalah sebagai

berikut:

H6 = Ada pengaruh Leverage Ratio terhadap Manajemen Laba

METODE PENELITIAN

Sampel penelitian

Sampel dalam penelitian ini adalah seluruh perusahaan yang pernah masuk

dalam peringkat 10 besar CGPI periode 2001-2011 dan terdaftar di dalam Bursa efek

Indonesia ( BEI ). Indeks CGPI dipilih sebagai objek penelitian dengan pertimbangan

bahwa perusahaan yang termasuk dalam peringkat 10 besar indeks CGPI merupakan

perusahaan yang telah menerapkan prinsip-prinsip Good Corporate Governance secara

baik. Sedangkan sample diambil dengan menggunakan menggunakan purposive

sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,

2002) dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan

kriteria yang ditentukan.

11

Variabel Penelitian

1. Variable Eksogen

Variabel Eksogen dalam penelitian ini adalah Good Corporate Governance

yang dalam hal ini dapat dijelaskan melalui Corporate Governance Perception

Index (CGPI).

2. Variabel Endogen

2.1 Return on Asset (ROA)

Suatu indikator keuangan yang menggambarakan kemampuan perusahaan

dalam menghasilkan laba atas total asset yang dimiliki oleh perusahaan. Semakin

besar rasio ini semakin baik, karena manajemen perusahaan mampu menghasilkan

laba sebagai kemungkina atas aset yang dimiliki

ROA ₌ LABA BERSIH

TOTAL

ASSET

2.2 Return on Equity (ROE)

Return on Equity (ROE) menunjukan kemampuan perusahaan dalam

menghasilkan laba berdasarkan modal saham tertentu. Rasio ini merupakan

ukuran profitabilitas dari sudut pandang pemegang saham.

ROE ₌ LABA BERSIH

TOTAL EQUITY

2.3 Total Debt to Total Asset Ratio (Leverage Ratio)

Total Debt to Total Asset Ratio (Leverage Ratio) adalah perbandingan

antara total hutang perusahaan dengan total aktiva yang dimiliki poerusahaan.

Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh

hutang.

LR ₌ TOTAL

HUTANG

TOTAL ASSET

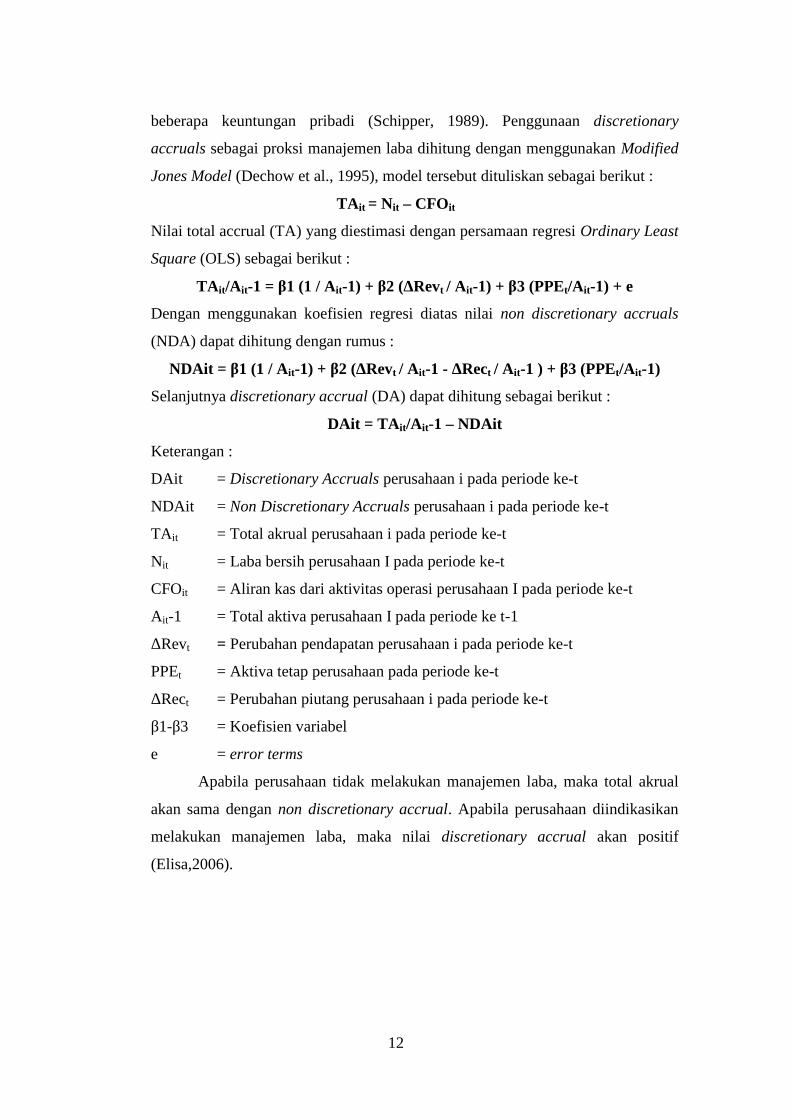

2.4 Manajemen Laba

Manajemen laba merupakan suatu intervensi dengan maksud tertentu

terhadap proses pelaporan keuangan eksternal dengan sengaja untuk memperoleh

12

beberapa keuntungan pribadi (Schipper, 1989). Penggunaan discretionary

accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified

Jones Model (Dechow et al., 1995), model tersebut dituliskan sebagai berikut :

TAit = Nit – CFOit

Nilai total accrual (TA) yang diestimasi dengan persamaan regresi Ordinary Least

Square (OLS) sebagai berikut :

TAit/Ait-1 = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1) + β3 (PPEt/Ait-1) + e

Dengan menggunakan koefisien regresi diatas nilai non discretionary accruals

(NDA) dapat dihitung dengan rumus :

NDAit = β1 (1 / Ait-1) + β2 (ΔRevt / Ait-1 - ΔRect / Ait-1 ) + β3 (PPEt/Ait-1)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut :

DAit = TAit/Ait-1 – NDAit

Keterangan :

DAit = Discretionary Accruals perusahaan i pada periode ke-t

NDAit = Non Discretionary Accruals perusahaan i pada periode ke-t

TAit = Total akrual perusahaan i pada periode ke-t

Nit = Laba bersih perusahaan I pada periode ke-t

CFOit = Aliran kas dari aktivitas operasi perusahaan I pada periode ke-t

Ait-1 = Total aktiva perusahaan I pada periode ke t-1

ΔRevt = Perubahan pendapatan perusahaan i pada periode ke-t

PPEt = Aktiva tetap perusahaan pada periode ke-t

ΔRect = Perubahan piutang perusahaan i pada periode ke-t

β1-β3 = Koefisien variabel

e = error terms

Apabila perusahaan tidak melakukan manajemen laba, maka total akrual

akan sama dengan non discretionary accrual. Apabila perusahaan diindikasikan

melakukan manajemen laba, maka nilai discretionary accrual akan positif

(Elisa,2006).

13

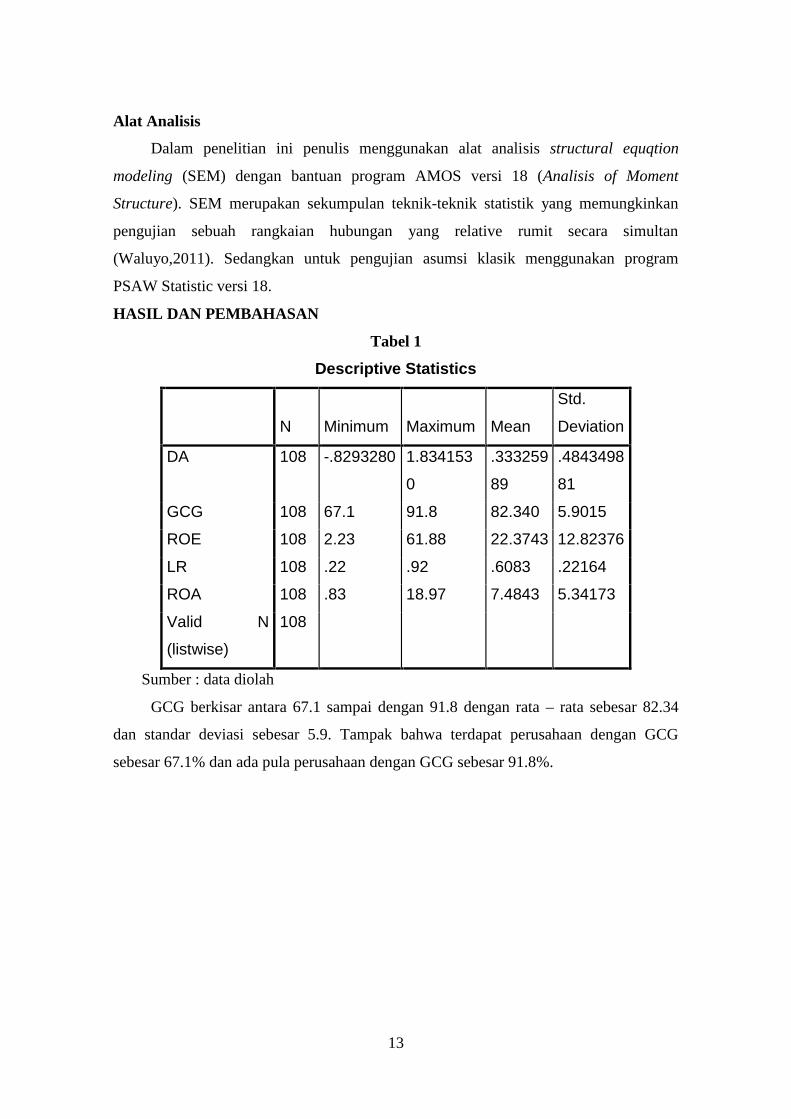

Alat Analisis

Dalam penelitian ini penulis menggunakan alat analisis structural equqtion

modeling (SEM) dengan bantuan program AMOS versi 18 (Analisis of Moment

Structure). SEM merupakan sekumpulan teknik-teknik statistik yang memungkinkan

pengujian sebuah rangkaian hubungan yang relative rumit secara simultan

(Waluyo,2011). Sedangkan untuk pengujian asumsi klasik menggunakan program

PSAW Statistic versi 18.

HASIL DAN PEMBAHASAN

Tabel 1

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

DA 108 -.8293280 1.834153

0

.333259

89

.4843498

81

GCG 108 67.1 91.8 82.340 5.9015

ROE 108 2.23 61.88 22.3743 12.82376

LR 108 .22 .92 .6083 .22164

ROA 108 .83 18.97 7.4843 5.34173

Valid N

(listwise)

108

Sumber : data diolah

GCG berkisar antara 67.1 sampai dengan 91.8 dengan rata – rata sebesar 82.34

dan standar deviasi sebesar 5.9. Tampak bahwa terdapat perusahaan dengan GCG

sebesar 67.1% dan ada pula perusahaan dengan GCG sebesar 91.8%.

14

Uji Normalitas

Tabel 2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardize

d Residual

N 108

Normal Parametersa,b Mean .0000000

Std. Deviation .42593203

Most Extreme

Differences

Absolute .087

Positive .087

Negative -.062

Kolmogorov-Smirnov Z .909

Asymp. Sig. (2-tailed) .380

a. Test distribution is Normal.

b. Calculated from data.

Sumber : SPSS 18, data diolah

Dari hasi pengujian diperoleh nilai Asymp. Sig. (2-tailed) sebesar 0.380 dengan

nilai α = 0.05. Dengan demikian nilai Asymp. Sig. (2-tailed) lebih besar dari pada α,

sehingga dapat disimpulkan bahwa variabel Discretionary Accruals, GCG, Return on

Asset, Retrun on Equity, dan Leverage ratio berdistribusi normal.

Uji Multikolinearitas

Tabel 3

Uji Multikolinearitas

ModelCollinearity Statistics

Tolerance VIF

1 (Constant)

GCG .934 1.070

ROE .957 1.045

LR .913 1.095

ROA .981 1.020

Sumber : data diolah

15

Dari tabel di atas diketahui bahwa semua nilai tolerance nilainya lebih besar dari

0.10 dan nilai VIF pada masing – masing variabel di bawah 10 maka dapat diketahui

bahwa antara antara variabel-variabel independen tidak terdapat gangguan

multikolinearitas, oleh karena itu data dalam penelitian ini telah memenuhi syarat uji

multikolinearitas sehingga dapat dilanjutkan pada pengujian model regresi.

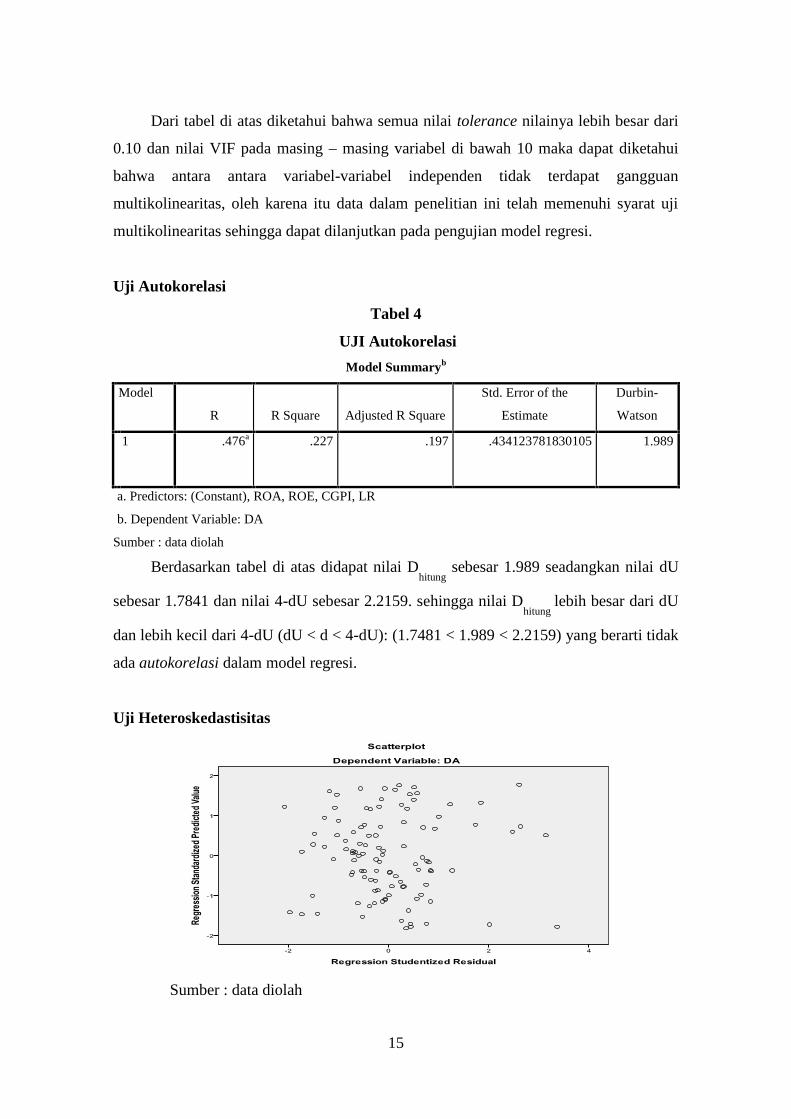

Uji Autokorelasi

Tabel 4

UJI Autokorelasi

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

Durbin-

Watson

1 .476a .227 .197 .434123781830105 1.989

a. Predictors: (Constant), ROA, ROE, CGPI, LR

b. Dependent Variable: DA

Sumber : data diolah

Berdasarkan tabel di atas didapat nilai Dhitung

sebesar 1.989 seadangkan nilai dU

sebesar 1.7841 dan nilai 4-dU sebesar 2.2159. sehingga nilai Dhitung

lebih besar dari dU

dan lebih kecil dari 4-dU (dU < d < 4-dU): (1.7481 < 1.989 < 2.2159) yang berarti tidak

ada autokorelasi dalam model regresi.

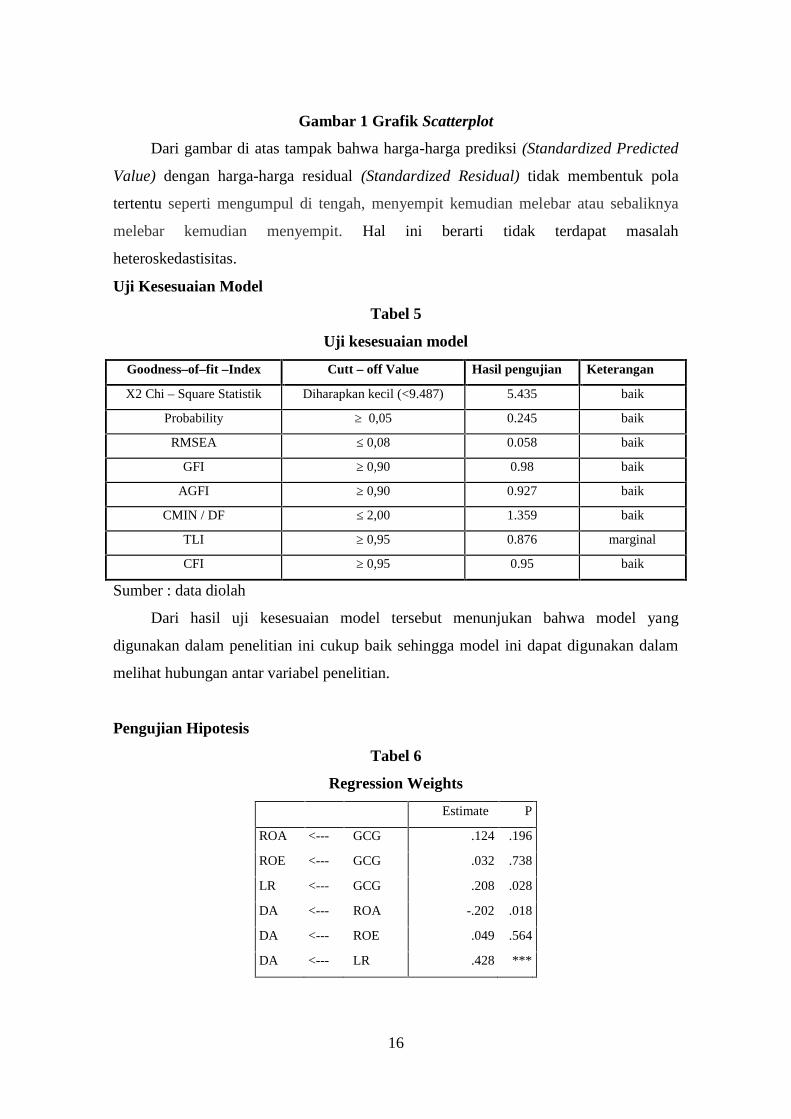

Uji Heteroskedastisitas

Sumber : data diolah

16

Gambar 1 Grafik Scatterplot

Dari gambar di atas tampak bahwa harga-harga prediksi (Standardized Predicted

Value) dengan harga-harga residual (Standardized Residual) tidak membentuk pola

tertentu seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya

melebar kemudian menyempit. Hal ini berarti tidak terdapat masalah

heteroskedastisitas.

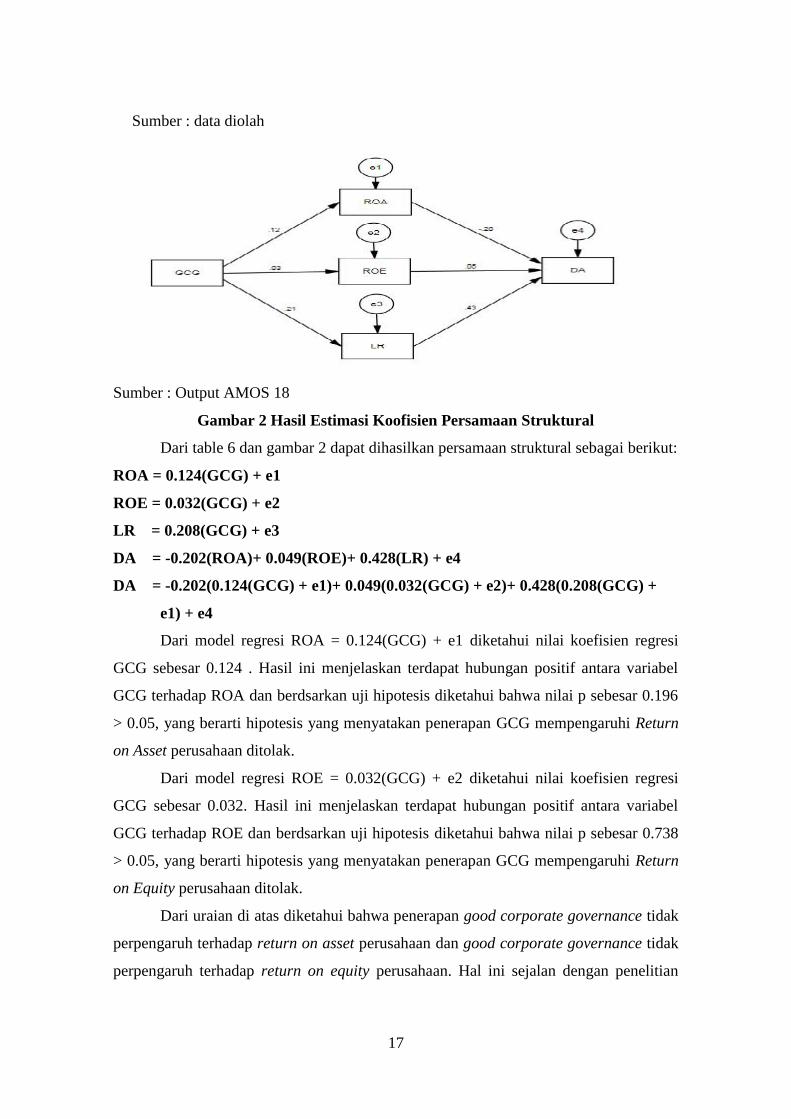

Uji Kesesuaian Model

Tabel 5

Uji kesesuaian model

Goodness–of–fit –Index Cutt – off Value Hasil pengujian Keterangan

X2 Chi – Square Statistik Diharapkan kecil (<9.487) 5.435 baik

Probability ≥ 0,05 0.245 baik

RMSEA ≤ 0,08 0.058 baik

GFI ≥ 0,90 0.98 baik

AGFI ≥ 0,90 0.927 baik

CMIN / DF ≤ 2,00 1.359 baik

TLI ≥ 0,95 0.876 marginal

CFI ≥ 0,95 0.95 baik

Sumber : data diolah

Dari hasil uji kesesuaian model tersebut menunjukan bahwa model yang

digunakan dalam penelitian ini cukup baik sehingga model ini dapat digunakan dalam

melihat hubungan antar variabel penelitian.

Pengujian Hipotesis

Tabel 6

Regression Weights

Estimate P

ROA <--- GCG .124 .196

ROE <--- GCG .032 .738

LR <--- GCG .208 .028

DA <--- ROA -.202 .018

DA <--- ROE .049 .564

DA <--- LR .428 ***

17

Sumber : data diolah

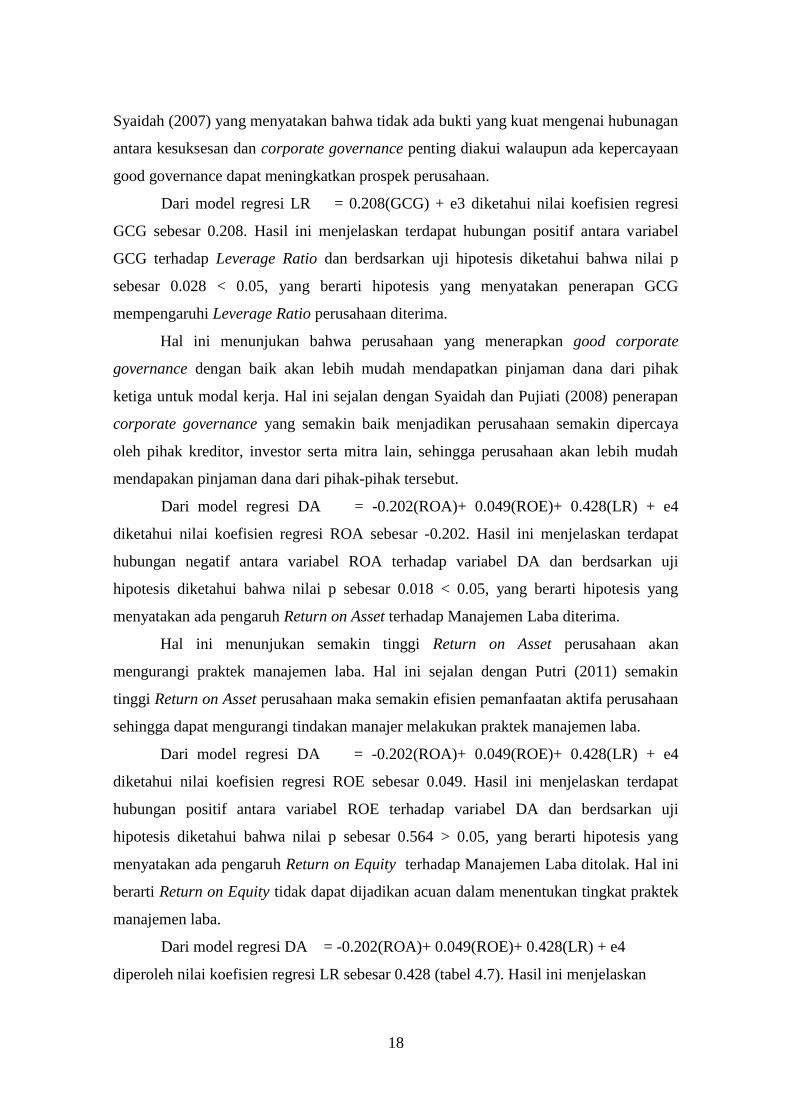

Sumber : Output AMOS 18

Gambar 2 Hasil Estimasi Koofisien Persamaan Struktural

Dari table 6 dan gambar 2 dapat dihasilkan persamaan struktural sebagai berikut:

ROA = 0.124(GCG) + e1

ROE = 0.032(GCG) + e2

LR = 0.208(GCG) + e3

DA = -0.202(ROA)+ 0.049(ROE)+ 0.428(LR) + e4

DA = -0.202(0.124(GCG) + e1)+ 0.049(0.032(GCG) + e2)+ 0.428(0.208(GCG) +

e1) + e4

Dari model regresi ROA = 0.124(GCG) + e1 diketahui nilai koefisien regresi

GCG sebesar 0.124 . Hasil ini menjelaskan terdapat hubungan positif antara variabel

GCG terhadap ROA dan berdsarkan uji hipotesis diketahui bahwa nilai p sebesar 0.196

> 0.05, yang berarti hipotesis yang menyatakan penerapan GCG mempengaruhi Return

on Asset perusahaan ditolak.

Dari model regresi ROE = 0.032(GCG) + e2 diketahui nilai koefisien regresi

GCG sebesar 0.032. Hasil ini menjelaskan terdapat hubungan positif antara variabel

GCG terhadap ROE dan berdsarkan uji hipotesis diketahui bahwa nilai p sebesar 0.738

> 0.05, yang berarti hipotesis yang menyatakan penerapan GCG mempengaruhi Return

on Equity perusahaan ditolak.

Dari uraian di atas diketahui bahwa penerapan good corporate governance tidak

perpengaruh terhadap return on asset perusahaan dan good corporate governance tidak

perpengaruh terhadap return on equity perusahaan. Hal ini sejalan dengan penelitian

18

Syaidah (2007) yang menyatakan bahwa tidak ada bukti yang kuat mengenai hubunagan

antara kesuksesan dan corporate governance penting diakui walaupun ada kepercayaan

good governance dapat meningkatkan prospek perusahaan.

Dari model regresi LR = 0.208(GCG) + e3 diketahui nilai koefisien regresi

GCG sebesar 0.208. Hasil ini menjelaskan terdapat hubungan positif antara variabel

GCG terhadap Leverage Ratio dan berdsarkan uji hipotesis diketahui bahwa nilai p

sebesar 0.028 < 0.05, yang berarti hipotesis yang menyatakan penerapan GCG

mempengaruhi Leverage Ratio perusahaan diterima.

Hal ini menunjukan bahwa perusahaan yang menerapkan good corporate

governance dengan baik akan lebih mudah mendapatkan pinjaman dana dari pihak

ketiga untuk modal kerja. Hal ini sejalan dengan Syaidah dan Pujiati (2008) penerapan

corporate governance yang semakin baik menjadikan perusahaan semakin dipercaya

oleh pihak kreditor, investor serta mitra lain, sehingga perusahaan akan lebih mudah

mendapakan pinjaman dana dari pihak-pihak tersebut.

Dari model regresi DA = -0.202(ROA)+ 0.049(ROE)+ 0.428(LR) + e4

diketahui nilai koefisien regresi ROA sebesar -0.202. Hasil ini menjelaskan terdapat

hubungan negatif antara variabel ROA terhadap variabel DA dan berdsarkan uji

hipotesis diketahui bahwa nilai p sebesar 0.018 < 0.05, yang berarti hipotesis yang

menyatakan ada pengaruh Return on Asset terhadap Manajemen Laba diterima.

Hal ini menunjukan semakin tinggi Return on Asset perusahaan akan

mengurangi praktek manajemen laba. Hal ini sejalan dengan Putri (2011) semakin

tinggi Return on Asset perusahaan maka semakin efisien pemanfaatan aktifa perusahaan

sehingga dapat mengurangi tindakan manajer melakukan praktek manajemen laba.

Dari model regresi DA = -0.202(ROA)+ 0.049(ROE)+ 0.428(LR) + e4

diketahui nilai koefisien regresi ROE sebesar 0.049. Hasil ini menjelaskan terdapat

hubungan positif antara variabel ROE terhadap variabel DA dan berdsarkan uji

hipotesis diketahui bahwa nilai p sebesar 0.564 > 0.05, yang berarti hipotesis yang

menyatakan ada pengaruh Return on Equity terhadap Manajemen Laba ditolak. Hal ini

berarti Return on Equity tidak dapat dijadikan acuan dalam menentukan tingkat praktek

manajemen laba.

Dari model regresi DA = -0.202(ROA)+ 0.049(ROE)+ 0.428(LR) + e4

diperoleh nilai koefisien regresi LR sebesar 0.428 (tabel 4.7). Hasil ini menjelaskan

19

terdapat hubungan positif antara variabel LR terhadap variabel DA dan berdsarkan uji

hipotesis diketahui bahwa nilai p sebesar ***(kurang dari 0.001) < 0.05, yang berarti

hipotesis yang menyatakan ada pengaruh Leverage Ratio terhadap Manajemen Laba

diterima

Hal ini menunjukan bahwa semakin tinggi leverage ratio akan meningkatkan

aktifitas manajemen laba. Prusahaan yang mempunyai leverage yang tinggi akan

menghindari metode akuntansi yang menyebabkan pengurangan laba (Widiyastuti,

2009).

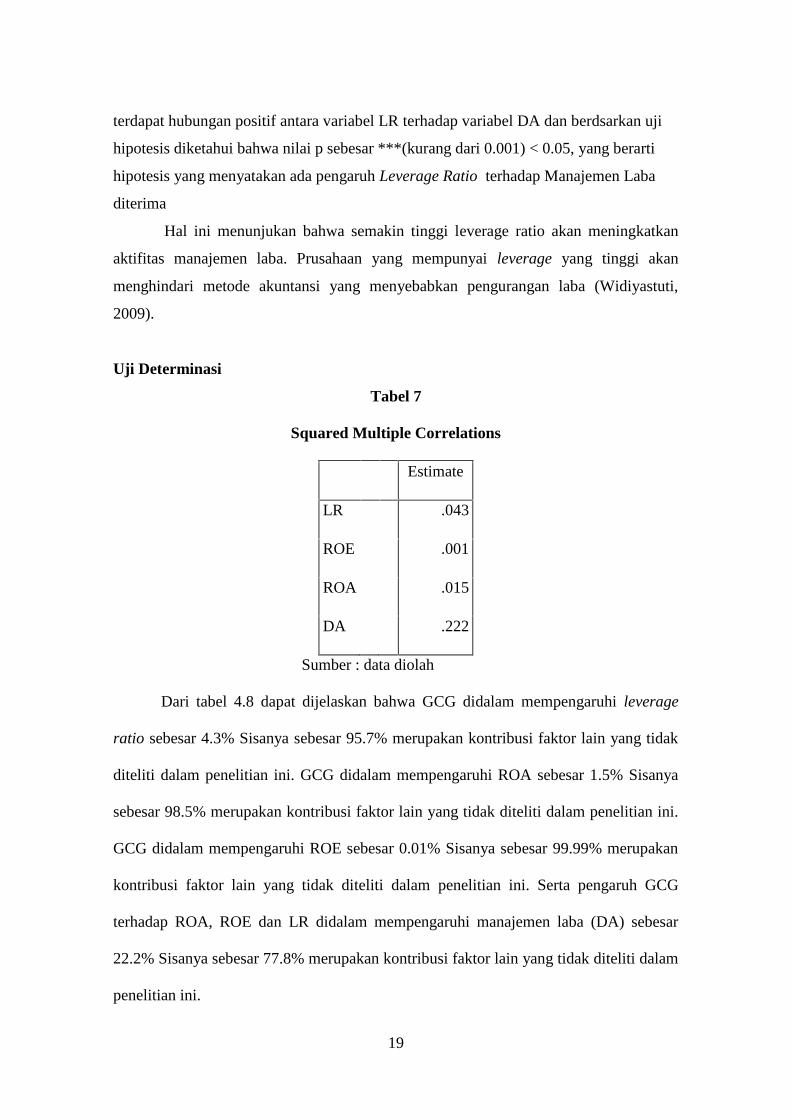

Uji Determinasi

Tabel 7

Squared Multiple Correlations

Estimate

LR .043

ROE .001

ROA .015

DA .222

Sumber : data diolah

Dari tabel 4.8 dapat dijelaskan bahwa GCG didalam mempengaruhi leverage

ratio sebesar 4.3% Sisanya sebesar 95.7% merupakan kontribusi faktor lain yang tidak

diteliti dalam penelitian ini. GCG didalam mempengaruhi ROA sebesar 1.5% Sisanya

sebesar 98.5% merupakan kontribusi faktor lain yang tidak diteliti dalam penelitian ini.

GCG didalam mempengaruhi ROE sebesar 0.01% Sisanya sebesar 99.99% merupakan

kontribusi faktor lain yang tidak diteliti dalam penelitian ini. Serta pengaruh GCG

terhadap ROA, ROE dan LR didalam mempengaruhi manajemen laba (DA) sebesar

22.2% Sisanya sebesar 77.8% merupakan kontribusi faktor lain yang tidak diteliti dalam

penelitian ini.

20

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil-hasil tersebut diketahui bahwa Good Corporate Governance

berpengaruh positif terhadap manajemen laba melalui Leverage Ratio, maka dapat

disimpulkan bahwa penerapan Good Corporate Governance melalui leverage ratio

belum mampu mengurangi praktek manajemen laba yang dilakukan perusahaan.

Saran

Berdasarkan kesimpulan di atas, maka dapat disampaikan beberapa saran yaitu

sebagai berikut:

1. Kelemahan penelitian ini adalah sampel yang digunakan masih terlalu luas

dikarenakan perusahaan yang dijadikan sempel terdiri dari beberapa sektor

industry sehingga kriteria penilaian CGPI yang diberikan berbeda-beda. Jadi

untuk penelitian selanjutnya sampel yang akan digunakan dapat lebih difokuskan

kedalam satu sektor industry seperti manufaktur, telekomunikasi, banking,

tranportasi, pertambangan, dan sebagainya.

2. Bagi penelitian selanjutnya dapat menambahkan beberapa variabel lainnya selain

yang sudah ada dalam penelitian ini. Seperti Net Profit Margin, Operating Profit

Margin, Ukuran Perusahaan dan Sebagainya.

DAFTAR PUSTAKA

Abdelghany, K.E., 20 05, Measuring the quality of earnings. Managerial Auditing

Journal Vol. 20 No. 9, 2005 p. 1001-1015

Achmad, dkk. 2007. Investigasi Motivasi dan Strategi Manajemen Laba pada

Perusahaan Publik di Indonesia. Simposium Nasional Akuntansi X.

Andhika. 2010. Analisis Pengaruh Corporate Governance Terhadap Hubungan

Asimetri Informasi Dengan Praktik Manajemen Laba (Studi Pada Perusahaan

Perbankan Yang Terdaftar Di BEI). Semarang : Universitas Diponegoro.

Anita. 2010. Pengaruh Pengungkapan Good Corporate Governance dan Manajemen

Laba Terhadap Asimetris Informasi Pada Perusahaan Manufaktur Yang

21

Terdaftar Dalam Bursa Efek Indonesia (BEI). Jakarta : Universitas Pembangunan

Nasional “Veteran”.

Ardiansari, Anindya, 2009. Analisis pengaruh pengumuman annual repot award pada

good corporate governance terhadap trading volume activity dan abnormal

retrun. Dinamika Manajemen, Vol. 1, no. 1, November 2009.

Astuti. 2004. Analisa Faktor-faktor Yang Mempengaruhi Motivasi Manajemen Laba di

Seputar Right Issue. Solo : Universitas Slamet Riyadi Surakarta.

Bian, Hui, 2011, Structural Equetion Modeling With Amos II, Fall 2011. Available on-

line at http://core.ecu.edu/ofe/StatisticsResearch/SEM with AMOS II.pdf

Budiasih. 2007. Faktor-Faktor Yang Mempengaruhi Praktik Perataan Laba. Bali :

Universitas Udayana.

Chtourou, SM., Jean Bedard. dan Lucie Courteau. (2001). Corporate Governance and

Earnings Management. Working Paper. Universite Laval, Quebec City, Canada.

April.

Cooper, MJ., et al, 2006. The Iron Status of Canadian Adolescent and Adults: Current

Knowledge and Practical Implication. Canadian Journal of Dietetic Practice and

Research. 2006 Vol 67, No,3

Cornett M. M, J. Marcuss, Saunders dan Tehranian H. 2006. Earnings Management,

Corporate Governance, and True Financial Performance.

Dechow, Patricia M., R.G. Sloan and A.P. Sweeney, (1995), Detecting earnings

management. The Accounting Review 70, 193-225.

Deni Darmawati, Khomsiyah dan Rika Gelar Rahayu. 2004. Hubungan Corporate

Governance dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII.

FCGI. 2001. Corporate Governance : Tata kelola perusahaan. Edisi ketiga. Jakarta

22

FCGI. 2003. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan

Corporate Governance ( Tata Kelola Perusahaan ). Indonesian Company Law.

Available on-line at www.fcgi.or.id

Freeman, R. Edward. 1994. Strategic Management: A stakeholders Approach. Boston.

Pitman.

Gantyowati, Evi dan Yayuk Sulistiyani., 2008, Reaksi pasar terhadap pengumuman

deviden pada perusahaan yang masuk corporate governance perception index.

Jurnal bisnisn dan akuntansi Vol. 10 No. 3. Desembsr 2008 Hlm. 161-171.

Ghozali, Imam. (2009). Aplikasi analisis multivariate dengan program SPSS. Cetakan

Kelima. Semarang : Badan Penerbit Universitas Diponogoro.

Isnanta. 2008. Pengaruh Corporate Governance dan Struktur Kepemilikan Terhadap

Manajemen Laba dan Kinerja. Yogyakarta : Universitas Islam Indonesia.

Jensen, M.C., 1993. The Modern Industrial Revolution, Exit, and The Failure of

Internal Control Systems. The Journal of Finance Vol. 48, No3, 831-880.

Jensen, Michael C. dan W.H. Meckling. 1976. Theory of The Firm: Managerial

Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics

3. hal. 305-360.

Kurniaty, Dewi, 2008. Penerapan etika bisnis melalui prinsip-prinsip good corporate

governance. Jurnal Universitas Paramadina Vol. 5, No. 3, Desember 2008:221-

231.

Mintara. 2008. Pengaruh Implementasi Corporate Governance Terhadap

Pengungkapan Informasi. Yogyakarta : Universitas Islam Indonesia

Mutamimah, dkk. 2011. Model peningkatan return saham dan kinerja keuangan

melalui corporate social responsibility dan good corporate governance di bursa

efek Indonesia. Jurnal Manajemen Teori dan Terapan, Tahun 4 Vol. 1, april 2011.

23

Nasution, dan Setiawan. 2007. Pengaruh Corporate Governance Terhadap Manajemen

Laba Di Industri Perbankan Indonesia. Jurnal simposium nasional akuntansi X.

Putri N. 2010. Pengaruh Penerapan Good Corporate Governance terhadap Manajemen

Laba (Studi Kasus Perusahaan yang Tergabung dalam Indeks LQ-45). Jakarta :

Universitas Gunadarma

Putri, Wulandari Utami, 2011, Pengaruh karakterisitik perusahaan DAN Pengungkapan

Sukarela Terhadap Manajemen Laba pada Perusahaan Real Estate dan Property

di Indonesia. Surabaya : Sekolah Tinggi Ilmu Ekonomi Perbanas.

Santoso S, 2000, Buku Latihan SPSS Statistic Parametrik. PT. Elex Media Komputindo

Kelompok Gramedia, Jakarta.

Santoso, Singgih, 2007, Konsep Dan Aplikasi Dengan Amos. PT Elex Media

Komputindo, Jakarta.

Schipper, K. 1989. Commentary: Earnings Management. Accounting Horizons

(December): 91-102.

Sugiarto, 2006, Good Corporate Governance, mapukah meningkatkan kinerja

perusahaan?. Jurnal akuntabilitas, Vol. 6, No. 1 September 2006, hlm. 34-36

ISSN 1412-0240.

Sugiri, S., Earnigs Management: Toeri, Model, dan Bukti Empiris. Telaah, Hal 1-18,

1998.

Sutojo, Siswanto dan E.John Aldridge. 2008. Good Corporate Governance : Tata

Kelola Perusahaan Yang Sehat. Jakarta : PT.Damar Mulia Pustaka.

Syaidah, Nur dan Diyah Pujiati, 2008, Corpotare Governance dan rasio utang

perusahaan. Jurnal VENTURA Vol. 11, NO. 3, Desember 2008.

Syaidah, Nur, 2007, Pengaruh kualitas Corporate Governance terhadap kinerja

perusahaan public (studi kasus peringkat 10 besar CGPI tahun 2003, 2004,

2005). JAAI Vol 11 No. 1, Juni 2007.

24

Tjager, I.N., Alijoyo, F.A., Djemat, H.R., dan Soembodo, B. 2003. Corporate

Governance. Jakarta : Prenhalindo.

Trihapsari, Elisa, 2006, Analisis Korelasi Penerapan Prisip-prinsip Good Corporate

Governance Dengan Manajemen Laba Pada Emiten Bursa Efek Di Jakarta.

Thesis : Program Pasca Sarjana Universitas Diponogoro.

Ujiyantho dan Pramuka. 2007. Mekanisme Corporate Governance, Manajemen Laba

Dan Kinerja Keuangan (Studi Pada Perusahaan Go Publik Sektor Manufaktur).

Jurnal Simposium Nasional Akuntansi X. Makassar.

Waluyo, Minto, 2011, Panduan dan Aplikasi Structural Equation Modeling. PT. Index,

Jakarta.

Warsono et al. 2009. Coporate Governance Concept and Model. Yogyakarta : Center

for Good Corporate Governance.

Wedari, Linda Kusumaning. 2004. Analisis Pengaruh Proporsi Dewan Komisaris dan

Keberadaan Komite Audit terhadap Aktivitas Manajamen Laba. Artikel yang

Dipresentasikan pada Simposium Nasional Akuntansi 7 Denpasar tanggal 2 -3

Desember 2004

Widilestariningtyas, Ony, 2007, Pengaruh Penerapan Good Corporate Governance

(GCG) Berdasarkan Corporate Governance Perception Index, Sumber Investasi

Terhadap Kinerja Keuangan. Jurnal Akuntansi dan Manajemen Indonesia, Vol.1,

Hal 1-12, Desember.

Widiyastuti,Tri, 2009, Pengaruh struktur dan kinerja keuangan terhadap manajemen

laba : studi pada perusahaan manufaktur di BEI. Jurnal MAKSI, Vol. , No. 1,

Januari 2009.

www.idx.co.id

http://www.iicg.org/

http://id.wikipedia.org/wiki/Rupiah