pengaruh modal, penjualan, dan sdm terhadap …

TRANSCRIPT

PENGARUH MODAL, PENJUALAN, DAN SDM TERHADAP

PENINGKATAN LABA PERUSAHAAN PADA PT.

ASTRA DL MOTOR PASAR PAMENANG

SKRIPSI

Diajukan sebagai salah satu syarat guna memperoleh

gelar Sarjana Strata Satu (S1) dalam Jurusan

Ekonomi Islam/Bisnis Islam

ASMADI

NIM:SES.141233

JURUSAN EKONOMI ISLAM

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

SULTHAN THAHA SAIFUDDIN

JAMBI

2018

MOTTO

Artinya: Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu

yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara

kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya

sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang

berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada

Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. jika yang

berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau Dia sendiri tidak

mampu mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur. dan

persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua

oang lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu

ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. janganlah saksi-saksi

itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis

hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. yang demikian itu,

lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak

(menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu

perdagangan tunai yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu, (jika)

kamu tidak menulisnya. dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis

dan saksi saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka Sesungguhnya

hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah kepada Allah; Allah mengajarmu;

dan Allah Maha mengetahui segala sesuatu.1

1Anonim, Departemen Agama Republik Indonesia, Al-Quran dan Terjemahanya, (Jakarta: Nurul Iman,

2010), hlm. 129

PERSEMBAHAN

Kupersembahkan skripsi ini kepada kedua orang tuaku ayahanda dan ibunda yang sangat

aku hormati dan sangat kucintai yang telah melahirkan, membesarkan serta mendidik aku dengan

penuh kasih sayang. Karena berkat do’a dan petuahmu aku dapat menghadapi kenyataan hidup,

berkat dorongan kasih dan tetesan keringatmu membangkitkan semangatku untuk terus

memperjuangkan cita-citaku.

Buat keluarga besarku dan sahabat-sahabat seperjuangan yang telah banyak membantu,

memberikan motivasi sehingga dapat menyelesiakan skripsi ini. Semoga Kebaikan dan

keikhlasan kalian semua mendapat pahala dari Allah SWT Amin Ya Rabbal ’Alamin...

ABSTRAK

Penelitian ini bertujuna untuk mengetahui pengaruh modal, penjualan, dan sdm

terhadap peningkatan laba perusahaan pada PT. ASTRA DL MOTOR pasar pameang,

Penelitian ini menggunakan pendekatan Kuantitatif dengan metode pengumpulan data

menggunakan metode dokumnetasi, angket, wawancara dan observasi. Metode analisis

data yang di gunakan untuk mengolah data penelitian menggunakan program SPSS 20.

Hasil penelitian ini adalah nilai Adjusted R2

diperoleh sebesar 0,813 menunjukan bahwa

variasi perubahan variabel modal, penjualan dan sumber daya manusia mempengaruhi

nilai peningkatan laba perusahaan, Sedangkan sisanya 18,7 % nilai peningkatan laba

perusahaan di tentukan oleh variasi perubahan variabel lainnya yang tidak termasuk

dalam variabel penelitian. Berdasarkan hasil analisis dapat disimpulkan bahwa ada

pengaruh yang signifikan antara variabel independen terhadap variabel dependen atau ada

pengaruh antara modal, penjualan dan sumber daya manusia terhadap peningkatan laba

perusahaan, dengan kata lain variabel modal, penjualan dan sumber daya manusia secara

bersama-sama berpengaruh signifikan terhadap peningkatan laba perusahaan secara

parsial. Hasil analisis juga menjelaskan bahwa variabel modal, penjualan, dan SDM

sama-sama memiliki pengaruh yang signifikan terhadap peningkatan laba perusahaan PT.

Astra DL Motor di Kabupaten Merangin, Propinsi Jambi, tetapi dari ketiga variabel

tersebut ada yang sangat dominan signifikan mempengaruhi laba perusahaan yaitu

variabel penjualan.

Kata Kunci: Modal, Penjualan, SDM dan Laba

KATA PENGANTAR

Alhamdulillahi alladzi ‘allamal insane maalam ya’lam...segala puji bagi Allah yang telah

mengajarkan manusia apa yang manusia tidak ketahui. Sholawat dan salam kepada baginda

Rasul SAW yang dengan hadits dan sunnahnya kita dapat lebih mengetahui hukum yang

terkandung dalam Al Qur’an.

Kemudian dalam penyelesaian skripsi ini, penulis akui, tidak sedikit hambatan dan

rintangan yang penulis temui baik dalam mengumpulkan data maupun dalam penyusunannya.

Dan berkat adanya bantuan dari berbagai pihak, terutama bantuan dan bimbingan yang diberikan

dosen pembimbing I dan Dosen Pembimbing 2 maka skripsi ini dapat diselesaikan dengan baik.

Terima kasih atas bantuan dan berbagai pihak yang telah membantu dalam penyusunan

skripsi ini:

1. Bapak Dr. H. Hadri Hasan, MA, selaku Rektor UIN STS Jambi.

2. Bapak Dr. Subhan, M.Ag, selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN STS Jambi.

3. Bapak Dr. Sucipto, S.Ag.,MA, selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Islam

UIN STS Jambi

4. Bapak Dr. Sucipto, S.Ag., MA selaku pembimbing I yang telah banyak meluangkan waktu

untuk memberikan bimbingan, arahan demi ketuntasan penulisan skripsi.

5. Bapak Drs. Muhammad Ismail, M, Ag selaku dosen pembimbing II yang telah meluangkan

waktunya untuk memberikan pengarahan, saran, dan bimbingan sehingga terselesaikannya

skripsi ini.

6. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam semoga ilmu yang engkau berikan

bermanfaat bagi agama, bangsa dan negara ini.

7. Seluruh Staff dan Karyawan khususnya di bagian Tata Usaha (TU) Fakultas Ekonomi dan

Bisnis Islam, terima kasih atas pelayanan yang diberikan selama ini.

8. Semua pihak yang terlibat dalam penyusunan skripsi ini, baik langsung maupun tidak

langsung.

Disamping itu, penulis menyadari bahwa dalam menyelesaikan Tugas Akhir Skripsi ini

masih jauh dari kata sempurna, oleh karena itu saran dan kritik yang membangun sangat

dibutuhkan guna menyempurnakan Tugas Akhir Skripsi ini. Semoga hasil yang terkandung

dalam skripsi ini harapan penulis dapat bermanfaat bagi semua pihak.

Jambi, November 2018

Penulis

ASMADI

NIM: SES.141233

DAFTAR ISI

HALAMAN JUDUL ......................................................................................... i

PERNYATAAN KEASLIAN ........................................................................... ii

PERSETUJUAN PEMBIMBING .................................................................... iii

PENGESAHAN PANITIA UJIAN ................................................................... iv

MOTTO ............................................................................................................. v

PERSEMBAHAN.............................................................................................. vi

ABSTRAK ......................................................................................................... vii

KATA PENGANTAR ....................................................................................... viii

DAFTAR ISI ..................................................................................................... x

BAB I PENDAHULUAN

A. Latar Belakang Masalah .................................................................. 1

B. Rumusan Masalah ........................................................................... 7

C. Tujuan dan Manfaat Penelitian ........................................................ 7

D. Batasan Masalah ............................................................................ 8

E. Kerangka Teori................................................................................ 9

F. Kerangka Pemikiran ........................................................................ 25

G. Tinjauan Pustaka ............................................................................. 26

H. Hipotesis Penelitian ........................................................................ 28

BAB II METODE PENELITIAN

A. Pendekatan Penelitian .................................................................... 29

B. Jenis dan Sumber Data ................................................................... 33

C. Instrumen Pengumpulan Data ........................................................ 33

D. Teknik Analisis Data ...................................................................... 35

E. Sistematika Penulisan..................................................................... 39

BAB III GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Berdirinya PT Astra Honda Motor ..................................... 40

B. Sejarah Berdirinya PT Astra DL Motor ......................................... 42

C. Produk PT Astra Honda Motor ...................................................... 43

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

A. Gambaran Responden Penelitian ................................................... 42

B. Hasil Analisis Instrumen Penelitian ............................................... 52

C. Hasil Uji Asumsi Klasik ................................................................ 54

D. Uji Hipotesis ................................................................................. 58

BAB V PENUTUP

A. Kesimpulan .................................................................................... 63

B. Saran .............................................................................................. 63

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan ingin mendapatkan laba atau keuntungan dari usaha atau perusahaan

yang di milikinya. Begitupun dengan PT ASTRA DL MOTOR pasar pamenang yang mana

perusahaan ini bergerak di bidang jasa dan dagang . PT ASTRA DL MOTOR awalnya

hanyalah sebuah bengkel umum biasa yang berdiri pada tahun 2000. Bengkel ini pun terus

berkembang menjadi lebih baik dan pada tahun 2006 bengkel ini pun berubah menjadi PT

ASTRA DL MOTOR setelah mendapatkan izin resmi dari PT ASTRA.

PT ASTRA DL MOTOR memutuskan untuk beralih dari bengkel umum biasa

menjadi bengkel resmi honda di karena beberapa faktor yaitu yang pertama adalah faktor

pendapatan, dari segi pendapatan tentu akan meningkat dari bengkel umum tentu bengkel

resmi honda menjanjikan suatu keuntungan yang lebih besar. Karena bengkel resmi honda

bekerja sama dengan perusahaan ASTRA jadi setiap konsumen yang membeli motor honda

dia akan lebih mempercayai untuk menservis motornya kebengkel resmi honda. Dan yang

kedua adalah faktor persaingan, dimana perubahan ini dipengaruhi oleh faktor persaingan

perusahaan-perusahaan baru yang sejenis. Jadi PT ASTRA DLMOTOR mengubah

perusahaannya dari bengkel umum menjadi bengkel resmi honda. Perubahan ini bertujuan

agar perusahaan ASTRA DL MOTOR dapat bersaing dengan perusahaan perusaan sejenis

lainnya. Persaingan dunia bisnis di masa sekarang ini dirasa semakin ketat, terlebih didukung

oleh majunya teknologi, informasi dan perubahan lingkungan yang sangat cepat. Maka

perusahaan perusahaan yang mampu mengikuti perkembangan perkembangan tersebut yang

akan dapat bertahan dan juga dapat menjaga kelangsungan hidupnya.

Oleh karena itu pemimpin perusahaanpun harus berfikir bagaimana cara untuk dapat

bersaing dengan perusasahaan perusahaan sejenis lainnya yang memiliki pengaturan

manajemen yang lebih baik dan agar dapat menjalankan perusahaan sesuai dengan yang di

inginkan dan tentunya mendapatkan laba yang di inginkan perusahaan tersebut.2 dalam

menjalankan perusahaan agar dapat berjalan dengan baik, pemimpin perusahaan harus

menjalankan manajemen dengan baik salah satunya mengenai pembiayaan atau modal

perusahaan.

Laba atau profit merupakan salah satu tujua utama berdirinya setiap badan usaha.

Tanpa diperoleh laba, perusahaan tidak dapat memenuhi tujuan lainnya yaitu pertumbuhan

yang terus menerus(going concern) dan tanggung jawab sosial(corporate social

responsibility). Untuk menjamin agar perusahaan mampu menghasilkan laba, maka

manajemen perusahaan harus merencanakan dan mengendalikan laba. Dua faktor penentu

laba yaitu (1) pendapatan merupakan arus masuk atau peningkatan nilai aset darisuatu entity

atau penyelesaian kewajiban dari entity atau gabungan dari keduanya selama periode tertentu

yang berasal dari penyerahan/ produksi barang, pemberian jasa atau pelaksanaan kegiata

lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan. (2) biaya

merupakan semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang

dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi

maupun yang akan terjadi.3

Pada prinsipnya, setiap perusahaan membutuhkan dana. Pemenuhan dana terebut

dapat berasal dari sumber intern maupun sumber ekstern. kebutuhan dana suatu perusahaan

2Mohamad Rizal Nur Irawan 2016, Pengaruh Modal Usaha Dan Penjualan Terhadap Laba Usaha Pada

Perusahaan Penggilingan Padi ud. Sari Tani Tenggerejo Kedungpring Lamongan 3Astri Fitrihartini S, Pengaruh Volume Penjualan dan Biaya Operasional Terhadap Laba Bersih(Studi Kasus

Pada Perusahaan Batubara Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014)

pada umumnya merupakan gabungan antara dana jangka pendek dan dana jangka panjang.

Untuk memenuhi kebutuhan jangaka pendek di gunakan sumber pembiayaan dari hutang

jangka pendek atau hutang lanacar, misalnya hutang dagang. Sedangkan dana jangka panjang

seperti pemenuhan dana untuk peningkatan produksi maka hendaknya di gunakan

pembiayaan jangka panjang. Pembiayaan jangka panjang ini bisa berasal dari modal asing

(hutang jangka panjang).Dalam masalah pendanaan, PT. ASTRA DL MOTOR mengguakan

dana sendiri dan dana melalui hutang jangka pendek atau hutang dagang yang deberikan oleh

PT. ASTRA.

Selain efesiensi dari pengelolaan modal, perusahaan juga dipengaruhi oleh faktor-

faktor lain salah satunya tingkat penjualan. Kegiatan penjualan adalah salah satu faktor

penentu atas perolehan laba yang optimal sehingga kontinuitas perusahaan terjamin dengan

perkembangan perusahaan yang diharapkan akan terus meningkat. Tujuan akhir dari

peningkatan penjualan yang dilakukan oleh perusahaan yaitu diharapkan akan berdampak

pada laba bersih yang terus meningkat. Laba merupakan indikator yang dapat digunakan

untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mempunyai peran

sangat penting bagi pihak yang berkepentingan terhadap suatu perusahaan seperti

pengambilan keputusan, pemberian kompensasi, bonus, ataupun penentuan besarnya

pengenaan pajak.4

Penjualan merupakan tujuan utama dilakukannya kegiatan perusahaan. Perusahaan

dalam menghasilkan barang/ jasa mempunyai tujuan akhir yaitu menjual barang/ jasa kepada

konsumen. Oleh karena itu penjualan memegang peranan penting bagi perusahaan agar

produk yang di hasilkan perusahaan dapat terjual dan memberikan penghasilan bagi

4Journal Administrasi Bisnis, 2017, Pengaruh Modal Kerja dan Penjualan Terhadap Laba Bersih Pada

Perusahaan Sub Sektor Food And Beverage Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015

perusahaan. Penjualan yang di lakukan oleh perusahaan bertujuan untuk menjual barang/ jasa

yang di perlukan sebagai sumber pendapatan untuk menutup semua ongkos guna

memperoleh laba. Kegiatan penjualan adalah suatu kegiatan yang harus dilakukan oleh

perusahaan dengan memasarkan produknya baik berupa barang/ jasa. Kegiatan penjualan

yang dilaksanakan oleh perusahaan bertujuan untuk mencapai penjualan yang di harapkan

dan menguntungkan untuk mencapai laba maksimum bagi perusahaan.5

Tenaga kerja merupakan sumber daya yang penting bagi perusahaan, karena memiliki

bakat, tenaga dan kreatifitas yang sangat di butuhkan untuk mencapai tujuannya. Sebaliknya

tenaga kerja juga mempunyai berbagai macam kebutuhan yang ingin di penuhinya.

Keinginan untuk memenuhi kebutuhan inilah yang di pandang sebagai pendorong seseorang

untuk melakukan sesuatu. Bagi sebagian karyawan, harapan untuk mendapatkan uang adalah

satu satunya alasan untuk bekerja, namun yang lain berpendapat bahwa uang hanyalah salah

satu dari banyak kebutuhan yang terpenuhi melalui kerja.

Pemenuhan modal atau dana baik dari sumber intern maupun sumber ekstern dapat

meningkatkan lapa sebuah perusahaan, kebutuhan dana suatu perusahaan pada umumnya

merupakan gabungan antara dana jangka pendek, begitu juga dengan PT. ASTRA DL

MOTOR yang memiliki modal dari beberapa sumber guna untuk meningkatkan laba. lama

usaha juga cukup mempengaruhi pertumbuhan laba perusahan serta adanya penjualan yang

semakin meningkat akan menambah jumlah laba semakin tinggi. keadaan penjualan produk

pada perusahaan PT. ASTRA DL MOTOR menggambarkan keadaan laba yang diperoleh,

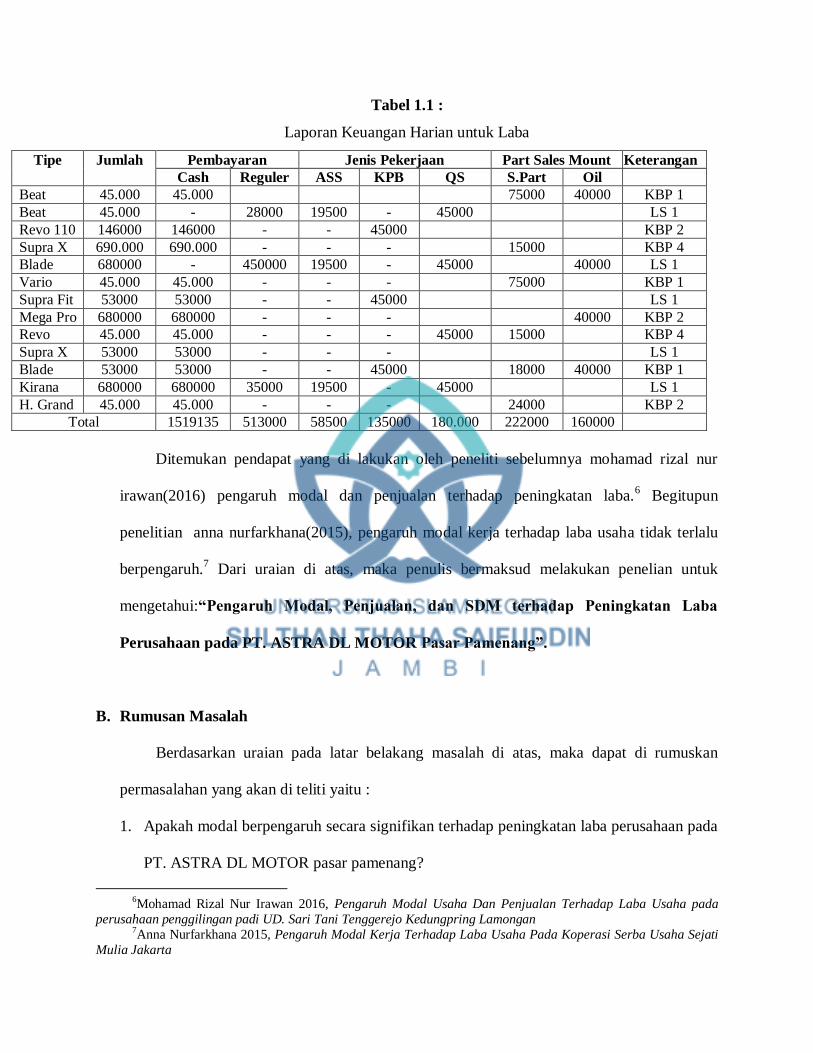

hal ini dapat dilihat pada tabel sebagai berikut:

5Gede Nogi Paranesa, Wayan Cipta, dan Ni Nyoman Yulianthini, Pengaruh Penjualan dan Modal Sendiri

Terhadap Laba Pada UD Aneka Jaya Motor Di Singaraja Periode 2012-2014

Tabel 1.1 :

Laporan Keuangan Harian untuk Laba

Tipe Jumlah Pembayaran Jenis Pekerjaan Part Sales Mount Keterangan

Cash Reguler ASS KPB QS S.Part Oil

Beat 45.000 45.000 75000 40000 KBP 1

Beat 45.000 - 28000 19500 - 45000 LS 1

Revo 110 146000 146000 - - 45000 KBP 2

Supra X 690.000 690.000 - - - 15000 KBP 4

Blade 680000 - 450000 19500 - 45000 40000 LS 1

Vario 45.000 45.000 - - - 75000 KBP 1

Supra Fit 53000 53000 - - 45000 LS 1

Mega Pro 680000 680000 - - - 40000 KBP 2

Revo 45.000 45.000 - - - 45000 15000 KBP 4

Supra X 53000 53000 - - - LS 1

Blade 53000 53000 - - 45000 18000 40000 KBP 1

Kirana 680000 680000 35000 19500 - 45000 LS 1

H. Grand 45.000 45.000 - - - 24000 KBP 2

Total 1519135 513000 58500 135000 180.000 222000 160000

Ditemukan pendapat yang di lakukan oleh peneliti sebelumnya mohamad rizal nur

irawan(2016) pengaruh modal dan penjualan terhadap peningkatan laba.6 Begitupun

penelitian anna nurfarkhana(2015), pengaruh modal kerja terhadap laba usaha tidak terlalu

berpengaruh.7 Dari uraian di atas, maka penulis bermaksud melakukan penelian untuk

mengetahui:“Pengaruh Modal, Penjualan, dan SDM terhadap Peningkatan Laba

Perusahaan pada PT. ASTRA DL MOTOR Pasar Pamenang”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka dapat di rumuskan

permasalahan yang akan di teliti yaitu :

1. Apakah modal berpengaruh secara signifikan terhadap peningkatan laba perusahaan pada

PT. ASTRA DL MOTOR pasar pamenang?

6Mohamad Rizal Nur Irawan 2016, Pengaruh Modal Usaha Dan Penjualan Terhadap Laba Usaha pada

perusahaan penggilingan padi UD. Sari Tani Tenggerejo Kedungpring Lamongan 7Anna Nurfarkhana 2015, Pengaruh Modal Kerja Terhadap Laba Usaha Pada Koperasi Serba Usaha Sejati

Mulia Jakarta

2. Apakah penjualan berpengaruh secara signifikan terhadap peningkatan laba perusahaan

pada PT. ASTRA DL MOTOR pasar pamenang ?

3. Apakah SDM berpengaruh secara signifikan terhadap peningkatan laba perusahaan pad

PT. ASTRA DL MOTOR pasar pamenang ?

4. Variabel manakah yang berpengaruh paling dominan terhadap peningkatan laba

perusahaan PT.ASTRA DL MOTOR pasar pamenang ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

a. Untuk mengetahui pengaruh modal terhadap peningkatan laba perusahaan PT.

ASTRA DL MOTOR.

b. Untuk mengetahui pengaruh penjualan terhadap peningkatan laba perusahaan PT.

ASTRA DL MOTOR.

c. Untuk megetahui pengaruh SDM terhadap peningkatan laba perusahaan PT. ASTRA

DL MOTOR.

d. Untuk mengetahui variabel mana yg memiliki pengaruh paling dominan terhadap

peningkatan laba perusahaan PT. ASTRA DL MOTOR.

2. Manfaat penelitian

a. Bagi penulis: Untuk mendapat nilai tambah dengan mengadakan penelitian variabel

apa saja yang berpengaruh secara signifikn terhadap peningkatan laba perusahaan .

terutama pada perusahan PT. ASTRA DL MOTOR.

b. Bagi perusahaan dapat di gunakan sebagai bahan evaluasi selanjutnya untuk

meningkatkan laba perusahaan menjadi lebih baik lagi.

c. Bagi pihak lain, hasil penelitian di harapkan dapat di gunakan sebagai bahan

perbandingan untuk menambah pengetahuan khususnya bagi pihak- pihak yang

tertarik pada masalah yang di teliti dalam penelitian ini.

D. Batasan Masalah

Batasan masalah dalam penelitian ini untuk memudahkan pembahasan serta tidak

menyalahi sistematika penulisan karya ilmiah sehingga membawa hasil yang diharapkan,

maka penulis merasa perlu membatasi permasalahan yang akan dibahas, sehingga tidak

keluar dari topik pembahasan. Dalam penelitian ini penulis hanya membahas pengaruh

modal, penjualan, dan SDM terhadap peningkatan laba pada perusahaan Astra DL motor

pasar pamenang.

E. Kerangka Teori

1. Modal

Modal adalah dana yang diserahkan oleh para pemilik, pada akhir periode tahun

buku, setelah dihitung keuntungan yang didapat pada tahun tersebut, pemilik modal akan

memperoleh bagian dari hasil usaha yang biasa dikenal dengan deviden.8 Teori Islam

mengartikan modal lebih realistik, luas, mendalam dan etik dari pada teori modren.9

Realistik karena produktivitas modal yang mengalami perubahan berkaitan dengan

kenyataan produksi yang dianggap mudah berubah dalam keadaan pertumbuhan yang

dinamis. Luas dan mendalam karena ia memperhatikan semua variabel seperti mata uang,

jumlah penduduk, penemuan baru, kebiasaan selera, tingkat hidup, ketinggalan waktu dan

sebagainya. Etik karena keikutsertaanya dalam berbagai bidang disuatu negara Islam

8Muhammad Syafi’I Antonio, Bank Syariah dari Teori dan Praktik, (Jakarta: Tazkia Cendekia, 2012), hlm.

146-147 9Muhammad Abdul Mannan, Ekonomi Islam Teori dan Praktek, (Jakarta: Intermasa, 1992), hlm. 124.

harus bersifat adil dan wajar, juga harus bebas dari pengisapan para pelaku produksi

lainya, sehingga menyumbang terciptanya kekayaan nasional.

Modal adalah harta benda, uang atau barang yang dapat dipergunakan uantuk

menghasilkan sesuatu yang menambah kekayaan yang dipakai sebagai pokok atau induk

dalam perdagangan dan sebagainnya. Modal dapat didapatkan dengan berbagai cara, di

antaranya: utang, kerja sama dengan pemilik modal lain, modal sendiri, kerja sama

dengan keluarga, modal dari pemerintah dan lain-lain.10

Modal adalah faktor produksi yang ke 3 yang digunakan untuk membantu manusia

mengeluarkan aset lainnya. Distribusi berskala besar dan kemauan industri yang telah

dicapai saat ini adalah akibat penggunaan modal. Modal juga merupakan aset yang

digunakan untuk membantu distribusi aset yang berikutnya, modal dapat memberikan

kepuasan pribadi dan membantu untuk menghasilkan kekayaan lebih banyak.

Pemilihan bentuk sumber pembiayaan sangat berpengaruh terhadap struktur

modal perusahaan. Di samping itu, baik buruknya struktur modal akan mempunyai

pengaruh yang berakibat langsung terhadap posisi keuangan perusahaan. Suatu

perusahaan yang mempunyai struktur modal yang tidak baik yaitu mempunyai hutang

yang terlalu besar karena akan memberikan beban yang lebih besar bagi perusahaan yang

bersamgkutan. Oleh karena itu, sebelum suatu perusahaan membuat kebijakan-kebijakan

yang berhubungan dengan struktur modal, maka harus di perhatikan dulu hal-hal yang

berhubungan dengan struktur modal.11

10Senja Nilasari, Sukses Mendapatkan Modal (Tanpa Modal Dan Tanpa Utang), (Jakarta Timur: Laskar

Aksara, 2013), hlm. 2-10. 11Erwita Dewi, Pengaruh Struktur Modal Terhadap Optimalisai Laba (Jurnal: Studi Kasus Pada

Perusahaan-Perusahaan Go Public Masuk Kedalam Daftar Jakarta Islamic Index Periode 2001-2005)

Dalam ilmu ekonomi Islam modal diartikan sebagai alat yang digunakan untuk

produksi selanjutnya. Alat ini dapat dilihat dalam berbagai bentuk yang digunakan untuk

menghasilkan lebih lanjut. Dalam bahasa lnggris, modal yang digunakan sebagai dasar

memulai usaha biasa disebut financial capital. Mendapatkan modal tersebut bisa

dilakukan dengan berbagai cara, baik berutang maupun tidak berutang. Jenis modal yang

akan dipakai tergantung pada pilihan pengusaha itu sendiri.12

Jenis dan sumber financial

capital ini berpengaruh terhadap kelangsungan keuangan perusahaan. Jika berasal dari

utang, tentu akan ada kewajiban yang harus dibayar. Modal atau modal awal dalam

sebuah usaha memang dapat berupa uang ataupun barang. Modal berupa barang sering

disebut sebagai aset perusahaan. Misalnya, sebuah gedung atau sebuah kendaraan.

Modal diartikan sebagai semua barang kongkrit yang terdapat pada neraca sebelah

debet dan daya beli atau nilai tukar dari barang-barang tersebut yang dicatat disebelah

kridit.13

Dalam Islam modal tidak boleh dibiarkan diam tapi haruslah harta itu dibuat atau

digunakan untuk lebih menghasilkan. Uang atau harta yang dibuat menjadi modal

membuka usaha dan memberikan lapangan pekerjaan bagi sesama kaum muslimin,

dengan menampung, mendidik, mengembangkan potensinya sehingga mampu mandiri

adalah salah satu bentuk fungsi sosial dari harta menurut ajaran Islam.

Diluar bidang ekonomi, modal dapat diartikan bermacam-macam. Misalnya, modal

seorang aktor dapat berupa bakat, ini adalah modal dalam bidang ekonomi atau keuangan.

Seperti yang telah diungkapkan sebelumnya, modal dapat berupa uang ataupun barang.

Modal dalam akuntansi dikelompokkan menjadi beberapa jenis diantaranya:

12Senja Nilasari, Sukses Mendapatkan Modal (Tanpa Modal Dan Tanpa Utang), (Jakarta Timur: Laskar

Aksara, 2013), hlm. 3-4. 13Murti Sumarni dan John Soeprihanto, Pengantar Bisnis: Dasar-Dasar Ekonomi Perusahaan, (Yokyakarta:

Liberty, 2005), hlm. 317

a. Jenis Modal Berdasarkan Bentuknya

Berdasarkan bentuknya, modal dibagi atas aktiva lancar dan aktiva tetap.

Aktiva lancar merupakan uang tunai atau aktiva-aktiva lain yang dapat direalisasikan

menjadi uang kas dalam jangka waktu satu tahun. Yang termasuk aktiva lancer antara

lain: kas, cek, wesel, money order, dan sejenisnya. Surat berharga yang merupakan

investasi jangka pendek. Piutang-piutang yang akan diterima dalam jangka pendek

(satu tahun); dan biaya dibayar dimuka.14

1) Modal sendiri. Modal sendiri adalah modal yang di peroleh dari pemilik usaha itu

sendiri. Modal sendiri terdiri dari tabungan, sumbangan, hibah dan lain sebagainya.

2) Modala Asing atau modal pinjaman adalah modal yang biasanya diperoleh dari

pihak luar perusahaan dan biasanya diperoleh dari pinjaman.

3) Modal patungan. Selain modal sendiri dan modal asing (pinjaman), juga bisa

dengan modal usaha dengan cara berbagi kepemilikan dengan orang lain. Cara

dengan menggabungkan modal sendiri dengan modal satu orang teman atau

beberapa orang yang berperan sebagai mitra usaha.15

Modal berupa uang masih menjadi idola bagi sebagian orang. Uang memang

lebih mudah dijalankan dari pada jenis modal lainnya. Namun, jenis modal lain pun

harus mulai dipelajari oleh para pengusaha. Misalnya, masalah surat-surat berharga

seperti cek. Hal itu perlu diketahui agar pengusaha dapat menggunakan fasilitas selain

uang tunai dalam bertransaksi.

14Senja Nilasari, Sukses Mendapatkan Modal (Tanpa Modal Dan Tanpa Utang), (Jakarta Timur: Laskar

Aksara, 2013), hlm. 4-8. 15Teddy Wirawan Trunodipo, http://wirausahaumy.blogspot.com diakses tanggal 10 Desember 2012 pukul

15:08.

Pengusaha kecil dan menengah biasanya fokus pada pekerjaan produksi. Belajar

mengenai keuangan juga sebenarnya dapat dilakukan secara sederhana dengan

pengelolaan modal yang baik. Berikut ini merupakan beberapa macam aktiva lancar

beserta pengertiannya:

1) Cek: Sebuah perintah tertulis dari nasabah kepada bank untuk memberikan dananya

dengan jumlah tertentu atas nama atau orang yang ditunjuk.

2) Wesel: Surat pembiayaan yang oleh pemegangnya dapat diuangkan di bank.

3) Money order: Surat perintah dari lembaga keuangan, kantor pos, agen bank, atau

kantor lain untuk membayar sejumlah uang kepada penerima yang ditunjuk dalam

Surat Perintah Pembayaan (SPP).

4) Piutang: merupakan hak perusahaan untuk mendapatkan pembayaran atas piutang

yang diberikan pada perusahaan lain. Piutang ada bermacam-macam, misalnya

piutang dagang atau piutang penjualan.

5) Biaya dibayar di muka: biaya dibayar di muka bukan jenis aktiva yang dapat

diuangkan. Namun, karena biaya tersebut diperoleh menggunakan aktiva lancar,

maka digolongkan dalam aktiva lancar. Contoh biaya di muka, misalnya biaya

asuransi yang dibayar terlebih dahulu.16

Pengertian masing-masing modal dilihat dari sumber asalnya dapat diuraikan

sebagai berikut:

1). Modal Sendiri.

Modal sendiri adalah modal yang diperoleh dari pemilik perusahaan dengan

cara mengeluarkan saham-saham yang dikeluarkan perusahaan dapat dilakukan

16Senja Nilasari, Sukses Mendapatkan Modal (Tanpa Modal Dan Tanpa Utang), (Jakarta Timur: Laskar

Aksara, 2013), hlm. 4-8.

secara tertutup atau terbuka. Keuntungan menggunakan modal sendiri untuk

membiayai suatu usaha adalah tidak adanya beban biaya bunga, tetapi hanya akan

membayar dividen. Pembayaran dividen dilakukan apabila perusahaan

memperoleh keuntungan dan besarnya dividen tergartung dari keuntungan

perusahaan. Kemudian, tidak ada kewajiban untuk mengembalikan modal yang

telah digunakan. Kerugian menggunakan modal sendiri adalah jumlahnya sangat

terbatas dan relatif sulit untuk memperolehnya.

Bagi perusahaan yang sudah atau sedang berjalan, modal

selain berupa saham dapat juga diambil dari cadangan laba atau laba yang belum

dibagi. Namun, modal ini hanya dapat digunakan perusahaan untuk sementara

waktu. Untuk usaha tertentu, seperti yayasan dapat menggunakan modal

sumbangan atau hibah dari pihak lainnya.

2). Modal Asing atau Pinjaman

Modal asing atau modal pinjaman adalah modal yang diperoleh dari pihak

luar perusahaan dan biasanya diperoleh dari pinjaman. Penggunaan modal

pinjaman untuk membiayai suatu usaha akan menimbulkan beban biaya bunga,

biaya administrasi, serta biaya provisi dan komisi yang besarnya relatif.

Penggunaan modal pinjaman mewajibkan pengembalian pinjaman setelah jangka

waktu tertentu.

Keuntungan modal pinjaman adalah jumlahnya yang tidak terbatas, artinya

tersedia dalam jumlah banyak. Di samping itu, dengan menggunakan modal

pinjaman biasanya timbul motivasi dari pihak manajemen untuk mengerjakan

usaha dengan sungguh-sungguh. Sumber dana dari modal asing dapat diperoleh

dari:

(a) Pinjaman dari dunia perbankan, baik dari perbankan swasta pemerintah,

maupun perbankan asing;

(b) Pinjaman dari lembaga keuangan seperti perusahaan pegadaian, modal ventura,

asuransi, leasing, dana pensiun, koperasi atau lembaga pembiayaan lainnya.

(c) Pinjaman dari perusahaan non keuangan.17

Aktiva tetap merupakan aktiva berwujud yang digunakan dalam proses

administrasi perusahaan atau untuk kegiatan produksi barang dan jasa yang diharapkan

dapat digunakan dalam jangka waktu satu tahun, yang termasuk dalam aktiva tetap,

antara lain: tanah, gedung, mesin, kendaraan yang digunakan dalam proses produksi

perusahaan, peralatan kantor dan aktiva tetap tak berwujud.

b. Jenis Modal Berdasarkan Sumbernya

Seperti yang telah disebutkan, berdasarkan sumbernya, modal dibagi dua, yaitu

modal intern dan ekstern. Modal intern sudah jelas berasal dari dana yang ada di

perusahaan, lalu bagaimana dengan modal ekstern atau modal asing. Modal asing

memang dapat dikatakan sebagai utang karena sebagian perusahaan mendapatkannya

dengan berhutang dari orang lain di luar perusahaan. Modal utang dari luar ini dapat

dibagi menjadi beberapa macam, antara lain sebagai berikut:

1) Short term debt, modal asing yang harus dikembalikan dalam jangka waktu kurang

dari satu tahun.

17Kasmir, Kewirausahaan, (Jakarta: Raja Grafindo Persada, 2014), hlm. 96.

2) lntermediate term debt, modal asing yang harus dikembalikan dalam jangka waktu

satu tahun sampai dengan sepuluh tahun.

3) Long term debt, modal asing yang harus dikembalikan dalam jangka waktu lebih

dari sepuluh tahun.18

Berdasarkan uraian di atas, maka peneliti dapat menyimpulkan bahwa modal

semua pengeluaran yang dikeluarkan oleh pemilik perusahaan baik berupa materi

maupun non materi serta selisih antara pendapatan dan pengeluaran yang digunakan

untuk keperluan perusahaan, oleh karena itu meningkatkan jumlah modal maka

perusahaan harus terus berusaha meningkatkan pendapatannya, hemat dan cermat

dalam membelanjakan pendapatan, menghindari pengeluaran yang berlebihan

2. Penjualan

Penjualan merupakan suatu metode terencana dan terorganisir unuk mengetahui dan

memahami pelanggan demikian baik sehingga produk atau jasa yang di tawarkan sesuai

dengan keinginan konsumen. Dengan demikian yang diperlukan adalah membuat produk

dan jasa tersedia secara kauntitas dengan tetap memperhatikan kuantitas barang atau jasa

yang di hasilkan.19

Penjualan pada perusahaan dimana pada saat perusahaan menjual

barang daganganya maka diperoleh pendapatan, jumlah yang dibebankan kepada pembeli

untuk barang dagang yang diserahkan merupakan pendapatan perusahaan yang

bersangkutan.20

Dengan terpenuhinya keinginan konsumen maka penjualan barang dan

18Senja Nilasari, Sukses Mendapatkan Modal (Tanpa Modal Dan Tanpa Utang), (Jakarta Timur: Laskar

Aksara, 2013), hlm. 4-8. 19Philip Kotler dan Kevin Keller, Manajemen Pemasaran, edisi Tiga Belas, (Jakarta : Erlangga, 2008), hlm.

12 20Soemarso, Akuntansi Suatu Pengantar, (Jakarta: Grand Wijaya Center, 2004), hlm.160

jasa akan terorganisir dengan baik. semakin banyak penjualan barang dan jasa tentunya

akan meningkatkan laba dalam sutu perusahaan.

Orientasi penjualan didasarkan pada pendapat bahwa orang akan membeli barang

dan jasa yang lebih baik jika menggunakan teknik penjualan yang agresif dan penjualan

yang tinggi tersebut akan mendatangkan keuntungan yang tinggi pula.21

Penjualan erat

hubunganya dengan kegiatan pemasaran, karena menitikberatkan pada barang, pada

lembaga-lembaga yang diperlukan untuk melaksanakan proses penjualan.22

Penjualan

adalah Penjualan merupakan salah satu aktivitas operasi dari koperasi, selain itu

penjualan juga merupakan salah satu tujuan utama dari koperasi. Penjualan merupakan

bagian yang penting, baik untuk perusahaan industri, perusahaan perdagangan maupun

koperasi.

Penjualan berhubungan dengan promosi, dimana promosi penjualan mendorong

suatu respon untuk bergerak dan mencoba produk atau jasa yang ditawarkan.23

Penjualan

bisa diartikan sebagai proses sosial di mana individu dan kelompok mendapatkan apa

yang mereka butuhkan dan inginkan, menciptakan, menawarkan dan mempertukarkan

produk yang bernilai dengan pihak lain. Proses penjualan juga terdapat ramalan penjualan

yaitu tingkatan penjualan perusahaan yang diharapkan berdasarkan atas rencana

pemasaran yang telah dipilih dan dilingkungan pasaran yang telah ditengtukan.24

Penjualan juga merupakan semua kegiatan yang bertujuan untuk melancarkan aus barang

dan jasa dari podusen kekonsumen secara paling efisien dengan maksud untuk

21Zein Achmad, Aplikasi Pemasaran dan Salesmanship, (Jakarta: Lentara Ilmu Cendekia, 2012), hlm 14 22Basu Swastha Dharmmesta dan T.Hani Handoko, Manajemen Pemasaran: Analisis perilaku Konsumen,

(Yokyakarta: Anggota IKAPI, 2013), hlm. 3 23Ujang Sumarwan, Dkk, Pemasaran Strategik: Strategi untuk Pertumbuhan Perusahaan dalam Penciptaan

Nilai bagi Pemegang Saham, (Jakarta: Inti Prima Promosindo, 2009), hlm. 114 24Mursid, Manajemen Pemasaran, (Jakarta: Bumi Aksara, 2008), hlm. 46

menciptakan permintaan yang efektif. Penjualan sebagai kegiatan manusia yang

mengarahkan untuk memnuhi dan memuaskan kebutuhan dan keinginan melalui proses

pertukaran.

3. Sumber Daya Manusia

Sumber daya manusia adalah hasil kerja secara kualitas dan kuantitas yang dicapai

oleh seorang karyawan untuk mencapai dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya.25

Pengembangan sumber daya manusia

(human resources development) adalah proses peningkatan kualitas atau kemampuan

manusia dalam rangka mencapai tujuan pembangunan. Proses peningkatan ini mencakup

perencanaan, pengembangan dan pengelolaan sumber daya manusia. Selain itu

pengembangan sumber daya manusia juga bisa diartikan sebagai proses perencanaan

pendidikan, pelatihan dan pengelolaan pegawai/karyawan untuk mencapai hasil yang

optimal. Proses pengembangan sumber daya manusia itu terdiri dari perencanaan

(planning), pendidikan dan pelatihan (education and training) dan pengelolaan

(management).

Setiap perusahaan biasanya selalu melakukan peningkatan kualitas SDM

karyawannya. Peningkatan kualitas karyawan yang terlihat dari meningkatknya jumlah

karyawan yang berpendidikan S.1 dan S.2, dan berkurangnya karyawan yang

berpendidikan SD sampai dengan D.3.26

Manajemen pengembangan sumber daya

manusia dapat dari dua aspek, yaitu aspek kuantitas dan kualitas. Aspek kuantitas

menyangkut jumlah sumber daya manusia (penduduk), sedangkan aspek kualitas

25Anwar Prabu Mangkunegara, Evaluasi Kinerja Sumber Daya Manusia, (Bandung:Refika Aditama, 2007),

hlm. 9 26Frianto Pandia dan Elly Santi Ompusunggu, Lembaga Keuangan, (Jakarta Rineka Cipta, 2005), hlm. 72

menyangkut mutu sumber daya manusia yakni kualitas fisik maupun kualitas nonfisik

(kecerdasan dan mental). Untuk meningkatkan kualitas fisik dapat diupayakan melalui

program peningkatan kesehatan dan gizi, sedangkan untuk meningkatkan kualitas

kecerdasan dan mental ditempuh melalui pendidikan dan pelatihan

Sumber daya manusia dapat di rekrut oleh perusahaan, rekrutmen dan pelatihan

sumber daya manusia biasanya melalui:

a. Menggunakan rekrutmen, seleksi dan penempatan karyawan internal.

b. Menggunakan rekrutmen, seleksi dan penempatan karyawan eksternal.

c. Membentuk program pengembangan manajemen

d. Menghubungkan jalur kurir kepada strategi perusahaan dan bisnis

e. Membuat pelatihan keterampilan kerja khusus

f. Membuat pusat penilaian untuk seleksi dan pengembangan.27

Pengembangan sumber daya manusia sesuai dengan perkembangan susunan

masyarakat dan ekonomi, dimulai dari keluarga, yakni untuk mengasah kemampuan kerja

seseorang agar perlu ditingkatkan secara khusus. Pengembangan sumber daya manusia

adalah pendidikan dan pelatihan formal. Orang dididik atau dilatih bukan saja untuk

memperoleh pengetahuan tertentu, melainkan juga untuk meningkatkan kemampuan

kerja serta penghasilannya. Masalah pokok dalam bidang pengembangan sumber daya

manusia yang perlu ditangani secara baik, kurangnya pengembangan (underdevelopment)

sumber daya manusia menyangkut berbagai aspek, antara lain individualitas, etika,

pengetahuan, keterampilan, bakat, apresiasi terhadap bekerja secara tekun.

Pentingnya pengembangan sumber daya manusia dapat diklasifikasikan menurut

manfaatnya bagi masing-masing subjek yang ada, yakni bagi indivudu selaku tenaga

27J. David Hunger dan Thomas L. Wheelen, Manajemen Strategis, (Yokyakarta: Andi: 2012 ) hlm.275

kerja, dan untuk personal, hubungan manusia, dan pelaksanaan kebijakan. Kualitas

sumber daya manusia merupakan merupakan komponen penting dalam setiap gerak

pembangunan. Hanya dari sumber daya manusia yang berkualitas tinggilah yang dapat

mempercepat pembangunan bangsa.

Sumber daya manusia adalah potensi manusiawi sebagai penggerak organisasi

dalam mewujudkan eksistensinya.28

Manusia sebagai sumber daya pada mulanya

diartikan tenaga kerja manusia ditinjau secara fisiknya saja. Dengan kemampuan fisiknya

manusia berusaha mengambil manfaat materi yang tersedia dilingkungannya guna

memenuhi kebutuhan hidupnya. Banyak sedikitnya jumlah penduduk serta unsur-unsur

yang berkaitan dengan jumlah dalam batas tertentu merupakan potensi dalam bidang

pembangunan. Dengan jumlah penduduk yang banyak merupakan sumber daya manusia

untuk melakukan pembangunan.

Sumber daya manusia sebagai pendukung pembangunan adalah perilaku produktif

dari manusia dalam bentuk tindakan nyata, sikap dan pengetahuan yang kondusif bagi

terjadinya perubahan-perubahan dari tradisi, sikap dan fikiran dalam menghadapi hari

depan dan perubahan dalam arti pembaharuan. Sumber daya manusia memegang peranan

penting dalam pembangunan. Oleh karena itu dalam melaksanakan pembangunan suatu

wilayah atau negara perlu diketahui keadaan sumber daya manusia yang ada di wilayah

tersebut. Semakin lengkap dan tepat data mengenai sumber daya manusia yang tersedia,

semakin mudah dan tepat pula perencanaan pembangunan yang di buat.

Manajemen sumber daya manusia adalah penarikan, seleksi, pengembangan,

pemeliharaan dan penggunaan sumber daya manusia untuk mencapai baik tujuan-

28Agus Arijanto, Etika Bisnis Bagi Pelaku Bisnis: Cara Cerdas dalam Memahami Konsep dan Faktor-faktor

Etika Bisnis dengan Beberapa Contoh Praktir, (Jakarta: Raja Grafindo Persada: 2011), hlm.76

tujuanindividu maupun organisasi.29

Kualitas sumber daya manusia merupakan

merupakan komponen penting dalam setiap gerak pembangunan. Hanya dari sumber

daya manusia yang berkualitas tinggilah yang dapat mempercepat pembangunan bangsa.

Jumlah penduduk yang besar, apabila tidak diikuti dengan kualitas yang memadai,

hanyalah akan menjadi beban pembangunan. Kualitas penduduk adalah keadaan

penduduk baik secara perorangan maupun kelompok berdasarkan tingkat kemajuan yang

telah dicapai. Agar menjadi sumber daya manusia yang tangguh penduduk harus

mempunyai kualitas yang memadai sehinga dapat menjadi modal pembangunan yang

efektif. Tanpa adanya peningkatan kualitas, jumlah penduduk yang besar akan

menimbulkan berbagai masalah dan menjadi beban pembangunan.

Indikator yang dapat menggambarkan kualitas fisik penduduk meliputi tingkat

pendidikan, derajat kesehatan, dan indeks mutu hidup. Kualitas non fisik meliputi

kualitas spiritual keagamaan, kekaryan, etos kerja, kualitas kepribadian bermasyarakat,

dan kualitas hubungan selaras dengan lingkungannya. Pengelolaan sumber daya alam

dalam rangka pelaksanaan pembangunan menuju masyarakat yang sejahtera masih sangat

membutuhkan sumber daya manusia dalam jumlah yang tidak sedikit. Karena sumber

daya manusia yang berlimpah tersebut sebagian besar dengan kualitas yang sangat

rendah.

Kualitas suatu sumber daya manusia sangat mempengauhi suatu pembangunan

dalam suatu pencapaianya. Kuantitas sumber daya manusia tanpa disertai dengan kualitas

akan menjadi beban bagi pembangunan suatu bangsa. Oleh sebab itu untuk meningkatkan

kualitas sumber daya manusia dapat dilakukan melalui pendidikan. Pendidikan tinggi

29T.Hani Handoko, Manajemen Personalia dan Sumber Daya Manusia, (Yokyakarta: Anggota IKAPI: 2014),

hlm. 4

mempunyai peran dalam pembangunan bangsa, karena akan mendidik secara

berwawasan dan tenaga kerja professional yang mampu terampil untuk melaksanakan

tugas pembangunan juga untuk mengatasi suatu permasalahan yang terjadi di dalam suatu

sistem. Disini sangat diperlukan keterampilan dan kualitas sebagai penangkis suatu

permasalahan dengan mengeluarkan berbagai solusi-solusi yang berkualitas, efektif dan

efisien.

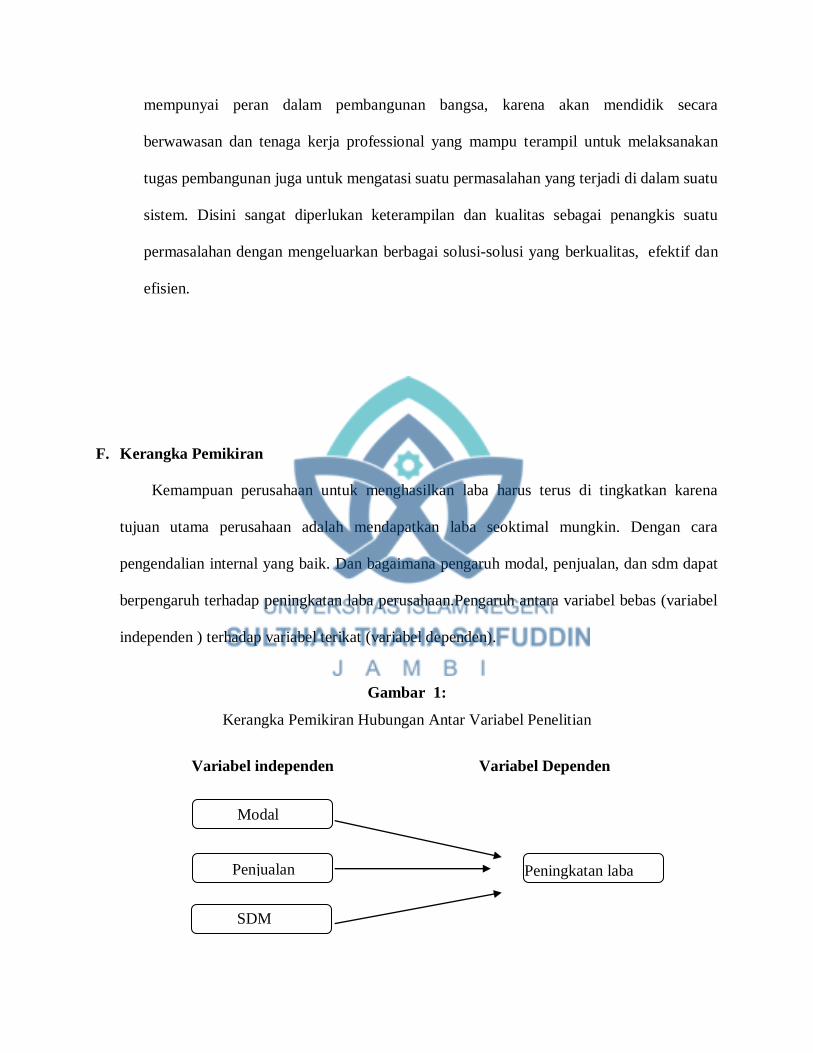

F. Kerangka Pemikiran

Kemampuan perusahaan untuk menghasilkan laba harus terus di tingkatkan karena

tujuan utama perusahaan adalah mendapatkan laba seoktimal mungkin. Dengan cara

pengendalian internal yang baik. Dan bagaimana pengaruh modal, penjualan, dan sdm dapat

berpengaruh terhadap peningkatan laba perusahaan.Pengaruh antara variabel bebas (variabel

independen ) terhadap variabel terikat (variabel dependen).

Gambar 1:

Kerangka Pemikiran Hubungan Antar Variabel Penelitian

Variabel independen Variabel Dependen

Modal

Penjualan

SDM

Peningkatan laba

G. Tinjauan Pustaka

Diantara langkah peting dalam memulai aktivitas penelitiannya adalah melakukan

tinjauan pustaka atau penelusuran penelitian terdahulu yang memiliki kaitan langsung atau

pun tidak langsung dengan permasalahan penelitian yang diangkat. Dalam penelitian ini

tinjauan pustakanya berupa jurnal skripsi terdahulu.

No Peneliti Judul Hasil Penelitian

1 Irsani Pengaruh Sumber

Daya Manusia serta

Partisipasi Anggaran

terhadap Kinerja

SKPD pada

Pemerintahan

Kabupaten Langkat.

Pengaruh Sumber Daya Manusia

serta Partisipasi Anggaran terhadap

Kinerja SKPD pada Pemerintahan

Kabupaten Langkat. Skripsi.

Universitas Sumatera Utara berhasil

tidaknya pelaksanaan suatu sistem

pengelolaan keuangan sangat

tergantung dari kompetensi para

pengelolanya, sehingga peningkatan

kualitas sdm merupakan hal yang

wajib di laksanakan.30

2 Rizal Nur

Irawan

Pengaruh modal dan

penjualan terhadap

peningkatan laba.

menunjukkan bahwa

modal dan penjualan

sangat berpengaruh

peningkatan penjualan yang

dilakukan oleh perusahaan yaitu

diharapkan akan berdampak pada

laba bersih yang terus meningkat.

Laba merupakan indikator yang

dapat digunakan untuk mengukur

30Irsan, M. Arif. 2010. Pengaruh Sumber Daya Manusia serta Partisipasi Anggaran terhadap Kinerja SKPD

pada Pemerintahan Kabupaten Langkat. Skripsi. Universitas Sumatera Utara.

terhadap laba

perusahaan

kinerja operasional perusahaan.

Informasi tentang laba mempunyai

peran sangat penting bagi pihak

yang berkepentingan terhadap suatu

perusahaan seperti pengambilan

keputusan, pemberian kompensasi,

bonus, ataupun penentuan besarnya

pengenaan pajak.31

3 Anna

Nurfarkha

Pengaruh modal kerja

terhadap laba usaha

mengatakan bahwa

modal kerja tidak

terlalu berpengaruh

terhadap laba

perusahaan

Produktivitas modal yang

mengalami perubahan berkaitan

dengan kenyataan produksi yang

dianggap mudah berubah dalam

keadaan pertumbuhan yang dinamis.

Luas dan mendalam karena ia

memperhatikan semua variabel

seperti mata uang, jumlah penduduk,

penemuan baru, kebiasaan selera,

tingkat hidup, ketinggalan waktu

dan sebagainya.32

Dari beberapa hasil penelitian terdahulu maka dapat dianalisis beberapa perbedaan

antara hasil penelitian terdahulu dengan hasil penelitian yang dilaksanakan diantaranya yaitu

ketiga hasil penelitian di atas lebih membahas pada pengelolaan modal sehingga dapat

meningkatakan penjualan produk dan berdampak pada pendapatan atau laba, sedangkan hasil

penelitian yang dilaksanakan lebih membahas pada modal yang digunakan, waktu usaha atau

lama usaha didirikan serta sumber daya manusia yang ada sehingga bisa mempengaruhi

pendapatan ataupun laba perusahaan.

31Mohamad Rizal Nur Irawan 2016, Pengaruh Modal Usaha Dan Penjualan Terhadap Laba Usaha Pada

Perusahaan Penggilingan Padi UD. Sari Tani Tenggerejo Kedungpring Lamongan 32Anna Nurfarkhana 2015, Pengaruh Modal Kerja Terhadap Laba Usaha Pada Koperasi Serba Usaha Sejati

Mulia Jakarta

H. Hipotesis Penelitian

Berdasarkan landasan teori dan kerangka fikir tersebut maka hipotesis peneitian ini

dapat di rumuskan:

H1 : Modal berpengaruh secara signifikan terhadap peningkatan laba perusahaan.

H2 : Penjualan berpengaruh secara signifikan terhadap peningkatan laba perusahaan.

H3 : SDM berpengaruh secara signifikan terhadap peningkatan laba perusahaan.

BAB II

METODE PENELITIAN

A. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini yaitu kuantitatif deskriptif. Desain

kuantitatif yang digunakan yaitu dengan memilih sebagian sampel penelitian dari

keseluruhan jumlah populasi yang ada, pengambilan sampel penelitian dilakukan secara acak

dan didasarkan pada karakteristik yang sangat berhubungan dengan penelitian. Untuk

memperoleh data maka diperlukan sebuah metode atau cara untuk memperolehnya, setelah

selesai penelitian, maka data yang di peroleh terlebih dahulu diseleksi menurut kelompok

variabel-variabel tertentu dan dianalisis melalui segi kuantitatif.

1. Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat dari orang, obyek atau kegiatan

yang memiliki variasi tertentu yang ditetapkan oleh peniliti untuk dipelajari dan ditarik

kesimpulannya. Adapun definisi kedua variabel tersebut yaitu:

a. Variabel Dependen (variabel terikat)

Variabel yang menjadi pusat penelitian utama peneliti. Hakikat sebuah masalah

mudah terlihat dengan mengenali berbagai variabel dependen yang digunakan dalam

sebuah model. Dalam penelitian ini yang menjadi variabel dependen adalah laba

perusahaan (Y). Semakin detail dan terinci data yang diperoleh, pengambil keputusan

dapat merumuskan kebijakan dengan lebih tepat.

b. Variabel Independen (variabel bebas)

Variabel yang mempengaruhi variabel dependen, baik yang pengaruh positif

maupun yang pengaruhnya negative. Variabel independen dalam penelitian ini yaitu

modal, penjualan dan sumber daya manusia. Dengan desain penelitian:

X1 : Modal

X2 : Penjualan

X2 : Sumber Daya Manusia.

2. Definisi Operasional

Definisi operasional adalah definisi yang diberikan kepada suatu variabel atau

konstruk dengan cara member arti, atau menspesifikasikan kejelasan, ataupun

memberikan suatu operasional yang diperlukan untuk mengukur konstruk atau variabel

tersebut. Definisi operasional bertujuan untuk dapat menjelaskan dan menjabarkan

variabel apa saja yang timbul dalam indikator yang terperinci. Untuk memudahkan dalam

pemahaman terhadap istilah dari variabel yang digunakan pada penelitian ini, maka dapat

dijelaskan definisi operasional untuk tiap-tiap variabel adalah sebagai berikut :

a. Modal merupakan aset yang digunakan untuk membantu distribusi aset yang

berikutnya, modal dapat memberikan kepuasan pribadi dan membantu untuk

menghasilkan kekayaan lebih banyak. Dalam penelitian ini variabel modal

diukur menggunakan meode deskriptif kuantitatif. Hal ini didasarkan pada

pendapat Iskandar yang menyatakan bahwa data kuantitatif, yang menggunakan

analisis statistik deskriptif. Misalnya, mencari nilai rata-rata, persentase

keberhasilan, dan lain sebagainya.33

Modal perusahaan yang dimaksud dalam

33Iskandar, Metodologi Penelitian Pendidikan dan Sosial (Kuantitatif dan Kualitatif), (Jakarta:

Gaung Persada Pers, 2012), hal. 75.

penelitian ini yaitu modal yang dugunakan oleh perusahaan PT. ASTRA DL

MOTOR di Kabupaten Merangin, Propinsi Jambi.

b. Penjualan merupakan suatu metode terencana dan terorganisir unuk mengetahui

dan memahami pelanggan demi kian baik sehingga produk atau jasa yang di

tawarkan sesuai dengan keinginan konsumen. Adapun cara yang digunakan

untuk menjelaskan, menyajikan, dan mendeskripsikan data-data tentang ciri-ciri

variabel penjualan, seperti pengukuran pemusatan dan penyebaran data, teknik

analisis yang digunakan berupa statistik persentase. Persentase dimaksud untuk

mendapatkan sesuatu sebagaimana adanya tentang sesuatu objek yang diteliti.

Maka teknik analisis yang dibulatkan cukup dengan persentase (%).Yaitu

sebagai berikut:

Keterangan:

P = Angka persentase

f = Frekwensi yang diperoleh

N = Jumlah sampel

Hasil analisi data selanjutnya ditafsirkan dengan kriteria penafsiran yang

ditunjukkan pada tabel sebagai berikut:

Tabel 3.1:Kriteria Penilaian

NO Persentase Kategori

1 90 – 100% Baik Sekali

2 80 – 89 % Baik

P= x100%

3 70 – 79 % Cukup

4 ≤ 70 % Kurang

Dalam penelitian ini yaitu penjualan produk-produk yang ada di

perusahaan PT. ASTRA DL MOTOR di Kabupaten Merangin, Propinsi Jambi .

c. Sumber daya manusia adalah perilaku produktif dari manusia dalam bentuk

tindakan nyata, sikap dan pengetahuan yang kondusif bagi terjadinya

perubahan-perubahan dari tradisi, sikap dan fikiran dalam menghadapi hari

depan dan perubahan dalam arti pembaharuan. Sumber daya manusia

memegang peranan penting dalam pembangunan. Metode yang digunakan

untuk mengukur variable sumber daya manusia menggunakan metode

dokumentasi yaitu data keadaan sumber daya manusia berdasarkan kinerja

karyawan.

B. Jenis dan Sumber Data

1. Jenis data

Data dalam sebuah penelitiaan merupakan bahan pokok yang akan diolah dan

dianalisis untuk menjawab masalah-masalah dalam penelitian. Jenis data yang digunakan

dalam sebuah penelitian dalam menyusun karya ilmiah ataupun penyusunan skripsi

biasanya berupa data primer dan sekunder. Data primer adalah data yang dikumpulkan

oleh peneliti langsung dari sumber utamanya.

Data Sekunder adalah data yang diperoleh melalui pengumpulan atau pengolahan

data yang bersifat studi dokumentasi berupa penelaah terhadap dokumentasi pribadi,

resmi kelembagaan, reverensi atau literature laporan yang memiliki relevansi dengan

fokus permasalahan penelitian.

2. Sumber Data

Sumber data atau informasi baik jumlah maupun keragamanya harus diketahui

terlebih dahulu, sebagai bahan atau dasar dalam menentukan isi, bahasa, sistematika item

dalam instrumen penlitian. Sumber data merupakan bahan pokok yang dapat diolah dan

dianalisis untuk menjawab permasalahan yang ada dalam penelitian, sumber data bersifat

umum yang memiliki informasi tentang objek penelitian.

C. Instrumen Pengumpulan Data

1. Wawancara

Wawancara adalah suatu kegiatan yang dilakukan untuk mendapatkan informasi

secara langsung dengan cara mengungkapkan pertanyaan kepada para responden.34

Dalam wawancara peneliti akan mendapatkan beberapa jawaban dari hasil Tanya jawab

kepada pihak-pihak yang bersangkutan mengenai masalah penelitian.

2. Dokumentasi

Dokumentasi ialah teknik pengumpulan data dengan mempelajari catatan-catatan

mengenai data pribadi responden, seperti yang dilakukan oleh seorang psikolog dalam

meneliti perkembangan klien melalui catatan pribadinya.35

Dokumentasi adalah data

pendukung yang dikumpulkan sebagai penguatan data observasi dan wawancara, karena

dokumentasi adalah satu kesatuan dengan data observasi dan wawancara yang dilakukan

sebelumnya. Dokumentasi sebagai cara mencari data mengurai hal-hal atau variabel-

34Joko Subagyo, Metode Penelitian dalam Teori dan Praktik, (Jakarta: Rineka Cipta, 2011), hlm.

39 35Abdurrahman Fathoni, Metodologi Penelitian & Teknik Penyusunan Skripsi, (Jakarta: Rineka

Cipta, 2011), hlm.112.

variabel yang merupakan catatan manuskrip, buku, surat kabar, majalah, notulen rapat,

prasasti, legger, agenda dan sebagainya.

3. Observasi

Observasi atau disebut juga dengan pengamatan merupakan kegiatan pemuatan

perhatian semua objek dengan menggunakan seluruh indera.36

Metode observasi juga

dapat diartikan sebagai pengamatan langsung terhadap objek untuk mengetahui

keberadaan objek, situasi, konteks dan maknanya dalam upaya mengumpulkan data

penelitian.37

Pengamatan yang dilakukan dalam penelitian ini adalah mengamati gejala-

gejala sosial dalam kategori yang tepat, mengamati berkali-kali dan mencatat segera

dengan memakai alat bantu seperti alat pencatat, formulir dan sebagainya.

D. Teknik Analisis Data

1. Analisis Deskriptif Kuantitatif

Sebelum masuk pada pengujian hipotesis, terlebih dahulu akan diuraikan hasil dari

analisis deskriptif untuk menggambarkan atau mendeskripsikan kondisi data yang

digunakan dalam penelitian. Metode deskriptif adalah suatu metode dalam meneliti status

sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun

suatu kelas peristiwa pada masa sekarang.

2. Uji Asumsi Klasik

36Suharsimi Arikunto, Prosedur Penelitian, (Jakarta: Rineka Cipta, 2006), hlm.156 37Djam’an Satori dan Aan Komariah, Metodologi Penelitian Kualitatif, (Bandung: Alfabeta, 2011), hlm.105

a. Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian observasi satu dengan

observasi lain yang berlainan waktu. Untuk mendeteksi masalah autokorelasi dalam

model regresi penelitian ini digunakan metode dalam regresi dapat diketahui dengan

menggunakan uji serial correlation LM. Jika nilai chi square (X) hitung > chi square

(X²) tabel maka hipotesis yang digunakan yang menyatakan bahwa model bebas dari

masalah autokorelasi adalah ditolak dan sebaliknya.

b. Uji Normalitas

Model yang baik dalam regresi adalah model dimana datanya tersebar secara

normal. Model regresi yang diperoleh harus dilakukan uji normalitas melalui test

normality pada residual test histogram. Cara mendeteksi apakah residualnya normal

atau tidak dengan membandingkan nilai Jarque (JB) dengan Chi Square (X²) tabel,

yaitu : Jika Nilai JB > Chi Square (X²) tabel maka residualnya berdistribusi tidak

normal dan sebaliknya.

c. Uji Multikolinearitas

Multikolinearitas adalah hubungan linear antara variabel independen di dalam

regresi. Masalah multikolinearitas muncul jika terdapat hubungan yang sempurna

atau pasti diantara beberapa variabel atau semua variabel independent dalam model.

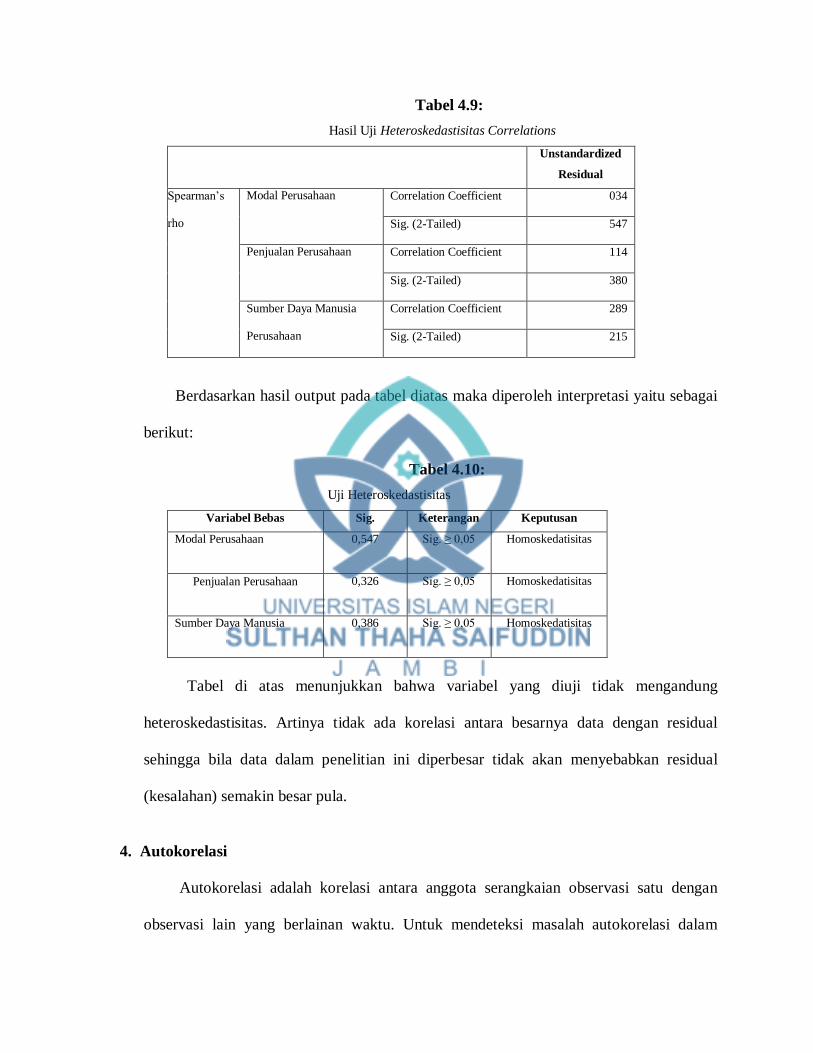

d. Uji Heterokedastisitas

Dalam regresi berganda salah satu asumsi yang harus dipenuhi agar taksiran

parameter dalam model tersebut bersifat BLUE (Best, Liniar, Unbiased, dan

Estimator) adalah Var (ui) = o2 mempunyai variasi berubah-ubah. Cara mendeteksi

gejala heterokedastisitas dengan model regresi pada penelitian ini dilakukan uji

heterokedastisitas melalui metode whitw tanpa cross terms.

3. Analisis Data

Penggunaan analisis Kuantitatif dalam penelitian ini penulis menggunakan beberapa

rumus statistik diantaranya sebagai berikut:

a. Regresi Berganda

Analisis Regresi berganda merupakan analisis yang mengukur pengaruh

variabel bebas terhadap variabel terikat. Pengukuran pengaruh ini melibatkan satu

variabel bebas (X) dan variabel terikat (Y). Metode analisis data ini digunakan untuk

mengetahui pengaruh antara modal, penjualan dan sumber daya manusia terhadap

laba perusahaan. Teknik analisis data dalam penelitian ini adalah menggunakan

metode analisis regresi berganda. Untuk menghitung regresi berganda maka

digunakan rumus:

Yit = a+b1x1 + b2 x2 + b3 x3

Dimana:

Y = Laba Perusahaan

a = Elemen konstanta

b 1 s/d n = Koefesien Regresi veriabel Independent

X1 = Modal

X2 = Penjualan

X3 = Sumber daya manusia

e = error

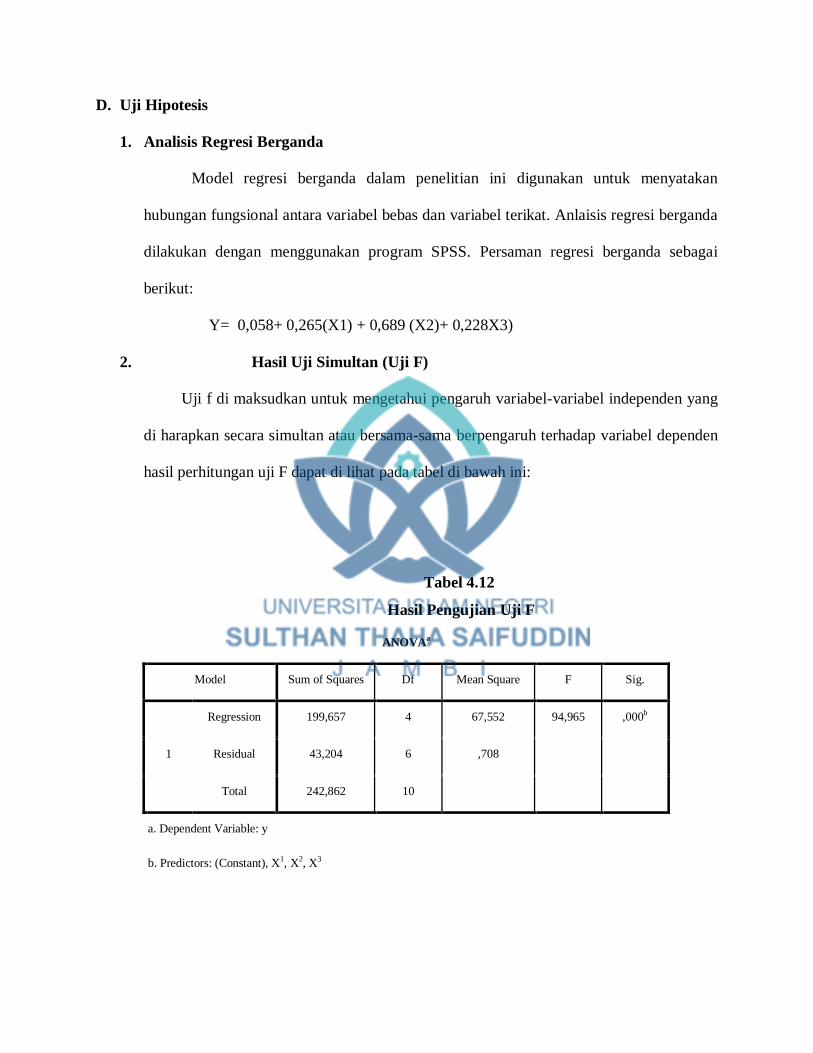

b. Uji F

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara

simultan berpengaruh signifikan terhadap variabel dependen. Untuk uji F maka

langkah-langkah pengujianya adalah sebagai berikut:

1). Menentukan hipotesis nihil dan hipotesis alternatif

Ho : ß1 = ß2 > 0, artinya modal, penjualan dan sumber daya manusia tidak

berpengaruh terhadap laba perusahaan.

Ha : ß1 ≠ ß2 > 0, artinya artinya modal, penjualan dan sumber daya manusia

berpengaruh terhadap laba perusahaan.

2). Level of significance a = 0.05:

Derajat kebebasan (dk) : k: (n-1-k)

Nilai Ftabel : F = 0.05 : (k): (n-1)-k)

3). Kriteria dan aturan pengujian:

Apabila nilai FHitung > FTabel maka hipotesisi Ha (diterima) Ho di tolak

Apabila nilai FHitung < FTabel maka hipotesisi Ha (ditolak) Ho di terima

b. Uji T

Uji t atau uji parsial, dalam penelitian ini untuk menguji bagaimana pengaruh

masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya.

Uji t dalam penelitian ini digunakan untuk mambandingkan thitung dengan ttabel atau

dengan melihat signifikansi pada masing-masing thitung. Dasar pengambilan keputusan

dalam penelitian ini yaitu sebagai berikut:

Ha : artinya secara parsial variabel independen ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen.

Ho : artinya secara parsial variabel independen tidak ada pengaruh yang signifikan

dari variabel independen terhadap variabel dependen.

Jika nilai THitung > TTabel maka hipotesis Ha (diterima) Ho di tolak

Jika nilai THitung < TTabel maka hipotesis Ha (ditolak) Ho di terima

Atau

Jika nilai THitung > α 5% maka hipotesis Ha (diterima) Ho di tolak.

Jika nilai THitung < α 5% maka hipotesis Ha (ditolak) Ho di terima.

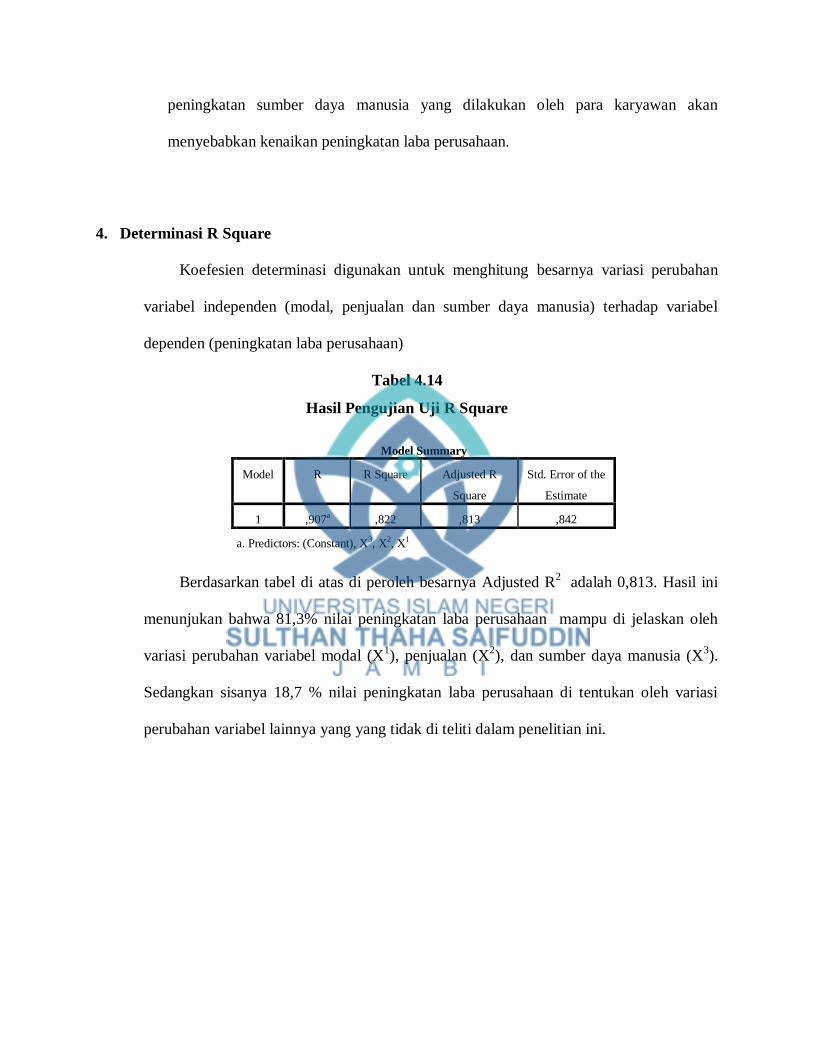

c. Koefisein Determinasi (R2)

Koefisien determinasi merujuk kepada kemampuan dari variabel independen

(X) dalam menerangkan variabel dependen (Y). Koefisien determinasi bertujuan

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

terikat. Dalam penelitian ini perhitungan Koefisien determinasi untuk mengukur

seberapa jauh kemampuan variabel bebas (artinya modal, penjualan dan sumber daya

manusia) dalam menjelaskan variabel terikat (laba perusahaan.).

E. Sistematika Penulisan

Sitematika penulisan dalam penelitian ini memberikan gambaran penulisan skripsi dari

awal sampai akhir. Dalam sistematika penulisan terdiri dari lima bab dan setiap babnya

terdiri dari sub-sub. Adapun sistematika pembahasan adalah:

BAB I : Pendahuluan. Isi Bab ini yaitu latar belakang masalah, rumusan masalah, tujuan dan

manfaat penelitian, batasan masalah, kerangka teori, tinjauan pustaka serta

hipotesis penelitian.

BAB II : Metode Penelitian yang mencakup pendekatan penelitian, jenis dan sumber data,

instrumen pengumpulan data, teknik analisis data, dan sistematika penulisan.

BAB III : Menjelaskan gambaran umum tentang variabel penelitian yaitu mengenai modal,

penjualan dan sumber daya manusia serta laba perusahaan di PT. Astra DL Motor

pasar pamenang.

BAB IV: Hasil Penelitian dan pembahasan, dalam bab ini penulis akan membahas tentang

pengujian dan hasil analisa data, pembuktian hipotesis, pembahasan hasil analisa

data dan jawaban atas pertanyaan-pertanyaan yang disebutkan dalam rumusan

masalah, khususnya mengenai pengaruh modal, penjualan, dan sdm terhadap

peningkatan laba perusahaan pada PT. Astra DL Motor di Kabupaten Merangin,

Propinsi Jambi.

BAB V: Penutup yang terdiri dari kesimpulan yang menjelaskan hasil penelitian dan saran

yang tujukan untuk beberapa intansi terkait.

BAB III

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Berdirinya PT. Astra Honda Motor

Sejarah PT. Astra Honda Motor merupakan pelopor industri sepeda motor di

Indonesia, didirikan pada 11 Juni 1971 dengan nama awal PT Federal Motor. Saat itu, PT

Federal Motor hanya merakit, sedangkan komponennya diimpor dari Jepang dalam bentuk

CKD (completely knock down). Tipe sepeda motor yang pertama kali di produksi Honda

adalah tipe bisnis, S 90 Z bermesin 4 tak dengan kapasitas 90cc. Jumlah produksi pada tahun

pertama selama satu tahun hanya 1500 unit.

Kebijakan pemerintah dalam hal lokalisasi komponen otomotif mendorong PT Federal

Motor memproduksi berbagai komponen sepeda motor Honda tahun 2001 di dalam negeri

melalui beberapa anak perusahaan, diantaranya PT Honda Federal yang memproduksi

komponen-komponen dasar sepeda motor Honda seperti rangka, roda, knalpot dan

sebagainya. PT Showa Manufacturing Indonesia yang khusus memproduksi peredam kejut.

PT Honda Astra Engine Manufacturing yang memproduksi mesin sepeda motor serta PT

Federal Izumi Mfg yang khusus memproduksi piston. Seiring dengan perkembangan kondisi

ekonomi serta tumbuhnya pasar sepeda motor terjadi perubahan komposisi kepemilikan

saham. Tahun tahun 2001 PT Federal Motor dan beberapa anak perusahaan di merger

menjadi satu dengan nama PT Astra Honda Motor, yang komposisi kepemilikan sahamnya

menjadi 50% milik PT Astra International Tbk dan 50% milik Honda Motor Co. Japan.38

Perusahaan Astra Honda Motor memiliki 4 fasilitas pabrik perakitan, pabrik pertama

berlokasi Sunter, Jakarta Utara yang juga berfungsi sebagai kantor pusat. Pabrik ke dua

berlokasi di Pegangsaan Dua, Kelapa Gading. Pabrik ke 3 berlokasi di kawasan MM 2100

38Sumber Data: http://digilib.mercubuana.ac.id/

Cikarang Barat, Bekasi. Pabrik ke 4 berlokasi di Karawang. Pabrik ke 4 ini merupakan

fasilitas pabrik perakitan terbaru yang mulai beroperasi sejak tahun 2014. Dengan

keseluruhan fasilitas ini PT Astra Honda Motor saat ini memiliki kapasitas produksi 5.3 juta

unit sepeda motor per-tahunnya, untuk permintaan pasar sepeda motor di Indonesia yang

terus meningkat. Salah satu puncak prestasi yang berhasil diraih PT Astra Honda Motor

adalah pencapaian produksi ke 40 juta pada tahun 2013. Prestasi ini merupakan prestasi

pertama yang yang berhasil diraih oleh industri sepeda motor di Indonesia bahkan untuk

tingkat ASEAN.39

Guna menunjang kebutuhan serta kepuasan pelannggan sepeda motor Honda, saat PT

Astra Honda Motor didukung oleh 1.800 showroom penjualan, 3.600 layanan service atau

bengkel AHASS (Astra Honda Authorized Service Station), serta 7.550 gerai suku cadang,

yang siap melayani jutaan penggunaan sepeda motor Honda di seluruh Indonesia. Industri

sepeda motor saat ini merupakan suatu industri yang besar di Indonesia. Karyawan PT Astra

Honda Motor saja saat ini berjumlah sekitar 20.000 orang, ditambah ratusan vendor dan

supplier serta ribuan jaringan lainnya, yang kesemuanya ini memberikan dampak ekonomi

berantai yang luar biasa. Keseluruhan rantai ekonomi tersebut diperkirakan dapat

memberikan kesempatan kerja kepada sekitar setengah juta orang. PT Astra Honda Motor

akan terus berkarya menghasilkan sarana transportasi roda 2 yang menyenangkan, aman dan

ekonomis sesuai dengan harapan dan kebutuhan masyarakat.

B. Sejarah Berdirinya PT Astra DL Motor

Perusahaan PT Astra DL Motor bermula pada bengkel umum biasa yang berdiri pada

tahun 2000. Bengkel ini terus berkembang menjadi lebih baik dari hari ke hari, karena terus

39SumberData:https://anzdoc.com/bab-ii-sejarah-dan-struktur-pt-astra-honda-motor-divisi-tech.html

berkembang menjadi lebih baik bengkel ini dilirik oleh perusahan astra dan ditawarkan untuk

menjadi bengkel resmi honda. Pemilik bengkel ini menyetujui tawaran dari PT astra untuk

menjadi bagian dari perusahan astra. Pemilik begkel yang bernama Abdullah, mulai

melengkapi persaratan untuk mengubah bengkelnya dari bengkel umum menjadi bengkel

resmi honda atau bengkel Astra. Pada tahun 2006 bengkel inipun resmi menjadi bengkel

resmi honda yang di beri nama PT Astra DL motor cabang Kecamatan Pamenang, Kabupaten

Merangin, Propinsi Jambi.40

PT Astra DL motor cabang Kecamatan Pamenang, Kabupaten Merangin, Propinsi

Jambi merupakan sinergi keunggulan teknologi dan jaringan pemasaran sebuah

pengembangan kerja sama anatara Honda Motor Company Limited, Jepang, dan PT Astra

International Tbk. Keunggulan teknologi Honda Motor diakui masyarakat dan telah

dibuktikan dalam berbagai kesempatan, baik di jalan raya maupun di lintasan balap. Honda

pun mengembangkan teknologi yang mampu menjawab kebutuhan pelanggan yaitu mesin

bandel dan irit bahan bakar, sehingga menjadikannya sebagai pelopor kendaraan roda dua

yang ekonomis. Tidak heran, jika harga jual kembali sepeda motor Honda tetap tinggi. AHM

memiliki pengetahuan yang komprehensif tentang kebutuhan para pemakai sepeda motor,

berkat jaringan pemasaran dan pengalamannya yang luas. AHM juga mampu memfasilitasi

pembelian dan memberikan pelayanan purna jual sedemikian rupa sehingga brand Honda

semakin unggul.41

C. Produk PT. Astra Honda Motor

Salah satu tujuan perusahaan adalah untuk mendapatkan laba atau keuntungan yang

optimal sebagai sumber pembiayaan bagi kelangsungan hidup perusahaan. Kegiatan

40Sumber Data: PT Astra DL motor cabang Kecamatan Pamenang, Kabupaten Merangin, Propinsi Jambi 41Sumbr Data: PT Astra DL motor cabang Kecamatan Pamenang, Kabupaten Merangin, Propinsi Jambi

perusahaan yang menghasilkan pendapatan pada umumnya adalah dalam bidang penjualan,

baik dalam hal penjualan jasa maupun barang, sesuai dengan bidang perusahaannya masing-

masing. Upaya yang tepat agar seluruh kegiatan perusahaan dapat berjalan dengan baik

adalah menyusun sistem perencanaan, koordinasi, dan pengendalian yang memadai bagi

perusahaan tersebut. Dengan adanya sistem perencanaan, koordinasi, dan pengendalian,

perusahaan diharapkan dapat menyusun perencanaan yang lebih baik, sehingga perusahaan

dapat mengkoordinasi kegiatan-kegiatan yang akan dilaksanakan serta dapat mengendalikan

serta dapat mengendalikan pelaksanaan kegiatan dalam perusahaan tersebut.

Anggaran diperlukan untuk semua jenis usaha tanpa anggaran suatu perusahaan akan

menghadapi kesulitan dalam menjalankan operasinya, Kesulitan ini antara lain dalam hal

pengelolaan. Dalam perusahaan keberadaan anggaran sangat diperlukan sebab perusahaan

bertujuan mencari laba yang optimum, sehingga perusahaan harus membuat perencanaan

bertujuan mencari laba yang optimum, dan perusahaan harus membuat perencanaan dan

penyusunan program secermat mungkin, apalagi jika perusahaan tersebut berada dalam

persaingan yang ketat dengan perusahaan lain yang sejenis. anggaran penjualan adalah

sebagai alat pengendalian karena anggaran penjualan selain berguna sebagai dasar

penyusunan semua anggaran yang ada dalam perusahaan, juga merupakan salah satu alat

pengendalian terhadap kegiatan penjualan yang sedang berjalan. Bagi perusahaan yang

menghadapi persaingan pasar, anggaran penjualan harus disusun paling awal dari semua

anggaran yang lain, yang ada dalam perusahaan.

Keseluruhan filosofi operasi manajemen dimana segenap sumber daya, termasuk bahan

baku dan suku cadang, personalia, dan fasilitas dipakai sebatas dibutuhkan. Semua bahan

baku dan komponen sebaiknya tiba tepat waktu di lokasi kerja pada saat dibutuhkan. Produk

sebaiknya diselesaikan dan tersedia tepat waktu bagi pelanggan disaat pelanggan

menginginkannya bukan berdasarkan persediaan yang diantisipasi. Hal ini bertujuan untuk

meminimalkan persediaan yang ada sehingga dapat mengeliminasikan biaya penyimpanan

serta sekaligus mengeliminasi perlindungan atas kesalahan produksi dan ketidakseimbangan

yang diberikan oleh persediaan sehingga dapat mengurangi pemborosan. JIT juga

memperhatikan keseluruhan system produksi sehingga komponen yang bebas dari cacat

dapat disediakan untuk tingkat produksi selanjutnya tepat ketika mereka dibutuhkan, tidak

terlambat dan tidak terlalu cepat. Setiap pengambilan keputusan atas perkembangan

perusahaan akan memiliki dua dampak yang berbeda dan akan menimbulkan opportunity

cost. Yang paling penting dalam penerapan JIT adalah penggunaan persediaan seefisien

mungkin dan menghindari pemborosan.

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

A. Gambaran Responden Penelitian

Data-data penelitian dalam bentuk data kuantitatif untuk mengetahui pengaruh yang

signifikan antara modal, penjualan, dan SDM terhadap peningkatan laba perusahaan pada PT.

ASTRA DL MOTOR pasar pamenang. Data terkumpul melalui instrumen dokumentasi dan

angket, setelah data terkumpul maka data dianalisis menggunakan analisis regresi berganda,

uji Persial, (Uji t), uji Stimultan (uji f) dan uji Determinasi R Square dimana untuk

mengetahui ada tidaknya pengaruh yang signifikan antara variabel-variabel penelitian.

Sebelum melakukan uji analisis data menggunakan analisis regresi berganda, uji

Persial, (Uji t), uji Stimultan (uji f) dan uji Determinasi R Square peneliti terlebih dahulu

mendeskripsikan keadaan responden penelitian. Pada pembahasan penelitian berikut

disajikan deskripsi data yang telah di peroleh dalam penelitian. Data hasil penelitian di

peroleh secara lansung dari responden, yaitu dengan data dokumentasi dan angket, untuk

instrumen angket penelitian mengajukan pertanyaan yang telah di siapkan oleh peneliti.

Pernyatan-pernyataan ini untuk mngetahui keadaan sumber daya manusia, sedangkan

responden berjumlah 10 orang yang melakukan pengisian angket. Pada penelitian ini

menyajikan informasi mengenai keadaan umum responden berdasarkan jenis kelamin,

pekerjaan dan usia. Secara lebih jelas disajikan dalam tabel-tabel di bawah ini.

1. Karakteristik Karyawan berdasarkan Usia/Umur

Keadaan responden berdasarkan karakteristik usia ataupun umur dalam penelitian

ini bervariasi, artinya perbedaan tersebut tentunya akan mempengaruhi pengalaman dan

kemampuan ketika bergabung menjadi karyawan di perusahaan pada PT. ASTRA DL

MOTOR. Adapun karakteristik responden berdasarkan umur dapat dilihat pada tabel

sebagai berikut:

Tabel: 4.1

Karakteristis Karyawan Menurut Usia/Umur

Umur Responden Jumlah Persentase

15-25 Tahun 2 20%

26-35 Tahun 4 40%

36-45 Tahun 3 30%

> 46-55 Tahun 1 10%

Jumlah 10 100%

Berdasarkan keadaan tabel dan grafik di atas maka dapat disimpulkan bahwa

keadaan karakteristik karyawan berdasarkan umur ataupun usia yaitu sebagai berikut:

karyawan yang berusia 15 sampai 25 tahun sebanyak 2 orang dan mencapai persentase

20%, karyawan yang berusia 26 sampai 35 tahun sebanyak 4 orang dengan persentase

40%. Sedangkan karyawan yang berusia 36 sampai 45 tahun sebanyak 3 orang dengan

persentase 30%, dan karyawan yang usianya mencapai diatas 55 tahun hanya 1 orang

sehingga berada pada persentase 10%. Berdasarkan hasil penelitian dapat disimpulkan

bahwa sementase pasar pada semua rentan usia karyawannya adalah usia 26 smapai 45

tahun.

2. Karakteristik Karyawan berdasarkan Jenis Kelamin

Karakteristik karyawan laki-laki maupun perempuan memiliki perbedaan dimana

biasanya pada karyawan laki-laki secara mental lebih memiliki ketegasan dalam

menerima informasi tentang pekerjaaanya, sedangkan pada karyawan perempuan

biasanya lebih banyak menggunakan tutur kata yang lembut dan sikap yang hangat dalam

menyampaikan informasi tentang produk kepada para konsumenya. Adapun keadaan

karakteristik karyawan berdasarkan jenis kelamin yaitu sebagai berikut:

Tabel: 4.2

Karakteristis Karyawan Menurut Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-Laki 8 80%

Perempuan 2 20%

Jumlah 10 100%

Berdasarkan data pada tabel dan grafik di atas maka dapat disimpulkan bahwa

secara keseluruhan karyawan perempuan lebih sedikit dari karyawan laki-laki, hal ini

berdasarkan data pada tabel bahwa karyawan laki-laki ada 8 orang dari jumlah

keseluruhan yaitu 10 orang sehingga berada pada persentase 80%, sedangkan pada

karyawan perempuan hanya 2 orang sehingga berada pada persentase 20%, data

menunjukan bahwa mayoritas karyawan adalah laki-laki.

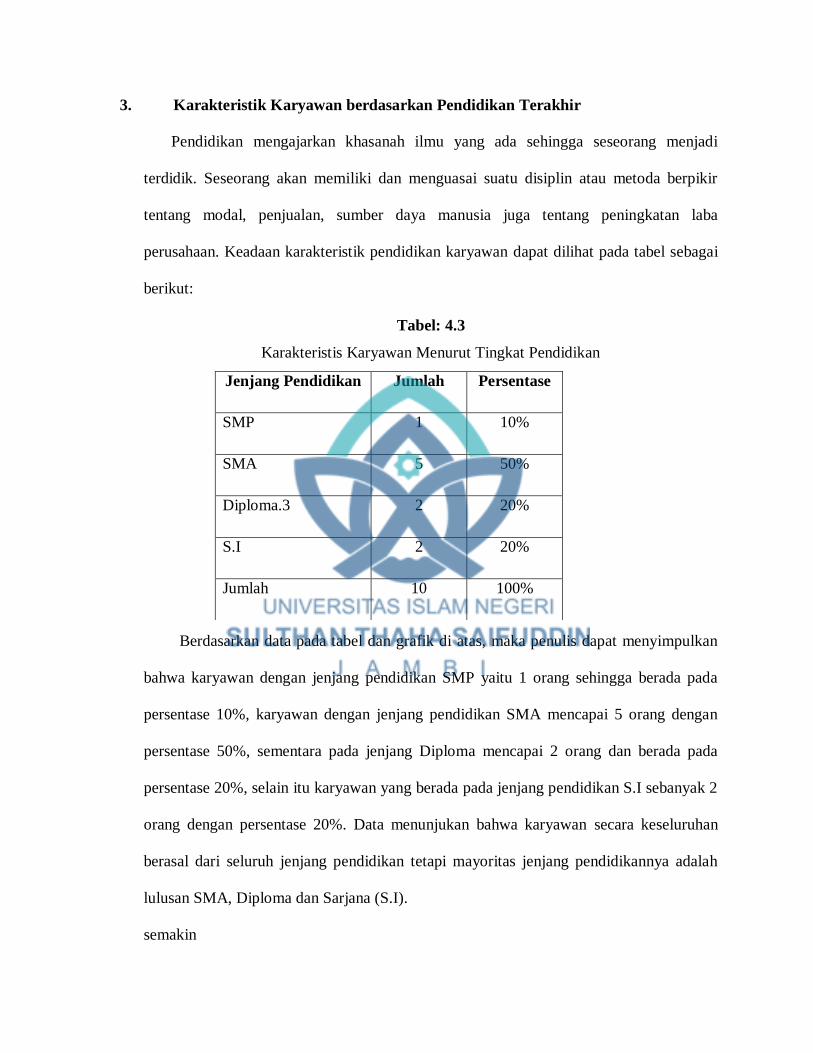

3. Karakteristik Karyawan berdasarkan Pendidikan Terakhir

Pendidikan mengajarkan khasanah ilmu yang ada sehingga seseorang menjadi

terdidik. Seseorang akan memiliki dan menguasai suatu disiplin atau metoda berpikir

tentang modal, penjualan, sumber daya manusia juga tentang peningkatan laba

perusahaan. Keadaan karakteristik pendidikan karyawan dapat dilihat pada tabel sebagai

berikut:

Tabel: 4.3

Karakteristis Karyawan Menurut Tingkat Pendidikan

Berdasarkan data pada tabel dan grafik di atas, maka penulis dapat menyimpulkan

bahwa karyawan dengan jenjang pendidikan SMP yaitu 1 orang sehingga berada pada

persentase 10%, karyawan dengan jenjang pendidikan SMA mencapai 5 orang dengan

persentase 50%, sementara pada jenjang Diploma mencapai 2 orang dan berada pada

persentase 20%, selain itu karyawan yang berada pada jenjang pendidikan S.I sebanyak 2