pengaruh manajemen laba riil terhadap tingkat …repository.wima.ac.id/10611/43/abstrak.pdf ·...

TRANSCRIPT

PENGARUH MANAJEMEN LABA RIIL TERHADAP

TINGKAT KEPATUHAN PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE

2013-2015

OLEH:

SERLINA KIIK LAU

3203013134

JURUSAN AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2017

i

PENGARUH MANAJEMEN LABA RIIL TERHADAP

TINGKAT KEPATUHAN PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE

2013-2015

SKRIPSI

Diajukan kepada

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

untuk Memenuhi Sebagian Persyaratan

Memperoleh Gelar Sarjana Akuntansi

Jurusan Akuntansi

OLEH:

SERLINA KIIK LAU

3203013134

JURUSAN AKUNTANSI

FAKULTAS BISNIS

UNIVERSITAS KATOLIK WIDYA MANDALA

SURABAYA

2017

ii

iii

iv

v

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas segala kasih

karunia, berkat, penguatan dan penyertaan-Nya sehingga skripsi ini

berhasil diselesaikan tepat waktu. Skripsi ini ditulis sebagai syarat

yang harus dipenuhi untuk mendapatkan gelar Sarjana Akuntansi

pada Fakultas Bisnis Jurusan Akuntansi Universitas Katolik Widya

Mandala Surabaya. Penyusunan skripsi ini tidak akan berhasil

dengan baik tanpa bantuan, bimbingan, serta dukungan berbagai

pihak. Oleh karena itu, penulis ingin menyampaikan rasa terima

kasih kepada:

1. Dr Lodovicus Lasdi, MM. Ak., CA selaku Dekan Fakultas

Bisnis Universitas Katolik Widya Mandala Surabaya dan Dosen

Pembimbing yang membimbing dan membantu penulis sampai

terselesaikannya skripsi ini.

2. S. Patricia Febrina D, SE., MA. selaku Ketua Jurusan Akuntansi

Fakultas Bisnis Universitas Katolik Widya Mandala Surabaya

3. Segenap Dosen Fakultas Bisnis Universitas Katolik Widya

Mandala Surabaya yang memberikan ilmu pengetahuan selama

studi penulis terkhusus untuk Pak Hendra Wijaya dan Pak

Siprianus Sina.

4. Go Fung Tjuk dan Yasilfa Lotu, C Ester, C venny, C ayu, C

Selly, Melly serta semua keluarga yang telah memberikan

dukungan dan doa sehingga skripsi ini dapat diselesaikan dengan

baik.

vi

5. Teman seperjuangan “Bivi” yakni Jena, Angela, Yofina,

Mahrosa, Elia, Mike, Sam dan Theo yang bersama-sama

mengerjakan skripsi.

6. Teman-teman dalam lingkup JarVis dan Campus Ministry, Ko

Stejo yang juga telah memberi semangat dan dukungan dalam

menyelesaikan skripsi ini.

7. Seluruh teman dan pihak-pihak berkepentingan yang tidak

dapat disebutkan namanya satu per satu, terima kasih atas

segala bantuan dan dukungannya.

Penulis menyadari bahwa skripsi ini masih memiliki

kekurangan, oleh karena itu segala saran dan kritik sangat

diharapkan demi perbaikan skripsi ini. Semoga skripsi ini dapat

memberikan manfaat bagi pembacanya.

Surabaya, Maret 2017

Penulis

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL ................................................................................i

SURAT PERNYATAAN KEASLIAN .................................................. ii

HALAMAN PERSETUJUAN .............................................................. iii

HALAMAN PENGESAHAN ................................................................ ii

KATA PENGANTAR ............................................................................. v

DAFTAR ISI ........................................................................................ vii

DAFTAR TABEL ..................................................................................ix

DAFTAR GAMBAR ..............................................................................ix

DAFTAR LAMPIRAN ..........................................................................xi

ABSTRAK ......................................................................................... xii

ABSTRACT ........................................................................................ xiii

BAB 1 PENDAHULUAN ....................................................................... 1

1.1. Latar Belakang Masalah ...................................................... 1

1.2. Perumusan Masalah ............................................................. 5

1.3. Tujuan Penelitian ................................................................. 5

1.4. Manfaat Penelitian ............................................................... 5

1.5. Sistematika Penulisan .......................................................... 6

BAB 2 TINJAUAN PUSTAKA .............................................................. 7

2.1. Penelitian Terdahulu ............................................................ 7

2.2. Landasan Teori .................................................................. 12

2.3. Pengembangan Hipotesis ................................................... 26

viii

2.4. Model Penelitian ............................................................... 29

BAB 3 METODE PENELITIAN .......................................................... 30

3.1. Desain Penelitian ............................................................... 30

3.2. Identifikasi Variabel, Definisi Operasional, dan

Pengukuran Variabel ......................................................... 30

3.3. Jenis Data dan Sumber Data .............................................. 37

3.4. Metode Pengumpulan Data ................................................ 37

3.5. Populasi, Sampel, dan Teknik Pengambilan Sampel ......... 37

3.6. Teknik Analisis Data ......................................................... 38

BAB 4 ANALISIS DAN PEMBAHASAN ........................................... 45

4.1. Karakteristik Obyek Penelitian ......................................... 45

4.2. Deskripsi Data ................................................................... 46

4.3. Analisis Data ..................................................................... 51

4.4. Pembahasan ....................................................................... 63

BAB 5 SIMPULAN, KETERBATASAN, DAN SARAN .................... 71

5.1. Simpulan ............................................................................ 71

5.2. Keterbatasan ...................................................................... 72

5.3. Saran .................................................................................. 73

DAFTAR PUSTAKA

LAMPIRAN

ix

DAFTAR TABEL

Halaman

Tabel 2.1. Perbandingan dengan Penelitian

Terdahulu………….……………………………… 11

Tabel 4.1. Hasil pemilihan Sampel…………………………... 45

Tabel 4.2. Analisis Statistik Deskriptif ………...…………… 46

Tabel 4.3. Uji Chow…………...…………………………….. 50

Tabel 4.4. Uji Hausman……………….…………………….. 51

Tabel 4.5. Hasil Uji Normalitas….……………………...…… 52

Tabel 4.6. Hasil Uji Multikolonieritas ……………………… 55

Tabel 4.7. Hasil Uji Koefisien Determinasi Model 1

(ABNCFO)………………………………………. 56

Tabel 4.8. Hasil Uji Koefisien Determinasi Model 2

(ABNPROD)………………………………………. 57

Tabel 4.9. Hasil Uji Koefisien Determinasi Model 3

(ABNDISEXP)……………………………………. 57

Tabel 4.10. Hasil Uji Statistik F ……………………………... 58

Tabel 4.11. Hasil Uji t Model 1

(ABNCFO)………..……………………………... 59

Tabel 4.12. Hasil Uji t Model 2

(ABNPROD)……………………………………... 60

Tabel 4.13. Hasil Uji t Model 3

(ABNDISEXP)……...…………………………... 61

x

DAFTAR GAMBAR

Halaman

Gambar 2.1. Model Penelitian Pengaruh Manajemen Laba Riil

terhadap Tingkat Kepatuhan Pengungkapan

Corporate Social Responsibility ……………..……..28

xi

DAFTAR LAMPIRAN

Lampiran 1. Checklist Pengungkapan CSR

Lampiran 2. Nama Daftar Perusahaan untuk Sampel Penelitian

Lampiran 3. Hasil Analisis Statistik Deskriptif

Lampiran 4. Model Regresi Model 1 (ABNCFO)

Lampiran 5. Model Regresi Model 2 (ABNPROD)

Lampiran 6. Model Regresi Model 3 (ABNDISEXP)

Lampiran 7. Uji Chow

Lampiran 8. Uji Hausman

Lampiran 9. Hasil Uji Normalitas

Lampiran 10. Hasil Uji Heteroskedastisitas dan Autokorelasi

Lampiran 11. Hasil Uji Multikoleniaritas

Lampiran 12. Data Variabel Sampel Penelitian

xii

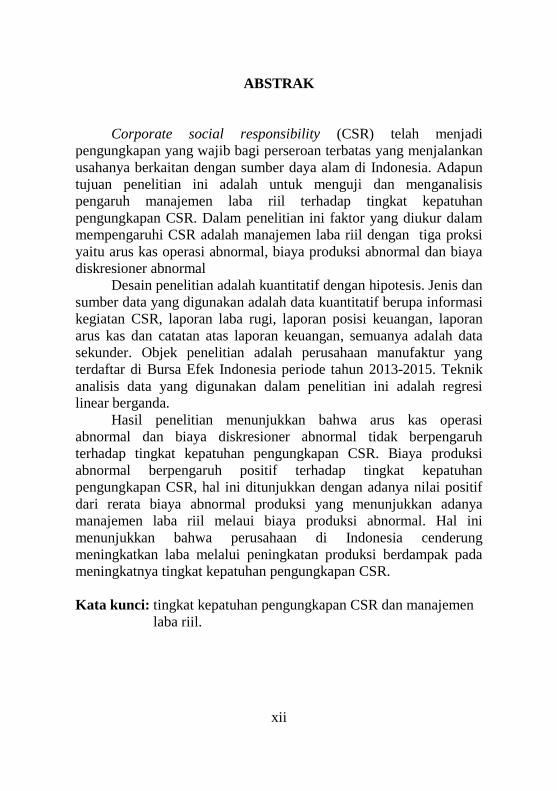

ABSTRAK

Corporate social responsibility (CSR) telah menjadi

pengungkapan yang wajib bagi perseroan terbatas yang menjalankan

usahanya berkaitan dengan sumber daya alam di Indonesia. Adapun

tujuan penelitian ini adalah untuk menguji dan menganalisis

pengaruh manajemen laba riil terhadap tingkat kepatuhan

pengungkapan CSR. Dalam penelitian ini faktor yang diukur dalam

mempengaruhi CSR adalah manajemen laba riil dengan tiga proksi

yaitu arus kas operasi abnormal, biaya produksi abnormal dan biaya

diskresioner abnormal

Desain penelitian adalah kuantitatif dengan hipotesis. Jenis dan

sumber data yang digunakan adalah data kuantitatif berupa informasi

kegiatan CSR, laporan laba rugi, laporan posisi keuangan, laporan

arus kas dan catatan atas laporan keuangan, semuanya adalah data

sekunder. Objek penelitian adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode tahun 2013-2015. Teknik

analisis data yang digunakan dalam penelitian ini adalah regresi

linear berganda.

Hasil penelitian menunjukkan bahwa arus kas operasi

abnormal dan biaya diskresioner abnormal tidak berpengaruh

terhadap tingkat kepatuhan pengungkapan CSR. Biaya produksi

abnormal berpengaruh positif terhadap tingkat kepatuhan

pengungkapan CSR, hal ini ditunjukkan dengan adanya nilai positif

dari rerata biaya abnormal produksi yang menunjukkan adanya

manajemen laba riil melaui biaya produksi abnormal. Hal ini

menunjukkan bahwa perusahaan di Indonesia cenderung

meningkatkan laba melalui peningkatan produksi berdampak pada

meningkatnya tingkat kepatuhan pengungkapan CSR.

Kata kunci: tingkat kepatuhan pengungkapan CSR dan manajemen

laba riil.

xiii

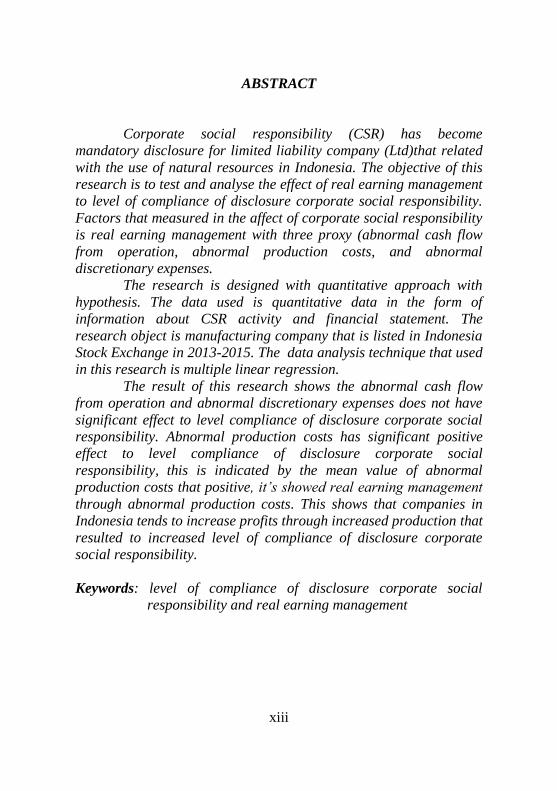

ABSTRACT

Corporate social responsibility (CSR) has become

mandatory disclosure for limited liability company (Ltd)that related

with the use of natural resources in Indonesia. The objective of this

research is to test and analyse the effect of real earning management

to level of compliance of disclosure corporate social responsibility.

Factors that measured in the affect of corporate social responsibility

is real earning management with three proxy (abnormal cash flow

from operation, abnormal production costs, and abnormal

discretionary expenses.

The research is designed with quantitative approach with

hypothesis. The data used is quantitative data in the form of

information about CSR activity and financial statement. The

research object is manufacturing company that is listed in Indonesia

Stock Exchange in 2013-2015. The data analysis technique that used

in this research is multiple linear regression.

The result of this research shows the abnormal cash flow

from operation and abnormal discretionary expenses does not have

significant effect to level compliance of disclosure corporate social

responsibility. Abnormal production costs has significant positive

effect to level compliance of disclosure corporate social

responsibility, this is indicated by the mean value of abnormal

production costs that positive, it’s showed real earning management

through abnormal production costs. This shows that companies in

Indonesia tends to increase profits through increased production that

resulted to increased level of compliance of disclosure corporate

social responsibility.

Keywords: level of compliance of disclosure corporate social

responsibility and real earning management