pengaruh locus of control dan financial …repositori.uin-alauddin.ac.id/8075/1/marwan...

TRANSCRIPT

PENGARUH LOCUS OF CONTROL DAN FINANCIAL KNOWLEDGE

TERHADAP FINANCIAL BEHAVIOR MAHASISWA

PENERIMA PROGRAM BEASISWA BIDIKMISI

UIN ALAUDDIN MAKASSAR

Skripsi

Diajukan untuk memenuhi salah satu syarat meraih gelar Sarjana Manajemen

Jurusan Manajemen pada Fakultas Ekonomi Dan Bisnis Islam

UIN Alauddin Makassar

Oleh :

MARWAN SRIWIJAYA NIM : 10600113045

FAKULTAS EKONOMI DAN BISNIS ISLAM

UIN ALAUDDIN MAKASSAR

2017

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan penuh kesadaran, penyusun yang bertanda tangan di bawah ini

menyatakan bahwa skripsi ini benar adalah hasil karya penyusun sendiri. Jika di

kemudian hari terbukti bahwa ia merupakan duplikat, tiruan, plagiat, atau dibuat

oleh orang lain, sebagian atau seluruhnya, maka skripsi ini dan gelar yang

diperoleh karenanya batal demi hukum.

Makassar, November 2017

Penyusun,

MARWAN SRIWIJAYA

NIM. 10600113045

iv

KATA PENGANTAR

Assalamu’alaikum.wr.wb

Puji syukur penulis panjatkan kepada Allah SWT atas berkat, rahmat dan

karunia-Nya, sehingga skripsi yang berjudul “Pengaruh Locus Of Control Dan

Financial Knowledge Terhadap Financial Behavior Mahasiswa Penerima

Program Beasiswa Bidikmisi UIN Alauddin Makassar” ini, dapat penulis

selesaikan. Skripsi ini merupakan salah satu tugas dan persyaratan yang harus

dipenuhi dalam menyelesaikan pendidikan pada jenjang Strata Satu (S1) pada

pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin

Makassar. Shalawat dan Salam semoga selalu tercurahkan kepada Rasullah

Muhammad SAW.

Setiap proses kehidupan tentu tidak akan selalu berjalan mudah, begitupun

dengan proses pencarian penulis di bangku kuliah hingga penulisan skripsi ini

yang penuh dengan tantangan dan dinamika. Namun pada akhirmya semua dapat

terlewati berkat tekad dan upaya keras serta tentunya dukungan dari berbagai

pihak.Hingga akhirnya penulis sadari bahwa lembaran ini adalah awal dari

pencarian dan proses pemikiran penulis yang sebenarnya karena isi hati dan

pikiran kita adalah hal yang terindah di dunia ini.

Tanpa mengurangi rasa hormat kepada pihak lain maka, secara khusus

Skripsi ini penulis persembahkan kepada kedua orang tuaku tercinta (Ayahanda

Nai Binti Barangngia dan Ibunda Almarhuma Sabariah Binti Kuba). Lantunan

Al-fatihah beriring Shalawat dalam silahku merintih, menadahkan doa dalam

syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah

karya kecil ini untuk Ayahanda dan Ibunda tercinta, yang tiada pernah hentinya

selama ini memberiku semangat, doa, dorongan, nasehat dan kasih sayang serta

v

pengorbanan yang tak tergantikan hingga aku selalu kuat menjalani setiap

rintangan yang ada didepanku. Terima kasih telah meluangkan segenap waktunya

untuk mengasuh, mendidik, membimbing, dan mengiringi perjalanan hidup

penulis dengan dibarengi alunan doa yang tiada henti agar penulis sukses dalam

menggapai cita-cita.

Dalam silah di lima waktu mulai fajar terbit hingga terbenam, seraya

tangaku menadah” ya Allah, ya Rahman, ya Rahim. Terimakasih telah kau

tempatkan Penulis diantara kedua malaikatmu yang setiap waktu ikhlas

menjagaku, mendidikku, membimbingku dengan baik, ya Allah berikanlah

balasan setimpal syurga firdaus untuk mereka dan jauhkanlah mereka nanti dari

panasnya sengat hawa api nerakamu. Buat Kakak dan adik-adikku tercinta

Jumariah, Angka, Baharuddin, Maing IG, Nuraedah dan Anugrah, terima kasih

sudah menggandeng tangan saya dalam doa dan pengorbanan tiada hentinya,

sehingga penulis Sukses menyelesaikan skripsi ini. Cinta kalian adalah

memberikan kobaran semangat yang menggebu, terimah kasih dan sayangku

untuk kalian.

Dalam kesempatan ini juga, penulis menyampaikan rasa terima kasih yang

setulusnya kepada berbagai pihak yang telah memberikan bantuan, usaha,

bimbingan serta dorongan moral sehingga skripsi ini dapat terselesaikan, semoga

Allah SWT memberikan balasannya. Dengan ini ucapan terima kasih dan

penghargaan yang setinggi-tingginya penulis sampaikan kepada :

1. Bapak Prof. Dr. H. Musafir Pababbari, M.Si Selaku Rektor UIN Alauddin

Makassar beserta Prof. Mardan, M.Ag Wakil Rektor I, Prof. Dr. Lomba

Sultan, M.A Wakil Rektor II dan Prof. St. Aisyah, M.A., Ph.D Wakil Rektor

III serta Prof. Hamdan Juhannis, MA., Ph.D wakil Rektor IV, yang telah

menyediakan segala fasilitas selama perkulihan sampai pada tahap akhir.

vi

2. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Dekan Fakultas Ekonomi dan

Bisnis Islam UIN Alauddin Makassar beserta, Prof. Dr. H. Muslimin Kara,

M.Ag Wakil Dekan I, Dr. H. Abdul Wahab, SE., M.Si Wakil Dekan II dan

Dr. Syaharuddin, M.Si Wakil III, yang telah menyediakan segala fasilitas

selama perkuliahan sempai pada tahap akhir.

3. Bapak Prof. Dr. H. Muslimin Kara, M.Ag selaku Pembimbing I dan Ibu Hj.

Rika Dwi Ayu Parmitasari, SE., M.Comm selaku Pembimbing II, Penasihat

Akademik (PA) sekaligus Ketua Jurusan Manajemen yang telah memberikan

arahan serta motivasi dalam penyusunan skripsi ini sampai pada tahap

penyelesaian.

4. Bapak Dr. Mudassir, SE., MM.Ak Selaku Penguji I dan Ibu Hj. Eka

Suhartini, SE., MM yang selama ini telah tulus dan ikhlas meluangkan

waktunya untuk menuntun dan mengarahkan saya, memberikan bimbingan

dan pelajaran yang tiada ternilai harganya, agar saya menjadi lebih baik.

Terimah kasih banyak Bapak dan Ibu dosen, jasa kalian akan selalu terpatri

dihati.

5. Segenap dosen dan staf Fakultas Ekonomi dan Bisnis UIN Alauddin

Makassar, Penulis mengucapkan terimah kasih atas bimbingan dan bantuan

selama ini.

6. Segenap keluarga Besar Pengelola Beasiswa Bidikmisi UIN Alauddin

Makassar, dan salam hormat terkhusus kepada Ayahanda Kepala Bagian

Kemahasiswaan Drs. Alwan subang, M.Ag . Terimah kasih telah banyak

memberikan arahan dan motivasinya sehingga penulis dapat menyelesaikan

studi dengan lancar.

7. Segenap Keluarga besar Himpunan Mahasiswa Bidikmisi UIN Alauddin

Makassar (HIMABIM) dan penerus yang akan datang. Terima kasih telah

vii

memberi banyak pengalaman hidup kepada penulis, Kebersamaan membuat

kita merasa tidak sendiri. Kebersamaan membuat kita merasa lebih kuat .

8. Saudara-saudariku keluarga besar Jurusan Manajemen A angkatan 2013,

Jurusan Manajemen Keuangan dan teman-teman Jurusan manajemen

angkatan 2013 atas doa, bantuan,kebersamaannya serta kasih sayang yang

selalu tercurah selama ini.

9. Salam Inspiratif terkhusus kepada Adinda Selvia Arianti Putri, menyebut dan

mengingat namamu tentu menjadi Inspirasi tersendiri buat penulis. Terimah

kasih atas segala kebersamaan dan motivasinya selama ini, sampai tahap

penyusun skripsi ini selesai.

10. Kepada semua pihak yang telah terlibat yang tidak dapat penulis sebutkan

satu persatu. Semoga budi pekertimu dan bantuan yang telah diberikan

menjadi amal jariah dan mendapat imbalan yang berlipat ganda dari Allah

Swt, Amin.

Penulis sangatlah menyadari bahwa di dalam penyusunan skripsi ini masih

jauh dari kesempurnaan, baik dari segi teknik penulisan maupun dari segi isinya.

Untuk itu penulis menerima segala bentuk usul, saran, maupun kritikan yang

sifatnya membangun demi penyempurnaan berikutnya. Akhirnya, penulis

berharap bahwa apa yang disajikan dalam skripsi ini dapat bermanfaat bagi

pengembangan ilmu pengetahuan. Semoga semuanya dapat bernilai ibadah di sisi-

Nya. Amin.

Wassalamu’alaikum.wr.wb Makassar, November 2017

PENULIS

MARWAN SRIWIJAYA NIM. 10600113045

viii

DAFTAR ISI

JUDUL ................................................................................................................ i

PERNYATAAN KEASLIAN SKRIPSI ........................................................... ̀ ii

PENGESAHAN SKRIPSI .................................................................................. iii

KATA PENGANTAR ........................................................................................ iv

DAFTAR ISI ........................................................................................................ viii

DAFTAR TABEL ............................................................................................... x

DAFTAR GAMBAR ........................................................................................... xi

ABSTRAK ........................................................................................................... xii

BAB I PENDAHULUAN ................................................................................ 1-16

A. Latar Belakang Masalah ................................................................. 1

B. Rumusan Masalah ........................................................................... 7

C. Hipotesis ......................................................................................... 8

D. Definisi Operasional dan Ruang Lingkup Penelitian ..................... 11

E. Penelitian Terdahulu ....................................................................... 14

F. Tujuan dan Kegunaan Penelitian .................................................... 16

BAB II TINJAUAN TEORETIS ..................................................................... 18-28

A. Behavioral Finance .......................................................................... 18

B. Pengertian Financial Behavior (Perilaku Keuangan) ...................... 19

C. Financial Behavior (Perilaku keuangan) Menurut Perspektif

Islam ................................................................................................ 20

D. Pengertian Locus of Control (Peristiwa yang terjadi pada diri

seorang) ........................................................................................... 22

E. Pengertian Financial Knowledge (Pengatahuan keuangan) ........... 26

F. Hubungan Locus Of Control, Financial Knowledge Terhadap

Financial Behavior ......................................................................... 27

G. Kerangka Pikir ................................................................................. 28

BAB III METODOLOGI PENELITIAN ......................................................... 30-36

A. Jenis dan Lokasi Penelitian .............................................................. 30

B. Pendekatan Penelitian ...................................................................... 31

C. Populasi dan Sampel ....................................................................... 31

D. Metode Pengumpulan Data .............................................................. 33

ix

E. Instrumen Penelitian ........................................................................ 34

F. Validasi dan Reliabilitasi Instrumen ................................................ 35

G. Teknik Pengolahan dan Analisis Data ............................................. 36

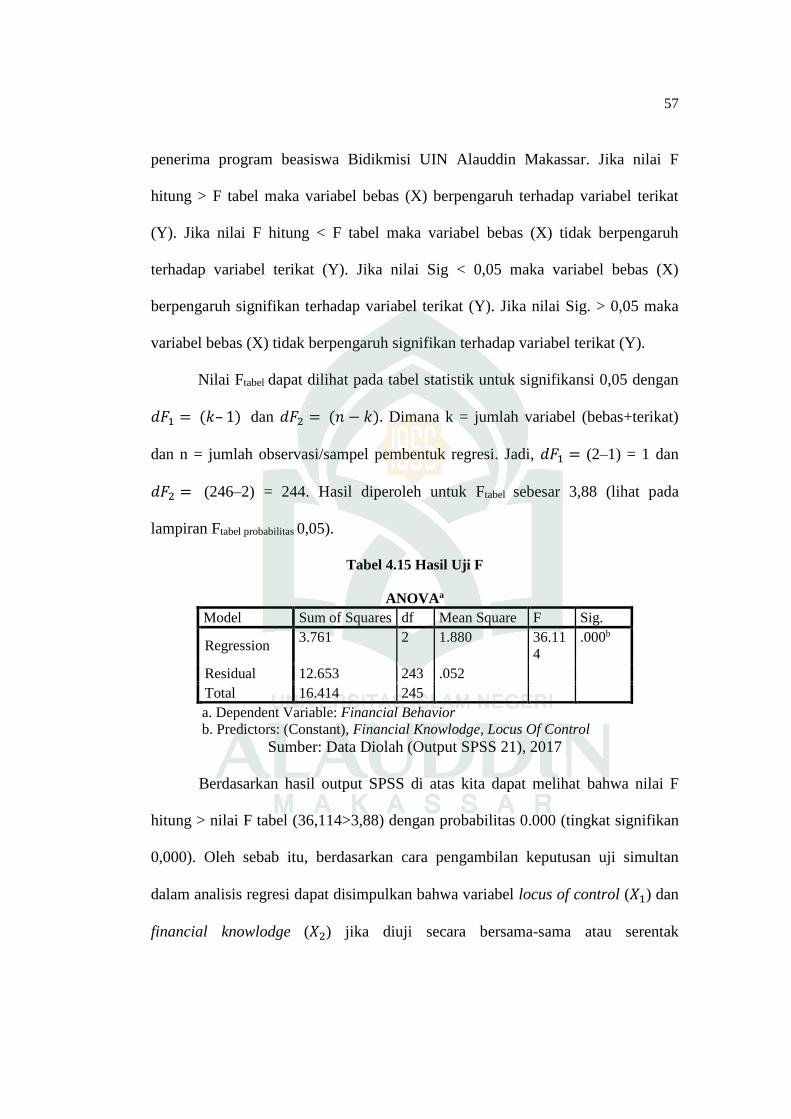

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................... 42-59

A. Gambar Umum Program Beasiswa Bidikmisi UIN Alauddin

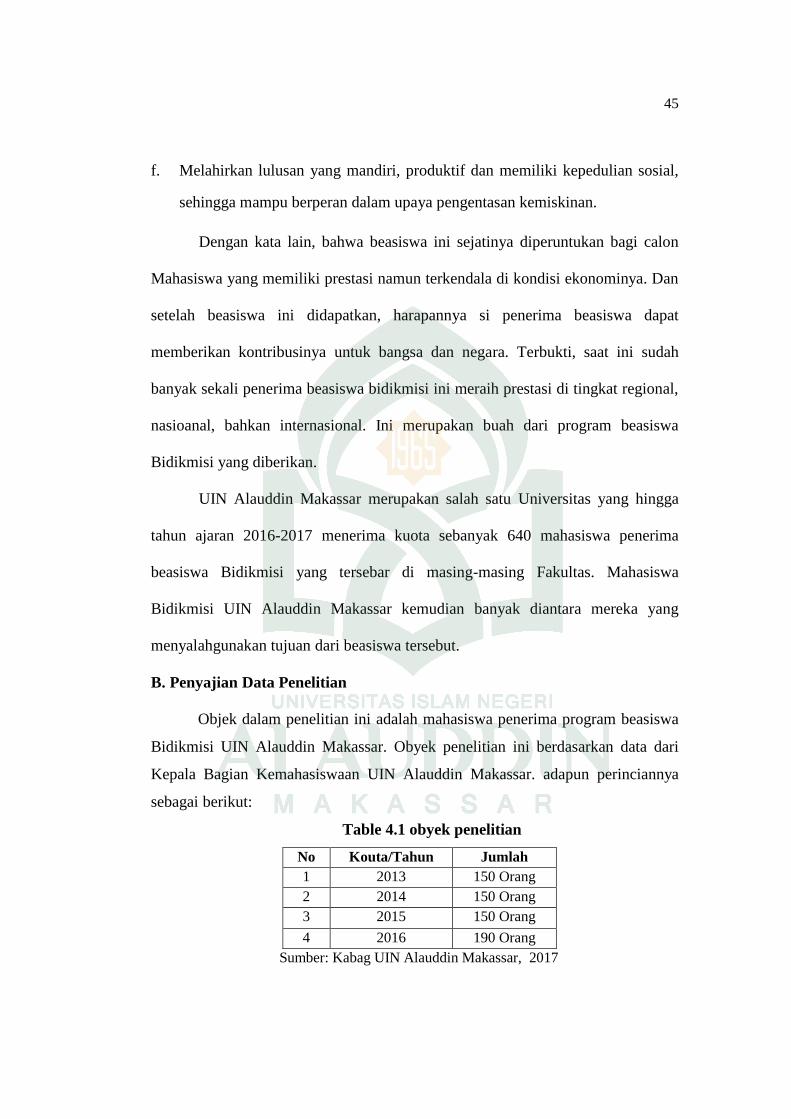

Makassar .......................................................................................... 42

B. Penyajian Data Penelitian ................................................................ 45

C. Deskripsi Karakteristik Responden ................................................ 46

D. Analisis dan Olah Statistik .............................................................. 46

E. Uji Validasi dan Reliabilitas Instrumen ........................................... 47

F. Uji Asumsi Klasik ........................................................................... 49

G. Analisis Regresi Linear Berganda .................................................. 54

H. Pengujian Hipotesis ......................................................................... 56

I. Pembahasan Penelitian .................................................................... 59

1. Pengaruh Locus Of Control Dan Financial Knowledge Secara

Simultan Terhadap Financial Behavior Mahasiswa Penerima

Program Beasiswa Bidikmisi UIN Alauddin Makassar ........... 59

2. Pengaruh Locus Of Control Secara Parsial Terhadap Financial

Behavior Mahasiswa Penerima Program Beasiswa Bidikmisi

UIN Alauddin Makassar ........................................................... 62

3. Pengaruh Financial Knowledge Secara Parsial Terhadap

Financial Behavior Mahasiswa Penerima Program Beasiswa

Bidikmisi UIN Alauddin Makassar .......................................... 65

BAB V PENUTUP ............................................................................................. 69-70

A. Kesimpulan ...................................................................................... 69

B. Saran ................................................................................................ 70

KEPUSTAKAAN ................................................................................................ 71-73

LAMPIRAN

x

DAFTAR TABEL

No Teks Halaman

1.1 Definisi Operasional Variabel .................................................... 12

3.1 Instrumen Penelitian ................................................................... 34

4.1 Obyek Penelitian ......................................................................... 45

4.2 Distribusi Identitas Responden Berdasarkan Jenis Kelamin ...... 46

4.3 Hasil Uji Validasi Locus Of Control ........................................... 47

4.4 Hasil Uji Validasi Financial Knowledge .................................... 47

4.5 Hasil Uji Validasi Financial behavior ........................................ 48

4.6 Hasil Uji Reliabilitas Locus Of Control ...................................... 48

4.7 Hasil Uji Reliabilitas Financial Knowledge ............................... 49

4.8 Hasil Uji Reliabilitas Financial behavior ................................... 49

4.9 Hasil Uji Normalitas ................................................................... 51

4.10 Hasil Uji Multikolinieritas .......................................................... 51

4.11 Hasil Uji Heterokedastisitas ....................................................... 52

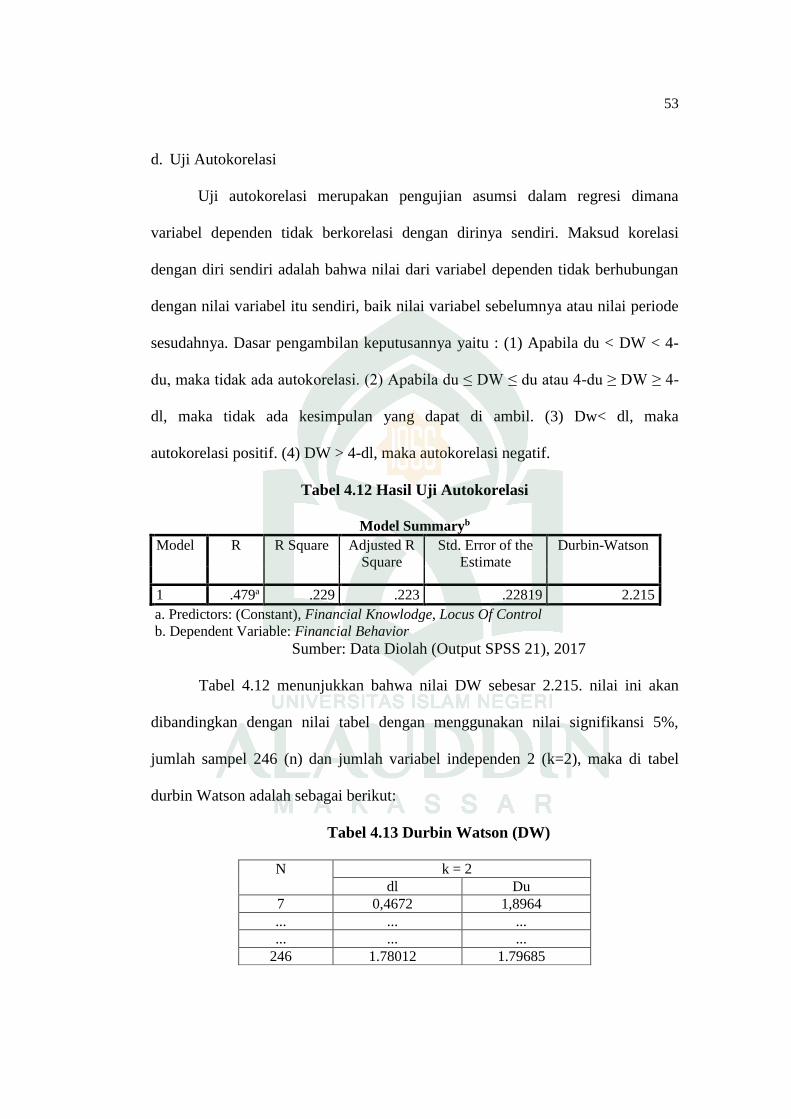

4.12 Hasil Uji Autokorelasi ................................................................ 53

4.13 Tabel Durbin Watso .................................................................... 53

4.14 Hasil Uji Regresi Linear Berganda (Coefficients) ...................... 54

4.15 Hasil Uji Koefisien Determinasi (Model Summary) .................. 56

4.16 Hasil Uji F ................................................................................... 57

4.17 Hasil Uji t .................................................................................... 58

xi

DAFTAR GAMBAR

No Teks Halaman

2.1 Kerangka Pikir Penelitian ........................................................... 29

xii

ABSTRAK

Nama : Marwan Sriwijaya Nim : 10600113045 Judul Skripsi : Pengaruh Locus Of Control Dan Financial Knowledge

Terhadap Financial Behavior Mahasiswa Penerima Program Beasiswa Bidikmisi UIN Alauddin Makassar.

Negera Indonesia merupakan salah satu negara berkembang yang memiliki jumlah penduduk terbesar keempat didunia. Dengan jumlah penduduk yang cukup banyak Negara Indonesia harusnya mampu mempersiapkan diri sejak dini selektif dalam memilih produk atau jasa yang ditawarka oleh pasar dan pandai menyikapi masalah perilaku keuangan (financial behavior). Namun kenyataannya tidak demikian, perkembangan teknologi yang pesat membuat gaya hidup masyarakat berubah tak terkecuali mahasiswa Penerima program beasiswa Bidikmisi. Kehidupan mahasiswa banyak yang mengalami kondisi keuangan yang sangat fatal. Banyak dari mereka memaksakan diri untuk untuk sebanding dengan orang yang di sekitarnya yang mungkin mapan dalam ekonomi. Hal ini disebabkan oleh kurangnya pengatahuan tentang keuangan, tidak membiasakan diri menyusun rencana keuangan (harian, mingguan dan bulanan), adanya gaya hidup dan pola komsumsi boros, sehingga uang bulanan habis sebelum jangka waktu yang ditentukan. Penelitiam ini bertujuan untuk mengatahui pengaruh locus of control dan financial knowledge terhadap financial behavior mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin Makassar.

Jenis penelitian yang digunakan adalah metode kuantitatif. Adapun menurut tingkat ekspklanasinya (tingkat kejelasan) penelitian ini menggunakan rumusan masalah asosiatif. Dengan jumlah populasi sebanyak 640 mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin Makassar. Sampel dalam penelitian ini yaitu sebanyak 246 dengan teknik pengambilan sampel menggunakan teknik Slovin. Sedangkan jenis data yang digunakan yaitu data primer dan data sekunder, dengan teknik pengumpulan data menggunakan angket (kuesioner). Adapun teknik menganalisis data yang digunakan yaitu: Uji asumsi klasik, analisis regresi linear berganda, dan pengujian hipotesis.

Hasil penelitian ini menunjukkan bahwa secara simultan locus of control dan financial knowledge berpengaruh terhadap financial behavior Mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin Makassar. Dan juga jika dilihat secara parsial, locus of control dan financial knowledge berpengaruh terhadap financial behavior Mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin Makassar. Kata kunci : Locus Of Control, Financial Knowledge, Financial Behavior.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia yang merupakan salah satu negara berkembang yang

memiliki jumlah penduduk terbesar keempat di dunia. Dengan jumlah penduduk

yang cukup banyak negara Indonesia harus mampu mempersiapkan diri sejak dini

berupa selektif dalam memilih produk atau jasa yang ditawarkan oleh pasar dan

pandai dalam menyikapi masalah keuangan (Tania Budiono, 2015). Salah satu

cara dalam menyikapi masalah keuangan adalah bagaimana individu mengontrol

pengeluaran keuangan pribadinya. Ketika pengeluaran terus menerus dan tak

terbatas jumlahnya maka individu akan kesulitan mengontrol keuangan.

Menurut penelitian yang dilakukan oleh Lembaga Kadence International

Indonesia, hasilnya banyak orang Indonesia yang terbelit hutang (Andrew dan

Nanik, 2013). Sedangkan menurut anggota Dewan Komisioner Bidang Edukasi

dan Perlindungan Konsumen OJK Kusumaningtuti Soetiono tingkat pengetahuan

keuangan masyarakat Indonesia masih rendah yaitu 28% sedangkan Malaysia

66%, Singapura mencapai 98%, sedangkan Thailand mencapai angka 73%

(Kusuma, 2014). Salah satu faktor penyebab rendahnya pengetahuan keuangan

tersebut adalah kondisi geografis Indonesia yang pada umumnya sekitar 60%

berada pada daerah perdesaan (Kusuma , 2014).

Sedangkan berdasarkan survei yang dilakukan oleh Otoritas Jasa

Keuangan di tahun 2013 menunjukkan bahwa Indonesia termasuk negara yang

2

memiliki tingkat literasi keuangan yang rendah diantara negara di sekitarnya.

Terbukti dengan hasil survei nasional literasi keuangan yang diselenggarakan

Otoritas Jasa Keuangan (OJK) pada tahun 2013 di 20 provinsi dengan 8.000

responden menunjukkan tingkat literasi keuangan masyarakat Indonesia sebesar

21,8% dengan tingkat utilisasi 59,7 persen (Otoritas Jasa Keuangan, 2014). Selain

itu, menurut penilaian Deputi Gubernur Bank Indonesia, Hadad, perekonomian

nasional tidak akan mudah tergoyahkan atau terimbas oleh berbagai krisis

keuangan dunia jika masyarakat memahami sistem keuangan (Kompas, 21

Oktober 2008).

Banyaknya masyarakat yang tidak mengerti tentang finansial

menyebabkan banyak masyarakat yang mengalami kerugian, baik akibat

penurunan kondisi perekonomian dan inflasi atau karena berkembangnya sistem

ekonomi yang cenderung boros karena masyarakat semakin konsumtif (Ida dan

Cinthia Yohana Dwinta, 2010). Masyarakat banyak yang memanfaatkan kredit

rumah dan kartu kredit , tetapi karena pengetahuannya minim, tidak sedikit yang

mengalami kerugian atau sering terjadi perbedaan perhitungan antara konsumen

dan bank. Banyak masyarakat yang tidak berinvestasi ataupun tidak bisa

mengakses pasar modal dan pasar uang karena memang tidak memiliki

pengetahuan yang cukup mengenai hal tersebut.

Beberapa penelitian sebelumnya (Xiao el.al, 2008; Mandell dan Klein,

2009) menyimpulkan bahwa cara terbaik untuk memperbaiki perilaku di usia

dewasa adalah dengan cara mengajarkan perilaku yang baik sejak kecil, termasuk

perilaku keuangan (financial behavior). Financial behavior menjadi isu yang

3

menarik dan banyak dibahas akhir-akhir ini. Financial behavior sangat erat

kaitannya dengan perilaku konsumsi individu atau masyarakat.

Individu atau masyarakat dengan pendapatan yang besar belum tentu dapat

mengatur pengeluarannya dengan baik, karena financial behavior yang kurang

bertanggung jawab dan cenderung membuat individu berpikir jangka pendek dan

identik dengan praktik belanja impulsif. Sehingga sering kali individu dengan

pendapatan yang cukup besar masih mengalami masalah finansial. Secara umum,

apabila seseorang bertambah pendapatannya, maka pengeluarannya ikut

bertambah, terkadang melebihi penambahan pendapatannya (Kholilah dan

Iramani, 2013).

Hal tersebut terjadi disebabkan oleh perubahan gaya hidup. Seseorang

dengan gaya hidup mewah akan memiliki kebutuhan yang banyak, dan sebaliknya

dengan gaya hidup yang tidak mewah maka seseorang akan memiliki kebutuhan

yang sedikit pula. Terdapat suatu kemungkinan bahwa individu dengan

pendapatan yang tersedia mampu menunjukkan perilaku keuangan yang lebih

bertanggung jawab, sebab individu dengan pendapatan yang tersedia memberi

mereka kesempatan untuk bertindak secara bertanggung jawab (Ida dan Dwinta,

2010). Namun (Hilgert et al, 2003) menyimpulkan bahwa responden dengan

pendapatan lebih rendah mungkin membayar tagihan mereka kurang tepat waktu

dibandingkan dengan individu yang pendapatan lebih tinggi. Selain itu, (Aizcorbe

et al, 2003) menemukan bahwa keluarga yang memiliki pendapatan lebih rendah

memiliki kemungkinan kecil untuk menabung dan penghasilan seseorang akan

menunjukkan perilaku keuangan yang bertanggung jawab. Seseorang yang

4

memiliki financial behavior cenderung membuat anggaran, menghemat uang dan

mengontrol pengeluaran.

Financial behavior adalah kemampuan seseorang dalam mengatur

(perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian

dan penyimpanan) dana keuangan sehari-hari. Munculnya perilaku financial

behavior, merupakan dampak dari besarnya hasrat seseorang untuk memenuhi

kebutuhan hidupnya sesuai dengan tingkat pendapatan yang diperoleh (Kholilah

dan Iramani, 2013). Perilaku terhadap penggunaan uang sering diartikan sebagai

motivasi terhadap uang yang dimilikinya.

Penjelasan di atas menerangkan bahwa setiap individu yang memiliki uang

akan mempunyai perlakuan yang berbeda, karena dipengaruhi oleh keinginannya

untuk berbelanja. Banyak hal yang dapat mempengaruhi perilaku seseorang dalam

mengelola keuangan diantaranya ; faktor pendidikan formal, faktor usia, faktor

jenis kelamin, faktor pendapatan, dan faktor pekerjaan, serta faktor lainnya yang

berhubungan dengan situasi lingkungan seseorang (Yulianti dan Silvy, 2013).

Penelitian tentang financial behavior yang pernah dilakukan oleh (Perry

dan Morris, 2005) menyatakan terdapat tiga faktor yang mempengaruhi financial

behavior atau disebut juga perilaku keuangan seseorang diantaranya; pertama

kontrol diri seseorang terhadap apapun yang terjadi dalam kehidupannya atau

disebut juga locus of control. Kedua, pengetahuan keuangan seseorang terhadap

hal yang berhubung dengan uang atau disebut juga financial knowledge. Ketiga,

tingkat pendapatan seseorang atau disebut juga income.

5

Locus of control adalah cara pandang seseorang terhadap suatu peristiwa

apakah seseorang dapat atau tidak dapat mengendalikan peristiwa yang terjadi

padanya. Orientasi locus of control dibedakan menjadi dua, yakni locus of control

internal dan locus of control eksternal (Robbins 2008). Locus of control internal

adalah keyakinan seseorang bahwa didalam dirinya tersimpan potensi besar untuk

menentukan nasib sendiri, tidak peduli apakah lingkungannya akan mendukung

atau tidak mendukung. Locus of control eksternal adalah individu yang eksternal

locus of controlnya cukup tinggi akan mudah pasrah dan menyerah jika sewaktu-

waktu terjadi persoalan yang sulit (Rotter, 2000).

Variabel locus of control diduga mempengaruhi financial behavior

seseorang secara psikologis (Hilgert, M, Hogart , J Keown, L.A, 2011). Menurut

(Nidar, 2012) beberapa penelitian telah banyak meneliti masalah di bidang

keuangan baik di sektor perusahaan maupun sektor keuangan publik, namun

masih sedikit penelitian di Universitas yang membahas mengenai keuangan

pribadi, khususnya di Indonesia. Masalah keuangan pribadi merupakan elemen

penting dalam membuat keputusan keuangan di bidang keuangan pribadi dan

peningkatan kesejahteraan. Menurut (Nidar, 2012) juga terdapat beberapa faktor

yang mempengaruhi melek keuangan pribadi diantaranya faktor internal (pribadi)

dan faktor eksternal (lingkungan). Kategori atau faktor-faktor yang mempengaruhi

diantaranya adalah karakteristik demografi, karakteristik sosial dan ekonomi,

pengalaman keuangan, pendidikan keuangan, kondisi ekonomi, karakteristik

keluarga, dan lokasi geografis.

6

Penelitian yang dilakukan oleh (Chusnul Chotimah dan Suci Rohayati,

2015) di Fakultas Ekonomi Universitas Negeri Surabaya diperoleh kenyataan di

lapangan bahwa banyak dari mahasiswa penerima beasiswa di Universitas Negeri

Surabaya yang mengalami masalah keuangan. Masalah keuangan tersebut

disebabkan oleh ketidakmampuan mahasiswa mengontrol uang pribadi (uang

bulanan dari orang tua habis sebelum waktunya), tidak membiasakan diri

menyusun rencana keuangan, kurangnya kontrol keuangan dari orang tua, serta

adanya kebiasaan mahasiswa yang setiap bulan hangout bersama teman-teman

untuk sekedar berkumpul atau jalan-jalan, kegiatan kuliner, nonton, dan lain

sebagainya.

Berdasarkan penjelasan di atas maka dapat disimpulkan bahwa kegiatan-

kegiatan tersebut menjadi kebiasaan buruk dan menjadi salah satu faktor

membengkaknya pengeluaran uang bulanan mahasiswa dimana dalam uang

bulanan tidak ada anggaran untuk kegiatan hangout. Masalah tidak akan muncul

jika kegiatan tersebut hanya sekali dua kali, atau tiga kali dalam sebulan sebagai

luapan rasa melepas lelah dan kepenatan selama berada di perkuliahan. Namun

akan sangat berdampak pada pengelolaan uang bulanan dari orang tua jika

kegiatan itu dilakukan setiap bulan atau bahkan sering setiap minggunya dan uang

habis sebelum jangka waktu yang ditentukan, serta orang tua harus mengirimkan

uang kembali (Silvy, Meliza, dan Norma Yulianti, 2013).

Oleh karena itu, berdasarkan studi pengamatan yang dilakukan peneliti,

kejadian yang serupa terjadi di beberapa mahasiswa penerima program beasiswa

Bidikmisi UIN Alauddin Makassar. Terdapat fakta di lapangan bahwa banyak

7

diantara meraka yang mengalami masalah keuangan yang sangat fatal. Masalah

keuangan yang dihadapi oleh mahasiswa penerima program beasiswa Bidikmisi

UIN Alauddin Makassar secara khusus yaitu bantuan dana beasiswa Bidikmisi

sebesar Rp 6.000.000,00 per semester habis sebelum waktunya

(http://www.spexotics.com/2013/03/Beasiswa-Bidikmisi.html).

Masalah tersebut muncul disebabkan oleh kurangnya pengatahuan tentang

keuangan, tidak membiasakan diri menyusun rencana keuangan, kurangnya

kontrol keuangan pribadinya, adanya gaya hidup dan pola konsumsi boros.

Keadaan yang seperti ini mendasari buruknya manajemen keuangan pribadi di

kalangan mahasiswa

Oleh karena itu, berdasarkan fenomena tersebut diatas, Peneliti tertarik

untuk meneliti dengan mengangkat judul “Pengaruh locus of control dan financial

knowledge terhadap financial behavior mahasiswa penerima program beasiswa

Bidikmisi UIN Alauddin Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan tersebut,

maka dapat diketahui bahwa permasalahan dalam penelitian ini adalah apakah ada

pengaruh antara variabel locus of control dengan financial knowledge terhadap

financial behavior mahasiswa penerima program beasiswa Bidikmisi UIN

Alauddin Makassar. Dengan demikian pokok masalah yang akan diteliti adalah

sebagai berikut:

8

a. Apakah ada pengaruh antara variabel locus of control dan financial

knowledge secara simultan terhadap financial behavior mahasiswa

penerima program beasiswa Bidikmisi UIN Alauddin Makassar?

b. Apakah ada pengaruh locus of control terhadap financial behavior

mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin

Makassar?

c. Apakah ada pengaruh financial knowledge terhadap financial behavior

mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin

Makassar?

C. Hipotesis

Menurut Sugiyono (2014: 64), hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena

jawaban yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data

(Sugiyono, 2014: 159)

1. Hubungan Locus of control, Financial Knowledge secara simultan

terhadap Financial Behavior.

Beberapa penelitian terdahulu menyebutkan bahwa terdapat hubungan

locus of control, financial knowledge secara simultan terhadap financial behavior.

Sebagaimana (Perry dan Morris, 2005) menyatakan bahwa locus of control,

financial knowledge, dan income sebagai variabel independen berpengaruh

terhadap variaber dependent yaitu financial behavior yang diperoleh dari analisis

9

pada masyarakat di Amerika. Sedangkan pada penelitian (Khalilah dan Iramani,

2013) bahwa hanya variabel locus of control yang berpengaruh pada financial

behavior sedangkan financial knowledge dan income tidak berpengaruh pada

financial behavior dan locus of control memediasi financial knowledge dengan

financial behavior pada masyarakat Surabaya.

Pada penelitian yang dilakukan oleh (Grable, Park dan Joo, 2009) di

Korea, (Ida dan Dwinta, 2010) pada mahasiswa Universitas Kristen Maranatha

bahwa financial knowledge berpengaruh terhadap financial behavior sedangkan

locus of control dan income tidak memiliki pengaruh terhadap financial behavior.

Dengan membandingkan hasil yang berbeda dari beberapa peneliti tersebut maka

hipotesis pertama dalam penelitian ini adalah :

H1: Locus of control dan financial knowledge diduga secara simultan berpengaruh

positif terhadap financial behavior.

2. Locus of control terhadap financial behavior

Rotter (1996) mendefinisikan locus of control sebagai presepsi seseorang

terhadap sumber-sumber yang mengontrol kejadian-kejadian dalam hidupnya,

dalam hal ini locus of control eksternal dan internal. Jika individu tersebut

menyakini bahwa keberhasilan atau kegagalan yang dialami merupakan tanggung

jawab pribadi dan merupakan usaha sendiri, maka orang tersebut dikatakan

memiliki locus of control internal. Sedangkan locus of control eksternal

merupakan keyakinan individu bahwa keberhasilan atau kegagalan ditentukan

oleh kekuatan yang berada diluar dirinya, seperti nasib, keberuntungan atau

kekuatan lain.

10

Locus of control dalam psikologi sosial mengacu pada sejauh mana

individu percaya bahwa mereka dapat mengontrol peristiwa-peristiwa yang

mempengaruhi mereka. Locus of control internal lebih berorientasi pada aksi,

motivasi dan memiliki kemungkinan yang lebih untuk melakukan tugas sulit dari

yang eksternal. Locus Of control eksternal adalah individu yang eksternal locus

of controlnya cukup tinggi akan mudah pasrah dan menyerah jika sewaktu-waktu

terjadi persoalan yang sulit (Rotter, 2000). Variabel locus of control diduga

mempengaruhi financial behavior seseorang secara psikologis. Maka dapat

dinyatakan hipotesis kedua dalam penelitian ini adalah:

H2: Locus of control diduga berpengaruh Positif terhadap financial behavior

3. Financial knowledge terhadap financial behavior

Pengelolaan keuangan pribadi juga ditentukan oleh pengetahuan keuangan

yang dimiliki oleh setiap individu. Cummins (2009) mengungkapkan bahwa

kemampuan seseorang untuk mengelola keuangan menjadi salah satu faktor

penting untuk mencapai sukses dalam hidup, sehingga pengetahuan akan

pengelolaan keuangan yang baik dan benar menjadi penting bagi anggota

masyarakat khususnya individu. Kiyosaki (Septiani, 2013) menyatakan bahwa

dalam melakukan pengelolaan keuangan membutuhkan pengetahuan keuangan.

Penelitian yang dilakukan oleh Ida (2010) menyatakan pengetahuan

keuangan yang dimiliki oleh seseorang berpengaruh terhadap pengelolaan

keuangan. Hal yang sama juga disampaikan dalam penelitian Andrew (2014) yang

menyatakan bahwa terdapat hubungan yang signifikan antara pengetahuan

keuangan dengan perilaku keuangan dimana semakin tinggi pengetahuan

11

keuangan seseorang yang dimiliki akan cenderung lebih bijak dalam pengelolaan

keuangannya. Oleh karena hipotesis ketiga dalam penelitian ini adalah :

H3: Financial Knowledge diduga berpengaruh positif terhadap financial behavior.

D. Definisi Operasional dan Ruang Lingkup Penelitian

1. Definisi Operasional Variabel

Menurut Sugiyono (2013: 38), variabel penelitian adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

a. Variabel indevenden (bebas)

Variabel ini sering disebut sebagai variabel stimulus, predictor,

antecedent. Dalam bahasa Indonesia sering disebut variabel bebas. Variabel bebas

merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan

timbulnya variabel dependen (terikat). Variabel indevenden dalam penelitian ini

adalah locus of control (X1) dan financial knowledge (X2).

1. Locus of control

Locus of control adalah cara pandang seseorang terhadap suatu peristiwa

apakah dia dapat atau tidak dapat mengendalikan peristiwa yang terjadi padanya.

Locus of control dibedakan menjadi dua yaitu, locus of control internal dan locus

of control eksternal.

2. Financial knowledge

Menurut Tania Budiono (2015: 3), financial knowledge lebih akrab dan

erat hubungannya dengan financial literacy atau literasi finansial. Literasi

finansial adalah pengambilan keputusan individu yang menggunakan kombinasi

12

dari beberapa keterampilan, sumber daya, dan pengetahuan kontekstual untuk

mengolah informasi dan membuat keputusan berdasarkan dengan risiko keuangan

dari keputusan tersebut.

Terdapat beberapa sumber yang berbeda yang menjelaskan indikator

pengukuran financial literacy. Menurut (Cameron, et al, 2013) dalam pengukuran

financial literacy mencakup 5 indikator, yakni: a) the economic way of thinking,

b) earning income, c) saving, d) spending and using credit, e) money

management. Sedangkan (Mandel, et all, 2007) menyebutkan financial literacy

diukur dengan melibatkan indikator yaitu: a) income, b) money management, c)

spending & credit, d) saving & inves.

b. Variabel dependen (terikat).

Menurut (Cameron, M. Smith and Charles Sullivan, 2013) Variabel

dependen (terikat) sering disebut sebagai variabel output, kriteria, consistent.

Dalam bahasa Indonesia sering disebut sebagai variabel terikat. Variabel terikat

merupakan variabel yang mempengaruhi atau yang menjadi akibat, karena adanya

variabel bebas. Variabel dependen dalam penelitian ini adalah financial behavior

(Y). Financial behavior adalah kemampuan seseorang dalam mengatur

(perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian

dan penyimpanan) dana keuangan sehari-hari.

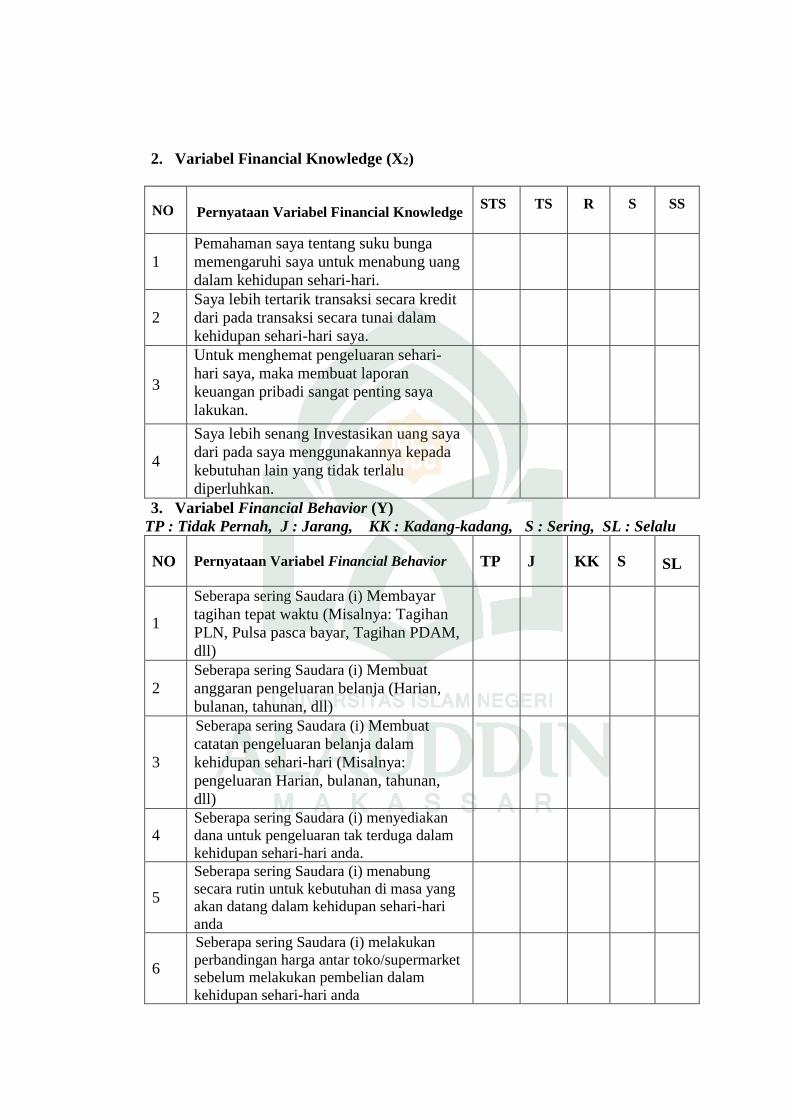

Tabel 1.1 Definisi Operasional Variabel

Variabel Indikator Sumber Skala

Locus of control (X1)

a. Kemampuan memecahkan masalah pribadi.

b. Lebih mudah dipengaruhi oleh

(Rotter dalam Prasetyo, 2002).

Skala Likart 1-5 (Mulai dari Tidak pernah-

13

lingkungan. c. Memiliki inisiatif . d. Percaya diri sendiri. e. Tidak berdaya dalam

menghadapi masalah dalam kehidupan.

f. Control diri.

Selalu)

Financial knowledge (X2)

a. Istilah suku bunga. b. Istilah Credit c. Laporan keuangan

pribadi. d. Investasi.

Tania Budiono (2015: 3)

Skala Likart 1-5 (mulai dari jawaban sangat buruk-luar biasa)

Financial behavior (Y)

a. Membayar tagihan tepat waktu (misal: listrik, pulsa pasca bayar, dan lain-lain)

b. Membuat anggaran pengeluaran dan belanja (harian, bulanan, dan tahunan)

c. Mencatat pengeluaran (harian, bulanan, dan tahunan )

d. Menyediakan dana terduga (emergency fund)

e. Menabung secara rutin f. Membandingkan harga

di pasar sebelum memutuskan untuk melakukan pembelian

(Kholilah dan Iramani, 2013).

Skala Likart 1-5 (mulai dari jawaban Tidak pernah-Selalu)

2. Ruang Lingkup Penelitian.

Penelitian ini akan dilaksanakan di kampus UIN Alauddin Makassar yang

beralamat Kampus I Jl. Sultan. Alauddin No. 63 Makassar dan Kampus II Jl.

Sultan. Alauddin No. 36 Samata Sungguminasa-Gowa.

Dan penelitian ini dibatasi dalam populasi dan sampel yang digunakan

hanya seluruh mahasiswa penerima program Bidikmisi UIN Alauddin Makassar

14

serta penelitian ini juga hanya membahas variabel bebas (independen) yaitu locus

of control (X1) dan financial knowledge (X2). Sedangkan variabel terikat

(dependen) yaitu financial behavior (Y) mahasiswa penerima program beasiswa

Bidikmisi UIN Alauddin Makassar.

E. Penelitian Terdahulu

Berikut adalah beberapa penelitian terdahulu yang berkaitan dengan topik

dalam penelitian ini yaitu::

1. Dahlia Ibrahim, Rabitah Harun, dan Zuraidah Mohamed Isa (2009), dalam

jurnalnya meneliti tentang literasi mahasiswa Malaysia. Dengan menggunakan

uji beda t-test dan ANOVA menganalisis perbedaan pengetahuan keuangan,

sikap keuangan, dan pengaruh keluarga berdasarkan jenis kelamin, jurusan

dan angkatan. Sedangkan analisis chi-square digunakan untuk mencari

hubungan signifikan antara literasi keuangan dan gelar mahasiswa.

2. Wong (2010) dengan penelitiannya yang berjudul “An Analysis of Money

Attitudes: Their Relationship & Effects on Personal Needs, Social Identity and

Emotions”. Penelitian ini menganalisis bagaimana hubungan dan pengaruh

uang terhadap kebutuhan pribadi, identitas sosial dan emosi. Analisis ini juga

melihat bagaimana pengaruhnya pada karakteristik (jenis kelamin dan jurusan)

tiap-tiap mahasiswa. Survei dilakukan terhadap 420 mahasiswa di Amerika

Serikat dengan menggunakan 3 dimensi pada Money Attitude Scale (MAS)

yaitu: power/prestige, retention/time, money anxiety. Scoring method

digunakan dalam penelitian ini untuk mengukur ketiga dimensi dalam MAS.

Hasil dari penelitian ini adalah: dibutuhkannya money management education

15

bagi mahasiswa; mahasiswa dari jurusan bisnis memiliki skor yang lebih

tinggi dalam MAS yang mengidentifikasikan kemampuan mengelola uang

yang lebih baik; pria memiliki skor lebih tinggi dalam total skor MAS.

3. Nababan dan Sadalia (2012) melakukan penelitian dengan judul “Analisis

Personal Financial Literacy dan Financial Behavior Mahasiswa Strata I

Fakultas Ekonomi Universitas Sumatera Utara”. Penelitian ini bertujuan

mengukur tingkat personal financial literacy mahasiswa; tingkat literasi

keuangan berdasarkan karakteristik individu mahasiswa, dan pengaruh dari

literasi keuangan terhadap financial behavior. Sampel penelitian dilakukan

terhadap 97 mahasiswa dari mahasiswa Fakultas Ekonomi, Universitas

Sumatera Utara angkatan 2008 sampai 2011 dan masih aktif sampai 2011.

Metode untuk menganalisis data adalah dengan menggunakan analisis

Statistik Deskriptif. Hasil penelitian menunjukkan bahwa rata-rata responden

hanya menjawab 56,11 persen dengan benar dari total keseluruhan pertanyaan;

tingkat literasi keuangan yang lebih tinggi ada pada pria, program studi

ekonomi pembangunan, angkatan 2008, IPK>3, dan tinggal sendiri (kost), dan

financial behavior dari mahasiswa tidak meningkat secara konsisten seiring

dengan peningkatan literasi keuangan.

4. Penelitian Jane Boyland dan Rex Warren (2013) tentang menilai literasi

keuangan mahasiswa domestik dan mahasiswa internasional. Alat pengukuran

yang digunakan adalah t-test dan ANOVA . Penelitian dilakukan berdasarkan

jenis kelamin dan apakah mahasiswa tersebut berasal dari dalam negeri atau

mahasiswa international. Dalam survei instrument yang telah dibagi menjadi

16

dua bagian, bagian pertama berisi 31 pertanyaan yang digunakan untuk

menguji literasi keuangan yang di bagi menjadi empat kategori: kategori

pendapatan, kategori pengelolaan uang, kategori tabungan, dan kategori

pengeluaran. Hasil penelitian sampel untuk mahasiswa domestik dan

mahasiswa internasional menunjukkan perbedaan signifikan pada pengelolaan

uang dan pengeluaran. Sedangkan untuk pendapatan dan pengetahuan

/kebiasaan untuk menabung tidak terlihat adanya perbedaan yang signifikan.

F. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji ada atau tidak pengaruh

locus of control dan financial knowledge terhadap financial behavior mahasiswa

penerima program beasiswa Bidikmisi UIN Alauddin Makassar. Secara khusus

penelitian ini mempunyai tujuan :

a. Untuk mengetahui dan menganalisis pengaruh secara simultan antara variabel

locus of control dengan financial knowledge terhadap financial behavior

mahasiswa penerima program beasiswa Bidikmisi UIN Alauddin Makassar.

b. Untuk mengetahui dan menganalisis pengaruh locus of control terhadap

financial behavior mahasiswa penerima program beasiswa Bidikmisi UIN

Alauddin Makassar.

c. Untuk mengetahui dan menganalis pengaruh finansial knowledge terhadap

management behavior mahasiswa Penerima Program Beasiswa Bidikmisi UIN

Alauddin Makassar

17

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat praktis

a. Penelitian ini bermanfaat untuk meningkatkan tingkat pengelolaan keuangan

pribadi bagi mahasiswa Bidikmisi UIN Alauddin Makassar dalam

pengelolaan anggaran, pengelolaan tabungan, pengelolaan pembelanjaan dan

pengelolaan investasi yang akan berguna di masa akan datang.

b. Bagi mahasiswa dan masyarakat, diharapkan mahasiswa dan masyarakat

dapat semakin menyadari pentingnya pengelolaan keuangan pribadi ditengah

kompleksitas kebutuhan individu dan produk financial.

2. Manfaat teoritis :

a. Hasil penelitian ini diharapkan dapat memberi masukan berupa konsep-

konsep yang berhubungan dengan locus of control, financial knowledge, dan

pengaruhnya terhadap financial behavior.

b. Penelitian ini juga diharapkan dapat memberikan sumbangan pemikiran

dalam memperkaya wawasan konsep peneliti. Dan penelitian ini diharapkan

bisa digunakan untuk menjadi referensi bagi penelitian sejenis dalam rangka

mengembangkan ilmu pengetahuan untuk kemajuan di ilmu manajemen

keuangan.

18

BAB II

TINJAUAN TEORITIS

A. Behavioural Finance.

Behavioural Finance muncul pertama kali pada tahun 1990-an.

Behavioural finance muncul sejalan dengan tuntutan perkembangan dunia bisnis

dan akademik yang mulai menyikapi adanya aspek atau unsur perilaku dalam

proses pengambilan keputusan keuangan dan atau investasi. Hal ini banyak

diinspirasi oleh meningkatnya peran perilaku sebagai salah satu penentu dalam

menentukan buy and sell sekuritas (Widyastuti, 2000). Menurut (Ricciardi dan

Simon, 2000) dalam Widyastuti menyebutkan Kronologis perkembangan

behavioural finance yang mediskusikan kekuatan emosi dan psikologi investor

dan trader di pasar keuangan:

1. Tahun 1841: Charles MacKay menulis Delusions the Madness of Crowds,

yang menyajikan kronologis tentang kepanikan yang terjadi di pasar sebagai

cermin dari adanya aspek psikologis investor.

2. Gustave Le Bon dalam The Crowd: A Study of the Popular Mind (1895)

mengajukan gagasan tentang peran “crowds” yang dapat diartikan sebagai

investor di pasar, dan perilaku kelompok yang mencoba kemampuan di bidang

perilaku keuangan, psikologi sosial, sosiologi, dan sejarah.

3. Tahun 1912 : G C Selden menerapkan perilaku keuangan dalam konteks

psikologi di pasar modal.

Menurut (Litner, 1998) Behavioral finance merupakan suatu ilmu yang

mempelajari bagaimana manusia menyingkapi dan bereaksi atas informasi yang

19

ada dalam upaya untuk mengambil keputusan yang dapat mengoptimalkan tingkat

pengembalian dengan memperhatikan risiko yang melekat di dalamnya (unsur

sikap dan tindakan manusia merupakan faktor penentu dalam berinvestasi).

Menurut (Thaler, 1999) berpendapat bahwa perilaku tersebut tidak hanya

berhubungan dengan landasan teori keuangan dan hukum ekonomi yang ada,

tetapi cenderung dipengaruhi dan/atau berdasarkan faktor psikologi. Behavioral

finance mengkombinasikan keduanya, yaitu ekonomi dan psikologi.

Menurut (Ricciardi, 2000) behavioral finance merupakan suatu disiplin

ilmu yang didalamnya melekat interaksi berbagai disiplin ilmu (interdisipliner)

dan terus menerus berintegrasi sehingga dalam pembahasannya tidak bisa

dilakukan isolasi. Behavioral finance dibangun oleh berbagai asumsi dan ide dari

perilaku ekonomi. keterlibatan emosi, sifat, kesukaan dan berbagai macam hal

yang melekat dalam diri manusia sebagai makhluk intelektual dan sosial akan

berinteraksi melandasi munculnya keputusan melakukan suatu tindakan.

B. Pengertian Financial Behavior ( Perilaku Keuangan).

Dikemukakan oleh (Shefrin, 2000) mendefinisikan financial behavior

adalah studi yang mempelajari bagaimana fenomena psikologi mempengaruhi

tingkah laku keuangannya. Pengertian lain yang dikemukakan oleh (Nofsinger,

2001) ia mendefinisikan perilaku keuangan adalah ilmu yang mempelajari

bagaimana manusia secara aktual berperilaku dalam sebuah penentuan keuangan

(financial setting), khususnya mempelajari bagaimana psikologi mempengaruhi

keputusan keuangan, perusahaan dan pasar keuangan.

20

Perilaku keuangan terbagi menjadi tiga hal utama yaitu : 1). Konsumsi,

yakni pengeluaran oleh rumah tangga atas berbagai barang dan jasa kecuali rumah

baru (Mankiw, 2003), 2). Tabungan, yakni bagian pendapatannya yang tidak

dikonsumsi oleh sebuah rumah tangga pada suatu periode tertentu (Case, 2007),

dan 3). Investasi, yakni mengalokasikan atau menanamkan sumber daya saat ini

(sekarang), dengan tujuan mendapatkan manfaat dimasa yang akan datang

(Henry, 2009)

Oleh karena itu, setelah menimbang pendapat beberapa ahli yang telah

dikemukakan di atas, maka dapat disimpulkan bahwa, financial behavior adalah

kemampuan seseorang dalam mengatur (perencanaan, penganggaran,

pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan) dana

keuangannya dalam kehidupan sehari-hari.

C. Financial behavior (perilaku keuangan) munurut perspektif Islam.

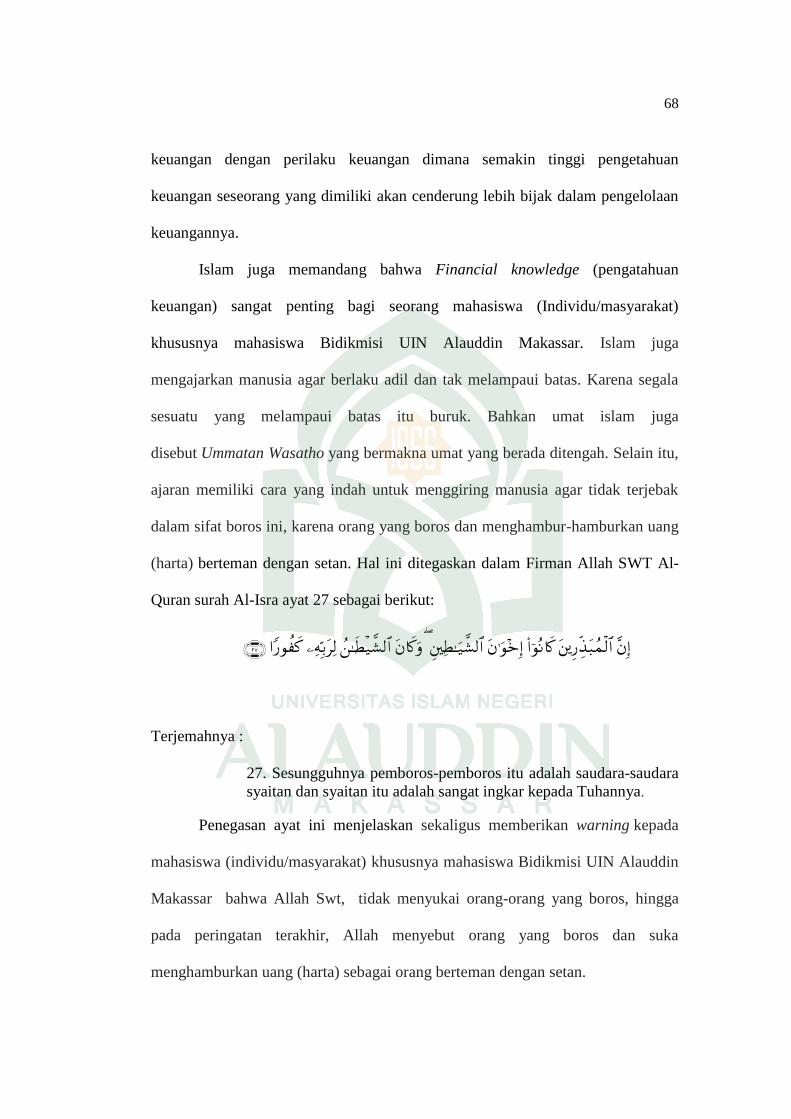

Ajaran agama Islam tidak membenci uang (harta), namun mewaspadai

keburukan perilaku manusia terhadap uang (harta). Islam mengajarkan agar

manusia (individu/masyarakat) untuk senangtiasa mengatur dan membelanjakan

uang (harta) secara tepat, efektif dan efisien. Selain itu, Islam sangat melarang

untuk menghambur-hamburkan uang (harta) atau boros. Hal ini sesuai dengan

Firman Allah SWT dalam Al-Qur’an surah Al-Isra ayat 26 sebagai berikut

(Departemen Agama RI, Al-Qur’an dan Terjemahnya):

Terjemahnya:

26. dan berikanlah kepada keluarga-keluarga yang dekat akan janganlah kamu menghambur-hamburkan (hartamu) secara boros.

21

Yang dimaksud dengan keluarga-keluarga dekat dalam ayat tersebut

adalah orang mukallaf, Ibnu sabil (musafir), dan orang miskin yang wajib

diberikan haknya terhadap uang (harta) yang dimiliki (Terjemah Tafsir Al-Maragi

Juz 15: h. 52). Tetapi pada Intinya, kandungan dari ayat tersebut adalah agar kita

mengatur dan membelanjakan uang (harta) kita secara tepat, yaitu dengan

membelanjakan di jalan Allah, memberikan sebagian uang (harta) kita kepada

yang berhak dan tidak menghamburkan harta atau boros.

Pada ayat ini pula, secara jelas Allah melarang kita melakukan

pemborosan pada uang (harta). Berdasarkan penjelasan di atas maka dapat

disimpulkan bahwa berbuat boros adalah termasuk perbuatan yang dilarang oleh

Allah. Perbuatan yang dilarang Allah berarti sesuatu yang tidak baik dan tidak

membawa manfaat, terlebih lagi bila dilakukan kita akan mendapatkan dosa

(Terjemah Tafsir Al-Maragi Juz 15: h. 52).

Oleh karena itu, hal ini diperkuat lagi dalam Firman Allah SWT Al-Qur’an

surah Al-Furqon ayat 67 sebagai berikut (Departemen Agama RI, Al-Qur’an dan

Terjemahnya):

Terjemahnya:

67. dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian.

Penegasan ayat ini menjelaskan bahwa seorang muslim harus pandai

mengelola uang (harta) sesuai dengan kebutuhan dan tidak pula kikir terhadap diri

mereka dan keluarganya. (Terjemah Tafsir Al-Maragi Juz 19: h. 51). Dan

22

penjelasan serupa yang disampaikan hadist Nabi Muhammad saw Riwayat

Bukhari. “Simpanlah sebagian dari harta kamu untuk kebaikan masa depan

kamu, karena itu jauh lebih baik bagimu.” Hadits ini menguatkan secara tegas

bahwa Nabi Muhammad saw sangat menganjurkan untuk menabung untuk

kebutuhan masa depan dan tidak boros

D. Pengertian locus of control (peristiwa yang terjadi pada seseorang).

Kansep locus of control pertama kali dikemukakan oleh (Rotter, 1966),

seorang ahli teori pembelajaran social. Locus of control adalah cara pandang

sesorang terhadap sesuatu peristiwa apakah dia merasa dapat atau tidak

mengendalikan perilaku yang terjadi padanya. Sedangkan (Larsen dan Buss,

2002) mendefinisikan locus of control sebagai suatu konsep yang menunjuk pada

keyakinan individu mengenai peristiwa- peristiwa yang terjadi dalam hidupnya.

Locus of control/ kontrol diri (mujahadah an-nafs) dalam pandangan Islam

adalah sikap perjuangan sungguh-sungguh melawan sifat egois dan nafsu pribadi

terhadap segala sesuatu, termasuk locus of control/ kontrol diri dalam hal

mengelola uang (harta). Perjuangan ini dilakukan karena nafsu memiliki

kecenderungan untuk mencari berbagai kesenangan dan mengabaikan kewajiban.

Hal ini ditegaskan dalam Firman Allah SWT Al-Quran surah Yusuf ayat 53

sebagai berikut:

Terjemahnya :

53. dan aku tidak membebaskan diriku (dari kesalahan), karena Sesungguhnya nafsu itu selalu menyuruh kepada kejahatan, kecuali nafsu

23

yang diberi rahmat oleh Tuhanku. Sesungguhnya Tuhanku Maha Pengampun lagi Maha Penyanyang.

Ibnu Katsir berkata “yaitu (nafsu itu selalu menyuruh kepada keburukan)

kecuali nafsu yang Allah menjaganya (dari keburukan )”. Sesungguhnya nafsu

manusia itu selalu memerintahkan kepada sesuatu yang diinginkannya, meskipun

ia menyuruh kepada sesuatu yang tidak diridhai oleh Allah SWT, kecuali Allah

SWT memberi rahmat kepada siapa yang dikehendaki-Nya. Sesungguhnya Allah

SWT Maha memaafkan dari dosa-dosa bagi siapa yang bertaubat dari dosa

tersebut dengan tidak menyiksanya (Terjemah Tafsir Al-Maragi Juz 13: h. 2).

Locus of control menggambarkan pula seberapa jauh sesorang memandang

hubungan antara perbuatan yang dilakukan (action) dengan akibat/hasilnya

(outcome). Locus of control diartikan sebagai presepsi sesorang tentang sebab-

sebab keberhasilan atau kegagalan dalam melaksanakan pekerjaannya (Silvy,

Meliza, Dan Norma Yulianti, 2013). Sedangkan (Brownell, 1981) menulis tentang

pendapat (Rotter, 1966) dalam papernya yang mendefinisikan locus of control

sebagai tingkatan dimana seseorang menerima tanggung jawab personal terhadap

apa yang terjadi pada diri mereka.

Namun hal yang berbeda dikemukakan oleh (Suwandi, Indriantoro dan

Toly, 2001) mendefinisikan locus of control mengarah pada kemampuan

seseorang individu dalam mempengaruhi kejadian yang berhubungan dengan

hidupnya. Namun (Reiss dan Mitra, 1998) membagi locus of control menjadi dua

yaitu internal locus of control adalah cara pandang bahwa segala hasil yang

didapat baik atau buruk adalah karena tindakan kapasitas dan faktor - faktor dalam

diri mereka sendiri.

24

Eksternal locus of control adalah cara pandang dimana segala hasil yang

didapat baik atau buruk berada diluar control diri mereka tetapi karena faktor luar

seperti keberuntungan, kesempatan, dan takdir individu yang termasuk dalam

kategori ini meletakkan tanggung jawab diluar kendalinya. Locus of control

internal yang dikemukakan (Lee, 1990) yang dikutip oleh (Julianto, 2002) adalah

keyakinan seseorang bahwa didalam dirinya tersimpan potensi besar untuk

menentukan nasib sendiri, tidak peduli apakah lingkungannya akan mendukung

atau tidak mendukung. Individu seperti ini memiliki etos kerja yang tinggi, tabah

menghadapi segala macam kesulitan baik dalam kehidupannya maupun dalam

pekerjaannya. Meskipun ada perasaan khawatir dalam dirinya tetapi perasaan

tersebut relatif kecil dibanding dengan semangat serta keberaniannya untuk

menentang dirinya sendiri sehingga orang-orang seperti ini tidak pernah ingin

melarikan diri dari tiap-tiap masalah dalam bekerja (Oki Iskandar, 2014).

Locus of control eksternal yang dikemukakan (Lee, 1990) yang dikutip

oleh (Julianto, 2002) adalah individu yang eksternal locus of controlnya cukup

tinggi akan mudah pasrah dan menyerah jika sewaktu-waktu terjadi persoalan

yang sulit. Individu semacam ini akan memandang masalah-masalah yang sulit

sebagai ancaman bagi dirinya, bahkan terhadap orang-orang yang berada

disekelilingnya pun dianggap sebagai pihak yang secara diam-diam selalu

mengancam eksistensinya. Bila mengalami kegagalan dalam menyelesaikan

persoalan, maka individu semacam ini akan menilai kegagalan sebagai semacam

nasib dan membuatnya ingin lari dari persoalan. Menurut Lao yang

membandingkan antara internal dan eksternal locus of control mengatakan bahwa

25

individu dengan locus of control internal akan memiliki pemikiran yang lebih

sehat dan lebih banyak terlibat dengan lingkungan sekitarnya (Andriyani, 2003).

Adanya literatur dan penelitian empiris terdahulu yang menyimpulkan

bahwa internal locus of control memiliki perilaku yang lebih etis daripada

eksternal locus of control (Reiss Dan Mitra, 1998; Muawanah, 2000; Fauzi, 2001;

Kotot Gutomo, 2003; Utami, 2005). Namun perlu diketahui bahwa setiap orang

memiliki Locus of Control tertentu yang berada diantara kedua ektrim tersebut.

Dimana secara teori dan yang terjadi dilapangan locus of control memungkinkan

perilaku individu apabila dalam situasi konflik akan dipengaruhi oleh karakteristik

internal locus of controlnya.

Menurut (Crider, 1983) perbedaan karakteristik antara locus of control

internal dan eksternal adalah sebagai berikut:

1. Locus of control internal

a. Suka bekerja keras.

b. Memiliki insiatif yang tinggi.

c. Selalu berusaha untuk menemukan pemecahan masalah,

d. Selalu mencoba untuk berfikir seefektif mungkin,

e. Selalu mempunyai persepsi bahwa usaha harus dilakukan jika ingin

berhasil.

2. Locus of control eksternal

a. Kurang memiliki inisiatif.

b. Mudah menyerah, kurang suka berusaha karena mereka percaya bahwa

faktor luarlah yang mengontrol.

26

c. Kurang mencari informasi.

d. Mempunyai harapan bahwa ada sedikit korelasi antara usaha dan

kesuksesan.

e. Lebih mudah dipengaruhi dan tergantung pada petunjuk orang lain.

E. Pengertian Financial Knowledge (Pengatahuan Keuangan).

Menurut (Tania Budiono, 2015) financial knowledge lebih akrab dan erat

hubungannya dengan financial literacy atau literasi finansial. Literasi finansial

adalah pengambilan keputusan individu yang menggunakan kombinasi dari

beberapa keterampilan, sumber daya, dan pengetahuan kontekstual untuk

mengolah informasi dan membuat keputusan berdasarkan dengan risiko keuangan

dari keputusan tersebut

Kebanyakan orang mencari suatu kehidupan yang berkualitas dan

keamanan keuangan. Masyarakat menginginkan untuk bisa membuat keputusan

yang cerdas tentang bagaimana mengatur pengeluaran dan investasi dan akhirnya

memperoleh suatu tingat kekayaan. Pendekatan praktis untuk mendapatkan tujuan

yang ingin dicapai ini melibatkan pembelajaran mengenai aktivitas keuangan

spesifik yang dihadapi yaitu pencatatan dan penganggaran, perbankan dan

penggunaan kredit, simpanan dan pinjaman, pembayaran pajak, membuat

pengeluaran utama (seperti rumah dan mobil), membeli asuransi, investasi, dan

rencana pensiun. Untuk menangani personal finances secara sistematis dan

berhasil maka diperlukan pengetahuan.

Oleh karena itu untuk memiliki financial knowledge yang baik maka perlu

mengembangkan financial skill dan belajar untuk menggunakan financial tools.

27

Financial skill adalah sebuah teknik untuk membuat keputusan dalam personal

financial management. Menyiapkan sebuah anggaran, memilih. Terdapat berbagai

sumber melalui pengetahuan yang dapat diperoleh, semua pada berbagai tingkat

kualitas atau keandalan. Ini termasuk pendidikan formal,seperti program sekolah

tinggi atau kuliah, seminar dan kelas pelatihan di luar sekolah, serta sumber-

sumber informal, seperti dari orang tua, teman, dan bekerja (Ida dan Chintia

Yohana Dwinta, 2010).

Pengetahuan keuangan adalah dasar faktor kritis dalam pengambilan

keputusan keuangan.Walaupun banyak konsumen mungkin memiliki kapasitas

yang kuat mengatur pembelian impulsif dan sangat peduli tentang pasca

kesejahteraan keuangan, masyarakat mungkin masih kekurangan pengetahuan dan

wawasan yang diperlukan untuk membuat keputusan keuangan yang bijaksana.

Semakin baik pengetahuan tentang keuangan makin semakin baik pula dalam

mengelola keuangan.

F. Hubungan Locus Of Control, Financial Knowledge Terhadap Financial

Behavior

Beberapa penelitian terdahulu menyebutkan bahwa terdapat hubungan

locus of control, financial knowledge terhadap financial behavior. Hal ini

sebagaimana yang di ungkap (Perry dan Morris, 2005) menyatakan bahwa locus

of control, financial knowledge, dan income sebagai variabel independen

berpengaruh terhadap variabel dependent yaitu financial behavior yang diperoleh

dari analisis pada masyarakat di Amerika. Namun dalam peneletian ini hanya

focus pada locus of control, financial knowledge sebagai variabel independen

28

berpengaruh terhadap variabel dependent yaitu financial behavior. Sedangkan

pada penelitian (Khalilah dan Iramani, 2013) bahwa hanya variabel locus of

control yang berpengaruh pada financial behavior sedangkan financial knowledge

dan income tidak berpengaruh pada financial behavior dan locus of control

memediasi financial knowledge dengan Financial behavior pada masyarakat

Surabaya.

Pada penelitian yang dilakukan oleh (Grable, Park dan Joo, 2009) di

Korea, (Ida dan Dwinta, 2010) pada mahasiswa Universitas Kristen Maranatha

mengemukakan bahwa financial knowledge berpengaruh terhadap financial

behavior sedangkan locus of control dan income tidak memiliki pengaruh

terhadap financial behavior. Financial behavior berhubungan dengan bagaimana

seseorang memperlakukan, mengelola, dan menggunakan sumber daya keuangan

yang ada padanya. Individu yang memiliki financial behavior yang bertanggung

jawab cenderung efektif dalam penggunaan uang yang dimilikinya, seperti

membuat anggaran, menghemat uang dan mengontrol.

G. Kerangka Pikir

Berdasarkan teori dan hasil penelitian sebelumnya maka dapat

diasumsikan bahwa locus of control dan financial knowledge berpengaruh

terhadap financial behavior, yang dapat digambarkan dengan bagan kerangka

pikir sebagai berikut :

29

Keterangan = Uji Simultan (Uji F) = Uji Parsial (Uji t ) Gambar 2.1 Kerangka Pikir Locus of Control dan Financial Knowledge terhadap

Financial Behavior

Locus of Control

(X1)

Financial Knowledge

(X2)

Financial Behavior

(Y)

30

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Lokasi Penelitian

1. Jenis Penelitian

Penelitian ini adalah penelitian yang bersifat expost-facto karena data yang

diperoleh adalah data hasil dari peristiwa yang sudah berlangsung, sehingga

peneliti hanya mengungkap fakta berdasarkan pengukuran gejala yang telah ada

pada responden (Suharsimi, 2010:17). Penelitian ini bertujuan untuk mencari

pengaruh antara variabel bebas Locus of Control dan Financial Knowledge

terhadap variabel terikat yaitu Financial Behavior mahasiswa penerima Program

Beasiswa Bidikmisi UIN Alauddin Makassar .

Penelitian ini juga merupakan penelitian asosiatif komparatif, karena

penelitian ini bertujuan untuk mengetahui kemungkinan adanya hubungan sebab

akibat dengan cara tertentu berdasar atas pengamatan terhadap akibat yang ada,

kemudian mencari kembali faktor yang diduga menjadi penyebabnya, melalui

pengumpulan data (Suharsimi, 2010: 121).

2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilakukan di kampus UIN Alauddin Makassar yang

beralamat Kampus I Jl. Sultan. Alauddin No. 63 Makassar dan Kampus II Jl. H.

M. Yasin Limpo Samata Sungguminasa-Gowa. Dan waktu penelitian ini

dilakukan mulai dari bulan Januari-April 2017.

31

B. Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan data

kuantitatif, yaitu data dalam bentuk angka-angka atau data kualitatif yang

diangkakan (Sugiyono, 2007: 23). Penelitian kuantitatif merupakan penelitian

yang berdasarkan pada filsafat positivisme, digunakan untuk meneliti pada

populasi atau sampel tertentu, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji

hipotesis yang telah ditetapkan (Sugiyono, 2014: 8).

C. Populasi dan Sampel Penelitian

1. Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa,

hal, atau orang yang memiliki karakteristik yang serupa yang menjadi pusat

semesta penelitian (Ferdinand, 2006: 223) sedangkan pendapat Sugiyono (2014:

80) populasi ialah wilayah generalisasi yang terdiri dari atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.

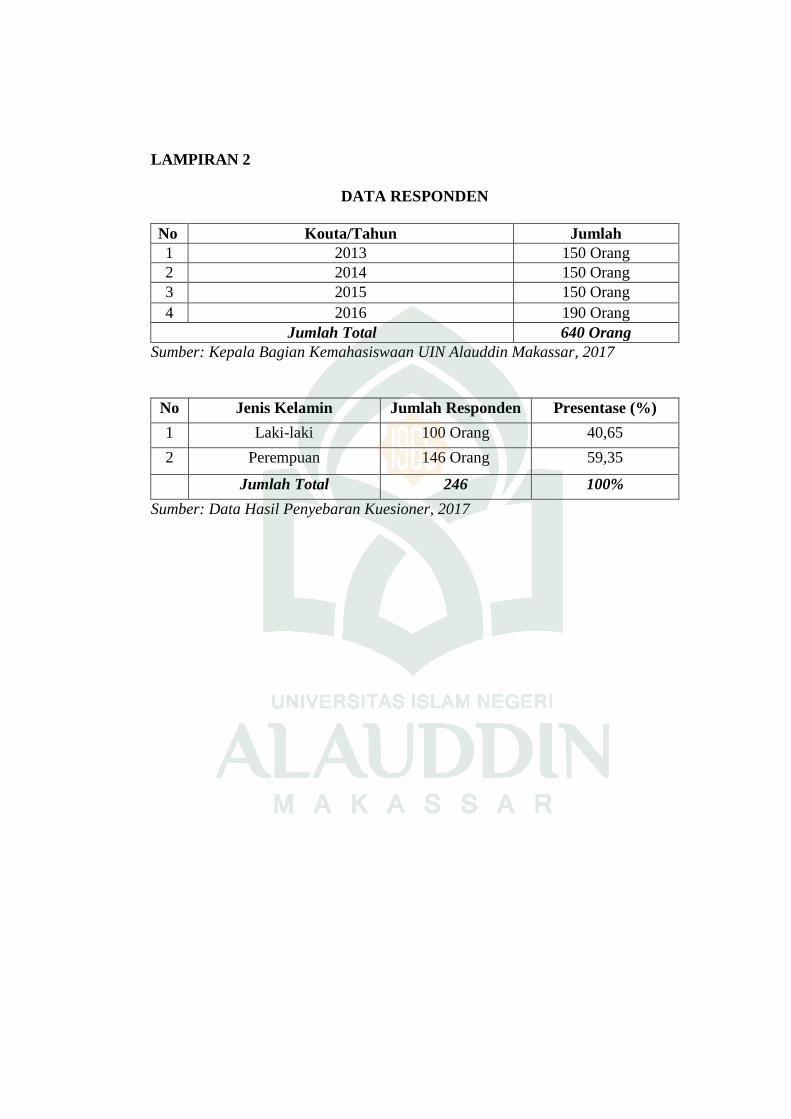

Dalam penelitian ini, populasi penelitian mengacu pada jumlah mahasiswa

penerima Program Beasiswa Bidikmisi UIN Alauddin Makassar yang berjumlah

640 orang (sumber : Kepala Bagian Kemahasiswaan dan Alumni UIN Alauddin

Makassar).

2. Sampel

Menurut Sugiyono (2014: 81) Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sedangkan menurut (Hasan,

32

2002) sampel adalah bagian dari pupulasi yang diambil melalui cara-cara tertentu,

jelas, lengkap yang dianggap bisa mewakili populasi.

Dalam penelitian ini, penulis mempersempit populasi yaitu jumlah

mahasiswa penerima Program Beasiswa Bidikmisi UIN Alauddin Makassar yang

berjumlah 640 orang dengan menghitung ukuran sampel yang dilakukan dengan

menggunakan teknik Slovin (Sujarweni dan Endrayanto, 2012).

Adapun peneliti menggunakan rumus Slovin karena dalam penarikan

sampel jumlahnya harus representative agar hasil penelitian dapat

digeneralisasikan dan perhitungannya pun tidak memerluhkan tabel jumlah

sampel, namun dapat dilakukan dengan rumus dan pertimbangan yang sederhana.

Menurut Sugiyono (2014: 116) Rumus Slovin untuk menentukan jumlah

sampel adalah:

Keterangan:

n = Ukuran jumlah sampel/jumlah responden

N = Ukuran populasi

e = Presentase kelonggaran ketelitian kesalahan pengambilan sampel yang

masih bisa ditolerir, e = 0,05

Jumlah populasi dalam penelitian ini adalah 640 orang, maka presentase

kelonggaran yang digunakan adalah 5%. Maka untuk menggatahui jumlah sampel

penelitian, berikut perhitungannya:

33

n = N / ( 1 + Ne2)

n = 640 / ( 1 + 640.(5%)2)

n = 640 / ( 1 + 640.(0,05)2)

n = 640 / ( 1 + 640.(0,0025))

n = 640 / ( 1 + 1,6)

n = 640 / 2,6

n = 246,16 ⇒ dibulatkan menjadi 246 orang.

Berdasarkan perhitungan tersebut di atas, sampel yang akan menjadi

responden dalam peneletian ini sebanyak 246 orang. Sampel diambil berdasarkan

probability sampling; sample random sampling, dimana peneliti memberikan

peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi

anggota sampel yang dilakukan secara acak tanpa memperhatikan strata yang ada

dalam populasi itu sendiri.

D. Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data primer dan teknik

sampling yang digunakan purposive sampling, maka pengumpulan data

didasarkan pada penyebaran kuisioner. Teknik pengumpulan data yang dilakukan

dengan cara menyusun pertanyaan-pertanyaan terstruktur yang sifatnya tertutup

dengan jawaban yang telah disediakan dan harus diisi oleh responden dengan cara

memilih salah satu alternatif jawaban yang tersedia.

Skala pengukuran yang digunakan untuk mengukur indikator-indikator

pada variabel dependen dan variabel independen tersebut adalah dengan

34

menggunakan Skala Likert (1-5) yang mempunyai lima tingkat preferensi

jawaban masing-masing mempunyai skor 1-5.

E. Instrument Penelitian

Instrumen penelitian adalah alat bantu bagi peneliti dalam mengumpulkan

data. Instrument penelitian yang digunakan yaitu menggunakan Angket yang

merupakan daftar pertanyaan yang diberikan kepada obyek penelitian yang mau

memberikan respon sesuai dengan permintaan peneliti. Angket penelitian

digunakan untuk mengumpulkan data penelitian yang berupa pertanyaan yang

diberikan kepada responden dengan skala likert.

Tabel 3.1 Instrumen Penelitian

Menurut Sugiyono (2014: 169) skala Likert (1-5) untuk variabel locus of

control mulai dari jawaban Tidak pernah-Selalu.

Tidak Pernah Jarang Kadang-kadang Sering Selalu

1 2 3 4 5

Sedangkan skala Likert (1-5) untuk variabel financial knowledge mulai

dengan jawaban sangat buruk-luar biasa :

Sangat Buruk Buruk Cukup Baik Baik Sangat Baik

1 2 3 4 5

Dan skala Likert (1-5) untuk variabel financial behavior dengan jawaban

Tidak pernah-Selalu :

Buruk Wajar Sedang Baik Sangat Baik

1 2 3 4 5

35

F. Validasi dan Reliabilitas Instrumen

1. Uji Validitas

Menurut Sugiyono (2011: 121) menyatakan bahwa valid berarti instrumen

tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur. Uji

validitas digunakan untuk mengetahui apakah terdapat item pernyataan pada

kuesioner yang harus diganti/dibuang karena dianggap tidak relevan. Perhitungan

yang digunakan untuk mengukur validitas kuesioner adalah dengan menghitung

korelasi antar data pada masing-masing pernyataan dengan skor total. Hasil uji

validitas juga dapat diukur dengan melihat nilai r hitung. Apabila r hitung > r

tabel, maka dapat dikatakan valid. Begitu pula sebaliknya, Apabila r hitung < r

tabel, maka dapat dikatakan tidak valid.

2. Uji Reliabilitas

Menurut Sugiyono (2011: 121) instrumen yang reliable adalah instrument

yang apabila digunakan beberapa kali untuk mengukur objek yang sama akan

menghasilkan data yang sama. Reliabilitas menunjuk pada satu pengertian bahwa

sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat

pengumpul data karena instrumen tersebut sudah baik (Suharsimi, 2010).

Pengukuran reliabilitas dilakukan dengan membagikan kuesioner pada responden

kemudian hasil skornya diukur korelasinya antarskor jawaban pada butir

pertanyaan yang sama dengan bantuan SPSS 21.00 menggunakan uji Cronbach

Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

Cronbach Alpha > 0,60.

36

G. Teknik Pengolahan Dan Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah analisis

regresi linier berganda. Analisis regresi ini bertujuan untuk memperoleh gambaran

yang menyeluruh mengenai hubungan antara variabel independen dan variabel

dependen baik secara parsial maupun secara simultan. Sebelum melakukan uji

regresi linier berganda, metode mensyaratkan untuk melakukan uji asumsi klasik

guna mendapatkan hasil yang terbaik (Ghozali, 2011: 105). Tujuan pemenuhan

asumsi klasik ini dimaksudkan agar variabel bebas sebagai estimator atas variabel

terikat tidak bias.

1. Uji Asumsi Klasik

Sebelum peneliti melakukan pengujian analisis regresi linier berganda

terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu

pengujian asumsi klasik atas data yang akan diolah sebagai berikut :

a. Uji normalitas data

Menurut Wiranata (2014: 52) uji normalitas berfungsi untuk mengetahui

distribusi data dalam variabel yang akan digunakan. Data yang baik dan layak

digunakan dalam penelitian adalah data data yang memiliki distribusi normal.

Imam Ghozali (2012: 163) menyebutkan bahwa normalitas dapat terlihat dengan

melihat penyebaran titik pada sumbu diagonal dari grafik atau dengan melihat

histogramnya dari residualnya. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi

ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak

37

yaitu dengan analisis grafik dan uji statistik. Untuk menguji apakah data

berdistribusi normal atau tidak dilakukan uji statistik Kolmogorov-Smirnov Test.

Residual berdistribusi normal jika memiliki nilai signifikansi >0,05 (Imam

Ghozali, 2011: 160-165).

b. Uji multikolonieritas data

Menurut Imam Ghozali (2012: 105) uji multikolonieritas digunakan untuk

menguji apakah model regresi mengandung korelasi antar variabel

bebas/independen. Model regresi seharusnya tidak memiliki korelasi antara

variabel independen namun apabila terdapat korelasi maka variabel tersebut tidak

orthogonal. Variabel orthogonal adalah variabel independen yang nilai korelasi

antar sesama variabel independen sama dengan nol. Berikut adalah teknik untuk

mengetahui adanya korelasi antar variabel independen:

I. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak

signifikan mempengaruhi variabeldependen.

II. Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel

independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini

merupakan indikasi adanya multikolonieritas.

III. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2)

variance inflation factor (VIF). Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/

38

tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai tolerance <0,10 atau sama dengan nilai VIF>10.

c. Uji Heteroskedastissitas

Uji heteroskedastisitas berfungsi untuk menguji terjadinya perbedaan

variance residual suatu periode pengamatan ke ke periode pengamatan lainnya

(Wiratna, 2014:186). Jika varians dari residual dari satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas. Apabila varians

berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Pada penelitian ini, uji heteroskedastisitas yang digunakan

adalah dengan uji glejser. Uji ini dilakukan dengan cara meregresikan antara

variabel independen dengan nilai absolut residualnya. Dasar pengambilan

keputusan dari uji heteroskedastisitas ini adalah dengan melihat nilaisignifikansi

dan melalui nilai t hitung. Apabila nilai signifikansi lebih dari 0,05 dan nilai t

hitung< t tabel, maka tidak terjadi heteroskedastisitas. Begitu pula sebaliknya,

Apabila nilai signifikansi kurang dari 0,05 dan nilai t hitung> t tabel, maka terjadi

masalah heteroskedastisitas.

d. Uji Autokorelasi Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi (Imam Ghozali, 2011: 110). Pada penelitian ini untuk

menguji ada tidaknya gejala autokorelasi menggunakan uji Durbin-Watson (DW

test).

39

Tabel 3.1 Pengambilan keputusan ada tidaknya autokorelasi

Sumber: Imam Ghozali, 2011

2. Analisis Regresi Linear Berganda

Regresi diartikan sebagai suatu teknik analisis data yang digunakan untuk

mencari pengaruh antara dua variabel atau lebih. Variabel yang dimaksudkan

dalam hal ini adalah variabel bebas yang biasa disimbolkan dengan X dan variabel

terikat yang dismbolkan dengan Y. Analisis regresi berganda digunakan untuk

mencari pengaruh antara dua atau lebih variabel bebas terhadap satu variabel

terikat , Sugiyono (2009). Analisis regresi linier berganda adalah hubungan secara

linear antara dua atau lebih variabel independen (X1, X2,….Xn) dengan variabel

dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel

independen dengan variabel dependen apakah masing-masing variabel independen

berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel

dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Data yang digunakan biasanya berskala interval atau rasio. Persamaan regresi

berganda sebagai berikut:

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi linier

berganda. Analisis ini digunakan untuk mengetahui pengaruh beberapa variabel

independen (X) terhadap variabel dependen (Y). Analisis linier berganda

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d < 4 Tidak ada korelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau negatif

Tidak Ditolak du < d < 4-du

40

dilakukan dengan uji koefisien determinasi, uji F, dan uji t. Model regresi dalam

penelitian ini sebagai berikut :

Y’ = a + b1X1+ b2X2+…..+ bnXn + e Keterangan: Y’ = Variabel dependen (nilai yang diprediksikan) X1 dan X2 = Variabel independen a = Konstanta (nilai Y’ apabila X1, X2…..Xn = 0) b = Koefisien regresi (nilai peningkatan ataupun penurunan) 3. Koefisien determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel dependen amat

terbatas. Nilai yang mendekati satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Imam Ghozali, 2011: 97).

4. Pengujian Hipotesis

a. Uji Simultan (Uji Statistik F)

Uji F pada dasarnya menunjukkan apakah semua variabel independen atau