pengaruh kualitas pelayanan terhadap kepuasan...

TRANSCRIPT

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK

(Studi Kasus pada KPP Pratama Surakarta)

NASKAH PUBLIKASI

Program Studi Magister Manajemen Program Pascasarjana Universitas Muhammadiyah Surakarta

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Magister dalam Ilmu Manajemen

Agus Novianto Dr. Triyono, M.Si

Drs. Ahmad Mardalis, MBA

PROGRAM STUDI MAGISTER MANAJEMEN PROGRAM PASCASARJANA

UNIVERSITAS MUHAMMADIYAH SURAKARTA 2014

2

3

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK

(Studi Kasus pada KPP Pratama Surakarta)

Agus Novianto Dr. Triyono, M.Si

Drs. Ahmad Mardalis, MBA

Sekolah Pascasarjana Universitas Muhammadiyah Surakarta Jl. Ahmad Yani, Tromol Pos 1, Pabelan, Surakarta 57102

ABSTRACT

The Purpose of the research is to know effect of service quality on satisfaction of tax payer in Small Tax Office of Surakarta. It is expected that results of the research will be able to reveal problems regarding to services performed by Small Tax Office of Surakarta, especially effects of tangible (physical appearance), reliability, responsiveness, assurance, and empathy dimensions of the service on satisfaction level of tax payers in Small Tax Office of Surakarta. The research uses primary data collected by distributing questionnaire to tax payers visiting the Small Tax Office of Surakarta amounting to 105 individuals. Analysis method of the research is multiple linear regression. Significant results of F-test mean that tangible, reliability, responsiveness, assurance, and empathy variables were collectively affecting significantly on satisfaction of tax payers. Results of t-test indicated that variables affecting significantly on satisfaction of tax payers of Small Tax Office were responsiveness, assurance, reliability and empathy. Tangible was not significantly affecting satisfaction of tax payers, but it is not meant that the variable can be ignored in servicing tax payers. Otherwise, the dimension still needs to be paid attention in order to support other dimensions.

Key words: satisfaction, satisfaction of tax payer, service quality

4

PENDAHULUAN

Anggaran Pendapatan dan Belanja Negara adalah rencana keuangan

tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat.

APBN memuat Rencana Penerimaan dan Rencana Belanja Negara dalam satu tahun anggaran.

Penerimaan perpajakan merupakan salah satu dari unsur peneriman negara dan

Hibah dalam APBN. Trend 5 tahun terakhir, penerimaan perpajakan selalu

menopang lebih dari 60 persen total penerimaan negara dan hibah, dan

cenderung selalu meningkat dari tahun ke tahun.

Berdasarkan gambaran diatas, maka tidak bisa tidak penerimaan negara

dari sektor perpajakan harus diamankan. Apabila penerimaan dari sektor

perpajakan terganggu, maka berpotensi untuk mengganggu pembiayaan

program-program pemerintah yang telah direncanakan. Tantangan tersebut

membuat Direktorat Jenderal Pajak harus selalu meningkatkan kinerjanya guna

memberikan pelayanan yang lebih optimal kepada masyarakat pembayar pajak.

Upaya tersebut, diharapkan dapat meningkatkan kepuasan wajib pajak

yang akan berimbas pada kesadaran dan kepatuhan wajib pajak dalam hal

kewajiban perpajakan. Kepuasan wajib pajak diharapkan dapat berpengaruh

terhadap peningkatan tingkat kesadaran dan kepatuhan wajib pajak. Tingkat

kesad aran dan kepatuhan masyarakat terutama dalam membayar pajak pada

akhirnya akan mengamankan penerimaan negara.

5

Berdasarkan latar belakang tersebut, penelitian ini akan menguji

pengaruh kualitas pelayanan terhadap kepuasan wajib pajak di KPP Pratama

Surakarta.

KAJIAN PUSTAKA

Kualitas pelayanan dapat didefinisikan sebagai seberapa jauh perbedaan

antara kenyataan dan harapan para pelanggan atas layanan yang mereka terima.

Menurut Lewis dan Booms dalam Tjiptono dan Chandra (2005), kualitas

pelayanan sebagai ukuran seberapa baik tingkat layanan yang diberikan mampu

sesuai dengan harapan pelanggan. Menurut Tjiptono (2001) kualitas pelayanan

adalah tingkt keunggulan yang diharapkan dan pengendalian atas tingkat

keunggulan tersebut untuk memenuhi keinginan pelanggan.

Menurut parasuraman & kawan -kawan (tjiptono, 2004: 70) terdapat lima

kriteria/dimensi penentu kualitas jasa/pelayanan yaitu:

1. Tangible (fasilitas fisik) yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya pada pihak eksternal. Penampilan dan

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan. Dimensi in

meliputi fasilitas gedung, peralatan, perlengkapan dan pegawainya.

2. Reliability (kehandalan) yaitu kemampuan perusahaan untuk memberikan pelayanan

sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan

pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan

tanpa kesalahan, sikap simpatik dan akurasi yang tinggi.

6

3. Responsiveness (daya tanggap) yaitu kemampuan untuk membantu dan

memberikan pelayanan yang cepat dan tepat kepada pelanggan, dengan

menyampaikan informasi yang jelas. Membiarkan pelanggan menunggu

tanpa adanya suatu alasan yang jelas menyebabkan persepsi negative dalam

kualitas pelayanan.

4. Assurance (kepastian) yaitu pengetahuan, kesopansantunan dan kemampuan

para pegawai perusahaan untuk menumbuhkan rasa percaya pelanggan

kepada perusahaan. Dimensi ini terdiri dari beberapa komponen antara lain

komunikasi, kredibilitas, keamanan, kompetensi dan sopan santun.

5. Empathy (empati) memberikan perhatian yang tulus dan bersifat individual

atau pribadi yang diberikan kepada para pelanggan dengan berupaya

memahami keinginan para pelanggan. Perusahaan diharapkan memiliki

pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik serta memiliki waktu pengoperasian yang nyaman

bagi pelanggan.

Menurut Parasuraman, Zeitaml dan Berry (2001:133), hubungan

konsumen dengan perusahaan diperku at ketika konsumen mendapatkan hasil

yang memadai tentang kualitas layanan dan menjadi lemah ketika konsumen

mendapatkan hasil negatif tentang kualitas layanan. Kualitas layanan secara

positif terkait dengan kecenderungan untuk melakukan pembelian ulang,

kecenderungan memberi rekomendasi, loyalitas dan profitabilitas. Jadi dapat

7

disimpulkan bahwa kualitas layanan dapat meningkatkan kemungkinan

pembelian ulang.

Menurut Tjiptono (2007:33), kualitas layanan mendorong kearah

peningkatan kepuasan konsumen, kualitas layanan memiliki hubungan yang

positif dengan kepuasan, kualitas layanan yang tinggi menghasilkan kepuasan

konsumen yang tinggi pula, begitu pula sebaliknya. Jadi dapat disimpulkan

bahwa kualitas layanan berpengaruh positif terhadap kepuasan konsumen.

METODE PENELITIAN

1. Populasi

Dalam melakukan suatu kegiatan penelitian, maka tidaklah dapat diteliti

semua individu atau jumlah total dari obyek penelitian. Menurut Sujono

(1998:66), populasi adalah Jumlah obyek total yang diteliti. Adapun populasi

dalam penelitian ini adalah seluruh wajib pajak yang terdaftar di KPP Pratama

Surakarta sampai dengan akhir tahun 2013 yaitu sebesar 83.859 wajib pajak.

2. Sampel

Sampel adalah sebagian dari populasi yang diteliti. Penentuan jumlah

sampel dalam penelitian ini men ggunakan rumus slovin (sekaran:1992).

Populasi (N) sebanyak 83.859 wajib pajak, dengan asumsi tingkat kesalahan (e)

sebesar 10 persen maka jumlah sampel adalah 100 orang wajib pajak.

3. Metode pengambilan sampel

Metode pengambilan sampel yang digunakan dalam penelitian

adalah convenience sampling. convenience sampling adalah teknik pemilihan

8

sampel dimana peneliti tidak mempunyai pertimbangan lain kecuali berdasarkan

pertimbangan kemudahan saja. Seseorang diambil sebagai sampel karena

kebetulan orang tersebut ada disitu atau karena kebetulan peneliti mengenal

orang tersebut.

4. Pengumpulan data

Pengumpulan data dilakukan dengan melakukan survai terhadap wajib

pajak yang datang ke KPP Pratama Surakarta. Ada tiga jenis metode pengumpulan

data yang penulis lakukan yaitu wawancara, kuesioner dan studi pustaka.

5. Metode analisa

Teknik analisa yang digunakan dalam penelitian ini adalah analisis data

kuantitatif. Hubungan personal antara satu variabel dependen dengan lebih dari

satu variable independen dapat digunakan teknik analisis regresi linear berganda

dengan bantuan program SPSS. Persamaan regresi linier berganda dalam

penelitian ini dirumuskan sebagai berikut :

Kep = a + ß1Tan + ß2Rel + ß3Res + ß4Ass+ ß5Emp + e

Keterangan : a = Konstanta

ß = Koefisien regresi

e = Kesalahan estimasi

Kep = Kepuasan wajib pajak

Tan = Penampilanfisik (tangible)

Rel = Kehandalan (reliability)

9

Res = Tanggapan ( responsiveness)

Ass = Kepastian(assurance)

Emp = Empati (emphaty)

6. Pengujian Ketepatan Model

Pengujian ketepatan model dalam penelitian ini digunakan Uji F dan Uji

R2. Uji F untuk menguji apakah keseluruhan variabel bebas secara simultan

berpengaruh terhadap variabel tak terikat, sedangkan Uji R2 untuk menguji

seberapa besar persentase variasi variabel bebas dapat menjelaskan variabel

terikat

7. Uji Hipotesis

Uji hipotesis menguji apakah hasil yang dicapai sudah sesuai dengan

metode statistik yang ada, masing-masing variabel bisa ditolak atau tidak dapat

ditolak berdasarkan signifikansi dan koefisien regresi parsial yang menunjukan

hubungan antara variabel dependen dengan variabel independen. Taraf

signifikansi untuk menolak hipotesis adalah 5 persen.

Pengujian hipotesis dalam penelitian ini menggunakan Uji t atau Uji

koefisien regresi parsial . Uji t menguji tingkat signifikansi parameter masing-

masing variabel yang diukur terhadap variabel terikat, apakah dapat diterima

secara statistik dengan membandingkan antara t hitung dengan t tabel (Gujarati,

1995). Apabila hasil analisa menunjukkan nilai t- statistik lebih besar daripada t-

tabel berarti variasi variabel bebas mampu mempengaruhi variabel terikat,

begitu pula sebaliknya.

10

HASIL DAN PEMBAHASAN

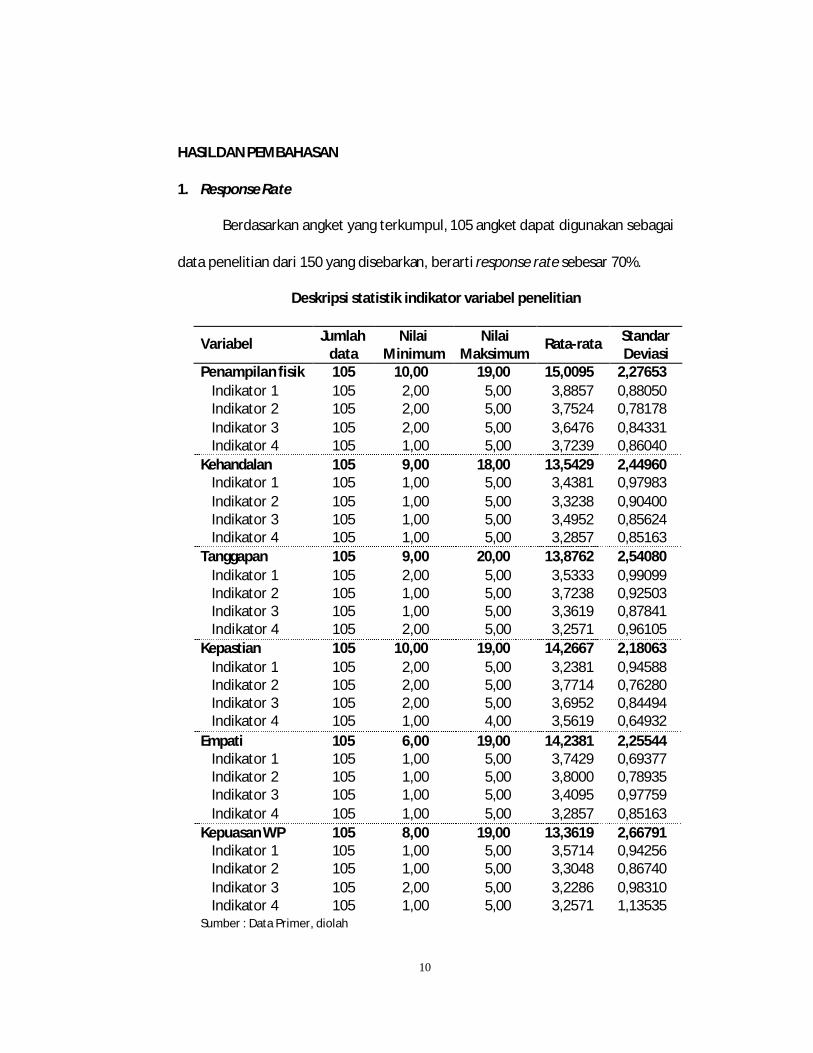

1. Response Rate

Berdasarkan angket yang terkumpul, 105 angket dapat digunakan sebagai

data penelitian dari 150 yang disebarkan, berarti response rate sebesar 70%.

Deskripsi statistik indikator variabel penelitian

Variabel Jumlah data

Nilai Minimum

Nilai Maksimum

Rata-rata Standar Deviasi

Penampilan fisik 105 10,00 19,00 15,0095 2,27653 Indikator 1 105 2,00 5,00 3,8857 0,88050 Indikator 2 105 2,00 5,00 3,7524 0,78178 Indikator 3 105 2,00 5,00 3,6476 0,84331 Indikator 4 105 1,00 5,00 3,7239 0,86040

Kehandalan 105 9,00 18,00 13,5429 2,44960 Indikator 1 105 1,00 5,00 3,4381 0,97983 Indikator 2 105 1,00 5,00 3,3238 0,90400 Indikator 3 105 1,00 5,00 3,4952 0,85624 Indikator 4 105 1,00 5,00 3,2857 0,85163

Tanggapan 105 9,00 20,00 13,8762 2,54080 Indikator 1 105 2,00 5,00 3,5333 0,99099 Indikator 2 105 1,00 5,00 3,7238 0,92503 Indikator 3 105 1,00 5,00 3,3619 0,87841 Indikator 4 105 2,00 5,00 3,2571 0,96105

Kepastian 105 10,00 19,00 14,2667 2,18063 Indikator 1 105 2,00 5,00 3,2381 0,94588 Indikator 2 105 2,00 5,00 3,7714 0,76280 Indikator 3 105 2,00 5,00 3,6952 0,84494 Indikator 4 105 1,00 4,00 3,5619 0,64932

Empati 105 6,00 19,00 14,2381 2,25544 Indikator 1 105 1,00 5,00 3,7429 0,69377 Indikator 2 105 1,00 5,00 3,8000 0,78935 Indikator 3 105 1,00 5,00 3,4095 0,97759 Indikator 4 105 1,00 5,00 3,2857 0,85163

Kepuasan WP 105 8,00 19,00 13,3619 2,66791 Indikator 1 105 1,00 5,00 3,5714 0,94256 Indikator 2 105 1,00 5,00 3,3048 0,86740 Indikator 3 105 2,00 5,00 3,2286 0,98310 Indikator 4 105 1,00 5,00 3,2571 1,13535

Sumber : Data Primer, diolah

11

Rata–rata jawaban responden untuk variabel penampilan fisik adalah

15,0095, variabel kehandalan 13,5429, variabel tanggapan 13,8762, variabel

kepastian 14,2667, variabel empati 14,2381 dan variabel kepuasan 13,3619.

Hasil analisa regresi linier berganda

Berdasarkan perhitungan melalui komputer dengan menggunakan

program SPSS d iperoleh nilai koefisien regresi sebagai berikut:

Koefisien Regresi

Variabel Koefisien t Sig. Keterangan Tampilan Fisik 0,108 1,065 0,289 H1 Tidak didukung Kehandalan 0,220 2,127 0,036 H1 Diterima Tanggapan 0,293 2,203 0,030 H1 Diterima Kepastian 0,301 2,198 0,030 H1 Diterima Empaty 0,220 2,881 0,005 H1 Diterima F = 37,433 R2 = 0,654 DW = 1,969 Sig = 0,000 Adj. R2 = 0,637

Sumber : Data Primer, diolah

Dari tabel 4.14 diatas, dapat diketahui bahwa persamaan regresi yang

terbentuk adalah sebagai berikut:

Kep = -2.746 + 0,108 Tan + 0,220 Rel + 0,293 Res + 0,301 Ass + 0.220 Emp

2. Hasil uji ketepatan model

Dari hasil perhitungan regresi diperoleh nilai F hitung sebesar 37.433.

Nilai F-hitung lebih besar dari F tabel sebesar 2,45 dengan tingkat signifikansi

0,000 jauh lebih kecil dari tingkat signifikansi a = 0,05 dengan demikian H0 ditolak

dan H1 diterima, yang berarti bahwa variabel penampilan fisik (tangible),

kehandalan (reliability), tanggapan (responsiveness), kepastian (assurance), dan

12

empati (emphaty) secara bersama-sama mempunyai pengaruh yang signifikan

terhadap kepuasan Wajib pajak.

Berdasarkan hasil perhitungan regresi linear berganda dengan

menggunakan bantuan program komputer SPSS, diperoleh nilai koefisien

determinasi sebesar 0,654 dan nilai koefisien determinasi yang disesuaikan

(adjusted R square) sebesar 0,637. Hal ini berarti bahwa variasi dari semua

variabel bebas yaitu penampilan fisik (tangible), kehandalan (reliability),

tanggapan (responsiveness), kepastian (assurance), dan empati (emphaty) dapat

menerangkan variabel tak bebas yakni kepuasan wajib pajak di Kantor Pelayanan

Pajak Pratama Surakarta sebesar 65,4 persen, sedangkan sisanya sebesar 34,6

persen diterangkan oleh variabel-variabel lain di luar model yang tidak diajukan

dalam penelitian ini.

3. Hasil pengujian hipotesis

Berdasarkan hasil analisa regresi linier berganda, didapat nilai t hitung

untuk variabel penampilan fisik adalah sebesar 1.065 dengan tingkat signifikansi

sebesar 0,289. Apabila dilihat pada t tabel dengan tingkat Alpha = 5 persen

didapat t tabel sebesar 1,9840. Hal ini berarti bahwa t hitung < t tabel dengan

demikian H1ditolak dan H0diterima, yang berarti tidak terdapat pengaruh yang

signifikan penampilan fisik (tangible) terhadap kepuasan.

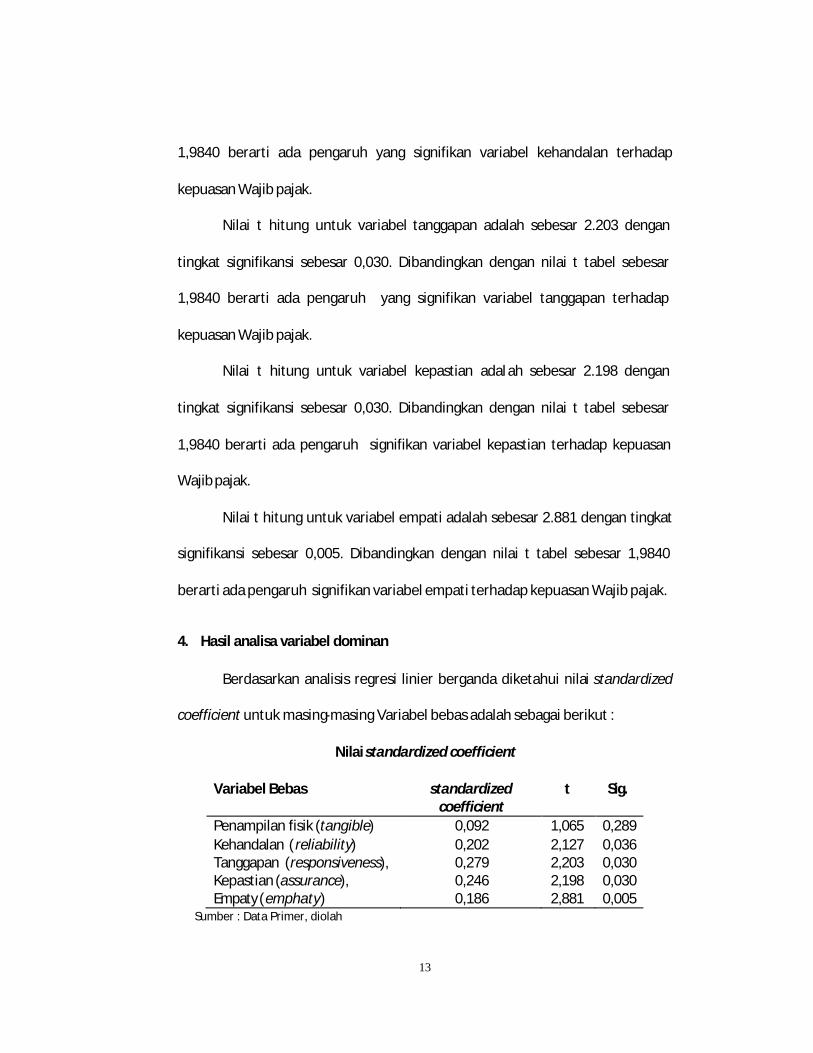

Nilai t hitung untuk variabel kehandalan adalah sebesar 2.127 dengan

tingkat signifikansi sebesar 0,036. Dibandingkan dengan nilai t tabel sebesar

13

1,9840 berarti ada pengaruh yang signifikan variabel kehandalan terhadap

kepuasan Wajib pajak.

Nilai t hitung untuk variabel tanggapan adalah sebesar 2.203 dengan

tingkat signifikansi sebesar 0,030. Dibandingkan dengan nilai t tabel sebesar

1,9840 berarti ada pengaruh yang signifikan variabel tanggapan terhadap

kepuasan Wajib pajak.

Nilai t hitung untuk variabel kepastian adal ah sebesar 2.198 dengan

tingkat signifikansi sebesar 0,030. Dibandingkan dengan nilai t tabel sebesar

1,9840 berarti ada pengaruh signifikan variabel kepastian terhadap kepuasan

Wajib pajak.

Nilai t hitung untuk variabel empati adalah sebesar 2.881 dengan tingkat

signifikansi sebesar 0,005. Dibandingkan dengan nilai t tabel sebesar 1,9840

berarti ada pengaruh signifikan variabel empati terhadap kepuasan Wajib pajak.

4. Hasil analisa variabel dominan

Berdasarkan analisis regresi linier berganda diketahui nilai standardized

coefficient untuk masing-masing Variabel bebas adalah sebagai berikut :

Nilai standardized coefficient

Variabel Bebas standardized coefficient

t Sig.

Penampilan fisik (tangible) 0,092 1,065 0,289 Kehandalan ( reliability) 0,202 2,127 0,036 Tanggapan (responsiveness), 0,279 2,203 0,030 Kepastian (assurance), 0,246 2,198 0,030 Empaty (emphaty) 0,186 2,881 0,005

Sumber : Data Primer, diolah

14

Berdasarkan hasil analisa tersebut diketahui bahwa variabel yang paling

dominan pengaruhnya terhadap kepuasan wajib pajak KPP Pratama Surakarta

adalah variable tanggapan (responsiveness) dengan koefisien sebesar 0,279.

Selanjutnya, variabel yang berpengaruh terhadap kepuasan wajib pajak adalah

variabel kepastian (assurance) dengan nilai koefisien sebesar 0,246. Variabel

kehandalan (reliability) menjadi variabel urutan ketiga paling berpengaruh

terhadap kepuasan wajib pajak dengan nilai koefisien sebesar 0,202, kemudian

variabel empati (emphaty) dengan nilai koefisien 0,186.

Variable penampilan fisik (tangible) menjadi variabel dengan pengaruh

terkecil dan tidak signifikan pengaruhnya terhadap kepuasan wajib pajak di KPP

Pratama Surakarta dengan nilai koefisien 0,092.

KESIMPULAN DAN SARAN

1. Simpulan

Berdasarkan hasil analisis, maka kesimpulan yang dapat diperoleh adalah

sebagai berikut:

1. Berdasarkan analisis regresi linier berganda, variabel Penampilan fisik tidak

terbukti signifikan terhadap kepuasan wajib pajak di KPP Pratama Surakarta,

terlihat dari hasil uji t yang menghasilkan t hitung (1,065) lebih kecil dari t

tabel.

2. Variabel kehandalan terbukti berpengaruh signifikan terhadap kepuasan

wajib pajak di KPP Pratama Surakarta, terlihat dari hasil uji t yang

menghasilkan t hitung ( 0,220) lebih besar dari t tabel.

15

3. Variabel tanggapan terbukti berpengaruh signifikan terhadap kepuasan wajib

pajak di KPP Pratama Surakart a, terlihat dari hasil uji t yang menghasilkan t

hitung (0,293) lebih besar dari t tabel.

4. Variabel kepastian terbukti berpengaruh signifikan terhadap kepuasan wajib

pajak di KPP Pratama Surakart a, terlihat dari hasil uji t yang menghasilkan t

hitung (0,301) lebih besar dari t tabel.

5. Variabel empati terbukti berpengaruh signifikan terhadap kepuasan wajib

pajak di KPP Pratama Surakarta, terlihat dari hasil uji t yang menghasilkan t

hitung (0,220) lebih besar t tabel.

6. Berdasarkan nilai standardized coefficient dari hasil analisis regresi linier

berganda diketahui bahwa variabel yang paling dominan pengaruhnya

terhadap kepuasan wajib Pajak KPP Pratama Surakarta adalah variable

Tanggapan dengan koefisien sebesar 0,279. Selanjutnya, secara berurutan

variabel yang berpengaruh terhadap kepuasan wajib pajak adalah variabel

Kepastian, Kehandalan dan Empati. Pengaruh penampilan fisik terhadap

kepuasan wajib pajak di KPP Pratama Surakarta paling kecil bahkan tidak

signifikan.

2. Saran

Berdasarkan hasil analisis, dapat diberikan saran sebagai berikut:

a) Nilai koefisien determinasi (R2) menunjukkan pengaruh kualitas pelayanan

terhadap kepuasan wajib pajak hanya sebesar 65, 4 persen, berarti masih ada

34,6 persen yan g diterangkan oleh faktor lain di luar model yang belum

16

ditampilkan dalam penelitian ini, oleh karena itu disarankan untuk

ditampilkan pada penelitian selanjutnya, misalnya variabel budaya organisasi.

b) Variabel tanggapan terbukti berpengaruh paling dominan terhadap kepuasan

wajib pajak di KPP Pratama Surakarta, untuk itu disarankan kepada KPP

Pratama Surakarta agar lebih memperhatikan dimensi tanggapan dalam

pelayanan kepada wajib pajak.

c) Variabel penampilan fisik tidak terbukti berpengaruh signifikan terhadap

kepuasan wajib pajak di KPP Pratama Surakarta, tetapi hal ini tidak berarti

dimensi ini bisa diabaikan dalam pelayanan kepada wajib pajak, sebaliknya

dimensi ini tetap perlu diperhatikan untuk mendukung dimensi yang lain.

DAFTAR PUSTAKA

Algifari, 2000, Analisis Regresi, Teori, Kasus dan Solusi, Edisi Kedua, Cetakan Pertama, Yogyakarta: BPFE

Atmawati, Rustika, M wahyudin, 2004, Analisis Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Konsumen Pada Matahari Department Store di Solo Grand Mall (Tesis), Surakarta : Program Pascasarjana Universitas Muhammadiyah Surakarta

Basu Swastha DH, dan Irawan, 1990, Manajemen Pemasaran Modern,

Yogyakarta: Liberty Engel, James F, Blackwell, Roger D and Miniard, Paul W, 1994, Perilaku

Konsumen Jilid I, Jakarta: Binarupa A ksara Fahmi, Fikri Nor, Syarifah Hudayah, 2006, Pengaruh kualitas pelayanan terhadap

kepuascan konsumen pada toko buku gramedia lembuswana di Samarinda (tesis), Samarinda : Fakultas Ekonomi Universitas Mulawarman

Gerson, Richard, Mengukur Kepuasan Pelanggan. Jakarta Pusat: PPM. 2001.

17

Imam Ghozali, 2001, Aplikasi Analisis Multivariate dengan Program SPSS, Semarang: Badan Penerbit Universitas Diponegoro

Gujarati, Damodar, 1997, Ekonometrika Dasar, Jakarta: Erlangga. Terjemahan

Sumarno Zain Hermawan Kartajaya, 2002, on MARKET-ing, Jakarta: Penerbit Gramedia Pustaka

Utama, J. Stanton, William, 1998, Prinsip Pemasaran, Surabaya: Erlangga Kottler, Philip and Susanto, AB, 1995, Manajemen Pemasaran Analisis,

Perencanaan, Implementasi dan Pengendalian Buku I, Jakarta: Salemba Empat

Manullang, Ida, 2008, Pengaruh Kualitas Pelayanan Terhadap Kepuasan

Pelanggan Jasa Penerbangan PT. Garuda Indonesia Airline di Bandara Polonia Medan, Medan: USU e-repository

Poerwadarminta, WJS dan Wojowasito S. 1980. Kamus Lengkap Inggeris-

Indonesia Indonesia-Inggeris dengan EYD. Bandung: Hasta Suhendra, Susy, Ferry Yudhi, 2006, pengaruh kualitas pelayanan terhadap

kepuasan nasabah kredit pada BPR Arthaguna Sejahtera (Tesis), Semarang : Program Pascasarjana Universitas Gunadarma

Tjiptono, Fandy, Chandra, Yanto, Diana, Anastasia, 1997, Marketing Scales, Yogyakarta: Penerbit Andi