pengaruh kesadaran wajib pajak dan sanksi … · kantor pelayanan pajak (kpp) pratama medan belawan...

TRANSCRIPT

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

PENGARUH KESADARAN WAJIB PAJAK DAN SANKSI PERPAJAKAN

TERHADAP KEPATUHAN WAJIB PAJAK DI KPP PRATAMA

MEDAN BELAWAN

Oleh :

SYAMSUL BAHRI ARIFIN, SE,MM,Ak

(Dosen Tetap STIE Harapan Medan)

RINGKASAN

Upaya Direktorat Jendral Pajak (DJP) untuk meningkatkan kepatuhan

wajib pajak guna meningkatkan penerimaan pajak sebagai sumber penerimaan

negara yang memberikan kontribusi yang terbesar dalam APBN bukanlah suatu

pekerjaan yang mudah. Diperlukan kesadaran wajib pajak yang tinggi dan

penerapan sanksi perpajakan yang adil dan merata.

Tujuan penelitian ini adalah untuk menguji bahwa terdapat pengaruh kesadaran

wajib pajak dan sanksi perpajakan terhadap kepatuhan wajib pajak di KPP

Pratama Medan Belawan. Penelitian ini menggunakan metode Analisis Kuantitatif

yang menjelaskan tentang kondisi variabel yang diteliti dengan menggunakan data

statistik. Seluruh indikator harus lolos uji validitas dan uji reliabilitas, Uji asumsi

klassik serta pengujian hipotesis yang terdiri dari uji determinan, uji parsial dan

uji simultan. Hasil penelitian ini menunjukkan bahwa kesadaran wajib pajak dan

sanksi perpajakan berpengaruh signifikan, baik secara parsial maupun simultan

terhadap kepatuhan wajib pajak di KPP Pratama Medan Belawan. Kemampuan

kesadaran wajib pajak dan sanksi perpajakan dapat menjelaskan kepatuhan wajib

pajak sebesar 69,3%, sedangkan sisanya sebesar 31,7% dijelaskan oleh

variabel – variabel lain yang tidak dimasukkan dalam model penelitian ini.

Kata Kunci: Kesadaran Wajib Pajak, Sanksi Perpajakan dan Kepatuhan

Wajib Pajak

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

PENGARUH KESADARAN WAJIB PAJAK DAN SANKSI PERPAJAKAN

TERHADAP KEPATUHAN WAJIB PAJAK DI KPP PRATAMA

MEDAN BELAWAN

Oleh :

SYAMSUL BAHRI ARIFIN, SE,MM,Ak

(Dosen Tetap STIE Harapan Medan)

ABSTRACT

The efforts of Direktorat Jenderal Pajak (DJP) to increase compliance of

taxpayer to increase of tax revenues as a source of state revenue that contributes

the largest in the Anggaran Pendapatan dan Belanja Negara (APBN) is not an

easy. Required taxpayer awareness is high and the application of tax penalties

are fair and equitable.

The purpose of this study was to test the awareness that there are

significant tax payers and tax penalties on tax compliance in KPP Pratama

Medan Belawan. This study uses quantitative analysis which describes the

condition of the variables studied by using statistical data. All the indicators have

to pass the validity and reliability test, test of Klassik assumptions and test of

hypothesis that consist of determinant test, test of partial and simultaneous.

These results indicate that awareness of taxpayers and tax penalties significant

effect, either partially or simultaneously on taxpayer compliance in KPP Pratama

Medan Belawan . Ability awareness of taxpayers and tax penalties can explain the

taxpayer compliance of 69.3%, while the remaining 31.7% is explained by other

variables are not included in this research model.

Keywords : Taxpayer Awareness, Tax Penalties and Taxpayer Compliance

PENDAHULUAN

Penerimaan pajak merupakan

salah satu penerimaan negara yang

memberikan kontribusi yang terbesar

untuk pembiayaan pengeluaran dan

pembangunan negara sebagaimana

yang tertuang dalam Anggaran

Pendapatan Belanja Negara (APBN).

Mengingat besarnya kontribusi

pajak dalam APBN akan mendorong

pemerintah yang dalam hal ini

Direktorat Jendral Pajak (DJP) untuk

menggali lebih banyak lagi potensi

penerimaan pajak dan berupaya

secara maksimal untuk

meningkatkan penerimaan pajak,

namun untuk merealisasikannya

bukanlah suatu pekerjaan yang

mudah karena selain diperlukan

adanya peran aktif dari DJP juga

dituntut peran aktif dari wajib pajak.

Ada beberapa faktor yang dapat

mempengaruhi kepatuhan wajib

pajak dalam memenuhi kewajiban

perpajakannya, diantaranya adalah

kesadaran wajib pajak dan sanksi

perpajakan. Kesadaran wajib pajak

merupakan faktor yang datang dari

dalam diri wajib pajak untuk

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

memenuhi kewajiban perpajakannya

dengan ikhlas dan tanpa paksaan.

Masyarakat harus menyadari bahwa

pajak yang dibayarkannya akan

digunakan untuk membiayai

pengeluaran pemerintah dalam

rangka meningkatkan kesejahteraan

rakyat.

Rendahnya kesadaran wajib

pajak akan berdampak kepada

kepatuhan wajib pajak dalam

memenuhi kewajiban perpajakannya,

karena wajib pajak cenderung untuk

tidak melaksanakan kewajiban

perpajakannya atau melanggar

peraturan perpajakan yang berlaku.

Hal ini sejalan dengan penelitian

yang dilakukan oleh Muliari dan

Setiawan (2010) yang menyatakan

bahwa kesadaran wajib pajak

berpengaruh positip terhadap

kepatuhan wajib pajak orang pribadi

di KPP Pratama Denpasar Timur.

Penelitian yang dilakukan oleh

Pahala, dkk (2013) juga

menunjukkan bahwa kesadaran

perpajakan berpengaruh positif dan

signifikan terhadap kepatuhan wajib

pajak Badan.

Tindakan pemberian sanksi

tersebut akan dapat mendorong wajib

pajak untuk memenuhi kewajiban

perpajakan sehingga akan dapat

meningkatkan kepatuhan wajib

pajak. Hal ini sejalan dengan

penelitian yang dilakukan oleh Arum

(2012) yang menyatakan bahwa

sanksi pajak berpengaruh positip dan

signifikan terhadap kepatuhan wajib

pajak. Penelitian yang dilakukan oleh

Sapriadi (2013) juga menunjukkan

bahwa sanksi pajak berpengaruh

positip dan signifikan terhadap

kepatuhan waib pajak dalam

membayar PBB di Kecamatan

Selupu Rejang.

Diperlukan upaya yang

dilakukan secara berkesinambungan

untuk meningkatkan kesadaran wajib

pajak dan penerapan sanksi

perpajakan secara adil dan merata

agar tingkat kepatuhan wajib pajak

dapat ditingkatkan. Kantor

Pelayanan Pajak (KPP) Pratama

Medan Belawan telah berupaya

untuk meningkatkan tingkat

kepatuhan wajib pajak, namun

upaya yang dilakukan belum

berhasil, hal ini dapat dilihat dari

ratio tingkat kepatuhan setiap

tahunnya sejak tahun 2009 hingga

2013 cenderung menurun

sebagaimana yang ditunjukkan

dalam tabel 1 dibawah ini:

Tabel 1

Ratio tingkat kepatuhan wajib pajak di KPP Pratama Medan Belawan

Tahun WP Terdaftar WP Lapor SPT

Tahunan

Ratio Tingkat

Kepatuhan

2009 37.693 19.449 52 %

2010 48.189 19.529 41 %

2011 54.698 19.604 36 %

2012 60.539 19.627 32 %

2013 71.149 19.373 27 %

Sumber : KPP Pratama Medan Belawan

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Dari tabel 1, dapat dilihat bahwa

ratio tingkat kepatuhan wajib pajak

yang diukur dari perbandingan

jumlah wajib pajak yang

menyampaikan SPT tahunan dengan

wajib pajak yang terdaftar di KPP

Pratama Medan Belawan sejak tahun

2009 sampai 2013 cenderung

menurun setiap tahunnya sedangkan

wajib pajak yang terdaftar di KPP

Pratama Medan Belawan dari tahun

ke tahun menunjukkan penambahan

yang cukup signifikan. Dan bahkan

ratio tingkat kepatuhan wajib pajak

yang dicapai masih jauh berada

dibawah rata-rata ratio kepatuhan

yang ditetapkan Direktorat Jendral

Pajak secara nasional, yaitu untuk

KPP Pratama sebesar 62,5% (SE DJP

No. SE-18/PJ/2011). Hal ini tentu

membutuhkan suatu kajian agar

penurunan ratio kepatuhan tersebut

tidak terjadi berlarut-larut.

Berdasarkan uraian di atas

maka diperlukan penelitian untuk

menguji kesadaran wajib pajak dan

sanksi perpajakan terhadap

kepatuhan wajib pajak di KPP

Pratama Medan Belawan.

TINJAUAN PUSTAKA

Pengertian Pajak

Pengertian Pajak menurut

Adriani dalam Waluyo (2013:2)

mendefinisikan bahwa “pajak adalah

iuran masyarakat kepada negara

(yang dipaksakan) yang terutang oleh

yang wajib membayarnya menurut

peraturan – peraturan umum (undang

– undang) dengan tidak mendapatkan

prestasi kembali yang langsung dapat

ditunjuk dan gunanya adalah untuk

membiayai pengeluaran –

pengeluaran umum berhubung tugas

negara untuk menyelenggarakan

pemerintahan”.

Selanjutnya Waluyo (2013 : 2)

memberikan kesimpulan bahwa ciri-

ciri yang melekat pada pengertian

pajak, adalah sebagai berikut:

a. Pajak dipungut menurut undang –

undang serta aturan

pelaksanaannya yang sifatnya

dapat dipaksakan.

b. Dalam pembayaran pajak tidak

dapat ditunjukkan adanya

kontraprestasi individual oleh

pemerintah.

c. Pajak dipungut oleh negara baik

pemerintah pusat maupun

pemerintah daerah.

d. Pajak diperuntukkan bagi

pengeluaran-pengeluaran

pemerintah, yang bila dari

pemasukannya masih terdapat

surplus, dipergunakan untuk

membiayai public investment.

e. Pajak dapat pula mempunyai

tujuan selain budgeter, yaitu

mengatur.

Pengertian Wajib Pajak

Dalam pasal 1 angka 2

Undang-Undang No 28 Tahun 2007

tentang KUP, disebutkan bahwa

“pengertian wajib pajak adalah orang

pribadi atau badan, meliputi

pembayar pajak, pemotong pajak,

dan pemungut pajak, yang

mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

peraturan perundang-undangan

perpajakan”. Berdasarkan pengertian

tersebut wajib pajak dapat dibedakan

atas:

a. Wajib pajak orang pribadi, baik

usahawan dan non-usahawan

b. Wajib pajak badan yang meliputi

Perseroan Terbatas (PT),

Perseroan Komanditer, Badan

Usaha Milik Negara (BUMN),

Badan Usaha Milik Daerah

(BUMD), Firma, Yayasan,

Persekutuan, Perkumpulan,

Koperasi, dan lainnya.

c. Pemungut atau pemotong pajak

yang ditunjuk oleh Pemerintah.

Kewajiban Wajib Pajak.

Kewajiban wajib pajak

menurut Undang-Undang No. 28

Tahun 2007 adalah sebagai berikut:

a. Mendaftarkan diri pada Kantor

Direktorat Jenderal Pajak apabila

telah memenuhi persyaratan

subjektif dan objektif.

b. Melaporkan usahanya pada

Kantor Direktorat Jenderal Pajak

yang wilayah kerjanya untuk

dikukuhkan menjadi Pengusaha

Kena Pajak.

c. Mengisi surat pemberitahuan

dengan benar, lengkap dan jelas

dalam bahasa Indonesia ke kantor

Direktorat Jenderal Pajak tempat

wajib pajak terdaftar atau

dikukuhkan atau tempat lain yang

ditetapkan oleh Direktur Jenderal

Pajak.

d. Menyampaikan surat

pemberitahuan dalam bahasa

Indonesia dengan menggunakan

satuan uang selain rupiah yang

diizinkan, yang pelaksanaannya

diatur dalam dengan atau

berdasarkan Peraturan Menteri

Keuangan.

e. Membayar atau menyetor pajak

ke kas negara melalui tempat

pembayaran yang diatur dengan

atau berdasarkan Peraturan

Menteri Keuangan.

f. Wajib pajak yang diperiksa wajib

:

1) Memperlihatkan dan/atau

meminjamkan buku atau catatan,

dokumen yang menjadi

dasarnya, dan dokumen lain yang

berhubungan dengan penghasilan

yang diperoleh, kegiatan usaha,

pekerjaan bebas wajib pajak, atau

objek yang terutang pajak.

2) Memberikan kesempatan untuk

memasuki tempat atau ruang yang

dipandang perlu dan memberi

bantuan guna kelancaran

pemeriksaan.

3) Memberikan keterangan lain yang

diperlukan.

Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT)

sebagaimana yang tercantum dalam

Pasal 1 angka 11 Undang – Undang

Nomor 28 Tahun 2007 tentang KUP,

adalah Surat yang oleh wajib pajak

digunakan untuk melaporkan

perhitungan dan/atau pembayaran

pajak, objek pajak dan/atau bukan

objek pajak dan/atau harta dan

kewajiban, sesuai dengan ketentuan

peraturan perundang – undangan

perpajakan.

Fungsi SPT bagi wajib pajak

penghasilan menurut Resmi (2011 :

42) adalah sebagai sarana untuk

melaporkan dan mempertanggung

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

jawabkan penghitungan jumlah pajak

yang sebenarnya terutang dan untuk

melaporkan tentang:

a. Pembayaran atau pelunasan pajak

yang telah dilaksanakan sendiri

dan/atau melalui pemotongan atau

pemungutan pihak lain dalam 1

(satu) tahun pajak atau bagian

tahun pajak.

b. Penghasilan yang merupakan

objek pajak dan/atau bukan objek

pajak.

c. Harta dan kewajiban

d. Pembayaran dari pemotong atau

pemungut tentang pemotongan

atau pemungutan pajak orang

pribadi atau badan lain dalam 1

(satu) masa pajak sesuai dengan

ketentuan dan perundang-

undangan perpajakan yang

berlaku. Surat Pemberitahuan

(SPT) terbagi atas dua, yaitu:

1) Surat Pemberitahuan (SPT)

masa, yaitu SPT yang

digunakan untuk melakukan

pelaporan atas pembayaran

pajak bulanan.

2) Surat Pemberitahuan (SPT)

tahunan, yaitu SPT yang

digunakan untuk pelaporan

tahunan.

SPT yang telah diisi dengan

benar, lengkap dan jelas selanjutnya

diwajibkan bagi wajib pajak untuk

menyampaikan SPT tersebut ke

Kantor Pelayanan Pajak atau tempat

lain yang ditetapkan oleh Direktur

Jenderal Pajak, yang dapat

dilakukan:

a. Secara langsung

b. Melalui pos dengan bukti

pengiriman surat; atau

c. Cara lain, seperti melalui jasa

perusahaan jasa ekspedisi atau

melalui e-filling

Batas waktu penyampaian

SPT tahunan ke Kantor Pelayanan

Pajak untuk SPT Tahunan Pajak

Penghasilan wajib pajak Orang

pribadi, paling lama 3 (tiga) bulan

setelah akhir tahun pajak dan untuk

SPT Tahunan Pajak Penghasilan

wajib pajak badan, paling lambat 4

(empat) bulan setelah akhir tahun

pajak.

Kepatuhan Wajib Pajak

Menurut Nurmantu dalam

Devano Dan Rahayu (2006:110)

menyatakan bahwa “kepatuhan

perpajakan dapat didefinisikan

sebagai suatu keadaan dimana wajib

pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak

perpajakannya”. Sedangkan menurut

Nasucha dalam Devano Dan Rahayu

(2006:111) menyatakan:

a. Kewajiban wajib pajak dalam

mendaftarkan diri

b. Kepatuhan untuk menyetorkan

kembali surat pemberitahuan

c. Kepatuhan dalam perhitungan dan

pembayaran pajak terutang

d. Kepatuhan dalam pembayaran

tunggakan

Berdasarkan uraian di atas

dapat disimpulkan bahwa indikator

yang digunakan untuk mengukur

kepatuhan wajib pajak adalah wajib

pajak mengisi formulir SPT dengan

benar, lengkap dan jelas, melakukan

perhitungan besarnya pajak terutang

dengan benar, melakukan

pembayaran tepat waktu,

menyampaikan SPT tepat waktu dan

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

tidak pernah menerima surat teguran.

Sedangkan ratio tingkat kepatuhan

penyampaian SPT Tahunan PPh pada

tahun berjalan adalah perbandingan

antara jumlah seluruh SPT Tahunan

PPh dari wajib pajak terdaftar yang

diterima selama tahun berjalan (tanpa

memerhatikan tahun pajak namun

tidak termasuk pembetulan SPT

Tahunan PPh) dengan jumlah wajib

pajak terdaftar wajib SPT Tahunan

PPh per 31 Desember tahun

sebelumnya. (SE DJP No.

18/PJ/2011)

Kesadaran wajib pajak

Kesadaran wajib pajak

merupakan kerelaan yang muncul

dari dalam diri wajib pajak untuk

membayar kewajiban perpajakannya

secara ikhlas tanpa adanya paksaan

meskipun wajib pajak tidak dapat

menikmati secara langsung atas

pajak yang dibayarkannya. Oleh

karena nya perlu ditumbuhkan

kesadaran dari diri wajib pajak akan

fungsi pajak sebagai pembiayaan

negara.

Untuk mengukur kesadaran

wajib pajak menurut Bakrin (2006)

dalam Kurniawan (2009) adalah

sebagai berikut:

a. Mengetahui Fungsi Pajak, wajib

pajak sadar bahwa dengan

membayar pajak akan digunakan

pemerintah sebagai salah satu

sumber pembiayaan pelaksanaan

fungsi dan tugas pemerintah

secara rutin.

b. Kesadaran membayar pajak,

dengan sadar membayar pajak

akan dapat digunakan pemerintah

sebagai dana umum pelaksanaan

fungsi dan tugas pemerintah,

wajib pajak sadar bahwa negara

membutuhkan pembiayaan dan

pajak merupakan salah satu tulang

punggung negara.

Sanksi Perpajakan

Sanksi administrasi yang

diberikan kepada wajib pajak yang

berkaitan dengan Surat

Pemberitahuan (SPT) yang diatur

dalam Undang Undang No., 28

Tahun 2007 tentang Ketentuan

Umum Dan Tata Cara Perpajakan

(KUP), meliputi antara lain:

a. Bagi wajib pajak yang terlambat

menyampaikan SPT Tahunan

Pajak Penghasilan (PPh)

dikenakan sanksi administrasi

berupa denda sebesar Rp.

100.000 untuk wajib pajak orang

pribadi dan Rp. 1.000.000,-

untuk wajib pajak Badan.

b. Bagi wajib pajak yang terlambat

membayar pajak masa dan

tahunan dikenakan sanksi

administrasi berupa denda bunga

2% per bulan dari jumlah pajak

terutang, dihitung mulai dari

berakhirnya batas waktu

penyampaian SPT sampai

dengan tanggal pembayarannya.

c. Bagi wajib pajak yang terungkap

ketidakbenaran pengisian SPT

setelah lewat 2 tahun sebelum

terbitnya Surat Ketetapan Pajak

(SKP) dikenakan sanksi

administrasi berupa kenaikan

sebesar 50% dari pajak yang

kurang bayar.

Berikutnya sanksi pidana yang

diberikan kepada wajib pajak

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

sehubungan dengan Nomor Pokok

Wajib Pajak dan Surat

Pemberitahuan (SPT) sebagaimana

yang diatur dalam Undang Undang

No., 28 Tahun 2007 tentang

Ketentuan Umum Dan Tata Cara

Perpajakan (KUP), meliputi antara

lain:

a. Bagi wajib pajak yang karena

kealpaannya:

1) Tidak menyampaikan surat

pemberitahuan (SPT)

2) Menyampikan SPT tetapi

isinya tidak benar atau tidak

lengkap, atau melampirkan

keterangan yang isinya tidak

benar.

Sehingga dapat menimbulkan

kerugian pada pendapatan

negara, dikenakan sanksi

dengan pidana kurungan

paling lama 1 (satu) tahun

dan atau denda setinggi-

tingginya 2 (dua) kali jumlah

pajak terutang yang tidak atau

kurang dibayar. (Pasal 38 UU

KUP No. 28 Tahun 2007)

b. Bagi wajib pajak yang dengan

sengaja:

1) tidak mendaftarkan diri untuk

diberikan Nomor Pokok

Wajib Pajak (NPWP), atau

tidak melaporkan usahanya

untuk dikukuhkan sebagai

pengusaha kena pajak,

2) menyalah gunakan atau

menggunakan tanpa hak

NPWP atau pengukuhan

pengusaha kena pajak,

3) tidak menyampaikan surat

pemberitahuan (SPT),

4) menyampikan SPT dan/atau

keterangan yang isinya tidak

benar atau tidak lengkap,

5) menolak untuk dilakukan

pemeriksaan sebagaimana

dimaksud dalam pasal 29,

6) tidak menyetorkan pajak yang

telah dipotong atau dipungut.

sehingga dapat menimbulkan

kerugian pada pendapatan

negara, dikenakan sanksi

dengan pidana penjara paling

lama 6 (enam) tahun dan atau

denda setinggi-tingginya 4

(empat) kali jumlah pajak

terutang yang tidak atau

kurang dibayar (Pasal 39 UU

KUP No. 28 Tahun 2007).

Berdasarkan uraian deskripsi

teoritis di atas maka hipotesis pada

penelitian ini adalah sebagai berikut:

H1 : Terdapat pengaruh yang

signifikan kesadaran wajib

pajak terhadap kepatuhan

wajib pajak di KPP Pratama

Medan Belawan.

H2 : Terdapat pengaruh yang

signifikan sanksi perpajakan

terhadap kepatuhan wajib

pajak di KPP Pratama Medan

Belawan.

H3 : Terdapat pengaruh yang

signifikan kesadaran wajib

pajak dan sanksi perpajakan

terhadap kepatuhan wajib

pajak di KPP Pratama Medan

Belawan.

METODE PENELITIAN

Dalam penelitian ini penulis

akan menjelaskan pengaruh antara

variabel bebas dan variabel terikat

untuk menguji hipotesa yang ada.

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Lokasi penelitian ini dilaksanakan di

Kantor Pelayanan Pajak (KPP)

Pratama Medan Belawan yang

terletak di Jl. Kol.Laut Yos Sudarso

Medan, Sumatera Utara.

Variabel bebas dalam

penelitian ini adalah kesadaran wajib

pajak (X1) dan sanksi perpajakan

(X2), sedangkan variabel terikat

dalam penelitian ini adalah

kepatuhan wajib pajak (Y). Masing-

masing definisi operasional variabel

ini akan dijelaskan sebagai berikut:

1. Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan

kerelaan yang muncul dari dalam

diri wajib pajak untuk membayar

kewajiban perpajakannya.

Indikator dalam variabel ini

adalah sebagai berikut:

a. Mengetahui fungsi pajak, wajib

pajak sadar bahwa dengan

membayar pajak akan

digunakan pemerintah sebagai

salah satu sumber pembiayaan

pelaksanaan fungsi dan tugas

pemerintah secara rutin.

b. Kesadaran membayar pajak,

dengan sadar membayar pajak

akan dapat digunakan

pemerintah sebagai dana umum

pelaksanaan fungsi dan tugas

pemerintah, wajib pajak sadar

bahwa negara membutuhkan

pembiayaan dan pajak

merupakan salah satu tulang

punggung negara.

2. Sanksi perpajakan

Sanksi Perpajakan merupakan

jaminan bahwa ketentuan

peraturan perundang-undangan

perpajakan (norma perpajakan)

akan dituruti/ditaati/dipatuhi.

Dengan kata lain sanksi

perpajakan merupakan alat

pencegah agar wajib pajak tidak

melanggar norma perpajakan.

Indikator dalam variabel ini

adalah sebagai berikut:

a. Sanksi administrasi adalah

pembayaran kerugian kepada

negara, khususnya yang berupa

denda, bunga dan kenaikan.

b. Sanksi pidana adalah siksaan

atau penderitaan dan

merupakan suatu alat terakhir

atau benteng hukum yang

digunakan fiskus agar norma

perpajakan dipatuhi.

3. Kepatuhan wajib pajak

Kepatuhan wajib pajak

merupakan suatu keadaan dimana

wajib pajak memenuhi semua

kewajiban perpajakan dan

melaksanakan hak perpajakannya.

Indikator yang digunakan pada

variabel ini adalah sebagai

berikut:

a. Kewajiban wajib pajak dalam

mendaftarkan diri

b. Kepatuhan untuk meyetorkan

kembali surat pemberitahuan

c. Kepatuhan dalam perhitungan

dan pembayaran pajak terutang

d. Kepatuhan dalam pembayaran

tunggakan

Populasi dalam penelitian ini

adalah para wajib pajak efektif, yaitu

wajib pajak lebih kurang 19.373

wajib pajak. sampel sebanyak 99,49

dan selanjutnya dibulatkan menjadi

100 sampel, Dalam mengumpulkan

data peneliti menggunakan metode

pengumpulan data berupa kuesioner

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

dengan menggunakan alat

pengukuran skala likert.

Teknik analisis data yang

dilakukan pada penelitian ini adalah

menguji kualitas data dengan

menggunakan uji validitas dan uji

reliabilitas. Kemudian dilakukan uji

Asumsi Klasik terhadap persamaan

regresi dengan menggunakan Uji

Normalitas, Uji Multikolinearitas,

dan Uji Heteroskedastisitas.

Selanjutnya dilakukan Uji Hipotesis

dengan menggunakan Analisis

Regresi Linear Berganda, Uji

Determinasi, Uji t, dan Uji F.

HASIL DAN PEMBAHASAN

Deskripsi Demografi Responden

Jumlah responden laki – laki

sebanyak 108 orang atau sebesar

54%, sedangkan jumlah responden

perempuan sebanyak 92 orang atau

46%.

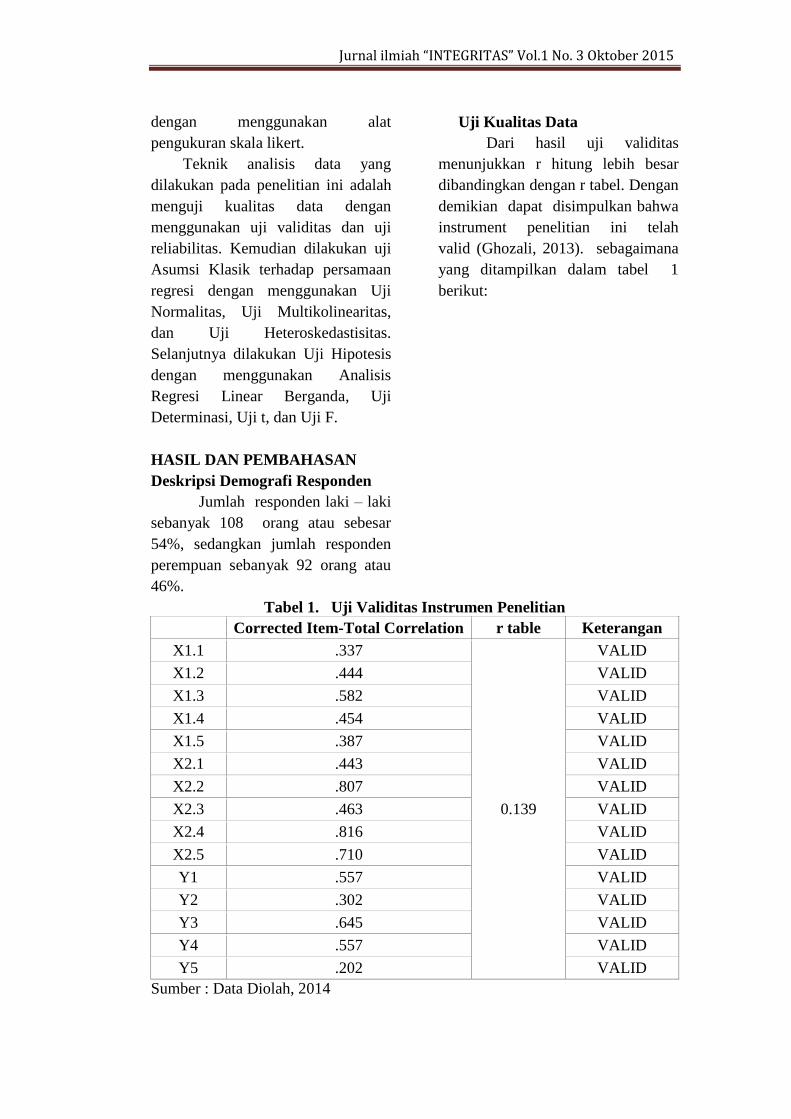

Uji Kualitas Data

Dari hasil uji validitas

menunjukkan r hitung lebih besar

dibandingkan dengan r tabel. Dengan

demikian dapat disimpulkan bahwa

instrument penelitian ini telah

valid (Ghozali, 2013). sebagaimana

yang ditampilkan dalam tabel 1

berikut:

Tabel 1. Uji Validitas Instrumen Penelitian

Corrected Item-Total Correlation r table Keterangan

X1.1 .337

0.139

VALID

X1.2 .444 VALID

X1.3 .582 VALID

X1.4 .454 VALID

X1.5 .387 VALID

X2.1 .443 VALID

X2.2 .807 VALID

X2.3 .463 VALID

X2.4 .816 VALID

X2.5 .710 VALID

Y1 .557 VALID

Y2 .302 VALID

Y3 .645 VALID

Y4 .557 VALID

Y5 .202 VALID

Sumber : Data Diolah, 2014

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

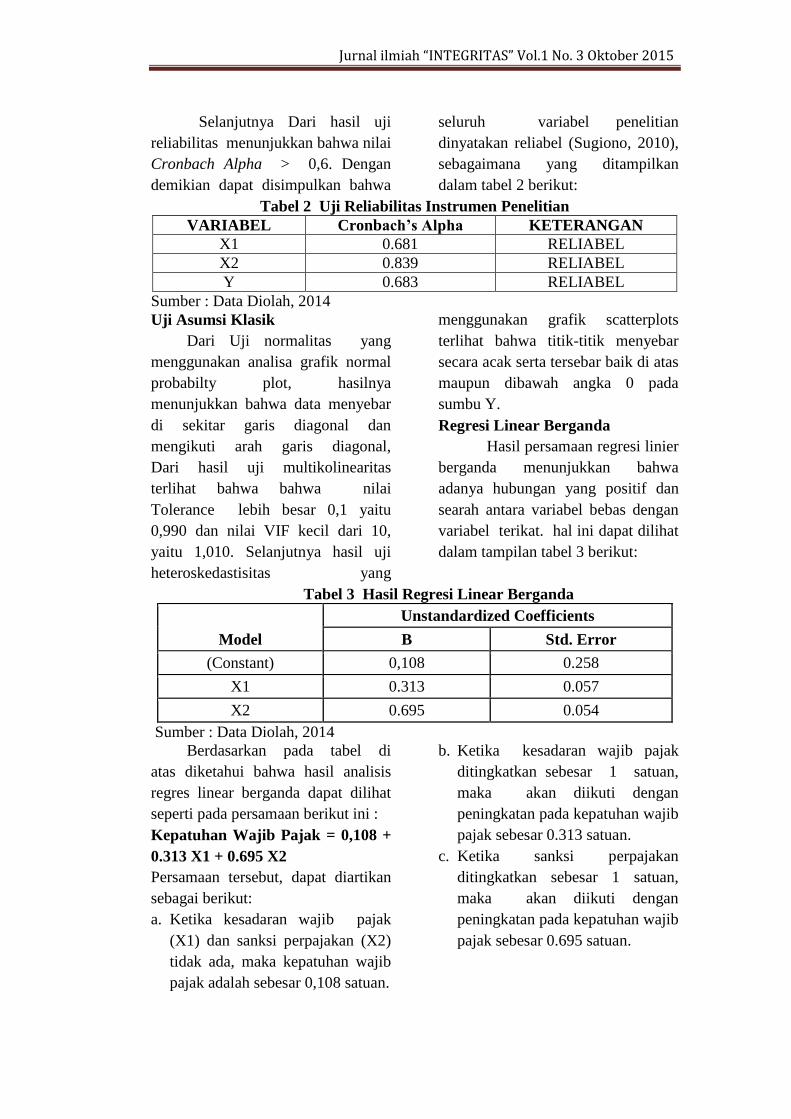

Selanjutnya Dari hasil uji

reliabilitas menunjukkan bahwa nilai

Cronbach Alpha > 0,6. Dengan

demikian dapat disimpulkan bahwa

seluruh variabel penelitian

dinyatakan reliabel (Sugiono, 2010),

sebagaimana yang ditampilkan

dalam tabel 2 berikut:

Tabel 2 Uji Reliabilitas Instrumen Penelitian

VARIABEL Cronbach’s Alpha KETERANGAN

X1 0.681 RELIABEL

X2 0.839 RELIABEL

Y 0.683 RELIABEL

Sumber : Data Diolah, 2014

Uji Asumsi Klasik

Dari Uji normalitas yang

menggunakan analisa grafik normal

probabilty plot, hasilnya

menunjukkan bahwa data menyebar

di sekitar garis diagonal dan

mengikuti arah garis diagonal,

Dari hasil uji multikolinearitas

terlihat bahwa bahwa nilai

Tolerance lebih besar 0,1 yaitu

0,990 dan nilai VIF kecil dari 10,

yaitu 1,010. Selanjutnya hasil uji

heteroskedastisitas yang

menggunakan grafik scatterplots

terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas

maupun dibawah angka 0 pada

sumbu Y.

Regresi Linear Berganda

Hasil persamaan regresi linier

berganda menunjukkan bahwa

adanya hubungan yang positif dan

searah antara variabel bebas dengan

variabel terikat. hal ini dapat dilihat

dalam tampilan tabel 3 berikut:

Tabel 3 Hasil Regresi Linear Berganda

Model

Unstandardized Coefficients

B Std. Error

(Constant) 0,108 0.258

X1 0.313 0.057

X2 0.695 0.054

Sumber : Data Diolah, 2014

Berdasarkan pada tabel di

atas diketahui bahwa hasil analisis

regres linear berganda dapat dilihat

seperti pada persamaan berikut ini :

Kepatuhan Wajib Pajak = 0,108 +

0.313 X1 + 0.695 X2

Persamaan tersebut, dapat diartikan

sebagai berikut:

a. Ketika kesadaran wajib pajak

(X1) dan sanksi perpajakan (X2)

tidak ada, maka kepatuhan wajib

pajak adalah sebesar 0,108 satuan.

b. Ketika kesadaran wajib pajak

ditingkatkan sebesar 1 satuan,

maka akan diikuti dengan

peningkatan pada kepatuhan wajib

pajak sebesar 0.313 satuan.

c. Ketika sanksi perpajakan

ditingkatkan sebesar 1 satuan,

maka akan diikuti dengan

peningkatan pada kepatuhan wajib

pajak sebesar 0.695 satuan.

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Uji Hipotesis

Hasil uji determinasi

menunjukkan bahwa nilai R square

adalah 0,683, menjelaskan

kepatuhan wajib pajak adalah

sebesar 68,3%. Sedangkan sisanya

sebesar 31,7% dijelaskan oleh

variabel – variabel lain yang tidak

dimasukkan dalam model penelitian

ini. Hal ini dapat dilihat pada tabel 4

berikut:

Tabel 4 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .827a .683 .677 .31266

a. Predictors: (Constant), X2, X1

b.Dependent variabel Y

Sumber : Data Diolah, 2014

Hasil uji t menunjukkan bahwa

pengaruh kesadaran wajib pajak

terhadap kepatuhan wajib pajak

menunjukkan nilai signifikansi

sebesar 0.000 Nilai ini lebih kecil

jika dibandingkan dengan nilai

0.05. Dengan demikian dapat

dinyatakan bahwa H0 ditolak dan

H1 diterima. sebagaimana yang

ditampilkan dalam tabel 5 berikut:

Tabel 5 Hasil Uji Statistik t

Model

Unstandardized

Coefficients

Standardized

Coefficients T Sig.

B Std. Error Beta

1 (Constant) .108 .258 .420 .675

X1 .313 .057 .315 5.477 .000

X2 .695 .054 .733 12.760 .000

a.Dependent Variable: Y

Sumber : Data Diolah, 2014

Hasil uji F menunjukkan bahwa nilai

nilai signifikansi adalah sebesar

0.000 nilai ini lebih kecil jika

dibandingkan dengan 0.05 sehingga

dapat disimpulkan bahwa H0

ditolak dan Ha diterima. dapat

dilihat dalam tabel 6 berikut:

Tabel 6 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 20.447 2 10.224 104.579 .000a

Residual 9.483 97 .098

Total 29.930 99

a. Predictors: (Constant), X2, X1

b. Dependent Variable: Y

Sumber: Data Diolah, 2014

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Pengaruh kesadaran wajib pajak

terhadap kepatuhan wajib pajak.

Semakin tinggi kesadaran

wajib pajak dalam memenuhi

kewajiban perpajakannya maka akan

semakin tinggi pula tingkat

kepatuhan wajib pajak. Oleh karena

itu pemerintah dalam hal ini KPP

Pratama Medan Belawan sebagai

perpanjangan tangan dari DJP harus

senantiasa meningkatkan kesadaran

wajib pajak dengan meningkatkan

pengetahuan masyarakat khususnya

wajib pajak tentang perpajakan

melalui penyuluhan, seminar dan

berupa himbauan-himbauan tentang

pentingnya membayar pajak untuk

kesinambungan pembangunan, selain

itu dari sisi pemerintah pun harus

dapat menujukkan kepada

masyarakat bahwa pajak yang

dibayarkan oleh wajib pajak benar-

benar dapat dirasakan manfaatnya

langsung oleh masyarakat Apabila

kedua hal ini dilaksanakan oleh

pemerintah, yaitu meningkatkan

pengetahuan perpajakan di

masyarakat dan menciptakan

penyelenggara negara yang bersih

maka kesadaran wajib pajak dalam

memenuhi kewajiban perpajakannya

untuk memberikan kontribusi dana

guna kesinambungan pembangunan

negara dapat ditingkatkan.

Pengaruh Sanksi Perpajakan

terhadap Kepatuhan Wajib Pajak.

Untuk meningkatkan sanksi

perpajakan dimaksud, KPP Pratama

Medan Belawan telah melakukan

sosialisasi kepada wajib pajak secara

berkala agar wajib pajak dapat

memahami dan mengetahui dengan

pasti hal-hal yang berhubungan

dengan penerapan sanksi perpajakan

baik berupa pengenaan sanksi

administrasi dan sanksi pidana yang

diberikan kepada wajib pajak atas

kelalaian wajib pajak dalam

memenuhi kewajiban perpajakannya

secara sengaja maupun tidak sengaja.

Namun demikian sosialisasi yang

dilakukan oleh KPP Pratama Medan

Belawan kurang mendapat respon

yang positip dari wajib pajak karena

ada keengganan wajib pajak untuk

langsung menghadirinya dan jika pun

hadir biasanya hanya diwakili oleh

pegawai ybs atau konsultan pajaknya

sehingga informasi yang diberikan

khususnya tentang pelaksanaan

sanksi dan penyebab-penyebab

dikenakan sanksi terhadap wajib

pajak kurang dapat tersampaikan

dengan baik. Selain sosialisasi

kepada wajib pajak di atas, KPP

pratama Medan Belawan dalam

menerapkan sanksi perpajakan juga

melakukan imbauan-imbauan kepada

wajib pajak yang tidak melaksanakan

kewajiban perpajakannya dan

melakukan kunjungan dan konseling

kepada Ybs sebelum membuat surat

teguran dan surat tagih pajak (STP),

namun karena keterbatasan petugas

pajak yang ada maka tidak semua

wajib pajak dapat terjangkau untuk

dikunjungi.

Kedua kendala yang dihadapi

oleh KPP Pratama Medan Belawan

di atas hendaknya dapat menjadi

masukan dan perhatian bagi Kepala

KPP Pratama Medan Belawan

beserta jajarannya agar kedepannya

sanksi perpajakan di wilayah KPP

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Pratama Medan Belawan dapat lebih

ditingkatkan sehingga kepatuhan

wajib pajak dalam memenuhi

kewajiban perpajakannya dapat

semakin meningkat. Hal ini sejalan

dengan penelitian yang dilakukan

oleh Muliari dan Setiawan (2010)

yang menyatakan bahwa sanksi pajak

berpengaruh positip terhadap

kepatuhan wajib pajak orang pribadi

di KPP Pratama Denpasar Timur.

Pengaruh kesadaran wajib pajak

dan sanksi perpajakan terhadap

kepatuhan wajib pajak.

Berdasarkan hasil uji statistik

yang telah dijelaskan di atas

dihasilkan bahwa nilai signifikan

kesadaran wajib pajak dan sanksi

perpajakan sebesar 0,000 lebih kecil

dibandingkan dengan 0,05. Hal ini

berarti secara bersama-sama

kesadaran wajib pajak dan sanksi

perpajakan berpengaruh signifikan

terhadap kepatuhan wajib pajak di

KPP Pratama Medan Belawan.

Oleh karenanya KPP Pratama

Medan Belawan harus senantiasa

meningkatkan kesadaran wajib pajak

dengan meningkatkan pengetahuan

masyarakat khususnya wajib pajak

tentang perpajakan melalui

penyuluhan, seminar dan berupa

himbauan-himbauan tentang

pentingnya membayar pajak,

sehingga wajib pajak menyadari

bahwa pentingnya membayar pajak

yang nantinya akan digunakan untuk

kesinambungan pembangunan guna

mensejahterakan kehidupan rakyat.

Apabila kesadaran ini telah

terbangun maka dengan sendirinya

wajib pajak akan secara suka rela

melaksanakan kewajiban

perpajakannya sesuai dengan

ketentuan perpajakan yang berlaku

dan akhirnya secara otomatis

kepatuhan wajib pajak dalam

memeuhi kewajiban

perpajakannyapun dapat meningkat.

Disamping itu juga yang

perlu menjadi perhatian dari KPP

Pratama Medan Belawan adalah

penerapan sanksi perpajakan yang

diberlakukan secara adil dan merata

serta tanpa diskriminasi kepada

seluruh wajib pajak yang tidak

memenuhi kewajiban perpajakannya

sehingga dapat menimbulkan aspek

jera kepada wajib pajak. Apabila hal

ini dapat dilaksanakan dengan

konsisten maka secara sendirinya

kepatuhan wajib pajak juga dapat

meningkat. Hasil penelitian ini

sejalan dengan penelitian yang

pernah dilakukan oleh Arum (2012),

yang menyatakan bahwa kesadaran

wajib pajak dan sanksi pajak

berpengaruh terhadap kepatuhan

wajib pajak orang pribadi yang

melakukan kegiatan usaha dan

pekerjaan bebas.

KESIMPULAN DAN SARAN

Berdasarkan hasil penelitian

dan pengujuan hipotesis yang

dilakukan di atas maka dapat ditarik

kesimpulan bahwa kesadaran wajib

pajak dan sanksi perpajakan

berpengaruh signifikan terhadap

kepatuhan wajib pajak, baik secara

parsial maupun secra bersama-sama

(simultan). Kemampuan kesadaran

wajib pajak dan sanksi perpajakan

dapat menjelaskan kepatuhan wajib

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

pajak sebesar 69,3%, sedangkan

sisanya sebesar 31,7% dijelaskan

oleh variabel – variabel lain yang

tidak dimasukkan dalam model

penelitian ini.

Hasil penelitian ini dapat

dijadikan masukan kepada Dirjen

Pajak untuk lebih memberikan

sosialisasi secara menyeluruh kepada

wajib pajak untuk meningkatkan

pengetahuan wajib pajak tentang

pentingnya membayar pajak dan

pengetahuan tentang sanksi

perpajakan dan penyebab

dikenakannya sanksi kepada wajib

pajak, sehinggga kesadaran wajib

pajak dan sanksi perpajakan secara

perlahan dapat terbangun dan dapat

ditingkatkan. Apabila sanksi

perpajakan dimaksud dapat

dilaksanakan dengan tegas, adil dan

merata, maka akan mempengaruhi

peningkatan kepatuhan wajib pajak

dalam memenuhi kewajiban

perpajakaannya dan akhirnya akan

berimbas kepada peningkatan

penerimaan pajak.

REFERENSI

Anonim (2007), Undang – Undang

No. 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata

Cara Perpajakan

Arum (2012), Pengaruh Kesadaran

Wajib Pajak, Pelayanan

Fiskus, Dan Sanksi Pajak

Terhadap Kepatuhan Wajib

Pajak Orang Pribadi Yang

Melakukan Kegiatan Usaha

dan Pekerjaan Bebas.

Boediono, B. (1996), Perpajakan

Indonesia, Jilid I. Jakarta:

Kawula Indonesia

Devano, Sony dan Rahayu, Siti

Kurnia (2006), Perpajakan

Konsep, Teori dan Isu, Penerbit

Kencana, Jakarta

Fikriningrum, winda Kurnia (2012),

Analisa Faktor-faktor Yang

Mempengaruhi Wajib Pajak

Orang Pribadi Dalam

Memenuhi Kewajiban

Membayar Pajak (Studi Kasus

Pada Kantor Pelayanan Pajak

Pratama Semarang Candisari),

Skripsi S1, Fakultas Ekonomi

Dan Bisnis, UNDIP,

Semarang.

Ghozali. (2013), Aplikasi Analisis

Multivariate dengan program

SPSS, Cetakan Ketujuh,

Semarang.

Kurniawan, Dhani. (2006).

Pengaruh sosialisasi pajak

bumi dan bangunan terhadap

kepatuhan wajib pajak di

kabupaten Kudus. Skripsi: FIS

UNNES

Mardiasmo (2006), Perpajakan

(Edisi Revisi), Penerbit Andi,

Yogyakarta

Muliari, Ni Ketut dan Setiawan, Putu

Ery (2010), Pengaruh Persepsi

Tentang Sanksi Perpajakan

Dan Kesadaran Wajib Pajak

Pada Kepatuhan Pelaporan

Wajib Pajak Orang Pribadi Di

Kantor Pelayanan Pajak

Denpasar Timur. Skripsi :

Jurnal ilmiah “INTEGRITAS” Vol.1 No. 3 Oktober 2015

Fakultas Ekonomi, Universitas

Udayana, Bali.

Nugroho, Agus Jatmiko (2006),

Pengaruh Sikap Wajib Pajak

Pada Pelaksanaan Sanksi

Denda, Pelayanan Fiskus Dan

Kesadaran Perpajakan

Terhadap Kepatuhan Wajib

Pajak (Studi Empiris Terhadap

Wajib Pajak Orang Pribadi di

Kota Semarang), Tesis S2

Magister Akuntansi, UNDIP,

Semarang.

Peraturan Direktur Jenderal Pajak

Nomor 18/PJ/2011 tentang

Target Rasio Kepatuhan

Penyampaian Surat

Pemberitahuan

Pahala, Indra, Hasanah, Nurmalia

dan Sari, Intan Mayang Sari

(2013), Pengaruh Kesadaran

Wajib Pajak dan Persepsi

Wajib Pajak Mengenai Beban

Pajak Penghasilan Terhadap

Kepatuhan Wajib Pajak

Badan, Prosiding Simposium

Nasional Perpajakan 4,

Fakultas Ekonomi Universitas

Negeri Jakarta

Resmi, Siti (2012), Perpajakan teori

dan Kasus, Salemba Empat,

Jakarta

Sapriadi, Doni (2013), Pengaruh

Kualitas Pelayanan Pajak,

Sanksi Perpajakan Dan

Kesadaran Wajib Pajak

Terhadap Kepatuhan Wajib

Pajak Dalam Membayar PBB

(Pada Kecamatan Selupu

Rejang)

Sugiono (2010), Metode Penelitian

Kuantitatif, Kualitatif, dan

R&D. Alfabeta. Bandung.

Waluyo (2013), Perpajakan

Indonesia, Penerbit Salemba

Empat, Jakarta