pengaruh capital adequacy ratio (car), non...

TRANSCRIPT

PENGARUH CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING

FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR), BIAYA

OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL (BOPO),

DAN DANA PIHAK KETIGA (DPK) TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Persyaratan Memperoleh Gelar Sarjana Ekonomi

Disusun oleh :

Ainnisa Nurul Safitri

NIM : 11140810000128

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2018 M

i

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

v

DATA RIWAYAT HIDUP

(Ciriculum Vitae)

Data Pribadi

Nama : Ainnisa Nurul Safitri

Tempat/Tanggal Lahir : Bogor, 20 Febuari 1995

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Perum Ciomas Permai Jl. Harmoni VI Blok B9 No

26 RT 03 RW 14 desa Ciapus Kec Ciomas Kab

Bogor

No. Telp : 08568582310/0895635062313

Email : [email protected]

Pendidikan Formal

2001-2007 : SDN Panaragan 1 Kota Bogor

2007-2010 : SMP Negeri 6 Kota Bogor

2010-2013 : SMA Negeri 1 Ciomas Kab. Bogor

2013-2016 : Program Profesional Teknologi Informasi

Perbankan Syariah CEP-CCIT Fakultas Teknik

Universitas Indonesia

2014-2018 : Program Sarjana (S1) Jurusan Manajemen

Informasi Perbankan Syariah Fakultas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta

Pendidikan Informal

2016 : Pelatihan Asuransi Syariah Bumi Putera

Pelatihan Asuransi Jiwa AAJI

Pelatihan Asuransi Syariah AASI

vi

2016 : Pelatihan Pelayanan Prima di Hotel Butik Sahira,

Bogor

Pengalaman Organisasi

2007-2010 : Anggota dan Ketua 2 Paskibraka SMPN 6 Kota

Bogor

Anggota Bandung Karate Club SMPN 6 Kota

Bogor

2012-2013 : Anggota Majelis Permusyawarahan Kelas (MPK)

SMAN 1 Ciomas Kab. Bogor

2015 : Panitia Ekonomi Ekspo Bagian Keseketariatan

Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Capital Adequacy

Ratio (CAR), Non Performing Financing (NPF), Financing to Deposit Ratio

(FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Dana

Pihak Ketiga (DPK) terhadap Profitabilitas Bank Umum Syariah di Indonesia

yang diproksikan oleh Return On Asset (ROA). Penelitian ini menggunakan

purposive sampling berdasarkan laporan keuangan / laporan tahunan (annual

report) Bank Umum Syariah di Indonesia selama periode 2012-2016. Ada 12

Bank Umum Syariah yang menjadi sampel pada penelitian ini. Penelitian ini

menggunakan metode analisis data panel.

Berdasarkan hasil regresi data panel dari penelitian ini menunjukan bahwa

secara simultan variabel dependen (ROA) dapat dijelaskan oleh variabel

independen yang terdiri dari CAR, NPF, FDR, BOPO, dan DPK. Secara parsial

variabel CAR dan DPK berpengaruh positif signifikan terhadap ROA. NPF dan

FDR berpengaruh negatif signifikan terhadap ROA. Sedangkan variabel BOPO

tidak berpengaruh terhadap ROA.

Kata Kunci: ROA, CAR, NPF, FDR, BOPO, DPK

viii

ABSTRACT

This study aims to analyze the effect of Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), Financing to Deposit Ratio (FDR), Operating Cost

to Operating Income (BOPO), and Third Party Fund (DPK) to Profitability of

Sharia Commercial Bank Indonesia is proxied by Return On Assets (ROA). This

research uses purposive sampling based on financial report / annual report

(annual report) of Sharia Commercial Bank in Indonesia during period 2012-

2016.

Based on the results of panel data regression from this study showed that

simultaneously the dependent variable (ROA) can be explained by the

independent variable consisting of CAR, NPF, FDR, BOPO, and DPK. Partially,

the CAR and DPK variables have a significant positive effect on ROA. NPF and

FDR have a significant negative effect on ROA. While the BOPO variable has no

effect on ROA.

Keyword: ROA, CAR, NPF, FDR, BOPO, DPK

ix

KATA PENGANTAR

Bismillahirahmanirrahim,

Alhamdulilahi Robbil „Alamin, segala puji dan syukur yang hanya milik

Allah SWT yang telah melimpahkan segala rahmat, hidayah dan nikmat-Nya yang

tiada terkira kepada hambanya. Shalawat serta salam semoga senantiasa

tercurahkan kepada junjungan Nabi besar Muhammad SAW, sehingga penulis

dapat menyelesaikan skripsi yang berjudul “PENGARUH CAPITAL

ADEQUACY RATIO (CAR), NON PERFORMING FINANCING (NPF),

FINANCING TO DEPOSIT RATIO (FDR), BIAYA OPERASIONAL

TERHADAP PENDAPATAN OPERASIONAL (BOPO), DAN DANA

PIHAK KETIGA (DPK) TERHADAP PROFITABILITAS BANK UMUM

SYARIAH DI INDONESIA PERIODE 2012-2016” dengan sebaik-baiknya.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat mencapai gelar Sarjana

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan

yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas

kelemahan dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis

juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini

banyak pihak yang telah membantu dan memberi dukungan baik moril maupun

materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin

menyampaikan terima kasih yang sebesar-sebesarnya kepada:

1. Allah SWT yang Maha Rahmat, Maha Rahim, Maha Penolong setiap hamba-

Nya. Yang telah melimpahkan segala karunia-Nya, Rahmat-Nya, serta ilmu

pengetahuan yang tidak terhingga sehingga saya dapat menyelesaikan skripsi

ini.

2. Kedua orang tua, Ayah Ujang Sukarta, Mamah Sri Wahyuni dan Adik-Adik

penulis Widya Nurul Fadilah dan Muhammad Fahmi Hidayat yang selalu

memberikan dukungan baik moril maupun materil, memberikan kasih sayang,

cinta, dan selalu mendoakan dengan penuh rasa ikhlas dan sabar. Mereka

x

adalah motivasi serta semangat terbesar penulis dalam mengerjakan dan

menyelesaikan skripsi ini. Terimakasih yah, mah, wia dan ami.

3. Ibu Dr. Hj. Pudji Astuty, SE., MM selaku Dosen Pembimbing yang telah

meluangkan waktu dan pikiran serta kesabarannya untuk membimbing dan

mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar pada

penulis dan juga atas ilmu, saran, arahan, nasihat yang sangat berharga selama

penyusunan skripsi ini.

4. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB.

5. Bapak Dr. Amilin, SE.Ak., M.Si selaku Wakil Dekan I Bidang Akademik

FEB.

6. Bapak Dr. Ade Sofyan Mulazid, MH selaku Wakil Dekan II Bidang

Administrasi Umum FEB

7. Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wakil Dekan III Bidang

Kemahasiswaan FEB.

8. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen.

9. Ibu Ir. Ela Patriana, MM., AAAIJ selaku Sekretaris Jurusan Manajemen.

10. Ibu Muniaty Aisyah S.T,. MM, selaku Dosen Pembimbing Akademik.

11. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada penulis.

12. Seluruh staff karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis

selama menempuh masa studi.

13. Ibu Umiyati, SE.I, M.SI dan Bapak Amir Syarifuddin, SH., MM, selaku

penguji ujian komprehensif.

14. Ibu Murdiyah Hayati, S.Kom., MM, selaku penguji skripsi.

15. Raden Diki Zulkarnaen, selaku kekasih penulis yang selalu sabar memberikan

dukungan dan selalu mendoakan agar penulis dapat segera menyelesaikan

skripsi ini. Terimakasih Ki, sudah selalu memberikan dukungan dan motivasi

dengan cara bagaimana pun kepada penulis.

16. Sahabat-Sahabat “GB” Lisda Nurus’saadah, Ria Oktavia Indah Pratami, dan

Budianti Anggradini Ayuningtyas yang senantiasa menyemangati penulis.

xi

Terimakasih Da, Ri, Yas, teruntuk Lisda yang menjadi saksi hingga pagi

menemani penulis, Ria yang memotivasi walupun terhalang jarak dan Tyas

yang sama-sama memberikan semangat kepada penulis hingga

terselesaikannya skripsi ini.

17. Sahabat-Sahabat “CIPER” Ai Leli Fitriani, Annisa Nurul Wahidah, dan Putri

Restu Hermawati yang sudah memberikan dorongan dan motivasi kepada

penulis. Terutama teruntuk Unis yang sudah dianggap sebagai Kaka sendiri,

terimakasih sudah menemani penulis dari balita hingga sekarang.

18. Sahabat-Sahabat “ISNINA” Maratun Muslimah, Maya Fatma Andina, Eddyta

Putri, Risky Eriana Sari, Mega Silviayu, dan Amalia Azatil yang sudah

memotivasi dan memberikan dukungan kepada penulis.

19. Sabahat-Sabahat “HERO” Tia Istania Putri, Nitya Pratiwi, Ria Oktavia,

Herlin Andriyanti dam Eliefta Putri yang telah memberikan dukungan dan

motivasi kepada penulis.

20. Sahabat-Sahabat “CALDS” Lita Marina, Selvya Pebriani, Dwi Putri, dan

Chelvya Budiaman yang telah memberikan motivasi dan dukungan kepada

penulis.

21. Teman bertukar pikiran dan yang selalu membantu penulis dalam

menyelesaikan skripsi ini, Elok Berliana Haryanti dan Maratun Muslimah.

22. Teman-teman seperjuangan selama di CCIT-FTUI dan Manajemen Informasi

Perbankan Syariah angkatan 2014 terutama kelas MIPS A teimakasih atas

segala bantuan, motivasi, dan ilmunya selama perkuliahan hingga tahap

skripsi.

23. Teman-Teman KKN Bring Change, Adam, Tia, Inne, Dita, Cholis, Nidham,

Suandi, Fikri, Farah dan Ghalib terimakasih pengalaman dan kerjasamanya

hingga memberikan dukungan dan motivasi kepada penulis.

24. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah

dipertemukan dengan kalian semua. Terimakasih banyak atas motivasi dan

bantuan yang telah diberikan selama ini kepada penulis sehingga penulis

dapat menyelesaikan skripsi ini.

xii

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran,

arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini.

Akhirnya hanya kepada Allah semua ini penulis serahkan karena hanya ridha-Nya

penulis dapat menyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat

bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Wassalamualaikum wr.wb

Jakarta, 9 Maret 2018

Penulis,

(Ainnisa Nurul Safitri)

xiii

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................................... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ......................................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ...................................................iv

DATA RIWAYAT HIDUP ....................................................................................................... v

ABSTRAK ............................................................................................................................... vii

ABSTRACT .............................................................................................................................. viii

KATA PENGANTAR ............................................................................................................... ix

DAFTAR ISI ........................................................................................................................... xiii

DAFTAR TABEL ................................................................................................................... xvi

DAFTAR GAMBAR.............................................................................................................. xvii

DAFTAR LAMPIRAN ......................................................................................................... xviii

BAB I ........................................................................................................................................ 1

PENDAHULUAN ..................................................................................................................... 1

A. Latar Belakang .............................................................................................................. 1

B. Rumusan Masalah ...................................................................................................... 13

C. Tujuan Penulisan ........................................................................................................ 14

D. Manfaat Penelitian ...................................................................................................... 15

BAB II ..................................................................................................................................... 17

TINJAUAN PUSTAKA .......................................................................................................... 17

A. Landasan Teori ........................................................................................................... 17

1. Perbankan ................................................................................................................ 17

2. Perbankan Syariah ................................................................................................. 22

3. Rasio Keuangan ...................................................................................................... 36

xiv

4. Return On Asset (ROA) ........................................................................................... 38

5. Capital Adequacy Ratio (CAR) ............................................................................... 39

6. Non Performing Financing (NPF) .......................................................................... 41

7. Financing to Deposit Ratio (FDR) .......................................................................... 41

8. Biaya Operasional terhadap Pendapatan Operasional (BOPO) ........................ 43

9. Dana Pihak Ketiga (DPK) ...................................................................................... 44

B. Hubungan Antar Variabel ......................................................................................... 46

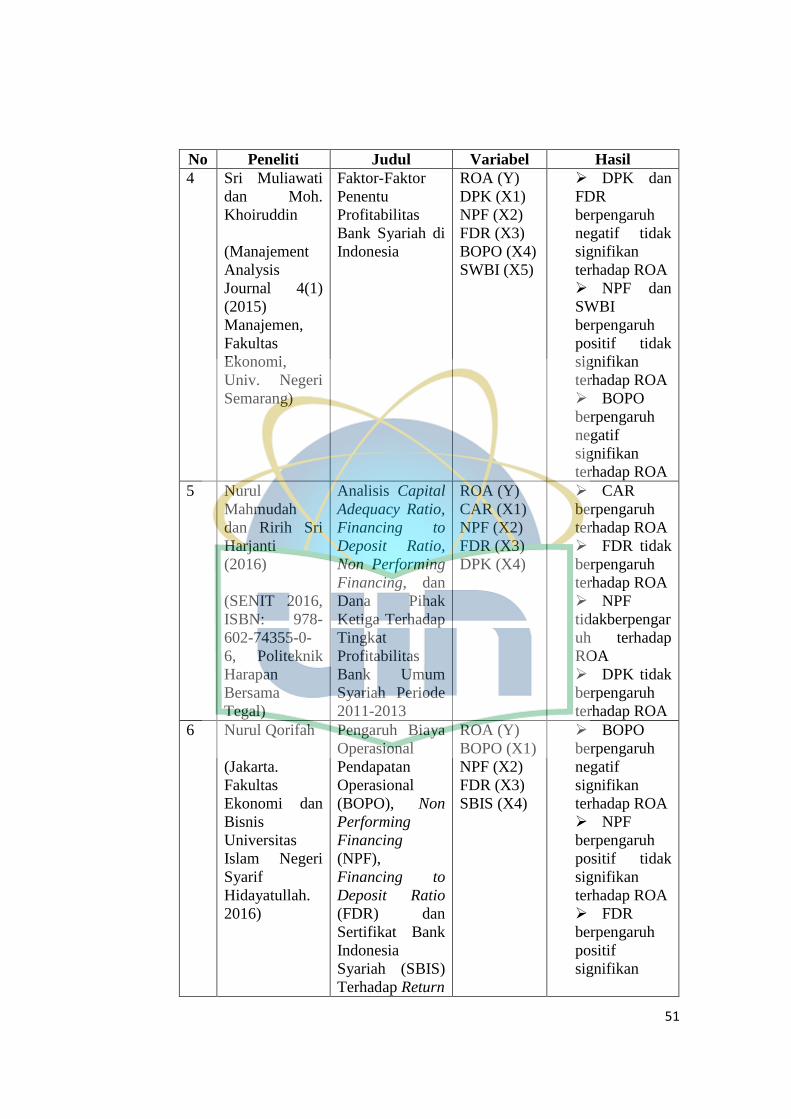

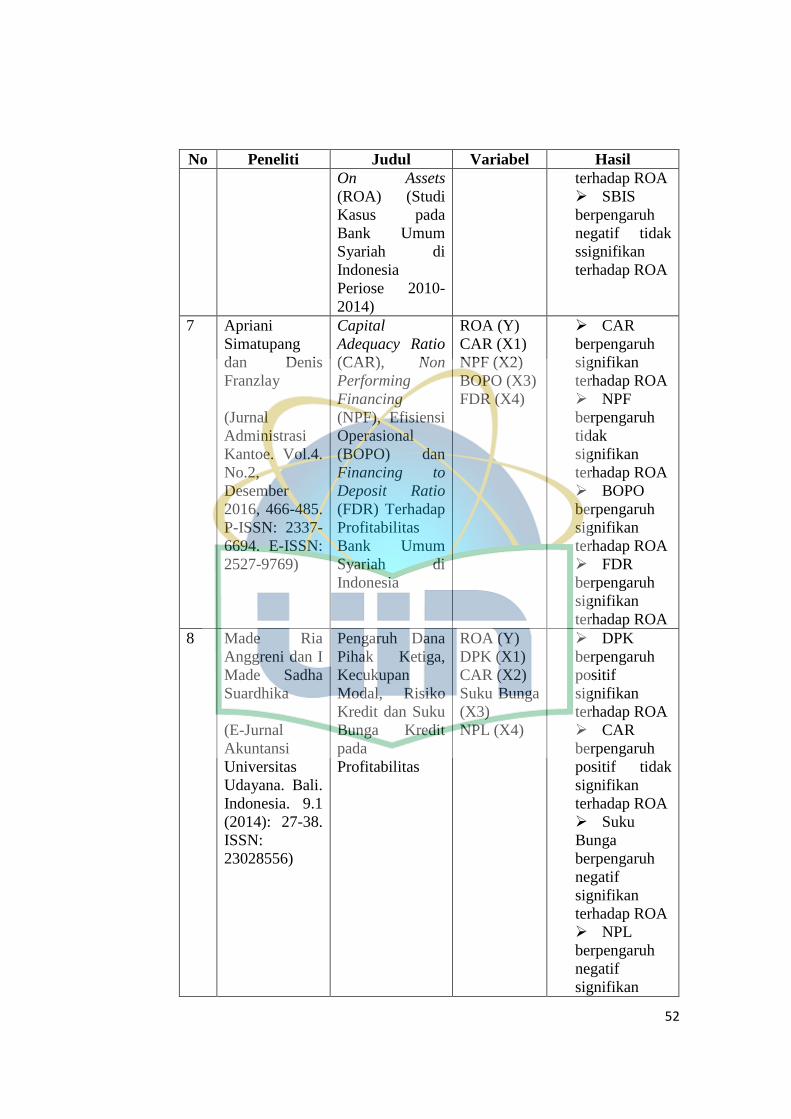

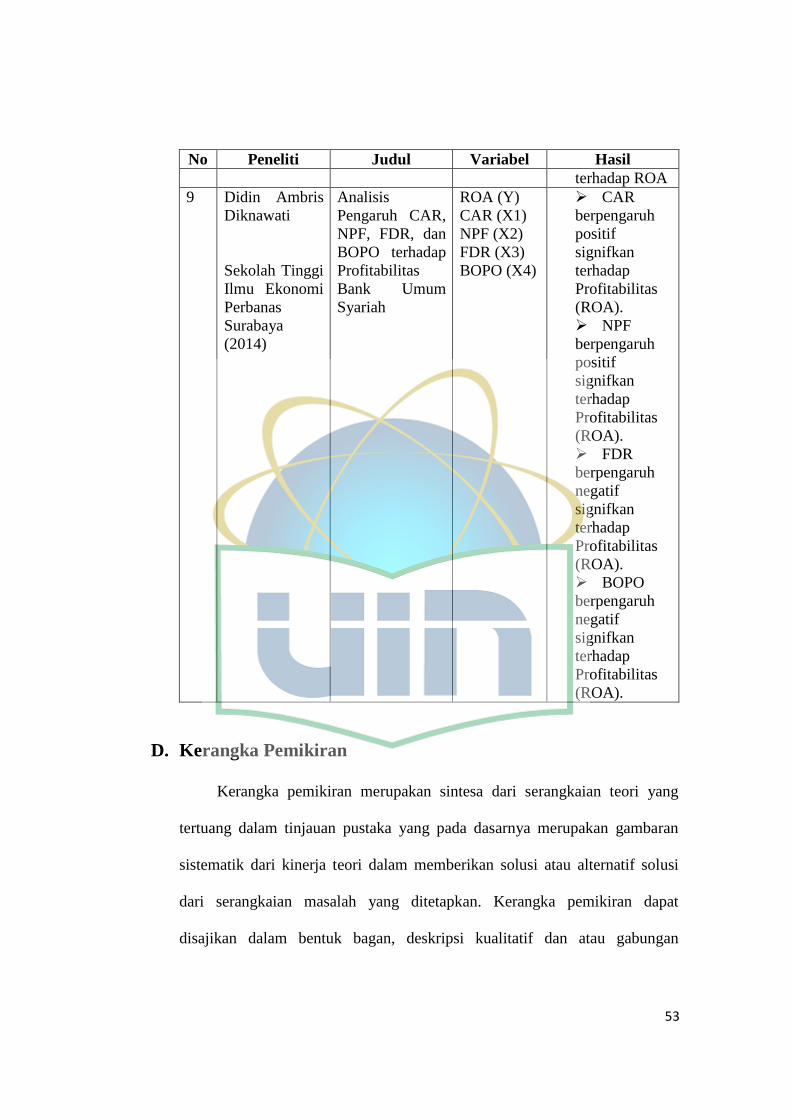

C. Penelitian Terdahulu .................................................................................................. 49

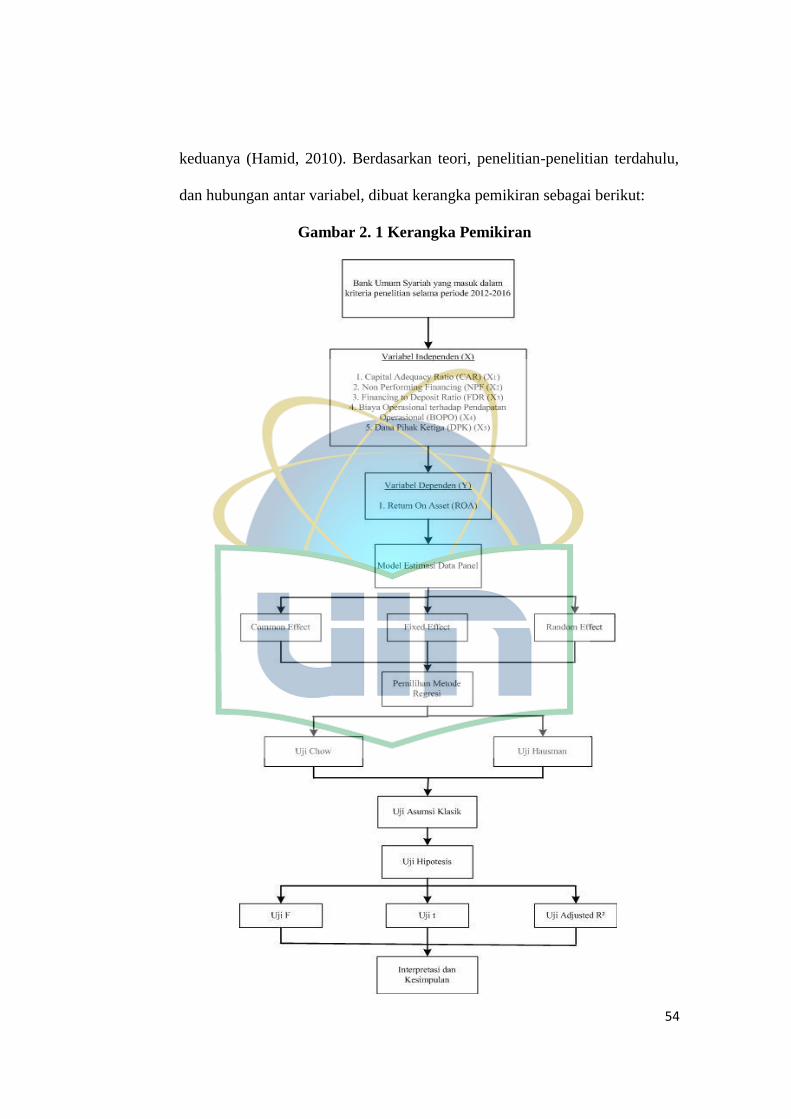

D. Kerangka Pemikiran .................................................................................................. 53

E. Hipotesis ....................................................................................................................... 55

BAB III .................................................................................................................................... 57

METEDOLOGI PENELITIAN ............................................................................................... 57

A. Ruang Lingkup Penelitan ........................................................................................... 57

B. Metode Penentuan Data ............................................................................................. 58

C. Metode Pengumpulan Data ........................................................................................ 59

D. Metode Analisis Data .................................................................................................. 61

E. Operasional Variabel Penelitian ................................................................................ 72

BAB IV .................................................................................................................................... 76

ANALISIS DAN PEMBAHASAN ......................................................................................... 76

A. Gambaran Umum Objek Penelitian ......................................................................... 76

1. Sejarah Perkembangan Perbankan Syariah di Indonesia .................................. 76

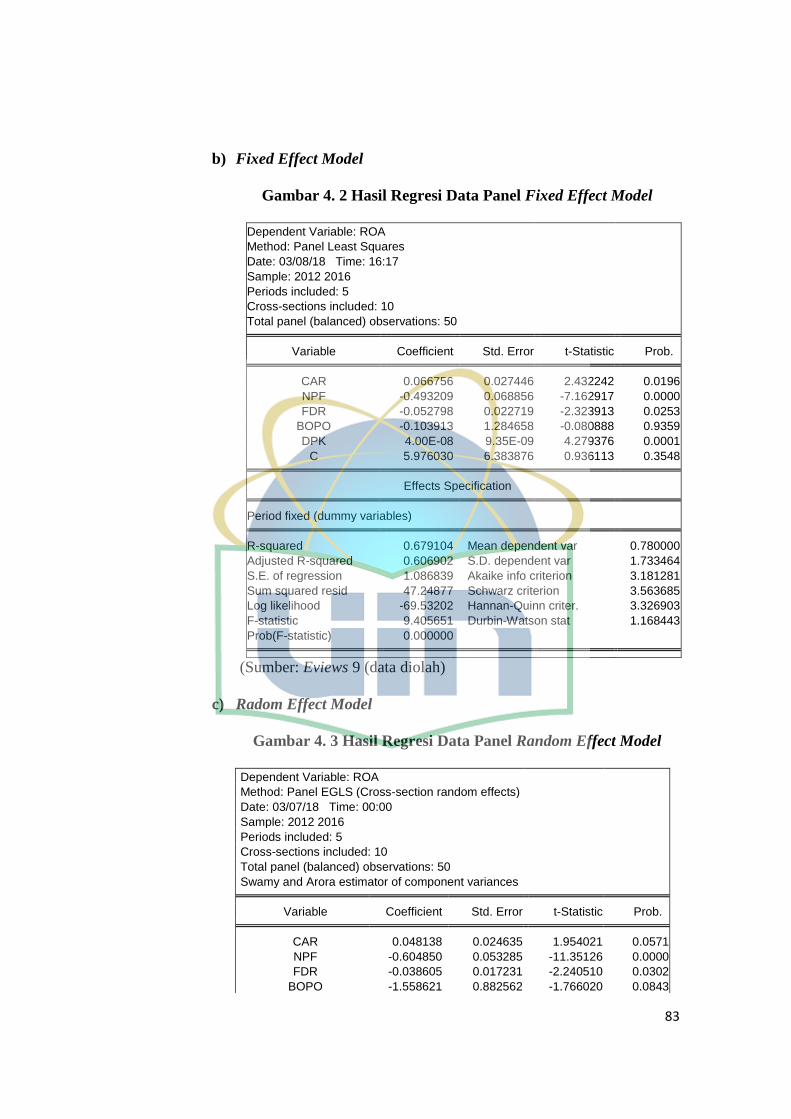

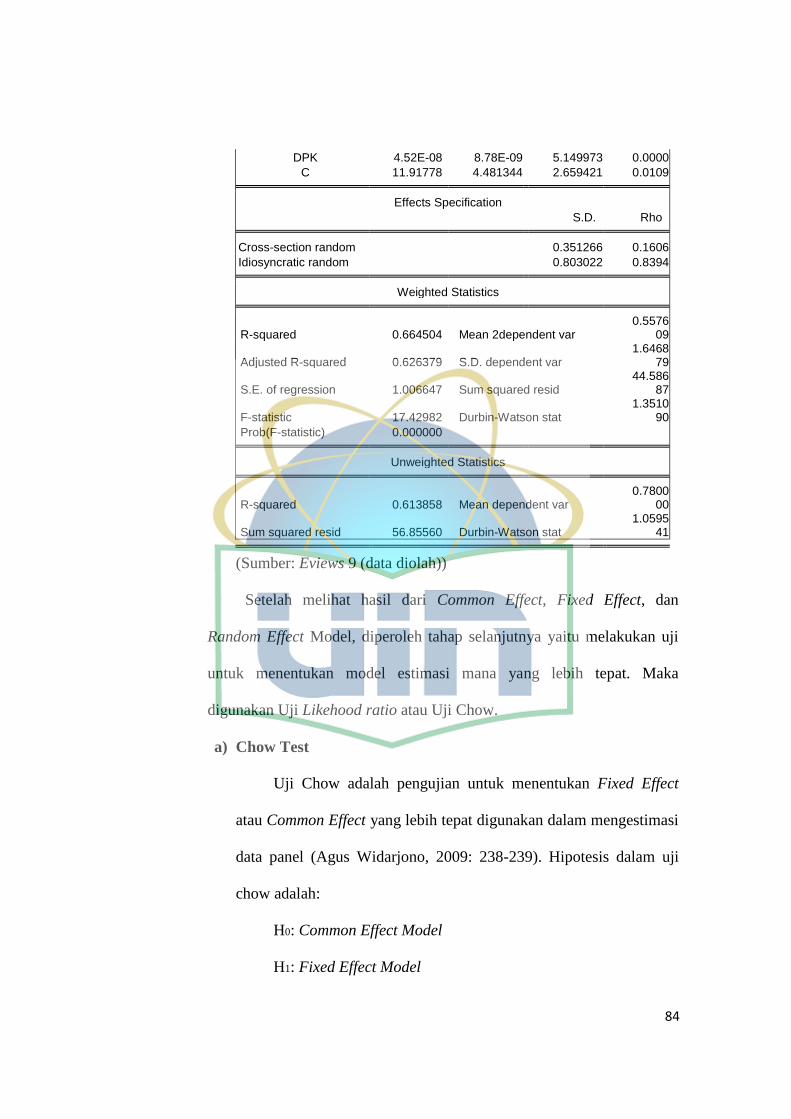

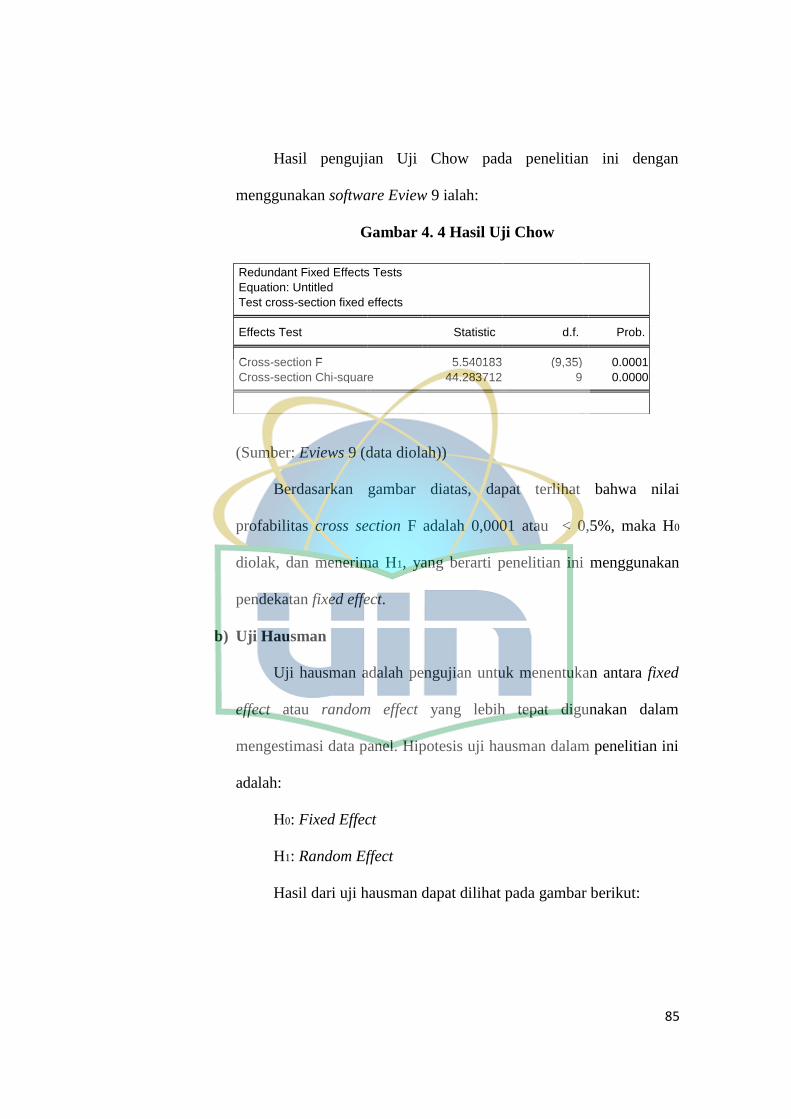

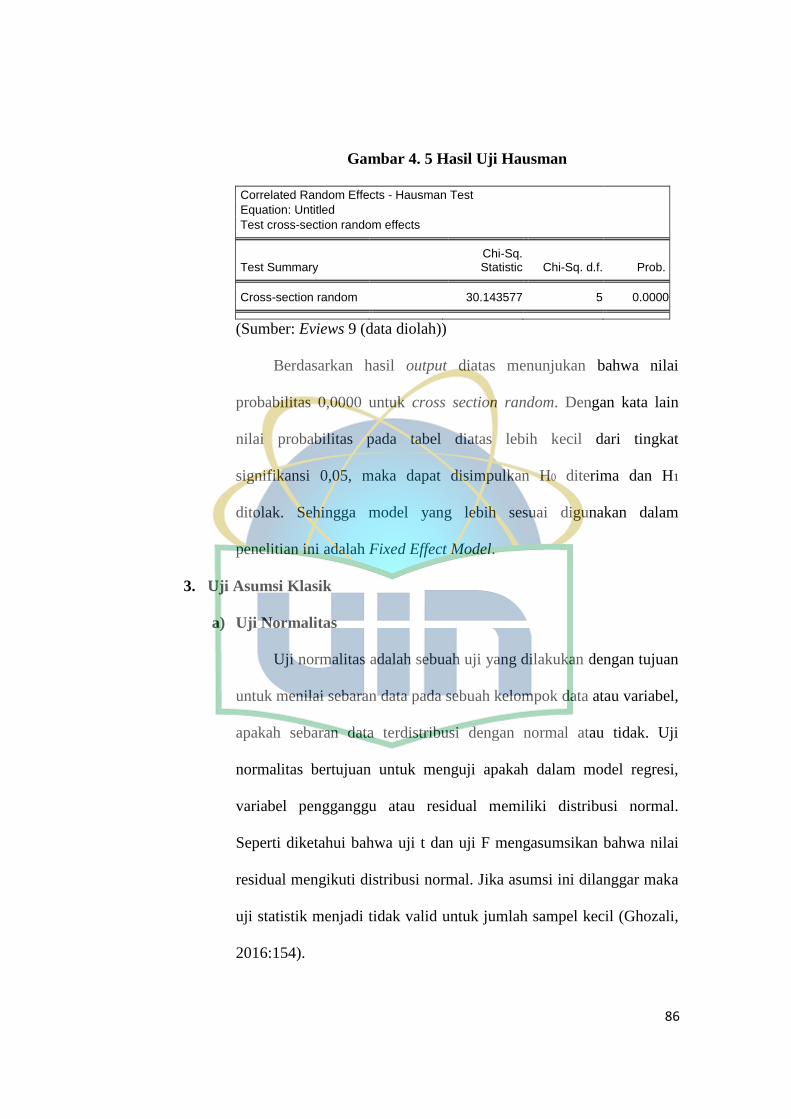

B. Analisis dan Pembahasan ........................................................................................... 79

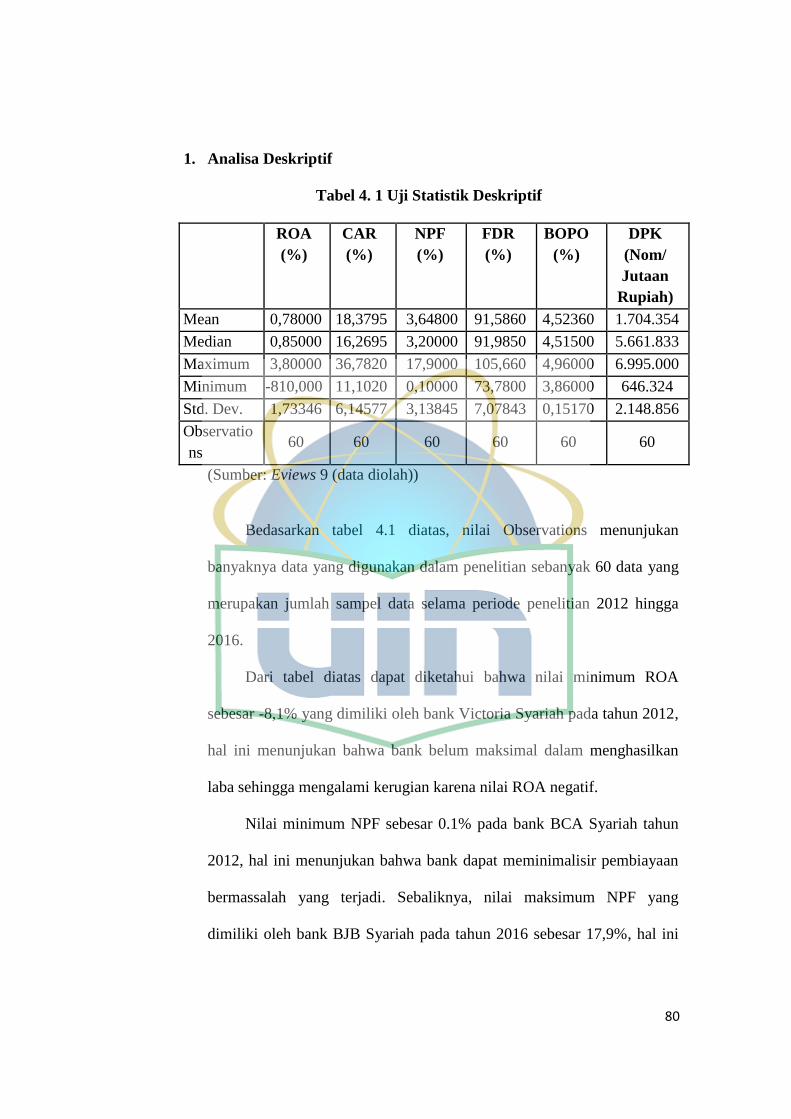

1. Analisa Deskriptif ................................................................................................... 80

2. Hasil Uji Analisis Panel Data ................................................................................. 81

3. Uji Asumsi Klasik ................................................................................................... 86

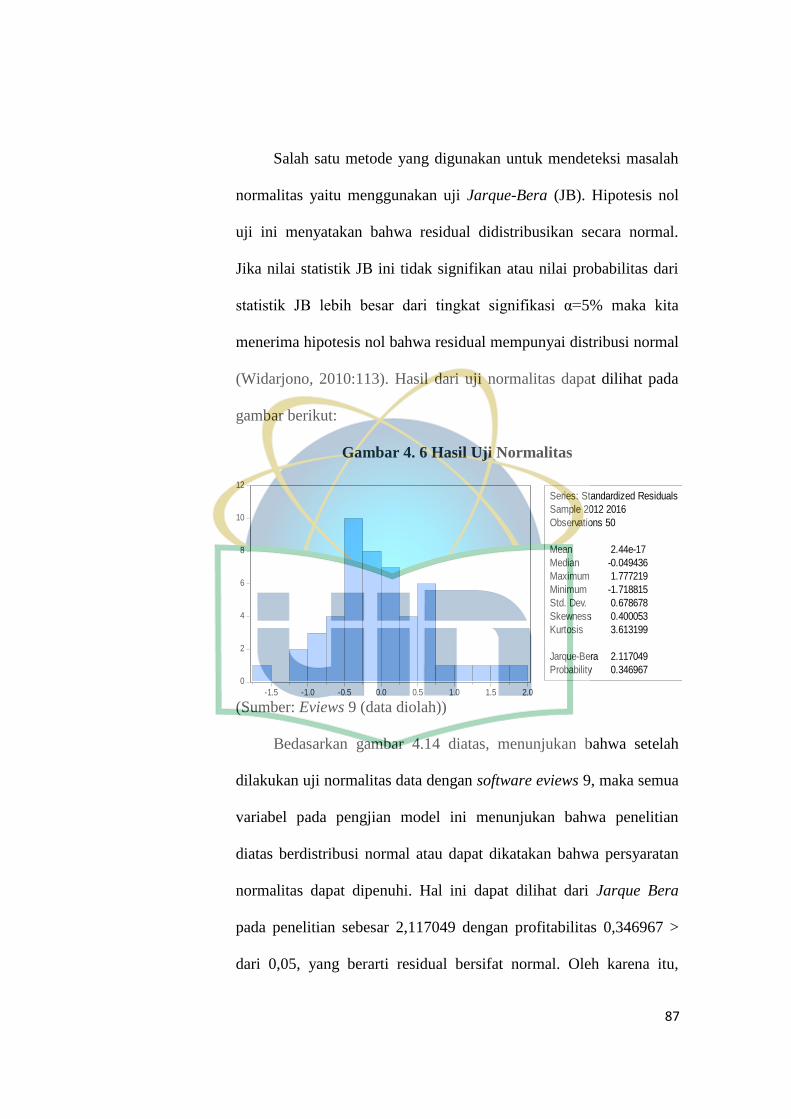

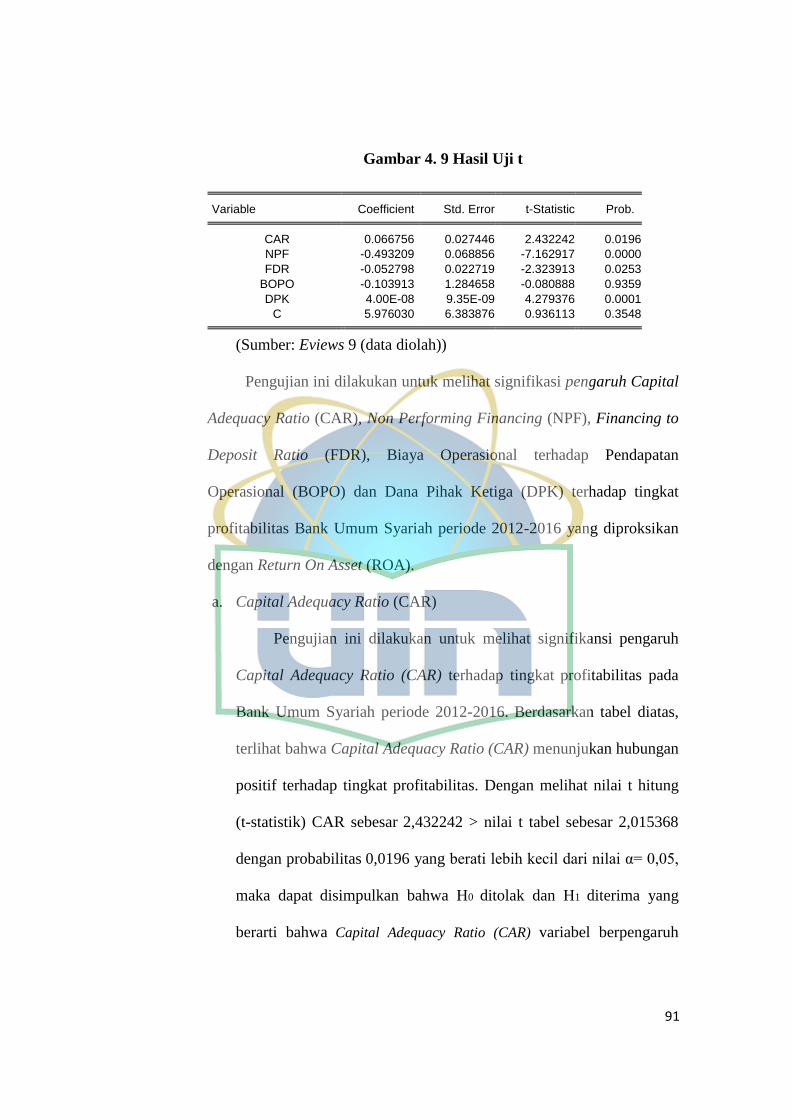

4. Uji Hipotesis (Uji t) ................................................................................................. 90

xv

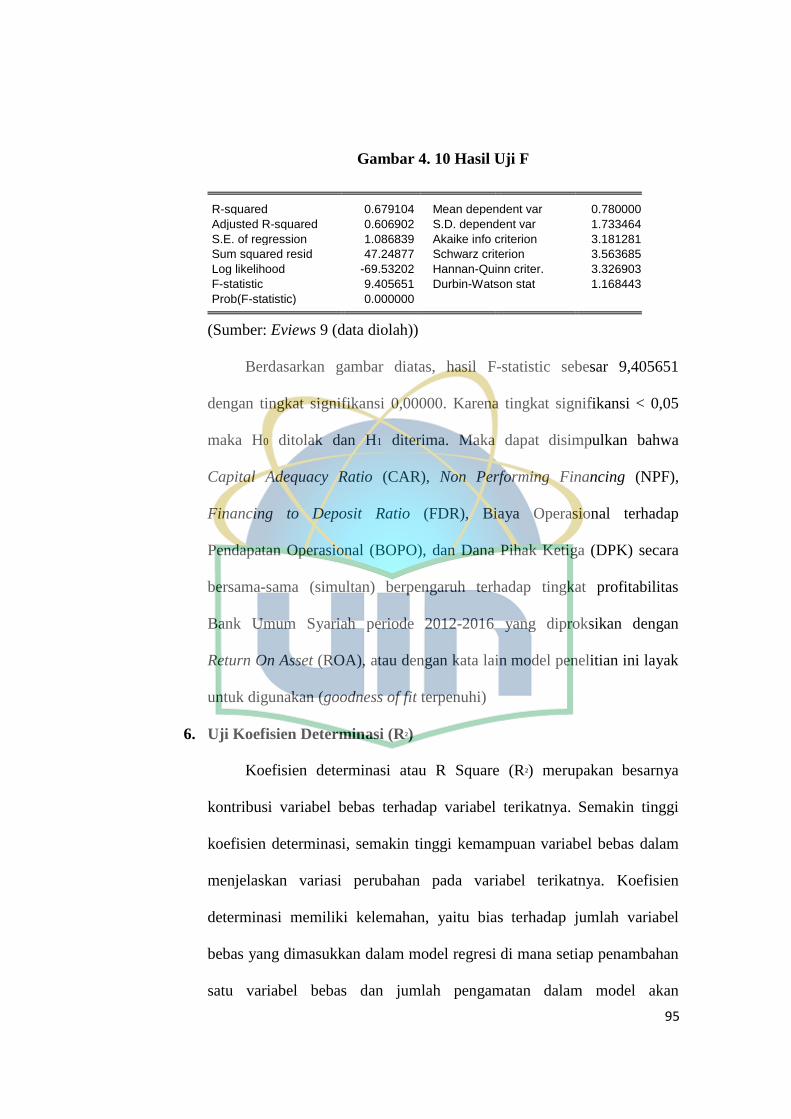

5. Uji Signifikansi Simultan (Uji F) ........................................................................... 94

6. Uji Koefisien Determinasi (R²) ............................................................................... 95

C. Interpretasi Hasil Penelitian ...................................................................................... 97

BAB V ................................................................................................................................... 102

KESIMPULAN DAN SARAN ............................................................................................ 102

A. Kesimpulan ................................................................................................................ 102

B. Saran .......................................................................................................................... 103

DAFTAR PUSTAKA .......................................................................................................... 104

LAMPIRAN ......................................................................................................................... 108

xvi

DAFTAR TABEL

Tabel 1. 1 Jumlah Institusi Perbankan Syariah di Indonesia .................................. 3

Tabel 1. 2 Rata-Rata Rasio Keuangan BUS Periode 2012-2016 .......................... 10

Tabel 2. 1 Penelitian Terdahulu ............................................................................ 49

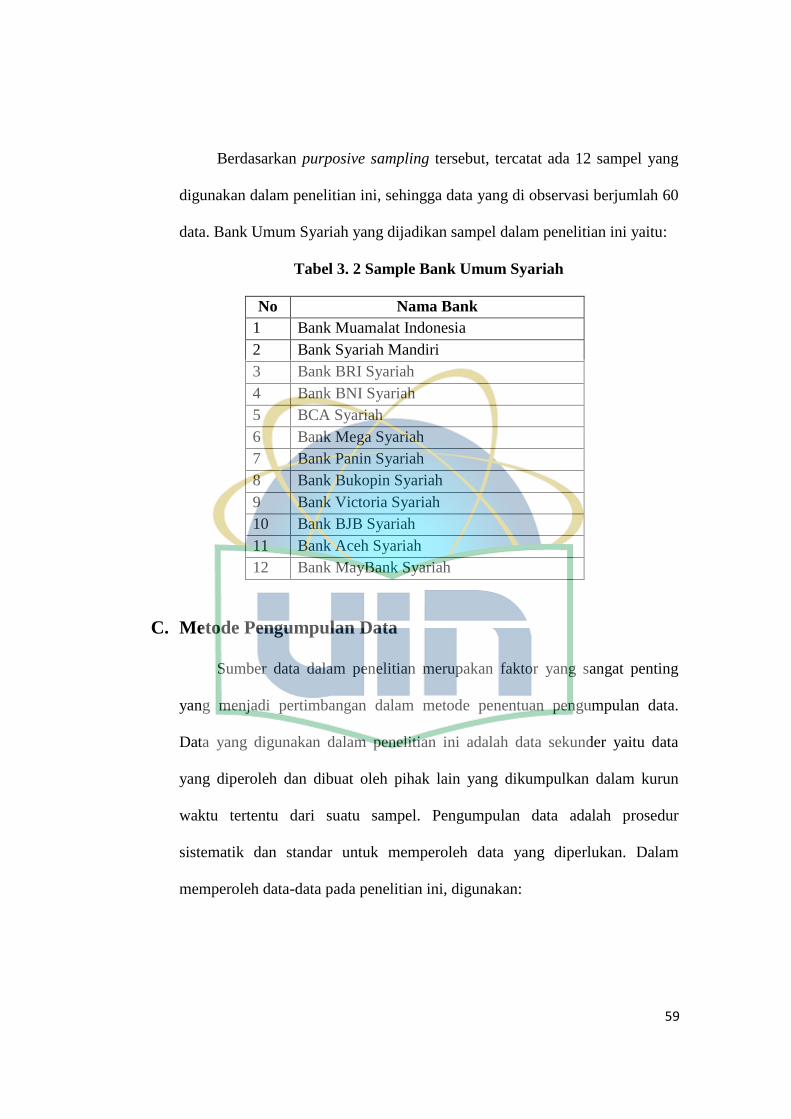

Tabel 3. 1 Purposive Sampling ............................................................................. 58

Tabel 3. 2 Sample Bank Umum Syariah ............................................................... 59

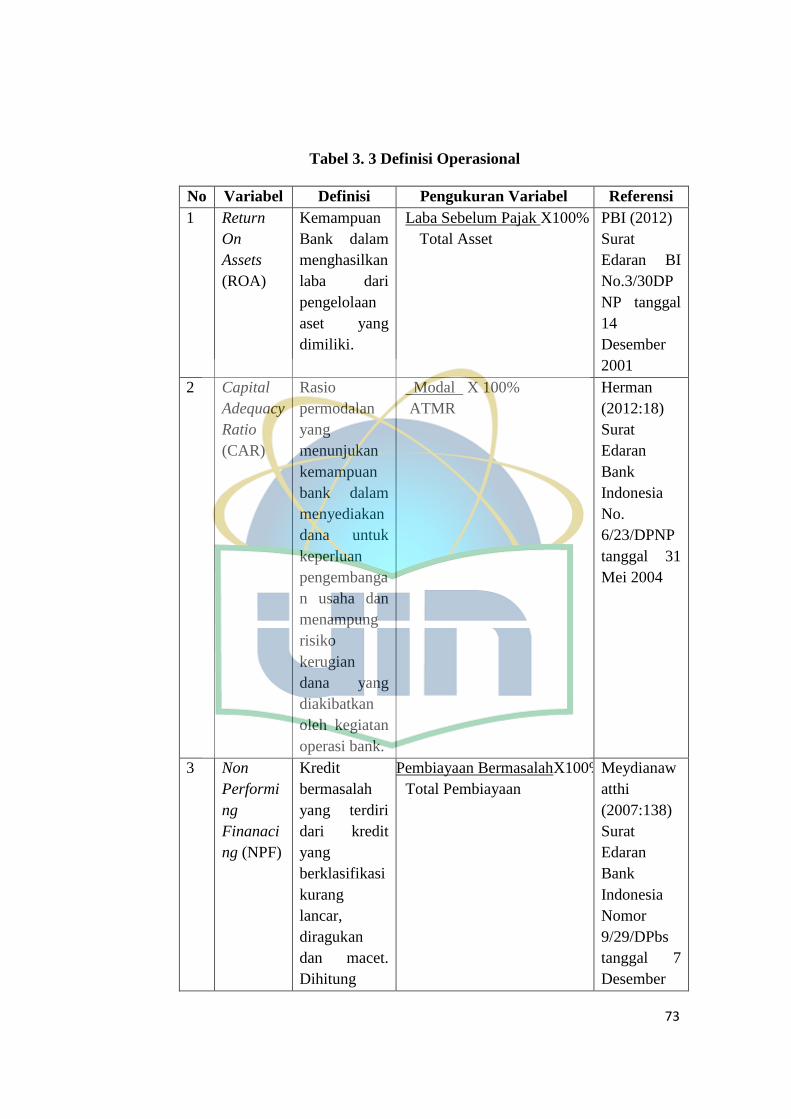

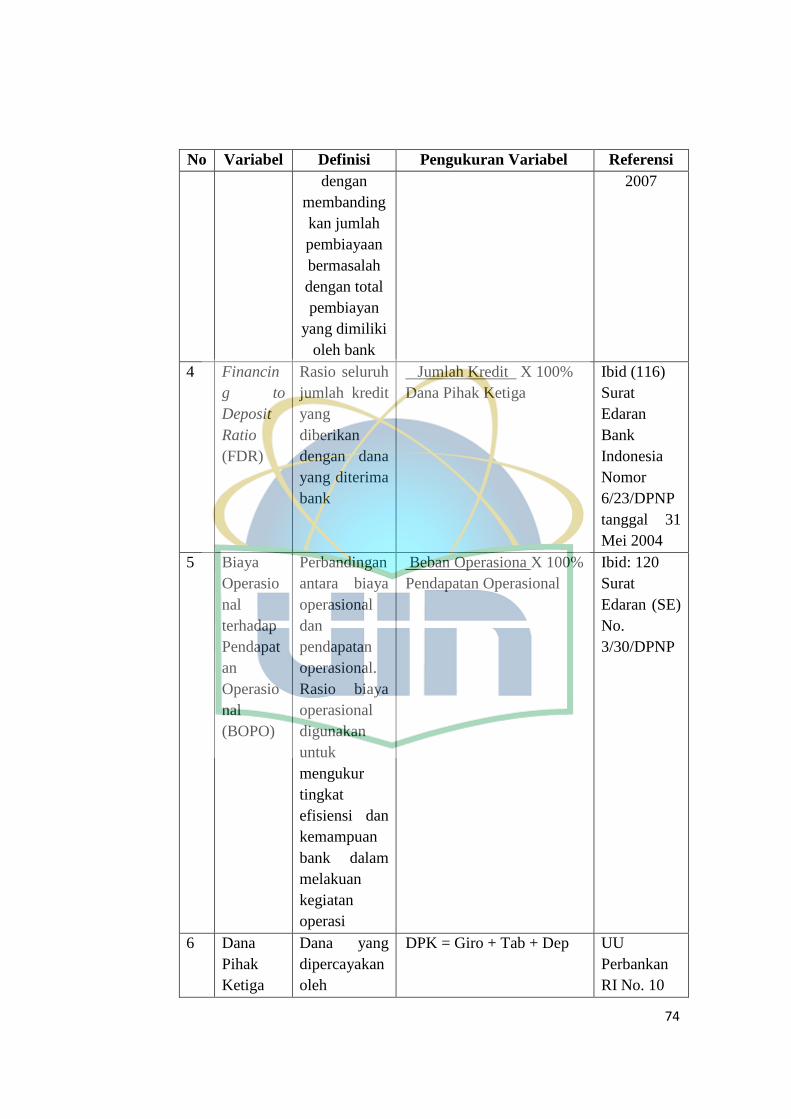

Tabel 3. 3 Definisi Operasional ............................................................................ 73

Tabel 4. 1 Uji Statistik Deskriptif ......................................................................... 80

Tabel 4. 2 Hasil Uji Multikolinearitas................................................................... 88

xvii

DAFTAR GAMBAR

Gambar 1. 1 Perkembangan ROA Bank Umum Syariah Periode 2012-2016 ........ 7

Gambar 2. 1 Kerangka Pemikiran ......................................................................... 54

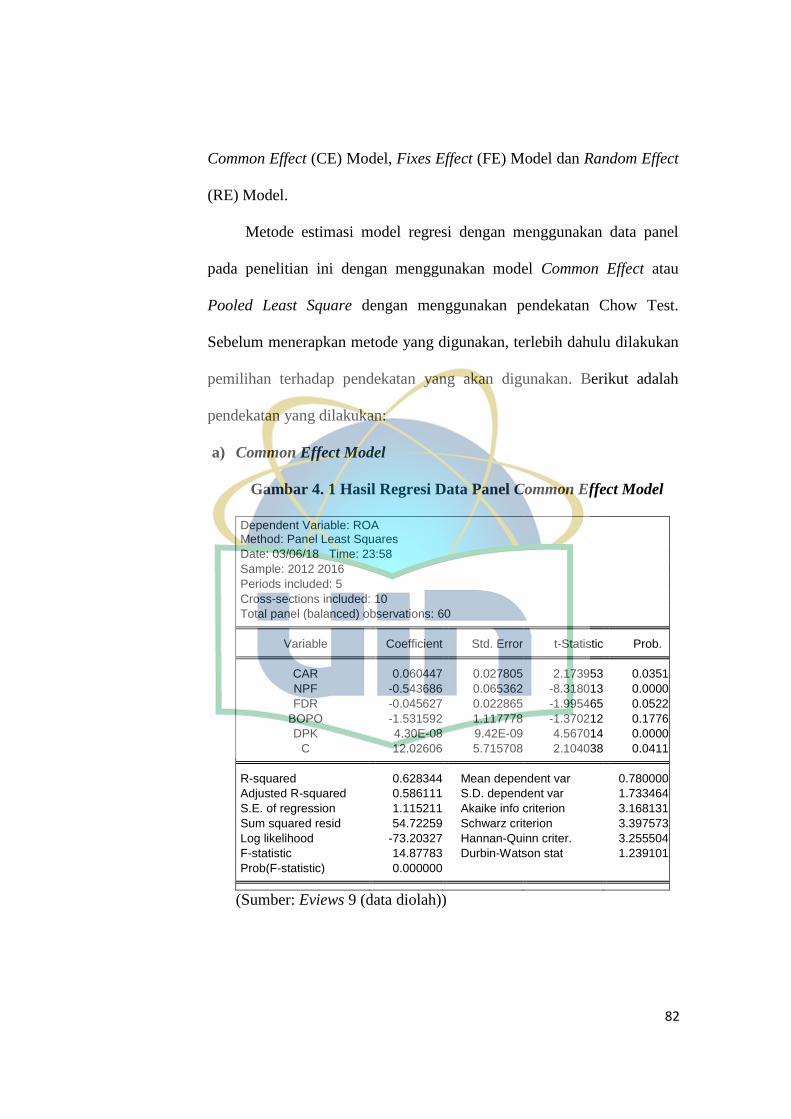

Gambar 4. 9 Hasil Regresi Data Panel Common Effect Model ............................. 82

Gambar 4. 10 Hasil Regresi Data Panel Fixed Effect Model ................................ 83

Gambar 4. 11 Hasil Regresi Data Panel Random Effect Model ............................ 83

Gambar 4. 12 Hasil Uji Chow ............................................................................... 85

Gambar 4. 13 Hasil Uji Hausman ......................................................................... 86

Gambar 4. 14 Hasil Uji Normalitas....................................................................... 87

Gambar 4. 16 Hasil Uji Heteroskedastisitas ......................................................... 89

Gambar 4. 17 Hasil Uji Autokorelasi .................................................................... 90

Gambar 4. 18 Hasil Uji t ....................................................................................... 91

Gambar 4. 19 Hasil Uji F ...................................................................................... 95

Gambar 4. 20 Hasil Uji Adjusted R Square........................................................... 96

xviii

DAFTAR LAMPIRAN

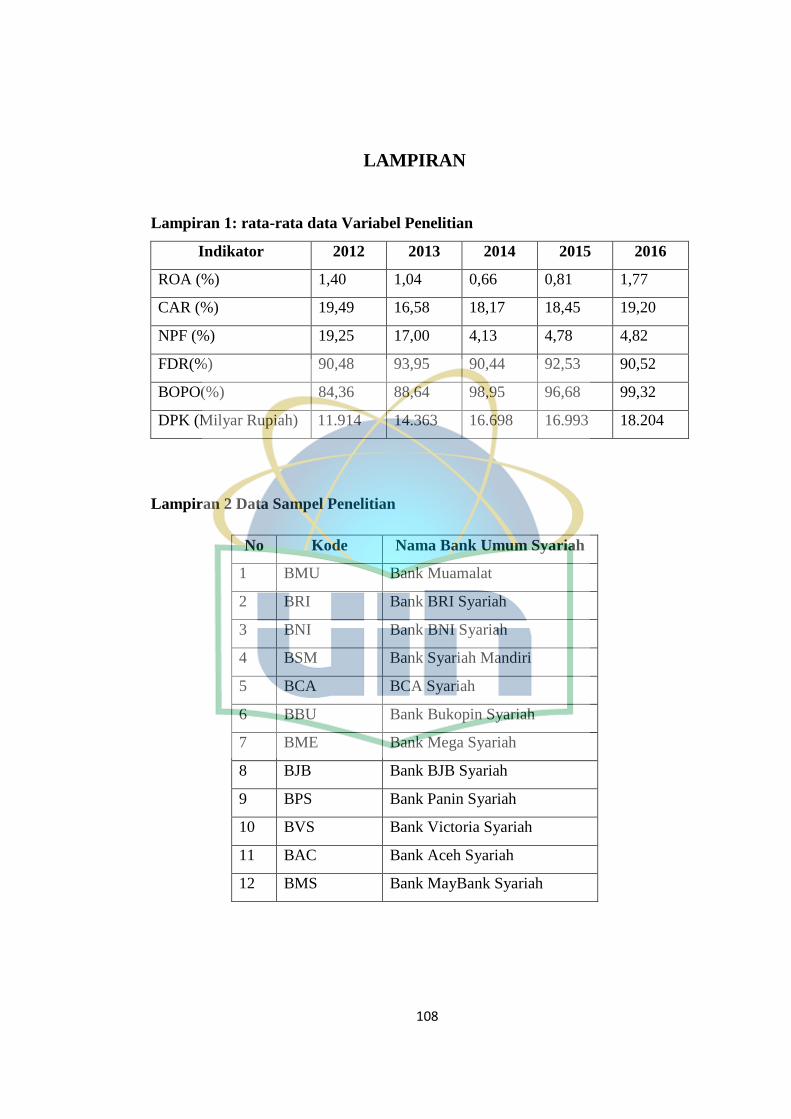

Lampiran 1: rata-rata data Variabel Penelitian ................................................... 108

Lampiran 2 Data Sampel Penelitian .................................................................... 108

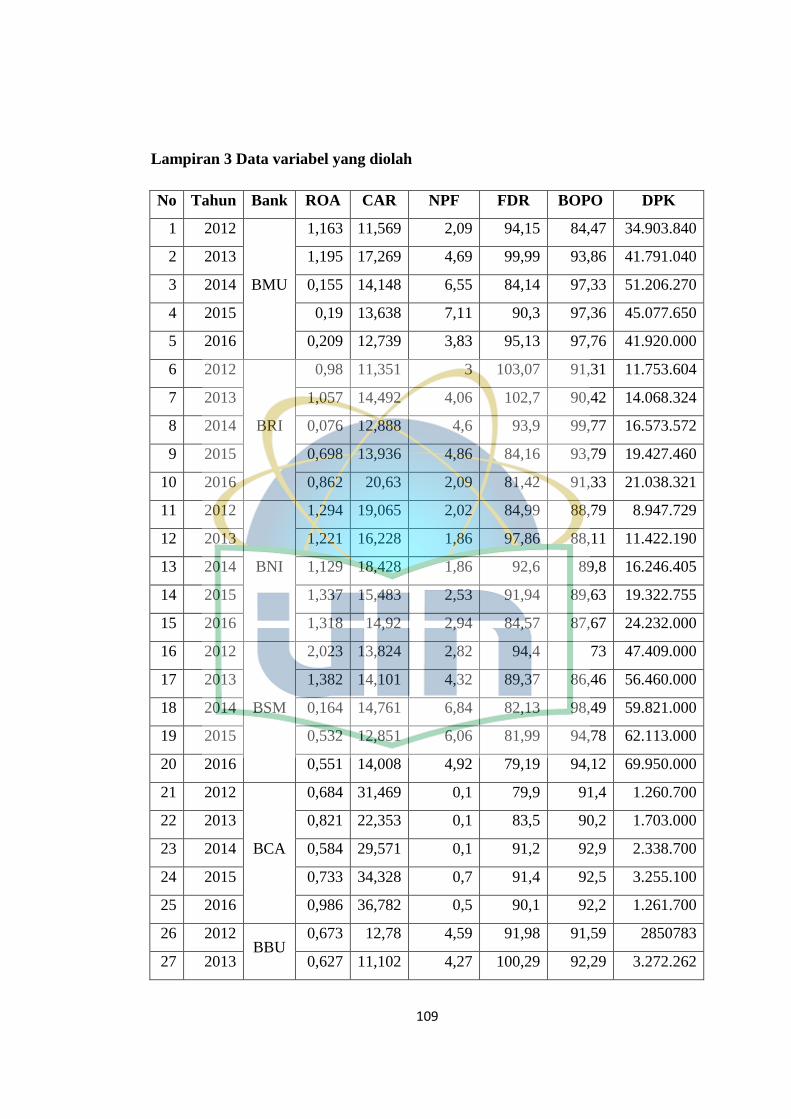

Lampiran 3 Data variabel yang diolah ................................................................ 109

Lampiran 4 Hasil Olah Data ............................................................................... 111

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam dunia yang sudah modern dan berkembang ini, peran bank

sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Hampir

semua sektor usaha, yang meliputi sektor industri, perdagangan, pertanian,

perkebunan, jasa dan lain sebagainya sangat membutuhkan bank sebagai

mitra dalam melakukan transaksi keuangan. Semua sektor usaha maupun

individu saat ini dan masa yang akan datang tidak lepas dari sektor

perbankan, karena perbankan merupakan suatu kebutuhan dalam menjalankan

aktivitas keuangan dalam menjalankan suatu usaha. Peran bank bagi

masyarakat individu, maupun dalam dunia bisnis sangat penting bahkan pada

suatu negara, karena bank adalah salah satu lembaga yang berperan dan

berpengaruh terhadap perekonomian suatu negara.

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang

kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke mayarakat serta memberi jasa bank

lainnya (Kasmir, 2015: 12). Pengertian bank menurut Undang-Undang RI

Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan

dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2

Bank juga mempunyai peran sebagai lembaga intermediasi keuangan

(financial intermediatery), dimana bank mempunyai fungsi sebagai lembaga

yang mempertemukan antara pihak yang kelebihan dana (surplus unit)

dengan pihak yang kekurangan dana (deficit unit) (Wahyudi, 2013:209).

Bank merupakan industri yang kegiatan usahanya mengandalkan kepercayaan

dari masyarakat (Ikatan Bank Indonesia, 2014:202). Oleh karena itu, bank

harus selalu menjaga kepercayaan masyarakat dengan cara menjaga serta

meningkatkan kinerja bank, karena penurunan kinerja bank juga

mempengaruhi kepercayaan masyarakat. Kepercayaan masyarakat sangat

diperlukan karena sala satu modal usaha bank didapatkan dari Dana Pihak

Ketiga (DPK) yang dimana DPK yaitu dana dari masyarakat. Jika bank tidak

memiliki cukup dana, maka bank akan kesulitan dalam menjalankan kegiatan

operasionalnya.

Jenis bank jika dilihat dari cara menentukan harga terbagi menjadi dua

macam, yaitu bank yang berdasarkan prinsip konvensional dan bank yang

berdasarkan prinsip syariah (Thamrin dan Tantri, 2014:213). Munculnya bank

syariah di Indonesia diawali pada tahun 1990-an, seiring dengan adanya

Undang-Undang Nomor 7 tahun 1992 sebagaimana telah diubah dengan

Undang-Undang Nomor 10 Tahun 2010 tentang perbankan, tetapi saat itu

hanya bank muamalat yang menetapkan perbankan berbasis syariah (Sadi

2015:29) dan perkenbangan bank syariah di Indonesia semakin

berkembangan belakangan ini.

3

Menurut pasal 1 angka 1 UU No. 21 Tahun 2008 tentang Perbankan

Syariah, Perbankan Syariah adalah segala sesuatu yang menyangkut tentang

Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Dengan

definisi itu, Perbankan Syariah meliputi Bank Umum Syariah (BUS), Unit

Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS) (Hasan,

2009:4-5). Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas BUS dan BPRS

(Pasal 1 angka 7 UU Perbankan Syariah). Dengan definisi itu, berarti Bank

Syariah meliputi BUS dan BPRS dan UUS tidak termasuk di dalamnya

(Hasan, 2009:5).

Eksitensi perbankan syariah di Indonesia saat ini semakin meningkat

sejak adanya UU No 21 tahun 2008 Tentang Perbankan Syariah yang

memberikan landasan operasional yang lebih jelas bagi bank syariah.

Perkembangan jumlah lembaga keuangan syariah di Indonesia yang terdiri

dari Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank

Perkreditan Rakyat (BPRS) ditunjukan dalam tabel berikut:

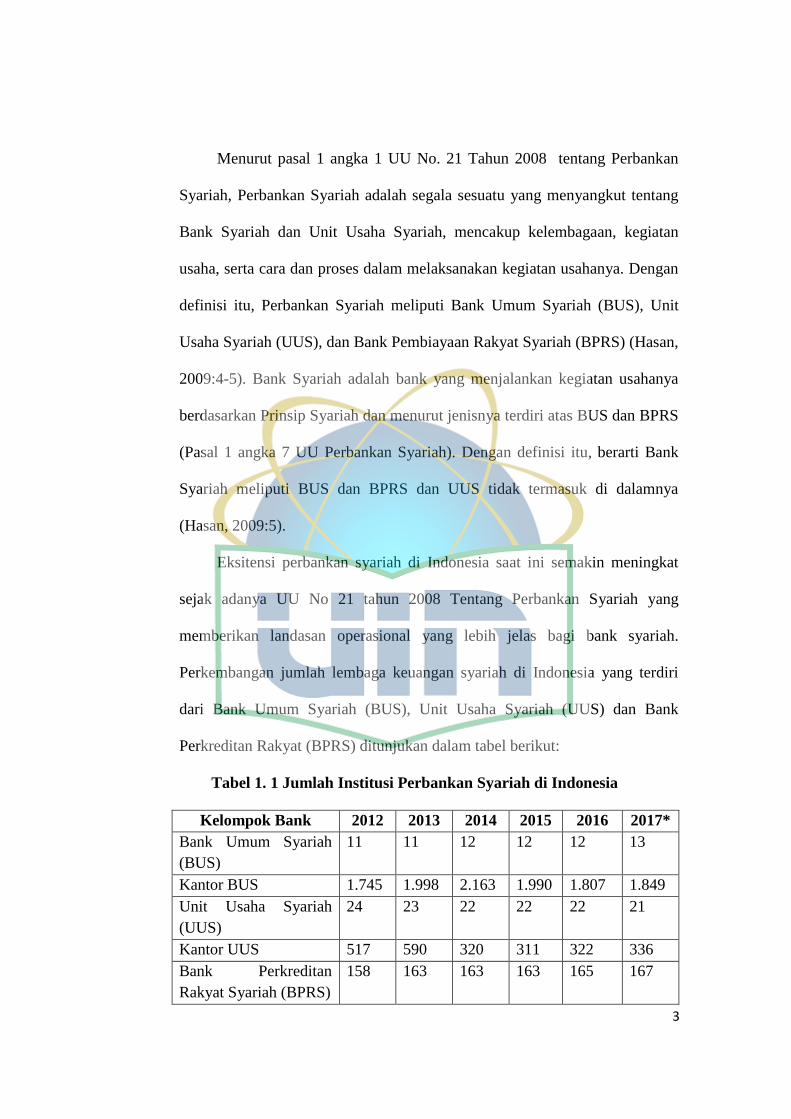

Tabel 1. 1 Jumlah Institusi Perbankan Syariah di Indonesia

Kelompok Bank 2012 2013 2014 2015 2016 2017*

Bank Umum Syariah

(BUS)

11 11 12 12 12 13

Kantor BUS 1.745 1.998 2.163 1.990 1.807 1.849

Unit Usaha Syariah

(UUS)

24 23 22 22 22 21

Kantor UUS 517 590 320 311 322 336

Bank Perkreditan

Rakyat Syariah (BPRS)

158 163 163 163 165 167

4

Kelompok Bank 2012 2013 2014 2015 2016 2017*

Kantor BPRS 401 402 439 446 453 456

*: Sampai bulan Juni 2017

(Sumber: Statistik Perbankan Syariah OJK sampai Juni 2017)

Berdasarkan tabel 1.1 di atas, tampak bahwa perkembangan

kelembagaan perbankan syariah semakin meningkat sejak dikeluarkannya UU

No. 7 Tahun 1992 tentang Perbankan. Dimana pada tahun 1992, hanya ada

satu Bank Syariah yang beroperasi dan merupakan Bank Syariah pertama di

Indonesia, yaitu Bank Muamalat Indonesia dan 9 BPRS lainnya.

Perkembangan kelembagaan bank syariah menunjukan bahwa dilakukannya

amandemen UU No. 7 tahun 1992 menjadi UU No. 10 tahun 1998 direspon

dengan baik oleh pelaku industri perbankan dengan adanya penambahan 1

BUS dan 1 UUS, serta 69 BPRS pada tahun 1999. Sehingga, hingga bulan

Juni tahun 2017 jumlah BUS yang beroperasi menjadi 13, diikuti oleh 21

UUS, dan 167 BPRS.

Peningkatan eksistensi bank syariah di Indonesia juga didorong oleh

tingginya minat masyarakat untuk menempatkan dananya di Bank Syariah.

Selain itu,kinerja perbankan syariah menunjukan peningkatan yang signifikan

(LPPS, 2010). Peranan perbankan syariah dalam aktifitas ekonomi di

Indonesia tidak jauh berbeda dengan perbankan konvensional (Banoon dan

Malik, 2007). Peran dan fungsi perbankan syariah sangat penting dalam

perkembangan bank syariah di Indonesia, maka perlu ditingkatkan kinerja

bank syariah agar tercipta perbankan dengan prinsip syariah yang sehat.

Kinerja merupakan hal yang paling penting bagi perusahaan, karena bisnis

5

perbankan adalah bisnis kepercayaan, maka bank harus mampu menunjukan

kredibilitasnya sehingga akan semakin banyak masyarakat yang

menggunakan jasa perbankan dalam bertransaksi, salah satunya melalui

peningkatan profitabilitas (Kasmir, 2010). Profitabilitas merupakan salah satu

indikator yang untuk mengukur kinerja perusahaan (Suryani, 2011), karena

kemampuan perusaan menghasilkan laba dapat menjadi tolak ukur kinerja

perusahaan. Selain itu, pada bank syariah hubungan bank dengan nasabah

bukan hubungan debitur dengan kreditur, melainkan kemitraan (partnership)

antara pihak yang kelebihan dana (surplus unit) atau disebut juga penyandang

dana (shohibul maal) dengan pihak yang kekurangan dana (deficit unit) atau

disebut juga pengelola dana (mudharib). Oleh karena itu, tingkat laba bank

syariah tidak saja berpengaruh terhadap tingkat bagi hasil untuk para

pemegang saham tetapi berpengaruh pula terhadap hasil yang dapat diberikan

kepada nasabah penyimpan dana. Dan itulah sebabnya profitabilitas pada

Bank Syariah sangat penting (Pratiwi, 2012).

Kinerja keuangan suatu bank juga mencerminkan tingkat kesehatan

bank tersebut. Dalam surat edaran BI No. 9/24/DPbs disebutkkan penilaian

tingkat kesehatan bank dipenngaruhi oleh faktor CAMELS (Capital, Asset,

Quality, Management, Earnings, Liquidity, and Sensitivity to Market Risk).

Aspek Capital meliputi Kewajiban Penyediaan Modal Minimum (KPMM)

atau Capital Adequancy Ratio (CAR), aspek Asset Quality meliputi Non

Performing Financing (NPF), aspek Earning meliputi Return On Equity

(ROE) dan Return On Asset (ROA), dan Operational Efficiency Ratio

6

(BOPO), dan aspek Liquidity meliputi Financing to Deposit Ratio (FDR)

(Pratiwi, 2012).

Profitabilitas merupakan indikator yang paling tepat untuk mengukur

kinerja suatu bank (Sofyan, 2002), karena kemampuan perusahaan

menghasilkan laba dapat menjadi tolok ukur kinerja perusahaan (Misbach,

2015). Profitabilitas digunakan untuk mengukur efektifitas manajemen

berdasarkan hasil pengembalian yang dihasilkan dari pinaman dan investasi.

Faktor-faktor yang mempengaruhi profitabilitas bank dapat bersumber dari

kinerja yang ditunjukan oleh beberapa indikator (Nasser & Aryati, 2000).

Rasio profitabilitas yang penting bagi bank adalah Return On Asset (ROA).

Profitabilitas yang digunakan adalah Return On Asset (ROA) karena dapat

memperhitungkan kemampuan manejemen bank dalam mengelola aktiva

yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan

semakin baik pula posisi bank tersebut dari segi penggunaan asset

(Dendawijaya, 2009:118).

7

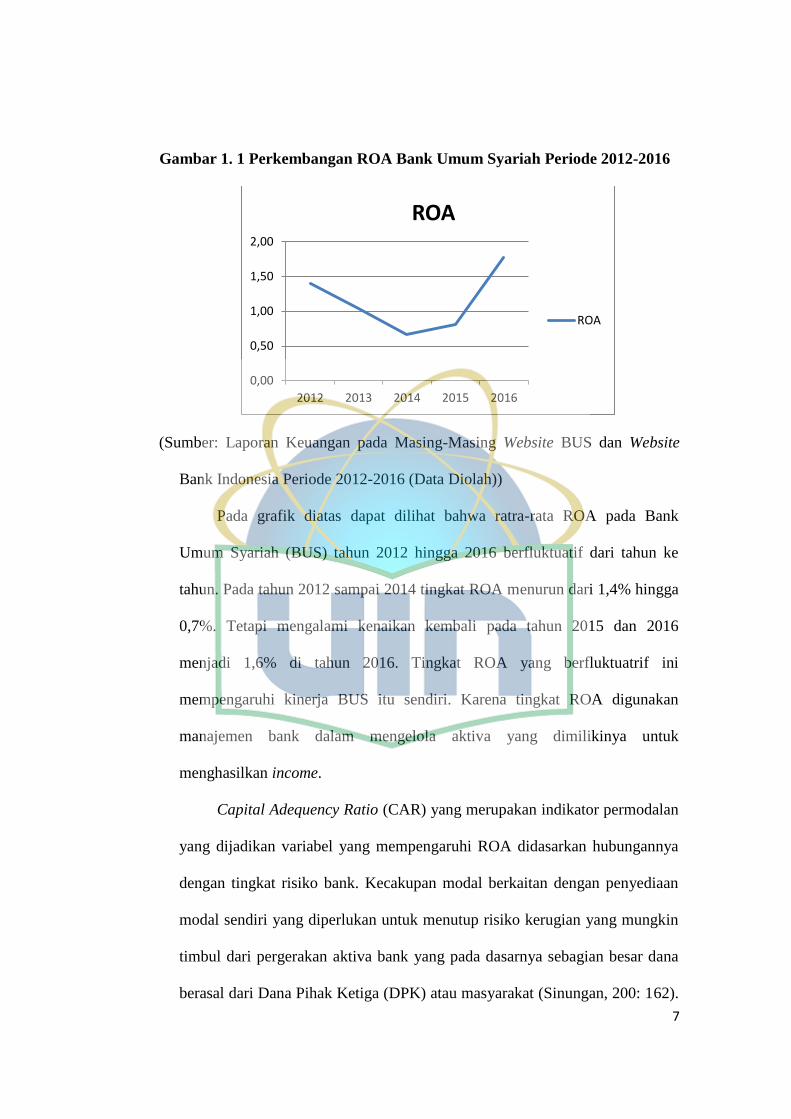

Gambar 1. 1 Perkembangan ROA Bank Umum Syariah Periode 2012-2016

(Sumber: Laporan Keuangan pada Masing-Masing Website BUS dan Website

Bank Indonesia Periode 2012-2016 (Data Diolah))

Pada grafik diatas dapat dilihat bahwa ratra-rata ROA pada Bank

Umum Syariah (BUS) tahun 2012 hingga 2016 berfluktuatif dari tahun ke

tahun. Pada tahun 2012 sampai 2014 tingkat ROA menurun dari 1,4% hingga

0,7%. Tetapi mengalami kenaikan kembali pada tahun 2015 dan 2016

menjadi 1,6% di tahun 2016. Tingkat ROA yang berfluktuatrif ini

mempengaruhi kinerja BUS itu sendiri. Karena tingkat ROA digunakan

manajemen bank dalam mengelola aktiva yang dimilikinya untuk

menghasilkan income.

Capital Adequency Ratio (CAR) yang merupakan indikator permodalan

yang dijadikan variabel yang mempengaruhi ROA didasarkan hubungannya

dengan tingkat risiko bank. Kecakupan modal berkaitan dengan penyediaan

modal sendiri yang diperlukan untuk menutup risiko kerugian yang mungkin

timbul dari pergerakan aktiva bank yang pada dasarnya sebagian besar dana

berasal dari Dana Pihak Ketiga (DPK) atau masyarakat (Sinungan, 200: 162).

0,00

0,50

1,00

1,50

2,00

2012 2013 2014 2015 2016

ROA

ROA

8

Tingginya rasio modal dapat melindungi deposan, dan memberikan dampak

meningkatnya kepercayaan masyarakat pada bank, dan akhirnya dapat

meningkatkan ROA. Manajemen bank perlu meningkatkan nilai CAR sesuai

dengan ketentuan Bank Indonesia (BI) minimal 8% karena dengan modal

yang cukup, bank dapat melakukan ekpansi usaha dengan lebih aman dalam

rangka meningkatkan profitabilitasnya (Yuliani, 2007: 33).

Rasio likuiditas yang diproksikan dengan Financing to Deposit Ratio

(FDR) dijadikan variabel yang mempengaruhi ROA berkaitan dengan adanya

pertentangan kepentingan (conflict of interest) antara likuiditas dengan

profitabilitas. Bila ingin mempertahankan posisi likuiditas dengan

memperbesar cadangan kas, maka bank tidak akan memakai seluruh loanable

funds yang ada karena sebagian dikembalikan lagi dalam bentuk cadangaan

tunai (cash reserve), ini berarti usaha pencapaian profitabilitas akan

berkurang. Sebaliknya jika bank ingin mempertinggi profitabilitas, maka

dengan cash reserve untuk likuiditas terpakai oleh bisnis bank, sehingga

posisi likuiditas akan turun (Sinungan, 2000:98). Jika rasio ini meningkat

dalam batas tertentu maka akan semakin banyak dana yang disalurkan dalam

bentuk pembiayaan, sehingga akan meningkatkan laba bank, dengan asumsi

bank menyalurkan dananya untuk pembiayaan yang efektif. Dengan

meningkatkan laba, maka ROA juga akan meningkat, karena laba merupakan

komponen yang membentuk ROA (Ponco, 2008).

Kualitas aktiva dalam hal ini diproksikan dengan Non Performing

Financing (NPF) dijadikan variabel yang mempengaruhi profitabilitas karena

9

mencerminkan risiko pembiayaan. Semakin tinggi rasio ini, menunjukan

kualitas pembiayana bank syariah semakin buruk. Tingkat kesehatan

pembiayaan NPF ikut mempengaruhi pencapaian laba bank. Pengelolaan

pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan

sebagai penyumbang pendapatan terbesar bagi bank syariah (Suhada, 2009).

Biaya Operasional terhadap Pendapatan Operasional (BOPO) adalah

rasio perbandingan antara biaya operasional dan pendapatan operasional.

BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya (Dendawijaya, 2003). Teori yang ada

menjelaskan bahwa hubungan antara BOPO dan ROA adalah berbanding

terbalik. (Stiawan, 2009:8). Semakin tinggi rasio BOPO, kinerja bank akan

semakin menurun. Begitu pula sebaliknya, semakin rendah tingkat rasio

BOPO berarti semakin baik kinerja manajemen bank tersebut (Riyadi, 2006).

Jika tingkat BOPO meningkat maka bank tersebut menjalankan

operasionalnya tidak efisein, sehingga menyebabkan ROA menjadi menurun

karena biaya operasional menjadi tinggi (Ramadhan, 2013). BOPO diukur

secara kuantitatif dengan menggunakan rasio efisiensi. Melalui rasio ini

diukur apakah manajeemen bank telah menggunakan semua faktor

poduksinya dengan efektif dan efissien. BOPO merupakan perbandingan

antara total biaya operasi dengan total pendapatan operasi (Ponco, 2008: 6).

Dana masyarakat (Dana Pihak Ketiga) adalah dana yang berasal dari

masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank

dengan menggunakan berbagai instrumen produk simpanan yang dimiliki

10

oleh bank (Hasanudin, 2010:26). Semakin meningkat pangsa pasar dana

pihak ketiga semakin meningkatan kredit yang diberikan (Irianti, 2013). Total

dana pihak ketiga yaitu yang berasal dana masyarakat dalam arti masyarakat

sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan,

dan lain-lain, baik dalam mata uang rupiah atau valuta asing (Nurul dan Ririh,

2016).

Semakin tinggi profitabilitas bank syariah maka semakin baik pula

kinerja bank tersebut. Kinerja bank syariah dapat dinilai melalui berbagai

macam variabel yang diambil dari laporan keuangan bank syariah. Laporan

keuangan tersebut menghasilkan sejumlah rasio keuangan yang dapat

membantu para pemakai laporan keuangan dalam menilai kinerja bank

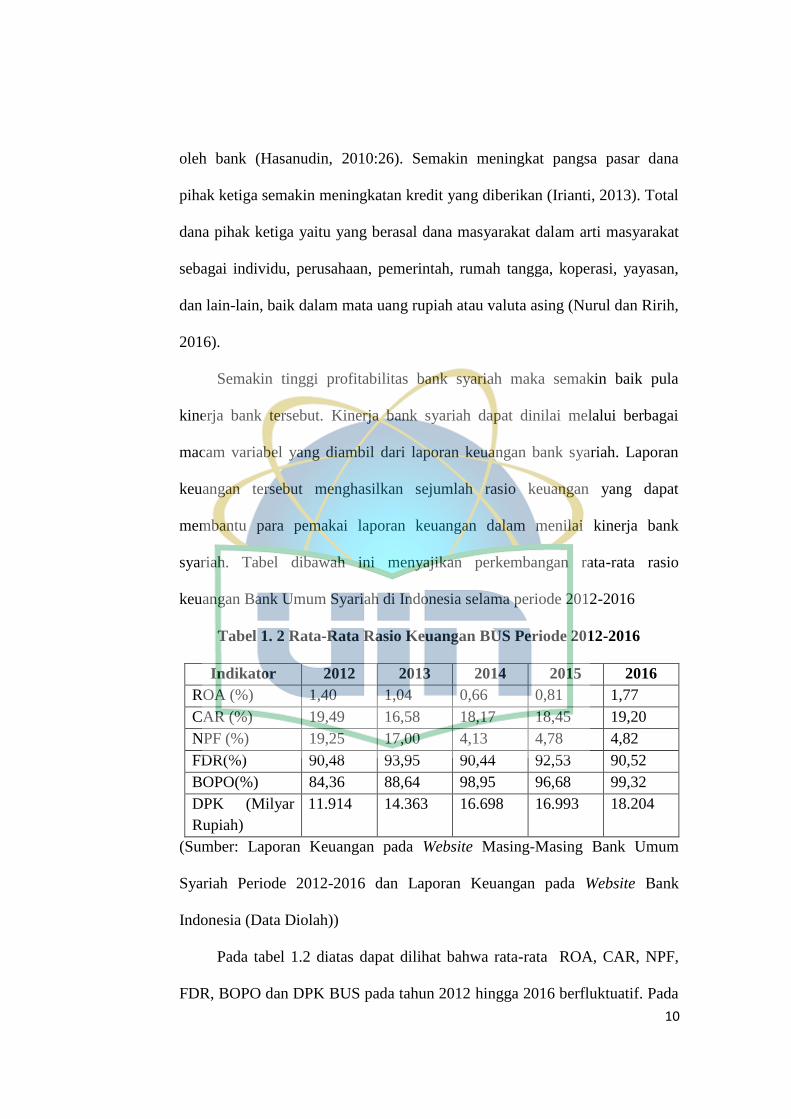

syariah. Tabel dibawah ini menyajikan perkembangan rata-rata rasio

keuangan Bank Umum Syariah di Indonesia selama periode 2012-2016

Tabel 1. 2 Rata-Rata Rasio Keuangan BUS Periode 2012-2016

Indikator 2012 2013 2014 2015 2016

ROA (%) 1,40 1,04 0,66 0,81 1,77

CAR (%) 19,49 16,58 18,17 18,45 19,20

NPF (%) 19,25 17,00 4,13 4,78 4,82

FDR(%) 90,48 93,95 90,44 92,53 90,52

BOPO(%) 84,36 88,64 98,95 96,68 99,32

DPK (Milyar

Rupiah)

11.914 14.363 16.698 16.993 18.204

(Sumber: Laporan Keuangan pada Website Masing-Masing Bank Umum

Syariah Periode 2012-2016 dan Laporan Keuangan pada Website Bank

Indonesia (Data Diolah))

Pada tabel 1.2 diatas dapat dilihat bahwa rata-rata ROA, CAR, NPF,

FDR, BOPO dan DPK BUS pada tahun 2012 hingga 2016 berfluktuatif. Pada

11

tahun 2014 tingkat NPF mengalami penurunan yang cukup signifkan dari

17,00% pada tahun 2013 menjadi 4,13% pada tahun 2014. Dan penurunan

NPF justru dibarengi dengan penurunan tingkat ROA sebesar 0,38%,

sedangkan hubungan NPF dan ROA yaitu berbanding terbalik. Selain itu

terdapat beberapa perbedaan dengan teori yang menyatakan hubungan CAR,

NPF, FDR, BOPO, dan DPK terhadap ROA. Pada tahun 2013 ketika ROA

mengalami penurunan sebesar 0,36%, NPF juga mengalami penurunan

sebesar 2,25%. Kemudian pada tahun 2014 ketika rasio ROA mengalami

penurunan kembali sebesar 0,38%, rasio FDR justru mengalami penurunan

pula sebesar 2,91%. Begitupula pada tahun 2015 ketika rasio ROA mulai

mengalami kenaikan kembali sebesar 0,15%, rasio NPF dan FDR juga

mengalami kenaikan. Rasio NPF naik sebesar 0,65% dan FDR naik sebesar

2,09%. Dan pada tahun 2016 terjadi hal yang sama dimana kenaikan ROA

sebesar 0,96% justru dibarengi oleh kenaikan NPF dan BOPO, NPF naik

sebesar 0,04% dan BOPO naik sebesar 2,64%.

Selain itu penelitian ini mengacu pada penenelitian-penelitian

sebelumnya dengan berbagai hasil yang berbeda-beda. Dari hasil penelitian

terdahulu terdapat beberapa variabel yang berpengaruh terhadap profitabilitas

bank, namun tidak konsisten hasilnya. CAR yang diteliti oleh Mokogow dan

Fuady (2015), Yulihapsari dkk (2017), Mahmudah dan (2016) menunjukan

pengaruh positif signifikan terhadap profitabilitas (ROA) Bank Umum

Syariah. Sedangkan menurut Lemiyana dan Litriani (2016) menyatakan

bahwa CAR tidak berpengaruh terhadap profitabilitas (ROA) BUS.

12

NPF yang diteliti oleh Mahmudah dan Harjanti (2016), menunjukan

pengaruh positif signifikan terhadap profitabilitas (ROA) BUS. Sedangkan

menurut Yulihapsari dkk (2017), Lemiyana dan Litriani (2016), Mahmudah

dan Harjati (2016) NPF menunjukan pengaruh negatif terhadap profitabilitas

(ROA) BUS.

FDR yang diteliti oleh Qorifah (2016) menunjukan pengaruh positif

signifikan terhadap profitabilitas (ROA) BUS. Sedangnya FDR yang diteliti

oleh Lemiyana dan Litriani (2016), Mulati dan Khoiruddin (2015),

Mahmudah dan Harjati (2016), (2014), dan menuunjukan pengaruh negatif

terhadap profitabilitas (ROA) BUS.

BOPO yang diteliti oleh Simatupang dan Franzlay (2016) menunjukan

pengaruh positif signifikan terhadap profitabilitas (ROA) BUS. Sedangnya

BOPO yang diteliti oleh Mokogow dan Fuady (2015), Yulihapsari,

Rahmatika, dan Waskito (2017), dan Lemiyana dan Litriani (2016)

menuunjukan pengaruh negatif terhadap profitabilitas (ROA) BUS.

DPK yang diteliti oleh Anggreni dan Suardhika (2014) menunjukan

pengaruh positif signifikan terhadap profitabilitas (ROA) BUS. Sedangnkan

menurut Mulati dan Khoiruddin (2015) DPK menunjukan pengaruh negatif

terhadap profitabilitas (ROA).

Bedasarkan pada teori gap yang sudah ada pasa penelitian terdahulu dan

banyaknya hasil penelitian terdahulu yang tidak sesuai dengan teori yang ada,

atau bahkan adanya fenomena-fenomena yang mempengaruhi profitabilitas.

Dalam penelitian ini, variabel-variabel yang akan diteliti lebih lanjut adalah

13

variabel-variabel para peneliti terdahulu yang hasilnya tidak konsisten dan

dipilih berdasarkan pada adanya research gap dan adanya suatu

pengembangan model dari penelitian terdahulu.

Berdasarkan hasil-hasil penelitian dan data-data diatas yang

memberikan hasil yang berbeda atas penelitian yang satu dengan yang

lainnya (research gap) dan adanya fenomena bisnis, penulis tertarik untuk

mengadakan penelitian lebih lanjut dan mendalam. Objek penelitian

sendiriadalah Bank Umum Syariah, paling tidak Bank Umum Syariah ini

dapat dijadikan tolak ukur dalam membaca kinerja keuangan terutama tingkat

profitabilitas perbankan syariah di Indonesia. Adapun tahun penelitian adalah

periode 2012-2016 dengan pertimbangan tahun tersebut merupakan 5 tahun

terakhir pada saat penelitian dilakukan. Sehingga peneliti tertarik untuk

meneliti rasio keuangan dalam mempengaruhi tingkat profitabilitas Bank

Umum Syariah, maka penelitian ini mengangkat judul “PENGARUH

CAPITAL ADEQUACY RATIO (CAR), NON PERFORMING

FINANCING (NPF), FINANCING TO DEPOSIT RATIO (FDR), BIAYA

OPERASIONAL TERHADAP PENDAPATAN OPERASIONAL

(BOPO), DAN DANA PIHAK KETIGA (DPK) TERHADAP

PROFITABILITAS BANK UMUM SYARIAH PERIODE 2012-2016”.

B. Rumusan Masalah

Berdasarkan pada permasalahan yang ada pada uraian latar belakang

diatas, maka peneliti merumuskan pokok permasalahan sebagai berikut:

14

1. Apakah terdapat pengaruh Capital Adequacy Ratio (CAR) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia?

2. Apakah terdapat pengaruh Non Performing Financing (NPF) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia?

3. Apakah terdapat pengaruh Financing to Deposit Ratio (FDR) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia?

4. Apakah terdapat pengaruh Biaya Operasional terhadap Pendapatan

Operasional (BOPO) terhadap profitabilitas (ROA) Bank Umum Syariah

di Indonesia?

5. Apakah terdapat pengaruh Dana Pihak Ketiga (DPK) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia?

6. Apakah terdapat pengaruh variabel Capital Adequency Ratio (CAR), Non

Performing Financing (NPF), Financing to Deposit Ratio (FDR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), dan Dana Pihak

Ketiga (DPK) terhadap profitabilitas Bank Umum Syariah?

C. Tujuan Penulisan

Penelitian ini memiliki tujuan untuk menjawab permasalahan yang ada.

Adapun tujuanya yaitu sebagai berikut:

1. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia.

2. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia.

15

3. Untuk menganalisis pengaruh Financing to Deposit Ratio (FDR)

terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia.

4. Untuk menganalisis pengaruh Biaya Operasional terhadap Pendapatan

Operasional (BOPO) terhadap profitabilitas (ROA) Bank Umum Syariah

di Indonesia.

5. Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia.

6. Untuk menganalisis pengaruh variabel Capital Adequency Ratio (CAR),

Non Performing Financing (NPF), Financing to Deposit Ratio (FDR),

Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Dana

Pihak Ketiga (DPK) terhadap profitabilitas Bank Umum Syariah.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak yang terkait, seperti:

1. Bagi Bank Umum Syariah, penelitian ini dapat dijadikan landasan dalam

menilai laporan keuangan bank syariah dalam mengevaluasi tingkat

profitabilitas bank. Selain itu juga, dapat digunakan untuk menjadi acuan

atau landasan dalam memutuskan kebijakan keuangan (financing) untuk

membuat keputusan demi meningkatkan kesehatan bank.

2. Bagi investor, penelitian ini diharapkan dapat menjadi acuan dan

informasi sebagai bahan pertimbangan dalam berinvestasi.

16

3. Bagi masyarakat, penelitian ini dapat meningkatkan kepercayaan

masyarakat sebagai calon nasabah untuk menggunakan produk dan jasa

perbankan syariah.

4. Bagi akademik, penelitian ini dapat menjadi tambahan referensi keilmuan

di bidang ekomoni perbankan syariah, sehingga dapat menambah

pengetahuan dan wawasan terkait variabel-variabel yang dapat

mempengaruhi profitabilitas Bank Umum Syariah. Dan hasil dari

penelitian ini diharapkan dapat memberikan gambaran mengenai

pengaruh variabel-variabel atau rasio keuangan yang terkait terhadap

tingkat profitabilitas Bank Umum Syariah.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan

Bank adalah salah satu dari lembaga keuangan di Indonesia. Definisi

lembaga keuangan berdasarkan Surat Keputusan Menteri Keuangan

Republik Indonesia No 792 Tahun 1990 yaitu lembaga keuangan adalah

semua badan yang memiliki kegiatan di bidang keuangan berupa

penghimpunan dan penyaluran dana kepada masyarakat terutama untuk

membiayai investasi perusahaan. Menurut Undang-Undang No 10 Tahun

1998 tentang Perbankan, mendefinisikan bank sebagai badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat, dalam bentu kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Ismail,

2010:3).

Para ahli dalam bidang perbankan memberi definisi yang berdeda-

beda mengenai bank, namun demikian berbagai definisi tersebut

mempunyai tujuan yang sama. Untuk memudahkan dalam mengartikan

definisi tersebut, berikut beberapa pengertian bank menurut beberapa ahli:

Kasmir (2008:1): “Bank adalah lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya

kembali dana tersebut ke masyarakat derta memberikan jasa lainnya”.

18

Lukman Dendawijaya (2003: 25): “Bank adalah suatu jenis lembaga

keuangan yang melaksanakan berbagai macam jasa, seperti memberikan

pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang,

bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai

perusahaan-perusahaan, dan lain-lain”.

Malayu S.P Hasibuan (2008:2): “Bank adalah lembaga keuangan,

penciptaan uang, pengumpulan dana dan penyaluran kredit, pelaksana lalu

lintas pembayaran, stabilisator monoter serta dinamisatir pertumbuhan

perekonomian”.

Peran utama bank dalam sebagai lembaga intermediasi keuangan

(Financial intermediary) adalah mengalihkan dana dari pihak yang

kelebihan dana (surplus) kepada pihak yang kekurangan dana (deficit) di

samping jasa-jasa keuangan lainnya. Oleh karena itu, bank berfungsi

sebagai lembaga intermediasi keuangan atau perantara keuangan, maka

dalam hal ini faktor “kepercayaan” dari masyarakat atau nasabah

merupakan faktor utama dalam menjalalankan bisnis perbankan (Martono,

2010:19).

Pengertian penghimpunan dana maksudnya adalah mengumpulkan

atau mencari dana (uang) dengan cara membeli dari masyarakat luas dalam

bentuk simpnan giro, tabungan, dan deposit. Sedangkan pengertian

penyaluran dana adalah melemparkan kembali dana yang diperoleh lewat

simpanan giro, tabungan dan deposit ke masyarakat dalam bentuk

pinjaman (kredit) bagi bank yang berdasatkan prinsip konvensional atau

19

pembiayaan bagi bank yang berdasarkan prinsip syariah (Kasmir. 2004:

12).

a. Fungsi Perbankan

Menurut Pasal 3 Undang-Undang No. 10 Tahun 1998 tentang

Perbankan menjelaskan bahawa fungsi perbankan Indonesia adalah

menghimpun dana dan kemudian menyalurkan dana ke masyarakat.

Fungsi tersebut dikenal sebagai intermediasi keuangan (financing

intermediary). Menurut Riyadi (2006) fungsi perbankan lebih spesifik

sebagai berikut: (Riyadi, 2006:67)

1) Fungsi Pembangunan (Development)

Tugas bank sebagai penghimpun dan penyalur dana sangat

menunjang pertumbuhan perekonomia negara. Jika sistem dan

perbankan baik, maka perbankan akan bermanfaat bagi

pembangunan Indonesia.

2) Fungsi Pelayanan (Service)

Pelayanan di sini adalah memberikan semua kegiatan

keuangan yang dibutuhkan dan diinginkan oleh nasabah, sehingga

nasabah memperoleh kemudahan dalam melakukan kegiatan

transaksi keuangannya.

3) Fungsi Transmisi

Fungsi transmisi merupkan kegiatan perbankan yang

berkaitan dengan lalu lintas pembayaran dan peredaran uang

dengan menciptakan instrumen keuangan yang disebut dengan

20

uang giral. Uang giral adalah jenis simpanan dana di bank yang

dapat ditarik setiap saat dengan menggunakan cek dan jenis

simpanan uang tersebut umumnya dikenal dengan tabungan giro.

b. Jenis-Jenis Bank

Jenis-jenis perbankan di Indonesia dapat ditinjau dari bebagai

segi anatra lain: (Kasmir, 2004:21)

1) Dilihat dari segi jenisnya:

Menurut UU RI No. 10 Tahun 1998 maka jenis perbankan

terdiri dari:

a) Bank Umum, yaitu bank yang melaksanakan kegiatan

usahanya secara konvensional dan atau berdasarkan prinsip

syariah yang dalam kegiatannya memebrikan jasa dalam lalu

lintas pembayaran.

b) Bank Perkreditan Rakyat (BPR), yaitu bank yang

melaksanakan kegiatan usaha secara konvesional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

2) Dilihat dari segi kepemilikannya:

a) Bank Milik Pemerintah, merupakan bank yang akte pendirian

maupun modalnya dimiliki oleh pemerintah, sehingga seluruh

keuntungan bank ini dimiliki oleh pemerintah pula.

b) Bank Milik Swasta Nasional, merupakan bank yang seluru

atau sebagian besarnya dimiliki oleh swasta nasional serta akte

21

pendiriannya pun didirikan oleh swasta, begitu pula pembagian

keuntungan diambil oleh swasta pula. Dalam bank swasta

milik nasional termasuk pula bank-bank yang dimiliki oleh

badan usaha yang berbentuk koperasi.

c) Bank Milik Asing, merupakan cabang dari bank yang ada

diluar negeri, baik milik swasta asing maupun pemerintah

suatu negara.

d) Bank Milik Campuran, merupakan bank yang kepemilikan

sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

Di mana kepemilikan sahamnya secara mayoritas dipegang

oleh warga negara Indonesia.

3) Dilihat dari segi statusnya:

a) Bank Devisa, merupakan bank yang dapat melaksanakan

transaksi keluar negeri atau yang berhubungan dengan mata

uang asing secara keseluruhan.

b) Bank Non-Devisa, merupakan bank yang belum mempunyai

izin untuk melaksanakan transaksi sebagai bank devisa,

sehingga tidak dapat melaksanakan transaksi seperti halnya

bank devisa.

4) Dilihat dari segi cara menentukan harga:

a) Bank Berdasarkan Prinsip Konvensional

Mayoritas bank yang beroperasi di Indonesia berdasarkan

prinsip konvesnional. Ciri khas prinsip konvensional antara

22

lain menetapkan bunga sebagai harga jual untuk produk

simpanan maupun pinjaman. Selain itu bank yang

berdassarkan prinsip konvensional menetapkan biaya-biaya

dalam nominal atau presentase tertentu seperti biaya

administrasi, sewa, atau biaya lainnya

b) Bank Berdasarkan Prinsip Syariah, bank yang menerapkan

aturan perjanjian berdasarkan hukum Islam amat bank dengan

pihak lain baik dalam hal untuk menyimpan dana atau

pembiayaan usaha atau mencari keuntungan bagi bank

berdasarkan prinsip syariah.

2. Perbankan Syariah

Secara umum, bank adalah lembaga yang melaksanakan tiga fungsi,

yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa

pengiriman uang. Di dalam sejarah perekonomian umat Islam, pembiayaan

yang di lakukan dengan akad yang sesuai syariah telah mmenjadi bagian

dari tradisi umat islam sejak zaman Rasulullah SAW. Praktir-praktik

seperti menerima titipan harta, meminjamkan uang untuk keperluan

konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang,

telah lazim dilakukan sejak zaman Rasulullah SAW (Karim, 2004:18).

Menurut Pasal 1 ayat UU Nomor 21 Tahun 2008 tentang Perbankan

Syariah, Perbankan Syariah adalah segala sesuatu yang menyangkut

tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan,

kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

23

usahanya. Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah.

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannnya

memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat

Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran. Unit Usaha Syariah, yang selanjutnya

disebut UUS, adalah unit kerja dari kantor pusat Bank Umum

Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit

yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, atau unit

kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri

yang melaksanakan kegiatan usaha secara konvensional yang berfungsi

sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit

syariah (Bank Indonesia)..

Bank syariah adalah sistem perbankan dalam Ekonomi Islam

didasarkan pada konsep pembagian baik keuntungan maupun kerugian.

Disini artinya siapa yang ingin mendapatkan hasil dari tabungannya, juga

harus bersedia mengambil risiko. Bank-bank syariah dikembangkan

berdasarkan prinsip yang tidak membolehkan pemisahan anatara hal yang

temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan

kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini

tidak hanya dalam hal ibadah ritual, tetapi transaksi bisnis pun harus sesuai

dengan ajaran syariah (Stiawan, 2009: 15).

24

a. Prinsip Perbankan Syariah

Menurut Pasal 1 ayat (12) Undang-Undang No. 10 Tahun 1998

tentang Perbankan, Prinsip Syariah adalah prinsip hukum Islam dalam

kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Lembaga yang berwenang di sini adalah Dewan Pengawas Syariah

(DPS) yang bersifat independen yang merupakan kepanjangan tangan

dari Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI).

DPS ditempatkan pada bank yang melakukan kegiatan usaha

berdasarkan prinsip syariah dengan tugas yang diatur oleh DSN-MUI.

Adapaun prinsip perbankan sebagai berikut (Aziz, 2006: 4):

1) Larangan riba dan bunga

Larangan ini dimulai dari adanya pelarangan yang tegas

terhadap riba. Tidak diragukan lagi bahwa apa yang diharamkan

oleh al-Qur’an maupun al-hadits adalah riba. Al-Qur’an

mengharamkannya dalam Qs.2:275.

Allah berfirman:

25

Artinya:

Orang-orang yang makan (mengambil) riba tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan

lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian

itu, adalah disebabkan mereka berkata (berpendapat),

sesungguhnya jual beli itu sama dengan riba, padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. Orang-orang

yang telah sampai kepadanya larangan dari Tuhannya, lalu terus

berhenti (dari mengambil riba), maka banginya apa yang telah

diambilnya dahulu (sebelum datang larangan); dan urusannya

(terserah) kepada Allah. Orang yang kembali (mengambil riba),

maka orang itu adalah penghuni-penghuni neraka; mereka kekal

didalamnya.

2) Keadilan sosial, persamaan, dan hak milik

Keadilan sosial dalam pandangan Islam menuntut penmilik

dana dan pengguna dana untuk berbagi atas keuntungan,

demikian juga bila terjadi kerugian. Islam memberikan panduan

bahwa proes akumulasi kekayaan dan distribusi ekonomi

terbentuk secara fair dan benar.

3) Uang sebagai modal “potensial”

Dalam pandangan islam uang mmerupakan modal

“potensial”. Ia akan menjadi modal nyata ketika uang tersebut

bekerjasama dan bergabung dengan sumber daya lain untuk

26

melakukan suatu aktivitas produktif. Islam mengakui nilai

kontribusi uang, ketika ia bertindak sebagai modal yang

digunakan untuk aktivitas usaha.

4) Larangan perilaku spekulatif

Sistem keuangan Islam tidak menghendaki penimbunan

(hoarding) dan melarang transaksi yang mengandung

ketidakpastian perjualan, dan beresiko ekstrim.

5) Kesucian akad (kontrak)

Islam menegakan kewajiban sesuai dengan akad (kontrak)

dan keterbukaan informasi sebagai tugas suci. Hal ini

dimaksudkan untuk mengurangi resiko dari informasi asimetrik

dan moral.

6) Aktivitas yang disetujui syariah

Hanya aktivitas bisnis yang tidak melangggar ketentuan-

ketentuan syariah yang memenuhi perssyaratan untuk investasi.

Sebagai contoh, investasi bisnis yang berkaitan dengan minuman

keras, perjudian, dan barang haram yang dilarang oleh Islam.

Adapun prinsip-prinsip bank syariah menurut Nadratuzzaman

(2006) antara lain:

1) Prinsip Al-Ta‟awun yaitu prinsip untuk saling membantu dan

bekerja sama anatara anggota masyarakat dalam kebaikan

27

2) Prinsip menghindari Al Ikhtina yaitu dana berhenti, membiarkan

uang menganggur dan tidak berputar dalam transaksi yang

bermanfaat bagi masyarakat umum.

b. Fungsi Perbankan Syariah

Adapun fungsi dari bank syariah menurut Sofyan S. Harahap

(2005) anatara lain sebagai berikut:

1) Manajer Investasi

Salah satu fungsi bank yang penting adalah sebagai manajer

investasi, maksudnya adalah bank syariah merupakan manajer

investasi dari pemilik dana yang dihimpun, karena besar kecilnya

pendapatan (bagi hasil) yang diterima sangat tergantung pada

keahlian, kehati-hatian, dan profesionalisme dari bank syariah.

Penyaluran dana yang dilakukan oleh bank syariah diharapkan

mendapatkan hasil yang mempunyai implikasi langsung kepada

pemilik dana. Jika investasi yang dilakukan bank syariah

mengalami pembayaran yang tidak lancar, bahkan sampai macet,

bisa mengakibatkan pendapatan yang diperoleh kecil dan

pendapatan pemilik dana menjadi kecil pula.

2) Investor

Bank syariah menginvestasikan dana dengan jenis dan pola

investasi yang sesuai dengan syariah. Investasi tersebut meliputi

akad Murabahah, Ijarah, Musyarakah, Mudharabah, Salam,

memperdgangkan produk dan investasi atau memperdagangkan

28

saham yang dapat diperjual belikan, keuntungan dibagikan setelah

bank menerima bagan keuntungan yang sudah disepakati sebelum

pelaksanaan akad.

3) Jasa Keuangan

Bank syariah menjalankan fungsi sebagai pemberi jasa

keuangan, misalnya memberi jasa kliring, transfer, inkaso,

pembayaran gaji, jasa untuk memperoleh imbalan atas dasar

sewa, dan sebaganya. Hanya saja yang sangat diperhatikan adalah

prinsip syariah tidak boleh dilanggar.

4) Fungsi Sosial

Konsep perbankan syariah mengharuskan bank-bank Islam

memberi pelayanan sosial apakah melalui Qard (Pinjaman

kebajikan) atau zakat dan dana sumbangan sesuai dengan prinsip-

prinsip Islam. Disamping itu konsep perbanakan syariah

mengharuskan bank-bank Islam untuk memainkan peran penting

didalam pengembangan sumber daya manusianya dan

memberikan kontribusi bagi kesejahteraan sosial.

c. Produk dan Jasa Perbankan Syariah

Bank syariah menawarkan produk dan jasa perbankan sesuai

dengan syariah Islam. Sebelum dipasarkan, produk atau jasa tersebut

harus disetujui terlebih dahulu oleh Dewan Pengawas Syariah yang

menetapkan apakah produk atau jasa tersebut memenuhi prinsip

syariah atau tidak.

29

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah

dapat dibagi menjadi tiga bagian besar, yaitu (Karim: 2014: 97):

1) Produk Penyaluran Dana (Financing)

Dalam menyalurkan dananya pada nasabah, secara garis

besar produk pembiayaan syariah terbagi kedalam empat kategori

yang dibedakan berdasarkan tujuan penggunaannya, yaitu (Karim,

2014: 97):

a) Pembiayaan dengan prinsip jual-beli (Ba‟i)

Transaksi jual beli dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barangnya, yakni

sebagai berikut:

(1) Pembiayaan Murabahah

Murabahah (al-bai‟ bi tsaman ajil) lebih dikenal

sebagai murabahah beral dari kata ribhu (keuntungan),

adalah transaksi jual beli dimana bank menyebut jumlah

keuntungan. Bank bertindak sebagai penjual, sementara

nasabah sebagai pembeli. Harga jual adalah harga beli

bank ditambah dari pemasok ditambah keuntungan

(margin) (Karim, 2014: 98).

(2) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang

yang diperjualbelikan belum ada. Oleh karena itu, barang

diserahkan secara tangguh sementara pembayaran

30

dilakukan tunai. Sekilas transaksi ini mirip jual beli ijon,

namun dalam transaksi ini kuantitas, kualitas, harga, dan

waktu penyerahan barang harus ditentukan secara pasti

(Karim, 2014: 99).

(3) Pembiayaan Istisha‟

Istishna‟ menyerupai produk salam, tapi dalam

istishna‟ pembayaran dapat dilakukan oleh bank

beberapa kali (termin) pembayaran. Skim istishna‟ dalam

bank syariah umumnya diaplikasikan pada pembiayaan

manufaktur dan konstruksi (Karim, 2014: 100).

b) Pembiayaan dengan prinsip sewa (Ijarah)

Prinsip ijarah dilandasakan adanya perpindahan

manfaat. Jadi, pada dasarnya prinsip ijarah sama saja dengan

prinsip jual beli, tapi perbedaannya terletak pada objek

transaksinya adalah barang, pada ijarah objek transaksinya

adalah jasa. Pada akhir masa sewa, bank dapat saja menjual

barang yang disewakannya kepada nasabah. Karena itu, dapat

perbankan syariah dikenal ijarah muntahiyah bittamlik (sewa

yang diikuti dengan berpindahnya kepemilikan). Harga sewa

dan harga jual disepakati diawal perjanjian (Karim, 2014:

101).

31

c) Pembiayaan dengan prinsip bagi-hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas

prinsip bagi hasil adalah sebagai berikut:

(1) Pembiayaan Musyarakah

Bentuk umum dari usaha bagi hasil adalah

musyarakah (syirkah atau syarikah). Transaksi

musyarakah dilandasi adanya keinginan para pihak yang

bekerja sama untuk meningkatkan nilai aset yang mereka

miliki secara bersama-sama. Semua bentuk usaha yang

melibatkan dua pihak atau lebih di mana mereka secara

bersama-sama memaduka seluruh bentuk sumber daya

baik yang berwujud maupun yang tidak berwujud (Karim,

2014: 102).

(2) Pembiayaan Mudharabah

Secara spesifik terdapat bentuk musyarakah yang

populer dalam pprosuk perbankan syariah yaitu

mudharabah. Mudharabah adalah bentuk kerja sama

antara dua atau lebih pihak dimana pemilik modal (shoibul

al-maal) mempercayai sejumlah modal kepada pengelola

(mudharib) dengan suatu perjanjian pembagiann

keuntungan. Bentuk ini menegaskan kerja sama dalam

padua kontribusi 100% modal kas dari shaibul al-maal

dan keahlian dari mudharib (Karim, 2014: 103).

32

d) Pembiayaan dengan akad pelengkap

Akad pelengkap ini tidak ditunjukan untuk mencari

keuntungan, tapi ditunjukan untuk mempermudah

pelaksanaan pembiayaan. Meskpun tidak ditujukan untuk

mencari keuntungan, dalam akad pelengkap ini dibolehkan

untuk meminta pengganti biaya-biaya yang dikeluarkan

untuk melaksanakan akad ini (Karim, 2014: 105).

(1) Hiwalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah adalah untuk membantu

supplier mendapatkan modal tunai agar dapat

melanjutkan produksinya. Bank mendapat ganti-biaya

atas jasa pemindahan piutang (Karim, 2014: 105).

(2) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan

jaminan pembayaran kembali kepada bank dalam

memberikan pembiayaan (Karim, 2014: 106).

(3) Qardh

Qard adalah pinjaman uang (Karim, 2014: 106).

(4) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila

nasabah memberikan kuasa kepada bank untuk mewakili

dirinya melakukan pekerjaan jasa tertentu, seperti

33

melakukan L/C, inkaso, dan transfer uang (Karim, 2014:

107).

(5) Kafalah (Garansi Bank)

Garansi bank dapat diberikan untuk menjamin

pembayaran suatu kewajiban pembayaran. Bank dapat

mensyaratkan nasabah untuk menempatkkan sejumlah

dana untuk fasilitas ini sebagai rahn (Karim, 2014: 107).

2) Produk Penghimpunan Dana (Funding)

Penghimpunan dana di Bank Syariah dapat berbentuk giro,

tabungan, dan deposito. Prinsip operasional syariah yang

diterapkan dalam penghimpunan dana masyarakat adalah prinsip

Wadi‟ah dan Mudharabah.

a) Prinsip Wadi‟ah

Prinsip yang diterapkan adalah wadi‟ah yad dhamanah

yang diterapkan pada produk rekening giro. Wadi‟ah

dhamanah berbeda dengan wadi‟ah amanah. Dalam wadi‟ah

amanah, pada prinsip harta titipan tidak boleh dimanfaatkan

oleh yang dititipi. Sementara dalam wadi‟ah dhamanah, pihak

yang dititipi (bank) bertanggung jawab atas keutuhan harta

titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

Karena wadi‟ah yang diterapkan dalam prosuk giro perbankan

ini juga disifati dengan yad dhamanah, implikasi hukumnya

sama dengan qard, di mana nasabah bertindak sebagai yang

34

meminjam uang, dan bank bertindak sebagai yang dipinjami

(Karim, 2014: 107-108).

b) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan

atau depossan bertindak sebagai shaibul maal (pemilik modal)

dan bank sebagai mudharib (pengelola). Dana tersebut

digunakan bank untuk melakukan murabahah atau ijarah.

Dapat pula dana tersebut digunakan bank untuk melakukan

mudhharabah kedua. Hasil usaha akan dibagi hasilkan

berdasarkan nisbah yang disepakati. Berdasarkan kewenangan

yang diberikan oleh pihak penyimpan dana, prinsip

mudharabah terbagi dua yaitu (Karim, 2014: 108):

(1) Mudharabah Mutlaqah (Unrestricted Investment Account)

Dalam mudharabah mutlaqah tidak ada pembatasan

bagi bank dalam menggunakan dana yang dihimpun. Bank

memiliki kebebasan penuh untuk menyalurkan untuk

menyalurkan dana ke bisnis manapun yang diperkirakan

menguntungkan Investment Account (Karim, 2014: 109).

(2) Mudharabah Muqayyadah (Restricted Investment

Account)

Dalam mudharabah ini nasabah yang menentukan

bisnis apa yang harus dikelola oleh bank.

35

3) Produk Jasa

Selain menjalankan fungsinya sebagai intermediaries

(penghubung) antara pihak yang membutuhkan dana (deficit unit)

dengan pihak yang kelebihan dana (suplus unit), bank syariah

dapat pula melakukan berbagai pelayanan jasa perbankan kepada

nasabah dengan mendapat imbalan berupada sewa atau

keuntungan. Jasa perbankan tersebut antara lain Sharf (jual beli

valuta asing) dan Ijarah (sewa) (Karim, 2014: 112).

d. Penilaian Kesehatan Perbankan Syariah

Penilaian kesehatan perbankan syariah dilakukan berdasarkan

Peraturan Bank Indonesia (PBI) No. 9/1/PBI/2007 tentang Sistem

Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah yang berlaku mulai 24 Januari 2007. Dari hasil penjelasan

Deputi Gubernur Bank Indonesia menjelaskan bahwa penerapan ini

dilakukan dengan memperkirakan produk dan jasa perbankan syariah

ke depan kian beragam dan kompleks, sehingga eksposir risiko yang

dihadapi juga semakin meningkat. Meningkatnya eksposir risiko

tersebut akan mengubah profil risiko bank syariah, yang pada

gilirannya akan mempengaruhi tingkat kesehatan bank tersebut.

Dalam penilaian tingkat kesehatan, bank syariah telah memasukkan

risiko yang melekat pada aktivitas bank (inherent risk), yang

merupakan bagian dari proses penilaian manajemen risiko.

36

3. Rasio Keuangan

Rasio keuangan bank merupakan suatu alat atau cara paling umum

digunakan dalam membuat analisis laporan keuangan. Rasio keuangan

bank menggambarkan hubungan matematis anatar suatu jumlah dengan

jumlah lainnya (Dendawijaya, 2003: 58). Jenis rasio yang digunakan

dalam suatu bank diantaranya adalah rasio likuiditas, rasio solvabilitas,

rasio profabilitas/rentabilitas, rasio resiko usaha bank, dan rasio efisiensi

usaha (Martono, 2010: 81).

a. Rasio Profitabilitas

Rasio profitabilitas disebut juga rasio rentabilitas. Rasio ini

bertujuan untuk mengetahui kemampuan bank dalam menghasilkan

laba selama periode tertentu. Semakinn tinggi rasio profitabilitas yang

dimiliki menggambarkan bank tersebut berhasil meningkatkan

pendapatan dan meminimalisir biaya operasional yang dikeluarkan.

Analisis profitabilitas dapat digunakan untuk mengukur kinerja suatu

perusahaan yang notabene profit motif (Mawardi, 2004:15).

Profitabilitas biasanya diukur mengunakan rasio perbandingan.

Rasio yang biasa digunakan untuk mengukur dan membandingkan

kinerja profitabilitas bank adalah Return On Equity (ROE) dan Return

On Assets (ROA) (Pratiwi, 2012).

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia

lebih mementingkan penilaian bearnya ROA dan tidak memasukan

unsur ROE. Hal ini dikarenakan Bank Indonesia sebagai pembina dan

37

pengawas perbankan lebih mengutamakan nilai profitabilitas suatu

bank yang diukur aset yang dananya sebagian besar dari dana

simpanan masyarakat (Dendawijaya, 2003).

Selain ROA dan ROE, untuk menghitung profitabilitas

digunakan pula rasio Gross Profit Margin (GPM) dan Net Profit

Margin (Martono, 2010).

b. Rasio Likuiditas

Menyatakan seberapa jauh kemampuan bank alam membayar

kembali penarikan dana yang dilakukan nasabah dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Suatu bank dikatakan likuid apabila bank bersangkutan dapet

memenuhi kewajiban hutang-hutangnya. Dapat membayar kembali

semua depositnya, serta dapat memenuhi permintaan kredit yang

diajukan tanpa terjadi penangguhan. Rasio likuiditas dapat diukur

melalui Quick Ratio, Loan to Deposit Ratio (LDR), dan Loan to

Assetss Ratio (Martono, 2010).

c. Rasio Solvabilitas (Capital)

Untuk mengukur kemampuan bank dalam memenuhi kewajiban

jangka panjangnya atau kemampuan bank dalam memenuhi

kewajiban-kewajiban jika terjadi likuidasi bank. Rasio permodalan

sering juga disebut rasio solvabilitas yang dapat dihitung dengan rasio

kecukupan modal atau Capital Adequacy Ratio (CAR) (Martono,

2010).

38

d. Rasio Resiko Usaha Bank

Setiap jenis usaha selalu dihadapkan pada berbagai resiko,

begitu pula resiko yang dihadapinya. Resiko-resiko ini dapat dikut

secara kuantitatif melalui rasio Deposit Risk Ratio dan Interest Rate

Risk Ratio (Martono, 2010).

e. Rasio Efisiensi Usaha

Untuk mengukur kinerja manajemen suatu bank apakah telah

menggunakan semua faktor produksinya dengan tepat guna, maka

secara kuantitatif tingkat efissiensi yang telah dicapai oleh manajemen

bank yang bersangkutan juga dapat diukur melalui rasio Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Laverage

Multiplier Ratio, Asset Utilazation Ratio dan Operating Ratio

(Martono, 2010).

4. Return On Asset (ROA)

Return On Asset (ROA) adalah rasio yang mampu mengukur

kemampuan perusahaan menghasilkan laba pada masa lalu. Jika ROA

suatu bank semakin besar, maka semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik posisi bank tersebut dari segi

pengamanan aset. Laba yang tinggi membuat bank mendapatkan

kepercayaan dari masyarakat yang memungkinkan bank untuk

menghimpun modal yang lebih banyak sehingga bank memperoleh

kesempatan menyalurkan dana dengan lebih luas (Wuri, 2011:55).

39

Return On Assets (ROA) digunakan untuk mengukur kemampuan

manajemen dalam memperoleh keuntungan (laba) secara keseluruhan,

semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

segi penggunaan asset (Dendawijaya 2003: 120). Dengan kata lain, ROA

merupakan ukuran kinerja keuangan efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki.

Menurut Surat Edaran BI No.3/30DPNP tanggal 14 Desember 2001,

rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak

terhadap total asset (total aktiva). Seperti yang dituangkan dalam rumus

berikut:

5. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha dan menampung risiko kerugian dana yang

diakibatkan oleh kegiatan operasi bank. Bank indonesia menetapkan CAR

yang dimiliki oleh bank minimal 8%. Apabila ketentuan CAR tidak

terpenuhi, maka akan mempengaruhi tingkat kesehatan bank dan akan

mengurangi kemampuan ekspansi penyaluran dana (Herman, 2012:18).

Return On Asset = Laba Sebelum Pajak X 100%

Total Asset

40

CAR merupakan indikator terhadap kemampuan bank untuk

menutup penurunan aktivanya sebagai akibat dari kerugian-kerugian bank

disebabkan oleh aktiva yang berisiko (Dendawijaya 2003:123).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain) ikut dibiayai dari dana modal sendiri bank di samping

memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2003:122).

Dalam menelaah CAR bank syariah, terlebih dahulu harus

dipertimbangkan, bahwa aktiva bank syariah dapat dibagi atas (Arifin,

2009):

a. Aktiva yang didanai oleh modal sendiri dan/kewajiban atau hutang

(wadiah atau qard dan sejenisnya).

b. Aktiva yang didanai oleh rekening bagi hasil (Profit and loss Sharing

Investment Account).

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31

Mei 2004, CAR merupakan perbandingan antara modal dengan Aktiva

Tertimbang Menurut Resiko (ATMR):

Capital Adequacy Ratio = Modal X 100%

ATMR

41

6. Non Performing Financing (NPF)

Menurut Kamus Bank Indonesia, Non Performing Loan (NPL) atau

Non Performing Financing (NPF) adalah kredit bermasalah yang terdiri

dari kredit yang berklasifikasi kurang lancar, diragukan dan macet. Termin

NPL diperuntukan untuk bank umum, sedangkan NPF untuk bank syariah

(Meydianawathi, 2007:138).

NPF adalah jumlah kredit bermasalah dan kemungkinan tidak dapat

ditagih. Semakin besar NPF maka semakin buruk kinerja bank tersebut

(Stiawan, 2009:7). NPF mencerminkan resiko pembiayaan, semakin tinggi

rasio ini, menunjukan kualitas pembiayaan bank syariah semakin buruk.

Berdasarkan Surat Edaran Bank Indonesia Nomor 9/29/DPbs tanggal

7 Desember 2007, Non Performing Financing (NPF) dihitung dengan

membandingkan jumlah pembiayaan bermasalah dengan total pembiayan

yang dimiliki oleh bank. Menurut Bank Indonesia pembiayaan bermasalah

dapat dikategorikan ke dalam tiga kategori, yakni kurang lancar,

diragukan, dan macet.

7. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah rasio seluruh jumlah kredit

yang diberikan dengan dana yang diterima bank (Ibid:116). Fungsi utama

bank adalah sebagai lembaga perantara keuangan atau financing

Non Performing Financing = Pembiayaan Bermasalah X 100%

Total Pembiayaan

42

intermediary. Fungsi intermediasi ini dapat ditunjukan oleh FDR. FDR

adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana

yang diterima oleh bank (Dendawijaya, 2009:82). FDR menggambarkan

kemampuan bank membayar kembali penarikan yang dilakukan nasabah

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Semakin tinggi rasio ini, semakin rendah kemampuan

likuiditas bank. Hal ini dikarenakan penyaluran kredit merupakan salah

satu tujuan dari penghimpunan dana bank, yang sekaligus memberikan

kontribusi pendapatan terbesar bagi bank. Semakin banyak kredit yang

disalurkan, maka semakin illiqiud suatu bank. Karena seluruh dana yang

berhasil dihimpun telah disalurkan dalam bentuk kredit, sehingga tidak

terdapat dana untuk dipinjamkan lagi atau untuk diinvestasikan (Angelita,

2016).

Bank Indonesia selaku otoritas moneter menetapkan dalam Surat

Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993 batas FDR

berada pada tigkat 85%-100%. Namun, per tanggal 1 Maret 2011, BI

memperlakukan peraturan Bank Indonesia No. 12/19/PBI/2010 yang berisi

ketentuan standar FDR pada tingkat 78%-100%.

Berdasarkan Surat Edaran Bank Indonesia Nomor 6/23/DPNP

tanggal 31 Mei 2004, FDR dihitung dengan membandingkan jumlah kredit

dengan Dana Pihak Ketiga (DPK).

Financing to Deposit Ratio = Jumlah Kredit X 100%

Dana Pihak Ketiga

43

8. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Menurut kamus keuangan Biaya Operasional terhadap Pendapatan

Operasional (BOPO) adalah kelompok rasio yang mengukur efisiensi dan