pengantar akuntansi -...

TRANSCRIPT

LOGO

PENGANTAR AKUNTANSI

3 SKS S-1 SISTIM INFORMASI

D-III MANAJEMEN INFORMATIKA

LOGO PENGERTIAN AKUNTANSI

1. Definisi akuntansi dari sudut pemakai adalah:

”Suatu disiplin ilmu yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi”.

LOGO

2. Definisi akuntansi dari sudut proses kegiatan:

“Proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisasian data keuangan suatu organisasi”. Definisi ini menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut bermacam-macam kegiatan.

LOGO

Pembagian Akuntansi

Akuntansi

Manajemen

Akuntansi

Keuangan

Adalah cabang akuntansi yang

menghasilkan laporan keuangan bagi

pihak ekstern seperti investor, kreditor,

dan Bapepam

Adalah cabang akuntansi yang

menghasilkan laporan keuangan bagi

pihak intern organisasi atau manajemen

Akuntansi

Pemerintah

Adalah cabang akuntansi memproses transaksi-

transaksi keuangan pemerintah yang menghasilkan

laporan keuangan sebagai bentuk

pertanggungjawaban pelaksanaan APBN/APBD

kepada rakyat melalui lembaga legislatif serta untuk

kepentingan pihak-pihak yang terkait.

LOGO PIHAK BERKEPENTINGAN DAN

MANFAAT INFORMASI

1. Manajer.

Untuk menyusun perencanaan perusahaannya, mengevaluai kemajuan yang dicapai, dan melakukan tindakan-tindakan koreksi yang diperlukan.

2. Investor

Untuk mendapat hasil yang sesuai dengan harapannya melalui analisis laporan keuangan

LOGO

3. Kreditur

Menilai kemampuan keuangan calon pengambil kredit

4. Instansi pemerintah

Sumber utama bagi badan pemerintah untuk dapat menetapkan pajak perusahaan atau mengawasi perusahaan

LOGO

5. Organisasi

Menyusun anggaran, membayar tenaga kerja, membayar listrik dan sewa, serta urusan-urusan keuangan lainnya. Semua hal tersebut bersangkutan dengan akuntansi.

6. Pemakai lainnya

Untuk melakukan tindakan-tindakan yang sesuai dengan kepentingan mereka.

LOGO TIGA BIDANG PROFESI AKUNTANSI

1. AKUNTANSI PUBLIK:

MENAWARKAN JASA AHLI KEPADA MASYARAKAT UMUM BIASANYA MELIBATKAN AUDIT

2. MANAGERIAL ACCOUNTING:

TERLIBAT DALAM AKTIVITAS-AKTIVITAS MISALNYA, AKUNTANSI UMUM, AKUNTANSI BIAYA, PENGANGGARAN, SIA, AKUNTANSI PERPAJAKAN, AUDIT INTERNAL.

LOGO AKTIVITAS AKUNTANSI

A. AKUNTANSI UMUM: MENCATAT TRANSAKSI SEHARI-HARI

B. AKUNTANSI BIAYA: MENENTUKAN BIAYA PRODUKSI

C. PENGANGGARAN: MENGKUANTIFIKASI SASARAN YANG BERHUBUNGAN DENGAN PENDAPATAN, HPP, DAN BIAYA OPERASI

D. SISTEM INFORMASI AKUNTANSI: MERANCANG SISTEM PEMROSESAN DATA YANG DILAKUKAN

E. AKUNTANSI PERPAJAKAN: MEMBUAT SURAT SETORAN PAJAK DAN MELAKUKAN PENGHITUNGAN PAJAK BAGI PERUSAHAAN

F. AUDIT INTERNAL: MENINJAU OPERASI PERUSAHAAN APAKAH SESUAI DENGAN KEBIJAKAN MANAJEMEN DAN MENGEVALUASI EFISIENSI OPERASI

LOGO

3. AKUNTANSI NIRLABA:

UNTUK MENGETAHUI INFORMASI APAKAH ORGANISASI TELAH MEMENUHI TUJUAN KEUANGANNYA DAN APAKAH MENDUKUNG SECARA BERKESINAMBUNGAN LAYAK UNTUK DIBERIKAN DANA.

LOGO JENJANG KARIR AKUNTANSI

AKUNTAN PUBLIKAKUNTAN PUBLIK

JUNIORJUNIOR

TINGKAT DASAR

SENIORSENIOR

2 – 4 TAHUN

MANAJERMANAJER

PARTNERPARTNER

6 – 8 TAHUN

> 10 TAHUN

LOGO JENJANG KARIR AKUNTANSI

AKUNTAN SWASTAAKUNTAN SWASTA

JUNIORJUNIOR

TINGKAT DASAR

SENIORSENIOR

2 – 4 TAHUN

PENGAWAS PENGAWAS

KORPORATKORPORAT

CHIEF FINANCIAL CHIEF FINANCIAL

OFFICER (CFO)OFFICER (CFO)

6 – 8 TAHUN

> 10 TAHUN

LOGO PERUSAHAAN

1. Pengertian yuridis perusahaan .

Diatur KUHD dan peraturan khusus diluar KUHD.

Perusahaan adalah suatu perbuatan, kegiatan atau usaha yang dilakukan seseorang/badan hukum dalam rangka memperoleh penghasilan.

Ada kewajiban yuridis yang harus dilakukan :

MELAKUKAN PEMBUKUAN KEKAYAAN PERUSAHAAN/PRIBADI

MELAKUKAN PENDAFTARAN WAJIB DAFTAR PERUSAHAAN

LOGO 2. Pengertian Ekonomik perusahaan

Adalah kegiatan menyediakan barang dan jasa untuk memenuhi kebutuhan masyarakat.

Perusahaan dapat diartikan juga wadah/organisasi kegiatan ekonomik dengan tujuan memperoleh laba.

LOGO 3. Pengertian perusahaan menurut

akuntansi

PERUSAHAAN ADALAH:

badan/organisasi yang berdiri sendiri, bertindak atas namanya sendiri terpisah dari pemilik dan bertanggung jawab kepada pemilik serta pihak lain (diwujudkan dalam laporan keuangan).

LOGO

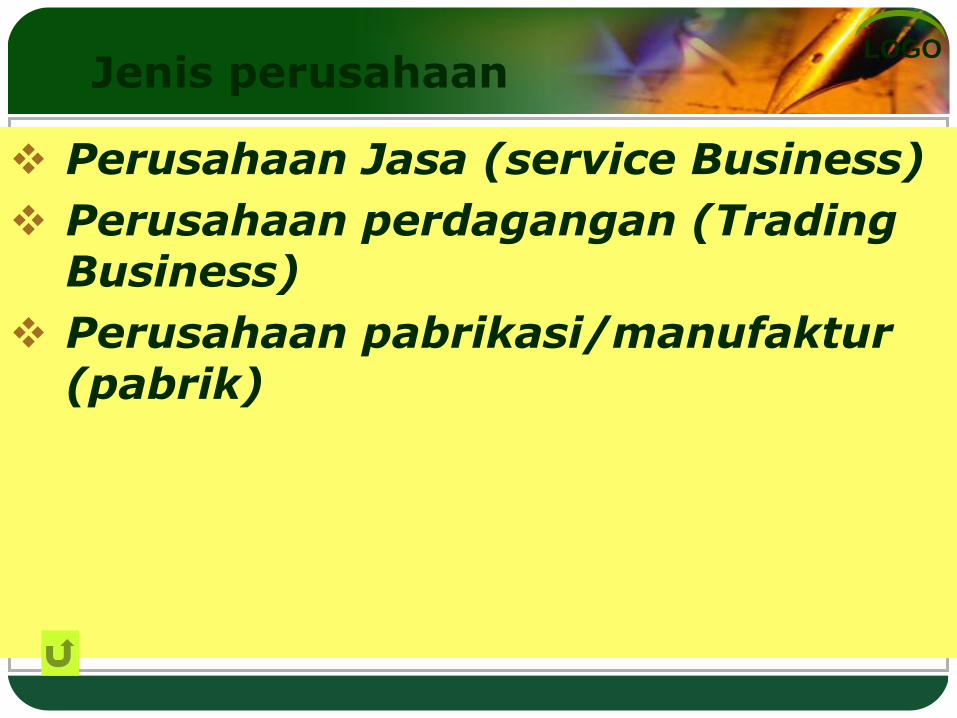

Perusahaan Jasa (service Business)

Perusahaan perdagangan (Trading Business)

Perusahaan pabrikasi/manufaktur (pabrik)

Jenis perusahaan

LOGO SIKLUS AKUNTANSI

Bukti

Transaksi Jurnal

Buku

Besar

Neraca

Saldo

Jurnal

Penutup

Jurnal

Penyesuaian

Laporan

Keuangan

LOGO

Jenis Perusahaan menurut

kegiatannya

Perusahaan Jasa

Perusahaan

Dagang

Perusahaan Manufaktur/Pabrik

Perusahaan

Kegiatan Perusahaan

Menjual Jasa ke Pelanggan

1. Membeli Barang Dagangan dan

menyimpan Barang Dagangan

2. Menjual Barang Dagangan

1. Membeli Bahan Baku dan

menyimpan Bahan Baku

2. Mengolah Bahan Baku dan menyimpan Barang Dalam Proses

3. Menyimpan Barang Jadi

4. Menjual Barang Jadi

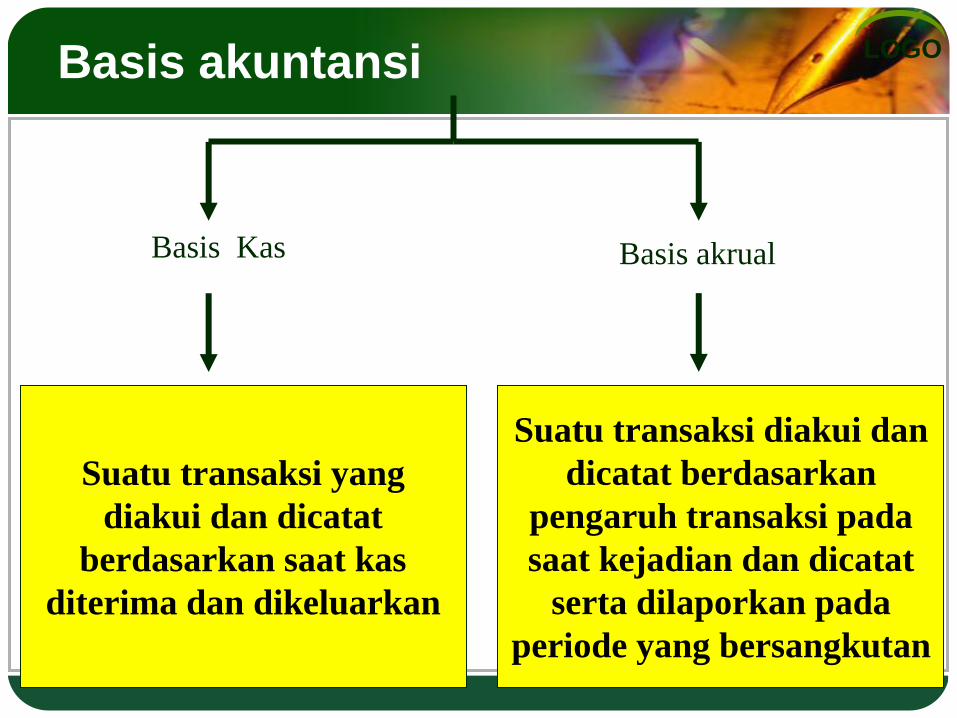

LOGO Basis akuntansi

Suatu transaksi yang

diakui dan dicatat

berdasarkan saat kas

diterima dan dikeluarkan

Basis Kas Basis akrual

Suatu transaksi diakui dan

dicatat berdasarkan

pengaruh transaksi pada

saat kejadian dan dicatat

serta dilaporkan pada

periode yang bersangkutan

LOGO

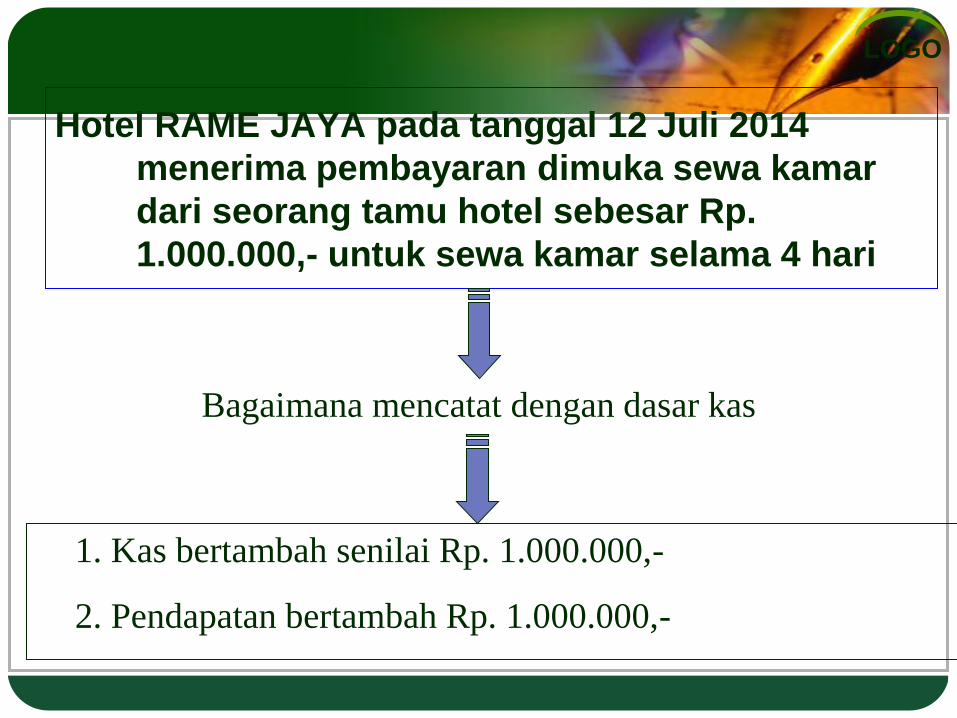

Hotel RAME JAYA pada tanggal 12 Juli 2014

menerima pembayaran dimuka sewa kamar

dari seorang tamu hotel sebesar Rp.

1.000.000,- untuk sewa kamar selama 4 hari

Bagaimana mencatat dengan dasar kas

1. Kas bertambah senilai Rp. 1.000.000,-

2. Pendapatan bertambah Rp. 1.000.000,-

LOGO

Hotel RAME JAYA pada tanggal 12 Juli 2014

menerima pembayaran dimuka sewa kamar

dari seorang tamu hotel sebesar Rp.

1.000.000,- untuk sewa kamar selama 4 hari

Bagaimana mencatat dengan dasar akrual

1. Kas bertambah senilai Rp. 1.000.000,-

2. Pendapatan diterima dimuka bertambah Rp. 1.000.000,-

www.themegallery.com