penelitian tp

TRANSCRIPT

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 1/14

APLIKASI METODE COST PLUS TRANSFER PRICING DALAM

MENGHITUNG HARGA TRANSFER GLASIR KUNING BERBAHAN

BAKU UTAMA FELDSPAR RRT DAN PENGARUHNYA TERHADAP

PENGAKUAN LABA PADA UPT-PSTKP BALI

I Nyoman Normal

(Peneliti Akuntansi Keuangan, UPT PSTKP Bali - BPPT )

Abstracts : Transfer pricing is a price that supplied by division/department/

branch to other division/department/branch into a company/organization about

goods and services. Once of the factor that had high relative certainty into

. determining transfer price was cost. Cost plus transfer pricing method used in this

research. The aims of this research were: (1) to compute the transfer price of

yellow glaze based on cost plus transfer pricing, with standard costing system

approach; and (2) to know the recognition ofprofit for selling of yellow glaze. The

research results shew that: (a) The transfer price of yellow glazes by the financial

accounting theory was Rp 65.566,17. That transfer price determined base on cost

of good manufactured with the standard cost systems Rp 56.522,56 that followed

by : raw material cost Rp 39.019,89, direct labour cost Rp 6.745,35, variable

overhead cost Rp 7.244,15, and fixed overhead cost Rp 3.513,17 per kg; and (2)

The profit recognizd by UPT PSTKP Bali - BPPT was different by the financial

accounting theory. By the UPT PSTKP Bali - BPPT, the profit recognize were:

gross profit Rp 4.223.003,14 , operating profit Rp (2.641.096,54), net profit

before extra ordinary pos Rp ( 2.141.096,54), and net profit before tax were Rp

(2.041.096,54), but by the financial accounting theory the each amount of Rp

10.982.559,99 for gross profit, Rp 4.118.460,31 for operating profit, Rp

4.618.460,31 for net profit before extra ordinary pos, and Rp 4.718.460,31 for net

profit before tax. That profit diference caused by diference of the transfer price

and cost of good manufactured

Keywords: cost plus transfer pricing, cost of good manufactured, yellow glaze,

profit recognition

LATAR BELAKANG MASALAH

Setiap organisasi yang didirikan pasti

bertujuan untuk meneruskan kegiatannyadalam waktu yang tidak terbatas, yang

dalam istilah bisnisnya disebut going

concern. Perrnintaan konsumen atas produk

dan jasa tidak mudah ditentukan oleh

manajer penentu harga, maka dalam

penentuan harga j ual dan harga transfer

untuk memperoleh laba, manajer

menghadapi banyak ketidakpastian.

Harga transfer sangat berkaitan

dengan eksistensi perusahaan atau

organisasi dalam mencapai pendapatan.

Harga transfer merupakan komponen

penjualan. Harga transfer dan harga jual

dikalikan dengan unit yang dijuaI

menghasilkan penjualan. Penjualan

merupakan komponen laporan laba rugi.

Dalam suatu perusahaan yang

organisasinya telah dibagi-bagi menjadi

pusat-pusat laba, transfer barang atau jasa

antar pusat laba tersebut menimbulkan

masalah penentuan harga transfer,· karena

masing-rnasing pusat laba diukur kinerjanya

berdasarkan Iaba, sehingga setiap transfer

barang atau jasa antar pusat Iaba akan

berdampak terhadap laba masing-masing

pihak yang terkait (Mulyadi, 1993: 379).

Tugas pokok dan fungsi UPT PSTKP

Bali adalah melakukan pengkajian dan

penelitian dalam bidang benda-benda

1ORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 2/14

keramik dan porselin. Lembaga uu

diharapkan mampu melaksanakan penelitian

yang bermanfaat nyata bagi masyarakat dan .

menghasilkan produk yang mempunyai nilai

ekonomis tinggi. Salah satu contoh nyata

adalah pembuatan glasir sebagai bahan

pembentukan produk keramik. Sebelum

menarnbahkan bahan-bahan untuk

pewarnaan, perlu dicari resep dasar glasir

kemudian baru tambahkan warna yang lain

(Alexander, 2001:51). Glasir dasar harus

memiliki ekspansi panas yang sarna dengan

tanah liat sehingga ketika dipanaskan

glasirnya tidak menjadi retak. Dengan

demikian harus dicari glasir yang coeok

dengan dengan tanah liat dan perlu

direneanakan sifat glasir yang akan dibuat.

Di satu sisi glasir diharapkan menjadi

salah satu produk yang bisa menjadi

unggulan didalam menunjang tugas dan

fungsi pokok UPT PSTKP Bali sebagai

salah satu lembaga penelitian yang ikut

dalam rnenentukan kebijakan nasional,

khususnya pengembangan pengusaha keeil

T b 11 K .. 01 . K P d UPT PSTKP B r BPPT

dan menengah, sehingga prod uk glasir

harus diteliti dengan teori ilmiah dan bisnis

yang akurat. Di S1S1 lain, perlakuan

akuntansi terhadap kegiatan atauproses

produksi maupun penetapan harga transfer

glasir ini belum meneerminkan kondisi

ideal yang tertuang dalam teori akuntansi,

khususnya akuntansi keuangan dan

akuntansi manajemen, misalnya penentuan

harga transfer gIasir kuning sebesar Rp

60.000,00 per kg tidak didasarkan pada

analisis yang akurat. Harga transfer tersebut

didasarkan pad a perkiraan harga transfer

yang ditetapkan oleh pengusaha keramik

lainnya dan ditetapkan oleh bagian

pemasaran (promosi). Hal ITII

mengakibatkan kesalahan didalam penilaian

dan pengakuan pendapatan suatu organisasi,

yang tercermin dalam laporan laba rugi

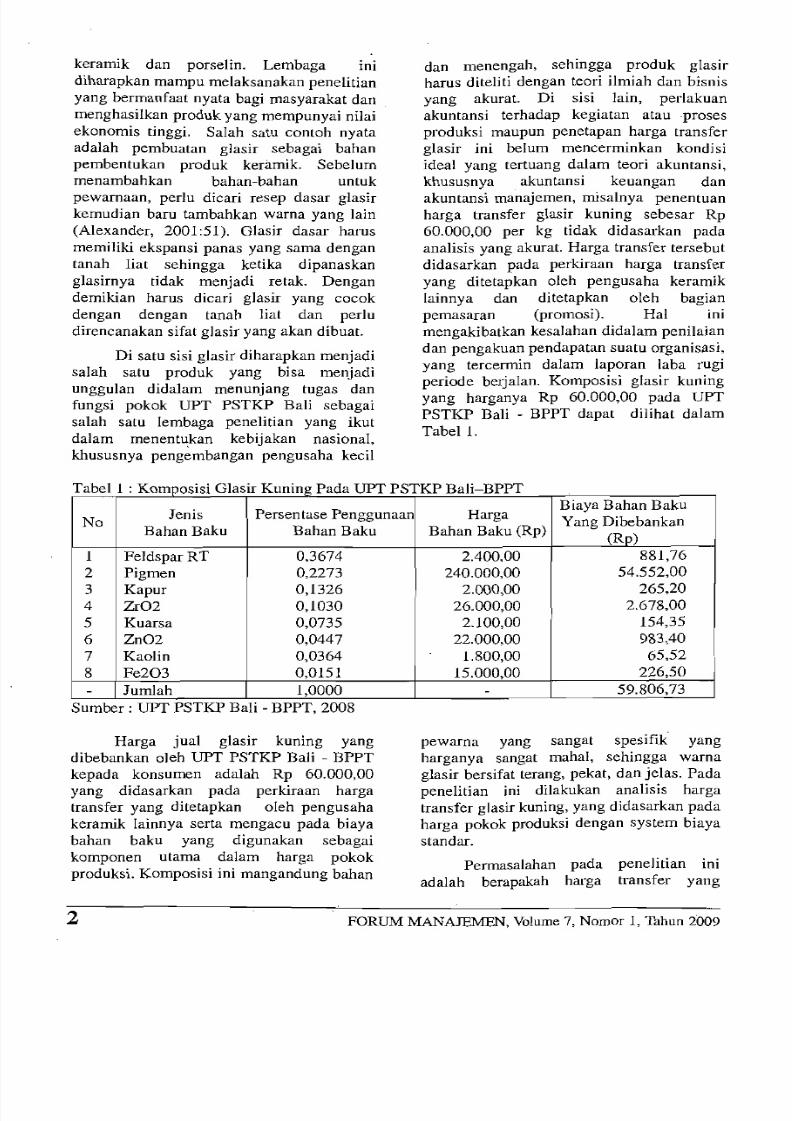

periode berjalan. Komposisi glasir kuning

yang harganya Rp 60.000,00 pada UPT

PSTKP Bali - BPPT dapat dilihat dalam

Tabell.

a e ornposisi astr unmg a a a 1-

Jenis Persen tase Penggunaan HargaBiaya Bahan Baku

No Yang DibebankanBahan Baku Bahan Baku Bahan Baku (Rp)

(R..iJ

1 Feldspar RT 0,3674 2.400,00 881,76

2 Pigmen 0,2273 240.000,00 54.552,00

3 Kapur 0,1326 2.000,00 265,20

4 Zr02 0,1030 26.000,00 2.678,00

5 Kuarsa 0,0735 2.100,00 154,35

6 Zn02 0,0447 22.000,00 983,40

7 Kaolin 0,0364 1.800,00 65,52

8 Fe203 0,0151 15.000,00 226,50

- Jurnlah 1,0000 - 59.806,73

Sumber : UPT PSTKP Bah - BPPT, 2008

Harga jual glasir kuning yang

dibebankan oleh UPT PSTKP Bali - BPPT

kepada konsumen adalah Rp 60.000,00

yang didasarkan pada perkiraan harga

transfer yang ditetapkan oIeh pengusaha

keramik lainnya serta mengaeu pada biaya

bahan baku yang digunakan sebagai

komponen utama dalarn harga pokok

produksi. Komposisi ini mangandung bahan

pewarna yang sangat spesifik yang

harganya sangat mahal, sehingga warna

glasir bersifat terang, pekat, dan jelas, Pada

penelitian ini dilakukan analisis harga

transfer glasir kuning, yang didasarkan pada

harga pokok produksi dengan system biaya

stan dar.

Permasalahan pada penelitian ini

adalah berapakah harga transfer yang

2 FORUM MANAJEMEN, Volume 7, Nornor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 3/14

ditawarkan kepada bagian lain (bag ian

produksi) atas gJasir kuning serta

bagaimana pengaruh penetapan harga

transfer terhadap pengakuan laba pada UPT

PSTKP Bali - BPPT ? Penelitian ini

diharapkan bermanfaat kepada UPT PSTKP

Bali - BPPT, Pengusaha (Perajin Keramik),Pemerintah, dan Peneliti Lanjutan sebagai

acuan menghitung harga transfer glasir dan

pengakuan terhadap laba atas penjualan

glasir.

Harga transfer merupakan

pembebanan nilai moneter atas pertukaran

barang-barang atau jasa-jasa diantara

subunit-subunit organisasi yang lebih besar

(Colbert, dk dalam Reeve, 2000:122).Menurut Hansen & Mowen (1997:792)

harga transfer adalah harga yang

dibebankan untuk barang-barang yang

diproduksi oleh suatu divisi dan ditransfer

ke divisi Jain. Harga yang dibebankan

mempengaruhi penerimaan divisi yang

melakukan transfer dan biaya divisi yang

menerima. Akibatnya profitabilitas, tingkat

pengembalian atas investasi, dan penilaian

kinerja manajer kedua divisi tersebut akanterpengaruh.

Urnumnya produk harga transfer terdiri dari

bahan, onderdill, atau barang jadi

(Horngren, 1993:359). Dalam pengertian

yang paling mendasar, seluruh alokasi biaya

merupakan salah satu bentuk penentuan

harga transfer.

Setiap divisi yang dibentuk

perusahaan diukur kinerjanya. Dua masalahyang selalu dirundingkan oleh divisi penjual

dan pembeli adaJah (Mulyadi, 1993:387) :

l).Dasar yang digunakan sebagai landasan

penentuan harga transfer: ada dua yaitu

atas dasar biaya dan atas dasar harga

pasar. Biaya dalam hal ini adalah biaya

penuh, yang terdiri dari biaya penuh

sesungguhnya dan biaya penuh standar.

Kedua biaya tersebut diperoleh melalui

pendekatanftlll costing, variable costing,

atau activity-based costing.

2).Besarnya laba yang diperhitungkan

dalarn harga transfer: ada dua hal yang

berpengaruh, yaitu dasar yang digunakan

untuk menentukan laba dan besarnya

laba yang diperhitungkan. Dasar yang

digunakan dapat berupa biaya penuh

atau berdasarkan aktiva penuh. Besarnya

laba merupakan persentase tertentu yang

diinginkan oleh masing-masing divisi.

Dengan demikian laba yang

diperhitungkan dalarn harga transfer

dapat ditentukan berdasarkan persentase

tertentu dari biaya penuh atau aktiva

penuh yang digunakan untuk

memproduks i produk.

Harga transfer berdampak langsung

pada laba divisi yang terlibat dalam transfer

produk atau jasa, sistem penentuan hargatransfer memerlukan aturan formal agar

dapat dilaksanakan secara berhasil. Dua

aturan formal yang perlu ditetapkan adalah

aturan negosiasi dan aturan penyelesaian

(arbitrase) jika negosiasi menghadapi jalan

buntu (Mulyadi, 1993:409).

Ada beberapa metode yang

digunakan dalam menentukan harga transfer

(Mas'ud, 1993: 123), yaitu :

I.Harga transfer berdasar harga pokok

ditambah laba (cost plus transfer pricing)

: harga transfer produk dari suatu divisi

(cabang) ke divisi lain dimana divisi

yang memproduksi barang yang akan

ditransfer berdasarkan harga pokok dari

produknya ditambah persentase untuk

menutup biaya operasi dan memperoleh

laba. Harga Transfer = Harga Pokok

Produksi + (X %) (Harga PokokProduksi), X% cukup untuk rnenutup

biaya operasi dan laba yang diharapkan.

2).Harga transfer berdasar harga pasar

(market transfer pricing method)

metode untuk memberi harga pada

produk suatu divisi (cabang) yang

ditransfer 'dari divisi (cabang) lain dalam

suatu unit usaha dengan memakai dasar

harga pasar dari produk itu. Harga

transfer = Harga pasar dari produk.

3).Metode harga transfer kornpromi

(negotiated transfer pricing) : metode

harga transfer yang umumnya

3ORUM MANAJEMEN, Volume 7;' Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 4/14

digunakan atau diterapkan .kepada

barang-barang yang di pasar bebas tidak

ada atau tidak jeias, cara penentuannya

dengan persetujuan antara unit yang

akan memakai barang dan unit yang

menghasiIkan barang. Kedua unit

tersebut secara bersama-sarna

menentukan harga barang yang

ditransfer. Harga Transfer = Harga yang

disetujui oieh kedua divisi atau cabang.

4).Metode harga transfer sebarang

(arbitrary transfer pricing method) :

harga jual produk dari unit satu kepada

unit lain dalam satu perusahaan dimana

harga jual dari barang (produk) yang

ditransfer tersebut ditentukan olehpimpinan perusahaan. Harga transfer =

Harga yang ditentukan oleh pimpinan.

Biaya barang yang telah diselesaikan

selama suatu periode disebut harga pokok

produksi barang selesai (cost of goods

manufactured) atau disingkat harga pokok

produksi (Soemarso, 1992:295). Harga

pokok produksi terdiri dari biaya pabrik

ditambah persediaan da1am proses awal

peri ode, dikurangi persediaan dalam proses

akhir periode. Untuk menghitung harga

pokok produksi dapat digunakan sistem

biaya standar (standard cost system). Biaya

standar merupakan penentuan biaya di

muka, berdasar aliran biaya (Mas'ud,

1985:135).

Di da1am membebankan biaya kepada

produk, terdapat dua cara pembebanan,

yaitu : variable costing dan full costing.Full costing menurut Mu1yadi (1993:50)

ada1ah salah satu metode penentuan harga

pokok produksi yang membebankan seluruh

biaya produksi sebagai harga pokok

produksi, baik biaya produksi yang

berperilaku variabel maupun tetap. Jika

perusahaan menggunakan pendekatan full

costing dalam penentuan harga pokok

produksinya, total biaya produksi (biaya

bahan baku + biaya tenaga kerja langsung +biaya overhead pabrik variabel + biaya

overhead pabrik tetap) merupakan

komponen biaya pembentuk harga pokok

produksi.

Glasir harus sesuai dengan bodi

keramik (Alexander, 2001: 100). Apabi la

barang keramik panas atau dingin, barang

keramik akan membesar atau menyusut.

Kalau pembesaran (ekspansi) bodi/badan

dan glasir tidak sarna, akan menyebabkan

glasir retak dan pecah. Percobaan bisa

dilakukan dengan resep glasir atau kadang-

kadang dengan bodi (tanah liat) juga, agar

keduanya mempunyai sifat pembesaran

(ekspansi) yang sama, misalnya dengan

campuran segi tiga. Semua bahan-bahan

yang digunakan dalam resep glasir atau

tanah liat mempunyai ekspansi yang lain.

Pad a dasar glasir itu bisa didapat resep

glasir dengan warna yang berlainan dan bisa

berupa warna yang tembus cahaya atau

tidak. Warn a yang ditambahkan bisa berupa

titanium sebesar 10% - 15% yang berupa

warna putih, tidak jernih, atau bahan

pewarna lainnya yang mengakibatkan

perubahan warna bahan semu1a.

Bahan baku yang digunakan untuk

membentuk glasir adalah Feldspar RRC,

Kapur, Kuarsa Belitung, ZnO, Kaolin

Belitung, CoO, Pb304, Abu kerang, ZrO,Ti02, Fe203, BiCO, MgO, CuO, dan

Mn02. Bahan-bahan terse but dapat

dicampur sesuai dengan warna glasir yang

diinginkan. Kaolin berasa1 dari kata-kata

China Kao Ling yang berarti tebing tinggi.

Tempat perajin keramik China mula-mula

memakai lempung putih. Kaolin merupakan

Iempung yang relatif murni berwarna putih

pada keadaan kering dan berwarna putih

juga setelah dibakar (Hartono, 1983:55).Kaolin juga merupakan sejenis tanah liat

yang bersifat halus, putih, lunak dan plastis,

tidak berat, terutama terdiri dari mineral

kaolinit (Akexander, 2000:53). Komposisi

tersebut mengandung alumina, silika, dan

air A1203.Si02.2H20. Kaolin yang

dipakai ada1ah Kaolin Belitung. Bahan

Jainnya adalah Kuarsa, Kapur, ZnO, CoO,

dan Feldspar RRC.

Laporan keuangan merupakan

ringkasan dari suatu proses pencatatan,

merupakan ringkasan dari transaksi-

transaksi keuangan yang terjadi selama

4 FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 5/14

tahun buku yang bersangkutan (Baridwan,

1992: 17). Laporan keuangan dibuat oleh

manajemen dengan tujuan untuk

mempertanggungj awabkan tugas-tugas yang

dibebankan kepadanya oleh para pemilik

perusahaan. Di samping itu laporan

keuangan dapat juga digunakan untuk

memenuhi tujuan-tujuan lain yaitu sebagai

laporan kepada pihak-pihak di luar

perusahaan.

Menurut Stickney, dk (1999: 15)

Perusahaan bisnis khususnya menyusun tiga

laporan keuangan yang prinsip untuk

melaporkan hasil aktivitas mereka, yaitu :

neraca, laporan laba rugi, dan laporan arus

kas. Perusahaan juga menyertakan suatucatatan yang menyebutkan setiap item-item

yang termasuk didalam Iaporan tersebut,

Komponen laporan keuangan yang lengkap

menurut !AI dalam SAK (2004:PSAK No.1,

Paragraf 07) terdiri dari : neraca, laporan

laba rugi, laporan perubahan ekuitas,

iaporan arus kas, dan catatan atas laporan

keuangan.

Menurut White, dkk (1997:69) neraca

(laporan posts I keuangan) melaporkan

katagori dan jumlah aktiva (sumberdaya

perusahaan), utang (tagihan atas

sumberdaya tersebut), dan ekuitas

pemegang saharn pada suatu waktu tertentu.

Menurut !AI dalam SAK (2004:PSAK

No.1, Paragraf 56) laporan laba rugi

minimal mencakup pos-pos : pendapatan,

laba rugi usaha, beban pinjarnan, bagian

laba atau rugi perusahaan afiliasi dan

asosiasi, beban pajak, laba atau rugi dari

aktivitas normal perusahaan, pos luar biasa,

hak minoritas, Iaba (rugi) bersih periode

berjalan.

Laba dan rugi (profit and loss) adalah

hasil dari mempertemukan secara wajar

an tara penghasilan dengan semua biaya

dalam periode' akuntansi yang sarna

(Supriyono, 1983:16). Apabila semua

penghasilan lebih besar dibanding biayamaka selisihnya adalah laba. Menurut

Soemarso (1992:57) laba bersih (net

income) adalah selisih pendapatan atas

biaya-biaya yang dibebankan dan

merupakan kenaikan bersih atas modal yang

berasai dari kegiatan usaha.

Dalam laporan rugi laba bentuk

multiple step, dilakukan pengelompokkan

yang lebih teliti sesuai dengan prinsip yang

digunakan secara umum (Munawir,1995:27). Dalam bentuk ini timbul beberapa

pengertian laba, yaitu : laba kotor, iaba

operasi (usaha), laba bersih sebelum pos

luar biasa, dan laba bersih sebelum pajak.

Harga pokok produksi merupakan bagian

dari komponen harga pokok penjualan,

yang mengurangi penjualan untuk

memperoieh laba kotor.

METODOLOGI PENELITIAN

Lokasi dan Objek Penelitian

Penelitian ini dilaksanakan di UPT

PSTKP Bali - BPPT yang berlokasi di JI. By

Pass Ngurah Rai, Suwung Kauh, Denpasar

80221. Yang menjadi objek penelitian ini

adalah harga transfer yang dihitung

berdasarkan harga pokok produksi; harga

pokok produksi dihitung berdasarkanpembebanan biaya yaitu biaya bah an baku,

biaya tenaga langsung, biaya overhead

pabrik variabeI, dan biaya overhead pabrik

tetap; pengakuan laba dihitung berdasaran

hasil pengurangan penjualan dengan biaya-

biaya.

Jenis Data

Jenis data yang digunakan daiam

penelitian ini adalah :

I).Data kualitatif, yaitu sejarah berdirinya

UPT PSTKP Bali- BPPT, aktiva tetap

yang digunakan dalarn pembuatan glasir

kuning, struktur organisasi, fungsi pokok

UPT PSTKP Bali- BPPT, uraian tugas,

proses pembuatan glasir kuning, dan jenis

bahan baku pembuatan glasir kuning.

2).Data kuantitatif, yaitu biaya penyusutan

aktiva tetap yang digunakan dalam prosesproduksi, kuantitas bahan, harga bahan,

biaya listrik, biaya telepon, biaya air,

biaya tenaga kerja selama proses

produksi, komposisi bahan, harga pokok

5ORUM MANAJEMEN, Volume 7,Nomor 1,Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 6/14

produksi, harga juaJ, jam

tenaga kerja langsung,

Minimum Propinsi Bali.

SumberData

mesin, jam

dan Upah

Sumber data dalam penelitian ini

dapat dibedakan menjadi dua, yaitu:

l).Data primer, yaitu data yang diperoleh

atau dikumpulkan oleh seorang peneliti

atau suatu lembaga tertentu langsung dari

sumbernya, dicatat dan diamati untuk

pertama kalinya dan hasilnya digunakan

langsung oleh peneliti atau oleh lembaga

itu sendiri untuk memecahkan

permasalahan yang akan dicari

jawabannya (Gorda, 1994:78). Dataprimer yang digunakan dalam penelitian

ini adalah aktiva tetap, biaya

penyusutan, biaya listrik, biaya telepon,

biaya air, jam mesin, jam tenaga kerja

langsung, komposisi bahan baku,

penggunaan bahan baku, biaya

pmeliharaan, dan jumlah tenaga kerja

yang terlibat langsung dalam pengolahan

bahan.

2).Data sekunder, yaitu data yang dipero1eh

peneliti bukan dari hasil pengumpulan

dan pengolahan sendiri melainkan

dilakukan oleh orang lain atau oleh

lembaga tertentu (Gorda, 1994:79). Data

sekunder pada penelitian ini adalah :

Upah Minimum Propinsi Bali dari

Depnakertrans, jenis bahan baku keramik

dari Balai Besar Industri Keramik

Bandung, dan standar penggunaan bahan

baku untuk memperoleh 1 liter atau 1 kg

glasir kuning dari buku Kamus Keramik

Indonesa.

Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui :

l).Observasi, yaitu dengan mengamati

proses pembentukan glasir kuning dan

campuran bahan baku yang digunakan,

2).Wawancara, yaitu dilakukan kepada

bagian pengolahan bahan, bendahara

pe1ayanan teknis, manajer pelayanan

teknis, bagian riset & pengembangan dan

kelompok fungsional tekno-ekonomi.

Teknik Aualisis Data

Teknik analisis data yang digunakan

adalah :

1). Harga Transfer eHarga Pokok Produksi

+ (X %) (Harga Pokok Produksi). X%

cukup untuk menutup biaya operasi dan

laba yang diharapkan,

2). Harga pokok produksi ::;;; Biaya bahan

baku + Biaya tenaga kerja Jangsung +Biaya overhead pabrik variabel + Biaya

overhead pabrik tetap

3). Laporan rugi laba bentuk multiple step,yaitu dilakukan pengelompokkan yang

lebih teliti sesuai dengan prinsip yang

digunakan secara umum (Munawir,

1995:27). Penjualan - Harga Pokok

Penjualan = Laba kotor. Laba kotor -

Baya operasi = Laba usaha. Laba usaha

+/- PendapatanIBiaya di luar usaha =

Laba bersih sebeJum pos luar biasa.

Laba bersih sebelum pos luar biasa - Pos

luar biasa=

Laba bersih sebelum pajak.Pangakuan laba didasarkan pada dasar

akrual (accrual bases).

HASIL DAN PEMBAHASAN

Perhitungan Harga Transfer Glasir

Kuning Dengan Metode Cost Plus

Transfer Pricing

Untuk menghitung harga transfer

glasir kuning dengan met ode cost plus

transfer pricing pada UPT PSTKP Bali -

BPPT, maka pertama kali harus dihitung

harga pokok produksinya dengan sistem

biaya standar, karena harga transfer

dihitung berdasarkan harga pokok produksi.

Harga pokok produksi ditentukan oleh

pemakaian bahan baku, pernbayaran upah

langsung untuk biaya tenaga kerja langsung,

dan penggunaan overhead pabrik untuk

biaya overhead pabrik yang terdiri dari

biaya overhead pabrik variabeI dan biaya

overhead pabrik tetap. Dengan demikian

langkah pertama yang dilakukan adalah

menghitung standar biaya bahan baku,

6 FORUM MANAJEMEN, Volume 7, Nomor I, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 7/14

standar biaya tenaga kerja langsung, dan

standar biaya overhead pabrik baik variabel

maupun tetap.

l.Standar Biaya Bahan Baku

Untuk menghitung biaya bahan baku

terlebih dahulu harus ditentukan standar

pemakaian atau kuantitas bahan baku per kg

glasir yang dihasilkan dan harga baban

baku. Pemakaian bahan baku atau kuantitas

bahan baku ditentukan dari rata-rata

pemakaian bahan baku untuk masing-masing

jenis bahan dalam suatu komposisi. Untuk

komposisi glasir kuning terdiri dari 8

(delapan) jenis bahan baku yang berbeda.

Untuk satu jenis bahan baku dalam suatu

komposisi, harus dicari berapa persentase

bahan baku tersebut dalam komposisi itu.

Dengan demikian . untuk menentukan

pemakaian (kuantitas) bahan baku maka

pertama harus ditentukan persentase

pemakaian bahan baku dalam komposisi itu.

Persentase yang bervariasi tergantung

kuantitas bahan baku yang digunakan dan

yang telah memenuhi uji laboratorium yang

memenuhi standar kualifikasi bahan, yang

oleh American Standard Testing Material

(ASTM) ditentukan peresapan airnya < 5%.

Apabila persentase komposisi bah an

baku telah didapatkan, maka selanjutnya

adalah menentukan berapa kebutuhan bahan

baku untuk menghasilkan 1 kg glasir

kuning. Berdasarkan pengalaman dan rata-

rata peri ode sebelumnya, maka untuk 3 kg

bahan baku yang diproses dalam peralatan

produksi, akan dihasilkan 4,6 kg glasirkuning. Dengan demikian kebutuhan bahan

baku untuk 1 kg glasir kuning adalah 3 : 4,6

= 0,6522. Berdasarkan perhitungan terse but

didapat bahwa pemakaian (kuantitas) baban

baku per kg gJasir kuning adalah

persentase penggunaan bahan x 0,6522 x 1

kg.

Harga bahan baku ditentukan dengan

meneari rata-rata harga perolehan bahan

baku dari pihak luar yang tersedia di bagian

pengolahan bahan. Rata-rata harga

perolehan tersebut merupakan harga yang

diharapkan atau menjadi standar. Komposisi

glasir kuning terdiri dari 8 jenis bahan baku.

Dengan dernikian akan ada 8 standar harga

bahan baku untuk satu komposisi glasir

kuning, B iaya bahan baku dihitung dengan

mengalikan pemakaian (kuantitas) bahan

baku dengan harga bahan baku untuk

komposisi glasir kuning. Perhitungan biaya

bahan baku selengkapnya untuk komposisi

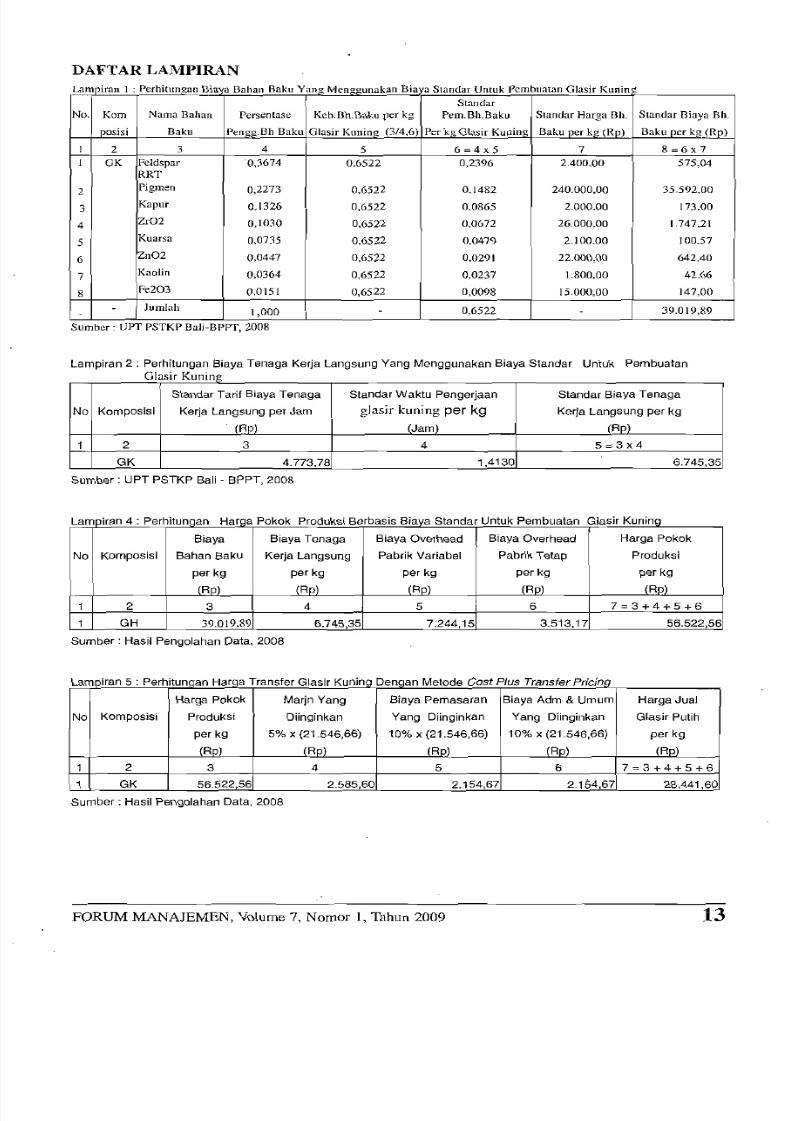

glasir kuning terdapat pada Larnpiran 1.

Perbedaan biaya bahan baku untuk

suatu komposisi disebabkan oleh karena

perbedaan persentase penggunaan bahan

baku untuk setiap komposisi, jenis (kualitas)

bah an baku, dan standar harga bahan baku.

Semakin besar persentase penggunaan

bahan baku dalam suatu komposisi, makabiaya bahan baku eenderung semakin besar.

Demikian juga sebaliknya, semakin kecil

persentase penggunaan bahan baku dalam

suatu kornposisi, maka biaya bah an baku

eenderung semakin kecil,

Jenis (kualitas) bahan baku

menentukan besar keeilnya biaya baban

baku. Jenis (kualitas) bahan baku berkaitan

dengan standar harga bahan baku, artinya

jenis (kualitas) bahan baku yang lebih baik

menunjukkan semakin besarnya

pengorbanan yang dikeluarkan untuk

memperoleh bahan baku tersebut. Hal ini

berarti semakin besarnya harga perolehan

yang dikeluarkan untuk mendapatkannya.

Harga perolehan bahan baku yang semakin

besar meneerminkan standar biaya bahan

juga semakin besar.

2.Standar Biaya Tenaga Kerja Langsung

Standar Biaya Tenaga Kerja Langsung

Tarif Biaya Tenaga Kerja Langsung per

Jam x Standar Waktu untuk

mengerjakan glasir kuning per kg.

Tarif Biaya Tenaga Kerja Langsung

((100% x (Upah Minimum Propinsi

Bali» : (Jam Kerja Efektif per Bulan).

= (100% x Rp 682.650,00) : (6,5 jam x

22 hari kerja x 1 orang pekerja)

= (Rp 682.650,00)

= Rp 4.773,78 per jam

: (143) jam

7ORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 8/14

Standar Waktu per kg = (Standar Jam

Tenaga Kerja Langsung untuk

Memproduksi glasir kuning dalam

sekali proses): (gJasir kuning yang

dihasilkan dalam sekali proses).

=((0,75 jam pada proses persiapan dan

penimbangan + 5,75 jam pada proses

penggilingan) x 1 orang pekerja))

(4,6) kg

= ((6,5 ) x 1)) jam

= (6,5 ) jam

= 1,413 jam/kg.

Standar Biaya Tenaga Kerja Langsung =

Tarif Biaya Tenaga Kerja Langsung per

Jam x Standar Waktu Untukmengerjakan glasir kuning per kg.

: (4,6) kg

: (4,6) kg

= Rp 4.773,78 / jam x 1,413 jam/kg

= Rp 6.745,35 / kg.

Standar biaya tenaga kerja langsung

untuk memproduksi glasir kuning adalah

sebesar Rp 6.745,35 per kg (Lampran 2).

Angka tersebut diperoleh dengan

mengalikan stan dar tarif biaya tenaga kerja

langsung per jam dengan waktu yang

diperlukan untuk memproduksi glasir

kuning per kg.

Perbedaan standar biaya tenaga kerja

langsung untuk masing-masing komposisi

akan terjadi, apabila jurnlah jenis bahan

baku dan kondisi bahan baku yang

dimasukkan dalam proses produksi adalah

relatif berbeda. Jumlah jenis bahan baku

yang semakin banyak membutuhkan waktuyang semakin lama dalam proses persiapan

dan penimbangan maupun penggilingan,

demikian sebaliknya bahan jumlah jenis

bahan baku yang semakin sedikit

membutuhkan waktu yang semakin sedikit

dalam proses persiapan dan penimbangan

maupun penggilingan. Disamping itu

kondisi bahan baku ada yang berupa

bongkahan-bongkahan, ada yang berupa

butiran yang agak lernbut, atau berupa

padatan yang bersifat keras. Perbedaan

kondisi atau bentuk fisik bahan baku akan

mempengaruhi proses pengolahan bahan

baku tersebut. Kondisi atau bentuk fisik

bahan baku yang relatif keras berupa

padatan mernerlukan proses penghancuran

dengan alat jaw cruiser sebelum

dimasukkan ke pott mill untuk digiling.

Adanya proses penghancuran im,

memerlukan tenaga kerja langsung untuk

menanganinya. Dalarn proses penggilingan

tersebut tentu dibutuhkan waktu yang cukupbagi tenaga kerja yang terlibat langsung.

Penggunaan waktu jam tenaga kerja

langsung membawa efek pada penarnbahan

biaya untuk personil tenaga kerja langsung.

Hal yang sebaliknya akan terjadi

apabila kondisi atau bentuk fisik bahan baku

yang berupa bongkahan-bongkahan yang

tidak padat atau tidak keras, maka tidak

diperlukan proses penghancuran lagi untuk

bisa digiling pada pott mill, sehingga tidak

diperlukan tenaga kerja langsung dalam

proses penghancuran. Dengan demikian

tidak akan menarnbah pengeluaran untuk

biaya tenaga kerja langsung.

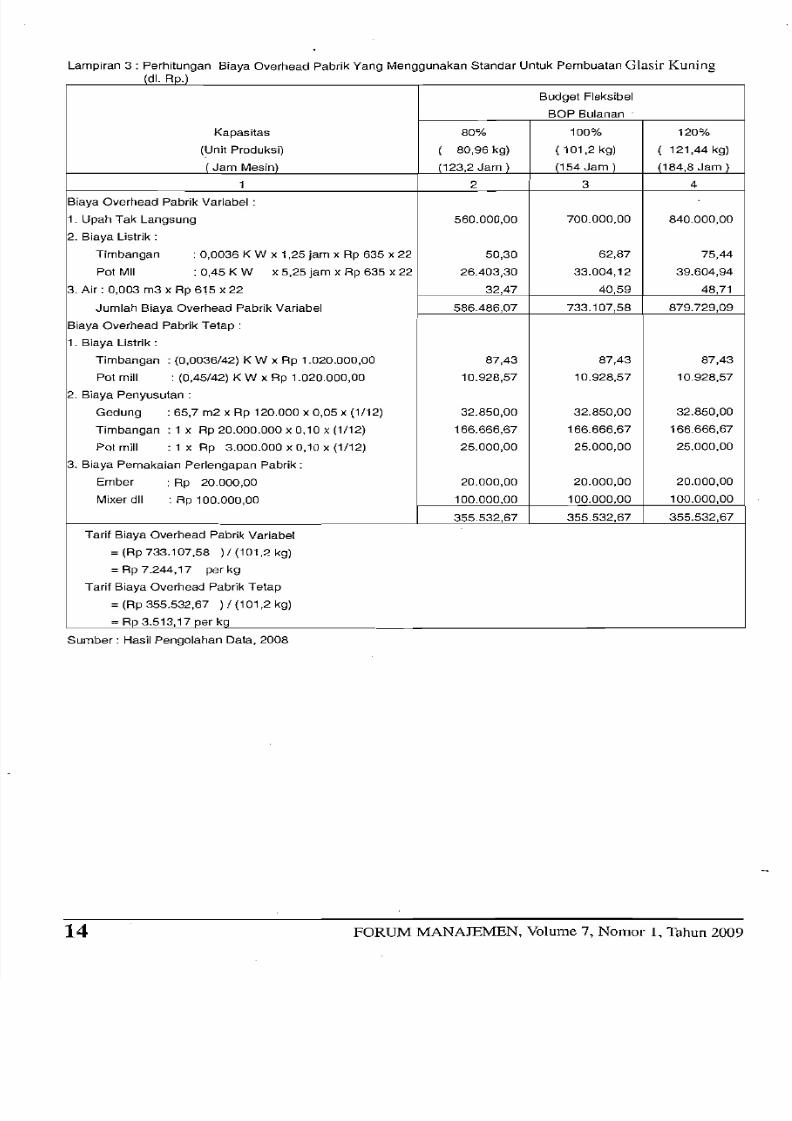

3.Standar Biaya Overhead Pabrik Variabel

Standar biaya overhead pabrik

variabel dihitung : dengan rnenentukan tarif

biaya overhead pabrik variabel (Tarif BOP

V), yaitu membagi jumlah biaya overheadpabrik variabel yang dianggarkan pada

kapasitas normal dengan unit produk yang

dihasilkan pada kapasitas tersebut atau jam

rnesin.

Tarif BOP V = (Budget biaya overhead

pabrik variabel bulanan) / (Unit glasir

kuning pada kapasitas normal). Hasil

perhitungan tarif biaya overhead pabrik

variabel dijelaskan pada Lampiran 3.

Pada Lampiran 3 terlihat bahwa tarif

biaya overhead pabrik variabel adalah Rp

7.244,15 per kg. Tarif sebesar itu diperoleh

dari budget biaya overhead pabrik variabel

yang terdiri dari upah tak langsung, biaya

listrik untuk penggunaan aktiva tetap

(mesin) berupa timbangan dan pot mill,

serta penggunaan air yang dicampur

dengan bahan baku pada saat penggilingan.

Jumlah glasir kuning yang dihasilkan

selama satu bulan adalah 101,20 kg. Jumlah

terse but dipakai membagi budget biaya

overhead pabrik variabel selama sebulan,

sehingga didapatkan sebuah tarif.

8 FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 9/14

Perbedaan tarif biaya overhead pabrik

variabel untuk masing-masing komposisi

akan terjadi, apabila jenis bahan baku yang

dimasukkan proses produksi adalah relatif

berbeda, yaitu ada yang berupa bongkahan-

bongkahan, ada yang berupa butiran yang

agak Iembut, atau berupa padatan yangbersifat keras. Perbedaan jenis atau bentuk

fisik bahan baku akan mempengaruhi proses

pengolahan bahan baku tersebut. Jenis atau

bentuk fisik bahan baku yang relatif keras

dan berupa padatan memerlukan proses

penghancuran dengan alat jaw cruiser

sebelum dimasukkan ke pot mill untuk

digiling. Adanya proses penghancuran ini,

memerlukan tambahan jam mesin untuk

menghancurkan bahan-bahan padat dan

keras. Penggunaan tam bah an jam mesin

membawa efek pada penambahan biaya

listrik, biaya pemeliharaan mesin, biaya

personil yang mengawasi mesin (upah tak

langsung), dan penggunaan air.

4.Standar Biaya Overhead Pabrik Tetap

Standar biaya overhead pabrik tetap

dihitung dengan menentukan tarif biaya

overhead pabrik tetap (Tarif BOP T), yaitu

membagi jumlah biaya overhead pabrik

tetap yang dianggarkan pada kapasitas

normal dengan unit produk yang dihasilkan

pada kapasitas tersebut atau jam mesin

(Lampiran 3).

Pada Lampiran 3 terlihat bahwa tarif

biaya overhead pabrik tetap adalah Rp

3.513,17 per kg. Tarif sebesar itu diperoleh

dari budget biaya overhead pabrik tetap

yang terdiri dari biaya listrik, biaya

penyusutan aktiva tetap, biaya pernakaian

ember, dan biaya pemakaian mixer dll.

dibagi jumlah glasir kuning yang dihasilkan

selama satu bulan.

5.Harga Pokok Produksi

Harga pokok produksi gIasir kuning

yang menggunakan biaya stan dar per kg

dihitung dengan menjumlahkan biaya bahan

baku, biaya tenaga kerja langsung, biaya

overhead pabrik variabel, dan biayaoverhead pabrik tetap per kg. Artinya harga

pokok produksi akan sarna dengan biaya

produksi oleh karen a dalam memproduksi

glasir kuning di UPT PSTKP Bali - BPPT

tidak adanya sediaan barang dalam proses

awal maupun sediaan barang dalam proses

akhir (perhitungan pada Larnpiran 4).

Lampiran 4 menunjukkan bahwa

harga pokok produksi gIasir kuning yang

menggunakan biaya standar adalah Rp

56.522,56 per kg. Jumlah tersebut terdiri

dari biaya bahan baku Rp 39.019,89 , biaya

tenaga kerja langsung Rp 6.745,35, biaya

overhead pabrik variabel Rp 7.244,1 5, dan

biaya overhead pabrik tetap Rp 3.513,17.

Perbedaan harga pokok produksi

gIasir pada masing-masing komposisi

disebabkan oleh karena perbedaan biaya

bahan baku untuk setiap komposisi. B aya

bahan baku ditentukan oleh persentase

penggunaan bahan baku, jenis (kualitas)

bahan baku, dan harga bahan baku. Biaya

tenaga kerja langsung dan biaya overhead

pabrik variabel juga menyebaban perbedaan

harga pokok produksi glasir.

Metode Cost Plus Transfer Pricing

memperhitungkan sernua jenis biaya baik

biaya variabel maupun biaya tetap. Semua

biaya untuk membuat produk tersebutdihitung, ditambah persentase laba yang

diinginkan untuk menutup biaya operasi

dan laba yang diinginkan. Harga Transfer =

Harga Pokok Produksi + (X %) (Harga

Pokok Produksi). X% cukup untuk menutup

biaya operasi dan laba yang diharapkan.

Pada Pelayanan Jasa Teknologi UPT

PSTKP Bali - BPPT, biaya operasi yang

dikeluarkan adalah : biaya pemasaran dan

biaya administrasi dan umum, besarnyamasing-masing 5% dari harga pokok

produksi, Jumlah biaya operasi adalah 5% +

5% = 10% dari harga pokok produksi.

Harga Transfer glasir kuning dapat dihitung

sebagai berikut (diasumsikan UPT PSTKP

Bali - BPPT menginginkan margin sebesar

6% dad harga pokok produksi). Harga

Transfer = Harga Pokok Produksi + (X %)

(Harga Pokok Produksi). Harga Transfer =

1,16 (Biaya Produksi Total). Harga Transfer

= 1,16 x Rp 56.522,56. Hasilnya = Rp

65.566,17 (Lampiran 5)

9ORUM MANAffiMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 10/14

Harga Transfer ditentukan oleh

harga pokok produksi ditarnbah

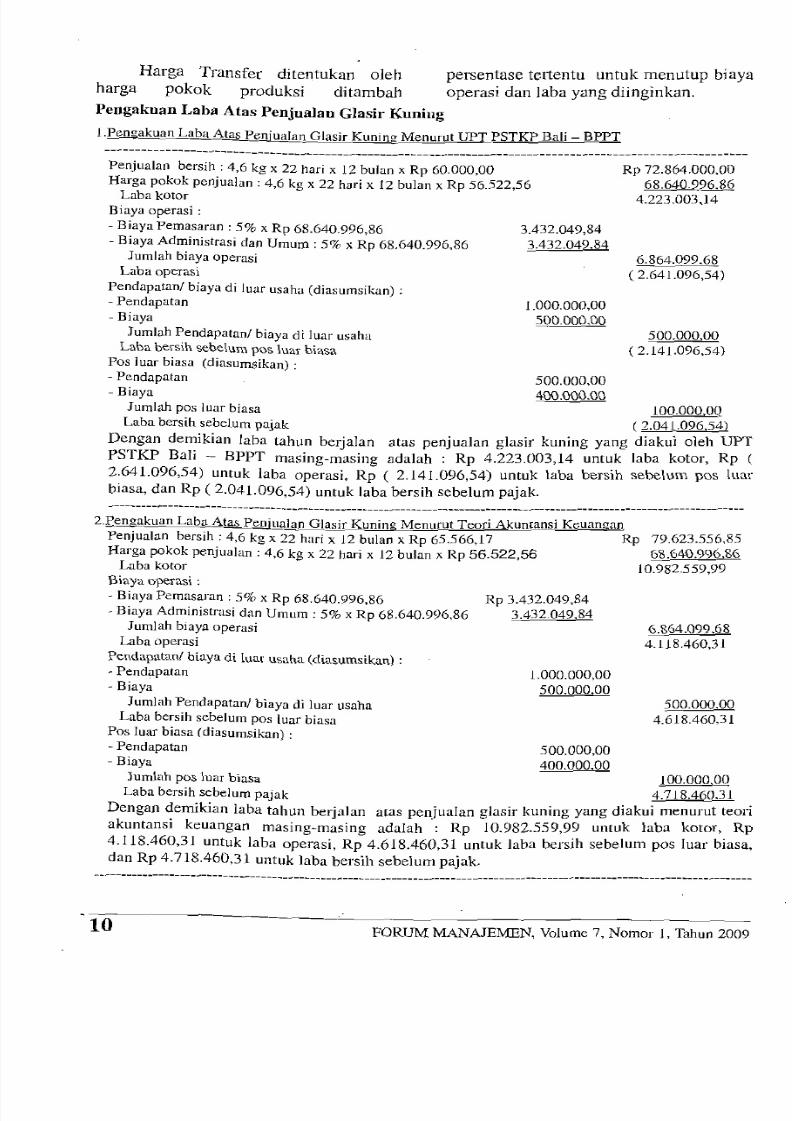

Pengakuan Laba Atas Penjualau Glasir Kuning

l.Pengakuan Laba Alas Penjualan Glasir Kuning MenurUI UPT PSTKP Bali - BPPT

persentase tertentu untuk menutup biaya

operasi dan laba yang diinginkan.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -Penjualan bersih : 4,6 kg x 22 hari x 12 bulan x Rp 60.000,00

Harga pokok penjualan : 4,6 kg x 22 hari x 12 bulan x Rp 56.522,56Laba kotor

Biaya operasi :

- B iaya Pemasaran : 5% x Rp 68.640.996,86

- B ia ya Administrasi dan Umum : 5% x Rp 68.640.996,86J um lah biaya operasi

Laba operasi

Pendapatan/ biaya di luar usaha (diasumsikan) :

- Pendapatan

- Biaya

Jumlah Pendapatan/ biaya di luar usaha

Laba bersih sebelum pos luar biasa

Pos luar biasa (diasumsikan) :

- Pendapatan 500.000,00

- Biaya 400.000.00

Jumlah pos luar biasa 100.000,00

Laba bersih sebelum pajak ( 2.041.096,54)

Dengan demikian laba tahun berjalan atas penjuaIan glasir kuning yang diakui oleh UPT

PSTKP Bali - BPPT masing-masing adalah : Rp 4.223.003,14 untuk laba kotor, Rp (

2.641.096,54) untuk laba operasi, Rp ( 2.141.096,54) untuk laba bersih sebelum pos luar

biasa, dan Rp (2.041.096,54) untuk laba bersih sebelum pajak,

Rp 72.864.000,00

68.640.996.86

4.223.003,14

3.432.049,84

3.432.049.84

6.864.099.68

( 2.641.096,54)

1.000.000,00

500.000,00 500.000,00

( 2.141.096,54)

--------------------------------------------------- .._--------------- .. .----- . . . . -------_ .. . -----------------------------

2.Pengakuan Laba Atas Penjualan Glasir Kuning Menurut Teori Akuntansi Keuangan

Penjualan bersih: 4,6 kg x 22 hari x 12 bulan x Rp 65.566,17 Rp 79.623.556,85

Harga pokok penjualan : 4,6 kg x 22 hari x 12 bulan x Rp 56.522,56 68.640.996,86

Laba kotor 10.982.559,99Biaya operasi :

- Biaya Pemasaran : 5% x Rp 68.640.996,86

- Biaya Administrasi dan Urnum : 5% x Rp 68.640.996,86

Jumlah biaya operasi

Laba operasi

Pendapatan/ biaya di luar usaha (diasumslkan) :- Pendapatan

- Biaya

Jumlah Pendapatan/ biaya di luar usaha

Laba bersih sebelum pos luar biasa

Pos Iuar biasa (diasumsikan) :

- Pendapatan 500.000,00

- Biaya 400.000.00

Jumlah pos luar biasa 100.000,00

Laba bersih sebelum pajak 4.718.460,31

Dengan demikian laba tahun berjaJan atas penjualan glasir kuning yang diakui menurut teoriakuntansi keuangan masing-masing adalah : Rp 10.982.559,99 untuk laba kotor, Rp

4.118.460,31 untuk laba operasi, Rp 4.618.460,31 untuk Iaba bersih sebelurn pos luar biasa,

dan Rp 4.718.460,31 untuk laba bersih sebelum pajak,

Rp 3.432.049,84

3.432.049,84

6.864.099.68

4.118.460,31

1.000.000,00

500.000,00

500.000,00

4.618.460,31

-----_ . . . . _ - .. ._---------- .. ._-------- .. . _ - .. . _- . . . .------- .. ._----------------- .. . --------------------------------------------------------

10FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 11/14

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil dan pernbahasan,

dapat disimpulkan bahwa : (a) Harga

transfer glasir kuning menurut perhitungan

UPT PSTKP Bali - BPPT adalah sebesar Rp

60.000,00 per kg, yang ditetapkan

berdasarkan harga pokok produksi, dan

harga pokok produksi ditentukan dad

pemakaian bahan baku, biaya tenaga kerja

langsung, dan biaya overhead pabrik yang

sernuanya mengacu pada pemakaian bahan

baku. Harga transfer glasir kuning menurut

teori akuntansi keuangan adalah sebesar Rp

65.566,17 yang ditetapkan berdasarkan

harga pokok produksi dengan sistem biaya

standar sebesar Rp 56.522,56 yang terdiri

dari : biaya bahan baku Rp 39.019,89, biaya

tenaga kerja langsung Rp 6.745,35, biaya

overhead pabrik variabel Rp 7.244,15, dan

biaya overhead pabrik tetap Rp 3.513,17 per

kg. Perbedaan harga transfer terse but

disebabkan oleh karena perbedaan harga

pokok produksi; dan (b) Pengakuan laba

menurut UPT PSTKP Bali - BPPT berbeda

dengan pengakuan laba menurut teori

akuntansi keuangan. Menurut UPT PSTKP

Bali - BPPT laba yang diakui adalah : laba

kotor Rp 4.223.003,14, laba operasi Rp (

2.641.096,54), laba bersih sebelum pos luar

biasa Rp ( 2.141.096,54), dan laba bersih

sebelum pajak rnasing-masing adalah Rp

(2.041.096,54) per tahun, tetapi pengakuan

laba menurut teori akuntansi keuangan

adalah : Rp 10.982.559,99 untuk laba kotor,

Rp 4.118.460,31 untuk laba operasi, Rp

4.618.460,31 untuk laba bersih sebelum pos

luar biasa, dan Rp 4.718.460,31 untuk laba

bersih sebelum pajak. Perbedaan laba

tersebut disebabkan oleh karena perbedaan

harga transfer dan harga pokok produksi.

Saran

Pada akhir penulisan artikel ini, kami

menyarankan kepada UPT PSTKP Bali -

BPPT, Pengusaha (Perajin Keramik),

Kalangan akademis, dan Peneliti lanjutan

agar menerapkan konsep cost plus transfer

pricing dalam menetapan harga transfer dan

metode multiple step dalam menyusun

laporan laba rugi pada industri keramik,

sehingga pengakuan jenis laba menjadi jelas

dan menghasilkan informasi yang akurat

dan tidak menyesatkan dalarn pengambilan

keputusan.

DAFTAR PUSTAKA

Alexander, Brian. 2000. Panduan Praktis

Kamus Keramik Untuk Praktisi,

Perajin, dan lndustri. Jakarta. Milenia

Populer.

Ardi, Solichin. 1986. Pengujian Bahan

Mentah. dan Prodnk Keratnik.

Bandung. Balai Besar Penelitian dan

Pengembangan Industri Keramik.

Anonimous. 1999. Lokasi dan Sumber

Daya Bahan Callan C. Mataram.

Dinas Pertambangan dan Energi

Propinsi NTH.

Bagiastuti Ni Ketut. 2008. Kebijakau

Pemerintah Provinsi Bali Dalam

Penetapan Upah minimum. Jurnal

Sarathi Vol.l5 - No.1 - Januari 2008.

Badung. Politeknik Negeri Bali.

Cooper, Donald R. dan Emory, C. William.

1998. Metode Penelitian Bisnis. Jilid

2. Edisi Kelima. Jakarta. Erlangga.

Effendi, M. Dachyar. 2000. Aualisa

Ekonotni Industri Peugolahn Bahan

Baku Keramik di Bali. Mandiri

(Majalah Politeknik Negeri Bali).

Nornor 18, Oktober 2000. 20-24.

Gorda, I Gusti Ngurah. 1994. Metode

Penelitian Sosial. Denpasar.

Uni versitas Pendidikan Nasional.

Hansen & Mowen. 1997. Accounting and

Control, Cost Management. USA.

South Western College.

Hartono, Y.M.V .. 1983. Bahan Mentalt

Untnk Petnbuatau Keramik. Bandung.

BaJai Besar Penelitian dan

Pengembangan Industri Keramik.

Horngren, Charles T.. 1991. Pengantar

Akuntansi Manajemen. Jilid 2. Edisi

Keenarn. Cetakan Kedua. Jakarta.

Erlangga.

lkatan Akuntan Indonesia. 2004. Standar

Akutuansi Keuangan Per 1Oktober

2004. Jakarta. Salernba Empat.

11ORUM MANAJEMEN, Volume 7,Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 12/14

Mas'ud, MC.. 1985. Akuntansi

Manajemen. Buku Dua. Edisi Revisi.

Yogyakarta. Fakultas Ekonomi

Universitas Gadjah Mada.

Mulyadi. 1993. Akuntansi Manajemen

(Konsep, Manfaat, dan Rekayasa).Edisi Kedua. Yogyakarta. Bagian

Penerbit Sekolah Tinggi IImu Ekonomi

YKPN.

Munawir, S.. 1995. Analisa Laporan

Keuangan. Yogyakarta, Liberty.

Oishi, T. Ceramic Body, Gifu Perfectural

Ceramic Research Institute. Nagoya

International Training Center. Japan.

Japan International Cooperation

Agency.Reeve, James M.. 2000. Redings and Issues

in Cost Management. Second Edition.

USA. South-Western College

Publishing.

Soemarso, S.R. 1992. Akuntansi Suatu

Pengantar.Edisi Keempat. Buku

l.Jakarta .. Rineka Cipta.

Sugiyono. 1999. Metode Penelitian Bisnis.

Cetakan Pertama. Bandung. CV

Alfabeta.Supriyono, RA .. 1983. Akuntansi Biaya,

Pengumpulan Biaya dan Penentuan

Harga Pokok. Buku 1. Edisi 2.

Yogyakarta. BPFE.

Yasana, I Made, dkk. 1987. Pengembangan

Teknologi Dalam Penganekaragaman

Disain dan Peningkatan Mutu

Industri Kerajinan Keramik di Bali.

Panitia Jubiliurn Perak. September

1987.Denpasar.Universitas-Udayana.

12 FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 13/14

DAFTAR LAMPlRAN

I P hi B' BI BkY k B' S d U k P b 01 . K .piran er ttunzan ra a a mil a u an" Mengguna an Ja a Ian ar ntu em uatan J aS11" unmz

Standar

No. Kom Nama Bahan Persentase Keb.Bh.Baku pel"kg Pem.Bh.Baku Siandar Harga Bh. Standar Biaya Bh.

posisi Baku Pengg.Bl: Baku Glasir Kuuinz (3/4.6) Per kg Glasir Kunin" Baku per kg (Rp) Baku per kg (Rp)

1 2 3 4 5 6=4x5 7 8=6x7

[ OK Feldspar 0,3674 0.6522 0,2396 2.400.00 575,04RRT

2Pigmen 0,2273 0,6522 0.[482 240.000,00 35.592.00

3Kapur 0.1326 0,6522 0.0865 2.000.00 173.00

4 Zr02 0,[030 0,6522 0,0672 26.000,00 1.747.21

5Kuarsa 0,07)5 0,6522 0,0479 2.100,00 [00.57

6Zn02 0,0447 0,6522 0,0291 22.000.00 642,40

7 Kaolin 0,0364 0,6522 0,0237 1.800,00 42.66

8 Fe203 0,Dl51 0,6522 0,0098 [5.000,00 147,00

- Jurnlah1,000 - 0,6522 - 39.019,89-

Surnber : UPT PSTKP Ba[i-BPPT, 2008

Lampiran 2 : Perhitungan Biaya Tenaga Kerja Langsung Yang Menggunakan Biaya Standar Untuk Pembuatan

Gl . Ksir uning

Standar Tari! Biaya Tenaga Standar Waktu Pengerjaan Standar Biaya Tenaga

No Komposisi Kerja Langsung per Jam glasir kuning per kg Kerja Langsung per kg

(Rp) (Jam) (Rp)

1 2 3 4 5:3x4

GK 4.773,78 1,4130 6.745,35

Sumber: UPT PSTKP Bali - BPPT, 2008

l.arnplran 4 : Perhitunqan arqa Po 0 Produksi er asis Biaya tan ar ntu em uatan asir unmq

Biaya Biaya Tenaga Biaya Overhead Biaya Overhead Harga Pokok

No Komposisi Bahan Baku Kerja Langsung Pabrik Varia bel Pabrik Tetap Produksi

per kg per kg per kg per kg per kg

(Rp) (Rp) (Ap) (Ap) (Rp)

1 2 3 4 5 6 7:3+4+5+6

1 GH 39.0[ 9,89 6.745,35 7,244,15 3.513,17 56.522,56

H k k B b S d U kP b GI ' K .

Sumber : Hasil Pengolahan Data, 2008

L P hi H f G D M d Crnpiran 5: er itunqan arqa Trans er lasir Kunlnq enqan eto e ost Plus fans er PriCing

Harga Pokok Marjn Yang Biaya Pemasaran Biaya Adm & Umum Harga Jual

No Komposisi Produksi Diinginkan Yang Diinginkan Yang Diinginkan Glasir Putih

per kg 5% x (21.546,66) 10% x (21.546,66) 10% x (21.546,66) per kg

(Rp) lRp) (Rp) (Rp) (Rp)

1 2 3 4 5 6 7=3+4+5+6

1 GK 56.522,56 2.585,60 2.154,67 2.154,67 28.441,60

Sumber : Hasil Pengolahan Data, 2008

FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009 13

5/14/2018 penelitian TP - slidepdf.com

http://slidepdf.com/reader/full/penelitian-tp 14/14

Lampiran 3 : Perhitungan Biaya Overhead Pabrik Yang Menggunakan Standar Untuk Pembuatan G lasir K un in g

(dl. Rp.)

Budget Fleksibel

BOP Bulanan .

Kapasitas 80% 100% 120%

(Unit Produksi) ( 80,96 kg) (101,2 kg) ( 121,44 kg)

(Jam Mesin) (123,2 Jam) (154 Jam) (184,8 Jam)

1 2 3 4

Biaya Overhead Pabrik Variabel :

1. Upah Tak Langsung 560.000,00 700.000,00 840.000,00

2. Biaya Listrik :

Timbangan : 0,0036 K W x 1,25 jam x Rp 635 x 22 50,30 62,87 75,44

Pot Mil : 0,45 KW x 5,25 jam x Rp 635 x 22 26.403,30 33.004,12 39.604,94

3. Air: 0,003 m3 x Rp 615 x 22 32,47 40,59 48,71

Jumlah Biaya Overhead Pabrik Variabel 586.486,07 733.107,58 879.729,09

Biaya Overhead Pabrik Tetap :

1. Biaya Listrik :

Timbangan : (0,0036/42) K W x Ap 1.020.000,00 87,43 87,43 87,43

Pot mill : (0,45/42) K W x Ap 1.020.000,00 10.928,57 10.928,57 10.928,57

2. Biaya Penyusutan :

Gedung : 65,7 m2 x Rp 120.000 x 0,05 x (1/12) 32.850,00 32.850,00 32.850,00

Timbangan : 1 x Rp 20.000.000 x 0,10 x (1/12) 166.666,67 166.666,67 166.666,67

Pot mill : 1 x Ap 3.000.000 x 0,10 x (1/12) 25.000,00 25.000,00 25.000,00

3. Biaya Pemakaian Perlengapan Pabrik :

Ember : Rp 20.000,00 20.000,00 20.000,00 20.000,00

Mixer dll : Rp 100.000,00 100.000,00 100.000,00 100.000,00

355.532,67 355.532,67 355.532,67

Tarif Biaya Overhead Pabrik Variabel

= (Rp 733.107,58 ) 1 (101,2 kg)

= Ap 7.244,17 per kg

Tarif Biaya Overhead Pabrik Tetap

= (Rp 355.532,67 ) 1 ( 10 1,2 kg)

= Rp 3.513,17 per kg

Sumber: Hasil Pengolahan Data, 2008

14 FORUM MANAJEMEN, Volume 7, Nomor 1, Tahun 2009