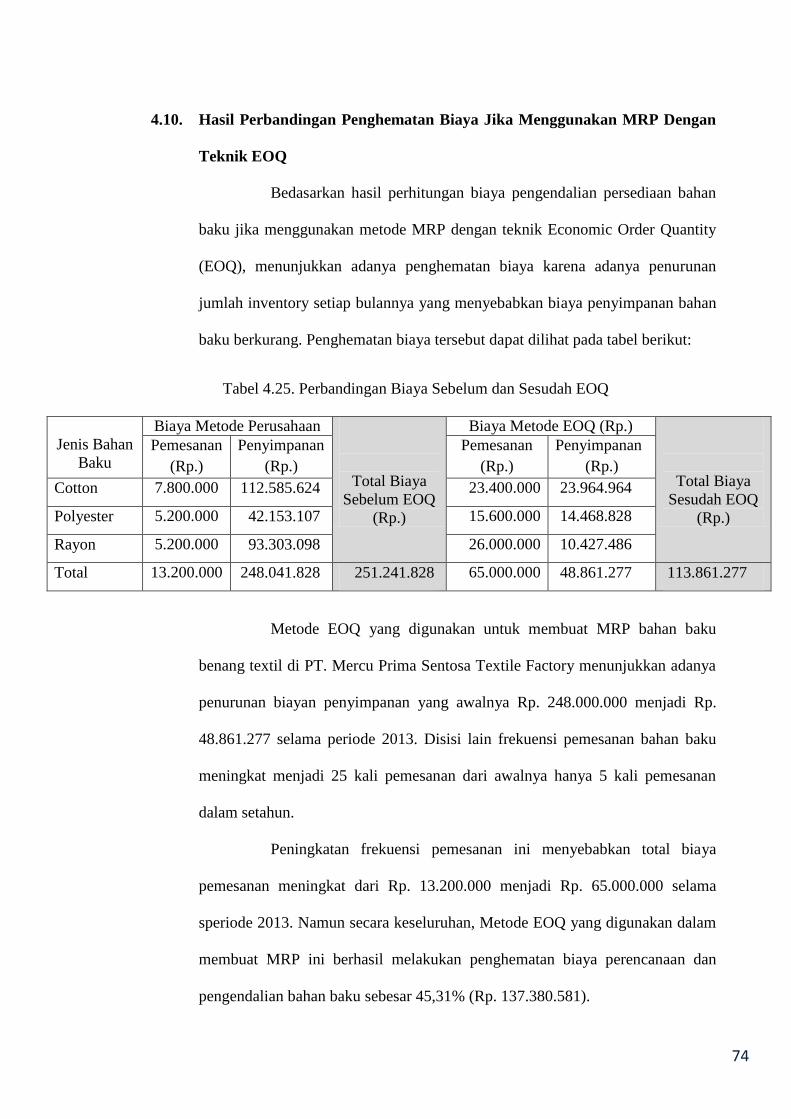

pendekatan mrp dengan metode eoq pada industri benang textile

TRANSCRIPT

1

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan industri saat ini telah berkembang dengan pesat, seiring

dengan pesatnya perkembangan Ilmu Pengetahuan,Teknologi dan Metode dalam

melakukan perencanaan proyek yang membuat persaingan antar perusahaan

menjadi semakin ketat. Adanya persaingan yang semakin ketat antar perusahaan

mendorong setiap perusahaan untuk terus melakukan perbaikan dalam

manajemen termasuk menetapkan pengendalian terhadap persediaan bahan baku

secara tepat sehingga perusahaan dapat tetap eksis untuk dapat mencapai tujuan

yang diinginkanya.

Setiap perusahaan baik itu perusahaan jasa maupun perusahaan

manufaktur mempunyai tujuan memperoleh laba atau keuntungan. Tetapi untuk

mencapai tujuan tersebut tidaklah mudah karena hal itu dipengaruhi oleh

beberapa faktor, dan perusahaan harus mampu untuk menangani faktor-faktor

tersebut. Salah satu faktor yang mempengaruhi yaitu mengenai kelancaran

produksi.

Masalah produksi merupakan masalah yang sangat penting bagi

perusahaan karena hal tersebut sangat berpengaruh terhadap laba yang diperoleh

perusahaan. Apabila proses produksi berjalan dengan lancar maka tujuan

2

perusahaan dapat tercapai, tetapi apabila proses tersebut tidak berjalan dengan

lancar maka tujuan perusahaan tidak akan tercapai.

Sedangkan kelancaran proses produksi itu sendiri dipengaruhi oleh ada

tidaknya bahan baku yang akan diolah dalam produksi. Kesalahan dalam

penetapan investasi pada perusahaan akan menekan keuntungan yang diperoleh

perusahaan. Adanya investasi yang terlalu besar pada perusahaan, akan

mempengaruhi jumlah biaya penyimpanan yaitu biaya-biaya yang dikeluarkan

sehubungan dengan kegiatan penyimpanan bahan mentah yang dibeli.

Biaya ini berubah ubah sesuai dengan besar kecilnya bahan yang

disimpan. Biaya penyimpanan ini meliputu biaya pemeliharaan, biaya asuransi,

biaya sewa gudang dan biaya yang terjadi sehubungan dengan kerusakan barang

yang dsimpan dalam gudang. Begitu juga sebaliknya jika investasi pada

persediaan terlalu kecil maka dapat menekan keunangan perusahaan.

Hal ini disebabkan karena adanya biaya stock out yaitu biaya yang

terjadi akibat perusahaan kehabisan persediaan yang meliputi hilangnya

kesempatan memperoleh keuntungan karena permintaan konsumen yang tidak

dilayani, proses produksi yang tidak efisien dan biaya-biaya yang terjadi akibat

pembelian bahan secara serentak. Setiap perusahaan haruslah menjaga

persediaan bahan baku yang cukup agar kegiatan operasi perusahaanya dapat

berjalan dengan lancer dan efisien.

Yang perlu diperhatikan dalam hal ini adalah agar bahan baku yang

dibutuhkan hendaknya cukup tersedia sehingga dapat menjamin kelancaran

produksi. Untuk itu penting bagi setiap jenis perusahaan mengadakan

pengawasan atau pengendalian atas persediaan, karena kegiatan ini dapat

3

membantu agar tercapainya suatu tingkat efisiensi penggunaan dalam

persediaan.

Tetapi perlu ditegaskan bahwa hal ini tidak akan dapat melenyapkan

sama sekali resiko yang timbul akibat adanya persediaan yang terlalu besar atau

terlalu kecil melainkan hanya mengurangi resiko. PT. Mercuprima Sentosa

Textile Factory berlokasi di Jl. Industri Raya 3 desa sukamadi, Cikupa,

Tangerang, merupakan perusahaan yang bergerak di bidang industri pemintalan

benang texile.

Penerimaan bahan baku berasal dari supplier dari perusahaan lain. Dan

bahan tersebut harus selalu tersedia untuk kelancaran proses produksi. Oleh

karena itu perlu dilaksanakn perencanaan dan pengendalian bahan baku yang

tepat agar kelancaran proses produksi dapat terjamin. Dengan demikian

diharapkan dengan melakukan kerja praktek di PT. Mercuprima Sentosa Textile

Factory dapat mempelajari dan menerapkan metode yang tepat terkait dengan

pengendalian persediaan bahan baku di PT. Mercuprima Sentosa Textile

Factory.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang mendasari kerja praktek ini maka,

perumusan masalah yang akan menjadi objek kajian dalam penelitian ini adalah

sebagai berikut :

1. Bagaimana sistem perencanaan dan pengendalian bahan baku di PT.

Mercuprima Sentosa Textile Factory?

2. Bagaimana mengoptimalkan perencanaan dan pengendalian bahan baku

yang ada di PT. Mercuprima Sentosa Textile Factory?

4

1.3 Tujuan Penelitian

Tujan dari Pelaksanaan Kerja praktek ini dilakukan adalah :

1. Untuk mengetahui secara langsung proses perencanaan dan pengendalian

bahan baku di PT. Mercuprima Sentosa Textile Factory.

2. Untuk mengetahui kebijakan yang lebih optimal terkait dengan sistem

perencanaan dan pengendalian bahan baku di PT. Mercuprima Sentosa

Textile Factory.

1.4 Batasan Masalah

Agar pembahasan dapat terpusat dan terarah sesuai dengan tema kerja

praktek ini, maka ditetapkan beberapa batasan masalah. Adapun batasan-batasan

tersebut adalah sebagai berikut :

1. Pembahasan masalah hanya menyangkut pada bahan baku yang diperlukan

untuk memproduksi benang textile.

2. Analisa dilakukan hanya berdasarkan pada data yang diperoleh dari

perusahaan.

3. Data yang digunakan adalah data permintaan dan data yg dibutuhkan untuk

perencanaan dan pengendalian bahan baku pada periode 2013.

1.5 Manfaat Penelitian

Adapun manfaat yang diperoleh dari kerja praktek ini adalah sebagai berikut:

1. Bagi mahasiswa dapat meningkatkan wawasan mahasiswa terhadap kondisi

nyata perusahaan dan menambah kemampuan akan teori yang telah

dipelajari dari perkuliahan.

5

2. Bagi perguruan tinggi dapat menciptakan pola kemitraan yang baik bagi

perusahaan.

3. Bagi perusahaan adanya masukan yang bermanfaat bagi perusahaan yang

dapat digunakan untuk meningkatkan produktivitas perusahaan sesuai

dengan hasil pengamatan yang dilakukan mahasiswa selama kerja praktek.

1.6 Metodologi Penelitian

Metode yang dipergunakan dalam penelitian ini merupakan metode

gabungan, yang menyatukan antara studi pustaka yang penulis lakukan dengan

data-data yang diperoleh dari lokasi penelitian. Beberapa tahap yang dilakukan

dalam penelitian ini, antara lain :

1. Persiapan Penelitian

Hal pertama yang dilakukan adalah mengidentifikasi masalah yang ada,

kemudian menetapkan tujuan yang ingin dicapai oleh peneliti.

2. Studi Pustaka

Digunakan untuk memberi acuan bagi penyelesaian permasalahan yang ada.

Pada tahap ini peneliti mencari, mengumpulkan dan mempelajari literatur

yang berkaitan dengan penelitian ini, yang nantinya dapat dipergunakan

sebagai acuan dan kerangka berpikir bagi perancangan dan pengembangan

penelitian.

6

3. Survei Lapangan

Pelaksanaan survey lapangan dimaksudkan untuk mengetahui kondisi real

dari perusahaan pada saat ini, terutama yang berkaitan dengan objek yang

akan diteliti. terutama yang berkaitan dengan objek yang akan diteliti.

Pelaksanaan survey dilakukan di PT. Mercuprima Sentosa Textile Factory,

selanjutnya data yang didapatkan diolah menjadi laporan penelitian sesuai

dengan tugas (khusus pokok) masing – masing.

4. Pengolahan dan Analisa Data

Data yang terkumpul kemudian dianalisa dengan menggunakan berbagai

metode dan model terutama yang berkaitan dengan objek yang akan diteliti.

Pelaksanaan survey dilakukan di PT. Mercuprima Sentosa Textile Factory.

5. Kesimpulan dan Saran

Setelah dilakukan analisa terhadap data yang diperoleh, maka dapat ditarik

kesimpulan dari penelitian yang sudah dilakukan.

7

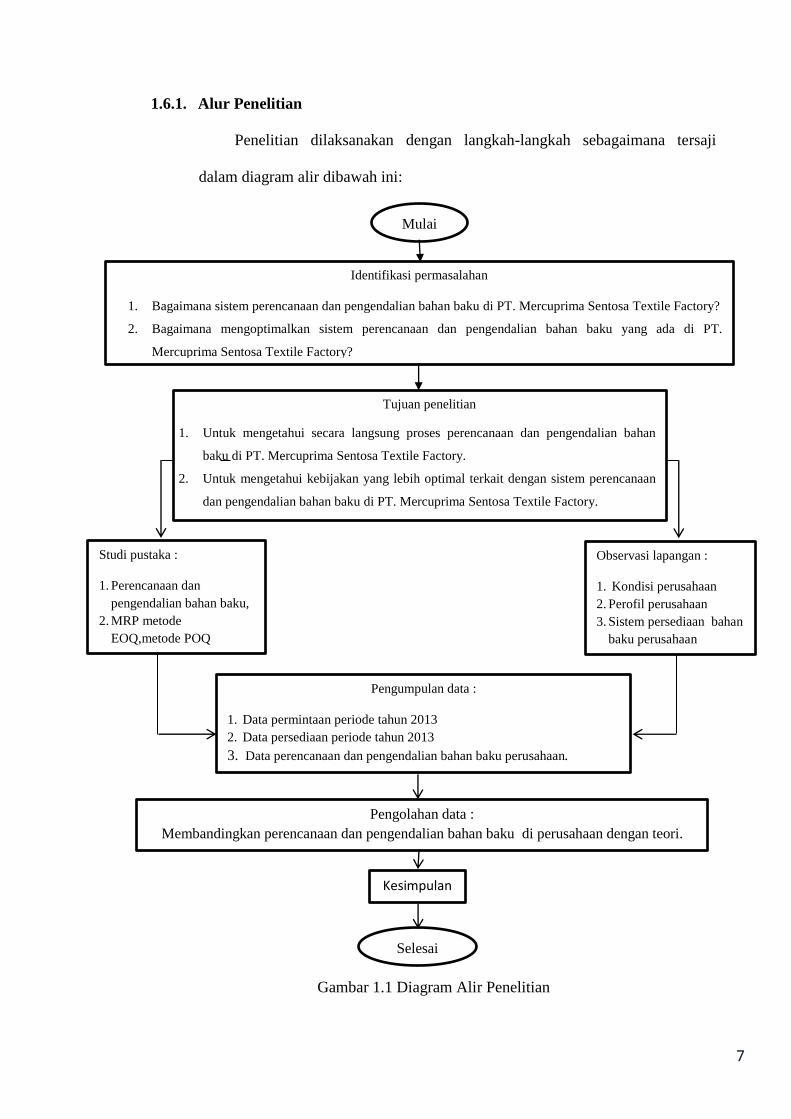

1.6.1. Alur Penelitian

Penelitian dilaksanakan dengan langkah-langkah sebagaimana tersaji

dalam diagram alir dibawah ini:

Gambar 1.1 Diagram Alir Penelitian

Mulai

Identifikasi permasalahan

1. Bagaimana sistem perencanaan dan pengendalian bahan baku di PT. Mercuprima Sentosa Textile Factory?

2. Bagaimana mengoptimalkan sistem perencanaan dan pengendalian bahan baku yang ada di PT.

Mercuprima Sentosa Textile Factory?

Tujuan penelitian

1. Untuk mengetahui secara langsung proses perencanaan dan pengendalian bahan

baku di PT. Mercuprima Sentosa Textile Factory.

2. Untuk mengetahui kebijakan yang lebih optimal terkait dengan sistem perencanaan

dan pengendalian bahan baku di PT. Mercuprima Sentosa Textile Factory.

Studi pustaka :

1. Perencanaan dan

pengendalian bahan baku,

2. MRP metode

EOQ,metode POQ

Observasi lapangan :

1. Kondisi perusahaan

2. Perofil perusahaan

3. Sistem persediaan bahan

baku perusahaan

Pengumpulan data :

1. Data permintaan periode tahun 2013

2. Data persediaan periode tahun 2013

3. Data perencanaan dan pengendalian bahan baku perusahaan.

Pengolahan data :

Membandingkan perencanaan dan pengendalian bahan baku di perusahaan dengan teori.

Kesimpulan

Selesai

8

1.7 Sistematika Penulisan

Sistematika penulisan digunakan memudahkan pembahasan, penulisan ini

dibagi menjadi enam bab yang terkait antara satu dengan yang lainnya. Untuk

lebih jelasnya penulis akan menguraikan secara garis besarnya sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini akan dikemukakan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan laporan serta sistematika penulisan

BAB II PROFIL PERUSAHAAN

Dalam bab ini akan dikemukakan tentang latar belakang berdirinya

perusahaan, apa saja yang dikerjakan dan dihasilkan oleh perusahaan serta

mengenai hal umum yang ada di dalam perusahaan tersebut.

BAB III LANDASAN TEORI

Dalam bab ini mengemukakan secara singkat teori – teori yang berhubungan

dan beraitan dengan masalah yang akan dibahas untuk menunjang landasan

berfikir dalam proses pemecahan masalah dan analisa pembahasan.

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA

Pengumpulan data didapat melalui data yang diberikan oleh pihak perusahaan

melalui divisi PPIC dan raw materilal, lalu data pustaka yang ada di

perusahaan serta data pelengkap yang diberikan oleh divisi

personaliaperusahaan dan juga informasi langsung dari para pembimbing kerja

praktek sehingga data yang diperoleh bertujuan digunakan untuk menunjang

perencanaan dan penjadwalan proyek.

9

BAB V KESIMPULAN DAN SARAN

Merupakan bab terakhir dari penulisan laporan yang berisi kesimpulan dari

hasil penulisan dan saran – saran yang diberikan penulis berkaitan dengan

penulisan laporan ini.

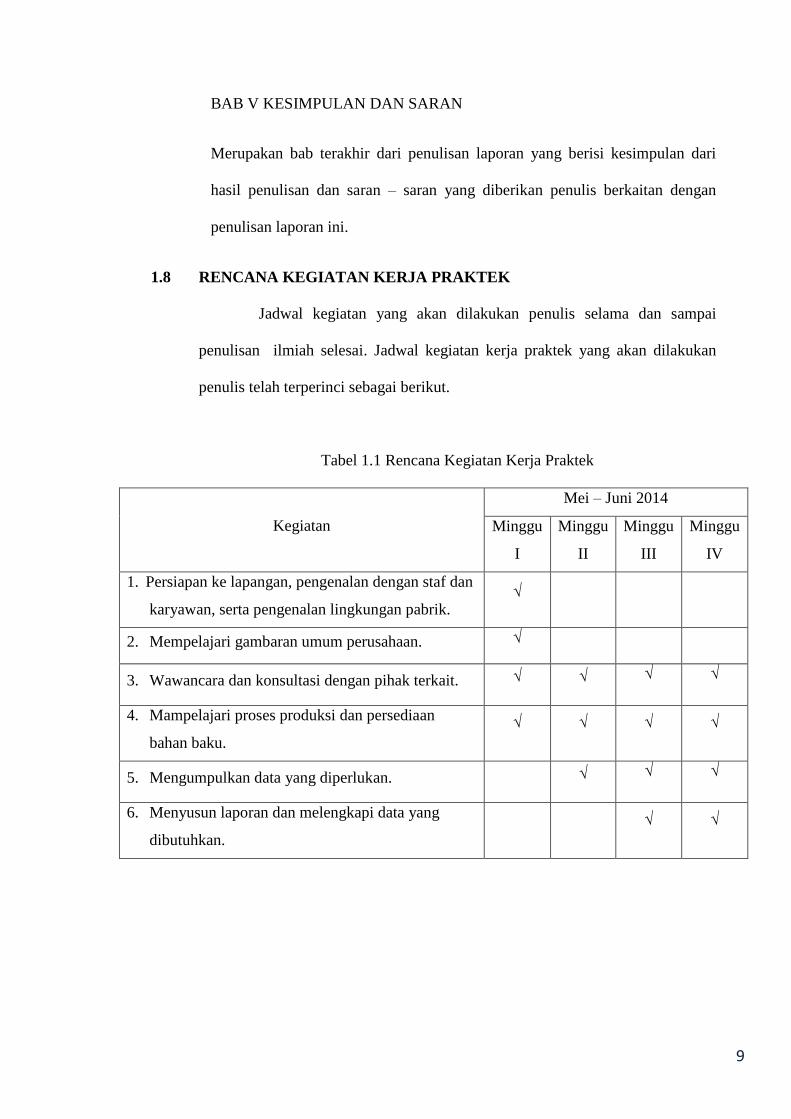

1.8 RENCANA KEGIATAN KERJA PRAKTEK

Jadwal kegiatan yang akan dilakukan penulis selama dan sampai

penulisan ilmiah selesai. Jadwal kegiatan kerja praktek yang akan dilakukan

penulis telah terperinci sebagai berikut.

Tabel 1.1 Rencana Kegiatan Kerja Praktek

Kegiatan

Mei – Juni 2014

Minggu

I

Minggu

II

Minggu

III

Minggu

IV

1. Persiapan ke lapangan, pengenalan dengan staf dan

karyawan, serta pengenalan lingkungan pabrik. √

2. Mempelajari gambaran umum perusahaan. √

3. Wawancara dan konsultasi dengan pihak terkait. √ √ √ √

4. Mampelajari proses produksi dan persediaan

bahan baku.

√ √ √ √

5. Mengumpulkan data yang diperlukan. √ √ √

6. Menyusun laporan dan melengkapi data yang

dibutuhkan. √ √

10

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejaran Singkat Perusahaan

PT. Mercuprima Sentosa Textile Factory merupakan industri yang

bergerak dibidang pemintalan benang textile yang didirikan oleh Liau Kusnadi

Santoso sebagai direktur perusahaan. Dalam kegiatan produksinya lokasi pabrik

PT. Mercuprima Sentosa Textile Factory beralamat di Jalan Industri Raya III,

Desa Sukadami, Kecamatan CIkupa, Kabuaten Tangerang sedangkan untuk kantor

pusat berada di Jalan Tiang Bendera Selatan No. 17-19 Jakarta Selatan.

PT. Mercuprima Sentosa Textile Factory berdiri pada tahun 1996 dengan

nomor ijin usaha 44/T/1996 dan status penanaman modal dalam negri (PMDN)

mengawali kegiatannya dengan investasi sebesar 44 milyar rupiah dengan jumlah

tenaga kerja 1.714 orang karyawan dan 305 unit mesin produksi yang kemudian

terus berkembang hingga saat ini. Pembangunan dimulai pada tahun 1993 dengan

menempati lahan seluas 16,7 Ha yang dimulai dengan tahap persiapan,

pembebasan lahan, pembangunan pabrik, pemasangan mesin, uji coba roduksi

hingga tahap produksi komersil,

pada tahun1996 hasil produksi benang textile sudah data disupplai ke

berbagai industri garment yang ada di Jakarta, tangerang dan sekitarnya. PT.

Mercuprima Sentosa Textile Factory terus mengembangkan pangsa pasarnya

11

hingga keseluruh Indonesia dengan meningkatkan kualitas produk benang textile

dan juga kapasitas produksi dengan menanbah mesin produksi dan karyawan yang

saat ini PT. Mercuprima Sentosa Textile Factory sudah memiliki 513 mesin

produksi dan karyawan sebanyak 3.223 orang yang berperan penting dalam

kegiatan roduksinya.

Saat ini PT. Mercuprima Sentosa Textile Factory sudah mampu

menyuplai kebutuhan benang textile hingga keseluruh pulau jawa dan luar pulau

jawa yang akan terus mengembangkan pangasa pasarnya hingga kerseluruh

Indonesia.

2.2 Maksud Dan Tujuan

Maksud dan Tujuan PT. Mercuprima Sentosa Textile Factory adalah

melaksanakan usaha dibidang pemintalan benang textile dengan memproduksi

berbagai jenis benang textile berkualitas. Hal itu merupakan keikutsertaan PT.

Kyoda Mas Mulia dalam pembangunan nasional khususnya dibidang

perindustrian. Dasar yang dipakai dalam mewujudkan tujuan adalah:

a) Memperluas lapangan kerja dan taraf hidup masyarakat pada umumnya

serta karyawan pada khususnya.

b) Memajukan dan mengembangkan perindustrian pada umumnya.

2.3 Visi dan Misi Perusahaan

1) Visi Perusahaan

Mempertahankan kalanngsungan hidup perusahaan dengan berusaha

secara efisien dan produktif disegala bidang untuk mengatasi persaingan

pasar industry textil dalam negri, memperoleh keuntungan yang memadai,

memelihara pemeliharaan mesin produksi dan fasilitas pendukung lainnya

12

dengan baik, memperhatikan kesejahteraan karyawan serta memenuhi

keinginan stak holder.

2) Misi Perusahaan

Memiliki daya saing dan daya cipta tinggi ditingkat nasional samai

internasional serta ramah terhada lingkungan sehingga diakui sebagai

produsen benang textile terbaik.

2.4 Hasil Produksi dan Pemasaran

1) Hasil Produksi

Produk yang dihasilkan oleh PT. Mercuprima Sentosa Textile Factory

adalah benang textile dimana terdapat tiga jenis benang yang diproduksi

yaitu benang Cooton, Polyester dan Viscose.

2) Pemasaran

Daerah pemasaran PT. Mercuprima Sentosa Textile Factory saat ini antara

lain: Jakarata, Tangerang, Bekasi, Bandung, Solo, Pekalongan dan

Surabaya.

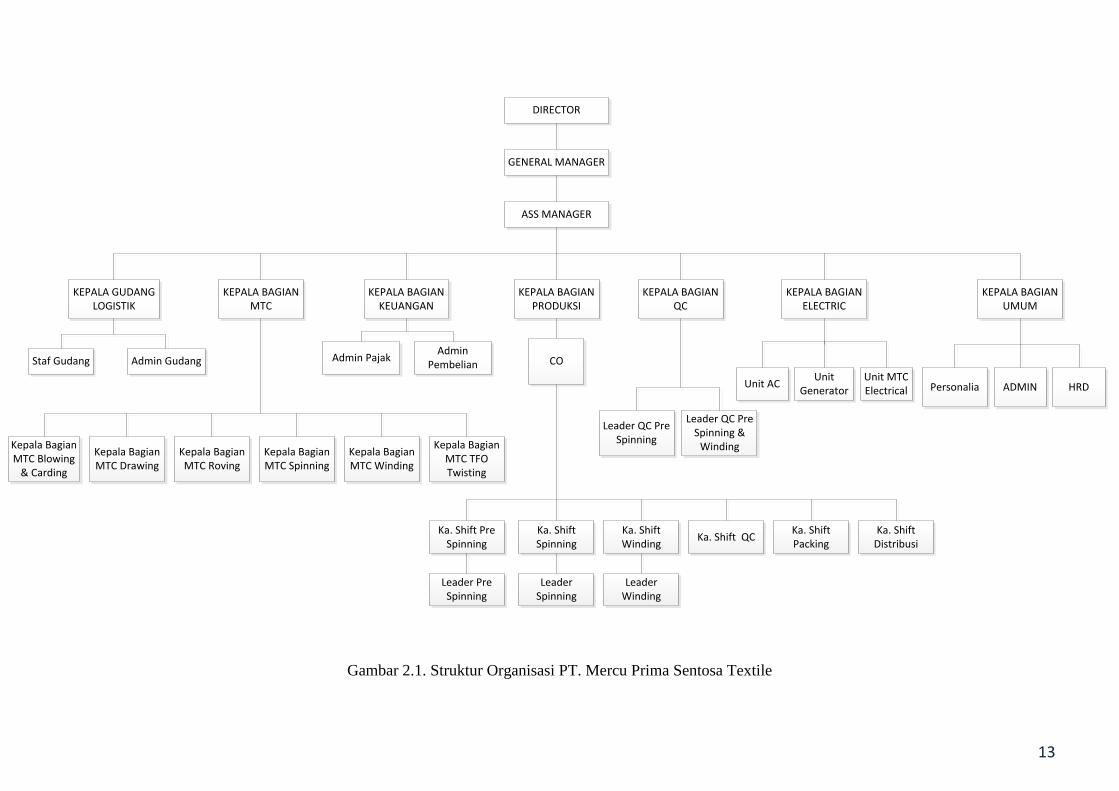

2.5 Struktur Organisasi

Struktur Organisasi perusahaan yang digunakan adalah struktur

organisasi lini yang dalam pelaksanaan kerjanya didampingi oleh seorang ahli

dibidangnya. Perusahaan dipimpin oleh general manager yang memberikan

pertanggung jawaban maju mundurnya perusahaan kepada presiden direktur.

General manager membawahi beberapa sector antara lain HRD, Kepala Bagian

Produksi, Kepala Bagian QC, Kepala Bagian MTC, Kepala Bagian Umum, CO,

beserta staff di bawahnya. Struktur organisasi PT. Kyoda Mas Mulia dapat dilihat

pada gambar halaman berikutnya.

13

DIRECTOR

GENERAL MANAGER

ASS MANAGER

KEPALA BAGIAN PRODUKSI

KEPALA BAGIAN MTC

KEPALA BAGIAN QC

KEPALA BAGIAN ELECTRIC

KEPALA BAGIAN UMUM

Kepala Bagian MTC Blowing

& Carding

Kepala Bagian MTC Drawing

Kepala Bagian MTC Roving

Kepala Bagian MTC Spinning

Kepala Bagian MTC Winding

Kepala Bagian MTC TFO Twisting

CO

Ka. Shift Pre Spinning

Ka. Shift Spinning

Ka. Shift Winding

Leader Pre Spinning

Leader Spinning

Leader Winding

Leader QC Pre Spinning

Leader QC Pre Spinning &

Winding

Unit ACUnit

GeneratorUnit MTC Electrical ADMIN HRDPersonalia

KEPALA GUDANG LOGISTIK

Staf Gudang Admin Gudang

KEPALA BAGIAN KEUANGAN

Admin PajakAdmin

Pembelian

Ka. Shift QCKa. Shift Packing

Ka. Shift Distribusi

Gambar 2.1. Struktur Organisasi PT. Mercu Prima Sentosa Textile

14

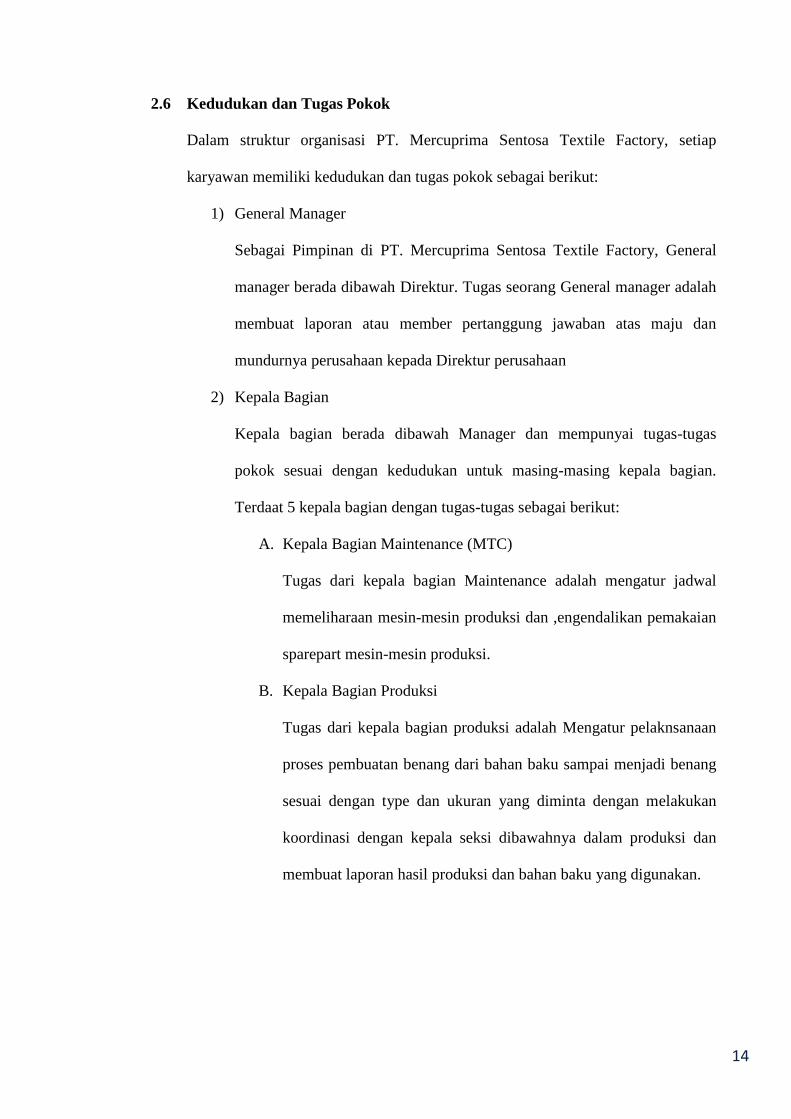

2.6 Kedudukan dan Tugas Pokok

Dalam struktur organisasi PT. Mercuprima Sentosa Textile Factory, setiap

karyawan memiliki kedudukan dan tugas pokok sebagai berikut:

1) General Manager

Sebagai Pimpinan di PT. Mercuprima Sentosa Textile Factory, General

manager berada dibawah Direktur. Tugas seorang General manager adalah

membuat laporan atau member pertanggung jawaban atas maju dan

mundurnya perusahaan kepada Direktur perusahaan

2) Kepala Bagian

Kepala bagian berada dibawah Manager dan mempunyai tugas-tugas

pokok sesuai dengan kedudukan untuk masing-masing kepala bagian.

Terdaat 5 kepala bagian dengan tugas-tugas sebagai berikut:

A. Kepala Bagian Maintenance (MTC)

Tugas dari kepala bagian Maintenance adalah mengatur jadwal

memeliharaan mesin-mesin produksi dan ,engendalikan pemakaian

sparepart mesin-mesin produksi.

B. Kepala Bagian Produksi

Tugas dari kepala bagian produksi adalah Mengatur pelaknsanaan

proses pembuatan benang dari bahan baku sampai menjadi benang

sesuai dengan type dan ukuran yang diminta dengan melakukan

koordinasi dengan kepala seksi dibawahnya dalam produksi dan

membuat laporan hasil produksi dan bahan baku yang digunakan.

15

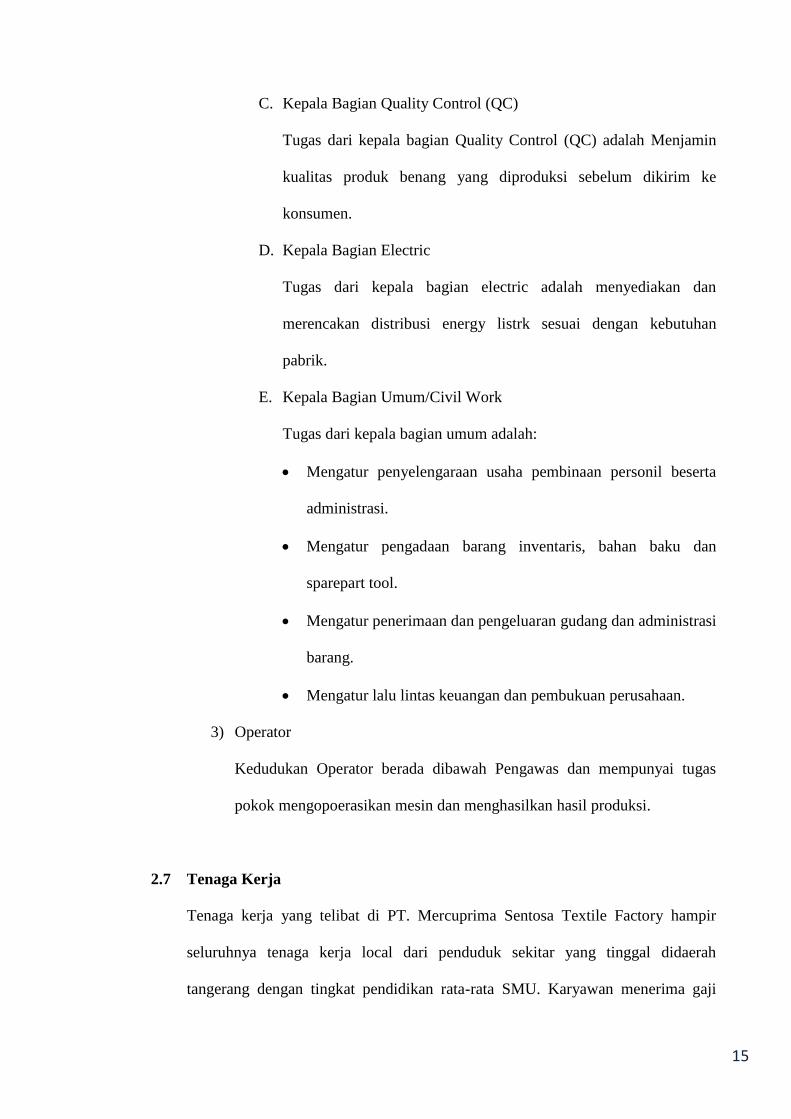

C. Kepala Bagian Quality Control (QC)

Tugas dari kepala bagian Quality Control (QC) adalah Menjamin

kualitas produk benang yang diproduksi sebelum dikirim ke

konsumen.

D. Kepala Bagian Electric

Tugas dari kepala bagian electric adalah menyediakan dan

merencakan distribusi energy listrk sesuai dengan kebutuhan

pabrik.

E. Kepala Bagian Umum/Civil Work

Tugas dari kepala bagian umum adalah:

Mengatur penyelengaraan usaha pembinaan personil beserta

administrasi.

Mengatur pengadaan barang inventaris, bahan baku dan

sparepart tool.

Mengatur penerimaan dan pengeluaran gudang dan administrasi

barang.

Mengatur lalu lintas keuangan dan pembukuan perusahaan.

3) Operator

Kedudukan Operator berada dibawah Pengawas dan mempunyai tugas

pokok mengopoerasikan mesin dan menghasilkan hasil produksi.

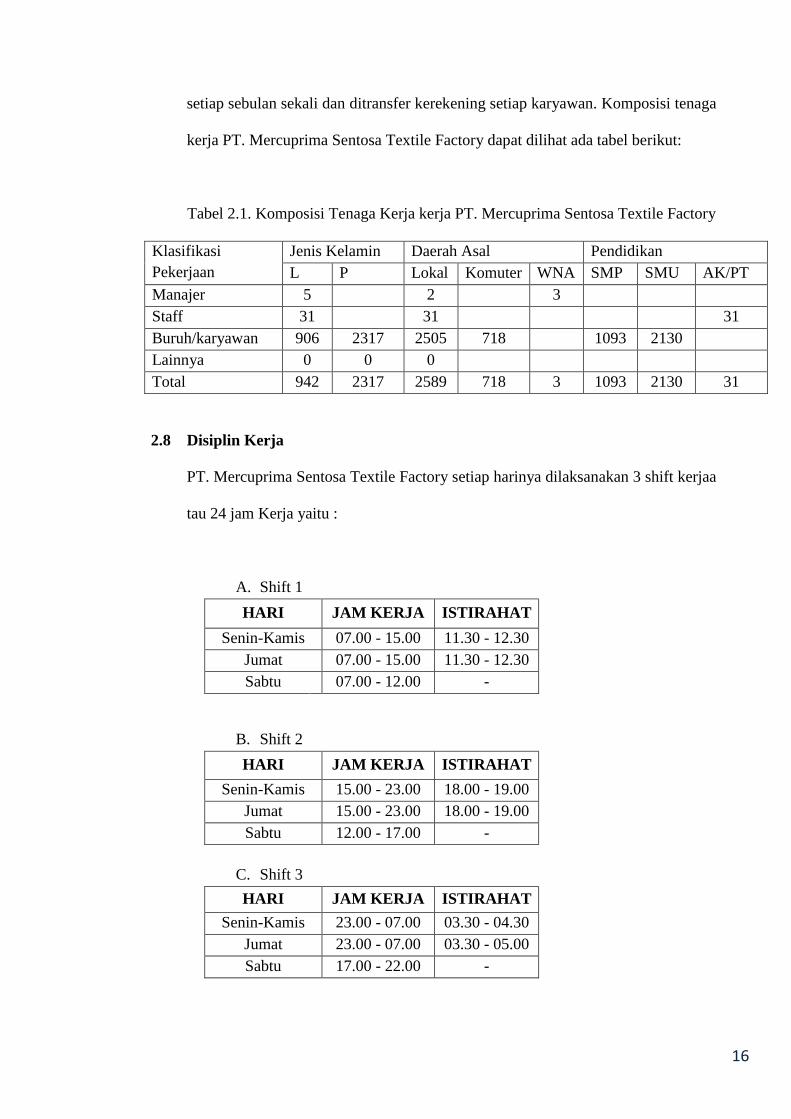

2.7 Tenaga Kerja

Tenaga kerja yang telibat di PT. Mercuprima Sentosa Textile Factory hampir

seluruhnya tenaga kerja local dari penduduk sekitar yang tinggal didaerah

tangerang dengan tingkat pendidikan rata-rata SMU. Karyawan menerima gaji

16

setiap sebulan sekali dan ditransfer kerekening setiap karyawan. Komposisi tenaga

kerja PT. Mercuprima Sentosa Textile Factory dapat dilihat ada tabel berikut:

Tabel 2.1. Komposisi Tenaga Kerja kerja PT. Mercuprima Sentosa Textile Factory

Klasifikasi

Pekerjaan

Jenis Kelamin Daerah Asal Pendidikan

L P Lokal Komuter WNA SMP SMU AK/PT

Manajer 5 2 3

Staff 31 31 31

Buruh/karyawan 906 2317 2505 718 1093 2130

Lainnya 0 0 0

Total 942 2317 2589 718 3 1093 2130 31

2.8 Disiplin Kerja

PT. Mercuprima Sentosa Textile Factory setiap harinya dilaksanakan 3 shift kerjaa

tau 24 jam Kerja yaitu :

A. Shift 1

HARI JAM KERJA ISTIRAHAT

Senin-Kamis 07.00 - 15.00 11.30 - 12.30

Jumat 07.00 - 15.00 11.30 - 12.30

Sabtu 07.00 - 12.00 -

B. Shift 2

HARI JAM KERJA ISTIRAHAT

Senin-Kamis 15.00 - 23.00 18.00 - 19.00

Jumat 15.00 - 23.00 18.00 - 19.00

Sabtu 12.00 - 17.00 -

C. Shift 3

HARI JAM KERJA ISTIRAHAT

Senin-Kamis 23.00 - 07.00 03.30 - 04.30

Jumat 23.00 - 07.00 03.30 - 05.00

Sabtu 17.00 - 22.00 -

17

2.9 Kesejahteraan Karyawan

Untuk memotivasi karyawan agar segala kegiatan yang ada dalam

perusahaan dapat berjalan dengan baik dan lancer maka perusahaan memberikan

jaminan social. Pendapatan yang diberikan perusahaan kepada karyawan yang

masih aktif antara lain:

a. Jamsostek, ptongan premi dihitung dari gaji karyawan sebesar 2%

sedangkan perusahaan sebesar 4,89%.

b. Pensiunan, potongan 4,17% dari gaji pokok, karyawan membayar 1/3

sedangkan perusahaan 2/3.

c. Makan dan minum yang diberikan kepada seluruh karyawan.

d. THR Hari Raya termasuk hari raya Idul Fitri dan hari raya Natal

e. Sumbangan Duka Cita diberikan kepada karyawan perusahaan yang

mengalami kecelakaan ataupun meninggal dunia.

f. Rekreasi bersama.

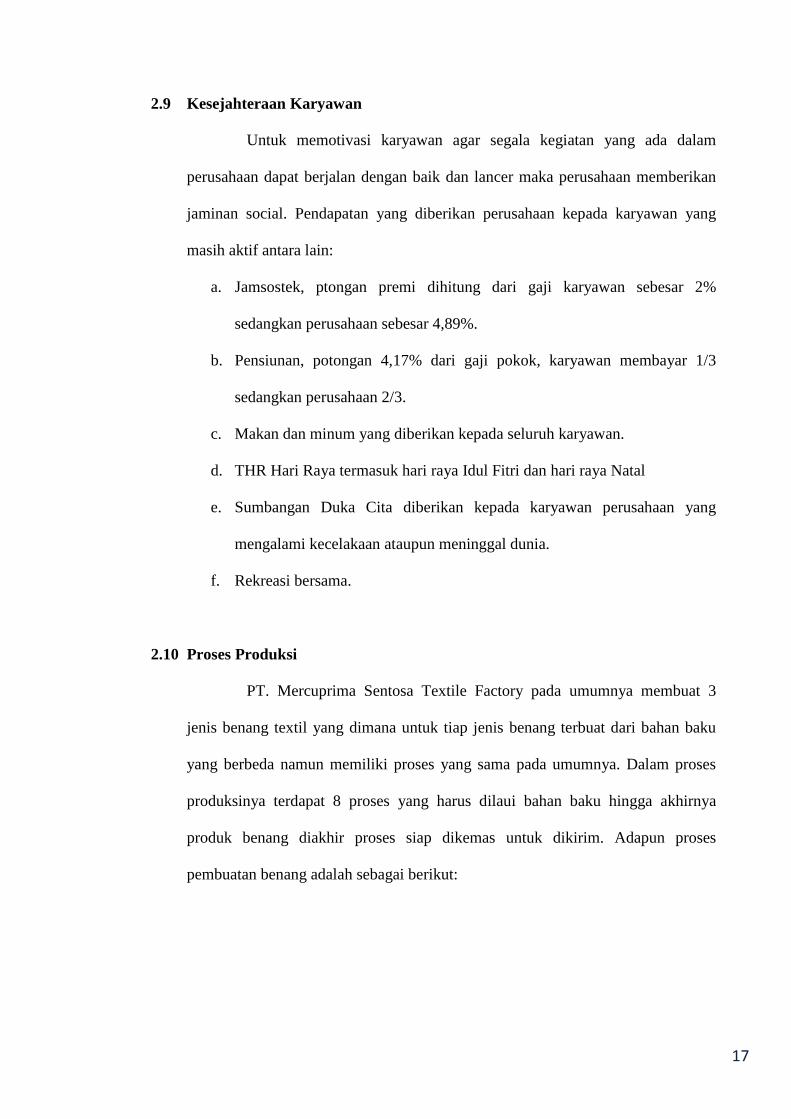

2.10 Proses Produksi

PT. Mercuprima Sentosa Textile Factory pada umumnya membuat 3

jenis benang textil yang dimana untuk tiap jenis benang terbuat dari bahan baku

yang berbeda namun memiliki proses yang sama pada umumnya. Dalam proses

produksinya terdapat 8 proses yang harus dilaui bahan baku hingga akhirnya

produk benang diakhir proses siap dikemas untuk dikirim. Adapun proses

pembuatan benang adalah sebagai berikut:

18

RAW MATERIAL(Storage)

BLOWING CARDING DRAWINF BREAKER DRAWING FINISHER

ROVINGSPINNINGWINDINGINSPECTIONPACKING

Gambar 2.3. Skema Proses Produksi Benang Textil

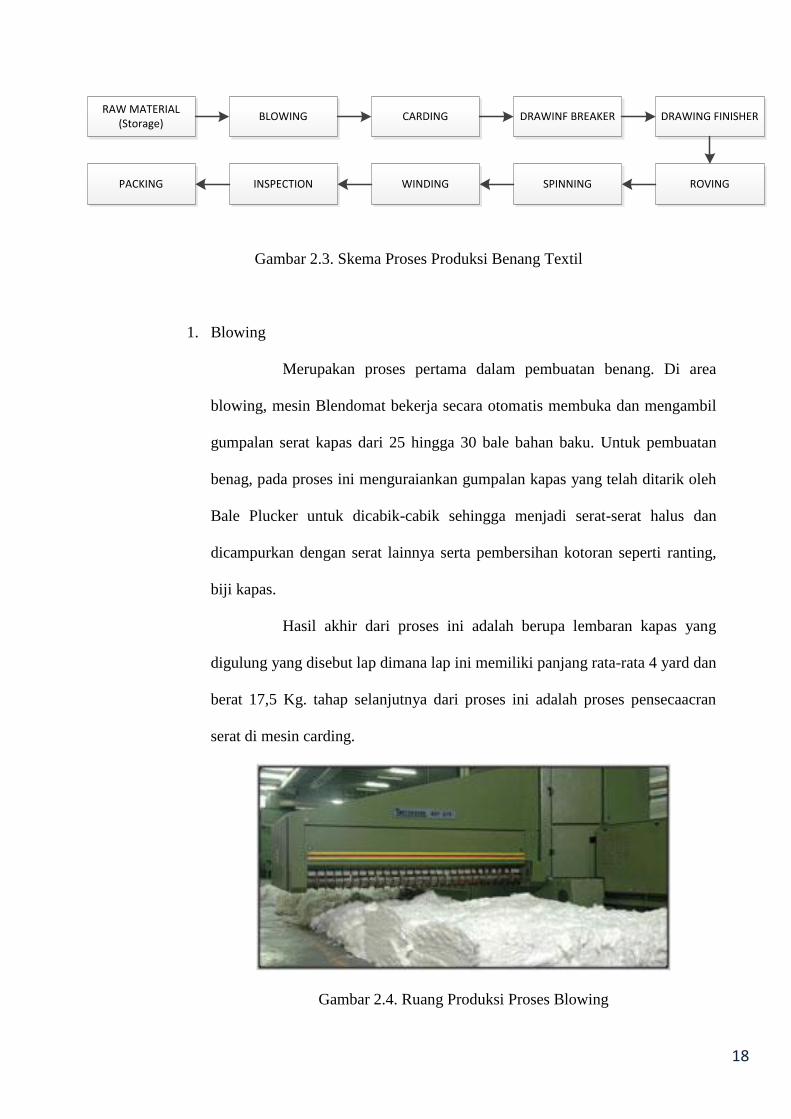

1. Blowing

Merupakan proses pertama dalam pembuatan benang. Di area

blowing, mesin Blendomat bekerja secara otomatis membuka dan mengambil

gumpalan serat kapas dari 25 hingga 30 bale bahan baku. Untuk pembuatan

benag, pada proses ini menguraiankan gumpalan kapas yang telah ditarik oleh

Bale Plucker untuk dicabik-cabik sehingga menjadi serat-serat halus dan

dicampurkan dengan serat lainnya serta pembersihan kotoran seperti ranting,

biji kapas.

Hasil akhir dari proses ini adalah berupa lembaran kapas yang

digulung yang disebut lap dimana lap ini memiliki panjang rata-rata 4 yard dan

berat 17,5 Kg. tahap selanjutnya dari proses ini adalah proses pensecaacran

serat di mesin carding.

Gambar 2.4. Ruang Produksi Proses Blowing

19

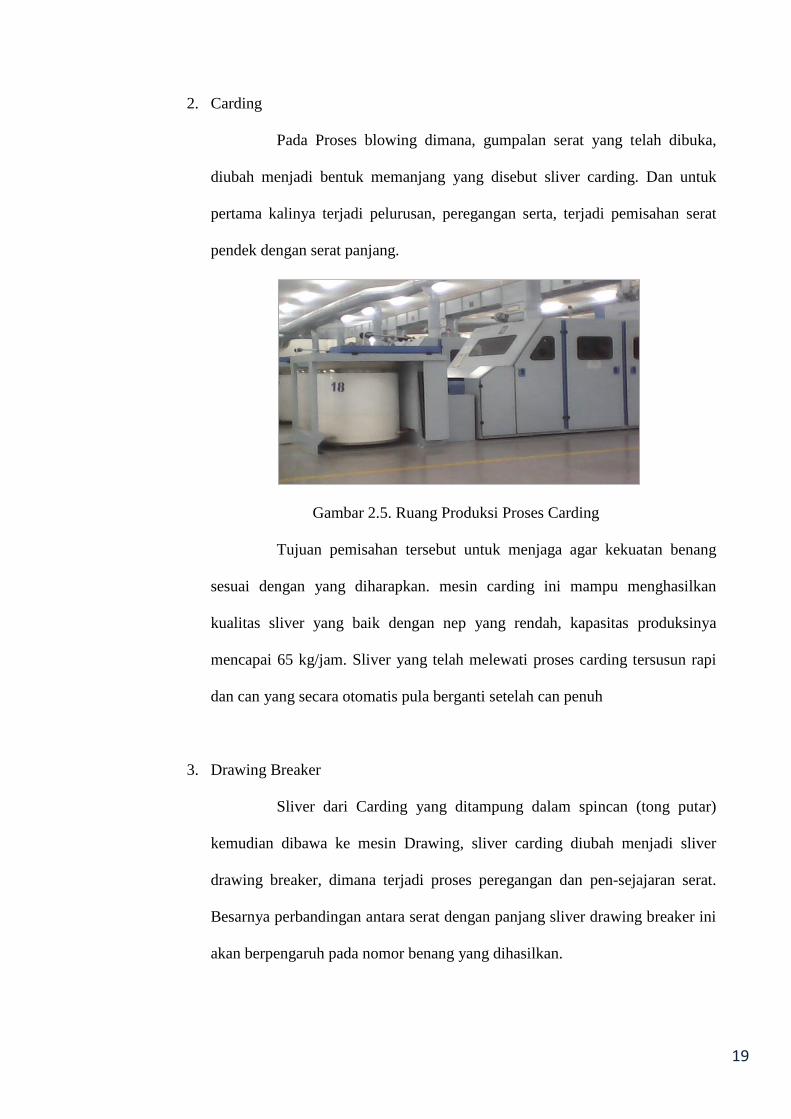

2. Carding

Pada Proses blowing dimana, gumpalan serat yang telah dibuka,

diubah menjadi bentuk memanjang yang disebut sliver carding. Dan untuk

pertama kalinya terjadi pelurusan, peregangan serta, terjadi pemisahan serat

pendek dengan serat panjang.

Gambar 2.5. Ruang Produksi Proses Carding

Tujuan pemisahan tersebut untuk menjaga agar kekuatan benang

sesuai dengan yang diharapkan. mesin carding ini mampu menghasilkan

kualitas sliver yang baik dengan nep yang rendah, kapasitas produksinya

mencapai 65 kg/jam. Sliver yang telah melewati proses carding tersusun rapi

dan can yang secara otomatis pula berganti setelah can penuh

3. Drawing Breaker

Sliver dari Carding yang ditampung dalam spincan (tong putar)

kemudian dibawa ke mesin Drawing, sliver carding diubah menjadi sliver

drawing breaker, dimana terjadi proses peregangan dan pen-sejajaran serat.

Besarnya perbandingan antara serat dengan panjang sliver drawing breaker ini

akan berpengaruh pada nomor benang yang dihasilkan.

20

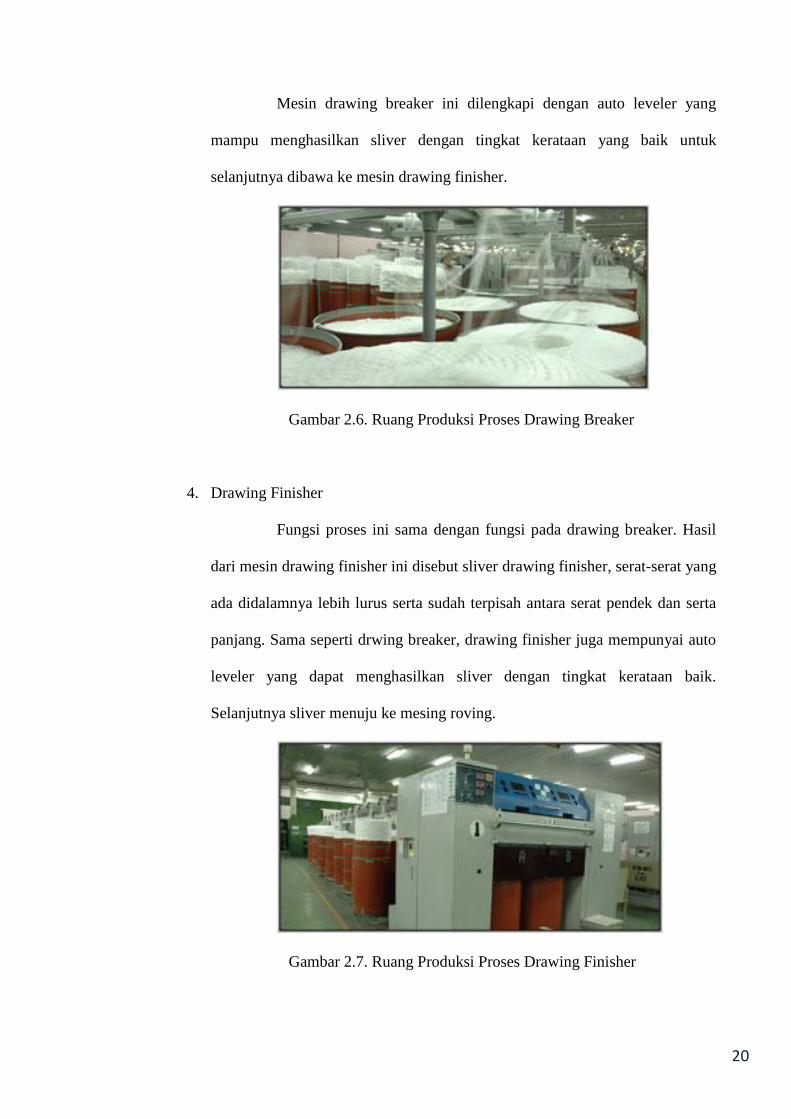

Mesin drawing breaker ini dilengkapi dengan auto leveler yang

mampu menghasilkan sliver dengan tingkat kerataan yang baik untuk

selanjutnya dibawa ke mesin drawing finisher.

Gambar 2.6. Ruang Produksi Proses Drawing Breaker

4. Drawing Finisher

Fungsi proses ini sama dengan fungsi pada drawing breaker. Hasil

dari mesin drawing finisher ini disebut sliver drawing finisher, serat-serat yang

ada didalamnya lebih lurus serta sudah terpisah antara serat pendek dan serta

panjang. Sama seperti drwing breaker, drawing finisher juga mempunyai auto

leveler yang dapat menghasilkan sliver dengan tingkat kerataan baik.

Selanjutnya sliver menuju ke mesing roving.

Gambar 2.7. Ruang Produksi Proses Drawing Finisher

21

5. Roving

Setelah melewati proses drawing finisher, bentuk sliver diubah

menjadi memanjang dan lebih kecil, dinamakan roving yang kemudian

digulung dalam bobbin roving. Roving serat akan mengalami pen-sejajaran

dan peregangan kembali.

Adapun besarnya perbandingan antara berat dan panjang roving

akan berpengaruh pada nomor benang yang akan dihasilkan. Selanjutnya

bobbin roving dibawa menuju ke mesin ring spinning.

Gambar 2.8. Ruang Produksi Proses Roving

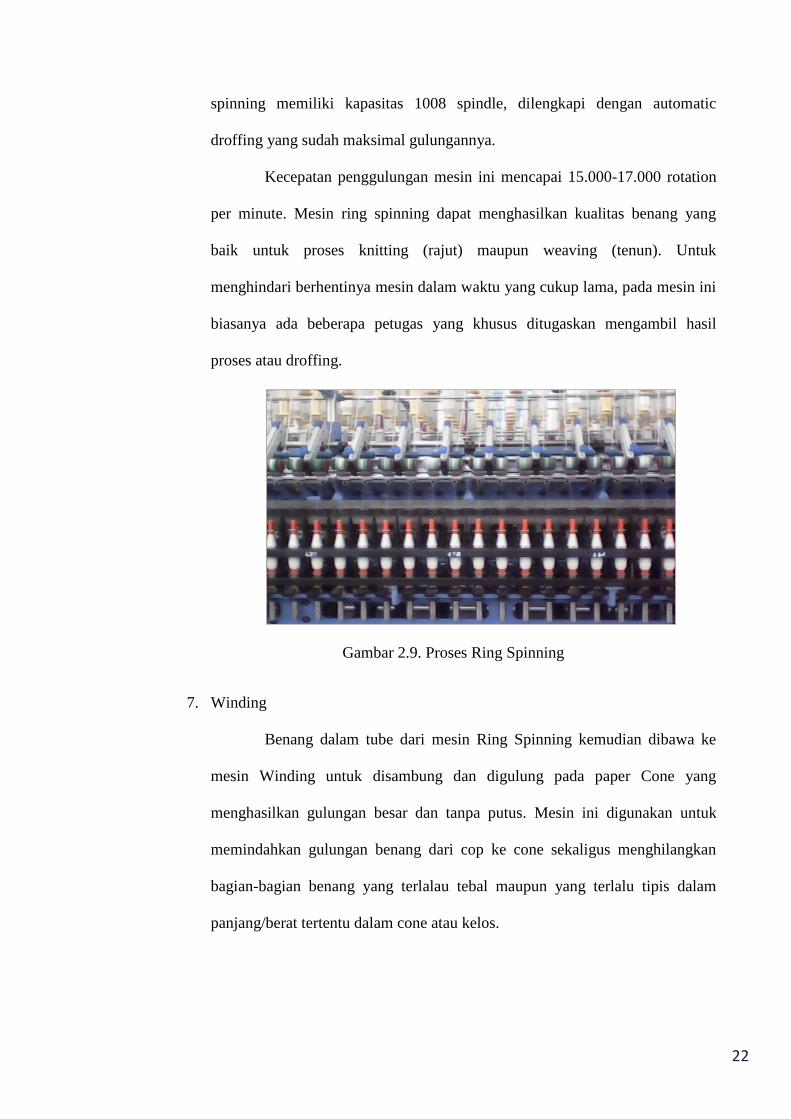

6. Ring Spinning / Speed Frame

Untuk menjadi benang, roving mengalami proses peregangan,

pemberian antihan/ twist dan penggulungan. Disini roving ditarik /

diregangkan melalui tiga buah as yang berputar dengan kecepatan berbeda..

Roving yang ditarik kemudian diputar dengan TPI (Twist Per Inch) yang telah

ditentukan berdasar diameter benang yang di inginkan.

Benang yang dihasilkan ini digulung pada cop yang dibedakan

warnanya. Hal ini dimaksudkan agar tiap jenis nomor benang dapat dibedakan

pula, sehingga terhindar dari kekeliruan pada proses selanjutnya. Mesin ring

22

spinning memiliki kapasitas 1008 spindle, dilengkapi dengan automatic

droffing yang sudah maksimal gulungannya.

Kecepatan penggulungan mesin ini mencapai 15.000-17.000 rotation

per minute. Mesin ring spinning dapat menghasilkan kualitas benang yang

baik untuk proses knitting (rajut) maupun weaving (tenun). Untuk

menghindari berhentinya mesin dalam waktu yang cukup lama, pada mesin ini

biasanya ada beberapa petugas yang khusus ditugaskan mengambil hasil

proses atau droffing.

Gambar 2.9. Proses Ring Spinning

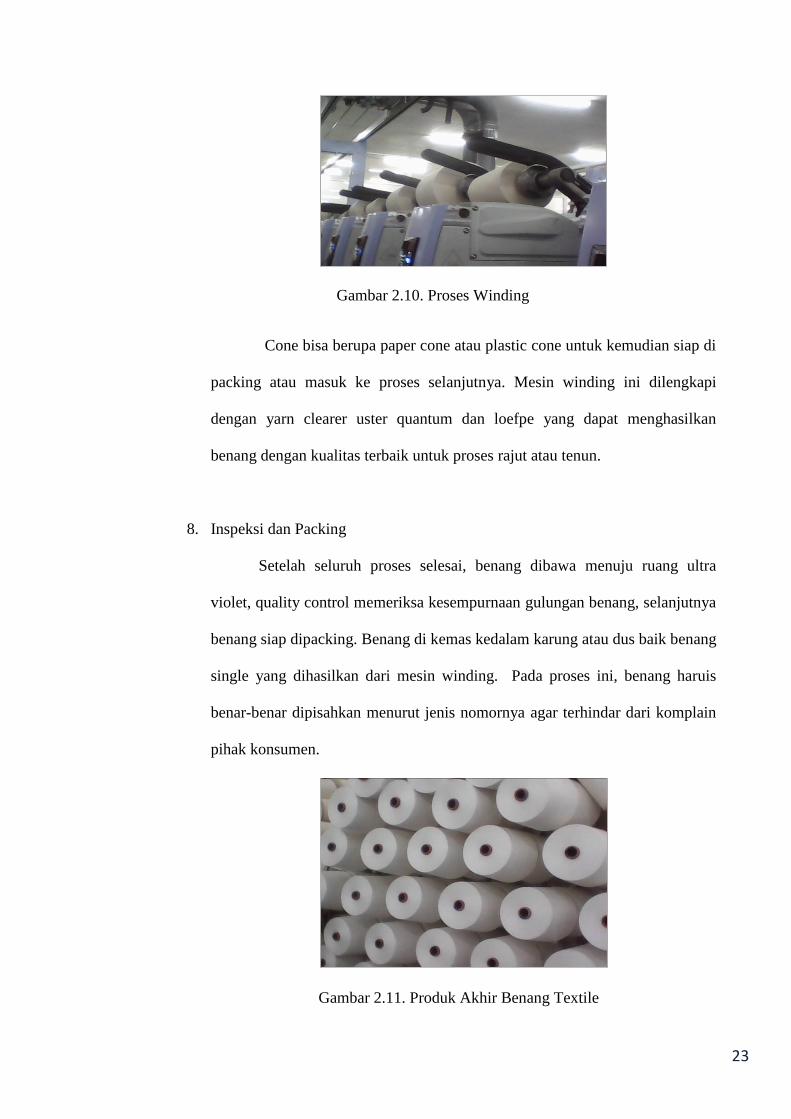

7. Winding

Benang dalam tube dari mesin Ring Spinning kemudian dibawa ke

mesin Winding untuk disambung dan digulung pada paper Cone yang

menghasilkan gulungan besar dan tanpa putus. Mesin ini digunakan untuk

memindahkan gulungan benang dari cop ke cone sekaligus menghilangkan

bagian-bagian benang yang terlalau tebal maupun yang terlalu tipis dalam

panjang/berat tertentu dalam cone atau kelos.

23

Gambar 2.10. Proses Winding

Cone bisa berupa paper cone atau plastic cone untuk kemudian siap di

packing atau masuk ke proses selanjutnya. Mesin winding ini dilengkapi

dengan yarn clearer uster quantum dan loefpe yang dapat menghasilkan

benang dengan kualitas terbaik untuk proses rajut atau tenun.

8. Inspeksi dan Packing

Setelah seluruh proses selesai, benang dibawa menuju ruang ultra

violet, quality control memeriksa kesempurnaan gulungan benang, selanjutnya

benang siap dipacking. Benang di kemas kedalam karung atau dus baik benang

single yang dihasilkan dari mesin winding. Pada proses ini, benang haruis

benar-benar dipisahkan menurut jenis nomornya agar terhindar dari komplain

pihak konsumen.

Gambar 2.11. Produk Akhir Benang Textile

24

2.11 Jenis Peralatan Produksi

Untuk menunjang kegiatan produksi benang textil di PT. Mercuprima

Sentosa Textile Factory, terdapat beberapa peralatan yang digunakan dalam proses

pembuatan benang yang akan diuraikan pada halaman selanjutnya:

1) Mesin Produksi

Berikut adalah jenis mesin-mesin yang digunakan dalam proses

produksi benang textil di PT. Mercuprima Sentosa Textile Factory yang dapat

dilihat pada table berikut:

Tabel 2.2. Jenis Mesin Produksi PT. Mercuprima Sentosa Textile Factory

NO. Jenis Mesin Jumlah

Unit

Kondisi Negara Pembuat Energi

Penggerak

1 Complete Blowing Mixing Bale Opener B2/2A 42 90% Australia & Taiwan Listrik

2 Complete Carding HPC Mod. C1/1, Mod C1/2 87 90% Austria Listrik

3 Complete Drawing (Draw Frame D0/2 59 90% Switzerland Listrik

4 Complete Roving Flyer Mod. 1 F1/A 45 90% Switzerland Listrik

5 Complete Spinning Mach. G4 152 90% Switzerland Listrik

6 Complete Winder Coner Rotary RT-350 54 90% Amerika Listrik

7 Complete Double Winder 120 D/M 30 90% India Listrik

8 Complete Twister VTS 07 Type 3.19 44 90% Austria Listrik

7 Generator Set Man/Stanford 500 Kva 7 90% China Solar

2) Alat Angkut Kendaraan Operasional

Guna menunjang kegiatan produksi benang textil di PT. Mercuprima

Sentosa Textile Factory, maka diperlukan juga kendaraan operasional untuk

karyawan dan juga untuk kegiatan produksi itu sendiri. Jenis alat angkut yang

digunakan dalam operasional perusahaan dapat dilihat pada table dihalan

selanjutnya.

25

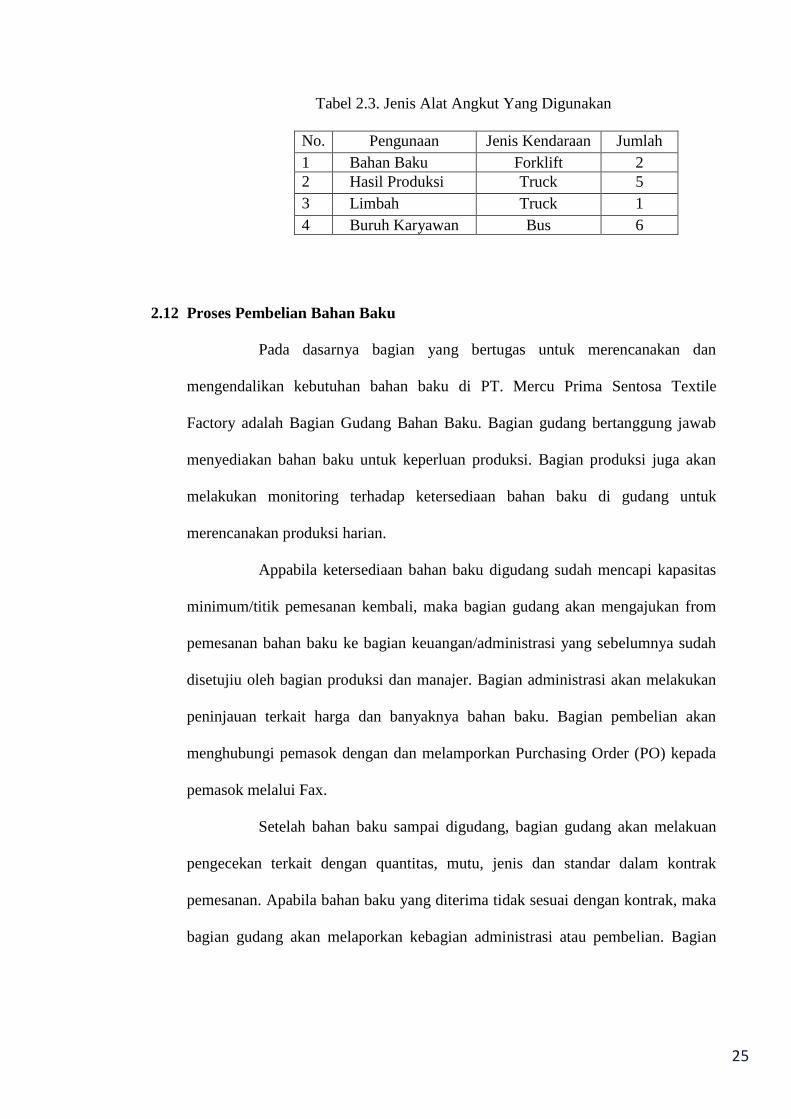

Tabel 2.3. Jenis Alat Angkut Yang Digunakan

No. Pengunaan Jenis Kendaraan Jumlah

1 Bahan Baku Forklift 2

2 Hasil Produksi Truck 5

3 Limbah Truck 1

4 Buruh Karyawan Bus 6

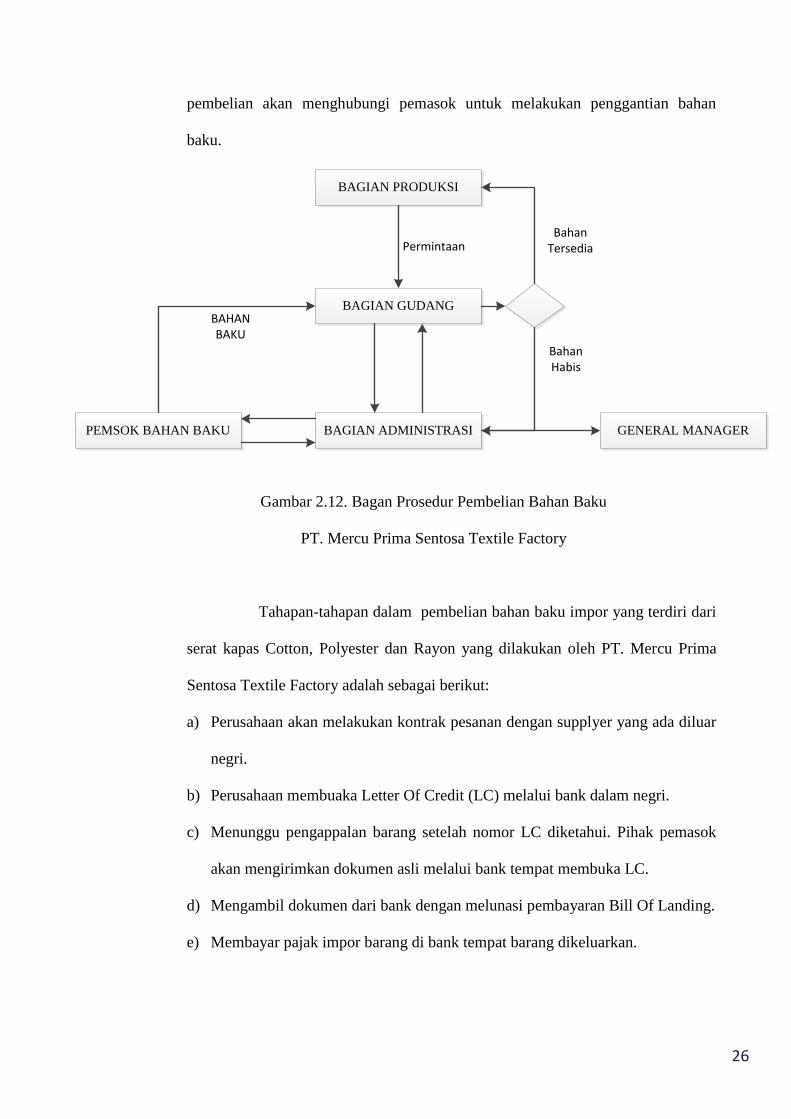

2.12 Proses Pembelian Bahan Baku

Pada dasarnya bagian yang bertugas untuk merencanakan dan

mengendalikan kebutuhan bahan baku di PT. Mercu Prima Sentosa Textile

Factory adalah Bagian Gudang Bahan Baku. Bagian gudang bertanggung jawab

menyediakan bahan baku untuk keperluan produksi. Bagian produksi juga akan

melakukan monitoring terhadap ketersediaan bahan baku di gudang untuk

merencanakan produksi harian.

Appabila ketersediaan bahan baku digudang sudah mencapi kapasitas

minimum/titik pemesanan kembali, maka bagian gudang akan mengajukan from

pemesanan bahan baku ke bagian keuangan/administrasi yang sebelumnya sudah

disetujiu oleh bagian produksi dan manajer. Bagian administrasi akan melakukan

peninjauan terkait harga dan banyaknya bahan baku. Bagian pembelian akan

menghubungi pemasok dengan dan melamporkan Purchasing Order (PO) kepada

pemasok melalui Fax.

Setelah bahan baku sampai digudang, bagian gudang akan melakuan

pengecekan terkait dengan quantitas, mutu, jenis dan standar dalam kontrak

pemesanan. Apabila bahan baku yang diterima tidak sesuai dengan kontrak, maka

bagian gudang akan melaporkan kebagian administrasi atau pembelian. Bagian

26

pembelian akan menghubungi pemasok untuk melakukan penggantian bahan

baku.

BAGIAN PRODUKSI

BAGIAN GUDANG

BAGIAN ADMINISTRASI

Bahan Tersedia

Bahan Habis

GENERAL MANAGER

Permintaan

PEMSOK BAHAN BAKU

BAHAN BAKU

Gambar 2.12. Bagan Prosedur Pembelian Bahan Baku

PT. Mercu Prima Sentosa Textile Factory

Tahapan-tahapan dalam pembelian bahan baku impor yang terdiri dari

serat kapas Cotton, Polyester dan Rayon yang dilakukan oleh PT. Mercu Prima

Sentosa Textile Factory adalah sebagai berikut:

a) Perusahaan akan melakukan kontrak pesanan dengan supplyer yang ada diluar

negri.

b) Perusahaan membuaka Letter Of Credit (LC) melalui bank dalam negri.

c) Menunggu pengappalan barang setelah nomor LC diketahui. Pihak pemasok

akan mengirimkan dokumen asli melalui bank tempat membuka LC.

d) Mengambil dokumen dari bank dengan melunasi pembayaran Bill Of Landing.

e) Membayar pajak impor barang di bank tempat barang dikeluarkan.

27

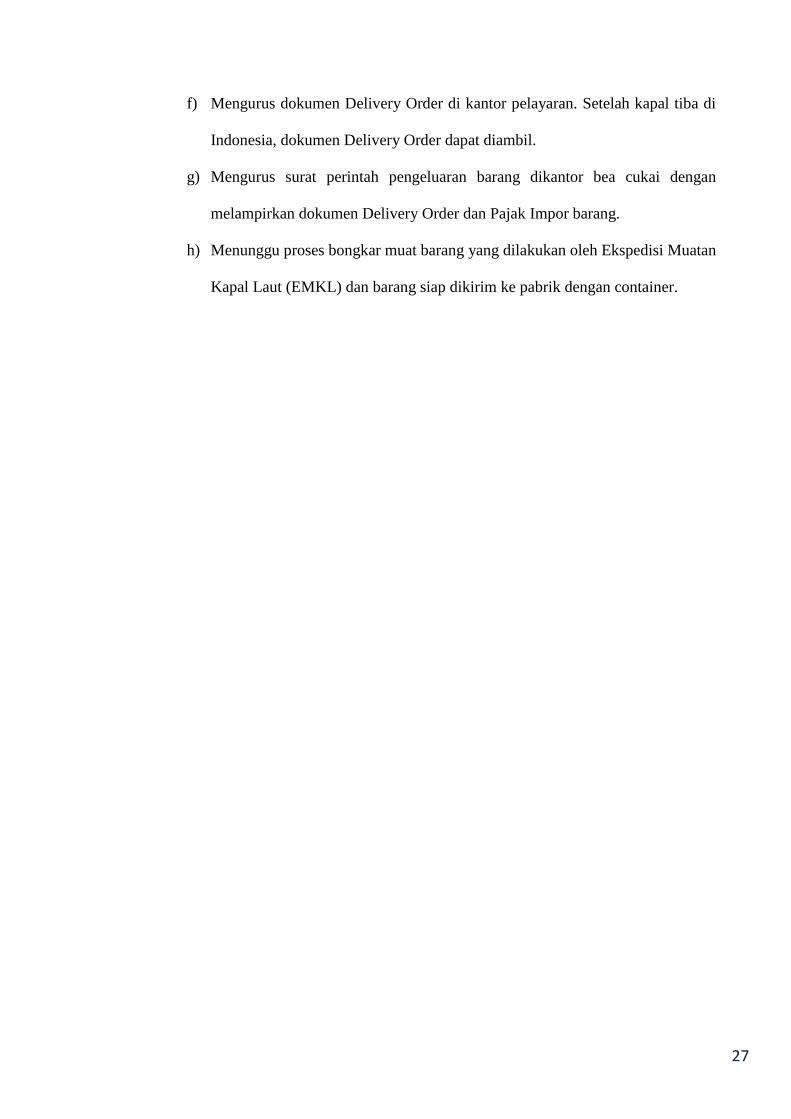

f) Mengurus dokumen Delivery Order di kantor pelayaran. Setelah kapal tiba di

Indonesia, dokumen Delivery Order dapat diambil.

g) Mengurus surat perintah pengeluaran barang dikantor bea cukai dengan

melampirkan dokumen Delivery Order dan Pajak Impor barang.

h) Menunggu proses bongkar muat barang yang dilakukan oleh Ekspedisi Muatan

Kapal Laut (EMKL) dan barang siap dikirim ke pabrik dengan container.

28

BAB III

LANDASAN TEORI

3.1. Persediaan (Inventory)

Setiap perusahaan industri perlu memiliki perusahaan untuk menjamin

kelangsungannya. Hal ini perlu dilakukan dengan menginvestasikan sejumlah

uang kedalam nya. Mereka harus mampu mempertahankan jumlah persediaan

optimum untuk menjamin kebutuhan bagi kemajuan kegiatan perusahaan baik

secara kuantitas maupun kualitas. Persediaan pada umumnya merupakan salah

satu jenis aktiva lancar yang jumlah nya cukup besar dalam suatu perusahaan.

Istilah persediaan adalah suatu istilah umum yang menunjukan segala

sesuatu atau sumberdaya-sumberdaya perusahaan yang disimpan dalam antisipasi

pemenuhan permintaan. Permintaan akan sumber daya internal ataupun eksternal

meliputi persediaan bahan mentah,barang dalam proses, barang jadi atau produk

akhir, bahan-bahan pembantu atau pelengkap dan komponen-komponen lain yang

menjadi bagian keluaran produk perusahaan

Hal ini mudah dipahami karena persediaan merupakan faktor penting

dalam menentukan kelancaran operasi perusahaan. Persediaan merupakan bentuk

investasi, dari mana keuntungan (laba) itu bisa diharapkan melalui penjualan

dikemudian hari. Oleh sebab itu pada kebanyakan perusahaan sejumlah minimal

persediaan harus dipertahankan untuk menjamin kontinuitas dan stabilitas

29

penjualannya. Pengertian persediaan menurut beberapa ahli antara lain sebagai

berikut :

Menurut Heizer dan Render (2010), menrangkan bahawa ;

“Persediaan adalah salah satu dari asset termahal dari banyak perusahaan,

mewakili 50% dari keseluruhan modal yang diinvestsaikan. Disatu sisi perusahaan

adapat mengurangi biaya dengan mengurangi persediaan. Disisi lain, produksi

dapat berhenti dan pelanggan tidak puas ketika barang tidak tersedia.”

Menurut Assauri (2005), menerangkan bahwa ;

“Persediaan adalah sebagai suatu aktiva lancar yang meliputi barang-barang milik

perusahaan dengan maksud untuk dijual dalam suatu periode usaha normal atau

persediaan barang-barang yang masih dalam pekerjaan proses produksi ataupun

persediaan bahan baku yang menunggu penggunaanya dalam suatu proses

produksi.”

Menurut Sumayang (2003), menerangkan bahwa ;

“Pengertian persediaan barang secara umum istilah persediaan barang dipakai

untuk menunjukkan barang –barang yang dimiliki untuk dijual kembali atau

digunakan memproduksi barang-barang yang akan dijual.”

Menurut Zulfikarijah (2005), menerangkan bahwa ;

“Persediaan didefinisikan sebagai stock bahan baku yang digunakan untuk

memfasilitasi produksi atau memuaskan permintaan konsumen.

Banyak cara yang dapat dilakukan perusahaan untuk menarik minat

pelanggan. Salah satunya adalah dengan memberikan sistim diskon pada pembeli

yang juga dapat menurunkan biaya-biaya persediaan pada perusahaan. Telah

banyak dikembangkan penelitian model persediaan yang mempertimbangkan

30

diskon dan waktu kadaluarsa yang bertujuan untuk meminimalkan biaya total

persediaan yang ada.

3.1.1. Peranan Persediaan

Pada dasarnya persediaan mempermudah atau mempelancar jalannya

operasi perusahaan yang harus dilakukan secara berturut-turut untuk

memproduksi barang-barang serta menyampaikan kepada pelanggan. Persediaan

bagi perusahaan, antara lain berguna untuk;

1. Menghilangkan resiko keterlambatan datangnya barang atau bahan-bahan

yang dibutuhkan perusahaan.

2. Menumpuk bahan-bahan yang dihasilkan secara musiman sehingga dapat

digunakan bila bahan itu tidak ada dalam pasaran.

3. Mempertahankan stabilitas atau kelancaran operasi perusahaan.

4. Mencapai penggunaan mesin yang optimal.

5. Memberikan pelayanan kepada pelanggan dengan sebaik-baiknya.

6. Membuat produksi tidak perlu sesuai dengan penggunaan atau

penjualannya. Persediaan sangat penting artinya bagi suatu perusahaan

karena berfungsi menggabungkan antara operasi yang berurutan dalam

pembuatan suatu barang dan menyampaikannya kepada konsumen.

Adanya persediaan dapat memungkinkan bagi perusahaan untuk

melaksanakan operasi produksi, karena faktor waktu antara oprasi itu dapat

dihilangkan sama sekali atau diminimumkan.

31

3.1.2. Fungsi Persediaan

Pengendaliaan persediaan merupakan fungsi manejerial yang sangat

penting karena persediaan fisik banyak melibatkan investasi terbesar. Bila

perusahaan menanamkan terlalu banyak dananya dalam persediaan, menyebab

kan biaya penyimpanan yang berlebihan, dan mungkin mempunyai

“Opportunity Cost” (dana dapat ditanamkan dalam investasi yang lebih

menguntungkan). Sebaliknya, bila perusahaan tidak mempunyai persediaan yang

cukup, dapat mengakibatkan meningkatkan biaya-biaya karena kekurangan

bahan. Fungsi-fungsi persediaan antara lain :

1) Fungsi Decoupling.

Fungsi persediaan ini operasi-operasi perusahaan secara internal dan

eksternal sehingga perusahaan dapat memenuhi permintaan pelanggan

tanpa tergantung pada supplier. Persediaan barang jadi diperlukan untuk

memenuhi permintaan produk yang tidak pasti dari pelanggan. Persediaan

yang diadakan untuk menghadapi fluktuasi permintaan yang tidak pasti

diperkirakan atau diramalkan disebut Fluctuation Stock.

2) Fungsi Ekonomis Lot Sizing

Persedian berfungsi untuk mengurangi biaya-biaya per unit saat produksi

dan membeli sumberdaya-sumberdaya. Persediaan ini perlu

mempertimbangkan penghematan-penghematan (potongan pembelian,

biaya pengangkutan lebih murah dan sebagainya) karena perusahaan

melakukan pembelian dalam kuantitas yang lebih besar, dibandingkan

dengan biaya-biaya yang timbul karena besarnya persediaan(biaya sewa

gudang, investasi, resiko kerusakan).

32

3) Fungsi Antisipasi

Persediaan berfungsi sebagai pengaman bagi perusahaan yang sering

menghadafi ketidakpastian jangka waktu pengiriman dan permintaan akan

barang-barang. Persediaan ini penting agar kelancaran proses produksi

tidak terganggu.

3.1.3. Tujuan Persediaan

Suatu pengendalian persediaan yang dijalankan oleh suatu perusahaan

sudah tentu memiliki tujuan-tujuan tertentu. Pengendalian persediaan yang

dijalankan adalah untuk menjaga persediaan pada tingkat yang optimal sehingga

diperoleh penghematan-penghematan untuk persediaan tersebut (Ristono, 2009).

Dari pengertian tersebut, maka tujuan pengelolaan tersebut adalah:

1) Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan

cepat (memuaskan konsumen).

2) Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak

mengalami kehabisan persediaan yang mengakibatkan terhentinya proses

produksi, hal ini dikarenakan alasan:

a. Kemungkinan barang (bahan baku dan penolong) menjadi langka

sehingga sulit untuk diperoleh.

b. Kemungkinan supplier terlambat mengirimkan barang yang dipesan.

3) Untuk mempertahankan dan bila mungkin meningkatkan penjualan dan

laba perusahaan .

4) Menjaga agar pembeli yang menbeli dalam jumlah yang kecil dapat

dihindari, karena dapat mengakibatkan ongkos pesan menjadi besar.

33

5) Menjaga supaya penyimpanan dalam emplacement tidak menumpuk,

karena akan mengakibatkan biaya menjadi lebih besar.

Dari beberapa tujuan pengendalian di atas maka dapat dipahami bahwa

tujuan pengendalian persediaan adalah untuk menjamin terdapatnya persediaan

sesuai kebutuhan. Ada dua macam kelompok bahan baku yaitu:

1) Bahan baku langsung (direct material), yaitu bahan yang membentuk dan

merupakan bagian dari barang jadi yang biayanya dengan mudah bisa

ditelusuri dari biaya barang jadi tersebut. Jumlah bahan baku langsung

bersifat variabel, artinya sangat tergantung atau dipengaruhi oleh besar

kecilnya volume produksi atau perubahan output.

2) Bahan baku tak langsung (indirect material), yaitu bahan baku yang

dipakai dalam proses produksi, tetapi sulit menelusuri biayanya pada setiap

barang jadi.

3.1.4. Jenis-jenis Persediaan

Persediaan ada berbagai jenis. Setiap jenisnya memunyai karakteristik

khusus dan cara pengelolaannya juga berbeda. Untuk mengakomodasi fungsi-

fungsi persediaan, perusahaan harus memelihara jenis persediaan yang

dibedakan sebagai berikut (Heizer & Render 2010):

1) Persediaan Bahan Mentah (Raw Material Inventory)

Adalah persediaan bahan baku yang telah dibeli tetapi belum diproses.

Persediaan ini dapat digunakan untuk melakukan decouple (memisahkan)

pemasok dari proses produksi. Pendekatan yang lebih dipilih adalah

menghilangkan variablelitas pemasok akan kualitas, kuantitas atau waktu

pengantaran sehingga tidak diperlukan pemisahan.

34

2) Persediaan Barang Setengah Jadi (Work In Procces-WIP Inventory)

Adalah komponen atau bahan mentah yang telah melewati beberapa proses

perubahan, tetapi belum selesai.

3) Persediaan MRO (Maintenance, Repair, Operating)

Adalah persediaan yang disediakan untuk keperluan pemeliharaan,

perbaikan dan operasi yang dibutuhkan agar mesin-mesin dan proses tetap

produktif.

4) Persediaan Barang Jadi

Barang-barang yang telah selesai diproses atau diolah dalam pabrik dan

siap untuk dijual kepada pelanggan atau perusahaan lain.

3.1.5. Faktor-Faktor Persediaan

Meskipun persediaan akan memberikan banyak mamfaat bagi

perusahaan, namun perusahaan tetap hati-hati dalam menetukan kebijakan

persediaan. Persediaan membutuhkan biaya investasi dan dalam hal ini menjadi

tugas bagi manajemen untuk menentukan investasi yang optimal dalam

persediaan. Masalah persediaaan merupakan masalah pembelanjaan aktif,

dimana perusahaan mengunakan dana yang dimiliki dalam persediaan dengan

cara yang seefektif mungkin. Untuk melangsungkan usahanya dengan lancar

maka kebanyakan perusahaan merasakan perlunya persediaan. Terdapat empat

faktor yang dijadikan sebagai fungsi perlunya persediaan yaitu (Hariastuti,

2007):

1) Faktor waktu

Menyangkut lamanya proses produksi dan distribusi sebelum barang jadi

sampai ke tangan konsumen. Waktu diperlukan untuk membuat jadwal

35

produksi, memotong bahan baku, pengiriman bahan baku, dan pengiriman

barang jadi ke pedagang besar konsumen. Persediaan dilakukan untuk

memenuhi kebutuhan selama waktu tunggu (lead time).

2) Faktor ketidakpastian waktu

Datang dari supplier menyebabkan perusahaan memerlukan persediaan,

agar tidak menghambat proses produksi maupun keterlambatan pengiriman

terhadap konsumen. Persediaan bahan baku terikat pada supplier,

persedian barang dalam proses terikat pada departemen produksi, dan

persediaan barang jadi terikat pada konsumen. Ketidakpastian waktu

datang mengharuskan perusahaan membuat jadwal operasi lebih teliti pada

setiap level.

3) Faktor ketidakpastiaan pengguna

Faktor ketidakpastiaan pengguna dari dalam perusahaan disebabkan oleh

kesalahan dalam peramalan permintaan, kerusakan mesin, keterlambatan

operasi, bahan cacat dan berbagai kondisi lain. Persediaan dilakukan untuk

mengantisipasi ketidaktepatan peramalan akibat lainya tersebut.

4) Faktor Ekonomis

Terjadi karena adanya keinginan perusahaan untuk mendapatkan alternatif

biaya rendah dalam memproduksi atau membeli item dengan menentukan

jumlah yang paling ekonomis. Pembelian dalam jumlah besar

memungkinkan perusahaan mendapatkan potongan harga. Selain itu

pengiriman dalam jumlah besar menyebabkan biaya transportasi lebih

rendah sehingga menurunkan biaya. Persedian diperlukan untuk menjaga

stabilitas produksi dan fluktuasi bisnis.

36

3.1.6. Biaya-Biaya Dalam Persediaan

Secara umum dapat dikatakan bahwa biaya sistim persediaan adalah

semua pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan.

Biaya sistim persediaan terdiri dari biaya pembelian, biaya pemesanan, biaya

simpan, dan biaya kekurangan persediaan. Berikut ini akan diuraikan secara

singkat masing-masing komponen biaya di atas (Nasution, 2008):

1) Biaya Pembelian (Purchasing Cost = 𝑃𝑐)

Biaya pembelian (purchase cost) adalah biaya yang dikeluarkan untuk

membeli barang. Besarnya biaya pembelian ini tergantung pada jumlah

barang yang dibeli dan harga satuan barang.

2) Biaya Pengadaan (Procurement Cost)

Biaya pengadaan dibedakan atas 2 jenis sesuai asal–usul barang, yaitu

biaya pemesanan (ordering cost) bila barang yang diperlukan diperoleh

dari pihak luar (supplier) dan biaya pembuatan (setup cost) bila barang

diperoleh dengan memproduksi sendiri.

a) Biaya Pemesanan (Ordering Cost = 𝑂𝑐)

Biaya pemesanan adalah semua pengeluaran yang timbul untuk

mendatangkan barang dari luar.

b) Biaya Pembuatan (Setup Cost = 𝑆𝑐𝑜)

Biaya pembuatan adalah semua pengeluaran yang ditimbulkan untuk

persiapan memproduksi barang.

3) Biaya Penyimpanan (holding Cost/Carrying Cost = 𝐻𝑐)

Biaya simpan adalah semua pengeluaran yang timbul akibat penyimpanan

barang. Biaya ini meliputi:

a) Biaya Memiliki Persediaan (biaya modal).

37

Penumpukan barang di gudang berarti penumpukan modal, di mana

modal perusahaan mempunyai ongkos (expense) yang dapat diukur

dengan suku bunga bank.

b) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan sehingga

timbul biaya gudang.

c) Biaya Kerusakan dan Penyusutan.

Barang yang disimpan dapat mengalami kerusakan dan penyusutan

karena beratnya berkurang ataupun jumlahnya berkurang karena

hilang.

d) Biaya Kadaluarsa (absolence).

Barang yang disimpan dapat mengalami penurunan nilai karena

perubahan teknologi dan model seperti barang – barang elektronik.

e) Biaya Asuransi.

Barang yang disimpan diasuransikan untuk menjaga hal – hal yang

tidak diinginkan, seperti kebakaran.

4) Biaya Kekurangan Persediaan (shortage cost = 𝑆𝑐)

Bila perusahaan kehabisan barang pada saat ada permintaan, maka akan

terjadi keadaan kekurangan persediaan. Keadaan ini akan menimbulkan

kerugiaan karena proses produksi akan terganggu dan kehilangan

kesempatan untuk mendapatkan keuntungan atau kehilangan konsumen

pelanggan karena kecewa sehingga beralih ke tempat lain. Biaya

kekurangan persediaan dapat diukur dari:

38

a) Kuantitas yang tidak dapat dipenuhi

Biasanya diukur dari keuntungan yang hilang karena tidak dapat

memenuhi permintaan atau kerugian akibat terhentinya proses

produksi.

b) Waktu pemenuhan

Lamanya gudang kosong berarti lamanya proses produksi terhenti

atau lamanya perusahaan tidak mendapatkan keuntungan.

c) Biaya pengadaan darurat

Supaya konsumen tidak kecewa maka dapat dilakukan pengadaan

darurat yang biasanya menimbulkan biaya yang lebih besar dari

pengadaan normal. Kelebihan biaya dibandingkan pengadaan normal

ini dapat dijadikan ukuran untuk menentukan biaya kekurangan

persediaan.

3.1.7. Model-model Persediaan

Pengelolaan inventori akan sangat berbeda bila permintaan tergantung

atau tidak pada kondisi pasar. Menurut permintaannya, persediaan dapat

dibedakan menjadi dua macam yaitu (Gaspersz, 2012):

1) Independent demand inventory, yakni persediaan yang jumlahnya tidak

dipengaruhi oleh jumlah persediaan barang lainnya.

2) Dependent demand inventory, yakni persediaan yang jumlahnya

dipengaruhi oleh jumlah persediaan barang lainnya.

39

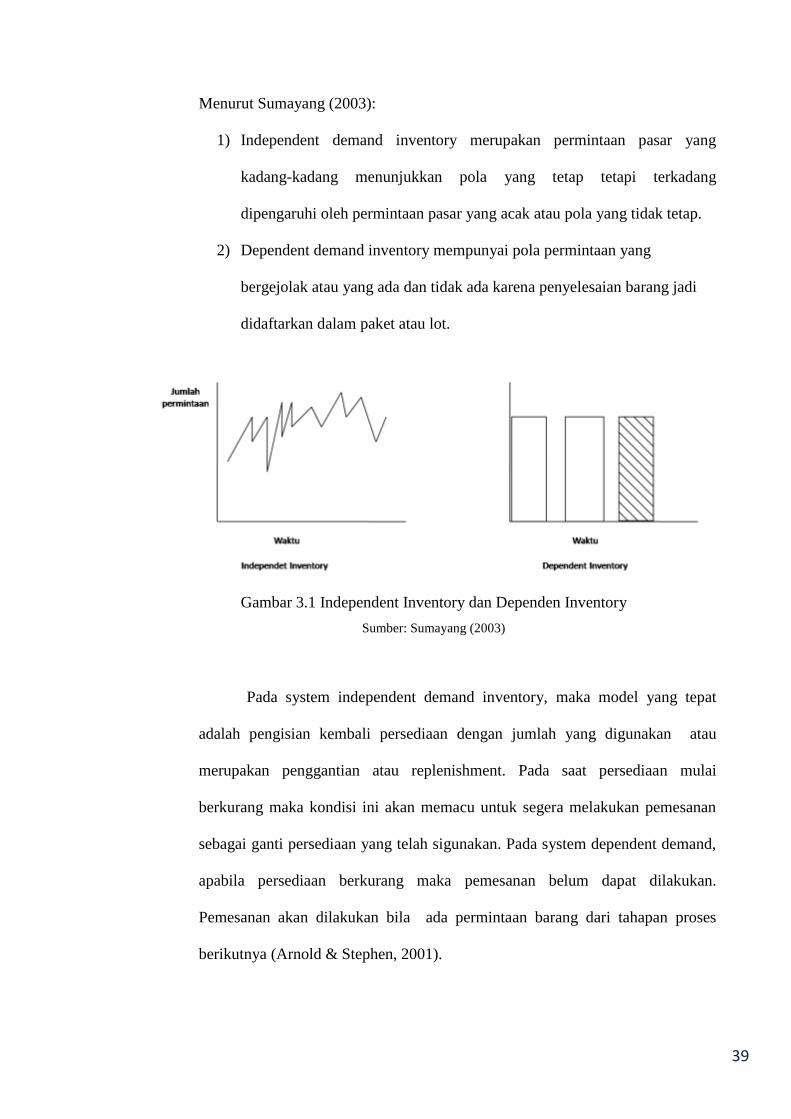

Menurut Sumayang (2003):

1) Independent demand inventory merupakan permintaan pasar yang

kadang-kadang menunjukkan pola yang tetap tetapi terkadang

dipengaruhi oleh permintaan pasar yang acak atau pola yang tidak tetap.

2) Dependent demand inventory mempunyai pola permintaan yang

bergejolak atau yang ada dan tidak ada karena penyelesaian barang jadi

didaftarkan dalam paket atau lot.

Gambar 3.1 Independent Inventory dan Dependen Inventory

Sumber: Sumayang (2003)

Pada system independent demand inventory, maka model yang tepat

adalah pengisian kembali persediaan dengan jumlah yang digunakan atau

merupakan penggantian atau replenishment. Pada saat persediaan mulai

berkurang maka kondisi ini akan memacu untuk segera melakukan pemesanan

sebagai ganti persediaan yang telah sigunakan. Pada system dependent demand,

apabila persediaan berkurang maka pemesanan belum dapat dilakukan.

Pemesanan akan dilakukan bila ada permintaan barang dari tahapan proses

berikutnya (Arnold & Stephen, 2001).

40

3.1.8. Model Persediaan Independen Economic Order Quantity (EOQ)

Menurut Baroto (2001), ada model sederhana untuk menentukan berapa jumlah

dan kapan persediaan harus diadakan, yaitu dengan menggunakan model yang

menyatakan:

1. Simpan persediaan sebanyak kebutuhan selama satu tahun

2. Pesan kembali jika persediaan hampir habis

3. Jangan pesan persediaan jika tidak ada tempat untuk menyimpannya.

Model ini tidak mempunyai dasar perhitungan tertentu. Pada prinsipnya model

tersebut hanya melihat masalah waktu, ketersediaan barang dan tempat

penyimpanan. Model EOQ pertama kali diperkenalkan oleh FW. Harris pada

tahun 1915. Persediaan dianggap mempunyai dua macam biaya, biaya pesan/

ordering cost/ set up cost dan biaya simpan/carring cost/holding cost.

Heizer dan Render (2010) menyatakan EOQ merupakan salah saru

teknik pengendalian persediaan tertua dan paling terkenal. Teknik ini relative

mudah digunakan, tetapi didasarkan pada beberapa asumsi:

1) Tingkat permintaan diketahui dan bersifat konstan

2) Lead time, yaitu waktu antara pemesanan dan penerimaan pesanan,

diketahui, dan bersifat konstan. Ada dua macam pegertian Lead time, pada

produksi, berarti jangka waktu sejak barang mulai dibuat sampai dengan

selesai dikerjakan; dalam pembelian, berarti jangka waktu sejak barang

dipesan sampai barang tiba/datang.

3) Persediaan diterima dengan segera. Dengan kata lain, persediaan yang

dipesan tiba dalam bentuk kumpulan produk, pada satu waktu.

4) Tidak mungkin diberikan diskon

41

5) Biaya variabel yang muncul hanya biaya pemasangan atau pemesanan dan

biaya penahanan atau penyimpanan persediaan sepanjang waktu.

6) Keadaan kehabisan stok (out of stock) dapat dihindari sama sekali bila

pemesanan dilakukan pada waktu yang tepat.

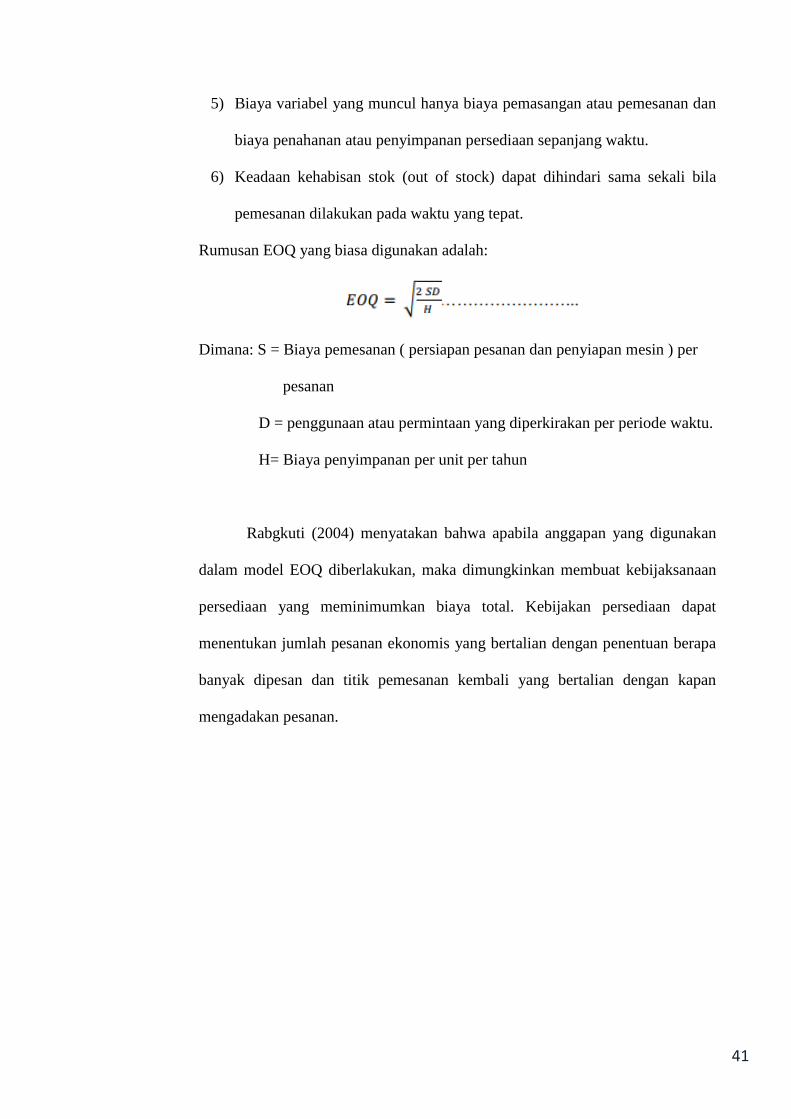

Rumusan EOQ yang biasa digunakan adalah:

Dimana: S = Biaya pemesanan ( persiapan pesanan dan penyiapan mesin ) per

pesanan

D = penggunaan atau permintaan yang diperkirakan per periode waktu.

H= Biaya penyimpanan per unit per tahun

Rabgkuti (2004) menyatakan bahwa apabila anggapan yang digunakan

dalam model EOQ diberlakukan, maka dimungkinkan membuat kebijaksanaan

persediaan yang meminimumkan biaya total. Kebijakan persediaan dapat

menentukan jumlah pesanan ekonomis yang bertalian dengan penentuan berapa

banyak dipesan dan titik pemesanan kembali yang bertalian dengan kapan

mengadakan pesanan.

42

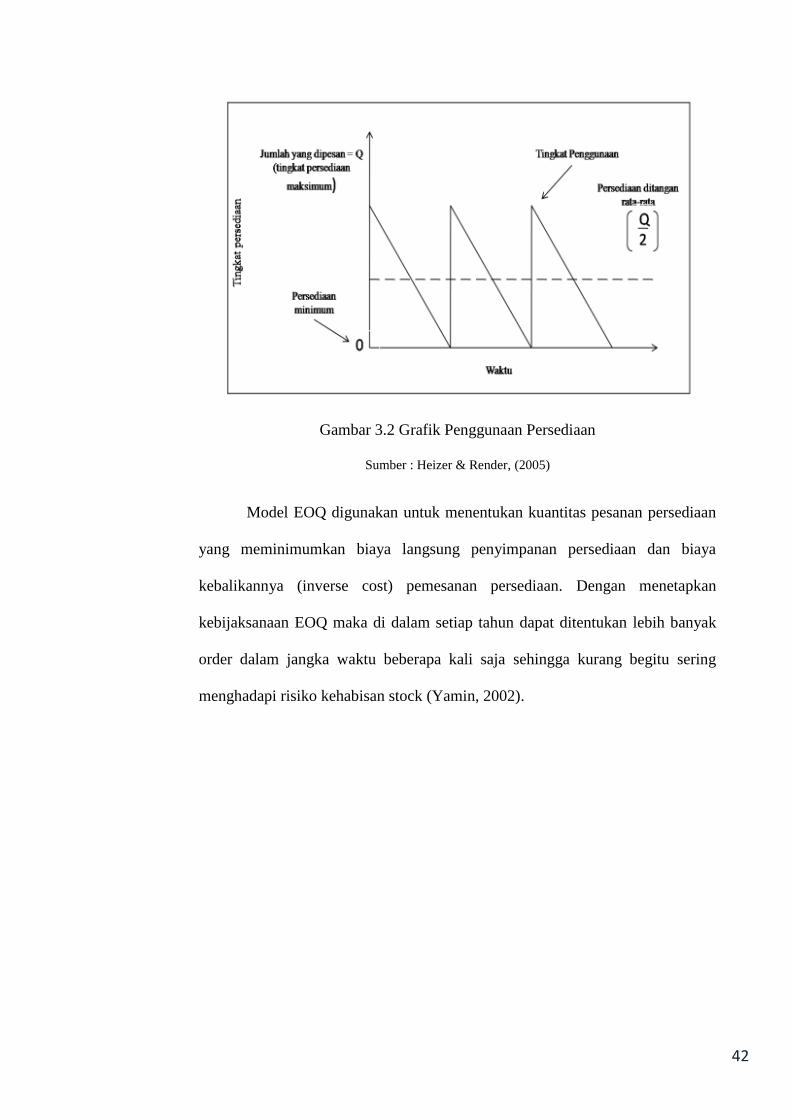

Gambar 3.2 Grafik Penggunaan Persediaan

Sumber : Heizer & Render, (2005)

Model EOQ digunakan untuk menentukan kuantitas pesanan persediaan

yang meminimumkan biaya langsung penyimpanan persediaan dan biaya

kebalikannya (inverse cost) pemesanan persediaan. Dengan menetapkan

kebijaksanaan EOQ maka di dalam setiap tahun dapat ditentukan lebih banyak

order dalam jangka waktu beberapa kali saja sehingga kurang begitu sering

menghadapi risiko kehabisan stock (Yamin, 2002).

43

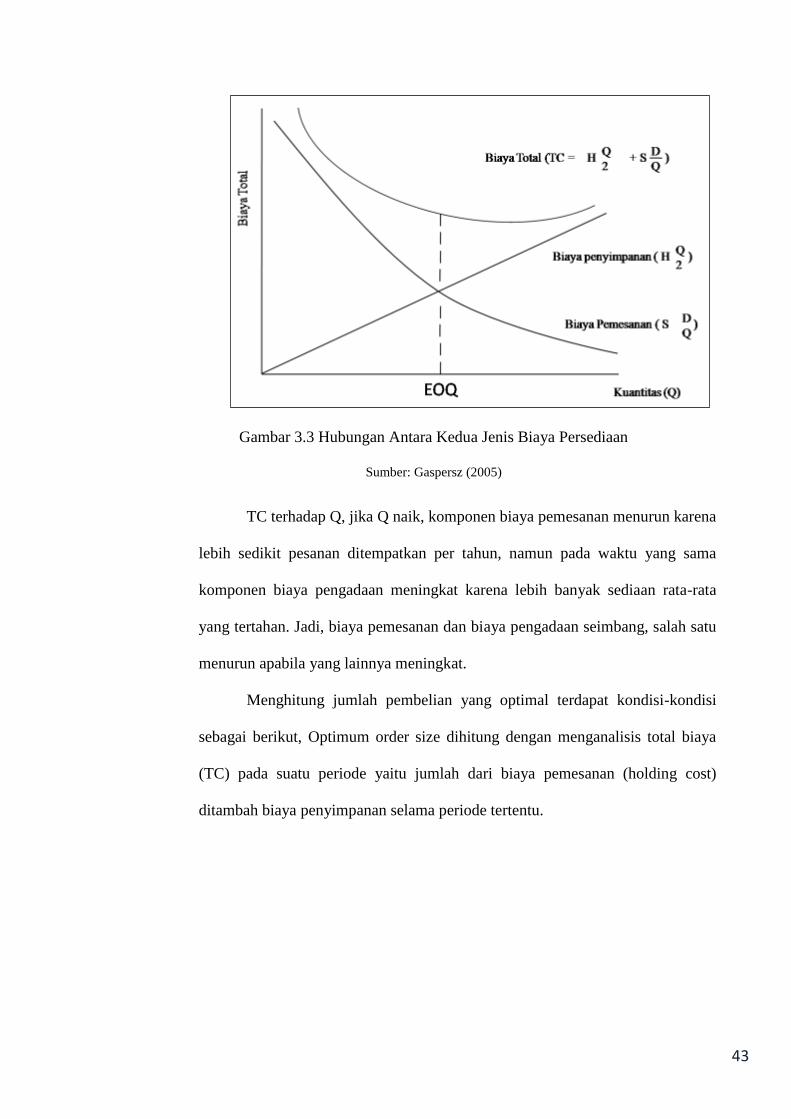

Gambar 3.3 Hubungan Antara Kedua Jenis Biaya Persediaan

Sumber: Gaspersz (2005)

TC terhadap Q, jika Q naik, komponen biaya pemesanan menurun karena

lebih sedikit pesanan ditempatkan per tahun, namun pada waktu yang sama

komponen biaya pengadaan meningkat karena lebih banyak sediaan rata-rata

yang tertahan. Jadi, biaya pemesanan dan biaya pengadaan seimbang, salah satu

menurun apabila yang lainnya meningkat.

Menghitung jumlah pembelian yang optimal terdapat kondisi-kondisi

sebagai berikut, Optimum order size dihitung dengan menganalisis total biaya

(TC) pada suatu periode yaitu jumlah dari biaya pemesanan (holding cost)

ditambah biaya penyimpanan selama periode tertentu.

44

Formula Total Cost:

Dimana: TC= Total Cost

Seperti yang tergambar dan dijelaskan pada gambar 3.3 total biaya minimum

terjadi apabila dua komponen biaya antara pemesanan dan penyimpanan

berpotongan.

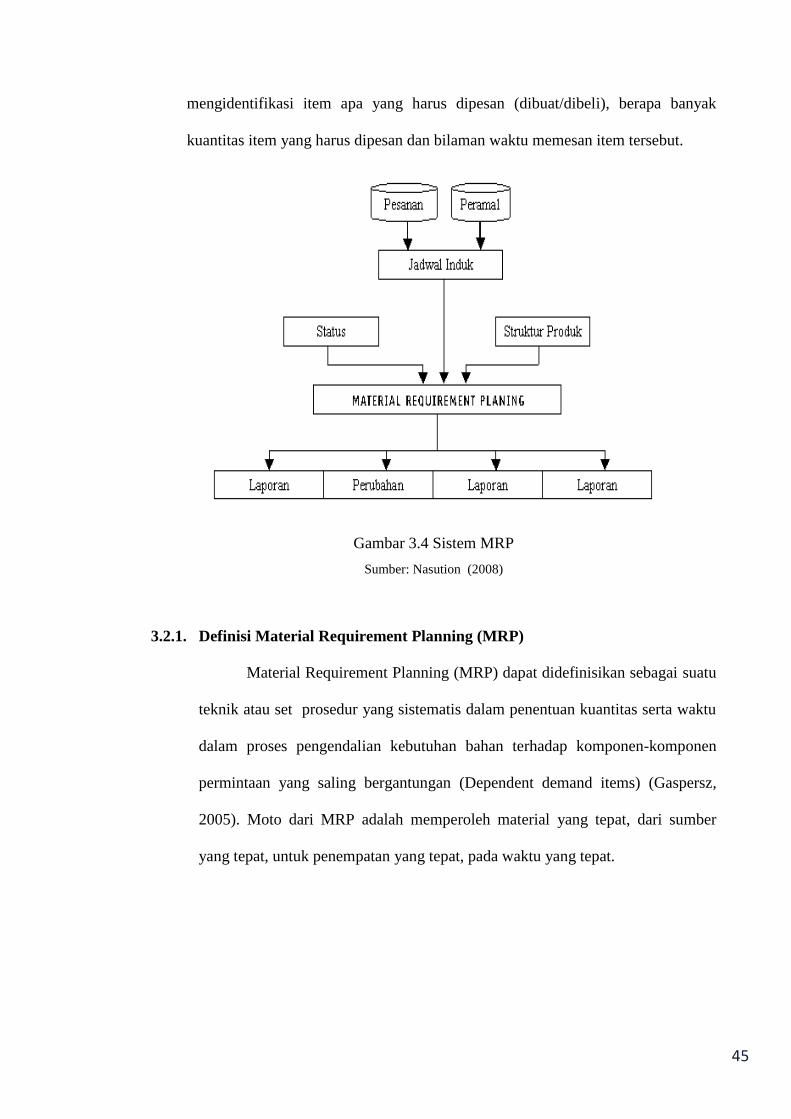

3.2. Material Requirement Planning (MRP)

Penjadwalan produksi Induk (Master Scheduling) dan perencanaan

kebutuhan material (Material Requirement Planning/MRP) merupakan bagian dari

perencanaan prioritas (output) dalam system MRP II. Master Production

Scheduling menguraikan Rencana Produksi (Agregat Planning) untuk menunjukan

kuantitas produksi akhir yang akan diproduksi untuk setiap periode waktu

(biasanya mingguan) sepanjang horizon perencanaan taktis (Assauri, 2005).

Master Scheduling menjadwalkan kuantitas spesifik dari produksi akhir

(disagregasi) dalam periode waktu spesifik. Material Requirement Planning/MRP

mengembangkan pesanan-pesanan yang direncanakan untuk bahan baku,

komponen, dan subassemblies yang dibutuhkan untuk memenuhi Master

Production Scheduled (MPS).

Berdasarkan MPS yang diturunkan dari rencana produksi yang telah diuji

kelayakannya melalui proses Rough Cut Capacity Planning, suatu system MRP

45

mengidentifikasi item apa yang harus dipesan (dibuat/dibeli), berapa banyak

kuantitas item yang harus dipesan dan bilaman waktu memesan item tersebut.

Gambar 3.4 Sistem MRP

Sumber: Nasution (2008)

3.2.1. Definisi Material Requirement Planning (MRP)

Material Requirement Planning (MRP) dapat didefinisikan sebagai suatu

teknik atau set prosedur yang sistematis dalam penentuan kuantitas serta waktu

dalam proses pengendalian kebutuhan bahan terhadap komponen-komponen

permintaan yang saling bergantungan (Dependent demand items) (Gaspersz,

2005). Moto dari MRP adalah memperoleh material yang tepat, dari sumber

yang tepat, untuk penempatan yang tepat, pada waktu yang tepat.

46

3.2.2. Input (MRP)

Sistem MRP mengidentifikasi item apa yang harus dipesan, berapa banyak

kuantitas item yang harus dipesan, dan bilamana waktu memesan item itu.

Sebagai suatu sistem, MRP membutuhkan 5 input yaitu (Gaspersz, 2005):

1. Data Permintaan Total

Berkaitan dengan ramalan penjualan dan pesanan-pesanan.

2. Status Inventori

Berkaitan informasi tentang on-hand inventory, allocated stock, released

production and purcase orders, dan firm planned orders.

3. Rencana Produksi (Agregat Planning)

Memberikan sekumpulan batasan kepada Master Scheduling. Master

Scheduling harus menjumlahkannya untuk menentukan tingkat produksi,

inventory, dan sumber daya lain dalam rencana.

4. Informasi dari RCCP

Berupa kebutuhan kapasitas untuk mengimplementasikan MPS. Suatu

MPS biasanya memiliki format.

3.2.3. Proses (MRP)

Langkah - Langkah Dasar dalam penyusunan Proses MRP

1. Netting (kebutuhan bersih) : Proses perhitungan kebutuhan bersih untuk

setiap perioda selama horison perencanaan.

2. Lotting (kuantitas pesanan) : Proses penentuan besarnya ukuran jumlah

pesanan yang optimal untuk sebuah item, berdasarkan kebutuhan bersih

yan dihasilkan.

47

3. Offsetting (rencana pemesanan) : Bertujuan untuk menentukan kuantitas

pesanan yang dihasilakan proses lotting. Penentuan rencana saat

pemesanan ini diperoleh dengan cara mengurangkan saat kebutuhan

bersih yang harus tersedia dengan waktu ancang-ancang (Lead Time).

4. Exploding : Merupakan proses perhitungan kebutuhan kotor untuk

tingkat (level) yang lebih bawah dalam suatu struktur produk, serta

didasarkan atas rencana pemesanan..

3.2.4. Output (MRP)

MRP Primary (Orders) Report, Laporan utama MRP yang sering disebut

secara singkat sebagai laporan MRP, biasanya menggunakan salah satu format

horizontal dengan waktu dalam buckets (biasanya dalam periode mingguan),

atau format vertical dengan waktu dalam tanggal (bucketless format).

Selanjutnya sumber informasi tersebut diolah dan diproses oleh MRP.

Sistem MRP memerlukan syarat pendahuluan dan asumsi-asumsi tersebut telah

dipenuhi, maka MRP dapat diolah dengan Lotting (kuantitas pesanan/ kuantitas

pesanan) proses penentuan besarnya ukuran jumlah pesanan yang optimal untuk

sebuah item, berdasarkan kebutuhan bersih yang dihasilkan tujuannya untuk

menentukan besarnya pesanan individu yang optimal berdasarkan hasil dari

perhitungan kebutuhan bersih.

Keluaran MRP sekaligus juga mencerminkan kemampuan dan ciri dari

MRP, yaitu :

1. Planned Order Schedule (Jadwal Pesanan Terencana) adalah penentuan

jumlah kebutuhan meterial serta waktu pemesanannya untuk masa yang

akan datang.

48

2. Order Release Report (Laporan Pengeluaran Pesanan) berguna bagi

pembeli yang akan digunakan untuk bernegoisasi dengan pemasok, dan

berguna juga bagi Manajer manufaktur, yang akan digunakan untuk

mengontrol proses produksi.

3. Changes to planning Orders (Perubahan terhadap pesanan yang telah

direncanakan) adalah yang merefleksikan pembatalan pesanan,

pengurangan pesanan, pengubahan jumlah pesanan.

4. Performance Report (Laporan Penampilan) suatu tampilan yang

menunjukkan sejauh mana sistem bekerja, kaitannya dengan kekosongan

stock dan ukuran yang lain.

49

BAB IV

PENGUMPULAN DAN PENGOLAHAN DATA

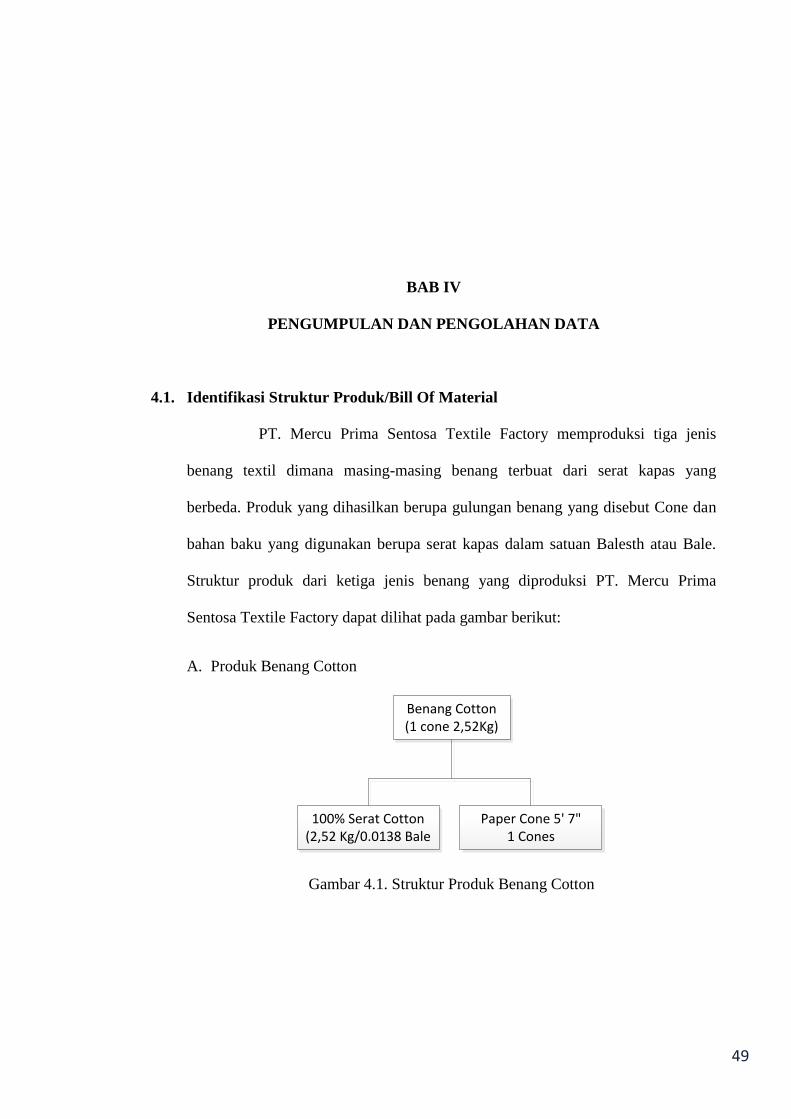

4.1. Identifikasi Struktur Produk/Bill Of Material

PT. Mercu Prima Sentosa Textile Factory memproduksi tiga jenis

benang textil dimana masing-masing benang terbuat dari serat kapas yang

berbeda. Produk yang dihasilkan berupa gulungan benang yang disebut Cone dan

bahan baku yang digunakan berupa serat kapas dalam satuan Balesth atau Bale.

Struktur produk dari ketiga jenis benang yang diproduksi PT. Mercu Prima

Sentosa Textile Factory dapat dilihat pada gambar berikut:

A. Produk Benang Cotton

Benang Cotton (1 cone 2,52Kg)

100% Serat Cotton(2,52 Kg/0.0138 Bale

Paper Cone 5' 7"1 Cones

Gambar 4.1. Struktur Produk Benang Cotton

50

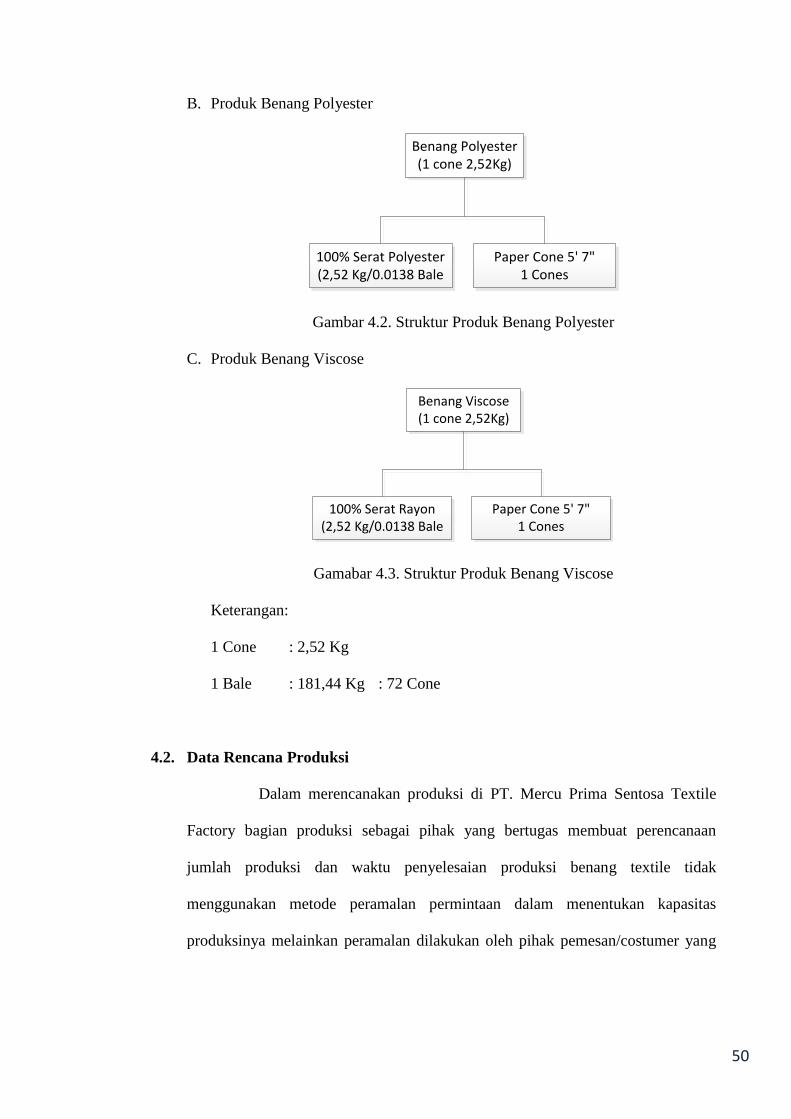

B. Produk Benang Polyester

Benang Polyester (1 cone 2,52Kg)

100% Serat Polyester (2,52 Kg/0.0138 Bale

Paper Cone 5' 7"1 Cones

Gambar 4.2. Struktur Produk Benang Polyester

C. Produk Benang Viscose

Benang Viscose (1 cone 2,52Kg)

100% Serat Rayon (2,52 Kg/0.0138 Bale

Paper Cone 5' 7"1 Cones

Gamabar 4.3. Struktur Produk Benang Viscose

Keterangan:

1 Cone : 2,52 Kg

1 Bale : 181,44 Kg : 72 Cone

4.2. Data Rencana Produksi

Dalam merencanakan produksi di PT. Mercu Prima Sentosa Textile

Factory bagian produksi sebagai pihak yang bertugas membuat perencanaan

jumlah produksi dan waktu penyelesaian produksi benang textile tidak

menggunakan metode peramalan permintaan dalam menentukan kapasitas

produksinya melainkan peramalan dilakukan oleh pihak pemesan/costumer yang

51

kemudian akan menentukan berapa banyak kebutuhan benang textil yang

dibutuhkan oleh pihak pemesan pada periode yang akan datang.

Informasi dari pihak pemesan akan diberikan kepada pihak manjemen

perusahaan untuk dijadikan data permintaan dalam pembuatan rencana produksi

pada periode selanjutnya. Hal ini dikarenakan pihak manajemen PT. Mercu Prima

Sentosa Textile Factory ingin meminimalkan inventory produk akhir yang

memerlukan biaya jika harus disimpan digudang. Adapun data permintaan dan

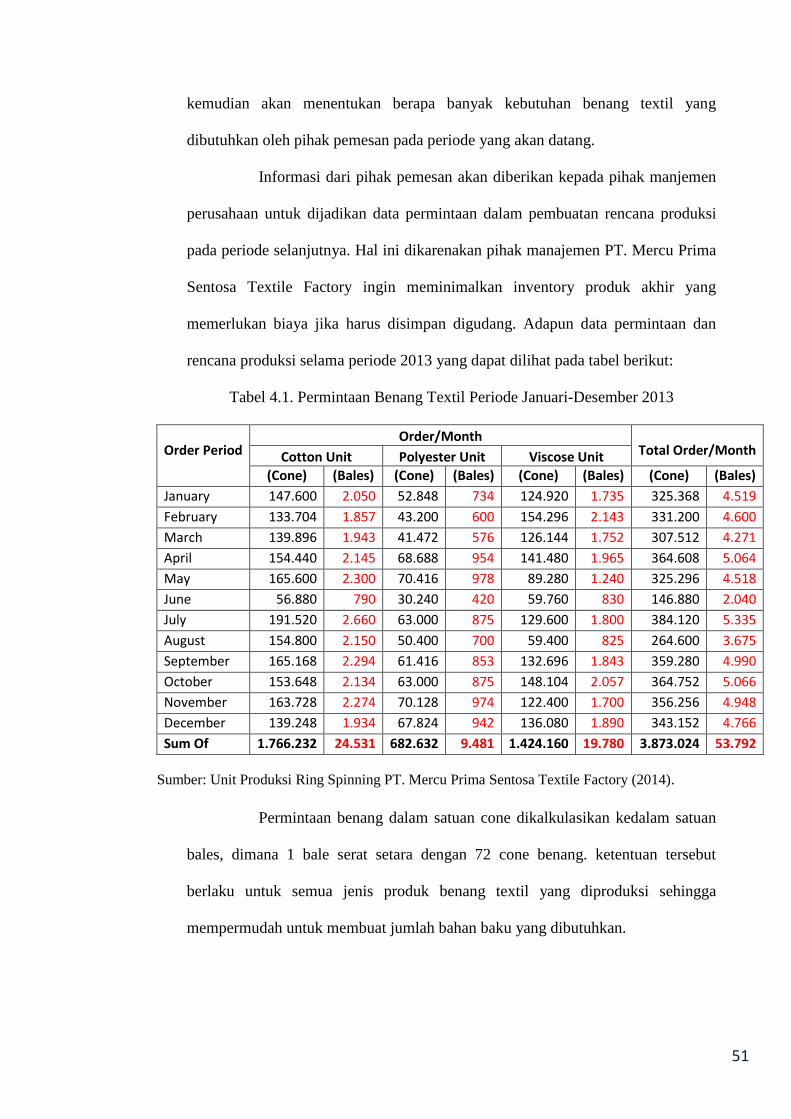

rencana produksi selama periode 2013 yang dapat dilihat pada tabel berikut:

Tabel 4.1. Permintaan Benang Textil Periode Januari-Desember 2013

Order Period Order/Month

Total Order/Month Cotton Unit Polyester Unit Viscose Unit

(Cone) (Bales) (Cone) (Bales) (Cone) (Bales) (Cone) (Bales)

January 147.600 2.050 52.848 734 124.920 1.735 325.368 4.519

February 133.704 1.857 43.200 600 154.296 2.143 331.200 4.600

March 139.896 1.943 41.472 576 126.144 1.752 307.512 4.271

April 154.440 2.145 68.688 954 141.480 1.965 364.608 5.064

May 165.600 2.300 70.416 978 89.280 1.240 325.296 4.518

June 56.880 790 30.240 420 59.760 830 146.880 2.040

July 191.520 2.660 63.000 875 129.600 1.800 384.120 5.335

August 154.800 2.150 50.400 700 59.400 825 264.600 3.675

September 165.168 2.294 61.416 853 132.696 1.843 359.280 4.990

October 153.648 2.134 63.000 875 148.104 2.057 364.752 5.066

November 163.728 2.274 70.128 974 122.400 1.700 356.256 4.948

December 139.248 1.934 67.824 942 136.080 1.890 343.152 4.766

Sum Of 1.766.232 24.531 682.632 9.481 1.424.160 19.780 3.873.024 53.792

Sumber: Unit Produksi Ring Spinning PT. Mercu Prima Sentosa Textile Factory (2014).

Permintaan benang dalam satuan cone dikalkulasikan kedalam satuan

bales, dimana 1 bale serat setara dengan 72 cone benang. ketentuan tersebut

berlaku untuk semua jenis produk benang textil yang diproduksi sehingga

mempermudah untuk membuat jumlah bahan baku yang dibutuhkan.

52

Gambar 4.4. Grafik Permintaan Benang Textile Periode Januari-Desember 2013

Dalam perencanaan produksi, permintaan benang textil pada periode

yang akan datang direncanakan pada periode sebelumnya oleh bagian produksi

sesuai dengan kebutuhan pihak pemesan. Jumlah permintaan pada periode yang

akan datang akan diinformasikan oleh pihak pemesan kepada pihak manajemen

perusahaan, informasi tersebut harus diberikan 2 minggu sebelum masuk pada

periode selanjutnya yang kemudian bagian produksi akan membuat rencana

produksi harian untuk satu periode/bulan.

Apabila dalam perencanaan jumlah permintaan pada periode

selanjutnya melebihi kapasitas produksi maksimal, maka pada periode sebelumnya

akan dubuat stock untuk dialokasikan pada kebutuhan periode yang akan datang

dan memberlakukan jam kerja lebur untuk memenuhi kekurangan produksi.

Namun dalam pelaksanaan produksi, terkadang tidak tepat seperti yang

direncanakan sebelumnya karena hal-hal yang tidak data diduga seperti kerusakan

mesin dan situasi yang menghambat proses produksi.

Janu Feb Marc April May June July Agst Sept Oct Nov Dec

Cotton 2050 1857 1943 2145 2300 790 2660 2150 2294 2134 2274 1934

Polyester 734 600 576 954 978 420 875 700 853 875 974 942

Viscose 1735 2143 1752 1965 1240 830 1800 825 1843 2057 1700 1890

0

500

1000

1500

2000

2500

3000

Bal

es/

Mo

nth

Grafik Permintaan Benang Textil Periode 2013

53

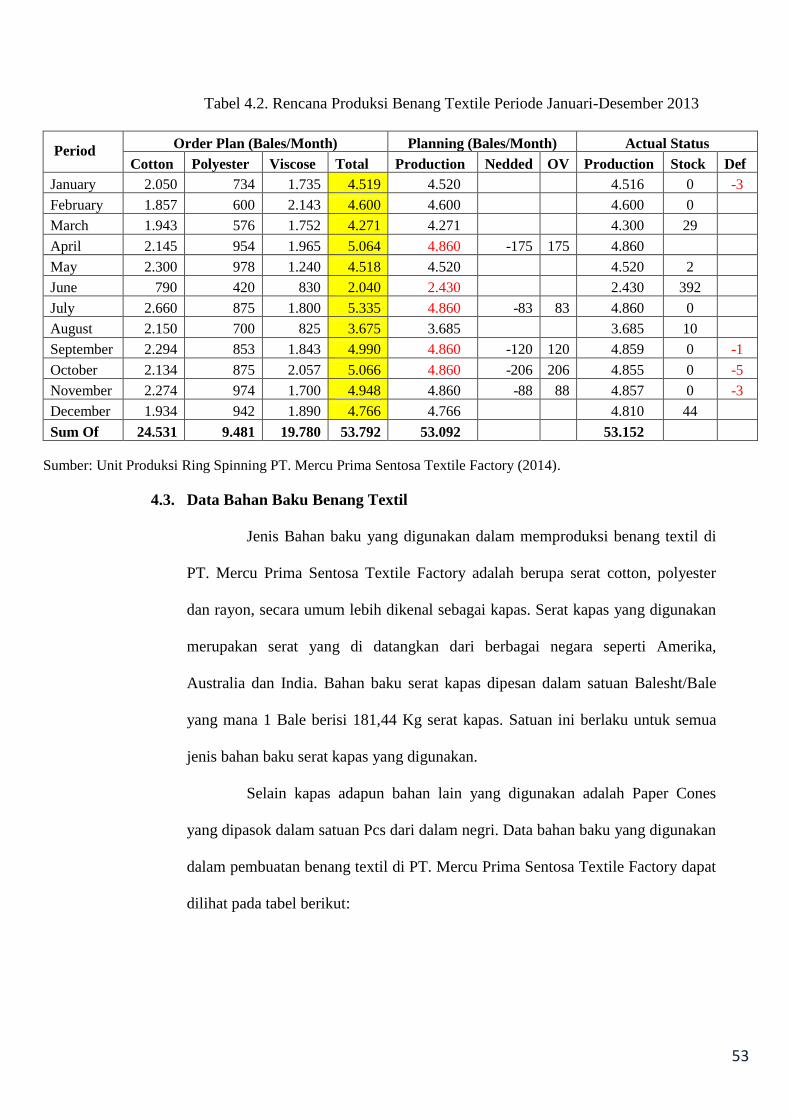

Tabel 4.2. Rencana Produksi Benang Textile Periode Januari-Desember 2013

Period Order Plan (Bales/Month) Planning (Bales/Month) Actual Status

Cotton Polyester Viscose Total Production Nedded OV Production Stock Def

January 2.050 734 1.735 4.519 4.520

4.516 0 -3

February 1.857 600 2.143 4.600 4.600 4.600 0

March 1.943 576 1.752 4.271 4.271 4.300 29

April 2.145 954 1.965 5.064 4.860 -175 175 4.860

May 2.300 978 1.240 4.518 4.520 4.520 2

June 790 420 830 2.040 2.430 2.430 392

July 2.660 875 1.800 5.335 4.860 -83 83 4.860 0

August 2.150 700 825 3.675 3.685 3.685 10

September 2.294 853 1.843 4.990 4.860 -120 120 4.859 0 -1

October 2.134 875 2.057 5.066 4.860 -206 206 4.855 0 -5

November 2.274 974 1.700 4.948 4.860 -88 88 4.857 0 -3

December 1.934 942 1.890 4.766 4.766 4.810 44

Sum Of 24.531 9.481 19.780 53.792 53.092 53.152

Sumber: Unit Produksi Ring Spinning PT. Mercu Prima Sentosa Textile Factory (2014).

4.3. Data Bahan Baku Benang Textil

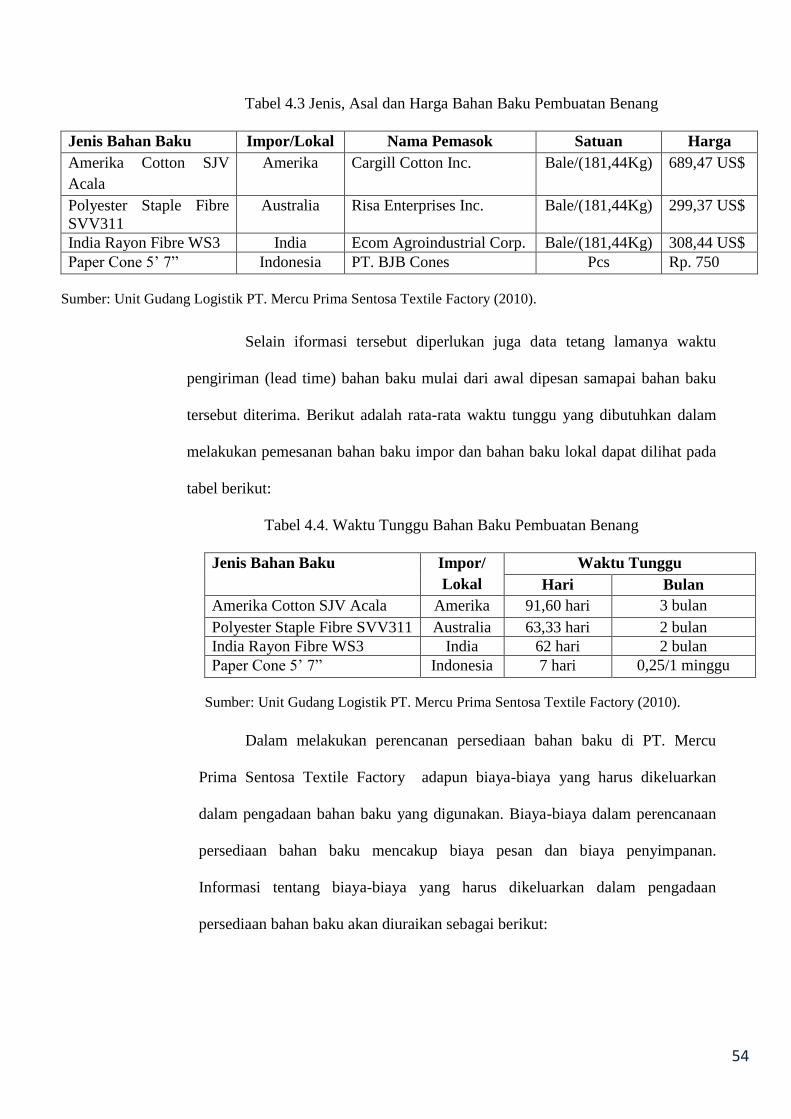

Jenis Bahan baku yang digunakan dalam memproduksi benang textil di

PT. Mercu Prima Sentosa Textile Factory adalah berupa serat cotton, polyester

dan rayon, secara umum lebih dikenal sebagai kapas. Serat kapas yang digunakan

merupakan serat yang di datangkan dari berbagai negara seperti Amerika,

Australia dan India. Bahan baku serat kapas dipesan dalam satuan Balesht/Bale

yang mana 1 Bale berisi 181,44 Kg serat kapas. Satuan ini berlaku untuk semua

jenis bahan baku serat kapas yang digunakan.

Selain kapas adapun bahan lain yang digunakan adalah Paper Cones

yang dipasok dalam satuan Pcs dari dalam negri. Data bahan baku yang digunakan

dalam pembuatan benang textil di PT. Mercu Prima Sentosa Textile Factory dapat

dilihat pada tabel berikut:

54

Tabel 4.3 Jenis, Asal dan Harga Bahan Baku Pembuatan Benang

Jenis Bahan Baku Impor/Lokal Nama Pemasok Satuan Harga

Amerika Cotton SJV

Acala

Amerika Cargill Cotton Inc. Bale/(181,44Kg) 689,47 US$

Polyester Staple Fibre

SVV311

Australia Risa Enterprises Inc. Bale/(181,44Kg) 299,37 US$

India Rayon Fibre WS3 India Ecom Agroindustrial Corp. Bale/(181,44Kg) 308,44 US$

Paper Cone 5’ 7” Indonesia PT. BJB Cones Pcs Rp. 750

Sumber: Unit Gudang Logistik PT. Mercu Prima Sentosa Textile Factory (2010).

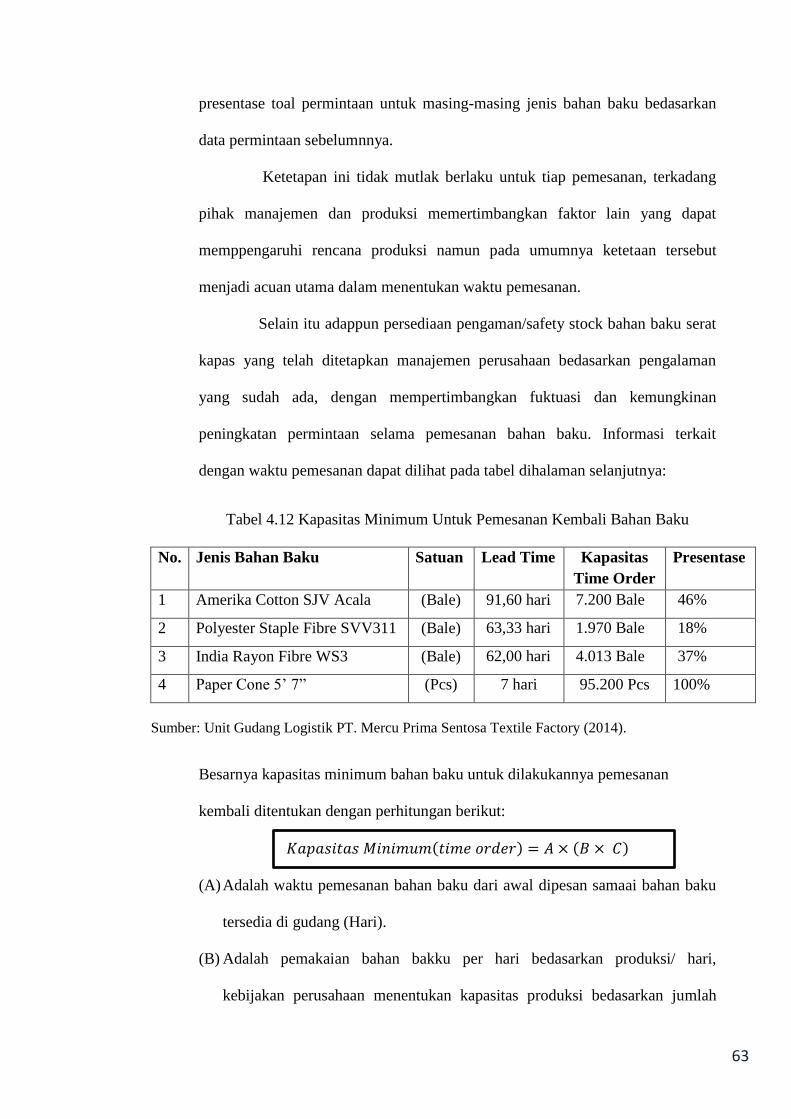

Selain iformasi tersebut diperlukan juga data tetang lamanya waktu

pengiriman (lead time) bahan baku mulai dari awal dipesan samapai bahan baku

tersebut diterima. Berikut adalah rata-rata waktu tunggu yang dibutuhkan dalam

melakukan pemesanan bahan baku impor dan bahan baku lokal dapat dilihat pada

tabel berikut:

Tabel 4.4. Waktu Tunggu Bahan Baku Pembuatan Benang

Jenis Bahan Baku Impor/

Lokal

Waktu Tunggu

Hari Bulan

Amerika Cotton SJV Acala Amerika 91,60 hari 3 bulan

Polyester Staple Fibre SVV311 Australia 63,33 hari 2 bulan

India Rayon Fibre WS3 India 62 hari 2 bulan

Paper Cone 5’ 7” Indonesia 7 hari 0,25/1 minggu

Sumber: Unit Gudang Logistik PT. Mercu Prima Sentosa Textile Factory (2010).

Dalam melakukan perencanan persediaan bahan baku di PT. Mercu

Prima Sentosa Textile Factory adapun biaya-biaya yang harus dikeluarkan

dalam pengadaan bahan baku yang digunakan. Biaya-biaya dalam perencanaan

persediaan bahan baku mencakup biaya pesan dan biaya penyimpanan.

Informasi tentang biaya-biaya yang harus dikeluarkan dalam pengadaan

persediaan bahan baku akan diuraikan sebagai berikut:

55

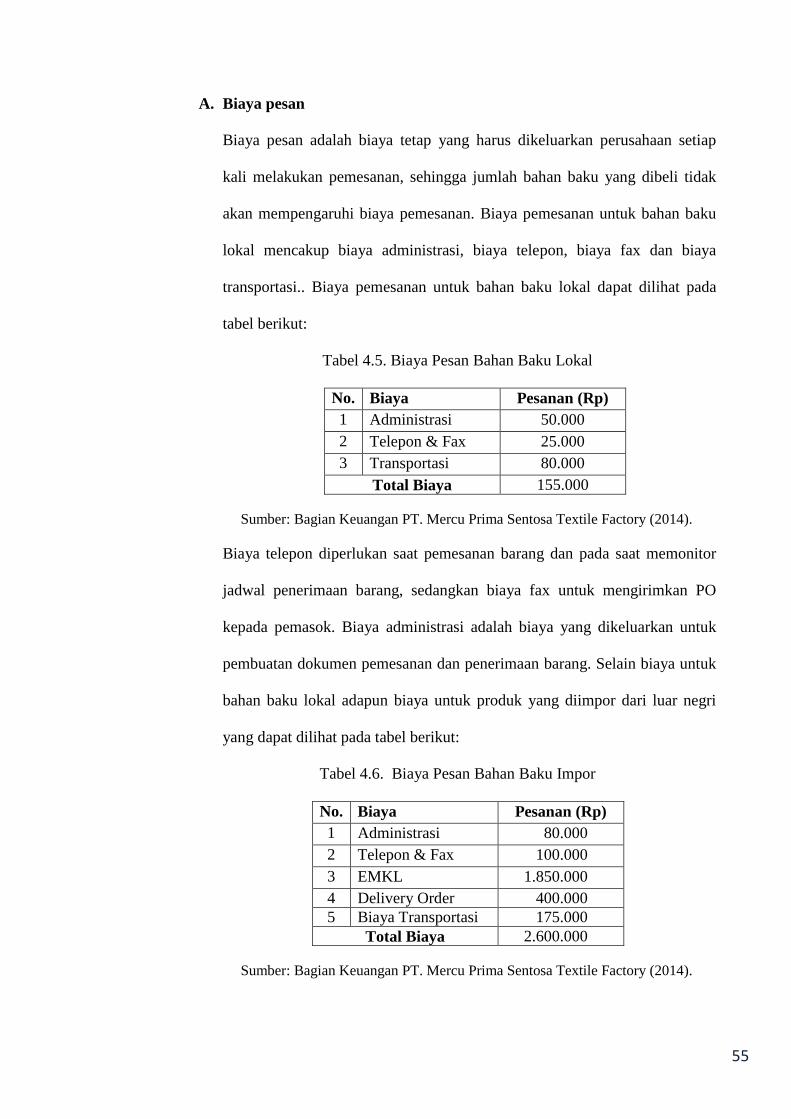

A. Biaya pesan

Biaya pesan adalah biaya tetap yang harus dikeluarkan perusahaan setiap

kali melakukan pemesanan, sehingga jumlah bahan baku yang dibeli tidak

akan mempengaruhi biaya pemesanan. Biaya pemesanan untuk bahan baku

lokal mencakup biaya administrasi, biaya telepon, biaya fax dan biaya

transportasi.. Biaya pemesanan untuk bahan baku lokal dapat dilihat pada

tabel berikut:

Tabel 4.5. Biaya Pesan Bahan Baku Lokal

No. Biaya Pesanan (Rp)

1 Administrasi 50.000

2 Telepon & Fax 25.000

3 Transportasi 80.000

Total Biaya 155.000

Sumber: Bagian Keuangan PT. Mercu Prima Sentosa Textile Factory (2014).

Biaya telepon diperlukan saat pemesanan barang dan pada saat memonitor

jadwal penerimaan barang, sedangkan biaya fax untuk mengirimkan PO

kepada pemasok. Biaya administrasi adalah biaya yang dikeluarkan untuk

pembuatan dokumen pemesanan dan penerimaan barang. Selain biaya untuk

bahan baku lokal adapun biaya untuk produk yang diimpor dari luar negri

yang dapat dilihat pada tabel berikut:

Tabel 4.6. Biaya Pesan Bahan Baku Impor

No. Biaya Pesanan (Rp)

1 Administrasi 80.000

2 Telepon & Fax 100.000

3 EMKL 1.850.000

4 Delivery Order 400.000

5 Biaya Transportasi 175.000

Total Biaya 2.600.000

Sumber: Bagian Keuangan PT. Mercu Prima Sentosa Textile Factory (2014).

56

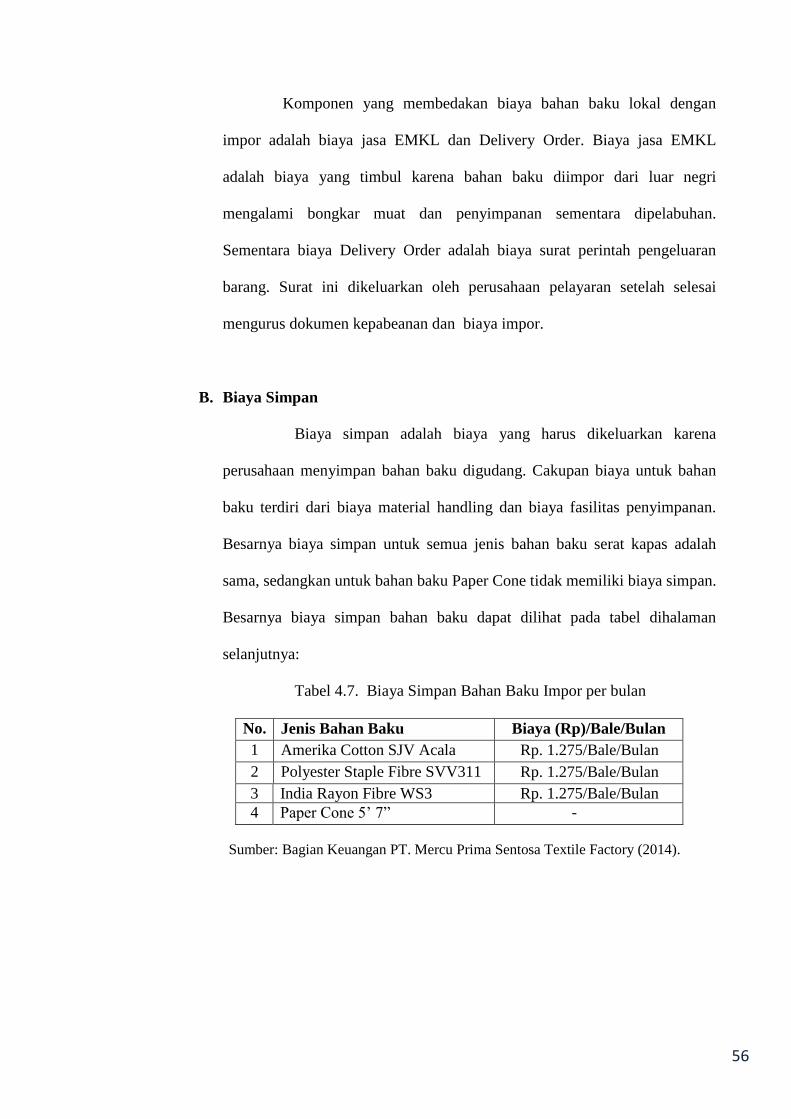

Komponen yang membedakan biaya bahan baku lokal dengan

impor adalah biaya jasa EMKL dan Delivery Order. Biaya jasa EMKL

adalah biaya yang timbul karena bahan baku diimpor dari luar negri

mengalami bongkar muat dan penyimpanan sementara dipelabuhan.

Sementara biaya Delivery Order adalah biaya surat perintah pengeluaran

barang. Surat ini dikeluarkan oleh perusahaan pelayaran setelah selesai

mengurus dokumen kepabeanan dan biaya impor.

B. Biaya Simpan

Biaya simpan adalah biaya yang harus dikeluarkan karena

perusahaan menyimpan bahan baku digudang. Cakupan biaya untuk bahan

baku terdiri dari biaya material handling dan biaya fasilitas penyimpanan.

Besarnya biaya simpan untuk semua jenis bahan baku serat kapas adalah

sama, sedangkan untuk bahan baku Paper Cone tidak memiliki biaya simpan.

Besarnya biaya simpan bahan baku dapat dilihat pada tabel dihalaman

selanjutnya:

Tabel 4.7. Biaya Simpan Bahan Baku Impor per bulan

No. Jenis Bahan Baku Biaya (Rp)/Bale/Bulan

1 Amerika Cotton SJV Acala Rp. 1.275/Bale/Bulan

2 Polyester Staple Fibre SVV311 Rp. 1.275/Bale/Bulan

3 India Rayon Fibre WS3 Rp. 1.275/Bale/Bulan

4 Paper Cone 5’ 7” -

Sumber: Bagian Keuangan PT. Mercu Prima Sentosa Textile Factory (2014).

57

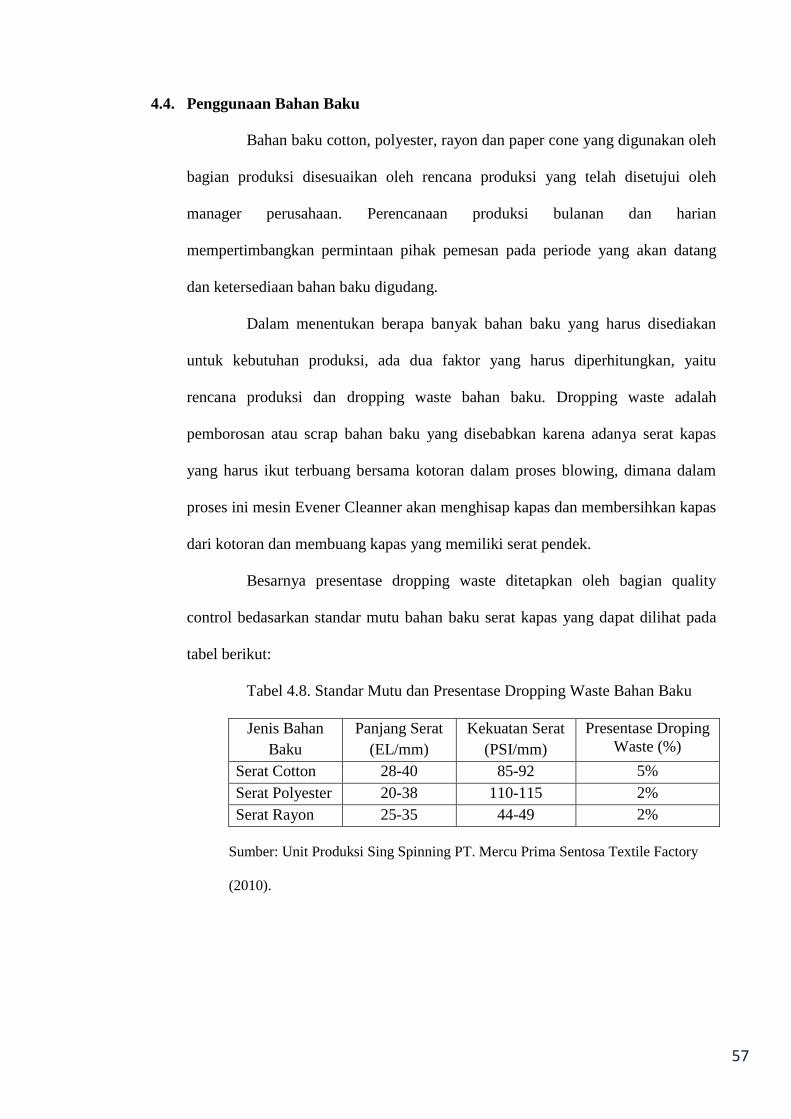

4.4. Penggunaan Bahan Baku

Bahan baku cotton, polyester, rayon dan paper cone yang digunakan oleh

bagian produksi disesuaikan oleh rencana produksi yang telah disetujui oleh

manager perusahaan. Perencanaan produksi bulanan dan harian

mempertimbangkan permintaan pihak pemesan pada periode yang akan datang

dan ketersediaan bahan baku digudang.

Dalam menentukan berapa banyak bahan baku yang harus disediakan

untuk kebutuhan produksi, ada dua faktor yang harus diperhitungkan, yaitu

rencana produksi dan dropping waste bahan baku. Dropping waste adalah

pemborosan atau scrap bahan baku yang disebabkan karena adanya serat kapas

yang harus ikut terbuang bersama kotoran dalam proses blowing, dimana dalam

proses ini mesin Evener Cleanner akan menghisap kapas dan membersihkan kapas

dari kotoran dan membuang kapas yang memiliki serat pendek.

Besarnya presentase dropping waste ditetapkan oleh bagian quality

control bedasarkan standar mutu bahan baku serat kapas yang dapat dilihat pada

tabel berikut:

Tabel 4.8. Standar Mutu dan Presentase Dropping Waste Bahan Baku

Jenis Bahan

Baku

Panjang Serat

(EL/mm)

Kekuatan Serat

(PSI/mm)

Presentase Droping

Waste (%)

Serat Cotton 28-40 85-92 5%

Serat Polyester 20-38 110-115 2%

Serat Rayon 25-35 44-49 2%

Sumber: Unit Produksi Sing Spinning PT. Mercu Prima Sentosa Textile Factory

(2010).

58

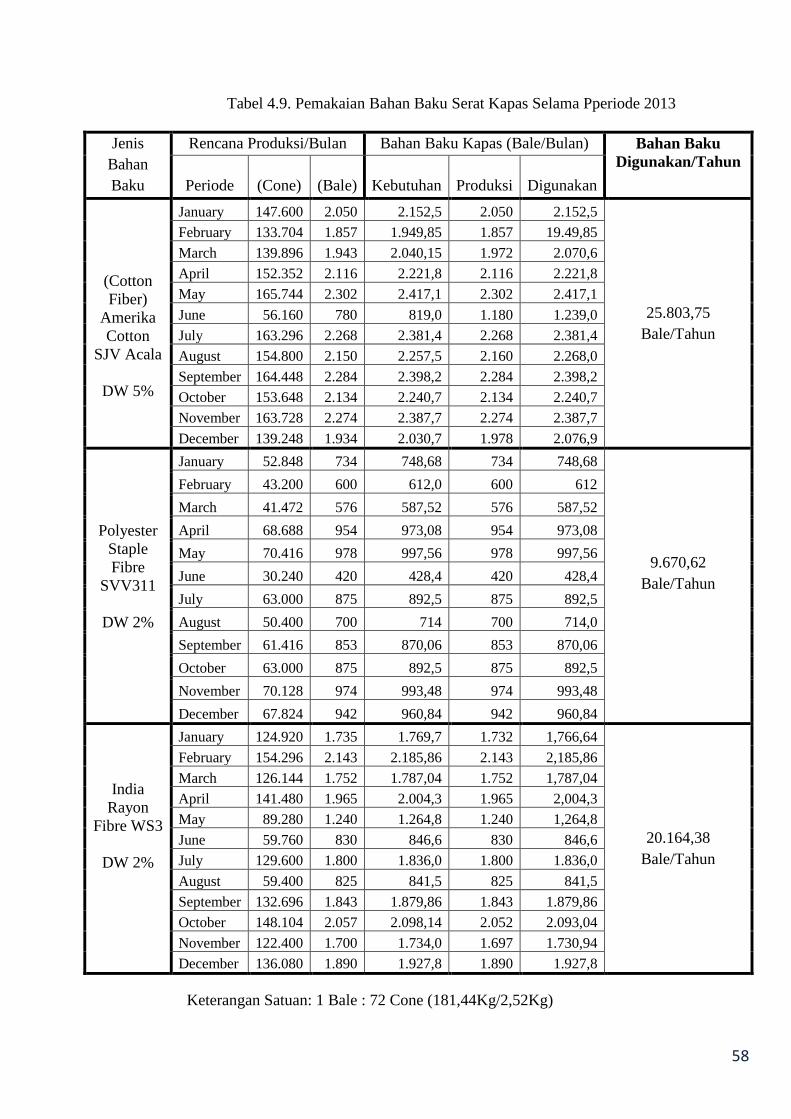

Tabel 4.9. Pemakaian Bahan Baku Serat Kapas Selama Pperiode 2013

Jenis

Bahan

Baku

Rencana Produksi/Bulan Bahan Baku Kapas (Bale/Bulan) Bahan Baku

Digunakan/Tahun

Periode (Cone) (Bale) Kebutuhan Produksi Digunakan

(Cotton

Fiber)

Amerika

Cotton

SJV Acala

DW 5%

January 147.600 2.050 2.152,5 2.050 2.152,5

25.803,75

Bale/Tahun

February 133.704 1.857 1.949,85 1.857 19.49,85

March 139.896 1.943 2.040,15 1.972 2.070,6

April 152.352 2.116 2.221,8 2.116 2.221,8

May 165.744 2.302 2.417,1 2.302 2.417,1

June 56.160 780 819,0 1.180 1.239,0

July 163.296 2.268 2.381,4 2.268 2.381,4

August 154.800 2.150 2.257,5 2.160 2.268,0

September 164.448 2.284 2.398,2 2.284 2.398,2

October 153.648 2.134 2.240,7 2.134 2.240,7

November 163.728 2.274 2.387,7 2.274 2.387,7

December 139.248 1.934 2.030,7 1.978 2.076,9

Polyester

Staple

Fibre

SVV311

DW 2%

January 52.848 734 748,68 734 748,68

9.670,62

Bale/Tahun

February 43.200 600 612,0 600 612

March 41.472 576 587,52 576 587,52

April 68.688 954 973,08 954 973,08

May 70.416 978 997,56 978 997,56

June 30.240 420 428,4 420 428,4

July 63.000 875 892,5 875 892,5

August 50.400 700 714 700 714,0

September 61.416 853 870,06 853 870,06

October 63.000 875 892,5 875 892,5

November 70.128 974 993,48 974 993,48

December 67.824 942 960,84 942 960,84

India

Rayon

Fibre WS3

DW 2%

January 124.920 1.735 1.769,7 1.732 1,766,64

20.164,38

Bale/Tahun

February 154.296 2.143 2.185,86 2.143 2,185,86

March 126.144 1.752 1.787,04 1.752 1,787,04

April 141.480 1.965 2.004,3 1.965 2,004,3

May 89.280 1.240 1.264,8 1.240 1,264,8

June 59.760 830 846,6 830 846,6

July 129.600 1.800 1.836,0 1.800 1.836,0

August 59.400 825 841,5 825 841,5

September 132.696 1.843 1.879,86 1.843 1.879,86

October 148.104 2.057 2.098,14 2.052 2.093,04

November 122.400 1.700 1.734,0 1.697 1.730,94

December 136.080 1.890 1.927,8 1.890 1.927,8

Keterangan Satuan: 1 Bale : 72 Cone (181,44Kg/2,52Kg)

59

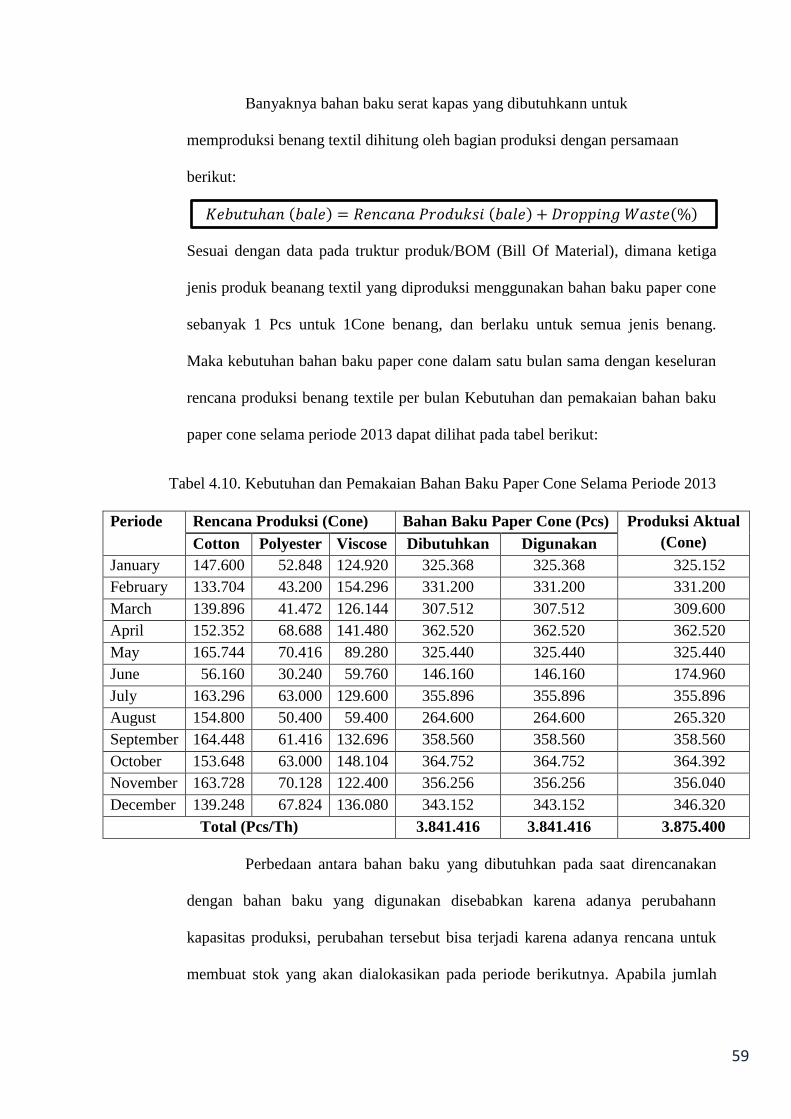

Banyaknya bahan baku serat kapas yang dibutuhkann untuk

memproduksi benang textil dihitung oleh bagian produksi dengan persamaan

berikut:

( ) 𝑐 𝑃 𝑜 ( ) 𝑜 ( )

Sesuai dengan data pada truktur produk/BOM (Bill Of Material), dimana ketiga

jenis produk beanang textil yang diproduksi menggunakan bahan baku paper cone

sebanyak 1 Pcs untuk 1Cone benang, dan berlaku untuk semua jenis benang.

Maka kebutuhan bahan baku paper cone dalam satu bulan sama dengan keseluran

rencana produksi benang textile per bulan Kebutuhan dan pemakaian bahan baku

paper cone selama periode 2013 dapat dilihat pada tabel berikut:

Tabel 4.10. Kebutuhan dan Pemakaian Bahan Baku Paper Cone Selama Periode 2013

Periode Rencana Produksi (Cone) Bahan Baku Paper Cone (Pcs) Produksi Aktual

(Cone) Cotton Polyester Viscose Dibutuhkan Digunakan

January 147.600 52.848 124.920 325.368 325.368 325.152

February 133.704 43.200 154.296 331.200 331.200 331.200

March 139.896 41.472 126.144 307.512 307.512 309.600

April 152.352 68.688 141.480 362.520 362.520 362.520

May 165.744 70.416 89.280 325.440 325.440 325.440

June 56.160 30.240 59.760 146.160 146.160 174.960

July 163.296 63.000 129.600 355.896 355.896 355.896

August 154.800 50.400 59.400 264.600 264.600 265.320

September 164.448 61.416 132.696 358.560 358.560 358.560

October 153.648 63.000 148.104 364.752 364.752 364.392

November 163.728 70.128 122.400 356.256 356.256 356.040

December 139.248 67.824 136.080 343.152 343.152 346.320

Total (Pcs/Th) 3.841.416 3.841.416 3.875.400

Perbedaan antara bahan baku yang dibutuhkan pada saat direncanakan

dengan bahan baku yang digunakan disebabkan karena adanya perubahann

kapasitas produksi, perubahan tersebut bisa terjadi karena adanya rencana untuk

membuat stok yang akan dialokasikan pada periode berikutnya. Apabila jumlah

60

bahan baku yag digunakan lebih sedikit dari yang direncanakan, hal tersebut

terjadi karena adanya hambatan dalam proses produksi sehingga produksi tidak

mampu memenuhi target yang direncanakan.

Bedasarkan hasil perhitungan penggunaan bahan baku yang telah

diuraikan, maka dapat diketahui total keseluruhan penggunaan bahan baku dalam

pembuatan benang textil di PT. Mercu Prima Sentosa Textile Factory selama

periode 2013 yang dapat dilihat pada tabel berikut:

Tabel 4.11. Penggunaan Bahan Baku Benang Textil Selama Periode 2013

No. Jenis Bahan Baku Satuan Pemakaian/Tahun

1 Amerika Cotton SJV Acala (Bale) 25.803,75 Bale

2 Polyester Staple Fibre SVV311 (Bale) 9.670,62 Bale

3 India Rayon Fibre WS3 (Bale) 20.164,38 Bale

4 Paper Cone 5’ 7” (Pcs) 3.875.400 Pcs

Pemakaian total selurun bahan baku serat kapas selama setahun adalah

55.638,75 bale, sedangkan untuk paper cone adalah 3.865.400 Pcs. Bahan baku

serat Cotton merupakan bahan baku yang paling banyak digunakan disamping

karena perimntaannya tinggi juga disebabkan karena tingginya presentase

dropping waste yaitu sebesar 5%.

Produksi tertinggi terjadi pada bulan September dengan menggunakan

bahan baku sebanyak 5148,12 bale yang disebabkan tingginya permintaan.

Penggunaan bahan baku terendah terjadi pada bulan juni yaitu sebesar 2.514 bale

yang disebabkan karena terhambatnya proses produksi karena overhaul mesin

produksi.

61

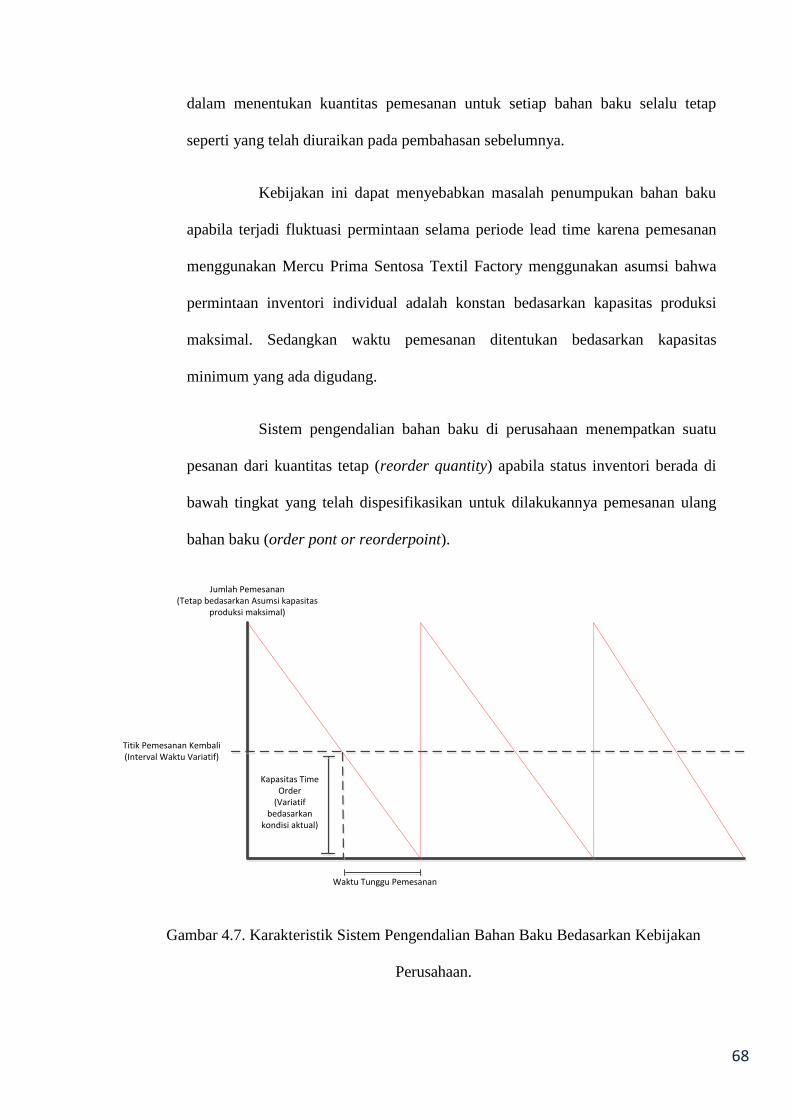

4.5. Sistem Perencanaan dan Pengendalian Produksi.

Dalam merencanakan persediaan bahan baku yang dibutuhkan untuk

memproduksi benang textil di PT. Mercu Prima Sentosa Textile Factory, bagian

produksi bertugas membuat perencanaan bahan baku untuk periode 1 sampai 2

bulan kedepan bedsarkan rencana produksi yang sudah dibuat. Dikarenakan tidak

adanya metode peramalan permintaan maka perencanaan kebutuhan bahan baku

yang dibuat hanyalah perencanaan jangka pendek untuk 1 sampai 2 bulan

kedepan.

Sementara itu bedasarkan data rencana produksi yang ada diperusahaan,

maka strategi yang digunakan perusahaan adalah Make To Order (MTO). Strategi

make to order adalah startegi respon terhadap pelanggan dimana perusahaan

hanaya memproduksi produk jika ada permintaan tetapi tidak menutup

kemungkinan untuk membuat stok bedasarkan jenis produk yang pernah dibuat

sebelumnya.

Hal ini terlihat dari kebijakan manajemen perusahaan yang tidak ingin

membuat stok produk benang dan sediktinya safety stok produk yang dibuat

bagian produksi perusahaan, kecuali jika pada periode yang akan datang jumlah

permintaan melebihi kapasitas produksi maksimal.

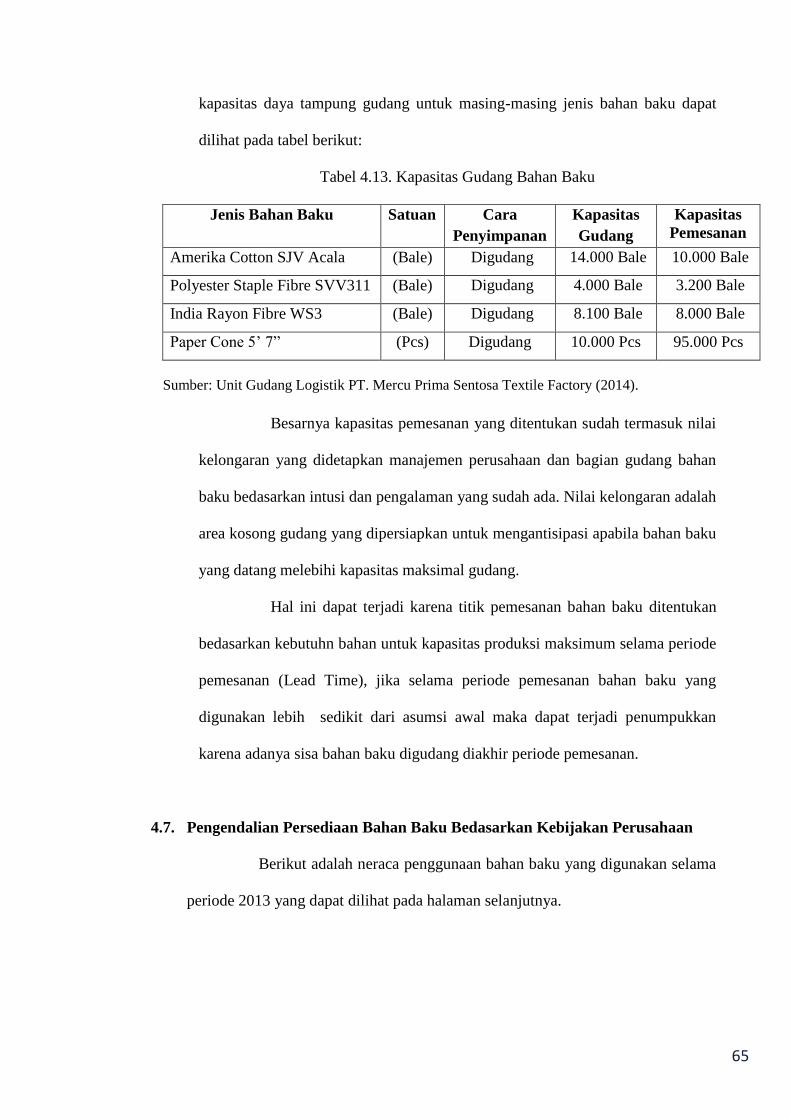

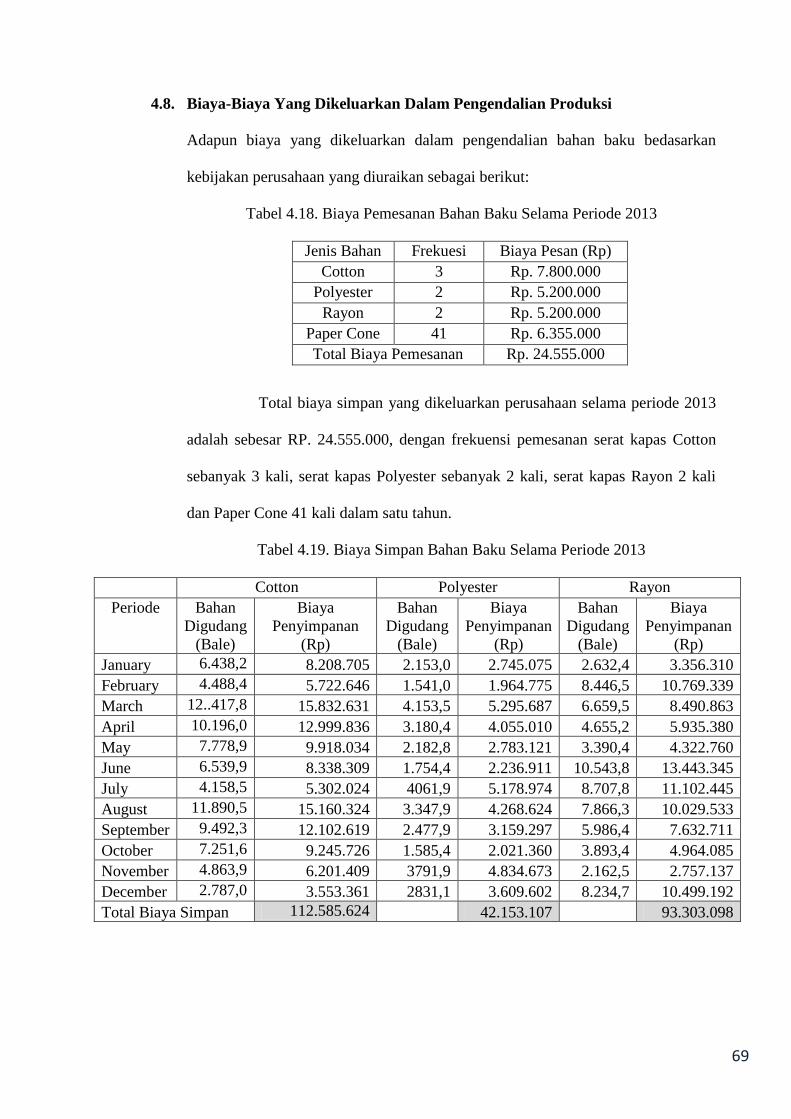

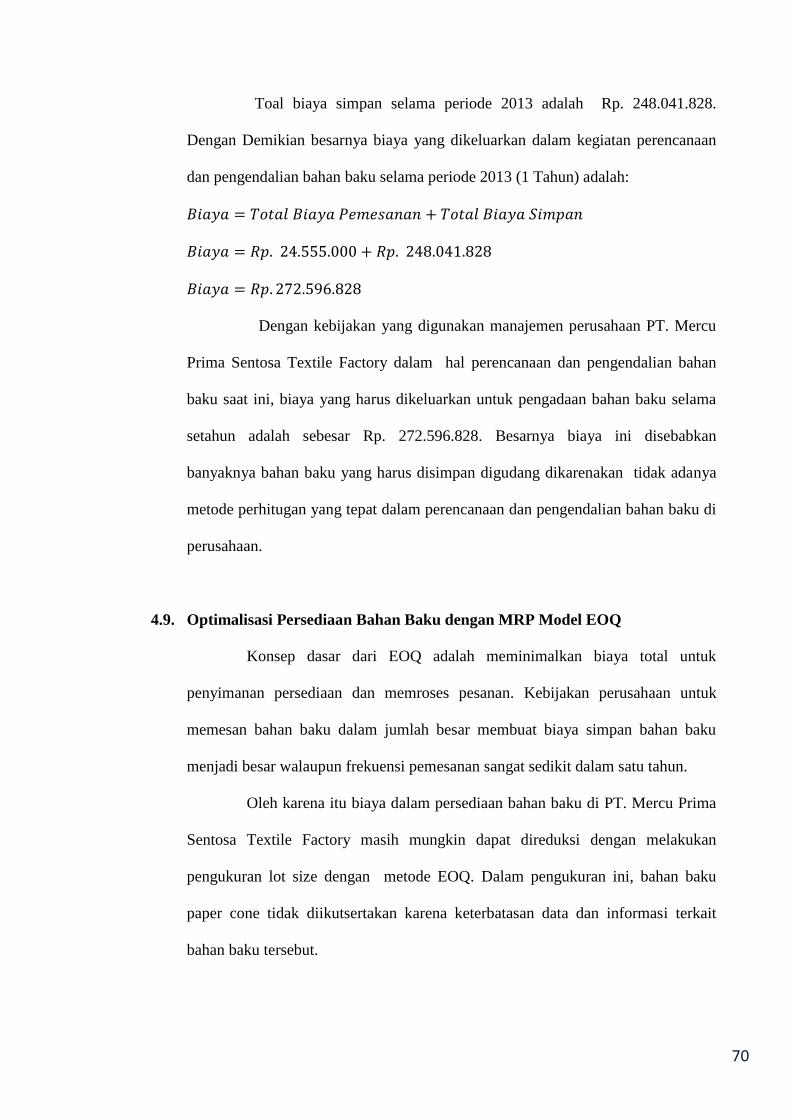

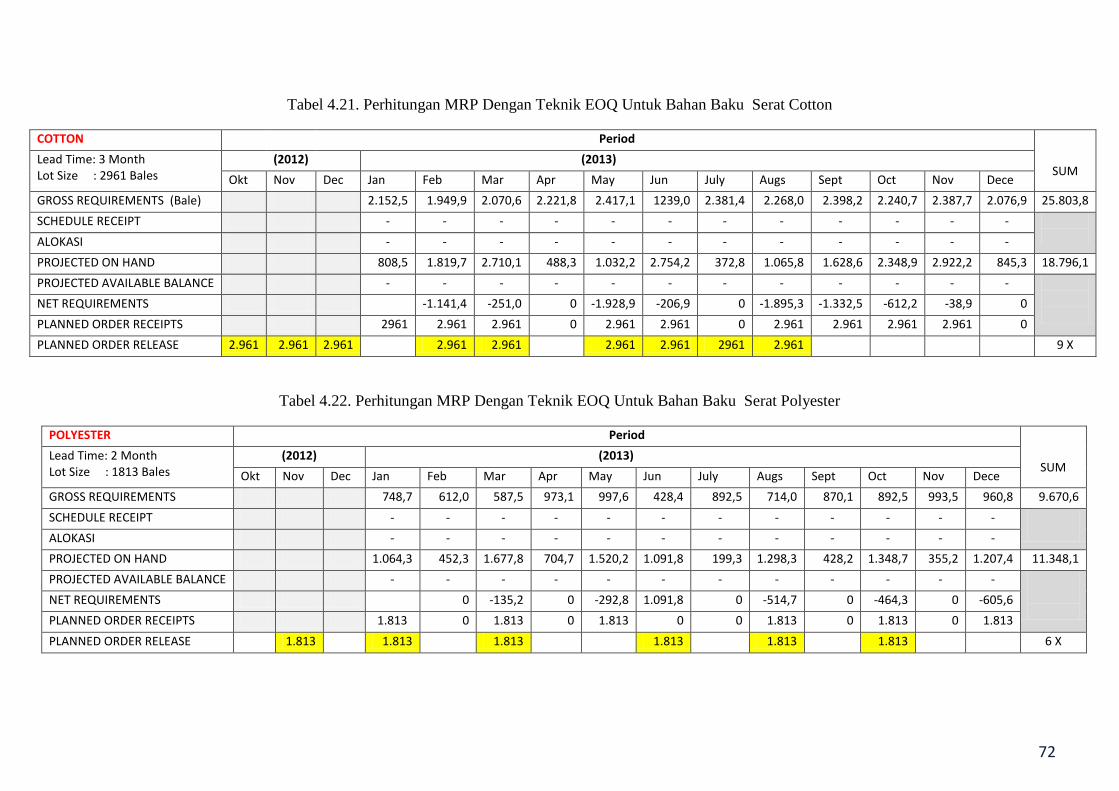

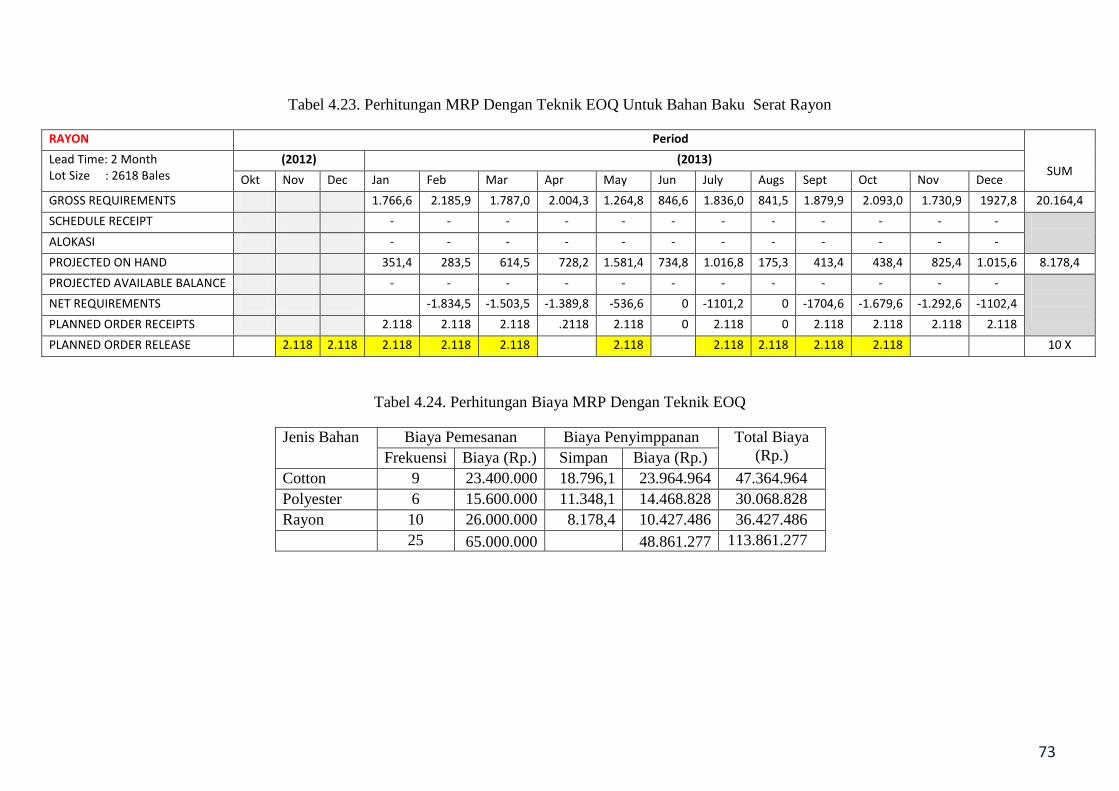

4.6. Sistem Pengadaan Bahan Baku