penda pat an

DESCRIPTION

tugasTRANSCRIPT

TUGAS

TEORI AKUNTANSI

PENDAPATAN

OLEH :

KELOMPOK 9YULIMEL SARI (13067/2009)

FEGI SYAHPUTRA (13069/2009)IMAM ARIF PERMANA (98621/2009)AYU PURNAMA SARI (98635/2009)ROBERT DWI VANO (98637/2009)

FAKULTAS EKONOMI

UNIVERSITAS NEGERI PADANG

2012

PERTEMUAN 11

Pertemuan 11- PendapatanKelompok 9

PENDAPATAN

Urutan yang logis setelah pembahasan aset dan kewajiban adalah ekuitas karena

ketiganya merupakan elemen neraca. Pendapatan dan biaya dibahas terlebih dahulu sebelum

ekuitas karena merupakan penyebab penting perubahan ekuitas yang berasal dari kegiatan

operasi perusahaan dan pembentuk statemen laba rugi yang menentukan laba perusahaan.

Konsep dasar upaya dan hasil menyatakan bahwa hasil dan capaian harus diperoleh dengan

upaya atau bukan sebaliknya capaian dulu baru capaian menanggung biaya.jadi, tidak adda

capaian tanpa upaya. Konsep dan hasil mempunyai implikasi bahwa pendapatan dihasilkan

oleh biaya. Artinya, hanya dengan biaya pendapatan dapat tercipta dan bukan sebaliknya

pendapatan menanggung biaya.

Walaupun demikian, secara teknis akuntansi, pendapatan biasanya diukur lebih

dahulu dan baru kemudian biaya yang diperkirakan menghasilkan pendapatan tersebut diukur

sehingga laba dapat ditentukan dengan tepat. Seperti aset dan kewajiban, pembahasan

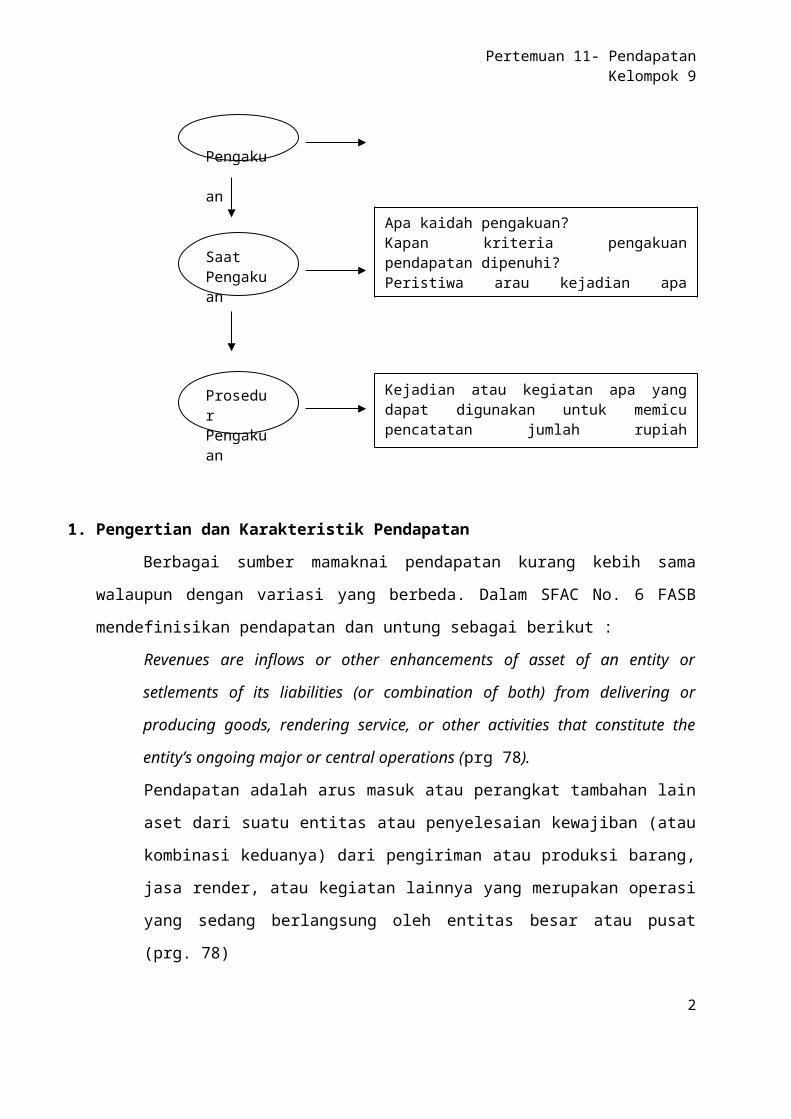

pendapatan meliputi pengertian, pengukuran, pengakuan dan penilaian. Masalah teoritis

pendapatan dapat dilukiskan dalam gambar berikut.

1. Pengertian dan Karakteristik Pendapatan

1

Definisi

Apa karakter yang harus dipenuhi sehingga suatu jumlah dapat disebut sebagai pendapatan?

Pengakuan

Apa kriteria pengakuan?Apa yang harus dipenuhi agar suatu objek yang memenuhi definisi pendapatan dapat diakui?

Saat Pengakuan

Apa kaidah pengakuan?Kapan kriteria pengakuan pendapatan dipenuhi?Peristiwa arau kejadian apa menandai bahwa kriteria pengakuan dipenuhi?

Prosedur Pengakuan

Kejadian atau kegiatan apa yang dapat digunakan untuk memicu pencatatan jumlah rupiah pendapatan ke dalam sistem akuntansi?

Pertemuan 11- PendapatanKelompok 9

Berbagai sumber mamaknai pendapatan kurang kebih sama walaupun dengan variasi

yang berbeda. Dalam SFAC No. 6 FASB mendefinisikan pendapatan dan untung sebagai

berikut :

Revenues are inflows or other enhancements of asset of an entity or setlements of its

liabilities (or combination of both) from delivering or producing goods, rendering

service, or other activities that constitute the entity’s ongoing major or central

operations (prg 78).

Pendapatan adalah arus masuk atau perangkat tambahan lain aset dari suatu entitas

atau penyelesaian kewajiban (atau kombinasi keduanya) dari pengiriman atau

produksi barang, jasa render, atau kegiatan lainnya yang merupakan operasi yang

sedang berlangsung oleh entitas besar atau pusat (prg. 78)

Gains are increasea in equity (net assets) from peripheral or incedental transaction of

an entity and from all other transaction and other events and circumstances affecting

the entity except those that result from revenues or invesment by owners (prg 82).

Keuntungan adalah kenaikan ekuitas (aktiva bersih) dari transaksi perifer atau

insidental dari suatu entitas dan dari semua transaksi lain dan peristiwa lain dan

keadaan yang mempengaruhi entitas kecuali yang dihasilkan dari pendapatan atau

investasi oleh pemilik (prg 82).

Paton dan Littleton (1970) mengkarakterisasi pendapatan sebagai berikut :

Revenues is the product of enterprise, masured by amount of new assets received from

customer; ... Steted in terms of asset the revenue of the enterprise in presented, finally,

by the flow of fund from the customer or patrons in exchange for the product of the

business, either commodities or service (hlm. 47-47).

Pendapatan adalah produk dari perusahaan, diukur dengan jumlah aset baru yang

diterima dari pelanggan, ... dinyatakan dalam hal aset pendapatan dari perusahaan

diwakili, akhirnya, oleh aliran dana dari pelanggan atau pelanggan dalam pertukaran

untuk produk bisnis, baik komoditas atau jasa (hlm, 47-47)

Dalam Standar Akuntansi Keuangan (2002), IAI mengadopsi definisi pendapatan dari

IASC yang menempatkan pendapatan (revenue) sebagai unsur penghasilan (income) sebagai

berikut :

Income is increase in economic benefits during the accounting period in the form

inflows or enhancement of assets or decreases of liabilities that result in increase in

equity, other than those relating to equity participants (hlm. 17).

2

Pertemuan 11- PendapatanKelompok 9

Penghasilan adalah kenaikan manfaat ekonomi selama periode akuntansi dalam

bentuk arus masuk atau perangkat tambahan aset atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas, selain yang berkaitan dengan peserta ekuitas (hlm.

17)

The definition of income acompasses both revenue and gains. Revenue arises on the

course of the ordinary activitiesof an enterprise and is referred to by a variety of

different names including sales, fees, interests, dividends, royalties, and rents (hlm.

18).

Definisi penghasilan ecompasses baik pendapatan dan keuntungan. Pendapatan timbul

dalam rangka kegiatan normal perusahaan dan disebut dengan berbagai nama yang

berbeda termasuk penjualan, biaya, bunga, dividen, royalti, dan sewa (hlm.18)

Gains represent other items that meet the definition of income and may, or may not,

arise in the course of the ordinary activities of an enterprise. Gaints represent

increase in economic benefit and as such are no different in nature from revenues.

Hense, they are not regarded as constituting a separate element in this framework

(hlm. 18).

Keuntungan merupakan item lainnya yang memenuhi definisi penghasilan dan

mungkin, atau tidak mungkin, timbul dalam perjalanan dari aktivitas normal

perusahaan. Keuntungan merupakan kenaikan manfaat ekonomi dan dengan demikian

tidak berbeda di alam dari pendapatan. Oleh karena itu, mereka tidak dianggap

sebagai merupakan elemen yang terpisah dalam kerangka kerja ini (hlm. 18)

Definisi-definisi di atas memisahkan antara pengertian dan pengakuan sehingga tidak

ada yang menjukkan kriteria pengakuan. Sementara itu, APB (1970) mendefinisikan

pendapatan dengan memasukkan kriteria pengakuan sebagai berikut (APB Statement No 4

prg 134) :

Revenue-gross increase in assets or gross decreases in liabilities recognized

and measured in confirmity with generally accepted accounting principles

that result from those types of profit-directed activities of an enterprise that

can cange owners’ equity.

Pendapatan - kenaikan bruto dalam aset atau penurunan bruto dalam kewajiban yang

diakui dan diukur sesuai dengan prinsip akuntansi yang berlaku umum yang

dihasilkan dari jenis-jenis laba-kegiatan diarahkan kegiatan perusahaan yang dapat

mengubah ekuitas pemilik.

3

Pertemuan 11- PendapatanKelompok 9

Dari beberapa definisi di atas dapat didaftar karakteristik karakteristik atau kata kata

kunci yang membentuk pengertian pendapatan dan untung. Yang membentuk pengertian

pendapatan dan untung adalah :

1. Aliran masuk atau kenaikan aset

2. Kegiatan yang mempresentasi operasi utama atau sentral yang menerus.

3. Pelunasan, penurunan, atau pengurangan kewajiban.

4. Suatu entitas

5. Produk perusahaan

6. Pertukaran produk

7. Menyandang beberapa nama atau mengambil beberapa bentuk.

8. Mengakibatkan kenaikan ekuitas.

Beberapa karakteristik di atas dikatakan merupakan turunan/konsekuensi dsari atau

dikandung secara implisit oleh kata kunci yang lain. Karakteristik (3) sampai (8) sebenarnya

merupakan penjabaran atau konsekuensi dari ketiga karakteristik sebelumnya. Oleh karena

itu, dapat dikatakan bahwa karakteristik (1) dan (2) merupakan karakteristik konsekuensi,

pendukung, atau penjelas.

1. Kenaikan Aset

Paton dan Litleton (1970:47) menyebutkan bahwa aset dapat bertambah karena

berbagai transaksi, kejadian, atau keadaan sebagai berikut:

a. Transsaksi pendanaan yang berasal dari kreditor dan investor.

b. Laba yang berasal dari kegiatan investasi, misalnya penjualan aset tetap, surat

berharga, segmen bisnis, dan anak perusahaan.

c. Hadiah, donasi atau temuan

d. Revaluasi aset yang telah ada.

e. Penyediaan dan/atau penyerahan produk (barang dan jasa)

Untuk disebut sebagai pendapatan, aliran aset masuk adalah jumlah rupiah kotor.

FASB mengisyaratkan jumlah kotor dengan menyatakan bahwa pendapatan adalah

jumlah rupiah yang datang dari p-enyerahan produk atau pelaksanaan jasa. (IASC)

menunjuk jumlah kotor dengan menyebutkan bahwa jumlah rupiah pendapatan dapat

berupa penjualan, imbalan jasa, bunga, dividen, royalitas, dan sewa.

Pendefinisian pendapatan sebagai kenaikan aset merupakan pendefinisian dengan

konsep aliran masuk. Konsep ini mempunyai kelemahan karena pendapatan dianggap

baru ada setelah transaksi penjualan terjadi.dengan kata lain pendapatan timbul karena

4

Pertemuan 11- PendapatanKelompok 9

peristiwa atau transaksi pada saat tertentu dan bukan karena proses selama suatu

periode. Kelemahan lain adalah definisi ini mengacaukan pengukuran dan penentuan

saat pengakuan dengan proses penciptaan pendapatan. IAI harus membatasi bahwa

kenaikan aset tersebut adalah yang menaikkan ekuitas kecuali yang berasal dari

transaksi dengan pemilik.konsep ka\enaikan aset mengalami masalah dalam hal aliran

masuk yang berupa pembayaran di muka yang berasal dari pelanggan. Walaupun

pembayaran semacam ini merupakan bagian dari operasi utama perusahaan, pada

kenyataannya aliran masuk tersebut tidak atau belum dianggap pendapatan. Demikian

juga, walaupun penjualan kredit menimbulkan piutang usaha, piutang sering dianggap

buakan suatu aliranmasuk aset.

2. Operasi Utama Berlanjut

Tidak semua kenaikan aset di atas membentuk pendapatan. Kegiatan utama

atau sentral yang menerus atau berlanjut merupakan karakteristik yang membatasi

kenaikan yang dapat disebut pendapatan. Kenaikan aset harus berasal dari kegiatan

operasi dan bukan kegiatan investasi dan pendanaan. Kegiatan operasi ini diwujudkan

dalam bentuk memproduksi dan mengirimkan berbagai barang kepada pelanggan atau

menyerahkan atau melaksanakan berbagai jasa.

Pengertian operasi utama menunjukkan kegiatan sebagaimana pengertian operasi

dalam klasifikasi kegiatan yang membentuk statemen aliran kas yaitu, operasi,

investasi, dan pendanaan. Akan tetapi, pendapatan atau untung yang tidak berasal dari

operasi utama dengan sendirinya lalu dapat disebut sebagai pos nonoperasi.

a. Operasi dan Non-operasi

Produk yang dihasilkan secara tidak rutin atau insidential sering dianggap

sebagai pos pendapatan “non-operasi” dan dipisahkan penyajiannya.

Pembedaan memang perlu tetapi mengklasifikasinya sebagai non-operasi

dapat menyesatkan dalam pengukuran kinerja atau daya melaba perusahaan.

Paton dan Litleton (1970) berpendapat bahwa pemisahan laba atau rugi

sebagai pos operasi dan non-operasi hanya dapat dibenarkan kalau laba atau

rugi sebagai pos operasi tesebut benar benar luar biasa dan berkaitan dengan

tujuan perusahaan utama hanya secara sangat kebetulan saja. Jadi, istilah

“non-operasi” kurang deskriptif untuk mengklasifikasikan beberapa

pendapatan atau untung yang sebenarnya masuk dalam pengertian operasi

5

Pertemuan 11- PendapatanKelompok 9

dalam arti luas. Bila tidak bersifat luar biasa, pos-pos tersebut lebih tepat

dilaporkan sebagai pendapatan lain-lain dan untung (other revenue and gains)

3. Penurunan Kewajiban

Hal ini terjadi bila suatu entitas telah mengalami kenaikan aset sebelumnya

misalnya menerima pembayarn di muka dari pelanggan penerimaan ini bukan

merupakan pendapatan karena perusahaan belum melakukan prestasi yang

menimbulkan hak penuh atas aset yang diterima. Oleh karena itu, jumlah rupiah yang

diterima biasanya diperlukan sebagai pendapatan tekterhak atau pendapatan tangguhan

yang statusnya adalah kewajiban sampaiada prestasi dari perusahaan berupa

pengirimkan barang atau pelaksanaan jasa. Pengiriman barang atau pelaksanaan jasa

akan mengurangi kewajiban yang menimbulkan pendapatan. Kejadian itu mengubah

kewajiban menjadi pendapatan.

4. Suatu Entitas

Dimasukkan kata entitas atau perusahaan dalam definisi mengisyaratkan

bahwa konsep kesatuan usaha dianut dalam pendefinisian. Pendapatan didefinisikan

sebagai kenaikan aset bukannya kenaikan ekuitas bersih. Jadi, aset yang masuk itulah

yang disebut pendapatan. Aset tersebut dikuasai oleh perusahaan. Akan tetapi, karena

hubungan perusahaan dengan pemilik merupakan hubungan utang-piutang, pada saat

aset naik sebagai pendapatan utang perusahaan kepada pemilik juga naik dengan

jumlah yang sama. Hal ini mengisyaratkan bahwa konsep kesatuan usaha dianut dalam

pendefinisian. Karena pendapatan didefinisikan sebagai kenaikan aset bukan kenaikan

ekuitas.

5. Produk Perusahaan

Paton dan Littleton menyatakan bahwa pendapatan adalah produk perusahaan.

Di sini pendapatan didefinisikan secara fisis bukan moneter. Definisi ini juga netral

terhadap saat pengakuan. Aliran aset dari pelanggan berfungsi hanya sebagai pengukur

tetapi bukan pendapatan itu sendiri; produk fisis yang dihasilkan oleh kegiatan usaha

itulah pendapatan. Pengertian semacam ini sesuai dengan konsep upaya dan capaian

(efford and accomplishment) yaitu pendapatan merupakan capaian upaya produktif

perusahaan. Produk merupakan capaian dari tiap kegiatan produktif. Dengan pengertian

ini, pendapatan terbentuk atau terhimpun bersamaan dengan atau selama kegiatan

produktif tanpa harus menunggu kejadian atau saat penyerahan produk kepada

pelanggan.

6

Pertemuan 11- PendapatanKelompok 9

Ada dua aliran yang berkaitan dengan pendapatan yaitu aliran fisis dan

moneter. Pendapatan merupakan aliran masuk aset (unit moneter dan hal tersebut

berkaitan dengan aliran fisis berupa penyerahan produk (output) perusahaan. Dalam hal

ini, Kam (1990, hlm. 237) mempertanyakan apakah pendapatan itu objek atau kejadian.

Untuk menjawab hali tersebut, Kam merinci lebih lanjut kedua aliran tersebut yaitu:

a. Aliran fisis berupa:

Kejadian memproduksi dan menjual produk

Objek, yaitu produk fisis itu sendiri.

b. Aliran moneter berupa:

Kejadian menaiknya nilai aset perusahaan karena produksi atau

penjualan produk ke konsumer.

Objek, yaitu jumlah rupiah aset atau produk yang dihasilkan atau

dijual.

6. Pertukaran

Ini dikarenakan pendapatan akhirnya harus dinyatakan dalam satuan moneter

untuk dicatat dalam sistem pembukuan. Satuan moneter yang paling objektif adalah

kalau jumlah rupiah tersebut merupakan hasil transaksi atau pertukaran antara pihak

independen.

7. Berbagai bentuk dan Nama

Pendapatan adalah konsep yang bersifat generik dan mencakupi semua pos

dengan berbagai bentuk dan nama apapun. Pendapatan untuk perusahaan perdagangan

misalnya disebut dengan penjualan.

Untung

IAI dan APB tidak membedakan untung dan pendapatan dan keduanya digabung

dalam konsep penghasilan. Kata kunci yang melekat pada untung adalah :

1. Kenaikan ekuitas (aset bersih)

2. Transaksi periferal atau insidental

3. Selain yang berupa pendapatan atau investasi oleh pemilik.

Dari ketiga karakteristik di atas, yang paling membedakan dengan pendapatan adalah

karakteristik (2) sebagai lawan dari operasi utama. Karakteristik (akibat konsep kesatua

usaha). Tidak ada petunjuk bahwa kenaikan aset yang menyebabkan kenaikan ekuitas (akibat

konsep kesatuan usaha). Tidak ada petunjuk bahwa kenaikan aset yang menyebabkan

kenaikan ekuitas tersebut merupakan jumlah kotor atau bersih. Jadi, untung dapat merupakan

7

Pertemuan 11- PendapatanKelompok 9

jumlah kotor atau jumlah bersih. Karakteristik (3) juga merupakan karakteristik pendapatan

karena untuk disebut pendapatan kenaikan aset harus bukan berasal dari transaksi dengan

pemilik (investasi oleh pemilik). Karena secara konseptual dan essensial karakteristik

pendapatan tidak berbeda dengan untung. IAI dan APB tidak memandang untung sebagai

elemen tersendiri dan didefinisi secara formal. APB memandang untung semata-mata

merupakan klasifikasi pendapatan dalam penyajian statemen laba-rugi. Menurut APB,

pendapatan dapat berasal dari penjualan aset selain produk perusahaan.

FASB membedakan antara untung dan pendapatan karena adanya karakteristik

sumber yang dapat dibedakan dengan operasi utama. Karakteristik sumber dari untung itu

sendiri adalah :

a. Periferal dan insidental: misalnya penjualan investasi dalam surat-surat berharga,

penjualan aset tetap, pelunasan utang obligasi sebelum jatuh tempo.

b. Transfer nontimbal-balik (nonreciprocal transfer) dengan pihak lain : misalnya

hadiah dan donasi (bagi organisasi nonprofit) dan penerimaan ganti rugi pemenangan

tuntutan perkara hukum.

c. Penahanan aset (holding asset) : misalnya kenaikan harga sekuritas investasi,

kenaikan nilai tukar valuta asing, dan kenaikan karena penahanan sediaan (holding

gains)

d. Faktor lingkungan : misalnya ganti rugi asuransii musibah alam yang melebihi kos

aset yang rusak.

FASB sendiri mengakui bahwa pembedaan tersebut sebenarnya lebih dimaksudkan

untuk kepentingan penyajian pendapatan atas dasar sumbernya daripada untuk membedakan

secara tegas karakteristik antara pendapatan dan untung.

(Sumber Suwardjono, 2005 : 351-362)

2. Landasan Pikiran dan Kriteria Pengakuan Pendapatan

Pengakuan adalah pencatatan jumlah rupiah secara resmi ke dalam sistem akuntansi

sehingga jumlah tersebut terefleksi dalam statemen keuangan. Pengertian atau definisi

pendapatan harus dipisahkan dengan pengakuan pendapatan bahkan pengertian pendapatan

sebenarnya juga harus dipisahkan dengan pengukuran pendapatan. Dengan demikian, suatu

jumlah yang memenuhi definisi pendapatan tidak dengan sendirinya jumlah tersebut diakui

(dicatat secara resmi) sebagai pendapatan.

Pendapatan sebagai produk perusahaan tidak mengisyaratkan berapa jumlahnya dan

berapa harus dicatat tetapi lebih mengisyaratkan berapa jumlahnya dan kapan harus dicatat

8

Pertemuan 11- PendapatanKelompok 9

tetapi lebih mengisyaratkan bahwa pendapatan memang ada atau terwujud, definisi tersebut

lebih difokuskan pada eksistensi pendapatan.

Pengakuan pendapatan tidak boleh menyimpang dari landasan konseptual. Oleh

karena itu, secara konseptual pendapatan hanya dapat diakui kalau memenuhi kualitas

keterukuran (measurability), dan keterandalan (reliability). Kualitas tersebut harus

diopersionalkan dalam bentuk kriteria pengakuan pendapatan. Sebagai produk perusahaan,

kriteria keterukuran berkaitan dengan masalah berapa jumlah rupiah produk tersebut dan

kriteria keterandalan berkaitan dengan masalah apakah jumlah tersebut objektif serta dapat

diuji kebenarannya. Kedua kriteria harus dipenuhi untuk pengakuan pendaptan. Pendapatan

yang diukur dengan jumlah penghargaan sepakatan produk yang terjual baru akan menjadi

pendapatan yang sepenuhnya setelah produk selesai diproduksi dan penjualan benar-benar

terjadi. Dengan kata lain, pendapatan belum terealisasi sebelum terjadinya penjualan yang

nyata ke pihak lain. Sebaliknya, terjadinya kontrak penjualan belum cukup untuk menandai

eksistensi pendapatan sebelum barang/jasa sudah cukup selesai dikerjakan atau diserahkan

kepada pelangan. Dengan kata lain, pendapatan belum terbentuk sebelum perusahaan

melakukan upaya produktif. Untuk menjabarkan kriteria kualitas informasi menjadi kriteria

pengakuan pendapatan, perlu dipahami dua konsep penting yaitu pembentukan pendapatan

dan realisasi pendapatan.

a. Pembentukan Pendapatan

Pembentukan pendapatan adalah suatu konsep yang berkaitan dengan

masalah kapan dan bagaimana sesungguhnya pendapatan itu timbul dan menjadi

ada. Dengan kata lain, apakah pendapatan itu timbul dari keadaan produktif atau

karena kejadian tertentu. Konsep ini menyatakan bahwa pendapatan terbentuk ,

terhimpun atau terhal bersamaan dan dengan melekat pada seluruh atau totalitas

proses berlangsungnya operasi perusahaan dan bukan sebagai hasil transaksi

tertentu. Konsep dasar ini sering disebut pendekatan proses pembentukan

pendapatan atau pendekatan kegiatan.

Pendekatan ini dilandasi oleh konsep dasar upaya dan hasil capaian serta

kontiuitas usaha. Biaya merepresentasikan upaya dan pendapatan

merepresentasikan capaian. Karena tujuan perusahaan adalah menciptakan laba,

manajemen atau pengusaha mengharapkan diharapkan bahwa pendapatan selalu

lebih besar dari biaya. Tanpa harapan adanya kelebihan tersebut orang tidak

bersedia melakukan usaha secara sengaja dan senang hati. Laba merupakan

9

Pertemuan 11- PendapatanKelompok 9

imbalan untuk tenaga, pikiran, serta risiko yang ditanggung pengusaha atau

perusahaan.

Pendekatan ini juga dilandasi oleh konsep homogenesitas kos yaitu bahwa

semua tahap kegiatan atau unsur di dalamnya (direpresentasikan) mempunyai

kedudukan atau arti penting yang sama dalam menghasilkan pendapatan (Paton

dan Littleton 1970 : 67 dalam Suwardjono, 2005 : 364).

Implikasi dari konsep ini adalah semua tahap kegiatan memberi sumbangan

dalam penciptaan pendapatan yang secara proporsional sama dengan besarnta kos.

Jadi, begitu kos suatu objek biaya terjadi, pendapatan dapat dianggap terbentuk

sehingga laba juga terbentuk.

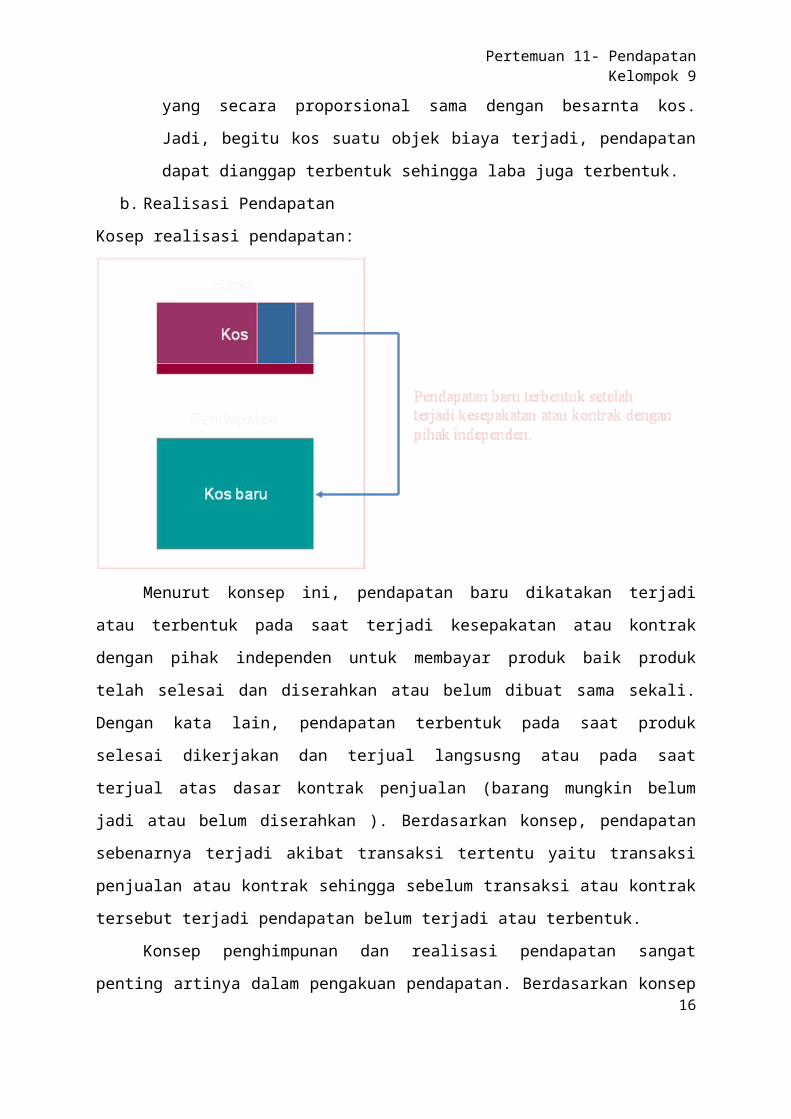

b. Realisasi Pendapatan

Kosep realisasi pendapatan:

Menurut konsep ini, pendapatan baru dikatakan terjadi atau terbentuk pada saat terjadi

kesepakatan atau kontrak dengan pihak independen untuk membayar produk baik produk

telah selesai dan diserahkan atau belum dibuat sama sekali. Dengan kata lain, pendapatan

terbentuk pada saat produk selesai dikerjakan dan terjual langsusng atau pada saat terjual atas

dasar kontrak penjualan (barang mungkin belum jadi atau belum diserahkan ). Berdasarkan

konsep, pendapatan sebenarnya terjadi akibat transaksi tertentu yaitu transaksi penjualan atau

kontrak sehingga sebelum transaksi atau kontrak tersebut terjadi pendapatan belum terjadi

atau terbentuk.

10

Pertemuan 11- PendapatanKelompok 9

Konsep penghimpunan dan realisasi pendapatan sangat penting artinya dalam

pengakuan pendapatan. Berdasarkan konsep dasar upaya dan hasil, konsep penghimpunan

pendapatan secara konseptual lebih unggul dan lebih konsisten daripada konsep realisai bila

dikaitkan dengan definisi pendaptan secara umum, karena didukung oleh konsep dasar upaya

dan hasil serta konsep homogenitas kos. Konsep realisasi lebih berkaitan dengan masalah

pengukuran pemdapatan secara objektif dan lebih bersifat kriteria pengakuan daripada

bersifat makna pendapatan. Konsep realisasi atau pendekatan transaksi lebih menekankan

kejadian yang dapat menandai pengakuan pendapatan yaitu :

1. Kejadian perubahan produk menjadi potensi jasa lain melalui proses penjualan

yang sah atau semacamnya.

2. Penguatan atau validassi transaksi penjualana tersebut dengan diperolehnya aset

lancar.

Dari kedua kejadian di atas, maka dapat disimpulkan bahwa proses realisasi

merupakan koonfirmasi proses penghimpunan dana.

Kriteria Pengakuan Pendapatan

Pendapatan baru dapat diakui setelah suatu produk selesei diproduksi dan penjualan

benar-benar telah terjadi yang ditandai dengan penyerahan barang. Dengan kata lain,

pendapatan belum dapat dikatakan ada dan diakui sebelum ada penjualan yang nyata. Hal ini

didasarkan pada gagasan bahwa pengakuan suatu jumlah rupiah dalam akuntansi harus

didasarkan pada konsep dasar keterukuran dan reliabilitas; jumlah rupiah harus cukup pasti

dan ditentukan secara objektif oleh pihak independen.

Sebaliknya, terjadinya kontrak penjualan belum cukup untuk mengakui pendapatan

sebelum barang atau jasa sudah cukup selesai dikerjakan walaupun jumlah rupiah pendapatan

telah terealisasi karena belum ada upaya yang membentuk pendapatan. Atas dasar konsep

kesatuan usaha, tidak ada pendapatan tanpa upaya. Tanpa upaya yang cukup pendapatan

belum dapat diakui. FASB mengajukan dua kriteria pengakuan pendapatan (dan untung) yang

keduanya harus dipenuhi yaitu (SFAC No. 5, prg. 83):

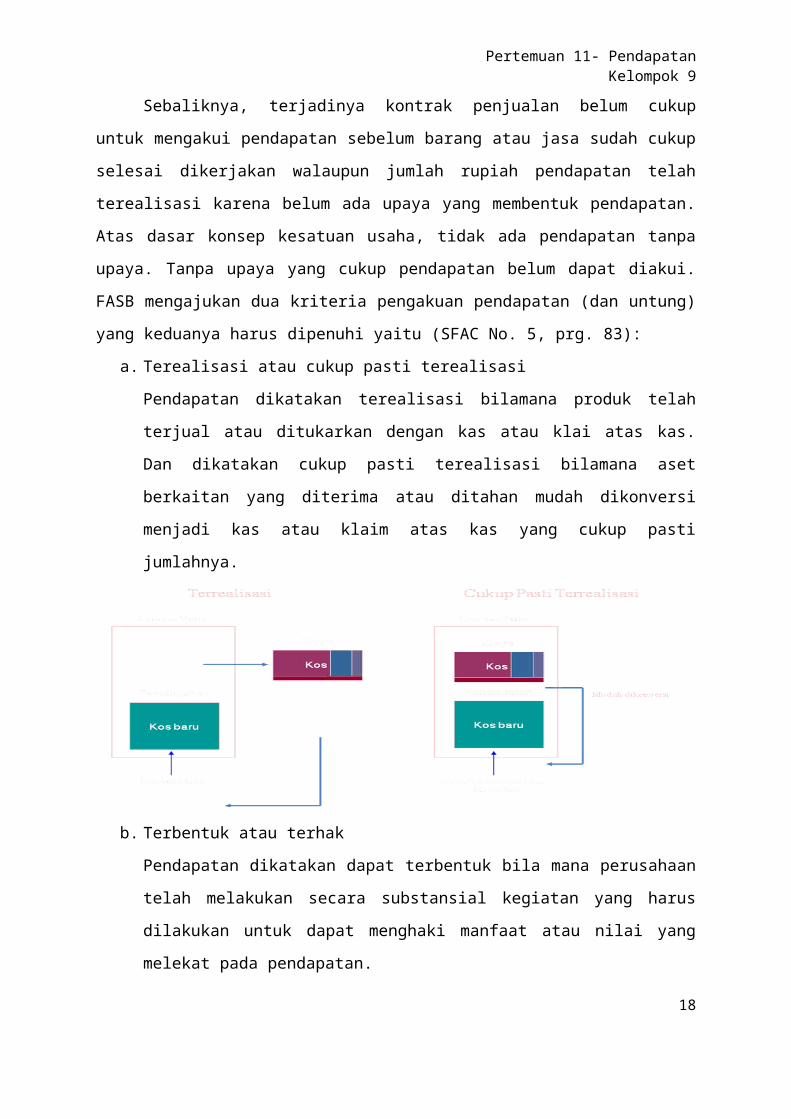

a. Terealisasi atau cukup pasti terealisasi

Pendapatan dikatakan terealisasi bilamana produk telah terjual atau ditukarkan dengan

kas atau klai atas kas. Dan dikatakan cukup pasti terealisasi bilamana aset berkaitan

yang diterima atau ditahan mudah dikonversi menjadi kas atau klaim atas kas yang

cukup pasti jumlahnya.

11

Pertemuan 11- PendapatanKelompok 9

b. Terbentuk atau terhak

Pendapatan dikatakan dapat terbentuk bila mana perusahaan telah melakukan secara

substansial kegiatan yang harus dilakukan untuk dapat menghaki manfaat atau nilai

yang melekat pada pendapatan.

Walaupun kedua kriteria harus dipenuhi, bobot pentingnya untuk suatu kegiatan

tertentu dapat berbeda artinya dalam keadaan tertentu perhimpun menjadi lebih kritis

daripada realisasi dan sebaliknya. Terbentuknya pendapatan, tidak selalu harus

mendahului realisasi pendapatan, dapat terjadi pendapatan sebelum realisasi

terbentuk. Kam (1990) mengemukakan kriteria pengakuan secara teknis. Pendapatan

baru dapat diakui kalau dipenuhi syarat-syarat berikut :

(1) Keterukuran nilai asset (measurability of asset value)

(2) Adanya suatu transaksi (existence of a transaction)

(3) Proses perhimpunan secara substansial telah selesai

Syarat (1) dan (2) telah dicakupi dalam kriteria dari FASB. Agar dapat dikatakan

terealisasi pendapatan memang harus diukur secara objektif dan hal tersebut pada

umunya dapat dicapai setelah adanya transaksi penjualan atau kontrak. Syarat (1)

berkaitan dengan masalah apakah aliran masuk asset harus bersifat likuid dan bila

pendapatan dalam bentuk piutang apakah ketertagihan (collectability) cukup pasti

sehingga jumlah rupiah pendapatn yang dicatat benar merefleksi jumalh rupiah yang

akhirnya diterima. Dengan demikian pengukkuran pendapatan sangat andal. Syarat (3)

tidak berbeda dengan kriteria b dari FASB. (Sumber Suwardjono, 2005 : 362-369)

3. Saat Pengakuan Pendapatan

Masalah kapan suatu pendapatan dapat diakui berkaitan dengan saat (timing)

pengakuan pendapatan itu sendiri. Ada beberapa gagasan mengenai hal ini :

12

Pertemuan 11- PendapatanKelompok 9

a. Pada Saat Kontrak Penjualan

Dapat terjadi ketika perusahaan telah menandatangani kontrak perusahaan dan bahkan

sudah menerima kas untuk seluruh nilai kontrak tetapi perusahaan belum mulai

memproduksi barang. Pendapatan sudah terealisasi tetapi belum terbentuk karena hanya

satu kriteria yang terpenuhi dan tidak dapat diakui sebagai pendapatan. Sementara itu,

pembayaran dimuka harus diakui sebagai kewajiban sampai barang atau jasa diserahkan

kepada pembeli, biasanya dalam jangka waktu kurang dari satu tahun. Pada umumnya,

perlakuan semacam ini berlaku untuk perusahaan yang memproduksi barang konsumsi

dan jarak antara penandatangan kontrak dan penyerahan barang cukup pendek (kurang

dari satu tahun).

b. Selama proses produksi secara bertahap

Dalam industri tertentu, pembuatan produk memerlukan waktu yang cukup lama.

Misalnya dalam industri konstruksi bangunan. Biasanya produk semacam itu

diperlakukan sebagai projek dan dilaksankan atas dasar kontrak sehingga pendapatan

terealisasi untuk seluruh periode kontrak tetapi mungkin belum cukup terbentuk pada

akhir tiap periode akuntansi. Dalam hal ini, pengakuan pendapatan dapat dilakukan

secara bertahap (per periode akuntansi) sejalan dengan kemajuan proses produksi atau

sekaligus pada saat projek selesai dilakukan. Yang pertama disebut metode persentase

penyelesaian, sedangkan yang terakhir disebut metode kontrak selesai.

Permasalahan teoritis yang kemudian dapat terjadi jika seluruh pendapatan diakui dengan

memakai metode kontrak selesai, akan terjadi kemungkinan terjadi ketidakseimbangan

volume pendapatan dan kegiatan produksi antar tahun. Masalah juga timbul kalau

perusahaan tidak memperlakukan tiap kontrak sebagai projek dan mengakui pendapatan

pada saat produk diserahkan tanpa mengakumulasi kos yang berkaitan dengan produk

sehingga penandingan yang tepat tidak tercapai.

Suatu alternatif untuk memecahkan masalah di atas adalah penggunaan projek atau

angkatan produksi sebagai wadah atau takaran penentuan dan pelaporan laba bukannya

periode waktu. Sebagai alternatif lain, perusahaan dapat mengakui pendapatan secara

bertahap dan tetap menggunakan periode sebagai takaran penghitung laba.

Persentase kemajuan fisis produk bukan merupakan proporsi yang tepat untuk dasar

pengukuran pendapatan yang harus diakui karena persentase tersebut belum tentu

menunujukkan persentase penyerapan kos kecuali kenyataannya memang demikian.

Demikian juga, jumlah rupiah kas yang telah diterima atas dasar termin pembayaran

13

Pertemuan 11- PendapatanKelompok 9

kontrak tidak dapat dijadikan basis untuk menentukan pendapatan yang harus diakui.

Walaupun kontrak konstruksi menetapkan adanya harga yang pasti, hasil pekerjaan

belum pasti sehingga kos bagi perusahaan kontraktor juga tidak pasti. Karena hal inilah

pengukuran pendapatan dengan metode kontrak selesai lebih umum digunakan.

Masalah yang yang timbul dari pengakuan selama proses produksi ini adalah :

1. Akresi. Yaitu pertambahan nilai akibat pertumbuhan fisis atau prose alamiah

lainnya. Per definisi, akresi memenuhi pengertian pendapatan karena aset jelas

telah bertambah dan banyaknya tambahan fisis tersebut dapat ditentukan secara

objektif. Tapi yang terjadi sekarang adalah pendapatan sudah terbentuk tapi belum

terealisasi. Untuk merealisasikan pertambahan tersebut nilai tersebut, proses

produksi masih diperlukan dan masih diikuti dengan perubahan aset menjadi aset

lancar baru. Oleh karena itu, tidak selayaknya karesi dianggap sebagai

pendapatan.

2. Apresiasi. Yaitu, selisih “nilai pasar wajar” aset perusahaan dengan kos (atau nilai

buku aset terdepresiasi). Dibandingkan akresi, apresiasi lebih kurang memenuhi

definisi pendapatan karena tidak berkaitan langsung dengan operasi perusahaan

tetapi lebih berkaitan dengan kondisi pasar.

3. Penghematan Kos. Penghematan kos sering dikenal dengan potongan pembelian.

Hal ini bukanlah suatu pendapatan, kalau pembelian dilakukan dengan cara

bijaksana, yang terjadi yang terjadi hanyalah bahwa kos akan menjadi lebih

rendah dibandingkan dengan pembelian biasa. Memang benar bahwa efisiensi dan

keberuntungan dalam pembelian akan mempunnyai pengaruh terhadap labayang

akhirnya diperoleh. Akan tetapi, diperolehnya laba tersebut masih menunggu

realisasi penjualan.

c. Pada saat produk selesai

Pengakuan semacam ini setara dengan pengakuan pendapatan metode kontrak selesai.

Pengakuan pendapatan atas dasar saat produk selesai diproduksi dapat dianggap layak

untuk industri ekstraktif (pertambangan) termasuk pertanian. Bahan dasar hasil produksi

biasanya memiliki harga yang sudah pasti. Kondisi ini memungkinkan untuk menaksir

dengan cukup tepat nilai jual yang dapat direalisasi suatu sediaan barang jadi ada pada

tanggal tertentu, sehingga kedua kriteria pengakuan dianggap dapat terpenuhi.

Walaupun dasar pengakuan pendapatan atas dasar produk selesai mempunyai alasan

logis dan kuat untuk industri ekstraktif, namun penggunaannya secara umum kurang

14

Pertemuan 11- PendapatanKelompok 9

dapat diterima. Kegiatan produksi yang tanpa ada penguatan dari penjualan dengan

harga yang disepakati tidak dapat selalu dijadikan penguji yang objektif dan menentukan

untuk dasar pencatatan dan pengakuan pendapatan. Statemen keuangannya juga

menuntut penjelasan (pengungkapan) yang jelas mengenai kondisi yang melandasi

penyimpangan dari standar umum (Penjualan).

Kalau sudah ada kontrak penjualan sebelumnya, tidak ada masalah dengan pengakuan

pendapatan pada saat produksi selesai karena pendapatan sudah terealisasi dan pada saat

produk selesai pendapatan secara subtansial sudah terbentuk. Pengakuan ini setara

dengan metoda kontrak-selesai Namun bila belum ada kontrak penjualan sebelumnya

hanya kriteria terbentuk yang terpenuhi. Dan hal seperti ini keberatan untuk dikatan

sebagai pendapatan.

d. Pada saat penjualan

Pengakuan ini merupakan dasar yang paling umum karena pada saat penjualan kriteria

penghimpunan dan realisasi telah terpenuhi. Kriteria terealisasi telah terpenuhi karena

telah ada kesepakatan pihak lain untuk membayar jumlah rupiah pendapatan secara

objektif. Dengan demikian, saat penjualan merupakan saat yang kritis dalam operasi

perusahaan. Transaksi penjualan mengakibatkan masuknya aset baru ke dalam

perusahaan (kas atau piutang) untuk:

Menutup kos (potensi jasa) yang terserap untuk melaksanakan kegiatan produksi

yang berkulminasi dengan penyerahan produk.

Menyediakan dana sebagai imbalan untuk pembayaran pajak kepada pemerintah,

bunga kepada kreditor, dan dividen kepada pemegang saham.

Kendati saat penjualan menjadi standar umum pengakuan pendapatan, terdapat beberapa

hal yang sering diajukan sebagai keberatan terhadap dasar tersebut. Hal pertama yaitu

berkaitan dengan kepastian pengukuran pendapatan akibat kos purna jual dan masalah

kedua adalah adanya kemungkinan retur barang. Akhirnya kemungkinan akan ada

piutang tak tertagih, sehingga piutang tidak dapat dijadikan bukti terealisasinya

pendapatan.

Masalah pengakuan saat penjualan :

1. Kembalian dan potongan tunai

Adanya hak pengembalian tidak menghalangi pengakuan pendapatan pada saat

penjualan. FASB menyatakan bahwa suatu perusahaan menjual produknya dengan

15

Pertemuan 11- PendapatanKelompok 9

hak mengembalikan maka pendapatan dapat diakui pada saat penjualana kalau syarat-

syarat berikut terpenuhi (SFAS No. 48 prg.6):

- Harga jual cukup pasti

- Pembeli sudah membayar kepada penjual

- Kewajiban membayar oleh pembeli tidak berubah dalam hal terjadi penculikan

atau kerusakan fisis produk.

- Pembeli benar-benar ada secara substantif

- Penjual tidak mempunyai kewajiban yang material untuk melakukan tindakan di

masa datang yang secara langsung menjadikan pembeli mampu menjual produk

bersangkutan

- Jumlah rupiah kembalian dapat ditaksir secara layak.

Adanya potongan tunai tidak menghalangi pengakuan pendapatan pada saat

penjualan. Masalah yang timbul tidak berkaitan dengan pengakuan pendapatan tetapi

berapa jumlah rupiah pendapatan harus dicatat.

2. Kos purna-jual

Masalah yang paling pelik dan sulit adalah masalah yang bersangkutan dengan

penyesuaian yang diperlukan untuk mengakui pengaruh kegiatan yang mungkin akan

terjadi setelah penjualan dan harus dibebankan terhadap penjualan tersebut. Prosedur

yang umum dilakukan untuk mengantisipasi kos semacam itu adalah mendebit jumlah

rupiah yang sama ke dalam satu akun cadangan melalui penyesuaian akhir tahun.

3. Kerugian piutang

Keberatan lain terhadap dasar penjualan adalah pendapat yang menyatakan bahwa

piutang bukanlah merupakan bukti yang efektif terhadap realisasi pendapatan.

Alasannya, piutang bukan merupakan sarana yang dapat digunakan sebagai alat

pembayaran sehingga kurang tepat digunakan sebagai pengukur pendapatan. Masalah

kerugian piutang dapat diatasi dengan perlakuan yang sama seperti kos purna jual,

yaitu dengan membentuk cadangan kerugian piutang. Dengan demikian pendapatan

disajikan dalam statemen sejumlah piutang yang benar-benar dapat direalisasi.

4. Transaksi penjualan

Secara umum, penjualan adalah transaksi pertukaran barang atau jasa hasil produksi

perusahaan dengan kas atau klaim atas kas. Secara teknis, transaksi penjualan adalah

transaksi pertukaran aset secara aktual bukan transaksi kontrak itu sendiri. Penjualan

dikatakan telah terjadi secara teknis bila produk (dan risiko yang melekat) telah

16

Pertemuan 11- PendapatanKelompok 9

ditransfer ke pembeli dan sebagai penghargaan penjual mendapat kas atau klaim atas

kas.

Kontrak penjualan yang belum disertai transfer produk secara teknis belum dapat

dikatakan sebagai transaksi penjualan betapapun perusahaan telah menerima uang

muka. Namun, secara konseptual kontrak penjualan dapat dipandang sebagai realisasi

pendapatan. Masalah lebih banyak terletak pada kriteria realisasi. Melalui PSAK No.

23, IAI membuat ketentuan dapat mengakui pendapatan dari penjualan barang sebagai

berikut (Pasal 13 atau 38)24:

Perusahaan telah memindahkan risiko secara signifikan dan telah

memindahkan manfaat kepemilikan barang kepada pembeli.

Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas

barang yang dijual.

Jumlah pendapatan tersebut dapat diukur dengan andal.

Besar kemungkinan manfaat ekonomi yang dibuhungkan dengan transaksi

akan mengalir ke perusahaan tersebut.

Biaya yang terjadi atau yang akan terjadi sehubungan dengan transasksi penjualan

dapat diukur dengan andal.

e. Pada saat kas terkumpul

Pengakuan pendapatan pada saat kas terkumpul sebenarnya merupakan pengakuan

pendapatan berdasarkan asas kas. Penerapan pengakuan berdasarkan kas paling banyak

dijumpai pada perusahaan jasa dan perusahaan yang melakukan penjualan secara

angsuran. Pengakuan dasar kas digunakan untuk transaksi penjualan yang barang atau

jasanya telah diserahkan/dilaksanakn tetapi kasnya baru akan diterima secara berkala

dalam waktu yang cukup panjang.

Alasan digunakannya dasar ini adalah adanya ketidakpastian tentang kolektabilitas atau

ketertagihan piutang. Pendapatan suatu periode diakui secara proporsional atas dasar kas

yang telah diterima dalam periode tersebut. Ini berarti, jumlah rupiah tagihan sejalan

dengan kemajuan pekerjaan. Adapun hal-hal yang harus diperhatikan dalam pengakuan

pendapatan pada saat kas terkumpul adalah:

Jasa Dikonsumsi Dalam Jangka Pendek

Dalam perusahaan jasa seperti perusahaan angkutan dan bioskop, transaksi

dilakukan dalam waktu yang relatif pendek. Penerimaan kas hampir bersamaan

dan sejalan dengan penyerahan jasa. Ini berarti bahwa saat penerimaan kas atau

17

Pertemuan 11- PendapatanKelompok 9

penyerahan jasa dapat dijadikan pengujian untuk dasar pengukuran dan

pengakuan pendapatan.

Jasa Dikonsumsi Dalam Jangka Panjang

Di lain pihak, apabila jasa yang diberikan adalah kompleks dan baru akan

selesai dalam periode yang relatif panjang seperti halnya penyewaan ruang, maka

besar kemungkinan akan terjadi perbedaan yang mencolok antara jumlah rupiah

pendapatan yang diakui dengan basis akrual dan basis kas.

Argumen Pendukung

Validitas pengakuan pendapatan secara proporsional dengan penerimaan kas

didasarkan atas tiga pertimbangan yang saling berkaitan, yaitu:

Seluruh atau sebagian piutang yang timbul bukan merupakan aset yang

mempunyai daya beli murni (dapat dibelanjakan).

Makin lama jangka waktu untuk mengangsur makin besar kemungkinan

piutang tidak tertagih.

Kos purna-jual, terutama kos penagihan dan pengumpulan piutang,

biasanya lebih tinggi dibandingkan dengan kos purna jual untuk penjualan

kredit (biasa).

Alasan Penyanggah

Patton dan Litteton (1970) menegaskan bahwa pengakuan pendapatan dasar

kas (untuk perusahaan jasa) kurang dapat didukung dengan alasan:

Tagihan (piutang) yang timbul akibat penyerahan jasa pada dasarnya

mempunyai kedudukan yuridis yang sama dengan piutang yang timbul

dari penjualan barang.

Belum tentu kegagalan untuk penerimaan peluanasan piutang dalam

perusahaan jasa lebih besar daripada perusahaan barang dagang.

Dalam hal penerimaan pembayaran dimuka, kemungkinan terjadinya

kerugian piutang memang sudah tidak ada lagi tetapi tidak berarti bahwa

pendapatan sudah dapat diakui.

Jadi, pada dasarnya pengakuan pendapatan atas penerimaan kas hanya berlaku untuk

jasa profesi yang mempunyai karakteristik: (1) jasa bersifar unik dan tidak dapat

ditentukan secara jelas dan pasti pada permulaan pekerjaan, dan (2) jumlah

18

Pertemuan 11- PendapatanKelompok 9

pendapatan total yang harus ditagih tergantung pada hasil pekerjaan yang

bersangkutan.

Prosedur Akuntansi Dasar Kas

Patton dan Litteton (1970) menggambarkan prosedur akuntansi untuk

mencapai penandingan yang tepat sebagai berikut:

Pada saat kontrak penjualan angsuran dan pengiriman seluruh barang,

perusahaan mencatat sebagai berikut:

Pengiriman Barang-Dasar Kas xxx

Sediaan Barang Dagangan xxx

Jumlah di atas dicatat atas dasar kos. Piutang angsuran dicatat secara memorial

(tidak dijurnal). Pengiriman barang-dasar kas mempunyai status sebagai aset

perusahaan (semacam barang konsinyasi).

Bila perusahaan menerima uang muka atau angsuran, penerimaan dicatat

sebagai:

Kas xxx

Penjualan-Dasar Kas xxx

Seluruh jumlah rupiah kas yang telah diterima dari penjualan dalam suatu

periode yang tampak dalam saldo akun Penjualan-Dasar Kas yang merupakan

pendapatan yang diakui dan dilaporkan dalam periode tersebut.

Pada akhir periode harus diperhitungkan kos produk yang dapat dibebankan

secara tepat (sebagai biaya) ke pendapatan dasar kas tersebut. Jurnal yang

harus dibuat pada akhir tahun adalah:

Kos Barang Terjual-Dasar Kas xxx

Pengiriman Barang-Dasar Kas xxx

Kalau ternyata ada akhir periode terdapat penjualan yang sudah diterima

kasnya tetapi barang belum dikirim maka kos barang tersebut harus ditaksir

dan ditambahkan ke kos barang terjual dasar kas. Jurnal yang harus dibuat

pada akhir periode adalah:

Kos Barang Terjual-Dasar Kas xxx

Utang Pengiriman Barang-Dasar Kas xxx

Dalam neraca, pos Pengiriman Barang-Dasar Kas akan disajikan sebagai aset

lancar sebesar kosnya dan pos Utang Pengiriman Barang-Dasar Kas dapat

19

Pertemuan 11- PendapatanKelompok 9

dilaporkan sebagai kewajiban atau dikontrakan dengan pos Pengiriman

Barang-Dasar Kas.

Biaya Administrasi dan Penjualan

Pada umumnya kos administrasi dan penjualan bukan merupakan kos yang

dapat diperlakukan seperti kos sediaan yaitu tersediakan. Kos tersebut harus

segera dibebankan ke pendapatan sebagai biaya periode. Dalam hal inilah

pengakuan pendapatan atas dasar kas menunjukkan kelemahannya. Sementara

kos produk dapat diperhitungkan secara cukup teliti untuk ditandingkan dengan

pendapatan dasar kas, biaya administrasi dan umum sangat sulit untuk dikaitkan

dengan pendapatan tersebut.

Saat Pengakuan Penjualan Jasa

Pengakuan pendapatan dari penjualan jasa secara umum mengikuti pemikiran yang

melandasi pengakuan pendapatan untuk penjualan barang. Masalah teoritis yang dihadapi

lebih banyak menyangkut kriteria realisasi daripada pembentukan pendapatan. Yang sering

sulit ditentukan adalah mengenali kejadian atau kegiatan yang menandai bahwa penyerahan

jasa telah terjadi dan selesai.

AICPA memberikan kaidah pengakuan umum untuk penjualan jasa sebagai berikut:

Kalau pemberian jasa terdiri atas pelaksanaan satu pekerjaan atau tindakan,

pendapatan harus diakui pada saat pekerjaan tersebut telah dilakukan.

Kalau pemberian jasa terdiri atas pelaksanaan serangkain pekerjaan atau

tindakan secara bertahap, pendapatan harus diakui selama periode pelaksanaan

pekerjaan secara proporsional.

Kalau pemberian jasa terdiri atas pelaksanaan serangkaian pekerjaan atau

tindakan secara bertahap, pendapatan dapat diakui pada saat seluruh pekerjaan

telah selesai dilaksanakan bila kondisi berikut terpenuhi:

i. Proporsi jasa yang dilaksanakan pada tahap akhir pekerjaan begitu

kritisnya sehingga seluruh pekerjaan tidak dapat dikatakan selesai

sebelum tahap akhir dilaksanakan.

ii. Jasa harus diberikan dalam beberapa tahap yang tidak dapat ditetukan

di muka selama waktu yang tidak pasti dan tidak ada cara yang cukup

layak untuk menentukan tingkat penyelesaian pekerjaan.

20

Pertemuan 11- PendapatanKelompok 9

Terdapat tingkat ketidak pastian yang tinggi berkenaan dengan ketertagihan

atau kolektabilitas pendapatan jasa, pendapatan baru diakui setelah kas

terkumpul.

Dalam PSAK No. 23, IAI menetapkan bahwa pengakuan pendapatan atas dasar

kemajuan pelaksanaan merupkan ketentuan utama sedangkan kaidah lain merupakan

pengecualian dari kaidah ini. IAI mengeksplisitkan asumsi atau kondisi yang melandasi

keterterapan pengakuan atas dasar kemajuan pelaksanaan yaitu:

Jumlah pendapatan dapat diukur dengan andal.

Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut

akan diperoleh perusahaan.

Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur

dengan andal.

Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan

transaksi tersebut dapat diukur dengan andal.

Pedoman Umum Pengakuan Pendapatan

FASB meringkas pedomam umum dalam SFAC No. 5 paragraf 84 sebagai berikut:

Kriteria terbentuk dan terealisasi biasanya dipenuhi pada saat produk

diserahkan kepada konsumen.

Kalau kontrak penjualan atau penerimaan kas mendahului produksi atau

pengiriman barang, pendapatan dapat diakui pada saat terhak dan pengiriman.

Kalau produk dikontrak sebelum diproduksi, pendapatan dapat diakui secara

bertahap dengan metode persentase penyelesaian pada saat sudah terbentuk

asalkan dapat diukur secara andal.

Kalau jasa diberikan atau hak untuk menggunakan aset berlangsung secara

terus-menerus selama suatu periode dengan kontrak harga yang pasti,

pendapatan dapat diakui bersamaan dengan berjalannya waktu.

Kalau produk atau aset lain dapat segera terealisasi karena dapat dijual dengan

harga yang cukup pasti tanpa biaya tambahan berarti, pendapatan dan untung

rugi dapat diakui pada saat selesainya produksi atau pada saat harga aset

tersebut berubah.

Kalau produk, jasa atau aset lain ditukarkan dengan aset non moneter yang

tidak segera dapat dikonversi menjadi kas, pendapatan atau untung rugi dapat

21

Pertemuan 11- PendapatanKelompok 9

diakui pada saat telah terhak atau transaksi telah selesai asalkan nilai wajar

aset non moneter yang dapat ditentukan dengan layak.

Kalau ketertagihan aset yang diterima untuk produk, jasa, atau aset lain

meragukan, pendapatan dapat diakui atas dasar kas yang terkumpul.

Prosedur Pengakuan

Kebijakan akuntansi perusahaan harus menetapkan kejadian atau kegiatan internal apa

yang dapat digunkan sebagai pemicu pencatatan ke dalam sistem akuntansi.

Kegiatan Internal Sebagai Pemicu dan Bukti Pengakuan Pendapatan:

Kaidah Pengakuan Kegiatan Internal yang Terlibat

Kegiatan Pemicu dan Bukti Pengakuan

1. Pada saat kontrak penjualan.

Penandatanganan kontrak, penerimaan uang muka.

Pendapatan belum diakui. Surat kontrak dan penerimaan bukti setor bank sebagai dasar pencatatan uang muka.

2. Selama proses produksi secara bertahap.

Penggunaan BB, BTKL, dan BOP. Pembayaran biaya Adm. Penagihan. Penyesuaian akhir tahun.

Penyiapan dan pengiriman surat penagihan. Penyesuaian akhir tahun atas dasar catatan akumulasi kos.

3. Pada saat proses produksi selesai.

Pemindahan barang jadi dari pabrik ke gudang. Penyesuaian akhir tahun.

Belum ada kontrak: (1) penyerahan barang ke gudang disertai nota penerimaan, atau (2) penyesuaian akhir tahun.Sudah ada kontrak: Penyerahan barang ke bagian gudang disertai nota penerimaan dan surat kontrak atau order pembelian.

4. Pada saat penjualan.

Penerimaan order pembelian. Penerimaan uang muka. Pengiriman barang. Pengiriman faktur penjualan. Penerimaan nota terima barang dari pembeli.

Pengiriman barang disertai pengiriman faktus sesuai syarat.

Penerimaan nota terima barang didukung faktur dan order pembelian/penjualan.

5. Pada saat kas terkumpul

Pengiriman surat tagihan angsuran. Penerimaan kas atau alat pembayaran lain. Penyesuaian akhir tahun.

Penerimaan kas didukung nota pembayaran atau bukti transfer. Penyesuaian akhir tahun atas dasar catatan kas yang terkumpul sampai akhir periode.

Penyajian

Masalah penyajian berkaitan dengan penyajian pendapatan adalah memisahkan antara

pendapatan dan untung dan pemisahan berbagai sifat untung menjadi pos biasa dan luar biasa

dan cara menuangkannya dalam statemen laba rugi.

(Sumber Suwardjono, 2005 : 369-392)

Pendapatan Menurut Bragg

Pendapat Bragg mengenai pengakuan pendapatan adalah sebagai berikut :

1. Mengukur pendapatan untuk penjualan barang

22

Pertemuan 11- PendapatanKelompok 9

Pendapatan diukur pada jumlah nilai wajar yang akan diteriuma, dengan memasukkan jumlah

potongan harga dan rabat penjualan berdasarkan jumlah yang dibeli, yang diterima oleh

entitas. Bila perusahaan dibayar secara tunai, jumlah pendapatan yang diakui adalah jumlah

kas yang diterima atau piutang usaha.

2. Mengukur pendapatan saat ada pembayaran yang ditangguhkan

Dalam hal pembayaran tunai yang ditangguhkan, jumlah nilai wajar dari penerimaan dapat

dikurangi. Bila pembayaran tertunda secara efektif merupakan transaksi pendanaan,

pendapatan harus diakui sebagai arus kas transaksi yang didiskontokan., dengan

menggunakan tingkat bunga yang dapat ditentukan lebih jelas, yaitu (a) tingkat bunga yang

berlaku untuk sebuah transaksi yang sama oleh entitas dengan sebuah peringkat kredit yang

sama; atau (b) tingkat bunga yang mendiskontokan transaksi berdasarkan pada harga tunai

saat ini dari barang atau jasa.

Apabila suatu transaksi didiskontokan untuk tujuan pengakuan pendapatan, maka selisih

antara nilai wajar dan jumlah nilai nominal yang dibayarkan dicatat sebagai pendapatan

bunga.

3. Mengakui pendapatan dalam barter

Sebuah transaksi tidak menghasilkan pendapatan jika melibatkan pertukaran barang atau jasa

yang sifat atau nilainya sama. Jika pertukarannya untuk barang atau jasa yang berbeda,

transaksi ini menciptakan pendapatan; ini diukur pada nilai wajar dari nilai barang atau jasa

yang diterima, sebagaimana telah diubah oleh jumlah uang tunai yang ditransfer. Jika nilai

wajar dari barang atau jasa yang diterima tidak dapat diukur dengan andal, maka gunakan

nilai wajar dari barang atau jasa yang diserahkan, sebagaimana telah diubah oleh jumlah uang

tunai yang ditransfer.

4. Kapan dapat diakui penjualan barang

Pendapatan dari penjualan barang dapat diakui bila seluruh kondisi berikut telah diakui :

a. Jaminan manfaat. Manfaat ekonomi yang berhubungan dengan transaksi akan

mengalir kepada entitas.

b. Pengukuran biaya. Biaya yang berkaitan dengan transaksi tersebut dapat diukur secara

andal.

c. Pelepasan kepemilikan. Entitas tidak lagi memegang kendali manajemen atas barang

yang dijual.

d. Pengukuran pendapatan. Jumlah pendapatan yang diakui dapat diakui secara andal.

23

Pertemuan 11- PendapatanKelompok 9

e. Pemindahan risiko dan manfaat. Semua risiko dan manfaat yang signifikan yang

terkait dengan barang telah dialihkan kepada pembeli. Hal ini biasanya bertepatan

dengan pengalihan hak-hak hukum atau kepemilikan kepada pembeli.

5. Pengakuan pendapatan dalam transaksi penerimaan kas pada saat pengiriman.

Jika seorang penjual menjual barang berdasarkan syarat penerimaan kas pada saat

pengiriman, maka perusahaan harus mengakui pendapatan ketika perusahaan mengirimkan

barang dan menagih kas dari transaksi tersebut.

6. Mengakui pendapatan dari penjualan langganan

Ketika penjual melakukan pengiriman publikasi dan barang yang sama kepada pembelian

dengan perjanjian berlangganan, perusahaan biasanya mengakui pendapatan atas dasar garis

lurus selama periode ketika barang tersebut diberikan. Namun, jika barang tersebut berbeda

nilainya setiap periode, maka penjual harus mengakui pendapatan berdasarkan nilai penjualan

masing-masing barang secara proporsional terhadap total estimasi nilai penjualan dari semua

barang yang termasuk dalam berlangganan.

7. Mengakui pembayaran uang muka

Pembeli dapat mengirimkan pembayaran penuh atau pembayaran sebagian kepada penjual

sebelum pengiriman barang. Penjual mungkin belum memiliki barang dalam persediaan,

barang tersebut mungkin masih dalam proses produksi, atau barang akan dikirim oleh pihak

ketiga. Dalam keadaan ini, penjual tidak boleh mengakui pendapatan sampai barang

diserahkan kepada pembeli.

8. Mengakui penjualan angsuran

Pembeli dapat mengirimkan serangkaian pembayaran kepada penjual sebagai pertukaran

untuk pengiriman barang yang segera dari penjual kepada pembeli. Dalam hal ini, penjual

dapat mengakui pendapatan setelah diserahkan , namun jumlah yang diakui adalah nilai tunai

dari seluruh pembayarn., dimana penjual menghitung dengan mendiskontokan pembayaran

pada tingkat bunga yang diestimasikan. Penjual mengakui bagian bunnga dari pembayaran,

yang menghitungnya dengan menggunakan metode bunga efektif pada saat menerimanya.

9. Mengakui penjualan layaway

Penjualan layaway terjadi pada saat barang diserahkan kepada pembeli hanya ketika pembeli

telah menyelesaikan pembayaran akhir dalam serangkaian pembayaran angsuran. Dalam

sebuah penjualan layaway, penjualan mengakui pendapatan hanya jika pada saat perusahaan

mengirimkan barang. Namun, jika pengalaman historis penjual menunjukkan bahwa sebagian

besar transaksi layaway dikonversi menjadi penjualan, maka perusahaan dapat mengakui

24

Pertemuan 11- PendapatanKelompok 9

pendapatan pada saat perusahaan menerima setoran uang (deposit) yang signifikan, dengan

ketentuan bahwa barang tersedia, teridentifikasi , dan siap untuk pengiriman.

10. Mengakui transaksi Bill and Hold

Di dalam penjualan bill and hold, pembeli meminta supaya pengiriman ditunda, tetapi

menerima tagihan dan mengambil hak atas barang tersebut. Penjual mengakui pendapatan

pada saat pembeli mengambil hak dan kondisi berikut dipenuhi:

a. Persyaratan pembayaran normal berlaku untuk transaksi.

b. Pembeli mengakui intruksi penundaan pengiriman

c. Ada kemungkinan bahwa pengiriman akan dilakukan.

d. Barang barang teridentifikasi, tersedia, dan siap untuk pengiriman.

Penjual tidak dapat mengakui pendapatan yang berkaitan dengan transaksi bill and hold jika

hanya ada niat untuk memperoleh atau memproduksi barang dalam waktu pengiriman,

sebagai kebalikan dari ketersediaan barang.

11. Pengakuan penjualan jasa

Entitas dapat mengakui pendapatan sehubungan dengan pemberian jasa bila memenuhi segala

kondisi berikut :

Pengukuran pendapatan. Jumlah pengakuan yang diakui dapat diukur secara andal.

Jaminan manfaat. Manfaat ekonomi yang terkait dengan transaksi akan mengalir

kepada entitas.

Pengukuran penyelesaian. Tahap penyelesaian pada akhir periode pelaporan dapat

diukur secara andal.

Pengukuran biaya. Biaya yang berkaitan dengan transaksi tersebut dapat diukur

dengan andal, seperti biaya untuk dapat menyelesaikan.

12. Cara menghitung pendapatan dari penjualan jasa

Hal hal yang perlu diperhatikan adalah :

Pengakuan garis lurus. Jika jasa yang diberikan termasuk jumlah tindakan yang tidak

jelas sesama jangka waktu tertentu, pendapatan harus diakui dengan metode garis

lurus selama perioda waktu yang ditentukan, kecuali beberapa metode lain yang

menyajikan pemberian jasa yang lebih baik.

Aktivitas yang signifikan. Jika suatu aktivitas tertentu secara substansial lebih penting

daripada kegiatanlainnya, maka suatu entitas harus menunda pengakuan pendapatan

sampai kegiatan itu telah diselesaikan.

25

Pertemuan 11- PendapatanKelompok 9

Estimasi yang tidak dapat diandalkan. Ketika entitas tidak dapat memperkirakan hasil

dari jasa secara andal, perusahaan harus mengakui pendapatan hanya sejauhmana

beban yang diakuidapat dipulihkan. Dalam hal ini, tidak ada laba yang diakui. Jika

biaya yang terjadi tidak mungkin dipulihkan, maka perusahaan tidak mengakui

pendapatan dan mengakui semua biaya yang terjadi sebagai beban.

13. Mengakui pendapatan royalti

Pengakuan sesuai dengan persyaratan perjanjian yang bersangkutan, kecuali substansi

perjanjian menyerukan untuk metode yang berbeda. Dari perspektif praktis, pengakuan

mungkin dengan dasar garis lurus selama juangka waktu perjanjian. Jika perjanjian adalah

penyerahan hak dalam pertukaran untuk sebuah imbalan yang ditetapkan atau jaminan yang

tidak dapat dikembalikan di mana pemberi lisensi tidak memiliki sisa liabilitas kinerja.,

pemberi lisensi tersebut dapat mengakui pendapatan pada saat penjualan. Jika pembayaran

dengan perjanjian adalah kontingensi atas terjadinya peristiwa masa depan, pendapatan harus

diakui apabila besar kemungkinan bahwa biaya atau royalti akan diterima.

(Bragg, 2010 227-259)

4. Pendapatan (IAS18/PSAK23)

No. Keterangan IAS 18 PSAK 23

1 Pengertian Pendaptan (revenue) itu sendiri

didefinisikan sebagi pendapatan yang

timbul dari aktivitas normal suatu

entitas—baik perseorang atau badan

usaha yang melakukan aktivitas usaha

—dalam berbagai varian, mungkin

disebut:

1. Penjualan;

2. Fee;

3. Bunga;

4. Dividend;

5. Royalti

Penghasilan (income) meliputi

pendapatan (revenue) maupun

keuntungan (gain). Pendapatan

adalah penghasilan yang timbul

selama dalam aktivitas normal

entitas dan dikenal dengan

bermacam-macam sebutan yang

berbeda seperti penjualan,

penghasilan jasa (fees), bunga,

dividen dan royalti.

2 Ruang lingkup (a) penjualan barang;

(b) penjualan jasa; dan

(c) penggunaan aset entitas oleh pihak

lain yang menghasilkan bunga, royalti,

dan dividen.

(a) penjualan barang;

(b) penjualan jasa; dan

(c) penggunaan aset entitas oleh

pihak lain yang menghasilkan bunga,

royalti, dan dividen.

3 Istilah penting/ Nilai wajar adalah jumlah darimana Nilai wajar adalah jumlah dimana

26

Pertemuan 11- PendapatanKelompok 9

definisi suatu aset dapat dipertukarkan atau

suatu liabilitas yang diselesaikan antara

pihak-pihak yang berpengetahuan,

berkeinginan dalam transaksi yang

wajar.

Pendapatan(revenue) adalah arus

masuk kotor dari imbalan ekonomis

selama periode yang ditimbulkan

dalam rangkaian aktivitas biasa dari

suatu entitas apabila arus masuk

menimbulkan kenaikan dalam ekuitas

selain dari kenaikan yang terkait dari

iuran peserta ekuitas.

suatu aset dapat dipertukarkan atau

suatu liabilitas diselesaikan antara

pihak yang memahami dan

berkeinginan untuk melakukan

transaksi wajar (arm’s length

transaction).

Pendapatan(income) adalah arus

masuk bruto dari manfaat ekonomi

yang timbul dari aktivitas normal

entitas selama suatu periode jika arus

masuk tersebut mengakibatkan

kenaikan ekuitas, yang tidak berasal

dari kontribusi penanam modal.

4 Pengukuran

pendapatan

Pendapatan diukur atas dasar jumlah

nilai wajar yang diterima atau

ditagihkan dengan memperhitungkan

jumlah potongan perdagangan dan

volume rabat yang diperbolehkan suatu

entitas.

Pendapatan diukur dengan nilai wajar

imbalan yang diterima atau dapat

diterima.

5 Pengidentifikasia

n transaksi

Dalam kondisi yang umum, kriteria

standar pengakuan diterapkan terhadap

setiap transaksi. Akan tetapi, dalam

transaksi yang lebih kompleks, kriteria

perlu diterapkan kepada kompomem

suatu transaksi.

Pendapatan diukur dengan nilai wajar

imbalan yang diterima atau dapat

diterima.

6 Pendapatan atas

penjualan barang

Pendapatan (revenue) dari penjualan

barang harus diakui hanya bilamana

seluruh kondisi ini terpenuhi :

a. Risiko dan imbalan yang signifikan

dari kepemilikan atas barang tersebut

yang telah ditransfer oleh entitas

kepada pembeli.

b. Entitas tidak memiliki kendali yang

efektif atas banrang sudah dijual atau

tidak memiliki keterlibatan menajerial

yang berkelanjutan hingga suatu

tingkatan yang biasanya berhubungan

Pendapatan dari penjualan barang

diakui jika seluruh kondisi berikut

dipenuhi:

(a) entitas telah memindahkan risiko

dan manfaat kepemilikan barang

secara signifikan kepada pembeli;

(b) entitas tidak lagi melanjutkan

pengelolaan yang biasanya terkait

dengan kepemilikan atas barang

ataupun melakukan pengendalian

efektif atas barang yang dijual;

(c) jumlah pendapatan tersebut dapat

27

Pertemuan 11- PendapatanKelompok 9

denga kepemilikan.

c. Jumlah pendapatan dapat diukur

dengan andal

d. kemungkinan besar imbalan secara

ekonomi yang terkait dengan transaksi

yang akan mengalir kepada entitas

tersebut; dan

e. biaya yang terjadi atau akan terjadi

dalam kaitan dengan transaksi dapat

diukur dengan andal.

diukur dengan andal;

(d) kemungkinan besar manfaat

ekonomi yang terkait dengan

transaksi tersebut akan mengalir

kepada entitas tersebut; dan

(e) biaya yang terjadi atau akan

terjadi sehubungan transaksi

penjualan tersebut dapat diukur

dengan andal.

7 Pendapatan dari

penyerahan jasa

Pendapatan (revenue) dari penyerahan

jasa harus diakui melalui rujukan

kepada tahap penyelesaian dari

transaksi pada akhir periode pelaporan

bilamana:

a.Jumlah pendapatan (revenue) dapat

diukur dengan andal.

b. Kemungkinan bahwa imbalan

ekonomis yang terkait dengan trasaksi

akan mengalir ke dalam entitas.

c.Tahapan penyelesaian dari transaksi

pada akhir periode pelaporan dapat

diukur dengan andal.

d. Biaya yang terjadi atas transaksi

dan biaya untuk menyelesaikan

transakasi dapat diukur dengan andal

(Penjualan jasa)

Jika hasil transaksi yang terkait

dengan penjualan jasa dapat

diestimasi dengan andal, pendapatan

sehubungan dengan transaksi tersebut

harus diakui dengan acuan pada

tingkat penyelesaian dari transaksi

pada tanggal neraca. Hasil transaksi

dapat diestimasi dengan andal jika

seluruh kondisi berikut ini dipenuhi:

(a) jumlah pendapatan dapat diukur

dengan andal;

(b) kemungkinan besar manfaat

ekonomi sehubungan dengan

transaksi tersebut dapat diperoleh

entitas;

(c) tingkat penyelesaian dari suatu

transaksi pada tanggal neraca dapat

diukur dengan andal; dan

(d) biaya yang timbul untuk transaksi

dan biaya menyelesaikan transaksi

tersebut dapat diukur dengan andal.

8 Bunga, royalti,

dan dividen

Pendapatan (revenue) yang timbul dari

penggunaan aset entitas oleh pihak

ketiga dan menghasilkan bunga, royalti

dan deviden baru diakui bilamana :

a. Dimungkinkan bahwa imbalan

ekonomis yang terkait dengan transaksi

akan mengalir kepada entitas.

Pendapatan yang timbul dari

penggunaan aset entitas oleh pihak

lain yang menghasilkan bunga,

royalti, dan dividen diakui atas dasar

yang dijelaskan dalam paragraf 30,

jika:

(a) kemungkinan besar manfaat

28

Pertemuan 11- PendapatanKelompok 9

b. Jumlah pendapatan dapat diukur

dengan andal

Pendapatan (revenue) harus diakui atas

dasar sebagai berikut:

a. Bunga harus diakui dengan

menggunakan metode bunga efektif

(IAS 39)

b. Royalti harus diakui atas dasar akrual

sesuai dengan syarat perjanjian yang

relevan

c. Dividen harus diakui bilamana

pemegang saham berhak menerima

pembayaran.

ekonomi sehubungan dengan

transaksi tersebut akan diperoleh

entitas; dan

(b) jumlah pendapatan dapat diukur

dengan andal.

29. Pendapatan diakui dengan dasar

sebagai berikut:

(a) bunga diakui menggunakan

metode suku bunga efektif seperti

yang dijelaskan di PSAK 55 (revisi

2006): Instrumen keuangan:

pengakuan dan pengukuran paragraf

8 dan PA 17-20;

(b) royalti diakui atas dasar akrual

sesuai dengan substansi perjanjian

yang relevan; dan

(c) dividen diakui jika hak pemegang

saham untuk menerima pembayaran

ditetapkan.

9 Pengungkapan Pengungkapan berikut harus

dilakukan :

a.Kebijakan akuntansi yang diadopsi

untuk pengakuan pendapatan (revenue)

termasuk metode yang diadopsi untuk

menentukan tahapan penyelesaian dan

transaksi yang terkait dengan

penyerahan jasa.

b. Jumlah dari setiap kategori dari

pendapatan yang signifikan yang

diakui selama periode berjalan ,

termasuk pendapatan(revenue) yang

berasal dari:

(i) penjualan barang;

(ii) penjualan jasa;

(iii) bunga;

(iv) royalti;

(v) dividen; dan

c. jumlah pendapatan yang berasal dari

pertukaran barang atau jasa termasuk di

Entitas mengungkapkan:

(a) kebijakan akuntansi yang

digunakan untuk pengakuan

pendapatan, termasuk metode yang

digunakan untuk menentukan tingkat

penyelesaian transaksi yang

melibatkan pemberian jasa;

(b) jumlah setiap kategori signifikan

dari pendapatan yang diakui selama

periode tersebut, termasuk

pendapatan yang berasal dari:

(i) penjualan barang;

(ii) penjualan jasa;

(iii) bunga;

(iv) royalti;

(v) dividen; dan

(c) jumlah pendapatan yang berasal

dari pertukaran barang atau jasa yang

tercakup dalam setiap kategori

signifikan dari pendapatan.

29

Pertemuan 11- PendapatanKelompok 9

dalam setiap kategori pendapatan yang

signifikan

(Sumber Ankarat, 2012 : 117-124) dan (PSAK 23 Edisi Revisi 2009)

DAFTAR PUSTAKA

Bragg, Steven M.2010.Panduan IFRS, Edisi Revisi, Indeks, Jakarta

IAI, 2009, Standak Akuntansi Keuangan.Edisi Revisi

Suwardjono. 2005.Teori Akuntansi: Perekayasaan Pelaporan Keuangan.Edisi 3, BPFE:Yogyakarta

Ankarath, Nandakumar et al, 2012, Memahami IFRS: Standar Pelaporan Keuangan Internasional, Alih Bahasa: Priyo Darmawan, S.E, Ak, MBA, Indeks, Jakarta

30